Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

БК РФ Статья 93.3. Предоставление бюджетных кредитов бюджетам субъектов Российской Федерации, местным бюджетам / КонсультантПлюс

БК РФ Статья 93.3. Предоставление бюджетных кредитов бюджетам субъектов Российской Федерации, местным бюджетам

(введена Федеральным законом от 26.04.2007 N 63-ФЗ)

1. Бюджетам субъектов Российской Федерации из федерального бюджета могут предоставляться бюджетные кредиты на срок до пяти лет, за исключением бюджетных кредитов, выдаваемых за счет средств целевых иностранных кредитов, бюджетных кредитов для погашения долговых обязательств субъекта Российской Федерации (муниципального образования) в виде обязательств по государственным (муниципальным) ценным бумагам и кредитам, полученным субъектом Российской Федерации (муниципальным образованием) от кредитных организаций, иностранных банков и международных финансовых организаций, бюджетных кредитов на финансовое обеспечение реализации инфраструктурных проектов и случаев реструктуризации обязательств (задолженности), в пределах бюджетных ассигнований, утвержденных федеральным законом о федеральном бюджете на очередной финансовый год и плановый период, а также за исключением бюджетных кредитов, предоставляемых в соответствии со статьей 93.

КонсультантПлюс: примечание.

Действие абз. 2 п. 1 ст. 93.3 приостановлено до 01.01.2022 (в случае предоставления бюджетных кредитов для погашения долговых обязательств субъекта РФ (муниципального образования), указанных в ст. 4 ФЗ от 28.06.2021 N 228-ФЗ).

Цели предоставления бюджетных кредитов и размеры платы за пользование бюджетными кредитами устанавливаются федеральным законом о федеральном бюджете.

(в ред. Федерального закона от 22.10.2014 N 311-ФЗ)

КонсультантПлюс: примечание.

Абз. 3 п. 1 ст. 93.3 (в ред. ФЗ от 18.07.2017 N 178-ФЗ) применяется в отношении бюджетных кредитов, предоставляемых после 01.01.2018.

Субъект Российской Федерации, получивший бюджетный кредит из федерального бюджета, не вправе размещать средства бюджета субъекта Российской Федерации на банковских депозитах на срок, превышающий один месяц.

(абзац введен Федеральным законом от 18.07.2017 N 178-ФЗ)

В случае, если предоставленные бюджетные кредиты не погашены в установленные сроки, остаток непогашенных кредитов, включая проценты, штрафы и пени, взыскивается в порядке, установленном Министерством финансов Российской Федерации, за счет межбюджетных трансфертов (за исключением субвенций бюджетам субъектов Российской Федерации из федерального бюджета), а также за счет отчислений от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в бюджет субъекта Российской Федерации.

Предоставление, использование и возврат субъектами Российской Федерации указанных бюджетных кредитов, полученных из федерального бюджета, осуществляются в порядке, установленном Правительством Российской Федерации.

(абзац введен Федеральным законом от 22.10.2014 N 311-ФЗ)

Предоставление, использование и возврат субъектами Российской Федерации бюджетных кредитов, полученных из федерального бюджета для погашения долговых обязательств субъекта Российской Федерации (муниципального образования) в виде обязательств по государственным (муниципальным) ценным бумагам и кредитам, полученным субъектом Российской Федерации (муниципальным образованием) от кредитных организаций, иностранных банков и международных финансовых организаций, бюджетных кредитов, полученных на финансовое обеспечение реализации инфраструктурных проектов, осуществляются в порядке, установленном Правительством Российской Федерации.

(абзац введен Федеральным законом от 28.06.2021 N 228-ФЗ)

Порядок предоставления, использования и возврата субъектами Российской Федерации бюджетных кредитов на финансовое обеспечение реализации инфраструктурных проектов должен предусматривать в том числе направления использования.

(абзац введен Федеральным законом от 28.06.2021 N 228-ФЗ)

Отбор инфраструктурных проектов, источником финансового обеспечения расходов на реализацию которых являются бюджетные кредиты, предоставляемые на финансовое обеспечение реализации инфраструктурных проектов, осуществляется в порядке, установленном Правительством Российской Федерации.

(абзац введен Федеральным законом от 28.06.2021 N 228-ФЗ)

(абзац введен Федеральным законом от 28.06.2021 N 228-ФЗ)

Проекты правовых актов Правительства Российской Федерации, устанавливающих порядки, указанные в абзацах седьмом — девятом настоящего пункта, и распределение бюджетных кредитов бюджетам субъектов Российской Федерации из федерального бюджета на финансовое обеспечение реализации инфраструктурных проектов направляются в Совет Федерации и Государственную Думу и в установленных пунктом 9 статьи 130 настоящего Кодекса случаях и порядке подлежат рассмотрению трехсторонней комиссией по вопросам межбюджетных отношений.

(абзац введен Федеральным законом от 28.06.2021 N 228-ФЗ)

2. Местным бюджетам из бюджета субъекта Российской Федерации могут предоставляться бюджетные кредиты на срок до пяти лет.

(в ред. Федеральных законов от 30.12.2008 N 310-ФЗ, от 08.06.2020 N 173-ФЗ)

Цели предоставления бюджетных кредитов и размеры платы за пользование бюджетными кредитами устанавливаются законами субъектов Российской Федерации о бюджетах субъектов Российской Федерации.

(в ред. Федерального закона от 22.10.2014 N 311-ФЗ)

В случае, если предоставленные местным бюджетам из бюджета субъекта Российской Федерации бюджетные кредиты не погашены в установленные сроки, остаток непогашенного кредита, включая проценты, штрафы и пени, взыскивается за счет дотаций местному бюджету из бюджета субъекта Российской Федерации, а также за счет отчислений от федеральных и региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в местный бюджет.

Предоставление, использование и возврат муниципальными образованиями указанных бюджетных кредитов, полученных из бюджета субъекта Российской Федерации, осуществляются в порядке, установленном высшим исполнительным органом государственной власти субъекта Российской Федерации.

(абзац введен Федеральным законом от 22.10.2014 N 311-ФЗ)

3. Бюджетам городских, сельских поселений (внутригородских районов) из бюджетов муниципальных районов (городских округов с внутригородским делением) могут предоставляться бюджетные кредиты на срок до трех лет.

(в ред. Федерального закона от 29.11.2014 N 383-ФЗ)

Цели предоставления бюджетных кредитов и размеры платы за пользование бюджетными кредитами устанавливаются решением представительного органа муниципального района (городского округа с внутригородским делением) о бюджете муниципального района (городского округа с внутригородским делением).

(в ред. Федеральных законов от 22.10.2014 N 311-ФЗ, от 29.11.2014 N 383-ФЗ)

В случае, если предоставленные бюджетам городских, сельских поселений (внутригородских районов) из бюджетов муниципальных районов (городских округов с внутригородским делением) бюджетные кредиты не погашены в установленные сроки, остаток непогашенного кредита, включая проценты, штрафы и пени, взыскивается за счет дотаций бюджетам городских, сельских поселений (внутригородских районов) из бюджета муниципального района (городского округа с внутригородским делением) в случае передачи муниципальному району (городскому округу с внутригородским делением) полномочия субъекта Российской Федерации на выравнивание бюджетной обеспеченности городских, сельских поселений (внутригородских районов), а также за счет доходов от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, и (или) региональных налогов, подлежащих зачислению в бюджеты городских, сельских поселений (внутригородских районов).

(в ред. Федерального закона от 29.11.2014 N 383-ФЗ)

Предоставление, использование и возврат городскими, сельскими поселениями (внутригородскими районами) указанных бюджетных кредитов, полученных из бюджета муниципального района (городского округа с внутригородским делением), осуществляются в порядке, установленном муниципальными правовыми актами местной администрации муниципального района (городского округа с внутригородским делением).

(абзац введен Федеральным законом от 22.10.2014 N 311-ФЗ, в ред. Федерального закона от 29.11.2014 N 383-ФЗ)

4. Финансовые органы субъектов Российской Федерации и муниципальных районов (городских округов с внутригородским делением) устанавливают в соответствии с общими требованиями, определяемыми Министерством финансов Российской Федерации, порядок взыскания остатков непогашенных кредитов, включая проценты, штрафы и пени.

(в ред. Федерального закона от 29.11.2014 N 383-ФЗ)

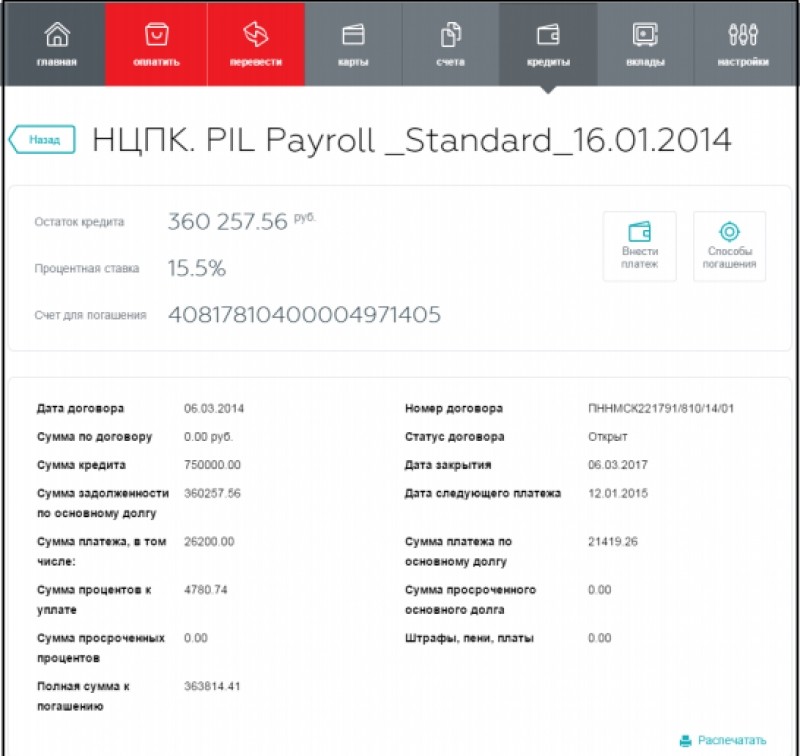

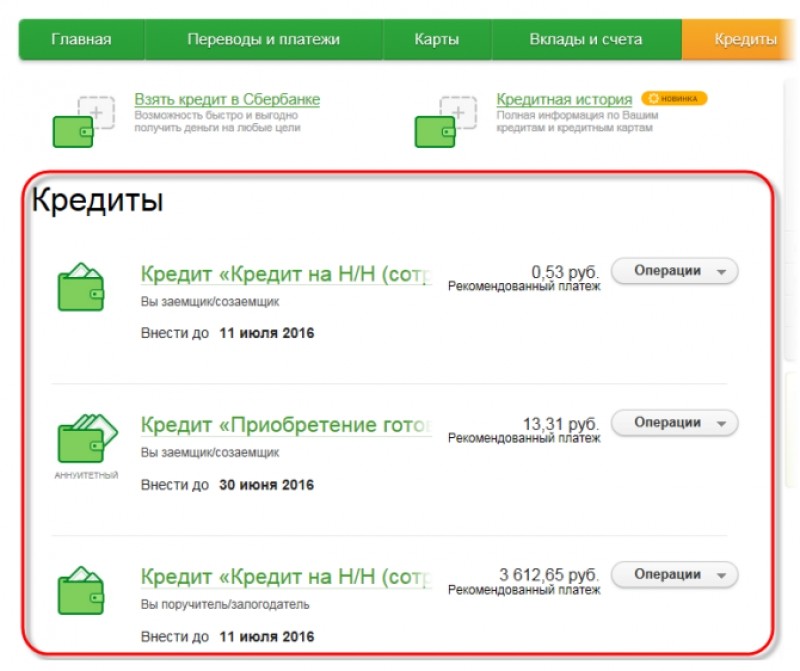

Все о вашем кредите наличными

В мобильном банке на iOS (версия 2. 81 и выше) и на Android (версия 2.38 и выше)

81 и выше) и на Android (версия 2.38 и выше)

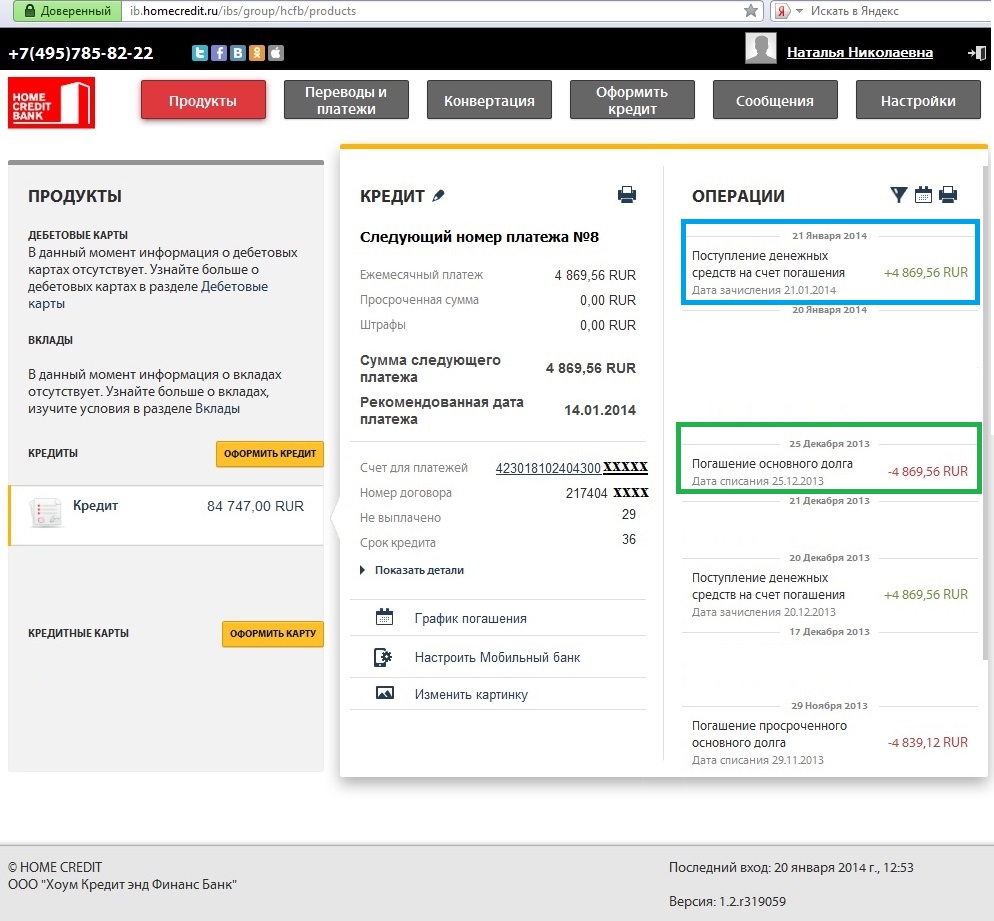

Перейдите на экран «Мои деньги» и в разделе «Кредиты» нажмите на нужный вам кредит. В разделе «Инфо» нажмите «График платежей». График всех платежей по кредиту за весь период отобразится на экране.

Даты платежей, которые уже были внесены, выделены зеленым цветом.

Для быстрого просмотра платежи можно отфильтровать по типу. Нажмите «Все платежи», чтобы выбрать тип платежей. Выберите «Внесенные». Все внесенные платежи и их даты отобразятся ниже.

Чтобы посмотреть подробную информацию о платеже, нажмите на него. Сумма основного долга, процентов и остаток кредита отобразятся ниже.

В мобильном банке на iOS (до версии 2.81)

Перейдите на экран «Мои деньги» и в разделе «Кредиты» нажмите на нужный вам кредит. Нажмите на шестеренку в верхнем правом углу экрана. Нажмите «График платежей». График всех платежей по кредиту за весь период отобразится на экране.

Даты платежей, которые уже были внесены, выделены зеленым цветом.

Для быстрого просмотра платежи можно отфильтровать по типу. Нажмите «Все платежи», чтобы выбрать тип платежей. Выберите «Внесенные». Все внесенные платежи и их даты отобразятся ниже..

Чтобы посмотреть подробную информацию о платеже, нажмите на него. Сумма основного долга, процентов и остаток кредита отобразятся ниже..

В интернет-банке

Перейдите на вкладку «Мои продукты». В разделе «Кредиты» выберите нужный вам кредит. Нажмите «График платежей».

На экране отображается график всех платежей за текущий год. Платежи, которые уже были внесены, выделены зеленым цветом. Дата платежей указана в столбце «Дата».

Вы также можете посмотреть другую информацию о кредите, актуальную в этот период: сумму основного долга, процентов, остаток кредита, а также сумму штрафов и пени.

В офисе

Вам потребуется паспорт или иной документ, удостоверяющий личность, в соответствии с законодательством РФ.

В Контактном центре

По телефону 8 800 444-44-00.

Способы погашения кредита

Переводом по номеру телефона из другого банка

Комиссия: бесплатно

Срок зачисления: моментально

Переводом по номеру телефона из другого банка

Что необходимо: Осуществить через интернет-банк или мобильный банк перевод средств со

счетов в банках-участниках системы на счет в Металлинвестбанке.

С полным перечнем участников системы можно ознакомиться по ссылке

Срок зачисления: Мгновенно

Комиссия: Тарифы Банка отправителя

Как это работает:

- в личном кабинете интернет-банка Металлинвестбанка предоставить согласие на

использование (получение и совершение переводов) СБП.

- в приложении банка-участника СБП, со счетов в котором вы хотите перевести средства, выбираете перевод по номеру телефона;

- вводите номер мобильного телефона получателя перевода;

- выбираете Металлинвестбанк из списка представленных банков и вводите сумму перевода;

- вы мгновенно увидите зачисление средств на счет в Металлинвестбанке.

Важно! В случае если денежные средства были зачислены на счет карты в рамках СБП, то

для погашения кредита необходимо сделать перевод средств со счета карты на текущий счет, с

которого происходит погашение вашего кредита.

В Минске предложили направить остаток кредита на БелАЭС на инвестпроекты

https://ria.ru/20210304/belorussiya-1599965946.html

В Минске предложили направить остаток кредита на БелАЭС на инвестпроекты

В Минске предложили направить остаток кредита на БелАЭС на инвестпроекты — РИА Новости, 04.03.2021

В Минске предложили направить остаток кредита на БелАЭС на инвестпроекты

Белоруссия рассматривает возможность использовать остаток российского госкредита, выделенного для строительства БелАЭС, на иные инвестиционные проекты, которые… РИА Новости, 04.03.2021

2021-03-04T17:47

2021-03-04T17:47

2021-03-04T17:47

экономика

атомстройэкспорт

белоруссия

белорусская аэс

министерство финансов белоруссии

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e5/01/0d/1592824202_0:87:3470:2039_1920x0_80_0_0_f32d4d11acc31f53f5f2ed92375de19d. jpg

jpg

МИНСК, 4 мар — РИА Новости. Белоруссия рассматривает возможность использовать остаток российского госкредита, выделенного для строительства БелАЭС, на иные инвестиционные проекты, которые интересны Минску и Москве, сообщил первый замглавы минфина Белоруссии Дмитрий Кийко.»В среднесрочных планах рассматривается возможность использования остатка средств государственного экспортного кредита Российской Федерации для строительства Белорусской атомной электростанции для реализации иных инвестиционных проектов, представляющих интерес как для Республики Беларусь, так и для Российской Федерации», — заявил Кийко в интервью издательскому дому «Беларусь сегодня», которое размещено на его сайте в четверг.Ранее белорусский лидер Александр Лукашенко заявил, что сэкономленные средства российского кредита, выданного под проект по строительству БелАЭС, можно использовать в республике, например, на военные нужды. Как отмечал президент, на строительстве станции удалось сэкономить, в том числе, благодаря более низкой стоимости строительных услуг, удобной логистике для доставки комплектующих по сравнению со строительством АЭС по российским технологиям в других странах. Белорусская АЭС — крупнейший российско-белорусский экономический проект, генподрядчиком ее строительства является «Атомстройэкспорт» (входит в «Росатом»). Для БелАЭС выбран российский проект АЭС с реакторными установками ВВЭР-1200 поколения 3+, отвечающий самым высоким международным требованиям надежности и безопасности. Ожидается, что первый блок БелАЭС введут в промышленную эксплуатацию в 2021 году, второй — в 2022 году.Российской стороной Минску был выделен кредит, покрывающий 90% стоимости контракта на возведение станции в размере десяти миллиардов долларов.

Белорусская АЭС — крупнейший российско-белорусский экономический проект, генподрядчиком ее строительства является «Атомстройэкспорт» (входит в «Росатом»). Для БелАЭС выбран российский проект АЭС с реакторными установками ВВЭР-1200 поколения 3+, отвечающий самым высоким международным требованиям надежности и безопасности. Ожидается, что первый блок БелАЭС введут в промышленную эксплуатацию в 2021 году, второй — в 2022 году.Российской стороной Минску был выделен кредит, покрывающий 90% стоимости контракта на возведение станции в размере десяти миллиардов долларов.

https://ria.ru/20201225/pribaltika-1590697074.html

белоруссия

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria. ru/docs/about/copyright.html

ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e5/01/0d/1592824202_0:0:2732:2048_1920x0_80_0_0_6f6a35c4784921f6f5e2707ee4bc2685.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, атомстройэкспорт, белоруссия, белорусская аэс, министерство финансов белоруссии, россия

1 | Предоставление согласия на изменение состава заемщиков, поручителей, залогодателей 1 | 10 000 (НДС не облагается) | Комиссия не уплачивается, если изменение состава заемщиков и (или) поручителей, и (или) залогодателей осуществляется по решению суда и (или) в связи со смертью участника сделки, и (или) была уплачена комиссия, указанная в п. |

2 | Предоставление согласия на замену предмета залога по инициативе заемщика либо залогодателя | 10 000 (НДС не облагается) | Комиссия взимается в дату подписания дополнительного соглашения к кредитному договору |

3 | Предоставление согласия на реструктуризацию кредита | 6 000 (НДС не облагается) | Комиссия взимается в дату подписания дополнительного соглашения к кредитному договору. Комиссия не взимается: 1) при предоставлении льготного периода по кредитному договору в соответствии с Федеральным законом «О потребительском кредите (займе)»; 2) в случае, указанном в п. 11 тарифов |

4 | Изменение валюты задолженности по кредитному договору по инициативе заемщика | 1 процент от остатка ссудной задолженности в рублевом эквиваленте по курсу ПАО «Промсвязьбанк» (далее — Банк) на дату внесения изменений в кредитный договор (НДС не облагается) | Комиссия взимается в дату подписания дополнительного соглашения к кредитному договору |

5 | Предоставление согласия на осуществление перепланировки предмета залога | 3 000 (включая НДС) | Комиссия взимается при выдаче согласия заемщику (залогодателю) |

6 | Предоставление согласия на сдачу в наем предмета залога 2 | 3 000 (включая НДС) | Комиссия взимается при выдаче согласия заемщику (залогодателю) |

7 | Предоставление согласия на постоянную и (или) временную регистрацию третьих лиц по адресу предмета залога 3 | 3 000 (включая НДС) | Комиссия взимается при выдаче согласия заемщику (залогодателю). Комиссия не взимается при регистрации членов семьи залогодателя и (или) заемщика Комиссия не взимается при регистрации членов семьи залогодателя и (или) заемщика |

8 | Составление договора купли-продажи в простой письменной форме в рамках ипотечной сделки | 5 000 (включая НДС) для Москвы, Московской области, Санкт-Петербурга, Ленинградской области 2 000 (включая НДС) для иных регионов | Комиссия взимается в дату подписания кредитно-обеспечительной документации. Банк не оказывает услуги по правовой экспертизе имеющейся у заемщика формы договора купли-продажи |

9 | Организация сделки по продаже объекта недвижимости либо уступке имущественных прав, являющегося (-ихся) предметом залога по кредитному договору (по инициативе заемщика) | 25 000 (включая НДС) для Москвы, Московской области, Санкт-Петербурга, Ленинградской области 10 000 (включая НДС) для иных регионов | Комиссия взимается в дату подписания договора по продаже объекта недвижимости либо уступке имущественных прав, являющегося (-ихся) предметом залога по кредитному договору. При наличии просроченной задолженности по кредитному договору, обеспеченному реализуемым предметом залога, услуга предоставляется безвозмездно При наличии просроченной задолженности по кредитному договору, обеспеченному реализуемым предметом залога, услуга предоставляется безвозмездно |

10 | Рассмотрение заявления заемщика об уменьшении процентной ставки за пользование кредитом | 2 500 (НДС не облагается) для Москвы, Московской области, Санкт-Петербурга, Ленинградской области 1 500 (НДС не облагается) для иных регионов | Комиссия взимается при принятии Банком положительного решения, в дату подписания дополнительного соглашения о снижении процентной ставки к кредитному договору либо акцепта Банком предложения заемщика о снижении размера процентной ставки за пользование кредитом. Комиссия не взимается: 1) по программам военной ипотеки; 2) по кредитам работников Банка |

11 | Предоставление справок по запросу заемщика | 2 000 (включая НДС) для Москвы, Московской области, Санкт-Петербурга, Ленинградской области 1 000 (включая НДС) для иных регионов | Комиссия взимается в дату выдачи клиенту справки. Комиссия не взимается при выдаче следующих справок по форме Банка: Комиссия не взимается при выдаче следующих справок по форме Банка: — о факте выдачи кредита и размере остатка задолженности; — о полном исполнении обязательств по кредитному договору, заключенному с Банком; — о произведенных и предстоящих платежах по кредитному договору, в том числе, для предоставления в налоговые и иные органы; — о просроченной задолженности по кредитному договору; — для предоставления в Пенсионный фонд Российской Федерации для выплаты средств материнского (семейного) капитала в счет погашения задолженности по кредитному договору; — иные сведения, указанные в кредитном договоре |

12 | Предоставление заемщику (залогодателю) копий (дубликатов) документов из кредитного досье | 3 000 за документ (включая НДС) для Москвы, Московской области, Санкт-Петербурга, Ленинградской области 2 000 за документ (включая НДС) для иных регионов | Комиссия взимается в дату предоставления клиенту копий (дубликатов) документов. Комиссия не взимается: Комиссия не взимается: за предоставление дубликата документарной закладной при полном погашении кредита; за предоставление сведений об исполненных обязательствах, об остатке задолженности, о графике погашения кредита; за предоставление копии (дубликата) кредитного договора, если заемщик не получал его на «бумажном» носителе при заключении |

13 | Представление Банком интересов заемщика (залогодателя) на основании выданной им доверенности для проведения регистрационных действий в органе, осуществляющем государственную регистрацию прав на недвижимое имущество и сделок с ним, по инициативе заемщика (залогодателя) | 15 000 (включая НДС) для Москвы, Московской области, Санкт-Петербурга, Ленинградской области 7 000 (включая НДС) для иных регионов | Комиссия взимается в дату предоставления заемщиком (залогодателем) в Банк доверенности. Комиссия не взимается: 1) по программам военной ипотеки; 2) в случаях, указанных в пунктах 3 и 11 тарифов, а также при внесении изменений в закладную |

14 | Предоставление заемщику (залогодателю) согласия на заключение брачного договора 4 | 10 000 (включая НДС) для Москвы, Московской области, Санкт-Петербурга, Ленинградской области 6 000 (включая НДС) для иных регионов | Комиссия взимается при выдаче согласия заемщику (залогодателю) |

15 тарифов. Комиссия взимается в дату подписания дополнительного соглашения к кредитному договору

15 тарифов. Комиссия взимается в дату подписания дополнительного соглашения к кредитному договоруРефинансирование кредита | Получите кредит для рефинансирования в АТБ

Мы поможем Вам изменить текущие условия кредитования, снизить проценты и переплату. Рефинансирование кредита в Азиатско-Тихоокеанский Банке – это оформление новой ссуды, за счет которой будут перекрыты Ваши обязательства перед другими банками. Условия перекредитования выгодные, ставки минимальные.

Вы можете перекрыть одну или сразу несколько ссуд, оформленных в любых банках. Переоформлению подлежат:

- ипотеки;

- автокредиты;

- кредитные карты;

- любые потребительские ссуды.

Процедура рефинансирования аналогична получению обычного кредита. Вам нужно подать заявку в банк АТБ через офис или онлайн, предоставить пакет необходимых документов и дождаться решения. При одобрении все заявленными Вами ссуды закрываются досрочно, Вы получаете на руки кредитный договор с нашим банком.

Задачи перекредитования

- Понижение ставки кредита. Мы выдаем заем под меньший процент, за счет чего Вы снижаете уровень переплаты и уменьшаете размер ежемесячного платежа.

- Изменение графика платежей, сокращение срока выплаты ссуды. Сокращая срок, Вы уменьшаете переплату. А если учесть, что происходит еще и снижение ставки по кредиту, Вы выигрываете вдвойне.

- Объединение нескольких действующих займов в один. Вы будете должны только одному банку, сократите затраты на обслуживание кредитных счетов, снизите общую переплату за счет выгодных условий.

- Выход из проблемной ситуации. Рефинансировать кредиты других банков можно и в том случае, если возникают проблемы с их выплатой. Тогда новая ссуда в банке АТБ оформляется с более длительным сроком возврата: в итоге произойдет снижение размера ежемесячного платежа, справляться с долговыми обязательствами будет легче.

Кто может получить услугу рефинансирования

Программа актуальна для физических лиц и индивидуальных предпринимателей, имеющих стабильный источник дохода. Возраст заявителя – от 21 года до 70 лет.

Условия перекредитования:

- есть все необходимые документы;

- положительная кредитная история заявителя;

- отсутствие значительных просрочек по перекрываемым ссудам;

- кредитор не установил мораторий на досрочное расторжение договора.

Прежде чем рефинансировать кредит, воспользуйтесь кредитным калькулятором на нашем сайте. Он позволит наглядно увидеть возможные изменения и сокращение переплаты.

Полную информацию о продукте, условиях и преимуществах перекредитования узнавайте в наших офисах или по бесплатному телефону горячей линии 8-800-775-88-88. Специалисты дадут подробную консультацию и помогут максимально выгодно рефинансировать текущую задолженность.

В штатах AK, AR, AZ, FL, HI, IN, KS, KY, MI, MN, MT, NE, OH, OK, OR, TN и WA ссуды предоставляются CC Connect, подразделением Capital Community Bank, зарегистрированный в штате Юта банк, расположенный в Прово, штат Юта, член FDIC. Все ссуды, финансируемые CC Connect, будут обслуживаться с помощью Balance Credit.

SunUp Financial, LLC, NMLS номер 1331747.

Резиденты CA: SunUp Financial, LLC d / b / a Balance Credit имеет лицензию Департамента финансовой защиты и инноваций (California Finance Lenders License No.603K811)

Резиденты DE: SunUp Financial, LLC имеет лицензию Уполномоченного государственного банка штата Делавэр, лицензия № 024137, срок действия истекает 31 декабря 2021 года.

Резиденты штата Техас: Balance Credit — это не кредитор, а организация кредитных услуг и доступ к кредитам Бизнес. Ссуды предоставляются независимым сторонним кредитором. Balance Credit лицензирован Техасским управлением комиссара по потребительским кредитам, лицензия № 1700059320-158634. Жители

NM: ДЛЯ СООБЩЕНИЯ О ПРОБЛЕМЕ ИЛИ ЖАЛОБЕ НА ДАННОГО КРЕДИТОРА ВЫ МОЖЕТЕ НАПИСАТЬ ИЛИ ПОЗВОНИТЬ: Balance Credit, PO Box 4356, Dept # 1557, Houston, TX 77210-4356, (855) 942-2526.Этот кредитор имеет лицензию и регулируется Управлением по регулированию и лицензированию штата Нью-Мексико, Отдел финансовых институтов, P.O. Box 25101, 2550 Cerrillos Road, Santa Fe, New Mexico 87504. Чтобы сообщить о любых нерешенных проблемах или жалобах, свяжитесь с отделом по телефону (505) 476-4885 или посетите веб-сайт http://www.rld.state.nm. нас / финансовые-институты /.

* Тарифы и условия зависят от штата. Balance Credit не является кредитором во всех штатах. Не все заявки принимаются.

** УТВЕРЖДЕНИЕ: в некоторых случаях решение может занять больше времени; от некоторых клиентов, подающих заявку на получение балансового кредита или сторонних продуктов, может потребоваться предоставить дополнительную документацию для проверки информации о приложении.ФИНАНСИРОВАНИЕ: Заявки, обработанные и одобренные до 18:00 CT в рабочие дни и до 16:00 CT в воскресенье, обычно финансируются на следующий рабочий день.

Отзывы и рейтинги клиентов отражают собственное мнение и не обязательно отражают весь опыт.

УВЕДОМЛЕНИЕ О ПАТРИОТЕ США: ВАЖНАЯ ИНФОРМАЦИЯ О ПРОЦЕДУРАХ ОТКРЫТИЯ НОВОГО СЧЕТА

Чтобы помочь правительству бороться с финансированием терроризма и отмыванием денег, федеральный закон требует, чтобы все финансовые учреждения получали, проверяли и регистрировали информацию, идентифицирующую каждого человека, который открывает счет.Что это означает для вас: когда вы открываете учетную запись, мы запрашиваем ваше имя, адрес, дату рождения и другую информацию, которая позволит нам идентифицировать вас. Мы также можем попросить показать ваши водительские права или другие документы, удостоверяющие личность.

Как рассчитать собственный капитал и LTV (отношение ссуды к стоимости)

Расчет отношения ссуды к стоимости

Отношение ссуды к стоимости (LTV) — еще один способ выразить, сколько вы еще должны по текущему счету. ипотека. Вот основная формула отношения кредита к стоимости:

Текущий остаток кредита ÷ Текущая оценочная стоимость = LTV

Пример: В настоящее время у вас есть остаток кредита в размере 140 000 долларов США (вы можете найти остаток кредита в ежемесячном выписку по кредиту или онлайн-счет).Ваш дом в настоящее время оценивается в 200 000 долларов. Итак, ваше уравнение отношения ссуды к стоимости будет выглядеть следующим образом:

140 000 долл. США ÷ 200 000 долл. США = 0,70

Преобразуйте 0,70 в процент, и это даст вам отношение ссуды к стоимости 70%.

Комбинированное соотношение кредита к стоимости (CLTV) для более чем одного кредита

Если вы рассматриваете кредитную линию собственного капитала, вы должны добавить сумму, которую вы хотите заимствовать, или кредитный лимит, который вы хотите установить, к вашему текущему ипотечный баланс. Это даст вам ваш комбинированный остаток по кредиту, а ваша комбинированная формула отношения ссуды к стоимости будет выглядеть следующим образом:

Текущий комбинированный остаток ссуды ÷ Текущая оценочная стоимость = CLTV

Пример: У вас в настоящее время остаток ссуды составляет 140 000 долларов США. (вы можете найти остаток по кредиту в ежемесячной выписке по кредиту или в онлайн-аккаунте), и вы хотите получить кредитную линию в размере 25 000 долларов США.Ваш дом в настоящее время оценивается в 200 000 долларов. Итак, ваше комбинированное уравнение стоимости кредита будет выглядеть следующим образом:

165000 долларов ÷ 200000 долларов = 0,825

Преобразуйте 0,825 в процент, и это даст вам комбинированное отношение кредита к стоимости 82,5%.

Большинство кредиторов требуют, чтобы ваш CLTV составлял 85% или меньше для кредитной линии собственного капитала. Если ваш CLTV слишком высок, вы можете либо выплатить текущую сумму кредита, либо подождать, чтобы увидеть, увеличится ли стоимость вашего дома.

Оценка

Профессиональная оценка — важная часть определения отношения суммы кредита к стоимости.Если необходима оценка на месте, ваш кредитор пригласит сертифицированного оценщика к вам домой и оценит его стоимость. Узнайте больше о процессе оценки жилья

Как повлиять на ваш LTV

Один из лучших способов помочь снизить отношение суммы кредита к стоимости — регулярно выплачивать основную сумму вашего жилищного кредита. Это происходит с течением времени, просто делая ваши ежемесячные платежи, предполагая, что они амортизированы (то есть на основе графика платежей, по которому вы полностью погасите свой заем к концу срока займа).Вы можете уменьшить основную сумму кредита быстрее, выплачивая немного больше суммы амортизированного платежа по ипотеке каждый месяц (спросите своего кредитора, придется ли вам платить штрафы за досрочное погашение, если вы это сделаете).

Еще один способ повлиять на отношение суммы кредита к стоимости — защитить стоимость вашего дома, поддерживая его в чистоте и хорошем состоянии.

Совет домовладельца:

Внесение разумных улучшений может положительно повлиять на оценку. Перед тем, как вкладывать средства в какие-либо улучшения дома, рекомендуется проконсультироваться с оценщиком или специалистом по недвижимости.Имейте в виду, что экономические условия могут негативно повлиять на стоимость дома, независимо от того, какие улучшения вы вносите в свой дом.

Теперь, когда вы знаете, как рассчитать отношения кредита к стоимости и комбинированного отношения кредита к стоимости и как вы можете на них повлиять, вы можете сделать более осознанный выбор, который поможет вам достичь своих финансовых целей, независимо от того, выбираете ли вы заимствование у справедливости в вашем доме, рефинансировать или просто продолжать выплачивать любые текущие остатки по жилищному кредиту.

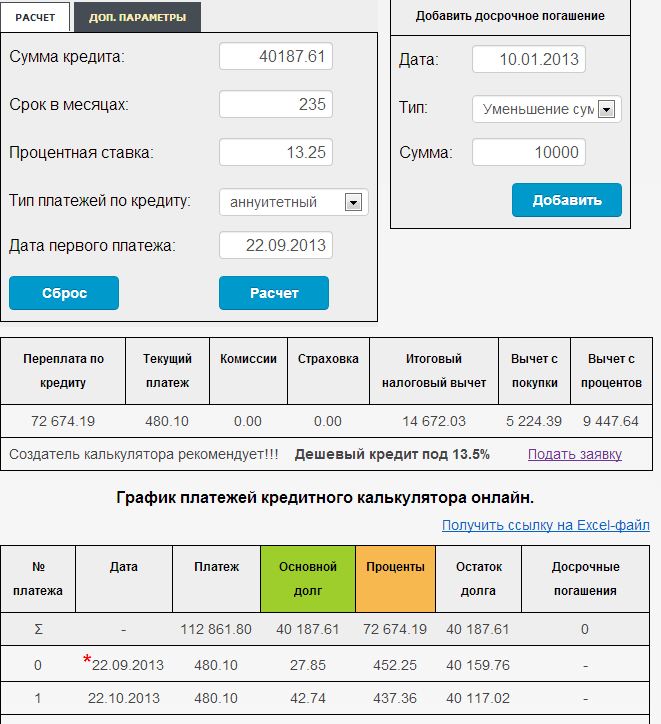

Калькулятор остатка ссуды с нерегулярными выплатами по ссуде

При выплате кредита сумма платежа не всегда может соответствовать сумме платежа, указанной в первоначальных условиях кредита.Фактически, вы можете заплатить больше, чем требуется. Этот калькулятор поможет вам определить остаток по кредиту, когда платежи отличаются от оговоренных условий.

Сначала введите первоначальную сумму займа, годовую процентную ставку, первоначальный срок займа в месяцах и сумму в долларах для первоначального ежемесячного платежа. В раскрывающемся меню выберите месяц и год для первого платежа, а затем укажите, сколько месяцев прошло с момента первого платежа.Нажмите «Создать калькулятор остатка ссуды», и ниже появится новый калькулятор. Затем вы можете ежемесячно вносить изменения и изменять определенные платежи по своему усмотрению. Для каждой строки нажмите ЗАПОЛНИТЬ, и будут созданы новые сальдо по месяцам.

Текущие ставки по личным займам в Лос-Анджелесе

В следующей таблице показаны доступные в настоящее время ставки по личным кредитам в Лос-Анджелесе. Измените данные о ссуде в соответствии с вашим сценарием и посмотрите, на какие ставки вы имеете право.

Как рассчитать остаток к оплате по ссуде

Не всегда легко определить остаток по кредиту. Самым простым вариантом обычно является использование онлайн-калькулятора, но даже для этого требуется много информации. Понимание всех элементов, которые входят в ссуду, поможет вам понять, как вы можете выяснить, что осталось.

Сбор основной информации

Первые две части информации, которые вам понадобятся для расчета остатка по кредиту, — это основная сумма кредита и ваши ежемесячные платежи.По большинству кредитов ежемесячные выплаты одинаковы. Таким образом действует ипотека с фиксированной процентной ставкой. Однако, если у вас есть ипотека с регулируемой процентной ставкой, выплаты будут меняться со временем. Подсчитать остаток по этому виду кредита сложнее. Вы не можете определить будущие остатки, поскольку ставка будет колебаться в течение срока ссуды.

Расчет процентной ставки

Знание основного остатка по ссуде не скажет вам, сколько вы на самом деле должны. Для этого нужно понимать процентную ставку по кредиту.Умножьте процентную ставку на сумму ссуды, чтобы узнать, сколько процентов вы платите, и добавьте это к балансу, чтобы понять общую сумму ссуды. Если вы берете ссуду в размере 1000 долларов под 10% годовых, вы платите 100 долларов в виде процентов, в результате чего общая сумма ссуды составляет 1,1000 долларов.

Если ваша ссуда включает сложные проценты, вам нужно будет рассчитать процентную ставку за каждый год ссуды, чтобы определить общую сумму процентов за весь срок ссуды.

Общие сведения об амортизации

Амортизация — это то, с чем вы чаще всего сталкиваетесь при ипотеке или автокредите.Амортизация относится к процессу погашения кредита с фиксированным графиком погашения регулярными платежами. Отдельные части каждого платежа относятся к основной сумме и процентам. Увеличивающийся процент ссуды идет в счет основной суммы с каждым последующим платежом.

Например, если вы взяли пятилетний автокредит на сумму 20 000 долларов с процентной ставкой 6%, ваш первый платеж в размере 386,66 долларов приведет к выплате 286,66 долларов в счет основной суммы долга и 100 долларов в счет процентов. Ваш последний платеж на ту же сумму потребует 384 доллара США.73 к основной сумме и всего 1,92 доллара к оставшимся процентам.

Вычитая то, что вы заплатили

Важно знать, сколько платежей вы уже сделали по ссуде, чтобы точно рассчитать, что осталось. Чтобы определить, сколько вы в настоящее время должны по ссуде, вам нужно подсчитать, сколько платежей вы уже совершили. Чтобы определить размер вашей задолженности в будущем, вы добавите соответствующее количество месяцев. Если год прошел, расчет на 12 месяцев покажет вам, чем вы владеете сейчас, а расчет на 24 месяца покажет, что останется через год.

Имея всю эту информацию под рукой, используйте следующую формулу для расчета баланса:

B = L (1 + R) N — P [(1 + R) N — 1 / R]

- B = Остаток

- L = Первоначальная сумма кредита

- P = Сумма платежа

- R = Процентная ставка за платеж

- N = Количество платежей

Имея под рукой нужную информацию, вы можете использовать ручку и карандаш или онлайн-инструмент, чтобы получить числа, необходимые для вашего бюджета.

Изменить настройки конфиденциальности

Знайте, где вы находитесь со своим ссудой

Несмотря на то, что вы регулярно вносите платежи по ипотеке, жилищному капиталу, студенческой ссуде, индивидуальной ссуде и / или ссуде на покупку автомобиля, может быть сложно отследить ваш прогресс в выплате этого долга, особенно если вы манипулируете несколькими ссудами одновременно. . К счастью, есть простые способы определить, насколько велика вмятина, которую вы оставили, и как сделать ее еще больше.

Ознакомьтесь с выпиской

Независимо от того, получаете ли вы выписку в бумажном или электронном виде, большинство кредитных организаций предоставят вам следующую конкретную информацию по каждой выписке:

- Первоначальная основная сумма: Сколько вы первоначально взяли в долг у своего кредитора

- Текущая процентная ставка: Ставка, которую вы, кредитору, для заимствования денег

- Текущий остаток: Сумма вашей текущей задолженности

- Начисленные комиссии: Комиссия за просроченные или недостаточные платежи , сборы или дополнительные услуги

- Годовая процентная ставка (APR): Годовая процентная ставка, выражающая общие финансовые расходы по ссуде за весь ее срок.Годовая процентная ставка включает процентную ставку, комиссионные и другие финансовые затраты и, следовательно, является более полной мерой стоимости кредита, чем одна только процентная ставка.

- Всего выплачено: Сколько основной суммы и сколько процентов вы выплачивали за определенный период времени, обычно с начала года

- Всего выплат: Сколько будет стоить погашение кредита конец срока кредита. Это предполагает, что вы вносите каждый ежемесячный платеж по договоренности — не больше и не меньше до конца кредита.

Выплачивайте дополнительную сумму основного долга, когда это возможно, чтобы погасить свой долг быстрее

Сравнивая сумму, которую вы в настоящее время должны, с суммой, которую вы первоначально взяли в долг, вы можете получить хорошее представление о том, насколько продвинулись ваши дела по ссуде. В вашей выписке также указывается, сколько основной суммы вы платите от периода к периоду. Если вы можете добавить немного больше к своему ежемесячному платежу, чтобы покрыть основную сумму, вы уменьшите общую стоимость своего кредита и погасите его быстрее.

Кончик

Даже если в прошлом вы платили немного больше, не забывайте оплачивать счета вовремя.

Знание вашего положения со всеми своими кредитами поможет вам составить план погашения, который позволит вам максимально эффективно использовать свои деньги. Чтобы найти способы быстрее выплатить долги, ищите способы отслеживать свои расходы и погашать долги.Расширьте свои финансовые возможности

Мы стремимся помочь вам добиться финансового успеха. Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все, что поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей.

Мой финансовый гид

Как рассчитать выплаты и расходы по кредиту

Взяв личный заем, вы возвращаете больше, чем деньги, взятые в долг у кредитора. Ваш ежемесячный платеж по кредиту также включает проценты — стоимость заимствования денег. Размер каждого платежа также зависит от того, как долго вам придется погашать ссуду.

Привести эти конкретные цифры непросто, поэтому кредитные калькуляторы сделают за вас вычисления.Наличие учетной записи дает вам доступ ко многим различным типам кредитных калькуляторов, включая студенческие, личные и автокредиты. Вы также можете проверить, сколько у вас собственного капитала на случай, если вы захотите взять ссуду или кредитную линию. Вот как рассчитать ежемесячный платеж по всем типам ссуд.

Как работают выплаты по личному кредиту

Помимо основной суммы кредита, вы получаете проценты и любые комиссии, связанные с личным ссудой. В ссуде вы можете разбить расходы по:

- Основная сумма: Сумма, которую вы заимствуете, которая зачисляется на ваш счет.

- Проценты: Сколько ссудодатель взимает с вас за одолжение денег. Ваша годовая процентная ставка (APR) включает вашу процентную ставку и расходы, которые оплачиваются авансом, например, сборы за оформление. Для большинства личных займов у вас фиксированная процентная ставка, что означает, что ваши ежемесячные платежи не изменятся в течение срока действия займа. Процентные ставки определяются вашим кредитным рейтингом и историей — чем выше ваш кредитный рейтинг, тем ниже ваша процентная ставка.

- Комиссии: Дополнительные расходы на получение ссуды, такие как сборы за выдачу кредита, штрафы за просрочку платежа, сборы за недостаточность средств и многое другое.

Ваш ежемесячный платеж зависит от суммы вашей задолженности и срока погашения. Ссуда в размере 5000 долларов, выплачиваемая в течение пяти лет, будет иметь более низкие ежемесячные платежи, чем ссуда в размере 5000 долларов, выплачиваемая в течение трех лет, поскольку выплаты распределяются на более длительный период. Однако имейте в виду, что ваша процентная ставка и любые связанные с ней комиссии также добавляются к каждому платежу по кредиту.

Формула выплаты ссуды

Простая формула выплаты ссуды включает основную сумму ссуды, процентную ставку и срок ссуды.Ваша основная сумма равномерно распределяется в течение срока погашения ссуды, наряду с процентными сборами и комиссиями, подлежащими уплате в течение срока. Хотя количество лет в вашем сроке полномочий может быть разным, обычно у вас будет 12 платежей в год.

Тип имеющейся у вас ссуды определяет тип ссудного калькулятора, который необходимо использовать для расчета ваших платежей. Существуют ссуды только под проценты и погашаемые ссуды, которые включают основную сумму и проценты.

Ссуды только с процентами

В случае ссуд только с процентами вы несете ответственность за уплату только процентов по ссуде в течение определенного периода времени.Сумма основной суммы вашей задолженности останется неизменной в течение этого периода. Ежемесячные расходы по кредиту подсчитать довольно просто.

Давайте посчитаем ваши затраты, если у вас есть ссуда в размере 20 000 долларов с годовой процентной ставкой 6 процентов и сроком погашения 10 лет. В этом случае вы бы взяли сумму, которую вы взяли в долг, и умножили бы ее на свою процентную ставку. Эта цифра будет представлять ваши годовые процентные расходы, которые вы разделите на 12 месяцев:

- 20 000 долларов США x 0,06 = 1 200 долларов США процентов каждый год

- 1200 долларов, разделенные на 12 месяцев = 100 долларов в месяц

Конечно, процентные ссуды не вечны.По окончании беспроцентного периода по вашему займу вы должны будете вернуть основную сумму займа. Обычно процентные ссуды превращаются в погашаемые ссуды, которые требуют от вас регулярных ежемесячных платежей по основной сумме и процентам после окончания процентного периода.

Амортизируемые ссуды

Амортизирующие ссуды включают часть вашего платежа в счет основного остатка, а также процентов каждый месяц.

Автокредит — это вид погашения кредита. Допустим, вы взяли автокредит на сумму 20 000 долларов с годовой процентной ставкой 6 процентов и сроком погашения в пять лет.Вот как вы рассчитываете процентные платежи по кредиту.

- Разделите процентную ставку, которую вы взимаете, на количество платежей, которые вы будете делать каждый год, обычно 12 месяцев.

- Умножьте эту цифру на начальный остаток по ссуде, который должен начинаться с полной суммы, которую вы ссудили.

Для приведенных выше цифр формула выплаты кредита будет выглядеть следующим образом:

- 0,06 разделить на 12 = 0,005

- 0,005 x 20 000 долларов США = 100 долларов США

Эти 100 долларов — это то, сколько вы заплатите в качестве процентов в первый месяц.Однако по мере того, как вы продолжаете выплачивать ссуду, большая часть вашего платежа идет на основной баланс, а меньшая — на проценты. Вы можете рассчитать ежемесячный платеж по процентам, выполнив те же вычисления, что и выше, с использованием нового, более низкого остатка по кредиту.

| 1 месяц | 20 000 долл. США 90 269 | $ 386,66 | $ 286,66 | $ 100.00 | $ 19 713,34 |

| 2 месяц | 19 713 долл. США.34 | $ 386,66 | $ 288,09 | $ 98,57 | 19 425,25 долл. США 90 269 |

| Месяц 3 | 19 425,25 долл. США 90 269 | $ 386,66 | $ 289,53 | $ 97,13 | $ 19 135,72 |

| Месяц 4 | $ 19 135,72 | $ 386,66 | $ 290.98 | $ 95,68 | $ 18 844,75 |

| Месяц 5 | $ 18 844,75 | $ 386,66 | $ 292,43 | 94 руб.22 | 18 552,32 долл. США 90 269 |

| 6 месяцев | 18 552,32 долл. США 90 269 | $ 386,66 | $ 293,89 | $ 92,76 | 18 258,42 долл. США |

| Месяц 7 | 18 258,42 долл. США | $ 386,66 | $ 295,36 | $ 91.29 | $ 17 963,06 |

| Месяц 8 | $ 17 963,06 | $ 386,66 | $ 296,84 | $ 89,82 | $ 17 666,22 |

| Месяц 9 | 17 666 долларов.22 | $ 386,66 | $ 298,32 | $ 88,33 | $ 17 367,89 |

| Месяц 10 | $ 17 367,89 | $ 386,66 | $ 299,82 | $ 86,84 | $ 17068,07 |

| 11 месяцев | $ 17068,07 | $ 386,66 | 301,32 долл. США | $ 85,34 | $ 16 766,76 |

| Месяц 12 | $ 16 766,76 | $ 386,66 | $ 302,82 | 83 доллара.83 | $ 16 463,94 |

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Как рассчитать ежемесячные платежи по кредиту с помощью калькулятора

Разные ссуды имеют разные требования. У студенческих ссуд не будет таких расчетов, как у автомобильных или личных ссуд. Вот как использовать кредитные калькуляторы в зависимости от типа вашей ссуды.

Калькулятор личного кредита

Калькулятор личного кредита учитывает ваш основной баланс, процентную ставку и срок погашения и дает вам общую сумму ежемесячного платежа, которая подлежит оплате каждый месяц.

С этим калькулятором работают самые простые личные ссуды, но вы также можете использовать более подробный калькулятор платежей по ссуде, если у вас есть конкретные расчеты, например, как внесение дополнительных основных платежей повлияет на продолжительность вашего ссуды и сумму процентов, которые вы платите .

Калькулятор студенческой ссуды

Если вы пытаетесь выяснить некоторые подробности о выплате студенческой ссуды, вы можете использовать калькулятор студенческой ссуды.

Когда вы вводите сумму ссуды и процентную ставку и пытаетесь ввести различные условия ссуды, этот калькулятор поможет вам определить, сколько вам нужно будет платить каждый месяц, чтобы досрочно погасить студенческую ссуду. Вы также можете увидеть, как единовременный дополнительный платеж или дополнительные ежемесячные или ежегодные платежи повлияют на общую сумму погашения кредита.

Калькулятор жилищной ссуды

Если вам нужно взять ссуду под жилищное строительство, вам сначала нужно будет узнать, сколько вы можете взять ссуду, с помощью калькулятора жилищной ссуды.

Введите свой адрес, ориентировочную стоимость вашего дома, расчетный остаток по ипотеке и свой кредитный рейтинг. Даже несмотря на то, что ваш доступный собственный капитал составляет основную часть того, сколько вы можете занять через ссуду, ваш кредитный рейтинг также будет влиять на сумму ссуды и вашу процентную ставку.

Калькулятор автокредитования

Прежде чем вы решите взять автокредит в автосалоне, вы можете сделать свою домашнюю работу с помощью калькулятора автокредита.Этот калькулятор запросит желаемую сумму кредита, срок погашения и процентную ставку, а также то, новый или подержанный автомобиль вы хотите. Автокредиты могут иметь более короткие сроки, чем личные ссуды или ссуды под залог недвижимости, поэтому вы можете сравнить, как разные условия могут повлиять на ваш ежемесячный платеж.

Как сэкономить на выплате процентов по кредиту

Проценты — одна из самых больших расходов при получении кредита. Чем ниже ваша процентная ставка, тем меньше дополнительных денег вы заплатите сверх того, что вы взяли в долг.Хотя не всегда удается снизить процентную ставку, существуют стратегии, которые могут помочь вам со временем сэкономить деньги по ссуде.

- Пройдите предварительную квалификацию. Если вы можете узнать, на какой размер ссуды претендуете, не заполнив полную заявку на ссуду — и рискуете получить отказ, — вы сможете сравнить ставки от многих кредиторов. После покупки вы можете выбрать кредитора, который предлагает вам самую низкую процентную ставку, наименьшие комиссии и лучшие условия погашения.

- Внесите дополнительные платежи в счет основной суммы кредита. Каждый месяц у вас будет один платеж по кредиту. Некоторые из них пойдут на вашу основную сумму, а некоторые — на проценты. По возможности вносите дополнительный платеж в счет основной суммы долга. Это уменьшит ваш общий остаток по кредиту и общую сумму процентов, которую вы должны. Чем раньше вы это сделаете, тем лучше, поскольку проценты по погашаемым кредитам начисляются авансом.

- Досрочно выплатить ссуду. Если вы можете позволить себе более высокие ежемесячные платежи или если вы можете выплатить остаток по кредиту единовременно, вы будете платить меньше процентов в течение срока действия ссуды.Просто убедитесь, что нет штрафа за предоплату, прежде чем вы выберете этот маршрут.

- Используйте начальную кредитную карту с нулевой годовой процентной ставкой. Этот тип карты дает вам 0% годовых на определенный период времени, от 12 до 18 месяцев, в зависимости от предложения вашей карты. Это может помочь вам оплатить крупную покупку без больших выплат по процентам. Но если вы не погасите остаток на карте к моменту окончания вступительного предложения, начнутся выплаты процентов, часто по гораздо более высокой ставке.

Итог

Теперь, когда вы знаете, как рассчитать ежемесячный платеж по кредиту, убедитесь, что вы не пропустите платеж. Один из способов убедиться, что выплаты по кредиту производятся вовремя, — это зарегистрироваться в системе автоматической оплаты через вашего кредитора или банк. Вы можете определить дату списания платежей с вашего банковского счета; просто убедитесь, что это не позднее срока платежа по кредиту.

Если вы предполагаете, что не совершите платеж по какой-либо причине, обратитесь к своему кредитору, чтобы узнать больше о возможных вариантах.Ваш кредитор может предложить временную отсрочку или пересмотренный план рассрочки, если вы столкнулись с финансовыми трудностями, хотя все кредиторы разные. Сохранение хорошей репутации по кредитам поможет вам получить кредит, быстрее избавится от долгов и поможет избежать дефолта.

Подробнее:

типов графиков выплат срочных кредитов | Разработчик решений Ag

Виды графиков выплаты срочных кредитов

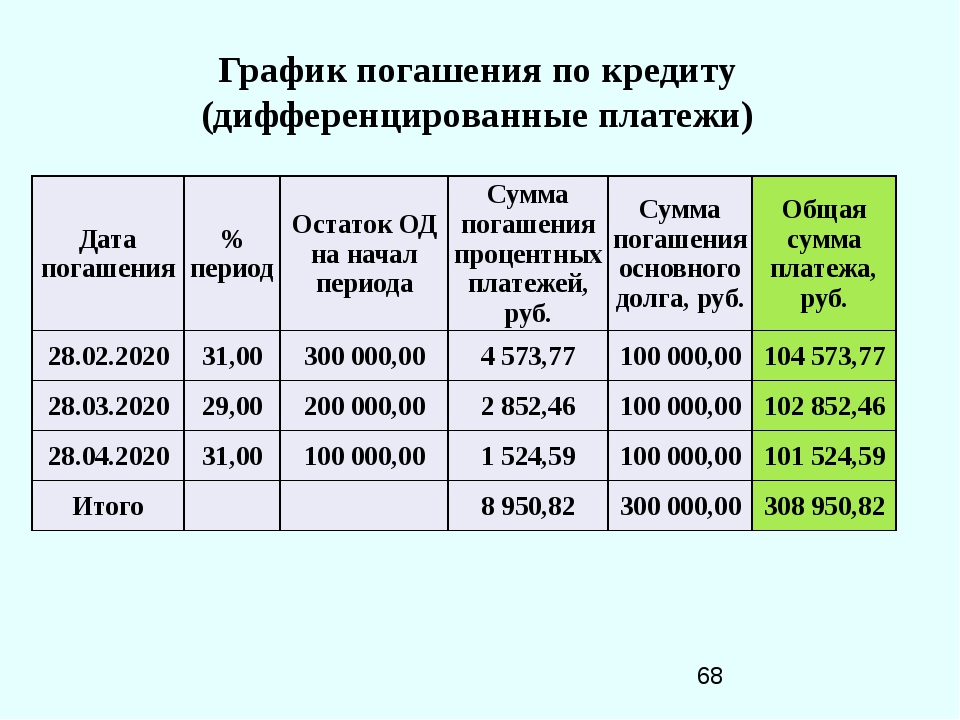

Многие ссуды погашаются посредством серии платежей в течение определенного периода времени.Эти платежи обычно включают процентную сумму, рассчитанную на невыплаченный остаток ссуды, плюс часть невыплаченного остатка ссуды. Эта выплата части невыплаченного остатка ссуды называется выплатой основной суммы долга.

Обычно существует два типа графиков погашения ссуд — даже основные платежи и даже общие платежи.

Выплаты по четной основной сумме

При четном графике выплат основной суммы размер основного платежа одинаков для каждого платежа.Он рассчитывается путем деления суммы первоначальной ссуды на количество платежей. Например, ссуда в размере 10 000 долларов, показанная в таблице 1, разделена на 20 периодов выплат продолжительностью один год каждый, в результате чего основной платеж составляет 500 долларов за платеж по ссуде. Проценты начисляются на сумму невыплаченного остатка по кредиту в каждый платежный период. Поскольку невыплаченный остаток по ссуде уменьшается с каждым платежом по основной сумме, размер процентных платежей по каждому платежу по ссуде также уменьшается.Это приводит к уменьшению общей суммы платежа (основная сумма плюс проценты), как показано на Рисунке 1. Как показано в Таблице 1, общий платеж уменьшается с 1200 долларов (500 долларов основной суммы и 700 долларов по процентам) в первый год до 535 долларов (500 долларов по основной сумме и 35 долларов по процентам). ) в году 20. Общая сумма, выплаченная за 20-летний период, составляет 17 350 долларов США, которая состоит из ссуды в размере 10 000 долларов США плюс 7 350 долларов США процентов.

Выплаты четной суммы

Четный общий график платежей состоит из убывающих процентных выплат и увеличивающихся выплат основной суммы.Уменьшение размера процентных платежей сопровождается увеличением размера основного платежа, так что размер общего платежа по ссуде остается неизменным в течение срока ссуды (Рисунок 2). Как показано в Таблице 2, выплата процентов уменьшается по мере уменьшения невыплаченного остатка. Оставшаяся часть платежа по кредиту — это основной платеж.

Большой невыплаченный остаток в начале срока действия ссуды означает, что большую часть общей суммы платежа составляют проценты с небольшой выплатой основного долга.Поскольку в первые периоды выплаты основного долга невелики, невыплаченный остаток по ссуде медленно уменьшается. Однако по мере того, как платежи продвигаются в течение срока ссуды, невыплаченный остаток уменьшается, что приводит к меньшим процентным выплатам и позволяет выплачивать большую сумму основного долга. В свою очередь, более крупный основной платеж увеличивает скорость уменьшения невыплаченного остатка. Например, выплата процентов составляет 700 долларов, а основной платеж — 244 доллара в течение первого года, как показано в таблице 2.Выплата процентов составляет 62 доллара, а основной платеж — 882 доллара во время последнего платежа по кредиту в 20-м году. Это контрастирует с четным графиком погашения основного долга, где основной платеж постоянен в течение периода погашения, а невыплаченный остаток уменьшается на ту же сумму каждый период. (Основной платеж в размере 500 долларов США), что приводит к фиксированному снижению процентных выплат в каждый период на 35 долларов США (7% x 500 долларов США = 35 долларов США). Общая сумма, выплаченная за 20-летний период, составляет 18 879 долларов, что включает ссуду в размере 10 000 долларов плюс 8 879 долларов процентов.

Неоплаченный остаток

Невыплаченный остаток по кредиту с использованием четного графика платежей по основной сумме уменьшается на фиксированную сумму с каждым платежом. Как показано в Таблице 1, невыплаченный остаток уменьшается на 500 долларов каждый год. Через 10 лет (половина срока погашения) невыплаченный остаток по ссуде составляет 5000 долларов (половина от первоначальной ссуды в 10000 долларов). Напротив, размер невыплаченного остатка по четному общему графику платежей медленно снижается в течение раннего срока ссуды (например,грамм. 244 доллара в первый год) и быстро снижается к концу срока кредита (например, 822 доллара в 20-й год). Как показано в Таблице 2, невыплаченный остаток за 10-й год (в середине срока кредита) составляет 6 630 долларов. Более половины кредита еще не погашено. Эта разница в скорости уменьшения невыплаченного остатка по двум графикам погашения показана на Рисунке 3.

Поскольку невыплаченный остаток по ссуде с использованием графика погашения равных общих платежей уменьшается медленнее, чем график погашения четных платежей по основной сумме, общая сумма процентов, выплачиваемых за 20 лет, больше при равномерном общем графике платежей.Например, в таблицах 1 и 2 общая сумма процентов, выплачиваемых в течение срока ссуды, составляет 7350 долларов при использовании четного графика выплат основной суммы и 8 878 долларов при использовании четного общего графика выплат для увеличения на 1528 долларов. Соответственно, общая стоимость погашения кредита больше на ту же сумму при четном общем графике выплат.

Платежи по воздушным шарам

Ссуды Someterm включают выплату в виде баллов. При такой структуре остаток по кредиту подлежит погашению после того, как будет произведена часть годовых платежей.В таблице 3 показан четный общий график выплат с амортизацией (распределением) за сорок лет. Однако после десятого ежегодного платежа наступает срок погашения остатка ссуды. Это разовый платеж в размере 10 058 долларов, который состоит из 9 400 долларов остатка по кредиту и 658 долларов годовых процентов, подлежащих уплате в десятый год, как показано в таблице.

Резерв может использоваться, когда бизнес имеет ограниченную способность погашения в первые годы, но может погасить или рефинансировать ссуду после нескольких лет работы (в данном случае 10 лет).Продолжительность графика погашения и сроки выплаты баллов могут быть адаптированы к индивидуальной ситуации. Заем может погашаться в течение длительного периода времени (например, 40 лет в примере), чтобы в первые годы выплаты были небольшими. В некоторых случаях досрочные платежи могут быть не выплачены, а включены в общий платеж.

Расчет равных выплат по кредиту

Финансовый калькулятор или электронная таблица на персональном компьютере — полезный инструмент для расчета платежей по кредиту с использованием четного общего графика платежей.

- «ПС» представляет собой заемную сумму.

- «Ставка» или «i» представляет собой процентную ставку за период выплаты.

- «N» или «Nper» представляет количество периодов выплаты.

- «PMT» представляет собой платеж по ссуде за период платежа.

Вы можете вычислить любое из четырех вышеуказанных значений ссуды, если вам известны три других значения.

Вы можете рассчитать платеж по ссуде, если знаете сумму ссуды, процентную ставку и продолжительность ссуды (количество периодов выплат).Например, если вы занимаетесь 10 000 долларов под 7% на 20 лет, ваш годовой платеж составит 943,93 доллара.

- Сумма займа (PV) = 10 000 долларов США

- Процентная ставка за период (ставка) = 7% в год

- Количество заемных периодов (Nper) = 20 лет

- Платежи по ссуде (PMT) =?

- Платежи по ссуде (PMT) = 943,93 долл. США

Вы можете рассчитать процентную ставку, если знаете сумму заимствования, платеж по ссуде и длительность ссуды (количество периодов платежей).Например, если вы занимаетесь 10 000 долларов на 20 лет, а ваш платеж по кредиту составляет 943,93 доллара, ваш процентный платеж составляет 7%.

- Сумма займа (PV) 10 000 долл. США

- Платежи по займам (PMT) $ 943,93

- Количество заемных периодов (Nper) = 20 лет

- Процентная ставка (ставка) =?

- Процентная ставка (ставка) = 7%

Вы можете вычислить количество платежей по ссуде, если знаете сумму ссуды, платеж по ссуде и процентную ставку.Например, если вы занимаетесь 10 000 долларов под 7% годовых, а ваш платеж составляет 943,93 доллара, на погашение ссуды уйдет 20 лет.

- Сумма займа (PV) = 10 000 долларов США

- Процентная ставка (ставка) = 7% в год

- Платежи по займам (PMT) $ 943,93

- Количество заемных периодов (Nper) =?

- Количество заемных периодов (Nper) = 20 лет

Вы можете вычислить заемную сумму, если знаете платеж по ссуде, процентную ставку и продолжительность ссуды (количество периодов платежей).Например, если ваш платеж по кредиту составляет 943,93 доллара США, процентная ставка составляет 7%, и вы будете возвращать ссуду в течение 20 лет, сумма вашего займа составляет 10 000 долларов.

- Платежи по займам (PMT) 943,93 долл. США

- Процентная ставка (ставка) = 7% в год

- Количество заемных периодов (Nper) = 20 лет

- Сумма займа (PV) =?

- Сумма займа (PV) = 10 000 долларов США

Финансовый калькулятор или электронная таблица на персональном компьютере может выполнять гораздо больше функций в дополнение к описанным выше.

Дон Хофстранд, специалист по сельскому хозяйству с добавленной стоимостью на пенсии, [email protected]

Калькулятор остатка основного ссуды на текущее переоформление для сумм нерегулярных выплат по кредиту

Этот калькулятор поможет вам определить текущий остаток по ссуде, если произведенные платежи отличаются от тех, которые предусмотрены в первоначальных условиях ссуды. Это может быть особенно полезно, если вы что-то продали по контракту за сделку, но заемщик не производил регулярных платежей, предусмотренных кредитным соглашением.

Введите первоначальные условия ссуды, месяц и год предоставления ссуды и количество месяцев, прошедших с того времени. Затем нажмите кнопку «Создать калькулятор остатка ссуды». Это создаст график платежей под кнопкой, который будет включать редактируемые поля платежей, равные количеству прошедших месяцев. Затем вы можете скорректировать суммы ежемесячных платежей в соответствии с фактическими платежами, которые были произведены, чтобы найти текущий баланс с нерегулярными суммами платежей.

Если вы производили регулярные фиксированные платежи по ссуде в соответствии с графиком погашения, вы можете вместо этого использовать этот калькулятор.

Текущие ставки по местным индивидуальным займам

Мы публикуем текущие местные ставки по кредитам для физических лиц, чтобы помочь заемщикам сравнить предлагаемые ставки с текущими рыночными условиями и связать заемщиков с кредиторами, предлагающими конкурентоспособные ставки.

Рассчитайте остаток ссуды

Простое вычитание не всегда приводит к точным расчетам остатка по ссуде. Хотя, казалось бы, следует, что дебет ссуды в целом не сокращается, уменьшая основной баланс в натуральном выражении.Вместо этого комиссии и проценты влияют на темпы погашения ссуды. Нерегулярные платежи — еще одна переменная, влияющая на остаток ссуды и сроки погашения.

Регулярные ежемесячные платежи позволяют четко рассчитать амортизацию, но отклонения в сумме, выплачиваемой за каждый расчетный период, имеют постоянное влияние на основной остаток непогашенной задолженности по кредитам. Платежи, производимые нерегулярными суммами, труднее учесть, чем постоянные ежемесячные суммы, что затрудняет определение остатков по кредитам.Вышеупомянутый калькулятор остатка ссуды позволяет вам изменять платежи по ссуде и проливает свет на оставшийся остаток, когда были произведены непоследовательные платежи.

Стабильную рассрочку легко отследить

Ссуды в рассрочку для домов и автомобилей требуют одинаковых платежей каждый месяц в соответствии с условиями, содержащимися в кредитных договорах и векселях. Фактически, когда возникают ссуды в рассрочку, предоставляются графики погашения, иллюстрирующие всю последовательность платежей, ожидаемых от заемщика.Например, в любой момент в течение срока ипотеки заемщики могут заранее определить точные обязательства по выплатам в будущем.

Преимущество последовательных платежей позволяет потребителям заранее составлять бюджет, обеспечивая доступность крупных покупок, таких как дома и автомобили. Рассрочка не подвержена колебаниям процентных ставок, поэтому заемщиков не ждут сюрпризы. Комиссионные и другие сборы иногда включаются в графики погашения, увеличивая общую стоимость погашения.Даже в этом случае надстройки четко сформулированы до того, как контракты будут продвигаться, поэтому для потребителей нет скрытых затрат.

Нарушения платежей

Каждый платеж по кредиту разбит на части, которые применяются к разным сферам вашей кредитной ответственности. Часть платежа предназначена для покрытия процентов, накопленных в течение расчетного периода, а оставшаяся часть применяется для прямого уменьшения первоначального основного остатка по ссуде. Ссуды также имеют весовой коэффициент: при досрочном погашении требуются взносы под высокие проценты.По мере смещения баланса увеличение суммы каждого ежемесячного платежа начинает уменьшать основной баланс.

Одно из преимуществ уплаты авансом по ссудам состоит в том, что превышающие выплаты, превышающие ваши ежемесячные обязательства, применяются непосредственно к сокращению баланса, уменьшая основную сумму, требующую погашения. Со временем значительная экономия процентов и сокращение сроков погашения. Например, держатели ипотечных кредитов, производящие ежегодные платежи на общую сумму одного дополнительного ежемесячного платежа, сокращают годы своего первоначального погашения ссуды, экономя при этом на процентных расходах.Однако нерегулярные платежи изменяют порядок погашения, нарушая при этом упорядоченные графики погашения.

Калькулятор остатка основного долга позволяет вам учитывать различные уровни оплаты, реагируя на изменения, которые вы вводите в столбце платежей за каждый месяц. По мере ввода цифр и манипуляций с ними калькулятор учитывает нерегулярные платежи, одновременно корректируя остаток на балансе. В любом случае подсчитать суммы погашения ссуды сложно, потому что фактическая сумма погашения ссуды не соответствует сумме оставшихся платежей.Для получения точной информации позвоните своему кредитору и уточните сумму выплаты. Для общего интереса и лучшего понимания вашего остатка используйте калькулятор остатка кредита, помня, что расчеты являются приблизительными.