Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

VII. Нематериальные активы и порядок определения их первоначальной стоимости / КонсультантПлюс

КонсультантПлюс: примечание.

Формы первичной учетной документации по учету основных средств, за исключением формы НМА-1 «Карточка учета нематериальных активов», утвержденные Постановлением Госкомстата России от 30.10.1997 г. N 71а, утратили силу в связи с изданием Постановления Госкомстата России от 21.01.2003 N 7, утвердившего новые формы.

VII. Нематериальные активы и порядок определения

их первоначальной стоимости

28. К нематериальным активам, непосредственно используемым в процессе осуществления предпринимательской деятельности при изготовлении товаров (выполнении работ, оказании услуг) в течение длительного времени (продолжительностью свыше 12-ти месяцев), относятся приобретенные и (или) созданные индивидуальным предпринимателем результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них).

При этом для признания нематериального актива необходимо наличие способности приносить индивидуальному предпринимателю экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у индивидуального предпринимателя на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

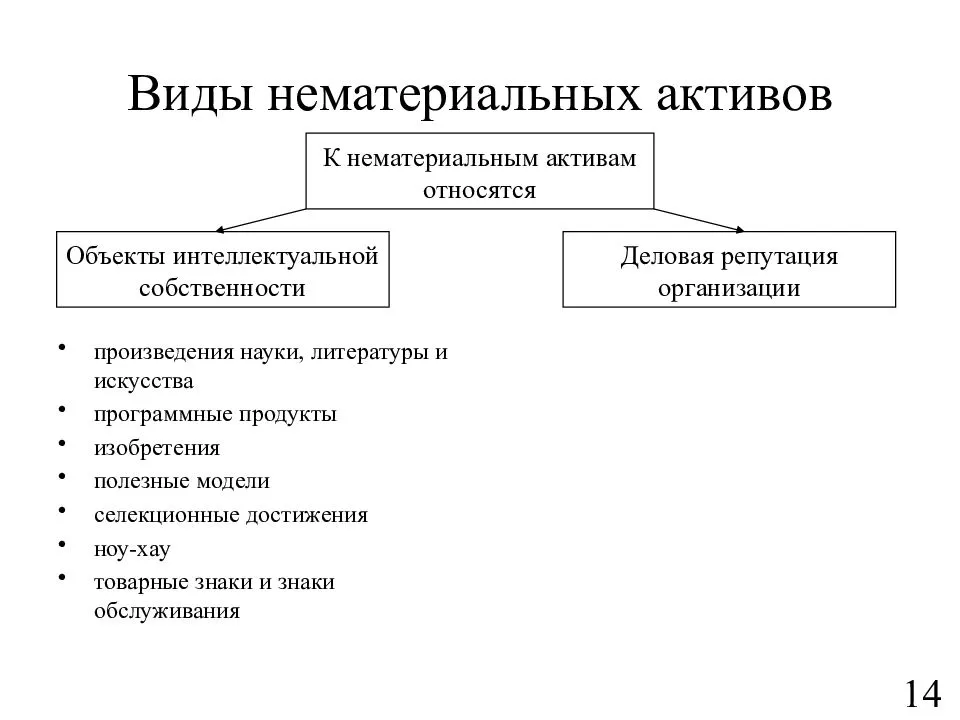

К нематериальным активам, в частности, относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение «ноу — хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

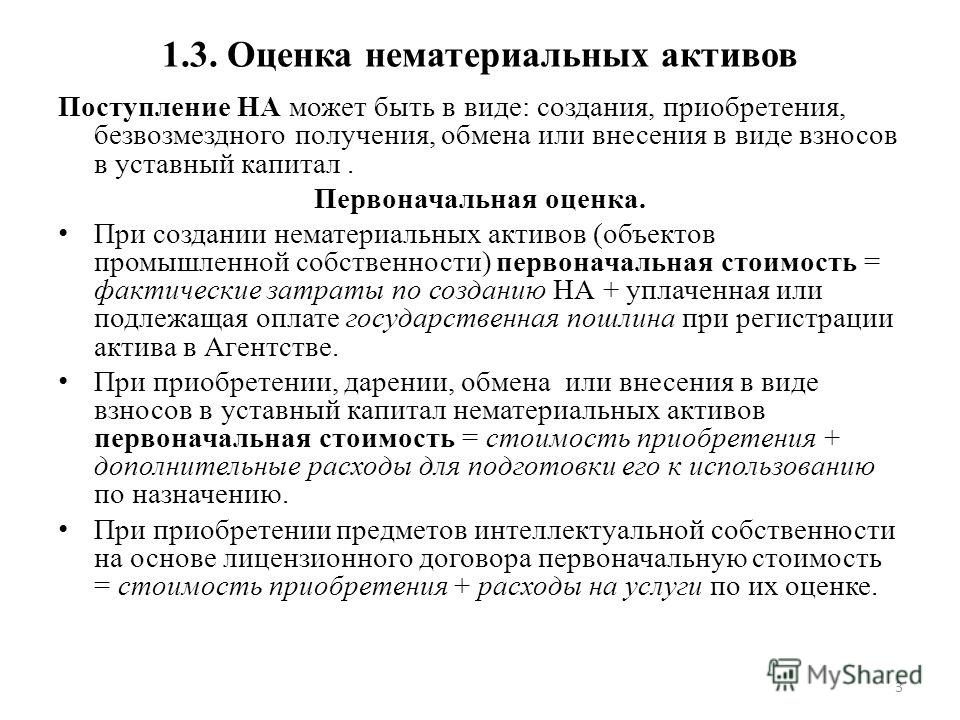

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением суммы НДС и сумм налогов, учитываемых в составе расходов в соответствии с НК.

Суммы НДС, уплаченные поставщикам нематериальных активов, непосредственно используемых в процессе осуществления предпринимательской деятельности по операциям, не облагаемым НДС, учитываются в соответствии с порядком, изложенным в пункте 2 статьи 170 НК.

Суммы НДС, уплаченные поставщикам нематериальных активов, используемых в предпринимательской деятельности по операциям, как облагаемым, так и не облагаемым НДС, включаются в их стоимость или принимаются к вычету в соответствии с пунктом 4 статьи 170 НК.

Стоимость нематериальных активов, созданных самим индивидуальным предпринимателем для целей осуществления предпринимательской деятельности, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с НК.

29. К нематериальным активам не относятся:

1) не давшие положительного результата научно — исследовательские, опытно — конструкторские и технологические работы;

2) интеллектуальные и деловые качества работников, их квалификация и способность к труду.

Открыть полный текст документа

Понятие и классификация нематериальных активов

Хамидуллин Рамиль Алмасович

Казанский (Приволжский) федеральный университет, г. Казань

Библиографическая ссылка на статью:

Хамидуллин Р.А. Понятие и классификация нематериальных активов // Современные научные исследования и инновации. 2015. № 6. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/06/54256 (дата обращения: 22.10.2021).

В последние годы тенденция увеличения доли нематериальных активов в составе имущества предприятия приобретает все более значимые масштабы. Причинами такого стремительного внедрения нематериальных активов в хозяйственную деятельность организаций можно назвать: быстрое развитие научно-технического прогресса, активную инвестиционную деятельность, высокий уровень конкурентной борьбы.

Сегодня большинство специалистов сходятся во мнении о том, что именно нематериальные активы явились фактором способствовавшим становлению постиндустриальной экономики в мире. Это связанно с тем, что в XX веке основополагающим ресурсом развития стала интеллектуальная собственность, составляющая основу большинства нововведений. К. Эрроу и Дж. Дебре утверждали, что любая интеллектуальная услуга, идентифицируемая потребителем, представляет продукт (товар), имеющий на рынке свою цену. Для увеличения своей рыночной стоимости, предприятиям нужно было научиться использовать не только материальные ресурсы, но и неосязаемые ресурсы – интеллектуальный капитал.

Инновационная деятельность таких высокоразвитых стран как Япония и США, в конце XX столетия, была направлена на оценочные и бухгалтерские нововведения.

Как в отечественной экономической литературе, так и в зарубежной существуют различные трактовки понятия «Нематериальные активы».

Брукингская специальная комиссия по нематериальным активам определяет нематериальные активы как «невещественные факторы, которые вносят вклад в производство или используются для производства товаров и услуг и от которых ожидают, что они в будущем принесут производственные выгоды для тех лиц и фирм, которые контролируют использование этих факторов».

Б. Нидлз, Х. Андерсон, Д. Колдуэлл трактуют нематериальные активы как «средства длительного пользования, не имеющие физической натуральной природы, и в большинстве случаев служат легализацией прав собственников или поддержанием их преимуществ, вытекающих из права собственности». [6]

[6]

Профессор Барух Лев дает одно из кратчайших определений нематериального актива: «…нематериальный актив определяет выгоды в будущем, не имея финансового (как облигация или акция) или материального воплощения».

Э.С. Хендриксен, М.Ф. Ван Бреда рассматривают нематериальные активы как объекты, не имеющие вещественного воплощения, но отвечающие определению актива. «Чтобы объект считался нематериальным активом, необходимо, чтобы он отвечал определению актива, был измеряемым, значимым и достоверным. Нематериальные активы являются отсроченными расходам по приобретению некоторых услуг, а не материальных объектов».[8]

В.Б. Ивашкевич определил нематериальные активы как затраты в нематериальные объекты используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. В качестве примеров таких объектов автор приводит патенты, лицензии, ноу-хау, программные продукты, права пользования земельными участниками, природными ресурсами, организационные расходы (в том числе на приобретение брокерского места, оплату государственной регистрации предприятия), торговые марки и товарные знаки, монопольные права и привилегии.

По мнению А.П. Аксенова, «нематериальные активы – это долгосрочные права, обеспечивающие владельцам определенный доход или иную пользу, обладающие стоимостью и не имеющие материально-вещественного содержания».

В.П. Астахов предлагает рассматривать нематериальные активы как результаты интеллектуальной деятельности. Он утверждает, что «они представляют собой обобщенное понятие результатов творческой деятельности и средств индивидуализации юридического лица, не обладающих физической основой и реализуемых в виде прав, удостоверенных патентами, свидетельствами и лицензионными договорами. Реализация этих прав в рамках действующего законодательства позволяет приносить их собственнику доход, размер которого зависит от объема прав владельца на соответствующий объект».[11]

Я.И. Устинова предлагает следующее определение: «Нематериальные активы – исключительные права на объекты интеллектуальной собственности, признаваемые за организацией, удовлетворяющие требованиям, предъявляемым к активам, предполагаемые к использованию в процессе производства или для целей управления в течение длительного времени (более года) и подтвержденные документально».

Рассмотрев высказывания как зарубежных, так и отечественных авторов, мы пришли к выводу об отсутствии единого мнения о понимании категории «Нематериальные активы». В связи с этим обобщив предложения авторов экономической литературы, а также опираясь на принципы бухгалтерского учета, положения нормативных актов, гражданского законодательства нами предложена следующая трактовка нематериальных активов – это контролируемые организацией права на объекты интеллектуальной собственности, способные приносить экономические выгоды и используемые в течение длительного периода времени, а также отделимые от другого имущества.

Сложность бухгалтерского учета нематериальных активов также вызвана расхождением мнений по поводу их классификации. За годы исследований этих активов авторами предложено множество различных классификаций. Все они направлены на совершенствование процесса получения информации о нематериальных активах с целью их эффективного использования и контроля над их состоянием. Обобщив возможные варианты, мы разработали свою классификацию этих активов (Таблица 1).

Обобщив возможные варианты, мы разработали свою классификацию этих активов (Таблица 1).

Таблица 1. Классификация нематериальных активов

Классификационный признак характер прав на объект позволяет разграничить нематериальные активы, подлежащие охране в момент создания, вне зависимости от государственной регистрации, а также нематериальные активы, охрана которых должна быть зарегистрирована. В качестве примера нематериальных активов, не требующих государственной регистрации, можно привести авторские права, а в качестве обратных – объекты, защищаемые патентами.

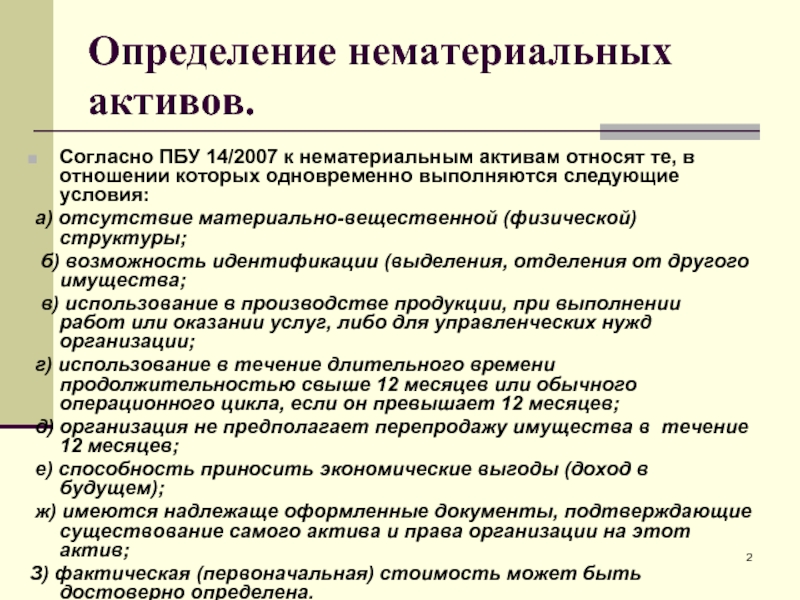

Выделение нематериальных активов по степени правовой защищенности предполагает наличие и отсутствие охранных документов на объекты нематериальных активов. Наличие охранных документов, согласно ПБУ 14/2007, позволяет определить срок полезного использования нематериальных активов. Поэтому считаем наличие такого классификационного признака целесообразным.

На практике не всегда нематериальные активы оказываются задействованными в процесс производства продукции, выполнения работ, оказания услуг или используемые для управленческих нужд организации. В связи с этим предлагается выделение классификационного признака по степени вовлеченности в хозяйственную деятельность организации. Если объекты нематериальных активов в указанных целях не используются и не выявлено реальное намерение их использовать, то такие объекты необходимо списать или продать.

В связи с этим предлагается выделение классификационного признака по степени вовлеченности в хозяйственную деятельность организации. Если объекты нематериальных активов в указанных целях не используются и не выявлено реальное намерение их использовать, то такие объекты необходимо списать или продать.

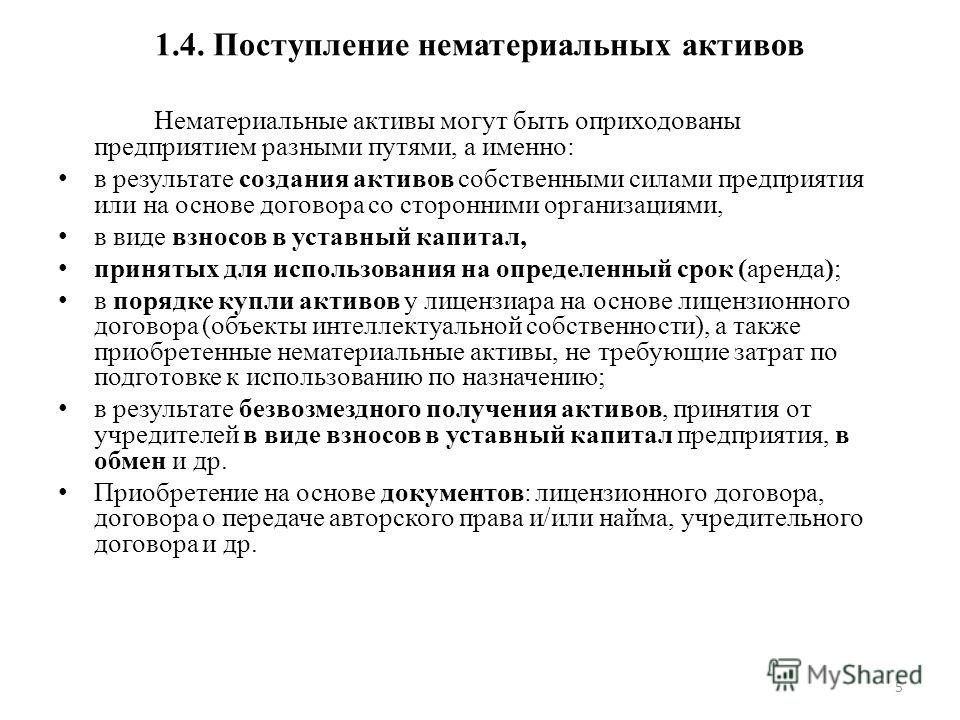

Источники поступления нематериальных активов бывают внутренние и внешние. В соответствии с ПБУ 14/2007 создание самим предприятием является внутренним источником. Следовательно, внешними источниками считаются: покупка, внесение в счет вклада в уставный капитал, приобретение по договору дарения, принятие к учету при приватизации государственного и муниципального имущества, а также приобретение по договору, предусматривающий исполнение обязательств неденежными средствами.

По нематериальным активам существует возможность погашения их стоимости путем начисления амортизации. На это указывает пункт 23 ПБУ 14/2007. Однако это относится не ко всем нематериальным активам, а только к тем, срок полезного использования которых можно определить. В соответствии с этим нами был установлен следующий важный классификационный признак погашение стоимости. К нему можно выделить следующие группы: амортизируемые и неамортизируемые. В качестве неамортизируемых учитываются нематериальные активы с неопределенным сроком полезного использования, а также нематериальные активы некоммерческих организаций. Следовательно, если срок полезного использования нематериального актива может быть определен, он будет считаться амортизируемым.

В соответствии с этим нами был установлен следующий важный классификационный признак погашение стоимости. К нему можно выделить следующие группы: амортизируемые и неамортизируемые. В качестве неамортизируемых учитываются нематериальные активы с неопределенным сроком полезного использования, а также нематериальные активы некоммерческих организаций. Следовательно, если срок полезного использования нематериального актива может быть определен, он будет считаться амортизируемым.

Следующий классификационный признак исходит из того, что согласно ПБУ 14/2007 для отражения в учете нематериальные активы могут быть оценены двумя способами: по первоначальной стоимости и по переоцененной стоимости. К первой относятся фактические расходы организации на создание, приобретение нематериального актива, а в качестве второй выступают суммы от их переоценки или обесценения.

В основу последней классификационной группы был положен пункт 34 ПБУ 14/2007. В соответствии с которым выбытие нематериальных активов возможно в случае: прекращения срока действия права организации на объект интеллектуальной собственности; передачи по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; прекращение использования вследствие морального износа; перехода исключительного права к другим лицам без договора; передачи в виде вклада в уставный (складочный) капитал (фонд) другой организации, паевой фонд; выявления недостачи, при инвентаризации; передачи по договору дарения; внесения в счет вклада по договору о совместной деятельности; приобретения по договору, предусматривающему исполнение обязательств неденежными средствами.

Предложенная классификация может быть использована в качестве источника для сбора информации о нематериальных активах, позволяющая осуществлять своевременный мониторинг за их состоянием, эффективное управление ими в деятельности организации, совершенствовать их бухгалтерский учет.

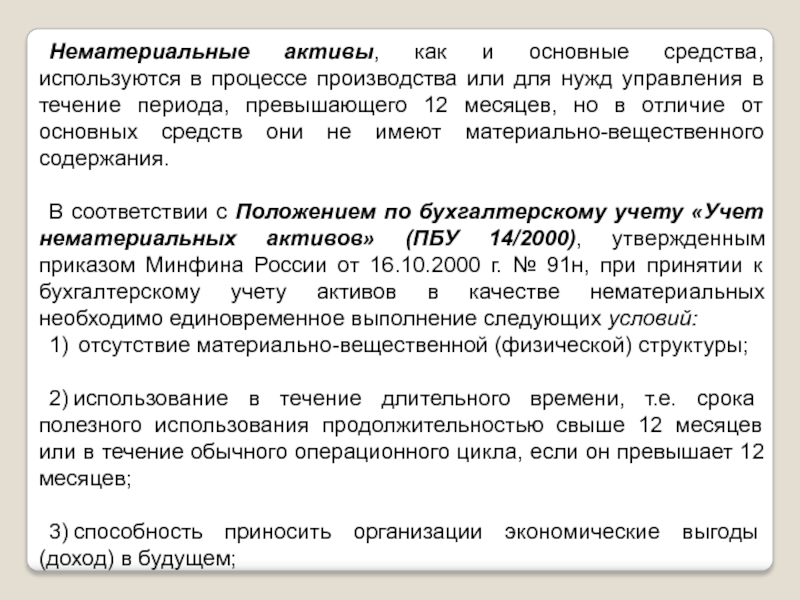

В отечественной практике бухгалгалтерский учет нематериальных активов регламентируется ПБУ 14/2007 «Учет нематериальных активов», в зарубежной практике основным документом является МСФО 38 «Нематериальные активы».

В соответствии с ПБУ 14/2007 и МСФО 38 для признания объекта в качестве нематериального актива необходимо выполнение определенных критериев. Сравним данные критерии, установленные в ПБУ 14/2007 и МСФО 38. И так, по ПБУ 14/2007 объект может быть признан в качестве нематериального актива, если происходит одновременное выполнение следующих условий:

— отсутствие материально-вещественной (физической) структуры. В МСФО 38 является не обязательным, но важным условием;

— возможность отделения организацией от другого имущества. Соответствует МСФО 38;

Соответствует МСФО 38;

— использование организацией в производстве продукции, при0выполнении работ или оказании услуг либо для управленческих0нужд. Это условие имеет прямую0связь с получением будущих экономических выгод, что соответствует МСФО 38;

— использование в течение длительного периода времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. В МСФО 38 не устанавливает такого критерия для признания объекта в качестве нематериального актива;

— организацией не предполагается перепродажа данного имущества в течение 12 месяцев или обычного операционного цикла. Соответствует МСФО 38;

— способность приносить организации экономические выгоды (доход) в будущем. Соответствует МСФО 38;

— наличие надлежаще оформленных документов, подтверждающих существование самого актива0и исключительного права у организации на результаты интеллектуальной деятельности. В качестве критерия для признания актива в составе НМА, МСФО 38 выделяет подконтрольность этого актива организации, однако о наличии документов в нем ничего не сказано;

В качестве критерия для признания актива в составе НМА, МСФО 38 выделяет подконтрольность этого актива организации, однако о наличии документов в нем ничего не сказано;

— фактическая (первоначальная) стоимость объекта может быть достоверно определена. В МСФО 38 установлен такой критерий.

В связи с тем, что понимание некоторых критериев вызывает определенные трудности при организации бухгалтерского учета, считаем необходимым рассмотреть их подробнее.

В соответствии с МСФО 38 «Нематериальные активы» критерий идентифицируемости нематериального актива предполагает возможность отделения актива от других активов компании, в том числе от деловой репутации, т.е. его можно продать, обменять, сдать в аренду без потери экономических выгод, генерируемых другим имуществом организации. Кроме того актив признается идентифицируемым, если он является результатом договорных или других юридических прав вне зависимости от того, можно ли его отделить от прочего имущества организации или других прав организации.

ПБУ 14/2007 «Учет нематериальных активов» определяет идентифицируемость как возможность выделения или отделения (идентификации) объекта от других активов организации.

Из этого следует, что международные стандарты финансовой отчетности позволяют учесть в составе нематериальных активов объекты, которые не отвечают критерию отделимости, но вытекают из договорных прав, например лицензии на использование программного обеспечения, свидетельства и т.д. Кроме того МСФО 38 указывает на то, что гудвилл (положительная деловая репутация) является неким активом отличным от нематериальных объектов, что подтверждается и МСФО 3 «Объединение компаний». Тогда как ПБУ 14/2007 «Нематериальные активы» положительную деловую репутацию относит к объектам нематериальных активов.

Сложность, связанная с отделимостью актива от другого имущества, также может возникнуть в случаях, когда объект нематериального актива выражен на материальном носителе.

Согласно МСФО в таких случаях объект принимается к учету либо как материальный, либо как нематериальный актив. Выбор в ту или иную сторону необходимо делать исходя из того, какой из объектов является наиболее важным, т.е. исходя из профессионального суждения бухгалтера. К примеру, если функционирование основного средства невозможно без определенного программного обеспечения, то эти объекты необходимо принять к учету в качестве основного средства. Если же программное обеспечение не предназначено непосредственно для какого-то определенного основного средства, то оно должно быть принято к учету как обособленный объект нематериальных активов.

Выбор в ту или иную сторону необходимо делать исходя из того, какой из объектов является наиболее важным, т.е. исходя из профессионального суждения бухгалтера. К примеру, если функционирование основного средства невозможно без определенного программного обеспечения, то эти объекты необходимо принять к учету в качестве основного средства. Если же программное обеспечение не предназначено непосредственно для какого-то определенного основного средства, то оно должно быть принято к учету как обособленный объект нематериальных активов.

В п. 2 ПБУ 14/2007 «Учет нематериальных активов» определено, в частности, что данное ПБУ не применяется в отношении материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации.

Статья 1227 ГК РФ устанавливает разграничение между правами на результаты интеллектуальной деятельности и средства индивидуализации и правом собственности на материальный носитель, в котором выражены соответствующие объекты интеллектуальных прав. Переход права собственности на вещь не влечет перехода интеллектуальных прав на результат, выраженный в этой вещи. Однако из указанного правила существуют исключения при отчуждении оригинала произведения изобразительно искусства. Оригинал произведения является одним из видов материальных носителей, в котором выражено произведение. Следовательно, отчуждение оригинала следует рассматривать как переход права собственности на вещь.

Переход права собственности на вещь не влечет перехода интеллектуальных прав на результат, выраженный в этой вещи. Однако из указанного правила существуют исключения при отчуждении оригинала произведения изобразительно искусства. Оригинал произведения является одним из видов материальных носителей, в котором выражено произведение. Следовательно, отчуждение оригинала следует рассматривать как переход права собственности на вещь.

Одно из них представлено в п. 2 статьи 1291 ГК РФ. Согласно указанной статьи, приобретатель оригинала произведения искусства, не имея исключительных прав на данное произведение, вправе не выплачивая вознаграждения автору или иному правообладателю, а также без их согласия демонстрировать, воспроизводить в каталогах, передавать для демонстрации приобретенный оригинал.

Еще одно исключение рассмотрено в п. 1 статьи 1291 ГК РФ. Оно проявляется в тех случаях, когда собственник оригинала произведения, не являющийся автором, но обладающий исключительным правом на произведение отчуждает оригинал произведения. В этом случае к приобретателю переходит и исключительное право на оригинал произведения, если в договоре не прописано иное.

В этом случае к приобретателю переходит и исключительное право на оригинал произведения, если в договоре не прописано иное.

В соответствии с ПБУ 14/2007 «Учет нематериальных активов» одним из критериев, выполнение которого является обязательным для отнесения объекта к нематериальным активам, является присутствие у организации документов, оформленных должным образом и предоставляющих ей право распоряжаться активом. Данное условие ограничивает возможность учета в качестве нематериальных активов неисключительных прав. Это связано с тем, что распоряжаться правом на результат интеллектуальной деятельности или средство индивидуализации, любым не противоречащим закону способом можно только при наличии исключительных прав (п. 1 ст. 229 ГК РФ). Неисключительность прав этого не предполагает.

Таким образом, из буквального прочтения норм отечественного закона следует, что отнести неисключительные права к объектам нематериальных активов нельзя. Нематериальными активами могут быть только права, охраняемые согласно законодательству РФ.

Вместе с тем, ПБУ 14/2007 «Учет нематериальных активов» закрепляет, что организация-пользователь должна учитывать предоставленные ей в пользование объекты нематериальных активов по лицензионным договорам, договорам коммерческой концессии и иным аналогичным договорам, на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором. В балансе денежные средства, уплачиваемые за предоставленное право пользования активом, подлежат отражению в качестве расходов будущих периодов, а списываться по мере срока действия лицензионного договора.

Исходя из этого, неисключительные права все же относятся к нематериальным активам. Однако в отчетности они отражения не найдут, т.к. их подлежит учитывать – за балансом.

Предоставление неисключительного права использования результата интеллектуальной деятельности или средства индивидуализации не предполагает перехода права распоряжения, т.е. право пользования сохраняется за передающей стороной и будет ограничено у принимающей стороны рамками договора. Такого рода сделки обычно оформляются либо договором лицензирования, либо договором коммерческой концессии (франчайзинга).

Такого рода сделки обычно оформляются либо договором лицензирования, либо договором коммерческой концессии (франчайзинга).

Примером неисключительных прав, передаваемых на основании лицензионных договоров, являются простые лицензии на программные продукты. При франчайзинговых схемах могут передаваться права на использование названий, товарного знака, знака обслуживания, технологий и др.

Из изложенного следует, что неисключительные права по правилам РСБУ не признаются в отчетности в качестве нематериальных активов, но могут быть квалифицированы таковыми в соответствии с правилами МСФО.

Следовательно, учтенные у российских компаний за балансом неисключительные права по лицензионным договорам, договорам коммерческой концессии, франчайзинга и др., могут представлять собой полноценные нематериальные активы в отчетности по МСФО.

Исходя из этого в тех случаях, когда приобретению результатов интеллектуальной деятельности и средств индивидуализации сопутствует переход интеллектуальных прав на них, представляется возможным принятие к бухгалтерскому учету объектов нематериальных активов.

Однако, ПБУ 14/2007 «Учет нематериальных активов» позволяет учесть в качестве нематериальных активов сложные объекты. Они включают в себя несколько охраняемых результатов интеллектуальной деятельности. Например, кинофильмы, театрально-зрелищный продукт, мультимедийный продукт и т.д. Статья 1240 ГК РФ закрепляет возможность попадания в состав сложных объектов как исключительных, так и неисключительных прав.

Спорным является временной критерий, установленный в ПБУ 14/2007 «Учет нематериальных активов»: в состав нематериальных объектов можно отнести активы только с длительным сроком использования, свыше 12 месяцев. МСФО 38 «Нематериальные активы» такого критерия не устанавливает. Следовательно, отечественный стандарт несколько ограничивает возможности при определении срока полезного использования нематериальных активов. МСФО же наоборот подходит к вопросу определения срока полезного использования более гибко, позволяя учитывать больше факторов. Например, быстрое технологическое устаревание, что на сегодняшний день является очень важным критерием, в условиях жесткой конкуренции, когда компании осуществляют большие вложения средств для того, чтобы отследить возможные пути повышения конкурентоспособности своей продукции. Таким образом, из условий отечественного стандарта следует, что объекты НМА входят в группу внеоборотных активов, тогда как критерии, установленные в МСФО 38, такого не определяют. Следствием этого может стать различная трактовка одних и тех же объектов на основании временного критерия по международным и отечественным стандартам.

Таким образом, из условий отечественного стандарта следует, что объекты НМА входят в группу внеоборотных активов, тогда как критерии, установленные в МСФО 38, такого не определяют. Следствием этого может стать различная трактовка одних и тех же объектов на основании временного критерия по международным и отечественным стандартам.

Подводя итог, отметим, что предложенные в работе определение нематериальных активов, а также их классификация направлены на сглаживание существующих проблем в бухгалтерском учете этих объектов. Что должно позволить предприятиям повысить эффективность их использования и как следствие повысить доходность самой организации.

Библиографический список

- Аксенов. А.П. Нематериальные активы: структура, оценка, управление [Текст] : учеб.-метод. пособие / А.П. Аксенов. – М.: Финансы и статистика, 2007. – 192 с.

- Астахов В. П. Бухгалтерский (финансовый) учет / В. П. Астахов. – 6-е изд., перераб. и доп. – М. : ИКЦ «МарТ», 2005. – 960 с.

)

) - Безруких П.С., Кондраков Н.П., Палий В.Ф. и др. Бухгалтерский учет : Учебник /Под ред. П.С.Безруких. – М.:Бухгалтерский учет, 1994. – 528 с.

- Лев Б. Нематериальные активы: управление, измерение, отчетность / пер. с англ. Л. И. Лопатников. М.: Квинто-Консалтинг, 2003, 134 стр.

- Об утверждении положения по бухгалтерскому учету «Учет нематериальных активов : (ПБУ 14/2007) : приказ Минфина РФ от 27 декабря 2007 г. № 153н [Электронный ресурс]: Гарант

- Хендриксен Э. С. Теория бухгалтерского учета / Э. С. Хендриксен, М. Ф. Ван Бреда ; под ред. Я. В. Соколова. – М. : Финансы и статистика, 2000. – 576 с.

)

)Количество просмотров публикации: Please wait

Все статьи автора «TURIST»

определение и состав, учет и списание НМА

Что относится к нематериальным активам (НМА)

———————————

<1> Ст. 980 ГК, п. 7 Инструкции N 25.

<2> Ст. 6 Закона N 262-З.

6 Закона N 262-З.

<3> Ст. 22 Закона N 262-З.

<4> Ст. 998 ГК, ст. 1 Закона N 160-З, сноска <*> к п. 1 Положения N 368.

Условия признания НМА

В целях принятия к учету активов в виде НМА должны выполняться следующие условия <*>:

Если хотя бы одно из вышеприведенных условий не соблюдается, то понесенные затраты не включаются в состав капитальных вложений в НМА, а признаются расходами организации <*>.

Бухучет поступления НМА

Учет НМА зависит от условий их поступления в организацию <*>:

Таблица

| Способ получения НМА | Формирование (определение) и отражение первоначальной стоимости НМА | Бухгалтерские записи | |

| Д-т | К-т | ||

| Приобретение | сумма фактических затрат на приобретение, в т.ч.: — стоимость приобретения НМА; — таможенные сборы и пошлины; — проценты по кредитам и займам; — затраты на услуги других лиц по приведению НМА в пригодное для использования состояние; — иные затраты, связанные с приобретением НМА | 08 | 60, 69, 70, 76 и др. |

| первоначальная стоимость приобретенных НМА | 04 | 08 | |

| Внесение собственником в качестве вклада в уставный фонд | оценочная стоимость на основании заключения об оценке, проведенной оценщиком | 08 | 75 |

| фактические затраты по доведению НМА до состояния, пригодного для использования | 08 | 60, 69, 70, 76 и др. | |

| первоначальная стоимость полученных НМА в виде вклада | 04 | 08 | |

| Безвозмездное получение | |||

| — амортизация не начисляется | текущая рыночная стоимость на дату принятия к учету | 08 | 91 |

| — амортизация начисляется | 08 | 98 | |

| фактические затраты по доведению НМА до состояния, пригодного для использования | 08 | 60, 69, 70, 76 и др. | |

| первоначальная стоимость безвозмездно полученных НМА | 04 | 08 | |

| Товарообменная операция | учетная стоимость отгруженных товаров или иных активов | 08 | 60 |

| фактические затраты по доведению НМА до состояния, пригодного для использования | 08 | 60, 69, 70, 76 и др. | |

| первоначальная стоимость НМА, полученных по бартеру | 04 | 08 | |

| Выявление излишка в результате инвентаризации | 1-й вариант: как стоимость аналогичных активов (подтверждающие документы) | 04 | 91 |

| 2-й вариант: оценочная стоимость на основании заключения оценщика об оценке | |||

| Создание веб-сайта в организации | сумма фактических прямых и распределяемых переменных косвенных затрат на создание сайта, в т.ч. затраты: — на размещение сайта на внешнем сервере; — на первичную регистрацию домена; — на приобретение или разработку ПО для функционирования сайта; — на установку этого ПО; — на разработку графического дизайна сайта; — иные, связанные с разработкой и подготовкой сайта к использованию по назначению | 08 | 60, 69, 70, 76 и др. |

| первоначальная стоимость веб-сайта, созданного в организации и отвечающего критериям признания НМА | 04 | 08 | |

| Получение от своих обособленных подразделений на отдельных балансах | стоимость, по которой НМА числился в учете подразделения | 04 | 79 |

| суммы накопленной в подразделении амортизации переданного НМА | 79 | 05 | |

Выбытие НМА

Списание НМА может происходить по разным причинам. При этом должен оформляться соответствующий первичный учетный документ <*>.

———————————

<1> Форма не утверждена. Организация разрабатывает документ самостоятельно и утверждает в качестве приложения к учетной политике. За основу акта о списании имущества можно взять форму акта, утвержденного Постановлением N 15 <*>.

<2> Приложение 2 к Постановлению N 23.

<3> Форма не утверждена. Организация разрабатывает документ самостоятельно и утверждает в качестве приложения к учетной политике <*>.

<4> П. 23 Инструкции N 180, приложения 5, 7 к Инструкции N 180.

Порядок отражения операций по выбытию НМА зависит от его причин.

| Содержание операций | Бухгалтерские записи | |

| Д-т | К-т | |

| Выбытие НМА в результате списания, реализации, безвозмездной передачи | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 04 |

| — на остаточную стоимость | 91 | 04 |

| Выбытие НМА при выявлении недостачи | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 04 |

| — на остаточную стоимость | 94 | 04 |

| На сумму числящегося по выбывающим и недостающим НМА добавочного фонда, образовавшегося в результате ранее проведенных переоценок данных НМА | 83 | 84 |

| Выбытие НМА при внесении объекта в качестве вклада в уставный фонд другой организации | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 04 |

| — на остаточную стоимость | 06 | 04 |

| — на сумму разницы между стоимостью НМА, по которой они внесены в счет вклада в уставный фонд другой организации, и остаточной стоимостью данных НМА | 06 (91) | 91 (06) |

| Выбытие НМА при передаче в обособленные подразделения | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 79 |

| — на остаточную стоимость | 79 | 04 |

| Выбытие НМА при передаче в доверительное управление (в учете вверителя) | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 76-6 |

| — на остаточную стоимость | 76-6 | 04 |

Различия между нематериальными активами и расходами с точки зрения МСФО

В сегодняшней статье мы рассмотрим различие между нематериальными активами и расходами согласно требованиям МСФО, проиллюстрировав это различными примерами.

| ЕЛЕНА ВАКАРЮК, АССА — автор статьи, член экспертного совета HOCK, преподаватель онлайн и очного курса ДипИФР (Рус). Также специализируется на корпоративных и открытых тренингах по МСФО, трансформации, консолидации, управленческому учету и аудиту. Елена имеет более чем 10-летний практический опыт работы в компании «Большой четверки» в области стратегического консалтинга и аудита отчетности, составленной в соответствии со стандартами МСФО/ОПБУ США. С 2008 года является действительным членом АССА, с 2009 года ведет активную преподавательскую деятельность. |

Для начала давайте разберемся, что такое нематериальный актив, а для этого обратимся к определению актива, указанному в Концептуальных основах финансовой отчетности согласно международным стандартам и к определению нематериального актива, описанному в МСФО (IAS) 38 «Нематериальные активы»:

Активы — это ресурсы, контролируемые организацией в результате событий прошлых, периодов, от которых ожидается получение экономической выгоды в будущем.

МСФО (IAS) 38 расширяет это определение для нематериальных активов, указав, что по-мимо вышеуказанных характеристик нематериальный актив является идентифицируемым, неденежным активом, без физической субстанции.

Подводя итог, каждый нематериальный актив имеет 3 основные характеристики:

- 1. Контролируется организацией

- 2. Не имеет физической субстанции

- 3. Является идентифицируемым.

Теперь давайте кратко разберем, что означает каждая характеристика нематериального актива.

1. Контролируется организацией

Если организация может получить будущие экономические выгоды от использования актива и в то же время, может запретить другим получать эти выгоды, тогда организация контролирует актив.

В большинстве случаев это означает, что у организации имеются законные права на актив, например, договор на приобретение лицензии. В случаях, если организация не может продемонстрировать достаточный контроль над активом, то, соответственно, не может его признать в финансовой отчетности. Типичным примером такой ситуации является квалифицированные сотрудники — человеческие ресурсы как правило не могут быть в достаточной степени контролируемы компаний, и соответственно не признаются в качестве нематериальных активов.

2. Не имеет физической субстанции

Если какой-то актив имеет физическую субстанцию, то он является материальным. Одна-ко есть небольшой нюанс. Иногда нематериальный актив может быть привязан к чему-то физическому, чтобы носить его или хранить. В этом случае актив по-прежнему является нематериальным, поскольку ценность связанного физического актива очень мала по срав-нению с ценностью нематериального актива.

3. Является идентифицируемым

Активы являются идентифицируемыми в одном из этих двух случаев:

- А) Является отделимым – то есть организация может его продать его, обменять или гипо-тетически совершить какое-либо другое действие.

- Б) Возникает в результате договорных или юридических прав. В этом случае актив не обязательно должен являться отделимым.

Итак, теперь мы разобрались с тем, что такое нематериальные активы, при этом всегда необходимо уделять внимание этим 3 характеристикам, чтобы ответить на вопрос, является ли тот или иной объект нематериальным активом или нет.

Можем ли мы капитализировать нематериальный актив?

Итак, если мы определились, что какой-то объект действительно является нематериаль-ным активом, то необходимо ответить еще два вопроса, чтобы определить, возможно ли признать этот нематериальный актив в отчетности:

1. Можете ли вы надежно измерить его стоимость?

Если вы не можете измерить стоимость, то вы не сможете капитализировать, даже если это нематериальный актив.

2. Существует ли высокая вероятность получения организацией экономических выгод, связанных с этим активом?

Будущие экономические выгоды могут быть либо увеличением доходов, либо сокращени-ем расходов. В любом случае, будущие экономические выгоды — это потенциал для увели-чения вашей прибыли.

Примеры нематериальных активов

Интернет-магазин

Предположим, у компании имеется интернет-магазин, который привлекает множество клиентов. Этот веб-сайт является нематериальным активом, потому что, компания кон-тролирует его, у него нет физической субстанции, и он идентифицируется (т. е. компания может его продать).

Возможно ли признать его в качестве актива? Да, он приносит будущие экономические выгоды, поэтому этот критерий выполняется.

Возможно ли надежно оценить его стоимость? Если он был разработан внешними силами третьих лиц, то да, это возможно. Если он был разработан внутренне, то хорошо, необходимо применять особые правила в МСФО (IAS) 38 для внутренне разработанных нематериальных активов, а также обра-титься к требованиям ПКР (SIC) 32 «Нематериальные активы — затраты на веб-сайт» для определения капитализации.

Лицензии на программное обеспечение

Предположим, компания приобрела несколько компьютеров для своих сотрудников, а также купила необходимое количество лицензий для операционной системы для запуска компьютеров. Кроме того, были приобретены лицензии на использование специального программного обеспечения для бухгалтерского учета. В дополнение к стоимости покупки необходимо было уплатить годовую плату за обновление программного обеспечения. Программное обеспечение для бухгалтерского учета также может быть использовано без ежегодных сборов за обновление.

Таким образом, здесь имеется 3 объекта:

- 1) Операционная система Да, это нематериальный актив, поскольку он соответствует всем критериям. Однако операционная система является неотъемлемой частью компьютеров, поскольку компьютеры не могут работать без системы. Поэтому необходимо признать компьютеры вместе с операционной системой как основные средства, так как никаких отдельных нематериальных активов нет.

- 2) Лицензия на бухгалтерское программное обеспечение В этом случае необходимо признать лицензию в качестве нематериального актива, потому что бухгалтерское программное обеспечение НЕ является необходимым для запуска компьютера.

- 3) Ежегодные обновления

Ежегодные обновления не соответствуют определению нематериального актива, поскольку они не идентифицируются. Они относятся на расходы в составе прибыли или убытка и признаются по мере их возникновения.

Списки клиентов

Внутренне-созданные списки клиентов не соответствуют определению нематериального актива, так как у компаний нет контроля над ожидаемыми экономическими выгодами от таких отношений с клиентами и невозможно надежно оценить себестоимость этих списком.

Приобретенные списки клиентов могут претендовать на признание, так как компания может надежно оценить его стоимость (она заплатила за это) и, компания действительно ожидает будущих экономических выгод (за счет увеличения продаж в результате нового списка потенциальных клиентов).

Рекламная кампания

Предположим, компания вложила огромные деньги в свою рекламную кампанию. Ее рекламное агентство сообщило вам, что эта кампания будет строить и укреплять ваш бренд и позиции на многие годы вперед.

Таким образом, с одной стороны есть обоснование для капитализации рекламной кампании, поскольку она приносит будущие экономические выгоды. Однако, рекламная кампания НЕ идентифицируется, так как ее невозможно отделить и, например, продать кому-то другому. Соответственно, необходимо признать расходы на рекламную кампанию в прибыли или убытке.

Квоты на вылов рыбы

Предположим, компания приобрела 100 передаваемых лицензий на рыбную ловлю, каждая из которых дает владельцу право выловить одну тонну рыбы в водах указанной юрисдикции. Компания владеет небольшим рыбным флотом, поэтому планирует использовать 40 лицензий для собственных нужд, а 60 лицензий продать, что является для компании обычной практикой.

В данном случае, все 100 лицензий являются нематериальными активами, так как удовлетворяют критериям нематериального актива. Однако лицензии, удерживаемые для продажи, не могут классифицироваться как нематериальные активы компании, так как они являются активами, удерживаемыми для продажи в ходе обычной деятельности.

Таким образом, 60 лицензий, используемы для собственных нужд, будут отражаться в качестве нематериальных активов, а 40 лицензий, удерживаемых для продажи, должны учитываться в качестве запасов компании.

Футбольная команда

Предположим, компания купила футбольную команду. Как правило, компания не может признавать контракты по найму сотрудников или какие-то другие расходы, связанные с сотрудниками, в качестве активов, так как компания не может в достаточной степени их контролировать.

Однако в данном случае ситуация отличается, так как контракты с футболистами юридически запрещают игрокам играть в других командах, то есть компания может продемонстрировать достаточный контроль и признать футбольную команду как свой нематериальный актив.

Итак, надеюсь, что в этой статье, мы немного разобрались с вопросом как отличить нематериальные активы от расходов компании.

Все блоги

Оценка нематериальных активов | ГФК РЕКА |Организационный дизайн и интегрированная отчетность|

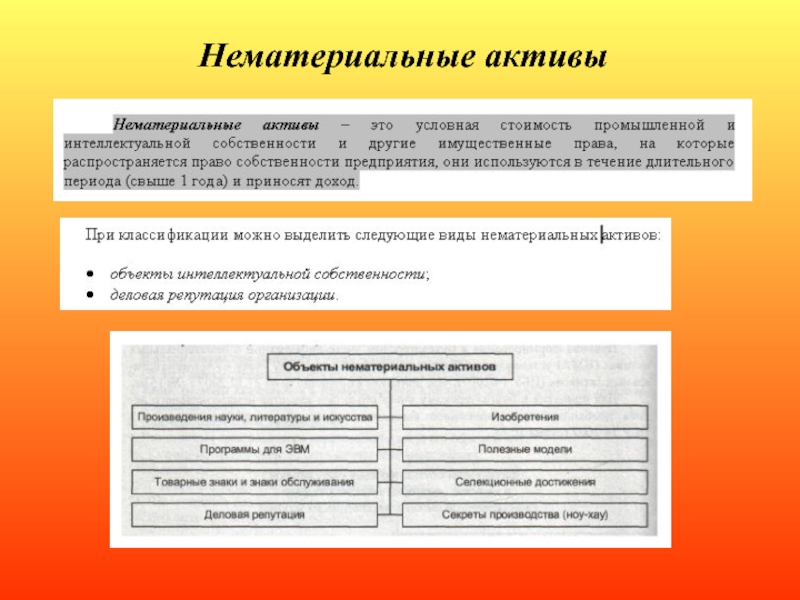

Нематериальные активы — неденежные активы, не имеющие физической формы; входят в состав внеоборотных активов.

К нематериальным активам относят активы, которые удовлетворяют следующим условиям:

отсутствие материально-вещественной структуры;

возможность идентификации от другого имущества;

использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

организация не предполагает последующую перепродажу данного имущества;

способность приносить организации экономические выгоды (доход) в будущем;

наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.).

К нематериальным активам могут быть отнесены следующие объекты:

объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

исключительное авторское право на программы для ЭВМ, базы данных;

имущественное право автора или иного правообладателя на топологии интегральных микросхем;

исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

исключительное право патентообладателя на селекционные достижения.

деловая репутация организации.

Результатом оценки нематериальных активов является определение стоимости прав на результаты интеллектуального труда – научно-технические разработки, программные продукты, товарные знаки, произведения. К каждому объекту необходим индивидуальный подход, что исключает использование единой методики расчета.

Оценка нематериальных активов важна для крупных предприятий, когда именно их стоимость вносит заметный вклад в общую капитализацию компании и позволяет упрочить положение предприятия на рынке.

Наша компания успешно зарекомендовала себя на рынке подобных услуг и предлагает нашим партнерам качественный подход к определению стоимости нематериальных активов.

Основными целями выполнения работ по оценке нематериальных активов и интеллектуальной собственности выступают:

совершение сделки купли-продажи нематериальных активов;

внесение нематериальных активов в уставный капитал предприятия;

определение доли нематериальных активов в намеченных к реализации инвестиционных проектах;

разработка бизнес-плана и определение экономического эффекта от использования нематериальных активов;

определение цены лицензионного договора, предметом которого являются нематериальные активы;

постановка нематериальных активов на баланс предприятия;

оптимизации налогообложения предприятия, владеющего нематериальными активами;

инвестиционная мотивация партнеров и привлечение дополнительных инвестиций в бизнес;

оценка общей стоимости предприятия, владеющего нематериальными активами, для управления стоимостью бизнеса,

принятие обладателем нематериальных активов управленческих и инвестиционных решений;

слияние или поглощение предприятия, владеющего нематериальными активами;

покупка, продажа или реструктуризация предприятия, владеющего нематериальными активами;

внесение нематериальных активов в качестве залога при получении кредита;

определение размера ущерба, нанесенного нарушением исключительных прав обладателя нематериальных активов.

(PDF) Понятие и классификация нематериальных активов торговли

АНИ: экономика и управление. 2016. Т. 5. № 2(15) 183

экономические

науки

торговле. Существующие научные разработки посвяще-

ны в основном отдельным видам нематериальных акти-

вов торговых организаций, в том числе деловой репута-

ции (Г.Г. Иванов [22]), интеллектуальной собственности

(Ю.К. Баженов [23]), собственным торговым маркам

(также называемым Private Labels) (И.В. Калашникова

[24], М.С. Старикова [25], Л.С. Журкина [26]), франши-зам (Г.Г. Иванов [27], Л.М. Куприянова [28], Е.С. Сумина

[29]). Методические аспекты оценки влияния нематери-альных активов и нематериальных ресурсов на эффек-

тивность хозяйственной деятельности торговых струк-

тур представлены в предыдущих работах автора [30-32].

Таким образом, анализ исследований и публика-

ций по теме настоящей работы показывает, во-первых,

отсутствие общепринятого понимания сущности не-

материальных активов, во-вторых, недостаточную из-

ученность нематериальных активов торговли с учетом

отраслевых особенностей. В этой связи представляется

актуальной постановка и достижение следующей цели.

Цель статьи – сформулировать и проанализировать

подходы к пониманию сущности нематериальных акти-

вов торговли; разработать классификацию нематериаль-

ных активов торговли.

Изложение основного материала исследования.

Анализ нормативных и научных источников позволил

выделить пять подходов к пониманию сущности нема-

териальных активов, каждый из которых представляется

правильным в том или ином контексте.

В соответствии с первым (наиболее узким) подходом

нематериальные активы отождествляются с интеллекту-

альной собственностью, то есть «результатами интел-

лектуальной деятельности и приравненными к ним сред-

ствами индивидуализации юридических лиц, товаров,

работ, услуг и предприятий, которым предоставляется

правовая охрана» (ст. 1225 ч. 4 ГК РФ). Поскольку в ст.

1225 ГК РФ представлен закрытый перечень объектов,

относимых к интеллектуальной собственности (16 наи-

менований), при данном подходе в состав нематериаль-

ных активов невозможно включить деловую репутацию,

а также франшизы, лицензии и некоторые другие значи-

мые для торговли нематериальные элементы. С другой

стороны, наличие исключительных прав, характерное

для интеллектуальной собственности, предоставляет

более широкие возможности по использованию немате-

риальных активов и, соответственно, получению допол-

нительных выгод.

Второй подход фокусируется на том, что организа-

ция обладает имущественным правом на нематериаль-

ный актив. В этом случае под нематериальными актива-

ми понимают ту часть имущества организации, которая

не обладает материальным (физическим, веществен-

ным) содержанием, применяется в ее хозяйственной

деятельности и имеет способность генерировать доход.

Данный подход также обоснован с юридической точ-

ки зрения, поскольку в соответствии со ст. 1226 ГК РФ

интеллектуальные права, признаваемые на результаты

интеллектуальной деятельности и средства индивидуа-

лизации, включают исключительное право, которое яв-

ляется имущественным.

Третий подход подразумевает, что нематериальные

активы представляют собой не непосредственно спо-

собные приносить экономическую выгоду неосязаемые

объекты, а права на них. Такой подход соответствует п.

5 Положения по бухгалтерскому учету «Учет нематери-

альных активов» (ПБУ 14/2007, утв. Приказом Минфина

РФ от 27.12.2007 N 153н, ред. от 24.12.2010), в котором

сказано, что «инвентарным объектом нематериальных

активов признается совокупность прав…».

Четвертый подход, наиболее популярный в зарубеж-

ной научной литературе, приравнивает нематериальные

активы к знаниям, которые находятся в распоряжении

организации и могут быть подвержены с ее стороны

управленческому воздействию. В этом случае следует

разделять субъективные (или неявные, неформализо-

ванные) знания, которые не контролируются организа-

цией, и объективные (явные, формализованные) знания.

Представление знаний в объективной форме является

обязательным условием отнесения их к нематериальным

активам.

Наконец, пятый подход рассматривает нематериаль-

ные активы с точки зрения критериев отнесения объек-

та к активам. В соответствии с Концепцией бухгалтер-

ского учета в рыночной экономике России, одобренной

Методологическим советом по бухгалтерскому учету

при Минфине РФ и Президентским советом ИПБ РФ,

а также Принципами составления и представления фи-

нансовой отчетности, опубликованными Комитетом по

Международным стандартам финансовой отчетности,

актив должен удовлетворять требованиям контроля ор-

ганизацией в результате свершившихся фактов ее хо-

зяйственной деятельности и вероятности поступления

экономических выгод в результате его использования

в будущем. Тогда нематериальный (неосязаемый) объ-

ект, соответствующим указанным требованиям, будет

являться нематериальным активом.

Таким образом, с учетом представленных выше

подходов, под нематериальными активами торговли

следует понимать: применяемую в деятельности тор-

говых организаций интеллектуальную собственность,

то есть результаты интеллектуальной деятельности и

приравненные к ним средства индивидуализации, ко-

торым предоставляется правовая охрана; неосязаемое

имущество торговых организаций, используемое в их

хозяйственной деятельности и генерирующее доход;

права торговых организаций на неосязаемые объекты,

обладающие экономическими свойствами; знания, вы-

раженные в объективной форме, используемые и кон-

тролируемые организациями торговли; нематериальные

объекты, которые контролируются торговой организа-

цией и приносят ей экономическую выгоду. По нашему

мнению, оптимальным определением нематериальных

активов торговли, соответствующим последнему из

представленных выше подходов, является следующее:

«Нематериальные активы – это неосязаемые, нефинан-

совые объекты, в результате использования которых

торговая организация ожидает получить экономические

выгоды, контролируемые ею посредством реализации

прав на получение таких выгод и ограничение доступа

к ним других лиц» [33]. Еще раз отметим, что каждый

из указанных подходов к определению нематериальных

активов торговли является верным в конкретном контек-

сте (например, при отражении нематериальных активов

в бухгалтерских документах, оценке их рыночной стои-

мости, судебной защите интеллектуальных прав и др.).

В зависимости от того или иного подхода к по-

ниманию сущности нематериальных активов разли-

чается их состав и, соответственно, классификация.

Нематериальные активы торговли, рассматриваемые как

неосязаемые объекты, удовлетворяющие требованиям

контроля и будущих экономических выгод, предлагает-

ся классифицировать на основе следующих признаков:

– по подотрасли торговли: нематериальные активы

розничной торговли; нематериальные активы оптовой

торговли; нематериальные активы внедомашнего пита-

ния;

– по способам правовой охраны: нематериальные ак-

тивы, охраняемые патентным правом; нематериальные

активы, охраняемые авторским правом; нематериальные

активы, охраняемые информационным правом; немате-

риальные активы, охраняемые прочими отраслями пра-

ва; – по возможности государственной регистрации пра-

ва на нематериальный актив: нематериальные активы,

права на которые подлежат государственной регистра-

ции; нематериальные активы, права на которые не под-

лежат государственной регистрации;

– по возможности принятия нематериального акти-

ва к учету: нематериальные активы, которые подлежат

Майорова Елена Александровна

ПОНЯТИЕ И КЛАССИФИКАЦИЯ НЕМАТЕРИАЛЬНЫХ …

МСФО IAS 38: определение и критерии признания нематериальных активов

Определение и критерии признания нематериальных активов регулируются стандартом IAS 38. М.Л. Пятов, И.А. Смирнова, Санкт-Петербургский государственный университет рассматривают положения этого стандарта, связанные с определением и признанием нематериальных активов и сравнивают их с российской практикой.

Содержание

Нематериальные активы — одна из самых трудноопределимых учетных категорий. Если понимание того, что такое товары, материалы, основные средства можно считать достигнутым, то с нематериальными активами все обстоит гораздо сложнее.

Прежде всего, вызывает вопрос собственно критерий нематериальности. Нематериальными, то есть неосязаемыми, ресурсами являются дебиторская задолженность, счета организации в банках, расходы будущих периодов, бездокументарные ценные бумаги, товарные знаки, авторские права, результаты научных исследований и проектных разработок, компьютерные программы и многие, многие другие объекты. Все ли эти объекты можно считать нематериальными активами?

Сложность вызывает также определение объема прав, наличие которых дает основание для признания нематериального актива.

Кроме того, вызывает затруднения применение в рассматриваемом случае критерия доходности актива, например, если к нематериальным активам относить приобретенный гудвил предприятия.

Многовариантность и неоднозначность трактовки категории нематериальный актив, привела к тому, что в России к данному объекту учета несколько лет нормативными актами предписывалось относить учредительные расходы, в принципе, не являющиеся активами даже в рамках трактовки отечественного права.

В определенной степени удовлетворительным можно признать определение нематериального актива, согласно которому нематериальные активы — это внеоборотные немонетарные активы, не имеющие материальных носителей, и внеоборотные немонетарные активы, стоимость (цена) которых во много раз превосходит стоимость (цену) их материальных носителей.

Однако оно отнюдь не решает определенных выше проблем. Поэтому, пожалуй, пока единственно правильным определением данного понятия можно назвать следующее: нематериальными активами признаются объекты, которые согласно нормативным документам или иным регулятивам должны учитываться на счете «Нематериальные активы».

Состав таких объектов в разных системах учета различен. МСФО дают самостоятельную трактовку нематериальных активов. Понимание позиции МСФО в данном вопросе имеет важное значение уже не только для бухгалтеров, ведущих учет по Международным стандартам. Знакомство с новой редакцией ПБУ 14 (подробнее см. в номере 4 «БУХ.1С» за 2008 год, стр. 4) показывает, что именно область учета нематериальных активов в российских нормативных актах представляет собой наибольший объем заимствования из МСФО.

Однако наиболее существенные различия между российской практикой и МСФО в части нематериальных активов продолжают состоять в различиях границ, охватываемых этим понятием.

Эти границы формируются правилами признания нематериальных активов в учете, которые мы и рассмотрим в данной статье.

IAS 38 — актуальность для российской учетной практики

Нематериальные активы — одна из самых трудноопределимых учетных категорий. Если понимание того, что такое товары, материалы, основные средства можно считать достигнутым, то с нематериальными активами все обстоит гораздо сложнее.

Прежде всего, вызывает вопрос собственно критерий нематериальности. Нематериальными, то есть неосязаемыми, ресурсами являются дебиторская задолженность, счета организации в банках, расходы будущих периодов, бездокументарные ценные бумаги, товарные знаки, авторские права, результаты научных исследований и проектных разработок, компьютерные программы и многие, многие другие объекты. Все ли эти объекты можно считать нематериальными активами?

Сложность вызывает также определение объема прав, наличие которых дает основание для признания нематериального актива.

Кроме того, вызывает затруднения применение в рассматриваемом случае критерия доходности актива, например, если к нематериальным активам относить приобретенный гудвил предприятия.

Многовариантность и неоднозначность трактовки категории нематериальный актив, привела к тому, что в России к данному объекту учета несколько лет нормативными актами предписывалось относить учредительные расходы, в принципе, не являющиеся активами даже в рамках трактовки отечественного права.

В определенной степени удовлетворительным можно признать определение нематериального актива, согласно которому нематериальные активы — это внеоборотные немонетарные активы, не имеющие материальных носителей, и внеоборотные немонетарные активы, стоимость (цена) которых во много раз превосходит стоимость (цену) их материальных носителей.

Однако оно отнюдь не решает определенных выше проблем. Поэтому, пожалуй, пока единственно правильным определением данного понятия можно назвать следующее: нематериальными активами признаются объекты, которые согласно нормативным документам или иным регулятивам должны учитываться на счете «Нематериальные активы».

Состав таких объектов в разных системах учета различен. МСФО дают самостоятельную трактовку нематериальных активов. Понимание позиции МСФО в данном вопросе имеет важное значение уже не только для бухгалтеров, ведущих учет по Международным стандартам. Знакомство с новой редакцией ПБУ 14 (подробнее см. в номере 4 «БУХ.1С» за 2008 год, стр. 4) показывает, что именно область учета нематериальных активов в российских нормативных актах представляет собой наибольший объем заимствования из МСФО.

Однако наиболее существенные различия между российской практикой и МСФО в части нематериальных активов продолжают состоять в различиях границ, охватываемых этим понятием.

Эти границы формируются правилами признания нематериальных активов в учете, которые мы и рассмотрим в данной статье.

Определение нематериальных активов

Согласно положениям рассматриваемого стандарта, объект может быть отражен в бухгалтерской отчетности по статье баланса «нематериальный актив», если он отвечает определению нематериального актива и критериям его признания. И определение нематериального актива, и критерии его признания в стандарте имеют в основе общее определение актива в Принципах МСФО, однако обладают при этом весьма значимыми особенностями.

Прежде всего, отметим, что в МСФО признак нематериальности, то есть отсутствие вещественного воплощения, выступает лишь одним из критериев отнесения объекта учета к нематериальным активам. Тем самым ограничивается сфера действия МСФО (IAS) 38 «Нематериальные активы».

Данный стандарт не регулирует порядка отражения в отчетности целого ряда нематериальных объектов, отсылая нас при этом к другим стандартам. IAS 38 содержит открытый перечень типов фактов хозяйственной жизни, к которым его предписания не применяются, поскольку «иной Стандарт устанавливает порядок учета для конкретного вида нематериальных активов», и, следовательно, «организация должна применять такой Стандарт вместо настоящего Стандарта».

В качестве примеров объектов, определяемых как нематериальные активы, но не признаваемых в качестве нематериальных активов в отчетности, IAS 38 приводит следующие:

В соответствии с указанными ограничениями сферы IAS 38 дает весьма широкое определение нематериальных активов, согласно которому нематериальный актив — это идентифицируемый немонетарный актив, не имеющий физической формы.

Таким образом, стандарт выделяет три признака, позволяющих отнести объект к нематериальным активам, а именно нематериальность, идентифиируемость и немонетарность.

Также объект должен отвечать основным признакам актива как такового, то есть быть контролируемым и нести для организации экономические выгоды.

Рассмотрим эти признаки.

Нематериальность

Некоторые объекты, не имеющие физической формы, тесно связаны или эксплуатируются совместно только с определенными материальными объектами, например, операционная система и вычислительная техника, программа и станок с программным управлением.

Организация, имеющая подобные объекты, должна самостоятельно определить более значимый элемент из двух составляющих — материальный или нематериальный — и применять соответствующий стандарт.

Идентифицируемость

В целом, идентифицируемость — это возможность отделения объекта от прочих активов компании. Понятие идентифицируемости имеет как правовой, так и экономический характер. С правовой точки зрения, идентифицируемость в самом общем виде — это потенциальная возможность актива быть самостоятельно проданным (уступленным) сторонним по отношению к организации лицам (при юридической возможности его оборота). С экономической точки зрения, идентифицируемость — это способность актива самостоятельно быть источником будущих экономических выгод для компании. Согласно МСФО, в части идентифицируемости первоочередное значение имеет именно его экономическая составляющая.

Это не следует из собственно определения критерия идентифицируемости, определяемого IAS 38, согласно которому, «актив удовлетворяет критерию идентифицируемости в контексте определения нематериального актива, когда он:

«(а) может быть отделен от организации путем последующей продажи, передачи по лицензионному соглашению, сдачи в аренду или обмена либо как самостоятельный объект, либо вместе с соответствующим договором, активом или обязательством;

(b) возникает из договорных или других юридических прав, вне зависимости от того, являются ли эти права передаваемыми или отделяемыми от данной организации или других прав и обязанностей».

Согласно МСФО, определение нематериального актива, прежде всего, требует идентифицируемости объекта, что позволяло бы четко отличать его от гудвила. При этом гудвил, приобретенный при объединении бизнеса, отражает ожидания организацией-покупателем будущих экономических выгод от активов, которые не могут быть индивидуально идентифицированы и отдельно признаны. Такие будущие экономические выгоды выступают результатом синергии идентифицируемых приобретенных активов, или активов, которые в отдельности не отвечают требованиям признания в финансовой отчетности, но за которые покупатель готов заплатить при объединении бизнеса.

Немонетарность

К монетарным активам относятся денежные средства в кассе и на банковских счетах организации, дебиторская задолженность и финансовые вложения, подлежащие погашению в четко установленной или определяемой сумме денежных средств. Все прочие активы выступают немонетарными.

Таким образом, монетарные нематериальные объекты рассматриваются как финансовые активы, но не относятся к группе нематериальных активов.

Контроль

Относительно контроля, который должна иметь компания над объектом, могущим быть признанным нематериальным активом, МСФО устанавливает требования, также демонстрирующие тесную связь правовых норм и экономических процессов.

Организация, говорит стандарт, контролирует актив, если она имеет право на получение будущих экономических выгод, поступающих от лежащего в основе актива экономического ресурса, и может ограничить доступ других организаций и лиц к этим выгодам.

Возможность для организации контролировать будущие экономические выгоды от нематериального актива, как правило, вытекает из юридических прав, которые могут быть осуществлены, в том числе, и в судебном порядке. В отсутствие юридических прав определение возможности контроля является более трудной задачей.

Однако возможность осуществления прав на актив в судебном порядке не является необходимым условием для контроля, поскольку организация может оказаться способной контролировать будущие экономические выгоды и иным способом. Определение такой способности относится к области профессионального суждения бухгалтера.

Возможность и необходимость применения профессионального суждения бухгалтера в вопросе определения объекта учета как нематериального актива фактически устраняет недостатки формального (буквального) толкования предписаний стандарта, подчеркивая индивидуальность ситуации признания нематериального актива, однозначное соответствие которого общим критериям может вызвать сомнение.

Так, например, стандарт указывает на то, что организация может располагать командой квалифицированного персонала и может быть способна идентифицировать дополнительные навыки персонала, ведущие к будущим экономическим выгодам в результате его подготовки. Организация может также ожидать, что персонал будет и дальше предоставлять ей свои услуги. Однако, говорится в МСФО, у организации, как правило, нет достаточного контроля за ожидаемыми будущими экономическими выгодами, которые могут быть получены при наличии квалифицированного и подготовленного персонала, для того, чтобы эти статьи соответствовали определению нематериального актива.

По сходным основаниям, указывается в IAS 38, конкретные достоинства управленческого или технического персонала вряд ли будут соответствовать определению нематериального актива. Вместе с тем, стандарт не исключает такой возможности в случае, когда соблюдается условие защиты таких прав на законном основании, дающем возможность их использования и получения ожидаемых от них будущих экономических выгод, при соответствии другим пунктам определения.

Далее, в качестве примера реализации критерия контроля, в IAS 38 отмечается, что в некоторых случаях организация, имея портфель клиентов или долю рынка, может ожидать, что благодаря ее усилиям в построении отношений с клиентами и их преданности компании, клиенты будут продолжать сотрудничество с ней.

Однако, в отсутствие юридических прав на защиту или других путей контроля связей с клиентами, организация, как правило, не имеет достаточного контроля над ожидаемыми экономическими выгодами от связей с клиентами, чтобы считать такие статьи (портфель клиентов, долю рынка, связи с клиентами, преданность клиентов компании) отвечающими определению нематериальных активов.

Вместе с тем, в отсутствие юридических прав на защиту связей с клиентами, операции обмена в отношении тех же самых или аналогичных недоговорных связей с клиентами (за рамками объединения бизнеса) служат свидетельством того, что организация, тем не менее, способна контролировать будущие экономические выгоды, ожидаемые от этих связей с клиентами.

Поскольку такие операции обмена также свидетельствуют о том, что связи с клиентами являются отделяемыми (как, например, приобретенный портфель клиентов), они отвечают определению нематериального актива.

Возможность приносить экономические выгоды в будущем

В части выполнения критерия возможности приносить компании экономические выгоды, прежде всего, необходимо отметить, что понятие экономических выгод в МСФО шире понятия получения доходов. В IAS 38 отмечается, что к будущим экономическим выгодам, которые несут нематериальные активы, могут относиться как выручка от продажи товаров или услуг, так и экономия затрат в результате использования актива организацией. Например, использование интеллектуальной собственности в производственном процессе может сократить будущие производственные затраты, а не увеличить будущие доходы.

Признание нематериального актива

Отдельно IAS 38 определяет критерии признания нематериального актива, то есть критерии принятия объекта к учету и отражения его в отчетности по статье «нематериальные активы». Согласно стандарту нематериальный актив должен признаваться, если и только если:

- вероятно, что будущие экономические выгоды, относящиеся к этому активу, поступят в организацию;

- стоимость актива может быть надежно определена.

Согласно МСФО, организация должна оценить вероятность будущих экономических выгод, используя обоснованные и подкрепляемые допущения, отражающие наилучшую оценку администрацией набора экономических условий, которые будут существовать на протяжении срока полезной службы актива. Стандарт устанавливает, что организация должна использовать профессиональные суждения для оценки степени определенности, связываемой с поступлением будущих экономических выгод от использования актива, исходя из данных, имеющихся на дату первоначального признания, и отдавая приоритет данным из внешних источников.

И вот здесь необходимо отметить, что относительно критерия потенциальной доходности нематериального актива справедливо замечание, относящееся ко всем активам, признаваемым в рамках концепции МСФО, в целом. Оно состоит в том, что решение относительно возможности получения экономических выгод от эксплуатации актива относится к области профессионального суждения не бухгалтера, а менеджмента, принимающего решения, определяющие характер деятельности фирмы.

Возможность достоверной оценки означает возможность исчисления суммы денежных средств, в которую обошлось компании приобретения актива, и/или его справедливой стоимости.

Нематериальные активы могут быть получены организацией различными путями. IAS 38 порядок признания нематериальных активов, созданных самой организацией, регламентируется более строго, чем признание приобретенных объектов.

Создание нематериального актива — исследование и разработка

Согласно IAS 38, в процессе создания нематериальных активов необходимо выделять два этапа — исследования и разработки.

Исследования — это оригинальные и плановые научные изыскания, предпринимаемые с целью получения новых научных или технических знаний.

Разработка — это применение научных открытий или других знаний для проектирования или конструирования новых или существенно улучшенных материалов, устройств, продуктов, процессов, систем или услуг до начала их коммерческого производства или применения.

Таким образом, в рамках рассмотренных положений МСФО результат исследований в процессе их осуществления никогда не может быть признан как нематериальный актив. В первую очередь, это связано с сомнительностью возможности получения в будущем выгод в связи с его наличием у компании. Результатом же разработок может стать создание компанией нематериального актива, который может быть признан в отчетности.

Общее правило, устанавливаемое IAS 38, состоит в том, что «ни один нематериальный актив, возникающий в ходе исследований (или на стадии исследований в рамках внутреннего проекта), не подлежит признанию. Затраты на исследования (или на стадию исследований в рамках внутреннего проекта) должны признаваться как расход в момент их возникновения», то есть декапитализироваться в том отчетном периоде, в котором они были понесены.

Примерами исследовательской деятельности, относимой к таковой IAS 38, являются:

- деятельность, направленная на получение новых знаний;

- поиск, оценка и окончательный отбор областей применения результатов исследований или других знаний;

- поиск альтернативы материалам, устройствам, продуктам, процессам, системам или услугам;

- формулирование, конструирование, оценка и окончательный отбор возможных альтернатив новым или улучшенным материалам, устройствам, продуктам, процессам, системам или услугам.

Что же касается разработок, то, согласно IAS 38, нематериальный актив, возникающий из разработок (или из стадии разработок в рамках внутреннего проекта), подлежит признанию тогда и только тогда, когда организация может продемонстрировать все из нижеследующего:

- техническую осуществимость создания нематериального актива так, чтобы он был доступен для использования или продажи;

- свое намерение создать нематериальный актив и использовать или продать его;

- свою способность использовать или продать нематериальный актив;

- то, как нематериальный актив будет создавать вероятные экономические выгоды. Среди прочего, организация должна продемонстрировать наличие рынка для результатов нематериального актива или самого нематериального актива, или, если предполагается его внутреннее использование, полезность такого нематериального актива;

- доступность достаточных технических, финансовых и других ресурсов для завершения разработки и для использования или продажи нематериального актива;

- способность надежно оценить затраты, относящиеся к нематериальному активу в ходе его разработки.

В Стандарте приводятся примеры деятельности по разработке:

- проектирование, конструирование и тестирование допроизводственных образцов и моделей;

- проектирование инструментов, шаблонов, форм и штампов, включающих новую технологию;

- проектирование, конструирование и эксплуатация опытной установки, которая по экономическим масштабам не подходит для коммерческого производства.

Границы категории нематериальные активы

Давая столь строгое определение критериев признания нематериальных активов как объекта учета, МСФО все же оставляет границы рассматриваемой категории весьма расплывчатыми. В связи с этим IAS 38 специально оговаривает, что созданные самой организацией торговые марки, знаки, титульные наименования, издательские права, списки клиентов и аналогичные объекты не подлежат признанию в качестве нематериальных активов, поскольку затраты на их создание нельзя четко отделить от затрат на ведение деятельности организации в целом, а также по сути являются элементами гудвила самой организации.

МСФО IAS 38: итоги

Мы рассмотрели положения IAS 38, связанные с определением и признанием нематериальных активов.

Самым существенным отличием положений МСФО от предписаний ПБУ 14 здесь является то, что наличие исключительных прав на нематериальный актив не рассматривается Стандартом как необходимое условие его признания.

Возможность соблюдения соответствия критерию контроля над активом и потенциальной доходности в МСФО также связывается с наличием у компании определенного объема юридических (законодательно определенных) прав на него.

Однако, обеспечивая фирме возможность извлечения экономических выгод от наличия нематериального актива, они не обязательно должны носить исключительный характер. Это отличие значительно расширяет круг объектов, затраты на которые могут быть капитализированы в учете в результате признания их в качестве нематериальных активов.

Также важным моментом является проводимое МСФО разграничение между понятиями определения какого-либо объекта как нематериального актива и признания его в учете как отражаемого по соответствующей статье актива баланса.

Это положение говорит о возможности признания нематериальных активов в качестве иных объектов учета (элементов отчетности), например, товаров.

Что такое нематериальный актив? Простое определение для малого бизнеса (с примерами)

7 мин. Читать

- Концентратор

- Бухгалтерский учет

- Что такое нематериальный актив? Простое определение для малого бизнеса (с примерами)

Нематериальный актив — это ресурс, который не имеет физического присутствия и имеет долгосрочную ценность для бизнеса. Авторское право и репутация компании считаются нематериальными активами. Они имеют ценность, потому что бизнес имеет исключительные юридические или интеллектуальные права на них, и они могут помочь выкупить уничтоженные материальные активы, такие как оборудование, согласно Business Dictionary.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое нематериальный актив?

В бухгалтерском учете нематериальный актив — это ресурс, имеющий долгосрочную финансовую ценность для бизнеса.Это также не материальный объект.

Согласно Кембриджскому словарю, «нематериальное» означает «что-то, что нельзя потрогать или увидеть физически». Нематериальных ресурсов не существует физически, но они все еще имеют ценность.