Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

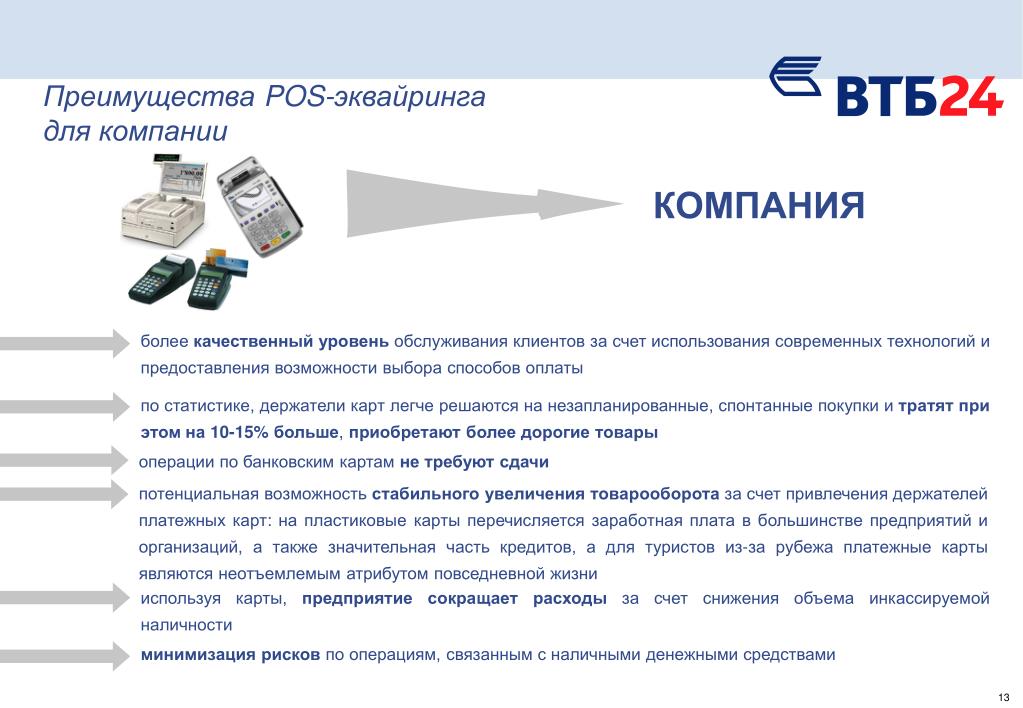

Торговый эквайринг

Телефон

Capcha

Пожалуйста подтвердите что вы не робот, введите символы с изображения

Организационно-правовая форма

Байконур (Казахстан)МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, ЛюберцыМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, НевинномысскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль Регион

RegNo

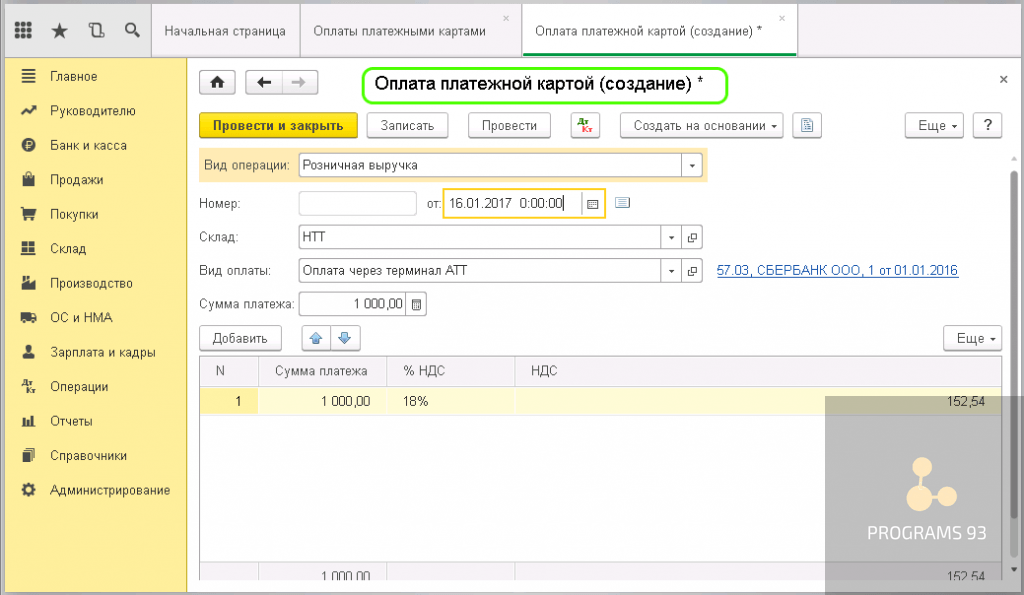

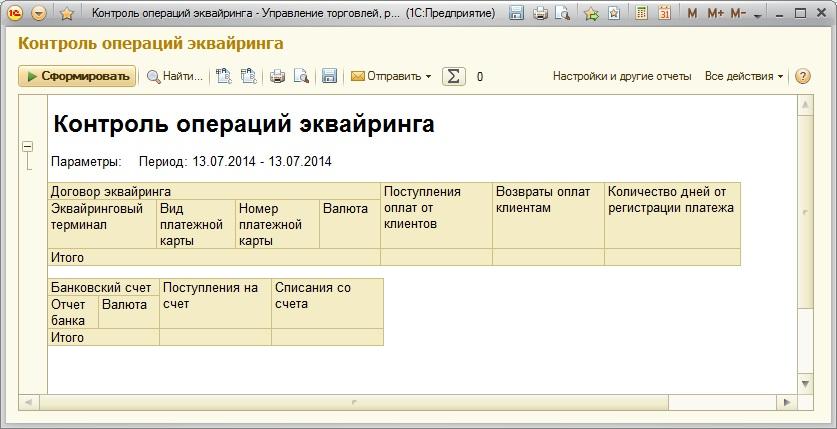

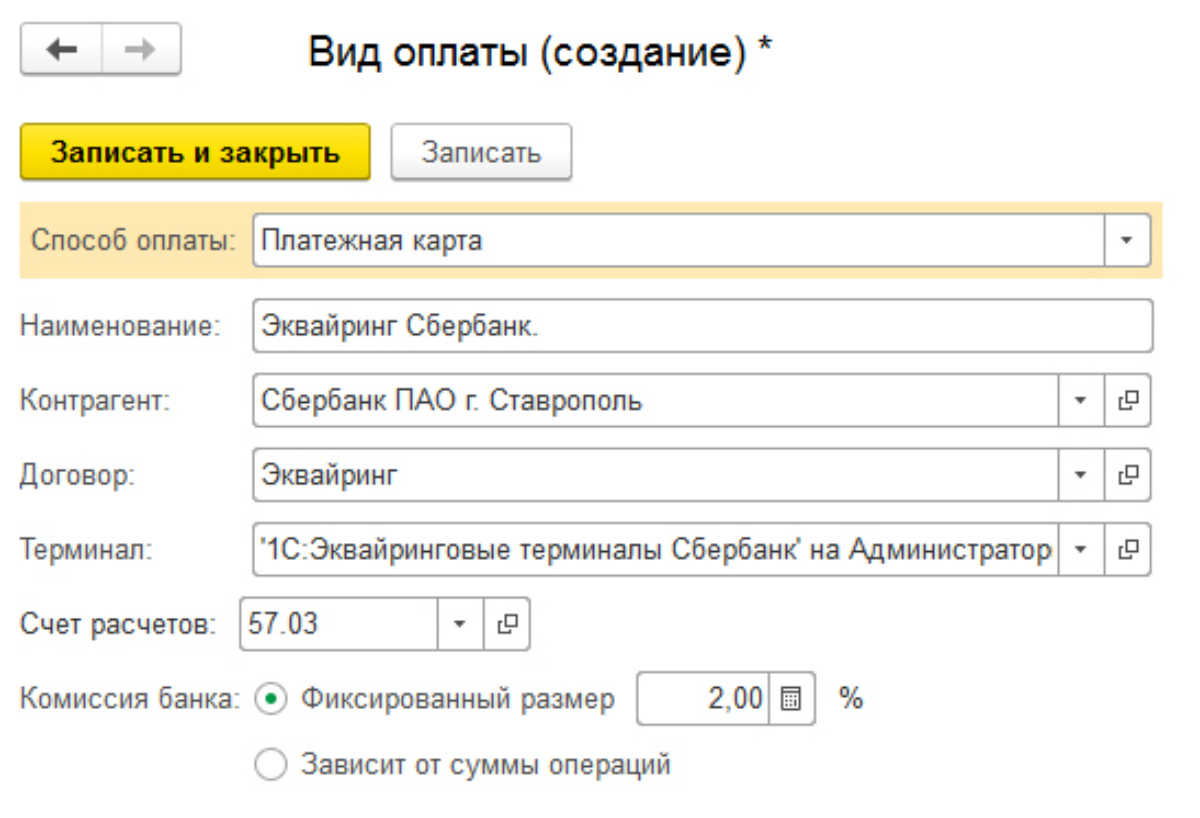

Как настроить операции по эквайрингу в 1C:ERP

В системе 1С:ERP предусмотрен учет операций эквайринга.

Рисунок 1 — Включение функционала по оплате платежными картами

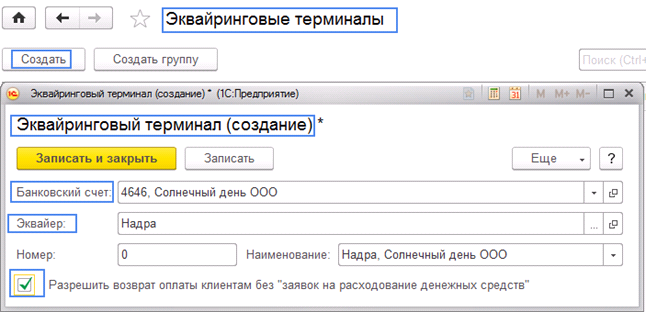

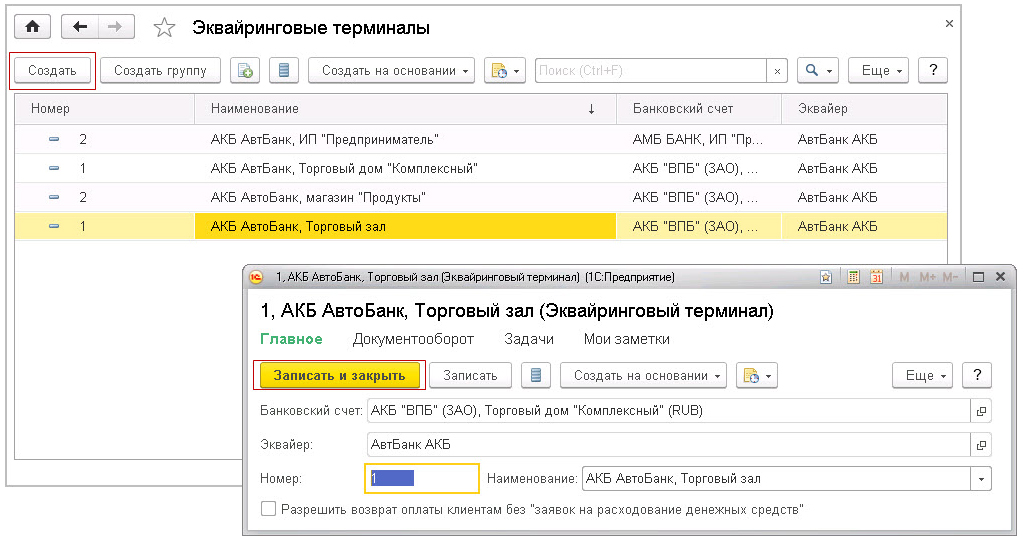

Для оформления эквайринговых операций (оплата платежными картами) используются эквайринговые терминалы. Список используемых для оплаты эквайринговых терминалов регистрируется в списке Казначейство – Эквайринг – Эквайринговые терминалы:

Рисунок 2 — Доступ к списку эквайринговых терминалов

При вводе нового терминала указывается:

- банковский счет, на который поступают денежные средства при проведении платежей по терминалу;

- банк эквайер, с которым заключен договор эквайринга на использование этого терминала;

- признак необходимости ввода заявки на расходование денежных средств для возврата денежных средств клиенту через этот терминал:

Рисунок 3 — Заполнение информации по эквайринговому терминалу

Для оформления эквайринговых операций через терминал, необходимо их зарегистрировать в списке подключаемого торгового оборудования и подключить к рабочему месту кассира (НСИ и администрирование – Администрирование – РМК и оборудование – Рабочие места кассиров – Настройки РМК).

Также есть возможность автономного использование терминалов (без автоматической связи с рабочим местом кассира). В данном случае для терминала должен быть установлен признак Без подключения оборудования:

Рисунок 4 — Автономное подключение терминала

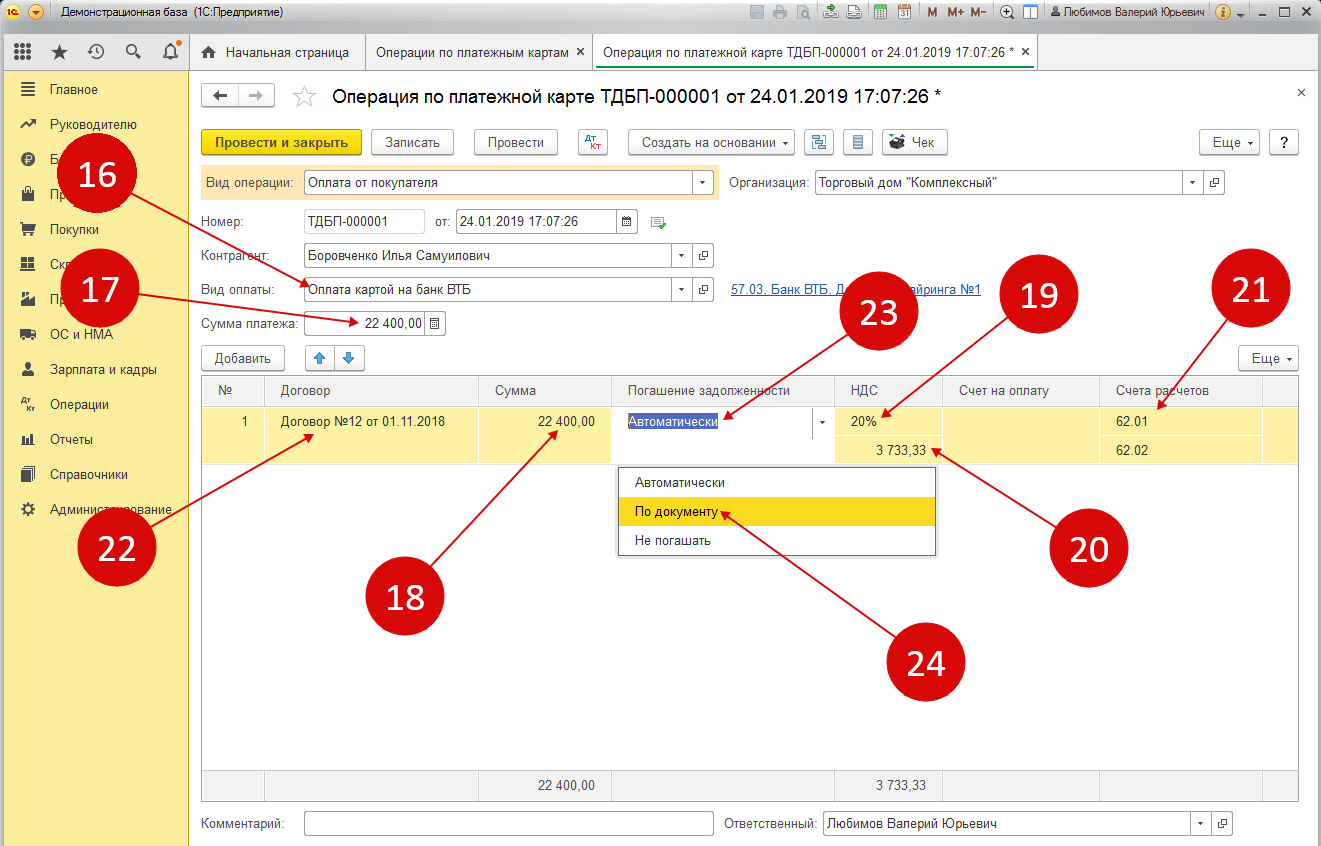

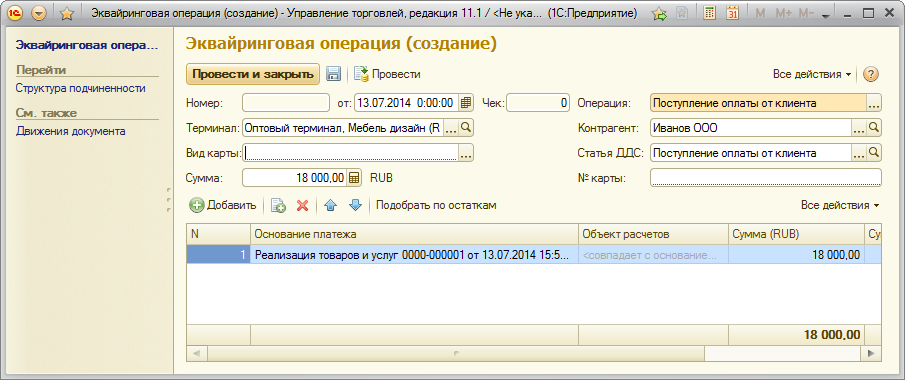

Прием оплаты платежной картой от оптового клиента

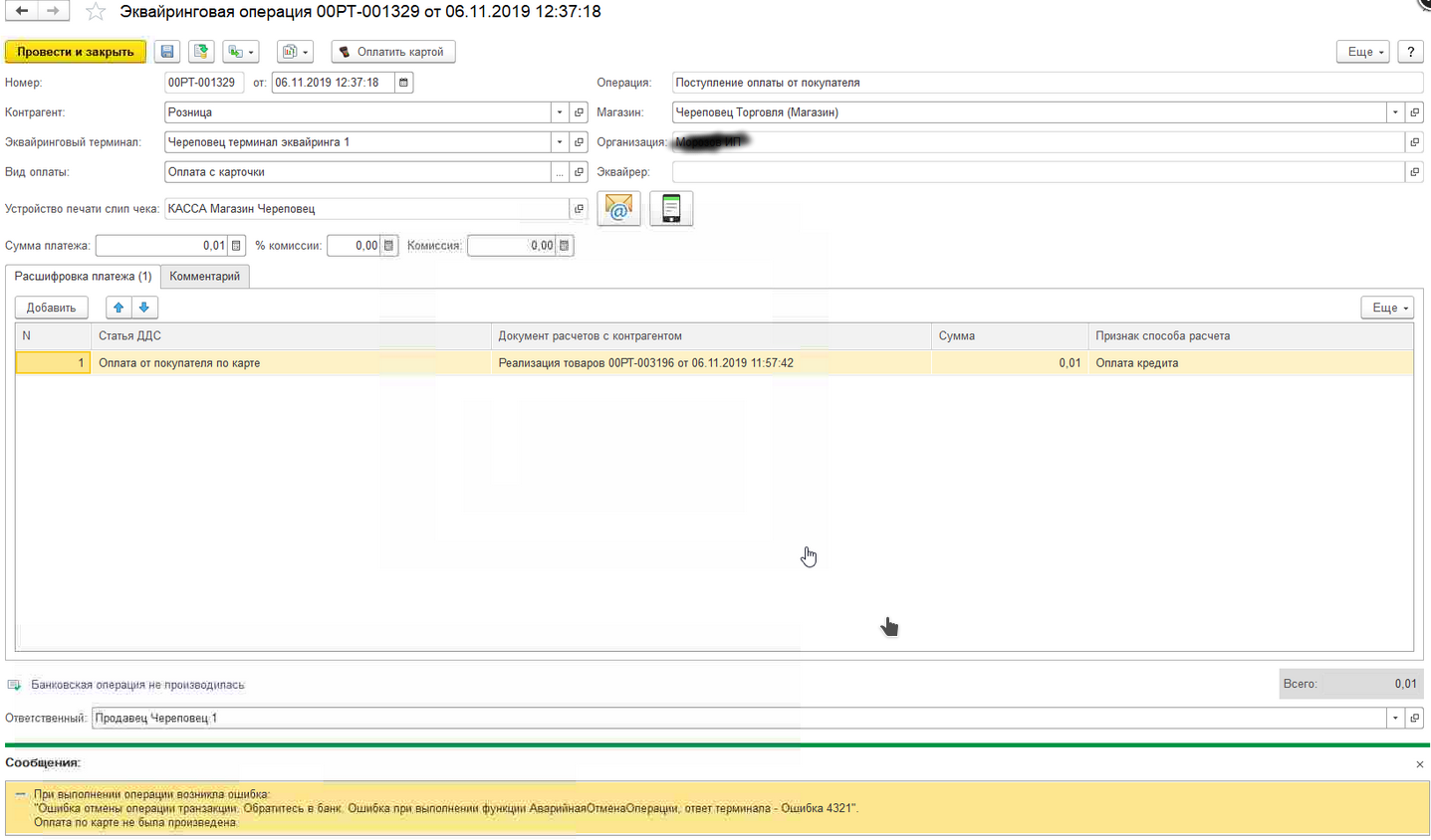

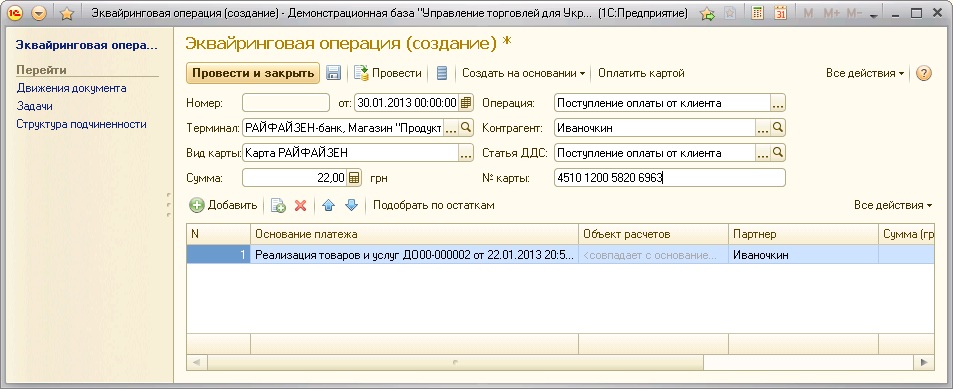

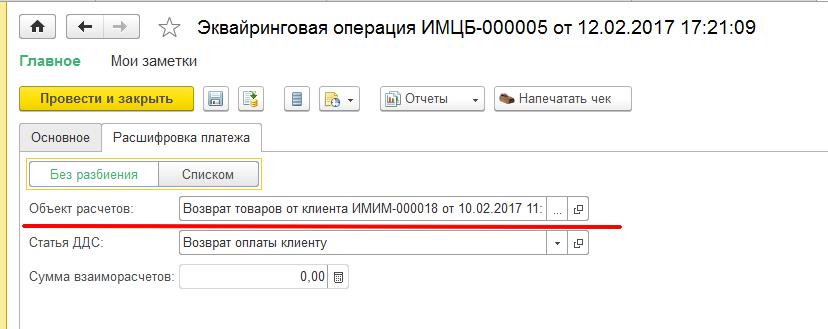

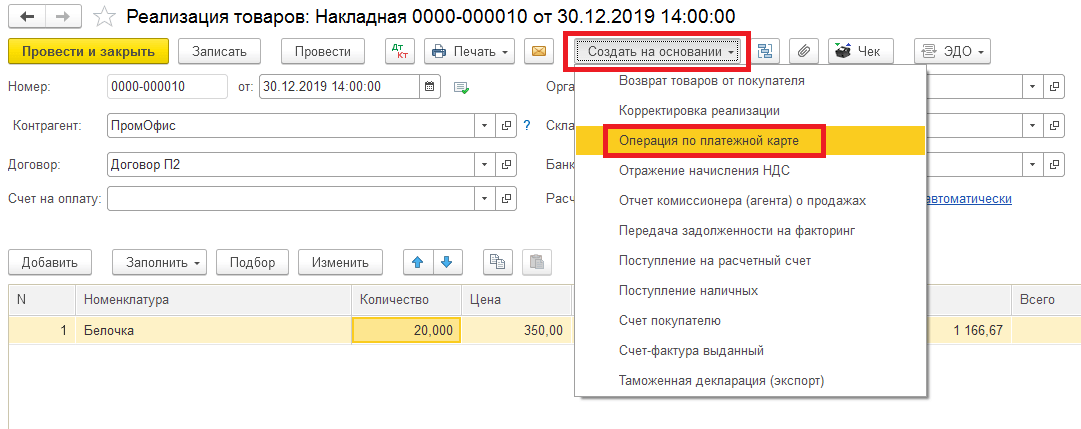

Оплата платежными картами в оптовой торговле оформляется документом Казначейство – Эквайринг – Эквайринговая операция.

В журнале Эквайринговых операций можно создавать поступление и возврат оплаты. Также создать документ Эквайринговая операция можно на основании документов продажи (Заказ клиента, Реализация товаров и услуг).

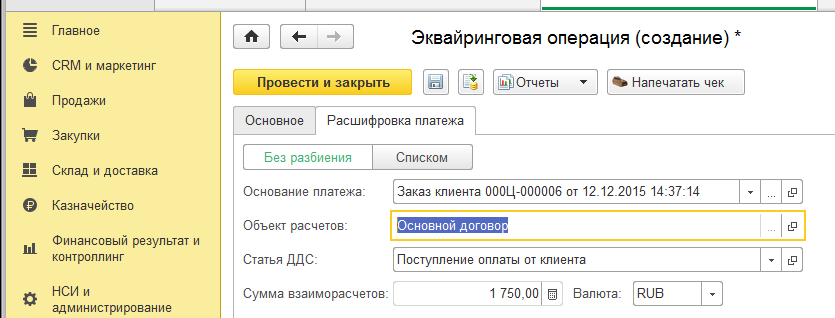

При создании нового документа на закладке Основное указываем Терминал, Контрагента, указываем номер карты и сумму. На Закладе Расшифровка платежа указываем основание платежа.

Рисунок 5 — Заполнение вкладки основное по эквайринговой операции

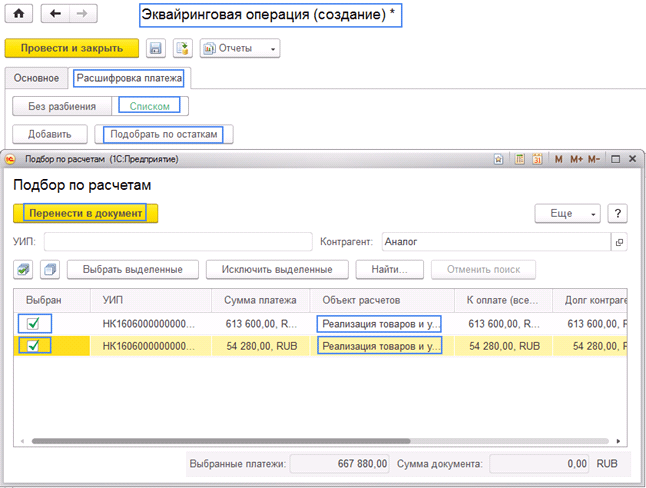

Также есть возможность отразить поступление оплаты сразу по нескольким документам клиента, для этого на вкладке Расшифровка платежа выбираем Списком и Подобрать по остаткам. Выбираем нужные объекты расчетов и переносим в документ.

Выбираем нужные объекты расчетов и переносим в документ.

Рисунок 6 — Оформление эквайринговой операции по нескольким документам реализации

Проводим документ.

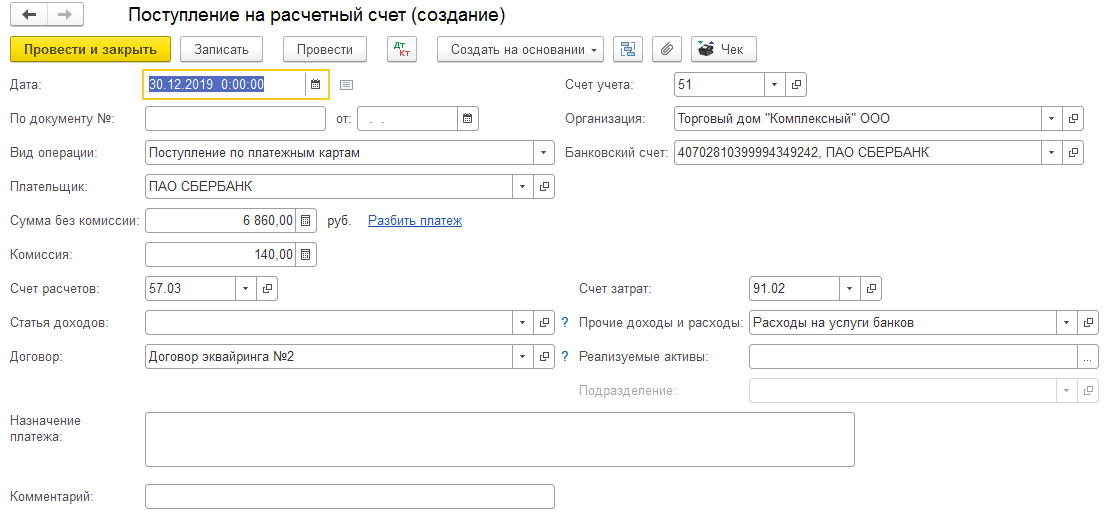

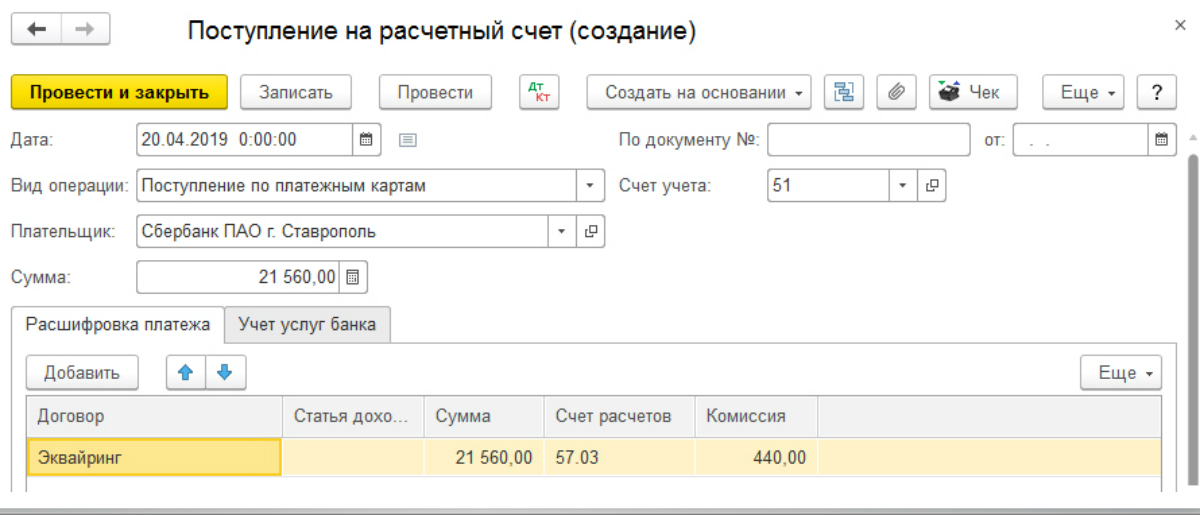

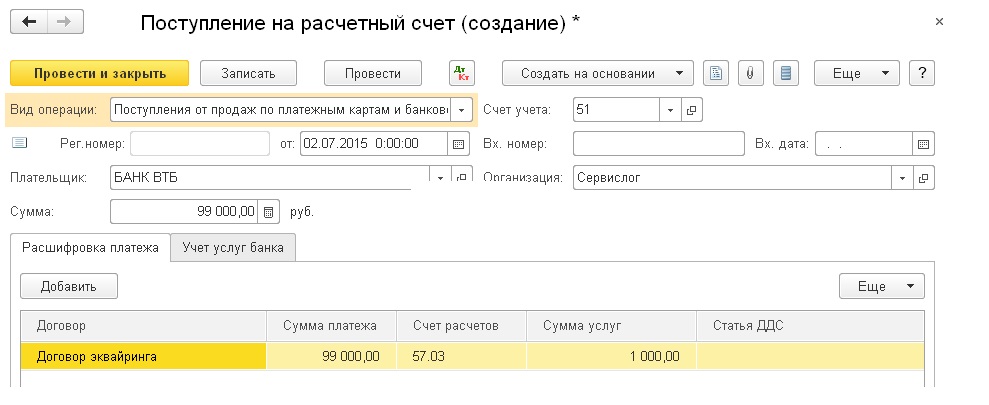

Данные о произведенных платежах поступают в банк, который обслуживает терминал. Банк перечисляет денежные средства на расчетный счет предприятия. Зачисление поступивших платежей по эквайрингу может производиться общей суммой за минусом эквайринговой комиссии. Эта операция оформляется документом Поступление безналичных денежных средств с видом операции Поступление оплаты по эквайрингу:

Рисунок 7 — Поступление оплаты по эквайрингу

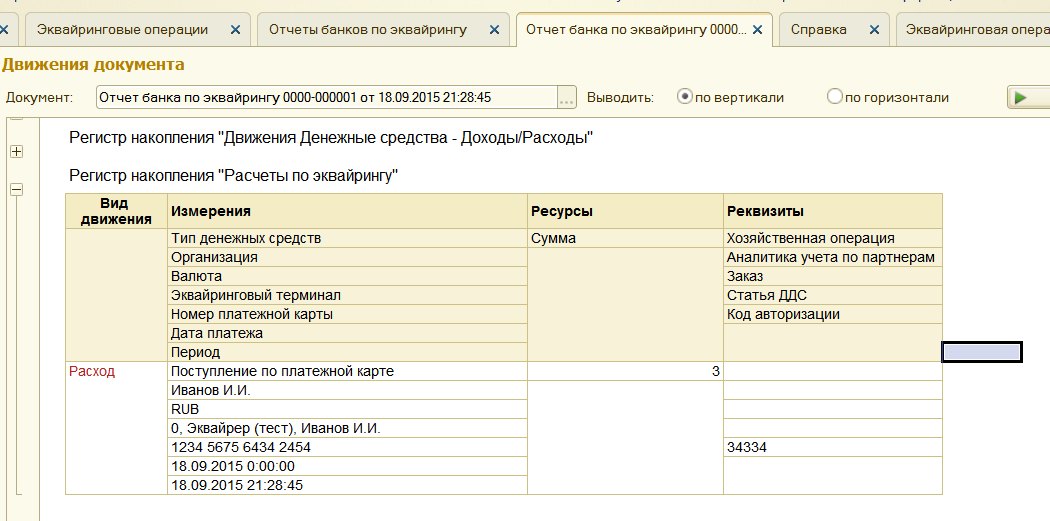

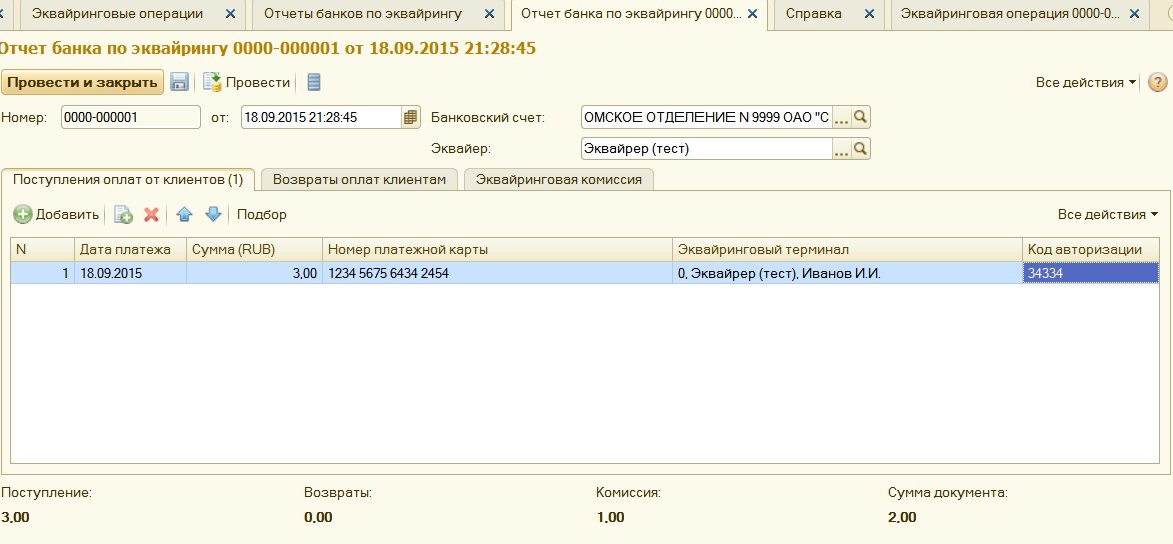

По всем поступившим и списанным безналичным денежным средствам по эквайринговым операциям, банк предоставляет отчет.

Данные отчеты регистрируются при помощи документа

Казначейство – Эквайринг – Отчет банка по эквайрингу.

Также в данном отчете отражается сумма эквайринговой комиссии.В документе есть возможность автоматического заполнения строк по кнопке Подбор, где выводятся все проведенные через подключенные терминалы операции.

Предусмотрена возможность автоматической загрузки отчетов банка по эквайринговым операциям из внешнего файла. Для этих целей используется обработка Загрузка отчета банка по эквайрингу (Раздел Казначейство – Сервис — Загрузка отчета банка по эквайрингу).

Рисунок 8 — Отчет банка по эквайрингу

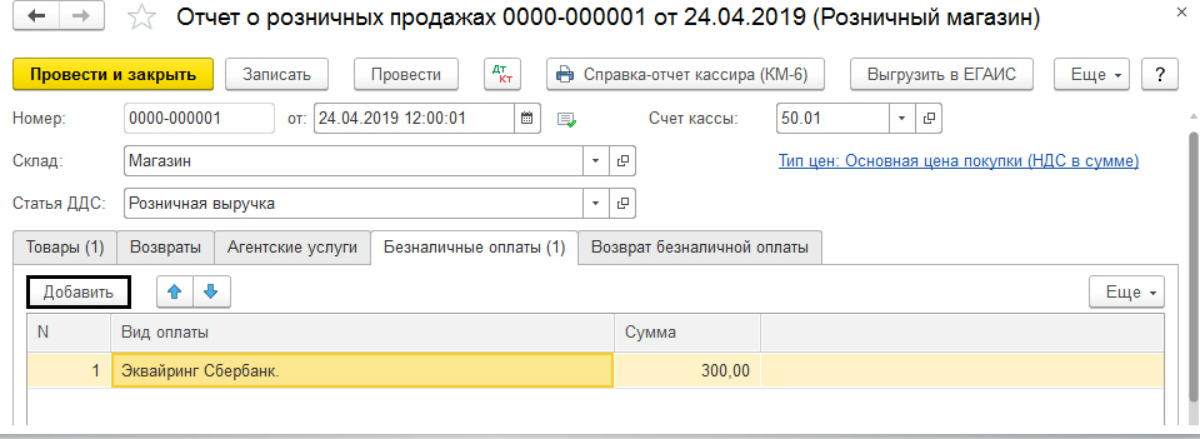

Прием оплаты платежной картой в рознице

Розничная продажа оформляется через рабочее место кассира.

После закрытия кассовой смены автоматически формируется отчет о розничных продажах, на первой вкладке указываются проданные товары.

На второй вкладке указываются суммы оплаты платежными картами в разрезе эквайринговых терминалов:

Рисунок 9 — Эквайринг в рознице

После проведения отчета о розничных продажах дальнейшие действия аналогичны случаю с оптовой продажей — создается входящая платежка и отчет банка по эквайрингу.

Есть задачи по ERP? Можете обратиться к нам за помощью.

В поисках новой модели эквайринга.

Как? С кем? Зачем? »

Как? С кем? Зачем? »Агрегация способна дать реальный стимулирующий эффект развитию традиционного эквайрингового бизнеса

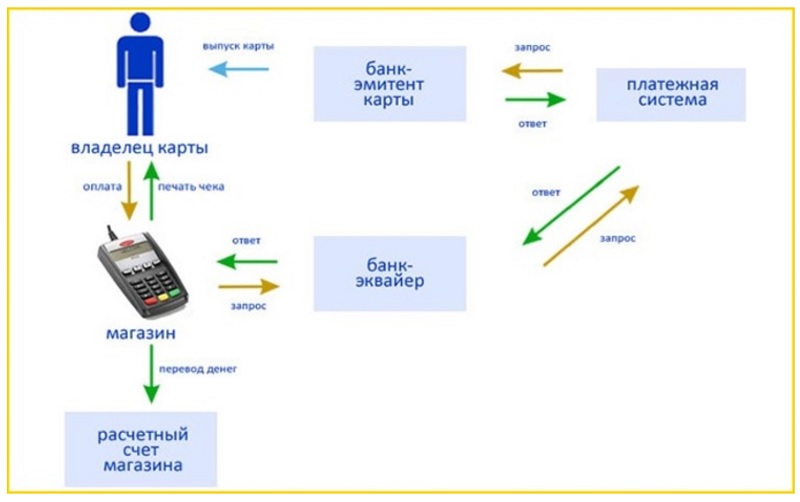

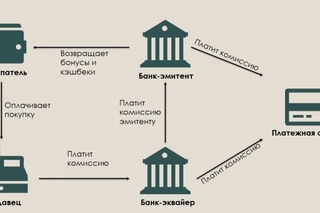

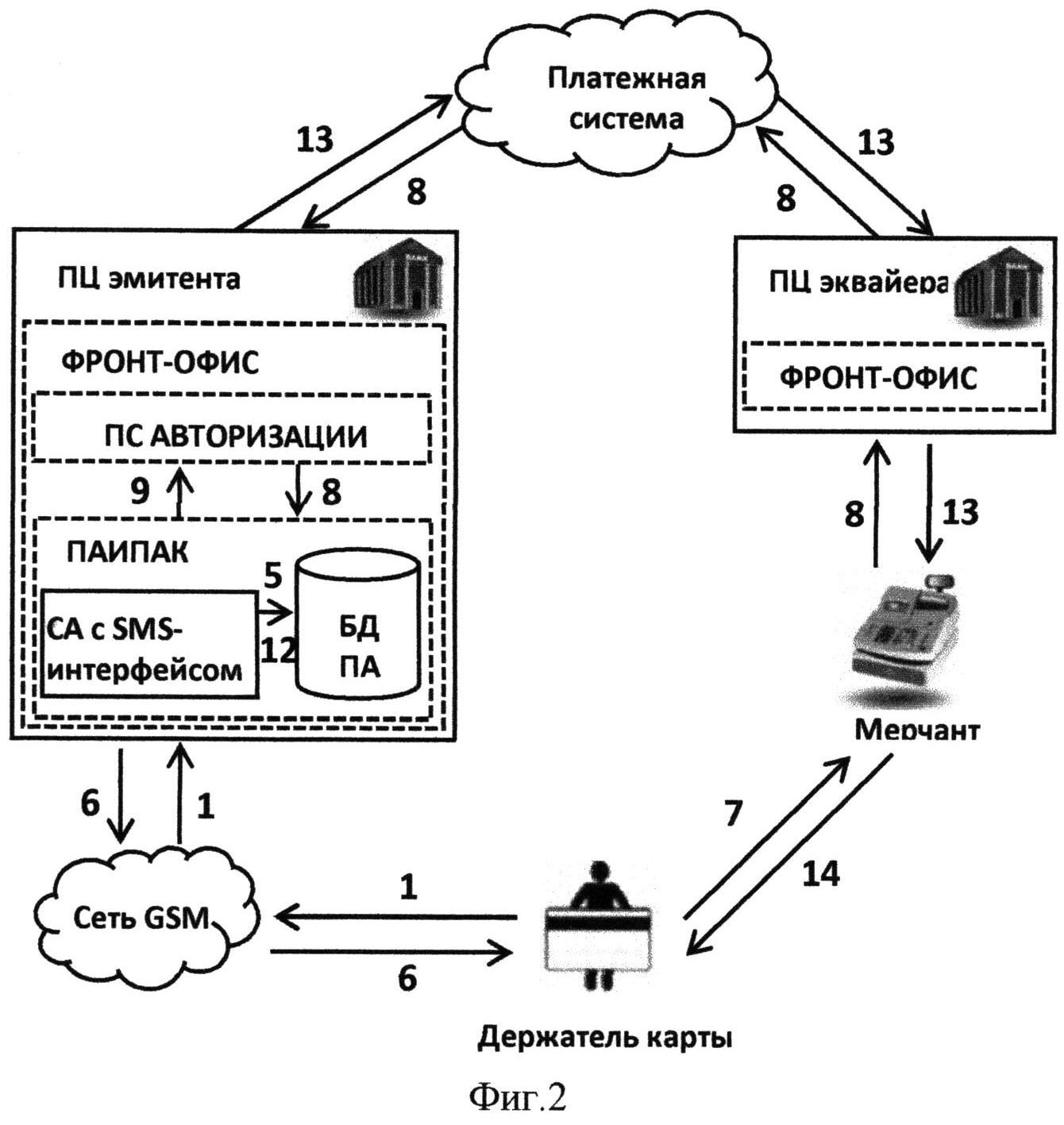

Сегодня много говорится о необходимости перевода сферы розничной торговли и услуг на безналичные расчеты. Очевидно, что львиную долю таких расчетов поддерживает эквайринг, обеспечивающий проведение карточных платежей. Стандартная модель эквайринга основывается на том, что кредитные организации, предлагающие данный сервис (банки-эквайеры), самостоятельно осуществляют расчеты с торгово-сервисными предприятиями (ТСП) по операциям, совершаемым с использованием платежных карт.

Эта модель эквайринга закреплена и в Положении Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием» (далее – Положение № 266-П).

В данном случае при совершении покупки с использованием карты после того, как операция оплаты была одобрена эмитентом карты, банк-эквайер сам перечисляет торгово-сервисному предприятию сумму операции за минусом своего вознаграждения и получает возмещение от банка-эмитента карты. Эмитент, в свою очередь, производит списание нужной суммы со счета клиента, совершившего покупку. Для осуществления таких операций ТСП и банк-эквайер заключают между собой договор.

Этот сервис помогает ТСП минимизировать риски, связанные с оборотом наличных денег, уменьшает затраты на инкассацию, привлекает больше клиентов – ведь они получают разные возможности оплаты и оперативность платежа. К весомым преимуществам можно отнести и оперативное зачисление денег на расчетный счет ТСП.

В то же время высокие издержки банка-эквайера, влияющие на размер его вознаграждения, зачастую делают услугу слишком дорогой для ТСП с небольшими оборотами.

Обстоятельства меняются

В сегодняшней экономической ситуации гарантией выживания компаний на рынке оказывается успешная конверсия значительных затрат на поддержание сети в более скромные расходы на дистанционные каналы продаж. Поэтому кризис не мог не повлиять на темпы роста электронной коммерции. А ей необходима хорошо отлаженная система оплаты товаров.

Очевидные преимущества приема платежей с использованием банковских карт делают его хорошим антикризисным решением и для малого бизнеса. И малый бизнес последовательно ищет возможность более выгодного и широкого применения этих операций.

Такая динамика внешней среды, несомненно, оказывает давление на существующую, традиционную модель эквайринга.

В рассмотренной выше стандартной модели эквайринга себестоимость этой услуги бывает действительно слишком высока: расходы на оформление договорных отношений, POS-терминальное оборудование, уплата комиссий, решение вопросов безопасности, обработка операций и иные платежи. При этом чистый доход банка-эквайера от работы с небольшим предприятием составляет доли процента от оборота. Этот доход не оправдывает вложенный банком ресурс, делая данный бизнес низкомаржинальным, если не убыточным.

Решение существует

Нужный стимулирующий эффект развитию традиционного эквайрингового бизнеса сможет дать так называемая агрегация. Под этим мы понимаем модель, в рамках которой банками-эквайерами могут привлекаться третьи лица для оказания этим банкам помощи в предоставлении сервиса, в том числе для поиска подходящих ТСП, перевода денежных средств по операциям оплаты на счета ТСП, передачи авторизационных запросов по операциям.

Под этим мы понимаем модель, в рамках которой банками-эквайерами могут привлекаться третьи лица для оказания этим банкам помощи в предоставлении сервиса, в том числе для поиска подходящих ТСП, перевода денежных средств по операциям оплаты на счета ТСП, передачи авторизационных запросов по операциям.

Так, в правилах платежных систем существует понятие Service Provider (сервис-провайдер). В общих чертах – это специализированная организация, которой банк-эквайер передает часть своих функций.

В некоторых случаях сервис-провайдер работает по так называемой фасилитаторской модели – как платежный посредник (Payment Facilitator).

К основным функциям платежного посредника нередко относят перевод денежных средств на счета ТСП в рамках проводимых их клиентами операций с использованием карт, а также поиск подходящих для оказания эквайринговых услуг ТСП. При этом кредитная организация, как правило, заключает договор только с платежным посредником, договоров с ТСП у нее нет – в договорные отношения с ними вступает платежный посредник. В такой модели правоотношения между кредитной организацией и платежным посредником чаще всего соответствуют агентским.

В такой модели правоотношения между кредитной организацией и платежным посредником чаще всего соответствуют агентским.

В некоторых случаях сервис-провайдер работает по фасилитаторской модели – как платежный посредник

Здесь, как правило, ответственность перед платежной системой несет сам банк-эквайер, а перед эквайером – уже платежный посредник, причем только в рамках существующих договорных обязательств.

Сервис-провайдер может обеспечивать также лишь предоставление информационных и технологических услуг по сбору, обработке и передаче банку-эквайеру авторизационных запросов и сведений об операциях для их последующей обработки, не выступая при этом платежным посредником.

В этом случае процесс обмена данными между ТСП и банком-эквайером будет оформлен как отношения по информационному и технологическому взаимодействию с участием сервис-провайдера.

Решение по привлечению профессионального посредника, специализирующегося на выполнении отдельных функций в рамках эквайринга и привлекающего для подключения к эквайринговым услугам обычно сразу несколько небольших предприятий, позволяет кредитной организации – эквайеру оптимизировать свои расходы за счет экономии, обусловленной отсутствием прямого взаимодействия с каждым таким предприятием, и обеспечить непрерывное развитие бизнеса.

Это решение, скорее всего, устроит и остальных участников данных отношений.

Небольшие торговые точки получат доступ к эквайрингу с наименьшими затратами, так как банк сможет применить в качестве основы для расчета вознаграждения суммарный оборот привлеченного посредника.

Клиент же сохранит возможность оплатить покупку удобным для себя способом.

Однако в этой модели есть и ограничения: Положение № 266-П не предусматривает дополнительные звенья при осуществлении расчетов по операциям, совершаемым с использованием платежных карт в рамках эквайринга.

В то же время Федеральный закон от 27 июня 2011 г.№161-ФЗ«О национальной платежной системе» допускает присутствие посредника в переводе. Это, конечно, существенное подспорье, но с одним нюансом – роль такого посредника закон отводит исключительно кредитным организациям, в том числе небанковским…

Все будет хорошо?

В завершение с осторожным оптимизмом отметим, что развитие эквайринга в любой не противоречащей законодательству модели расширяет возможности безналичной оплаты товаров и услуг за счет подключения к сервису новых ТСП, включая представителей МСБ. Это, без сомнения, соответствует сложившимся в текущей ситуации экономическим трендам.

Это, без сомнения, соответствует сложившимся в текущей ситуации экономическим трендам.

Сергей Лукьянов, cоветник генераль ного директора, «Тотал Системс Сервисес Рус» (TSYS Rus LLC)

В целом в статье «В поисках новой модели эквайринга. Как? С кем? Зачем?» дается вполне объективная оценка ситуации и делаются выводы, с которыми трудно не согласиться. Однако хотелось бы более детально прояснить, в чем именно состоит экономия затрат банка-эквайера на формирование инфраструктуры приема платежных карт при рассмотренной в статье схеме работы через Payment Service Provider/ Payment Facilitator (терминология VISA/ Mastercard) и в чем заключается, собственно, интерес PSP.

Эта экономия обеспечивается в основном переносом на PSP/PF затрат на покупку и установку POS-терминалов в торговых точках, а также на поиск ТСП, согласование с ними параметров договоров, сбор документов и другие составные части бизнес-процесса подключения нового мерчанта на эквайринговое обслуживание.

Привлечение нового ТСП, его подключение (заведение данных в процессинговую систему, установка параметров обслуживания, подготовка POS-терминала, обучение/тренинг кассиров) – это все весомые операционные затраты, которые с банка частично или полностью снимаются и перекладываются на плечи партнера (PSP/ PF) и собственно мерчанта (покупка/аренда терминала). Таким образом, для банка-эквайера основной интерес в такой схеме эквайринга состоит в отсутствии затрат на оборудование и существенное снижение операционных расходов по привлечению ТСП на эквайринговое обслуживание, а также на их последующее сопровождение.

В свою очередь, интерес PSP заключается в основном в получении прибыли от продажи/аренды оборудования в ТСП и предоставления сопутствующих (дополнительных – Value Added Services, VAS) услуг/сервисов, а не в участии во взимании торговой уступки (Merchant Fee).

При обслуживании МСБ с учетом низких оборотов мерчанта комиссия PSP за обслуживание платежей может быть нулевой, поскольку эти доходы не являются существенными до определенного уровня оборотов в ТСП, особенно в самом начале бизнеса PSP до наращивания определенной сети ТСП.

Как известно, payment facilitator – бизнес-модель PSP, появившаяся на базе обслуживания интернет-магазинов и платежных агрегаторов, обслуживающих платежи в сторону третьих лиц. И если агрегаторы платежей в рамках нашего текущего законодательства вынуждены работать через НКО – расчетные финансовые организации с ограниченной банковской лицензией, то PF вполне могут представлять собой по сути групповое ТСП, которое объединяет более мелкие структуры в единого ритейлера-клиента банка-эквайера. На этом фоне приведенный в публикации тезис о том, что с ростом оборотов в ТСП банк-эквайер может снизить свою ставку комиссии за обслуживание, действительно справедлив. Да, так оно и происходит, но с небольшой оговоркой: существует нижний предел на уровне рентабельности, который на рынке России уже давно преодолен (а точнее, продавлен вниз в результате откровенного демпинга) в ходе жесткой конкуренции между эквайерами. Очевидно, что при работе с МСБ торговая уступка в 1,6% не может быть рентабельной для эквайера для not-on-us операций, поэтому только в партнерстве с PSP/PF возможно в принципе попытаться решить задачу оснащения подавляющего большинства мелких ТСП оборудованием для приема безналичных платежей картами.

Опыт недавних стартап-проектов PSP в нашем регионе показывает, что низкооборотные ТСП являются для сервис-провайдера нетто затратными даже в случае покупки/аренды POS-терминала самим ТСП. Поэтому и для PSP критичным является формирование некоей «пороговой» сети ТСП в несколько тысяч терминалов для выхода на операционную окупаемость.

Для бизнес-модели интернет-эквайринга (PSP/PF) характерны минимальные затраты эквайера на инфраструктуру ТСП и повышенный уровень Merchant fee (компенсация рисков), соответственно, маржинальность такого сервиса значительно выше, чем в «наземном» эквайринге. Поэтому на практике банки-эквайеры часто предпочитают работать в электронной коммерции с несколькими PSP/PF, обслуживая различные сегменты рынка.

Торговый эквайринг

Организуйте расчеты за товары и услуги

с использованием банковских карт

Мир, Mastercard и Visa.

Торговый эквайринг позволит Вам:

• улучшить имидж предприятия, предоставив клиенту возможность выбора способа оплаты, и показать, что компания идет в ногу со временем и внедряет самые современные технические разработки;

• расширить клиентскую базу за счет платежеспособных потребителей — держатели банковских карт чаще всего имеют сравнительно высокий уровень дохода и активно пользуются картами для оплаты;

• повысить продажи — по данным психологических и маркетинговых исследований, человек, оплачивающий покупку банковской картой, зачастую тратит большую сумму, чем покупатель, расплачивающийся наличными деньгами;

• снизить риски — безналичный расчет позволяет избежать рисков, связанных с использованием наличных средств (например, фальшивые банкноты).

Для того, чтобы заключить Договор на предоставление услуги, необходимо обратиться в любой офис банка к менеджеру по работе с корпоративными клиентами. В зависимости от потребностей вашего бизнеса мы сможем подобрать оптимальное решение.

Виды POS-терминалов для вашего бизнеса

• Беспроводной GPRS POS-терминал — терминал, работающий от мобильного 3G-интернета (в терминал встроен 3G-модем). Удобен для предприятий с выездным обслуживанием, а также для кафе и ресторанов.

• Стационарный Ethernet POS-терминал — терминал, работающий от стационарного подключения к сети Интернет. Данный терминал подключается к сети Интернет через LAN-кабель (необходимо наличие интернета в торговой точке).

• Стационарный GPRS POS-терминал — терминал, работающий от мобильного 3G-интернета (в терминал встроен 3G-модем). На сегодняшний день именно этот тип POS-терминалов является самым популярным.

Преимущества

Бесплатная установка и тестирование предоставляемого оборудования (POS-терминалов).

Обучение сотрудников предприятия правилам обслуживания покупателей при приеме платежей по банковским картам.

Бесплатная консультативная и методологическая поддержка.

Гибкая тарифная политика.

Оперативные сроки возмещения денежных средств — на следующий рабочий день, следующий за днем совершения операции.

Новое современное оборудование фирмы VeriFone.

Мы готовы проконсультировать Вас по всем заинтересовавшим вопросам в любое удобное для Вас время.

Узнайте больше информации по телефону:

8 800 100-22-48

или закажите звонок сотрудника на сайте Заказать звонокПлатежные карты в 1С УНФ

Платежные карты в 1С УНФ — настройка, работа и учет эквайринга

1С Управление Нашей Фирмой может автоматизировать розничные продажи и содержит полный набор инструментов для работы в розничном магазине – Рабочее Место Кассира (РМК), подключение ККМ, торговых весов и сканера штрих кодов, а также подключение эквайрингового терминала, учет операций по нему и контроль поступлений оплат на расчетный счет.

В данной статье рассмотрим настройку и учет продаж по платежным картам, но без установки платежного терминала – установку торгового оборудования лучше доверить специалистам.

1. Настройка

Включить модуль управление эквайрингом в 1С УНФ можно в разделе «Деньги» ссылка «Еще больше возможностей» — галочка напротив «Расчеты с банком-эквайрером»

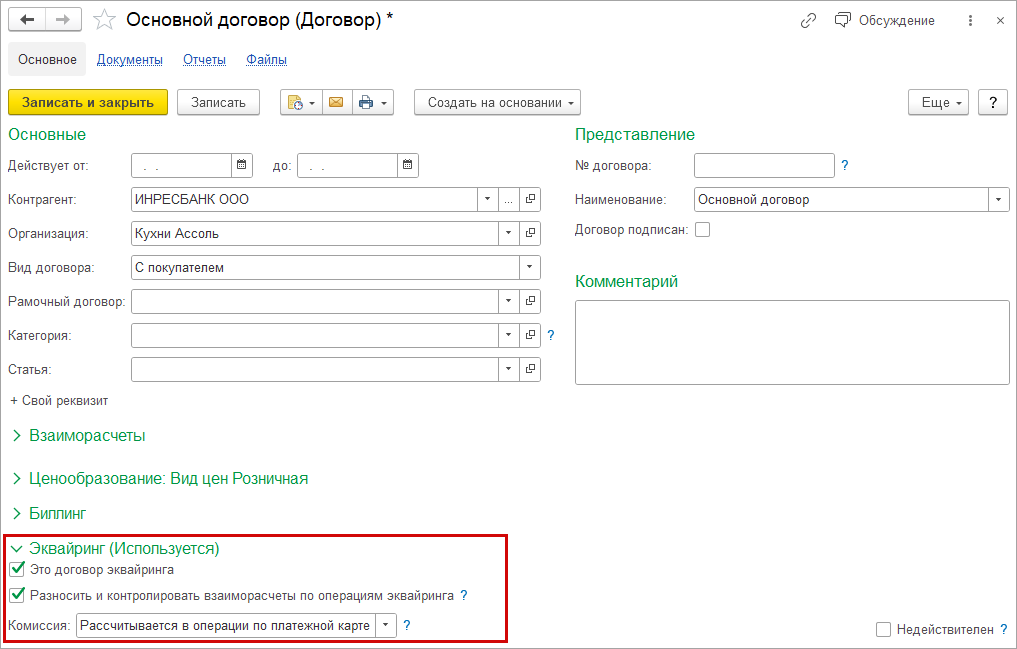

После установки галочки необходимо создать договор с банком-эквайрером (БЭ) – открываем карточку контрагента нужного банка (или создаем его с типом «Прочие») – переходим во вкладку «Договоры» и нажимаем кнопку «Создать»

В договоре обязательно ставим номер договора и добавляем отличительную характеристику договора для дельнейшей идентификации договора и его принадлежности конкретному банку – в данном случае стоит префикс «БЭ» — Название банка.

Вид договора должен быть «Прочие»

Ставим галочку — «Это договор эквайринга» — остальные настройки по необходимости.

Следующий этап — добавление оборудования (в данном случае без физического подключения).

Для добавления эквайрингового терминала в 1с Управление Нашей Фирмой необходимо зайти в раздел «Компания» в журнал «Эквайринговые терминалы»

и создать запись эквайрингового терминала, нажав кнопку «Создать»

В карточке Эквайрингового терминала заполняем:

— Эквайрер – банк предоставляющий услугу эквайринга

— Договор – договор с типом эквайринговый — если он один в карточке, то подставится автоматически.

— Банковский счет на который банк будет перечислять деньги

— Касса ККМ – кассовое оборудование, через которое будет проходить чек

— Наименование – будет предложено автоматически

— Заполняем платежные системы и процент комиссии по каждой.

Нажимаем кнопку «Записать и закрыть» — терминал настроен.

2. Работа с оплатами по платежным картам

Принимать оплату платежными картами в 1С Управление Нашей Фирмой можно разными способами

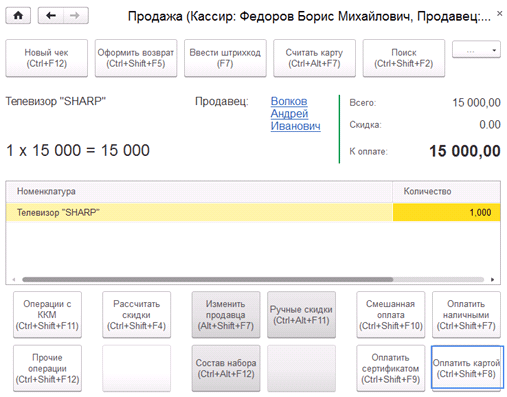

2.1. Через Рабочее Место Кассира (РМК)

Создаем чек в РМК и нажимаем оплатить

В открывшейся форме можем выбрать вид оплаты или «Картой» или «Смешанная оплата»

Указываем платежную систему — остальное по необходимости и нажимаем кнопку «Пробить чек», если нужен товарный чек, то поставьте галочку «Товарный чек» — УНФ автоматически откроет печатную форму товарного чека, которую можно отправить на принтер, нажав большую желтую кнопку «Печать».

Если подключены Эквайринговый терминал и ККТ, то выйдут кассовый и терминальный чеки.

2.2. Через журнал «Чеки ККМ»

В 1С Управление Нашей Фирмой все чеки показываются в журнале «Чеки ККМ»

Нажимаем в журнале кнопку «Создать»

Выбираем номенклатуру и переходим во вкладку «Безналичная оплата»

Во вкладке нажимаем кнопку «Банковской картой»

В Форме оплаты проверяем сумму и вид карты. Нажимаем кнопку «ОК».

В карточке Чека видим появившуюся запись о оплате и в нижней части в информации об оплате в ячейке «Платежными картами» появилась сумма оплаты.

Нажимаем кнопку «Пробить чек».

Если нужен товарный чек – нажимаем пиктограмму принтера.

Чек пробит.

2.3. Оплата картой из «Заказа покупателя»

Оплату картой из «Заказа покупателя» в 1С УНФ можно сделать 2-мя способами. Откроем «Заказ покупателя» нажимаем на волшебную кнопку «Создать на основании» — в открывшемся списке видим 2 строки, касающиеся нашего вопроса – «Чек ККМ» и «Оплата картой».

Откроем «Заказ покупателя» нажимаем на волшебную кнопку «Создать на основании» — в открывшемся списке видим 2 строки, касающиеся нашего вопроса – «Чек ККМ» и «Оплата картой».

Оплата через чек ККМ смотри выше.

Пункт оплата картой можно найти также в документе «Расходная накладная»

Нажимаем «Оплата картой».

В карточке оплаты выбираем терминал и вид карты – остальное заполняется автоматически

В нижней части видим комиссию банка и кассу, через которую пройдет фискальный чек.

Также можно настроить способ электронного чека клиенту – через электронную почту или СМС.

Посмотреть все документы «Оплата картой» можно в журнале «Операции по платежным картам» в разделе «Деньги».

В журнале мы видим оплаты по документу «Оплата картой» и можем создать «Оплату картой» без привязки к документу. Для создания документа «Оплата картой» нажимаем кнопку «Создать»

Для создания документа «Оплата картой» нажимаем кнопку «Создать»

Выбираем строку «Оплата картой» и дальше заполняем карточку как было показано выше.

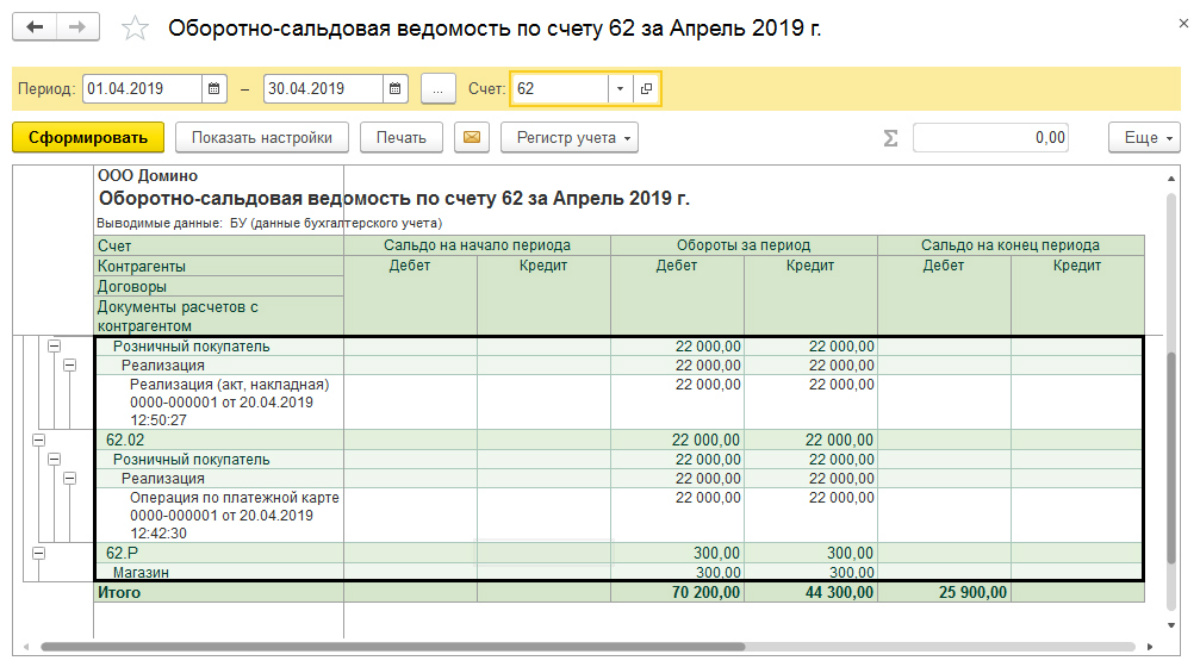

3. Контроль поступления оплат от банка

Банк переводит деньги на счет организации через некоторое время. В выписке банка мы видим поступление на Р/с по эквайрингу – рассмотрим привязку поступления к оплате платежной картой.

В документе «Поступление на счет» который мы создали вручную или загрузили через выписку банка в первую очередь в строке «Операция» выбираем «Отчет эквайрера» и выбираем терминал, через который прошла отплата. Далее находим документ платы через кнопки:

— «Заполнить остатками» – в табличную часть попадают все документы несвязанные с поступлениями. Оставляем нужный документ, а остальное удаляем.

— «Заполнить за период» — указываем период и в табличную часть попадают все свободные документы за указанный период.

— «Подбор» — в появившейся таблице выбираем нужные документы и переносим в таблицу

После заполнения таблицы в документе «Поступление на счет» нажимаем провести и закрыть. Оплаты привязаны — посмотрим аналитику по эквайрингу.

4. Отчеты по эквайрингу

Оплаты прошли, но деньги еще не поступили – банк перечислит их через какое-то время, проследить за движением средств по эквайрингу можно через отчеты, которые можно найти по ссылке «Отчеты» в разделе «Деньги».

Рассмотрим отчет «Расчет по эквайрингу»

В отчете видим по какому банку-эквайреру, через какой терминал и по какому документу прошли оплаты.

В отчете видно сколько денег прошло за отчетный период, сколько пришло по банку и сколько еще должно прийти.

В последних колонках отчета можем посмотреть сумму комиссии банка за обслуживание эквайринга.

Учет операций по платежным картам закончен. Если у Вас остались вопросы по эквайрингу пиние нам E-mail: [email protected] или звоните по телефону +7(383)312-07-64 или +7-923-158-67-74 (он же WhatsApp).

Мы поможем Вам лично или удаленно — посредством удаленного доступа, обучим Ваш персонал и настроим УНФ.

Эквайринг

«Всероссийский банк развития регионов предоставляет предприятиям торговли и сервиса услугу эквайринга и проводит расчетное обслуживание по операциям, совершенным с использованием банковских карт платежных систем Visa International, Mastercard Worldwide, UnionPay International и «Мир».

При заключении договора о реализации товаров/работ/услуг с использованием карт, ВБРР бесплатно обеспечивает предприятие всем необходимым оборудованием, рекламными и расходными материалами, а также обучает персонал.

Банк проводит зачисление денежных средств по операциям, проведенным по банковским картам, на тот расчетный счет, который вы укажете в договоре.

Банк имеет возможность адаптировать кассовые аппараты (IBM, IPC, IBS, Fujitsu и др.) к приему международных карт.

ВБРР предлагает мобильные портативные терминалы с возможностью авторизации по выделенному каналу связи. Это позволяет минимизировать время на проведение операции до 30 сек. и разгрузить телефонные линии.

Преимущества приема карт к оплате

- Конкурентоспособность предприятия и его обороты увеличиваются за счет предоставления услуги эквайринга, спрос к которой постоянно растет, так как растет число держателей банковских карт.

- Предприятие, используя безналичный способ оплаты, освобождается от затрат на инкассацию и пересчет средств.

- Прием к оплате карт различных платежных систем обеспечивает клиентам широкий выбор вариантов платежа.

- Ваши клиенты смогут расходовать большие суммы и делать это значительно чаще, поскольку они не будут ограничены имеющимися наличными средствами.

- Владельцы карт легче решаются на незапланированные покупки.

- Не придется опасаться фальшивых банкнот и мошенничества, работать с картами намного проще и безопаснее.

Банк гарантирует выгодные условия обслуживания и возмещение средств в кратчайшие сроки.

Круглосуточная служба поддержки держателей банковских карт

тел.: 8 (800) 700-03-49 (звонок по России бесплатный)

тел/факс: +7 (495) 933-03-49

E-mail: [email protected]

Торговый эквайринг

Эквайринг — прием к оплате банковских карт.

Банковские карты становятся широко распространенной формой платежа за товары и услуги и все активнее заменяют при расчетах наличные деньги.

Сотрудничество с АО КБ «ИС Банк» в области приема к оплате банковских карт обеспечит потенциал для роста вашего бизнеса.

Сотрудничество с АО КБ «ИС Банк» при минимальной стоимости эквайринга гарантирует вашему предприятию такие неоспоримые преимущества, как:

Рост количества клиентов и оборотов вашего предприятия за счет:

- привлечения новых клиентов — владельцев банковских карт;

- повышения среднего размера покупки;

- отсутствия ограничений имеющейся суммой наличных средств;

- владельцы карт легче решаются на незапланированные покупки;

- покупок в кредит по кредитным карточкам.

Безопасность и удобство платежей:

- вам не придется больше опасаться фальшивых банкнот и мошенничества;

- меньше наличных средств в кассе;

- работать с картами намного проще и удобней;

- меньше очереди в кассу, т.к. кассир не теряет время на выдачу сдачи;

- сокращение расходов на инкассацию;

- сокращение количества операций с наличными и пересчёта мелочи в кассе.

Выгодные условия обслуживания и возмещение средств в кратчайшие сроки.

Совместные партнерские программы для держателей банковских карт.

При заключении Договора по торговому эквайрингу, для организции безналичных расчетов по операциям, совершаемым посредством карт платежных систем МИР, MasterCard и Visa

Договор об обслуживании держателей платежных карт

Заявка на регистрацию ТСП

Анкета на регистрацию ТСП

Перечень документов, необходимых для заключения Договора

Согласие Субъекта ПДн на обработку персональных данных

Опросный лист (индивидульный предприниматель)

Опросный лист (юридическое лицо)

При заключении Договора по торговому эквайрингу, для организции безналичных расчетов по операциям, совершаемым посредством карт платежной системы МИР

Договор об организации безналичных расчетов

Обзор, Корпоративное приобретение, Электронные платежи

Что такое эквайер?

Покупатель — это зарегистрированная компания, которая покупает часть или все права на другую компанию. Приобретающая компания берет на себя управление другой компанией, получая контрольный пакет акций в целевой компании, что фактически дает ей контроль над компанией посредством права голоса по акциям. В качестве альтернативы покупатель может просто купить компанию напрямую.

Приобретающая компания берет на себя управление другой компанией, получая контрольный пакет акций в целевой компании, что фактически дает ей контроль над компанией посредством права голоса по акциям. В качестве альтернативы покупатель может просто купить компанию напрямую.

Эквайер также может быть финансовым учреждением, которое приобретает права на обслуживание и управление банковским счетом продавца.Эквайер регистрирует продавца и предлагает управлять его банковским счетом. С помощью учетной записи продавец может принимать платежи по кредитным и дебетовым картам от клиентов, зарегистрированных в различных ассоциациях карт. Некоторые популярные карточные ассоциации включают American Express, Mastercard, Visa, Discover, China UnionPay и т.д. чтобы получить контроль над целью управления.Покупатель может приобрести целевую компанию, когда он приобретает более 50% голосующих акций компании.

Приобретение часто связано с покупкой контрольного пакета акций компании, чтобы оказать большее влияние на решения совета директоров Совет директоров Совет директоров — это группа людей, избранных для представления акционеров. Каждая публичная компания обязана создать совет директоров. Покупатель считает, что, получив контроль над объектом, компания расширит свою инфраструктуру и расширит свое господство на рынке.

Каждая публичная компания обязана создать совет директоров. Покупатель считает, что, получив контроль над объектом, компания расширит свою инфраструктуру и расширит свое господство на рынке.

Когда компания планирует расширить свою деятельность, она считает приобретение существующей компании более выгодным, чем самостоятельное расширение. Вместо того, чтобы начинать заново на новой территории, приобретенная компания предоставит существующую инфраструктуру, персонал, торговую марку. Капитал бренда. В маркетинге капитал бренда относится к ценности бренда и определяется восприятием бренда потребителем. Капитал бренда может быть как положительным, так и существующей клиентской базой.

Это означает, что покупатель может начать строительство из существующих ресурсов, чтобы увеличить свою долю рынка на новой территории.Покупатель также выиграет от снижения затрат, поскольку ему не нужно будет тратить много денег на исследования рынка, чтобы определить, подходит ли новый рынок.

Торговый эквайер в электронных платежах

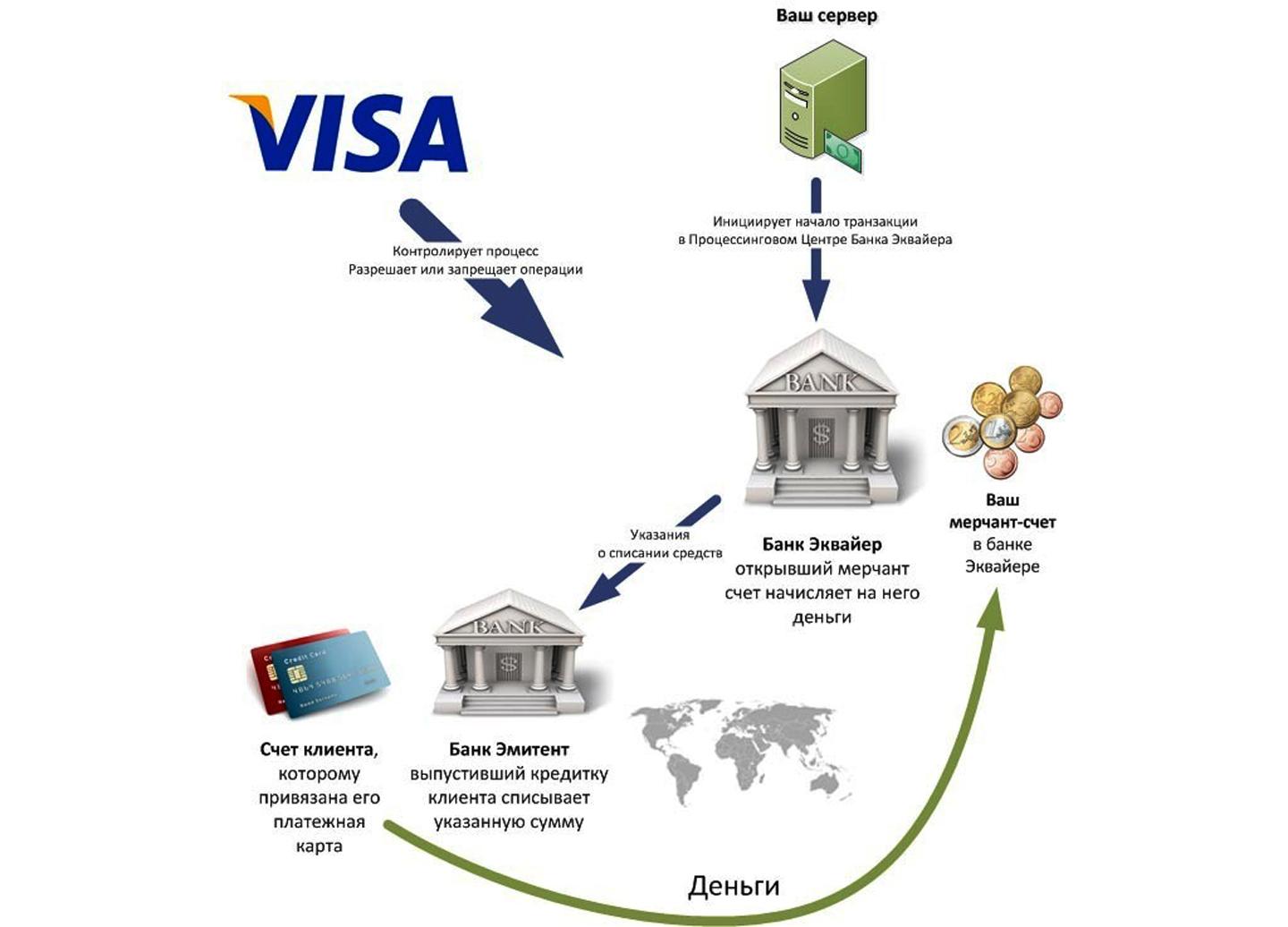

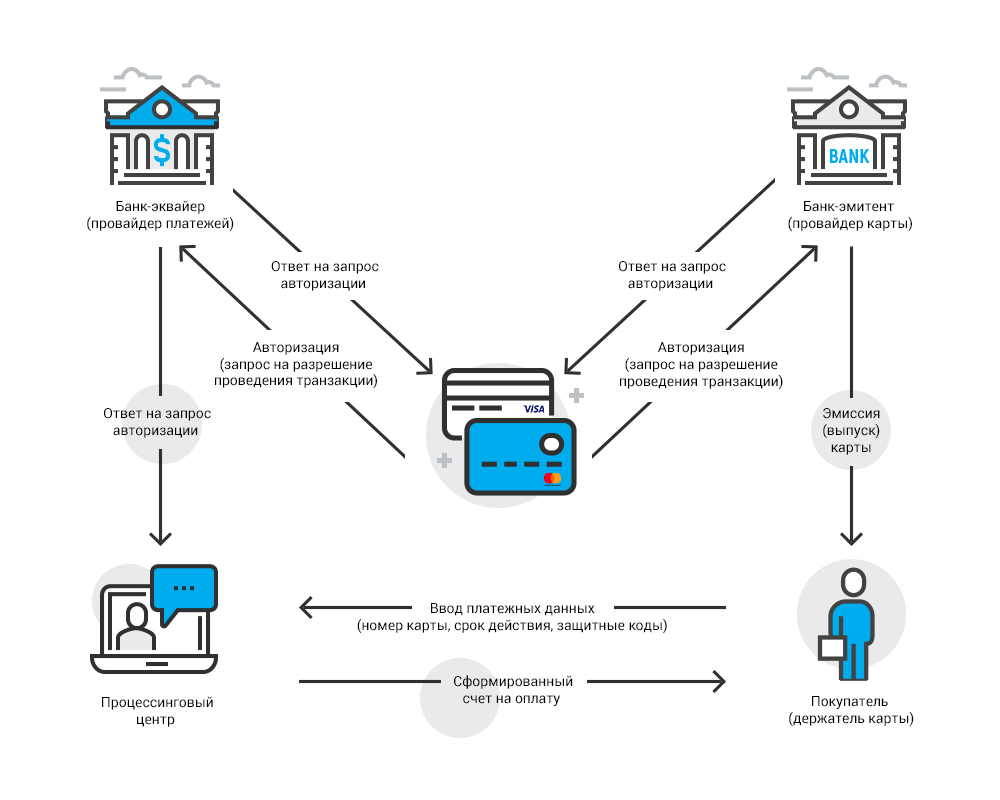

Эквайер также известен как торговый банк, банк-эквайер или торговый эквайер. Эквайер может быть банком или финансовым учреждением, которое является лицензированным членом ассоциации карт, такой как Visa и Mastercard, и его роль заключается в том, чтобы регистрировать продавцов, чтобы они могли принимать электронные платежи в их местах.По сути, эквайер авторизует платежи по кредитным картам клиентов и подключает банк-эмитент от имени продавца.

Эквайер может быть банком или финансовым учреждением, которое является лицензированным членом ассоциации карт, такой как Visa и Mastercard, и его роль заключается в том, чтобы регистрировать продавцов, чтобы они могли принимать электронные платежи в их местах.По сути, эквайер авторизует платежи по кредитным картам клиентов и подключает банк-эмитент от имени продавца.

Когда клиент производит кредитовый или дебетовый платеж продавцу, необходимо связаться с эквайером для обработки и клиринга платежа. Тип платежей, которые принимает продавец-эквайер, будет зависеть от количества их отношений обработки с ассоциациями карт.

Если эквайер имеет только одно право на один процессор для карт, это означает, что другие процессоры для карт не будут приняты.Большинство эквайеров обычно вступают в отношения обработки с сетью поставщиков, что позволяет продавцам беспрепятственно принимать платежи по картам.

При обработке электронного платежа на банковский счет продавца эквайер взимает различные комиссии, как это предусмотрено в соглашении между эквайером и продавцом. Комиссия может взиматься за месяц или за транзакцию. Плата за обслуживание используется для покрытия расходов. Плата за обслуживание Плата за обслуживание, также называемая комиссией за обслуживание, относится к комиссии, взимаемой для оплаты услуг, связанных с приобретаемым продуктом или услугой.связанные с сетевой обработкой.

Комиссия может взиматься за месяц или за транзакцию. Плата за обслуживание используется для покрытия расходов. Плата за обслуживание Плата за обслуживание, также называемая комиссией за обслуживание, относится к комиссии, взимаемой для оплаты услуг, связанных с приобретаемым продуктом или услугой.связанные с сетевой обработкой.

Роль эквайера в процессе оплаты

Банк-эквайер несет ответственность за создание и управление торговым счетом от имени продавца. Когда клиент производит платеж с использованием кредитной или дебетовой карты, эквайер должен решить, одобрить или отклонить транзакцию, на основе информации, полученной от сети карт и банка-эмитента.

После совершения транзакции эквайер получает запрос на авторизацию и затем пересылает эту информацию в банк-эмитент для утверждения.После утверждения платеж зачисляется на банковский счет продавца. Если он отклоняется, платеж возвращается на счет клиента, и никакая сумма не переводится на счет продавца.

Эквайер также принимает на себя риск обработанной транзакции. Эквайер должен иметь дело с различными рисками обработки платежей, которые могут повлиять на электронные платежи. Некоторые из рисков включают возвратные платежи по карте, аннулирование карты и возврат средств по карте.

Возврат платежа происходит, когда между продавцом и держателем карты возникает спор из-за товаров или услуг. которая возникает из-за неполучения, получения неисправных товаров или возникновения других проблем, которые ставят под сомнение действительность транзакции.Возвратный платеж инициируется держателем карты через банк-эмитент.

Сторнирование карты происходит, когда продавец отменяет ранее авторизованную транзакцию до того, как были произведены какие-либо расчеты. Возврат карты происходит, когда продавец добровольно возвращает средства держателю карты по разным причинам.

Эквайрер против эмитента

Эквайер — это банк или финансовое учреждение, которое управляет банковским счетом продавца. Контракт, заключаемый эквайером и продавцом, позволяет последнему принимать транзакции по кредитным и дебетовым картам от держателей карт.Когда владелец карты производит платеж продавцу, продавец отправляет запрос на авторизацию эквайеру, который затем отправляет запрос на одобрение в конкретный банк-эмитент.

Контракт, заключаемый эквайером и продавцом, позволяет последнему принимать транзакции по кредитным и дебетовым картам от держателей карт.Когда владелец карты производит платеж продавцу, продавец отправляет запрос на авторизацию эквайеру, который затем отправляет запрос на одобрение в конкретный банк-эмитент.

Эмитент (также известный как банк-эмитент) — это банк или финансовое учреждение, которое предоставляет потребителям кредитные и дебетовые карты для использования в электронных платежах. Банк-эмитент выпускает кредитные карты от имени карточных сетей, таких как American Express, Visa и MasterCard. Эмитент предоставляет держателю карты кредитную линию и обеспечивает финансовую поддержку транзакций, проводимых с использованием карты.

Дополнительные ресурсы

CFI является официальным поставщиком услуг глобального финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вы обретете необходимую уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- AcquireeAcquireeAcquireeAn Приобретаемая компания — это компания, бизнес или корпорация, которая является жизнеспособным кандидатом на слияние или поглощение.Покупатель — компания, покупающая другую компанию. Процесс приобретения целевой компании может происходить по разным сценариям в зависимости от позиции руководства приобретаемой компании.

- Финансовый посредник Финансовый посредник Финансовый посредник — это учреждение, которое действует как посредник между двумя сторонами для облегчения финансовых транзакций. Учреждения, которые обычно называют финансовыми посредниками, включают коммерческие банки, инвестиционные банки, паевые инвестиционные фонды и пенсионные фонды.

- PayPal HoldingsPayPal HoldingsPayPal Holdings, Inc. — одна из крупнейших компаний по онлайн-платежам, которая позволяет сторонам осуществлять платежи посредством онлайн-переводов денежных средств. Система онлайн-платежей предлагает электронные альтернативы традиционным способам оплаты, таким как денежный перевод и чеки. PayPal предоставляет платформу для онлайн-продавцов, аукционных сайтов,

- M&A Процесс M&A Приобретение M&A Это руководство проведет вас через все этапы процесса M&A. Узнайте, как совершаются слияния и поглощения и сделки.В этом руководстве мы опишем процесс приобретения от начала до конца, различные типы покупателей (стратегические и финансовые покупки), важность синергии и транзакционные издержки

Приобретенная операция Определение | Law Insider

Связано с

Приобретенным предприятиемПроизводство продуктового питания в коттедже означает лицо, которое производит продукты питания в коттедже только на домашней кухне основного места проживания этого человека в Вашингтоне и только для продажи непосредственно потребителю.

Работа фермы означает любую деятельность, осуществляемую исключительно или преимущественно для производства одного или нескольких сельскохозяйственных продуктов или товаров, включая древесину, для продажи или домашнего использования, и обычно производят такие продукты или товары в достаточном количестве, чтобы иметь возможность внести существенный вклад. в поддержку оператора.

в поддержку оператора.

Лицензированный оператор означает лицо, которое несет ответственность за выполнение всех услуг, оказываемых компанией, имеющей лицензию на оказание любых или всех профессиональных услуг, подпадающих под действие настоящих правил.

оператор пищевого бизнеса означает физические или юридические лица, ответственные за обеспечение соблюдения требований пищевого законодательства в рамках пищевого бизнеса, находящегося под их контролем;

Ограниченные деловые операции означают деловые операции в Судане, которые включают производство электроэнергии, добычу полезных ископаемых, деятельность, связанную с нефтью, или производство военной техники, как эти термины определены в Законе Судана об ответственности и отчуждении капиталовложений 2007 года (Pub .Л. 110-174). Ограниченные бизнес-операции не включают бизнес-операции, которые может продемонстрировать лицо (как этот термин определен в Разделе 2 Закона Судана о отчетности и отчуждении от 2007 года), ведущее бизнес:

Приобретенный бизнес означает юридическое лицо или активы, приобретенные Заемщик или Дочерняя компания в Приобретении, будь то до или после даты настоящего Соглашения.

В процессе эксплуатации означает, что занимается деятельностью, связанной с основной проектной функцией источника.

Деловые операции означает участие в коммерции в любой форме, в том числе путем приобретения, разработки, обслуживания, владения, продажи, владения, аренды или эксплуатации оборудования, помещений, персонала, продуктов, услуг, личного имущества, недвижимого имущества или любого другого другой аппарат бизнеса или коммерции.

Руководство по эксплуатации проекта означает Руководство по эксплуатации проекта, которое должно быть принято в соответствии с разделом 6.01 (а) настоящего Соглашения, в котором подробно излагаются руководящие принципы и процедуры, согласованные с Ассоциацией для реализации, надзора, мониторинга и оценки, Проект, а также процедуры закупок и руководящие принципы для суб-проектов могут время от времени изменяться по согласованию с Ассоциацией, и такое условие включает любые графики к Операционному руководству проекта;

Приобретаемые компании означает любое Лицо, которое становится Дочерней компанией в результате Приобретения.

Спасательная операция означает любой бизнес, торговлю или отрасль, полностью или частично занимающуюся утилизацией или восстановлением любого продукта или материала, включая, помимо прочего, металлы, химикаты, транспортные контейнеры или бочки.

Фермерское хозяйство означает выращивание, выращивание, размножение, откорм, выпас скота или любое другое сельское хозяйство, животноводство или аквакультуру.

Рабочая неделя означает пять рабочих дней подряд, за исключением государственных праздников, как это определено в Законе о государственных праздниках;

Прекращенная деятельность означает операции, которые учитываются как прекращенные операции в соответствии с Применимыми ОПБУ Заемщика, для которых Выбытие таких активов еще не произошло.

Период действия означает фактический срок действия Сертификата, начинающийся с начала Срока действия и заканчивающийся наиболее ранней из следующих дат: (i) окончания Срока действия, указанного в Сертификате; или (ii) аннулирование Сертификата.

Операции означает вашу коммерческую деятельность, происходящую в описанном помещении.

машинист поезда означает любое лицо, которое уполномочено действовать в качестве машиниста поезда в соответствии с лицензией в соответствии с разделом 8 Закона о железных дорогах 1993 года.

кооператив означает кооператив, зарегистрированный в соответствии с разделом 7 Закона о кооперативах 2005 г. (Закон № 14 от 2005 г.)

Операционные правила WREGIS означает те операционные правила и требования, принятые WREGIS с декабря 2010, с последующими изменениями, дополнениями или заменами (полностью или частично), время от времени.

Операционный контроль означает мониторинг безопасности, регулировку ресурсов генерации и передачи, координацию и утверждение изменений в статусе передачи для технического обслуживания, определение изменений в статусе передачи для обеспечения надежности, координацию с другими областями балансировки и координаторами надежности, снижение напряжения и сброс нагрузки, за исключением того, что каждый законный владелец ресурсов генерации и передачи продолжает физически эксплуатировать и обслуживать свои собственные объекты.

Активные бизнес-операции означают все бизнес-операции, которые не являются неактивными бизнес-операциями.

Эксплуатация железных дорог означает строительство и эксплуатацию в соответствии с настоящим Соглашением соответствующей железной дороги и связанных подъездных дорог и дополнительной инфраструктуры (при наличии) в пределах соответствующего железнодорожного коридора и связанных подъездных дорог в соответствии с утвержденными предложениями;

Проектная компания означает компанию, учрежденную участником торгов в соответствии с законодательством Индии в соответствии с пунктом 3.5.

Нефтяные операции означает, в зависимости от контекста, разведочные работы, разработки или производственные операции или любую комбинацию двух или более таких операций, включая строительство, эксплуатацию и техническое обслуживание всех необходимых объектов, закупоривание и ликвидацию Скважины, безопасность, охрана окружающей среды, транспортировка, хранение, продажа или утилизация нефти до точки доставки, восстановление участка и любые или все другие побочные операции или действия, которые могут потребоваться.

экономические операторы означает производителя, уполномоченного представителя, импортера и дистрибьютора;

Неактивные бизнес-операции означает простое продолжение владения или возобновление прав на собственность, которая ранее использовалась с целью получения доходов, но в настоящее время не используется для этой цели.

Безопасность | Стеклянная дверь

Мы получаем подозрительную активность от вас или кого-то, кто пользуется вашей интернет-сетью.Подождите, пока мы подтвердим, что вы настоящий человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас возникли проблемы.

Nous aider à garder Glassdoor sécurisée

Nous avons reçu des activités suspectes venant de quelqu’un utilisant votre réseau internet.

Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne. Вотре содержание

apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un

электронная почта à

pour nous informer du désagrément.

Unterstützen Sie uns beim Schutz von Glassdoor

Wir haben einige verdächtige Aktivitäten von Ihnen oder von jemandem, der in ihrem Интернет-Netzwerk angemeldet ist, festgestellt. Bitte warten Sie, während wir überprüfen, ob Sie ein Mensch und kein Bot sind. Ihr Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте: .

We hebben verdachte activiteiten waargenomen op Glassdoor van iemand of iemand die uw internet netwerk deelt.Een momentje geduld totdat, мы выяснили, что u daadwerkelijk een persoon bent. Uw bijdrage zal spoedig te zien zijn. Als u deze melding blijft zien, электронная почта: om ons te laten weten dat uw проблема zich nog steeds voordoet.

Hemos estado detectando actividad sospechosa tuya o de alguien con quien compare tu red de Internet. Эспера

mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo

este mensaje, envía un correo electrónico

a para informarnos de

que tienes problemas.

Hemos estado percibiendo actividad sospechosa de ti o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para hacernos saber que estás teniendo problemas.

Temos Recebido algumas atividades suspeitas de voiceê ou de alguém que esteja usando a mesma rede. Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade.Сеу контексто апаресера эм бреве. Caso продолжить Recebendo esta mensagem, envie um email para пункт нет informar sobre o проблема.

Abbiamo notato alcune attività sospette da parte tua o di una persona che condivide la tua rete Internet. Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini visualizzare questo messaggio, invia un’e-mail all’indirizzo per informarci del проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 69913048dd360c54.

Эмитентпротив эквайрера: в чем разница?

В чем разница между банком-эмитентом

и банком-эквайером ?В каждой транзакции с платежной картой участвуют два ключевых игрока: банк-эмитент , , представляющий держателя карты, и банк-эквайер, , который представляет продавца.Однако это не означает, что это явное соревнование между эмитентом и покупателем. В некоторых случаях один банк может играть обе роли для сторон в разных транзакциях.

Итак, чем отличаются эти типы финансовых учреждений? Каковы их конкретные роли в процессе транзакции? Мы можем начать с изучения основных функций двух банков, которые мы можем разбить следующим образом:

| Банк-эмитент: | Банк-эквайер: |

| Предоставляет клиентам платежные карты | Ведение банковского или торгового счета вашей компании |

| Утверждает или отклоняет заявки на кредитную карту | Обрабатывает платежи |

| Разрешает или запрещает держателям карт оплачивать определенную транзакцию | Проходит по потребительским транзакциям, позволяя получать платежи |

| Передает сумму транзакции банкам-эквайерам после утверждения | Предоставить вам кредитную линию для компенсации непредвиденных затрат на обработку, таких как возвратные платежи |

| Позволяет клиентам совершать платежи через карточные сети | Позволяет продавцам принимать платежи через карточные сети |

Эти определения точны, но полны лишь частично. Они не в состоянии уловить истинный объем вклада банков в этот процесс. Имея это в виду, давайте углубимся и сравним банки-эквайеры и банки-эмитенты. Мы поймем, почему это различие так важно, и предложим советы, которые помогут обеспечить бесперебойную работу платежного процесса между этими двумя сторонами.

Они не в состоянии уловить истинный объем вклада банков в этот процесс. Имея это в виду, давайте углубимся и сравним банки-эквайеры и банки-эмитенты. Мы поймем, почему это различие так важно, и предложим советы, которые помогут обеспечить бесперебойную работу платежного процесса между этими двумя сторонами.

Чтобы понять, что различные финансовые учреждения привносят в процесс оплаты, сначала нужно понять, как этот процесс работает.

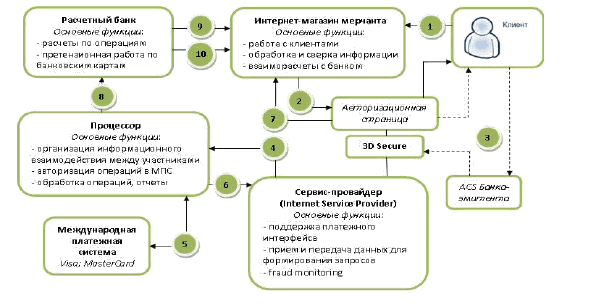

Когда владелец карты совершает покупку, данные этой транзакции поступают в ваш банк-эквайер. Это банк, в котором находится ваш торговый счет (если он у вас есть). При использовании некоторых платежных систем у вас может не быть собственного торгового счета; в этом случае банк процессора будет действовать как эквайер.

После пакетной обработки и расчета по транзакции банк-эквайер отправляет ее в карточную сеть (Visa, Mastercard и т. Д.). Сеть, в свою очередь, пересылает его в любой банк, выпустивший карту, использованную в транзакции.

Эмитенты являются привратниками платежных счетов держателей карт. Они следят за тем, чтобы у клиента был достаточный баланс или доступный кредит, чтобы покрыть стоимость транзакции. Если это так, эмитент разрешает транзакцию и снимает средства со счета держателя карты. Однако вы получаете деньги не сразу.

Денежные средства транзакции (за вычетом комиссии эмитента за обмен) переводятся в карточную сеть. Сеть также взимает плату за свои услуги. Затем сеть отправляет все эквайеру, после чего разрешенная сумма наконец отображается в вашем аккаунте.

В процесс вовлечены и другие стороны, в том числе платежные системы, шлюзы и другие посредники. При этом пять основных точек взаимодействия в процессе транзакции включают держателя карты, продавца, эмитента, эквайера и сеть карт. Ваши деньги проходят почти каждую точку дважды, прежде чем достигнут вас. Но… почему это действительно необходимо?

Обработка платежей сбивает с толку. Мы здесь, чтобы помочь.

Мы можем помочь вам расшифровать процесс и язык операций с платежными картами.Нажмите, чтобы узнать больше.

Эквайрер против эмитента : разные банки, разные ролиКаждая транзакция по кредитной карте проходит долгий извилистый путь, прежде чем вы получите оплату. На первый взгляд кажется, что участие двух банков только усложняет дело. На самом деле оба банка играют важную роль в процессе оплаты.

Банки-эмитенты: роль и риски

Банки-эмитенты работают на клиента. Сами карточные сети не принимают активного участия в индивидуальных транзакциях.Они просто обеспечивают основу для последовательного, регулируемого использования, а также правила и стандарты для платежей, проводимых в их сети.

Эмитенты принимают на себя неотъемлемые риски выдачи кредитов клиентам. Банки-эмитенты должны принимать, ограничивать или отклонять заявки на карты в зависимости от кредитоспособности заявителя. После утверждения клиента роль эмитента включает оценку счета держателя карты и обеспечение того, чтобы у клиента было достаточно ресурсов для покрытия стоимости каждой транзакции.

Банк-эмитент предоставляет держателям карт необеспеченные краткосрочные ссуды. Взамен они взимают ежемесячную процентную плату до тех пор, пока долг остается неоплаченным. Однако, если клиент полностью не выполняет свои обязательства, банк может нести ответственность за все невыплаченные долги. Другими словами, если владелец карты не может оплатить счет, это становится проблемой для банка.

Итак, это дает общее представление о роли эмитента в процессе транзакции. А как насчет второй половины вопроса «эмитент против покупателя»?

и nbsp

Банк-эквайер: роль и риски

Банки-эквайеры предоставляют коммерческие счета предприятиям и уполномочены обрабатывать платежи по кредитным или дебетовым картам от вашего имени.Они обеспечивают правильную маршрутизацию ваших транзакций в карточную сеть. Как только эмитент снимает сумму транзакции со счета держателя карты, банк-эквайер принимает платеж и обеспечивает поступление денег на ваш счет.

В некоторых случаях эквайеры обрабатывают транзакции сами. Как правило, они работают в тандеме со сторонними платежными системами. Затем они служат посредником между вами, процессором и сетью карт.

Подобно эмитентам, эквайеры принимают на себя часть финансовых рисков, связанных с платежами.Если, например, где-то в потоке транзакции происходит нарушение данных, банк-эквайер может нести ответственность за скомпрометированную транзакцию. Чтобы снизить этот риск, банки-эквайеры должны придерживаться строгих требований PCI-DSS.

Кроме того, они могут нести ответственность за любые невыплаченные возмещения или возвратные платежи, если бизнес потерпит неудачу. Таким образом, покупатели должны сосредоточить внимание на потенциале банкротства продавцов, которых они представляют. Любой бизнес, подающий заявку на открытие торгового счета, тщательно проверяется. Возможная прибыль сравнивается с возможными будущими убытками.Если фактор риска будет признан неприемлемым, счет не будет предоставлен. Торговец может быть вынужден использовать услуги эквайера с «высоким риском» за существенную дополнительную плату или поддерживать резерв на счете для компенсации затрат на возвратные платежи.

Торговец может быть вынужден использовать услуги эквайера с «высоким риском» за существенную дополнительную плату или поддерживать резерв на счете для компенсации затрат на возвратные платежи.

Как я могу вспомнить

Какой банк какой ?Один из способов запомнить роли банка-эмитента и банка-эквайера — это подумать о первом как о тех, кто выпускает платежные карты. Напротив, последний принимает (или получает) платежи за вас.Объяснение не идеальное, но должно помочь.

Между эмитентом и покупателем есть существенные различия. Однако обе роли важны. Эквайеры позволяют вам принимать платежи через свои отношения с сетями карт. Эмитенты позволяют клиентам производить платежи почти таким же образом. Эквайеры авторизуют и обрабатывают транзакции, но полагаются на эмитентов для проверки кредитных карт и выдачи платежей.

Короче говоря, у них симбиотические отношения. Обе части должны быть на месте, чтобы система работала.

Сети кредитных карт являются связующим звеном между эмитентом / держателем карты и эквайером / продавцом. Сети являются последней инстанцией в отношении перевода средств от держателей карт к продавцам. В некоторых случаях — например, Visa и Mastercard — это главное, чем занимается сеть. Это не банки, а просто поставщик услуг и администратор.

Сети являются последней инстанцией в отношении перевода средств от держателей карт к продавцам. В некоторых случаях — например, Visa и Mastercard — это главное, чем занимается сеть. Это не банки, а просто поставщик услуг и администратор.

Между тем, другие бренды карт, такие как American Express и Discover, служат одновременно сетью кредитных карт и банком-эмитентом для своих держателей карт.Они могут утверждать заявки и отслеживать остатки на счетах. Они могут разрешить или отказать в использовании средств для данной транзакции, а также выносить решения по претензиям клиентов.

Проще говоря, транзакции не могут обрабатываться без эквайера, но они могут обрабатываться без отдельного банка-эмитента, если бренд карты работает в этом качестве. Конечно, это только способствует путанице между ролями двух типов банков.

Полевой отчет по возвратному платежу за 2021 год

Теперь доступен полевой отчет по возвратным платежам за 2021 год.Основанный на опросе более 400 продавцов в США и Великобритании, в отчете представлен всесторонний кросс-вертикальный взгляд на текущее состояние возвратных платежей и управления возвратными платежами.

Сохранение отношений с

Вашим покупателемЭквайреры и эмитенты по-разному влияют на процесс возврата платежей. Например, когда владелец карты оспаривает покупку, банк-эмитент имеет право отменить транзакцию, снять средства непосредственно с вашего счета в эквайере и вернуть их клиенту.Со своей стороны, эквайеры могут облегчить процесс оспаривания мошеннических споров.

Как продавцу, вам лучше иметь хорошие отношения с этими финансовыми учреждениями, прежде чем возникнут споры с клиентами. Есть множество способов помочь в построении и поддержании хороших отношений.

Как мы уже отмечали ранее, эквайеры рискуют, предлагая вам торговый счет. Если ваш бизнес потерпит неудачу, они потенциально могут потерять много денег. Они инвестируют в вас, и один из способов защитить эти вложения — взимать постоянную плату за свои услуги.

Даже в этом случае, если ваш бизнес начинает проявлять признаки дополнительного риска — например, увеличение возвратных платежей — эквайер может повысить ваши комиссионные или, возможно, даже полностью закрыть ваш счет. Чтобы поддерживать отношения с покупателем, в ваших интересах делать все возможное, чтобы снизить факторы риска возвратных платежей. Попробуйте загрузить наше бесплатное руководство, в котором предлагается более 50 действенных советов по сокращению возвратных платежей.

Чтобы поддерживать отношения с покупателем, в ваших интересах делать все возможное, чтобы снизить факторы риска возвратных платежей. Попробуйте загрузить наше бесплатное руководство, в котором предлагается более 50 действенных советов по сокращению возвратных платежей.

Работа с

эмитентами и эквайерами , чтобы избежать возвратных платежейМы говорили об эмитентах и покупателях.Однако управление возвратными платежами — это скорее совместный процесс.

Хотя ваши отношения с банком-эквайером, скорее всего, будут в центре вашего внимания, не упускайте из виду тот факт, что банки-эмитенты на самом деле решают споры с клиентами. Такие действия, как быстрое реагирование на запросы и поддержание профессионального поведения во всей переписке, могут положительно повлиять на вашу репутацию и отношения.

Это может показаться нелогичным, но один из лучших способов заработать хорошую репутацию в банках — оспаривать все недействительные возвратные платежи. Неспособность оспорить мошеннический спор может быть истолкована как признание вины, из-за чего вы будете казаться безответственными. Реагирование на недействительные возвратные платежи — с убедительными подтверждающими доказательствами — помогает показать эмитентам, что проблема не в вас.

Неспособность оспорить мошеннический спор может быть истолкована как признание вины, из-за чего вы будете казаться безответственными. Реагирование на недействительные возвратные платежи — с убедительными подтверждающими доказательствами — помогает показать эмитентам, что проблема не в вас.

По статистике, лучший способ предотвратить и бороться с возвратными платежами — это обратиться за профессиональной помощью. Правильная компания по управлению возвратом платежей не только принесет с собой опыт и знания, но и будет поддерживать постоянные отношения с эмитентами, эквайерами, процессорами, сетями карт и т. Д.Они смогут лучше оспорить возвратные платежи за вас.

Готовы забыть о возвратных платежах и вернуться к своему бизнесу? Свяжитесь с Chargebacks911 сегодня, чтобы узнать, как мы можем снять возвратные платежи с вашего номера и , чтобы повысить рентабельность инвестиций.

Часто задаваемые вопросы

В чем разница между эмитентом и покупателем?

Проще говоря, банк-эмитент выдает карты потребителям, а затем представляет держателей карт на протяжении всего процесса оплаты. Банки-эквайеры обрабатывают платежные операции и следят за тем, чтобы продавцы получали (или «приобретали») причитающиеся им средства.

Банки-эквайеры обрабатывают платежные операции и следят за тем, чтобы продавцы получали (или «приобретали») причитающиеся им средства.

Можно ли обрабатывать транзакции по кредитной карте без эквайера?

Нет. Некоторые поставщики услуг могут интегрировать услуги эквайринга в другие продукты; например, переработчики, которые также являются покупателями. Однако для обработки платежа вам понадобится банковский счет, на который можно будет внести средства.

Могут ли банки-эмитент и банк-эквайер быть одним и тем же?

Да.Многие банки предлагают услуги по выпуску потребителям, а также услуги по эквайрингу торговцам.

Является ли Visa эквайером? MasterCard — эквайер?

Нет. Visa и Mastercard — это карточные сети, то есть они управляют инфраструктурой, используемой для передачи информации о платежах и транзакциях между банками. Однако сами по себе они не являются банками, так как не выпускают платежные карты и не предоставляют банковские услуги.

Могут ли транзакции по кредитной карте обрабатываться без эмитента?

№Держатель карты должен иметь банк-эмитент, выпустивший его платежную карту. Однако эмитент не обязательно должен быть отделен от сети карт. Некоторые бренды, такие как American Express и Discover, выступают в качестве эмитентов и , имеют собственную сеть собственных карт.

Могут ли эмитенты помочь мне избежать возвратных платежей?

Да, косвенно. Поддержание взаимоуважительных отношений с банками может изменить их восприятие вашего бизнеса. По умолчанию эмитенты в первую очередь заботятся о своих клиентах.Если банки признают, что у вашего бизнеса есть история довольных клиентов, вы можете дать эмитентам повод более внимательно изучить подозрительную претензию, прежде чем подавать возвратный платеж.

Предотвращение возвратных платежей.

Борьба с мошенничеством.

Восстановить доход.

MasterCard представляет новые инструменты обработки платежей для малого и среднего бизнеса

Новый продукт Mastercard предназначен в качестве первого уровня в многоуровневой стратегии борьбы с мошенничеством

Владельцы малого бизнеса сталкиваются с длинным списком проблем. От приобретения возможностей обработки платежных карт и снижения риска до обеспечения прибыльности и создания стратегий для непрерывного роста, владение бизнесом может быть напряженным и всепоглощающим предприятием.

От приобретения возможностей обработки платежных карт и снижения риска до обеспечения прибыльности и создания стратегий для непрерывного роста, владение бизнесом может быть напряженным и всепоглощающим предприятием.

Текущие обсуждения в отрасли показывают, что Mastercard Labs, создатели печально известной Selfie Pay, намерены упростить этот процесс.

Что такое Simplify Commerce?

Simplify Commerce — это универсальная платежная платформа. Впервые представленная Mastercard в 2013 году, Simplify Commerce является базовой системой обработки платежей для малого и среднего бизнеса, предлагая альтернативу plug-and-go сервисам для мобильных устройств. С Simplify Commerce любая организация или бизнес может начать принимать платежные карты — от некоммерческих организаций и PTO до подростка, занимающегося стрижкой газонов. Благодаря возможности принимать платежные карты малые и средние предприятия могут получить большее конкурентное преимущество, найти и удержать больше клиентов и раскрыть потенциал будущего роста.

По словам Кейта Ингентрона, представителя стратегического партнерства в Simplify Commerce, создатели хотели внедрить возможность приема платежных карт в отрасли, в которых традиционно преобладали наличные деньги и чеки.

ФункцииSimplify Commerce включают:

- Виртуальный терминал, позволяющий продавцам принимать платежи с любого устройства

- Электронное выставление счетов для отправки электронных счетов и обеспечения безопасных платежей

- Безопасные и надежные повторяющиеся транзакции

- Платежи в приложениях для устройств iOS и Android

- Безопасный способ хранения информации о клиентах, платежах и транзакциях

- Хостинговые платежи, соответствующие стандарту PCI

- Интеграция с популярными тележками электронной коммерции через плагин

Все услуги Simplify Commerce предоставляются бесплатно, а торговые счета предоставляются через Evo Payments International или Priority Payment Systems. Поскольку это относительно новый стартап, пока неизвестно, помогут или помешают эти стратегические партнерства успеху Simplify Commerce. Руководители компании заявили, что надеются интегрироваться с дополнительными финансовыми учреждениями. Это не только расширит возможности для продавцов, которые ищут идеального решения для своей компании, продукт также предлагает банкам возможность работать с продавцами, которые в противном случае могли бы обратиться к другим вариантам обработки платежей.

Поскольку это относительно новый стартап, пока неизвестно, помогут или помешают эти стратегические партнерства успеху Simplify Commerce. Руководители компании заявили, что надеются интегрироваться с дополнительными финансовыми учреждениями. Это не только расширит возможности для продавцов, которые ищут идеального решения для своей компании, продукт также предлагает банкам возможность работать с продавцами, которые в противном случае могли бы обратиться к другим вариантам обработки платежей.

Платформа предназначена для отражения простоты и интуитивно понятного характера таких сервисов, как Square и PayPal, но с большей степенью поддержки, предлагаемой традиционными платежными системами.Simplify Commerce использует технологию токенизации для всех покупок и позволяет продавцам принимать следующие документы:

- Все платежи с использованием карт Mastercard, Visa, Discover, AMEX, JCB и Diner’s Club

- Платежи без карты (онлайн)

- Регулярные платежи

- Apple / Android Pay онлайн

- Многоканальные заказы через компьютер, телефон или планшет

- MasterPass

Все инструменты Simplify Commerce доступны с единой удобной панели инструментов, включая новейший инструмент сервиса Simplify Controls.

Что такое Simplify Controls?

Mastercard сделала интересный шаг 23 мая 2016 года, представив Simplify Controls, новый инструмент обнаружения и предотвращения мошенничества.

Инструмент работает вместе с Simplify Commerce или как отдельный продукт, ориентированный в первую очередь на малый и средний бизнес. Работая в качестве основного фильтра мошенничества, Simplify Controls сканирует транзакции перед авторизацией, помечая подозрительные транзакции как потенциальные мошенничества.

Simplify Controls предлагает продавцам простой для понимания интерфейс, который оценивает матрицу показателей для каждой транзакции (страна происхождения, сумма транзакции и т. Д.). Затем инструмент присваивает каждой транзакции уровень риска, где 1 — низкий риск, а 99 — высокий риск. Продавцы могут определять пороговые значения на основе оценки мошенничества или настраивать свои правила на основе индивидуальных характеристик.

50 советов инсайдеров по предотвращению повторных возвратных платежей

В этом эксклюзивном руководстве мы описываем 50 наиболее эффективных инструментов и стратегий для уменьшения общего количества получаемых вами возвратных платежей.

Растущая угроза мошенничества

Не секрет, что мошенничество в сфере электронной коммерции — одна из самых серьезных проблем, с которыми сталкиваются продавцы, у которых нет карты.Исследования показывают, что в среднем продавец совершает 156 мошеннических транзакций в месяц, каждая на сумму в среднем 113 долларов США. С учетом комиссионных и других расходов мошенничество может стоить не менее 39 310,44 долларов в месяц. В общей сложности мошенничество крадет 1,39% выручки ежегодно.

Малые предприятия не могут выдержать такого рода убытки и по-прежнему получать прибыль.

Хотя общеизвестно, что мошенничество снижает доход и может негативно повлиять на отношения с клиентами, 60% продавцов сообщают, что они не используют какие-либо инструменты предотвращения мошенничества.Это может быть связано с тем, что 47% продавцов считают, что борьба с мошенничеством обходится слишком дорого.

Mastercard утверждает, что они создали Simplify Controls, чтобы бросить вызов этому восприятию, предоставляя услуги в качестве первой линии защиты от мошенничества.

Многоуровневые решения для защиты от мошенничества для предприятий малого и среднего бизнеса

Хотя добавление Simplify Controls является ценным активом, важно отметить, что фильтры мошенничества — это лишь один элемент эффективной комплексной стратегии предотвращения мошенничества.

Одна из актуальных тем электронной коммерции — многоуровневое управление мошенничеством. Эксперты LexisNexis® Risk Solutions по предотвращению мошенничества подчеркивают следующее:

Мошенничество проявляется в самых разных аспектах; На данный момент ни одно решение вряд ли будет «святым Граалем». Необходимо больше осознавать и понимать ценность инвестирования в многоуровневый подход к предотвращению мошенничества. Как показали результаты, правильный многоуровневый подход может оправдать первоначальные затраты на инвестиции в решение, поскольку большая точность дает более положительные результаты в чистой прибыли.”

Продавцам необходимо разработать многоуровневый подход к предотвращению мошенничества, и Simplify Controls может стать первой линией защиты для малого и среднего бизнеса. Однако, чтобы противостоять сложным угрозам мошенничества, продавцам необходим динамический подход к предотвращению мошенничества, включающий несколько различных решений, и Chargebacks911® должен быть одним из таких решений.

Однако, чтобы противостоять сложным угрозам мошенничества, продавцам необходим динамический подход к предотвращению мошенничества, включающий несколько различных решений, и Chargebacks911® должен быть одним из таких решений.

Как и Simplify Commerce, Chargebacks911 также предлагает решения по борьбе с мошенничеством, которые решают уникальные проблемы малого бизнеса.Мы делаем управление возвратными платежами более эффективным, увеличиваем удержание доходов и позволяем продавцам перераспределять ресурсы для задач, приносящих доход.

Наши индивидуальные уровни обслуживания и тарифные планы гарантируют, что мы эффективны и доступны по цене для продавцов любого размера. Не только это, но и по мере роста и расширения бизнеса наши услуги масштабируются вместе с продавцом.

Chargebacks 911 дополняет текущие усилия продавца по обнаружению и предотвращению мошенничества, а не заменяет их. Подобно фильтрам мошенничества, мы являемся неотъемлемой частью эффективного многоуровневого предотвращения мошенничества.

Использовали ли вы какие-либо инструменты Simplify Commerce? Дайте нам знать, что вы думаете, в разделе комментариев ниже.

Свяжитесь с Chargebacks911 сегодня, если вам нужна дополнительная информация о наших продуктах и услугах, удобных для малого и среднего бизнеса.

Предотвращение возвратных платежей.

Борьба с мошенничеством.

Восстановить доход.

Готовность к операциям по сбору платежей: Менеджер проекта — вице-президент — Мумбаи

О вакансии

CTC Неизвестное местоположение работы Мумбаи Опыт работы 0 — 3 года

Описание

Описание должности:

Успешный кандидат будет работать в группе по готовности к глобальным операциям и обслуживанию и будет отвечать за бизнес-анализ и внедрение крупных и сложных решений при управлении изменениями / проектами.Комплексные решения включают разработку новых возможностей продукта, что требует разработки новых технологий и операционных процессов. Таким образом, кандидат будет обладать управленческими навыками, необходимыми для достижения успеха в сложной организационной среде со смещением приоритетов при управлении ожиданиями заинтересованных сторон и выполнением проектов.

Таким образом, кандидат будет обладать управленческими навыками, необходимыми для достижения успеха в сложной организационной среде со смещением приоритетов при управлении ожиданиями заинтересованных сторон и выполнением проектов.

Эта роль включает управление связями с высшими заинтересованными сторонами внутри компании и со старшими клиентами. Таким образом, этот человек будет иметь возможность взаимодействовать с высшим руководством TTS Management и взаимодействовать с высшими заинтересованными сторонами.Знания и опыт в эквайринговом бизнесе крайне желательны.

Ключевые обязанности: