Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Номинальные счета в Россельхозбанке

АО «Россельхозбанк» предлагает открыть в Банке номинальный социальный счет в рублях Российской Федерации, который используется для зачисления сумм алиментов, пенсий, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца, а также иных выплачиваемых на содержание подопечных средств.

-

Номинальный социальный счет открывается опекунам/попечителям/родителям при предъявлении документа, подтверждающего установление опекунства/попечительства либо назначение/выплату алиментов, пенсий, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца;

-

Заключение договора номинального социального счета осуществляется без участия подопечного/ребенка, при этом опекуну/попечителю/родителю необходимо предоставить в Банк сведения о подопечном/ребенке (ФИО подопечного/ребенка, дата и место рождения, незаверенные ксерокопии либо ксерокопии, заверенные опекуном/попечителем/родителем, документа, удостоверяющего личность подопечного или свидетельства о рождении, адрес местожительства).

-

Средства, выплачиваемые на содержание подопечных, расходуются опекуном/попечителем/родителем без предварительного разрешения органа опеки и попечительства;

-

При закрытии номинального социального счета опекуном/попечителем/родителем остаток денежных средств перечисляется Банком на другой номинальный социальный счет опекуна/попечителя/родителя, открытый в Банке или в другой кредитной организации;

-

При закрытии номинального социального счета подопечным/ребенком остаток денежных средств выдается ему в кассе Банка или по его указанию перечисляется на другой счет, открытый в Банке или иной кредитной организации.

MONEY-Номинальные и реальные процентные ставки G20, Центральной и Северной Европы

- Результаты опросов о предстоящих решениях центробанков

- Ожидания рынка в отношении ставок центробанков

- Опросы о динамике валютного, денежного и долгового рынка

- Календари статистики, аукционов госдолга и заседаний центробанков G20 в терминале Refinitiv

- Китай оставил базовую ставку кредитования без изменений второй месяц подряд в понедельник, как и ожидалось. На прошлой неделе центробанк Китая не стал менять стоимость заимствований по среднесрочным кредитам. Годовая ставка по кредитам для первоклассных заемщиков (LPR) осталась на уровне 3,85%, а пятилетняя LPR — на уровне 4,65%.

- Российский Центробанк пошел на самое агрессивное за пять лет снижение ключевой ставки, доведя ее до минимального значения за постсоветскую историю, но рынок ждет большей мягкости от регулятора для поддержки ослабленной коронавирусом экономики. ЦБР в пятницу понизил ставку на 100 базисных пунктов до 4,50%, как и ожидали большинство участников опроса Рейтер.

- Банк Англии в четверг увеличил объем программы скупки облигаций на 100 миллиардов фунтов стерлингов ($125 миллиардов) до 745 миллиардов в попытке помочь экономике восстановиться после рекордного спада в марте и апреле, спровоцированного коронавирусным карантином. Регулятор сохранил ключевую ставку на уровне 0,1%, как и ожидалось.

- Национальный банк Швейцарии не изменил сверхмягкую денежно-кредитную политику в четверг и сохранил ключевую ставку на самом низком в мире уровне.

- Центральный банк Индонезии в четверг снизил ключевую процентную ставку в третий раз с начала года, как и ожидалось, усилив поддержку крупнейшей экономики Юго-Восточной Азии в период вызванного коронавирусом спада. Центробанк снизил ставку 7-дневного обратного репо на 25 базисных пунктов до 4,25%, самого низкого показателя с 2018 года. Это совпало с ожиданиями большинства аналитиков, опрошенных Рейтер.

- Центральный банк Бразилии снизил ключевую ставку на 75 базисных пунктов до рекордного минимума в 2,25% в среду, как и ожидалось, сообщив, что у него осталось некоторое пространство для дополнительных мер стимулирования экономики, пострадавшей от пандемии коронавируса.

- Национальный банк Польши во вторник принял решение оставить базовую процентную ставку без изменений на уровне 0,1%, говорится в сообщении ЦБ.

- Банк Японии оставил денежно-кредитную политику без изменений во вторник и повторил прогноз о постепенном восстановлении экономики от пандемии коронавируса, сигнализировав, что на данный момент предпринял достаточно шагов для поддержки роста. Банк Японии, как и ожидалось, сохранил краткосрочную процентную ставку на уровне -0,1%, а ориентир доходности 10-летних госбондов — около 0%.

На прошлой неделе центробанк Китая не стал менять стоимость заимствований по среднесрочным кредитам. Годовая ставка по кредитам для первоклассных заемщиков (LPR) осталась на уровне 3,85%, а пятилетняя LPR — на уровне 4,65%.

На прошлой неделе центробанк Китая не стал менять стоимость заимствований по среднесрочным кредитам. Годовая ставка по кредитам для первоклассных заемщиков (LPR) осталась на уровне 3,85%, а пятилетняя LPR — на уровне 4,65%.

Банк Японии, как и ожидалось, сохранил краткосрочную процентную ставку на уровне -0,1%, а ориентир доходности 10-летних госбондов — около 0%.

Банк Японии, как и ожидалось, сохранил краткосрочную процентную ставку на уровне -0,1%, а ориентир доходности 10-летних госбондов — около 0%.Номинальные процентные ставки

Реальные процентные ставки (номинальная ставка минус инфляция г/г)

Номинальные и реальные денежные потоки

Открыть эту статью в PDF

ОпределениеНоминальным денежным потоком, или денежным потоком в номинальных ценах, называют поток, для вычисления которого в каждом периоде используют цены, актуальные для этого периода (фактические для прошлых периодов или ожидаемые для прогноза). Таким образом, в каждом периоде номинального денежного потока отражаются те денежные суммы, которые будут поступать или выплачиваться в деятельности компании.

Реальный денежный поток, или денежный поток в реальных ценах, отражает все платежи с использованием цен, зафиксированных для какого-то одного момента времени.

Характеристика «реальные» в данном случае связана с тем, что изменение денежных потоков здесь связывают с двумя факторами: реальный рост физических объемов деятельности и изменение номинальной стоимости денег за счет инфляции.

Пример номинального и реального денежного потока

Ниже дан пример денежного потока для бизнеса, который в течение первых 3 лет постепенно набирает масштабы и затем остается на стабильном уровне физических объемов продаж. В этом примере годовая инфляция равна 10%.

Из приведенного графика видны две основные особенности номинальных и реальных денежных потоков:

- Номинальный денежный поток очевидно больше, чем реальный, и с течением времени эта разница увеличивается. Разрыв между ними зависит от инфляции. При невысокой инфляции разница может быть не очень заметной на горизонте в 2-3 года, но в долгосрочной перспективе даже небольшая инфляция значительно влияет на денежный поток.

- Реальный денежный поток позволяет лучше увидеть динамику развития бизнеса, он растет только тогда, когда увеличиваются реальные масштабы бизнеса. В номинальном денежном потоке смешаны разные факторы, и не всегда можно различить, вызван ли рост реальным увеличением масштабов бизнеса, или только влиянием инфляции.

При невысокой инфляции разница может быть не очень заметной на горизонте в 2-3 года, но в долгосрочной перспективе даже небольшая инфляция значительно влияет на денежный поток.

При невысокой инфляции разница может быть не очень заметной на горизонте в 2-3 года, но в долгосрочной перспективе даже небольшая инфляция значительно влияет на денежный поток.Реальная ставка и формула Фишера

Поскольку в реальных денежных потоках влияние инфляции исключено, любой анализ, связанный с дисконтированием или другим применением процентных ставок, должен это учитывать. Для дисконтирования реальных денежных потоков применяют реальную ставку, которую вычисляют по формуле Фишера:

где:

I – темп инфляции

Расчет реальной ставки можно выполнить и по упрощенной формуле:

Погрешность этой формулы довольно незначительна для небольших значений ставок и инфляции, но с ростом ставок погрешность увеличивается, и лучше использовать первую формулу.

Сложности применения реальных цен

Хотя планирование в реальных ценах имеет свои преимущества и выглядит проще, такие прогнозы связаны с рядом недостатков, из-за которых в большинстве случаев денежные потоки в номинальных ценах будут заметно корректнее. Можно выделить два самых распространенных фактора:

- Если в денежных потоках присутствует долг, то его проценты и возврат основной суммы являются номинальными, то есть фиксируются в момент получения кредита и не зависят от инфляции. Это создает трудности перехода к реальным ценам, так как доходы и затраты будут значительно уменьшены при исключении инфляции, но сумма кредитов, которые надо вернуть из этих доходов, остается неизменной. Кредитоспособность компании окажется неоправданно заниженной.

- Если деятельность компании связана со значительными капитальными вложениями, то амортизация оказывает заметное влияние на выплачиваемый налог на прибыль. Но амортизация, как и параметры кредита, не подвержена инфляции, при исключении инфляции все денежные потоки уменьшатся, а амортизация останется прежней.

Из-за этих недостатков планирование в реальных ценах имеет ограниченную сферу применения и не может быть рекомендовано как универсальный подход к построению бюджетов.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Теоретические Аспекты Определения Оптимального Номинального Ряда Для Наличных Денег

Author

Abstract

Наличные деньги являются одними из немногих вещей, которые большинство людей носит с собой каждый день. Наличное денежное обращение ставит перед каждым эмитентом вопрос: как с помощью наименьшего количества номиналов денежных знаков максимально удовлетворить потребности населения? В данной статье рассматриваются основные подходы к определению оптимального номинального ряда для наличных денег.

Suggested Citation

Download full text from publisher

Corrections

All material on this site has been provided by the respective publishers and authors. You can help correct errors and omissions. When requesting a correction, please mention this item’s handle: RePEc:aob:journl:y:2015:i:3:p:52-57. See general information about how to correct material in RePEc.

For technical questions regarding this item, or to correct its authors, title, abstract, bibliographic or download information, contact: (Saida Agambayeva). General contact details of provider: https://edirc.repec.org/data/nbkgvkz.html .

If you have authored this item and are not yet registered with RePEc, we encourage you to do it here. This allows to link your profile to this item. It also allows you to accept potential citations to this item that we are uncertain about.

This allows to link your profile to this item. It also allows you to accept potential citations to this item that we are uncertain about.

We have no references for this item. You can help adding them by using this form .

If you know of missing items citing this one, you can help us creating those links by adding the relevant references in the same way as above, for each refering item. If you are a registered author of this item, you may also want to check the «citations» tab in your RePEc Author Service profile, as there may be some citations waiting for confirmation.

Please note that corrections may take a couple of weeks to filter through the various RePEc services.

Номинальный счёт | Адвокат Антон Жаров

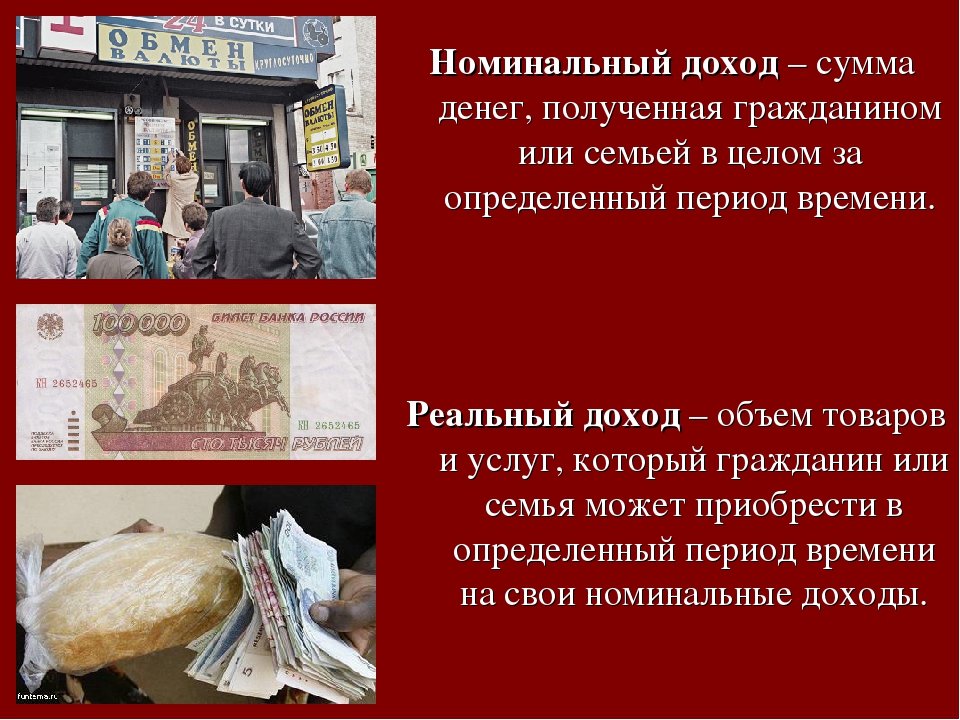

Номинальный счет — это специальный счет в банке, открытый на опекуна (законного представителя несовершеннолетнего) для полноценного использования поступивших денежных средств без разрешения органов опеки.

Вам пришло письмо из соцзащиты с требованием открыть «номинальный счёт» на имя ребёнка? Зачем это делать? Какие преимущества даёт номинальный счёт и как им пользоваться «без вреда здоровью»?

Что произошло? Органы опеки и попечительства и в Москве, и в регионах начали рассылать всем, у кого есть приёмные дети на той или иной форме устройства, «письма счастья», в которых указано, что опекуны, усыновители, приёмные родители должны немедленно открыть так называемый номинальный счёт, чтобы получать те пособия, которые выделяются на ребёнка.

На самом деле ситуация с номинальными счетами возникла не вчера, не позавчера. Просто только сегодня об этом подумал орган опеки. Поэтому ничего страшного в этом нет, и номинальные счета большинству из вас придется открыть.

Что такое номинальный счёт?

Номинальный счёт — это счёт, который открывается на имя родителя (опекуна, усыновителя, приёмного родителя), но на который перечисляются деньги, положенные подопечным или детям этого родителя, приёмного родителя, опекуна, усыновителя и т.д. Есть ряд выплат, которые положены именно детям, например, алименты. Они хотя и перечисляются на счёт родителя, но тем не менее предназначаются ребёнку. Или выплаты на содержание несовершеннолетнего подопечного — они тоже выплачиваются опекуну, но расходоваться должны на содержание ребёнка. В такой ситуации нужно открывать номинальный счёт, на который будут перечислять эти выплаты. Номинальный счёт открывается на имя собственно опекуна, то есть там будет ваша фамилия, имя, отчество, и вы сможете этим счётом распоряжаться, но на этот счёт будут приходить деньги, которые положены вашему подопечному, или вашему сыну/дочери, или вашему приёмному ребёнку, или усыновленному ребёнку, если такие выплаты предусмотрены законом субъекта РФ или федеральным законом именно для ребёнка, принятого в семью.

Средства, которые поступают на номинальный счёт, например, алименты или выплаты опекуну, должны расходоваться в интересах ребёнка, и они формально принадлежат самому ребёнку, несмотря на то, что расходует их опекун.

Что хорошего в номинальном счёте?

- Его нельзя арестовать, если, например, у опекуна каким-то образом возникли долги, потому что на этом счёте деньги ребёнка.

- С этого счёта можно расходовать деньги, не спрашивая дополнительно разрешения у органов опеки. Это прежде всего важно в ситуации, когда, например, на этот счёт будет приходить пенсия по потере кормильца. Очень часто почему-то органы опеки считают, что эту пенсию расходовать не надо, а нужно ее копить на счёте ребёнка. Нет. Её нужно снимать и расходовать на ребёнка, ведь государство решило для чего-то ее выплачивать именно сейчас, а не тогда когда ребёнку исполнится 18 лет. Поэтому все эти выплаты можно расходовать без разрешения органа опеки.

Разумеется, за эти деньги придется отчитываться, но не всем. Например, родители, получающие алименты, отчитываться за них не будут. А вот опекуны или приёмные родители также как и раньше до 1 февраля будут сдавать отчёт в органы опеки без каких-либо изменений. В этом смысле номинальный счёт несколько удобнее, потому что не требует разрешения органа опеки на снятие денег с него.

Например, родители, получающие алименты, отчитываться за них не будут. А вот опекуны или приёмные родители также как и раньше до 1 февраля будут сдавать отчёт в органы опеки без каких-либо изменений. В этом смысле номинальный счёт несколько удобнее, потому что не требует разрешения органа опеки на снятие денег с него.

Если, например, Сбербанк требует от вас такого разрешения, то он поступает незаконно и нужно звонить, в том числе в Москву вышестоящему начальству, и разбираться, потому что если вы внимательно почитаете сайт самого Сбербанка, вы обнаружите там, что там чётко указано, что для номинального счёта никаких разрешений органа опеки не требуется.

Важно обратить внимание на то, что не все выплаты которые выплачиваются в связи с усыновлением, опекой или с приёмным родительством, подлежат зачислению именно на номинальный счёт.

Какие выплаты не начисляются на номинальный счёт?

- Все выплаты приёмным родителям, которые связаны с вознаграждением за их работу, труд, услуги. Они подлежат перечислению на обычный счёт такого приёмного родителя и расходуются им по своему усмотрению безо всякого отчёта. Это же касается и тех опекунов, которые исполняют свои обязанности возмездно. Это вознаграждение принадлежит опекуну, и оно должно зачисляться на обычный счёт опекуна и расходоваться им по своему усмотрению и без отчёта;

- С усыновителями бывает по разному, в зависимости от того, как указано в законодательстве: выплаты предназначены самому усыновленному ребёнку или усыновителю. В зависимости от этого деньги будут зачислять или на номинальный счёт, или на счёт усыновителя без всякого контроля органа опеки.

Они подлежат перечислению на обычный счёт такого приёмного родителя и расходуются им по своему усмотрению безо всякого отчёта. Это же касается и тех опекунов, которые исполняют свои обязанности возмездно. Это вознаграждение принадлежит опекуну, и оно должно зачисляться на обычный счёт опекуна и расходоваться им по своему усмотрению и без отчёта;

Они подлежат перечислению на обычный счёт такого приёмного родителя и расходуются им по своему усмотрению безо всякого отчёта. Это же касается и тех опекунов, которые исполняют свои обязанности возмездно. Это вознаграждение принадлежит опекуну, и оно должно зачисляться на обычный счёт опекуна и расходоваться им по своему усмотрению и без отчёта;Например, выплата, которая полагается в Москве после 2009 года, предназначается усыновителю, а не ребёнку, поэтому усыновитель должен получать ее на свой обычный счёт и дальше расходовать, никому об этом не рассказывая. А вот выплаты, которые были до 2009 года, т.н. ЕКВ и прочие разные, они в большинстве своем выплаты именно ребёнку, и в этой ситуации они должны быть зачислены на номинальный счёт и, соответственно, этим счётом уже будет распоряжаться усыновитель/опекун/родитель.

Отдельно отмечу, что даже сумма алиментов, что не совсем может быть относится к ситуации опеки или попечительства, но даже сумма алиментов должна перечисляться на номинальный счёт и дальше уже расходоваться с этого номинального счёта, потому что алименты — это не деньги мужа или жены, в зависимости от того кто их получает, а это деньги именно ребёнка. Поэтому государство таким образом устанавливает дополнительный контроль за этими средствами, не позволяя их тратить совсем бесконтрольно.

То есть отличие номинального счёта от обычного вашего счёта в том, что он не так защищен банковской тайной, орган опеки, например, может исследовать ваш номинальный счёт и выяснить, куда и когда вы потратили деньги и сколько вы с этого счёта сняли и в какую дату. А вот с вашего обычного счёта, конечно, никто так сделать не может.

Важный момент: если у вас, например, 8 детей, то номинальные счета придется открывать на каждого из них. Будет 1 получатель — опекун и 8 разных бенефициаров (пользователей — людей, которые обладают правами на эти деньги). Но есть и хорошая новость: с каждого из этих счетов можно подать в Сбербанк соответствующее заявление, и каждый месяц все поступившие деньги аккумулировать на вашем счету, а дальше с него уже тратить средства без всякого разрешения опеки. В этом и прелесть номинального счёта, которая заключается в том, что не требуется дополнительного разрешения органа опеки.

Но есть и хорошая новость: с каждого из этих счетов можно подать в Сбербанк соответствующее заявление, и каждый месяц все поступившие деньги аккумулировать на вашем счету, а дальше с него уже тратить средства без всякого разрешения опеки. В этом и прелесть номинального счёта, которая заключается в том, что не требуется дополнительного разрешения органа опеки.

Вот тот счёт, который сохранился у ребёнка, например, в виде наследственной массы или путем денежных средств, которые накопились до этого, он лежит и принадлежит ребёнку, и в этой ситуации с этого счёта вам снимать, конечно, можно только с разрешения опеки. А номинальный счёт, куда приходит пенсия, пособия, алименты и т.д., вот с этого счёта опека не должна давать разрешение на съем денег, и вы должны снимать их все и без остатка. Почему без остатка? Потому что государство назначило пособие именно в таком размере. Для чего-го законодатель придумал, чтобы ребёнок получал именно такое количество денег, и именно такое количество денег вы должны получить и, извините за такое слово, «освоить» (приобрести товары, блага, прочие услуги для того, чтобы ребёнок жил лучше). Для этого и выплачиваются пенсии и пособии. Этот номинальный счёт вы можете использовать без всякого разрешения органа опеки. Если орган опеки такое разрешение требует, не надо его спрашивать, нужно идти в банк и добиваться там, чтобы вам с этого номинального счёта деньги выдавали.

Для этого и выплачиваются пенсии и пособии. Этот номинальный счёт вы можете использовать без всякого разрешения органа опеки. Если орган опеки такое разрешение требует, не надо его спрашивать, нужно идти в банк и добиваться там, чтобы вам с этого номинального счёта деньги выдавали.

Последний момент: открывается номинальный счёт также без всякого разрешения органа опеки. Вам достаточно показать постановление о том, что вы опекун и, соответственно, паспорт. Возможно еще паспорт ребёнка или свидетельство о рождении в зависимости от возраста ребёнка. Дальше вы сообщаете реквизиты этого счёта в пенсионный фонд или в тот орган, который вам производит выплаты, и они производят туда выплаты.

Еще раз — никаких разрешений не нужно, поэтому сам по себе номинальный счёт штука удобная, но один раз придется зайти в Сбербанк . Другие банки, насколько мне известно пока не оформляют, да и большинство нормативных актов написано так, что именно Сбербанк упомянут как банк, в котором должны быть открыты счета. Скорее всего это будет Сбербанк. Нужно дойти туда один раз, оформить номинальный счёт и получать деньги, не вмешивая в финансовую политику вашей семьи органы опеки.

Скорее всего это будет Сбербанк. Нужно дойти туда один раз, оформить номинальный счёт и получать деньги, не вмешивая в финансовую политику вашей семьи органы опеки.

Вернуться к оглавлению

Что такое «номинальные счета»? ЦРФИН рассказывает

«Открытый микрофон» Forex Magnates: Дирекция СРО ЦРФИН о номинальных счетах, в рамках предстоящего регулирования рынка Форекс в РФ.

Редакция Forex Magnates Russia продолжает публиковать материалы и заметки от профессионалов торговой индустрии в рубрике «Открытый микрофон». Сегодня, в рамках своего постоянного блога, Дирекция СРО ЦРФИН (саморегулируемая профильная организация «Центр регулирования внебиржевых финансовых инструментов и технологий») прольет свет на очередной важный аспект регулирования рынка Форекс в России — номинальные счета.

Дело в том, что начиная с 2016 года форекс-дилеры, получившие лицензии Банка России, должны будут открыть в российских банках номинальные счета и осуществлять все операции с клиентами – трейдерами по этим счетам. Дирекция ЦРФИН хотела бы подчеркнуть, что в зависимости от разработок каждого конкретного банка могут отличаться и схемы работы по номинальным счетам. В этом материале ЦРФИН раскроет основные особенности расчетов через номинальные счета.

Дирекция ЦРФИН хотела бы подчеркнуть, что в зависимости от разработок каждого конкретного банка могут отличаться и схемы работы по номинальным счетам. В этом материале ЦРФИН раскроет основные особенности расчетов через номинальные счета.

Напоминаем, что вы можете задавать интересующие вас вопросы о регулировании рынка Форекс в России Дирекции ЦРФИН, оставив комментарий к публикациям блогов ЦРФИН или отправив вопрос по электронному адресу [email protected]. Читайте также предыдущие блоги ЦРФИН об общих постановлениях недавно вступившего в силу законодательства о деятельности форекс-дилера в России и о порядке получения лицензии форекс-дилера.

В чем суть номинальных счетов?

Суть номинального счета в контексте использования на форекс-рынке заключается в том, что такой счет принадлежит форекс-дилеру, а все средства, которые находятся на специальных разделах этого счета, — это средства клиентов форекс-дилера — трейдеров.

Какими нормативными документами Банка России установлен порядок работы по номинальным счетам?

Номинальные счета регламентированы Гражданским кодексом, в отношении деятельности форекс-дилеров требования по номинальным счетам прописаны в Законе 460-ФЗ.

С точки зрения бухгалтерского учета номинальные счета — это расчетные счета, нюансы использования которых форекс-дилеры будут регламентировать при помощи двусторонних договоров (между банком и форекс-дилером) и стандартов, разрабатываемых СРО форекс-дилеров.

Какую конфигурацию будет иметь номинальный счет?

Форекс-дилеру в банке будет открыто два счета: расчетный счет, где будет отражаться, в том числе, и финансовый результат после закрытия финансового дня, и номинальный счет.

Трейдер будет обращаться к форекс-дилеру через сайт или лично, регистрируясь в учетной системе форекс-дилера. Далее информация из этой учетной системы будет поступать в банк. В режиме онлайн в банке будет открываться спецраздел в определенных валютах под каждого конкретного трейдера. Трейдер будет зачислять на номинальный счет средства в рублях, которые затем будут внутри системы форекс-дилера конвертироваться и отображаться уже на номинальном счете этого трейдера. Таким образом, на номинальном счете форекс-дилера будут отражаться операции трейдеров во всех валютах.

Как в балансе будут отражаться номинальные счета?

Номинальный счет балансовый — счет 40702. В рамках этого счета будут открываться специальные разделы, по каждому из которых будут открываться субсчета в определенных валютах — в рублях, долларах и евро и других.

Каждый день трейдер осуществляет торговлю на площадке форекс-дилера, получая какой-то финансовый результат: плюс или минус. В конце банковского дня общая сумма финансовых результатов будет агрегироваться, и будут производиться корректирующие проводки. Если, например, трейдеры торговали с прибылью, и форекс-дилер им должен, с расчетного счета форекс-дилера суммы прибыли будут переходить на номинальный счет, и дальше автоматически разноситься по спецразделу каждого трейдера. И наоборот, если трейдеры торговали с убытком текущем днем, с номинального счета будут деньги перечисляться на расчетный счет.

Как трейдер будет перечислять деньги на номинальный счет форекс-дилера?

Трейдер будет перечислять средства на открытый ему спецраздел на номинальном счете форекс-дилера со своего банковского счета — это может быть текущий счет или счет банковской карты.

Если форекс-дилер будет признан банкротом, поступят ли остатки средств на номинальных счетах в конкурсную массу?

Остатки на номинальных счетах исключаются из конкурсной массы форекс-дилера. В этом наши законодатели стремились заимствовать лучшую практику европейских юрисдикций.

Что делает Фонд защиты прав граждан – участников долевого строительства?

Что такое Фонд защиты дольщиков?

Фонд защиты прав граждан — участников долевого строительства — это первая в России публично-правовая компания, которая регулирует отношения между застройщиками и дольщиками. Если коротко, Фонд:

- Проверяет финансовую документацию застройщика и ход строительства

- Формирует компенсационный фонд и выплачивает компенсации дольщикам в случае банкротства застройщика

- Участвует в процедурах, предусмотренных при банкротстве застройщика

- Финансирует работы на незавершенных объектах строительства, если застройщика признали банкротом

Сайт Фонда

Кто должен перечислять взносы в Фонд? Каждый застройщик, заключающий договор участия в долевом строительстве (ДДУ) на жилое помещение, обязан перевести 1,2% от суммы сделки на счет Фонда (взнос в компенсационный фонд). Ставка взноса одинакова для всех застройщиков, может изменяться один раз в год на основании федерального закона.

Ставка взноса одинакова для всех застройщиков, может изменяться один раз в год на основании федерального закона.

п. 1—2 ст. 10 218-ФЗ

Кому не нужно отчислять взносы? Тем, кто не привлекает деньги граждан для строительства жилых помещений, а строит на свои средства или работает с счетами эскроу. Взносы также не перечисляют застройщики при продаже нежилых помещений: кладовых, машино-мест, коммерческой недвижимости.

Что такое эскроу-счет

Как застройщики работают с Фондом?

Застройщики направляют в систему проектные декларации, а контролирующие органы выносят заключения о соответствии проектов. Фонд защиты дольщиков проверяет документацию застройщиков на соответствие 214-ФЗ.

Какие документы загружать в ЕИСЖС

Порядок действий при работе застройщиков с Фондом:

- Дольщик и застройщик заключают договор участия в долевом строительстве.

- Застройщик платит в Фонд 1,2% от стоимости договора участия в долевом строительстве и подает ДДУ в Росреестр.

- Росреестр направляет в Фонд запрос на резервирование денежных средств. Если застройщик перечислил нужную сумму, Фонд ее зарезервирует.

- Росреестр проверяет, что деньги зарезервированы в Фонде. Затем регистрирует ДДУ и передает его застройщику или покупателю недвижимости.

- Застройщик загружает в Единую информационной систему жилищного строительства актуальные данные о строительстве. Фонд проверяет эту информацию.

Зачем Фонд контролирует застройщиков?

Фонд защиты дольщиков помогает снизить риски в строительстве жилья. В системе жилищного строительства он проверяет финансовую устойчивость строительных компаний и проектную документацию, чтобы все застройщики соответствовали требованиям 214-ФЗ. Постоянный мониторинг позволяет быстрее исключать из реестра недобросовестные компании.

Миссия Фонда — следить, чтобы застройщики выполняли требования 214-ФЗ. Для дольщиков Фонд — это государственный гарант, который помогает не потерять деньги при сделках с недвижимостью. Застройщики по закону обязаны отчислять деньги в Фонд или работать с счетами эскроу, чтобы гарантировать покупателям завершение строительства или возврат вложенных денег.

Застройщики по закону обязаны отчислять деньги в Фонд или работать с счетами эскроу, чтобы гарантировать покупателям завершение строительства или возврат вложенных денег.

Результаты работы Фонда защиты дольщиков на 15 апреля 2019 года

А как же контролирующий орган?

Контролирующий орган тоже проверяет застройщиков в системе жилищного строительства, но у них с Фондом разные задачи. Если коротко, контролирующий орган:

- Контролирует, как застройщик выполняет требования 214-ФЗ

- Выдает застройщикам заключения о соответствии требованиям 214-ФЗ

- Получает от застройщика информацию о компании

- Взаимодействует с органами исполнительной власти и банками

- Обращается в суд и правоохранительные органы в случае грубых нарушений застройщиками требований законодательства

Фонд защиты дольщиков мониторит всех застройщиков. Если находит нарушение — сообщает в контролирующий орган или Росреестр. Контролирующий орган предпишет застройщику исправить нарушения, а Росреестр может приостановить регистрацию договоров участия в долевом строительстве.

п. 6. ст. 23 214-ФЗ

Как следить за балансом в Фонде дольщиков?

Застройщик перечисляет процент с каждого договора участия в долевом строительстве на номинальный счет Фонда. Фонд резервирует нужную сумму и передает информацию об этом в Росреестр. Когда договор участия в долевом строительстве зарегистрируют, эти деньги зачислят на компенсационный счет Фонда.

п. 3 ст. 10 218-ФЗ

Информацию по счету застройщика можно узнать в личном кабинете Единой информационной системы жилищного строительства. Система покажет свободный остаток, сколько денег зарезервировано на время проверки договоров участия в долевом строительстве, какая сумма на номинальном счете Фонда.

В личном кабинете застройщика удобно следить за операциями по счету

О работе Фонда в Единой информационной системе жилищного строительства. Коротко

- Фонд следит за соблюдением закона 214-ФЗ, контролирует работу застройщиков и защищает права дольщиков

- Каждый застройщик, заключающий договор участия в долевом строительстве по жилому помещению, обязан перевести 1,2% от сделки в Фонд

- Сотрудничество с Фондом — обязательное требование 214-ФЗ, если застройщик работает по ДДУ без использования счетов эскроу

- Фонд проверяет информацию застройщиков и уведомляет контролирующий орган и орган регистрации прав о возможных нарушениях

- За балансом средств в Фонде удобно следить в личном кабинете Единой информационной системы жилищного строительства

Номинальное определение

Что такое номинал?

Номинал — это распространенный финансовый термин, имеющий несколько разных значений. В первом случае это означает очень маленькую или намного ниже реальной стоимости или стоимости. В финансах это прилагательное изменяет такие слова, как плата или плата. Номинальная плата ниже цены предоставляемой услуги или, предположительно, легкая для потребителя, или плата, которая достаточно мала, чтобы не иметь какого-либо значимого влияния на его финансы. Номинальный также может относиться к ставке, не скорректированной с учетом инфляции.

В первом случае это означает очень маленькую или намного ниже реальной стоимости или стоимости. В финансах это прилагательное изменяет такие слова, как плата или плата. Номинальная плата ниже цены предоставляемой услуги или, предположительно, легкая для потребителя, или плата, которая достаточно мала, чтобы не иметь какого-либо значимого влияния на его финансы. Номинальный также может относиться к ставке, не скорректированной с учетом инфляции.

Ключевые выводы

- Номинал — это финансовое соглашение, имеющее несколько различных контекстов.

- Это может означать небольшую или намного меньшую реальную стоимость или стоимость, например номинальную плату.

- Номинальная также относится к нескорректированной ставке стоимости, такой как процентные ставки или ВВП.

- Реальная процентная ставка — это номинальная ставка плюс уровень инфляции.

Виды номиналов

В финансах и экономике номинальный может также относиться к нескорректированной ставке или изменению стоимости. При определении таких статей, как валовой внутренний продукт (ВВП) или процентные ставки, номинал указывает на цифру, которая не скорректирована с учетом сезонности, инфляции, начисления сложных процентов и других модификаторов. В этом случае номинальное значение показывает отличие от «реальной» экономической статистики, которая действительно вносит такие корректировки или изменения в результаты.

При определении таких статей, как валовой внутренний продукт (ВВП) или процентные ставки, номинал указывает на цифру, которая не скорректирована с учетом сезонности, инфляции, начисления сложных процентов и других модификаторов. В этом случае номинальное значение показывает отличие от «реальной» экономической статистики, которая действительно вносит такие корректировки или изменения в результаты.

Поскольку номинальная цифра будет иметь дело с нескорректированной стоимостью исследования, лучше не использовать ее в качестве сравнительной цифры. Рассмотрим человека, у которого в 1950 году было 100 долларов, а в 2020 году — 100 долларов.Хотя у обоих людей может быть 100 долларов, что является номинальной стоимостью, реальная стоимость не совпадает, если номинальная стоимость не учитывает инфляцию. Номинальная стоимость актива также может означать его номинальную стоимость. Например, облигация номинальной стоимостью 1000 долларов имеет номинальную стоимость 1000 долларов.

Номинальное по сравнению с реальным

Термин «реальная», в отличие от «номинальной», выражает ценность чего-либо после внесения поправок на различные факторы для создания более точной меры. Например, разница между номинальным и реальным ВВП заключается в том, что номинальный ВВП измеряет объем производства страны с использованием текущих рыночных цен, а реальный ВВП учитывает инфляцию для получения более точного показателя.

Например, разница между номинальным и реальным ВВП заключается в том, что номинальный ВВП измеряет объем производства страны с использованием текущих рыночных цен, а реальный ВВП учитывает инфляцию для получения более точного показателя.

Номинальная и реальная доходность

Норма прибыли (RoR) — это сумма, которую инвестор зарабатывает на вложении. В то время как номинальная норма прибыли отражает прибыль инвестора как процент от первоначальных инвестиций, реальная ставка учитывает инфляцию. В результате реальный курс дает более точную оценку реальной покупательной способности доходов инвестора.

Например, представьте, что вы покупаете акцию за 10 000 долларов и продаете ее в следующем году за 11 000 долларов.Ваша номинальная доходность составляет 10%. Однако, чтобы получить более точное представление о вашей реальной прибыли, эту ставку необходимо скорректировать с учетом инфляции, поскольку покупательная способность ваших денег, вероятно, изменилась за один год. Следовательно, если инфляция в этом году составляет 4%, реальная норма доходности составляет только 6% или номинальная норма доходности за вычетом уровня инфляции.

Следовательно, если инфляция в этом году составляет 4%, реальная норма доходности составляет только 6% или номинальная норма доходности за вычетом уровня инфляции.

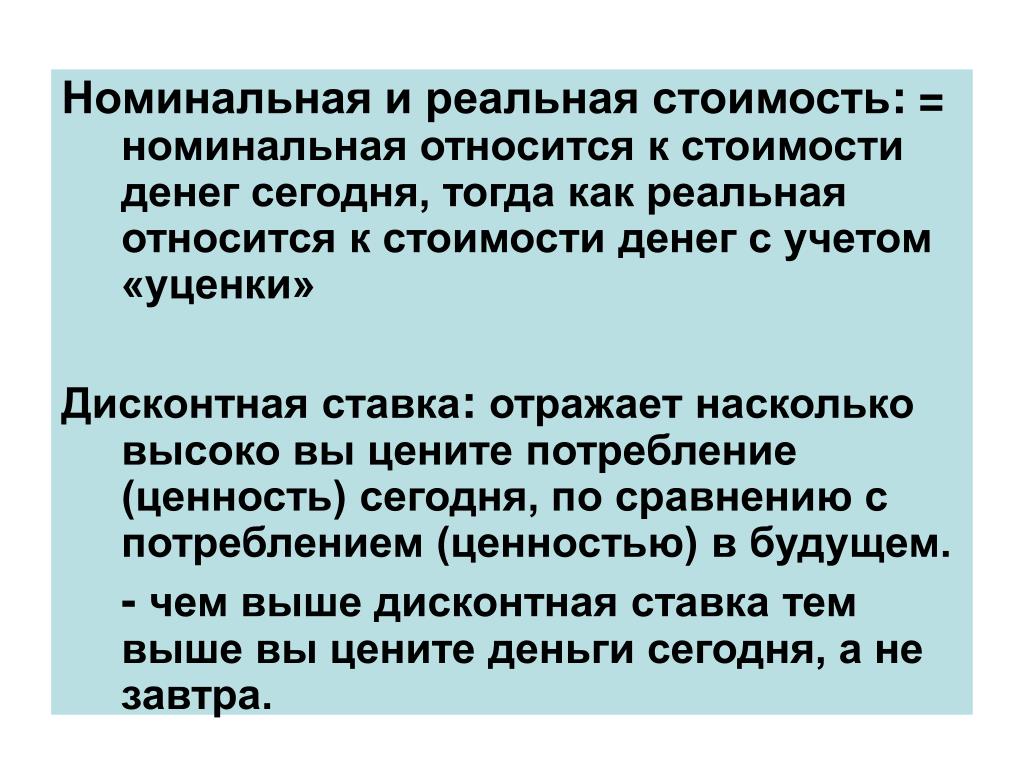

Номинальные и реальные процентные ставки

Как и разница между номинальной и реальной ставками дохода, разница между номинальной и реальной процентной ставкой заключается в том, что последняя корректируется с учетом инфляции.Однако с точки зрения процентов номинальная ставка также контрастирует с годовой процентной ставкой (APR) и годовой процентной доходностью (APY). В случае APY номинальная или заявленная ставка — это ставка, которую рекламирует кредитор, и это базовая процентная ставка, которую потребитель платит по ссуде.

С другой стороны, годовая процентная ставка учитывает комиссии и другие расходы, связанные с ссудой, и рассчитывает процентную ставку с учетом этих факторов. Например, представьте, что заемщик берет ссуду в размере 1000 долларов с номинальной процентной ставкой 5%, но он также платит комиссию за создание кредита в размере 100 долларов. В течение первого года ссуды ему грозит 50 долларов в виде процентов. Однако, когда мы учитываем комиссию за создание, он платит 150 долларов США в виде комиссионных и процентов.

В течение первого года ссуды ему грозит 50 долларов в виде процентов. Однако, когда мы учитываем комиссию за создание, он платит 150 долларов США в виде комиссионных и процентов.

Общая сумма комиссии составляет 15% годовых. И наоборот, APY учитывает как комиссии, так и эффект от начисления сложных процентов, чтобы дать заемщику еще более точное представление о своей процентной ставке.

Пример номинала

Как и в приведенном выше примере, номинальная стоимость того, у кого было 100 долларов в 1950 году, не изменится для того, кто имеет 100 долларов в 2020 году.Что действительно меняется, так это покупательная способность, при которой инфляция со временем снижает покупательную способность. Если предположить, что средний годовой уровень инфляции в период с 1950 по 2020 год составит 3,46%, реальная стоимость 100 долларов в 1950 году составит 1081 доллар в 2020 году.

Реальное против номинала — Econlib

Руководство по экономике для старших классов

Дополнительные ресурсы для старшеклассников

Определения и основы

Определение: Номинальная стоимость товара — это его стоимость в деньгах. Реальная стоимость — это его стоимость с точки зрения какого-либо другого товара, услуги или набора товаров. Примеры:

Реальная стоимость — это его стоимость с точки зрения какого-либо другого товара, услуги или набора товаров. Примеры:

- Номинал: этот компакт-диск стоит 18 долларов. Расходы Японии на науку и технологии составляют около 3 триллионов иен в год.

- Реал: Год обучения в колледже стоит примерно столько же, сколько Toyota Camry. Эти билеты на посещение Ван Халена обошлись мне в еду на три недели!

Относительная цена — это еще один термин, обозначающий реальную цену товара или услуги. Когда мы говорим, что относительная цена компьютеров упала в последние годы, мы имеем в виду, что цена компьютеров по сравнению с или измеренная с точки зрения других товаров и услуг — таких как телевизоры или автомобили — снизилась.Относительные цены на отдельные товары и услуги могут снижаться, даже если все номинальные цены растут из-за инфляции.

Реальная стоимость по сравнению с номинальной стоимостью на Investopedia. com

com

Реальная стоимость — это номинальная стоимость, скорректированная с учетом инфляции. Реальная стоимость получается путем удаления эффекта изменения уровня цен из номинальной стоимости данных временного ряда, чтобы получить более точную картину экономических тенденций. Номинальная стоимость данных временных рядов, таких как валовой внутренний продукт и доходы, корректируется дефлятором для получения их реальных значений….

Валовой внутренний продукт, из Краткой экономической энциклопедии

На практике BEA сначала использует исходные данные о производстве для оценки номинального ВВП или ВВП в текущих долларах. Затем он корректирует эти данные с учетом инфляции, чтобы получить реального ВВП . Но BEA также использует данные номинального ВВП для расчета «доходной части» ВВП в бухгалтерском учете с двойной записью. На каждый доллар ВВП приходится доллар дохода. Цифры доходов информируют нас об общих тенденциях в доходах корпораций и частных лиц.

Другие агентства и частные источники сообщают фрагменты данных о доходах, но данные о доходах, связанные с ВВП, предоставляют исчерпывающий и последовательный набор показателей дохода для Соединенных Штатов. Эти данные могут использоваться для решения важных и спорных вопросов, таких как уровень и рост располагаемого дохода на душу населения, рентабельность инвестиций и уровень сбережений….

Другие агентства и частные источники сообщают фрагменты данных о доходах, но данные о доходах, связанные с ВВП, предоставляют исчерпывающий и последовательный набор показателей дохода для Соединенных Штатов. Эти данные могут использоваться для решения важных и спорных вопросов, таких как уровень и рост располагаемого дохода на душу населения, рентабельность инвестиций и уровень сбережений….В новостях и примерах

День налоговой свободы: американцы работают 4 месяца, чтобы заплатить налоги в этом году.Количество времени зависит от штата. День налоговой свободы 2018 — 19 апреля. TaxFoundation.org.

День налоговой свободы® — это день, когда нация в целом заработала достаточно денег, чтобы оплатить все налоги за год. День налоговой свободы взимает все федеральные, государственные и местные налоги и делит их по доходам страны. В 2018 году американцы заплатят 3,39 триллиона долларов в виде федеральных налогов и 1,80 триллиона долларов в виде государственных и местных налогов, при этом общий налоговый счет составит 5,19 триллиона долларов, или 30 процентов национального дохода.

В этом году День налоговой свободы выпадает на 19 апреля, 109 дней после начала 2018 года.

В этом году День налоговой свободы выпадает на 19 апреля, 109 дней после начала 2018 года.Немного истории: первоисточники и ссылки

Реальная стоимость по сравнению с номинальной. [Примечание редактора: это полезное объяснение изначально было опубликовано на Answers.com, но больше не доступно на этом сайте.]

В экономике номинальной стоимостью чего-либо является его денежная стоимость в разные годы. Реальные значения корректируются с учетом разницы в уровне цен в те годы. Примеры включают набор товаров, таких как валовой внутренний продукт и доход.Для ряда номинальных значений в последовательные годы разные значения могут быть связаны с различиями в уровне цен. Но в номинальной стоимости не указывается, какая разница связана с изменением уровня цен. Реальные ценности устраняют эту двусмысленность. Реальные значения преобразуют номинальные значения, как если бы цены были постоянными в каждом году ряда. Затем любые различия в реальной стоимости относят на счет различий в количествах связок или различий в количестве товаров, которые можно было бы купить на денежные доходы каждый год….

Дополнительные ресурсы

Связанные темы

Инфляция

ВВП

Понимание реальных и номинальных процентных ставок

Реальные и номинальные процентные ставки: обзор

Реальная процентная ставка — это процентная ставка, которая была скорректирована для устранения влияния инфляции, чтобы отразить реальную стоимость средств для заемщика и реальную доходность для кредитора или инвестора. Номинальная процентная ставка относится к процентной ставке без учета инфляции.Номинальная также может относиться к объявленной или заявленной процентной ставке по ссуде без учета каких-либо комиссий или начисления процентов.

Ключевые выводы

- Реальная процентная ставка корректируется для устранения влияния инфляции и дает реальную ставку по облигации или займу.

- Номинальная процентная ставка относится к процентной ставке без учета инфляции.

- Чтобы рассчитать реальную процентную ставку, вам нужно вычесть фактический или ожидаемый уровень инфляции из номинальной процентной ставки.

Реальные процентные ставки

Реальная процентная ставка — это процентная ставка, учитывающая инфляцию. Это означает, что он корректируется с учетом инфляции и дает реальную ставку облигации или займа. Чтобы рассчитать реальную процентную ставку, вам сначала нужна номинальная процентная ставка. Расчет, используемый для определения реальной процентной ставки, представляет собой номинальную процентную ставку за вычетом фактического или ожидаемого уровня инфляции.

Реальные процентные ставки следует считать прогнозирующими, когда истинный уровень инфляции неизвестен или ожидаем.

Предположим, банк ссужает человеку 200 000 долларов на покупку дома под 3% — номинальная процентная ставка без учета инфляции. Предположим, что уровень инфляции составляет 2%. Реальная процентная ставка, которую платит заемщик, составляет 1%. Реальная процентная ставка, которую получает банк, составляет 1%. Это означает, что покупательная способность банка увеличивается только на 1%.

Реальная процентная ставка дает кредиторам и инвесторам представление о реальной ставке, которую они получают с учетом инфляции. Это также дает им лучшее представление о скорости увеличения или уменьшения их покупательной способности.Они могут оценить свою реальную норму прибыли, сравнив разницу между доходностью казначейских облигаций и доходностью казначейских ценных бумаг с защитой от инфляции (TIPS) с одинаковым сроком погашения, что позволяет оценить инфляционные ожидания в экономике.

Номинальная процентная ставка

Номинальная процентная ставка относится к процентной ставке без учета инфляции. Это процентная ставка по облигациям и займам. Номинальная процентная ставка — это простая концепция для понимания.Если вы занимаете 100 долларов под 6% годовых, вы можете рассчитывать на выплату 6 долларов процентов без учета инфляции. Недостатком использования номинальной процентной ставки является то, что она не учитывает уровень инфляции.

Краткосрочные номинальные процентные ставки устанавливаются центральными банками. Эти ставки являются основой для других процентных ставок, которые взимаются банками и другими учреждениями с потребителей. Центральные банки могут принять решение о сохранении номинальных ставок на низком уровне, чтобы стимулировать экономическую активность.Низкие номинальные ставки побуждают потребителей брать на себя больше долгов и увеличивать свои расходы. Так было после Великой рецессии, когда Федеральная резервная система США снизила свою ставку по федеральным фондам до диапазона от 0% до 0,25%. В период с декабря 2008 г. по декабрь 2015 г. ставка оставалась в этом диапазоне.

Эти ставки являются основой для других процентных ставок, которые взимаются банками и другими учреждениями с потребителей. Центральные банки могут принять решение о сохранении номинальных ставок на низком уровне, чтобы стимулировать экономическую активность.Низкие номинальные ставки побуждают потребителей брать на себя больше долгов и увеличивать свои расходы. Так было после Великой рецессии, когда Федеральная резервная система США снизила свою ставку по федеральным фондам до диапазона от 0% до 0,25%. В период с декабря 2008 г. по декабрь 2015 г. ставка оставалась в этом диапазоне.

Номинальная и реальная стоимость денег

Предыдущая статья была введением о двух основных решениях, которые корпоративные финансы помогают корпорации в принятии. На первый взгляд, эти два решения могут показаться довольно простыми.В конце концов, каждый в повседневной жизни зарабатывает деньги и использует их продуктивно. Простой бухгалтерский учет может сказать нам, следует ли нам принимать решения о финансировании и инвестировании. Итак, почему для принятия этих решений нужен сложный предмет, называемый корпоративными финансами? Ну что тут надо? Необходимость возникает из-за этой концепции номинальной и реальной стоимости денег. Эта статья объяснит, зачем нужны корпоративные финансы:

Итак, почему для принятия этих решений нужен сложный предмет, называемый корпоративными финансами? Ну что тут надо? Необходимость возникает из-за этой концепции номинальной и реальной стоимости денег. Эта статья объяснит, зачем нужны корпоративные финансы:

Понятие инфляции

Мы все интуитивно знаем концепцию инфляции.Мы знаем, что деньги с каждым годом обесцениваются. На одну и ту же сумму с каждым годом будет покупать все меньше и меньше. Допустим, сегодня для покупки определенного товара требуется 100 долларов. Так что, если инфляция составит 10%, в следующем году те же товары будут доступны по цене 110 долларов.

Введение в номинальную стоимость денег

Итак, если бы мы сделали инвестиции, которые приносили 9% прибыли в этом году, то в следующем году у нас было бы 109 долларов из вложенных нами 100 долларов. С бухгалтерской точки зрения мы бы получили прибыль в размере 9 долларов.Это потому, что мы рассматриваем только номинальные значения. Номинальная стоимость не учитывает влияние инфляции, альтернативной стоимости капитала и других факторов, вызывающих снижение стоимости денег в определенный период времени.

Проблема с номинальными значениями для измерения результатов деятельности фирмы:

Номинальная стоимость представляет собой искаженное представление о деятельности компании ее акционерам, и это по меньшей мере. Рассмотрим случай, который мы обсуждали выше. Здесь фирма потеряла 1% покупательной способности.Это означает, что им было бы лучше потреблять 100 долларов в год 1 и можно было бы купить на них больше товаров, чем вкладывать их и потреблять 109 долларов через год. Таким образом, если принять во внимание номинальную стоимость, фирмы в конечном итоге разрушат свой капитал, инвестируя свои деньги в проекты, которые предлагают норму прибыли ниже стоимости капитала фирмы.

Введение в реальную стоимость денег

Чтобы решить эту проблему, специалисты по корпоративным финансам разработали концепцию реальной стоимости денег.Реальная стоимость денег учитывает инфляцию, альтернативную стоимость капитала и другие факторы. Таким образом, фирмы, которые основывают свои расчеты на этих скорректированных на инфляцию значениях, принимают более правильные финансовые решения по сравнению с теми, которые этого не делают. Расчет как реальных, так и номинальных значений прост и может быть выполнен с помощью следующей формулы:

Расчет как реальных, так и номинальных значений прост и может быть выполнен с помощью следующей формулы:

Действительное значение = номинальное значение / (1 + (i / 100))

i = преобладающий уровень инфляции на рынке

Субъективность в реальной стоимости денег:

Необходимо понимать, что реальная и номинальная стоимость денег субъективны.Это потому, что они определяются с использованием уровня инфляции. Единой меры инфляции не существует. Само правительство производит множественные оценки инфляции. Кроме того, для целей расчета компании этих показателей может быть недостаточно. Таким образом, компания может создать свой собственный индекс инфляции, в зависимости от того, какие реальные значения рассчитываются. Таким образом, в этом расчете широко распространена субъективность. Разные компании используют разные курсы для преобразования номинальной стоимости в реальную стоимость.

Самый большой вывод из концепции номинальной и реальной стоимости состоит в том, что деньги в один период времени нельзя напрямую сравнивать с деньгами в другом периоде времени. По этой причине мы должны рассчитывать текущую стоимость, будущую стоимость и тому подобное. Эти расчеты составляют основу корпоративных финансов.

По этой причине мы должны рассчитывать текущую стоимость, будущую стоимость и тому подобное. Эти расчеты составляют основу корпоративных финансов.

Авторство / ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена командой Management Study Guide Content Team .В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно. Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

Реальные и номинальные значения — Справка по экономике

- Номинальные значения — текущие денежные значения.

- Реальные значения скорректированы с учетом инфляции и показывают цены / заработную плату в постоянных ценах.

- Реальные значения дают лучшее представление о том, что вы действительно можете купить, и о возможных издержках, с которыми вы сталкиваетесь.

Пример реального и номинального

- Если ваша заработная плата увеличится на 8% со 100 фунтов стерлингов до 108 фунтов стерлингов, это будет номинальное увеличение.

- Однако, если инфляция составляет 2%, то реальный рост заработной платы составляет (8-2%) 6%.

- Реальная заработная плата лучше показывает, как меняется ваш уровень жизни.Он показывает, что вы действительно можете купить при дополнительном повышении заработной платы.

- Если бы заработная плата увеличилась на 80%, но инфляция также составила бы 80%, реальное увеличение заработной платы составило бы 0% — фактически, несмотря на денежное увеличение заработной платы на 80%, количество товаров и услуг, которые вы могли бы купить, было бы таким же. .

Реальная заработная плата

- Этот график показывает рост номинальной заработной платы и инфляцию. В период с 2001 по 2008 год рост номинальной заработной платы был выше, чем инфляция, что привело к положительному росту реальной заработной платы примерно на 2% в год.

- Однако в период с 2009 по 2014 год мы имеем дело с необычным обстоятельством, когда инфляция превышает рост номинальной заработной платы, что приводит к отрицательной реальной заработной плате.

В период с 2001 по 2008 год рост номинальной заработной платы был выше, чем инфляция, что привело к положительному росту реальной заработной платы примерно на 2% в год.

В период с 2001 по 2008 год рост номинальной заработной платы был выше, чем инфляция, что привело к положительному росту реальной заработной платы примерно на 2% в год.Преобразование номинальных цен в реальные

Сколько стоит 1000 фунтов стерлингов 1940 года в сегодняшних деньгах?

- 1940: индекс потребительских цен ИПЦ = 32

- 1990: Индекс потребительских цен ИПЦ = 184

- Прошлая стоимость в реальном выражении в текущих фунтах = ИПЦ в начальный год ÷ индекс ИПЦ на конец года

- Следовательно, 1000 долларов × 184 ÷ 32 = 5750 фунтов стерлингов

Сколько стоит дом в 200 000 фунтов стерлингов в деньгах 1940-х годов?

- 1940 Индекс потребительских цен ИПЦ = 32

- 1990 ИПЦ = 184

- Реальная стоимость товаров в предыдущие годы в деньгах = ИПЦ в начале года x ИПЦ в конце года

- 200000 фунтов стерлингов x 32 ÷ 184 = 34 782 фунтов стерлингов

Товарные цены номинальные и реальные

Скорректированная цена — это цена с поправкой на инфляцию. Номинальная цена золота показывает больший рост, но при использовании постоянных цен и поправки на инфляционный рост стоимости денег мы видим, что реальная цена золота увеличилась с 200 долларов в 1968 году до 800 долларов в 2008 году.

Номинальная цена золота показывает больший рост, но при использовании постоянных цен и поправки на инфляционный рост стоимости денег мы видим, что реальная цена золота увеличилась с 200 долларов в 1968 году до 800 долларов в 2008 году.

Номинальная цена золота составляла 39 долларов.

Другие примеры — реальные и номинальные цены на жилье

В период с 1987 по 2007 год номинальные цены на жилье выросли с 40 000 фунтов стерлингов до 180 000 фунтов стерлингов = 350%

Однако это вводит в заблуждение цену с поправкой на инфляцию.Реальная цена выросла с 90 000 фунтов стерлингов до 181 000 фунтов стерлингов, что примерно соответствует 100% реальному увеличению.

Номинальный и реальный ВВП

Это показывает, насколько реальный ВВП и номинальный ВВП отличаются от инфляции в экономике.

- В период с 2000 по 2001 год номинальный ВВП вырос на 7%, но при инфляции в 2% реальный рост составил 5%.

Реальные и номинальные процентные ставки

- Реальная процентная ставка — это номинальная процентная ставка — уровень инфляции.

- Например, если Банк Англии установил базовую ставку равной 0.75%, а уровень инфляции ИПЦ составляет 1,80%. Тогда реальная процентная ставка будет -1,05%

Реальная процентная ставка имеет большое значение для вкладчиков и заемщиков.

В период с 2003 по 2008 год процентные ставки значительно превышали инфляцию. Это означает, что вкладчики получают хорошую отдачу от своих сбережений. Есть положительная реальная процентная ставка. После 2009 года инфляция выше процентных ставок — реальная процентная ставка отрицательная. Вкладчики будут получать меньшую процентную выплату, чем сумма денег, стоимость которых уменьшается.

Если процентная ставка составляет 15%, то вкладчики получат высокую прибыль, но при инфляции 20% их сбережения все равно будут уменьшаться в стоимости.

Исторические реальные процентные ставки

В 1920-е годы в Великобритании была дефляция — падение цен. Таким образом, реальная процентная ставка выросла почти до 20%,

Подробнее о реальных процентных ставках

Государственные расходы

Правительство может сказать, что расходы на NHS увеличились со 100 миллиардов фунтов стерлингов до 135 миллиардов фунтов стерлингов за пять лет, что представляет собой рост расходов на 35%. Однако означают ли они номинальное или реальное увеличение?

Однако означают ли они номинальное или реальное увеличение?

Реальный рост может показаться менее впечатляющим. Одним из способов корректировки инфляции является измерение в постоянных ценах. Если мы измеряем в постоянных ценах (с учетом инфляции), реальный рост расходов составит всего 100 миллиардов фунтов стерлингов до 118 миллиардов фунтов стерлингов — увеличение только на 18%

Расходы на пенсию

Это период низкой инфляции с 2005 по 2020 годы, пенсионные расходы в Великобритании, по прогнозам, вырастут до 170 миллиардов фунтов стерлингов.Но реальное увеличение составляет всего 155 миллиардов фунтов стерлингов.

Связанные

Какая разница между реальной процентной ставкой и номинальной процентной ставкой?

Не забывайте инфляцию!

Номинальная процентная ставка (или денежная процентная ставка ) — это процентное увеличение денег, которые вы платите кредитору за использование денег, которые вы взяли в долг. Например, представьте, что год назад вы взяли взаймы 100 долларов в банке под 8% годовых.При погашении ссуды вы должны вернуть взятые взаймы 100 долларов плюс 8 долларов процентов — итого 108 долларов.

Например, представьте, что год назад вы взяли взаймы 100 долларов в банке под 8% годовых.При погашении ссуды вы должны вернуть взятые взаймы 100 долларов плюс 8 долларов процентов — итого 108 долларов.

Но номинальная процентная ставка не учитывает инфляцию. Другими словами, он не скорректирован на инфляцию. Чтобы продолжить наш сценарий, предположим, что по дороге в банк ваше внимание привлек заголовок в газете: «Инфляция на уровне 5% в этом году!» Инфляция — это повышение общего уровня цен. Уровень инфляции 5% означает, что средняя корзина товаров, приобретенных вами в этом году, на 5% дороже по сравнению с прошлым годом.Это приводит к концепции реальной , или с поправкой на инфляцию, процентной ставки . Реальная процентная ставка измеряет процентное увеличение покупательной способности кредитора, когда заемщик выплачивает ссуду с процентами. В нашем предыдущем примере кредитор заработал 8% или 8 долларов на ссуде в 100 долларов. Однако, поскольку инфляция составила 5% за тот же период времени, кредитор фактически заработал только 3% реальной покупательной способности или 3 доллара на ссуде в 100 долларов.

На диаграмме ниже показана взаимосвязь между номинальными процентными ставками, реальными процентными ставками и уровнем инфляции.Как показано, номинальная процентная ставка равна реальной процентной ставке плюс уровень инфляции 1 .

К счастью, рынок ценных бумаг Казначейства США позволяет оценить как номинальные, так и реальные процентные ставки. Вы можете начать сравнение текущих реальных и номинальных процентных ставок с просмотра ставок по казначейским ценным бумагам с сопоставимым сроком погашения — выберите ту, которая не скорректирована с учетом инфляции, и ту, которая скорректирована с учетом инфляции (подробнее об этом ниже). График 1 показывает, что разница между реальной и номинальной процентной ставкой, безусловно, существует.Эта разница дает нам представление о текущей инфляционной премии.

Процентные ставки в реальном мире

Рекламируемые процентные ставки, которые вы можете видеть в банках или других поставщиках финансовых услуг, обычно представляют собой номинальные процентные ставки. Это означает, что вам решать, какая процентная ставка, которую банк может заплатить вам по сберегательному депозиту, на самом деле является увеличением вашей покупательной способности, а какая — просто компенсирует годовую инфляцию.

Это означает, что вам решать, какая процентная ставка, которую банк может заплатить вам по сберегательному депозиту, на самом деле является увеличением вашей покупательной способности, а какая — просто компенсирует годовую инфляцию.

Теперь давайте посмотрим на некоторые ценные бумаги с поправкой на инфляцию, которые обеспечивают реальную процентную ставку.Синяя линия на Диаграмме 1 показывает процентные ставки, уплаченные по этим ценным бумагам с поправкой на инфляцию за последние несколько лет. В 1997 году правительство США начало предлагать облигации, называемые казначейскими ценными бумагами с защитой от инфляции (TIPS). В отличие от других инвестиций с номинальной процентной ставкой, TIPS получают реальную процентную ставку. Ценные бумаги TIPS приносят фиксированную процентную ставку, как и многие другие типы государственных облигаций. Но, помимо фиксированной ставки, основная стоимость вашей облигации TIPS корректируется с учетом инфляции.Таким образом, при наступлении срока погашения инвесторы TIPS получают основную сумму с поправкой на инфляцию. Кроме того, на случай маловероятного случая дефляции в систему TIPS встроена гарантия: окончательный платеж в счет основной суммы долга не может быть меньше первоначальной номинальной стоимости.

Кроме того, на случай маловероятного случая дефляции в систему TIPS встроена гарантия: окончательный платеж в счет основной суммы долга не может быть меньше первоначальной номинальной стоимости.

, выпущенные Казначейством США, представляют собой еще один вид инвестиций, приносящих реальную доходность. В отличие от инвесторов TIPS, которые получают скорректированную основную стоимость в конце периода инвестирования, инвесторы I-Bond получают процентные платежи, скорректированные с учетом инфляции, дважды в год.

Знайте свою ставку

Как и в случае с любой инвестицией или ссудой, просто важно понимать процентную ставку, которую вы платите или получаете. Обладая этими знаниями, вы сможете сравнить их с другими инвестициями или займами и убедиться, что заключаете сделку, которая подходит вам и вашему финансовому положению.

1 Самый простой способ оценить уровень инфляции — использовать текущий уровень инфляции. Однако он также может быть основан на ожиданиях инфляции на соответствующий период времени в будущем.

Однако он также может быть основан на ожиданиях инфляции на соответствующий период времени в будущем.

Что определяет уровень цен?

Последствия беспрепятственной печати бумажных денег были признаны нежелательными в нескольких местах предыдущей темы. Теперь перейдем к анализу эффектов избыточного роста денежной массы. Обсуждение сосредоточено на детерминантах уровня цен. Напомним, что уровень цен является средним все цены в экономике, взятые в процентах от того же в среднем за более ранний базисный период .И инфляция — это рост или повышение, в среднем, цен — годовой уровень инфляции — годовой рост уровня цен в процентах. Цены измеряют сумму денег, которую нужно отдать до

получить единицы рассматриваемого товара. Соответственно цена

Уровень измеряет количество денег, которое нужно отдать, чтобы купить единица среднего блага в экономике — или, примерно, единица

совокупный выпуск. Объем производства, от которого нужно отказаться, чтобы получить

денежная единица, следовательно, равна обратной цене

уровень. Обратный уровень цен, таким образом, представляет, что за единицу

Деньги имеют ценность с точки зрения товаров или стоимости денег. Итак, вопрос о том, что определяет уровень цен, сводится к

вопрос о том, что определяет его взаимную ценность или стоимость денег.

Обратный уровень цен, таким образом, представляет, что за единицу

Деньги имеют ценность с точки зрения товаров или стоимости денег. Итак, вопрос о том, что определяет уровень цен, сводится к

вопрос о том, что определяет его взаимную ценность или стоимость денег.

Естественно думать о стоимости денег как о детерминированной

так же, как стоимость любого другого товара или услуги —

спрос и предложение на него. Анализ спроса и предложения на

деньги немного отличаются от спроса и предложения на типичные

товары, произведенные в экономике, потому что денежные авуары — это запасы

а производимые товары — потоки.Эта разница несущественна

однако — мы просто измеряем запас денег, имеющихся у населения на

горизонтальная ось нашего графика спроса и предложения вместо

количество товара, приобретенного в единицу времени. Определение

уровень цен, таким образом, можно проанализировать с помощью Рисунка 1. Номинальный

денежная масса находится на горизонтальной оси, а стоимость денег — что

равно 1 / P, где P — уровень цен — находится на

вертикальный.

В идеале мы представляем запас денег как сумму ликвидности в экономике.Как вы помните, ликвидность — это атрибут, которым обладают активы, который представляет легкость, с которой они могут быть конвертированы в предсказуемую сумму денег для получения обмен. Большинство активов обладают некоторой степенью ликвидности, но только наличными полностью жидкий. Поскольку активы обладают разной степенью ликвидность, мы можем лишь несовершенно измерить количество ликвидности в экономике. Две наиболее распространенные меры количества ликвидность — то есть денежная масса — — это M1, которые равно наличным деньгам плюс депозиты до востребования, а М2, что равняется наличными плюс депозиты до востребования и срочные вкладыНа остаток этого Урока мы просто будем думать в терминах концептуального запаса денег, которые мы назовем M , что может быть приблизительно измеряется либо M1, либо M2.

Кривая предложения на Рисунке 1, таким образом, представляет собой вертикальную линию, расположенную

справа от вертикальной оси на величину, равную существующей

запас номинальных денежных остатков в обращении. Когда центральный

банк увеличивает денежную массу, эта вертикальная линия сдвигается вправо.

Спрос на номинальную денежную массу, заданный кривой DD, равен

нисходящий наклон вправо, как и любая кривая спроса.Однако это не так

прямая линия. Причина в том, что люди принимают решения о том, как

много денег нужно держать на основе реального, а не номинального количества.

Когда центральный

банк увеличивает денежную массу, эта вертикальная линия сдвигается вправо.

Спрос на номинальную денежную массу, заданный кривой DD, равен

нисходящий наклон вправо, как и любая кривая спроса.Однако это не так

прямая линия. Причина в том, что люди принимают решения о том, как

много денег нужно держать на основе реального, а не номинального количества.

Предположим, что частный сектор держит данное номинальное количество

денег М 0 . Сумма транзакций, которые могут

при этом количество номинальных денежных остатков будет зависеть от

уровень цен — если уровень цен удвоится, существующий номинальный

уровень денежных авуаров позволит профинансировать только половину предыдущего объема денежных средств.

сделки.Людям потребуется вдвое больше номинальных денег

акции, чтобы обеспечить тот же уровень обслуживания транзакций. В другом

словами, сумма транзакций, оказываемых услуг за деньги, будет

зависят от реальной денежной массы, а не от номинальной.

Таким образом, люди будут выбирать подходящий уровень реальных денег. холдинги, а затем накапливают номинальные денежные остатки необходимо для обеспечения этих реальных активов. Таким образом, с учетом желаемого реального денежные запасы, номинальное количество требуемых денег будет варьироваться прямо пропорционально уровню цен и обратно пропорционально с номинальной стоимостью денег.

Поскольку общественность принимает решение о желаемой акции реальных денег, M / P, прямоугольная область под DD, связанная с каждым заданным уровнем M будет константой, равной 1 / P, умноженной на M, что будет равно M / P. Кривая спроса на номинальные денежные остатки Таким образом, DD будет прямоугольной гиперболой. Рожденный в M вызовет повышение P, а 1 / P — падают в той же пропорции, что и рост M по мере того, как мы движемся по изгиб.

Если центральный банк создает количество

деньги M 0 , равновесный уровень цен будет

быть P 0 .Если

он увеличивает количество денег до M 1 , уровень цен вырастет с до 1 песо, а стоимость денег увеличится. падение на 1 / П 1 .

падение на 1 / П 1 .

Установив форму кривой спроса для номинальных денежные запасы , теперь мы должны подумать о , что будет определять его level — то есть уровень желаемых вложений в реальные деньги. Один очевидным фактором будет реальный поток транзакций, который может примерно измеряться уровнем реальных доходов.Подъем в реальном доход и связанный с этим рост спроса на транзакции за деньги, таким образом, сдвинет DD вправо, как показано на Рисунок 2. Вторым фактором будет стоимость хранения денег относительно прочие активы.

Люди держат деньги, потому что они экономят время и трудозатраты, которые

в противном случае пришлось бы посвятить себя организации бартера и проверке

кредитные рейтинги других людей. Эти усилия можно было бы посвятить

для производства товаров и услуг для потребления и инвестиций.Но

выбор того, сколько денег держать, и сколько труда, таким образом,

сделать доступным для других целей, будет зависеть от , какой доход будет

приносить в жертву дополнительные деньги вместо других активов. Предполагая, что денежные запасы не приносят процентов, эта жертва будет

проценты, которые можно было бы получить, удерживая облигации и другие

активы вместо этих дополнительных денег. Облигации и другие активы с фиксированной номинальной стоимостью будут

получать проценты, скажем, в размере – процентов.Реальные активы, такие

поскольку автомобили и телевизоры будут приносить доход, равный,

скажем, р процентов . Как мы видели в предыдущем уроке, Процентные ставки и стоимость активов , разница между

процентные ставки по номинальным активам, таким как облигации, и доходность

на реальные активы, такие как автомобили и телевизоры, будет ожидаемой ставкой

инфляции. Это дается уравнением Фишера

Предполагая, что денежные запасы не приносят процентов, эта жертва будет

проценты, которые можно было бы получить, удерживая облигации и другие

активы вместо этих дополнительных денег. Облигации и другие активы с фиксированной номинальной стоимостью будут

получать проценты, скажем, в размере – процентов.Реальные активы, такие

поскольку автомобили и телевизоры будут приносить доход, равный,

скажем, р процентов . Как мы видели в предыдущем уроке, Процентные ставки и стоимость активов , разница между

процентные ставки по номинальным активам, таким как облигации, и доходность

на реальные активы, такие как автомобили и телевизоры, будет ожидаемой ставкой

инфляции. Это дается уравнением Фишера

1. я = г + т

где i — номинальная или рыночная процентная ставка τ

— ожидаемый уровень инфляции, а r — реальный процент

показатель.Поскольку реальная стоимость облигаций снизится до ожидаемого

ставка τ, реальная процентная ставка, ожидаемая к получению

на них будет равняться r, подразумеваемая процентная ставка, полученная на

реальные активы. Процентные ставки, косвенно полученные по реальным активам, не

содержат премии за ожидаемую инфляцию, потому что рыночная стоимость этих активов

будет расти вместе с инфляцией и доходами от них. Конечно,

проценты не начисляются напрямую на реальные активы — прибыль

по этим активам — потоки неявного или явного арендного дохода

от их использования.Неявная процентная ставка по этим активам — это соотношение

этих доходов до их текущей стоимости.

Процентные ставки, косвенно полученные по реальным активам, не

содержат премии за ожидаемую инфляцию, потому что рыночная стоимость этих активов

будет расти вместе с инфляцией и доходами от них. Конечно,

проценты не начисляются напрямую на реальные активы — прибыль

по этим активам — потоки неявного или явного арендного дохода

от их использования.Неявная процентная ставка по этим активам — это соотношение

этих доходов до их текущей стоимости.

Когда номинальная процентная ставка, полученная от хранения денег, равна

нуля, ожидаемая реальная процентная ставка будет -τ,

ухудшение стоимости денег, которое ожидается в результате инфляции.

Таким образом, жертва, приносящая деньги вместо машин или телевизоров, будет

быть равным реальному проценту, который мог быть получен от владения

эти реальные активы, r, плюс ожидаемое ежегодное ухудшение

в реальной стоимости денежных владений τ.Это будет суммировать

к я. И жертва от хранения денег вместо облигаций

будет равняться реальной процентной ставке, ожидаемой по облигациям, r, плюс

ожидаемое ежегодное ухудшение реальной стоимости денежных вложений — эти

также сумма к i, номинальный доход от владения облигациями. В

Альтернативная стоимость хранения денег вместо других активов, таким образом, равна

номинальная процентная ставка.

В

Альтернативная стоимость хранения денег вместо других активов, таким образом, равна

номинальная процентная ставка.

Чем выше номинальная процентная ставка, тем меньше будет желаемый уровень владения реальными деньгами.Снижение номинала Таким образом, процентная ставка сместит DD вправо на на Рисунке 2. Спрос на реальные деньги также будет зависеть от изменения в технологии транзакций. Например, введение банкоматов (а до них кредитные карты) будут сделали денежные вложения более доступными, уменьшив количество реальные денежные остатки, необходимые для осуществления заданного объема транзакций. Ожидается, что люди сократят свои реальные деньги. в результате сдвиг кривой DD влево.Спекулятивный потрясения желаемых вложений в реальные деньги также могут произойти в ответ на ожидаемые будущие изменения номинальной процентной ставки и соответствующие прирост капитала или убытки от владения облигациями вместо денег.

Причину инфляции теперь легко увидеть на рисунках. 1 и 2. Повышение уровня цен или падение стоимости денег,

может возникнуть только в результате увеличения денежной массы или снижения

в спросе на деньги. В то время как общий рост доходов будет

увеличить спрос на деньги и улучшения в технологии

совершение транзакций уменьшит его, эти эффекты будут постепенными

со временем.Таким образом, они могут учитывать изменения темпов инфляции на

всего несколько процентных пунктов. И правительство может компенсировать эти

эффекты путем соответствующей корректировки денежной массы. Причина

крупных инфляций, 10 процентов в год и более, неизбежно

быть чрезмерным расширением денежной массы из-за политики

правительства — в частности, денежно-кредитное финансирование правительства

Расходы.

1 и 2. Повышение уровня цен или падение стоимости денег,

может возникнуть только в результате увеличения денежной массы или снижения

в спросе на деньги. В то время как общий рост доходов будет

увеличить спрос на деньги и улучшения в технологии

совершение транзакций уменьшит его, эти эффекты будут постепенными

со временем.Таким образом, они могут учитывать изменения темпов инфляции на

всего несколько процентных пунктов. И правительство может компенсировать эти

эффекты путем соответствующей корректировки денежной массы. Причина

крупных инфляций, 10 процентов в год и более, неизбежно

быть чрезмерным расширением денежной массы из-за политики

правительства — в частности, денежно-кредитное финансирование правительства

Расходы.

Мы завершаем эту тему введением концепции скорости . тиража шт. Скорость обращения денег определяется как отношение номинального дохода к номинальной денежной сумме или, что то же самое, отношение реального дохода к реальным денежным вложениям:

2. V = P Y / M = Y / (M / P)

V = P Y / M = Y / (M / P)