Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

учёт и оценка — СКБ Контур

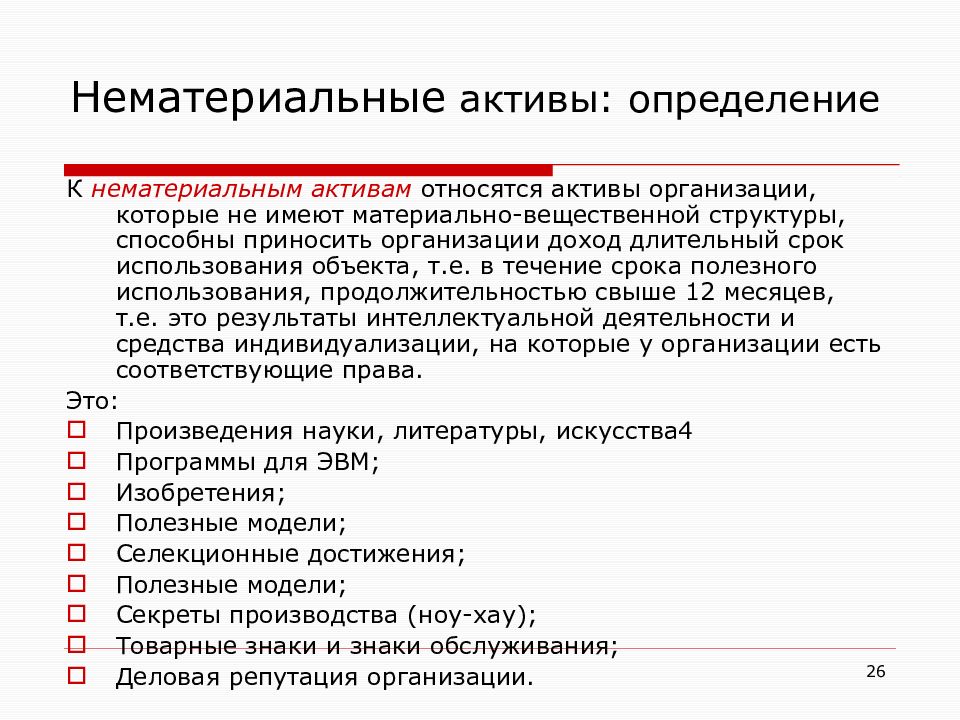

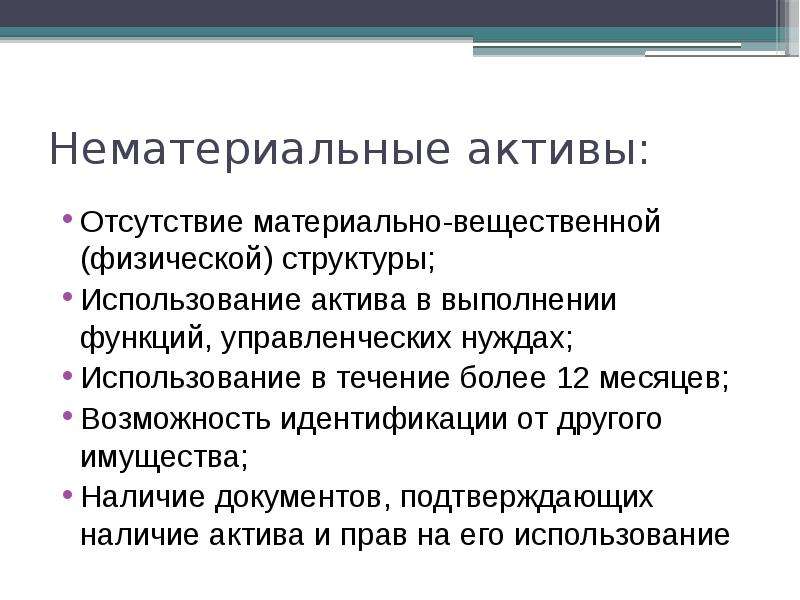

Нематериальные активы предприятия

Все предприятия, от молочных ферм до нефтяных гигантов, обладают теми или иными нематериальными активами, которые не имеют материально-вещественной структуры. То есть любая авторская база данных, которая фактически хранится на компьютере, или особая технология нанесения автомобильной краски в тюнинг-ателье — это то, что способно повысить конкурентоспособность товаров или услуг компании и принести ей большую прибыль. Чем более уникальны нематериальные активы предприятия, тем больше их стоимость. Чем дольше их можно использовать, тем выше прибыль они могут принести.

Компаниям стоит учитывать, что нематериальные активы следует надлежащим образом оформлять. Подтверждение исключительного права на результаты интеллектуальной деятельности можно получить через патенты, свидетельства, регистрацию товарных знаков, договоры уступки и другие документы. Юридическое оформление крайне важно, поскольку ни одна компания не застрахована от пиратства — незаконного использования ее имени или технологии,— особенно в России.

Объекты интеллектуальной собственности, изобретения, компьютерные программы, товарные знаки, особые виды товаров или услуг и даже деловая репутация компании — это нематериальные активы, которые способны сделать предприятие лидером отрасли. Однако деловые качества и квалификация конкретных сотрудников к активам не относятся, поскольку без этих личностей они не могут быть использованы. Хотя наличие известных профессионалов в своей области в коллективе компании может повысить лояльность клиентов к фирме, учитывать бухгалтерскими методами этот факт нельзя.

Нематериальные активы предприятия всегда подвержены большему риску, чем материальные.

В России довольно сложная ситуация с защитой авторских прав и интеллектуальной собственности, а как следствие, и нематериальных активов. Компаниям сложно защищать продукты интеллектуального труда своих сотрудников, поскольку правоприменительная практика в нашей стране очень избирательна. Поэтому эксперты утверждают, что стоимость нематериальных активов российских предприятий по сравнению с западными просто микроскопическая. То есть серьезно повысить свою стоимость, например, при продаже они не могут даже за счет раскрученного бренда.

Поэтому эксперты утверждают, что стоимость нематериальных активов российских предприятий по сравнению с западными просто микроскопическая. То есть серьезно повысить свою стоимость, например, при продаже они не могут даже за счет раскрученного бренда.

На недавнем семинаре по защите результатов интеллектуальной деятельности как способе повышения конкурентоспособности товаров и услуг ректор Российской государственной академии интеллектуальной собственности Иван Близнец признал, что нематериальные активы составляют значительную часть стоимости только среди научно-производственных объединений, которых сейчас единицы. Так, НПО «Сатурн», производящее двигатели для авиакосмической отрасли, 20% своей стоимости покрывает лишь патентами.

С развитием интернет-технологий шансы на увеличение активов за счет результатов интеллектуального труда появились у всех компаний, работающих в виртуальном пространстве. Компании, предлагающие уникальные программные продукты, способные облегчить жизнь клиентов (специальные платежные системы, защищенные системы бронирования и заказов и т д.

Между тем нематериальные активы всегда подвержены большему риску, чем материальные. Нельзя исключать, что недобросовестный сотрудник скопирует (попросту украдет) уникальную базу данных или на рынке вдруг появятся контрафактные некачественные экземпляры продукции компании, которые нанесут не только определенный финансовый урон, но и серьезно пошатнут ее репутацию.

РОЛЬ НЕМАТЕРИАЛЬНЫХ АКТИВОВ В СТОИМОСТИ ПРЕДПРИЯТИЯ | Опубликовать статью ВАК, elibrary (НЭБ)

Гунина Е.Н.1, Казаков А.А.2

1Кандидат экономических наук, доцент, 2студент 4 курса направления менеджмент, Южный Федеральный Университет

РОЛЬ НЕМАТЕРИАЛЬНЫХ АКТИВОВ В СТОИМОСТИ ПРЕДПРИЯТИЯ

Аннотация

В работе рассматриваются нематериальные активы как значимая составляющая стоимости компании. Проводится статистический анализ учета стоимости нематериальных активов в различных странах.

Проводится статистический анализ учета стоимости нематериальных активов в различных странах.

Ключевые слова: Оценка, cтоимость, нематериальные активы, активы предприятия

Gunina E.N.1, Kazakov A.A.2

1PhD, associate professor, 24th year student of the direction of the management, The South Federal University

THE ROLE OF INTANGIBLE ASSETS IN THE VALUE OF THE COMPANY

Abstract

The paper deals with intangible assets as a significant component of the company’s value. Statistical analysis taking into account the value of intangible assets in different countries.

Keywords: Valuation, the value, of intangible assets, the assets of the company

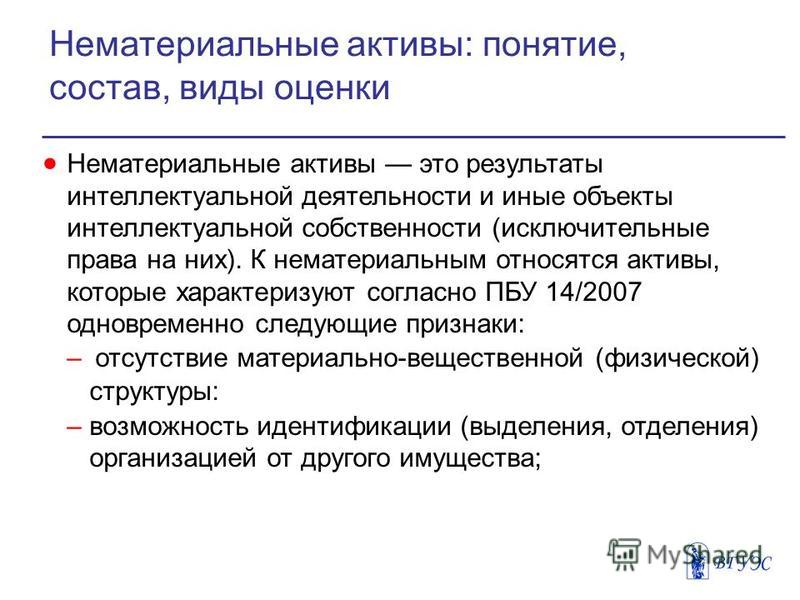

Нематериальные активы – принадлежащие предприятиям и организациям ценности, не являющиеся физическими, вещественными объектами, но имеющие стоимостную, денежную оценку. Нематериальным активом признается не сам результат интеллектуальной деятельности, а исключительное право на использование результата.[8]

Нематериальным активом признается не сам результат интеллектуальной деятельности, а исключительное право на использование результата.[8]

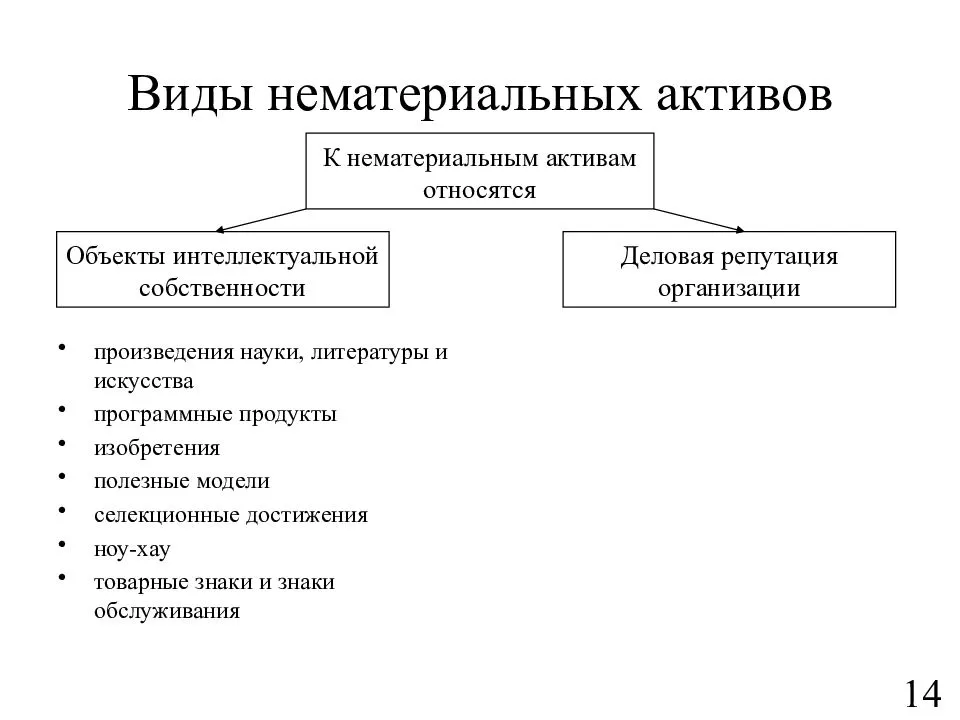

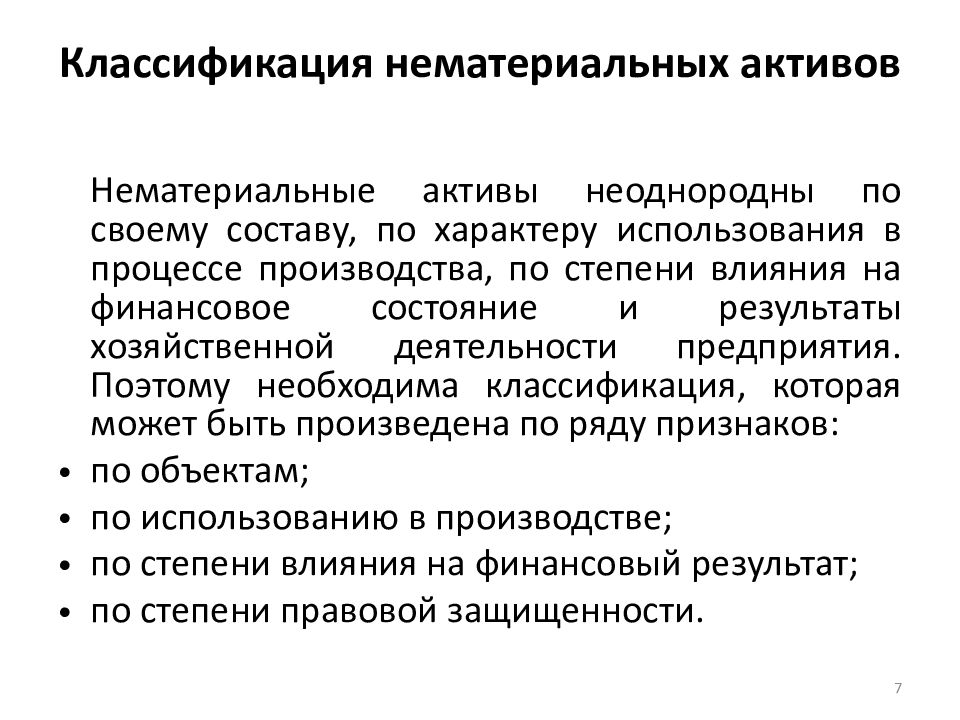

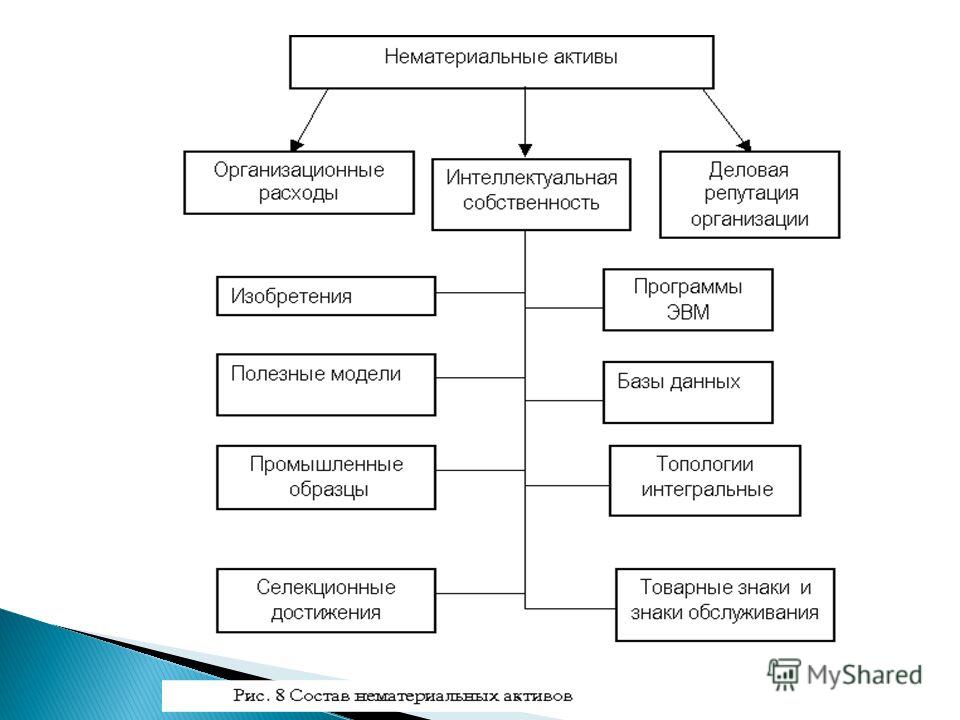

Нематериальные активы можно подразделить на три основные группы:

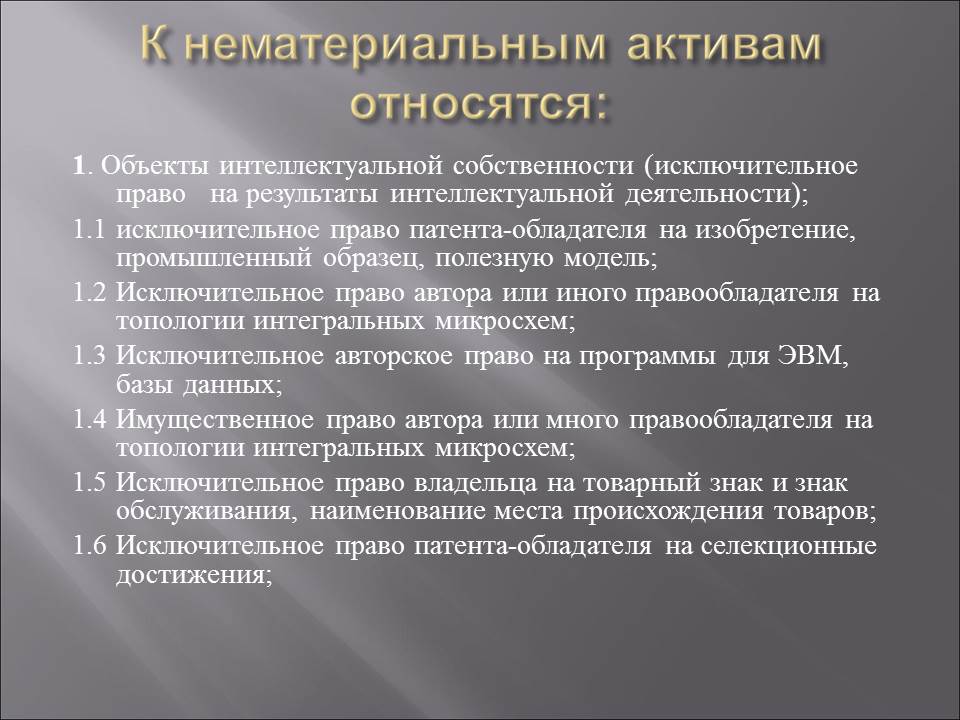

- Интеллектуальная собственность (Изобретения, товарные знаки, фирменные наименования, права на секреты производства, авторские права.)

- Имущественные права (Лицензии на пользование недрами, участками земли.)

- Цена фирмы (гудвилл). (Стоимость деловой репутации фирмы.)

В традиционном обществе (до промышленной революции) главенствующую роль имели только материальные активы (земля, здания, сооружения, запасы). В 18 веке индустриальное общество ознаменовалось появлением финансовых активов. И наконец, период 20 века (по грубым подсчетам) характеризуется появлением и усилением позиций нематериальных активов.

Чем больше нематериальных активов используется компаниями в отдельно взятой стране, тем меньше эта страна зависит от импорта и тем большие объемы инвестирования она привлекает.

Соотношение между материальными и нематериальными активами в Европе выгляди следующим образом – 1) в 1978 году 80:20%, 2) в 1988 54:46%, 3) в 1998 26:74%. И в 2012 10:90% в пользу нематериальных активов соответственно.

Проанализировав источники общественного богатства в близких по климату странах России и Норвегии был сделан вывод, что Россия выигрывает по количеству природных ресурсов – 44 и 10 % соответственно, но проигрывает в доли используемых нематериальных активах – 15% в России и 63% в Норвегии. Однако в России мощный и многочисленный капитал – 40% против 21 в. Однако в России мощный и многочисленный капитал – 40% против 21 в Норвегии, что дает мощную почву для роста промышленности и роста НМА в целом.

Однако в России на текущий момент предприятия не спешат ставить на свой баланс нематериальные активы. Так как в этом случае придется платить налог на прибыль, хотя никакой прибыли еще и нет, или ставят на баланс, но по заведомо заниженной цене, что вызывает подозрения правоохранительных органов, – соответственно возникает дилемма доходность или уклонение от уплаты налогов.

За рубежом предприятия планомерно увеличивают долю НМА в общей структуре активов предприятия, так как этот показатель является важным и показывает, идет ли компания «в ногу со временем».

Преимущества использования нематериальными активами на современном этапе

- гарантия стабильности на внутреннем и внешнем рынке

- получение дополнительного дохода

- рост инвестиционной привлекательности

- получение кредитных средств по более низким процентным ставкам

- увеличение стоимости бизнеса

Компания Interbrand – специализирующаяся на разработке брендов, приводит следующие статистические данные по пропорции материальных и нематериальных активов в крупнейших иностранных компаний.

- в компании British Petroleum – 30:70;

- в компании IBM – 17:83;

- в компании Coca-Cola – 4:96[5]

Для оценки товарного знака и деловой репутации – используется доходный подход. Данный подход является главным, т.к. позволяет определить стоимость актива в соответствии с типом совершаемой сделки и целями оценки. Наиболее интересными и практически применимыми являются метод освобождения от роялти и метод преимущества в прибылях.

Данный подход является главным, т.к. позволяет определить стоимость актива в соответствии с типом совершаемой сделки и целями оценки. Наиболее интересными и практически применимыми являются метод освобождения от роялти и метод преимущества в прибылях.

Оценка нематериальных активов и интеллектуальной собственности российских компаний.

Проблемы оценки нематериальных активов в России:

- Трудность идентификации НМА;

- Недостаток информации;

- Сложность в определении количественного результата коммерческого использования актива;

- Несовершенство правовой системы – приводит к тому, что НМА – гораздо удобнее не выделять в активах предприятия. Тем самым упрощается ведение учета на фирме

- Слабо развит рынок сделок по НМА.

По оценкам Федерального института сертификации и оценки интеллектуальной собственности и бизнеса («СОИС-SERVAL») в РФ размер НМА в составе фирмы колеблется от 12 до 23 %. В промышленном секторе доля НМА составляет от 20 до 25 % от общей стоимости активов компании. В странах первого мира ситуация иная. В США, например, эти цифры больше в разы, в основном за счет иного отношения к юридическому оформлению своих прав и существенно более высокого уровня управления активами предприятий, построенного на принципах тщательного учета, оценки, охраны и внедрения объектов интеллектуальной собственности в производстве.[4]

В странах первого мира ситуация иная. В США, например, эти цифры больше в разы, в основном за счет иного отношения к юридическому оформлению своих прав и существенно более высокого уровня управления активами предприятий, построенного на принципах тщательного учета, оценки, охраны и внедрения объектов интеллектуальной собственности в производстве.[4]

Учет принадлежащих предприятию прав на объекты интеллектуальной собственности и капитализация активов предприятия могут существенным образом отразиться на общей стоимости предприятия, увеличив его рыночную стоимость в десятки раз. А это послужит важным фактором повышения инвестиционной привлекательности экономики, привлечения капиталов в научно-техническую сферу и в конечном итоге приведет к росту валового внутреннего продукта. Бухгалтерский и налоговый

На сегодня в России более 80 % нематериальных активов не учитываются, и не отражаются в бухгалтерских и финансовых документах компании.

Отражаются:

- права на товарный знак;

- знак обслуживания;

- наименование места происхождения товаров,

Все это составляет около 75 % НМА, оставшиеся 25% – это фирменные наименования, которые не отражаются из-за отсутствия специального закона.

В РФ уточнения порядка определения стоимости НМА регулируют более 30 положений и актов на уровне субъектов и регионов.

Однако особенность нашего законодательства заключается в том, что любой закон со временем обрастает множеством подзаконных актов. И складывается парадоксальная (и в чем то абсурдная ситуация) когда нематериальные активы проще не определять – это экономически выгодно.

Литература

- Зенкина, И.В. Экономический анализ в системе финансового менеджмента. – Ростов н/Д, 2007 г. – С. 164.

- Кислов Д.В. Учет нематериальных активов – М.: Главбух, 2009.

- Мошкин, И. В. Особенности организации малых инновационных предприятий в России // Тенденции развития экономики и менеджмента Сборник научных трудов по итогам международной научно-практической конференции. Казань, 2015. С. 33-35.

- Оценка интеллектуальной собственности: учебное пособие/ Шипова Е.В. : Вузовская книга, 2003.

- Ощепков В.М., Прудский В.

Г. Роль нематериальных активов в региональном экономическом развитии // Экономика Региона.-№2.-2008

Г. Роль нематериальных активов в региональном экономическом развитии // Экономика Региона.-№2.-2008 - Сарилова О. А. Влияние нематериальных активов на эффективность деятельности предприятия на рынке — СПб.: Реноме, 2012. — С. 187-189.

- Фридман А.М. Финансы организаций (предприятий). – М.:, 2013 г.

- http://www.fin-all.ru – Финансовый словарь.

Г. Роль нематериальных активов в региональном экономическом развитии // Экономика Региона.-№2.-2008

Г. Роль нематериальных активов в региональном экономическом развитии // Экономика Региона.-№2.-2008References

- Zenkina, I.V. Jekonomicheskij analiz v sisteme finansovogo menedzhmenta. – Rostov n/D, 2007 g. – S. 164.

- Kislov D.V. Uchet nematerial’nyh aktivov – M.: Glavbuh, 2009.

- Moshkin, I. V. Osobennosti organizacii malyh innovacionnyh predprijatij v Rossii // Tendencii razvitija jekonomiki i menedzhmenta Sbornik nauchnyh trudov po itogam mezhdunarodnoj nauchno-prakticheskoj konferencii. Kazan’, 2015. S. 33-35.

- Ocenka intellektual’noj sobstvennosti: uchebnoe posobie/ Shipova E.V. : Vuzovskaja kniga, 2003.

- Oshhepkov V.M., Prudskij V.G. Rol’ nematerial’nyh aktivov v regional’nom jekonomicheskom razvitii // Jekonomika Regiona. -№2.-2008

- Sarilova O. A. Vlijanie nematerial’nyh aktivov na jeffektivnost’ dejatel’nosti predprijatija na rynke — SPb.: Renome, 2012. — S. 187-189.

- Fridman A.M. Finansy organizacij (predprijatij). – M.:, 2013 g.

- http://www.fin-all.ru – Finansovyj slovar’.

-№2.-2008

-№2.-2008Оценка нематериальных активов

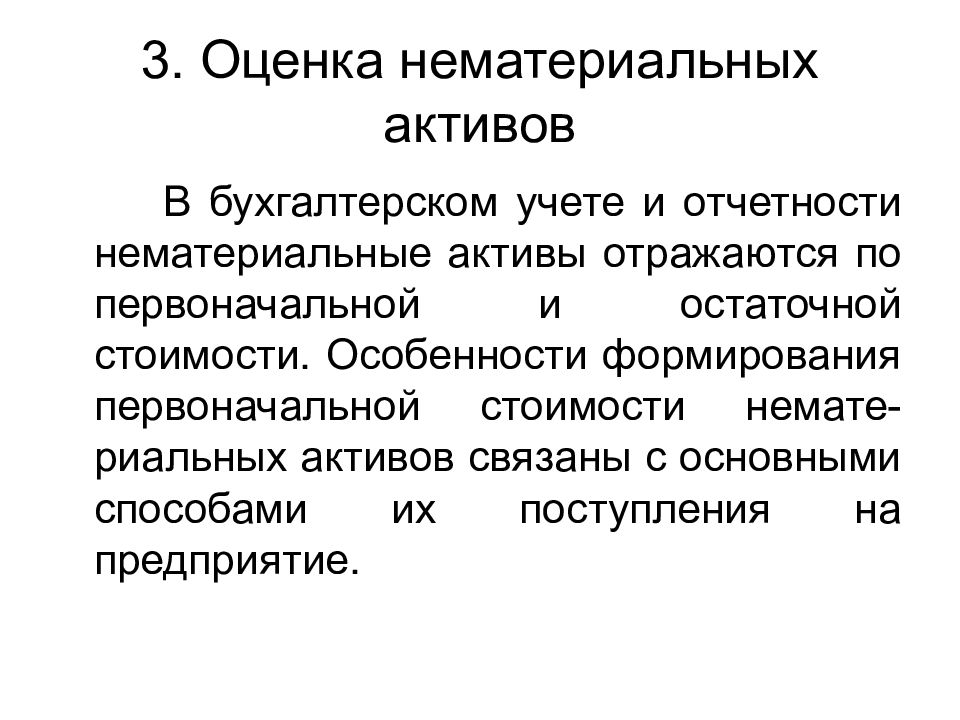

Оценку стоимости нематериальных активов можно рассматривать как комплексную оценку основных фондов компании, включающую нематериальные, капитальные активы и оценку капитализации предприятия в целом.

Активы, как материальные, так и нематериальные, имеют конкретную ценность и рыночную стоимость. Важно четко понимать все факторы, влияющие на капитализацию компании.

В условиях перехода страны на инновационный путь развития

возрастает роль института интеллектуальной собственности (ИС), который должен

способствовать производству наукоемкой, конкурентоспособной продукции,

обеспечивающей высокие темпы развития и структурные преобразования в экономике.

Процесс создания и использования интеллектуальной собственности требует эффективного управления посредством разработки интегрированной системы по выявлению, регистрации и управлению объектами ИС.

В настоящее время каждая организация, инвестирующая в создание новых продуктов и объектов, занимающаяся инновационным развитием, нуждается в создании системы управления интелектуальной собственностью.

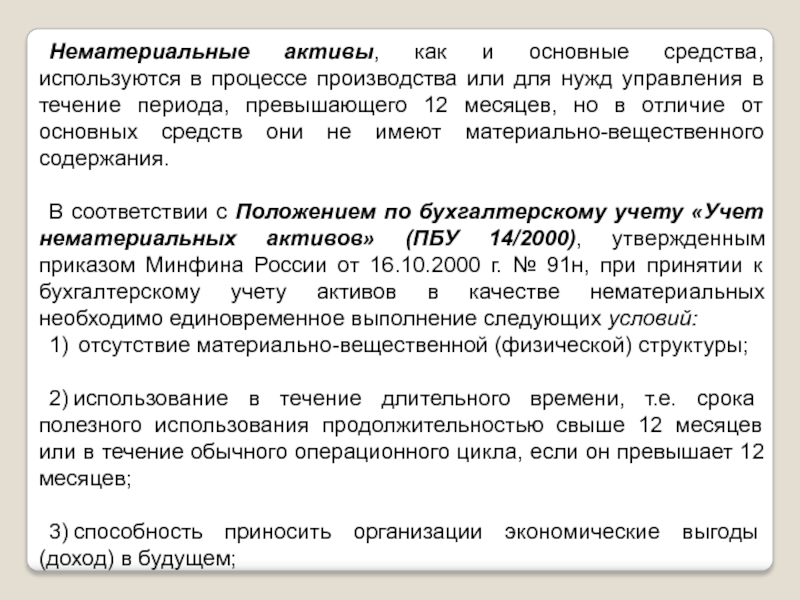

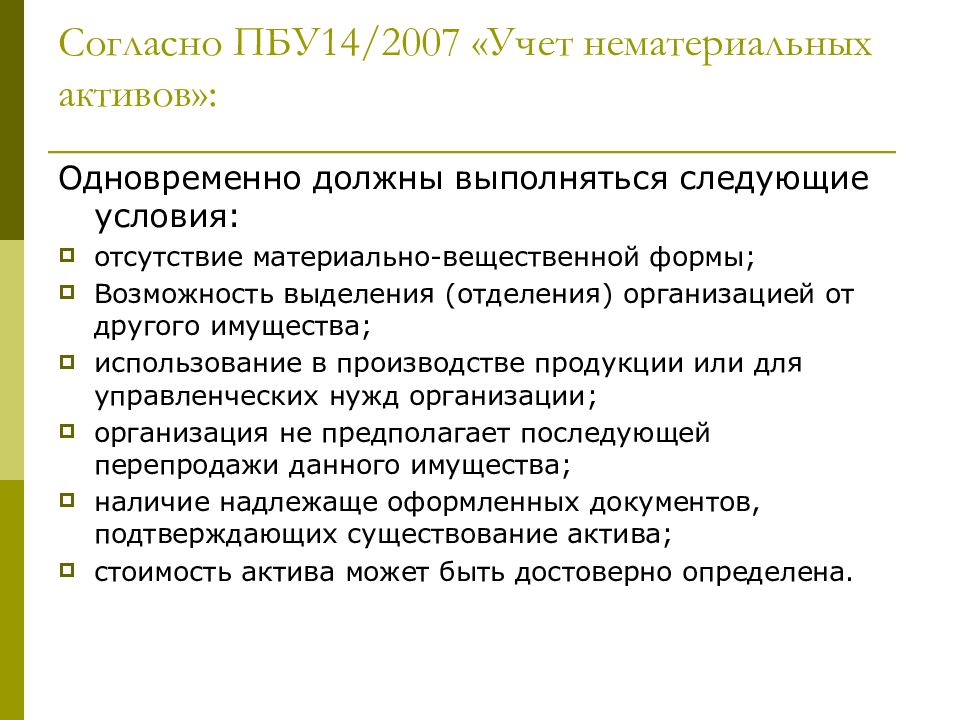

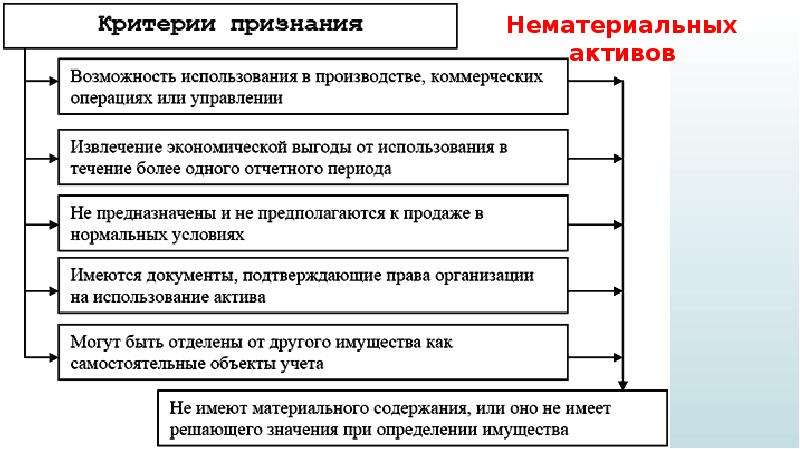

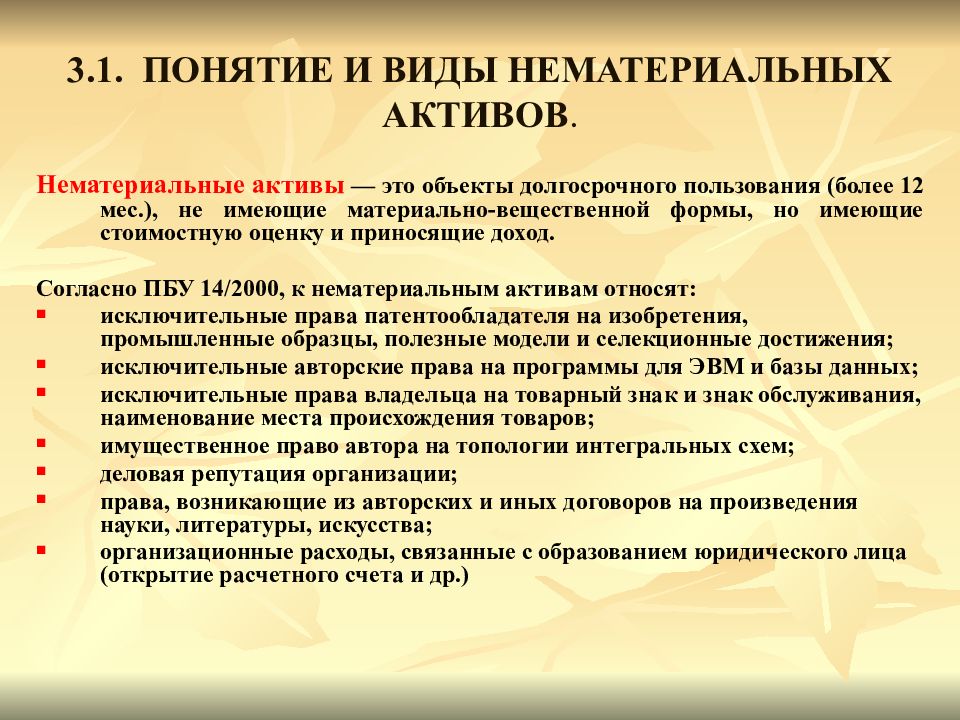

Нематериальными активами могут быть признаны активы, срок полезного использования которых превышает 12 месяцев, стоимость которых может быть достаточно точно измерена. Активы должны иметь признаки, отличающие данный объект от других, в том числе аналогичных. НМА не имеют физической формы, могут использоваться в деятельности организации, способны приносить организации экономические выгоды.

Существуют три критерия измерения ценности нематериальных активов, лаконично сформулированные американским экономистом Леонардом Накамурой:

- как финансовый результат от инвестиций в НИОКР, программное

обеспечение, продвижение бренда компании и т. д.;

- как затраты на создание и разработку результатов интеллектуальной деятельности, покупку лицензий и т.д.;

- с точки зрения прироста операционной прибыли за счет использования нематериальных активов.

д.;

д.;Mетоды оценки стоимости нематериальных активов

Выделение нематериальных активов в самостоятельный объект бухгалтерского учета предполагает обязательное решение вопросов об их оценке. Согласно МСФО (IAS 38 «Нематериальные активы») к оценке нематериальных активов, так же как и к оценке любого актива, можно применить три известных подхода:

Сравнительный (рыночный) подход

Данный подход основывается на идее, что рациональный инвестор

или покупатель не заплатит за конкретный объект нематериальных активов

больше той суммы, в которую ему обойдется приобретение другого объекта

нематериальных активов с сопоставимой полезностью (сопоставимым

качеством). Сравнительный (рыночный) подход к оценке нематериальных

активов предполагает определение стоимости нематериального актива,

полученного организацией, исходя из цены, по которой в сравнительных

обстоятельствах приобретаются аналогичные нематериальные активы.

Если при оценке объекта нематериальных активов можно найти достаточное количество аналогов, полученная с помощью данного подхода величина его стоимости будет наиболее точной по сравнению с величинами, определенными другими подходами, т.е. будет иметь минимальную погрешность. В этом состоит главное достоинство сравнительного (рыночного) подхода.

Однако применение сравнительного (рыночного) подхода для оценки нематериальных активов затруднено вследствие того, что такие объекты являются практически неповторяемыми. Существуют объекты, например патенты, товарные знаки или права на произведения искусства, к которым просто невозможно подобрать аналоги. К тому же нематериальные активы чаще всего продаются в составе бизнеса, отдельная их продажа происходит довольно редко.

Затратный подход

При применении затратного подхода стоимость объекта

нематериальных активов определяется исходя из суммы затрат на его

создание или приобретение. Главным преимуществом затратного подхода

является несложность получения исходных данных для расчета стоимости

нематериальных активов, кроме того, все затраты могут быть подтверждены документально.

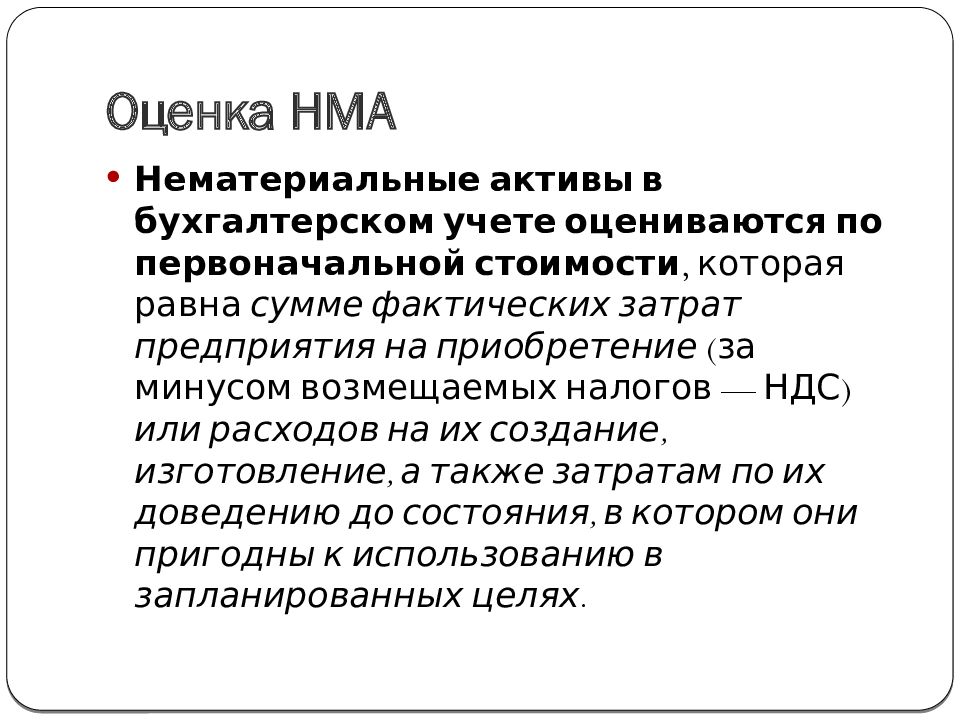

Следует отметить, что в настоящее время в соответствии с российскими положениями по бухгалтерскому учету (ПБУ) нематериальные активы принимаются к бухгалтерскому учету по фактической (первоначальной) стоимости, рассчитанной на основе затратного подхода. Согласно Международным стандартам финансовой отчетности (МСФО) данный вид оценки называется себестоимостью.

Порядок расчета фактической (первоначальной) стоимости нематериальных активов зависит от пути их поступления в организацию. Как известно, нематериальные активы могут поступать в организацию различными путями. Среди них можно выделить следующие:

- приобретение за плату;

- создание внутри организации;

- обмен на другое имущество;

- безвозмездное получение;

- внесение в качестве вклада в уставный капитал;

- приватизация государственного и муниципального имущества.

Одним из недостатков затратного подхода является

несоответствие затрат настоящего времени их стоимости в будущем. Существующие методы оценки нематериальных активов в рамках затратного

подхода не в полной мере учитывают инфляционное изменение покупательной

способности денег, а также возможность денег приносить доход при

условии их разумного инвестирования в альтернативные проекты.

Существующие методы оценки нематериальных активов в рамках затратного

подхода не в полной мере учитывают инфляционное изменение покупательной

способности денег, а также возможность денег приносить доход при

условии их разумного инвестирования в альтернативные проекты.

Доходный подход

В отличие от затратного подхода, доходный подход позволяет оценить возможные экономические выгоды, которые могут принести нематериальные активы. В зарубежной практике такие выгоды принято называть справедливой стоимостью.

Справедливая стоимость – это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства при проведении операции на добровольной основе между участниками рынка на дату оценки (МСФО (IFRS) 13 «Оценка справедливой стоимости»).

В экономической литературе вопрос использования в

отечественной бухгалтерской практике справедливой стоимости как вида

оценки объектов учета в настоящее время является предметом дискуссии.

Аргументами в пользу учета по справедливой стоимости является то, что

справедливая стоимость предоставляет более объективную основу для

оценки будущих денежных потоков по сравнению с методом фактических

затрат, обеспечивает основу для сопоставимости информации об активах,

наилучшим образом сочетается с принципами активного менеджмента и

способствует более объективной оценке результатов работы менеджмента.

В качестве одного из основных недостатков учета по справедливой стоимости отмечаются значительные сложности определения справедливой стоимости в условиях отсутствия активного рынка. Они влекут за собой и другой отрицательный момент, связанный с использованием справедливой стоимости, – высокую трудоемкость и большие дополнительные издержки, вызванные необходимостью привлечения профессиональных оценщиков.

Существенным недостатком оценки активов по справедливой стоимости экономисты считают невозможность документального подтверждения данной оценки во многих случаях и вероятность манипуляций с оценками, что не позволит бухгалтерскому учету выполнять одну из своих основных функций – контрольную. Как известно, контрольная функция бухгалтерского учета выполняется только при отражении свершившихся фактов хозяйственной деятельности организации. Кроме того, бухгалтерская информация имеет юридическую силу, если она подтверждена соответствующими документами.

Представляется, что справедливую стоимость можно применять в

отечественной практике, но не в текущем учете, а при раскрытии

информации в пояснениях к основным формам

бухгалтерской отчетности. Выносимая в пояснения информация необязательно должна формироваться на

счетах бухгалтерского учета, ее можно определять расчетным путем.

Следовательно, оценивать объекты нематериальных активов по справедливой

стоимости, определенной на основе доходного подхода, можно для целей

раскрытия информации о них в бухгалтерской отчетности.

Выносимая в пояснения информация необязательно должна формироваться на

счетах бухгалтерского учета, ее можно определять расчетным путем.

Следовательно, оценивать объекты нематериальных активов по справедливой

стоимости, определенной на основе доходного подхода, можно для целей

раскрытия информации о них в бухгалтерской отчетности.

Проблемным вопросом, возникающим при оценке активов организации по справедливой стоимости, является выбор показателя, который наиболее достоверно отражает эту стоимость.

Существует множество подходов к определению справедливой стоимости, а следовательно, и отражающих ее показателей. Например, выразителем справедливой стоимости может являться при определенных условиях рыночная стоимость, восстановительная стоимость с учетом износа, дисконтированная стоимость и другие виды стоимостей. В зарубежной практике чаще всего наилучшим показателем справедливой стоимости актива признают его рыночную стоимость. Однако данные понятия не уравниваются.

Рыночная стоимость в полной степени соответствует понятию

справедливой стоимости только в условиях активного рынка, т. е. рынка,

на котором цены определяются спросом и предложением, сделки

производятся достаточно часто, без принуждения, а участвующие в них

стороны не зависят друг от друга. В силу специфики нематериальных

активов активный рынок для них практически отсутствует.

е. рынка,

на котором цены определяются спросом и предложением, сделки

производятся достаточно часто, без принуждения, а участвующие в них

стороны не зависят друг от друга. В силу специфики нематериальных

активов активный рынок для них практически отсутствует.

Как уже отмечалось, одним из показателей справедливой стоимости может быть дисконтированная стоимость. Использование метода дисконтирования для определения справедливой стоимости активов организации имеет ряд преимуществ.

Во-первых, метод дисконтирования позволяет преодолеть справедливость только на момент сделки. Во-вторых, при его использовании учитывается полезность актива с точки зрения будущих экономических выгод, связанных с владением данным активом. В-третьих, дисконтированная стоимость менее подвержена колебаниям рыночной конъюнктуры, поскольку базируется на факторах, наиболее полно учитывающих возможные характеристики активов: генерируемых активами денежных потоках во времени и всевозможных рисках.

Стоимость нематериальных активов

Сегодня отсутствуют данные о стоимости объектов

интеллектуальной собственности, а фондовый рынок недостаточно развит. Поэтому из перечисленных выше методов необходимо особо выделить

затратный. Он позволяет изучить стоимость каждой составной части

нематериального актива, а затем путем суммирования определить его итоговую цену.

Поэтому из перечисленных выше методов необходимо особо выделить

затратный. Он позволяет изучить стоимость каждой составной части

нематериального актива, а затем путем суммирования определить его итоговую цену.

Процедура оценки объектов интеллектуальной собственности включает несколько этапов. Вначале производится анализ структуры нематериальных активов, определяются ее составные части. Затем по отдельности производится оценка элементов и выбирается наиболее подходящий метод для анализа составных частей, производятся расчеты.

На третьем этапе исследуется степень износа составных частей объекта ИС. Износ в данном случае означает утрату полезности и, соответственно, стоимости. Так, оценка патента учитывает моральный износ, связанный с появлением новых, усовершенствованных аналогов запатентованного изобретения.

В конце рассчитывается остаточная стоимость всех частей

объекта интеллектуальной собственности и производится ее суммарная

оценка. Остаточную стоимость нематериального актива можно рассчитать

путем вычитания накопленного износа из его первоначальной стоимости.

Осуществив оценку рыночной стоимости нематериальных активов и иных результатов интеллектуальной деятельности, можно решить следующие задачи:

- увеличение капитализации компании;

- выделение дополнительных активов, имеющих самостоятельный коммерческий интерес;

- оценку размера материального ущерба при незаконном использовании нематериальных активов третьими лицами.

Интеллект и энергия

Оценка НМА имеет колоссальное значение для компаний, ведущих хозяйственную деятельность в какой-либо высокотехнологичной отрасли, например в энергетической. В условиях жесткой конкуренции в этой отрасли только уникальный характер интеллектуальной собственности предприятия может обеспечить достаточно прочные и высокие барьеры в долгосрочной перспективе. Это позволит получать стабильные доходы на рынке от монопольного использования новых технологий или продажи патентов и лицензий.

Основными проблемами отечественных компаний, работающих на

рынке энергетики, является отсутствие нормативно-правовой базы,

подтверждающей разработку, создание и использование интеллектуальной

собственности. Управление интеллектуальной собственностью отечественных

энергетических предприятий, как правило, осуществляется специалистами,

не владеющими механизмами правового регулирования для защиты от

недобросовестной конкуренции.

Управление интеллектуальной собственностью отечественных

энергетических предприятий, как правило, осуществляется специалистами,

не владеющими механизмами правового регулирования для защиты от

недобросовестной конкуренции.

Создание эффективной системы управления интеллектуальной собственностью предприятия способно сократить инновационные риски и облегчить процесс вывода инновационных технологий на энергетический рынок.

Безусловно, если организация хорошо известна и уже завоевала репутацию благодаря длительному существованию на рынке, стоимость объектов интеллектуальной собственности может составлять значительную долю ее общей стоимости.

Однако приходится признать, что стоимость объектов интеллектуальной собственности довольно часто недооценивается в практике российского бизнеса. Между тем умелое использование сведений о реальной стоимости нематериальных активов может значительно укрепить положение на рынке для компании любого масштаба.

Особенности оценки стоимости нематериальных активов

Сложность оценки НМА в первую очередь обусловлена трудоемкостью

количественного определения результатов коммерческого использования

данных активов, находящихся на той или иной стадии разработки,

промышленного освоения или использования, в силу влияния целого ряда

разнонаправленных факторов.

Здесь мы рассматриваем методы оценки объектов интеллектуальной собственности и обсуждаем полные права собственности на них. Но на практике гораздо чаще приходится определять стоимость отдельных частей имущественных прав на использование объектов интеллектуальной собственности, появляется конкретная задача оценки стоимости нескольких лицензионных договоров.

Опыт западных стран показывает, что для оценки стоимости таких

договоров может применяться метод стандартных ставок лицензионных

отчислений, таких как ставка за использование объекта ИС. Размер ставки

исчисляется в зависимости от рентабельности использования данного

объекта, а также от периода использования объекта интеллектуальной

собственности, объемов производства, затрат на его создание, а также

ряда других факторов. В основном лицензионные ставки определяются

процентным отношением от цены единицы продукции, выпускаемой за счет

использования объекта ИС, от чистого дохода либо от суммы продажи запатентованной продукции.

Экономический эффект

При проведении оценки объектов интеллектуальной собственности наиболее сложной задачей является определение экономического эффекта от использования нематериального актива. Важная задача – определить долю чистого дохода, получаемого конкретно от использования оцениваемого актива, для чего обычно применяется факторный анализ. Например, использование изобретения позволяет получить чистый доход благодаря снижению себестоимости продукции, повысить стоимость продукции путем улучшения ее качества, увеличить объем продаж, снизить налог на прибыль.

Серьезной трудностью в определении стоимости нематериальных

активов является то, что для их внедрения в производство требуются

инвестиции. Частью чистого дохода от реализации инвестиционного проекта

является доход от использования объекта ИС. В этой связи необходимо

вначале разработать инвестиционный проект, составить бизнес-план, в

котором рассчитать ожидаемый чистый ежегодный доход. Затем — выделить

ту часть дохода, которую можно отнести к используемому нематериальному активу.

При этом долевой коэффициент рассчитывается с учетом фактора получения экономии, а применение некоторых изобретений позволяет снизить сумму налога на прибыль.

При оценке нематериальных активов за риск определяется повышенная премия, поскольку вложения в данные активы отличаются большой рискованностью. Использование НМА в хозяйственном обороте фирмы позволяет оптимизировать налог на прибыль. Но предварительно необходимо провести грамотную оценку стоимости нематериальных активов, они должны быть поставлены на баланс фирмы как объекты ИС.

Оценка нематериальных активов компании представляет собой определение стоимости пяти главных видов объектов интеллектуальной собственности: объектов авторского права, коммерческой тайны, промышленной собственности, гудвилла, других (нетрадиционных) видов объектов интеллектуальной собственности.

При проведении оценки стоимости объектов ИС необходимо

принимать в расчет объекты, учитываемые и не учитываемые в балансе

предприятия. Например, деловая репутация (гудвилл) не учитывается в

балансе компании. Но этот нематериальный актив должен быть обязательно

учтен при оценке стоимости бизнеса, так как в ряде случаев может

оказать значительное влияние на капитализацию компании.

Например, деловая репутация (гудвилл) не учитывается в

балансе компании. Но этот нематериальный актив должен быть обязательно

учтен при оценке стоимости бизнеса, так как в ряде случаев может

оказать значительное влияние на капитализацию компании.

Будущие выгоды

Традиционная система бухгалтерского учета нематериальных активов и интеллектуальной собственности в компании происходит тем же образом, что и учет материальных активов. Это приводит к тому, что денежные потоки и потоки прибыли, построенные по данным бухучета, искажают действительную ценность нематериальных активов и капитализации компании. Стоимость НМА играет важную роль при определении общей стоимости предприятия.

Для создания в организации полноценной системы управления ИС необходимо приведение нормативно-правовой базы предприятия в соответствие с законодательством РФ в части учета нематериальных активов.

Объекты интеллектуальной собственности могут приносить

компании значительную экономическую выгоду в будущем, например, при

оказании услуг, на производстве, для управленческих нужд или в

предпринимательской деятельности.

Таким образом, организация имеет право на получение тех экономических выгод, которые в будущем принесут ей нематериальные активы, в случае, если она обладает надлежаще оформленными документами, подтверждающими существование самого актива и права на него, а также имеет контроль над объектами ИС.

Эффективное управление нематеральными активами и их вовлечение в оборот является одним из условий повышения конкурентоспособности предприятия. Поэтому важно рассматривать интеллектуальную собственность не только с точки зрения ее защиты, но и с точки зрения оценки ее практической рыночной стоимости.

Нематериальные активы предприятия (организации): использование, нормы, значение

В современном бизнесе работать на получение прибыли могут не только материально осязаемые вещи, такие как здания, оборудование и техника. В общем, все то, что называется основными средствами. Объекты интеллектуальной собственности не менее важны для успешной работы компании. Поэтому правильное отношение к нематериальным активам очень важно.

Что такое нематериальные активы предприятия

Понятие и значение

Это своеобразная часть активов компании, которая напрямую участвует в создании дохода, но не имеет выраженной материально-физической формы. Действующие в стране правила бухучета так определяют условия, соответствие которым позволяет отнести актив к нематериальным:

- Он должен быть задействован в процессе получения прибыли.

- Фирма должна обладать правами на его применение в своей деятельности.

- Его можно выделить и идентифицировать как самостоятельный объект.

- Период использования объекта более года.

- Актив должен иметь первоначальную оценку.

- Необходимость в отсутствии материально-физической структуры.

Что такое нематериальные активы предприятия, кратко расскажет видео ниже:

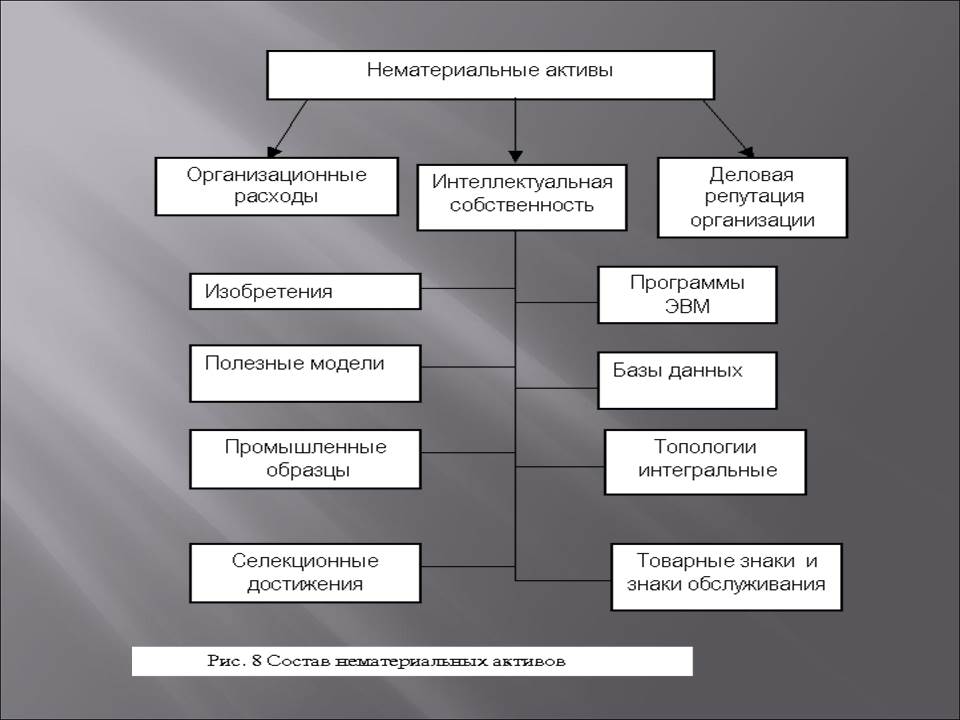

Что к ним относится

Здесь можно рассматривать три направления, по которым классифицируются НМА:

- Интеллектуальная собственность.

- Затраты на развитие бизнеса.

- Репутация компании.

Наиболее обширная часть НМА относится к интеллектуальной собственности. Это объекты, попадающие под действие патентного и авторского права:

- Изобретения, подкрепленные патентом.

- Промышленные образцы изделий.

- Обновленная модель изделия (полезная).

- Товарный знак, в состав которого может входить: географическое название месторасположения фирмы, ее наименование и (или) информация, имеющая товарную новизну.

- Компьютерное программно-информационное обеспечение (программы, базы данных).

Далее идут организационные траты:

- Активы, вложенные в образование компании.

- Все, что связано с проведением рекламных компаний.

- Получение консалтинговых услуг.

- И наконец, деловые и интеллектуальные способности работников фирмы, которые создают ее деловую репутацию.

Особую нишу занимают поисковые НМА предприятия.

Нематериальные активы предприятия

Чем регулируются

Регулируют учет и нахождение НМА на балансе компании такие нормативные акты:

- Положение об учете НМА ПБУ14/2000.

- ПБУ №34.

- 129-ыц закон о бухучете.

- Налоговый кодекс.

Процедуры с НМА

Для полной интеграции НМА в документооборот компании необходимо придерживаться всех процессуальных процедур, отраженных в правилах бухучета и налоговом кодексе. Они хотя и схожи с требованиями к основным средствам, но все же имеют свою специфику.

Необходимость соответствия нематериальных активов стратегии организации описана в этом видеоролике:

Учет

Принятие НМА к учету должно происходить при его поступлении в распоряжение компании. Для этого необходимо знать:

- Первичную оценочную стоимость.

- Способ поступления в распоряжение фирмы.

- Срок полезного применения.

- Данные о величине и методе амортизации.

Факт принятия актива к учету подтверждает акт приемки НМА.

Есть две формы учета НМА:

- Синтетический. Ведется по нескольким бухгалтерским счетам: 04-ому, где обобщается информация о наличии и движении НМА в компании и 05-ому, на котором отражаются данные об амортизации.

- Аналитический. Он ведется по каждому активу отдельно в карточке НМА-1 (учета НМА). В ней должны быть данные по 04-ому и 05-ому счетам. Заводится карточка на основании документа о приемки объекта к учету.

Ведется по нескольким бухгалтерским счетам: 04-ому, где обобщается информация о наличии и движении НМА в компании и 05-ому, на котором отражаются данные об амортизации.

Ведется по нескольким бухгалтерским счетам: 04-ому, где обобщается информация о наличии и движении НМА в компании и 05-ому, на котором отражаются данные об амортизации.Инвентаризация

Для проведения фактического контроля за наличием и состоянием НМА в компании должна проводиться периодическая инвентаризация. Для этого приказом руководителя фирмы создается постоянно действующая комиссия, в состав которой входят:

- Председатель комиссии (обычно один из замов директора).

- Представитель бухгалтерии.

- Представитель технической или эксплуатационной службы.

Данная комиссия в присутствии материально ответственного сотрудника проверяет:

- Наличие НМА в распоряжении компании.

- Документы, подтверждающие право владения.

- Правильность оформления учета актива.

По результатам инвентаризации оформляется:

- Инвентаризационная опись (если недостатков не обнаружено).

- Сличительная ведомость (при обнаружении недостатка или излишка).

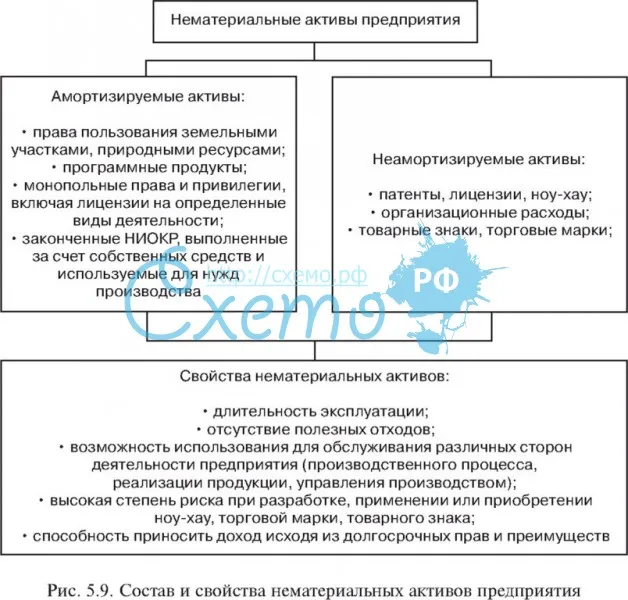

Амортизация

Срок полезного действия любого НМА имеет свои временные ограничения. Поэтому важно правильно выстроить процесс амортизационного списания его стоимости. Для этого:

Метод начисления должен быть закреплен в учетной политике компании и выбирается из следующих вариантов:

- Уменьшение остатка. В этом случае для получения месячной нормы амортизации, остаточная стоимость объекта делится на оставшиеся число месяцев его полезного применения.

- Линейный. Исходя из срока эксплуатации НМА, рассчитывается месячная норма амортизации и умножается на величину первоначальной оценки актива.

- Списание пропорционально производству. Определяется предполагаемый объем полученной с использованием данного НМА продукции. Месячная амортизация рассчитывается пропорционально объему, полученному за отчетный период.

Месячная амортизация рассчитывается пропорционально объему, полученному за отчетный период.

Месячная амортизация рассчитывается пропорционально объему, полученному за отчетный период.Важная информация

Достаточно важным этапом является правильный учет выбытия НМА. Основанием для этого служит:

- Списание в связи с полной амортизацией (истечение срока службы).

- Окончание действия патента или других аналогичных документов.

- Продажа или обмен на другие активы.

- Передача другим собственникам.

В этих случаях создаются комиссия, которая фиксирует причину выбытия соответствующим актом. А бухгалтерия делает проводки по списанию накопленной амортизации и остаточной стоимости НМА.

Еще больше полезной информации о НМА организации содержится в этом видео:

что к ним относится, что это такое, примеры в бухгалтерском учете

Предмет нематериальных активов (НМА) появился в бухгалтерском учете предприятия относительно недавно. Это вовсе не означает, что данный актив является в какой-то степени экзотическим или редким. Спектр учитываемых НМА напротив обширен и практически никак не лимитирован законом, однако актив должен отвечать некоторым требованиям, чтобы попасть в эту категорию.

Это вовсе не означает, что данный актив является в какой-то степени экзотическим или редким. Спектр учитываемых НМА напротив обширен и практически никак не лимитирован законом, однако актив должен отвечать некоторым требованиям, чтобы попасть в эту категорию.

Что такое нематериальные активы в бухгалтерском учете?

На данный момент нет четкого определения для этого наименования, руководствуясь положением по бухгалтерскому учету, за номером 14/07 “Учет нематериальных активов”, можно вывести определение подобного вида: нематериальные активы в бухгалтерском учете – это поддающаяся учету и оценке, часть финансового потенциала организации, не имеющая физической формы, служащая для извлечения прибыли с течением времени.

Понятие и критерий идентифицируемости нематериальных активов.Ключевой характеристикой здесь является возможность компании доказать юридическую состоятельность претензий на владение этими активами.

Характеристики нематериальных активов

Понятие этого явления крайне размыто, зачастую возникают проблемы с вычленением и выделением в отдельную категорию учета подобных активов. Выделить основные критерии, отличающие нематериальные активы все же можно:

Выделить основные критерии, отличающие нематериальные активы все же можно:

- отсутствие материально-физической формы;

- существование высокой вероятности получения дохода от использования данного ресурса;

- наличие законно обоснованного права на использование актива и владения им, принадлежащего организации;

- наличие оценочной стоимости;

- перспективы длительного использования актива.

Что такое оборотно-сальдовая ведомость? Образец заполнения и руководство по оформлению этого документа содержатся тут.

В законодательстве (МСФО 38) выделены следующие требования, соответствие которым позволяет выделять нематериальные активы в отдельную категорию, при бухгалтерском учете:

- способность объекта приносить прибыль организации. При этом должна быть легко различима доходность именно от НМА, отдельно от остальных средств производства;

- НМА должен сам являться продуктом производства;

- юридическое подтверждение права собственности на актив;

- обязательное отсутствие формы у объекта.

Юридическое обоснование претензий на владение активом выделяется в отдельное требование и является здесь ключевым. Подтверждение права собственности необходимо не только для получения выгоды от использования НМА, но и для запрета на подобную возможность другим участникам.

Как рассчитать среднесписочную численность работников и на что влияет данный показатель, вы можете прочесть в нашей новой статье по ссылке.

Схема: Основные виды нематериальных активов.Нематериальные активы: что к ним относится?

В общем виде, можно поделить все встречающиеся финансовые активы, которые относятся к нематериальным активам на четыре подгруппы:

- Связанные со стоимостью самой фирмы активы, это – бренд компании, зарегистрированная торговая марка и т.д. Упрощенно стоимостью компании можно считать сумму, получаемую за вычетом стоимости ее физических активов – техники, арендованных площадей, средств производства.

- Закрепленные за компанией объекты с правом природопользования. Речь прежде всего идет о ресурсах, которые могут быть добыты из земли, которой владеет фирма. Это углеводородные энергоносители, “круглый” лес, грунт, металлы и минералы.

Речь прежде всего идет о ресурсах, которые могут быть добыты из земли, которой владеет фирма. Это углеводородные энергоносители, “круглый” лес, грунт, металлы и минералы.

Речь прежде всего идет о ресурсах, которые могут быть добыты из земли, которой владеет фирма. Это углеводородные энергоносители, “круглый” лес, грунт, металлы и минералы.Также к этой категории можно отнести право на владение участком, расположенным в зоне, пригодной для курортно-санаторной деятельности, на побережье природных водоемов.

- Интеллектуальная собственность, такая как патенты на изобретения, авторские права, уникальные разработки на базе собственных исследований (ноу-хау) и прочее.

Немаловажным является тот факт, что часто изобретению, которое планируется продавать, присваивают имя самой компании, либо географического объекта связанного с ней. Это предопределяет восприятие продукта как части самого предприятия со стороны клиентской базы.

Как написать характеристику на работника? Образец и пошаговая инструкция по самостоятельному составлению рекомендательного письма – в статье по ссылке.

К объектам, подпадающим под действие этого права относят лицензии на производство и реализацию продуктов, программный софт, франшизы, контракты и прочее.

- Отложенные расходы – это затраты, потраченные на вышеупомянутые разработки, регистрацию патентов и авторских прав. На данном этапе эти траты проходят как убытки, однако ожидается получение долгосрочной прибыли.

Во избежание путаницы, необходимо обозначить часть активов, которые часто относят к нематериальным активам, однако таковыми НЕ являются:

- репутация компании, сформировавшаяся в результате деятельности;

- коллектив фирмы, а также затраты выделенные на его обучение;

- клиенты фирмы, постоянные покупатели и т.д.

- рекламные затраты, названия корпоративных газет, журналов.

Таблица: Оценка доходности нематериальных активов.При оценке нематериальных активов и их классификации могут возникать трудности. В бухгалтерском учете, вопросы трудности учета НМА выделены в отдельный предмет рассмотрения.

Методы оценки нематериальных активов в бухгалтерском учете

Вне зависимости от происхождения актива (создан он самостоятельно или приобретен на внешнем рынке), должна быть произведена оценка его стоимости. Эта величина, в дальнейшем может изменяться, учитывая расходы связанные с НМА.

Если предприятием вложены ресурсы, для повышения качества актива, улучшения его характеристик (расходы на модернизацию конструкций, программного обеспечения), то должна происходить переоценка.

Как рассчитать декретные выплаты самостоятельно? Руководство с примерами находится в статье по ссылке.

Расходами признаются и те ресурсы, которые необходимо затратить на обслуживания НМА. Таким образом можно выделить две принципиально разных оценки поступившего на баланс актива:

- по первоначальной стоимости – в момент покупки, или разработки;

- по сформировавшейся цене – после анализа затрат на содержание и выгод на использование.

Второй способ, более углубленный, можно классифицировать по нескольким критериям:

- по приносимой выгоде. Базируется на тех финансовых преимуществах, которые дает использование актива на данный момент;

- по необходимым затратам – стоимость формируется как сумма необходимых на приобретение и использование ресурсов;

- по сравнению со стоимостью схожих объектов. Рынок наполнен схожими товарами, как пример – программное обеспечение для осуществления тех же функций.

Списание нематериальных активов

Ввиду ряда причин, нематериальный актив в бухгалтерском учете может быть снят с баланса предприятия. Происходит это в связи с:

- передачей права пользования активом в пользу другой компании;

- устаревание актива – сильное моральное отставание технологии, программного обеспечения и т.д.

- продажа актива за его рыночную стоимость;

- передача в дар.

Зачастую подобные риски указываются уже на этапе оценки актива. Это прогнозируемый срок службы, техническая возможность продажи, расходы на списание и выбывание НМА.

Это прогнозируемый срок службы, техническая возможность продажи, расходы на списание и выбывание НМА.

Как самостоятельно зарегистрировать товарный знак и какие документы для этого необходимо подготовить – узнайте здесь.

Схема: Подходы и методы определения рыночной стоимости НМА.Примеры нематериальных активов

Как сказано выше, в качестве подобного нематериального актива может выступать собственная разработка предприятия, полученная в результате научно-исследовательской деятельности.

Рассмотрим следующий пример: компания, занимающаяся выращиванием овощных культур в теплицах, может провести за свой счет разработку ряда технологий, которые повысят эффективность предприятия.

Это могут быть, например:

- уникальная технология создания гидропоники, внедрение которой даст увеличение урожая;

- автоматизированная крыша корпуса, со вставками из солнечных батарей, обеспечивающих работу предприятия;

- программа для компьютера, управляющего подачей полезного раствора к корням и движением створок крыши в зависимости от солнечной активности;

- зарегистрированная торговая марка “Продукты Солнца”, отражающая модель производства на данном предприятии.

На сколько дней дают больничный при ОРВИ и других заболеваниях, а также по уходу за больным родственником, вы можете прочесть в этой статье.

Все нематериальные активы из списка могут быть разработаны фирмой самостоятельно либо приобретены на стороне.

Что такое нематериальные активы и какие существуют методы их амортизации, вы можете узнать в следующем видео:

Не забудьте добавить «FBM.ru» в источники новостей

Различия между нематериальными активами и расходами с точки зрения МСФО

В сегодняшней статье мы рассмотрим различие между нематериальными активами и расходами согласно требованиям МСФО, проиллюстрировав это различными примерами.

| ЕЛЕНА ВАКАРЮК, АССА — автор статьи, член экспертного совета HOCK, преподаватель онлайн и очного курса ДипИФР (Рус). Также специализируется на корпоративных и открытых тренингах по МСФО, трансформации, консолидации, управленческому учету и аудиту. Елена имеет более чем 10-летний практический опыт работы в компании «Большой четверки» в области стратегического консалтинга и аудита отчетности, составленной в соответствии со стандартами МСФО/ОПБУ США. С 2008 года является действительным членом АССА, с 2009 года ведет активную преподавательскую деятельность. |

Для начала давайте разберемся, что такое нематериальный актив, а для этого обратимся к определению актива, указанному в Концептуальных основах финансовой отчетности согласно международным стандартам и к определению нематериального актива, описанному в МСФО (IAS) 38 «Нематериальные активы»:

Активы — это ресурсы, контролируемые организацией в результате событий прошлых, периодов, от которых ожидается получение экономической выгоды в будущем.

МСФО (IAS) 38 расширяет это определение для нематериальных активов, указав, что по-мимо вышеуказанных характеристик нематериальный актив является идентифицируемым, неденежным активом, без физической субстанции.

Подводя итог, каждый нематериальный актив имеет 3 основные характеристики:

- 1. Контролируется организацией

- 2. Не имеет физической субстанции

- 3. Является идентифицируемым.

Теперь давайте кратко разберем, что означает каждая характеристика нематериального актива.

1. Контролируется организацией

Если организация может получить будущие экономические выгоды от использования актива и в то же время, может запретить другим получать эти выгоды, тогда организация контролирует актив.

В большинстве случаев это означает, что у организации имеются законные права на актив, например, договор на приобретение лицензии. В случаях, если организация не может продемонстрировать достаточный контроль над активом, то, соответственно, не может его признать в финансовой отчетности. Типичным примером такой ситуации является квалифицированные сотрудники — человеческие ресурсы как правило не могут быть в достаточной степени контролируемы компаний, и соответственно не признаются в качестве нематериальных активов.

Типичным примером такой ситуации является квалифицированные сотрудники — человеческие ресурсы как правило не могут быть в достаточной степени контролируемы компаний, и соответственно не признаются в качестве нематериальных активов.

2. Не имеет физической субстанции

Если какой-то актив имеет физическую субстанцию, то он является материальным. Одна-ко есть небольшой нюанс. Иногда нематериальный актив может быть привязан к чему-то физическому, чтобы носить его или хранить. В этом случае актив по-прежнему является нематериальным, поскольку ценность связанного физического актива очень мала по срав-нению с ценностью нематериального актива.

3. Является идентифицируемым

Активы являются идентифицируемыми в одном из этих двух случаев:

- А) Является отделимым – то есть организация может его продать его, обменять или гипо-тетически совершить какое-либо другое действие.

- Б) Возникает в результате договорных или юридических прав. В этом случае актив не обязательно должен являться отделимым.

Итак, теперь мы разобрались с тем, что такое нематериальные активы, при этом всегда необходимо уделять внимание этим 3 характеристикам, чтобы ответить на вопрос, является ли тот или иной объект нематериальным активом или нет.

Можем ли мы капитализировать нематериальный актив?

Итак, если мы определились, что какой-то объект действительно является нематериаль-ным активом, то необходимо ответить еще два вопроса, чтобы определить, возможно ли признать этот нематериальный актив в отчетности:

1. Можете ли вы надежно измерить его стоимость?

Если вы не можете измерить стоимость, то вы не сможете капитализировать, даже если это нематериальный актив.

2. Существует ли высокая вероятность получения организацией экономических выгод, связанных с этим активом?

Будущие экономические выгоды могут быть либо увеличением доходов, либо сокращени-ем расходов. В любом случае, будущие экономические выгоды — это потенциал для увели-чения вашей прибыли.

Примеры нематериальных активов

Интернет-магазин

Предположим, у компании имеется интернет-магазин, который привлекает множество клиентов. Этот веб-сайт является нематериальным активом, потому что, компания кон-тролирует его, у него нет физической субстанции, и он идентифицируется (т. е. компания может его продать).

Возможно ли признать его в качестве актива? Да, он приносит будущие экономические выгоды, поэтому этот критерий выполняется.

Возможно ли надежно оценить его стоимость? Если он был разработан внешними силами третьих лиц, то да, это возможно. Если он был разработан внутренне, то хорошо, необходимо применять особые правила в МСФО (IAS) 38 для внутренне разработанных нематериальных активов, а также обра-титься к требованиям ПКР (SIC) 32 «Нематериальные активы — затраты на веб-сайт» для определения капитализации.

Лицензии на программное обеспечение

Предположим, компания приобрела несколько компьютеров для своих сотрудников, а также купила необходимое количество лицензий для операционной системы для запуска компьютеров. Кроме того, были приобретены лицензии на использование специального программного обеспечения для бухгалтерского учета. В дополнение к стоимости покупки необходимо было уплатить годовую плату за обновление программного обеспечения. Программное обеспечение для бухгалтерского учета также может быть использовано без ежегодных сборов за обновление.

Кроме того, были приобретены лицензии на использование специального программного обеспечения для бухгалтерского учета. В дополнение к стоимости покупки необходимо было уплатить годовую плату за обновление программного обеспечения. Программное обеспечение для бухгалтерского учета также может быть использовано без ежегодных сборов за обновление.

Таким образом, здесь имеется 3 объекта:

- 1) Операционная система Да, это нематериальный актив, поскольку он соответствует всем критериям. Однако операционная система является неотъемлемой частью компьютеров, поскольку компьютеры не могут работать без системы. Поэтому необходимо признать компьютеры вместе с операционной системой как основные средства, так как никаких отдельных нематериальных активов нет.

- 2) Лицензия на бухгалтерское программное обеспечение В этом случае необходимо признать лицензию в качестве нематериального актива, потому что бухгалтерское программное обеспечение НЕ является необходимым для запуска компьютера.

- 3) Ежегодные обновления

Ежегодные обновления не соответствуют определению нематериального актива, поскольку они не идентифицируются. Они относятся на расходы в составе прибыли или убытка и признаются по мере их возникновения.

Списки клиентов

Внутренне-созданные списки клиентов не соответствуют определению нематериального актива, так как у компаний нет контроля над ожидаемыми экономическими выгодами от таких отношений с клиентами и невозможно надежно оценить себестоимость этих списком.

Приобретенные списки клиентов могут претендовать на признание, так как компания может надежно оценить его стоимость (она заплатила за это) и, компания действительно ожидает будущих экономических выгод (за счет увеличения продаж в результате нового списка потенциальных клиентов).

Рекламная кампания

Предположим, компания вложила огромные деньги в свою рекламную кампанию. Ее рекламное агентство сообщило вам, что эта кампания будет строить и укреплять ваш бренд и позиции на многие годы вперед.

Таким образом, с одной стороны есть обоснование для капитализации рекламной кампании, поскольку она приносит будущие экономические выгоды. Однако, рекламная кампания НЕ идентифицируется, так как ее невозможно отделить и, например, продать кому-то другому. Соответственно, необходимо признать расходы на рекламную кампанию в прибыли или убытке.

Квоты на вылов рыбы

Предположим, компания приобрела 100 передаваемых лицензий на рыбную ловлю, каждая из которых дает владельцу право выловить одну тонну рыбы в водах указанной юрисдикции. Компания владеет небольшим рыбным флотом, поэтому планирует использовать 40 лицензий для собственных нужд, а 60 лицензий продать, что является для компании обычной практикой.

В данном случае, все 100 лицензий являются нематериальными активами, так как удовлетворяют критериям нематериального актива. Однако лицензии, удерживаемые для продажи, не могут классифицироваться как нематериальные активы компании, так как они являются активами, удерживаемыми для продажи в ходе обычной деятельности.

Таким образом, 60 лицензий, используемы для собственных нужд, будут отражаться в качестве нематериальных активов, а 40 лицензий, удерживаемых для продажи, должны учитываться в качестве запасов компании.

Футбольная команда

Предположим, компания купила футбольную команду. Как правило, компания не может признавать контракты по найму сотрудников или какие-то другие расходы, связанные с сотрудниками, в качестве активов, так как компания не может в достаточной степени их контролировать.

Однако в данном случае ситуация отличается, так как контракты с футболистами юридически запрещают игрокам играть в других командах, то есть компания может продемонстрировать достаточный контроль и признать футбольную команду как свой нематериальный актив.

Итак, надеюсь, что в этой статье, мы немного разобрались с вопросом как отличить нематериальные активы от расходов компании.

Все блоги

Нематериальные активы — финансовое преимущество

Что такое нематериальный актив?

Нематериальный объект — это то, чего нельзя трогать, трудно описать или присвоить точное значение. Он не имеет физической природы или присутствия, но все же имеет ценность.

С точки зрения бухгалтерского учета нематериальный актив — это нефизический ресурс с финансовой стоимостью, который был приобретен третьей стороной. Компания может развивать нематериальные активы внутри компании, которые могут быть очень ценными, но они не будут отражены в балансе.

Согласно Стандарту МСФО (IAS 38) для признания и оценки нематериальных активов нематериальный актив — это идентифицируемый немонетарный актив без физического содержания. Деловая репутация, узнаваемость бренда и интеллектуальная собственность, такая как патенты, товарные знаки и авторские права, являются нематериальными активами.

Нематериальные активы, приобретенные третьей стороной, отражаются в балансе по цене приобретения. Приобретенные нематериальные активы делятся на две категории: конечные и бесконечные.В обоих случаях нематериальные активы не переоцениваются в сторону увеличения. Конечные нематериальные активы амортизируются так же, как вы рассчитываете прямолинейную амортизацию основных средств. Бесконечные нематериальные активы переоцениваются с использованием расчета дисконтированной стоимости и обесцениваются, если их стоимость упала. Например, Coca-Cola владеет брендом Coca-Cola, стоимость которого оценивается более чем в 50 миллиардов долларов. Бренд нематериален и был разработан внутри компании, поэтому нигде в балансе не отражается.

Ключевые моменты обучения

- Нематериальный актив — это ресурс, контролируемый организацией без физического содержания, такой как лицензии, патенты и гудвил

- Они отражаются в балансе и амортизируются в течение срока полезного использования.

- Деловая репутация возникает только в результате приобретения бизнеса и представляет собой разницу между тем, что компания платит за приобретение другой компании, и рыночной стоимостью отдельных активов этой целевой компании

- Нематериальные активы часто очень сложно точно оценить, и они часто оцениваются как разница между рыночной стоимостью и чистой материальной стоимостью бизнеса

- Обесценение — это чрезвычайная потеря стоимости актива, и нематериальные активы с неопределенным сроком службы должны проходить регулярные тесты на обесценение для точного отражения их чистой балансовой стоимости.

Примеры нематериальных активов

Объекты, которые считаются нематериальными активами, перечислены ниже:

| · Капитал бренда (признание) · Репутация компании · Деловая репутация · Авторские права · Товарные знаки · Патенты · Интеллектуальная собственность | · Списки клиентов · Доменные имена · Трудовой договор · Договоры аренды · Отношения с клиентами · Коммерческая тайна | · Фильмы · Лицензии · Компьютерное программное обеспечение · Разрешения · Импортные квоты · Франшизы |

Расчет нематериальных активов

Приведенная ниже формула может использоваться для расчета общей (балансовой и внебалансовой) финансовой стоимости нематериальных активов компании:

Рыночная стоимость бизнеса — Стоимость чистых материальных активов = Стоимость нематериальных активов

Следует отметить, что эта формула дает только приблизительное значение.Рыночная стоимость — это текущая стоимость компании на фондовом рынке.

Нематериальные активы в балансе

Стоимость материальных и нематериальных активов отражается в балансе компании.

Следующая выписка из баланса компании Coca Cola, показывающая активы компании со сравнительными суммами за 2018 и 2017 годы.

Компания Coca-Cola — Выписка из баланса 2019Как видно из вышеизложенного, стоимость нематериальных активов Coca Cola увеличилась до 17 270 млн долларов США (2018 г.) с 16 636 млн долларов США (2017 г.).

Обесценение

Обесценение означает «повреждено» или «испорчено». Согласно Совету по МСФО, нематериальный актив с ограниченным сроком полезного использования амортизируется и должен регулярно проходить тестирование на предмет обесценения. Более того, нематериальный актив с неопределенным сроком полезного использования не амортизируется, а ежегодно тестируется на предмет обесценения. При выбытии нематериального актива прибыль или убыток от выбытия включается в отчет о прибылях и убытках.

Если балансовая стоимость гудвила не может быть возмещена путем продажи или использования, считается, что он обесценен.Деловая репутация обесценивается, когда предприятие не может возместить сумму, отраженную в балансе компании, ни за счет использования, ни за счет продажи. В заключение, стоимость активов в балансе должна быть уменьшена.

Если компания считает, что обесценение могло иметь место, должна быть проведена проверка на предмет обесценения. Он включает сравнение чистой балансовой стоимости с способностью актива генерировать денежные средства. Если проверка показывает, что имело место обесценение зарегистрированной чистой балансовой стоимости, убыток (уменьшенная) стоимости активов приводит к расходу в отчете о прибылях и убытках.

Прочие ресурсы

Совет по международным стандартам финансовой отчетности (IASB) — это независимый частный орган, который разрабатывает и утверждает Международные стандарты финансовой отчетности (IFRS). Совет по МСФО работает под надзором Фонда МСФО.

Что такое нематериальный актив? Простое определение для малого бизнеса (с примерами)

7 мин. Читать

Нематериальный актив — это ресурс, который не имеет физического присутствия и имеет долгосрочную ценность для бизнеса.Авторское право и репутация компании считаются нематериальными активами. Они имеют ценность, потому что бизнес имеет исключительные юридические или интеллектуальные права на них, и они могут помочь выкупить уничтоженные материальные активы, такие как оборудование, согласно Business Dictionary.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое нематериальный актив?

В бухгалтерском учете нематериальный актив — это ресурс, имеющий долгосрочную финансовую ценность для бизнеса. Это также не материальный объект.

Согласно Кембриджскому словарю, «нематериальное» означает «что-то, к чему нельзя прикоснуться или увидеть физически». Нематериальных ресурсов не существует физически, но они все еще имеют ценность.

Типы нематериальных активов включают репутацию компании, авторские права, товарные знаки и узнаваемость бренда.

Назначение нематериальных активов в бизнесе

Нематериальные активы улучшают долгосрочную стоимость малого бизнеса в отличие от материальных (физических) активов, таких как оборудование или компьютерное оборудование, которые используются для расчета текущей стоимости бизнеса .

Нематериальные активы имеют ценность благодаря исключительным юридическим или интеллектуальным правам, которыми они обладают. Нематериальные активы также увеличивают стоимость других активов.

- Например, у Coca Cola может быть обширный инвентарь.Но ценность этого инвентаря значительно увеличивается за счет нематериальных активов, таких как узнаваемость бренда и хорошая репутация.

Нематериальные активы не могут использоваться в качестве гарантии («залога») для получения ссуд, в отличие от материальных активов, которые кредиторы могут конфисковать, если ссуда не будет возвращена.

Но если материальные ресурсы компании уничтожены, ее нематериальные активы могут помочь восстановить их.

- Например, компьютерное оборудование копирайтера разрушено в результате наводнения в ее квартире.Она отличный писатель с хорошей репутацией . Когда ее клиенты слышат о наводнении, они пытаются создать для нее новые проекты или рекомендовать ей своих друзей, чтобы она могла позволить себе купить новое оборудование.

Согласно Business Dictionary, некоторые компании имеют нематериальные активы, стоимость которых намного превышает их материальные активы.

- Например, у Coca-Cola может быть оборудование, недвижимость и инвентарь высокой стоимости. Но стоимость его нематериальных активов, таких как репутация и товарный знак (например, логотип и упаковка), уникальны и чрезвычайно ценны.

Уничтожение нематериальных активов

Материальные активы, такие как здания и оборудование, могут быть уничтожены пожарами и наводнениями. Но нематериальные активы также могут быть уничтожены.

Банкротство или другой банкротство бизнеса приведет к уничтожению нематериальных активов бизнеса. Недостаточная осторожность с нематериальными активами также может снизить или уничтожить их ценность.

- Например, клиент публикует отрицательный отзыв на странице ресторана в Facebook. Владелец отправляет неприятный ответ.Другие клиенты размещают сообщения на странице, протестуя против неприятного ответа. Люди делятся этими сообщениями на своих личных страницах в Facebook. Местный новостной веб-сайт подхватывает эту историю и размещает ее на своем веб-сайте. Больше людей читают и комментируют этот пост. Сейчас многие прошлые и потенциальные клиенты негативно относятся к ресторану. Его репутация повреждена.

Расчет нематериальных активов

Чтобы определить финансовую стоимость нематериальных активов вашего малого бизнеса, используйте следующую формулу, согласно Business Dictionary:

Рыночная стоимость бизнеса — Стоимость чистых материальных активов = Стоимость нематериальных активов

Примечание: приведенная выше формула дает только приблизительное число.Рыночная стоимость — это самая высокая приблизительная цена, которую покупатель заплатит (и вы, как владелец, согласитесь) за вашу компанию.

Чтобы найти чистые материальные активы, сначала перечислите все свои материальные активы. Согласно Houston Chronicle, материальные активы включают:

- Опись

- Деньги на вашем банковском счете

- Здания

- Земля

- Машины

- Мебель

- Компьютерное оборудование

- Канцелярские товары (например, почтовый счетчик)

Материальные активы могут быть краткосрочными (легко конвертируемыми в денежные средства) или фиксированными (не легко конвертируемыми в денежные средства).Основные средства также называют капитальными активами.

Нематериальные активы в балансах

Активы обычно появляются в балансе компании, обычном финансовом отчете, созданном в бухгалтерском программном обеспечении. Но, согласно бухгалтерским инструментам, нематериальные активы не всегда появляются на балансах.

Это связано с тем, что бухгалтерский учет не признает нематериальные активы, созданные внутри компании, а только приобретенные нематериальные активы, например, приобретенные в процессе покупки другого бизнеса или купленные индивидуально.

В приведенном ниже примере патенты, нематериальные активы, включаются в баланс, поскольку они подлежат амортизации (стоимость должна быть распределена по каждому отчетному периоду).

Источник: Канадский банк развития бизнеса

FreshBooks позволяет легко создавать балансы с помощью своего облачного программного обеспечения для бухгалтерского учета.

Еще спрашивают:

Что считается нематериальным активом?

Вот список объектов, которые считаются нематериальными активами согласно Bizfluent:

- Капитал бренда (признание)

- Интеллектуальная собственность (т.е. ноу-хау)

- Репутация компании

- Гудвилл

- Авторские права

- Марки

- Патенты

- Франшизы

- Интеллектуальная собственность

- Списки клиентов

- Доменное имя

- Трудовой договор

- Лицензионные соглашения

- Договоры аренды

- Отношения с клиентами

Что является примером нематериального актива?

Деловая репутация считается нематериальным активом, согласно Dummies.Он возникает, когда бизнес покупается по более высокой цене, чем рыночная стоимость его чистых активов (общая стоимость активов за вычетом обязательств, таких как долги). Он имеет долгосрочную финансовую ценность, но не имеет физического присутствия.

Большинство активов имеют справедливую рыночную стоимость. Например, стоимость наличных денег на рынке такая же, как и в бухгалтерских книгах.

Вот пример гудвилла в действии:

- Веб-разработчик покупает своего конкурента за 100 000 долларов. Но стоимость активов его конкурента составляет всего 80 000 долларов.Цена покупки была на 20 000 долларов больше, чем стоимость чистых активов конкурента. Таким образом, у веб-разработчика теперь есть гудвилл на сумму 20 000 долларов в качестве актива.

Какие типы нематериальных активов?

Согласно Houston Chronicle, нематериальные активы бывают двух типов:

Нематериальные активы с ограниченным сроком службы

Эти активы имеют ограниченный срок службы. Они включают репутацию, авторское право и патенты.

- Например, юридический срок действия патента составляет 17 лет.Срок его службы считается еще более коротким, если новое изобретение делает технологию патента неуместной.

В бухгалтерском учете нематериальные активы с ограниченным сроком службы амортизируются в течение того периода, в котором они считаются полезными. Амортизация означает разделение стоимости актива в зависимости от того, сколько он был использован в каждом отчетном периоде.

- Например, если вы используете свой патент каждый месяц, возьмите стоимость патента и разделите ее на 17 лет. Если патент стоит 10 000 долларов, он обойдется вам в 588 долларов.23 в год или 49,02 доллара в месяц.

Нематериальные активы с неограниченным сроком службы

Эти объекты не имеют определенного срока жизни и включают товарные знаки или бренды. Невозможно сказать, как долго товарный знак будет иметь ценность, в отличие от патента, срок действия которого истекает по закону.

В бухгалтерском учете нематериальные активы с неограниченным сроком использования не амортизируются, а ежегодно тестируются на предмет обесценения. Тем не менее, IRS не признает тестирование на предмет обесценения товарных знаков, деловой репутации и авторских прав. Вместо этого их необходимо амортизировать в течение 15 лет, даже если они будут полезны в течение гораздо более длительного периода времени.

Если актив был избавлен до 15 лет, IRS учитывает потерю стоимости.

Что такое нематериальные товары?

Нематериальные товары — это товары, не имеющие физической формы. По данным Houston Chronicle, они все больше становятся частью экономики и значительно облегчают жизнь стартапам. Нет необходимости хранить или пересылать их по почте, а для добавления инвентаря часто достаточно нажать несколько кнопок.

Приложения для телефонов и планшетов, программное обеспечение, фотографии и мультимедийный контент, например книги и песни, являются примерами нематериальных товаров.

Нематериальные товары не являются нематериальными активами.

- Например, компания производит программное обеспечение для совместной работы. Само программное обеспечение не является активом, но любые товарные знаки, связанные с брендингом или кодом программного обеспечения, защищенного авторским правом, являются нематериальными активами.

Заголовок: что такое нематериальный актив? | Простое определение для малого бизнеса

Meta Description: Получите легкое для понимания определение нематериальных активов и узнайте, как нематериальные активы вашего малого бизнеса повысят его долгосрочную стоимость.

Нематериальные активы — Узнайте о типах нематериальных активов

Что такое нематериальные активы?

Согласно МСФО нематериальные активы — это идентифицируемые немонетарные активы без физического содержания. Ожидается, что, как и все активы, нематериальные активы принесут компании экономическую прибыль в будущем. В качестве долгосрочного актива это ожидание распространяется на срок более одного года или одного операционного цикла.

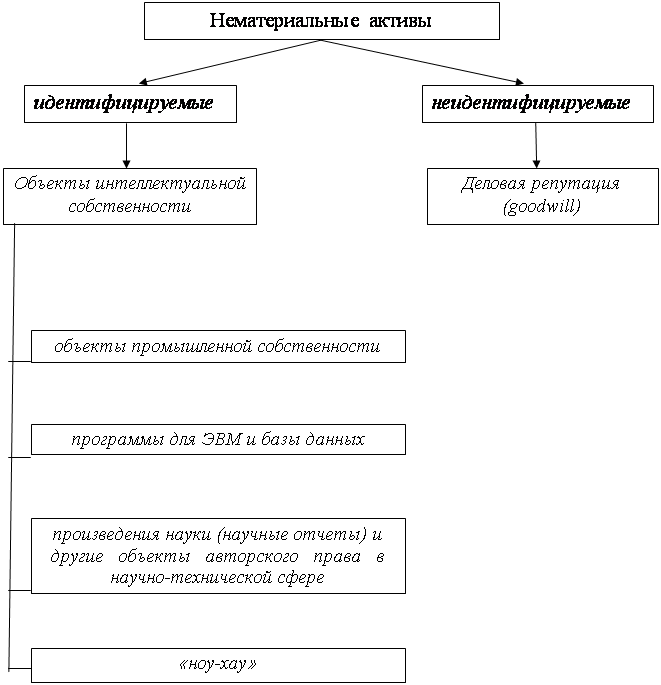

Нематериальные активы не имеют физического содержания, как и другие активы, такие как запасы и оборудование.Они составляют вторую по величине категорию долгосрочных активов после первой категории — основных средств. Их можно разделить на два класса: идентифицируемые и неидентифицируемые.

Идентифицируемые и неидентифицируемые нематериальные активы

Идентифицируемые нематериальные активы — это те, которые могут быть отделены от других активов и даже могут быть проданы компанией. Это такие активы, как интеллектуальная собственность, патенты, авторские права, товарные знаки и торговые наименования. Программное обеспечение и другие компьютерные активы, помимо оборудования, также классифицируются как идентифицируемые нематериальные активы.

Неидентифицируемые нематериальные активы — это активы, которые не могут быть физически отделены от компании. Самым распространенным неидентифицируемым нематериальным активом является гудвил. Гудвил, созданный внутри компании, всегда относится на расходы и никогда не учитывается как актив, но гудвил, созданный извне, может быть отражен как актив, когда компания приобретает или сливается с другой компанией и платит сверх ее справедливой стоимости, разница отражается как гудвил.

Этот актив не амортизируется, как ОС.Однако вместо этого он регулярно проверяется на обесценение. Компания будет отражать убыток от обесценения. Учет обесценения деловой репутации. Деловая репутация приобретается и отражается в бухгалтерских книгах, когда предприятие покупает другое предприятие по цене, превышающей справедливую рыночную стоимость его активов. если он считает, что стоимость гудвила уменьшилась по сравнению с его зарегистрированной балансовой стоимостью.

Еще один важный неидентифицируемый актив — это бренд и репутация. Хотя компания может продавать свой товарный знак, логотипы и т. Д., Бывает очень сложно отделить хороший брендинг и репутацию от сильной компании.Тем не менее ожидается, что узнаваемость и репутация бренда принесут компании хорошую экономическую прибыль в будущем.

Расходы на амортизацию

При амортизации основных средств амортизируются нематериальные активы (за исключением гудвила). Эти активы амортизируются в течение срока полезного использования актива. Как правило, нематериальные активы просто амортизируются с использованием линейных расходов Расходы на амортизацию Когда долгосрочный актив приобретается, его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.метод.

Если нематериальный актив имеет бессрочный срок службы, он не амортизируется. Следовательно, если нематериальный актив имеет срок полезного использования, но может быть легко продлен без существенных затрат, он считается бессрочным и не амортизируется.

Пример