Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

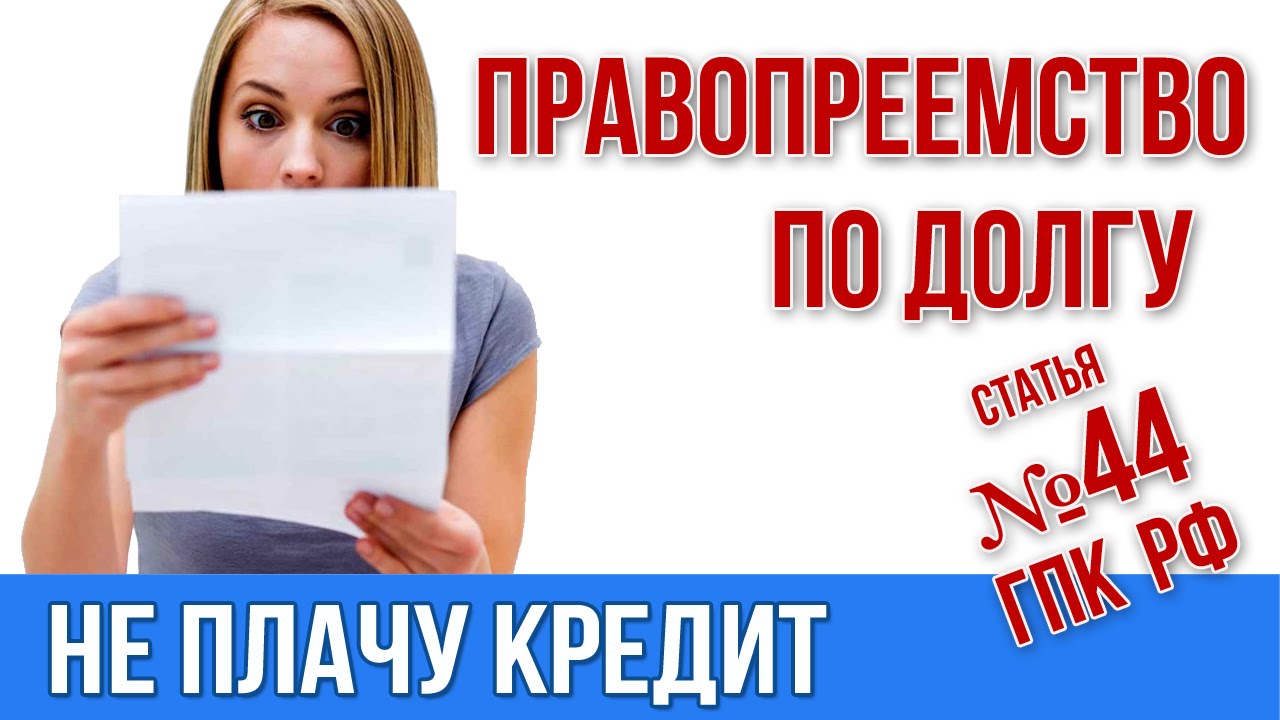

Что будет если не платить кредит – советы юристов 2020

От форс-мажоров не застрахован никто, а советы в Интернете очень расходятся, начиная от с легкой руки данных советов «да ничего не будет, забей» до разнокалиберных ужасов с выселением на улицу. Команда Financer.com пообщалась с юристами, банковскими сотрудниками и финансовыми экспертами и составила подробную инструкцию о том, что будет, если не платить кредит или если платить его не полностью.

Обязательно дочитайте статью до конца – последним блоком дается короткая, но подробная инструкция, что делать в подобной ситуации.

Что произойдет если не платить кредит

Допустим, заемщику задержали зарплату или случился другой форс-мажор – и он не может внести ежемесячный платеж.

- в зависимости от условий договора, с первого – пятого дня просрочки начнут начисляться пени + должнику начислят штраф за просрочку

- с клиентом свяжется банковский сотрудник, чтобы напомнить о просрочке и выяснить, что происходит

- информация будет передана в БКИ – влияние на кредитную историю зависит от длительности просрочки, самыми серьезными считают задержки длительностью более 90 дней

Дальнейшее развитие событий зависит только от заемщика.

Что будет, если игнорировать и не отвечать на звонки

Как ни странно, одной из самых частых стратегий у должников становится игнорирование. Как будто, если не отвечать и не реагировать кредитор забудет о долге и спишет его.

В реальности ситуация совершенно иная:

- первый вариант – если заемщик никак не реагирует, и ситуация не решается, с высокой вероятностью долг будет передан коллекторскому агентству;

- второй вариант – банк или уже коллекторы могут обратиться в суд для взыскания задолженности, в таком случае у должника будут изъяты финансовые средства, а возможно, и имущество для погашения долга;

- третий вариант – если речь идет об ипотеке или ином залоговом кредите, залоговое имущество реализуется на торгах для покрытия задолженности.

Могут ли отобрать квартиру

Один из самых частых вопросов, которому мы посвятили отдельную статью.

Теоретически закон на стороне должника – формально по закону у человека не имеют право отбирать единственное жилье, и некоторые заемщики считают это спасением.

На практике – никто не мешает кредитору реализовать залоговое имущество с предоставлением заемщику другой жилплощади. Как вы понимаете, это просто будет некое дешевое жилье с минимальным числом квадратных метров (вплоть до комнаты в коммуналке).

Что могут сделать коллекторы

Существуют два совершенно полярных заблуждения:

- Это страшные всемогущие люди. Они растрезвонят о проблемах всему миру, сожгут ваш дом и искалечат должника.

- Коллекторы ничего не могут. Они просто пугают. Достаточно не реагировать, и все рассосется само собой.

Истина, как всегда где-то рядом.

Что реально могут сделать коллекторы

Максимальный лимит – 1 раз в день, 2 раза в неделю, 8 раз в месяц.

Допустимый период звонка – с 08:00 до 22:00 в будние дни и с 9:00 до 20:00 в выходные

- Встречаться лично

Максимальный лимит – 1 раз в неделю

- Отправлять сообщения

Голосовые, текстовые и т. д.

д.

Максимальный лимит – 2 раза в день, 4 раза в неделю, 16 раз в месяц.

- Общаться о задолженности с третьими лицами

Только если это указано в кредитном договоре. К сожалению, данный пункт многие заемщики не замечают – и это еще один повод внимательно читать текст документа перед подписанием.

В кредитном договоре также могут быть прописаны иные условия, однако должник имеет право отказаться от взаимодействия с коллектором.

Помните

При любом взаимодействии связывающийся с вами сотрудник обязан назвать свои имя и фамилию, а также сообщить наименование кредитора, чьим представителем он является.

Что коллекторы не имеют права делать

- Оказывать психологическое давление

Оскорблять, унижать, угрожать причинением вреда здоровью, жизни, имуществу.

- Применять физическую силу

- Наносить материальный вред

В том числе, портить имущество любым способом.

- Раскрывать сведения о долге третьим лицам

Даже если в договоре прописано право на связь с родственниками или иными людьми, коллектор только имеет право пытаться найти должника. Сообщать о сумме задолженности (и тем более, делать это публично – надписями в подъезде, объявлениями в Интернете) коллектор не имеет права.

- Обманывать и давать заведомо неверную информацию

Например, говорить о своей принадлежности к госорганам, завышать сумму задолженности и т.д.

Можно ли не общаться с коллектором

Можно. Для этого нужно подать заявлению коллектору или кредитору о нежелании общаться.

Важно понимать, что в таком случае со 100% вероятностью последует обращение в суд.

Если с должника будут взыскивать деньги по суду, реализация этого мероприятия перейдет к судебным приставам, с которыми договориться уже не получится – придется платить.

Что делать, если ваши права нарушаются

- В первую очередь, если дело дошло до коллекторского агентства, не стоит сразу отказываться идти на контакт.

Под давлением закона многие подобные фирмы сейчас общаются вполне корректно. И зачастую в интересах должника пойти на мировую и прийти к компромиссу.

Под давлением закона многие подобные фирмы сейчас общаются вполне корректно. И зачастую в интересах должника пойти на мировую и прийти к компромиссу. - Если же ваши права нарушаются, в вашу сторону допускают некорректное общение, обрывают телефон, заваливают сообщениями, обратитесь в ФССП (Федеральную Службу Судебных Приставов). Обращения можно подать онлайн. В случае психологического давления, угроз, причинения материального или физического вреда, обязательно подайте заявление в полицию.

- Если банк не сообщил о передаче долга коллекторам (а кредитор обязан это сделать), подайте жалобу через онлайн-форму на сайте ЦБ РФ.

Осторожно! Мошенники

Что будет, если не платить кредит банку, но вернуть деньги коллектору?

Прежде чем делать это, обязательно проверьте коллекторское агентство на регистрацию в госреестре.

Нередко аферисты, через собственные внутренние каналы узнав о проблемах человека, начинают терроризировать его звонками, обещая убрать долг, например, за возвращение только части. Обрадованный человек торопиться отдать деньги… а потом выясняет, что все еще числится должником.

Обрадованный человек торопиться отдать деньги… а потом выясняет, что все еще числится должником.

Что будет, если платить кредит не полностью

При частичном платеже в любом случае считаются просрочки с начислением пени, штрафов и т.д.

Через какое-то время с вами обязательно свяжется сотрудник кредитной организации и поинтересуется, в чем причина задержки.

пени и штрафы меньше, чем если совсем не платить

меньше риски передачи долга коллекторскому агентству – пока кредитор понимает, что получает с должника некую «отдачу», он еще задумается, стоит ли передавать долг стороннему лицу (ведь безнадежные обязательства выкупаются по заведомо меньшей стоимости)

Плюсы хотя бы частичных платежей:

штрафы/пени в любом случае капают

кредитная история портится

если ситуация продолжительное время не решается (особенно если должник не выходит на связь и не вступает в диалог) долг в любом случае будете передан коллекторскому агентству

Минусы частичных платежей:

Подытожим

Если платить кредит не полностью, ситуация измениться незначительно. Конечно, это лучше, чем не платить совсем. Но оптимальная стратегия остается прежней – при возникновении финансовых затруднений, свяжитесь с кредитором и попробуйте найти компромисс:

- подайте заявление на реструктуризацию

- запросите кредитные каникулы

- попробуйте вариант с рефинансированием

Что будет, если не платить кредит Сбербанку

Довольно часто заемщиков интересует ситуация по конкретному банку. И тогда появляются вопросы а-ля, что будет если не платить кредит Тинькофф, Альфа-банка, Сбербанка, Открытие и т.д.

На самом деле, порядок действий во всех банковских организациях примерно одинаков и, если вы брали ссуду действительно в крупной организации, а не в МФО «Рога и копыта», какого-то великого кошмара не будет.

Сотрудники ТОП-овых банков приучены в любой ситуации с достаточной вежливостью общаться с клиентами, даже имеющими серьезные просрочки. Конечно, нельзя исключать чисто человеческий фактор. Сюрприз в том, что даже будучи должником, при неадекватной беседе со стороны сотрудника, вы можете подать жалобу, и она обязательно будет рассмотрена.

В ситуации с долгом это не поможет, но некое моральное удовлетворение предоставит.

Что если дело дошло до суда

- Не игнорируйте ситуацию, обязательно обратитесь к юристу

- Соберите документальные подтверждения причины отсутствия платежей

- Воспользуйтесь помощью адвоката, чтобы добиться комфортных платежей

Определенный плюс в ситуации есть – как только кредитор подает в суд, прекращается начисление пеней и штрафов.

Плюс – с высокой долей вероятности гасить в таком случае придется только основное тело долга.

Существенный минус – надолго испорченная кредитная история, без возможности получить ссуду в другой организации, и необходимость в срочном порядке выполнить судебное предписание. Приставы церемониться не будут.

Стоит ли объявлять себя банкротом

Многим кажется довольно выгодной возможность объявить себя банкротом – согласно законодательству, в таком случае погашать задолженность не придется. В реальности это не лучшая стратегия.

В реальности это не лучшая стратегия.

Сам процесс объявления банкротом стоит денег, и в судебной практике есть несколько прецедентов, когда заемщику отказали в банкротстве именно потому, что у нег не было средств на эту процедуру. Парадокс, но тем не менее.

Поэтому банкротство очевидно не лучший выход.

Что делать

Итак, мы разобрались, что будет, если не платить кредит. Теперь вопрос, как поступить?

Действия зависят от стадии ситуации, на которой вы находитесь.

- Если просрочки еще нет. Вы просто понимаете, что не сможете внести как минимум следующий платеж, обязательно прочитайте статью о том, что делать, если нечем платить кредит.

- Просрочка образовалась, и банковская организация требует долг. В ваших интересах пойти на контакт и выработать устраивающую обе стороны стратегию. Это может быть реструктуризация долга, кредитные каникулы и т.д. Кредитор сам заинтересован в получении средств, поэтому с 90% вероятностью клиенту пойдут навстречу.

- Если долг уже передан коллекторам. Постарайтесь договориться с коллекторским агентством.

Обратите внимание

При проблемах с внесением кредитных платежей может помочь рефинансирование потребительского или ипотечного займа.

Вы можете не только снизить процент, но и получить сумму большую, чем задолженность, и какое-то время использовать ее для внесения платежей.

Важно помнить – практически ни одна банковская организация не согласиться рефинансировать заемщика, уже имеющего просрочку по обязательствам. Поэтому начинайте действовать сразу, как только появились проблемы.

Материал подготовлен на основе: Федерального закона N230, открытой информации банков, коллекторских агентств, БКИ, отзывов заемщиков

Срок исковой давности по кредиту

Любое кредитное обязательство перед банком имеет свой определенный срок действия. В том случае, когда заемщик прекращает исправно выполнять платежи по кредиту, то финансовое учреждение начинает выставлять требования к возврату задолженности, используя при этом различные способы.

Платить или подождать?

В самую последнюю очередь, как правило, применяется судебное разбирательство. Но тут необходимо отметить один нюанс – возврату через суд подлежит только та задолженность, срок исковой давности которой не истек. Иными словами, существует определенный промежуток времени, на протяжении которого кредитор в судебном порядке имеет полное право потребовать возврат долга.

Довольно часто большинство недобросовестных заемщиков, зная эту особенность, делают все возможное, чтобы «натянуть» время и избежать полной оплаты кредита. Иногда подобное может случаться при реорганизации банковского учреждения, его банкротстве или слиянии банка с другими более крупным компаниями.

Необходимо сразу же отметить, что факт «закрытия» банка с финансового рынка не означает, что все обязательства по кредитным договорам автоматически спишутся. В подобных ситуациях, кредитные портфели учреждения покупаются другими банками и уже они будут «выбивать» всю задолженность, поэтому уйти от оплаты кредита не получится.

В подобных ситуациях, кредитные портфели учреждения покупаются другими банками и уже они будут «выбивать» всю задолженность, поэтому уйти от оплаты кредита не получится.

Если же и попытаться как-то не платить задолженность, то это в будущем может

Но бывает всякое! Ни один человек не застрахован от того, чтобы не попасть в ситуацию, когда финансовая ситуация в его жизни очень нестабильна. Поэтому он может задерживать выплату по кредиту годами. Долг растет, а без того сложную жизненную ситуацию усугубляют звонки коллекторов.

Если начать рассматривать понятие «исковая давность по кредиту» с точки зрения законодательства, то она представляет собой период, на протяжении которого кредитор имеет законное право потребовать у заемщика возврат кредита, применяя судовой иск. Поэтому очень важно знать законодательную базу, если заемщик будет иметь полную информацию о порядках и законах, то может просто оттянуть время и дождаться наступления периода, когда иск не будет действовать.

Правила исчисления сроков давности

На данный момент срок исковой давности составляет три года. При этом данный временной промежуток характеризуется своими нюансами, не зная их можно легко оказаться в суду. Законодательством предусмотрено наказание заемщиков, которые злоупотребляют своими правами и специально затягивают время погашения задолженности до истечения исковой давности. Если реально возникает ситуация при которой нет возможности оплачивать кредит, то ее необходимо решать другими способами, которые не противоречат закону.

Законом предусмотрено такое понятие для того, чтобы банком были определены конкретные сроки, в пределах которых он сможет заявить о нарушении прав и потребовать от должника выполнить обязательства. Обычно общий такой срок ограничивается тремя годами. А специальные сроки не касаются договоров о кредите.

Теоретически, это выглядит так, будто должник имеет полное право три года ничего не платить, а потом безнаказанно заявить о том, что все сроки прошли и соответственно он ничего не должен.

С какого времени делать отсчет?

Во-первых, необходимо понять, с какого момента можно отсчитывать эти спасительные три года. Есть распространенная ошибка – начинать отсчет с момента, когда истекает срок кредитного договора. Это неверно. У банка в подобных ситуациях есть своя «подушка безопасности». Возможно, что в кредитном договоре описан соответствующий пункт, по которому банк имеет полное право потребовать выплату всей суммы долга, если установлено, что должник не выполняет своих обязательств. Момент, когда кредитор узнал о прекращении выплат и воспользовался своим законным правом и есть отправная точка отсчета трех лет.

В таком случае все заканчивается для должника хорошо. Это идеальный вариант. Но подобное разрешение проблемы возможно только, если в течении этих трех лет заемщик не предпринял никаких попыток возобновления или продления договорных отношений с кредитором и сам банк не сделал ничего, дабы взыскать задолженности с неплательщика.

На самом деле такой вариант далек от реальности и больше похож на сказку. Ни один банк так просто по доброте душевной не простит долг. В реальности ситуация гораздо сложнее. Во-первых, банк может прибегнуть к услугам коллекторов. Во-вторых – подать в суд. И в первом и во втором случае срок исковой давности обнуляется, и отсчет начинается с момента подачи жалобы или обращения в коллекторское агентство.

И неважно, какое именно действие совершил банк для принуждения неплательщика к возврату долга. Любой этап учитывается, даже работа судебного пристава. Не обратился банк к приставам и не подал исполнительный лист за эти три года – прекрасно. Долг ему не нужен и жизнь должника по истечению трех лет становится прекрасной. Но на деле банк будет повторять это действие до бесконечности, не переступая трехлетнего рубежа. И тогда срок давности иска по кредиту никогда не закончится.

Можно ли вообще не платить?

Самое главное – это запомнить, что только при наличии трех условий, должник, совершенно легально, может не совершать выплат по кредиту, опираясь на срок давности иска.

- Во-первых, он не должен предпринимать никаких действий, дабы решить возникшие из-за задолженности проблемы перед банком на протяжении трех лет.

- Во-вторых, сам банк должен быть пассивен и не предпринимать ничего, дабы вернуть сумму долга.

- В-третьих, в случае, если кредитор обратился за помощью в суд по прошествии трех лет, заемщик в праве подать ходатайство, дабы были учтены последствия, предусмотренные истечением срока давности иска по кредиту. Тогда суд не станет отсчитывать сроки, а примет во внимание ходатайство одной из сторон.

Условия практически невыполнимые, но всегда есть место чуду. Всегда есть вероятность, что подобный сложный вопрос может решиться в пользу должника.

Типичные ошибки, которые встречаются в исчислении исковой давности:

- Период действия срока исковой давности не начинается с момента составления и подписания договора на кредит

- Срок иска не будет истекать, если заемщик на протяжении трех лет официально общался с финансовым учреждением по вопросам задолженности

- Исковая давность не может быть бесконечной

- Период иска не начинается и не заканчивается после окончания сроков, выделенных на погашение кредитной задолженности.

Существует определенная схема исчисления срока исковой давности:

- Период исковой давности вступает в силу с момента последнего оплаченного платежа по кредиту. Одним словом, если заемщик последний раз гасил кредит 2-3 месяца назад, после чего полностью не выполнял своих обязательств, то тогда начинается отсчет.

- В том случае, если клиент на протяжении 90 дней вообще не оплачивал задолженность, то кредитор начнет выполнять комплексную проверку заемщика (как это делается читайте в этой статье), возможно, предъявит ему досрочное взыскание. И только тогда начнет действовать период исковой давности.

- Когда до наступления искового периода, у кредитора и заемщика была договоренность с подписанием соответствующих документов или уведомлений. Поэтому, если клиент банка хочет избежать полной или частичной уплаты кредита, то лучше всего постараться вообще никак не общаться с банком, где оформлялся кредитный договор, не отвечать на уведомления, заказные письма и звонки.

Можно ли требовать долг после истечения сроков давности?

Очень часто можно столкнуться с такой проблемой, как срок исковой давности уже прошел, но с заемщика продолжают требовать возврат денег. Нужно сразу отметить, что подобные действия финансовых учреждений полностью не правомерны. Иногда кредитор может несвоевременно выявить наличие просроченной задолженности, надеясь на страх заемщика ее возвратить. Если такое происходит, то первым делом необходимо обратиться к профессиональному юристу и получить качественную консультацию, после чего уже принимать решения. Конечно же, заемщика могут вызвать в суд. Но не нужно сразу же отчаиваться. Встречным действием может стать оформление ходатайства, в котором указывается момент окончания срока действия исковой давности.

Есть сроки давности для коллекторов?

Намного сложней будет разрешить сложившуюся ситуацию, если кроме банка начнут свою работу коллекторы. Причем методы выбивания долгов они применяют не всегда законные и корректные. Поэтому если пришлось столкнуться с угрозами компаний коллекторов, нужно последовать следующим советам:

Лучше всего попытаться решить финансовые проблемы деликатными способами. Иногда бывают ситуации, когда заемщик полностью погасил кредитную задолженность, а кредиторы все равно подают на него в суд. Это случается, как правило, по техническим проблемам, когда не проводятся платежи. Тогда без помощи квалифицированного адвоката не обойтись.

Проблемы с кредитами? Пишите или звоните!

Что будет, если не платить кредит банку и что делать заемщику

Наверное, каждый человек хоть раз в жизни брал кредит на различные цели — простой потребительский, на покупку автомобиля или техники, ипотечный или любой другой. И, конечно, всегда есть примерное представление о том, как этот кредит отдавать: из официальной зарплаты, дополнительного заработка, накопленных сбережений или при помощи близких и родственников. Но внезапно может случиться то, чего меньше всего ожидаешь — наступит кризис, на работе оптимизация, и ты попадешь под увольнение, или накроет болезнь. При таком негативном раскладе кредит может стать непосильным бременем, и медленно и верно, обрастая пенями и процентами, можно попасть в долговую яму. Хорошая новость заключается в том, что из сложившейся ситуации выход есть всегда. Можно действовать рационально, взглянуть проблеме в лицо и занять проактивную позицию, а можно, начитавшись в интернете радужных статей из серии «не плачу по кредиту и живу прекрасно», скрываться от банков. Так ли это хорошо на самом деле? Какие последствия могут быть, если не платить за кредит? Что делать, если нечем погасить задолженность? И какие возможности есть у заемщика по решению данной проблемы? Разберемся в этом материале по порядку.

И, конечно, всегда есть примерное представление о том, как этот кредит отдавать: из официальной зарплаты, дополнительного заработка, накопленных сбережений или при помощи близких и родственников. Но внезапно может случиться то, чего меньше всего ожидаешь — наступит кризис, на работе оптимизация, и ты попадешь под увольнение, или накроет болезнь. При таком негативном раскладе кредит может стать непосильным бременем, и медленно и верно, обрастая пенями и процентами, можно попасть в долговую яму. Хорошая новость заключается в том, что из сложившейся ситуации выход есть всегда. Можно действовать рационально, взглянуть проблеме в лицо и занять проактивную позицию, а можно, начитавшись в интернете радужных статей из серии «не плачу по кредиту и живу прекрасно», скрываться от банков. Так ли это хорошо на самом деле? Какие последствия могут быть, если не платить за кредит? Что делать, если нечем погасить задолженность? И какие возможности есть у заемщика по решению данной проблемы? Разберемся в этом материале по порядку.

В случае ненадлежащего исполнения обязательств по кредитному договору заемщик должен быть готов к тому, что банк будет вынужден предпринять действия, направленные на возврат просроченной задолженности в рамках законодательства РФ. Чего можно ожидать?

- Начисления штрафных санкций. Согласно условиям, установленным кредитным договором, при любой просрочке автоматически начисляются штрафные проценты. И даже если вы раньше никогда не нарушали условия договора, то избежать их при неуплате — не получится. Это как снежный ком: долгов будет становиться все больше, чем вы можете выплатить сейчас, пени будут расти, и такой кредит можно будет погашать до старости.

- Испорченная кредитная история. Негативная информация, соответствующая сроку просроченной задолженности, в установленном кредитным договором порядке будет передана в Банк кредитных историй. Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано.

- Звонки из банка и выездные мероприятия. Нужно понимать, что банк будет постоянно напоминать о неуплате по договору при помощи звонков, смс-уведомлений и e-mail-рассылки. Кроме того, уполномоченные сотрудники банка могут осуществлять выездные мероприятия по адресам клиента, поручителя или залогодателя. Всю эту информацию вы указываете в анкете-заявлении на получение кредита, она является частью кредитного договора. Согласитесь, это может изрядно потрепать нервы, и не только вам!

- Досрочное истребование всей суммы задолженности. При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом. Такое досрочное истребование задолженности не происходит случайно или тайно. Вам должно прийти уведомление из банка о том, что принято решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

- Суд. Обычно — это последний этап, если другое не возымело действие на недобросовестного заемщика. Банк начнет взыскание задолженности в судебном порядке. В этом случае будет организован процесс судебного производства для понуждения клиента, поручителя или залогодателя к надлежащему исполнению принятых на себя обязательств. Возбуждается гражданское или арбитражное судопроизводство, производство по делу о банкротстве и применение обеспечительных мер. Судебное разбирательство может продлиться несколько месяцев, вам будут приходить повестки и уведомления, а далее начнется исполнительное производство через Федеральную службу судебных приставов (ФССП), которая займётся взысканием просроченной задолженности и применением всех мер принудительного исполнения судебного акта.

- Ограничения в правах. На основании возбужденного исполнительного производства судебный пристав вправе закрыть выезд за границу лицу, имеющему задолженность по кредиту. Более того, в некоторых случаях ограничивается право на вождение транспортным средством.

- Фактический арест имущества. На основании возбужденного исполнительного производства аресту подлежит имущество должника, в дальнейшем оно может быть реализовано в счет имеющегося долга по кредитному обязательству. Арест может налагаться на всю собственность — рассмотрению подлежат недвижимость, транспортные средства, любая бытовая техника, а также имеющиеся ценные бумаги. Запрет будет также наложен на регистрационные действия с имуществом.

- Обращение взыскания на денежные средства, хранящиеся на счетах. Приставы могут накладывать арест на любые существующие счета должника. На денежные средства, хранящиеся на расчетных, депозитных, зарплатных, пенсионных счетах, может быть обращено взыскание. Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком.

Если в определенный момент окажется, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то исполнение судебного акта может на какое-то время быть остановлено. Но оно будет возобновлено по первому же требованию кредитора, и так будет продолжаться, пока банк не получит все свои деньги назад. Поэтому идея о том, чтобы скрываться и не платить вообще — не самая хорошая. Но что делать, если нет средств для погашения кредита? Как решить проблему, не попав в базу сомнительных заемщиков?

Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком.

Если в определенный момент окажется, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то исполнение судебного акта может на какое-то время быть остановлено. Но оно будет возобновлено по первому же требованию кредитора, и так будет продолжаться, пока банк не получит все свои деньги назад. Поэтому идея о том, чтобы скрываться и не платить вообще — не самая хорошая. Но что делать, если нет средств для погашения кредита? Как решить проблему, не попав в базу сомнительных заемщиков?

Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком.

Если в определенный момент окажется, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то исполнение судебного акта может на какое-то время быть остановлено. Но оно будет возобновлено по первому же требованию кредитора, и так будет продолжаться, пока банк не получит все свои деньги назад. Поэтому идея о том, чтобы скрываться и не платить вообще — не самая хорошая. Но что делать, если нет средств для погашения кредита? Как решить проблему, не попав в базу сомнительных заемщиков?

Большой кредит на большие цели с маленьким процентом

С просрочкой по кредиту могут столкнуться не только физические лица, но и предприниматели, крупные компании и даже государства. И выход есть всегда —обратиться в банк и договориться об изменении условий. Это могут быть кредитные каникулы, пролонгация, льготный период или вообще комбинированные программы, в зависимости от глубины ваших финансовых проблем. Банки всегда идут навстречу клиенту: просто нужно прийти, написать заявление и выстроить грамотный диалог с финансовой организацией в процессе. Если вы попали в затруднительное финансовое положение, то нужно будет подготовить документы, которые подтверждают снижение дохода и отсутствие возможности дополнительного заработка. Каждое заявление рассматривается в индивидуальном порядке, затем предлагаются программы по снижению финансовой нагрузки.

И выход есть всегда —обратиться в банк и договориться об изменении условий. Это могут быть кредитные каникулы, пролонгация, льготный период или вообще комбинированные программы, в зависимости от глубины ваших финансовых проблем. Банки всегда идут навстречу клиенту: просто нужно прийти, написать заявление и выстроить грамотный диалог с финансовой организацией в процессе. Если вы попали в затруднительное финансовое положение, то нужно будет подготовить документы, которые подтверждают снижение дохода и отсутствие возможности дополнительного заработка. Каждое заявление рассматривается в индивидуальном порядке, затем предлагаются программы по снижению финансовой нагрузки.

В Локо-Банке есть несколько вариантов добровольного урегулирования просроченной задолженности:

- Отмена штрафных санкций. В этом случае происходит списание начисленной неустойки и штрафов всех видов (за исключением штрафов, признанных судом) при наличии просроченной задолженности по кредитному договору. Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), либо в случае передачи залогового имущества на последующую реализацию в банк.

- Программы реструктуризации. Здесь есть несколько видов:

- Пролонгация. Когда клиент может уменьшить ежемесячный платеж за счет увеличения срока кредитного договора.

- Льготный период, в котором происходит внесение оплаты только начисленных процентов от 3 до 12 месяцев.

- Кредитные каникулы, которые предоставляются на срок от 3 до 6 месяцев без внесения ежемесячных платежей.

- Комбинированная программа, которая будет включать в себя пролонгацию и льготный период.

- Программа реструктуризации «Кредитные каникулы». Данная программа применяется в соответствии с Федеральным Законом N106-ФЗ от 3 апреля 2020 года. Если ваш доход снизился из-за распространения пандемии коронавируса, вы можете воспользоваться отсрочкой платежа до 6 месяцев (льготный период). При этом общий срок кредита увеличивается на срок оформленного льготного периода. Для оформления таких «каникул» есть определенные требования, о которых вы можете прочитать на официальном сайте Локо-Банка в разделе «Информация о мере поддержки клиентов».

Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), либо в случае передачи залогового имущества на последующую реализацию в банк.

Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), либо в случае передачи залогового имущества на последующую реализацию в банк.

При этом общий срок кредита увеличивается на срок оформленного льготного периода. Для оформления таких «каникул» есть определенные требования, о которых вы можете прочитать на официальном сайте Локо-Банка в разделе «Информация о мере поддержки клиентов».

При этом общий срок кредита увеличивается на срок оформленного льготного периода. Для оформления таких «каникул» есть определенные требования, о которых вы можете прочитать на официальном сайте Локо-Банка в разделе «Информация о мере поддержки клиентов».

Стоит отметить, что любой банк заинтересован в возврате денежных средств, выданных заемщику. Если вы добросовестный клиент, но попали в сложную жизненную ситуацию и при этом честно обратились в банк, то финансовая организация обязательно пересмотрит условия вашего кредита. Специалисты погрузятся в вашу финансовую ситуацию, изучат кредитную историю и предложат решение. Клиент всегда может обратиться за консультацией о возможных вариантах решений по урегулированию просрочек по различным каналам: телефону горячей линии, на почту, в мобильном приложении и интернет-банке, а также официальных группах в социальных сетях. Главное, не паниковать, идти в банк и выстраивать диалог, чтобы не доводить дело до суда и сохранить имущество.

Круглосуточный бесплатный номер телефона горячей линии call-центра: 8-800-250-50-50

E-mail: [email protected]

Банк подал в суд по кредитной карте. Срок исковой давности истек в октябре 2016 года, последний платеж был в сентябре 2013. Было мной подано за о пропуске сроке исковой давности. Банк в ответ на него увеличил исковые требования за октябрь 2017 по июнь 2018 года. Уверяет, что срок исковой давности не пропущен т.к подал иск в суд апреле 2019 г. Посоветуйте как мне поступить на следующем заседании суда. Кредитная карта была оформлена в марте 2010 года. — Адвокат в Самаре и Москве

Здравствуйте. Банк подал в суд по кредитной карте. Срок исковой давности истек в октябре 2016 года, последний платеж был в сентябре 2013. Было мной подано за о пропуске сроке исковой давности. Банк в ответ на него увеличил исковые требования за октябрь 2017 по июнь 2018 года. Уверяет, что срок исковой давности не пропущен т.

Адвокат Антонов А.П.

Добрый день!

Согласно ст. ст. 196-200 Гражданского кодекса, общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса.

Срок исковой давности не может превышать десять лет со дня нарушения права, для защиты которого этот срок установлен, за исключением случаев, установленных Федеральным законом от 6 марта 2006 года N 35-ФЗ «О противодействии терроризму».

Для отдельных видов требований законом могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Правила статьи 195, пункта 2 статьи 196 и статей 198 — 207 настоящего Кодекса распространяются также на специальные сроки давности, если законом не установлено иное.

Сроки исковой давности и порядок их исчисления не могут быть изменены соглашением сторон.

Основания приостановления и перерыва течения сроков исковой давности устанавливаются настоящим Кодексом и иными законами.

Требование о защите нарушенного права принимается к рассмотрению судом независимо от истечения срока исковой давности.

Исковая давность применяется судом только по заявлению стороны в споре, сделанному до вынесения судом решения.

Истечение срока исковой давности, о применении которой заявлено стороной в споре, является основанием к вынесению судом решения об отказе в иске.

Односторонние действия, направленные на осуществление права (зачет, безакцентное списание денежных средств, обращение взыскания на заложенное имущество во внесудебном порядке и т.п.), срок исковой давности для защиты которого истек, не допускаются.

Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства, а если должнику предоставляется срок для исполнения такого требования, исчисление срока исковой давности начинается по окончании срока, предоставляемого для исполнения такого требования. При этом срок исковой давности во всяком случае не может превышать десять лет со дня возникновения обязательства.

По регрессным обязательствам течение срока исковой давности начинается со дня исполнения основного обязательства.

Таким образом, в данном случае срок исковой давности составляет 3 года, и исчисляется с момента наступления срока последнего платежа. Поэтому Вам нужно заявить о пропуске срока исковой давности, и тогда долг уже не будет взыскан.

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры».

Остались вопросы к адвокату?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Не платил кредит 3 года, что будет – Аукционы и торги по банкротству

- Что будет, если не платить кредит

- Какие меры банков законны, если не платить кредит три года

- Этапы разбирательства

- Как не платить кредит

- Что делать, если банк передал долг коллекторам

Экономический спад и санкции отрицательно влияют на финансовое состояние россиян. Людям все сложнее осуществлять ежемесячные платежи по кредитам, поэтому он все чаще задаются вопросом «что будет, если не платить кредит?». Однозначно можно утверждать, что возможны негативные последствия. Неуплата кредита в течение года позволяет банку обратиться к коллекторам или в суд.

Людям все сложнее осуществлять ежемесячные платежи по кредитам, поэтому он все чаще задаются вопросом «что будет, если не платить кредит?». Однозначно можно утверждать, что возможны негативные последствия. Неуплата кредита в течение года позволяет банку обратиться к коллекторам или в суд.

Что будет, если не платить кредит

В жизни каждого человека могут наступить тяжелые финансовые времена, когда он не в состоянии рассчитываться со своими долгами. Возможно несколько вариантов развития событий:

Если вы обратитесь в банк до начала просрочки по кредиту, то банк, скорее всего, предложит вам сделать реструктуризацию. Сумма долга останется прежней, но ежемесячные платежи станут меньше, а срок кредитования больше.

Если вы не стали обращаться в банк, а просто не платили по кредиту, то можно решать это дело в суде — особенно если время просрочки составило больше года. Банк начисляет огромные пени и неустойки за несвоевременную уплату, а в ходе судебного разбирательства можно оспорить эту сумму и заплатить в разы меньше.

Зачастую банки продают долги коллекторским агентствам. Нужно быть осторожными с такими организациями, поскольку они могут действовать даже незаконными методами.

Какие меры банков законны, если не платить кредит три года

Когда просрочки по кредиту достигают больших сроков (более года), специалисты банков всеми способами будут давить на вас, чтобы получить долг. Иногда они выбирают абсолютно противозаконные методы.

Важно! Работники банков, коллекторы не имеют законных оснований:

- Звонить ночью или рано утром.

- Вымогать деньги, шантажировать, угрожать физическим насилием.

- Угрожать звонком в полицию.

- Требовать уплаты долгов от родственников.

- Портить ваше имущество (автомобиль, квартиру и т.п.).

Однако нужно быть морально готовым к возможному давлению со стороны кредиторов, если вы решили не платить кредит. Лучше всего обратиться к юристу, специализирующемуся на кредитах. Он даст грамотные советы конкретно по вашему случаю, вместе вы выберете наиболее удачную линию поведения.

Этапы разбирательства

Обычно банки пытаются самостоятельно взыскивать долги с заемщиков, просрочка по кредитам у которых составляет более двух лет. Данная процедура проходит в несколько этапов:

1. Досудебный. У каждого крупного банка есть отделы по взысканию просроченных платежей. Как правило, там работают очень морально устойчивые люди. Такие специалисты различными способами пытаются заставить заемщика платить. Диапазон воздействия широк: от уговоров до откровенных угроз. Обычно банками оказывается сильнейшее моральное давление. Стоит помнить, что любые угрозы в ваш адрес или ваших близких это прямое нарушение закона. Фиксируйте все разговоры на диктофон или камеру, и обращайтесь в полицию.

2. Судебный. Абсолютно законный способ взыскания долгов заемщика. Если вы все же решите рассчитаться с банком, а срок просрочки довольно большой, то это наиболее приемлемый вариант. Решением суда происходит фиксация суммы долга, то есть пени и штрафы больше не начисляются.

3. Постсудебный. Далее заемщик сотрудничает только со Службой судебных приставов. Как правило, суд устанавливает четко определенную сумму, которую заемщик обязан заплатить банку. Возможно как помесячное исполнение обязательств, так и полное погашение. Если же вы не будете платить, то приставы имеют полное право накладывать арест на ваши банковские счета или изымать имущество, принадлежащее вам.

Как не платить кредит

Что делать, если банк передал долг коллекторам

Финансовые организации нередко привлекают коллекторские агентства по решению дел с просроченными кредитами. Коллекторы почти всегда действуют незаконными методами — будь то звонки угрозами или реальное физическое насилие. Поэтому обязательно следует убедиться в правомерности такой передачи. В кредитном договоре этот пункт должен быть прописан.

Самыми действенными способами борьбы с коллекторскими агентствами являются:

Оспаривание законности передачи долга

Передача будет незаконной в том случае, если в договоре нет соответствующего пункта. Его отсутствие означает, что заемщик может смело обращаться в суд.

Его отсутствие означает, что заемщик может смело обращаться в суд.

Обращение в компанию «антиколлекторов»

Подобные фирмы оказывают услуги по предотвращению незаконных действий со стороны коллекторских агентств. В первую очередь, антиколлекторы помогут разобраться в законности привлечения банком коллекторов. Также они инициируют повторные рассмотрения дел о правомерности действий банков.

Вступление в антиколлекторское сообщество

Подобные сообщества регистрируются как некоммерческие организации, в основном как благотворительные фонды. Но на практике подобные сообщества просто выкупают ваш долг у коллекторского агентства, и платите вы уже им. Из плюсов можно отметить: отсутствие психологического давления, меньшие проценты, более долгий срок выплаты.

Таким образом вы можете не платить три года кредит, но последствия в любом случае будут. Банки прикладывают максимум усилий, чтобы заемщик осуществлял платежи по кредиту. Крайними мерами банка в отношении просроченных кредитов является обращение в суд или коллекторскую организацию. Стоит тщательно обдумать и взвесить все «за» и «против» перед чем играть с банком в такие опасные игры и рисковать стать “заложником” коллекторов.

Стоит тщательно обдумать и взвесить все «за» и «против» перед чем играть с банком в такие опасные игры и рисковать стать “заложником” коллекторов.

Не могу платить по кредиту: что делать | Курсив

За 2020 год, по словам председателя Нацбанка РК Ерболата Досаева, кредиты населения страны увеличились на 10,5% — до 7,36 трлн тенге. Из них 4,3 трлн тенге – потребительские займы. Они выросли до 3,2%. При этом платить по кредитам в период пандемии стало сложнее. «Курсив» рассказывает, что делать, если вы не можете погасить кредит.

Весной прошлого года, когда в Казахстане ввели чрезвычайное положение из-за распространения коронавируса, для жителей страны и представителей малого и среднего бизнеса приостановили выплаты по кредитам. Для физлиц эта мера действовала всего три месяца – до 15 июня 2020 года, а для субъектов МСБ – до 1 октября 2020 года. Хотя она и упростила жизнь большинству казахстанцев, до сих пор не у всех есть возможность оплачивать займы. Многие выходят на просрочку, из-за чего растет пеня.

С начала 2020 года объём кредитов с «долгой» просрочкой платежей (больше 90 дней) вырос на 48,5 млрд тенге и составил 1,25 трлн тенге. Это 8,1% от ссудного портфеля при 10%, допустимых Нацбанком.

Кредит есть, а денег – нет

Из этой ситуации, согласно закону «О банках и банковской деятельности», есть несколько выходов:

- отсрочка по выплате (кредитные каникулы) – вы просите у банка дать вам время, чтобы решить финансовые трудности и продолжить выплачивать долг. В таком случае пеня и штрафы расти не будут, но сумма задолженности может стать больше. Дело в том, что банк вправе начислить вам проценты вознаграждения по займу. Сумма долга будет расти в зависимости от срока и суммы кредита, а также условий банка по ставке вознаграждения. Например, если вы взяли кредит на 500 тысяч тенге под 10% годовых с ежемесячным платежом около 22 тысяч тенге, то за 3 месяца отсрочки процент вознаграждения составит 12,5 тысяч. Эту сумму распределят между последующими выплатами;

- реструктуризация займа – банк по вашему заявлению изменяет сроки и размеры платежа, меняет долг на долю в собственности или списывает часть долга.

Эту сумму распределят между последующими выплатами;

Эту сумму распределят между последующими выплатами;Также, если у вас нет возможности заплатить по займу или вы уже просрочили выплату, можно попросить банк:

— уменьшить процентную ставку вознаграждения;

— простить просроченный основной долг и (или) вознаграждения, отменить штраф и пеню.

Для этого необходимо подать в банк заявление (не позднее 30 дней с начала просрочки) о внесении изменений в договор по кредиту. В нем нужно указать причины просрочки и вашу зарплату на момент обращения. К заявлению прикрепить доказательства того, что вы действительно не можете оплатить займ.

Банк ответит вам письменно в течение 15 дней. Финорганизация может согласиться с предложенными вами изменениями, выдвинуть свои или же отказать с указанием мотивированных причин.

За что мы переплачиваем?

По каждому кредиту банк взимает проценты вознаграждения. Зачастую банки указывают номинальную ставку, которая не включает в себя всех комиссий по займу. Их прописывают в договоре, бывает – мелким шрифтом. Заёмщики редко обращают на это внимание. Так, в прошлом году от «скрытых» комиссий пострадали 17 тысяч казахстанцев, причинённый им ущерб составил 21 млрд тенге. Микрофинансовые организации и ломбарды завышали процентную ставку вознаграждения по микрозаймам и необоснованной реализации предметов залога.

Зачастую банки указывают номинальную ставку, которая не включает в себя всех комиссий по займу. Их прописывают в договоре, бывает – мелким шрифтом. Заёмщики редко обращают на это внимание. Так, в прошлом году от «скрытых» комиссий пострадали 17 тысяч казахстанцев, причинённый им ущерб составил 21 млрд тенге. Микрофинансовые организации и ломбарды завышали процентную ставку вознаграждения по микрозаймам и необоснованной реализации предметов залога.

Последний список таких комиссий, утверждённый правлением Нацбанка РК, вступил в силу 1 января 2020 года. Всего в нем 9 комиссий, по которым рассчитывается процент вознаграждения:

— за рассмотрение заявления и документов на получение займа;

— за организацию займа;

— комиссии за изменение условий предоставленного займа;

— комиссии за рассмотрение вопросов по: изменению условий, связанных с заемщиком или поручителем; изменению условий обременения предмета залога; замене залогодателя и др.;

— платежи клиента в пользу страховой организации, если выгодоприобретателем по договору страхования принеобходимости страхования выступают БВУ;

— платежи клиента гаранту за поручительство, оценщику за оценку передаваемого в залог имущества;

— платежи клиента в пользу организаций, оказывающих услуги банку по: привлечению клиентов, проверке документов, передаче документов клиентов банку, приему платежей и переводов от клиентов банка в счет погашения займов;

— за выдачу по заявлению клиента справки о ссудной задолженности по займу;

— за частичное или полное досрочное погашение займа.

А если не платить?

Согласно закону «о банках и банковской деятельности», по кредитам, которые выданы до середины 2016 года, за каждый день просрочки первые три месяца начислялась пеня до 0,5% от общей суммы кредита, с 1 июля 2016 – до 0,03%. По займам, полученным до декабря 2019 года, банкам запрещается начислять и требовать неустойку через 90 дней просрочки. За просрочку по ипотечным кредитам, выданным с 2 февраля 2019 года, банки не могут начислять проценты через 180 дней.

Эти поправки в закон внесли, чтобы предотвратить увеличение задолженности заемщиков.

При этом за просрочку по кредиту банк вправе подать на вас в суд, чтобы:

— взыскать с вас 50% от общей суммы на банковском счету или от каждой поступающей на счет суммы;

— заблокировать ваши банковские счета;

— взыскать залоговое имущество;

— признать вас банкротом.

Однако при взыскании 50% с ваших счетов банк не может списывать деньги:

— получаемые в виде пособий и соцвыплат;

— с накопительных депозитов;

— со сберегательных счетов, которые находятся в залоге по выданным займам.

При этом остаток на счете после взыскания должен быть не менее размера прожиточного минимума.

Кроме того, банк может продать займ коллекторам на досудебное взыскание. Но эта мера распространяется только на кредиты, выданные до июля 2019 года. В договоре обязательно должен быть прописан пункт о праве банка передавать кредит в коллекторские агентства. Если его нет – это незаконно. Если есть, то просрочка по ипотечному кредиту должна составлять более 90 дней, по всем остальным – более 180 дней.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

Срок исковой давности по кредитной задолженности

Нередко случается так, что банком предъявляются требования к заемщику о погашении задолженности по кредиту через несколько лет после истечения срока действия договора. На практике в связи с этим возникает вопрос по поводу определения срока, в течение которого кредитор (банк) может обратиться в суд с иском по поводу возврата кредитной задолженности.

Поскольку дрязги между банками и проблемными заемщиками иногда могут затягиваться на годы, то, благодаря этому закону появляется лазейка, с помощью которой заемщик, прекративший внесение платежей по кредиту, может избежать необходимости погашения долга на законных основаниях. Это означает, что если в течение трех лет между банком и должником не было никакой связи, то задолженность может быть аннулирована. Теоретически все предельно ясно, но на практике можно столкнуться с разного рода нюансами.

Как следует вести себя должнику, чтобы увеличить вероятность аннулирования долга?

Первый подвох заключается в сроке давности по кредиту, который начинает отсчитываться с того момента, когда был пропущен первый платеж. Но он аннулируется при первом же обращении банкиров к должнику, после чего начинает тикать снова. И в этом вся суть. Например, вы – должник и надеетесь, что за три года банкиры как бы забудут о вас, не станут тревожить ни звонками, ни заказными письмами. Но вы совершили оплошность – взяли трубку, расписались в получении письма… Контакт между вами и банком состоялся, в результате чего заново стартовал 3-годичный период.

Но вы совершили оплошность – взяли трубку, расписались в получении письма… Контакт между вами и банком состоялся, в результате чего заново стартовал 3-годичный период.

Впрочем, опытные юристы могут цепляться за некоторые детали. По их убеждению, у банка нет возможности доказать, что телефонную трубку взяли именно вы, а не кто-то из ваших родственников, а это означает, что никакого контакта на самом деле не было. Когда же должник расписывается за письмо, то этим он подтверждает лишь факт получения письма, а не ознакомления с долгом. Вполне возможно, что он выбросил письмо, не читая его. Получается, что в судебной практике бывают случаи, когда банк не может предъявить веских доказательств своего контакта с проблемным заемщиком, то 3 года отсчитываются с дня первого пропуска платежа, и, когда срок исковой давности по кредиту закончится, долги будут прощены официально.

Бывает, что банк не тревожит должника, потому что он продал долг коллекторскому агентству. Факт передачи долга новому лицу не означает возобновление отсчета срока давности по кредиту. Поэтому по прошествии 3 лет ни банк, ни коллекторы не имеют права требовать у заемщика погашения долга. Это возможно при том же условии – что между ними и заемщиком не было никаких контактов.

Поэтому по прошествии 3 лет ни банк, ни коллекторы не имеют права требовать у заемщика погашения долга. Это возможно при том же условии – что между ними и заемщиком не было никаких контактов.

Все не так уж и просто…

Коллекторы, пользуясь лазейками в законодательстве и пробелами в юридических знаниях граждан, нередко требуют возврата долга даже по истечении 3-х лет. Впрочем, по словам юристов, каждый из случаев имеет свои тонкости и в каждом из них надо разбираться отдельно. Например, в некоторых кредитных договорах содержится условие, согласно которому действие кредитного договора может длиться, пока кредит не будет полностью погашен заемщиком. Это иногда берут на вооружение банки и коллекторы. Запомните, в любом случае срок исковой давности по кредиту в России составляет 3 года, и дополнительное условие, прописанное в кредитном договоре, правового значения не имеет!

Согласно статье 198 ГК РФ , соглашением сторон невозможно изменить сроки исковой давности по кредиту, а также порядок их исчисления.

Из этого следует, что наличие в кредитном договоре другого срока исковой давности, кроме указанного в законе – это основание для того, чтобы признать значение этой части кредитного договора ничтожным.

Но, в любом случае, чтобы не тратить нервы и время на судебные тяжбы, лучше стараться исправно вносить платежи по кредиту.

Учитывайте, что просто так, без борьбы, ваш долг никто не спишет.

Срок исковой давности по кредиту в странах СНГ

В большинстве стран СНГ срок исковой давности по кредиту тоже составляет 3 года, но, например, в Украине он является действительным лишь с тех случаях, если в договоре не указано иное. Согласно ГК Украины , срок исковой давности по кредиту не может быть уменьшен, только увеличен.

В Казахстане совершенно иная ситуация: любому потенциальному заемщику при оформлении кредита в банках разъясняют, что по кредиту не предусмотрено исковой давности. Лишь в случае, если заемщик уже совсем безнадежный, долг может быть списан банком. Кредит будет числиться за заемщиком и через 2-3 десятка лет. Банк вправе будет потребовать от должника возврата не только основного долга с процентами, но и возмещения судебных издержек (расходы на юриста, адвокатов). Ко всему заемщику придется заплатить госпошлину в размере 3% от суммы иска (сумма иска обычно равна сумме задолженности).

Кредит будет числиться за заемщиком и через 2-3 десятка лет. Банк вправе будет потребовать от должника возврата не только основного долга с процентами, но и возмещения судебных издержек (расходы на юриста, адвокатов). Ко всему заемщику придется заплатить госпошлину в размере 3% от суммы иска (сумма иска обычно равна сумме задолженности).

Некоторые нюансы

- Есть ли разница в сроке исковой давности по потребительскому кредиту и ипотеке? И в том, и в ином случае срок равен 3 годам, но пусть ипотечные заемщики не тешат себя мыслью, что они, спрятавшись на этот период, избегут необходимости выплачивать жилье, купленное в кредит. Им, скорее всего, просто не будут давать покоя сначала банкиры, а потом судебные исполнители и коллекторы. Так что прятаться в последнем случае – это значит только навредить себе, «нарастив» лишние проценты и окончательно застряв в долговой яме, либо лишившись недавно приобретенного жилья.

- В случае смерти заемщика его обязательства по кредиту переходят к наследникам, а отсчет 3-летнего срока давности по неуплаченным кредитам также начинается с момента первой неуплаты от имени новоиспеченного должника.

Что произойдет, если ваш личный заем не будет возвращен?

Вы взяли личную ссуду много лет назад. В то время это была отличная идея — у вас был отличный кредит и вы могли обеспечить хорошую процентную ставку. Но тут случилось неожиданное жизненное событие. Вы задержали платежи на несколько месяцев и задаетесь вопросом: что будет, если мой личный заем не будет выплачен?

Продолжайте читать, чтобы узнать, что произойдет в случае невыполнения обязательств по ссуде, а также способы возобновления выплат.

Что произойдет, если вы не вернете личную ссуду

Если вы столкнулись с внезапным финансовым кризисом, например, с потерей работы или неотложной медицинской помощью, и больше не можете платить по своему личному кредиту, важно сразу же позвонить своему кредитору.Большинство кредиторов будут готовы работать с вами, чтобы вернуть ваши платежи в нужное русло.

Однако не у всех есть предусмотрительность, чтобы сразу позвонить своему кредитору, что может привести к невозврату кредита. Продолжайте читать, чтобы увидеть подробный график того, что происходит на каждом этапе процесса по умолчанию.

| Сроки: невыполнение обязательств по личному кредиту | |

| Просроченные дни | Что происходит |

| от 0 до 30 дней |

|

| от 30 до 60 дней |

|

| от 60 до 90 дней |

|

| 90+ дней | |

Дни от 0 до 30: Большинство кредиторов предлагают льготный период в первые 30 дней после пропущенного платежа. Это означает, что кредитор будет ждать, прежде чем сообщать о пропущенном платеже в кредитные бюро.

Если вы уже знаете, что не сможете произвести платеж даже с льготным периодом, важно связаться со своим кредитором и объяснить вашу ситуацию — они, вероятно, будут работать с вами, чтобы временно отсрочить ваши платежи или создать план платежей.

Дни от 30 до 60: После вашего первого пропущенного платежа ваш кредитор свяжется с вами (если вы еще не обратились к вам) и спросит, когда они могут ожидать платеж. В это время с вас могут взимать штраф за просрочку платежа.

По истечении 30 дней с момента просрочки платежа кредитор обычно связывается с вами по поводу дефолта и уведомляет кредитные бюро. В это время ваш кредитный рейтинг, скорее всего, пострадает. Ваш кредитный рейтинг может значительно снизиться — до 100 баллов — даже если это ваш первый пропущенный платеж.

Дни 60–90: Кредитор продолжит связываться с вами и, возможно, предлагать предложения по урегулированию невозврата кредита. Как только вы просрочите 60 дней, кредитор снова сообщит, что вы опоздали в бюро кредитных историй, и ваш кредитный рейтинг снова упадет.

Через 90 дней: После 90 дней просрочки большинство кредиторов либо попытаются погасить задолженность, либо начнут судебный процесс.

Что произойдет, если личный заем не выплачивается месяцами или даже годами? Если ваш долг просрочен более чем на 90 дней, вы можете изучить срок давности по долгу в вашем штате, который может определить, что кредитор больше не может предпринимать юридические действия для взыскания вашего долга.

Что происходит, если вы не по ссуде

Дефолт обычно означает, что вы не платили по кредиту в течение нескольких месяцев. Невыполнение обязательств по личному кредиту — это большое дело, так как оно может отрицательно сказаться на вашей кредитоспособности. Мало того, что ваш кредитный рейтинг сильно пострадает, вы, вероятно, будете бороться за получение нового кредита в течение многих лет. И даже если вы сможете получить новый кредит, у вас, скорее всего, возникнут проблемы с фиксацией приличной процентной ставки.

Чем дольше вы просрочите платежи, тем серьезнее будет ущерб.Если вы пропустите только один или два платежа, вы, скорее всего, сможете вернуться в нормальное русло без слишком серьезных долговременных повреждений. Но если вы пропустили платежи в течение шести или более месяцев и игнорируете требования кредитора, вы можете копать себе яму, из которой будет трудно выбраться.

Не существует универсального наказания за невыплату личных ссуд. Когда дело доходит до последствий невозврата кредита для физических лиц, особенности зависят от того, является ли кредит обеспеченным или необеспеченным. Если личный заем обеспечен, то есть обеспечен залогом, например автомобилем, в случае невыполнения обязательств этот залог может быть арестован.Если личный заем является необеспеченным, а это большинство из них, заемщик может столкнуться с лишением заработной платы.

Невыполнение ссуды может привести к:

- Значительное снижение вашего кредитного рейтинга (до 100 баллов всего за один пропущенный платеж).

- Проблемы с получением кредита в любой форме на долгие годы.

- Сложность фиксации хорошей процентной ставки, даже если вы сможете получить кредит в будущем.

- удержание заработной платы, если ссуда была необеспеченной.

- Арест имущества, если кредит был обеспечен.

Определение того, истек ли срок давности вашей задолженности

Срок давности по долгу — это определенный период времени, в течение которого кредитор может подать иск о взыскании долга. Сроки будут зависеть как от законов вашего штата, так и от типа долга.

Срок давности необеспеченного личного займа обычно составляет от трех до шести лет, хотя в некоторых штатах он может достигать 10 лет.

Важно понимать, что технически у вас все еще есть задолженность после истечения срока исковой давности. Разница в том, что кредитор больше не может подавать в суд для его возмещения. Если вы производите хотя бы частичную выплату по долгу, срок исковой давности истек, вы фактически сбрасываете часы и снова открываете возможность судебного иска.

Чтобы узнать срок давности по вашей личной ссудной задолженности, обратитесь в офис генерального прокурора вашего штата или свяжитесь с адвокатом по вопросам потребительского долга или юридической помощи.

Как вернуть личный заем

Свяжитесь с кредитором и разработайте план выплат

Лучшее, что вы можете сделать, осознав, что пропустили платеж, — это связаться со своим кредитором. Объясните свои обстоятельства и почему вы пропустили оплату.

Кредитор, вероятно, сможет назначить вам временный план выплат, чтобы помочь вам вернуться в нормальное русло. Например, вы пропустили два платежа. Ваш кредитор может разбить их и добавить к следующим шести или 12 месяцам платежей.

Подпишитесь на план управления долгом

Если вы стремитесь узнать о здоровых денежных привычках, возвращаясь к правильному пути, вы, вероятно, захотите пойти по этому пути. План управления долгом включает партнерство с кредитным консультантом в некоммерческом агентстве кредитного консультирования. Каждый месяц вы будете делать платеж своему кредитному консультанту, который затем будет выплачивать этот платеж вашему кредитору (-ам). В некоторых случаях ваш некоммерческий кредитный консультант также сможет обсудить ваши процентные ставки.

План управления долгом включает партнерство с кредитным консультантом в некоммерческом агентстве кредитного консультирования. Каждый месяц вы будете делать платеж своему кредитному консультанту, который затем будет выплачивать этот платеж вашему кредитору (-ам). В некоторых случаях ваш некоммерческий кредитный консультант также сможет обсудить ваши процентные ставки.

Многим нравится, насколько прост и оптимизирован процесс управления долгом. Дополнительным бонусом является то, что вы узнаете, как включить в свою жизнь хорошие финансовые привычки при погашении долга. Однако эти планы могут включать в себя стартовую и ежемесячную плату.

Рассмотрите возможность получения кредита на консолидацию долга

Кредит консолидации долга включает объединение всего вашего долга (т. Е. Личного долга по кредиту, долга за медицинское обслуживание и долга по кредитной карте) и его погашение с использованием нового займа с другими условиями.

Кредиты на консолидацию долга не стирают ваш долг — вы все равно будете нести ответственность за погашение всей суммы. Но они могут упростить процесс погашения и, возможно, сэкономить вам немного денег на процентах.

Но они могут упростить процесс погашения и, возможно, сэкономить вам немного денег на процентах.

Используйте собственный капитал в своем доме

Если вы владеете значительным капиталом в своем доме, вы можете взять взаймы под залог своей собственности, взяв ссуду под залог собственного капитала (HEL) или кредитную линию под залог собственного капитала (HELOC). Потенциальные преимущества этого пути состоят в том, что вы, вероятно, сможете обеспечить более низкую процентную ставку, а поскольку вы берете ссуду под себя, у вас будет больше времени, чтобы погасить ссуду.

Обратной стороной является то, что вы, скорее всего, обмениваете необеспеченный долг на обеспеченный. Если вы по умолчанию выберете HEL или HELOC, последствия будут ужасными — вы рискуете потерять крышу над головой.

Займитесь под свой 401 (k)

Взять ссуду 401 (k) — это вариант, но многие финансовые эксперты считают его крайней мерой. Вы не только пропустите начисление сложных процентов по любой сумме займа, но и рискуете быть вынужденными платить больше налогов и, возможно, штрафу, если не сможете погасить заем. Однако это может быть жизнеспособным вариантом для заемщиков с низким уровнем кредита или просто тех, кто предпочитает избегать долга с высокими процентными ставками. Просто имейте в виду, что некоторые поставщики планов 401 (k) не разрешают ссуды 401 (k).

Однако это может быть жизнеспособным вариантом для заемщиков с низким уровнем кредита или просто тех, кто предпочитает избегать долга с высокими процентными ставками. Просто имейте в виду, что некоторые поставщики планов 401 (k) не разрешают ссуды 401 (k).

вариантов предоставления кредита во время пандемии коронавируса

По мере того, как пандемия коронавируса продолжается, а экономика восстанавливается, некоторые американские рабочие по-прежнему сталкиваются с финансовой неопределенностью. В то время как по данным Бюро статистики труда США (BLS) национальный уровень безработицы в апреле 2021 года составлял 6,1 процента, что значительно ниже максимума, равного 14.8 процентов в апреле 2020 года — занятость по заработной плате снизилась на 5,5 процента в марте 2021 года по сравнению с пиком занятости до пандемии в феврале 2020 года, согласно сообщению комиссара BLS Уильяма У. Бича от 2 апреля.

Тем, кто сталкивается с финансовыми проблемами, есть варианты помощи от банков, кредиторов и федерального правительства. Если вы не можете выплатить ссуду или скоро не сможете, одна из этих программ может вам помочь.

Если вы не можете выплатить ссуду или скоро не сможете, одна из этих программ может вам помочь.

Федеральные студенческие ссуды

В марте президент Джо Байден издал исполнительное постановление о продолжении выплаты федеральных студенческих ссуд и льгот по процентам до сентября.30. Новая акция включает в себя некоторые преимущества первоначальной программы помощи от коронавируса, но не все. Программа расширяет программу и включает заемщиков в Федеральную программу ссуды на семейное образование (FFEL), которые объявили дефолт с 13 марта 2020 года, автоматически возвращая изъятую заработную плату и налоговые декларации и восстанавливая неплатежеспособные счета до хорошей репутации, а также предлагая возмещение произведенных добровольных платежей. с той даты.

Отказ от процентов

Процентные ставки по федеральным студенческим займам останутся на уровне 0 процентов до конца сентября.Заемщикам не нужно предпринимать никаких действий, чтобы это стало возможным. Однако каждый месяц проверяйте выписки по студенческой ссуде, чтобы убедиться, что до сентября не начислялись проценты по вашим федеральным ссудам.

Приостановление выплат

Заемщики федеральных студенческих ссуд также получили расширенные льготы, когда дело касается ежемесячных выплат по студенческим ссудам. Выплаты по прямым займам, принадлежащим Министерству образования, приостанавливаются до 30 сентября. Эта приостановка платежей также происходит автоматически.

Эта приостановка не приведет к исчезновению задолженности по студенческому кредиту, но позволит вам сэкономить на ежемесячных выплатах до сентября.30. Свяжитесь со своим кредитным агентом, чтобы узнать, имеете ли вы право на отсрочку или отсрочку ссуды. Чтобы узнать, какой сервисный центр выдает ваши ссуды, свяжитесь с Федеральным информационным центром помощи студентам по телефону 1 (800) 433-3243.

Если вы работаете по программе прощения ссуды на государственные услуги, вы продолжите получать кредит в течение периода отстранения, если вы работаете полный рабочий день на подходящего работодателя.

Заемщики также могут продолжать производить платежи во время этой временной отсрочки. Если вы хотите продолжить регулярные выплаты по студенческому кредиту, весь ваш платеж будет зачислен на ваш основной баланс, что поможет вам быстрее погасить долг.

Если вы используете автоматические платежи, они могли быть автоматически приостановлены в начале периода отсрочки. Свяжитесь со своим сервисным центром, если хотите снова начать автоматические платежи.

Частные студенческие ссуды

Частные студенческие ссуды не покрываются решением президента — нет никаких государственных мер защиты, которые требовали бы от частных кредиторов отказываться от процентов или отсрочки платежей для заемщиков.

Тем не менее, ваш частный кредитор может предложить программу облегчения трудностей или временное прекращение выплаты студенческой ссуды.Например, Earnest предлагает краткосрочную отсрочку выплаты студенческой ссуды правомочным заемщикам по запросу.

Если вы не можете выплатить частные студенческие ссуды из-за того, что пандемия повлияла на ваш доход, немедленно обратитесь к своему кредитору. Имейте в виду, что право на участие в программах помощи нуждающимся зависит от кредиторов.

Имейте в виду, что право на участие в программах помощи нуждающимся зависит от кредиторов.

Персональные ссуды

Многие банки принимают меры, чтобы отказаться от комиссий и помочь потребителям продолжать выплачивать свои ссуды, несмотря на потерю дохода. Например, Marcus by Goldman Sachs позволяет клиентам откладывать платежи по своим личным кредитам на один месяц без начисления процентов.

Если вы не уверены, предлагает ли ваш кредитор помощь по личным займам, свяжитесь с ним напрямую, чтобы спросить. Новые программы могут объявляться на регулярной основе, поэтому регулярно проверяйте, доступна ли помощь.

Ссуды под залог жилья

Домовладельцы, получившие ссуды под залог жилья, должны обратиться к своим кредиторам, если выплаты не могут быть произведены вовремя. Некоторые финансовые учреждения предлагают временную отсрочку по ссуде под залог собственного капитала для тех, кто имеет на это право.

Например, Bank of America предлагает отсрочку платежа на три месяца или более, если на ваш доход повлияла пандемия коронавируса. Если вы изо всех сил пытаетесь получить максимальную сумму своего кредита на приобретение жилья, позвоните своему кредитору, чтобы узнать больше о возможных вариантах.

Если вы изо всех сил пытаетесь получить максимальную сумму своего кредита на приобретение жилья, позвоните своему кредитору, чтобы узнать больше о возможных вариантах.

Список кредиторов, предоставляющих помощь по ссуде

Это не исчерпывающий список. Свяжитесь с вашим кредитором для получения подробной информации о программах помощи в тяжелых условиях, которые он предлагает.

- Bank of America: Отсрочка платежа по жилищным кредитам предоставляется по запросу.

- Откройте для себя: Помощь в трудных ситуациях может быть предоставлена клиентам по личным и студенческим кредитам, которые звонят представителю.

- Пятый третий банк: Ипотечные клиенты могут запросить отсрочку платежа на срок до 180 дней без штрафов за просрочку платежа и еще до 180 дней, используя онлайн-портал или позвонив представителю по телефону (877) 366-5520.

- LightStream: Клиенты, предоставляющие частные ссуды, могут отложить ежемесячные платежи, заполнив онлайн-форму или позвонив представителю по предоставлению помощи в рассрочку по телефону (800) 828-7959.

- Marcus от Goldman Sachs: Marcus Программа помощи клиентам позволяет заемщикам использовать онлайн-форму для отсрочки платежей по кредиту на один месяц без процентов.

- PNC: Банк предлагает временное облегчение трудностей для квалифицированных клиентов с помощью автокредитов, личных ссуд, ипотечных кредитов, ссуд под залог недвижимости или кредитных линий и студенческих ссуд. Клиенты могут воспользоваться онлайн-порталом или позвонить представителю.

- SoFi: Заемщики студенческих займов и заемщики личных займов могут иметь право на отсрочку; оба варианта доступны через онлайн-порталы. Заемщики жилищного кредита также могут претендовать на получение помощи в тяжелых условиях, хотя подробности доступны только через онлайн-портал или позвонив представителям по телефону (855) 622-3198.

- TD Bank: Программа TD Cares предлагает клиентам, имеющим на это право, воздержание от предоставления ипотечных кредитов, ссуд под залог недвижимости или кредитных линий. Клиенты могут узнать больше, позвонив представителю по телефону (800) 742-2651.

- USAA: Банк предлагает приемлемым участникам программы помощи в оплате потребительских кредитов и ипотечных кредитов, которые можно получить по телефону (800) 531-8068.

- Банк США: Лица с ипотекой могут иметь право на приостановление платежей на срок до 180 дней без штрафов за просрочку платежа и дополнительное 180-дневное продление, если они запрашивают это через свои онлайн-счета или по телефону (855) 698-7627.

Клиенты могут узнать больше, позвонив представителю по телефону (800) 742-2651.

Клиенты могут узнать больше, позвонив представителю по телефону (800) 742-2651.Другие шаги, которые вы можете предпринять сейчас, если не можете выплатить ссуду

Как можно скорее поговорить с кредитором — это один из наиболее эффективных способов получить немедленную помощь при выплате во время финансовых трудностей. Помимо настройки отсрочки платежа или отсрочки платежа, есть еще несколько шагов, которые вы можете предпринять, если не можете выплатить свои ссуды:

- Подать заявление на пособие по безработице: Закон об американском плане спасения от марта 2021 года увеличивает общее количество недель, в течение которых люди могут получать пособие по безработице, до 79 недель. Он также предоставляет дополнительное еженедельное пособие в размере 300 долларов для безработных до 6 сентября.

- Сократите необязательные расходы: Просмотрите все несущественные расходы, такие как питание вне дома, покупки и подписки на потоковую передачу. Найдите области, которые вы можете сократить из своего ежемесячного бюджета, чтобы высвободить деньги для выплат по кредиту.

- Рефинансируйте ссуды: Если у вас хорошая кредитоспособность, вы можете иметь право на текущие низкие процентные ставки. Рефинансирование может помочь снизить вашу процентную ставку и снизить ежемесячный платеж.

- Рассмотрим ссуду для оказания помощи в связи с коронавирусом: Доступные в некоторых банках и кредитных союзах, это краткосрочные ссуды, обычно под низкие проценты или без них. Хотя суммы ссуд не очень велики, эти ссуды предоставляются на выгодных условиях для заемщиков.

Независимо от типа ссуды, с которой вы боретесь, есть большая вероятность, что у вашего кредитора есть варианты, которые могут частично облегчить финансовое давление. Лучше всего обратиться к своему кредитору, если вы уже знаете, что не будете вносить следующий платеж по кредиту.

Лучше всего обратиться к своему кредитору, если вы уже знаете, что не будете вносить следующий платеж по кредиту.

Подробнее:

Почему так сложно досрочно выплатить автокредит

В случае большинства ссуд, если вы выплачиваете их раньше, чем планировалось, вы платите меньше процентов (при условии, что у них нет штрафов за досрочное погашение). Но это может быть не так для вашего автокредита.

Некоторые кредиторы содержат формулировки в своих договорах, которые фактически не позволяют вам выплатить основную сумму раньше запланированного срока. Здесь мы рассмотрим то, что вам нужно знать, прежде чем пытаться досрочно погасить автокредит.

Почему кредиторы затрудняют досрочное погашение кредита на покупку автомобиля? Проще говоря, это потому, что эти кредиторы хотят зарабатывать деньги, а досрочная выплата основной суммы лишает их выплаты процентов.

Как рассчитываются проценты по автокредиту

Большинство ссуд (например, ипотечная или студенческая ссуда) взимают сложные проценты. Однако многие автокредиты начисляют проценты по-другому — они взимают простые проценты.

В чем разница между сложными и простыми процентами?

Сложные проценты начисляются как на основную сумму долга, так и на сумму начисленных процентов.Это означает, что по мере того, как ваш процентный баланс увеличивается с каждым днем непогашенной ссуды, с этого остатка также начисляются проценты.

Простые проценты рассчитываются только на основе непогашенной суммы основного долга по ссуде.

Хорошая новость заключается в том, что простые проценты приводят к более низким процентным ставкам в течение срока ссуды. Фактически, простой расчет процентов может сэкономить несколько сотен долларов в течение всего срока кредита.

Связано: Калькулятор доступности автомобиля

Предварительно начисленные проценты по автокредиту

Автокредиторы также иногда используют так называемый предварительно начисленный процент.Кредиторы используют ваш первоначальный график платежей (т. е. сколько времени вам потребуется для погашения ссуды) для расчета общей суммы процентов по ссуде, и эта сумма устанавливается.

е. сколько времени вам потребуется для погашения ссуды) для расчета общей суммы процентов по ссуде, и эта сумма устанавливается.