Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Финансовый и оперативный лизинг в РБ

Хотите взять лизинг для предпринимательской деятельности? Но есть сомнения какой выбрать — финансовый или оперативный лизинг? Наша компания предлагает лизинговые услуги на выгодных условиях для клиентов.

Что это такое и какие есть различия?

Лизинг

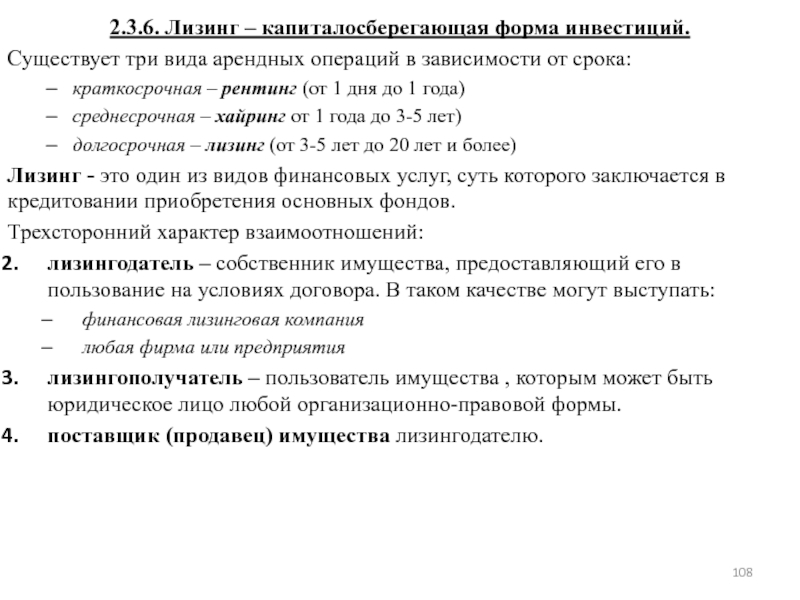

Лизинг – одна из форм инвестирования для бизнеса. Но какой из этих форм более выгодна для лизингополучателя?

Понятие финансового лизинга подразумевает владение определенным продуктом, который берется для пользования, а после окончания срока договора выкупается и переходит в право собственности

Оперативный или операционный основывается на временном пользовании. При этом нужно различать особенности того или иного инвестирования для бизнеса.

Цена. Оперативный лизинг дороже на порядок и представляет собой как бы аренду на длительное время, причем после окончания срока договора продукт, которым пользовались может не выкупаться, а просто возвратиться к лизингодателю.

Период договора. При оперативной аренде срок действия договора – краткосрочен, а финансовой рассчитывается на определенный период. Это чем напоминает покупку товара в рассрочку.

Амортизация. За время оперативного лизинг в РБ амортизация объекта незначительна, поэтому лизингодатель может снова предлагать его в пользование. А условия финансового лизинга предусматривают выкуп, то есть в каком состоянии переходит объект в пользование неважно.

Останавливая свой выбор, на той или иной форме, нужно внимательно читать условия, и рассчитать целесообразность выбранной модели.

В каких сферах востребован финансовый и оперативный лизинг?

Финансовым лизингом в РБ чаще всего пользуются предприниматели, которые не имеют свободных (лишних) средств на приобретение оборудования или транспорта, а также малые предприятия не имеющие возможности или нежелающие обращаться в банк из-за жестких условий. Поэтому выбирается финансовый кредит лизинга, как альтернатива займу.

Поэтому выбирается финансовый кредит лизинга, как альтернатива займу.

Оперативный лизинг выбирают бизнесмены, желающие исключить дополнительные расходы на обслуживании, ремонте оборудования или транспорта, на сервис и прочие проблемы при краткосрочной аренде.

Финансовый и операционный лизинг \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Финансовый и операционный лизинг (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Финансовый и операционный лизинг Открыть документ в вашей системе КонсультантПлюс:Статья: Некоторые проблемы выбора применимого права в практике разрешения внешнеэкономических споров

(Лазарева Т.П., Шестакова М.П.)

(«Журнал зарубежного законодательства и сравнительного правоведения», 2019, N 6)Предметом регулирования Конвенции СНГ, помимо финансового лизинга, являются лизинг операционный, возвратный, компенсационный, бартерный (если только это предусмотрено национальным законодательством).

Консультативное заключение Суда Евразийского экономического союза от 10.07.2020 N СЕ-2-1/2-20-БК

Следовательно, исходя из того, что Договор не определяет понятия «лизинг», «финансовый лизинг», «оперативный лизинг», «возвратный лизинг», Суду следовало разъяснить указанные экономические понятия в их юридическом смысле, руководствуясь пунктом 1 статьи 31 Венской конвенции, согласно которому договор должен толковаться добросовестно в соответствии с обычным значением, которое следует придать терминам договора в их контексте, а также в свете объекта и целей договора.

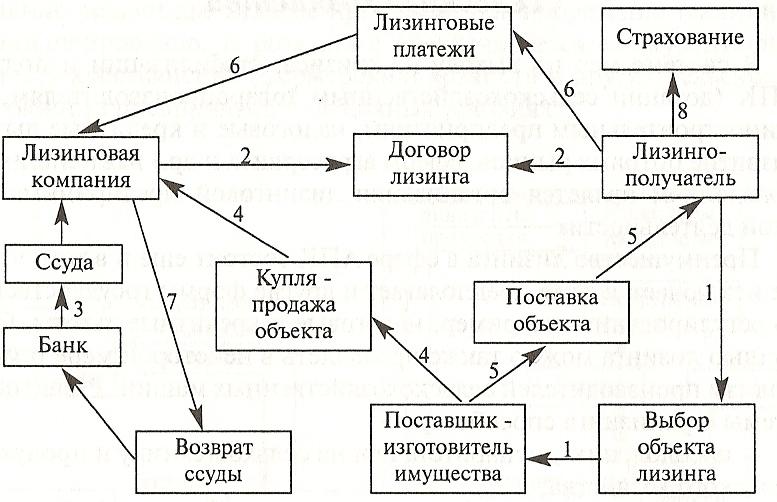

Текущая дисконтированная стоимость определяется в соответствии с законодательством о бухгалтерском учете. Лизинг осуществляется по трехстороннему (продавец — лизингодатель — лизингополучатель) или двустороннему (лизингодатель — лизингополучатель) договору лизинга.При заключении двустороннего договора лизинга между лизингодателем и продавцом дополнительно заключается договор о купле-продаже объекта лизинга.Объектами лизинга могут быть любые непотребляемые вещи, в том числе предприятия, имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, используемые для предпринимательской деятельности.Объектами лизинга не могут быть земельные участки и другие природные объекты, а также иное имущество, изъятое из оборота или ограниченно оборотоспособное.Субъектами лизинга являются лизингодатель, лизингополучатель и продавец.Лизингодателем признается лицо, приобретающее объект лизинга в собственность в целях его последующей передачи лизингополучателю по договору лизинга.

Текущая дисконтированная стоимость определяется в соответствии с законодательством о бухгалтерском учете. Лизинг осуществляется по трехстороннему (продавец — лизингодатель — лизингополучатель) или двустороннему (лизингодатель — лизингополучатель) договору лизинга.При заключении двустороннего договора лизинга между лизингодателем и продавцом дополнительно заключается договор о купле-продаже объекта лизинга.Объектами лизинга могут быть любые непотребляемые вещи, в том числе предприятия, имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, используемые для предпринимательской деятельности.Объектами лизинга не могут быть земельные участки и другие природные объекты, а также иное имущество, изъятое из оборота или ограниченно оборотоспособное.Субъектами лизинга являются лизингодатель, лизингополучатель и продавец.Лизингодателем признается лицо, приобретающее объект лизинга в собственность в целях его последующей передачи лизингополучателю по договору лизинга. Лизингополучателем признается лицо, приобретающее объект лизинга в свое владение и пользование по договору лизинга.Продавцом признается лицо, у которого лизингодатель приобретает объект лизинга.В отношении конкретного объекта лизинга не допускается совмещение в одном лице кредитора-лизингодателя и лизингополучателя в случае, когда объект лизинга приобретается за счет кредита (займа) лизингополучателя.Лизинг может осуществляться как в прямой форме, при которой присутствуют все три субъекта лизинга, так и в возвратной форме, при которой лизингополучатель и продавец выступают в одном лице. Лизингополучатель вправе сдать объект лизинга, полученный по договору лизинга, во временное владение и пользование в сублизинг третьему лицу с письменного согласия лизингодателя, оставаясь перед ним ответственным по договору лизинга. При этом в договоре сублизинга положения настоящего Закона применяются в отношении к сублизингодателю, сублизингополучателю и продавцу соответственно как к лизингодателю, лизингополучателю и продавцу.

Лизингополучателем признается лицо, приобретающее объект лизинга в свое владение и пользование по договору лизинга.Продавцом признается лицо, у которого лизингодатель приобретает объект лизинга.В отношении конкретного объекта лизинга не допускается совмещение в одном лице кредитора-лизингодателя и лизингополучателя в случае, когда объект лизинга приобретается за счет кредита (займа) лизингополучателя.Лизинг может осуществляться как в прямой форме, при которой присутствуют все три субъекта лизинга, так и в возвратной форме, при которой лизингополучатель и продавец выступают в одном лице. Лизингополучатель вправе сдать объект лизинга, полученный по договору лизинга, во временное владение и пользование в сублизинг третьему лицу с письменного согласия лизингодателя, оставаясь перед ним ответственным по договору лизинга. При этом в договоре сублизинга положения настоящего Закона применяются в отношении к сублизингодателю, сублизингополучателю и продавцу соответственно как к лизингодателю, лизингополучателю и продавцу. Срок действия договора сублизинга не может превышать срока действия договора лизинга.Объект лизинга учитывается на балансе у лизингополучателя. Объекты лизинга, требующие регистрации в государственных органах, регистрируются на имя лизингодателя или лизингополучателя в порядке, установленном законодательством.Лизинговая деятельность — вид инвестиционной деятельности по приобретению лизингодателем объекта лизинга за счет собственных и (или) привлеченных средств и передаче его лизингополучателю по договору лизинга.Договор лизинга заключается в письменной форме в порядке, установленном законодательством.Договор лизинга подлежит нотариальному удостоверению:по требованию одной из сторон договора; в случаях, когда объектом лизинга является имущество, сделки с которым в соответствии с законом требуют нотариального удостоверения, за исключением договоров о лизинге при приобретении недвижимости и транспортных средств на первичном рынке.Существенными условиями договора лизинга являются:описание объекта лизинга (количество, качество, перечень, контрактная стоимость объекта лизинга и иные параметры) и указание общей денежной суммы договора;обязательства сторон, связанные с приобретением и передачей объекта лизинга;порядок передачи объекта лизинга, включая порядок поставки, монтажа и введения объекта лизинга в эксплуатацию;условия, размеры, сроки и порядок уплаты лизинговых платежей;обязанности сторон по использованию, хранению, содержанию и ремонту объекта лизинга;срок действия договора;указание стороны, ответственной за выбор продавца и объекта лизинга.

Срок действия договора сублизинга не может превышать срока действия договора лизинга.Объект лизинга учитывается на балансе у лизингополучателя. Объекты лизинга, требующие регистрации в государственных органах, регистрируются на имя лизингодателя или лизингополучателя в порядке, установленном законодательством.Лизинговая деятельность — вид инвестиционной деятельности по приобретению лизингодателем объекта лизинга за счет собственных и (или) привлеченных средств и передаче его лизингополучателю по договору лизинга.Договор лизинга заключается в письменной форме в порядке, установленном законодательством.Договор лизинга подлежит нотариальному удостоверению:по требованию одной из сторон договора; в случаях, когда объектом лизинга является имущество, сделки с которым в соответствии с законом требуют нотариального удостоверения, за исключением договоров о лизинге при приобретении недвижимости и транспортных средств на первичном рынке.Существенными условиями договора лизинга являются:описание объекта лизинга (количество, качество, перечень, контрактная стоимость объекта лизинга и иные параметры) и указание общей денежной суммы договора;обязательства сторон, связанные с приобретением и передачей объекта лизинга;порядок передачи объекта лизинга, включая порядок поставки, монтажа и введения объекта лизинга в эксплуатацию;условия, размеры, сроки и порядок уплаты лизинговых платежей;обязанности сторон по использованию, хранению, содержанию и ремонту объекта лизинга;срок действия договора;указание стороны, ответственной за выбор продавца и объекта лизинга. По соглашению сторон в договор лизинга могут быть включены следующие условия:порядок и сроки выкупа объекта лизинга;изменения и расторжения договора лизинга;страхования объекта лизинга;форс-мажорные обстоятельства;оказания лизингодателем дополнительных услуг, без которых невозможно пользование объектом лизинга;порядок осуществления субъектами лизинга контроля за соблюдением условий договора лизинга.В договор лизинга могут быть включены и иные условия в соответствии с законодательством.Изменение и расторжение договора лизинга возможны по соглашению сторон, если иное не предусмотрено законодательством или договором.Лизингодатель имеет право:осуществлять контроль за условиями эксплуатации и целевым использованием лизингополучателем объекта лизинга согласно условиям договора лизинга и требованиям законодательства;выбрать с согласия лизингополучателя объект лизинга и его продавца;истребовать объект лизинга у лизингополучателя в случаях и порядке, предусмотренных законодательством или договором лизинга;в случае допущения лизингополучателем существенного нарушения своих обязанностей, потребовать ускоренной выплаты будущих лизинговых платежей, если иное не предусмотрено договором лизинга, или потребовать расторжения договора с обращением взыскания на объект лизинга в порядке, предусмотренном для взыскания на предмет залога и взысканием убытков.

По соглашению сторон в договор лизинга могут быть включены следующие условия:порядок и сроки выкупа объекта лизинга;изменения и расторжения договора лизинга;страхования объекта лизинга;форс-мажорные обстоятельства;оказания лизингодателем дополнительных услуг, без которых невозможно пользование объектом лизинга;порядок осуществления субъектами лизинга контроля за соблюдением условий договора лизинга.В договор лизинга могут быть включены и иные условия в соответствии с законодательством.Изменение и расторжение договора лизинга возможны по соглашению сторон, если иное не предусмотрено законодательством или договором.Лизингодатель имеет право:осуществлять контроль за условиями эксплуатации и целевым использованием лизингополучателем объекта лизинга согласно условиям договора лизинга и требованиям законодательства;выбрать с согласия лизингополучателя объект лизинга и его продавца;истребовать объект лизинга у лизингополучателя в случаях и порядке, предусмотренных законодательством или договором лизинга;в случае допущения лизингополучателем существенного нарушения своих обязанностей, потребовать ускоренной выплаты будущих лизинговых платежей, если иное не предусмотрено договором лизинга, или потребовать расторжения договора с обращением взыскания на объект лизинга в порядке, предусмотренном для взыскания на предмет залога и взысканием убытков. В случае, если объект лизинга не поставлен или не соответствует условиям договора лизинга по вине лизингодателя, лизингодатель, с согласия лизингополучателя, вправе исправить свое ненадлежащее исполнение условий договора лизинга или предложить лизингополучателю другой объект лизинга.Лизингодатель обязан:приобрести имущество по договору лизинга и передать его во владение и пользование лизингополучателю;приобретая имущество для лизингополучателя, уведомить продавца о том, что имущество предназначено для передачи в лизинг конкретному лицу:своевременно и в полном объеме выполнять взятые на себя обязательства перед лизингополучателем по содержанию объекта лизинга, его ремонту и техническому обслуживанию, если такие условия предусмотрены договором.Лизингодатель может иметь другие права и нести иные обязанности, установленные законодательством.Лизингополучатель имеет право:самостоятельно определять объект лизинга и выбирать продавца;требовать от лизингодателя возмещения убытков, причиненных в результате неисполнения или ненадлежащего исполнения договора лизинга;предъявлять продавцу требования, вытекающие из договора купли-продажи объекта лизинга, в частности, относительно его качества и комплектности, сроков передачи, гарантийных ремонтов и т.

В случае, если объект лизинга не поставлен или не соответствует условиям договора лизинга по вине лизингодателя, лизингодатель, с согласия лизингополучателя, вправе исправить свое ненадлежащее исполнение условий договора лизинга или предложить лизингополучателю другой объект лизинга.Лизингодатель обязан:приобрести имущество по договору лизинга и передать его во владение и пользование лизингополучателю;приобретая имущество для лизингополучателя, уведомить продавца о том, что имущество предназначено для передачи в лизинг конкретному лицу:своевременно и в полном объеме выполнять взятые на себя обязательства перед лизингополучателем по содержанию объекта лизинга, его ремонту и техническому обслуживанию, если такие условия предусмотрены договором.Лизингодатель может иметь другие права и нести иные обязанности, установленные законодательством.Лизингополучатель имеет право:самостоятельно определять объект лизинга и выбирать продавца;требовать от лизингодателя возмещения убытков, причиненных в результате неисполнения или ненадлежащего исполнения договора лизинга;предъявлять продавцу требования, вытекающие из договора купли-продажи объекта лизинга, в частности, относительно его качества и комплектности, сроков передачи, гарантийных ремонтов и т. п.;в случае непоставки, недопоставки, просрочки поставки или поставки объекта лизинга ненадлежащего качества задерживать выплату лизинговых платежей, отказаться от поставляемого объекта лизинга и требовать расторжения договора лизинга, если иное не предусмотрено договором;в случае досрочного расторжения договора лизинга требовать возврата выплаченных им ранее в качестве аванса платежей, за вычетом стоимости тех выгод, которые он извлек от использования объекта лизинга.При обращении взыскания третьего лица на объект лизинга лизингополучатель вправе единовременно внести остаток причитающихся по договору лизинга лизинговых платежей за вычетом дохода лизингодателя за оставшийся период с одновременным расторжением договора лизинга и приобретением объекта лизинга в собственность.Лизингополучатель обязан:принять и надлежащим образом пользоваться объектом лизинга, содержать его в соответствии с условиями договора;своевременно вносить лизинговые платежи, производить за свой счет текущий ремонт объекта лизинга, нести другие расходы по его содержанию, если иное не установлено договором лизинга.

п.;в случае непоставки, недопоставки, просрочки поставки или поставки объекта лизинга ненадлежащего качества задерживать выплату лизинговых платежей, отказаться от поставляемого объекта лизинга и требовать расторжения договора лизинга, если иное не предусмотрено договором;в случае досрочного расторжения договора лизинга требовать возврата выплаченных им ранее в качестве аванса платежей, за вычетом стоимости тех выгод, которые он извлек от использования объекта лизинга.При обращении взыскания третьего лица на объект лизинга лизингополучатель вправе единовременно внести остаток причитающихся по договору лизинга лизинговых платежей за вычетом дохода лизингодателя за оставшийся период с одновременным расторжением договора лизинга и приобретением объекта лизинга в собственность.Лизингополучатель обязан:принять и надлежащим образом пользоваться объектом лизинга, содержать его в соответствии с условиями договора;своевременно вносить лизинговые платежи, производить за свой счет текущий ремонт объекта лизинга, нести другие расходы по его содержанию, если иное не установлено договором лизинга. При расторжении договора лизинга лизингополучатель обязан возвратить объект лизинга в состоянии, в каком он его получил от лизингодателя, с учетом его нормального износа и изменений, обусловленных соглашением сторон, за исключением случаев, предусмотренных частью второй настоящей статьи.Право и обязанность лизингополучателя на ремонт и техническое обслуживание объекта лизинга могут определяться отдельным договором, заключенным с продавцом.Лизингополучатель может иметь другие права и нести иные обязанности, установленные законодательством.Продавец имеет права и несет обязанности в соответствии с законодательством и договором.Если иное не предусмотрено в договоре лизинга или в договоре купли-продажи (поставки), права и обязанности продавца по договору купли-продажи будут в отношении лизингополучателя такими же, как в отношении лизингодателя. При этом лизингополучатель не вправе расторгнуть или аннулировать договор купли-продажи объекта лизинга.Договор купли-продажи объекта лизинга заключается между лизингодателем и продавцом, согласно которому лизингодатель по поручению лизингополучателя приобретает в свою собственность объект лизинга для последующей передачи лизингополучателю.

При расторжении договора лизинга лизингополучатель обязан возвратить объект лизинга в состоянии, в каком он его получил от лизингодателя, с учетом его нормального износа и изменений, обусловленных соглашением сторон, за исключением случаев, предусмотренных частью второй настоящей статьи.Право и обязанность лизингополучателя на ремонт и техническое обслуживание объекта лизинга могут определяться отдельным договором, заключенным с продавцом.Лизингополучатель может иметь другие права и нести иные обязанности, установленные законодательством.Продавец имеет права и несет обязанности в соответствии с законодательством и договором.Если иное не предусмотрено в договоре лизинга или в договоре купли-продажи (поставки), права и обязанности продавца по договору купли-продажи будут в отношении лизингополучателя такими же, как в отношении лизингодателя. При этом лизингополучатель не вправе расторгнуть или аннулировать договор купли-продажи объекта лизинга.Договор купли-продажи объекта лизинга заключается между лизингодателем и продавцом, согласно которому лизингодатель по поручению лизингополучателя приобретает в свою собственность объект лизинга для последующей передачи лизингополучателю. По усмотрению сторон договор купли-продажи объекта лизинга может быть заключен до или после вступления в силу договора лизинга.При заключении договора купли-продажи объекта лизинга лизингодатель обязан предварительно уведомить продавца о цели приобретения объекта лизинга, оговорив это в договоре купли-продажи.Право собственности на объект лизинга до его выкупа лизингополучателем принадлежит лизингодателю.Право собственности на объект лизинга может перейти к лизингополучателю до истечения срока действия договора лизинга при условии уплаты всех лизинговых платежей за вычетом дохода лизингодателя за оставшийся период до истечения срока договора лизинга, если иное не предусмотрено договором лизинга.В случае банкротства лизингополучателя, ареста или конфискации его имущества объект лизинга отделяется от общего имущества лизингополучателя и подлежит возврату лизингодателю, который может распоряжаться им по своему усмотрению. Порядок возмещения убытков лизингодателю определяется законодательством.

По усмотрению сторон договор купли-продажи объекта лизинга может быть заключен до или после вступления в силу договора лизинга.При заключении договора купли-продажи объекта лизинга лизингодатель обязан предварительно уведомить продавца о цели приобретения объекта лизинга, оговорив это в договоре купли-продажи.Право собственности на объект лизинга до его выкупа лизингополучателем принадлежит лизингодателю.Право собственности на объект лизинга может перейти к лизингополучателю до истечения срока действия договора лизинга при условии уплаты всех лизинговых платежей за вычетом дохода лизингодателя за оставшийся период до истечения срока договора лизинга, если иное не предусмотрено договором лизинга.В случае банкротства лизингополучателя, ареста или конфискации его имущества объект лизинга отделяется от общего имущества лизингополучателя и подлежит возврату лизингодателю, который может распоряжаться им по своему усмотрению. Порядок возмещения убытков лизингодателю определяется законодательством. Лизингодатель может уступить третьим лицам полностью или частично свои права по договору лизинга с уведомлением об этом лизингополучателя.Лизингополучатель может уступить третьим лицам полностью или частично свои права по договору лизинга с разрешения лизингодателя.При переходе права собственности на объект лизинга от лизингодателя к третьему лицу договор лизинга, заключенный с лизингополучателем, сохраняет силу для нового собственника.Лизингодатель и лизингополучатель имеют право по взаимному соглашению применять ускоренную амортизацию объекта лизинга в соответствии с законодательством.Страхование объекта лизинга от всех видов возможного ущерба, связанного с риском гибели, потери, кражи, порчи, повреждения и преждевременного износа, осуществляется по соглашению сторон. В случае отсутствия такого соглашения ответственность за страхование объекта лизинга несет лизингополучатель.Все риски, связанные с объектом лизинга, в том числе риски его случайной утраты (гибели) или случайной порчи, а также хищения, преждевременного износа, повреждения, переходят на лизингополучателя в порядке, предусмотренном договором лизинга.

Лизингодатель может уступить третьим лицам полностью или частично свои права по договору лизинга с уведомлением об этом лизингополучателя.Лизингополучатель может уступить третьим лицам полностью или частично свои права по договору лизинга с разрешения лизингодателя.При переходе права собственности на объект лизинга от лизингодателя к третьему лицу договор лизинга, заключенный с лизингополучателем, сохраняет силу для нового собственника.Лизингодатель и лизингополучатель имеют право по взаимному соглашению применять ускоренную амортизацию объекта лизинга в соответствии с законодательством.Страхование объекта лизинга от всех видов возможного ущерба, связанного с риском гибели, потери, кражи, порчи, повреждения и преждевременного износа, осуществляется по соглашению сторон. В случае отсутствия такого соглашения ответственность за страхование объекта лизинга несет лизингополучатель.Все риски, связанные с объектом лизинга, в том числе риски его случайной утраты (гибели) или случайной порчи, а также хищения, преждевременного износа, повреждения, переходят на лизингополучателя в порядке, предусмотренном договором лизинга. С момента перехода рисков на лизингополучателя последний отвечает за любую утрату или повреждение объекта лизинга в течение срока действия договора лизинга.Если договором лизинга не определено время перехода рисков от лизингодателя на лизингополучателя, риски переходят на лизингополучателя с момента получения им объекта лизинга.Если предложенный объект лизинга не соответствует договору лизинга, так, что это дает право лизингополучателю отказаться от объекта лизинга, все риски несет лизингодатель до тех пор, пока несоответствия не будут устранены или лизингополучатель не примет объект лизинга.Риски несостоятельности продавца или несоответствия объекта лизинга целям его использования несет лизингополучатель, за исключением случаев выбора лизингодателем продавца или объекта лизинга либо незаконного принуждения лизингодателем лизингополучателя к выбору определенного продавца или объекта лизинга.В качестве гарантии возврата затраченных в связи с договором лизинга средств лизингодатель может потребовать от лизингополучателя предоставления обеспечения, в том числе в виде залога, банковской гарантии или поручительства третьего лица.

С момента перехода рисков на лизингополучателя последний отвечает за любую утрату или повреждение объекта лизинга в течение срока действия договора лизинга.Если договором лизинга не определено время перехода рисков от лизингодателя на лизингополучателя, риски переходят на лизингополучателя с момента получения им объекта лизинга.Если предложенный объект лизинга не соответствует договору лизинга, так, что это дает право лизингополучателю отказаться от объекта лизинга, все риски несет лизингодатель до тех пор, пока несоответствия не будут устранены или лизингополучатель не примет объект лизинга.Риски несостоятельности продавца или несоответствия объекта лизинга целям его использования несет лизингополучатель, за исключением случаев выбора лизингодателем продавца или объекта лизинга либо незаконного принуждения лизингодателем лизингополучателя к выбору определенного продавца или объекта лизинга.В качестве гарантии возврата затраченных в связи с договором лизинга средств лизингодатель может потребовать от лизингополучателя предоставления обеспечения, в том числе в виде залога, банковской гарантии или поручительства третьего лица. Лизингодатель не имеет права использовать объект лизинга в качестве залога без предварительного согласия лизингополучателя.В случае, предусмотренном договором лизинга, лизингополучатель может предоставить объект лизинга в качестве обеспечения исполнения других обязательств в той части, на которую стоимость объекта лизинга превышает оставшуюся сумму лизинговых платежей, подлежащих оплате лизингодателю.Лизинговые платежи представляют собой возмещение лизингополучателем лизингодателю стоимости объекта лизинга, а также процентный доход лизингодателя. Лизинговые платежи распределяются на весь срок действия договора и выплачиваются частями. Размеры и периодичность лизинговых платежей устанавливаются договором лизинга.Порядок взыскания денежных сумм определяется законодательством, а обращение взыскания на объект лизинга осуществляется в порядке, предусмотренном для обращения взыскания на предмет залога.(статья 23 в редакции Закона Республики Узбекистан от 22 октября 2019 года № ЗРУ-572 — Национальная база данных законодательства, 23.

Лизингодатель не имеет права использовать объект лизинга в качестве залога без предварительного согласия лизингополучателя.В случае, предусмотренном договором лизинга, лизингополучатель может предоставить объект лизинга в качестве обеспечения исполнения других обязательств в той части, на которую стоимость объекта лизинга превышает оставшуюся сумму лизинговых платежей, подлежащих оплате лизингодателю.Лизинговые платежи представляют собой возмещение лизингополучателем лизингодателю стоимости объекта лизинга, а также процентный доход лизингодателя. Лизинговые платежи распределяются на весь срок действия договора и выплачиваются частями. Размеры и периодичность лизинговых платежей устанавливаются договором лизинга.Порядок взыскания денежных сумм определяется законодательством, а обращение взыскания на объект лизинга осуществляется в порядке, предусмотренном для обращения взыскания на предмет залога.(статья 23 в редакции Закона Республики Узбекистан от 22 октября 2019 года № ЗРУ-572 — Национальная база данных законодательства, 23. 10.2019 г., № 03/19/572/3943)Лизингодатель несет ответственность перед лизингополучателем за непоставку, недопоставку, просрочку поставки и поставку имущества ненадлежащего качества, если это явилось следствием его виновных действий (бездействия).Лизингодатель не несет ответственности перед лизингополучателем в отношении объекта лизинга, за исключением случаев, когда будет доказано, что выбор продавца и самого объекта лизинга осуществлялся лизингодателем и лизингополучатель понес вызванные этим убытки.По отношению к продавцу лизингодатель и лизингополучатель выступают в качестве солидарных кредиторов по договору купли-продажи объекта лизинга. Продавец несет ответственность перед ними за выполнение своих обязательств, вытекающих из договора купли-продажи объекта лизинга (качество, комплектность, надлежащая поставка объекта лизинга и др.). При этом продавец не может нести ответственность одновременно перед лизингодателем и лизингополучателем за один и тот же ущерб, связанный с объектом лизинга.

10.2019 г., № 03/19/572/3943)Лизингодатель несет ответственность перед лизингополучателем за непоставку, недопоставку, просрочку поставки и поставку имущества ненадлежащего качества, если это явилось следствием его виновных действий (бездействия).Лизингодатель не несет ответственности перед лизингополучателем в отношении объекта лизинга, за исключением случаев, когда будет доказано, что выбор продавца и самого объекта лизинга осуществлялся лизингодателем и лизингополучатель понес вызванные этим убытки.По отношению к продавцу лизингодатель и лизингополучатель выступают в качестве солидарных кредиторов по договору купли-продажи объекта лизинга. Продавец несет ответственность перед ними за выполнение своих обязательств, вытекающих из договора купли-продажи объекта лизинга (качество, комплектность, надлежащая поставка объекта лизинга и др.). При этом продавец не может нести ответственность одновременно перед лизингодателем и лизингополучателем за один и тот же ущерб, связанный с объектом лизинга. Лизингодатель не отвечает за недостатки переданного объекта лизинга, которые были им оговорены при заключении договора лизинга.Утрата объекта лизинга или утрата объектом лизинга своих функций по вине лизингополучателя не освобождает лизингополучателя от ответственности перед лизингодателем, если иное не предусмотрено договором лизинга.Споры, возникающие в процессе осуществления лизинга, разрешаются в судебном порядке.

Лизингодатель не отвечает за недостатки переданного объекта лизинга, которые были им оговорены при заключении договора лизинга.Утрата объекта лизинга или утрата объектом лизинга своих функций по вине лизингополучателя не освобождает лизингополучателя от ответственности перед лизингодателем, если иное не предусмотрено договором лизинга.Споры, возникающие в процессе осуществления лизинга, разрешаются в судебном порядке.(Ведомости Олий Мажлиса Республики Узбекистан, 1999 г., № 5, ст. 108; 2003 г., № 1, ст. 8; Собрание законодательства Республики Узбекистан, 2007 г., № 52, ст. 533; 2016 г., № 52, ст. 598; Национальная база данных законодательства, 23.10.2019 г., № 03/19/572/3943; 15.01.2020 г., № 03/20/602/0052)

Нардепы определили виды лизинга: Закон принят

1 июля Верховная Рада приняла Закон «О внесении изменений в Налоговый кодекс Украины относительно устранения противоречий и уточнения определения лизинговой (арендной) операции» (проект № 3601).

Соответствующее решение поддержали 321 нардепа.

Законом вносятся изменения в Налоговый кодекс, которыми устраняются противоречия в определении лизинговой (арендной) операции и сопутствующих нормах.

В частности, уточняется содержание понятия «лизинговая операция» как передача основных средств во владение и пользование физическим и/или юридическим лицам (лизингополучателям) за плату и на определенный срок.

По закону, «лизинговые операции осуществляются в виде оперативного лизинга (аренды), финансового лизинга, операций по обратному лизингу». В документе даются определения этих понятий.

Оперативный лизинг (аренда) — это операция юридического или физического лица (лизингодателя/арендодателя), согласно которой лизингодатель/арендодатель передает иному лицу (лизингополучателю/арендатору) основные средства, приобретенные или изготовленные лизингодателем/арендодателем, на условиях других, чем те, которые предусматриваются финансовым лизингом.

Лизинг считается финансовым, в частности, если сумма лизинговых платежей, указанных в договоре лизинга на момент заключения такого договора, равна первичной стоимости объекта лизинга или превышает ее.

Обратный лизинг — это операция, которая осуществляется физическим или юридическим лицом и предусматривает продажу основных средств финансовому учреждению (лизингодателю) с одновременным обратным получением таких основных средств таким физическим или юридическим лицом (лизингополучателем).

Кроме того, в Законе содержатся определения таких понятий, как «аренда жилья с выкупом» и «аренда жилых помещений«.

Данный Закон вступает в силу со дня, следующего за днем его опубликования.

Для договоров лизинга, заключенных до вступления в силу данного Закона, его положения применяются к тем правам и обязанностям, которые возникли после вступления им в силу.

Чтобы держать в фокусе важные для вашего бизнеса изменения, заказывайте тестовый доступ к решению LIGA360.

Вопросы и ответы о лизинге | Статьи

Действительно, за последние два-три года отмечается резкое увеличение строительства складских комплексов «под ключ», а также передача готовых помещений потребителю. Это обусловлено как и ростом товарооборота в российской экономике, так и повышенными требованиями потребителей (арендаторов) к составу имущественного комплекса и технологического оборудования складских помещений. Уже сейчас склады представляют собой не просто быстровозводимые конструкции, а сложные сооружения, использующие современные тепло- и энергосберегающие материалы и технически сложное оборудования для поддержания климата и прочих условий, для хранения того или иного продукта.

Сложность строительства заключается именно в финансировании проектов строительства, когда компания девелопер, остро нуждается в деньгах. Безусловно, можно воспользоваться услугами лизинга, как финансовым инструментом привлечения дополнительных средств. Но перед лизинговой компанией встаёт сразу несколько вопросов. Если и с технологическим оборудованием (как правильно замечено что стоимость может превышать 40 — 70% от стоимости самого строительства) лизинговой компании всё понятно, то с лизингом самого сооружения возникают вопросы. Здесь всё зависит от того, какое имущественное назначение будет у самой конструкции склада: можно построить и зарегистрировать склад как недвижимое имущество, а можно построить как быстровозводимую конструкцию (существует специальный код ОКОФ для этого типа имущества, с присвоением соответствующей амортизационной группы).

В этой связи разработать и предложить полноценный, универсальный лизинговый продукт, учитывающий все нюансы, на мой взгляд не возможно. По опыту лизинговых сделок, лизинговая компания берется за финансирование именно комплекса технологического оборудования: климатических систем, систем погрузки-разгрузки. Безусловно, решение о финансировании того или иного имущества принимается после анализа ликвидности имущества и оценки финансовых и имущественных рисков. Например, по опыту, если потребуется финансирование комплекса малогабаритных легкоперемещаемых холодильных устройств (например для хранения мороженного) — то лизинговая компания вряд ли пойдёт на такую сделку. Что же касается сложных технологических устройств, то оборудование финансируется на особых условиях оплаты: к примеру одно из условий таково, чтоо оставшаяся часть стоимости (до 30%) финансируется лизинговой компанией только после ввода в эксплуатацию всего оборудования имущественного комплекса.

По опыту лизинговых сделок, лизинговая компания берется за финансирование именно комплекса технологического оборудования: климатических систем, систем погрузки-разгрузки. Безусловно, решение о финансировании того или иного имущества принимается после анализа ликвидности имущества и оценки финансовых и имущественных рисков. Например, по опыту, если потребуется финансирование комплекса малогабаритных легкоперемещаемых холодильных устройств (например для хранения мороженного) — то лизинговая компания вряд ли пойдёт на такую сделку. Что же касается сложных технологических устройств, то оборудование финансируется на особых условиях оплаты: к примеру одно из условий таково, чтоо оставшаяся часть стоимости (до 30%) финансируется лизинговой компанией только после ввода в эксплуатацию всего оборудования имущественного комплекса.

Необходимо заметить, что всё-таки такие сделки достаточно сложные не только из-за высокой стоимости проектов, а в следствии повышенных требованиям к Лизингополучателю, но и из-за большого количества имущества, передаваемого по договору лизинга — установку, комплектность и правильность работы которого необходимо четко контролировать.

При таких сделках, лизинговой компании при анализе, также необходимо учитывать, что излечение прибыли арендодателя будет происходить от сдачи в аренду складских помещений вместе с оборудованием, которая является собственностью лизинговой компании. Это допускается лишь с разрешения лизинговой компании, ведь в помещении находится дорогостоящее оборудование, купленное и оплаченное самой лизинговой компанией. Именно поэтому лизинговые компании предпочитают вступать в сделку только с крупными компаниями, собственниками складских помещений.

Выгода международного лизинга | ООО «Альфа-Лизинг»

Самый важный вопрос при оценке экономической эффективности лизинга в международном формате является определение места реализации данной услуги согласно действующего российского законодательства. Так как в случае, если местом реализации услуги становится РФ, лизингополучатель вынужден оплачивать НДС два раза, а именно: при ввозе имущества и при оплате периодических лизинговых платежей. Что касается уплаты НДС с лизинговых платежей, то налог будет взиматься в случае, если местом реализации услуг лизинга будет признаваться территория Российской Федерации. Место реализации работ (услуг) определяется согласно положениям ст. 148 НК РФ. Лизинг является разновидностью аренды, но о нем в ст. 148 ничего не сказано. Официальная позиция такова: лизинг как разновидность аренды подчиняется тем же правилам определения места реализации, что и услуги по сдаче имущества в аренду.

Что касается уплаты НДС с лизинговых платежей, то налог будет взиматься в случае, если местом реализации услуг лизинга будет признаваться территория Российской Федерации. Место реализации работ (услуг) определяется согласно положениям ст. 148 НК РФ. Лизинг является разновидностью аренды, но о нем в ст. 148 ничего не сказано. Официальная позиция такова: лизинг как разновидность аренды подчиняется тем же правилам определения места реализации, что и услуги по сдаче имущества в аренду.

Российская Федерация признается местом реализации услуг по предоставлению любого оборудования в лизинг, а реализация услуг по предоставлению недвижимого имущества, находящегося на территории Российской Федерации, облагается НДС в любом случае. Поэтому международный лизинг таких объектов — крайне редкая ситуация.

При международном лизинге лизингодателем является иностранная организация, а в соответствии с пп. 7 п. 1 ст. 309 НК РФ доходы, полученные иностранной организацией от лизинговых операций с имуществом, используемым на территории Российской Федерации (если получение таких доходов не связано с предпринимательской деятельностью иностранной организации через постоянное российское представительство), относятся к доходам иностранной организации от источников в Российской Федерации и подлежат обложению налогом на прибыль, удерживаемым у источника выплаты доходов. К таким доходам, в частности, относятся доходы от лизинговых операций. Если лизингодатель является резидентом государства, с которым у Российской Федерации заключено и действует соответствующее соглашение об избежании двойного налогообложения, при налогообложении доходов лизингодателя необходимо учитывать положения такого соглашения.

К таким доходам, в частности, относятся доходы от лизинговых операций. Если лизингодатель является резидентом государства, с которым у Российской Федерации заключено и действует соответствующее соглашение об избежании двойного налогообложения, при налогообложении доходов лизингодателя необходимо учитывать положения такого соглашения.

При международном лизинге наиболее приемлемым является применение такого таможенного режима, как временный ввоз, когда иностранные товары используются в течение определенного срока (срока временного ввоза) на таможенной территории Российской Федерации с полным или частичным условным освобождением от уплаты таможенных пошлин, налогов и без применения к этим товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности (ст. 209 Таможенного кодекса РФ).

Несмотря на то что данный режим является льготным, поскольку предусматривает полное или частичное освобождение от уплаты ввозных таможенных платежей, российские организации — лизингополучатели редко его используют, поскольку он ограничен максимально допустимым сроком нахождения предмета лизинга на территории Российской Федерации в два года (ст. 213 ТК РФ). В отношении товаров, относящихся к основным производственным фондам (средствам), при условии, что они не являются собственностью российских лиц, пользующихся ими на таможенной территории Российской Федерации, допускается временный ввоз с применением частичного освобождения от уплаты таможенных пошлин, налогов на 34 месяца.

213 ТК РФ). В отношении товаров, относящихся к основным производственным фондам (средствам), при условии, что они не являются собственностью российских лиц, пользующихся ими на таможенной территории Российской Федерации, допускается временный ввоз с применением частичного освобождения от уплаты таможенных пошлин, налогов на 34 месяца.

Помимо ограничения сроков нахождения товаров на территории Российской Федерации ТК РФ содержит еще ряд условий для применения режима временного ввоза, которые заключаются в следующем. Временный ввоз допускается при условии, что товары могут быть идентифицированы таможенным органом при их обратном вывозе (реэкспорте). Таким образом, временно ввезенные товары должны оставаться в неизменном состоянии, за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и использования (эксплуатации). С временно ввезенными товарами допускается совершать операции, необходимые для обеспечения их сохранности, включая ремонт (за исключением капитального ремонта и модернизации), техническое обслуживание и другие операции, необходимые для сохранения потребительских свойств товаров и поддержания товаров в состоянии, в котором они находились на день их помещения под таможенный режим временного ввоза. Распоряжение временно ввезенными товарами иными способами не допускается (п. п. 2 — 4 ст. 211 ТК РФ).

Распоряжение временно ввезенными товарами иными способами не допускается (п. п. 2 — 4 ст. 211 ТК РФ).

При этом таможенный орган вправе требовать от лица, заявляющего таможенный режим временного ввоза, предоставления гарантий надлежащего исполнения обязанностей, установленных ТК РФ (ст. 160), в т.ч. предоставления обязательства об обратном вывозе временно ввезенных товаров (п. п. 1 и 2 ст. 210 ТК РФ).

Еще одно важное условие применения режима временного ввоза заключается в том, что временно ввезенными товарами может пользоваться лицо, получившее разрешение на временный ввоз (ст. 211 ТК РФ). В силу данного условия в целях дальнейшего использования предмета лизинга на территории Российской Федерации декларантом должна выступать российская организация — лизингополучатель.

При частичном условном освобождении от уплаты таможенных пошлин, налогов за каждый полный и неполный календарный месяц нахождения товаров на таможенной территории Российской Федерации уплачивается 3% суммы таможенных пошлин, налогов, которая подлежала бы уплате, если бы товары были выпущены для свободного обращения.

При расчете объема таможенных платежей могут возникнуть проблемы с определением размера таможенной пошлины, поскольку законодательство в настоящее время не содержит четких предписаний о порядке определения таможенной стоимости товаров, передаваемых по договору лизинга. Зачастую лизингополучатели при ввозе предметов лизинга используют первый метод (по стоимости сделки с ввозимыми товарами), т.к. он является наиболее выгодным, поскольку позволяет учесть реальную цену товара и затраты на его приобретение. Таможенные органы нередко оспаривают возможность применения первого метода и необходимость использования шестого метода (резервного) при определении таможенной стоимости предмета лизинга, объясняя это особенностями лизинговых отношений (Письмо ФТС России от 19.11.2008 N 05-33/48386).

Режим временного ввоза должен быть завершен либо вывозом оборудования с таможенной территории Российской Федерации, либо помещением под иной таможенный режим. Действующим законодательством не установлен строгий порядок завершения режима временного ввоза, однако следует учитывать необходимость четкого соблюдения сроков возможности применения данного таможенного режима (два года, а в некоторых случаях — 34 месяца).

Действующим законодательством не установлен строгий порядок завершения режима временного ввоза, однако следует учитывать необходимость четкого соблюдения сроков возможности применения данного таможенного режима (два года, а в некоторых случаях — 34 месяца).

Недостатки международного лизинга заключаются в следующем:

•

классический финансовый лизинг может быть выгоден только в ситуации, когда иностранное юридическое лицо готово предложить условия лизинга, существенно более интересные чем Российская лизинговая компания. Однако, иностранные компании не предлагают такие продукты на рынке РФ, а риски для них при оценке Российских компаний существенно выше;

•

международный лизинг может быть интересен за счет льготного режима налогообложения, однако в таком случае речь может идти только о рассрочке таможенных платежей, а в конце срока лизинга имущество подлежит вывозу с территории РФ, что не позволяет говорить о достаточной эффективности использования имущества, так как лизингополучатель обязан будет заплатить все таможенные платежи, хоть и с рассрочкой, однако имущество в собственность на территории РФ не получит;

•

необходимость при отсутствии освобождения предмета лизинга от таможенных платежей платить НДС как при ввозе имущества, так и при оплате лизинговых платежей, при некорректном составлении договора или неправильной трактовке структуры платежей фискальными органами есть риски оплаты двойной суммы НДС — первый раз при ввозе, второй раз при оплате лизинговых платежей как налоговый агент;

•

максимальный срок временного ввоза или вывоза товара не может превышать двух лет, что меньше обычного срока действия договора лизинга (три — пять лет), а это связано с необходимость продления срока временного ввоза;

•

большое количество споров с таможенными органами о порядке определения таможенной стоимости предмета лизинга;

•

в день, когда истекает срок временного ввоза, лизингодатель или лизингополучатель должен заявить о смене таможенного режима на другой или поместить товар на склады временного хранения, что весьма проблематично при условии, что предмет лизинга — это стационарное или используемое в непрерывном технологическом процессе оборудование;

•

международный финансовый лизинг отнесен таможенными органами к группе риска, т.е. к сделкам, способным привести к неуплате таможенных платежей. Это свидетельствует о повышенном внимании фискальных органов к участникам внешнеэкономической деятельности, задействованным в подобных проектах. А следовательно, таможенные органы требуют дополнительные обеспечительные меры, что усложняет администрирование сделки или требует дополнительных финансовых затрат.

Все вышеизложенное позволяет сделать вывод: плюсов от практического применения международного лизинга не так много, а экономически для многих объектов лизинга это просто невыгодно. Выгода международного лизинга возникает в ситуации, когда лизингополучатель не платит налогов при ввозе и освобожден от оплаты НДС на лизинговые платежи. А это имеет место только в части ограниченного перечня имущества, в основном не имеющего аналогов в РФ, и в отношении только тех предметов лизинга, местом реализации лизинговой услуги по которым будет иностранное государство. Поэтому международный лизинг будет пока развиваться в сегменте авиа, где он получает максимальную поддержку со стороны государства.

Международный лизинг внутри таможенного союза также сложен в администрировании. Но при этом есть еще и реальные финансовые недостатки такой схемы.

В рамках таможенного союза отсутствует как таковое понятие импорта, поэтому процедура сделок международного лизинга проще в реализации. Однако, в данном случае также имеет место налоговый аспект и территория, которая признается местом оказания услуги. Если в случае с оборудованием это будет территория лизингополучателя, а следовательно обязанность уплаты НДСа с лизинговых платежей возникает именно у лизингополучателя, то в случае с транспортом это будет территория лизингодателя. Поэтому при лизинге транспорта именно лизинговая компания будет обязана оплачивать НДС в бюджет. При этом источником оплаты данного НДСа будет ее клиент-резидент другой страны Таможенного союза. Однако механизмов зачета или возврата НДСа между государствами не существует, поэтому в ситуации с лизингом транспорта лизингополучатель по существу теряет НДС, оплачиваемый в составе лизинговых платежей на стоимость услуги лизинговой компании – резидента другой страны Таможенного союза.

Еще одна сложность заключается в законодательном регулировании налога на имущество, так как в странах участниках Таможенного союза данный налог платится по-разному. При этом вне зависимости от того какие ставки налога действуют на территории лизингополучателя, а возможно даже при его отсутствии на конкретные виды имущества, налог на имущество будет оплачиваться лизинговой компанией. При этом фактор так называемого баланса также не играет роли, так как учет предмета лизинга на балансе иностранного государства автоматически не создает у стороны, на балансе которой учитывается предмет лизинга, обязанности по оплате налога. В случае, если в государстве лизинговой компании налог на имущество предусмотрен, а в государстве лизингополучателя налог на имущество отсутствует, налоговыми органами лизингодателя данный налог скорее всего все равно будет взыскан. Таким образом, лизинговая компания должна будет его включить в состав лизинговых платежей. Это в конечном счета также негативно отражается на экономике сделок международного лизинга внутри Таможенного союза.

В итоге для лизингодателя проще и выгоднее создавать дочернюю компанию на сопредельной территории, чем оформлять международный лизинг в Беларуссию или Казахстан.

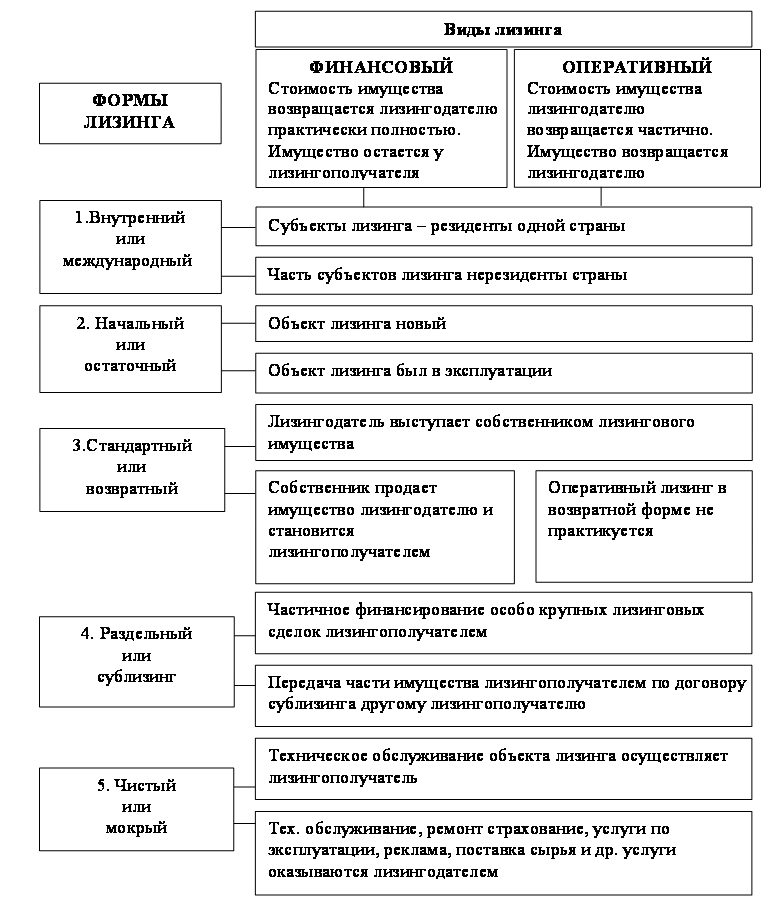

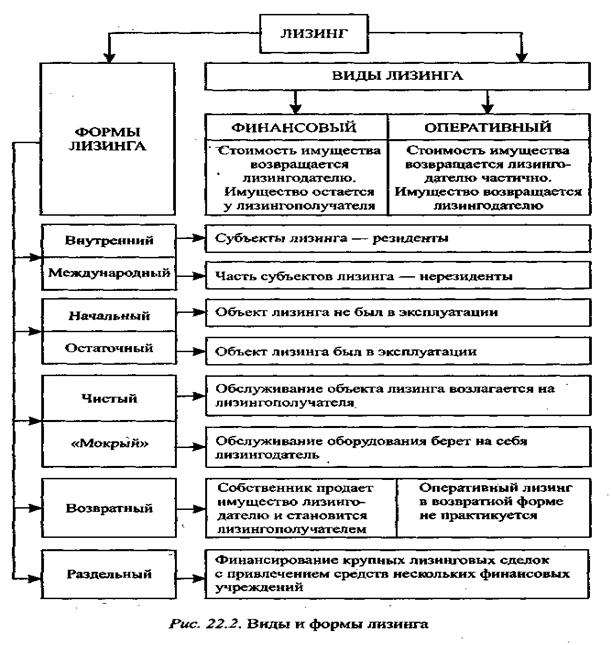

33. Виды лизинга. Финансы

Читайте также

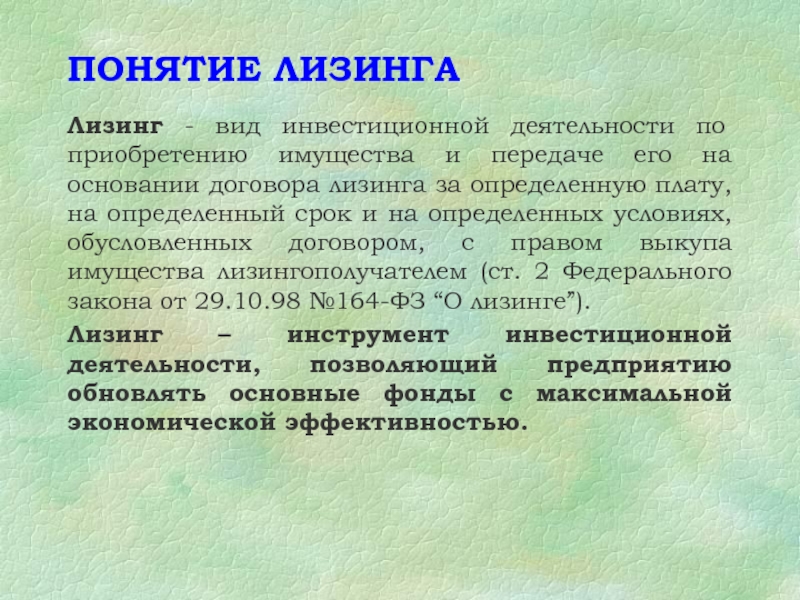

116. Понятие лизинга

116. Понятие лизинга В настоящее время большинство российских предприятий сталкивается с проблемой обновления основных фондов. Зачастую из-за нехватки оборотных средств они вынуждены брать кредиты под залог ценных бумаг, партий товара, недвижимости. А многие

Приобретение объектов лизинга

Приобретение объектов лизинга Лизинг, по сути, является одной из форм предоставления имущества во временное возмездное пользование, т.е. в аренду.Лизинговые сделки заключаются с участием трех сторон: лизингодателя, лизингополучателя и продавца.Предприятие, которое

52. Преимущества лизинга

52. Преимущества лизинга Лизинг обеспечивает целый ряд преимуществ для участников сделки по сравнению с другими источниками средств, основные из которых таковы:1. Снижение риска невозврата средств, поскольку на протяжении всего срока действия договора предмет лизинга

Договор лизинга, его срок

Договор лизинга, его срок В последнее время все больше организаций проявляет повышенный интерес к лизинговым операциям. Связано это с тем, что организации озадачены поиском новых форм обновления основных фондов и приобретения дорогостоящего оборудования, а лизинг

Предмет лизинга по новому

Предмет лизинга по новому Лизинг представляет собой совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе с приобретением предмета лизинга. Предметом лизинга могут быть любые непотребляемые вещи, в том числе

Антимонопольное регулирование лизинга

Антимонопольное регулирование лизинга В соответствии с российским законодательством, лизинговые операции в определенных случаях подлежат антимонопольному регулированию. При этом антимонопольное регулирование распространяется как на российские юридические лица,

92. Понятие лизинга

92. Понятие лизинга В настоящее время большинство российских предприятий сталкивается с проблемой обновления основных фондов. Зачастую из-за нехватки оборотных средств они вынуждены брать кредиты под залог ценных бумаг, партий товара, недвижимости. А многие предприятия

Договор лизинга, его срок

Договор лизинга, его срок В последнее время все больше организаций проявляет повышенный интерес к лизинговым операциям. Связано это с тем, что организации озадачены поиском новых форм обновления основных фондов и приобретения дорогостоящего оборудования, а лизинг

Предмет лизинга по новому

Предмет лизинга по новому Лизинг представляет собой совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе с приобретением предмета лизинга. Предметом лизинга могут быть любые непотребляемые вещи, в том числе

Антимонопольное регулирование лизинга

Антимонопольное регулирование лизинга В соответствии с российским законодательством, лизинговые операции в определенных случаях подлежат антимонопольному регулированию. При этом антимонопольное регулирование распространяется как на российские юридические лица,

14. Преимущества и недостатки лизинга

14. Преимущества и недостатки лизинга Лизинг получает все более широкое распространение. Причина этого – выгоды для всех участников данного процесса. Преимущества лизинга можно представить, сгруппировав их.1. Финансовые преимущества. В некоторых ситуациях для

32. Функции лизинга

32. Функции лизинга Значение применения лизинга может быть представлено его основными функциями: внутрипроизводственными и внешними.Среди внутренних – производственная, ресурсосберегающая, финансовая и сбытовая функции.Производственная функция лизинга заключается в

41. Договор лизинга

41. Договор лизинга Договор лизинга независимо от срока заключается в письменной форме. Для выполнения обязательств по договору лизинга субъекты лизинга заключают обязательные и сопутствующие договоры:– обязательные – договор купли-продажи;– сопутствующие – договор

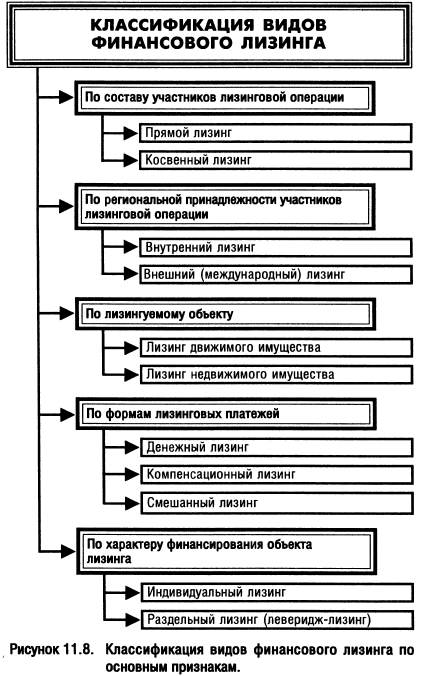

42. Виды и формы лизинга (начало)

42. Виды и формы лизинга (начало) По отношению к арендуемому имуществу (виду организации сделки) лизинг делится на две группы: – чистый – в обязанность лизингодателя не входит предоставление каких-либо услуг лизингополучателю, в том числе по техническому или ремонтному

43. Виды и формы лизинга (окончание)

43. Виды и формы лизинга (окончание) По характеру лизинговых платежей различают: – денежный – когда все платежи производятся в денежной форме;– компенсационный – платежи в форме поставки продукции, производимой на используемом имуществе или в форме оказания встречных

Определение, общие виды аренды, примеры

Что такое аренда?

Аренда — это подразумеваемое или письменное соглашение, определяющее условия, на которых арендодатель соглашается сдать недвижимость в пользование арендатору. Соглашение обещает арендатору использовать недвижимость в течение согласованного периода времени, в то время как владельцу гарантируется постоянная оплата в течение согласованного периода. Обе стороны связаны условиями контракта, и есть последствия, если одна из сторон не выполняет договорные обязательства. Соглашение об аренде оборудования. оборудование для.

Общие виды аренды

Договоры аренды сильно различаются, но есть некоторые из них, которые распространены в секторе недвижимости. , и инженерные сети. Права собственности дают право собственности на землю, улучшения и природные ресурсы, такие как полезные ископаемые, растения, животные, вода и т. Д. На структуру аренды влияют предпочтения арендодателя, а также текущие тенденции на рынке.Некоторые договоры аренды возлагают бремя на арендатора, в то время как другие перекладывают всю нагрузку на владельца собственности. Это не все; есть много разных типов между ними. Вот наиболее распространенные формы договоров аренды.

1. Абсолютная чистая аренда

При абсолютной чистой аренде арендатор берет на себя все бремя, включая страхование, налоги и техническое обслуживание. Абсолютный тип распространен в системах с одним арендатором, когда владелец недвижимости строит жилые единицы в соответствии с потребностями арендатора.Собственник передает готовую квартиру арендатору на определенный срок.

Арендаторами в таком случае обычно являются крупные предприятия. Корпорация. Корпорация — это юридическое лицо, созданное физическими лицами, акционерами или акционерами с целью получения прибыли. Корпорациям разрешено заключать контракты, предъявлять иски и предъявлять иски, владеть активами, перечислять федеральные налоги и налоги штата, а также занимать деньги в финансовых учреждениях. которые понимают условия контракта и готовы взять на себя расходы.Однако, поскольку основная нагрузка ложится на арендатора, собственники обычно соглашаются на более низкие ежемесячные ставки.

2. Аренда с тройным нетто

Аренда с тройным нетто включает три категории расходов, связанных с ним: страхование, техническое обслуживание и налоги на недвижимость. Такие расходы также известны как сквозные или операционные расходы, потому что владелец недвижимости передал их все арендатору в виде превышения арендной платы. В некоторых случаях превышения упоминаются как налоги, страхование и общая территория (TICAM).

Часто называемые NNN, тройные сетевые соглашения являются нормой как для однопользовательских, так и для многопользовательских арендных единиц. По договору аренды с одним арендатором арендатор осуществляет контроль над ландшафтным дизайном и внешним обслуживанием. Короче говоря, арендатор решает, как будет выглядеть недвижимость, пока действует договор аренды.

Многопользовательская договоренность дает владельцу недвижимости полный контроль над ее внешним видом. Таким образом, ни один арендатор не сможет испортить внешний вид здания.Кроме того, при многопользовательском соглашении арендатор должен регулярно платить пропорционально текущим расходам.

По этой причине арендаторы получают право проверять эксплуатационные расходы здания. Тройная чистая аренда не позволяет владельцу нанять дворника. Каждый арендатор вносит свой вклад в расходы на уборку и внутреннее обслуживание.

3. Модифицированная валовая аренда

Модифицированная валовая аренда перекладывает все бремя на владельца собственности. Согласно условиям, владелец оплачивает всю страховку. Страховая франшиза. Страховая франшиза относится к сумме денег по страховой претензии, которую вы должны были бы заплатить до того, как страховое покрытие вступит в силу и страховщик заплатит.В остальном, налоги на недвижимость, а также обслуживание территории общего пользования. С другой стороны, арендатор берет на себя расходы на уборку, коммунальные услуги и внутреннее содержание.

Условия аренды также предусматривают, что ответственность за крышу и другие конструктивные элементы здания несет владелец. Однако, поскольку владелец берет на себя большую часть расходов по аренде, ежемесячные ставки выше по сравнению с другими типами.

Модифицированный тип аренды выгоден арендатору, поскольку владелец берет на себя связанные с этим риски, такие как эксплуатационные расходы.Ставки арендатора примерно одинаковы в течение всего года, и он не играет никакой роли в делах собственности. К сожалению, владелец может выбрать ежемесячный взнос, чтобы покрыть расходы на управление зданием.

4. Аренда с полным спектром услуг

Как следует из названия, аренда с полным спектром услуг покрывает большую часть затрат на эксплуатацию здания. Тем не менее, есть несколько исключений, например, расходы на передачу данных и телефон. В противном случае оставшаяся часть расходов ложится на владельца собственности, включая общие расходы, налоги, внутренние расходы, страхование, коммунальные услуги и уборку.В результате ежемесячная ставка несколько высока, и такая аренда является обычным явлением в огромных многоквартирных домах, где нецелесообразно разбивать здание на меньшие площади.

Такая договоренность выгодна арендатору, поскольку нет дополнительных затрат сверх обычной ежемесячной ставки. Недостатком является то, что владелец может решить взимать небольшую надбавку к ежемесячной ставке, чтобы покрыть расходы на аренду. Большинство владельцев предпочитают полный комплекс услуг, поскольку он позволяет полностью контролировать внешний вид здания.

Резюме

Существуют разные типы аренды, но наиболее распространенными являются абсолютная чистая аренда, тройная чистая аренда, модифицированная валовая аренда и аренда с полным спектром услуг. Арендаторы и собственники должны полностью понимать их, прежде чем подписывать договор аренды.

В равной степени как для владельцев недвижимости, так и для арендаторов есть огромная выгода, если они привлекают экспертов по недвижимости при заключении таких соглашений. Лучше всего поговорить с экспертами по недвижимости, поскольку они могут дать лучший совет при аренде недвижимости.

Дополнительные ресурсы

CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Для продолжения обучения и развития ваших знаний в области финансового анализа мы настоятельно рекомендуем следующие дополнительные ресурсы CFI:

- Руководство по IB — Обязательства по балансу; Руководство по IB — Обязательства по балансу Обязательства по балансу — это обязательства компании перед другими сторонами, которые классифицируются как краткосрочные обязательства (погашенные менее 12 месяцев) и долгосрочные обязательства (погашенные более 12 месяцев).Основными обязательствами баланса являются кредиторская задолженность, задолженность, аренда и прочие финансовые обязательства.

- Учет аренды Учет аренды Учет аренды Руководство по учету аренды. Аренда — это контракты, в которых владелец собственности / актива разрешает другой стороне использовать собственность / актив в обмен на деньги или другие активы. Двумя наиболее распространенными видами аренды в бухгалтерском учете являются операционная и финансовая (капитальная аренда). Преимущества, недостатки и примеры

- Арендодатель против арендатора Арендатор против арендатора В договоре аренды есть две основные стороны, и каждый финансовый специалист должен знать, как отличить арендодателя от

- Предоплаченные расходы Предоплаченные расходы Предоплаченные расходы представляют собой расходы, которые еще не были учтены компанией в качестве расходов, но были оплачены заранее.В других случаях

Лизинг: определение, виды лизинга и как работает аренда?

Что такое лизинг?

Аренда — это договор, в котором владелец собственности разрешает другой стороне использовать собственность (или актив) в обмен на что-либо. Лизинг по-прежнему является лучшим вариантом финансирования для компаний, в первую очередь потому, что он помогает компаниям в полной мере использовать активы без необходимости оплачивать первоначальные затраты на приобретение актива.

Когда компании сталкиваются с проблемой расширения, они не всегда могут иметь для этого ресурсы.Это связано с тем, что капитальные затраты требуют значительных денежных средств, и в большинстве случаев организации не настолько самодостаточны с точки зрения денежных средств.

Следовательно, лизинг лучше всего можно описать как процесс, при котором одна сторона приобретает актив у другой стороны по добавленной стоимости. Концепция лизинга существует в течение значительного периода времени из-за преимуществ, которые она предлагает как арендодателю, так и арендатору. Пользователям доступно множество различных вариантов лизинга.

Эти варианты различаются в зависимости от положения бизнеса и того, что они хотят использовать в форме активов. Однако, независимо от различных видов существующих договоров аренды, можно видеть, что наиболее распространенными типами договоров аренды являются договоры операционной аренды и договора капитальной аренды. Последующее определение типов аренды упоминается в следующем разделе.

Виды аренды

- Финансовая аренда: Финансовая аренда, также называемая капитальной арендой, представляет собой договор аренды, который распространяется на более длительный период времени.Поэтому считается, что это долгосрочная аренда. При финансовой аренде арендатор в конечном итоге платит более высокую сумму за покупку актива, поскольку он расширяется в течение значительного периода времени, а также включает плату за аренду (и процентные платежи). Эта арендная плата и процентная ставка, как правило, представляют собой прибыль с точки зрения арендодателя.

- Операционная аренда: Что касается операционной аренды, видно, что арендатор приобретает актив, который предполагается использовать в течение определенного периода времени.В конце периода аренды право собственности на арендованный актив не переходит к собственнику, и, следовательно, арендодатель должен нести расходы по содержанию актива. Таким же образом и в этом случае риск морального износа несет арендодатель.

- Аренда с использованием заемных средств и без использования заемных средств: Эти типы договоров аренды в основном используются в тех случаях, когда базовая стоимость актива считается достаточно значительной, настолько, что для одного инвестора практически невозможно полностью профинансировать актив.Следовательно, договоры аренды с использованием заемных средств могут включать в себя комбинацию инвесторов, которые объединяют свои средства для финансирования актива.

- Аренда с передачей права собственности: Соглашение по типу передачи Аренда по типу передачи очень похожа на капитальную аренду, поскольку она в основном включает в себя передачу права собственности в конце периода действия контракта. s

- Продажа с обратной арендой: Продажа с обратной арендой предполагает, что компания, владеющая активом, продает его, а затем передает его обратно в аренду у покупателя актива.Основная цель этой конкретной категории аренды состоит в том, чтобы у арендатора (т. Е. Предыдущего владельца актива) были наличные деньги в результате продажи актива. Преимущество заключается в том, что они все еще могут использовать актив, несмотря на то, что они продали его арендодателю.

Основные типы лизинга: самые популярные договоры аренды

Как упоминалось ранее, можно видеть, что наиболее часто используемые типы аренды классифицируются как договоры операционной аренды и договоры капитальной аренды.Дальнейшее описание этих типов договоров аренды приводится ниже:

Договоры финансовой аренды (договоры капитальной аренды)Договоры финансовой аренды представляют собой долгосрочные договоры, которые в основном охватывают ускоренный срок службы оборудования. Это в основном используется для активов со сроком службы не менее одного года. Арендатор извлекает выгоду из этого конкретного договора аренды таким же образом, как он обычно использует актив, и капитализирует его в финансовой отчетности. Обязательство затем периодически уменьшается за счет платежей, которые представляют собой комбинацию процентных платежей, а также арендных платежей.Обычно это прибыль арендодателя. Есть определенные критерии, которым необходимо соответствовать в случае договоров финансовой аренды. Эти критерии кратко изложены ниже:

- Право собственности: В случае финансовой аренды договоры собственности переходят от арендодателя к арендатору к концу периода аренды.

- Вариант покупки по выгодной цене: По условиям финансовой аренды арендатор может приобрести актив у арендодателя в конце срока аренды по конкурентоспособной цене.

- Срок аренды: в идеале период аренды должен охватывать не менее 75% срока полезного использования актива. В течение периода аренды договор не подлежит отмене.

- Приведенная стоимость: Приведенная стоимость минимальных арендных платежей, требуемых по договору капитальной аренды, составляет около 90% справедливой стоимости актива, существующей на момент начала аренды.

Для того чтобы аренда была классифицирована как финансовая аренда, должны быть выполнены вышеупомянутые критерии.

В случае аренды капитала приведенная стоимость платежей, производимых арендодателю, считается стоимостью актива. Он капитализируется в балансе как основные средства. Соответствующая кредитовая запись делается на Счете обязательств по аренде капитала.

Договоры операционной арендыЧто касается операционной аренды, можно видеть, что операционная аренда считается договором, который позволяет арендатору использовать актив без какой-либо передачи прав собственности.Если какой-либо из упомянутых выше критериев финансовой аренды не выполняется, конкретный договор аренды называется операционной арендой. Например, они не включают передачу права собственности арендатору во время и после периода аренды. Точно так же они не могут включать вариант покупки по выгодной цене.

Что касается договора операционной аренды, можно видеть, что со стороны арендатора отсутствует риск владения. Следовательно, арендатор может иметь только право использовать актив, в то время как риски и выгоды остаются на руках арендодателя.Договоры операционной аренды заключаются на более короткий срок, и поэтому арендатор оплачивает расходы на техническое обслуживание.

Преимущества лизинга

Лизинг, как правило, является очень популярным выбором для компаний, помогающих им приобретать активы без необходимости вкладывать огромные деньги вперед. Он дает ряд преимуществ, которые оправдывают его относительный рост с годами. Преимущества лизинга резюмируются ниже:

- Относительная простота графиков платежей по сравнению с другими вариантами финансовых платежей.

- Снижение затрат после налогообложения

- Лучшее использование капитала: денежные средства, сэкономленные от авансового инвестирования в актив, могут быть использованы организацией в другом месте.

- Отсутствие риска устаревания: в случае операционной аренды видно, что отсутствует риск объявления актива устаревшим, поскольку право собственности не сохраняется за арендатором.

Однако заключение договора аренды сопряжено с некоторыми сложностями. Есть несколько различных сдержек и противовесов, которые необходимо предпринять арендодателю, чтобы гарантировать, что общий риск покупателя ограничен с точки зрения того, что арендатор не сможет оплатить арендные платежи.Таким же образом для арендатора также важно планировать приведенную стоимость платежей, чтобы окончательная арендная стоимость актива не превышала рыночную стоимость актива.

Разные виды аренды

Существуют различные виды аренды, такие как финансовая аренда, операционная, с использованием заемных средств и без использования заемных средств, тип передачи, импортная аренда, международная аренда и т. Д.

Виды аренды:

Разные виды лизинга

1.Финансовая аренда

Финансовый лизинг — это договор, предусматривающий выплату за более длительный период. Это долгосрочная аренда, и арендатор будет платить арендодателю гораздо больше, чем стоимость недвижимости или оборудования в виде арендной платы. Это безвозвратно. При этом типе лизинга арендатор должен нести все расходы, а арендодатель не оказывает никаких услуг.

2. Операционная аренда

В операционной аренде арендатор использует актив в течение определенного периода. Арендодатель несет риск морального износа и непредвиденные риски.Любая из сторон может расторгнуть договор аренды после уведомления. В данном виде лизинга

- все расходы несет арендодатель

- Арендодатель не сможет реализовать полную стоимость актива

- специализированные услуги оказываются арендодателем.

Этот вид аренды предпочтительнее, если оборудование может устареть.

3. Аренда с использованием и без использования заемных средств

При аренде с использованием и без использования заемных средств стоимость сдаваемого в аренду актива может составлять огромную сумму, которую арендодатель не может профинансировать.Таким образом, арендодатель привлекает еще одного финансиста, который будет нести ответственность за арендованный актив.

4. Аренда транспортного средства

В договоре аренды с передачей договор аренды будет заключаться на длительный период с явным намерением передать право собственности арендатору.

5. Продажа с обратной арендой

При продаже с обратной арендой компания, владеющая активом, продает его арендодателю. Арендодатель немедленно платит за актив, но сдает его в аренду продавцу. Таким образом, продавец актива становится арендатором.Актив остается у продавца, который является арендатором, но право собственности остается у арендодателя, который является покупателем. Это сделано для того, чтобы компания-продавец получила финансирование для ведения бизнеса вместе с активом.

6. Аренда с полной и безвозвратной оплатой

Аренда с полной выплатой — это аренда, при которой арендодатель возвращает полную стоимость арендованного актива посредством лизинга. В случае аренды без выплаты выплаты арендодатель сдает в аренду один и тот же актив снова и снова.

7.Аренда специализированной услуги

Арендодатель или владелец актива является специалистом по активу, который он сдает в аренду. Он не только сдает в аренду, но и оказывает арендатору специализированные индивидуальные услуги. Примеры: электроника, автомобили, кондиционеры и т. Д.

8. Аренда нетто и нетто

При не чистой аренде арендодатель несет ответственность за техническое обслуживание и другие непредвиденные расходы. При чистой аренде арендодатель не обеспокоен вышеуказанными расходами на содержание.Арендодатель ограничивается только финансовыми услугами.

9. Договор аренды

В случае, если арендодатель заключает какое-либо соглашение о сотрудничестве с производителем в целях маркетинга, это называется договором аренды для помощи в продажах.

10. Трансграничная аренда

Аренда через национальные границы называется трансграничной арендой. Морские перевозки, воздушные перевозки и т. Д. Подпадают под эту категорию.

11. Аренда с налоговой ориентацией

Если аренда не является ссудой под залог, но квалифицируется как аренда, она будет считаться арендой, ориентированной на налогообложение.

12. Импортная аренда

В случае импортной аренды компания, предоставляющая оборудование в аренду, может находиться в другой стране, но арендодатель и арендатор могут принадлежать одной и той же стране. Техника более-менее импортная.

13. Международная аренда

Здесь стороны лизинговых сделок могут принадлежать к разным странам, что почти аналогично трансграничной аренде.

видов аренды | Классифицируется по риску, награде, номеру.Сторон и др.

Аренда подразделяется на различные типы в зависимости от различий в элементах аренды. Очень популярны аренда — финансовая и операционная. Помимо этого, существуют продажа с обратной арендой и прямая аренда, аренда с одним инвестором и аренда с использованием заемных средств, а также внутренняя и международная аренда.

Аренда — это очень важный вариант финансирования для предпринимателя, у которого нет или недостаточно денег для финансирования первоначальных инвестиций, необходимых в установки и оборудование.В случае аренды арендодатель финансирует актив или оборудование, а арендатор использует их в обмен на фиксированную арендную плату. Другими словами, лизинговое финансирование — это договоренность, при которой арендатор, которому требуется оборудование или машины, получает от арендодателя финансирование для согласованных арендных платежей. Такой вид аренды называется финансовой арендой. Таких договоренностей много, и, следовательно, существует много видов аренды. Давайте посмотрим на различные виды аренды.

Определенные различия в элементах аренды подразделяют аренду на разные виды.К таким элементам относятся следующие:

- Степень риска владения и вознаграждений, переданных арендатору.

- Количество вовлеченных сторон

- Местоположение арендодателя, арендатора и поставщика оборудования

- Арендодатель и арендатор

Здесь риск означает вероятность технологического устаревания, а вознаграждение относится к денежному потоку, генерируемому от использования оборудования и остаточная стоимость оборудования.

Типы договоров арендыНа основе вышеуказанных параметров аренда делится на две части

Классификация аренды1 Аренда для бизнеса

2 Аренда дома (дома)

Аренда для бизнеса