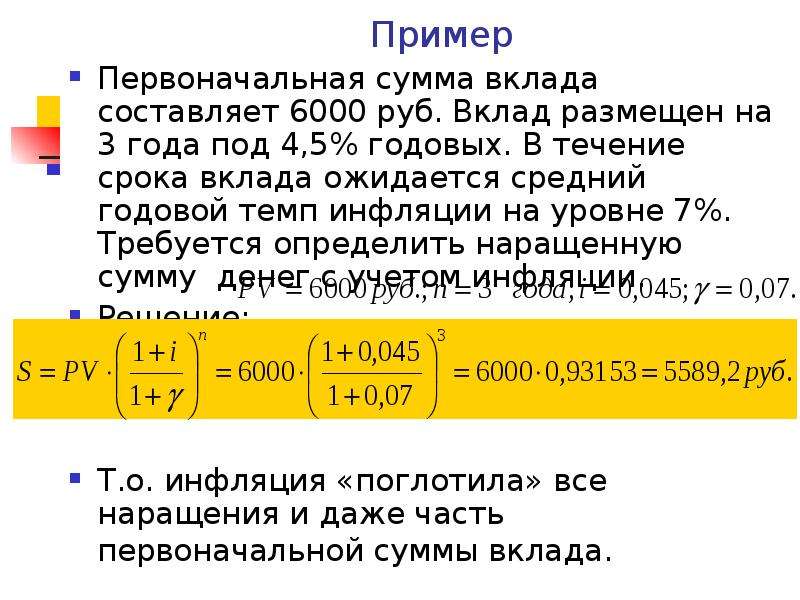

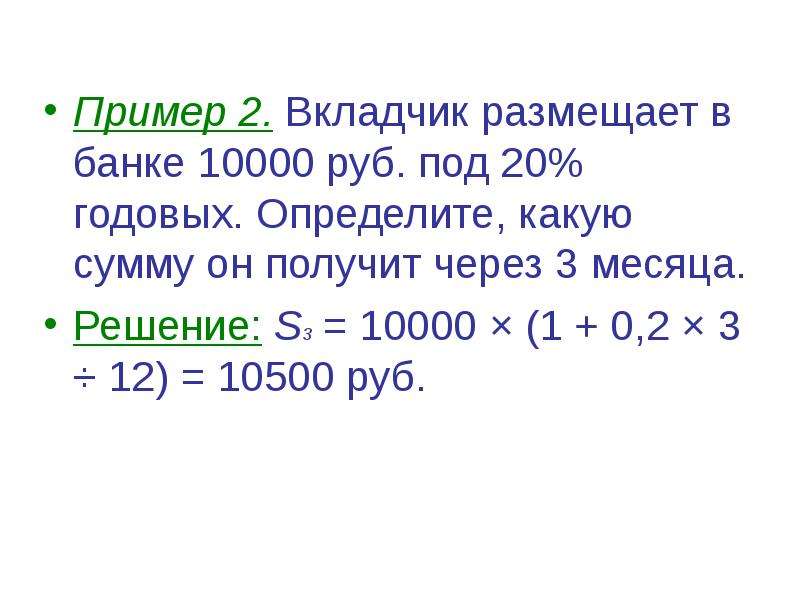

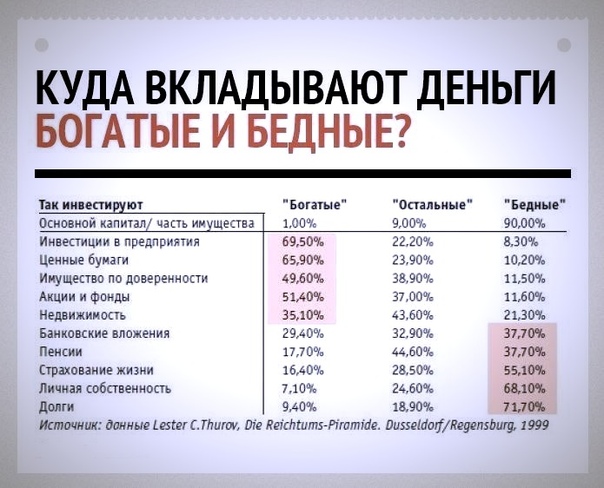

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

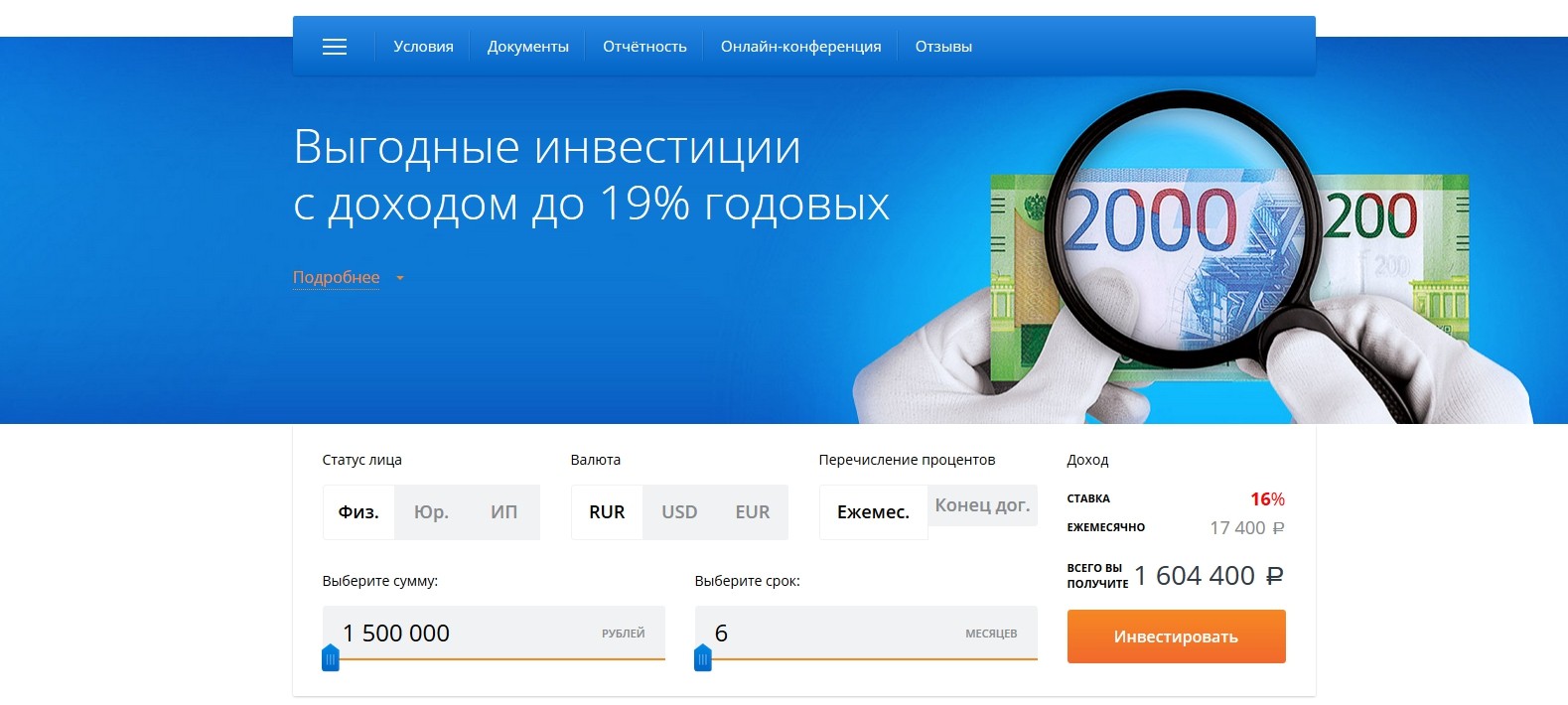

Во что инвестировать, чтобы получать доходность в 20% годовых?

Мда. В моём восприятии этот вопрос звучит как «Во что инвестировать, чтобы с высокой вероятностью получать доходность в 20% годовых?»

То есть акции, золото, недвижимость и т. д. не рассматриваем, поскольку они могут сильно меняться в цене и вероятность получать регулярно 20% годовых достаточно низкая.

Придётся обратить внимание на рынок высокодоходных облигаций, которые имеют высокие риски (в т. ч. банкротства эмитента) и тоже могут колебаться в цене, но хотя бы параметры инвестиций известны заранее.

К такой инвестиции, по моему мнению, относятся облигации Первого коллекторского бюро (первый выпуск (RU000A0JWWG0)), которые сейчас торгуются по 97,1% от номинала с купонными выплатами 15% годовых 4 раза в год (то есть ежеквартально) с последовательной амортизацией (досрочного погашения долга, то есть риски уменьшаются за счёт досрочных погашений) и с окончательным погашением 15.

За счёт того, что погашение идет по 100% номинала, а торги идут по 97,1% от номинала, плюс высокий купон, они дают примерно 19,23% годовых доходности. Что близко к параметрам, заданным в вопросе.

Учтите, что итоговая доходность будет уменьшена на размер НДФЛ, на размер брокерских комиссий (со сделки, депозитария, минимальной фиксированной ежедневной или ежемесячной комиссии, дополнительных комиссий брокера (например, за вывод денег) и т. д.). Поэтому не слушайте зависимых от агентских комиссий «независимых» финансовых консультантов и выбирайте брокера правильно. В своей книге я даю обзоры российских и зарубежных брокеров.

Также учтите, что коллекторский бизнес в России в связи с нововведениями в кредитном законодательстве переживает сейчас не самый лучший период. Поэтому ещё раз предупреждаю о рисках банкротства эмитента.

Доходность в 20% годовых связана с высокими рисками инвестиций и не подходит для консервативных, умеренно консервативных, умеренных риск-профилей инвесторов.

Не является индивидуальным инвестиционным предложением и выражает лишь мнение автора.

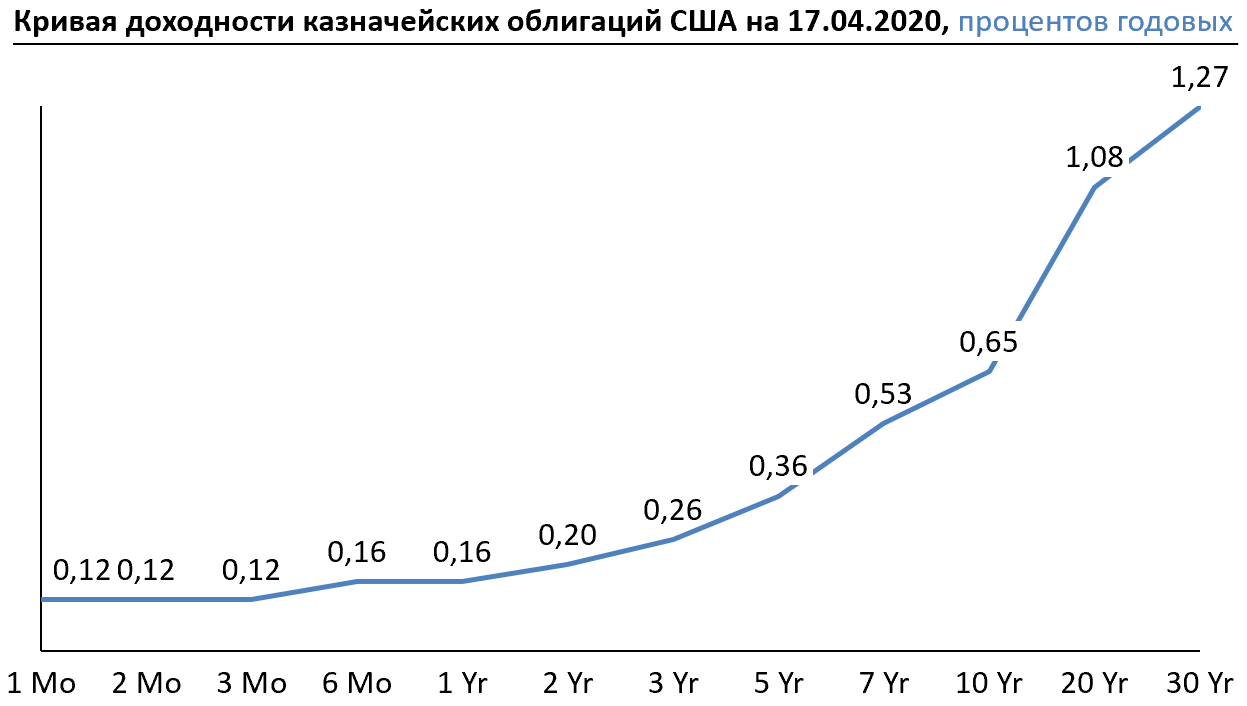

Куда вложить валюту: 20 идей от управляющих и аналитиков

С мая россияне несли валюту в банки, но в августе вдруг забрали более $405 млн после того, как рубль начал слабеть. В сентябре российская валюта также находилась под давлением, а вкладчики продолжали забирать деньги. К примеру, у крупнейшего российского банка — Сбербанка — россияне сняли с депозитов почти $440 млн, писал РБК. Одна из причин — низкие ставки в банках. По данным Frank RG, ставки по валютным вкладам в российских банках на 12 октября варьируются от 0,01% годовых до 1% годовых в долларах. Под 1% годовых можно открыть вклад «Стратег онлайн» в банке «Санкт-Петербург» при условии вложения $50 000 на пять лет.

Куда в таких условиях вложить валюту? Forbes собрал 20 идей для инвестиций для консервативных и рискованных инвесторов. Свои предложения представили директор по инвестициям УК «Открытие» Виталий Исаков, старший аналитик по облигациям «Атон» Артем Привалов, ведущий стратег по глобальным рынкам акций «Атон» Алексей Каминский, а также управляющий активами «БКС Мир инвестиций» Андрей Русецкий и портфельный управляющий УК «Альфа-Капитал» Эдуард Харин.

Девять идей для консервативного инвестора

1. Новые субординированные «вечные» облигации «Газпрома» в евро

Реклама на Forbes

Причина: сейчас наблюдается дефицит инструментов в евро, поэтому инвесторы вынуждены принимать дополнительные риски, считает Исаков. По последнему выпуску «Газпрома» «вечных» субординированных бондов в евро доходность к колл-опциону (в январе 2026 года) — 3,9% годовых. «В данном случае основные риски связаны не с кредитным качеством эмитента, а со сложной структурой выпуска», — сказал Исаков. Кроме того, стоит учитывать страновой риск в отношении России, есть риск изменения денежно-кредитной политики ЕЦБ (Европейский Центральный банк. — Forbes), но он маловероятен. «Мы считаем, что существующие риски хорошо вознаграждаются предлагаемой доходностью», — считает Исаков.

2. Долларовые облигации ГТЛК (Государственная транспортная лизинговая компания) с погашением в 2025-2027 годах

Идея Виталия Исакова

Причина: «Мы считаем, что рынок переоценивает риски для данной компании. С учетом присвоенных компании рейтингов международных рейтинговых агентств ожидаем снижения премии за риск с текущих уровней и, как следствие, положительной переоценки в течение ближайших 12 месяцев», — пояснил он.

С учетом присвоенных компании рейтингов международных рейтинговых агентств ожидаем снижения премии за риск с текущих уровней и, как следствие, положительной переоценки в течение ближайших 12 месяцев», — пояснил он.

3-4. Инвестиции в биржевые инвестиционные фонды, ориентированные на рынок США: ETF* Vanguard S&P 500 и SPDR S&P 500 ETF Trust

Идея Виталия Исакова

Причина: массивные меры монетарной и фискальной поддержки со стороны регуляторов США значительно уменьшают потенциальный риск инвестирования даже в условиях дальнейшего распространения коронавируса.

*Exchange Traded Funds — иностранные биржевые инвестиционные фонды, ценные бумаги которых торгуются на бирже.

5. Долларовые облигации Penoles Mexicanos 2050

Идея Артема Привалова

Причина: доходность к погашению 4,24%, есть колл-опцион за полгода до погашения, доходность по нему такая же.

6. Долларовые облигации «Лукойла» с погашением в 2030 году

Идея Артема Привалова

Причина: доходность к погашению 3,1%. Идея для консервативного инвестора с относительно высокой доходностью. У компании низкий уровень долговой нагрузки.

Реклама на Forbes

7. Долларовые облигации Vale с погашением в 2030 году

Идея Артема Привалова

Причина: у этого выпуска облигаций колл-опцион за три месяца до погашения, в апреле 2030 года. Доходность к колл-опциону 2,83%, к погашению — 2,85%. У выпуска высокие рейтинги от рейтинговых агентств S&P, Moody’s и Fitch (BBB-/Baa3/BBB). Бразильская компания Vale — одна из крупнейших в мире по добыче железной руды, при этом ее себестоимость производства — одна из самых низких в мире. Кроме того, у компании низкий уровень долговой нагрузки.

Кроме того, у компании низкий уровень долговой нагрузки.

Идея Андрея Русецкого

Реклама на Forbes

Причина: cейчас компания переживает не лучшие времена, но 50% выручки приходится на оборонные заказы США, а рынок самолетов фактически поделен между двумя конкурентами. Текущая премия по доходности составляет 2,7 процентных пункта к гособлигациям США. Можно ожидать роста цены облигации до 125% от номинала. С учетом купона в 5,15% при оптимистичном сценарии на этом выпуске облигаций можно получить более 17% в долларах до налогов и комиссий.

9. Долларовые гособлигации Мексики с погашением в 2031 году

Идея Андрея Русецкого

Причина: разница доходности выпуска «Мексика-2031» и соответствующей гособлигации США составляет 2,9 процентных пункта. Текущая цена этого выпуска — 147% от номинала, при нормализации ситуации на рынках в ближайший год она может вырасти до 160%. C учетом выплаты купона в 8,3% на этом выпуске можно заработать 21,3%. «Но это оптимистичный сценарий», — предупреждает Русецкий.

C учетом выплаты купона в 8,3% на этом выпуске можно заработать 21,3%. «Но это оптимистичный сценарий», — предупреждает Русецкий.

Минимум активности за полтора десятилетия: как пережили вирусное полугодие банкиры и инвесторы в России

Реклама на Forbes

11 идей для умеренно агрессивного инвестора

Идея Артема Привалова

Причина: доходность к колл-опциону в долларах 4,39%. Компания стабильно платит дивиденды, поэтому риск отмены купонов по младшим выпускам минимален. Кредитное качество старшего долга имеет инвестиционные рейтинги. Но все равно это идея не для консервативного инвестора, так как у этих бумаг есть страновой риск России, включая потенциальные санкции, геополитику и так далее. Плюс стоит учитывать риски изменения денежно-кредитной политики в мире, а также падение цен на энергоносители без восстановления.

2. Долларовые облигации Borets с погашением в 2026 году

Идея Артема Привалова

Реклама на Forbes

Причина: доходность к погашению в долларах 5,85%. Это международная компания нефтяного машиностроения, специализирующаяся на разработке, производстве и сервисном обслуживании оборудования для добычи нефти с основным фокусом на электроцентробежные погружные насосы. Лидер российского и один из лидеров глобального рынка с умеренной долговой нагрузкой.

3. Долларовые облигации Petrobras с погашением в 2030 году

Идея Артема Привалова

Причина: доходность к погашению 4,2%. Это бумаги крупнейшей нефтегазовой компании в Латинской Америке. Она планирует увеличить добычу нефти и газа до 3,5 млн баррелей в сутки к 2024 году. Компания продает непрофильные активы, средства от которых пойдут на снижение долговой нагрузки.

4. Инвестиции в 13 ETF в любых комбинациях и пропорциях

Реклама на Forbes

- SPDR S&P 500 ETF Trust

— Invesco QQQ Trust Series 1

— iShares Russell 2000 ETF

— Technology Select Sector SPDR Fund

— First Trust Dow Jones Internet Index Fund

Реклама на Forbes

— iShares Expanded Tech-Software Sector ETF

— iShares PHLX Semiconductor ETF

— First Trust Cloud Computing ETF

— SPDR S&P Biotech ETF

— iShares U.S. Medical Devices ETF

Реклама на Forbes

— iShares MSCI China ETF

— Invesco China Technology ETF

Идея Алексея Каминского

Причина: сейчас инвестиционные возможности резко сузились, так как из числа привлекательных активов фактически выпали облигации. Более 30% всех бондов торгуется с отрицательной доходностью и еще около 40% — со ставками, мало отличимыми от нуля. И здесь на первое место по привлекательности из больших классов активов выходят акции, в которые лучше инвестировать (а не торговать) через ETF. Не стоит забывать про золото, которое послужит стабилизатором портфеля в периоды волатильности, подобные текущему, и даст страховку от ожидаемого роста инфляции и постепенного обесценивания доллара.

Не стоит забывать про золото, которое послужит стабилизатором портфеля в периоды волатильности, подобные текущему, и даст страховку от ожидаемого роста инфляции и постепенного обесценивания доллара.

Не надо нагнетать. Как избежать пузыря на рынке высокодоходных облигаций

Реклама на Forbes

5-6. Инвестиции в биржевые фонды, специализирующиеся на облигациях развивающихся стран — iShares JP Morgan USD Emerging Markets Bond ETF или VanEck Vectors Emerging Markets High Yield Bond ETF

Идея Андрея Русецкого

Причина: сейчас облигации развивающихся стран имеют самый большой потенциал роста с точки зрения снижения риск-премии среди акций и облигаций. Но очень высока вероятность дефолтов и реструктуризаций, поэтому здесь лучше инвестировать не в бумаги отдельных компаний, а через фонды.

7-8. ETF JETS US c акциями авиакомпаний и PEJ US с акциями компаний из индустрии отдыха и развлечений

Идея Андрея Русецкого

Реклама на Forbes

Причина: для инвесторов, торгующих на волатильности акций, можно рассмотреть акции компаний, которые больше всего пострадали от коронавируса. Это индустрии отдыха и туризма, а также авиакомпании. C появлением вакцины к ним вернется жизнь и рост, считает Русецкий. Как минимум одну вакцину США одобрят к концу IV квартала 2020 года, а массовую вакцинацию в США и Европе обещают завершить во втором квартале 2021 года, рассчитывает он. Можно инвестировать с меньшим риском сразу в ETF с акциями авиакомпаний и индустрии отдыха и развлечений.

Это индустрии отдыха и туризма, а также авиакомпании. C появлением вакцины к ним вернется жизнь и рост, считает Русецкий. Как минимум одну вакцину США одобрят к концу IV квартала 2020 года, а массовую вакцинацию в США и Европе обещают завершить во втором квартале 2021 года, рассчитывает он. Можно инвестировать с меньшим риском сразу в ETF с акциями авиакомпаний и индустрии отдыха и развлечений.

9. ETF «Work From Home» (WFH US)

Идея от Андрея Русецкого

Причина: если инвестор верит, что вирус навсегда и вакцины эффективной от него нет, то стоит рассмотреть ETF, где собраны компании, которые выигрывают от массового перехода на удаленную работу.

10. Биржевые ПИФы или ETF, специализирующиеся на широком европейском рынке. Отдельное внимание — Германии

Реклама на Forbes

Идея Эдуарда Харина

Причина: если у человека есть доллары и евро и он не готов брать на себя валютный риск, то доллары лучше инвестировать на американском рынке, а евро — на европейском. На европейском рынке лучше вкладывать средства в биржевые ПИФы или ETF, специализирующиеся на широком европейском рынке. Особое внимание стоит уделить индексам Германии. «Это страна с экспортно ориентированной экономикой, которая после снятия всех коронавирусных ограничений может быстрее восстановиться», — сказал Харин.

11. Акции нефтегазовых и металлургических компаний США

Идея Эдуарда Харина

Причина: акции американских нефтегазовых компаний недооценены сейчас, но после преодоления кризиса их ждет рост. Для металлургических компаний стимулами роста могут стать возможное увеличение объемов строительства и реализация инфраструктурных проектов.

Реклама на Forbes

Советы инвесторов: о принципах, табу и криптоэкономике

6 фотоИнвестиции в апартаменты — вкладывать или нет?

Все предприимчивые люди стремятся выгодно вложить денежные средства. Если вы, читатель, из таких, то хотим сообщить, что инвестиции в недвижимость на рынках Москвы и МО, стали сейчас одним из самых выгодных и безопасных инструментов вложения. Во-первых, вы защищаете свои деньги от негативного влияния инфляции. Во-вторых, ваши денежные средства «начнут работать» как только застройщик сдаст дом, и вы сделаете ремонт (к слову, многие объекты сдаются уже с отделкой типа White Box). В-третьих, это стабильный пассивный доход – от 5 до 16 процентов годовых.

Во-первых, вы защищаете свои деньги от негативного влияния инфляции. Во-вторых, ваши денежные средства «начнут работать» как только застройщик сдаст дом, и вы сделаете ремонт (к слову, многие объекты сдаются уже с отделкой типа White Box). В-третьих, это стабильный пассивный доход – от 5 до 16 процентов годовых.

Специалисты в области инвестиций считают, что вложения в сфере недвижимости гораздо менее рискованны, чем торговля на бирже, инвестирование стартапов и бизнеса. А с учетом последних изменений, становятся выгоднее банковских депозитов. Объясняется это просто: недвижимость очень редко дешевеет. По мнению аналитиков, к концу 2020 года в России доля проектов с продажами через эскроу увеличится с нынешних 15% до 35–40%. Новые объекты будут изначально выходить на рынок по более высоким ценам. Все это увеличит порог входа для инвесторов и увеличит сроки окупаемости недвижимости.

В нашей статье мы хотим уделить особое внимание инвестициям в апартаменты, т. к. главным плюсом апартаментов для инвестора в сравнении с квартирами, является более низкий порог входа.

ПРЕИМУЩЕСТВА ИНВЕСТИЦИЙ В АПАРТАМЕНТЫ

Вложения в апартаменты доказали свою превалирующую выгоду перед инвестициями в жильё другого формата. В течение пяти лет аналитики центра «Колди» изучали тенденцию роста и понижения недвижимости. По их данным 1 квадратный метр в квартирах за 5 лет стал дешевле на 11%, а в апартаментах, напротив, подорожал на 16-19 %. Даже без учёта аренды владельцы получили прибыль от инвестиций в апартаменты. Апартаменты в апарт-отелях также стали дороже за исследуемый период, но лишь на 12-13 %. То есть, все собственники апартаментов могут рассчитывать на повышение стоимости в течение 5 лет.

Эксперты говорят о доказанных преимуществах подобных вложений:

- 1. Низкий порог входа – в зависимости от класса апартаменты могут стоить на 10-20% дешевле квартир аналогичного уровня и площади.

- 2.

Неприкосновенность жилища — невозможность конфискации в случае банкротства

Неприкосновенность жилища — невозможность конфискации в случае банкротства - 3. Возможность сдавать в аренду через управляющую компанию, что поможет сэкономить время.

- 4. Достаточно высокий уровень ликвидности (выше указана статистика)

- 5. Местонахождение апартаментов – апартаменты чаще всего строятся в престижных районах Москвы, преимущественно в ЦАО. Развитая инфраструктура — охраняемая закрытая территория, парковка, гостиничный сервис.

Неприкосновенность жилища — невозможность конфискации в случае банкротства

Неприкосновенность жилища — невозможность конфискации в случае банкротстваНедостаток единственный — риск падения цены на апартаменты, например, если рядом построят завод или оживлённую автотрассу. Но в случае с апартаментами в клубных домах на эти риски исключены. Дома строятся или проходят реконструкцию в центральной части Москвы, никаких промышленных объектов, железных и автомобильных дорог здесь точно не будет.

КТО ПОКУПАЕТ АПАРТАМЕНТЫ В МОСКВЕ И ДЛЯ КАКИХ ЦЕЛЕЙ?

Строительство нежилой недвижимости в крупных городах растёт с каждым годом.

В основном, инвестиции в апартаменты актуальны в трёх случаях: для собственного проживания, для посуточной или помесячной сдачи в аренду, для сдачи в аренду в формате отеля.

В основном, инвестиции в апартаменты актуальны в трёх случаях: для собственного проживания, для посуточной или помесячной сдачи в аренду, для сдачи в аренду в формате отеля.

ДЛЯ СОБСТВЕННОГО ПРОЖИВАНИЯ

Этот формат идеально подходит для тех людей, кто хочет купить жильё дешевле (но максимально высокого уровня), не переплачивая за статус квартиры (им не важно, что регистрация временная). Также апартаменты востребованы у людей, желающих проживать в центральной части столицы, где отлично развита инфраструктура, красивый вид из окон на исторические памятники и многое другое.СДАВАТЬ В АРЕНДУ НА СУТКИ/НА МЕСЯЦ

Инвестиции в апартаменты для сдачи в аренду, – удобный и выгодный и вариант. И вот почему:

- Их стоимость дешевле квартиры, т.е. быстрее окупаемость

- Преимущественно сдаются уже под чистовую отделку (White Box).

- Можно прописать арендаторов на временной основе.

- Возможность сдавать в аренду через управляющую компанию.

Очень часто, в таких домах управляющая компания освобождает собственников от забот и берёт на себя услуги сдачи апартаментов в аренду, при этом УК либо выплачивают владельцу ежемесячную фиксированную сумму (программа гарантированной доходности), либо — прибыль от сдачи апартамента в аренду с удержанием комиссии за услуги (программа максимальной доходности).

Существует вариант сотрудничества по доходной программе, когда управляющий субъект сам арендует апартаменты у собственника по фиксированной стоимости, чтобы впоследствии сдать их другому лицу по своей цене.

СДАВАТЬ В АРЕНДУ НА РАЗЛИЧНЫЙ СРОК В ФОРМАТЕ АПАРТ-ОТЕЛЯ

Данный формат подразумевает сдачу номеров (апартаментов) управляющей организацией по установленной цене за сутки, но на разный период времени. Процесс аренды проходит под брендом отеля, у собственника нет другой альтернативы (то есть самостоятельно сдать жильё не получится). Сотрудничество устанавливается двумя способами: по доходной программе или по проценту от выручки. На сумму выручки также влияет расположение апарт-отеля, сезонный фактор, категория и площадь апартамента, наличие ремонта (премиум класса или эконом), оснащение оборудованием.

Статистика доходности от сдачи разного жилья:

• от квартиры в столице собственник получает – 3-4 % в месяц;

• доход от инвестиции в апартаменты Москвы составляет – 8-15 % ежемесячно.ЧТО ВАЖНО ДЛЯ АРЕНДАТОРОВ?

По словам риэлторов, хороший спрос в Москве показывают все виды апартаментов. А, почему именно клубные дома стали приоритетным направлением по инвестициям, вопрос вполне объяснимый. Дело в том, что арендаторы, сначала обращают внимание на:

- наличие и уровень сервиса;

- статус апартаментов;

- расположение объекта;

- приятное общество (напомним, что перед покупкой такой недвижимости, проходят проверку службы безопасности, и поэтому риск поселиться с неблагополучными соседями обычно сведён к минимуму. )

Если рассматривать апартаменты на ул. Долгоруковской 25 как инвестицию, то можно рассчитывать на быструю окупаемость. В первую очередь клубный дом «Долгоруковская 25» будут привлекательны крупным бизнесменам, иностранным сотрудникам, директорам компаний и состоятельным туристам, которые обязательно оценят:

- Статус недвижимости – в отделке используются только натуральные, высококачественные материалы.

- Новейшие и высокотехнологические инженерные системы. Имеет эко-сертификат BREEАM.

- Расположение клубного дома – в одном из лучших исторических мест Москвы с достойным окружением по близости. Рядом располагается Сад Эрмитаж, уютные скверы (Миусский и Антроповский), знаменитые московские театры (Сатиры,кукол и т.д.), множество кафе и ресторанов премиум класса.

- Приватную территорию с охраной, консьержем и гостиничным сервисом и вместительную парковку.

Рассмотрев преимущества инвестиций в апартаменты, можно сказать, что апартаменты в клубном доме Долгоруковская 25 – являются выгодным вариантом по всем параметрам: удачному месторасположению, комфорту, надёжности компании-застройщика, высокому уровню доходности и высокому спросу на жильё премиального сегмента.

Проект этого дома даже получил признание Ассоциации Инвесторов Москвы.

Проект этого дома даже получил признание Ассоциации Инвесторов Москвы.

Как заработать более 20% годовых

Ставки по депозитам сейчас не на самом высоком уровне. По данным НБУ, на 8 мая по 3-месячным депозитам физлиц банки в среднем предлагали 11,25% годовых. Средняя доходность по вкладам на 12 месяцев составляла 11,68% годовых (Украинский индекс ставок по депозитам физлиц). Это временное снижение ставок, но ситуация такова, что на данном этапе депозит стал, скорее, эффективным механизмом защиты сбережений от инфляции, нежели источником получения повышенного дохода.

Тем же, кто хочет заработать, придется рискнуть и поискать альтернативные инструменты для инвестиций.

Например, доходность свыше 20% годовых предлагают компании, которые работают с потребительскими долгами. Это возможно благодаря высокой стоимости таких кредитов. Одна из них — Simple Invest — недавно появилась в разделе «Бонус от «Минфина».

Редакция выясняла, как работают такие инвестиции.

Мировой опыт

Инвестиции в сферу небанковского кредитования еще в новинку для Украины, но на других рынках такая модель уже давно успешно работает.

Примерами могут послужить площадки P2B и Р2Р кредитования, успешно работающие в мире. Первый P2Р сервис — Zopa — появился в Великобритании 15 лет назад и до сих пор отлично себя чувствует. За время своей работы компания выдала кредиты на сумму более £3,55 млрд.

Согласно оценкам Foundation Capital, к 2025 году объем мирового рынка p2p-кредитов может вырасти до $1 трлн.

Похожие сервисы уже появились и в Украине. Это, например, такие компании как Finhub и MoCash. Первая успешно организовала сервис взаимного кредитования между физлицами, когда одни люди инвестируют временно свободные деньги, а другие — могут использовать их как заемные средства без участия банка. Вторая — предоставила возможность частным лицам финансировать предпринимателей и их бизнес-проекты, самостоятельно решая, какому заемщику и на какие цели дать деньги в долг по заранее оговоренной ставке.

Чего еще действительно не было в Украине, так это возможности инвестировать в рынок уже выданных кредитов. Хотя в мире эта индустрия набирает обороты. Самый известный проект — глобальный маркетплейс по инвестированию в кредитный рынок — Mintos, который был создан в 2015 году. С его помощью МФО из разных стран, включая Украину, суммарно привлекли свыше 5 млрд евро. В сделках участвовало более 289 тыс. инвесторов из 66 стран. Среди украинских МФО платформу Mintos используют Alex Credit, SOS Credit, E-cash, Finko.

Аналог подобного сервиса появился в Украине — компания Simple Invest. Она была основана в 2019 году двумя украинцами: IT-специалистом Сергеем Толмачом и экспертом по кредитованию Сергеем Халемендиком. Компания вошла в ТОП-50 техностартапов 2019 года по версии MC.today. Теперь ее бизнес набирает обороты.

Кредиты нарасхват

В Украине рынок небанковского кредитования активно развивается. Кредиты физлицам и бизнесу выдают финансовые компании, ломбарды, кредитные союзы. Тем не менее, онлайн-площадка Simple Invest сконцентрировалась на работе с микрофинансовыми организациями (МФО). И не случайно. В прошлом году украинские МФО нарастили объем кредитования на треть. По данным Нацкомфинуслуг, сумма займов, которую выдали финансовые компании, почти достигла 80 миллиардов гривен. В этом году, не смотря на карантин и кризис, спрос на микрокредиты продолжил расти.

Тем не менее, онлайн-площадка Simple Invest сконцентрировалась на работе с микрофинансовыми организациями (МФО). И не случайно. В прошлом году украинские МФО нарастили объем кредитования на треть. По данным Нацкомфинуслуг, сумма займов, которую выдали финансовые компании, почти достигла 80 миллиардов гривен. В этом году, не смотря на карантин и кризис, спрос на микрокредиты продолжил расти.

МФО кредитуют на короткий срок и под высокую ставку — в среднем 1–1,5% в день. Ставка 400-600% годовых может выглядеть страшно, но если деньги нужны на короткий срок — 1–2 недели, то итоговая стоимость займа оказывается подъемной для заемщика.

Значительный спрос на микрокредиты заставляет компании расширяться. Как следствие, растет их потребность в оборотных средствах. Чтобы привлечь деньги, МФО начинают использовать технологии, уже успешно опробованные в других странах. Такие онлайн-площадки как Simple Invest позволяют им пополнять оборотные средства за счет продажи прав требования по выданным займам.

Как стать инвестором

Simple Invest — это маркетплейс, на котором встречаются продавцы займов и частные лица, готовые вкладывать деньги.

Процедура очень простая.

Чтобы стать инвестором, нужно:

1. Зарегистрироваться на сайте Simple Invest и получить доступ к личному кабинету.

2. Заполнить паспортные данные для договора.

3. Внести деньги через интернет-банкинг или кассу банка.

4. Через месяц деньги с процентами вернутся на карту.

«Продукт несложный и не требует глубоких финансовых знаний. Размещая депозит в банке, вкладчик не обязан вникать в то, как он работает, в суть внутренних нормативов банка. То же принцип действует и здесь. Инструмент, который предлагает Simple Invest, в использовании похож на депозит», — рассказывает соучредитель Simple Invest Сергей Толмач.

Сколько можно заработать

Инвесторы покупают права требования по займам не напрямую у МФО, а через Simple Invest. Компания берет на себя обязательство мониторить портфель микрофинансовых организаций и отбирать для продажи только качественные займы. Она также следит за платежной дисциплиной должников и начисляет доход. За управление портфелем Simple Invest берет комиссию, а инвесторам выплачивает фиксированный доход — 23% годовых в гривне.

Она также следит за платежной дисциплиной должников и начисляет доход. За управление портфелем Simple Invest берет комиссию, а инвесторам выплачивает фиксированный доход — 23% годовых в гривне.

Как и в случае с депозитом в банке, с суммы дохода нужно заплатить 18%-ный налог плюс 1,5% военного сбора. Функции налогового агента выполняет Simple Invest. Компания оплачивает налоги с дохода клиента в момент вывода денег, а затем предоставляет инвестору подтверждающие документы.

Как управляют рисками

Микрокредитование — рисковый вид деятельности. В портфелях некоторых МФО процент проблемных займов превышает 40%. Во время кризиса этот показатель может еще вырасти.

Качество портфеля зависит от того, насколько тщательно МФО отбирает заемщиков. Поэтому Simple Invest выкупает права требования по займам, которые выдают только лидеры рынка. Суть в том, чтобы сотрудничать с компаниями, которые удерживают низкий уровень проблемной задолженности по своим портфелям кредитов.

«Мы вели переговоры о выкупе кредитных портфелей с десятком МФО, но для начала остановились на CashUp. Компания работает на рынке четвертый год. У них сильная экспертиза в отсеивании плохих заемщиков с помощью собственного скоринга. Поэтому она имеет один из лучших показателей возврата займов среди конкурентов», — рассказывает соучредитель Simple Invest Сергей Халемендик.

За время работы на рынке CashUp выдала свыше 100 тыс. кредитов на сумму более 200 млн грн. По состоянию на конец октября 2019 года кредитный портфель МФО превышал 16 млн грн.

По словам Сергея Халемендика, Simple Invest проводит аудит деятельности CashUp каждые 3 месяца. Кроме того, Simple Invest по договоренности с CashUp в реальном времени отслеживает портфель займов, права требования по которым идут на продажу, и покупает только те, по которым нет просрочки.

Портфели для инвесторов формируются из большого количества займов. За счет этого снижается риск того, что в них сконцентрируются дефолтные кредиты. В Simple Invest заявляют, что выплачивают инвесторам 23% годовых вне зависимости от итогового качества кредитного портфеля — компания берет эти риски на себя.

В Simple Invest заявляют, что выплачивают инвесторам 23% годовых вне зависимости от итогового качества кредитного портфеля — компания берет эти риски на себя.

Юридические нюансы

Работу маркетплейса Simple Invest обеспечивают два юрлица — ООО «Симпл инвест» и его технический партнер – ООО «Контрольный фактор». Обе компании официально зарегистрированы в Украине.

«Симпл инвест» владеет интернет-площадкой сервиса и обеспечивает ее работу. «Контрольный фактор» является комиссионером, который заключает с клиентами договоры, выкупает на их имя права требования по займам МФО и выплачивает доход.

Как это работает изнутри

1) МФО присоединяется к платформе Simple Invest и предлагает на продажу свой кредитный портфель.

2) Частные лица, которые хотят купить права требования по кредитам онлайн-МФО, также подают заявки на площадке.

3) ООО «Контрольный фактор» заключает с частными лицами договор комиссии. На его основании инвесторы вносят средства, а «Контрольный фактор» выкупает на их имя права требования по кредитам онлайн-МФО.

4) Все хлопоты по сбору задолженности с заемщиков и контроль за их платежной дисциплиной берет на себя ООО «Контрольный фактор». Через срок, указанный в договоре, компания возвращает инвестору деньги с процентами.

5) ООО «Симпл инвест»:

- Обеспечивает работу онлайн-платформы для инвесторов и МФО.

- Контролирует работу технического партнера — ООО «Контрольный фактор».

- Cледит за качеством кредитных портфелей, зарегистрированных на площадке МФО.

Доступные инвестиции

Для покупки прав требования по займам не нужно обладать значительным капиталом. Платформа Simple Invest позволяет вкладывать от 1 тыс. до 100 тыс. гривен. Минимальный срок инвестирования — 1 месяц. И это важное преимущество для инвестора. Короткий срок вложения дает больший контроль над средствами — есть ежемесячная дата выхода из инвестиции без потери доходности. Предусмотрена также возможность продлить срок сотрудничества и реинвестировать прибыль.

Деньги также можно вывести досрочно. В этом случае вкладчик потеряет начисленные проценты, но это нормальная практика, которая также работает и на рынке банковских депозитов до востребования.

В этом случае вкладчик потеряет начисленные проценты, но это нормальная практика, которая также работает и на рынке банковских депозитов до востребования.

Вложив в права требования по кредитам 100 000 гривен и продлевая договор в течение года, можно заработать чистый доход около 20,6 тыс. гривен (с учетом уплаты налогов и сборов). Это гораздо больше, чем банки сейчас платят по депозитам.

Подобные инвестиции не стоит рассматривать как единственно возможный инвестиционный инструмент. Да, он позволяет заработать почти в два раза больше, чем гривневый вклад в банке. Тем не менее, он не обладает теми же гарантиями, что банковские депозиты. Вложения в договора займов могут быть хорошим дополнением к портфелю инвестиций, в котором будут присутствовать депозиты и другие инструменты для получения пассивного дохода. Таким образом можно сбалансировать риски и увеличить доходность. Инвестиции в рынок долгов подходят для этого как нельзя лучше.

«Не хожу на работу, но зарабатываю».

Как казахстанец получает пассивный доход?

Как казахстанец получает пассивный доход?Молодой казахстанец накопил 3 миллиона тенге и задумался: «Как я могу их приумножить?», «Как получать пассивный доход?» Положить деньги на депозит он не захотел: слишком маленькие проценты. Другие привычные способы инвестирования его тоже не устроили. Куда он в итоге вложил деньги? Сколько заработал? Правильно ли он действовал? Могут ли простые казахстанцы последовать его примеру, не работать и при этом получать прибыль?

Корреспондент Tengrinews.kz Ольга Пастухова записала историю 25-летнего инвестора, а также комментарии юридического консультанта Александра Пономаренко и финансового аналитика Армана Бейсембаева.

«Меня зовут Талгат Ж., я живу в Алматы. По образованию я электроэнергетик, однако по профессии не работал. Одно время я занимался арендой недвижимости, сейчас по найму я не работаю, инвестирую и ищу интересное бизнес-направление. Я живу самостоятельно. На бытовые расходы трачу средства, заработанные на посредничестве в аренде недвижимости (остались старые связи, я иногда помогаю), а также частично — прибыль от инвестиций. О своих инвестициях и опыте получения пассивного дохода рассказываю в Telegram-канале.

О своих инвестициях и опыте получения пассивного дохода рассказываю в Telegram-канале.

Я не хожу на работу, но зарабатываю. Роберт Кийосаки ввел понятие «Квадрант денежного потока», согласно которому есть четыре способа получения заработка: работа по найму, работа на себя, владение бизнесом, инвестиции. А финансовую свободу дают только два из них — бизнес и инвестиции. Их я и пробую.

К осени 2018 года я скопил 3 миллиона тенге, которые и решил инвестировать. Существует множество способов инвестирования: недвижимость, фондовые рынки, доли в различных компаниях, драгоценные металлы и т. д. Я рассматривал различные варианты и выбрал те, где наибольшая доходность с умеренными рисками. Понимал, что даже 20 процентов годовых с 3 миллионами тенге хорошего дохода не принесут.

Я считал, что было бы, если бы я положил деньги на депозит. В казахстанских банках — низкая процентная ставка: в тенге — 10 процентов годовых, в долларах — один процент. На тенговом депозите через год у меня было бы всего 3,3 миллиона тенге. Если учесть годовую инфляцию (до 7 процентов), то мой реальный доход с депозита составил бы всего 69 тысяч тенге (общая сумма — 3 069 000 тенге). И это без учета девальвации. На долларовом депозите за год я бы заработал всего 81,4 доллара.

По инвестициям я ни с кем не консультируюсь. Читаю литературу по этой теме, смотрю интервью людей, которые добились какого-то успеха в бизнесе и инвестициях. Из книг мне особенно запомнились книги Уоррена Баффета, «Зеленый король» Поль-Лу Сулицера, а также «Продавец обуви» основателя компании Nike Фила Найта. Из интервью мне нравится YouTube-канал Big Money, украинский предприниматель Евгений Черняк интервьюирует успешных бизнесменов. Также можно посмотреть в YouTube выступления самых крутых предпринимателей — Билла Гейтса, Стива Джобса, Илона Маска и других.

Всего я сделал три инвестиции. При выборе объекта инвестирования я обращал внимание в первую очередь на личность человека, который привлекает средства. Все мои «учителя» говорят, что важно инвестировать не в определенный бизнес, а в определенного человека.

У меня нет юриста. Я сам внимательно читал договоры, анализировал их и делал вывод: подойдут ли мне такие условия? Нотариальный договор оформляли только один раз, это была инвестиция № 1. Мне предложили два варианта заключения договора, и я выбрал нотариальное.

Я инвестировал в микрокредитную организацию для пополнения их оборотного капитала: 1,2 миллиона тенге на 6 месяцев под 70 процентов. В конце срока договора сумма к получению: 2 040 000 тенге (+ 840 000 тенге). До момента истечения срока договора нет возможности изъять сумму. Изначально предлагалось инвестировать под 100 процентов на полгода. Но к тому моменту, когда я решился, ставка уже упала — до 70 процентов, потому что их оборотные средства уже увеличились.

Я был немного знаком с руководителем этой МКО, он произвел на меня впечатление порядочного человека. Объявление о привлечении инвестиций я нашел в его Instagram. Мы подписали нотариально заверенный договор займа (физлицо — физлицо). Я должен получить эти деньги в конце апреля.

Я должен получить эти деньги в конце апреля.

Я инвестировал в арендные квартиры: организация снимает элитные квартиры в субаренду и сдает их посуточно. Сумма вложения должна быть кратна 350 000 тенге — именно столько стоит аренда квартиры и коммунальные платежи по ней. Я вложил 700 000 тенге в две квартиры сроком на 6 месяцев с ежемесячным вознаграждением 50 процентов от чистой прибыли с каждой квартиры. Основная сумма займа возвращается по окончании срока договора (то есть через 6 месяцев, 1 мая 2019 года). Мы заключили договор о партнерстве (физлицо — юрлицо), где я выступаю в качестве инвестора-партнера.

Я нашел это объявление на одной из «досок объявлений». После личной встречи с женщиной-представителем у меня сложилось общее положительное впечатление о ней и компании. Сами квартиры я видел только на фото, мне предлагали самому поехать и посмотреть — я отказался.

В этой инвестиции были выполнены не все договоренности. Были постоянные задержки по выплатам, суммы выплат оказались меньше ранее оговоренных. Поэтому на месяц раньше срока мы расторгли договор. Сейчас претензий друг к другу не имеем. Я ожидал получить прибыль около 65 процентов (455 000 тенге, а в итоге получил 37 процентов (259 000 тенге). В дальнейшем инвестировать в арендные квартиры я не планирую, так как невозможно проверить чистую прибыль.

Поэтому на месяц раньше срока мы расторгли договор. Сейчас претензий друг к другу не имеем. Я ожидал получить прибыль около 65 процентов (455 000 тенге, а в итоге получил 37 процентов (259 000 тенге). В дальнейшем инвестировать в арендные квартиры я не планирую, так как невозможно проверить чистую прибыль.

Я извлек урок, что нельзя верить сказанному — только написанному: все нужно прописывать в договоре. В этом случае договор был составлен не в мою пользу: пеня за просрочку была прописана, но очень маленькая. И если раньше я подписывал или не подписывал предложенные мне договоры, то когда у меня появился опыт, я понимаю, что можно и нужно вносить правки со своими условиями.

Я инвестировал в компанию, которая обучает тендерам и привлекает инвестиции для тендеров.

В конце ноября 2018 года я вложил 1 миллион тенге под 10-11 процентов на срок до 3 месяцев. К концу срока договора я должен был получить 1,1 миллиона тенге. При неудаче (если тендер не состоялся или заказчик не заплатил) инвестору возвращают 1 миллион тенге. У компании есть варианты: под 3 процента — на месяц, под 10-11 процентов — на 3 месяца либо 36 процентов годовых. Я выбрал второй, по двум причинам. Во-первых, хотел проверить компанию. Во-вторых, меня интересовали краткосрочные инвестиции.

У компании есть варианты: под 3 процента — на месяц, под 10-11 процентов — на 3 месяца либо 36 процентов годовых. Я выбрал второй, по двум причинам. Во-первых, хотел проверить компанию. Во-вторых, меня интересовали краткосрочные инвестиции.

Я был подписан на Instagram руководителя этой компании, в определенных кругах он достаточно известный человек. Время от времени он публикует сториз о привлечении инвестиций. Мы заключили договор о совместной деятельности. У них в документации можно было посмотреть, в какой тендер пойдут мои средства, но я этого не сделал. Мне сказали, что речь идет о закупе спецодежды, я согласился. Уже потом, изучая эту тему, я узнал, что от темы тендера может зависеть доходность.

За два дня до конца договора, в конце февраля, я получил сумму с вознаграждением. Итого вышло: 1 110 000 тенге, прибыль — 110 000 тенге, то есть 11 процентов. Стал бы я инвестировать туда снова? Возможно. Только суммы нужны больше, так как с моей суммой доходность +110 000 тенге за 3 месяца не особо впечатляет.

По моим первоначальным подсчетам за полгода к концу апреля 2019 года я должен пассивно заработать 1,2 миллиона тенге, всего на счету будет 4,2 миллиона тенге. В таком случае доходность составит 41-42 процента. Сейчас две инвестиции уже закрыты, срок третьей — конец апреля.

Когда я искал, куда вложить деньги, мне встречались и варианты со 100-процентной гарантией, что и деньги вернут, и вознаграждение выплатят. Надо понимать, что всегда есть риск потерять все деньги. 100 процентов гарантии не существует — ни в инвестициях, ни в любой другой сфере. Прибыль по первой инвестиции я еще не получил, выплата должна произойти в конце этого месяца. Я планирую 90 процентов заработанного снова инвестировать. Сейчас я ищу новые направления. В целом я доволен. Были и ошибки, но они даже ценнее побед».

***

Насколько эффективно и безопасно инвестировать таким образом, мы спросили у экспертов — юридического консультанта и финансового аналитика. Мнения — полярные. Юридический консультант скептически отнесся к описанной истории получения пассивного дохода, указав на множество подводных камней, а финансовый аналитик отметил, что «так работают очень многие».

«Жаль, что у этого парня нет юриста. Он очень рискует, в Казахстане вкладывая деньги в людей, с которыми познакомился в соцсетях.

Рассмотрим первый пример с микрокредитной организацией. Во-первых, заем без залога малознакомому физическому лицу — это прямой путь к потере всех денег, нотариальное заверение не гарантирует возврат. Во-вторых, МКО запрещено привлекать деньги у физлиц в качестве предпринимательской деятельности. В-третьих, максимальная ставка, под которую МКО могут выдавать микрокредиты, составляет 56 процентов годовых. Возникает вопрос о законности такой схемы: зачем МКО брать заем под 140 процентов годовых (70 процентов за полгода)?

Второй пример с арендой и субарендой. Я знаю людей, которые зарабатывают так же, в этой деятельности очень много подводных камней. За 350 000 тенге на 6 месяцев в Алматы и Нур-Султане невозможно арендовать элитную квартиру, цены начинаются от 200 000 тенге в месяц. Как правило, собственник запрещает субаренду. А без его согласия велик риск досрочного расторжения и уплаты штрафов.

А без его согласия велик риск досрочного расторжения и уплаты штрафов.

Почасово и посуточно снимают чаще всего командировочные (их поток разнится от города), «субъекты с низкой социальной ответственностью» (могут быть проблемы с полицией) или молодежь для вечеринок (ущерб может быть больше прибыли). То, что герой материала даже не поехал смотреть объект, подтверждает его непрофессионализм и поверхностное отношение к делу. Также есть вопросы по поводу оформления такой деятельности: сначала звучит формулировка «заем», потом «договор о партнерстве». Скорее всего, речь идет о «договоре о совместной деятельности», когда стороны объединяют свои усилия и ресурсы для достижения общей цели. Стороны также совместно несут убытки.

Третий пример — с тендерами. На сегодня процесс проведения и участия в тендерах максимально отлажен. Их, как правило, проводят госструктуры и крупные компании, не заинтересованные в случайных людях: они устанавливают жесткие квалификационные требования к участникам и поставщикам. Но и в случае соответствия требованиям гарантий, что все будет гладко, нет. Убытки они тоже несут вместе. Плюс доходность тендеров на поставку сейчас не очень большая из-за большой конкуренции.

Но и в случае соответствия требованиям гарантий, что все будет гладко, нет. Убытки они тоже несут вместе. Плюс доходность тендеров на поставку сейчас не очень большая из-за большой конкуренции.

И это мы еще не говорили про налоги, которые обязательно нужно платить с любой предпринимательской деятельности. Для такой деятельности лучше создать юридическое лицо или ИП. Это весьма высокорискованная деятельность, велик риск судебных исков для возврата средств. Лучше сразу отдать деньги на благотворительность.

Меня радует, что герой сделал правильные выводы. Тем, кто интересуется получением пассивного дохода, я бы не рекомендовал заниматься тем, в чем вы мало понимаете, ориентируясь на информацию из соцсетей. «Мы сидим, а денежки идут» — так не бывает, и уже давно. Инвестирование — сложная работа, требующая специальных знаний. Инвестору предстоит изучить риск-менеджмент, деятельность паевых инвестфондов, акции, облигации, принципы сбалансированного инвестпортфеля. .. Самостоятельно без особых рисков на сегодня можно вложиться только в банковские депозиты, драгметаллы и накопительное страхование жизни. Но и доходность по таким инструментам будет не очень большая».

.. Самостоятельно без особых рисков на сегодня можно вложиться только в банковские депозиты, драгметаллы и накопительное страхование жизни. Но и доходность по таким инструментам будет не очень большая».

«Ход мыслей этого инвестора, в общем, правильный. Главное, что он сам трезво осознает риски и вероятность невозврата, чего сильно не хватает очень многим, особенно начинающим инвесторам. Разумеется, что гарантий в таком деле нет и быть не может. Насчет перспектив героя ничего конкретного сказать не могу. Если он так же будет действовать, как сейчас, то есть раскладывать свои инвестиции по разным проектам, то доход он будет получать. Со временем, может быть, и немаленький.

По этой схеме деньги вкладываются в некоторый бизнес или стартап. Между учредителем и инвестором заключается договор о том, какую доходность данный вид деятельности может обеспечить и за какой срок. Существует много типов инвестиций. Подход данного инвестора я бы назвал наиболее консервативным: деньги вкладываются напрямую в некий бизнес в реальном секторе, по истечении срока они забираются обратно плюс обещанный доход.

Так работают очень многие из тех, у кого есть хороший капитал. К ним обращаются многие молодые начинающие предприниматели, которым нужен первоначальный капитал. Три миллиона тенге — не крупная сумма. Нормально зарабатывать можно, если располагаемая сумма хотя бы от 100 000 долларов (около 38 миллионов тенге по состоянию на апрель 2019 года — прим. ред.).

Лично я рекомендую людям, желающим получать пассивный доход с минимальными рисками, два варианта. Либо делать инвестиции на фондовом рынке: через брокера покупать акции компании, если бизнес растет и развивается — вы получаете дивиденды. Либо покупать выпущенные компаниями облигации и получать заявленные проценты: фактически инвестор, действуя через брокеров, кредитует компанию. Она вырученные деньги вкладывает в развитие и расширение, а полученную прибыль выплачивает в виде процентов».

Ольга Пастухова

Читайте также:

«Личный опыт. Мы ведем семейный бюджет»

Мы ведем семейный бюджет»

Куда вложить деньги — советы экспертов / Новости / Finance.ua

Нацбанк пропагандирует депозиты. В НБУ считают, что сейчас и уже несколько лет подряд происходит стабильный приток средств населения на депозитные счета. Однако, по мнению экспертов, банковские депозиты не будут расти.

Finance.ua как портал, который учит экономить, в материале Чего ожидать от процентов по вкладам в Украине детально рассказал, есть ли достойные альтернативы депозитам.

Председатель Правления ВОО «Финансовая грамота Украины» Михаил Стрельников предлагает вкладывать средства в нумизматику и антиквариат. Другие эксперты в качестве альтернативы банковским депозитам предлагают ОВГЗ.

По словам Виктора Кулика, директора по развитию розничного бизнеса Банка Альянс, ОВГЗ – качественная альтернатива, потому что государство гарантирует их полностью независимо от суммы. Также Кулик отметил, что долгосрочно население инвестирует в недвижимость, особенно на первичном рынке:

«В этом случае важно правильно оценить застройщика, его историю на рынке, финансовую устойчивость, сроки сдачи объектов и тому подобное. К немассовой альтернативе депозитам можно отнести инвестирования в другие ценные бумаги (кроме ОВГЗ), в том числе и иностранные, фондовый рынок. Впрочем, кроме желания зарабатывать у клиента должен быть определенный уровень финансовой грамотности, умение отслеживать тенденции рынка и т. д., а это часто является барьером для работы с этими финансовыми инструментами».

К немассовой альтернативе депозитам можно отнести инвестирования в другие ценные бумаги (кроме ОВГЗ), в том числе и иностранные, фондовый рынок. Впрочем, кроме желания зарабатывать у клиента должен быть определенный уровень финансовой грамотности, умение отслеживать тенденции рынка и т. д., а это часто является барьером для работы с этими финансовыми инструментами».

По оценкам экспертов, за полтора-два года, купив и позже продав квартиру, заработать на инвестиции в недвижимость можно около 30-40%.

Евгения Грищенко, заместитель директора группы ICU, тоже считает ОВГЗ уверенной альтернативой депозитам.

«По гривневым ОВГЗ, в связи с автоматизацией, мы снизили порог инвестирования со 100 до 50 тыс. грн, но технически можно покупать и по одной облигации. Человек может купить 50 облигаций, а затем докупать по две-три”, – говорит она.

По валютным ОВГЗ минимально целесообразна сумма для инвестирования – эквивалент 150 тыс. грн (5,6 тыс. долл. – Ред.). В валюте есть бумаги с доходностью 2,5-3,5% сроком полгода – полтора года. Ключевое преимущество по сравнению с депозитами – нулевое налогообложение для физлиц.

Ключевое преимущество по сравнению с депозитами – нулевое налогообложение для физлиц.

Коллега Грищенко, руководитель локальных активов группы ICU Григорий Овчаренко называет еще один инструмент, альтернативный депозитам: НПФ.

НПФ – наиболее распространенный инструмент для долгосрочных накоплений. Другие финансовые инструменты, такие как депозиты или ОВГЗ, рекомендуются для создания минимального, но достаточного уровня денежных средств. Задача НПФ – сохранить и приумножить покупательную способность сбережений, поэтому пенсионные стратегии являются самыми консервативными.

По словам эксперта, откладывая 1 тыс. грн в месяц под матрас, за 30 лет вам удастся накопить 360 тыс. грн. Откладывая эту же сумму в НПФ, который будет приносить вам 10% годовых, вы сможете накопить уже более 2 млн грн.

Кстати, на депозите можно зарабатывать больше, если воспользоваться программой «Бонус к депозиту» от Finance.ua. Больше о программе и выгодах можно узнать по ссылке.

5 советов по инвестированию для 20-летних

Годы после окончания колледжа не всегда известны смекалистыми финансовыми шагами и вниманием к советам по инвестированию. Может, жить с родителями. Долг по студенческому кредиту, да.

Назовите это несбыточной мечтой, но в те годы нужно знать инвестирование. Трудно переоценить, насколько ценны ваши 20-летние, но на долгом-долгом пути к пенсии сбережения в течение этого десятилетия все равно что поставить дополнительный двигатель в машину. Вы повысите свою прибыль, если начнете раньше.Начиная с 23 лет, вам нужно откладывать всего 14 долларов в день, чтобы достичь 1 миллиона долларов к 67 годам. Подождите всего семь лет, до 30 лет, и вам нужно увеличить эту сумму на 50%. Подождите до 35 лет, и вам придется сэкономить более чем в два раза больше, чем в 23. Какие советы / уроки по инвестированию здесь? Вкладывайте рано.

Вот пять советов по инвестированию, которые помогут вам начать приумножать свои деньги в возрасте 20 лет, начиная с самых срочных.

1. Примите щедрость вашего работодателя

Некоторые работодатели дают вам деньги только для накопления на пенсию по планам 401 (k).401 (k) — это пенсионный счет с льготным налогообложением, что означает, что вы можете делать взносы непосредственно из своей зарплаты до вычета налогов. Работодатели, которые предлагают эту льготу, часто также вносят взносы в размере до определенного процента от вашей зарплаты.

Если ваша компания предлагает совпадение, подумайте о том, чтобы внести достаточный вклад, чтобы получить максимум, или работайте над этим.

Если 401 (k) не подходит, или вы уже зарабатываете матч, посмотрите, соответствуете ли вы требованиям дохода для Roth IRA. В отличие от традиционных IRA или 401 (k), он не дает вам налоговых льгот по взносам, но предлагает кое-что потенциально лучшее: обычно вы не платите федеральные налоги, когда получаете деньги на пенсии.Правильно, ваши взносы и доходы от инвестиций растут без налогов.

ВЫПЛАТА

Хотите миллион долларов? Допустим, вы зарабатываете 35 000 долларов в год, а ваш работодатель выплачивает половину ваших взносов 401 (k), до 6% от вашей общей зарплаты.

Если вы вкладываете 6%, начиная с 22 лет, к 65 годам у вас будет более 1,2 миллиона долларов, при условии, что доходность составит 7%, а годовая зарплата увеличится на 3%. Без этого работодателя у вас было бы всего 800 000 долларов. А без взносов в 401 (k) вы, конечно же, получили бы — 0 долларов.

Реклама

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. |

Комиссии0,15% в год (приблизительно) | ||

2.Сделайте риск своим другом

Многие инвесторы совершают ошибку, избегая риска, даже если он помогает им в течение длительного времени. Достижение миллиона потребует разумного отчисления на акции; Хотя инвестирование в акции может быть более рискованным, чем, скажем, размещение денег на сберегательном счете, в долгосрочной перспективе акции оказались гораздо более выгодным вложением.

Конечно, когда вы инвестируете в акции, вы, вероятно, увидите падение в краткосрочной перспективе. Вот почему рынок обычно не подходит, если вам понадобятся деньги в течение пяти-десяти лет.Но история показывает нам, что в конце концов вы выйдете вперед ради долгосрочных финансовых целей, таких как выход на пенсию. Одна из причин, по которой так важно инвестировать в свои 20 лет, заключается в том, что вы смотрите на очень долгую перспективу, которая позволяет вам извлечь выгоду из всего этого роста. Облигации, как правило, могут быть менее рискованными и низкодоходными инвестициями, которые могут противодействовать риску, связанному с акциями.

Вот почему рынок обычно не подходит, если вам понадобятся деньги в течение пяти-десяти лет.Но история показывает нам, что в конце концов вы выйдете вперед ради долгосрочных финансовых целей, таких как выход на пенсию. Одна из причин, по которой так важно инвестировать в свои 20 лет, заключается в том, что вы смотрите на очень долгую перспективу, которая позволяет вам извлечь выгоду из всего этого роста. Облигации, как правило, могут быть менее рискованными и низкодоходными инвестициями, которые могут противодействовать риску, связанному с акциями.

Инвестирование также может помочь защитить ваш портфель от негативных последствий инфляции, из-за которой ваши деньги ежегодно теряют ценность.Воспользуйтесь нашим калькулятором инфляции, чтобы узнать, как это сделать.

ВЫПЛАТА

Используя тот же сценарий 401 (k) в последнем примере, разница между доходностью 9,1% и доходностью 5,4%, например, близка к 1,3 миллиона долларов. Рассчитывать на 9% -ную отдачу неразумно, но вы можете пойти на соответствующий риск и надеяться на лучшее.

3. Будьте проще с индексными фондами или ETF

Один из хороших способов инвестировать в акции или облигации — через индексные или биржевые фонды.Эти фонды содержат части многих инвестиций, и они предназначены для имитации показателей индекса. Индекс отслеживает динамику части фондового рынка; например, S&P 500 отслеживает 500 крупнейших компаний в США

Вместо того, чтобы покупать акции всех этих компаний — или даже покупать отдельные акции, период, который требует больше времени и исследований, чем большинство из нас хочет совершить — вы можете совершить покупку в индексный фонд S&P 500, который владеет акциями этих акций.

Идея состоит в том, чтобы инвестировать в несколько из этих фондов в рамках вашего 401 (k) или IRA, чтобы создать диверсифицированный портфель, включающий акции США, международные акции и небольшое количество облигаций. Для каждого фонда вы будете платить пропорциональную норму расходов, которая покрывает расходы на управление фондом.

У 401 (k) будет небольшой тщательно подобранный список фондов. В общем, вы можете выбрать между двумя фондами в категории — примером категории могут быть акции компаний с большой капитализацией в США или акций крупных компаний — выбирая фонд с наименьшими затратами.

Трудным препятствием для новых инвесторов IRA являются минимальные фонды, когда для фондов требуются минимальные инвестиции в размере 1000 долларов США или более. 401 (k) позволяет избежать этого. Обходной путь IRA: у ETF нет минимальных инвестиционных требований. Эти фонды торгуются как акции в течение дня и покупаются по цене акций, которая для некоторых фондов может составлять всего 50 долларов. Это может открыть вам дверь в несколько ETF за очень небольшие деньги. (Вот лучшие брокеры NerdWallet для ETF.)

ВЫПЛАТА

Не сомневаюсь в ваших навыках выбора акций, но исследование, отбор и управление отдельными акциями — сложная задача — даже профессионалы могут облажаться. Использование индексных фондов может легко сэкономить вам несколько часов в неделю.

Использование индексных фондов может легко сэкономить вам несколько часов в неделю.

4. Получите помощь в управлении своими деньгами

Индексный фонд упрощает инвестирование, но если вам все еще нужна помощь, вам повезло, что вы живете в эпоху, когда ее можно получить дешево.

С 401 (k) эта помощь обычно доступна через фонд с установленной датой. Этот тип фонда приспосабливается к меньшему риску с возрастом. Вы можете выбрать один из них, указав дату в его названии, которое должно максимально соответствовать дате вашего выхода на пенсию.Так, если вам сейчас 25, например, вы бы прибавили около 40 лет и выбрали фонд с тегами 2055 или 2060.

Обычно вы будете платить более высокие расходы в фонде с установленной датой, но некоторые инвесторы считают, что простота стоило того. Имейте в виду, что позже вы всегда можете перейти на другой фонд.

Если вы инвестируете в IRA, вы можете открыть этот счет с помощью робо-консультанта, компьютерной компании по управлению инвестициями. Эти компании взимают процент с баланса вашего счета за свои услуги и советы по инвестированию.Многие крупные игроки, такие как Wealthfront и Betterment, стоят менее 0,50%, включая инвестиционные расходы и плату за управление.

Эти компании взимают процент с баланса вашего счета за свои услуги и советы по инвестированию.Многие крупные игроки, такие как Wealthfront и Betterment, стоят менее 0,50%, включая инвестиционные расходы и плату за управление.

ВЫПЛАТА

Небольшой надзор и защита от собственных ошибок принесут вам душевное спокойствие, которое того стоит.

5. Постепенно повышайте норму сбережений

Начинать с того места, где вы находитесь, — это нормально, и если это означает, что вы должны вносить 100 долларов или меньше в месяц, по крайней мере, вы что-то откладываете.Но последний из наших общих советов по инвестированию заключается в том, что со временем вам нужно больше экономить.

Чтобы определить, на сколько вам стоит стремиться, используйте пенсионный калькулятор, желательно тот, который дает вам ежемесячную цель сбережений. Затем продвигайтесь туда небольшими прыжками. Один из самых простых способов сделать это: увеличивать норму сбережений каждый раз, когда вы получаете прибавку.

ВЫПЛАТА

Продолжая этот пример 401 (k), если вы также увеличиваете свою норму сбережений наполовину на каждые 3% годового повышения, ваш баланс в возрасте 65 лет может быть ближе к 3 миллионам долларов.

Куда вложить деньги на срок менее 1 года

Бывают случаи, когда инвесторам необходимо разместить свои средства всего на один год. Это может произойти, когда цель близка, но вы точно не знаете, когда это произойдет (например, свадьба в семье). И для этого вам нужно будет гарантировать, что средства будут доступны сразу же, когда в этом возникнет необходимость.Если у вас инвестиционный горизонт 12 месяцев или меньше, вот несколько вариантов на выбор.

1. Срочные банковские вклады

Срочные банковские вклады (FD) — это надежный выбор для инвестирования в течение года.Согласно правилам Корпорации по страхованию вкладов и кредитных гарантий (DICGC), каждый вкладчик в банке застрахован на сумму до 1 лакха как на основную сумму, так и на процентную сумму. Большинство банков разрешают инвестировать в ФД онлайн.

Большинство банков разрешают инвестировать в ФД онлайн.

Срок владения : можно инвестировать на срок 6, 9 или 12 месяцев или даже больше, поскольку разные банки имеют разный срок вкладов.

Возврат : При необходимости можно выбрать ежемесячный, квартальный, полугодовой, годовой или накопительный процент по ним.Ставка процента, которую предлагают банки, в некоторой степени соответствует ставке РЕПО Резервного банка Индии (RBI) и, следовательно, собственной стоимости средств банка. В настоящее время он составляет около 6,5% годовых при сроках пребывания в должности от 12 месяцев и более. Пожилые люди получают дополнительно 0,5 процента на свои вклады.

Ликвидность : Такие депозиты могут даже быть продлены по истечении срока, и, следовательно, средства могут быть реинвестированы, если в этом нет необходимости. При необходимости можно выбрать ежемесячный, квартальный, полугодовой, годовой или накопительный процентный доход.

Налогообложение : Полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода.

2. Планы с фиксированным сроком погашения

План с фиксированным сроком погашения (FMP) — это паевой инвестиционный фонд закрытого долга. Его портфель состоит из различных инструментов с фиксированной доходностью и совпадающими сроками погашения. На основании срока полномочий FMP управляющий фондом инвестирует в инструменты таким образом, чтобы все они были погашены примерно в одно и то же время.

Срок владения : ПУУ имеют срок погашения, который может варьироваться от одного месяца до пяти лет.

Доходность : FMP в основном ориентированы на заемные средства, и их цель — обеспечить стабильную прибыль в течение фиксированного срока погашения, тем самым защищая инвесторов от колебаний рынка. Поскольку ценные бумаги хранятся до срока погашения, на ПУФ не влияет волатильность процентных ставок. Однако доходность FMP не является ни фиксированной, ни гарантированной.

Однако доходность FMP не является ни фиксированной, ни гарантированной.

Ликвидность : Хотя FMP котируются на фондовых биржах, ликвидность низкая. Инвестируйте в них только в том случае, если вы уверены, что сохраните средства на этот срок.

Налогообложение : Налогообложение аналогично налогообложению заемных средств. Прибыль, полученная в течение 36 месяцев после их владения, добавляется к доходу и облагается налогом соответственно. Однако прибыль, полученная более 36 месяцев, облагается налогом по ставке 20 процентов после индексации.

3. Арбитражный паевой инвестиционный фонд

Эти фонды в основном инвестируют в возможности арбитража в денежных и производных сегментах рынка ценных бумаг, а также в возможности арбитража, доступные в сегменте производных финансовых инструментов.

Срок владения : Это открытые фонды, и их можно удерживать не менее 12 месяцев, чтобы получить налоговое преимущество, доступное для фондов акций.

Возврат : Арбитражный фонд использует разницу цен на рынке наличных и производных финансовых инструментов для получения прибыли. Таким образом, доходность арбитражных фондов зависит от возможностей арбитража, доступных между спотовым и фьючерсным рынками. Хотя доходность не гарантирована, риск невелик. В настоящее время доходность составляет около 6% годовых. И, как и в случае с FMP, доход от арбитражных фондов не является ни фиксированным, ни гарантированным.

Ликвидность : Ликвидность в них высокая, поскольку они представляют собой открытые схемы.

Налогообложение : Будучи фондами акционерного капитала, они имеют право на получение налоговых льгот, аналогичных доступным для продуктов, ориентированных на акции, которые имеют не менее 65 процентов подверженности акциям.

4. Срочные вклады в почтовом отделении

Срок владения : Можно вкладывать средства в срочные вклады в почтовом отделении сроком на 1, 2, 3 и 5 лет. На короткий срок можно инвестировать в срочный депозит на 1 год.

На короткий срок можно инвестировать в срочный депозит на 1 год.

Возврат : После инвестирования доход фиксируется и гарантирован государственной гарантией на весь период.Для краткосрочной цели вы можете инвестировать в срочный депозит на 1 год, где проценты выплачиваются ежегодно, но рассчитываются ежеквартально. Ежеквартально ставки пересматриваются правительством, что применяется только к новым инвестициям, сделанным в этом квартале года. В настоящее время (апрель-июнь квартал) ставки составляют от 6,6 до 7,4 процента по срочным депозитам на срок от 1 до 5 лет.

Ликвидность : проценты выплачиваются ежегодно. Преждевременный отказ не допускается до истечения шести месяцев.После этого депозит можно вернуть, однако сумма процентов, возвращаемых в случае досрочного изъятия депозита, будет по сниженной процентной ставке.

Налогообложение : Полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода.

5. Периодические депозиты

В периодических депозитах (RD) нужно инвестировать с регулярными интервалами в течение фиксированного периода и получать единовременную сумму погашения. Большинство банков разрешают инвестировать в РД онлайн.

Срок владения : Если кто-то хочет регулярно делать краткосрочные сбережения, скажем, на 12 месяцев, может пригодиться повторяющийся депозит (RD) в банках. Можно открыть RD на срок от 6 месяцев, а затем на срок, кратный 3 месяцам, до 10 лет.

Возврат : Процентные ставки для регулярных депозитов будут такими же, как и для обычных банковских FD. В настоящее время он составляет около 6,5% годовых при сроках пребывания в должности от 12 месяцев и более. Процентная ставка будет применяться на дату совершения первого взноса.

Ликвидность : Как правило, учетная запись RD имеет минимальный период блокировки в один месяц. В случае досрочного закрытия в течение месяца вкладчику не выплачиваются проценты и возвращается только основная сумма. При досрочном изъятии депозита проценты будут рассчитываться только по ставке, действующей на период депозита.

При досрочном изъятии депозита проценты будут рассчитываться только по ставке, действующей на период депозита.

Налогообложение : Полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода. Если заработанные проценты превышают 10 000 рупий в год (включая проценты по банковским депозитам) во всех филиалах банка, TDS будет сокращен.

6. Долговые паевые инвестиционные фонды

Долговые фонды идеальны для инвесторов, которые хотят получать регулярный доход, но не склонны к риску. Долговые фонды менее волатильны и, следовательно, менее рискованны по сравнению с фондами акций. С точки зрения безопасности они получают более высокие оценки, чем паевые инвестиционные фонды. Например, когда рынок падает, стоимость чистых активов (СЧА) вашего фонда акций резко падает, тогда как в случае долговых фондов падение не такое резкое.

Для тех, кто хочет инвестировать в рыночные инвестиции на срок менее одного года, вот два варианта заемных средств на выбор:

Право владения

Фонд с низкой продолжительностью: В фонде с низкой продолжительностью инвестиции производятся в инструменты долгового и денежного рынка со сроком погашения базовых ценных бумаг от 6 месяцев до 12 месяцев.

Фонд денежного рынка: В Фонде денежного рынка инвестиции производятся в инструменты денежного рынка со сроком погашения соответствующих ценных бумаг до 1 года.

Возвращает :: Однако возврат не является гарантированным или фиксированным. В настоящее время можно зарабатывать около 7 процентов годовых. Для получения оптимальных результатов сопоставьте свой инвестиционный горизонт со сроками погашения основных ценных бумаг этих фондов, а затем инвестируйте.

Ликвидность : Ликвидность этих фондов высока, и паи могут быть погашены в кратчайшие сроки.

Налогообложение: прибыль, полученная в течение 36 месяцев нахождения в собственности, добавляется к доходу и облагается налогом соответственно. Однако прибыль, полученная более 36 месяцев, облагается налогом по ставке 20 процентов после индексации.

Что вам следует делать

Прежде чем делать инвестиции, вы должны знать, что декларация после уплаты налогов является низкой, поскольку проценты или прибыль добавляются к вашему доходу и облагаются налогом в соответствии с таблицей вашего дохода. Если ваш инвестиционный горизонт составляет до 12 месяцев, выбирайте безопасные инвестиции, при которых нет риска потери капитала.Когда инвестиционный горизонт меньше, выбирайте безопасность, а не доходность.

Если ваш инвестиционный горизонт составляет до 12 месяцев, выбирайте безопасные инвестиции, при которых нет риска потери капитала.Когда инвестиционный горизонт меньше, выбирайте безопасность, а не доходность.

Куда вложить деньги на короткий срок? 6 вариантов краткосрочного инвестирования на выбор

Финансовое планирование зачастую связано с долгосрочным инвестированием. Однако есть много потребностей, которые необходимо удовлетворить в краткосрочной перспективе.Люди вкладывают деньги на более короткий срок, прежде всего потому, что их цель близка или они не хотят рисковать, удерживая свои деньги на более длительный срок. Хотя для краткосрочных инвестиций не существует единого определенного периода, краткосрочными могут быть любые суммы от 7 дней до менее 12 месяцев.

Существуют различные инструменты на выбор, если вы хотите инвестировать на короткий срок. Эти продукты можно разделить на две категории: одна — с фиксированным доходом, а вторая — с доходностью, зависящей от рынка.

Инвестиции с фиксированным доходом предоставляются со сроком владения от 7 дней до 12 месяцев. Некоторые из распространенных продуктов с фиксированным доходом, которые можно использовать для краткосрочного инвестирования, включают фиксированные депозиты (FD), депозиты компаний, срочные вклады почтовых отделений и так далее.

Рыночные продукты — это, в основном, схемы долговых паевых инвестиционных фондов, в которых средняя дюрация лежащих в основе ценных бумаг составляет менее 12 месяцев.Некоторые из распространенных краткосрочных инвестиций, привязанных к рынку, включают ликвидные фонды, фонды сверхкоротких сроков и фонды денежного рынка.

Вот взгляните на каждый с точки зрения владения, доходности, ликвидности и налогообложения.

1. Срочные банковские вклады

Срок владения : банковский FD — это безопасный выбор для краткосрочного инвестирования. FD бывают разных сроков: от 7 дней, 14 дней, 30 дней, 45 дней до года или даже до 10 лет. У разных банков разные сроки вкладов.Такие вклады могут быть даже продлены по истечении срока, и, следовательно, средства могут быть реинвестированы, если в этом нет необходимости. В соответствии с правилами Корпорации по страхованию вкладов и кредитным гарантиям (DICGC) каждый вкладчик в банке застрахован на сумму не более 1 лакха как на основную сумму, так и на проценты. Большинство банков позволяют инвестировать в ФД онлайн.

У разных банков разные сроки вкладов.Такие вклады могут быть даже продлены по истечении срока, и, следовательно, средства могут быть реинвестированы, если в этом нет необходимости. В соответствии с правилами Корпорации по страхованию вкладов и кредитным гарантиям (DICGC) каждый вкладчик в банке застрахован на сумму не более 1 лакха как на основную сумму, так и на проценты. Большинство банков позволяют инвестировать в ФД онлайн.

Ликвидность : Некоторые банки могут предлагать депозиты, не допускающие преждевременного снятия средств. Вместо того, чтобы блокировать средства на определенный срок, инвестор может распределить сумму по разным срокам погашения с помощью «лестницы».Он не только обеспечивает ликвидность фондам, но и управляет «риском реинвестирования». Когда созреет самый короткий срок ФД, продлите его на самый долгий срок и продолжайте процесс по мере созревания различных ФД. Можно даже инвестировать на более длительный период и, в случае необходимости, вывести средства досрочно, наложив штраф. Если в этом нет необходимости, можно продолжать зарабатывать проценты.

Возврат : При необходимости можно выбрать ежемесячный, квартальный, полугодовой, годовой или накопительный процент по ним.Ставка процента, которую предлагают банки, в некоторой степени соответствует ставке РЕПО Резервного банка Индии (RBI) и, следовательно, собственной стоимости средств банка. В настоящее время он составляет около 6,5% годовых при сроках пребывания в должности от 12 месяцев и более. Пожилые люди получают дополнительно 0,5 процента на свои вклады.

Налогообложение : Полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода. Если проценты, получаемые во всех филиалах банка, превышают 10 000 рупий в год, банк производит налоговый вычет у источника выплаты (TDS).Узнать больше о срочные банковские вклады.

2. Компания FD

Срок владения : В отличие от банковских FD, депозиты компании являются необеспеченными депозитами и поэтому несут более высокий риск. В случае дефолта последнее право на активы компании имеют вкладчики. Такие депозиты выпускают как производственные компании, так и небанковские финансовые компании (NBFC), но только первые имеют вариант краткосрочного депозита. Корпоративные депозиты, предлагаемые NBFC, предоставляются на срок более одного года.

Ликвидность : Хотя преждевременный выход разрешен, компания по своему усмотрению соблюдает его. Кроме того, существуют штрафы в зависимости от срока владения депозитами до подачи заявления о передаче.

Доходность : Процентная ставка по этим депозитам может быть на 1-2 процента выше, чем банковские FD, но риск потери всей основной суммы, а не только процентов, высок, даже если депозиты имеют высокие рейтинги. При необходимости можно выбрать ежемесячный, квартальный, полугодовой, годовой или накопительный процент.В настоящее время по большинству таких депозитов предлагается около 7,5% годовых.

Налогообложение : Полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода. Если проценты, получаемые во всех филиалах компании, превышают 5000 рупий в год, компания сократит TDS.

Подробнее о депозиты компании.

3. Срочные вклады в почтовом отделении

Срок владения : Можно вкладывать средства в срочные вклады в почтовом отделении сроком на 1, 2, 3 и 5 лет.

Ликвидность : Выплата процентов по срочным депозитам осуществляется ежегодно. Досрочное изъятие срочного депозита не допускается до истечения шести месяцев. После этого депозит можно вернуть, однако сумма процентов, возвращаемых в случае досрочного изъятия депозита, будет по сниженной процентной ставке.

Возврат : После инвестирования доход фиксируется и гарантирован государственной гарантией на весь период. В краткосрочной перспективе можно инвестировать в срочный депозит на 1 год, по которому проценты выплачиваются ежегодно, но рассчитываются ежеквартально.Ежеквартально ставки пересматриваются правительством, что применяется только к новым инвестициям, сделанным в этом квартале года. В настоящее время (апрель-июнь 2018 г.) ставки составляют от 6,6 до 7,4 процента по срочным депозитам от 1 до 5 лет.

Налогообложение : Полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода.

4. Периодические депозиты

Во всех других краткосрочных вариантах инвестиции должны быть сделаны один раз, то есть единовременно.Однако, если кто-то хочет регулярно откладывать на короткий срок, скажем, на 6, 9 или 12 месяцев, может пригодиться регулярный банковский депозит (RD). В RD нужно инвестировать через регулярные промежутки времени в течение фиксированного периода, и по истечении срока погашения вы получите единовременную сумму. Большинство банков разрешают инвестировать в РД онлайн.

Срок полномочий : RD можно открыть на срок от 6 месяцев, а затем на срок, кратный 3 месяцам, до 10 лет.

Ликвидность : Как правило, учетная запись RD имеет минимальный период блокировки в один месяц.В случае досрочного закрытия в течение месяца вкладчику не выплачиваются проценты и возвращается только основная сумма. При досрочном изъятии депозита проценты будут рассчитываться только по ставке, действующей на период депозита.

Возврат : Процентные ставки для регулярных депозитов будут такими же, как и для обычных банковских FD. В настоящее время он составляет около 6,5% годовых при сроках пребывания в должности от 12 месяцев и более. Процентная ставка будет применяться на дату совершения первого взноса.

Налогообложение : Полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода. Если заработанные проценты превышают 10 000 рупий в год (включая проценты по банковским депозитам) во всех филиалах банка, TDS будет сокращен.

5. Sweep-in FD

Для краткосрочной парковки средств их обычно хранят на сберегательном счете в банке, который предлагает самую высокую ликвидность. Вот альтернатива — фиксированный депозит, известный под разными названиями, например, денежный множитель или счет 2-в-1.Открывать такой закрытый ФД можно, посетив отделение банка или через Интернет-банкинг.

Срок владения : Хотя у вас есть возможность зафиксировать срок владения ФД, большинство банков предоставляют фиксированный срок пребывания в 12 месяцев.

Ликвидность : Штраф за досрочное снятие средств обычно составляет около 0,5–1% от подлежащих уплате процентов.