Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Варианты куда можно вложить деньги на 3 месяца

Здравствуйте, уважаемые Читатели сайта «AboutCash.ru»! В данной статье мы расскажем о вариантах куда можно вложить деньги на 3 месяца и почему оптимальный срок инвестиций три месяца, а не меньше или больше. Подробнее обо всём этом читайте в данном обзоре.

Варианты куда можно вложить деньги на 3 месяца

Когда появляются свободные деньги, то рациональным решением будет заставить их работать и приносить прибыль, а не лежать и терять свою ценность со скоростью инфляции. При небольших суммах денег и минимальных рисках, к сожалению не получится заработать огромных денег.

Основной задачей краткосрочных инвестиций сроком до трёх месяцев является сохранение капитала от инфляции. При долгосрочном инвестировании на срок более года, возможен достаточно высокий заработок, так как происходит капитализация процентов.

При формировании инвестиционного портфеля следует учитывать срок вложения, сумму денег и допустимые риски!

В данной статье рассматривается краткосрочное инвестирование, поэтому рассмотрим варианты куда можно выгодно вложить деньги на 3 месяца.

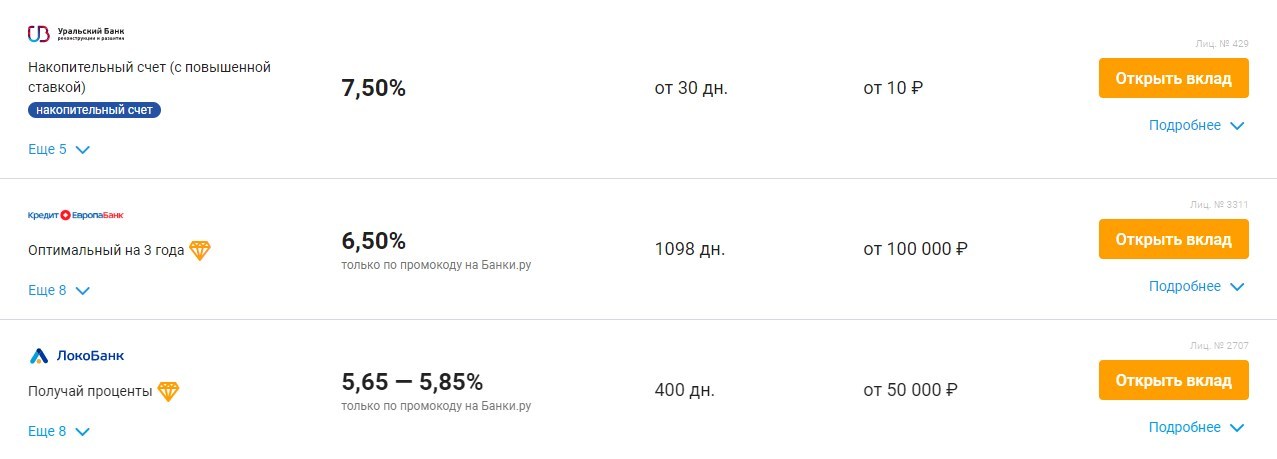

Вариант 1: Вклады в банки

Популярным способом вложения денег являются банковские депозиты. Популярность данного вида инвестирования денег связанно с простотой, доступностью и высокой надёжностью.

Следует отметить, что вкладывать свои деньги нужно только в банки, которые являются участниками Агентства по страхованию вкладов в банковских учреждениях. Получить эту информацию можно в агентстве по страхованию вкладов или в самом банке. Кроме того, вкладывать в банки следует сумму не превышающую сумму страхового возмещения в случае банкротства банка.

Актуальную сумму по страховым возмещения следует уточнять в агентстве по страхованию вкладов, которая страхует депозиты вкладчиков в банках.

Инвестировать в банковские вклады можно на срок от одного месяца и больше. Оптимальным решением для инвестора — вложить деньги на 3 месяца. Связанно это с тем, что процентная ставка будет значительно выше от вклада сроком на один месяц и не значительно меньше от ставки процента годового вклада.

Вариант 2: Инвестиции в облигации

Вторым способом по популярности инвестирования на срок до 3 месяцев, идут инвестиции в облигации. Суть таких инвестиций заключается в покупке ценных бумаг в виде облигаций на срок три месяца или больше.

Инвестируя в облигации, следует выбирать ценные бумаги эмитированные государством и органами местного самоуправления, так как они являются наиболее надёжными, доходными и ликвидными. Облигации предприятий могут выплачивать больший купонный доход (дивиденды), но с более высоким риском — вплоть до потери половины вложенного в покупку облигаций капитала.

Следует отметить, что облигации имеют свою номинальную стоимость, которая в течение инвестиционного срока может изменятся. Поэтому, чтобы гарантировано получить деньги потраченные на приобретение облигаций, нужно дождаться окончания инвестиционного срока, и не продавать облигации до его истечения.

Приобрести облигации можно в топовых банках или в брокерских компаниях на фондовом рынке.

Следует понимать, что в эру цифровых технологий вам не выдадут облигации в бумажном виде — их оформят в электронном виде и разместят в депозитарии. Подробную информацию о процессе покупки облигаций можно уточнить у банковских сотрудников или в службе технической поддержки у брокера на фондовой бирже.

Вариант 3: Покупка акций на бирже

Ещё одним видом инвестирования в ценные бумаги является покупка биржевых акций. Отличие акций от облигаций заключается в том, что акции не имеют инвестиционного срока и соответственно номинальной стоимости, которая возвращается при погашении облигаций.

После покупки акций на бирже, инвестор становится акционером и получает дивиденды по приобретённым ценным бумагам. Курс биржевых акций постоянно колеблется и может как вырасти, так и снизится. Поэтому инвестирование в акции является более рискованным, чем в государственные облигации ОФЗ.

Инвестировать в акции можно на любой срок — даже на один день. При этом следует понимать, что за покупку и продажу ценных бумаг брокеры снимают комиссию в среднем около 2$ за 100 акций или брать фиксированную плату согласно предлагаемых тарифам. Точную информацию можно узнать у брокеров с которыми будете сотрудничать.

Точную информацию можно узнать у брокеров с которыми будете сотрудничать.

Вариант 4: Инвестиции в ПАММ-счета

Самым доходным и в то же время рисковым способом вложить деньги на 3 месяца и больше, является вложение денег в ПАММ-счета. Суть инвестирования заключается в выборе счетов ПАММ-управляющих и вложения в них своих денежных средств.

На этих счетах управляющие торгуют на финансовых рынках используя вместе со своими деньгами и капитал инвесторов. Управляющий трейдер имеет доступ только для торговли инвестиционными деньгами и вывести деньги инвесторов не сможет.

Сразу после инвестирования в ПАММ-счёт деньги инвестора начинают работать. При положительном торговом результате, прибыль распределяется между пропорционально вложениям инвесторов и управляющим трейдером. При убытке на ПАММ-счете каждый участник несёт потери согласно своему капиталу, а управляющий не получает своё вознаграждение пока не вернёт потерянный капитал инвесторов.

ПАММ-система является одной из самых справедливых и надёжных сервисов для инвестирования на финансовых рынках для инвесторов без опыта самостоятельной торговли.

Инвесторы могут инвестировать деньги в ПАММ-счета в любой момент. Вывод из ПАММ-счетов доступен не реже одного раза в сутки. В брокере Альпари у большинства ПАММ-счетов вывод доступен каждый час!

Почему срок инвестиций на 3 месяца самый выгодный?

Инвестирование сроком на три месяца выгодно тем, что все инвестиционные продукты с таким сроком предлагают наиболее выгодные проценты.

Для инвесторов срок вложения на три месяца удобен тем, что деньги не замораживаются на длительное время, как с вложением денег на срочный годовой вклад в банке без возможности досрочного вывода своих денег. При не срочном вкладе в банке, деньги можно забрать в любой момент, но с потерей начисленных процентов, а также депозитная ставка будет значительно меньше чем при срочном вкладе.

При меньшем инвестиционном сроке в большинстве случаев инвестиции будут не рентабельными. Поэтому вложить деньги на три месяца является идеальным периодом для инвестирования капитала.

Заключение

Подводя итоги по статье хотим отметить, что выбирая варианты куда вложить деньги на 3 месяца, будь-то вклады в банках или инвестиции в облигации, вы должны чётко понимать возможные риски и трудности, которые могут возникнуть при инвестировании. Когда инвестор ясно понимает инвестиционные продукты и проекты в которые вкладывает свои деньги, тогда процесс инвестирования доставит ему только удовольствие.

На этом наша статья заканчивается, желаем всем выгодных инвестиций, высоких доходов и успехов!

куда вложить деньги после ослабления карантина в Узбекистане – Spot

Эксперты рассказали Spot, на какие инструменты стоит обратить внимание потенциальным инвесторам, и какие риски следует при этом учесть.

Обратите внимание: опубликованная в статье информация не является финансовым советом. Помните — любые инвестиции всегда влекут за собой финансовые риски. Spot не несет ответственности за ваши удачные или неудачные сделки.

Пока ситуация с карантином в стране и во всем мире остается неясной, стоит подумать о будущем. В пандемию многие сферы бизнеса серьезно пострадали, а доходы населения снизились. Тем не менее текущий кризис, вероятно, откроет новые возможности для инвесторов. Эксперты рассказали Spot, на какие инструменты стоит обратить внимание потенциальным инвесторам и какие риски следует при этом учесть.

Эксперты рассказали Spot, на какие инструменты стоит обратить внимание потенциальным инвесторам и какие риски следует при этом учесть.

Недвижимость

Несмотря на снижение покупательской способности у большей части населения и трудности с поиском арендаторов, инвестиции в недвижимость могут стать стабильным источником дохода.

Владимир Бузмаков,

директор агентства недвижимости Astor.

Инвестиции в недвижимость остаются одними из надежных источников пассивного дохода, не имеющих за собой практически никаких рисков вложения.

Несмотря на пандемию, рынок покупки/продажи жилья находится, как и прежде, в стабильном положении. В ближайшее время не прогнозируется особых колебаний в ценовом диапазоне.

Столичные цены балансируют в зависимости от спроса и предложения рынка. Повышение спроса ожидается с увеличением покупательской способности после полного восстановления экономики и предпринимательской активности. Оно будет компенсироваться активным строительством новостроек.

Новичкам совет: обращаться в первую очередь к проверенным специалистам рынка, которые смогут грамотно проконсультировать и посоветовать действительно выгодные предложения.

Тем, кто уже имеет опыт инвестирования в недвижимость, всегда рекомендую определяться со сроками инвестиций и подбирать наиболее выгодные предложения.

При вложении в недвижимость есть следующие риски:

- тип недвижимости;

- спрос и предложение на рынке;

- местоположение;

- соблюдение условий аренды;

- износ объектов;

- инфляция и реинвестирование;

Арендный риск наиболее актуален в нынешний период. Он связан с тем, что съемщик не может платить всю сумму, на которую рассчитывает собственник. Риски инфляции и реинвестирования оказывают наименьшее влияние на вложения.

Эльчин Ширинов,

риэлтор агентства New Realtor.

Я считаю, вклад в недвижимость — инвестиция номер два после вложений в самого себя.

Желающим вложиться стоит покупать недвижимость в рентабельных местах, желательно в центре города, которая всегда будет приносить деньги несмотря ни на что.

На мой взгляд, не стоит вкладываться в новостройку на Чиланзаре, ведь если добавить еще $10−20 тыс., то можно купить недвижимость в центре города и сдавать ее стабильно и подороже. Если говорить о коммерческой недвижимости, это должна быть такая точка, которую завтра можно будет легко продать за хорошую сумму.

Большое внимание стоит уделить налогам. Раньше при продаже более одной недвижимости на свое имя в течение года, нужно было платить налог в 12% от разницы покупки и продажи. Теперь этот срок изменился с одного на три года.

Также обязательно нужно смотреть документацию, чтобы не нарваться на аферу — стоит консультироваться у хороших юристов, либо брать грамотных риэлторов.

Рынок ценных бумаг и драгметаллов

Шодлик Назаров,

аналитик Avesta Investment Group.

В период пандемии рынок ценных бумаг закономерно пошел на спад, как и цены на золото. Однако даже при таком раскладе можно найти достаточно выгодные варианты для инвестиций.

Самым высоколиквидным эмитентом на рынке являются акции компании «Кварц» — ими торгуют каждый торговый день. Помимо этого есть еще ценные бумаги компаний Hamkorbank, Qizilqumsement, Ipoteka-bank, O’zmetkombinat, O’zRTXB и другие.

Кроме дивидендов, на ценных бумагах можно заработать при росте цен. Обычно при подъеме экономики они дают хороший прирост ко вложенному капиталу, но в кризисный период можно ожидать сильных спадов.

Так, к примеру, сегодня большинство ценных бумаг на рынке РФБ «Тошкент» находится в спаде, а общий рынок потерял 4,3% капитализаций с начала года. Несмотря на это, при грамотном анализе можно найти акции с хорошим потенциалом роста.

Рост по котировкам акций на РФБ «Тошкент» (30.08.2018−30.08.2020). Источник — Avesta Investment Group

Инвестиции в фондовый рынок Узбекистана должны быть долгосрочными. Тут надо внимательно рассматривать макроэкономические показатели и стратегические планы развития предприятий.

В целом не советуем непрофессиональным инвесторам вкладывать в рынок акций, поскольку это требует постоянного внимания и реагирования на те или иные корпоративные события, умения интерпретировать новости в возможное изменение цены акций и так далее.

Что касается облигаций, этот рынок в Узбекистане еще недостаточно развит, в основном из-за проблем с ликвидностью — на рынке существует всего десять инструментов от пяти компаний. Самые выгодные из них — три выпуска облигаций от Uzbek Leasing International со сроком обращения один, два и три года и фиксированной ставкой процентов в 18−19−20%.

Другие облигации предлагали меньшую или схожую доходность, но из-за привязки ставки купонных выплат к ключевой ставке Центрального банка, сейчас их доходность снизилась.

Основной риск при покупке облигаций — их почти невозможно продать до наступления момента обратного выкупа со стороны эмитента. Поэтому рекомендуется выбирать бумаги с небольшим эффективным сроком до погашения (дюрацией).

Поэтому рекомендуется выбирать бумаги с небольшим эффективным сроком до погашения (дюрацией).

Инвестиции в золото — классическая альтернатива в кризисный период. За последний год в Узбекистане цены на золотые монеты выросли на 37,4%, а на серебряные — на 43,8%. Однако при стабилизации экономики цена на золото идет на спад.

Динамика цен на золотую и серебряную монету:

Источник — Avesta Investment Group

Источник — Avesta Investment Group

Сейчас ЦБ работает над новым выпуском золотых и серебряных монет — разрабатывается дизайн и тематика.

Банковские вклады (в национальной и иностранной валюте)

В банках Узбекистана можно открыть долларовый вклад по максимальной ставке 6,5% годовых. Онлайн-вклад сроком от трех лет с таким процентом предлагает Ravnaq-Bank. Инвестировать доллары под 6% годовых можно в «Кишлок курилиш банк» на срок до трех лет. Немногим меньше ставку предлагает Ziraat Bank Uzbekistan — 5,25%.

Максимальная ставка для депозитов в евро составляет 4% годовых. Такой вклад открывают в «Капиталбанке» (на срок 36 месяцев) и «Микрокредитбанке» (12 месяцев). Еще депозиты в евро предлагаются в НБУ (2% на 3 месяца), Ravnaq-Bank (2%, 18 месяцев) и банке «Асака» (2,5%, 24 месяца).

Что касается сумовых вкладов, то здесь максимальная ставка снизилась с 23% до 18%. Такую ставку предлагают — «Узпромстройбанк», «Пойтахт Банк», «Агробанк», «Кишлок курилиш банк» и банк Turkiston (вклад распространяется только на карты HUMO открытые в банке Turkiston). В остальных банках процентная ставка колеблется от 11% до 17% годовых.

Данная информация актуальна на день написания статьи, рекомендуем уточнять сведения в банках.

Бизнес

Правильные вложения в бизнес открывают безграничные возможности и станут залогом финансового благополучия. Тут прежде всего необходимо определится с бизнес-идеей. При выборе бизнеса для инвестиций международный эксперт Дониёр Исламов рекомендует обратить внимание на несколько факторов:

При выборе бизнеса для инвестиций международный эксперт Дониёр Исламов рекомендует обратить внимание на несколько факторов:

- очень важно, чтобы вам нравился этот бизнес;

- если сумма небольшая, то нет смысла рассматривать бизнес массового производства;

- лучше заняться бизнесом в том секторе, где уже есть опыт работы и компетенции.

Многие предпочитают вкладывать средства только в собственный бизнес, но есть множество вариантов подобных вложений, различающихся степенью участия инвестора и требуемой суммой. Так, к примеру, долевое участие в бизнесе, запуск новой ниши (посмотреть несколько идей с реальными примерами можно здесь), стартапы и так далее.

Акмаль Салихов,

основатель VRonica.

После карантина очень сложно делать какие-либо прогнозы по инвестициям. Если бы у меня стоял вопрос, куда вкладывать после карантина, я бы задумывался о следующих направлениях.

Скорее всего, будет большой спрос на коворкинги. Оплата аренды на долгосрочной основе перестала быть интересной, я все чаще вижу баннеры «Аренда» на первых этажах зданий. Думаю, спрос на такие места сократится, потому что общепит и кофейни ушли в онлайн, как и учебные курсы.

Многие не рискнут снимать офис у дороги за $5 тыс. в месяц, но если эта площадь разделена на столы стоимостью $50−$100 в месяц, то найти клиентов будет легче. Разумеется, это наниматели другого сегмента: фрилансеры, молодые стартапы и прочее. И возиться с ними придется больше, чем с одним арендатором.

Думаю, сдавая стол, можно будет только окупить расходы на аренду здания. Поэтому бизнес-модель должна быть основана на дополнительных сервисах: ивенты, воркшопы и другие виды активности. В идеале коворкинг должен быть началом воронки, на обратной стороне которой инвестиции в стартапы, создание IT аутсорс-хаба или что-то в этом роде.

Open Air развлечения. Мы устали сидеть дома, но идти на концерт или спектакль в замкнутое пространство тоже не рискуем. Интересные световые шоу (3D mapping) и прочее на открытом воздухе было бы отличным балансом между проблемой изоляции и социальной дистанции.

Мы устали сидеть дома, но идти на концерт или спектакль в замкнутое пространство тоже не рискуем. Интересные световые шоу (3D mapping) и прочее на открытом воздухе было бы отличным балансом между проблемой изоляции и социальной дистанции.

Умные и развлекательные нецифровые продукты для дома. Люди проводят много времени дома, но в тоже время их уже тошнит от YouTube и соцсетей. Виртуальное пространство разделило семьи, каждый сидит в своем углу, уткнувшись в смартфон или лэптоп.

Нецифровые продукты, которые могли бы объединить семью, будут довольно востребованы: настольные игры, конструкторы и так далее. Думаю, все эти проекты можно начать со стартовым капиталом в $10 тыс. Однако это лишь мои мысли, поэтому не считайте это призывом к действию.

Криптовалюта

Санжар Насирбеков,

руководитель Ransif Group.

Чтобы стать игроком на рынке криптовалюты, нужно неплохо разбираться в IT и законодательстве в этой сфере. Однако даже с помощью домашней майнинг-фермы можно получить неплохую прибыль.

Примерная стоимость домашней майнинг-фермы составляет $3,5 тыс. На ней можно заработать в месяц $290, при этом на электричество придется потратить около $30.

Возможен и другой вариант: приобрести майнинг-ферму за $4 тыс. Тогда прибыль составит $325 в месяц, а расход на электричество — $25.

Искусство

В кризис мало кто задумывается о развитии искусства. Тем не менее, инвестициям в искусство и культуру стоит уделить внимание и не только ради денежной прибыли.

Лола Сайфи,

основатель и руководитель галереи Human House.

Во время пандемии многие столкнулись с материальными проблемами, поэтому я бы первым делом посоветовала инвестировать свое время и деньги в обучение финансовой грамотности и развитию финансового интеллекта.

Во-вторых, я бы предложила вкладывать в свое обучение — много компаний закрылось, но все равно чувствуется нехватка грамотных специалистов.

Если говорить об инвестициях в искусство, то культура — уже верх пирамиды потребностей. Однако, если мы сейчас не будем вкладываться нее, то будем деградировать.

Плюс если мысли о еде заставляют нас мыслить только сегодняшним днем, то культура дает нам возможность через фантазию и образы развивать стратегическое мышление. Это отразится на общем развитии нашего общества, поэтому как бы ни было тяжело сейчас, про культуру и искусство нельзя забывать ни в коем случае.

Небольшой вклад в культуру и искусство можно сделать следующим образом:

- сходить в музей;

- купить что-то у ремесленника или художника;

- посетить библиотеку или книжный магазин и взять книги по искусству. Таким образом вы инвестируете свое время в образование;

- поехать в путешествие по Узбекистану и заодно поинтересоваться культурой, историей, ремеслом.

Для особо осознанных и серьезно настроенных инвесторов посоветую вложения в картины хороших художников или скульпторов, а также предметы прикладного искусства, например, сюзане и ковры — они приносят хороший доход.

Обязательное условие — выбрать правильные предметы. Для этого вам нужна консультация грамотного искусствоведа.

***

А куда вы бы вложили свободные деньги после карантина? Пишите в комментариях.

Куда вложить деньги: плюсы и минусы разных типов недвижимости

Эта статья для тех, кто хочет зарабатывать на недвижимости. На примере Германии посмотрим, в какие типы объектов можно вкладывать капитал, какую доходность они способны обеспечить, какие риски ждут инвесторов. Полезная сравнительная таблица, как водится, ближе к концу публикации.

По статистике Prian.ru, Германия входит в ТОП-5 стран, популярных у русскоязычных покупателей недвижимости.

Недвижимость Германии – востребованный объект для инвестиций среди россиян. Во-первых, инвесторов привлекает надежность страны. Экономический климат позволяет просчитать перспективы сделки на 20-30-40 лет вперед.

Второй фактор привлекательности – высокий процент дохода в евро относительно, например, вкладов в России или других странах. Третий – отсутствие интересных отечественных вариантов для инвестирования, в том числе в области недвижимости.

Тем не менее, объекты недвижимости Германии не одинаковы по рентабельности, отличаются своим потенциалом и степенью риска для инвестора. И тут есть прямая зависимость. Чем выше риск, тем выше вероятность заработать большую сумму в короткой перспективе. Чем ниже риск, тем более стабильный, но менее высокий процент рентабельности объекта.

Жилая недвижимость

Квартиры, доходные дома, жилые комплексы

Самая безопасная инвестиция – многоквартирный дом. В Германии только 40% жилых квартир находятся в частной собственности. Это означает, что рынок арендного жилья процветает, причем у самых разных слоев населения. Даже низкая рождаемость не подрывает его – наоборот, создает дефицит на квартиры для одного-двух человек.

В Германии только 40% жилых квартир находятся в частной собственности. Это означает, что рынок арендного жилья процветает, причем у самых разных слоев населения. Даже низкая рождаемость не подрывает его – наоборот, создает дефицит на квартиры для одного-двух человек.

Эксперты прогнозируют, что спрос на арендуемое жилье вырастет к 2025 году на 6%.

Инвестору этот факт гарантирует надежный денежный поток и устойчивую рентабельность. Но только если речь идет именно о приобретении жилого дома. Купить отдельную квартиру и попытаться получить из этого выгоду сложно: каждый десятый собственник несет в Германии убытки. Однако такая покупка может быть интересна с точки зрения возможной капитализации, а не регулярного дохода.

В крупных городах до 90% населения живет в аренду. Продолжительность проживания в одной квартире в среднем – 9 лет.

Немецкое законодательство сводит риски инвесторов к минимуму. В Гражданском кодексе четко прописаны взаимоотношения арендодателя и арендатора: сроки и причины расторжения договоров, условия арендной ставки, обязанности тех и других.

К тому же инвестору не обязательно даже вникать во все эти тонкости. В Германии развита система управления недвижимостью. Управляющая компания, которая обойдется владельцу здания всего в €20 с квартиры, избавит его от любого взаимодействия с жильцами дома. Если учесть, что большая часть коммунальных услуг оплачивается самими арендаторами, а расходы по техническому содержанию здания редко превышают 50 центов за кв. метр, то стабильная прибыль не подлежит сомнению.

Срок эксплуатации многоквартирных домов составляет в среднем 80 лет. Каждые 40 лет жилая недвижимость требует серьезного ремонта.

Немецкие банки охотно дают кредиты на покупку жилых домов и комплексов. Из-за минимальных рисков данного вида инвестиций ставки ипотечного кредита на сегодняшний день – от 2,0 до 2,5 фиксированных процента на 10 лет.

Рентабельность объектов жилой недвижимости составляет от 2,8 до 7% и зависит от месторасположения и технического состояния здания, а также количества арендаторов.

Этот тип недвижимости оптимально подходит для консервативных инвесторов, ожидающих от своих вложений минимальную степень риска и максимальную надежность. Сроки таких инвестиций колеблются от 5 до 100 лет.

Коммерческая недвижимость

Магазины, рестораны, супермаркеты, торговые центры, офисные здания

К желающим вложиться в коммерческую недвижимость банкиры не так благосклонны. Большинство банков готовы финансировать приобретение таких объектов, лишь имея гарантию, что договор аренды с арендатором совпадает со сроком финансирования. Также банк выставляет определенные требования к ликвидности арендатора, размеру арендной ставки, техническому состоянию здания.

Отношения между арендаторами и собственниками в данном случае регулируется законом лишь частично. Права и обязанности сторон, а так же то, кто оплачивает коммунальные услуги, и прочие нюансы прописываются в договорах.

Срок эксплуатации коммерческой недвижимости колеблется от 30 лет для торговой до 60 для офисной. Каждые 30 лет рекомендуется проводить реконструкцию здания. Нередки случаи полного сноса зданий и возведения новых на прежнем месте.

Каждые 30 лет рекомендуется проводить реконструкцию здания. Нередки случаи полного сноса зданий и возведения новых на прежнем месте.

Это направление требует от инвестора высоких компетенций, потому что дает как широкие возможности, так и серьезные риски. Договор аренды обычно заключается на 10-15 лет. И именно от его качества зависит итоговая рентабельность.

Существует и веский плюс для инвестиций в коммерческую недвижимость. Этот тип объектов, хоть и сопряжен с определенными рисками, может принести значительно большую прибыль. Уровень рентабельности коммерческой недвижимости составляет от 4% до 10%; зависит от местоположения и технического состояния здания, а так же от срока арендного договора, ликвидности арендаторов и потенциала для развития.

Вклад в такой тип объектов подходят для тех, кто готов к прогнозируемому риску и ориентирован на срок инвестиций от 5 до 30 лет.

Примеры коммерческой недвижимости в Германии

Недвижимость специального назначения

Отели, общежития, дома престарелых, больницы, здания муниципалитета, индустриальные помещения

На такие объекты распространяются определенные требования. Например, нормы пожарной безопасности, специальные разрешения на ведение той или иной деятельности и прочее.

Поэтому при выборе недвижимости необходимо тщательно проверить, какие подводные камни могут встретиться на пути. Учесть требования муниципалитета, а также технические и финансовые затраты, которые могут быть с ними сопряжены. Стоит быть готовым к тому, что коммунальные расходы будут несколько выше, так как на таких объектах убираются чаще, количество мусора больше.

Рентабельность подобных объектов во многом зависит от профессионализма управляющего и надежности арендаторов. Дело в том, что в случае банкротства арендатора, найти ему замену будет непросто, так как изначально здание строилось под определенные нужды и запросы.

Таким образом, управление таким активом потребует большего контроля и времени. Даже если все коммунальные расходы в соответствии с договором несет арендатор, управляющая компания строго контролирует выполнение норм и условий договора.

Банки понимают все вышеперечисленные риски, потому выделяют деньги на такие проекты крайне неохотно, к тому же не во всех финансовых учреждениях есть специалисты, способные сделать необходимую для получения кредита оценку здания. Чаще всего такие объекты получают финансирование через государственные программы или Банк реконструкции и развития.

Чаще всего такие объекты получают финансирование через государственные программы или Банк реконструкции и развития.

Отличительная особенность – прямая зависимость получаемого дохода от успеха арендатора. Управление такой недвижимостью требует от инвестора глубоких знаний, в том числе, в области операционной деятельности нанимателя. Обычно профессиональные инвесторы специализируется только на одном из видов специальной недвижимости.

Но в инвестициях в особую недвижимость есть и огромное преимущество – договор с арендатором в таких случаях обычно подписывается на очень долгий срок: он может достигать 30 лет.

Сроки эксплуатации таких объектов колеблются от 60 лет для общежития до 75 лет для зданий муниципалитета. Рентабельность особой недвижимости составляет от 4% до 8% – на нее влияют те же факторы, как в случае с жилыми или коммерческими зданиями.

Инвестировать в особую недвижимость стоит только тем, кто разбирается в особенностях этих направлений. Инвестор должен быть способен провести тщательный технический, стратегический, юридический и финансовый анализ объекта.

Инвестор должен быть способен провести тщательный технический, стратегический, юридический и финансовый анализ объекта.

Типичный инвестиционный период для особой недвижимости – от 25 лет и выше.

В какую недвижимость инвестировать: сравнительная таблица

|

Доходные жилые дома и комплексы |

Коммерческая торговая недвижимость |

Недвижимость специального назначения |

|

|

Типы договора аренды |

Бессрочный |

10-15 лет |

25-30 лет |

|

Количество арендаторов |

10-100 |

1-10 |

1 |

|

Управление 1000 кв. |

€4 480 |

€3 300 |

€3 300 |

|

Коммунальные расходы |

Большинство расходов несет арендатор, по закону |

Часть расходов несет собственник, по договору |

Часть расходов несет собственник, по договору |

|

Срок эксплуатации здания |

80 лет |

40 лет |

60-75 лет |

|

Стоимость обслуживания здания |

€5 360 |

€2 680 |

От €2 680 |

|

Простои |

2% |

4% |

4% |

|

Капитализация |

В среднем, 3% |

Зависит от местоположения и длительности договора, не исключено падение стоимости объекта |

Зависит от местоположения, длительности договора и ликвидности арендатора, не исключено падение стоимости объекта |

|

Ликвидность |

Высокая, зависит от местоположения |

Высокая, зависит от срока договора аренды |

Средняя |

|

Рентабельность |

От 3% до 7%, зависит от местоположения и технического состояния здания |

От 4% до 10%, зависит от местоположения, технического состояния здания, востребованности формата, срока договора, ликвидности арендатора |

От 4% до 8%, зависит от местоположения, технического состояния здания, востребованности формата, срока договора, ликвидности арендатора |

|

Стоимость участка |

Кадастровая |

Кадастровая, плюс стоимость разрешения |

Кадастровая |

|

Выбор предложений |

Большое количество предложений online |

Большинство предложений offline |

Большинство предложений offline |

|

Типичные цены |

От €150 000 до €1 000 000 |

От €500 000 до €2 000 000 |

От €1 000 000 до €5 000 000 |

|

Типичные риски |

Устаревшие планировки и внутренняя отделка квартир |

При сокращении срока договора на аренду падает стоимость объекта |

Банкротство оператора |

Высокодоходные инвестиции

Строительство, спекулятивные сделки

Все вышеперечисленные типы объектов способны принести долгосрочный прогнозируемый доход. Но как мы помним, чем ниже риск, тем ниже и прибыль на вложенные средства. Если инвестор готов рисковать, то и в Германии – которую традиционно считают стабильной страной, где недвижимость не приносит сверхприбылей – можно удвоить капитал за несколько лет.

Но как мы помним, чем ниже риск, тем ниже и прибыль на вложенные средства. Если инвестор готов рисковать, то и в Германии – которую традиционно считают стабильной страной, где недвижимость не приносит сверхприбылей – можно удвоить капитал за несколько лет.

Например, участвовать в строительстве можно в качестве финансового инвестора (Joint Venture) или выступать застройщиком. Если в первом случае доход составит до 8% в год и потребует минимального количества усилий, то во втором случае можно рассчитывать на доход от 15% до 30% за проект при условии активного участия инвестора в течение нескольких лет.

Еще один путь – спекулятивные инвестиции. Инвестор, хорошо ориентируясь на рынке, покупает недвижимость в регионах с ожидаемым подъемом цен и продает в скором времени на пике. Иногда для увеличения стоимости объекты требуют небольших капиталовложений на ремонт, проектную документацию или получение разрешений. Также не исключен вариант повышения стоимости благодаря оптимизации имеющихся договоров аренды. Рентабельность такого проекта обычно составляет от 30% до 100% за 5 лет.

Рентабельность такого проекта обычно составляет от 30% до 100% за 5 лет.

Ольга Мюллер: В 2018 году мы рекомендуем определиться с целью инвестиций и выбрать объект в зависимости от целей. Также есть и стратегия диверсификации капитала. Как она выглядит?

70% средств можно вложить в низкорискованные проекты с рентабельностью 3-5%. Это могут быть доходные дома, коммерческая недвижимость или объекты специального назначения.

30% можно вложить в объекты спекулятивного типа инвестиций с потенциальным доходом до 30%. Конечно, такие сделки стоит проводить только под контролем опытных консультантов, чтобы не ошибиться с выбором и расчетами.

Особая сложность в этом процессе — поиск выгодного предложения, так как интересные объекты долго в продаже не задерживаются.

Примеры объектов от компании IIG Real Estate

Фото pixabay. com

Условия цитирования материалов Prian.ru

Узнайте, какой вы инвестор | fontanka.ru

*Указанный Тарифный план предоставляется Клиенту (может быть выбран Клиентом) только по согласованию с Брокером. Брокер вправе отказать в предоставлении данного Тарифного плана без объяснения причин. В случае предоставления настоящего Тарифного плана его смена Клиентом осуществляется только по согласованию с Брокером. При предоставлении настоящего Тарифного плана Брокером устанавливаются ограничения по применению Клиентом ИТС и программно-технических способов подключения к ИТС. Услуги на рынке иностранных ценных бумаг (ИЦБ) по общему правилу не предоставляются (тарифы для данного рынка указаны на случай принятия Брокером решения о предоставлении услуг). Подробное описание данного тарифа приведено в Приложении № 7 к Регламенту брокерского обслуживания АО «ФИНАМ».**Владелец индивидуального инвестиционного счета имеет право на получение инвестиционного налогового вычета в порядке и на условиях, предусмотренных налоговым законодательством РФ.

***«Автоследование» — платная услуга АО «ФИНАМ», позволяющая: − получать предоставляемые АО «ФИНАМ» инвестиционные рекомендации на основе одного или нескольких торговых алгоритмов (стратегий) посредством программы для электронных вычислительных машин Comon, которая автоматизированным способом преобразовывает предоставленную индивидуальную инвестиционную рекомендацию в поручение на совершение сделки с финансовыми инструментами, предусмотренными индивидуальной инвестиционной рекомендацией, без непосредственного участия клиента; − формировать и направлять брокеру АО «ФИНАМ» посредством информационно-торговой системы поручения на сделки на основании указанных выше индивидуальных инвестиционных рекомендаций для их исполнения в режиме алгоритмической торговли по Клиентскому счету. Перед началом торговли на финансовом рынке рекомендуется оценить приемлемость возможных рисков, внимательно ознакомиться с регламентными документами АО «ФИНАМ» (www.finam.ru), организаторов торговли, законодательством РФ, иной информацией и документацией. Результаты инвестирования в прошлом не могут служить ориентиром оценки будущей результативности инвестиций ввиду ее многофакторности. Доходность не гарантируется: стоимость инвестированных активов может как уменьшаться, так и увеличиваться. АО «ФИНАМ» рекомендует перед началом применения «Автоследования» обеспечить на Клиентском счете активы только в виде денежных средств (рекомендуется отсутствие иных активов, прав требования и обязательств). Результат на конкретном счете может отличаться и зависит в том числе от суммы инвестиций, тарифного плана и конкретной рыночной ситуации в момент совершения сделок.

Куда вложить деньги? Куда инвестировать деньги в Украине?

Не будем делать вид, будто ситуация на рынке Украины безоблачна – да, он не в лучшей форме, и инвестору следует действовать взвешенно. Однако любые риски можно если не просчитать с точностью, то с большой долей вероятности спрогнозировать.

Сегодня разбираемся, куда вложить деньги в Украине, какие правила инвестор должен взять на вооружение в условиях современного украинского рынка и как диверсифицировать риски. Зачем инвестировать в украинский рынок? Затем же, зачем и в любые другие рынки: сохранить и приумножить средства.

Когда и как начать инвестировать в Украине?

Не ранее чем вы обеспечите себе финансовую подушку хотя бы на три месяца, а лучше – на полгода. И для инвестирования желательно иметь полностью свободные средства. На то есть ряд причин.

В любой сфере есть процессы, которые прогнозированию не поддаются, и даже самые надежные мировые компании временами терпят крах и подводят инвесторов. На украинских рынках ситуация нестабильна, и если вдруг наступит период спада или события станут развиваться по худшему сценарию – у инвестора должны остаться средства к существованию. Другими словами, финансовая подушка – это первое правило диверсификации рисков.

Во-вторых, жизнь столь же непредсказуема, могут возникнуть ситуации, требующие незапланированных трат: стихийное бедствие, болезнь, которая коснулась жизни инвестора или его близких, вынуждают подтянуть активы для решения проблем. И если окажется, что активы вложены в проекты, из которых их нельзя быстро изъять, возникнет двойственная и неприятная ситуация.

Поэтому сначала – финансовая подушка и свободные средства, потом – инвестирование.

Правила безопасного инвестирования

Два важных принципа уже описаны выше, зафиксируем их еще раз и подробней рассмотрим другие.

- Создать подушку безопасности на три-шесть месяцев или более долгий срок.

- Выделить свободные средства для инвестирования. Это не означает, что суммы должны быть большими, нет ничего неловкого или предосудительного в том, чтобы начинать с малого. Никогда не вкладывайте последние деньги, но и не следует читать слово «свободные» как «лишние». Лишних средств нет ни у кого, и если ожидать их появления, то можно так никогда и не начать инвестировать.

- Определить финансовые цели и сроки их реализации. Это сразу обрисует круг направлений для инвестирования, которые стоит рассматривать. Имеет смысл горизонт планирования от трех лет, если только вы не собираетесь вложиться в акции с целью заработка на курсовой разнице или в другой подобный инструмент.

- Не обращать внимания на официальные данные об инфляции, ориентироваться на действительный рост цен.

- Погрузиться в тему. Нужно не просто вести учет доходов и расходов, а понимать, что именно происходит с вашими деньгами в каждый момент времени и как меняются перспективы рынков, в которые вы инвестируете. Полезно окружить себя людьми, которые действуют на тех же рынках, всё время быть в курсе повестки дня, хорошо разобраться в инструментах, прежде чем воспользоваться ими. Если не готовы погружаться в тему самостоятельно – подыщите управляющего или рассматривайте инвестиционные проекты с доверительным управлением.

- Не использовать инструменты, которые вам не подходят. Может быть, у других людей получилось очень много заработать с их помощью, но вы не повторите этот успех, если вам с этим инструментом некомфортно. Если вас, например, не устраивает темп работы с ним или вы всё время думаете о слишком высоком риске, или в него нужно вложить больше, чем вы можете себе позволить – просто не используйте этот финансовый инструмент. Ищите «свой» и развивайтесь как инвестор в тех направлениях, которыми вам интересно заниматься. Уверенность – очень важный фактор для успешного инвестирования.

- Диверсифицировать риски. Азбучная истина, но нелишним будет повторить еще раз: не держите все средства в одном проекте, распределяйте их между разными направлениями. Крупных рисков желательно избегать, с непроверенными способами инвестирования – не связываться, даже если ваш брокер их очень-очень рекомендует. Разве что у вас есть не свободные, а именно лишние средства, которыми вы готовы рискнуть и потеря которых не «выбьет» вас из игры.

Если вас, например, не устраивает темп работы с ним или вы всё время думаете о слишком высоком риске, или в него нужно вложить больше, чем вы можете себе позволить – просто не используйте этот финансовый инструмент. Ищите «свой» и развивайтесь как инвестор в тех направлениях, которыми вам интересно заниматься. Уверенность – очень важный фактор для успешного инвестирования.

Если вас, например, не устраивает темп работы с ним или вы всё время думаете о слишком высоком риске, или в него нужно вложить больше, чем вы можете себе позволить – просто не используйте этот финансовый инструмент. Ищите «свой» и развивайтесь как инвестор в тех направлениях, которыми вам интересно заниматься. Уверенность – очень важный фактор для успешного инвестирования.Далее рассмотрим, куда именно вкладываются инвесторы в Украине, какие перспективы у вложений разных видов, на какие имеет смысл обратить внимание.

Куда вложить деньги в Украине

- Акции, облигации

Облигации внутреннего государственного займа (ОВГЗ) ― самый надежный вариант инвестиций. Возврат денег гарантирован государством. На данный момент ОВГЗ приносят 9% годовых в гривне и 4% годовых в долл. США. Прибыль фиксированная, выплачивается регулярно. По завершению действия договора инвестор получает свой вклад обратно.

Возврат денег гарантирован государством. На данный момент ОВГЗ приносят 9% годовых в гривне и 4% годовых в долл. США. Прибыль фиксированная, выплачивается регулярно. По завершению действия договора инвестор получает свой вклад обратно.

Корпоративные облигации работают по такому же способу (заранее известная процентная ставка, постоянные выплаты), но считаются менее безопасными активами. Все потому, что в данном случае эмитентом выступает не государство, а компания. Правда, прибыль по корпоративным облигациям выше, чем по ОВГЗ.

Получать доход от акций можно двумя способами: через дивиденды или выбрав спекулятивный вариант ― покупка с целью перепродажи по более высокой цене. В первом случае инвестор выбирает ценные бумаги предприятий, которые дают самые высокие и регулярные дивиденды. Во втором ― ищет самые перспективные (недооцененные активы), вкладывается в них и продает как только цена поднимется.

- Депозиты

Остаются в числе популярнейших направлений для сохранения средств, поскольку сумма вложений может быть минимальной, а процент по вкладу позволяет и немного преумножить сбережения. В начале 2019 года Национальный банк Украины опубликовал отчет (https://bank.gov.ua/control/uk/publish/article?art_id=85761675&cat_id=55838), в котором говорится, что депозитный гривневый портфель в 2018 году был выше, чем в докризисный уровень. Почти 270 миллиардов гривен от частных вкладчиков хранилось на тот момент на счетах в национальной валюте.

Если решите сохранять средства на депозите – имейте в виду, что по результатам 2018 года гривневые вклады показали существенно больший рост, чем валютные, и не в последнюю очередь благодаря куда более высоким процентам по вкладам. Кроме того, гривневый депозит просто легче закрыть в том случае, если вам срочно потребуются деньги, или рынок начнет «трясти».

Минус в том, что с учетом реальной инфляции это откровенно слабый инвестиционный инструмент, в то же время нельзя сказать, что он будет лишним в портфеле.

- Драгметаллы

Можно назвать это направление нишевым: в Украине не так много инвесторов, которые стремятся скорее сохранить, чем приумножить средства, рассматривая при этом горизонт в 10-15 лет.

Тем не менее золото – верный и вечный способ сохранения средств. И драгметаллы – надежный актив, дорожающий год от года, даже если в краткосрочной перспективе бывают и спады.

Порог вхождения на рынок – очень доступный, можно купить слиток весом от 1 грамма. Минусы – ряд специфических аспектов хранения драгметаллов и высокий средний спред между стоимостью покупки и продажи этого актива.

Графика: изменение цены золота с 1800 до 2020 гг.

https://bigkitty.ru/wp-content/uploads/2018/01/f_149.jpg

- ПАММ- или ПИФ-счета

Это вариант доверительного управления: инвестор вкладывает средства, трейдер торгует на бирже. Такими счетами может управлять организация или один человек, средства на счет могут вносить все желающие, а прибыль распределяют между всеми инвесторами пропорционально вкладу.

Вариант с достаточно высоким риском, который, однако, не требует от инвестора никакого участия. В зависимости от стратегии это вложение может давать впечатляющий доход в районе 150% годовых у агрессивных и высокорискованных ПАММ-счетов. У консервативных ежемесячная прибыль составляет около 5%. Порог вхождения – невысокий, сумма вложений может быть небольшой.

- Недвижимость

Вариант для тех, кто хочет за свои средства приобретать в собственность реальный актив. В зависимости от желаний инвестора, недвижимость в будущем можно перепродать или сдать в аренду, а можно не покупать готовую, а построить собственную, если инвестор располагает достаточными для этого средствами.

На этом направлении выгодным, хотя и рискованным может стать вложение в недостроенный объект. В таком случае нужно очень хорошо проанализировать и сам объект, и историю застройщика, привлечь юристов к изучению договора. А в отдельных случаях можно перепродавать такие объекты даже до ввода в эксплуатацию.

Данный вид инвестирования требует сумм от $10000 для жилых объектов, от 35 тысяч – для коммерческих, которые как объект инвестирования прибыльнее жилых, их рентабельность может достигать 8-12% в год.

- Бизнес

С учетом ситуации на рынке Украины, инвесторы охотно выбирают консервативный путь: вложить средства в уже работающий малый или средний бизнес с понятными перспективами.

Если правильно выбрать направление и конкретный проект, то можно получить до 35% доходности, а начальный уровень инвестиций – от нескольких тысяч гривен.

Высокодоходные направления в Украине: ритейл, IT, дистанционное обучение, сфера услуг и доставки.

Однако на этом направлении имеются специфические риски, и это не только очевидные вещи вроде невыполнения обязательств контрагентами – это еще сезонные, экономические, политические и другие риски. Делая выбор вложиться в бизнес, инвестор должен выбирать сферы, в которых разбирается и сможет просчитать то, что не видно ни по каким документам.

- Стартапы

Довольно шаткий инвестиционный инструмент в сегодняшних реалиях отечественного рынка, но он имеет смысл, если найдется проект в области, в которой хорошо разбираетесь. Если вы ознакомитесь с бизнес-планом и убедитесь: идея перспективна, команда мотивирована, планы и цели стартапа амбициозны и реализуемы – почему нет? Есть примеры стартапов, в том числе отечественных, которые «взлетели» и стали лидерами рынка, попутно озолотив своих инвесторов.

И всё же стоит помнить, что на каждый «взлетевший» стартап есть сотни провалившихся, о которых никто не знает. Потому этот инструмент подходит инвесторам, которые готовы идти на риск и ищут перспективные направления для вложений. Потребуется еще готовность глубоко погрузиться в тему: многие достойные начинания проваливаются не потому, что плохи сами по себе, а потому что у команды не хватает опыта, чтобы «вытащить» их.

Разумеется, это не исчерпывающий перечень, есть и другие направления для инвестирований: например, сайты, произведения искусства. Мы же рассмотрели классический набор, в той или иной мере доступный начинающему инвестору.

Если вы решили начать инвестировать, подготовьте подушку безопасности на 3-6 месяцев. Оставшиеся деньги можно вкладывать в разные финансовые инструменты. Изучите тему, например, на профильных курсах, и выберите направления, в которые будете инвестировать. Если это ценные бумаги, то можно пройти курс “Биржевой университет” от трейдеров компании Фридом Финанс Украина. С составлением инвестиционного портфеля поможет персональный консультант компании. Вы можете прислушиваться к рекомендациям экспертов, чтобы делать выгодные инвестиции.

С составлением инвестиционного портфеля поможет персональный консультант компании. Вы можете прислушиваться к рекомендациям экспертов, чтобы делать выгодные инвестиции.

10 лучших краткосрочных инвестиций на 5 лет или меньше

Прямо сейчас рынок находится на рекордных максимумах, и в какой-то момент в будущем он неизбежно откатится. Хотя инвестирование является долгосрочным, у вас могут быть краткосрочные цели, требующие краткосрочных вложений.

Если вы молодой инвестор и не хотите видеть немедленное сокращение своего портфеля, сейчас хорошее время, чтобы рассмотреть варианты краткосрочного инвестирования. Краткосрочные инвестиции обычно не видят роста долгосрочных инвестиций, но это потому, что они разработаны с учетом безопасности и короткого промежутка времени.

Однако миллениалы, честно говоря, не испытали продолжительного «медвежьего» или «плоского» рынка. В то время как Великая рецессия была тяжелой, у миллениалов выросла чистая стоимость активов. Однако в периоды неопределенности имеет смысл вкладывать средства в краткосрочные инвестиции.

Однако в периоды неопределенности имеет смысл вкладывать средства в краткосрочные инвестиции.

Кроме того, для миллениалов, которые могут следить за жизненными событиями ближайшего будущего (такими как покупка дома или рождение ребенка), наличие краткосрочных инвестиций, которые с гораздо меньшей вероятностью потеряют ценность, может иметь большой смысл.

Если вы молодой инвестор и ищете место, где можно припрятать немного денег на короткий срок, вот десять лучших способов сделать это.

Лучшие краткосрочные инвестиции1. Онлайн-чековые и сберегательные счета

Онлайн-чековые и сберегательные счета являются одними из лучших краткосрочных инвестиций по нескольким причинам:

- Они имеют более высокие процентные ставки, чем традиционные счета

- Они полностью безопасно: ваши счета застрахованы FDIC на сумму до 250 000 долларов

- Вы можете получить доступ к своим деньгам в любое время и не беспокоиться о потере процентов в результате

Однако, чтобы получить самые лучшие ставки с онлайн-чекового и сберегательного счета, обычно вам необходимо выполнить одно из следующих действий:

- Внести определенную сумму на счет (скажем, минимум 10 000 долларов США)

- Подпишитесь на прямой перевод на счет

- Используйте свою дебетовую карту для определенного количества транзакций каждый месяц

Если вы все равно собираетесь проводить такие транзакции, регистрация одной из этих учетных записей может иметь большой смысл. И чтобы сделать эти счета еще более привлекательными, процентные ставки росли в последние несколько месяцев, в результате чего росла доходность.

И чтобы сделать эти счета еще более привлекательными, процентные ставки росли в последние несколько месяцев, в результате чего росла доходность.

Наш любимый сберегательный онлайн-счет сейчас — CIT Bank . Они предлагают онлайн-сберегательные счета 0,45% годовых с минимальным депозитом в 100 долларов! Проверьте CIT Bank здесь.

Ознакомьтесь с другими лучшими высокодоходными сберегательными счетами здесь.

2.

Счета денежного рынкаСчета денежного рынка очень похожи на сберегательные онлайн-счета, за одним исключением.Счета денежного рынка обычно не застрахованы FDIC. В результате вы действительно можете заработать немного более высокую процентную ставку по счету по сравнению с обычным сберегательным счетом.

Счета денежного рынка обычно имеют минимальные счета, которые вы также должны учитывать, особенно если вы хотите заработать по лучшей ставке.

Наш любимый счет на денежном рынке сейчас — CIT Bank . Они предлагают 0,60% APY-счетов на денежном рынке с минимальным депозитом всего в 100 долларов! Проверьте CIT Bank здесь.

Ознакомьтесь с нашим списком лучших онлайн-банковских счетов для ваших денег.

3. Депозитные сертификаты (CD)

Депозитные сертификаты (CD) — следующее лучшее место, где вы можете спрятать деньги в качестве краткосрочных инвестиций. Компакт-диски — это банковские продукты, которые требуют от вас хранить деньги на счете в течение указанного срока — от 90 дней до 5 лет. В обмен на блокировку ваших денег на это время банк выплатит вам более высокую процентную ставку, чем вы обычно получаете на сберегательном счете.

В обмен на блокировку ваших денег на это время банк выплатит вам более высокую процентную ставку, чем вы обычно получаете на сберегательном счете.

Самое замечательное в компакт-дисках то, что они также застрахованы FDIC до текущего лимита в 250 000 долларов. Если вы хотите пофантазировать и у вас есть более 250 000 долларов, вы также можете подписаться на CDARS, который позволяет вам сэкономить миллионы на компакт-дисках и застраховать их.

Наш любимый компакт-диск на данный момент — это CIT Bank без штрафных санкций на 11 месяцев ! Да, штраф бесплатно! Проверить это.

Мы ежедневно обновляем список лучших цен на компакт-диски, если вы хотите изучить другие варианты.

4.Фонды краткосрочных облигаций

Переходя от банковских продуктов к инвестиционным продуктам, вы можете рассмотреть еще одну область, которую вы можете рассмотреть, — это инвестирование в краткосрочные облигации. Это облигации со сроком погашения менее одного года, что делает их менее уязвимыми для повышения процентных ставок и событий фондового рынка. Это не означает, что они не потеряют в цене, но они обычно двигаются в цене меньше, чем облигации с более длительным сроком погашения.

Это не означает, что они не потеряют в цене, но они обычно двигаются в цене меньше, чем облигации с более длительным сроком погашения.

Существуют три ключевые категории облигаций:

- Облигации, выпущенные правительством США

- Корпоративные облигации

- Муниципальные облигации

С государственными облигациями ваш платеж обеспечен U.Правительство С., так что ваш риск минимален. Однако в случае корпоративных облигаций и муниципальных облигаций облигации обеспечиваются местными городами и компаниями, что значительно увеличивает риск.

Однако важно отметить, что инвестирование в фонд облигаций отличается от инвестирования в одинарную облигацию, и если вы инвестируете в фонд облигаций, ваша основная сумма может значительно увеличиться или уменьшиться. Вот подробное описание того, почему это происходит: покупка фонда облигаций против покупки отдельной облигации.

Если вы действительно хотите инвестировать в облигации, вы должны сделать это через брокерскую фирму. Лучшая брокерская компания, которую я нашел как для покупки индивидуальных облигаций, так и для фондов облигаций, — это TD Ameritrade. В платформу TD Ameritrade встроен скринер облигаций, который упрощает поиск отдельных облигаций для покупки и дает подробную информацию по всем аспектам облигации.

Лучшая брокерская компания, которую я нашел как для покупки индивидуальных облигаций, так и для фондов облигаций, — это TD Ameritrade. В платформу TD Ameritrade встроен скринер облигаций, который упрощает поиск отдельных облигаций для покупки и дает подробную информацию по всем аспектам облигации.

Кроме того, TD Ameritrade предлагает минимальный IRA в $ 0 и сотни ETF без комиссии.

5. Казначейские ценные бумаги с защитой от инфляции (TIPS)

Казначейские ценные бумаги с защитой от инфляции (TIPS) — это тип государственных облигаций, заслуживающих отдельного раздела.Это специально разработанные облигации, которые корректируются с учетом инфляции, что делает их подходящими как для краткосрочных, так и для долгосрочных вложений. TIPS автоматически увеличивают размер выплачиваемых процентов в зависимости от текущего уровня инфляции, поэтому, если он повышается, выплата увеличивается.

Для держателей облигаций это защищает цену облигации. В традиционной облигации, если процентные ставки повышаются, цена облигации падает, потому что новые инвесторы могут покупать новые облигации по более высокой процентной ставке. Но поскольку TIPS учитывает инфляцию, цена облигации не упадет так сильно, что дает инвесторам большую безопасность в краткосрочной перспективе.

Но поскольку TIPS учитывает инфляцию, цена облигации не упадет так сильно, что дает инвесторам большую безопасность в краткосрочной перспективе.

Вы можете инвестировать в TIPS у дисконтного брокера, такого как TD Ameritrade. Некоторые из наиболее распространенных ETF, которые инвестируют в TIP (и не требуют комиссии в TD Ameritrade):

- STPZ — Индекс PIMCO 1-5 лет US TIPS Index

- TIP — iShares TIPS Bond ETF

6. Фонды с плавающей процентной ставкой

Фонды с плавающей процентной ставкой — очень интересное вложение, о котором нечасто говорят, но это действительно хорошее (хотя и рискованное) краткосрочное вложение.Фонды с плавающей ставкой — это паевые инвестиционные фонды и ETF, которые инвестируют в облигации и другие долговые обязательства с плавающей процентной ставкой. Большая часть этих средств инвестируется в краткосрочные займы — обычно от 60 до 90 дней — и большая часть долга выдается банками и корпорациями.

Во времена, когда процентные ставки растут, фонды с плавающей ставкой готовы воспользоваться этим, поскольку они постоянно пролонгируют облигации в своем портфеле каждые 2-3 месяца. Эти фонды также, как правило, выплачивают хорошие дивиденды за счет лежащих в их портфелях облигаций.

Эти фонды также, как правило, выплачивают хорошие дивиденды за счет лежащих в их портфелях облигаций.

Однако эти фонды являются рискованными, потому что многие инвестируют с помощью кредитного плеча, что означает, что они берут заемные средства для инвестирования в другие долговые обязательства. И большинство фондов также инвестируют в облигации с более высоким риском, стремясь к более высокой доходности.

Если вы хотите инвестировать в фонд с плавающей ставкой, вы также должны сделать это через брокерскую фирму. TD Ameritrade — отличный выбор и для этого. Наиболее распространенные фонды с плавающей ставкой:

- FLOT — iShares Облигации с плавающей ставкой ETF

- FLRN — Barclay’s Capital Investment Grade Floating Rate ETF

- FLTR — VanEck Vectors ETF с плавающей ставкой

- FLRT — ETF с расширенной плавающей ставкой Pacific Asset

7.Продажа покрытых коллов

Последняя «истинная» инвестиционная стратегия, которую вы можете использовать в краткосрочной перспективе, — это продавать покрытые коллы на акции, которыми вы уже владеете. Когда вы продаете акции, которыми владеете, другой инвестор платит вам премию за право купить ваши акции по заданной цене. Если акция никогда не достигает этой цены к истечению срока, вы просто сохраняете премию и двигаетесь дальше. Однако, если акция действительно достигает этой цены, вы вынуждены продать свои акции по этой цене.

Когда вы продаете акции, которыми владеете, другой инвестор платит вам премию за право купить ваши акции по заданной цене. Если акция никогда не достигает этой цены к истечению срока, вы просто сохраняете премию и двигаетесь дальше. Однако, если акция действительно достигает этой цены, вы вынуждены продать свои акции по этой цене.

На плоских или падающих рынках продажа покрытых опционов колл имеет смысл, потому что вы потенциально можете заработать дополнительные деньги, имея небольшой риск того, что вам придется продать свои акции.Даже если вы все-таки продадите, вы все равно будете довольны полученной ценой.

Чтобы инвестировать в опционы, вам нужна брокерская компания со скидкой, которая поддерживает это. TD Ameritrade предлагает одни из лучших инструментов для торговли опционами, доступные на платформе ThinkorSwim.

Связано: Торговые платформы с лучшими опционами

8. Выплата задолженности по студенческой ссуде

Хотите гарантированный возврат ваших денег в краткосрочной перспективе? Что ж, лучший гарантированный доход, который вы можете получить, — это погашение задолженности по студенческой ссуде. Типичные процентные ставки по студенческим ссудам варьируются от 4-8%, при этом многие федеральные ссуды составляют 6,8%. Если вы просто погасите свой долг, вы можете увидеть мгновенный возврат на свои деньги в размере 6,8% или более, в зависимости от вашей процентной ставки.

Типичные процентные ставки по студенческим ссудам варьируются от 4-8%, при этом многие федеральные ссуды составляют 6,8%. Если вы просто погасите свой долг, вы можете увидеть мгновенный возврат на свои деньги в размере 6,8% или более, в зависимости от вашей процентной ставки.

Может быть, вы не можете позволить себе все расплатиться прямо сейчас. Что ж, вы все равно можете посмотреть на рефинансирование своей задолженности по студенческому кредиту, чтобы получить более низкую процентную ставку и сэкономить немного денег.

Мы рекомендуем Credible для рефинансирования задолженности по студенческой ссуде. Вы можете получить бонус до 750 долларов при рефинансировании по специальной ссылке: Credible >>

9.Выплата долга по кредитной карте

Подобно выплате долга по студенческому кредиту, если вы погасите долг по кредитной карте, вы увидите мгновенный возврат своих денег. Это отличный способ использовать немного денег, чтобы помочь себе в краткосрочной перспективе.

Очень мало инвестиций, которые могут сравниться с окупаемостью выплаты долга по кредитной карте. При средней процентной ставке по долгу по кредитной карте более 12% вам повезет, что вы хоть раз в жизни сравняетесь с такой ставкой на фондовом рынке. Итак, если у вас есть лишние деньги, погасите задолженность по кредитной карте как можно быстрее.

Если вы изо всех сил пытаетесь найти выход из долга по кредитной карте, мы рекомендуем сначала определиться с подходом, а затем использовать правильный инструмент, чтобы выбраться из долга.

Для подхода вы можете выбрать между снежным комом долга и лавиной долга. Когда у вас есть метод, вы можете смотреть на инструменты.

Во-первых, вам нужно стать финансово организованным. Для начала используйте бесплатный инструмент, например Personal Capital. Вы можете связать все свои учетные записи и посмотреть, где вы находитесь в финансовом отношении.

Затем рассмотрите:

- Перенос остатка: Если вы можете претендовать на получение кредитной карты для переноса остатка, у вас есть возможность сэкономить деньги. Многие карты предлагают промо-перевод с 0% остатка на определенный период времени, так что это может сэкономить вам проценты по задолженности по кредитной карте, пока вы работаете над ее погашением.

- Персональная ссуда : Это может показаться нелогичным, но большинство персональных ссуд фактически используются для консолидации и управления задолженностью по кредитным картам. Получив новый личный заем по низкой ставке, вы можете использовать эти деньги для погашения всех ваших других карт. Теперь у вас есть только один платеж. Сравните личные займы в Credible здесь.

Многие карты предлагают промо-перевод с 0% остатка на определенный период времени, так что это может сэкономить вам проценты по задолженности по кредитной карте, пока вы работаете над ее погашением.

Многие карты предлагают промо-перевод с 0% остатка на определенный период времени, так что это может сэкономить вам проценты по задолженности по кредитной карте, пока вы работаете над ее погашением.10. Одноранговое кредитование

Наконец, вы можете инвестировать в одноранговые займы через такие компании, как LendingClub и Prosper. Это не совсем краткосрочные инвестиции — многие ссуды выдаются на срок от 1 до 3 лет, а теперь доступны более длинные ссуды. Однако это меньше, чем вы обычно хотели бы инвестировать на фондовом рынке.

При одноранговом кредитовании вы получаете более высокую прибыль на свои инвестиции, но существует риск того, что заемщик не вернет ссуду, что приведет к потере денег. Многие умные одноранговые кредиторы распределяют свои деньги по большим суммам ссуд. Вместо того, чтобы вкладывать 1000 долларов в одну ссуду, они часто вкладывают по 50 долларов в одну ссуду по 20 различным ссудам. Таким образом, если одна ссуда не сработает, у них все равно останется 19 других ссуд, чтобы компенсировать разницу.

Одним из замечательных аспектов однорангового кредитования является то, что вам ежемесячно платят по этим займам, а платежи представляют собой комбинацию основной суммы и процентов. Таким образом, через несколько месяцев у вас обычно будет достаточно денег, чтобы сразу же инвестировать в дополнительные ссуды, тем самым увеличивая свой потенциальный доход.

Мы большие поклонники LendingClub как альтернативы компакт-дискам, и вы можете зарегистрироваться в LendingClub здесь.

Часто задаваемые вопросы

Вот несколько общих вопросов о краткосрочных инвестициях.

Что дает краткосрочные инвестиции?

Краткосрочная инвестиция — это инвестиция на срок менее 5 лет. Обычно краткосрочные инвестиции делаются для большей стабильности, но, в конце концов, все зависит от временных рамок.

Обычно краткосрочные инвестиции делаются для большей стабильности, но, в конце концов, все зависит от временных рамок.

Рискованы ли краткосрочные инвестиции?

Могут быть.Продолжительность вложения не предполагает меньшего риска. В то время как некоторые краткосрочные инвестиции безрисковые (например, сберегательные счета), другие чрезвычайно рискованны (например, одноранговое кредитование).

Кому следует рассматривать краткосрочные инвестиции?

Для тех, кто ищет инвестиции на срок менее 5 лет. Хотя принято думать, что людям, приближающимся к пенсии, могут потребоваться краткосрочные инвестиции, любой возраст, включая молодых людей, может получить выгоду.

Выплата долга — это инвестиция?

Мы так думаем! Выплата долга — это гарантированный доход, особенно в краткосрочной перспективе.

Последние мысли

Найти краткосрочные инвестиции может быть непросто. Инвестировать немного нелогично, но только на короткий период времени. В результате вы обычно увидите инвестиции с более низкой доходностью, но и с меньшим риском потери.

Какие краткосрочные инвестиции вам нравятся больше всего?

Где инвестировать на короткий срок? 6 вариантов краткосрочного инвестирования на выбор

Финансовое планирование зачастую сводится к инвестированию на длительный срок.Однако есть много потребностей, которые необходимо удовлетворить в краткосрочной перспективе.Люди вкладывают деньги на более короткий срок в первую очередь потому, что их цель близка или они не хотят рисковать, удерживая свои деньги на более длительный срок. Хотя для краткосрочных инвестиций не существует единого определенного периода, краткосрочными могут быть любые суммы от 7 дней до менее 12 месяцев.

Существуют различные инструменты на выбор, если вы хотите инвестировать на короткий срок. Эти продукты можно разделить на две категории: одна — с фиксированным доходом, а вторая — с доходностью, зависящей от рынка.

Инвестиции с фиксированным доходом имеют срок владения от 7 дней до 12 месяцев. Некоторые из распространенных продуктов с фиксированным доходом, которые можно использовать для краткосрочного инвестирования, включают фиксированные депозиты (FD), депозиты компаний, срочные вклады почтовых отделений и так далее.

Рыночные продукты — это в основном схемы долговых паевых инвестиционных фондов, в которых средняя дюрация базовых ценных бумаг составляет менее 12 месяцев. Некоторые из распространенных краткосрочных инвестиций, привязанных к рынку, включают ликвидные фонды, фонды сверхкоротких сроков и фонды денежного рынка.

Вот взгляните на каждый с точки зрения владения, доходности, ликвидности и налогообложения.

1. Срочные банковские вклады

Срок владения : FD банка — это безопасный выбор для краткосрочного инвестирования. FD бывают разных сроков: от 7 дней, 14 дней, 30 дней, 45 дней до года или даже до 10 лет. У разных банков разные сроки вкладов. Такие вклады могут быть даже продлены по истечении срока, и, следовательно, средства могут быть реинвестированы, если в этом нет необходимости. Согласно правилам Корпорации по страхованию вкладов и кредитных гарантий (DICGC), каждый вкладчик в банке застрахован на сумму до 1 лакха как на сумму основного долга, так и на проценты.Большинство банков позволяют инвестировать в ФД онлайн.

У разных банков разные сроки вкладов. Такие вклады могут быть даже продлены по истечении срока, и, следовательно, средства могут быть реинвестированы, если в этом нет необходимости. Согласно правилам Корпорации по страхованию вкладов и кредитных гарантий (DICGC), каждый вкладчик в банке застрахован на сумму до 1 лакха как на сумму основного долга, так и на проценты.Большинство банков позволяют инвестировать в ФД онлайн.

Ликвидность : Некоторые банки могут предлагать депозиты, которые не позволяют преждевременное снятие средств. Вместо того, чтобы блокировать средства на определенный срок, инвестор может распределить сумму по разным срокам погашения с помощью «лестницы». Он не только обеспечивает ликвидность фондам, но и управляет «риском реинвестирования». Когда созреет кратчайший ФД, продлите его на самый длительный срок и продолжайте процесс по мере созревания различных ФД.Можно даже инвестировать на более длительный период и, в случае необходимости, вывести средства досрочно, наложив штраф. Если в этом нет необходимости, можно продолжать зарабатывать проценты.

Если в этом нет необходимости, можно продолжать зарабатывать проценты.

Возврат : При необходимости можно выбрать ежемесячный, квартальный, полугодовой, годовой или накопительный процент по ним. Ставка процента, которую предлагают банки, в некоторой степени соответствует ставке РЕПО Резервного банка Индии (RBI) и, следовательно, собственной стоимости средств банка. В настоящее время он составляет около 6,5% годовых при сроках пребывания в должности от 12 месяцев и более.Пожилые люди получают дополнительно 0,5 процента на свои вклады.

Налогообложение : полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода. Если проценты, полученные во всех филиалах банка, превышают 10 000 рупий в год, банк производит налоговый вычет у источника выплаты (TDS). Узнать больше о срочные банковские вклады.

2. Компания FD

Срок владения : В отличие от банковских FD, депозиты компании являются необеспеченными и поэтому несут более высокий риск. В случае дефолта последнее право на активы компании имеют вкладчики. Такие депозиты выпускают как производственные компании, так и небанковские финансовые компании (NBFC), но только первые имеют вариант краткосрочного депозита. Корпоративные депозиты, предлагаемые NBFC, предоставляются на срок более одного года.

Ликвидность : Хотя преждевременный выход разрешен, компания по своему усмотрению выполняет его. Кроме того, существуют штрафы в зависимости от срока владения депозитами до подачи заявления о передаче.

Доходность : Процентная ставка по этим депозитам может быть на 1-2 процента выше, чем у банковских FD, но риск потери всей основной суммы, а не только процентов, высок, даже если депозиты имеют высокие рейтинги. При необходимости можно выбрать ежемесячный, квартальный, полугодовой, годовой или накопительный процент. В настоящее время по большинству таких депозитов предлагается около 7,5% годовых.

Налогообложение : полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода. Если проценты, получаемые во всех филиалах компании, превышают 5000 рупий в год, компания сократит TDS.

Если проценты, получаемые во всех филиалах компании, превышают 5000 рупий в год, компания сократит TDS.

Подробнее о депозиты компании.

3. Срочные вклады в почтовом отделении

Срок владения : можно вкладывать средства в срочные вклады в почтовом отделении сроком на 1, 2, 3 и 5 лет.

Ликвидность : Выплата процентов по срочным депозитам является годовой. Досрочное изъятие срочного депозита не допускается до истечения шести месяцев.После этого депозит можно вернуть, однако сумма процентов, возвращаемых в случае досрочного изъятия депозита, будет по сниженной процентной ставке.

Возврат : После инвестирования прибыль фиксируется и обеспечивается государственной гарантией на весь период. На краткосрочный период можно инвестировать в срочный депозит на 1 год, по которому проценты выплачиваются ежегодно, но рассчитываются ежеквартально. Ежеквартально ставки пересматриваются правительством, что применяется только к новым инвестициям, сделанным в этом квартале года. В настоящее время (апрель-июнь 2018 г.) ставки составляют от 6,6 до 7,4 процента по срочным депозитам от 1 до 5 лет.

Налогообложение : полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода.

4. Периодические депозиты

Во всех других краткосрочных вариантах вложения должны быть сделаны один раз, то есть единовременно. Однако, если кто-то хочет регулярно откладывать на короткий срок, скажем, на 6, 9 или 12 месяцев, может пригодиться регулярный банковский депозит (RD).В RD нужно инвестировать через регулярные промежутки времени в течение фиксированного периода, и по истечении срока погашения вы получите единовременную сумму. Большинство банков разрешают инвестировать в РД онлайн.

Срок владения : RD можно открыть на срок от 6 месяцев, а затем на срок, кратный 3 месяцам, до 10 лет.

Ликвидность : Как правило, учетная запись RD имеет минимальный период блокировки в один месяц. В случае досрочного закрытия в течение месяца вкладчику не выплачиваются проценты и возвращается только основная сумма.При досрочном снятии депозита проценты будут рассчитываться только по ставке, действующей на период депозита.

Возврат : Процентные ставки для регулярных депозитов будут такими же, как и для обычных банковских FD. В настоящее время он составляет около 6,5% годовых при сроках пребывания в должности от 12 месяцев и более. Процентная ставка будет применяться на дату совершения первого взноса.

Налогообложение : полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода.Если заработанные проценты превышают 10 000 рупий в год (включая проценты по банковским депозитам) во всех филиалах банка, TDS будет сокращен.

5. Sweep-in FD

Для краткосрочной парковки средств их обычно хранят на сберегательном счете в банке, который предлагает самую высокую ликвидность. Вот альтернатива — фиксированный депозит, известный под разными названиями, например, денежный множитель или счет 2-в-1. Открывать такой закрытый ФД можно, посетив отделение банка или через Интернет-банкинг.

Вот альтернатива — фиксированный депозит, известный под разными названиями, например, денежный множитель или счет 2-в-1. Открывать такой закрытый ФД можно, посетив отделение банка или через Интернет-банкинг.

Срок владения : Хотя вы можете зафиксировать срок владения ФД, большинство банков предоставляют фиксированный срок владения в 12 месяцев.

Ликвидность : Штраф за досрочное снятие средств обычно составляет около 0,5–1% от подлежащих уплате процентов.

Возврат : Процентная ставка в основном аналогична процентной ставке банковских FD. В настоящее время он составляет около 6,5% годовых при сроках пребывания в должности от 12 месяцев и более.

Налогообложение : полученная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода.Если проценты, получаемые во всех филиалах банка, превышают 10 000 рупий в год, банк сократит TDS.

Подробнее о

Подметающие ФД.

6. Долговые паевые инвестиционные фонды

Ниже приведены четыре долговых фонда, которые могут использоваться для краткосрочного размещения средств, поскольку максимальный срок погашения лежащих в их основе ценных бумаг не превышает 12 месяцев.

Право владения

Ликвидный фонд: Здесь инвестиции производятся в долговые ценные бумаги и ценные бумаги денежного рынка со сроком погашения базовых ценных бумаг до 91 дня.

Фонд сверхкоротких сроков : Инвестиции производятся в долговые инструменты и инструменты денежного рынка, срок погашения лежащих в основе ценных бумаг составляет от 3 месяцев до 6 месяцев.

Фонд с низкой дюрацией: Инвестиции производятся в долговые инструменты и инструменты денежного рынка, срок погашения лежащих в основе ценных бумаг составляет от 6 месяцев до 12 месяцев.

Фонд денежного рынка : Инвестиции производятся в инструменты денежного рынка, базовые ценные бумаги которых имеют срок погашения до одного года.

Ликвидность : Эти фонды обладают высокой ликвидностью, и паи могут быть погашены в кратчайшие сроки.

Возврат : Однако возврат не является гарантированным и фиксированным. В настоящее время можно зарабатывать около 7 процентов годовых. Для получения оптимальных результатов сопоставьте свой инвестиционный горизонт со сроками погашения основных ценных бумаг этих фондов, а затем инвестируйте.

Налогообложение : Прибыль, полученная в течение 36 месяцев нахождения в собственности, должна быть добавлена к доходу и облагаться налогом соответственно.Однако прибыль, полученная в течение более 36 месяцев, облагается налогом по ставке 20 процентов после индексации.

Подробнее о долговые паевые инвестиционные фонды.

Что вам следует делать

Когда требуется инвестировать только на короткий срок, нельзя упускать из виду декларации после уплаты налогов. Во всех вышеперечисленных вариантах инвестирования полученный доход добавляется к общему доходу в этом финансовом году и облагается налогом в соответствии с таблицей дохода. Кроме того, если вам нужно инвестировать на короткий срок, помните, что это будет больше для сохранения капитала, чем для создания богатства.

Хорошо не идти на компромисс с безопасностью ради этой дополнительной прибыли в краткосрочной перспективе. Основывайте свое решение инвестировать в первую очередь на безопасности и ликвидности инвестиций, а не на доходности.

Куда вложить деньги на короткий срок? 6 вариантов краткосрочного инвестирования на выбор

Финансовое планирование зачастую сводится к инвестированию на длительный срок. Однако есть много потребностей, которые необходимо удовлетворить в краткосрочной перспективе.Люди вкладывают деньги на более короткий срок в первую очередь потому, что их цель близка или они не хотят рисковать, удерживая свои деньги на более длительный срок.Хотя для краткосрочных инвестиций не существует единого определенного периода, краткосрочными могут быть любые суммы от 7 дней до менее 12 месяцев.

Существуют различные инструменты на выбор, если вы хотите инвестировать на короткий срок. Эти продукты можно разделить на две категории: одна — с фиксированным доходом, а вторая — с доходностью, зависящей от рынка.