Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Получение военной ипотеки — условия — Новости — Уют-сити

24 февраля 2021 г. Полезные статьи

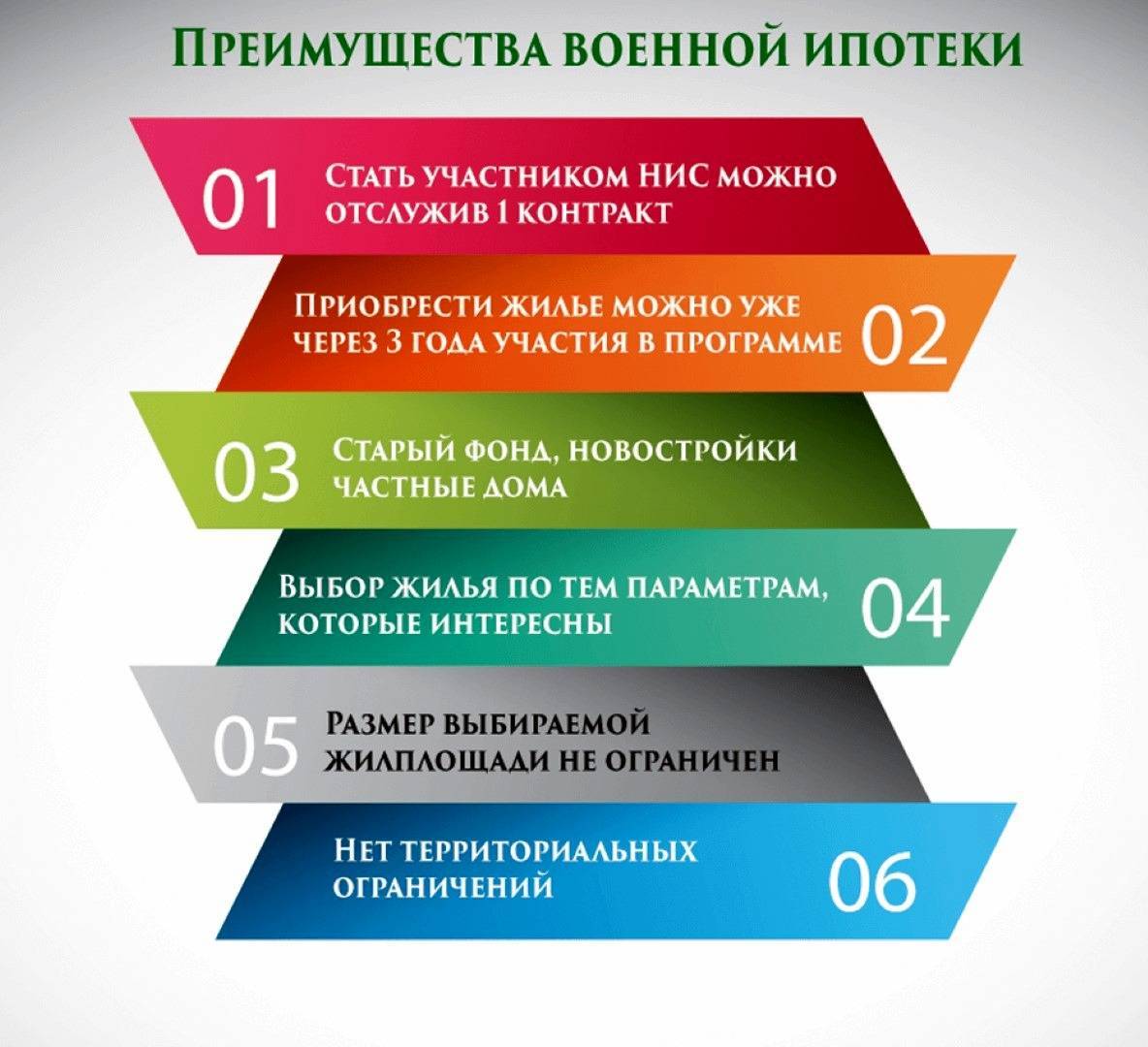

Что такое военная ипотека?

Военная ипотека — механизм приобретения жилья военнослужащими в рамках накопительно-ипотечной системы жилищного обеспечения (НИС) в России.

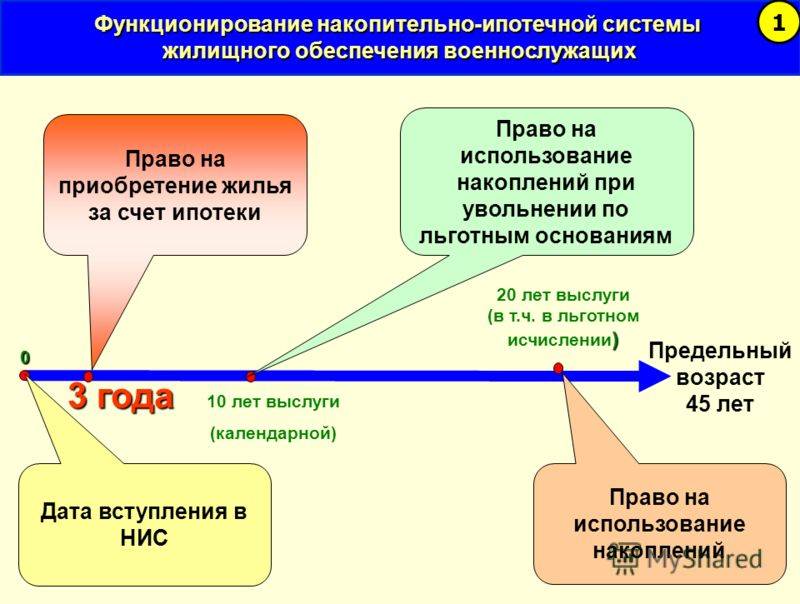

Чтобы получить военную ипотеку, военнослужащему необходимо принять участие в НИС (накопительно-ипотечной системе). Спустя три года можно будет приобретать жилье.

Вне зависимости от должности накопительные взносы не отличаются и все участники получают равную сумму.

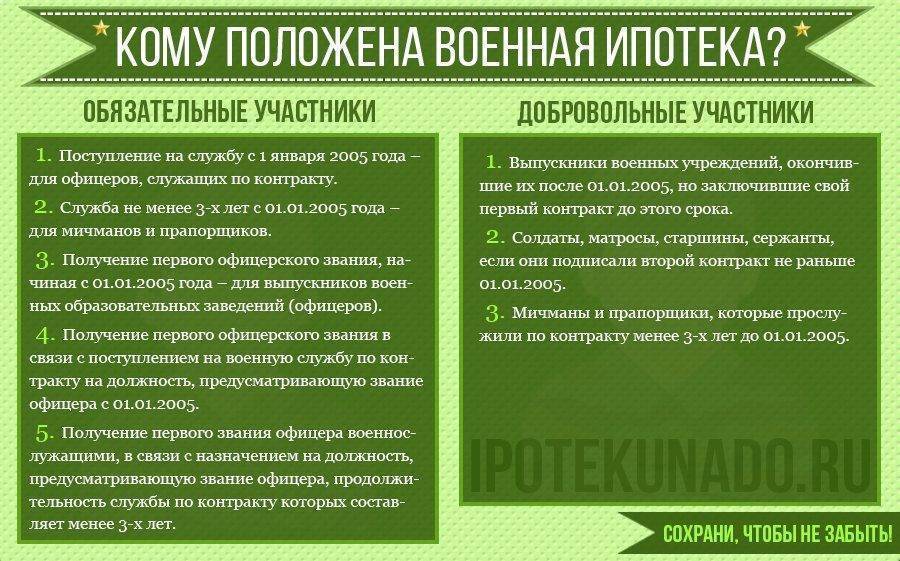

Кто имеет право на военную ипотеку

Стать участником программы накопительно-ипотечной системы жилищного обеспечения могут только следующие военнослужащие:

- Офицеры — выпускники военных вузов, которые заключили контракт после старта программы.

- Офицеры, вышедшие из запаса и заключившие первый контракт.

Прапорщики и мичманы, прослужившие три года с момента принятия закона.

Прапорщики и мичманы, прослужившие три года с момента принятия закона.

Прапорщики и мичманы, прослужившие три года с момента принятия закона.

Прапорщики и мичманы, прослужившие три года с момента принятия закона.- Солдаты, матросы, сержанты и старшины, которые поступили на службу (или заключили второй контракт) после старта программы.

И иные военнослужащие, в соответствии с п.3 Постановления Правительства от 21 февраля 2005 №89.

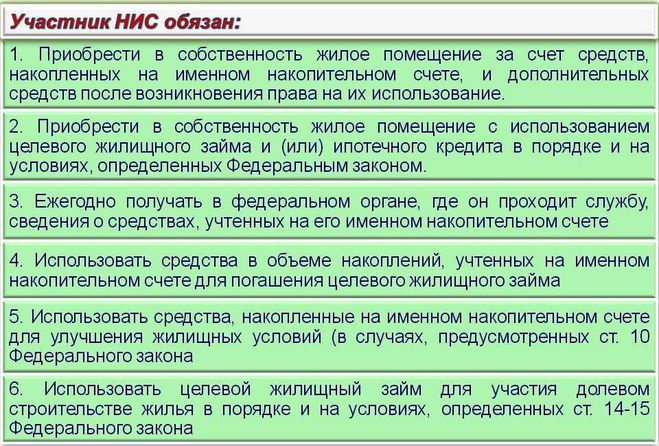

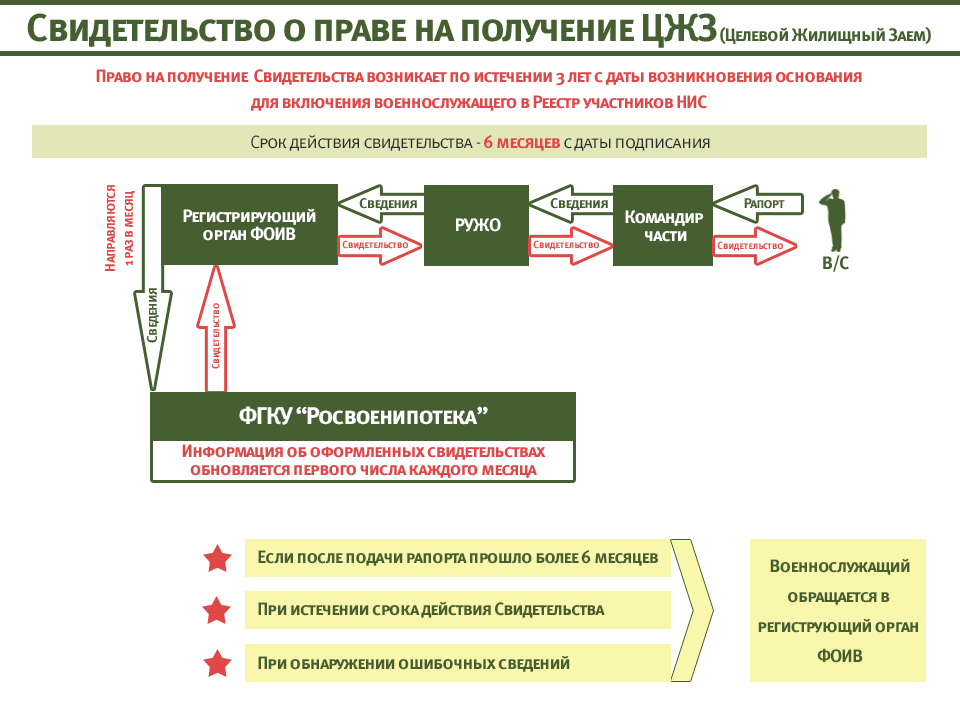

Спустя 3 года участия в программе НИС военнослужащим подается рапорт о получении свидетельства о праве на ипотеку. Это свидетельство имеет идентификационный номер и выдается только на руки.

При покупке квартиры по военной ипотеке важно знать, что в собственность может вступить только сам военнослужащий. Супруга, дети и иные лица не вправе быть собственниками данной недвижимости. Также квартира в «военной ипотеке» не подлежит разделу имущества при разводе.

Какие нужно соблюсти условия для получения военной ипотеки

Единовременно может быть оформлена только одна ипотека на одну квартиру и только одним заемщиком.

Пока военнослужащий несет службу, на его счет поступают выплаты, которые используются для внесения первоначального взноса.

Для получения военной ипотеки возраст военнослужащего не должен превышать 45 лет.

В случае, когда квартира стоит больше накоплений, разницу в стоимости военнослужащий оплачивает самостоятельно.

Платежи по военной ипотеке оплачиваются Министерством обороны в течение службы заемщика.

Если у военнослужащего уже имеется квартира в собственности, это не лишает его возможности получить военную ипотеку.

Кроме того, после выплаты ипотеки можно приобрести еще одно жилье в ипотеку, если позволяют накопления.

В случае увольнения со службы

В случае увольнения с воинской службы участнику программы придётся не только самостоятельно оплатить оставшиеся взносы, но и вернуть деньги, выплаченные государством по договору целевого жилищного займа. За исключением:

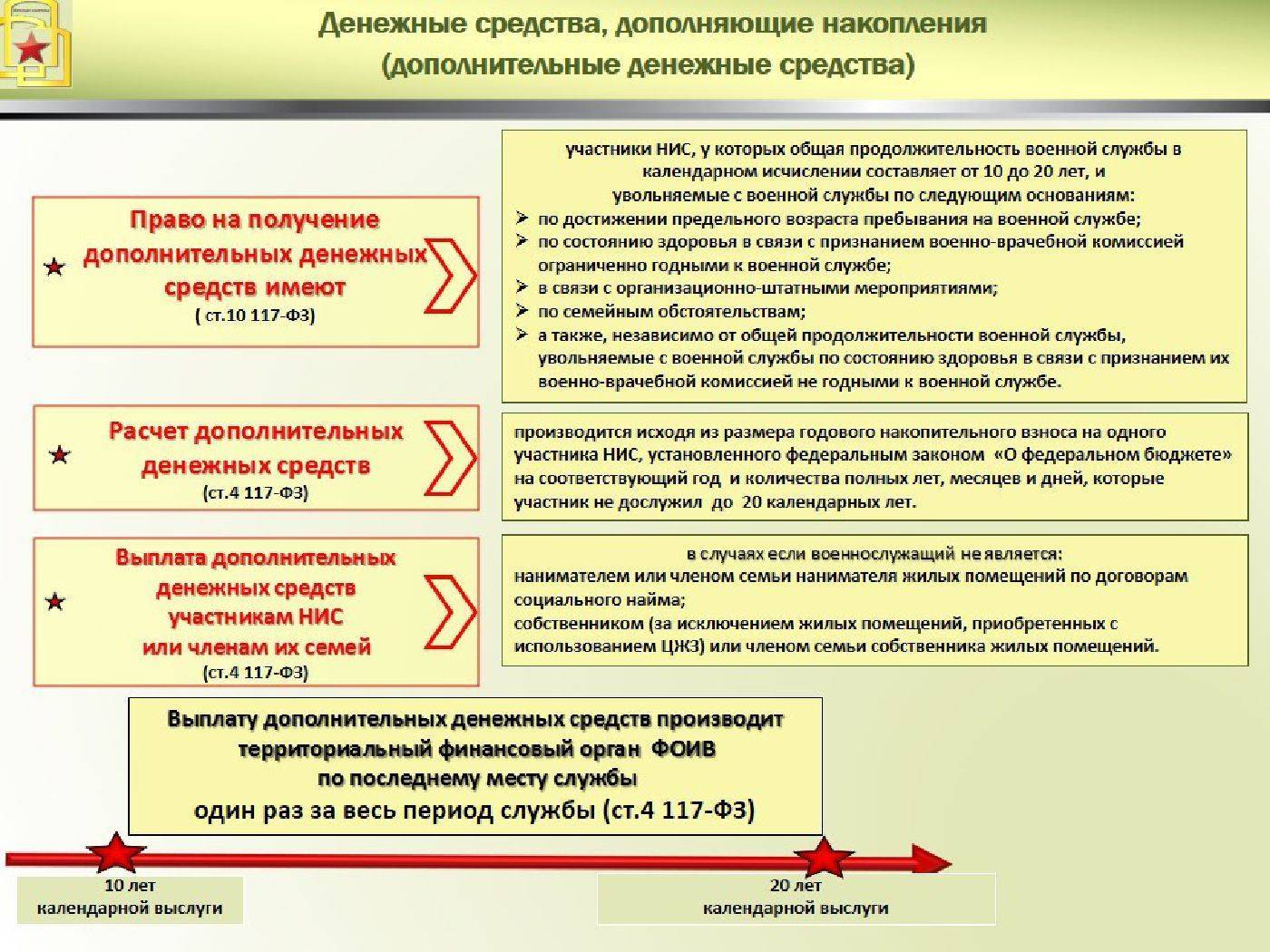

- Общая продолжительность военной службы, в том числе в льготном исчислении, – двадцать лет и более.

- Военнослужащий, общая продолжительность военной службы которого составляет десять лет и более, уволен:

- по достижении 45 лет;

- по состоянию здоровья — в связи с признанием его военно-врачебной комиссией ограниченно годным к военной службе;

- в связи с организационно-штатными мероприятиями;

- в связи с невозможностью проживания члена семьи; военнослужащего по медицинским показаниям в местности, в которой военнослужащий проходит военную службу;

- в связи с изменением места военной службы мужа-военнослужащего (жены-военнослужащей), связанным с необходимостью переезда семьи в другую местность;

- в связи с необходимостью постоянного ухода за больными родственниками или несовершеннолетними братьями или сестрами;

- в связи с необходимостью ухода за ребенком, не достигшим возраста 18 лет, которого военнослужащий воспитывает без матери (отца) ребенка.

- Военнослужащий уволен по состоянию здоровья — в связи с признанием военно-врачебной комиссией негодным к военной службе.

- В случае смерти военного государство продолжает выплаты вплоть до полного погашения кредитных обязательств.

Условия военной ипотеки в ЖК «Уют-Сити»

Для того, чтобы купить квартиру по военной ипотеке от застройщика, следует соблюдать несколько основных условий:

- забронировать жилплощадь на срок до 2 недель и ожидать решения от банка;

- по получении одобрения на покупку квартиры по военной ипотеке необходимо заключить договор о долевом участии;

- предоставить документы для регистрации;

- внести оплату за жилье.

Читайте также

Условия покупки квартиры по военной ипотеке в ЖК «Русский авангард» (Воронеж)

Купить квартиру по военной ипотеке в Воронеже легко! Для этого нужно обратиться в компанию «ВДК». Мы поможем подобрать жилье в одном из наших жилых комплексов, а также подробно расскажет обо всех этапах долевого строительства и покупки квартиры через военную ипотеку.

Правом воспользоваться накопительно-ипотечной системой (НИС) имеют:

- офицеры, заключившие первый контракт о прохождении военной службы начиная с 1 января 2005 года;

- прапорщики и мичманы, общая продолжительность военной службы по контракту которых составляет три года начиная с 1 января 2005 года;

- сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы не ранее 1 января 2005 года;

- выпускники высших военно-учебных заведений, окончившие ВУЗы после 1 января 2005 года и заключившие первый контракт о прохождении военной службы до 1 января 2005 года.

Ежегодно на лицевой счет военнослужащего, который является участником НИС, зачисляется определенная денежная сумма. Эти средства используются в качестве первоначального взноса при получении ипотеки. Обязательства по кредиту погашаются за счет средств, ежемесячно перечисляемых ФГКУ «Росвоенипотекой», на лицевой счет Заемщика, т.

Как купить квартиру в «ВДК» через военную ипотеку:

- Необходимо обратиться в Ипотечный центр «ВДК» по адресу: г. Воронеж, мкр. Жилой массив Олимпийский, дом 1.

- Предоставить необходимый пакет документов:

- Паспорт гражданина Российской Федерации.

- Свидетельство Участника НИС, которое действительно не более 6 месяцев со дня подписания Учреждением.

- Заключить ПДДУ и ДДУ, Кредитный Договор, ЦЖЗ (договор целевого жилищного займа).

Как изменится закон о военной ипотеке — Российская газета

Председатель комитета Совета Федерации по обороне и безопасности Виктор Бондарев рассказал корреспонденту «РГ», какие важнейшие нормативно-правовые акты его коллеги намерены рассмотреть в осеннюю сессию.

Речь, в частности, идет о доработке проекта изменений в Закон «О накопительно-ипотечной системе жилищного обеспечения военнослужащих». На конец прошлого года в этой программе участвовали более 530 тысяч кадровых военных. Свыше 240 тысяч из них с ее помощью приобрели собственную крышу над головой.

На конец прошлого года в этой программе участвовали более 530 тысяч кадровых военных. Свыше 240 тысяч из них с ее помощью приобрели собственную крышу над головой.

«Законопроект содержит много новелл, — рассказал сенатор. — Планируется, в частности, предоставлять участникам военной ипотеки собранные в банках на их именных счетах средства и деньги, дополняющие эти накопления, единым платежом через ФГКУ «Росвоенипотека».

Кроме того, парламентарии могут законодательно закрепить право участия в этой программе тех служивых, кто использовал накопления для покупки или строительства жилья, но по факту ранее был ошибочно отнесен к участникам ипотечной системы.

Сенаторам также необходимо уточнить основания для включения в эту программу прапорщиков. Что же касается солдат и сержантов, обучающихся в военных вузах, то, по словам Бондарева, они станут участниками военной ипотеки на общих основаниях после окончания ведомственных училищ и академий.

Сенатор отдельно рассказал о том, как законодатели собираются отстаивать права членов семей военнослужащих. Скажем, человек был исключен из накопительно-ипотечной системы, но после увольнения из армии погиб или умер, не успев воспользоваться начисленными ему жилищными деньгами. Предлагается так изменить закон, чтобы эти средства могли получить его близкие родственники.

Скажем, человек был исключен из накопительно-ипотечной системы, но после увольнения из армии погиб или умер, не успев воспользоваться начисленными ему жилищными деньгами. Предлагается так изменить закон, чтобы эти средства могли получить его близкие родственники.

За участниками военной ипотеки, которые приобрели жилье по данной программе, также могут сохранить право на получение компенсации за поднаем квартиры или на получение служебных метров.

«Будем готовить законодательную инициативу об установлении новой памятной даты России, — добавил Бондарев. — 21 ноября предлагаем объявить Днем военной присяги». В этот день в 1721 году Петр Первый издал указ «Об учинении присяги на каждый чин, как военным и гражданским, так и духовным лицам, а солдатам при определении на службу».

Военная ипотека после двадцатилетней выслуги

Но следует помнить о том, что этот двадцатилетний срок должен включать в себя исключительно военную выслугу, то есть выслуга в органах МВД или других структурах не учитывается.

Но следует помнить о том, что этот двадцатилетний срок должен включать в себя исключительно военную выслугу, то есть выслуга в органах МВД или других структурах не учитывается.Увольнение по статье «достижение двадцати лет военной выслуги» дает участнику госпрограммы возможность быть исключенным из реестра с «правами», то есть ему не придется возвращать в государственный бюджет средства. Фактически он «заработал» право на безвозмездное использование денежных средств, которые государство выделило ему на приобретение жилья или зачислило на персональный счет в Росвоенипотеке.

Если за время участия в НИС военнослужащим была приобретена жилая недвижимость по программе «военная ипотека», он должен понимать, что при увольнении по данной статье ему придется полностью самостоятельно гасить все оставшиеся долги по кредиту, а никакие дополнительные выплаты со стороны государства ему не полагаются. Обременение на недвижимость в пользу РФ «автоматически» снимается в момент, когда поступают сведения из воинской части и отсутствуют переплаты от Росвоенипотеки (для этого участнику следует в пятидневный срок уведомить Росвоенипотеку о своем увольнении).

Какие долги остаются перед банком после увольнения с двадцатилетней выслугой?

При оформлении военной ипотеки банк рассчитывает кредитную программу до наступления сорокапятилетнего возраста служителя Отечества. При этом наступление двадцатилетней выслуги, особенно при льготном исчислении, не всегда соответствует возрасту 45 лет. Допустим, для офицеров чаще всего этот «срок» наступает в возрасте 37-38 лет, а при льготном исчислении раньше – 32-33 года.

В первые годы «использования» кредита гасятся исключительно проценты, при этом само «тело» долга оплачивается лишь к концу срока кредитования. Этот факт следует учитывать при приобретении жилой недвижимости в рамках госпрограммы. Велика вероятность того, что даже при увольнении с «20-кой» и «правами на средства», участник остается с большой задолженностью перед банком, оплачивать которую придется самостоятельно.

Но если за время участия в НИС военнослужащим не была куплена квартира/дом или они были приобретены по договору ЦЖЗ, то есть без военной ипотеки, то на его личный банковский счет со стороны Росвоенипотеки будут перечислены все средства, которые накоплены на именном счету участника госпрограммы.Более того, в дальнейшем отчитываться за их использование не придется.

Если жилая недвижимость была приобретена по военной ипотеке, то обременение в пользу РФ будет снято сразу после оформления и передачи соответствующих сведений от воинской части.

У Вас долг по военной ипотеке

Положение военнослужащих на государственной службе престижное с профессиональной точки зрения и не простое с гражданской позиции. Военнослужащие имеют регалии и ряд привилегий, в числе которых государственная программа получения жилья на льготных условиях — военная ипотека. Но эта программа не так проста, как может показаться на первый взгляд.

Военная ипотека — это возможность приобрести жилье военнослужащему в любой точке Российской Федерации, и это, пожалуй, главное ее преимущество. Также каждый участник ипотечной программы может самостоятельно выбрать жилье (квартиру или дом) из представленных Росвоенипотекой. Иногда предоставляется возможность взять кредит на участие в долевом строительстве дома.

Механизм работы Росвоенипотеки:

- Участник накопительно-ипотечной системы после 3-х летнего нахождения в реестре НИС (время беспрерывной службы) получает право на получение займа на приобретение жилья.

- С момента начала нахождения военнослужащего в рядах вооруженных сил на его именном накопительном счете копятся средства, которые состоят из накопительных взносов из федерального бюджета и доходов от инвестирования накоплений.

- После 20-летнего срока службы каждый военнослужащий имеет право воспользоваться накоплениями для приобретения жилья или других нужд.

Также следует отметить, что военная ипотека предполагает низкую процентную ставку в сравнении со стандартным ипотечным кредитованием. Первоначальные взносы и оплату кредита во время службы осуществляет непосредственно государство, оно же регулирует и правомерность заключенной сделки.

Как получается долг по военной ипотеке

Когда военнослужащий прекращает службу, все обязательства по военной ипотеке ложатся непосредственно на его плечи.

Причем сумма будет увеличена за счет ежемесячных платежей, не погашенных Росвоенипотекой во время службы в армии, а также первоначального/вступительного взноса уплаченного государством, как заемщиком.

Причем сумма будет увеличена за счет ежемесячных платежей, не погашенных Росвоенипотекой во время службы в армии, а также первоначального/вступительного взноса уплаченного государством, как заемщиком.Нередко возникают и ситуации, при которых задолженность по военной ипотеке образуется после окончания срока службы. Такие случаи вынуждают семью военнослужащего, находящегося на заслуженном отдыхе, искать дополнительные источники дохода, но чаще всего застают врасплох.

Поэтому в таких ситуациях рекомендуется обращаться за профессиональной юридической консультацией, где опытные юристы проанализируют возникшую проблему и предложат альтернативные варианты ее решения, в том числе, процедуру банкротства по военной ипотеке.

Хотите избавиться от всех долгов?

Бесплатная консультация наших специалистов позволит сопоставить риски

и сделать первые шаги к банкротству.

Оставьте заявку на услуги нашей компании

и в течение 15 минут мы свяжемся с вами

Банкротство при военной ипотеке

Невозможность выполнить финансовые обязательства перед кредитором — банком предоставляющим военную ипотеку, приводит к появлению у заемщика задолженностей, просрочек и штрафов. Таким образом сумма военной ипотеки может увеличиваться в размерах ежемесячно, а порой и превышать стоимость дома или квартиры, взятой в военную ипотеку.

Таким образом сумма военной ипотеки может увеличиваться в размерах ежемесячно, а порой и превышать стоимость дома или квартиры, взятой в военную ипотеку.

Чтобы выйти из положения и остаться со средствами к существованию, можно прибегнуть к процедуре банкротства.

Эта процедура позволяет физическому лицу полноправно, в соответствии с законодательством, списать долг по военной ипотеке через продажу залогового жилья — квартиры или дома. При объявлении физического лица банкротом, заемщик сможет также списать долги по коммунальным платежам.

Процедура проводится в несколько основных этапов:

- Подготовка и оформление документов и сбор данных из банков и иных ведомств.

- Старт процедуры после сбора доказательной документальной базы. Включает обращение в арбитражный суд и его решение о введении процедуры банкротства.

- Утверждение арбитражного управляющего для изучения дела и разработки плана действий.

- Продажа с торгов заложенного жилья и списание всех долгов с заемщика.

Ориентировочно процедура банкротства длится от полугода до года и требует предельно точного проведения оценки стоимости жилья и систематического согласования порядка процедуры банкротства с банком.

Плюсы и минусы банкротства

Плюсы банкротства при обращении к профессиональным юристам:

- прекращение систематических звонков от коллекторских агентств;

- защиту интересов в суде;

- прекращение роста долговых обязательств;

- списание задолженности и просрочки по военной ипотеке.

После грамотно проведенной процедуры банкротства бывший заемщик освобождается от обязательств не только перед банком, но и от исполнительных производств судебных приставов.

Главным минусом при осуществлении процедуры банкротства с военной ипотекой можно считать лишение жилья, а точнее, ипотечного жилья, которое в итоге будет продано с торгов. Но в ситуации, когда от коллекторов и банковских служб возникают систематические угрозы, а возможности погасить взнос нет, процедура банкротства может считаться единственно верной.

До осуществления процедуры семье бывшего военнослужащего необходимо заблаговременно позаботиться об аренде или приобретении альтернативного жилья.

Вступают в силу изменения закона о военной ипотеке, расширяющие перечень ее участников — Армия и ОПК

МОСКВА, 13 августа. /ТАСС/. Изменения закона о «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от 2 августа вступили в силу во вторник. В новой редакции закон расширяет перечень участников системы и закрепляет с 2020 года военную ипотеку в качестве единственной формы обеспечения жильем вновь поступивших на службу, этим исключая сверхнормативное повторное обеспечение жильем.

«Федеральным законом к участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих отнесены сержанты и старшины, солдаты и матросы, которые поступят на военную службу после 31 декабря 2019 года и общая продолжительность военной службы по контракту которых после 31 декабря 2019 года составит три года, включая продолжительность военной службы по контракту до указанной даты», — говорится в справке Государственно-правового управления президента Российской Федерации.

Таким образом, перечень участников теперь расширен за счет сержантов и старшин, солдат и матросов, поступивших на военную службу после 31 декабря 2019 года, общая продолжительность военной службы по контракту которых составит три года. В то же время, начиная с 2020 года военная ипотека становится единственным способом получения жилья для вновь поступивших на воинскую службу. Это сделано для того, чтобы исключить возможность повторного сверхнормативного обеспечения жильем.

Также Государственно-правовое управление уточняет, что в новой редакции закона военнослужащие, добровольно поступившие на военную службу из запаса и не изъявившие желание стать участниками военной ипотеки, но при этом признанные нуждающимися в жилье и обеспеченные денежными средствами для приобретения или строительства жилья (за исключением жилого помещения специализированного жилого фонда) согласно закону «О статусе военнослужащих», не могут одновременно быть участниками накопительно-ипотечной системы.

«Федеральным законом также уточняется основание для включения военнослужащего в реестр участников накопительно-ипотечной системы жилищного обеспечения военнослужащих, которые поступили в добровольном порядке на военную службу из запаса и не воспользовались правом стать участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих», — поясняет Государственно-правовое управление президента.

Это позволит обеспечить добровольность участия в военной ипотеке. Теперь военнослужащего, вновь поступившего на военную службу, не могут в обязательном порядке включить в число участников военной ипотеки в обязательном порядке — основанием для включения военнослужащего в реестр участников накопительно-ипотечной системы в новой редакции закона закрепляется его добровольное письменное обращение о включении его в реестр.

Военная ипотека

В рамках накопительно-ипотечной системы обеспечения жильем военнослужащих ежегодно из федерального бюджета на каждого участника выделяется определенная сумма, которая отражается на именном накопительном счете.

Все деньги со своего лицевого счета военнослужащий может использовать в качестве первого взноса в банке, который участвует в программе военной ипотеки. Погашение кредита осуществляется за счет средств федерального бюджета.

До вступления изменений в силу, участниками программы могли стать офицеры, окончившие военные образовательные учреждения или поступившие на военную службу по контракту (начиная с 2005 года), прапорщики и мичманы с общей продолжительностью военной службы по контракту не менее трех лет с 2005 года, а также старшины, сержанты, солдаты и матросы, несущие службу во второй раз.

Особенности приобретения жилой недвижимости с использованием средств целевого жилищного займа (военная ипотека)

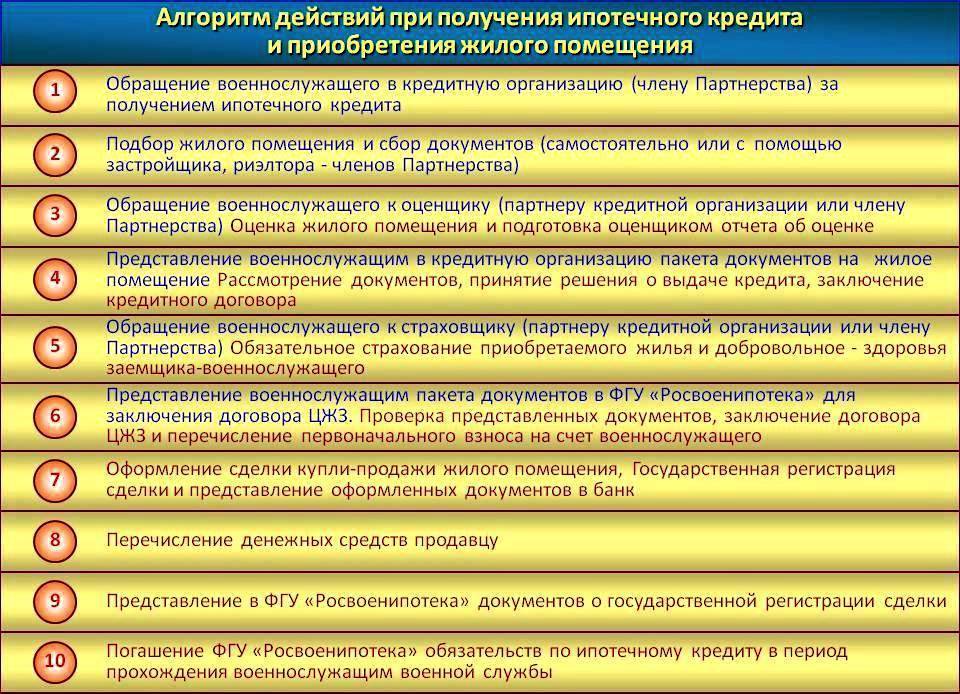

Получив свидетельство о праве участника на получение целевого жилищного займа (далее по тексту – ЦЖЗ), военнослужащий выбирает кредитную организацию (банк), работающую по программе «Военная ипотека» в том регионе, где он собирается приобрести жилое помещение. Приобретение жилого помещения участником накопительно — ипотечной системы (далее по тексту – НИС) возможно на всей территории Российской Федерации.

Приобретение жилого помещения участником накопительно — ипотечной системы (далее по тексту – НИС) возможно на всей территории Российской Федерации.

Предъявив в банке свидетельство и паспорт гражданина Российской Федерации, участник НИС выясняет какие дополнительные документы ему необходимо собрать и представить для заключения договора ипотечного кредитования в целях приобретения жилья.

С перечнем действующих программ кредитования участников НИС, предлагаемых банками – партнерами, реализующими программу «Военная ипотека», можно ознакомиться на сайте Федерального государственного казенного учреждения «Росвоенипотека» (далее по тексту — ФГКУ «Росвоенипотека») rosvoenipoteka.ru в разделе «Программы», подразделе «Кредитные программы».

В соответствии с Правилами предоставления участникам НИС целевых жилищных займов, а также погашения целевых жилищных займов, утвержденных постановлением Правительства Российской Федерации от 15. 05.2008 № 370 «О порядке ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих», ФГКУ «Росвоенипотека» в течение 10 рабочих дней (при приобретении жилья на вторичном рынке) или 30 рабочих дней (при приобретении жилья на первичном рынке) со дня получения пакета документов для подписания договора ЦЖЗ, поступивших из банка (от участника НИС), принимает решение о заключении договора ЦЖЗ, осуществляет перечисление средств ЦЖЗ на банковский счет участника и направляет участнику НИС (через банк) подписанный договор ЦЖЗ (в 2-х экземплярах).

05.2008 № 370 «О порядке ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих», ФГКУ «Росвоенипотека» в течение 10 рабочих дней (при приобретении жилья на вторичном рынке) или 30 рабочих дней (при приобретении жилья на первичном рынке) со дня получения пакета документов для подписания договора ЦЖЗ, поступивших из банка (от участника НИС), принимает решение о заключении договора ЦЖЗ, осуществляет перечисление средств ЦЖЗ на банковский счет участника и направляет участнику НИС (через банк) подписанный договор ЦЖЗ (в 2-х экземплярах).

Если в представленных документах были допущены ошибки или документы не соответствуют утвержденным типовым формам договоров (размещены на сайте ФГКУ «Росвоенипотека» www.rosvoenipoteka.ru в разделе «Участнику НИС», подразделах: Приобретение жилого помещения», «Образцы документов»), в срок не более 20 рабочих дней банк вносит соответствующие исправления и представляет документы для подписания договора ЦЖЗ повторно. В этом случае срок рассмотрения документов исчисляется с даты повторного представления документов.

В этом случае срок рассмотрения документов исчисляется с даты повторного представления документов.

Информацию о состоянии рассмотрения документов по договору ЦЖЗ, в том числе и о приостановке их рассмотрения с указанием причины приостановки, можно ежедневно узнавать через модуль «Сведения об этапах рассмотрения и оформления документов в Учреждении» на главной странице сайта ФГКУ «Росвоенипотека» www.rosvoenipoteka.ru.

В соответствии со статьей 3 Федерального закона от 20.08.2004 № 117-ФЗ «О накопительно — ипотечной системе жилищного обеспечения военнослужащих» (далее по тексту – Закон о военной ипотеке) ЦЖЗ — это денежные средства, предоставляемые участнику НИС на возвратной безвозмездной или возвратной возмездной основе в соответствии с Законом о военной ипотеке. Участниками НИС, являются военнослужащие — граждане Российской Федерации, проходящие военную службу по контракту и включенные в реестр участников. Функционирование НИС в соответствии с Законом о военной ипотеке обеспечивает уполномоченный федеральный орган — ФГКУ «Росвоенипотека».

Согласно части 1 статьи 4 Закона о военной ипотеке реализация права на жилище участниками НИС осуществляется посредством:

1) формирования накоплений для жилищного обеспечения на именных накопительных счетах участников и последующего использования этих накоплений;

2) предоставления ЦЖЗ;

3) выплаты по решению федерального органа исполнительной власти и федерального государственного органа, в которых федеральным законом предусмотрена военная служба, за счет средств федерального бюджета, выделяемых соответствующим федеральному органу исполнительной власти и федеральному государственному органу, в размере и в порядке, которые устанавливаются Правительством Российской Федерации, денежных средств, дополняющих накопления для жилищного обеспечения, учтенные на именном накопительном счете участника, до расчетного размера денежных средств, которые мог бы накопить участник НИС в период от даты предоставления таких средств до даты, когда общая продолжительность его военной службы в календарном исчислении могла бы составить двадцать лет (без учета дохода от инвестирования).

На основании статьи 14 Закона о военной ипотеке каждый участник НИС не менее чем через три года его участия в НИС имеет право на заключение с уполномоченным федеральным органом договора целевого жилищного займа в целях:

1) приобретения жилого помещения или жилых помещений, приобретения земельного участка, занятого приобретаемыми жилым домом либо частью жилого дома и необходимого для их использования, под залог приобретаемых жилого помещения или жилых помещений, указанного земельного участка, а также приобретения жилого помещения или жилых помещений по договору участия в долевом строительстве;

2) уплаты первоначального взноса при приобретении с использованием ипотечного кредита (займа) жилого помещения или жилых помещений, приобретении земельного участка, занятого приобретаемыми жилым домом либо частью жилого дома и необходимого для их использования, уплаты части цены договора участия в долевом строительстве с использованием ипотечного кредита (займа) и (или) погашения обязательств по ипотечному кредиту (займу).

Типовой договор ЦЖЗ, предоставляемого участнику НИС, а также порядок оформления ипотеки утверждаются ФГКУ «Росвоенипотека».

ЦЖЗ предоставляется на период прохождения участником НИС военной службы и является беспроцентным в этот период.

Согласно части 4 статьи 77 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» жилое помещение (жилые помещения), приобретенное или построенное полностью либо частично с использованием накоплений для жилищного обеспечения военнослужащих, предоставленных по договору целевого жилищного займа в соответствии с Законом о военной ипотеке, считается находящимся в залоге с момента государственной регистрации права собственности заемщика на этот жилой дом или эту квартиру. В случае использования кредитных (заемных) средств банка или иной организации оно считается находящимся в залоге (ипотеке) в силу закона у соответствующего кредитора и у Российской Федерации в лице федерального органа исполнительной власти, обеспечивающего функционирование НИС жилищного обеспечения военнослужащих, предоставившего ЦЖЗ на приобретение или строительство жилого помещения (жилых помещений).

На основании требований Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» (далее по тексту – Закон о регистрации), государственная регистрация прав осуществляется на основании заявления правообладателя или уполномоченного им на то лица с приложением документов необходимых для государственной регистрации (статьи 14, 18 Закона о регистрации).

Заявление о регистрации может быть подано на бумажном носителе или в электронной форме (часть 1 статьи 18 Закона о регистрации).

Для государственной регистрации прав на недвижимое имущество, приобретенное с использованием средств ЦЖЗ, необходимы. следующие документы:

— заявления сторон договора на регистрацию перехода права, права собственности, заявление залогодателя либо залогодержателя на регистрацию ипотеки в силу закона, а в случае если договор нотариально удостоверен заявление одной из сторон сделки на государственную регистрацию либо заявление нотариуса или его помощника;

— документ, удостоверяющий личность заявителя;

— договор, влекущий возникновение ипотеки в силу закона (купли-продажи с использованием кредитных средств), и документы, указанные в нем в качестве приложений;

— кредитный договор, исполнение обязательств по которому обеспечивается ипотекой;

— закладная и документы, названные в закладной в качестве приложений, в случае если договором купли-продажи предусмотрено, что права залогодержателя удостоверяются закладной;

— иные документы, необходимые для осуществления государственной регистрации права.

В отношении ипотеки жилых помещений предусмотрен ускоренный срок регистрации — пять рабочих дней со дня представления необходимых документов в орган регистрации прав (далее по тексту – Росреестр), при обращении через Многофункциональный центр предоставления государственных и муниципальных услуг (далее по тексту – МФЦ) — семь рабочих дней.

В случае, если договор удостоверен нотариально — три рабочих дня со дня представления документов в Росреестр, пять рабочих дней при обращении через МФЦ.

При поступлении заявления и документов на основании нотариально удостоверенной сделки в электронной форме — в течение одного рабочего дня, следующего за днем поступления соответствующих документов (пункты 9 – 12 части 1 статьи 16 Закон о регистрации).

Таким образом, приобретение жилой недвижимости с использованием средств ЦЖЗ (военная ипотека) и проведение государственной регистрации прав на объект недвижимости осуществляется в порядке, установленном Законом о регистрации, с учетом требований содержащихся в Законе о военной ипотеке.

(обновлено) Требования к получению ссуды VA

Чтобы иметь право на получение ссуды VA, вы или ваша супруга должны соответствовать основным требованиям к услугам, установленным Департаментом по делам ветеранов (VA), иметь действующее свидетельство о праве на льготы (COE) и соответствовать требованиям кредитора и требованиям к доходу.

Вы можете иметь право на получение ссуды VA, выполнив одно или несколько из следующих требований:

- Вы прослужили 90 дней активной службы в военное время, ИЛИ

- Вы прослужили 181 день активной службы в мирное время, ИЛИ

- У вас 6 лет службы в Национальной гвардии или резерве, ИЛИ

- Вы являетесь супругой военнослужащего, умершего в результате

дежурства или в результате служебной нетрудоспособности.

Проверьте, соответствуете ли вы требованиям

Ответьте на несколько вопросов ниже, чтобы поговорить со специалистом о том, что вам принесла ваша военная служба.

3943 ветераны начали цитату онлайн сегодня

VA Свидетельство о праве на получение ссуды (COE)

Хотя вам НЕ нужен ваш Сертификат соответствия требованиям (COE) , чтобы подать заявку на ссуду VA, это важная часть права на получение ссуды VA.Ваш COE предоставляет кредитору подтверждение того, что вы имеете право на получение ссуды VA.

Опять же, нет необходимости получать ваш COE перед подачей заявки на ссуду VA, поскольку большинство кредиторов VA могут мгновенно получить ваш COE через автоматизированную систему VA. Фактически, почти все COE ссуд VA запрашиваются в электронном виде, и около двух третей сертификатов выдаются немедленно, согласно VA.

Фактически, почти все COE ссуд VA запрашиваются в электронном виде, и около двух третей сертификатов выдаются немедленно, согласно VA.

Есть три основных способа получить COE для ссуды VA, в том числе:

- Подача заявки через кредитора, утвержденного VA

- Подача заявки онлайн через портал VA eBenefits

- Подача заявления по почте с формой VA 26-1880

Поговорите со специалистом по жилищным кредитам, чтобы получить свой COE сегодня.Процесс занимает несколько минут, чтобы предоставить подтверждение вашей военной службы, и гарантирует, что финансирование вашего жилья продвигается без задержек.

Документы, необходимые для получения COE

Подтверждение прохождения службы для получения COE часто приходит в виде формы DD 214 для регулярных вооруженных сил, а также формы 22 NGB и формы 23 NGB для национальной гвардии и резервов. Однако это не всегда так. См. Необходимые формы для каждого типа услуг ниже.

См. Необходимые формы для каждого типа услуг ниже.

Документы, которые может потребовать ваш кредитор

| Ветеран | DD Форма 214 (Отчет о прекращении службы) |

|---|---|

| Действующая или бывшая действующая Национальная гвардия или резерв | DD Форма 214 (Отчет о прекращении службы) |

| Активный режим | Заявление об обслуживании |

| Действующая национальная гвардия или резервы (никогда не активировались) | Заявление об обслуживании |

| уволена из Национальной гвардии (никогда не активировалась) | Форма 22 NGB (Отчет о прекращении службы и учет службы) и Форма 23 NGB (Учет пенсионных пунктов и подтверждение характера службы) |

| Разряженные резервы (никогда не активировались) | Армейский резерв: DARP Form FM 249-2E или ARPC Form 606-E. Резерв ВМС: NRPC 1070-124. Резерв ВВС: AF 526. Резерв морской пехоты: NAVMC HQ509 или NAVMC 798. Резерв береговой охраны: CG 4174 или 4175 Резерв ВМС: NRPC 1070-124. Резерв ВВС: AF 526. Резерв морской пехоты: NAVMC HQ509 или NAVMC 798. Резерв береговой охраны: CG 4174 или 4175 |

Как супруги могут получить свой COE

Получение COE в качестве пережившего супруга зависит от того, получаете ли вы иждивенческую компенсацию или компенсацию.

Супруги, получающие иждивенчество и компенсационные выплаты, должны заполнить форму VA 26-1817 (Запрос на определение права на получение ссуды — не состоящие в браке выжившие супруги) и получить копию документов ветерана о прекращении службы, например, форму DD 214.

Если вы не получаете пособие на иждивенцев и компенсацию, вам необходимо заполнить форму VA 21P-534EZ (компенсация иждивенцев и компенсация, пенсия по случаю потери кормильца и / или начисленные пособия) и отправить в Центр управления пенсиями VA вашего штата (полный список здесь).

Кроме того, вам необходимо предоставить копию свидетельства о браке, свидетельство о смерти ветерана (или форму DD 1300 — отчет о несчастном случае) и документы о разводе ветерана.

Документы о раздельном проживании можно запросить в Управлении национальных архивов и документации США.

Выжившие супруги могут обратиться к специалисту по кредитам Veterans United с вопросами или для получения более подробной информации.

Дополнительные требования для получения кредита VA

Хотя VA определяет руководящие принципы для получения кредита VA, частные кредиторы, которые финансируют дом, обычно имеют дополнительный набор руководящих принципов, которым должны удовлетворять потенциальные заемщики, включая достаточный надежный доход для погашения ссуды, приемлемые уровни долга и кредитный рейтинг, который соответствует кредитные требования кредитора.

Недвижимость также должна будет пройти процедуру оценки VA, которая учитывает справедливую рыночную стоимость дома вместе с его состоянием.

Готовы узнать, имеете ли вы право на ссуду VA? Начните свою ссуду VA с Veterans United и поговорите со специалистом по жилищному кредиту сегодня.

VA Требования к ссуде и доходу

VA не устанавливает требования к минимальному кредитному баллу для получения кредита VA, но обычно это делают кредиторы.Из-за этого требования к кредитному баллу VA различаются в зависимости от кредитора, при этом большинству кредиторов обычно требуется минимум 640 баллов по ипотеке.

В дополнение к кредитному баллу VA требует, чтобы заемщики сохраняли определенную сумму дохода, оставшуюся в течение каждого месяца после оплаты всех основных расходов. Избыток предназначен для покрытия типичных потребностей семьи, таких как питание, транспорт и медицинское обслуживание, и известен как остаточный доход.

Обеспечивая соблюдение требований к остаточному доходу, VA увеличивает шансы своих заемщиков на получение дохода, достаточного для выполнения всех финансовых обязательств, а также обеспечивает заемщикам защиту на случай чрезвычайной ситуации.

Как подать заявку на ссуду VA

Ветеранам и военнослужащим не нужно знать, имеют ли они право на получение ссуды VA, чтобы попытаться начать процесс. Вы получите хорошее представление о своей способности получить ссуду VA на первом этапе — предварительном одобрении ссуды.

Процесс получения ссуды VA обычно занимает от 30 до 45 дней, если у вас есть контракт на дом, хотя ситуация у каждого покупателя индивидуальна. Подача заявки на получение ссуды VA никоим образом не обязывает вас к конкретному кредитору или к продвижению процесса покупки жилья.

Вот четыре основных шага для подачи заявки на жилищную ссуду VA:

- Ознакомьтесь с широкими требованиями к получению кредита VA выше

- Свяжитесь с одобренным VA кредитором, например Veterans United Home Loans, и подайте заявку на получение ссуды VA

- Получите Свидетельство о правомочности через вашего кредитора или самостоятельно.

- Завершите оформление заявки на кредит и предоставьте кредитору все необходимые документы, включая документы W-2, налоговые декларации и дополнительную финансовую информацию.

Вопросы о том, соответствуете ли вы требованиям?

Наши специалисты по жилищным кредитам доступны круглосуточно и без выходных, чтобы ответить на любые ваши вопросы о программе кредитования VA.Позвоните нам по телефону 1-800-884-5560 или начните работу онлайн.

Узнайте о многих преимуществах ссуды VA в следующем разделе.

Следующий шаг: Начните свой жилищный заем VA Продолжить чтение: Преимущества кредита VA Требования к ссудеVA и руководящие принципы приемлемости 2020

Ссуды VA помогают тысячам военнослужащих и ветеранов ежегодно покупать дома. Вот посмотрите, кто может подать заявку, и требования для получения ссуды VA.

Право на получение ссуды VA

Ссуды VA, поддерживаемые Министерством по делам ветеранов США, являются льготами для военнослужащих, проходящих действительную военную службу, ветеранов военной службы и некоторых оставшихся в живых супругов. Вы имеете право подать заявку на ссуду VA, если:

Вы находитесь на действительной военной службе и служили в течение 90 дней подряд.

Вы — ветеран, соответствующий требованиям к выслуге лет, которые обычно составляют 90 дней в военное время и 181 день в мирное время.

Вы отработали 90 дней действительной службы или шесть лет в Избранном резерве или Национальной гвардии.

Вы — оставшаяся в живых супруга ветерана, который умер во время службы или в результате инвалидности, связанной со службой, и вы не вступили в повторный брак. Или вы вступили в повторный брак после 57 лет или 16 декабря 2003 г. Супруги военнослужащих, пропавших без вести, или военнопленные также имеют право.

Вы по-прежнему можете иметь право на участие, даже если в некоторых случаях вы не соответствуете требованиям к выслуге лет, например, когда вас выписывают из-за инвалидности, связанной с оказанием услуг. За подробностями обращайтесь к VA.

Вы можете не иметь права, если вы получили «нечестное», плохое поведение или бесчестное увольнение, хотя вы можете подать заявление в VA для повышения статуса выписки.

Список здесь.

Узнайте о лучших ипотечных кредиторах 2021 года и многое другое. И все это подкреплено массой ботанических исследований.

Как подать заявку на ссуду VA

Вы можете подать заявку на ссуду VA через банк, ипотечную компанию или кредитный союз, которые их предлагают. Этот процесс аналогичен подаче заявки на другие типы ипотечных кредитов — вы предоставляете информацию о занятости, доходе и другую финансовую информацию, а кредитор решает, соответствуете ли вы критериям.

Вам понадобится один уникальный предмет — это сертификат соответствия требованиям VA. Свидетельство о праве на участие — это документ от Департамента по делам ветеранов, подтверждающий, что вы соответствуете требованиям для получения ссуды VA. Вы можете запросить документ через VA или попросить ипотечного кредитора VA получить для вас свидетельство о праве на льготы.

Свидетельство о праве на участие — это документ от Департамента по делам ветеранов, подтверждающий, что вы соответствуете требованиям для получения ссуды VA. Вы можете запросить документ через VA или попросить ипотечного кредитора VA получить для вас свидетельство о праве на льготы.

Требования к ссуде VA: кредит, долг и доход

Кредиторы рассмотрят ваш кредит, задолженность и доход, чтобы решить, соответствуете ли вы критериям, и определят процентные ставки, которые они предложат.

Кредитные требования

VA не устанавливает минимальный кредитный рейтинг для получения ссуды. Но ипотечные кредиторы VA могут устанавливать свои собственные минимальные стандарты для кредитных рейтингов FICO, которые обычно находятся в диапазоне от низкого до среднего 600.

Кредиторы также изучат ваш кредитный отчет, особенно вашу историю своевременных платежей.

DTI для кредита VA

VA предпочитает отношение долга к доходу, или DTI, не более 41%. Но заемщики с более высокими коэффициентами DTI могут получить одобрение, если у них достаточно «остаточного дохода», — еще один фактор, который кредиторы учитывают при рассмотрении заявок на ипотеку.Остаточный доход — это деньги, оставшиеся для покрытия основных жизненных расходов, таких как еда и одежда, после выплаты долгов, жилья и других обязательств.

Но заемщики с более высокими коэффициентами DTI могут получить одобрение, если у них достаточно «остаточного дохода», — еще один фактор, который кредиторы учитывают при рассмотрении заявок на ипотеку.Остаточный доход — это деньги, оставшиеся для покрытия основных жизненных расходов, таких как еда и одежда, после выплаты долгов, жилья и других обязательств.

Требования к первоначальному взносу по ссуде VA

В большинстве случаев ссуды VA не требуют минимального первоначального взноса. Однако, если покупная цена дома превышает его оценочную стоимость, вам, возможно, придется компенсировать хотя бы часть разницы.

И если вы подпадаете под лимиты ссуды VA и цена дома превышает лимит ссуды округа, то потребуется первоначальный взнос.

Если вы покупаете на конкурентном рынке, где покупателей больше, чем продавцов жилья, вам может потребоваться первоначальный взнос, чтобы просто начать работу. Ситуация с торгами потребует от продавца залога, и как часть вашего первоначального взноса это показывает, что вы являетесь серьезным покупателем.

Преимущество внесения некоторой суммы денег в том, что это, вероятно, снизит плату за финансирование VA.

Требования к ссуде VA

Дом, который вы хотите купить, должен соответствовать минимальным требованиям VA к собственности.Стандарты гарантируют, что дома, финансируемые за счет ссуд VA, являются безопасными, структурно прочными и гигиеничными.

После того, как вы заключите договор на покупку дома, кредитор наймет утвержденного VA оценщика, чтобы оценить рыночную стоимость дома и убедиться, что он соответствует минимальным требованиям к собственности. Оценка VA может также потребоваться при рефинансировании ссуды VA.

Право на получение других займов и грантов VA

VA также предлагает жилищные субсидии для ветеранов и военнослужащих с ограниченными возможностями, связанными с обслуживанием, и жилищные ссуды для коренных американцев.

Жилищные субсидии для инвалидов

Эта программа предлагает три гранта, чтобы помочь ветеранам и военнослужащим с ограниченными возможностями, связанными с оказанием услуг, купить или изменить дом в соответствии со своими потребностями. Грант на специально адаптированное жилье предназначен для дома, которым вы владеете или собираетесь покупать. Пособие на специальную адаптацию жилья может быть предоставлено для дома, которым вы или член вашей семьи владеете или который вы купите. Пособие на адаптацию к временному месту жительства предназначено для дома члена семьи, в котором вы временно проживаете. Чтобы иметь право на получение любого из грантов, у вас должна быть соответствующая инвалидность, связанная с оказанием услуг.

Грант на специально адаптированное жилье предназначен для дома, которым вы владеете или собираетесь покупать. Пособие на специальную адаптацию жилья может быть предоставлено для дома, которым вы или член вашей семьи владеете или который вы купите. Пособие на адаптацию к временному месту жительства предназначено для дома члена семьи, в котором вы временно проживаете. Чтобы иметь право на получение любого из грантов, у вас должна быть соответствующая инвалидность, связанная с оказанием услуг.

Вы можете подать заявку онлайн через портал льгот на веб-сайте VA или загрузить форму VA 26-4555 и отправить ее в ближайший региональный кредитный центр.

Прямая ссуда для коренных американцев

Помощь коренным американцам в покупке, строительстве, улучшении или рефинансировании домов на федеральных землях является целью программы прямых ссуд для ветеранов коренных американцев. Программа доступна для членов определенных индейских племен и их супругов, а также для корпораций коренных народов Аляски и жителей территорий Тихоокеанских островов.

Для начала подтвердите, что ваше местное сообщество участвует в программе NADL, подайте заявку на получение сертификата соответствия требованиям VA и обратитесь в региональный кредитный центр VA в вашем штате.

Кто имеет право на получение ссуды VA?

Кто имеет право на получение ссуды VA?

Если вы служили в вооруженных силах, вы наверняка видели списки льгот, на которые имеют право ветераны. Возможно, самым большим преимуществом ветеранов является ссуда VA.Независимо от того, являетесь ли вы действующим лицом, ветераном службы, пережившим супругом или даже, в некоторых случаях, гражданским лицом, вы можете иметь право на получение ссуды VA. Во всех случаях у VA есть особые требования, которые должны быть выполнены, прежде чем ветеран будет признан подходящим.

Военнослужащие, находящиеся на действительной военной службе, ветераны, оставшиеся в живых супруги и в некоторых случаях гражданские лица имеют право на получение ссуды VA. У ссуд VA есть требования, которые ветеран должен выполнить, прежде чем они будут признаны соответствующими критериям.

Для Национальной гвардии и резервистов

Лица, проходящие службу в Национальной гвардии или в резерве, должны иметь как минимум шестилетнюю службу.Шесть лет должны быть завершены, прежде чем военнослужащий сможет подать заявку на ссуду VA. Лица, проработавшие менее шести лет, могут иметь право на получение пособия в случае выписки по инвалидности, связанной с предоставлением услуг.

для активной работы

Если вы в настоящее время несете регулярную службу (не действующую для прохождения обучения), вы имеете право на нее после того, как прослужили 181 день (90 дней во время войны в Персидском заливе), если не были уволены или уволены с предыдущего квалификационного периода действительной службы.

Для пенсионеров

Ветераны на пенсии должны проработать не менее 181 дня (90 дней во время войны в Персидском заливе) и иметь достойное увольнение.Если вы проработали менее 90 дней, вы можете иметь право на выписку из-за инвалидности, связанной с предоставлением услуг.

Супругам

Вы можете иметь право на участие, если вы — переживший супруг (а), который вступает в повторный брак по достижении 57 лет или позже, а также 16 декабря 2003 г. или позднее.

Вы также можете быть признаны правомочными, если вам

• Супруг ветерана, умершего во время службы или из-за инвалидности, связанного со службой, который не женился повторно.

• Супруга военнослужащего, пропавшего без вести, или военнопленного

Чтобы узнать больше, специалисты по жилищному кредитованию VA готовы ответить на ваш звонок 888-573-4496

Дополнительная информация о праве на участие в VA

Если вы ветеран, желающий приобрести основное жилье, у вас на удивление мало требований.Достаточный кредит, доход и занятость могут помочь вам совершить покупку без обязательного первоначального взноса в размере стоимости дома, при условии, что цена продажи не превышает оценочную стоимость дома.

У ссуды VA есть много других преимуществ для ветеранов, которые готовы купить дом. К ним относятся:

• Жилищные ссуды VA возможны, если лицо, принимающее ссуду, соответствует требованиям.

• Администрация по делам ветеранов ограничивает затраты на закрытие ссуды, поэтому вам не придется платить больше, чем справедливая цена

• VA готов помочь вам, если у вас возникнут проблемы с выплатой кредита.

• Вы всегда можете внести предоплату жилищного кредита VA с уплатой штрафа

Итак, кто имеет право на ссуду VA? Право на получение финансирования VA предоставляется ветеранам, которые прослужили в признанном роде вооруженных сил не менее 90 дней (или меньше, если выписаны по инвалидности, связанной со службой) в следующих категориях службы:

• Вторая мировая война

• Корейский конфликт

• Вьетнамская эра

• Война в Персидском заливе (2 августа 1990 г. по настоящее время)

Любой ветеран, уволенный на почетных условиях и проработавший не менее 90 дней до сентября 1980 года. Ветеран должен прослужить не менее 24 месяцев службы.

Ветеран должен прослужить не менее 24 месяцев службы.

Известен как «двухлетнее требование», если вы поступили на службу после 7 сентября 1980 г. (с активной службой на эту дату или позже), ИЛИ были офицером, и ваша служба началась после 16 октября 1981 г., вы должны успешно пройти либо:

• Два года непрерывной службы или более, ИЛИ

• Полный период, в течение которого приказано быть действительным, минимум 90 дней (любая часть во время войны, объявленной Конгрессом) или 181 непрерывный день (мирное время).

Для ветеранов, служивших в мирное время, необходимо прослужить не менее 181 дня и быть уволенным с почетом. Возможно, вы прослужили меньше, если вас выписали из-за инвалидности, связанной с оказанием услуг.

Если вы в настоящее время проходите действительную военную службу, вы имеете право на нее по истечении не менее 90 дней. И, если вы являетесь членом резерва или национальной гвардии и имеете не менее шести лет службы с отличным увольнением или вышли на пенсию, вы имеете право на получение ссуды GI.

Существует множество других исключений, связанных с медицинскими показаниями и трудностями, которые могут дать вам право подать заявление.VA будет рад предоставить вам полный список ваших прав.

Выжившие супруги действующих ветеранов вооруженных сил также могут подать заявление на жилищный кредит VA. Вы должны быть не состоящим в повторном браке супругом ветерана, умершего во время службы или из-за инвалидности, связанной со службой. Вы также можете подать заявление, если вы являетесь супругом военнослужащего, который является военнопленным (P.O.W.) или пропал без вести (M.I.A.).

Если процесс кажется немного сложным, вот хорошие новости. Если вам нужна помощь в определении вашего права на льготы или для подачи заявки на жилищный кредит VA, вы найдете информацию и помощь в центрах жилищного кредитования VA.

Что ищет VA от ветеранов, обращающихся за ссудой? Во-первых, они ищут хороший кредитный рейтинг. Это не обязательно должно быть «отлично» — просто хорошо. В частности, они будут следить за данными за последние 12 месяцев, чтобы убедиться, что вы производите платежи вовремя. Некоторые кредиторы требуют минимального кредитного рейтинга, который зависит от кредитора.

В частности, они будут следить за данными за последние 12 месяцев, чтобы убедиться, что вы производите платежи вовремя. Некоторые кредиторы требуют минимального кредитного рейтинга, который зависит от кредитора.

Они также захотят убедиться, что вы можете оплатить ипотеку и иметь достаточный доход для оплаты других счетов. В зависимости от размера вашей семьи и вашего местоположения они определят ваши минимальные требования для утверждения ссуды.

VA предпочитает, чтобы вы работали два года подряд. В некоторых случаях они отказываются от требования о двухлетнем сроке, но для этого требуется документация и поддержка в отношении того, почему вы не были стабильно трудоустроены в течение этих двух лет.

Наконец, если у вас было банкротство, VA требует, чтобы вы подождали два года после подачи заявления о банкротстве по главе 7 или один год после подачи заявления об освобождении по главе 13. Кроме того, они требуют, чтобы не было просроченных платежей при погашении вашего банкротства согласно Главе 13.

Если вы имеете право на ссуду VA, вы можете рассмотреть возможность ее использования для рефинансирования существующей ипотеки . Доступны два типа рефинансирования VA: рефинансирование Streamline для тех, кто имеет ссуду VA и хочет снизить свои ставки, и рефинансирование Cashout для домовладельцев, которые хотят снять наличные для погашения долга или консолидации ипотечных кредитов.

Помните, что если вам нужна дополнительная информация или помощь в подаче заявления на получение ссуды VA, профессионалы жилищного кредитного центра VA готовы помочь.

Другой VA Информация о кредите:

Подать заявку на ссуду VA

Права на ссуду VA

Требования к удостоверению личности Patriot Act

Стандарты дохода от ссуды VA

Утверждение ссуды VA после банкротства или обращения взыскания

VA: что это такое и кто имеет на это право

Заем, обеспеченный VA, означает, что вам не нужно вносить первоначальный взнос.

Внесение первоначального взноса за дом может стать непреодолимым препятствием, особенно если учесть все остальные авансовые расходы. Вот почему жилищный заем, обеспеченный VA, который не требует первоначального взноса, может стать вашим билетом в собственность на жилье.

Вы или ваша супруга должны быть действующим или бывшим военнослужащим США. И не все свойства подходят.

Прочтите, чтобы узнать больше о том, как получить ссуду VA и подходит ли она вам.

Что такое ссуда VA?

Жилищные ссуды VA не предлагаются Министерством по делам ветеранов США — они просто поддерживаются агентством. Гарантируя жилищные ипотечные кредиты VA, правительство дает кредиторам и финансовым учреждениям уверенность в том, что ссуды имеют низкий риск. Вот почему вам не нужно вносить первоначальный взнос — если цена продажи не превышает оценочную стоимость дома.

И поскольку правительство разделяет риск, вам также следует получить лучшие условия и процентные ставки по ссуде, обеспеченной VA, чем по другим ссудам, даже если ваш кредит требует небольшой доработки.

Как работает кредит VA?

Вы все равно будете обращаться к частному кредитору, чтобы получить ссуду VA. Но если вы перестанете производить выплаты по жилищному кредиту VA, ответственность за ссуду будет нести правительство. Вы сможете пользоваться этой услугой всю свою жизнь — это не ограничивается одним домом.Однако ссуду можно использовать только в отношении вашего основного места жительства, а не недвижимости для отдыха.

Кто имеет право на ссуду VA?

Ветераны или военнослужащие, которые находятся или находились на действительной военной службе, должны соответствовать одному из следующих требований, чтобы соответствовать требованиям:

- Проработали не менее 90 дней подряд во время войны

- Проработали не менее 181 дня подряд в мирное время

- Были уволены из-за инвалидности, связанной с предоставлением услуг

- В настоящее время находятся на действительной службе

Члены Национальной гвардии или резерва должны соответствовать следующим требованиям, чтобы иметь право на участие:

- Стаж в Избранном резерве не менее шести лет или Национальная гвардия

- Проходил действительную службу не менее 90 дней.

Узнайте больше о праве на получение ссуды VA на веб-сайте VA.

Какие бывают типы ссуд VA?

Ссуда на покупку : Если вы планируете купить дом, базовая ссуда на покупку VA поможет вам получить приличные процентные ставки у частных ипотечных кредиторов.

Прямой заем для коренных американцев : Этот заем предоставляется ветеранам из числа коренных американцев или ветеранам, состоящим в браке с коренными американцами, на покупку, строительство или улучшение дома на федеральной земле.

Заем для рефинансирования с понижением процентной ставки : Если вы испытываете финансовые затруднения, чтобы не отставать от ссуды VA, ссуда рефинансирования с уменьшением процентной ставки может помочь уменьшить ваши ежемесячные платежи.

Ссуда рефинансирования с выплатой наличных : Если вы хотите улучшить свой дом, погасить долг или сделать шаги в сторону своего пенсионного фонда, VA может вернуть ссуды рефинансирования с выплатой наличными.

Как подать заявку на ссуду VA

Если вы считаете, что имеете на это право, вам сначала необходимо подать заявление на получение сертификата соответствия либо через вашего частного кредитора, либо через онлайн-портал VA eBenefits.Активированные ветераны и действующие или бывшие члены Национальной гвардии или резерва должны предоставить документы об увольнении или увольнении (форма DD 214). Действующим военнослужащим, а также членам Национальной гвардии или резерва необходимо будет предъявить служебное заявление, подписанное их командиром, адъютантом или кадровым офицером.

Следующая информация должна быть включена в ваше заявление о предоставлении услуг:

- Полное имя

- Номер социального страхования

- Дата рождения

- Дата вашего обращения в службу

- Любая потеря времени

- Команда, предоставляющая информацию

Каковы плюсы и минусы получения кредита VA?

Как и у всех видов ссуд, здесь есть свои преимущества и недостатки.

Плюсы

Никаких авансовых платежей : Вы можете пропустить борьбу за получение наличных авансом, поскольку правительство поддерживает ваш кредит.

Сниженные затраты на закрытие : Да, вам все равно придется оплачивать затраты на закрытие, даже если вы имеете право на получение ссуды VA. Однако некоторые расходы на закрытие сделки к вам не относятся, а комиссия за оформление ограничена до 1% от общей суммы кредита.

Низкие ставки : По сравнению с традиционными ипотечными ставками и ставками Федерального управления жилищного строительства, ставки по ипотечным кредитам VA значительно ниже.11 мая, например, средняя 30-летняя ставка по ссуде VA составляла 2,66% с годовой процентной ставкой 2,84%. Между тем, средняя 30-летняя ставка покупки FHA составляла 2,85% при годовом доходе 3,7%, а традиционные 30-летние ипотечные ставки составляли 3,06%. Калькулятор ипотеки ссуды VA поможет вам оценить ваши ставки.

Без ипотечного страхования : Получив ссуду VA, вы можете не только отказаться от первоначального взноса, но и отказаться от оплаты ипотечного страхования, поскольку ваш кредит гарантирован государством.

Воздержание от COVID-19 : Как и другие ипотечные кредиты, поддерживаемые государством, Закон CARES позволяет тем, кто изо всех сил пытается справиться со своими ипотечными кредитами из-за пандемии, просить о воздержании до 30 июня.Он продлится до шести месяцев, и при необходимости заемщики могут получить дополнительные шесть месяцев.

Минусы

Только первичные дома : отпустите свои мечты о финансировании дома для отдыха с помощью ссуды VA. Кредиты VA можно использовать только по основному месту жительства заемщика, и они должны там проживать.

Право собственности на недвижимость : Не вся собственность имеет право на жилищные ссуды VA. Оценщик, утвержденный VA, должен будет оценить ваш потенциальный новый дом, чтобы убедиться, что он соответствует требованиям к собственности, установленным VA.К сожалению, это означает, что если вы надеялись купить фиксатор верха, у вас не получится получить ссуду VA.

Плата за финансирование VA : Одним из преимуществ ссуды VA является то, что вам не придется платить за ипотечное страхование. Но вам придется платить комиссию за финансирование, если вы перестанете платить по кредиту. Как только правительство берет на себя ответственность за ссуду, оно начинает взимать комиссию, которая обычно составляет от 1,4% до 3,6% от суммы ссуды и может быть выплачена авансом или со временем.

Справочное руководство по праву на получение кредита VA

Что такое ипотека VA?

В 1944 году в составе проекта G.И. Билл, Департамент по делам ветеранов запустил ипотечную программу, чтобы помочь ветеранам, вернувшимся с войны, повторно ассимилироваться в сообществах.

Сегодня, более 70 лет спустя, программа гарантии ссуды VA остается важной частью пакета льгот VA, доступного сегодняшнему военному персоналу.

Предлагая возможность 100% финансирования и никогда не предлагая никакого ипотечного страхования, ссуды VA являются одними из наименее дорогих способов покупки дома с минимальным или нулевым первоначальным взносом. Кроме того, поскольку ссуды VA гарантированы государством, кредиторы готовы предлагать их по более низким ставкам.

Военные заемщики меньше платят по кредитам.

Итак, кто именно имеет право на участие в программе гарантирования ссуды VA? Не все, но гораздо больше людей, чем может быть очевидно.

Вот обзор стандартов права на жилищный кредит VA.

Подтвердите право на участие в программе ссуды VA (10 августа 2021 г.)VA Право на получение ссуды для ветеранов

Большинство ветеранов должны пройти минимальный срок действующей службы, чтобы иметь право на получение ссуды VA, хотя это требование имеет несколько исключений.

Минимальный срок обслуживания варьируется в зависимости от дат обслуживания.

Ветераны, служащие с 2 августа 1990 г. по настоящее время

Ветераны, служившие со 2 августа 1990 г. по настоящее время, должны иметь непрерывную службу в течение 24 месяцев или полный период не менее 90 дней, в течение которого они были призваны или отправлены на действительную военную службу.

Ветераны службы с 8 сентября 1980 г. по 1 августа 1990 г.

Ветераны, служившие с 8 сентября 1980 г. по 1 августа 1990 г., должны иметь непрерывную службу в течение 24 месяцев или полный период действительной службы продолжительностью не менее 181 дня.Датой начала выполнения этого требования для офицеров является 17 октября 1981 г.

Ветераны на службе с 8 мая 1975 г. по 7 сентября 1980 г.

ветеранов, служивших с 8 мая 1975 г. по 7 сентября 1980 г., должны были отработать 181 непрерывный день действительной службы. Конечная дата, которая применяется к офицерам для выполнения этого требования — 16 октября 1981 г.

Ветераны на службе с 5 августа 1964 г. по 7 мая 1975 г.

ветеранов, служивших с 5 августа 1964 г. по 7 мая 1975 г., должны были отработать 90 дней действительной военной службы.Датой начала действия этого требования для ветеранов, служивших в Республике Вьетнам, является 28 февраля 1961 года.

Ветераны, несущие службу с 1 февраля 1955 г. по 4 августа 1964 г.

ветеранов, служивших с 1 февраля 1955 г. по 4 августа 1964 г., должны были отработать 181 непрерывный день действительной службы.

Ветераны, несущие службу с 27 июня 1950 г. по 31 января 1955 г.

Ветераны, служившие с 27 июня 1950 г. по 31 января 1955 г., должны отработать 90 дней действительной военной службы.

Ветераны, несущие службу с 26 июля 1947 г. по 26 июня 1950 г.

ветеранов, служивших с 26 июля 1947 г. по 26 июня 1950 г., должны были отработать 181 непрерывный день действительной службы.

Ветераны, несущие службу с 16 сентября 1940 г. по 25 июля 1947 г.

ветеранов, служивших с 16 сентября 1940 г. по 25 июля 1947 г., должны были отработать 90 дней действительной военной службы.

Дополнительные квалификационные требования для ветеранов

ветеранов, которые были уволены из-за лишений, удобства правительства, сокращения численности, определенных заболеваний или инвалидности, связанной с военной службой, могут иметь право на получение ссуды VA, даже если они не соответствуют минимальному сроку службы.

ветеранов, которые были уволены с позором, не имеют права на участие в программе жилищного кредита VA.

Подтвердите право на участие в программе ссуды VA (10 августа 2021 г.)VA Право на получение ссуды для лиц, не являющихся ветеранами

Программа жилищного кредита VA доступна и для не-ветеранов. Этот класс правомочности включает определенных активных военных заемщиков, их семьи и других лиц.

Военнослужащие на действительной службе

Военнослужащие, находящиеся на действительной службе, могут иметь право на получение ссуды VA после того, как отработали 90 дней непрерывной активной службы.Армия, флот, авиация и морская пехота имеют право на участие.

Супруги военнослужащие

Некоторые супруги-военнослужащие также могут иметь право на ссуду VA.

Если военнослужащий, с которым состоит в браке супруга, жив, супруг может иметь право на участие, если военнослужащий был официально объявлен пропавшим без вести (МВД) или военнопленным (военнопленным) на срок не менее 90 дней. Это право ограничено одноразовым использованием.

Если военнослужащий, с которым был женат супруга, умер, оставшийся в живых супруг может иметь право на участие, если он или она не женился повторно и военнослужащий умер при действительной службе, был ветераном с полной инвалидностью или был ветераном, который умер в результате инвалидность, связанная с обслуживанием.

К супругам, вступившим в повторный брак, могут применяться более сложные правила. Может потребоваться консультация с кредитором, одобренным VA.

Супруг (а), получивший жилищный заем VA от действующего военнослужащего или ветерана, который впоследствии умер, может иметь право рефинансировать этот заем VA с помощью нового займа VA с более низкой процентной ставкой через оптимизированную программу рефинансирования VA.

Смерть военнослужащего или ветерана в данном случае не обязательно связана с его службой.

Дети военнослужащих или ветеранов действительной службы, живые или умершие, не имеют права на получение ссуд VA в качестве пособия по уходу за родителями.

Резервисты и бойцы Нацгвардии

Члены Национальной гвардии и резервов могут иметь право на получение ссуд VA, если они проработали шесть лет в Избранном резерве или Национальной гвардии и продолжают служить в Избранном резерве или были уволены с честью, внесены в список отставных или переведены после почетной службы Резервному Резерву или элементу Готового резерва, кроме Отобранного резерва.

Другие люди, имеющие право на получение ссуд VA

Лица, прошедшие службу в определенных федеральных правительственных организациях, также могут иметь право на получение ссуд VA.

Примеры включают курсантов Военной академии США, Военно-воздушных сил или береговой охраны, гардемаринов Военно-морской академии США, моряков-купцов времен Второй мировой войны, сотрудников Службы общественного здравоохранения США и сотрудников Национального управления океанических и атмосферных исследований.

Какие сегодня ставки по ипотеке?Программа жилищного кредита VA доступна во всех 50 штатах, и ставки по ипотеке обычно низкие. Если вы участвуете в программе, не упускайте возможность получить одобрение.

Получите актуальные текущие ставки по ипотеке прямо сейчас. Ваш номер социального страхования не требуется, чтобы начать работу, и все цитаты идут с доступом к вашим текущим счетам по ипотечным кредитам.

Подтвердите право на участие в программе ссуды VA (10 августа 2021 г.)военных жилищных ссуд для военнослужащих и ветеранов

Вы служили своей стране, и в знак признательности предоставляется жилищный кредит для военнослужащих и ветеранов. Военные жилищные ссуды также известны как жилищные ссуды VA, ипотеки VA, ссуды на жилье для военных или военная ипотека.

Все эти условия относятся к специальной программе, которая позволяет военнослужащим и пенсионерам покупать дом с нулевым первоначальным взносом.

Эти ссуды выдаются частными кредиторами или ипотечными компаниями и гарантируются Департаментом по делам ветеранов. По сравнению с другими типами ссуд, жилищные ссуды для военных легче получить, и у них более высокие процентные ставки — и это только начало больших преимуществ.

Проверьте свое право на покупку дома VA прямо сейчас. Преимущества военного жилищного кредитаАвансовый платеж не требуется. При практически любом другом типе ссуды покупатели жилья должны внести от 3,5% до 20% от покупной цены в качестве первоначального взноса. При покупке дома за 250 000 долларов это не менее 8750 долларов, а на которые вам пришлось бы откладывать 50 000 долларов.

Отсутствие ежемесячного страхования ипотеки. В отличие от ссуд FHA или обычных ссуд, жилищные ссуды для военных не требуют ежемесячных выплат по ипотечному страхованию. В некоторых случаях это позволяет сэкономить сотни долларов в месяц. Используйте эти деньги, чтобы получить право на более крупный дом, сделать сбережения или выплатить основную сумму кредита.

Щелкните здесь, чтобы узнать, можете ли вы купить дом с помощью ссуды VA.Льготные кредитные требования. Военные жилищные ссуды не требуют безупречного кредитного рейтинга. Во многих случаях кредитор может одобрить соискателей ссуды, у которых уже были банкротства, просроченные платежи или другие недостатки кредита. Важно то, что вы недавно показали хорошую кредитную историю и объяснили все предыдущие проблемы с кредитом.

Снижение денежных резервов. При многих типах ссуд кредиторы требуют, чтобы у вас было достаточно наличных денег в банке для оплаты двухмесячных выплат по ипотеке после оплаты расходов по закрытию ссуды.Но с военной ипотекой такого требования нет. Вам просто нужно достаточно, чтобы покрыть заключительные расходы, и все.

Ограниченные затраты на закрытие жилищного кредита. VA ограничивает сумму, которую вы можете взимать при закрытии расходов по военному жилищному кредиту. Например, с вас не может взиматься комиссия за выдачу кредита более 1%. Кроме того, комиссию за условное депонирование должен оплатить продавец дома. См. Полный список предполагаемых затрат на закрытие VA.

Более простые варианты рефинансирования. Если у вас уже есть жилищный заем VA, вы можете рефинансировать с очень небольшой документацией с помощью оптимизированного рефинансирования VA, также иногда называемого ссудой рефинансирования со снижением процентной ставки (IRRRL). Если у вас в настоящее время нет ссуды VA, вы можете иметь право на получение ссуды VA в размере до 100% от текущей стоимости вашего дома. Это отлично подходит для тех, у кого нет собственного капитала в доме или кому нужны деньги для других целей.

Получите расценку на перефинансирование военного бюджета здесь. Часто задаваемые вопросы по военному жилищному кредиту + Как начатьКак мне начать?

Для начала вам необязательно знать свой статус участия или кредитный рейтинг.Кредиторы VA имеют доступ к инструментам, которые могут проверить эти вещи за вас. Ветеранам или военнослужащим, которые думают, что они могут иметь право на участие, нужно только инициировать процесс, заполнив короткий онлайн-запрос. Остальной частью процесса руководят кредиторы VA, которые помогли тысячам имеющих на это право ветеранов приобрести и рефинансировать недвижимость.

Щелкните здесь, чтобы заполнить короткий запрос прямо сейчас.Как мне узнать, имею ли я право на получение военного жилищного кредита?

Вы должны соответствовать определенным требованиям.По сути, вы должны прослужить в армии минимальное количество времени. Как правило, это 90 дней, если он еще находится на действительной службе, два года, если он сейчас на пенсии, или 6 лет в Национальной гвардии или в резерве. См. Полную информацию о праве на получение жилищного кредита VA.

Какая документация мне понадобится?

Для вашего первого разговора со специалистом по ипотеке VA вам ничего не понадобится. Он или она задаст вам несколько быстрых вопросов, чтобы узнать, имеете ли вы право на получение ссуды VA. Начни здесь.По мере продвижения процесса получения кредита вам понадобятся такие вещи, как квитанции о заработной плате, банковские выписки и, возможно, ваш DD-214.

Низкие ли ставки по жилищным кредитам для военных?

Да. Процентные ставки по ипотеке обычно ниже для тех, кто подает заявку на жилищный кредит VA. Это потому, что правительство США страхует ипотеку, а по военной ипотеке процент невыполнения обязательств самый низкий среди всех типов ссуд. Таким образом, кредиторы готовы предоставлять низкие процентные ставки по ипотеке VA для имеющих на это право военнослужащих.

Что такое сертификат соответствия требованиям (COE)? Нужен ли он мне для получения военного ипотечного кредита?

COE — это форма, выпущенная VA, в которой указано, имеете ли вы право участвовать в программе.Вам действительно нужен действующий COE, чтобы претендовать на ипотечную ссуду военного VA. Ваш кредитор закажет для вас COE и проверит его, чтобы проверить ваше право на получение ссуды VA.

Щелкните здесь, чтобы запросить ваш COE.Какую сумму я могу взять в долг под военную ипотеку?

Лимиты по жилищному кредиту в размереVA довольно щедры. В большинстве районов страны вы можете взять взаймы до 417 000 долларов без первоначального взноса и до 1 миллиона долларов и более в некоторых регионах с высокими затратами. VA не устанавливает ограничений на размер ссуды VA. Однако вы должны внести 25% первоначальный взнос за часть, превышающую гарантию VA, обычно 417 000 долларов.Узнайте больше о крупных займах VA.

Сколько наличных денег мне нужно, чтобы купить дом по военному жилищному кредиту?

Ответы сильно различаются. Вам не нужны деньги для первоначального взноса, если только цена вашего дома не превышает лимиты по ссуде VA. Однако вы несете ответственность за расходы по закрытию ссуды VA. В среднем они составляют от 1% до 3% от суммы кредита при больших суммах кредита. Но они могут составлять от 3% до 5% от цены меньшего дома. Согласно руководящим принципам VA по ссуде, продавец может помочь покупателю в размере до 4% от стоимости дома в покрытии расходов на закрытие сделки.Таким образом, вы можете купить дом, даже если у вас нет денег в банке, если продавец готов покрыть ваши расходы. Поговорите со своим агентом по недвижимости о своих шансах получить помощь от продавца по закрытию сделки.

Могу ли я использовать ссуду VA для покупки инвестиционной собственности?

Программа ссуды VA предназначена для того, чтобы помочь военнослужащим приобрести основное жилье и стать домовладельцами, а не покупать вторые дома или сдаваемую в аренду недвижимость. Существуют требования к заполнению для заемщиков VA.

В некоторых редких случаях вы можете получить вторую ссуду VA. Узнайте больше здесь.

Какова плата за финансирование VA?

Комиссия за финансирование VA составляет 0,5–3,3% от суммы жилищного кредита. Процент зависит от того, используете ли вы свое право впервые, и от типа ссуды. Этот сбор позволяет программе жилищного кредитования VA быть самоокупаемой и предлагать ссуды с нулевым первоначальным взносом и без частного ипотечного страхования (PMI). Он добавляется к общей сумме кредита, поэтому вам не нужно будет платить из своего кармана при закрытии.

Подробнее о плате за финансирование VA можно узнать здесь.

Военные котировки по жилищному кредиту доступны здесьЕсли у вас есть военный опыт и вы хотите узнать, подходите ли вы к заемщику VA, заполните короткую онлайн-форму.

Мы сообщим вам, соответствуете ли вы требованиям или что вам еще нужно, чтобы стать им. Если вы соответствуете требованиям сейчас, мы предоставим вам расчетную ставку, цену покупки дома, на которую вы имеете право, и предполагаемый ежемесячный платеж. После этого мы выдадим предварительное разрешение, чтобы вы могли начать делать покупки для дома и воплотить в жизнь свои мечты о домовладении.

Готовы начать? Щелкните здесь, чтобы запросить расценки по ставке жилищного кредита VA.

Ипотечная программа для военных и ветеранов

CHFA предоставляет специальные льготы семьям военнослужащих, готовящихся к получению жилья. Мы с гордостью предлагаем несколько вариантов финансирования, чтобы помочь действующим членам и ветеранам любого рода военных служб, Национальной гвардии армии или Национальной гвардии ВВС приобрести свой первый дом.

Вариант военной ипотеки

Есть дополнительный 0.125% скидка на ссуды для ветеранов и военнослужащих и без того ниже рыночных процентных ставок. Эта программа открыта для не состоящих в браке, выживших супругов или партнеров по гражданскому союзу ветерана, который умер в результате военной службы или инвалидности, связанной со службой.

Преимущества

- Ипотека по ставке ниже рыночной

- Исключения из пределов продаж и доходов в определенных областях

- Доступна помощь при предоплате

Требования к участникам

- Вы должны быть впервые покупателем жилья или не владели домом в течение последних трех лет.

- Ваш новый дом должен стать вашим основным местом жительства. Инвестиции или недвижимость для отдыха не допускаются.

- Цена продажи дома должна находиться в пределах пределов продажной цены CHFA, а ваш валовой доход должен находиться в пределах пределов дохода CHFA. Карта ресурсов CHFA может сказать вам, соответствуете ли вы критериям участия в программе.

Соответствующие критериям объекты недвижимости

- Дома на одну семью, таунхаусы и планируемые жилые дома (PUD)

- Кондоминиумы, одобренные FHA / VA или отвечающие требованиям Fannie Mae

- От двух до четырех квартир, которые использовались как жилые дома в течение последних пяти лет

- Недавно построенные двухквартирные дома, соответствующие стандартам энергоэффективности FHA.

Исключение целевой области