Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

оставили заявки на сайте, звонили в банк — процесс займёт месяц — Приёмная на vc.ru

Добрый день, меня зовут Илья. Около года назад еще до понятия масштабов пандемии оформил своим родителям кредитные карты «Тинькофф» «All Airlines». Сам этой картой пользовался регулярно особенно во время, плюс карта давала страховку путешественника, что было очень удобно.

29 961 просмотров

Год спустя совместено с родителями приняли решение закрыть кредитные карты, так как они их не использовали совсем, да и летать пока что не представялется возможным.

Подумал, что очень удобно еще и успел до момента списания платы за кредитную карту за следующий год.

Подумал, что очень удобно еще и успел до момента списания платы за кредитную карту за следующий год.К сожалению радость была не долгой. Для начала к назначенному сроку не было ни звонков ни смс. Первая смс пришла только спустя два дня от даты указанной в обращении (26 марта вместо 24ого). В данной смс было сказано позвонить самим в банк и сообщить о желании закрыть карту. Хорошо, подумали мы, родители позвонили в банк и им сообщили, что с ними снова свяжутся. Папе ответили быстро, но при этом все равно сообщили, что будут расторгать в течении месяца (видимо, чтобы все таки успеть списать плату за обслуживание. Тинькофф, а вы мелочные), а вот с мамой началась странная история. Но при этом все равно

Спустя несколько дней ей никто так и не позвонил и ничего не прислал.

При этом сейчас странное продолжается, так как я хотел связаться напрямую с банком и узнать причину такого хамского отношения к клиентам, но мои сообщения в чат поддержки просто игнорируются.

Уважаемый банк Тинькофф, я, как и многие мои друзья и знакомые, являемся клиентом Вашего банка достаточно давно. Когда то Вы были уникальным банком без альтернативы на российском рынке. Сейчас же есть другие игроки на рынке предлагающие схожий комплекс услуг. К сожалению я все чаще и чаще вижу на многих новостный сайтах и форумах истории связанные с хамским отношением Ваших сотрудников. Раньше я думал это было связано с хамским отношением самих клиентов, но теперь вижу, что это не так. Для банка видимо обычные клиенты перестали играть ценность, так как банк все больше концентрируется на брокерских операциях. Но прошу вспомнить, что мы все живем не в вакууме и нахамив одному, Вы можете потерять многих.

Когда то Вы были уникальным банком без альтернативы на российском рынке. Сейчас же есть другие игроки на рынке предлагающие схожий комплекс услуг. К сожалению я все чаще и чаще вижу на многих новостный сайтах и форумах истории связанные с хамским отношением Ваших сотрудников. Раньше я думал это было связано с хамским отношением самих клиентов, но теперь вижу, что это не так. Для банка видимо обычные клиенты перестали играть ценность, так как банк все больше концентрируется на брокерских операциях. Но прошу вспомнить, что мы все живем не в вакууме и нахамив одному, Вы можете потерять многих.

«Яндекс» назвал сроки появления своей «условно» кредитной карты :: Финансы :: РБК

«Тинькофф» и «Яндекс» объявили об отказе от объединения

Читайте на РБК Pro

Под разработкой стратегии он подразумевает, что «существенное количество людей в «Яндексе» активно думает в этом направлении, идут обсуждения». Проектную работу компания рассчитывает начать «в ближайшие недели-месяцы, перейти от слов к делу».

«На сегодняшний момент нам очевидно, что нам нужно иметь банковскую лицензию», — объясняет Худавердян. О каких первых продуктах может идти речь, он пока не говорит.

В августе «Яндекс» подал заявки на регистрацию нескольких десятков брендов финансовой тематики: «ЯБанк», «ЯТрейд», «ЯВалюта» и т.д. «В бизнесе регистрация торговых марок отчасти является защитной стратегией от захвата. Я бы не искал здесь каких-то подтекстов. Наши амбиции сильно зависят от того, по какому пути мы пойдем. Решим ли все разрабатывать с нуля или это будет какое-то партнерство.

Несмотря на интерес к финансовому рынку, использовать «Яндекс.Деньги» как основу финтех-направления (то есть в рамках раздела активов со Сбербанком оставить его за ИT-компанией) «Яндекс» не стал. «Яндекс.Деньги» с 2013 года уже, по сути, было предприятием Сбербанка и развивалось все эти годы по какому-то своему пути. Мы приняли решение, что бизнес «Яндекс.Деньги» не подходит нам для наших будущих финтех-стратегий, поэтому приняли такое решение (продать его Сбербанку. —

Финансовый сервис вне зависимости от выбранной модели будет точно онлайн, подчеркивает топ-менеджер: «Будут ли отделения банка? В это направление мы совсем не смотрим. Это точно будет полноценный онлайн-сервис для массового пользователя, насколько это позволяет регулирование».

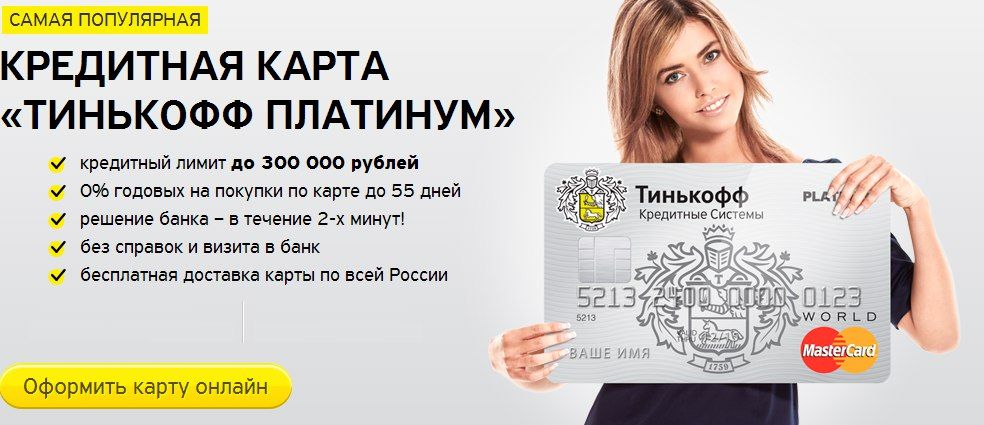

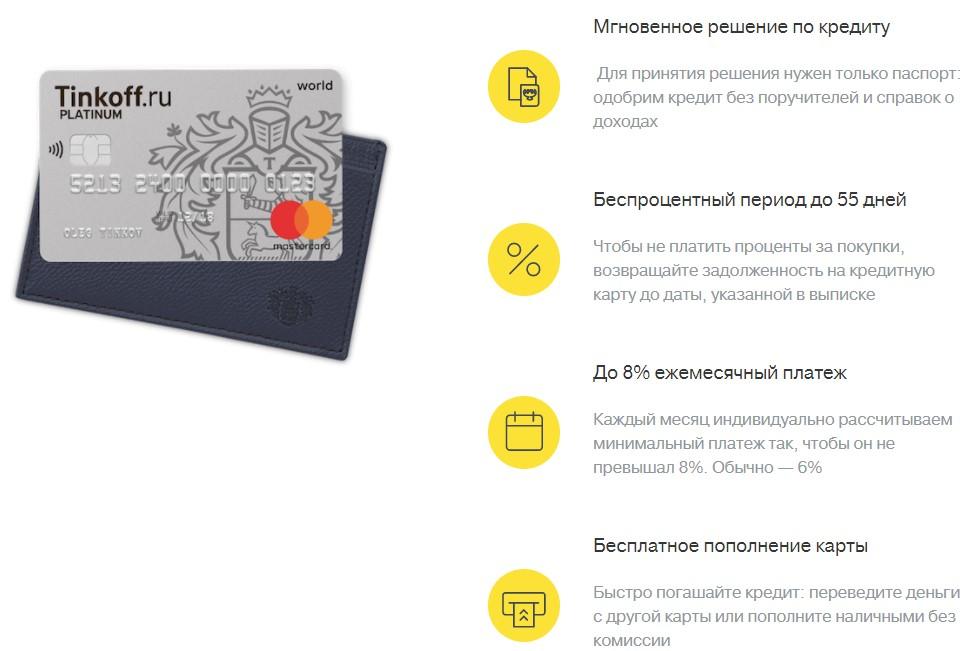

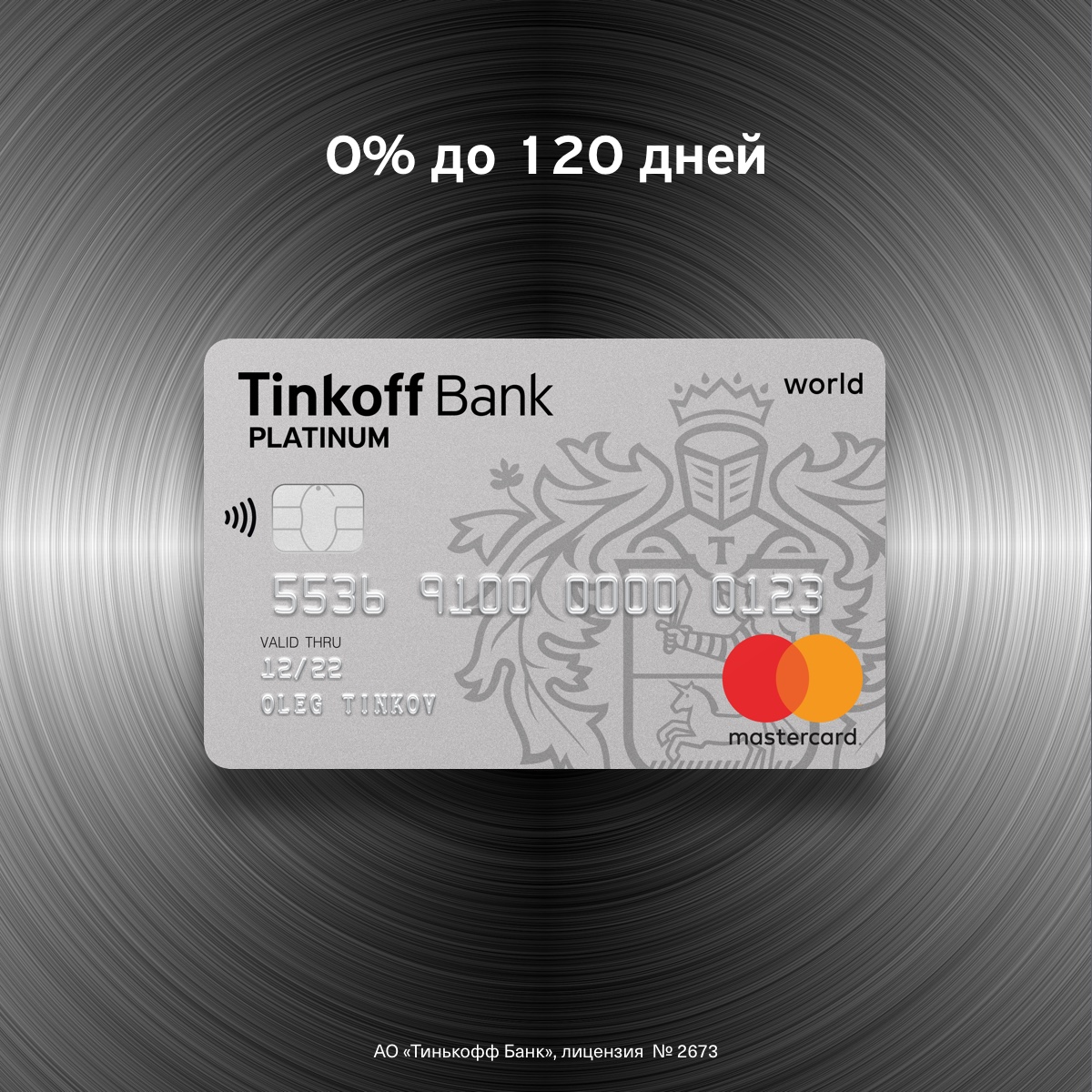

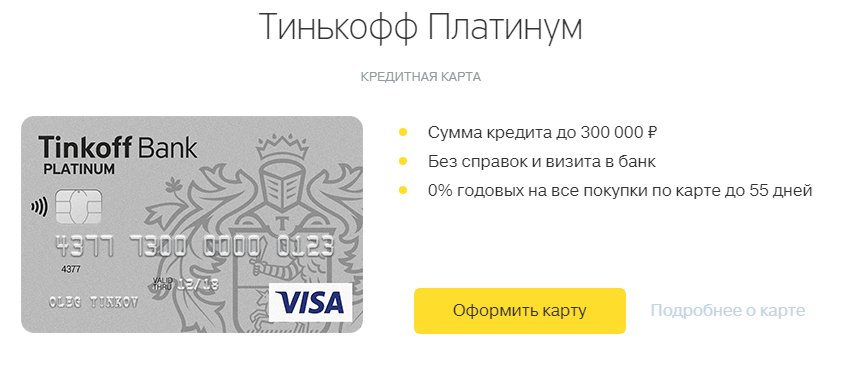

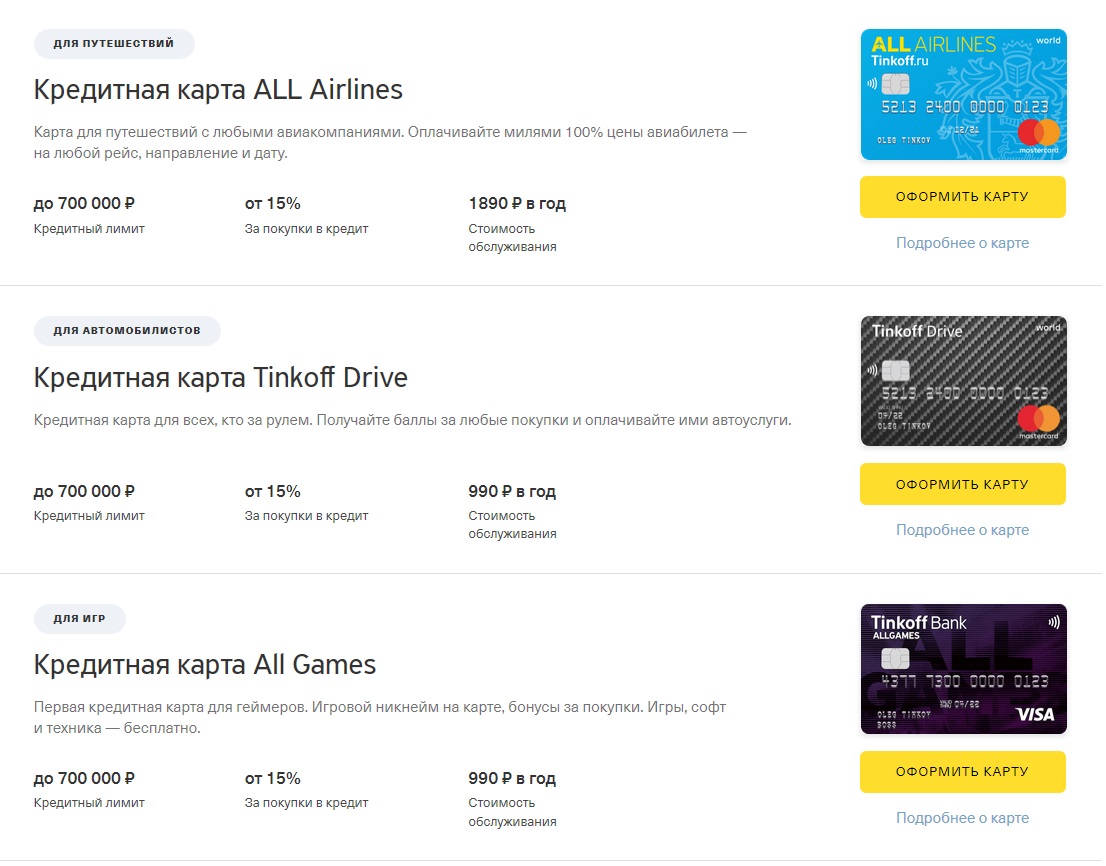

процентная ставка, условия оформления, онлайн заявка

Tinkoff Банк обслуживает клиентов исключительно дистанционно. Благодаря этому достигается удобство процедуры оформления кредитной карточки. Она включает выполнение нескольких несложных действий.

Благодаря этому достигается удобство процедуры оформления кредитной карточки. Она включает выполнение нескольких несложных действий.

7.1

Запуск сайта Тинькофф Банка

Для начала процесса оформления требуется открыть официальный сайт банка.

7.2

Активация раздела с кредитками

Переход в раздел сайта с перечнем кредитных карт, выпускаемых банком, предусматривает активацию соответствующего пункта основного меню. Он располагается первым в левой верхней части страницы.

7.3

Выбор Tinkoff eBay

Интересующая пользователя карточка находится в выпадающем списке, для открытия которого требуется нажать кнопку «Показать остальные карты». После этого нужно найти Тинькофф eBay, расположенную в нижней части списка.

7.4

Переход к оформлению онлайн-заявки

7.5

Предоставление персональных данных

Заполнение онлайн-заявки происходит по традиционной процедуре. От клиента банка требуется ввести персональные и контактные данные, запрашиваемые программой, и дать согласие на их обработку. Каждый следующий сделанный шаг по оформлению заявки увеличивает вероятность одобрения сделки с Тинькофф Банком.

7. 6

6

Получение кредитки

Решение о выдаче кредитки принимается в течение нескольких минут и оперативно доводится до заявителя. В случае одобрения назначается время и место, куда в течение 1-5 дней сотрудник курьерской службы доставляет продукт для вручения владельцу.

Тинькофф — Тинькофф Black Metal Card

Московский международный деловой центр вечером.

Металлические карты для тех, кто привык получать больше

Нетрудно увидеть, насколько кардинально изменился мир розничных банковских услуг за последние несколько лет. Однако нигде эта трансформация не является более яркой, чем в премиальном сегменте.

С появлением металлических кредитных карт, в частности, эмитенты предоставляют своим клиентам еще одну возможность удовлетворить их стремление к стилю и размаху.

Эти здоровенные карты обычно идут с дорогими услугами. Они также зарекомендовали себя как инновационный инструмент в стратегиях дифференциации и удержания.

Они также зарекомендовали себя как инновационный инструмент в стратегиях дифференциации и удержания.

В России банковская группа Тинькофф пользуется этой возможностью. Этот последний новаторский шаг стал чем-то вроде символа статуса для многих клиентов премиум-класса.

В этом досье вы узнаете о масштабном развертывании Тинькофф в 2019 году элитных металлических кредитных карт в сочетании с эксклюзивными услугами и их самыми первыми результатами.

Вам, наверное, интересно, что же такого особенного в «Черной карте Тинькофф» и ее выпуске.

Давайте узнаем о Тинькофф-банке, его основателе и о проблемах этого масштабного развертывания.

Готовы?

Что такое Тинькофф Банк?

Как современный цифровой банк , работающий в стране с населением почти 145 миллионов человек, где существует огромный потенциал для инновационных компаний в сфере финансовых услуг, Тинькофф позиционирует себя как пионер в предоставлении подрывных и высококачественных банковских продуктов, которые подходят с девизом: «Для тех, кто привык получать больше».

Тинькофф уже привлек 10 миллионов пользователей к своей платформе онлайн-банкинга с момента ее запуска. Его среднесрочная цель — удвоить этот показатель и сохранить позицию , , , крупнейший независимый цифровой банк в мире, по количеству клиентов.

Внеотраслевая финансовая экосистема Тинькофф предлагает полный спектр финансовых услуг и услуг для частных лиц и предприятий через мобильное приложение и веб-интерфейс.

Яркий путь к инновациям

В России Тинькофф Банк лидирует в области инноваций.

Это связано с самой его природой: 70% сотрудников ее головного офиса в Москве — ИТ-специалисты.

- Его подход, ориентированный на мобильные устройства, который теперь включает расширенную биометрическую аутентификацию с распознаванием голоса и лиц, был запущен еще в 2011 году.

- Большинство бизнес-процессов в Тинькофф теперь основаны на машинном обучении и искусственном интеллекте, от адаптации клиентов до повседневного обслуживания.

Есть еще кое-что.

100% входящих сообщений обрабатываются роботами, а 30% вызовов обрабатываются без вмешательства человека.

То, что ее основатель Олег Тиньков запустил этим летом, — это прорыв и прекрасная иллюстрация творчества Тинькова.

Поговорите с Олегом

В июне 2019 года Тинькофф Банк запустил Олега, первого голосового помощника, созданного финансовым учреждением в качестве проприетарного решения.

Олег интегрирован в мобильное приложение Тинькофф .

Голосовой помощник на основе искусственного интеллекта может распознавать и интерпретировать различные команды пользователя, задавать дополнительные вопросы, решать проблемы и говорить на различные темы.

МиссияОлега — помочь пользователям ориентироваться на платформе Тинькофф и сделать жизнь клиентов проще.

Тинькофф Банк и Олег Тиньков

Тинькофф Банк, основанный российским предпринимателем-миллиардером Олегом Тиньковым, начал свою деятельность в 2006 году как Тинькофф Кредитные Системы .

Банк запустил свой первый продукт для кредитных карт в 2007 году и в 2013 году стал публичным на Лондонской фондовой бирже.

Тинькофф Банк стал вторым по величине игроком на рынке кредитных карт в России менее чем за десять лет, заняв 13% рынка в 2019 году и достигнув 13,3% в первом квартале 2020 года.

В настоящее время в фирме работает более 24 000 человек.

Тинькофф Банк снова превзошел российский рынок кредитных карт в 2018 году. Тинькофф Банк увеличил свой портфель на 19% — со 130,2 млрд рублей до 154,4 млрд рублей.

У Банка впечатляющая траектория роста и амбициозная цель — заново изобрести способы взаимодействия розничных клиентов с банками.

Его среднесрочная стратегия — стать финансовой торговой площадкой , где клиенты могут покупать продукты и услуги Банка и партнеров.

Это амбициозная цель, и Тинькофф знает, что для ее достижения нужно продолжать внедрять инновации и выделяться из толпы.

И банк может рассчитывать на своего учредителя.

Еще одно нововведение: Тинькофф-младший нацелен на молодое поколение и был запущен в 2018 году.

Основатель и владелец контрольного пакета акций 52-летний Олег Тиньков также имеет впечатляющее и нетрадиционное резюме.

Тиньков — человек, добившийся собственного успеха, и один из самых известных российских предпринимателей.Он сын шахтера, выросшего в средней полосе России.

До банковского дела он основал успешный бизнес в различных отраслях (производитель замороженных продуктов Дарья, «Тинькофф Пиво», «Тинькофф Ресторантс»).

Российский миллиардер также известен тем, что спонсировал велоспорт с 1999 по март 2015 года.

Согласно веб-сайту The Inner Circle, он не олигарх и очень прозрачен в российском бизнесе, как Ричард Брэнсон, хотя и в современной российской среде.

Он оказался провокационным и подрывным.

New Tinkoff Black Metal — для тех, кто привык получать больше.

Тинькофф осознает, что его клиенты хотят отвлекать внимание при совершении платежа, поэтому он хотел отразить это в своих предложениях по картам для элитных клиентов.

Сосредоточившись на чем-то действительно инновационном и стильном, Тинькофф хотел повысить лояльность к бренду и повысить привлекательность своей программы премиальных услуг, в которую также входят:

- Кэшбэк при каждой покупке;

- Перевод денег без комиссии на карты других банков;

- Страхование путешествий на пять человек;

- Бесплатный доступ в бизнес-залы аэропорта.

Для достижения этих целей компания предлагает своим наиболее состоятельным клиентам Tinkoff Black Metal , новую элегантную металлическую кредитную карту, сочетающую в себе удобство бесконтактных платежей и красоту металла.

Эксклюзивный эффектный металлический вид и бесконтактный

Чип-карты EMV с их уникальным роскошным дизайном отвечают всем требованиям ведущих клиентов финтеха.

Привлекательная карта Black поставляется с выгравированным тактильным гербом и логотипами Tinkoff и Mastercard.

Сердечник для кредитной карты из нержавеющей стали подчеркивает его поразительный металлический вид.

В довершение всего, атласное покрытие с двойным покрытием придает карте заметно гладкий и изысканный вид, который отражает дизайнерские вкусы опытной клиентской базы, на которую она нацелена, и помогает сохранить статус лидера кошелька.

Несмотря на то, что карты Metal уже были выпущены конкурентами для нескольких сотен человек в России, они поддерживали только контактную оплату.

Смелое предложениеТинькофф ознаменовало собой настоящий прорыв, добавив бесконтактной функциональности , технологии, которую он уже внедрил в России, став первым банком, который представил ее клиентам со своими двойными интерфейсными картами.

Карта и связанные с ней услуги переопределяют ценность платежного опыта.

Уникальный подход: беспрецедентное масштабное развертывание

Кроме того, подход Тинькофф был не небольшим развертыванием для горстки людей, а первым крупномасштабным развертыванием такого рода в России, бросившим вызов крупнейшим нео-банкам региона.

Компания знала, что ей придется действовать быстро, чтобы завоевать этих самых требовательных и эксклюзивных клиентов.

Итак, было решено произвести массовый запуск карт в короткие сроки, чтобы создать поистине беспрецедентный момент в истории российского финансового рынка.

Масштаб амбиций произвел впечатление как на потребителей, так и на финансовый сектор России.

Своевременный запуск совершенно нового типа высококачественной карты означал, что Тинькофф нужно было подумать о кредитном дизайне Metal и о том, как добиться масштабного внедрения, которое он планировал для этого высококачественного продукта.

Также необходимо было построить бизнес-модель, которая обеспечила бы быстрое внедрение металлических карт.

Особый момент: получение металла Тинькофф.

Бесплатная карта Тинькофф Металл

Он сделал это с помощью , не взимая с клиентов за престижные карты, но требуя, чтобы они ежемесячно тратили минимум 20 000 рублей (2,500 евро) или поддерживали минимальный баланс в 3 миллиона рублей (40 000 евро).

Выпуск 100 000 карт начался в апреле 2019 года и продолжится в первом квартале 2020 года.

Он быстро разворачивался в сжатые сроки.

Тинькофф уже смог доказать, что на российском рынке есть аппетит к новому и уникальному продукту.

Где мы вписываемся?

Финансовые технологии поддерживались компанией Thales DIS (ранее Gemalto), построенной на отношениях, начатых еще в 2013 году, когда две фирмы заключили свою первую сделку по смарт-картам.

Дизайн карты

Thales DIS поддержала Тинькофф в выборе продукта, отвечающего его потребностям, и помогла спроектировать стальную металлическую карту и выбрать ее особенности.

Планирование и согласование

Это также помогло Банку реализовать свои амбициозные планы по внедрению без ущерба для качества и особенностей дизайна карты.

Проект потребовал обширной координации между всеми игроками, чтобы доставить бесконтактные облицовочные карты Mastercard Black edition в срок и в установленные сроки.

Работая совместно с производителем металлических карт CompoSecure (США), обе компании, обладая многолетним опытом работы в проектах с металлическими картами, координации и взаимных знаний помогли обеспечить плавное развертывание.

Пилотно-внедренный

Thales DIS поддержала Тинькофф в пилотном проекте карты за несколько месяцев до запуска, чтобы измерить аппетит рынка к продукту.

Успешный пилотный проект подтвердил опыт Thales DIS в поддержке сложных проектов и означал, что Тинькофф мог быть уверен, что выбрал правильного технологического партнера для проекта.

С самого начала Thales DIS уделяла особое внимание характеристикам продукта и определению точных этапов, которые необходимо было выполнить, чтобы выполнить требования Тинькофф для крупнейшего проекта по доставке металлических карт, отвечающего критериям высокой надежности и качества.

Тинькофф признан лучшим в сфере Digital Premium Banking в России в 2019 году

Будучи первым на рынке с действительно премиальным продуктом, Тинькофф имеет все возможности, чтобы выделиться среди конкурентов на рынке, особенно среди традиционных банков, которые не спешат внедрять инновационные продукты роскоши, которые становятся все более востребованными среди самых богатых клиентов.

Отзывы премиальных клиентов Тинькофф показывают, что они гордятся тем, что принадлежат к эксклюзивной группе.

Элегантность карт в сочетании с металлом делает их роскошными кредитными картами.

И выпуск этих элитных металлических карт для премиум-клиентов только усиливает их эксклюзивность.

Дополнительные ресурсы

Тинькофф, Россия Capital One — Net Interest

Привет, друзья, добро пожаловать в очередной выпуск моего информационного бюллетеня по финансовому сектору Net Interest . Если вы здесь новичок, благодарим за регистрацию. Каждую пятницу я углубляюсь в тему, представляющую интерес в отрасли, и выделяю несколько других актуальных тем ниже.Если у вас есть отзывы, ответьте на письмо; Я хотел бы получить известие от вас. И если вам нравится то, что вы читаете, сообщите об этом.

Тинькофф, российский Capital One Сегодня российский Тинькофф считается одним из лучших цифровых банков в мире. Но так было не всегда. В октябре 2013 года компания только что стала публичной, и мы стали акционерами моего фонда. Тинькофф был лидером на зарождающемся российском рынке кредитных карт; основана несколькими годами ранее серийным предпринимателем Олегом Тиньковым.Перспективы роста были фантастическими, а оценка разумной. Однако в течение месяца цена его акций упала на треть, а в течение следующих двух лет компания потеряет 90% своей стоимости.

Но так было не всегда. В октябре 2013 года компания только что стала публичной, и мы стали акционерами моего фонда. Тинькофф был лидером на зарождающемся российском рынке кредитных карт; основана несколькими годами ранее серийным предпринимателем Олегом Тиньковым.Перспективы роста были фантастическими, а оценка разумной. Однако в течение месяца цена его акций упала на треть, а в течение следующих двух лет компания потеряет 90% своей стоимости.

Мы не задержались на этом слайде на всем протяжении этого слайда. К счастью для сегодняшних акционеров, это сделала команда менеджеров. Они пережили спад и сделали компанию сильнее. Тинькофф — это уже не просто игра с кредитными картами. Он предоставляет широкий спектр финансовых услуг и не только. Рост выручки составил 40% в год, а рентабельность капитала превышает 30%.В отличие от многих других цифровых банков по всему миру, это прибыльно. И в отличие от них, он начинал жизнь как банк с лицензией и балансом.

Фактически, он начал свою жизнь как российская копия американской Capital One.

«Я провел лето 2005 года счастливым, как щенок, в Тоскане, катаясь на велосипеде и отдыхая. Я чувствовал себя довольно приятно — оторванным от всего этого — поскольку я только что продал свой пивной бизнес «Тинькофф» бельгийской компании InBev за 260 миллионов долларов.В 37 лет я стал настоящим мультимиллионером ».

Олегу Тинькову всегда нравилось управлять банком. Как покупатель, он часто задавался вопросом, что было бы, если бы все изменилось. Он сомневался, что люди, управляющие банками, умнее его. «Почему-то деньги мне давали, а не наоборот. Вдобавок это были даже не их деньги; они привлекали его откуда-то ».

Тиньков провел много времени в США, учился в Беркли в конце 1990-х, и увидел, насколько велик рынок кредитных карт.В России кредитные карты получили широкое распространение, но их распространение строго контролировалось действующими банками. Потребители получали бы их либо непосредственно в своем банке, если у них была хорошая репутация в погашении личных ссуд, либо — в случае дебетовых карт — если они участвовали в схеме, предлагаемой банком их работодателя.

Имея второй дом в США, Тиньков на собственном опыте испытал альтернативный механизм распространения — прямую почтовую рассылку. Его почтовый ящик в округе Марин, штат Калифорния, регулярно забрасывали предложениями по кредитным картам.Особо выделялся один бренд: Capital One. «У меня появилась пара, и я начал думать, что это будет хорошей идеей для России, такой огромной страны, как США. Дороги и аэропорты в России могут быть ниже среднего, но почту можно отправлять куда угодно ». [1]

Во второй половине 2005 года Тиньков работал над этой идеей. Он попросил Boston Consulting Group подготовить технико-экономическое обоснование и поговорил с деловыми партнерами, включая высокопоставленных банкиров. Самый насмехающийся: «О чем ты думаешь? Ты опоздал. Рынок полностью насыщен опытными профессионалами.Вы смешны «. Тем не менее в ноябре он собрал команду на острове Неккер своего героя Ричарда Брэнсона и решил продолжить.

Прямая почтовая рассылка зарекомендовала себя как надежный инструмент привлечения клиентов для кредитных карт. В 2020 году эмитенты карт США разослали по почте 2,3 миллиарда почтовых отправлений (по данным Mintel Comperemedia). И это в условиях пандемии; годом ранее объем был выше на 50%. Capital One, компания, вдохновившая Тинькова, только разослала более 300 миллионов предложений по кредитным картам.

В 2020 году эмитенты карт США разослали по почте 2,3 миллиарда почтовых отправлений (по данным Mintel Comperemedia). И это в условиях пандемии; годом ранее объем был выше на 50%. Capital One, компания, вдохновившая Тинькова, только разослала более 300 миллионов предложений по кредитным картам.

Первый почтовый клиент Тиньков получил в мае 2007 года. Он провел тестовую рассылку 75 000 приглашений потенциальным клиентам, в основном в Волгограде. Первый ответ состоял из 1500 заявок на выдачу карт, которые затем были сокращены после утверждения. Уровень отклика в 2% — это неплохо — доля откликов на более зрелом рынке США составляет около 0,5%, — но его можно улучшить. Тем летом он и его команда увеличили количество писем примерно до 200 000 в месяц, все время настраивая содержание.

Модель Тинькова«Мы использовали подход« тестируй и учись », основанный на опыте Capital One, тестируя всевозможные подходы к общению с клиентом.Наш метод чем-то похож на японский кайдзен: мы постоянно ищем мельчайшие улучшения, которые мы можем внести, которые вместе дают большие результаты.

Банальный пример: изначально моя подпись стояла внизу писем, которые мы отправляли. Позже мы начали тестировать другие подписи … Некоторые люди могут сказать, что не имеет значения, чья подпись находится внизу формы, но нам пришлось провести этот тест, чтобы увидеть, какая из них работает лучше на практике ».

Банальный пример: изначально моя подпись стояла внизу писем, которые мы отправляли. Позже мы начали тестировать другие подписи … Некоторые люди могут сказать, что не имеет значения, чья подпись находится внизу формы, но нам пришлось провести этот тест, чтобы увидеть, какая из них работает лучше на практике ». Олег Тиньков не был ни банкиром, ни технарем.Поэтому, когда он запускал свой бизнес, он заимствовал элементы из каждой области. В банковской сфере самым первым его шагом было получение банковской лицензии, что он и сделал, купив пустой банк, Химмашбанк. В наши дни многие финтех-компании продвигаются вперед без лицензии только для того, чтобы соглашаться дальше; он начал с лицензии.

В сфере технологий Тиньков вложил значительные средства, потратив 20 миллионов долларов на новейшие доступные технологии. «Многие люди до сих пор не понимают, как мы можем расти так быстро… по одной другой причине, кроме того, что нам удалось приобрести и интегрировать последние международные технологические достижения рынка кредитных карт. Он понимал, что карточный бизнес — это бизнес данных, и для обработки этих данных ему требовались лучшие технологии, которые ему даже не нужно было изобретать, потому что они были доступны за границей.

Он понимал, что карточный бизнес — это бизнес данных, и для обработки этих данных ему требовались лучшие технологии, которые ему даже не нужно было изобретать, потому что они были доступны за границей.

Еще он умел нанимать. Оливер Хьюз руководил бизнесом с самого начала. Ранее он был руководителем Visa и знал, как работает модель кредитной карты. Его первая встреча с Тиньковым была нервной, но, по словам Тинькова, «если вы видите хорошего менеджера, то обычно он англичанин». Бог с ним!

Последней частью головоломки было финансирование.Тиньков подсчитал, что он мог бы вложить от 50 до 60 миллионов долларов в свое новое предприятие, но ему понадобятся партнеры. Он обратился к Goldman Sachs, который согласился поддержать его вместе с некоторыми частными инвестиционными компаниями. Ранее мы комментировали в Чистый процент ценность, которую Goldman Sachs создал в финансовых услугах за пределами своего организационного периметра; это еще один пример. Goldman приобрел 13,6% акций в 2007 и 2008 годах не более чем за 15 миллионов долларов; в ходе IPO она продала две трети своего пакета акций на сумму 368 миллионов долларов.

Goldman приобрел 13,6% акций в 2007 и 2008 годах не более чем за 15 миллионов долларов; в ходе IPO она продала две трети своего пакета акций на сумму 368 миллионов долларов.

Тинькофф стал прибыльным в ноябре 2008 года. Его модель была простой. У него было около 4,7 млрд рублей (160 млн долларов) непогашенных кредитов по кредитным картам (сейчас их число составляет 262 млрд рублей, или 3,4 млрд долларов), по которым он получил довольно высокую доходность — около 60%. Хотя процентные ставки были высокими, лимиты по кредиту были достаточно низкими, чтобы клиенты не были особенно чувствительны к абсолютным процентным ставкам, которые им предлагали заплатить. Кроме того, клиентам, которые полностью оплатили в течение 55-дневного льготного периода, не нужно было платить никаких процентов, хотя большинство из них предпочли этого не делать.

Сегодня компания по-прежнему получает высокую доходность около 50% по кредитам по кредитным картам. На бумаге они выше нормативных лимитов, поскольку включают в себя всевозможные комиссии, такие как комиссия за снятие наличных. Несмотря на высокие показатели, Тинькофф стал эмитентом кредитных карт №2 в России с долей рынка 13,5%.

Несмотря на высокие показатели, Тинькофф стал эмитентом кредитных карт №2 в России с долей рынка 13,5%.

Из своей доходности Тинькофф покрывает расходы на финансирование, резервы на потери по кредитам и операционные расходы, оставляя то, что остается, в качестве прибыли. По словам Тинькова, «бизнес банка состоит в том, чтобы покупать деньги по дешевке, а затем продавать их дороже.”

Модель обычно уязвима в двух областях: кредит и финансирование. Из этих двух источников финансирование является более пагубным, поскольку оно, как правило, не так диверсифицировано, как кредит, когда риск распределяется между сотнями заемщиков. Муза Тинькофф, Capital One, пережила собственный финансовый кризис в 2002 году, когда компания была закрыта на оптовых рынках финансирования примерно на девять месяцев после проверки нормативных требований. Руководству удалось предотвратить кризис ликвидности, сократив рост активов и активно продвигая веб-депозиты в качестве альтернативного источника финансирования.

Несмотря на то, что Тинькофф начал свою деятельность в условиях финансового кризиса, ему повезло, что ему удалось получить оптовое финансирование во время кратковременного открытия рынка в июне 2008 года. Нельзя сказать, что у Тинькофф не было проблем до этого. В октябре 2007 года компания изо всех сил пыталась избавиться от выпуска облигаций. Тиньков остался в шоке: «Я сидел в офисе за круглым столом, просто раздавленный, и плакал. Конечно, я сибиряк, сильный человек, но по лицу текли слезы ». Финансирование, которое он собрал в июне, позволило ему пережить кризис, но, как и Capital One, Тинькофф взял на себя обязательство диверсифицировать вклады.

Capital One в конечном итоге диверсифицировал свою деятельность за счет покупки банка; собственно два банка. Депозиты через Интернет стоили ему 0,50% по сравнению с рыночными ставками, поэтому в ноябре 2005 года он приобрел банк Hibernia Bank из Нового Орлеана, а в декабре 2006 года — банк North Fork в Нью-Йорке. Депозиты, которые эти банки принесли с собой, покрыли половину совокупного баланса группы. лист и, более того, его оптовые затраты на финансирование снизились в качестве награды за диверсификацию.

лист и, более того, его оптовые затраты на финансирование снизились в качестве награды за диверсификацию.

Тинькову не нужно было покупать банк; у него уже была лицензия, унаследованная от Химмашбанка.Но у него не было отделений, что является проблемой, когда российское законодательство требует, чтобы для приема вкладов представитель банка должен был присутствовать для подтверждения личности клиента. Это привело к новому решению: представитель банка выходил на улицу и навещал клиентов у них дома или на работе; умных курьеров им позвонили. Схема была опробована в 2009 году и полностью внедрена в феврале 2010 года. Первоначально банк предлагал ставки значительно выше рыночных, но после достижения запланированного уровня вкладов он постепенно снижал ставки, чтобы замедлить скорость привлечения новых клиентов, а также ответ на положительное восприятие клиентами услуг банка.Сегодня около 84% обязательств банка — это депозиты клиентов, как и в Capital One.

Тиньков связывает идею банка с клиентом к чему-то, чему он научился в своей прежней жизни. Будучи студентом в бывшем СССР, он покупал товары, которые его сокурсники привозили в Россию из-за границы — джинсы, губную помаду и тому подобное — и продавал их местным жителям. Он заметил, что маржа была выше в Сибири, где таких товаров было меньше, но она была еще выше, когда он посещал клиентов на их обувных и пряжных фабриках.

Будучи студентом в бывшем СССР, он покупал товары, которые его сокурсники привозили в Россию из-за границы — джинсы, губную помаду и тому подобное — и продавал их местным жителям. Он заметил, что маржа была выше в Сибири, где таких товаров было меньше, но она была еще выше, когда он посещал клиентов на их обувных и пряжных фабриках.

В 2011 году Тинькофф сменил стратегию дистрибуции с прямой почтовой рассылки на цифровую. Переход снизил затраты на привлечение клиентов и сократил временной лаг между маркетинговыми расходами и выпуском новой карты. К 2013 году большинство новых клиентов по кредитным картам приходили через онлайн-платформу для привлечения клиентов. Из-за неизменно высокой прибыльности кредитных карт экономика клиентов оставалась очень позитивной. Компания моделирует будущие денежные потоки от каждого нового клиента, используя высокую ставку дисконтирования 30%, и утверждает только тех клиентов, денежные потоки которых соответствуют этому порогу.

Помимо повышения эффективности, переход на цифровые технологии открыл возможности для перекрестных продаж, чего не позволяла прямая почтовая рассылка. Рич Фэрбенкс, основатель и генеральный директор Capital One, понимает это: «Вернувшись к старомодной прямой почтовой рассылке, мы решили построить бизнес. И у нас … не было особой возможности для перекрестных продаж. Значительная часть наследия компании в течение длительного периода времени была сосредоточена на зарождении бизнеса ». Проблема в том, что кредитная карта для массового рынка — не лучший вариант для перекрестных продаж.

Итак, в 2012 году Тинькофф запустил транзакционный счет «Тинькофф Блэк», ориентированный на более состоятельных клиентов. Tinkoff Black — дебетовая карта, прикрепленная к текущему счету с начислением процентов, с такими преимуществами, как бесплатное снятие наличных и скидки для продавцов. Сейчас у компании 10,7 млн клиентов «Тинькофф Блэк». На автономной основе они теряют банковские деньги, но продукт — это вход в другие продукты, такие как ссуды наличными, розничные брокерские услуги, страхование. Около трети клиентской базы Тинькофф сейчас имеет более одного продукта.

Около трети клиентской базы Тинькофф сейчас имеет более одного продукта.

Темпы кросс-продаж меняют структуру бизнеса Тинькофф. По мере того как на баланс включается все больше обеспеченных кредитов, общая доходность по кредитам снижается (с соответствующим снижением стоимости кредитов). Кроме того, растут доходы, не связанные с кредитованием.

Одним из драйверов здесь является розничный брокер. Компания запустила брокерскую деятельность в рамках партнерства в 2016 году, а затем самостоятельно в 2018 году. В дальнейшем она привлекла 2,4 миллиона клиентов и стала розничным брокером №1 на российской бирже по количеству активных клиентов.Культура робинизма столь же очевидна, как и в США. Среди клиентов преобладают мужчины (75%), а их средний возраст — 32 года, то есть они моложе клиентов других продуктов банка. В настоящее время бизнес составляет около восьмой части прибыли до налогообложения, и генеральный директор Оливер Хьюз считает, что «мы все еще находимся в начале того, что является светским сдвигом в сторону брокерства и управления капиталом в России».

Совсем недавно банк начал предлагать и нефинансовые продукты. Тем самым он воспроизводит стратегию суперприложений, распространенную в Азии.Тинькофф запустил свое супер-приложение в декабре 2019 года и предлагает туристические услуги и развлечения через партнеров. Компания заявила, что будет развивать партнерские отношения с предприятиями любого размера, от блогеров Instagram до крупнейших российских B2C-компаний.

Смена отражена в самоописании компании. На IPO Тинькофф был «инновационным поставщиком розничных финансовых услуг через Интернет». Совсем недавно он стал «инновационным поставщиком онлайн-розничной торговли, финансовых и стильных услуг для МСП».

Возможно, неудивительно, что по мере взросления Тинькофф отказался от Capital One в качестве своего образца в пользу Азии. Это предвидел даже Достоевский:

Когда мы обратимся к Азии с нашим новым взглядом на нее, с нами может случиться нечто подобное, что случилось с Европой, когда была открыта Америка.

Федор Достоевский, «Вопросы и ответы», Дневник писателя Том.II, 1881, пер. Кеннет Ланц (Эванстон, Иллинойс: Northwestern University Press, 1994) стр.1373.

Ведь по правде говоря, Азия для нас — это та самая Америка, которую мы еще не открыли. С нашим стремлением к Азии мы получим новый прилив духа и силы.

Ведь по правде говоря, Азия для нас — это та самая Америка, которую мы еще не открыли. С нашим стремлением к Азии мы получим новый прилив духа и силы. Отличие азиатских суперприложений в том, что Тинькофф выходит на рынок как банк, с балансом. Ценность банковского бренда в России держится сильнее, чем на других рынках, что дает российским банкам преимущество в взаимодействии с потребителями, которому банки в других странах могут только позавидовать. Но они по-прежнему остаются банками, и, с точки зрения оценки, их сдерживает капиталоемкий баланс.

Генеральный директор Оливер Хьюз пытался снять оковы баланса еще в 2015 году.«Итак, в какой-то момент у нас возникла идея онлайн-финансового супермаркета, это было еще в 2015 году, когда мы думали, что будем делать меньше работы с балансом и больше заниматься вне баланса. Таким образом, мы могли бы использовать нашу исходную платформу, чтобы привлекать клиентов и записывать их на баланс партнера … Таким образом, мы могли бы сделать наш баланс более легким, менее капиталоемким и больше ориентированным на комиссионный доход … но то, что мы думал, что сработает, не сработало… мы не смогли собрать единицу экономики. К сожалению, мы прекратили его выпуск.

Таким образом, мы могли бы использовать нашу исходную платформу, чтобы привлекать клиентов и записывать их на баланс партнера … Таким образом, мы могли бы сделать наш баланс более легким, менее капиталоемким и больше ориентированным на комиссионный доход … но то, что мы думал, что сработает, не сработало… мы не смогли собрать единицу экономики. К сожалению, мы прекратили его выпуск.

Несмотря на свою стратегию, оценка Тинькофф больше связана с оценкой банка, чем суперприложения. Он торгуется с 12-кратной прибылью в этом году (прибыль; не продажи, прибыль). Это дает ему небольшую премию по сравнению с Capital One, темп роста которого он опережает, но огромный дисконт по сравнению с азиатскими технологическими компаниями. Чтобы извлечь полную экономику из банковского дела, вам нужен баланс, но баланс — это препятствие для оценки. Это затруднение, с которым рано или поздно столкнутся все финтех-компании.

[1] Дом Тинькова в округе Марин мог быть источником понимания, которое сделало его очень богатым, но также может быть источником проблем. Северный округ Калифорнии предъявил ему обвинение в налоговом мошенничестве на том основании, что, будучи гражданином США, когда Тинькофф стал публичным, он должен был платить налоги со своей прибыли. Он отказался от гражданства через три дня после IPO. Он был арестован в Лондоне в прошлом году и ожидает слушания по делу об экстрадиции, борясь с лейкемией.

Северный округ Калифорнии предъявил ему обвинение в налоговом мошенничестве на том основании, что, будучи гражданином США, когда Тинькофф стал публичным, он должен был платить налоги со своей прибыли. Он отказался от гражданства через три дня после IPO. Он был арестован в Лондоне в прошлом году и ожидает слушания по делу об экстрадиции, борясь с лейкемией.

Если не указано иное, цитаты в этом фрагменте взяты из английского перевода книги Олега Тинькова «Я такой же, как любой другой», опубликованного в 2010 году.Он написал еще две книги: «Как стать бизнесменом» (2011 г.) и «Революция: как построить крупнейший онлайн-банк в мире» (2018 г.). К сожалению, они еще не переведены, но если они содержат цвета первой книги, я с нетерпением жду возможности их прочитать! Другими источниками информации являются проспект эмиссии Тинькофф на 2019 год, его последняя презентация для инвесторов и недавнее интервью с генеральным директором Оливером Хьюзом.

substack.com/publish/post/https://www.netinterest.co/subscribe?","text":"Forwarded this? Sign up here","class":null}»> Перенаправили это? Зарегистрируйтесь здесь

substack.com/publish/post/https://www.netinterest.co/subscribe?","text":"Forwarded this? Sign up here","class":null}»> Перенаправили это? Зарегистрируйтесь здесьЧистая процентная ставка

Больше Чистая процентная ставка

Индийские платежиКаждый раз, когда я пишу о платежах, как в статьях о Visa и Buy Now Pay Later, индийские читатели спрашивают, когда я пойду написать об UPI, Едином платежном интерфейсе страны.Я знаю я знаю; это в моем списке!

Данные за декабрь показывают, что UPI преодолела отметку в 2 миллиарда транзакций третий месяц подряд, обработав 2,23 миллиарда транзакций на сумму 4,16 триллиона индийских рупий. Внедрение цифровых платежей в Индии происходит очень быстро, но доминируют в нем всего несколько платежных компаний. В декабре на PhonePe приходилось 40% объема транзакций, за ним следовал Google Pay с 38%. Затем идет большой спад до игрока №3, Paytm, которому принадлежит 11% рынка.

В декабре на PhonePe приходилось 40% объема транзакций, за ним следовал Google Pay с 38%. Затем идет большой спад до игрока №3, Paytm, которому принадлежит 11% рынка.

Обеспокоенный потенциалом дуополии, Резервный банк Индии ограничил объем, который может обеспечить одиночный игрок, в 30%. Начиная с января 2021 года, у двух лидеров есть два года, чтобы уменьшить свою долю. Это хорошая новость для WhatsApp, который появился на рынке в конце прошлого года; в декабре было совершено всего 810 000 транзакций. Будет очень интересно посмотреть, какая структура рынка возникает, когда сетевые эффекты сочетаются с регулированием на ранней стадии развития рынка.

Brazilian Private Equity За последние недели Чистый процент исследовал бизнес-модель частного капитала.В этом месяце на фондовой бирже дебютируют не одна, а две компании прямых инвестиций из Бразилии. Это партнеры Patria и Vinci. Аппетит к частному капиталу и альтернативным активам в целом может быть ниже в Бразилии, чем где-либо еще, учитывая исторически более высокие процентные ставки в стране. Однако это большой рынок инфраструктуры, и именно здесь эти две фирмы вкладывают много капитала.

Однако это большой рынок инфраструктуры, и именно здесь эти две фирмы вкладывают много капитала.

В связи с тем, что в листинге появляется все больше и больше частных инвестиционных компаний (я насчитываю 12), ориентированных на различные активы и географические регионы, этот сектор становится полезным для инвесторов.Чем больше сектор, тем меньше преимуществ Dyal / Blue Owl как средства доступа к нему.

Американские банкиОдной из ярких особенностей доходов американских банков является объем депозитов, которые они накопили в течение года. У большой четверки было 6,6 триллиона долларов вкладов, что на 1,2 триллиона долларов больше, чем на конец 2019 года!

Рост депозитов в отрасли составил 50% в годовом исчислении во втором квартале года, когда разразилась пандемия, и с тех пор остается исторически высоким.Рост ссуд, напротив, отстал, поэтому у банков на руках много избыточной ликвидности. Не имея необходимости в большем, они снизили ставки, которые предлагают вкладчикам; по большинству банковских депозитов ставки практически находятся на рекордно низком уровне.

В начале года банки сохраняли избыточную ликвидность в наличных деньгах, но теперь им не терпится ее инвестировать. Большинство банков ожидают, что рост кредитов вернется вместе с восстановлением экономики во второй половине 2021 года. Конкуренция за удовлетворение этого спроса может быть острой.

Тинькофф применяет технологию шифрования от oneFactor для защиты клиентских данных в модуле кредитного скоринга AI

Тинькофф, один из крупнейших и наиболее инновационных цифровых банков Европы, начал использовать инструменты прогнозной аналитики на базе искусственного интеллекта, основанные на комбинированных данных из нескольких источников, включая операторов связи, крупнейшее кредитное бюро России и сам Тинькофф.

Это стало возможным благодаря платформе oneFactor, которая использует решение аппаратного модуля безопасности (HSM) в сочетании с алгоритмами машинного обучения (ML) и обрабатывает зашифрованную информацию в периметре владельца данных, обеспечивая безопасность и конфиденциальность данных клиента. Такая архитектура программного обеспечения и способ использования аналитики больших данных уникальны, что делает это приложение первым в своем роде в России и во всем мире.

Такая архитектура программного обеспечения и способ использования аналитики больших данных уникальны, что делает это приложение первым в своем роде в России и во всем мире.Помимо обеспечения большей безопасности, технологическое решение, встроенное в платформу oneFactor, обеспечивает повышение качества объединенных данных на 20-40% по сравнению с использованием отдельных наборов данных. Использование этой платформы для кредитного скоринга помогает снизить уровень неработающих кредитов (NPL), потенциально позволяя банкам получать дополнительную прибыль.

Платформа машинного обучения позволяет конфиденциально объединять и обрабатывать данные от нескольких владельцев данных и запускать службы искусственного интеллекта на основе этих объединенных данных. Он обучает и использует алгоритмы машинного обучения, полагаясь только на зашифрованные данные. Таким образом, платформа позволяет безопасно и конфиденциально объединять данные, полученные из разных отраслей, и использовать их в сервисах прогнозной аналитики AI.

Аппаратная невозможность компрометации исходных данных — важная особенность этой технологии, что было подтверждено независимым аудитом, проведенным компаниями, подключившими свои данные к платформе oneFactor.Кроме того, конечные пользователи сервисов платформы не имеют доступа к базовым данным, что обеспечивает большую безопасность. Пользователи получают результаты алгоритма машинного обучения после того, как платформа выполняет вычисления полностью автономно. Обработанная информация недоступна третьим лицам, в том числе сотрудникам.

Тинькофф инициировал разработку этой уникальной технологии и участвовал в качестве владельца набора данных вместе с другими участниками проекта. Пилотная реализация этого проекта была проведена в конце 2019 — начале 2020 года Тинькофф и oneFactor, разработчиком платформы безопасной монетизации данных для банков и телекоммуникаций.

Тинькофф также стал первым коммерческим пользователем сервисов искусственного интеллекта, запущенных платформой машинного обучения. Это позволило банку значительно повысить точность и эффективность своих бизнес-процессов, включая кредитный скоринг, автоматизацию андеррайтинга и предотвращение мошенничества с помощью платформы oneFactor.

Это позволило банку значительно повысить точность и эффективность своих бизнес-процессов, включая кредитный скоринг, автоматизацию андеррайтинга и предотвращение мошенничества с помощью платформы oneFactor.

Эта уникальная технология не ограничивает количество или характер данных, которые могут быть подключены к платформе oneFactor. Он позволяет запускать службы искусственного интеллекта всего за несколько дней — как для владельцев данных, использующих платформу, так и для ее коммерческих клиентов, таких как банки, страховые компании, розничные продавцы и сайты электронной коммерции.

Евгений Исупов, руководитель отдела монетизации данных Тинькофф Банка, прокомментировал:

«Первоначальной целью проекта было научиться эффективно работать с клиентами с тонким кредитным файлом, что мы и сделали. В ходе этого проекта стало ясно, что для обеспечения доверия между разными сторонами необходима платформа, реализующая безопасные многосторонние вычисления. Эта технология также может быть перенесена на другие типы банковских данных, распределенных между сторонами. Например, такие данные могут включать операции со счетами и транзакции.Эта технология позволяет точно рассчитать то, о чем договорились все стороны, без раскрытия основных данных. Платформа также позволяет банку потенциально получать дополнительную прибыль от синергии, созданной с использованием данных от разных владельцев, и обеспечивает конфиденциальность данных клиентов ».

Например, такие данные могут включать операции со счетами и транзакции.Эта технология позволяет точно рассчитать то, о чем договорились все стороны, без раскрытия основных данных. Платформа также позволяет банку потенциально получать дополнительную прибыль от синергии, созданной с использованием данных от разных владельцев, и обеспечивает конфиденциальность данных клиентов ».

Роман Постников, генеральный директор и соучредитель oneFactor, прокомментировал:

«Я рад, что мы смогли решить проблему обеспечения безопасности и конфиденциальности данных клиентов для производственных процессов с использованием технологий машинного обучения, которые сейчас используются. многими компаниями — от банков до розничных продавцов — но не всегда с учетом конфиденциальности и безопасности.Я уверен, что это подтолкнет всех участников рынка к инвестициям в защиту данных и станет драйвером роста всего рынка искусственного интеллекта ».

ТКС: Банк России признал Тинькофф Банк значимой кредитной организацией в сфере платежных услуг

TCS Group Holding PLC — инновационный поставщик розничных финансовых услуг через Интернет, работающий в России через высокотехнологичную внеофисную платформу. TCS Group включает в себя Тинькофф Банк, сеть виртуальных мобильных операторов Тинькофф Мобайл, Тинькофф Страхование и Тинькофф Софтверный Центр, сеть центров разработки по всей России.

TCS Group включает в себя Тинькофф Банк, сеть виртуальных мобильных операторов Тинькофф Мобайл, Тинькофф Страхование и Тинькофф Софтверный Центр, сеть центров разработки по всей России.

Группа была основана в 2006 году российским предпринимателем Олегом Тиньковым и с октября 2013 года котируется на Лондонской фондовой бирже.

Не имея розничных отделений, Группа обслуживает своих клиентов удаленно через онлайн-каналы и свой колл-центр, а также имеет сеть из более чем 2500 представителей для обеспечения бесперебойной доставки своей продукции. Сеть покрывает всю Россию и обеспечивает доставку на следующий день большинству клиентов.

Ключевым бизнесом Группы является Тинькофф Банк, первый и единственный в России прямой банк, предлагающий розничные финансовые услуги как под собственным брендом, так и через своих партнеров через Тинькофф.ru платформа. Ассортимент продуктов включает ежедневные банковские операции (кредитные и дебетовые карты, платежи, денежные переводы), сбережения, инвестиции, программы лояльности, туристические услуги, услуги малого и среднего бизнеса, ипотечную платформу и страхование. Уделяя особое внимание мобильному бизнесу, банк предлагает мобильные приложения как для своей клиентской базы (мобильный банк), так и за ее пределами (штрафы за трафик, MoneyTalk, мгновенные денежные переводы с карты 2).

Уделяя особое внимание мобильному бизнесу, банк предлагает мобильные приложения как для своей клиентской базы (мобильный банк), так и за ее пределами (штрафы за трафик, MoneyTalk, мгновенные денежные переводы с карты 2).

По состоянию на 1 февраля 2018 года банк был вторым по величине игроком на рынке кредитных карт в России с долей рынка 11.7%. Чистая прибыль TCS Group Holding PLC за 2017 год по МСФО составила 19 млрд рублей, рентабельность собственного капитала выросла до 52,8%.

Крупнейший российский финансовый новостной портал Banki.ru назвал Тинькофф Банк Банком года 2016. В октябре 2016 года Frost & Sullivan признал Тинькофф Банк крупнейшим независимым глобальным директ-банком. В 2015 и 2016 годах журнал Global Finance назвал Тинькофф Банк лучшим потребительским цифровым банком в России. В 2016 году банк также получил награду Global Finance за лучший интегрированный сайт для потребительских банков и был назван Euromoney лучшим цифровым банком в Центральной и Восточной Европе. Мобильное приложение банка было признано лучшим в России по версии Markswebb Rank & Report три года подряд в 2014, 2015 и 2016 годах и Deloitte четыре года подряд с 2013 по 2016 год.

Мобильное приложение банка было признано лучшим в России по версии Markswebb Rank & Report три года подряд в 2014, 2015 и 2016 годах и Deloitte четыре года подряд с 2013 по 2016 год.

Тинькофф Банк — Генеральный партнер Петербургского международного экономического форума (ПМЭФ) в 2018 году.

История Тинькофф Необанка — От кредитного бизнеса к супербанковскому приложению | от MEDICI

Необанки / цифровые банки меняют то, как банковское дело воспринимается потребителями и рынками; они упрощают финансовый мир, создавая ориентированный на клиента цифровой подход к услугам.Глобальные необанки обслуживают множество целевых сегментов и успешно подтвердили свои бизнес-модели, предоставляя отличное обслуживание клиентов. Ключевым ингредиентом успеха является клиентоориентированный подход с использованием технологий. Однако есть одна серьезная проблема — рентабельность, кажется, является проблемой для большинства необанков.

Тинькофф, российский необанк, специализирующийся на предоставлении финансовых услуг, не имеет физического местонахождения. Банк со штаб-квартирой в Москве отмечает тенденцию к увеличению количества клиентов.До третьего квартала 2020 года у него было около 12,1 миллиона пользователей; он вырос на 7% (с 2,1 млн пользователей в 1 квартале 2015 г.). Столь стремительный рост сделал Тинькофф третьим по величине банком по количеству клиентов. Кроме того, до третьего квартала 2020 года у банка было 7,6 миллиона активных пользователей в месяц и 2,4 активных пользователя в месяц, что сделало его лучшим мобильным банком в России в 2013–2019 годах (по данным Deloitte и Markswebb) и лучшим европейским розничным банком года по версии RBI Global Banking Awards 2020.

Банк со штаб-квартирой в Москве отмечает тенденцию к увеличению количества клиентов.До третьего квартала 2020 года у него было около 12,1 миллиона пользователей; он вырос на 7% (с 2,1 млн пользователей в 1 квартале 2015 г.). Столь стремительный рост сделал Тинькофф третьим по величине банком по количеству клиентов. Кроме того, до третьего квартала 2020 года у банка было 7,6 миллиона активных пользователей в месяц и 2,4 активных пользователя в месяц, что сделало его лучшим мобильным банком в России в 2013–2019 годах (по данным Deloitte и Markswebb) и лучшим европейским розничным банком года по версии RBI Global Banking Awards 2020.

Как Тинькофф добился такого роста? Ответ кроется в диверсификации бизнеса.С самого начала Тинькофф расширился от альтернативной кредитной системы Тинькофф, предоставляющей продукты для кредитных карт в 2007 году, до супер-приложения в 2020 году. Банк включал розничный интернет-банкинг и мобильный банкинг, страхование, бизнес-банкинг, инвестиционные продукты, банковское обслуживание для детей, развлекательные услуги. , бронирование поездок, запись на прием к врачу и услуги мобильной связи. Как и WeChat в Китае, Тинькофф запустил собственную версию App Store с мини-приложениями от партнеров, предоставляющих продукты и услуги; банк планирует включить фитнес и велнес, доставку еды и цветов, автомобильные продукты и услуги, а также ряд других функций.Банк в значительной степени полагался на технологии и вложил значительные суммы денег в искусственный интеллект, машинное обучение, блокчейн и биометрию для достижения этой цели.

, бронирование поездок, запись на прием к врачу и услуги мобильной связи. Как и WeChat в Китае, Тинькофф запустил собственную версию App Store с мини-приложениями от партнеров, предоставляющих продукты и услуги; банк планирует включить фитнес и велнес, доставку еды и цветов, автомобильные продукты и услуги, а также ряд других функций.Банк в значительной степени полагался на технологии и вложил значительные суммы денег в искусственный интеллект, машинное обучение, блокчейн и биометрию для достижения этой цели.

Банковское суперпредложение Тинькофф:

Когда мы говорим о диверсификации, важно понимать, как Тинькофф работает в различных бизнес-сегментах, приносящих доход. Для любого банка очень важны активы, которыми он владеет; активы позволяют банку создавать новые продукты и выдавать ссуды, а также свидетельствуют о доверии клиентов.Что касается счетов предприятий малого и среднего бизнеса, то остаток на счетах банка увеличился с 8 млрд рублей в первом квартале 2017 года до 69,9 млрд рублей в третьем квартале 2020 года; Банк заработал 3,1 млрд рублей от комиссионных сборов в третьем квартале 2020 года, что на 18% больше, чем в первом квартале 2017 года. Инвестиционный баланс пользователей увеличился с 6 млрд рублей в четвертом квартале 2017 года до 221,3 млрд рублей в третьем квартале 2020 года, т.е. невероятный рост на 38,8 %. По текущим счетам активы увеличились с 48 млрд рублей в 1 квартале 2017 года до 302,2 млрд рублей. Остаток на счету также увеличился с 24 000 до 28 240 рублей за этот период.

Инвестиционный баланс пользователей увеличился с 6 млрд рублей в четвертом квартале 2017 года до 221,3 млрд рублей в третьем квартале 2020 года, т.е. невероятный рост на 38,8 %. По текущим счетам активы увеличились с 48 млрд рублей в 1 квартале 2017 года до 302,2 млрд рублей. Остаток на счету также увеличился с 24 000 до 28 240 рублей за этот период.

Чтобы продолжить чтение этой статьи, войдите на www.gomedici.com.

Галерея: Состав команды Tinkoff Saxo 2015

Изображение 1 из 31 Питер Саган (Тинькофф-Саксо) моделирует все три комплекта формы (Изображение предоставлено: Тинькофф-Саксо) Изображение 2 из 31 Альберто Контадор (Тинькофф-Саксо) (Изображение предоставлено: Тинькофф-Саксо) Изображение 3 из 31 Майкл Колер (Тинькофф-Саксо) (Изображение предоставлено: Тинькофф-Саксо) Изображение 4 из 31 Майкл Морков (Тинькофф-Саксо) (Изображение предоставлено: Тинькофф-Саксо) Изображение 5 из 31 Майкл Валгрен (Тинькофф- Saxo) (Изображение предоставлено: Tinkoff-Saxo) Изображение 6 из 31 Никоклай Трусов (Tinkoff-Saxo) (Изображение предоставлено: Tinkoff-Saxo) Изображение 7 из 31 Оливер Заугг (Tinkoff-Saxo) (Изображение предоставлено: Tinkoff- Saxo) Изображение 8 из 31 Павел Брутт (Tinkoff-Saxo) (Изображение предоставлено: Tinkoff-Saxo) Изображение 9 из 31 Павел Полянский (Tinkoff-Saxo) (Изображение предоставлено: Tinkoff-Saxo) Изображение 10 из 31 Питер Саган (Тинькофф-Саксо) (Изображение предоставлено: Тинькофф-Саксо) Изображение 11 из 31 Рафаль Майка (Тинькофф-Саксо) (Изображение предоставлено: Тинькофф-Саксо) Изображение 12 из 31 Роберт Кисерловски (Тинькофф-Саксо) (Изображение предоставлено: Тинькофф-Саксо) Изображение 13 из 31 Роман Кройцигер (Тинькофф-Саксо) (Изображение предоставлено: Тинькофф-Саксо) Изображение 14 из 31 Роман Кройцигер (Тинькофф-Саксо) (Изображение предоставлено : Тинькофф-Саксо) Изображение 15 из 31 Матти Брешель (Тинькофф-Саксо) (Изображение предоставлено: Тинькофф-Саксо) Изображение 16 из 31 Маттео Тосатто (Тинькофф-Саксо) (Изображение предоставлено: Тинькофф-Саксо) Изображение 17 из 31 Maciej Bodnar (Tinkoff-Saxo) (Изображение предоставлено: Tinkoff-Saxo) Изображение 18 из 31 Руководитель группы Альберто Контадор (Tinkoff-Saxo) (Изображение предоставлено: Tinkoff-Saxo) Изображение 19 из 31 Bruno da Silva Пирес (Tinkoff-Saxo) (Изображение предоставлено: Tinkoff-Saxo) Изображение 20 из 31 Крис Анкер Соренсен (Tinkoff-Saxo) (Изображение предоставлено: Tinkoff-Saxo) Изображение 21 из 31 Chistopher Juul Jensen (Tinkoff-Saxo) (Изображение предоставлено: Tinkoff-Saxo) Изображение 22 из 31 Даниэле Беннати (Tinkoff-Saxo) (Изображение предоставлено: Tinkoff-Saxo) Изображение 23 из 31 Эдвард Белтран (Tinkoff-Saxo) (I кредит мага: Тинькофф-Саксо) Изображение 24 из 31 Евгений Петров (Тинькофф-Саксо) (Изображение предоставлено: Тинькофф-Саксо) Изображение 25 из 31 Иван Бассо (Тинькофф-Саксо) (Изображение предоставлено: Тинькофф-Саксо) Изображение 26 из 31 Иван Ровны (Тинькофф-Саксо) (Изображение предоставлено: Тинькофф-Саксо) Изображение 27 из 31 Йеспер Хансен (Изображение предоставлено: Тинькофф-Саксо) Изображение 28 из 31 Хесус Эрнандес (Тинькофф-Саксо) ( Изображение предоставлено: Tinkoff-Saxo) Изображение 29 из 31 Джурай Саган (Tinkoff-Saxo) (Изображение предоставлено: Tinkoff-Saxo) Изображение 30 из 31 Juraj Sagan (Tinkoff-Saxo) (Изображение предоставлено: Tinkoff-Saxo) Изображение 31 из 31 Серхио Паулиньо (Тинькофф Саксо) (Изображение предоставлено: Тинькофф-Саксо) Тинькофф Саксо отправляется в сезон 2015 года с, пожалуй, самым сильным составом. Альберто Контадор будет лидером на Джиро д’Италия и Тур де Франс, когда он отправится в исторический дубль Гранд-тура, в то время как Иван Бассо и Роберт Кисерловски были призваны поддержать испанца, добавив огневую мощь и опыт в ряды команды. .

Альберто Контадор будет лидером на Джиро д’Италия и Тур де Франс, когда он отправится в исторический дубль Гранд-тура, в то время как Иван Бассо и Роберт Кисерловски были призваны поддержать испанца, добавив огневую мощь и опыт в ряды команды. .

Рафал Майка, несомненно, будет иметь больше ответственности в команде после его звездного сезона 2014 года, и хотя темные облака нависают над будущим Романа Кройцигера, когда он борется за спасение своей карьеры в деле о биологическом паспорте, в команде есть Майкл Роджерс, который будет действовать в качестве дорожный капитан в ряде ключевых задач и гонок.

Все, что перед подписанием года в Питере Сагане даже упоминается. После слияния Cannondale и Garmin талантливый универсал выбрал команды WorldTour, а словацкий гонщик выбрал богатые резервы Олега Тинькова и ноу-хау Бьярне Рииса. По дороге Саган снова нацелится на Spring Classics и Tour de France, где он будет стремиться выиграть свою четвертую зеленую майку. Что бы ни случилось в 2015 году, Тинькофф Саксо обещает быть в самой гуще событий.

Щелкните здесь, чтобы увидеть полную галерею состава команды.

Российская кредитная система Тинькофф объявит о IPO в четверг

Bloomberg

Центральный банк Австралии сохраняет политику в связи с приближением целевых показателей облигаций

(Bloomberg) — Подпишитесь на информационный бюллетень New Economy Daily, следите за нами @economics и подпишитесь на наш подкаст. Центральный банк Австралии сохранил свои настройки политики, поскольку он готовится принять решение о продлении своей целевой доходности и программ количественного смягчения, с блокировкой Covid-19, усложняющей прогноз. Резервный банк Австралии сохранил денежную ставку и трехлетний целевой показатель доходности на уровне 0.10% в Сиднее во вторник, как и ожидалось. В июле он примет решение о продлении целевого показателя доходности и проведении дальнейшего количественного смягчения. Остановка на неделю во втором по величине городе страны добавляет слой неопределенности к перспективам: «Несмотря на сильное восстановление экономики и рабочих мест, давление на инфляцию и заработную плату снизилось, — сказал губернатор Филип Лоу. «Совет директоров стремится поддерживать в высшей степени благоприятные денежно-кредитные условия, чтобы поддержать возвращение к полной занятости в Австралии и инфляцию в соответствии с целевым показателем.Австралийский доллар снизился, торгуясь на уровне 77,41 цента США в 14:53. в Сиднее с 77,62 цента незадолго до публикации. Аргументы в пользу того, что Lowe оставила облигацию на апрель 2024 года в связи с целевым сроком погашения, усиливались на фоне сильных кадровых, инвестиционных и инвестиционных планов. Это было подкреплено тем, что правительство оставило открытым фискальный кран в майском бюджете, поскольку оно присоединяется к РБА в стремлении снизить безработицу, чтобы оживить рост заработной платы и инфляцию. «Прогресс в сокращении безработицы был быстрее, чем ожидалось», — сказал Лоу в своем заявлении. .«Поступают сообщения о нехватке рабочей силы в некоторых сферах экономики». Впереди риски. Тем не менее, РБА можно побудить к ошибкам в сторону осторожности, если вспышка в Мельбурне усугубится, и расширит обе свои программы облигаций, чтобы сохранить максимальную поддержку экономики ». важным постоянным источником неопределенности является возможность значительных вспышек вируса, хотя она должна уменьшаться по мере вакцинации большего числа населения », — сказал Лоу. «Совет директоров продолжает уделять первоочередное внимание возвращению к полной занятости.«В глобальном масштабе центральные банки начинают отказываться от чрезвычайных денежно-кредитных условий. Резервный банк Новой Зеландии удивил рынки на прошлой неделе, представив прогнозы роста своей официальной денежной ставки во второй половине следующего года. Еще в Австралии экономисты в преддверии публикации данных в среду прогнозировали рост валового внутреннего продукта на 1,5% за первые три месяца текущего года. по сравнению с предыдущим кварталом, и вырос на 0,6% по сравнению с предыдущим кварталом. Секретарь казначейства Стивен Кеннеди, выступая сегодня перед парламентской комиссией, сказал, что частичные данные показали, что около 56000 рабочих потеряли работу за четыре недели после окончания квартала. правительственная субсидия на заработную плату JobKeeper, срок действия которой истек 28 марта.Он сказал, что сильные данные о занятости и перспективные индикаторы «продолжают вселять в нас уверенность в том, что рынок труда имеет основную силу, чтобы поглотить работников, переходящих от оплаты JobKeeper». Конец австралийских тестов по стимулированию занятости на 68 миллиардов долларов, по оценке EconomyLowe, уровень безработицы в Австралии должен будет снизиться. упадут почти до 4%, прежде чем начнется повышение заработной платы в масштабах всей экономики. В апреле он составлял 5,5%. Губернатор ожидает, что рост заработной платы должен будет увеличиваться более быстрыми темпами, чем 3%, что более чем в два раза превышает текущий уровень, чтобы инфляция стабильно вернулась к целевому уровню центрального банка в 2–3%.Лоу повторил, что «это вряд ли произойдет раньше 2024 года». (Обновления с дальнейшими комментариями губернатора по всему тексту.) Больше подобных историй доступно на bloomberg.com. Подпишитесь сейчас, чтобы оставаться в курсе самых надежных источников деловых новостей.