Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

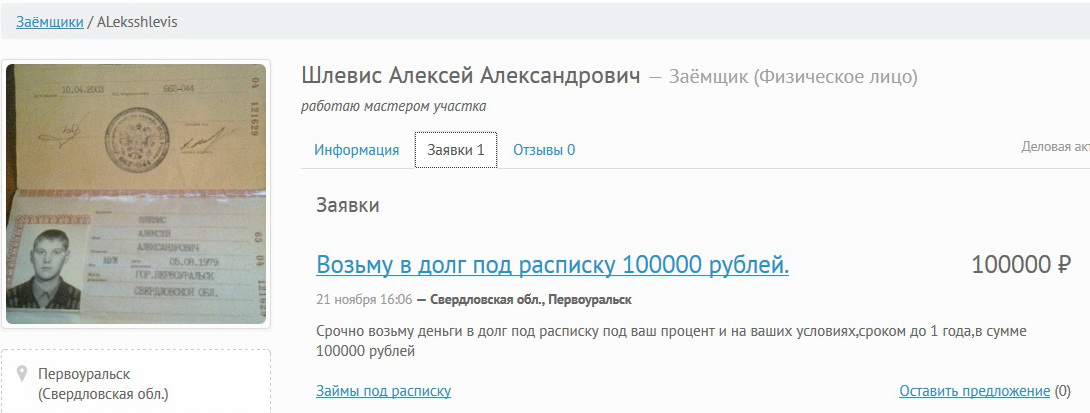

Займ от частного лица под расписку в Минске, взять частный кредит

Займ от частного лица под расписку – один из самых быстрых способов получения денег. В банках для кредита необходим весомый пакет документов. В них входят справки о доходах, с места работы и наличие хорошей кредитной истории. При подтверждении платежеспособности клиент не всегда может рассчитывать на желаемую сумму. Потребуется предоставить залог имущества. В этой ситуации больше рисков несет клиент, поэтому обращение в банк невыгодно. Он теряет время на сбор бумаг, переплачивает и есть вероятность потери имущества. Если у заемщика есть дополнительные кредиты, то скорее получит отказ. Займ денег под расписку – это способ получения в долг. Он хорош тем, что выдается в тот же день без подтверждения заработка.

Правила соглашения

Согласно Гражданскому кодексу РБ займ под расписку в Беларуси заключается между двумя физическими лицами, когда сумма наличных средств превышает 10 БВ. Он заключается в письменной форме в виде расписки в день передачи средств. Если расписка есть, а наличные не переданы, то сделка считается недействительной. В документе сумма прописывается как в белорусских рублях, так и в иностранной валюте. В нем указывается курс на момент возврата. К расписке не предъявляется жестких требований по формату написания. Для нее необязателен специальный бланк. Она составляется в произвольной форме и отражаются требования выполнения. Согласно пунктам 1,2 статьи 163 Гражданского Кодекса, при отсутствии заключения письменного соглашения показания свидетелей не учитываются. Соглашение подписывается в двух экземплярах.

Если расписка есть, а наличные не переданы, то сделка считается недействительной. В документе сумма прописывается как в белорусских рублях, так и в иностранной валюте. В нем указывается курс на момент возврата. К расписке не предъявляется жестких требований по формату написания. Для нее необязателен специальный бланк. Она составляется в произвольной форме и отражаются требования выполнения. Согласно пунктам 1,2 статьи 163 Гражданского Кодекса, при отсутствии заключения письменного соглашения показания свидетелей не учитываются. Соглашение подписывается в двух экземплярах.

Содержание расписки:

- Дата, год и место сделки;

- Личные и паспортные данные;

- Регистрация проживания участников;

- Выданные финансы цифрами и прописью;

- Срок возврата в рублях или валюте;

- Курс на момент передачи;

- Подписи лиц и копии документов.

Плюсы и недостатки

Частный займ под расписку имеет ряд достоинств. Одним из них является быстрое и легкое получение денег. Человек с плохой кредитной историей сможет получить только целевой кредит на приобретение бытовой техники или другого товара. Частник выдает нужный займ сразу без подтверждающих бумаг. Не надо ждать решения три дня, а потом при отказе искать другие варианты. У займов есть большие минусы, которыми не стоит пренебрегать. Если заемщику понадобилась крупная сумма и срочно, то заимодавец потребует залог недвижимости. При больших процентах появится риск несвоевременного погашения и потеря залога. Человек может стать жертвой мошенничества, отдать предоплату как гарантию выплаты и исчезнуть. Избежать рисков со стороны недобросовестных кредиторов и бумажной волокиты, можно взяв микрозайм в автоломбарде.

Человек с плохой кредитной историей сможет получить только целевой кредит на приобретение бытовой техники или другого товара. Частник выдает нужный займ сразу без подтверждающих бумаг. Не надо ждать решения три дня, а потом при отказе искать другие варианты. У займов есть большие минусы, которыми не стоит пренебрегать. Если заемщику понадобилась крупная сумма и срочно, то заимодавец потребует залог недвижимости. При больших процентах появится риск несвоевременного погашения и потеря залога. Человек может стать жертвой мошенничества, отдать предоплату как гарантию выплаты и исчезнуть. Избежать рисков со стороны недобросовестных кредиторов и бумажной волокиты, можно взяв микрозайм в автоломбарде.

Условия займа

Если срочно нужны деньги, следует обратиться в автоломбард. Собирать справки о доходах и другие подтверждающие бумаги не надо. Займ под залог автомобиля выдается от 4000 у.е. под выгодную годовую процентную ставку сроком до 12 месяцев. Договор составляется в течение 30 минут. Процедуры оформления соответствуют законодательству РБ. Условия выдачи микрозаема минимальные. Автомобиль принимается не старше 29 лет, необходимо наличие техпаспорта, страховки и паспорта владельца. Машина на период договора находится на охраняемой стоянке и можно не переживать за сохранность.

Процедуры оформления соответствуют законодательству РБ. Условия выдачи микрозаема минимальные. Автомобиль принимается не старше 29 лет, необходимо наличие техпаспорта, страховки и паспорта владельца. Машина на период договора находится на охраняемой стоянке и можно не переживать за сохранность.

Кредит под расписку от частного лица

Кредит под расписку – это универсальный способ получения денег в долг от физического или юридического лица. Обязательной составляющей финансовых отношений с распиской является документ с подписью, который подтверждает получение определенной суммы денег на конкретный срок. В нем могут быть указаны дополнительные условия сделки, например, процентная ставка или ее отсутствие.

Чтобы расписка обрела юридическую силу, важно правильно оформить ее и заверить нотариально. Также можно привлечь свидетелей, которые в любой момент смогут подтвердить достоверность документа. Расписка считается гарантией того, что заемщик вернет одолженные деньги к определенной дате, придерживаясь оговоренных с кредитором условий сотрудничества.

Гражданский Кодекс Украины №1046 и №1047 контролирует займ такого типа. Прежде чем оформлять кредит под расписку, обратите внимание на следующие пункты.

- Для физлиц расписка может быть действительной только в том случае, если сумма займа в 10 раз больше, чем необлагаемый минимум доходов граждан. На юрлиц это правило не распространяется.

- Договор нужно составлять в письменном виде и указывать дату возврата денег – иначе кредитор вправе требовать всю сумму обратно в любой момент.

- Расписку составляет заемщик. Сам документ оформляют в процессе передачи денег или сразу после. Подпись заемщик ставят только после получения денег.

- Если вы оформляете кредит под залог недвижимости, необходимо заверить расписку у нотариуса.

Не пытайтесь сэкономить средства, игнорируя последний пункт. Нотариально заверенный документ – залог финансовой безопасности для обеих сторон сделки. Также не стоит изучать юридические требования к расписке поверхностно – неправильно оформив этот важный документ, вы можете пострадать, переплачивая в будущем.

Кредит под расписку – услуга, которую предоставляют только небанковские организации. Также аналогичную сделку можно заключить с физическим лицом – любым человеком, который готов одолжить вам нужную сумму, но хочет получить письменную гарантию возврата средств.

Существует множество причин, по которым займ у частного лица – это выгодно и удобно.

- Составить расписку просто, достаточно прочитать требования к этому документу и внимательно проверить текст после его написания.

- Вам не придется посещать банковское учреждение, стоять в очереди, ожидать решения банка о выдаче нужной суммы. Все происходит быстро и понятно.

- Вы можете одолжить много денег – ровно столько, сколько нужно вам в данный момент, и сколько готов одолжить кредитор.

- Необязательно присутствие свидетелей, что обеспечивает конфиденциальность.

- Мониторинг предложений в интернете поможет вам подобрать вариант, наиболее выгодный в плане процентной ставки и нюансов процедуры оформления.

- Никто не станет проверять вашу платежеспособность, запрашивая справки с места работы. С другой стороны, кредитование от частных лиц не влияет на вашу кредитную историю, поскольку не фиксируется в банковских базах данных.

Тщательно проверяйте информацию и взвешивайте все за и против, прежде чем решить, у кого оформить кредит под расписку. Если с вас требуют предоплату, отказываются предоставлять информацию о себе, если финансовая организация не может показать собственный сайт с отзывами и перечнем условий кредитования, высокая вероятность того, что вас хотят обмануть.

Карта с лимитом до 200 000 грн. , льготный период 55 дней. , льготный период 55 дней. | От 25 лет, доступен всем, кроме неофициально трудоустроенных и безработных. | Заявка на карту | |

| Кредит до 500 000 грн. | От 25 лет, доступен всем, кроме неофициально трудоустроенных и безработных. | Заявка на кредит | |

| Ставка 0% на первый кредит до 10 000 грн. | От 18 лет. Отсутствие существенных просрочек по другим кредитам. | Заявка на кредит | |

Кредит до 50 000 грн. | От 22 лет. | Заявка на кредит | |

| Кредит до 200 000 грн. | Одна заявка сразу в несколько банков! Решение в течение часа! | Подать заявку | |

| Кредит до 50 000 грн. на срок до 36 мес. | от 21 до 64 лет. Официальное трудоустройство, по договору о предоставлении услуг, ФЛП или пенсионеры. | Заявка на кредит | |

Карта с лимитом до 200 000 грн. | Заявка на кредитную карту сразу в несколько банков! Решение в течение часа! | Подать заявку | |

| Кредит до 10 000 грн. | От 18 лет до 60 лет, постоянный трудовой доход (официально и неофициально). | Заявка на кредит | |

| Карта с лимитом до 200 000 грн. Льготный период до 62 дней. | От 25 лет до 70 лет, трудоустроенные, ФЛП, пенсионеры, имеющий другой доход. | Заявка на карту | |

Кредит до 7 000 грн. до 15 дней. до 15 дней. | От 18 до 69 лет, трудоустроен (официально или неофициально). | Заявка на кредит | |

| Первый кредит до 3 000 грн. | От 21 до 75 лет. | Заявка на кредит | |

| Карта с лимитом до 100 000 грн. | От 25 лет. Работающие со средней ЗП от 5 тыс грн., ФЛП. | Заявка на карту | |

до 300 000 грн. | 25-70 лет, официальное трудоустройство, пенсионеры. | Заявка на кредит | |

| до 10 000 грн. | от 18 лет, без справки о доходах | Заявка на кредит | |

| до 50 000 грн. | от 16 лет, без справки о доходах | Подать заявку |

онлайн-заем или кредит под расписку от частного лица?

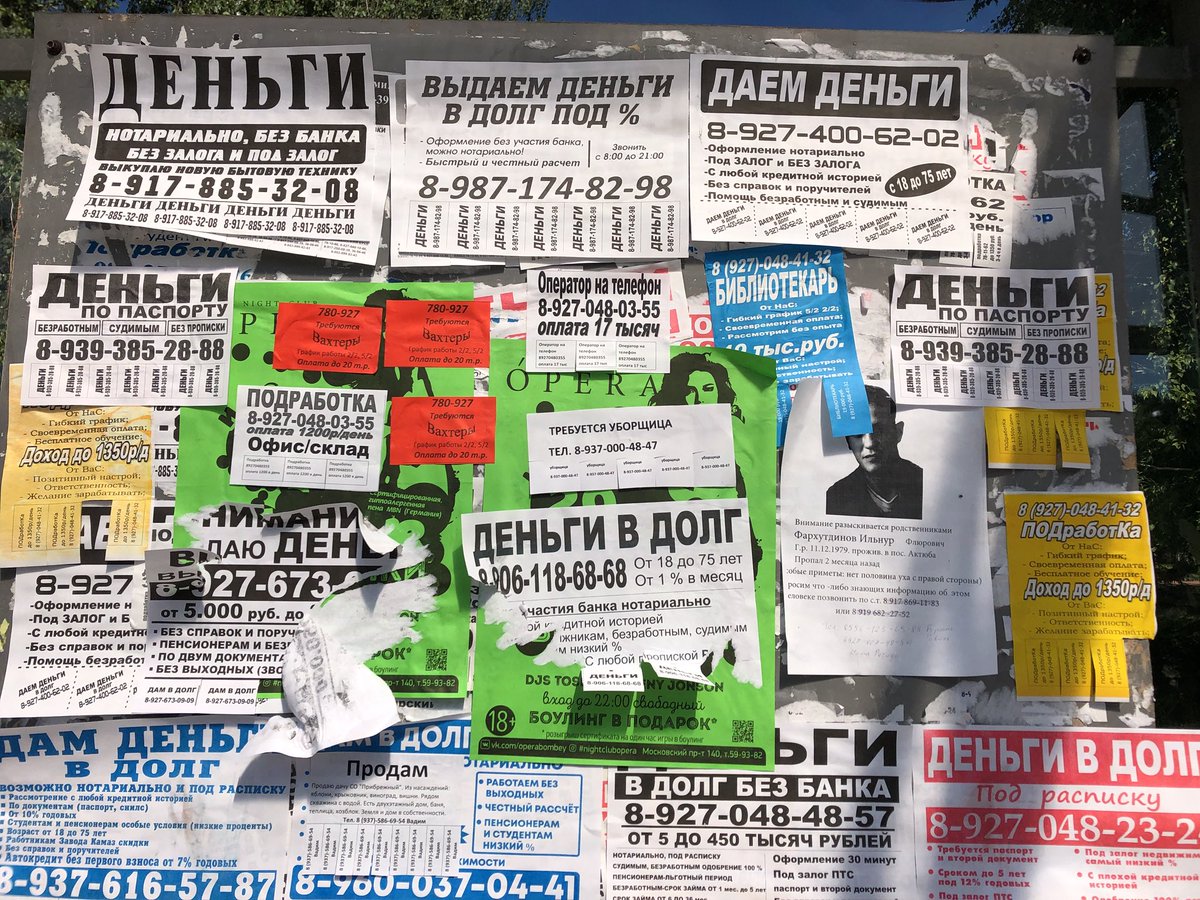

Чем острее население ощущает недостаток средств, тем больше в сети и различных СМИ появляется объявлений от компаний и частных лиц, готовых предоставить заем на выгодных условиях. Что такое банковские кредиты и займы от МФО, знают, пожалуй, все, а вот с займами под расписку сталкивался не каждый. Что же лучше?

Что такое банковские кредиты и займы от МФО, знают, пожалуй, все, а вот с займами под расписку сталкивался не каждый. Что же лучше?

Кто пользуется займами под расписку?

В большинстве случаев, это граждане, которые остро нуждаются в деньгах и не имеют возможности получить их в банке даже под самый большой процент. Причины отказов от банков, как правило, заключаются в плохой КИ, отсутствии дохода или возможности свой доход каким-либо образом подтвердить. Частные лица, выдающие займы под расписку, не интересуются ни размерами, ни источниками ваших доходов и относительно вашей КИ вопросов задавать не будут. Более того, они, как правило, предлагают очень выгодные условия по процентной ставке и дают деньги в займ дешевле, чем те же МФО, а то и банки. Почему?

Никто не дает деньги без гарантий

И гарантией в таких сложных случаях выступает в основном имущество заемщика. Стоит ли говорить, чем грозит невозврат средств? Это именно тот случай, когда подверженные влиянию стереотипов люди так боятся потерять больше денег за счет штрафов, если не вернут заем МФО вовремя, что идут к частным кредиторам и ставят под угрозу свое имущество. Причем, если с МФО договориться еще можно, продлевая займы или оформив реструктуризацию, то частный кредитор, одолживший вам мизерную сумму под залог, абсолютно не заинтересован в том, чтобы договориться с вами полюбовно.

Причина опять же проста – МФО чаще всего выдают гражданам беззалоговые займы онлайн и все, на что они могут рассчитывать в случае, если заемщик не возвращает деньги, это все-таки как-то вынудить его вернуть средства. А вот частный кредитор имеет все шансы сорвать куш покрупнее, не так уж потратившись. Поэтому стоит тщательно оценивать свои риски перед тем, как к нему обращаться.

Можно ли пользоваться такими займами?

Можно, но осторожно. Займы у частных лиц настоящее спасение для тех, кто столкнулся с трудностями и испортил свою КИ так, что не может рассчитывать даже на займ в МФО. Случается, что ситуация стабилизируется, заемщики рассчитываются с долгами, а кредит уже не получить, потому что несмотря на оплату долгов, прежние нарушения были слишком серьезными и КИ это не спасло. Если ваше положение улучшилось, и вы абсолютно уверены, что вернете заем, тогда можно обратиться и к частникам. Но при малейшем сомнении от этой идеи стоит отказаться.

Если ваше положение улучшилось, и вы абсолютно уверены, что вернете заем, тогда можно обратиться и к частникам. Но при малейшем сомнении от этой идеи стоит отказаться.

В конечном итоге, хотелось бы отметить, что если вам понадобился заем, при малейшей возможности получить его у официальной компании, так и сделайте – это в разы безопасней. А заем от частного лица под расписку, как опция существовать должен, однако, это все же крайняя мера.

§ 1-201. Общие определения. | Единый торговый кодекс | Закон США

(a) Если контекст не требует иного, слова или фразы, определенные в этом разделе или в дополнительных определениях, содержащихся в других статьях Единого коммерческого кодекса, которые применяются к конкретным статьям или их частям, имеют указанные значения.

(b) С учетом определений, содержащихся в других статьях Единого коммерческого кодекса, которые применяются к определенным статьям или их частям:

(1) «Иск» в смысле судебного разбирательства включает возмещение, встречный иск, установление — иски, иск по справедливости и любое другое разбирательство, в котором определяются права.

(2) «Потерпевшая сторона» означает сторону, имеющую право добиваться средства правовой защиты.

(3) «Соглашение», в отличие от «контракта», означает фактическую сделку сторон, которая выражается на их языке или вытекает из других обстоятельств, включая ход исполнения, ход деловых отношений или использование торговых операций в качестве предусмотрено в Разделе 1-303.

(4) «Банк» означает лицо, занимающееся банковской деятельностью, и включает сберегательный банк, ссудо-сберегательную ассоциацию, кредитный союз и трастовую компанию.

(5) «На предъявителя» означает лицо, владеющее оборотным инструментом, правовым титулом или сертифицированной ценной бумагой, которая подлежит оплате на предъявителя или заверяется бланком.

(6) «Коносамент» означает документ, подтверждающий получение товаров для отправки, выданный лицом, занимающимся перевозкой или экспедированием товаров.

(7) «Филиал» включает отдельно зарегистрированный иностранный филиал банка.

(8) «Бремя установления» факта означает бремя убеждения испытуемого в том, что наличие факта более вероятно, чем его несуществование.

(9) «Покупатель в ходе обычной деятельности» означает лицо, которое добросовестно покупает товары, не зная, что продажа нарушает права другого лица на товары, и в обычном порядке от лица, не являющегося ломбард, занимающийся продажей таких товаров. Лицо покупает товары в обычном порядке, если продажа этому лицу соответствует обычной или обычной практике того вида бизнеса, которым занимается продавец, или собственной обычной или обычной практике продавца.Лицо, которое продает нефть, газ или другие полезные ископаемые на устье скважины или шахте, — это лицо, занимающееся продажей товаров такого рода. Покупатель в ходе обычной коммерческой деятельности может покупать за наличные, путем обмена другого имущества или по обеспеченному или необеспеченному кредиту, а также может приобретать товары или правоустанавливающие документы в соответствии с ранее существовавшим договором купли-продажи. Только покупатель, который вступает во владение товаром или имеет право вернуть товар от продавца в соответствии со статьей 2, может быть покупателем в ходе обычной хозяйственной деятельности.«Покупатель, осуществляющий обычную коммерческую деятельность» не включает в себя лицо, которое приобретает товары оптом или в качестве обеспечения или полного или частичного погашения денежного долга.

Только покупатель, который вступает во владение товаром или имеет право вернуть товар от продавца в соответствии со статьей 2, может быть покупателем в ходе обычной хозяйственной деятельности.«Покупатель, осуществляющий обычную коммерческую деятельность» не включает в себя лицо, которое приобретает товары оптом или в качестве обеспечения или полного или частичного погашения денежного долга.

(10) «Заметный» со ссылкой на термин означает написанное, выставленное или представленное таким образом, что разумное лицо, против которого оно должно действовать, должно было это заметить. Является ли термин «заметным» или нет — это решение суда. Яркие термины включают следующее: (A) заголовок, напечатанный заглавными буквами, равный или больший по размеру, чем окружающий текст, или контрастирующий по шрифту, шрифту или цвету с окружающим текстом того же или меньшего размера; и (B) язык в основной части записи или отображения шрифтом большего размера, чем окружающий текст, или шрифтом, контрастирующим по шрифту или цвету с окружающим текстом того же размера, или выделенным из окружающего текста такого же размера на символы или другие знаки, привлекающие внимание к языку.

(11) «Потребитель» означает физическое лицо, которое заключает сделку в основном в личных, семейных или домашних целях.

(12) «Контракт», в отличие от «соглашения», означает полное юридическое обязательство, вытекающее из соглашения сторон, как это определено Единым торговым кодексом, дополненным любыми другими применимыми законами.

(13) «Кредитор» включает общего кредитора, обеспеченного кредитора, залогового кредитора и любого представителя кредиторов, включая правопреемника в пользу кредиторов, конкурсного управляющего, получателя капитала и исполнителя или управляющий имуществом неплатежеспособного должника или цедента.

(14) «Ответчик» включает лицо, занимающее позицию ответчика по встречным искам, встречным искам или искам третьих лиц.

(15) «Поставка» в отношении векселя, документа о праве собственности или движимого имущества означает добровольную передачу владения.

(16) «Правовой титул» включает коносамент, док-ордер, док-квитанцию, складскую квитанцию или заказ на доставку товаров, а также любой другой документ, который в ходе обычной деятельности или финансирования рассматривается как надлежащим образом подтверждающий что лицо, владеющее этим документом, имеет право получать, хранить и распоряжаться документом и товарами, на которые он распространяется. Чтобы быть титульным документом, документ должен быть выдан или адресован хранителю и покрывать товары, находящиеся во владении хранителя, которые либо идентифицированы, либо являются взаимозаменяемыми частями идентифицированной массы.

Чтобы быть титульным документом, документ должен быть выдан или адресован хранителю и покрывать товары, находящиеся во владении хранителя, которые либо идентифицированы, либо являются взаимозаменяемыми частями идентифицированной массы.

(17) «Вина» означает неисполнение обязательств, нарушение или противоправное действие или бездействие.

(18) «Взаимозаменяемые товары» означают: (A) товары, каждая единица которых по характеру или обычаям торговли является эквивалентом любой другой подобной единицы; или (B) товары, которые по соглашению считаются эквивалентными.

(19) «Подлинный» означает свободный от подделки или подделки.

(20) «Добросовестность», за исключением случаев, предусмотренных Статьей 5, означает фактическую честность и соблюдение разумных коммерческих стандартов добросовестности.

(21) «Держатель» означает: (A) лицо, владеющее оборотным инструментом, который подлежит оплате либо на предъявителя, либо идентифицированному лицу, которое является лицом, владеющим; или (B) лицо, владеющее правоустанавливающим документом, если товары могут быть доставлены либо на предъявителя, либо по распоряжению лица, владеющего.

(22) «Производство по делу о несостоятельности» включает уступку в пользу кредиторов или другую процедуру, направленную на ликвидацию или восстановление имущественной массы вовлеченного лица.

(23) «Неплатежеспособный» означает: (A) в целом прекращение выплаты долгов в ходе обычной деятельности, кроме как в результате добросовестного спора; (B) неспособность выплатить долги при наступлении срока их погашения; или (C) неплатежеспособность по смыслу федерального закона о банкротстве.

(24) «Деньги» означает средство обмена, которое в настоящее время разрешено или принято национальным или иностранным правительством.Термин включает денежную расчетную единицу, установленную межправительственной организацией или соглашением между двумя или более странами.

(25) «Организация» означает лицо, не являющееся физическим лицом.

(26) «Сторона», в отличие от «третьей стороны», означает лицо, которое заключило сделку или заключило соглашение в соответствии с Единым торговым кодексом.

(27) «Лицо» означает физическое лицо, корпорацию, деловой траст, имущество, траст, товарищество, компанию с ограниченной ответственностью, ассоциацию, совместное предприятие, правительство, правительственное подразделение, агентство или инструмент, публичную корпорацию или любую другую юридическую или коммерческое предприятие.

(28) «Приведенная стоимость» означает сумму на определенную дату из одной или нескольких сумм, подлежащих выплате в будущем, дисконтированную до определенной даты с использованием любой процентной ставки, указанной сторонами, если эта ставка не является явно необоснованной. на момент заключения сделки или, если процентная ставка не указана таким образом, коммерчески обоснованная ставка, которая учитывает факты и обстоятельства на момент заключения сделки.

(29) «Покупка» означает получение путем продажи, аренды, скидки, переговоров, ипотеки, залога, залогового права, обеспечительного интереса, выпуска или перевыпуска, дарения или любой другой добровольной сделки, создающей интерес в собственности.

(30) «Покупатель» означает лицо, которое принимает путем покупки.

(31) «Запись» означает информацию, которая записана на материальном носителе или хранится на электронном или другом носителе и может быть восстановлена в воспринимаемой форме.

(32) «Средство правовой защиты» означает любое право на возмещение ущерба, на которое имеет право потерпевшая сторона с обращением в суд или без него.

(33) «Представитель» означает лицо, уполномоченное действовать от имени другого, включая агента, должностное лицо корпорации или ассоциации, а также доверительного собственника, исполнителя или администратора имущества.

(34) «Право» включает средство правовой защиты.

(35) «Обеспечительный интерес» означает интерес в личной собственности или принадлежностях, который обеспечивает оплату или исполнение обязательства. «Обеспечительный интерес» включает любую заинтересованность отправителя и покупателя счетов, движимого имущества, нематериального платежа или простого векселя в сделке, подпадающей под действие статьи 9. «Обеспечительный интерес» не включает особый имущественный интерес Покупатель товаров после идентификации этих товаров в договоре купли-продажи в соответствии с разделом 2-505, право продавца или арендодателя товаров в соответствии со статьей 2 или 2A удерживать товар или вступать во владение им не является «обеспечительным интересом», а продавец или арендодатель может также приобрести «обеспечительный интерес» в соответствии со статьей 9.Сохранение или резервирование правового титула продавцом товаров, несмотря на отгрузку или доставку покупателю в соответствии с разделом 2-401, по сути ограничивается оговоркой «обеспечительного интереса». Создает ли сделка в форме аренды «обеспечительный интерес» определяется в соответствии с Разделом 1-203.

(36) «Отправить» в связи с письмом, записью или уведомлением означает: (A) депонировать по почте или доставить для передачи любыми другими обычными средствами связи с указанием почтовых расходов или стоимости пересылки и надлежащим адресом а в случае векселя — по адресу, указанному на нем или согласованному иным образом, или, если его нет, по любому адресу, разумному в данных обстоятельствах; или (B) любым другим способом вызвать получение любой записи или уведомления в течение времени, когда они были бы отправлены должным образом.

(37) «Подписанный» включает использование любого символа, выполненного или принятого с текущим намерением принять или принять письменную форму.

(38) «Штат» означает штат Соединенных Штатов, округ Колумбия, Пуэрто-Рико, Виргинские острова Соединенных Штатов или любую территорию или островное владение, подпадающее под юрисдикцию Соединенных Штатов.

(39) «Поручительство» включает поручителя или другого вторичного должника.

(40) «Срок действия» означает часть соглашения, относящуюся к определенному вопросу.

(41) «Несанкционированная подпись» означает подпись, сделанную без фактических, подразумеваемых или очевидных полномочий. Термин включает подделку.

(42) «Складская квитанция» означает квитанцию, выданную лицом, занимающимся хранением товаров по найму.

(43) «Написание» включает печать, машинопись или любое другое намеренное преобразование в материальную форму. «Письменный» имеет соответствующее значение.

Инструкции по заполнению формы 1098 (2021)

Особые инструкции

Используйте форму 1098 «Заявление о процентной ставке по ипотеке», чтобы указать проценты по ипотеке (включая баллы, определенные позже) в размере 600 долларов или более, полученные вами в течение года в ходе вашей коммерческой деятельности или бизнеса от физического лица, включая индивидуального предпринимателя.Сообщайте только проценты по ипотеке, определенные позже.

Заполните отдельную форму 1098 для каждой ипотеки. Порог в 600 долларов применяется отдельно к каждой ипотеке, поэтому вам не требуется подавать форму 1098 для ипотеки, по которой вы получили менее 600 долларов процентов, даже если физическое лицо выплатило вам в общей сложности более 600 долларов по нескольким ипотечным кредитам. Вы можете по своему усмотрению заполнить форму 1098, чтобы сообщить проценты по ипотеке в размере менее 600 долларов, но если вы это сделаете, вы должны соблюдать правила, изложенные в этих инструкциях.

Если переплата процентов по ипотеке с регулируемой процентной ставкой или другой ипотеке была произведена в предыдущем году и вы возмещаете (или кредитуете) эту переплату, вам, возможно, придется заполнить форму 1098, чтобы сообщить о возмещении (или кредите) переплаты. См. «Возмещение переплаченных процентов» , далее.

Также используйте форму 1098, чтобы сообщить о MIP в размере 600 долларов США или более, полученном вами в течение календарного года в ходе вашей торговли или бизнеса от физического лица, включая индивидуального предпринимателя, но только если применяется раздел 163 (h) (3) (E). .См. Инструкции для , вставка 5. Взносы по ипотечному страхованию , далее.

Исключения

Вам не нужно заполнять Форму 1098 для процентов, полученных от корпорации, партнерства, траста, имущества, ассоциации или компании (кроме индивидуального предпринимателя), даже если физическое лицо является совладельцем и всеми попечителями, бенефициарами, партнерами, членами или акционерами зарегистрированного плательщика являются физические лица.

Определенная ипотека

Ипотека — это любое обязательство, обеспеченное недвижимым имуществом.Используйте Таблицу классификации обязательств, чтобы определить, какие обязательства являются ипотечными.

Недвижимость — это земля и вообще все, что на ней построено, растет или прикреплено к земле. Среди прочего, недвижимость включает промышленные дома с минимальной жилой площадью 400 квадратных футов и минимальной шириной более 102 дюймов, которые обычно используются в фиксированных местах. См. Раздел 25 (e) (10).

Если ссуда не обеспечена какой-либо недвижимостью, вы не обязаны заполнять форму 1098.Однако заемщик может иметь право на вычет квалифицированных процентов на проживание, например, в случае ссуды на лодку. Лодка должна иметь спальное место, кухонные принадлежности и туалеты. Заемщик должен использовать лодку как дом.

Линии обязательств по кредитным картам.

Проценты (кроме баллов), полученные по любой ипотеке в форме кредитной линии или обязательства по кредитной карте, подлежат отчетности независимо от того, как вы классифицировали это обязательство.Заемщик принимает на себя обязательство по кредитной линии или кредитной карте, когда заемщик сначала имеет право взять ссуду по кредитной линии или кредитной карте, независимо от того, действительно ли заемщик заимствует сумму в это время.

Кто должен подавать

Заполните эту форму, если вы занимаетесь торговлей или бизнесом и в ходе такой торговли или бизнеса вы получаете от физического лица 600 долларов или более процентов по ипотеке (или 600 долларов или более MIP, если раздел 163 (h) ( 3) (E) применяется на 2021 год) по любой ипотеке в течение календарного года.См. Инструкции для блока 5 ниже, чтобы узнать о требованиях к отчетности MIP. Вы не обязаны заполнять эту форму, если проценты не получены в ходе вашей торговли или бизнеса. Например, вы держите ипотеку на свое бывшее личное жилище. Покупатель оплачивает вам ипотеку. Вы не обязаны подавать форму 1098.

Для получения информации о том, кто должен сообщать о баллах, см. Кто должен сообщать о баллах , далее.

Не занимается кредитованием.

Если вы получаете проценты по ипотеке в размере 600 долларов или более в ходе вашей коммерческой деятельности или бизнеса, вы должны подавать форму 1098, даже если вы не занимаетесь ссудой денег. Например, если вы являетесь застройщиком и предоставляете финансирование физическому лицу для покупки дома в своем подразделении, и этот дом является гарантией финансирования, вы должны соблюдать это требование об отчетности. Однако, если вы врач, не занимающийся никаким другим бизнесом, и вы ссужаете деньги физическому лицу для покупки дома, вы не подпадаете под это требование об отчетности, потому что вы не получали проценты в ходе своей торговли или бизнеса в качестве врач.

Государственная единица.

Государственное учреждение (или любое дочернее агентство), получающее проценты по ипотеке от физического лица на сумму 600 долларов или более, должно заполнить эту форму.

Кооперативная жилищная корпорация.

Кооперативная жилищная корпорация является получателем процентов и должна подать форму 1098, чтобы сообщить о сумме, полученной от ее арендаторов-акционеров, которая представляет собой пропорциональную долю участия арендаторов-акционеров, описанную в разделе 216 (a) (2).Это правило применяется только к арендаторам-акционерам, которые являются физическими лицами и от которых кооператив получил в течение года проценты на сумму не менее 600 долларов США. См. СОВЕТ под рамкой 1 ниже.

Коллекторские агенты.

Как правило, если вы получаете подлежащие отчетности процентные платежи (кроме баллов) от имени другого лица, и вы первый человек, получающий проценты, например, обслуживающий банк, собирающий платежи для кредитора, вы должны заполнить эту форму. Введите свое имя, адрес, ИНН и номер телефона в области получателя.Вы должны заполнить эту форму, даже если вы не включаете полученные проценты в свой доход, а просто передаете их другому лицу. При желании вы можете ввести имя человека, за которого вы собрали проценты, в поле 10. Лицо, за которое вы собрали проценты, не должно заполнять форму 1098.

Однако есть исключение из этого правила для любого периода, когда (а) первое лицо, получившее или собирающее проценты, не имеет информации, необходимой для отчета по форме 1098, и (б) лицо, от имени которого получены проценты. или собранные получили бы проценты в его торговле или бизнесе, если бы проценты выплачивались непосредственно такому лицу.Если применяются пункты (а) и (б), лицо, от имени которого получены или взысканы проценты, обязано сообщить по форме 1098. Если проценты получены или взысканы от имени другого лица, кроме физического лица, такое лицо считается получить интерес к торговле или бизнесу.

Получатель иностранных процентов.

Если вы не являетесь гражданином США, вы должны заполнить форму 1098, если проценты получены в Соединенных Штатах. Лицо США является гражданином или резидентом США, внутренним партнерством или корпорацией, имуществом или доверительным фондом, не принадлежащим иностранным гражданам.Если проценты получены за пределами Соединенных Штатов, вы должны заполнить форму 1098, если (а) вы являетесь контролируемой иностранной корпорацией или (б) не менее 50% вашего валового дохода из всех источников за 3-летний период, заканчивающийся закрытие налогового года, предшествующего получению процентов (или за ту часть периода, в котором вы существовали), было эффективно связано с ведением торговли или бизнеса в Соединенных Штатах.

Соглашение об обозначении.

Получатель процентов, включая получателя баллов, может назначить квалифицированное лицо для заполнения формы 1098 и предоставления отчета плательщику записи.

Квалифицированное лицо — это либо (а) предприятие, в котором получатель процентов находится под общим контролем, как указано в разделе 1.414 (c) -2 Регламента, либо (b) назначенное лицо, указанное зарегистрированным кредитором или квалифицированное лицо, которое либо участвовало в первоначальной кредитной операции, либо является последующим покупателем ссуды.

Зарегистрированный кредитор — это лицо, которое на момент предоставления ссуды указано в кредитных документах как кредитор и чье право на получение платежа от зарегистрированного плательщика обеспечивается основным местом жительства зарегистрированного плательщика.Даже если зарегистрированный кредитор намеревается продать или иным образом передать ссуду третьей стороне после закрытия сделки, такое намерение не меняет того, кто является зарегистрированным кредитором.

Соглашение должно быть составлено в письменной форме, содержать указание ипотечного (ых) кредита (ов) и календарные годы, за которые квалифицированное лицо должно отчитаться, и быть подписано ответственным лицом и назначенным лицом. Назначенное лицо может указать баллы в форме 1098 (как оплата непосредственно зарегистрированным плательщиком) только в том случае, если соглашение о назначении содержит заявление назначенного лица о том, что оно не ссужало такую сумму зарегистрированному плательщику в рамках общей транзакции.Соглашение не нужно подавать в IRS, но лицо, назначающее соглашение, должно хранить его копию в течение 4 лет после окончания года, в котором был предоставлен заем.

Назначенное квалифицированное лицо подлежит любым применимым штрафам, как если бы оно было получателем процентов. Таким образом, назначенное лицо освобождается от ответственности за любые применимые штрафы.

Иностранный плательщик процентов — нерезидент

Вы должны заполнить форму 1098, чтобы сообщить о процентах, уплаченных иностранцем-нерезидентом, только если все или часть обеспечения по ипотеке является недвижимым имуществом, находящимся в Соединенных Штатах.

Сообщите о заинтересованности на основании следующего.

Если проценты выплачиваются в Соединенных Штатах, вы должны запросить у плательщика применимую форму W-8 (свидетельство об удержании), как описано в разделе 1.1441-1 (e) (1) Правил.

Если проценты выплачиваются за пределами США, вы должны соответствовать стандарту документального подтверждения, описанному в разделе 1.6049-5 (c) Положений.

Плательщик записи

Зарегистрированный плательщик — это физическое лицо, которое числится в ваших бухгалтерских книгах и записях в качестве основного заемщика.Если в ваших бухгалтерских книгах и записях не указано, какой заемщик является основным заемщиком, вы должны указать его.

Если вы разрешаете последующему покупателю собственности взять на себя ссуду, не освобождая первого покупателя от личной ответственности, последующий покупатель является зарегистрированным плательщиком. Имя, адрес и ИНН такого последующего покупателя должны быть указаны в форме 1098.

Многократные заемщики.

Несмотря на то, что по ипотеке может быть более одного заемщика, вам необходимо подготовить форму 1098 только для зарегистрированного плательщика и только в том случае, если такой зарегистрированный плательщик является физическим лицом, с указанием общей суммы процентов, полученных по ипотеке.Даже если физическое лицо является со-заемщиком, форма 1098 не требуется, если только зарегистрированный плательщик также не является физическим лицом.

Платежи третьей стороной

Укажите все проценты, полученные по ипотеке, как полученные от заемщика, за исключением случаев, описанных ниже в разделе Платежи продавца . Например, если мать заемщика производит платежи по ипотеке, полученные от матери проценты отражаются в форме 1098 как полученные от заемщика.

Однако не указывайте проценты по ипотеке, полученные от какого-либо государственного подразделения (или любого дочернего агентства).Например, не сообщайте о каких-либо процентах, полученных в качестве выплат жилищной помощи от Департамента жилищного строительства и городского развития (HUD) по ипотечным кредитам, застрахованным в соответствии с разделом 235 Национального жилищного закона.

IRS не будет утверждать информацию о штрафных санкциях к ипотечным обслуживающим организациям, которые сообщают о выплате процентной помощи по ипотеке, полученной в рамках государственной программы, финансируемой Инновационным фондом Агентства жилищного финансирования для наиболее пострадавших жилищных рынков (HFA Hardest Hit Fund), если обслуживающая ипотечная служба уведомит об этом домовладельцу, что суммы, указанные в форме 1098, завышены, поскольку включают в себя выплаты государственных субсидий.Государственные агентства жилищного финансирования, получающие средства, выделенные из HFA Hardest Hit Fund, могут соблюдать требование об отчетности по процентам по ипотечным кредитам, сообщая о платежах либо по форме 1098-MA, «Платежи по ипотечным кредитам», доступной на IRS.gov/Form1098MA, либо по заявлению, описанному в разделе 2.04 Rev. Proc. 2011-55, доступно на IRS.gov/irb/2011-47_IRB#RP-2011-55. Для получения дополнительной информации см. Уведомление 2017-40, доступное на IRS.gov/irb/2017-32_IRB#NOT-2017-40, дополненное и измененное Уведомлением 2018-63, доступное в IRS.gov / irb / 2018-34_IRB № NOT-2018-63.

Платежи продавца

Не указывайте в поле 1 формы 1098 какие-либо проценты, уплаченные продавцом по ипотеке покупателя / заемщика, например, по ипотеке с выкупом. Например, если застройщик размещает сумму на условном депонировании и предлагает вам использовать этот счет условного депонирования для выплаты процентов по ипотеке заемщика, не указывайте в поле 1 проценты, полученные с этого счета условного депонирования. Кроме того, не указывайте в графе 1 единовременную сумму, выплачиваемую застройщиком для выплаты процентов по ипотеке покупателя / заемщика.Однако, если вы хотите, вы можете использовать поле 10, чтобы сообщить плательщику о любых процентах, уплаченных продавцом. См. Информацию о баллах, оплачиваемых продавцом, в графе 6 в разделе Баллы далее.

Очки

Вы должны указать определенные баллы, уплаченные за покупку основного места жительства плательщика, в форме 1098. Вы должны указать баллы, если баллы, плюс другие проценты по ипотеке, составляют 600 долларов или более. Например, если заемщик выплачивает баллы в размере 300 долларов и другие проценты по ипотеке в размере 300 долларов, кредитор получил 600 долларов в виде процентов по ипотеке и должен заполнить форму 1098.

Укажите общее количество баллов в форме 1098 за календарный год закрытия, независимо от метода учета, использованного для отчета баллов для целей федерального подоходного налога.

Кто должен сообщать о баллах.

Зарегистрированный кредитор или квалифицированное лицо должны заполнить форму 1098, чтобы сообщить обо всех пунктах, уплаченных зарегистрированным плательщиком в связи с покупкой основного жилья. Если для ипотеки действует соглашение о назначении, только лицо, указанное в соглашении, должно подать форму 1098, чтобы сообщить обо всех пунктах по этой ипотеке.См. Соглашение об обозначении ранее.

Суммы, полученные прямо или косвенно ипотечным брокером, рассматриваются как баллы в той же степени, в какой они были бы расценены как баллы, если бы они были выплачены и удержаны кредитором в учетной записи. Зарегистрированный кредитор должен сообщить об уплаченных баллах ипотечному брокеру.

Очки, подлежащие отчету.

Отчет по форме 1098 баллов, отвечающих всем следующим условиям.

Они четко обозначены в Заявлении об урегулировании (форма HUD-1) или в заключительном раскрытии HUD как точки; например, «комиссия за выдачу ссуды» (включая суммы ссуд VA и FHA), «скидка по ссуде», «баллы дисконтирования» или «баллы».«

Они рассчитываются как процент от заявленной основной суммы кредита.

Они взимаются в соответствии с установленной деловой практикой пунктов взимания платы в районе, где был выдан заем, и не превышают сумму, обычно взимаемую в этой области.

Они выплачиваются за приобретение основного места жительства плательщика, и ссуда обеспечивается этим местом жительства. Вы можете полагаться на подписанное письменное заявление от зарегистрированного плательщика, в котором говорится, что поступления от ссуды предназначены для покупки основного места жительства плательщика.

Они оплачиваются непосредственно зарегистрированным плательщиком. Баллы выплачиваются напрямую, если применяется один из перечисленных ниже пунктов (а) или (б).

Зарегистрированный плательщик предоставляет средства, которые не были заимствованы у зарегистрированного кредитора для этой цели в рамках общей транзакции. Фонды могут включать авансовые платежи, депозиты условного депонирования, задаток, применяемый при закрытии, и другие фонды, фактически уплаченные зарегистрированным плательщиком при закрытии или до закрытия.

Продавец оплачивает баллы от имени плательщика.Баллы, выплачиваемые продавцом получателю процентов от имени плательщика, рассматриваются как выплаченные плательщику записи, а затем выплачиваются непосредственно плательщиком получателю процентов.

Укажите баллы, уплаченные в соответствии с пунктами 5a и 5b, в форме 1098 плательщика в графе 6.

Исключения.

Не указывать баллами в форме 1098 выплаченные суммы:

Для ссуд на улучшение основного места жительства;

Для ссуд на покупку или улучшение жилья, которое не является основным местом проживания плательщика, например, второй дом, отпуск, инвестиции, торговая или коммерческая недвижимость, даже если заемщик может иметь право на амортизацию баллов, уплаченных за покупку второй дом, загородный дом и т. д., и вычесть их в течение срока ссуды;

Для ссуды под залог собственного капитала или кредитной линии, даже если она обеспечена основным местом жительства;

Для рефинансирования (см. Строительные ссуды, , далее), включая ссуду для рефинансирования долга заемщика по земельному контракту, договору о передаче права собственности или аналогичным формам финансирования со стороны продавца;

Вместо пунктов, обычно указываемых отдельно в Форме HUD-1, таких как сборы за оценку, сборы за инспекцию, сборы за право собственности, гонорары адвокатам и налоги на имущество; и

Для приобретения основного места жительства в той степени, в которой баллы распределяются на сумму основного долга, превышающую сумму, учитываемую как задолженность по приобретению.Как правило, сумма, рассматриваемая как задолженность по приобретению, не может превышать 750 000 долларов США, но может достигать 1 миллиона долларов США, если заемщик заключит письменный обязательный договор до 15 декабря 2017 года, чтобы завершить покупку до 1 января 2018 года, и приобрел жилое здание. до 1 апреля 2018 г. («исключение из письменного обязывающего договора»). Если вы знаете, что применяется исключение из письменного обязывающего договора, укажите в отчете баллы, которые могут быть распределены на сумму основного долга до 1 миллиона долларов.

Строительные ссуды.

Суммы, уплаченные по ссуде на строительство жилого дома (строительный ссуда) или по рефинансированию ссуды, полученной на строительство жилого дома, отражаются в форме 1098 как баллы, если они:

В ссудных документах четко обозначены как баллы, понесенные в связи с ссудой, например комиссия за выдачу ссуды, скидка по ссуде, дисконтные баллы или баллы;

Рассчитываются как процент от заявленной основной суммы кредита;

Соблюдать установленную деловую практику пунктов взимания платы в районе выдачи ссуды и не превышать сумму, обычно взимаемую в этом районе;

Выплачиваются в связи с ссудой, полученной зарегистрированным плательщиком для строительства (или рефинансирования строительства) жилого дома, которое будет использоваться после завершения в качестве основного места жительства зарегистрированного плательщика;

Оплачиваются непосредственно плательщиком записи; и

Не подлежат распределению на сумму основного долга, превышающую 750 000 долларов США или 1 миллион долларов США, если вы знаете, что применяется исключение из письменного обязывающего договора.

Суммы, уплаченные для рефинансирования ссуды на строительство жилого дома, не являются баллами в той степени, в которой они могут быть отнесены к долгу, превышающему долг, понесенный при строительстве жилого дома.

Предоплаченные проценты

Сообщайте о предоплаченных процентах (кроме баллов) только в том году, в котором они были начислены надлежащим образом.

Пример.

Проценты, полученные 20 декабря 2021 года, начисленные до 31 декабря 2021 года, но не подлежащие выплате до 31 января 2022 года, отражаются в форме 1098 2021 года.

Исключение.

Проценты, полученные в течение текущего года, которые будут должным образом начислены в полном объеме к 15 января следующего года, могут считаться полученными в текущем году, по вашему выбору, и отражаются в форме 1098 за текущий год. Однако, если какая-либо часть процентных выплат начисляется после 15 января, то только та сумма, которая должным образом начисляется к 31 декабря текущего года, отражается в форме 1098 за текущий год. Например, если вы получаете выплату процентов, которые начисляются за период с 20 декабря по 20 января, вы не можете указать какие-либо проценты, начисленные после 31 декабря текущего года.Вы должны указать проценты, начисленные после 31 декабря, в форме 1098 за следующий год.

Страхование предоплаты по ипотеке

За исключением сумм, выплачиваемых Департаменту по делам ветеранов или Службе сельского жилищного хозяйства, выплаты, относящиеся к периодам после 2007 года, рассматриваются как выплаченные в те периоды, на которые они распределяются.

Министерство финансов издало правила распределения предоплаченных премий по квалифицированному страхованию ипотечных кредитов. Регламент раздел 1.163-11 применяется к предоплаченным страховым взносам по квалифицированному ипотечному страхованию, уплаченным или начисленным 1 января 2011 года или после этой даты, предоставленным Федеральной жилищной администрацией или частными ипотечными страховщиками. Информацию о правилах, действующих до 1 января 2011 г., см. В разделе 1.163-11T правил.

Возмещение переплаченных процентов

Вы должны сообщать о возмещении переплаченных процентов в сумме 600 долларов или более зарегистрированному плательщику в форме 1098. Вы не обязаны сообщать о возмещении переплаченных процентов в сумме менее 600 долларов, если иное не требуется для подачи формы 1098.То есть, если вы не получили как минимум 600 долларов США в виде процентов по ипотеке в течение года возмещения от лица, которому вы сделали возмещение, вам не нужно заполнять форму 1098 только для того, чтобы сообщить о возмещении менее 600 долларов. Тем не менее, вы можете сообщать о любом возмещении переплаченных процентов, о котором вы не обязаны сообщать, но если вы это сделаете, вы должны соблюдать правила, изложенные в этих инструкциях.

Возмещение должно быть указано в форме 1098 за год, в котором было произведено возмещение.Из-за этого возмещения не следует вносить никаких изменений в форму 1098 за предыдущий год. Сообщите о полной сумме возмещения, даже если это переплата, произведенная более чем за 1 год.

Для предоставления отчетности возмещение должно представлять собой возврат или зачет процентов по ипотеке, полученных в предыдущем году, которые должны были быть представлены за этот предыдущий год любым получателем процентов в форме 1098. Отчитываться должно только лицо, выплачивающее возмещение. это в форме 1098. Например, если вы приобрели ипотечный кредит, по которому проценты были переплачены в предыдущем году, вы осуществили возмещение переплаченных процентов, и предыдущий владелец ипотеки должен был указать проценты по ипотеке в форме 1098 в предыдущем году. , вы должны заполнить форму 1098, чтобы сообщить о возмещении, потому что вы делаете возмещение.

Пример.

В 2019 году вы получили 5000 долларов США в виде процентов по ипотеке от плательщика / заемщика и указали эту сумму в форме 1098 за 2019 год. В 2021 году вы определили, что проценты по ипотеке за 2019 год составили 4500 долларов, а плательщик / заемщик переплатил 500 долларов. Вы вернули переплату в размере 500 долларов плательщику / заемщику в 2021 году. Если вы получили 600 долларов или более процентов по ипотеке от плательщика / заемщика в 2021 году, вы должны сообщить о возмещении 500 долларов в поле 4 формы 1098 2021 года.Никаких изменений в форму 1098 2019 года не требуется. Если вместо возмещения переплаты в размере 500 долларов вы зачислили подлежащие выплате проценты по ипотеке плательщика / заемщика в 2021 году, 500 долларов по-прежнему будут показаны в поле 4, а проценты, полученные от плательщика / заемщика в 2021 году, показанные в поле 1, должны включать кредит в размере 500 долларов США.

Переплата и возврат в том же году.

Если вы возмещаете проценты в том же году, когда они были переплачены, не указывайте переплату в форме 1098 как проценты, полученные в течение года, или как возмещение переплаченных процентов.Например, если заемщик заплатил 5000 долларов, а вы возместили 500 долларов из этой суммы в 2021 году, введите 4500 долларов в поле 1 в качестве процентов, уплаченных заемщиком. Не указывайте сумму возмещения в размере 500 долларов в поле 4.

Проценты на возмещение.

Финансовое учреждение (или его посредник), которое выплачивает проценты в размере 10 долларов или более на возмещение, должно указать эти проценты (в соответствии с разделом 6049) в форме 1099-INT «Доход от процентов». Другие, которые платят 600 долларов или более таких процентов в ходе своей коммерческой деятельности или бизнеса, должны указать эти проценты (в соответствии с разделом 6041) в форме 1099-INT.Не включайте такие проценты в форму 1098.

Заявления плательщикам записей

Если вы должны подать форму 1098, вы должны предоставить выписку плательщику записи. Дополнительную информацию о требовании предоставить отчет плательщику записи см. В части M Общих инструкций по возврату определенной информации на 2021 год.

Усечение ИНН плательщика / заемщика в выписках получателя.

В соответствии с разделом 301 Регламента.6109-4, все лица, подающие эту форму, могут обрезать ИНН получателя (номер социального страхования (SSN), индивидуальный идентификационный номер налогоплательщика (ITIN), идентификационный номер налогоплательщика (ATIN) или идентификационный номер работодателя (EIN)) в выписках получателя. Усечение не разрешено ни в каких документах, которые подает файл в IRS. ИНН получателя / кредитора не может быть усечен ни в какой форме. См. Часть J Общих инструкций по возврату определенной информации на 2021 год для получения дополнительной информации.

Поле для имени, адреса и номера телефона получателя / кредитора

Введите имя, адрес и номер телефона подателя формы 1098.Используйте это же имя и адрес в форме 1096.

Ящики для имени и адреса плательщика / заемщика

Введите имя и адрес в соответствующие поля лица, выплачивающего проценты (зарегистрированного плательщика).

. Будьте осторожны, чтобы ввести информацию о получателе и плательщике в соответствующие поля. .

Номер счета

Номер счета требуется, если у вас есть несколько счетов для плательщика / заемщика, для которого вы заполняете более одной формы 1098.Кроме того, IRS рекомендует указывать номер счета для всех форм 1098, которые вы заполняете. См. Часть L в Общих инструкциях по возврату определенной информации на 2021 год.

Вставка 1. Проценты по ипотеке, полученные от плательщиков / заемщиков

Введите проценты (не включая баллы), полученные по ипотеке от заемщиков в течение календарного года. Включите проценты по ипотеке, ссуде под залог собственного капитала, кредитной линии или ссуде по кредитной карте, обеспеченной недвижимостью. Не включайте выплаты государственных субсидий, выплаты продавцам или предоплаченные проценты, не подпадающие под исключение, описанное ранее в разделе Предоплаченные проценты .Проценты включают штрафы за досрочное погашение и штрафы за просрочку платежа, если только пеня не относится к конкретной ипотечной услуге.

. Кооперативная жилищная корпорация, которая получает любую денежную часть патронажных дивидендов от Национального банка потребительских кооперативов, должна уменьшить проценты, отражаемые в форме 1098 каждого арендатора-держателя акций, на пропорциональную сумму денежного платежа в том году, в котором кооператив получает наличный расчет. См. Rev. Proc. 94-40, 1994-1 С. Б.711. .

Вставка 2. Непогашенная основная сумма залога

Введите сумму непогашенной основной суммы по ипотеке по состоянию на 1 января 2021 года. Если вы создали ипотеку в 2021 году, введите основную сумму по ипотеке на дату возникновения. Если вы приобрели ипотеку в 2021 году, укажите непогашенную основную сумму ипотечного кредита на дату приобретения.

Вставка 3. Дата выдачи ипотеки

Введите дату возникновения ипотеки. Если вы приобрели эту ипотеку, не указывайте дату приобретения (см. , графа 11, , далее).Введите дату возникновения ипотеки у первоначального кредитора.

Графа 4. Возврат переплаченных процентов

Введите общую сумму возмещения или кредита переплаты процентов за предыдущий год (ы). См. Возмещение переплаченных процентов ранее.

Вставка 5. Взносы по ипотечному страхованию

. На момент публикации этих инструкций Конгресс не расширил сферу применения статьи 163 (h) (3) (E), чтобы обеспечить возможность вычета MIP на 2021 год.Чтобы узнать, была ли сфера применения этого положения расширена и, следовательно, требуется ли отчетность, перейдите по адресу IRS.gov/Form1098 . .

Если раздел 163 (h) (3) (E) применяется к 2021 году, укажите общую сумму страховых взносов в размере 600 долларов США или более, уплаченных (полученных) в 2021 году, включая предоплаченные премии, для квалифицированного ипотечного страхования. Квалифицированное ипотечное страхование — это ипотечное страхование по договору, заключенному после 31 декабря 2006 года и предоставляемое Департаментом по делам ветеранов, Федеральной жилищной администрацией или Сельской жилищной службой (или их дочерними организациями), а также частное ипотечное страхование, как определено в раздел 2 Закона о защите домовладельцев 1998 г. (действует с 20 декабря 2006 г.).

Получение MIP на сумму 600 долларов или более определяется для каждой ипотеки. Не суммируйте MIP, полученный по всем ипотечным кредитам отдельного лица, чтобы определить, достигнут ли порог в 600 долларов. Вам не нужно сообщать MIP на сумму менее 600 долларов, полученную по ипотеке, даже если вы получаете в общей сложности 600 долларов или более MIP по всем ипотечным кредитам для физического лица в течение календарного года.

См. Prepaid Mortgage Insurance , ранее, для получения информации о налоговом режиме предоплаченного MIP.

Графа 6. Баллы, выплачиваемые при покупке основного места жительства

Введите баллы, уплаченные при покупке основного места жительства плательщика. Для объяснения отчетных точек см. Отчетные точки ранее.

Графа 7. Адрес имущества, обеспечивающего ипотеку

Если адрес имущества, обеспечивающего ипотеку, совпадает с почтовым адресом плательщика / заемщика, отметьте это поле или оставьте поле пустым и заполните графу 8.Если адрес или описание имущества, обеспечивающего ипотеку, не совпадает с почтовым адресом плательщика / заемщика, заполните графу 8.

Графа 8. Адрес или описание имущества, обеспечивающего ипотеку

Если адрес имущества, обеспечивающего ипотеку, не совпадает с почтовым адресом плательщика / заемщика, или вы не заполнили поле 7, введите почтовый адрес (включая номер квартиры) имущества, обеспечивающего ипотеку. Сразу под почтовым адресом введите город или поселок; штат или провинция; страна; и почтовый индекс или иностранный почтовый индекс имущества, обеспечивающего ипотеку.

Если у собственности, обеспечивающей ипотеку, нет адреса, введите юрисдикцию собственности и номер (а) земельного участка (APN) оценщика собственности, как указано в примерах ниже. Синонимы APN включают идентификационный номер оценщика (AIN), идентификационный номер собственности (PIN), номер счета собственности и номер налогового счета. Примеры:

Washtenaw County, MI

VV-WW-XX-YYY-ZZZ

Jackson County, MO

AA-BBB-CC-DD-EE-F-GG-HHH

Nashua, NH

XX-YY

Если APN или другой такой идентификационный номер, необходимый для заполнения поля 8, недоступен для собственности (не имеющей адреса), обеспечивающей ипотеку, введите описание собственности, используя метрики и границы, если они доступны, или другой описательный язык, чтобы должным образом идентифицировать собственность.При необходимости вы можете сокращать.

. Следующее утверждение применимо к полям 7 и 8. Если существует более одного объекта недвижимости, обеспечивающего ипотеку, вы можете указать адрес любого из объектов недвижимости, используя поля 7 и 8, и ввести в поле 9 общее количество объектов недвижимости, обеспечивающих залог. ипотека. .

Графа 9. Количество заложенных объектов недвижимости

Если имеется более одного имущества, обеспечивающего ипотеку, введите в поле 9 общее количество объектов, обеспеченных этой ипотекой.Если по ипотеке обеспечивается только одно имущество, вы можете оставить это поле пустым. В целях определения количества объектов недвижимости вы можете рассматривать любой физический адрес улицы, адрес службы экстренной помощи 911, участок, участок, APN или участок земли как одну собственность.

Вставка 10. Прочие

Введите любую другую информацию, которую вы хотите сообщить плательщику, например, налоги на недвижимость, страхование, выплачиваемое из условного депонирования, или, если вы являетесь агентом по сбору платежей, имя человека, для которого вы получили проценты.

Вставка 11.Дата приобретения ипотеки

Если вы приобрели ипотеку в 2021 году, укажите дату приобретения. В противном случае оставьте это поле пустым.

Если у вас несколько займов, мы сначала распределяем платеж между вашими займами, а затем применяем платеж к вашим невыплаченным комиссиям, невыплаченным процентам и невыплаченной основной сумме, как описано ниже.

Распределение платежей:

Если вы не предоставите специальные инструкции по оплате, * платеж будет сначала распределен по ссудам с самой старой просрочкой, пропорционально сумме просроченной задолженности для каждой ссуды по циклу выставления счетов.Когда все ссуды имеют одинаковый уровень просрочки, платеж будет идти по каждой ссуде в группе выставления счетов пропорционально в соответствии с ее Текущей суммой к оплате.

Для жителей Калифорнии, Колорадо, Мэна, Нью-Джерси, Нью-Йорка, Род-Айленда и Вирджинии ваша недоплата будет направлена на погашение как можно большего числа индивидуальных платежей по ссуде, в первую очередь по ссудам с самой старой просрочкой по порядку. от наименьшей к наибольшей сумме просроченного платежа по платежному циклу. Любая оставшаяся сумма будет пропорционально распределена между невыплаченными кредитами с таким же возрастом просрочки.

Если сумма вашего платежа превышает текущую сумму к оплате, но меньше общей суммы платежа, оставшаяся часть вашего платежа будет пропорционально распределена на основе любых невыплаченных комиссий. За исключением платежей, производимых Auto Pay, после удовлетворения общей суммы к оплате по всем выплаченным займам любая переплата будет отнесена на ваш ссуду с наивысшей процентной ставкой. Если у вас есть более одной ссуды в биллинговой группе с одинаковой наивысшей процентной ставкой, то переплата будет отнесена к любой выплачиваемой несубсидированной ссуде, пропорционально сумме ежемесячного платежа.Если все ссуды с самой высокой процентной ставкой субсидируются, то платеж будет распределяться по этим ссудам пропорционально сумме ежемесячного платежа. Если ни один из ваших займов не имеет ежемесячной суммы платежа, мы пропорционально рассчитаем текущий баланс.

Платежное поручение:

Платежи производятся на основании условий каждого простого векселя.

Во-первых, платеж обычно применяется к невыплаченным комиссиям.

Во-вторых, платеж обычно применяется к невыплаченным процентам.Помните, что проценты начисляются ежедневно. Если ваш платеж просрочен, вы должны ожидать, что по вашему кредиту будут начислены больше процентов, чем когда платежи производятся вовремя.

В-третьих, платеж применяется к невыплаченному основному долгу.

Если у вас есть ссуда FFELP в плане погашения на основе дохода (IBR), платеж идет сначала на невыплаченные проценты, затем на невыплаченные сборы, а затем на невыплаченную основную сумму.

Мы будем авансировать ваш срок платежа на количество полных ежемесячных платежей, покрываемых любой переплатой, — если вы не предоставите специальные инструкции по оплате.* Для ссуд с 16-значным номером счета, если ваши ссуды не погашаются через автоматическую оплату, переплата меньше вашей следующей ежемесячной суммы платежа уменьшит сумму вашего следующего платежа.

Даже если ссуды выплачиваются вперед, сумма вашей автоматической выплаты всегда будет равна сумме ежемесячного платежа или большей сумме, которую вы можете указать для каждого ссуды в автоматической оплате.

Посмотреть пример платежа

Что такое Invoice Finance? Определение финансирования счетов-фактур, Финансирование счетов-фактур Значение

Определение: Финансирование счетов-фактур — это форма краткосрочного заимствования, которое банк или кредитор предоставляет своим клиентам на основании неоплаченных счетов-фактур.Финансирование счетов-фактур часто осуществляется для удовлетворения краткосрочных потребностей компании в ликвидности.Описание: Финансирование счетов-фактур позволяет компании или фирме удовлетворить свои краткосрочные потребности в ликвидности на основе выставленных счетов-фактур, которые все еще не оплачены ее клиентами. Неоплаченные счета — это дебиторская задолженность, что означает, что компания получит эту сумму, но позднее.

Если в этот период компания столкнется с кризисом ликвидности, у нее есть возможность воспользоваться счетом-фактурой для удовлетворения своих требований к ликвидности.Компания может использовать наличные деньги для оплаты труда сотрудников или поставщиков или инвестировать в приобретение нового оборудования и т. Д.

Преимущество финансирования счетов-фактур заключается в том, что компании не нужно ждать поступления дебиторской задолженности, а затем начинать платить своим сотрудникам, покупать оборудование и т. Д. Они могут делать это, когда и когда они получат деньги от банка или кредитора. .

Одна важная особенность, которую необходимо понимать при финансировании счета-фактуры, заключается в том, что если компания не может произвести платеж банку / кредитору, она может использовать счет-фактуру в качестве залога.Финансирование счета-фактуры может осуществляться двумя способами: один — факторинг, а другой — дисконтирование.

Факторинг — это договоренность, при которой компания обращается к финансисту или банку с просьбой продать неоплаченный счет. Кредитор может выплатить компании до 75 процентов стоимости счетов авансом. Если кредитор получит полную оплату от клиентов, он вернет компании оставшуюся сумму за вычетом процентов или других расходов.

Дисконтирование — это метод, при котором компания может получить до 90% стоимости счетов.Единственная разница между факторингом и дисконтированием заключается в том, что бизнес собирает платеж от клиентов, а затем возвращает его кредитору. Когда клиент (-и) производит платеж компании, он затем возвращает его кредитору или банку за вычетом комиссии или процентов.

Залоговое право собственности на участки и участки

Кабинет: (718) 298-0612

Расположение: 88-11 Sutphin Blvd., Jamaica, N.Y. 11435 Комната 106.

Обращаем ваше внимание, что для подачи залогового права собственности необходимо указать блок собственности и номер лота.

См. Ссылку ниже для Департамента финансов Нью-Йорка, чтобы узнать номер блока и лота собственности:

Уведомление о рассмотрении дела / Lis Pendens Filings

Судебное уведомление о рассмотрении дела может быть подано в любое время до или после вручения повестки, если жалоба уже не была подана в канцелярию клерка округа Квинс, она должна быть подана вместе с уведомлением на рассмотрении.

В уведомлении о рассмотрении дела должны быть номера блоков и лотов, описание собственности и указание клерку округа проиндексировать уведомление.

Сбор за регистрацию составляет 35 долларов США.

Заложение Механика

Уведомление о Залоге Механика может быть подано в отношении собственности за неуплату денежных средств, выполненных работ или предоставленных материалов. В залоге должны быть указаны номера блоков и лотов собственности. Mechanics Lien должен соответствовать всем требованиям, изложенным в разделах 9 и 10 Закона штата Нью-Йорк о залоге.

Формы залога Mechanic можно приобрести в магазинах канцелярских товаров, имеющих юридические формы.

Форма должна быть заполнена и нотариально заверена во время подачи.

Плата за подачу уведомления о залоге Mechanic составляет 30 долларов США.

Плата за подачу аффидевита о предоставлении залогового права механика составляет 5 долларов США.

Доводим до вашего сведения, что канцелярия клерка округа Квинс принимает залоговые права от Mechanic только на частное улучшение собственности.

Заявление о залоге от Mechanic на благоустройство территории должно быть подано в агентство, в котором выполнялись работы.

Ссуды на строительство

Требования к заполнению договоров о ссуде на строительство можно найти в разделе 22 Закона штата Нью-Йорк о залоге.

Плата за регистрацию договора о ссуде на строительство составляет 50 долларов США.

«Модификации и поправки» также влечет за собой комиссию в размере 50,00 долларов США.

Документ должен быть нотариально заверен на момент подачи.

Уведомление о кредитовании

Требования к подаче уведомлений о кредитовании можно найти в разделе 73 Закона штата Нью-Йорк о залоге.

Сбор за подачу Уведомления о кредитовании составляет 30 долларов США.

Уведомление о ссуде можно приобрести в магазинах канцелярских товаров, которые имеют юридические формы.

Форма должна быть заполнена и нотариально заверена во время подачи.

Нарушения на тротуарах

Нарушения на тротуарах выдаются Департаментом транспорта города Нью-Йорка. Офис клерка округа Куинс регистрирует эти нарушения, как получено от штата Нью-Йорк. Офис секретаря графства может предоставить только копию нарушения. Чтобы устранить нарушение, вам сначала понадобится копия из этого офиса, а затем вы должны связаться с Департаментом транспорта города Нью-Йорка для отмены залогового права.

Ссылка на Департамент транспорта Нью-Йорка: http: // www.nyc.gov/html/dot/html/faqs/sidewalkfaqs.shtml

Почта / Платежи

Приложите обратный конверт с обратным адресом и маркой к квитанции.

Платежи

Сборы оплачиваются почтовым переводом США, сертифицированным чеком или чеком прокурора штата Нью-Йорк, выплачиваемым служащему округа Квинс. Наличные принимаются только при личной подаче. Персональные чеки не принимаются.

Ссылка на справку суда Нью-Йорка: https://nycourts.gov/CourtHelp/

Роли и обязанности по работе с денежными средствами

Уровень отдела

Отдел обработки наличных денег Ro le Administrator Политика: Требуемая роль

Это лицо может быть администратором отдела (DA) или любым другим лицом, которое коммерческий директор сочтет подходящим.Мы рекомендуем, чтобы этим человеком был кто-то другой, чем кто-либо из лиц, исполняющих другие роли. Однако, если другой вариант недоступен, мы настоятельно рекомендуем ограничить дублирование ролей только локальным диспетчером управления обработкой наличных или супервайзером пункта инкассации. При необходимости будет разрешено перекрытие с другими ролями при условии, что назначения соответствуют ограничениям на перекрытие ролей, описанным ниже.

Описание роли

- Поддерживайте своевременную, точную и эффективную связь со всеми местными менеджерами по контролю за обработкой наличных в отделе.

- Своевременно и точно обновляйте роли по обработке наличности для всех мест поступления платежей на уровне подотделов.

Аудиторский контроль: Нет. Если необходимо совпадение ролей, мы настоятельно рекомендуем ограничиться только локальным диспетчером управления обработкой наличных и диспетчером пунктов сбора наличных .

Подотдел Уровень

I. Местный менеджер по управлению наличностью

Политика: Требуемая роль

Мы рекомендуем, чтобы этот человек отличался от любого из лиц, исполняющих роли.Однако, если другой вариант недоступен, это может быть то же лицо, что и руководитель пункта инкассации .

Описание роли

- Поддерживайте строгий внутренний контроль за получением платежей на уровне местоположения платежных квитанций и защиты от потерь.

- Ежегодно пересматривайте местные процедуры обработки наличных денег и обновляйте их по мере необходимости. Как минимум, каждые 3 года повторно представляет процедуры в AFR для утверждения.

- Уведомить администратора ролей отдела кассовых операций об изменении роли персонала, чтобы можно было обновить институциональные роли — обработка денежных средств.

Контрольно-ревизионный контроль: Роли не совпадают, за исключением роли администратора по работе с денежными средствами в отделе и руководителя пункта инкассо .

II. Биллер

Политика: Необязательная роль

Мы рекомендуем, чтобы этот человек отличался от других ролей. Однако, если другой вариант недоступен, это может быть тот же человек, что и Реконцилер .

Описание роли

- Создавайте и отправляйте счета.

- Зарегистрируйте соответствующие продажи.

- Обновите систему дебиторской задолженности.

Контроль аудита: Роли не совпадают, за исключением Reconciler.

III. Касса пункта выдачи наличных

Политика: Требуемая роль

Мы рекомендуем, чтобы этот человек отличался от других ролей. Однако, если другой вариант недоступен, это может быть то же лицо, что и составитель депозитов .

Описание роли

- Проведение кассовых операций с покупателями

- Предоставьте клиенту квитанцию об оплате лично.

- Подтвердите все чеки сразу после получения с ограничительным одобрением Университета Айовы.

- Ввод операций в систему дебиторской задолженности, кассовый аппарат или журнал / журнал кассовых чеков.

- Подсчитайте наличные и представьте кассовые и подтверждающую документацию начальнику пункта выдачи наличных в конце их смены.

Контроль аудита: Роли не совпадают, за исключением Составителя депозитов.

IV. Инспектор пункта выдачи наличных

Политика: Необязательная роль

Мы рекомендуем, чтобы этот человек отличался от других ролей. Однако, если другой вариант недоступен, это может быть тот же человек, что и Local Cash Handling Control Manager.

Описание роли

- Монитор функций кассового поступления.

- Разрешать различные транзакции, такие как возврат средств, аннулирование и выверка денежных ящиков.

Контроль аудита: Роли не совпадают, за исключением Администратор ролей отдела обработки наличности и Менеджер местного контроля обработки наличности.

V. Депозитарий

Политика: Требуемая роль

Мы рекомендуем, чтобы этот человек отличался от любой из 5 других ролей.Однако, если другой вариант недоступен, это может быть то же лицо, что и кассир пункта выдачи наличных .

Описание роли

- Получение и подсчет денежных поступлений за рабочий день.

- Подготовьте депозит.

- Храните наличные в надежном месте до их внесения.

- Доставить депозит в банк или в указанное место приема депозита.

- Предоставить бухгалтерскую информацию через систему eDeposit в течение 3 рабочих дней с момента внесения банковского депозита.

- Доставьте каждую подтвержденную депозитную квитанцию / форму электронного депозита посреднику.

Контроль аудита: Роли не совпадают, за исключением Кассир пункта выдачи наличных.

VI. Реконцилятор

Политика: обязательная роль

Мы рекомендуем, чтобы этот человек отличался от других ролей. Однако, если другой вариант недоступен, это может быть тот же человек, что и Биллер .

Описание роли

- Убедитесь, что Составитель депозита депонировал все полученные денежные средства.

- Сопоставьте формы электронного депозита с сопроводительной документацией и с подробным отчетом о транзакциях (TDR).

- Нет доступа к наличным деньгам в любой точке, т. Е. К денежному ящику или ящику, сейфу.

Контроль аудита: Отсутствие дублирования ролей, кроме Биллер.

Решение проблем с частным продавцом

Вы купили машину в частном порядке, если:

- вы купили напрямую у частного продавца

- торговец предоставил площадку для частных продавцов, но не участвовал в продаже, например, авторынок.

Общие проблемы с частным продавцом

К наиболее частым проблемам при покупке автомобилей в частном порядке относятся:

- «покупка лимона», т.е. неисправный автомобиль

- вводят в заблуждение относительно марки, цены, качества или характеристик автомобиля

- продавец все еще должен деньги финансовой компании, и в этом случае ваш автомобиль может быть возвращен в собственность.

Ваши права, если что-то пойдет не так

Если вас убедили купить автомобиль на основании вводящих в заблуждение заявлений частного продавца, вы можете получить возмещение или компенсацию в соответствии с Законом о договорном и коммерческом праве (CCLA).

Вы также можете подать иск в соответствии с CCLA, если продавец:

- все еще был должен деньги за автомобиль и нечестно перед вами

- не имел права продавать автомобиль, например, не владел автомобилем.

В противном случае у вас будет очень мало средств правовой защиты. Частные продавцы не обязаны соблюдать Закон о гарантиях потребителей (CGA) или Закон о добросовестной торговле (FTA). Это не означает, что вам не следует связываться с продавцом, чтобы попытаться найти решение проблемы.

Важно получить как можно больше информации о состоянии автомобиля перед его покупкой.

Узнайте, имеете ли вы право на средство правовой защиты

Знайте свои права, если вы купили автомобиль у частного продавца и:

Продавец сделал вводящие в заблуждение или ложные заявленияЕсли у вас возникли проблемы с автомобилем из-за того, что продавец ввел вас в заблуждение, вы можете расторгнуть договор и получить компенсацию в соответствии с Законом о договорном и коммерческом праве.

Задайте себе вопрос:

- Как скоро проблема появилась после покупки?

- Делал ли продавец ложные заявления об автомобиле до того, как вы его купили? Они могли сделать это устно или в своих письменных описаниях или рекламных объявлениях.

- Был ли продавец намеренно нечестным с вами, когда вы задавали вопросы об автомобиле перед покупкой?

Если да, то вам необходимо доказать, что:

- вас убедили купить автомобиль на основании неправдивых заявлений продавца

- автомобиль сильно отличается от того, о чем вы договорились с продавцом

- из-за этих ложных утверждений вы потеряли деньги.

Вот некоторые примеры:

- , если автомобиль был «запущен» — одометр был намеренно изменен продавцом

- , если продавец не имеет права продать транспортное средство, т. Е. Задолженность или угон автомобиля

- , если возраст, история или состояние транспортного средства неверны.

Компенсация будет основываться на разнице между тем, что вы заплатили, и тем, сколько стоило бы транспортное средство, если бы утверждения продавца были правдой.

Прочтите вводящие в заблуждение цены или рекламу, чтобы узнать больше.

Предыдущий владелец все еще должен финансовой компании деньги за машинуВообще говоря, если есть деньги, причитающиеся за приобретенный вами автомобиль, вы рискуете их потерять — независимо от того, раскрывается ли обеспечительный интерес.

Обеспечительный интерес — это право финансовой компании вернуть имущество заемщика, например, его автомобиль, если заемщик не выплатит свою ссуду.

Если финансовая компания заявляет, что у них есть обеспечительный интерес на только что купленный вами автомобиль:

- Они не могут войти в вашу собственность и забрать машину без вашего разрешения. Поскольку вы не подписывали договор с финансовой компанией, они не имеют права изъять автомобиль у вас на месте.

- Автомобиль не нужно сразу сдавать. Скажите им, что вам нужно время, чтобы получить совет.

- Попросите их предоставить документы, подтверждающие, что они имеют право на машину.

Затем вы можете узнать, есть ли действительный обеспечительный интерес, зарегистрированный на транспортном средстве, с помощью удобного для мобильных устройств поиска PPSR.

Мобильный поиск PPSR (внешняя ссылка) — Реестр ценных бумаг личного имущества

Финансовая компания не имеет права забрать автомобиль, если:

- он стоил меньше 2000 долларов на момент, когда первоначальный владелец взял выдать ссуду

- обеспечительный интерес не был зарегистрирован, когда вы его купили

- информация о обеспечительном интересе в PPSR неверна №

- он был продан через зарегистрированного автомобильного дилера, который не указал в уведомлении для потребителей о причитающихся деньгах.

Если вы обнаружите, что на автомобиль имеется действующий обеспечительный интерес, у вас обычно есть три варианта:

- Оставить автомобиль себе, вернув все деньги, оставшиеся от автомобиля — вы можете попытаться договориться о цене с финансовой компанией. .

- Отдайте машину.