Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

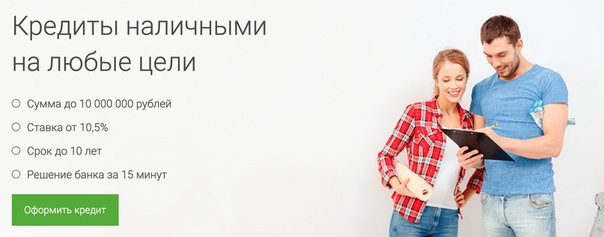

Всё о кредите | Банк Открытие

Средство для достижения целей, шанс на осуществление мечты или серьезное испытание обязательствами перед банком — чем на самом деле является кредит? Как его получить и грамотно использовать? Обсуждаем эти и многие другие вопросы в нашей статье.

Кредит — это деньги, которые банк в разной форме одалживает клиентам на определенный срок и под процент:

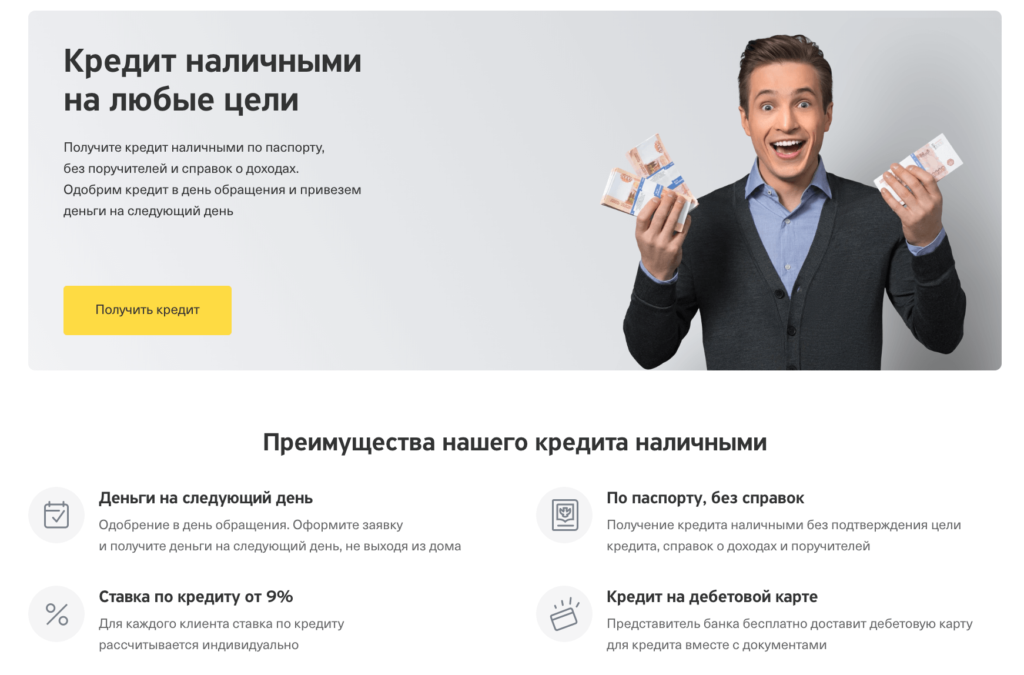

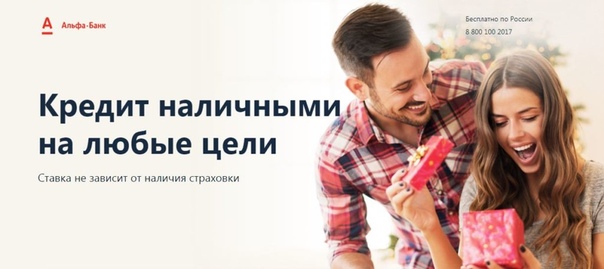

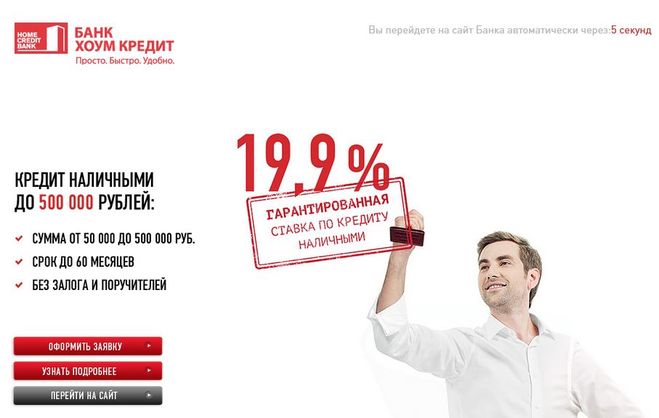

- Кредит наличными — банк выдает вам деньги, а вы расходуете их по своему усмотрению. Вы можете сделать ремонт, купить новый холодильник или даже машину — все в ваших руках.

- Кредитная карта — банк открывает вам лимит, в пределах которого вы можете делать покупки. Основной плюс — лимит возобновляемый, в его пределах можно тратить деньги, потом возвращать и снова тратить.

- Целевой кредит — в шутку его называют «кредит на чайник». Суть та же, что и у кредита наличными, разница лишь в форме выдачи — вы не увидите «живых» денег, потому что банк непосредственно в магазине уже оплатил вашу покупку.

- Залоговый кредит — обычно берут на крупные покупки: автомобиль (автокредит) или жилье (ипотека). От всех остальных его отличает наличие залога — имущества, которым клиент гарантирует выплаты по своим обязательствам.

Кредитка — удобный инструмент, и в умелых руках он хорошо помогает семейному бюджету. Подробнее обо всех возможностях использования карты мы расскажем отдельно.

Правила жизни кредитов

- Платность. Чтобы выдать кредит, банку нужно нанять сотрудников, арендовать офис, найти деньги и заплатить за их оборот. Все эти расходы закладываются в процентную ставку по кредиту.

- Возвратность. Банк предоставляет деньги с условием, что их нужно вернуть в течение определенного срока. Для удобства в 99% случаев устанавливается график платежей с ежемесячными равными платежами (аннуитетами).

Я сравнила кредиты банка и микрозаймы.

Стоит только прочитать условия под звездочкой мелким шрифтом и становится понятно, почему в МФО нужен только паспорт. Да у них же большие проценты. До 2 500% годовых, такое даже представить сложно! После этого я внимательнее стала читать условия договора и больше доверяю банкам.

Инесса, клиент

Стоит только прочитать условия под звездочкой мелким шрифтом и становится понятно, почему в МФО нужен только паспорт. Да у них же большие проценты. До 2 500% годовых, такое даже представить сложно! После этого я внимательнее стала читать условия договора и больше доверяю банкам.

Стоит только прочитать условия под звездочкой мелким шрифтом и становится понятно, почему в МФО нужен только паспорт. Да у них же большие проценты. До 2 500% годовых, такое даже представить сложно! После этого я внимательнее стала читать условия договора и больше доверяю банкам. Что нужно, чтобы получить кредит?

Прежде чем отдать вам деньги, банку нужно узнать многое об обстоятельствах вашей жизни — как вас зовут, откуда вы, кем работаете, хватает ли вам зарплаты на жизнь, насколько вы ответственный и платежеспособный человек. Перечень документов, из которых банк может получить эту информацию, может отличаться в зависимости от вида кредита и регламентов, установленных банком для работы с клиентами.

Как правило, список документов выглядит так:

- паспорт

- свидетельство о регистрации по месту пребывания, если адрес фактического проживания отличается от прописки

- справка 2-НДФЛ, подтверждающая сведения о доходах

- СНИЛС

В некоторых случаях потребуются не только паспорт и справки, но и единомышленник — поручитель. В основном это касается кредитов на крупные суммы. Поручитель разделит с вами ответственность за погашение кредита.

В основном это касается кредитов на крупные суммы. Поручитель разделит с вами ответственность за погашение кредита.

Что написано в кредитном договоре?

Итак, банк одобрил кредит. Дело за малым — подписать кредитный договор.

В нем обозначены: сумма, которую банк готов вам выдать, размер начисляемых процентов и способ их начисления, полная стоимость кредита, сроки погашения, график платежей и ответственность сторон за нарушение договора.

Важный пункт — контактная информация. Телефонный звонок позволит быстро передать информацию о состоянии вашего кредита или предупредить вас об изменениях в работе банка.

Если у вас изменился номер телефона, адрес проживания или паспортные данные — обязательно сообщите об этом банку!

Ксения, специалист по работе с клиентами банка

Сколько на самом деле придется платить по кредиту?

По решению Центробанка все кредитные организации обязаны указывать полную стоимость кредита.

Она указывается в правом верхнем углу кредитного договора, заключена в рамку, чтобы привлечь внимание, и написана легко читаемым шрифтом — вы точно ее не пропустите.

Что входит в ежемесячный платеж?

- основной долг («тело кредита», в том числе страховка, если это предусмотрено договором)

- проценты за использование кредита

- начисленные штрафы и пени (если был нарушен график платежей)

Почему банк одним клиентам выдает деньги, а другим — нет?

В банковской сфере применение машинных технологий обработки больших массивов данных не ноу-хау, а требование времени. Поэтому при оценке потенциала клиента используется скоринг — анализ данных о поведении клиента и его кредитной истории.

Так, один клиент, который регулярно берет небольшие кредиты и вовремя их погашает, может оказаться более надежным по результатам скоринга, чем другой, впервые подавший заявку на получение большой суммы.

Почему люди берут кредиты?

Все-таки за деньгами до зарплаты чаще всего обращаются в микрофинансовые организации. Тогда как основная причина, по которой люди берут займы у банков, это не стремление удовлетворить сиюминутные потребности, а желание сделать вклад в будущее: недвижимость, автомобиль, ремонт жилья. И такие «кредитные отношения» длятся дольше — больше года как минимум.

А за это время может случиться всякое. Сегодня вы примерный плательщик, а завтра начались финансовые трудности. Продавать долгожданную квартиру или машину? Не спешите. Можно найти выход из любой ситуации.

Мы взяли ипотеку. В планах, конечно, было рождение детишек. И какое счастье — родились трое. Но тут мы поняли, что просто не в состоянии платить банку как раньше, когда 80 тысяч нам двоим хватало на все. Но теперь нас пятеро! Банк пошел нам навстречу и позволил уменьшить размер ежемесячного платежа, увеличив срок кредита.

Мария, клиент

Если вы планируете взять кредит

Учтите важную информацию:

- нагрузка по всем кредитным выплатам не должна превышать 30% от вашего ежемесячного дохода

- всегда следуйте графику платежей — он указан в таблице в вашем кредитном договоре. Рекомендуем вносить деньги заранее — это позволит избежать задолженности по техническим причинам

- когда вы задерживаете оплату, каждый день начисляются пени, ведь вы нарушаете условия договора

Рекомендуем вносить деньги заранее — это позволит избежать задолженности по техническим причинам

Рекомендуем вносить деньги заранее — это позволит избежать задолженности по техническим причинамЕсли вы клиент банка «Открытие» и у вас возникли трудности с погашением кредита, как можно скорее обратитесь по телефону 8 800 500-70-44 или в чат, чтобы сообщить о своей финансовой ситуации.

Пользуйтесь кредитом с удовольствием. Позвольте себе то, о чем давно мечтали, ведь именно для этого кредиты и существуют. Но не забывайте вовремя вносить деньги на кредитный счет.

Ассоциация банков России выступила против раскрытия причин отказов в выдаче кредитов Статьи редакции

Это приведет к раскрытию коммерческой тайны банками и ничем не поможет клиенту, считают в АБР.

- Ассоциация банков России заявила, что участники рынка не хотят раскрывать клиентам причины отказов по выдаче кредита, пишет РБК со ссылкой на письмо АБР главе комитета Госдумы по финансовому рынку Анатолию Аксакову.

- В конце октября парламент Калмыкии предложил Госдуме внести поправки в закон «О потребительском кредите». Они обязывают банки давать «мотивированное объяснение» клиентам, которым отказали в выдаче кредита. Законопроект планируют рассмотреть в феврале.

- Сейчас банки заключают кредитный договор с клиентом без объяснений. В АБР утверждают, что знание причин ничем не помогут российским заёмщикам, а для банков создадут новые риски: раскрывать эти данные очень трудно из-за коммерческой тайны.

- Объяснения причин заёмщикам приведут к раскрытию скоринговых моделей, заявил начальник правового управления ассоциации Сергей Клименко: банк строит их так, чтобы меньше навредить себе и вкладчикам, объясняет он.

- Скоринговые модели у банков разные, поэтому если один кредитор раскроет причины отказа, это не поможет заёмщику при обращении в другой банк. «Все превратится в кашу, клиенты еще больше запутаются», — отмечает Клименко.

- В АБР добавили, что россияне и так могут оценить свои шансы на получение кредитов: дважды в год можно бесплатно запросить в бюро кредитных историй свои данные. На ее основании клиент способен оценить свою платежную нагрузку — этого достаточно, чтобы получить отказ по самым распространенным причинам, говорит Клименко.

8549 просмотров

{ «author_name»: «Рая Хачатрян», «author_type»: «editor», «tags»: [«\u043d\u043e\u0432\u043e\u0441\u0442\u044c»,»\u043d\u043e\u0432\u043e\u0441\u0442\u0438″,»\u0431\u0430\u043d\u043a\u0438″], «comments»: 260, «likes»: 17, «favorites»: 16, «is_advertisement»: false, «subsite_label»: «finance», «id»: 196152, «is_wide»: true, «is_ugc»: false, «date»: «Wed, 13 Jan 2021 10:26:02 +0300», «is_special»: false }

{«id»:594603,»url»:»https:\/\/vc. ru\/u\/594603-raya-hachatryan»,»name»:»\u0420\u0430\u044f \u0425\u0430\u0447\u0430\u0442\u0440\u044f\u043d»,»avatar»:»243c85f4-90b6-04a3-4d82-4527c9670a8b»,»karma»:13705,»description»:»»,»isMe»:false,»isPlus»:true,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

ru\/u\/594603-raya-hachatryan»,»name»:»\u0420\u0430\u044f \u0425\u0430\u0447\u0430\u0442\u0440\u044f\u043d»,»avatar»:»243c85f4-90b6-04a3-4d82-4527c9670a8b»,»karma»:13705,»description»:»»,»isMe»:false,»isPlus»:true,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

{«url»:»https:\/\/booster.osnova.io\/a\/relevant?site=vc»,»place»:»entry»,»site»:»vc»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

Кредиты частным клиентам | Кредит Европа Банк

Кредиты на товары и услуги

Не отказывайте себе в удовольствии покупать то, что Вам действительно хочется! Запланированная покупка или просто импульсивное желание – теперь это неважно, потому что Вы всегда можете воспользоваться выгодными программами кредитования на товары и услуги. Мебель, окна, верхняя одежда, дачные дома, туристические путевки, курсы иностранного языка – все это и многое другое можно приобрести прямо на месте, в магазине, салоне или офисе, не обращаясь в отделение АО «Кредит Европа Банк (Россия)».

Мебель, окна, верхняя одежда, дачные дома, туристические путевки, курсы иностранного языка – все это и многое другое можно приобрести прямо на месте, в магазине, салоне или офисе, не обращаясь в отделение АО «Кредит Европа Банк (Россия)».

Кредиты наличными

Потребительские кредиты от Кредит Европа Банка предоставляют Вам возможность получить наличные на любые цели и в кратчайший срок реализовать все Ваши планы! Кредиты выдаются в рублях РФ на срок от 18 до 60 месяцев.

Автокредиты

Новый автомобиль, б/у или коммерческий транспорт? Легко! С помощью автокредита от АО «Кредит Европа Банк (Россия)» Вы можете уже сегодня купить автомобиль, о котором Вы мечтали. Оформите выгодный кредит на автомобиль c помощью акций по программе «Автоэкспресс кредит» и специальных предложений от партнеров-автопроизводителей.

Оформите кредит на приобретение:

- Новый автомобиль отечественного или иностранного производства

- Автомобиль с пробегом

- Коммерческий автомобиль

- Грузовой транспорт и спецтехника

- Автомобиль с пробегом у физического лица

- Новый автомобиль по специальным программам от автопроизводителей

Кредит на туры и путешествия

Отправиться в путешествие гораздо проще, чем кажется — достаточно только паспорта!Для Вашего удобства предлагаем 2 способа подачи заявки на кредит:

- в турагентстве

- в отделении Банка

Ипотечное кредитование

как правильно досрочно гасить кредиты :: Деньги :: РБК

Срок, на который выдан кредит, учитывается в третью очередь. Так как большая часть платежа в начале срока действия кредита идет на уплату процентов, консультанты советуют гасить вначале кредиты, до окончания которых осталось больше времени, чтобы сэкономить на процентах. «Длинные кредиты выгоднее досрочно гасить в первую половину их действия. Это общая рекомендация для всех кредитов с аннуитетными платежами», — рассказывает Смирнова.

Финансовые возможности

Выплата кредита до срока не всегда имеет экономический смысл — например, если суммы, направляемые на эти цели малы. Сулейманова не рекомендует идти на это, если нет возможности внести сумму, как минимум вдвое превышающую размер ежемесячного платежа.

Читайте на РБК Pro

Часто ограничивают минимальные суммы дополнительных платежей по кредиту и банки. Заместитель директора департамента развития розничного бизнеса Связь-банка Андрей Точеный рассказывает, что обычно заемщик должен будет внести сумму не меньше размера ежемесячного платежа или установленной банком суммы. Так банкиры борются с издержками. При этом официально банк не может установить комиссию за досрочное погашение — это запрещено законом о потребительском кредите, говорит управляющий партнер Национального агентства финансовых исследований (НАФИ) Павел Самиев.

Смирнова считает, что при досрочном погашении необходимо взвешивать свои финансовые возможности и не отказывать себе во всем ради того, чтобы выплатить кредит. «Если после этого у человека не остается средств, то имеет смысл расплачиваться не досрочно, а в обычном режиме», — считает эксперт.

Сулейманова обращает внимание на то, что банкам досрочное погашение не выгодно. «Официально ни один банк этого не подтвердит, но я много раз сталкивалась тем, что в новом обращении за кредитом банки всячески препятствуют заемщику. Могут даже отказать», — рассказывает она. Для банков наиболее предпочтительным вариантом будет погашение кредита в срок, без просрочек и без досрочных выплат, поясняет Самиев.

«Официально ни один банк этого не подтвердит, но я много раз сталкивалась тем, что в новом обращении за кредитом банки всячески препятствуют заемщику. Могут даже отказать», — рассказывает она. Для банков наиболее предпочтительным вариантом будет погашение кредита в срок, без просрочек и без досрочных выплат, поясняет Самиев.

Смирнова, впрочем, уверена, что досрочное погашение не сказывается на решении банков при выдаче следующих кредитов. «Исключением может быть только ситуация, когда клиент берет большую сумму на долгий срок и выплачивает ее полностью в течение года или двух. На таких заемщиках банки совсем ничего не заработают и им впоследствии могут отказывать», — считает эксперт.

Все под контролем

По словам начальника управления розничного кредитования Банка Москвы Сергея Ситина, на дату списания суммы досрочных выплат заемщик должен проконтролировать достаточность денежных средств для осуществления досрочного платежа. «Иногда бывают ситуации, когда на счете меньше средств, чем нужно, но банк может списать только ту сумму, которая указана в заявлении на досрочное погашение, поэтому в такой ситуации платеж вообще не происходит — у нас нет права списывать меньшую сумму», — рассказывает он.

Эксперты также призывают не забывать о документах. «После частичного или полного досрочного погашения клиент должен запросить у банка документ, в котором будет подтвержден факт получения платежа и указаны изменившиеся условия по кредиту — меняется либо срок, либо ежемесячный платеж», — рассказывает Наталья Смирнова из «Персонального советника».

Сулейманова предупреждает, что иногда клиент, расплатившийся по кредиту, может по-прежнему считаться должником из-за ошибок сотрудников банка. «У меня был случай, когда я выплатила часть кредита досрочно, но банк оставил старый график и начислял платежи по нему», — говорит она. По ее мнению, эти моменты также стоит контролировать самостоятельно.

Автор

Александра КиракасянцЧто такое Кредит Наличными от Kaspi? — Получение

Обновлен

20. 02.19

Кредит Наличными — это самый доступный и удобный кредит от Kaspi.

В мобильном приложении Kaspi.kz вы можете не выходя из дома отправить онлайн-заявку, сразу узнать о решении, а затем получить деньги по кредиту в любом Kaspi Банкомате.

Для оформления кредита в отделении Kaspi понадобится всего 15 минут и документ, удостоверяющий личность.

Кредит Наличными от Kaspi всегда без комиссий за рассмотрение заявки, ведение счёта и досрочное погашение.

В любое время вы можете досрочно погасить Кредит Наличными и уменьшить сумму переплаты. Минимальная сумма досрочного погашения равна сумме 3 ежемесячных платежей.

Кредит Наличными можно оплачивать без комиссий:

- в любом из 4 500 Kaspi Терминалов по всей стране и в Kaspi Банкоматах,

- не выходя из дома, на Kaspi.kz в сервисе «Мой Банк» с карты Kaspi Gold, Kaspi Кошелька или Kaspi Депозита в любой валюте.

Бесплатный сервис «Сообщения» будет напоминать и информировать о платежах.

97% считают ответ полезным Для Вас ответ оказался полезным?

Да Нет

Спасибо за отзыв! Пожалуйста, укажите причину:- Это не то, что я искал

- Мне не нравится, как это работает

- Я знаю как улучшить ответ

Все результаты

как американские банки работают с приезжими — Frank RG

Доля иммигрантов в США составляет 14%. Это большой рынок для банков, однако далеко не все решаются на нем работать. В основном это специализированные финансовые институты и банки-монолайнеры, выяснил Frank Media.

Это большой рынок для банков, однако далеко не все решаются на нем работать. В основном это специализированные финансовые институты и банки-монолайнеры, выяснил Frank Media.

Мексиканская мечта

Население США, по данным бюро U.S. Census на 21 октября 2019 года, составляет 329,87 млн человек. Около 45 млн из них (13,7%) -иммигранты, люди, рожденные в других странах. При этом 10,5 млн иммигрантов (23%) являются “unauthorized”, то есть не имеют легальных оснований находиться в США.

Главный поставщик иммигрантов в Америку — Мексика (мексиканцы составляют четверть от числа всех иммигрантов), затем следует Китай (6%), Индия (6%), Филиппины (5%) и Республика Эль-Сальвадор (3%), говорится в исследовании американского центра Pew Research Center. Большинство иммигрантов проживают в Калифорнии (24%), Техасе (11%) и Нью-Йорке (10%).

В исследовании U.S. Census приводится другая цифра — средний доход американского домохозяйства в 2018 году составил $61 937. Он превысил не только показатель за 2017 год (на 0,8%), но и предкризисного 2007. Показатель разный для разных рас. Например, средний доход испаноязычных домохозяйств составляет $51 404, а азиатских — уже $87 243 (самый высокий среди этнических групп). Кто же делит этот кусок пирога?

Казначеи для иммигрантов

Финтех-компания Stilt в 2018 году опросила 3000 американских иммигрантов и выяснила, где они хранят свои деньги. Опрос показал, что 82,6% из них доверяют следующим банкам: Bank of America (свыше трети из них), Chase, Wells Fargo, PNC Bank, Citi. Остальные иммигранты имеют счета в других 64 банках и кредитных союзах. При этом подавляющее большинство — 94,7% — обслуживаются в одном банке, только 5% иммигрантов имеют второй банковский счет.

Примечательно, что в пятерке крупнейших национальных банков есть один локальный — PNC Bank со штаб-квартирой в Питтсбурге, штат Пенсильвания. Он оперирует только в 19 штатах страны, преимущественно на Восточном побережье. Его продукты популярны среди студентов, а также тех, кто ценит преимущества онлайн-банкинга.

Его продукты популярны среди студентов, а также тех, кто ценит преимущества онлайн-банкинга.

Что касается Bank Of America, лидера среди иммигрантского сообщества, то его репутация сейчас подмочена. Американские медиа и интернет-форумы в конце лета 2018 года запестрели сообщениями о том, что банк начал запрашивать у своих клиентов дополнительные подтверждения их легального нахождения в США. Счета клиентов банка, которые не смогли предоставить документы, были заморожены. Также дополнительные проверки коснулись иммигрантов со вторым паспортом, выданным странами, которые находятся под санкциями США.

Документы вперед

Так ли сложно на самом деле иммигранту открыть банковский счет в США? Дебетовый — нет. В отделении, куда придется прийти лично, чтобы пройти идентификацию, попросят предъявить действующий паспорт, водительское удостоверение (в США оно же служит ID), свидетельство о рождении, а также счета на электроэнергию или воду, подтверждающие место проживания.

Также необходим номер Social Security (SSN, аналог российского ИНН), он выдается только легальным резидентам США и дает право на работу и социальные бенефиты, а также содержит сведения о полученных доходах. Если у иммигранта нет SSN, то подойдет ITIN (индивидуальный номер налогоплательщика) или Alien Number (номер, который служба USCIS присваивает каждому, въезжающему в страну).

С кредитными картами сложнее — здесь придется зарабатывать кредитную историю, которая строится годами добропорядочных отношений с банками. Кредитная история отражается показателем Credit Score, который варьируется от 300 до 850 пунктов. Если он выше 700, то американские банки автоматически рассматривают жителя страны как хорошего клиента и сами шлют ему разнообразные кредитные предложения.

Свой уровень Credit Score можно узнать как в отделении банка, так и на специальных ресурсах, таких как Credit Karma (здесь же сосредоточены кредитные предложения различных банков) или Experian.

Также для тех, кто пока только строит свою кредитную историю в США, некоторые банки предлагают специальный продукт «secured credit card». Например, Wells Fargo Secured Credit Card работает следующим образом: клиент вносит на счет $300, банк открывает кредитную линию на те же $300, за пользование кредитом нужно платить 20,74% годовых, комиссия за обслуживание — $25 в год. Через некоторое время пользования картой и по мере роста кредитного рейтинга, клиент может квалифицироваться на получение unsecured кредитной карты. Для сравнения — ставка по обычным кредитным картам составляет ноль в первые 12-15 месяцев и затем начинается от 13,74% годовых.

Например, Wells Fargo Secured Credit Card работает следующим образом: клиент вносит на счет $300, банк открывает кредитную линию на те же $300, за пользование кредитом нужно платить 20,74% годовых, комиссия за обслуживание — $25 в год. Через некоторое время пользования картой и по мере роста кредитного рейтинга, клиент может квалифицироваться на получение unsecured кредитной карты. Для сравнения — ставка по обычным кредитным картам составляет ноль в первые 12-15 месяцев и затем начинается от 13,74% годовых.

Специальные кредиторы

Что же делать иммигрантам, у которых нет необходимых документов, а значит, нет возможности обслуживаться в крупнейших банках, но они все же строят свою жизнь в США — покупают автомобили и дома? Для них на американском рынке появляется все больше финансовых предложений.

Американские банки, кредитующие мигрантов: основные показатели

| Название банка | Активы | Капитал | Чистая прибыль |

|---|---|---|---|

| Discover Bank | $109 млрд | $13,2 млрд | $1,4 млрд |

| First Century Bank | $144 млн | $17 млн | $1,9 млн |

| Quontic | $394 млн | $38,4 млн | $1,7 млн |

| Источник: отчетность банков на 30 июня 2019 года |

Так, в демо-дне стартап-акселератора Y-Combinator участвовала калифорнийская компания Stilt, которая специализируется на выдаче займов обладателям студенческих и рабочих виз. Основатели стартапа индийского происхождения после приезда в США сами столкнулись со сложностями получения финансирования из-за отсутствия кредитной истории.

Основатели стартапа индийского происхождения после приезда в США сами столкнулись со сложностями получения финансирования из-за отсутствия кредитной истории.

Заявка рассматривается 24 часа, в числе критериев — даже средний балл в учебном заведении, по которому судят о возможности получить хорошую работу. Сейчас Stilt оперирует в 13 штатах. Заем в $10 тыс. на 18 месяцев компания предоставляет в среднем на условиях 13% годовых. Stilt не является банком и не раскрывает свои финансовые показатели.

фото с сайта StiltТакже специальный продукт для иммигрантов предлагает First Century Bank, который базируется в Джорджии. Его продукт — кредитная карта под названием CreditStacks (выпущенная под лицензией MasterCard), продвигается под слоганом The first card in your wallet (первая карта в вашем кошельке). Для подачи заявки, которую можно заполнить еще до переезда в США, не нужен SSN, а также локальный доход, кредитный лимит составляет до $5 тыс.(ставка 17,24%). В 2018 году проект стал победителем двух стартап-питчей.

Аналитика по теме

Алерты по изменению ставок по вкладам и кредитам

Оперативные сообщения на e-mail об изменении банками ставок по кредитам и депозитам.

› Небольшой банк Quontic со штаб-квартирой в Нью-Йорке специализируется на ипотечном финансировании иммигрантских семей, они составляют 75% его клиентской базы. Банк, начавший экспансию в 2016 году, оперирует сейчас в 50 штатах. Ставка по займу в Quontic составляет 5,75% годовых, на процент выше, чем в среднем по стране.Но есть на рынке и более маститые игроки. Студенческие кредитные карты — одно из основных направлений Discover Bank, который выдает их студентам даже с нулевым кредитным рейтингом. Первые шесть месяцев студенты могут пользоваться заемным средствами по ставке 0% годовых, затем она составляет 14,74-23,74%. Также банк не взимает комиссию за трансграничные переводы, а cashback достигает 5%. Штаб-квартира банка находится в Делавере, банк основан в 1911 году и на сегодняшний момент является оператором более 50 млн кредитных карт.

Как в России

Российские банки предпринимали попытки предлагать кредиты мигрантам, но дальше пилотов эти проекты не пошли. В 2012 году кредитные продукты для приезжих были у Юниаструм Банка (в рамках совместного сервиса с системой денежных переводов «Юнистрим») и Русславбанка (владел системой переводов «Контакт», банк лишился лицензии).

«Причины закрытия проектов просты и понятны: в то время рынок трудовой миграции был достаточно «серым», возникали проблемы как с оценкой потенциальных клиентов, так и с последующим взысканием выданных кредитов», — комментирует вице-президент по розничному комиссионному бизнесу банка «Восточный» Владимир Кудряшов.

По его словам, российские банки к кредитованию клиентов-нерезидентов пока относятся осторожно: клиенту-нерезиденту можно рассчитывать на получение кредита, имея, как минимум, вид на жительство в России. «Но с учётом роста конкуренции на рынке, реализуемой государством политики повышения миграционной привлекательности России, а также «обеления» сегмента трудовой миграции, можно прогнозировать, что в ближайшее время мы увидим пилотные проекты в этой области. Допускаю, что они проходят уже сейчас, но пока без публичного анонсирования», — добавляет Кудряшов.

Допускаю, что они проходят уже сейчас, но пока без публичного анонсирования», — добавляет Кудряшов.

Займы мигрантам по повышенным по сравнению с банками ставкам выдают микрофинансовые компании (МКК). Можно выделить три компании, активно работающие на этом рынке: «Мол Булак», «Байбол» и «АзияКредит» (МФК «МЦК»).

Сооснователь банка и системы денежных переводов «Юнистрим» Георгий Писков:

«Иммигранты, которые пользуются кредитными продуктами в новой для себя стране, более дисциплинированы, чем местные жители. Зачастую они даже перевыполняют требования банков, так как не очень уверенно себя чувствуют в незнакомых реалиях. В кредитовании иммигрантов всегда есть риск «социального дефолта» — они теряют работу, а значит и постоянный доход, куда чаще, чем граждане страны. Что касается США, то свежему мигранту получить заемные средства в банке, не наработав кредитную историю, практически невозможно. Ему приходится довольствоваться дебетовыми, предоплаченными или обеспеченными депозитом (secured) кредитными картами».

Автор — основатель проекта WorkChat Seattle Гюзель Губейдуллина

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Банк «Клюква» – вклады, кредиты и дебетовые карты

Фамилия Имя Отчество *

Телефон *

Дата рождения *

Пермь Березники Соликамск Чайковский Полазна Губаха Москва Город обслуживания *

ДО «Строгановский», г. Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул.

Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул. Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

* — поля, обязательные для заполнения

Что такое кредитор ссуды наличными?

Кредитор ссуды наличными — это финансовое учреждение, физическое лицо, публичная группа или частная группа, которая предоставляет ссуды кому-либо, ожидая, что они будут возвращены в дополнение к любым процентам или комиссиям, либо с приращением (как в виде ежемесячного платежа по ипотеке) или единовременно. Кредиторы могут предоставлять средства по разным причинам, например, ипотека, автомобильная ссуда или ссуда для малого бизнеса. Условия ссуды определяют, как ссуду следует погасить, в течение какого периода времени и последствия невыполнения обязательств. При подаче заявки на ссуду банк оценивает кредитный риск на основе кредитной истории / платежной истории заемщика, дохода и общего финансового положения.

При подаче заявки на ссуду банк оценивает кредитный риск на основе кредитной истории / платежной истории заемщика, дохода и общего финансового положения.

Если внезапно выпадает счет, выдача наличных может показаться идеальным решением. Кредиты до зарплаты могут стоить очень дорого, и к ним следует подходить с осторожностью. Высокие процентные ставки — не единственный недостаток ссуд до зарплаты. Прежде чем поддаться соблазну, вы должны понять подводные камни ссуды до зарплаты.Если вы не будете осторожны, ваше быстрое и простое «решение» в будущем приведет только к еще большим финансовым проблемам.

Знайте, что вы получаете от ссуды — Термин «ссуда до зарплаты» приобрел негативный оттенок, и финансовые учреждения используют широкий спектр значений для описания того же механизма. Любая краткосрочная ссуда, предлагаемая через независимого кредитора, называемая «ссудой до зарплаты», «краткосрочным авансом наличными», «небольшой ссудой в долларах» или «заработной платой», требует тщательного анализа.

Традиционная «ссуда до зарплаты» требует чека с датой истечения срока в качестве гарантии оплаты в короткие сроки. Кредитор до зарплаты заблаговременно взимает процент сверх суммы кредита, который обычно подлежит погашению через две недели. По истечении срока ссуды заемщик либо выплачивает первоначальную сумму плюс проценты наличными, разрешает кредитору депонировать оригинальный чек, либо возвращает платеж за дополнительную плату.

Акробатика процентных ставок — Основная проблема с этими механизмами заключается в том, как рассчитываются проценты.Большинство кредиторов до зарплаты взимают определенный процент от общей суммы кредита. Проценты могут показаться невысокими, но они становятся неприятными из-за краткости кредита.

«Самый большой недостаток ссуды до зарплаты — это процентная ставка», — говорит Дэвид Бакке из MoneyCrashers.com. «Это может выглядеть не так плохо, как вам представляется, но когда рассчитываются проценты, это совсем не то, что вы бы заплатили кредитной картой».

Традиционные проценты по ссуде и кредитной карте рассчитываются в соответствии с годовой процентной ставкой.Средняя годовая процентная ставка кредитной карты составляет 12-14%, что означает, что в течение года процентные платежи составляют 12-14 процентов от общей суммы вашего долга. При получении ссуды до зарплаты проценты начисляются намного быстрее. Рассчитанный как годовая процентная ставка, средний процент по ссуде до зарплаты составляет около 400 процентов.

Хищные кредиторы — Вторая проблема ссуд до зарплаты связана с операционной практикой кредиторов. В отличие от традиционного банка, который стремится завоевать лояльность долгосрочных клиентов, большинство кредиторов до зарплаты мало заботятся о личных обстоятельствах.Если пропустите платеж, не ждите сочувствия.

«Невероятные комиссионные, проценты и отсутствие желания работать с должником делают эти ссуды ужасными», — говорит Скотт Вэнс, финансовый советник и 22-летний ветеран армии. «Когда я служил в армии, эти хищные кредиторы были одной из самых больших головных болей, с которыми я имел дело при работе с молодыми солдатами».

«Когда я служил в армии, эти хищные кредиторы были одной из самых больших головных болей, с которыми я имел дело при работе с молодыми солдатами».

Кроме того, кредиторы до зарплаты знают, что многие из их клиентов не имеют доступа к кредитам или сбережениям. Это означает, что, когда пени за просрочку платежа начинают накапливаться, у заемщиков не остается другого выхода, кроме другой ссуды.

Цикл долга — Этот механизм — непомерные проценты и заемщики, не имеющие доступа к традиционному финансированию — поощряет катастрофический цикл задолженности.

«Ссуды до зарплаты обычно являются хищническими и предлагаются тем, кто представляет низкие кредитные риски», — говорит Роб Друри, исполнительный директор Ассоциации христианских финансовых консультантов. «Возможно, хуже всего то, что отчаянные ситуации, в которых их ищут, и высокие процентные ставки часто приводят к необходимости в последующих займах.”

Кредиты до зарплаты должны погашаться быстро; но если отчаяние привело заемщика к хищному кредитору, он или она может бороться с быстрым возмещением убытков. Это приводит к увеличению долга, который подлежит оплате только за счет дополнительных займов. Таким образом, решение финансовой чрезвычайной ситуации может создать собственный долг, который быстро перевешивает первоначальную потребность.

Это приводит к увеличению долга, который подлежит оплате только за счет дополнительных займов. Таким образом, решение финансовой чрезвычайной ситуации может создать собственный долг, который быстро перевешивает первоначальную потребность.

Большинство кредиторов не учитывают вашу кредитную историю при рассмотрении вашего заявления.

Простое и быстрое утверждение — Как упоминалось ранее, процесс утверждения проходит быстро и легко. Когда вы подаете заявку в банк, может пройти много времени, и вы все еще не можете быть уверены, будет ли ваш кредит одобрен или нет. В связи с этим обычные ссуды не подходят для чрезвычайных финансовых ситуаций или срочных денежных потребностей. Если вам срочно нужны наличные, вам следует подать заявление на получение ссуды до зарплаты. Кредиторы одобряют вашу ссуду в течение нескольких часов. Иногда ваш кредит может быть одобрен в течение нескольких минут. Таким образом, ссуды до зарплаты идеально подходят для людей, которые ищут быстрые деньги.

Таким образом, ссуды до зарплаты идеально подходят для людей, которые ищут быстрые деньги.

Простой и удобный процесс — В отличие от финансовых учреждений, вам не нужно подавать много документов в компании, работающие с зарплатой. Более того, ваша заявка не будет проходить через несколько уровней утверждения, прежде чем вы наконец получите денежный аванс или заработную плату. Для получения кредита до зарплаты вам просто нужно предоставить документ, подтверждающий доход и удостоверяющий личность.

В большинстве организаций до зарплаты процесс утверждения заявки состоит из одного пункта.Эти компании быстро рассмотрят вашу заявку, прежде чем одобрить ее. В кратчайшие сроки деньги переводятся на ваш счет.

Исключительные годовые процентные ставки (APR) — Вопреки распространенному мнению, организации, работающие с выплатой зарплаты, не добиваются высоких годовых процентных ставок от клиентов. Из-за растущей конкуренции годовая процентная ставка обычно довольно низкая. Однако годовая процентная ставка может зависеть от периода времени, на который вы заняли деньги. Годовая процентная ставка увеличится, если вы решите продлить период заимствования.

Однако годовая процентная ставка может зависеть от периода времени, на который вы заняли деньги. Годовая процентная ставка увеличится, если вы решите продлить период заимствования.

Конфиденциальность ваших данных — Практически каждая организация, работающая до зарплаты, поддерживает надежную систему защиты данных. Организации Payday обеспечивают безопасность ваших личных и конфиденциальных данных. Никто никогда не узнает о вашем приложении. Ваша информация никоим образом не скомпрометирована. Фактически, все кредиторы используют системы шифрования данных. Это предотвращает любой несанкционированный доступ к вашим личным данным.

Онлайн-ссуды до зарплаты никогда не следует рассматривать как долгосрочное решение.Важно понимать, что процентные ставки по ссудам до зарплаты и по долгосрочным ссудам во многом различаются. Поэтому всегда лучше вовремя выплатить ссуду до зарплаты.

Определение ссуды на кассовой основе

Что такое ссуда на денежной основе?

Кредит на кассовой основе — это кредит, по которому проценты учитываются как заработанные при получении платежа. Обычно по ссудам начисляется процентный доход, поскольку предполагается регулярная выплата как основной суммы, так и процентов. Однако в случае проблемных ссуд (или ссуд, которые испортились), дальнейшие выплаты сомнительны.Ссуды на кассовой основе представляют собой необслуживаемые ссуды, и процентный доход может быть отражен только после фактического получения средств.

Обычно по ссудам начисляется процентный доход, поскольку предполагается регулярная выплата как основной суммы, так и процентов. Однако в случае проблемных ссуд (или ссуд, которые испортились), дальнейшие выплаты сомнительны.Ссуды на кассовой основе представляют собой необслуживаемые ссуды, и процентный доход может быть отражен только после фактического получения средств.

Обычно считается, что ссуды испортились, если они просрочены в течение 90 дней, что означает, что заемщик не выплачивал никаких плановых выплат по основной сумме или процентам по крайней мере за этот период. К потребительским кредитам, жилищным ипотечным кредитам и другим обеспеченным активам могут применяться разные определения.

Как работает ссуда, основанная на денежных средствах

Ссуды часто становятся невыполненными, потому что заемщик переживает тяжелые времена или у него заканчиваются деньги и он не может продолжать производить платежи.Банки обычно считают ссуды на кассовой основе безнадежной суммой , поскольку маловероятно, что они смогут взыскать по ним. По этой причине проблемные ссуды могут стать большой проблемой для банка. Когда банк имеет много ссуд за наличный расчет, цена его акций может пострадать. Невыполненные ссуды могут привести к тому, что банк потеряет деньги, и они могут означать, что у банка меньше денег для ссуды другим клиентам.

По этой причине проблемные ссуды могут стать большой проблемой для банка. Когда банк имеет много ссуд за наличный расчет, цена его акций может пострадать. Невыполненные ссуды могут привести к тому, что банк потеряет деньги, и они могут означать, что у банка меньше денег для ссуды другим клиентам.

Теоретически остается возможным, что должник может снова начать производить платежи по просроченной ссуде, но на практике это случается редко, и банкам необходимо найти другой способ получения ссуды.То, как банк подходит к взысканию ссуды наличными, будет зависеть от того, обеспечена ли ссуда. Если просроченная ссуда обеспечена активом, например автомобилем или домом, банк может попытаться возместить часть своих убытков путем обращения взыскания на соответствующий актив или повторного вступления во владение им.

Еще один вариант, который есть у банков для работы с ссудами наличными, — это их продажа коллекторским агентствам или инвесторам. Обычно это делается с кредитами на кассовой основе, которые не обеспечены активами, которые могут быть возвращены во владение или взысканы. Банк может продать проблемные ссуды по сниженной цене коллекторскому агентству, которое затем становится владельцем этого долга и может попытаться взыскать его, возможно, рассчитавшись с должником на сумму, меньшую, чем причитающаяся сумма. Однако банк также может заключить партнерство с коллекторским агентством, которое может помочь ему в проведении платежей по ссудам наличными в обмен на процент от любых средств, полученных таким образом.

Банк может продать проблемные ссуды по сниженной цене коллекторскому агентству, которое затем становится владельцем этого долга и может попытаться взыскать его, возможно, рассчитавшись с должником на сумму, меньшую, чем причитающаяся сумма. Однако банк также может заключить партнерство с коллекторским агентством, которое может помочь ему в проведении платежей по ссудам наличными в обмен на процент от любых средств, полученных таким образом.

Ссуда на кассовой основе — это ссуда, которая испортилась, поэтому проценты по ней учитываются как заработанные только после получения оплаты.

Определение аванса наличными

Что такое денежный аванс?

Денежный аванс — это краткосрочная ссуда от банка или альтернативного кредитора. Этот термин также относится к услуге, предоставляемой многими эмитентами кредитных карт, позволяющей держателям карт снимать определенную сумму наличных денег. Денежные ссуды обычно имеют высокие процентные ставки и комиссионные, но они привлекательны для заемщиков, поскольку также имеют быстрое одобрение и быстрое финансирование.

Ключевые выводы

- Денежный аванс — это вид краткосрочной ссуды, часто выдается компанией, выпускающей кредитные карты, и обычно включает высокие проценты и комиссионные.

- Другие типы денежных авансов включают в себя денежные авансы торговцам, которые являются альтернативными ссудами для предприятий, и ссуды до зарплаты, которые имеют непомерно высокие ставки и запрещены во многих штатах.

- Аванс наличными по кредитной карте не повредит напрямую вашему кредитному баллу, но повредит ему косвенно, увеличив непогашенный остаток и коэффициент использования кредита, который является фактором кредитных баллов.

Виды денежных ссуд

Существует множество денежных авансов, но их общим знаменателем являются жесткие процентные ставки и комиссии.

Предоставление наличных по кредитной карте

Самый популярный вид получения наличных — это получение кредита по кредитной карте. Деньги можно снять в банкомате или, в зависимости от компании-эмитента кредитной карты, из чека, который депонируется или обналичивается в банке. Авансы наличными по кредитной карте обычно имеют высокую процентную ставку, даже выше, чем ставка при обычных покупках: в среднем вы заплатите 24% , что примерно на 9% выше, чем средняя годовая процентная ставка для покупок. Более того, проценты начинают начисляться сразу; нет льготного периода.

Авансы наличными по кредитной карте обычно имеют высокую процентную ставку, даже выше, чем ставка при обычных покупках: в среднем вы заплатите 24% , что примерно на 9% выше, чем средняя годовая процентная ставка для покупок. Более того, проценты начинают начисляться сразу; нет льготного периода.

Эти денежные авансы обычно также включают плату, либо фиксированную ставку, либо процент от авансированной суммы. Кроме того, если вы используете банкомат для доступа к наличным деньгам, с вас часто взимается небольшая плата за использование.

Наряду с отдельными процентными ставками, авансы наличными по кредитной карте несут отдельный баланс от покупок в кредит, но ежемесячный платеж может применяться к обоим балансам. Однако, если вы платите только минимальную сумму, эмитент карты имеет право по федеральному закону применить ее к остатку с более низкой процентной ставкой.Так как это всегда ставка для покупок, остаток аванса наличными может оставаться и накапливать проценты по этой высокой ставке в течение нескольких месяцев.

В большинстве случаев денежные авансы по кредитной карте не подходят для ознакомительных предложений без процентной ставки или с низкой процентной ставкой. С другой стороны, их легко и быстро получить.

Денежные средства торговца

Денежные ссуды торговцам относятся к займам, полученным компаниями или торговцами от банков или альтернативных кредиторов. Как правило, предприятия с неидеальной кредитной историей используют денежные авансы для финансирования своей деятельности, и в некоторых случаях эти авансы оплачиваются будущими квитанциями по кредитным картам или частью средств, полученных бизнесом от продаж на его онлайн-счете.Вместо того, чтобы использовать кредитный рейтинг компании, альтернативные кредиторы часто проверяют ее кредитоспособность, просматривая несколько точек данных, в том числе, сколько денег продавец получает через онлайн-счета, такие как PayPal.

Кредиты до зарплаты

В потребительском кредитовании фраза «аванс наличными» также может относиться к ссудам до зарплаты. Ссуды, выдаваемые специальными кредиторами до зарплаты, могут варьироваться от 50 до 1000 долларов, но они идут с комиссией (около 15 долларов за 100 взятых в долг — или даже больше в некоторых случаях) и процентными ставками, превышающими 100%.Вместо того, чтобы принимать во внимание кредитный рейтинг заемщика, кредитор определяет сумму ссуды на основе местных государственных нормативных актов и размера зарплаты заявителя. Если ссуда одобрена, кредитор передает заемщику денежные средства; если транзакция осуществляется онлайн, кредитор делает электронный депозит на текущий или сберегательный счет заемщика.

Ссуды, выдаваемые специальными кредиторами до зарплаты, могут варьироваться от 50 до 1000 долларов, но они идут с комиссией (около 15 долларов за 100 взятых в долг — или даже больше в некоторых случаях) и процентными ставками, превышающими 100%.Вместо того, чтобы принимать во внимание кредитный рейтинг заемщика, кредитор определяет сумму ссуды на основе местных государственных нормативных актов и размера зарплаты заявителя. Если ссуда одобрена, кредитор передает заемщику денежные средства; если транзакция осуществляется онлайн, кредитор делает электронный депозит на текущий или сберегательный счет заемщика.

Ссуды являются чрезвычайно краткосрочными — они должны быть возвращены в следующий день зарплаты заемщику, если он не желает продлить ссуду, и в этом случае взимаются дополнительные проценты.К сожалению, многие так и поступают: согласно исследованию Бюро финансовой защиты потребителей (CFPB), проведенному в 2016 году, более 80% всех ссуд до зарплаты продлеваются в течение 30 дней с момента получения предыдущей ссуды.

Этот процесс может быть быстрым, хотя и более сложным, чем получение наличных по кредитной карте. Чтобы получить ссуду до зарплаты, вы выписываете чек, выписанный до зарплаты кредитору, на сумму, которую вы планируете занять, включая комиссионные. Кредитор немедленно выдает заемную сумму, но ждет, чтобы обналичить ваш чек, пока не наступит день выплаты жалованья.Некоторые кредиторы с электронным мышлением теперь заставляют заемщиков подписывать соглашение об автоматическом погашении со своих банковских счетов. Кредиторы обычно просят вас предоставить удостоверение личности и подтверждение дохода при подаче заявления.

Некоторые работодатели предлагают своим сотрудникам ссуды до зарплаты или авансы на зарплату в качестве услуги. Условия различаются, но часто комиссии или проценты не взимаются.

Денежный аванс может быть полезен тем, кому нужны быстрые деньги и у кого есть надежный план их быстрой выплаты.Но ссуды наличными могут иметь катастрофические последствия, если заемщик собирается объявить о банкротстве, должен оплатить кредитную карту или другие счета с процентными ставками или просто хочет денег для покупки дополнительных продуктов.

Ухудшают ли денежные авансы вашему кредитному рейтингу?

Получение денежного аванса не оказывает прямого влияния на ваш кредитный или кредитный рейтинг, но может косвенно влиять на него различными способами.

Во-первых, если вы возьмете аванс с помощью кредитной карты, это увеличит ваш непогашенный остаток, что повысит коэффициент использования кредита — показатель, который модели кредитного скоринга используют для расчета вашей оценки.Например, если вы должны 500 долларов по карте с лимитом на 1500 долларов, коэффициент использования вашего кредита составляет 30%. Однако, если вы возьмете с этой карты аванс наличными в размере 300 долларов, баланс вырастет до 800 долларов, что приведет к использованию кредита более чем на 53%. Высокий коэффициент использования — серьезный индикатор кредитного риска; когда ваш коэффициент превышает 40%, это может отрицательно повлиять на ваш кредитный рейтинг.

Как отмечалось ранее, денежный аванс обычно имеет высокую процентную ставку. Если это повлияет на вашу способность своевременно оплачивать ежемесячные платежи, это также может повлиять на ваш кредитный рейтинг.А если денежный аванс превышает кредитный лимит карты, ваш кредитный рейтинг может быть испорчен. Даже после того, как баланс будет выплачен, в вашем кредитном отчете будет указан самый высокий баланс, и другие потенциальные кредиторы увидят, что вы превысили лимит в какой-то момент, что может повредить вашей способности получить новый кредит.

Если это повлияет на вашу способность своевременно оплачивать ежемесячные платежи, это также может повлиять на ваш кредитный рейтинг.А если денежный аванс превышает кредитный лимит карты, ваш кредитный рейтинг может быть испорчен. Даже после того, как баланс будет выплачен, в вашем кредитном отчете будет указан самый высокий баланс, и другие потенциальные кредиторы увидят, что вы превысили лимит в какой-то момент, что может повредить вашей способности получить новый кредит.

Плюсы и минусы денежного аванса

Аванс наличными по кредитной карте может быть разумным вариантом для тех, кто испытывает острую потребность в деньгах и ограниченные ресурсы для их получения, особенно когда у этого человека есть четкий и разумный план возврата денег в короткие сроки.Это, например, лучший вариант, чем ссуда до зарплаты или ссуда на покупку автомобиля, из-за непомерных трехзначных процентных ставок, которые обычно несут эти ссуды, и большей гибкости выплаты, связанной с задолженностью по кредитной карте.

Но в таких условиях аванс наличными — плохая идея:

- Незадолго до объявления банкротства — Задолженность по новой кредитной карте не исчезает волшебным образом при банкротстве. Ваши кредиторы и судья изучат ваши долги, включая даты и типы.Если вы знаете или имеете сильную склонность к банкротству, использование кредитной карты любого рода может считаться мошенничеством. Аванс наличными непосредственно перед подачей заявки, скорее всего, будет оспорен эмитентом карты, и этот счет может быть исключен из долгов, прощенных в случае банкротства.

- Чтобы оплатить счет по кредитной карте — Аванс наличными — очень дорогой способ оплаты счетов, и нельзя игнорировать риск возникновения возобновляемой задолженности. Возможность заплатить во много раз больше первоначального аванса (в виде процентов) вполне реальна.Кроме того, помимо более высокой процентной ставки, существуют те дополнительные комиссии, которые не облагаются ежедневными покупками по кредитной карте.

- Купить то, что вы не можете себе позволить — Влезть в долги, чтобы удовлетворить желание, не только финансово опасно; это эмоционально пагубно. Человек, который преуспевает в немедленном удовлетворении и временном эмоциональном подъеме большой покупки, в конечном итоге почувствует сожаление (и, возможно, депрессию, беспокойство, стресс и другие изнурительные эмоции), столкнувшись с долгом — чем более навязчивой покупка, тем более выраженным сожалеть.

Итог

Денежные авансы не вызывают опасений, когда используются нечасто, но в лучшем случае они представляют собой краткосрочные решения в чрезвычайных ситуациях. Если они становятся привычкой или вы обнаруживаете, что регулярно нуждаетесь в денежном авансе, чтобы сводить концы с концами, тогда следует радикально изменить бюджет и расходы.

Что такое ссуда до зарплаты и почему ее получить ДЕЙСТВИТЕЛЬНО плохая идея?

Вы, наверное, слышали о ссудах до зарплаты, даже если никогда не получали их. И хорошо для вас, если вы не слышали о ссудах до зарплаты, потому что это действительно плохая идея .

И хорошо для вас, если вы не слышали о ссудах до зарплаты, потому что это действительно плохая идея .

Скажем так: это одна из тех финансовых договоренностей, в которые невероятно легко вступить, но из которых мучительно трудно выйти.

В этой статье я расскажу, что такое ссуды до зарплаты и почему вам следует искать альтернативы этому типу ссуд.

Что такое ссуда до зарплаты?

Ссуда до зарплаты — это краткосрочная ссуда размером или . Это краткосрочно, не более чем через несколько недель.Обычно их можно приобрести у кредиторов до зарплаты, работающих вне магазинов, но некоторые из них теперь работают и в Интернете.

Ссуды до зарплаты лучше всего подходят для людей, которым срочно нужны наличные. Это потому, что весь процесс подачи заявки может быть завершен за считанные минуты. В прямом смысле!

Кредиторы Payday проверит ваш доход и текущий банковский счет. Они проверяют доход, чтобы определить вашу способность платить. Но банковский счет имеет более конкретное назначение.

Но банковский счет имеет более конкретное назначение.

Как работают ссуды до зарплаты?

Когда ваш кредит одобрен, средства переводятся на проверенный банковский счет.Но что еще более важно, кредитор потребует, чтобы вы выписали чек с датой оплаты как суммы ссуды, так и процентов, взимаемых по ней.

Например, предположим, что вы получили ссуду в размере 500 долларов 16 октября. Поскольку ссуда потребует погашения в течение двух недель, вы должны выписать кредитору чек, датированный 30 октября. Чек будет на сумму 575 долларов — 500 долларов в счет погашения кредита плюс 75 долларов по процентам.

Чек с заданной датой гарантирует, что кредитор будет погашен к запланированной дате и что ему не придется гнаться за вами, чтобы получить его.Заемщики терпимо относятся к системе чеков с датой обновления, поскольку другой важный компонент, на который обычно обращают внимание кредиторы, — кредитная история — игнорируется кредиторами до зарплаты.

Кредитор обычно требует, чтобы ваша зарплата автоматически переводилась в проверенный банк. Затем чек с последующей датой будет настроен на совпадение с депозитом заработной платы, гарантируя, что чек с последующей датой очистит счет.

Затем чек с последующей датой будет настроен на совпадение с депозитом заработной платы, гарантируя, что чек с последующей датой очистит счет.

Вот почему их называют ссудами до зарплаты.

Причины, по которым люди берут ссуды до зарплаты

Люди с плохой кредитной историей — естественная клиентура для получения ссуд до зарплаты.Заемщик может ходатайствовать о ссуде и не беспокоиться о том, что его кредит уродлив или вообще отсутствует.

Люди с небольшими сбережениями или без них представляют собой еще один естественный рынок. Большинство семей в Америке живут по принципу «от зарплаты до зарплаты». Опрос Go Banking Rates 2019 года показал, что 69% американских домохозяйств имеют сбережения менее 1000 долларов. Это демонстрирует огромный потенциал рынка ссуд до зарплаты и почему они так популярны.

Поскольку плохая кредитоспособность и недостаток сбережений часто идут рука об руку, у кредиторов до зарплаты есть встроенный рынок.

В то время как многие люди могут обойтись за счет регулярных расходов, в чрезвычайной ситуации возникает потребность в наличных деньгах.

Например, если у вас плохая кредитная история, нет сбережений и проблема с автомобилем, и вы обнаруживаете, что для ее устранения потребуется 700 долларов. Вам нужна машина, чтобы добраться до работы, и, поскольку у вас нет доступных кредитов и сбережений, вы обращаетесь к кредиторам до зарплаты. Возможно, вы не знаете, как получить 700 долларов (плюс проценты) за две недели, но ссуда дает вам время — и вы даже не подозреваете, что на самом деле есть отличные альтернативы ссуде до зарплаты.

По данным Pew Charitable Trusts, 12 миллионов американцев ежегодно берут ссуды до зарплаты, тратя 9 миллиардов долларов на комиссию по ссуде. И сегодня федеральные законодатели работают над снижением ставок по кредитам до зарплаты с 400% до 36%.

Ссуды до зарплаты используются вместо срочных сберегательных счетов, хотя траст обнаружил, что многие также используют их для обычных расходов на проживание.

Плохая часть о кредитах до зарплаты

Самая очевидная проблема с ссудами до зарплаты — их стоимость. Мы только что рассмотрели пример заемщика, который платит 75 долларов процентов за ссуду в 500 долларов. Если бы это была стоимость процентов за полный год, процентная ставка составила бы 15%. Это будет приличная ставка для того, у кого либо плохая кредитная история, либо нет кредита, и который берет необеспеченную ссуду.

Мы только что рассмотрели пример заемщика, который платит 75 долларов процентов за ссуду в 500 долларов. Если бы это была стоимость процентов за полный год, процентная ставка составила бы 15%. Это будет приличная ставка для того, у кого либо плохая кредитная история, либо нет кредита, и который берет необеспеченную ссуду.

Но 75 долларов — это проценты, взимаемые всего за две недели. В годовом исчислении процент, взимаемый за две недели, составляет почти 300%. Фактически, 300% — это нижний предел. Кредиторы до зарплаты часто взимают 400%, 500% или даже больше.

Что делает его еще более тревожным, так это то, что процентная ставка взимается с людей, которые меньше всего могут себе это позволить. Если сегодня у человека нет 500 долларов, то вероятность того, что он получит 575 долларов через две недели, не возрастет. Но это то, что им придется придумать.

И поэтому становится еще хуже.

ДЕЙСТВИТЕЛЬНО плохая часть о ссудах до зарплаты

Люди, берущие ссуды до зарплаты, часто попадают в постоянный цикл. Одна ссуда до зарплаты создает потребность во второй, что создает потребность в третьей и так далее.

Одна ссуда до зарплаты создает потребность во второй, что создает потребность в третьей и так далее.

Проблема в том, что заемщику обычно нужно взять еще одну ссуду до зарплаты, чтобы погасить первую. Вся причина получения первой ссуды до зарплаты заключалась в том, что у них не было денег на экстренную нужду. Поскольку регулярные доходы будут потрачены на регулярные расходы, они не улучшатся через две недели.

Кредитор может предоставлять непрерывное финансирование, продлевая ссуду каждые две недели. Заемщик должен будет выплачивать проценты каждые две недели, но первоначальная сумма кредита останется непогашенной.

Поскольку заемщик должен будет платить 75 долларов каждые две недели, он в конечном итоге заплатит 1950 долларов в виде процентов, чтобы получить единовременную выгоду в виде кредита в 500 долларов.

Это еще одна причина, по которой ссуды до зарплаты редко превышают 1000 долларов. Кредиторы до зарплаты хорошо понимают, что вероятность получения выплаты уменьшается с увеличением размера ссуды.

И если вы не сможете погасить ссуду до зарплаты, кредиторы являются одними из самых жестоких, когда дело доходит до взыскания. Вас не только будут преследовать призывы и угрозы, но вы почти наверняка получите приговор суда.

Альтернативы ссудам до зарплаты

Я хочу порекомендовать две хорошие альтернативы, чтобы попытаться избежать ссуд до зарплаты, поскольку ссуды до зарплаты заманивают вас в ловушку цикла, из которого практически невозможно выйти.

Одной из лучших альтернатив ссуде до зарплаты является получение личной ссуды у надежного кредитора. Хотя ссуды для физических лиц по-прежнему накапливают проценты с течением времени, процентная ставка намного ниже, чем ссуды до зарплаты. Даже заемщики с плохой кредитной историей могут претендовать на получение личной ссуды от некоторых кредиторов.

Инструменты сравнения ссуд, такие как Monevo , могут помочь вам быстро и легко сравнить кредиторов, проверить ставки и увидеть, на какие ссуды вы можете пройти предварительную квалификацию. Monevo позволяет сравнивать более 30 различных банков и кредиторов, а также предлагает быстрый и простой процесс проверки ставок, который не повлияет на ваш кредитный рейтинг.

Monevo позволяет сравнивать более 30 различных банков и кредиторов, а также предлагает быстрый и простой процесс проверки ставок, который не повлияет на ваш кредитный рейтинг.

Однако самое приятное то, что Monevo полностью бесплатен для использования, и многие кредиторы, с которыми сотрудничает Monevo, могут перевести средства на ваш банковский счет в течение одного рабочего дня.

Другой вариант — денежный аванс от Empower . Проверьте свое право на участие в приложении, и, если вы соответствуете требованиям, вы получите до 250 долларов, переведенных прямо на ваш банковский счет. Вы не будете платить комиссию или проценты по авансу наличными. Empower просто заберет аванс из вашего следующего прямого депозита, как указано в приложении.

Но денежные авансы — не единственная причина рассмотреть возможность использования Empower. Ваша учетная запись будет включать в себя отслеживание расходов, которое поможет вам не терять бюджет.Деньги в Empower Checking будут приносить проценты без комиссии за овердрафт и без минимальных ограничений, и вы можете направить эти дополнительные заработки на накопление сбережений с помощью Empower AutoSave.

Как избежать необходимости в ссуде до зарплаты

Две основные причины, по которым люди попадают в ловушку ссуды до зарплаты, — это плохая кредитоспособность и недостаток сбережений. Нелегко преодолеть любую проблему, не говоря уже о обеих. Но поскольку ссуды до зарплаты загоняют вас в ловушку, из которой практически невозможно выйти, стоит приложить усилия.

Преодолеть плохую кредитоспособность

Очевидно, что с этого момента вам нужно будет своевременно выплачивать все долги. Вам также следует избегать возникновения новых долгов, так как их будет сложно выплатить.

Но есть еще одно исключение из этого правила — ссуда на создание кредита. Позвольте мне пояснить: это ссуды, которые разработаны специально для людей, у которых либо нет кредита, либо плохой. Они предлагаются некоторыми банками и кредитными союзами, и их стоит приобрести.

Кредит на строительство кредита работает, когда вы получаете ссуду, вырученные от которой деньги депонируются на сберегательный счет. Ежемесячные платежи автоматически списываются со сберегательного счета кредитором для выплаты ссуды. Ссуды выдаются на небольшие суммы, под разумные процентные ставки, на срок от 12 до 24 месяцев.

Ежемесячные платежи автоматически списываются со сберегательного счета кредитором для выплаты ссуды. Ссуды выдаются на небольшие суммы, под разумные процентные ставки, на срок от 12 до 24 месяцев.

Допустим, вы берете ссуду на создание кредита на 500 долларов. Кредит будет сроком на 12 месяцев под 10% годовых. Поступления от займа будут немедленно переведены на специальный сберегательный счет на ваше имя (у вас не будет доступа к средствам на счете). Каждый месяц банк будет снимать сумму, достаточную для покрытия основной суммы долга и процентов.

Затем банк сообщит о вашей хорошей истории платежей в кредитные бюро. Идея состоит в том, что создание хорошей кредитной истории поможет компенсировать плохую кредитную историю. Это повысит ваш кредитный рейтинг быстрее, чем просто выплата безнадежных долгов.

Лучше всего то, что вам не придется беспокоиться о ежемесячных платежах. Что касается стоимости, вам нужно будет только положить на банковский счет достаточно денег, чтобы покрыть проценты в течение одного года. При 10% -ной ставке это будет меньше 50 долларов в год.

При 10% -ной ставке это будет меньше 50 долларов в год.

Преодолеть недостаток сбережений

Единственный способ избавиться от ссуд до зарплаты — перейти на самофинансирование. И единственный способ сделать это — иметь наличные в банке. Вы сможете использовать сбережения в случае возникновения чрезвычайной ситуации, вместо того, чтобы обращаться к дорогостоящим кредиторам.

Но как накопить сбережения, если в прошлом у вас никогда не было много?

Это потребует от вас жертв и приверженности тому, что альтернативой ссуде до зарплаты является сверхдисциплинированность в отношении каждой заработанной копейки.Я предполагаю, что ваш бюджет уже сильно растянут, и поэтому единственный способ сделать это — увеличить доход. Возможно, вам придется устроиться на вторую работу или заняться какими-то побочными делами, пока на ваш сберегательный счет будет достаточно денег, чтобы дать вам некоторую передышку в бюджете.

Вы также можете ускорить процесс накопления за счет непредвиденных банковских доходов. Банковское возмещение подоходного налога — отличная стратегия. Но вы также можете подумать о продаже всего, что у вас есть, но не нужно.Например, если провести пару гаражных распродаж или продать что-то на Craigslist, можно легко собрать несколько сотен долларов.

Банковское возмещение подоходного налога — отличная стратегия. Но вы также можете подумать о продаже всего, что у вас есть, но не нужно.Например, если провести пару гаражных распродаж или продать что-то на Craigslist, можно легко собрать несколько сотен долларов.

Вы также обнаружите, что вам придется продолжать пополнять свой сберегательный счет, чтобы подготовиться к будущим чрезвычайным ситуациям. Но к тому времени у вас появится привычка сберегать, и это станет вашей второй натурой.

Это будет нелегко, но это единственный способ избежать опасного и дорогостоящего цикла ссуды до зарплаты.

Сводка

Ссуды до зарплаты предназначены для того, чтобы заманить вас в долговую ловушку.Когда происходит чрезвычайная ситуация, и у вас плохой кредит и нет сбережений, может показаться, что у вас нет другого выбора. Но выбор ссуды до зарплаты отрицательно влияет на ваш кредит, любые сбережения, которые вы могли бы иметь, и даже может вызвать вас в суде.

Есть альтернативы ссудам до зарплаты — и хорошие. Если вам нужна ссуда до зарплаты, выберите один из этих других вариантов, потому что получение ссуды под 300-500% годовых в течение нескольких недель — это просто никогда не выход.

Если вам нужна ссуда до зарплаты, выберите один из этих других вариантов, потому что получение ссуды под 300-500% годовых в течение нескольких недель — это просто никогда не выход.

Подробнее

Ссуды до зарплаты и авансы наличными

Ссуды до зарплаты или ссуды наличными — это ссуды, выдаваемые на короткий срок, часто на две недели. Эти ссуды могут быть очень дорогими.

Что мне следует сделать, прежде чем я получу ссуду до зарплаты или ссуду наличными?

Прежде чем получить один из этих займов, подумайте о других способах заимствования денег:

- Могу ли я получить ссуду в банке или кредитном союзе?

- Могу ли я получить больше времени для оплаты счетов, поговорив с кредиторами или кредитным консультантом?

- Есть ли у меня сэкономленные деньги, которые я могу использовать?

- Могу ли я занять деньги у семьи или друзей?

- Могу ли я использовать вместо этого кредитную карту?

Как выбрать способ получения кредита?

Сравните затраты, если у вас есть несколько вариантов. По каждому выбору узнайте:

По каждому выбору узнайте:

- что такое годовая процентная ставка?

- какие комиссии?

- как скоро я должен вернуть деньги?

- что произойдет, если я не смогу вернуть долг?

Напишите ответы на эти вопросы. Решите, какой вариант подходит вам лучше всего.

Я решил взять ссуду до зарплаты. Что я должен делать?

- попросите кредитора сказать вам, сколько это будет стоить в долларах

- попросите кредитора сообщить вам годовую ставку

- занимай только то, что можешь выплатить следующей зарплатой

Если вы служите в армии, закон защищает вас и членов вашей семьи.Годовая процентная ставка по кредитам до зарплаты не может превышать 36%. Кредитор должен предоставить вам документы, объясняющие стоимость кредита и ваши права.

Должен ли я получить ссуду до зарплаты или ссуду наличными?

Даже с такой защитой для военнослужащих ссуды до зарплаты могут быть очень дорогими. Прежде чем получить ссуду до зарплаты, рассмотрите следующие варианты:

Прежде чем получить ссуду до зарплаты, рассмотрите следующие варианты:

- Получите финансовую помощь от обществ военной помощи, например:

- Занять деньги у семьи или друзей

- Спросите у своего работодателя, можете ли вы получить аванс на свою зарплату

- Поговорите с кредитным консультантом о том, чтобы у вас было больше времени для оплаты счетов

Где я могу получить дополнительную информацию о ссуде?

Для получения дополнительной информации о других способах получения кредита или помощи в управлении финансами:

- Позвоните в Министерство обороны по телефону 1-800-342-9647.Эта линия работает 24 часа в сутки, 7 дней в неделю.

- Перейдите на сайт militaryonesource.com.

Экстренные ссуды наличными

Наличные в экстренных случаях можно получить из разных источников. В идеале у вас должен быть резервный фонд, чтобы вы могли брать деньги у себя. В противном случае вам может потребоваться срочная ссуда наличными. Есть способы найти деньги в случае стихийного бедствия, но вы должны узнать, какой из способов подвергнет вас наименьшему риску.

Есть способы найти деньги в случае стихийного бедствия, но вы должны узнать, какой из способов подвергнет вас наименьшему риску.

Ссуды от банков и кредитных союзов

Банк или кредитный союз должны быть вашим первым выбором для получения экстренной ссуды наличными.Другие кредиторы могут обещать быстрые деньги и легкое одобрение, но за эти обещания часто приходится платить — как правило, высокие процентные ставки и невыгодные условия. Вы можете получить в банке срочный ссуду наличными разными способами:

- Денежный аванс на вашу кредитную карту, выпущенную банком

- Кредит под залог собственного капитала

- Кредитная линия под залог собственного капитала (HELOC)

- Необеспеченный заем, также известный как подпись или личный заем

При подаче заявки на ссуду не забудьте сравнить банки с местными кредитными союзами.В кредитном союзе вы можете получить больше личного внимания, что повысит ваши шансы на одобрение. Часто крупный банк будет рассматривать только данные из вашей кредитной заявки.

Ссуды под залог собственного капитала и кредитные линии используют сумму, накопленную в вашем доме, для выдачи ссуды. Основное отличие состоит в том, что HELOC позволяет снимать средства в течение установленного периода, в то время как ссуда на акции дает средства, заимствованные единовременно. Будьте осторожны, потому что иногда эти ссуды под акции имеют плавающие процентные ставки.

Получить необеспеченные личные ссуды труднее, потому что у кредитора нет ничего, кроме вашей подписи и рукопожатия для обеспечения векселя. Эти ссуды обычно имеют более высокую процентную ставку, требуют более короткого периода возврата и, вероятно, будут на меньшую сумму в долларах.

Аванс наличными с кредитной карты, выпущенной банком, будет стоить вам больше, чем сумма, которую вы взяли в долг. Эти денежные авансы будут взимать проценты, и обычно это больше, чем то, что вы взимаете за покупки.

Рассмотрите обеспечение, прежде чем брать в долг

Прежде чем брать кредит, тщательно подумайте о любом виде залога, который вы предоставите для обеспечения кредита. Залог такого актива, как ваш дом — если вы используете ссуду под залог собственного капитала или кредитную линию под залог собственного капитала — означает, что вы подвергаете его риску.

Залог такого актива, как ваш дом — если вы используете ссуду под залог собственного капитала или кредитную линию под залог собственного капитала — означает, что вы подвергаете его риску.

Если вы не погасите ссуду, кредитор может потребовать ваш дом. Поскольку банкнота обеспечена вашим домом, банк принимает на себя меньший риск, поэтому вы можете получить ссуду на большую сумму и часто получать более низкую процентную ставку.Вы также можете заложить другое имущество, такое как автомобили, лодки, дома на колесах и другое имущество.

Лучше брать займы, не подвергая риску важные активы (если такая возможность доступна).

Ссуды от друзей или семьи

Вместо того, чтобы залезать в долги по ссуде наличными, подумайте о том, чтобы поговорить со своими друзьями и семьей. Если вы испытали трудности, они могут помочь. Конечно, не обижайтесь, если не получите от них денег.Предоставление вам кредита может быть более рискованным, чем они могут себе позволить, и у них могут быть собственные проблемы с бюджетом или чрезвычайные ситуации.

Если вы занимаетесь у друзей или семьи, убедитесь, что условия кредита ясны, и своевременно вносите платежи.

Кредиты от незнакомцев

Вы также можете иметь возможность брать займы у незнакомцев, используя одноранговое (P2P) кредитование. Веб-сайты однорангового кредитования свяжут вас с отдельными лицами — а иногда и с организациями, — которые готовы ссужать деньги.Во многих случаях эти P2P-ссуды будут на более выгодных условиях, чем вы найдете в банке.

Экстренные ссуды наличными, которых следует избегать

Если у вас нет достаточного кредита и дохода, чтобы претендовать на ссуду, традиционное заимствование не может быть вариантом. В качестве крайней меры, ссуды до зарплаты могут помочь вам пережить трудные времена. Однако ссуды до зарплаты опасны, и когда вы ими воспользуетесь, все может плохо кончиться.

Проблема с ссудами до зарплаты в том, что они, скорее всего, ухудшат ваше положение.Ссуда до зарплаты для получения наличных в экстренных случаях похожа на пластырь: она не вылечит вас и рано или поздно отпадет. Кроме того, это не помешает вам в будущем расстраивать себя.

Кроме того, это не помешает вам в будущем расстраивать себя.

Кредиторы до зарплаты часто взимают проценты в несколько сотен процентов. Другими словами, это очень дорогие ссуды, и если у вас не было дохода и кредита, чтобы претендовать на получение традиционной ссуды, как вы собираетесь погашать дорогую ссуду до зарплаты?

Правовые ссуды представляют собой аналогичный вид ссуд с высокими затратами.Вы получаете немного денег, но рискуете потерять важный актив — свой автомобиль.

Альтернативы экстренного денежного кредита

В конце концов, вам понадобится резервный фонд. Если у вас его нет сегодня, начните создавать его к следующему мероприятию. Также рассмотрите свои активы. Можете ли вы продать что-нибудь, чтобы покрыть расходы в этой чрезвычайной ситуации? Это будет намного лучше, чем брать в долг.

Рассмотрите возможности. У вас может быть хороший телевизор, автомобиль или диван, которые вам нравятся.Вы можете либо продать предметы и выйти из чрезвычайной ситуации относительно невредимым, либо вы можете выплатить долг в течение нескольких лет. Если вы воспользуетесь ссудой до зарплаты, вы можете потратить намного больше, чем изначально взяли.

Если вы воспользуетесь ссудой до зарплаты, вы можете потратить намного больше, чем изначально взяли.

Как работают ссуды до зарплаты

Как работают ссуды до зарплаты

Ссуды до зарплаты — это краткосрочные ссуды наличными на основании личного чека заемщика, хранимого для будущего депозита, или электронного доступа к банковскому счету заемщика.Заемщики выписывают личный чек на сумму займа плюс расходы на финансирование и получают наличные. В некоторых случаях заемщики подписывают электронный доступ к своим банковским счетам для получения и погашения ссуд до зарплаты.