Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Кредит для ИП без залога и поручителей в СПб, взять кредит для ИП без справок

Взять кредит для ИП без залога и поручителей

Кредит для ИП выдается банками, когда бизнесмен предоставит пакет документов подтверждающих свою платежеспособность. Взять деньги небольшому бизнесу сложнее, нежели большим компаниям. Индивидуальные предприниматели часто не ведут официальную бухгалтерию, сдают минимальную налоговую отчетность. Поэтому банк страхует себя от неоправданных рисков и потери собственных финансовых средств.

Какие документы необходимы

ИП, которые пытались собственными силами оформить кредит, знают, что кроме налоговой отчетности, нужно предоставить различные бухгалтерские и кассовые документы, подтверждающие деятельность.

Примерный список документов для кредита ИП:

- выписка из ЕГРП;

- свидетельство о регистрации, постановке на учет в налоговую инспекцию;

- паспорт;

- анкета на кредит;

- накладные на продукцию;

- налоговые декларации;

- платежные поручения;

- чеки;

Кредитные брокеры сделают этот пакет меньше, сократят срок получения наличных.

Условия кредитования ИП

Чтобы банк выдал кредит для ИП без залога, нужно быть официально зарегистрированным индивидуальным предпринимателем и вести свою деятельность более 6 месяцев.

Кредит для ИП без справок не предоставляется, если вы уже взяли деньги в банке и имеете просрочки. Даже если у вас будет залог или поручитель, то вероятность в данном случае будет нулевая.

Если заниматься оформлением кредита самостоятельно, придется потратить много времени, а деньги зачастую необходимы в срочном порядке. Поэтому, чтобы гарантировано получить положительный ответ от банка, обращайтесь в компанию «Аналитик Финанс» в Санкт-Петербурге.

Мы сможем согласовать кредит для ИП, если:

- отсутствуют банковские реквизиты;

- небольшой оборот средств;

- сезонность дохода;

- малая прибыль;

- высокая кредитная нагрузка;

- недавно зарегистрированы в статусе ИП.

Получить кредит для ИП без залога с Аналитик Финанс

Компания «Аналитик Финанс» поможет получить необходимые средства легко и без колоссальных затрат времени и сил. Мы подберем для вас максимально выгодную программу и поможем подобрать кредит под низкий процент без дополнительных страховок. Начните получение денег с обращения в нашу компанию. Широкий спектр услуг, предоставляемых профессиональными специалистами, порадует вас.

Срочный кредит для ИП без залога и поручителей

Получать кредиты ИП без залога и поручителей довольно сложно, но кредитный брокер ООО «Финансист»оказывает всестороннее содействие в этом непростом деле. Мы подбираем наиболее выгодные и доступные инвестиционные продукты, учитывая специфику вашего дела.

Благодаря налаженному сотрудничеству с ведущими банками и финансовыми учреждениями страны наши клиенты всегда могут рассчитывать на экстренную материальную поддержку, необходимую для открытия, расширения, развития или модернизации бизнеса.

Как оформить кредит для ООО без залога?

Для начала необходимо подать заявку в нашу компанию. После ее рассмотрения менеджеры занимаются анализом имеющихся на рынке кредитных предложений. Выбирая займы для ИП без залога и поручителей, мы оцениваем перспективы развития бизнеса, риски, его запланированную доходность. Это необходимо для предупреждения различных трудностей, возникающих при погашении ссуды.

Кредиты юридическим лицам без залога и поручителей предоставляются на исключительно комфортных и полностью прозрачных условиях:

- Фиксированная процентная ставка;

- Обоюдное соблюдение договорных обязательств;

- Минимум документов для оформления займа;

- Юридическая помощь при пролонгации, реструктуризации долга;

- Отсутствие комиссий и штрафов при досрочном погашении ссуды.

Таким образом, кредит для ИП без залога – это действительно эффективный и доступный инструмент. В среднем, на рассмотрение и одобрение заявки нам требуется порядка 1-2 дней. Поэтому кредиты ИП без залога и поручителей, оформленные посредством ООО «Финансист», всегда могут стать оперативной денежной поддержкой в экстренных ситуациях.

Звоните, пишите, оставляйте онлайн-заявки на сайте – мы выдадим кредит юридическим лицам без залога и поручителей в кратчайшие сроки.

Кредит на развитие бизнеса для ИП в Новосибирске

- Кредит на развитие бизнеса для ИП

- Кредит для ИП в Новосибирске

- Займ на развитие бизнеса ИП без залога

Кредит на развитие бизнеса для ИП

Взять кредит на развитие бизнеса для ИП в Москве важно тем, кому необходимо в короткие сроки приобрести технику, закупить товары, оборудование, пополнить оборотные средства. Для столицы это особенно актуально, потому что ситуация на финансовом рынке быстро меняется. Конкуренцию выдерживают только активные предприниматели. Средства в счет кредита выдаются в национальной валюте Российской Федерации. Происходит зачисление на специальный счет. Наличные деньги тоже можно получить, если обратиться в финансовую организацию с соответствующим заявлением и дождаться одобрения.

Конкуренцию выдерживают только активные предприниматели. Средства в счет кредита выдаются в национальной валюте Российской Федерации. Происходит зачисление на специальный счет. Наличные деньги тоже можно получить, если обратиться в финансовую организацию с соответствующим заявлением и дождаться одобрения.

На каких условиях выдаются кредиты для ИП для бизнеса в Москве?

Кредит для ИП на развитие выдается только в том случае, если компания-заявитель либо индивидуальный предприниматель имеет статус резидента Российской Федерации и ведет работу по профилю в том же субъекте, к которому по адресу регистрации относится банк. Также столичные финансовые организации в большинстве случаев требуют залогового обеспечения кредита. В качестве залога могут выступать:

- квартира;

- дом, дача;

- участок земли;

- транспортное средство, включая специальную технику;

- офисные, торговые, складские помещения;

- коммерческое недвижимое имущество.

Если вы открываете бизнес, для вас также найдутся выгодные предложения. Обычно средства выдают на срок от пяти до десяти лет. Такой вид кредита оформляется без справки о подтверждении платежеспособности, без поручительства и залогов (если не считать приобретаемую недвижимость как залог). Залогом может являться, в том числе, недвижимое имущество на стадии строительства. Поскольку заявки обычно одобряют быстро, вам нужно успеть найти все «подводные камни», если они есть в соглашении с финансовой организацией. Заявители должны быть готовы соблюдать условия договора с банком при любых условиях.

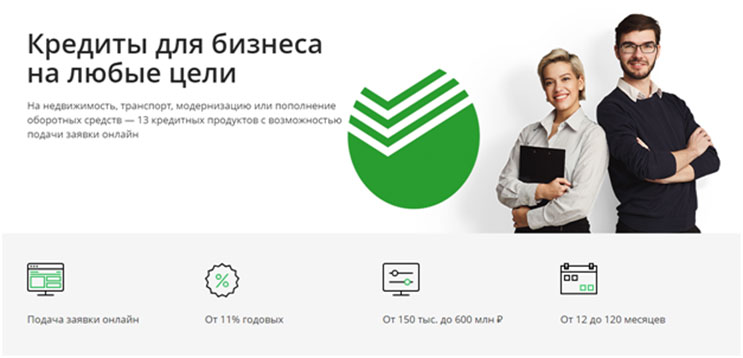

Кредиты для малого и среднего бизнеса

Выберите услугуКредитыВкладыКартыОбмен валютОбмен валют NEMBOПлатежиУслуги для бизнесаКонсульский сбор

Выберите областьБрестская областьВитебская областьГомельская областьГродненская областьМинскМинская областьМогилевская область

Выберите городМинскКалинковичиМогилевГомельМозырьБарановичиБобруйскБрестВитебскГродноБорисов

Выберите отделение

ул. З.Бядули, 11 Головной Банк (ЦОБ №1)

По всем банковским вопросам Контакт-центр

ул. Пионерская, 1 ПОВ №10

ул. Габровская, 43 ПОВ №11

ул. Сухого, 2 ПОВ №12

ул. Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

пр-т Московский, 130/2 РКЦ №48

ул.

З.Бядули, 11 Головной Банк (ЦОБ №1)

По всем банковским вопросам Контакт-центр

ул. Пионерская, 1 ПОВ №10

ул. Габровская, 43 ПОВ №11

ул. Сухого, 2 ПОВ №12

ул. Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

пр-т Московский, 130/2 РКЦ №48

ул.

Кредиты для ИП без залога

Кредиты для ИП без залога — это одни из наиболее желанных источников получения финансовых средств для многих предпринимателей. Но главный их недостаток состоит в большой процентной ставке, которая многих отпугивает.

На деле получение кредита для ИП без залога — несложный и достаточно быстрый процесс. Для его успешного завершения требуется несколько документов.

Процедура (и срок) выдачи кредита индивидуальному предпринимателю занимает от одного часа до нескольких рабочих дней в зависимости от принципов работы кредитной организации.

Получить такой займ может практически каждый предприниматель. Для юридических лиц получение необходимой суммы в кредит без залога иногда бывает проблематичным.

Не все банки предоставляют кредиты ИП без залога. Это связано с тем, что индивидуальные предприниматели находятся в группе большого риска по невыплате займа.

Та же ситуация наблюдается и в случае с кредитованием ИП на открытие или на развитие бизнеса: банковские работники могут отказать индивидуальному предпринимателю в выдаче кредита, если гарантий погашения кредита (по мнению сотрудников кредитного отдела) будет недостаточно.

Но, несмотря на такую ситуацию, отчаиваться не стоит — возможность получить беззалоговый займ вполне реальна. Существуют некоторые факторы, на которые опираются банки и кредитные организации в принятии решения по предоставлению займов для индивидуальных предпринимателей.

Будьте готовы к тому, что процентная ставка по кредиту может быть очень высокой. Отсутствие залога и поручителя способствует повышению банком процентов по кредиту.

Требования и условия

В большинстве случаев банки выдают подобные займы на небольшой срок. Повысить шансы ИП на получение кредита сможет соблюдение ряда требований и условий, предъявляемых банком или кредитной организацией к заемщику.

Наиболее распространенными требованиями и условиями со стороны банка к индивидуальному предпринимателю являются:

- возраст — от 21 года до 60 лет;

- длительный срок существования бизнеса;

- значительный оборот средств на расчетном счете ИП.

Как получить такой кредит?

Для получения подобного кредита необходимо учесть некоторые факторы, а именно:

- финансовый оборот;

- условия кредитной программы.

Максимальный срок кредита для ИП без залога — до 5 лет.

При подборе наиболее оптимальных вариантов кредитования лучше предварительно проконсультироваться со специалистом.

В ситуации, когда ИП нужен срочный займ, существуют два варианта, которыми можно воспользоваться:

1. Обратиться в специализированную компанию. Специалисты помогут подобрать самые выгодные программы кредитования.

Обратиться в специализированную компанию. Специалисты помогут подобрать самые выгодные программы кредитования.

2. Получить кредит, предоставив при этом гарантии его погашения.

Желательно подавать заявки на получение кредита в разные банки. Это в значительной мере повысит ваши шансы.

Программы льготного кредитования

Как уже было отмечено, многие индивидуальные предприниматели прибегают к получению кредитов для открытия, развития или расширения собственного бизнеса. Государство же заинтересовано в развитии бизнеса, как движущей силы экономики страны. Поэтому государство периодически инициирует особые программы кредитования малого бизнеса, к которым присоединяются некоторые банки.

В свою очередь, и банки, желающие завоевать свое место на рынке и привлечь максимум клиентов, тоже регулярно открывают выгодные программы кредитования предпринимателей.

Такие программы отличаются между собой. В одних программах предполагается пониженная процентная ставка, в других — для получения займа надо предоставить минимальный пакет документов.

Потребительский кредит в качестве альтернативы

Если не получилось взять целевой кредит для ИП без залога, не стоит расстраиваться. Выходом из этой ситуации может стать оформление потребительского кредита. Самое главное — соответствовать требованиям банка, соблюдая такие условия:

- предоставление пакета необходимых документов;

- ведение финансовой отчетности;

- нужно состоять на учете в государственных органах.

Можно получить потребительский кредит и по-другому, указав, что деньги необходимы на другие цели (путешествие, ремонт и прочее). Банки, как правило, не отслеживают, куда были направлены кредитные средства. При желании этим можно воспользоваться, чтобы получить кредит для ИП без залога.

Если в кредитном договоре написано, что заемщик не имеет права иметь свое дело, не стоит рисковать и оформлять потребительский кредит.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis. ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Комментарии

Добавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.Кредит для ИП без залога и поручителя

Кредитование в сфере малого бизнеса – неотъемлемая часть экономики любой развитой страны. От того, насколько финансируется малый бизнес, зависят стабильность и развитие государства в целом. Но так ли легко получить кредит для ИП без залога в России? Какие условия предлагают банки и какие справки понадобятся? Об этом пойдет речь далее.

Условия получения кредита ИП без залога и поручителей

Как правило, бизнес требует инвестиций именно на стадии зарождения. Большинство предпринимателей не имеют в наличии достаточного количества денежных средств для запуска собственного проекта с нуля. Поэтому индивидуальные предприниматели вынуждены обращаться в банк для получения наличных на развитие бизнеса. Выделяют несколько важных факторов, от которых зависит положительное решение банка о возможности кредитования:

- Наличие у потенциального заемщика собственной недвижимости, которую он может передать в залог.

- Наличие поручителей.

- Положительная кредитная история. Испорченная кредитная история или ее отсутствие может привести к предложениям от банковских организаций с повышенными ставками.

- Цель кредита. Качественно проработанный бизнес-план может увеличить шансы предпринимателя на одобрение кредита на выгодных условиях.

Исходя из этих условий заметно, что оформление кредита предпринимателю, который организовывает дело с нуля, без поручителей и залога, предполагает под собой предложения от банков с высокими процентными ставками. Так как банк в таком случае сильно рискует. Снижению процентной ставки может поспособствовать привлекательный бизнес-план или предоставление залога.

Так как банк в таком случае сильно рискует. Снижению процентной ставки может поспособствовать привлекательный бизнес-план или предоставление залога.

Актуальные предложения банков

Если рассматривать актуальные предложения банков, то первое, на что стоит обратить внимание, это процентная ставка, а также сумма самого кредита. Банковские организации на своих сайтах выставляют общие условия по кредитованию малого бизнеса и предоставлению наличных на организацию собственного дела. Поскольку начинающие предприниматели относятся к категории клиентов с высокой степенью риска, то требования финансовых компаний достаточно высокие.

Потенциальному клиенту стоит приготовиться передать большое количество справок, которые подтверждали бы его надежность. Также некоторые банки не выдают наличные без предоставления залога или поручителей. Давайте подробно рассмотрим предложения, которые есть в общем доступе на сайтах компаний.

Банк | Продукт | Сумма наличных, руб | Годовая процентная ставка | Сроки погашения | Особые условия ( наличие поручителей, залога и т. д.) д.) |

| Сбербанк | «Доверие» | До 5 млн | 19-22% | 2 года | Залог и поручители необязательны |

| ВТБ 24 | «Коммерсант» | До 4 млн | 24,99% | 3 года | Есть возможность оформить кредит без залога и поручителей |

| Росбанк | «Кредит предприятию» | От 150 тыс. | 13-19% | До 5 лет | Под залог недвижимости |

| МДМ | «Экспресс» | До 3 млн | От 28 до 30% | До 5 лет | Не обязательны |

| Райффайзенбанк | «Экспресс» | До 2 млн | Индивидуально | До 4 лет | Индивидуально |

| Примсоцбанк | «Универсальный» | От 100 тыс. | От 19 до 23% | До 6 лет | До 1 млн поручители и залог необязательны |

Банковские организации размещают лишь примерную рекламную информацию. В каждом отдельном случае предложения будут отличаться. Это зависит от тех факторов, которые мы перечисляли выше. Для получения более подробной информации мы рекомендуем обратиться непосредственно в банк. (Можно поставить партнерскую ссылку.)

В каждом отдельном случае предложения будут отличаться. Это зависит от тех факторов, которые мы перечисляли выше. Для получения более подробной информации мы рекомендуем обратиться непосредственно в банк. (Можно поставить партнерскую ссылку.)

Требования к заемщикам

В каждом отдельном случае банки выдвигают определенные требования к предпринимателям. Чтобы обратиться в банковское учреждение для получения кредита, необходимо подготовить ряд справок, которые подтвердили бы успешность вашего проекта. Для банков важными критериями будут:

- Наличие российского гражданства.

- Прописка в регионе, где есть дополнительный офис банка.

- Возраст не менее 23 лет (в отдельных случаях – 21). При этом на момент погашения он не должен превышать 60-65 лет.

- Ведение успешной безубыточной предпринимательской деятельности хотя бы 6 месяцев.

- Хорошая кредитная история.

- Поручители и залог.

- Собственный штат рабочих ( в некоторых случаях).

Также важен характер вашего бизнеса, его сезонность, бизнес-план для начинающих. Все эти вопросы обсуждаются непосредственно с экспертами банковских организаций.

Средняя процентная ставка

Процентная ставка зависит от успешности бизнеса, кредитной истории, залога, поручителей и еще ряда факторов. В общем, банк самостоятельно просчитывает свои риски и выставляет предложение, которое будет для него приемлемо. Точные цифры вы сможете получить после заявления на кредит, которое рассматривается около 3 рабочих дней. Ориентируйтесь на годовую ставку порядка 18-23%.

Сроки кредитования

Самым популярным сроком кредитования в сфере малого бизнеса является 1 год. В основном это наиболее выгодное предложение для предпринимателя, так как переплата процентов вполне приемлема. Также можно встретить предложения от 3 месяцев и до 5-6 лет.

Перечень необходимых документов

Для начала рекомендуем самостоятельно ознакомиться с предложениями банков, воспользоваться онлайн-калькулятором и просчитать максимально интересные для вас программы. После этого необходимо будет обратиться в отделение выбранного банка и написать заявление на предоставление займа. Дополнительно требуется приложить ряд документов:

После этого необходимо будет обратиться в отделение выбранного банка и написать заявление на предоставление займа. Дополнительно требуется приложить ряд документов:

- Паспорт.

- Справку из налоговой о том, что вы состоите у них на учете.

- Документы на недвижимость, которую готовы передать в залог.

- Свидетельство ИП и справку из Росреестра.

- Документы, которые подтверждали бы успешность вашего бизнеса (товарные чеки, акты приема-передачи, кассовая книга, накладные и другое).

- Грамотный бизнес-план (для начинающих).

- Выписку из бюро кредитных историй по требованию.

Также стоит учитывать, что менеджер по работе с клиентами может запросить дополнительные документы, такие как: паспорта поручителей, выписки из банковских счетов для заемщика и для поручителей и другие справки.

Достоинства и недостатки

Финансирование – жизненно важный механизм для развития любого бизнеса. Благодаря ему можно увеличить товарооборот, закупить оборудование или транспорт и повысить свою конкурентоспособность, что в конечном итоге приведет к прибыли.

Но у кредитования есть свои плюсы и минусы. Рассмотрим основные из них.

Плюсы

- Быстрый срок принятия решения. Банковские организации рассмотрят ваше заявление в течение 1-3 рабочих дней.

- Простота оформления. Требуется небольшое количество документов и справок.

- Различные программы и большой выбор банков.

- Возможность досрочного погашения, что позволит сэкономить на переплате суммы процентов.

- Отсутствие дополнительных комиссий на оформление договора и погашения в ходе кредитования.

Минусы

- Дополнительные затраты на ежемесячные выплаты по договору кредитования.

- Дополнительные обязательства перед финансовым учреждением.

- Достаточно высокие процентные ставки.

- В некоторых случаях необходимо предоставлять имущество под залог или поручителей.

В целом кредитование малого бизнеса – достаточно выгодный механизм для развития бизнеса. Важно оценить предложения банков и грамотно распорядиться средствами, что позволит отладить качественный бизнес-процесс и увеличит ваш доход.

Онлайн кредит для индивидуального предпринимателя, еще и без залога – легко!

Сбербанк Казахстана запустил новый кредит для Индивидуальных предпринимателей. Решения, по которому принимаются онлайн в течение 10 минут, сообщает zakon.kz.

Еще до пандемии сегмент малого и микробизнеса испытывал трудности с получением кредитования. Большинство программ требует от бизнеса залоговое имущество или наличие больших оборотных средств. Но ни того, ни другого у предпринимателей, которые арендуют помещения и имеют небольшой доход, просто нет. Кроме того, чтобы получить финансирование клиент, как правило, должен был несколько раз посещать банк. А также предприниматели, которые зачастую сами продавцы и консультанты на своих точках, не всегда могли это сделать.

Для поддержания индивидуальных предпринимателей Сбербанк Казахстан разработал кредит, который решает эти проблемы — кредит до 5 млн. тенге на любые цели.

тенге на любые цели.

Главная особенность данного предложения – подача заявки, принятие решения осуществляется онлайн.

Чтобы разобраться подробнее во всех нюансах получения нового кредита, мы поговорили с командой Сбербанка в Казахстане, которая непосредственно занималась его разработкой и адаптацией под запросы казахстанского малого и микробизнеса – Асель Магзяновой, Ботагоз Торекуловой и Алией Кокумбаевой.

— Расскажите, кто может получить кредит и на какие цели?

— Проект нацелен на индивидуальных предпринимателей в сегменте малый и микробизнес, — рассказывает руководитель проекта Асель Магзянова. — Целевое использование кредитования может быть любое — это может быть и пополнение оборотных средств, и инвестиционные цели. Это может быть увеличение объемов продаж, открытие дополнительных точек, экономически целесообразный закуп большей, чем в обычном режиме партии товаров, закрытие кассовых разрывов.

Помимо оборотных целей клиент может использовать кредит для инвестирования в развитие бизнеса: закуп транспортных средств и другого оборудования, приобретение точек продаж, переоборудование и ремонт помещений, все что не затрагивает строительства, требующего разрешительной документации.

То есть данный кредит предоставляет бизнесу множество возможностей и призван поддерживать и развивать его. В предпринимательской деятельности доступное и надежное финансовое плечо – это дополнительная «подушка безопасности».

— А какая процентная ставка по данному кредиту?

— Процентная ставка конкурентоспособная и достаточно низкая по сравнению с другими аналогичными онлайн продуктами на рынке для юридических лиц, — продолжает Асель Магзянова, — если говорить об онлайн продуктах для юридических лиц других организаций, ставка может доходить до 56% годовых.

По нашему кредиту ставка предполагается не более 22% годовых. Мы уверены, что продукт будет востребованным, так как индивидуальные предприниматели получают возможность расширить свой бизнес. С учетом того, что кредит без залогов и комиссий, есть возможность быстро получить одобрение без похода в Банк, интерес к кредиту будет обеспечен.

— Сколько времени занимает заполнение заявки и какие данные необходимо в ней указать?

— На первом этапе необходимо подать заявку, заполнив всего 5 полей: ФИО, город, наименование компании, телефон и БИН. Это займет пару минут, — продолжает знакомить с продуктом главный менеджер Сбербанка Алия Кокумбаева.

Это займет пару минут, — продолжает знакомить с продуктом главный менеджер Сбербанка Алия Кокумбаева.

— После получения одобрения банка, как быстро клиент может получить деньги?

— После принятия положительного решения, с клиентом обязательно связывается работник Банка и задает ему уточняющие вопросы, — рассказывает Алия.

— После этого предприниматель может посетить Банк в удобное для себя время для подписания договора и получения денег с минимальным пакетом документов, которые всегда имеются под рукой у предпринимателя.

— Расскажите о способах погашения кредита, какие инструменты предоставляет Банк?

— При открытии текущего счета клиент получает комплексный пакет, в котором предусмотрена система дистанционного банковского обслуживания «SberBusiness», — дополняет главный менеджер Сбербанка Ботагоз Торекулова. Через данное приложение предприниматель сможет полностью управлять своими деньгами, осуществлять погашение кредита и безналичные операции.

— Почему данный кредит рассчитан только на индивидуальных предпринимателей?

— На наш взгляд, именно данной категорией бизнеса этот кредит будет востребован, — поясняет Ботагоз Торекулова. — Все мы видим, что во время пандемии бизнес, связанный со сферой услуг и торговлей, остановился и замер. После отмены всех карантинных мер, бизнес будет по-новому запускаться и развиваться. И именно в этот момент кредит Сбербанка поможет предпринимателю решить его вопросы, предоставив возможность получить решение о финансировании без посещения офиса Банка и без обеспечения.

Представители Сбербанка отмечают, что на рынке Казахстана такого предложения для сегмента микро- и малого бизнеса сегодня нет.

— Ждем своих клиентов, надеемся, что данный кредит позволит предпринимателям увеличить свой бизнес, — говорит Ботагоз.

Подробнее про финансирование для вашего бизнеса доступно по ссылке.

Центр поддержки корпоративных клиентов: тел. с мобильного 7744 (бесплатно).

с мобильного 7744 (бесплатно).

Алена Субботина

необеспеченных ссуд без обеспечения: поиск и применение

Типичные варианты использования необеспеченных личных ссуд

Большинство финансовых экспертов советуют не брать займы для дискреционных целей, таких как свадьба или отпуск, для которых могут быть менее дорогие варианты. В то же время некоторые люди предпочитают фиксированные платежи и условия, связанные с индивидуальными займами.

Вот рекомендации NerdWallet в зависимости от того, на что вы планируете использовать кредит.

Почему выбирают необеспеченный заем: Консолидация долга включает объединение долга из нескольких источников в один ежемесячный платеж, в идеале по более низкой процентной ставке.Использование личного кредита для консолидации означает один платеж в течение фиксированного периода, что дает вам дату окончания, к которой нужно работать.

Почему выбирают необеспеченный заем: заем на улучшение жилья — хорошая идея, если у вас мало собственного капитала или вы не хотите использовать свое жилье для обеспечения ссуды. Необеспеченные ссуды на улучшение жилищных условий обычно имеют более высокие фиксированные процентные ставки, но более короткие сроки погашения, чем ссуды и кредитные линии.

Необеспеченные ссуды на улучшение жилищных условий обычно имеют более высокие фиксированные процентные ставки, но более короткие сроки погашения, чем ссуды и кредитные линии.

Почему стоит выбрать беззалоговый заем. Персональный заем на свадьбу — хороший вариант, если вы все равно собираетесь брать ссуду и можете получить более низкую ставку, чем по кредитной карте.Поскольку вы занимаете определенную сумму, вы также избегаете соблазна перерасходовать деньги.

Почему выбирают необеспеченный заем: Некоторые необеспеченные займы имеют преимущества предварительной квалификации онлайн и быстрого финансирования. Они также не требуют первоначального взноса, но могут иметь более высокие ставки, поскольку вы не используете залог.

Почему стоит выбрать беззалоговую ссуду: если вы хотите профинансировать стоматологическую, медицинскую или косметическую процедуру, личная ссуда может помочь в покрытии расходов, не покрываемых страховкой или сбережениями.Это может быть дорогостоящий способ финансирования расходов, связанных со здоровьем, и у вас могут быть более дешевые варианты, поэтому перед подачей заявления просмотрите их.

Как сравнить необеспеченные ссуды

Вот некоторые особенности необеспеченных ссуд, которые вы можете сравнить у разных кредиторов.

Годовая процентная ставка. Годовая процентная ставка представляет собой полную стоимость ссуды, включая процентную ставку и любые комиссии, которые кредитор взимает с ссуды. Многие кредиторы предлагают годовую процентную ставку от 6% до 36% и должны заранее сообщить вам диапазон годовых.

Фиксированная или переменная ставка. Многие необеспеченные ссуды имеют фиксированную процентную ставку, то есть процентная ставка, которую вы утверждаете, — это та ставка, которую вы будете платить за весь срок ссуды. Некоторые кредиторы предлагают вариант с плавающей ставкой, который может меняться в течение срока кредита.

Ежемесячные платежи. Ваша годовая процентная ставка и срок погашения переводятся в ежемесячный платеж. Просмотрите эту сумму и сравните ее у разных кредиторов, чтобы понять, как ссуда может вписаться в ваш бюджет.

Время пополнить счет. Некоторые кредиторы могут финансировать ссуду в тот же рабочий день, когда вы подаете на нее заявку, в то время как другие финансируют ее на следующий рабочий день.Вы можете помочь продвинуть процесс подачи заявки, подготовив соответствующую документацию и оперативно ответив на вопросы кредитора.

Характеристики кредита. Некоторые кредиторы предлагают такие привилегии, как бесплатный доступ к вашему кредитному рейтингу, ресурсам финансового образования или сетевым возможностям.

Как получить личный заем

Кредиторы могут иметь разные квалификационные требования, и все они оценивают эти требования по-разному, но есть несколько общих факторов, которые помогут вам получить право на получение низких ставок.

Хорошая кредитоспособность. Заемщики с хорошей и отличной кредитной историей (выше 689 FICO) обычно получают самую низкую годовую процентную ставку по индивидуальному кредиту. Некоторые кредиторы обслуживают заемщиков с справедливой и плохой кредитной историей (300-689 FICO), но лучшие условия и ставки зарезервированы для тех, у кого высокий кредитный рейтинг.

Низкое отношение долга к доходу. Многие кредиторы проверяют, достаточно ли низкое соотношение вашего долга к доходу для поддержки ежемесячных выплат. Некоторые говорят, что для получения права заемщикам необходим DTI 40% или ниже, но другие имеют более высокие лимиты.

Стабильная кредитная история.Кредиторы отдают предпочтение заемщикам, которые могут продемонстрировать, что они неизменно производили своевременные платежи по нескольким счетам — это могут быть кредитные карты, автокредиты или другие ссуды в рассрочку — в течение ряда лет. Стремитесь иметь по крайней мере два или три года кредитной истории на двух или трех счетах.

Стабильный доход. Стабильный доход может сигнализировать кредитору о том, что у вас будут средства для погашения кредита.

Предварительная квалификация для получения личной ссуды у онлайн-кредитора позволяет увидеть потенциальные условия ссуды, включая процентную ставку по ссуде, сумму ссуды и платежи.Затем вы можете сравнить предложения, чтобы найти ссуду, которая дает вам необходимую сумму, и платеж, который вы можете себе позволить.

Подача заявления на получение необеспеченной ссуды

После того, как вы прошли предварительную квалификацию, процесс подачи заявки может варьироваться в зависимости от кредитора. У онлайн-кредиторов, банковских кредиторов и кредитных союзов разные процессы подачи заявок.

Онлайн-заявки: если вы подаете заявку на ссуду онлайн, вы обычно можете завершить весь процесс, не звоня по телефону. В некоторых случаях кредит может быть выплачен в тот же или на следующий рабочий день.

Банковские заявки: у некоторых банков есть онлайн-заявки, но многие требуют личного посещения для завершения процесса. Банки могут также потребовать, чтобы у вас была существующая учетная запись, прежде чем подавать заявку.

Заявления в кредитный союз: обычно вам нужно быть членом кредитного союза, чтобы занимать у него деньги. Членство часто связано с местом, где вы живете или работаете, или с организациями, с которыми вы связаны, но некоторые кредитные союзы позволяют любому быть членом.

Вот что вам обычно нужно для подачи заявки на необеспеченный кредит:

Финансовая информация, такая как пенсионные активы, домашний капитал и информация о банковском счете.

Альтернативы необеспеченного кредита

Вы можете рассмотреть альтернативы наряду с индивидуальным займом. В зависимости от того, что вы финансируете, существует множество альтернативных личных ссуд.

Кредитная карта с годовой процентной ставкой 0%: Эти карты подходят для финансирования свадьбы, оплаты медицинских счетов или консолидации долга. Вам нужен хороший или отличный кредит, чтобы соответствовать требованиям, и достаточно небольшая задолженность, чтобы ее погасить в течение 12–18-месячного беспроцентного периода по карте.

Кредитные союзы: Кредитные союзы, как правило, предлагают более низкие процентные ставки членам с справедливой или плохой кредитной историей (менее 690 баллов), чем это делают банки или онлайн-кредиторы. Федеральные кредитные союзы ограничивают свои годовые ставки 18%.

Федеральные кредитные союзы ограничивают свои годовые ставки 18%.

Ссуды под залог собственного капитала и HELOC: это хорошие варианты для ремонта дома, если вам удобно использовать свой дом в качестве залога и у вас достаточно капитала, чтобы соответствовать требованиям.

Кредит под залог собственного капитала может дать вам более длительный срок погашения и, как правило, более низкую ставку, чем личный заем. Кредитная линия собственного капитала позволяет вам использовать средства по мере необходимости, и вы платите проценты только за то, что используете.

Определение необеспеченного кредита

Что такое необеспеченный заем?

Беззалоговая ссуда — это ссуда, которая не требует какого-либо залога.Вместо того, чтобы полагаться на активы заемщика в качестве обеспечения, кредиторы одобряют необеспеченные ссуды на основе кредитоспособности заемщика. Примеры необеспеченных кредитов включают личные ссуды, студенческие ссуды и кредитные карты.

Ключевые выводы

- Необеспеченный заем поддерживается только кредитоспособностью заемщика, а не каким-либо залогом, например, имуществом или другими активами.

- Необеспеченные ссуды более рискованны для кредиторов, чем обеспеченные ссуды, поэтому для их утверждения требуется более высокий кредитный рейтинг.

- Кредитные карты, студенческие ссуды и личные ссуды являются примерами необеспеченных ссуд.

- Если заемщик не выполняет свои обязательства по необеспеченной ссуде, кредитор может поручить коллекторскому агентству взыскать задолженность или подать на заемщика в суд.

- Кредиторы могут решить, одобрять ли необеспеченный заем или нет, исходя из кредитоспособности заемщика, но законы защищают заемщиков от дискриминационной практики кредитования.

Как работает необеспеченный заем

Необеспеченные ссуды — иногда называемые ссуды на подписку или персональные ссуды — утверждаются без использования собственности или других активов в качестве обеспечения.Условия этих ссуд, включая одобрение и получение, чаще всего зависят от кредитного рейтинга заемщика. Как правило, заемщики должны иметь высокие кредитные рейтинги, чтобы получить одобрение на получение необеспеченных ссуд.

Необеспеченная ссуда отличается от обеспеченной ссуды, в которой заемщик закладывает какой-либо тип активов в качестве обеспечения ссуды. Заложенные активы увеличивают «безопасность» кредитора при предоставлении ссуды. Примеры обеспеченных ссуд включают ипотечные ссуды и автокредиты.

Поскольку необеспеченные ссуды требуют более высокого кредитного рейтинга, чем обеспеченные ссуды, в некоторых случаях кредиторы разрешают соискателям ссуды с недостаточным кредитом предоставить соавтора.Содействующий берет на себя юридическое обязательство по погашению долга в случае дефолта заемщика. Это происходит, когда заемщик не может выплатить проценты и основную сумму по ссуде или долгу.

Поскольку необеспеченные ссуды не обеспечены залогом, они более рискованны для кредиторов. В результате эти ссуды обычно имеют более высокие процентные ставки.

Если заемщик не выполняет свои обязательства по обеспеченной ссуде, кредитор может вернуть залог, чтобы возместить убытки. Напротив, если заемщик не выполняет свои обязательства по необеспеченной ссуде, кредитор не может претендовать на какое-либо имущество.Но кредитор может предпринять другие действия, например, поручить коллекторскому агентству взыскать долг или подать на заемщика в суд. Если суд вынесет решение в пользу кредитора, заработная плата заемщика может быть удержана.

Напротив, если заемщик не выполняет свои обязательства по необеспеченной ссуде, кредитор не может претендовать на какое-либо имущество.Но кредитор может предпринять другие действия, например, поручить коллекторскому агентству взыскать долг или подать на заемщика в суд. Если суд вынесет решение в пользу кредитора, заработная плата заемщика может быть удержана.

Кроме того, право удержания может быть наложено на дом заемщика (если он принадлежит ему), или заемщику может быть иным образом приказано выплатить долг. Невыполнение обязательств может иметь последствия для заемщиков, например, снижение кредитного рейтинга.

Виды беззалоговых кредитов

К необеспеченным кредитам относятся личные ссуды, студенческие ссуды и большинство кредитных карт — все они могут быть возобновляемыми или срочными.

Возобновляемая ссуда — это ссуда, у которой есть кредитный лимит, который можно потратить, погасить и потратить снова. Примеры возобновляемых необеспеченных кредитов включают кредитные карты и личные кредитные линии.

Срочная ссуда, напротив, представляет собой ссуду, которую заемщик выплачивает равными частями до тех пор, пока ссуда не будет погашена в конце ее срока. Хотя эти типы ссуд часто связаны с обеспеченными ссудами, существуют также необеспеченные срочные ссуды. Консолидационная ссуда для погашения долга по кредитной карте или ссуда на подпись от банка также будет считаться необеспеченной ссудой на срок.Взаимодействие с другими людьми

В последние годы рынок необеспеченных кредитов вырос, частично за счет финансовых технологий (сокращенно от компаний, занимающихся финансовыми технологиями). Например, в последнее десятилетие наблюдается рост однорангового (P2P) кредитования через онлайн- и мобильных кредиторов.

979,6 млрд долл. США

Сумма возобновляемого потребительского долга США по состоянию на октябрь 2020 года по данным Федеральной резервной системы.

Если вы хотите взять необеспеченную ссуду на оплату личных расходов, калькулятор ссуды — отличный инструмент для определения ежемесячного платежа и общей суммы процентов на сумму, которую вы собираетесь занять.

Необеспеченная ссуда против ссуды до зарплаты

Альтернативные кредиторы, такие как кредиторы до зарплаты или компании, предлагающие коммерческие денежные авансы, не предлагают обеспеченные ссуды в традиционном смысле. Их ссуды не обеспечены материальным залогом, как ипотека и автокредиты. Однако эти кредиторы принимают другие меры для обеспечения выплаты.

Кредиторы до зарплаты, например, требуют, чтобы заемщики выдавали им чек с заданной датой или соглашались на автоматическое снятие средств со своих текущих счетов для погашения ссуды.Многие кредиторы, предоставляющие денежные авансы онлайн-торговцам, требуют, чтобы заемщик выплачивал определенный процент онлайн-продаж через службу обработки платежей, такую как PayPal. Эти ссуды считаются необеспеченными, даже если они частично обеспечены.

Ссуды до зарплаты можно рассматривать как хищнические ссуды, так как они имеют репутацию очень высоких процентов и скрытых условий, которые взимают с заемщиков дополнительные комиссии. Фактически, некоторые штаты запретили их.

Фактически, некоторые штаты запретили их.

Особые соображения

Хотя кредиторы могут решить, одобрять ли необеспеченный заем или нет, исходя из вашей кредитоспособности, законы защищают заемщиков от дискриминационной практики кредитования.Например, принятие Закона о равных возможностях кредита (ECOA) в 1974 году сделало незаконным использование кредиторами расы, цвета кожи, пола, религии или других факторов некредитоспособности при оценке заявки на получение кредита, установлении условий кредита, или любой другой аспект кредитной операции.

Хотя практика кредитования в США постепенно стала более справедливой, дискриминация все еще имеет место. В июле 2020 года Бюро финансовой защиты потребителей (CFPB), которое играет ведущую роль в надзоре за соблюдением и соблюдением ECOA, выпустило Запрос на информацию, запрашивая комментарии общественности, чтобы определить возможности для улучшения того, что делает ECOA для обеспечения недискриминационного доступа к кредитам. «Четкие стандарты помогают защитить афроамериканцев и другие меньшинства, но CFPB должен поддержать их действиями, чтобы убедиться, что кредиторы и другие лица соблюдают закон», — заявила Кэтлин Л. Крейнингер, директор CFPB.

«Четкие стандарты помогают защитить афроамериканцев и другие меньшинства, но CFPB должен поддержать их действиями, чтобы убедиться, что кредиторы и другие лица соблюдают закон», — заявила Кэтлин Л. Крейнингер, директор CFPB.

Обеспеченные и необеспеченные ссуды: что следует знать

В чем разница между обеспеченной и необеспеченной ссудой? Все просто: в обеспеченной ссуде используется залог — часть вашей собственности, имеющая денежную ценность и которая может выступать в качестве обеспечения, — чтобы защитить кредитора от убытков, если вы не сможете погасить ссуду.Жилищные ссуды и автокредиты — два типичных примера. Беззалоговые кредиты не зависят от залога. Хотя они снижают некоторый риск для заемщиков, они обычно имеют более высокие процентные ставки и более короткие сроки выплаты.

Выбор между обеспеченными и необеспеченными кредитами часто сводится к тому, какие у вас есть варианты и сможете ли вы сэкономить деньги в целом, выбрав тот или иной вариант. Для многих срок действия кредита и займов будет включать как обеспеченный, так и необеспеченный долг. Хитрость заключается в том, чтобы выяснить, какой тип использовать в той или иной ситуации.

Хитрость заключается в том, чтобы выяснить, какой тип использовать в той или иной ситуации.

Что такое обеспеченный заем?

Чтобы понять, как работает обеспеченный заем, представьте себе типичный автокредит. В обмен на деньги, необходимые для покупки автомобиля, кредитор использует залог — в данном случае ваш новый автомобиль — как форму обеспечения. Если вы не сможете внести платеж по кредиту, кредитор может вернуть вашу машину в собственность, продать ее и использовать вырученные средства для погашения вашего долга.

Ипотека и ссуды под залог собственного капитала используют ваш дом в качестве залога. Обеспеченные кредитные карты и личные ссуды требуют внесения залога наличными.Ссуды под залог позволяют вам использовать залог — часто капитал вашего автомобиля — для заимствования денег. Все эти ссуды объединяет способность кредитора вступить во владение ценной собственностью, которую вы заложили, если вы не выплатите ссуду в соответствии с договоренностью.

Положительным моментом для вас, заемщика, является доступ к кредиту. Без залога вы не сможете занять сотни тысяч долларов на покупку дома. Поскольку обеспеченные кредиты считаются менее рискованными, процентные ставки часто ниже, чем они были бы без обеспечения.В случае обеспеченных кредитных карт и ссуд внесение авансового платежа наличными может дать вам возможность получить кредит, когда необеспеченный кредит не подходит.

Без залога вы не сможете занять сотни тысяч долларов на покупку дома. Поскольку обеспеченные кредиты считаются менее рискованными, процентные ставки часто ниже, чем они были бы без обеспечения.В случае обеспеченных кредитных карт и ссуд внесение авансового платежа наличными может дать вам возможность получить кредит, когда необеспеченный кредит не подходит.

Что произойдет в случае дефолта по обеспеченной ссуде?

Если вы вносите платежи вовремя, залог остается за вами. Но если вы перестанете производить платежи и не сможете выполнить свой обеспеченный кредит, кредитор имеет право — в соответствии с вашим соглашением — вступить во владение вашим обеспечением.

Каждый раз, когда вы берете обеспеченную ссуду или кредитную линию, внимательно просматривайте свое соглашение.Опоздание на несколько недель — или даже на несколько дней — по ипотечному платежу может привести к штрафу за просрочку, но, как правило, не приводит к потере права выкупа. Вы хотите знать, как скоро может произойти потеря права выкупа. Узнайте то же самое для любого автокредита или любого другого обеспеченного кредита, который у вас может быть.

Узнайте то же самое для любого автокредита или любого другого обеспеченного кредита, который у вас может быть.

Невыполнение обязательств по обеспеченной ссуде влечет те же кредитные последствия, что и неисполнение обязательств по необеспеченной ссуде: это может негативно повлиять на вашу кредитную историю и кредитный рейтинг на срок до семи лет. Однако с обеспеченной ссудой плохие новости на этом не заканчиваются.Вы также можете потерять дом или машину. Вы можете лишиться любого денежного депозита, внесенного вами в качестве залога. И если выручка от продажи вашего дома, автомобиля или другого залога не покрывает весь ваш долг, вы можете оказаться на крючке из-за оставшейся суммы.

Что такое необеспеченный заем?

Беззалоговые ссуды не предполагают залога. Общие примеры включают кредитные карты, личные ссуды и студенческие ссуды. Здесь единственная гарантия кредитора, что вы выплатите долг, — это ваша кредитоспособность и ваше слово.По этой причине необеспеченные ссуды считаются более высоким риском для кредиторов.

Как правило, для получения необеспеченной ссуды вам потребуется хорошая кредитная история и более высокий балл. Необеспеченные кредиты обычно также сопровождаются более высокими процентными ставками: подумайте о разнице между средней ставкой по ипотеке и суммой, которую вы можете платить ежегодно по кредитной карте. Но с необеспеченной ссудой вы не рискуете каким-либо залогом — и это может уравновесить некоторые дополнительные риски, которые вы несете, когда берете на себя долг под высокие проценты, погасить который будет труднее.

Что произойдет в случае дефолта по необеспеченной ссуде?

Невозможность погасить задолженность отрицательно повлияет на ваш кредит. Хотя вам не нужно беспокоиться о потере залога по необеспеченной ссуде, каскадные последствия задержки платежей могут нанести реальный ущерб вашему кредиту — и вашим финансам.

Просроченные платежи, сделанные на 30 или более дней после установленного срока, снизят ваш кредитный рейтинг и останутся в вашем кредитном отчете в течение семи лет. Если кредитор помещает вашу учетную запись в сборы или подает против вас судебный иск, эта информация также становится частью вашей кредитной истории.Взыскания и гражданские судебные решения остаются в вашем кредитном отчете в течение семи лет с даты первого просрочки платежа по счету или с даты вынесения решения против вас. Серьезные просрочки — это красный флаг для будущих кредиторов, которые дважды подумают, прежде чем предоставить вам кредит.

Если кредитор помещает вашу учетную запись в сборы или подает против вас судебный иск, эта информация также становится частью вашей кредитной истории.Взыскания и гражданские судебные решения остаются в вашем кредитном отчете в течение семи лет с даты первого просрочки платежа по счету или с даты вынесения решения против вас. Серьезные просрочки — это красный флаг для будущих кредиторов, которые дважды подумают, прежде чем предоставить вам кредит.

Какой вид кредита вам подходит?

Как правило, обеспеченные ссуды позволяют вам занимать больше денег по более низким ставкам, но они ставят под угрозу вашу собственность, если вы не платите. Необеспеченные ссуды не подвергают вашу собственность риску, но получить их может быть труднее, и вы, как правило, будете платить больше процентов.

Иногда выбор между обеспеченной и необеспеченной ссудой действительно не ваш. Например, ипотека и автокредитование всегда обеспечены. Если у вас еще нет кредитной истории и баллов для получения разрешения на использование необеспеченной кредитной карты, то начать с обеспеченной кредитной карты может помочь вам получить кредит.

Но что, если вы планируете небольшую реконструкцию ванной комнаты или другой небольшой проект? Выбор в этом случае может быть немного сложнее. Следует ли использовать кредитную линию собственного капитала (HELOC) для ее оплаты или финансировать ее с помощью необеспеченной личной ссуды? Лучший способ решить — это посчитать: сравнить процентные ставки, комиссии и требования к выплате.Имейте в виду, что, хотя HELOC более рискован, он также дает вам возможность брать в долг только то, что вам нужно, в отличие от личного кредита, когда вы берете определенную сумму и должны вернуть эту сумму независимо от того, нужно ли вам все это для ваша реконструкция. Тем не менее, если сбережения номинальны или вы не хотите сдавать свой дом в качестве залога, лучше всего подойдет личный заем.

Как обеспеченные и необеспеченные ссуды влияют на ваш кредит?

Обеспеченные и необеспеченные займы влияют на ваш кредит во многом одинаково.Когда вы подаете заявку на ссуду, кредитор проверит ваш кредитный рейтинг и предоставит отчет. Как только вы получите кредитную карту или ссуду, они сообщат вашу историю платежей, лимит и баланс кредитной карты (а также любую отрицательную информацию, такую как сборы, дефолты, потери права выкупа или судебные решения) одной или нескольким компаниям потребительского кредитования: Experian, TransUnion и Equifax.

Как только вы получите кредитную карту или ссуду, они сообщат вашу историю платежей, лимит и баланс кредитной карты (а также любую отрицательную информацию, такую как сборы, дефолты, потери права выкупа или судебные решения) одной или нескольким компаниям потребительского кредитования: Experian, TransUnion и Equifax.

Своевременная оплата ссуды или кредитной карты может помочь вам получить кредит. А использование обеспеченных или необеспеченных личных займов для консолидации долга по кредитной карте может улучшить ваш кредитный рейтинг за счет сокращения использования кредита.Хотите узнать о ваших результатах? Вы можете использовать бесплатный кредитный мониторинг, чтобы отслеживать свой кредитный рейтинг, составлять отчеты и точно видеть, как у вас дела — это хорошая идея задолго до того, как вы заполните заявку на ссуду.

И обеспеченные, и необеспеченные ссуды могут сыграть положительную роль в вашей финансовой жизни. Вместе они являются ключом к домовладению, покупке автомобилей, ответственному использованию кредитных карт, финансированию вашего образования, а иногда и просто эффективному управлению своими деньгами. Разумно брать кредит и своевременно возвращать кредит; Ваш кредит будет в порядке.

Разумно брать кредит и своевременно возвращать кредит; Ваш кредит будет в порядке.

Что такое необеспеченный заем?

Необеспеченные ссуды — это ссуды, не требующие утверждения обеспечения для ссуды. Кредитор проверит вашу кредитоспособность и рассмотрит несколько других факторов, таких как доход, сбережения и долг, чтобы определить, соответствуете ли вы критериям.

Поскольку кредитор принимает на себя больший риск, когда ссуда не обеспечена залогом, он может взимать более высокие процентные ставки и требовать хорошего или отличного кредита.

Вот что нужно знать о необеспеченных кредитах перед подачей заявки.

Типы необеспеченных ссуд

Сравнение типов ссуд может помочь вам определить, какой из них лучше всего подходит для вас. Вот наиболее распространенные виды беззалоговых кредитов.

Персональные ссуды

Вы можете выбрать персональную ссуду, которая представляет собой единовременную ссуду в финансовом учреждении, которую вы выплачиваете с процентами фиксированными ежемесячными платежами. Необеспеченные личные ссуды можно использовать для многих целей, таких как консолидация долга, оплата отпуска или финансирование проекта по благоустройству дома.

Необеспеченные личные ссуды можно использовать для многих целей, таких как консолидация долга, оплата отпуска или финансирование проекта по благоустройству дома.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Это быстрый и простой процесс, который не повлияет на ваш кредитный рейтинг.Оборотные ссуды

Оборотные ссуды имеют кредитный лимит. Банк утвердит заемщику определенную сумму, которую можно потратить, вернуть и использовать снова. Кредитные карты и личные кредитные линии являются примерами возобновляемых необеспеченных кредитов. Одним из недостатков является то, что процентная ставка может быть переменной, а это означает, что она может меняться со временем.

Студенческие займы

Студенческие займы также считаются необеспеченными займами. Доступные либо через федеральное правительство, либо через частных кредиторов, они используются для оплаты расходов на квалифицированное образование.

Хотя эти необеспеченные ссуды и кредитные линии гарантированы только вашим обещанием заплатить, кредитор все равно имеет право регресса, если вы не сможете произвести платеж. Кредитор может отправить ваш счет в коллекторское агентство, подать на вас в суд для удержания вашей заработной платы и сообщить о ваших просроченных платежах в кредитные бюро.Эти действия, скорее всего, приведут к падению вашего кредитного рейтинга.

Кому нужен беззалоговый кредит?

Если вам нужны деньги, но вам неудобно закладывать залог для обеспечения ссуды, то необеспеченная ссуда может быть хорошим вариантом. Традиционный заем лучше всего подходит для людей, у которых есть конкретная цель для средств, например, для консолидации долга, в то время как кредитная линия лучше для людей, которые не знают, сколько им понадобится и когда. Имейте это в виду: взятие ненужных долгов может затруднить ваши финансы, поэтому убедитесь, что вам нужны деньги, прежде чем подавать заявку на ссуду.

Обычно вам нужен хороший кредит, чтобы иметь право на получение необеспеченного личного кредита, потому что кредитор берет на себя больший риск. Вы можете проверить свой кредит перед подачей заявки, чтобы увидеть, нужно ли немного поработать.

Вы можете проверить свой кредит перед подачей заявки, чтобы увидеть, нужно ли немного поработать.

Типы кредиторов, предлагающих необеспеченные ссуды

Вы можете подать заявление на получение необеспеченной ссуды во многих различных финансовых учреждениях.

- Банки: Если для вас важно личное обслуживание, то этот тип обычного кредитора может быть хорошим вариантом. Вы также можете претендовать на скидку в отношениях с клиентами, если у вас уже есть счет в банке.В то время как многие из крупных крупных банков ограничивают свои варианты необеспеченных личных займов, некоторые по-прежнему их предлагают. Проверьте Citibank, Discover и Wells Fargo на предмет необеспеченных личных ссуд или обратитесь в местный общественный банк. Кроме того, большинство банков предлагают необеспеченные кредитные карты.

- Кредитные союзы: Если вы уже являетесь членом кредитного союза, спросите об их вариантах необеспеченного кредита. Кредитные союзы обычно предлагают более низкие процентные ставки и более гибкие условия погашения по своим необеспеченным кредитным картам и необеспеченным личным займам. Однако в этих финансовых учреждениях суммы кредита могут быть меньше.

- Интернет-кредиторы: Вы можете подать заявку на получение необеспеченной личной ссуды у многих различных Интернет-кредиторов. Они могут предлагать более высокие суммы ссуд и финансирование в тот же день, а некоторые готовы работать с людьми, у которых более низкий кредитный рейтинг, но у них могут быть более высокие процентные ставки, чем у других типов финансовых учреждений.

- Одноранговые кредиторы: Как и онлайн-кредиторы, одноранговые кредиторы работают в сети.Когда вы подаете заявку на необеспеченный личный заем, его будет финансировать индивидуальный инвестор, а не банк. Этот тип кредитора может предлагать более низкие процентные ставки и более низкие требования к приемлемости.

Однако в этих финансовых учреждениях суммы кредита могут быть меньше.

Однако в этих финансовых учреждениях суммы кредита могут быть меньше.Процесс утверждения необеспеченной ссуды

Чтобы ограничить свой риск, кредиторы хотят быть разумно уверены, что вы сможете погасить ссуду. Кредитор измеряет этот риск, проверяя несколько факторов, поэтому он может спросить следующую информацию, когда вы подаете заявку на необеспеченный заем (и адаптировать условия в соответствии с вашими ответами).

Ваш кредит

Кредиторы проверяют ваши кредитные отчеты, чтобы узнать, как вы управляли ссудами и кредитными картами в прошлом. Как правило, они ищут надежную историю ответственного использования кредита (обычно один или несколько лет), своевременные платежи, низкий остаток на кредитных картах и различные типы счетов. Они также проверит ваши кредитные рейтинги, которые рассчитываются на основе информации в ваших кредитных отчетах. Потребители с кредитным рейтингом около 700 или выше обычно имеют право на лучшие процентные ставки.

Ваш доход

Знание, что у вас есть средства для выполнения ваших финансовых обязательств, включая выплаты по ссуде, снижает риск кредитора. Кредитор может попросить предоставить подтверждение стабильного и достаточного дохода, например квитанцию о текущей заработной плате.

Отношение вашего долга к доходу

Кредиторы используют это число для измерения вашей способности выплатить ссуду. Чтобы получить это число, сложите все ваши ежемесячные выплаты по долгу и разделите на свой ежемесячный валовой доход. Например, если у вас есть текущие выплаты по долгу на 500 долларов и ежемесячный доход 2000 долларов, то ваш DTI составляет 500 долларов / 2000 долларов = 0.25 или 25 процентов. Чем ниже коэффициент, тем лучше. У каждого кредитора будут разные требования к вашему DTI.

Например, если у вас есть текущие выплаты по долгу на 500 долларов и ежемесячный доход 2000 долларов, то ваш DTI составляет 500 долларов / 2000 долларов = 0.25 или 25 процентов. Чем ниже коэффициент, тем лучше. У каждого кредитора будут разные требования к вашему DTI.

Активы

Хотя необеспеченные ссуды не требуют залога, кредитор может захотеть знать, что у вас есть сбережения. Они знают, что у вас меньше шансов пропустить платежи по кредиту, если вы будете готовы к финансовым чрезвычайным ситуациям.

Покупки для получения необеспеченной ссуды

Хотя необеспеченные ссуды могут быть хорошим вариантом для некоторых людей, есть несколько вещей, на которые следует обратить внимание при совершении покупок.

Процентные ставки

Это то, что вы платите за возможность занимать деньги. Процентные ставки по необеспеченным кредитам варьируются от 4 до 36 процентов, в зависимости от кредитора, вашей кредитоспособности и других факторов. Поскольку кредитор принимает на себя больший риск, когда ссуда не обеспечена залогом, процентные ставки по необеспеченной ссуде обычно выше, чем по обеспеченной ссуде.

Сборы за оформление

Некоторые кредиторы взимают эти авансовые сборы за обработку новой ссуды. Они варьируются от 1 до 6 процентов от суммы кредита и могут вычитаться из суммы кредита.Например, ссуда в размере 1000 долларов с 3-процентной комиссией за оформление будет стоить 30 долларов, а вы получите 970 долларов.

Комиссия за просрочку платежа

Некоторые кредиторы взимают комиссию, если вы производите просрочку платежа или вообще пропустите ее. Штраф двойной, так как ваш кредит также может пострадать в результате пропущенных или просроченных платежей. Вы можете избежать штрафов за просрочку платежа, всегда вовремя оплачивая ежемесячный счет.

Комиссия за досрочное погашение

Хотя выплата долга — это всегда хорошо, некоторые кредиторы взимают комиссию, если вы полностью выплачиваете ссуду до истечения запланированного срока.Это потому, что кредитор рассчитывает на получение процентов от ваших платежей. Прежде чем подавать заявку на получение необеспеченного кредита, проверьте, взимает ли кредитор штраф за досрочное погашение.

Как подать заявку на получение необеспеченной ссуды

Если необеспеченная ссуда подходит вам, начните с изучения условий ссуды среди нескольких банков, кредитных союзов и онлайн-кредиторов. Сравните процентные ставки, комиссии, условия и суммы кредита, а также специальные возможности, предлагаемые кредитором. Вы можете увидеть, на какие ссуды вы прошли предварительную квалификацию, прежде чем подавать заявку на ссуду.

Как только вы найдете подходящий вариант, заполните заявку и дождитесь одобрения.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Это быстрый и простой процесс, который не повлияет на ваш кредитный рейтинг.Обеспеченный заем VS Необеспеченный заем

Обеспеченный кредит против необеспеченного кредита: в чем разница?

Когда вы берете взаймы деньги, вам, вероятно, нужно будет принять решение о предоставлении обеспеченного кредита, а не о займе. беззалоговый заем. Какая разница? Вот объяснение и несколько советов по выбору обеспеченного кредита или необеспеченного кредита.

беззалоговый заем. Какая разница? Вот объяснение и несколько советов по выбору обеспеченного кредита или необеспеченного кредита.

Обеспеченная ссуда связана с залогом — чем-то ценным, например, автомобилем или домом. При наличии обеспеченной ссуды кредитор может вступить во владение залогом, если вы не выплатите ссуду в соответствии с вашим соглашением. Автокредит и ипотека — самые распространенные виды обеспеченной ссуды.

Беззалоговая ссуда не защищена залогом.Если вы не погасите ссуду, кредитор не сможет автоматически забрать вашу собственность. Наиболее распространенными типами необеспеченных ссуд являются кредитные карты, студенческие ссуды и индивидуальные ссуды.

Обеспеченный кредит или необеспеченный кредит: что вам подходит?

Есть несколько факторов, которые влияют на выбор обеспеченной или необеспеченной ссуды. Обеспеченную ссуду получить обычно легче, так как кредитор несет меньший риск. Например, если у вас плохая кредитная история или вы восстанавливаете кредит, кредиторы с большей вероятностью обратятся к вам за обеспеченным кредитом, чем забеззалоговый кредит.

Обеспеченная ссуда также будет иметь более низкие процентные ставки. Это означает, что обеспеченная ссуда, если вы можете претендовать на нее, обычно является более разумным решением по управлению деньгами по сравнению с необеспеченной ссудой. А обеспеченный заем, как правило, предполагает более высокие лимиты заимствования, позволяя вам получить доступ к большему количеству денег.

Получение помощи в погашении обеспеченного кредита по сравнению с необеспеченным кредитом.

Если у вас есть ссуды и у вас возникли проблемы с оплатой счетов, обычно важнее сначала выплатить обеспеченную ссуду, а небеззалоговый заем. Например, если вы не оплатите автомобиль, вы можете потерять его. Но имейте в виду, что невыплата своевременных платежей по необеспеченной ссуде может загнать вас в большую задолженность, поскольку процентные ставки по необеспеченной ссуде могут быть довольно высокими.

Если у вас слишком много долгов и вы не знаете, что делать, вам может помочь American Consumer Credit Counseling (ACCC). Как некоммерческая организация, мы предоставляем доступ к кредитным консультантам, которые помогают потребителям, как и вы, находят способы более эффективно управлять деньгами и расплачиваться с их долгами.

Как некоммерческая организация, мы предоставляем доступ к кредитным консультантам, которые помогают потребителям, как и вы, находят способы более эффективно управлять деньгами и расплачиваться с их долгами.

Чем занимаются кредитные консультанты? В ACCC наши кредитные консультанты предлагают бесплатные консультации по вопросам долга и предоставляют вам лучшие ресурсы и решения для вашей финансовой ситуации. Свяжитесь с нами сегодня для получения бесплатной консультации без обязательств. Представьте, как здорово будет, наконец, оказаться на пути к выплате долгов и к будущему без долгов!

Получите свой план управления долгом

Это то, что другие говорят о наших услугах по кредитному консультированию и управлению долгом: 17.06.2020

Саманта была первой и единственным человеком, с которым я пока разговаривал.она была невероятно полезной, доброй и информативной. Большое спасибо за то, что помогли мне стать более уверенным и образованным в вопросах финансов и кредита.

Сэм из MI

22.06.2020

Консультанты очень вежливы и хорошо осведомлены, отвечая на мои вопросы.

Дэвид из FL

23.06.2020

Отличное обслуживание, джентльмен, с которым я разговаривал, был очень хорошо осведомлен и искренен. Я чувствовал себя комфортно и успокоился. Он был просто потрясающим.

Сьюзи из AR

необеспеченных займов по сравнению с обеспеченными займами

Что такое необеспеченный заем?Беззалоговая ссуда не защищена залогом, например, автомобилем или домом. Это может позволить вам занять деньги по разным причинам, например, для консолидации долга или оплаты свадьбы. Общий кредитный профиль заявителя, а не какое-либо обеспечение, играет роль в принятии решений о необеспеченных кредитах.

Примеры необеспеченных кредитов- Студенческие ссуды

- Кредитные карты

- Кредиты физическим лицам

Есть много моментов, которые следует учитывать, если вы хотите погасить долг необеспеченной ссудой.

К основным преимуществам беззалогового кредита можно отнести:

- Вам не нужно использовать какие-либо свои активы для получения средств.

- Утверждение ссуды может быть завершено быстрее, потому что нет активов для оценки.

- Необеспеченные ссуды могут быть лучшим вариантом для получения займов на меньшие суммы.

Основные недостатки необеспеченного кредита включают:

- Возможно, вам придется выплатить ссуду в течение более короткого периода времени, хотя это зависит от кредитора. Например, Discover Personal Loans предлагает условия кредита от 36 до 84 месяцев. *

- Отсутствие обеспечения может означать, что вы платите более высокую процентную ставку, потому что риск может быть больше для кредитора.Хороший кредитный профиль может компенсировать этот недостаток.

- Может быть труднее получить одобрение без залога, если вам нужна большая сумма для консолидации долга. Опять же, ваш личный кредитный рейтинг и профиль также вносят свой вклад.

Опять же, ваш личный кредитный рейтинг и профиль также вносят свой вклад.

Опять же, ваш личный кредитный рейтинг и профиль также вносят свой вклад.Discover Personal Loans понимает, что выплата по кредитным картам и консолидация других долгов с высокими процентами может оказаться сложной задачей. Вот почему мы максимально упростили процесс подачи заявки на получение кредита; также ознакомьтесь с нашим контрольным списком приложений и советами.

Что такое кредит под залог?Обеспеченный заем требует, чтобы вы предлагали актив в качестве залога, часто равный сумме, которую вы запрашиваете. Чаще всего используются дома и автомобили заемщиков, но можно использовать и другие ценные вещи, в том числе наличные.

Обеспеченные ссуды позволяют заемщикам запрашивать большие суммы денег, иногда эквивалентные стоимости их залога, с меньшим риском для кредитора. Например, если вы используете свой автомобиль в качестве залога для получения обеспеченного кредита, и он оценивается в 15 000 долларов, вы можете запросить до этой суммы.

- Ипотека

- Автокредиты

- Ссуды и кредитные линии под залог собственного капитала

Есть много моментов, которые следует учитывать, если вы хотите выплатить долг с помощью необеспеченной ссуды.

Каковы преимущества обеспеченного кредита?Некоторые преимущества обеспеченных кредитов включают:

- Вы можете запросить более крупные суммы денег из-за меньшего риска для кредитора.

- Некоторые кредиторы предлагают более длительные сроки погашения и более низкие процентные ставки, чем те, которые предлагаются для необеспеченных кредитов.

- Возможно, будет проще получить обеспеченную ссуду из-за залога.

Обеспеченная ссуда может показаться хорошей, особенно если вам нужна большая сумма, но у нее могут быть серьезные недостатки.

К недостаткам можно отнести:

- Вы можете потерять залог (например, машину, дом или другое имущество), если вы не выплатите ссуду.

- Обеспеченные кредиты могут иметь некоторые ограничения, такие как минимальный остаток на банковском счете, который вы используете в качестве залога, или отсутствие гибкости в отношении того, для чего вы можете использовать деньги.

- Может быть больше, поскольку необходимо учитывать стоимость вашего залога.

В конечном итоге выбор между обеспеченными или необеспеченными займами сводится к тому, что вам нужно, и насколько риску вы готовы принять для достижения своих финансовых целей.Если ваша цель включает консолидацию или выплату долга с более высокими процентами, необеспеченный личный заем может быть лучшим вариантом для вас. Необеспеченный заем, как и личный заем Discover, имеет множество преимуществ — фиксированные ставки, гибкие условия погашения и принятие решений в тот же день в большинстве случаев, а также финансирование до 35 000 долларов США. Хотя вы можете получить больше денег с помощью обеспеченного кредита, вы, как заемщик, берете на себя риск конфискации залога.

Хотя вы можете получить больше денег с помощью обеспеченного кредита, вы, как заемщик, берете на себя риск конфискации залога.

Discover Personal Loans работает с каждым клиентом, чтобы разработать необеспеченный личный кредит в соответствии с их потребностями.Discover дает рекомендации, адаптированные для вас, поэтому, подавая онлайн-заявку на получение личного кредита, вы можете быть уверены в своем выборе.

Начните свой путь к лучшему финансовому будущему.

обеспеченных кредитов и необеспеченных кредитов: в чем разница?

В то время как некоторые люди придерживаются принципа жизни, основанного только на наличных деньгах, правда в том, что большинство из нас полагается на кредит, чтобы с течением времени оплачивать большие жизненные расходы. Если вы хотите купить дорогостоящий предмет, такой как дом или автомобиль, открыть или развивать бизнес, отремонтировать кухню или оплатить обучение в колледже, вы можете подать заявку на ссуду в местном отделении или онлайн, чтобы помочь вам покрыть расходы. .

.

При рассмотрении вариантов кредитования вам, возможно, придется выбирать между обеспеченной и необеспеченной ссудой. Обеспеченные ссуды требуют, чтобы вы предлагали что-то ценное, что у вас есть, в качестве залога на случай, если вы не сможете выплатить ссуду, тогда как необеспеченные ссуды позволяют вам занять деньги напрямую (после того, как кредитор рассмотрит ваши финансовые результаты).

У обоих типов ссуд есть свои плюсы и минусы, поэтому, прежде чем что-либо решать, лучше понять суть условий.

Что такое обеспеченный кредит?

Обеспеченная ссуда — это ссуда, обеспеченная залогом.Наиболее распространенными типами обеспеченных кредитов являются ипотека и автокредиты, и в случае этих кредитов залогом является ваш дом или автомобиль. Но на самом деле залогом может быть любой финансовый актив, которым вы владеете. А если вы не вернете ссуду, банк может наложить арест на ваш залог в качестве платежа. Повторное вступление во владение остается в вашем кредитном отчете на срок до семи лет.

Когда вы берете обеспеченную ссуду, кредитор закладывает залог на актив, который вы предлагаете в качестве обеспечения. Как только ссуда будет выплачена, кредитор снимает залог, и вы владеете обоими активами бесплатно и без оплаты.

Вот виды активов, которые вы можете использовать в качестве обеспечения для обеспеченного кредита, согласно Experian:

- Недвижимость

- Банковские счета (текущие счета, сберегательные счета, компакт-диски и счета денежного рынка)

- Транспортные средства (автомобили, грузовики, внедорожники, мотоциклы, лодки и т. д.)

- Акции, паевые инвестиционные фонды или вложения в облигации

- Страховые полисы, включая страхование жизни

- Предметы коллекционирования высокого класса и другие ценности (драгоценные металлы, антиквариат и т. д.))

Обеспеченные кредитные карты, такие как Capital One® Secured Mastercard® и First Tech® Federal Credit Union Platinum Secured Mastercard®, являются еще одним примером обеспеченного кредита. Залогом в данном случае являются внесенные вами денежные средства (часто возвращаемый депозит в размере 200 долларов США), которые действуют как ваш первоначальный кредитный лимит. Вы получите свой депозит обратно, когда закроете счет.

Залогом в данном случае являются внесенные вами денежные средства (часто возвращаемый депозит в размере 200 долларов США), которые действуют как ваш первоначальный кредитный лимит. Вы получите свой депозит обратно, когда закроете счет.

Поскольку ваши активы могут быть арестованы, если вы не выплатите свой обеспеченный кредит, они, вероятно, более рискованны, чем необеспеченные кредиты.Вы по-прежнему платите проценты по ссуде в зависимости от вашей кредитоспособности, а в некоторых случаях и комиссии, когда берете обеспеченную ссуду.

Не пропустите: Лучшие обеспеченные кредитные карты на октябрь 2020 года

Что такое беззалоговый кредит?

По необеспеченной ссуде залог не требуется, хотя с вас по-прежнему взимаются проценты, а иногда и комиссии. Студенческие ссуды, ссуды для физических лиц и кредитные карты — все это примеры необеспеченных ссуд.

Из-за отсутствия залога финансовые учреждения выдают необеспеченные ссуды в значительной степени на основании вашего кредитного рейтинга и истории погашения прошлых долгов. По этой причине необеспеченные ссуды могут иметь более высокие процентные ставки (но не всегда), чем обеспеченные ссуды.

По этой причине необеспеченные ссуды могут иметь более высокие процентные ставки (но не всегда), чем обеспеченные ссуды.

Популярность необеспеченных личных займов растет. По данным рынка онлайн-кредитования Lending Tree, в США около 20,2 миллиона заемщиков личных займов. Вы можете взять личный заем практически на любую цель, будь то ремонт кухни, оплата свадьбы, отпуск своей мечты или погашение долга по кредитной карте.

Большинство людей берут личные ссуды для консолидации долга, и поскольку по личным ссудам, как правило, предлагается более низкая годовая процентная ставка, чем по кредитным картам, заемщики часто могут сэкономить деньги на процентах.

Что нужно знать перед тем, как брать ссуду

Прежде чем брать личную ссуду, обеспеченную или необеспеченную, убедитесь, что у вас есть четкий план выплаты.

Как правило, берите в долг только то, что вам нужно и что вы можете позволить себе вернуть долг. Убедитесь, что вас устраивают сроки погашения.