Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Автокредит без залога ПТС и первоначального взноса – взять кредит на автомобиль без залога в Банке ВТБ

По полисам СК «Кардиф» пройдите по ссылке.

По полисам СК «ВТБ Страхование»:

- по страховому продукту «Защита заемщика Автокредита» по ссылке

- по страховому продукту «ДКАСКО» по ссылке

- по продуктам страхования «ВместоКАСКО лайт», «МиниКАСКО»,

«МиниКАСКО+» по ссылке

По полисам других страховых компаний обращайтесь в Центр автокредитования.

Заявления о наступлении страхового события можно подать также в представительствах страховых компаний.

Да, оформление автомобиля возможно на супругу(-га) либо третье лицо.

Срок рассмотрения кредитной заявки от 30 минут до 2-х дней.

Воспользоваться кредитом на покупку автомобиля и мототехники без залога вы можете в течение 60 календарных дней с даты поступления в банк анкеты-заявления клиента на получение автокредита.

Зависит от условий конкретной программы. Условия по программам автокредитования размещены на сайте банка

Позвоните нам по телефону 8 (800) 700-24-10 (звонок по России бесплатный).

В будни с 04:00 до 22:00, в выходные с 04:00 до 20:00 по московскому времени. Мы постараемся вам помочь.

Уточнить срок, сумму ежемесячного платежа и актуальный остаток задолженности по кредиту можно:

C 1 апреля 2019 года отменена необходимость передачи оригинала ПТС для хранения в Банк при оформления автокредита.

Клиенты, оформившие автокредит в период до 31 марта 2019 года включительно, могут забрать ПТС после полного погашения кредита в рамках кредитного договора.

Сразу после полного погашения автокредита (на следующий день) вы сможете забрать ПТС. Для этого необходимо записаться по телефону 8 (800) 100-24-24 на определенное время для получения ПТС или обратиться в центр автокредитования в вашем регионе. Возьмите с собой паспорт гражданина РФ.

Возьмите с собой паспорт гражданина РФ.

Автокредит без первоначального взноса — взять машину в кредит без первого взноса

Автокредит без первоначального взноса

Быстрое оформление

Рассмотрение заявки в Банке Русский Стандарт занимает всего 1 день. Заполните анкету на нашем сайте, свяжитесь со специалистом банка по телефону или приходите в наш ближайший офис. Уже на следующий день мы выдадим деньги на покупку авто.

До 2 000 000 ₽ на автомобиль в кредит без первоначального взноса

Сумма кредита не зависит от стоимости машины. В нее могут быть включены все необходимые расходы, в том числе на оформление ПТС и ремонт транспортного средства, если он требуется. Банк Русский Стандарт выдает автокредиты на сумму до 2 000 000 ₽ без первого взноса.

Индивидуальные условия

Предлагаем выбрать оптимальную дату платежа, не привязанную к дате оформления кредита. Назначаем процентные ставки в индивидуальном порядке: на самый выгодный процент могут рассчитывать сотрудники организаций-партнеров и заемщики с хорошей кредитной историей.

Без залогов и каско

Залог и страховка по автокредиту приводят к долгому оформлению и дополнительным тратам. Банк Русский Стандарт не требует залога и каско. Если клиент хочет застраховать автомобиль, стоимость страхового полиса может быть включена в общую сумму кредита. Мы также предоставляем возможность застраховаться от потери работы и (или) трудоспособности.

На авто с любым пробегом

Банк Русский Стандарт помогает купить любую машину в кредит без первоначального взноса. Мы не проверяем транспортное средство, что значительно экономит время на оформление кредита.

Оформить кредитАвтокредитование без первоначального взноса

Банк Русский Стандарт предлагает две программы — «Кредитная линия» и «Кредит для надежных клиентов». Перед тем как взять автокредит без первоначального взноса, ознакомьтесь с нашими условиями.

Для «Кредитной линии»:

-

Срок кредитования — 12, 24, 36, 48 или 60 месяцев.

После рассмотрения заявки мы предложим срок, но у заемщика есть возможность его изменить при подписании кредитного договора.

После рассмотрения заявки мы предложим срок, но у заемщика есть возможность его изменить при подписании кредитного договора. - Сумма — до 2 000 000 ₽ для сотрудников организаций, которые заключили с банком договор эквайринга и (или) договор об организации безналичных расчетов. Для других клиентов сумма кредита — до 500 000 ₽.

- Процентная ставка — от 19,9 до 28% годовых.

После рассмотрения заявки мы предложим срок, но у заемщика есть возможность его изменить при подписании кредитного договора.

После рассмотрения заявки мы предложим срок, но у заемщика есть возможность его изменить при подписании кредитного договора.«Кредит для надежных клиентов» — наиболее выгодное предложение для покупки авто в кредит без первоначального взноса. Его условия:

- срок кредитования — 12 месяцев;

- сумма — 500 000 ₽;

- процентная ставка — 15%.

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

3 шага к покупке машины в кредит без первого взноса

Шаг 1. Заявка

Оставьте заявку онлайн на нашем сайте, по телефону или в офисе Банка Русский Стандарт.

Шаг 2. Наличные

Дождитесь уведомления по телефону или в смс, приходите в офис банка, чтобы подписать договор и забрать деньги.

Шаг 3. Автомобиль

Потратьте полученные средства на покупку любого авто у любого продавца.

Требования к заемщику

Получить автокредит без первоначального взноса на новый и подержанный автомобиль могут заемщики:

- с российским гражданством;

- в возрасте от 23 до 70 лет;

- без судимостей;

- имеющие постоянный источник дохода;

-

зарегистрированные на территории одного из регионов присутствия Банка Русский Стандарт.

Документы

Чтобы взять машину в кредит без первого взноса, необходимо подготовить пакет документов.

Для «Кредитной линии»:

- паспорт;

- второй документ, удостоверяющий личность заемщика: загранпаспорт, СНИЛС, водительское или пенсионное удостоверение.

Для «Кредита для надежных клиентов»:

- паспорт;

- справка о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

- свидетельство о государственной регистрации права собственности на недвижимость или выписка из Единого государственного реестра недвижимости.

«Датсун» в кредит без первоначального взноса

Перечислим некоторые из них:

Перечислим некоторые из них:· не надо тратить силы и время на поиск покупателя;

· нет необходимости тратить деньги и время на размещение рекламного объявления о продаже автомобиля;

· можно не тратить время на снятие транспортного средства с учета;

· можно не переживать за безопасность продажи автомобиля;

· Пприехав в наш салон на старой машине, можно всего через пару часов уехать на новеньком Datsun!

Вы можете выбрать автомобиль в комиссионном отделе. 4. Каким образом проверяется юридическая чистота подержанных машин?

Все автомобили сначала проходят проверку «на угон» в базе данных ГИБДД, а также обязательную криминалистическую экспертизу. При покупке вы получите юридически совершенно чистый автомобиль.

Вы можете выбрать автомобиль в комиссионном отделе. 4. Каким образом проверяется юридическая чистота подержанных машин?

Все автомобили сначала проходят проверку «на угон» в базе данных ГИБДД, а также обязательную криминалистическую экспертизу. При покупке вы получите юридически совершенно чистый автомобиль.

Как только сотрудники банка сообщат о положительном решении насчет кредита, можно приступить к оформлению автомобиля. Для этого есть два варианта:

Как только сотрудники банка сообщат о положительном решении насчет кредита, можно приступить к оформлению автомобиля. Для этого есть два варианта:Вариант 1: покупатель приезжает к нам на машине, уже снятой с учета и заключает договор передачи автосалону старого автомобиля. Через пару часов он покидает автосалон на новом застрахованном автомобиле, оборудованном согласно его пожеланиям.

Вариант 2: мы самостоятельно снимаем подержанную машину с учета, клиент подписывает договор и уезжает на своем новом автомобиле.

Также наши сотрудники могут поставить на учет в ГИБДД купленный автомобиль.

Заявка на автокредит от 1%*

Приняли решение приобрести автомобиль в кредит? Будьте готовы, что банк потребует выполнения некоторых условий. Одно из первых и обязательных требований кредитования — российское гражданство заявителя. Важен и его возраст. Тому, кто желает занять денег у банка, должно быть не менее 21 года и не более 70 лет на момент погашения кредита. К обязательным условиям кредитования также относятся

К обязательным условиям кредитования также относятся

- быть зарегистрированным на территории РФ не менее 6 месяцев;

- стаж работы на последнем месте должен быть не меньше, чем 3 месяца;

- минимальный срок кредитования — от полугода, максимальный — до 7 лет;

- наличие паспорта, СНИЛСа и водительского удостоверения;

Еще одно условие покупки автомобиля в кредит в автосалоне — наличие у заемщика постоянного дохода. Это является гарантом регулярных выплат по кредитным обязательствам. Чтобы подтвердить размер доходов и кредитоспособность, у заемщика часто просят предоставить соответствующую справку.

Однако и у тех, кто официально не трудоустроен, но хочет купить в кредит автомобиль, такая возможность есть, даже без первоначального взноса. Для автокредита без справок о доходах и поручителей требуется наличие всего двух документов: водительского удостоверения и паспорта. Правда, есть у такого займа и минус: более высокая процентная ставка, чем при обычных условиях.

Правда, есть у такого займа и минус: более высокая процентная ставка, чем при обычных условиях.

Подобные программы кредитования (без справки о доходах и поручителей) часто недоступны тем, кто хочет приобрести подержанный автомобиль отечественного автопрома в кредит. Выгода для банка в таких кредитах — минимальна, это и становится частой причиной отказа. Российское авто с пробегом можно купить в кредит, предоставив полный список необходимых документов и соблюдая все условия договора.

В остальных же случаях, к примеру, при покупке в кредит нового автомобиля, могут быть рассмотрены любые удобные для покупателя условия, а решение по выдаче займа принимается довольно быстро.

Наши преимущества?

Нашим клиентам, которые берут кредит на авто, мы предлагаем выгодные условия:

- доступный первоначальный взнос;

- сроки кредитования, оптимальные для заемщика;

- предварительное решение о выдаче займа принимается быстро;

- достаточно низкие процентные ставки.

НИМАНИЕ! Банки не кредитуют жителей ряда регионов: Магаданской области, Дагестана, Ингушетии, Северной Осетии, Кабардино-Балкарии, Карачаево-Черкессии, а также Чеченской Республики.

Кроссовер Hyundai Creta теперь доступен в кредит без первоначального взноса

ООО «Хендэ Мотор СНГ» совместно с ООО «Русфинанс банк»1 расширяет линейку кредитных продуктов с нулевым первоначальным взносом. Теперь, помимо Hyundai Solaris нового поколения, в кредит без первоначального взноса можно приобрести кроссовер Hyundai Creta, самый продаваемый автомобиль2 в сегменте SUV3.

Данное условие действует при покупке автомобиля как по стандартной программе кредитования, так и по программе «СТАРТ».

Дополнительно клиент может воспользоваться новыми мерами поддержки в рамках утвержденных государственных программ «Первый автомобиль» и «Семейный автомобиль»4.

По данным программам покупателям предоставляется субсидия на внесение первоначального взноса в размере 10%5 от стоимости автомобиля на покупку в кредит нового автомобиля Hyundai Creta. Таким образом, клиент может совместить 2 программы: купить Hyundai Creta, не внося первоначальный взнос от стоимости автомобиля, и получить от государства еще 10% от стоимости автомобиля, тем самым уменьшив сумму кредита.

Программа «Первый автомобиль» ориентирована на клиентов, планирующих приобрести свой первый автомобиль в 2017 году. Для этого необходимо соблюдение следующих требований программы: не иметь ранее в собственности автомобиль, ранее в 2017 году не оформлять автокредит, иметь водительское удостоверение и не заключать в 2017 году иных договоров на приобретение автомобиля.

Программа «Семейный автомобиль» направлена на поддержку семей, воспитывающих двух и более несовершеннолетних детей. Чтобы воспользоваться программой, клиент должен соответствовать ряду требований: ранее в 2017 году не оформлять автокредит, иметь водительское удостоверение и не заключать в 2017 году иных договоров на приобретение автомобиля, а также предоставить документы, подтверждающие наличие детей.

Указанная информация носит справочный характер и не является публичной офертой. Более подробная информация о программе «СТАРТ», «Первый автомобиль» и «Семейный автомобиль» доступна на сайте http://www.hyundai.ru и в дилерских центрах Hyundai на территории России.

1 ООО «Русфинанс Банк», Генеральная лицензия №1792 от 13.02.2013 г., выдана Центральным Банком Российской Федерации.

2 Согласно публикации АЕБ «Продажи легковых и легких коммерческих автомобилей в России в июне 2017 г.» от 07.07.2017 https://www.aebrus.ru/upload/iblock/0b7/rus_car-sales-in-june-2017.pdf.

3 Спортивно-утилитарный автомобиль.

4 Постановление Правительства РФ от 7 июля 2017 года № 808.

5 Обязательно оформление полиса КАСКО на период кредитования.

Стоит ли брать машину в кредит

Не все автолюбители располагают нужной суммой для покупки выбранной модели машины. Решением для многих в этой ситуации становится автокредитование. Но стоит ли брать машину в кредит? С одной стороны, это реальная возможность разделить большой платеж на несколько посильных частей. С другой стороны, за то время, что автолюбитель будет выплачивать кредит, авто может выйти из строя и взносы при этом не аннулируются.

Решением для многих в этой ситуации становится автокредитование. Но стоит ли брать машину в кредит? С одной стороны, это реальная возможность разделить большой платеж на несколько посильных частей. С другой стороны, за то время, что автолюбитель будет выплачивать кредит, авто может выйти из строя и взносы при этом не аннулируются.

Преимущества кредитного договора

- Банки часто дают кредиты без поручителей и дополнительных залогов – под залог нового транспортного средства. Это повышает безопасность автокредита: если Вы не сможете вносить платежи, Вы потеряете только купленный автомобиль.

- Большинство банков требует у заемщика оформления страховки на авто. Это гарантирует, что машина останется на ходу и будет отлично функционировать.

- Благодаря кредиту Вы можете выбирать из большого количества как новых, так и подержанных авто различной стоимости.

- Многие автосалоны с банками связывают партнерские отношения. Это позволит получить при оформлении кредита скидки и бонусы, низкие проценты или даже нулевую ставку.

- Кредит поможет Вам купить комфортабельный дорогой автомобиль при среднем доходе.

- Разнообразие программ автокредитования позволяет выбрать наиболее выгодную схему сотрудничества.

- Вы можете досрочно погасить кредит, реструктурировать его и др.

Недостатки автокредитования

- Переплата по кредиту за 5 лет в среднем составляет 50% от стоимости автомобиля. При этом машины с каждым годом дешевеют.

- Сумма ежемесячного взноса может измениться только в результате реструктуризации, которой довольно сложно добиться. Такая ситуация может возникнуть, если Вы потеряли работу или вынуждены платить, например, за ремонт или лечение.

- Банк имеет право увеличивать проценты по кредитам или реструктурировать долг по своему усмотрению.

- Оформление кредита требует времени и сил: нужно собрать документы, подать их на рассмотрение, дождаться решения и подписать множество документов.

- По сути, до окончания выплат по кредиту автомобиль принадлежит Вам не полностью. Вы не сможете его подарить или продать.

- За каждые сутки просрочки платежа начисляется пеня.

- Платежи нельзя пропускать.

- Во время оплаты кредита при среднем уровне доходов придется отказаться от развлечений и отдыха – путешествий, поездок в другие города, экскурсий, проведения праздников и др.

- Если Вы не выплатили долг, банк может начать процедуру отчуждения имущества. В результате автолюбитель может остаться и без авто, и без денег. Некоторые финансовые организации начисляют пеню, которую нужно платить даже после отчуждения имущества. Это связано с тем, что штрафы в тело кредита не входят.

Вы не сможете его подарить или продать.

Вы не сможете его подарить или продать.Все штрафные санкции касаются только нерадивых плательщиков. С заемщиками, которые своевременно делают взносы и ответственно подходят к вопросам кредитования, не возникнет подобных ситуаций.

Подводные камни кредитования

- При покупке транспортного средства в кредит нужно оформить полис КАСКО. Стоимость страховки составляет приблизительно 8% от стоимости автомобиля в год. Если в автосалоне Вам предложили специальную цену или беспроцентный кредит, то из-за КАСКО Вы не получите никакой выгоды. А еще придется оформить и ОСАГО.

Если в автосалоне Вам предложили специальную цену или беспроцентный кредит, то из-за КАСКО Вы не получите никакой выгоды. А еще придется оформить и ОСАГО.

Если в автосалоне Вам предложили специальную цену или беспроцентный кредит, то из-за КАСКО Вы не получите никакой выгоды. А еще придется оформить и ОСАГО.Каждый банк продвигает услуги страховой компании-партнера. В результате Вам могут предложить не самую демократичную по стоимости программу.

Также стоит учесть, что многие банки предусматривают комиссию за открытие и закрытие счета, его обслуживание. Это также составляет несколько процентов от стоимости выбранного автомобиля.

- Покупка авто за наличные более выгодна, чем автокредитование. Но зачастую автовладелец принимает решение исходя из сроков получения авто. Если Вы копите деньги, то можете потратить пару лет, а если берете кредит в банке, то можете сесть за руль уже через несколько дней.

- Беспроцентный кредит на деле часто оборачивается высокими процентными ставками, дорогой страховкой, небольшим сроком погашения (не более 2 лет), 50% первоначальным взносом. При таком кредитовании выбор моделей авто достаточно бедный.

- Экспресс-кредиты, кредиты без справок о доходах и первоначального взноса должны насторожить. Кредиты на самых выгодных для заемщика условиях выдаются с подтверждением доходов, приличным первым взносом и полной страховкой.

Когда стоит брать кредит?

Смело покупать авто в кредит можно в следующих случаях:

- Для бизнеса (например, такси). Автомобиль, который Вы используете, принесет Вам постоянный доход и окупит стоимость кредита.

- Резкое повышение цен. В такой ситуации гораздо выгоднее взять кредит и получить авто сейчас, чем бесконечно копить наличные.

- Решение транспортного вопроса. Это касается в первую очередь жителей пригорода, где общественный транспорт ходит нерегулярно или не ходит вообще (в ночное время).

- Приобретение уникального авто. Кредит можно брать, если случайно Вам попался автомобиль, который Вы очень долго искали: например, машина из лимитированной серии, которой нет в свободной продаже.

Оправдан кредит и в том случае, если:

- Ваш доход высок, но и тратите Вы много. Кредит планируете погасить за несколько месяцев.

- Вы располагаете значительной суммой (70% от суммы) и берете кредит на небольшой срок (год).

- У Вас есть сумма для покупки базовой комплектации авто. Небольшой кредит нужен для приобретения дополнительного комплекта опций.

Кредит планируете погасить за несколько месяцев.

Кредит планируете погасить за несколько месяцев.Можно сделать следующий вывод: кредит выгоднее всего брать на непродолжительное время – это позволит избежать многотысячных переплат.

Когда кредит не нужен?

Стоит несколько раз подумать, прежде чем брать кредит, если:

- Вы располагаете единственным источником дохода;

- Платеж по кредиту равен 30% от ежемесячного дохода;

- Вы покупаете первый автомобиль. Расходы на обслуживание авто, ремонт и топливо нередко становятся сюрпризом для начинающих автолюбителей.

Чтобы взять кредит, у Вас должна быть постоянная работа и доход, позволяющий вносить обязательные платежи. Остается только выбрать авто и банк с подходящей программой. При оформлении документов внимательно изучайте каждый пункт, а лучше проконсультируйтесь насчет возможных рисков с проверенным юристом. Просчитайте итоговую стоимость кредита, ежемесячные платежи и потенциальные форс-мажорные ситуации. В этом случае кредит будет безопасным и не доставит Вам проблем.

Просчитайте итоговую стоимость кредита, ежемесячные платежи и потенциальные форс-мажорные ситуации. В этом случае кредит будет безопасным и не доставит Вам проблем.

Кредитный калькулятор КИА

Ипотека в банках Красноярска и Красноярского края

Наверх

Условия и процентная ставка по ипотеке в банках Красноярского края

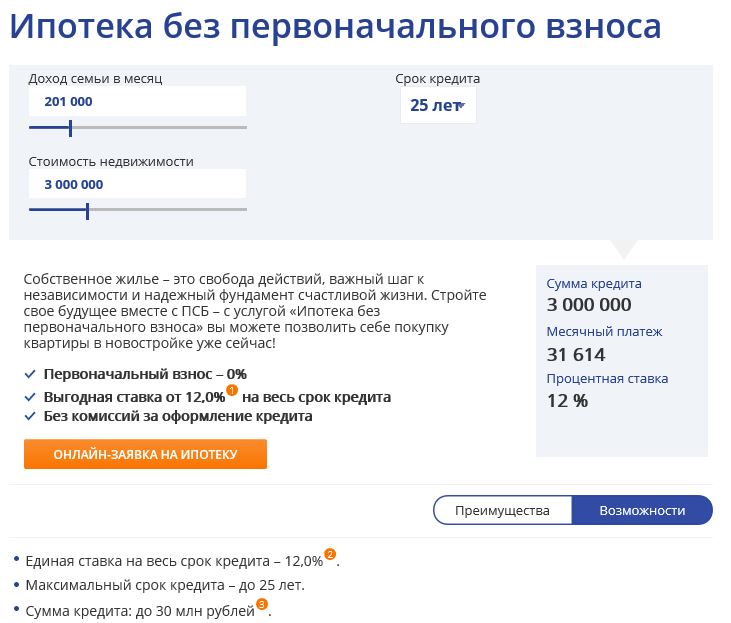

Ознакомьтесь с условиями и процентными станками по ипотеке в банках Красноярска. В ипотеку можно купить жилье любого типа: квартиру, таунхаус, апартаменты, загородный дом с земельным участком, комнату или долю в квартире, квартиру в новостройке, а также гараж или коммерческую недвижимость.

Процентные ставки по ипотечным кредитам сегодня составляют в среднем от 9,25% до 10,5% годовых. При этом многие банки готовы снизить ставку на 0,5-1,5% при участии заемщика в зарплатном проекте банка, внесении первоначального взноса свыше 50% или оплате части стоимости недвижимости материнским капиталом. Некоторые банки совместно с партнерами-застройщиками предлагают на покупку строящегося жилья в отдельных новостройках минимальную ставку в 7,4% годовых. Кроме того, при электронной регистрации сделки купли-продажи недвижимости ставка может быть снижена на 0,1%.

Кроме того, при электронной регистрации сделки купли-продажи недвижимости ставка может быть снижена на 0,1%.

Максимальный срок ипотеки в банках составляет 30 лет. Оптимальным с точки зрения ежемесячного платежа и общей суммы переплаты является срок кредита в 15-20 лет. Средний фактический срок погашения кредитов, по информации банков, составляет 12-15 лет. Возраст потенциального заемщика, как правило, должен быть менее 21 года и не более 65 лет на момент последней выплаты по ипотечному кредиту.

Размер первоначального взноса при покупке квартиры в среднем составляет 15-20%, при покупке загородной или коммерческой недвижимости – 30-40%.

Ипотека без первоначального взноса выдается в некоторых банках, но в этом случае необходимо предоставить в залог уже имеющуюся в собственности недвижимость, а процентные ставки по ипотеке без первоначального взноса обычно выше на 1,5-2%, чем по стандартной ипотеке.

Вы можете взять ипотеку в 2021 году в банках в Красноярске, Ачинске, Енисейске, Дивногорске, Зеленогорске, Канске, Лесосибирске, Минусинске, Назарово, Норильске, Сосновоборске, Шарыпово, Уяре, Боготоле, Подгорный.

Потянете ли вы ипотеку при своем уровне дохода? Чтобы узнать это, вы можете самостоятельно рассчитать сумму ежемесячного платежа с помощью ипотечного калькулятора (достаточно знать приблизительную стоимость квартиры), а затем отправить кредитную заявку на ипотеку в один, несколько или во все банки.

Обновление | Лучшие ссуды для консолидации долга в рассрочку для плохих кредитов | 5,44 — 35,47% Персональные кредиты, предоставленные с помощью функции обновления Годовая процентная ставка 5,94% 35,97%. Все личные ссуды имеют комиссию за выдачу от 2,9% до 8%, которая вычитается из суммы ссуды. Самые низкие ставки требуют автоплаты и прямого погашения части существующей задолженности. Например, если вы получаете ссуду в размере 10 000 долларов США сроком на 36 месяцев и сроком на 17 месяцев.98% годовых (включая годовую процентную ставку 14,32% и единовременную комиссию за выдачу 5%), вы получите 9500 долларов на свой счет и будете иметь требуемый ежемесячный платеж в размере 343,33 доллара. | 1000–50 000 долларов | 580 | ||

Universal Credit на веб-сайте Universal Credit | Best for Bad Credit рассрочка ссуд с кредитными инструментами. Персональные ссуды, предоставленные через Universal Credit, имеют процентную ставку 8 годовых.93% -35,93%. Все личные ссуды имеют комиссию за выдачу от 4,25% до 8%, которая вычитается из суммы ссуды. Самые низкие ставки требуют автоплаты и прямого погашения части существующей задолженности. Например, если вы получите ссуду в размере 10000 долларов США на 36 месяцев и 27,65% годовых (которая включает в себя годовую процентную ставку 22,99% и единовременную комиссию за оформление в размере 6%), вы получите 9400 долларов США на свой счет и будете иметь обязательный ежемесячный платеж в размере 387,05 долларов США. В течение срока кредита ваши выплаты составят 13 933 доллара. | 1000–50 000 долларов | 580 | |||

Upstart | Лучшая рассрочка для заемщиков с плохой кредитной историей | 6.95 — 35,99% Полный диапазон доступных ставок зависит от штата. Средний трехлетний заем, предлагаемый всеми кредиторами, использующими платформу Upstart, будет иметь годовую ставку в размере 24,4% и 36 ежемесячных платежей в размере 36 долларов США на 1 000 долларов США. Нет ни первоначального взноса, ни штрафа за предоплату. Средняя годовая процентная ставка рассчитывается на основе трехлетних ставок, предложенных в течение последнего месяца. | 1000–50 000 долларов | 580 | ||

LendingPoint на веб-сайте LendingPoint | Лучшее для плохих кредитов с рассрочкой кредита с быстрым финансированием не гарантируется. Фактические кредитные предложения и суммы кредита, условия и годовые процентные ставки («APR») могут варьироваться в зависимости от проверки вашей кредитной, финансового состояния, других факторов, а также подтверждающих документов или информации собственной системой оценки и андеррайтинга LendingPoint.Сборы за оформление или другие сборы от 0% до 6% могут применяться в зависимости от вашего государства проживания. После окончательного утверждения андеррайтинга LendingPoint для финансирования ссуды указанные средства часто отправляются через ACH на следующий рабочий день, не являющийся выходным. | 2000–25000 долларов | 600 | |||

OneMain Financial на веб-сайте OneMain Financial | Лучшее для обеспеченных или совместно подписанных плохих кредитов в рассрочку | 00 — 35,99% Не все заявители будут иметь право на получение более крупной суммы займа или наиболее выгодных условий займа. Утверждение ссуды и фактические условия ссуды зависят от вашей способности соответствовать нашим кредитным стандартам (включая ответственную кредитную историю, достаточный доход после ежемесячных расходов и наличие залога). Для получения более крупных сумм ссуды требуется первое залоговое удержание в отношении автотранспортного средства возрастом не более десяти лет, которое соответствует нашим требованиям к стоимости, названного от вашего имени и имеющего действующую страховку. | 1500 — 20 000 долларов | Нет Средний балл 600 — 650 | ||

Avant на защищенном веб-сайте NerdWallet | Низкая оценка 9000 для заемщиков9.95 — 35.99% Кредит в размере 5700 долларов США с административным сбором в размере 4.75% и финансируемая сумма в размере 5 429,25 долларов, подлежащая погашению 36 ежемесячными платежами, будет иметь годовую ставку 29,95% и ежемесячные платежи в размере 230,33 доллара. | $ 2,000 — $ 35,000 | 550 | Смотрите мои ставки на защищенном веб-сайте NerdWallet | ||

| ссуды с рассрочкой платежа без кредитного рейтинга | 27.74 — 35.95% Займы подлежат одобрению кредита и могут включать комиссию за выдачу кредита. Варианты ежемесячной оплаты могут быть недоступны; Варианты оплаты раз в две недели и раз в полмесяца являются стандартными. Например, ссуда в размере 5000 долларов в Калифорнии будет включать 66 двухнедельных выплат по 119 долларов в течение 30 месяцев под 37,6% годовых. | 300–10 000 долларов | Нет |

В течение срока кредита ваши выплаты составят 12 359,97 долларов. Годовая процентная ставка по вашему кредиту может быть выше или ниже, а ваши кредитные предложения могут не иметь нескольких доступных сроков. Фактическая ставка зависит от кредитного рейтинга, истории использования кредита, срока кредита и других факторов. Просроченные платежи или последующие платежи и сборы могут увеличить стоимость вашего кредита с фиксированной ставкой.Комиссия за досрочное погашение кредита отсутствует. Персональные ссуды, выданные кредитными партнерами Upgrade. Информацию о кредитных партнерах Upgrade можно найти по адресу https://www.upgrade.com/lending-partners/. Примите предложение о кредите, и ваши средства будут отправлены на ваш банк или указанный счет в течение 1 (одного) рабочего дня после прохождения необходимых проверок. Доступность средств зависит от того, насколько быстро ваш банк обработает транзакцию. С момента утверждения средства должны быть доступны в течение 4 (четырех) рабочих дней.

В течение срока кредита ваши выплаты составят 12 359,97 долларов. Годовая процентная ставка по вашему кредиту может быть выше или ниже, а ваши кредитные предложения могут не иметь нескольких доступных сроков. Фактическая ставка зависит от кредитного рейтинга, истории использования кредита, срока кредита и других факторов. Просроченные платежи или последующие платежи и сборы могут увеличить стоимость вашего кредита с фиксированной ставкой.Комиссия за досрочное погашение кредита отсутствует. Персональные ссуды, выданные кредитными партнерами Upgrade. Информацию о кредитных партнерах Upgrade можно найти по адресу https://www.upgrade.com/lending-partners/. Примите предложение о кредите, и ваши средства будут отправлены на ваш банк или указанный счет в течение 1 (одного) рабочего дня после прохождения необходимых проверок. Доступность средств зависит от того, насколько быстро ваш банк обработает транзакцию. С момента утверждения средства должны быть доступны в течение 4 (четырех) рабочих дней. Средства, отправленные непосредственно на погашение ваших кредиторов, могут занять до 2 недель, в зависимости от кредитора.

Средства, отправленные непосредственно на погашение ваших кредиторов, могут занять до 2 недель, в зависимости от кредитора. 62. Годовая процентная ставка по вашему кредиту может быть выше или ниже, а ваши кредитные предложения могут не иметь нескольких доступных сроков. Фактическая ставка зависит от кредитного рейтинга, истории использования кредита, срока кредита и других факторов. Просроченные платежи или последующие платежи и сборы могут увеличить стоимость вашего кредита с фиксированной ставкой. Комиссия за досрочное погашение кредита отсутствует.

62. Годовая процентная ставка по вашему кредиту может быть выше или ниже, а ваши кредитные предложения могут не иметь нескольких доступных сроков. Фактическая ставка зависит от кредитного рейтинга, истории использования кредита, срока кредита и других факторов. Просроченные платежи или последующие платежи и сборы могут увеличить стоимость вашего кредита с фиксированной ставкой. Комиссия за досрочное погашение кредита отсутствует. Ваша годовая процентная ставка будет определяться на основе вашего кредита, дохода и некоторой другой информации, указанной в вашей кредитной заявке. Не все кандидаты будут одобрены.

Ваша годовая процентная ставка будет определяться на основе вашего кредита, дохода и некоторой другой информации, указанной в вашей кредитной заявке. Не все кандидаты будут одобрены. LendingPoint предлагает кредитные предложения на сумму от 2 000 до 25 000 долларов США по ставкам от минимума 15,49% годовых до максимума 34,99% годовых на срок от 24 до 48 месяцев.

LendingPoint предлагает кредитные предложения на сумму от 2 000 до 25 000 долларов США по ставкам от минимума 15,49% годовых до максимума 34,99% годовых на срок от 24 до 48 месяцев. Максимальная годовая процентная ставка (APR) — 35.99%, с учетом государственных ограничений. Годовая процентная ставка обычно выше по кредитам, не обеспеченным транспортным средством. В зависимости от штата, в котором вы открываете ссуду, комиссия за выдачу кредита может быть фиксированной или процентной от суммы ссуды. Размер фиксированной платы варьируется в зависимости от штата и составляет от 25 до 300 долларов. Комиссии, основанные на процентах, варьируются в зависимости от штата и составляют от 1% до 10% от суммы вашего кредита с учетом определенных государственных ограничений на размер комиссии. Военнослужащие, находящиеся на действительной военной службе, их супруги или иждивенцы, подпадающие под действие Закона о военном кредитовании, не могут закладывать какое-либо транспортное средство в качестве обеспечения ссуды.Поступления от займа OneMain не могут быть использованы для покрытия расходов на высшее образование, как определено в Положении Z CFPB, таких как расходы на колледж, университет или профессиональную подготовку; для любых деловых или коммерческих целей; покупать ценные бумаги; или в азартных играх или в незаконных целях.

Максимальная годовая процентная ставка (APR) — 35.99%, с учетом государственных ограничений. Годовая процентная ставка обычно выше по кредитам, не обеспеченным транспортным средством. В зависимости от штата, в котором вы открываете ссуду, комиссия за выдачу кредита может быть фиксированной или процентной от суммы ссуды. Размер фиксированной платы варьируется в зависимости от штата и составляет от 25 до 300 долларов. Комиссии, основанные на процентах, варьируются в зависимости от штата и составляют от 1% до 10% от суммы вашего кредита с учетом определенных государственных ограничений на размер комиссии. Военнослужащие, находящиеся на действительной военной службе, их супруги или иждивенцы, подпадающие под действие Закона о военном кредитовании, не могут закладывать какое-либо транспортное средство в качестве обеспечения ссуды.Поступления от займа OneMain не могут быть использованы для покрытия расходов на высшее образование, как определено в Положении Z CFPB, таких как расходы на колледж, университет или профессиональную подготовку; для любых деловых или коммерческих целей; покупать ценные бумаги; или в азартных играх или в незаконных целях. Для заемщиков в этих штатах действуют следующие минимальные размеры ссуд: Алабама: 2100 долларов. Калифорния: 3000 долларов. Грузия: Если вы не являетесь настоящим клиентом, минимальная сумма кредита составляет 3 100 долларов США. Огайо: 2000 долларов. Вирджиния: 2600 долларов. Заемщики (кроме нынешних клиентов) в этих штатах подчиняются этим максимальным размерам необеспеченных кредитов: Северная Каролина: 7 500 долларов США.Нью-Йорк: 20000 долларов. Беззалоговая ссуда — это ссуда, которая не требует от вас предоставления залога (например, автомобиля) кредитору.

Для заемщиков в этих штатах действуют следующие минимальные размеры ссуд: Алабама: 2100 долларов. Калифорния: 3000 долларов. Грузия: Если вы не являетесь настоящим клиентом, минимальная сумма кредита составляет 3 100 долларов США. Огайо: 2000 долларов. Вирджиния: 2600 долларов. Заемщики (кроме нынешних клиентов) в этих штатах подчиняются этим максимальным размерам необеспеченных кредитов: Северная Каролина: 7 500 долларов США.Нью-Йорк: 20000 долларов. Беззалоговая ссуда — это ссуда, которая не требует от вас предоставления залога (например, автомобиля) кредитору. Минимальная сумма кредита может варьироваться в зависимости от штата. В случае утверждения фактическая ставка и сумма кредита, на которые имеет право клиент, могут варьироваться в зависимости от определения кредита и других факторов. Комиссия за администрирование в размере до 4,75% будет вычтена из суммы кредита. Кредитные продукты под брендом Avant выпускаются Webbank, членом FDIC

Минимальная сумма кредита может варьироваться в зависимости от штата. В случае утверждения фактическая ставка и сумма кредита, на которые имеет право клиент, могут варьироваться в зависимости от определения кредита и других факторов. Комиссия за администрирование в размере до 4,75% будет вычтена из суммы кредита. Кредитные продукты под брендом Avant выпускаются Webbank, членом FDIC Условия могут отличаться в зависимости от заявителя и штата и могут быть изменены. Чтобы подать заявку, вам должно быть не менее 18 лет, вы должны проживать в нашей зоне обслуживания (AZ, CA, FL, ID, IL, MO, NJ, NM, NV, TX, UT и WI) и не должны подавать заявку на кредит у нас в течение последних 90 дней.Несмотря на то, что предыдущая кредитная история не требуется для соответствия требованиям, Oportun запросит и рассмотрит проверки кредитоспособности для всех заявителей. Кредиты в Калифорнии, предоставленные в соответствии с лицензией по закону о финансах Калифорнии. Для получения информации о займах, выданных в других штатах, и другой информации посетите сайт oportun.com, на котором указаны наши государственные лицензии. Это реклама потребительского кредита. © 2020 Oportun, Inc. Все права защищены.

Условия могут отличаться в зависимости от заявителя и штата и могут быть изменены. Чтобы подать заявку, вам должно быть не менее 18 лет, вы должны проживать в нашей зоне обслуживания (AZ, CA, FL, ID, IL, MO, NJ, NM, NV, TX, UT и WI) и не должны подавать заявку на кредит у нас в течение последних 90 дней.Несмотря на то, что предыдущая кредитная история не требуется для соответствия требованиям, Oportun запросит и рассмотрит проверки кредитоспособности для всех заявителей. Кредиты в Калифорнии, предоставленные в соответствии с лицензией по закону о финансах Калифорнии. Для получения информации о займах, выданных в других штатах, и другой информации посетите сайт oportun.com, на котором указаны наши государственные лицензии. Это реклама потребительского кредита. © 2020 Oportun, Inc. Все права защищены.Лучшие ссуды в рассрочку в июле 2021 года

Руководство Bankrate по выбору лучшей ссуды в рассрочку

Зачем доверять Bankrate?

Наша миссия Bankrate — дать вам возможность принимать более разумные финансовые решения. Мы сравниваем и опрашиваем финансовые учреждения более 40 лет, чтобы помочь вам найти продукты, подходящие для вашей ситуации. Наша отмеченная наградами редакционная группа следует строгим правилам, чтобы рекламодатели не влияли на контент. Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

Мы сравниваем и опрашиваем финансовые учреждения более 40 лет, чтобы помочь вам найти продукты, подходящие для вашей ситуации. Наша отмеченная наградами редакционная группа следует строгим правилам, чтобы рекламодатели не влияли на контент. Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

При покупке ссуды в рассрочку сравните годовые ставки нескольких кредиторов, чтобы убедиться, что вы получаете конкурентоспособную ставку. Также ищите кредиторов, которые сводят комиссии к минимуму и предлагают условия погашения, соответствующие вашим потребностям.

Подробная информация о ссуде, представленная здесь, актуальна на дату публикации, но вам следует проверить веб-сайты кредиторов для получения более свежей информации. Перечисленные здесь кредиторы ссуды в рассрочку выбираются на основе таких факторов, как годовая процентная ставка, суммы ссуды, комиссии и требования к кредитам.

Лучшие кредиты в рассрочку на 2021 год

| Marcus by Goldman Sachs | 6,99% –19,99% (с автоплатой) | 3–6 лет | 3500–40 000 долларов | Не указано | Хорошая кредитоспособность |

| LendingClub | 8. | 3 или 5 лет | 1 000–40 000 долл. США | 660 | Одноранговое кредитование |

| Выскочка | 6,76% –35,99% | 3 или 5 лет | 1 000–50 000 долл. США | 600 | Справедливый кредит |

| LightStream | 2.49% –19,99% (с автоплатой) | 2–12 лет | 5 000–100 000 долларов | Не указано | Крупные суммы кредита |

| Выплата | 5,99% –24,99% | 2–5 лет | 5 000–40 000 долларов | 640 | Консолидация задолженности по кредитной карте |

| Софи | 5. | 2–7 лет | 5 000–100 000 долларов | 680 | Защита по безработице |

| Avant | 9,95% –35,99% | 2–5 лет | 2 000–35 000 долларов США | Не указано | Плохая кредитоспособность |

05% –35,89%

05% –35,89% 99% –18,85% (с автоплатой)

99% –18,85% (с автоплатой)Резюме: Кредит в рассрочку на 2021 год

Что такое кредит в рассрочку и как он работает?

Ссуды в рассрочку — это финансовые продукты, которые позволяют занять фиксированную сумму денег и постепенно возвращать ее.Эти ссуды, которые включают личные ссуды, обычно предоставляются с фиксированными процентными ставками и фиксированными ежемесячными платежами, поэтому вы всегда знаете, сколько вы должны каждый месяц и когда должен быть произведен последний платеж.

Допустим, вы должны были занять 30 000 долларов под 10,99% годовых и срок погашения 60 месяцев. Вы будете платить 652,12 доллара в месяц в течение пяти лет.

Вы будете платить 652,12 доллара в месяц в течение пяти лет.

Для чего я могу использовать ссуду в рассрочку?

Одной из привлекательных особенностей кредита в рассрочку является его универсальность. Вы можете получить ссуду в рассрочку для оплаты крупной покупки, например, автомобиля или дома.Персональный заем, который является разновидностью ссуды в рассрочку, обычно можно использовать для различных покупок. Их можно использовать для оплаты:

Типы кредитов в рассрочку

Существует широкий спектр кредитов в рассрочку, все они предназначены для конкретных целей. Вот некоторые из наиболее распространенных:

- Персональная ссуда: Персональная ссуда — это единовременная ссуда, которая обычно выплачивается в течение двух-пяти лет. Обычно он необеспеченный, и деньги от ссуды можно использовать множеством способов: для консолидации долга, финансирования проектов по благоустройству дома, оплаты свадьбы, покрытия чрезвычайных расходов и многого другого.

- Ипотека: Ипотека — это обеспеченная ссуда, которая используется с единственной целью: купить недвижимость, обычно дом. Дом служит залогом и обеспечивает ссуду, которая выплачивается ежемесячно на длительный срок, обычно 15 или 30 лет.

- Автокредит: Автокредит — это обеспеченный займ, который используется для покупки автомобиля, при этом транспортное средство служит залогом. Заем выплачивается ежемесячно, обычно через два-семь лет. Воспользуйтесь нашим калькулятором автокредитования, чтобы определить размер вашего ежемесячного платежа.

Могу ли я получить ссуду в рассрочку, если у меня плохая кредитная история?

Ссуды в рассрочку для плохой кредитной истории, безусловно, существуют. Но вам нужно будет проявить должную осмотрительность, присмотреться к ним и сравнить несколько вариантов. У каждого кредитора разные квалификационные требования, поэтому проверьте, на какой из них вы можете претендовать с неустойчивой кредитной историей. Вы также можете рассчитывать, что ваш кредит в рассрочку будет иметь более высокую процентную ставку и, возможно, более высокие комиссии по ссуде, такие как комиссия за оформление.

Вы также можете рассчитывать, что ваш кредит в рассрочку будет иметь более высокую процентную ставку и, возможно, более высокие комиссии по ссуде, такие как комиссия за оформление.

Как ссуда в рассрочку влияет на ваш кредит

Сила вашего кредита влияет на суммы, ставки и условия ссуды, на которые вы имеете право.Если вы получите ссуду в рассрочку, вот как это может повлиять на ваш кредит:

- Своевременные платежи могут повысить ваш кредитный рейтинг. Поскольку история платежей составляет 35 процентов вашего рейтинга, своевременность ваших ежемесячных платежей может помочь вашей кредитной истории. С другой стороны, опоздание или пропуск платежей может негативно повлиять на ваш счет.

- Полная оплата кредита может улучшить ваш кредит. Хотя своевременная и полная выплата ссуды может повысить ваш счет, досрочная выплата, скорее всего, не окажет большого влияния на выплату ссуды в согласованный график.

- Он останется в вашем кредитном отчете в течение 10 лет. После выплаты кредита счет считается закрытым. Закрытые счета с хорошей репутацией могут быть полезны для вашей кредитной истории, поскольку они остаются в вашей кредитной истории в течение 10 лет.

После выплаты кредита счет считается закрытым. Закрытые счета с хорошей репутацией могут быть полезны для вашей кредитной истории, поскольку они остаются в вашей кредитной истории в течение 10 лет.

После выплаты кредита счет считается закрытым. Закрытые счета с хорошей репутацией могут быть полезны для вашей кредитной истории, поскольку они остаются в вашей кредитной истории в течение 10 лет.Подробности: Лучшая рассрочка кредита в 2021 году

- Маркус от Goldman Sachs: Лучшая рассрочка для хорошей кредитной истории

- LendingClub: Лучшие одноранговые кредиты в рассрочку

- Upstart: Лучшая рассрочка для справедливой кредитной истории

- LightStream: Лучшая рассрочка для крупных кредитов

- Выплата: Лучшая рассрочка для консолидации долга по кредитной карте

- SoFi: Лучшая рассрочка для защиты от безработицы

- Avant: Лучшая рассрочка для плохой кредитной истории

Marcus от Goldman Sachs: Лучшее для хорошей кредитной истории

Обзор: Marcus от Goldman Sachs предлагает ссуды в рассрочку с конкурентоспособными процентными ставками и без комиссии. Вы можете взять взаймы до 40 000 долларов с фиксированной процентной ставкой и фиксированным сроком погашения, что упрощает планирование платежей по кредиту с течением времени.

Вы можете взять взаймы до 40 000 долларов с фиксированной процентной ставкой и фиксированным сроком погашения, что упрощает планирование платежей по кредиту с течением времени.

Почему Маркус от Goldman Sachs лучше всего подходит для получения хорошей кредитной истории: Хотя Маркус не перечисляет каких-либо конкретных требований к кредитному баллу, вполне вероятно, что вам понадобится как минимум 660 баллов для квалификации. Процентные ставки низкие для потребителей с хорошей или отличной кредитной историей.

Льготы: Вы можете получить скидку 0,25% при подписке на автоплату.Также нет никаких сборов за регистрацию, предоплаты или других сборов.

На что следует обращать внимание: Marcus не допускает со-подписантов и не перечисляет каких-либо конкретных квалификационных требований, поэтому трудно понять, подходит ли вам кредитор.

| Маркус от Goldman Sachs |

| 4,8 |

| Не указано |

| 6,99% –19,99% |

3 500–40 000 долл. США США |

| Всего за 3 дня |

| от 3 до 6 лет |

| Не указано |

| Нет |

| НЕТ |

Прочитать эксперт Bankrate Маркус от Goldman Sachs Review

LendingClub: Лучшая одноранговая рассрочка

Обзор: LendingClub — это одноранговый кредитор, то есть вы получаете кредитные средства от индивидуальных инвесторов вместо из традиционного банка.Вы можете занимать деньги практически по любой причине, от консолидации долга до проектов по благоустройству дома.

Почему LendingClub — лучший Одноранговый кредит в рассрочку : В то время как другие одноранговые кредиторы имеют более низкие ставки или более высокие лимиты заимствования, LendingClub имеет более низкий минимальный кредитный рейтинг, чем SoFi, и более низкий максимум комиссия за отправку, чем Upstart.

Льготы: LendingClub позволяет легко пройти предварительную квалификацию онлайн и без сложных запросов по вашему кредитному отчету.

На что обращать внимание: Кредиты LendingClub в рассрочку могут включать комиссию за оформление в размере от 3 до 6 процентов от суммы кредита.

| LendingClub |

| 4,3 |

| 660 |

| 8,05% –35,89% |

| 1000–40 000 долл. США |

| Уже через 4 дня |

| 3 или 5 лет |

| Не указано |

| Комиссия за оформление: от 3% до 6%; Комиссия за просрочку: больше 5% или 15 $ |

| Минимальное отношение долга к доходу (DTI): 40 для индивидуальных заявок, 35 для совместных заявок |

Прочитать обзор LendingClub от эксперта Bankrate

Upstart: Лучшее для справедливого кредита

Обзор: Upstart — это кредитор в рассрочку онлайн, который предлагает конкурентоспособные кредитные продукты заемщикам с хорошей или даже справедливой кредитной историей. Вы можете подать заявку на получение кредита онлайн и получить деньги уже на следующий рабочий день.

Вы можете подать заявку на получение кредита онлайн и получить деньги уже на следующий рабочий день.

Почему Upstart лучше всего подходит для справедливой оценки: минимальный кредитный рейтинг Upstart составляет 600, что ближе к нижней границе допустимого диапазона кредитоспособности. Это также вторая по величине минимальная оценка среди кредиторов, раскрывающих эту информацию.

Льготы: Upstart учитывает больше, чем ваш кредитный рейтинг, одобряя вам личную ссуду. Также учитывается ваше образование, сфера обучения и история работы.

На что обращать внимание: Upstart может иметь высокие процентные ставки для потребителей с несовершенной кредитной историей, при этом максимальная ставка составляет 35,99% годовых. Также обратите внимание на комиссию за выдачу кредита до 8 процентов от суммы кредита.

| Выскочка |

| 4,5 |

| 600 |

| 6,76% –35,99% |

1 000–50 000 долл. США США |

| 1 рабочий день |

| 3 или 5 лет |

| Не указано |

| Комиссия за оформление: от 0% до 8%; Плата за просрочку: более 5% от суммы к оплате или 15 долларов США; Плата за возвращенный чек: 15 долларов США; Комиссия за разовые бумажные копии: 10 | долларов США.

| НЕТ |

Прочтите экспертный обзор Bankrate Upstart Review

LightStream: лучший вариант для крупных кредитов

Обзор: LightStream предлагает рассрочку ссуды до 100 000 долларов США, а также одни из самых низких процентных ставок для потребителей с отличной кредитной историей.Вы также можете подать заявку онлайн и получить доступ к своим средствам в тот же день.

Почему LightStream лучше всего подходит для крупных займов: У этого кредитора вы можете взять в долг значительно больше, чем у некоторых конкурентов — до 100 000 долларов.

Льготы: LightStream предлагает скидку на вашу годовую процентную ставку при подписке на автоплату, и его кредиты также предоставляются без комиссии.

На что обращать внимание: Хотя на веб-сайте LightStream не указаны конкретные квалификационные требования, в нем упоминается, что заемщики LightStream обычно имеют несколько лет кредитной истории с различными учетными записями, такими как кредитные карты, автокредиты и ипотеки.Если вам не подходит этот профиль, LightStream может не подойти.

| LightStream |

| 4,6 |

| Не раскрывается |

| 2,49% –19,99% |

| 5 000–100 000 долларов |

| В тот же день |

| от 2 до 12 лет |

| Не раскрывается |

| Нет |

| Сумма займа должна составлять 25 000 долларов США или более при сроке займа более 7 лет |

Прочтите обзор LightStream от эксперта Bankrate

Payoff: Лучшее для консолидации долга по кредитной карте

Обзор: Payoff — это онлайн-кредитор, который направляет свои ссуды в рассрочку для потребителей, которым необходимо консолидировать долг по кредитной карте с высокой процентной ставкой. Процентные ставки начинаются всего с 5,99% годовых, и эти ссуды не сопровождаются общими сборами, такими как сборы за предоплату, сборы за подачу заявления или даже штрафы за просрочку платежа.

Процентные ставки начинаются всего с 5,99% годовых, и эти ссуды не сопровождаются общими сборами, такими как сборы за предоплату, сборы за подачу заявления или даже штрафы за просрочку платежа.

Почему Payoff лучше всего подходит для консолидации долга по кредитной карте: Поскольку Payoff предлагает ссуды исключительно для консолидации долга по кредитной карте, заемщики могут сосредоточиться на погашении существующей задолженности и повышении своих кредитных рейтингов.

Льготы: Заемщики могут воспользоваться бесплатными обновлениями баллов FICO, оценками денежных потоков, ежеквартальными проверками в течение первого года и многим другим.

На что обращать внимание: Ссуды с погашением в рассрочку могут взимать комиссию за выдачу до 5 процентов от суммы ссуды. Выплата также не является правильным выбором для тех, кто хочет использовать ссуду для чего-либо, кроме консолидации долга по кредитной карте.

| Выплата |

| 4,5 |

| 640 |

| 5,99% –24,99% |

| 5 000–40 000 долларов |

| от 3 до 6 рабочих дней |

| от 2 до 5 лет |

| Не раскрывается |

| Комиссия за оформление: от 0% до 5% |

| Отношение долга к доходу (DTI) не более 50%, не менее 3 лет хорошей кредитной истории и не менее 2 открытых кредитных линий, по которым вы производили своевременные платежи |

Прочитать экспертный обзор выплат по Bankrate

SoFi: Лучшее для защиты от безработицы

Обзор: Хотя SoFi в основном известна своими популярными продуктами рефинансирования студенческих ссуд, она также предлагает ссуды в рассрочку с длительными сроками погашения.

Почему SoFi лучше всего подходит для защиты от безработицы : SoFi предлагает защиту от безработицы, которая позволяет вам временно приостановить ежемесячные выплаты на срок до 12 месяцев в случае потери работы.

Льготы: Ссуды SoFi в рассрочку не взимают никаких комиссий, и вы можете занять до 100 000 долларов в зависимости от вашего дохода и других факторов.

На что обращать внимание: Эти ссуды предназначены для потребителей с хорошей кредитной историей, поэтому для получения одобрения вам необходимо иметь кредитный рейтинг не ниже 680.

| SoFi |

| 4,6 |

| 680 |

| 5,99% –18,85% |

| 5 000–100 000 долларов |

| В течение нескольких дней |

| от 2 до 7 лет |

| Не указано |

| Нет |

жителей Аризоны, Массачусетса и Нью-Гэмпшира имеют минимальную сумму кредита в размере 10 001 доллар США; в Кентукки минимальная сумма кредита составляет 15 001 доллар. Ссуды SoFi недоступны в Миссисипи. Ссуды SoFi недоступны в Миссисипи. |

Прочитать обзор SoFi от экспертов Bankrate

Avant: Лучшее для плохой кредитной истории

Обзор: Avant фокусируется на ссуде в рассрочку для потребителей с справедливой и плохой кредитной историей, поэтому это может быть хорошим вариантом, если ваша оценка попадает в этот диапазон . Процентные ставки начинаются с 9,95% годовых, поэтому можно получить разумную ставку и сэкономить деньги на консолидации долга или любой другой цели кредита.

Почему Avant лучше всего подходит для плохой кредитной истории: Минимальный кредитный рейтинг Avant по FICO составляет 580, это самый низкий показатель среди кредиторов, представленных на этой странице.

Льготы: Avant позволяет вам пройти предварительную квалификацию онлайн, не задавая сложных вопросов по вашему кредитному отчету. Он также обслуживает более широкий диапазон кредитных рейтингов, чем многие другие кредиторы.

На что обращать внимание: Остерегайтесь административных сборов, штрафов за просрочку платежа и сборов за несоблюдение платежа. Процентные ставки также могут быть высокими для потребителей с самым низким кредитным рейтингом, достигая 35,99 процента.

| Avant |

| 4,5 |

| 580 FICO, 550 Vantage |

| 9.95% –35,99% |

| 2 000–35 000 долл. США |

| Уже на следующий рабочий день |

| от 2 до 5 лет |

| Не указано |

| Административный сбор: до 4,75%; Плата за просрочку: 25 долларов США; Плата за Dishonored: $ 15 |

| НЕТ |

Прочитайте Avant Review эксперта Bankrate

Как найти лучшие ставки по ссуде в рассрочку

Выбор ссуды с рассрочкой платежа с лучшими ставками во многом зависит от таких факторов, как ваш кредит и финансы.Также важно знать, на что обращать внимание при совершении покупок. Вот что вы можете сделать, чтобы найти ссуды в рассрочку с наиболее выгодными ставками:

- Проверьте свой кредит. Проверьте свой кредит, чтобы убедиться в отсутствии ошибок. Определенные типы несоответствий, например, задержка платежа, могут повлиять на ваш счет.

- Практикуйте здоровые привычки для поддержания высоких результатов. Если ваш кредитный файл невелик или вы работаете над созданием хорошей кредитной истории, обязательно производите своевременные платежи, сохраняйте отношение долга к доходу на низком уровне и подумайте о том, чтобы иметь сочетание кредита.

- Исследование квалификационных требований: Хотя ваш кредитный рейтинг является одним из наиболее важных факторов при определении вашего права на участие, кредиторы могут также учитывать ваш доход и отношение долга к доходу. Если у вас справедливая или плохая кредитная история, ищите кредиторов, которые не так сильно взвешивают кредитные рейтинги и могут посмотреть на ваш доход, чтобы определить вашу кредитоспособность.

- Посмотрите на условия погашения: Большинство частных кредиторов устанавливают срок погашения от двух до пяти лет, хотя некоторые предлагают сроки до 10 лет.Выбор более короткого срока погашения увеличит ваш ежемесячный платеж в размере на , но снизит процент, который вы будете платить в целом. Если вы не можете получить лучшие процентные ставки из-за своего кредитного рейтинга, сокращение времени, которое вы тратите на погашение кредита, может помочь вам сэкономить деньги.

Прочтите наши обзоры личных кредиторов , чтобы узнать, какой кредитор может вам подойти.

Часто задаваемые вопросы о ссудах в рассрочку

Существуют ли ссуды в рассрочку без проверки кредитоспособности?

Есть кредиторы, которые предлагают долгосрочные ссуды в рассрочку без особых усилий с вашим кредитным отчетом.Но учтите, что получение финансирования от кредитора, который не проверяет ваш кредит, обычно не является хорошей идеей. Без проверки кредитоспособности кредиторы не могут оценить вашу кредитоспособность и способность погасить задолженность.

Кредиторы без проверки кредитоспособности могут выставлять счета в качестве альтернативы другим крайним источникам наличности, таким как ссуды до зарплаты и ссуды на покупку автомобиля, но потребители должны действовать с большой осторожностью. «Кандидаты, которые ищут кредиторов, которые не собираются проверять свою кредитоспособность, делают это потому, что либо у них плохая кредитная история, либо у них нет кредита», — говорит Джон Ульцхаймер, эксперт по кредитным отчетам и краже личных данных из Атланты.«В любом случае, они являются заемщиками с высоким уровнем риска. Таким образом, условия, которые они будут платить, будут карательными по сравнению с обычно гарантированными кредитами в рассрочку».

Он продолжает: «Если кредиторы не могут получить доступ к вашим кредитным отчетам и оценкам, они собираются субсидировать свой риск другим способом. Это означает более низкие суммы ссуд и более высокие ставки». Если вы проверили свой кредит у основного кредитора, вы, вероятно, найдете более высокие суммы кредита, более длительные сроки погашения и лучшие ставки.

Являются ли ссуды в рассрочку

обеспеченными или необеспеченными ?Ссуды в рассрочку, которые мы описали здесь, являются необеспеченными, что означает, что вам не нужно предоставлять какое-либо обеспечение, чтобы соответствовать требованиям.При этом также доступны обеспеченные ссуды, требующие залога, и они могут быть вашим лучшим вариантом, если у вас плохой кредит.

Как ссуды в рассрочку работают для консолидации долга?

Ссуды в рассрочку популярны для консолидации долга из-за того, что они, как правило, предлагают более низкие процентные ставки, чем кредитные карты. Например, если у вас есть несколько линий долга по кредитной карте под 18 процентов годовых, вы можете сэкономить деньги, переведя этот долг в рассрочку ссуды под 9 процентов годовых.Таким образом, вы платите меньше процентов и можете сосредоточиться на оплате одного фиксированного счета вместо нескольких.

Чем ссуды в рассрочку отличаются от ссуд до зарплаты?

Ссуды до зарплаты обеспечены вашей зарплатой. Когда вы получаете ссуду до зарплаты, вы даете кредитору чек с датой для внесения депозита на следующий день выплаты жалованья, или кредитор может потребовать разрешение на снятие денег с вашего банковского счета напрямую после того, как вам заплатят. Кредиторы до зарплаты взимают непомерные сборы и могут отправить заемщика в бесконечный цикл растущего долга.

Можно ли получить ссуды в рассрочку?

Многократная рассрочка не только возможна, но и довольно распространена. Если вы платите по ипотеке и оплачиваете автомобиль, это уже два кредита в рассрочку.

Что произойдет, если я не смогу выплатить ссуду в рассрочку?

Если вы не выплачиваете ссуду в рассрочку, ваш кредитный рейтинг пострадает. Когда ваш кредитный рейтинг падает, кредиторы считают вас более рискованным. В свою очередь, вы можете не претендовать на самые выгодные ставки и условия по будущим займам — если вы даже можете претендовать на другой заем.Если вам случится обеспечить свою ссуду в рассрочку чем-то ценным, кредитор может иметь возможность наложить арест на предоставленное вами обеспечение.

Ссылки по теме

Как работают ссуды в рассрочку

«Ссуда в рассрочку» — это широкий общий термин, который относится к подавляющему большинству личных и коммерческих ссуд, предоставляемых заемщикам. Ссуды в рассрочку включают любые ссуды, которые погашаются с помощью регулярных платежей или платежей.

Если вы думаете о подаче заявки на ссуду в рассрочку, в первую очередь следует учесть плюсы и минусы.Вот что вам нужно знать, прежде чем снимать один.

Ключевые выводы

- Ссуды в рассрочку — это личные или коммерческие ссуды, которые заемщики должны погашать регулярными платежами или частями.

- Для каждого платежа в рассрочку заемщик погашает часть основной суммы кредита, а также уплачивает проценты по ссуде.

- Примеры ссуд в рассрочку включают автокредиты, ипотечные ссуды, индивидуальные ссуды и студенческие ссуды.

- Преимущества рассрочки погашения включают гибкие условия и более низкие процентные ставки.

- К недостаткам ссуд в рассрочку можно отнести риск неисполнения обязательств и потери залога.

Что такое ссуда в рассрочку?

Ссуда в рассрочку предоставляет заемщику фиксированную сумму денег, которую необходимо погашать регулярными платежами. Каждый платеж по долгу в рассрочку включает погашение части основной суммы долга, а также выплату процентов по долгу.

Основные переменные, которые определяют сумму каждого регулярно запланированного платежа по ссуде, включают сумму ссуды, процентную ставку, взимаемую с заемщика, а также продолжительность или срок ссуды.Сумма регулярного платежа, обычно подлежащего ежемесячному погашению, остается неизменной на протяжении всего срока кредита, что позволяет заемщику заранее составить бюджет для осуществления необходимых платежей.

Заемщики, как правило, должны платить другие сборы в дополнение к процентным платежам, такие как сборы за обработку заявки, сборы за выдачу кредита и возможные дополнительные сборы, такие как сборы за просрочку платежа.

Виды кредитов в рассрочку

Распространенными типами ссуд в рассрочку являются автокредиты, ипотечные ссуды, ссуды для физических лиц и студенческие ссуды.За исключением ипотечных ссуд, которые иногда представляют собой ссуды с переменной процентной ставкой, где процентная ставка изменяется в течение срока ссуды, почти все ссуды в рассрочку представляют собой ссуды с фиксированной ставкой, то есть процентная ставка, взимаемая в течение срока ссуды, является фиксированной на момент заимствования.

Обеспеченные и необеспеченные ссуды в рассрочку

Ссуды в рассрочку могут быть обеспеченными (обеспеченными) или необеспеченными (необеспеченными). Ипотечные ссуды обеспечиваются домом, для покупки которого используется ссуда, а залогом по автокредиту является автомобиль, приобретаемый на ссуду.Взаимодействие с другими людьми

Некоторые ссуды в рассрочку (часто называемые индивидуальными ссудами) предоставляются без залога. Ссуды, предоставленные без требования обеспечения, выдаются на основе кредитоспособности заемщика, обычно демонстрируемой с помощью кредитного рейтинга, и способности погашать, что подтверждается доходами и активами заемщика.

Процентная ставка, взимаемая по необеспеченной ссуде, обычно выше, чем ставка, которая будет взиматься по сопоставимой обеспеченной ссуде, что отражает более высокий риск невозврата, на который соглашается кредитор.Взаимодействие с другими людьми

Если вы планируете взять ссуду в рассрочку, вы можете сначала проверить калькулятор ссуды, чтобы определить, какую процентную ставку вы сможете себе позволить.

Ходатайство о ссуде в рассрочку

Заемщик подает заявку на получение ссуды в рассрочку, заполнив заявку у кредитора, обычно с указанием цели ссуды, например, покупки автомобиля. Кредитор обсуждает с заемщиком различные варианты, касающиеся таких вопросов, как первоначальный взнос, срок ссуды, график платежей и суммы платежей.Взаимодействие с другими людьми

Если физическое лицо хочет занять 10000 долларов, например, для финансирования покупки автомобиля, кредитор информирует заемщика, что более высокий первоначальный взнос может снизить процентную ставку для заемщика или что заемщик может получить более низкие ежемесячные платежи, сняв кредит на более длительный срок. Кредитор также проверяет кредитоспособность заемщика, чтобы определить, какую сумму кредита и какие условия займа он готов предложить.

Заемщик обычно погашает ссуду, производя необходимые платежи.Заемщики обычно могут сэкономить на выплате процентов, выплачивая ссуду до окончания срока, установленного в кредитном соглашении.

Некоторые ссуды предусматривают штрафы за досрочное погашение, если заемщик досрочно выплачивает ссуду.

Преимущества и недостатки

Ссуды в рассрочку являются гибкими и могут быть легко адаптированы к конкретным потребностям заемщика с точки зрения суммы ссуды и продолжительности времени, которые наилучшим образом соответствуют способности заемщика ее погасить. Эти ссуды позволяют заемщику получить финансирование по существенно более низкой процентной ставке, чем то, что обычно доступно при возобновляемом кредитном финансировании, таком как кредитные карты.Таким образом, заемщик может иметь больше наличных денег для использования в других целях, вместо того, чтобы делать большие денежные затраты.

ПлюсыВозможность финансирования крупных закупок

Сумма платежа обычно не меняется на протяжении всего срока кредита

Обычно можно сэкономить на процентах, досрочно погасив ссуду

Для долгосрочных кредитов недостатком является то, что заемщик может производить платежи по ссуде с фиксированной процентной ставкой по более высокой процентной ставке, чем преобладающая рыночная ставка.Заемщик может иметь возможность рефинансировать ссуду по преобладающей более низкой процентной ставке.

Другой главный недостаток ссуды в рассрочку заключается в том, что заемщик привязан к долгосрочным финансовым обязательствам. В какой-то момент обстоятельства могут сделать заемщика неспособным выполнить запланированные платежи, что приведет к риску неисполнения обязательств и возможной конфискации любого залога, использованного для обеспечения ссуды.

Ссуды в рассрочку и кредитный рейтинг

Своевременная выплата кредита в рассрочку — отличный способ увеличить свой кредит.История платежей является наиболее важным фактором, влияющим на ваш кредитный рейтинг, и долгая история ответственного использования кредита положительно влияет на ваш кредитный рейтинг.

Как упоминалось ранее, ваш кредитный рейтинг может пострадать, если вы не сделаете своевременные платежи или не погасите ссуду, что также является красным флагом в глазах кредиторов.

Итог

Кредит в рассрочку может помочь вам профинансировать крупную покупку, например покупку автомобиля или дома. Как и у любого кредита, есть свои плюсы и минусы.Преимущества включают гибкие условия и более низкие процентные ставки, а основным недостатком является риск дефолта.

Если вы решите взять ссуду в рассрочку, обязательно просмотрите и сравните ставки и условия, предлагаемые кредиторами, прежде чем подписываться на пунктирной линии.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Кредиты в рассрочку онлайн с ежемесячными платежами

Преимущества

Есть причина, по которой ссуды в рассрочку так популярны — они предоставляют многочисленные преимущества лицу, берущему ссуду, и поэтому используются в различных отраслях и условиях.

Но каковы преимущества ежемесячной рассрочки ссуды для пользователя? И чем они отличаются от других кредитов?

Давайте рассмотрим ниже.

Предсказуемость

Ну, во-первых, ссуды в рассрочку будут очень предсказуемыми по сравнению с некоторыми другими типами долгов, такими как ссуды до зарплаты, которые могут колебаться в зависимости от ряда личных обстоятельств.

Наличие ссуды в рассрочку, которую вы можете погашать фиксированными платежами месяц за месяцем, может обеспечить гораздо большую стабильность лицу, берущему ссуду, что позволит лучше контролировать бюджет и избежать неприятных сюрпризов.

Без ловушек

Еще одно огромное преимущество долгосрочных ссуд в рассрочку заключается в том, что они не предназначены для того, чтобы заманить заемщиков в ловушку — некоторые другие ссуды основаны на колебаниях процентных ставок, из-за которых может показаться, что уйти от долга невозможно.

Прозрачность и предсказуемость онлайн-ссуд в рассрочку, предлагаемых Tower Loan, означает, что есть установленный срок для каждой ссуды, которую вы берете.

Будь то шесть месяцев, год или другой срок, четкие сроки и структура платежей означают, что заемщики всегда точно знают, на что они идут, и могут принять обоснованное решение о том, какой вид кредита подойдет им лучше всего.

При кредитовании в рассрочку кредитор берет на себя больший риск, иногда принимая заемщиков без какого-либо обеспечения, что может означать, что процентные ставки немного выше, чем в местном банке.Но эти типы ссуд служат отличным вариантом для тех, кто нуждается в доступной и прозрачной ссуде и не соответствует строгим требованиям некоторых кредиторов.

Удобство

Наконец, нельзя отрицать удобство онлайн-займов в рассрочку.

Когда вы подаете заявку на онлайн-ссуду в рассрочку с мгновенным одобрением, вы можете получить оценку в течение нескольких часов и получить предложение по лучшим доступным ставкам.

Затем вы можете выбрать размер онлайн-кредита, который вам нужен, настроить график платежей в соответствии с вашими потребностями и вскоре после этого получить средства на своем счете.

Используя онлайн-кредиты с ежемесячными выплатами, вам не придется проходить длительный процесс заполнения заявки лично. Вместо этого вы можете выполнить все шаги, не выходя из собственного дома.

Могу ли я получить ссуду в рассрочку?

Ссуда с фиксированным погашением — это ссуда, которая выплачивается в течение определенного периода времени с установленным количеством запланированных платежей. Это может быть как обеспеченная, так и необеспеченная ссуда.Автокредиты и ипотека являются примерами обеспеченных кредитов. Личные ссуды и студенческие ссуды являются примерами необеспеченных ссуд. Все они кредиты в рассрочку.

Ссуда в рассрочку отличается, например, от кредитной линии, которая предлагает максимальную сумму кредита, под которую вы можете повторно брать кредиты, или ссуд до зарплаты, которые, как правило, представляют собой небольшие суммы с высокими процентными ставками.

Условия и процентные ставки по кредитам в рассрочку для физических лицСрок или «срок» ссуды будет зависеть от того, что именно финансируется.Например, личный заем от Discover составляет от 36 до 84 месяцев. В течение этого времени вся основная сумма и проценты по индивидуальному кредиту выплачиваются равными долями на ежемесячной основе. Например, если вы получили одобрение на получение ссуды в размере 15 000 долларов США под 6,99% годовых на срок 72 месяца, вы будете платить всего 256 долларов США в месяц. Другие виды ссуд могут быть короче или длиннее. Как и в случае с большинством кредитов, ваша процентная ставка будет зависеть от вашего кредитного рейтинга, финансового положения и того, обеспечен ли кредит или нет.

Многие люди знакомы с ипотекой и автокредитованием, но вот несколько различных типов ссуд в рассрочку:

- Персональный кредит

- Кредит под залог жилого фонда

- Финансирование ремонта дома

- Финансирование устройств или технологий

- Финансирование здравоохранения

Ключевое различие между ссудой в рассрочку и другими видами ссуд — это период времени, в течение которого вы должны вернуть заемные средства. Кредитные карты, кредитные линии, ссуды до зарплаты или титульные ссуды не считаются ссудами в рассрочку.

Например, с помощью кредитной карты у вас может быть кредитная линия в размере 5000 долларов. После того, как вы потратите до этого максимума, вам нужно будет делать только минимальный платеж каждый месяц. Чаще всего это сочетание процентов и основной суммы. Вы можете продолжать вносить этот минимальный платеж и тратить любой доступный дополнительный кредит без даты окончания. К недостаткам этих типов ссуд можно отнести постоянно колеблющуюся сумму платежа и меньшую ясность в отношении того, когда будет окончательно погашен долг.

Зачем нужна рассрочка?Ссуды в рассрочку могут предложить преимущество предсказуемости. Зная, какой будет ваш ежемесячный платеж каждый месяц, вы сможете соответствующим образом спланировать и составить бюджет.

Если у вас хорошая кредитная история и хорошая финансовая история, личная ссуда может быть хорошим видом ссуды в рассрочку, которая поможет вам в достижении ваших целей. Вы можете получить конкурентоспособную фиксированную ставку с гибкими вариантами погашения и воспользоваться потенциально более низкой ежемесячной ставкой, чем другие формы кредита или долга с переменной процентной ставкой.

Повлияет ли подача заявки на получение ссуды в рассрочку на мой кредит?С персональной ссудой Discover вы можете узнать, соответствуете ли вы критериям, а также получить ставки и заранее узнать детали платежа, не повредив свой кредит. Если вы примете эти условия и подадите полную заявку, только тогда мы проведем жесткую проверку кредита, чтобы принять окончательное решение. Жесткий кредитный сбор может повлиять на ваш кредитный рейтинг. Проверьте свою ставку сейчас и убедитесь в этом сами.

Что такое ссуда в рассрочку? — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Ссуда в рассрочку — это способ занять деньги, как правило, для одной крупной покупки, такой как автомобиль, дом или образование в колледже. После получения одобрения кредитора заемщик получает единовременную выплату и выплачивает ссуду в течение установленного срока ежемесячными платежами или частями.

Ссуды в рассрочку работают иначе, чем возобновляемые кредиты, такие как кредитные карты, которые предоставляют кредитную линию для непрерывного заимствования, а не на единую сумму для погашения.Возобновляемый кредит позволяет снова взять деньги в долг после их выплаты, в то время как счет ссуды в рассрочку закрывается после погашения.

Если вы собираетесь взять ссуду в рассрочку, вот что вам нужно знать о том, что это такое и как они работают.

Виды кредитов в рассрочку

Ссуды в рассрочку делятся на две основные категории: обеспеченные и необеспеченные.

Обеспеченная ссуда требует залога — чьих-либо активов или имущества — в качестве обеспечения по ссуде.Кредитор может стать владельцем залога по ссуде, если вы не заплатите; это означает, что, например, если вы не можете погасить свой автокредит, кредитор может вернуть вашу машину в собственность. Персональные ссуды — это один из видов ссуд в рассрочку, которые обычно не имеют обеспечения, что означает, что ссуды для физических лиц обычно не требуют обеспечения.

Вот наиболее распространенные типы ссуд в рассрочку, с которыми вы можете столкнуться: