Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

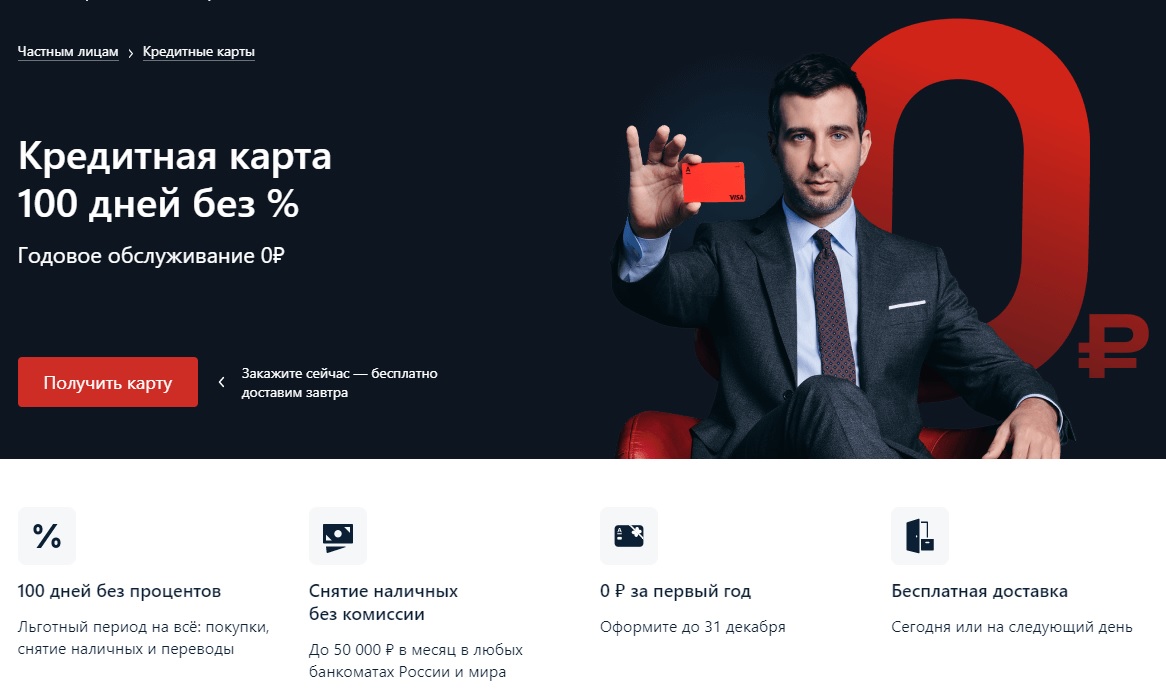

Кредитная карта «Разумная» — 145 дней без процентов

Выпуск и обслуживание карты

0 ₽ на весь срок

Беспроцентный период

145 дней на покупки, снятие наличных и переводы.

Годовая процентная ставка

Комиссия за снятие наличных в любых банкоматах

Собственных средств — 0 ₽,

кредитных средств — 2,9% от суммы операции + 290 ₽.

Комиссия за переводы на другие карты любого банка

2,9% от суммы операции + 290 ₽.

Комиссия за пополнение

0 ₽ — с дебетовой карты любого банка в мобильном приложении «Ренессанс Кредит» при сумме перевода до 600 000 ₽ в месяц,

0,95% (минимум 45 ₽) от суммы перевода — от 600 000 ₽ в месяц,

0 ₽ — в терминалах в отделениях банка «Ренессанс Кредит».

СМС-оповещение (отслеживание всех расходных операций по карте)

59 ₽ в месяц

СМС-оповещение о предстоящем платеже

Бесплатно

Ежемесячная выписка по карте на e-mail

Бесплатно

Есть ли такие банки, которые дают кредит всем без отказа?

Разразившаяся в 2020 году пандемия коронавируса COVID-19 еще более усугубила сложную финансовую ситуацию в большинстве мировых стран со слабой экономикой. Но, банковский сектор выстоял и сейчас постепенно «поднимает голову».

Но, банковский сектор выстоял и сейчас постепенно «поднимает голову».

Банки или МФО

В начале десятых годов, когда финансовое положение многих простых жителей заставило их искать краткосрочные кредиты, на кредитно-финансовый рынок вышли микрофинансовые организации (МФО), которые очень быстро заняли свободную нишу краткросрочного кредитования на лояльных условиях.

Спустя 10 лет банковский сектор решил отвоевать часть микрокредитного рынка у МФО, запустив аналогичные кредитные программы, предоставляя своим клиентам кредитные карты с существенно большими лимитами, чем в МФО, под более низкие проценты и на более длительный период.

Единственный фактор, который пока остается за МФО – это скорость оформления кредита и лояльные условия его получения. Кредит без отказа – вот, пожалуй, слоган, которым можно охарактеризовать работу МФО. Кредит онлайн без отказа может получить в МФО заемщик даже с негативной кредитной историей, без справки о доходах, имеющий непогашенные задолженности в других кредитно-финансовых организациях.

Лучшие банковские предложения

Как уже было сказано, банковский сектор имеет ряд существенных преимуществ перед кредитованием в МФО, в первую очередь за счет гораздо более низкой процентной ставки, больших сроков кредитования и больших сумм. В каждом банке имеются свои нюансы, о которых следует вкратце сказать.

- Монобанк предлагает кредитную карту с лимитом в 100 тысяч, которой можно пользоваться без процентов до 62 дней. Но, самое привлекательное заключается в очень низкой процентной ставке – 38,4% годовых или чуть более 3% в месяц, а также очень большой кешбэк в 20%.

- А-Банк на карту «Зеленая» предлагает до 200 000 грн, но под более высокий процент – 44,4%.

- В Идея-Банк можно оформить карту «Card Blanche White» с лимитом до 200 000 и льготным периодом в 92 дня и кешбэком до 10%. Однако, здесь достаточно высокая процентная ставка – 48% или 4% в месяц. В том случае, если клиент в месяц осуществляет торговых операций на сумму не менее 3000 грн, банк не будет брать оплату за обслуживание карты.

- ПУМБ предлагает кредитку «Все могу Голд» с лимитом до 200 000 грн под 47,88% годовых с льготным периодом в 62 дня. Однако, здесь нет кешбэка.

- Клиенты, оформившие карту «One» в банке Конкорд, получают кредитный лимит в 150 000 грн с льготным периодом до 62 дней, и ставкой в 45%, плюс кешбэк в 1%.

- Клиенты Таксомбанка могут оформить карты «Пудра» и «Большая пятерка» с кредитным лимитом в 100 000 грн, под 43,2% годовых с грейс-периодом в 55 дней. Карты имеют кешбэк в 5% и 2% соответственно.

- Альфа-Банк предлагает оформить карту «ЭКО-максимум» с лимитом 200 000 с очень низким процентом в 26% годовых и льготным периодом пользования в 62 дня. На карту начисляется кешбэк в 2-5%.

- Неплохие предложения по оформлению кредитных карт предлагаются в РБ Аваль и банке Форвард с кредитным лимитом в 100 000 грн и грейс-периодом в 100 и 90 дней соответственно. Процентная ставка довольно высокая – 48%.

Вывод

Клиенты банковского сектора, оформившие кредитные карты, имеют под рукой достаточно большой лимит (100-200 тысяч грн), которым можно пользоваться без уплаты процентов на протяжении 2-3 месяцев. Если клиент не уложился в грейс-период, ему будут начисляться проценты в районе 3-4% или 0,1% в день. Для сравнения, в МФО процентная ставка составляет 1,5-2% в день при кредитном лимите в 15-20 000 грн и сроком кредитования в 30 дней.

Если клиент не уложился в грейс-период, ему будут начисляться проценты в районе 3-4% или 0,1% в день. Для сравнения, в МФО процентная ставка составляет 1,5-2% в день при кредитном лимите в 15-20 000 грн и сроком кредитования в 30 дней.

Кредитная карта — Кредитка — Кредитные карты в Украине

Купить iPhone в кредит

«Не стал ждать, купил iPhone в кредит, отдавать долг проще, чем откладывать деньги». Звучит логично, вопрос в цене. Вы тратите деньги, которых у вас нет. Поэтому нужно понимать, где вы их возьмете. «Да в чем проблема найти 100 гривень в месяц», – неправильная логика. Даже небольшие деньги нужно как минимум исправно платить, чтобы не нарваться на комиссии и штрафы. Чтобы не влезть в долговую яму, нужно честно ответить на несколько вопросов.

- За счет чего я буду гасить долг каждый месяц

- Сколько я переплачу

Если вы точно знаете ответ на первый вопрос, ищите карту с беспроцентной рассрочкой. Бесплатный кредит можно получить в Приватбанке и «Альфе».

На вашей карте нет бесплатной рассрочки, а гасить долг собираетесь год? Подумайте о потребительском кредите. Скорее всего, он обойдется дешевле использования кредитного лимита. Кредитная карта удобна для займа, который вы можете погасить до окончания льготного периода. Если собираетесь платить долго, кредит по карте может обойтись больше чем в 100% годовых.

Кредитная карта для расчетов за границей

За границу лучше ехать с картами разных банков. Сбои бывают даже в системах самых технологичных банков, а без денег из-за проблем с процессингом рискуете остаться вы. Чтобы чувствовать себя комфортно, выпустите карты в банках с хорошим онлайн-банкингом и минимальными комиссиями на прием и получение денег. Это нужно чтобы при необходимости перевести деньги из одного банка в другой. Самый хороший вариант – бесплатное или недорогое пополнение карты через сервис вашего банка. «Финансы.ua» не раз тестировал бесплатное пополнение некоторых карт Приватбанка и «Альфы», платежи проходят в считанные минуты.

Деньги банка лучше тратить на покупки и отдавать в залог. Заблокировать деньги может кто угодно. Страховой депозит блокируют прокатные компании, гостиницы и даже некоторые владельцы квартир, которые сдаются через сервис Airbnb. Уточните в банке условия блокировки. Одни банки вообще не считают блокировку транзакцией и просто уменьшают доступный кредитный лимит на замороженную сумму. Другие насчитают комиссию, если заблокированные деньги не будут доступны к окончанию кредитного лимита. Иногда за такую операцию могут взять даже комиссию за конвертацию. Перед выездом расспросите менеджера или оператора кол-центра об условиях блокировки.

Кредитные карты используйте только для платежей, наличные нужно снимать с дебитовой. Иначе придется заплатить комиссию, ее стандартный размер 4%. Если карта гривневая, то некоторые банки возьмут комиссию за любую операцию. Но ее размер намного меньше, чем при получении денег в банкомате. Самая распространенная в Украине комиссия за конвертацию – 1%. Не пугайтесь комиссий, самое важное – итоговая сумма, в которую обойдется покупка. Выбирая карту, понаблюдайте за курсами по картам, которые разные банки выставляют в один и тот же день. Одна и та же операция с комиссией может обойтись дешевле, чем без нее за счет разницы в курсах.Свои деньги «спрячьте» на депозите без ограничений на снятие и пополнение. И гасите долг по карте до окончания льготного периода. Так вы не только ничего не заплатите банку, но и заработаете на кэшбэке и депозите.

Самая распространенная в Украине комиссия за конвертацию – 1%. Не пугайтесь комиссий, самое важное – итоговая сумма, в которую обойдется покупка. Выбирая карту, понаблюдайте за курсами по картам, которые разные банки выставляют в один и тот же день. Одна и та же операция с комиссией может обойтись дешевле, чем без нее за счет разницы в курсах.Свои деньги «спрячьте» на депозите без ограничений на снятие и пополнение. И гасите долг по карте до окончания льготного периода. Так вы не только ничего не заплатите банку, но и заработаете на кэшбэке и депозите.

Сколько шагов в километре? Перевести 10000 шагов в км, норма шагов в день / 01.10.2021

Если у вас есть умный браслет с шагомером, или вы установили приложение на телефон, которое подсчитывает пройденные шаги, вам будет интересно перевести шаги в километры на калькуляторе. Prostobank.ua расскажет, сколько нужно делать шагов в день по возрасту.

Сколько шагов нужно делать в день взрослым и пожилым?

Люди, которые ведут активный способ жизни, или родители маленьких детей проходят немалое количество шагов за сутки – по дому (квартире), в офисе, на улице. Есть ли норма таких шагов?

Есть ли норма таких шагов?

Согласно данным Всемирной организации здравоохранения рекомендуемая норма шагов для взрослых составляет 10000 шагов. Такая активность позволяет чувствовать себя хорошо и быть в форме. Естественно, это достаточно условный показатель. Кому-то достаточно 8-9 тыс. шагов пройти в день, для кого-то 15 000 шагов маловато.

Норма шагов для пожилых людей равна 5000-7000.

Сколько шагов в одном километре?

У каждого из нас разная длинна шага – шаг взрослого мужчины может равняться 2-3 шагам пожилого человека или ребенка. Тем не менее, среднестатистическая длина шага человека составляет 60-80 см.

Длина шага зависит от роста человека. При росте 175 см длина шага будет 70 см, при росте 160-165 см длина шага составит 50 см. Для расчета количества шагов в километре используем среднестатистическую длину шага 70 см (0,7 м). В одном километре 1000 м, поэтому количество шагов в 1 км = 1000 м/0,7 м = 1429 шагов.

Сколько шагов в 10 км?

В 10 километрах 14290 шагов

Перевод шагов в км

Исходя из вышеописанной формулы, переведем популярные шаги в километры. Для этого количество пройденных шагов поделим на количество шагов в 1 км (то есть, на 1429)

10 000 шагов в км = 7 км

7 000 шагов в км = 4,9 км

16 000 шагов в км = 11,2 км

Сколько шагов нужно проходить в день чтобы похудеть?

Поскольку условная норма ежедневных шагов составляет около 10 тыс. шагов, поэтому для похудения этого количества недостаточно. Увеличение количества шагов до 20-30 тыс. в день повышает шансы на похудение. Но стоит помнить, для того чтобы похудеть, необходимо вести не только активный, но и здоровый способ жизни. Поэтому кроме прохождения 20-30 тыс. шагов в день пересмотрите свой рацион и уберите из него фаст-фуды и другую вредную еду.

Для перевода километров в другие единицы, используйте наш калькулятор длин и расстояний.

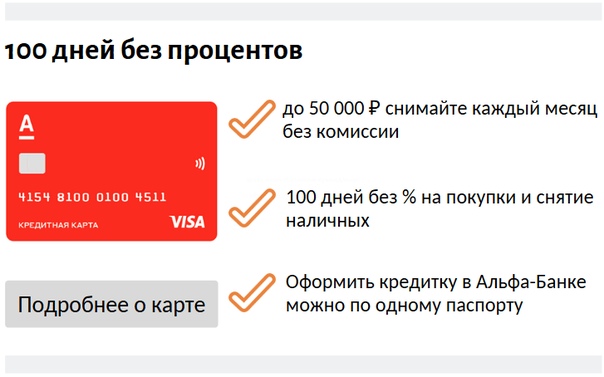

Кредитная карта «100 дней без процентов» «Альфа-Банк»: условия, проценты

Кредитную картус льготным периодом сегодня предлагает каждый банк. Но в большинстве из них предусмотрено 60 дней беспроцентного использования кредита. Однако на рынке есть товары с более интересными условиями обслуживания. Один из них — кредитная карта «100 дней без процентов». Альфа-Банк предлагает клиентам интересные условия.

Льготный период

Кредитные карты имеют период времени, в течение которого клиент может использовать заемные средства без выплаты процентов при соблюдении определенных условий.Главный из них — закрыть долг до окончания льготного периода. В противном случае банк спишет проценты.

Также важно обратить внимание на то, какая именно операция продлевает льготный период. Обычно речь идет только о безналичной оплате товара. В случае снятия наличных с карты льготный период сбрасывается.

Условия использования

Большое значение имеет также алгоритм расчетов. Льготный период до 120 дней вовсе не означает, что клиент может использовать всю сумму сегодня, а вернуть долг через три месяца.Точный срок зависит от даты, с которой начинается начисление процентов. Льготный период не отменяет обязательство заемщика производить ежемесячный платеж.

Льготный период до 120 дней вовсе не означает, что клиент может использовать всю сумму сегодня, а вернуть долг через три месяца.Точный срок зависит от даты, с которой начинается начисление процентов. Льготный период не отменяет обязательство заемщика производить ежемесячный платеж.

Характеристики

Рассмотрим подробнее, чем отличается карта Альфа-Банка «100 дней без процентов» от других аналогичных продуктов, представленных на рынке.

Льготный период распространяется на все виды операций, включая снятие наличных в банкоматах. Трехмесячная отсрочка выплаты процентов предоставляется только по традиционным картам кредитных организаций.Это условие не распространяется на кобрендинг и карты, поддерживающие технологию бесконтактных платежей. Для таких платежных инструментов льготный период составит 60 дней.

По карте предусмотрен обязательный платеж в размере 5% от суммы долга, но не менее 320 руб. В течение периода оплаты необходимо ежемесячно переводить деньги на счет. Он начинается с даты заключения договора и длится 20 дней.

Он начинается с даты заключения договора и длится 20 дней.

Отсчет беспроцентного периода начинается со дня после первой покупки.Через 100 дней нужно выплатить все долги до копейки. Если это требование нарушается, проценты будут начисляться, и следующий льготный период не начнется.

Альфа-Банк: Кредитная карта на 100 дней

Условия, процентная кредитная карта «100 дней» рассмотрим подробнее:

- Тип: Visa Classic.

- Выдача: мгновенно.

- Технологические особенности: 3D Secure.

- Процент на личном балансе: нет.

- Комиссия за выпуск: нет.

- Ставка: 19% -32%.

- Стоимость услуги: 1290 руб.

- Комиссия за снятие наличных: в любом банкомате: 6,9%, мин. 500 руб.

- Лимит на снятие наличных: 60 тыс. Руб. в месяц.

- В случае нарушения сроков оплаты минимального платежа взимается штраф в размере 1% ежедневно.

Где выдается карта «100 дней без процентов»? Альфа-Банк предлагает своим клиентам оформить обычную или привилегированную карту в отделениях кредитной организации. Как это сделать:

Как это сделать:

- Заполните форму, указав соответствующую информацию и контактные данные.

- Ждите ответа кредитного менеджера через 5 дней.

- Если заявка одобрена, обратитесь в офис для получения карты.

Дополнительно могут быть подключены следующие услуги:

- страхование жизни в ООО «АльфаСтрахование» — 0,8% ежемесячно;

- «Альфа-Чек» — SMS-уведомление обо всех движениях средств на счете — 59 руб.

Требования к заемщикам

Карта «Альфа-Банк» с льготным периодом 100 дней выдается клиентам старше 21 года.У потенциального заемщика должен быть ежемесячный доход 9 тысяч рублей. и работать на последней работе не менее 3 месяцев. Также он должен иметь местную регистрацию.

Процентная ставка рассчитывается отдельно для каждого клиента и зависит от документов заемщика и кредитной истории. Наличие справки с места работы, техпаспорта на машину, загранпаспорта с отметкой о недавней поездке за границу, полиса ДМС значительно снижают процент. Заявление на получение кредитной карты оформляется при наличии не менее двух документов, одним из которых должен быть паспорт гражданина РФ.

Заявление на получение кредитной карты оформляется при наличии не менее двух документов, одним из которых должен быть паспорт гражданина РФ.

Схема работы

Чтобы лучше понять, как работает кредитная карта Альфа-Банка «100 дней без процентов», рассмотрим подробнее следующую схему.

Предположим, с клиентом заключен договор 22 ноября Ежемесячный номер 22 будет отчетной датой. Через 6 дней, то есть 28 ноября, клиент оплатил покупки в магазине этой картой. Льготный период начинается с 29 и продлится 100 дней, то есть до 9 марта.

Через месяц — 22 декабря — клиент получит SMS-уведомление, в котором будет указана потраченная сумма.Следующие 20 дней отводятся на внесение обязательного платежа (до 11 января). Предположим, средства поступили на счет 28 декабря, но покрыли только часть суммы задолженности перед Альфа-Банком. Карта Visa с льготным периодом 100 дней продолжает работать на льготных условиях. Если клиент успеет погасить всю задолженность до 9 марта, то один льготный период закончится, а другой начнется. Если своевременно не выплатить всю сумму долга, начнут начисляться проценты.

Если своевременно не выплатить всю сумму долга, начнут начисляться проценты.

Где и как узнать сумму, дату платежа? Узнать размер задолженности можно в любой момент из выписки, полученной в интернет-банке, через мобильное приложение, в отделении кредитной организации, у сотрудника колл-центра.

Достоинства и недостатки

Разобрав подробно все нюансы использования пластика, подведем итог, действительно ли вам нужна кредитная карта «100 дней без процентов»? Альфа-Банк предлагает интересный платежный инструмент.Три месяца льготного использования распространяются на все виды операций. Опытные пользователи могут управлять своим счетом прямо через интернет-банк: проверять баланс, просматривать выписку, переводить средства, погашать кредит. Те, кто находится «на вас» с Интернетом, могут подключить информационную службу SMS и получать те же выписки со счета прямо на телефон.

Есть еще одно большое преимущество, что есть карта «100 дней без процентов». Альфа-Банк предлагает клиентам несколько способов погашения задолженности: банковским переводом с любого счета, внесением наличных через кассу банка, банкоматы, терминалы Элекснет, системы CONTACT, Rapida, City. Для перевода достаточно указать номер карты и ФИО получателя.

Для перевода достаточно указать номер карты и ФИО получателя.

Недостаток карты всего один: «100 дней без процентов». Альфа-Банк взимает ежемесячную плату за SMS и онлайн-банкинг. Большинство кредитных организаций предоставляют эти услуги бесплатно или за символическую плату.

Другие предложения на рынке

Максимальную отсрочку выплаты процентов (до 200 дней) предлагает Авангард по кредитным картам Visa и MasterCard. Получить его может любой новый клиент, а также тот, кто никогда не использовал овердрафт.Ежемесячный платеж 10%. Если до 19 числа седьмого месяца после вывода средств на счету есть задолженность, то проценты начисляются за все дни использования кредита по возрастающей ставке 24%. Максимальный лимит — 150 тысяч рублей.

«Промсвязьбанк» по «Суперкарте» предлагает 145 дней льготного использования пластика. Предложение актуально только для новых клиентов и только при первой сделке. Все последующие будут рассчитаны из расчета 55 дней. Льготный период начинается с выпуска карты. По завершении ставка увеличивается до 34,9%. Максимальный кредитный лимит — 600 тысяч рублей.

По завершении ставка увеличивается до 34,9%. Максимальный кредитный лимит — 600 тысяч рублей.

До 65 дней

Для всех проверенных карт предоставляется льготный период менее 100 дней. Но каждый из них по-своему интересен клиенту.

«Росбанк» выпускает карту iGlobe, по которой предоставляется 62 беспроцентных дня. С помощью этого платежного инструмента вы можете бронировать туристические услуги через сервис iGlobe, не привязываясь к авиакомпаниям. Кредитный лимит составляет от 300 тысяч до 1000 тысяч рублей.

По карте «Лукойл-Уралсиб» не только предоставляется льготный период 60 дней, но и предоставляется в подарок первый год обслуживания. При заправке на АЗС «Лукойл» действует лояльная система скидок. Стандартная ставка — 24%.

Задержка в 55 дней выплаты процентов никого не удивила. Но каждое из следующих предложений по-своему уникально.

Кредитная карта «ЯР-Банк» действует бесплатно первый год. По истечении 55 дней на балансе начисляется 17. 5%. Максимальный кредитный лимит — один миллион рублей.

5%. Максимальный кредитный лимит — один миллион рублей.

Заядлые геймеры могут оценить карту «ТинькоффБанк» Канобу. Помимо возобновляемого лимита в 700 тыс. Руб. Пластиковые держатели получают скидку 10% на сайте Kanobu. За снятие наличных клиенту придется заплатить 5%. По окончании льготного периода ставка за использование денег составит 23,9%.

Бинбанк разработал специальное предложение для туристов. Карта «Весь мир» дает вам возможность копить и тратить мили в партнерских сетях.Возобновляемый лимит колеблется в размере 50–100 тысяч рублей. За использование кредитных средств предусмотрена ставка 22%, а за снятие денег со счета — 2,5% (не менее 250 рублей). Дополнительно клиенты могут подключить бесплатную информационную SMS-службу.

Лизинг — Альфа Банк

Валюта: рублей; ДОЛЛАР США; ЕВРО.

Срок: до 84 месяцев

Аванс: от 0%

Платежи: гибкий график платежей в соответствии с требованиями клиента

Авансовые платежи поставщикам: до 100%

Повышение процентной ставки: от 4%

Основные требования:

- Возраст компании от 2 лет; Лимит лизинга

- минимум 100 млн руб . ;

- Размер единовременного финансирования от 30 млн руб.

;

; Валюта: руб.

Срок: до 48 месяцев

Аванс: от 20%

Сумма финансирования: от 40 млн руб. Макс.

Принятие заявки: в течение 1 дня

Валюта: RUS; ДОЛЛАР США; ЕВРО.

Срок: до 60 месяцев

Аванс: от 15%

Платежи: гибкий график платежей в соответствии с требованиями клиента

Авансовые платежи поставщикам: до 100%

Повышение процентной ставки: от 4%

Основные требования:

- Возраст компании от 2 лет; Лимит лизинга

- минимум 100 млн руб .;

- Размер единовременного финансирования от 30 млн руб.

Сумма финансирования: от 150 млн рублей

Принятие заявки: в течение 4 дней

Валюта: RUS; ДОЛЛАР США; ЕВРО.

Срок действия: Максимум 10 лет

Авансовый платеж: от 0%

Обязательные платежи:

- Ежемесячно или ежеквартально, с сезонной корректировкой, с льготным периодом, в зависимости от денежного потока клиента;

- Максимальный размер непогашенной ссуды на 7 -й год составляет 50% от рыночной стоимости сданного в аренду имущества;

- Досрочное погашение по доходному имуществу более 90% от операционной прибыли (нетто) не допускается

Основные требования:

- надлежащая регистрация земельных / имущественных прав собственности;

- минимальная стоимость сдаваемых в аренду активов (недвижимого имущества) 50 млн. Руб.

Доступ:

- Сдача недвижимого имущества в аренду сданного дома;

- Возврат недвижимого имущества в аренду арендатору заложенного здания;

- Возмещение НДС;

- Аналитические исследования;

- Разработка индивидуальной структуры сделки

Информация, необходимая для предварительной оценки:

- Стоимость недвижимого имущества согласно SPA;

- Стоимость недвижимого имущества по налоговому и бухгалтерскому учету;

- Условия оплаты с продавцом

- Срок аренды недвижимости

- Валюта договора лизинга и SPA;

- Сумма аванса;

- График платежей: аннуитет / дифференцированный график / сезонное погашение / льготный период;

- Срок перехода имущества к арендатору;

- Бухгалтер на балансе активов;

- Страхование.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Пожалуйста, объявите свой трафик, обновив свой пользовательский агент, чтобы включить в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу opendata@sec..jpg) gov.

gov.

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.67fd733e.1634873958.2437327e

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 USC §§ 1001 и 1030).

Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других пользователей к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.губ. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC. gov.

gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Альфа-Банк имеет рейтинг надежности на основе данных.Raex (эксперт ра) присвоил альфа-банку рейтинг на уровне ruaa

ТОП-10 самых прибыльных банковских кредитов в 2017 году

5 (100%) 2 голоса Выбор кредита во многом зависит от банка, в котором заемщик его возьмет. Есть много разных условий и нюансов, от которых зависит выбор человека. Самой простой и практичной частью этого выбора будет сравнение условий кредита в разных банках. Мы предоставляем экспертную оценку рейтингов банков по минимальной кредитной ставке.Не ограничиваясь этим, мы также решили выделить наиболее интересные моменты в работе банков при предоставлении потребительских кредитов.

Рейтинг банков по минимальной ставке и максимальной сумме кредита

Альфа-Банк выглядит не очень привлекательно в обеих рейтинговых таблицах, но не стоит спешить с выводами — у него есть свои особенности, которые крайне интересны определенной категории клиентов. Подробности в соответствующем разделе.

Первая таблица является основной — в ней указан рейтинг банка при минимальной кредитной ставке.Вторая таблица является дополнительной — в ней участвуют только те банки, которые находятся в основной таблице. Во второй таблице вы можете ознакомиться с рейтингом банков по максимальной сумме кредита, таблица сделана исключительно для удобства пользователя — как дополнительный параметр для оценки банка-кредитора.

Таблица рейтингов банков по минимальной кредитной ставке

| Рейтинговый номер | Наименование банка | Минимальная кредитная ставка |

|---|---|---|

| 1 | 12% | |

| 2 | 12,9% | |

| 3 | 14,9% | |

| 4 | Райффайзенбанк | 14,9% |

| 5 | 14,9% | |

| 6 | 14,9% | |

| 7 | Восточный | 15% |

| 8 | 15,9% | |

| 9 | Альфа Банк | 15,99% |

| 10 | 17% |

Рейтинговая таблица банка по максимальной сумме кредита

| Рейтинговый номер | Наименование банка | Максимальная сумма |

|---|---|---|

| 1 | 3 млн руб. | |

| 2 | Райффайзенбанк | 1.5 млн рублей |

| 3 | 1,3 млн руб. | |

| 4 | 1 млн руб. | |

| 5 | Альфа-Банк | 1 млн руб. |

| 6 | Уральский банк реконструкции и развития | 1 миллион рублей |

| 7 | 750 т. Тереть. | |

| 8 | 700 т. Тереть. | |

| 9 | Ориентал | 500 т.Тереть. |

| 10 | 100 т. | руб.

Информация по кредитам

Разберем внимательно особенности кредитной ссуды от банков-кредиторов и условия получения ссуды.

Альфа Банк

Альфа-Банк выпускает очень привлекательную кредитную карту для кредитных заемщиков — «100 дней без процентов». Именно благодаря этому вопросу Альфа-Банк входит в число лучших российских банков, где проще всего получить кредит наличными. Единственный минус, если он минус, — это то, что банк разработал самые лучшие и выгодные кредитные предложения для держателей зарплатных карт.

Единственный минус, если он минус, — это то, что банк разработал самые лучшие и выгодные кредитные предложения для держателей зарплатных карт.

- ставка — от 15,99%;

- сумма — от 50 тысяч до 1 миллиона рублей;

- срок — от 1 до 3 лет;

- отчет о прибылях и убытках — обязательно;

- получение денег — с 1-го дня.

Многие эксперты считают, что в 2017 году Совкомбанк предоставил наиболее выгодные условия для получения кредита наличными.

Предложение банка предоставить кредит под 12% годовых имеет небольшой подвох для тех заемщиков, которые рассчитывают на приличную сумму кредита. Дело в том, что у ставки 12% есть ограничение — она действительна при займе в 100 тысяч рублей.

Банк известен своей быстрой скоростью принятия решений о выдаче кредита и рядом выгодных предложений для пенсионеров, например, максимальный возраст заемщика составляет 85 лет, а подавляющее число банков ориентировано на заемщиков под возраст 75 лет.

- ставка — от 12% Сумма

- — 100 тыс. Руб .;

- срок — от 6 месяцев до 5 лет;

- отчет о прибылях и убытках — не требуется;

- получение денег — в течение суток.

«Ренессанс Кредит» заслуженно считается одним из лучших кредиторов в сфере банковских услуг. Этому есть три причины: а) очень привлекательная процентная ставка 12,9%; б) чрезвычайно высокая скорость оформления кредита — всего 1 час; в) для заполнения заявки вам понадобятся всего два документа (паспорт и еще один документ).

- ставка — от 12,9%;

- сумма — от 30 тысяч до 500 тысяч рублей;

- срок — от 2 до 5 лет;

- отчет о прибылях и убытках — не требуется;

- получение денег — в течении часа.

Преимущество Московского банка ВТБ в том, что он предоставляет большие суммы кредита на длительный срок.

В России очень мало банков, которые предоставляют потребительские кредиты сроком на 7 лет.

Рассматривая срок кредита, начинаешь внимательно присматриваться к минимальной ставке по кредиту, которая на фоне столь длительного срока выглядит очень привлекательно.Минус банка — требовательность — требуется справка о доходах и длительность рассмотрения заявки на получение кредита (до 3-х дней!). Но если еще раз посмотреть на срок кредита, требования банка не кажутся чрезмерными.

- ставка — от 14,9%

- сумма — от 100 тысяч до 3 миллионов рублей;

- срок — от 6 месяцев до 7 лет;

- оформление кредита — от 1 до 3 дней.

Райффайзенбанк

Несомненный плюс банка — относительно низкие процентные ставки по кредиту (от 14.От 9% до 19,9%), но минусов больше, чем нужно — возрастные ограничения от 23 до 70 лет; минимальный стаж работы на последней работе — 6 месяцев; банк не предоставляет потребительские кредиты индивидуальным предпринимателям и владельцам бизнеса.

- ставка — от 14,9%;

- сумма — от 90 тысяч до полутора миллионов рублей;

- срок — от 1 до 5 лет;

- отчет о прибылях и убытках — обязательно;

- получение денег — от 1 до 3 дней.

- курс — от 14.9%;

- сумма — до 1 миллиона рублей;

- без поручительства и сертификатов;

- регистрация — в течении 10 минут.

ОТП Банк — финансовое учреждение, зарекомендовавшее себя на рынке кредитных услуг. Хорошая процентная ставка плюс альтернативные требования к клиентуре делают банк привлекательным для заемщиков.

Для получения кредита необходимо быть: а) гражданином Российской Федерации, б) старше 21 года; в) иметь паспорт. Важный момент: банк не требует справки о доходах, но ее наличие значительно упростит процедуру получения кредита и повлияет на его размер.

- ставка — от 14,9% годовых;

- сумма — от 15 тысяч до 750 тысяч рублей;

- срок — от 1 до 5 лет;

- отчет о прибылях и убытках — не требуется;

В Восточном Экспресс Банке выдают скорую ссуду наличными до 200 тысяч рублей без гарантии и справок. Кредит оформляется очень быстро — всего за 20 минут.

- ставка — от 15%;

- сумма — от 25 тысяч до 500 тысяч рублей;

- срок — от 1 до 3 лет;

- до 200 тысяч рублей — по паспорту, без справки о доходах;

Штаб-квартира банка находится в Екатеринбурге, но это не значит, что банк провинциальный — он ни в чем не уступает столичным банкам.Его офисы, банкоматы, терминалы и сервисные центры расположены во многих городах России. Особых преимуществ у банка нет, кроме одного — банк выдает ссуду наличными до 300 тысяч по двум документам, без подтверждения доходов.

- ставка — от 15,9%;

- сумма — от 51 тысячи до 1 миллиона 300 тысяч рублей;

- срок — до 5 лет;

- отчет о прибылях и убытках — не требуется;

- денег в кассе — в течении двух дней.

Уральский банк реконструкции и развития (УБРиР)

Еще один банк из Екатеринбурга.Минимальная процентная ставка 17% делает этот банк непривлекательным в глазах заемщика, но это только на первый взгляд — у банка есть несомненные плюсы: а) кредит до 200 тысяч рублей наличными выдается только при одном паспорте в течение 20 минут; б) крупные займы до 1 миллиона рублей выдаются на срок до 7 лет; в) В УБРиР действует специальная кредитная программа лояльности для пенсионеров.

- ставка — от 17%;

- сумма — от 5 тысяч до 1 миллиона рублей;

- срок — от 1 до 7 лет;

- отчет о прибылях и убытках — не требуется;

- денег в кассе — от 20 минут до 1 дня.

🔥 Также интересно: 🔥

Ключевыми факторами, оказавшими положительное влияние на рейтинг, стали сильные конкурентные позиции банка в сфере кредитования, обслуживания физических и юридических лиц, а также в социально чувствительных сегментах (4-е место по депозитам физических лиц в России и 3-е место по объему депозитов физических лиц). средства до востребования (1 место среди частных банков в России) на 01.08.2017. По состоянию на 01.08.2017 Альфа-Банк является крупнейшим частным банком в России по размеру активов, капитала, кредитного и депозитного портфелей.Агентство отмечает высокий уровень диверсификации операционной прибыли — треть доходов составляет безрисковый комиссионный доход. Уровень покрытия чистыми процентными и комиссионными доходами операционных расходов, связанных с поддержкой бизнеса, высок и составляет 210,2% во 2 квартале 2017 года. Рейтинг подтверждается широкой географией деятельности, приемлемым уровнем концентрации активных операций на объектах большой кредитный риск, а также высокая диверсификация ресурсной базы по клиентам и корпоративного кредитного портфеля по отраслям.Кроме того, агентство положительно оценивает эффективную систему управления рисками, высокое качество системы корпоративного управления и наличие положительной государственной кредитной истории, в частности более чем десятилетний опыт привлечения субординированных облигаций, в том числе бессрочных облигаций, на международных рынках. рынки капитала. Хороший запас ликвидности также положительно сказался на рейтинговой оценке (на 1 августа 2017 года обеспеченность привлеченных средств клиентов высоколиквидными активами составляла 17.4%; ликвидные активы — 29,8%). Кроме того, аналитики агентства отмечают, что у банка есть доступ к широкому спектру источников дополнительной ликвидности. Банк включен в список системно значимых кредитных организаций по критериям Банка России, что свидетельствует о высокой вероятности поддержки банка со стороны властей в случае необходимости.

Рейтинг подтверждается широкой географией деятельности, приемлемым уровнем концентрации активных операций на объектах большой кредитный риск, а также высокая диверсификация ресурсной базы по клиентам и корпоративного кредитного портфеля по отраслям.Кроме того, агентство положительно оценивает эффективную систему управления рисками, высокое качество системы корпоративного управления и наличие положительной государственной кредитной истории, в частности более чем десятилетний опыт привлечения субординированных облигаций, в том числе бессрочных облигаций, на международных рынках. рынки капитала. Хороший запас ликвидности также положительно сказался на рейтинговой оценке (на 1 августа 2017 года обеспеченность привлеченных средств клиентов высоколиквидными активами составляла 17.4%; ликвидные активы — 29,8%). Кроме того, аналитики агентства отмечают, что у банка есть доступ к широкому спектру источников дополнительной ликвидности. Банк включен в список системно значимых кредитных организаций по критериям Банка России, что свидетельствует о высокой вероятности поддержки банка со стороны властей в случае необходимости. При этом основные бенефициары группы, помимо банка, имеют значительный объем активов в различных отраслях, которые приносят значительный доход, и в случае необходимости могут оказать банку поддержку (эта поддержка не учитывалась. учет агентства в качестве факторов внешней поддержки).

При этом основные бенефициары группы, помимо банка, имеют значительный объем активов в различных отраслях, которые приносят значительный доход, и в случае необходимости могут оказать банку поддержку (эта поддержка не учитывалась. учет агентства в качестве факторов внешней поддержки).

Давление на рейтинг оказывает высокая зависимость финансового результата от волатильных составляющих (валютная переоценка), что связано со значительной долей кредитов в иностранной валюте корпоративным заемщикам (на них приходится более трети валовых активов на 01.08.2017). Агентство также отмечает снижение коэффициента Н1.0 в апреле 2017 года на 2,5 п.п., что связано с досрочным возвратом ОФЗ, полученных в рамках участия банка в госпрограмме капитализации по инициативе банка.Негативное влияние на рейтинг оказывает умеренно высокая доля ссуд IV-V категорий качества в общем ссудном портфеле (13% на 01.08.2017), что, в частности, связано с консервативным подходом банка к признанию проблемных. кредиты по РСБУ. Среди крупнейших заемщиков банка агентство отмечает преобладание крупных компаний из различных секторов экономики с высоким кредитным рейтингом. Уровень рейтинга ограничен применением банком практики создания резервов на уровне, близком к минимуму, установленному Положением от 1 декабря 2014 г.590-П по категориям качества и низким уровнем имущественной обеспеченности ссудного портфеля (53,5%). В первую очередь, это связано с тем, что значительную часть ссудного портфеля составляют ссуды, выданные качественным заемщикам — крупнейшим компаниям России, лидерам в своих отраслях.

Среди крупнейших заемщиков банка агентство отмечает преобладание крупных компаний из различных секторов экономики с высоким кредитным рейтингом. Уровень рейтинга ограничен применением банком практики создания резервов на уровне, близком к минимуму, установленному Положением от 1 декабря 2014 г.590-П по категориям качества и низким уровнем имущественной обеспеченности ссудного портфеля (53,5%). В первую очередь, это связано с тем, что значительную часть ссудного портфеля составляют ссуды, выданные качественным заемщикам — крупнейшим компаниям России, лидерам в своих отраслях.

Регистрационный номер: 1326

Дата регистрации Банком России: 03.01.1991

БИК: 044525593

Основной государственный регистрационный номер: 1027700067328 (26.07.2002)

Уставный капитал: 59 587 623 000 руб.

Лицензия (дата выдачи / последней замены) Банки с базовой лицензией — это банки, имеющие лицензию, в названии которой присутствует слово «базовая». Все остальные действующие банки являются банками с универсальной лицензией:

Лицензия на привлечение вкладов и размещение драгоценных металлов (16. 01.2015)

01.2015)

Генеральная лицензия на банковские операции (16.01.2015)

Лицензии

Участие в системе страхования вкладов: Да

Альфа-Банк, основанный более четверти века назад, является коммерческим универсальным банком.Эта значимая кредитная организация в России, уверенно занимающая позиции крупнейших частных банков мира, предоставляет полный портфель финансовых услуг.

Альфа-Банк напрямую контролируется AB Holding (Россия) и Alfa Capital Holdings, владеющим менее 1% акций.

Альфа-Банк предлагает следующие услуги:

- Кредиты;

- Кредит;

- Накопительный;

- и многое другое.

Они расположены в крупных населенных пунктах России и ближнего зарубежья (Казахстан, Украина, Беларусь и др.)), в странах Европы (например, в Нидерландах), Канаде, Америке. Вы можете использовать это коммерческое заведение, живя в Нью-Йорке или Объединенных Арабских Эмиратах.

Альфа-Банк — лидер финансового рынка, удачно сочетающий простоту решений и инновационные методы обслуживания.

Совет директоров Альфа-Банка: Петр Шмида (председатель), Петр Авен (владеет 13,76% акций, председатель совета директоров банковской группы), Эндрю Бакстер, Рушан Хвесюк, Ильдар Каримов, Олег Сысуев, Эдуард Кауфман , Андрей Косогов (контролирует 4,08% акций), Алексей Марей, Михаил Фридман (владеет 36.47% акций), Сергей Васильев

Также бенефициарами ABH Holdings S. A. (Люксембург) являются Герман Хан (23,27%), Алексей Кузьмичев (18,12% акций), Алекс Кнастер (4,3%).

Сегодня председатель правления — Андрей Соколов, главный управляющий — Алексей Марей.

Банковская группа Альфа-Банка, в которую входят ABH Financial, АО «Альфа-Банк» и дочерние компании, объявила результаты своей работы за 2017 год по международным стандартам финансовой отчетности (МСФО). За это время Группа продемонстрировала качественную положительную динамику ключевых показателей финансовой деятельности, укрепила свои позиции на рынке, еще раз доказав устойчивость своей бизнес-модели.

Чистая прибыль Банковской группы за 2017 год увеличилась в 1,5 раза по сравнению с предыдущим годом и достигла 798 млн долларов США (против 527 млн долларов США на конец 2016 года).

«В 2017 году Альфа-Банк вновь продемонстрировал качественную положительную динамику основных показателей финансовой деятельности и подтвердил лидирующие позиции крупнейшего частного банка страны. Благодаря слаженной работе всего банка мы расширили клиентскую базу, увеличили объем кредитования, особенно в розничном сегменте, одновременно улучшив качество активов.В течение года мы наблюдали значительный приток клиентских средств, и, пользуясь случаем, я хотел бы поблагодарить всех клиентов за их доверие и выбор нашего банка. В наступающем году мы постараемся сделать еще больше для всех наших клиентов, активно продолжая нашу стратегию активного роста », — прокомментировал Алексей Чухлов, заместитель председателя правления, и.о. генерального директора и финансовый директор.

В 2017 году объем чистого процентного дохода увеличился на 26,9% до 1 739 млн долларов США за счет опережающего роста процентного дохода на фоне падения процентных ставок.Чистая процентная маржа (NIM) составила 4,7%, что выше, чем в 2016 году.

За последний год группа отметила значительное улучшение качества кредитного портфеля. Доля просроченных кредитов (90+ дней) снизилась с 4,2% на начало года до 2,3%. Покрытие просроченных кредитов (90+ дней) провизиями остается консервативно высоким — 122,8%. Ставка резервов на конец 2017 года составила 2,9%.

Благодаря постоянному росту клиентской базы чистый комиссионный доход увеличился на 33.На 4% до 846 млн долларов США. Доля чистого комиссионного дохода в операционной прибыли до вычета резервов достигла рекордных 35,8% в конце 2017 года, что отражает стратегию банка по увеличению стабильной безрисковой прибыли и усилению роли транзакционного бизнеса.

Совокупные активы Альфа-Банковской группы увеличились на 16,9% по сравнению с аналогичным периодом прошлого года и на 31 декабря 2017 года составили 44 728 млн долларов США.

Кредитный портфель до вычета резервов увеличился на 19,5% до 28 562 млн долларов США по сравнению с 23 901 млн долларов США на конец 2016 года. Корпоративный кредитный портфель вырос на 15,3% до 24 152 млн долларов США. Портфель розничных кредитов увеличился на 49,3% и составил 4 410 млн долларов США.

Корпоративный кредитный портфель вырос на 15,3% до 24 152 млн долларов США. Портфель розничных кредитов увеличился на 49,3% и составил 4 410 млн долларов США.

Обязательства Альфа-Банковской группы увеличились на 17,9% до 38 346 млн долларов США по состоянию на 31 декабря 2017 года. Счета клиентов увеличились на 36,1% до 29 552 млн долларов США. При этом объем текущих счетов увеличился на 31,5%, а их доля в средствах клиентов составила 49,1%, что свидетельствует о высоком доверии клиентов к Банковской группе как одному из крупнейших финансовых институтов России.

Капитал Банковской группы Альфа-Банк за отчетный период увеличился на 11,3% до 6 382 млн долларов США с 5 734 млн долларов США на конец 2016 года. Показатели достаточности капитала по Базель III поддерживаются на высоком уровне: общий капитал и достаточность капитала первого уровня. коэффициенты составили 17,4% и 15,7% соответственно, что гарантирует стабильность и устойчивость Банковской группы.

По итогам 2017 года Банковская группа Альфа-Банк заняла позицию крупнейшего частного банка России по размеру активов, размеру капитала, кредитному и депозитному портфелям.В 2017 году Банковской группе удалось существенно укрепить свои позиции на рынке по всем ключевым направлениям деятельности:

- доля рынка корпоративного кредитования увеличилась до 4,20% по сравнению с 3,60% на начало 2017 г .;

- доля рынка розничного кредитования увеличилась до 2,33% против 2,09%;

- доля рынка кредитных карт увеличилась до 8,46% с 7,32%;

- Количество клиентов массового корпоративного бизнеса с начала года увеличилось на 27.4% и составила 366,7 тыс. Руб.

Высокий уровень кредитоспособности Банковской группы Альфа-Банк подтверждается также высокими кредитными рейтингами. В мае 2017 года международное рейтинговое агентство S&P Global Ratings изменило прогноз по Альфа-Банку со «Стабильного» на «Позитивный» и подтвердило долгосрочный рейтинг банка на уровне BB. По данным агентства, несмотря на сложную экономическую ситуацию, Банковская группа Альфа-Банка в течение последних нескольких лет поддерживает высокое кредитное качество активов, а также отмечает усиление капитализации банка.31 октября 2017 года международное рейтинговое агентство Moody’s Investors Service подтвердило долгосрочный рейтинг валютных депозитов Альфа-Банка на уровне Ba2 и повысило долгосрочный рейтинг депозитов Альфа-Банка в национальной валюте, а также рейтинг приоритетные необеспеченные долговые обязательства в иностранной и национальной валюте с Ba2 до Ba1 … В марте 2017 года рейтинговое агентство FitchRatings пересмотрело свои прогнозы по Альфа-Банку с Негативного на Стабильный, а 4 декабря 2017 года — по долгосрочному дефолту Альфа-Банка. рейтинг подтвержден на уровне BB +.Кредитное качество Банковской группы Альфа-Банка высоко оценено национальными рейтинговыми агентствами. Так, 13 ноября 2017 года Аналитическое кредитное рейтинговое агентство (АКРА) подтвердило рейтинг Банка по национальной шкале на уровне AA (RU) со стабильным прогнозом. 29 августа 2017 года Рейтинговое агентство «Эксперт РА» (далее — «Эксперт РА») присвоило Альфа-Банку рейтинг по национальной шкале на уровне ruАА, прогноз «Стабильный».

Финансовые результаты Группы Альфа-Банк составлены в соответствии с международными стандартами финансовой отчетности и проверены аудиторами PriceWaterhouseCoopers.

Дата кредитного отчета 07.06.2019

Рекомендации действительны 1 год

1. Полное наименование эмитента

АКЦИОНЕРНОЕ ОБЩЕСТВО «АЛЬФА-БАНК»

Рег. номер: 1326

В таблице показан окончательный рейтинг.

Основные компоненты:

- Собственный рейтинг банка в стабильной ситуации — A.

- Рейтинг банка в стрессовой ситуации — А.

- Ожидаемый уровень поддержки высокий.

По результатам оценки рисков ограничений на размещение денежных средств в финансовые инструменты Банка нет. В случае возникновения стрессовой ситуации Банк с большой вероятностью получит поддержку со стороны государства и основного акционера

3. SWOT-анализ

Ключевые плюсы:

- Альфа-Банк — один из крупнейших российских банков (6-е место по активам и 5-е место по размеру собственного капитала).

- Хорошая отраслевая диверсификация кредитного портфеля, широкая география деятельности, приемлемый уровень концентрации активных операций на объектах большого кредитного риска, высокая диверсификация ресурсной базы.

- Эффективная система управления рисками и высокое качество системы корпоративного управления, опыт привлечения средств на международных рынках капитала.

- Комфортный объем ликвидных активов, достаточный для покрытия потенциальных, в том числе стрессовых, оттоков. Структура финансирования — сбалансированная по отношению к структуре активов. В случае необходимости Банку предоставляется доступ к значительному объему фондирования от Центрального банка (операции и операции РЕПО в соответствии с Положением Банка России от 25.07.2012 г.312-П), рыночное и государственное рефинансирование.

- Банк с маржой соответствует требованиям достаточности капитала, в том числе с учетом надбавок с 01.01.2019 и системной значимости (Н1.0 = 12,888, Н1.1 = 10,015% на 01.06.2018 с порогом 8% и 4, 5% соответственно).

Ключевые отрицательные моменты:

- Возможные риски, связанные с «олигархическим» происхождением капитала Банка и активов его владельцев.

- Относительно высокая концентрация по кредитам крупным клиентам (для десяти крупнейших заемщиков — 20.5% портфеля).

- Высокая зависимость финансового результата от валютной переоценки в связи со значительной долей кредитов в иностранной валюте корпоративным заемщикам.

- Убытки в результате

4. Структура собственности

Прямыми акционерами АО «Альфа-Банк» по состоянию на 31 марта 2018 г. являлись АО «AB Holding» и Alfa Capital Holdings (Cyprus) Limited. Конечной материнской компанией Банка является ABH Holding S.A. («ABHH»), зарегистрированная в Люксембурге и принадлежащая семи акционерам: М.М. Фридман. (доля в ABH- 32,8632%), Хан Г.Б. (20,9659%), Кузьмичев А.В. (16,3239%), Авен П.О. (12,4018%), Косогов А.Н. (3,6716%), UniCredit S.p.A (9,9%) и благотворительный фонд «The Mark Founation for Cancer Research» (3,8736%).

4.1. Основной конечный бенефициар

Ни один из 7 основных акционеров по отдельности или совместно не контролирует и / или не владеет 50% или более ABHH.

4.2. Вероятность поддержки акционеров в случае кризиса

Альфа-Банк включен в список системно значимых кредитных организаций Банка России.Дефолт Альфа-Банка, скорее всего, приведет к системному кризису в ряде сегментов российского банковского рынка. Банк может рассчитывать на поддержку как акционеров (владеющих различными активами в разных отраслях), так и государства (в рамках инструментов поддержки системно значимых банков).

5. Анализ основных финансовых показателей

Отчетность Банка ГПБ (ОАО) на 01.05.2019 г. (млрд руб., Изменения за 4 месяца) по РСБУ (также используются данные и расшифровка по МСФО за 2018 г. и 1 квартал 2019 г.).

Капитал — 425 587 млрд руб. (+20,656 млрд руб.) по 123 форма.

Активы — 3 420,336 млрд руб. . (+719,488 млрд руб., . ).

228,506 млрд руб. (+0,289 млрд руб ,) — кассовые и корсчета.

528,734 млрд руб. (+170,574 млрд руб. ,) — вложения v ценная бумага.

337,243 млрд руб. (+54,849 млрд руб. . ) — межбанковские кредиты

1 589,113 млрд руб. (+268,151 млрд руб.) — кредиты юридическим лицам и индивидуальным предпринимателям, в том числе балансовая просроченная задолженность — 83,700 млрд руб. (+10,475 млрд руб.) Или 5,65% по РСБУ.

454,426 млрд руб. кредитов физ. чел. (+163,068 млрд руб.) , в том числе балансовая просроченная задолженность — 39.767 млрд руб. (-10,081 млрд руб.) Или 8,08% по РСБУ.

27,271 млрд руб. (+1,444 млрд руб.) — основные средства и капитальные вложения

Обязательства:

1165,295 млрд руб. (+157,672 млрд руб.) — средства юридических лиц.

174,387млрд руб. (+134,887 млрд руб.) — средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления.

1 067,166 млрд руб. (+259 331 млрд руб. ) — вклады физ. человек.

211,623 млрд руб. (-20,228 млрд руб. ) — средства кредитных организаций.

106 941 млрд руб. (+32,839 млрд руб. ) — выпущенные долговые обязательства.

244,583 млрд руб. (+12,788 млрд руб. ) — сформированные резервы

Прибыль (по РСБУ):

За 4 месяца 2019 года — +34.565 млрд руб. За 2018 год чистая прибыль составила +110,768 млрд руб. На 2017 год +50,686 млрд руб.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидности и капитала).Приложение 1.Динамика значений основных обязательных нормативов (ликвидности и капитала)

Изменения в показателях достаточности и достаточности капитала

Динамика коэффициентов ликвидности

Приложение 2. Динамика состава активов, в том числе структура ссудного портфеля.

Состав активов

Кредитный портфель

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля по РСБУ

Качество кредитного портфеля на конец 2017 года по МСФО

Анализ кредитов физическим лицам по срокам просрочки на 31 декабря 2018 года

Анализ кредитов юридическим лицам по срокам просрочки на 31 декабря 2018 года

Приложение 4. Динамика состава пассивов (включая заемные средства) и показателей рентабельности.

Состав обязательств

Привлеченные средства

Приложение 5.Основные показатели по РСБУ, тыс. Руб.

АКТИВЫ | 01.05.2019 | 01.04.2019 | 01.01.2019 | 01.10.2018 | 01.05.2018 | |

Средства на счетах в Банке России | ||||||

Средства на счетах в кредитных организациях | ||||||

Наличие | 222 537 182 | 232 284 588 | 228 506 491 | 186 679 404 | 160 932 982 | |

Предоставленные (размещенные) межбанковские кредиты (депозиты) | ||||||

Кредиты Министерству финансов, субъектам Российской Федерации и органам местного самоуправления | ||||||

Юридические кредиты физическим лицам и индивидуальным предпринимателям | ||||||

1.2.1.3.7. | вкл. Просроченные кредиты юридическим лицам и индивидуальным предпринимателям | 89 576 700 | 90 122 878 | 83 700 053 | 73427 741 | 73523 792 |

Кредиты физическим лицам | ||||||

1.2.1.4.7. | вкл. Просроченная задолженность по кредитам физическим лицам | 40 953 572 | 40 077 251 | 39 766 557 | 41290 112 | 45081 193 |

Требования к аккредитивам | ||||||

Прочая ссудная задолженность | ||||||

Инвестиции в операции финансовой аренды (лизинга) и приобретенные права требования | ||||||

Кредитная задолженность | 2 480 479 434 | 2 485 898 280 | 2 452 103 197 | 2 218 174 853 | 2 202 052 929 | |

Финансовые активы | 471 399 160 | 451 032 255 | 578 429 567 | 625 529 238 | 406 527 736 | |

Платежные средства | ||||||

Дебиторская задолженность | 105 898 146 | 79 002 407 | 88 867 476 | 77 701 508 | 79 575 661 | |

Требования по процентам | 17 033 281 | 16 350 734 | 9 447 598 | 7 956 849 | 8 403 566 | |

Имущество | 28 069 163 | 28 323 434 | 27 271 116 | 26 754 149 | 26 422 917 | |

Прочие активы | 34 658 941 | 36 609 215 | 37 262 053 | 41 055 019 | 39 076 868 | |

Итого АКТИВЫ | 3 360 293 579 | 3 329 688 669 | 3 421 887 498 | 3 184 038 735 | 2 923 124 678 | |

ОБЯЗАТЕЛЬСТВА | ||||||

Уставный капитал | ||||||

Добавочный капитал | ||||||

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) | ||||||

Неиспользованная прибыль (убыток) за отчетный период | ||||||

Прочая переоценка и резервный фонд | ||||||

Источники собственных средств | 397 060 528 | 407 210 358 | 360 027 883 | 330 513 953 | 303 408 381 | |

Резерв на возможные потери | 199 085 593 | 187 093 598 | 246 131 850 | 231 934 753 | 229 213 075 | |

Средства кредитных организаций | ||||||

Юридические лица лиц | ||||||

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления | ||||||

Депозиты (средства) физических лиц и индивидуальных предпринимателей | ||||||

Прочие привлеченные средства юридических и физических лиц (в т.ч.незавершенные расчеты) | ||||||

Выпущенный долг | ||||||

Обязательства по процентам | ||||||

Привлеченные средства | 2 701 329 426 | 2 657 292 673 | 2 754 325 705 | 2 559 538 086 | 2 335 451 985 | |

Прочие обязательства | 38 369 658 | 59 200 950 | 32 303 377 | 37 417 970 | 25 107 374 | |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток | 24 448 374 | 18 891 090 | 29 098 683 | 24 633 973 | 29 943 863 | |

Итого ОБЯЗАТЕЛЬСТВА | 3 360 293 579 | 3 329 688 669 | 3 421 887 498 | 3 184 038 735 | 2 923 124 678 | |

ДОБЫЧА | ||||||

Ценные бумаги | ||||||

Недвижимость | ||||||

Обеспечение размещенных денежных средств | 1 324 853 177 | 1 323 835 651 | 1 253 508 292 | 1 150 728 673 | 1 136 691 979 | |

Выданные гарантии и поручительства | ||||||

Неиспользованные гарантийные лимиты | ||||||

Условные обязательства некредитные | ||||||

Неиспользованные кредитные линии и овердрафт | ||||||

Условные обязательства | 1 754 233 127 | 1 737 739 420 | 1 974 684 379 | 1 744 664 443 | 1 433 245 534 |

Приложение 6.Основные дочерние компании.

Приложение 7. Отраслевая структура ссудного портфеля и концентрация средств клиентов по МСФО

Отраслевая структура ссудного портфеля Группы по МСФО (на 01.01.2019)

Счета клиентов (по типу и отрасли) и средства финансовых организаций в обязательствах по МСФО (на 01.01.2019)

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн руб.)

Динамика активов (млн руб.) И темпы их роста (г / г,%).

Приложение 9. Схема взаимоотношений между банком и лицами, которые контролируют или имеют значительное влияние на банк

Рейтинг

moneyzzz (вместе с @ рисковик ) :- A — Без ограничений — Высокая надежность

- B — Ограничения в рамках DIA — Средний уровень надежности

- C — Не размещать — Низкий уровень надежности

https: // www.moex.com/ru/listing/free-float.aspx

Германн: Что вы можете сказать об Альфа-банке7-е место по активам, это уже о многом говорит. Можно не бояться краха банка и оставить себе более 700 000 рублей. Поскольку в случае банкротства такого банка у АСВ все равно не хватит денег на всех :).

Средства организаций составляют 482 миллиарда, средства физических лиц чуть меньше — 338 миллиардов. Сбалансированный рост за год (на 26% и 29% соответственно).

В ссудном портфеле преобладает корпоративный — 859 млрд руб. Рост данных кредитов за год составил 17%, при этом объем проблемных кредитов корпоративным клиентам практически не изменился (увеличился на 0,03%). Общая доля просроченных кредитов юридическим лицам очень мала и составляет 1,5% от корпоративного портфеля.

Кредитование физических лиц росло быстрее, на 54%. В результате объем ссудного портфеля достиг 204 млрд рублей. На эту часть портфеля приходится основной процент просрочек, по кредитам физическим лицам — 10.2% из них просрочены!

В то же время из-за качества корпоративных ссуд общий уровень просрочки невелик — 3,2% ссуд являются просроченными.

Собственник — ОАО «АБ Холдинг», входящее в структуру «Альфа-Групп».

Хочу отметить, что Альфа-Банк — один из самых неклиентоориентированных банков. Дикие очереди и некомпетентные специалисты — его краткое и емкое описание.

Тарифы построены таким образом, что банк на каждом шагу пытается вас ограбить.Даже снимая деньги в банкомате, нужно быть предельно осторожным, потому что есть риск «подписки» на различные ненужные услуги (SMS-информирование и тому подобное).

Поэтому я бы не рекомендовал обращаться в Альфа-Банк. Процентная ставка по депозиту невысокая, думаю, похожие есть в ВТБ-24 или в других банках из ТОП-10. Однако обслуживание в ВТБ-24 не намного лучше обслуживания в Альфа-Банке.

Кредитная карта «100 дней без процентов» «Альфа-Банк»: условия, проценты

Каждый банк предлагает кредитную карту с льготным периодом.Но в большинстве из них предусмотрено 60 дней беспроцентного использования кредита. Однако на рынке есть товары с более интересными условиями обслуживания. Одна из них — кредитная карта «100 дней без процентов». Альфа-Банк предлагает клиентам интересные условия.

Льготный период

Кредитным картам предоставляется период времени, в течение которого клиент может использовать заемные средства без уплаты процентов при определенных условиях. Главный из них — закрыть долг до конца льготного периода.В противном случае банк взимает проценты.

Также очень важно обратить внимание на то, на какие именно операции распространяется льготный период. Обычно это только безналичная оплата товара. В случае снятия наличных с карты льготный период сбрасывается.

Условия использования

Алгоритм расчета тоже очень важен. Льготный период до 120 дней вовсе не означает, что клиент может использовать всю сумму сегодня, а вернуть долг через три месяца.Точное время зависит от даты, с которой начинается начисление процентов. Льготный период не отменяет обязательство заемщика производить ежемесячный платеж.

Характеристики

Рассмотрим подробнее, чем карта Альфа-Банка «100 дней без процентов» отличается от других аналогичных продуктов, представленных на рынке.

Льготный период распространяется на все виды операций, включая снятие наличных в банкомате. Трехмесячная отсрочка выплаты процентов предоставляется только по традиционным картам кредитных организаций.Это условие не распространяется на кобрендинговые карты и карты, поддерживающие технологию бесконтактных платежей. Для таких платежных инструментов льготный период составит 60 дней.

По карте обязательный платеж 5% от суммы долга, но не менее 320 руб. Переводить деньги на счет нужно каждый месяц в течение периода оплаты. Он начинается с номера договора и длится 20 дней.

Беспроцентный период начинается на следующий день после первой покупки.Через 100 дней вы должны выплатить все долги до копейки. Если это требование нарушается, проценты будут начислены, и следующий льготный период не начнется.

«Альфа-Банк»: кредитная карта «100 дней»

Сроки, процент кредитной карты «100 дней» рассмотрим подробнее:

- Тип: Visa Classic.

- Выдача: мгновенно.

- Технологические особенности: 3D Secure.

- Проценты на остаток личных средств: нет.

- Комиссия за выпуск: нет.

- Ставка: 19% -32%.

- Стоимость услуги: 1290 руб.

- Оплата за снятие наличных: в любом банкомате: 6,9%, мин. 500 руб.

- Лимит обналичивания: 60 тыс. Руб. в месяц.

- В случае нарушения сроков оплаты минимального платежа по долгу ежедневно взимается штраф в размере 1%.

Где выдается карта «100 дней без процентов»? «Альфа-Банк» предлагает своим клиентам оформить обычную или привилегированную карту в отделениях кредитной организации.Как это сделать:

- Заполните форму заявки, указав последнюю информацию и контактную информацию.

- Ждите ответа кредитного менеджера через 5 дней.

- В случае одобрения заявки обращайтесь в офис для получения карты.

Можно подключить дополнительные услуги:

- Страхование жизни в ООО «АльфаСтрахование» — 0,8% ежемесячно;

- «Альфа-Чек» — SMS-уведомление обо всех движениях средств на счете — 59 руб.

Требования к заемщикам

Карта Альфа-Банка с льготным периодом 100 дней выдается клиентам старше 21 года. У потенциального заемщика должен быть ежемесячный доход 9 тысяч рублей. И проработать на последней работе минимум 3 месяца. Также он должен иметь местную регистрацию.

Процентная ставка рассчитывается отдельно для каждого клиента и зависит от документов и кредитной истории заемщика. Наличие справки с места работы, свидетельства о регистрации транспортного средства, паспорта с отметкой о недавней поездке за границу, полис ДМС значительно снижает проценты.К заявлению на получение кредитной карты прилагаются как минимум два документа, одним из которых должен быть паспорт гражданина России.

Схема работы

Чтобы лучше понять, как работает кредитная карта Альфа-Банка «100 дней без процентов», рассмотрим подробнее следующую схему.

Допустим, договор с клиентом был подписан 22 ноября. 22-й день будет отчетной датой ежемесячно. Через 6 дней, то есть 28 ноября, покупатель оплатил покупки в магазине этой картой.Льготный период начинается с 29 и продлится 100 дней, то есть до 9 марта.

Через месяц — 22 декабря — клиент получит SMS-уведомление, в котором будет указана потраченная сумма. Следующие 20 дней отводятся для внесения обязательного платежа (до 11 января). Допустим, средства поступили на счет 28 декабря, но покрыли лишь часть суммы задолженности перед ЗАО «Альфа-Банк». Карта Visa с льготным периодом 100 дней продолжает действовать на льготных условиях.Если клиент успеет выплатить все долги до 9 марта, то один льготный период закончится, а другой начнется. Если своевременно не выплатить всю сумму долга, начнут начисляться проценты.

Где и как узнать сумму, дату платежа? Узнать сумму задолженности можно в любой момент из выписки, полученной в интернет-банке, через мобильное приложение, в отделении кредитной организации, у сотрудника колл-центра.

Достоинства и недостатки

Подробно рассмотрев все нюансы использования пластика, резюмируем, действительно ли нужна кредитная карта «100 дней без процентов»? Альфа-Банк предлагает интересный платежный инструмент.Три месяца льготного использования распространяются на все типы транзакций. Опытные пользователи могут управлять счетом напрямую через интернет-банк: проверять баланс, смотреть выписку, переводить средства, аннулировать кредит. Те, кто подключен к Интернету «на себе», могут активировать услугу SMS-оповещения и получать те же выписки со счета прямо на телефон.

Есть еще одно большое преимущество карты «100 дней без процентов». Альфа-Банк предлагает своим клиентам несколько способов погашения долгов: безналичные переводы с любого счета, внесение наличных через кассу банка, банкоматы, терминалы Элекснет, системы CONTACT, Рапида, Город.Для перевода достаточно указать номер карты и ФИО получателя.

Есть только один недостаток, который есть у карты «100 дней без процентов». Альфа-Банк взимает ежемесячную комиссию за SMS и онлайн-банкинг. Большинство кредитных организаций предоставляют эти услуги бесплатно или за символическую плату.

Другие предложения на рынке

Максимальную отсрочку выплаты процентов (до 200 дней) предлагает Авангард для Visa и MasterCard. Получить его может как любой новый клиент, так и тот, который никогда не использовал овердрафт.Ежемесячный платеж 10%. Если до 19 числа седьмого месяца после вывода средств на счету будет просроченная задолженность, проценты будут начисляться за все дни использования кредита по возрастающей ставке 24%. Максимальный лимит — 150 тысяч рублей.

«Промсвязьбанк» на «Суперкарте» предлагает 145 дней льготного использования пластика. Предложение актуально только для новых клиентов и только при первой сделке. Все последующие уже будут рассчитаны исходя из 55 дней.Льготный период начинается с момента выдачи карты. По его завершении ставка увеличивается до 34,9%. Максимальный кредитный лимит — 600 тысяч рублей.

До 65 дней

Для всех проверенных карт предоставляется льготный период менее 100 дней. Но каждый из них по-своему интересен клиенту.

Росбанк выпускает карту iGlobe, рассчитанную на 62 беспроцентных дня. С помощью этого платежного инструмента вы можете бронировать туристические услуги через сервис iGlobe без привязки к авиакомпаниям.Кредитный лимит составляет от 300 тысяч до 1 000 тысяч рублей.

На карте «Лукойл-Уралсиб» не только предоставляет 60-дневный льготный период, но и дается в подарок первый год службы. При заправке на АЗС «Лукойл» действует лояльная система скидок. Стандартная ставка — 24%.

Задержка выплаты процентов в 55 дней никого не удивит. Но каждое из следующих предложений по-своему уникально.

Кредит «ЯР-Банка» действует бесплатно первый год.По истечении 55 дней на баланс списывается 17,5%. Максимальный кредитный лимит — один миллион рублей.

Хардкорные геймеры могут оценить карту «Тинькофф Банк» Канобу. Помимо возобновляемого лимита в 700 тыс. Руб. Пластиковые держатели получают скидку 10% на сайте Kanobu. За обналичивание средств клиент должен будет заплатить 5%. По окончании льготного периода ставка за использование денег составит 23,9%.

«Бинбанк» разработал специальное предложение для туристов.Карта «Весь мир» дает возможность сэкономить и потратить мили в партнерских сетях. Возобновляемый лимит варьируется в размере 50-100 тысяч рублей. За использование кредитных средств ставка установлена в размере 22%, а за снятие денег со счета — 2,5% (минимум 250 рублей). Кроме того, клиенты могут подписаться на бесплатную услугу SMS-информирования.

Что такое кредиторская задолженность? Определение «Счета к оплате», «Счета к оплате» Значение

Определение: Когда компания покупает товары в кредит, которые необходимо вернуть в течение короткого периода времени, это называется «Счета к оплате».Он рассматривается как обязательство и подпадает под раздел «текущие обязательства». Счета к оплате — это платеж по краткосрочному долгу, который необходимо выплатить, чтобы избежать дефолта.Описание: Счета к оплате — это обязательство перед конкретным кредитором, когда он заказывает товары или услуги без предоплаты наличными, что означает, что вы купили товары в кредит. Термин «Счета к оплате» не ограничивается компаниями. Даже у таких людей, как мы с вами, есть кредиторская задолженность.

Мы потребляем электроэнергию, телефон, сети широкополосного и кабельного телевидения.Счета выставляются ближе к концу месяца или определенного расчетного периода. Это означает, что поставщик услуг предоставил вам некоторую услугу и отправил счет, который необходимо оплатить к определенной дате, в противном случае вы по умолчанию. Это становится Счета к оплате.

Давайте также разберемся с точки зрения компании. Вы — компания A, которая покупает товары у компании B в кредит. Собранную сумму необходимо вернуть в течение 30 дней.

Компания B будет регистрировать ту же продажу как дебиторскую задолженность, а компания A будет учитывать покупку как кредиторскую задолженность.Это потому, что компания A должна платить компании B.

Согласно методологии бухгалтерского учета (начисления), это будет рассматриваться как продажа, даже если деньги еще не были переданы из рук в руки. Бухгалтерия должна быть предельно осторожна при обработке транзакций, связанных с кредиторской задолженностью.

Здесь время — это суть, учитывая, что это краткосрочный долг, который необходимо выплатить в течение определенного периода времени. Наряду с этой точностью является ключевым моментом, который включает в себя сумму, которую необходимо заплатить, а также имя поставщика.Точность важна, потому что она повлияет на денежное положение компании.

Автомобиль Иджара | Безвозвратное финансирование автомобилей | Автокредит | Рошан Апни Автомобиль

Насколько Кар Иджара соответствует Шариату?

Загрузить Fatwa

Car Ijarah, разработанный под наблюдением шариатского наблюдательного совета Meezan Banks, уникален среди услуг по лизингу автомобилей, предоставляемых другими банками.

Права и обязанности собственника по отношению к пользователю

Исламская иджара — это договор, основанный на активах, т.е.е. Арендодатель должен владеть активом в течение срока действия договора. Согласно исламскому шариату, все права и обязанности, связанные с владением, должны принадлежать владельцу, в то время как все права и обязанности, связанные с использованием, должны лежать на пользователе. В обычном договоре аренды не проводится различий между характером этих обязательств и все обязательства возлагаются на пользователя. актив, противоречащий исламскому шариату. В соответствии с Иджара, все риски, связанные с владением, лежат на Банке, в то время как все риски, связанные с использованием, лежат на пользователе, что делает Арендодателя истинным владельцем актива и делает доход, полученный по контракту, допустимым (Халяль) для Банка.

Продолжение аренды в случае полной гибели или угона автомобиля

Если арендованное транспортное средство украдено или полностью уничтожено, традиционная лизинговая компания продолжает взимать арендную плату до урегулирования страхового возмещения. Согласно исламской системе рента — это вознаграждение за использование арендованного актива, и если актив был украден или уничтожен, концепция аренды теряет силу. Таким образом, в вышеупомянутых случаях банк Meezan не взимает арендную плату.

Такафул вместо страховки

По закону (в соответствии с законами и постановлениями Пакистана) все лизинговые компании обязаны страховать арендованные активы. Таким образом, Meezan Bank страхует свои арендованные активы. Meezan Bank страхует свои активы только через такафул, исламский продукт страхования.

Допустимость штрафа за просрочку арендной платы в соответствии с исламским шариатом

В большинстве современных договоров финансовой аренды в их доход взимается дополнительная денежная сумма, если арендная плата не выплачивается вовремя.Эта дополнительная сумма считается риба и харам. Согласно иджара, арендатора могут попросить взять на себя обязательство, что, если он не уплатит арендную плату в установленный срок, он заплатит определенную сумму в благотворительный фонд, управление которым будет осуществляться через Исламский банк.