Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

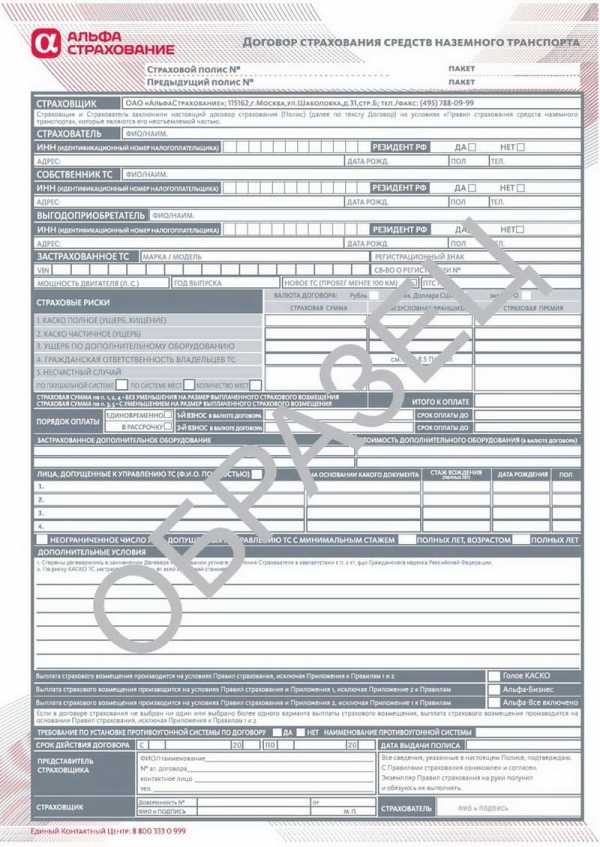

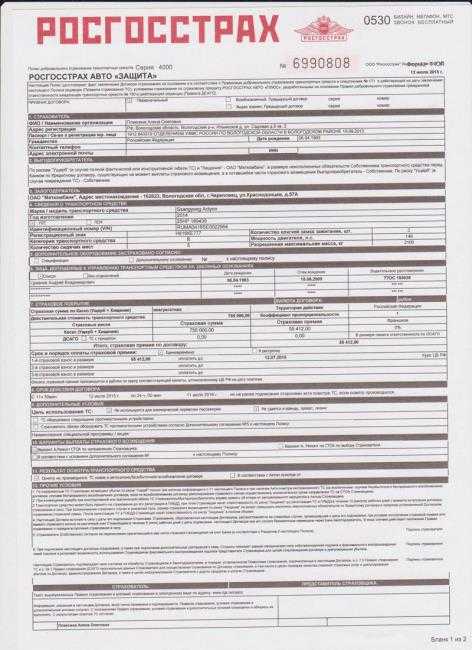

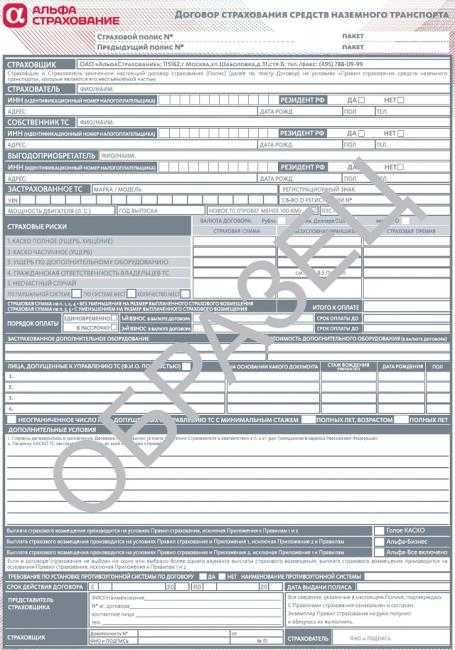

Как выглядит КАСКО, образцы полисов и правила заполнения

К тому, как выглядит КАСКО, нет жестких требований, как к ОСАГО. Страховщики сами определяют внешний вид полиса. Но есть обязательные пункты, единые для страховых компаний. Так, штрих-код и индивидуальный номер присутствует всегда.

Чтобы не попасть на мошенников, ознакомьтесь с правилами оформления полиса. Мы ежедневно занимаемся автострахованием. Расскажем, как выглядят КАСКО крупнейших СК. И на что стоит обратить внимание.

Страховщики сами определяют внешний вид полиса. Но есть обязательные пункты, единые для страховых компаний.

Как выглядит КАСКО разных страховых компаний

Посмотрите фото, как выглядит КАСКО, на примере полисов нескольких известных СК.

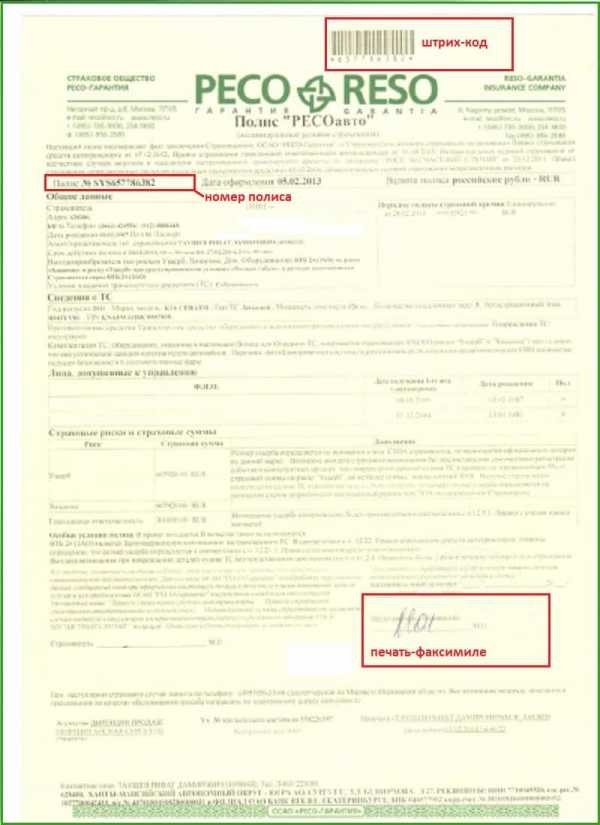

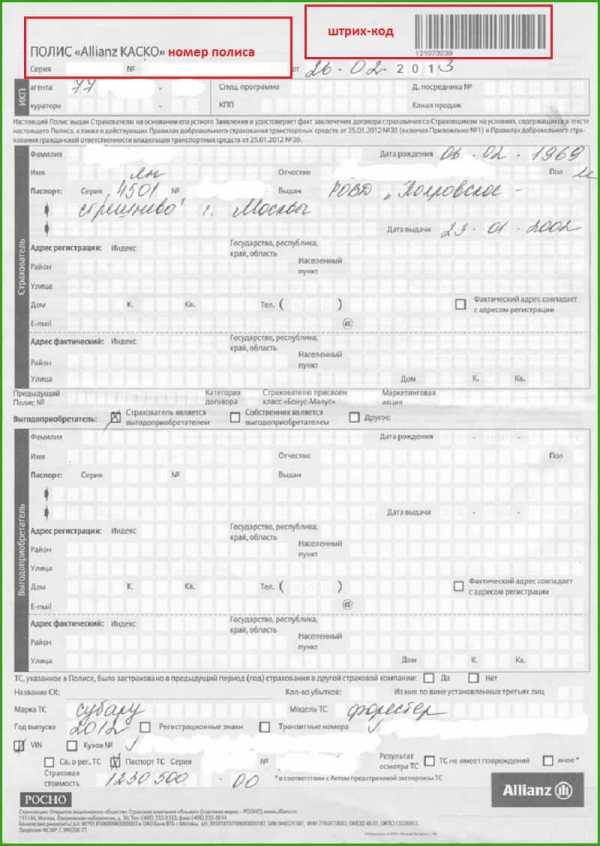

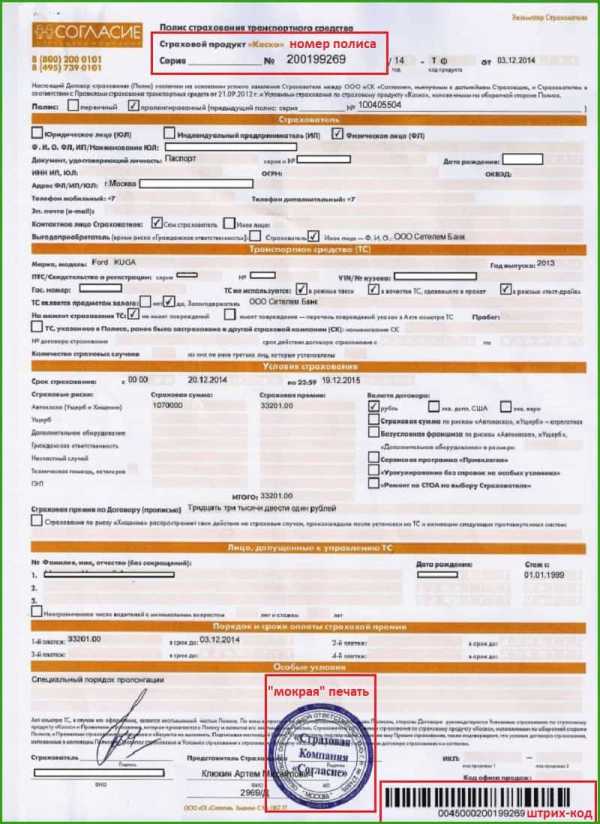

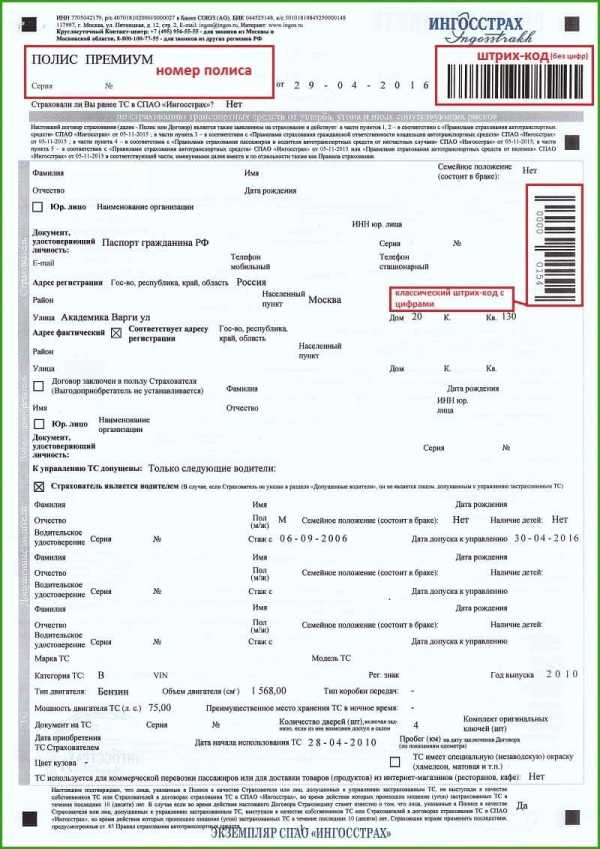

Визуальное оформление всех бланков отличается.В Ресо используется фирменный желтый бланк, штрих-код и печать-факсимиле, указывается номер полиса. И Ингосстрах есть два штрих-кода. Один длинный штрих-кода без цифр, содержащащий общую информацию о полисе. Другой классический с цифрами, в нем все данные о страхователе. Их объединяет наличие штрих-кода, номера договора, данных автомобиля, страховщика, страхователя и водителей, размера страховой суммы.

На полисе КАСКО всегда должен быть номер бланка и штрих-код

Как выглядит квитанция полиса КАСКО и остальные документы

Вместе с полисом КАСКО выдается квитанция об оплате, правила страхования и дополнительное соглашение. При необходимости – акт осмотра транспортного средства. Акт осмотра может не потребоваться для нового автомобиля, купленного в салоне. Либо при продлении безубыточного полиса. Некоторые СК для удобства выдают пластиковые карточки с номером КАСКО, это необязательное условие.

Как отличить оригинал КАСКО

Сперва проверьте страховщика на сайте Ценбробанка. Нужен ИНН организации. ЦБ в открытом доступе хранит информацию о лицензиях и разрешенных видах страхования. Затем визуально сравните, как выглядит полис КАСКО, с образцом данной СК. Все реквизиты, логотип, адрес и телефон должны соответствовать реальным. Обязательны оригинальные печать и подпись. В соответствии со стандартом страховой организации, QR(не у всех) и штрих-код(всегда). Также другие уникальные элементы защиты. Например, специальная бумага или водяные знаки.

Проверьте правильность заполнения:

- ФИО и персональные данные страхователя, выгодоприобретателя и вписанных в страховку водителей;

- информация об автомобиле;

- размер страховой суммы;

- список страховых рисков.

Ошибки в заполнении бывают и в легальных бланках.

Зная номер полиса и квитанции, можно позвонить на горячую линию страховой компании. И выяснить, за кем закреплен данный полис. Самый надежный способ, чтобы удостовериться в законности. Актуально, если покупаете страховку у агента или брокера.

Лучший способ удостовериться в легальности полиса — позвонить на горячую линию страховой компании

После покупки, можно еще раз совершить звонок. Ваши данные уже должны быть прикреплены к полису. Если этого не произошло, свяжитесь с нерасторопным сотрудником, который оформил сделку. При наступлении страхового случая до загрузки данных в систему, возможны дополнительные сложности.

Общие правила

Единого правила оформления полиса КАСКО в России не существует. Общей базы, аналогичной базе РСА для ОСАГО, тоже. Каждый страховщик ведет собственную. Проверить законность полиса можно, сверив его с образцом данной СК. Не лишним будет позвонить на горячую линий и продиктовать номер полиса и бланка оплаты. Вам скажут, в каком филиале или у какого страхового брокера/агента должен продаваться этот полис. И самое главное – не бегите сломя голову, увидев очень заманчивое предложение. Бывают действительно выгодные предложения. Но, если полис стоит в два раза дешевле, это повод дважды все проверить.

avto-yslyga.ru

Как выглядит полис КАСКО, как выглядит бланк страхового полиса КАСКО

КАСКО – добровольное страхование автотранспорта, которое предполагает выплаты возмещений в случае повреждений либо кражи авто, причинения вреда физическому здоровью человека. В различных страховых компаниях, имеющих право страховать КАСКО, тарифы на обслуживание могут отличаться, так как устанавливаются страховщиком самостоятельно. Страхуются КАСКО новые автомобиле, обычно не старше 5-7 лет, и стоимость данной услуги страхования может составить до 15% стоимости авто. Если вы страхуете авто в первый раз, необходимо знать как выглядит полис КАСКО, чтобы не попасться в руки мошенников.

Бланк полиса КАСКО – как он выглядит?

Страховка имеют юридическую силу в том случае, если вы имеете полис КАСКО (бланк, дизайн которого может отличаться) и договор, где и изложены условия страхования.

Бланк полиса КАСКО содержит следующие основные реквизиты:

- Наименование, юридический адрес, расчетный счёт и телефон страховой организации

- Сведения о страхователе, его контактный телефон

- Сведения о владельце автомобиля

- Наименование, реквизиты получателя страхового возмещения

- Сведения об объекте страхования – автомобиле

- Диапазон действия – Россия, СНГ, ЕС и далее

- Полное либо частичное КАСКО

Полное КАСКО предполагает возмещение в случае порчи либо кражи транспортного средства и действует обычно такой полис 1 год. Частичное КАСКО покрывает только некоторые страховые риски, и срок действия полиса может быть распространен с 1 месяца до 5 лет

- Максимальная сумма выплаты по страховке

- Кто может использовать автомобиль – если вы доверите авто стороннему лицу, страховщик может отказать в выплате ущерба

- Срок страхования

- Подписи обеих сторон

- Иные реквизиты – например, порядок оплаты стоимости услуги

На какие транспортные средства можно оформить КАСКО

- Легковое либо грузовое авто

- Мотоцикл

- Прицеп

- Тягач

- Трактор

- Автобус

При расчете размера возмещения страховщик исходит из максимальной суммы страховки, стоимости автомобиля, степени его новизны, и направляет сумму денежных средств выгодоприобретателю, указанному в договоре. Однако страховщик может предложить не только выплаты в виде денежных средств, это может быть также ремонт / техобслуживание у дилера.

При управлении автомобилем в нетрезвом состоянии, а также в случае признания вашего случая нестраховым (см. в договоре), в выплате возмещения вам откажут.

Что покрывает КАСКО

КАСКО распространяется на такие неприятные случаи, как кража авто, причинение авто либо застрахованному лицу ущерба, ДТП, природные явления, падение предметов, ущерб полученный от животных и людей.

Чтобы оформить полис КАСКО, необходимо предъявить страховщику ваш паспорт, при необходимости доверенность на управления транспортным средством и заключение договора страхования, ВУ и талон, предыдущий полис (при наличии), а также документы по противоугонной системе авто.

До составления договора страхования производится осмотр автомобиля, составляется акт, в котором указаны участвующие стороны и имеющиеся повреждения у авто, характеристики автомобиля. Внимательно сверяйте все реквизиты, так как ошибка может повлечь в дальнейшем отказ в выплате возмещения.

После прохождения всех процедур, вы получите комплект документов из бланка полиса КАСКО, договора страхования, квитанции об оплате стоимости услуги, правил страховки, акта об осмотре авто, допсогласшение (если есть). 1 555 просмотровПодпишитесь на Bankiros.ruПредыдущая статья

Новости КАСКО

Следующая статья

Правила КАСКО Ингосстрах

Как выглядит полис КАСКО

Сегодня случаи предоставления клиентам фальшивых полюсов КАСКО участились. Эксперты говорят, что каждый 10 документ на рынке автострахования поддельный. На руку недобросовестным компаниям играет и тот факт, что государство не установило единого стандарта для полисов КАСКО, разрешая страхователям самостоятельно выбирать форму бланка. Используя профессиональное копировальное оборудование бумагу легко подделать. По этой причине важно знать, как выглядит КАСКО.

Начиная сотрудничество с организацией, человек должен внимательно изучить предложенный для заполнения бланк на подлинность. Отсутствие единого стандарта должно побудить будущего владельца страховки проявить дополнительную внимательность. Если пустить процесс на самотек, человек рискует приобрести фальшивый полис и потерять денежные средства. По этой причине любой подозрительный нюанс в бланке должен насторожить автовладельца.

Чтобы удостовериться в подлинности компании, человек должен обратиться в официальное представительство страховой организации. Однако такая возможность присутствует не всегда.

Если офис фирмы в городе покупателя не расположен, а связаться с компанией с помощью телефона или посредством сети интернет невозможно, человек должен отказаться от процедуры регистрации. Чтобы заранее распознать мошенников, необходимо ознакомиться с основными нюансами, позволяющими отличить фальшивый документ от подлинного.

Главные сведения

В договор КАСКО закладывается правовая основа компенсации ущерба. Документация состоит из 2 частей – правил страхования и бланка полиса. Из-за участившихся случаев мошенничества, организации, предоставляющие владельцу страховку, разрабатывают не только индивидуальный дизайн бумаги, но и защиту разных степеней, которая призвана обезопасить покупателя от подделок.

Чтобы полис считался действительным, в нем должны присутствовать следующие сведения:

| Информация о страховой компании | Организации, занимающиеся реализацией пакетов страховых услуг, наделяют бланк полным перечнем отличительных особенностей, которые присущи только этой компании. На бумаге обязательно присутствует логотип фирмы, адрес размещения и полное название. Кроме того, на бланке можно обнаружить телефон для связи. |

| Данные страхователя | В любом бланке обязательно дожжен присутствовать раздел, в который будет внесено ФИО клиента. |

| Собственник | Отводится раздел и под данные владельца автомобиля. |

| Выгодоприобретатель | В строке указывается лицо, которое получит компенсацию в случае нанесения урона транспортному средству. Если автомобиль был взят в кредит, но в этот раздел может потребоваться вписать название банка. |

| Сведения об автомобиле | В раздел вносятся отличительные особенности транспортного средства. |

| Территория действия | Обычно полис действует только в пределах РФ. За дополнительную плату некоторые организации готовы расширить границы выплаты страховки до территории стран СНГ. |

| Страховые риски | В отличие от ОСАГО, КАСКО позволяет покупателю пакета услуг самостоятельно выбрать перечень рисков, от которых будет защищен его автомобиль. Чем обширнее перечень опций – тем выше стоимость. |

| В разделе указывается максимальное количество денежных средств, на получение которых может рассчитывать выгодополучатель в случает наступления обстоятельства, входящего в перечень страховых. | |

| Лица, допущенные к управлению автомобилем | Водить машину могут только люди, включенные в перечень. Если за рулем в момент наступления страхового случая будет находиться человек, не указанный в бланке, компания посчитает это нарушением договора и откажется выплачивать компенсацию. |

| Период действия пакета услуг | После завершения срока организация не станет выплачивать компенсацию, если человек не продлил период действия страховки до времени наступления ДТП. |

| Дополнительные опции | Сегодня учреждения предлагают клиенту воспользоваться перечнем услуг, позволяющих уменьшить стоимость страховки. Например, купив франшизу, человек возьмет на себя часть обязательств по восстановлению транспортного средства после аварии. Однако цена пакета услуг существенно снизится. Компании могут предлагать и дополнительные опции. Например, некоторые организации предлагают клиенту выполнять замену фар или стекол за счет организации. Все нюансы сотрудничества должны быть указаны в разделе. |

| Реквизиты | Чтобы бланк считался действительным, на нем должна присутствовать печать организации и подписи обеих сторон. |

Средний показатель цены КАСКО на год равен 7,2% от стоимости авто согласно результатов статистических исследований.

На каких условиях можно получить максимальную выплату по КАСКО, можно узнать из этой статьи.

Только убедившись, что все разделы присутствуют в бланке, человек может переходить к его заполнению.

Отсутствие части строк должно побудить владельца транспортного средства остановить процедуру оформления и удостовериться в компании, что бумага действительно подлинная

Уточнения как выглядит КАСКО

Чтобы разобраться, как выглядит полис КАСКО, и что в нем должно присутствовать, человек должен разбить документ на несколько частей. Одна из них – правила страхования. В разделе компания излагает условия, на которых готова начать сотрудничество с человеком.

Изучив информацию, владелец автомобиля узнает:

- какие ситуации считаются страховыми;

- в какой период нужно подавать заявление с просьбой о компенсации;

- что подлежит компенсации.

Проанализировав правила, можно переходить к ознакомлению с бланком полиса.

Образец оригинального полиса КАСКО

В него включат перечень данных, с которыми нужно ознакомиться заранее:

| Информация о субъектах | Раздел включает данные о взаимодействующих сторонах и перечне водителей, которые имеют право управлять автомобилем. |

| Информация об автомобиле | Часть необходима для идентификации транспортного средства. В ней фиксируются марка, модель и дополнительные данные, которые страховая организация посчитает необходимыми для указания в полисе. |

| Условия страхования | Строка предназначена для фиксации нюансов, на основе которых будет осуществляться сотрудничество. |

| Сумма | Количество денежных средств, на получение которых клиент сможет рассчитывать при наступлении страхового случая, тоже фиксируются. Сумма бывает агрегатной или неагрегатной, т.е. с лимитом выплат или без них. |

| Стоимость | В страховке прописывается фактическая цена автомобиля. Для новой машины данные берут из справки или договора купли-продажи, а цену б/у транспортного средства определяет оценщик организации перед заключением договора на начало сотрудничества. |

| Форма возмещения ущерба | Бывает натуральная или ненатуральная. В зависимости от вида, который будет указан в бланке страховки, человек сможет рассчитывать на починку автомобиля за счет средств страховой организации или получить компенсацию в денежном эквиваленте за понесенный ущерб. |

| Территория и период действия |

|

| Оплата страховой премии | Полис не предоставляется бесплатно. Человек должен приобрести пакет услуг, который стоит недешево. По этой причине страховые компании позволяют человеку, который не способен внести всю сумму сразу, разбить ее на несколько частей и выплачивать постепенно. |

| Франшиза | Воспользовавшись опцией, автовладелец существенно снизит стоимость полиса, однако должен будет возместить часть ущерба в случае возникновения страховой ситуации самостоятельно. |

| Охранная противоугонная система | Учреждения, реализовывающие КАСКО, обращают внимание на противоугонную систему, которая установлена в автомобиле. Если представитель компании решит, что устройство надежно защищает машину, стоимость полиса будет значительно снижена. Фирма может отказаться страховать транспортное средство, если в нем отсутствует надлежащая охранная система. |

Факторы оказывают влияние на стоимость полиса. В дополнение к ним организация учтет и размер коэффициента КБМ, который зависит от аккуратности езды владельца машины. Если в истории водителя не было аварий, цена пакета услуг для него существенно снизится. Наличие страховых ситуаций приведет к увеличению размера стоимости полиса.

На что важно обратить внимание

К сожалению, фальшивый полис КАСКО сложно отличить от настоящего. Однако существует перечень моментов, приняв которые во внимание, человек сможет снизить риск получения поддельного бланка. Перед тем, как переходить к оформлению, автовладелец должен узнать у страхового агента номер квитанции и полиса.

Получив данные, необходимо связаться с компанией, представителем которой объявил себя человек, реализующий полис, и узнать, существует ли в ее базе такой бланк. Если страховка с такими идентификационными данными отсутствует, от сотрудничества с агентом необходимо отказаться.

Присутствие бумаги в базе – еще не повод доверять агенту. Необходимо записать все данные, которые предоставит настоящая организация, и сравнить их с перечнем информации, присутствующей в бланке. Только при полном совпадении полиса можно начинать сотрудничество.

Поддельный полис

После заполнения бланка, его требуется изучить повторно. В документе не должно присутствовать ошибок. Если они были допущены, необходимо потребовать новую бумагу для заполнения. Страховщик не имеет права ответить отказом.

Присутствие помарок и неточностей приведет к тому, что страховка будет считаться недействительной. Получить выплату по такому документу не удастся. По этой причине нужно корректировать бланк до того момента, пока он не будет заполнен в соответствии со всеми правилами.

Нередко организации, желающие обмануть пользователя, прибегают к мошенническим схемам. Самая распространенная из них – мелкий шрифт. Компании указывают таким образом случаи, которые не являются страховыми.

Среди них могут скрываться необычные ситуации.

Все данные, внесенные в бланк мелким шрифтом, требуется читать в первую очередь, что обезопасит клиента от мошенничества со стороны страховой фирмы

Гарантия подлинности

Несмотря на то, что у КАСКО отсутствует установленная форма бланка, большинство степеней защиты документации от подделки похожи.

Взяв в руки бланк, человек должен удостовериться, что:

- в бумаге присутствуют специальные защитные волокна, которые заметны невооруженным глазом при внимательном осмотре;

- на документе присутствуют водяные знаки;

- вверху документа расположен логотип компании, который содержит реквизиты учреждения;

- на бумаге присутствуют штрих-коды;

- документ скреплен мокрой печатью;

- подписи ответственных лиц оставлены от руки.

Посетив представительство компании, расположенное в городе автовладельца, необходимо попросить предоставить:

- телефоны и адреса электронной почты, по которым можно в любой момент связаться с сотрудниками учреждения;

- данные руководителей страховой компании;

- ИНН организации;

- номер лицензии и дату ее предоставления;

- банковские реквизиты компании.

Все вышеперечисленные сведения должны находиться в свободном доступе, и представители страховой фирмы не должны противиться их предоставлению. Если человек заметит, что работники учреждения идут на контакт с неохотой, это должно насторожить. Человек должен связаться с головным офисом и убедиться в наличии реального представительства в его городе или отказаться от сотрудничества с учреждением.

Пренебрежение правилами может привести к началу сотрудничества с мошенниками и покупке фальшивой страховки. Получить компенсацию в этом случае не получится. Поэтому нужно заранее проявить бдительность, чтобы максимально обезопасить себя.

Вопрос о полной гибели автомобиля по КАСКО обычно поднимается в случае необходимости компенсации от 70-75% стоимости авто.

В чем заключается роль досудебной претензии по КАСКО, читайте по ссылке.

Читайте также здесь о порядке проведения ремонта по КАСКО.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

calculator-ipoteki.ru

расчет, заказ и оформление полиса КАСКО

Страхование КАСКО 2019

Страхование КАСКО пользуется популярностью у автолюбителей уже долгие годы. И на сегодняшний день сложно найти водителя, не имевшего дело с этим видом защиты транспортного средства. Однако, несмотря на все преимущества, многие продолжают отказываться от покупки такого полиса, считая его ненужной тратой денег. Но пользу этого вида страхования сложно оспорить.

Купить полис КАСКО – значит застраховать себя от возможных крупных затрат и даже обеспечить одобрение автокредита в банке. О том, что входит в полис, в чем его преимущества и о способах сэкономить на его оформлении мы расскажем далее.

Что такое КАСКО?

КАСКО – это международный юридический термин, который применяется для обозначения любых транспортных средств – наземных, водных или воздушных. Термин пришел в Россию из Европы, а само название восходит к итальянскому слову «casco», который означает «борт» или «щит».

Покупая этот полис, вы можете застраховать ТС не только от ущерба и угона, но и защитить другое дорогое оборудование в авто – магнитолы, сигнализацию и т.д. И на этом преимущества страховки не кончаются:

- Компенсация повреждений в ДТП – при этом неважно, кто стал виновником аварии, вы, третьи лица или стихийное бедствие. Страховая компания покроет восстановление автомобиля в любом случае.

- Страховка только от угона автомобиля – или только от ущерба. Или все вместе. Если ваше транспортное средство входит в топ самых угоняемых, и при этом вы уверены в своих навыках вождения – выберите одну опцию. Если же автомобиль находится на охраняемой стоянке, то стоит отказаться от риска «Угон» в пользу страховки от нанесенного ущерба.

- Страховую сумму можно установить по соглашению сторон, при этом она не уменьшится на протяжении всего срока действия документа.

- Вы можете сами выбрать способ возмещения ущерба: выплата его в денежном эквиваленте или же полная оплата восстановления автомобиля в сервисном центре.

- Незначительный ущерб можно компенсировать без предоставления справок из ГИБДД.

- Дополнительные опции – урегулирование страховых случаев в сервисном центре, эвакуация ТС, помощь на дороге и т.д.

Что можно сказать о минусах? По мнению самих водителей, он только один – это цена. Купить полис и сэкономить очень сложно, поэтому многие страхователи решают отказаться от оформления этого документа. Однако многие банки при оформлении автокредитов требуют в том числе купить полис КАСКО, который редко обходится дешево. И желание водителей сэкономить только понятно.

Как сэкономить на страховке?

Чтобы сберечь свои средства при оформлении страхового полиса, нужно знать, что включается в его стоимость. Прежде всего это данные о вашем транспортном средстве – марка, модель, комплектация, год выпуска, объем двигателя и другие общие сведения. Далее – включенные в полис опции. Что к ним относится?

- Вариант страхование. Частичная и полная страховка стоят по-разному. Так, вы можете застраховать авто только от ущерба, и сэкономить в среднем 20-40% от стоимости полного полиса.

- Наличие и размер франшизы. Франшиза – это часть страховки, которая не оплачивается СК. То есть какой-то процент от стоимости восстановления автомобиля вы берете на себя. Чем больше франшиза, тем дешевле полис.

- Страховая сумма. Она может быть «агрегатной» — уменьшаемой, и «неагрегатной» — неуменьшаемой. В первом случае с каждым следующим риском страховая сумма уменьшается. Агрегатная страховка обойдется вам дешевле.

- Способ возмещения ущерба. Это может быть СТО страховщика, СТО по выбору самого страхователя или же – денежная выплата. Обращение в сервисный центр страховой компании будет выгоднее.

- Выплаты с учетом или без учета износа ТО. Выбор второй опции увеличит стоимость страховки на 15-20% в среднем.

- Возраст и стаж водителей. Чем меньше стаж и возраст – тем дороже страховка.

Кроме того влияет количество вписанных в страховку водителей, срок страхования, рассрочка платежа, а также ваша страховая история – безубыточная ее часть. Не стоит забывать и о тарифах: в каждой СК они разные для каждого региона. Поэтому прежде, чем выбирать страховку в компании, которая постоянно у вас на слуху, проведите свое небольшое исследование.

Еще один способ сэкономить – оформить полис страхования КАСКО онлайн. Часто онлайн-полис обходится намного дешевле, чем при оформлении в отделении компании – в силу скидок и специальных предложений.

КАСКО у популярных страховщиков

В каких страховых компаниях наиболее выгодные тарифы? Для сравнения цен, можно воспользоваться онлайн-калькулятором. Интернет-сервисы быстрого сравнения продуктов СК позволяют быстро сравнить хотя бы приблизительные расценки.

Впрочем, и здесь могут возникнуть некоторые сложности. Дело в том, что каждая страховая компания старается предложить несколько выгодных программ и тарифов, чтобы каждый потребитель смог найти что-то для себя. К тому же, учитываются и региональные поправки, о которых мы говорили раньше. Стоит взять во внимание и специализации СК: часто страховщики специализируются только на определенном классе автомобилей.

Популярностью среди страхователей пользуются следующие компании:

- Тинькофф Страхование,

- Росгосстрах,

- РЕСО,

- Ренессанс Страхование,

- Согаз,

- ВТБ Страхование,

- Страховая компания МАКС,

- Интач,

- Альянс.

Многие автолюбители обращаются в Росгосстрах. Онлайн-сервис этой компании позволяет рассчитать стоимость страхования с учетом индивидуальных потребностей. К тому же, компания предлагает разнообразные программы, среди которых – полис для новичков или страховка, покрывающая выплаты, не включаемые в ОСАГО.

Расчет страховки в РЕСО позволяет получить три суммы: стоимость полного полиса, страховка от ущерба и страховка только от хищения. При этом в РЕСО неуплата очередного взноса не приведет к мгновенному расторжению договора – у клиентов есть 15 льготных дней, в течение которых можно произвести оплату.

Быстрый расчет стоимости страховки – не единственный плюс онлайн-калькуляторов. Вы можете оформить полис страхования КАСКО онлайн, даже не переходя на другую страницу. Перенос многих операций в интернет позволяет автовладельцам не беспокоиться о потраченном на поездки в офисы страховых компаний время и вовремя делать взносы, чтобы избежать сложностей на дороге.

Сравнив предложения, вы сможете выбрать наиболее привлекательное для вас. Уточнить информацию о заинтересовавшей вас организации вы можете, почитав отзывы о страховых компаниях в Реутове, при помощи которых можно оформить КАСКО.

Каков максимально допустимый возраст ТС для страхования КАСКО?

На сегодняшний день принимают на страхование автомобили до 7 лет

Если у водителя имеется полис ОСАГО, есть ли необходимость в страховании КАСКО?

Решение купить полис КАСКО каждый из водителей принимает на свое усмотрение, поскольку данное страхование для всех является добровольным. Большую роль при принятии решения играет принципиальная разница между страхованием ОСАГО и КАСКО. Так, полис ОСАГО обеспечивает страхование гражданской ответственности страхователя перед потерпевшими в ДТП по его вине (с восстановлением собственного ТС за свои средства). В то же время, при помощи КАСКО можно защититься от риска существенных трат при дорожно-транспортных происшествиях, угоне, противоправных действиях третьих лиц, падении на авто различных предметов, стихийных бедствиях. Целесообразно иметь оба полиса.

Можно ли проверить полис КАСКО по номеру

В каждой страховой компании существует своя база полисов КАСКО. Проверить полис КАСКО по номеру можно, позвонив на горячую линию компании или в интернете: Существует ли единая база данных РСА для проверки подлинности полиса КАСКО? Если номер полиса ОСАГО можно проверить в единой базе данных РСА, для полисов КАСКО такой базы не существует. Дело в том, что это добровольный вид страхования, соответственно, РСА проверкой полисов КАСКО не занимается.

reytov.vbr.ru

КАСКО страхование — что это, как расшифровывается и где посмотреть образец полиса страхования

Время чтения: 5 минут

Содержание:

Развернуть

Как расшифровывается КАСКО?

На сегодняшний день автострахование по КАСКО имеет огромную популярность. Это связано с тем, что работа банков в целом стала гораздо стабильнее. Людям выдают кредиты на машины, число которых значительно увеличивается каждый год. Все эти факторы в совокупности привели к тому, что страховка КАСКО на новый автомобиль стала буквально обязательной для приобретения.

Расшифровка аббревиатуры КАСКО кроется в значении иностранных слов. Несмотря на то, что само слово представляет из себя европейский юридический термин, существует несколько вариантов расшифровки, включая:

От немецкого kasko – транспорт.

От итальянского casco – корпус.

От испанского casco – шлем.

Если у Вас возникли проблемы с КАСКО, то мы рекомендуем обратиться к нашим специалистам:

Страхование КАСКО, что это такое? Откуда оно появилось? На данный момент существуют 2 версии происхождения этого вида страхования. Согласно первой, примитивный предшественник КАСКО появился еще 6 веков назад. Испанские рыбаки придумали страхование, чтобы защититься от пиратов и разбойников. Создавались кассы помощи друг другу, что в будущем переросло в страховые организации.

Исходя из второй версии, компания появилась благодаря морской торговле. Европейские корабли странствовали по морям и океанам, иногда терпели крушения и потери. В этот период людям пришла в голову мысль о страховке. Первые страховщики отдавали определенную сумму денег владельцу корабля. Если корабль терпел крушение, то деньги оставались у владельца, если торговый путь завершался удачно – деньги возвращались страховщику, причем с процентами.

Обязательно или нет нужен полис КАСКО?

Страхование КАСКО от угона авто и возможного ущерба не является обязательным. Однако это не касается тех случаев, когда транспортное средство приобретается в кредит. Многие банки прописывают данный пункт в условиях договора. Таким образом, покупая машину на заемные средства, вам, вероятно, понадобится страховка КАСКО на новый автомобиль.

Важно!

Однако далеко не все автовладельцы нуждаются в ней и хотят оформить ее. Поэтому даже при покупке автомобиля в кредит, можно избежать страхования. Для этого нужно оформить обычный кредит, который вам выдадут наличными. В таком случае проблемного пункта в договоре наверняка не возникнет. Кроме того, страховка обязательна и для автомобилей такси. Это связано с тем, что без страхового полиса на авто и водителя невозможно получить лицензию на перевозку пассажиров.

Также о надобности страхования следует подумать любителям путешествий. КАСКО не совсем подходит для таких целей, так как данная страховка действует только на территории России. Чтобы безопасно путешествовать за рубежом, стоит задуматься об оформлении зеленой карты. Так называется полис, который обеспечивает страхование водителя и автомобиля за границей. Однако зеленая карта по принципу работы больше похожа на ОСАГО, нежели на КАСКО, так как она защищает только невиновных в ДТП, в то время как другие пострадавшие останутся без выплат.

Как работает КАСКО?

Застраховать машину по КАСКО можно разными способами. Предложенные компаниями варианты учитывают пожелания людей, позволяя выбрать наиболее подходящие условия страховки. Например, если требуется КАСКО только от угона, то подойдет страховка от ущерба и угона. Это логично, потому что шанс нападения вандалов на вашу машину гораздо выше, чем возможный угон. Доказательством могут послужить автомобили, которые простаивают во дворах по несколько лет, но их никто не крадет. Другое дело, если вы уверены в безопасности машины. При хранении автомобиля в гараже риск кражи становится минимальным, поэтому лучше всего в таком случае выбрать страховку от ущерба.

Важно!

Что касается современной системы КАСКО, то до сих пор у многих людей несколько туманное представление о ней. Обезопасить автомобиль теперь можно не только от ущерба или кражи. Страхованию подлежит отдельное оборудование транспортного средства и даже жизнь и здоровье владельца машины, а также его пассажиров.

Когда уже дело дошло до оформления страховки, необходимо подготовить определенный набор документов. Сделать это лучше заранее, чтобы в нужное время у вас было все готово. К основным документам относятся:

Специальный бланк. Он будет выдан вам страховой компанией, однако вы будете должны его правильно заполнить. Чтобы не допустить ошибок в документе, внимательно читайте наименование каждой графы.

Паспорт.

Водительское удостоверение.

Паспорта, доверенности и водительские удостоверения тех лиц, которые совместно с вами управляют автомобилем.

Паспорт машины.

Свидетельство о ТС, которое можно получить в ГИБДД.

Кроме этих документов, могут понадобиться и некоторые другие. Страховая компания вправе потребовать экспертизу с целью оценить ваш автомобиль. Такие меры могут применяться в тех случаях, когда машина нуждается в ремонте и, откровенно говоря, не выглядит новой. Если транспортное средство является собственностью юридического лица, то необходимо представить соответствующие документы.

Образец полиса КАСКО

Страховой полис КАСКО – это документ, являющийся подтверждением вашего соглашения со страховой компанией. Автовладельцы, чье транспортное средство не застраховано, скорее всего, не знакомы с деталями оформления страховки. Более того, в РФ данная юридическая процедура имеет ряд своих тонкостей и проблем. В большинстве своем они связаны с отсутствием единого стандарта страхования и, как следствие, – единого бланка для этих целей. В связи с этим страховые компании вынуждены разбираться в различных путаницах, которые возникают по этой причине. Также встречаются и мошенники, выдающие себя за страховщиков. Чтобы проверить полис КАСКО на подлинность, необходимо найти в нем следующую информацию:

Подробные данные страховой компании, включая адрес и контакты.

Информация о клиенте. Особое внимание стоит обратить на то, чтобы выгодоприобретателем были указаны именно вы, а не какой-либо банк.

Сведения об автомобиле.

Информация о территории действия полиса. Чаще всего КАСКО действует по всей России, поэтому если вы хотите много путешествовать за границей, обратите внимание на этот момент.

ФИО лиц, которые вправе управлять транспортным средством.

Особенности страхования. Сюда входят причины отказа от компенсаций и некоторые другие нюансы.

Перечень рисков, которые вы выбрали.

Сумма компенсаций.

Важно!

Помните, что все данные и риски, которые вы укажете, непосредственно влияют на конечную стоимость полиса. Чтобы избежать недоразумений, воспользуйтесь специальным калькулятором КАСКО. Он поможет вам заранее рассчитать необходимую сумму и предотвратит ошибки в договоре. В качестве образца документа можете скачать по ссылке фото страхового полиса КАСКО.

КАСКО для такси

Такси нуждается в страховании гораздо больше, чем обычный автомобиль. Во-первых, водитель такси совершает намного больше поездок, чем любой другой автовладелец. Во-вторых, такси осуществляет перевозку пассажиров, чья жизнь и здоровье являются главным приоритетом. Что касается страховых компаний, то они, в свою очередь, не заинтересованы в страховании автомобилей такси. К сожалению, это связано с большим количеством происшествий и ДТП, в которые попадают таксисты. Страхование в таком случае становится убыточным и невыгодным. Все это в совокупности приводит к трудностям, с которыми сталкиваются таксисты. К ним относятся:

Высокая стоимость страхового полиса. Страховка обычного автомобиля обойдется в 2 раза дешевле, чем машины такси.

Отсутствие выплат при нарушении ПДД. Считается, что таксист – непросто водитель, а профессионал, поэтому если он нарушит правила, то компенсации не последует.

Страховые случаи оплачивают спорные ситуации, однако происходит это только в присутствии сотрудников ГИБДД. Осуществлять решения конфликтов без ГИБДД запрещено условиями договора.

В большинстве случаев для получения страховки необходим водительский стаж, причем требуется не 1 год.

Невыгодные франшизы с очень высоким процентом.

Важно!

Стоит учитывать, что страховые компании имеют право руководствоваться самыми высокими коэффициентами для подсчета стоимости вашей страховки. Тем не менее таксисты вынуждены переплачивать, так как получить лицензию на работу таксистом невозможно без страховки самого водителя и машины. Также на факторы стоимости влияет марка автомобиля и год выпуска, поэтому еще на стадии покупки транспортного средства для работы в такси стоит серьезно задуматься об этом.

КАСКО в СПБ и КАСКО в Москве имеют максимальную стоимость. Во всех городах федерального значения цены на услуги страхования будут выше, чем в провинции. Тем не менее и выбор страховых компаний в столичном городе значительно больше. Безусловно, высокие цены на страховку – серьезная проблема для автомобилиста, однако существуют компании, которые предоставляют страховые услуги по вполне приемлемым ценам. Чтобы принять оптимальное решение, стоит внимательно изучить отзывы о страховщике в интернете, разузнать как можно больше у знакомых и друзей. Только так вы сможете выбрать наиболее подходящий для вас вариант.

Страхование КАСКО уже давно стало для водителей вынужденной необходимостью. Конечно, цены страховщиков не всегда могут соответствовать предоставляемым услугам, однако наличие страховки поможет вам в трудной ситуации. Во всяком случае, если с вашим автомобилем что-то случится, вы не пожалеете о страховке. Компенсация оправдает все ваши сомнения и ожидания, а также поможет восстановить свой автомобиль.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Дата обновления: 12 апреля 2017 г.

10 из 10

Проголосовало 4

Ведущий юрисконсульт. Окончила МГУ им. М.В.Ломоносова — бакалавриат и магистратура, по специальности юриспруденция. Регулярно повышает свою квалификацию в ведущих ВУЗах страны. 18-летний стаж в правовом поле начала в качестве работника прокуратуры. Впоследствии открыла частную практику, которую ведет на протяжении более 10-ти лет. Высочайшая правовая культура и десятки выигранных судебных споров позволяют заявлять о наивысшей юридической квалификации.

zakon-auto.ru

КАСКО от А до Я

КАСКО – что это такое?

В современной России всплеск популярности КАСКО-страхования начался около 10-15 лет назад, когда экономическая ситуация в стране обрела стабильность, а банки в массовом порядке начали выдавать займы на покупку автомобиля, обязывая при этом заемщиков оформлять КАСКО.

Некоторые ошибочно полагают, что термин КАСКО является аббревиатурой и расшифровывается как «Комплексное Автострахование Кроме Ответственности». На самом деле, понятие КАСКО пришло в Россию из Европы и является международным юридическим термином, который обозначает страхование любых наземных, водных или воздушных транспортных средств.

КАСКО обозначает страхование только самого транспортного средства от угона и ущерба, но правила большинства компаний предлагают в рамках этого продукта застраховать также дополнительное оборудование, здоровье и жизнь водителя и пассажиров. Нередко страховые компании вводят в свой калькулятор АВТОКАСКО выгодные варианты оформления полиса ДоСАГО (Добровольное Страхование Автогражданской Ответственности).

Услуги добровольного страхования автотранспорта предлагают десятки СК, каждая из которых имеет свои тарифы, условия и программы. Проще всего узнать приблизительную стоимость договора КАСКО через онлайн-калькулятор. Но чтобы вникнуть во все тонкости страхования и минимизировать стоимость полиса, не потеряв при этом в качестве, придется разбираться с АВТОКАСКО более детально.

Какие факторы влияют на стоимость КАСКО? Как добиться оптимальной цены?

Самый ответственный момент при оформлении полиса – выбор оптимальной программы страхования. Наглядно продемонстрировать влияние основных факторов на сумму взноса может онлайн калькулятор КАСКО . Условно информация для расчета в калькуляторе делится на 2 части:

- Данные о ТС (марка, модель, год выпуска и прочие сведения).

- Предлагаемые на выбор опции, оказывающие прямое влияние на размер страхового взноса по АВТОКАСКО.

Опции, влияющие на стоимость КАСКО:

- Вариант страхования «Частичное КАСКО» (страхование только от ущерба) или «Полное КАСКО» (страхование от ущерба и угона). Страхование только от ущерба обойдется дешевле в среднем на 20-40%, в зависимости от ценовой политики каждой компании.

- Наличие и размер франшизы. Чем больше размер франшизы, тем меньше стоимость полиса.

- Страховая сумма «агрегатная» (уменьшаемая) или «неагрегатная» (неуменьшаемая). Выбор агрегатной страховой суммы приводит к тому, что с каждой очередной выплатой страховая сумма (в % от которой выплачивается возмещение) уменьшается. Агрегатная страховка КАСКО обойдется дешевле, чем неагрегатная.

- Способ возмещения ущерба либо «СТО страховщика», либо «СТО по выбору страхователя», либо денежная выплата. Выбор «СТО страховщика» – самый недорогой вариант, чтобы оформить КАСКО. В случае выбора двух других вариантов страхователю придется заплатить за страховку дороже.

- Выплаты будут производиться без учета износа или с учетом износа. Для выплат по принципу «новое за старое» договор лучше оформить на условии «без учета износа», но это увеличит стоимость страховки в среднем на 15-20%.

- Возраст и стаж водителей. Чем меньше стаж и возраст водителей, тем дороже страховка. Иногда есть смысл рассчитать КАСКО «мультидрайв» (без ограничения допущенных к управлению водителей). Стоимость такого полиса может оказаться меньше, чем цена полиса с молодым водителем.

Также немаловажными параметрами при оформлении договора КАСКО являются:

- Срок страхования. При сроке действия полиса менее года каждый месяц обойдётся дороже, чем при оформлении годовой страховки.

- Рассрочка платежа. Очень востребованная услуга. Особенно если страховая компания предоставляет её бесплатно. Но зачастую более дешевое КАСКО – это полис с единовременной оплатой страхового взноса.

- Страховая история. Страховые компании учитывают безубыточную историю страхования по КАСКО и ОСАГО.

- Наличие/тип противоугонных систем. Чем лучше противоугонка, тем дешевле полис.

Как застраховать автомобиль только от ущерба или только от угона?

Важным моментом при страховании КАСКО является выбор варианта возмещения ущерба. Расчет КАСКО на калькуляторе онлайн, как и при обращении непосредственно в офис, происходит по двум основным вариантам: полное КАСКО (страховка от ущерба и угона) или частичное КАСКО (страхование только от ущерба). Очевидно, что проблема возможного угона актуальна не для любого ТС. Некоторые автомобили могут годами стоять во дворе без каких-либо посягательств со стороны воришек. А вот от вандалов, плохой погоды и ДТП гарантий нет ни у кого. И если авто не относится к категории угоняемых, а место его хранения не является рисковым, то логично сэкономить и застраховаться по КАСКО только от ущерба. Страхование от обоих рисков рассчитано на тех, кому необходимо защитить свое имущество на все случаи жизни. Купить полис только от угона предлагают единичные компании, одна из которых – СК РЕСО.

Что такое франшиза? Кому подходит страхование с франшизой?

Любая солидная компания предлагает клиентам использовать при автостраховании КАСКО франшизу. Франшиза – это невыплачиваемая часть страхового возмещения. Она бывает условная и безусловная, может выражаться в процентах от страховой суммы или в конкретной величине.

Условная франшиза предполагает, что если размер ущерба меньше размера франшизы, то страхователь не получает ничего. Но в случаях, когда ущерб превышает размер зафиксированной в договоре франшизы, страхователь получает возмещение по КАСКО в полном объеме.

Безусловная франшиза действует независимо от суммы ущерба, то есть любая выплата уменьшается на размер франшизы.

Вид и размер франшизы напрямую влияют на стоимость полиса и последующие выплаты по АВТОКАСКО, поэтому подойти к её использованию следует серьезно. Франшиза позволит существенно сэкономить аккуратному и опытному водителю. Если же клиент не уверен в себе, вписанных водителях, хотел бы получать полное возмещение за любой, даже самый незначительный ущерб, лучше купить полис без франшизы. В любом случае разумнее рассчитать на калькуляторе цену полиса без франшизы и с франшизой.

Что такое спецпредложения по КАСКО и как они работают?

Помимо базовых вариантов КАСКО каждая страховая компания имеет в своем активе ряд спецпредложений. Эти предложения рассчитаны на определенные категории клиентов, страхование по ним обходится дешевле. Часто специальные предложения касаются:

- Определенных марок и моделей ТС.

- Новых автомобилей.

- Молодых или опытных водителей.

- Владельцев дорогих или подержанных ТС.

- Кредитных, передаваемых в лизинг или находящихся в залоге у банка автомобилей.

- Машин с определенными противоугонными системами.

Поэтому стоит обязательно поинтересоваться, какие специальные программы, предложения или акции действуют в компании на данный момент.

КАСКО в популярных компаниях

Рейтинги страховых компаний на 2018 год (официальные и народные) определили самых популярных страховщиков, предложения которых заслуживают внимания в первую очередь. Коротко остановимся на КАСКО от нескольких таких компаний.

Расчет на калькуляторе КАСКО Ингосстраха приятно удивит тем, что стоимость страховки обойдется в меньшую сумму, если страхователь состоит в браке и имеет детей. Кроме того, правила КАСКО Ингосстраха предусматривают 3 варианта установления максимального размера выплаты: «По каждому страховому случаю», «По первому страховому случаю», «По договору». От данной опции зависят цена полиса, размер и количество выплат.

Онлайн калькулятор КАСКО Росгосстраха позволяет рассчитать стоимость автострахования с учётом индивидуальных особенностей клиента. Новичков заинтересуют программы «Ничего лишнего» (с максимальным страховым покрытием) и «Антикризисное КАСКО» (выплаты по случаям, не включённым в ОСАГО). Для опытных автомобилистов компания разработала программы «Защита от ДТП» (на случай аварии по вине другого водителя) и «Эконом (50/50)». В последнем случае страхователь оплачивает лишь 50 процентов от стоимости полиса, а оставшуюся половину вносит только при обращении за выплатой.

РЕСО даёт возможность застраховать автомобиль только от хищения, причем на страхование принимаются машины до 12 лет. Поэтому при онлайн расчёте на калькуляторе РЕСО получаются сразу три суммы: взносы за полное КАСКО, за страховку только от ущерба и за полис только от хищения. В отличие от некоторых компаний, неуплата очередного взноса при рассрочке платежа не влечёт немедленного расторжения договора, клиент РЕСО имеет 15 льготных дней, в течение которых страховая компания несет ответственность по КАСКО в полном объеме.

Онлайн калькулятор ВСК позволяет рассчитать стоимость классического КАСКО. Наряду с классикой компания предлагает различные специализированные продукты: «Автометрика» помогает сэкономить 25% при использовании мобильного приложения, по программе «Компакт» выплата полагается только за угон или ДТП по чужой вине (экономия 75%), расширенный вариант «Компакт +» добавляет в перечень рисков тотальную гибель автомобиля (экономия 70%). Опытным водителям полагается скидка 30% на полис КАСКО в ВСК при использовании программы «Уверенный» (полноценная защита, но только по первому страховому случаю).

Правила страхования КАСКО: на что обратить внимание?

Рассчитанная на калькуляторе стоимость полиса не должна быть решающим фактором при выборе компании. Дешевое КАСКО может оказаться ловушкой для неискушенного водителя и привести его в дальнейшем к проблемам при урегулировании убытков. Помимо влияющих на стоимость страховки факторов, изложенных выше, есть в правилах КАСКО еще несколько моментов, которым следует уделить особое внимание:

- Требования к хранению автомобиля в ночное время. У большинства компаний такие требования отсутствуют. А если они все-таки прописаны в правилах, следует понимать, что далеко не все автостоянки имеют статус охраняемых и могут выдать подтверждающие это документы.

- В правилах страхования должны быть четкие определения терминов «ущерб», «угон», «хищение» и «полная гибель автомобиля». Случается, что компания не раскрывает полностью смысла этих понятий, что позволяет ей в спорных ситуациях отказать в компенсации ущерба.

- Разделы правил с исключениями из страхового покрытия (какие случаи не являются страховыми) очень важны, так как подробно разъясняют, в каких ситуациях автовладелец останется без выплаты.

- Раздел «Обязанности сторон» регулирует взаимоотношения компании и клиента при возникновении страхового события (в какие сроки и каким способом страхователь должен известить компанию о событии, имеющем признаки страхового). Невыполнение требований компании влечет отказ в страховом возмещении.

- Нормы амортизационного износа в каждой компании свои. От них зависит размер выплаты по рискам «угон» и «полная конструктивная гибель».

- При страховании по полному КАСКО правила большинства компаний предполагают отказ в возмещении при угоне ТС, если клиент не предоставит страховщику документы на авто, все комплекты ключей зажигания и брелоков от охранных сигнализаций.

- Правила компаний по-разному регламентируют покупку КАСКО на новый автомобиль. У большинства страховщиков риск угон или хищение начинает действовать только с момента постановки ТС на учет в ГИБДД.

КАСКО на популярные модели авто

Российские автовладельцы отдают предпочтение определённым моделям ТС. Именно такие автомобили чаще всего страхуют по КАСКО. При этом особенности страхования разных моделей авто отличаются. Например, некоторые машины пользуются популярностью у угонщиков, а другие чаще попадают в аварии. Эти факторы напрямую влияют на формирование страхового тарифа, потому актуален вопрос, какие страховые компании предлагают самые выгодные расценки для определённых моделей. Как можно сэкономить на страховке? Сводные данные по наиболее популярным авто России представлены в таблицах.

Таблица 1. Марки и модели авто (лат. алфавит A–C).

таблица скроллится вправоТаблица 2. Марки и модели авто (лат. алфавит D–H).

таблица скроллится вправоТаблица 3. Марки и модели авто (лат. алфавит I–L).

таблица скроллится вправоТаблица 4. Марки и модели авто (лат. алфавит M–N).

таблица скроллится вправоТаблица 5. Марки и модели авто (лат. алфавит O–R).

таблица скроллится вправоТаблица 6. Марки и модели авто (лат. алфавит S–Z, кир. алфавит А-Я).

таблица скроллится вправоКак использовать отзывы о страховых компаниях?

При чтении отзывов о страховых компаниях не стоит ориентироваться лишь на число негативных или положительных комментариев. Важно понимать, что довольный клиент не мотивирован писать благодарственные отзывы о компании, ведь добросовестная работа менеджеров является нормой, предусмотренной договором. Возмущенный страхователь, напротив, стремится выплеснуть отрицательные эмоции и придать своей проблеме общественный резонанс. Следовательно, замечаний в адрес любой компании будет больше, чем положительных оценок.

Имеет значение и размер страховой компании. Чем она крупнее, тем больше о ней как негативных, так и положительных отзывов. Небольшие компании оформляют сравнительно мало договоров, потому их работу почти не обсуждают в Интернете.

Также важно обращать внимание на даты отзывов. Комментарии годовой давности не отражают актуальную ситуацию, потому лучше руководствоваться недавними отзывами.

Критика всегда делится на конструктивную и неконструктивную.

Неконструктивная критика наполнена эмоциями при отсутствии фактов. Из такого отзыва сложно понять, какие именно нарушения допустил страховщик и нет ли вины клиента в сложившейся ситуации. Подобные комментарии стоит рассматривать, лишь если в них описываются грубость или некомпетентность менеджеров. При этом важно узнать, в каком населённом пункте происходили события, ведь качество обслуживания в разных филиалах одной компании может разительно отличаться.

Конструктивная критика содержит массу фактов: конкретные детали события, номер полиса или убытка, адрес филиала, фамилии сотрудников, даты важных событий. Такие отзывы стоит принимать во внимание при оценке благонадёжности страховщика. Крупные компании, как правило, отслеживают негативные оценки. Если страховщик отвечает на отзывы клиентов, значит он дорожит деловой репутацией. Нередко менеджеры оказывают клиентам реальную помощь в решении проблемы.

www.inguru.ru

Полис каско фото | Страхование — бесплатная помошь юриста

Отказ в в выплате страхового возмещения

Вопрос:

Добрый день! Машина застрахована в РСТК, КАСКО. Я получила отказ в в выплате страхового возмещения, так как компания, как выяснилось, не сфотографировала машину при страховании. При заключении договора было оговорено, что машину для фото нужно будет поставить в чистом виде в обозначенном месте. С моей стороны все было сделано, а они не приехали. И это выяснилось только после наступления страхового случая. А теперь они говорят, что машина не была предоставлена к осмотру. Полис и квитанции выписывала агент.

Юристы отвечают на вопрос: — каско фото

Уважаемая Мария!

В данной ситуации — только обращаться в суд.

Мария, стопроцентно согласен с ответом коллеги. Условие контракта об неотклонимом фотографировании не является легитимным основанием для отказа в выплате.

Насколько правомерно проводить трасологию повреждения авто по фото? Если в договоре не указано повреждение, а на фото есть, к чему это ведет

Вопрос:

Заключила договор КАСКО, в полисе и акте осмотра на момент заключения договора написано, что повреждений нет . Когда произошел страховой случай, страховая отказала в выплате, ссылаясь на повреждения авто, которые зафиксированы на фото, но не отражены в акте осмотра и договоре страхования. Насколько правомерно проводить трасологию повреждения авто по фото? суд отправляет фото на трасологическую экспертизу

Юристы отвечают на вопрос: — полис каско фото

По фотоснимкам проведение экспертизы может быть. Результативность такового исследования почти во всем находится в зависимости от свойства и информативности предоставленных снимков.

не совершенно. экспертиза по фото не может быть признана беспристрастной. это вообщем не трассология,потому что на самом деле на фото никаких трасс нет

Я должна вызвать сотрудников ГИБДД или смогу сама сделать фото, план и приехать в дежурную часть?

Вопрос:

Здравствуйте

Ответ Юриста:

все находится в зависимости от критерий Вашего КАСКО. некие страховые компании принимают заявления по КАСКО по малозначительным повреждениям (к примеру: повреждена одна деталь и только эмаль покраски) без справки из ГИБДД. Узнайте у Страховщика Ваши условия без намека о Вашей ситуации и принимайте меры, или Вызывайте служащих ГИБДД, или подавайте заявление без справки. Если не устроит сумма страховой выплаты, мы поможем.

Машину приобретал в авто кредит,16.08.14 я 10.10.14 попал в дтп, перевернулся, но не тотал, 14.10.14 предоставил весь пакет

Вопрос:

Машину приобретал в авто кредит, 16.08.14 я 10.10.14 попал в дтп, перевернулся,но не тотал, 14.10.14 предоставил весь пакет документов, полис,квитанции об оплате, паспорт, свидетельство о рег ТС,справка из гибдд, определение об отказе в воз дела,написал заявление на ремонт СТО,15.10.14 приехал эксперт,оценил, 17.10.14 он отправил фото и определение, в страховую компанию, я туда позвонил,мне сказали что мои документы отправили в Москву на распространение, ждите 20 рабочих дней, я подождал 20 дней, звоню в главный офис на горячую линию, документы пришли только 14.

Юристы отвечают на вопрос: — полис каско

В суде решайте Ваш спор (иск подается в суд по правилам ст. 131, 132 Гражданского процессуального кодекса РФ). Начните с письменной претензии и не думайте, что страховщик страстно хочет Вам что-то выплатить.

1 Что грозит мне если в суде я действительно не смогу доказать свою правоту. Денег по второму дтп я не получил.

2

Вопрос:

День добрый , я был застрахован в компании Росгосстрах по полису ОСАГО, после чего моя машина участвовала в ДТП , я не был виновником и получил страховое возмещение . После чего по прошествие месяца застраховал машину в другой страховой компании по полису КАСКО. Машина на момент страхования была отремонтирована в гаражном автосервисе. По истечение 2 месяцев я врезался в бетонную плиту. повреждения были те же что и в первом ДТП. Подал документы в страховую на возмещение убытков. через полтора месяца меня вызывают в милицию по делу о мошенничестве.

Ответ Юриста:

Даже из вопроса сквозит ст.159-мошенничество.Как досадно бы это не звучало.

Хороший вечер!

prouristinfo.ru