Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Официальный интернет-портал Администрации Томской области — Ошибка

array

(

'code' => 404

'type' => 'CHttpException'

'errorCode' => 0

'message' => 'Невозможно обработать запрос \"uploads/ckfinder/298/userfiles/files/%d0%9f%d1%80%d0%b5%d0%b4%d0%bf%d0%b5%d0%bd%d1%81%d1%8b_%d0%bf%d1%80%d0%b5%d0%b7%d0%b5%d0%bd%d1%82%d0%b0%d1%86%d0%b8%d1%8f.pptx\".'

'file' => '/var/www/production/yii/framework/yiilite.php'

'line' => 1803

'trace' => '#0 /var/www/production/yii/framework/yiilite.php(1719): CWebApplication->runController(\'uploads/ckfinde...\')

#1 /var/www/production/yii/framework/yiilite.php(1236): CWebApplication->processRequest()

#2 /var/www/production/public/index.php(72): CApplication->run()

#3 {main}'

'traces' => array

(

0 => array

(

'file' => '/var/www/production/yii/framework/yiilite.php'

'line' => 1719

'function' => 'runController'

'class' => 'CWebApplication'

'type' => '->'

'args' => array

(

0 => 'uploads/ckfinder/298/userfiles/files/%d0%9f%d1%80%d0%b5%d0%b4%d0%bf%d0%b5%d0%bd%d1%81%d1%8b_%d0%bf%d1%80%d0%b5%d0%b7%d0%b5%d0%bd%d1%82%d0%b0%d1%86%d0%b8%d1%8f. pptx'

pptx'

)

)

1 => array

(

'file' => '/var/www/production/yii/framework/yiilite.php'

'line' => 1236

'function' => 'processRequest'

'class' => 'CWebApplication'

'type' => '->'

'args' => array()

)

2 => array

(

'file' => '/var/www/production/public/index.php'

'line' => 72

'function' => 'run'

'class' => 'CApplication'

'type' => '->'

'args' => array()

)

)

)

Официальный интернет-портал Администрации Томской области — Ошибка | Департамент труда и занятости населения Томской области404

Просим прощения, ведутся технические работы

/var/www/production/yii/framework/yiilite.

#0 /var/www/production/yii/framework/yiilite.php(1719): CWebApplication->runController('uploads/ckfinde...')

#1 /var/www/production/yii/framework/yiilite.php(1236): CWebApplication->processRequest()

#2 /var/www/production/public/index.php(72): CApplication->run()

#3 {main}

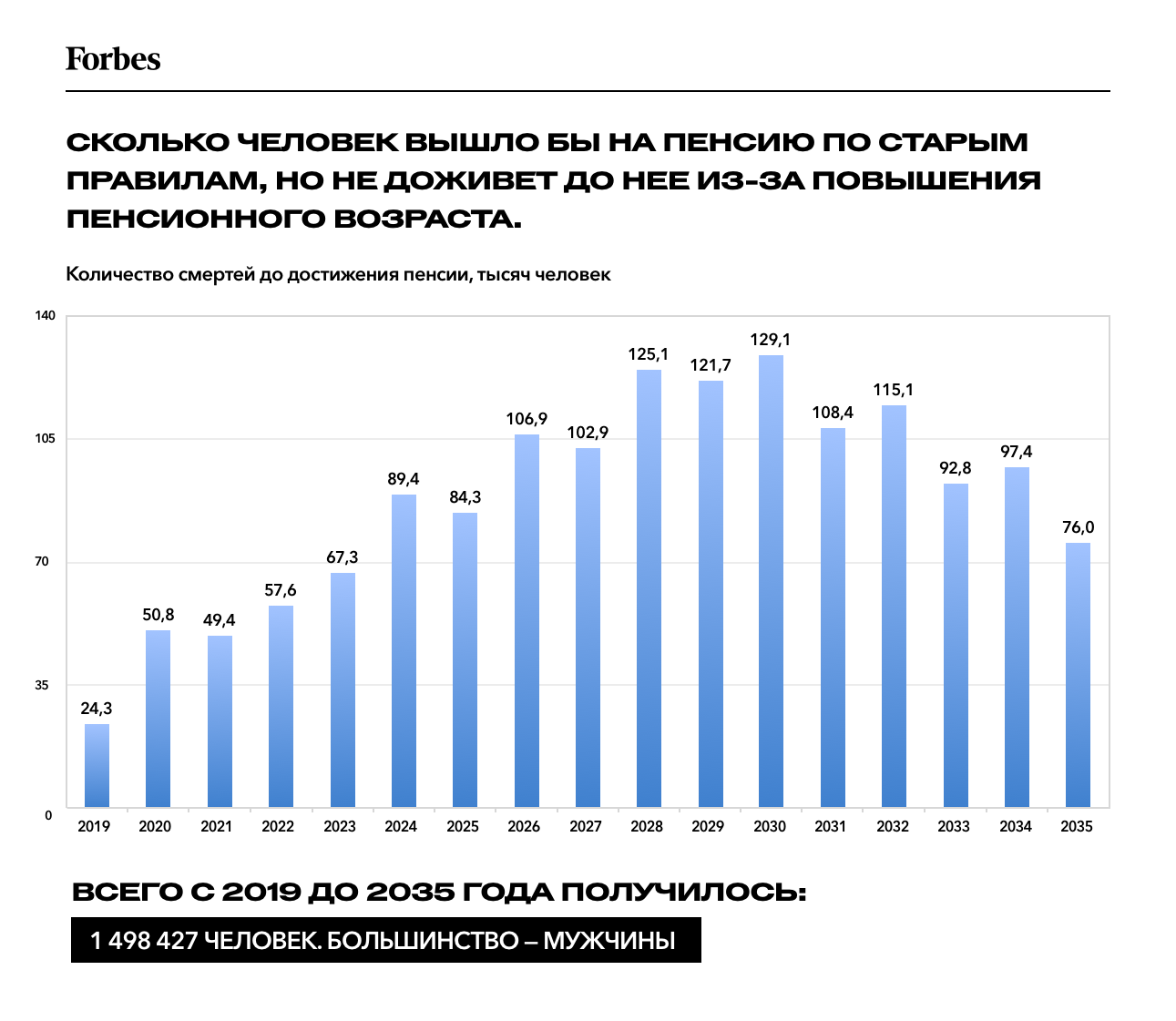

В Госдуму внесли проект о возвращении прежнего пенсионного возраста

© АГН Москва

Группа депутатов фракции КПРФ во главе с её лидером Геннадием Зюгановым и сенатор Василий Иконников внесли на рассмотрение Госдумы законопроект о возвращении возраста выхода на пенсию в 60 лет для мужчин и 55 лет для женщин, как это было до конца 2018 года.

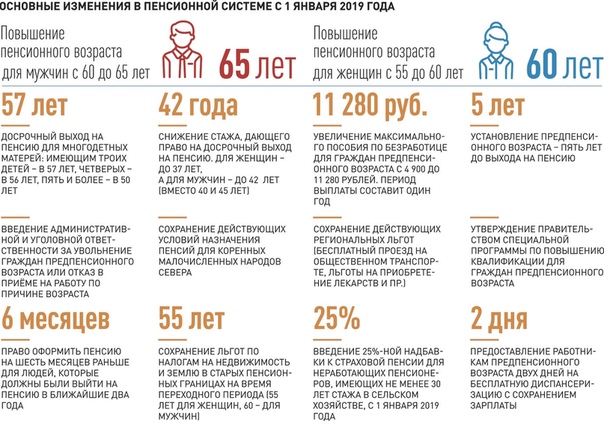

В 2018 году был принят закон об изменении пенсионной системы в РФ. Согласно этому документу, пенсионный возраст был увеличен на пять лет: с 60 до 65 лет — для мужчин, с 55 до 60 лет — для женщин. Постепенное повышение пенсионного возраста началось в 2019 году. Переходный период продлится до 2028 года. Закон также предусматривает досрочный выход на пенсию для многодетных матерей и введение мер защиты лиц предпенсионного возраста.

Постепенное повышение пенсионного возраста началось в 2019 году. Переходный период продлится до 2028 года. Закон также предусматривает досрочный выход на пенсию для многодетных матерей и введение мер защиты лиц предпенсионного возраста.

В КПРФ полагают, что вместо повышения пенсионного возраста нужно было совершенствовать механизм финансового обеспечения страховой пенсионной системы. Например, путём пополнения её за счёт части налогов.

В связи с этим, законопроектом предлагается снизить с 1 января 2022 года возраст, дающий право на назначение страховой пенсии по старости, до 60 лет для мужчин и 55 лет для женщин.

Ранее КПРФ предлагала вернуть право на выход на пенсию по достижении 25 лет трудового стажа без каких-либо отсрочек учителям и сельским медикам. Правительство России законопроект не поддержало. В отзыве кабмина, в частности, говорится, что реализация проекта потребует дополнительных расходов из федерального бюджета и бюджета ПФР.

Также читайте о том, какие законы вступают в силу в ноябре.

Предпенсионный возраст. Вопросы и ответы.

Дата: 06.08.2019 07:41

С какого возраста я буду считаться предпенсионером?

Право на большинство льгот возникает за 5 лет до нового пенсионного возраста с учётом переходного периода, то есть начиная с 51 года для женщин и 56 лет для мужчин. С 2019 г. и далее правом на льготы пользуются женщины 1968 г. р. и старше и мужчины 1963 г. р. и старше.

Исключением являются налоговые льготы. Они предоставляются по достижении прежних границ пенсионного возраста. Для большинства россиян это 55 или 60 лет в зависимости от пола, а в случае с досрочно выходящими на пенсию – ранее этого возраста. Например, для северян, которые выходят на пенсию на 5 лет раньше, предпенсионным возрастом для налоговых льгот является 50 лет для женщин и 55 лет для мужчин.

Я водитель, моя жена учитель. Когда мы станем предпенсионерами?

Пятилетний срок актуален и в тех случаях, когда при назначении пенсии учитываются одновременно достижение определённого возраста и выработка спецстажа. Это прежде всего относится к работникам опасных и тяжёлых профессий по спискам № 1, № 2 и др. Наступление предпенсионного возраста в таких случаях возникает за 5 лет до возраста досрочного выхода на пенсию при соблюдении одного из условий: выработка льготного стажа, в случае если человек уже прекратил работу по соответствующей специальности либо факт работы по соответствующей специальности. Например, водители городского транспорта при наличии спецстажа (15 или 20 лет, в зависимости от пола) выходят на пенсию в 50 лет (женщины) или 55 лет (мужчины). Это значит, границы предпенсионного возраста будут установлены для женщин-водителей с 45 лет, для мужчин-водителей с 50 лет.

Предпенсионный возраст врачей, учителей и других работников, у которых право на пенсию возникает не с определённых лет, а при выработке спецстажа, наступает одновременно с его приобретением. Так, учитель, который в мае 2019 г. выработал необходимый педстаж, начиная с этого же момента будет считаться предпенсионером.

Так, учитель, который в мае 2019 г. выработал необходимый педстаж, начиная с этого же момента будет считаться предпенсионером.

Для тех, у кого пенсионный возраст с 2019 г. не поменялся, тоже есть право на предпенсионные льготы за 5 лет до пенсии. Например, у многодетных мам с 5 детьми оно возникает с 45 лет, то есть за 5 лет до обычного для себя возраста выхода на пенсию (50 лет). При определении статуса предпенсионера в таких случаях учитываются два фактора. Во-первых, основания, дающие право на досрочное назначение пенсии, – ими могут быть необходимое количество детей, инвалидность, стаж на вредном производстве и пр. Во-вторых, непосредственно возраст назначения пенсии, от которого отсчитывается пятилетний период предоставления льгот.

Я скоро стану предпенсионером. Надо ли мне оформлять удостоверение?

Пенсионный фонд запустил сервис информирования, через который предоставляются сведения о тех, кто достиг предпенсионного возраста.

В Личном кабинете на сайте ПФР работает электронный сервис, который позволяет гражданам самим при желании заказать справку об отнесении к категории предпенсионеров. Её можно получить за несколько секунд. Для этого необходимо войти в Личный кабинет при помощи пароля и логина учётной записи после регистрации на Едином портале госуслуг, выбрать в разделе «Пенсии» вкладку «Заказать справку (выписку) об отнесении гражданина к категории граждан предпенсионного возраста». После указать орган, куда предоставляются сведения, – ФНС, орган госвласти РФ в области содействия занятости населения, работодатель. При желании справку можно получить на электронную почту, сохранить или распечатать.

После указать орган, куда предоставляются сведения, – ФНС, орган госвласти РФ в области содействия занятости населения, работодатель. При желании справку можно получить на электронную почту, сохранить или распечатать.

Говорят, бумажный СНИЛС отменили. То есть теперь зелёная карточка больше недействительна?

Согласно поправкам, которые были внесены в закон о персонифицированном учёте, информация о СНИЛСе будет предоставляться в виде электронного или бумажного уведомления. Оно включит в себя все сведения, которые отражены в страховом свидетельстве: фамилию, имя и отчество человека, дату и место его рождения, пол и непосредственно сам СНИЛС. Бумажную версию уведомления можно будет получить в клиентской службе или управлении Пенсионного фонда России, а также в МФЦ. Электронное уведомление будет всегда доступно в Личном кабинете.

Все ранее выданные страховые свидетельства продолжат действовать, сдавать или менять документ не надо. Однако при потере или порче страхового свидетельства восстановлению и обмену оно больше не подлежит. Вместо него застрахованные лица будут получать уведомления нового образца.

Однако при потере или порче страхового свидетельства восстановлению и обмену оно больше не подлежит. Вместо него застрахованные лица будут получать уведомления нового образца.

У меня родился второй ребёнок. Прописана я в Тольятти, а живу в Самаре. Куда мне надо обратиться, чтобы получать выплаты из маткапитала?

С 2019 года законодательно закреплён экстерриториальный принцип подачи заявления. Это значит, подать заявление на ежемесячную выплату за второго ребёнка из средств материнского капитала можно в любой клиентской службе или управлении ПФР независимо от места жительства. Оформление безотносительно к месту регистрации владельца сертификата также запущено через Личный кабинет на сайте ПФР.

Напоминаем: право на получение ежемесячной денежной выплаты имеют семьи, в которых второй ребёнок появился в семье после 1 января 2018 г. Выплата предоставляется до достижения ребёнком 1,5 года.

Подать заявление можно в любое время в течение 1,5 года с момента появления второго ребёнка. Если обратиться в ПФР в первые полгода, выплата будет предоставлена с даты рождения или усыновления, и семья получит средства за все прошедшие месяцы. При обращении позже 6 месяцев, выплата предоставляется со дня подачи заявления.

Если обратиться в ПФР в первые полгода, выплата будет предоставлена с даты рождения или усыновления, и семья получит средства за все прошедшие месяцы. При обращении позже 6 месяцев, выплата предоставляется со дня подачи заявления.

Предпенсионный возраст — Неформальная занятость — Экономика

В связи спроведением пенсионной реформы в России с 2019 года в ряде законодательных актов было закреплено новое понятие предпенсионный возраст, который устанавливается за 5 лет до выхода на пенсию по старости (в том числе досрочно) или по выслуге лет. Законодательное закрепление такого термина необходимо для определения категории лиц — предпенсионеров, которым в связи с повышениемпенсионного возраста будут предусмотрены дополнительные льготы.

-введение уголовной ответственности за увольнение будущих пенсионеров;

-внедрение программ переобучения и повышения квалификации для предпенсионеров;

-различные налоговые льготы;

-повышенный размер пособия по безработице и т. д.

д.

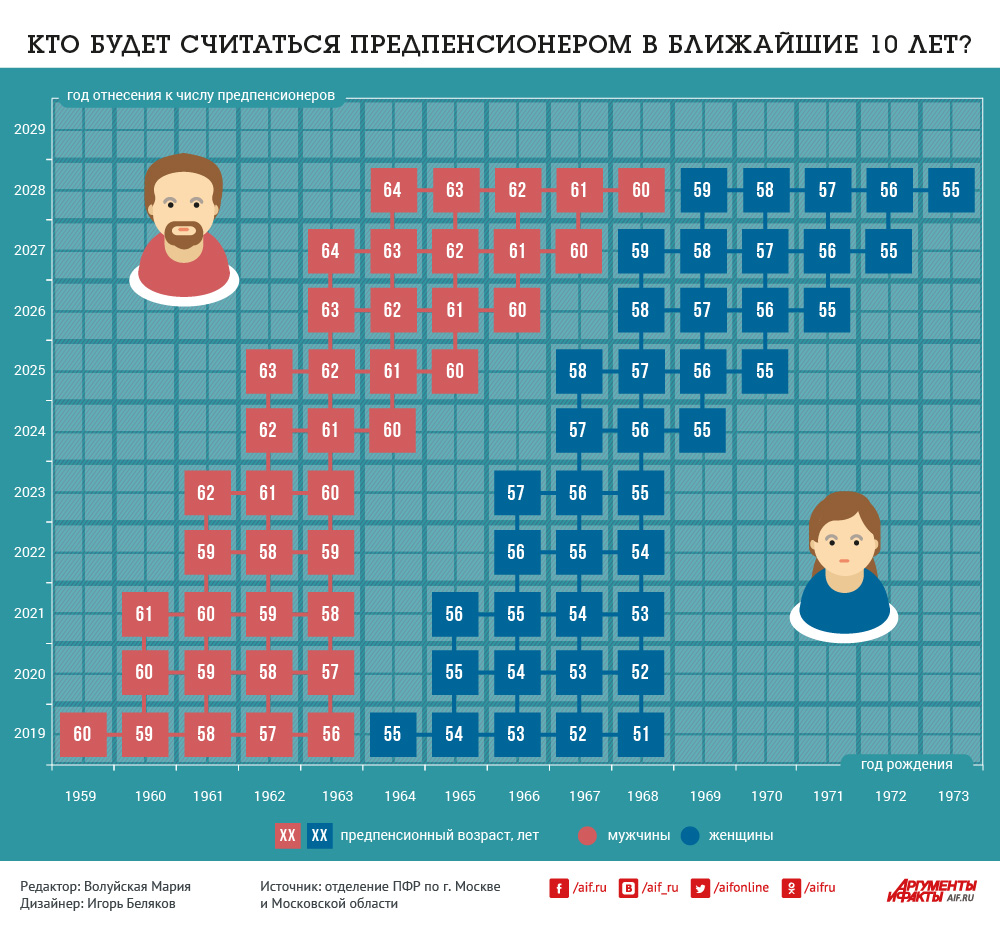

Из-за поэтапной пенсионной реформы женщины и мужчины разных годов рождения будут считаться предпенсионерами в разном возрасте, а это напрямую связано с возможностью гражданина пользоваться всеми положенными как лицу предпенсионного возраста льготами.

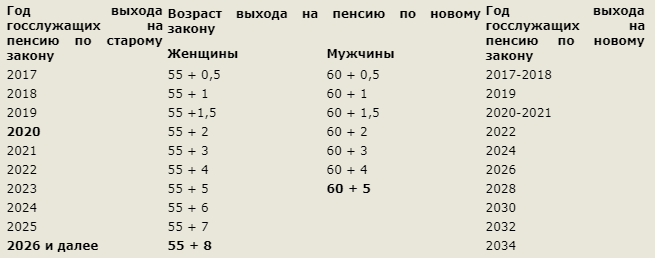

В связи с проведением пенсионной реформы в России с 2019 года в ряде законодательных актов было закреплено новое понятие предпенсионный возраст. Согласно ст. 5 Закона РФ 19 «О занятости населения в РФ», к гражданам предпенсионного возраста относят мужчин и женщин в течение пяти лет до наступления у них пенсионного возраста. Следовательно, большинство предпенсионных льгот будет возникать за 5 лет до нового пенсионного возраста с учетом переходного периода, то есть, начиная с 51 года для женщин и 56 лет для мужчин. Это значит, что с 2019 года и далее правом на льготы пользуются женщины 1968 года рождения и старше и мужчины 1963 года рождения и старше.

В 2019 году предпенсионерами считаются:

женщины 1964, 1965, 1966, 1967 и 1968 (достигшие 51 года) годов рождения;

мужчины 1959, 1960, 1961, 1962 и 1963 (достигшие 56 лет) годов рождения.

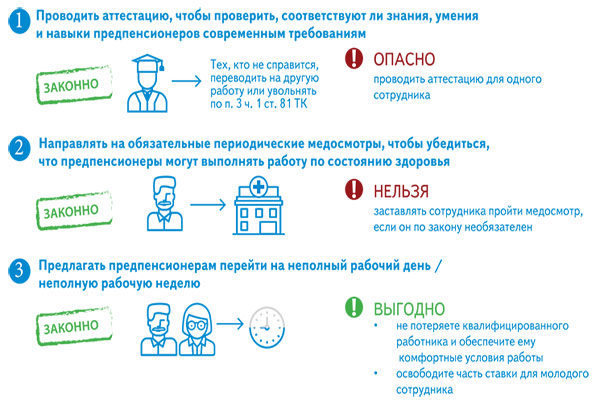

Для предпенсионеров действуют налоговые льготы, а также особые условия для прохождения диспансеризации: они имеют право на освобождение от работы на два рабочих дня один раз в год с сохранением места работы и среднего заработка.

Кроме того, для них предусмотрено более высокое максимальное пособие по безработице и более длительный срок его выплаты.

Помимо федеральных мер социальной поддержки, для предпенсионеров могут действовать и региональные.

Интерактивный портал Департамента по труду и занятости населения Свердловской области

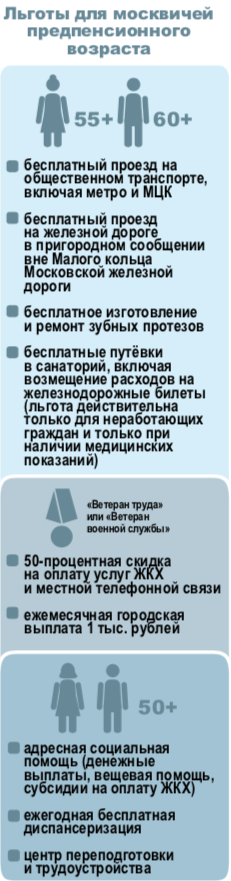

В соответствии с федеральным законом № 350-ФЗ для сохранения и соблюдения прав граждан в законодательство Российской Федерации вводится понятие предпенсионный возраст.Льготы и гарантии людям предпенсионного возраста

Для граждан предпенсионного возраста сохраняются льготы и меры социальной поддержки, ранее предоставляемые по достижении пенсионного возраста: бесплатные лекарства и проезд на транспорте, скидка на оплату капремонта и других жилищно-коммунальных услуг, освобождение от имущественного и земельного налогов и прочие.

С 2019 года для предпенсионеров также вводятся новые льготы, связанные с ежегодной диспансеризацией, и дополнительные гарантии трудовой занятости. В отношении работодателей предусматривается административная и уголовная ответственность за увольнение работников предпенсионного возраста или отказ в приеме их на работу по причине возраста. За работодателем также закрепляется обязанность ежегодно предоставлять работникам предпенсионного возраста два дня на бесплатную диспансеризацию с сохранением заработной платы.

Право на большинство предпенсионных льгот возникает за 5 лет до нового пенсионного возраста с учетом переходного периода, то есть начиная с 51 года для женщин и 56 лет для мужчин. С 2019 года и далее правом на льготы пользуются женщины 1968 года рождения и старше и мужчины 1963 года рождения и старше.

Пятилетний срок также актуален, когда при назначении пенсии учитываются одновременно достижение определенного возраста и выработка специального стажа.

Это прежде всего относится к работникам опасных и тяжелых профессий по спискам №1, №2 и др., позволяющим досрочно выходить на пенсию. Наступление предпенсионного возраста и права на льготы в таких случаях возникает за 5 лет до возраста досрочного выхода на пенсию при соблюдении одного из условий: выработка требуемого льготного стажа, в случае если человек уже прекратил работу по соответствующей специальности, либо факт работы по соответствующей специальности.

Это прежде всего относится к работникам опасных и тяжелых профессий по спискам №1, №2 и др., позволяющим досрочно выходить на пенсию. Наступление предпенсионного возраста и права на льготы в таких случаях возникает за 5 лет до возраста досрочного выхода на пенсию при соблюдении одного из условий: выработка требуемого льготного стажа, в случае если человек уже прекратил работу по соответствующей специальности, либо факт работы по соответствующей специальности.Например, водители общественного городского транспорта при наличии необходимого спецстажа (15 или 20 лет в зависимости от пола) выходят на пенсию в 50 лет (женщины) или 55 лет (мужчины). Это значит, что границы наступления предпенсионного возраста будут установлены для женщин-водителей начиная с 45 лет, а для мужчин-водителей начиная с 50 лет.

Предпенсионный возраст врачей, учителей и других работников, у которых право на пенсию возникает не с определенных лет, а при выработке специального стажа, наступает одновременно с его приобретением.

Так, школьный учитель, который в марте 2019 года выработает необходимый педагогический стаж, начиная с этого же момента будет считаться предпенсионером.

Так, школьный учитель, который в марте 2019 года выработает необходимый педагогический стаж, начиная с этого же момента будет считаться предпенсионером.Для тех, у кого пенсионный возраст с 2019 года не поменялся, тоже есть право на предпенсионные льготы за 5 лет до выхода на пенсию. Например, у многодетных мам с пятью детьми оно возникает, начиная с 45 лет, то есть за 5 лет до обычного для себя возраста выхода на пенсию (50 лет). При определении статуса предпенсионера в подобных случаях учитываются два фактора. Во-первых, основание, дающее право на досрочное назначение пенсии – им может быть необходимое количество детей, инвалидность, стаж на вредном производстве и пр. А во-вторых, непосредственно возраст назначения пенсии, от которого отсчитывается пятилетний период предоставления льгот.

Исключением, на которое не распространяется правило 5 лет, являются налоговые льготы. Они предоставляются по достижении прежних границ пенсионного возраста. Для большинства россиян это 55 или 60 лет в зависимости от пола, а в случае с досрочно выходящими на пенсию людьми – ранее этого возраста.

Например, для северян, которые по прежнему законодательству выходят на пенсию на 5 лет раньше всех остальных, предпенсионным возрастом для получения налоговых льгот соответственно является 50 лет для женщин и 55 лет для мужчин.

Например, для северян, которые по прежнему законодательству выходят на пенсию на 5 лет раньше всех остальных, предпенсионным возрастом для получения налоговых льгот соответственно является 50 лет для женщин и 55 лет для мужчин.Подтверждение предпенсионного статуса

Начиная с 2019 года Пенсионный фонд России запускает новый сервис информирования, через который предоставляются сведения о россиянах, достигших предпенсионного возраста. Эти данные используются органами власти, ведомствами и работодателями для предоставления соответствующих льгот гражданам.

Благодаря сведениям Пенсионного фонда самому предпенсионеру не нужно получать документ, подтверждающий право на льготы, – достаточно просто подать заявление в ведомство, предоставляющее льготу, где уже будет вся необходимая информация. К примеру, граждане предпенсионного возраста освобождены от уплаты имущественного налога на жилье и земельного налога с шести соток земли. Для того чтобы воспользоваться льготой, достаточно просто подать заявление в налоговый орган, специалисты которого самостоятельно сделают запрос в ПФР для подтверждения предпенсионного статуса заявителя.

Аналогичное взаимодействие у ПФР налажено с центрами занятости, которые с 2019 года предоставляют предпенсионерам повышенное пособие по безработице и занимаются программами профессионального переобучения и повышения квалификации предпенсионеров.

Данные ПФР передаются в электронной форме по каналам СМЭВ, через Единую государственную информационную систему социального обеспечения (ЕГИССО) и электронное взаимодействие с работодателями.

В личном кабинете на официальном сайте ПФР работает электронный сервис, позволяющий заказать справку об отнесении гражданина к категории граждан предпенсионного возраста.

Справку в формате PDF и XML можно получить за несколько секунд. Для этого необходимо войти в Личный кабинет при помощи пароля и логина учетной записи после регистрации на Едином портале государственных услуг , выбрать в разделе «Пенсии» вкладку «Заказать справку (выписку): об отнесении гражданина к категории граждан предпенсионного возраста», после чего указать орган, куда предоставляются сведения, — Федеральная налоговая служба России, орган государственной власти РФ в области содействия занятости населения, работодатель.

При желании сформированную справку можно получить на электронную почту, сохранить, распечатать, а также просмотреть в разделе «История обращений».

При желании сформированную справку можно получить на электронную почту, сохранить, распечатать, а также просмотреть в разделе «История обращений».Пенсионный возраст в Беларуси. Новые данные на 2021 год

Пенсионный возраст в Беларуси

Пенсионный возраст в Беларуси – это количество лет, по достижении которых гражданин получает право на заслуженный отдых и начисление пенсии по возрасту.Указ Президента Республики Беларусь №137 «О совершенствовании пенсионного обеспечения» от 11 апреля 2016 года предусматривает поэтапное увеличение пенсионного возраста.

Согласно этому документу, с 1 января 2017 года общеустановленный пенсионный возраст в стране

повышается ежегодно на 6 месяцев на протяжении шести лет, и к 2022 году

достигнет отметок 58 лет для женщин и 63 года для мужчин. Благодаря увеличению

пенсионного возраста количество пенсионеров сокращается, что дает возможность

увеличивать пенсии более высокими темпами, чем даже заработную плату. В

настоящее время в Беларуси живут около 2,5 млн пенсионеров по возрасту.

В

настоящее время в Беларуси живут около 2,5 млн пенсионеров по возрасту.

Таким образом, выход на пенсию в Беларуси происходит:

до 2017 года – у мужчин в 60 лет, у женщин в 55 лет;

· с 1 января 2017 года – у мужчин в 60 лет и 6 месяцев, у женщин в 55 лет и 6 месяцев;

· с 1 января 2018 года – у мужчин в 61 год, у женщин в 56 лет;

· с 1 января 2019 года – у мужчин в 61 год и 6 месяцев, у женщин в 56 лет и 6 месяцев;

· с 1 января 2020 года – у мужчин в 62 года, у женщин в 57 лет;

· с 1 января 2021 года – у мужчин в 62 года и 6 месяцев, у женщин — 57 лет и 6 месяцев;

· с 1 января 2022 года – у мужчин в 63 года, у женщин в 58 лет.

Указом также предусмотрено аналогичное увеличение возраста, дающего право на льготные трудовые пенсии и пенсии за выслугу лет (за 6 лет на 3 года).

Стоит отметить, что размер пенсии зависит от стажа трудовой

деятельности и уровня заработной платы, с которой человек уходит на пенсию. Также существуют понятия «трудовой стаж» и «страховой стаж», и важно понимать

их различия.

Также существуют понятия «трудовой стаж» и «страховой стаж», и важно понимать

их различия.

Общий трудовой стаж– это период трудовой, предпринимательской, общественной и иной деятельности, установленной законодательством.

Страховой стаж– это продолжительность только того времени трудовой деятельности, на протяжении которого производились обязательные страховые отчисления в государственный бюджет.

Человек, который не накопил требуемый стаж, может претендовать на социальную пенсию. Однако назначена она будет по достижении мужчинами возраста 65 лет, женщинами – 60 лет.

Минимальный страховой стаж для назначения пенсии по возрасту

(как и пенсионный возраст) ежегодно увеличивается. Согласно Указу Президента Беларуси Александра

Лукашенко №534 от 31 декабря 2015 года «О вопросах социального обеспечения»,

право на трудовую пенсию по возрасту имеют граждане, накопившие социальный стаж

не менее 15,5 лет. А начиная с 1 января 2017 года данный стаж увеличивается на

6 месяцев до достижения 20 лет.

А начиная с 1 января 2017 года данный стаж увеличивается на

6 месяцев до достижения 20 лет.

Право на трудовую пенсию в Беларуси имеют граждане, накопившие страховой стаж:

· В 2017 году – минимум 16 лет:

· В 2018 году – минимум 16,5 лет;

· В 2019 году – минимум 17 лет;

· В 2020 году – минимум 17,5 лет;

· В 2021 году – минимум 18 лет;

· В 2022 году – минимум 18,5 лет:

· В 2023 году – минимум 19 лет;

· В 2024 году – минимум 19,5 лет;

· В 2025 году – минимум 20 лет.

18 мая 2020 года Президент Беларуси Александр Лукашенко подписал Указ №171 «О социальной поддержке отдельных категорий граждан».

Согласно этому документу, предусмотрено с 1 января 2021 года женщинам, родившим четверых детей, засчитывать

период нахождения их в декретном отпуске (по уходу за ребенком) в трудовой стаж

продолжительностью до 12 лет в общей сложности (до 1 января 2021 года –

максимум был 9 лет). Назначать им трудовые пенсии при наличии стажа работы не

менее 20 лет и страхового стажа не менее 10 лет (до 1 января 2021 года – было

не менее 17 лет 6 месяцев).

Назначать им трудовые пенсии при наличии стажа работы не

менее 20 лет и страхового стажа не менее 10 лет (до 1 января 2021 года – было

не менее 17 лет 6 месяцев).

Также согласно указу, с 1 января 2021 годаинвалидам I и II группы, имеющим инвалидность более 10 лет, будут снижены требования к страховому стажу для назначения пенсии по возрасту (пропорционально времени нахождения на инвалидности).Инвалидам с детства на 5 лет снизятся требования к продолжительности трудового стажа для получения права на досрочную пенсию по возрасту (для женщин – с 20 до 15 лет, для мужчин – с 25 до 20 лет).Кроме того, родителям детей-инвалидов с тяжелой степенью утраты здоровья, длительное время осуществлявшим уход за ними (не менее 20 лет), будет повышен размер социальной пенсии до уровня, сопоставимого с минимальной пенсией по возрасту.

Указом предусмотрено также, что работникам с неполным

страховым стажем (свыше 10 лет, но менее требуемого) с 1 января 2021 годабудут взамен социальной пенсии назначать

трудовую пенсию по возрасту при неполном страховом стаже. При этом женщинам

такая пенсия будет назначаться при достижении 60 лет, а мужчинам — 65 лет, как

это предусмотрено для социальной пенсии.

При этом женщинам

такая пенсия будет назначаться при достижении 60 лет, а мужчинам — 65 лет, как

это предусмотрено для социальной пенсии.

Также Президент Беларуси Александр Лукашенко 10 февраля 2020 года подписал Указ №48 «О повышении уровня социальной защиты граждан в связи с призывом на срочную военную службу, службу в резерве». Согласно этому документу военнослужащие, проходящие срочную военную службу, подлежат обязательному государственному социальному страхованию на случай достижения пенсионного возраста, инвалидности и потери кормильца. А это значит, что этот период будет включен в страховой стаж, который необходим для права получения трудовой пенсии.

Официальный сайт Администрации города Южно-Сахалинска

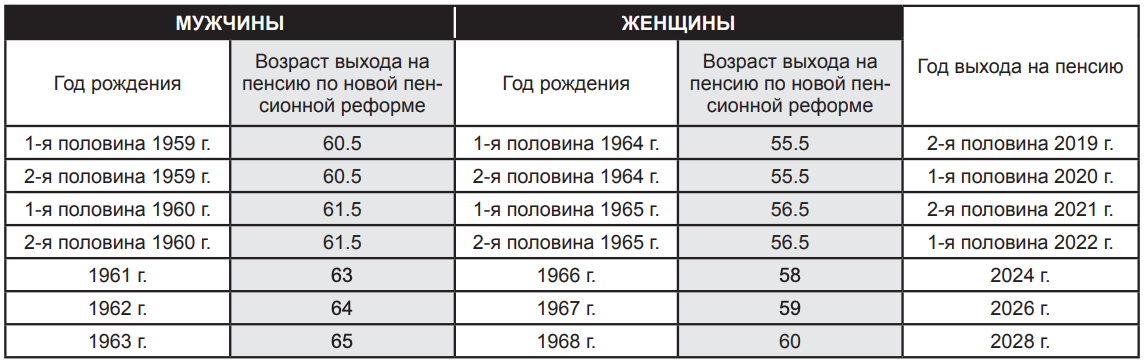

С 2019 года начинается переходный период, в течение которого произойдет поэтапное повышение возраста, дающего право на назначение страховой пенсии по старости.

По завершении переходного периода, на Сахалине и Курилах досрочная страховая пенсия по старости будет назначаться на пять лет позже, чем сейчас: мужчинам — в 60 лет, женщинам — в 55 лет.

Переходный период продлится десять лет и коснется мужчин 1964 – 1968 г.г. рождения и женщин 1969 – 1973 г.г. рождения. «Шаг» увеличения пенсионного возраста – по году в год, с нарастанием до пяти лет по отношению к «старому» сроку выхода на пенсию. Это общий порядок.

Теперь поясним один нюанс, заложенный в Федеральный закон № 350-ФЗ.

Он касается только тех граждан, которым по старому законодательству предстояло выходить на пенсию в 2019 и 2020 годах. В новом законодательстве для них существует льгота — они имеют право оформить пенсию на шесть месяцев раньше нового пенсионного возраста.

Давайте разберемся.

Сначала о тех, кому предстояло по старому закону выходить на пенсию в 2019 году.

Изменения затронут мужчин 1964 года рождения и женщин 1969 года рождения, то есть тех, кому в 2019 году исполнится 55 и 50 лет соответственно. В соответствии с общим порядком переходного периода право на назначение пенсии они должны были получить через год, в 2020 году. С учетом льготы, заложенной в законодательство, они получили право выйти на пенсию на шесть месяцев раньше, т.е. во второй половине 2019 года (если рождены в первом полугодии) или в первой половине 2020 года (если рождены во втором полугодии). В возрасте 55 лет 6 месяцев — мужчины и 50 лет 6 месяцев — женщины.

Теперь о тех, кому предстояло по прежнему законодательству выходить на пенсию в 2020 году.

Изменения затронут мужчин 1965 года рождения и женщин 1970 года рождения, которым в 2020 году исполниться 55 и 50 лет соответственно. Граждане этих возрастов, по общему порядку переходного периода, право на назначение пенсии должны были получить уже через два года (помните — с нарастанием по году в год), т. е. в 2022 году. А с учетом «шестимесячной льготы», они получили право выйти на пенсию во второй половине 2021 года или в первой половине 2022 года в возрасте 56 лет 6 месяцев и 51 год 6 месяцев.

е. в 2022 году. А с учетом «шестимесячной льготы», они получили право выйти на пенсию во второй половине 2021 года или в первой половине 2022 года в возрасте 56 лет 6 месяцев и 51 год 6 месяцев.

А дальше повышение пенсионного возраста будет происходить в общем порядке.

Мужчины:

-

1966 года рождения, год выхода на пенсию — 2024, в возрасте – 58 лет;

-

1967 года рождения, год выхода на пенсию — 2026, в возрасте – 59 лет;

-

1968 года рождения, год выхода на пенсию — 2028, в возрасте – 60 лет.

Женщины:

-

1971 года рождения, год выхода на пенсию — 2024, в возрасте – 53 года;

-

1972 года рождения, год выхода на пенсию — 2026, в возрасте – 54 года;

-

1973 года рождения, год выхода на пенсию — 2028, в возрасте – 55 лет.

На этом переходный период завершается.

Мужчины 1969 года рождения и женщины 1974 года рождения, уже в полном соответствии с законодательством, выйдут на пенсию в 2029 году. И далее ежегодно выходят на пенсию мужчины и женщины следующих годов рождения. В возрасте 60 и 55 лет соответственно.

Напомним. Возраст является лишь одним из трех условий для установления права на назначение страховой пенсии по старости. Два других условия — это наличие минимальной суммы пенсионных коэффициентов (баллов) и определенная продолжительность страхового стажа.

Все, о чем говорится выше, относится к назначению досрочной страховой пенсии по старости жителям Сахалинской области, которое по-прежнему «увязывается» с наличием специального стажа, требования к которому не изменились.

Так, досрочная страховая пенсии, будет назначаться мужчинам и женщинам если они проработали не менее 15 календарных лет в районах Крайнего Севера (Оха, Ноглики, Курилы) либо не менее 20 календарных лет в местностях, приравненных к районам Крайнего Севера (все остальные районы Сахалина). При этом страховой (общий) стаж должен быть не менее 25 лет у мужчин и 20 – у женщин.

При этом страховой (общий) стаж должен быть не менее 25 лет у мужчин и 20 – у женщин.

Для педагогических, медицинских и творческих работников, которым пенсия назначается независимо от возраста, также не меняется специальный стаж, дающий право на досрочную пенсию (он составляет от 15 до 30 лет). Но при этом предусмотрено поэтапное, более позднее назначение пенсии – также на 5 лет. Это означает, что до 5 лет сдвигается само право назначения пенсии от даты приобретения требуемой выслуги (стажа).

Важное уточнение.

На Сахалине и Курилах повышение пенсионного возраста вообще не предусматривается для женщин, родивших двух и более детей, если они имеют 20 лет общего страхового стажа работы, из них 12 календарных лет работы в районах Крайнего Севера либо 17 лет – в приравненных к ним местностях.

Это же положение относится и к постоянно проживающим в районах Крайнего Севера и приравненных к ним местностях, проработавшим в качестве оленеводов, рыбаков, охотников-промысловиков (мужчины и женщины), а также к коренным малочисленным народам Севера, при условии оставления трудовой деятельности.

Кроме того, в федеральном законодательстве предусмотрены новые дополнительные гарантии, которые защитят интересы граждан предпенсионного возраста. В соответствии с нормами нового пенсионного законодательства под предпенсионным возрастом понимается предшествующий назначению пенсии по старости возрастной период продолжительностью до 5 лет.

Кому не увеличивается возраст выхода на пенсию

Федеральным законом 350-ФЗ сохраняется право досрочного выхода на страховую пенсию по старости для всех, кому оно было предоставлено ранее. А именно, работникам, занятым во вредных и опасных условиях труда, досрочный выход на пенсию сохраняется полностью без изменений. Аналогично и для плавсостава на судах морского, речного флота и флота рыбной промышленности; рабочих, мастеров на лесозаготовках; рабочих на подземных и открытых горных работах; граждан, пострадавших в результате радиационных или техногенных катастроф; инвалидов по зрению 1 группы; родителей и опекунов инвалидов, а также других граждан.

В полном объеме сохраняется право на назначение пенсии по инвалидности. Лицам, потерявшим трудоспособность, пенсия назначается независимо от возраста при установлении группы инвалидности.

Накопительную пенсию можно назначать раньше страховой

В новом законодательстве не предусматривается повышение пенсионного возраста при назначении выплат из средств пенсионных накоплений. На Сахалине и Курилах – это будет происходить по-прежнему: с 50 лет для женщин и с 55 лет для мужчин, подпадающих под действующие по состоянию на 31 декабря 2018 года условия назначения досрочной страховой пенсии по старости.

Напомним. Пенсионные накопления у сахалинцев и курильчан начали складываться с 2002 года из уплачиваемых работодателем страховых взносов на обязательное пенсионное страхование. При этом большая часть взносов «учитывалась» в качестве пенсионных прав на страховую пенсию (физически, в денежном выражении, эти средства шли на выплату пенсий нынешним пенсионерам). А меньшая часть взносов, в реальных рублях, как раз и шла в пенсионные накопления конкретного человека.

А меньшая часть взносов, в реальных рублях, как раз и шла в пенсионные накопления конкретного человека.

В 2002 – 2004 годах пенсионные накопления формировались у женщин 1957 – 1966 г.г. рождения, у мужчин 1953 – 1966 г.г. рождения. С 2005 года пенсионные накопления пополнялись только у граждан 1967 года рождения и моложе. А с января 2009 года они появились у всех, кто вступил и участвует в Программе государственного софинансирования пенсионных накоплений, уплачивая добровольные дополнительные страховые взносы.

С 2014 года федеральным законодательством наложен мораторий на пополнение пенсионных накоплений из уплачиваемых работодателем страховых взносов на обязательное пенсионное страхование. Все взносы теперь идут на формирование пенсионных прав для «полной» страховой пенсии.

Обращаем внимание. Пенсионные накопления, сформированные до указанной даты, сохраняются на индивидуальных лицевых счетах граждан. Мораторий никак не влияет на возможность перевода имеющихся пенсионных накоплений в управляющие компании, а также их перевода из одного пенсионного фонда в другой по желанию человека.

Мораторий никак не влияет на возможность перевода имеющихся пенсионных накоплений в управляющие компании, а также их перевода из одного пенсионного фонда в другой по желанию человека.

Таким образом, пенсионные накопления продолжают «работать», чтобы в дальнейшем из их средств могли быть назначены выплаты.

Сохраняется и порядок выплат средств пенсионных накоплений при их наличии на индивидуальном лицевом счете застрахованного лица.

Выплата средств пенсионных накоплений по новому законодательству будет назначаться у нас на островах, как и в нынешнем пенсионном возрасте, с 50 лет — женщинам и с 55 лет — мужчинам, подпадающим под действующие по состоянию на 31 декабря 2018 года условия назначения досрочной страховой пенсии по старости.

Поясняем. Если мужчины и женщины, соответственно в 55 и 50 лет, уже заработают «условное» право на установление досрочной страховой пенсии по старости, тогда им будет назначена выплата средств пенсионных накоплений в одном из трех видов: единовременная выплата, срочная пенсионная выплата или накопительная пенсия.

«Условность» заключается в том, что мужчины и женщины, к этому возрасту, должны проработать не менее 15 календарных лет в районах Крайнего Севера либо не менее 20 календарных лет в местностях, приравненных к районам Крайнего Севера. При этом страховой (общий) стаж должен быть не менее 25 лет у мужчин и 20 — у женщин, а также необходимое количество пенсионных коэффициентов (баллов).

Уточняем. Предусмотрены как единовременные выплаты для тех, у кого пенсионные накопления в расчете на месяц составят 5 и менее процентов по отношению к общему размеру двух видов пенсий (страховая пенсия + накопительная пенсия), так и срочные выплаты.

Некоторым сельчанам пенсии пересчитают

В новом пенсионном законодательстве, реализация которого начнется с 1 января 2019 года, некоторым категориям сельских пенсионеров предусмотрено повышение фиксированной выплаты страховой пенсии на 25 процентов.

Это повышение устанавливается неработающим пенсионерам, отработавшим не менее 30 календарных лет в сельском хозяйстве, на период проживания в сельской местности.

Поясним. Размер страховой пенсии определяется двумя составляющими. Первая составляющая — стоимость пенсионных коэффициентов (баллов). Вторая — фиксированная выплата. Речь как раз о ней.

Фиксированная выплата у нас в стране установлена на 2019 год в размере 5 тыс. 334,19 рубля. Её повышение на 25% означает, что к фиксированной выплате будет прибавляться 1 тыс. 333,54 рубля.

Таким образом, неработающие пенсионеры Сахалина и Курил, отработавшие не менее 30 календарных лет в сельском хозяйстве и проживающие в сельской местности, будут в следующем году получать дополнительно 1 тыс. 333,54 рубля.

По предварительным расчетам, право на надбавку с 2019 года будут иметь 249 жителей Сахалинской области.

Перерасчет будет произведен по документам, имеющимся в выплатных делах пенсионеров, в беззаявительном порядке. На сегодняшний день все территориальные органы ПФР в Сахалинской области проводят работу по уточнению списка лиц, претендующих на указанную выплату. Принятым законом установлен срок для проведения беззаявительных перерасчетов — до 1 сентября 2019 года, с доплатой за период с 1 января 2019 года.

В том случае, если пенсионер не получит такой перерасчет до 1 сентября 2019 года, но считает, что имеет на него право, то он вправе самостоятельно обратиться в клиентскую службу ПФР с соответствующими документами о стаже до 31 декабря 2019 года. Тогда указанный перерасчет будет проведен с 1 января 2019 года.

В ближайшее время Постановлением Правительства РФ будут утверждены списки работ, производств, должностей, профессий и специальностей, в соответствии с которыми устанавливается повышение размера фиксированной выплаты к страховой пенсии по старости и инвалидности. Список включает в себя работу в колхозах и совхозах, крестьянских и фермерских хозяйствах, в отраслях животноводства и растениеводства.

Список включает в себя работу в колхозах и совхозах, крестьянских и фермерских хозяйствах, в отраслях животноводства и растениеводства.

Для сельских врачей и учителей право на повышенную фиксированную выплату к пенсии не предусмотрено, однако они по-прежнему сохраняют право на другую пенсионную льготу — стаж по перечисленным профессиям, как и раньше, учитывается при досрочном назначении пенсии.

Также будут утверждены правила исчисления периодов работы (деятельности), дающие право на установление 25% надбавки к фиксированной выплате пенсии.

В дальнейшем работодателям, для учета периодов работы в сельской местности, необходимо правильно заполнять отчетность СЗВ-Стаж по индивидуальному учету страхового стажа, используя код территориальных условий «Село». Это позволит избежать ошибок при определении категорий пенсионеров, имеющих право на повышение фиксированной выплаты.

Планировщик пособий: Выход на пенсию | Пенсионный возраст и уменьшение размера пособия

Раннее начало пенсионного пособия

Вы можете начать получать пенсионные пособия Social Security уже в 62 года. Однако вы имеете право на получение всех пособий по достижении полного пенсионного возраста. Если вы отложите получение пособия от вашего полного пенсионного возраста до 70 лет, размер вашего пособия увеличится.

Однако вы имеете право на получение всех пособий по достижении полного пенсионного возраста. Если вы отложите получение пособия от вашего полного пенсионного возраста до 70 лет, размер вашего пособия увеличится.

Если вы начнете получать пособие раньше срока, размер вашего пособия уменьшается на небольшой процент за каждый месяц до достижения вами полного пенсионного возраста.

Чтобы узнать, насколько сократится ваше пособие, если вы начнете получать пособие в возрасте от 62 до полного пенсионного возраста, используйте приведенную ниже таблицу и выберите год своего рождения. Этот пример основан на предполагаемом ежемесячном пособии в размере 1000 долларов США при достижении полного пенсионного возраста.

Полный выход на пенсию и пособие по возрасту 62 к году рождения

Год рождения 1. | Полный (нормальный) пенсионный возраст | Месяцев от 62 лет до полного пенсионного возраста 2. | В 62 года 3. | |||

|---|---|---|---|---|---|---|

| Пенсионное пособие в размере 1000 долларов будет уменьшено до | Пенсия уменьшена на 4. | Размер пособия супруге в размере 500 долларов будет уменьшен до | Пособие супругу уменьшается на 5. | |||

| 1943–1954 | 66 | 48 | 750 долларов США | 25.00% | $ 350 | 30,00% |

| 1955 | 66 и 2 месяца | 50 | $ 741 | 25,83% | $ 345 | 30,83% |

| 1956 | 66 и 4 месяца | 52 | $ 733 | 26.67% | $ 341 | 31,67% |

| 1957 | 66 и 6 месяцев | 54 | $ 725 | 27,50% | $ 337 | 32,50% |

| 1958 | 66 и 8 месяцев | 56 | $ 716 | 28.33% | $ 333 | 33,33% |

| 1959 | 66 и 10 месяцев | 58 | $ 708 | 29,17% | $ 329 | 34,17% |

| 1960 и позже | 67 | 60 | $ 700 | 30.00% | $ 325 | 35,00% |

| ||||||

Прежде чем вы примете решение

У получения пособия до достижения полного пенсионного возраста есть свои преимущества и недостатки.Преимущество заключается в том, что вы получаете пособие в течение более длительного периода времени. Недостаток в том, что ваша выгода будет уменьшена. Ситуация у каждого человека разная. Важно помнить:

- Если вы отложите выплату пособия до достижения полного пенсионного возраста, вы получите право на получение отсроченного пенсионного кредита, который увеличит ваше ежемесячное пособие.

- Что есть другие вещи, которые следует учитывать при принятии решения о том, когда начать получать пенсионное пособие.

Планировщик пособий: Выход на пенсию | Просроченные пенсионные кредиты

Отсроченные пенсионные кредиты

Пенсионные пособия по социальному обеспечению увеличиваются на определенный процент за каждый месяц, когда вы откладываете начало выплаты пособий после достижения полного пенсионного возраста.

Увеличение размера пособия прекращается по достижении вами 70-летнего возраста.

Повышение за задержку выхода на пенсию

| Год рождения * | Темп увеличения за 12 месяцев | Ежемесячный темп прироста |

|---|---|---|

| 1933-1934 | 5,5% | 24/11 из 1% |

| 1935-1936 | 6.0% | 1/2 от 1% |

| 1937-1938 | 6,5% | 13/24 из 1% |

| 1939-1940 | 7,0% | 12/7 из 1% |

| 1941-1942 | 7,5% | 5/8 из 1% |

| 1943 или позже | 8.0% | 2/3 из 1% |

Если вы уже достигли полного пенсионного возраста, вы можете начать получать пособие до месяца подачи заявления. Однако мы не можем выплачивать ретроактивные пособия ни за один месяц до достижения вами полного пенсионного возраста или более чем за шесть месяцев в прошлом.

Если вы решите отложить выход на пенсию, обязательно подпишитесь только на Medicare в возрасте 65 лет .

Если вы не зарегистрируетесь в возрасте 65 лет, в некоторых случаях ваше страхование Medicare может быть отложено и будет стоить дороже.

Если вы выйдете на пенсию до достижения 70-летнего возраста, некоторые из ваших отсроченных пенсионных кредитов не будут применяться до января после того, как вы начнете получать пособие.

Например, если вы достигнете своего полного пенсионного возраста (67 лет) в июне, вы можете дождаться своего 69-летия, чтобы начать получать пенсионные пособия. Ваша первоначальная сумма пособия будет отражать отсроченные пенсионные кредиты, заработанные с момента достижения вами полного пенсионного возраста в течение года до вашего 69-летия. В январе следующего календарного года ваше пособие увеличится за счет кредитов, заработанных в год вашего 69-летия.Наш онлайн-калькулятор дает вам приблизительную оценку всех кредитов, применяемых для сравнения.

Дополнительная информация

Выбор момента начала выплаты пенсионных пособий — важное личное решение. Независимо от вашего возраста, обязательно изучите наш веб-сайт, чтобы узнать свой выбор и принять лучшее решение. Иногда выбранный вами месяц для начала выплаты пособий может означать более высокие выплаты для вас и вашей семьи. Вот дополнительная информация, которая может помочь вам решить, что вам подходит:

Как повышение пенсионного возраста в системе социального обеспечения может повлиять на размер пособий

zimmytws | iStock | Getty Images

Многие пенсионеры отсчитывают дни до того, как они получат право на пособие по социальному обеспечению.

Но этот возраст может измениться, поскольку законодатели стремятся улучшить финансовые перспективы программы.

Целевые фонды социального обеспечения заканчиваются. Согласно последним прогнозам, только 79% обещанных пособий будут выплачены к 2035 году.

Это побудило законодателей Вашингтона и экспертов по социальному обеспечению задуматься о том, как восстановить платежеспособность программы для нынешних и будущих бенефициаров.

Больше из личных финансов:

Процентные ставки снижаются, поскольку американцы начинают больше экономить

Безработица в 2020 году может привести к неожиданному налоговому счету. возраст, когда работники получают право на получение всех пособий.

Последний раз радикальные изменения в программу вносились в 1983 году при президенте Рональде Рейгане. Как и сейчас, тогда под вопросом была долгосрочная платежеспособность программы.

Этот закон повысил полный пенсионный возраст до 67 лет с 65 до более 22 лет, и это изменение все еще вводится постепенно.

Новое исследование Конгресса рассматривает возможность повторного повышения пенсионного возраста.

Как правило, установление более высокого порога может побудить людей работать дольше, отложить получение пособий и получать ежемесячные чеки в течение более короткого периода времени по сравнению с текущими правилами, говорится в отчете.

Но такое изменение может иметь некоторые непредвиденные последствия.

Как работают текущие правила подачи заявок

Увеличить значок Стрелки указывают наружуТекущие правила социального обеспечения позволяют работникам требовать пенсионные пособия, начиная с 62-летнего возраста, или так называемого возраста раннего получения права на получение пенсии. Эти выплаты уменьшаются в случае досрочного предъявления претензии.

Работники получают полное пособие, если они дожидаются достижения полного пенсионного возраста.

Для тех, кто получит право на пенсионное пособие в 2021 году, этот возраст составляет 66 лет и 10 месяцев.

Ожидая получения пособия до 70 лет, пенсионеры могут получить самые большие ежемесячные чеки, доступные им.

Работникам с полным пенсионным возрастом 66 лет ежемесячное пособие увеличивается на 32%, если они ждут до 70 лет, а работникам с полным пенсионным возрастом 67 лет — на 24% больше, если они продержатся так долго.

Тем не менее, многие по-прежнему подают заявки досрочно, несмотря на стимул подождать до достижения полного пенсионного возраста или позже.

В 2019 году 32,6% недавно вышедших на пенсию бенефициаров составляли 62 года, что является самой большой группой заявителей, впервые подавших заявку.Далее следовали 25,3% в возрасте 66 лет и 12,6% в возрасте 65 лет. Всего 7,4% были в возрасте 70 лет и старше.

Что может произойти, если возраст полного выхода на пенсию повысится

По мере того, как полный возраст выхода на пенсию постепенно увеличивается до 67 лет, возраст досрочного выхода на пенсию, равный 62 годам, не меняется в соответствии с сегодняшними правилами.

Это приводит к большему сокращению пособий для тех, кто претендует на пособие в возрасте от 62 до полного пенсионного возраста, говорится в отчете Конгресса.

Если полный пенсионный возраст будет повышен, могут быть внесены изменения, которые не позволят тем, кто подаст заявление раньше, получить еще более низкие пособия.

Например, если полный пенсионный возраст увеличится с 67 до 69 и в то же время возраст досрочного получения права на пенсию останется на уровне 62, ежемесячные пособия, заявленные в этом возрасте, будут иметь еще большее актуарное сокращение — с 30% до 40%, согласно к отчету.

Между тем, отсроченная компенсация за ожидание подачи заявления до достижения возраста 70 лет снизится с 24% до 8%.

Увеличить значокСтрелки, указывающие наружуОдин из способов уменьшить эффект от раннего требования — это также повысить возраст раннего отбора.Но это создало бы трудности для работников, которые не могут работать в возрасте от 62 до нового возраста, в котором они будут иметь право на пособие, говорится в отчете.

Само по себе повышение пенсионного возраста связано с рядом других проблем. Хотя ожидаемая продолжительность жизни увеличилась, а здоровье пожилых работников и перспективы трудоустройства в целом улучшились, это не повсеместно.

В результате низкооплачиваемые и менее образованные рабочие могут оказаться в уязвимом месте. Это изменение также может побудить большее количество людей попытаться подать заявление на получение пособия по инвалидности Социального обеспечения, что еще больше подчеркнет платежеспособность системы.

Эту проблему можно решить, установив минимальное пособие в 62 года, — сказал Джейсон Фихтнер, научный сотрудник Центра двухпартийной политики, ранее работавший в Администрации социального обеспечения. Это гарантирует ранним заявителям определенную сумму выше федерального уровня бедности.

Изменения на горизонте

Избранный президент США Джо Байден выступает с речью в своем переходном штабе в Уилмингтоне, штат Делавэр, 28 декабря 2020 года.

Джонатан Эрнст | Reuters

В настоящее время нет конкретных планов повышения пенсионного возраста или иного изменения социального обеспечения.

Но усилия по укреплению системы могли быть предприняты при избранном президентом Джо Байдене.

Платформа кампании Байдена призывает к реформе социального обеспечения, но не призывает к повышению пенсионного возраста. Сторонники сохранения пособий по социальному обеспечению выступают против такого изменения, поскольку оно равносильно сокращению пособия.

Тем не менее, по словам Фихтнера, поскольку люди живут дольше, это может вызвать перемены.

«Если продолжительность жизни увеличивается, если мы не повышаем пенсионный возраст, то по умолчанию мы предоставляем повышенные или большие льготы, чем предполагалось», — сказал Фихтнер.

Например, если бы пособия были скорректированы в соответствии с сегодняшней продолжительностью жизни, пенсионный возраст был бы 70 лет, сказал он.

«Если мы продолжим увеличивать продолжительность жизни, пенсионный возраст социального обеспечения, вероятно, придется увеличить, чтобы учесть это», — сказал Фихтнер.

Последние изменения возраста выхода на пенсию

Рональд К. Снелл

Март 2012

Версия PDF

Для получения дополнительной информации свяжитесь с Люком Мартель или Тамарой Ривал в NCSL.

В этом отчете обсуждается повышение возраста и требований к нормальному уходу на пенсию, которые правительства штатов вводили с 2009 по 2011 год. Он включает изменения в 30 планов для государственных служащих и учителей в 25 штатах, а также в 16 планов для сотрудников общественной безопасности в 13 штатах. В большинстве случаев изменения коснутся только людей, нанятых после принятия закона. В некоторых планах изменения распространяются и на участников, не имеющих прав.

Некоторые из тех же штатов также повысили требования к выходу на пенсию для муниципальных государственных служащих, судебных органов и выборных должностных лиц.В этом отчете основное внимание уделяется государственным служащим, учителям и участникам плана общественной безопасности, поскольку они наиболее часто затрагивались законодательством штата в период, обсуждаемый здесь. Таблицы в приложениях определяют планы и классы сотрудников, на которые влияют изменения.

Нормальный выход на пенсию относится к пособиям, доступным, когда заявитель соответствует определенным возрастным требованиям и требованиям к работе. Пенсия заявителя определяется по формуле, которая учитывает зачисленную службу заявителя и окончательную компенсацию.Большинство государственных планов предлагают альтернативные комбинации минимального возраста и лет зачисления на работу, которые дают человеку право на обычное пенсионное пособие.

В большинстве штатов также разрешается подавать заявление на досрочный выход на пенсию в более раннем возрасте, чем это требуется для обычного выхода на пенсию. Досрочный выход на пенсию предполагает уменьшение пенсии заявителя на основе актуарного или процентного расчета от обычного пособия с учетом более длительного периода, в течение которого лицо будет получать пособие.Таким образом, в плане, в котором участник будет иметь право на нормальный выход на пенсию в возрасте 65 лет и 10 лет службы, 55-летний участник может иметь право на уменьшенное пособие в соответствии с положениями о досрочном выходе на пенсию. Правила досрочного выхода на пенсию обычно пересматриваются одновременно с обычными квалификационными требованиями. Для простоты изменения в досрочной пенсии не включены в этот отчет.

В Части 1 сообщается об изменениях в возрастных и служебных требованиях для государственных служащих и учителей.В части 2 сообщается об аналогичных изменениях в планах общественной безопасности.

ЧАСТЬ 1. ИЗМЕНЕНИЯ В ВОЗРАСТЕ И ТРЕБОВАНИЯХ К ОБСЛУЖИВАНИЮ ГОСУДАРСТВЕННЫХ СОТРУДНИКОВ И УЧИТЕЛЕЙ

Таблица 1. Нормальный выход на пенсию в зависимости от возраста Только несколько государственных планов предусматривают обычные пенсионные пособия, когда человек достигает определенного возраста без сопутствующих требований к услугам.Из планов, включенных в этот отчет, те, в которых это сделано, повысили минимальный возраст выхода на пенсию за последние три года. | ||

До изменений здесь сообщалось: Количество планов | После изменений здесь сообщается: Количество планов | |

Возраст 60 | 2 | 0 |

Возраст 62 | 2 | 0 |

Возраст 65 | 1 | 4 Один план добавил требование обслуживания к его положению на 65 и более |

Итого | 5 | 4 |

Таблица 2.Установленный возраст и требования к службе для нормального выхода на пенсию | ||

Возраст | До изменений здесь сообщалось | После изменений, о которых здесь сообщается |

Возраст от 50 до 59 лет | Семь планов позволяли нормально выходить на пенсию в этом возрасте.Шесть из них требовали не менее 30 лет службы для нормального выхода на пенсию. | Только два из планов продолжают разрешать нормальный выход на пенсию в этом возрасте. Оба теперь требуют минимального возраста 57 лет и не менее 30 лет службы. Для большинства планов минимальный возраст увеличен до 60-62 лет. |

Возраст 60 | В пятнадцати планах установлен нормальный пенсионный возраст — 60 лет.Требования к обслуживанию сильно различались. Для шести планов требовалось 5 лет или меньше. На восемь планов требовалось 10 и более лет. | Только пять планов предусматривают нормальный выход на пенсию в возрасте 60 лет. Требования к службе варьируются от 8 до 30 лет. Возрастные требования, как правило, смещены с 60 до 62 лет, а два плана увеличили минимальный возраст для участия в программе до 67 лет. |

Возраст от 62 до 66 лет | Двадцать один план позволял нормально выходить на пенсию в этой возрастной группе, чаще всего в возрасте 62 лет (12 планов). Семнадцать из этих планов требовали стажа 5 лет или меньше для нормального выхода на пенсию. Трем потребовалось 10 лет службы для нормального выхода на пенсию. | Двадцать планов позволяют выходить на пенсию в обычном режиме с более длительными сроками службы, чем раньше, и, как правило, с повышением требований к возрасту до 65 или 67 лет. Для девяти планов требуется 10 лет службы, а для одного — 25 лет.Однако четыре плана позволяют выйти на пенсию по достижении участником 65 лет независимо от стажа работы. |

Выше 66 | Ни один план в этом исследовании не сообщил, что возраст для выхода на пенсию должен быть выше 66 лет. | В пяти государственных планах установлен нормальный пенсионный возраст, равный 67 годам, при этом для двух из них требуется 5 лет службы, а для трех — 10 лет.Два дополнительных плана обеспечат нормальный выход на пенсию в возрасте социального обеспечения участника с полным пособием и 5-летним стажем работы. |

Таблица 3. X лет и истекший период Многие государственные планы допускают нормальный выход на пенсию, когда участник достигает определенного количества лет службы, независимо от возраста человека.Тринадцать из 30 планов для государственных служащих и учителей в этом отчете ранее имели такие положения. Только восемь из 13 планов по-прежнему имеют сопоставимые положения после поправок, внесенных за последние три года. | ||

Годы службы, дающие право на выход на пенсию в обычном порядке | До изменений здесь сообщается: количество планов | После изменений здесь сообщается: количество планов |

20 | 1 | 1 |

25 | 4 | 1 |

29 | 1 | |

30 | 5 | 4 |

33 | 1 | |

35 | 2 | 1 |

Итого | 13 планов | 8 планов |

Таблица 4.Правила Y В некоторых государственных планах есть дополнительные положения, которые предусматривают нормальный выход на пенсию, когда сумма возраста участника и стажа работы является определенным числом. Например, лицо, которому 55 лет и имеет 25-летний трудовой стаж, соответствует требованиям Правила 80. В некоторых планах указывается дополнительный минимальный возраст или требования к службе. Как видно из приведенной ниже таблицы, Правила Y стали немного более распространенными и, как правило, требовали более высокого возраста и общего количества услуг. | ||

Правило Y | До изменений здесь сообщается: количество планов | После изменений здесь сообщается: количество планов |

75 (минимальный возраст 60) | 1 | |

80 (минимальный возраст 48 лет) | 1 | |

80 (минимальный возраст 60 лет) | 1 | |

80 (со стажем работы не менее 5 лет) | 1 | 1 |

85 | 1 | |

90 | 3 | 3 |

90 (минимальный возраст 55 лет) | 1 | |

90 (минимальный возраст 60 лет) | 3 | |

92 (со стажем работы не менее 35 лет) | 2 | |

Итого | 7 планов | 11 планов |

ЧАСТЬ 2.ИЗМЕНЕНИЯ В ВОЗРАСТЕ И ТРЕБОВАНИЯХ К ОБСЛУЖИВАНИЮ ДЛЯ ЧЛЕНОВ ОБЩЕСТВЕННОЙ БЕЗОПАСНОСТИ

Планы общественной безопасности в этом отчете включают различные планы для дорожного патруля штата или полиции штата, сотрудников исправительных учреждений, сотрудников следственных бюро, полиции и пожарных органов местного самоуправления. Отчет включает изменения в 16 планах в 13 штатах за период с 2009 по 2011 годы. Почти половина штатов, в которых были внесены существенные изменения в возрастные и служебные требования для обычных сотрудников или учителей, предпочли не изменять положения плана для членов общественной безопасности.

Планы для членов общественной безопасности предназначены для обеспечения обычных льгот в более молодом возрасте и с меньшим количеством лет службы, чем планы для обычных государственных служащих и учителей, из-за физически и психологически сложного характера охваченных профессий. Некоторые планы включают обязательный пенсионный возраст. Как и планы для учителей и обычных сотрудников, планы общественной безопасности часто предусматривают альтернативные критерии для нормального выхода на пенсию. Альтернативы перечислены по штатам в таблицах в приложениях.

До изменений, о которых здесь сообщается, 14 из 16 планов предусматривали нормальный выход на пенсию к тому времени, когда участнику исполнилось 57 лет, и все допускали или требовали выхода на пенсию к тому времени, когда участнику исполнилось 62 года. Один план допускал нормальный выход на пенсию в возрасте 45 лет. с 10 годами трудового стажа, а восемь из 16 предусматривают нормальный выход на пенсию, когда члены имеют трудовой стаж 20 или 25 лет, независимо от возраста.

Изменения, введенные с 2009 по 2011 год, как правило, сохраняют нормальный выход на пенсию в возрасте до 62 лет и требуемый стаж работы ниже 25 лет.

Таблица 5. Планы общественной безопасности, допускающие нормальный выход на пенсию в возрасте 55 лет и младше | |

Бывшее обеспечение | Новое положение |

Возраст 55, стаж 6 лет | 60 лет, стаж 8 лет |

Возраст 45, стаж 10 лет | Возраст 50, стаж 10 лет |

Возраст 55, стаж 3 года | Возраст 55, стаж 5 лет |

Возраст 55, стаж 3 года | Возраст 55, стаж 10 лет |

Возраст 55, стаж 10 лет | 60 лет при 10-летнем стаже |

Таблица 6.Планы общественной безопасности, допускающие нормальный выход на пенсию в возрасте от 50 до 55 лет | |

Бывшее обеспечение | Новое положение |

52 года, стаж 25 лет | 57 лет, стаж 25 лет |

Возраст 50 при стаже работы 25 лет, или | 60 лет при 10-летнем стаже |

Возраст 50, стаж 25 лет | Возраст 52 года.5 со стажем 25 лет |

Возраст 50, стаж 20 лет | Возраст 55, стаж 20 лет |

Таблица 7.Планы общественной безопасности, допускающие нормальный выход на пенсию | |

Бывшее обеспечение | Новое положение |

20 лет службы | Возраст 52 года.5 со стажем 25 лет |

20 лет службы | 25 лет службы, или |

25 лет службы | 30 лет службы |

22 года службы, или | 25 лет службы, или |

35 лет зачетной службы (включая покупку услуг) | Правило 92 с 35-летним стажем работы (включая покупку услуг) |

Приложения

Приложение 1.Изменения в возрасте и требованиях к нормальному уходу на пенсию — Государственные планы для разнорабочих и учителей на 2009-2011 гг.

Приложение 2. Изменение возраста и требований к работе для нормального выхода на пенсию — Пенсионные планы государственной общественной безопасности, 2009-2011 гг.

Приложение 1. Изменение возраста и требований к работе для выхода на пенсию в обычном порядке | ||

Пенсионный план | Положения в соответствии с предыдущим законом | Новое законодательство |

Ассоциация пенсионного обеспечения государственных служащих штата Колорадо, |

|

|

Пенсионная система служащих штата Коннектикут 2011 |

|

|

Пенсионная система служащих и учителей штата Делавэр 2011 |

|

|

Пенсионная система Флориды |

|

|

Пенсионная система Гавайев |

|

|

Пенсионная система служащих штата Иллинойс |

|

|

Банкноты:

Колорадо.Пункты, помеченные как «Предыдущие положения», относятся к сотрудникам, членство которых началось до 30 июня 2005 г. и которые имели пятилетний стаж работы к 1 января 2011 г.

Массачусетс. Планы Массачусетса предусматривают более высокие множители (процент окончательной средней зарплаты, заменяемый пенсионным пособием) для людей с более длительным сроком службы после выхода на пенсию. Законодательство 2011 года изменило шкалу, чтобы стимулировать более длительный срок службы до выхода на пенсию.

Мичиган.Законодательство штата Мичиган от 2010 г. закрыло план с установленными выплатами для школьных работников и заменило его гибридным планом. Информация в таблице отражает положения закрытого плана БД и части гибридного плана БД.

Источники для Приложения 1:

Этот отчет основан на ежегодных обзорах государственного пенсионного законодательства NCSL.

Информация о пятидесяти штатах о возрасте и требованиях к нормальному уходу на пенсию в государственных пенсионных планах доступна в Daniel Schmidt, 2010 Comparative Study of Major Public Employee Retirement Systems (Законодательный совет штата Висконсин, Мэдисон, Висконсин: декабрь 2011 г.).

Приложение 2. Изменение возраста и требований к работе для выхода на пенсию в обычном порядке | ||

Пенсионный план | Положения в соответствии с предыдущим законом | Положения для новых членов |

Пенсионный план сотрудников общественной безопасности штата Аризона Действует 01.01.12 |

| |

Пенсионный план сотрудников исправительных учреждений штата Аризона Действует 01.01.12 |

|

|

Колорадская ассоциация пенсионеров государственных служащих: Государственный военный и Колорадский совет по расследованию план Действует 01.01.11, | Изменения в плане не повлияли на возраст и требования к нормальному уходу на пенсию.Однако законодательство сократило размер пособий для тех, кто выходит на пенсию после даты вступления в силу. Согласно предыдущему плану, участник, выходящий на пенсию в возрасте 50 лет и имеющий 20-летний стаж работы, будет получать пособие в размере 42,5 процента от окончательной средней компенсации. Согласно новым положениям, участник с таким же возрастом и стажем работы будет получать 31,2% окончательной средней компенсации. Изменения непропорционально затрагивают членов с более низким возрастом и стажем работы и, по-видимому, призваны стимулировать более длительный срок службы до выхода на пенсию. | |

| служащих штата Коннектикут План для сотрудников, выполняющих опасные дежурстваДействует 01.07.11, | Ранее

| |

Пенсионная система Флориды Действует 01.07.11, |

|

|

Пенсионная система сотрудников Гавайев (планы полиции и пожарных) Действует 01.07.12 |

|

|

Альтернативная формула выхода на пенсию для служащих штата Иллинойс (полиция штата, пожарные, некоторые сотрудники служб безопасности) |

|

|

План пенсионных систем Мэриленда для полиции штата |

|

|

Пенсионная система служащих штата Массачусетс: группа 4 (сотрудники службы общественной безопасности, должностные лица, и некоторые сотрудники исправительных учреждений) Действует с 2 апреля 2012 г. |

|

|

План государственного патрулирования пенсионной системы штата Миннесота Действует 01.07.10 |

|

|

Исправительный план пенсионной системы штата Миннесота Действует 01.07.10 |

|

|

Пенсионная система сотрудников дорожного патруля штата Миссури: план патрулирования в форме Действует 01.01.11, |

|

|

План пенсионной системы штата Невада для полиции и пожарных Действует с 01.01.10 |

|

|

Группа II пенсионной системы Нью-Гэмпшира (полиция штата и некоторые местные полицейские и пожарные) Действует 01.07.12 |

|

|

Пенсионная система полиции и пожарных Нью-Джерси уровня 3 (план штата для служащих местных органов власти) Действует с 28 июня 2011 г. |

|

|

Пенсионная система полиции штата Нью-Джерси, уровень 2 Действует с 21 мая 2010 г. |

|

|

Пенсионный план государственных служащих штата Пенсильвания План для сотрудников полиции штатаПринят в 2010 г .; вступает в силу по истечении срока действия текущего договора |

|

|

Источники для Приложения 2:

Этот отчет основан на ежегодных обзорах государственного пенсионного законодательства NCSL.

Дополнительная информация взята из описаний планов государственной пенсионной системы в следующих источниках:

Аризона:

http://www.psprs.com/sys_psprs/Forms/PS%202011-12/2011-PSPRS-SummaryOfBenefits-Final.pdf

http://www.psprs.com/sys_corp/Forms/CORP%202011 -12 / 2011-CORP-SummaryOfBenefits-Final.pdf

Колорадо:

https://www.copera.org/PDF/5/5-16.pdf

Флорида:

http: // www.myfrs.com/portal/server.pt/gateway/PTARGS_0_2_582_274_0_43/knowledgebase/user/FaqDisplay/new_FaqDisplay/displayFaqCategoryDetails.do?categoryId=101#39

Иллинойс:

http://www.state.il.us/srs/PDFILES/Tier%201/tier1_active.pdf

http://www.state.il.us/srs/Tier2/pubhandbooks_sers2.htm

Мэриленд:

http://www.sra.state.md.us/Participants/Members/Downloads/Handbooks/BenefitHandbook-MSP.pdf

Массачусетс:

http: // www.mass.gov/treasury/docs/retirement/retguide.pdf

Миннесота:

http://www.msrs.state.mn.us/ptrl/Elgb.htmls

http://www.msrs.state.mn.us/corr/Elgb.htmls

Миссури:

http://www.mpers.org/files/DDF/2007%20Year%202000%20Plan%20w%20Cover.pdf

http://www.mpers.org/files/DDF/Summary%20of%202011 % 20Tier.pdf

Нью-Гэмпшир:

http://www.nhrs.org/documents/Legislative_Tracker_2011_Final.pdf

http: // www.nhrs.org/documents/GroupIItransitional.pdf

Нью-Джерси:

Полиция и пожарные: http://www.state.nj.us/treasury/pensions/epbam/exhibits/handbook/pfrsbook.pdf

Государственная полиция: http://www.state.nj.us/treasury/pensions/epbam/exhibits/handbook/sprsbook.pdf

Пенсильвания:

http://www.portal.state.pa.us/portal/server.pt?open=514&objID=594007&mode=2

Как достичь досрочного выхода на пенсию

Общее определение досрочного выхода на пенсию — это любой возраст до 65 лет, то есть когда вы имеете право на получение льгот по программе Medicare .В настоящее время средний возраст выхода на пенсию мужчин составляет , т.е. 64 лет, а для женщин средний возраст выхода на пенсию — 62 года.

Уход на пенсию до достижения традиционного 65-летнего возраста может вызвать у вас волнение и дать вам повод с нетерпением ждать. Если вы хотите путешествовать, заняться новым хобби или просто начать новую главу в своей жизни, вам понадобится пенсионный план.

Даже если вы один из немногих счастливчиков, которые не хотят или не планируют выходить на пенсию, понимание того, что возможно, ценно по мере того, как вы вступаете в более поздние этапы жизни.

Подробнее: Руководство по пенсионному планированию

Проблемы досрочного выхода на пенсию

Хотя есть исследования, показывающие, что более длительная работа делает вас здоровее и счастливее, есть также доказательства противоположной точки зрения.

Национальное бюро экономических исследований обнаружило, что «выход на пенсию улучшает как здоровье, так и удовлетворенность жизнью», частично за счет учета количества людей, которые вынуждены выходить на пенсию из-за проблем со здоровьем.

Подробнее: Как пандемия COVID-19 меняет выход на пенсию

Тем не менее, основная проблема заключается в том, чтобы у вас было достаточно активов, чтобы обеспечить приемлемый уровень дохода в оставшиеся годы, чтобы вы были финансово готовы жить без зарплаты.

Средняя продолжительность жизни в США чуть меньше 79 лет. Для тех, кто выходит на пенсию в 55 лет, это означает, что им необходимо накопить как минимум 24-летний доход, и даже более здоровым людям, дожившим до 79 лет, потребуется еще большее гнездовое яйцо.

Подробнее: 5 шагов к раннему выходу на пенсию

Насколько вы готовы? Посмотрите, как вы сравниваетесь со своими сверстниками, с помощью этого бесплатного калькулятора 401k.

Как социальное обеспечение влияет на досрочный выход на пенсию

В то время как вы станете и получите право на социальное обеспечение в возрасте 62 лет, вы не сможете претендовать на получение всей суммы ежемесячного пособия раньше, чем через несколько лет.

Для тех, кто родился в период с 1943 по 1954 год, этого не происходит до 66 лет.

Если вы подадите заявку на пособие до 62 лет, вы получите только примерно 75% от полной суммы, которая корректируется, поскольку вы будете получать чеки на более длительный период времени.

Супружеское пособие также может быть уменьшено, если вы воспользуетесь своим пособием раньше срока. В частности, супружеские пособия снижаются до 35% от вашей полной пенсионной суммы по сравнению с 50%, если вы подождете, по крайней мере, до 66.

Если вы здоровы и, скорее всего, проживете долгую жизнь, отсрочка Social Security до 70 лет может помочь вам получить максимальную отдачу от системы, в которую вы платили за свои трудовые годы.

Как Medicare влияет на досрочный выход на пенсию

Льготы по программе Medicare начинаются в первый день месяца, в котором вам исполняется 65 лет.

Если вы выйдете на пенсию до этого возраста, вам нужно будет рассмотреть альтернативные варианты медицинского страхования. Вы могли бы изучить, позволит ли ваш прежний план страхования оставаться в группе с активно работающим населением в качестве пенсионера. (В наши дни это обычно редкое, но прибыльное пособие.)

Другие варианты: COBRA, Health-Share или присоединение к плану вашего супруга, если они все еще работают.

Взвесьте свои варианты медицинского страхования, чтобы выбрать наиболее подходящий для вас, пока не начнется ваше страхование по программе Medicare.

Как ваши сбережения влияют на досрочный выход на пенсию

Если у вас достаточно сбережений, досрочное увольнение может оказаться более достижимым, чем вы думаете. Почему? Многие люди считают, что их пенсионные деньги недоступны до тех пор, пока они не достигнут возраста 59½ лет, но особое правило в большинстве планов 401k разрешает снятие средств без штрафных санкций в возрасте от 55 до 59½ — но только если вы выйдете на пенсию после своего 55-летия.

Если у вас все еще есть деньги в вашем плане 401k от бывшего работодателя, и при условии, что вам не исполнилось 55 лет, когда вы ушли от этого работодателя, вам придется подождать до 59½ лет, чтобы начать снимать деньги без штрафных санкций.

Кроме того, если у вас есть старые 401k, которые превратились в текущие 401k до того, как вы уйдете на пенсию с текущей работы, у вас будет доступ к этим фондам без штрафа, когда вы выйдете на пенсию с текущей работы.

Когда вы откладываете на пенсию, важно диверсифицировать свои сбережения.Большинство людей сосредотачиваются на наполнении своего ведра 401k , но помните, что вы не хотите пренебрегать налогооблагаемыми сбережениями или сбережениями Roth (когда это возможно). Помещение денег на различные типы счетов (до налогообложения, налогообложения, после уплаты налогов) может помочь вам выйти на пенсию до достижения возраста 59½ лет. Это также предложит гибкость и возможную экономию на налогах , если вы сможете стратегически подходить к типам счетов, с которых вы отказываетесь при выходе на пенсию.

Подробнее: Типы пенсионных планов для физических лиц

Предлагаемые дальнейшие действия для вас

Многие люди не могут дождаться того дня, когда они наконец решат прекратить свою карьеру.Тем не менее, постоянно беспокоиться о финансах — это не совсем способ провести свои последующие годы.

Теперь вы можете предпринять несколько действий, чтобы встать на верный путь.

- Загрузите «65 способов выйти на пенсию с умом», практическое руководство с идеями фидуциарных финансовых консультантов. Путеводитель бесплатный.

- Спроецируйте свою готовность к выходу на пенсию с помощью бесплатного Personal Capital Retirement Planner . Вы также можете использовать инструменты личных финансов, чтобы отслеживать свои расходы и денежный поток, анализировать свой портфель и отслеживать свой собственный капитал с течением времени.

- Представьте, что разговаривает с фидуциарным финансовым консультантом о вашем пенсионном плане.

Подпишитесь на бесплатные финансовые инструменты Personal Capital

Выход из традиционного пенсионного плана

Готовы выйти на пенсию сейчас?

На этой странице содержится информация, относящаяся к традиционному пенсионному плану. Чтобы узнать об основах выхода из OPERS, посетите страницу Ready to Retire.Решение уйти на пенсию — важный этап, требующий тщательного обдумывания и планирования.

У вас есть ряд инструментов и ресурсов, которые помогут вам спланировать выход на пенсию и помогут пройти через процесс подачи заявления на пенсию.

Право выхода на пенсию

для традиционного пенсионного планаПрежде чем подавать заявление о выходе на пенсию, вам необходимо убедиться, что вы соответствуете требованиям для получения пособия.

В соответствии с традиционным пенсионным планом минимальный возраст и требования к получению услуг для каждой пенсионной группы следующие:

| Неуменьшенное пособие | |||||

|---|---|---|---|---|---|

| Группа A | Группа B | Группа C | |||

| Возраст | Сервис | Возраст | Сервис | Возраст | Сервис |

| Любая | 30 | 52 | 31 | 55 | 32 |

| Любые | 32 | ||||

| 65 | 5 | 66 | 5 | 67 | 5 |

| Льготное пособие | |||||

|---|---|---|---|---|---|

| Группа A | Группа B | Группа C | |||

| Возраст | Сервис | Возраст | Сервис | Возраст | Сервис |

| 55 | 25 | 55 | 25 | 57 | 25 |

| 60 | 5 | 60 | 5 | 62 | 5 |

Неуменьшенная выгода vs.уменьшенное пособие

Вы заметите, что в приведенных выше таблицах представлены требования к участникам для двух типов льгот — несокращенного и уменьшенного.

Если вы решите досрочно выйти на пенсию при достижении минимальных требований, ваше пособие будет уменьшено. Это отражает более длительный период времени, в течение которого вы будете получать пособие.

Однако, если вы работаете дольше и соответствуете требованиям для получения полной суммы пособия, вы получите свое полное (не уменьшенное) пособие.

Когда я имею право на медицинское обслуживание?

Право на получение пенсииможет не означать, что у вас будет доступ к медицинскому страхованию через OPERS после выхода на пенсию. Медицинское обслуживание не является гарантированной выгодой.

Лучший способ определить, когда вы будете иметь право на пенсию и медицинское обслуживание, — это получить оценку выхода на пенсию. Вы можете сделать это через свою онлайн-учетную запись или позвонив в отдел обслуживания участников OPERS по телефону 1-800-222-7377.

Если вы планируете выйти на пенсию в ближайшие несколько лет, важно понимать структуру программы медицинского обслуживания OPERS и изменения в праве на участие с января.1, 2022.

Если вы планируете выйти на пенсию в ближайшие несколько лет и у вас есть конкретные вопросы о том, как эти изменения повлияют на вас, позвоните нам по телефону 1-800-222-7377.

Заявление о выходе на пенсию

для получения традиционного пенсионного планаЧтобы подать заявление о выходе на пенсию из традиционного пенсионного плана, вам необходимо заполнить заявление о выходе на пенсию из традиционного пенсионного плана.

Вы можете сделать это самостоятельно через свою онлайн-учетную запись OPERS или с консультантом, который проведет вас через каждый этап подачи заявки.

Варианты оплаты вашей пенсии

При подаче заявления о выходе на пенсию вам также будет предложено выбрать варианты пенсионных выплат. От них будет зависеть, как вы будете получать ежемесячное пенсионное пособие.

Когда вы выходите на пенсию из традиционного пенсионного плана, у вас есть два варианта:

Вы можете получать пожизненное ежемесячное пособие

Вы можете выбрать один из трех тарифных планов для получения ежемесячного пособия:

- План одиночной жизни

- План совместной жизни

- Многократный план жизни

Более подробную информацию о планах выплат можно найти в брошюре Выход на пенсию — Традиционный пенсионный план .

Вы можете выбрать вариант частичного единовременного платежа с уменьшенным ежемесячным пособием