Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

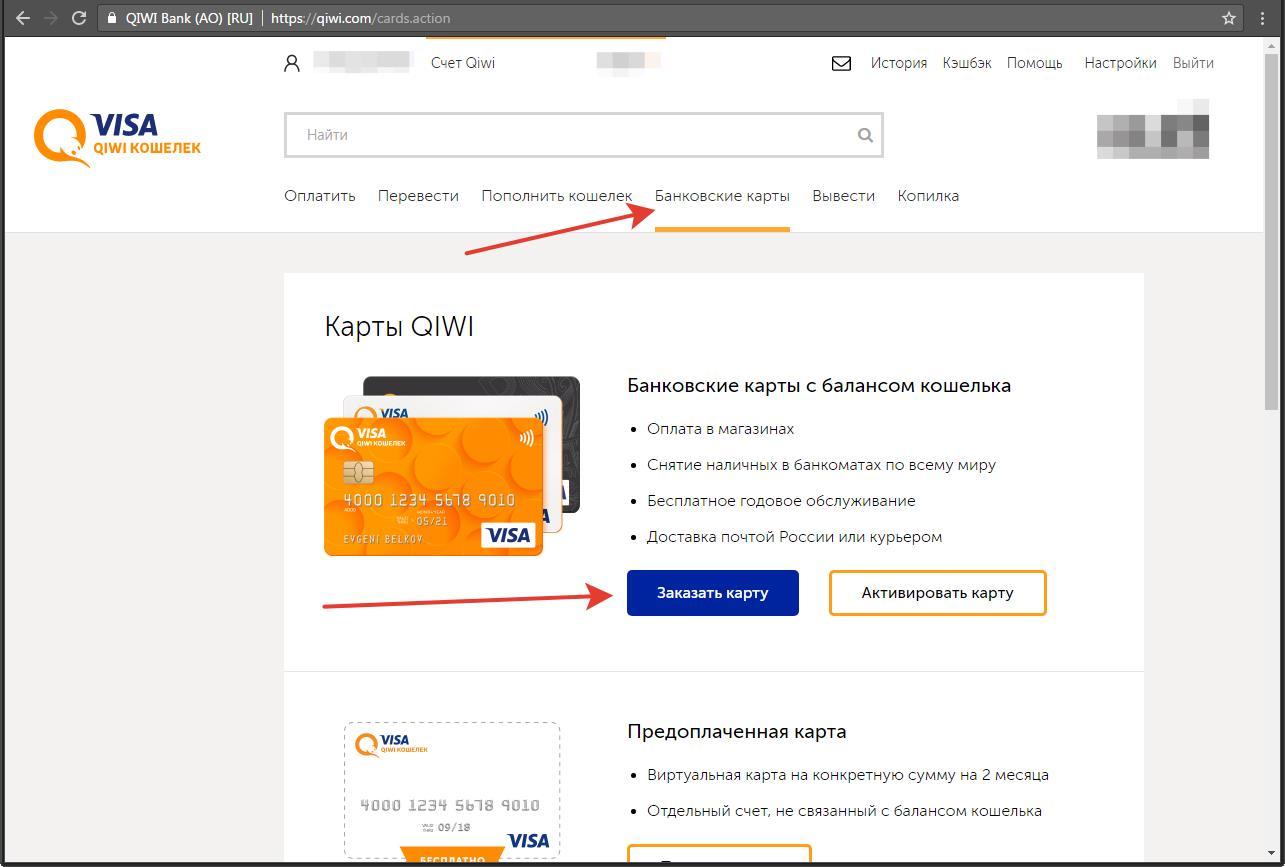

Завести себе электронный кошелек | Платежные системы

Для оплаты товаров и услуг очень удобны так называемые электронные деньги.

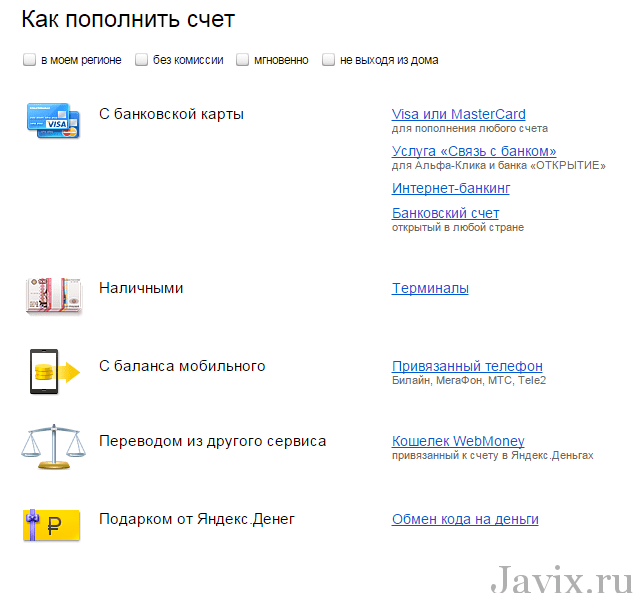

Чтобы заплатить электронными деньгами, покупателю необходимо сначала зарегистрироваться на сайте соответствующей платежной системы и получить виртуальный счет, который можно пополнять любым из удобных способов. В системах платежей существуют разные способы пополнения счета: банковский перевод, перевод денег с другого виртуального счета, пополнение счета при помощи специальных карт оплаты, через терминалы или даже мобильный телефон. Оплата электронными деньгами осуществляется либо с помощью специальных приложений, устанавливаемых на компьютер или смартфон покупателя, либо через сайт платежной системы.

Когда покупатель хочет оплатить товар в интернет-магазине электронными деньгами, он переводит средства со своего счета или электронного кошелька на счет магазина. Обычно, способы оплаты описываются на сайте магазина в разделе «Оплата и Доставка», а также сообщаются покупателю в процессе формирования заказа.

Итак, вы решили завести себе первый электронный кошелек.

Как правильно выбрать электронный кошелек, чтобы он был удобным и дешевым в использовании:

- Сначала, определимся с основными целями кошелька, его наиболее частым применением.

- Потом, выберем наиболее удобные для вас способы пополнения.

- Затем, перейдем к наиболее лучшему выбору для вас.

| Основное применение кошелька | Удобные способы пополнения |

| Ежемесячная оплата услуг телефон, ТВ, интернет, ЖКХ | Банковский перевод перевод со счета в банкесм. тарифы на пополнение |

| Покупки в интернет-магазинах товары, сервисы, билеты в кино и т.п. | Платежные терминалысм. тарифы на пополнение |

Смотрите виды принимаемых к оплате электронных валют в информации о крупнейших интернет-магазинах нашего каталога магазинов. | |

| Получение переводов от работодателей фрилансерам, предпринимателям | Салоны связисм. тарифы салонов связи |

| Получение пожертвований например, для музыкантов, художников | Пластиковые карты |

| Оплата авиабилетов, совершение крупных покупокУзнайте последние новости об электронной оплате железнодорожных и авиабилетов | Системы денежных переводовСледите за новостями об электронных и прочих переводах денег |

| Юридическим лицам получение платежей от клиентов, покупателей | |

Обсуждение на форуме

Завести Интернет-кошелек

Яндекс.Деньги, WebMoney, RBK Money, QIWI, Деньги@Mail.ru, MoneyMail, Единый Кошелек, Монета.ру, Деньги Online, а также в других системах.

Полное руководство по регистрации кошелька в системе WebMoney

Завести Мобильный кошелек

Моби. Деньги, RURU, Билайн, PayOnline, inPlat, ЮниМоби, LiqPay, BornPay

Деньги, RURU, Билайн, PayOnline, inPlat, ЮниМоби, LiqPay, BornPay

Подключить Интернет-банкинг

Альфа-Клик, Сбербанк Онлайн, Банк24.ру, Промсвязьбанк, SBank.ru, Авангард, Платеж.ру

Подробнее: системы интернет-банкинга позволяют клиентам (физическим и юридическим лицам) осуществлять управление своим банковским счетом через интернет или мобильный телефон (мобильный банк).

Как добавить банковскую карту | HUAWEI поддержка россия

Перед использованием Huawei Pay убедитесь, что вы обновили телефон и приложение Кошелек до последней версии.

- Откройте приложение Кошелек и войдите в Аккаунт Huawei. Если вы не регистрировали Аккаунт Huawei, следуйте инструкциям на экране, чтобы его зарегистрировать.

- Регион обслуживания, которому принадлежит Аккаунт Huawei, должен совпадать со страной/регионом использования сервиса Huawei Pay. Чтобы проверить или изменить регион обслуживания, которому принадлежит Аккаунт Huawei, откройте AppGallery и перейдите в раздел .

- Если вы добавили банковские карты в Huawei Pay, находясь в другой стране, при добавлении банковских карт в текущей стране может возникнуть ошибка. В таком случае обратитесь в службу поддержки Huawei.

- Регион обслуживания, которому принадлежит Аккаунт Huawei, должен совпадать со страной/регионом использования сервиса Huawei Pay. Чтобы проверить или изменить регион обслуживания, которому принадлежит Аккаунт Huawei, откройте AppGallery и перейдите в раздел .

- Нажмите на +, чтобы добавить банковскую карту.

- Отсканируйте банковскую карту или введите номер карты. Затем заполните все необходимые поля, например, срок действия и код безопасности карты.

- Подтвердите карту. Следуйте инструкциям на экране и введите код подтверждения, отправленный банком в SMS-сообщении. Вы также можете выбрать другие методы подтверждения. Если у вас не получается подтвердить карту, свяжитесь со своим банком. После подтверждения ваша банковская карта будет добавлена.

- Следуйте инструкциям на экране, чтобы установить номер телефона для защиты аккаунта, PIN-код платежей и контрольный вопрос.

- Выберите Способ подтверждения платежа. Для обеспечения безопасности и удобства рекомендуется использовать отпечаток пальца или сканирование лица для подтверждения платежей. В этом случае для совершения платежей в магазине поднесением телефона к терминалу не требуется интернет-соединение.

- Чтобы настроить отпечаток пальца для функции Быстрые платежи через Кошелек Huawei, перейдите в раздел . Когда телефон выключен или заблокирован, вы можете перейти на экран платежей приложения Кошелек сканированием отпечатка пальца, настроенного для функции Быстрые платежи через Кошелек Huawei. Обратите внимание, что сканирование этого отпечатка пальца не разблокирует телефон. Теперь вы сможете разблокировать экран с помощью отпечатка пальца.

Электронный кошелек: как он работает?

Теперь, чтобы оплатить коммунальные услуги, телефон или интернет, отправить деньги другу, нет нужды ждать свою очередь в кассу. Все большую популярность обретают электронные деньги, и потребители заводят электронные кошельки.

Электронный кошелек – это компьютерная программа, которая позволяет хранить электронные деньги, а также оплачивать покупки и услуги в сети Интернет и даже выводить деньги на банковский счет либо на пластиковую карту или получать наличными.

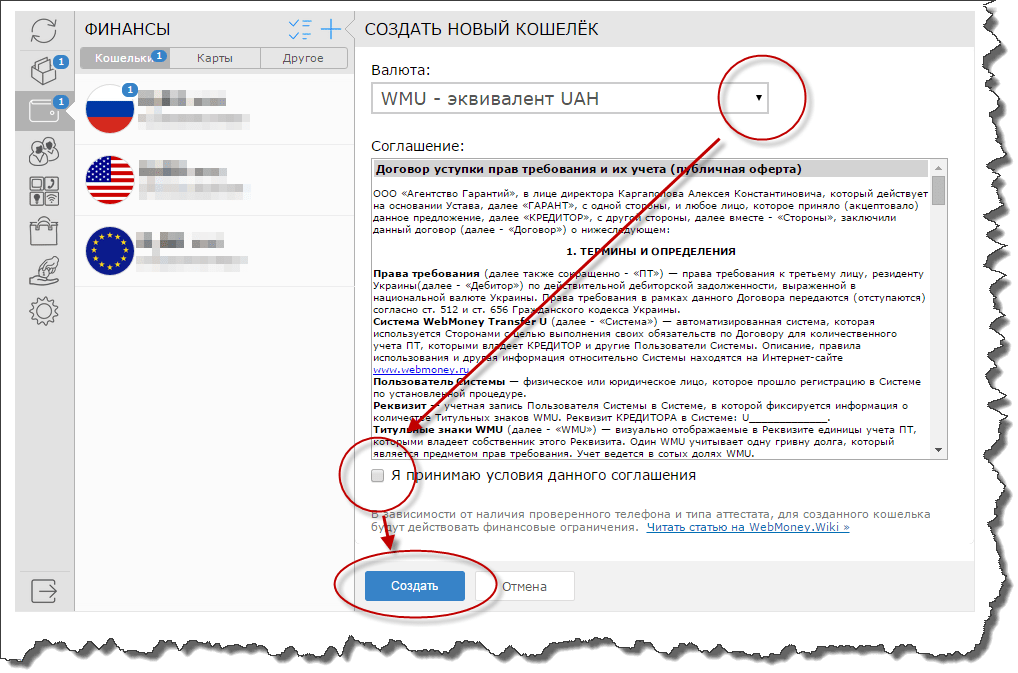

Для того чтобы завести электронный кошелек, необходимо зарегистрироваться в выбранной системе и оформить договор с оператором (до подписания договора необходимо ознакомиться с условиями использования кошелька, перевода электронных денег и тарифах). Далее определиться с выбором валюты для электронного кошелька: рубли или иная иностранная валюта. После прохождения процедуры открытия электронного кошелька вам будет предложено пройти процедуру идентификации. Для этого необходимо будет предоставить документы, которые подтверждают сведения о вас.

Переводы между кошельками проходят мгновенно, так же многие системы позволяют проводить операции в разных валютах и в разные страны.

Денежные средства можно вывести с электронного кошелька по средствам перевода на банковскую карту, банковский счет, воспользовавшись системой денежных переводов.

Плюсы электронного кошелька:

Основным плюсом виртуальных денег, является возможность оплачивать покупки и услуги из любой точки мира и в любое удобное время;

-

Соблюдая достаточно элементарные правила безопасности потерять электронные деньги значительно труднее;

-

Как правило, использование электронных кошельков бесплатно;

-

Удобные способы пополнения виртуального счета: через отделения банков, платежные терминалы, через пластиковые карты, специальные платежные карты;

-

Возможность конвертировать денежные средства в любую валюту, в случае, если, например, необходимо оплатить счет в определенной валюте. Но стоит помнить, что услуга конвертации платная.

Не стоит никому передавать пароль к кошельку.

Потеря пароля к кошельку также крайне неприятная ситуация. Восстановить пароль

возможно, но это потребует временных затрат. Кроме того, в результате действий

мошенников можно лишиться денежных средств, находящихся в электронном кошельке.

Следовательно, выбирать пароль стоит тщательно, он должен быть максимально надежным.

Не стоит никому передавать пароль к кошельку.

Потеря пароля к кошельку также крайне неприятная ситуация. Восстановить пароль

возможно, но это потребует временных затрат. Кроме того, в результате действий

мошенников можно лишиться денежных средств, находящихся в электронном кошельке.

Следовательно, выбирать пароль стоит тщательно, он должен быть максимально надежным.Карта лояльности Магнит стала доступна в приложении Кошелёк

Розничная сеть «Магнит» начала сотрудничать с мобильным приложением для хранения карт лояльности и банковских карт «Кошелёк» (разработчик — компания Cardsmobile). Такое партнерство позволит ритейлеру усилить присутствие в мобильных каналах и получить доступ к новой аудитории потенциальных покупателей.

Пользователи могут добавить карту лояльности «Магнит» в приложение «Кошелёк» двумя способами: сфотографировать с обеих сторон уже существующую в пластике карту или выпустить новую карту через каталог — сразу в мобильном формате, без пластика. Чтобы воспользоваться картой, ее необходимо показать на кассе с экрана смартфона.

Чтобы воспользоваться картой, ее необходимо показать на кассе с экрана смартфона.

Карта «Магнит» в Кошельке — полноценная карта лояльности, с которой можно будет копить и списывать бонусы и получать скидки в магазинах сети. Кроме того, в настройках можно указать потребность в рассылке и получать пуш-уведомления с акциями и промо-предложениями ритейлера. В дальнейшем владельцы карты «Магнит» смогут проверять в Кошельке количество доступных бонусов и историю покупок.

«Наша кросс-форматная программа лояльности пользуется большим спросом – количество активных пользователей карт превышает 44 млн человек, а доля в продажах достигает 70%. Развивая собственную омниканальную экосистему, мы активно взаимодействуем с партнерами, чтобы как можно больше покупателей смогли воспользоваться ее преимуществами. Сотрудничество с Кошельком — еще один важный шаг в этом направлении», – прокомментировала директор департамента по CRM, лояльности и клиентской аналитике «Магнита» Людмила Подъяпольская.

«Мобильные технологии качественно меняют повседневный процесс покупок. Современным клиентам не нужно носить с собой пластиковые карты, чтобы получать скидки. Им на смену пришли мобильные сервисы, позволяющие эффективнее и интереснее участвовать в программах лояльности любимых магазинов, и Кошелёк — именно такой сервис. Мы уже избавили наших пользователей от 280 миллионов пластиковых карт и предоставили им возможность узнавать информацию о доступных бонусах и скидках в программах лояльности, участниками которых они являются, в одном приложении», — отметил сооснователь и генеральный директор приложения «Кошелёк» Кирилл Горыня.

Источник: Магнит

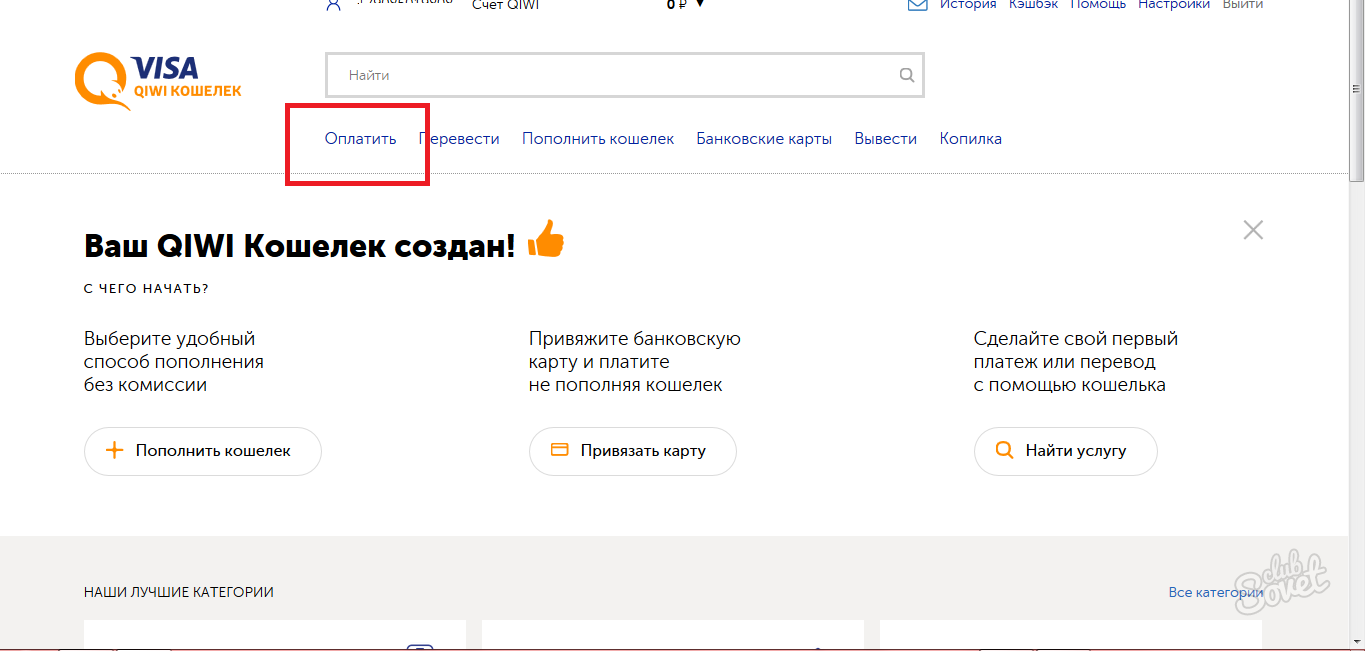

Как завести электронные кошельки в популярных системах Яндекс, WebMoney, QIWI

Миллионы людей по всему миру активно используют электронные кошельки для оплаты услуг, товаров, продуктов в интернете, участия в различных инвестиционных проектах.

Большим преимуществом электронных кошельков является то, что не надо идти в банк или другое место, а потом регистрироваться там. Достаточно только иметь электронную почту и сотовый телефон. Электронные кошельки очень удобны для программистов и блогеров, поскольку с их помощью можно легко оплачивать услуги в интернете за домен и хостинг, а также приобретать планшеты, гаджеты, различные IT устройства напрямую с заводов-изготовителей.

В таких странах как Украина, Россия, Казахстан, Болгария, а также в Белоруссии, Латвии, Эстонии уже действуют отличные платежные электронные системы, услугами которых пользуются очень большое количество активного населения.

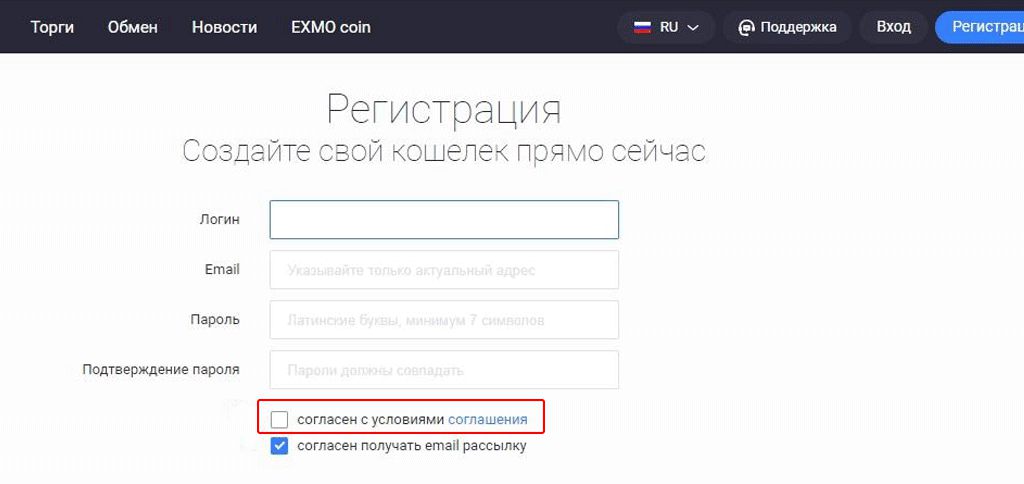

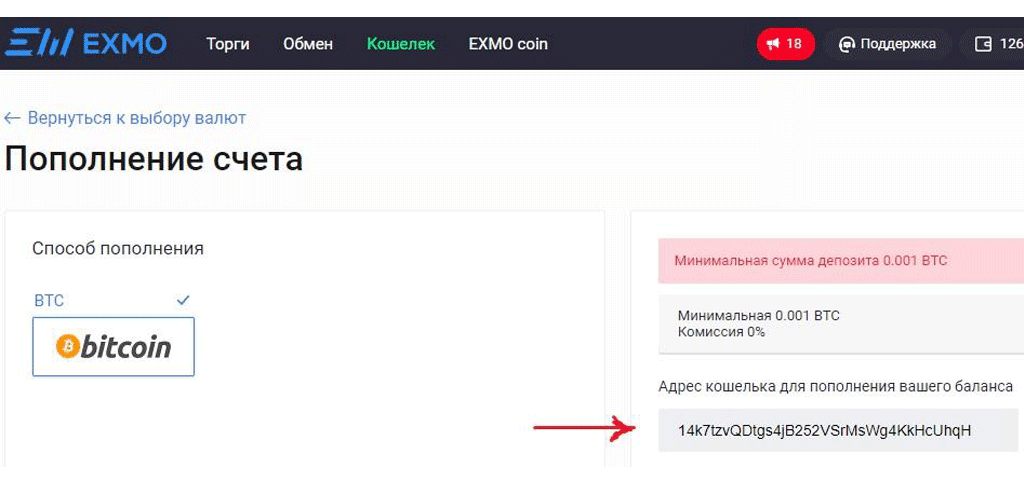

Многие задаются вопросом как завести электронный кошелек и какой лучше использовать. В современное время существует множество платежных электронных систем. Самыми популярными на территории СНГ являются WebMoney, QIWI, Яндекс деньги, EasyPay. С помощью данных систем создать электронный кошелек очень легко и просто. Конечно лучше начать с одной из самых популярных на сегодня в Рунете. Например с webmoney. Платежная электронная система webmoney появилась в 1998 году. Интересным фактом является то, что символом этой платежной электронной системы стало изображение подмигивающей утки. Webmoney работает с большим количеством разных валют. Самыми используемыми на сегодняшний день являются доллар и рубль. Специально для использования данной системы и управления кошельками были созданы соответствующие программы и приложения такие как WM Keeper WinPro (для ПК), WM Keeper Standart, WM Keeper WebPro, WM Keeper Mobile (для мобильных устройств). Для создания электронного кошелька в системе Webmoney необходимы следующие действия:

Конечно лучше начать с одной из самых популярных на сегодня в Рунете. Например с webmoney. Платежная электронная система webmoney появилась в 1998 году. Интересным фактом является то, что символом этой платежной электронной системы стало изображение подмигивающей утки. Webmoney работает с большим количеством разных валют. Самыми используемыми на сегодняшний день являются доллар и рубль. Специально для использования данной системы и управления кошельками были созданы соответствующие программы и приложения такие как WM Keeper WinPro (для ПК), WM Keeper Standart, WM Keeper WebPro, WM Keeper Mobile (для мобильных устройств). Для создания электронного кошелька в системе Webmoney необходимы следующие действия:

- Необходимо зайти на сайт start.webmoney.ru, затем на открывшейся странице заполнить поле номера сотового телефона.

- Далее заполняем свои персональные данные и адрес электронной почты.

-

Проверив ранее введенные данные, жмем «Продолжить».

- На ваш электронный адрес придет письмо со ссылкой подтверждения регистрационного кода. Переходим по данной ссылке, либо вводим регистрационный код вручную на второй странице регистрации.

- Необходимо подтвердить номер своего сотового телефона. В отличие от других систем, в вебмани сообщение должны посылать сами пользователи. Послав сообщение на любой из номеров, можно нажать «Продолжить».

- На номер пользователя придет сообщение с кодом, который необходимо ввести в следующем поле.

- И наконец, завершение регистрации. Необходимо заполнить персональные данные, придумать пароль и нажать «Ок».

- Далее пользователь сам выбирает тип кошелька и валюту. Согласившись с правилами использования кошелька, нужно нажать «Создать кошелек».

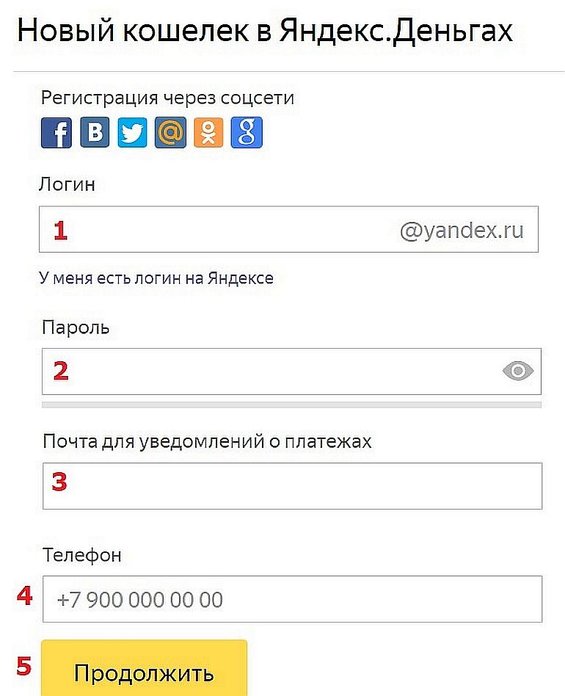

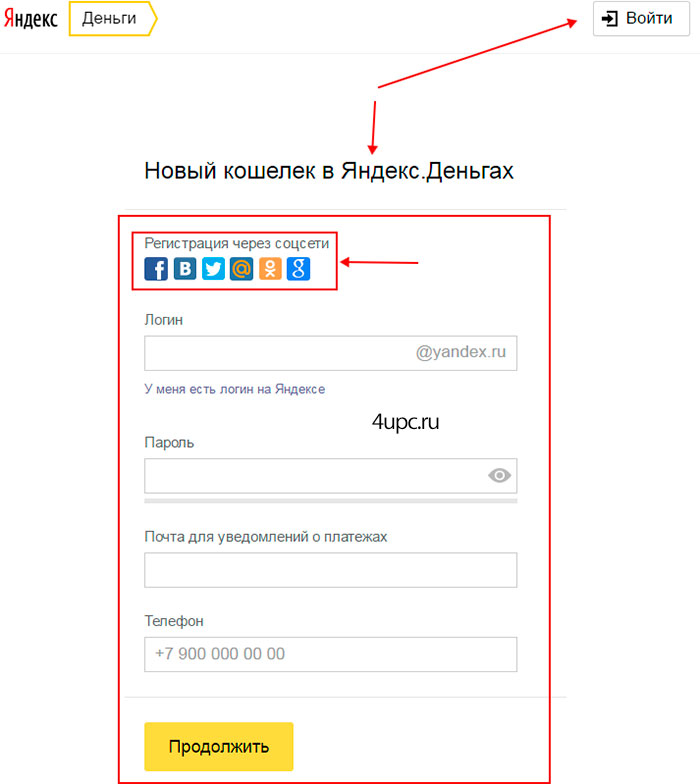

Система «Яндекс деньги» была запущена в 2002 году, а с 2005 года появился специальный веб-интерфейс для пользования данной системой. Особенностью Яндекс деньги является то, что она создана специально для граждан России и использует только рубли. Деньги с данной платежной электронной системы человек может отправить в любую точку мира.

Особенностью Яндекс деньги является то, что она создана специально для граждан России и использует только рубли. Деньги с данной платежной электронной системы человек может отправить в любую точку мира.

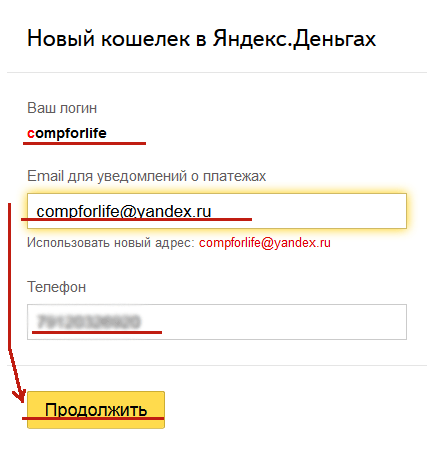

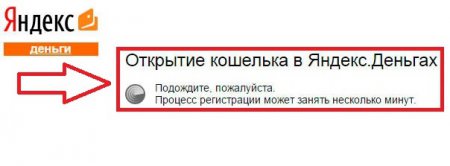

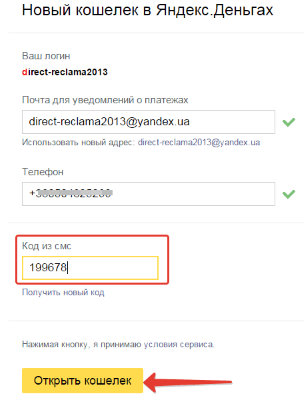

Заведение кошелька Яндекс происходит следующим образом.Зайдя на поисковик Яндекс, находим вкладку «Еще», перейдя по ней, ищем другую вкладку «Деньги». Далее следующие действия:

- Жмем «Открыть кошелек».

- Придумываем логин, пароль, указываем номер своего сотового телефона.

- На номер телефона прийдет код, который вводим в соответствующее поле, придумываем платежный пароль (он не должен совпадать с другим вашим паролем учетной записи Яндекс). Указываем свой адрес электронной почты и жмем «Открыть кошелек». Готово!

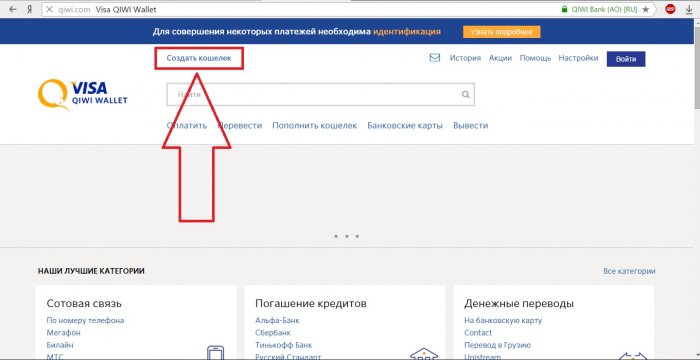

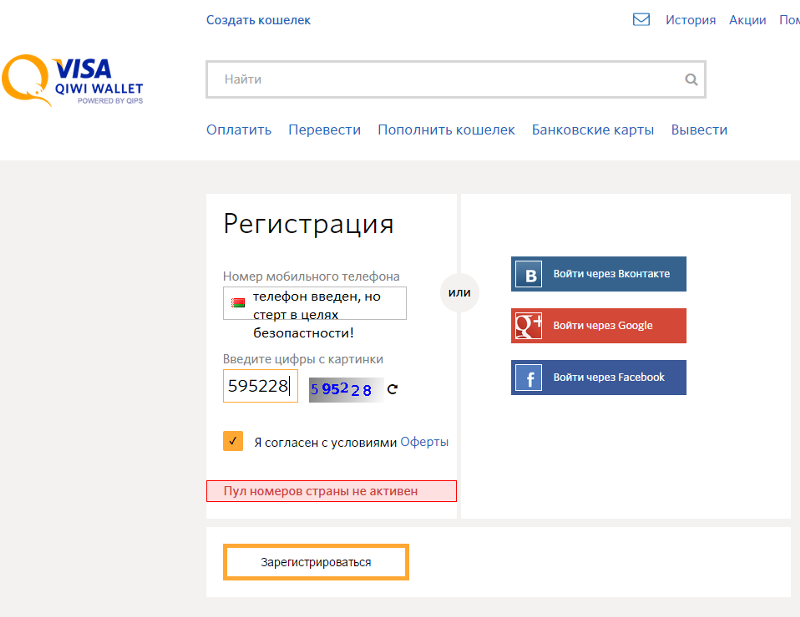

Помимо этого можно заказать пластиковую карту Qiwi и с ее помощью обналичивать деньги в банкомате, оплачивать покупки продуктов и товаров в магазинах. Для покупок в интернете можно заказать виртуальную карту Qiwi, которую можно привязать к Paypal. Qiwi кошелек может также понадобиться человеку для участия в различных инвестиционных проектах в Интернете.

Помимо этого можно заказать пластиковую карту Qiwi и с ее помощью обналичивать деньги в банкомате, оплачивать покупки продуктов и товаров в магазинах. Для покупок в интернете можно заказать виртуальную карту Qiwi, которую можно привязать к Paypal. Qiwi кошелек может также понадобиться человеку для участия в различных инвестиционных проектах в Интернете. Создание электронного кошелька в системе Qiwi:

- Заходим на сайт Qiwi.

- Регистрируемся.

- Далее знакомимся с правилами оферты, вводим символы капчи и номер телефона в соответствующие поля.

- Уже знакомая операция. На телефон приходит код, вводим его и нажимаем «Подтвердить».

- Далее придумываем пароль, подтверждаем его и Qiwi кошелек готов к использованию!

В том случае, если вы решите удалить свой электронный кошелек, то вам понадобится обратиться в службу поддержки и оставить соответствующую заявку.

Электронные кошельки являются очень удобным способом быстро и моментально переводить свои деньги на любой счет в интернете. Многие платежные системы с каждым годом улучшают качество предоставляемого сервиса и услуг. Если вы решили завести свой собственный электронный кошелек, вы сможете выбирать между многими качественными и современными платежными терминалами.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Копилка для биткоинов: как выбрать кошелек для криптовалюты

Мы храним деньги в кошельках, и цифровые деньги в этом смысле не исключение. Для них были придуманы специальные кошельки, или хранилища данных, в которых информация о ваших криптовалютных сбережениях хранится в виде кода. Этот код будет активирован, если вы соберетесь оплатить цифровой валютой какую-нибудь покупку или обменять одни криптовалюты на другие.

Для них были придуманы специальные кошельки, или хранилища данных, в которых информация о ваших криптовалютных сбережениях хранится в виде кода. Этот код будет активирован, если вы соберетесь оплатить цифровой валютой какую-нибудь покупку или обменять одни криптовалюты на другие.

Существует несколько видов криптовалютных кошельков, которые отличаются друг от друга по удобству и возможностям интерфейса, а также по уровню защищенности сбережений от хакеров, которые могут взломать кошелек и вывести оттуда цифровые деньги. Горячие кошельки (или быстрые) кошельки хранят информацию о криптовалютном состоянии и всех транзакциях пользователя в блокчейн-системе и позволяют мгновенно отправлять деньги при наличии доступа к интернету. Именно потому, что все данные об этом хранятся в сети, они могут быть ненадежно защищены. А еще горячие кошельки бывают мобильными или бумажными.

Холодные кошельки (их еще называют медленными или локальными) более надежны: они представляют собой специальную программу или даже отдельное устройство, которое хранит ваши данные независимо от сети. Но оперативно воспользоваться таким кошельком не получится: чтобы расплатиться криптовалютой или завести ее на биржу, вам потребуется ждать подтверждения транзакций от нескольких пользователей сети, что может занять несколько часов. А учитывая высокую волатильность криптовалют, за это время их цена может поменяться на несколько тысяч долларов.

Но оперативно воспользоваться таким кошельком не получится: чтобы расплатиться криптовалютой или завести ее на биржу, вам потребуется ждать подтверждения транзакций от нескольких пользователей сети, что может занять несколько часов. А учитывая высокую волатильность криптовалют, за это время их цена может поменяться на несколько тысяч долларов.

Реклама на Forbes

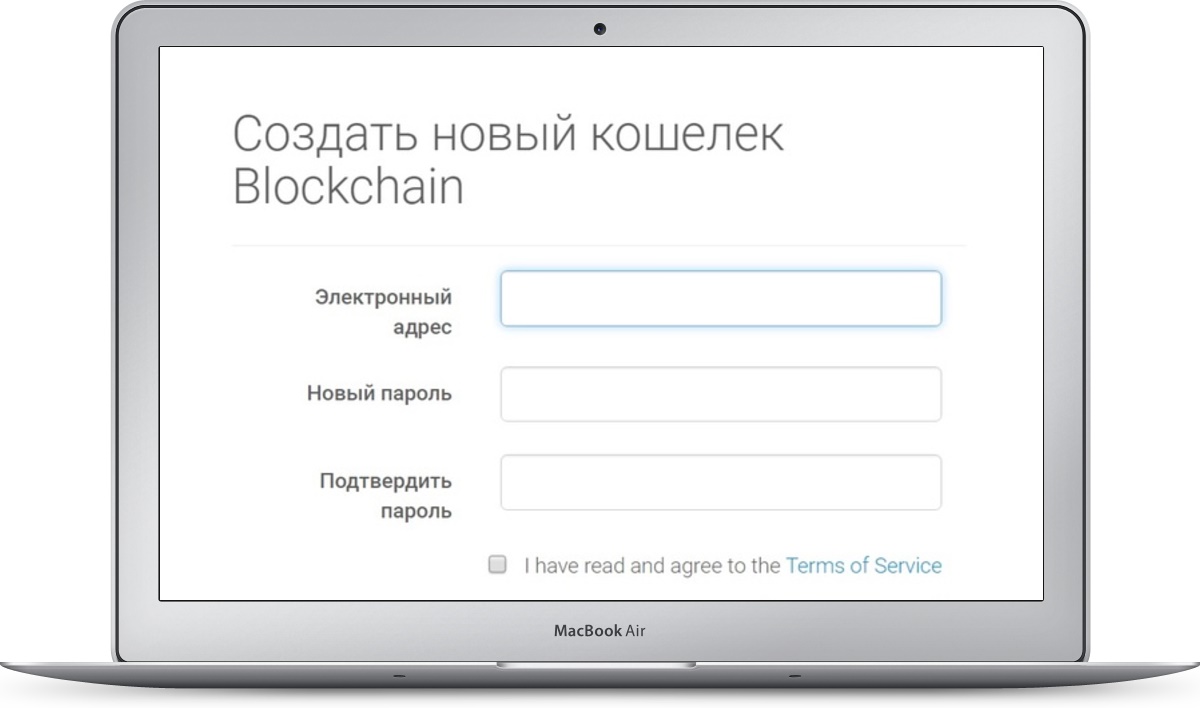

Blockchain

Едва ли не самый популярный онлайн-кошелек c простым интерфейсом и мобильным приложением. В нем можно хранить биткоины и монеты Ethereum, а с недавнего времени и обменивать их между собой, прямо внутри кошелька. Blockchain поддерживает двухфакторную аутентификацию, которая предполагает создание надежного пароля и seed-ключа, а приложение поддерживает такие возможности iPhone, как Touch ID и Face ID. Чтобы перевести криптовалюты из одного кошелька Blockchain в другой, достаточно поднести одно устройство к другому и отсканировать QR-код, который генерируется автоматически.

Holy Transaction

Этот мультивалютный онлайн-кошелек поддерживает сразу 12 криптовалют, а еще фиатные деньги — доллары и евро. У него нет мобильного приложения, зато есть опция как горячего, так и холодного хранилища и целая сеть банкоматов, которая распространена по многим западноевропейским странам и продолжает расширяться. Обналичить криптовалюты через эти банкоматы, разумеется, нельзя, но можно оперативно перевести сбережения из одной валюты в другую. На сайте Holy Transaction также есть двухфакторная аутентификация и возможность придумать сложный пароль, однако автоматическое восстановление пароля недоступно, поэтому, если вы его забыли, то придется писать письмо в службу поддержки.

У него нет мобильного приложения, зато есть опция как горячего, так и холодного хранилища и целая сеть банкоматов, которая распространена по многим западноевропейским странам и продолжает расширяться. Обналичить криптовалюты через эти банкоматы, разумеется, нельзя, но можно оперативно перевести сбережения из одной валюты в другую. На сайте Holy Transaction также есть двухфакторная аутентификация и возможность придумать сложный пароль, однако автоматическое восстановление пароля недоступно, поэтому, если вы его забыли, то придется писать письмо в службу поддержки.

Coinomi

Coinomi — еще один горячий мобильный кошелек, доступный для Android и IOS. Предлагает своим пользователям возможность хранения более 100 криптовалют и мгновенных переводов между биткоином и альткоинами (то есть любыми другими криптовалютами) прямо в приложении без выхода на биржу — через партнерские обменники ShapeShift и Changelly. В приложении можно выбрать любой язык, в том числе и русский. Приватные ключи хранятся у пользователя, а не на серверах, как у двух предыдущих вариантов кошельков, а вот двухфакторная аутентификация отсутствует. Впрочем, создатели Coinomi утверждают, что уровень криптографии кошелька гарантирует безопасность.

Приватные ключи хранятся у пользователя, а не на серверах, как у двух предыдущих вариантов кошельков, а вот двухфакторная аутентификация отсутствует. Впрочем, создатели Coinomi утверждают, что уровень криптографии кошелька гарантирует безопасность.

Cryptonator — единственный мобильный онлайн-кошелек, у которого есть не только русифицированный приложения на iOS и Android, но даже сайт на русском языке. На данный момент поддерживает 19 криптовалют, двухфакторную аутентификацию с подтверждением по e-mail или по телефону и переводы по QR-коду. Однако, судя по отзывам пользователей, у этого кошелька чаще всего случаются сбои в работе. Из дополнительных функций — простой калькулятор и конвертер криптовалют на сайте, проводящий расчеты с учетом актуального курса.

Аппаратный кошелек Ledger

Ledger — один из самых известных производителей аппаратных кошельков, которые существуют в нескольких форматах. Самый простой — компактное устройство, работающее по принципу USB-накопителя и сохраняющее информацию о ваших транзакциях. Ledger Nano S включает в себя приложения для хранения биткоина, а также Litecoin, Ethereum и Ethereum Classic. Он стоит €79 и доступен на официальном сайте по предзаказу. Есть также более дорогая модель кошелька с встроенным дисплеем, на который можно вывести информацию обо всех криптовалютных счетах. Модель называется Ledger Blue и стоит €229. Дополнительно можно приобрести комплект кабелей и мастер резервных копий на тот случай, если вы храните в криптовалютах крупные суммы, которые нуждаются в дополнительной защите.

Ledger Nano S включает в себя приложения для хранения биткоина, а также Litecoin, Ethereum и Ethereum Classic. Он стоит €79 и доступен на официальном сайте по предзаказу. Есть также более дорогая модель кошелька с встроенным дисплеем, на который можно вывести информацию обо всех криптовалютных счетах. Модель называется Ledger Blue и стоит €229. Дополнительно можно приобрести комплект кабелей и мастер резервных копий на тот случай, если вы храните в криптовалютах крупные суммы, которые нуждаются в дополнительной защите.

Бумажный кошелек BitAddress

BitAddress является одним из самых популярных бумажных криптокошельков. Принцип его работы прост. По сути, это документы в виде двух QR-кодов, которые нужно каждый раз сканировать. Один — публичный — чтобы получать криптовалюту от других пользователей, другой — приватный — для того, чтобы кому-то ее отправить. На BitAddress уникальный код-ключ можно сгенерировать методом хаотичного перемещения мышки по экрану. Вы можете распечатать документ и хранить его, как бумажные деньги. Плюсы такого кошелька заключаются в том, что приватные ключи не хранятся на компьютере или в сети, и, следовательно, их никак не смогут украсть хакеры и никакие системные сбои не страшны. Но если вы потеряете бумажку с кодом, то восстановить его будет невозможно.

Плюсы такого кошелька заключаются в том, что приватные ключи не хранятся на компьютере или в сети, и, следовательно, их никак не смогут украсть хакеры и никакие системные сбои не страшны. Но если вы потеряете бумажку с кодом, то восстановить его будет невозможно.

Кошелёк Pay™

Как узнать, подходит ли мой телефон для оплаты?

Для бесконтактной оплаты покупок вам понадобится телефон с модулем NFC и операционной системой Android версии 5.0 и выше. На телефонах с root-прошивкой Кошелёк Pay™ работать не будет. Приложение «Кошелёк» должно быть установлено из официального магазина производителя устройства или мобильной ОС (Google Play, Huawei App Gallery и т.п.). Для бесконтактной оплаты картой Visa версия приложения «Кошелёк» должна быть не ниже 7.27, для карты Mastercard — не ниже 7.0.1.6. Рекомендуем вам использовать самую свежую версию приложения «Кошелёк», доступную для загрузки из вышеупомянутых магазинов.

Если вы уже установили приложение «Кошелёк» и добавили в него банковскую карту, но все равно не можете расплатиться с помощью телефона, выполните описанные ниже действия:

-

Убедитесь, что программное и аппаратное обеспечение вашего телефона соответствует требованиям:

Операционная система Android версии 5.

0 и выше (для устройств Android).

Телефон без root-прошивки.

Телефон поддерживает NFC. -

Определите, поддерживается ли технология NFC, и включите её:

Откройте настройки телефона.

Выберите «Подключенные устройства». Если такого варианта нет, посмотрите, есть ли один из следующих разделов: «Беспроводные сети», «Подключения» или «NFC». При необходимости нажмите Ещё.

Проверьте, есть ли функция NFC в появившемся списке. Если она указана, вы можете расплачиваться через Кошелёк в магазинах. -

Включите NFC. Найдите раздел «NFC» и включите эту функцию. Возможность активации NFC также может находиться в других разделах, например — «NFC и оплата».

0 и выше (для устройств Android).

0 и выше (для устройств Android).

Примечание. Порядок действий может различаться в зависимости от модели телефона и версии ОС.

Как расплачиваться в магазинах картой, добавленной в Кошелёк?

Приложение «Кошелёк» можно использовать для бесконтактной оплаты в любых магазинах, где есть специальные терминалы бесконтактной оплаты. Обычно на такие терминалы нанесен специальный логотип:

1. Выведите телефон из спящего режима.

2. Поднесите телефон к терминалу бесконтактных платежей. Если данные карты прочитаны терминалом, то на экране телефона появится подтверждение: «Карта прочитана. Дождитесь ответа терминала». При сумме, превышающей пороговое значение, установленное платёжной системой, терминал может попросить дополнительное подтверждение проведения транзакции.

Вот что можно сделать, если подтверждение того, что карта прочитана, не появляется:

-

Попробуйте поменять положение телефона. Антенна NFC может находиться либо в верхней, либо в нижней его части.

- Поднесите телефон ближе к терминалу. Подержите телефон у терминала дольше обычного.

Если же подтверждение есть, но, по словам кассира, покупка не оплачена, убедитесь, что магазин принимает бесконтактные платежи и свяжитесь со своим банком.

3. В некоторых магазинах для подтверждения покупки может потребоваться ввести PIN-код на торговом терминале и (или) поставить свою подпись на распечатанном чеке. В таком случае следуйте указаниям на экране торгового терминала. Никому не сообщайте свой PIN-код.

У меня iPhone. Могу ли я оплачивать покупки телефоном в магазинах с помощью Кошелёк Pay™?Нет, но вы можете добавить свою банковскую карту и использовать её для оплаты покупок в приложении «Кошелёк».

Есть ли ограничения по суммам оплаты?

Нет, но вы можете добавить свою банковскую карту и использовать её для оплаты покупок в приложении «Кошелёк».

Кошелёк Pay™ не накладывает ограничений по суммам оплаты. При этом ряд ограничений безопасности устанавливается платежной системой и банком, выпустившим вашу карту. Вот в чем они заключаются:

- Если сумма покупки превышает пороговое значение, установленное платёжной системой, для успешной оплаты вам нужно разблокировать смартфон и поднести его к терминалу.

- Если сумма покупки не превышает пороговое значение, достаточно вывести смартфон из режима ожидания и поднести его к терминалу. Иногда для обеспечения дополнительной безопасности «Кошелёк» может попросить разблокировать смартфон и поднести его к терминалу повторно.

Могу ли я оплачивать покупки за границей?

Да, в любых магазинах, где есть терминалы бесконтактной оплаты, принимающие Mastercard и Visa.

Как расплачиваться с помощью Кошелёк Pay™ в Интернете?

Пока такая функция не поддерживается.

У меня добавлено несколько карт в «Кошелёк». Как мне понять, с какой карты происходит оплата?

Первая карта, которую вы добавляете в «Кошелёк», становится основной. Именно с неё списываются средства, когда вы расплачиваетесь через наш сервис в магазинах.

Чтобы назначить другую добавленную карту в качестве основной:

- Откройте меню карты.

- Установите переключатель «Сделать картой по умолчанию».

Нужно ли подключение к Интернету для оплаты покупок с помощью Кошелёк Pay™?

Кошелёк Pay™ не требует непрерывного подключения телефона к Интернету и позволяет выполнить несколько транзакций без подключения к сети.

Можно ли произвести оплату с помощью приложения, если смартфон выключен / полностью разряжен?

Нет, это невозможно.

Нужно ли при оплате вводить PIN-код банковской карты?

Ввод PIN-кода банковской карты может понадобиться только в случае, если запрос PIN-кода отображается на экране торгового терминала. Введите PIN-код карты на клавиатуре терминала.

Что будет, если я неправильно введу PIN-код банковской карты?

При ошибочном вводе банковского PIN-кода на торговом терминале три раза подряд ваша карта будет заблокирована. Для разблокировки карты и смены PIN-кода обратитесь в ваш банк.

Я забыл PIN-код банковской карты. Что делать?

Для восстановления PIN-кода банковской карты вам нужно обратиться в банк, который выпустил вашу карту.

Возможно ли отменить оплату, совершенную через Кошелёк Pay™?

Для отмены операции вам нужно обратиться в банк, который выпустил вашу карту.

Как вернуть товар, оплаченный с помощью Кошелёк Pay™?

Для совершения возврата вам нужно будет обратиться в магазин, где вы приобрели товар — и не забыть взять с собой чек и паспорт. Если для возврата средств продавец попросит вас предъявить банковскую карту, которую вы использовали для оплаты, выберите её в приложении «Кошелёк» и поднесите телефон к терминалу.

Примечание. Возврат средств регулируется банком, который выпустил вашу карту. О том, когда должен произойти возврат, вам сообщит продавец.

Как разработать приложение для электронного кошелька в мире, где нет места для наличных денег | CHI Software

Люди во всем мире переходят от «физических» платежей к цифровым инструментам, и большинство транзакций выполняется через приложения, называемые цифровыми или мобильными кошельками (мобильные кошельки, электронные кошельки). Последние отчеты показывают, что каждую неделю более 25 процентов клиентов совершают покупки с помощью мобильных устройств. Поэтому разработка приложений для электронных кошельков представляет особый интерес. Давайте рассмотрим, как работают такие системы и как их создавать.

Поэтому разработка приложений для электронных кошельков представляет особый интерес. Давайте рассмотрим, как работают такие системы и как их создавать.

Что такое приложение «Мобильный кошелек»?

Мобильный кошелек — это финансовый инструмент, который позволяет пользователям оперировать деньгами через смартфоны или аналогичные гаджеты. Пользователи могут привязать свою карту или банковский счет для выполнения финансовых операций. Электронные кошельки хранят записи о денежных транзакциях, а не в физической валюте. Программная часть обеспечивает безопасность и шифрование данных переводов. Информация о пользователе, такая как имя или номер телефона, хранится в базе данных.

Существует несколько типов электронных кошельков :

- Закрытый мобильный кошелек создается для индивидуальных целей, и только клиенты конкретной компании могут получить к нему доступ;

- Полузакрытый кошелек доступен онлайн и офлайн, но сфера охвата относительно ограничена; и

- Открытый мобильный кошелек работает в партнерстве с банками и может свободно использоваться для покупок, снятия денег и транзакций в банкоматах.

Преимущества электронных кошельков

Сегодня электронный кошелек — отличная среда для всех, кто использует деньги в Интернете. Такие платформы обеспечивают легкий доступ к платежам и удобное хранение мобильных денег. Для частных лиц они приносят много преимуществ:

- Доступность: вход так же прост, как и вход в учетную запись социальной сети;

- Упрощенный процесс оплаты;

- Удобство и функциональность: пользователи могут выполнять различные операции с фиатными и / или нефиатными валютами; и

- Быстрые транзакции: процесс занимает секунды, и клиенты могут использовать кошелек в любом месте и в любое время.

Преимущества для предприятий B2B или B2C также многочисленны. Цифровые кошельки позволяют совершать платежи купонами или бонусами, привлекать новых покупателей и повышать лояльность клиентов к розничным торговцам и продавцам электронной коммерции. Финансовые, транспортные, логистические и медицинские компании, а также различные магазины могут получить выгоду от безкарточной оплаты счетов и других услуг, предлагаемых приложением.

Стек функций, безопасности и технологий

Если вы просмотрите самые популярные мобильные кошельки, такие как Google Pay или Apple Pay, вы найдете аналогичные функции.Итак, чтобы ваше приложение было успешным и удобным для пользователей, вам необходимо предоставить необходимые функции, в том числе:

- Уникальный идентификатор пользователя для всех каналов оплаты;

- Привязка банковского счета;

- Проведение и отслеживание финансовых операций;

- Интеграция POS и шлюзов для оплаты товаров и услуг;

- круглосуточная поддержка; и

- Дополнительные функции, такие как карты лояльности, цифровые квитанции, рейтинги, интеграция с облаком и т. д.

Когда дело доходит до финансовых приложений и конфиденциальных пользовательских данных, безопасность должна быть многоуровневой.Следовательно, вы должны предоставить сложные пароли, P2PE (двухточечное шифрование), токенизацию и защиту с помощью биометрического доступа и файлов ключей. Одна из основных функций электронных кошельков — это платежи в точках продаж (POS). Чтобы реализовать их, вам необходимо интегрировать в приложение инструменты ближней связи (NFC), Bluetooth, iBeacons или QR-код.

Одна из основных функций электронных кошельков — это платежи в точках продаж (POS). Чтобы реализовать их, вам необходимо интегрировать в приложение инструменты ближней связи (NFC), Bluetooth, iBeacons или QR-код.

Типичный стек технологий электронного кошелька также включает:

- Сторонние API (интерфейсы прикладного программирования), такие как Stripe, Twilio или Nexmo;

- SDK (комплекты для разработки программного обеспечения) — PayPal Mobile, QuickPay или аналогичные;

- MBaaS (мобильная служба как серверная часть) и облачная инфраструктура — AWS, Azure, Salesforce, Google Cloud и т. Д.

Эти готовые инструменты и сторонние интеграции упрощают работу над проектом и позволяют в короткие сроки получить качественное приложение.

Разработка M-кошелька: процесс и затраты

Первым этапом разработки приложения является анализ и исследование. Этот процесс поможет вам узнать ожидания и требования клиентов, преобладающие рыночные тенденции, а также требования бизнеса и пользователей. Исследование позволяет удовлетворить потребности клиентов и подчеркнуть уникальность вашего предложения.После исследования вы можете сформировать команду дизайнеров пользовательского интерфейса, мобильных и серверных разработчиков, инженеров по обеспечению качества и других экспертов.

Исследование позволяет удовлетворить потребности клиентов и подчеркнуть уникальность вашего предложения.После исследования вы можете сформировать команду дизайнеров пользовательского интерфейса, мобильных и серверных разработчиков, инженеров по обеспечению качества и других экспертов.

Затем вы разрабатываете пользовательский интерфейс и реализуете все функции с помощью кодирования и интеграции со сторонними производителями. Вам могут понадобиться такие технологии как:

- Дизайн пользовательского интерфейса: Photoshop, Sketch, After Effects, InVision, Illustrator, Flinto и др .;

- Mobile: Objective C, Swift, Java, Kotlin, XCode;

- Интернет: HTML 5, Backbone.JS, Angular.JS, Vue.JS, React.JS, Node.JS;

- Бэкэнд: Node.JS, Angular.JS, Ruby, Python, PHP, Django, MongoDB; и

- База данных: MongoDB, Apache Cassandra, HBase, Postgres, MySQL.

Приложение должно быть протестировано инженерами QA, которые используют ручное тестирование, автоматизированные инструменты, письменные сценарии и многие другие методы разработки тестов. Когда мобильный кошелек будет успешно разработан и протестирован, пора запустить и разместить его в магазинах приложений. После выпуска вы должны поддерживать и обновлять свою систему, чтобы обеспечить ее правильную работу на всех устройствах и платформах и поддержку последних версий ОС.

Когда мобильный кошелек будет успешно разработан и протестирован, пора запустить и разместить его в магазинах приложений. После выпуска вы должны поддерживать и обновлять свою систему, чтобы обеспечить ее правильную работу на всех устройствах и платформах и поддержку последних версий ОС.

Стоимость разработки зависит от сложности решения, количества поддерживаемых функций, целевой платформы (iOS, Android или кроссплатформенность) и почасовой оплаты специалистов. В целом мобильный кошелек может стоить от 20 000 до 150 000 долларов США. Средняя оценка составляет около 80 000 долларов США для iOS и 85 000 долларов США для Android.

Чтобы узнать больше о том, как разработать приложение для электронного кошелька, прочитайте полную статью в нашем блоге.

Как создать банковский электронный кошелек

Опубликовано 21 февраля 2019 г. Многие банки теперь предлагают электронные кошельки, которые позволяют клиентам совершать платежи одним щелчком мыши, используя свои мобильные телефоны.

Электронный кошелек — это тип электронной карты, которая используется для транзакций, совершаемых в Интернете через компьютер или смартфон. Его полезность такая же, как у кредитной или дебетовой карты.

Электронный кошелек должен быть связан с банковским счетом физического лица для совершения платежей.

Это безопасный и удобный способ оплаты поставщикам услуг, а также для перевода денег своим контактам.

E-wallet — это электронный кошелек. Электронный кошелек должен быть связан с банковским счетом человека для совершения платежей.Основная цель электронного кошелька — упростить безбумажные денежные переводы.

Шаги по созданию электронного кошелька

Вот шаги от Economictimes.com о том, как создать учетные записи электронного кошелька.

Скачать заявку

Для начала вам необходимо загрузить приложение электронного кошелька из Google Play для телефонов на базе Android или из Apple App Store для телефонов на базе iOS. В каждом банке есть свое приложение для электронного кошелька.

В каждом банке есть свое приложение для электронного кошелька.

Детали

После загрузки приложения на телефон его необходимо открыть и ввести некоторые основные данные, такие как имя, адрес электронной почты, номер мобильного телефона и дату рождения.Некоторые банки требуют, чтобы пользователи создавали идентификатор пользователя и пароль для доступа к приложению, в то время как другие разрешают использовать для этого же идентификатор пользователя и пароль интернет-банкинга.

Установить PIN-код

Последним этапом процесса регистрации является установка пользователем числового PIN-кода. После установки PIN-кода на зарегистрированный номер мобильного телефона отправляется одноразовый проверочный код, который пользователь должен ввести для завершения процесса регистрации.

Карты ссылок

После завершения процесса регистрации вы можете связать свою дебетовую и кредитную карты с электронным кошельком, введя необходимые данные карты или просто отсканировав карту с помощью мобильного телефона. Вы также можете связать свой существующий счет в онлайн-банке и напрямую загружать наличные в кошелек.

Вы также можете связать свой существующий счет в онлайн-банке и напрямую загружать наличные в кошелек.

Осуществлять платежи

После привязки карт или загрузки наличных в электронный кошелек вы сможете осуществлять платежи третьим лицам, открыв приложение электронного кошелька и введя свой PIN-код.

Примечания

Как правило, сборы за использование приложений электронного кошелька не взимаются.

Некоторые банки разрешают использовать свои электронные кошельки только владельцам существующих счетов, в то время как другие разрешают делать это и тем, кто не имеет счетов.

Номер мобильного телефона, зарегистрированный для использования электронного кошелька, должен быть таким, который используется регулярно. При изменении номера приложение электронного кошелька не будет работать, пока новый номер не будет зарегистрирован.

Преимущества электронных кошельков

Снижение затрат: Использование цифровых кошельков устраняет необходимость в посредниках в различных формах. Покупки в магазине могут больше не требовать наличия кассира, потому что процесс покупки становится таким же простым, как касание или сканирование мобильного устройства.Такие приложения, как Square, могут заменить дорогие POS-системы (точки продаж), что снизит операционные издержки для бизнеса.

Покупки в магазине могут больше не требовать наличия кассира, потому что процесс покупки становится таким же простым, как касание или сканирование мобильного устройства.Такие приложения, как Square, могут заменить дорогие POS-системы (точки продаж), что снизит операционные издержки для бизнеса.

Конкурентное преимущество: Приложения цифрового кошелька обеспечивают более удобный метод обработки транзакций для клиентов, давая компаниям, использующим эту технологию, конкурентное преимущество на рынке. Он переопределяет пользовательский опыт оплаты и включает аспект новизны в каждую покупку.

Современный: Традиционные предприятия, работающие только за наличные, такие как ремесленные ярмарки и блошиные рынки, теперь могут принимать дебетовые и кредитные карты.Это открывает совершенно новый аспект способов оплаты на крупных рынках, открывая множество деловых возможностей и увеличивая потенциальный доход.

Удобство: Пользователи могут совершить покупку за считанные секунды с помощью простого касания или сканирования своего мобильного устройства. Покупка товаров становится быстрее и проще, что приводит к большему чувству удовлетворения. Кроме того, с более быстрыми транзакциями очереди в кассах в магазинах становятся намного короче.

Покупка товаров становится быстрее и проще, что приводит к большему чувству удовлетворения. Кроме того, с более быстрыми транзакциями очереди в кассах в магазинах становятся намного короче.

Copyright PUNCH.

Все права защищены. Этот материал и другой цифровой контент на этом веб-сайте нельзя воспроизводить, публиковать, транслировать, переписывать или распространять полностью или частично без предварительного письменного разрешения PUNCH.

Контактное лицо: [адрес электронной почты]

Что такое цифровой кошелек и как он работает — N26

Что такое цифровой кошелек?

Цифровые кошельки — это электронные платежные системы, которые позволяют пользователю хранить средства, совершать покупки в Интернете или в магазине и отслеживать свою историю платежей с помощью приложения для смартфона или аналогичной функции приложения для устройства.

Как работает цифровой кошелек?

Цифровые кошельки используют технологию электронного программного обеспечения для привязки подключенного текущего счета к поставщику, у которого была сделана транзакция или покупка. Они используются, как физические карты или наличные, для виртуальных покупок или транзакций — и, следовательно, мгновенно.

Безопасно ли использовать цифровые кошельки?

Большинство цифровых кошельков шифруют банковские реквизиты и личную информацию и никогда не должны хранить номер карты текущего счета.Перед активацией цифрового кошелька всегда проверяйте жизнеспособность эмитента кошелька.

Существуют ли разные типы цифровых кошельков?

Существуют разные типы цифровых кошельков, которые обеспечивают доступ к разным вещам. Открытые кошельки позволяют проводить ряд транзакций, принимаемых в большом количестве розничных продавцов. Полузакрытые и закрытые кошельки позволяют совершать транзакции только с определенной группой розничных продавцов или только с розничной компанией, которая выпускает этот кошелек.

Есть ли в N26 Bank электронные кошельки?

Все учетные записи N26 имеют доступ к технологии цифрового кошелька, доступный в их банковском приложении, а также являются партнерами платежных платформ Apple Pay и Google Pay.Вы можете открыть свой банковский счет N26 за считанные минуты и сразу же начать использовать свою цифровую карту, добавив карту в свой мобильный кошелек.

Нужна ли мне карта для оплаты вещей?

Если у вас есть смартфон с поддержкой NFC, вам больше не нужно брать с собой физическую карту. Вы сможете безопасно оплачивать покупки в различных барах, ресторанах и магазинах с помощью виртуальной карты.

Как создать приложение мобильного кошелька для цифровых транзакций

Люди любят свои мобильные кошельки.Они помещаются в смартфон (нет необходимости носить с собой эти громоздкие физические кошельки), обеспечивают более надежную защиту (по сравнению с публичным миганием кредитной карты) и позволяют нам платить практически за что угодно (и делать гораздо больше), не выходя из дома. наши дома.

наши дома.

Если вы обнаружили уникальную возможность и хотите создать цифровой кошелек, вы попали в нужное место. В этом блоге вы узнаете, как создать приложение-кошелек, некоторые из передовых методов и что вам нужно, чтобы выиграть в этой высококонкурентной нише.

Основные выводы

- Цифровые кошельки будут управлять платежами в электронной коммерции в ближайшем будущем (40% к 2024 году).

- Чтобы разработать мобильный кошелек, который будет привлекать внимание пользователей, вы должны тщательно продумать тип решения, которое вы хотите создать. Основные типы электронных кошельков включают открытые, закрытые, криптографические и мобильные банковские расширения.

- Разработка мобильного кошелька связана с множеством юридических формальностей и подразумевает соблюдение строгих правил безопасности, включая Стандарт безопасности данных индустрии платежных карт (PCI DSS).

Содержание

- Обзор рынка электронных кошельков

- Примеры успешных мобильных кошельков

- Типы приложений для мобильных кошельков

- Необходимые функции электронного кошелька

- Технологии, используемые при создании Цифровой кошелек

- 5 шагов для создания приложения-кошелька

- Сколько стоит создание собственного приложения электронного кошелька?

Обзор рынка электронных кошельков

Обзор рынка электронных кошельков Пандемия COVID-19 оказала огромное влияние на массовое внедрение цифровых кошельков, как и на все другие аспекты разработки финтех-приложений.По данным Finaria, в 2021 году отрасль вырастет до 2,4 триллиона долларов (рост на 24% по сравнению с 2020 годом) и может достичь 3,5 триллиона долларов к 2023 году.

Вот несколько примечательных фактов, свидетельствующих о быстром росте рынка электронных кошельков:

- 32% пользователей мобильных кошельков полагаются на три или более цифровых кошельков

- 40% всех платежей электронной коммерции в США будут обрабатываться через цифровые кошельки к 2024 году

- 67% розничных продавцов принимают бесконтактные платежи через PoS-терминалы

- более чем четверо из 10 пользователей смартфонов в США хотя бы раз использовали систему бесконтактных платежей в 2021 году.

- . Ожидается, что среднегодовые расходы на пользователя мобильного кошелька вырастут до 2439 долларов. 68 в 2021 году

68 в 2021 году

68 в 2021 годуТакже кажется, что мобильные кошельки от технологических гигантов, таких как Apple, Google и Samsung, превосходят всех других конкурентов в этой области. Сравните эти графики, чтобы увидеть, чего Apple Pay, Google Pay и Samsung Pay смогли достичь за пять лет:

VS.

Тем не менее, многие другие цифровые кошельки конкурируют за внимание потребителей в США, включая Venmo, PayPal, Cash App, Walmart Pay, Facebook Pay. В следующих разделах мы обсудим различные типы электронных кошельков и рассмотрим самые успешные из них.А пока давайте сосредоточимся на двух тенденциях, которые я наблюдаю с этими решениями.

Будучи виртуальным представлением наших физических кошельков, цифровые кошельки имеют меньше ограничений с точки зрения того, что они могут хранить. Например, большинство мобильных кошельков позволяют добавлять подарочные карты, пасскарты, вознаграждения, купоны и другие карты с денежной стоимостью, помимо широко распространенных дебетовых и кредитных карт.

Теперь похоже, что электронные кошельки хотят пойти дальше, подключившись к децентрализованным финансовым услугам (DeFi) и криптовалюте.Например, Venmo позволяет своим клиентам торговать самыми популярными криптовалютами, в то время как PayPal делает то же самое и, кроме того, поддерживает криптовалютные платежи.

Связано: Разработка приложений для смарт-контрактов: Полное руководство

Партнерство с банкамиВо-первых, мобильные кошельки отключили отдельные электронные кошельки крупных банков, и теперь они хотят отступить и интегрироваться с банковскими услугами предлагать своим клиентам большую ценность. Например, Google работает над обновлением GooglePlex для своего кошелька Google Pay, который будет обеспечивать сберегательные и текущие счета в ведущих банках.

Samsung Pay недавно заключил партнерское соглашение с SoFi, компанией, занимающейся личными финансами, чтобы предоставить удобную платформу управления капиталом прямо внутри Samsung Pay. В результате этих новых партнерских отношений клиенты могут заказывать кредитные карты прямо в приложении-кошельке и получать доступ к другим финансовым услугам, таким как управление бюджетом или инвестирование.

В результате этих новых партнерских отношений клиенты могут заказывать кредитные карты прямо в приложении-кошельке и получать доступ к другим финансовым услугам, таким как управление бюджетом или инвестирование.

Связано: Как создать приложение для мобильного банкинга

Хранилище идентификаторов и виртуальных ключейApple Pay будет внедрять поддержку водительских прав, виртуальных ключей от отелей и некоторых автомобилей BMW, которые они, в конечном итоге, видят в функция для хранения всех видов виртуальных ключей.Мы уже везде берем с собой телефоны. Так почему бы не взять с собой меньше вещей, правда?

Финансовый центр Я думаю, можно с уверенностью сказать, что электронные кошельки постепенно превращаются в своего рода финансовые центры для своих владельцев, потому что очень удобно управлять всеми своими финансами в одном месте. Я буквально представляю, как мобильные кошельки конфликтуют с приложениями мобильного банкинга, и мы видим более захватывающие слияния и поглощения.

Прежде чем создавать приложение-кошелек, имеет смысл посмотреть, что делают лидеры отрасли.

Apple WalletApple Wallet — это изящное маленькое приложение, стоящее за Apple Pay, которое на данный момент является вариантом мобильных платежей №1 в США.

Пользователи могут добавлять свои кредитные и дебетовые карты, абонементы в спортзал, карты лояльности, билеты, виртуальные ключи и скоро идентификаторы в приложении.

Apple Wallet — это также место для настройки Apple Cash — простого способа отправлять и получать деньги во время обмена сообщениями.

Walmart Pay Walmart — это знаковый пример закрытого кошелька, который служит скорее виртуальной витриной, чем кошельком.Клиенты могут использовать приложение только для покупок в Walmart и заправки топливом на определенных заправочных станциях. Приложение использует QR-коды и NFC для приема платежей на кассах самообслуживания.

Cash App позиционирует себя как электронный кошелек / банковское приложение. Тем не менее, поскольку приложение не привязано к какому-либо конкретному банку, оно предлагает своим клиентам широкий спектр возможностей. Они могут не только совершать онлайн-платежи, отправлять и получать деньги, но также есть такие функции, как инвестирование, покупка криптовалюты и мгновенные скидки.

3. Типы приложений для мобильных кошельковНе все электронные кошельки одинаковы. Если мы внимательно рассмотрим все доступные приложения, мы скоро обнаружим, что их функции и области применения довольно сильно различаются. Итак, без лишних слов, давайте рассмотрим самые популярные типы мобильных кошельков.

Мобильные кошельки с открытым / закрытым циклом Эти кошельки, также называемые открытыми и закрытыми для простоты, различаются по тому, где их можно использовать.Если вы можете платить только в определенных местах, кошелек закрыт. Walmart, Starbucks и 7-Eleven — прекрасные примеры таких решений. Мы не можем оплачивать аренду или членство в Amazon Prime с помощью этих приложений.

Walmart, Starbucks и 7-Eleven — прекрасные примеры таких решений. Мы не можем оплачивать аренду или членство в Amazon Prime с помощью этих приложений.

Это потому, что их цель — предложить своим клиентам большую гибкость и льготы при покупке продуктов у определенных компаний. В данном случае мобильный кошелек служит виртуальной витриной и укрепляет отношения между клиентами и бизнесом.

Связано: Как создать приложение Neobank

Что касается открытых цифровых кошельков, они позволяют добавлять всевозможные карты и связывать разные банковские счета, но, что наиболее важно, вы можете платить за все, что захотите.Например, в Google Pay или Venmo мы можем добавить любое количество кредитных / дебетовых карт, подарочных карт и т. Д. И использовать кошелек для оплаты поездок Uber, счетов за коммунальные услуги — ну, практически для чего угодно.

Расширения мобильного банка Сегодня трудно представить мобильное банковское приложение без функции кошелька: мы можем пополнять наши карты, совершать платежи и отправлять денежные переводы с помощью этих приложений. Эти кошельки часто очень надежны, когда дело доходит до функций, но в то же время пользователи могут иметь дело только с финансовыми услугами, предлагаемыми конкретным банком.

Эти кошельки часто очень надежны, когда дело доходит до функций, но в то же время пользователи могут иметь дело только с финансовыми услугами, предлагаемыми конкретным банком.

Крипто-кошельки

Крипто-кошельки — это место, где мы можем покупать, хранить и переводить криптовалюту. Это первое, что нужно вкладывать (делать ставки) или торговать криптовалютой. Большинство криптовалютных кошельков запускались в Интернете (потому что именно там появились технологии блокчейн), но все больше и больше из них переходят на мобильные устройства, потому что именно там их пользователи проводят больше всего времени.

Связано: Разработка блокчейн-приложений: почему и как

Как я уже упоминал, более распространенные открытые кошельки (такие как Venmo или Cash App), как правило, интегрируют хотя бы некоторую крипто-интерактивность для привлечения большего числа пользователей.

4. Обязательные особенности электронного кошелька Чтобы конкурировать в сфере электронного кошелька, вашему приложению потребуются некоторые выдающиеся возможности. Но какие основные функции клиенты ценят в цифровых кошельках? Давайте рассмотрим их по очереди.

Но какие основные функции клиенты ценят в цифровых кошельках? Давайте рассмотрим их по очереди.

Как и любому другому мобильному приложению, вашему кошельку в первую очередь необходимо беспрепятственно подключать новых пользователей и знакомить их с его функциональными возможностями.

Очевидный способ зарегистрировать нового пользователя — по номеру телефона, который также может помочь с двухфакторной аутентификацией позже, когда они продолжат использовать приложение.Однако вы также можете рассмотреть варианты социальной аутентификации, такие как Facebook, и запросить номер телефона позже.

Придумайте простой способ для пользователей добавить информацию о своей карте и другие данные.

Payments

В кошельках хранятся наши деньги, поэтому мы можем платить за вещи. Следовательно, любой мобильный кошелек должен обеспечивать простые способы оплаты товаров и услуг. Кроме того, вам понадобится способ, чтобы пользователи могли отправлять и получать деньги друг от друга.

Кроме того, вам понадобится способ, чтобы пользователи могли отправлять и получать деньги друг от друга.

Все платежи должны храниться в легко доступной и интуитивно понятной истории транзакций. Добавление в этот раздел параметров поиска, фильтрации и сортировки кажется хорошей идеей.

Инструменты составления бюджетаСоставление бюджета может звучать так, как будто это требует отдельного приложения. В то же время мобильный кошелек может принести больше пользы клиентам, показывая, как они тратят свои деньги в различных категориях, и даже давая советы по оптимизации своих расходов.

Связано: Создание приложения для личных финансов: все, что вам нужно знать

Электронная коммерция Отображение продуктов, выставленных на продажу прямо в приложении кошелька, типично для закрытых кошельков, обслуживающих определенные бренды, например 7- Одиннадцать или Starbucks. Однако у вас могут быть партнерские отношения с несколькими компаниями для продажи продуктов или услуг, которые нравятся вашей целевой аудитории.

Однако у вас могут быть партнерские отношения с несколькими компаниями для продажи продуктов или услуг, которые нравятся вашей целевой аудитории.

Предположим, клиент может заказать карту кэшбэка из вашего кошелька или получить бонусы, совершая платежи.В этом случае для этих бонусов (или кэшбэка) может потребоваться специальный экран с обзором баланса и т. Д.

ЧатДеньги — это социальный инструмент. Вот почему некоторые электронные кошельки, например Google Pay, строят свой кошелек на основе взаимоотношений пользователя с людьми и предприятиями. Возможность общаться и отправлять деньги в одном месте — это удобно.

По теме: Создание успешного чат-бота в 2022 году

Мы расскажем, какой технический стек и API лучше всего подходят для идеи вашего приложения.

Расскажите подробнее Крипто, инвестирование и другие расширенные функции Наконец, оставьте в приложении место для уникальной функциональности. Некоторые из этих функций, которые я заметил в других цифровых кошельках, включают ссуды, разделение счетов, криптовалютную торговлю и инвестирование.

Некоторые из этих функций, которые я заметил в других цифровых кошельках, включают ссуды, разделение счетов, криптовалютную торговлю и инвестирование.

Связано: Разработка приложений для торговли акциями и инвестиций: полное руководство

5. Технологии, используемые при создании цифрового кошелькаРазработка мобильного кошелька требует как внешних, так и внутренних технологий.Серверная часть (также известная как серверная часть) часто строится с использованием языков программирования, таких как Java, Closure или Golang, и баз данных с высокой пропускной способностью, таких как DynamoDB, Couchbase или Oracle.

Чтобы создать цифровой кошелек для мобильных устройств, я бы рекомендовал использовать собственные инструменты разработки:

- Swift для iOS

- Kotlin для Android

Таким образом, вы не только обеспечите гибкость своего мобильного кошелька, но и сами также может рассчитывать на поддержку новых функций в обновлениях iOS и Android.

По теме: Выбор подходящего технологического стека для вашего бизнеса

Похоже, клиенты предпочитают платежи с помощью NFC и QR-кода, если вам нужен совет о том, какие технологии использовать для мобильных платежей.

- NFC используется для функций Tap and Pay

- QR-коды также используются для мгновенных платежей, но также как средство для передачи криптовалюты на правильный адрес

Вы также можете использовать Bluetooth для этого, что неизбежно означают много суеты для конечных пользователей.

По теме:

Я не рекомендую в этом блоге какие-либо платежные SDK, потому что это не ваш выбор. При интеграции платежного шлюза вам придется использовать любой SDK или технологию, которую использует ваш финансовый партнер. Это означает, что если банк, с которым вы сотрудничаете, использует SDK от MasterCard или Razor, или NMI и т. Д., Вам придется его придерживаться. Или поработайте над индивидуальной интеграцией, используя API вашего партнера.

Какие основные шаги необходимо предпринять для создания приложения для мобильного кошелька?

Шаг 1: Дизайн и прототипПервый шаг — выяснить, как ваша целевая аудитория управляет деньгами и где у них проблемы.Затем вы проектируете экраны своего кошелька на основе этих результатов и объединяете их в интерактивный прототип.

Единственная цель прототипа, который представляет собой интерактивную версию вашего приложения, реализованную исключительно в дизайне, — проверить ваши предположения на реальных пользователях. Основываясь на отзывах, вы можете обновить прототип, настроив экраны приложения, добавив или удалив определенные функции.

Шаг 2. Разработка мобильного кошелька После того, как прототипирование закончено и у вас будет виртуальная версия кошелька, которую, вероятно, оценят клиенты, пора приступить к созданию цифрового кошелька, т. е.е., упорядочивая строки кода.

е.е., упорядочивая строки кода.

При создании цифрового кошелька необходимо учитывать несколько вещей.

Безопасность

Конечно, безопасность на первом месте. Современные смартфоны и носимые устройства уже имеют довольно надежную встроенную защиту. Вы можете распространить это на свое приложение, применив био-аутентификацию, такую как TouchID или FaceID на iPhone.

Кроме того, существуют другие передовые методы защиты вашего цифрового кошелька:

- токенизация (с использованием случайных токенов вместо фактических номеров кредитных карт при обмене данными транзакций)

- двухфакторная аутентификация (рассмотрите возможность интеграции с Twilio или аналогичными службами)

- надежное шифрование данных (как при передаче, так и в состоянии покоя)

- Соответствие PCI (рассмотрите VGS Mobile SDK, PaySafe или аналогичные инструменты)

С точки зрения UI / UX вам следует избегать отображения конфиденциальных данных карты в приложении в полный и предлагает возможность скрыть остатки и другие данные, которые клиенты могут проверять в людных местах. Также требуются надежные пароли и SSL для передачи данных.

Также требуются надежные пароли и SSL для передачи данных.

Связано: Полное руководство по дизайну UI / UX: Создание выигрышного приложения

Открытая архитектура

Еще один важный аспект, который следует учитывать при создании собственного электронного кошелька, — это открытая архитектура, то есть app должно иметь возможность подключаться к внешним службам и в идеале предоставлять архитектуру базового уровня для других разработчиков. Для разработчиков это означает создание множества API.

Такой подход обеспечивает динамичную экосистему вокруг вашего цифрового кошелька по мере его развития, и все больше компаний хотят подключиться к нему и использовать его функции.

Для начала вам, вероятно, потребуется работать с такими сервисами, как Plaid, чтобы подключить кошелек к банковским счетам пользователей. Вам также потребуется интегрироваться с платежным шлюзом для обработки транзакций. К счастью, это не то, что вам нужно создавать с нуля, поскольку есть множество поставщиков платежных услуг, доступных с подключаемыми SDK.

Использование сторонних компонентов

Как и в любом другом проекте разработки мобильных приложений, вы можете найти множество plug-and-play SDK для ускорения доставки. Однако из-за проблем с безопасностью рекомендуется выбирать такие SDK только для периферийных функций, таких как чат или распознавание изображений / QR-кода.

Основные функции должны быть запрограммированы вручную, чтобы исключить даже малейшую вероятность наличия бэкдора.

Панель администратора

Вам также понадобится приложение бэк-офиса для управления пользователями и их взаимодействием с мобильным кошельком.Подумайте об использовании шаблона, который поддерживает настройку, чтобы пройти этот мини-шаг при создании приложения для электронного кошелька.

Шаг 3: Тест Тестирование начинается во время разработки, когда кодеры внедряют модульные тесты в код, чтобы увидеть, работают ли различные функции должным образом. Однако на этапе формального тестирования нам необходимо запустить все приложение через функциональное и UX-тестирование.

Связано: Советы по тестированию пользователей: шаги, инструменты, передовой опыт

Излишне говорить, что для тестирования электронного кошелька требуется много навыков и опыта в разработке приложений для мобильных кошельков, и я предлагаю вам положиться на квалифицированного партнера по разработке пройти этот шаг.Кроме того, вы можете нанять агентство по кибербезопасности для проведения аудита безопасности вашего мобильного кошелька.

Шаг 4: ВыпускПосле завершения этапов разработки и тестирования приложения цифрового кошелька вы готовы выпустить свой электронный кошелек. Чтобы ваше приложение стало общедоступным, нужно пройти несколько этапов руководств Google Play и App Store.

Кроме того, серверная часть должна быть переключена в рабочую среду и подключена к приложению.Будем надеяться, что вскоре после этого начнется накопление загрузок.

Шаг 5: Поддержание Вы можете почувствовать (справедливо), что собираетесь выйти на рынок с законченным решением. Однако наличие инструментов для сбора показателей использования приложений и возможности дальнейшего улучшения вашего кошелька в зависимости от того, как с ним взаимодействуют пользователи, будет иметь решающее значение для успеха вашего приложения.

Однако наличие инструментов для сбора показателей использования приложений и возможности дальнейшего улучшения вашего кошелька в зависимости от того, как с ним взаимодействуют пользователи, будет иметь решающее значение для успеха вашего приложения.

Когда приложение появится в мобильных магазинах, ваша задача будет состоять в том, чтобы поддерживать его актуальность, обновляя его для поддержки новейших функций ОС, устраняя редкие ошибки и оптимизируя взаимодействие с пользователем.

7. Сколько стоит создание собственного приложения для электронного кошелька?Версия мобильного кошелька с минимальной жизнеспособностью продукта (MVP) будет стоить около 80 000 долларов, а полное решение может стоить 200 000 долларов и более.

Связано: Как создать минимально жизнеспособный продукт в 2021 году

Затраты на разработку приложений: полная разбивка

Помните, что огромная часть разработки программного обеспечения электронного кошелька происходит на внутренней стороне. Это включает в себя создание API-интерфейсов, базы данных с высокой пропускной способностью, базовой логики и многих других закулисных вещей, без которых мобильный кошелек не может работать.Плюс админский сайт.

Это включает в себя создание API-интерфейсов, базы данных с высокой пропускной способностью, базовой логики и многих других закулисных вещей, без которых мобильный кошелек не может работать.Плюс админский сайт.

Свяжитесь с нашими экспертами, если вы хотите узнать больше о том, как создать приложение для мобильного кошелька.

Часто задаваемые вопросы

Сколько времени нужно на разработку приложения-кошелька?

Около 6-8 месяцев, в зависимости от того, сколько вариантов вы предполагаете.

Какую технологию выбрать для осуществления мобильных платежей: QR-коды, NFC, Bluetooth или что-то еще?

Вы не ошибетесь с NFC (с точки зрения безопасности и простоты использования).Однако мы также рекомендуем использовать QR-коды в качестве альтернативного метода.

Как лучше всего защитить начальную фразу из 12 слов, используемую для защиты криптокошелька?

Вы можете отправить фразу в текстовом сообщении или в формате PDF на электронную почту пользователя. Таким образом, фраза никогда не отображается на экране.

Таким образом, фраза никогда не отображается на экране.

Можете ли вы привести пример инновационного использования цифрового кошелька?

Popwallet — это облачная платформа, которая позволяет продавцам и другим предприятиям легко создавать цифровые пропуска и предложения, хранящиеся в Apple Wallet.

Можно ли создать приложение электронного кошелька с помощью React Native или Flutter, чтобы приложение работало на iOS и Android?

Да, хотя мы рекомендуем использовать собственные технологии, чтобы сделать ваше решение более гибким в долгосрочной перспективе.

X

Что именно отличает успешное приложение от других?

Константин Калинин Константин работает с мобильными приложениями с 2005 года (до эры iPhone). Помогая стартапам и компаниям из списка Fortune 100 создавать инновационные приложения, обладая при этом множеством шляп (консультант, директор по доставке, владелец мобильного агентства и аналитик приложений), Константин глубоко ценит мобильные и веб-технологии. Он рад поделиться своими знаниями с партнерами Topflight.

Он рад поделиться своими знаниями с партнерами Topflight.

Что такое цифровой кошелек? | Как работают электронные кошельки, безопасность и настройка

Никогда не слышали о «цифровом кошельке»? Ничего особенного. Цифровые кошельки, также называемые электронным кошельком, включают в себя такие приложения, как Apple Pay, Google Pay и Samsung Pay, и могут использоваться для совершения платежей прямо на вашем телефоне или умных часах, не останавливаясь, чтобы копаться в кошельке, играть с кошельком, а затем гоняться чтобы получить наличные или карту. Кроме того, это отличный способ безопасно совершать платежи с помощью телефона.

Вы спросите, в чем разница между электронным кошельком и мобильным кошельком? Что ж, в то время как оба имеют схожие функции, к электронному кошельку можно получить доступ на более широком спектре устройств, таких как настольный компьютер, ноутбук и мобильное устройство, тогда как мобильный кошелек доступен исключительно через ваше мобильное устройство.

Готовы провести пальцем прямо по своему цифровому кошельку? Вот что вам нужно знать:

Как работают цифровые кошельки?

Электронный кошелек — это безопасное приложение для управления денежными средствами или онлайн-платформа, позволяющая совершать покупки у розничных продавцов на месте, переводить или отправлять деньги и отслеживать программы вознаграждений.Вы можете привязать электронный кошелек к своему банковскому счету или оплачивать по мере использования с опцией предоплаты.

Отказаться от настоящего кошелька (который, честно говоря, в основном содержит мелочь и старые квитанции) в пользу цифрового кошелька проще, чем вы думаете. С помощью платежного приложения все ваши кредитные и дебетовые карты Summit могут храниться в вашем цифровом кошельке прямо на вашем телефоне, чтобы их можно было использовать в Интернете или в магазине, где бы вы ни увидели значок волны оплаты. Мобильные платежи работают так же, как и обычные транзакции. Все, что вам нужно сделать, это помахать или коснуться телефона, и все готово. Легкий.

Легкий.

Каковы преимущества использования цифрового кошелька?

- БЕЗОПАСНОСТЬ: Трудно сказать, какие технические инструменты действительно безопасны в использовании, но цифровые кошельки на самом деле являются одним из лучших вариантов защиты вашей информации. Если кто-то украдет ваш кошелек, ваши деньги и карты исчезнут точно так же. Но платежные приложения основаны на программном обеспечении для шифрования, а это означает, что ваша информация в безопасности и с меньшей вероятностью будет взломана. Фактически, при оплате с цифровых кошельков используется даже не фактический номер вашей карты, а токен, который подходит только этому продавцу для этой транзакции.Это означает, что если магазин или компания когда-либо подвергнется кибератаке, ваши номера и личная информация не будут украдены!

- УДОБСТВО: Хотя не каждый продавец принимает цифровые транзакции … ЕЩЕ … подавляющее большинство делают это, и многие планируют предоставлять эти услуги в будущем. При оплате через электронный кошелек вы можете выполнять транзакции проще, быстрее и безопаснее.

- ЭФФЕКТИВНОСТЬ: Попрощайтесь с заполнением утомительных полей оформления заказа, пока вы делаете покупки в Интернете или ловите рыбу через кошелек в поисках незакрепленной дебетовой карты в проезжей части.Ваш электронный кошелек упростит и упростит ваши транзакции.

- БЕСПЛАТНО: Переход с физических карт на наличные происходит бесплатно! Большинство транзакций через ваш электронный кошелек не связаны с комиссией. Счет!

При оплате через электронный кошелек вы можете выполнять транзакции проще, быстрее и безопаснее.

При оплате через электронный кошелек вы можете выполнять транзакции проще, быстрее и безопаснее.Как настроить цифровой кошелек:

- Убедитесь, что операционная система на вашем мобильном устройстве поддерживает Tap and Pay (Android Lollipop 5.0+ или iOS 8.1+).

- Загрузите любое приложение для мобильных платежей.* Бонус! На многих телефонах уже установлено приложение для оплаты, поэтому вы можете пропустить этот шаг.

- Следуйте инструкциям приложения по загрузке финансовой информации. Затем выберите свою кредитную или дебетовую карту Summit в качестве способа оплаты по умолчанию. Загружайте свою информацию проще и быстрее, делая быстрый снимок карты во время процесса.

- Расплачивайтесь электронным кошельком. Если вы находитесь в магазине, это так же просто, как открыть приложение электронного кошелька и подержать его рядом с платежным терминалом.Если вы совершаете покупки в Интернете, ваша информация должна заполняться автоматически.

Затем выберите свою кредитную или дебетовую карту Summit в качестве способа оплаты по умолчанию. Загружайте свою информацию проще и быстрее, делая быстрый снимок карты во время процесса.

Затем выберите свою кредитную или дебетовую карту Summit в качестве способа оплаты по умолчанию. Загружайте свою информацию проще и быстрее, делая быстрый снимок карты во время процесса.И точно так же вы можете подключить свой электронный кошелек к своим подпискам Netflix, ежемесячной доставке наборов еды, учетной записи Starbucks и многому другому! Наслаждайтесь новой легкостью при оформлении заказа во время проезда или покупки в Интернете.

С цифровым доступом растет быстрее, чем когда-либо. Чего же ты ждешь? Настройте свой цифровой кошелек сегодня или позвоните нам, если возникнут вопросы.

Что такое цифровой кошелек и как он работает?

15 июля, 2021 | 12 мин чтения

Цифровой кошелек — это быстрый и удобный способ совершения покупок и поможет сохранить ваши деньги в большей безопасности

15 июля 2021 | 12 мин чтения

Устройства, такие как смартфоны умные часы, ноутбуки и планшеты стали важной частью современной жизни. Всего за несколько щелчков мышью или касаний вы можете решить бесчисленное количество повседневных задач. И это включает в себя совершение покупок без использования физической кредитной карты. Как? Благодаря простоте и дополнительным функциям безопасности цифрового кошелька.

Всего за несколько щелчков мышью или касаний вы можете решить бесчисленное количество повседневных задач. И это включает в себя совершение покупок без использования физической кредитной карты. Как? Благодаря простоте и дополнительным функциям безопасности цифрового кошелька.

Узнайте больше о том, что такое цифровые кошельки, как они работают и как они могут помочь вам сохранить ваши деньги в большей безопасности.

Что такое цифровой кошелек?

Цифровые кошельки — это именно то, на что они похожи. Это электронные версии вашего физического кошелька.В них можно хранить информацию о кредитных картах, картах постоянного клиента и даже купленные вами билеты.

Вы можете получить доступ к этим личным данным с таких устройств, как смартфон, умные часы, компьютер или планшет. Это поможет вам избавиться от беспорядка и не носить с собой кучу физических карт. И он может производить платежи быстро и легко.

В чем разница между цифровыми и мобильными кошельками? Термины «цифровой кошелек» и «мобильный кошелек» часто используются как синонимы. Но они также могут относиться к немного разным вещам.

Но они также могут относиться к немного разным вещам.

По сути, «цифровой кошелек» — это общий термин, который включает в себя мобильные кошельки.

Цифровой кошелек — это программа, в которой хранится ваша платежная информация, которую можно установить на ваш настольный компьютер, ноутбук или мобильное устройство.

Мобильный кошелек — это разновидность цифрового кошелька на мобильном устройстве, таком как ваш смартфон или умные часы. Кроме того, вы можете использовать мобильные кошельки для бесконтактных покупок в магазине на кассе магазина.

И хотя «цифровой кошелек» является широким термином, его можно использовать для обозначения программного обеспечения, которое используется в основном для покупок в Интернете, а не для бесконтактных расчетов в магазине.

Подумайте об этом так: мобильный кошелек — это разновидность цифрового кошелька, но не все цифровые кошельки мобильны.