Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Юрист разъяснил, как единственное жилье может оказаться в залоге у банка

Как уже писала «РГ», суды начали на практике применять свежие правовые позиции Конституционного суда России по поводу единственного жилья должника. В конкретном деле в Вологодской области суд решил, что исполнительский иммунитет не распространяется на единственное жилье, если оно находится в залоге. А сейчас в том же деле суд снял обеспечительный меры, запрещавшие продавать дом, пока шло разбирательство. Так что в ближайшее время особняк может быть выставлен на торги.

Заведующий Бюро адвокатов «Де-юре» Никита Филиппов в разговоре с «РГ» заявил, что в законе, по его мнению, необходимо установить четкую процедуру замены дорогостоящего жилья на менее комфортное. При этом должен быть детально прописан порядок выселения должника и членов его семьи из занимаемого ими жилого помещения с сохранением за ними конституционных гарантий на достойный уровень проживания. Иными словами: чтобы люди не оказались в итоге на улице.

— Что решил Конституционный суд, как после этого изменится практика?

Никита Филиппов: Конституционный Суд в постановлении по делу Ивана Ревкова официально разрешил судам Российской Федерации продавать дорогостоящее недвижимое имущество должников взамен предоставления менее комфортного жилья с учетом гарантирования прав должника на достойное проживание.

Представляется, что разъяснения суда найдут отражение в практике по делам о банкротстве должника, а также получат применения в ходе ведения приставом исполнительного производства в отношении должника.

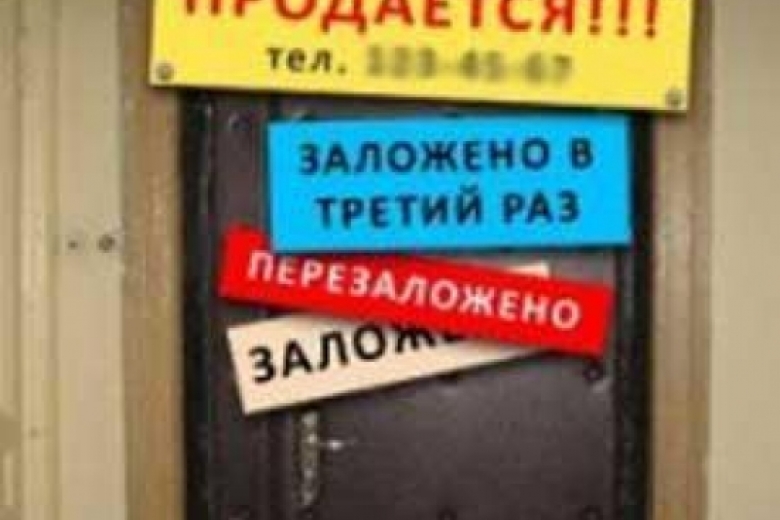

— Часто ли должники пользуются тем, что забрать единственное жилье затруднительно, и потому живут в роскошных домах и не выплачивают долги?

Никита Филиппов: В отсутствие четких критериев и законодательных механизмов реализации дорогостоящего единственного жилья, не обремененного ипотекой, должники, имеющие финансовые трудности, пользовались положениями об исполнительском иммунитете. На практике зачастую встречались случаи, когда должники, имевшие многомиллионные долги, осознанно приобретали себе элитное жилье, чтобы уклониться от выплаты долга. Поскольку элитное жилье являлось для должника единственным, то при буквальном применении правил об исполнительском иммунитете, суд не вправе был обратить взыскание не такое недвижимое имущество.

На практике зачастую встречались случаи, когда должники, имевшие многомиллионные долги, осознанно приобретали себе элитное жилье, чтобы уклониться от выплаты долга. Поскольку элитное жилье являлось для должника единственным, то при буквальном применении правил об исполнительском иммунитете, суд не вправе был обратить взыскание не такое недвижимое имущество.

— Каким образом единственное жилье может оказаться в залоге у банка? Не запрещено ли банку брать в залог единственное жилье?

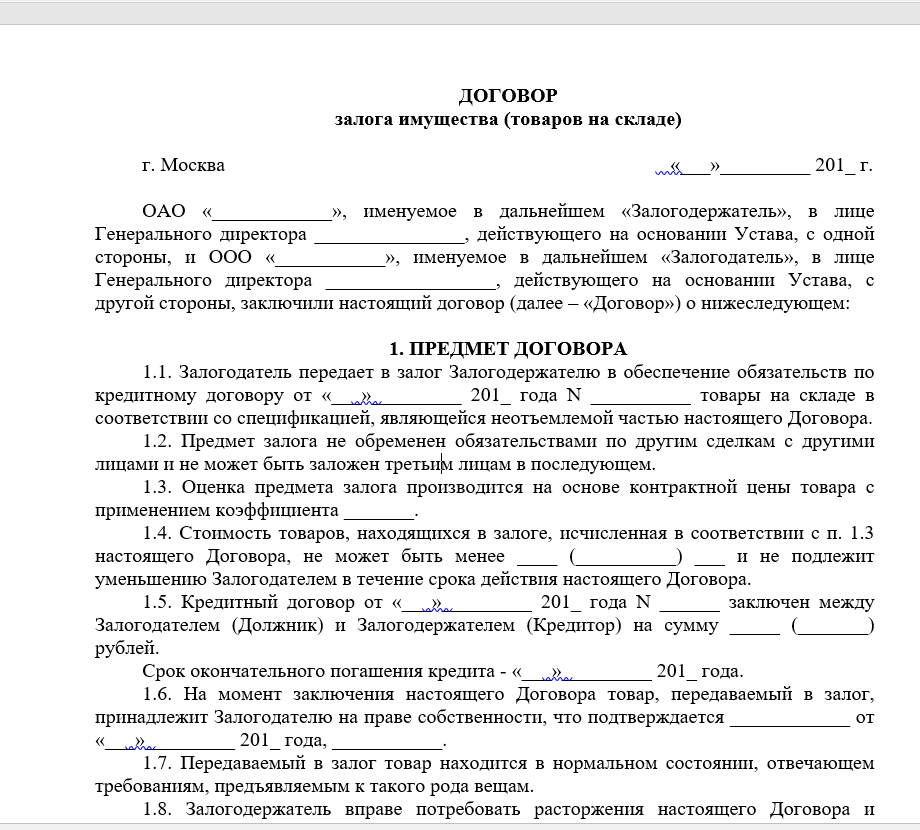

Никита Филиппов: Российское законодательство не устанавливает запреты на заключение гражданско-правовых договоров с кредитными организациями, обеспеченные залогом единственного жилья либо правами требования в отношении такого жилого помещения в зависимости от цели выдачи денежных средств. Риски предоставления в залог единственного жилья независимо от цели кредита возлагаются на самого заемщика (ст. 421 ГК РФ).

В судебной практике до 2012 г. суды признавали ничтожность договора залога единственного жилья, заключенного в обеспечение исполнения обязательств по нецелевому кредиту. Однако, разъяснения высших судебных инстанций, установив нарушение интересов кредиторов в данном случае, предотвратили такую порочную практику (например, Определение Верховного Суда РФ от 29.05.2012 № 80-В12-2, Постановление Президиума ВАС РФ от 26.11.2013 по делу № А65-15362/2009-СГ4-39).

Однако, разъяснения высших судебных инстанций, установив нарушение интересов кредиторов в данном случае, предотвратили такую порочную практику (например, Определение Верховного Суда РФ от 29.05.2012 № 80-В12-2, Постановление Президиума ВАС РФ от 26.11.2013 по делу № А65-15362/2009-СГ4-39).

— Как раньше складывалась практика с арестом единственного жилья, были ли прецеденты?

Никита Филиппов: Действующая практика допускает наложение ареста в целях обеспечения сохранности единственного жилья должника. По мнению Верховного Суда РФ, несмотря на то что закон запрещает обращать взыскание по исполнительным документам на единственное жилье должника, арестовывать такое жилье можно, потому как арест взысканием не является (Определение от 11.01.2016 № 78-КГ15-42).

Значение ареста заключается в том, что должник не сможет продать, подарить или заложить по договору единственное жилье, равно на его получение не смогут претендовать третьи лица. То есть речь идет о предотвращении злоупотребления правом со стороны должника или третьих лиц.

— Не появилась ли опасность, что теперь всех должников начнут выбрасывать на улицу?

Никита Филиппов: Законодательство Российской Федерации устанавливает исполнительский иммунитет в отношении притязаний кредиторов на единственное жилое помещение должника либо долю в праве общедолевой или совместной собственности в жилом помещении. В силу буквы закона обращение взыскания на единственное жилье, принадлежащее гражданину на праве собственности, возможно только в случае, если оно заложено по договору об ипотеке либо ипотеке в силу закона, и законодательство об ипотеке допускает обращение на него взыскания.

Обращение взыскания на единственное жилье должника, необремененного ипотекой, ранее в судебной практике не допускалось, поскольку полностью попадало под действие об исполнительском иммунитете.

В постановлении по делу Ивана Ревкова Конституционный Суд РФ признал за кредиторами возможность обратить взыскание на дорогостоящее единственное жилье должника, необремененного ипотекой, в рамках дела о банкротстве должника.

Как отметил Конституционный Суд РФ, назначение исполнительского иммунитета заключается не в том, чтобы сохранить за должниками право собственности на единственное жилье, а в том, чтобы не допустить нарушение конституционного права человека на жилище, гарантий обеспечения должника и членов его семьи жильем, достаточном для достойного его проживания.

В указанном постановлении Суд пришел к выводу о том, что отказ в применении исполнительского иммунитета не означает, что должник будет лишен права собственности на жилое помещение. Взамен дорогостоящего жилья должнику и членам его семьи может быть предоставлено помещение меньшей площади в пределах того же поселения, где эти лица проживают. Это условие может быть обеспечено, в частности, если замещающее жилье будет предоставлено кредитором в порядке, который установит суд в процедуре банкротства должника либо в ходе исполнительного производства.

— Какие на ваш взгляд нужны изменения в законодательстве, чтобы отрегулировать данную сферу?

Никита Филиппов: Первым, представляется, что необходимо сделать — это привести положения ГПК РФ, закона о банкротстве, законодательства об исполнительном производстве в соответствие с требованиями, установленными в постановлении Конституционного Суда РФ по делу Ивана Ревкова. Необходимо установить на законодательном уровне четкие пределы действия исполнительского иммунитета в отношении единственного жилья должников, а также критерии, при которых судом может быть обращено взыскание на такое недвижимое имущество.

Необходимо установить на законодательном уровне четкие пределы действия исполнительского иммунитета в отношении единственного жилья должников, а также критерии, при которых судом может быть обращено взыскание на такое недвижимое имущество.

В качестве второго нововведения считаем необходимым предложить законодателю установить четкую процедуру замены дорогостоящего жилья на менее комфортное, включая порядок выселения должника и членов его семьи из занимаемого ими жилого помещения с сохранением за ними конституционных гарантий на достойный уровень проживания. Ключевыми вопросами, определяющими порядок предоставления другого жилого помещения, на наш взгляд, являются: смена места жительства должником в рамках одного населенного пункта, наличие несовершеннолетних детей, препятствующих их выселению из занимаемого жилого помещения; наличие социальных учреждений и удаленность до работы должника и его членов семьи; метраж, планировка, текущий ремонт предоставляемого помещения и пр.

— Как часто вообще продают арестованные квартиры (не являющиеся единственным жильем)? Где их можно купить? Будет ли у арестованной квартиры цена дешевле, чем на рынке?

Никита Филиппов: Покупка арестованного имущества должников может стать выгодным занятием для потенциального покупателя, поскольку такое имущество может распродаваться на торгах с дисконтом до 80% от его рыночной стоимости. В соответствии с законодательством об исполнительном производстве реализация арестованного недвижимого имущества происходит на публичных торгах в электронной форме. Организаторами публичных торгов выступают специализированные торговые площадки, имеющие право проводить торги по соответствующему виду имущества. Как правило, им выступает Росимущество. Вся информация о проводимых торгах публикуется территориальными органами Росимущества на официальных сайтах torgi.gov.ru и fssprus.ru, а также в печатных изданиях.

В соответствии с законодательством об исполнительном производстве реализация арестованного недвижимого имущества происходит на публичных торгах в электронной форме. Организаторами публичных торгов выступают специализированные торговые площадки, имеющие право проводить торги по соответствующему виду имущества. Как правило, им выступает Росимущество. Вся информация о проводимых торгах публикуется территориальными органами Росимущества на официальных сайтах torgi.gov.ru и fssprus.ru, а также в печатных изданиях.

Кредит под залог недвижимости | Credit Agricole Bank 2021

Досрочное расторжение кредитного договора по инициативе клиента возможно исключительно путем полного досрочного погашения кредита и всех платежей, предусмотренных договором.

Право на отказ от кредитного договора в течение 14 календарных дней со дня его заключения не применяется, так как выполнение обязательств по кредитному договору обеспечивается путем заключения нотариально удостоверенных договоров (сделок) (ч. 6 ст. 15 Закона Украины «О потребительском кредитовании»).

6 ст. 15 Закона Украины «О потребительском кредитовании»).

В случае невыполнения клиентом обязательств по кредитному договору банк вправе в определенных договором случаях требовать досрочного погашения платежей по кредиту (полного досрочного погашения кредита) и возмещения убытков, причиненных ему нарушением обязательства.

Банку запрещается требовать от клиента приобретения любых товаров или услуг от банка или родственного или связанного с ним лица как обязательное условие предоставления этих услуг (кроме предоставления пакета банковских услуг).

Банк не имеет права вносить изменения в заключенных с клиентами договоров в одностороннем порядке, если иное не установлено договором или законом.

Клиент имеет возможность отказаться от получения рекламных материалов средствами дистанционных каналов коммуникации.

Предупреждение о возможных последствиях для клиента в случае пользования банковской услугой:

- Пеня в размере двойной учетной ставки Национального банка Украины, действовавшей в период, за который уплачивается пеня, но не более 15% от суммы просроченного платежа

- Пеня в размере двойной учетной ставки Национального банка Украины, действовавшей в период, за который уплачивается пеня, но не более 15% от суммы просроченного платежа

- Штраф за нарушение заемщиком условий целевого использования кредита — 25% от суммы средств, использованных не по целевому назначению.

- Штраф за:

- отсутствие договора обязательного страхования предмета ипотеки;

- непредоставление полного пакета документов и / или незаключения необходимых договоров, требуются для выдачи кредита;

- несоблюдение положений заключенных с банком договоров (кредитного, ипотечного)

- получение кредитов в других финансовых учреждениях, предоставление поручительства, передачу имущества в залог / ипотеку без предварительного письменного согласования с банком;

- неуведомление банка об изменении персональных данных, контактной информации, места жительства, места работы, должности и других обстоятельств, которые могут повлиять на выполнение обязательств по Договору;

- непредоставление банка информации об имущественном состоянии и доходах в порядке и сроки, определенные кредитным договором;

- отказ досрочно вернуть кредит в случаях, определенных кредитным договором — 1% от суммы выданного кредита за каждый случай нарушения.

Как безопасно заложить квартиру в Москве (банк, ломбард), деньги под залог доли в квартире

Не всегда, когда нужны деньги мы можем получить помощь от банка в виде кредита даже если заложить квартиру, точнее заявку в офис кредитора отправить можно, но получить одобрение по кредиту нам не удастся, если мы:

- владельцы отрицательной кредитной истории,

- не можем подтвердить свой доход официально или пока находимся в поиске работы,

- размер ежемесячной прибыли не позволяет нам взять нужную сумму кредита.

Заложить квартиру в банке под видом кредита вам также не удастся, если у вас нет постоянного и достаточного заработка или вы не блещете своим финансовым досье. В таком случае приходится обращаться за кредитом под залог в офис частных инвесторов или кредитных организаций, чтобы заложить недвижимое имущество. При этом условия по кредитам здесь даже лояльнее, чем у крупных финансовых холдингов.

Для них залог жилья является твердым гарантом того, что выданные деньги будут возвращены, а с залога будут сняты все обременения. Но в случае форс-мажора инвестор всегда сможет восполнить свой ущерб по кредиту, продав квартиру по залогу или другой вид жилья. Поэтому еще до того, как вы решите заложить свое имущество и нанесете визит в офис инвестора, вам нужно реально оценить свои возможности: справитесь ли вы с многолетними платежами по выкупу залога, в противном случае вы рискуете остаться без недвижимости или даже без единственного жилья.

Нет сомнения, что безопасно заложить квартиру по кредиту можно для открытия нового направления в бизнесе, которое подкреплено успешным бизнес-планом или, когда ваш заработок довольно высок, но нет возможности его подтвердить официально. Залог жилья по кредиту для получения денег напоминает механизм ломбарда. Вам также нужно заложить ценное имущество, а потом выкупить свой залог, только в нашем случае все права собственности на недвижимость (залог) остаются у заемщика и сам объект не переходит в руки инвестора.

Залог жилья по кредиту для получения денег напоминает механизм ломбарда. Вам также нужно заложить ценное имущество, а потом выкупить свой залог, только в нашем случае все права собственности на недвижимость (залог) остаются у заемщика и сам объект не переходит в руки инвестора.

Кредит в залог недвижимости или как правильно подобрать условия займа

При точном решении заложить квартиру вас будут ожидать следующие условия договора по кредиту:

- Кредитная сумма под залог жилья будет рассчитываться от стоимости залог (квартиры), то есть чем выше будет оценена недвижимость, тем больший размер кредита вы сможете получить прямо в офисе кредитной организации. В зависимости от выгодности сопутствующих условий кредита организация под залог жилья может выдать от 70 до 90% от оценочной стоимости самой недвижимости (квартиры), которая исполняет роль залога.

Если для вас на первом месте стоит размер получаемой суммы по кредиту, то вы можете поискать именно такие предложения с залогом, но взамен на это условие вероятнее всего вам придется оплачивать завышенную годовую ставку или выполнять другие не слишком выгодные условия.

- Ежемесячный платеж при кредите в залог жилья также можно подобрать, учитывая ваши возможности. Если вы захотите его снизить, чтобы не замечать нагрузку на бюджет, вам придется выбрать наиболее продолжительный срок погашения кредита под недвижимость. Стоит не забывать и о процентной ставке кредита под жилье, она также отражается на размере регулярных взносов.

Если вы не совсем разбираетесь, где для вас выгодней всего заложить квартиру в кредит, попросите сотрудников организации составить для вас график погашения их кредита под жилье. Сравнив несколько таких планов по погашению кредита, вы легко поймете, в какой организации заложить имущество будет выгодней именно для вас.

Оформляем кредит с залогом квартиры по договору

Чтобы заложить жилье (квартиру) вам и вашему кредитору необходимо будет оформить 2 договора:

- кредитный договор,

- договор – залог жилья (квартиры) или ипотечный договор.

Подписывать договор будут 2 стороны: кредитор (залогодержатель жилья) и заемщик (залогодатель). Заемщик, чтобы заложить квартиру по всем правилам проведения сделки, должен будет предоставить все документы на жилье (квартиру), которые бы подтверждали его право собственности, а также предоставить оценочную стоимость недвижимости, назначенную в БТИ.

Заемщик, чтобы заложить квартиру по всем правилам проведения сделки, должен будет предоставить все документы на жилье (квартиру), которые бы подтверждали его право собственности, а также предоставить оценочную стоимость недвижимости, назначенную в БТИ.

Когда заемщик приходит в офис к кредитору, последний в первую очередь интересуется ликвидностью жилья, то есть насколько быстро и легко можно будет продать заложенную недвижимость (если заемщик перестанет справляться со своими обязательствами по кредиту). Если в квартире или в одной из ее комнат была сделана перепланировка, и заемщик не успел ее оформить по всем требованиям, то, скорее всего, заложить недвижимость вам не удастся.

Так как при необходимости продать жилье понадобится слишком много времени, учитывая сроки оформления перепланировки одной или нескольких комнат. Но еще до заключения договора по кредиту и даже до подачи заявки, вам необходимо будет провести рыночную оценку жилья у независимого эксперта. Эта процедура оплачивается заемщиком самостоятельно или входит в дополнительные расходы оформления кредита. Перед тем, как прийти в офис кредитора, заемщик должен учитывать, что финансовая организация любыми способами захочет повысить ликвидность недвижимости, которую вы решили заложить.

Перед тем, как прийти в офис кредитора, заемщик должен учитывать, что финансовая организация любыми способами захочет повысить ликвидность недвижимости, которую вы решили заложить.

Это делается для того, чтобы в случае вашей неспособности вернуть деньги, кредитор мог в самые сжатые сроки продать квартиру и возместить свои расходы. Поэтому залог жилья сможет обеспечить вам максимальную сумму кредита на 10-30 % меньше оценочной стоимости квартиры. Перед тем как заложить квартиру в кредит, заемщику придется застраховать ее на случай повреждений или утраты в пользу залогодержателя (инвестора).

В противном случае, если объект недвижимости по какой-либо причине обесценится, финансовая организация уже не сможет возместить все свои затраты в полном объеме. Если вы решили провести залог жилья, купленного в браке, потребуется обязательное согласие супруга на залог квартиры, оформленное и заверенное в офисе нотариуса.

Где именно регистрируется подписанный договор между кредитором и заемщиком:

- ипотечный договор заверяется нотариусом,

- заверяется территориальным органом ФС государственной регистрации,

- договор регистрируется в Росреестре и кадастре именно в том городе, в котором находится закладываемая недвижимость.

- регистрация по договору ипотеки жилой недвижимости производится в течение 5 рабочих дней.

Отмечаем нюансы в залоге недвижимости

В ситуациях, когда квартира или другой объект недвижимости находится в совместной собственности, то заложить его можно будет только при согласии всех владельцев. Если даже один из них окажется несовершеннолетним или недееспособным полностью или частично, кредитор не одобрит залог жилья, так как при необходимости не сможет продать квартиру.

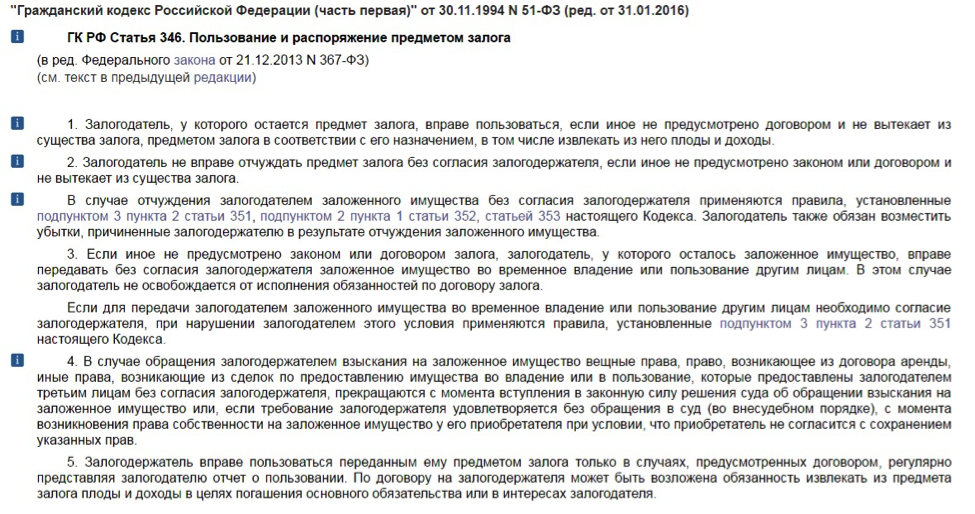

Теоретически залог жилья возможен и при долевой собственности и даже без согласия других владельцев, но на практике это сделать не реально. Поэтому кредиторы даже не рассматривают подобные заявки, заранее зная, что продать лишь часть квартиры на практике не получится. Залог жилья не отнимает у заемщика его право собственности на жилье, но накладывает некоторые обременения на его использование. Поэтому залог квартиры не позволит вам продать, поменять или подарить недвижимость.

После того, как вырешите заложить ее, вы получите право:

- проживать в ней,

- оплачивать коммунальные услуги,

- проводить ремонт,

- регистрировать в данной квартире (прописывать) своих ближайших родственников или членов семьи,

- сдавать в аренду (только с разрешения залогодержателя),

- производить перепланировку (только с разрешения залогодержателя).

По действующему законодательству кредитор может потребовать право собственности на заложенную недвижимость, если заемщик в течение 12 месяцев совершил 3 просрочки по платежам. При этом совсем неважно, какой срок имела каждая просрочка, даже если она была равной 1 дню, квартира может перейти в собственность финансовой организации.

Когда оформляется залог жилья, это условие прописывается в договоре, но также оно может и не указываться, так как в соответствии с законом имеет право выполняться в любом случае. С другой стороны законодательства у кредитора нет права требовать перехода права собственности на недвижимость, если просрочка не достигла 5% от стоимости квартиры и ее срок не достиг 3 месяцев.

Кредит в залог квартиры в Москве стал востребованным благодаря простоте условий

Залог квартиры в Москве оформляется почти также, как и на недвижимость в другом городе, но с учетом масштаба города, поэтому финансовые организации Москвы выдвигают к закладываемому жилью следующие условия:

- Жилье, предусмотренное под залог, должно находиться в самой Москве или области, не дальше 100 км от центра города.

- Квартира, не должна находиться в объекте недвижимости, предназначенном для сноса, реконструкции или проведения капитального ремонта. Также жилье не должно быть признанным, как ветхое или аварийное.

- Износ объекта недвижимости, в котором находится закладываемое жилье, не должен достигать 50%. В расчете этого показателя учитывается дата постройки жилья и технические характеристики квартиры.

- Объект недвижимости, в котором находится жилье или непосредственно сама квартира должна быть подключена ко всем необходимым коммуникациям или иметь автономное оборудование для поддержания полноценного жизнеобеспечения квартиры. • Состав собственников жилья не должен в себя включать детей или инвалидов.

Что входит в пакет документов для кредита под жилье

- паспорт владельца недвижимости,

- запись о жилье из домовой книги (можно сделать в офисе управляющей коммунальной компании),

- документ, который подтверждает ваше право собственности на закладываемую недвижимость,

- свидетельство о собственности закладываемого жилья.

Условия кредита под жилье в Москве и области

- Кредит под недвижимость выдается в течение суток и с доступными ежемесячными взносами прямо в офисе кредитора.

- Процентная ставка кредита под залог жилья составляет от 12%.

- Сумма кредита под залог недвижимости может варьироваться от 70 до 90% от оценочной стоимости жилья.

- Срок погашения кредита под залог жилья достигает 20 лет.

- Под недвижимость вы сможете получить деньги даже при плохой кредитной истории и небольшом ежемесячном доходе.

Также залог квартиры в Москве не обязывает выписывать из нее всех жильцов и позволяет сдавать жилье в аренду. Чтобы узнать подробнее все условия кредита под недвижимость в Москве, можно посетить офис организации или связаться с кредитором по телефону.

Дата добавления:

от mos-zalog.ruМОГУ ЛИ Я ЗАЛОЖИТЬ НЕПРИВАТИЗИРОВАННУЮ КВАРТИРУ?

Вопрос: Могу ли я получить кредит в 100 000 дол под залог квартиры, если я не являюсь ответственным квартиросъемщиком,квартира не приватизирована.

Виктория Леонова

Ответ

Не можете.

Заложить квартиру, как в прочем и любую другую вещь, можно только при условии, что она принадлежит на праве собственности лицу, желающему получить кредит. Ответственный квартиросъемщик – не собственник. Чтобы стать им, квартиру необходимо приватизировать.

Квартиру можно приватизировать в том случае, если ответственный квартиросъемщик:

- даст доверенность на ваше имя на приватизацию этой квартиры;

- и при этом все зарегистрированные в квартире лица, имеющие право на участие в приватизации, будут согласны ее приватизировать.

При этом приватизировать квартиру возможно:

- на всех зарегистрированных в квартире лиц, имеющих право на приватизацию;

- на себя самого, если все иные, зарегистрированные в квартире лица, имеющие право на приватизацию отказались от участия в приватизации, но не возражают против нее.

Если данная квартира является единственным местом проживания зарегистрированных в квартире лиц и иного места жительства и владения на праве собственности жилым помещением эти лица, включая Вас, не имеют, то после приватизации квартиры, ее можно будет отдать в залог банку только с согласия всех этих лиц. В любом случае вопрос выдачи кредита под залог квартиры, принадлежащей заемщику на праве собственности, является прерогативой банка и соответствующее решение принимает его кредитный комитет.

Максим Бородыня, главный операционный юрист юридической компании «Бергер & Партнеры», специализирующейся на сделках с недвижимостью

Похожие записи

Заложить имущество в Твери | 100% одобрение

Я в порядке и на условиях, определенных Федеральным законом от 27 июля 2006 года № 152-ФЗ «О персональных данных» (далее – Закон), даю согласие обществу с ограниченной ответственностью «Альянс Кредит» ИНН 6321285091 (далее – Оператор), на обработку всех моих персональных данных, в том числе: фамилия, имя, отчество, гражданство, пол, паспортные данные (серия и номер паспорта, когда и кем выдан паспорт), дата и место (город) рождения, город и адрес регистрации, семейное положение, данные о наличии/отсутствии детей, о месте работы, о доходах, о ежемесячных расходах, о наличии имущества в собственности физического лица, контактные данные для экстренной связи, контактные данные (номер телефона и адрес электронной почты), а так же иных сведений, добровольно сообщенных мной Оператору, любыми способами, в том числе третьими лицами, в том числе: сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение, а также осуществление любых иных действий с персональными данными с учетом действующего законодательства Российской Федерации, совершаемых с использованием средств автоматизации или без использования таких средств.

Обработка вышеперечисленных персональных данных осуществляется оператором в целях заключения и исполнения договора займа (далее – Договор) между мной и оператором.

Указанное согласие дано на срок 10 лет и действует до момента полного исполнения обязательств по Договору, заключенному между мной и оператором.

Я оставляю за собой право в порядке, определенном законом, отозвать свое согласие посредством составления соответствующего письменного документа, который может быть направлен мной в адрес оператора по почте заказным письмом с уведомлением о вручении либо вручен лично под расписку уполномоченному представителю оператора. В случае его отзыва обработка моих персональных данных должна быть прекращена оператором и/или третьими лицами и данные уничтожены при условии расторжения договора и полного погашения задолженности по договору в срок не позднее 1 (одного) года с даты прекращения действия договора.

В случае невыполнения взятых на себя обязательств по договору займа, мои персональные данные будут использованы, в том числе в суде, в органах, осуществляющих принудительное взыскание и реализацию имущества (оформленного в залог, арестованного).

Также настоящим подтверждаю правильность и достоверность введенных данных и даю свое согласие на получение оператором кредитного отчета, содержащего информацию, входящую в состав моей кредитной истории, из бюро кредитных историй, для целей заключения и исполнения договора между мной и оператором, и на предоставление всей имеющейся в отношении меня информации в бюро кредитных историй в соответствии с Федеральным законом от 30.12.2004 № 218-ФЗ «О кредитных историях».

Ломбард Омега — Работа ломбарда недвижимости – как заложить квартиру правильно?

Ломбарды, принимающие в залог мелкое имущество – телефоны, бытовую технику, драгоценности очень распространены. А вот для того, чтобы заложить квартиру или дом, нужно обращаться в специализированный

Ссуда, выдаваемая ломбардом по сути является кредитом, выданным на небольшой отрезок времени под залог имеющейся у клиента недвижимости. Но если есть квартира или дом, то почему бы не обратиться в банк? Причины такого выбора могут быть самыми разными:

Но если есть квартира или дом, то почему бы не обратиться в банк? Причины такого выбора могут быть самыми разными:

- плохая кредитная история заемщика;

- деньги нужны срочно, а банки, как правило, принимают решение до трех дней;

- не нужно собирать многочисленные справки о зарплате, 2НДФЛ и прочих.

Как видно, иногда гораздо удобнее обратиться за крупной суммой в ломбард недвижимости, нежели в банк. В штате организации всегда присутствует специалист по недвижимости. Как правило, это опытный юрист, который проверит наличие недвижимости и проведет его оценку. Проверке буду подвергнуты и документы на эту собственность.

Ставка по проценту, способы передачи денег, длительность займа обговариваются для каждого отдельного клиента. Клиенты, часто сотрудничающие с ломбардами получают повышение в лояльности и имеют право на особые условия.

Процесс получения крупной суммы денег в ломбарде под залог недвижимости

Весь процесс получения нужной суммы денег можно разбить на несколько этапов:

- Заемщик собирает самый минимальный пакет документов: документ, удостоверяющий личность и документы на право собственности.

- Затем он обращается к сотруднику ломбарда и предоставляет свои документы.

- Специалист проводит оценку недвижимого имущества и называет заемщику сумму, доступную для выдачи.

- Если заемщик согласен, то составляется договор и деньги переводятся на банковский счет или передаются наличными лично в руки.

- На основании договора и в зависимости от прописанных в нем условий, заемщик погашает свой займ сразу или частями.

Ломбард «Омега» предлагает лучшие процентные ставки и оценочную стоимость в городе Санкт Петербурге. Специалисты компании обладают многолетним опытом в работе с недвижимостью. Будет произведена детальная оценка залоговой квартиры, дома или земельного участка и вынесена реальная оценочная стоимость.

Явная выгода работы с «Омегой» достигается за счет низких процентных ставок и гибкой системы расчета за выданный кредит.

Решение о выдаче займа под залог недвижимости принимается в самые короткие сроки и не превышает 1 дня.

Перечень необходимых документов настолько мал, что найти их дома можно буквально за пять минут. Потребуется паспорт и документ, подтверждающий право собственности.

Никто не застрахован от неприятных жизненных ситуаций, и при попадании в них человек может растеряться и не знать что делать. Ломбард «Омега» может помочь в трудный момент и выдать необходимую для решения проблемы сумму, под залог недвижимости.

Как заложить квартиру

В некоторых ситуациях единственным выходом может оказаться оформление кредита под залог квартиры. Банки и коммерческие организации охотно оформляют кредитные договора, гарантией по которым выступает недвижимость.

Рассмотрим в статье процесс получения залогового займа под квартиру, а также другие особенности этой сделки.

Требования к недвижимости

С точки зрения закона, залогом может выступать квартира с правильно оформленными документами на право собственности. Но далеко не каждая квартира может быть принята банком в качестве залога. У банкиров есть свое мнение о ликвидности жилья, поэтому в выдаче кредита может быть отказано, если:

У банкиров есть свое мнение о ликвидности жилья, поэтому в выдаче кредита может быть отказано, если:

- Квартира расположена в доме старой постройки, а также в «хрущевке».

- Дом находится в очереди на реконструкцию или планируется его снос.

- Недвижимость является объектом, имеющим историческую или архитектурную ценность.

- Жилье было приобретено сравнительно недавно.

- Квартира является малометражкой, расположена на первом или последнем этаже.

Повлиять на решение о выдаче кредита также может невыгодное расположение недвижимости. Но все эти факторы являются достаточно условными. Если речь идет о получении небольшой суммы денег, то финансовая организация может и не обратить внимание на недостатки конкретной квартиры.

Требования к залоговой недвижимости могут отличаться в разных организациях. Чем солиднее банк, тем сложнее будет получить в нем кредит. А небольшие коммерческие и микрофинансовые организации более охотно дают деньги под залог квартир.

Описание процесса

Если человек решил заложить квартиру, то ему нужно подготовить пакет документов для обращения в выбранную финансовую организацию. Основными из них являются:

- паспорт или другой документ, удостоверяющий личность;

- правоустанавливающие документы на недвижимость, а также технический паспорт. Если квартирой владеет один человек, и прописан в ней только он, то проблем не возникнет. Но если окажется, что есть совладельцы недвижимости или в квартире проживают другие лица, то потребуется заручится их согласием на сделку. Этот факт должен быть отображен на бумаге, заверенной нотариусом;

- ускорить процесс получения кредита помогут справки о доходах.

Все вышеперечисленные документы и их копии предоставляются в финансовую организацию. Там заявка обрабатывается, после чего клиент получает сообщение о принятом решении. Если оно будет положительным, то заявитель практически сразу получает нужную ему сумму.

youtube.com/embed/68xXzpP74-w» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/68xXzpP74-w» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

Финансирование многоквартирного дома

Вкратце, для финансирования многоквартирного дома нужны следующие 5 компонентов:

1. Отличная недвижимость — , у которой есть 2 или более из этих плюсов: хорошее расположение, низкая рыночная арендная плата, уже поступление денежных средств по ссуде или арендная плата может быть увеличена с недорогой добавленной стоимостью.

2. Стоимость имущества и доход, поддерживаемый ссудой

3. Недвижимость в хорошем состоянии

4.Заемщик квалифицирован — имеет хорошую кредитоспособность, достаточно наличных денег и достаточно собственного капитала

5. У Заемщика лучшие профессионалы

Терри Пейнтер / ипотечный банкир Член Совета по недвижимости Forbes

Автор: «Энциклопедия советов по коммерческой недвижимости» Издательство: Wiley

Что ищут кредиторы

Имейте в виду, что кредиторы зарабатывают деньги только в том случае, если они закрывают ссуды. Таким образом, они всегда будут хотеть поговорить с вами, и они всегда будут хотеть, чтобы вы быстро сняли трубку, если вы или собственность не подходите для этого. Они уже знают, что большинство запросов на финансирование не соответствуют требованиям их кредитных программ, поэтому их первая задача, когда вы позвоните, будет дисквалифицировать вас.

Таким образом, они всегда будут хотеть поговорить с вами, и они всегда будут хотеть, чтобы вы быстро сняли трубку, если вы или собственность не подходите для этого. Они уже знают, что большинство запросов на финансирование не соответствуют требованиям их кредитных программ, поэтому их первая задача, когда вы позвоните, будет дисквалифицировать вас.

Как коммерческий ипотечный банкир, я закрыл сотни ссуд на многоквартирные дома за последние 24 года. Когда я получаю запрос от инвестора, ищущего многоквартирное финансирование, я сначала задаю им несколько вопросов, чтобы определить качество собственности — ее местоположение, заполняемость, доход и физическое состояние.Затем я проверяю заемщика на наличие денежных средств, чистой стоимости и опыта. Если это покупка, я всегда спрашиваю их, сколько денег они должны вложить, каковы их чистая стоимость и ликвидность. Я не собираюсь давать им ссуду, если после закрытия они разобьются.

Одна вещь, которая действительно мотивирует меня работать с заемщиком, — это когда у них в начале есть финансовые данные по недвижимости — текущая арендная плата и отчеты о доходах и расходах за последние 2 года, а также их недавний личный финансовый отчет. Мне нужно будет определить чистую операционную прибыль и ставку капитализации на основе реальных цифр, а не вымысла. Часто брокеры по листингу пытаются продать коммерческую недвижимость, основываясь на их потенциальном количестве, а не фактическом, и неопытные заемщики передают нам эти вымышленные числа. Ни я, ни мои андеррайтеры никогда не попадутся на это. Меня всегда впечатляет, когда заемщик говорит мне, что он прошел все квартиры и каково общее состояние недвижимости, которую они покупают.

Мне нужно будет определить чистую операционную прибыль и ставку капитализации на основе реальных цифр, а не вымысла. Часто брокеры по листингу пытаются продать коммерческую недвижимость, основываясь на их потенциальном количестве, а не фактическом, и неопытные заемщики передают нам эти вымышленные числа. Ни я, ни мои андеррайтеры никогда не попадутся на это. Меня всегда впечатляет, когда заемщик говорит мне, что он прошел все квартиры и каково общее состояние недвижимости, которую они покупают.

Вот совет, как заставить занятого кредитного специалиста действительно сделать для вас лишнюю милю.Используйте свой энтузиазм, чтобы продать им сделку. Волнение заразительно. Я не могу не увязнуть в сделке, когда у заемщика есть энтузиазм, и я часто наклоняюсь назад, чтобы помочь ему осуществить сделку, когда они вовлекают меня в нее своим азартом. Перед первым разговором с кредитором определите, что вас волнует в этой собственности. Далее, вот пять компонентов, которые потребуются для получения ссуды под многоквартирный дом.

5 компонентов, необходимых для получения кредита на многоквартирный дом

1.Отличная недвижимость — Недвижимость находится в хорошем районе с низким уровнем преступности и имеет много дополнительных преимуществ, таких как: низкая рыночная арендная плата или арендная плата, которая может быть увеличена с помощью недорогих косметических улучшений. Кредиторы составят отчет о преступлении, чтобы убедиться, что это безопасная зона. Прежде всего, то, что делает эту недвижимость отличной, состоит в том, что она уже обеспечивает поток денежных средств по ссуде или с недорогой добавленной стоимостью ее можно довести до уровня аналогичных объектов на субрынке, которые хорошо преобразуются.

2.Стоимость собственности и доход подтверждают ссуду — Кредиторы теряют форму, когда заемщики переплачивают за недвижимость — или, если это рефинансирование, настаивают на том, что стоимость намного выше, чем она может быть, и вдобавок к этому денежный поток не поддерживает ожидаемый размер кредита. Найдите время, чтобы изучить многоквартирные дома аналогичного размера и качества на LoopNet или у местного брокера по коммерческой недвижимости. Кредиторы редко выходят за рамки своих пределов стоимости ссуды. Хотя они могут ссудить до 75% LTV, они смогут сделать это только в том случае, если чистый операционный доход и DSCR поддержат ссуду такого размера.В основном чистый операционный доход должен поддерживать размер кредита, который заемщик может себе позволить, исходя из того, сколько он может вложить. Это то, что вам следует оценить, прежде чем поговорить с кредитором.

Найдите время, чтобы изучить многоквартирные дома аналогичного размера и качества на LoopNet или у местного брокера по коммерческой недвижимости. Кредиторы редко выходят за рамки своих пределов стоимости ссуды. Хотя они могут ссудить до 75% LTV, они смогут сделать это только в том случае, если чистый операционный доход и DSCR поддержат ссуду такого размера.В основном чистый операционный доход должен поддерживать размер кредита, который заемщик может себе позволить, исходя из того, сколько он может вложить. Это то, что вам следует оценить, прежде чем поговорить с кредитором.

3. Недвижимость в хорошем состоянии — Когда вы покупаете недвижимость, вы не узнаете об этом наверняка, пока не получите отчет о состоянии собственности. Есть банки и бридж-кредиторы, которые выдают ссуды на восстановление собственности, нуждающейся в большом ремонте; но получить их сложно, если заемщик не имеет опыта ремонта многоквартирного дома.В идеале обычные кредиторы хотят, чтобы недвижимость находилась в хорошем состоянии или не нуждались в улучшении более 6000 долларов на единицу, чтобы привести ее в порядок.

4. Заемщик соответствует требованиям — Заемщик должен уже получить первоначальный взнос, прежде чем подавать заявку на ссуду. Кредиторы ненавидят, когда заемщик говорит им: «У меня сейчас нет денег, но я собираюсь их собрать». Или: «У меня есть несколько инвесторов, у которых скоро будет больше денег». У заемщика должна быть хорошая кредитоспособность (для большинства кредитных программ требуется кредитный рейтинг 680 или выше), необходимая чистая стоимость (спросите у кредитора) и немного наличных после закрытия сделки (спросите и об этом у кредитора).Заемщик также будет проверяться на наличие опыта.

5. У заемщика лучшие профессионалы — Если у вас нет опыта, необходима хорошая компания по управлению недвижимостью, которая поможет улучшить получение кредита. Кроме того, если недвижимость нуждается в доработке, необходимо иметь хорошего юриста по недвижимости и подрядчика с хорошей репутацией.

Что заемщикам следует искать от кредитора

Заемщики также должны проверять меня, чтобы убедиться, что у меня есть кредитная программа, которая соответствует их интересам. В своей книге «Энциклопедия советов по коммерческой недвижимости» я говорю заемщикам, что они должны взять на себя ответственность за процесс получения кредита, активно участвуя в нем. Это означает заранее знать, каковы ваши идеальные условия кредита. Какой LTV, процентную ставку, амортизацию, штраф за досрочное погашение и срок кредита вы хотите? Затем вы будете звонить в различные кредитные программы, чтобы узнать, что каждая из них предлагает и какую квалификацию требуется. Обязательно попросите каждого кредитного специалиста назвать эти 7 вопросов предварительной квалификации, чтобы убедиться, что вы соответствуете требованиям, перед подачей заявки.Все, что нужно, — это чтобы один из них не соответствовал требованиям, и ваш заем не был одобрен. ОУХ!

В своей книге «Энциклопедия советов по коммерческой недвижимости» я говорю заемщикам, что они должны взять на себя ответственность за процесс получения кредита, активно участвуя в нем. Это означает заранее знать, каковы ваши идеальные условия кредита. Какой LTV, процентную ставку, амортизацию, штраф за досрочное погашение и срок кредита вы хотите? Затем вы будете звонить в различные кредитные программы, чтобы узнать, что каждая из них предлагает и какую квалификацию требуется. Обязательно попросите каждого кредитного специалиста назвать эти 7 вопросов предварительной квалификации, чтобы убедиться, что вы соответствуете требованиям, перед подачей заявки.Все, что нужно, — это чтобы один из них не соответствовал требованиям, и ваш заем не был одобрен. ОУХ!

Семь предварительных разрешений на финансирование многоквартирного дома

1. Качество заемщика — Требуются кредитный рейтинг, чистая стоимость, ликвидность и наличные средства после закрытия сделки. Кроме того, какой опыт вам нужен и можно ли управлять имуществом самостоятельно? Вам нужно жить рядом с недвижимостью?

Кроме того, какой опыт вам нужен и можно ли управлять имуществом самостоятельно? Вам нужно жить рядом с недвижимостью?

2. Местонахождение объекта — Многие банки предоставляют ссуды только рядом с их филиалами.Спросите кредитора, сдают ли они ссуду, где находится недвижимость

3. Доход от собственности — Какой коэффициент покрытия обслуживания долга (DSCR) им требуется? Как долго это свойство DSCR хранится у вас? Спросите их, каковы их процентные ставки и амортизация, чтобы убедиться, что недвижимость соответствует минимальному требуемому DSCR.

4. Вместимость — На какую минимальную вместимость может претендовать недвижимость? И как долго это должно быть на этом уровне до подачи заявки на ссуду?

5.Качество арендаторов — Разрешат ли они использовать ваучеры по разделу 8 для арендаторов с низкими доходами? Есть ли у них какие-то ограничения для студентов или военнослужащих?

6. Качество аренды — Разрешается ли сдача в аренду от месяца к месяцу? Или все или большинство арендаторов должны подписать договор аренды на 6 месяцев или на год?

Качество аренды — Разрешается ли сдача в аренду от месяца к месяцу? Или все или большинство арендаторов должны подписать договор аренды на 6 месяцев или на год?

7. Качество собственности — Будут ли кредитовать недвижимость, если она не в отличном состоянии? Включат ли они в ссуду средства на улучшение собственности? Если да, то сколько за единицу?

Хорошая новость заключается в том, что если вы будете следовать этим рекомендациям, вы не только будете знать, какую кредитную программу вы хотите, но и на какую из них вы претендуете.Еще лучше то, что вы будете знать, имеете ли вы и ваш объект право на такое финансирование.

Для финансирования многоквартирного дома вам необходимо выполнить 7 задач: проанализировать доход от собственности, проанализировать рыночную арендную плату, оценить оценочную стоимость, проанализировать состояние собственности, проанализировать вашу финансовую устойчивость, изучить кредиторов и подать заявку на лучший кредит. что вы имеете право.

что вы имеете право.

7 основных шагов для финансирования многоквартирного дома / комплекса

1.Проанализируйте доход от собственности — вам потребуется текущая арендная плата, показывающая текущий доход от собственности, а также отчет о доходах и расходах за последние 12 месяцев. Вычтите общие расходы из доходов, чтобы определить чистую операционную прибыль. Теперь вам нужно будет узнать сумму кредита. Если вы еще не разговаривали с кредитором или ипотечным брокером, оцените 75% стоимости. Теперь возьмите свой годовой чистый операционный доход и разделите его на предполагаемые годовые выплаты по ипотеке. Это даст вам коэффициент, называемый коэффициентом покрытия долга.Это число должно быть примерно 1,25. Чтобы узнать больше о коэффициенте покрытия обслуживания долга, посетите: https://apartmentloanstore.com/content/debt-coverage-ratio или посмотрите это видео: https://www.youtube.com/watch?v=oyvKXh4x2Mo

2. Анализ рыночной арендной платы — Самый простой способ сделать это — найти 3-5 многоквартирных домов на том же субрынке, что и объект недвижимости. Они должны быть того же возраста и качества, что и объект недвижимости. Вы можете найти соответствующие веб-сайты и узнать, какую арендную плату они получают.Или вы можете поговорить с менеджером по многоквартирной недвижимости или вашим коммерческим риэлтором. Полезно знать рыночную арендную плату, чтобы вы могли определить, является ли арендная плата за объект слишком низкой и есть ли место для ее повышения в будущем. Кроме того, если арендная плата за объект недвижимости является самой высокой на рынке, это может привести к тому, что вы получите более низкую, чем ожидалось, оценочную стоимость.

Анализ рыночной арендной платы — Самый простой способ сделать это — найти 3-5 многоквартирных домов на том же субрынке, что и объект недвижимости. Они должны быть того же возраста и качества, что и объект недвижимости. Вы можете найти соответствующие веб-сайты и узнать, какую арендную плату они получают.Или вы можете поговорить с менеджером по многоквартирной недвижимости или вашим коммерческим риэлтором. Полезно знать рыночную арендную плату, чтобы вы могли определить, является ли арендная плата за объект слишком низкой и есть ли место для ее повышения в будущем. Кроме того, если арендная плата за объект недвижимости является самой высокой на рынке, это может привести к тому, что вы получите более низкую, чем ожидалось, оценочную стоимость.

3. Оцените оценочную стоимость — Во-первых, определите ставку капитализации (ставку капитализации) объекта собственности.Для этого возьмите годовой чистый операционный доход от собственности (валовой годовой доход от аренды за вычетом годовых расходов) и разделите его на покупную цену или стоимость, которую оценивают специалисты по недвижимости. Узнайте, по какой максимальной ставке были проданы похожие объекты недвижимости в прошлом году, и используйте эту ставку для оценки стоимости вашей собственности. Во-вторых, попросите специалиста по недвижимости помочь в поиске аналогичных объектов, которые продавались в пределах 5 миль от вашего объекта. Рассчитайте цену за единицу для этих свойств и примените ее к количеству единиц вашей собственности.Опять же, вам нужно будет найти такие же размер и качество свойств, как у вас, чтобы это было точным …

Узнайте, по какой максимальной ставке были проданы похожие объекты недвижимости в прошлом году, и используйте эту ставку для оценки стоимости вашей собственности. Во-вторых, попросите специалиста по недвижимости помочь в поиске аналогичных объектов, которые продавались в пределах 5 миль от вашего объекта. Рассчитайте цену за единицу для этих свойств и примените ее к количеству единиц вашей собственности.Опять же, вам нужно будет найти такие же размер и качество свойств, как у вас, чтобы это было точным …

4. Проанализируйте состояние собственности — Имейте в виду, что даже если вы имеете право на получение ссуды и собственность имеет более чем достаточный чистый доход, чтобы соответствовать критериям, качество собственности может быть проблемой для вашей кредитор. Если он находится в плохом или опасном районе, это может стать проблемой для кредитора. Если недвижимость находится в плохом состоянии и требует серьезного ремонта, это тоже может стать проблемой для кредитора. Если вы покупаете более старую недвижимость, важно пройтись по всем помещениям и самостоятельно определить их состояние.

Если вы покупаете более старую недвижимость, важно пройтись по всем помещениям и самостоятельно определить их состояние.

5. Проанализируйте свою финансовую устойчивость — Во-первых, начните с создания собственного кредитного отчета. Вы можете перейти в Credit Karma и сделать это бесплатно: https://www.creditkarma.com

Самостоятельное получение кредита не снизит ваш счет. Узнайте, каков минимальный кредитный рейтинг для интересующих вас программ кредитования. Хороший кредитный рейтинг — 680 и выше, и этого требует большинство программ многоквартирных кредитов с лучшими ставками.Тем не менее, в Apartment Loan Store у нас есть несколько отличных программ, которые могут принимать средний кредитный балл до 660. Отличный кредит — 740 и выше. Если ваш кредит обесценен, позвоните одному из наших дружелюбных кредитных специалистов, чтобы узнать о ссудах для многоквартирных домов с плохой кредитной историей: https://apartmentloanstore.com/content/apartment-loan-bad-credit

Во-вторых, следует заполнить личную финансовую ведомость с графиком владения недвижимостью. Сначала вы можете передать это кредитору или коммерческой ипотеке вместе со своим кредитным отчетом, чтобы пройти предварительную квалификацию.Позвоните коммерческому ипотечному брокеру или в банк, чтобы определить, какое соотношение чистой стоимости и ссуды требуется, и сколько денег вам понадобится для получения ссуды. Имейте в виду, что все ссуды сегодня требуют ликвидности после закрытия. Это означает, что вы не можете разориться после закрытия ссуды. Как правило, вам нужно будет показать, что у вас и ваших партнеров есть первоначальный взнос плюс как минимум 12-месячные платежи по ипотеке наличными после закрытия сделки. В-третьих, для участия в программе вам может потребоваться достаточный личный доход. Узнайте, что это за требование.Коммерческие банки часто требуют, чтобы у вас было более одного источника дохода, чтобы вы могли претендовать на получение ссуды на коммерческую инвестиционную недвижимость. Если вы показываете недостаточный доход в налоговой декларации, позвоните одному из наших кредитных специалистов.

Сначала вы можете передать это кредитору или коммерческой ипотеке вместе со своим кредитным отчетом, чтобы пройти предварительную квалификацию.Позвоните коммерческому ипотечному брокеру или в банк, чтобы определить, какое соотношение чистой стоимости и ссуды требуется, и сколько денег вам понадобится для получения ссуды. Имейте в виду, что все ссуды сегодня требуют ликвидности после закрытия. Это означает, что вы не можете разориться после закрытия ссуды. Как правило, вам нужно будет показать, что у вас и ваших партнеров есть первоначальный взнос плюс как минимум 12-месячные платежи по ипотеке наличными после закрытия сделки. В-третьих, для участия в программе вам может потребоваться достаточный личный доход. Узнайте, что это за требование.Коммерческие банки часто требуют, чтобы у вас было более одного источника дохода, чтобы вы могли претендовать на получение ссуды на коммерческую инвестиционную недвижимость. Если вы показываете недостаточный доход в налоговой декларации, позвоните одному из наших кредитных специалистов. У нас есть много программ ссуды с заявленным доходом, которые не собирают налоговые декларации, многие из которых имеют отличные ставки.

У нас есть много программ ссуды с заявленным доходом, которые не собирают налоговые декларации, многие из которых имеют отличные ставки.

6. Изучите кредиторов — Свяжитесь как минимум с 3–5 кредиторами и попросите их согласовать условия и требования ссуды для вашей транзакции.Или вы можете позвонить нам в Магазин квартирных ссуд, и мы сообщим вам условия кредитных программ, на которые вы имеете право. Вот предметы, которые вам нужно знать:

A. Какова максимальная стоимость кредита (LTV)?

B. Какое покрытие обслуживания долга требуется?

C. Какова потребность в денежных средствах после закрытия?

D. Будут ли они давать ссуду по указанному адресу собственности?

E. Каковы их текущие процентные ставки и как долго они могут фиксировать ставку?

F. На какой срок можно погашать ссуду?

г. Какой срок кредита?

H. Какой опыт требуется заемщику (-ам)?

Какой опыт требуется заемщику (-ам)?

I. Каков минимальный кредитный рейтинг?

J. Каковы требования к личному доходу?

К. Какие расходы по кредиту?

7. Подайте заявку на лучшую ссуду, на которую вы претендуете — Вы можете подать заявку на ссуду в свои лучшие кредитные программы, или мы можем сделать это за вас.Ваша цель — получить письмо о процентах от кредитора, в котором указаны условия ссуды и предварительные требования к получению ссуды. Остерегайтесь кредиторов или брокеров, которые взимают авансовые платежи или сборы за комплексную проверку. Эти программы, скорее всего, являются мошенничеством. Вам не следует вкладывать деньги в ссуду до тех пор, пока вы не получите письмо о процентах, и средства должны идти на отчеты третьих лиц или юридические расходы, которые фактически несет кредитор. Вот предметы, которые вам понадобятся для подачи заявки на ссуду:

А. Личный финансовый отчет по всем ключевым принципалам (заемщикам), включая перечень недвижимого имущества, находящегося в собственности.

Личный финансовый отчет по всем ключевым принципалам (заемщикам), включая перечень недвижимого имущества, находящегося в собственности.

B. Текущая арендная плата по объекту недвижимости

C. Отчет о прибылях и убытках за последние 2 полных года и за последние 12 месяцев.

D. Копия текущего кредитного отчета трех бюро. Кредитор может захотеть забрать ваш кредит, но это, скорее всего, снизит ваш кредитный рейтинг. Особенно, если вы обращаетесь к нескольким кредиторам.

E. Фотографии внешнего вида и интерьера собственности

F. Краткое изложение ссуды на продажу сделки

G. Налоговые декларации за последние 2 года и текущие финансовые результаты бизнеса, если вы работаете не по найму. (Может потребоваться не для всех кредитных программ.)

4 основы инвестирования в многоквартирный дом / комплекс

1. Уметь инвестировать в многоквартирные дома. Это бизнес, которому нужен опыт

Уметь инвестировать в многоквартирные дома. Это бизнес, которому нужен опыт

2. Ознакомьтесь с кредитованием нескольких семей или позвоните нам в магазин квартирных ссуд

3. Изучите и выберите программу кредитования, которая вам больше всего подходит

4. Знайте, как выбрать выдающегося кредитора

Исключением из наличия необходимых знаний, включающих 4 основы (см. Выше), является случай, если у вас есть партнер, имеющий опыт владения несколькими семьями, а у вас нет опыта. Таким образом, у инвестиций будет гораздо больше шансов на успех, чем если бы у вас не было опыта.Тем не менее, если вы работаете с партнером, важно, чтобы у вас были некоторые базовые знания о 4 основных вещах, указанных выше. Почему? Потому что вы должны участвовать в процессе принятия решений, будучи совладельцем. Если необходимо принять важное решение, и вы ничего не знаете об инвестировании в квартиры и кредитовании квартир, вы можете согласиться с решением, которое не в ваших интересах.

1. Ознакомьтесь с многоквартирным инвестированием

Во-первых, если вы выбираете путь многоквартирного инвестирования, вам необходимо знать, почему это лучший тип собственности для вас.Тот факт, что друг рекомендует инвестировать в многоквартирную недвижимость, не означает, что это правильный выбор для вас. Мы собираемся рассмотреть некоторые преимущества владения многоквартирными домами / комплексами по сравнению с другими типами коммерческой или жилой недвижимости.

Важно, что, поскольку я представляю Apartment Loan Store, компанию, специализирующуюся на инвестициях в несколько семей, я признаю, что у меня есть предубеждение в пользу инвестирования в несколько семей. Но и для этого есть несколько веских причин.

Давайте сравним выбор инвестиций в жилую недвижимость и четыре различных типа инвестиций в коммерческую недвижимость с инвестированием в многоквартирную недвижимость (более 5 единиц):

Четыре различных типа инвестиций в коммерческую недвижимость

и. Жилая недвижимость в аренду (1–4 единицы)

Жилая недвижимость в аренду (1–4 единицы)

ii. Офисная и торговая недвижимость

iii. Промышленные объекты

iv. Многосемейная недвижимость (5 или более квартир).

Во-первых, давайте начнем с выбора инвестиций в жилую недвижимость. Если сравнивать собственность на многоквартирный дом и собственность на жилую недвижимость, основным преимуществом владения многоквартирным домом является рычаг. Если вы получаете 20-ти квартирный дом, у вас одна ссуда. Если вы приобретете 20 жилых объектов, у вас будет 20 кредитов. Подумайте об экономии времени и средств. Кроме того, при подаче заявки на получение 20 кредитов кредитное учреждение может отклонить несколько кредитов по каким-либо причинам, тогда как в случае многоквартирного дома можно принять или отклонить только один кредит.Еще одно преимущество многоквартирного владения недвижимостью состоит в том, что вы получаете большую экономию средств и удобство, поскольку все квартиры находятся в одном месте. Это называется экономией на масштабе. Вместо того, чтобы со временем заменять 20 крыш, вам может потребоваться просто заменить 2 крыши. Другой пример: у вас может быть одна система кондиционирования / отопления в многоквартирном доме вместо 20 систем кондиционирования / отопления для 20 жилых домов. Плата за содержание двора, ремонт и техническое обслуживание, а также за управление будет ниже для 20 квартирного комплекса по сравнению с 20 жилыми домами.

Это называется экономией на масштабе. Вместо того, чтобы со временем заменять 20 крыш, вам может потребоваться просто заменить 2 крыши. Другой пример: у вас может быть одна система кондиционирования / отопления в многоквартирном доме вместо 20 систем кондиционирования / отопления для 20 жилых домов. Плата за содержание двора, ремонт и техническое обслуживание, а также за управление будет ниже для 20 квартирного комплекса по сравнению с 20 жилыми домами.

Что касается сравнения многоквартирной собственности с другими формами собственности на коммерческую недвижимость, у многоквартирной собственности есть ряд преимуществ. Многосемейные кредиты, как правило, получить проще. Чаще всего риск меньше, чем при владении торговой, офисной или промышленной недвижимостью. Банки не любят риск — они консервативны. Если вы владеете розничной торговлей, офисом или производством, у вас есть риск, что на оформление договора аренды клиента, который не продлит договор аренды, у вас может уйти много месяцев. Что делать, если у вас есть свободная торговая недвижимость на одну единицу, и на ее сдачу в аренду уходит год? Что касается владения промышленной собственностью, у вас больше экологических и юридических проблем, чем в случае с многоквартирной недвижимостью.

Что делать, если у вас есть свободная торговая недвижимость на одну единицу, и на ее сдачу в аренду уходит год? Что касается владения промышленной собственностью, у вас больше экологических и юридических проблем, чем в случае с многоквартирной недвижимостью.

2. Будьте знакомы с кредитованием нескольких семей

Вам необходимо знать правила игры в кредитование нескольких семей. Как это работает? Какие есть кредиты и условия? Важнее всего знать, есть ли у вас финансовые возможности для получения многоквартирного кредита? Вот несколько определяющих факторов, позволяющих определить, достаточно ли у вас финансовых средств для получения многоквартирного кредита.

и. Можете ли вы поставить минимум 20%? Некоторые кредиторы профинансируют 80% стоимости имущества, что составляет 80% ссуды для оценки ссуды. Но на высоком уровне это будет больше похоже на 25% -ное снижение потребности. Возможно, вам придется опустить 70% или 65%. Один из основных факторов — это денежный поток. Например, кредитор может быть готов предоставить ссуду до 80% от стоимости, но денежный поток от конкретной собственности может поддерживать только ссуду на 70% от стоимости ссуды.

Например, кредитор может быть готов предоставить ссуду до 80% от стоимости, но денежный поток от конкретной собственности может поддерживать только ссуду на 70% от стоимости ссуды.

ii. По крайней мере, ваш собственный капитал равен размеру ссуды? Это требование кредиторов.Если сумма вашего кредита составляет 1000000 долларов США, вам необходимо иметь как минимум 1000000 долларов США в виде капитала, сбережений, инвестиций, пенсионных счетов, стоимости бизнеса, стоимости личных вещей и т. Д.

iii. Ваш кредитный рейтинг в 3 бюро в среднем составляет не менее 680 баллов? Большинство кредиторов имеют это требование минимального кредитного рейтинга. Если ваш кредитный рейтинг ниже этого, вам может потребоваться ремонт кредита.

3. Как выбрать наиболее подходящий вам тип программы многоквартирного кредитования

Существуют различные типы программ кредитования.Очень важно с ними ознакомиться, чтобы сделать лучший выбор для себя. Вот некоторые основные моменты некоторых программ многоквартирного кредитования с отличными ставками.

Вот некоторые основные моменты некоторых программ многоквартирного кредитования с отличными ставками.

I. Кредитная программа Fannie Mae

- Кредит на сумму 80% является максимальным, если покупка или возврат не имеют выплаты

- Кредит на сумму 75% является максимальным, если у refi есть обналичивание.

- Амортизация 30 лет

- Ставка фиксирована на срок от 5 до 30 лет.

- 750 000 долларов — это минимальный размер кредита, а размер кредита не ограничен.

- В случае одобрения кредит может быть взят под комиссию в размере 1%

II. Программа кредитования Фредди Мака

- Ставка фиксирована на срок от 5 до 30 лет.

- Кредит на сумму 80% является максимальным, если покупка или возврат не подлежат выплате

- Кредит на сумму 75% является максимальным, если у refi есть обналичивание.

- 1 000 000 долларов — это минимальный размер ссуды, и размер ссуды не ограничен.

- Амортизация 30 лет

III. Заем под коммерческую ипотеку (CMBS)

- 2000000 долларов — наименьший размер кредита

- 5 лет, 10 лет и 15 лет — выбор для фиксированной ставки.

- Максимальная сумма кредита до 75%

- Очень низкие ставки

IV. Кредит компании по страхованию жизни

- Обычно минимальная сумма кредита не менее 5 000 000 долларов США и может доходить до 75 000 000 долларов США и более

- Сверхнизкие цены

- Кредит не более 65% от стоимости

- Срок амортизации 25 лет или 30 лет

В.Заем HUD (FHA)

- Размер ссуды не менее 2000000 долларов США, максимальный размер ссуды не установлен

- Заем на сумму не более 83,3% для покупки, а также для рефинансирования без выплаты наличных средств.

- Заем на сумму не более 80% для рефинансирования с выплатой наличных средств.

- От 30 до 35 лет — фиксированный период.

- Супер низкие цены. Однако взносы по ипотечному страхованию должны быть оплачены вместе с ипотекой.

- Затраты на закрытие и сборы больше, чем у других программ, но вы получаете очень низкую ставку в течение очень долгого времени.Таким образом, в будущем вам, возможно, не придется рефинансировать вашу собственность.

VI. Займ Регионального банка

- Займ на сумму не более 75%

- Чаще всего фиксируется ставка от 3 до 10 лет.

- Обычно срок составляет 30 лет.

- Минимальный размер кредита не может быть ниже 500 000 долларов США. Чаще всего размер кредита не превышает 10 000 000 долларов США.

- Некоторые из самых низких ставок, доступных для тех, кто хочет фиксированную ставку на 3 или 5 лет

- Когда период фиксированной ставки истечет, ставки будут скорректированы

Знайте, как выбрать хорошего кредитора

Это один из самых важных шагов. Почему? Потому что превосходный кредитор поможет вам в оформлении многоквартирного кредита, так что это будет очень выгодный и финансово надежный процесс. Плохой кредитор может привести к тому, что процесс выдачи займа будет стоить вам финансовых, временных затрат и «большого количества головных болей».

Почему? Потому что превосходный кредитор поможет вам в оформлении многоквартирного кредита, так что это будет очень выгодный и финансово надежный процесс. Плохой кредитор может привести к тому, что процесс выдачи займа будет стоить вам финансовых, временных затрат и «большого количества головных болей».

Чтобы найти отличного кредитора для многоквартирных домов, рекомендуется выполнить следующие действия:

Как и во многих других сферах, некоторые кредиторы неуклюжи. Они возьмут депозиты у клиентов и исчезнут.Я испытал это однажды, и после этого я стал намного жестче в своей должной осмотрительности.

I. Получите рекомендации от людей, которых вы знаете, которым доверяете и которые имели успешный опыт работы с конкретным кредитором. Тем не менее проведите собственное обследование — обратитесь к рекомендациям и т. Д.

II. Сходите на собрание ассоциации квартирных инвестиций и получите контактную информацию кредиторов многоквартирных домов, с которыми они работают. Тем не менее, проведите собственное обследование — поговорите со ссылками и т. Д.

III. Убедитесь, что вы выбрали кредитора с большим опытом работы. Вы можете выбрать очень хорошего кредитора. Но если вам предоставляется новый кредитор для работы, даже если этот кредитор искренен, он более склонен к ошибкам. Ошибки могут дорого обойтись.

IV. Если вы обращаетесь к кредиторам самостоятельно, проведите тщательную проверку. Обратитесь в Better Business Bureau, сделайте онлайн-проверку на мошенничество и т. Д.

Как только вы получите рекомендацию кредитора, задайте подробные конкретные вопросы, в том числе:

-Что конкретно сделал кредитор им понравилось

-Что кредитор сделал не очень хорошо.

— Очень честный кредитор?

— Кредитор очень хорошо осведомлен?

-Как быстро кредитор ответил на телефонные звонки?

— Насколько кредитор сосредоточен на своевременном предоставлении ссуды?

— Кредитор дал вам очень хорошую ставку и условия?

-Очень важно, спросите, потратил ли кредитор время на их обучение.

-Уделил ли кредитор время, чтобы ответить на вопросы?

Автор: Терри Пейнтер / Президент Магазин ссуды на квартиру и Магазин ссуды для бизнеса

Ссуды на квартиру 101 | Консультанты по коммерческой недвижимости

Понимание основ квартирных ссуд может быть очень полезным, если вы планируете инвестировать в многоквартирные дома, потому что продавцы многих хорошо работающих объектов недвижимости не пойдут на творческий генеральный договор аренды, а вместо этого могут потребовать прямую продажу. который поможет вам облегчить заем.В этом тренинге вы познакомитесь с основами квартирных ссуд, в том числе с тем, чем ссуды на квартиры отличаются от жилищных ипотечных кредитов, как получить право на получение ссуды, что нравится и не нравится кредиторам, 10 шагов к получению ссуды на квартиру, а также что квартирные ссуды доступны на рынке сегодня.

youtube.com/embed/23qNsfBffHQ?autoplay=1″ src=»data:text/html;https://www.youtube.com/embed/23qNsfBffHQ?autoplay=1;base64,PGJvZHkgc3R5bGU9J3dpZHRoOjEwMCU7aGVpZ2h0OjEwMCU7bWFyZ2luOjA7cGFkZGluZzowO2JhY2tncm91bmQ6dXJsKGh0dHBzOi8vaW1nLnlvdXR1YmUuY29tL3ZpLzIzcU5zZkJmZkhRLzAuanBnKSBjZW50ZXIvMTAwJSBuby1yZXBlYXQnPjxzdHlsZT5ib2R5ey0tYnRuQmFja2dyb3VuZDpyZ2JhKDAsMCwwLC42NSk7fWJvZHk6aG92ZXJ7LS1idG5CYWNrZ3JvdW5kOnJnYmEoMCwwLDApO2N1cnNvcjpwb2ludGVyO30jcGxheUJ0bntkaXNwbGF5OmZsZXg7YWxpZ24taXRlbXM6Y2VudGVyO2p1c3RpZnktY29udGVudDpjZW50ZXI7Y2xlYXI6Ym90aDt3aWR0aDoxMDBweDtoZWlnaHQ6NzBweDtsaW5lLWhlaWdodDo3MHB4O2ZvbnQtc2l6ZTo0NXB4O2JhY2tncm91bmQ6dmFyKC0tYnRuQmFja2dyb3VuZCk7dGV4dC1hbGlnbjpjZW50ZXI7Y29sb3I6I2ZmZjtib3JkZXItcmFkaXVzOjE4cHg7dmVydGljYWwtYWxpZ246bWlkZGxlO3Bvc2l0aW9uOmFic29sdXRlO3RvcDo1MCU7bGVmdDo1MCU7bWFyZ2luLWxlZnQ6LTUwcHg7bWFyZ2luLXRvcDotMzVweH0jcGxheUFycm93e3dpZHRoOjA7aGVpZ2h0OjA7Ym9yZGVyLXRvcDoxNXB4IHNvbGlkIHRyYW5zcGFyZW50O2JvcmRlci1ib3R0b206MTVweCBzb2xpZCB0cmFuc3BhcmVudDtib3JkZXItbGVmdDoyNXB4IHNvbGlkICNmZmY7fTwvc3R5bGU+PGRpdiBpZD0ncGxheUJ0bic+PGRpdiBpZD0ncGxheUFycm93Jz48L2Rpdj48L2Rpdj48c2NyaXB0PmRvY3VtZW50LmJvZHkuYWRkRXZlbnRMaXN0ZW5lcignY2xpY2snLCBmdW5jdGlvbigpe3dpbmRvdy5wYXJlbnQucG9zdE1lc3NhZ2Uoe2FjdGlvbjogJ3BsYXlCdG5DbGlja2VkJ30sICcqJyk7fSk7PC9zY3JpcHQ+PC9ib2R5Pg==»/> Квартирные ссуды 101 PodCast Episode

youtube.com/embed/23qNsfBffHQ?autoplay=1″ src=»data:text/html;https://www.youtube.com/embed/23qNsfBffHQ?autoplay=1;base64,PGJvZHkgc3R5bGU9J3dpZHRoOjEwMCU7aGVpZ2h0OjEwMCU7bWFyZ2luOjA7cGFkZGluZzowO2JhY2tncm91bmQ6dXJsKGh0dHBzOi8vaW1nLnlvdXR1YmUuY29tL3ZpLzIzcU5zZkJmZkhRLzAuanBnKSBjZW50ZXIvMTAwJSBuby1yZXBlYXQnPjxzdHlsZT5ib2R5ey0tYnRuQmFja2dyb3VuZDpyZ2JhKDAsMCwwLC42NSk7fWJvZHk6aG92ZXJ7LS1idG5CYWNrZ3JvdW5kOnJnYmEoMCwwLDApO2N1cnNvcjpwb2ludGVyO30jcGxheUJ0bntkaXNwbGF5OmZsZXg7YWxpZ24taXRlbXM6Y2VudGVyO2p1c3RpZnktY29udGVudDpjZW50ZXI7Y2xlYXI6Ym90aDt3aWR0aDoxMDBweDtoZWlnaHQ6NzBweDtsaW5lLWhlaWdodDo3MHB4O2ZvbnQtc2l6ZTo0NXB4O2JhY2tncm91bmQ6dmFyKC0tYnRuQmFja2dyb3VuZCk7dGV4dC1hbGlnbjpjZW50ZXI7Y29sb3I6I2ZmZjtib3JkZXItcmFkaXVzOjE4cHg7dmVydGljYWwtYWxpZ246bWlkZGxlO3Bvc2l0aW9uOmFic29sdXRlO3RvcDo1MCU7bGVmdDo1MCU7bWFyZ2luLWxlZnQ6LTUwcHg7bWFyZ2luLXRvcDotMzVweH0jcGxheUFycm93e3dpZHRoOjA7aGVpZ2h0OjA7Ym9yZGVyLXRvcDoxNXB4IHNvbGlkIHRyYW5zcGFyZW50O2JvcmRlci1ib3R0b206MTVweCBzb2xpZCB0cmFuc3BhcmVudDtib3JkZXItbGVmdDoyNXB4IHNvbGlkICNmZmY7fTwvc3R5bGU+PGRpdiBpZD0ncGxheUJ0bic+PGRpdiBpZD0ncGxheUFycm93Jz48L2Rpdj48L2Rpdj48c2NyaXB0PmRvY3VtZW50LmJvZHkuYWRkRXZlbnRMaXN0ZW5lcignY2xpY2snLCBmdW5jdGlvbigpe3dpbmRvdy5wYXJlbnQucG9zdE1lc3NhZ2Uoe2FjdGlvbjogJ3BsYXlCdG5DbGlja2VkJ30sICcqJyk7fSk7PC9zY3JpcHQ+PC9ib2R5Pg==»/> Квартирные ссуды 101 PodCast Episode Вот краткое изложение того, что вы узнали из видео выше:

ЧАСТЬ 1: Ссуды на квартиры двумя способами отличаются от жилищной ипотеки (1:19)

- 1. Квартирные банки в первую очередь квалифицируют недвижимость, а во вторую — заемщика. Кредиторы жилищного строительства делают прямо противоположное и квалифицируют сначала заемщика, а затем собственность. может потребоваться всего 5-10% вниз.

Квартирные банки в первую очередь квалифицируют недвижимость, а во вторую — заемщика. Кредиторы жилищного строительства делают прямо противоположное и квалифицируют сначала заемщика, а затем собственность. может потребоваться всего 5-10% вниз.

Квартирные банки в первую очередь квалифицируют недвижимость, а во вторую — заемщика. Кредиторы жилищного строительства делают прямо противоположное и квалифицируют сначала заемщика, а затем собственность. может потребоваться всего 5-10% вниз.ЧАСТЬ 2: Как получить право на получение ссуды на квартиру (3:56)

Денежный поток

- Годовой чистый операционный доход должен покрывать годовой платеж по ипотеке должен быть равен 1.2 раза или больше, также известный как коэффициент покрытия долга (DCR).

Залог

- Недвижимость, приобретаемая по оценочной стоимости или ниже, а также достаточно большой первоначальный взнос, чтобы ссуда до стоимости (LTV) составляла 75% или ниже.

Кредит

- 660 Оценка Fico

- Отсутствие банкротств за последние 7 лет

- Отсутствие коротких продаж или потерь права выкупа за последние 3 года

- Отсутствие открытых судебных решений

- Ликвидность, денежные средства в банке

- Чистая стоимость Требование

ЧАСТЬ 3: Что нравится и не нравится кредиторам (9:06)

Нравится

- Твердый денежный поток

- Хорошая цена

- Доказательства хорошей операционной истории (подтверждение записей за 2–3 года назад недвижимость уже приносит прибыль)

Не нравится

- Плохая финансовая отчетность

- Плохое обслуживание (более крупный первоначальный взнос для снижения риска)

- Слабый рынок (высокая вакансия, тяжелое положение или бедность)

ЧАСТЬ 4: Десятиэтапный процесс получения ссуды на квартиру (13:34)

Процесс обычно занимает 45 дней или больше.

Этап 1

- Шаг 1. Отправьте финансовые отчеты и фотографии

- Шаг 2. Заполните заявку на ссуду и проверьте кредит заемщика

- Шаг 3. Закажите оценку и осмотр объекта

- Шаг 4. Зарегистрируйте ссуду в системе кредитора и заблокируйте рейтинг

Этап 2

- Этап 5. Дополнительный андеррайтинг (1-2 недели)

- Этап 6. Заказ проверки термитов и поиск названия

- Этап 7. Обязательство по ссуде (1-2 дня)

- Этап 8 .Одобрение! Письмо-обязательство (LOC) ИЛИ они собираются запросить дополнительную документацию

- Шаг 9. Завершить закрытие

- Шаг 10. Закрытие и регистрация документов

ЧАСТЬ 5: Квартирные ссуды доступны сегодня (19:28)

Куда вы идете брать ссуду?

- Вариант № 1 — Ипотечный банкир: местный малый, региональный или национальный банк

- Вариант № 2 — Ипотечный брокер: работает со всеми типами банков

Программа кредитования небольших квартир Fannie Mae и Freddie Mac

- Планируется предоставить ссуду 60 миллиардов долларов в этом году и уже израсходовано более половины выделенного кредита.

- 5+ единиц

- Минимум 750 000 долларов США — Максимум 5 000 000 долларов США)

- 20% первоначальный взнос

- 1.25 Коэффициент покрытия долга (DCR)

- Низкие фиксированные процентные ставки (5, 7 или 10 лет с 30-летней амортизацией)

- Вариант выплаты только процентов

- Это займы без права регресса

- 680 Оценка FICO

- Предыдущий опыт не требуется если недвижимость находится в вашем районе (если вы находитесь на большом расстоянии, вам понадобится предыдущий опыт)

Это ссуды на квартиру 101

Как работает ипотека | HowStuffWorks

Вероятно, одна из самых запутанных вещей в ипотеке и других кредитах — это расчет процентов.Из-за различий в сложении, сроках и других факторах трудно сравнивать яблоки с яблоками при сравнении ипотечных кредитов. Иногда кажется, что мы сравниваем яблоки с грейпфрутами.

Например, что, если вы хотите сравнить 30-летнюю ипотеку с фиксированной ставкой под 7 процентов с одним баллом и 15-летнюю ипотеку с фиксированной ставкой под 6 процентов с половиной балла? Во-первых, вы должны не забывать также учитывать комиссии и другие расходы, связанные с каждой ссудой. Как можно точно сравнить их? К счастью, есть способ сделать это.Федеральный закон о кредитовании требует от кредиторов раскрывать эффективную процентную ставку, а также общую сумму финансовых сборов в долларах.

Как можно точно сравнить их? К счастью, есть способ сделать это.Федеральный закон о кредитовании требует от кредиторов раскрывать эффективную процентную ставку, а также общую сумму финансовых сборов в долларах.

Годовая процентная ставка ( APR ), о которой вы так много слышите, позволяет вам проводить достоверные сравнения фактических затрат по ссудам. Годовая процентная ставка — это среднегодовые финансовые расходы (которые включают комиссии и другие расходы по ссуде), деленные на сумму заимствования. Он выражается как годовая процентная ставка — отсюда и название. Годовая процентная ставка будет немного выше, чем процентная ставка, которую взимает кредитор, потому что она включает все (или большую часть) других комиссий, которые несет с собой ссуда, таких как комиссия за выдачу кредита, баллы и премии PMI.

Вот пример того, как работает APR. Вы видите рекламу, предлагающую ипотеку с фиксированной ставкой на 30 лет под 7 процентов с одним баллом. Вы видите еще одну рекламу, предлагающую 30-летнюю ипотеку с фиксированной процентной ставкой под 7 процентов без начисления баллов. Выбор легкий, правда? На самом деле это не так. К счастью, APR учитывает все, что написано мелким шрифтом.

Выбор легкий, правда? На самом деле это не так. К счастью, APR учитывает все, что написано мелким шрифтом.