Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

С чего начать бухгалтерский учёт новому ИП

Содержание страницы

Известно, что согласно ФЗ-402 «О бухучете» индивидуальные предприниматели бухгалтерский учет могут не вести (ст. 6-2 (1) ФЗ). Вместе с тем многие бизнесмены, оформившие предпринимательство, считают необходимым своевременно отражать показатели своей деятельности в учетных бухгалтерских данных. Предприниматель может поручить вести учет сторонней организации или взяться за дело самостоятельно. В обоих случаях знания, как начать и наладить учет на старте, очень важны, в том числе и для контроля работы стороннего бухгалтера. Пригодятся они и самому бизнесмену, решившему освоить на практике еще одну профессию – учетного работника.

Нужен ли ИП бухгалтерский учет?

Для ответа на поставленный вопрос рассмотрим подробнее текст ФЗ-402. Упомянутая ст. 6 декларирует:

- освобождение от ведения БУ индивидуальных предпринимателей;

- необходимость вести учет показателей НУ согласно виду предпринимательства, который был избран.

Таким образом, налоговый учет необходим, с одновременным освобождением от БУ ИП на любой налоговой системе.

Внимание! Предприниматель имеет право вести учет бухгалтерских показателей, но не обязан это делать.

Правильно организованный бухгалтерский учет означает наличие в любой момент времени оперативной и надежной информации о работе бизнеса, полный контроль за денежными и материальными ресурсами.

Кроме того, часто при организации ИП предприниматель начинает с малого, а затем расширяет бизнес, преобразовывая его в другие формы (например, регистрируя ООО), при которых ведение бухучета является обязательным.

Как начать и сделать все правильно?

Для ведения БУ к услугам предпринимателя множество программ и электронных сервисов, кроме того, учет можно вести и в бумажных регистрах БУ. Если предприниматель решил сэкономить средства и взяться за дело самостоятельно с нуля, нужно понимать, что учет придется вести беспрерывно до конца года.

Начать следует с планирования, ответив при этом на ряд вопросов, касающихся в том числе и НУ. Это закономерно, ведь традиционно налоговые показатели базируются на данных бухгалтерского учета:

- Какая система налогообложения подходит вашему бизнесу? Необходимо произвести предварительные расчеты доходов и расходов ИП за период.

- Какие формы отчетности и куда сдает ИП? Обратите внимание на сроки сдачи и не пропускайте их во избежание штрафов, внеплановых проверок.

- Будут ли привлечены наемные работники? Ведение учета по кадрам и заработной плате – достаточно сложный и трудоемкий процесс. Отчетность работодателей едина для всех.

Важно! Вид бухгалтерского обслуживания выбирается исходя из системы налогообложения и масштабов деятельности ИП. Так, предпринимателю на ОСНО, УСН «доходы минус расходы» лучше воспользоваться услугами специальных сторонних фирм, особенно если число хозяйственных операций велико. Другие режимы НО позволяют вести бухучет самостоятельно.

Далее приступают непосредственно к формированию системы передачи и обработки бухгалтерских данных, позволяющих учитывать особенности конкретного бизнеса. Пошаговый процесс налаживания бухгалтерского учета с нуля включает в себя приведенные ниже этапы.

Выбор: упрощенный учет или стандартный, обычный

Большинство ИП на старте имеет фактически статус субъекта малого бизнеса. Они могут начать вести бухучет по упрощенной форме (ст. 6 ФЗ-402, ч. 4).

Упрощенный БУ означает (по тексту «Рекомендаций по ведению бухучета субъектами МП», пр. №64 н от 21/12/98 г. Минфина; «Информации» №ПЗ-3/2015 Минфина):

- использование ограниченного числа счетов синтетического учета;

- делать упрощенные бухгалтерские записи хозяйственных операций;

- составление бухгалтерской отчетности по упрощенной форме.

Можно полностью отказаться от применения двойной записи.

Определитесь, как технически вести учет по выбранному варианту

Варианты:

- самостоятельное ведение учета на бумажных носителях;

- самостоятельное ведение учета с помощью электронных средств, программ и сервисов;

- передача полномочий по ведению БУ сторонней фирме.

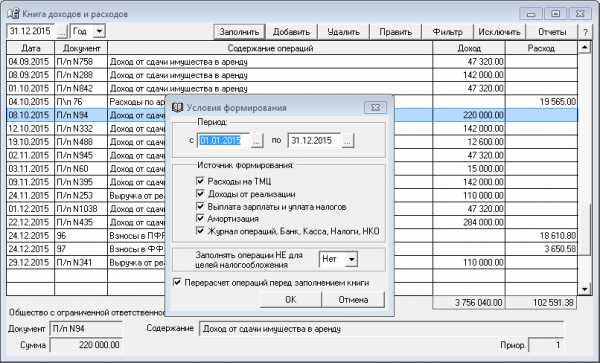

Если бухучет ведется без двойной записи, используют Книгу учета доходов и расходов, которую заполняют либо чернилами черного цвета на бумаге либо, что намного практичнее, в электронном виде. Исправление ошибок в электронном формате не представляет сложностей, поэтому лучше использовать его. Самый простой вариант – таблицы exel, word. В КуДИР каждый день заносятся данные о доходах и расходах ИП. В конце года Книгу следует распечатать, пронумеровать и прошить.

Во многих случаях удобнее приобрести актуальную версию бухгалтерской программы (например, «1C») и вести учет в ней. «Умная» программа позволяет избегать многих существенных учетных ошибок, которые могут возникать в работе на начальном этапе. Это касается также варианта с использованием двойной записи и счетов.

При подборе сторонней компании для ведения БУ целесообразно сравнить цены на аналогичные услуги, оценить собственную платежеспособность и выбрать оптимальный вариант.

Организуйте правильное хранение всех документов

Бумаги, имеющие отношение к бизнесу ИП, сразу же после начала работы нужно распределить по папкам:

- договоры с деловыми партнерами;

- расходные первичные документы;

- выписки банка;

- бланки строгой отчетности и отчетность по ККМ;

Особое внимание уделите кадровой документации и документам по заработной плате, если имеются наемные работники.

В общем случае первичные бухгалтерские документы хранятся 4 года, если они используются при подсчете налогов (НК РФ ст. 23 п. 1 пп. 8). В то же время ФЗ-402 устанавливает 5-летний срок хранения документов БУ (ст. 29 п. 1). Лучше в этом случае руководствоваться максимальным сроком.

Нюансы и рекомендации

Отметим еще несколько важных нюансов, о которых необходимо помнить предпринимателю при организации бухгалтерского учета.

Для писем, обращений, указаний и рекомендаций госорганов, органов муниципальной власти необходима отдельная папка. Каждый документ, который «отработан», т.е. по нему произведены необходимые действия, целесообразно помечать.

Сверяйтесь с ИФНС, Фондами не реже раза в год по налогам, дабы избежать ненужных переплат и задолженностей. Правильно организованный бухгалтерский учет послужит основой для исправления возможных ошибок.

Не пренебрегайте советами грамотных специалистов, консультантов, коллег по бизнесу, опытных бухгалтеров на начальном этапе организации БУ. Отслеживайте изменения законодательства, касающиеся вашего бизнеса.

Коротко о главном

- Индивидуальный предприниматель имеет право вести бухгалтерский учет, но по закону освобожден от обязанности делать это.

- Принимается решение о выборе бухгалтерской программы учета, передаче полномочий по ведению БУ сторонней фирме либо о закупке бумажных первичных документов и учетных регистров – в зависимости от выбора способа ведения БУ.

- Важно уже на начальном этапе учетной бухгалтерской работы организовать правильное хранение документов, с неукоснительным соблюдением сроков. Особое внимание следует уделить хранению бухгалтерских документов по заработной плате, если у ИП есть наемные работники.

assistentus.ru

пошаговая инструкция. Бухгалтерия ИП для начинающих

Еще на стадии регистрации предпринимателю следует определиться с системой налогообложения для своего будущего предприятия. После этого следует решить еще один важный вопрос: кому доверить ведение бухгалтерии. У ИП есть несколько вариантов его решения. Рассмотрим некоторые из них.

Ведение бухгалтерии

У ИП есть несколько возможностей:

- Заключить договор со специализированной фирмой на сопровождение отчетности. Этот способ считается наиболее затратным в финансовом плане. Однако при этом такой выход из ситуации полностью устраняет необходимость вникать в отчетность со стороны владельца предприятия. Опытные специалисты компетентных компаний сопровождают отчетность от начала и до конца, представляют интересы бизнеса в различных инстанциях.

- Наем приходящего бухгалтера. Этот вариант не такой затратный, как предыдущий. Однако в этом случае существует определенный риск. Выбор опытного специалиста будет лежать исключительно на предпринимателе. Сегодня найти человека, который может работать на дому и прекрасно справляться с поставленными задачами, достаточно сложно. Не так просто определить с первого взгляда объем знаний и компетентность специалиста. В таких делах целесообразно воспользоваться рекомендациями знакомых или партнеров по бизнесу.

- Бухгалтерия самостоятельно. Так поступают многие предприниматели, предприятие которых используют спецрежимы налогообложения. Бухгалтерия ИП на УСН и прочих системах имеет достаточно простую схему. С ней вполне может справиться и непрофессионал в этом деле. Тем более что существуют разнообразные автоматизированные сервисы, в которых подробно описывается бухгалтерия для ИП (например, онлайн-бухгалтерия 1С:БизнесСтарт специально для предпринимателей без бухгалтера)

Последний вариант обладает рядом несомненных преимуществ для предпринимателей.

Как вести бухгалтерию ИП самостоятельно?

Пошаговая инструкция для предпринимателей содержит все необходимые сведения, позволяющие в короткий срок разобраться со всеми нюансами системы. Как выше было сказано, в помощь бизнесмену созданы разнообразные сервисы. Кроме этого, предприниматель может пойти на специальные курсы. Такие занятия будут способствовать упорядочению полученных знаний. Выбирая этот вариант, предприниматель существенно экономит свои средства. Однако такая «бесплатная» бухгалтерия для ИП требует временных затрат. Это следует учитывать. Перед тем как начать вникать в правила составления отчетности, необходимо ознакомиться с базовыми понятиями системы. К ним, в частности, относят непосредственно само определение бухгалтерии, существующие специальные режимы. Без понимания этих элементов нельзя вести регистры, определять расходную и доходную части, осуществлять начисление зарплаты сотрудникам, высчитывать налоговые отчисления, готовить отчетную документацию. Все эти операции в комплексе составляют бухгалтерию предприятия.

Базовые понятия

Прежде чем разъяснить, как вести бухгалтерию ИП самостоятельно, пошаговая инструкция включает в себя объяснение ключевых элементов системы. В первую очередь предприниматель должен фиксировать совершение всех хозяйственных операций. Для этого существует учетная документация. Она используется в трех основных направлениях:

- Управлении.

- Налогообложении.

- Бухгалтерии.

Управленческий учет представляет собой анализ информации, приведенный в финансовой документации. На основании его предприниматель оценивает эффективность работы предприятия, принимает решения, планирует и оптимизирует деятельность, контролирует ее ход. Бухгалтерский учет предполагает непосредственно ведение финансовых документов компании. Это осуществляется согласно требованиям законодательства. Налоговым называют учет операций для формирования баз обложения. На основании этой документации составляется налоговая декларация, по которой предприятие отчитывается перед фискальными службами.

ОСНО

Рассмотрим на примере общего режима обложения, как вести бухгалтерию ИП самостоятельно. Пошаговая инструкция содержит указания о том, что предприниматель должен учитывать все производимые хозяйственные операции. Для их фиксирования используется Книга по расходам и доходам. В соответствии с информацией, которая там содержится, в конце налогового года предприниматель составляет декларацию по ф. 3-НДФЛ и отчисляет налог 13%. Эту выплату необходимо совершить до 30-го апреля. ОСНО предполагает также отчисление НДС. Для его расчета проводится учет всех исходящих и входящих счет-фактур, продаж, покупок в соответствующих книгах. На основании содержащейся в них информации формируется ежеквартальная декларация, рассчитывается налог по ставке 18%. Выплаты осуществляются до 20-го числа нового квартала за предыдущий. Если деятельность предпринимателя связана с наличностью, то необходимо вести кассовую книгу и заполнять приходно-расходные ордера.

Наемные сотрудники

При наличии персонала предприниматель должен вести кадровый учет работников. Он выступает в качестве их налогового агента. Предприниматель рассчитывает и удерживает с сотрудников подоходный налог, выплачивает страховые взносы в ФСС и ПФР. По персоналу ИП подает отчеты:

- В ИФНС о среднесписочной численности сотрудников и их доходах (ф. 2-НДФЛ). Первый документ сдается до 20 января, второй — до 1 апреля.

- В ФСС. В эту службу сдаются ежегодная и ежеквартальная ведомости по ф. ФСС-4 до 15-го числа месяца, который начинается после окончания отчетного периода.

- В ФОМС и ПФР. В эти органы сдается форма РСВ-1 до 15 числа второго месяца с даты окончания года и каждого квартала.

Если предприниматель работает один и не выступает в качестве нанимателя, ему необходимо отчислять фиксированные медицинские и пенсионные взносы «за себя».

УСН ИП

В задачи предпринимателя, использующего упрощенную систему, входит заполнение Книги учета сведениями о доходах при базе в 6% и поступлениях и расходах при тарифе в 15%. При использовании УСН ИП должен подать налоговую декларацию до 30-го апреля. Отчетность и взносы по персоналу при этом режиме аналогичны тем, что на ОСНО. Имущественный (для физлиц) и подоходный налоги не уплачиваются. Упрощенная система обложения считается наиболее популярной среди предпринимателей. При ее использовании очень просто разобраться, как вести бухгалтерию ИП самостоятельно. Пошаговая инструкция содержит немного пунктов, которым нужно следовать. Упрощенная система, таким образом, является наиболее подходящей для малого и среднего бизнеса.

ЕНВД

Этот режим, вместе с «упрощенкой», входит в категорию специальных, льготных. Однако при использовании ЕНВД бухгалтерия ИП для начинающих будет сложнее. При этой схеме нет необходимости учитывать расходы и доходы. Предпринимателю следует только фиксировать физические характеристики деятельности. Среди них, например, площадь помещения, которую занимает магазин, количество единиц в транспортном парке перевозчика и так далее. Все изменения физических показателей на протяжении года необходимо отражать в отчетности при исчислении налога с того месяца, в котором они произошли. Расчет обязательного платежа осуществляется в соответствии с базовой доходностью по конкретному виду деятельности. Показатель определяется местными уполномоченными органами. Кроме этого, необходимо знать коэффициенты-дефляторы. Это основные моменты, которые включает в себя бухгалтерия ИП. Для начинающих предпринимателей работают консультативные центры. Уточнить те или иные нюансы можно непосредственно в налоговой службе.

Важный момент

При использовании ЕНВД предпринимателю необходимо сдавать отчетность каждый квартал до 20 числа месяца, от которого начинается новый отчетный период. Уплата налога осуществляется до 25 числа. Предприниматели, применяющие ЕНВД, не обязаны вести учет. Однако это не освобождает их от соблюдения кассовых требований и порядка, в соответствии с которым осуществляются операции с наличностью. Таким образом, предприниматель должен иметь Кассовую книгу, первичную документацию, подтверждающую перемещение средств. Сохраняется обязанность внесения страховых платежей и отчетности по персоналу.

Заключение

Какую бы систему обложения не выбрал предприниматель, на изучение схему потребуется определенное время. При этом следует учитывать, что в законопроекты, рекомендации, методические материалы периодически вносятся изменения, за которыми необходимо следить. Целесообразно установить программное обеспечение, позволяющее осуществлять учет в автоматизированном режиме. Тем более что налоговые органы принимают отчетность в электронном виде. Необходимо отметить, что обновление программ происходит в соответствии с принимаемыми законодательными нормами. Это позволяет предпринимателю всегда быть в курсе изменений и правильно составлять документацию. В целом изучение схем обложения не представляет особенных сложностей. Специалисты рекомендуют начать с упрощенных, льготных режимов.

fb.ru

Как самому вести бухгалтерию ИП и когда можно избежать учета

Регистрируясь как индивидуальный предприниматель, многие думают, что бухгалтерия для ИП не обязательна. Так и было, пока не внесли изменения в законодательную базу. Давайте разберемся в этом вопросе.

Нужно ли ИП вести бухгалтерский учет

В 2013 году вступил в силу Федеральный Закон № 402-ФЗ от 06.12.2011г., который обязал осуществлять бухучет хозяйственных операций всех субъектов экономики. В ст. 2 прописана обязанность индивидуальных предпринимателей вести учет. Но ст. 6 гласит, что если бизнесмен заполняет КУДиР в соответствии с нормами Налогового кодекса РФ, то он имеет право не вести бухучет. Это исключение напрямую касается тех, кто осуществляет деятельность на УСН (упрощенная система налогообложения). Предприниматели на ОСН (общая система) также могут не вести бухгалтерию, поскольку для них налоговой базой является вся полученная прибыль.

Спорной осталась ситуация, касающаяся субъектов, находящихся на ЕНВД (единый налог на вмененный доход), так как фактически они не ведут вообще никакой учет. Поэтому Минфин РФ дал разъяснение в письме № 03-11-11/239 от 13.08.2012г.: для предпринимателей, работающих на ЕНВД ведение бухучета не обязательно, поскольку они сами учитывают физические показатели — торговые места, количество работников, площади торгового помещения.

Ведение бухгалтерского учета ИП

Разобравшись с законодательной базой, давайте ответим на вопрос, зачем вообще фиксировать операции. Бухучет позволяет:

- получить наглядную картину движения средств и материалов, а также отразить результат финансово-хозяйственной деятельности;

- выявить чрезмерные расходы и избежать убытков;

- эффективно планировать работу;

- раскрыть информацию об обязательствах перед поставщиками, партнерами, государством и прочими контрагентами;

- осуществлять контроль за материалами, рабочей силой и денежными средствами;

- вовремя составлять отчетность в ФНС и правильно рассчитывать суммы налогов.

Грамотное ведение бухучета для бизнесмена становится инструментом для осуществления успешной деятельности.

Как вести бухгалтерию ИП самостоятельно

Приняв решение об учете, индивидуальный предприниматель должен определить, как он это будет делать: сам или с помощи специалиста? Если вы обладаете достаточными знаниями и временем для самостоятельного ведения документооборота, изучите инструкцию:

- Составьте предварительный план расходов и ожидаемых доходов от вашей деятельности — эта информация понадобится для расчета налоговой нагрузки.

- Определите режим: ОСНО или УСН, ЕНВД, ЕСХН (единый сельскохозяйственный налог), ПНС (патентная система налогообложения). От этого зависят размеры сумм, подлежащих к отчислению в бюджет.

- Изучите формы отчетности, порядок заполнения и информацию, которую она раскрывает. Необходимые данные можно найти на сайте ФНС.

- Если деятельность предполагает наем работников, учтите, что кадровая отчетность не зависит от режима налогообложения и количества сотрудников. Работодатели сдают 7 отчетов в ПФР, ФСС и ИФНС. Помимо этого, ИП обязан правильно вести и хранить кадровую документацию.

- Уделите особое внимание изучению налогового календаря во избежание несвоевременной сдачи отчетов и несоблюдения сроков уплаты в бюджет. Поскольку это приведет к наложению штрафных санкций, пеней и даже выездной проверке.

- Ведите учет всех документов и сохраняйте их положенное законом время: договоры, выписки из банка, документы, раскрывающие информацию о расходах, кадровые, первичные, БСО и кассовую отчетность.

Чтобы облегчить рутинную работу, можно автоматизировать процесс с помощью программы «1С: Бухгалтерия».

Ведение бухучета ИП на ОСНО

Учет на обычной системе является самым трудоемким. Осуществляя хозяйственную деятельность в рамках отрасли, в которой предложение намного превышает спрос, потребители отдают предпочтение контрагентам-плательщикам НДС. Итак, что обязан учитывать субъект, и какие вести журналы на ОСНО:

- книгу доходов и расходов;

- книгу покупок и продаж, оформлять счет-фактуру на услуги или товары, и регистрировать его в специальном журнале;

- кадровый учет (при использовании наемного труда).

Обычный налоговый режим предусматривает уплату таких сборов:

- НДФЛ (налог на доходы физических лиц) — 13% от прибыли, которые можно снизить на сумму расходов, если они подтверждены документально. Без официального обоснования трат доход можно уменьшить не более чем на 20%. Не забывайте, что налоговая база для НДФЛ учитывается после вычета взносов в Пенсионный фонд РФ и уплаты госпошлин, связанных с осуществлением предпринимательской деятельности.

- НДС в размере 20%.

- Взнос в ПФР за себя.

- НДФЛ и страховые взносы, удержанные из зарплаты наемных рабочих.

- Если в регионе по месту регистрации предусмотрены местные обязательные сборы, их тоже не следует забывать вносить в местный бюджет.

Данная система налогообложения предполагает предоставление таких отчетов:

- ежеквартально, не позднее 25 числа следующего за ним месяца по НДС;

- ежегодно, не позднее 30 апреля — по НДФЛ;

- если ИП выступает в качестве работодателя, нужно отчитаться перед налоговой и внебюджетными фондами.

Обратите внимание, если при сдаче 3-НДФЛ предполагаемый доход сильно отличается от обычного, инспекторы в праве потребовать декларацию 4-НДФЛ.

Могут возникнуть сложности и с администрированием НДС. Получение вычета или возмещение налогового кредита усложняет документооборот.

Как ведется бухгалтерский учет в ИП на УСН и ПСН

Это самый простой режим налогообложения, поэтому количество обязательных документов минимально. Независимо от того, какой вариант избрал предприниматель: «Доходы» или «Доходы минус расходы», вся бухгалтерия сводится к ведению КУДиР. Отчет в ИФНС (Инспекция Федеральной налоговой службы) предоставляется раз в год до 31 марта. Но не забывайте об уплате авансовых взносов в бюджет (ежеквартально до 25 числа).

Работая по схеме «Доходы минус расходы», траты нужно подтверждать документально. Уменьшение суммы выручки должно быть экономически обоснованным и соответствовать перечню, зафиксированному в ст. 346.16 НК РФ.

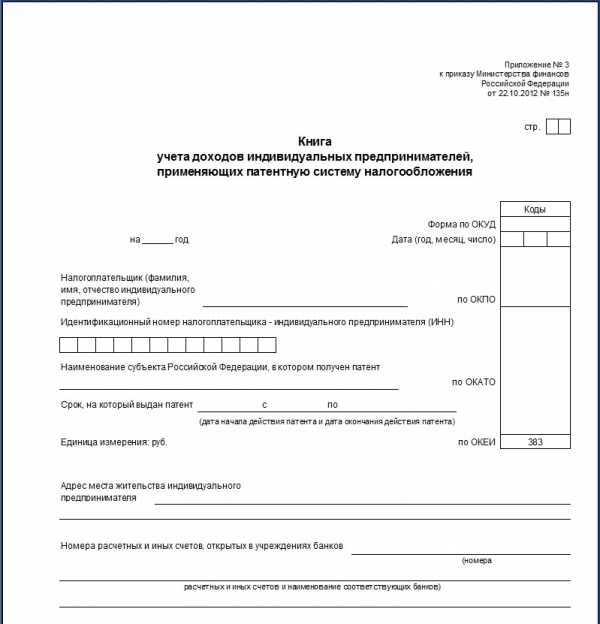

При ПСН предприниматель обязан вести КУДиР и дважды в год уплачивать определенную налоговую сумму, сдача отчетов в налоговую не предусмотрена.

Если ИП на УСН или ПСН выступает как работодатель, он обязан дополнительно вести кадровый учет, уплачивать налоги и сборы с заработной платы работников в бюджет, а также предоставлять отчетность во внебюджетные фонды.

Бухгалтерский учет ИП на ЕНДВ и ЕСХН

Бизнесмены, осуществляющие деятельность в режиме вмененного дохода, не обязаны вести КУДиР. Они учитывают лишь физические показатели. Но лучше документировать взносы на обязательное страхование, поскольку на их сумму можно уменьшить величину налога. Отчитываться перед контролирующими органами необходимо раз в год и разово уплачивать рассчитанный налог после того, как сдан отчет.

Применяя ЕСХН, предприниматель в обязательном порядке заполняет книгу доходов и расходов.

Кадровая политика неизменна. Если есть работники, необходимо вести соответствующую документацию, платить взносы, предоставлять отчеты.

В заключение можно сказать, что если ИП не ведет бухучет, он не нарушает законодательство. Регистрировать документооборот или нет — личный выбор каждого. При большом количестве операций следует задуматься над организацией учета. Его можно осуществлять самостоятельно по упрощенной схеме без двойной записи или при помощи интернет-бухгалтерии «Мое Дело».

ktovdele.ru

как вести бухгалтерский учет доходов в 2019 году

При выборе системы налогообложения большинство индивидуальных предпринимателей останавливаются на упрощённом режиме, который максимально облегчает ведение документации и отчётности. Тем не менее законодательством на ИП возложена обязанность по обоснованию применения УСН, подтверждению доходов и расходов, уплате взносов в бюджет, подаче деклараций в надзорные органы. Для этих целей необходимо вести учёт хотя бы в минимальном объёме.

Определение упрощённой системы налогообложения

УСН — один из специальных режимов, введённый для ИП, которые в 2019 г. соответствуют критериям:

- не ведут запрещённую деятельность;

- насчитывают в штате не более 100 работников;

- годовой доход не превышает 150 млн р.;

- остаточная стоимость имущества менее 150 млн р.

Закон не разрешает использовать УСНО при следующих операциях:

- Производство товаров, облагаемых акцизом.

- Разработка и продажа полезных ископаемых.

- Нотариальная деятельность.

- Адвокатура.

- Банковская сфера.

- Страхование.

- Участие в негосударственных пенсионных программах.

- Инвестиционная деятельность.

- Представительство на рынке ценных бумаг.

- Ломбард.

- Работа в сфере азартных игр.

- Участие в договоре о распределении продукции.

- Государственная деятельность.

- Иностранные операции.

- Выдача микрозаймов.

- Услуги по предоставлению персонала.

Если индивидуальный предприниматель на УСН совершает что-либо из этого перечня, то в текущем квартале и далее ко всей деятельности применяется общая система н/о.

Начисление единого налога освобождает от уплаты следующих обязательств:

- НДС.

- НДФЛ.

- Налог на имущество.

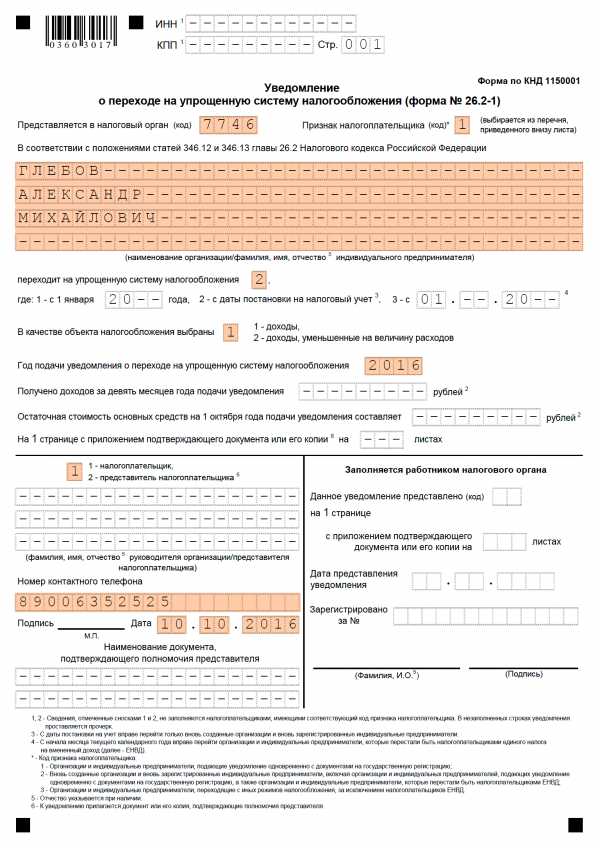

Выбрать УСНО можно сразу при регистрации ИП. Действующие предприниматели, которые применяют другие режимы, для перехода на упрощёнку подают уведомление в ИФНС до 31 декабря. Тогда при соблюдении всех нормативов с 1 января ИП становится плательщиком УСН.

Базой для обложения единым налогом выступает:

- доход предпринимателя за календарный год;

- прибыль (выручка минус расходы) за 12 месяцев.

ИП имеет право избрать один из предложенных вариантов. Изменить решение можно только начиная со следующего года по заявлению в ИФНС.

Ставки налога:

- база «доходы» – 6%;

- объект «выручка, уменьшенная на величину расходов» – 15%.

Решением региональных властей тарифы могут снижаться до 1%, а для новых ИП при определённых условия действует нулевая ставка.

Обязанность вести бухгалтерию

Для соблюдения норм налогового законодательства предприниматели, избравшие УСНО, должны определять базу обложения, рассчитывать авансовые взносы, соблюдать кассовую дисциплину. Бухучёт ИП на упрощёнке в 2019 году имеют право не вести субъекты хозяйствования, которые заполняют книгу учёта доходов и расходов. То есть предприниматель при условии наличия КУДиР не обязан составлять регистры и применять стандарты.

Однако на практике все коммерсанты занимаются учётом операций в той или иной форме, так как это необходимо для владения финансовой ситуацией.

Для систематизации данных удобно использовать готовые программные решения или таблицы. Результаты внутреннего аудита не нужно предоставлять в государственные органы, кроме тех случаев, когда Росстат выпускает формы обследований.

Бухгалтерский учёт для ИП на УСН «доходы» может осуществляться по общеустановленным правилам, если это удобно для собственника или имеет экономический смысл. В большинстве случаев используется нестандартизированный метод в разрезе конкретных факторов осуществляемой деятельности.

Основная документация:

- книга учёта доходов и расходов;

- кассовые ордера, чеки, БСО;

- накладные;

- акты выполненных работ;

- договора с поставщиками и покупателями.

Если оформлены наёмные сотрудники, то ведение бухгалтерского учёта ИП на УСН в 2019 году должно быть подробно и систематизировано:

- кадровая информация;

- табеля по начислению и выплате заработка;

- сводка по страховым взносам.

Для предпринимателей нет жёсткой обязанности вести бухгалтерию в классическом виде, но этим термином обозначают любые действия с документацией, первичкой и перечислениями.

Заполнение КУДиР

Налоговый учёт ИП без работников при УСНО в 2019 году заключается в оформлении книги доходов и расходов.

С 1 января применяется новый бланк, с незначительными изменениями:

- На текущий момент правило касается предпринимателей на упрощёнке, зарегистрированных в столице России и уплачивающих торговый сбор (ТС). Для этой категории ИП в законодательстве предусмотрена возможность уменьшения единого налога, в связи с чем в книгу добавлен раздел для учёта платежей по ТС.

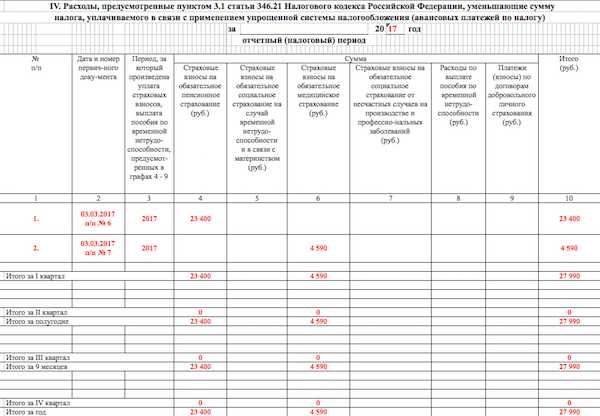

- Официально разрешено уменьшать бюджетное обязательство на величину уплаченных взносов на ОПС в размере 1% от превышения годового дохода 300 000 р.

- Законодательно закреплена норма о невнесении ИП на УСН в книгу сумм выручки иностранных предприятий, так как для этой категории прибыли предусмотрен другой тип налогообложения.

- При ведении КУДиР в электронной форме в конце периода необходимо распечатывать все страницы, сшивать, проставлять печать и подпись. С 2019 года штамп не является обязательным атрибутом, так как все ИП имеют право не использовать его в своей хозяйственной деятельности.

Пошаговая инструкция для ИП на УСН доходы как вести учёт в 2019 году в КУДиР:

- Для каждого налогового периода (с 1 января по 31 декабря) необходима отдельная книга.

- Валюта — рубль, язык заполнения — русский.

- Данные вносятся в хронологическом порядке по кассовому методу (после совершения оплаты).

- В каждую строчку вписывают по одной операции.

- На титульном листе указываются идентификационные сведения ИП (ФИО, ИНН, адрес, р/с).

- В первой части поквартально отражают полученные доходы, в т. ч. дату, номер документа, содержание операции.

- Расходы деятельности не учитываются для ИП с налогообложением Доходы.

- В справочном блоке суммируют данные.

- Четвёртый раздел предназначен для страховых взносов, уплаченных в течение года и уменьшающих единый налог.

- В пятой части отражают суммы торгового сбора.

- Вести КУДиР разрешено как в электронной, так и в бумажной форме.

- При цифровом учёте каждый квартал информация распечатывается, а в конце налогового периода все листы сшиваются, нумеруются, заверяются подписью ИП.

- Книги и первичную документацию к ним хранят 4 года.

Если деятельность не велась, и доходы не получались, КУДиР с прочерками всё равно должна быть в наличии.

Книга сдаётся в Налоговую инспекцию по требованию работников ИФНС.

Калькуляция выручки

Для ведения бухгалтерии для ИП с нуля в 2019 году по УСНО требуется знание основных принципов учёта доходов:

- Применяется кассовый метод.

- В базу включаются поступления от продажи товаров, работ, услуг (авансы и фактические оплаты) в любой форме.

- Валютные доходы конвертируются в рубли по курсу Центробанка на дату прихода средств на р/с или транзитный счёт.

- Бартер проводится по рыночным ценам.

- Выручкой посредника считаются комиссионные выплаты.

Не включаются в реализационные доходы:

- средства, взятые в долг;

- компенсационные суммы от ФСС;

- ошибочные поступления;

- дивиденды;

- возврат аукционных гарантий;

- выручка от деятельности, для которой применяется другая система налогообложения.

Для признания дохода берётся дата:

- поступления выручки в денежной форме в кассу или на текущий счёт;

- списания полной суммы, включая проценты банка, с кредитной карты клиента;

- проведения взаимозачёта;

- поступления активов при бартере;

- списания средств с карты покупателя при расчётах, проводимых через интернет.

Если происходит смена режима налогообложения, то для исключения двойного включения операций в базу применяются следующие правила:

Если происходит смена режима налогообложения, то для исключения двойного включения операций в базу применяются следующие правила:- В доходах УСН участвует предоплата на ОСНО за отгрузку на упрощёнке.

- Не учитывают в поступлениях УСН суммы, с которых уже был начислен НДФЛ.

- Авансы, полученные на вменёнке за продажи на УСН, не включают в базу обложения единым налогом.

- Фактические оплаты, поступившие на упрощённой системе, за отгрузку на ЕНВД, не являются доходом УСН.

Если ИП возвращает полученную предоплату, то эта операция отражается в КУДиР со знаком «минус» на дату списания средств.

Расчёт и уплата налога

Бюджетное обязательство для ИП на УСН «доходы» определяется на основании данных в КУДиР авансовыми суммами за 1 квартал, полугодие, 9 месяцев.

Окончательные цифры вносятся в декларацию по итогам 12 месяцев и перечисляются в установленные законом сроки.

В 2019 г. предварительные платежи осуществляются:

- до 25 апреля;

- до 25 июля;

- до 25 октября.

Перечисление полной суммы налога по итогам года нужно сделать до 30 апреля 2019 г.

Согласно общему правилу, если граничная дата приходится на праздничный или нерабочий период, то рассчитаться с бюджетом необходимо на следующий день. В 2019 году переносов нет.

Определение суммы налога для ИП на УСНО без сотрудников происходит в несколько этапов:

Рекомендуем к изучению! Перейди по ссылке:

- Доход за расчётный период умножается на ставку. Общий тариф — 6%, в отдельных регионах может быть меньше.

- Полученный результат уменьшается на сумму уплаченных в этом же промежутке времени фиксированных взносов на пенсионное и медицинское страхование. При этом не имеет значения, за какой период делается перечисление.

- Затем по тому же принципу вычитается торговый сбор.

- Отнимаются внесённые в бюджет авансовые суммы.

Пример (ставка налога 6%):

Пример (ставка налога 6%):Доход (Д) ИП составил за следующие периоды:

1 квартал (январь-март) – 50 000 р.

Полугодие (январь-июнь) — 230 000 р.

Перечислено страховых взносов (СВ):

в феврале за 2017 г. — 500 р.

в апреле за 2019 г. — 2 000 р.

Оплачен торговый сбор (ТС):

в марте за 2019 г. — 1 000 р.

в июне — 1 000 р.

Внесены авансовые суммы:

в апреле за 1 кв. 2019 г. = Д х 6% — СВ — ТС = 50 000 х 6% — 500 — 1000 = 1 500 р.

в июле за полугодие 2019 г. = Д х 6% — СВ — ТС — оплата за 1 кв. = 230 000 х 6% — 2 500 — 2 000 — 1 500 = 7 800 р.

Для ИП на УСН «доходы» с работниками схема расчёта единого налога имеет следующие отличия:

- В перечень страховых взносов берутся все суммы — как за сотрудников, так и за самого предпринимателя, в том числе на СС и травматизм.

- Уменьшить налог можно лишь в два раза.

Пример:

В штате ИП числятся работники, за которых в 1 квартале оплачено 2 000 р. взносов.

Доход за этот период — 130 000 р.

Страховые платежи «за себя» — 5 000 р.

Налог = 130 000 х 6% = 7 800 р.

Всего взносов, которые можно учесть для снижения обязательства = 5 000 + 2 000 = 7 000 р.Допускается уменьшить сбор на 50%, поэтому к уплате = 7 800 / 2 = 3 900 р.

Преимущество предпринимателя-одиночки перед ИП-работодателем заключается в возможности снизить нагрузку до нуля, если размер СВ оказался больше, чем налог.

Расчёт и уплата страховых взносов

ИП на УСН «доходы» обязан перечислять фиксированные сборы на общегосударственное пенсионное и медицинское страхование.

С 2019 года размер взносов определяется не в процентах от МРОТ, а устанавливается в законодательстве на каждый период:

- на ОПС — 26 545 р.

- на ОМС — 5 840 р.

Всего коммерсанту в 2019 г. нужно перечислить 32 385 р. «за себя».

Кроме этого, если годовой доход ИП на УСН «доходы» превысил 300 000 р., необходимо доплатить взносы на ОПС, определяемые как 1% от суммы превышения.

Например:

Выручка за 2019 г. = 500 000 р.

Фиксированные СВ = 32 385 р.

1% = (500 000 — 300 000) х 1% = 2 000 р.

Всего взносов = 32 385 + 2 000 = 34 385 р.

Рекомендуем к изучению! Перейди по ссылке:

Срок уплаты основных сумм — до 31 декабря 2019 г., дополнительных — до 1 июля 2019 г.

Если ИП на УСН «доходы» ведёт активную деятельность и в течение года начисляет авансовые взносы по единому налогу, то рекомендуется делать перевод страховых сборов частями, потому что такая схема позволяет уменьшить нагрузку.

Обязанность по уплате сумм на ОПС и ОМС не зависит от наличия дохода. Предприниматель, подающий нулевую декларацию, не избавляется от перечислений взносов.

Допускается отсрочка по платежам в следующих случаях отсутствия деятельности:

- Если ИП на УСН «доходы» имеет ребёнка возрастом до 18 месяцев.

- Бизнесмен призван в ряды ВС РФ не по контракту.

- На иждивении у коммерсанта находится инвалид или человек старше 80 лет.

- Предприниматель проживает заграницей вместе с мужем/женой по дипломатической, консульской или представительской миссии.

- ИП пребывает с супругом-военным на территории, где возможности вести бизнес ограничены (до 5 лет).

Чтобы гарантированно иметь право не уплачивать взносы, на каждую ситуацию необходимо получить документальное подтверждение.

Никаких других льгот законодательство не предоставляет.

Расчёт зарплаты

Если в штате есть наёмные работники, то ИП нужно знать, как вести бухгалтерский учёт на упрощёнке в 2019 г., чтобы соблюдать все законодательные нормы и правильно перечислять налоги.

Для расчётов необходима следующая информация:

- Минимальный размер оплаты труда в текущем периоде. МРОТ влияет на различные показатели при начислениях, в 2019 г. составляет 9 489 р. Регионы могут повышать минималку в соответствии с местными особенностями. Выплачивать доход работникам ниже установленной планки предприниматель не имеет права, за исключением случаев неполной занятости и совместителей.

- Порядок перечислений. Сотрудники должны получать заработок 2 раза в месяц — за первую половину с 16 по 30 (31) число и вторую часть — с 1 по 15.

- Правила начислений за выходы в праздничное и нерабочее время.

- Индексация заработка. По итогам предыдущего года нужно увеличить з/п на 2,5%.

- Оплата больничных, декретных, отпускных.

- Размер удержаний и начислений, а также какие доходы попадают в базу обложения.

Существует максимальная величина ФОТ для начисления взносов.

Работодатель выступает налоговым агентом по отношению к своим сотрудникам.

Оплате в бюджет подлежат:

- удержанный НДФЛ 13%;

- взносы на з/п на ОПС — 22%, на ОМС — 5,1%, на СС — 2,9%.

Подоходный налог может быть уменьшен на суммы вычетов (на детей, на лечение, образование, приобретение жилья). Перечислить НДФЛ и сборы нужно до 15 числа следующего месяца. Сведения о заработке вносятся в расчётно-платёжную ведомость по форме Т-49, при увольнении составляется справка о доходах за 2 года.

Пример:

У ИП в штате 1 наёмный сотрудник с окладом 18 000 р., имеющий 1 ребёнка 5 лет (налоговый вычет — 1 400 р.), отработал полный месяц.

НДФЛ = (18 000 — 1400) х 13% = 2 158 р.

Сумма к выдаче = 18 000 — 2 158 = 15 842 р.

Взносы = 18 000 х 22% + 18 000 х 5,1% + 18 000 х 2,9% = 5 400 р.

Выплатить до конца текущего периода нужно аванс 7 000 р. и з/п до 15 числа следующего месяца — 8 842 р.

За нарушения в сфере учёта заработной платы и связанных с ней налогов и сборов предусмотрены штрафные санкции вплоть до уголовной ответственности.

Кассовая дисциплина

При получении доходов наличными средствами, ИП обязан выдать покупателю подтверждающий документ:

При получении доходов наличными средствами, ИП обязан выдать покупателю подтверждающий документ:Если ИП работает без наёмных работников и лично контролирует финансовые потоки, то соблюдать требования законодательства ему несложно — для предпринимателей отменена обязанность заполнять кассовую книгу и ордера.

Как вести ИП с упрощёнкой при наличных расчётах, регламентирует Закон «О контрольно-кассовой технике» № 54-ФЗ.

Для большинства операций на УСН «доходы» в 2019 г. необходимо применять ККТ.

Исключения составляют:

- Приём оплат от покупателей на текущий счёт в банке.

- Предоставление услуг населению в случае выдачи БСО.

- Осуществление деятельности по торговле из цистерн, на розлив, на рынках, мороженым.

- Реализации газетно-журнальной продукции; приёму стеклотары и вторсырья.

- Ведение бизнеса на отдалённых территориях согласно утверждённому перечню.

Все прочие категории ИП на упрощёнке обязаны для контроля доходов использовать аппараты нового образца — онлайн-кассы с 01.07.2017, а при отсутствии персонала с расчётами через торговые автоматы — с 01.07.2018.

Порядок выдачи БСО планирует реформировать типографские бланки в аналог ККТ с 1 июля 2019 г., когда создание БСО будет проводиться с использованием автоматизированной системы, передающей сведения через интернет в ИФНС.

Это, по сути, будут кассовые чеки с реквизитами:

- место совершения операции;

- дата и время;

- вид налогового режима;

- ставка НДС;

- номер фискального регистратора.

Выдавать покупателю обновлённые БСО можно будет как в печатном, так и в электронном виде.

Отчётность

При оставлении итоговой декларации снимается вопрос, нужно ли вести бухучёт ИП на УСН в 2019 году.

Без систематизированной первичной документации и заполненной КУДиР сдать отчёт проблематично.

ИП на УСН «доходы» отправляют в ИФНС декларацию за 12 месяцев единоразово в электронном или бумажном виде до 30 апреля. В 2019 г. граничная дата попадает на праздники, поэтому срок подачи сведений за 2017 г. переносится на 3 мая.

Для предпринимателя на УСН «доходы» с наёмными работниками существует ряд обязательных отчётов в Налоговую службу, ПФР и ФСС:

- Ежегодная информация о среднесписочной численности сотрудников — до 20 января.

- Форма 2-НДФЛ о доходах и удержаниях по каждому отдельному работнику — до 1 апреля.

- Ежеквартальный сводный 6-НДФЛ до конца следующего месяца.

- Расчёт по страховым взносам 4 раза в год, куда не включаются сборы по травматизму — в течение 30 дней после окончания квартала.

- Форма СЗВ-СТАЖ до 1 марта.

- Ежемесячный отчёт СЗВ-М до 15 числа следующего месяца.

- Сведения о травматизме и профзаболеваниях по форме 4-ФСС.

Правительством РФ внесён законопроект об отмене с 01.01.2019 ежегодной декларации для тех ИП на УСНО «доходы», которые для учёта выручки применяют исключительно онлайн-кассы.

Росстат выпускает формы для периодических обследований различных сфер экономики.

Если выборка касается предпринимателей, об этом высылается уведомление и в этом случае необходимо подать отчётность.

При кажущейся простоте режима УСН «доходы» существует множество нюансов, особенно для ИП с наёмными работниками. Поэтому при отсутствии времени и опыта самостоятельного ведения документооборота, учёт целесообразно доверить личному бухгалтеру или специализированной компании.

tvoeip.ru

Ведение бухгалтерии ип самостоятельно или нанять бухгалтера ?

Ведение бухгалтерии у ИП имеет существенные отличия от аналогичного процесса у юридических лиц. Учитывая эти особенности, предприниматель может выбрать различные способы ведения учета, доверив его бухгалтеру, специализированной компании или осуществляя учет самостоятельно. Главными факторами при выборе является вид налогообложения, принятый ИП, объем счетной работы и наличие наемных работников. Рассмотрим различные варианты.

Даже если предприниматель не имеет экономического образования и диплома об окончании бухгалтерских курсов, он может вести учет своего бизнеса самостоятельно.

Сразу отметим важный момент, касающийся предпринимателей, какой бы метод налогообложения они не приняли. ИП освобождены от обязанности по ведению бухгалтерского учета. Это значит, что они не сдают в фискальные органы бухгалтерскую отчетность и не ведут регистры бухгалтерского учета в течение года.

Обязанности предпринимателей ограничены ведением только учета налогового в Книге учета доходов и расходов.

Вести учет самостоятельно может предприниматель, выбравший патентную систему и не имеющий наемных работников. Он обязан оплатить патент, а также фиксированные взносы в Пенсионный фонд за себя. Обратите внимание на соблюдение сроков оплаты патента, если их нарушить, то право на применение ПСН теряется.

Сделать все правильно и вовремя предпринимателю помогут специальные программы для учета ИП, которых достаточно много. Кроме того, формировать квитанции на оплату можно на официальном налоговом сайте.

Но если желания тратить время на учет нет, то можно обратиться к специалистам.

Требования к изготовлению и сфера использования печати для индивидуального предпринимателя – здесь содержится актуальная информация.

ИП без расчетного счета испытывает ряд ограничений при осуществлении хозяйственной деятельности. Открытие расчетного счета для ИП – пакет необходимых документов и порядок действий в пошаговой инструкции.

Налоги для ИП 2016: возможные изменения в порядке выплат и размере сумм.

«Приходящий» бухгалтер

При патентной или упрощенной системе, а иногда и при ОСНО, можно воспользоваться услугами бухгалтера с частичной занятостью. Вариантов может быть несколько.

Например, бухгалтер, работающий на дому. Плюсом здесь будет экономия на организации рабочего места бухгалтера в офисе и на оргтехнике, да и услуги такого бухгалтера обойдутся дешевле, чем работника в офисе при равной степени квалификации. Но нужно быть готовым к самостоятельному ведению первичного учета и работе с документами и кассой, ведь бухгалтер будет обобщать предоставленную вами информацию, подготавливать и сдавать отчетность.

Можно приглашать бухгалтера на 1-2 рабочих дня в неделю. Тогда он сможет вести бухгалтерию полностью, включая подготовку и обработку необходимых документов (актов, накладных и так далее), работу с кассой и расчетным счетом.

Еще один вариант — совмещение двух предыдущих — 1-2 дня в офисе и остальное время удаленно. Все зависит от объема счетной работы и индивидуальных особенностей конкретного ИП.

Бухгалтер или бухгалтерия в офисе ИП

Главный бухгалтер, работающий постоянно или бухгалтерия из нескольких человек понадобится ИП при больших оборотах производства или торговли, сформированном штате сотрудников, нескольких видах деятельности. При выборе ОСНО с довольно сложной системой учета НДС и других налогов понадобится квалифицированный специалист бухгалтерского дела с полной нагрузкой.

Кроме налогового, на него возлагают и кадровый учет, и другие участки работы. В этих случаях более существенные затраты на заработную плату такого сотрудника окупаются. Ведь грамотное ведение налогового учета позволяет не допускать ошибок при начислении налогов и, как следствие, избегать штрафов, пеней и других неприятных моментов в общении с налоговой и фондами.

Компании по ведению учета

Если наличие штатного бухгалтера вас по каким-то причинам не устраивает, можно воспользоваться услугами специализированной фирмы, которая возьмет ведение учета на себя.

Хотите зарегистрировать ИП самостоятельно? Необходимые документы для регистрации ИП и порядок их заполнения – по ссылке.

Пошаговая инструкция по регистрации ИП в ИФНС содержится в нашей новой статье с рекомендациями профессионального адвоката.

При таком выборе много плюсов: вы заключаете договор и расходы по бухгалтерскому обслуживанию включаете в расходы предприятия, не тратитесь на отчисления с зарплаты бухгалтера, ответственность за ошибки несет фирма, с которой вы заключили договор. В штате таких компаний, как правило, высококвалифицированные специалисты, на знание и опыт которых можно положиться.

Для ИП с небольшим оборотом есть вариант обращаться в такие компании для подготовки отчетности или для консультаций по локальным вопросам без заключения договора на полное обслуживание. По такой же схеме можно работать и с частным бухгалтером.

Какой бы способ ведения бухгалтерии ни выбрал ИП, ему следует стремиться к оптимальному сочетанию разумной экономии и обеспечения полноценного учета. И особое внимание обратить на квалификацию избранного специалиста. Ошибки бухгалтеров могут дорого обойтись предпринимателю, а опытный работник, напротив, найдет способы законной налоговой оптимизации.

fbm.ru

Как вести бухгалтерию ИП (индивидуальный предприниматель) в 2019 году

Еще на стадии регистрации предпринимателю следует определиться с системой налогообложения для своего будущего предприятия. После этого следует решить еще один важный вопрос: кому доверить ведение бухгалтерии. У ИП есть несколько вариантов его решения. Рассмотрим некоторые из них.

Ведение бухгалтерии

У ИП есть несколько возможностей:

- Заключить договор со специализированной фирмой на сопровождение отчетности. Этот способ считается наиболее затратным в финансовом плане. Однако при этом такой выход из ситуации полностью устраняет необходимость вникать в отчетность со стороны владельца предприятия. Опытные специалисты компетентных компаний сопровождают отчетность от начала и до конца, представляют интересы бизнеса в различных инстанциях.

- Наем приходящего бухгалтера. Этот вариант не такой затратный, как предыдущий. Однако в этом случае существует определенный риск. Выбор опытного специалиста будет лежать исключительно на предпринимателе. Сегодня найти человека, который может работать на дому и прекрасно справляться с поставленными задачами, достаточно сложно. Не так просто определить с первого взгляда объем знаний и компетентность специалиста. В таких делах целесообразно воспользоваться рекомендациями знакомых или партнеров по бизнесу.

- Бухгалтерия самостоятельно. Так поступают многие предприниматели, предприятие которых используют спецрежимы налогообложения. Бухгалтерия ИП на УСН и прочих системах имеет достаточно простую схему. С ней вполне может справиться и непрофессионал в этом деле. Тем более что существуют разнообразные автоматизированные сервисы, в которых подробно описывается бухгалтерия для ИП (например, онлайн-бухгалтерия 1С:БизнесСтарт специально для предпринимателей без бухгалтера)

Последний вариант обладает рядом несомненных преимуществ для предпринимателей.

Как вести бухгалтерию ИП самостоятельно?

Пошаговая инструкция для предпринимателей содержит все необходимые сведения, позволяющие в короткий срок разобраться со всеми нюансами системы. Как выше было сказано, в помощь бизнесмену созданы разнообразные сервисы. Кроме этого, предприниматель может пойти на специальные курсы. Такие занятия будут способствовать упорядочению полученных знаний. Выбирая этот вариант, предприниматель существенно экономит свои средства. Однако такая «бесплатная» бухгалтерия для ИП требует временных затрат. Это следует учитывать. Перед тем как начать вникать в правила составления отчетности, необходимо ознакомиться с базовыми понятиями системы. К ним, в частности, относят непосредственно само определение бухгалтерии, существующие специальные режимы. Без понимания этих элементов нельзя вести регистры, определять расходную и доходную части, осуществлять начисление зарплаты сотрудникам, высчитывать налоговые отчисления, готовить отчетную документацию. Все эти операции в комплексе составляют бухгалтерию предприятия.

Базовые понятия

Прежде чем разъяснить, как вести бухгалтерию ИП самостоятельно, пошаговая инструкция включает в себя объяснение ключевых элементов системы. В первую очередь предприниматель должен фиксировать совершение всех хозяйственных операций. Для этого существует учетная документация. Она используется в трех основных направлениях:

Управленческий учет представляет собой анализ информации, приведенный в финансовой документации. На основании его предприниматель оценивает эффективность работы предприятия, принимает решения, планирует и оптимизирует деятельность, контролирует ее ход. Бухгалтерский учет предполагает непосредственно ведение финансовых документов компании. Это осуществляется согласно требованиям законодательства. Налоговым называют учет операций для формирования баз обложения. На основании этой документации составляется налоговая декларация, по которой предприятие отчитывается перед фискальными службами.

Рассмотрим на примере общего режима обложения, как вести бухгалтерию ИП самостоятельно. Пошаговая инструкция содержит указания о том, что предприниматель должен учитывать все производимые хозяйственные операции. Для их фиксирования используется Книга по расходам и доходам. В соответствии с информацией, которая там содержится, в конце налогового года предприниматель составляет декларацию по ф. 3-НДФЛ и отчисляет налог 13%. Эту выплату необходимо совершить до 30-го апреля. ОСНО предполагает также отчисление НДС. Для его расчета проводится учет всех исходящих и входящих счет-фактур, продаж, покупок в соответствующих книгах. На основании содержащейся в них информации формируется ежеквартальная декларация, рассчитывается налог по ставке 18%. Выплаты осуществляются до 20-го числа нового квартала за предыдущий. Если деятельность предпринимателя связана с наличностью, то необходимо вести кассовую книгу и заполнять приходно-расходные ордера.

Наемные сотрудники

При наличии персонала предприниматель должен вести кадровый учет работников. Он выступает в качестве их налогового агента. Предприниматель рассчитывает и удерживает с сотрудников подоходный налог, выплачивает страховые взносы в ФСС и ПФР. По персоналу ИП подает отчеты:

- В ИФНС о среднесписочной численности сотрудников и их доходах (ф. 2-НДФЛ). Первый документ сдается до 20 января, второй — до 1 апреля.

- В ФСС. В эту службу сдаются ежегодная и ежеквартальная ведомости по ф. ФСС-4 до 15-го числа месяца, который начинается после окончания отчетного периода.

- В ФОМС и ПФР. В эти органы сдается форма РСВ-1 до 15 числа второго месяца с даты окончания года и каждого квартала.

В задачи предпринимателя, использующего упрощенную систему, входит заполнение Книги учета сведениями о доходах при базе в 6% и поступлениях и расходах при тарифе в 15%. При использовании УСН ИП должен подать налоговую декларацию до 30-го апреля. Отчетность и взносы по персоналу при этом режиме аналогичны тем, что на ОСНО. Имущественный (для физлиц) и подоходный налоги не уплачиваются. Упрощенная система обложения считается наиболее популярной среди предпринимателей. При ее использовании очень просто разобраться, как вести бухгалтерию ИП самостоятельно. Пошаговая инструкция содержит немного пунктов, которым нужно следовать. Упрощенная система, таким образом, является наиболее подходящей для малого и среднего бизнеса.

Этот режим, вместе с «упрощенкой», входит в категорию специальных, льготных. Однако при использовании ЕНВД бухгалтерия ИП для начинающих будет сложнее. При этой схеме нет необходимости учитывать расходы и доходы. Предпринимателю следует только фиксировать физические характеристики деятельности. Среди них, например, площадь помещения, которую занимает магазин, количество единиц в транспортном парке перевозчика и так далее. Все изменения физических показателей на протяжении года необходимо отражать в отчетности при исчислении налога с того месяца, в котором они произошли. Расчет обязательного платежа осуществляется в соответствии с базовой доходностью по конкретному виду деятельности. Показатель определяется местными уполномоченными органами. Кроме этого, необходимо знать коэффициенты-дефляторы. Это основные моменты, которые включает в себя бухгалтерия ИП. Для начинающих предпринимателей работают консультативные центры. Уточнить те или иные нюансы можно непосредственно в налоговой службе.

Важный момент

При использовании ЕНВД предпринимателю необходимо сдавать отчетность каждый квартал до 20 числа месяца, от которого начинается новый отчетный период. Уплата налога осуществляется до 25 числа. Предприниматели, применяющие ЕНВД, не обязаны вести учет. Однако это не освобождает их от соблюдения кассовых требований и порядка, в соответствии с которым осуществляются операции с наличностью. Таким образом, предприниматель должен иметь Кассовую книгу, первичную документацию, подтверждающую перемещение средств. Сохраняется обязанность внесения страховых платежей и отчетности по персоналу.

Заключение

Какую бы систему обложения не выбрал предприниматель, на изучение схему потребуется определенное время. При этом следует учитывать, что в законопроекты, рекомендации, методические материалы периодически вносятся изменения, за которыми необходимо следить. Целесообразно установить программное обеспечение, позволяющее осуществлять учет в автоматизированном режиме. Тем более что налоговые органы принимают отчетность в электронном виде. Необходимо отметить, что обновление программ происходит в соответствии с принимаемыми законодательными нормами. Это позволяет предпринимателю всегда быть в курсе изменений и правильно составлять документацию. В целом изучение схем обложения не представляет особенных сложностей. Специалисты рекомендуют начать с упрощенных, льготных режимов.

8 советов ИП, как вести учет самостоятельно

Те из вас, кто решил самостоятельно вести учет своего ИП, делают это либо из экономии, либо из любви к бухгалтерии. Последних я видела намного меньше, обычно все-таки хочется сэкономить, особенно начинающим предпринимателям. Есть много реальных вариантов сэкономить, и не попасть впросак.

Совет 1. Используйте популярные онлайн-сервисы

Почему популярные – чем более популярен сервис, тем больше шансов, что в нем меньше технических недочетов. Почему онлайн – чтобы не быть привязанному к одному компьютеру. Обязательно используйте онлайн-сервисы, чтобы не вести учет вручную на бумажке. Иначе потом при первой же проверке запутаетесь, и придется все восстанавливать уже через профессионала за деньги.

Из практики: все сервисы имеют бесплатный (демонстрационный) период, в течение которого их можно попробовать и выбрать тот, который будет вам наиболее понятен и приятен.

Совет 2. Сразу собирайте все бумажные документы в папки

Постарайтесь не накладывать документы кучей в надежде, что потом разберете аккуратно – не разберете. Лучше сразу неаккуратно кладите в соответствующую папку. Если документы будут не востребованы в дальнейшем, вы не потратите время на разбор. Будут нужны – разберете по необходимости или наймете бухгалтера, который все разложит.

Примерные названия папок:

Закупки. Сюда нужно положить документы от поставщиков товаров, канцтоваров, рекламных материалов и услуг. Если у вас торговля, лучше разделить отдельно «поставщики товаров» и «поставщики услуг». Комплект документов: «акт + счет-фактура + счет» храните вместе, лучше в одном файле. Договоры на разовые поставки можно хранить вместе с комплектом документов. На постоянные (договоры аренды, договор на телефонную связь, интернет) – лучше хранить в отдельной папке.

Поставщики. Постоянные договоры с поставщиками товаров и услуг лучше хранить отдельно, вы к ним будете возвращаться.

Продажи. Сюда нужно складывать все акты с клиентами, которые вы выписываете, с подписью клиента; или накладные на продажу товара. Нужно ли вообще выписывать акты, если вы на УСН 6%? Акт подтверждает, что ваш клиент услугу принял, без акта он может потребовать деньги назад. Счета на оплату распечатывать и складывать в папку не нужно, счет не несет в себе бухгалтерской функции. Если он когда-либо потребуется, вы сможете его распечатать из онлайн-сервиса.

Клиенты. Если вы оказываете регулярные услуги (например, услуги SEO, или услуги по подбору персонала), то договор является важнейшим документом, его обязательно нужно иметь подписанным с обеих сторон и сложенным в эту папку. Договор нужен, чтобы защитить ваши права в споре с клиентом и в суде.

Госорганы. Даже если вы сдаете отчетность электронно, всегда может появиться какой-то отчет в бумажном виде. Его лучше хранить в отдельной папке. Также сданную отчетность лучше дублировать и хранить отдельно от онлайн-сервиса. Мы в таких случаях отчетность храним в файле формата *.pdf, в котором собран сам отчет и квитанции-подтверждения сдачи. Такие файлы мы храним на отдельном сервере. Если вам сложно организовать такое, лучше распечатайте отчет с подтверждениями, и сложите в папку, это надежнее.

Что не надо распечатывать и хранить: счета (они не несут бухгалтерских последствий), банковские платежки и выписки (они есть в банке электронно, и загружены в ваш онлайн-сервис).

Из практики: если вам сложно вести столько папок, а документов мало, тогда купите одну большую архивную папку (ее еще называют «корона») и складывайте документы туда. Можно даже не сортировать. Как минимум, вся бухгалтерия у вас будет в одном месте.

Совет 3. Сверяйтесь с налоговой инспекцией

Делайте сверку не реже одного раза в год, примерно через неделю после крайнего срока сдачи отчетности и уплаты налога (на УСН берите сверку 10 мая). Проверьте, чтобы не было задолженности по уплате налога.

Свериться можно следующими способами:

На сайте nalog.ru в личном кабинете. Здесь вы получите выписку операций по расчетам с бюджетом. На мой взгляд, не особо информативный документ для самостоятельного использования.

Запросить сверку в используемом онлайн-сервисе. Если ваш онлайн-сервис – это не позволяет, купите другой. Если вы только приобретаете такой сервис впервые, проверьте сразу у него наличие такой опции.

Совет 4. Консультируйтесь

Не стесняйтесь, не тушуйтесь. Консультируйтесь везде, где есть возможность легально задать свой вопрос и получить ответ. На специализированных форумах http://forum.garant.ru/?list,8, в Facebook и в других соцсетях. Очень много нюансов и подводных камней даже у простого ИП на УСН 6%.

При этом всегда учтите, что консультанты могут ошибаться. Как и умные статьи на популярных сайтах, которые устаревают. Отделяйте актуальное от устаревшего.

Совет 5. Следите за сроками сдачи отчетности

Сроки сдачи отчетности иногда меняют. Следить удобнее всего через налоговый календарь, такие есть на многих сайтах. Выбирайте популярные и известные сайты – больше шансов, что календарь правильный. В идеале – ищите налоговый календарь на сайте ФНС России.

Совет 6. Платите налоги вовремя

Налоги – это как квартплата: заплатишь невовремя, и потом постоянно будут вылезать копеечные пени, недоимки, зачеты-перезачеты. Если вы любитель закрытых гештальтов, то не нарушайте сроки оплаты.

Совет 7. Помните, что сроки уплаты налога не всегда совпадают со сроками сдачи деклараций

Так, например, декларацию по УСН за 2016 год нужно сдать до 2 мая 2017 года (подп. 2 п. 1 ст. 346.23 НК РФ), а налог уплатить до 25 апреля, 25 июля, 25 октября 2016 года и 2 мая 2017 года 1 (п. 7 ст. 346.21 НК РФ).

Совет 8. Нанял сотрудника – отдай учет бухгалтеру

Отчетность по сотрудникам сложна, громоздка, имеет много нюансов и с 1 января 2017 года опять поменяется. Так, например, администрирование страховых взносов, начисляемых с зарплаты сотрудников, будет осуществляться ФНС России, а не внебюджетными фондами. Вступит в силу новая глава НК РФ «Страховые взносы» (глава 34), в которой правила начисления взносов (что облагается, а что не облагается) изложены по-новому. Также будет утверждена новая форма расчета (отчета).

Скорее всего, если вы не бухгалтер, вам будет сложно отследить все изменения и изучить правила, и вы можете попасть на штрафы.

Документы по теме:

Читайте также:

most26.ru

Как вести бухгалтерию ИП самостоятельно: пошаговая инструкция 2019г.

Если вы зарегистрировали (или только собираетесь зарегистрировать) ИП, вам стоит подумать, кто будет вести для вас бухгалтерский и налоговый учет. Есть три недорогих способа решения этой проблемы:

- Нанять бухгалтера-фрилансера, который, помимо вашей фирмы, ведет еще несколько. Вы экономите на оплате его услуг, но это не избавляет от необходимости заключать с ним либо трудовой договор, либо договор подряда. В обоих случаях вы не избежите оплаты страховых взносов в ПФР (если только этот бухгалтер сам не работает как ИП). Недостаток — легко нарваться на некомпетентного специалиста;

- Обратиться в организацию, оказывающую услуги по ведению учета. Про взносы в Пенсионный фонд в этом случае можно забыть, но услуги ООО, как правило, дороже и могут существенно ударить по бюджету только что открывшегося ИП;

- Вести бухгалтерию самостоятельно, используя различные электронные сервисы, например, Мое дело.

На первый взгляд, это кажется непростым, особенно, если вы до сих пор не вникали эту область. После прочтения статьи вы поймете, что «глаза боятся, а руки делают» и «не так страшен черт, как его малюют».

На первый взгляд, это кажется непростым, особенно, если вы до сих пор не вникали эту область. После прочтения статьи вы поймете, что «глаза боятся, а руки делают» и «не так страшен черт, как его малюют».

Бухгалтерия ИП на УСН, ЕНВД и ОСНО самостоятельно

Шаг 1. Выберете систему налогообложения. Если затрудняетесь, проконсультируйтесь в своей налоговой инспекции или в бизнес-инкубаторе города

Шаг 2. Узнайте, какие налоги вам нужно платить. Обычно, их несколько: налог по выбранной системе налогообложения, взносы за себя в Пенсионный фонд, плата за загрязнение окружающей среды. При наличии у вас есть работники, добавьте сюда НДФЛ с их зарплаты, взносы за них в ПФР и ФСС.

Шаг 3. Определите объем отчетности. Стандартно сдаются: Расчет в Пенсионный фонд, ФСС, налоговая декларация, расчет платы за загрязнение окружающей среды, НДФЛ (при наличии работников)

Шаг 4. Научитесь заполнять отчетность. Для этого можно сесть в интернет, там много информации. Но лучший выход — нанять консультанта, того же фрилансера, или обратиться в бизнес-инкубатор, где вам объяснят на конкретном примере (лучше — вашем), куда какую цифру вносить. Первый раз (или первые два раза) вам помогут, взяв небольшую плату, а дальше дело пойдет «по накатанной».

Шаг 5. Заведите книгу учета доходов и расходов. Это — ваш основной документ. Можете купить обычную тетрадь, а еще лучше — скачать форму этой книги и вести ее в электронном виде. Скачивайте в надежном месте, на сайте той же налоговой службы: https://www.nalog.ru/rn77/about_fts/docs/4025538/

Шаг 6: Дерзайте и все получится!

xn—-otbabhrsdikm1b8h.xn--p1ai