Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

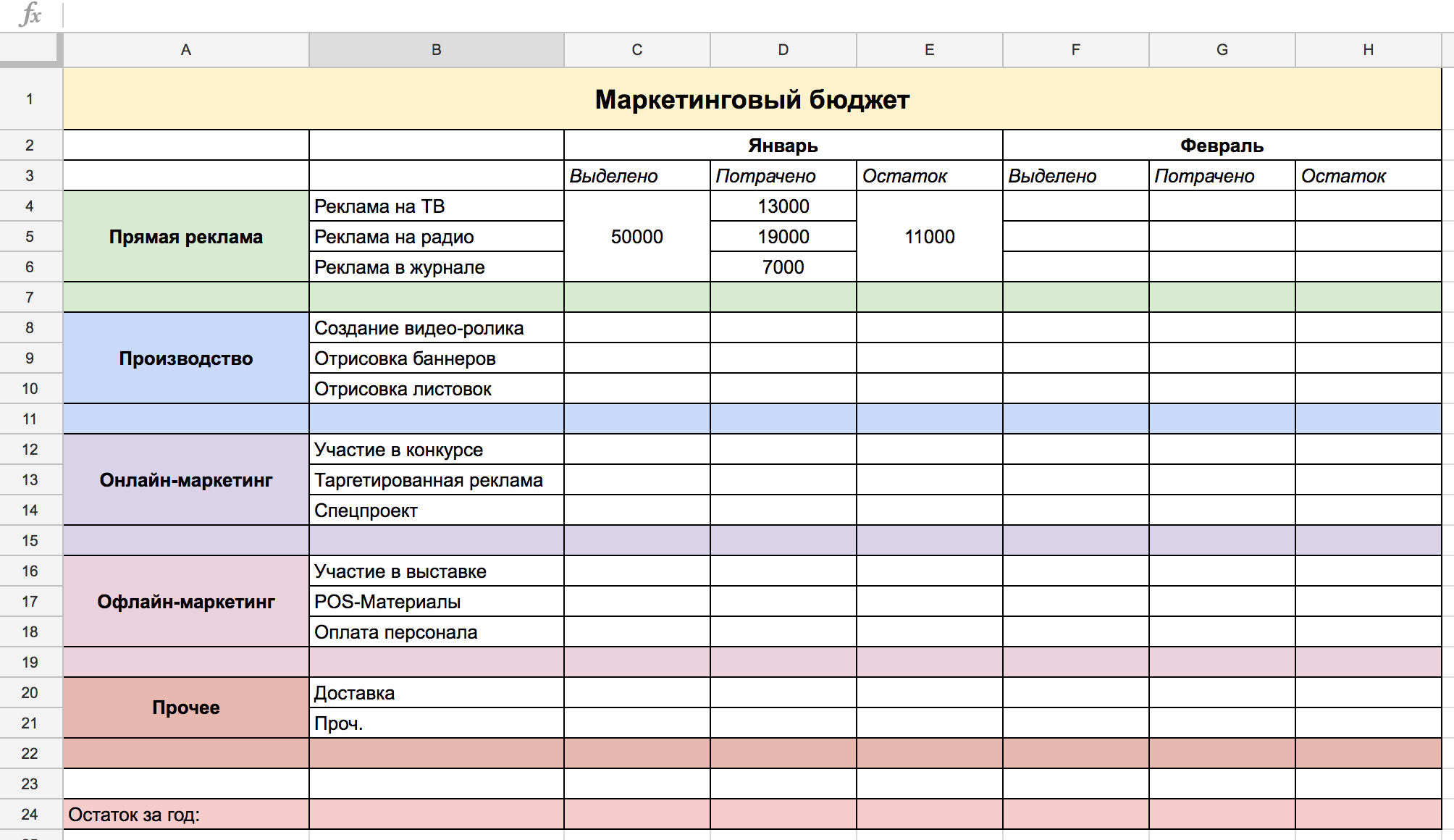

Как составить бюджет

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

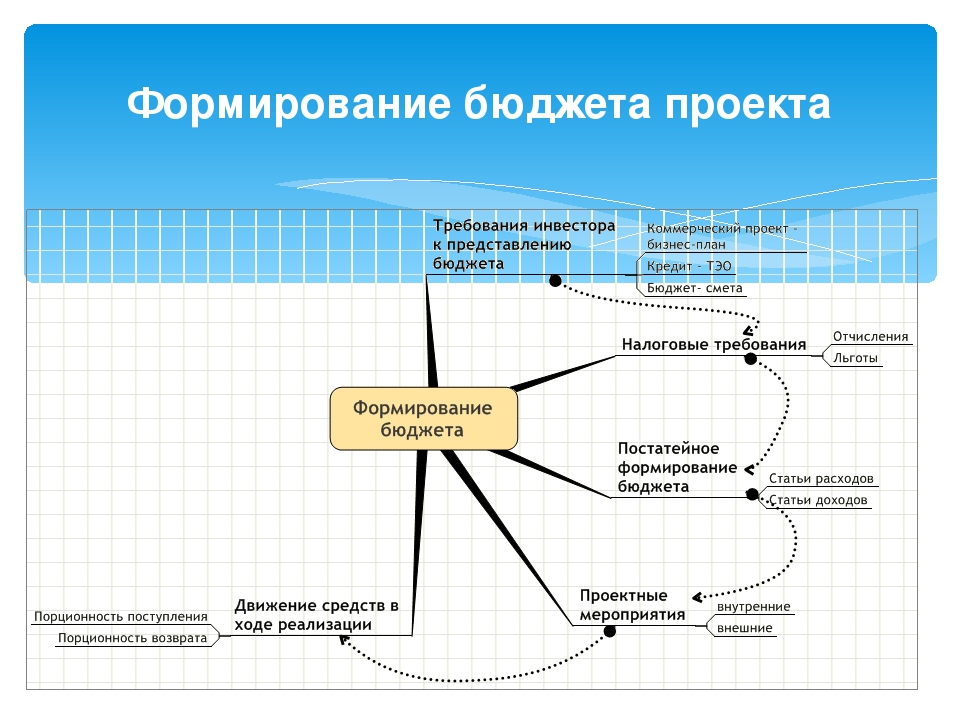

Бюджет компании должны составляться на основе финансовой модели. Для того чтобы с помощью финансовой модели получить бюджеты, необходимо подать определенную информацию на вход. Часть входной информации – это нормативы, действующие в компании, но все занормировать, к сожалению, невозможно, и поэтому какую-то часть входной информации нужно будет, так сказать, «угадать».Причем качество такого «гадания» зависит от того, сколько факторов принимается во внимание и каким образом учитывается их влияние на финансово-экономические показатели бюджетов компании.

Наиболее распространенной является ситуация, при которой в первую очередь учитываются рыночные ограничения, которые используются при планировании бюджета продаж. То есть речь идет о том, что расчет бюджетов компании начинается именно с планирования продаж.

Но помимо маркетинговых ограничений, влияние на бюджетные показатели могут оказывать производственные и логистические ограничения, к тому же степень их влияния может меняться в зависимости от сезона.

Кроме ограничивающих факторов, на показатели бюджетов могут оказывать существенное влияния и введенные в компании ограничения или лимиты. Эти лимиты могут быть установлены для таких показателей как выручка, постоянные затраты, прибыль, рентабельность активов и т.д.

Таким образом, при определении плановых цифр в бюджетах нужно учитывать не только все основные узкие места компании, но и установленные лимиты. Значения лимитов, так же как и влияние на показатели ограничивающих факторов, в каждом периоде бюджетирования могут быть свои.

Получается, что на самом деле нет какой-то жесткой методики расчета бюджетных показателей компании. Да, есть определенный регламент подготовки данных (см. Книгу 2 «Регламент системы бюджетирования»), но само заполнение бюджетов цифрами отчасти похоже, скорее, на искусство, чем на технологию.

Именно в той части, которая связана с учетом влияния на бюджеты различных внешних и внутренних факторов. Тем не менее это искусство можно и даже нужно поставить на технологические рельсы.

Тем не менее это искусство можно и даже нужно поставить на технологические рельсы.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Пример интегрированной (целостной) финансовой модели бюджетирования можно найти в методике бюджетирования Такой подход позволит существенным образом улучшить качество используемой финансовой модели бюджетирования, что скажется на более точных плановых показателях и более эффективном план-фактном анализе исполнения бюджетов компании. Но необходимо помнить, что для этого потребуется время и упорство.Практика показывает, что на внедрение такой технологии планирования и анализа компании потребуется «прожить» порядка десяти бюджетных циклов. То есть на это может уйти более года.

На самом деле это вполне логично, т.к. при сборе информации о существенно важных факторах нужно проверить их на практике в каждом месяце календарного года.

Естественно, что компания никогда не научится на 100% «угадывать» плановые бюджеты, да и не в этом заключается основной смысл бюджетирования (см. Книгу 1 «Бюджетирование как инструмент управления»). Но по крайней мере подобная систематизированная работа на этапе планирования и анализа исполнения бюджетов позволит существенным образом повысить управляемость компании, то есть минимизировать случаи существенного план-фактного отклонения стратегических показателей.

Книгу 1 «Бюджетирование как инструмент управления»). Но по крайней мере подобная систематизированная работа на этапе планирования и анализа исполнения бюджетов позволит существенным образом повысить управляемость компании, то есть минимизировать случаи существенного план-фактного отклонения стратегических показателей.

А если будут встречаться такие нежелательные отклонения, то система бюджетирования позволит находить достаточно эффективные способы решения таких проблем.

Здесь, конечно же, нужно понимать, что если компания допустила ряд стратегических просчетов, то ее не может спасти даже самая лучшая система бюджетирования. Правда, такая система не позволила бы допустить кризис стратегии, в том числе и за счет введения регламента инвестиционного бюджетирования.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 17-19 февраля 2021 г.

Кстати, нужно еще раз отметить, что система бюджетирования должна быть связанна с системой стратегического управления (см.

Использование этой модели позволит состыковать стратегию и бюджеты на одном общем для них языке. Речь идет о самом универсальном языке на Земле – языке цифр.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме «Бюджетное управление предприятием», который проводит автор данной статьи — Александр Карпов.

|

Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу [email protected]. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета.

Узнать для чего нужно становиться подписчиком данного сайта

Как составить бюджет запуска проекта: основные этапы, ошибки, советы + пример

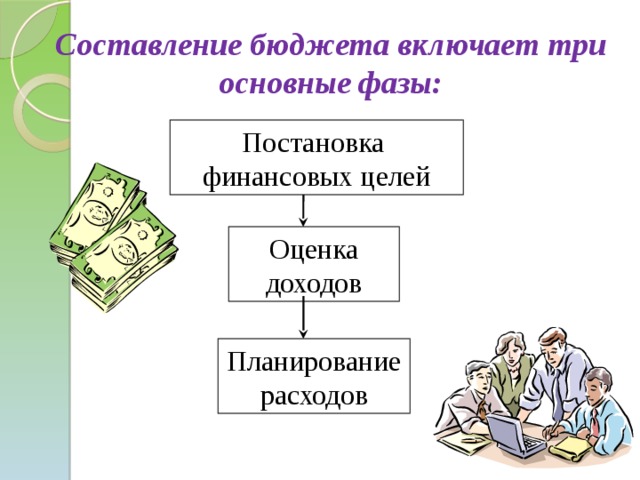

Первое с чего нужно начать – это определить ваши цели.

Не достаточно просто брать за цель «Запустить бизнес».

Для поставновки цели используйте фреймворк SMART, который говорит о том, что цель должна быть конкретной, измеримой, достижимой, релевантной и иметь временные рамки.

Поэтому стоит конкретизировать вашу цель, добавив к ней даты, сроки, контекст и подробное описание того, как и что должно быть сделано для запуска проекта.

Как только вы определили главную цель и сопоставили ее со своим видением развития вашей идеи, необходимо составить подробный список задач, которые как раз таки и обеспечат достижение поставленной цели.

Составление бюджета начинается прежде всего со сбора информации касательно направлений будущих расходов.

Задайте себе простой вопрос: «На что понадобятся деньги, чтобы реализовать проект?»

Пока не стоит думать о суммах и конкретных цифрах, которые придётся потратить. Важно просто перечислить, какие действия вам необходимо предпринять для достижения цели.

Что конкретно необходимо сделать? Что из этого потребует денег?

Зачастую все задачи, связанные с запуском проекта, можно отнести к одной из этих категорий.

Разбейте свой список задач на три части и перечислите все задачи, которые попадают в каждый из разделов.

Не пытайтесь сразу же отфильтровать задачи, которые вам кажутся ненужными. Включайте все, что может понадобиться для реализации идеи.

Как только вы составили исчерпывающий список задач, переходите к приоритезации списка.

Внесите список в таблицу, где во втором столбце вы сможете указать приоритет каждой из задач.

Для этого оцените каждое задание по важности и степени влияния на успех проекта по шкале от 1 до 4, где 1 – это минимальная важность, а 4 – максимальная.

После того, как вы оценили задачи по степени их важности для достижение ключевой цели, взгляните на список еще раз и дополните его второстепенными направлениями расходов, которые вы упустили сначала.

Кроме очевидных пунктов, подумайте и о тех статьях расходов, которые могут быть не связаны с задачами, а лишь обеспечивать возможность их выполнения.

Речь идёт о платных сервисах и услугах (мессенджеры, сервисы управления проектами, плата за интернет, транспорт и т.д.), которые могут играть, на первый взгляд, незначительную роль и требовать небольших денег. Но дело в том, что именно они зачастую являются источником непредвиденных расходов и причиной дыр в бюджете, которые ведут к нехватке средств.

Поэтому убедитесь, что раздел второстепенных расходов включают транспортные и телекоммуникационные расходы, аренду помещений и аппаратуры, а также большие и маленькие платежи всех сервисов, которые вы используете по подписке.

Составление бюджета — Энциклопедия по экономике

ЭТАПЫ СОСТАВЛЕНИЯ БЮДЖЕТА. Весь процесс составления бюджета можно разделить на четыре этапа. Этап 1 связан с объявлением высшим руководством общих целей фирмы. В этом случае, независимо от размера организации, наиболее важным вопросом будет прогнозируемый уровень объема продаж. На этапе 2 происходит подготовка отделами и подразделениями оперативных смет. Эти сметы или бюджеты отделов рассчитываются на законченный период времени, например, на шесть месяцев или на год. На этапе 3 высшее руководство проводит анализ и проверку предложений по бюджету и затем отделы переделывают свои предложения на основе указаний высшего руководства. На данном этапе высшее руководство занимается распределением ресурсов внутри организации. Наконец, на этапе 4 осуществляется подготовка итоговых бюджетов, где ведется постатейный учет ресурсов и использования фондов. Окончательно эти подробные расчеты сопоставляются с производительностью конкретного работника или отдела, чтобы определить возможности руководства.

Определение ресурсов, необходимых для каждой операции. Существенное значение для руководства имеет определение затрат на достижение целей до начала практической реализации плана. Потребности в ресурсах обычно определяются и распределяются посредством составления бюджета. [c.297]

Разработка бюджета. Управляющий филиалом изучает планы операций для сравнения издержек и прибылей. Издержки записываются в колонку ресурсы , а прибыли — в выпуск в плане операций (табл. 3). Если какая-либо операция не является прибыльной с его точки зрения, управляющий филиалом либо изменяет ее, либо устраняет. Тем не менее ему следует быть осторожным, так как нельзя игнорировать будущие перспективы в угоду немедленным прибылям. Таким образом, составление бюджета будет завершено управляющим филиалом путем отбора, сокращения или добавления плановых операций. [c.95]

Представляется, что методология контроля накладных расходов, распределяемых косвенно, на нефтеперерабатывающих предприятиях должна быть в корне изменена. На зарубежных предприятиях накоплен значительный опыт составления бюджетов накладных расходов по всем направлениям деятельности предприятия. Указанные бюджеты составляются по каждому центру затрат (по калькуляционным подразделениям производственным, административным, сбытовым и другим функциональным подразделениям). Для каждого подразделения ведется раздельный учет фактических затрат на отдельных синтетических счетах производственной бухгалтерии. С учетом объемов выполненных работ расходы по бюджету корректируются и сопоставляются с фактическими расходами. Состав подразделений определяется организационной структурой предприятия.

[c.140]

На зарубежных предприятиях накоплен значительный опыт составления бюджетов накладных расходов по всем направлениям деятельности предприятия. Указанные бюджеты составляются по каждому центру затрат (по калькуляционным подразделениям производственным, административным, сбытовым и другим функциональным подразделениям). Для каждого подразделения ведется раздельный учет фактических затрат на отдельных синтетических счетах производственной бухгалтерии. С учетом объемов выполненных работ расходы по бюджету корректируются и сопоставляются с фактическими расходами. Состав подразделений определяется организационной структурой предприятия.

[c.140]

Планирование осуществления проекта и составление бюджета осуществления [c.84]

Вклад управленческого учета в планирование и контроль предполагает составление бюджетов, определение нормативных затрат и анализ отклонений. [c.56]

Все это позволяет утверждать, что система управленческого учета должна концентрироваться на основных видах деятельности организации, позволяя тем самым выделять те из них, которые не создают стоимости, и предпринимать действия по сокращению затрат. Мы обсудим вопросы калькулирования, составления бюджетов и управления затратами на основе видов деятельности в гл. 4, 12 и 13 соответственно.

[c.89]

Мы обсудим вопросы калькулирования, составления бюджетов и управления затратами на основе видов деятельности в гл. 4, 12 и 13 соответственно.

[c.89]

При составлении бюджетов и сопоставлении плановых (бюджетных) показателей с фактическими результатами необходимо принимать во внимание поведение затрат. Например, если бюджетный и фактический объем производства различны, какие затраты отреагируют на это различие, а какие нет Как будет показано в гл. 13, игнорирование влияния изменений объема на бюджетные и фактические затраты может свести к нулю ценность бюджетного контроля, поскольку будут сравниваться несопоставимые величины. Если бюджет, рассчитанный на один объем выпуска, сопоставляется с фактическими результатами, базирующимися на другом объеме, то выявленное расхождение частично связано с различными значениями объема выпуска, и только [c.226]

Поведенческие аспекты управленческого учета. Глава 12 посвящена методам составления бюджетов, особое внимание уделяется аспектам классификации информации для бюджетирования. В начале этой книги отмечалось, что планирование малоэффективно, если оно не сопровождается функцией контроля, которому и посвящены гл. 13 и 14. Далее в гл. 15 обсуждаются важные, а иногда и спорные, вопросы оценки результатов деятельности организации, в частности обосновывается точка зрения об ограниченности финансовых показателей. В главе 1 мы обратили ваше внимание на то, что выполнение функций управленческого учета сопряжено с проблемами коммуникации, т.е. человеческим фактором. Обсуждению некоторых поведенческих аспектов управленческого учета и посвящена последняя глава книги.

[c.537]

В начале этой книги отмечалось, что планирование малоэффективно, если оно не сопровождается функцией контроля, которому и посвящены гл. 13 и 14. Далее в гл. 15 обсуждаются важные, а иногда и спорные, вопросы оценки результатов деятельности организации, в частности обосновывается точка зрения об ограниченности финансовых показателей. В главе 1 мы обратили ваше внимание на то, что выполнение функций управленческого учета сопряжено с проблемами коммуникации, т.е. человеческим фактором. Обсуждению некоторых поведенческих аспектов управленческого учета и посвящена последняя глава книги.

[c.537]

В то же время трудоемкость составления бюджетов может оказаться настолько значительной, что перекроет все их достоинства, и тогда попытка внедрения системы бюджетирования станет способом бюрократического «самоубийства» организации. [c.544]

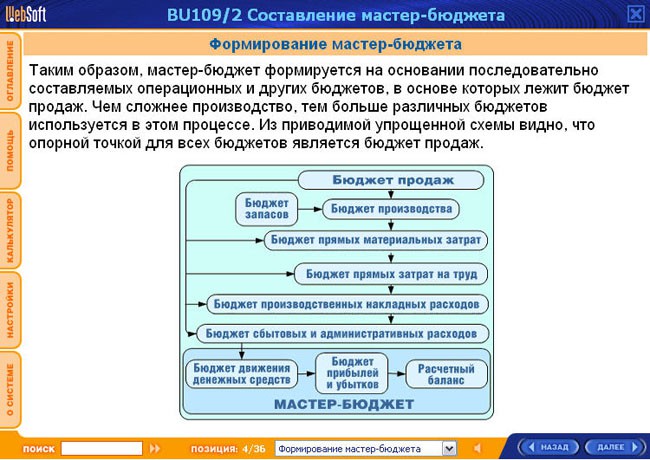

Принятие функциональных бюджетов и их сведение в мастер-бюджет. Поскольку бюджетные центры часто определяются организационными функциями, такими, как реализация продукции или производство, их индивидуальные бюджеты называются функциональными. После того, как они составлены и утверждены в соответствии с принятой процедурой, их сводят в единый мастер-бюджет (сводный бюджет), обычно состоящий из бюджетного отчета о прибылях и убытках, бюджета денежных средств, и, возможно, бюджетного баланса. (Кратко мы рассмотрим механизм составления бюджетов ниже.)

[c.551]

После того, как они составлены и утверждены в соответствии с принятой процедурой, их сводят в единый мастер-бюджет (сводный бюджет), обычно состоящий из бюджетного отчета о прибылях и убытках, бюджета денежных средств, и, возможно, бюджетного баланса. (Кратко мы рассмотрим механизм составления бюджетов ниже.)

[c.551]

Далее мы рассмотрим процедуру составления бюджетов, начав с операционных и тактических бюджетов. [c.552]

Как отмечалось выше, одной из основных целей бюджетирования является обеспечение координации различных организационных функций, что и находит свое отражение в порядке составления бюджетов. На рисунке 12.2 это показано на примере компании DP A Ltd. [c.563]

Почему последовательность составления бюджетов на рис. 12.2 начинается с бюджета продаж [c.563]

Чтобы разработать бюджет продаж, руководству организации следует принять во внимание все внешние ограничения и прогнозные оценки, касающиеся особенностей данного вида деятельности и рыночной ситуации (например, возможные действия конкурентов или колебания цен на выпускаемую продукцию), а также оценку общеэкономических факторов бизнеса, действие которых относится к планируемому периоду (например, ожидаемый темп инфляции или изменение налоговой политики). Администрация должна принимать во внимание и качественные факторы, такие, как возможные колебания спроса или влияние предполагаемых изменений спецификации или ассортимента выпускаемой продукции. И только после тщательной оценки всех факторов (внешних и внутренних), которые могут повлиять на объем продажи продукции, следует приступать к составлению бюджета.

[c.565]

Администрация должна принимать во внимание и качественные факторы, такие, как возможные колебания спроса или влияние предполагаемых изменений спецификации или ассортимента выпускаемой продукции. И только после тщательной оценки всех факторов (внешних и внутренних), которые могут повлиять на объем продажи продукции, следует приступать к составлению бюджета.

[c.565]

Пример 12.5. Данные для составления бюджетов продаж и производства [c.566]

Пример 12.8. Данные для составления бюджетов прямых материальных затрат и закупок [c.568]

Включение в бюджет ожидаемых потерь сырья позволит руководству контролировать уровень реальных потерь, и если он превысит бюджетный, оперативно принять меры к исправлению ситуации. Бюджет использования материалов играет роль отправного пункта при составлении бюджета закупок материалов. Сырье должно закупаться в количестве, достаточном для достижения запланированного уровня производства и для образования желаемого уровня запасов сырья на конец бюджетного периода. При составлении этого бюджета не следует забывать делать поправку на уровень начальных запасов (т.е. запасов на конец текущего периода).

[c.569]

При составлении этого бюджета не следует забывать делать поправку на уровень начальных запасов (т.е. запасов на конец текущего периода).

[c.569]

Пример 12.9. Данные для составления бюджета прямых затрат труда [c.570]

Как отразятся на бюджете прямых трудовых затрат значительные неточности, допущенные при составлении бюджета производства [c.571]

Альтернативным способом составления бюджета прямых затрат труда является «корректировка» количества часов производительного рабочего времени и приведение его к величине полного рабочего времени с использованием их соотношения из примера 12.9 [c.572]

Составленный бюджет производственных затрат основан на нормативных затратах на единицу продукции (пример 12.10), которые включают затраты прямого труда и накладные производственные расходы. В различных диапазонах релевантности объема выпуска эти затраты могут быть либо постоянными, либо ступенчато изменяться. Удельные нормативы подобных затрат создают впечатление того, что они по своей природе переменны. Рассматривая различные значения объемов выпуска и сравнивая при этом фактический выпуск с бюджетным, можно получить ошибочные оценки, которые приведут к неправильным выводам. Поэтому целесообразно с самого начала процесса бюджетирования четко различать переменные и постоянные затраты, т.е. использовать принципы маржинального калькулирования. Такой подход позволит составить бюджет производственных затрат в следующем виде.

[c.575]

Рассматривая различные значения объемов выпуска и сравнивая при этом фактический выпуск с бюджетным, можно получить ошибочные оценки, которые приведут к неправильным выводам. Поэтому целесообразно с самого начала процесса бюджетирования четко различать переменные и постоянные затраты, т.е. использовать принципы маржинального калькулирования. Такой подход позволит составить бюджет производственных затрат в следующем виде.

[c.575]

Пример 12.10. Данные для составления бюджета производственных затрат [c.575]

В примере 12.11 приведены данные профилированного бюджета компании DPA Ltd., а также некоторые дополнительные сведения для составления бюджета денежных средств в поквартальной разбивке. На практике, в зависимости от особенностей организации, можно использовать временной базис меньшей продолжительности — месяц, неделю или день. [c.579]

Пример 12.11. Данные для составления бюджета денежных средств [c.580]

Данные примера 12.11 еще раз иллюстрируют важность бюджетной координации. В дополнение к сведениям о сроках погашения дебиторской и кредиторской задолженности DPA Ltd. составление бюджета денежных средств требует данных, содержащихся в функциональных бюджетах.

[c.580]

В дополнение к сведениям о сроках погашения дебиторской и кредиторской задолженности DPA Ltd. составление бюджета денежных средств требует данных, содержащихся в функциональных бюджетах.

[c.580]

Следует отметить и тот факт, что независимо от метода калькулирования бюджетная прибыль остается положительной, в отличие от величины денежных средств на конец года. (При составлении бюджета денежных средств в рассмотренном примере ожидается овердрафт 313 ф.ст.). Прибыль и денежные средства — не одно и то же Если руководители организации не понимают различий, это приводит к ошибочным решениям. Например, если считать, что бюджетная прибыль компании DPA Ltd. означает наличие именно такого количества свободных денежных средств, попытка израсходовать эту сумму только усугубит кризис ликвидности двух последних кварталов следующего года. [c.587]

Все, что было изложено выше, относится к области различий между производством и сферой услуг, которые следует иметь в виду в процессе бюджетирования. Между ними, однако, есть и много общего. Например, стратегические цели и бюджеты должны быть определяющими для тактических оценка объемов продаж (или других индикаторов результативности деятельности в некоммерческих организациях) выступает отправным пунктом в процессе составления бюджетов функциональные бюджеты должны базироваться на оценках соответствующих начальных уровней следует учитывать принципиальные бюджетные факторы функциональные бюджеты формируют мастер-бюджет.

[c.592]

Между ними, однако, есть и много общего. Например, стратегические цели и бюджеты должны быть определяющими для тактических оценка объемов продаж (или других индикаторов результативности деятельности в некоммерческих организациях) выступает отправным пунктом в процессе составления бюджетов функциональные бюджеты должны базироваться на оценках соответствующих начальных уровней следует учитывать принципиальные бюджетные факторы функциональные бюджеты формируют мастер-бюджет.

[c.592]

Мы определили бюджет как «количественно детализованный план», но как следует этот план количественно детализировать Следует ли принимать во внимание текущие события или нужно забыть о них и составлять план «с чистого листа» Как следует классифицировать расходы и доходы при составлении бюджета Обсудим эти вопросы. [c.595]

Отправным моментом при составлении бюджетов могут стать достигнутые результаты деятельности. Приростные бюджеты формируются на основе текущих бюджетов с учетом таких факторов, как

[c. 596]

596]

Как показано на рис. 12.4, составление бюджетов можно характеризовать как переходящий процесс не только в рамках отдельного бюджетного периода, но и при переходе от одного бюджетного периода к следующему. [c.600]

В предыдущей главе обсуждалась роль бюджетов как механизма планирования на предприятии. Однако ценность планирования как такового ограничена. Для успешного его функционирования необходимо отслеживать уровень выполнения плана (или невыполнения), а также указать на то, что следует сделать для их выполнения. Иными словами, система планирования дол- жна предусматривать выполнение функции контроля, подобного тому, о котором говорилось в примере 13.1. Высшие руководители компаний участвуют в составлении бюджетов — но как они могут установить (и тем более ужесточить) контроль При разработке любых систем финансового контроля отправным моментом выступает сравнение бюджетных и фактических расходов (до - [c.617]

На фактические прямые затраты могло повлиять множество случайных факторов, например, колебания валютных курсов, непредвиденное изменение регулирования внешнеторговой деятельности, перемена экономической ситуации в стране изготовления материалов и т. д. Суть в том, что подобные случайные факторы влияют на отклонение от плана, но так как, во-первых, они не были учтены при составлении бюджета, а во-вторых, они были неподконтрольны менеджерам, при анализе отклонений их влияние необходимо исключить. В следующей главе мы покажем, как можно вычленить влияние случайных факторов путем расчета отклонений плана и отклонений исполнения плана, а также обсудим, насколько это помогает в решении проблемы.

[c.647]

д. Суть в том, что подобные случайные факторы влияют на отклонение от плана, но так как, во-первых, они не были учтены при составлении бюджета, а во-вторых, они были неподконтрольны менеджерам, при анализе отклонений их влияние необходимо исключить. В следующей главе мы покажем, как можно вычленить влияние случайных факторов путем расчета отклонений плана и отклонений исполнения плана, а также обсудим, насколько это помогает в решении проблемы.

[c.647]

В главе 3 обсуждалось влияние инфляции на оценку будущих затрат. Очевидно, что инфляция оказывает определенное влияние на процессы бюджетирования и контроля. И она может быть учтена при составлении бюджета, любое отклонение фактических темпов инфляции от тех, что ожидались при составлении бюджета, представляет собой случайный и не подконтрольный фирме фактор (подобный описанным выше), который следует учитывать при расчете отклонений. В примере 13.9 вы найдете дополнительную информацию о фактических и плановых годовых затратах на материалы. Так как прогнозы уровня инфляции оказались неточными, отклонение от гибкого бюджета искажено, ибо сравниваются величины, по сути, несопоставимые.

[c.647]

Так как прогнозы уровня инфляции оказались неточными, отклонение от гибкого бюджета искажено, ибо сравниваются величины, по сути, несопоставимые.

[c.647]

Мы убедились в том, что разделение обычных отклонений на две части (производственную и планирования) оказывает огромное влияние на восприятие картины функционирования компании и на понимание того, как идет выполнение плана. Если ошибки планирования возникают в результате действия непредвиденных обстоятельств или носят разовый характер (как в случае с АМС Ltd., когда рыночная среда оказалась менее конкурентной), т.е. их нельзя объяснить действиями или бездействием менеджеров, то из анализа их следует исключить. Это позволит сфокусировать внимание менеджеров на тех аспектах управления, которые можно контролировать, т.е. отраженных в производственных отклонениях. В тех случаях, когда отклонения планирования возникают в силу подконтрольных обстоятельств (например, отклонение в количестве потребления материалов при смене поставщика или материала), знание природы таких отклонений можно использовать в целях улучшения будущих нормативов, применяемых при составлении бюджета. Тот факт, что пересмотр стандартов является составной частью процедуры бюджетного контроля, позволяет предотвратить устаревание бюджетных нормативов. Это особенно важно при работе в условиях динамичного окружения.

[c.702]

Тот факт, что пересмотр стандартов является составной частью процедуры бюджетного контроля, позволяет предотвратить устаревание бюджетных нормативов. Это особенно важно при работе в условиях динамичного окружения.

[c.702]

Заметим, что вовлечение сотрудников в управление (например, в составление бюджетов) может помочь (в терминах теории [c.789]

В настоящее время в Корпорации планированию подлежат доходная и расходная части бюджетов центров ответственности. Остановимся прежде всего нг принципах планирования доходов, то есть составления бюджетов продаж подразделений. Эта работа осуществляется Управлением маркетинга во взаимодействии с Управлением обслуживания клиентов и Техническим центром. [c.58]

Финансовый бюджет по своей структуре аналогичен бюджету торговой организации, тогда как операционный имеет свои особенности. Первый шаг в его планировании — составление бюджета продаж. Он определяется не столько производственными возможностями предприятия, сколько возможностями сбыта на рынке. Здесь учитывают влияние следующих факторов

[c.298]

Здесь учитывают влияние следующих факторов

[c.298]

Как уже отмечалось, контроль основывается на планировании. Чтобы контроль был эффективным, его следует тесно увязать с планированием. Такая увязка является существенной для обеспечения эффективности процесса управления в целом. Составление бюджета представляет эффективный количественный метод такой увязки и контроля. Но что сказать о трудовых ресурсах организации Популярным методом управления, обладающим потенциальными возможностями объединить планирование и Контроль в сложной области человеческих ресурсов, является управление по целям, обычно в сокращении МВО (management by obje tives — МВО). Кроме того, МВО — еще и способ мотивации, который помогает преодолеть некоторые отрицательные воздействия контроля на поведение работника. Следующее ниже описание Антони Райа иллюстрирует основную цель увязки планирования и контроля, а также повышения производительности Основное внимание (в МВО) уделяется попыткам предсказать будущее и повлиять на него, а не реагировать и действовать задним числом. МВО — это также ориентированная на результаты философия управления, где выделяется значение достижений и результатов. Усилия обычно сосредоточиваются на изменении и повышении эффективности как индивида, так и организации 4.

[c.294]

МВО — это также ориентированная на результаты философия управления, где выделяется значение достижений и результатов. Усилия обычно сосредоточиваются на изменении и повышении эффективности как индивида, так и организации 4.

[c.294]

Слабаяинтеграциясдругимисистемами. Этапы постановки целей и проверки результатов должны сочетаться с другими мерами, например, прогнозированием, составлением бюджета и иными процессами. [c.300]

Мюгозой и ряд других компаний уже сейчас проводят реорганизацию своих бизнес-процессов с учетом веб-стиля работы. Переход от разобщенной работы людей с бумажными носителями информации к коллективному труду с электронными документами позволяет нам экономить целые недели при выполнении различных производственных задач, в частности при составлении бюджета. Используя электронные средства организации работы, группа людей может выполнять совместные действия почти так же быстро, как одно действие выполняется одним человеком — но только добавьте сюда еще и всю мощь объединенного интеллекта членов коллектива. Сильные коллективы потому и сильные, что над идеей каждого там думают все. Чем быстрее доступ к информации о сбыте нашей продукции, о деятельности наших партнеров и, что самое главное, о наших клиентах, тем быстрее мы можем реагировать на проблемы

[c.15]

Сильные коллективы потому и сильные, что над идеей каждого там думают все. Чем быстрее доступ к информации о сбыте нашей продукции, о деятельности наших партнеров и, что самое главное, о наших клиентах, тем быстрее мы можем реагировать на проблемы

[c.15]

Задача оптимизации расходования денежных средств (ОРДС) решалась на основании данных бюджета одного из предприятий нефтяного и газового машиностроения Республики Башкортостан. В ходе составления бюджета была определена сумма свободных денежных средств, подлежащая распределению после произведения всех обязательных расходов — А. В качестве направлений расходования свободных денежных средств были выбраны следующие [c.42]

Для управленческого учета ведение счетов представляется настолько важным, что нередко его самого называют особым термином — учет затрат ( ost a ounting), который, по официальной терминологии IMA, определяется следующим образом «…составление бюджетов (смет), расчет нормативных и фактических затрат по отдельным операциям, процессам, видам деятельности или продукции». На практике термины «учет затрат», «управленческий учет» и «стоимостной и управленческий учет» взаимозаменяемы, что служит еще одним доказательством наличия тесной взаимосвязи, проиллюстрированной на рис. 1.6.

[c.54]

На практике термины «учет затрат», «управленческий учет» и «стоимостной и управленческий учет» взаимозаменяемы, что служит еще одним доказательством наличия тесной взаимосвязи, проиллюстрированной на рис. 1.6.

[c.54]

Определенные правила и предписания существуют практически в любой системе бюджетирования (например, документ под названием «Руководство по составлению бюджетов»), однако финансовый контроль нацелен главным образом на результаты деятельности, т.е. на понесенные затраты и полученные доходы. Отли и Берри (1980) определили четыре условия существования системы выходного контроля [c.619]

Бюджеты и план-фактный анализ в 1С Управляющем

1С Управляющий подойдет как для оперативного планирования с помощью казначейских заявок и платежного календаря, так и для среднесрочного планирования. Для этого в программе предназначаются бюджеты движения денежных средств, а также бюджеты доходов и расходов. А специально для организаций, ведущих проектную деятельность, был предусмотрен «Бюджет проекта». Контролировать исполнение бюджетов в 1С Управляющем позволяют отчеты план-фактного анализа.

Контролировать исполнение бюджетов в 1С Управляющем позволяют отчеты план-фактного анализа.Бюджет движения денежных средств

Изначально документ «Бюджет движения денег» в 1С Управляющем создается на календарный месяц, но при желании можно планировать денежные средства предприятия понедельно. Суммы поступлений и платежей в бюджете планируются по статьям движения денег. В этом 1С Управляющий мало отличается от других учётных систем.Чтобы отразить различные сценарии развития событий, бюджет движения денежных средств можно создать в нескольких вариантах (например, оптимистический и кризисный). Благодаря тому, что все варианты заносятся в один и тот же документ, их можно оперативно анализировать и сравнивать между собой.

Дабы ускорить процесс планирования, в программе предусмотрена возможность автоматического заполнения бюджета. К примеру, бюджет можно составить, исходя из фактических поступлений и платежей в соответствующем месяце прошлого года. А чтобы, скажем, учесть инфляцию за год, суммы можно изменить на определенный процент.

Бюджет доходов и расходов

Для тех организаций, у которых преобладают авансы и предоплаты, бюджет движения денег может быть не совсем удобен. В таких случаях становится актуальным бюджет доходов и расходов. С его помощью можно распланировать доходы и расходы организации на каждый месяц.Все планируемые доходы организации отражаются в бюджете по видам бизнеса, то есть по направлениям деятельности компании. По выбранному виду бизнеса в бюджете могут отражаться не только доходы, но и расходы. Например, это может быть зарплата работников или себестоимость материалов, затраченных при выпуске продукции и оказании услуг. Помимо расходов конкретного вида бизнеса, в бюджете указываются накладные расходы, которые могут относиться сразу на несколько видов бизнеса.

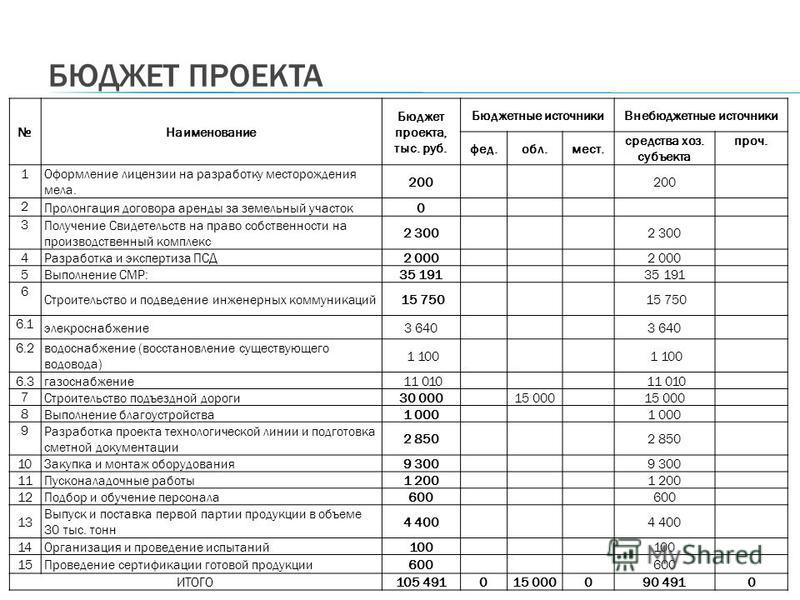

Бюджет проекта

Многие организации занимаются проектами: строят коттеджи, создают интернет-сайты, организовывают выставки. Проекты не привязаны к календарным месяцам, а значит и общепринятый бюджет доходов и расходов им плохо подойдет. Специально для таких случаев в программе предусмотрен «Бюджет проекта». В отличие от бюджета доходов и расходов, он составляется не для всего предприятия на месяц, а для определенного проекта на весь срок его выполнения. Кроме того, доходы и расходы в бюджете проекта планируются не по каким-то «обобщенным» статьям, а по конкретным номенклатурным позициям, с указанием количества. К примеру, если при выполнении проекта будут понесены материальные затраты, в бюджете можно указать, какие именно материалы планируется потратить и в каком количестве. Точно так же в бюджете указываются расходы на зарплату сотрудников, услуги подрядчиков и прочие расходы, возникшие при выполнении проекта.

Специально для таких случаев в программе предусмотрен «Бюджет проекта». В отличие от бюджета доходов и расходов, он составляется не для всего предприятия на месяц, а для определенного проекта на весь срок его выполнения. Кроме того, доходы и расходы в бюджете проекта планируются не по каким-то «обобщенным» статьям, а по конкретным номенклатурным позициям, с указанием количества. К примеру, если при выполнении проекта будут понесены материальные затраты, в бюджете можно указать, какие именно материалы планируется потратить и в каком количестве. Точно так же в бюджете указываются расходы на зарплату сотрудников, услуги подрядчиков и прочие расходы, возникшие при выполнении проекта.Отчеты план-фактного анализа

С помощью отчета «План-фактный анализ» в 1С Управляющем можно оперативно проконтролировать, не выбилось ли предприятие из бюджета, сравнив его с фактическими показателями. Этот отчет реализован максимально простым и наглядным — в нем отображаются запланированные в бюджете суммы, фактические суммы и отклонение, то есть разница между ними.

Если оказалось, что предприятие по какой-то статье выбилось из бюджета, то с помощью отчета «Исполнение бюджета» можно будет в деталях увидеть, почему это произошло. Благодаря многочисленным настройкам в этом отчете можно легко просмотреть все операции по интересующей статье.

Вернуться к общему списку подсистем

| Составление бюджета на основе нулевого номинального […] роста, проводившееся в соответствии с решениями Исполнительного совета […]об укреплении приоритетных программных областей и включении ряда статей, обусловленных действием регламентирующих и других факторов, оказалось крайне трудной и сложной задачей, усложнившейся в силу того факта, что нулевой номинальный рост реально означает сокращение на 4,2% по сравнению с предыдущим двухлетним периодом. unesdoc.unesco.org |

Establishment of the budget on the basis of zero-nominal [. ..] ..]growth while respecting the Executive Board’s decisions with regard […]to the reinforcement of priority programme areas and inclusion of certain statutory and other items had proved an extremely difficult and complex task, magnified by the fact that zero-nominal growth represented, in reality a reduction of 4.2% compared to the previous biennium. unesdoc.unesco.org |

| Составление бюджета по-прежнему будет осуществляться […] каждые два года в рамках Резолюции об ассигнованиях. unesdoc.unesco.org |

The appropriation of the budget will continue to take […] place every two years through an Appropriation Resolution. unesdoc.unesco.org |

Этот метод […] составления сметы, упоминаемый как составление бюджета на основе нулевого реального роста [. ..] ..](НРР), подразумевает, что […]увеличение бюджетных ассигнований от одного двухлетнего периода к другому лишь компенсирует снижение покупательной способности, обусловленное действием регламентирующих, инфляционных и других факторов, и лишь обеспечивает такой же уровень средств (в реальном выражении), который был утвержден на текущий двухлетний период для осуществления программных мероприятий. unesdoc.unesco.org |

This estimate, referred to as zero […] real growth (ZRG) budgeting, implies that the increase in the budget appropriation […]from one biennium to […]another only compensates the loss of purchasing power due to statutory, inflationary and other factors, and simply represents the same level of resources (in real terms) as approved in the current biennium to deliver programme activities. unesdoc.unesco.org |

Необходимо добиться, чтобы органы государственной власти на всех уровнях, и в первую очередь на районном и местном уровнях, [. ..] ..]отчитывались за эффективное и […] действенное планирование и составление бюджета, за осуществление программ […]и принятие мер по надзору […]и исправлению допущенных ошибок. daccess-ods.un.org |

Governments at all levels, especially at the provincial and local levels, needs to be held […]accountable for efficient and effective planning and […] budgeting, programme implementation, and oversight and corrective action.daccess-ods.un.org |

По мере […] перехода на управление и составление бюджета, ориентированных на конкретные […]результаты, ЦМТ следует и впредь опираться […]на опыт, накопленный другими организациями системы Организации Объединенных Наций, и сделанные ими выводы. daccess-ods. |

As it moves forward with the implementation of results-based […] management and results-based budgeting, ITC should continue to draw […]on the experience of and lessons […]learned by other organizations of the United Nations system. daccess-ods.un.org |

Проанализировав широкий спектр факторов, а также мнения правительств и национальных комиссий, выраженные в ходе региональных консультаций, Генеральный директор пришел к выводу, […]что интересам Организации […] лучше всего отвечало бы составление бюджета на основе нулевого реального […]роста по сравнению с документом 31 С/5. unesdoc.unesco.org |

Having analysed a broad range of factors and the views expressed by Governments and by National Commissions during the regional consultations, the Director-General has concluded that it would be in the best [. ..] ..]interest of the Organization if the budget […] were established on the basis of zeroreal growth compared to document 31 C/5.unesdoc.unesco.org |

В ходе рассмотрения предлагаемого бюджета по программам на двухгодичный период 2008–2009 годов Консультативный комитет был […]проинформирован о том, что процесс […] перехода на управление и составление бюджета, ориентированных на конкретные […]результаты, в Центре […]еще не завершен и что ЦМТ намерен добиться значительного прогресса в этом отношении в ходе представления бюджета на следующий двухгодичный период (там же). daccess-ods.un.org |

During its consideration of the proposed programme budget for the biennium 2008–2009, the Advisory Committee was informed that the Centre’s […]move to results-based [. ..]

management and results-based budgeting was a work in progress and that ITC […] ..]

management and results-based budgeting was a work in progress and that ITC […]intended to achieve significant […]improvement in that regard in the presentation of the next biennial budget (ibid.). daccess-ods.un.org |

| Этот метод составления бюджета, упоминаемый как составление бюджета на основе нулевого реального роста, подразумевает, что увеличение […] бюджетных ассигнований от […]одного двухлетнего периода к другому лишь компенсирует снижение покупательной способности и позволяет Организации сохранить тот же уровень деятельности, т.е. нулевое увеличение объема, но не предоставляет никаких новых средств. unesdoc.unesco.org |

This budgeting technique, referred to as zero real growth budgeting, implies that the increase in the budget appropriation from one biennium [. ..] ..]to another only compensates […]the loss of purchasing power and allows the Organization to maintain the same level of activity, i.e. zero volume increase, without providing any new resource. unesdoc.unesco.org |

В ходе четвертого Форума высокого уровня по повышению эффективности внешней помощи, который состоится в ноябре 2011 года в Пусане, государствам-членам, в том числе наименее развитым […]странам, будет […] предоставлена возможность интегрировать составление бюджета с учетом гендерных факторов в […]свои системы оказания […]помощи и инициативы по укреплению потенциала. daccess-ods.un.org |

The Fourth High-level Forum on Aid Effectiveness, to be held in Busan in November 2011, would provide an opportunity for Member States, including the least […]developed countries, to […] integrate gender-responsive budgeting into their aid management system and capacitybuilding [. ..] ..]initiatives. daccess-ods.un.org |

Обменным […] курсом, используемым на составление бюджета, является, например, средний […]операционный обменный курс ООН за недавний […]период или операционный курс ООН, существующий на момент утверждения бюджета руководящим органом. unesdoc.unesco.org |

The exchange rate used in the budget construction is, for example, […] an average United Nations operational rate over a recent […]period, or the United Nations operational rate at the time of budget adoption by the governing body. unesdoc.unesco.org |

Кроме того, в […] рамках нынешней процедуры составление бюджета и управление финансами, […]анализ по статьям расходов требуют проведения [. ..] ..]всесторонней и связанной с большой затратой времени проверки, необходимой для того, чтобы тщательно соотнести расходы с соответствующими бюджетными ассигнованиями. unesdoc.unesco.org |

Moreover, under the present budgeting and financial procedure, the […] analysis by object-of-expenditure requires a thorough […]and time-consuming verification in order to relate the expenditures with the budgets in an accurate manner. unesdoc.unesco.org |

Женщины призывают правительства стремиться обеспечить 50-процентный показатель участия женщин в деятельности на всех уровнях процесса принятия решений и оказывать […]поддержку в этих целях путем […] принятия таких мер, как составление бюджета с учетом гендерных факторов, […]укрепление соответствующего […]потенциала и развитие у женщин навыков руководства и управления. daccess-ods.un.org |

Women call upon governments to aim for 50 per cent participation of women at all levels of decision-making and […]to support this target by […] implementation measures such as gender-sensitive budgeting, capacity-building […]and strengthening […]of women’s leadership skills. daccess-ods.un.org |

| Было отмечено, что составление бюджета в ЮНЕСКО четко установлено, […] при этом все государства-члены участвуют в процессе консультаций, […]а решения о распределении средств между программами и регионами принимает Генеральная конференция. unesdoc.unesco.org |

It was noted that the budgetary process at UNESCO is well established […] as all Member States are part of the consultative [. ..] ..]process and both the programme allocation and the regional share are decided by the General Conference. unesdoc.unesco.org |

| Правительствам следует осуществлять программы и стратегии, включая составление бюджета с учетом гендерного аспекта, в регионах преимущественного […] проживания меньшинств и обеспечивать […]учет интересов меньшинств в бюджетах и программах по расширению экономических прав женщин. daccess-ods.un.org |

Governments should implement policies […]and programmes, […] including genderresponsive budgeting, in regions where minorities predominantly live and ensure minority inclusion in gender budgets […]and programmes for women’s economic empowerment. daccess-ods.un.org |

Дорожная карта» для составления комплексного бюджета: классификация расходов и составление бюджета, ориентированного на конкретные результаты [. ..] ..]— совместная информационная […]записка ПРООН, ЮНФПА и ЮНИСЕФ, представленная для информации daccess-ods.un.org |

Road map to an integrated budget: cost classification and results-based budgeting — Joint informal note of UNDP, UNFPA and UNICEF […] for information daccess-ods.un.org |

Все три […] делегации признают, что точное составление бюджета для таких миссий представляет […]собой непростую задачу, поскольку […]условия их функционирования постоянно меняются. daccess-ods.un.org |

The three […] delegations acknowledged that accurate budgeting for such missions was a challenge, […]since their operational environments changed constantly. daccess-ods.un.org |

| Составление бюджета с учетом гендерных факторов может […] помочь правительствам принимать решения о необходимости и методах […]соответствующей корректировки стратегий, а также о том, в каких случаях требуется выделить ресурсы на достижение гендерного равенства. daccess-ods.un.org |

Gender-responsive budgeting could help Governments […] decide whether and how policies needed to be adjusted and where resources […]needed to be allocated for the achievement of gender equality. daccess-ods.un.org |

| Соответственно такие вопросы, как составление бюджета, оценка потребностей, […] рыночные исследования и консультации, администрирование […]договора, разрешение споров, связанных с исполнением, или прекращение договора, в его положениях не рассматриваются. daccess-ods.un.org |

Accordingly, issues such as budgeting, needs assessment, market research […] and consultations, contract administration, resolution […]of performance disputes or contract termination are not addressed in its provisions. 1. daccess-ods.un.org |

| Он подготовлен во исполнение резолюции Генеральной Ассамблеи ООН 53/205 (от 18.12.98 г.), озаглавленной «Составление бюджета, ориентированного на конечные результаты», в которой содержалась просьба к Объединенной инспекционной группе провести аналитическое и сравнительное изучение опыта органов системы Организации Объединенных Наций, использующих подходы, схожие с составлением бюджета, ориентированного на конечные результаты, и представить соответствующий доклад. unesdoc.unesco.org |

The report, prepared by Inspectors A. Abraszewski, F. Bouayad-Agha, J. Fox and W. Münch addresses the issues concerning the methodology of “results-based budgeting” (RBB) in response to the United Nations General Assembly resolution 53/205 (18/12/98), entitled “Results-based budgeting”, requesting the Joint Inspection Unit to undertake an analytical and comparative study of the experience of the bodies of the United Nations system that are implementing an approach similar to results-based budgeting and to submit a report. unesdoc.unesco.org |

| b) составление бюджета, ориентированного на конкретные […] результаты (БОКР), позволяло руководству ГМ иметь более полную картину […]бюджетных расходов на достижение конкретного результата/оперативной цели, а также по регионам и статьям расходов. daccess-ods.un.org |

(b) Results-based budgeting (RBB) enabled the management […] of the GM to have a better overview on budget expenditures per […]output/operational objective, region and cost item. daccess-ods.un.org |

Механизмы, гарантирующие выполнение этой […] задачи, включают в себя: составление бюджета программ на основе функциональных […]возможностей; максимальное […]увеличение прозрачности процесса и регистрация максимального количества участников при проведении процедур военных закупок; ускорение процесса прекращения выполнения МО всех нехарактерных экономических функций; снижение до минимума необходимости «срочных поставок» путем отправки организационных групп, которые уже владеют возможностями для участия в операциях. marshallcenter.org |

The mechanisms that guarantee the execution of […]this task are the following: […] capabilities-oriented budgeting based on programs; maximal increase […]in the transparency of the […]process and admitting a maximum number of participants into procedures on defense procurement; accelerated removal of the MoD from all types of uncharacteristic economic functions; reducing to a minimum the necessity of “urgent deliveries” by sending organizationalstaff units that possess already built-in capabilities to participate in operations. marshallcenter.org |

По итогам обзора были подготовлены совместные предложения, которые были представлены исполнительным […]советам в докладе […] «Дорожная карта для составления комплексного бюджета: классификация расходов и составление бюджета, ориентированного на конкретные результаты»; […]этот доклад […]был утвержден исполнительными советами соответствующих организаций в решениях 2010/20 (ЮНИСЕФ) и 2010/32 (ПРООН и ЮНФПА). daccess-ods.un.org |

The exercise culminated in joint proposals that were presented to the Executive Boards […]in a report […] entitled, “Road map to an integrated budget: cost classification and results-based budgeting”, which was approved by the Executive Boards […]of the respective […]organizations in decisions 2010/20 (UNICEF) and 2010/32 (UNDP and UNFPA). daccess-ods.un.org |

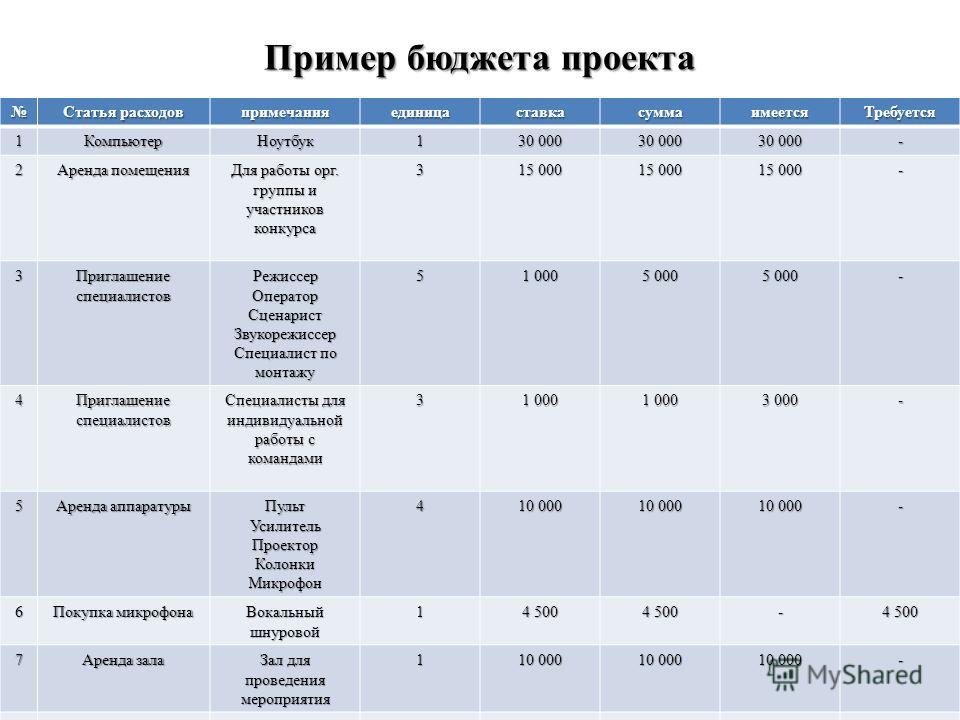

Основные столпы каждого составления капитальных бюджетов следующие: […]инвентаризация активов, стратегическое планирование, […] процесс идентификации и выбора проектов, составление бюджета проекта, мониторинг и оценка проекта, […]диалог с политиками, фильтрация инвестиционных проектов и обучение. pempal.org |

Key pillars of every capital budgeting process are the following: asset […]inventory, strategic […] planning, project identification and selection process, project budgeting, project monitoring […]and evaluation, dialogue with politicians, capital project filtering, and training. pempal.org |

| Составление бюджета с учетом гендерных аспектов может […] стать тем механизмом, который позволит обеспечить выделение и расходование […]достаточного количества средств на содействие гендерному равенству и расширению прав и возможностей женщин в ответ на финансово-экономический кризис. daccess-ods.un.org |

Gender-responsive budgeting can be used as a tool for […] ensuring that sufficient resources are allocated and spent to promote […]gender equality and women’s empowerment in responding to the financial and economic crisis. daccess-ods.un.org |

Хотя Консультативный […]комитет понимает, что такая […] процедура позволяет сделать составление бюджета более точным и гибким, […]а также обеспечить большую […]гибкость в регулировании штатного расписания, он считает, что представление связанных с этим потребностей в ресурсах в предлагаемом бюджете носит нечеткий характер, и что следовало приложить больше усилий для оптимизации кадровой структуры. daccess-ods.un.org |

While the Advisory Committee understood […]that that procedure allowed […] for more accurate and responsive budgeting, as well as greater flexibility […]in adjusting staffing […]levels, it considered that presentation of the associated resource requirements in the proposed budget was not clear and that greater efforts should have been made to streamline staffing. daccess-ods.un.org |

Ораторы отмечали прогресс, […]достигнутый на национальном […] уровне в таких областях, как составление бюджета с учетом гендерных факторов, […]обеспечение учета этих […]факторов в рамках правовой системы, повышение уровня грамотности среди женщин, увеличение числа женщин-избранных должностных лиц, осуществление инициатив с целью создания возможностей для трудоустройства женщин и получения ими микрокредитов, сокращение масштабов насилия в отношении женщин и содействие обеспечению доступного медицинского обслуживания. daccess-ods.un.org |

Speakers cited progress at the national level in […] the areas of gender-based budgeting, promoting gender sensitivity in […]the legal system, improvements […]in female literacy, increases in the number of female elected officials, initiatives to promote women’s employment and microfinance opportunities, decreasing violence against women and promoting affordable health care. daccess-ods.un.org |

В число освещаемых в них тем вошли международное гуманитарное право, защита беженцев, права ребенка, демократический надзор за сектором безопасности, стрелковое оружие и легкие […]вооружения, ликвидация […] дискриминации в отношении женщин, составление бюджета с учетом гендерных факторов, […]торговля людьми, а также […]ВИЧ/СПИД и законодательство. daccess-ods.un.org |

Subjects covered have included international humanitarian law, refugee protection, rights of the child, democratic oversight of the security sector, small arms and light weapons, elimination of […]discrimination against women, gender […] budgeting, rights of persons with disabilities, human trafficking, and HIV/AIDS […]and the law. daccess-ods.un.org |

ЮНСИТРАЛ признает, что […]полномасштабная интеграция системы […] электронных закупок, включая составление бюджета и планирование, процедуры […]отбора или принятия решения […]о заключении договора, системы контроля за заключением и исполнением договоров и платежей, и увязывание ее с другими публичными системами управления финансами будут сопряжены с осуществлением продолжительной программы реформ с учетом различных соображений в отношении каждого этапа процесса закупок и интеграции с другими компонентами системы в целом. daccess-ods.un.org |

UNCITRAL recognizes that a fully-integrated […] e-procurement system encompassing budgeting and planning, the selection […]or award process, contract […]management and payment systems, and linking it with other public financial management systems, will involve a lengthy reform programme, involving different considerations for each stage of the procurement process and for integration with other parts of the overall system. daccess-ods.un.org |

(d) в целях реформирования и оптимизации бюджетного […]процесса применять, при […] необходимости, новые методологические подходы, такие как составление бюджета с ориентацией на конечные результаты, что может позволить […]в рамках приоритетных […]мероприятий достигать тех же результатов при меньших затратах и обеспечивать также экономию бюджетных средств, выделяемых на поддержку выполнения программы и администрацию unesdoc.unesco.org |

(d) employ, where appropriate, in order to […] reform and optimize the budget process, new methodological approaches, such as the results-based budgeting approach, which may enable […]priority activities […]to achieve the same results at a lower cost, and may also allow budget savings in programme support and administration unesdoc.unesco.org |

un.org

un.org

Составление бюджета предприятия | Статья в журнале «Молодой ученый»

Библиографическое описание:

Жукова, Е. А. Составление бюджета предприятия / Е. А. Жукова, М. Г. Рожкова. — Текст : непосредственный // Молодой ученый. — 2017. — № 38 (172). — С. 61-64. — URL: https://moluch.ru/archive/172/45730/ (дата обращения: 07.02.2021).

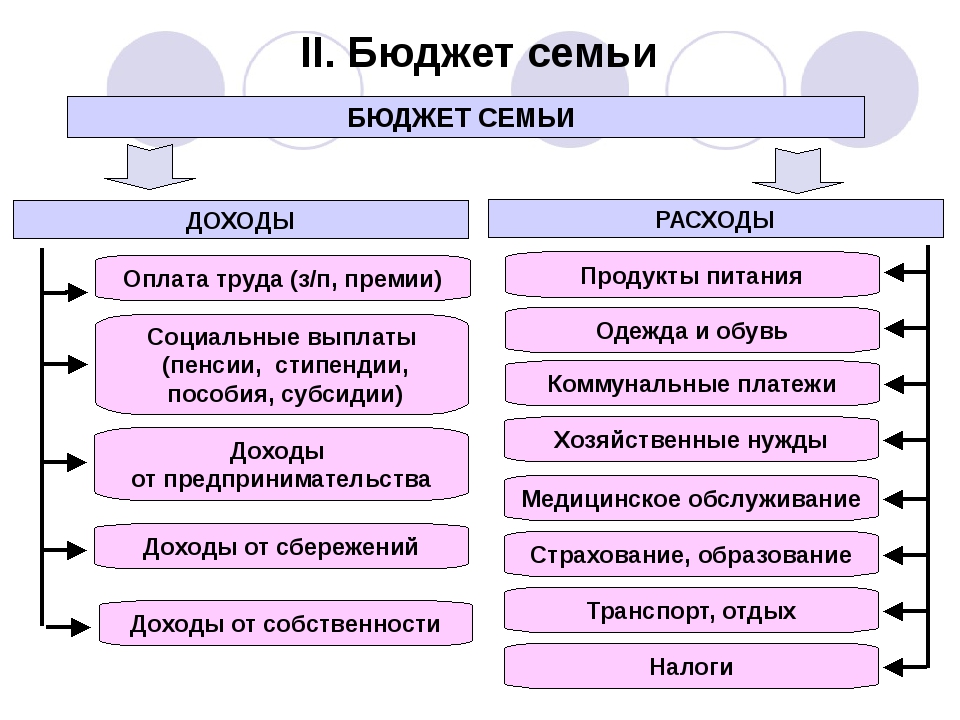

Бюджетирование является по своей сути процессом планирования доходов и расходов предприятия или организации. Он является своеобразным ориентиром для компании в процессе ее финансовой деятельности, а также позволяет оценить результат своей деятельности. В данной статье дается определение процесса бюджетирования, указываются задачи, которые выполняет бюджет, описывается структура упрощенного бюджета, а также особенности, которыми должен обладать бюджет предприятия.

Бухгалтерский управленческий учет достаточно тесно связан с планированием бюджета и контролем, который является его составной частью. Сложные рыночные процессы, с одной стороны, воздействуют на колебания объемов производства и реализации продукции, с другой — влияют на поведение затрат (их увеличение либо сокращение), а следовательно, и на прибыль. Чтобы выявить и проанализировать динамику производства, необходима информация о затратах, которая не будет искажена искусственным распределением накладных расходов по видам продукции. Такую информацию можно получить из управленческого учета посредством метода директ-костинг, который позволяет из предварительно составленных смет затрат оперативно выявить отклонения фактических затрат от нормативных и тем самым управлять затратами. Методические основы управления затратами с помощью нормативов (стандартов) затрат также предоставляет управленческий учет посредством системы стандарт-кост.

Управление затратами необходимо не только для элементарного сокращения затрат, но и для того, чтобы можно было предпринять соответствующие шаги к достижению определенного уровня дохода, для оценки результатов деятельности и, а в случае необходимости — принятия соответствующих мер. В масштабе организации этим обуславливаются специфические действия в области управления затратами на уровне каждого подразделения (центра затрат).

Сохранение и уменьшение уровня затрат связано с управлением затратами на производственной стадии. Это обеспечивается через единую для всей организации систему финансирования, формируемую с помощью бюджетирования — процесса составления финансовых планов (бюджетов) и смет. [1, с. 6]

Бюджетирование — это процесс планирования и разработки бюджетов предприятия, деятельность в рамках этапа планирования бюджетного процесса, процедура составления и принятия бюджетов, а также одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени. Бюджетированию должны предшествовать такие процессы (действия), как анализ безубыточности и целевого планирования прибыли.

К основным задачам бюджетирования относятся следующие:

‒ текущее планирование;

‒ координация, кооперация, коммуникация подразделений предприятия;

‒ обоснование затрат предприятия;

‒ создание базы для оценки и контроля планов предприятия.

Бюджетирование как функционирующая система представлена на рисунке 1 и включает такие составляющие:

‒ методологическую базу планирования, составления, реализации и оценки бюджета;

‒ учетную информацию, получаемую от бухгалтерии и других служб предприятия;

‒ организационную составляющую, включающую внутренний документооборот. [2, с.7]

К задачам бюджетирования на предприятии можно отнести следующее:

‒ снижение нерационального использования средств предприятия;

‒ персонификация ответственности за соблюдение плановых показателей и отклонений от них;

‒ более точное определение мест возникновения отклонений;

‒ оперативное отслеживание отклонений фактических показателей от плановых, своевременное принятие решений.

На предприятиях малого и среднего бизнеса нередко возникают проблемы составления бюджета. Это может быть связано с особенностями организационной структуры и построения финансово-хозяйственного процесса. В таких случаях целесообразнее прибегнуть к формированию упрощенного варианта бюджета. Он имеет более краткую форму, прост в исполнении, а также не требует значительных трудозатрат.

Рис. 1. Система бюджетирования

Упрощенный бюджет может состоять всего из двух частей: доходов и расходов. Структура упрощенного бюджета представлена в таблице 1. [3, с.313]

Таблица 1

Структура упрощенного бюджета

Бюджет доходов | Бюджет расходов |

Бюджет выручки от продажи продукции, работ, услуг | Бюджет расходов на производство и продажу продукции |

Бюджет прочих доходов | Бюджет прочих расходов |

Бюджет поступлений по кредитам и займам | Бюджет выплат по кредитам |

В общем, система бюджетирования является совокупностью таких элементов, как структура бюджетов, процедура формирования, согласования и утверждения бюджетов и контроль их фактического исполнения, нормативная база, типовые процедуры и механизмы принятия управленческих решений. Таким образом, можно выделить следующие этапы постановки системы бюджетирования:

1 этап — это формирование финансовой структуры, который включает разработку модели структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов;

2 этап — создание структуры бюджетов, а именно определение общей схемы формирования сводного бюджета;

3 этап — разработка методик и процедур управленческого учета;

4 этап — разработка регламента планирования, включающая определение процедур планирования, мониторинга и анализа причин невыполнения бюджетов и их корректировки;

5 этап — внедрение системы бюджетирования, включающее в себя определение финансового и операционного бюджетов на заданный период, проведение анализа и корректировки системы бюджетирования. [2, с.14]

Бюджет предприятия должен обладать следующими особенностями:

- Временная определенность. Бюджет должен соответствовать к определенному промежутку времени (периоду), а бюджетный период — иметь временные границы, т. е. если деятельность компании носит сезонный характер, то началом бюджетного периода будет считаться начало сезона.

- Периодичность составления. Бюджетный период должен иметь определенную и фиксированную продолжительность. Обычно бюджет составляется на год, однако компания вправе сама выбирать период бюджетирования.

- Прогнозный характер. В основе бюджета лежат прогнозные значения будущих доходов и затрат. Это достаточно сложный процесс, включающий в себя финансовый анализ предыдущих периодов, а точность прогноза проверяется по окончании периода прогнозирования.

- Многовариантность. Процесс бюджетирования требует рассмотрения нескольких вариантов развития рыночной и производственной ситуации. Способом реализации многовариантности является система гибких бюджетов. Под гибким бюджетом понимается совокупность бюджетов, охватывающая изменяющийся диапазон продаж. Он служит для того, чтобы руководитель предприятия или соответствующий менеджер смог сопоставлять и проанализировать взаимосвязь между утвержденным бюджетом и фактическими финансовыми показателями. Обычно для составления гибкого бюджеты применяется система стандарт-кост.

- Значимость информации. В бюджете нет необходимости отражать все статьи расходов. В процессе планирования необходимо выделять только те статьи, которые будут иметь наибольшее значение для финансового результата предприятия.

- Пригодность для принятия управленческих решений. В отличие от бухгалтерских форм отчетности бюджет не имеет стандартной формы представления. Его форма и содержание зависят от потребностей и особенностей деятельности предприятия. При составлении бюджета необходимо учитывать то, что содержащаяся в системе бюджетирования информация должна быть пригодна для принятия управленческих решений.

- Учет факторов внешней и внутренней бизнес-среды. При разработке бюджетов необходимо учитывать внешние факторы (цены, рыночную ситуацию, технологические ограничения) и внутренние факторы контроля самой организации (нормативы использования ресурсов, практику платежных отношений).

- Учет бизнес-структуры организации. В крупных организациях система бюджетирования должна иметь более сложную структуру. Организациям с разной структурой требуются различные системы бюджетного планирования.

- Согласованность действий на разных уровнях организации. Для того чтобы бюджет был выполним, необходима согласованность действий всех участников этого процесса на всех уровнях и центрах ответственности.

Таким образом, составление бюджета — достаточно сложная, однако и очень важная задача. Бюджетирование необходимо предприятию для анализа своей финансовой деятельности, чтобы можно было оценить прибыль и затраты, понесенные за бюджетный период, а также сравнить фактические показатели с плановыми и предпринять соответствующие мероприятия по устранению негативных факторов.

Литература:

- Виткалова А. П., Миллер Д. П. Бюджетирование и контроль затрат в организации / А. П. Виткалова, Д. П. Миллер. — М.: Альфа-Пресс, 2006. — 104.

- Бюджетирование: Учебное пособ., 2-е изд., доп. и перераб. / В. В. Сухинина; Самар. гос. техн. ун-т.; Самара, 2008. — 120с.

- Голдина А. А. Формирование упрощенного бюджета предприятия // Известия ПГПУ им. В. Г. Белинского. 2012. — № 28. С.313–316.

Основные термины (генерируются автоматически): бюджетный период, упрощенный бюджет, бюджет, затрата, управленческий учет, бюджет предприятия, бюджет расходов, гибкий бюджет, продажа продукции, финансовая деятельность.

Составление бюджета

Составление бюджета

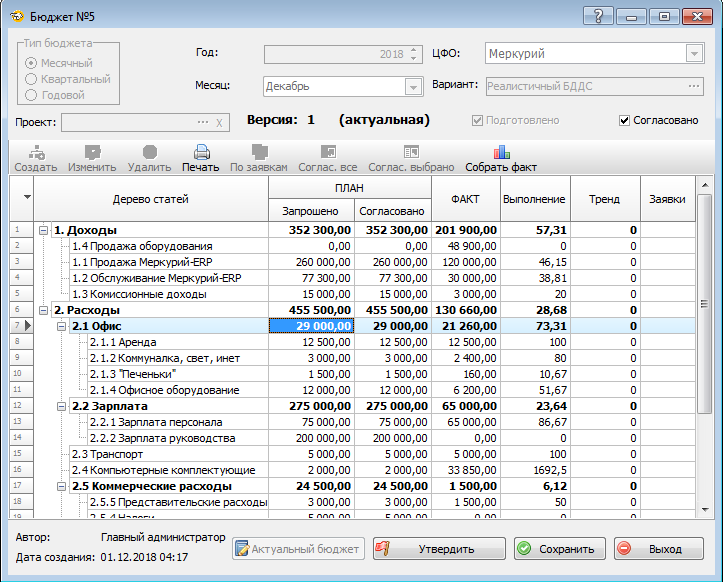

Как было сказано в введении, в Меркурий-ERP реализован бюджетный процесс «снизу-вверх». Следовательно, порядок действий при составлении бюджета следующий:

- Руководитель каждого подразделения (ЦФО) составляет бюджет для своего отдела. Этот документ называется «Бюджет ЦФО».

- На втором этапе, суммы затрат, запрошенные руководителями подразделений (или планы продаж) утверждаются ТОП-менеджментом организации, и бюджеты принимаются к исполнению.

- На третьем этапе, на основании бюджетов ЦФО всех отделов, составляется консолидированный бюджет всей компании.

Составление бюджета ЦФО.

В меню «Финансы» откройте «Журнал бюджетов ЦФО»

В этом журналы отображаются все составленные бюджеты, каждого отдела компании. Создадим новый бюджет, нажав кнопку «Новый».

В шапке бюджета необходимо указать вариант, ЦФО, а так же период бюджетного периода. Меркурий-ERP позволяет создавать месячные, квартальные и годовые бюджеты.

После заполнения шапки, начинаем добавлять в бюджет статьи и указывать «Запрошенную сумму». Когда все статьи добавлены, устанавливаем маркер «Подготовлено» и сохраняем бюджет.

Запрошенную сумму можно вводить вручную, а можно сформировать бюджет автоматически, на основании Бюджетных заявок. Второй способ более прозрачен, и позволяет показать руководству, из чего складываются запрошенные суммы.

В каждой заявке на финансирование указывается ЦФО, бюджетная статья и дата. На основании этих данных и собираются бюджеты ЦФО.

Согласование бюджета.

Второй этап бюджетирования – это согласование бюджета одним из ТОП-менеджеров компании. Как правило, все мы завышаем наши бюджеты. Я тоже грешил этим, будучи ИТ-директором в крупной компании. И на этапе согласования идет своеобразный торг между руководством отделов и финансистами. Согласовываются суммы по каждой статье или все сразу.

Программа запоминает обе цифры. Ту, которую запросил начальник отдела, и ту, которую одобрил его руководитель. Эта информация может оказаться важной, если что-то пойдет не так, и компания выйдет за рамки бюджета.

После того, как все статьи согласованы, в заголовке бюджета ставится соответствующий маркер. После этого автор бюджета уже не сможет его отредактировать.

Составление консолидированного бюджета.

Консолидированный бюджет – это «общий» бюджет всей компании, сложенный из бюджетов разных отделов. Информации из этого документа достаточно, чтобы понять, как идут дела у компании.

Переходить к его составлению можно после того, как созданы и согласованы бюджеты всех подразделений. Журнал консолидированных бюджетов находится в меню «Финансы».

При создании консолидированного бюджета мы указываем период и вид бюджета.

Кстати, если не все отделы подготовили свои бюджеты, то программа не даст сформировать консолидированный бюджет, и укажет, какие именно ЦФО опаздывают.

В Меркурий-ERP существует возможность раскрыть детализацию статьи по ЦФО и масса другой аналитики.

Например, можно проследить историю значений статьи в разных периодах, и ответить на вопросы типа «Как быстро растут затраты на заработную плату?»

Читать далее:

Краткое руководство по федеральному бюджету и процессу ассигнований

После определения распределения 302a процесс финансирования переходит к комитетам по ассигнованиям в каждой палате. Долгое время считавшийся одним из самых влиятельных и престижных комитетов по ассигнованиям, он отвечает за определение уровней финансирования каждой программы. Это делается с помощью 12 отдельных законопроектов об ассигнованиях, каждый из которых создается определенным подкомитетом и охватывает отдельные федеральные агентства или группы агентств.Например, законопроект, покрывающий традиционную финансовую помощь студентам и финансирование Национального института здравоохранения, представляет собой законопроект об ассигнованиях на трудовые ресурсы, здравоохранение, социальные службы, образование и связанные с ними агентства, и он распространяется на министерства труда, здравоохранения и социальных служб, образования и несколько небольших агентств, таких как Корпорация общественного вещания.

Председатели подкомитетов по ассигнованиям под руководством председателя комитета по ассигнованиям распределяют 302а между 12 подкомитетами.Это распределение обеспечивает общий фонд финансирования для каждого из ассигнований, известный как «распределение 302b». Проще говоря, распределение 302a представляет собой размер всего пирога финансирования, в то время как распределение 302b эквивалентно размеру одной из 12 частей этого пирога.

Располагая распределением 302b, различные подкомитеты затем распределяют этот уровень финансирования между программами, находящимися в их ведении. Этот процесс сопровождается множеством действий. Наиболее заметны публичные слушания подкомитетов, на которых они приглашают секретарей различных агентств дать показания по их бюджетным запросам.Одновременно законодатели и их сотрудники, не входящие в подкомитеты, подают запросы об уровнях финансирования, которые они хотели бы видеть, выражая свою поддержку программам. Наконец, сотрудники комитетов часто встречаются с защитниками программ, чтобы обсудить перспективы финансирования.

Затем сотрудники подкомитета составляют счет об ассигнованиях, который выносится на голосование всему подкомитету. Хотя можно внести поправки в законопроект в подкомитете, это редко. В случае принятия законопроект рассматривается комитетом в полном составе, часто с несколькими поправками к основному законопроекту.

Этот процесс работает одинаково как в Палате представителей, так и в Сенате. Нередко в двух камерах есть разные 302a и 302b, в результате чего версии счета расходятся на миллионы или миллиарды долларов. Даже когда палаты работают с одинаковыми уровнями распределения, часто возникают различия между общими уровнями финансирования для многих программ в каждом законопроекте.

Кроме того, все чаще в счетах об ассигнованиях стало включать изменения политики или «всадников».«Распространенный всадник — это формулировка, запрещающая агентству использовать любые средства, включенные в закон, для выполнения определенных действий, против которых выступают законодатели. Другие райдеры могут вносить изменения в политику, чтобы снизить общую стоимость программы, например, изменения в праве на получение гранта Pell Grant, внесенные для закрытия прогнозируемого дефицита финансирования. Эти гонщики могут значительно различаться в разных камерах, что еще больше усложняет процесс принятия единого законопроекта.

Все законопроекты об ассигнованиях должны быть приняты в «обычном порядке», что означает полное прохождение всех 12 законопроектов через обе палаты, и которые затем подписываются президентом к началу федерального финансового года 1 октября.Неспособность предоставить ассигнования к этой дате приведет к почти полной остановке федеральных операций. Хотя это и было редкостью, в 2013 году правительство действительно отключалось на 16 дней, и за последние годы угроза отключения возникала много раз.

За последние несколько лет, лишь немногие из законопроектов об ассигнованиях были приняты в обычном порядке, даже те, которые пользуются широкой двухпартийной поддержкой, такие как законопроекты по обороне и по делам ветеранов военного строительства. Вместо этого Конгресс часто принимает серию постоянных резолюций (ПР), которые представляют собой счета на краткосрочные расходы, которые обычно поддерживают уровни финансирования на уровне предыдущего года.

CR могут длиться всего один день, но обычно на несколько недель или месяцев и возобновляются, когда переговоры выходят за рамки нового крайнего срока. CR также могут содержать положения политики и изменения к уровням финансирования. Например, финансирование Программы партнерства по оказанию помощи в сфере образования (LEAP) было прекращено в первом из нескольких CR, посвященных ассигнованиям на 2012 финансовый год.

При таком большом количестве законопроектов и возможных разногласиях между Палатой представителей и Сенатом неудивительно, что Конгресс испытывает трудности с принятием каждого законопроекта об ассигнованиях в обычном порядке.По окончании финансового года руководство обеих палат часто будет вести переговоры о передаче всех счетов вместе в одном комбинированном пакете, известном как сводный законопроект. В определенных случаях, когда в закон были приняты менее вызывающие споры законопроекты, пакет оставшихся ассигнований будет объединен для завершения работы по финансированию, и этот пакет в просторечии известен как «микроавтобус». Комплексный подход допускает более широкий диапазон переговоров, чем любой отдельный законопроект, а также снижает вероятность президентского вето по конкретному вопросу.

Независимо от окончательной формы законопроектов об ассигнованиях, последний шаг в обеспечении финансирования программы заключается в подписании законопроектов президентом. Как и в случае с более традиционным законодательством, президент имеет право наложить вето на законопроекты об ассигнованиях, и Конгресс может затем попытаться отменить вето. Для отмены вето требуется две трети голосов в обеих палатах.

Как работает федеральный бюджетный процесс — полное объяснение

Согласно недавнему опросу Совета по связям с общественностью, наиболее важным вопросом федеральной политики, с которым столкнется страна в 2018 году, будет федеральный бюджет.Учитывая нынешний тупик в Конгрессе, это, казалось бы, имеет смысл. Но как работает федеральный бюджет или ассигнования из федерального бюджета?

Сегодня мы кратко напомним вам.

Историческая справка о федеральном бюджетном процессе

Первый федеральный бюджет США был принят в сентябре 1789 года, когда Конгресс одобрил Закон об ассигнованиях HR 32, в соответствии с которым было выделено 639000 долларов на покрытие расходов федерального правительства на 1790 год. Предлагаемый федеральный бюджет на 2018 финансовый год, который начался в октябре.С 1 января 2017 года будет выделено 4,4 трлн долларов на оплату государственных операций до 30 сентября 2018 года.

С 2010 года для Конгресса стало стандартом не принимать бюджет на финансовый год (FY), а вместо этого оплачивать правительственные операции посредством серии «постоянных постановлений», которые временно поддерживают финансирование федеральных агентств, и редко составляют бюджет. фактически получить одобрение до начала финансового года 1 октября.

Необходимо следить за тем, что происходит в бюджете? Ознакомьтесь с бюджетом CQ

Например, бюджет на 2011 финансовый год не был утвержден до апреля 2011 года — более чем через шесть месяцев после начала 2011 финансового года.Бюджет на 2012 финансовый год не был утвержден до декабря 2011 года. Бюджеты на 2013 и 2014 финансовые годы не были утверждены. Бюджеты на 2015 и 2016 год были утверждены в декабре. Бюджет на 2017 финансовый год так и не был принят, и продолжалась резолюция о поддержании финансирования на уровне 2016 финансового года до 19 января 2018 года.

Что подводит нас к следующему: предложенный администрацией Трампа бюджет на 2018 финансовый год в размере 4,4 триллиона долларов был потрясен серией продолжающихся резолюций и законопроектом об общих расходах на 1,3 триллиона долларов в конце марта.

Когда Конгресс не принимает постоянные резолюции или законопроекты об омнибусе, правительство закрывается, а это означает, что все второстепенные программы закрываются, а рабочие увольняются. Это произошло в 2013 году.