Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Как сформировать инвестиционный портфель

Как говорил великий Уоррен Баффет, инвестирование — это процесс длиною в жизнь. На российской бирже торгуются множество бумаг из различных секторов. Можно вложиться в сырьевые и фондовые производные инструменты, купить ПИФы. Выход на зарубежные площадки увеличивает спектр доступных инструментов. Здесь вы можете приобрести как акции, которые у всех на слуху (например, Apple или Facebook), так и более продвинутые инструменты, например ETF. И это далеко не все!

Как не потеряться в многообразии финансовых инструментов и заработать — один из основных вопросов для начинающих инвесторов. Чтобы избежать ошибок, важно понимать, как правильно сформировать инвестиционный портфель, как подобрать оптимальный набор инструментов в соответствии с собственными целями, интересами и возможностями.

«Учиться, учиться и еще раз учиться». Эту фразу приписывают В. И. Ленину. Однако идея актуальна на все времена и вполне применима к инвестиционному процессу.

ИНВЕСТИЦИИ VS. СПЕКУЛЯЦИИ

Как только вы решили выйти на фондовый рынок, сразу же определитесь, чем вы будете заниматься — инвестициями или спекуляциями, а может вместе тем и другим. Зачастую это две совершенно разные вещи. Как правило, термин «инвестор» используется как противоположное слову «спекулянт». Так в чем же разница между этими схожими на первый взгляд терминами?

Временной момент. Инвестор обычно ориентируется на долгосрочные вложения — свыше года. Спекулянт может совершать по множеству сделок ежедневно.

Источник дохода. Инвесторы ориентируются на долгосрочный фундаментальный прирост актива. Также возможно получение дивидендов, участие в деятельности предприятия посредством голосования на собраниях акционеров и т. д.

Спекулянты зарабатывают на более краткосрочных колебаниях цен финансовых инструментов. Возможно открытие как лонгов, так и шортов. Пока долгосрочный инвестор терпеливо сидит с позицией, спекулянт может неплохо заработать на локальных движениях рынка.

Возможно открытие как лонгов, так и шортов. Пока долгосрочный инвестор терпеливо сидит с позицией, спекулянт может неплохо заработать на локальных движениях рынка.

Выбор активов. В случае долгосрочных вложение на первый план выходит фундаментальный анализ, необходимый для оценки перспектив компании или другого объекта вложений. Инвестор вкладывает средства в ценные бумаги конкретной компании, которая, по его мнению, подходит для долгосрочных вложений.

Для спекулянта же сущность актива является второстепенной. В первую очередь он ищет ситуации, в которых можно заработать прибыль на изменении цены. Для спекулянта не так важно, чем конкретно торговать, главное, чтобы был потенциал роста стоимости на подходящем временном горизонте. Поэтому здесь неоценимую помощь оказывает технический анализ.

Доходность и риск. Грамотно реализованные спекулятивные операции могут принести большую выгоду. Однако не стоит забывать и о росте рисков, особенно в случае торговли «с плечом».

Так что же все-таки лучше? Однозначного ответа нет. Подход долгосрочного инвестора требует тщательного отбора активов в портфель. Зато спекулянт, зачастую, вынужден внимательно следить за котировками внутри дня, принимая решения гораздо чаще. На первые позиции выходит риск-менеджмент. Это влечет за собой несколько большую психологическую нагрузку. Помимо этого важен объем инвестированных средств. При минимальных суммах заработать солидные средства проще посредством спекулятивных операций.

Как показывает практика, в долгосрочном периоде для фондового рынка характерен рост, ибо большинство компаний развивается, появляются новые «звезды». Надо понимать, что дивидендные выплаты, особенно реинвестированные, зачастую являются важным источником доходов долгосрочного инвестора.

На длительных временных отрезках расхождение в пользу показателей общей доходности увеличивается. Давайте посмотрим на рынок акций США, где соответствующая статистика ведется очень давно. Там ярким примером является индекс S&P 500 Total Return, который с 1990 года прибавил около +1447%, по сравнению с +730% стандартного S&P 500 (данные Reuters на 24.

В целом оптимальным можно назвать смешанный подход, когда часть средств направляется на долгосрочные инвестиции, а другая часть — на спекуляции. Например, в соотношении 70 к 30. Все зависит от индивидуальных предпочтений инвестора, его бюджетных и временных ограничений, желания реагировать на краткосрочные капризы Господина Рынка.

Читайте также: Инвестиции и спекуляции — в чем разница и что подходит именно мне?

ОТКРЫТЬ СЧЕТ ОНЛАЙН

Как правило, состоит из четырех ключевых этапов:

- анализ целей и ограничений инвестора;

- выбор подходящих инструментов;

- распределение вложений в рамках портфеля;

- оценка и перебалансировка портфеля.

Далее мы рассмотрим каждый из этих шагов.

Анализ целей и ограничений инвестора

Начиная работу на рынке ценных бумаг, инвестор должен четко понимать, чего он ждет, а также свои возможности. Цель может быть как абсолютной (в процентах), так и сравнительной (например, на столько-то выше доходности индекса ММВБ или банковского депозита). Речь может идти как о значительном приумножении капитала, так и о его сохранении. В любом случае, даже крайне амбициозная цель должна быть реалистичной.

Цель может быть как абсолютной (в процентах), так и сравнительной (например, на столько-то выше доходности индекса ММВБ или банковского депозита). Речь может идти как о значительном приумножении капитала, так и о его сохранении. В любом случае, даже крайне амбициозная цель должна быть реалистичной.

Надо понимать, что обычно, чем больше риск, тем больше доходность. Принято разделять склонность / толерантность инвестора к риску и его способность подвергаться этому риску. Во втором случае речь идет об ограничениях и жизненных ситуациях, с которыми может столкнуться инвестор.

Временной горизонт. Ключевой параметр, с которым должен определиться инвестор. Длительный горизонт инвестирования позволяет получить большую доходность. Если же вы выходите на рынок на короткий срок, то из-за высокой волатильности и возможных неудачных точек входа увеличиваются и ваши риски, несмотря на кажущуюся правильность действий. Надо понимать, что в те же пенсионные накопления стоит включить консервативные активы на случай непредвиденных обстоятельств.

Ликвидность. Если в ближайшее время вам предстоят важные расходы, то необходимо иметь в портфеле солидную долю ликвидных активов, продавая которые, вы не потеряете на рыночных спрэдах. Помимо этого высокая вероятность скорого вывода денежных средств из портфеля должна повысить значимость консервативных инструментов, которые не столь подвержены ценовым колебаниям.

Налоговый аспект. Может повлиять на выбор инструментов. Отметим, что российским инвесторам доступны Индивидуальные инвестиционные счета (ИИС), позволяющие получить серьезные налоговые преференции.

Уникальные факторы. Например, религиозные, этические, страновые предпочтения инвестора.

Читайте также: 8 способов абсолютно законно сэкономить на налогах

Выбор подходящих инструментов

Любой инвестиционный портфель — это набор акций, облигаций и других финансовых инструментов.

Вероятно, начинающему инвестору стоит прислушаться к рекомендациям брокера. Если же вы решили доверять только себе, то помните несколько основных моментов:

- четко определите для себя, зачем вы инвестируете;

- для начала стоит вкладываться в наиболее понятные вам виды бизнеса и инструменты;

- если вы хотите вложить средства в отдельную отрасль, сфокусируйтесь на ее лидерах;

- инвестируя в аутсайдеров, стоит разобраться в причинах их падения, оценить будущие катализаторы роста;

- отдавайте предпочтение ликвидным инструментам — таким, от которых вы сможете избавиться в любой момент. Примеры — голубые фишки на российском рынке акций, компоненты S&P 500 — на американском;

- формируйте свой портфель только из тех бумаг, которые соответствуют вашему уровню риска;

- учитесь, учитесь и еще раз учитесь!

Читайте также: Все самое важное о торговле фьючерсами на российском рынке

Распределение вложений в рамках портфеля.

Пассивные и активные инвестиции

Как правило, под пассивным подходом к инвестированию подразумевается следование за широким рынком. Идея проста — в долгосрочном периоде получить доходность намного выше ключевых бенчмарков (например, ключевых фондовых индексов) затруднительно. Инвестиционный процесс осуществляется посредством покупок и длительного удержания бумаг ETF или ПИФов.

Exchange Trade Funds — биржевые фонды, которые инвестируют в определенные активы или их группы. По сути, они владеют базовыми активами (акциями, облигациями, сырьевыми фьючерсами, иностранной валютой и т. д.) и выпускают на них акции. По мере изменения стоимости активов, изменяется и цена ETF. В идеале бумаги ETF достаточно точно повторяют динамику портфеля.

ETF бывают крайне разнообразными, только на рынке США их число составляет около 1900. На первом месте по оборотам за 2016 год оказались бумаги SPY, то есть ETF, повторяющего динамику S&P 500. Именно бумаги, ориентирующиеся на широкие индексы (акций и облигаций), и соответствуют принципам пассивного инвестирования.

Активное инвестирование, напротив, подразумевает подбор отдельных финансовых инструментов для портфеля. Перебалансировка — открытие или закрытие позиций — происходит гораздо чаще. Возможно открытие шортов. С точки зрения комиссий это более затратное мероприятие. К тому же активное инвестирование требует больше времени. Однако при грамотном подходе доходы могут быть более значительными. Отметим, что активное инвестирование — это не обязательно спекуляции, вложения могут быть долгосрочными.

Помимо этого вполне допустим комбинированный подход: инвестирование части средств в некое подобие биржевого индекса, а другой части — в отдельные наиболее перспективные бумаги. В целом пассивный подход предполагает достаточно серьезную диверсификацию вложений, позволяя сбалансировать риски.

Диверсификация vs. концентрация

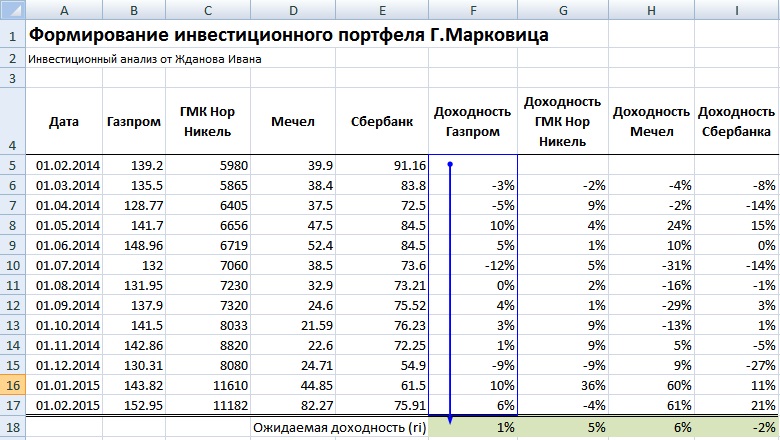

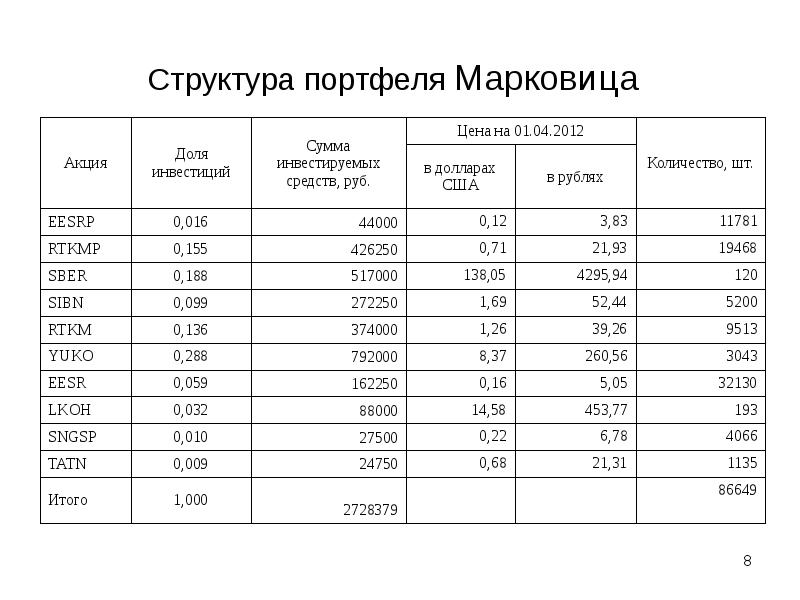

Диверсификация подразумевает возможность управления рисками. Вспомним высказывание родоначальника портфельной теории Гарри Марковица, «не кладите все яйца в одну корзину». Возможно два подхода к диверсификации. Первый — в узком смысле, то есть среди активов одной товарной группы, одного рынка или отрасли. Второй — в широком масштабе, то есть среди различных классов активов, относящихся к разным рынкам или странам.

В идеале активы в портфеле должны слабо или отрицательно коррелировать между собой, чтобы сглаживать его колебания. Широкая диверсификация в этом смысле оптимальна. Однако вряд ли стоит вкладывать деньги в определенный класс активов, если на вашем инвестиционном горизонте эти инструменты выглядят неперспективными.

Если говорить о портфеле акций, то имеет смысл ограничиться примерно 5-15 компаниями из разных секторов. Самый простой способ — поделить вложения поровну. Более консервативный подход: большую часть разместите в ликвидные и стабильные компании, а оставшиеся деньги — в высокорисковые акции. Разбавив портфель облигациями, а также зарубежными бумагами, можно получить достаточно сбалансированный набор.

В реальности единого мнения относительно диверсификации до сих пор не сложилось. Чарли Мангер, знаменитый партнер Уоррена Баффета, считает, что в портфеле достаточно иметь акции 3-5 компаний. А сам Баффет в свою очередь заявлял, что «диверсификация есть не что иное, как защита от невежества». Упомянутые биржевые гуру верят в концентрированный подход. Они полагают, что крайне удачных инвестиционных идей в каждый отдельный момент не так уж и много. Кроме того, каждый человек способен полностью, досконально разобраться в ограниченном количестве компаний, что затрудняет формирование качественного широко диверсифицированного портфеля.

Чарли Мангер, знаменитый партнер Уоррена Баффета, считает, что в портфеле достаточно иметь акции 3-5 компаний. А сам Баффет в свою очередь заявлял, что «диверсификация есть не что иное, как защита от невежества». Упомянутые биржевые гуру верят в концентрированный подход. Они полагают, что крайне удачных инвестиционных идей в каждый отдельный момент не так уж и много. Кроме того, каждый человек способен полностью, досконально разобраться в ограниченном количестве компаний, что затрудняет формирование качественного широко диверсифицированного портфеля.

Какой подход выбрать, решать только вам. Важную роль играет и объем инвестируемых средств. Широкая диверсификация требует больших вложений. Подход этот имеет свои плюсы и минусы. Минимизируя риски, диверсификация неизбежно ограничивает потенциальную доходность. Далее мы рассмотрим примеры не слишком широкой диверсификации.

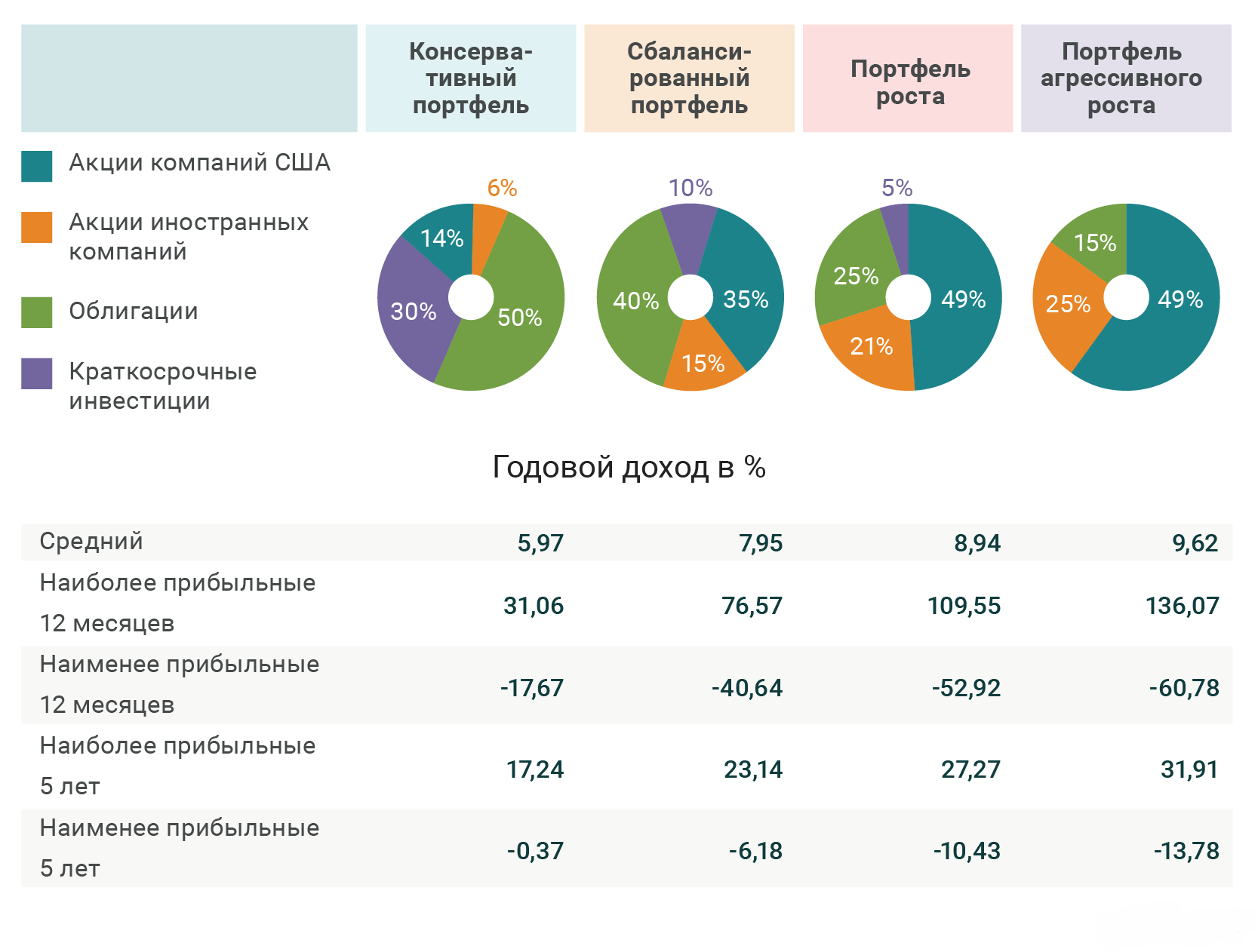

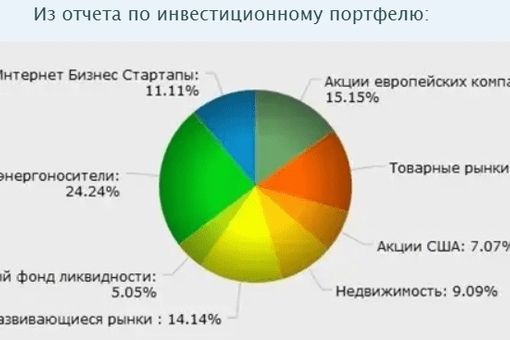

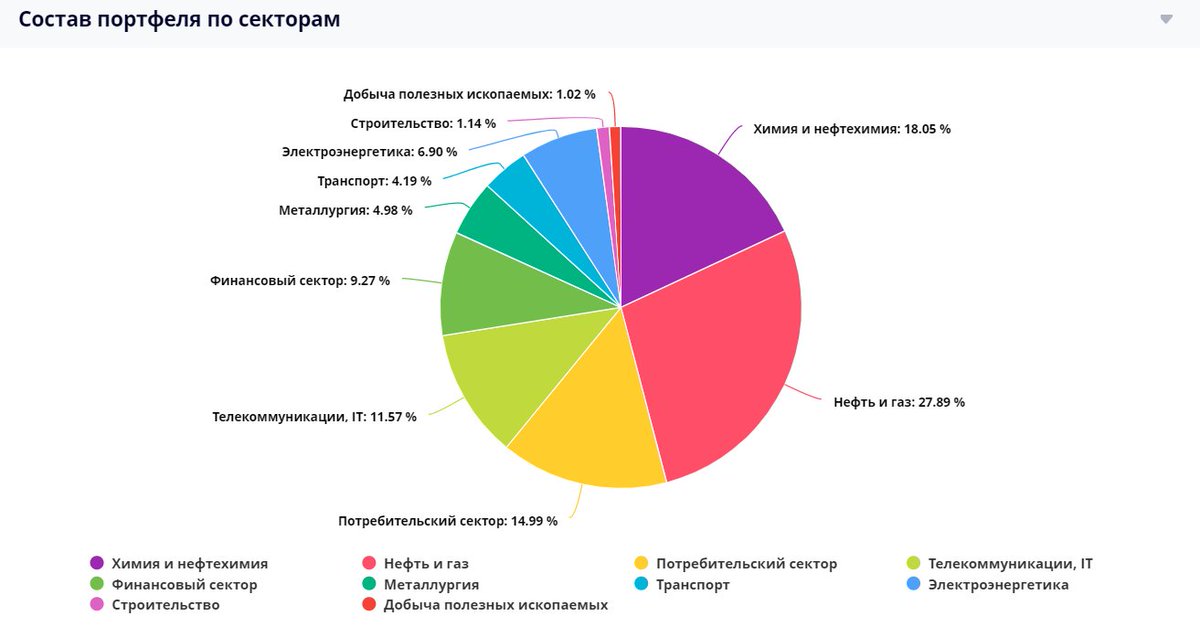

По уровню риска выделяют три основных типа портфеля

Консервативный — наименее рискованный. Он состоит в основном из акций крупных, хорошо известных компаний (голубых фишек), зачастую богатых на дивиденды, а также облигаций с высокими рейтингами. Состав портфеля остается стабильным в течение длительного периода, реже поддается пересмотру. Такой тип портфеля направлен в первую очередь на сохранение капитала, что не исключает получения умеренного дохода за счет прироста котировок, потока дивидендов и процентов. Вот примерный вариант такого портфеля:

Агрессивный — включает акции быстро растущих компаний, спекулятивные облигации, фьючерсы. Возможна торговля «с плечом». Инвестиции в портфеле являются достаточно рискованными, но вместе с тем могут приносить самый высокий доход. Примерный вариант портфеля:

Умеренный — сочетает качества портфелей агрессивного и консервативного типа. В него включают как надежные ценные бумаги, приобретаемые на длительный срок, так и рискованные инструменты, состав которых периодически обновляется. Прирост капитала при этом средний, а степень риска — умеренная. Такой тип портфеля является наиболее сбалансированным. Примерный вариант портфеля:

Отметим, что это лишь примерные варианты портфелей. Более конкретное разделение зависит от личных предпочтений инвестора. При возможности имеет смысл разбавлять портфель зарубежными (в частности, американскими) активами.

Бонус: советы по управлению фьючерсным портфелем

В книге «Технический анализ фьючерсных рынков» Джон Мэрфи дал несколько советов по управлению капиталом в рамках фьючерсного портфеля. Напомним, что фьючерсы являются высокорисковым финансовым инструментом, прежде всего из-за наличия «плеча».

- общая сумма вложенных средств не должна превышать 50% капитала. Оставшаяся должна быть размещена в краткосрочных гособлигациях или просто кэше.

- общая сумма средств, инвестируемая в один рынок (к примеру, золото), не может превышать 10-15% капитала.

- общая сумма гарантийных взносов, вносимых при открытии позиций на одной группе рынков (к примеру, драгметаллов), должна составлять не более 20-25% капитала.

- норма риска для каждого рынка, в который трейдер вложил средства, не должна превышать 5% общего капитала. Речь идет о сумме, которой может пожертвовать трейдер в случае убытков.

Читайте также: Я купил акции, но они падают. Что делать

Оценка и перебалансировка портфеля

Работа с портфелем предполагает то, что периодически нужно оценивать его эффективность. То есть каждую неделю / месяц / квартал надо отслеживать динамику всех инструментов и соответствие портфеля первоначально заявленному риску. Период для подведения итогов зависит от временного горизонта инвестора.

Необходимо поддерживать соотношение инструментов в своем портфеле. Для этого стоит периодически проводить его ребалансировку. Регулярно следите за тем, как ведут себя купленные вами акции и, по возможности, не пропускайте корпоративные события. Если вы поставили себе цель и цены на акции поднялись до ее уровня, продавайте бумагу и рассматривайте новые объекты для вложений.

Кроме того, заранее определитесь, насколько максимально может «просесть» купленная вами бумага — уровень стоп-лосса. Как только цены опустились ниже приемлемого для вас уровня, немедленно избавляйтесь от убыточного актива. Также возможно хеджирование позиций, то есть занятие по ним противоположных позиций посредством рынка производных инструментов. Подобная стратегия позволит застраховаться от возможных потерь, избегая слишком активных действий с базовыми инструментами.

Если говорить о долгосрочных консервативных инвестициях, то и тут необходимо пересматривать доли портфеля в связи с изменениями цен его составляющих. При значительном росте фондовых активов стоит переложиться в более «тихую гавань», прежде всего облигации. Этим вы убережете себя от перекоса в сторону рынка акций на крайне высоких уровнях. При росте облигаций и просадке фондовых активов целесообразна ребалансировка в сторону последних. И так далее…

Идея — сохранение целевой структуры портфеля с точки зрения разбиения по группам активов. Речь идет, прежде всего, об общей структуре, которая может меняться из-за взлета или падения отдельных составляющих. Отдельные компоненты могут варьироваться в зависимости от предпочтений инвестора, его инвестиционного плана.

Речь идет, прежде всего, об общей структуре, которая может меняться из-за взлета или падения отдельных составляющих. Отдельные компоненты могут варьироваться в зависимости от предпочтений инвестора, его инвестиционного плана.

Читайте также: Когда можно продать акции из долгосрочного портфеля

ПОДВОДЯ ИТОГИ

Надо понимать, что инвестирование — это вовсе не так страшно. Эксперимент с «черепахами-трейдерами» показал, что зарабатывать на финансовых рынках может практически любой. Однако для достижения устойчиво позитивных результатов важно желание учиться. Не менее значима и самодисциплина. Эти качества позволят вам грамотно сформировать инвестиционный портфель, а затем управлять своим капиталам. В данном материале мы продемонстрировали достаточно большое количество подходов к инвестиционному процессу. А ведь это далеко не все!

Что выбрать, решать только вам. При этом новичкам имеет смысл прислушаться к мнениям профессионалов.

Как начать торговать

Прежде всего, будущему инвестору надо открыть счет у брокера — профессионального участника, который выступает обязательным посредником между инвестором и биржей.

Как правило, в брокерских компаниях для подключения возможности торговли на американских площадках достаточно обратиться к клиентскому менеджеру / финансовому советнику и подписать комплект документов.

После открытия счета надо завести деньги и можно начинать покупку / продажу финансовых инструментов посредством торгового терминала. Условия и информацию о доступных терминалах стоит уточнять у выбранного вами брокера.

Отметим, что БКС Брокер также предлагает сэкономить время и открыть счет онлайн, не выходя из дома.

Открыть счет онлайн

Компания БКС Брокер непрерывно развивает сервисы, которые помогут клиентам не только успешно инвестировать свои средства в финансовые рынки, но и сделать это с комфортом. Новости, аналитику, торговые и инвестиционные идеи по рынку ценных бумаг вы можете найти на сайте БКС Экспресс, обучение доступно в Учебном центре БКС и на портале Investments101. И это далеко не все! Подробную информацию вы можете получить на сайте broker.ru.

Холоденко Оксана, ведущий аналитик по международным рынкам

Карпунин Василий, начальник отдела экспертов БКС Экспресс

БКС Брокер

Как собрать портфель из лучших акций в скринере Тинькофф — Финансы на vc.ru

Каждый день только на Санкт-Петербургской бирже торгуется около 1300 иностранных акций и депозитарных расписок. Для инвесторов, желающих выбрать отдельные акции, возникает важный вопрос — как выбирать акции для покупки?

{«id»:153521,»url»:»https:\/\/vc.ru\/finance\/153521-kak-sobrat-portfel-iz-luchshih-akciy-v-skrinere-tinkoff»,»title»:»\u041a\u0430\u043a \u0441\u043e\u0431\u0440\u0430\u0442\u044c \u043f\u043e\u0440\u0442\u0444\u0435\u043b\u044c \u0438\u0437 \u043b\u0443\u0447\u0448\u0438\u0445 \u0430\u043a\u0446\u0438\u0439 \u0432 \u0441\u043a\u0440\u0438\u043d\u0435\u0440\u0435 \u0422\u0438\u043d\u044c\u043a\u043e\u0444\u0444″,»services»:{«facebook»:{«url»:»https:\/\/www. facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/153521-kak-sobrat-portfel-iz-luchshih-akciy-v-skrinere-tinkoff»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/153521-kak-sobrat-portfel-iz-luchshih-akciy-v-skrinere-tinkoff&title=\u041a\u0430\u043a \u0441\u043e\u0431\u0440\u0430\u0442\u044c \u043f\u043e\u0440\u0442\u0444\u0435\u043b\u044c \u0438\u0437 \u043b\u0443\u0447\u0448\u0438\u0445 \u0430\u043a\u0446\u0438\u0439 \u0432 \u0441\u043a\u0440\u0438\u043d\u0435\u0440\u0435 \u0422\u0438\u043d\u044c\u043a\u043e\u0444\u0444″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/153521-kak-sobrat-portfel-iz-luchshih-akciy-v-skrinere-tinkoff&text=\u041a\u0430\u043a \u0441\u043e\u0431\u0440\u0430\u0442\u044c \u043f\u043e\u0440\u0442\u0444\u0435\u043b\u044c \u0438\u0437 \u043b\u0443\u0447\u0448\u0438\u0445 \u0430\u043a\u0446\u0438\u0439 \u0432 \u0441\u043a\u0440\u0438\u043d\u0435\u0440\u0435 \u0422\u0438\u043d\u044c\u043a\u043e\u0444\u0444″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.

facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/153521-kak-sobrat-portfel-iz-luchshih-akciy-v-skrinere-tinkoff»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/153521-kak-sobrat-portfel-iz-luchshih-akciy-v-skrinere-tinkoff&title=\u041a\u0430\u043a \u0441\u043e\u0431\u0440\u0430\u0442\u044c \u043f\u043e\u0440\u0442\u0444\u0435\u043b\u044c \u0438\u0437 \u043b\u0443\u0447\u0448\u0438\u0445 \u0430\u043a\u0446\u0438\u0439 \u0432 \u0441\u043a\u0440\u0438\u043d\u0435\u0440\u0435 \u0422\u0438\u043d\u044c\u043a\u043e\u0444\u0444″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/153521-kak-sobrat-portfel-iz-luchshih-akciy-v-skrinere-tinkoff&text=\u041a\u0430\u043a \u0441\u043e\u0431\u0440\u0430\u0442\u044c \u043f\u043e\u0440\u0442\u0444\u0435\u043b\u044c \u0438\u0437 \u043b\u0443\u0447\u0448\u0438\u0445 \u0430\u043a\u0446\u0438\u0439 \u0432 \u0441\u043a\u0440\u0438\u043d\u0435\u0440\u0435 \u0422\u0438\u043d\u044c\u043a\u043e\u0444\u0444″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc. ru\/finance\/153521-kak-sobrat-portfel-iz-luchshih-akciy-v-skrinere-tinkoff&text=\u041a\u0430\u043a \u0441\u043e\u0431\u0440\u0430\u0442\u044c \u043f\u043e\u0440\u0442\u0444\u0435\u043b\u044c \u0438\u0437 \u043b\u0443\u0447\u0448\u0438\u0445 \u0430\u043a\u0446\u0438\u0439 \u0432 \u0441\u043a\u0440\u0438\u043d\u0435\u0440\u0435 \u0422\u0438\u043d\u044c\u043a\u043e\u0444\u0444″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/153521-kak-sobrat-portfel-iz-luchshih-akciy-v-skrinere-tinkoff»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u0430\u043a \u0441\u043e\u0431\u0440\u0430\u0442\u044c \u043f\u043e\u0440\u0442\u0444\u0435\u043b\u044c \u0438\u0437 \u043b\u0443\u0447\u0448\u0438\u0445 \u0430\u043a\u0446\u0438\u0439 \u0432 \u0441\u043a\u0440\u0438\u043d\u0435\u0440\u0435 \u0422\u0438\u043d\u044c\u043a\u043e\u0444\u0444&body=https:\/\/vc.

ru\/finance\/153521-kak-sobrat-portfel-iz-luchshih-akciy-v-skrinere-tinkoff&text=\u041a\u0430\u043a \u0441\u043e\u0431\u0440\u0430\u0442\u044c \u043f\u043e\u0440\u0442\u0444\u0435\u043b\u044c \u0438\u0437 \u043b\u0443\u0447\u0448\u0438\u0445 \u0430\u043a\u0446\u0438\u0439 \u0432 \u0441\u043a\u0440\u0438\u043d\u0435\u0440\u0435 \u0422\u0438\u043d\u044c\u043a\u043e\u0444\u0444″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/153521-kak-sobrat-portfel-iz-luchshih-akciy-v-skrinere-tinkoff»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u0430\u043a \u0441\u043e\u0431\u0440\u0430\u0442\u044c \u043f\u043e\u0440\u0442\u0444\u0435\u043b\u044c \u0438\u0437 \u043b\u0443\u0447\u0448\u0438\u0445 \u0430\u043a\u0446\u0438\u0439 \u0432 \u0441\u043a\u0440\u0438\u043d\u0435\u0440\u0435 \u0422\u0438\u043d\u044c\u043a\u043e\u0444\u0444&body=https:\/\/vc. ru\/finance\/153521-kak-sobrat-portfel-iz-luchshih-akciy-v-skrinere-tinkoff»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/finance\/153521-kak-sobrat-portfel-iz-luchshih-akciy-v-skrinere-tinkoff»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

12 332 просмотров

Некоторые российские инвесторы предпочли бы просто покупать индексные ETF-фонды, как самый простой способ инвестировать в рынок и получать среднюю доходность, но есть целый ряд причин, почему этого лучше не делать:

— иностранные ETF обращаются не на самой Санкт-Петербургской бирже, а на внебиржевом рынке — соответственно, присутствует риск низкой ликвидности в периоды форс-мажоров,

— бумаги с внебиржевого рынка нельзя покупать на ИИС,

— на них не действует налоговая льгота на 3-х летнее владение,

— более того, для покупки ETF нужен статус квалифицированного инвестора, который могут получить не все.

Таким образом, огромному количеству рядовых инвесторов иностранные ETF на Санкт-Петербургской бирже не доступны. Помимо этого, выскажу свое мнение, что ETF — это не самый лучший способ инвестиций, поскольку в их составе обязательно присутствуют акции явных аутсайдеров, поскольку так устроен механизм индексного ETF.

Самостоятельное формирование портфеля акций позволит отобрать только лучшие компании, отвергнув аутсайдеров, что позволит превзойти рынок в доходности. При этом акции, обращающие именно на Санкт-Петербургской бирже — имеют налоговые льготы (ИИС и 3-х летнее владение), в отличие от внебиржевых ETF.

И здесь возникает трудность отбора — как отобрать в свой портфель лучшие акции, и отвергнуть аутсайдеров? Для этого, в инструментарии любого инвестора должен быть скринер акций.

Что дает скринер?

Скринер с помощью серии фильтров поможет вам сузить область поиска с тысяч акций до нескольких. Независимо от того, являетесь ли вы дневным трейдером, просматривающим фондовый рынок в поисках краткосрочных торговых возможностей; или долгосрочным инвестором, проверяющим акции на предмет прибыльности, динамики роста и финансовой устойчивости — вам нужен скринер.

Ранее российским инвесторам приходилось, в буквальном смысле, мучиться при использовании скринеров на западных ресурсах, поскольку:

— все они англоязычные — что создает огромные неудобства для инвесторов, не владеющим английским,

— самое главное неудобство — скринеры на западных ресурсах не имеют возможность отбора российских акций, а также акций иностранных эмитентов, доступных для покупки на Санкт-Петербургской бирже,

— большинство из них — платные.

Я пользуюсь несколькими скринерами и недавно решила попробовать скринер Тинькофф, поскольку они запустили его прямо в приложении — пройти мимо было невозможно.

Я инвестирую уже 10 лет, и (поправьте меня, если ошибаюсь) на моей памяти в российском фондовом сообществе это первый скринер, позволяющий отбирать акции по множеству параметров непосредственно в мобильном приложении, предназначенном для покупки ценных бумаг.

Какие параметры задавать в скринере

Функционал скринера в Тинькофф широкий — помимо нескольких готовых вариантов фильтров, доступны сортировки по множеству как фундаментальных, так и технических параметров. Например, можно задать в параметрах поиска классические параметры EV / EBITDA и требования к дивидендной доходности в совокупности с процентным изменением цены за день, неделю или год.

Например, можно задать в параметрах поиска классические параметры EV / EBITDA и требования к дивидендной доходности в совокупности с процентным изменением цены за день, неделю или год.

Также, можно ограничить условия поиска конкретным сектором или индексом (всего их 5), отобрать акции в конкретной валюте (доллар, евро или рубль), и даже применить требования к региону (Америка, Россия, Европа, Азия и даже Африка).

При желании, можно отобрать дивидендные акции с низким уровнем долга и с наименьшей волатильностью, задав параметр корреляции их волатильности по отношению к рынку “Beta” < 0.5.

Разберем на примере:

— Валюта, Сектор, Регион — любые,

— Капитализация (Market Cap) — от $10 млрд (исключаем неустойчивые компании малой капитализации),

— Отношение долга к собственному капиталу (Debt / Equity) < 30%

— Волатильность (Beta) < 0. 5

5

— Дивиденды > 3-5%

Индивидуальные настройки скринера

В результате скринер отобрал для меня 9 отличных дивидендных компании, с низким уровнем долга и волатильностью.

Вас не интересуют дивиденды и Вы ищете молодые и дерзкие (быстрорастущие) компании? Пожалуйста:

— Валюта, Сектор, Регион — любые,

— Капитализация (Market Cap) — $1-$10 млрд,

— Рост выручки за 5 лет > 15%

— Процентное изменение цены за год > 30%

Индивидуальные настройки скринера

Результат скрининга выдал 21 компанию. Какие? Заходите и экспериментируйте — собственный опыт лучше тысячи слов.

Какие? Заходите и экспериментируйте — собственный опыт лучше тысячи слов.

Как правильно собрать инвестиционный портфель начинающему инвестору

Когда новичок собирает свой первый инвестиционный портфель, он может допустить ошибки — привожу наиболее частые.1. Инвестировать, не собрав подушки безопасности. Инвестиции — это всегда риск, поэтому нельзя все сбережения вкладывать в такое мероприятие. Если наступит негативный сценарий, не всегда можно вывести деньги за короткое время. Лучше заранее создать финансовый резерв в ликвидных инструментах — депозиты, накопительные счета.

2. Сделать портфель, как у известного инвестора, популярного блогера или эксперта из соц.сетей. Выбирать и распределять активы необходимо индивидуально. У каждого инвестора свои цели, разные финансовые возможности и отношение к риску. Доходность, которая устраивает одного, может не подойти другому.

3. Купить на все деньги один актив, например, акции «Рога и Копыта». Такой подход нарушает одно из основных правил грамотного инвестирования — диверсификацию. Если распределить капитал по разным активам, валюте и странам, можно снизить риск потери денег и увеличить доходность портфеля.

4. Инвестировать без четкой финансовой цели. Это приведет к тому, что инвестор не сможет определить срок инвестирования, рассчитать минимальную сумму вложений и подобрать правильные инструменты инвестирования. Такой подход лишает мотивации к созданию капитала.

5. Не проверить свое отношение к риску. Восприимчивость к риску у каждого человека разная. Один спокойно переносит просадку портфеля на 20–30%, потому что уверен в дальнейшем росте. А другой пьет валидол, когда стоимость активов упала на 10% и действует под влиянием эмоций: продает подешевевшие активы, скупает подорожавшую валюту.

6. Вкладывать деньги по совету друзей в проекты, которые гарантированно принесут 1000% годовых. Ни один инвестор, управляющая компания или брокер не могут гарантировать результат от инвестиций. Инвестиционные консультации имеют право давать только инвестиционные советники.

Ни один инвестор, управляющая компания или брокер не могут гарантировать результат от инвестиций. Инвестиционные консультации имеют право давать только инвестиционные советники.

Как собрать инвестиционный портфель. Дневник трейдера #11 :: РБК.Крипто

Стоимость цифровых денег резко снизилась за последние две недели. Кажется, самое время собирать свой первый инвестиционный портфель

Еще в середине февраля казалось, что рынок криптовалют не остановить: Bitcoin дорожал с декабря прошлого года, уверенно преодолевая уровни сопротивления. Но все закончилось внезапно так же, как и началось — теперь в моде красные цвета, курс BTC составляет $8700, а на альткоины больно смотреть. После двухнедельного перерыва с вами снова Роман Фарботко — ситуация на рынке перевернулась, и я впервые ощутил на себе, что значит коррекция.

Но все закончилось внезапно так же, как и началось — теперь в моде красные цвета, курс BTC составляет $8700, а на альткоины больно смотреть. После двухнедельного перерыва с вами снова Роман Фарботко — ситуация на рынке перевернулась, и я впервые ощутил на себе, что значит коррекция.

Прошлый выпуск «Дневника трейдера» вышел 17 февраля — тогда курс Bitcoin только-только опустился ниже $10 000, а я был уверен, что скоро криптовалюта пойдет обновлять максимум прошлого года в $14 000. Но рынок цифровых денег снова доказал, что он крайне непредсказуемый, даже строптивый. Для меня это произошло впервые и стало отличным уроком.

Все перевернулось с ног на голову. Помните, мы говорили о страховке, когда продавали половину активов: BTC по $9760, а ETH — по $222. С тех пор первая криптовалюта подешевела на 12%, эфир сейчас стоит чуть дороже — $228. Поэтому можно считать, что страховка сработала, особенно если принять во внимание факт вероятного продолжения коррекции.

Поэтому можно считать, что страховка сработала, особенно если принять во внимание факт вероятного продолжения коррекции.

Вторую часть BTC, напомню, я покупал по $9100. Но этот минус компенсируется удачной, как оказалось, продажей по $9760. Сейчас, честно говоря, я в растерянности и не знаю, что делать. CEO iExchange Игорь Снижко посоветовал мне не паниковать и убедил в том, что скоро криптовалюта снова подорожает. По мнению эксперта, сейчас имеет смысл докупать цифровые деньги, так как увеличение цены Bitcoin повлечет за собой рост остального рынка.

Специалист назвал несколько причин текущего снижения стоимости активов. Среди факторов падения Игорь Снижко выделил экспирацию фьючерсов CME 28 февраля (цену держат в ожидании открытия новых полугодовых фьючерсов сегодня), коррекцию золота и нервозность участников рынка из-за коронавируса.

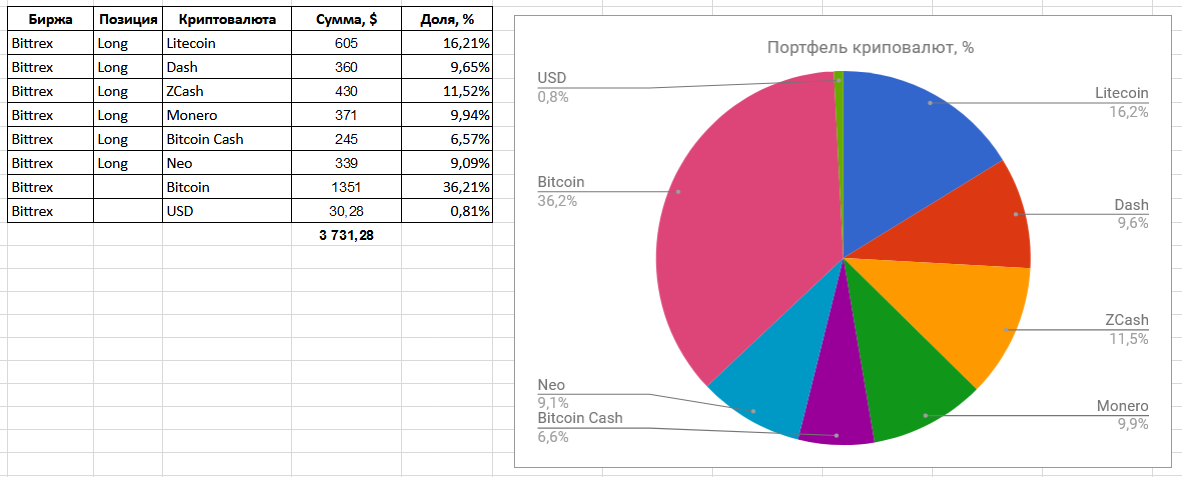

Заключу сразу несколько сделок: куплю Bitcoin по $8800 на $20 и Ethereum по $228 на ту же сумму. Посмотрим, как изменится баланс за ближайшую неделю, а остальные деньги мы вложим во что-то действительно необходимое.

Лучшая защита от потрясений: собираем инвестиционный портфель

Нельзя держать все свои средства в одном активе. Необходимо диверсифицировать риски, объясню на свежем примере. За последние две недели цена Bitcoin снизилась на 14%, Bitcoin SV — на 31%, а Tezos — на 4%. Все криптовалюты по-разному пережили одни и те же условия на рынке, и очевидным лидером в этом коротком списке выглядит криптовалюта Tezos. Условно, если бы я держал часть средств в ней, а не в BTC, смог бы серьезно сократить свои потери. Однако вложения в BSV принесли бы еще большие убытки, поэтому подходить к вопросу сбора инвестиционного портфеля нужно крайне серьезно.

В сфере криптовалют нет такого же разнообразия инструментов, как на традиционном рынке. Например, ни одна компания до сих пор не получила разрешения американской Комиссии по ценным бумагам и биржам SEC на запуск даже Bitcoin-ETF. Еще усложняет сбор портфеля тот факт, что большая часть альткоинов слишком зависима от первой криптовалюты.

Еще усложняет сбор портфеля тот факт, что большая часть альткоинов слишком зависима от первой криптовалюты.

Вероятно, это связано с тем, что первая криптовалюта доминирует на рынке, ее доля сейчас достигает 64% при капитализации в $158,8 млрд. Общая стоимость второго по этому показателю актива, Ethereum, в разы меньше — около $24,6 млрд. XRP уступает еще сильнее, его капитализация составляет $10 млрд. Это может объяснять гегемонию BTC.

Поэтому я сейчас слабо понимаю, как можно диверсифицировать свои инвестиции на рынке криптовалют. Сотрудник биржи iExchange подсказал, что в текущей ситуации вложить свои средства можно в Bitcoin, Ethereum, Litecoin и EOS, который подешевел за последние две недели сильнее всего. Затем стоит постепенно вкладываться в другие активы из топ-10 Coinmarketcap, кроме Bitcoin SV, и наиболее сильные биржевые токены (на ум приходят Binance Coin и Huobi Token). Также специалист посоветовал вложиться в Cardano, который достаточно сильно просел.

Также специалист посоветовал вложиться в Cardano, который достаточно сильно просел.

Для инвестиционного портфеля пока я выделю $100, чтобы не путаться со средствами с торговых счетов. Для начала куплю BTC, ETH, LTC, EOS и ADA — в каждый из активов вложу по $10 и буду хранить на своем кошельке, который установлен в смартфоне. Итого: пока у меня есть $50 в пяти криптовалютах, далее каждую неделю мы будем добавлять новые монеты и отслеживать баланс. А на сегодня все, увидимся в следующий понедельник.

Словарь терминов:

Bitcoin-ETF — это биржевой фонд, который будет использовать биткоин в качестве базового актива, то есть закупать первую криптовалюту и продавать инвесторам свои акции. Инвесторы, которые купят эти ценные бумаги, смогут зарабатывать на изменении курса монеты.

Экспирация фьючерса — дата завершения действия фьючерса.

Предыдущие выпуски:

«Каждый сам за себя». Дневник трейдера, #1

«Парень, ты зашел не в тот район». Дневник трейдера, #2

Тысячи пустышек и одна сделка. Дневник трейдера #3

«Это уже невозможно остановить». Дневник трейдера #4

Тысяча вопросов и сто долларов. Дневник трейдера #5

«Даже мой калькулятор занервничал». Дневник трейдера #6

«Шиткоины» и срыв сделки. Дневник трейдера #7

Коронавирус и криптовалюты. Дневник трейдера #8

«Коплю на билет в космос». Дневник трейдера #9

Истории миллиардеров и убытки. Дневник трейдера #10

«Инвестировать нужно с пеленок». Из чего собрать портфель младенцу :: Новости :: РБК Инвестиции

Nota bene для ответственных родителей: составлять капитал ребенку нужно с самого рождения. Автор курсов по инвестированию Ольга Сабитова рассказала, какие ценные бумаги купить, чтобы сделать из ребенка миллионера

Автор курсов по инвестированию Ольга Сабитова рассказала, какие ценные бумаги купить, чтобы сделать из ребенка миллионера

Задолго до своей беременности я знала — инвестировать нужно с пеленок. Поэтому как только в этом октябре у меня родилась дочка, я сразу же начала собирать для нее инвестиционный портфель. Это возможность к совершеннолетию обеспечить ее хорошим образованием, отдельной жилплощадью или сформировать капитал на любую другую крупную цель.

Где хранить сбережения

Будущий капитал для ребенка я советую формировать на фондовом рынке. Это наиболее подходящее место, потому что именно там мы можем купить долю в растущем бизнесе при минимальных вложениях. Для начала необходимо открыть брокерский счет

. Я рекомендую оформлять счет на имя родителя, это юридически упростит покупку и продажу ценных бумаг

. Когда вы решите передать акции своему уже совершеннолетнему ребенку, перевести активы с одного счета на другой можно по договору дарения. Либо можно все продать, вывести деньги со счета и потратить их на запланированную цель.

Для начала необходимо открыть брокерский счет

. Я рекомендую оформлять счет на имя родителя, это юридически упростит покупку и продажу ценных бумаг

. Когда вы решите передать акции своему уже совершеннолетнему ребенку, перевести активы с одного счета на другой можно по договору дарения. Либо можно все продать, вывести деньги со счета и потратить их на запланированную цель.

Откуда брать деньги на инвестиции ребенку

Родителям обычно приходится много тратить на ребенка, и свободные средства, которые можно было бы потратить на инвестиции, остаются не у всех. Поэтому покупать ценные бумаги на «детский» брокерский счет можно на деньги, которые дарят родственники на дни рождения и другие традиционные в вашей семье праздники. Для этого попросите, чтобы вместо очередной игрушки, вам сделали подарок деньгами. И на них потом купите ценные бумаги. Также можно продавать ненужные детские вещи. Например, из которых ребенок вырос. А вырученные деньги вносить на брокерский счет.

Как выбирать ценные бумаги

Стоит вдумчиво подойти к отбору ценных бумаг для детского портфеля. Горизонт инвестирования для такого портфеля составляет более 10 лет, поэтому нужно при отборе ценных бумаг сделать ставку на будущее. Важно учесть валютные риски и выбирать финансово устойчивые компании в актуальных отраслях. Я рекомендую сфокусироваться на акциях роста. Это компании, которые из года в год имеют растущую выручку, прибыль, денежные потоки. Дивиденды

у таких компаний либо очень маленькие, либо их вообще нет. В данном случае это плюс, потому что позволит сэкономить на налогах с дивидендов и на комиссиях за реинвестирование этих самых дивидендов.

Какие бумаги купить

Я рекомендую составлять детский портфель из ETF , а не из отдельных акций. Это позволит охватить разные отрасли целиком. Чтобы инвестировать в фонды, вам не нужно иметь глубоких знаний экономики, финансов и каких-то невероятных аналитических способностей. Детский капитал просто будет повторять движение рынка, а вы не будете переживать, что сделали ставку не на ту компанию. На горизонте ближайших 10 лет перспективные направления это информационные технологии, биотехнологии, игровая индустрия, производство полупроводников и возобновляемая энергетика. Вот какие фонды можно купить.

Акции роста США: VUG Vanguard Growth ETF или IWF iShares Russell 1000 Growth ETF

IT-сектор: XLK Technology Select Sector SPDR Fund или VGT Vanguard Information Technology ETF

Биотехнологии: IBB iShares NASDAQ Biotechnology ETF

Игровая индустрия: ESPO VanEck Vectors Video Gaming and eSports ETF

Производство полупроводников: SOXX iShares PHLX Semiconductor ETF

Возобновляемая энергетика: ICLN iShares Global Clean Energy ETF

Перечисленные ETF можно купить, если вы квалифицированный инвестор или у вас есть зарубежный брокерский счет. Если у вас нет возможности купить эти фонды, можно составить портфель из ETF, представленных на Московской бирже. Для детского портфеля больше подойдут ETF, а не биржевые ПИФы, поскольку у ПИФов управляющие компании могут в одностороннем порядке менять состав фонды, а у ETF структура строго регламентирована и более надежна для инвестора. Вот как может выглядеть портфель.

Если у вас нет возможности купить эти фонды, можно составить портфель из ETF, представленных на Московской бирже. Для детского портфеля больше подойдут ETF, а не биржевые ПИФы, поскольку у ПИФов управляющие компании могут в одностороннем порядке менять состав фонды, а у ETF структура строго регламентирована и более надежна для инвестора. Вот как может выглядеть портфель.

FXIT — Информационные технологии США

FXUS — Широкий рынок США

FXCN — Широкий рынок Китая

FXDE — Широкий рынок Германии

Если все же хотите инвестировать в отдельные акции, то выбирайте крепкие и прибыльные компании. Не стоит покупать ребенку в портфель акции компаний типа Disney, Hasbro или «Детский мир» только потому, что они производят товары и услуги для детей. Возможно, не столь интересный для ребенка Microsoft даст более сильную отдачу в будущем.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

ПодробнееАвтор

Ольга Сабитова специально для «РБК Инвестиции»Как собрать инвестиционный портфель

Конкурс

Недавно мы провели конкурс среди начинающих инвесторов надо было поделиться своей историей, которая начиналась со слов: «Я бы начал инвестировать, но . ..» Три победителя получили на свой инвестиционный счет $500, $300 и $200 и рекомендации, какой портфель собрать. Собственно, вот они.

..» Три победителя получили на свой инвестиционный счет $500, $300 и $200 и рекомендации, какой портфель собрать. Собственно, вот они.

Рекомендации

Мы обратились к аналитикам из United Traders, чтобы они помогли составить портфель, но первый вопрос, который они задали, был: «Чего инвесторы ожидают от своего портфеля?» Тогда мы связались с победителями и узнали у них о целях инвестирования и толерантности к риску.

№ 1 Какие ваши цели от инвестирования:

- защита/сохранение капитала (минимум риска)

- получение незначительного дохода (небольшие риски)

- получение значимого дохода (периодические риски)

- получение максимального дохода (значительные риски)

№ 2 Как вы относитесь к тому, что ваш инвестиционный портфель может колебаться в стоимости:

- Я приму значительные колебания стоимости моего портфеля

- Я могу принять незначительные колебания стоимости портфеля

- Я хочу минимальные колебания стоимости моего портфеля

Получив ответы инвесторов, аналитики сформировали следующее портфели.

Инвестиционный портфель № 1

Бюджет: 500$

Ожидание: «Получение незначительного дохода, Я могу принять незначительные колебания стоимости портфеля».

Портфель:

- Balance $200

- Technology Sector $100

- Bitcoin $25

- Fear Index $25

- Buy Cannabis Stocks (авторская идея) $25

- Algolia $36

- Rubrik $34

- Cash $55

Почему так? Для консервативного портфеля нужны инструменты, которые не показывают высокую доходность, при этом не сильно проседают в стоимости. Из продуктов United Traders это Balance. Balance повторяет рынок, но если широкий рынок вырастет, например, на 10%, то Balance вырастет на 5%, если рынок упадет на 10% Balance упадет только на 5%. Это инструмент, который позволит снизить волатильность рынка. Technology Sector добавит доходности: с начала года этот инструмент вырос на 34%, но волатильность у него не такая большая, как в отдельных акциях. Bitcoin, Cannabis Stocks и Fear Index в этом портфеле рискованный актив. При роста широкого рынка Fear Index растет опережающими темпами, и, наоборот, на падающем рынке снижается сильнее индекса. Algolia и Rubrik это ОТС, чтобы попробовать, как работают долгосрочные инвестиции. $55 остается на счету, чтобы была возможность зайти, например, в новое IPO.

При роста широкого рынка Fear Index растет опережающими темпами, и, наоборот, на падающем рынке снижается сильнее индекса. Algolia и Rubrik это ОТС, чтобы попробовать, как работают долгосрочные инвестиции. $55 остается на счету, чтобы была возможность зайти, например, в новое IPO.

Инвестиционный портфель № 2

Бюджет: 300$

Ожидание: «Получение значимого дохода (периодические риски), и могу принять незначительные колебания стоимости портфеля».

Портфель:

- Technology Sector $120

- Bitcoin $30

- Fear Index $30

- Buy Cannabis Stocks (Авторская идея) $30

- Algolia $36

- Rubrik $34

- Cash $20

Почему так? Получение значимого дохода и низкий риск вещи несовместимые. Поэтому мы составили портфель со средним профилем. Для этого достаточно было убрать из первого портфеля Balance: это повысило ожидаемую доходность портфеля, но увеличило риск.

Инвестиционный портфель № 3

Бюджет: 200$

Ожидание: «Так как UT это именно рисковая часть моего портфеля, то цель получение максимального дохода. Соответственно я готов принять значительные колебания и довольно спокойно отношусь к изменениям стоимость портфеля с течением времени, горизонт оценки результатов наступит через 1-2 года».

Соответственно я готов принять значительные колебания и довольно спокойно отношусь к изменениям стоимость портфеля с течением времени, горизонт оценки результатов наступит через 1-2 года».

Портфель:

- Algolia $72

- Rubrik $68

- Fear Index $30

- Buy Cannabis Stocks (Авторская идея) $30

Почему так? Здесь задача была составить рискованный портфель, поэтому в него вошло больше ОТС Algolia и Rubrik. Остались также рискованные Fear Index и Cannabis Stocks.

Почему портфель это важно

Самый популярный вопрос, которые задают начинающие инвесторы: «С чего начать?» Но, как вы понимаете, на него нет однозначного ответа. Пожалуй, самый близкий к истине: «Начать собирать инвестиционный портфель». И портфели, которые помогли собрать аналитики из United Traders демонстрируют, что это можно сделать даже с минимальной суммой.

Модельные портфели — СберБанк

Не является индивидуальной инвестиционной рекомендацией в значении статьи 6. 1. и 6.2. Федерального закона «О рынке ценных бумаг».

1. и 6.2. Федерального закона «О рынке ценных бумаг».

«Индекс МосБиржи полной доходности «брутто» / MOEX Total Return Index, Индекс МосБиржи государственных облигаций / MOEX Russian Government Bond Index Total Return – фондовые индексы, рассчитываемые ПАО Московская Биржа. Правообладателем Товарных знаков «Индекс МосБиржи» и «MOEX» является ПАО Московская Биржа. ПАО Московская Биржа не дает никаких гарантий и заверений третьим лицам в целесообразности инвестирования в финансовые продукты АО «Сбер Управление Активами», основанные на индексах, рассчитываемых ПАО Московская Биржа. Основанием возникновения отношений между ПАО Московская Биржа и АО «Сбер Управление Активами» является предоставление неисключительной лицензии на использование Товарных знаков «Индекс МосБиржи» и «MOEX». Индекс МосБиржи, рассчитываемый ПАО Московская Биржа и который напрямую ассоциируется с Товарным знаком «Индекс МосБиржи», создан, рассчитывается, поддерживается без привязки к АО «Сбер Управление Активами» и его хозяйственной деятельности.

БПИФ РФИ «Сбербанк – Индекс МосБиржи полной доходности «брутто»» (БПИФ РФИ «Сбербанк – MOEX Russia Total Return») – правила доверительного управления фондом зарегистрированы Банком России 15.08.2018 за № 3555. БПИФ РФИ «Сбербанк — Индекс МосБиржи государственных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 24.12.2018 за № 3629. БПИФ РФИ «Сбербанк – Индекс МосБиржи российских ликвидных еврооблигаций» – правила доверительного управления фондом зарегистрированы Банком России 28.12.2018 за № 3636. БПИФ РФИ «Сбербанк – Эс энд Пи 500» – правила доверительного управления фондом зарегистрированы Банком России 19.03.2019 за № 3692. БПИФ РФИ «Сбербанк — Индекс МосБиржи рублевых корпоративных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 25.07.2019 за № 3785. ОПИФ РФИ «Сбербанк – Денежный» правила доверительного управления фондом зарегистрированы Банком России 23.11.2017 года за №3428.

Акционерное общество «Сбер Управление Активами» зарегистрировано Московской регистрационной палатой 1 апреля 1996 года. Лицензия ФКЦБ России №045-06044-001000 от 7 июня 2002 года на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбер Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с федеральным законом и иными нормативными правовыми актами РФ, заинтересованные лица до заключения договора доверительного управления могут по адресу: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, на сайте www.sber-am.ru, по телефону (495) 258 05 34 или в контактно-информационном центре по телефону (495) 500 01 00. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Прежде чем принять решение об инвестировании, необходимо внимательно ознакомиться с договором доверительного управления и декларацией о рисках. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12 сентября 1996 года.

Лицензия ФКЦБ России №045-06044-001000 от 7 июня 2002 года на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбер Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с федеральным законом и иными нормативными правовыми актами РФ, заинтересованные лица до заключения договора доверительного управления могут по адресу: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, на сайте www.sber-am.ru, по телефону (495) 258 05 34 или в контактно-информационном центре по телефону (495) 500 01 00. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Прежде чем принять решение об инвестировании, необходимо внимательно ознакомиться с договором доверительного управления и декларацией о рисках. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12 сентября 1996 года.

Заключаемый договор доверительного управления не является договором банковского вклада или банковского счета. Передаваемые в управление денежные средства не застрахованы в государственной корпорации «Агентство по страхованию вкладов» в соответствии с федеральным законом «О страховании вкладов в банках РФ», государство, ПАО Сбербанк и компания не дают никаких гарантий сохранности и возврата инвестируемых денежных средств. Услуги по доверительному управлению оказывает АО «Сбер Управление Активами». Денежные средства в управление получает АО «Сбер Управление Активами», а не ПАО Сбербанк. ПАО Сбербанк и АО «Сбер Управление Активами» являются разными лицами с самостоятельной ответственностью, не отвечающими по обязательствам друг друга. Услуги по доверительному управлению означает инвестирование денежных средств в ценные бумаги. инвестирование в ценные бумаги влечёт кредитные и рыночные риски, в том числе риск потери всех или части инвестированных денежных средств. Вложение в ценные бумаги всех имеющихся у клиента денежных средств или большей их части может привести к утрате всех его накоплений, а также банкротству клиента. Для направления жалоб, а также внесудебного разрешения споров, связанных с услугами доверительного управления, клиент вправе обратиться в компанию (почтовый адрес: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, телефон: 8 (800) 1003 111, эл. адрес: [email protected], интернет- сайт: www.sber-am.ru), в ПАО Сбербанк, в НАУФОР, в Центральный Банк РФ. В случае невозможности внесудебного урегулирования спора клиент вправе обратиться в суд.

Для направления жалоб, а также внесудебного разрешения споров, связанных с услугами доверительного управления, клиент вправе обратиться в компанию (почтовый адрес: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, телефон: 8 (800) 1003 111, эл. адрес: [email protected], интернет- сайт: www.sber-am.ru), в ПАО Сбербанк, в НАУФОР, в Центральный Банк РФ. В случае невозможности внесудебного урегулирования спора клиент вправе обратиться в суд.

: что это такое и как создать хороший

Как и в любой отрасли, у инвестирования есть свой язык. Люди часто используют термин «инвестиционный портфель», который относится ко всем вашим инвестированным активам.

Создание инвестиционного портфеля может показаться пугающим, но есть шаги, которые вы можете предпринять, чтобы сделать этот процесс безболезненным. Независимо от того, насколько вы заинтересованы в своем инвестиционном портфеле, у вас есть выбор.

Определение инвестиционного портфеля

Инвестиционный портфель — это совокупность активов, которая может включать такие инвестиции, как акции, облигации, паевые инвестиционные фонды и биржевые фонды. Инвестиционный портфель — это скорее концепция, чем физическое пространство, особенно в эпоху цифрового инвестирования, но может быть полезно подумать обо всех своих активах под одной метафорической крышей.

Инвестиционный портфель — это скорее концепция, чем физическое пространство, особенно в эпоху цифрового инвестирования, но может быть полезно подумать обо всех своих активах под одной метафорической крышей.

Например, если у вас есть 401 (k), индивидуальный пенсионный счет и налогооблагаемый брокерский счет, вам следует рассматривать эти счета вместе, когда решаете, как их инвестировать.

Если вы хотите полностью отказаться от своего портфолио, вы можете передать задачу робо-консультанту или финансовому консультанту, который будет управлять вашими активами за вас.(Узнайте больше о работе с финансовым консультантом.)

Инвестиционные портфели и устойчивость к риску

Одна из наиболее важных вещей, которые следует учитывать при создании портфеля, — это ваша личная устойчивость к риску. Ваша толерантность к риску — это ваша способность принимать инвестиционные убытки в обмен на возможность получения более высокой инвестиционной прибыли.

Ваша толерантность к риску зависит не только от того, сколько времени у вас есть до достижения вашей финансовой цели, такой как выход на пенсию, но и от того, как вы мысленно относитесь к наблюдению за ростом и падением рынка. Если до вашей цели еще много лет, у вас будет больше времени, чтобы преодолеть эти взлеты и падения, что позволит вам воспользоваться общим восходящим движением рынка. Воспользуйтесь нашим калькулятором, приведенным ниже, чтобы определить свою устойчивость к риску, прежде чем вы начнете создавать свой инвестиционный портфель.

Как создать инвестиционный портфель

1. Решите, какую помощь вы хотите получить

Если создание инвестиционного портфеля с нуля звучит как рутинная работа, вы все равно можете инвестировать и управлять своими деньгами, не выбирая путь DIY.Робо-советники — недорогая альтернатива. Они принимают во внимание вашу терпимость к риску и общие цели и создают за вас инвестиционный портфель и управляют им.

Если вам нужно больше, чем просто управление инвестициями, онлайн-служба финансового планирования или финансовый консультант могут помочь вам создать свой портфель и составить подробный финансовый план.

2.

Выберите аккаунт, который соответствует вашим целям.

Выберите аккаунт, который соответствует вашим целям.Чтобы создать инвестиционный портфель, вам понадобится инвестиционный аккаунт.

Есть несколько различных типов инвестиционных счетов. Некоторые из них, например, IRA, предназначены для выхода на пенсию и предлагают налоговые льготы за вложенные вами деньги. Обычные налогооблагаемые брокерские счета лучше подходят для целей, не связанных с выходом на пенсию, например, для первоначального взноса за дом. Если вам нужны деньги, которые вы планируете инвестировать в течение следующих пяти лет, возможно, вам лучше подойдет высокодоходный сберегательный счет. Подумайте, во что именно вы инвестируете, прежде чем выбирать учетную запись. Вы можете открыть IRA или брокерский счет у онлайн-брокера — вы можете увидеть некоторые из наших лучших вариантов для IRA.

3. Выберите инвестиции, исходя из допустимого риска.

После открытия инвестиционного счета вам нужно будет заполнить свой портфель фактическими активами, в которые вы хотите инвестировать. Вот несколько распространенных типов инвестиций.

Вот несколько распространенных типов инвестиций.

Акции

Акции — это крошечный кусок собственности в компании. Инвесторы покупают акции, стоимость которых, по их мнению, со временем вырастет. Риск, конечно же, состоит в том, что акции могут вообще не вырасти или даже потерять в цене.Чтобы снизить этот риск, многие инвесторы вкладывают средства в акции через фонды, такие как индексные фонды, паевые инвестиционные фонды или ETF, в которых хранится коллекция акций самых разных компаний. Если вы все же выбираете отдельные акции, обычно разумно выделять на них от 5% до 10% своего портфеля. Узнайте о том, как покупать акции.

Облигации

Облигации — это ссуды, предоставленные компаниям или правительствам, которые со временем выплачиваются с выплатой процентов. Облигации считаются более безопасным вложением, чем акции, но, как правило, имеют более низкую доходность.Поскольку вы знаете, сколько процентов вы получите при инвестировании в облигации, их называют инвестициями с фиксированным доходом. Эта фиксированная ставка дохода по облигациям может уравновесить более рискованные инвестиции, такие как акции, в портфеле инвестора. Узнайте, как покупать облигации.

Эта фиксированная ставка дохода по облигациям может уравновесить более рискованные инвестиции, такие как акции, в портфеле инвестора. Узнайте, как покупать облигации.

Паевые инвестиционные фонды

Есть несколько различных видов паевых инвестиционных фондов, в которые вы можете инвестировать, но их общее преимущество перед покупкой отдельных акций состоит в том, что они позволяют вам мгновенно диверсифицировать ваш портфель.Паевые инвестиционные фонды позволяют вам одновременно инвестировать в корзину ценных бумаг, состоящую из таких инвестиций, как акции или облигации. Паевые инвестиционные фонды имеют некоторую степень риска, но, как правило, они менее рискованны, чем отдельные акции. Некоторые паевые инвестиционные фонды находятся в активном управлении, но они, как правило, имеют более высокие комиссии и не часто дают более высокую доходность, чем пассивно управляемые фонды, которые обычно называют индексными фондами.

Индексные фонды и ETF пытаются соответствовать производительности определенного рыночного индекса, такого как S&P 500. Поскольку они не требуют, чтобы управляющий фондом активно выбирал инвестиции фонда, эти инструменты, как правило, имеют более низкие комиссии, чем активно управляемые фонды. Основное различие между ETF и индексными фондами заключается в том, что ETF могут активно торговаться на бирже в течение всего торгового дня, как отдельные акции, в то время как индексные фонды можно покупать и продавать только по цене, установленной в конце торгового дня.

Поскольку они не требуют, чтобы управляющий фондом активно выбирал инвестиции фонда, эти инструменты, как правило, имеют более низкие комиссии, чем активно управляемые фонды. Основное различие между ETF и индексными фондами заключается в том, что ETF могут активно торговаться на бирже в течение всего торгового дня, как отдельные акции, в то время как индексные фонды можно покупать и продавать только по цене, установленной в конце торгового дня.

Хотя вы можете думать о других вещах как об инвестициях (например, о своем доме, автомобилях или произведениях искусства), они обычно не считаются частью инвестиционного портфеля.

4. Определите наилучшее распределение активов для вас

Итак, вы знаете, что хотите инвестировать в основном в фонды, некоторые облигации и несколько отдельных акций, но как вы решите, сколько именно средств каждого класса активов вам нужно? То, как вы делите свой портфель между различными типами активов, называется распределением активов, и это в значительной степени зависит от вашей терпимости к риску.

Возможно, вы слышали рекомендации о том, сколько денег вложить в акции, а не в облигации. Часто цитируемые практические правила предлагают вычесть ваш возраст из 100 или 110, чтобы определить, какая часть вашего портфеля должна быть посвящена инвестициям в акции.Например, если вам 30 лет, эти правила предполагают, что от 70% до 80% вашего портфеля будет отдано на акции, а от 20% до 30% вашего портфеля останется для инвестиций в облигации. Когда вам за 60, это сочетание сдвигается с 50% до 60% на акции и от 40% до 50% на облигации.

Когда вы создаете портфолио с нуля, может быть полезно взглянуть на модельные портфели, чтобы дать вам основу для того, как вы, возможно, захотите распределить свои собственные активы. Взгляните на приведенные ниже примеры, чтобы понять, как можно построить агрессивные, умеренные и консервативные портфели.

Модельный портфель не обязательно подходит вам. Тщательно учитывайте свою терпимость к риску при принятии решения о том, как вы хотите распределить свои активы.

5. При необходимости измените баланс своего инвестиционного портфеля.

Со временем выбранное вами распределение активов может выйти из строя. Если одна из ваших акций растет в цене, это может нарушить пропорции вашего портфеля. Ребалансировка — это то, как вы восстанавливаете свой инвестиционный портфель до его первоначального вида.(Если вы используете робо-советника, вам, вероятно, не нужно об этом беспокоиться, поскольку советник, вероятно, автоматически перебалансирует ваш портфель по мере необходимости.) Некоторые инвестиции могут даже перебалансировать себя, например, фонды с установленной датой, тип взаимного фонда, который автоматически меняет баланс с течением времени.

Некоторые консультанты рекомендуют проводить ребалансировку через определенные интервалы, например каждые шесть или 12 месяцев, или когда распределение одного из ваших классов активов (например, акций) сдвигается более чем на заранее определенный процент, например, на 5%.Например, если у вас был инвестиционный портфель с 60% акций, и он увеличился до 65%, вы можете продать некоторые из своих акций или инвестировать в другие классы активов, пока ваше распределение акций не вернется на уровень 60%.

Реклама

SOFI AUTOMATED INVESTING 5,0 Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений.Комиссии и минимумы:

Акция: Бесплатные консультации по вопросам карьеры плюс скидки по кредиту с внесением соответствующего депозита. |

WEALTHFRONT 5,0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений.Комиссии и минимумы:

Рекламная акция: $ 5 000 активов, управляемых бесплатно (эксклюзивно для NerdWallet). |

УЛУЧШЕНИЕ 5,0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений.Комиссии и минимумы:

Акция: До 1 года бесплатного управления с соответствующим депозитом. |

Четыре шага к созданию прибыльного портфеля

На сегодняшнем финансовом рынке хорошее обслуживание портфеля жизненно важно для успеха любого инвестора. Как индивидуальный инвестор, вы должны знать, как определить распределение активов, которое лучше всего соответствует вашим личным инвестиционным целям и толерантности к риску. Другими словами, ваш портфель должен соответствовать вашим будущим требованиям к капиталу и при этом обеспечивать вам спокойствие. Инвесторы могут создавать портфели, соответствующие инвестиционным стратегиям, следуя систематическому подходу. Вот несколько важных шагов для принятия такого подхода.

Ключевые выводы

- В целом, хорошо диверсифицированный портфель — ваш лучший выбор для устойчивого долгосрочного роста ваших инвестиций.

- Сначала определите, какое распределение активов соответствует вашим инвестиционным целям и допустимому риску.

- Во-вторых, выберите отдельные активы для своего портфеля.

- В-третьих, отслеживайте диверсификацию своего портфеля, проверяя, как изменились веса.

- При необходимости внесите корректировки, решив, какие ценные бумаги с недостаточным весом покупать на выручку от продажи ценных бумаг с избыточным весом.

Шаг 1. Определение правильного распределения активов

Выяснение вашего индивидуального финансового положения и целей — первая задача при построении портфолио. Важные моменты, которые следует учитывать, — это возраст и количество времени, которое у вас есть для роста ваших инвестиций, а также размер капитала для инвестирования и будущие потребности в доходе. Не состоящему в браке 22-летнему выпускнику колледжа, только начинающему свою карьеру, нужна иная инвестиционная стратегия, чем 55-летнему женатому человеку, который рассчитывает помочь оплачивать образование ребенка в колледже и выйти на пенсию в следующем десятилетии.

Второй фактор, который следует учитывать, — это ваша личность и терпимость к риску. Готовы ли вы рискнуть потенциальной потерей денег ради возможности получения большей прибыли? Каждый хотел бы получать высокую прибыль из года в год, но если вы не можете спать по ночам, когда ваши инвестиции падают в краткосрочной перспективе, скорее всего, высокая доходность от таких активов не стоит стресса.

Прояснение вашей текущей ситуации, ваших будущих потребностей в капитале и вашей терпимости к риску определит, как ваши инвестиции должны быть распределены между различными классами активов. Возможность получения большей прибыли происходит за счет большего риска потерь (принцип, известный как соотношение риска и доходности). Вы хотите не столько устранять риск, сколько оптимизировать его с учетом вашей индивидуальной ситуации и образа жизни. Например, молодой человек, которому не придется зависеть от своих вложений в получении дохода, может позволить себе пойти на больший риск в поисках высокой прибыли.С другой стороны, человеку, приближающемуся к пенсии, необходимо сосредоточить внимание на защите своих активов и получении дохода от этих активов эффективным с точки зрения налогообложения образом.

Возможность получения большей прибыли происходит за счет большего риска потерь (принцип, известный как соотношение риска и доходности). Вы хотите не столько устранять риск, сколько оптимизировать его с учетом вашей индивидуальной ситуации и образа жизни. Например, молодой человек, которому не придется зависеть от своих вложений в получении дохода, может позволить себе пойти на больший риск в поисках высокой прибыли.С другой стороны, человеку, приближающемуся к пенсии, необходимо сосредоточить внимание на защите своих активов и получении дохода от этих активов эффективным с точки зрения налогообложения образом.

Консерваторы против агрессивных инвесторов

Как правило, чем больший риск вы можете нести, тем более агрессивным будет ваш портфель, в котором большая часть вкладывается в акции и меньше — на облигации и другие ценные бумаги с фиксированным доходом. И наоборот, чем меньше вы рискуете, тем более консервативным будет ваш портфель. Вот два примера: для консервативного инвестора и для умеренно агрессивного инвестора.

Основная цель консервативного портфеля — защитить его стоимость. Показанное выше распределение принесет текущий доход от облигаций, а также обеспечит некоторый долгосрочный потенциал роста капитала за счет инвестиций в высококачественные акции.

Изображение Джули Банг © Investopedia 2020Шаг 2: Достижение портфеля

После того, как вы определили правильное распределение активов, вам необходимо разделить свой капитал между соответствующими классами активов.На базовом уровне это несложно: обыкновенные акции — это акции, а облигации — это облигации.

Но вы можете далее разбить различные классы активов на подклассы, которые также имеют разные риски и потенциальную доходность. Например, инвестор может разделить долю капитала портфеля между различными промышленными секторами и компаниями с разной рыночной капитализацией, а также между местными и иностранными акциями. Часть облигаций может быть распределена между краткосрочными и долгосрочными, государственным долгом и корпоративным долгом и т. Д.

Д.

Есть несколько способов выбора активов и ценных бумаг для реализации вашей стратегии распределения активов (не забудьте проанализировать качество и потенциал каждого актива, в который вы инвестируете):

- Выбор акций — Выберите акции, которые удовлетворяют уровню риска, который вы хотите нести в долевой части своего портфеля; сектор, рыночная капитализация и тип акций являются факторами, которые следует учитывать. Проанализируйте компании с помощью средств проверки акций, чтобы составить короткий список потенциальных покупателей, затем проведите более глубокий анализ каждой потенциальной покупки, чтобы определить ее возможности и риски в будущем.Это наиболее трудоемкий способ добавления ценных бумаг в ваш портфель, который требует от вас регулярного отслеживания изменений цен в ваших активах и своевременного получения новостей компании и отрасли.

- Выбор облигаций — При выборе облигаций необходимо учитывать несколько факторов, включая купон, срок погашения, тип облигации и кредитный рейтинг, а также общую среду процентных ставок.

- Паевые инвестиционные фонды — Паевые инвестиционные фонды доступны для широкого диапазона классов активов и позволяют держать акции и облигации, которые профессионально исследованы и выбраны управляющими фондами.Конечно, управляющие фондами взимают плату за свои услуги, что снижает ваши доходы. Индексные фонды представляют другой выбор; они, как правило, имеют более низкие сборы, потому что они отражают установленный индекс и, таким образом, управляются пассивно.

- Биржевые фонды (ETF) — Если вы предпочитаете не инвестировать в паевые инвестиционные фонды, ETF могут быть жизнеспособной альтернативой. ETF — это, по сути, паевые инвестиционные фонды, которые торгуются как акции. Они похожи на паевые инвестиционные фонды в том, что представляют собой большую корзину акций, обычно сгруппированных по секторам, капитализации, стране и т. Д.Но они отличаются тем, что ими не управляют активно, а вместо этого отслеживают выбранный индекс или другую корзину акций. Поскольку они пассивно управляются, ETF предлагают экономию средств по сравнению с паевыми фондами, обеспечивая при этом диверсификацию. ETF также охватывают широкий спектр классов активов и могут быть полезны для завершения вашего портфеля.

Шаг 3. Повторная оценка веса портфеля

После того, как у вас есть установленный портфель, вам необходимо периодически анализировать и перебалансировать его, потому что изменения в движении цен могут привести к изменению ваших первоначальных весов.Чтобы оценить фактическое распределение активов вашего портфеля, количественно классифицируйте инвестиции и определите пропорцию их стоимости в целом.

Другие факторы, которые могут измениться со временем, — это ваше текущее финансовое положение, будущие потребности и терпимость к риску. Если это изменится, возможно, вам придется соответствующим образом скорректировать свое портфолио. Если ваша толерантность к риску снизилась, вам может потребоваться уменьшить количество принадлежащих вам акций. Или, возможно, теперь вы готовы взять на себя больший риск, и ваше распределение активов требует, чтобы небольшая часть ваших активов находилась в более волатильных акциях с малой капитализацией.

Или, возможно, теперь вы готовы взять на себя больший риск, и ваше распределение активов требует, чтобы небольшая часть ваших активов находилась в более волатильных акциях с малой капитализацией.