Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Как объявить себя банкротом, признать или стать банкротом по кредитам?

Инициировать и объявить банкротство физического лица вправе и кредитор, если заподозрит заемщика в платежеспособности, но нежелании выплачивать долг.

Банкротом может стать даже умерший гражданин. Это важно для тех, кому родственник оставил в наследство большие долги.

Итак, разберёмся в том, как признать себя банкротом. Общий алгоритм действий таков:

1. Необходимо подать заявление о признании себя банкротом в Арбитражный суд по месту жительства. К заявлению обязательно должен быть прикреплен пакет следующих документов:

- информация о сумме задолженности и просрочках платежей;

- список кредиторов;

- перечень имущества должника;

- наличие ценных бумаг;

- состояние банковских счетов;

- прочие данные, отражающие финансовое состояние физического лица.

2. Суд проверяет обоснованность желания гражданина стать банкротом.

3. Если дело принято к производству, то суд накладывает арест на имущество гражданина и назначает ему арбитражного управляющего. В обязанности последнего входит:

- контроль финансового состояния должника;

Так, в ведение финансового управляющего переходят все счета банкротящегося гражданина. Однако это не означает лишение всех доходов на период процедуры несостоятельности. Неприкосновенной остается прожиточный минимум на должника и членов его семьи.

- общение с кредиторами;

- составление плана реструктуризации;

- проведение оценки и реализации имущества.

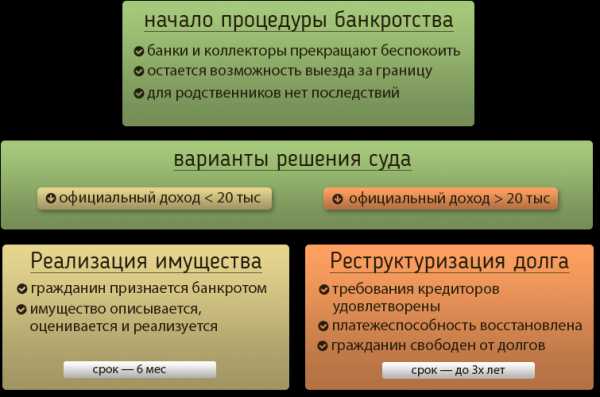

В деле о банкротстве возможны два исхода:

1. Введение реструктуризации долгов, что подразумевает пересмотр условий их выплаты.

2. Признание несостоятельности, неплатежеспособности гражданина.

Стать банкротом физическое лицо может только по решению суда. Суд также вправе вынести решение о продаже на торгах имущества должника в пользу кредиторов. Речь о процедуре реализации имущества. Возможный остаток долга аннулируется.

Ошибочно полагать, что при отсутствии собственности, зарегистрированной на гражданине, войти сразу в реализацию невозможно. О том, как стать банкротом по кредитам должнику без имущества, мы описывали в отдельном материале.

bankrotstvo-476.ru

Как объявить себя банкротом физическому лицу

Резкий рост сферы потребительского кредитования в России сопровождался и увеличением портфеля просроченных кредитов у банков. Все это обострило необходимость принятия закона о банкротстве физических лиц, который начал действовать с 2015 года. После принятия, появился новый вопрос, как объявить себя банкротом физическому лицу?

Суть банкротства физических лиц

По своей сути банкротство гражданина – это официальное объявление о неспособности физического лица более производить выплаты по кредитам или налогам. Ранее россияне попадавшие в долговую яму в сущности уже были банкротами, только не могли объявить об этом официально. Такое право до 2015 года закреплялось только за юридическими лицами и индивидуальными предпринимателями.

Правила регулирования банкротства физлиц содержит новая 10 глава закона о несостоятельности (ФЗ-127). Здесь прописаны основы объявления о несостоятельности по долгам, не связанным с предпринимательской деятельностью (ипотечным, потребительским кредитам, налогам).

Отличительной чертой объявления банкротства является тот факт, что статус банкрота должен быть официально подтвержден в судебном порядке.

Признаки несостоятельности гражданина

Физическое лицо может инициировать свое банкротство как добровольно, так и в обязательном порядке. Когда объявление о своем банкротстве обязательно? Для этого необходимо одновременное соблюдение нескольких условий:

- Задолженность физлица перед банками, другими гражданами, Налоговой инспекцией в совокупности превышают 500 тыс.р.

- У гражданина нет возможности платить по долгам более 90 дней.

Законом регламентируются и сроки обращения в суд: сделать это нужно в течение 30 дней после того, как гражданин узнал о своем стесненном финансовом положении.

Но когда у физического лица имеются все основания и признаки полагать, что он не сможет справиться с обязательными платежами в фиксированные сроки, он также вправе объявить себя банкротом. При этом требуется, чтобы задолженность превысила ликвидационную стоимость собственности физлица (если же ее стоимость выше, то гражданин не будет считаться банкротом).

Пошаговая инструкция банкротства физических лиц

Объявление физического лица о своей несостоятельности состоит из нескольких этапов.

Начинается процедура с подачи заявления в арбитражный суд по месту жительства банкрота. Документы можно передать лично, отправить электронной почтой и переслать заказным письмом. Стоит сразу учесть, что старт процесса потребует определенных затрат. Они включают госпошлину в размере 300 р. и затраты на оплату труда финансового управляющего в сумме до 25 тыс.р., которая вносится на депозит.

Суд может отказать должнику в удовлетворении иска, если он не соответствует признакам банкрота или нет доказательств его неплатежеспособности.

При первом рассмотрении дела в арбитраже судья назначит финансового управляющего, который будет контролировать финансы должника и является своего рода посредником между физическим лицом и его кредиторами, призван соблюдать баланс их интересов.

Название СРО, из числа которого будет выбран управляющий, должнику необходимо прописать в заявлении, которое он передает в суд (иначе оно останется без движения). К заявлению также допускается приложить ходатайство об отсрочке по оплате услуг управляющего до окончания судебной процедуры.

Если суд постановит, что заявление на объявление банкротства физического лица обосновано, то он назначает в отношении него процедуру реструктуризации или же реализации имущества. В рамках процедуры реструктуризации имущества физлицу назначается новый график выплат по просроченным кредитам сроком на три года. Для перехода к этапу реструктуризации должник должен доказать суду, что он имеет достаточный размер ежемесячных доходов, чтобы следовать графику и подтвердить документально факт отсутствия судимости по экономическим преступлениям.

Если должник не способен исполнять свои обязательства даже с учетом щадящего графика, то за ним официально закрепляется статус банкрота и управляющий переходит к подготовке этапа реализации имущества.

На данной стадии описывается и оценивается все имущество гражданина, а затем оно уходит с молотка на открытых торгах. Если должник не согласен с произведенной оценкой, то вправе привлечь к ней независимого оценщика. Хотя сам управляющий не заинтересован в продаже собственности по заниженной цене (он получает процентное вознаграждение с ее продаж).

На некоторое имущество банкрота не обращается взыскание. Это единственное жилище, личные вещи физлица, продукты, скот, земля, собственность дешевле 10000 р. и пр.

В ходе данного этапа управляющий анализирует все сделки должника за последние три года и если они покажутся ему подозрительными, то он вправе их аннулировать и вернуть собственность в конкурсную массу. С практически 100-ной вероятностью будут оспорены договора дарения и продажи, совершенные в пользу ближайших родственников.

Сроки для реализации имущества не могут превышать полгода.

Как объявить себя банкротом гражданину перед банком?

Для объявления банкротом перед банковской организацией, в которой был оформлен кредит, физическому лицу требуется обратиться в суд. Копия искового заявления о признании несостоятельности должна быть направлена в банк и он будет уведомлен о финансовых сложностях гражданина.

Сам должник конечно может заявить банку о своей несостоятельности, но такое объявление не будет иметь юридической силы.

Как объявить себя банкротом перед физическим лицом?

Законом не запрещается объявлять себя банкротом в отношении долгов перед другими физическими лицами. ФЗ-127 не распространяется исключительно на банки и другие кредитные учреждения. При этом для объявления банкротом перед гражданином такие долговые обязательства должны быть подтверждены официально. У кредитора-физлица должна быть на руках расписка о передаче денег в долг.

Документы для признания несостоятельности физического лица

Для признания гражданина банкрота ему потребуются документы:

- Заявление о банкротстве.

- Документация, которая подтвердила наличие задолженности (договор и расписка), основания для ее возникновения (претензия или акт сверки).

- Документы, которые служат подтверждением неспособности удовлетворения кредиторских требований (справка о доходах и выписка со счета).

- Выписка из ЕГРИП, которая подтверждает отсутствие у физического лица предпринимательского статуса.

- Перечень всех кредиторов с суммами задолженности.

- Опись имущества с указанием залогодержателя.

- Копии документов, подтверждающих право собственности на собственность гражданина.

- Документы о совершенных сделках за последние 3 года: операциях с недвижимостью, акциями, долями в ООО, ТС.

- СНИЛС.

- ИНН.

- Справка из центра занятости о признании физлица безработным.

- Копия свидетельства о заключении брака/рождении ребенка/расторжении, брачный договор.

- Иные документы, подтверждающие доводы физического лица.

Таим образом, указанный перечень является открытым и судом могут запрашиваться дополнительные сведения.

Стоимость объявления банкротства физического лица

Именно стоимость процедуры объявления банкротства гражданина является сдерживающим фактором для того, чтобы процедурой воспользовались все желающие должники.

В таблице приведены составляющие затрат на процедуру признания несостоятельности.

| Статьи трат | Составляющие | Цена | Стоимость в среднем за всю процедуру |

| Оплата услуг финансового управляющего | Фиксированная часть | 25000 р. за каждую процедуру (реструктуризация/реализация/мировое соглашение) | От 25000 р. |

| Переменная часть | 7% от стоимости реализованного имущества | ||

| Публикация сведений в газете «Коммерсант» | О признании банкротом и введении этапа реализации | 1 кв.см стоит 200 р. 16 коп. | Около 11000 р. |

| Об утверждении графика реструктуризации | |||

| Публикация сведений в ЕФРСБ | Сообщение для процедуры реструктуризации долгов | 402,5 р. за каждое сообщение | Около 3000 р. |

| Сообщение для процедуры реализации имущества | |||

| О наличии признаков фиктивного банкротства | |||

| О включении в реестр кредиторских требований | |||

| О прекращении производства по делу | |||

| Об отстранении финуправляющего | |||

| О результатах торгов | |||

| О проведении кредиторского собрания | |||

| О проведении торгов | |||

| О завершении каждой из процедур | |||

| Об утверждении плана реструктуризации | |||

| Госпошлина | 300 р. | 300 р. | |

| Прочие расходы | Почтовые затраты | Около 2000 р. | |

| Банковские услуги | |||

| Расходы на торги |

Стоимость банкротсва зависит от процедуры, которая была утверждена судом по отношению к физическому лицу. Если стороны остановились на реструктуризации, то она обойдется должнику в сумму около 45-50 тыс.р. + 7% от размера выплат в пользу кредиторов.

При процедуре реализации она составит около 45 тыс.р., а также 7% от ушедшей с молотка собственности. Например, при цене имущества в 1 млн.р. банкротство физического лица обойдется в 115 тыс.р.

Особенности объявления несостоятельности гражданина

Особенности объявления банкротства физического лица заключаются в том, что после вынесения соответствующего решения на гражданина накладывается мораторий на удовлетворение кредиторских требований, штрафы перестают начисляться, прекращается начисление пени и штрафов, приостанавливается исполнительное производство (снимается наложенный арест с имущества).

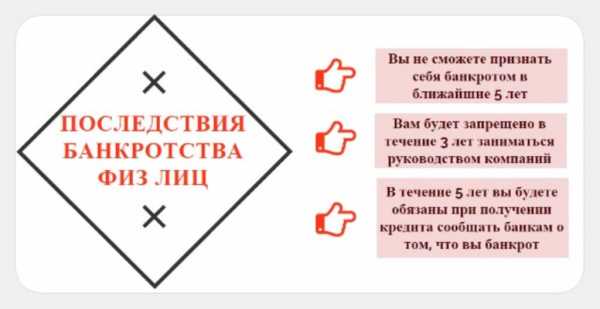

При объявлении гражданина банкротом этот факт имеет определенные последствия. Так, физлицу запрещается занимать управленческие должности в компаниях в течение 3 лет. Могут возникнуть сложности при обращении за заемными средствами, так как банкрот обязан будет сообщать об этом факте банкам (сведения об этом содержатся в кредитной истории).

Нельзя забывать, что преднамеренное либо фиктивное банкротство является наказуемым деянием и карается штрафом, а в некоторых случаях преследуется по нормам уголовного законодательства.

bankrotstvo-lite.ru

Как объявить себя банкротом по кредитам и перед банком?

Перед тем, как себя объявить банкротом, необходимо удостовериться, что вы соответствуете законодательным требованиям. Физические лица получили возможность самостоятельно признавать себя несостоятельными в финансовом плане в России с 2015 г.

По состоянию на 2018-2019 гг. около 2-3% заемщиков Сбербанка признают себя банкротами. Для официального признания банкротства физического лица требуется соблюдение определенных условий.

Кто может стать банкротом?

Если физическое лицо заинтересовано в признании себя банкротом, то ему нужно собрать документы, инициировать процедуру. Далеко не всех заявителей Арбитражный суд признает несостоятельными, потому как можно себя объявить банкротом, если общая сумма долгов – более 500 т.р. В качестве долгов понимаются задолженности по банковским займам, налоговым выплатам, услугам ЖКХ и иным обязательствам.

Если говорить том, может ли объявить себя банкротом пенсионер, следует отметить, что в последние годы это распространенная процедура, т.к. люди пенсионного возраста зачастую имеют долги именно за ЖКХ, а банкротство для них – одно из разумных решений и выходов из ситуации.

Выплаты по задолженностям от лица, заинтересованного в банкротстве, не должны поступать на счета кредиторов в течение 3 месяцев. Этот еще одно из условий, так как физическому лицу объявить себя банкротом без просрочки платежей не получится.

Если общий размер задолженности менее 500 т.р., то должник также может написать заявление в Арбитражный суд. Суд признает его банкротом, если заявитель докажет собственную неплатежеспособность (если после ежемесячного взноса по займам у него остается сумма меньше, чем прожиточный минимум). Кредиторы могут сами инициировать процедуру, чтобы признать банкротом ИП, физическое лицо, предприятие, организацию.

Законодательные требования к лицам, которые хотят объявить себя банкротами и не платить кредит:

- Размер задолженности более 500 т.р. (либо меньшая сумма, если банкротство является неизбежным процессом в будущем).

- Наличие российского гражданства.

- Наличие доказательств собственной финансовой несостоятельности (выписки со счетов, справки с места работы или службы занятости и другие документы).

- Полное сотрудничество с судом и кредиторами (своевременное информирование о невозможности внесения денег по кредитам, отсутствие поддельных документов и бумаг, поддержание диалога со всеми сторонами дела).

- Полная прозрачность и правдивость (предоставление в суд полного перечня документов по имуществу и банковским счетам, отсутствие фактов сокрытия имущества и т.п.).

Если говорить о том, может ли объявить себя банкротом поручитель, стоит отметить, что у поручителей по всем видам кредитов есть такая возможность.

Что говорит закон?

Так как физическому лицу объявить себя банкротом можно только после решения суда, в любом случае придется обращаться в Арбитражный суд. Заявителем выступает не обязательно должник. Закон позволяет написать заявление о признании физлица или индивидуального предпринимателя банкротом:

- заемщику;

- ФНС;

- кредитору.

Закон о несостоятельности работает следующим образом:

- Банкроту списываются все долги (за исключением алиментов и некоторых других обязательных выплат).

- Банкрот получает возможность реструктуризации своих долгов (увеличение сроков выплат, снижение ежемесячных платежей и т.п.).

При этом осуществляется процедура реализации имущества должника на торгах. Вырученные деньги соразмерно долгу распределяются между кредиторами.

Плюсы и минусы процедуры

Перед тем как себя объявить банкротом, рекомендуется изучить минусы этой процедуры. Для должника процедура банкротства имеет как положительные, так и отрицательные стороны. Значит их необходимо уточнить до того, как подавать заявление. В ряде случаев должнику выгоднее выплатить все долги на старых условиях, чем принимать санкции и ограничения со стороны суда в случае признания финансовой несостоятельности.

Плюсы банкротства для физического лица:

- Если человек признан банкротом, то у приставов, кредиторов и иных лиц нет права напрямую предъявлять ему новые требования по кредитным обязательствам – только через суд. Это позволяет должнику постепенно выбраться из долговой ямы. Причем прекращение выставления новых требований начинается с первого заседания суда.

- При реализации процедуры банкротства в отношении должника завершаются исполнительные делопроизводства. Например, если кредитная организация или фирма подала на должника в суд по просрочкам платежа по кредиту, то это дело будет прекращено. После начала процедуры банкротства приставам запрещается изымать имущество должника, даже залогового.

- Происходит заморозка общей суммы долга сразу после принятия заявления о банкротстве Арбитражным судом. Кредиторы после этой даты не имеют права начислять пени и выставлять штрафы за просрочку платежей.

- По завершению процедуры банкротства долги списываются – банкрот никому и ничего не должен. Если объявить себя банкротом, то придется расстаться со всем имуществом (но долги будут списаны, даже если у должника нет никакого имущества).

Но не все так гладко проходит для должника. Есть некоторые существенные минусы признания человека банкротом. Отрицательные стороны банкротства физлиц:

- Вне зависимости от характера сотрудничества с банком, банкрот обязан уведомить кредитное учреждение о своем статусе (необходимо это делать в течение 5 лет с момента завершения процедуры банкротства).

- Банкрот утрачивает право занимать руководящие должности в течение трех лет.

- Повторное признания физлица или ИП банкротом возможно через 5 лет после завершения предыдущей процедуры.

- Если Арбитражный суд назначил реструктуризацию долга, то потребуется закрыть более 50% долгов.

- Процедура банкротства – затратное мероприятие. Заявителю придется оплатить услуги арбитражного управляющего, госпошлину и ряд других взносов.

- Если перед тем, как себя объявить банкротом перед банком, должник переписал имущество на третьих лиц, то эти сделки (за последние 3 года) будут оспорены в суде.

- В некоторых случаях суд запрещает банкротам выезжать за границу.

- Некоторые долги Арбитражный суд в случае банкротства физлица списать не имеет права (алименты, зарплата сотрудникам и иные категории выплат).

Необходимые документы

Говоря о том, можно ли объявить себя банкротом физлицу, пенсионеру, военнослужащему и иным категориям граждан без суда, стоит отметить, что такой возможности на 2019 г. в России нет. Все дела о банкротстве рассматриваются Арбитражным судом. Для инициации процедуры требуется сдать следующие пакеты документов:

- Документы, которые относятся к личности должника (паспорт, свидетельства о браке или расторжения брака, свидетельства о рождении детей, брачные договоры, бумаги по разделу имущества и т.п.).

- Личные документы должника (ИНН, СНИЛС, банковские выписки, бумаги о статусе ИП).

- Документация о текущем финансовом состоянии должника (список имущества, выписки с банковских счетов, зарплатные выписки, выписки по остаткам на счетах, проведенных за 3 года транзакциях и т.д.).

- Документы по имеющимся долгам (чтобы объявить себя банкротом, Арбитражному суду необходимо предоставить всю документацию по задолженностям от кредиторов: кредитные договора, дополнительные соглашения, взыскания по пеням, штрафы и т.п.).

Если говорить о том, что нужно, чтоб объявить себя банкротом, стоит отметить, что сначала надо сдать правильно все документы, а потом дождаться решения судебных органов о начале процедуры.

Основные этапы признания человека банкротом

Многие не знают, что делать, чтобы объявить себя банкротом. В 2019 г. это является пошаговой процедурой, включающей в себя несколько этапов:

- Подготовка документации, передача ее в Арбитражный суд вместе с заявлением (рекомендуется писать заявление с помощью профессионального юриста).

- Принятие документов и заявления Арбитражным судом, назначение даты первого судебного заседания.

- Первое судебное заседание, на котором суд устанавливает, является ли дальнейшая процедура банкротства в отношении должника целесообразной. Если суд это признает, то происходит назначение арбитражного управляющего.

- Реструктуризация долгов. Процесс реструктуризации долгов не является обязательным, поэтому должник имеет право отменить его и пропустить этот этап, если напишет соответствующее заявление. Реструктуризация позволяет выбрать наиболее подходящий график выплаты долгов для физлица.

- Продажа имущества на торгах. Если реструктуризация была пропущена или не принесла ожидаемых результатов, суд назначает торги по продаже имущества должника. Во время торгов продается имущество должника, а вырученные средства соразмерно распределяются между кредиторами.

- Объявление должника банкротом (суд признает физлицо банкротом, даже если никакого имущества продать не удалось или имущество отсутствовало у него как таковое).

Если обанкротившийся застройщик, общество с ограниченной ответственностью, предприятие, фирма объявили себя банкротом, то бывшие сотрудники организации также имеют право получить выплаты по покрытию долгов по зарплате с реализации имущества.

Последствия объявления себя банкротом

Основной положительный результат банкротства физлица – списание долгов. Но банкрот сталкивается с целым рядом неприятных последствий, наступающих еще в процессе процедуры банкротства и по ее окончанию:

- Практически невозможно спрятать свое имущество, т.к. суд изучит и отменит все сделки, которые были совершены в течение 3 лет до начала процедуры банкротства. За такие попытки должники также попадают под уголовное преследование.

- На торгах продается все имущество должника (за исключением предметов первой необходимости). Суд продаст практически все, причем по крайне низкой цене, поэтому зачастую выгоднее расплатиться с долгами, выбрав из реструктуризацию.

- Кредитная история должника будет испорчена на долгие годы вперед, поэтому со взятием кредитов в дальнейшем будут большие проблемы.

- Для покупки имущества, ценных бумаг и проведения сделок дороже 30 т.р. придется получать разрешение от арбитражного управляющего (в течение трех лет после банкротства).

- В течение трех лет у банкрота нет возможности занимать управляющие должности, открывать юридические лица, занимать государственные посты.

- На многих банкротов накладываются ограничения по выезду за границу или даже за пределы своего региона проживания.

Сложно сказать, сколько стоит конкретная процедура банкротства, потому что многое будет зависеть от количества долгов, решения суда, длительности судебного разбирательства и ряда других факторов.

Видео

Если вы не нашли ответ на свой вопрос или остались недопонимания, обратитесь за бесплатной консультацией к юристу в чате на нашем сайте

wdia.ru