Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

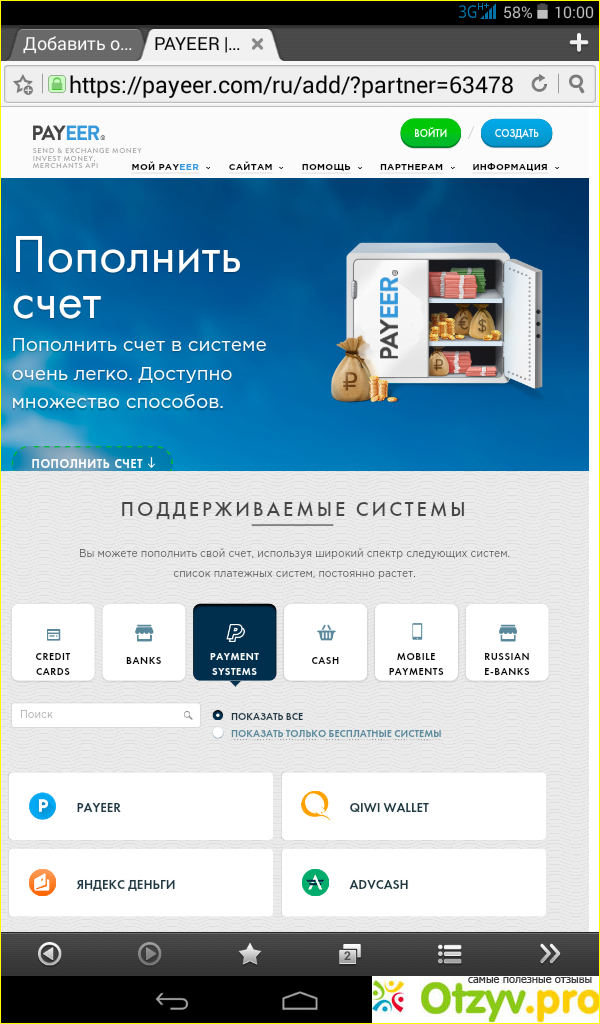

Payeer — обзор и регистрация Пайер кошелька в платежной системе

- 51632

- 4 года назад

В настоящее время очень активно используются различные безналичные способы оплаты, облегчающие жизнь современному обществу благодаря экономии времени и ряду иных полезных преимуществ. В этой публикации будет уделено внимание одной из известных платежных систем Payeer, а конкретнее, как зарегистрироваться в ней, пройти идентификацию личности (верификацию), настроить защищенный аккаунт, и дополнительно ниже будут перечислены положительные и отрицательные стороны использования Пайер кошелька.

Оглавление:

- Обзор.

- Регистрация Payeer кошелька.

- Верификация или персонализация Payeer.

- Настройка безопасности.

- Тарификация, пополнение и снятие средств.

- О плюсах и минусах.

- Заключение.

Обзор платежной системы Payeer

Сегодня Пайер – это одновременно система по осуществлению платежей и служба по сбору средств, поступающих онлайн на счета продавца, с дальнейшей их передачей на единый счет.

Официальный сайт https://payeer.com доступен на нескольких языках для русскоязычных, англоговорящих, французов, грузинов и испанцев.

Определенная форма написания платежки на русском языке отсутствует, поэтому чаще всего пишется: Пайер, Паер или Паеер. Но в любом случае поисковик выдаст Вам то, что искали.

Распространенная в общедоступной форме информация позволяет нам провести обзор платежной системы Payeer. Сегодня компания имеет несколько офисов и представительств, расположенных по всему миру, например:

- В грузинской столице Тбилиси находится головной офис;

- Представительство для работы с россиянами находится в Москве;

- В Великобритании офис расположился в городе Абердин.

Регистрация фирмы Payeer Ltd, в качестве юридического лица, датирована 2012 г., тогда же получена Лицензия на осуществлении деятельности в качестве провайдера по осуществлению платежей.

Сайт компании разместил информацию еще об одной лицензии, выданной ранее фирме Payeer Corp в 2010 г. NGB № 0022-9004. Это дает основание предположить, что зародилась платежная система в 2010 г.

У компании выделен номер телефона для бесплатной горячей линии: 8 (800) 333 — 53 – 62.

Во всех популярных социальных сетях имеются аккаунт и группы для постоянного контакта с клиентами и желающими получить услуги.

Денежные переводы в международной системе платежей Payeer осуществляются, когда пройдена процедура регистрации:

- с указанием адреса электронной почты;

- номера телефона;

- номера счета получателя перевода.

Но также в системе Payeer есть возможность отправлять деньги даже без регистрации. Незарегистрированный отправитель пересылает денежные средства, а к получателю они поступают по сгенерированному паролю и автоматически открытому счету. Получив на свой телефон или электронную почту номер счета и пароли кошелька Пайер, получатель с их помощью попадает в личный кабинет и оттуда выводит заработанные деньги. Способ вывода выбирается на усмотрение, какой удобнее.

Получив на свой телефон или электронную почту номер счета и пароли кошелька Пайер, получатель с их помощью попадает в личный кабинет и оттуда выводит заработанные деньги. Способ вывода выбирается на усмотрение, какой удобнее.

Постоянным пользователям начисляются бонусы за привлечение новых клиентов. Заинтересованность в Пайере поддерживается партнерской программой, имеющей 6 уровней. Реферер получает доход в зависимости от общего дохода системы.

Если Вас интересует обмен валюты, то здесь обменник работает со 150 различными платежками. И воспользоваться этим можно без прохождения процедуры регистрации. Это можно назвать индивидуальной особенностью Пайера.

В личном кабинете пользователь с 2015 г. может заказать именную карту MasterCard от Payeer, которую выпускает банк Великобритании. Приобретая данную банковскую карточку, клиент получает неоспоримые преимущества:

- комиссия за обслуживание или обналичивание отсутствует;

- не требуется подавать декларации в налоговые органы;

- вся информация о клиентах строго конфиденциальна и не разглашается.

Многие интернет-предприниматели пользуются платежной системой Пайер, потому что функционал удобен и разнообразен, а также сохраняется полная конфиденциальность.

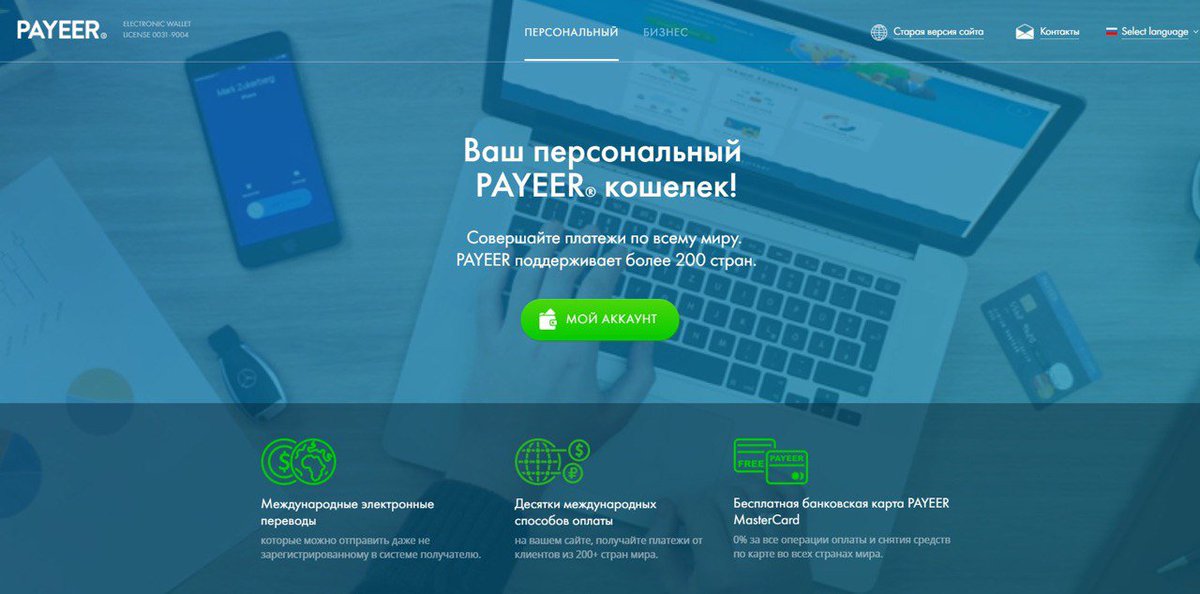

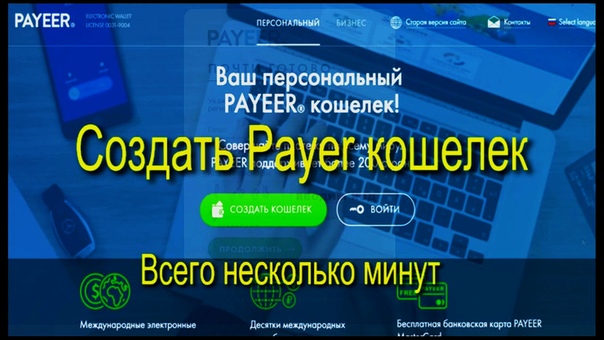

Регистрация Payeer кошелька

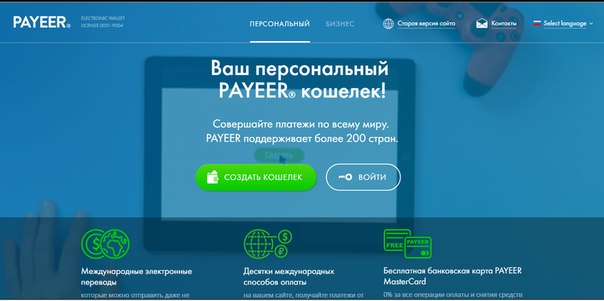

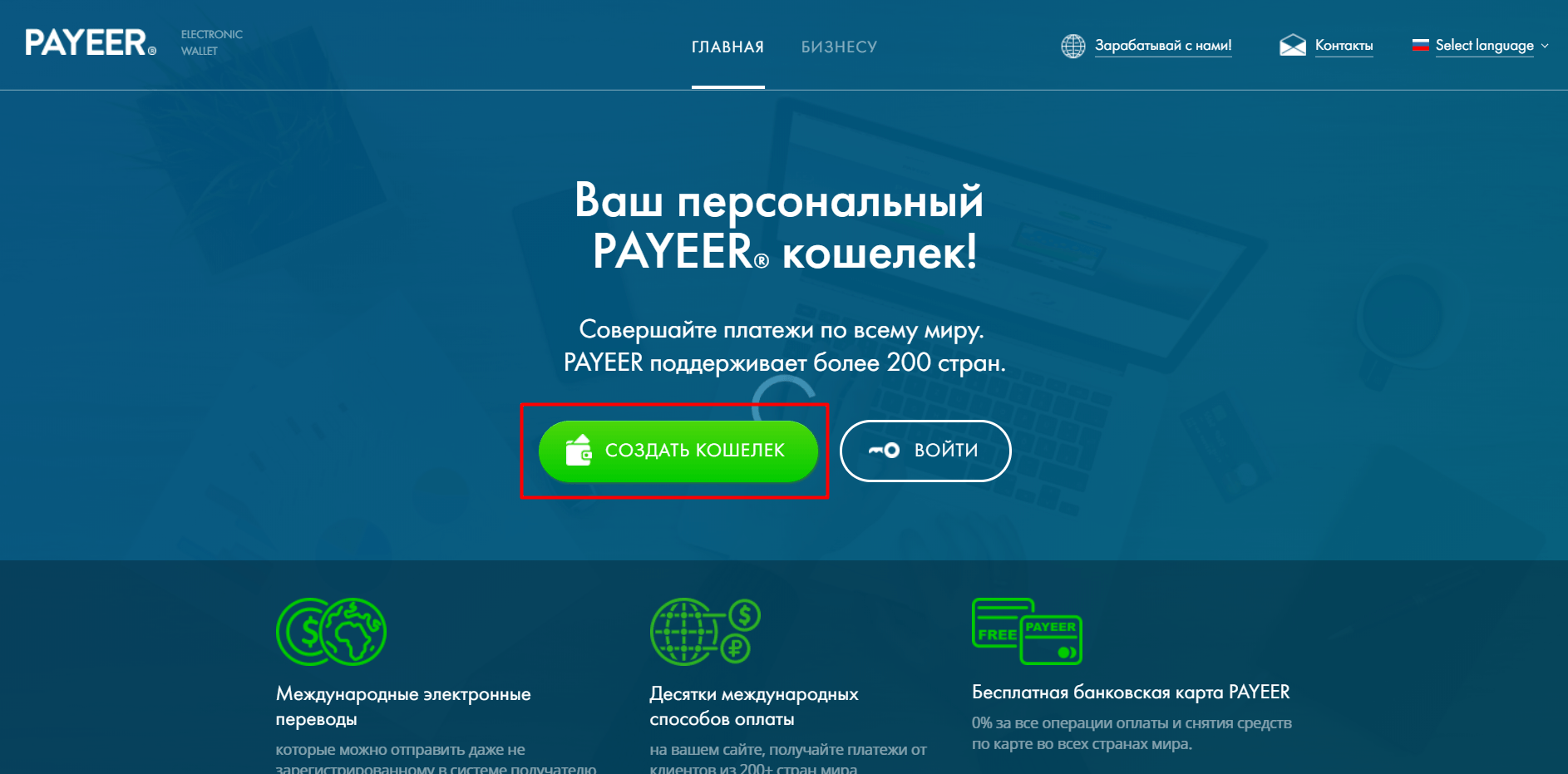

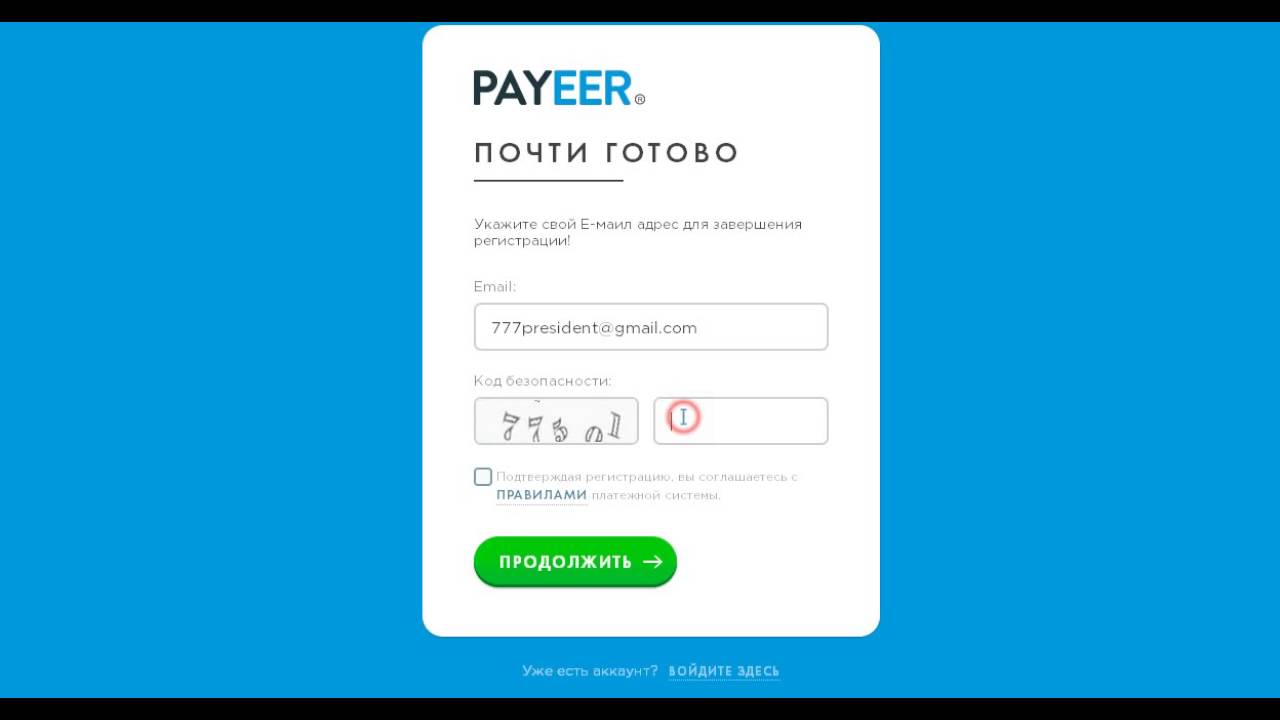

Для Вашего удобства в первую очередь стоит настроить сайт на русский язык. Затем нажать «Персональный» аккаунт и создать кошелек.

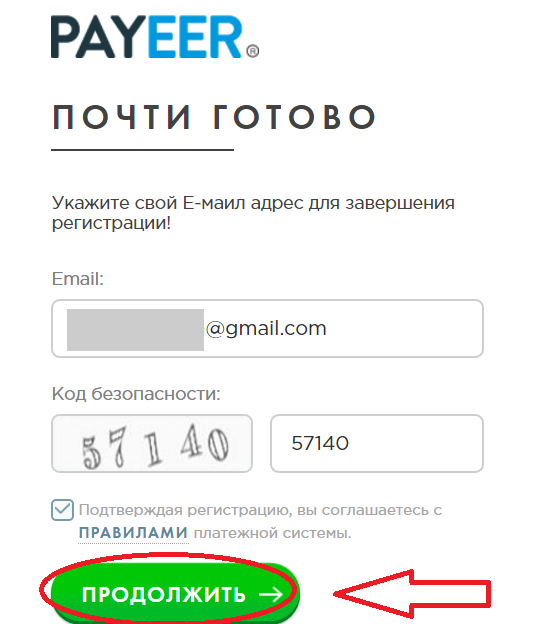

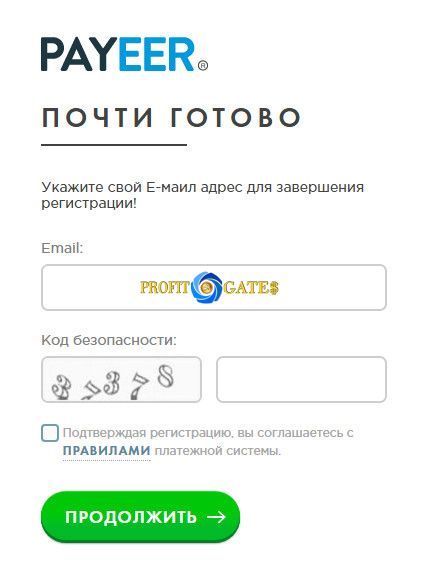

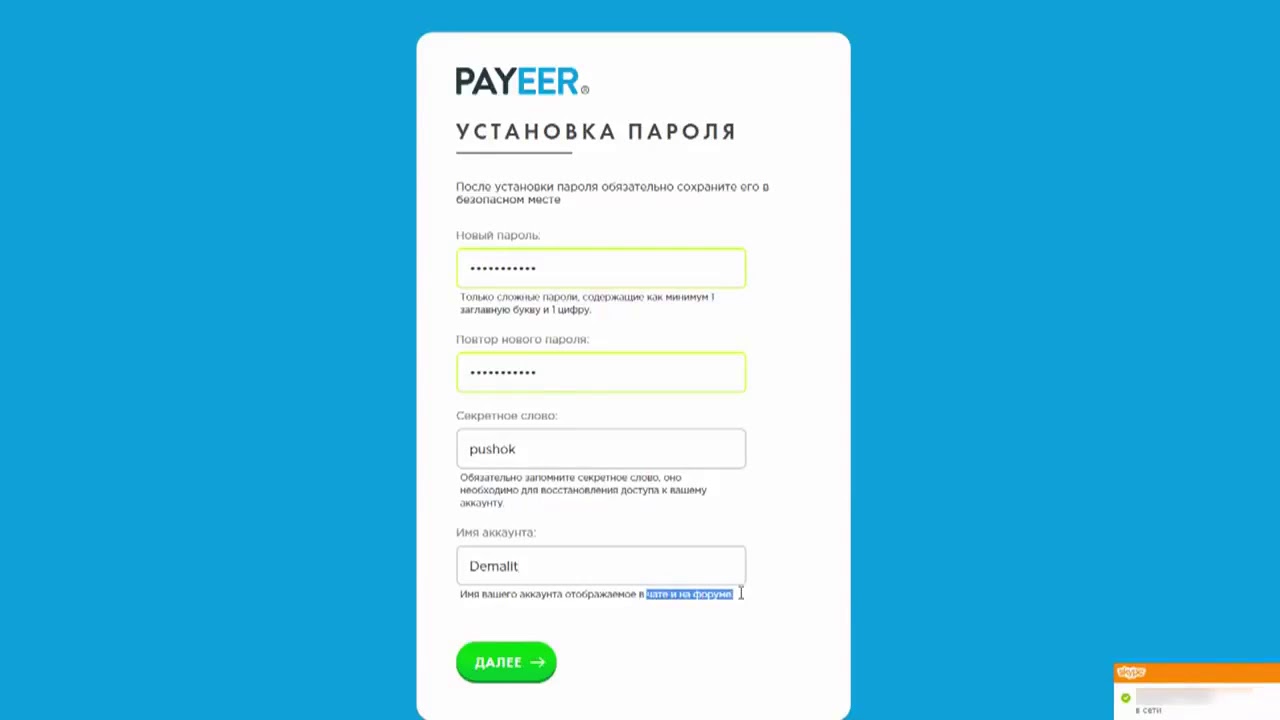

Далее потребуется указать свой действующий e-mail, чтобы не пропустить важные сообщения. Определиться с паролем безопасности, поставить галочку о согласии, иначе не пропустит, и продолжить.

В это время на указанный электронный ящик приходит код, который необходимо проставить в открывшемся окошке. А после открывается новое окно с настройками паролей. Для перекрытия доступа посторонних личностей и злоумышленников в Ваш аккаунт следует придумать сложный пароль, секретное слово обязательно на латинице. Имя аккаунта не нужно придумывать, оно сформируется автоматом. Нельзя ни в коем случае терять пароль и секретный код, потому что без них не восстановить утраченный доступ. После этого нужно приступить к следующему пункту – переходу в личный кабинет.

После этого нужно приступить к следующему пункту – переходу в личный кабинет.

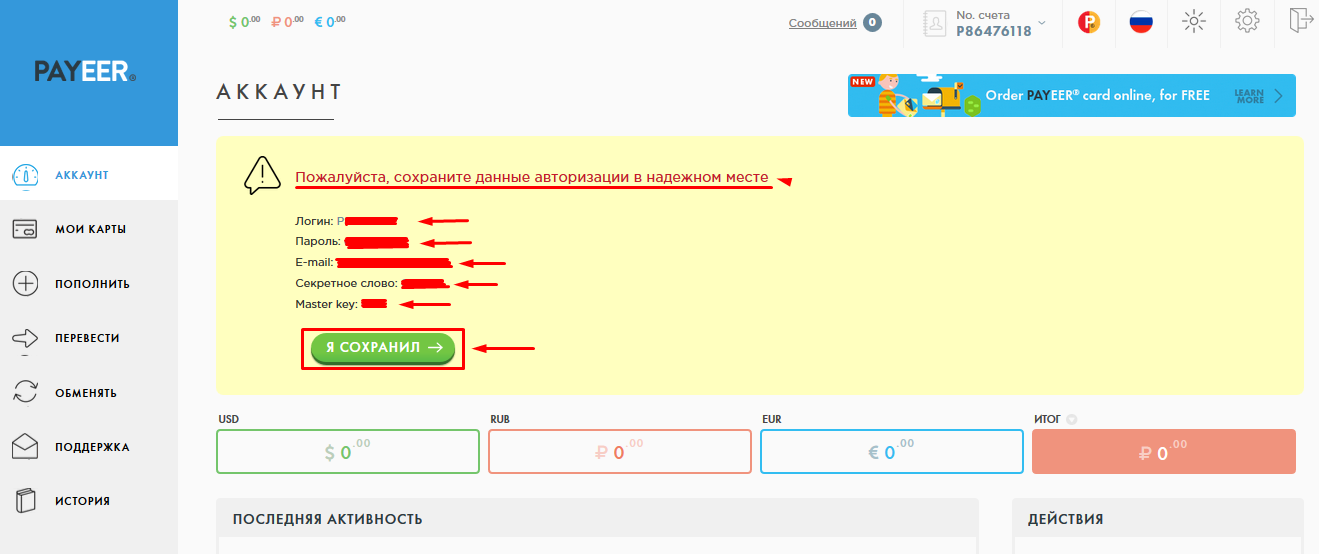

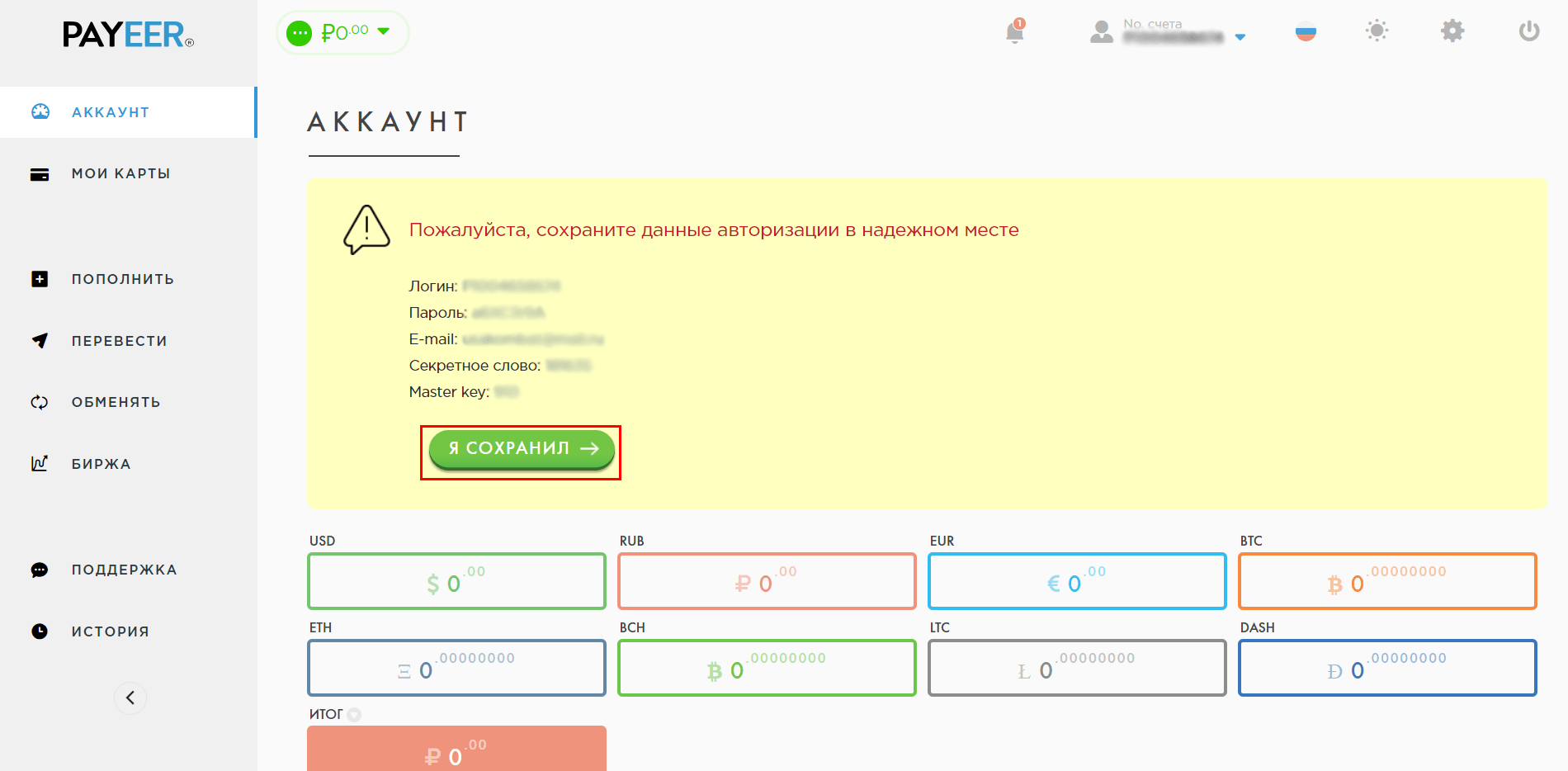

Высвечивается окно, в котором указываются реквизиты, необходимые к сохранению. Не теряйте свои данные, это важно!

На этом регистрация завершена, и Вы получаете три счета:

- рубли;

- доллары;

- и евро.

Верификация или персонализация Payeer

Пользователи – физические лица имеют возможность создавать аккаунты зарегистрированные или прошедшие верификацию (REGISTERED/ VERIFIED).

Какой вариант предпочесть для себя каждый решает самостоятельно, при том, что разница между возможностями зарегистрированного и верифицированного аккаунта незначительна:

- Верификация повышает уровень доверия к пользователю;

- Лимит ввода и вывода денежных средств путем перевода возрастает.

Учитывая, что Пайер процедуру верификации по сравнению с другими аналогичными платежками упростил, пройти ее рекомендуется перед стартом работы.

Для этого нужно зайти в раздел настроек (иконка в виде шестеренки вверху экрана) и на вкладке «Профиль» зайти в персональный аккаунт. Указать данные нужно реальные, приложить сканы или фотографии документов:

- паспорта или водительского удостоверения;

- страницы паспорта с адресом прописки.

Служба безопасности оперативно проверит Ваши данные, в выходные и праздничные дни это займет больше времени. После проверки Вам придут вопросы, если такие возникли, или статус аккаунта автоматически перейдет на «VERIFIED» — верифицированный. Для полноценной работы не пожалейте времени и займитесь верификацией Payeer кошелька (здесь она называется «персонализация»).

Безопасность Пайер кошелька

Она настраивается в меню с перечнем настроек. Здесь изменяется пароль, телефон и другие контактные данные, ведь они могут пригодиться в дальнейшем для восстановления доступа.

Войдя в пункт «Авторизация» выбираем причины, по которым высылается системой код для входа в личный кабинет.

Для подтверждения пройденной авторизации существуют несколько методов:

- при получении СМС-сообщения. Сообщение не бесплатное, поэтому не всем понравится, а также из-за неполадок связи оно может долго доставляться или не дойти совсем.

- через аккаунт в мессенджере Telegram, в котором указывается мобильный телефон. Но здесь есть пунктик, что Телеграм должен быть загружен на смартфон.

- подтверждение придет на e-mail адрес, рекомендуется пользоваться аутентификацией в два этапа, в том числе по СМС-сообщению.

Пунктом ниже выбирается способ, которым Вы будете уведомляться о поступающих платежах. Минимальный размер суммы лучше оставить по умолчанию.

Восстановление пароля настроить необходимо сразу, если обойдете этот пункт, при утере пароля за его восстановление придется платить комиссию 50$. В случае потери или кражи пароля, он восстанавливается через отправку уведомления по СМС, на электронную почту или через мессенджер Телеграм.

В случае потери или кражи пароля, он восстанавливается через отправку уведомления по СМС, на электронную почту или через мессенджер Телеграм.

В самом низу странички безопасности аккаунта Пайер требуется включить или отключить Master Key – это код, который необходим для подтверждения каждого платежа. Он отправляется в начале регистрации, его нужно запомнить и скрывать от всех, он гарантирует защиту от снятия ваших денег со счета Payeer. Жмем кнопку «Подтвердить».

На этой же странице есть вкладка для изменения пароля. Опять же в целях защиты от несанкционированного доступа к вашим данным, его нужно обновлять с периодичностью раз в месяц.

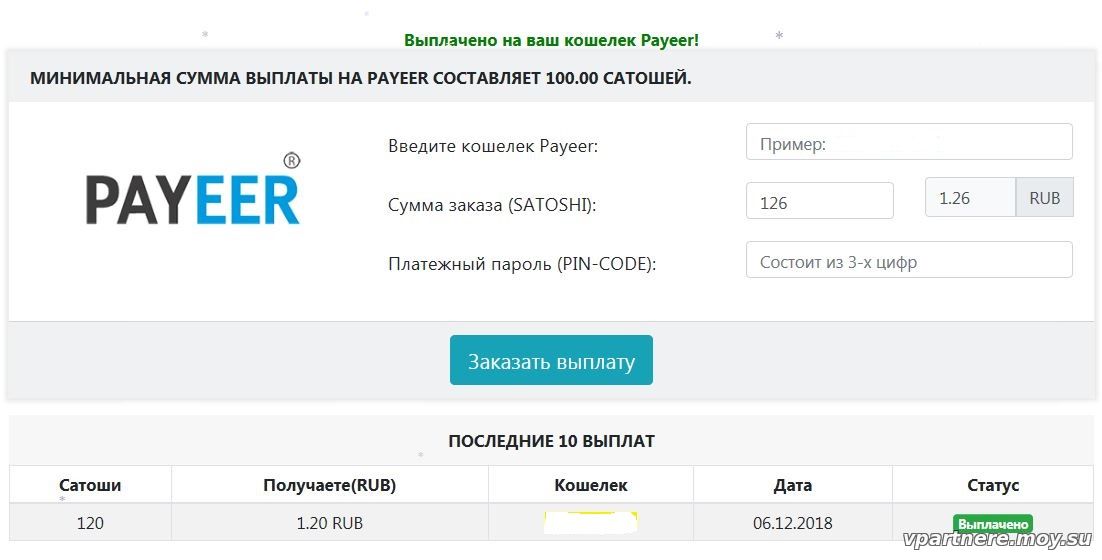

Тарифы на часто используемые операции

Все операции со средствами, кроме внесения денег, предусматривают комиссии:

Пополнить свой счет в любой валюте очень легко и быстро, для этого предусмотрено множество способов банковскими картами или электронными кошельками и пр. Все инструкции в процессе совершения перевода будут перед Вами на экране.

Вывести средства также просто в пункте «перевести», выбрать сумму и метод, которых предусмотрено множество. Стоит учесть, что поступление финансов на международные банковские карты не всегда осуществляется быстро, процесс может затянуться на несколько суток.

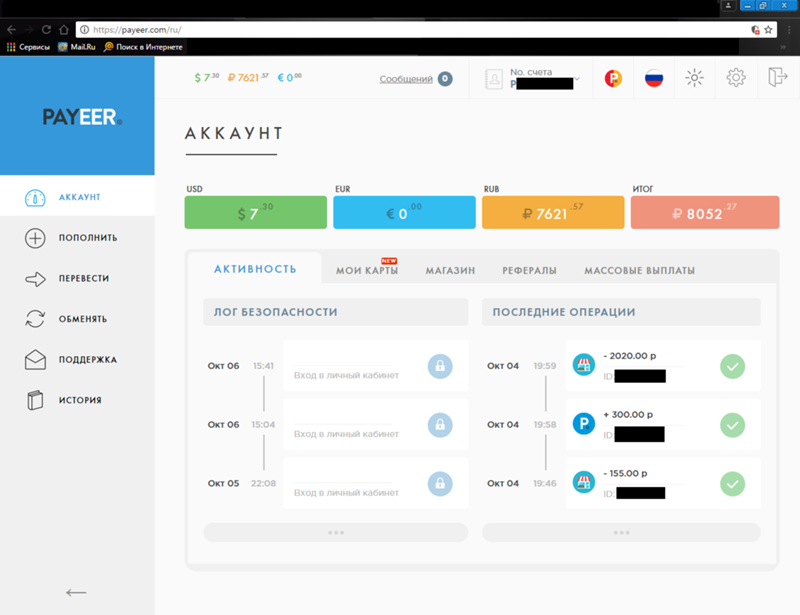

По всем совершенным транзакциям внутри Payeer можно получить отчеты. Например:

Дата операции: 19 Окт 2015 12:03

ID операции: 235845014

Тип операции: перевод

Статус: выполнена

Сумма списания: 11.70 $

Сумма получения: 11.50 $

Комиссия Payeer: 0.20 $

Аккаунт: P12851087

Плюсы и минусы

Как любой механизм, связанный с деньгами, Пайер имеет и положительные, и отрицательные характеристики. Каждый человек найдет для себя какие-то подходящие или же ненужные функции.

Преимущества Payeer:

- Анонимность пользователя;

- Возможность не уплачивать излишние налоги;

- Полноценный функционал по вводу и выводу денег, совершению платежей;

- Собственный пункт по обмену валюты;

- Приобретение банковских карт Пайера, которые дают свои привилегии;

- Партнерка с выгодными начислениями;

- Для полноценной работы не требуется регистрация.

Недостатки Payeer:

- По сравнению с некоторыми конкурентными системами комиссии на вывод и операции несколько завышены;

- Некоторым пользователям не нужен мессенджер в обычной жизни, а установка его для одной лишь системы платежей неудобна;

- Нельзя вернуть отправленные платежи;

- Не предусмотрена возможность создания кодовой карты вместо платежного ключа Master Key, платные СМС-уведомления.

Учитывая вышеизложенное, каждый для себя определит плюсы и минусы для дальнейшей работы с Пайер кошельком.

Заключения и рекомендации

Главной рекомендацией является настройка безопасности сразу при создании кошелька на платформе платежной системы. Грамотный подход к этому моменту поможет снизить риски и убережет ваши средства. Для сбережения электронных денег не храните большие суммы в кошельке. Не раскрывайте информацию о размере баланса Вашего счета в Payeer. Если планируется отъезд, любой перерыв в работе с электронным кошельком на длительный промежуток времени, выведите все деньги. Ознакомьтесь с политикой Пайера, со всеми правилами, опубликованными на сайте. Долго пустующий аккаунт с нулевой активностью через некоторое время подлежит удалению администраторами сайта. И обязательно периодически изменяйте пароли для входа в кошелек. Примите во внимание данные советы, желаем плодотворной успешной работы.

Ознакомьтесь с политикой Пайера, со всеми правилами, опубликованными на сайте. Долго пустующий аккаунт с нулевой активностью через некоторое время подлежит удалению администраторами сайта. И обязательно периодически изменяйте пароли для входа в кошелек. Примите во внимание данные советы, желаем плодотворной успешной работы.

Видео в тему:

Как пополнить payeer в казахстане?

О платежной системе Payeer

Payeer – платежная система, набирающая популярность среди владельцев электронных активов. Появилась она в 2012 году, благодаря усилиям разработчиков из столицы Грузии. Возможностями платформы активно пользуются владельцы электронных кошельков из России, Украины, Беларуси и Казахстана.

Для того чтобы открыть здесь кошелек, необходимо пройти обычную регистрацию. Важная особенность этого международного сервиса – возможность совершения переводов и платежей без идентификации.

Пополнить Payeer можно находясь в Казахстане и в других странах. Платежная система предоставляет свои услуги пользователям более чем в 200 государствах. Этот факт делает ее уникальным, доступным для всех инструментом, с помощью которого можно осуществлять транзакции.

Ряд преимуществ сервиса Payeer

У новой платежной системы есть ряд преимуществ:

- Конфиденциальность. Чтобы пользователя Пайер мог проводить валютные операции, ему не обязательно проходить верификацию и регистрироваться. Система предусматривает возможность взаимодействия с клиентом, желающим сохранить анонимность.

- Безопасность. Никто не сможет отследить движение активов незарегистрированного пользователя платежной системы Payeer.

- Многофункциональность. Вы можете пополнять Пайер-кошелек и переводить с него средства, находясь в любой точке планеты. Если у вас есть доступ к Интернету, значит, и возможность осуществления любых операций с криптовалютой.

- Понятный функционал. Работать с системой легко, не нужно иметь специальные навыки. Используя услуги этой платежной системы, вы можете оплачивать товары или услуги в любое время режиме online.

- Большой выбор вариантов пополнения электронного кошелька.

- Редко блокируются аккаунты.

- Русскоязычный интерфейс.

Работать с системой легко, не нужно иметь специальные навыки. Используя услуги этой платежной системы, вы можете оплачивать товары или услуги в любое время режиме online.

Работать с системой легко, не нужно иметь специальные навыки. Используя услуги этой платежной системы, вы можете оплачивать товары или услуги в любое время режиме online.А как пополнить Payeer в Казахстане?

Электронная платежная система Пайер предлагает возможность создания несколько видов валютных кошельков – долларовый, евровый, гривневый и рублевый.

Если вы зарегистрировали виртуальный кошелек на свое имя и думаете, как пополнить Payeer в Казахстане, воспользуйтесь услугами нашего сервиса. Вы сможете выполнить эту операцию на нашем сайте быстро и легко. Мы предоставляем своим клиентом самый простой и эффективный способ пополнения Пайер.

Важное преимущество сервиса в том, что операции может осуществлять даже незарегистрированный пользователь. Чтобы воспользоваться услугами платформы, не обязательно создавать аккаунт – можно просто выбрать необходимое направление обмена, зарегистрировать заявку и провести операцию.

Интерфейс нашего сервиса простой и доступный для понимания. Однако если у вас появятся вопросы, вы всегда можете обратиться за помощью в наш контактный центр. Квалифицированные операторы чата предоставят полную информацию по интересующей теме.

Через наш онлайн-обменник вы можете пополнить цифровой кошелек Пайер, отправив деньги с карт многих финансовых институтов, к примеру, с карты Народного Банка Казахстана, Казкоммерцбанка и т.д.

Средства будут зачислены практически мгновенно. Комиссия за совершение транзакции минимальная.

Наш обменный сервис предлагает максимально выгодные условия – ждем вас!

регистрация и вход, вывод денег

Откуда к нам пришел Пайер?

Пайер кошелек – платежный сервис родом из Грузии. Он заработал более 5 лет назад, и за этот период число аккаунтов перевесило планку в 7,5 миллионов. К слову, инструмент поддерживается порядка в 200 странах. Также постсоветские государства пользуются услугами сервиса, в том числе и Беларусь. С Payeer доступны платежи по всему миру. Отметим, что грузинский Нацибанк выдал системе финансовую лицензию.

С Payeer доступны платежи по всему миру. Отметим, что грузинский Нацибанк выдал системе финансовую лицензию.

Сильные и слабые стороны портмоне

Почему стоит обратить внимание на указанный электронный кошелек по нашему мнению? Потому что в ее функционале определенно выделяются следующие преимущества:

1. Удобная платформа для перевода денег. Даже не зарегистрированный в системе юзер может совершить международный перевод. В том числе работа с криптовалютой.

2. Радует скорость получения аккаунта, создать Пайер кошелек – дело непыльное.

3. Работают как с физлицами, так и с бизнесом.

4. Множество способов оплаты. Не надо долго думать над тем, как положить деньги на Пайер кошелек.

5. Система взимает относительно невысокие комиссии за предоставление услуг. Дополнительно отчисляется процент за работу шлюза – финансового посредника.

6. Payeer кошелек в Беларуси тоже можно завести, как и в любом другом государстве, входящем в перечень стран-партнеров.

7. Расширенная сеть партнеров, в их числе банки, электронные системы и платежные Виза и Мастеркард. Правда, белорусские банки еще здесь не засветились.

8. Вишенкой этого перечня стало то, что здесь пользователи могут свободно распоряжаться финансами, нет контроля со стороны государственных структур.

Вам уже интересно, как создать пайер кошелек в Беларуси? Перейдем к минусам для белорусов. Сервис выпускает по лицензии Мастеркард свою уникальную карточку Payeer Platinum. Она бесплатная. По ней обещают проведение операций по оплате без комиссий, а при снятии средств будет учитываться только комиссия сторонних учреждений. Всё было бы хорошо, но белорусы карточку получить не смогут, потому что она доступна только для жителей государств, входящих в Европейскую экономическую зону. Так распорядилась платежная система Мастеркард.

Пайер кошелек в Беларуси

Зарегистрировать аккаунт из нашей страны разрешается. Пайер под белорусским соусом: что с ним делать? На наш взгляд, создать Payeer кошелек можно без особых усилий на официальном сайте. В Payeer кошелек регистрация займет мало времени, нужно лишь указать электронный ящик и ввести код безопасности. Готово!

Пайер под белорусским соусом: что с ним делать? На наш взгляд, создать Payeer кошелек можно без особых усилий на официальном сайте. В Payeer кошелек регистрация займет мало времени, нужно лишь указать электронный ящик и ввести код безопасности. Готово!

Да, такой аккаунт тоже имеет право на существование, однако для пущего удобства и свободы лучше пройти процедуру идентификации счета (подтверждения личности). Здесь идти никуда не придется. Для чего это надо делать? Чтобы предотвратить действия злоумышленников. Чтобы получить подтвержденный статус надо задать следующую информацию:

- выбрать вид аккаунта: бизнес или персональный,

- написать имя и фамилию,

- переходим в строке «Документ, удостоверяющий личность». Здесь надо загрузить скан или фото паспорта (разрешается и заграничного), водительского удостоверения или даже военного билета.

- в следующей строчке нужно подтвердить свой адрес. Загрузите в эту строку снимок или скан прописки в паспорте (если в предыдущей строке вы выбрали его), либо любой другой официальный документ с вашим адресом.

Далее ожидайте решения сервиса. Дальше расскажем о том, как пополнить Payeer кошелек в Беларуси наиболее оптимальным выходом.

Как пополнить Пайер кошелек из Беларуси. Услуги и тарифы

Что умеет кошелек? В число его возможностей входят такие услуги, как обмен, а также перевод средств, пополнение и вывод денег, оплата в режиме онлайн.

Итак для нас доступно пополнение с комиссией 0,95-2% через банковские карточки Мастеркард, Виза и Маэстро, через цифровые системы Яндекс.Деньги, Киви, обменники WebMoney, Идрам и многие другие платформы. А как пополнить Пайер кошелек через баланс мобильного телефона? Это пока доступно для операторов МТС. На самом деле инструментов много, выбирать нужно тот, который соответствует вашим возможностям.

Также доступен обмен валют, проходит по внутренним курсам системы. Ловите бонусы на Пайер кошелек: здесь действует плавающий курс. Это значит, что ежедневно картинка со стоимостью валют меняется. Чем чаще просматривать страницу, тем больше шансов уловить курсы в выгодном для вас направлении со скидкой до 100%.

Это значит, что ежедневно картинка со стоимостью валют меняется. Чем чаще просматривать страницу, тем больше шансов уловить курсы в выгодном для вас направлении со скидкой до 100%.

Новинка сервиса – «Валютная биржа». Здесь пользователи обмениваются между собой валютой по желаемым курсам.

То есть клиент сам создает и оплачивает заявки на обмен. Внешне эти заявки собраны в список, где в самом верху стоят самые выгодные предложения. Однако предупреждают, что все заявки могут быть оплачены частично. Оплатили – и купленная валюта мгновенно прилетает на счет. Таким образом, вы можете зарабатывать на своих деньгах.

Теперь перейдем к вопросу о том, как вывести деньги с Пайер кошелька? Дороги вывода соответствуют способам пополнения. Как ввели, так и выводите.

Конечно, в жизни случается всякое, и если по каким-то причинам вы хотите избавиться от электронного портмоне и интересуетесь, как удалить Payeer кошелек, то устранить его самостоятельно нельзя, необходимо обратиться в службу технической поддержки. Для этого заходите в раздел «Поддержка», который расположен в меню слева. На ответ уйдут минимум сутки. Но перед этой процедурой хорошенько подумайте, ведь ведение аккаунта бесплатное, по задумке лишний профиль не должен доставлять своему владельцу хлопот.

Для этого заходите в раздел «Поддержка», который расположен в меню слева. На ответ уйдут минимум сутки. Но перед этой процедурой хорошенько подумайте, ведь ведение аккаунта бесплатное, по задумке лишний профиль не должен доставлять своему владельцу хлопот.

PAYEER СОЗДАТЬ КОШЕЛЕК | ЗАРАБОТОК В ИНТЕРНЕТ

ИНСТРУКЦИЯ РЕГИСТРАЦИИ КОШЕЛЬКА PAYEER

Переходим на сайт платежной системы Payeer.

Кликаем вкладку «Создать кошелек» и заполняем форму регистрации.

Укажите ваш E-mail (рекомендуем использовать google E-mail)

Введите код безопасности

Ознакомьтесь с правилами платежной системы и поставьте галочку

Кликните на вкладку «Продолжить».

В следующем окне, вас попросят поменять пароль, который сгенерировала система. Вы можете оставить как есть или придумать и ввести свой собственный пароль.

Секретное слово нужно для восстановления контроля над учётной записью, имя аккаунта — это то, что будет отображаться при написании в чате.

Внимание! Запишите регистрационные данные (имя, пароль, e-mail) в блокнот или удобное для вас место.

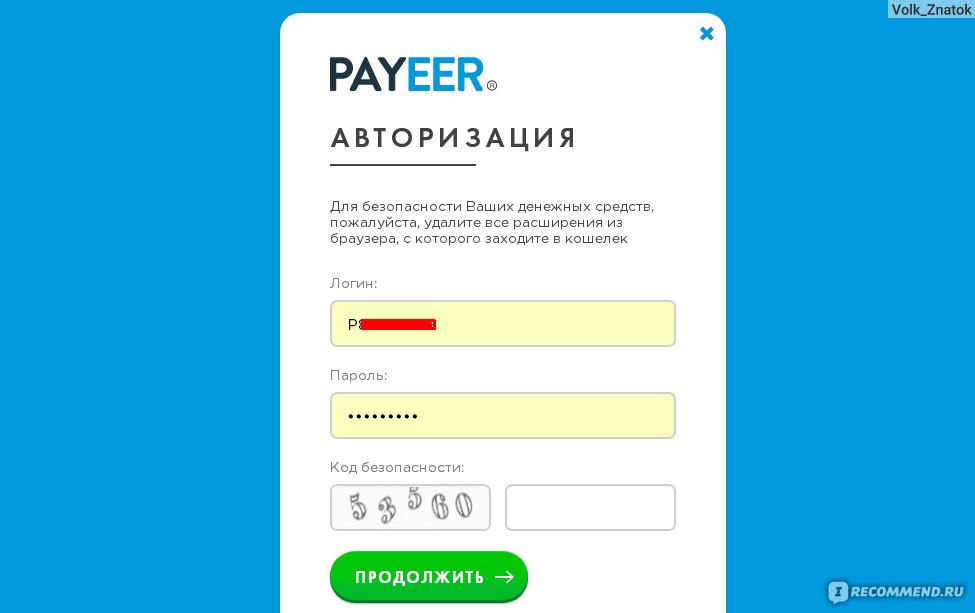

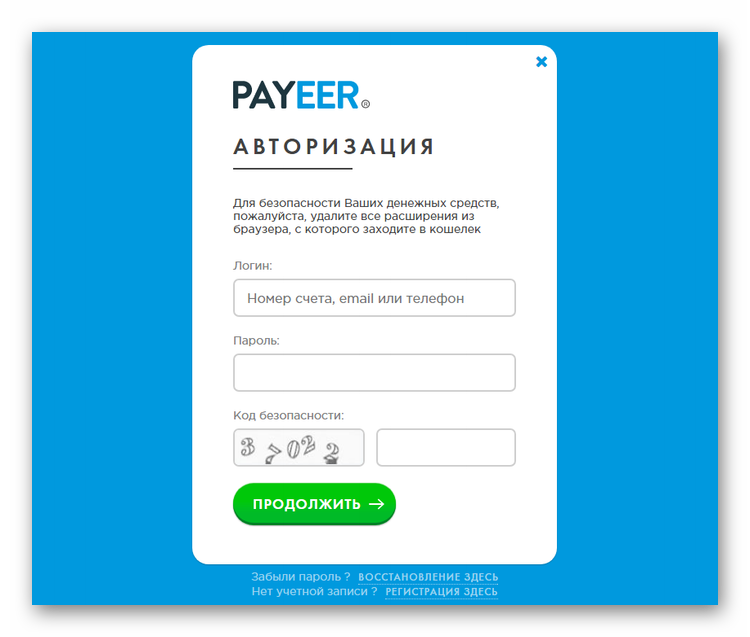

Вход в личный кабинет Payeer осуществляется через форму авторизации, нужно ввести:

Логин — номер счёта, е-мэйл,

Пароль

Капчу

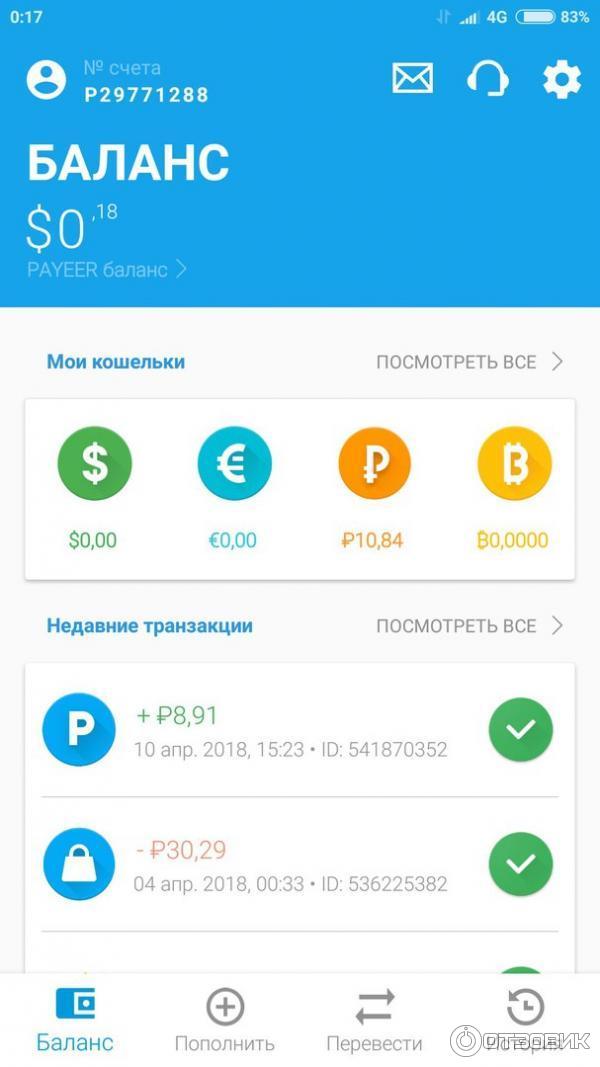

После входа в личный кабинет, ваш номер счёта можно увидеть вверху, он имеет вид P12345678.

Сразу после регистрации создается кошелёк Payeer (Пайер) в следующих валютах:

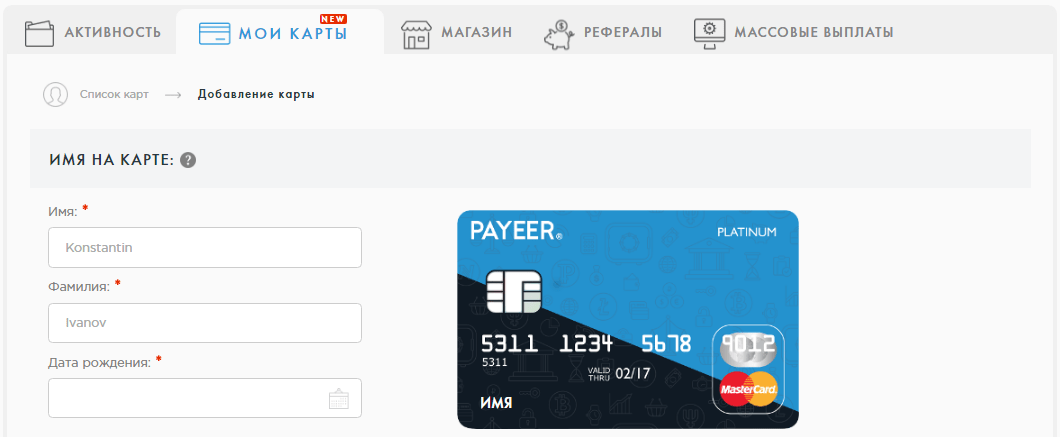

Как заказать карту Payeer

Расчетная карта Payeer Prepaid Mastercard фирменный продукт компании. Она предназначена для снятия денег через банкоматы и оплату товаров и услуг через терминалы POS. Вы можете взять её и пойти в ближайший магазин и оплатить покупки.

Плюсы — это небольшая стоимость, отсутствие платы за обслуживание, широкие возможности по использованию. И что главное, о ваших операциях не узнает налоговая и другие лица — полная конфиденциальность информации.

Карточка Payeer принимается практически во всех странах. Обналичить деньги можно через банкоматы в рублях или долларах (евро). В Украине вывод только гривнами.

Карта выпускается и активизируется бесплатно. Необходимо только оплатить за доставку — 9,55 $. За обслуживание также не нужно платить.

При снятии через банкоматы, комиссия со стороны платёжной системы отсутствует, её возьмёт только банк — 1,99 $ за одну операцию. Если вы снимаете с валютной карты, например рубли, комиссия за конвертацию составит 2.5% от суммы и ещё 3,5 долларов за одну транзакцию.

При оплате в торговых центрах, кафе и др. в валюте карты — комиссии нет, также, как и при оплате в интернет-магазинах. Но если платите в российских рублях, а карта в евро, то уже МастерКарт возьмёт процент за обмен.

Заказать карту Payeer в России, Украине, Беларуси можно через соответствующую форму на сайте. Максимальное количества — одна на физическое лицо. Для увеличения первоначального лимита (2500 EUR) нужно пройти верификацию. Обо всём нужно прочитать при заказе.

Для увеличения первоначального лимита (2500 EUR) нужно пройти верификацию. Обо всём нужно прочитать при заказе.

Сразу после получения карты ставим на обратной стороне свою подпись. Активизировать карту нужно в личном кабинете, указав номер карты, номер CVV и дату рождения, после чего получите пин-код, который можно изменить, обратившись в службу поддержки или в самих банкоматах MasterCard.

Как пополнить кошелек Payeer

Перечень способов пополнить счёт довольно обширен. Для начала нужно указывать сумму в нужной валюте.

После выбора нужного способа ввода денег на Payeer, система выставит счёт с указанием комиссии за указанные операции. Обращайте на это внимание, так как по некоторым платёжным средствам комиссии и вовсе отсутствуют.

Рассмотрим все способы:

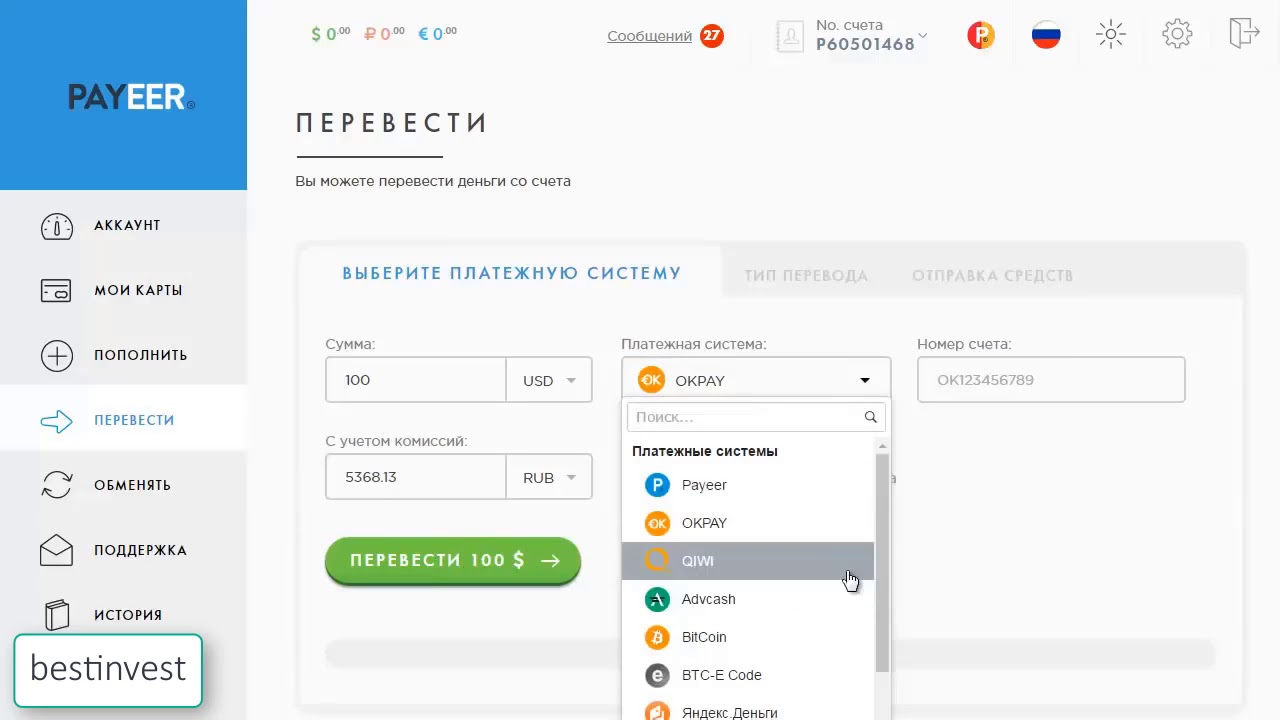

пополнение через платёжные системы: Киви, Paxum, AdvCash, OkPay, BTC-E, Bitcoin, Litecoin, Dogecoin (в большинстве случаев комиссия 0%)

внесение наличными в рублях через салоны Евросеть и Связной (комиссии нет),

через интернет-банкинг и банковский перевод (0 %),

перевод с банковской карты Виза.

В этом случаи вам потребуется загрузить в форме на сайте фото своего паспорта и банковской карты в руке. Если вы это не сделаете, платёж вернётся обратно в течении месяца с вычетом комиссии (более подробно читайте на сайте Паеер)обменять паер через обменники-партнеры с кошелька Webmoney, Яндекс Деньги , Liqpay, Perfect Money, Приват 24, ВТБ24 и др.

обменять через онлайн-обменники (чтобы выбрать наилучший курс валюты для обмена воспользуйтесь сервисом bestchange).

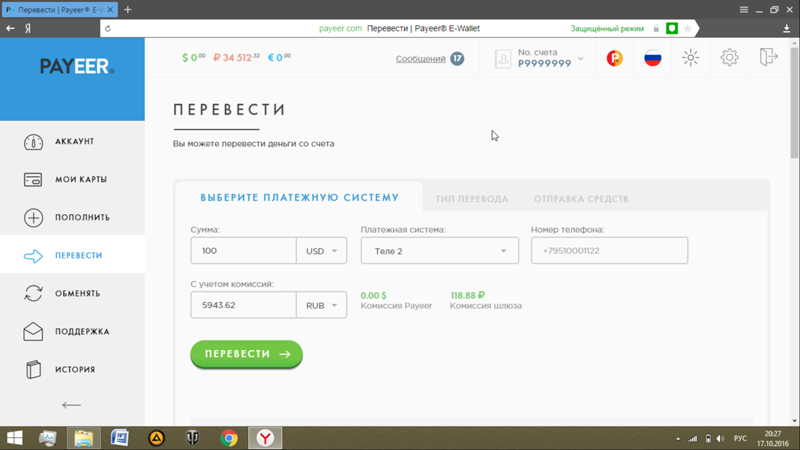

перевести c мобильного телефона Билайн, МТС, Мегафон, Tele 2. Нужно только указать свой номер.

В этом случаи вам потребуется загрузить в форме на сайте фото своего паспорта и банковской карты в руке. Если вы это не сделаете, платёж вернётся обратно в течении месяца с вычетом комиссии (более подробно читайте на сайте Паеер)

В этом случаи вам потребуется загрузить в форме на сайте фото своего паспорта и банковской карты в руке. Если вы это не сделаете, платёж вернётся обратно в течении месяца с вычетом комиссии (более подробно читайте на сайте Паеер)Как вывести и обменять Payeer

Вывести и обналичить деньги с Payeer можно следующими способами:

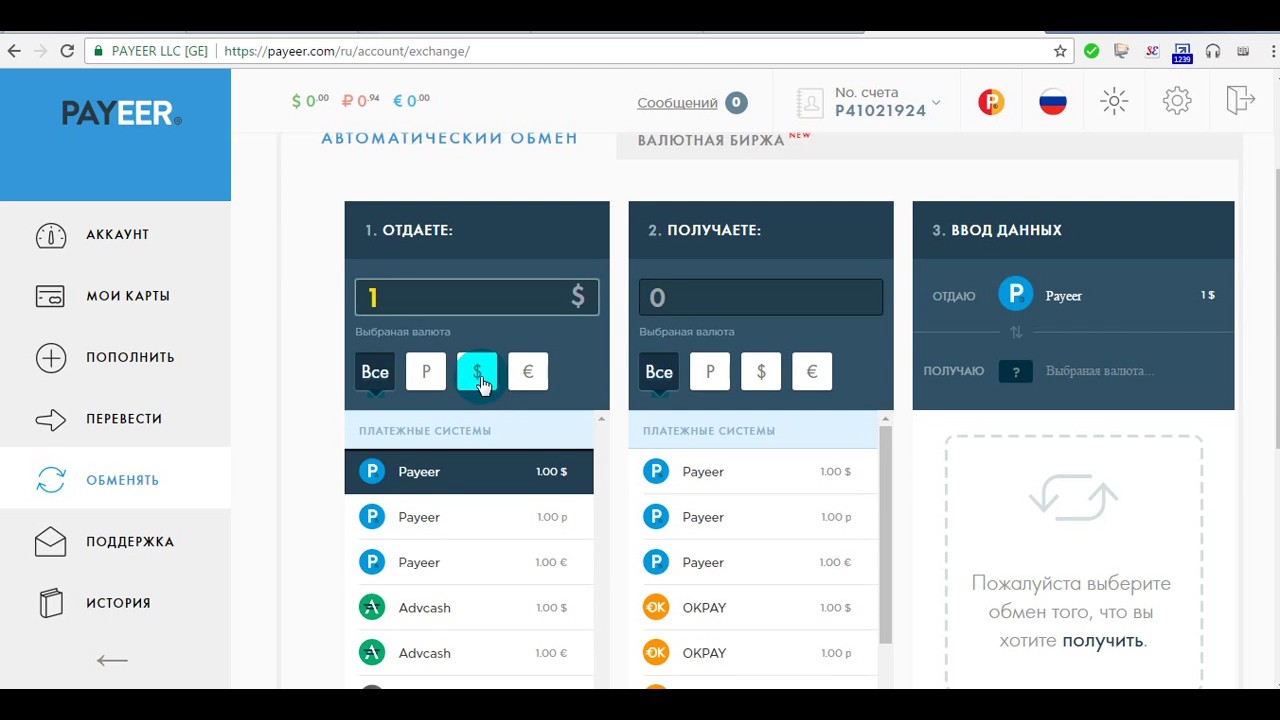

Вы можете удобно обменять платёжные системы OKPAY, ADVCASH, Биткоины между собой, переведя из кошелька Пайер из одной валюты в другую.

Вводим сумму, которую хотим отдать, выбираем нужную платёжку и калькулятор посчитает по внутреннему курсу системы и выдаст итоговую сумму. Здесь можно перевести деньги с Payeer на Payeer. Например, с долларового счёта на рублёвый.

Здесь можно перевести деньги с Payeer на Payeer. Например, с долларового счёта на рублёвый.

Новшества сервиса — валютная биржа. С помощью её можно обменивать деньги между счетами пользователей по курсу, который они сами и установят в своих заявках. Данный вид обмена не очень быстрый, но нём можно заработать, так как отсутствует комиссия. Заявка отменяется в любой момент и деньги вернутся на счёт.

В целях безопасности рекомендуем подключить подтверждение входа, используя telegram или платные СМС, включить master key, подключить двух-этапную авторизацию на электронную почту, хранить пароли в безопасных местах и всегда проверять компьютер на вирусы.

Вывод: Система Пайер полностью анонимна, что является плюсом.

Поздравляем с успешным открытием кошелька!

Пайер кошелек — вход в личный кабинет. Регистрация и отзывы Payeer.

Пайер кошелек — это еще одна электронная платежная система-кошелек, которая понадобится Вам при инвестициях и заработке в интернете. В этой статье детально рассмотрим как создать пайер кошелек, как пополнить и вывести деньги с payeer. В зависимости от времени, когда Вы будете читать эту статью, интерфейс сайта может немного отличаться от представленного в инструкции, суть не поменяется.

В этой статье детально рассмотрим как создать пайер кошелек, как пополнить и вывести деньги с payeer. В зависимости от времени, когда Вы будете читать эту статью, интерфейс сайта может немного отличаться от представленного в инструкции, суть не поменяется.

О сервисе

Payeer Ltd. основана в Тбилиси (Грузия) в 2012 году. Имеет филиалы в Шотландии и России. На данный момент является одной из наиболее популярных платежек, т.к. обладает высокой анонимностью и работает с множеством интернет-проектов и насчитывает более 10 млн. пользователей. Ранее была возможность заказать фирменную пластиковую карту пайер, однако с 2017 года эта услуга не работает.

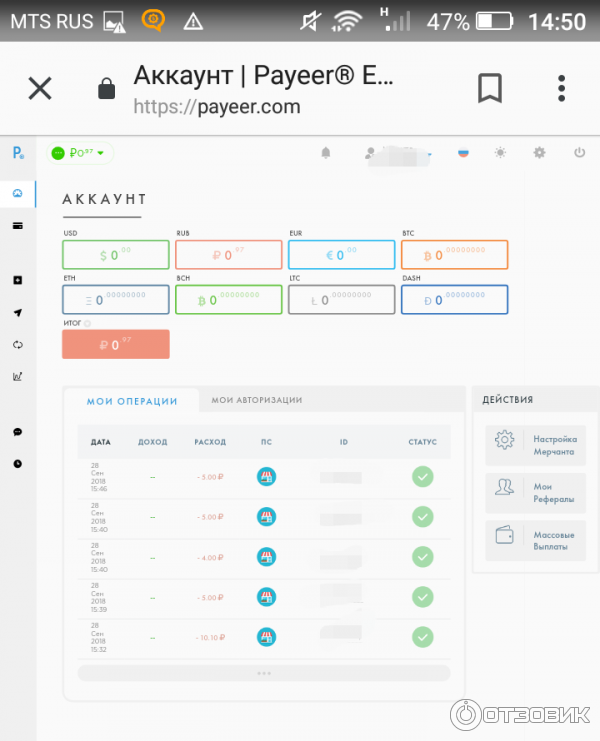

При создании нового аккаунта Вам будут доступны кошельки с тремя фиатными валютами: доллары (USD), евро (ЕUR), российские рубли (RUB). И криптовалютные кошельки: битокин (BTC), эфириум (ETH), биткоин кэш (BCH), лайткоин (LTC) и дэш (DASH).

Пайер кошелек обладает рядом плюсов:

- отсутствие массовой блокировки юзеров, в отличии от отдельных сервисов;

- осуществление моментальных переводов;

- нет ограничений на операции внутри системы;

- не обязательная верификация;

- пополнение кошелька с карты банка практически любой страны;

- даже неверифицированные пользователи могут выводить достаточно крупные суммы себе на карту: до 5000$;

- комиссия при выводе криптовалюты — 0%;

- предоставление онлайн-ритейлерам услуги Payeer Merchant для удобного расчета с клиентами;

- осуществление переводов с помощью API;

- возможность дополнительно заработать: у Payeer предусмотрено 5 уровней реферальной программы;

- осуществлять ввод и вывод из системы можно множеством удобных способов: картами банков VISA и MasterCard, банковским переводом SWIFT, через другие платежки и обменники;

- собственная биржа внутри системы для обмена валют и криптовалют;

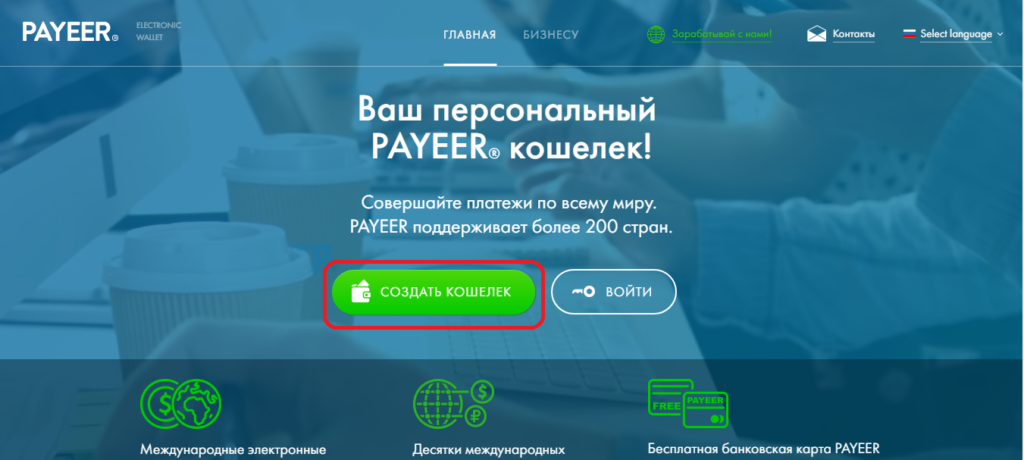

Регистрация пайер кошелька и вход в личный кабинет

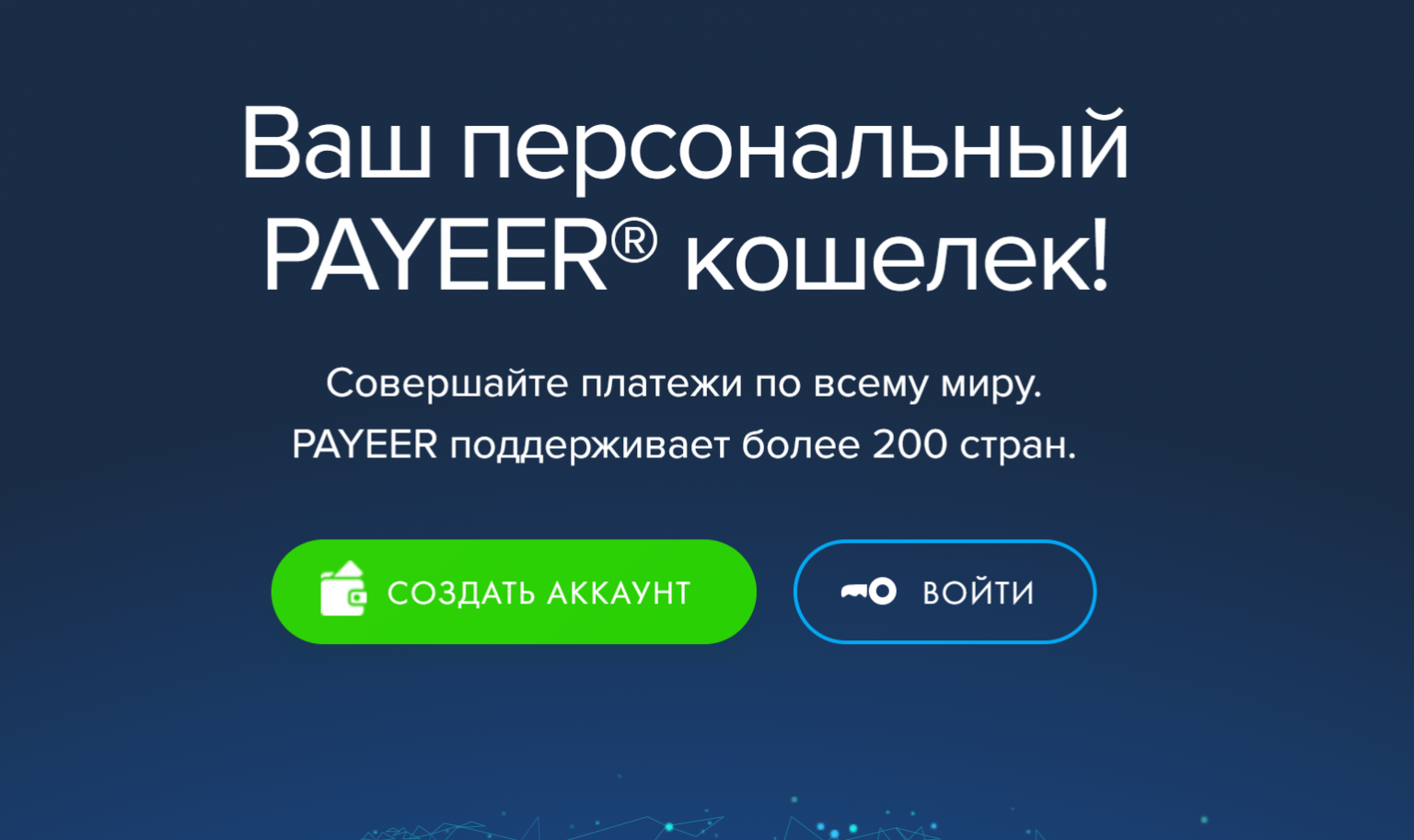

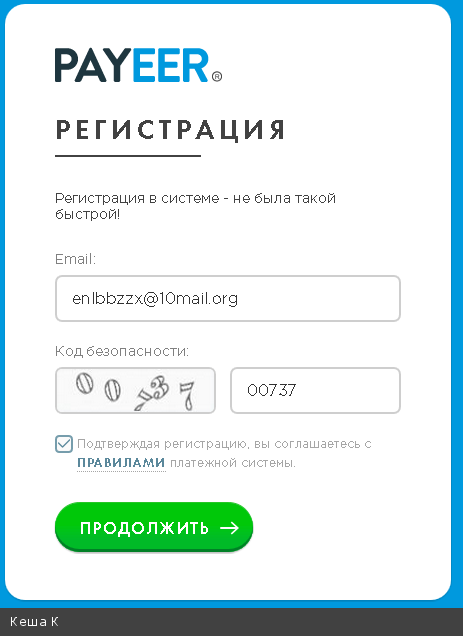

Для того, чтобы зарегистрировать аккаунт в системе зайдите на официальный сайт Payeer и нажмите «Создать кошелек».

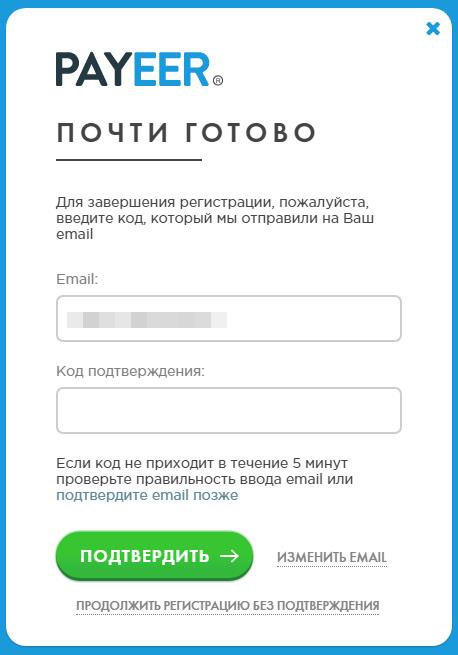

Далее Вам нужно ввести свой e-mail адрес, код с изображения, поставить галочку и нажать «Продолжить».

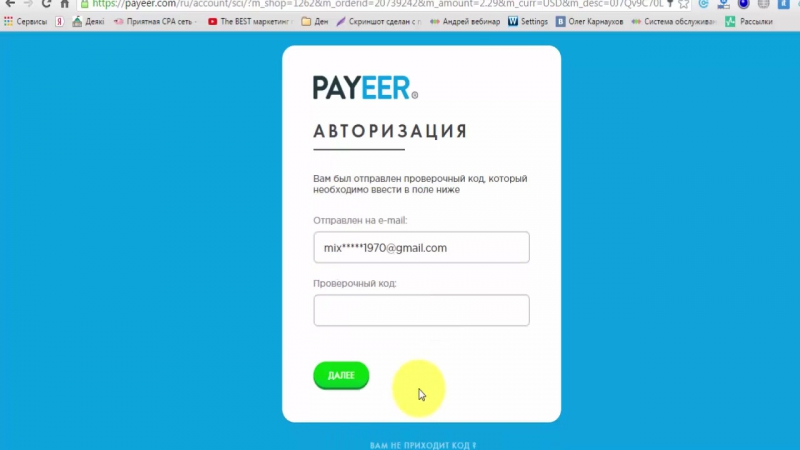

Потом нужно подтвердить свою почту. Необходимо зайти в Ваш почтовый ящик, в письме, полученном от пэер скопировать код и ввести его. Нажать «Подтвердить».

В новом окне будет указан Ваш пароль от аккаунта и секретное слово. Оно необходимо на случай, если Вам придется восстанавливать доступ к аккаунту. Сохраните эти данные в надежном месте. Потом идем дальше и нажимаем «Далее».

Настройка аккаунта

При первом входе в систему у Вас на экране отобразятся следующие данные: Ваш логин, пароль, адрес почтового ящика, секретное слово и Master Key (будет нужен при осуществлении различных действий на аккаунте). Сразу сохраните все эти данные!

Для того, чтобы пользоваться платежной системой проходить верификацию и настраивать безопасность не обязательно, но я рекомендую Вам это сделать.

Нужно нажать на шестеренку вверху справа, затем нажать профиль или безопасность.

Процесс верификации ничем не отличается от других систем. В разделе профиль выберите «Персональный» счет и следуйте инструкциям, описанным в данном разделе.

Во вкладке безопасность Вам нужно подтвердить свой мобильный телефон. На указанный Вами номер придет смс с кодом, который нужно будет указать в поле. Чуть ниже Вы можете указать свой ник в телеграм и выбрать способ авторизации.

На этой же странице Вы сможете выбрать способ уведомления о переводах (смс или e-mail), выбрать метод, которым Вам будет отправлен код в случае восстановления пароля (смс, e-mail или Telegram). Также здесь Вы сможете включить или отключить функцию master key. Если Вы потеряли свой ключ — не ставьте галочку!

Как пополнить пайер кошелек и вывести деньги c payeer

Чтобы пополнить баланс пайер кошелька, нужно перейти во вкладку «Баланс», выбрать нужный Вам кошелек и нажать «Пополнить».

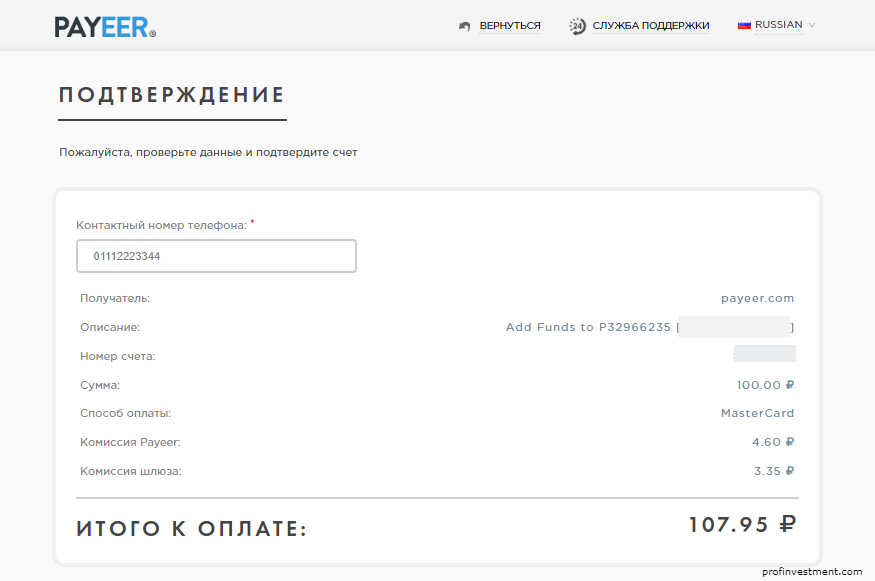

В появившемся окне нужно выбрать способ, которым Вы будете пополнять баланс. В моем случае, я выбрал MasterCard. Далее указать сумму на которую мы хотим пополнить и валюту, которой будем это делать, нажать кнопку «Пополнить» и следовать дальнейшим инструкциям платежной системы.

В моем случае, я выбрал MasterCard. Далее указать сумму на которую мы хотим пополнить и валюту, которой будем это делать, нажать кнопку «Пополнить» и следовать дальнейшим инструкциям платежной системы.

Процесс вывода денег идентичен процессу пополнения. Во вкладке баланс нужно выбрать кошелек с которого Вы хотите вывести средства, нажать кнопку «Вывести», выбрать куда именно Вы хотите осуществить перевод и следовать дальнейшим инструкциям. Как видите ничего сложного в этом нет и процесс ввода и вывода средств практически не отличается на всех сервисах.

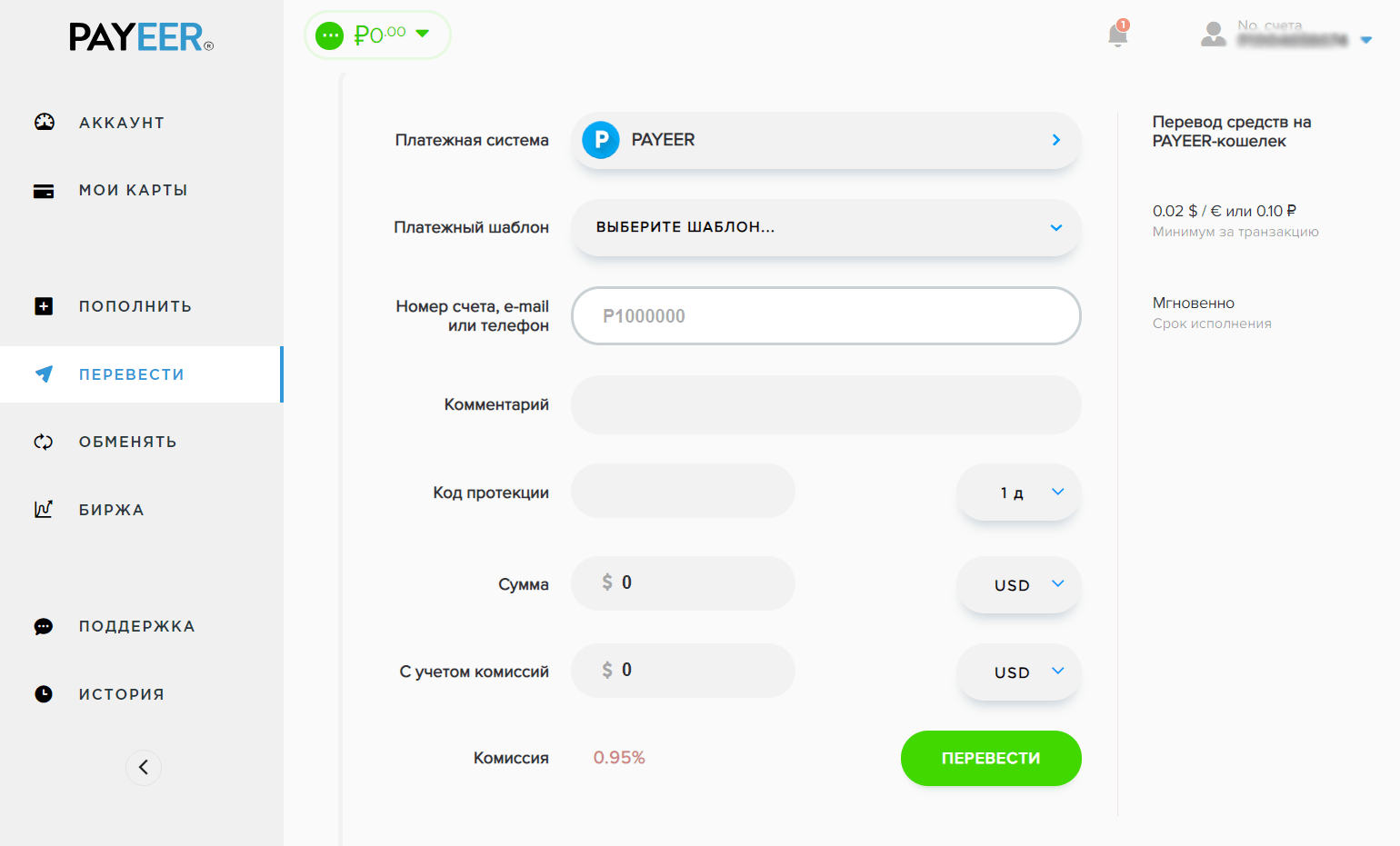

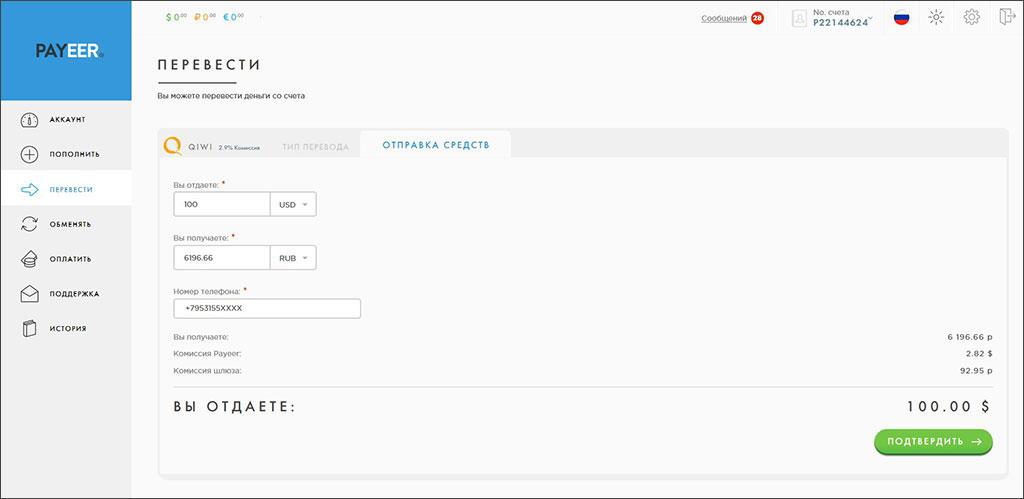

Как перевести деньги на пайер кошелек

Перевести средства на другой Payeer кошелек можно во вкладке «Перевести». Нужно указать номер счета на который Вы хотите перевести или мобильный телефон к которому привязан аккаунт на который Вы осуществляете перевод. Если Вы хотите перевести средства человеку у которого нет payeer кошелька, Вы можете указать его e-mail адрес, ему на почту придет письмо с его регистрационными данными для входа и в его личном кабинете будет сумма, которую Вы отправили.

Потом указываете сумму, комментарий по необходимости и нажимаете «Перевести».

Во вкладке обмен Вы можете обменивать свои средства внутри аккаунта. В первом поле Вы указываете валюту, которую хотите отдать, а во втором ту, которую хотите получить. Ниже отображается информация о курсе обмена. Вам нужно указать сколько Вы хотите получить, либо сколько отдать и нажать «Обменять».

Биржа Payeer

У Payeer есть один большой плюс по сравнению с другими платежными системами — это наличие собственной биржи прямо в аккаунте! Несмотря на то, что она не особо ликвидная, для тех, кто оперирует не очень большими суммами — будет очень удобно! Профессионально торговать на ней прямо скажем не получится, но это идеальный вариант для тех, кто участвует в инвестиционных криптовалютных проектах или выводит деньги из высокодоходного проекта в криптовалюте. Вы можете вывести свою криптовалюту из проекта к себе на пайер кошелек, прямо в аккаунте обменять ее на фиат и вывести деньги уже к себе на руки.

Вы можете бесплатно получить наш курс по криптовалюте, где детально рассмотрены все криптовалютные биржи, как на них торговать размещать ордера и т.д., поэтому детально рассматривать биржу Payeer сейчас не будем.

Все довольно интуитивно понятно. В верхнем углу выбираем торговую пару, например Bitcoin / Payeer USD, т.е. торгуем биткоином по отношению к доллару. Если хотим купить биткоин нужно выбрать вкладку «Купить», ввести необходимое количество монет для покупки, либо во вкладке «Отдаю» ввести сумму, которую мы собираемся отдать. И нажать «Купить». Наша заявка попадет в стакан слева и когда найдется продавец для нашей заявки, она будет исполнена. Пока заявка не исполнена ее можно отменить и средства в полном объеме вернутся на счет. Для процесса процесс абсолютно такой же, только необходимо изменить вкладку на «Продать». Комиссия для любой совершаемой операции составляет 0,25%.

Чат я рекомендую Вам не читать

Заключение

По мере развития интернета жизнь его пользователей значительно упрощается. Не нужно ходить по различным учреждениям, чтобы заплатить за какие-либо услуги, рассчитываться с клиентами также можно удаленно и это еще быстрее и эффективнее. А заработок в интернете сейчас открыт абсолютно для каждого и платежные системы его упрощают. Поэтому если Вы хотите быстро, надежно и анонимно получать свои заработанные в интернете деньги, то Вы обязательно должны быть зарегистрированы во всех платежных системах, в том числе и в Payeer. Она полностью анонимна и Вы можете не волноваться за конфиденциальность своих данных и огромное количество способов ввода и вывода денег. Payeer кошелек постоянно развивается и следит за трендами, как результат — появление первой собственной криптовалютной биржи среди всех платежных систем! Обязательно регистрируйтесь в этой платежной системе!

Не нужно ходить по различным учреждениям, чтобы заплатить за какие-либо услуги, рассчитываться с клиентами также можно удаленно и это еще быстрее и эффективнее. А заработок в интернете сейчас открыт абсолютно для каждого и платежные системы его упрощают. Поэтому если Вы хотите быстро, надежно и анонимно получать свои заработанные в интернете деньги, то Вы обязательно должны быть зарегистрированы во всех платежных системах, в том числе и в Payeer. Она полностью анонимна и Вы можете не волноваться за конфиденциальность своих данных и огромное количество способов ввода и вывода денег. Payeer кошелек постоянно развивается и следит за трендами, как результат — появление первой собственной криптовалютной биржи среди всех платежных систем! Обязательно регистрируйтесь в этой платежной системе!

Перед регистрацией нового кошелька — очистите cookie и cache своего браузера!

Инструкция, как это сделать.

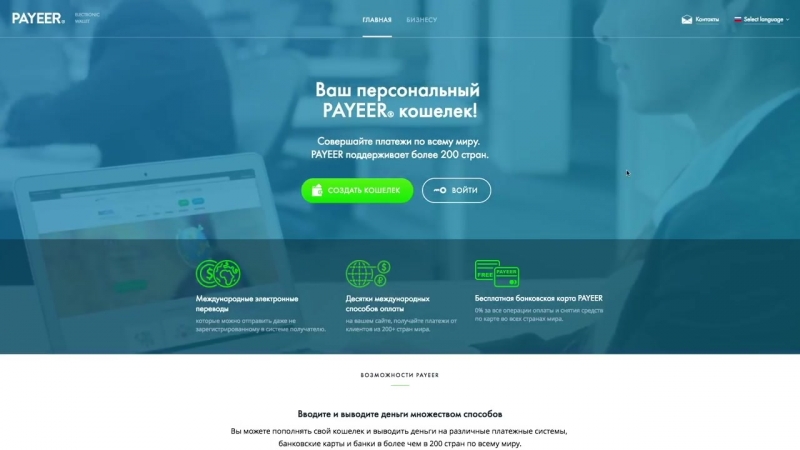

Электронный Кошелёк: Payeer Кошелёк Регистрация, Обзор

Сегодня в статье: “Электронный Кошелёк: Payeer Кошелёк Регистрация, Обзор» познакомимся с электронной платёжной системой, которая работает по международной финансовой лицензии PSP. Рассмотрим самый популярный в онлайн пространстве Payeer кошелек, зарегистрировав который получаем деньги payeer трех валют: доллар США, евро и российский рубль.

Рассмотрим самый популярный в онлайн пространстве Payeer кошелек, зарегистрировав который получаем деньги payeer трех валют: доллар США, евро и российский рубль.

Более подробно рассмотрим:

- Обзор платежной системы payeer.com

- Payeer кошелек регистрация

- Как войти – payeer авторизация

- Обзор личного кабинета Payeer, настройки

- Пополнение кошелька Payeer и вывод денег payeer

- Заключение

Электронная Платёжная Система Payeer.com

Payeer – это международная электронная платёжная система, функциональные возможности которой предоставляют осуществлять множество финансовых операций в онлайн сети и при этом оставаться инкогнито. То есть, при

желании можно не верифицировать и идентифицировать Ваши личные данные, что позволит быстро оплатить различные услуги в интернете. Можно пополнять, выводить деньги payeer, как внутри системы, так и на карты банков, используя Ваш email или номер телефона.

Payeer – это электронные платежи с автоматическим обменом, безлимитные внутренние, международные и массовые переводы. С 2018 года работает криптобиржа. Получить доступ к криптобирже можно в личном кабинета.

Payeer Кошелек Регистрация

Как регистрацию, так и обслуживание Вашего счета электронная система Payeer (Пайер) предоставляет бесплатно. Рассмотрим, как зарегистрироваться в платежной системе Payeer.

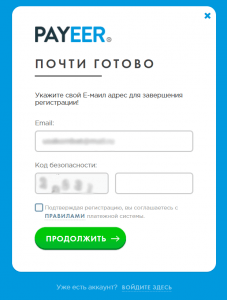

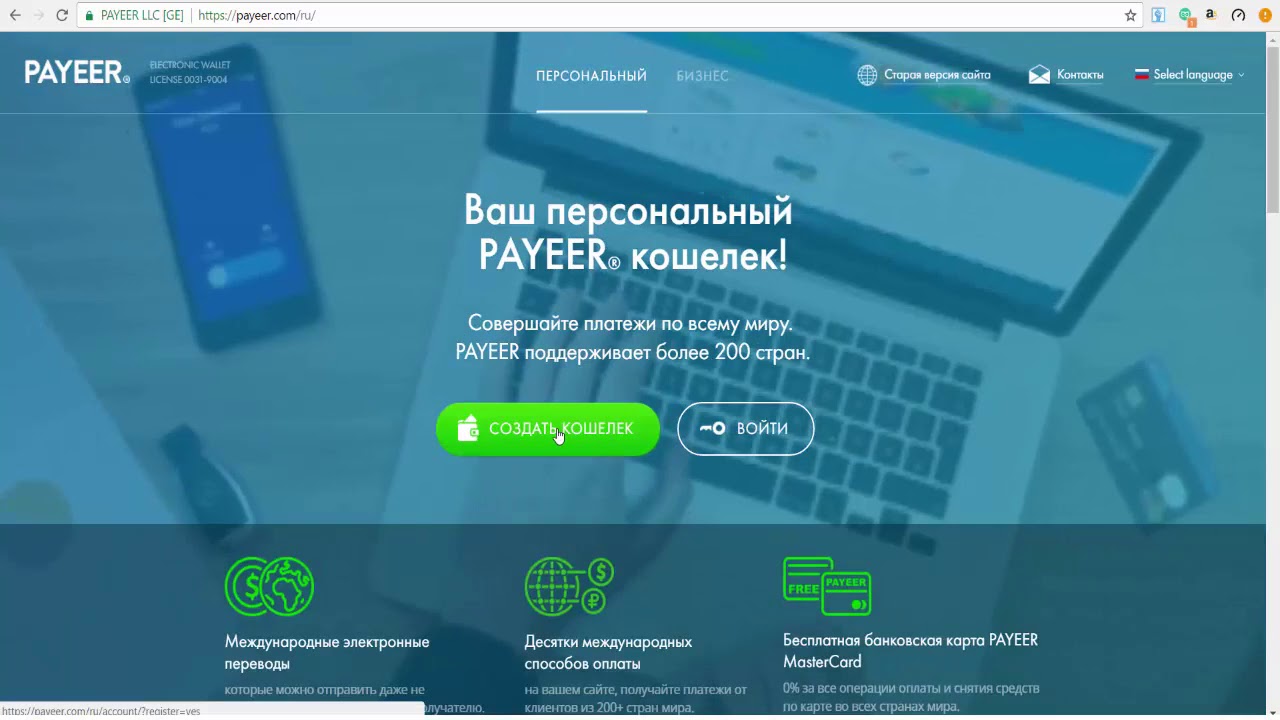

Переходим по ссылке payeer.com. На открывшейся странице «Ваш мультивалютный счет Payeer», нажимаем кнопку «Создать учетную запись».

Открылась форма «Создать аккаунт».

В поле «Ваш email» добавляете адрес электронной почты. Вводите капчу — код безопасности в поле «Код безопасности». Далее, кнопка «Создать аккаунт».

Настройки безопасности

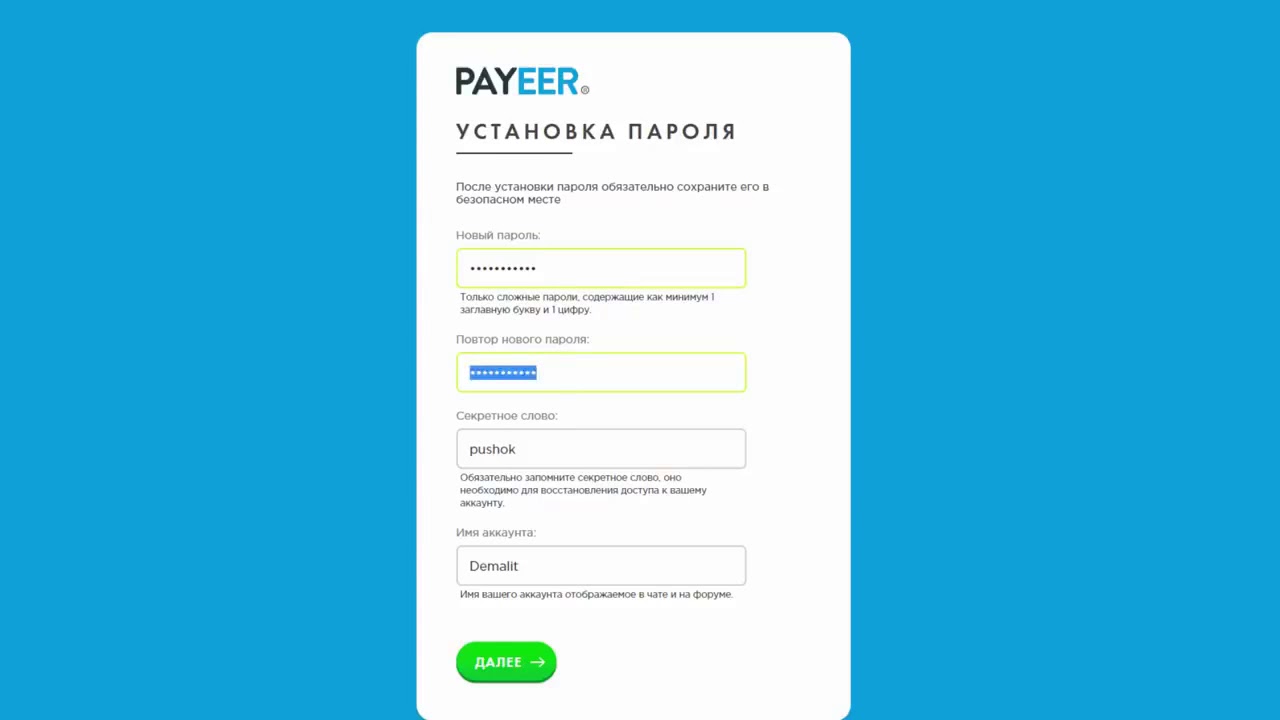

На странице «Настройки безопасности» переключаем опцию «язык». В данном окне сервис автоматически сгенерировал пароль (пароль сложный, содержащий как минимум 1 заглавную букву и цифры), секретное слово и имя аккаунта.

В данном окне сервис автоматически сгенерировал пароль (пароль сложный, содержащий как минимум 1 заглавную букву и цифры), секретное слово и имя аккаунта.

Вводите еще раз Ваш пароль. Сохраняете секретное слово, которое необходимо для восстановления доступа к аккаунту и для Международных переводов. Имя аккаунта — это и есть номер Вашего кошелька. Отображается оно еще и в чате, и на форуме. Сохраняете данные и нажимаете кнопку «Далее».

Для завершения регистрации, в следующем окошке, вводите Ваше Имя, фамилию, Вашу страну и кнопка «Готово».

Все! После регистрации вы становитесь пользователем электронной платёжной системы Payeer.

Как Войти – Payeer Авторизация

Рассмотрим payeer вход, то есть, как войти в платежную систему. Авторизация Payeer кошелька.

Чтобы произвести Payeer авторизацию в платежной системе, необходимо ввести:

- логин

- пароль

- код безопасности – это капча

После авторизации, открыт вход в личный кабинет. Сохраняем данные авторизации в надежном месте, нажав кнопку «Я сохранил».

Сохраняем данные авторизации в надежном месте, нажав кнопку «Я сохранил».

Payeer: обзор личного кабинета

После нажатия кнопки «Я сохранил», откроются все виды кошелька. Нажав на три точки, можно посмотреть баланс каждого кошелька.

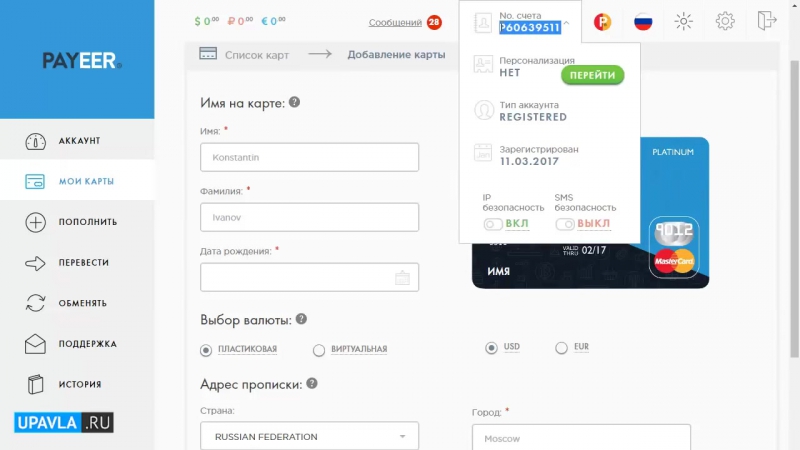

С правой стороны — горизонтальная верхняя панель, расположен Ваш счет. Нажимаем на стрелку возле счета, откроется диалоговое окно. В данном окне указан номер счета, тип и дата регистрации Вашего аккаунта. Если хотите зарегистрировать Payeer карту или будете пользоваться Международной платежной системой, необходимо пройти идентификацию. Здесь же можно пройти ее, нажав возле опции «Идентификация» кнопку «Перейти».

Следующие две иконки горизонтальной верхней панели — язык и фон, можно выбрать Светлый или темный фон.

Далее, «Техподдержка», «Настройки» и «Выход»

Откроем вкладку «Настройки» и рассмотрим ее более подробно.

Как Настроить Личный Кабинет Payeer

Переходи на вкладку «Настройки». Данная вкладка состоит из четырех разделов:

- Профиль

- Логи

- Рефералы

- Мои Карты

В разделе «Профиль» можно пройти идентификацию, указав свои личные данные, загрузить копию документа, адрес.

Еще Идентификация счета необходима для предотвращения случаев мошенничества, противодействия отмыванию средств и финансирования терроризма.

В поле «документ, удостоверяющий личность» загружаете копию паспорта, водительское удостоверение или военный билет.

В поле «Документ, подтверждающий адрес проживания» загружаете копию страницы прописки в паспорте, если в качестве документа подтверждающего личность, вы загрузили внутренний паспорт. Либо любой другой документ с печатью и адресом проживания, на котором указаны ваши данные.

Следующий раздел – «Рефералы».

В данном разделе сервис предлагает зарегистрироваться в партнерской программе. Скопировать реферальные ссылки и получать проценты по партнерской программе -10%.

Пролистайте страничку и регистрируйтесь, если хотите принять участие в партнерской программе.

Раздел «Мои карты».

В данном разделе отображается список прикрепленных карт, с которых Вы будете совершать операции. Здесь же можно заказать карту Payeer через форму на сайте, как в России, Украине, так и в Белоруссии. Физическому лицу можно получить только одну карту Payeer. Если хотите увеличить первоначальный лимит, который предоставляет платежная система, надо пройти верификацию (лимит на снятие средств для неверифицированных аккаунтов составляет 2,000 USD в сутки).

И кнопка «Выйти».

Переходим на вкладку «Безопасность».

Настраиваете безопасность аккаунта. Для этого вводите контактные данные:

- Мобильный телефон

Заполняете ПРИЛОЖЕНИЯ

Ваш ник в Telegram, выбираете способ подтверждения авторизации, настраиваете «Уведомление о входящем платеже»:

- отправлять на E-mail

- или отправлять в СМС

При восстановлении пароля, выбираете Метод отправки кода:

- СМС

- Telegram или ставите галку «Отключить автоматическое восстановление пароля»

И нажимаете кнопку «Подтвердить».

Далее, опция «Изменение пароля». Здесь можно изменить пароль, на вкладке «Чат» посмотреть Ваш Ник. Вкладки «Валюта баланса» и «Платежные шаблоны», что это, надеюсь, понятно.

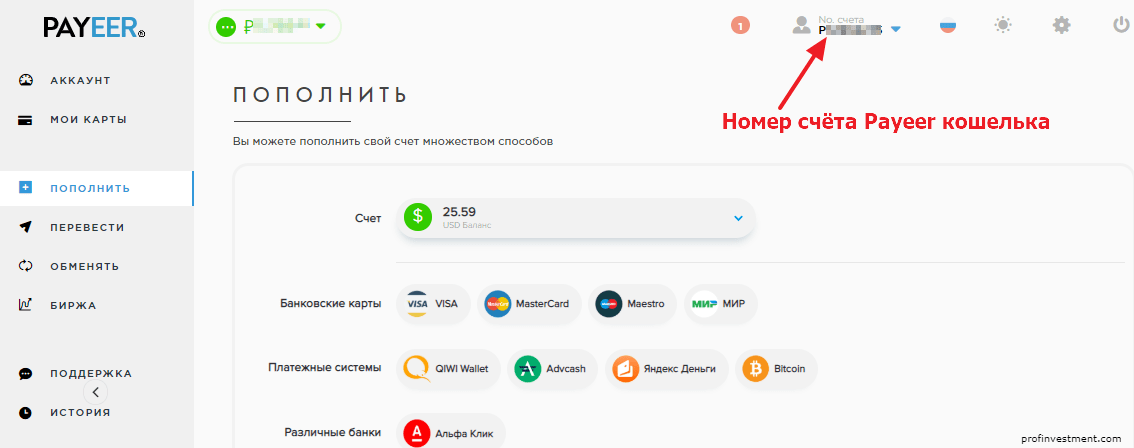

Как Пополнить Payeer Кошелек

Рассмотрим, как пополнить Payeer кошелек. Чтобы открыть кошелек, нажимаем три точки — зеленый кружок.

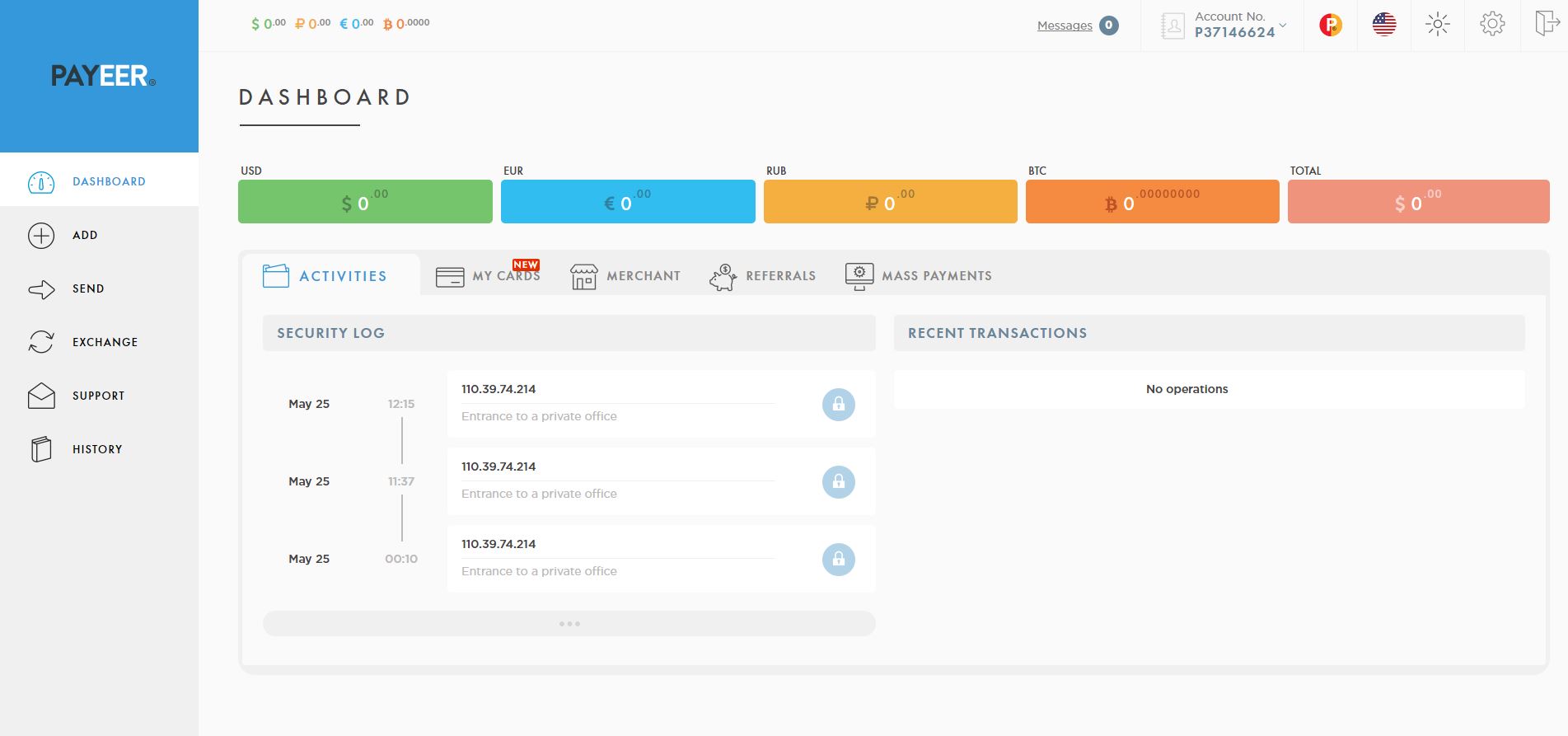

Откроется страничка «Мой баланс»(фиатные и криптовалютные счета).

Материал из Википедии — свободной энциклопедии

Фидуциарные (от лат. fiducia — доверие), фиатные (от лат. fiat — декрет, указание, «да будет так»), символические[1], бумажные, кредитные, необеспеченные деньги[2] — не обеспеченные золотом и другими драгоценными металлами деньги, номинальная стоимость которых устанавливается и гарантируется государством вне зависимости от стоимости материала, использованного для их изготовления[3][4][5][6].

Как правило, неразменные на золото или серебро. Стоимость фидуциарных денег поддерживается за счёт веры людей[8] в то, что они смогут обменять их на что-либо ценное.

Как правило, неразменные на золото или серебро. Стоимость фидуциарных денег поддерживается за счёт веры людей[8] в то, что они смогут обменять их на что-либо ценное.

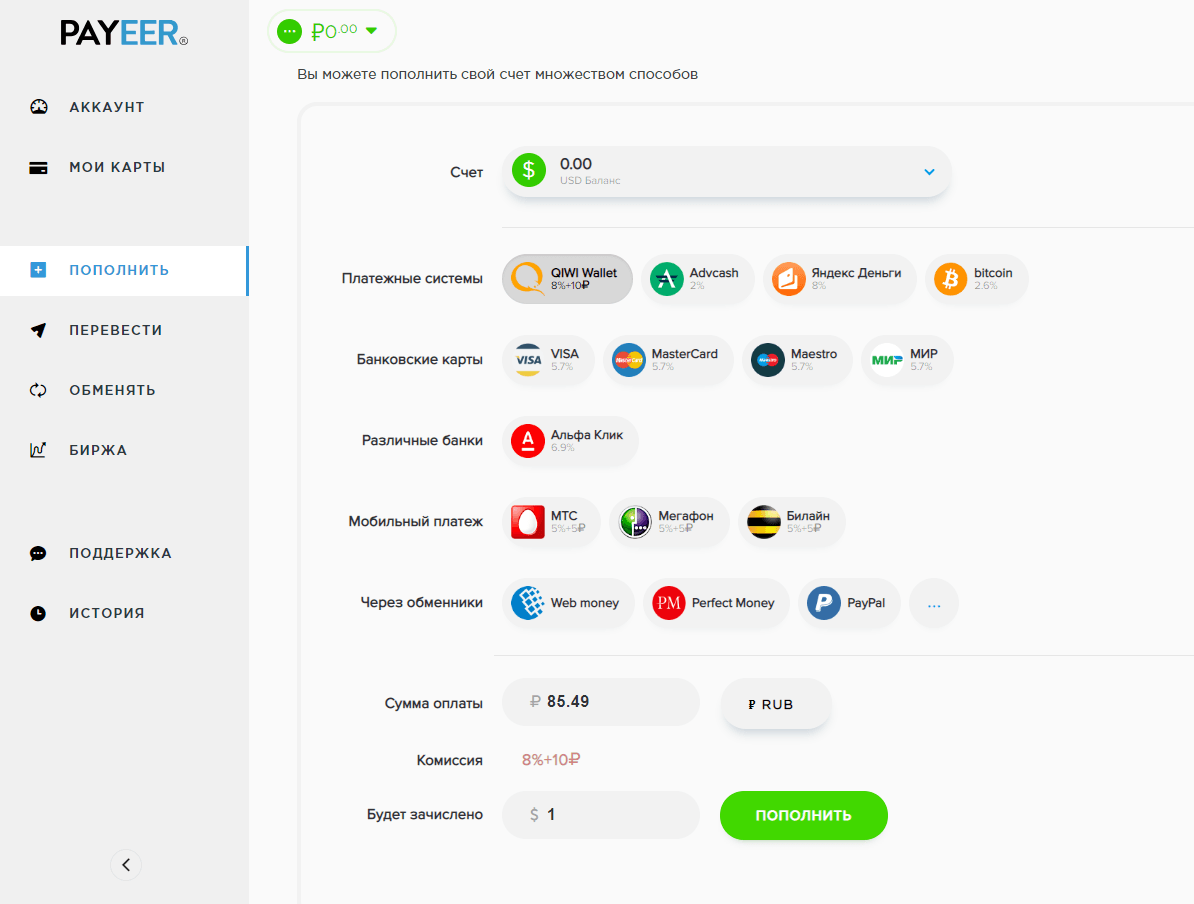

Пополнить Payeer кошелек, можно выбрав любой способов, который предлагает система Payeer. Рассмотрим, например, как пополнить долларовый кошелек. Откроем данный кошелек, щелкнув по нему кнопкой мыши.

Воспользовавшись опцией «Обменять» (левая вертикальная панель), можно произвести обмен вручную. Если будете пополнять счет в рублях, система сразу же переведет в доллары по курсу вместе с процентом обмена.

Напомню, что здесь не надо дополнительно производить обмен между валютой.

В системе Payeer пополнить счет можно через такие платежные системы, как QIWI, Яндекс Деньги, Advcash, Bitcoin. Для пополнения кошелька, выбираем счет. Далее, платежную систему, допустим,«Яндекс Деньги». Ставим сумму пополнения. Система сама пересчитает, сколько это в рублях. И кнопка «Пополнить».

И кнопка «Пополнить».

Откроется страница. Проверяете реквизиты и нажимаете «Подтвердить». Идет переадресация в платежную систему «Яндекс Деньги.

Все, платеж “прошел”.

Возвращаемся в Payeer. Оплата завершена. Внутренний баланс Вашего счета был успешно пополнен. И все. Баланс пополнен.

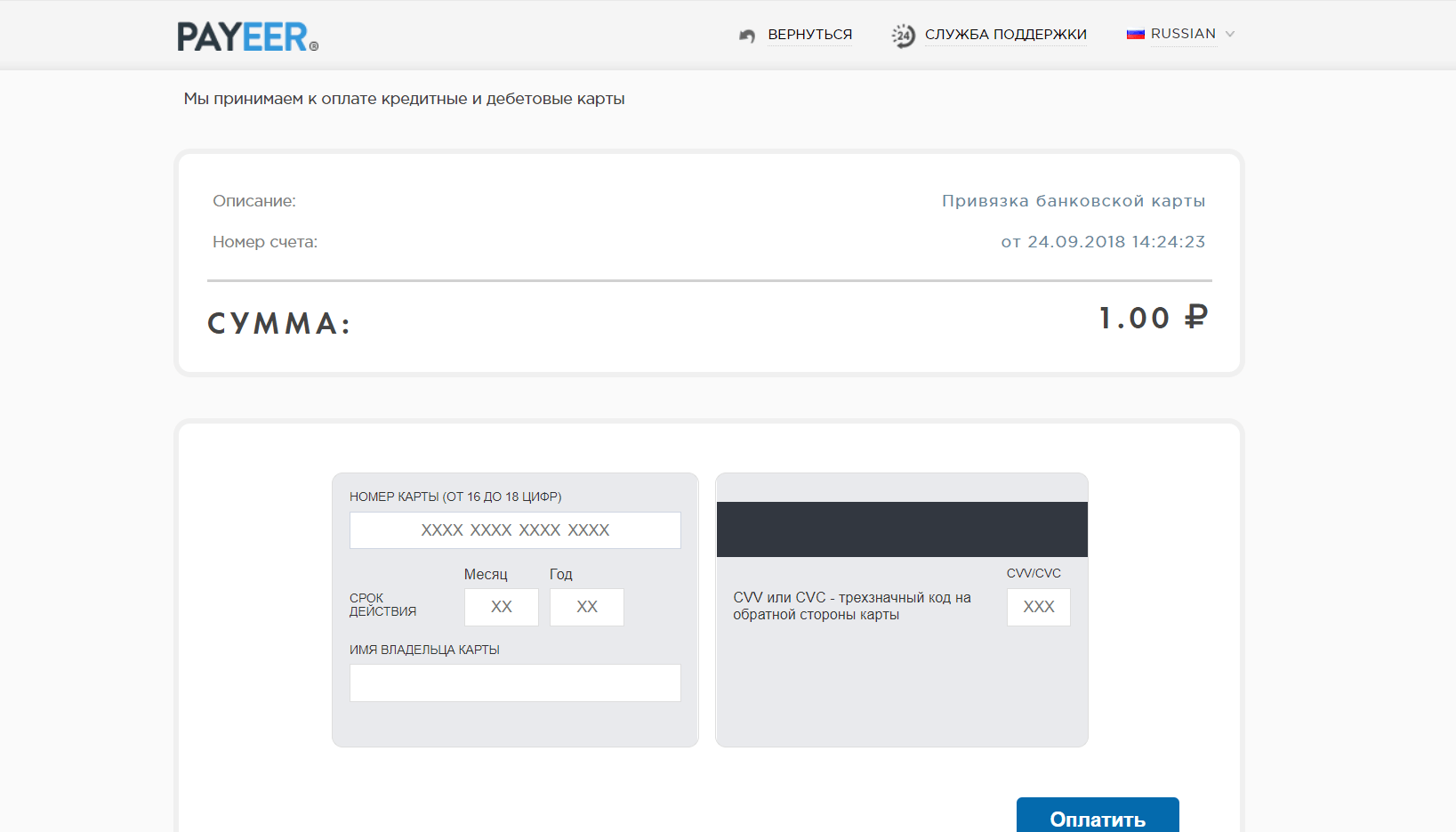

Если будете пополнять картой, после подтверждения произойдет переадресация. Откроется окошко, в котором вводите реквизиты Вашей карты, надеюсь, это Вы тоже знаете. Вводите номер карты, месяц, год, окончание действия и вводите трехзначный код на обратной стороне карты. Далее, фамилия, имя. И нажимаете кнопку «Оплатить».

Затем, откроется окошко «Введите Ваш код», который Вы получаете по СМС на телефон. Вводите код и кнопка «Отправить». Все! Произошла оплата.

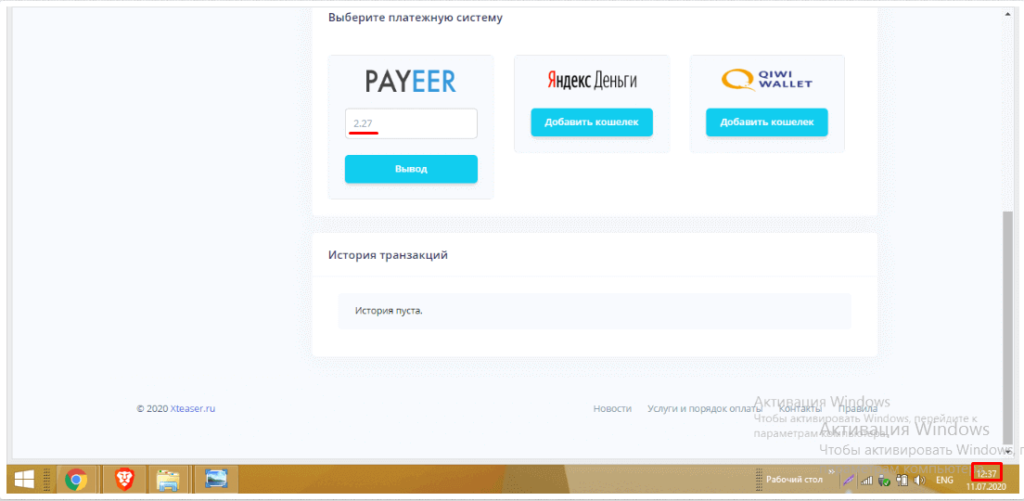

Вывод Денег Payeer

Чтобы вывести средства, нажимаете кнопку «Вывести». Выбираете платежную систему, на которую переводятся средства. В зависимости от выбранного способа, указываете номер кошелька, номер банковской карты или телефон. Вводите сумму платежа. И нажимаете кнопку «Перевести».

Выбираете платежную систему, на которую переводятся средства. В зависимости от выбранного способа, указываете номер кошелька, номер банковской карты или телефон. Вводите сумму платежа. И нажимаете кнопку «Перевести».

Вывести денежные средства можно на другой счет Payeer, через меню «Обменять»- это внутри кабинета. Например,поменять с одного счета на другой (USD-RUB).

На платежные системы: QIWI, Яндекс Деньги, AdvCash. Обменять на криптовалюты: Bitcoin, Bitcoin Cash, Dash, Litecoin. Перевести на банковские карты Visa, Masteсard, Maеstro, Cirrus. Мир.

Заключение

Мы рассмотрели «Электронный Кошелёк: Payeer Кошелёк Регистрация, Обзор» электронной платёжной системы, с помощью которой производятся мгновенные переводы более чем 200 стран мира. Разобрали процесс регистрации Пайер кошелька, идентификации и настройки безопасности. Электронная платежная система Payeer предоставляет массовые переводы. Регистрируйтесь и используйте Payeer кошелек, которым просто и удобно пользоваться.

Регистрируйтесь и используйте Payeer кошелек, которым просто и удобно пользоваться.

Можно пополнять Payeer кошелек и выводить денежные средства на различные банковские карты.

Это все!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете сайту становиться лучше!

Поделиться ссылкой:

Понравилось это:

Нравится Загрузка…

Похожееотзывы, создание регистрация кошелька, недостатки, карта

Payeer — международная анонимная платежная система, которая позволяет быстро, конфиденциально вывести, перевести, обменять электронные деньги. Меняет любые фиантые деньги и криптовалюты с помощью собственной криптовалютной биржи. В этой статье мы с вами разберем как открыть кошелек пэер, пополнить его, перевести с него деньги, обменять деньги, зарегистрироваться и пройти идентификацию личности (верификация кошелька) и настроить в кошельке защиту, все слабые и сильные стороны системы Payeer. приступим же.

приступим же.Добрый день посетители блог о инвестициях и заработке в интернете 7milliondollars.com. Сегодня мы с вами детально рассмотрим электронную платежную систему Payeer или Пеер.

Payeer — быстрая и надежная анонимная международная платежная система, используемая как для приема, так и для отправки платежей. Возможна работа в системе даже без аккаунта (вам на ваш телефон или емэйл могут отправить деньги и вы о этом узнаете посредством получения сообщения от системы с логином и паролем.)

Обзор платежной системы

Официальный сайт САЙТ (кликабельно)

Платежная система Пэйер — юридическое лицо Payeer Ltd было зарегистрировано в 2012 году, в том же году получена лицензия в качестве провайдера осуществления финансовых транзакций и платежей.

К слову можно так же найти и другую лицензию, выданной юридическому лицу Payeer Corp в 2010 году NGB № 0022-9004, соответственно можно предположить что система в тот период и зародилась.

Сегодня основная европейская лицензия польская — Комиссия по финансовому надзору (VFSC) Лицензия #15068 от 16. 05.2019 в соответствии с Законом о лицензировании финансовых организаций. Банк Миллениум, Польша, Варшава

05.2019 в соответствии с Законом о лицензировании финансовых организаций. Банк Миллениум, Польша, Варшава

У компании есть множество офисов и представительств, Москве, в грузинской столице Тбилиси находится головной офис, в Бритации — город Абердин.

Сайт компании доступен на нескольких языка — английском, русском, китайском, испанском, французском, внутри кошелька доступны только русский и английский

Payeer на русском может произносится как пэер, пэйер, пеер, сути не меняет, поисковик и люди вас все равно поймут.

Пэйер удобная система, аналог Perfect Money, но более прогрессивный, т.к. задумка кошелька — легкая кооперация и прием любых электронных платежей на любых сайтах, плюс легкое управление всеми этими платежами из одного центра. Задумка безусловно хорошая и благородная, к которой кошелек постепенно и достигает. Так же в этом кошельке есть и свое мобильное приложение, как в Google Play Market, так и в App Store.

Революционная в свое время фишка Payeer это возможность отправлять деньги человеку, у которого нет аккаунта в системе, нужно лишь знать его телефон или электронный ящик, и отправив ему по этим данным транш, он получит сообщение с коодинатами личного кабинет — логином и паролем, зайдя на который он сможет воспользоваться переведенными ему деньгами.

Денежные переводы в пеер осуществляются когда пройдена процедура верификации:

- есть адрес электронной почты

- номер телефона

- номер счета получателя перевода

В кошельке так же есть реферальная система, 6-ти уровневая и довольно интересная по своей структуре.

Системой можно пользоваться без верификации своего аккаунта, однако рекомендую все же пройти проверку, т.к. в случае если вашим аккаунтом завладеют злоумышленники или вы потеряете к нему доступ, восстановить верифицированный будет намного реальнее и проще.

В 2015 году Payeer выпустила собственную пластиковую карту от MasterCard International. К сожалению карта должно не просуществовала и вскоре эмиссию их прекратили, а выпущенные карты были заблокированы. Реальные причины закрытия обслуживания пластиковых карт не разглашают, но для многих это было хороши инструментом в финансовых операциях.

В 2018 году Пэер запустил собственную криптовалютную биржу, которая доступна только зарегистрированным пользователям из личного кабинета. (о ней будет позже)

(о ней будет позже)

В системе сегодня более 12 млн пользователей и каждый день регистрируется более 10 тыс новых участников. Что говорит о положительной динамике развития системы.

плюсы минусы кошелька

Плюсы

Бесплатная, анонимная, быстрая регистрация

Мгновенное отправление и получение денег

Много языков

Есть приложения для мобильных устройств

Кошелек доступен для регистрации почти во всем мире

Хороша система безопасности

6-ти уровневая партнерская система

Может отправлять и получать деньги без верефикации

Хорошие лимиты для неверифицированных пользователей — 2 тыс дол в сутки!

есть собственная криптовалютная биржа

Есть внутренний чат с пользователями, для общения и решения проблем

Быстрый обмен валют внутри кошелька

есть криптоваютые кошельки — 7 валют (BHC, ETH, BCH, LTC, DASH, USDT, XRP)

Фиатные кошельки — 3 валюты (USD, RUB, EUR)

Пополнение без комиссии

Большой выбор вывода денег с кошелька

Анонимность кошелька -владельца и содержимого

Минусы

Транзакции необратимы — отправил и откатить невозможно

Прекращен выпуск пластиковых карт

Конкретно не известно кто создатель этой платежной системы

Комиссии на вывод с кошелька от 0. 95% до 4.9%

95% до 4.9%

Комиссия на обмен внутри кошелька 2%

Регистрация кошелька

Регистрация нового кошелька в системе Payeer одна из самых простых, любая конпка на сайте вас так или иначе приведет к регистрации нового кошелька, начнем же найтиде на кнопку «Создать аккаунт«

| Создание нового электронного кошелька в системе Payeer |

Вас перенаправит на страничку создания нового аккаунта

В поле «Ваш e-Mail» необходимо будет ввести адрес вашего электронного ящика, В поле «Код» вводите капчу и жмете «Создать аккаунт«.

На электронный адрес который вы указали система пришлет код подтверждени

Статья в доработке

Цифровой кошелек для медицинских платежей

Что это?

Цифровой кошелек — это электронное устройство, которое позволяет потребителю хранить платежную информацию в электронном виде, чтобы он мог совершать платежи в Интернете.

Большинство потребителей уже используют этот вид платежных функций на любом количестве сайтов электронной коммерции, которые они посещают, но они могут не осознавать, что управляют цифровым кошельком. Более половины потребителей платят за товары в Интернете с помощью цифрового кошелька.

Цифровые кошелькиупрощают онлайн-платежи, так как хранят платежную информацию и настройки клиента для использования в будущем.Вместо того, чтобы выискивать свою кредитную карту и вводить длинный номер счета и адрес для выставления счетов каждый раз, когда потребитель хочет произвести платеж, цифровой кошелек автоматически заполняет платежную информацию при оформлении заказа, делая процесс оплаты быстрее и проще.

Что это значит для здравоохранения?

Бумага в здравоохранении стоит дорого. С учетом затрат на печать и отправку выписок по почте, а также на внесение и отправку бумажных чеков средняя стоимость для медицинской организации сбора баланса с пациента с использованием бумажных документов составляет 3 доллара. 00 на пациента.

00 на пациента.

В сфере здравоохранения все еще слишком много бумаги. Однако единого решения этой проблемы нет. Возможно, вы захотите вообще отказаться от использования бумаги, но для успешного электронного внедрения требуется более постепенный подход. Начните заменять бумагу электронными альтернативами, такими как удобный цифровой кошелек, одновременно ищите способы побудить пациентов использовать эти возможности и постепенно сокращать количество бумаги, которую вы используете в процессе оплаты медицинских услуг.

Изменение процесса

Большинство процессов сбора платежей за медицинские услуги сегодня требуют большого количества бумаги.Бумагоемкие процессы — это трудоемкие процессы, а это значит, что вы не только тратите слишком много денег на бумагу; ваши сотрудники тратят слишком много времени на бумажные процессы, что увеличивает эксплуатационные расходы вдобавок к жестким расходам на бумагу и почтовые расходы.

Вот где может помочь цифровой кошелек. В цифровом кошельке должно храниться несколько способов оплаты, а также настройки оплаты. Сюда входит информация о планах платежей, автоматических платежах и максимальных лимитах платежей. В цифровых кошельках также должны храниться настройки связи, например, зарегистрирован ли пациент для использования электронных отчетов или обмена текстовыми сообщениями.

В цифровом кошельке должно храниться несколько способов оплаты, а также настройки оплаты. Сюда входит информация о планах платежей, автоматических платежах и максимальных лимитах платежей. В цифровых кошельках также должны храниться настройки связи, например, зарегистрирован ли пациент для использования электронных отчетов или обмена текстовыми сообщениями.

Цифровой кошелек — хорошее начало перехода от бумажных платежей к электронным. Если вы раньше отправляли бумажные отчеты по почте, вы можете начать отправлять электронные отчеты. Если раньше ваши сотрудники проводили время за телефоном, отслеживая авансовые платежи, отправляя напоминания о платеже или рассказывая пациентам, как они могут платить, вы можете отправлять полезные текстовые сообщения и инструкции автоматически.

Включая цифровые платежи и связь в каждой точке соприкосновения, вы помогаете пациенту никогда не запутаться в том, как платить.Вместо того чтобы открывать конверт, заполненный стопкой бумаг через несколько недель или месяцев после обращения за медицинской помощью, пациенты открывают электронное письмо, легко понимают свою ответственность за оплату и нажимают, чтобы заплатить.

Вы также меняете разговор, который ваш персонал ведет с пациентами. Сохраняя информацию о платеже и предпочтениях пациента, вы никогда не запутаетесь, откуда поступает платеж. Теперь во время процесса оплаты, когда ваши сотрудники говорили: «Вы должны 30 долларов», они могут сказать: «Могу ли я использовать способ оплаты, который вы сохранили в Интернете, чтобы принять платеж?».

Почему важен опыт оплаты?

Мнения ваших пациентов зависят не только от качества получаемой ими помощи. Их общий опыт работы с вашей организацией играет важную роль в их удовлетворении. Почему важно удовлетворение пациента? Пациенты, которые довольны выставлением счетов, в 5 раз чаще порекомендуют поставщика медицинских услуг другим (оценка потребителей медицинских услуг в больницах и обследование систем).

Цифровой кошелек преобразует впечатления пациента от оказания точечной медицинской помощи до конца процесса оплаты, предоставляя удобный способ оплаты и управления счетами за медицинские услуги. Поскольку технологии продолжают развиваться, используйте эти изменяющиеся инструменты, чтобы помочь вам изменить свой процесс оплаты, ваше взаимодействие с пациентами и общее впечатление от пациентов.

Поскольку технологии продолжают развиваться, используйте эти изменяющиеся инструменты, чтобы помочь вам изменить свой процесс оплаты, ваше взаимодействие с пациентами и общее впечатление от пациентов.

Давайте поговорим

Позвольте команде InstaMed составить индивидуальное экономическое обоснование для вашей организации и показать вам InstaMed в действии.

Как работает депозит плательщика ?. Мы запустили Payer более года назад… | Али Харис | Payer

Мы запустили Payer более года назад, и с тех пор более 10 000 пользователей зарегистрировались для использования Payer, и подавляюще большой процент пользователей остались с нами.

Нам нравится думать, что за последний год мы неплохо поработали, поддерживая стабильность и работоспособность сервиса, за исключением периодических простоев некоторых продуктов. Самая большая проблема для нас — обеспечение надежности обслуживания. Payer — агрегатор платежных услуг, который интегрируется с несколькими другими поставщиками услуг. Если другой конец интеграции не работает, услуга, предоставляемая на Payer, также недоступна. В большинстве случаев эти вещи приходят к нам врасплох, поэтому мы не можем заранее проинформировать пользователей.

Если другой конец интеграции не работает, услуга, предоставляемая на Payer, также недоступна. В большинстве случаев эти вещи приходят к нам врасплох, поэтому мы не можем заранее проинформировать пользователей.

При разработке Payer мы старались сделать сервис максимально интуитивно понятным и удобным, особенно при совершении транзакций в Интернете. В идеале мы не думаем, что у Payer должен быть кошелек, потому что это вызовет несколько проблем. Мы считаем, что такие приложения, как Payer, должны быть напрямую интегрированы с вашими банковскими счетами. Однако из-за ограничений банковской системы и инфраструктуры в стране создание кошелька было единственным доступным для нас вариантом (за исключением карт, мы не хотим этого делать).

Кошелек плательщика

В отличие от других приложений, представленных на рынке, мы смогли организовать беспрепятственный процесс внесения / внесения наличных. Мы максимально упростили возможность обналичивания денег для наших пользователей. Все любили его , пока он не достиг своих пределов .

Все любили его , пока он не достиг своих пределов .

Если вы уже давно используете Payer, самое неприятное, с чем вы можете столкнуться, — это уведомление о сбое депозита. Мы понимаем ваше разочарование, мы тоже его чувствуем.

Почему это происходит?

Несмотря на то, что процесс депозита выглядит простым, за кулисами выполняется ряд операций.Из-за ограничений банковского обслуживания в стране мы автоматизировали очень утомительный ручной процесс, который не всегда работает должным образом.

Процесс выглядит примерно так.

Хотя на бумаге это выглядит довольно просто, в процессе мы сталкиваемся с несколькими проблемами.

- Мы полагаемся на интернет-банк, и если услуга недоступна, мы не можем проверить транзакции.

- OTP требуется для использования интернет-банка, время от времени получение OTP происходит с задержкой.Когда это происходит, OTP истекает к тому времени, когда мы пытаемся войти в систему, и весь процесс завершается ошибкой.

- У нас бывали ситуации, когда клиенты переводили нам деньги, но транзакция не отражалась в нашей выписке. Мы предполагаем, что это вызвано задержкой в обновлении отчета или какой-либо формой кеширования (мы точно не знаем, это загадка).

Что вы можете сделать в таких ситуациях?

- В 99% случаев при повторной попытке через несколько минут (10–15) он должен работать.

- Мы видели, что пользователи постоянно пытались внести депозит в этой ситуации, но это не сработало.

- Если вам иногда срочно нужны деньги, например, для пополнения счета, мы рекомендуем оставить небольшую сумму в Кошельке плательщика на случай экстренного использования. Мы знаем, что это не идеально, но это один из способов справиться с этим.

Если вы уже давно используете Payer, то, скорее всего, вы уже встречали этого Octopus, который просит вас прикрепить квитанцию.

Это наш процесс ручного депозита, или, как мы его называем, режим Octopus.

Осьминог вдохновлен китом, который раньше появлялся в Твиттере

Что здесь происходит, то есть, по крайней мере, один раз в неделю (обычно в воскресенье вечером), есть промежуток времени, когда мы не можем автоматически подтверждать транзакции .

В течение этого периода мы не можем получить обновленную банковскую выписку до следующего дня, поэтому нам приходится вручную просматривать квитанции и проверять транзакции.Очевидно, что это не лучший и масштабируемый способ сделать это, но это лучший вариант, который у нас есть.

Мы стараемся сделать эти процессы максимально быстрыми, в среднем мы обрабатываем транзакцию в течение 2 минут. Мы создали внутренние инструменты, чтобы сделать это как можно быстрее.

Иногда вы можете встретить осьминога в другие дни, кроме воскресенья. Например, сегодня и в последние дни. При возникновении проблем с процессом проверки мы должны перейти в ручной режим. У нас были проблемы с получением выписок из Банка в течение последних нескольких дней, поэтому мы вынуждены делегировать задачу нашему дружелюбному Octopus.

Мы хотим видеть будущее, в котором банковское дело будет интегрировано с другими аспектами жизни. Однако для того, чтобы это произошло, должен произойти сдвиг в банковском деле и инфраструктуре, чтобы API и данные процветали, а не боялись.

Страны ЕС максимально используют открытые банковские операции и обмен данными при поддержке правительства и политиков. Австралия и Канада готовятся к открытому банковскому делу.

Мы надеемся, что некоторые из них будут реализованы на Мальдивах.

Стоит ли покупать электронный кошелек?

В 2020 году объем мирового рынка онлайн-покупок достигнет 4 триллионов. Потребителям нужен быстрый способ совершать сделки. Использование дебетовой карты для онлайн-платежей — это один из способов, но задумывались ли вы когда-нибудь об электронном кошельке?

Что такое электронный кошелек Электронный кошелек (также называемый цифровым кошельком) — это онлайн-сервис или электронное устройство, которое позволяет покупателю совершать цифровые транзакции. Это включает в себя покупку чего-либо в Интернете или использование смартфона для «нажатия» в магазине.Потребитель может вносить деньги в электронный кошелек напрямую или он может быть связан с банковским счетом физического лица.

Это включает в себя покупку чего-либо в Интернете или использование смартфона для «нажатия» в магазине.Потребитель может вносить деньги в электронный кошелек напрямую или он может быть связан с банковским счетом физического лица.

В наши дни цифровые кошельки выполняют больше функций, чем простые транзакции. Их также можно использовать для аутентификации учетных данных пользователя. Например, электронный кошелек может проверить возраст человека при покупке алкоголя (который уже популярен в Японии). Электронный кошелек с криптовалютой может хранить закрытые ключи для биткойнов.

Система цифрового кошелька позволяет использовать транзакции с электронным кошельком среди различных розничных продавцов в форме мобильных платежей и цифровых приложений.Примером этого является приложение MasterCard PayPass и система мобильных платежей M-PESA.

Как работает электронный кошелек ? Пользователь может загружать в электронный кошелек любые типы личных данных. Сюда входят ваши водительские права, номер социального страхования, медицинские карты, карты постоянного клиента и любой другой документ, необходимый для идентификации. Затем данные передаются по беспроводной связи на счет продавца через беспроводную связь ближнего радиуса действия (NFC). Это «кран» между вашим смартфоном и устройством продавца.

Сюда входят ваши водительские права, номер социального страхования, медицинские карты, карты постоянного клиента и любой другой документ, необходимый для идентификации. Затем данные передаются по беспроводной связи на счет продавца через беспроводную связь ближнего радиуса действия (NFC). Это «кран» между вашим смартфоном и устройством продавца.

Электронные кошельки имеют как аппаратный, так и программный компонент. Платежная система должна быть безопасной и справедливой. Программное обеспечение обеспечивает безопасность и шифрование ваших личных данных, а аппаратное обеспечение — это функциональность. Цифровые кошельки обычно хранятся на стороне клиента и полностью совместимы с большинством сайтов электронной коммерции.

Информационный компонент электронного кошелька — это база данных, в которой хранятся данные, введенные пользователем. Это может быть что-то вроде:

- Адрес доставки

- Платежный адрес

- Информация об оплате

- Способы оплаты

- Номера кредитных карт

- Подарочные карты

- И т. Д..

Д..

Д..Все, что вы хотите, чтобы компьютер продавца знал, чтобы быстро купить товар или услугу.

Типы электронных кошельковСуществуют электронные кошельки, а есть системы цифровых кошельков. Существуют также специальные цифровые кошельки, такие как биометрический кошелек от бренда Dunhill. По сути, это использование кошелька как кредитной карты. Но вместо того, чтобы проводить пальцем по экрану, вы просто касаетесь устройства продавца. В нем можно хранить наличные деньги и карты, как в обычном кошельке, но есть мобильное соединение по Bluetooth.

Компании сейчас изучают возможности интеграции возможностей цифрового кошелька NFC в смартфоны. Мобильные телефоны Google Nexus и серия Samsung Galaxy используют ОС Android от Google. Другие включают:

- Apple Pay

- Samsung Pay

- Android Pay

Провайдеры платежных услуг

Существуют также платежные сервисы, которые могут работать как электронный кошелек. К популярным брендам относятся:

К популярным брендам относятся:

Иногда эти службы выпускают физическую карту, которую физическое лицо может использовать в банкомате за дополнительную плату.Это еще один способ оставаться в бизнесе поставщикам. Приложение вашего кошелька может быть переведено в физическую сферу.

Тонкие кошельки

Тонкие кошельки — это еще одна форма цифрового кошелька. Это серверный цифровой кошелек, который компания создает для вас и для вас. Это еще один тип идентификатора. Данные хранятся на его сервере для легкого доступа и безопасности. Этот тип электронного кошелька становится все более популярным среди розничных продавцов. Они используют эту технологию для обеспечения безопасности, эффективности и удовлетворенности потребителей.Это также облегчает этим компаниям персонализировать свои маркетинговые кампании для клиентов и потенциальных клиентов.

На стороне клиента

Цифровой кошелек на стороне клиента требует минимальной настройки и прост в использовании. После установки программного обеспечения, загрузки приложения или доступа к веб-сайту вы должны ввести важные данные. Это такие вещи, как ваше имя, адрес, а иногда и информация о банковском счете. Если вы не добавите банковские данные, скорее всего, вам потребуется перевести деньги. Один или другой.Электронный кошелек — это не кредит.

После установки программного обеспечения, загрузки приложения или доступа к веб-сайту вы должны ввести важные данные. Это такие вещи, как ваше имя, адрес, а иногда и информация о банковском счете. Если вы не добавите банковские данные, скорее всего, вам потребуется перевести деньги. Один или другой.Электронный кошелек — это не кредит.

На странице оформления заказа на сайте электронной коммерции цифровой кошелек автоматически вводит ваши данные для завершения онлайн-транзакции. Большинство цифровых кошельков могут автоматически заполняться автоматически. Программа распознает его как «форму заказа для заполнения». Вам будет предложено ввести пароль. Это удерживает людей от ваших учетных записей, в которых хранятся личные данные.

Электронные кошельки — это волна будущего. Они превращают онлайн- и офлайн-транзакции в быстрый, эффективный и удобный процесс, выгодный для всех вовлеченных сторон.Продавцы ускоряют продажи, а покупатели тратят меньше времени. Это беспроигрышный вариант!

Как принимать платежи через мобильный кошелек

- Использование мобильных кошельков растет.

- Мобильный кошелек — это любой смартфон, способный совершать финансовые транзакции. Многие смартфоны теперь включают мобильные кошельки в качестве встроенной функции.

- Вы можете работать с процессором вашей кредитной карты, чтобы принимать платежи с мобильного кошелька.

- Эта статья предназначена для владельцев бизнеса, которые рассматривают возможность приема мобильных платежей.

Когда в 2014 году была представлена Apple Pay, многие люди смеялись над идеей, что смартфон может заменить транзакции с наличными и кредитными картами в точке покупки. Сегодня мобильные платежи находятся на подъеме — и, как ожидается, к 2024 году они превысят 250 миллиардов долларов, согласно отчету Global Market Insights Inc.

Несколько факторов сближаются, чтобы стимулировать этот рост: распространение смартфонов (около 96% американцев используют их), внедрение технологий, изменение образа жизни, потребность в улучшении качества обслуживания клиентов и потребность в быстрых, простых и безопасных транзакциях. Миллениалы в настоящее время являются самой большой аудиторией мобильных платежей — почти половина людей в этой возрастной группе сообщают, что используют мобильный кошелек.

Миллениалы в настоящее время являются самой большой аудиторией мобильных платежей — почти половина людей в этой возрастной группе сообщают, что используют мобильный кошелек.

Примечание редактора: Ищете подходящего обработчика кредитных карт для вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

За последние несколько лет ведущие технологические новаторы, такие как Apple, Google и Samsung, продвинули индустрию мобильных платежей, представив приложения для мобильных платежей нового поколения, сделав мобильные платежи более доступными для большего числа потребителей.

Торговцы также поддерживают эту технологию, поскольку большинство новых устройств чтения кредитных карт и кассовых терминалов (POS) могут принимать мобильные кошельки и другие бесконтактные платежи.

Для малых предприятий прием мобильных платежей может улучшить качество обслуживания клиентов и оптимизировать процессы, и это лишь некоторые из преимуществ. Некоторые отраслевые эксперты говорят, что внедрение технологий мобильных платежей — это один из способов защитить ваш бизнес от будущего. Но имеет ли смысл подключаться к делу малому бизнесу сейчас?

Некоторые отраслевые эксперты говорят, что внедрение технологий мобильных платежей — это один из способов защитить ваш бизнес от будущего. Но имеет ли смысл подключаться к делу малому бизнесу сейчас?

Чтобы помочь вам взвесить все «за» и «против», вот обзор мобильных платежей, потенциальных преимуществ и технологий, необходимых для их поддержки.

Что такое мобильные кошельки?

В широком смысле мобильный кошелек включает в себя любую технологию, которая превращает ваш смартфон в кошелек, способный совершать финансовые транзакции. Это также может включать в себя платежи по кредитным картам с использованием технологии связи ближнего действия («коснитесь для оплаты») и часто включает стимулы для потребителей, такие как программы лояльности и купоны.

Явным преимуществом является «бесконтактная оплата», в которой обычно используется технология NFC. Телефоны, такие как Samsung Galaxy S20, используют NFC, поэтому вам не нужно использовать кредитную карту; вы просто кладете телефон на считывающее устройство, которое сканирует QR-код карты клиента.

Мобильные кошельки работают в магазине для операций малого бизнеса, но их также можно использовать для онлайн-платежей. Это способ для клиентов избежать ношения настоящего кошелька или кошелька, используя одно устройство для всех платежей.

Конечно, мобильные кошельки завершают транзакцию с существующей кредитной картой клиента. Например, они могут привязать Apple Pay к своей банковской карте или кредитной карте. Конфиденциальные данные карты заменяются зашифрованными токенами для дополнительной безопасности.

С помощью различных приложений цифрового кошелька смартфон можно использовать для совершения платежей, регистрации и погашения баллов лояльности, замены бумажных посадочных талонов, передачи личной идентификации и передачи учетных данных, которые предоставляют доступ к защищенным дверям и комнатам.

Ключевые вынос: Мобильные кошельки позволяют клиентам использовать свои смартфоны для совершения платежей в Интернете или в магазине с помощью функции касания к оплате или сканирования QR-кода.

Каковы преимущества мобильных кошельков для бизнеса?

Среди преимуществ цифровых кошельков для бизнеса:

- Популярность среди потребителей растет. В отчете о мобильных платежах за ноябрь 2020 года прогнозировалось, что к концу года 760 миллионов человек во всем мире будут считать себя пользователями мобильных кошельков.С такой большой пользовательской базой для вашей компании имеет смысл разрешить мобильные платежи — большее удобство для клиентов может означать для вас больше продаж.

- Более быстрые транзакции. Мобильные кошельки обеспечивают более быстрые транзакции, чем традиционные платежи, такие как дебетовые и кредитные карты. Дебетовые карты требуют, чтобы клиенты вводили PIN-код, а кредитные карты могут требовать от клиентов подписи до завершения транзакции, ни одно из этих требований не является частью платежей через мобильный кошелек.

- Может постепенно заменять дебетовые карты. Мобильные кошельки обычно являются расширением дебетовых карт, а не полностью новыми банковскими счетами, которые клиенты открывают только для того, чтобы иметь возможность платить со своих телефонов. Таким образом, они могут полностью заменить дебетовые карты. Это особенно верно, поскольку у многих миллениалов и клиентов поколения Z всегда есть свои телефоны, поэтому случайно оставить карту или кошелек дома не проблема для этой группы.

- Мобильные приложения могут быть частью мобильных кошельков. Посмотрите в Starbucks пример этого преимущества в действии. Вездесущий кофейный бренд предлагает программы вознаграждений, купоны и другие поощрения через свое приложение, которое также можно добавить в мобильный кошелек клиента и использовать в качестве оплаты — подумайте об этом как о цифровой карте Starbucks. Эта модель сразу дает Starbucks программу лояльности и способ оплаты, через который происходит 25% транзакций.

- Дополнительная безопасность. Кредитные карты сопряжены с рисками безопасности, многие из которых устраняются при использовании платежей через мобильный кошелек.Например, поскольку мобильные кошельки должны быть проверены клиентом с помощью отпечатка пальца или установленного им четырех- или шестизначного PIN-кода, вам не нужно беспокоиться о том, что ваш персонал не сможет сопоставить имя или подпись клиента с теми, что указаны на карте. Также нет шанса принять поддельные кредитные карты, поскольку без подключения к реальному дебетовому счету мобильные кошельки и платежные программы просто не работают.