Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

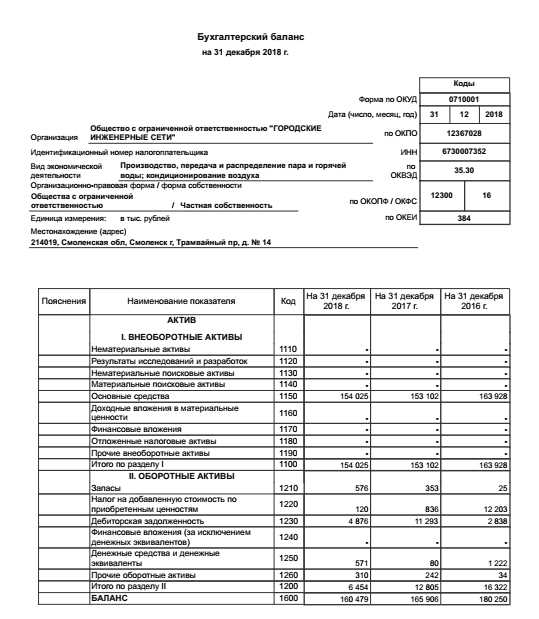

Бухгалтерский баланс в 1С 8. Пошаговая инструкция

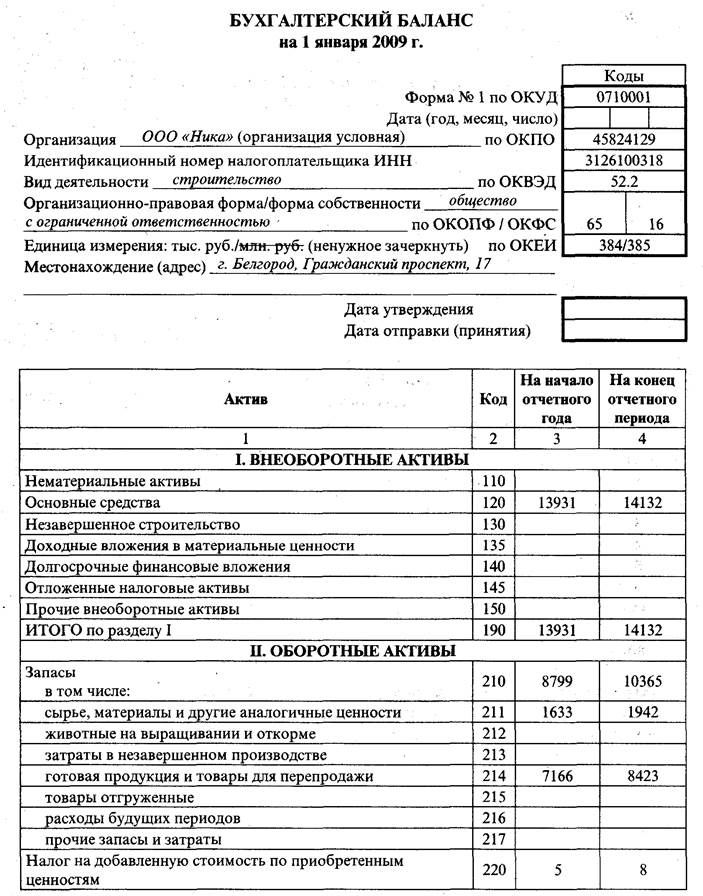

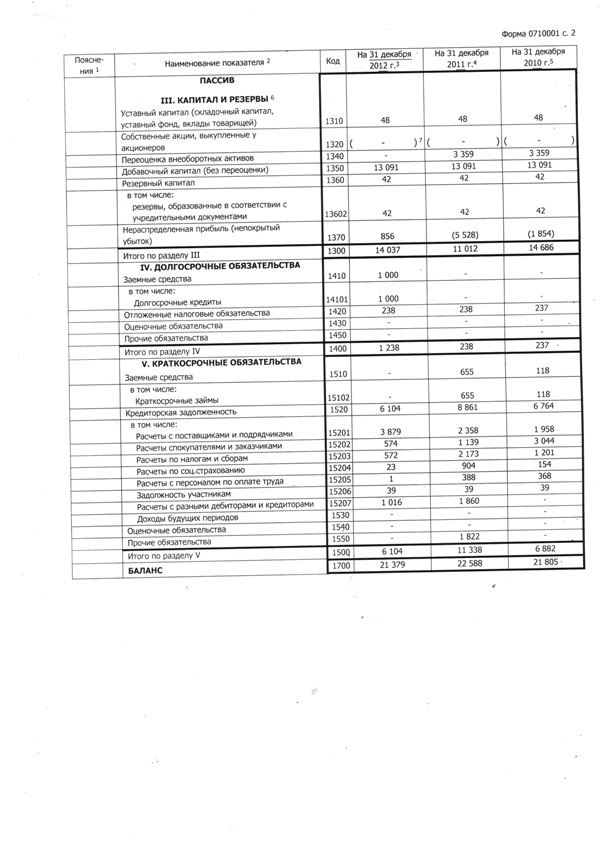

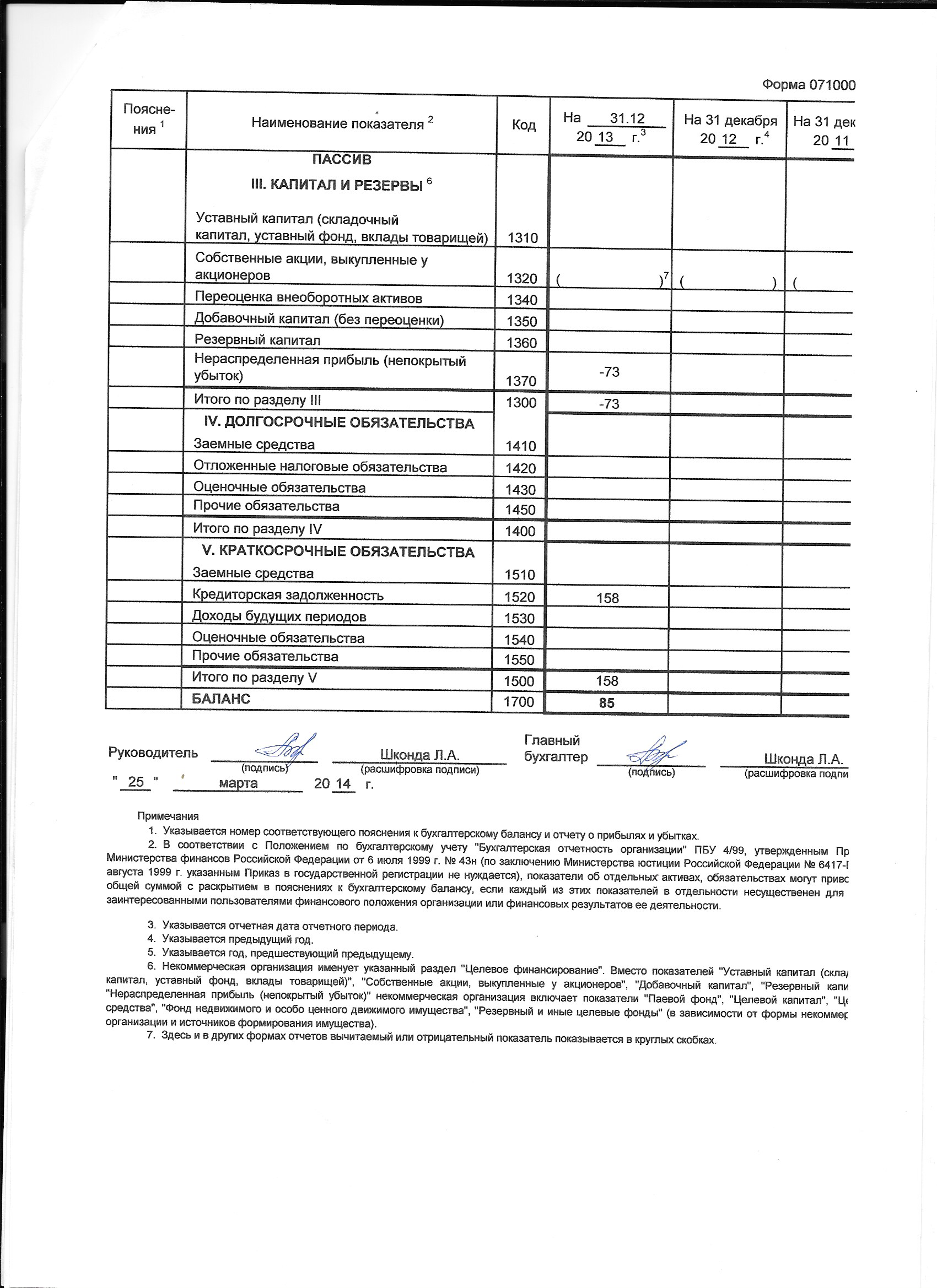

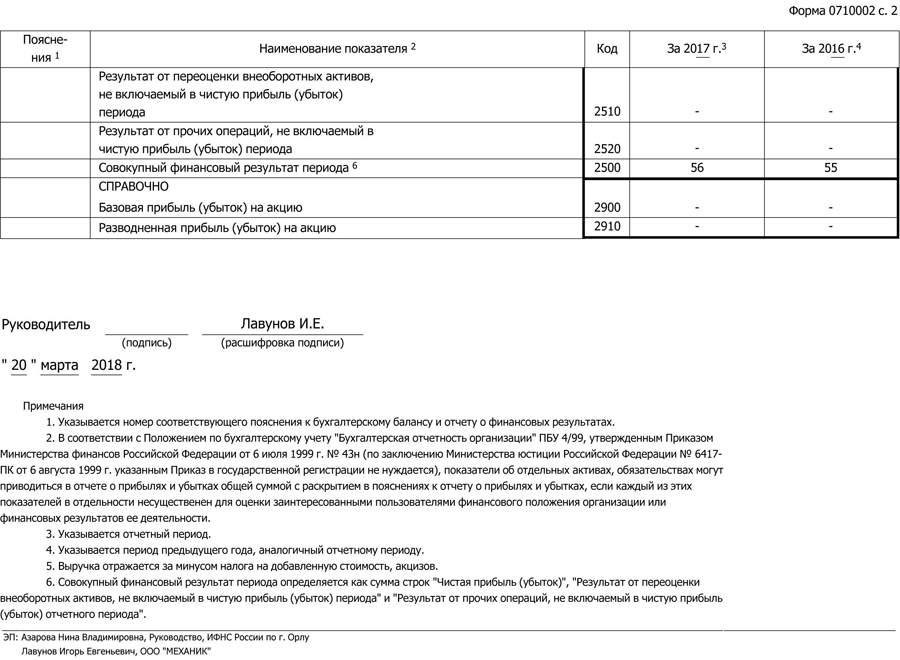

Одним из главных отчетов среди бухгалтерской отчетности компании является ее баланс. Он показывает финансовое и имущественное положение дел в компании на отчетную дату в денежном измерении. Бухгалтерский баланс содержит информацию об активах, обязательствах и собственном капитале. Баланс относится к регламентированной отчетности, т.е. она используется как самой компанией, так и формируется для контролирующих органов по месту государственной регистрации организации: налоговая инспекция и орган государственной статистики.

Бухгалтерский баланс в 1С

Бухгалтерский учет стал быстрым и удобным за счет программы 1С. Формы бухгалтерской отчетности регулируются государственными органами на основании нормативных актов. Бухгалтерский баланс в 1С формируется с учетом всех изменений, т.к. с помощью встроенных параметров обновления конфигурации форма регламентированной отчетности оперативно обновляется.

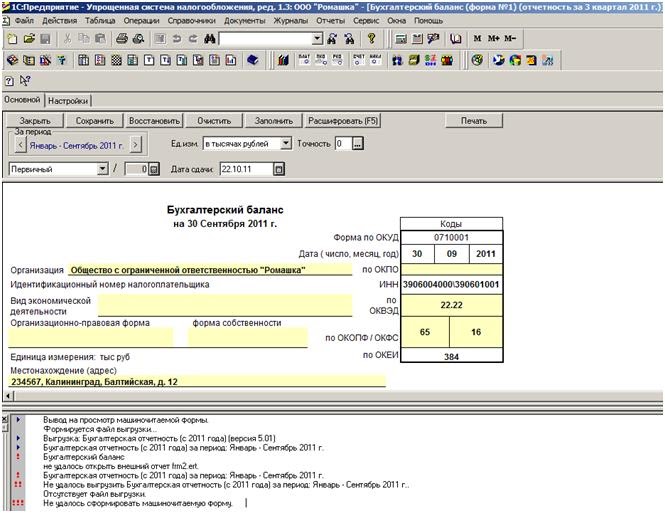

Печатный вид баланса в 1С составляется по форме №1, утвержденной Приказом Министерства Финансов РФ №66н «О формах бухгалтерской отчетности организаций» от 02. 07.10 г. в редакции от 06.04.15 г. Форма отчета имеет вид таблицы, состоящей из двух частей:

07.10 г. в редакции от 06.04.15 г. Форма отчета имеет вид таблицы, состоящей из двух частей:

- Актива – имущество организации;

- Пассива – то, за счет чего формируется имущество.

Фото №1. Печатная форма баланса в 1с бухгалтерия 8 редакция 2:

В шапке печатной формы документа формируется вся информация об организации:

- Полное наименование;

- ИНН;

- Вид деятельности;

- Форма собственности;

- Валюта и единицы измерения показателей;

- Юридический адрес.

Эти данные берутся в печатную форму документа автоматически из раздела, содержащего информацию о компании.

В документе отображается дата составления, наименование показателей, код их строки, величина показателя в денежном измерении на начало и конец отчетного периода. Чтобы в программе 1С баланс сошелся, необходимо предварительно провести все документы и операции, на основании которых он формируется.

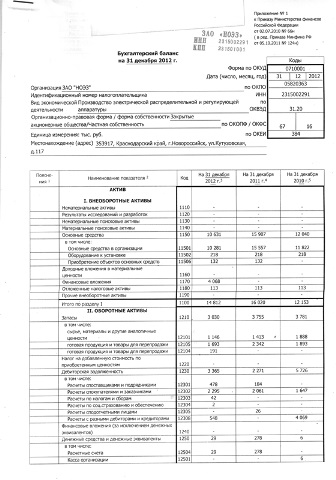

Фото №2. Экранная форма баланса в 1С:

На фото №2 показано, что ячейки документа окрашены в несколько цветов:

- Белый означает, что ячейка не подлежит ручному редактированию;

- В желтые пользователи могут ввести необходимую информацию;

- В светло-зеленых полях показатели тоже можно изменять, и они формируются автоматически программой, на основании данных из желтых и белых ячеек;

- Показатели в зеленых ячейках тоже появляются автоматически.

Они меняются, если редактируются данные светло-зеленых ячеек.

Они меняются, если редактируются данные светло-зеленых ячеек.

Они меняются, если редактируются данные светло-зеленых ячеек.

Они меняются, если редактируются данные светло-зеленых ячеек.В электронной форме отчета можно вручную изменить настройки светло-зеленых ячеек на такие параметры:

- Только автоматическое заполнение, без ручной корректировки;

- Автоматическое заполнение с корректировкой;

- Без автоматического заполнения.

Фото № 3. Раздел бухгалтерского баланса в 1С 8:

Нажав правой клавишей на любой показатель бухгалтерского баланса в 1С 8, появится раздел, как показано выше. Кнопка «Расшифровать» даст возможность отследить алгоритм вычисления показателя, увидеть из какого стандартного отчета подтягивается сумма в отчет. Кнопки «Добавить и удалить строку» произведут соответствующие действия в экранном бланке баланса.

Пошаговое формирование бухгалтерского баланса в 1С 8 2

Составить баланс в 1С бухгалтерия 8 редакция 2 просто, для этого нужно выполнить следующие действия:

- Открыть программу, в появившемся рабочем поле в верхнем меню нажать на кнопку «Отчеты», выбрать пункт 1С-Отчетность, подпункт «Регламентированные отчеты»;

Фото № 4. Регламентированные отчеты:

Регламентированные отчеты:

- Нажав левой клавишей на подпункт «Регламентированные отчеты», откроется окно, как показано ниже. Здесь надо выбрать организацию, в данном примере – Торговый дом «Комплексный ООО» и период составления отчетности, в примере 1 квартал 2016 г. Затем нажимают на кнопку «Создать» — откроется окно «Виды отчетов»;

Фото №5. Меню «Виды отчетов»:

- В открывшемся окне «Виды отчетов» во вкладке «Все» раздел «По категориям» выбирают пункт «Бухгалтерская отчетность», для этого нажимают на «+». На экране появится список бухгалтерской отчетности. В этом перечне находят пункт «Бухгалтерская отчетность с 2011 года» и нажимают на кнопку «Выбрать»;

Фото № 6. Бухгалтерская отчетность с 2011 года:

- В окне «Бухгалтерская отчетность» нужно задать организацию, по которой будет сформирован баланс в 1С 8 2, уточнить период составления, указать коммерческая или некоммерческая организация. Печатная форма документа формируется с учетом последних изменений в законодательстве – актуальная информация отражается в строчке «Редакция формы». Когда все параметры заданы, нажимают кнопку «Создать»;

Печатная форма документа формируется с учетом последних изменений в законодательстве – актуальная информация отражается в строчке «Редакция формы». Когда все параметры заданы, нажимают кнопку «Создать»;

Печатная форма документа формируется с учетом последних изменений в законодательстве – актуальная информация отражается в строчке «Редакция формы». Когда все параметры заданы, нажимают кнопку «Создать»;Фото № 7. Задаваемые параметры для бухгалтерской отчетности:

- На экране появится пустой бланк баланса в 1С. Он заполняется данными при нажатии на кнопку «Заполнить» — «Текущий отчет». Итог в ячейке актива должен сходиться с итогом в ячейке пассива. В противном случае баланс в 1с будет составлен неправильно;

Фото № 8. Заполнение пустого баланса данными:

- Документ сформирован, заполнен, показатели сошлись. Теперь его печатают, нажимают на кнопку «Печать», она находится в первой верхней строке над экранной формой документа. Открывшееся окно «Выбор печатной формы» дает право выбора печатного вида документа, в зависимости от того, в какой контролирующий орган будет передана отчетность. В 1С баланс распечатывают сразу или просматривают на экране печатную форму бланка;

Фото № 9. Печать баланса:

Печать баланса:

- Сохраняется баланс в 1С 8 путем нажатия на кнопку «Записать», на картинке выше она выделена оранжевым фоном.

Программой предусмотрен календарь для бухгалтера. Он подсказывает, какой отчет, и в какой срок необходимо сдать в контролирующие органы. Информация в 1С формируется по сроку наступления сдачи. Чтобы его открыть нажимают на меню «Главное» — в разделе «Задачи» выбирают пункт «Список задач», как на картинке ниже.

Фото № 10. Календарь бухгалтера:

Прочие операции для баланса в 1С 8 2

Кроме того, что бухгалтерский баланс в программе 1с можно сформировать и распечатать с ним делают и прочие операции, например:

- Повторно его использовать. Он будет находиться в разделе «1С — Отчетность». Открыть раздел можно с помощью команд Отчеты — 1С-Отчетность – Регламентированные отчеты. Можно заново открывать документ, при необходимости вносить в него изменения;

Фото № 11.

Проверить отчет. Необходимо выбрать «Проверка» — «Проверить выгрузку». 1С показывает существующие ошибки для дальнейшего исправления;

- После исправления ошибок, баланс можно выгрузить на любой внешний носитель, отправить в ФНС.

Кроме баланса, в 1С такие операции можно делать и с другими регламентированными отчетами.

Пошаговая инструкция по финансовому анализу компании

При выборе подходящей компании для покупки ее акций инвестор должен изучить множество информации, чтобы убедиться в своих прогнозах. В этой статье мы постараемся подробно описать процесс анализа инвестиционной привлекательности компаний.

Полный анализ компании протекает сверху-вниз, начиная с макроэкономической ситуации в стране, заканчивая ожидаемой оценкой стоимости компании на горизонте прогнозирования.

Макроэкономическая ситуация в странеПервым делом необходимо определить, в каком экономическом цикле находится страна рассматриваемого эмитента. Если экономика государства улучшается и ожидается ее дальнейший подъем, то значительно растут и шансы на увеличение стоимости акций компании вместе с рынком.

Если экономика государства улучшается и ожидается ее дальнейший подъем, то значительно растут и шансы на увеличение стоимости акций компании вместе с рынком.

Помимо ВВП, также важны и другие макроэкономические показатели: уровень безработицы, реальные доходы населения, уровень инфляции, ключевая ставка, государственные затраты, курс внутренней валюты и торговый баланс страны. Стоит рассматривать данные показатели в динамике, чтобы получить полную картину экономической ситуации в стране.

Не менее важно учитывать прогнозы и направление политики ключевых государственных институтов, таких как Центробанк и Министерство финансов. Посредством анализа макроэкономической ситуации начнут формироваться предпосылки, которые в дальнейшем будут учитываться при построении прогноза.

Следующим этапом анализа является анализ страновых рисков. Проще всего это сделать, изучив рейтинг мировых рейтинговых агентств (Standard & Poor’s, Moody’s Investors Service и Fitch Ratings). Подробнее о рейтинговых агентствах читайте в нашем отдельном обзоре.

Не стоит забывать, что для компаний из разных секторов влияние вышеперечисленных факторов может быть разнонаправленным. Поэтому стоит проанализировать, как изменение разных показателей может сказаться на результатах рассматриваемого эмитента.

Положение отраслиПосле этого стоит перейти к пониманию особенностей отрасли и ответить на ряд вопросов. Будет ли в ближайшее время меняться законодательство, которое может оказать эффект на отрасль? Какие драйверы являются ключевыми? Какие риски имеет отрасль? Какой спецификой обладает финансовая отчетность компаний в этом секторе? Подвержена ли отрасль циклическому развитию?

Очень часто подобные моменты освещаются самими компаниями в презентациях для инвесторов.

Следующим логичным шагом является переход к изучению конкурентов. Он состоит в анализе доли на рынке исследуемой компании, сравнении финансовых и операционных результатов, а также сравнение мультипликаторов — обо всем этом речь пойдет ниже. Подобный анализ поможет разделить проблемы и преимущества компании на внутриотраслевые и собственные.

Предварительное знакомство с компанией

Прежде чем переходить к анализу финансового состояния компании, первым делом необходимо получить представление о ней, изучив нефинансовые факторы:

1. История развития. Как образовался и рос бизнес?

2. Сегменты бизнеса. Насколько диверсифицирован бизнес, имеется ли вертикальная/горизонтальная интеграция основного направления?

Насколько диверсифицирован бизнес, имеется ли вертикальная/горизонтальная интеграция основного направления?

3. Ключевой продукт. Насколько уникально предложение на рынке, насколько он важен для потребителя (эластичность спроса по цене)?

5. География. В каких странах представлен бизнес компании и в какие страны продается ее конечная продукция?

6. Стратегия развития и цели компании на ближайшие годы. Даст вам ориентиры для предположений, которые будут использоваться в дальнейшем при прогнозировании, а также понимание, в какую сторону движется развитие компании.

7. Структура акционерного капитала и ключевые владельцы. Кто является ключевым акционером — частное лицо или государство? Например, инвестиции государственных компаний часто могут быть направлены на решение социально значимых проблем.

8. К какому типу относится компания. В зависимости от того, компания является растущей или же, например, дивидендной фишкой, будет меняться дальнейший анализ компании и ожидания по финансовым показателям.

9. Дивидендная политика. Насколько прозрачна дивидендная политика компании и как растут дивиденды в истории? Самый удачный вариант, когда компания выплачивает дивиденды из свободного денежного потока (FCF). Не стоит забывать, что зачастую фирмы платят больше, чем указано в дивидендной политике. Если это происходит на постоянной основе, то лучше ориентироваться на этот показатель.

Все это можно найти на официальном сайте эмитента в разделе «Для инвесторов и акционеров».

Данная информация поможет получить более углубленное представление о компании и ее перспективах развития.

Финансовое состояние бизнесаПроанализируйте финансовые и операционные результаты компании.

С финансовыми результатами вы можете ознакомиться в консолидированной финансовой отчетности компании, которая состоит из 3 основных элементов:

1. Бухгалтерский баланс — отображает балансовую стоимость всех активов, принадлежащих фирме, а также источники финансирования данных активов (обязательства и собственный капитал компании). В первую очередь всегда необходимо помнить, что баланс предоставляется на конкретную дату, как фотография.

Бухгалтерский баланс — отображает балансовую стоимость всех активов, принадлежащих фирме, а также источники финансирования данных активов (обязательства и собственный капитал компании). В первую очередь всегда необходимо помнить, что баланс предоставляется на конкретную дату, как фотография.

Ключевые показатели: денежные средства, долгосрочные и краткосрочные кредиты и займы, оборотный капитал компании (текущие активы — текущие обязательства), балансовая стоимость активов, балансовая стоимость собственного капитала.

2. Отчет о финансовых результатах — отображает все доходы и расходы фирмы за представленный период, сгруппированные по путям возникновения. Результатом данного отчета служит итоговая прибыль или же убыток.

Ключевые показатели: выручка, себестоимость, валовая прибыль, SG&A (коммерческие, административные и общехозяйственные расходы), операционная прибыль, итоговая прибыль, EBITDA, процентные расходы, существенные одноразовые статьи.

3. Отчет о движении денежных средств — отражает расходование и источники денежных средств фирмы в разбивке по трем основным направлениям деятельности компании: операционная, инвестиционная и финансовая.

Ключевые показатели: чистое поступление денежных средств от операционной деятельности, амортизация, изменение оборотного капитала по статьям, приобретение основных средств и нематериальных активов.

Финансовая отчетность может составляться в соответствии с разными стандартами финансового учета: МСФО (европейские стандарты), GAAP (американские стандарты), а также внутристрановые стандарты (например, РСБУ для России). Основные отличия между международными и российскими стандартами описаны в нашем обзоре ранее, а также какая отчетность важнее при анализе.

В данном разделе показатели также необходимо рассматривать в динамике, анализируя причины того или иного изменения. Обычно ответы на все вопросы можно найти в раскрытиях, расположенных в финансовой отчетности после отчета о движении денежных средств. В раскрытиях отражаются более детально крупные статьи отчета, а также даются некоторые комментарии к ним.

В раскрытиях отражаются более детально крупные статьи отчета, а также даются некоторые комментарии к ним.

Следующим этапом анализа является рассмотрение операционных результатов компании. Их лучше анализировать совместно с финансовыми показателями. В основном они выступают в качестве основного фактора роста компании.

Важно проанализировать, как увеличение единицы выпуска продукции оказывает влияние на выручку компании. Также операционные результаты почти всегда являются первым шагом для моделирования будущих финансовых результатов.

Рекомендуем вам по мере изучения финансовой и операционной отчетности сразу переносить данные в Excel по соответствующим вкладкам, после чего вы без проблем сможете построить графики и провести все дальнейшие вычисления.

Финансовые показатели и мультипликаторыКоэффициенты доходности

Коэффициенты доходности делятся на два типа. Первые показывают доходность по отношению к капиталу, то есть, насколько эффективно работают источники финансирования фирмы. Вторые отражают доходность относительно выручки, показывая, сколько дохода компания имеет с каждого рубля выручки.

Вторые отражают доходность относительно выручки, показывая, сколько дохода компания имеет с каждого рубля выручки.

1. Рентабельность валовой прибыли = Валовая прибыль / Выручка

2. Рентабельность EBITDA = EBITDA / Выручка

3. Рентабельность операционной прибыль = Операционная прибыль / Выручка

4. Рентабельность чистой прибыль = Чистая прибыль / Выручка

5. Рентабельность активов (ROA) = Чистая прибыль / Совокупные активы

6. Рентабельность капитала (ROC) = Чистая прибыль / (балансовая стоимость долга + балансовая стоимость собственного капитала)

7. Рентабельность собственного капитала (ROE) = Чистая прибыль / балансовая стоимость собственного капитала.

Финансовые коэффициенты ликвидности

Финансовые коэффициенты отражают риски предприятия столкнуться с проблемами обслуживания финансовых обязательств. Данные показатели направленны исключительно на изучаемого эмитента и не имеет смысла сравнивать их с другими компаниями.

1. Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства. Если данный коэффициент менее 1, это должно настораживать, поскольку обязательства, которые должна исполнить компания в течение года, превышают активы, приносящие доходы. Коэффициент равный двум принято считать нормальным. Если он ниже, могут возникнуть риски потери ликвидности, если он выше, то компания не может сократить свои накопленные запасы.

2. Коэффициент быстрой ликвидности = (денежные средства + прочие текущие активы, которые можно быстро обратить в денежные средства) / текущие обязательства.

3. Коэффициент покрытия процентов = EBIT / затраты на выплату процентов. Данный коэффициент достаточно точно отражает степень уверенности, с которой компания сможет рассчитываться по процентам за долги. Чем выше показатель, тем больше степень уверенности. Если он приближается к 1, то с большой вероятностью компанию ожидает дефолт.

4. Отношение чистого долга к EBITDA = (Краткосрочный долг + долгосрочный долг — денежные средства) / EBITDA за последние 12 месяцев. Показатель отражает, за сколько лет компания способна погасить долги, если будет направлять всю операционную прибыль на погашение обязательств. Нормальным значением является коэффициент в пределах 2,5-3.

Показатель отражает, за сколько лет компания способна погасить долги, если будет направлять всю операционную прибыль на погашение обязательств. Нормальным значением является коэффициент в пределах 2,5-3.

Мультипликаторы

С помощью анализа финансовых показателей можно сделать вывод о том, в каком положении находится компания относительно конкурентов. Поэтому предполагается, что их анализ будет происходить как в сравнении с историческими данными самой компании, так и с ее конкурентами.

Основные мультипликаторы:

1. P/S = Рыночная капитализация / Выручка. Больше используется для анализа растущих компаний с небольшой или отрицательной чистой прибылью.

2. P/E = Рыночная капитализация / Чистая прибыль. Показывает срок окупаемости компании.

3. P/BV = Рыночная капитализация / Балансовая стоимость собственного капитала. Данный мультипликатор в основном применяется для анализа финансовых организаций, где основным источником прибыли выступают активы компании. С другой стороны, он показывает, насколько собственный капитал компании обеспечивает ее рыночную стоимость. Если показатель намного больше 1, можно считать, что стоимость компании «раздута».

С другой стороны, он показывает, насколько собственный капитал компании обеспечивает ее рыночную стоимость. Если показатель намного больше 1, можно считать, что стоимость компании «раздута».

4. EV/EBITDA LTM = (Рыночная капитализация + Чистый долг) / EBITDA за последние 12 месяцев. Подробнее про самый популярный мультипликатор читайте в статье «Мультипликатор EV/EBITDA. Как его считать и использовать».

5. P/FCF = Рыночная капитализация / (денежные средства от операционной деятельности — капитальные затраты). Подробнее про показатель Free Cash Flow читайте в нашей статье «Свободный денежный поток (Free Cash Flow). Что это такое и как его считать».

Отраслевые мультипликаторы:

Каждая отрасль имеет свои особенности. В соответствии с этим выделяют отдельные мультипликаторы для разных сфер.

Добыча:

1. EV/EBITDAX — отношение стоимости компании к EBITDA до вычета затрат на разведку. Поскольку разные добывающие компании по-своему учитывают затраты на разведку в своей отчетности.

2. EV/Reserves — отношение стоимости компании к ее запасам.

3. EV/Production — отношение стоимости компании к добыче.

Ритейл:

1. EV/S = отношение стоимости компании к ее выручке.

2. EV/EBITDAR — отношение стоимости компании к EBITDA до вычета затрат на аренду и лизинг. (Также подходит для транспортных компаний, поскольку большая часть машин/самолетов находится в лизинге).

3. EV/Retail Area — отношение стоимости компании к ее торговым площадям.

Телекомы:

EV/ Количество пользователей — показывает, сколько стоимости компании обеспечивает каждый клиент.

Более подробно об анализе компаний по мультипликаторам читайте в нашем обзоре «Гид по рыночным мультипликаторам: Как оценить компании по аналогии?».

На данном этапе мы получили почти полное представление о деятельности компании и ее положении на рынке относительно конкурентов. Если после проделанного анализа компания выглядит привлекательно (сильные ожидания по будущим финансовым результатам, недооценка по мультипликаторам), то переходим к следующему разделу.

Данный вид анализа подходит для более продвинутых инвесторов. При покупке компании мы должны в первую очередь ориентироваться на ее форвардную цену в будущем, чтобы мы могли понимать, когда стоит лучше выйти из акций и какую доходность мы можем ждать.

На текущий момент среди инвестиционных аналитиков самым популярным методом оценки справедливой стоимости компании служит модель дисконтирования денежных потоков. Она предполагает, что стоимость компании придают денежные потоки, которая она генерирует. То есть, если мы спрогнозируем, сколько компания в будущем сможет получить денег для инвесторов и приведем будущие денежные потоки к текущему моменту с помощью дисконтирования, то мы получим реальную оценку бизнеса на текущий момент.

Более подробно, как строить данную модель с подробным примером, читайте в нашей статье «Как посчитать справедливую стоимость компании по модели DCF».

Существует и более простой способ оценки. Инвестиционные банки публикуют свои оценки справедливой стоимости компании и устанавливают свои таргеты по ним. Например, вы можете зайти на наш сайт в раздел «рекомендации инвестдомов» и посмотреть таргеты по разным компаниям от разных экспертов. Для начала можете ориентироваться на них. Минусом в этом подходе является то, что вы не сможете самостоятельно после изменения предпосылок оперативно пересмотреть прогнозы по компании, а будете вынуждены ждать комментариев инвестдомов. К тому же построение модели поможет вам лучше выделить основные катализаторы для роста акций.

Инвестиционные банки публикуют свои оценки справедливой стоимости компании и устанавливают свои таргеты по ним. Например, вы можете зайти на наш сайт в раздел «рекомендации инвестдомов» и посмотреть таргеты по разным компаниям от разных экспертов. Для начала можете ориентироваться на них. Минусом в этом подходе является то, что вы не сможете самостоятельно после изменения предпосылок оперативно пересмотреть прогнозы по компании, а будете вынуждены ждать комментариев инвестдомов. К тому же построение модели поможет вам лучше выделить основные катализаторы для роста акций.

1. Техническая картина — Технический анализ в данном случае будет полезен для определения наилучшей точки входа в акцию.

2. Доля Free Float — чем больше его доля, тем более привлекательна компания.

3. Ликвидность компании.

4. Попадание в индексы — если бумага находится в разнообразных индексах, то это обеспечивает ей дополнительный приток ликвидности за счет фондов.

5. Стимулирование инвестиционной привлекательности фирмы с помощью проведения программ Buyback.

РезюмеМы разобрали, как должен происходить подробный фундаментальный анализ компании перед ее покупкой. Подобный разбор требует достаточно много времени и сил, однако глубокое понимание деятельности эмитента поможет вам избежать неудачных и необдуманных решений. При этом для корпораций из разных отраслей приоритетность каждого этапа может меняться. Не забывайте, что к анализу надо подходить хладнокровно с высокой долей объективности.

Открыть счет

БКС Брокер

Баланс інструкція по заповненню — score24.ru

Скачать баланс інструкція по заповненню djvu

3. Как составить бухгалтерский баланс — пошаговая инструкция для новичков. Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи. Сначала рекомендую проверить арифметические подсчеты.

Сначала рекомендую проверить арифметические подсчеты.

Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ. Шаг 5. Проводим анализ бухгалтерского баланса по его показателям. Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы.

Важное в материале: История появления бухгалтерского баланса. Что такое бухгалтерский баланс? Структура и порядок составления бухгалтерского баланса. Виды баланса. Форма заполнения баланса. Пример заполненного баланса. Срок сдачи бухгалтерского баланса в Беларуси.

Кому нужен бухгалтерский баланс. Скачать образцы и бланки заполнения. История появления бухгалтерского баланса. В бухгалтерском смысле слово «баланс» существует приблизительно лет. В исторической литературе встречаются различные версии, касающиеся периода появления этого термина, который относится к концу XIV – началу XV вв.

В методике содержатся подробная инструкция и рекомендации по заполнению упрощенной бухгалтерской (финансовой) отчетности (КНД ). Машиночитаемые формы полной и упрощенной бухгалтерской (финансовой) отчетности, в том числе для реорганизованных и ликвидированных организаций, рекомендованы письмом ФНС РФ от № ВД/@. В «Бухгалтерском балансе» остатки по следующим счетам отражаются развернуто, то есть по ним не допускается зачет между дебетовыми и кредитовыми остатками (п.

Машиночитаемые формы полной и упрощенной бухгалтерской (финансовой) отчетности, в том числе для реорганизованных и ликвидированных организаций, рекомендованы письмом ФНС РФ от № ВД/@. В «Бухгалтерском балансе» остатки по следующим счетам отражаются развернуто, то есть по ним не допускается зачет между дебетовыми и кредитовыми остатками (п.

34 ПБУ 4/99): • 60 «Расчеты с поставщиками и подрядчиками»; • 62 «Расчеты с покупателями и заказчиками». Разберём с сквозной, глобальный пример и заполним упрощённую бухгалтерскую отчётность. Это тот самый пресловутый «баланс», о котором вы наверняка не раз слышали, а также отчёт о финансовых результатах. баланс в 1С пошаговая инструкция. Как сделать баланс в 1С. Инструкция для начинающих чайников с картинками. Отчет. Программа для бухгалтерии. Рассмотрим пошагово, как в 1С: Бухгалтерии сделать балансовый отчет.

Одним из главных отчетов среди бухгалтерской отчетности компании является ее баланс (баланс в 1С). Он показывает финансовое и имущественное положение дел в компании на отчетную дату в денежном измерении.

Бухгалтерский баланс содержит информацию об активах, обязательствах и собственном капитале.

Содержание. Что представляет собой бухгалтерский баланс? Классификация бухгалтерских балансов. Пример баланса предприятия заполненный. Основные требования к балансу. Раздел II. Оборотные активы. Форма 2 бухгалтерского баланса: один отчет — два названия. Сроки сдачи баланса. Что представляет собой бухгалтерский баланс? Прежде чем изучать вопрос — как заполнять бухгалтерский баланс, рассмотрим то, что он представляет собой как документ.

Данный источник предназначен для отражения состояния активов и пассивов фирмы по состоянию на конкретный момент времени.

Ведение бухгалтерского учета в хозяйствующем субъекте предполагает заполнение им определенных форм отчетности на определенные даты. В составе бухгалтерской отчетности особое место занимает. Заповнення балансу повинно здійснюватися охайно, з дотриманням розрядності написання цифр. Ніякі виправлення в балансі підприємства не допускаються. баланс підписує керівник і головний бухгалтер, їх підписи мають бути ідентифіковані.

баланс підписує керівник і головний бухгалтер, їх підписи мають бути ідентифіковані.

Основою для заповнення балансу, тобто формування певної його статті, є бухгалтерські записи про залишки (сальдо) на кінець звітного періоду на синтетичних рахунках і субрахунках класів Плану рахунків [6]. Усі ці записи повинні бути підтверджені відповідними первинними документами і відображати узагальнену інформацію про активи, капітал та зобов’язання під.

fb2, EPUB, EPUB, djvuПохожее:

Баланс форма 1 інструкція — ru4kami-ru4kami.ru

Скачать баланс форма 1 інструкція doc

Здравствуйте! В этой статье мы расскажем о бухгалтерском балансе. Сегодня вы узнаете: Что такое бухгалтерский баланс; Структура и составляющие бухгалтерского баланса; Пошаговая инструкция составления баланса; О чем расскажет анализ бухгалтерского баланса. Содержание. Бухгалтерский баланс: понятие и его суть.

Сегодня вы узнаете: Что такое бухгалтерский баланс; Структура и составляющие бухгалтерского баланса; Пошаговая инструкция составления баланса; О чем расскажет анализ бухгалтерского баланса. Содержание. Бухгалтерский баланс: понятие и его суть.

Части, составляющие баланс. Составляем баланс: пошаговые рекомендации. Анализ бухгалтерского баланса. Куда обратиться за помощью. Рекомендации экспертов. Заключение.

Бухгалтерский баланс: понятие и его суть. Баланс (в переводе с французского) – весы. Или в простом, современном понимании –. Приложение N 1. Формы бухгалтерского баланса и отчета о финансовых результатах. Информация об изменениях: Приказом Минфина России от 6 апреля г. N 57н в наименование внесены изменения. См.

текст наименования в предыдущей редакции. Приложение N 1 к приказу Минфина РФ от 2 июля г. N 66н. Формы бухгалтерского баланса и отчета о финансовых результатах.

С изменениями и дополнениями от: 5 октября г., 6 апреля г., 6 марта г., 19 апреля г. Информация об изменениях: Форма изменена с 1 июня г.

— Приказ Минфина России от 19 апреля г. N 61Н. См. предыдущую редакцию. Типовая форма баланса регламентируется Минфином (приказ №67н от г.). Однако организации могут самостоятельно разрабатывать форму бухгалтерского баланса, используя типовую как образец.

При этом должны соблюдаться общие требования к бухгалтерской отчетности. При разработке и принятии формы бухгалтерского баланса (форма №1) рекомендуется применять коды итоговых строк и коды строк разделов и групп статей, приведенных в образце его формы баланса. Рассмотрим порядок заполнения формы 1 «Бухгалтерский баланс».

Правила и порядок заполнения раздела «Внеоборотные активы». Строка «Нематериальные активы». 9 Бухгалтерский баланс форма 1 и форма 2. Описание документации. Тонкости заполнения. Особенности заполнения формы № 1. Особенности заполнения формы № 2. Обозначение отдельных строк. Бухгалтерский баланс при УСН. 10 Как составить бухгалтерский баланс: пример для чайников. Формы для формирования. 11 Бухгалтерский баланс предприятия (ОКУД ) — форма 1. Понятие бухгалтерского баланса. Принципы построения.

Понятие бухгалтерского баланса. Принципы построения.

Пример заполнения. 12 Пояснительная записка к бухгалтерскому балансу. Для чего нужны пояснения к бухгалтерскому балансу. Сроки и порядок представления пояснительной записки.

Ежегодно компании сдают бухгалтерский баланс в налоговые органы. Рассмотрим изменения, которые следует учитывать при заполнении Формы 1 в году. В статье представлены рекомендации, актуальные бланки, обязательные соотношения. С года компаниям значительно упростили сдачу бухгалтерского баланса. Бухгалтерскую отчетность по итогам года не надо отправлять в Росстат. Единственный госорган, куда организация обязана представить отчет – ИФНС.

Срок сдачи – не позднее 31 марта года. Основные изменения в сдаче бухгалтерского баланса в году. С года произошли следующие изменени.

Ежегодно компании сдают бухгалтерский баланс в налоговые органы. Рассмотрим изменения, которые следует учитывать при заполнении Формы 1 в году. В статье представлены рекомендации, актуальные бланки, обязательные соотношения. С года компаниям значительно упростили сдачу бухгалтерского баланса. Бухгалтерскую отчетность по итогам года не надо отправлять в Росстат.

Единственный госорган, куда организация обязана представить отчет – ИФНС. Срок сдачи – не позднее 31 марта года. Основные изменения в сдаче бухгалтерского баланса в году. С года произошли следующие изменени. Бухгалтерский баланс (форма №1). Инструкция, правила и порядок заполнения БАЛАНС БУХГАЛТЕРСКИЙ — одна из составляющих бухгалтерской отчетности, формируемой организацией.

Элементами формируемой в бухгалтерском учете информации о финансовом положении организации, которые отражаются в бухгалтерском балансе, являются активы, обязательства и капитал. Бухгалтерский баланс (форма №1). Инструкция, правила и порядок заполнения. БАЛАНС БУХГАЛТЕРСКИЙ — одна из составляющих бухгалтерской отчетности, формируемой организацией.

Элементами формируемой в бухгалтерском учете. Содержание и порядок заполнения Бухгалтерского баланса (форма №1). Бухгалтерский баланс составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода. При журнально-ордерной форме учета обороты по кредиту каждого счета формируются в Главной книге только из журналов-ордеров. Обороты по дебету отдельных счетов собираются в Главной книге и нескольких журналов-ордеров в разрезе корреспондирующих счетов.

В организациях, применяющих программное обеспечение, формы учета создаются с использованием вычислительной техники.

doc, EPUB, djvu, EPUBПохожее:

Как создать баланс (с примерами и советами)

Балансы — это фундаментальные финансовые отчеты как для бухгалтерского учета, так и для финансового моделирования в организации.

Независимо от размера и характера компании, балансы могут раскрыть важную информацию, такую как чистая стоимость организации, размер имеющегося у нее капитала и местонахождение капитала.

Балансовые отчеты помогают компаниям получить общее представление о своих деловых операциях, что может быть полезно при получении ссуды, поиске того, кто выкупит бизнес, или при поиске новых инвесторов.

В этой статье мы описываем, что такое балансовый отчет, объясняем, как его создать, и предоставляем шаблон и образец, которые помогут вам создать свой собственный.

Что такое баланс?

Балансовый отчет — это одна из самых важных финансовых отчетов компании, которая позволяет анализировать финансовое положение компании в определенный момент времени. Это заявление позволяет как руководству компании, так и другим заинтересованным сторонам получить больше информации о том, чем компания владеет и что она должна другим сторонам на указанную дату.Балансовые отчеты используются для:

- Определить финансовое положение владельцев и руководства

- Сообщать финансовое состояние заинтересованным сторонам и государственным органам

- Прогнозировать финансовое состояние и определять текущие финансовые решения и стратегии

Сопоставлять и анализировать финансовую историю для определения тенденций и progress

Связано: FAQ: Балансы и их назначение

Компоненты баланса

Баланс включает три основных компонента: активы, обязательства и собственный капитал.

1. Активы

Все, что принадлежит компании, считается активом, включая те, которые потенциально могут быть проданы. Активы также представляют собой определенные услуги, которые уже были оплачены заранее, например предоплаченные расходы на рекламу, судебные издержки, страхование и аренду. Активы можно классифицировать по их ликвидности, то есть по скорости, с которой они могут быть превращены в наличные, проданы или использованы напрямую, и могут быть определены как «текущие» или «внеоборотные».

Оборотные активы

Любой актив, который потенциально может быть конвертирован в денежные средства в течение года, называется «оборотным активом».»Наиболее распространенными оборотными активами являются:

- Деньги на текущем счете компании

- Краткосрочные инвестиции

- Товарно-материальные запасы

- Дебиторская задолженность, которая представляет собой общую сумму денег, которая в настоящее время причитается клиентам компании.

- Расходы предоплаты

Денежные средства, иностранная валюта, акции, облигации

Внеоборотные активы

Активы, преобразование которых в денежные средства может занять больше времени, называются «долгосрочными» или «внеоборотными активами».”Наиболее распространенными внеоборотными активами являются:

- Земля и здания

- Оборудование и машины

- Интеллектуальная собственность, такая как патенты и торговые марки

Долгосрочные инвестиции

Подробнее: Активы на балансе: Что они собой представляют, почему они имеют значение и примеры

2. Обязательства

Любая задолженность компании перед третьей стороной называется «ответственностью». Как и активы, обязательства обычно отображаются в балансе согласно срокам их погашения.

Краткосрочные обязательства

Если обязательства подлежат погашению в течение одного года, они называются «текущими обязательствами». Наиболее распространенными текущими обязательствами являются:

- Кредиторская задолженность, которая представляет собой общую сумму денег, причитающихся поставщикам за различные товары, купленные в кредит

- Заработная плата, причитающаяся сотрудникам за прошлую работу

- Ссуды, которые компания должна выплатить в течение года

Задолженность по налогам

Долгосрочные обязательства

Обязательства со сроком погашения более чем через год называются «долгосрочными» или «внеоборотными обязательствами».”Наиболее распространенными долгосрочными обязательствами являются:

- Долгосрочные займы, которые не нужно возвращать полностью в течение одного года

Облигации, выпущенные компанией

По теме: Полное руководство по обязательствам: Определение и примеры

3. Собственный капитал / акционерный капитал

Собственный капитал — это общая сумма денег, которая есть у компании на момент создания баланса. Термин «собственный капитал» используется для индивидуального предпринимательства, в то время как корпорации используют термин «акционерный капитал».

Наиболее распространенными формами собственного капитала являются:

- Капитал, инвестируемый непосредственно в бизнес собственниками

- Как частные, так и государственные акции

Вся прибыль, то есть разница между общей выручкой и общими расходами, поскольку компания начало

Подробнее: Что такое собственный капитал? Определение и примеры

Как создать баланс

Большинство балансов основано на следующем уравнении:

Активы = Обязательства + Собственный капитал

| Estate Бухгалтерский баланс 30 июня 2021 г. (2 квартал) | |||

|---|---|---|---|

| Активы | Обязательства | ||

| Оборотные активы | Краткосрочные обязательства | ||

| Банковский счет | 3 500 долл. США | Кредиторская задолженность | 3 500 долл. США |

| Дебиторская задолженность | 7 300 долл. США | Заработная плата | 9 500 долл. США |

| Временные вложения | 5000 долларов США | Налоги к уплате | 6000 долларов США |

| Итого оборотные активы | 15 800 долл. США | Итого текущие обязательства | 19 000 долл. США |

| Внеоборотные активы | Долгосрочные обязательства | ||

| Имущество | 47 000 долл. США | Облигации к оплате | 25 000 долл. США |

| Итого внеоборотные активы | 47 000 долл. США | Итого долгосрочные обязательства | 25 000 долл. США |

| Собственный капитал | |||

| Нераспределенная прибыль | 15 000 долл. США | ||

| обыкновенные акции | 3 800 долл. США | ||

| Итого активы | 62 800 долл. США | Итого обязательства и собственный капитал | 62 800 долл. США |

Используя приведенный выше баланс в качестве примера, вот как создать свой собственный баланс:

- Установите отчетную дату и период

- Найдите общую сумму активов

- Определите количество обязательств

- Рассчитайте Собственный капитал

Добавьте капитал и обязательства для сравнения с активами

1.Установите отчетную дату и период

Важнейшим для точного баланса является определение даты вашего финансового отчета и периода времени, за который вы составляете отчет. Обычно отчетной датой является последний день отчетного периода. Большинство компаний отчитываются ежеквартально, и хотя некоторые компании делят год по-разному, наиболее распространенным является следующий квартальный график:

- Q1: с 1 января по 31 марта

- Q2: с 1 апреля по 30 июня

- Q3 : С 1 июля по 30 сентября

Q4: с 1 октября по 31 декабря

2.Найдите общую сумму активов.

Создайте на листе столбец «активы». Перечислите все оборотные активы компании и их суммы в разделе «Общие оборотные активы». Сложите их и включите промежуточный итог.

Затем перечислите все внеоборотные активы, сложите их и включите промежуточный итог в раздел под названием «Общие внеоборотные активы». Наконец, сложите два промежуточных итога и пометьте результат как «общие активы» в нижней части столбца активов.

### 4.Определить количество обязательств Как и в разделе активов, создайте столбец пассивов в балансе. Перечислите все текущие обязательства и их индивидуальные суммы под пометкой «общие текущие обязательства». Затем вы можете указать долгосрочные обязательства и отдельные суммы в разделе «Общие долгосрочные обязательства». Наконец, сложите два промежуточных итога обязательств и пометьте результаты как «общие обязательства» в нижней части столбца. ! [BS 3.png] (https: //strapi-image-store.s3.amazonaws.com / BS_3_589d54d972.png)

### 5. Рассчитать собственный капитал Чтобы найти собственный капитал и прибыль акционера, добавьте прибыль к собственному капиталу. После того, как он будет рассчитан, его можно будет включить в баланс под заголовком «Общая сумма обязательств и акционерного капитала». ! [BS 4.png] (https://strapi-image-store.s3.amazonaws.com/BS_4_d39b84f48b.png)

### 6. Добавьте капитал и обязательства для сравнения с активами Теперь, когда все элементы баланса на месте, все, что осталось сделать, это подсчитать итоги.Полный баланс должен содержать общие активы, равные сумме общих обязательств и общего капитала. Если эти два значения не равны, проверьте, что каждая позиция учтена в балансе. ** Используйте основное бухгалтерское уравнение для балансировки ** В бухгалтерском балансе должен быть сделан вывод о том, что общая сумма активов равна сумме обязательств и капитала. Используйте следующую формулу, чтобы определить финансовое состояние вашей организации: ** Активы = Обязательства + Акционерный капитал ** ! [BS 5.png] (https://strapi-image-store.s3.amazonaws.com/BS_5_1c55c98a8e.png)

## Шаблон баланса Вот шаблон, который вы можете использовать при создании собственного баланса:

| \ [Название компании \] Баланс Дата | |||

|---|---|---|---|

| Активы | Обязательства | ||

| Оборотные активы | Краткосрочные обязательства | ||

| \ [Актив 1 \] | \ [$ \] | \ [Ответственность 1 \] | \ [$ \] |

| \ [Актив 2 \] | \ [$ \] | \ [Ответственность 2 \] | \ [$ \] |

| \ [Актив 3 \] | \ [$ \] | \ [Ответственность 3 \] | \ [$ \] |

| Итого оборотные активы | \ [$ \] | Итого текущие обязательства | \ [$ \] |

| Внеоборотные активы | Долгосрочные обязательства | ||

| \ [Актив 1 \] | \ [$ \] | \ [Ответственность 1 \] | \ [$ \] |

| Итого внеоборотные активы | \ [$ \] | Итого долгосрочные обязательства | \ [$ \] |

| Собственный капитал | |||

| Нераспределенная прибыль | \ [$ \] | ||

| обыкновенные акции | \ [$ \] | ||

| Итого активы | \ [$ \] | Итого обязательства и собственный капитал | \ [$ \] |

Связано: Руководство по сравнению балансовых отчетов

Руководство по пониманию балансов

Руководство по пониманию балансовАкадемия Бухгалтерия Продажи Руководство для малого бизнеса Инвентарь Управляйте своим бизнесом

Рекомендовано для вас

GSTR-8 — это документ или заявление, которые должны быть заполнены операторами электронной торговли.Это вид возврата…

Читать 10 мин

RCM или обратный механизм оплаты относится к процессу, в котором покупатель является зарегистрированным физическим лицом и покупает товары …

Читать 8 мин

Быть продавцом — непростая задача.Найти еще труднее. Вот почему становится трудно…

Читать 5 мин

Привет! Попробуйте Deskera прямо сейчас!

Все для

Управляйте своим бизнесомПолучите бухгалтерский учет, CRM и расчет заработной платы в одном интегрированном пакете с Deskera All-in-One .

Образец баланса и отчета о прибылях и убытках для малого бизнеса

8 мин. Читать

- Концентратор

- Отчеты

- Образец баланса и отчета о прибылях и убытках для малого бизнеса

Изучив образец баланса и отчета о прибылях и убытках, малые предприятия могут лучше понять взаимосвязь между двумя отчетами. Каждый раз, когда компания регистрирует продажу или расход для целей бухгалтерского учета, транзакция влияет как на баланс, так и на отчет о прибылях и убытках.Балансовый отчет и отчет о прибылях и убытках — это две из трех основных финансовых отчетов, которые малые предприятия готовят для отчета о своих финансовых результатах, наряду с отчетом о движении денежных средств.

Мы знаем, что бухгалтерский учет — не всеобщее любимое времяпрепровождение, поэтому мы разделили важную информацию на основы баланса, чтобы помочь вам в этом процессе.

С FreshBooks вам не нужно становиться бухгалтером за одну ночь, чтобы вести свой бизнес так, как он того заслуживает.

Ваш баланс будет разделен на два основных раздела: денежные средства и их эквиваленты, с одной стороны, и обязательства и капитал, с другой. Документирование финансовых деталей вашего бизнеса даст вам полное представление о доступных денежных потоках, чтобы вы могли принимать обоснованные решения о жизнеспособном будущем вашего бизнеса.

FreshBooks предоставляет ряд примеров отчетов о прибылях и убытках и балансовых отчетов для самых разных предприятий, независимо от того, только вы начали или ищете другое решение.

Найдите лучшие шаблоны финансовых отчетов для вас и вашего бизнеса.

Эти темы покажут вам связь между финансовой отчетностью и предложат образец баланса и отчета о прибылях и убытках для малых предприятий:

Что происходит в отчете о доходах и балансе?

Как подготовить баланс на основе отчета о прибылях и убытках?

Разница между отчетом о прибылях и убытках и балансом

Образец отчета о прибылях и убытках

Образец баланса

Что говорится в отчете о доходах vs.Баланс?

Отчет о прибылях и убытках и балансовый отчет по различным учетным показателям, связанным с финансовым положением бизнеса. Узнав цель каждого из отчетов, вы сможете лучше понять, чем они отличаются друг от друга.

Формат баланса можно разделить на два основных раздела — активы с одной стороны и обязательства и акции с другой. Эти разделы должны быть записаны в сбалансированном формате, то есть, когда запись вставляется в один столбец, соответствующая запись будет сделана в другом столбце.

Что идет в отчете о доходах?

Отчет о прибылях и убытках, также называемый отчетом о прибылях и убытках, перечисляет доходы, расходы и общую прибыль или убыток компании за определенный период времени. В отчете о прибылях и убытках указываются следующие статьи:

- Продажи: Выручка от продажи товаров и услуг

- Себестоимость проданных товаров: Включая затраты на рабочую силу и материалы

- Валовая прибыль: Стоимость проданных товаров за вычетом из продаж

- Общие и административные Расходы: Включает аренду, коммунальные услуги, зарплату и т. Д.

- Прибыль до налогообложения: Прибыль до налогообложения вашего бизнеса

- Чистая прибыль: Общая выручка за вычетом общих расходов, которая дает прибыль или убыток

Конечная цель отчета о прибылях и убытках — показать чистую прибыль предприятия доход за конкретный отчетный период. Если чистая прибыль является положительным числом, бизнес сообщает о прибыли. Если это отрицательное число, компания сообщает об убытках.

Что находится на балансе?

Баланс показывает активы, обязательства и капитал компании на определенный момент времени.Бухгалтерский баланс разделен на два основных раздела: активы с одной стороны и обязательства и собственный капитал с другой. Форматы баланса требуют, чтобы две стороны уравновешивали друг друга, то есть они должны быть равны друг другу. В нем представлены следующие позиции:

- Оборотные активы: Активы, которые будут конвертированы в денежные средства в течение года, включая дебиторскую задолженность, товарно-материальные запасы и предоплаченные расходы

- Долгосрочные активы: Активы, которые не будут конвертированы в денежные средства в течение года, включая землю , здания и оборудование

- Краткосрочные обязательства: Задолженность в течение года, включая аренду, коммунальные услуги, налоги и фонд заработной платы

- Долгосрочные обязательства: Долгосрочные бизнес-ссуды, обязательства пенсионного фонда

- Акционеры Капитал: Чистые активы предприятия, включая деньги, полученные от бизнеса, и пожертвованный капитал

- Амортизационные расходы: Они также называются амортизационными расходами и учитывают любые долгосрочные активы на протяжении всего срока их использования (например, автомобили или дорогостоящие технологии). )

- Остатки на счетах: Сумма денег, которая находится на ваших финансовых счетах в любой момент времени после списания и зачисления. были учтены или.Это включает любые долгосрочные сберегательные или текущие счета.

Баланс показывает, чем владеет ваш бизнес и что он должен другим на определенную дату. Это дает представление об общей стоимости бизнеса.

Как подготовить баланс на основе отчета о прибылях и убытках?

Финансовая отчетность предприятия взаимосвязана и содержит одну и ту же информацию, но для разных целей. Поскольку некоторые из ваших финансовых отчетов основаны на данных, представленных в других отчетах, существует особый порядок, которому вы должны следовать при их составлении, поэтому мы подготовили следующий пример финансового отчета:

- Отчет о прибылях и убытках

- Бухгалтерский баланс

- Отчет о движении денежных средств

Для составления баланса необходимо рассчитать чистую прибыль.Чистая прибыль — это окончательный расчет, включенный в отчет о прибылях и убытках, показывающий, какую прибыль или убыток принес бизнес за отчетный период. После того, как вы подготовили отчет о прибылях и убытках, вы можете использовать показатель чистой прибыли, чтобы приступить к составлению баланса.

Использование шаблона баланса упростит следующий шаг процесса, так что вам не придется вручную вставлять все поля самостоятельно. Это жизненно важный шаг к пониманию основной силы компании и оценке эффективности бизнеса.

В балансе чистая прибыль отображается в строке нераспределенной прибыли. Чистая прибыль влияет на то, сколько собственного капитала бизнес сообщает в балансе.

Связь между отчетом о прибылях и убытках и бухгалтерским балансом

В бухгалтерском учете с двойной записью отчет о прибылях и убытках и бухгалтерский баланс тесно связаны. Бухгалтерский учет с двойной записью предполагает создание двух отдельных записей для каждой зарегистрированной бизнес-операции. Одна из этих записей появляется в отчете о прибылях и убытках, а другая — в балансе.

Чтобы получить более подробное представление о том, как работает двойная бухгалтерия, перейдите на FreshBooks, где вы найдете галерею шаблонов отчетов о прибылях и убытках.

Каждый раз, когда регистрируется продажа или расход, влияющий на отчет о прибылях и убытках, активы или обязательства отражаются в балансе. Когда бизнес регистрирует продажу, его активы увеличиваются или его обязательства уменьшаются. Когда бизнес регистрирует расходы, его активы уменьшаются или его обязательства увеличиваются.

Таким образом, отчет о прибылях и убытках и бухгалтерский баланс тесно связаны.Балансовые отчеты дадут более подробный обзор безопасности и инвестиционного благополучия бизнеса, однако они оба являются незаменимыми финансовыми отчетами.

Dummies.com собрал эту полезную иллюстрацию, демонстрирующую, насколько тесно связаны эти два отчета:

Разница между отчетом о прибылях и убытках и бухгалтерским балансом

Отчет о прибылях и убытках и бухгалтерский баланс содержат различную финансовую бухгалтерскую информацию о вашем бизнесе. Ключевые различия между двумя отчетами включают:

Отчетные статьи: В отчете о прибылях и убытках отражены выручка, расходы и прибыль или убыток, а в балансе — активы, обязательства и акционерный капитал.

Время: В отчете о прибылях и убытках сообщается о финансовых результатах за определенный период времени, часто за месяц, квартал или год. Бухгалтерский баланс представляет собой отчет о финансовой деятельности на определенную дату.

Метрика: Строки в отчете о прибылях и убытках сравниваются с данными о продажах, чтобы определить валовую прибыль, операционную прибыль и чистую прибыль вашей компании в процентах. Статьи баланса можно использовать для оценки ликвидности вашего бизнеса.Запись финансовых операций в этом разделе помогает отслеживать силу компании.

Образец отчета о прибылях и убытках

В этом образце отчета о прибылях и убытках от Accounting Coach показаны различные цифры, используемые для расчета чистой прибыли, формат отчета и его отличие от баланса:

Чтобы увидеть больше образцов баланса, посетите FreshBooks. Шаблон пустой балансовой ведомости можно загрузить в различных форматах, подходящих для вашего предпочтительного программного обеспечения, от Microsoft Excel и Microsoft Word до Google Docs или Google Spreadsheets.

Доступ к программному обеспечению для бухгалтерского баланса и отчета о прибылях и убытках — это верный способ сэкономить ваше время, стресс и деньги, поскольку вы принимаете правильные решения, позволяющие вашему бизнесу быть наилучшим из возможных.

Образец баланса

В этом образце баланса от Accounting Coach показаны статьи отчетности, формат документа и его отличие от отчета о прибылях и убытках:

СТАТЬИ ПО ТЕМЕ

Что такое бухгалтерский баланс?

9 мин.Читать

- Концентратор

- Бухгалтерский учет

- Что такое баланс?

В балансе указываются активы, обязательства и акционерный капитал компании на определенный момент времени. Они предлагают моментальный снимок того, чем владеет ваш бизнес и что он должен, а также сумму, инвестированную его владельцами, за один день. Баланс показывает вам стоимость бизнеса в данный момент, чтобы вы могли лучше понять его финансовое положение.

Что такое баланс? Эти темы помогут вам понять, что включается в баланс и что он говорит вам о финансовом положении вашего малого бизнеса:

Какие статьи находятся на балансе?

Сальдирование баланса

Почему важен баланс?

Пример баланса

Что такое четыре основных финансовых отчета?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами в области налогообложения или бухгалтерского учета.Они не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Какие статьи находятся на балансе?

Баланс показывает активы, обязательства и акционерный капитал вашего бизнеса на определенный момент времени. Статьи, представленные в балансе, соответствуют счетам, указанным в вашем плане счетов. Бухгалтерский баланс состоит из следующих элементов:

Активы

В разделе «Активы» баланса приводится разбивка того, чем владеет ваша компания, и которая может быть конвертирована в наличные.В вашем балансе ваши активы будут перечислены в порядке ликвидности; то есть он сообщает об активах в том порядке, насколько легко они могут быть конвертированы в наличные. На вашем балансе есть две основные категории активов:

- Оборотные активы: Оборотные активы можно легко конвертировать в денежные средства в течение года или меньше. Оборотные активы далее разбиваются в балансе на следующие счета:

- Денежные средства и их эквиваленты: Это ваши наиболее ликвидные активы.К ним относятся валюта, чеки и деньги, хранящиеся на текущих и сберегательных счетах вашего предприятия.

- Рыночные ценные бумаги: инвестиции, которые вы можете продать в течение года.

- Дебиторская задолженность: деньги, которые ваши клиенты должны вам за ваши услуги, которые будут выплачены в ближайшее время. срок

- Запасы: Для предприятий, которые продают товары, запасы включают готовую продукцию и сырье

- Предоплаченные расходы: Ценные вещи, за которые вы уже заплатили, например аренду вашего офиса или страхование вашего бизнеса

- Долгосрочные Активы: Долгосрочные активы не будут конвертированы в наличные в течение года.Далее их можно разбить на:

- Основные средства: включает недвижимость, здания, машины и оборудование, например компьютеры

- Долгосрочные ценные бумаги: инвестиции, которые нельзя продать в течение одного года

- Нематериальные активы: Это активы, которые не являются физическими объектами. Они включают в себя авторские права, соглашения о франшизе и патенты

Обязательства

В следующем разделе баланса перечислены обязательства компании. Ваши обязательства — это деньги, которые вы должны другим, включая ваши текущие расходы, погашение ссуд и другие формы долга.Обязательства далее делятся на краткосрочные и долгосрочные обязательства.

Краткосрочные обязательства включают арендную плату, коммунальные услуги, налоги, текущие платежи по долгосрочным долгам, процентные платежи и фонд заработной платы.

Долгосрочные обязательства включают долгосрочные ссуды, отложенные налоги на прибыль и обязательства пенсионных фондов.

АКЦИОНЕРНЫЙ КАПИТАЛ

Акционерный капитал относится к:

- Сумма денег, генерируемая бизнесом

- Сумма денег, вложенная в бизнес его владельцами (или акционерами)

- И любой пожертвованный капитал.

Другими словами, акционерный капитал — это ваши чистые активы. В вашем балансе он рассчитывается по следующей формуле:

Собственный капитал = Общая сумма активов — Общая сумма обязательств

Вы можете проверить пример баланса и увидеть полезную графику в этом видео на YouTube!

Баланс

Естественно, ваш баланс всегда должен быть сбалансированным. Бухгалтерский баланс разделен на два раздела. Одна сторона представляет активы вашего бизнеса, а другая показывает его обязательства и акционерный капитал.

Общая стоимость ваших активов должна быть равна совокупной стоимости ваших обязательств и капитала. В таком случае считается, что ваш документ сбалансирован. Эта идея представлена основной формулой баланса:

Активы = Обязательства + Акционерный капитал

Как анализировать баланс

Просмотр информации в балансе — это только начало. Вам также необходимо знать, как анализировать баланс, чтобы использовать его с максимальной эффективностью.

Лучший метод анализа баланса — анализ финансового соотношения. С помощью анализа финансового соотношения вы будете использовать формулы для определения финансового состояния компании. Вы также определите его операционную эффективность.

Вы можете использовать два типа соотношений:

- Коэффициенты финансовой устойчивости, которые показывают, насколько хорошо компания может выполнять свои долговые обязательства. К ним относятся отношения долга к собственному капиталу и оборотного капитала.

- Коэффициенты деятельности, которые сосредоточены на текущих счетах и расходах операционного цикла.Это может включать дебиторскую, кредиторскую задолженность и запасы.

Бухгалтеры могут использовать любой из вышеописанных коэффициентов с информацией, содержащейся в балансах. Используя эту информацию, бухгалтер может более глубоко проанализировать финансовое состояние компании.

Опять же, балансы полезны, но они поверхностны. Если вы хотите определить состояние инвестиций или компании, всегда требуется более глубокий анализ.

Кто составляет балансовые отчеты?

Бухгалтерский баланс могут составлять несколько человек.Сюда могут входить владельцы компаний малого бизнеса или бухгалтеры компаний. Внутренние или внешние бухгалтеры также могут подготовить и просмотреть балансы.

Если компания является публичной, бухгалтеры должны просматривать балансы и проводить внешний аудит. Кроме того, публичные компании должны составлять свои балансы в соответствии с GAAP. Государственные балансы также должны регулярно подаваться в SEC.

Благодаря этим факторам, бухгалтерские балансы могут составлять и управлять разными людьми.Следует постоянно хранить и обновлять множественные копии балансовых отчетов. Это гарантирует, что балансы содержат одинаковую информацию и не содержат расхождений. Любые неточности могут показаться подозрительными во время аудита.

Почему важен баланс?

Балансовый отчет — это важный финансовый отчет, который дает представление о финансовом состоянии вашего бизнеса на определенный момент времени. Вы также можете просматривать свой баланс вместе с другими финансовыми отчетами.Таким образом, вы сможете лучше понять отношения между разными учетными записями. Баланс важен, потому что он дает следующую информацию о вашем бизнесе:

ЛИКВИДНОСТЬСравнивая текущие активы вашего бизнеса с текущими обязательствами, вы получите четкое представление о ликвидности вашей компании. Другими словами, он показывает, сколько денег у вас есть в наличии. Разумно создать буфер между вашими текущими активами и пассивами для покрытия ваших краткосрочных финансовых обязательств.Ваши активы должны быть больше пассивов.

КПДСравнивая отчет о прибылях и убытках с балансом, вы можете оценить, насколько эффективно ваш бизнес использует свои активы. Например, вы можете получить представление о том, насколько хорошо ваша компания может использовать свои активы для получения дохода.

РЫЧАГВаш баланс может помочь вам понять, какой у вашего бизнеса есть рычаги воздействия, что говорит вам, с какими финансовыми рисками вы сталкиваетесь.Чтобы оценить кредитное плечо, вы можете сравнить долги с собственным капиталом, указанным в вашем балансе.

Пример баланса

Вот пример заполненного баланса из Accounting Play. Это может помочь вам лучше понять, какую информацию содержат эти листы. В приведенном выше примере также показано, как он устроен и как две стороны баланса уравновешивают друг друга.

У нас также есть шаблон баланса, который вы можете скачать и использовать прямо сейчас.

Что такое четыре основных финансовых отчета?

Бухгалтерский баланс — это один элемент в серии из четырех основных финансовых отчетов.Вместе они дают общее представление о финансовых показателях вашего бизнеса. Вот четыре основных финансовых отчета и то, как они используются для оценки финансов компании:

Отчет о прибылях и убытках: Также называемый отчетом о прибылях и убытках, он сообщает о доходах, расходах, а также прибылях и убытках, полученных в течение определенного отчетного периода. Он считается наиболее важным из четырех финансовых отчетов, поскольку показывает прибыль, которую приносит бизнес.

Балансовый отчет: Балансовый отчет перечисляет активы, обязательства и акционерный капитал компании на определенный момент времени. Обычно его считают вторым по важности финансовым отчетом. Баланс по своей сути показывает ликвидность и теоретическую стоимость бизнеса.

Отчет о движении денежных средств: Отчет о движении денежных средств показывает денежные потоки, поступающие в бизнес и выходящие из него в течение определенного отчетного периода. Отчет о движении денежных средств важен для кредиторов и инвесторов, чтобы определить, есть ли у бизнеса доступ к денежным средствам, необходимым для выплаты долгов.

Отчет о нераспределенной прибыли: Показывает изменения в капитале компании за определенный отчетный период. Заявление обычно состоит из многих частей. К ним относятся выплаты дивидендов, продажа или обратная покупка акций, изменение прибыли или убытка.

Есть ли у балансовых ведомостей ограничения?

Да. Хотя балансы могут быть очень важны для инвесторов, аналитиков и бухгалтеров, у них есть несколько недостатков. Балансы показывают финансовые показатели компании только на определенный момент времени.Таким образом, балансы не обязательно хороши для прогнозирования будущих результатов деятельности компании.

Кроме того, балансы по своей природе статичны. Для лучшего финансового анализа бухгалтеры могут также захотеть использовать данные из баланса и других форм. Они могут включать отчет о движении денежных средств или отчеты о динамических доходах. Они могут более точно указать на финансовое здоровье компании.

Есть еще один недостаток. Системы бухгалтерского учета или методы начисления амортизации могут позволить менеджерам вносить изменения в балансы.Это открывает возможности для коррупции. Некоторые руководители могут возиться с балансами, чтобы они выглядели более прибыльными, чем они есть на самом деле. Таким образом, любой, кто читает балансовый отчет, должен подробно изучить сноски, чтобы убедиться, что нет никаких красных флажков.

Основные выводы

Балансы — это важные сводки финансовой информации. Владельцы бизнеса и бухгалтеры могут использовать его для измерения финансового состояния организации. Однако по возможности балансы следует использовать вместе с другими инструментами анализа.

Хотите узнать больше о бухгалтерском учете, финансовом анализе и других ключевых темах? Посетите наш полезный ресурсный центр, чтобы получить больше подобных руководств!

СТАТЬИ ПО ТЕМЕ

Руководство по балансовым прогнозам / прогнозам

Упражнение по прогнозированию баланса

Представьте, что перед нами стоит задача построить для Apple модель из трех утверждений. На основе исследований аналитиков и рекомендаций руководства мы составили прогнозы отчета о прибылях и убытках компании, включая выручку, операционные расходы, процентные расходы и налоги, вплоть до чистой прибыли компании.Пришло время перейти к балансу.

Настройка прогнозов баланса

Как правило, у основного раздела баланса модели будет либо свой собственный специальный рабочий лист, либо он будет частью большего рабочего листа, содержащего другие финансовые отчеты и графики. Прежде чем мы перейдем к отдельным статьям, вот некоторые передовые методы бухгалтерского баланса (щелкните здесь, чтобы получить полное руководство по передовым методам финансового моделирования):

- Исторические данные не менее двух лет

Рекомендуется вводить в модель исторические результаты не менее двух лет, чтобы помочь обеспечить некоторый контекст для прогнозов.Данные организованы в столбцы по возрастанию слева направо. - Переклассифицируйте GAAP в соответствии с вашими потребностями

Компании представляют свой баланс способами, которые не всегда оптимизированы для анализа. Например, компании могут объединять позиции с разными драйверами. В этих случаях отдельные позиции необходимо разделить, а подходы к прогнозированию должны быть адаптированы к природе позиций. И наоборот, GAAP требует, чтобы определенные статьи были разбиты на текущие и долгосрочные компоненты (распространенными примерами являются отложенные налоги и отложенный доход).Однако для целей прогнозирования их можно комбинировать, поскольку они прогнозируются с использованием одних и тех же драйверов. - Используйте вспомогательные расписания

Все прогнозы должны выполняться в вспомогательных расписаниях — либо на одном листе, либо в отдельных отдельных листах. Здесь и должно происходить прогнозирование и расчеты. Консолидированный баланс просто вытягивает готовый продукт — прогнозы — чтобы представить полную картину.

Скриншот консолидированного баланса программы обучения премиум-пакета Wall Street Prep

Оборотный капитал

Мы начинаем прогноз баланса с прогнозирования статей оборотного капитала.(Полное руководство по оборотному капиталу см. В нашей статье «Оборотный капитал 101».) В целом статьи оборотного капитала зависят от выручки и операционных прогнозов компании. Концептуально оборотный капитал — это показатель финансового состояния компании в краткосрочной перспективе. Статьи оборотного капитала включают:

Дебиторская задолженность

- Рост с продажами (чистая выручка).

- Используя оператор IF, модель должна позволять пользователям переопределять прогноз по дням непогашенных продаж (DSO), где количество дней невыполненных продаж (DSO) = (AR / Credit Sales) x дней в периоде.

Запасы

- Рост за счет себестоимости проданных товаров (COGS).

- Переопределение с оборачиваемостью запасов (Оборачиваемость запасов = Себестоимость / Средний запас).

Предоплата

- Если предоплаченные расходы включают в себя расходы, преимущественно классифицируемые как SG&A, увеличивайте вместе с SG&A. Если вы не уверены, растите вместе с доходом.

Прочие оборотные активы

- Расти вместе с доходами (предположительно, они связаны с операциями и растут по мере роста бизнеса).

- Если есть основания полагать, что они не связаны с операциями, сделайте прямые прогнозы.

Кредиторская задолженность

- Если кредиторская задолженность создается преимущественно для запасов, увеличивайте с помощью COGS. Если вы не уверены, растите вместе с доходом.

- Переопределение допущения о периоде выплаты кредиторской задолженности.

Начисленные расходы

- Если начисленные расходы в основном относятся к расходам, которые будут классифицироваться как SG&A, увеличивайте вместе с SG&A.Если вы не уверены, растите вместе с доходом.

Доходы будущих периодов

- Относится к продажам, которые еще не могут быть признаны выручкой. Примеры включают подарочные карты и программное обеспечение, для которых предоплата подразумевает право на будущие обновления.

- Расти вместе с темпами роста выручки.

Налоги к уплате

- Рост с увеличением расхода по налогу на прибыль в отчете о прибылях и убытках.

Прочие краткосрочные обязательства

- Расти вместе с доходами.

- Если есть основания полагать, что они не связаны с операциями, сделайте прямые прогнозы.

Основные средства и нематериальные активы

Крупнейшим компонентом долгосрочных активов большинства компаний являются основные средства (основные средства), нематериальные активы и все чаще капитализированные затраты на разработку программного обеспечения.

Эти статьи также во многом определяются операциями компании. Другими словами, чем больше выручка, тем больше капитальных затрат и покупок нематериальных активов мы ожидаем увидеть.В отличие от оборотного капитала, основные средства и нематериальные активы амортизируются или амортизируются (за некоторыми заметными исключениями, такими как земля и гудвил). Это создает уровень сложности в прогнозировании, как показано ниже:

Откат PP&E

Основные средства (ПБ) + капитальные затраты — амортизация — продажа основных средств = ОС (ПБ)

| Линейная позиция (см. Формулу выше) | Как прогнозировать |

|---|---|

| Основные средства (BOP) | Ссылка из EOP за последний период |

| Капитальные затраты | Использовать исследование акционерного капитала или рекомендации руководства, если таковые имеются.При отсутствии указаний считать, что покупки соответствуют историческим тенденциям в процентах от продаж. |

| Амортизация |

|

| Продажа активов | Большинство компаний, само собой разумеется, не осуществляют выгрузку активов на регулярной основе, поэтому, за исключением конкретных указаний, предполагать, что продажа активов не будет.Тем не менее, некоторые отрасли (например, REIT) требуют регулярных прогнозов продажи активов. |

нематериальные активы (BOP) + покупка — амортизация = нематериальные активы (EOP)

| Линейная позиция (см. Формулу выше) | Как прогнозировать |

|---|---|

| Нематериальные активы (ПБ) | Ссылка из EOP за последний период |

| Покупки |

|

| Амортизация | Компании обычно раскрывают будущие расходы на амортизацию текущих нематериальных активов в сноске 10K. Конечно, если прогнозировать новые покупки, это будет иметь дополнительное влияние на будущую амортизацию.В этом случае примените исторический коэффициент амортизации / покупок. |

Пошаговый онлайн-курс

Все необходимое для освоения финансового моделирования

Зарегистрируйтесь в премиальном пакете: изучите моделирование финансовой отчетности, DCF, M&A, LBO и Comps. Такая же программа обучения используется в ведущих инвестиционных банках.

Запишитесь сегодняГудвилл

Деловая репутация в финансовой модели с тремя отчетами обычно прямолинейна.Другими словами, если гудвилл на последнем балансе составляет 400 миллионов долларов, он остается на уровне 400 миллионов долларов на неопределенный срок. (Чтобы узнать больше о доброй воле, прочтите наше краткое руководство о том, как создается доброжелательность.) Это потому, что делать что-либо еще означало бы либо:

- Будущее обесценение гудвила

или - Будущие приобретения, при которых компания платит сверх справедливой рыночной стоимости приобретенных активов.

Надежно прогнозировать такие вещи сложно. Единственным исключением является моделирование частных компаний, амортизирующих гудвил.

Отложенные налоговые активы и обязательства

Отсроченные налоги сложны (вот пример отсроченного налога) и, как вы видите ниже, либо увеличиваются вместе с выручкой, либо линейно рассчитываются при отсутствии подробного анализа.

| Отложенные налоговые активы |

|

| Отложенные налоговые обязательства |

|

Обратите внимание, что DTA и DTL могут быть классифицированы в финансовой отчетности как краткосрочные и долгосрочные.

Прочие внеоборотные активы и обязательства

Вы часто будете встречать в балансе все позиции с просто пометкой «прочее». Иногда компания раскрывает в сносках информацию о том, что включено, а в других случаях — нет. Если у вас нет подробной информации о том, что это за позиции, выполните их прямолинейные, а не растущие с доходом . Это связано с тем, что, в отличие от текущих активов и обязательств, существует вероятность того, что эти статьи не могут быть связаны с такими операциями, как инвестиционные активы, пенсионные активы и обязательства и т. Д.

Долгосрочная задолженность

Ниже мы видим остатки долга Apple за 2016 год. Мы наблюдаем, что у Apple есть как краткосрочные коммерческие бумаги, так и долгосрочная задолженность (включая часть со сроком погашения в этом году):

Давайте сосредоточимся на долгосрочной задолженности сейчас и вернемся к коммерческим бумагам позже. Компании обычно предоставляют в примечаниях информацию о будущих сроках погашения долгосрочной задолженности. В отчете Apple 10K за 2016 год вы можете увидеть типичное раскрытие информации о сроках погашения долга, в котором указаны все предстоящие сроки погашения долгосрочного долга (включая $ 3.5 млрд. Текущая часть долгосрочного долга со сроком погашения в 2017 году):

Итак, мы знаем, что эти векселя подлежат оплате — в конце концов, Apple по контракту обязана их выплатить. Это может привести вас к мысли, что прогнозирование долга — это всего лишь вопрос сокращения текущего остатка долга на эти запланированные сроки погашения. Но модель финансовой отчетности должна отражать то, что, по нашему мнению, действительно произойдет . И что, скорее всего, на самом деле произойдет , так это то, что Apple продолжит заимствовать и компенсировать будущие сроки погашения дополнительными заимствованиями.

Это связано с тем, что большинство компаний заменяют (или «рефинансируют») задолженность с наступающим сроком погашения новым долгом. Компании делают это для поддержания стабильной структуры капитала. Это означает, что даже когда в сносках указывается, что долг будет выплачен, более уместно предположить, что долг остается на текущем уровне или растет, чтобы отразить структуру основного капитала. Механически мы делаем это либо:

- Постоянный баланс долгосрочного долга компании

или - Рост долгосрочного долга при росте чистой прибыли компании (возможно, лучший подход, поскольку он связывает долг с ростом капитала, используя чистую прибыль в качестве показателя роста капитала).

Акционерный капитал

Мы определили методы прогнозирования для всех активов и пассивов, кроме денежных средств и револьвера. Теперь перейдем к прогнозированию статей в отчете о собственном капитале. В этом разделе четыре больших позиции:

- Обыкновенные акции и APIC

- Казначейские акции

- Нераспределенная прибыль

- Прочий совокупный доход

Компании выпускают новые обыкновенные акции одним из двух способов:

Выпуск новых акций (IPO или вторичное размещение)

- Компании делают это для привлечения капитала, обычно для финансирования роста.Например, если компания хочет привлечь 100 млн долларов через размещение акций, она получает 100 млн долларов наличными (дебетовые) с соответствующим увеличением на 100 млн обыкновенных акций и APIC (кредит).

- Почему компании выпускают акции и как это соотносится с привлечением денег путем займа в банке? В некотором смысле это похоже на заимствование, но вместо выплаты процентов выпуск акций размывает существующих владельцев капитала.

- Как мы прогнозируем будущие выпуски? Поскольку компании не выпускают акции (посредством IPO или вторичного размещения) на регулярной основе, большую часть времени прогнозировать выпуск акций на основе этого не требуется (т.е. мы предполагаем, что новых выпусков акций не будет, если нет особого обоснования).

Компенсация, основанная на запасах

Компании выпускают компенсацию, основанную на акциях, чтобы стимулировать сотрудников акциями в дополнение к денежной заработной плате. Компании в основном выпускают опционов на акции и ограниченных акций для сотрудников.

- Учет вознаграждения, основанного на акциях