Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Что такое лизинг для бизнеса и как работают лизинговые компании

Ну, я бы хотел, конечно, свой бизнес. Например, свое СТО. Но у меня даже нет денег на покупку всего оборудования, а покупать по частям… Я так и через пять лет ничего не начну. А кредит брать – не вариант, выплачивать с процентами, да и в нынешней ситуации… А если не пойдет? Куда я оборудование дену? Ладно, пора собираться на работу, был рад увидеться.Знакомая ситуация? Многие из нас если и не говорили такие вещи, то точно слышали. Наше сознание обычно ограничено всего парой-тройкой вариантов: либо это, либо то, либо ничего. А значит, не кредитом одним решается дело финансирования своего бизнеса.

Лизинг и вся его суть

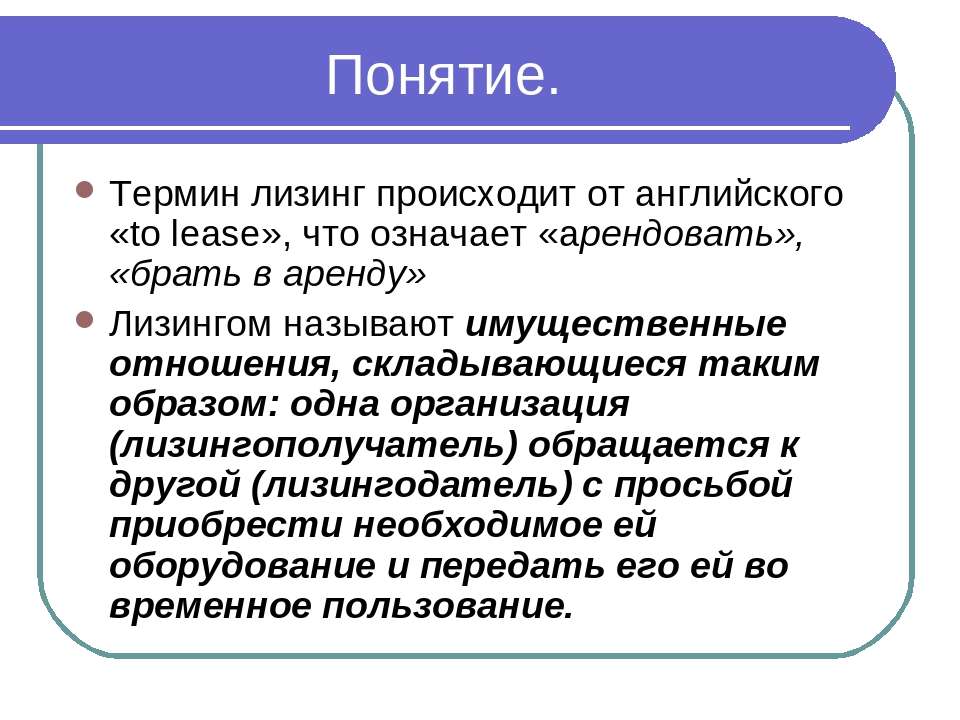

Лизинг вполне можно назвать одной из форм кредитования, но с большой разницей. Покупая, к примеру, компрессор, мы получаем собственность, за которую постепенно выплачиваем ее стоимость плюс проценты. А если взять компрессор в лизинг, мы его уже арендуем, а после можем и купить или вернуть.

Лизинг – это процесс долгосрочной аренды с возможность выкупить или вернуть объект лизинга.

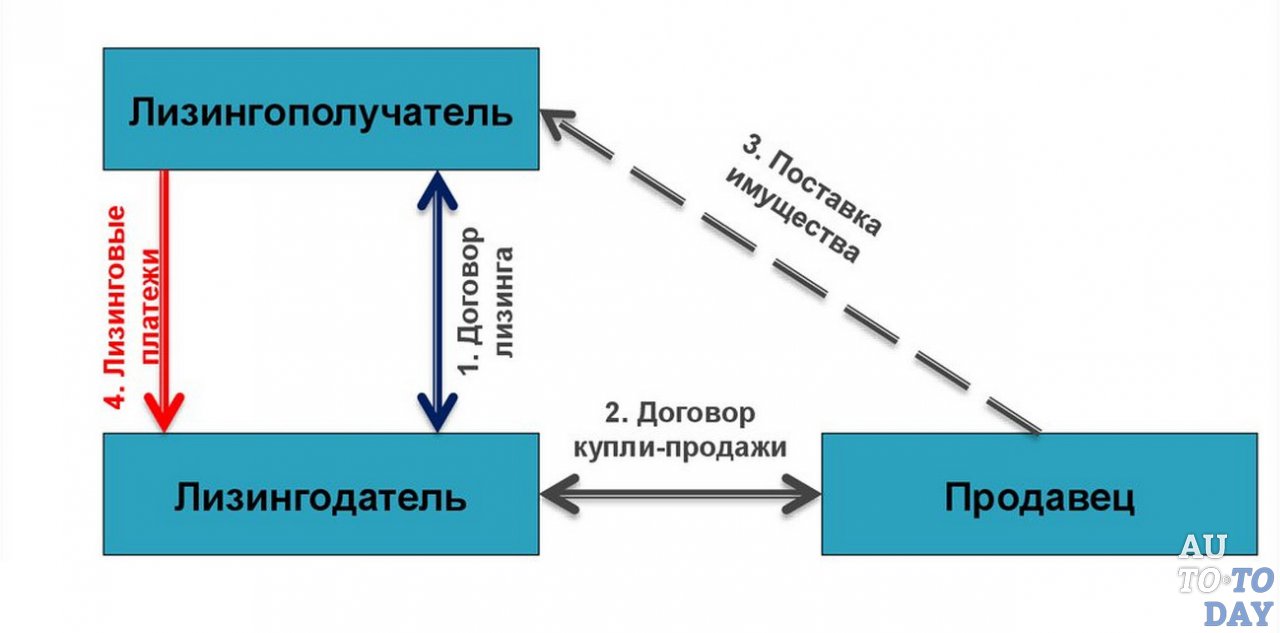

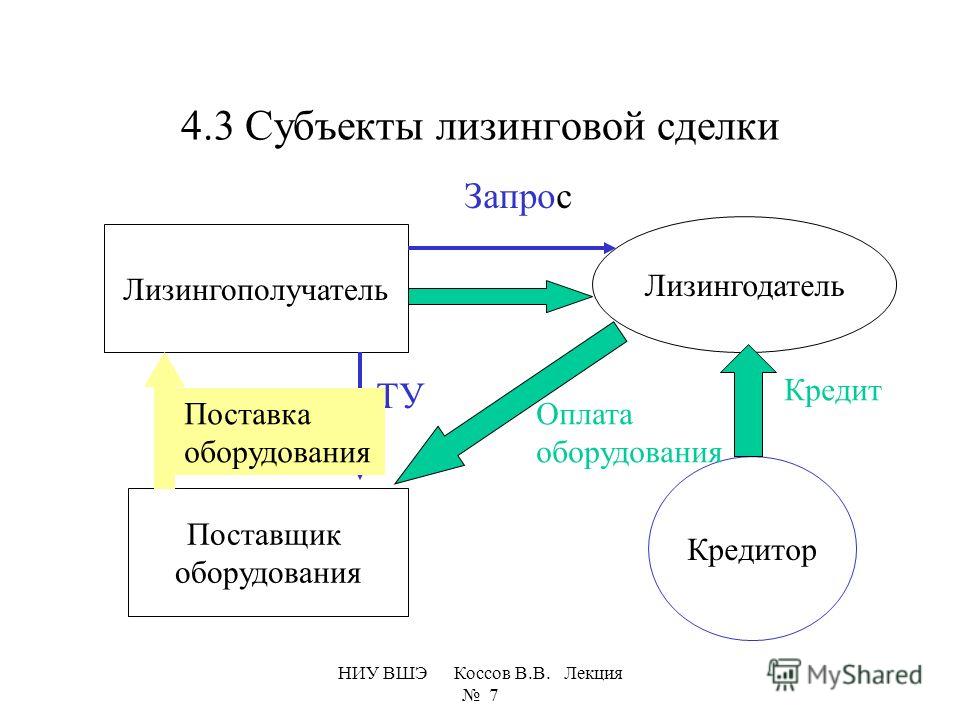

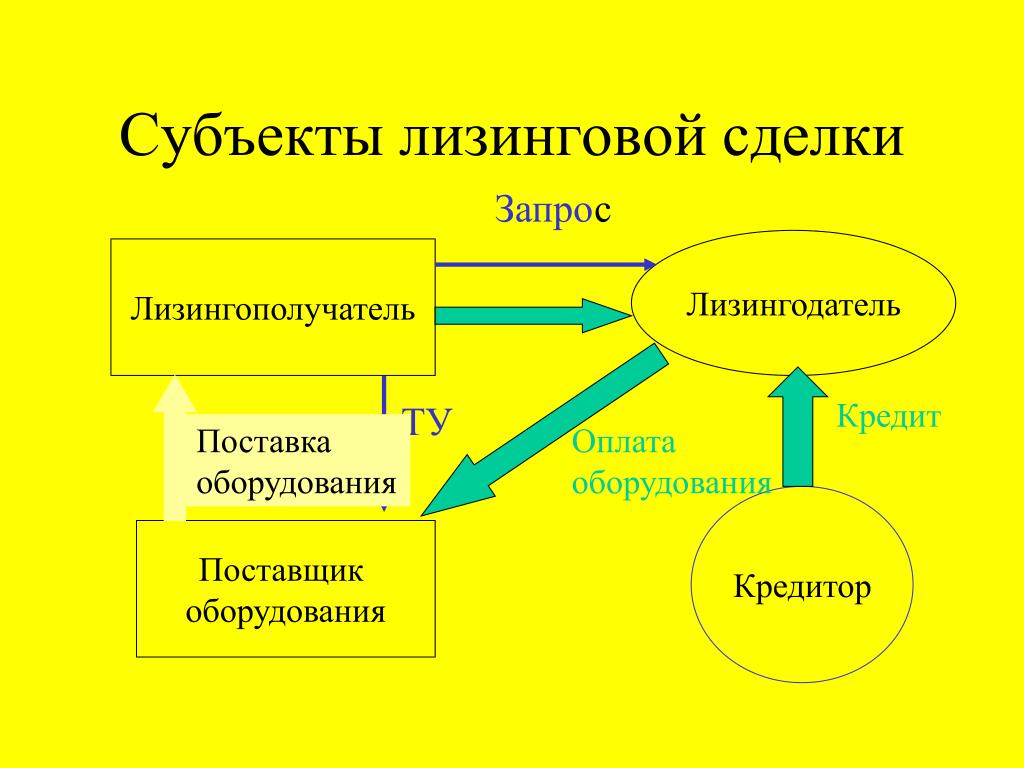

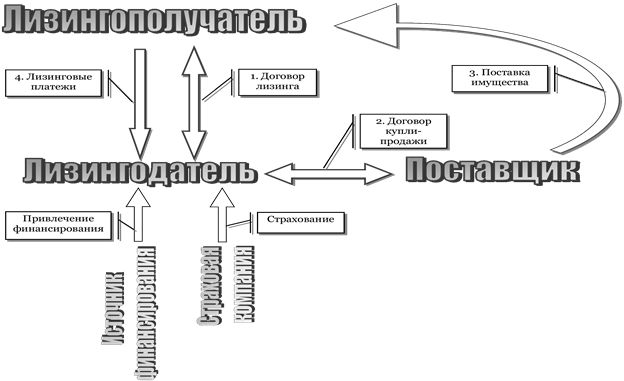

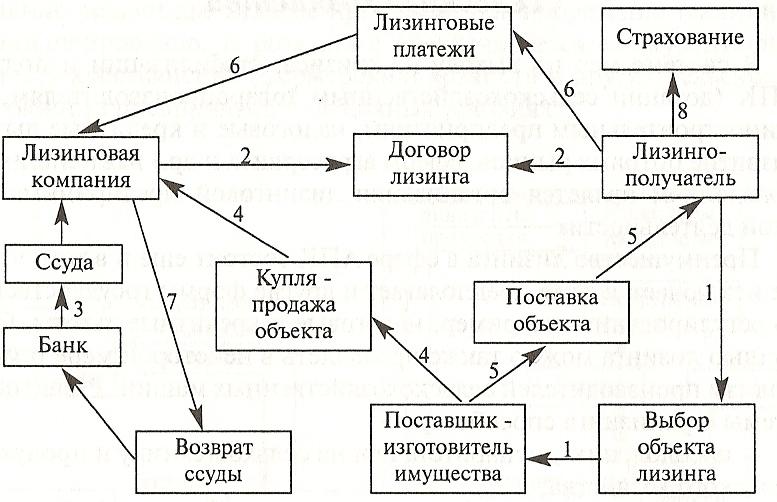

В процессе лизинга всегда участвует четыре объекта:

- Организация, которая выдает лизинг. В роли лизингодателя может выступать банк либо любая другая организация;

- Человек, получающий лизинг – он же клиент;

- Дилер. Дилер поставляет необходимое нам имущество;

- Страховая компания.

В лизинг можно взять практически любое имущество, будь то оборудование, недвижимость или даже вертолет. Исключение составляют запрещенные для свободного передвижения объекты вроде оружия, участки земли и объекты природного ландшафта.

Как работают лизинговые компании

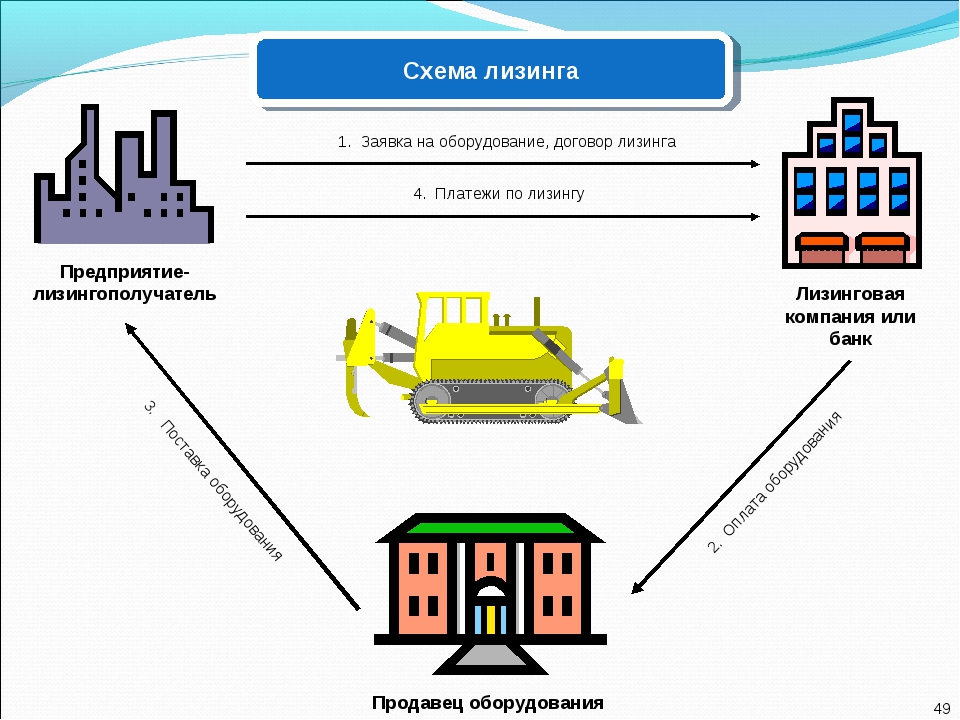

Первым делом, клиент приходит в лизинговую организацию, где обсуждает условия получения и свои возможности выплаты. При обоюдной договоренности клиент должен заполнить бланк заявки (скачать бланк заявки на лизинг можно здесь: [attachment=6:laf.doc]). В течение двух недель лизингодатель принимает окончательное решение и предоставляет на подпись договора между всеми сторонами сделки.

После этого компания, предоставляющая лизинг, выкупает нужное имущество у его продавца и передает его во владение клиенту. С этого момента право собственности находится за организаций, выдавшей имущество, а клиент обязуется осуществлять платежи за него. Когда клиент полностью выплачивает всю сумму, объект лизинга становится его собственностью.

Большинство лизинговых компаний занимается оформлением всех дел самостоятельно. Если мы хотим приобрести в лизинг автомобиль доставки, техосмотром и страховкой, скорее всего, займется лизингодатель. Но не все так замечательно, как кажется: если кредитный автомобиль мы оформляем самостоятельно, то и платим единожды, а имея друга-работника СТО, стоимость ТО стремится к нулю. При лизинге стоимость оформления включается в общую задолженность, на которую, в том числе, еще и начисляются проценты.

Что такое капитализация процентов по вкладам?Конечно, можно попробовать избежать этих растрат и заняться оформлением самостоятельно, но редкая компания позволит лизингополучателю частично лишить ее хлеба. Изредка удается застраховаться самостоятельно. Оформление арендного договора у нотариуса обойдется в 1% от суммы нашего договора.

Изредка удается застраховаться самостоятельно. Оформление арендного договора у нотариуса обойдется в 1% от суммы нашего договора.В том случае, если платить за автомобиль нам нечем, компания-лизингодатель его просто заберет обратно, так же, как и в случае с кредитованием.

Финансовый расчет

Включение дополнительных затрат в стоимость – фактор, поднимающий процентную ставку: если мы можем взять автомобиль доставки, в среднем, в кредит под 13%, то лизинговый из нашего кошелька вытащит уже 15-16%. Для наглядности приведем пример.

Нужный нам автомобиль стоит 30 тысяч долларов. Бизнес-план составлен с расчетом на три года. При кредитовании общая сумма выплат составит около 42 тысяч долларов, а с лизингом – около 44 тысяч.

Казалось бы, лизинг – совсем не выгодная вещь, но если кредит мы выплачиваем ежемесячно, а за невыплату должны прятаться от кредиторов, то с лизингом все проще: часть суммы можно выплатить в самом конце действия договора. Правда, за это придется платить, зато потом: наш автомобиль доставки потребует еще около 1,5 – 2 тысяч по окончанию действия договора.

Плюсы и минусы лизинга

Начнем обсуждение именно с минусов, так как их намного меньше, чем плюсов. Собственно, минус один – гораздо большая сумма переплат, чем при кредитовании, если имущество используется не для извлечения прибыли.

А теперь к плюсам:

- Лизинг дает возможность каждые несколько лет красоваться новым автомобилем или обновлять производственные мощности. Делается это просто: объект лизинга продается, за полученные деньги погашается задолженность, а разница вносится в качестве залога за новое приобретение;

- Покупка имущества в лизинг дает право, оговоренное Налоговым кодексом РФ, на уменьшение налога на прибыль;

- Получить лизинг проще, чем кредит. Чаще всего к лизингодателям обращаются люди, получившие далеко не один отказ от кредитных и банковских организаций. Также не требуется залог – залоговым имуществом является сам объект аренды;

- Лизинг здорово экономит время за счет того, что все обязательства берет на себя лизингодатель, в отличие от кредитования, когда все обязанности по оформлению документации ложатся на плечи клиента;

- Для клиентов лизингодателей часто предусмотрены скидки на страхование и обслуживание имущества, что при кредитовании не предоставляется.

Так, кредитование остается не единственным способом получить нужное оборудование или недвижимость для развития своего дела. Хоть лизинг и может обходиться значительно дороже кредита, он дает еще и ряд преимуществ.

Так, в США в лизинг могут взять даже мелкое кухонное оборудование вроде миксера. На отечественных просторах такие операции пока не настолько распространены, но их число уверенно растет из года в год.

Принцип работы лизинга на спецтехнику, основы лизинга

Участники сделки лизинга

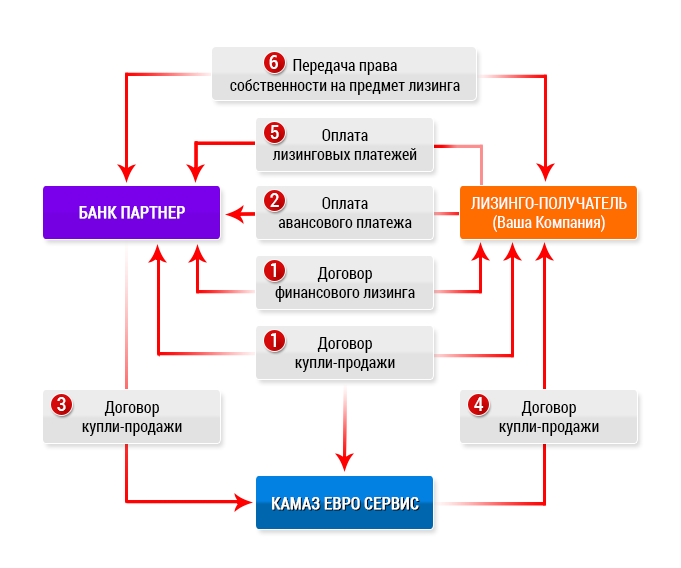

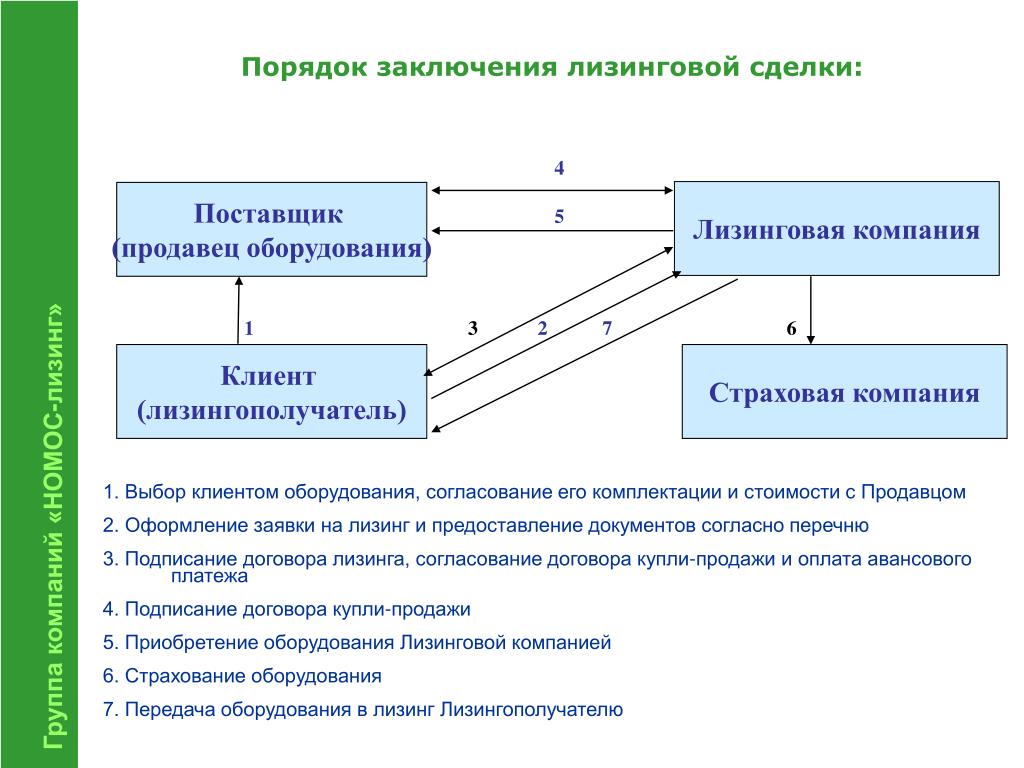

В сделке лизинга, как правило, задействованы четыре стороны:

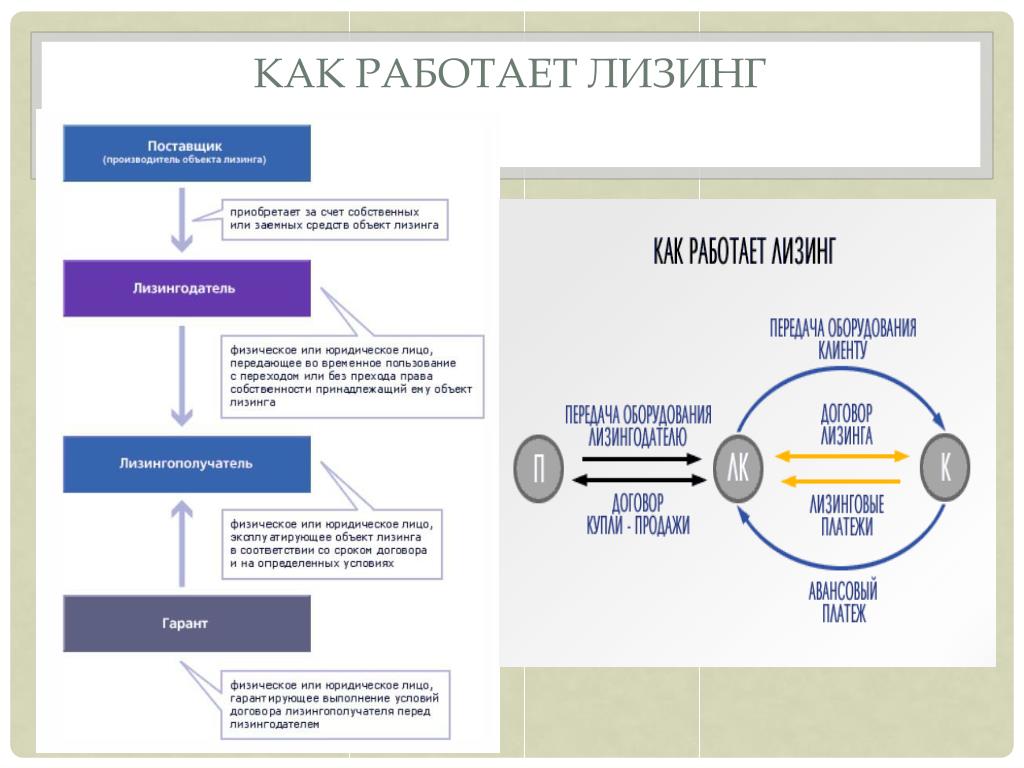

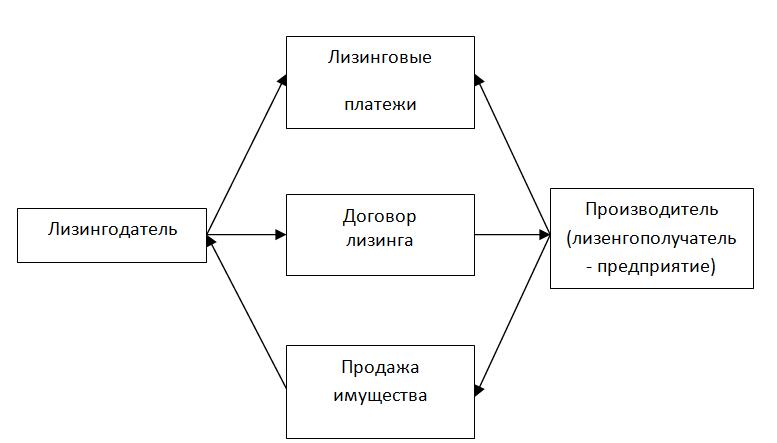

Лизингодатель — лизинговая компания, которая за свой счет приобретает, в ходе реализации лизинговой сделки, у продавца имущество в собственность (оборудование, автотранспорт, недвижимость) и предоставляет его в качестве предмета лизинга лизингополучателю за указанную в договоре лизинга плату, на определенный срок и на определенных условиях во временное владение и пользование.

Лизингополучатель — это Вы, частный предприниматель или предприятие, кто в соответствии с договором лизинга получает от лизинговой компании предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование для использования в предпринимательских целях.

Продавец — это поставщик оборудования, авто-дилер или риэлтерская компания, которые в соответствии с договором купли-продажи с лизингодателем поставляют последнему в обусловленный срок и на определенных условиях имущество, выбранное Вами и являющееся предметом лизинга. Поставка и передача предмета лизинга лизингодателю или лизингополучателю производится продавцом в соответствии с условиями договора купли-продажи, заключаемого между поставщиком и лизингодателем.

Страховщик — это страховая компания, которая, как правило, является партнером лизингодателя или лизингополучателя.

Как работает лизинг и насколько он доступен ?

Знакомство

Все начинается с телефонного звонка. Во время короткого телефонного интервью Вы сможете получить ответы на все интересующие Вас вопросы, касательно Вашего проекта по приобретению оборудования, автотранспорта или коммерческой недвижимости, а так же лизинга в целом. Так же на основании предоставленных Вами данных о своем бизнесе и предстоящем проекте наши сотрудники смогут оценить их и подготовить индивидуально для Вас предложение по лизингу.

Согласование условий лизинга

После первого телефонного интервью мы попросим Вас заполнить небольшую заявку, в которой указываются основные данные о Вашей компании: род деятельности, регистрационные данные, контактные реквизиты и краткое описание лизингового проекта. В течение 15 минут после получения такой заявки и комплекта последней отчетности мы выдаем Вам окончательное лизинговое предложение.

В течение 15 минут после получения такой заявки и комплекта последней отчетности мы выдаем Вам окончательное лизинговое предложение.

Оформление

После нахождения взаимоприемлемых условий лизинга, мы просим Вас предоставить минимальный набор документов (учредительные документы и свидетельства о государственной регистрации), проверка которых занимает 1-2 дня. Затем происходит подписание всех необходимых договоров, заключаемых между четырьмя участниками сделки: лизингодателем, лизингополучателем, поставщиком и страховщиком.

Подписание договоров сделки лизинга

В ходе сделки, после заключения договора лизинга между лизингодателем и лизингополучателем, лизинговая компания приобретает в собственность предмет лизинга (оборудование, транспорт или коммерческую недвижимость), указанный клиентом, у поставщика, также определенного клиентом. В договоре купли-продажи предмета лизинга, заключаемого между лизинговой компанией и поставщиком, фиксируются обязанности последнего в определенные сроки поставить оборудование, его стоимость и порядок расчетов, качество и комплектность, обязательства по доставке и монтажу.

Поставка предмета лизинга

Предмет лизинга, как правило, доставляется непосредственно к клиенту, где лизинговая компания, предварительно застраховав его в страховой компании от полного комплекса имущественных рисков, принимает у поставщика и передает Вам во владение и пользование по договору лизинга. С момента передачи оборудования клиенту на него возлагается ответственность за сохранность, надлежащие условия хранения и поддержание имущества в рабочем состоянии.

Реализация проекта

На протяжении срока договора лизинга право собственности на предмет лизинга остается за лизинговой компанией, а клиент использует оборудование в своих целях, ежемесячно выплачивая установленные договором лизинга платежи. В случае неосуществления выплат в соответствии с определенным в договоре графиком лизинговых платежей лизингодатель имеет право изъять оборудование, принадлежащее ему на праве собственности, и реализовать его на вторичном рынке.

Бизнес-стратегия лизинговой компании Текст научной статьи по специальности «Экономика и бизнес»

Лизинг

бизнес-стратегия лизинговом компании

начальник финансового отдела ооо «центрФинлизинг» (Москва)

Лизинг в России на сегодняшний день является одной из специфических форм финансирования капитальных вложений. По юридической форме лизинговая сделка представляет собой разновидность долгосрочной аренды инвестиционных ценностей, однако как термин «лизинг» в российском законодательстве появился лишь в 1994 г. До этого в нашей стране использовались понятия долгосрочной и краткосрочной аренды, которые не были лизингом в современном понимании этого термина. Таким образом, история рынка лизинговых услуг в России насчитывает не более 15 лет, из них активно он развивается последние пять лет.

До этого в нашей стране использовались понятия долгосрочной и краткосрочной аренды, которые не были лизингом в современном понимании этого термина. Таким образом, история рынка лизинговых услуг в России насчитывает не более 15 лет, из них активно он развивается последние пять лет.

Темп роста лизинговых услуг в 2004 г. составил 85 %, в 2005г. — 26 %, 2006г. — 100,7 %, среднегодовой показатель за последние 8 лет равняется 39,4 Даже для растущей российской экономики это очень высокие показатели. Вместе с тем на сегодня имеется значительный резерв для роста доли лизинга в валовом внутреннем продукте и в инвестициях в основные средства. В европейских странах эти показатели составляют 5 и 30 % соответственно, и для достижения таких же размеров суммарный объем лизинга на российском рынке должен вырасти как минимум в пять раз. Таким образом, можно говорить, что лизинг в России находится в стадии своего активного развития и сопровождается ростом конкуренции, что делает его актуальным объектом для исследования.

В основе управления любым бизнесом, в том числе и в сфере лизинговых услуг, лежит разработка стратегии, ее адаптация к специфике компании и проблемам реализация производимых товаров (услуг). В целом стратегия основывается на подробном изучении всех возможных направлений развития компании и заключается в выборе общего

1 Газман В. Д. Рынок лизинговых услуг России — 2005 // Лизинг ревю. — 2006. — № 2. С 4.

курса, осваиваемых рынков, обслуживаемых потребностей, методов конкуренции, привлекаемых ресурсов, стиля ведения бизнеса. Однако стратегия не является детальным планом, описывающим, что именно будет делать компания. Стратегия определяет направление развития и фиксирует то, чего именно компания не будет делать. Другими словами, стратегия означает осмысленный выбор компанией пути развития.

Таким образом, при определении понятия стратегии можно выделить следующие ее составляющие:

> определение целевого состояния, к которому будет стремиться организация в своем развитии (классический подход),

> позиционирование положения организации относительно целевого состояния в настоящем,

> нахождение наилучших с точки зрения интересов бизнеса способов перехода от настоящего состояния к целевому.

В экономической литературе имеются различные подходы к стратегическому бизнес-планированию, основанные на достаточно широком круге экономических характеристик целевого и будущего состояния организации2. Наш анализ в основном построен на подходе М. Портера, так как его модель строится на детальном отраслевом и конкурентном анализе бизнеса.

Согласно М. Портеру бизнес-стратегию компании необходимо рассматривать на трех уровнях:

1) корпоративная стратегия;

2) конкурентная стратегия;

3) функциональная стратегия. Корпоративная стратегия — это определение

ценностей компании, находящих выражение в фи-

2 Ефремов В. С. Стратегическое планирование в бизнес-системах — М. : Финпресс, 2001.

: Финпресс, 2001.

Страховая компания

Банк

Гарант

1

нансовых и других целях. Она покоится на выявлении, создании или приобретении ключевых ресурсов и производственных возможностей и влечет за собой решения о том, в каких отраслях компания намерена конкурировать и как будут связаны между собой разные направления бизнеса.

Конкурентная стратегия определяет то, как компания намерена конкурировать в определенной отрасли. конкурентная стратегия заключается в том, каким образом компания создает себе выгодное положение в отрасли. сюда входит определение (явное или неявное) группы потребителей, на которых нацелена компания, и методов продвижения к ним товаров и услуг.

Функциональные стратегии — маркетинговая стратегия, финансовая, производственная, технологическая и стратегия исследований и разработок — усиливают конкурентную стратегию компании и определяют виды деятельности и процессы, позволяющие извлекать из них пользу. Подробное описание и анализ функциональных стратегий помогают выяснить, как и в какой степени они соответствуют конкурентной, и дают возможность сосредоточиться на координации различных функций3.

Подробное описание и анализ функциональных стратегий помогают выяснить, как и в какой степени они соответствуют конкурентной, и дают возможность сосредоточиться на координации различных функций3.

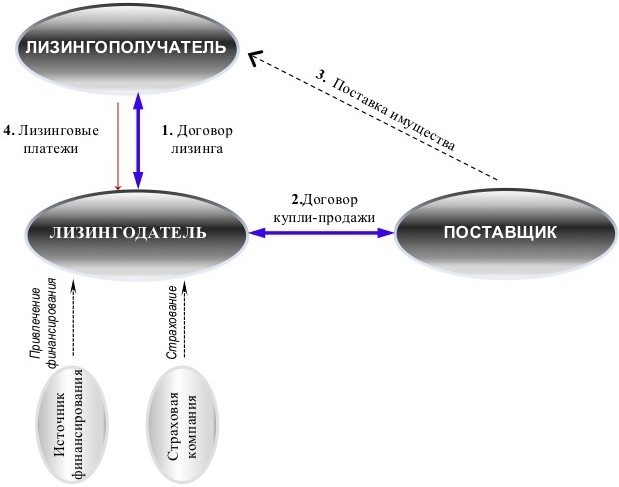

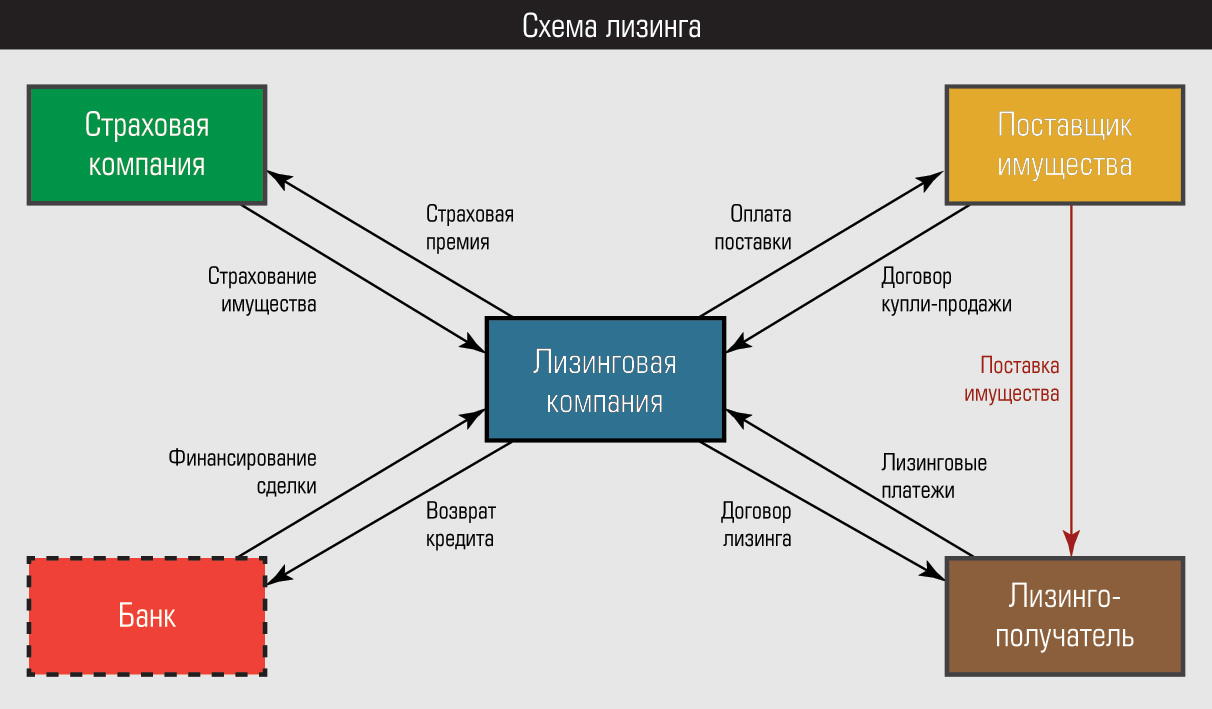

теперь проанализируем, как перечисленные стратегии действуют на рынке лизинговых услуг. для этого рассмотрим схему лизинговой сделки (см. рисунок).

Помимо лизинговой компании (лизингодателя) в лизинговой сделке задействовано еще пять участников: лизингополучатель, поставщик, банк, страховая компания и гарант. к прямым участникам лизинговой сделки относятся лизингополучатель, лизингодатель и продавец (поставщик) лизингового имущества. косвенными участниками лизинговой сделки являются коммерческие и инвестиционные банки, кредитующие лизингодателя, гаранты лизинговых сделок, страховые компании, а также посредники и другие хозяйствующие субъекты, которые принимают активное участие в сделке.

как видно из схемы, каждый участник сделки заинтересован в ее осуществлении. Лизингополучатель получает оборудование, необходимое ему для осуществления деятельности. денежные средства, уплаченные по договору лизинга, относятся на расходы, что уменьшает налогооблагаемую базу. ндс с лизинговых платежей лизингополучатель

Лизингополучатель получает оборудование, необходимое ему для осуществления деятельности. денежные средства, уплаченные по договору лизинга, относятся на расходы, что уменьшает налогооблагаемую базу. ндс с лизинговых платежей лизингополучатель

3 Портер М. конкуренция. — М.: изд. дом «Вильямс», 2003.

Лизингодатель

Лизингополучатель

J 1

3

1

Поставщик

технология лизинговой сделки: — договор лизинга; 2 — договор купли-продажи предмета лизинга; 3 — договор поставки оборудования; 4 — договор страхования; 5 — договор кредита; 6 — договор поручительства, гарантии

сразу же представляет к вычету. кроме всего прочего, лизингополучатель сокращает свои издержки по налогу на имущество. Банк заинтересован в сделке, поскольку он получает надежный объект вложений средств. страховая компания также за счет лизинга значительно расширяет свои продажи, так как имущество по договору лизинга обязано быть застрахованным. Гарантом по сделке обычно выступает головная компания лизингополучателя либо аффилированная с ним крупная компания, заинтересованная в инвестировании в лизингополучателя.

кроме всего прочего, лизингополучатель сокращает свои издержки по налогу на имущество. Банк заинтересован в сделке, поскольку он получает надежный объект вложений средств. страховая компания также за счет лизинга значительно расширяет свои продажи, так как имущество по договору лизинга обязано быть застрахованным. Гарантом по сделке обычно выступает головная компания лизингополучателя либо аффилированная с ним крупная компания, заинтересованная в инвестировании в лизингополучателя.

так как мы рассматриваем совершенно конкретный вид бизнеса — услуги лизинга, то в целом корпоративную стратегию, по М. Портеру, как решение компании о том, в какой области она будет работать, уже можно считать определенной.

суть лизинга заключается в инвестировании лизингодателем временно свободных и (или) привлеченных финансовых средств в экономику лизингополучателя и поэтому очевидно, что базовым ресурсом для лизинга являются имеющиеся в наличии или привлеченные финансовые ресурсы, и вопрос доступности этих ресурсов стоит весьма остро. В условиях же бурного роста рынка лизинговых услуг в нашей стране вопрос наличия достаточных собственных или привлечения сторонних денежных средств становится для лизинговой компании первостепенным. дело в том, что у лизинговых компаний в условиях роста постоянно ощущается недостаток средств для инвестирования. таким образом, возможность обеспечения экстенсивного роста за счет привлечения дополнительных ресурсов становится главной тактический задачей для лизинговых компаний, и формирование бизнес-стратегии лизинговых компаний подчиняется

В условиях же бурного роста рынка лизинговых услуг в нашей стране вопрос наличия достаточных собственных или привлечения сторонних денежных средств становится для лизинговой компании первостепенным. дело в том, что у лизинговых компаний в условиях роста постоянно ощущается недостаток средств для инвестирования. таким образом, возможность обеспечения экстенсивного роста за счет привлечения дополнительных ресурсов становится главной тактический задачей для лизинговых компаний, и формирование бизнес-стратегии лизинговых компаний подчиняется

необходимости решать данную задачу. То есть, если рассматривать стратегии лизинговых компаний, то можно говорить, что способ привлечения финансовых ресурсов определяет функциональную стратегию по М. Портеру и задает очень жесткие границы при формировании корпоративной стратегии в целом, выдвигая поиск источников финансирования на первое место. При этом наличие возможности привлечения более дешевого финансирования выступает как источник конкурентного преимущества. И в этом смысле лизинговые компании могут быть позиционированы на рынке в соответствии с их возможностями привлечения финансовых ресурсов.

И в этом смысле лизинговые компании могут быть позиционированы на рынке в соответствии с их возможностями привлечения финансовых ресурсов.

Существует также второй немаловажный принцип разделения лизинговых компаний: разделение по степени дифференциации услуг. Это также один из элементов позиционирования компании на рынке и в разрезе лизинга он имеет немаловажное значение. По степени дифференциации услуг лизинговые компании можно разделить на узкоспециализированные и универсальные (табл. 1).

Специализированные лизинговые компании обычно имеют дело с одним видом товара (легковые автомобили, компьютеры, контейнеры и т. д.) или с товарами одной группы стандартных видов — строительное оборудование, оборудование средств связи, телекоммуникации, медицинское, полиграфическое оборудование и т. д. Соответственно, такие лизинговые компании работают с достаточно узким кругом поставщиков и лизингополучателей.

Универсальные лизинговые компании передают в лизинг разнообразные виды оборудования и машин. Они предоставляют лизингополучателю право выбора поставщика необходимого ему оборудования, размещения заказа и приема объекта сделки. В случае универсальной лизинговой компании техническое обслуживание и ремонт осуществляет поставщик либо сам лизингополучатель. Лизингодатель полностью освобождает себя от претензий со стороны лизингополучателя по возможной некомплектности или некачественности товара, переадресовывая лизингополучателя к поставщику согласно договорам купли-продажи имущества и лизинга. У лизингодателя в таких случаях отсутствует технический отдел, ограничиваясь юридической, финансовой службами и отделом заключения договоров. Таким образом, организационная и функциональная структуры универсальной и специализированной компаний будут существенно различаться. И дифференциа-

ция лизинговых компаний по степени универсальности в значительной степени будет определять их конкурентную стратегию.

Определение целевого состояния организации в процессе выработки ее бизнес-стратегии в современном мире все более проявляется в идентификации ее отличительных способностей. В рамках этого процесса и в России уровень специализации компаний постепенно возрастает. Усиливающаяся конкуренция на рынке лизинговых услуг приводит к тому, что лизингодатели стремятся занять на нем свою определенную нишу.

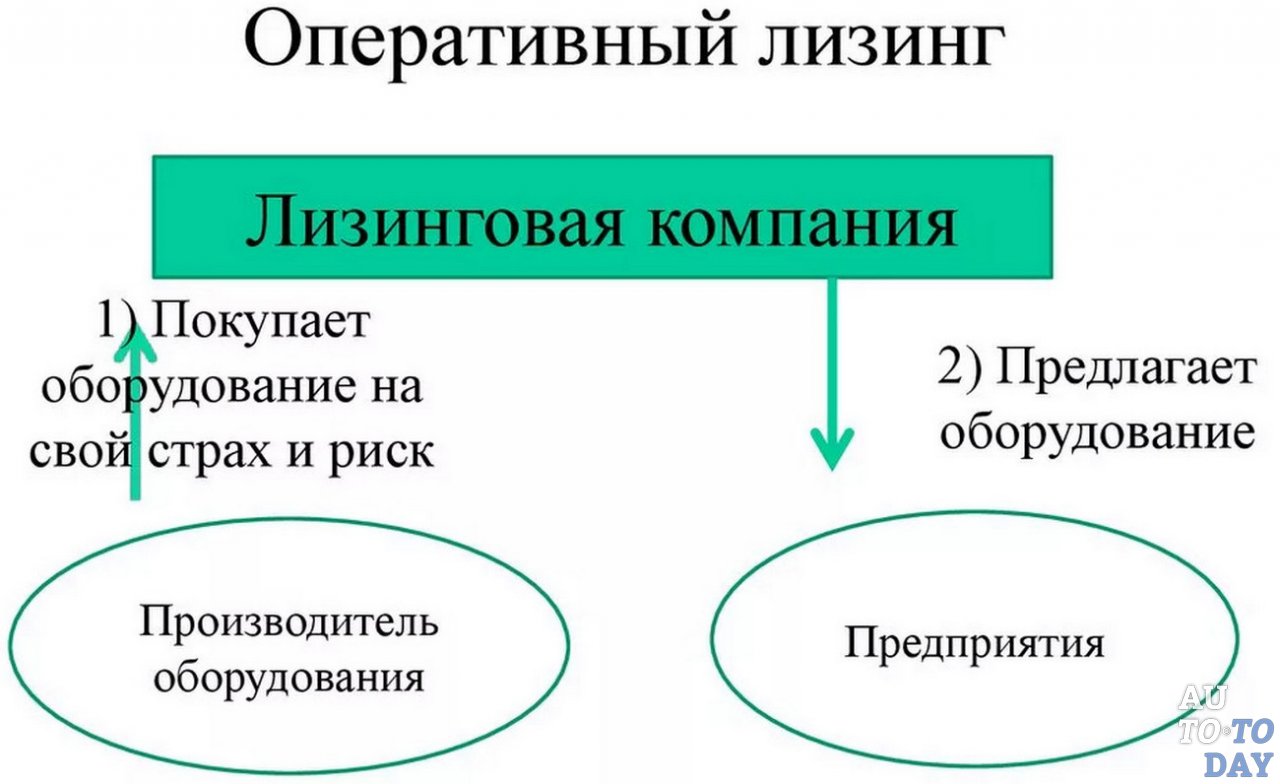

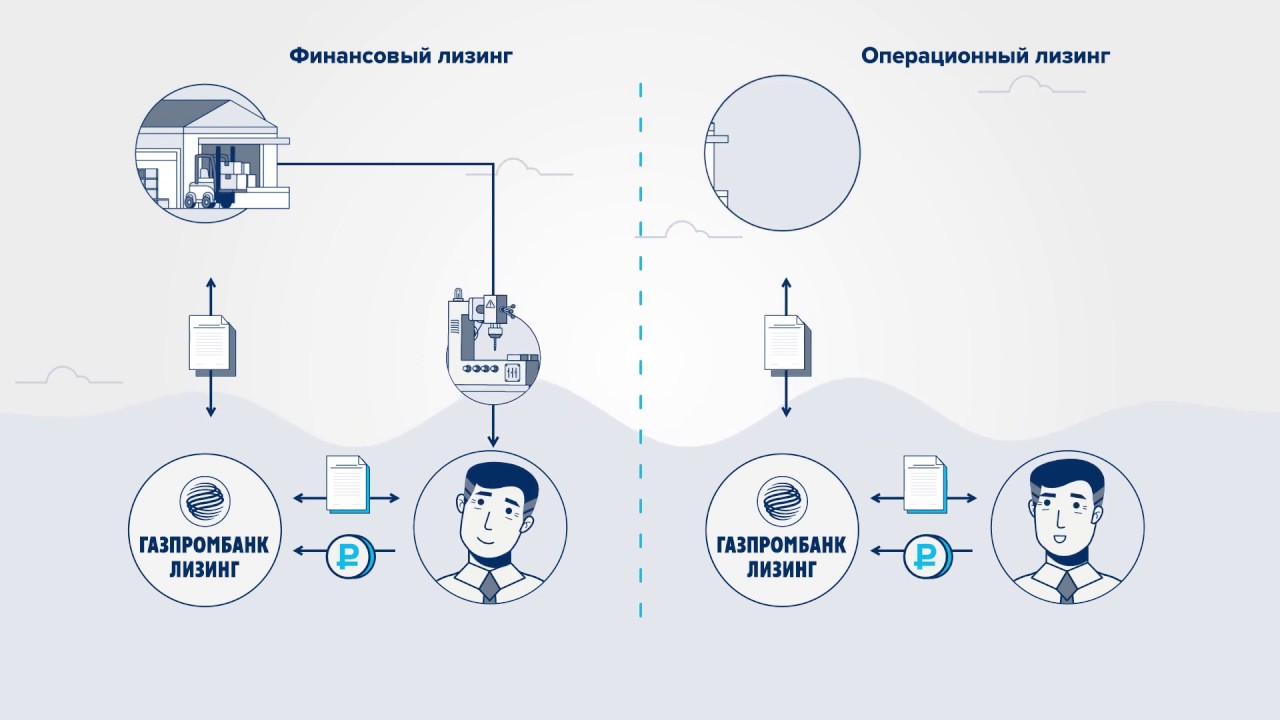

Кроме того, следует отметить, что лизинг делится на два основных вида:

1) финансовый лизинг;

2) оперативный лизинг.

Такое разделение признано специалистами-правоведами и экономистами во всем мире, а также многими специалистами в России4. Отличительные особенности этих двух видов лизинга могут быть сведены в следующую таблицу (табл. 2).

Если вернуться к схеме лизинговой сделки (см. рисунок), то при оперативном лизинге из нее выпадает стрелка №3 — договор поставки оборудования.

Оперативный лизинг используется лизингополучателем, как правило, в силу особой технологии производственного процесса. В качестве классического примера использования оперативного лизинга выступает строительный комплекс, в котором каждый этап работ занимает непродолжительный отрезок времени. При этом технология строительства предполагает использование большого количества различных видов дорогостоящей техники (землеройные машины, экскаваторы, башенные краны и т. д.).

Как правило, лизинговые компании используют оперативный лизинг наряду с финансовым. И предоставление оперативного лизинга может рассматриваться как элемент конкурентной стратегии.

Таким образом, можно сделать вывод, что относительная сложность лизинговой сделки предполагает очень широкий спектр возможностей в позиционировании лизинговой компании на рынке и выбора ею целей развития и бизнес-стратегии достижения этих целей.

При определении бизнес-стратегии, исходя из принципов обеспеченности финансовыми ресурсами, целесообразно разделить рынок лизинговых

4 Газман В. Д. Финансовый лизинг: — Высшая школа экономики. — 2-е изд. — М.: Изд. дом ГУ ВШЭ, 2005., с. 40.

Таблица 2

Таблица 1

Разделение лизинговых компаний по степени дифференциации их услуг

Степень дифференциации продукта ЛК Лизингополучатели Поставщики лизинговой продукции

специализированные Лк Ограниченный круг потребителей Узкий круг поставщиков лизингового оборудования

Универсальные Лк Широкий круг лизингополучателей Широкий круг поставщиков, часто по предпочтению лизингополучателя

Особенности финансового и оперативного лизинга

Вид лизинга Финансовый лизинг Оперативный лизинг (аренда)

Особенности лизинга — лизингодатель закупает имущество для передачи его в лизинг не на свой страх и риск, а по указанию лизингополучателя; — кроме лизингодателя и лизингополучателя в сделке участвует третья сторона — продавец объекта сделки; — продолжительность договора лизинга соизмерима со сроком амортизации; — переход права собственности и завершение договора после выплаты лизингополучателем полной суммы; — лизингодатель закупает имущество на свой страх и риск, а не по указанию лизингополучателя; — по истечении срока действия договора предмет лизинга, как правило, возвращается лизингодателю; — лизингополучатель не имеет права требовать перехода прав собственности на предмет лизинга; — предмет лизинга может быть передан в лизинг неоднократно в течение полного срока амортизации имущества.

услуг на следующие группы в зависимости от источников финансовых ресурсов:

1. В качестве учредителя выступает банк.

2. В качестве учредителя выступает предприятие, производитель оборудования.

3. В качестве учредителя выступает государство.

4. Иные учредители, частные юридические и физические лица.

рассмотрим подробнее каждую из этих групп.

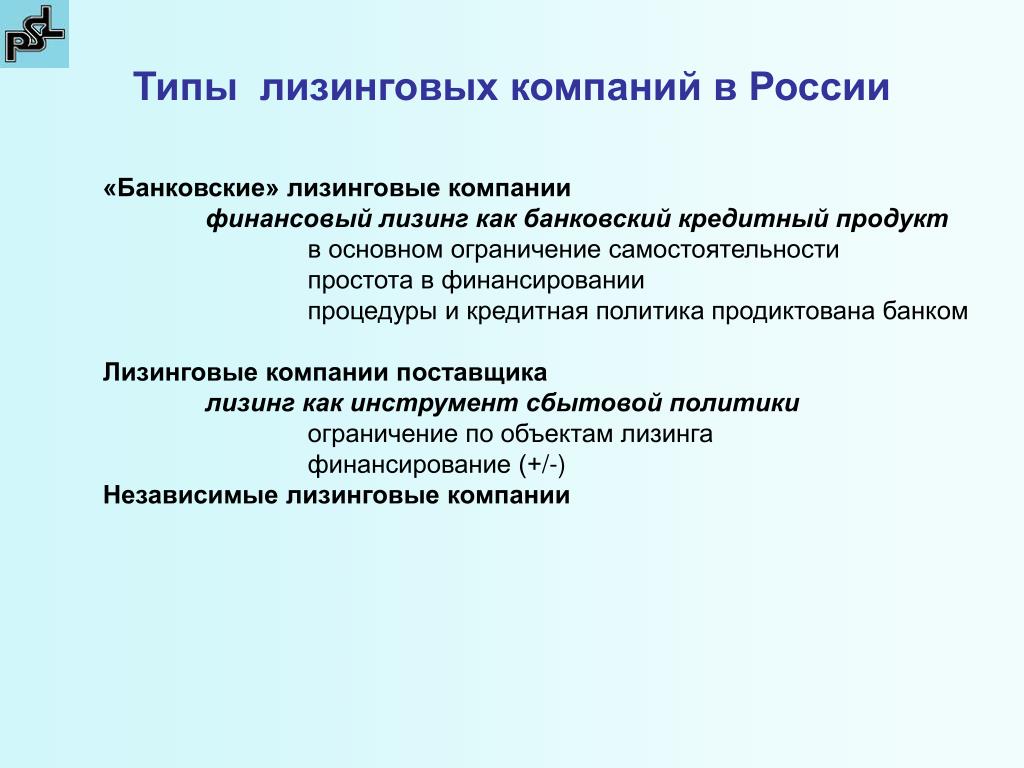

Аффилированная с банком лизинговая компания, как правило, является универсальной, так как она работает в основном с клиентами банка. И если банк не является отраслевым, то и потребности клиентов в лизинге самые разнообразные. кроме того, лизинговая компания имеет возможность использовать информацию о кредитных историях потенциальных лизингополучателей, что позволяет минимизировать риски их недобросовестности. Банковская лизинговая компания, как правило, пользуется всеми службами банка, сокращая собственные накладные расходы на содержание специалистов в области юриспруденции, маркетинга, подбора персонала и т. д. компания также обладает некоторыми конкурентными преимуществами при вхождении на региональные рынки при наличии у банка собственной региональной сети.

Банковская лизинговая компания, как правило, пользуется всеми службами банка, сокращая собственные накладные расходы на содержание специалистов в области юриспруденции, маркетинга, подбора персонала и т. д. компания также обладает некоторыми конкурентными преимуществами при вхождении на региональные рынки при наличии у банка собственной региональной сети.

Но, как отмечают некоторые аналитики, не всегда наличие материнской структуры является достоинством. Зачастую из-за сложности структуры управления, необходимости согласования воз-

можности финансирования с банком и большого количества необходимой документации проведение сделки замедляется. специфика банковской деятельности отражается и на лизинге, так как здесь к лизингополучателю относятся так же, как к кредитору: требуют такие формы обеспечения, как поручительство лизингополучателя, безакцептное списание денежных средств со счетов клиента, перевод самих счетов в свой банк, поддержание определенных оборотов. таким образом, из-за завышенных требований и жесткого отбора клиентов не все потенциальные лизингополучатели готовы обратиться в аффилированные с банками компании. тем более, что лизингодатели при банках довольно неохотно идут на сотрудничество с предприятиями малого бизнеса.

таким образом, из-за завышенных требований и жесткого отбора клиентов не все потенциальные лизингополучатели готовы обратиться в аффилированные с банками компании. тем более, что лизингодатели при банках довольно неохотно идут на сотрудничество с предприятиями малого бизнеса.

Помимо описанных выше особенностей лизинговая компания при банке практически всегда не обладает правом самостоятельно определять свои задачи и цели и является всего лишь инструментом привлечения дополнительных клиентов в банк с передачей всех доходов в головную компанию.

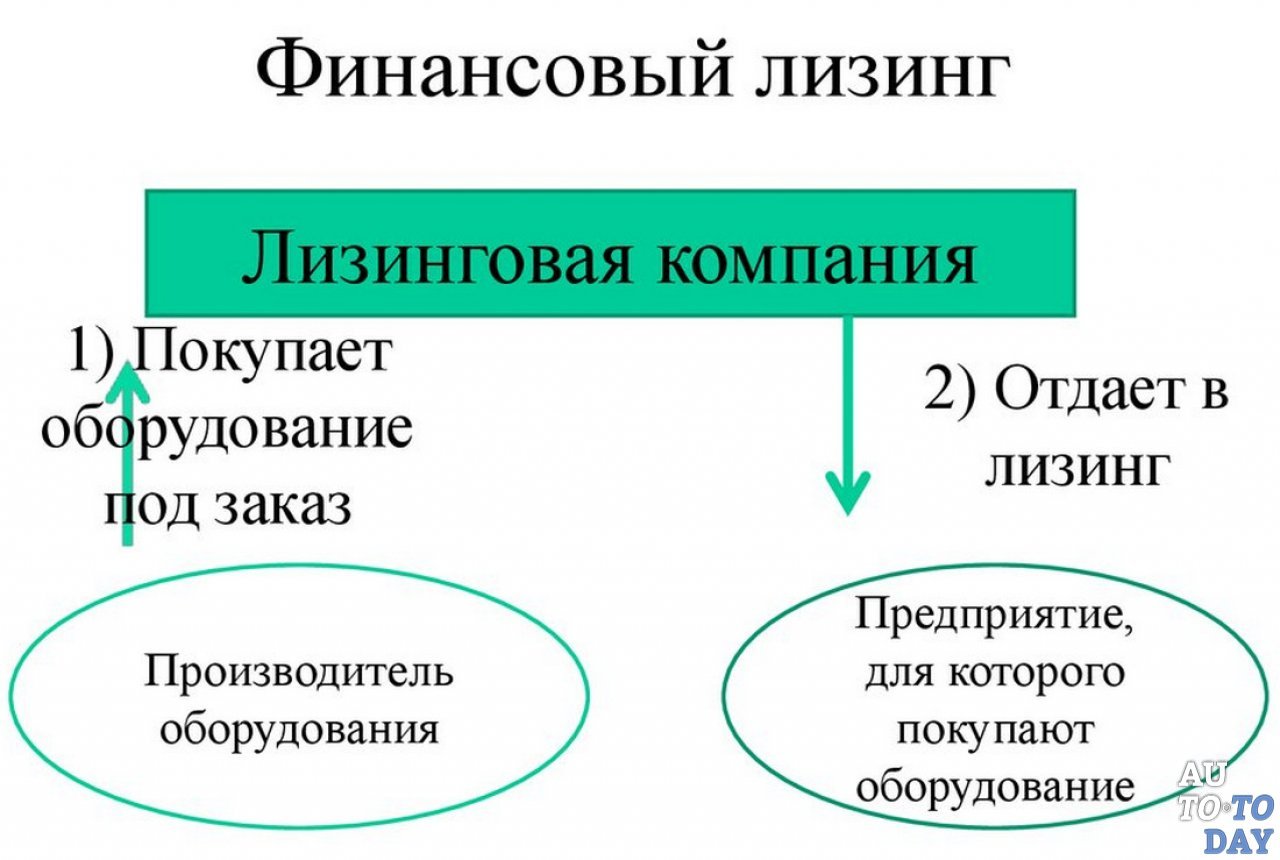

Лизинговая компания, связанная с производителем, обычно бывает специализированной и нацелена на увеличение объемов реализации продукции конкретного предприятия. Более того, наличие собственной лизинговой компании позволяет промышленному предприятию за счет лизинговых платежей генерировать постоянный денежный поток, повышая при этом финансовую устойчивость

предприятия и улучшая его финансовые показатели. Таким образом, клиентами такой лизинговой компании являются покупатели продукции предприятия. Региональная экспансия лизинговой компании в этом случае является производной от расширения рынка соответствующего товара. Если лизинговая компания входит в состав крупного холдинга или финансово-промышленной группы, то она может быть универсальной и обеспечивать тем самым разнообразные потребности предприятий ФПГ. В этом случае клиентами лизинговой компании становятся предприятия материнского холдинга или финансово-промышленной группы, при этом параллельно решается задача минимизации налоговых отчислений предприятий группы. также лизинговая компания может использоваться и для увеличения продаж продукции холдинга или ФПГ и тогда будет специализированной. Это особенно характерно для производителей дорогостоящего и качественного оборудования, поскольку продажи посредством лизинга позволяют расширить сегмент рынка сбыта, сделав оборудование более доступным.

Таким образом, клиентами такой лизинговой компании являются покупатели продукции предприятия. Региональная экспансия лизинговой компании в этом случае является производной от расширения рынка соответствующего товара. Если лизинговая компания входит в состав крупного холдинга или финансово-промышленной группы, то она может быть универсальной и обеспечивать тем самым разнообразные потребности предприятий ФПГ. В этом случае клиентами лизинговой компании становятся предприятия материнского холдинга или финансово-промышленной группы, при этом параллельно решается задача минимизации налоговых отчислений предприятий группы. также лизинговая компания может использоваться и для увеличения продаж продукции холдинга или ФПГ и тогда будет специализированной. Это особенно характерно для производителей дорогостоящего и качественного оборудования, поскольку продажи посредством лизинга позволяют расширить сегмент рынка сбыта, сделав оборудование более доступным.

Лизингодателей при поставщиках отличает высокая надежность в работе с клиентами, риск неплатежей минимален. Компании холдинга постоянно обеспечены заказами и могут получать более дешевые заемные средства, поскольку имеют серьезных поручителей из группы компаний и возможности для комплексного обслуживания лизингополучателя. Вместе с тем компании при поставщиках и ФПГ, так же, как и компании, основанные при банках, не являются самостоятельной организацией и не имеют возможности свободно выбирать клиентов и направления деятельности.

Компании холдинга постоянно обеспечены заказами и могут получать более дешевые заемные средства, поскольку имеют серьезных поручителей из группы компаний и возможности для комплексного обслуживания лизингополучателя. Вместе с тем компании при поставщиках и ФПГ, так же, как и компании, основанные при банках, не являются самостоятельной организацией и не имеют возможности свободно выбирать клиентов и направления деятельности.

компании при производителе могут предлагать более выгодные условия сделки лизинга, поскольку заинтересованы в продвижении товара на рынок. также они могут воспользоваться более привлекательными условиями продажи оборудования при невыполнении условий соглашения, так называемыми условиями by back. Кроме этого, лизинговые компании при производителе чаще включают в линейку своих услуг оперативный лизинг, так как имеют наилучшие возможности для технической поддержки оборудования по истечении срока аренды.

Лизинговые компании, образованные при страховой компании, обладают довольно схожими характеристиками. Дело в том, что страховые компании практически всегда сами являются компаниями ФПГ, поэтому свойства такой лизинговой

Дело в том, что страховые компании практически всегда сами являются компаниями ФПГ, поэтому свойства такой лизинговой

компании аналогичны предприятию, образованному при ФПГ.

Большинство государственных компаний так же являются специализированными и отличаются отсутствием самостоятельной бизнес-стратегии. Они подчиняются бизнес-стратегии собственника — государства, а его цели могут быть различными. Целью государства может являться переоборудование государственных предприятий за счет более низких процентных ставок по бюджетным деньгам. С 2006 г. государство принимает активное участие в поддержке социально значимых отраслей в рамках реализации национальных программ и проектов. Таким образом, клиентами государственных лизинговых компаний являются потребители, относящиеся к какой-либо оговоренной группе. В качестве примера можно привести Государственную лизинговую компанию «Росагролизинг» 5. Только в рамках национального проекта «Развитие АПК» по части «Ускоренное развитие животноводства» условия лизинга, предлагаемые компанией, позволили получить сельхозпроизводителям доступ к долгосрочному и дешевому финансированию. При этом в 2006 г. снижена ставка за использование средств компании с 4 до 0 % по лизингу племенного скота и до 2 % по животноводческому оборудованию, и увеличены сроки расчетов по договорам. Для этого компания ежегодно получает бюджетные средства для инвестиций, а для обеспечения собственных операционных расходов берет плату в размере 1,5 % от суммы договора в год. При этом компания минимизирует риски невозвратности средств системой гарантий субъектов федераций. Естественно, что такие возможности ставят компанию фактически «вне рынка». Но, несмотря на узкоспециализированную нишу, деятельность таких компаний оказывает существенное влияние на весь рынок в целом.

Только в рамках национального проекта «Развитие АПК» по части «Ускоренное развитие животноводства» условия лизинга, предлагаемые компанией, позволили получить сельхозпроизводителям доступ к долгосрочному и дешевому финансированию. При этом в 2006 г. снижена ставка за использование средств компании с 4 до 0 % по лизингу племенного скота и до 2 % по животноводческому оборудованию, и увеличены сроки расчетов по договорам. Для этого компания ежегодно получает бюджетные средства для инвестиций, а для обеспечения собственных операционных расходов берет плату в размере 1,5 % от суммы договора в год. При этом компания минимизирует риски невозвратности средств системой гарантий субъектов федераций. Естественно, что такие возможности ставят компанию фактически «вне рынка». Но, несмотря на узкоспециализированную нишу, деятельность таких компаний оказывает существенное влияние на весь рынок в целом.

Независимые лизинговые компании не аффилированы ни с банком, ни с каким-либо холдингом или предприятием. В связи с этим такие фирмы не занимаются продвижением техники конкретного производителя или финансовых средств ФПГ. Они, как правило, не вводят ограничений по предметам лизинга, потенциальным клиентам или географии сделок. Самым очевидным в связи с этим их преимуществом является мобильность и максимальная гибкость в работе.

В связи с этим такие фирмы не занимаются продвижением техники конкретного производителя или финансовых средств ФПГ. Они, как правило, не вводят ограничений по предметам лизинга, потенциальным клиентам или географии сделок. Самым очевидным в связи с этим их преимуществом является мобильность и максимальная гибкость в работе.

Прибыльность независимых или рыночных лизингодателей зависит только от того, насколько успешно они взаимодействуют с потребителя-

5 См. сайт: http//www. rosagroleasmg. ги

ми. таким образом, они выполняют функцию инвестиционного посредника — обеспечивают перераспределение финансовых ресурсов туда, где они необходимы, из тех сфер, где наблюдается их переизбыток.

В отличие от аффилированных с банками лизинговых компаний рыночные игроки свободны в выборе источников финансирования: могут быть заемщиками на фондовом рынке, работать с различными банками, страховыми компаниями.![]() Процедура здесь значительно проще — иногда достаточно предоставить лишь учредительные документы. От компаний при поставщиках и ФПГ независимых игроков отличает возможность работы в разных отраслях и сегментах рынка и отсутствие ограничений на продуктовую линейку. таким образом, независимая лизинговая компания, как правило, является универсальной. Хотя часть компаний выбирает в качестве своей ниши определенную специализацию.

Процедура здесь значительно проще — иногда достаточно предоставить лишь учредительные документы. От компаний при поставщиках и ФПГ независимых игроков отличает возможность работы в разных отраслях и сегментах рынка и отсутствие ограничений на продуктовую линейку. таким образом, независимая лизинговая компания, как правило, является универсальной. Хотя часть компаний выбирает в качестве своей ниши определенную специализацию.

Общеизвестно, что именно отсутствие залогов и поручителей является основной проблемой для малых предприятий при поиске внешнего финансирования, и зачастую лизинг — единственный способ приобрести новое оборудование и транспорт. Именно отсутствие жестких требований к клиенту позволяет независимым компаниям расширить круг потенциальных лизингополучателей (правда, за исключением крупных фирм, поскольку возможности финансирования проектов ограничены). с другой стороны, такой подход может негативно сказаться на работе компании вследствие повышения рисков в случае недобросовестности потребителей услуги.

В качестве недостатков независимых игроков в отношении клиентов можно выделить привлечение финансирования на менее выгодных условиях, в отношении работы самой компании — необходимость самостоятельно решать вопросы безопасности сделок и юридической экспертизы документов лизингополучателей, высокие затраты в случае региональной экспансии.

Важно отметить, что разделение лизинговых компаний на группы было произведено на основании финансово-функционального фактора, поскольку именно он имеет наибольшее значение при определении бизнес-стратегии лизинговой компании.

На настоящий момент на рынке лизинговых услуг обозначилась тенденция к значительному росту конкуренции между лизинговыми компаниями. Помимо возрастания конкуренции на внутреннем

рынке за счет отечественных компаний, на рынке лизинговых услуг в нашей стране стали появляться западные инвесторы, работающие, как правило, за счет дешевых финансовых ресурсов. рост конкуренции между лизинговыми компаниями неизбежно ведет к падению среднерыночной цены услуги для потребителя, что в рамках описанных бизнес-стратегий имеет различные последствия.

рост конкуренции между лизинговыми компаниями неизбежно ведет к падению среднерыночной цены услуги для потребителя, что в рамках описанных бизнес-стратегий имеет различные последствия.

Государственную компанию падение рыночной цены фактически затрагивает довольно незначительно, ввиду того, что она и так работает практически «вне рынка» на узком специализированном сегменте. другие же компании в условиях падения цены вынуждены либо соглашаться с падением своих доходов и доходов тех лиц, с кем они связаны, либо предпринимать активные попытки для изменения ситуации в сторону улучшения.

Очевидно, существуют два варианта решения проблемы поддержания доходов на высоком уровне — это либо сокращение издержек, либо экстенсивное развитие.

кэптивные компании, в этом плане, находятся в наилучших условиях, так как они являются, как правило, с одной стороны, узкоспециализированными, а с другой стороны, часто целиком покрывают определенную нишу рынка, поэтому влияние конкуренции на них несколько ослаблено. Эти компании не имеют проблем с финансированием своей деятельности ввиду наличия финансового партнера, который в состоянии несколько снизить стоимость привлечения финансовых ресурсов, если это будет необходимо.

Эти компании не имеют проблем с финансированием своей деятельности ввиду наличия финансового партнера, который в состоянии несколько снизить стоимость привлечения финансовых ресурсов, если это будет необходимо.

как уже отмечалось, основной целью головных организаций кэптивных компаний является увеличение продаж компаний поставщиков или же оптимизация доходов внутри ФПГ. доходы лизинговой компании же в этом случае хоть и не являются незначительными факторами, однако несколько второстепенны по отношению к перечисленным выше целям. таким образом, кэптивные лизинговые компании, во-первых, ввиду доступности финансовых ресурсов, имеют определенный запас прочности в случае падения своих доходов, во-вторых, падение маржи должно, конечно, беспокоить и менеджмент, и собственников организации, однако ввиду наличия главных целей факт относительного сокращения доходов некритичен. компания в данном случае будет делать ставку на активную экспансию на рынок и поддержание темпов роста за счет экстенсивного развития. Бизнес-стратегия же компании не только не препятствует, но и способствует активным продажам.

Бизнес-стратегия же компании не только не препятствует, но и способствует активным продажам.

Случай независимых лизинговых компаний несколько иной. Основной целью независимой компании является получение прибыли. Поэтому факт падения маржи для компаний этого типа является вопросом первостепенной важности. Однако возможностей противостоять угрозам рынка у независимых компаний нет. Несмотря на все преимущества в гибкости, быстроте обслуживания, внимания к клиенту, негативные аспекты бизнес-статегии превалируют. Высокие риски, ограниченность ресурсов не дают компании ни возможности снизить свою себестоимость, ни варианта выхода на массовый масштабный рынок, для того чтобы количеством договоров компенсировать относительное падение доходности. Таким образом, в условиях роста конкуренции независимые компании ввиду наличия взаимосвязи между маржой и стратегией организации должны постепенно пересмотреть свою бизнес-стратегию в сторону нахождения финансового патронажа. Хотя, естественно, это предполагает потерю полной независимости.

Хотя, естественно, это предполагает потерю полной независимости.

Компании, аффилированные с банками, находятся в полностью противоположной ситуации. Для банка, как и для независимого лизингодателя, основной целью финансирования лизинга является получение дохода. Сокращение же ставок по привлекаемым средствам для банковской структуры является пустым перегоном денег с одного баланса на другой и не решает проблемы падения общей доходности в рамках группы. Таким образом, единственным решением воп-

роса сокращения доходности лизинга для банка также становится активная экспансия на рынок. Однако сама бизнес-стратегия аффилированной с банком компании противоречит концепции экстенсивного роста. Как было уже сказано, на сегодняшний момент экстенсивный рост связан с обслуживанием компаний малого и среднего бизнеса. Кредитование же и предоставление услуг лизинга данной группе потребителей связаны с высоким риском и высокими затратами на разработку скорринговой системы и. т. д. Банковские лизинговые компании же при отсутствии прибыли и рисковой части маржи самостоятельно просто не в состоянии поддерживать финансирование этих систем. Активная экспансия для банка связана с передачей части маржи в лизинговую компанию, что фактически является отходом от базовой бизнес-стратегии в сторону относительной самостоятельности лизинговой компании.

т. д. Банковские лизинговые компании же при отсутствии прибыли и рисковой части маржи самостоятельно просто не в состоянии поддерживать финансирование этих систем. Активная экспансия для банка связана с передачей части маржи в лизинговую компанию, что фактически является отходом от базовой бизнес-стратегии в сторону относительной самостоятельности лизинговой компании.

Таким образом, можно говорить о том, что лизинговые компании, аффилированные с банком, и полностью самостоятельные лизингодатели с ростом конкуренции в будущем начнут испытывать все большие проблемы, связанные с падением доходности. Рост конкуренции и падение доходности фактически делают их бизнес-стратегии нежизнеспособными, заставляя менеджмент модифицировать их предположительно в сторону сближения друг с другом, основанного на относительной самостоятельности и патронаже крупной финансовой структуры.

Приглашаем к сотрудничеству!

Издательский дом «Финансы и Кредит» приглашает к сотрудничеству организации, занимающиеся подпиской, распространением и реализацией печатной продукции на взаимовыгодных условиях.

Тел./факс: (495) 621-69-49, Http:/www.financepress.ru

(495) 621-91-90 е-таП: [email protected]

Покупка автомобиля в лизинг

Покупка автомобиля в лизинг

Не секрет, что большое количество сделок покупки и продажи автомобиля происходит с привлечением кредитных или заемных денег. При этом, в последнее время на рынке активно появляются лизинговые компании, которые предлагают финансирование покупки автомобиля в лизинг даже для частных лиц. Мы разобрались с тем, что это за услуга и как она работает.

Под термином «лизинг» понимается форма договора аренды имущества, которое лизинговая компания

по запросу клиента приобретает в собственность и передает во временное владение

и пользование клиенту на условиях заключенного договора.

Речь может идти про автотехнику, недвижимость и другие вещи или объекты. По истечении срока лизинга клиент может выкупить имущество (авто) в собственность.

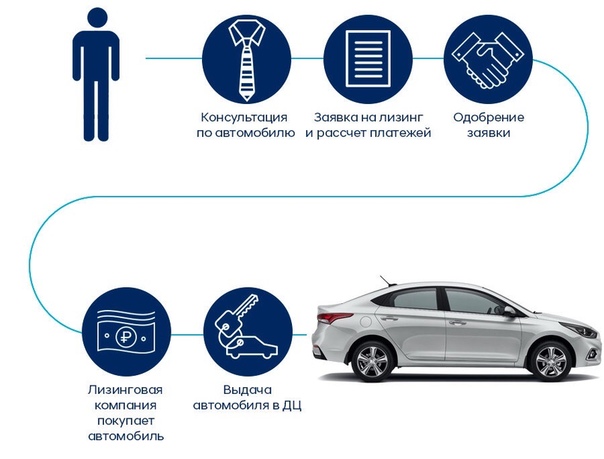

Как работает лизинг

По каким принципам работает лизинг? Кто покупатель авто?

Клиент обращается в лизинговую компанию с намерением приобрести конкретный автомобиль. Лизинговая компания покупает авто и передает его во временное владение и пользование клиенту. Клиент сможет пользоваться этим автомобилем, совершая ежемесячные платежи лизинговой компании в течение всего срока лизинга. После окончания действия лизингового договора автомобиль можно выкупить в собственность.

Лизинговая компания приобретает автомобиль по договору купли-продажи. Но, в отличие от обычной сделки

купли-продажи, в случае лизинга клиент по законодательству имеет такой же объем прав по договору,

как и лизинговая компания, кроме права собственности и права расторжения договора купли-продажи.

Если возникают вопросы с продавцом по поводу купли-продажи (срок поставки, гарантия, качество автомобиля и пр.), клиент может напрямую обратиться к продавцу со своими требованиями. Например, если возник вопрос по качеству, лизингополучатель, минуя лизинговую компанию, может напрямую обратиться с претензией к продавцу по гарантийному ремонту и прочим нюансам. В данном случае у него такой же объем прав, как и у лизинговой компании.

Что такое выкупная стоимость авто?

Это стоимость, по которой предмет лизинга (автомобиль) переходит в собственность клиента. Она оплачивается по окончании срока лизинга. Размер выкупной стоимости устанавливается в договоре лизинга, при этом выкупной платеж не может превышать 25% от стоимости предмета лизинга. Обычно выкупной платеж составляет 1% от стоимости.

Возможен ли досрочный выкуп предмета лизинга?

Досрочный выкуп возможен, но не ранее, чем через год после заключения договора лизинга.

На кого регистрируется транспортное средство? Кто является владельцем лизинговой машины?

При нахождении автомобиля в лизинге владельцем является клиент, а собственником — лизинговая компания. Регистрация транспорта производится по заявлению клиента (владельца). Для этого владелец подает в ГАИ необходимые документы. Он же указывается в свидетельстве о регистрации транспортного средства в графе «УЛАСНІК» (на срок договора лизинга), но в особых отметках должна стоять пометка, что собственником имущества является лизинговая компания.

Что такое возвратный лизинг и возможен ли он в случае приобретения авто?

Возвратный лизинг — форма лизинга, в которой продавец авто и клиент, приобретающий авто, — одно и то же лицо. Он необходим тогда, когда клиенту нужны свободные деньги прямо сейчас.

Например, ему нужны деньги, чтобы вложить их в недвижимость, а в наличии у него есть машина. Клиент оформляет возвратный лизинг с лизинговой компанией, в соответствии с которым лизинговая

компания по договору купли-продажи, заключенному с клиентом, получает транспортное средство

в собственность, а клиент — деньги от продажи автомобиля и само авто в лизинг,

по которому производит ежемесячные выплаты.

Клиент оформляет возвратный лизинг с лизинговой компанией, в соответствии с которым лизинговая

компания по договору купли-продажи, заключенному с клиентом, получает транспортное средство

в собственность, а клиент — деньги от продажи автомобиля и само авто в лизинг,

по которому производит ежемесячные выплаты.

Законодательно есть ограничение: если лизингополучателем и продавцом выступает одно и то же физическое лицо, предметом лизинга могут выступать только транспортные средства и недвижимость.

Кому подходит лизинг

Какой уровень дохода необходим, чтобы оформить договор лизинга?

В лизинге при оценке платежеспособности клиента помимо дохода может учитываться финансовый достаток клиента: наличие недвижимости, автомобилей. К тому же в случае короткого срока лизинга, например, на 13 месяцев требования к доходам клиента будут минимальными.

Например, если авансовый платеж больше 30% и срок лизинга короткий, то обычно справки, подтверждающие

доход, не требуются. У каждой компании индивидуальный подход — они берут во внимание все

факторы и выносят решение, учитывая ликвидность предмета лизинговой сделки.

У каждой компании индивидуальный подход — они берут во внимание все

факторы и выносят решение, учитывая ликвидность предмета лизинговой сделки.

Какой первоначальный взнос необходим по договору лизинга?

По белорусскому законодательству существует лишь ограничение по максимальному авансу — 40% от стоимости. Минимального порога нет. Как правило, все лизинговые компании работают с авансом от 20%, в некоторых случаях возможно 15%.

Размер аванса зависит от состояния предмета лизинга (новый автомобиль или с пробегом) и целей, для которых он приобретается (будет он использоваться в качестве такси или нет). Чем старше техника — тем больше авансовый платеж.

Возможна ли покупка автомобиля физическим лицом у юридического и наоборот? На каких условиях?

При приобретении автомобиля в лизинг на стороне продавца могут выступать как физические лица, так

и юридические — ограничений не существует. Однако могут быть особенности формирования стоимости

при передаче транспортного средства в лизинг в зависимости от типа транспортного средства

(грузовой/легковой) и того, кто выступает на стороне продавца (физическое/юридическое лицо или ИП).

Однако могут быть особенности формирования стоимости

при передаче транспортного средства в лизинг в зависимости от типа транспортного средства

(грузовой/легковой) и того, кто выступает на стороне продавца (физическое/юридическое лицо или ИП).

Например, если грузовой автомобиль приобретается у физического лица (лизинговая компания приобретает авто без НДС), то при передаче данного авто в лизинг лизинговая компания обязана доначислить НДС на стоимость авто и передать в лизинг по стоимости с НДС, что ведет к удорожанию предмета лизинга. В случае если у физического лица приобретается легковой автомобиль, то авто передается в лизинг по той же стоимости — удорожания не происходит.

Пенсионеры могут приобрести автомобиль в лизинг?

Ограничений по возрасту при оформлении лизинговых сделок согласно белорусскому законодательству нет. Все зависит

от конкретной лизинговой компании, которая исходит из финансового положения клиента и структуры

сделки. В случае сомнений, может быть запрошено дополнительное обеспечение сделки.

В случае сомнений, может быть запрошено дополнительное обеспечение сделки.

Можно ли взять авто в лизинг, находясь в декретном отпуске?

Находясь в декретном отпуске, клиент может взять авто в лизинг — никаких законодательных ограничений на лизинг для граждан в декрете не существует, главное, чтобы доходы клиента позволяли производить своевременную оплату лизинговых платежей.

Условия оформления лизинга

На какой срок возможно оформление договора лизинга?

По белорусскому законодательству минимальный срок договора лизинга должен составлять не менее одного года.

В основном это договор на 13 месяцев, поскольку от даты отгрузки авто до момента выкупа

должно пройти не менее года. Максимальный срок каждая лизинговая компания может устанавливать вместе

с клиентом самостоятельно, обычно это 2-5 лет. На большие сроки оформляются более дорогие сделки

(недвижимость, оборудование и др. ).

).

Какие документы оформляются при заключении лизинговой сделки?

Между клиентом и лизинговой компанией оформляется договор финансового лизинга, а между продавцом авто и лизинговой компанией — договор купли-продажи или поставки. Дополнительно с клиентом может быть оформлен договор обеспечения лизинговой сделки (договор поручительства, договор залога).

Сколько времени требуется для получения одобрения на лизинговую сделку?

Количество времени зависит от структуры сделки и стоимости предмета лизинга. В случае лизинга авто одобрение происходит достаточно быстро, в среднем через один-два дня.

В договоре лизинга может быть указан коэффициент удорожания или процентная ставка?

В договоре лизинга обычно не указывается ни коэффициент удорожания, ни процентная ставка.

К договору лизинга прилагается график платежей, в котором указан ежемесячный лизинговый платеж, который

включает в себя возмещение стоимости предмета лизинга и лизинговое вознаграждение. Вообще для лизинга

такого понятия, как «процентная ставка», не существует. Есть окончательная сумма, которую должен

выплатить клиент.

Вообще для лизинга

такого понятия, как «процентная ставка», не существует. Есть окончательная сумма, которую должен

выплатить клиент.

В какой валюте происходят выплаты лизинга?

Все расчеты по договору лизинга производятся только в белорусских рублях, независимо от валюты, указанной в графике платежей. В случае если график не в белорусских рублях, то пересчет в белорусские рубли осуществляется в порядке, установленном в договоре. Обычно это курс, установленный Нацбанком на дату оплаты. Возможны варианты, когда договором лизинга предусмотрен иной курс пересчета — курс конкретного коммерческого банка или Нацбанка плюс определенный процент. Все зависит от условий, предусмотренных договором лизинга.

Таже читайте о лизинге:

Материал подготовлен при экспертной поддержке компании «Микро Лизинг».что такое лизинг и чем он выгоднее кредита – Газета.

uz

uzПолучение кредита — это достаточно популярная финансовая услуга в Узбекистане. Но такой востребованный во всем мире финансовый инструмент, как лизинг, все еще вызывает недоверие и опасение у потребителей. Просто и доступно разбираем на карточках, чем лизинг выгоден и почему его безопасно брать.

01Чем вкратце отличается лизинг от кредита?

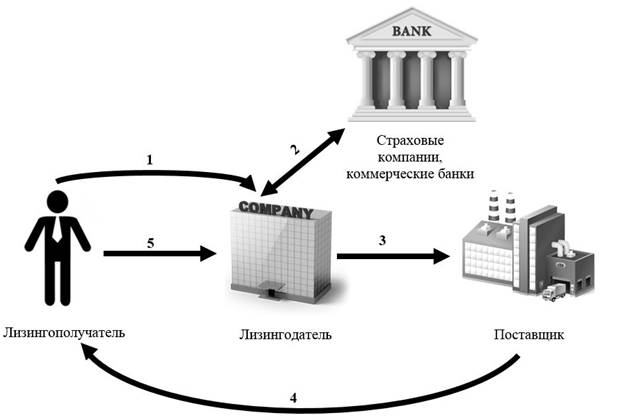

Формой предоставления займа. При оформлении кредита клиент получает в займ от банка деньги, на которые покупает нужное имущество. Клиент тут же становится владельцем и постепенно погашает свой долг. А при лизинге он вместо денег сразу получает имущество. Его покупает лизинговая компания за свой счет и передает во временное пользование клиенту. При этом владельцем имущества клиент становится только после полного погашения всех лизинговых платежей.

02Кто участвует в процессе оформления лизинга?

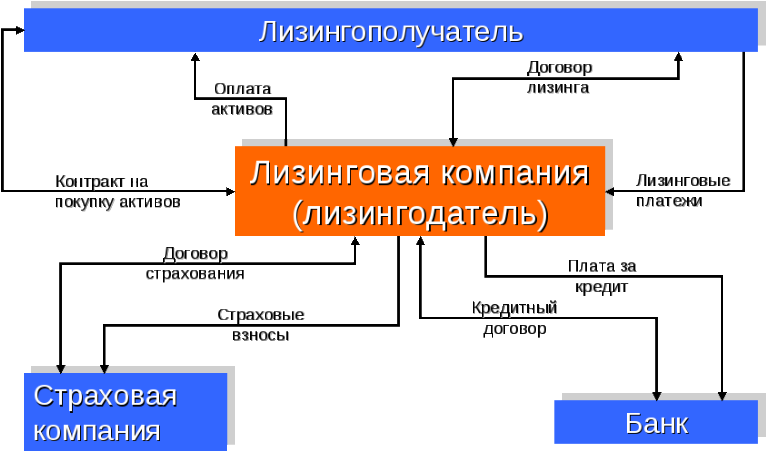

Согласно Закону «О лизинге», ключевых участников — три: продавец, лизинговая компания и клиент. Лизинговая компания (лизингодатель) покупает нужный товар, оборудование или другое имущество у продавца по поручению клиента (лизингополучателя). Клиент, в свою очередь, заключает договор с лизинговой компанией, пользуется имуществом и выплачивает платежи по установленному графику. Часто в схеме участвует страховая компания, которая защищает предмет лизинга от различных рисков.

Лизинговая компания (лизингодатель) покупает нужный товар, оборудование или другое имущество у продавца по поручению клиента (лизингополучателя). Клиент, в свою очередь, заключает договор с лизинговой компанией, пользуется имуществом и выплачивает платежи по установленному графику. Часто в схеме участвует страховая компания, которая защищает предмет лизинга от различных рисков.

А правда, что лизинг доступен только предприятиям?

Действительно, лизинг по статье 588 Гражданского кодекса доступен только юридическим лицам. Но для физических лиц предусмотрен похожий механизм: долгосрочная аренда с последующим выкупом.

04И получается, купить в лизинг можно что угодно?

Для компаний практически так и есть. Они могут купить различное оборудование, спецтехнику, служебный транспорт или здание под офис или производственный цех. Но физическим лицам доступна только долгосрочная аренда легковых автомобилей с последующим выкупом. Причем совсем необязательно, чтобы имущество было новым — а это еще один плюс в пользу лизинга, ведь банки практически не дают кредиты под бывшее в употреблении.

Теперь понятнее, а в залог что-то нужно оставлять?

В лизинговой сделке залогом выступает само приобретаемое в лизинг имущество. Это выгодно отличает лизинг от кредита, где порой требуют в залог имущество в размере 125% от суммы получаемых средств.

06Как выплачиваются лизинговые платежи?

Согласно договору, но чаще всего по схеме аннуитета. Это когда все платежи делаются равными долями на протяжении всего договора лизинга. Такая схема особенно удобна для планирования будущих расходов по сравнению с кредитом, где предпочитают дифференцированную схему. По ней ежемесячные платежи «плавают»: в первые месяцы крупные платежи, а потом все меньше и меньше. Вдобавок лизинговые платежи более гибкие, например, могут быть сезонными, квартальными и так далее. Поэтому можно сначала запустить производство и получить прибыль, а уже после начать выплаты по лизингу.

07Сколько и как долго нужно платить по лизингу?

Обычно имущество можно оформить в лизинг под 17% годового удорожания и выше. Срок лизинга зависит от лизингодателя. Например, ИП ООО Mikro Leasing предоставляет в лизинг легковые и грузовые автомобили, спецтехнику и оборудование на срок до пяти лет. Если нужно, имущество можно выкупить досрочно.

Срок лизинга зависит от лизингодателя. Например, ИП ООО Mikro Leasing предоставляет в лизинг легковые и грузовые автомобили, спецтехнику и оборудование на срок до пяти лет. Если нужно, имущество можно выкупить досрочно.

А если просрочить выплаты, имущество сразу отберут?

Скорее всего нет. Как правило, частные лизинговые компании более лояльны к клиентам, чем обычные банки, и всегда идут навстречу при сложностях. Они могут отсрочить платеж или изменить график выплат, например, с ежемесячного на ежеквартальный. Но лучше такой ситуации не допускать.

09Так что выгоднее — лизинг или кредит?

Зависит от конкретного случая. У лизинга есть ряд преимуществ для бизнеса в плане налогообложения. Согласно статье 266 Налогового кодекса, сумму НДС, уплаченную лизингодателю при получении объекта лизинга, можно принять в зачет. Сумма лизинговых платежей подлежит вычету при расчете налога на прибыль. К тому же различные лицензионные и регистрационные сборы сразу можно включить в стоимость объекта лизинга, чтобы облегчить старт своего бизнеса.

А правда, что лизинг можно получить намного быстрее кредита?

Однозначно, быстрее в разы. Поэтому лизинг — это настоящая находка для малого бизнеса и частных лиц. Проверка лизингополучателя будет минимальной, а весь процесс от подачи заявления до финального оформления занимает всего 1−2 дня. А чтобы начать пользоваться имуществом, обычно достаточно сделать первоначальный взнос всего в размере 20−30% от суммы по договору.

11Куда обратиться для оформления лизинга в Узбекистане?

ИП ООО Mikro Leasing является одним из ведущих игроков на рынке Узбекистана. Сегодня компания предлагает весь спектр лизинговых услуг по международным стандартам. Опытные консультанты всегда готовы предоставить бесплатную консультацию и предоставить расчет по лизингу для автомобиля, оборудования и недвижимости любого формата. Подробную информацию можно получить на сайте или по телефону: (+998) 71−203−77−33 (работает круглосуточно).

На правах рекламы.

Что такое лизинг

Под термином «Лизинг» понимается форма договора аренды имущества, которое лизинговая компания по запросу клиента сперва приобретает, а затем передает ему во временное пользование. Речь может идти про автотехнику, недвижимость и другие вещи или объекты. По истечении срока лизинга клиент это имущество может выкупить себе в собственность.По каким принципам работает лизинг, кто покупатель авто?

Если брать цепочку продавец — клиент — лизинговая компания, то клиент (он же лизингополучатель) сперва обращается в лизинговую компанию с предложением, например, купить конкретный автомобиль. Лизинговая компания приобретет для него объект и будет обязана передать во временное пользование. Клиент сможет пользоваться этим имуществом, пока действует срок лизинга, а также выкупить его в собственность после окончания действия лизингового договора. Кроме того, у клиента есть обязанности — оплачивать платежи.

Если брать отношения продавца и лизинговой компании, то здесь действуют правила обычной купли-продажи — продавец должен передать имущество, а лизинговая компания его приобрести. Единственный нюанс в этой цепочке — лизингополучатель по законодательству имеет такие же права по договору купли-продажи, что и лизинговая компания (кроме права собственности и права расторжения договора лизинга).

Единственный нюанс в этой цепочке — лизингополучатель по законодательству имеет такие же права по договору купли-продажи, что и лизинговая компания (кроме права собственности и права расторжения договора лизинга).

Если возникают вопросы с продавцом по поводу купли-продажи (срок поставки, гарантия и пр.), то лизингополучатель может напрямую обратиться к продавцу со своими требованиями. Например, если возник вопрос по качеству, лизингополучатель, минуя лизинговую компанию, может напрямую обратиться с претензией к продавцу по гарантийному ремонту, замене предмета сделка и прочим нюансам. В данном случае у него такой же объем прав, как и у лизинговой компании.

Какой уровень дохода необходим, чтобы оформить договор лизинга?

Существуют разные подходы. В отличие от банка, где необходимо подтвердить свой средний доход, чтобы получить кредит, в лизинге при оценке, помимо дохода, могут учитываться финансовый достаток клиента: наличие недвижимости, автомобилей. К тому же, в случае короткого срока лизинга, требования к доходам будут минимальными. Например, если авансовый платеж больше 30% и срок лизинга короткий, то обычно справки, подтверждающие доход, не требуются. У каждой компании индивидуальный подход — они берут во внимание все факторы и выносят решение, учитывая ликвидность предмета лизинговой сделки.

Например, если авансовый платеж больше 30% и срок лизинга короткий, то обычно справки, подтверждающие доход, не требуются. У каждой компании индивидуальный подход — они берут во внимание все факторы и выносят решение, учитывая ликвидность предмета лизинговой сделки.

Какой первоначальный взнос (аванс) необходим по договору лизинга?

По белорусскому законодательству существует лишь ограничение по максимальному авансу — 40% от стоимости. Минимального порога нет. Как правило, все лизинговые компании работают с авансом от 20%, в некоторых случаях возможно и 15%.

Размер аванса зависит от предмета лизинга (новый или автомобиль с пробегом, будет он использоваться в качестве такси или нет и пр.), для каких целей он приобретается. Чем старше техника, тем, как правило, авансовый платеж больше.

На какой срок возможно оформление договора лизинга?

По белорусскому законодательству минимальный срок договор лизинга должен составлять от одного года, как правило это 12 месяцев. Максимальный срок каждая лизинговая компания может устанавливать вместе с клиентом самостоятельно. Обычно это 2-3 года или пять лет. Больше пяти — чаще всего в случае со сделками по недвижимости.

Максимальный срок каждая лизинговая компания может устанавливать вместе с клиентом самостоятельно. Обычно это 2-3 года или пять лет. Больше пяти — чаще всего в случае со сделками по недвижимости.

Какие документы оформляются при заключении лизинговой сделки?

Оформляется договор финансового лизинга между клиентом и лизинговой компанией. Также оформляется договор купли-продажи или поставки между продавцом и лизинговой компанией. Дополнительно может быть оформлен договор обеспечения лизинговой сделки, договор поручительства или залога.

Сколько времени требуется для получения одобрения на лизинговую сделку?

В каждой компании по-разному. Количество времени будет зависеть от структуры сделки и стоимости предмета лизинга. В случае АЛФИН Лизинг, например, одобрение происходит достаточно быстро, в среднем через один — два часа, потому что у нас легко оценить авторынок и, соответственно, стоимость предмета сделки.

На кого регистрируется транспортное средство? Кто является владельцем лизинговой машины?

Нужно разграничивать понятия владелец и собственник лизинга. Владельцем является клиент на основе договора лизинга, а собственником — лизинговая компания. Регистрация транспорта производится на лизингополучателя. Для этого клиент подает в ГАИ все необходимые документы. Клиент так же указывается в документах в качестве владельца техники (на срок договора), но в особых отметках должна стоять пометка, что собственником имущества является лизинговая компания.

Владельцем является клиент на основе договора лизинга, а собственником — лизинговая компания. Регистрация транспорта производится на лизингополучателя. Для этого клиент подает в ГАИ все необходимые документы. Клиент так же указывается в документах в качестве владельца техники (на срок договора), но в особых отметках должна стоять пометка, что собственником имущества является лизинговая компания.

Возможна ли покупка техники физическим лицом у юридического лица и наоборот? В чем особенность такого рода сделок, и как рассчитывается НДС?

Здесь нужно понять, зачем физическое лицо приобретает машину. Например, если у клиента нет своей фирмы или оформленного ИП, приобретение техники у юридического лица не финансируется. Четких ограничений нет, просто нужно понимать для каких целей покупается техника, чтобы не было потом осложнений для самой лизинговой компании. Также будут нюансы по налогообложению.

Если лизинг оформляется с юридическим лицом, то машина приобретается и передается клиенту уже с НДС, а если он решил купить грузовой автомобиль у физического лица, тогда стоимость увеличивается на процент НДС, т. е. ведет к удорожанию предмета лизинга). Если лизинговая компания приобретает автомобиль у физического лица, то она покупается без НДС.

е. ведет к удорожанию предмета лизинга). Если лизинговая компания приобретает автомобиль у физического лица, то она покупается без НДС.

Возможно ли приобретение авто в лизинг не за счет собственных денег?

Фактически лизинг это и есть форма финансирования. Предполагается, что у клиента нет своих денежных средств для приобретения, поэтому он и обращается в лизинговую компанию за услугой. Если у клиента нет денег для внесения авансового платежа, он может получить на это кредит в банке, но в этом случае на него возлагается двойная нагрузка: оплата лизинга и кредита. Возможно, такая практика не совсем правильная и не факт, что клиент сможет справиться с таким количеством платежей.

Что такое возвратный лизинг и возможен ли он в случае приобретения авто?

Возвратный лизинг — это когда продавцом и лизингополучателем выступает одно и тоже лицо. Он необходим, чтобы клиент мог получить оборотные средства. Например, ему нужны деньги, чтобы вложить их в недвижимость, а в наличии у него есть машина. Он приходит в лизинговую компанию, оформляет договор с лизинговой компанией на автотехнику, которая получает машину в собственность, а клиент получает деньги и машину в лизинговую аренду. И в течение действия договора выплачивает полученную сумму. Однако недавно, были внесены изменения в законодательство (Указ №99 о лизинговой деятельности), где конкретно прописано, что если лизингополучателем и продавцом выступает физическое лицо, объектом могут выступать только транспортные средства и недвижимость. Раньше такого ограничения не было и можно было передавать в пользование и оборудование. О том, как работает возвратный лизинг — видео.

Он приходит в лизинговую компанию, оформляет договор с лизинговой компанией на автотехнику, которая получает машину в собственность, а клиент получает деньги и машину в лизинговую аренду. И в течение действия договора выплачивает полученную сумму. Однако недавно, были внесены изменения в законодательство (Указ №99 о лизинговой деятельности), где конкретно прописано, что если лизингополучателем и продавцом выступает физическое лицо, объектом могут выступать только транспортные средства и недвижимость. Раньше такого ограничения не было и можно было передавать в пользование и оборудование. О том, как работает возвратный лизинг — видео.

Требуется ли дополнительное обеспечение со стороны лизингополучателя при оформлении сделки?

Лизинговая компания обычно использует дополнительное обеспечение — оформляется либо договор поручительства, либо договор залога. На это влияет срок выплаты лизинга, размер аванса, рассматривается ликвидность предмета лизинга и финансовые возможности самого клиента. При анализе этих моментов принимается решение, нужно ли дополнительное обеспечение или нет.

При анализе этих моментов принимается решение, нужно ли дополнительное обеспечение или нет.

Чем короче срок лизинга и больше аванс, а техника ликвидна, тем вероятнее всего, что не будет запрошено дополнительное обеспечение. Все зависит от возможных рисков при оформлении сделки.

Является ли обязательным страхование и регистрация лизингового автомобиля? И кто этим должен заниматься?

В Беларуси есть обязательное страхование гражданской ответственности, которое предусмотрено законодательством. Оно в любом случае обязательно. Регистрация автомобиля в ГАИ — тоже обязательный шаг. Регистрацию осуществляет лизингополучатель.

Что касается страхования, то лизинговые компании часто выставляют требование о дополнительном страховании автомобиля КАСКО. В АЛФИН Лизинг страхование КАСКО не требуется.

Что такое выкупная стоимость авто?

Это стоимость, по которой предмет лизинга переходит в собственность клиента. Она обычно оплачивается по окончании срока лизинга. Ограничен лишь максимальный выкупной платеж — не более 25% от стоимости. Как правило лизинговые компании работают с 1% выкупного платежа.

Как правило лизинговые компании работают с 1% выкупного платежа.

Возможен ли досрочный выкуп предмета лизинга?

Да, досрочный выкуп предмета лизинга возможен, но не ранее, чем через год, после заключения договора. При этом досрочное за досрочное погашение части стоимости предмета лизинга многие лизинговые компании попросят дополнительно комиссию, в АЛФИН — досрочное погашение возможно без штрафов и комиссий.

Как и кем формируется расчет платежей по лизингу?

Расчет платежей по лизингу формируется специалистом компании, исходя из следующих данных: стоимости предмета лизинга, размера авансового платежа, срока выплаты и вида валюты.

Когда права на машину полностью переходят владельцу?

Право собственности на машину переходят клиенту после оплаты всех платежей по договору и подписанию всех необходимых документов. Все остальное время клиент пользуется лизинговым транспортом на основе договора аренды.

Можно ли на автомобиле, приобретенном в лизинг, выезжать за границу?

По законодательству фактически никаких запретов на это нет. Но некоторые лизинговые компании могут самостоятельно прописывать их в лизинговом договоре, т.е. вопрос решается с клиентом в индивидуальном порядке. Для выезда на лизинговом транспорте нужно всегда при себе иметь удостоверяющие документы и договор лизинга. Иногда пограничники требуют письмо от лизинговой компании о том, что она не против выезда клиента за рубеж на конкретном автомобиле.

Но некоторые лизинговые компании могут самостоятельно прописывать их в лизинговом договоре, т.е. вопрос решается с клиентом в индивидуальном порядке. Для выезда на лизинговом транспорте нужно всегда при себе иметь удостоверяющие документы и договор лизинга. Иногда пограничники требуют письмо от лизинговой компании о том, что она не против выезда клиента за рубеж на конкретном автомобиле.

Пенсионеры могут приобрести автомобиль в лизинг?

Ограничений по возрасту в вопросе оформления лизинговых сделок белорусским законодательством нет. Все зависит от политики конкретной лизинговой компании, которая исходит из финансового положения клиента и структуры сделки. В случае сомнений, может быть запрошено дополнительное обеспечение сделки.

Можно ли взять авто в лизинг, находясь в декретном отпуске?

Да, без ограничений.

Кто оплачивает штрафы за нарушения правил дорожного движения на лизинговом авто?

Все штрафы и нарушения, связанные с лизинговым автомобилем, приходят на адрес лизингополучателя, и он их оплачивает самостоятельно.

Кто имеет право на управление лизинговым транспортным средством?

Правом на управление владеет сам лизингополучатель. Без одобрения лизинговой компанией передача третьим лицам управления транспортным средством, находящемся в лизинге, запрещена. Для этого необходимо отдельно заключать договор: безвозмездного пользования или аренды. В случае, если физическое лицо взяло машину в лизинг, а на ней ездит один из его родственников — этот вариант допускается. Он может быть отражен в лизинговом договоре, куда записываются близкие родственники (жена, муж, дети), которые могут потенциально воспользоваться автомобилем. В АЛФИН при заключении договора лизинга право управления транспортным средством, как правило, предоставляется всем лицам, которых пожелал указать лизингополучатель.

Как действовать при наступлении страхового случая?

Чаще всего речь идет о ДТП. В таком случае вызывается ГАИ на место происшествия, также об инциденте информируется лизинговая компания, и клиент сам напрямую обращается в страховую компанию о выплате страхового возмещения. Точно такой же алгоритм действий происходит в случае ДТП за границей. Для этого можно дополнительно проконсультироваться по телефону у менеджеров лизинговой компании, что нужно предпринять.

Точно такой же алгоритм действий происходит в случае ДТП за границей. Для этого можно дополнительно проконсультироваться по телефону у менеджеров лизинговой компании, что нужно предпринять.

Имеет ли право лизингополучатель передать в аренду или использовать для иных коммерческих целей технику?

Передача в аренду — только с согласия лизинговой компании. Для использования в коммерческих целях — если машина приобреталась физическим лицом, то в договоре обычно прописано, что занятие бизнесом с помощью техники запрещено. В случае юридических лиц такого ограничения нет.

Существуют ли санкции в отношении к лизинговой компании за задержку сроков передачи документов по завершении договора лизинга?

Санкции законодательством не предусмотрены. Этот момент остается на усмотрение лизинговой компании и клиента при заключении договора. В теории это возможно, тогда в договор вносится штраф или пеня за просрочку оформления документов.

Какой процент лизинговая компания берет за пользование техникой? И существуют ли скрытые платежи?

В законодательстве такого понятия, как “лизинговый процент”, нет. Есть другой термин — лизинговая ставка. Она в себя включает возмещение стоимости лизингового вознаграждения. Фактически клиент подписывает договор, и по графику, где конкретно указаны суммы, которые он должен производить оплату ежемесячно.

Есть другой термин — лизинговая ставка. Она в себя включает возмещение стоимости лизингового вознаграждения. Фактически клиент подписывает договор, и по графику, где конкретно указаны суммы, которые он должен производить оплату ежемесячно.

Никаких скрытых платежей не существует — клиент видит из чего состоит его платеж (итоговая сумма и ежемесячная, вознаграждение лизинговой компании, сумма возмещения стоимости). Этим и удобен лизинг — подписывая договор, человек видит, сколько ему нужно оплатить средств с самого начала и может оценить свои финансовые возможности. Вместе с тем следует учитывать требование о страховании КАСКО.

У кого приобретенный автомобиль остается в собственности? И до какого момента?

На весь срок лизингового договора автомобиль является собственностью компании, до момента его выкупа клиентом.

Кто оплачивает техосмотр, страховку и другие платежи по технике?

Все платежи по лизинговой технике оплачивает сам лизингополучатель.

Можно ли продать или подарить машину, если лизинг еще не выплачен до конца?

Любые сделки с предметом лизинга клиент не имеет право оформлять, поскольку не является собственником данного имущества.

Как происходит переоформление транспорта при полной выплате по лизингу?

После оплаты всех платежей для клиента готовятся выкупные документы: акт перехода права собственности, также некоторые компании оформляют еще договор купли-продажи выкупной стоимости. С ними клиент идет на переоформление техники в ГАИ.

Возможность оплаты лизинга исчезла, потеряли работу. Что делать?

Каждый случай индивидуален, решение принимается исходя из материальных возможностей клиента. В случае если денег нет, лизинговая компания забирает технику себе, но осуществленные платежи при этом клиенту не возвращаются. Также есть вариант, когда находится человек, который готов купить технику и стать заменой лизингополучателя. Тогда может быть согласован вопрос возмещения той части суммы, которую предыдущий клиент уже оплатил. Вариантов для действий может быть много.