Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Что такое банковский депозит? Как открыть вклад и заработать деньги?

Что такое банковский депозит?

Депозит — это хранение ваших сбережений в банке под процент.

По определению НБУ, депозит или вклад — это соглашение, где одна сторона (банк), которая принимает поступившую от другой стороны (вкладчика) или поступившую для нее определенные денежные средства (вклад), обязуется возвратить всю сумму вклада и выплатить проценты на нее или доход в другой форме на условиях и в порядке, установленных договором. Само слово «депозит» происходит от лат. depositum — передан на хранение.

Чем отличается депозит от вклада?

Вклад и депозит — в чём же разница? В том, что вклад — это хранение денежных средств и извлечение выгодной прибыли. В то время, как депозит — это хранение не только денег, но и ценных вещей, акций, металлов, важных документов.

Что такое процентная ставка?

Процентная ставка по вкладам — это процент, который банк обязан уплачивать своим клиентам за возможность пользоваться денежными средствами, которые размещаются на депозитном счете.

При этом, доход банка — это разница между размещением финансовых средств и вовлечение новых клиентов.

Какой выбрать депозит?

Для начала нужно ознакомиться с видами депозитов.

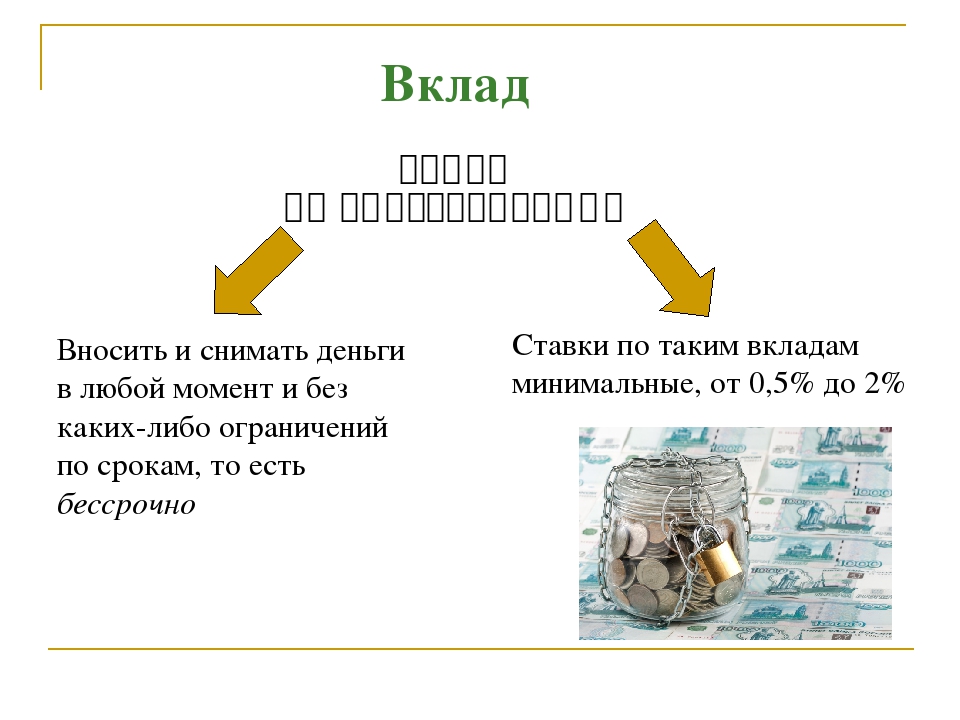

Они бывают двух видов: срочные и вклады до востребования.

- Срочные вклады — это депозиты/вклады положенные под проценты, которые вносятся на определенный срок хранения, который полностью изымается по истечении заданного срока. Этот вид депозита менее ликвидный, но при этом он приносит более высокий процентный доход.

- Вклады до востребования — это депозит без точного указанного срока хранения. Он возвращается по первому требованию клиента. Как правило, для такого вида депозита начисление процента по ставке ниже, чем при срочном вкладе.

При этом срочные вклады делятся на еще несколько подгрупп:

- Накопительный (возможно пополнять депозит на протяжении всего срок хранения).

- Сберегательный (самый обычный вид срочного вклада, по условиям нельзя пополнять или снимать любые суммы).

- Расчетный (универсальный вклад, в котором возможно контролировать и проводить любые операции по пополнению и снятию сумм).

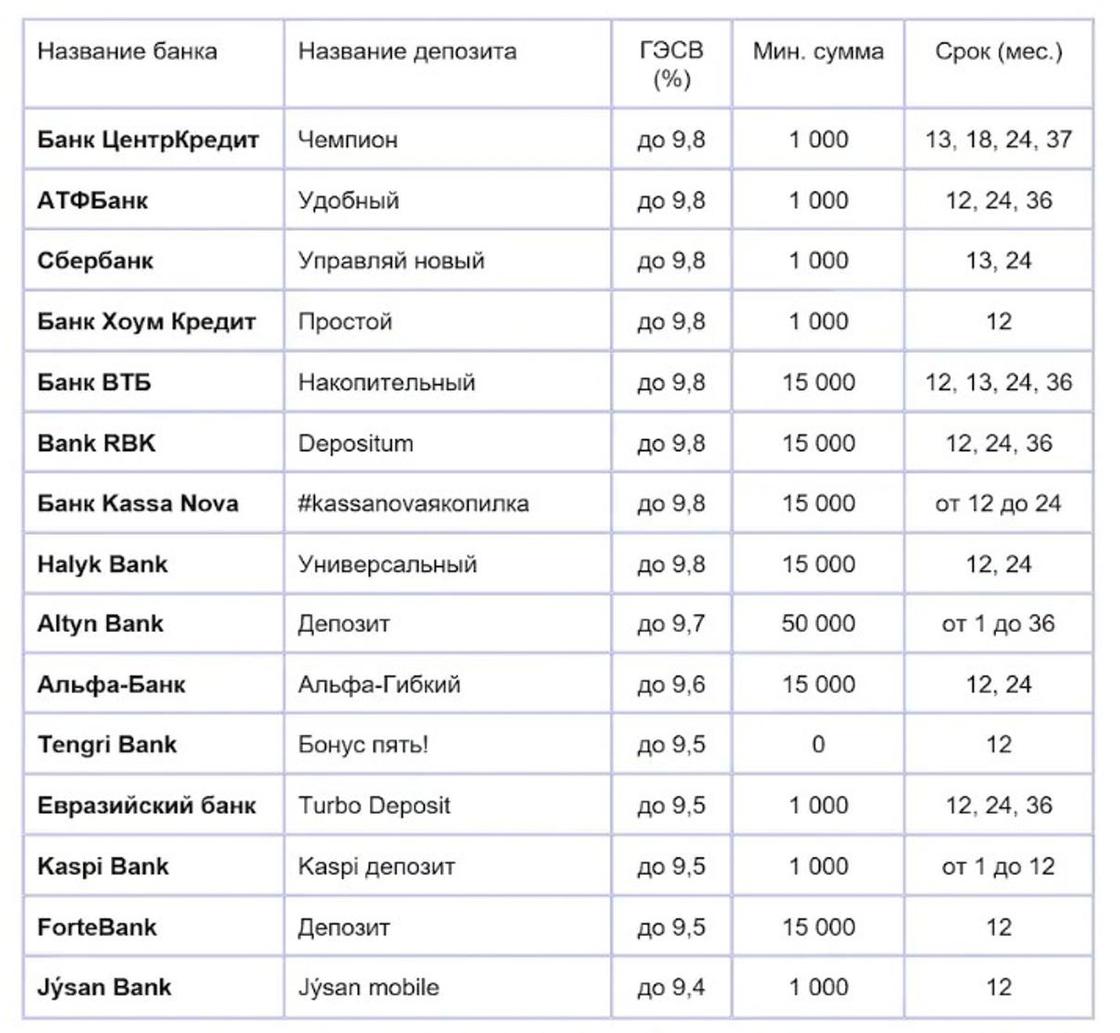

Главным при выборе депозита является его процентная ставка (как правильно рассчитывается на год). От этого процента зависит степень вознаграждение клиента-вкладчика. Размер ставки зависит от множества сопутствующих факторов.

Один из первых — срок хранения депозита. Чем меньше срок, тем меньше доход от инвестиций. Правда иногда банки всё же проводят специальные акции. Срок определяет долгосрочные эти депозиты или краткосрочные. Краткосрочные позволяют хранить сбережения от 1 до 9 месяцев. В то время, как долгосрочные обычно предполагают нахождение вложений в банке на срок от 1 года и дольше. Некоторые банки оставляют за собой право устанавливать и фиксировать несколько процентных ставок по определенному вкладу. Такое часто встречается у депозитов с возможностью пополнения. Банк может устанавливать ставку для первоначального взноса и далее ставку для последующих пополнений, в зависимости от последнего взноса до окончания срока хранения.

Проценты по депозитам можно получать в разное время. Кому-то нравится еженедельно или же ежеквартально получать эти проценты. Кто-то захочет получать эти проценты раз в полгода. Вкладчик может получать доход от депозита авансом (тогда, когда откроет депозита) или когда депозитный срок истечет. При втором варианте выгоднее будет выбрать вклад с капитализацией процентов т.е. ежемесячно аккумулированные проценты будут постепенно прибавляться к сумме депозита и уже впоследствии начисление процентов происходит учитывается с ранее капитализированный процентов.

Банки фиксируют минимальную сумму по каждому виду вклада. Обычно эта минимальная сумма колеблется между 100 гривнами (евро, долларом США) и может достигать несколько тысяч. При этом, в некоторых видах вкладов предусматривается возможность изменения первоначальная сумма для частичного снятия денег или пополнения счета.

Стоит понимать, что очень многое зависит от валюты вложения.

Что такое валютный депозит?

Диверсификация денежных средств обычно осуществляется в рамках трех главных валют: гривна, евро, доллар США.

Если сомневаетесь в какой валюте хранить деньги на депозите, то финансисты рекомендуют исходить из того, в какой валюте вкладчик изначально хочу положить деньги на депозит, а также стоит обращать внимание на то, в какой валюте вкладчику нужны будут деньги по окончанию депозитного договора. Проще говоря, если нет нужды переходить с одной валюты на другую, то лучше и не делать этого, так как вы можете столкнуться с дополнительными конверсиями при проведении определенных операций. А это, в свою очередь, снижает вашу депозитную доходность.

Что такое отрицательная ставка по депозитам?

Иногда не банк платит проценты, а вкладчик платит банку за хранение его денег. Это называется отрицательная ставка по депозиту. Такое может происходить в случае, когда на банковских счетах есть большие суммы денежных средств, а бизнес и экономика в целом требует приток финансов, что удержаться на плаву.

Что проверить в депозитном договоре?

Когда вы уже разобрались с терминами и общим процессом и готовы положить деньги на депозит, то стоит проверить все пункты депозитного договора:

- совпадает ли число процентов с ранее оговоренными с сотрудником банка;

- даты: начало и окончание депозитного счета;

- убедитесь также в том, что банк не занимается взиманием комиссионных за то, чтобы открыть депозитный счета. Если же взимает, то задайте вопросы о том, как это отразится на вашем депозитном счете, когда срок вклада будет истекать. При проведении ряда операция (снятие наличных средств, безналичный перевод, зачисление безналичных) банк может удержать комиссию по утвержденным тарифам. Нужно внимательно перечитывать договор и смотреть другие дополнительные документы. Поэтому лучше всего подробно поинтересуйтесь у сотрудника банка какие комиссионные вы будете выплачивать.

Стоит ли открывать депозитный счет?

“Уберечь свои деньги стоит больших трудов, чем добыть их” (Мишель де Монтень).

Поэтому делая свой выбор в пользу депозита вы сможете сохранить свои деньги. Особенно актуально для людей, которые хотят правильно научиться откладывать деньги.

Просто нужно ответственно и тщательно взвешивать все плюсы и минусы, и выбирать правильный банк. Как его выбрать и на что обращать особое внимание при выборе вы узнаете в следующей статье.

Как работает депозит: на заметку вкладчику

Как работает депозит?

Банковский депозит – это сумма денег, которую вкладчик передает банку с целью получения дохода в виде процентов. Финучреждение распоряжается этими средствами по своему усмотрению. В том числе – выдает кредиты под более высокие проценты. Разница ставок по депозитам и кредитам – существенный источник прибыли для банка.

ЧИТАЙТЕ ПО ТЕМЕ:

Как сохранить свой депозит и заработать: выбираем лучший вклад

Как выбрать банк для депозита: ТОП-5 полезных советов

Депозит – это один из самых простых способов заставить деньги работать.

Доходность депозитов в Украине очень высокая.

На момент публикации статьи средняя ставка по годовому банковскому вкладу в национальной валюте составила 18,49% (данные НБУ). Для сравнения, в Великобритании в июле 2016 процентная ставка по депозитам на 12 месяцев не превышала 1,5%.

Кажется, что банковский депозит — неплохая инвестиция.

Но и риск остаться без денег нельзя недооценивать. За два года банкопада украинские вкладчики потеряли 163 млрд. грн. Из них 30 млрд вряд ли удастся вернуть.

К рискам относится и девальвация национальной валюты. За последние несколько лет проценты по вкладам в национальной валюте не перекрывали стремительное обесценивание гривны.

Размещение вкладов в долларах или евро — тоже не панацея. Очередной скачек национальной валюты – и депозит преодолеет отметку в 200 тыс грн – сумма, которую гарантировано возвращает государство в случае неплатежеспособности банка.

Если вы все-таки решились открыть вклад в украинском банке – ознакомьтесь с разновидностью депозитных программ. Они отличаются, в зависимости от целей клиента. Кто-то размещает средства на три месяца и просит проценты авансом. А кто-то оставляет деньги в банке на несколько лет, прибавляя все процентные выплаты к основной сумме.

Но будьте готовы к тому, что свободный доступ к депозиту сделает его менее прибыльным. А полное доверие банку – более рискованным.

ЧИТАЙТЕ ТАКЖЕ — Топ украинских банков: кому можно доверять?

Регион | Реквизиты счета для размещения в депозит |

| Забайкальский край, Иркутская область, Республика Бурятия, Республика Саха (Якутия) | |

| Нижегородская область, Владимирская область, Кировская область, Республика Мордовия, Республика Марий Эл, Чувашская Республика, Республика Татарстан, Пермский край, Удмуртская Республика | |

| Хабаровский край, Приморский край, Амурская область, Сахалинская область, Еврейская автономная область, Магаданская область, Камчатский край, Чукотский автономный округ | |

| Москва | |

| Самарская область, Ульяновская область, Оренбургская область, Саратовская область, Волгоградская область, Астраханская область, Пензенская область | |

г. Санкт-Петербург, Ленинградская область, Мурманская область, Калининградская область, Псковская область, Новгородская область, Вологодская область, Архангельская область, Республика Карелия, Республика Коми, Ненецкий автономный округ Санкт-Петербург, Ленинградская область, Мурманская область, Калининградская область, Псковская область, Новгородская область, Вологодская область, Архангельская область, Республика Карелия, Республика Коми, Ненецкий автономный округ | |

| Новосибирская область, Томская область, Кемеровская область, Алтайский край, Республика Алтай, Красноярский край, Республика Тыва, Республика Хакасия, Омская область | |

| Московская область, Тверская область, Калужская область, Брянская область, Смоленская область, Тульская область, Ярославская область, Костромская область, Ивановская область, Рязанская область | |

| Ростовская область, Краснодарский край, Республика Адыгея, Ставропольский край, Республика Ингушетия, Республика Северная Осетия – Алания, Кабардино-Балкарская Республика, Республика Дагестан, Карачаево-Черкесская Республика, Республика Калмыкия, Чеченская Республика | |

| Свердловская область, Челябинская область, Курганская область, Республика Башкортостан, Тюменская область, Ханты-Мансийский автономный округ — Югра, Ямало-Ненецкий автономный округ | |

| Воронежская область, Орловская область, Липецкая область, Курская область, Белгородская область, Тамбовская область |

депозит в банке простыми словами, как открыть депозит, в чём разница вклада и депозита

Любая финансовая инвестиция – это шанс получить денежную свободу и пассивный доход. Вклады и депозиты также можно отнести к подобным инвестициям, так как вы не просто отдаёте деньги на сохранение банку, но и получаете от этого выгоду.

Вклады и депозиты также можно отнести к подобным инвестициям, так как вы не просто отдаёте деньги на сохранение банку, но и получаете от этого выгоду.

Эффективной прибылью без минимального участия являются рекламный бизнес, авторское право и даже недвижимое имущество — инвестиции в зарубежную недвижимость, сдача квартиры в аренду, аренда земельного участка под определённые цели и прочее.

Одним из действенных способов получить дополнительный заработок также считается финансовая сфера, а именно – открытие депозита.

Что такое депозит

Депозит в банке – это соглашение между физическим лицом и банковским учреждением, по которому клиент передаёт определённую сумму денег на хранение банку и получает за это условленный доход в виде процентов. Банк в праве распоряжаться полученными деньгами по своему усмотрению, задействовать их для коммерческих операций и выдачи кредитов.

Как правило, между сторонами заключается типовой или индивидуальный договор. Первый вариант контракта подходит для широкой аудитории вкладчиков, тогда как индивидуальный предоставляется лишь узкому кругу владельцев, которые готовы передать банку особо крупные суммы денег.

Первый вариант контракта подходит для широкой аудитории вкладчиков, тогда как индивидуальный предоставляется лишь узкому кругу владельцев, которые готовы передать банку особо крупные суммы денег.

Типовые договора обычно содержат следующие обязательные условия сделки:

- Банк обязан вернуть клиенту переданную в распоряжение сумму денег.

- Соглашение действует в течение условленного срока по договору.

Банк должен выплатить клиенту вознаграждение за пользование полученными средствами в виде процентов.

Подобные соглашения считаются выгодными, так как удовлетворяют потребности обеих сторон: желание населения хранить свои сбережения в безопасности и иметь дополнительный заработок, а также стремление банков использовать деньги и получать дивиденды.

Что же такое депозит простыми словами? Это сумма, которую человек передал банку в пользование в обмен на постоянную прибыль. В итоге, депозит можно отнести к выгодной инвестиции и пассивному доходу.

Банковский депозит и вклад

Понятие «депозит» пришло к нам из-за рубежа и переводится с английского, как «вклад», «сдача на хранение». Фактически, депозит и вклад отличаются только тем, что на вклад можно поместить лишь деньги, по которым начисляются проценты. Депозит же включает также ценные металлы, бумаги и акции, которые, при определённых условиях, могут передаваться лишь на хранение, без доходности.

Опять же, простыми словами объяснить, чем отличается депозит от вклада, можно так: вклад – это деньги, переданные банку, которые приносят доход, а депозит – деньги, ценные бумаги, облигации, металлы, переданные банку, которые могут не приносить дохода, а лишь храниться в банке.

Виды депозитов

Классификация вкладов осуществляется на основании определённых критериев. Самыми востребованными являются депозиты по сроку, которые могут быть бессрочными и срочными.

- Бессрочные. До востребования. Согласно соглашению между сторонами, в таких случаях сроки возврата банком средств клиенту не определены. Клиент может потребовать возвращения средств в любой момент. Также подобные виды депозитов характеризуются маленькой процентной ставкой, которая варьируется от 0,01% до 1,5% годовых. Невысокая доходность депозита до востребования не снижает его популярности у населения, так как идеально подходит для того, чтобы сохранить деньги и при этом получить какую-то прибыль.

- Срочные. Само название вклада говорит о том, что его период ограничен определённым сроком, по истечении которого банк должен вернуть переданную на хранение сумму клиенту, а также выплатить проценты. Если же вкладчик желает получить переданные деньги раньше оговоренного срока, тогда он получает доход по ставке процента депозита по востребованию.

Клиент может потребовать возвращения средств в любой момент. Также подобные виды депозитов характеризуются маленькой процентной ставкой, которая варьируется от 0,01% до 1,5% годовых. Невысокая доходность депозита до востребования не снижает его популярности у населения, так как идеально подходит для того, чтобы сохранить деньги и при этом получить какую-то прибыль.

Клиент может потребовать возвращения средств в любой момент. Также подобные виды депозитов характеризуются маленькой процентной ставкой, которая варьируется от 0,01% до 1,5% годовых. Невысокая доходность депозита до востребования не снижает его популярности у населения, так как идеально подходит для того, чтобы сохранить деньги и при этом получить какую-то прибыль.Также срочные вклады разделяют на три группы:

- Накопительные. В данном случае, вкладчик имеет право пополнять свой счёт в течение всего периода соглашения, однако, не может частично снимать денежные суммы, а также продлять сроки договора.

- Сберегательные. Вклад не предполагает пополнений или частичного снятия, однако, в свою очередь, выступает очень выгодным инвестированием, так как предоставляет вкладчику не только возможность сохранить свои денежные средства, но и регулярно, стабильно и исправно получать дивиденды по депозиту.

- Целевые. Такие вклады отличаются не только особой доходностью, но и долгосрочностью. Получение основного капитала и процентов по нему осуществляется с перспективой и через достаточно большой промежуток времени. К целевым вкладам относят, к примеру, сбережения, отданные на хранение до даты заключения брака или достижения совершеннолетия. Зачастую, главной целью такого вклада является обеспечить своего ребёнка безбедным будущим. На момент получения денег у него появится возможность купить квартиру, машину или иное дорогостоящее имущество.

Также выделяют следующие виды вкладов:

- Краткосрочные и долгосрочные

- В отечественной (белорусских рублях) и иностранной (долларах) валюте

- С фиксированной и плавающей процентной ставкой

- С ограничением по снятию и пополнению и без ограничений

- По целевому назначению: для ведения бизнеса, для сбережения средств, для произведения расчётов и т. п.

- Для физических и юридических лиц

п.

п.Для чего нужен банковский депозит

Депозиты и банковские вклады имеют ряд преимуществ как для вкладчика, так и для банка. Грубо говоря, депозиты можно рассматривать, как «круговорот денежных средств», так как клиент «даёт в кредит» деньги банку, тот, в свою очередь, передаёт их «в кредит» другому клиенту, который реализует их по своему усмотрению. Можно сказать, что, открывая депозит, вкладчик помогает регулировать микроэкономику и запускает экономические процессы внутри страны.

Ко всему прочему, можно выделить следующие преимущества депозитов:

- Получение двусторонней прибыли

- Сохранность и безопасность денежных средств

- Защита капитала от инфляции

Как открыть депозит в банке

Открытие банковского вклада намного проще, чем кажется на первый взгляд. Открыть депозит можно, следуя алгоритму:

Выбор банка. Очень важным этапом является выбор банковского учреждения. Несмотря на то, что данные финансовые организации представляются добросовестными и стабильными, всегда есть риски потерять свой капитал, если банк обанкротиться, лишиться лицензии, или его сотрудники предложат вам абсолютно невыгодную сделку. Поэтому выбирать банк стоит исходя из таких факторов, как:

Несмотря на то, что данные финансовые организации представляются добросовестными и стабильными, всегда есть риски потерять свой капитал, если банк обанкротиться, лишиться лицензии, или его сотрудники предложат вам абсолютно невыгодную сделку. Поэтому выбирать банк стоит исходя из таких факторов, как:

- Надёжность. Стоит проанализировать отзывы клиентов, посоветоваться с родственниками или друзьями, которые уже сотрудничали с определёнными финансово-кредитными организациями.

- Доступность. Выбирать лучше из тех банков, которые находятся относительно недалеко от дома, а ещё лучше, с которыми вы уже имели дело. В таких случаях, есть шанс получить более выгодное предложение на условиях постоянного клиента.

Выбор депозита. У каждого банка существует своя программа вкладов. Изучите их условия, размеры процентных ставок, возможности пополнения и снятия средств и другие нюансы, которые могут существенно повлиять на сбережение и капитализацию ваших средств.

Заключение договора. Стандартная процедура открытия вклада подразумевает заключение письменного договора с банком. Для этого необходимо предоставить такие документы, как:

- Паспорт гражданина Республики Беларусь (в иных случаях: вид на жительство; документ, удостоверяющий личность лица без гражданства; удостоверение беженца)

- Дополнительные документы, которые может запросить банк (индивидуально)

Договор имеет стандартную форму и подписывается в двух экземплярах, один из которых передаётся клиенту, второй – банку.

Зачисление средств на вклад. На финальной стадии открытия депозита вкладчик обязан внести сумму в кассу банка. Взамен ему выдаётся ордер о внесении средств с подписью работника, а также штампом банка. Таким образом, на руках у вкладчика оказываются главные свидетельства того, что им был открыт вклад.

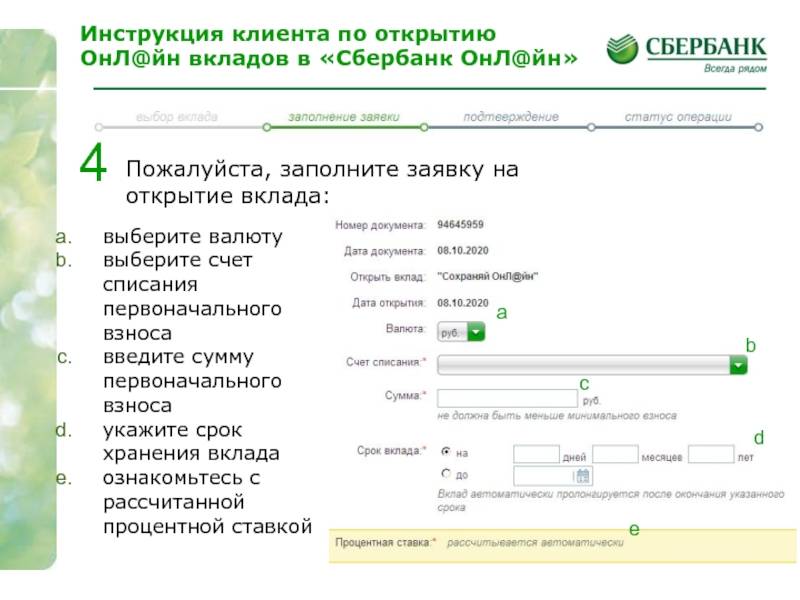

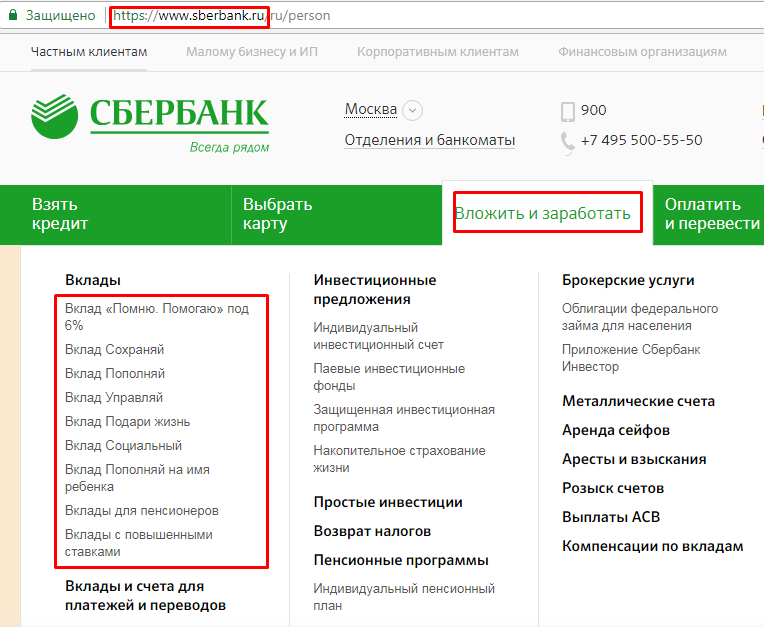

Открытие вклада онлайн. На данный момент также существует упрощённая схема открытия депозита через интернет. Для этого достаточно просто зайти на сайт банка, зарегистрироваться в личном кабинете, подключить услугу и открыть вклад. В дальнейшем вам необходимо будет внести сведения, а также реквизиты счёта, с которого произойдёт списание средств в счёт депозита. Доказательством проведения операции будет электронный документ с соответствующей информацией.

Наследование депозита

Согласно законодательству, депозит можно оставить в завещание. Для этого необходимо написать завещательное распоряжение на физическое лицо, которому вы хотите оставить депозит в наследство. Сделать это можно прямо на месте, в банке. В таком случае, нет необходимости дополнительно заверять документ у нотариуса, так как банки обладают подобным правом.

При отсутствии завещательного распоряжения в случае смерти владельца депозита, он передаётся в наследство ближайшим родственникам вкладчика по праву наследования Республики Беларусь.

Открытие депозита – достаточно надёжный и стабильный способ получить дополнительный заработок при минимальных действиях.

|

Название |

Возможно открытие через дистанционные каналы обслуживания |

Выплата процентов |

Срок вклада (дней) |

Валюта и минимальный размер первоначального взноса |

Пополнение вклада |

Расходные операции с сохранением процентной ставки |

Максимальная сумма вклада |

Максимальная ставка по вкладу |

|---|---|---|---|---|---|---|---|---|

|

НОВЫЙ |

В конце срока или ежемесячно на счет |

730, 1095 |

RUR 10 000 |

Без ограничений |

RUR до 7,00% |

|||

|

АКЦИЯ |

В конце срока |

365, 540, 1095 |

RUR 3 000 |

Без ограничений |

RUR до 6,50% |

|||

|

Вклад |

В конце срока |

540 |

RUR 10 000 |

Без ограничений |

RUR до 6,00% |

|||

|

Вклад |

Повышенная ставка! |

По выбору: в конце срока или ежемесячно, на счет или капитализация |

от 91 до 1460 |

RUR 3 000 |

Без ограничений |

RUR до 6,30% |

||

|

Вклад |

Повышенная ставка! |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 3 000 |

RUR 10 000 000 |

RUR до 4,30% |

||

|

Вклад |

Ежемесячная капитализация |

от 730 до 1795 |

RUR 3000 |

RUR 10 000 000 |

RUR до 4,20% |

|||

|

Вклад |

Повышенная ставка! |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 10 000 |

RUR 10 000 000 |

RUR до 4,20% |

||

|

Вклад |

В конце срока или ежемесячно на счет |

от 91 до 1460 |

RUR 500 |

Без ограничений |

RUR до 6,30% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 395 до 730 |

RUR 500 |

RUR 2 000 000 |

RUR до 4,50% |

|||

|

Вклад |

Ежемесячная капитализация |

395, 730, 1095 |

RUR 500 |

RUR 10 000 000 |

RUR до 4,70% |

|||

|

НОВЫЙ! «Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 6,50% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 4,20% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 3,80% |

|||

|

Вклад |

Ежеквартально, капитализация |

Без ограничений |

RUR 10 |

Без ограничений |

RUR 0,01% |

Депозит «Свободный»

вы получите:

Размещение в долл.

Сумма депозита

300 000 грн

Доход после налогообложения

10 000 грн

Сумма налогов

54 грн

Доход до налогообложения

278 грн

Процентная ставка после налогообложения

5. 8 %

8 %

При размещении депозита в гривне (с учетом программы лояльности):

Сумма депозита (эквивалент)*

300 000 грн

Доход после налогообложения

грн

Процентная ставка при размещении депозита в грн (после налогообложения)*

Детальный расчет можно осуществить во вкладке «Гривна»*Рассчитано по коммерческому курсу покупки доллара США, действующего в АО «ПУМБ» на текущую дату

Замовити Расчеты являются ориентировочными. Указаны без учета программы лояльности.

Указаны без учета программы лояльности.В расчет не включены расходы на обслуживание карточных пакетов «Black Platinum» (500 грн/мес. или 0 грн при условии транзакций на общую сумму 10 000 грн или ежегодно 5 000 грн) и «Premier» (1 000 грн/ мес. или 0 грн при условии транзакций на общую сумму 30 000 грн или ежегодно 10 000 грн).

Какой депозит самый выгодный? Виды депозитов в Казахстане

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег. Компенсация за эти ограничения – повышенная ставка вознаграждения.

Несрочный Срочный Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Строгие ограничения досрочного снятия денег.

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальные ограничения досрочного снятия денег.

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Разные вклады решают разные задачи. Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | Неприкосновенный капитал и безопасные инвестиции | |

| Предельная ставка по годовым вкладам с пополнением | 9,0% | 10,3% | 12,2% |

| Предельная ставка по годовым вкладам без пополнения | 9,0% | 10,7% | 13,9% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Нет | Частичная потеря вознаграждения | Полная потеря вознаграждения |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 15 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми. С увеличением срока вклада растет и ставка вознаграждения.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

Как работают банковские депозиты? Когда доступны средства?

[Изображение НАЗВАНИЯ: Как банки обрабатывают депозиты]

Вы могли заметить, что когда вы кладете деньги в банк, иногда у вас есть доступ к этим деньгам сразу же, а в других случаях может пройти несколько дней, прежде чем они станут доступны для вас, чтобы использовать.

Почему разница? Что ж, это часто связано с тем, как банки обрабатывают различные типы вкладов.

[1. Денежные вклады]

Если вы делаете депозит наличными у кассира в своем банке, деньги часто поступают на ваш счет сразу или на следующий рабочий день, в зависимости от политики вашего банка.Ваш кассир сможет сообщить вам об этом.

Если вы вносите наличные через банкомат своего банка, то обычно сразу получаете доступ к своим средствам. Это связано с тем, что банкоматы теперь автоматически подсчитывают вкладываемые вами счета, а не ждут, пока кассиры подтвердят ваш депозит позже.

[2. Прямые депозиты]

Запланированные прямые депозиты от плательщика — например, от вашего работодателя — обычно доступны на вашем счете в ваш обычный день выплаты жалованья или на следующий рабочий день. Это потому, что банк, из которого поступает депозит, заранее планирует зачисление на ваш счет через ваш банк.Это означает, что обработка — обеспечение того, чтобы на счете, с которого поступает депозит, было достаточно денег для покрытия транзакции, — также может происходить заранее.

[3. Чековые депозиты]

Когда вы вносите чек в банк или банкомат, это может занять немного больше времени, потому что вашему банку необходимо получить средства от плательщика, чей счет может находиться в другом банке.

Это работает следующим образом:

Когда вы вносите чек в свой банк, они отправляют чек или его электронное изображение в банк плательщика.

Некоторые крупные банки работают напрямую друг с другом для оформления чеков. Но многие другие отправят чек через посредника, называемого клиринговой палатой, для его обработки.

[Визуализация чека, идущего из вашего банка в банк плательщика, но через расчетную палату в качестве посредника.]

Расчетная палата сортирует все транзакции, поступающие из одного банка в другой, и отправляет правильную сумму денег в каждый.

Затем отдельные суммы чеков будут проводиться по каждому счету.

Еще одна вещь, о которой следует помнить, заключается в том, что даже если часть или вся сумма вашего депозита доступна в вашем аккаунте, это не обязательно означает, что чек погашен.

Если на счете плательщика недостаточно денег, или если чек поддельный или поддельный, чек будет возвращен неоплаченным. И это может произойти после того, как ваш банк предоставит вам деньги. Поэтому, если вы уже сняли деньги, вы несете ответственность за их возврат, и иногда с этим могут быть связаны комиссии.

[Задержки по чекам]

Теперь сумма вашего чекового депозита также может влиять на скорость поступления денег. Как правило, если ваш депозит составляет 225 долларов США или меньше, вы получите доступ к деньгам на следующий рабочий день.

Но для получения более крупных сумм может потребоваться больше времени. Ваш банк может предоставить часть вашего чека в течение следующих двух рабочих дней, но некоторые банки могут хранить часть чека на сумму более 5 525 долларов США в течение нескольких рабочих дней.

Есть также несколько причин, по которым банк может задерживать часть определенных депозитов, и большинство из них связано с управлением рисками.

Банк может потерять деньги, если чек является поддельным или поддельным. Итак, если депозит вносится на недавно открытый текущий счет, или если депозит является необычным на основании истории счета …

[Покажите выписку по счету с регулярными депозитами в размере, скажем, 800 долларов каждые две недели, а затем внезапно есть депозит в размере 4000 долларов.]

, или если на счете есть история частых овердрафтов, банку может потребоваться больше времени, прежде чем он предоставит деньги.

Есть и другие факторы, которые могут задержать доступность чекового депозита. Поэтому, если вам нужно знать, когда ваши деньги станут доступны, поговорите с представителем банка при внесении депозита.

[Мобильные депозиты]

Мобильные депозиты — когда вы делаете снимок своего чека, который отправляется в электронном виде в ваш банк — обычно обрабатываются так же, как и обычные чеки.Они могут сэкономить вам поездку в банк, но время их обработки может варьироваться от банка к банку. Вы можете проверить политику своего банка в отношении мобильных депозитов, чтобы узнать, когда вы можете ожидать поступления денег.

[4. Фактический день по сравнению с рабочим днем]

Еще одна вещь, которая может повлиять на то, когда ваш депозит станет доступным, — это то, как ваш банк определяет конец «рабочего дня». Большинство людей думают, что рабочий день — это обычный будний день с девяти до пяти.

Но, в зависимости от банка и типа депозита, конец дня, то есть время окончания, на самом деле может быть в любое время с полудня до полуночи.

Итак, если в вашем банке установлен срок окончания 15:00, а вы вносите чек в 3:30, банк не будет считать ваш чек депонированным до следующего дня. Это означает, что может пройти дополнительный день, прежде чем вы получите доступ к своим деньгам.

Некоторые банки имеют более позднее время окончания срока для внесения депозита через банкоматы и мобильного телефона, поэтому, если вы пропустите время окончания для внесения чека лично, у вас могут быть другие варианты депонирования чека в течение того же рабочего дня.

У разных банков разная политика в отношении того, когда становятся доступными деньги с вкладов.Поэтому, если вам нужно знать, когда ваши деньги будут доступны, вы можете ознакомиться с политикой доступности депозита вашего банка или поговорить с представителем банка, чтобы убедиться, что у вас есть доступ к своим деньгам, когда они вам понадобятся.

[End Card]

Better Money Habits®

Powered by Bank of America

BetterMoneyHabits.com

Материал, представленный в этом видео, предназначен только для информационного использования и не предназначен для финансовых или инвестиционных советов. Bank of America Corporation и / или ее аффилированные лица не несут ответственности за любые убытки или ущерб, возникшие в результате использования предоставленных материалов.Также обратите внимание, что такие материалы не обновляются регулярно и поэтому некоторая информация может быть устаревшей. При принятии решений относительно управления финансами или инвестициями проконсультируйтесь со своим финансовым специалистом. © Корпорация Bank of America, 2020.

Определение банковских депозитов

Что такое банковские вклады?

Банковские депозиты состоят из денег, помещенных на хранение в банковские учреждения. Эти депозиты делаются на депозитные счета, такие как сберегательные счета, текущие счета и счета денежного рынка.Владелец счета имеет право снимать внесенные средства, как указано в условиях, регулирующих договор счета.

Как работают банковские вклады

Сам депозит является обязательством банка перед вкладчиком. Банковские депозиты относятся к этому обязательству, а не к фактически депонированным средствам. Когда кто-то открывает банковский счет и делает депозит наличными, он передает законное право собственности на наличные деньги, и они становятся активом банка.В свою очередь, счет является обязательством перед банком.

Ключевые выводы

- Сберегательные и текущие счета принимают банковские вклады.

- Большинство банковских вкладов застрахованы FDIC на сумму до 250 000 долларов.

- Банковские депозиты считаются либо до востребования (банк обязан вернуть ваши средства по требованию), либо срочными депозитами (банки запрашивают определенные сроки для доступа к вашим средствам).

Виды банковских вкладов

Текущий счет (до востребования)

Текущий счет, также называемый депозитным счетом до востребования, является основным текущим счетом.Потребители вносят деньги, и внесенные деньги могут быть сняты по желанию владельца счета. Эти счета часто позволяют владельцу счета снимать средства с помощью банковских карт, чеков или внебиржевых квитанций о снятии средств. В некоторых случаях банки взимают ежемесячную комиссию за текущие счета, но они могут отказаться от комиссии, если владелец счета выполняет другие требования, такие как создание прямого депозита или выполнение определенного количества ежемесячных переводов на сберегательный счет.

Существует несколько различных типов депозитных счетов, включая текущие счета, сберегательные счета, депозитные счета до востребования, счета денежного рынка и депозитные сертификаты (CD).

Сберегательные счета

Сберегательные счета предлагают владельцам счетов проценты по их вкладам. Однако в некоторых случаях владельцы счетов могут нести ежемесячную плату, если они не поддерживают установленный баланс или определенное количество депозитов. Хотя сберегательные счета не связаны с бумажными чеками или картами, такими как текущие счета, владельцам счетов относительно легко получить доступ к их средствам.

Напротив, счет денежного рынка предлагает несколько более высокие процентные ставки, чем сберегательный счет, но держатели счетов сталкиваются с большими ограничениями на количество чеков или переводов, которые они могут сделать со счетов денежного рынка.

Депозитные счета звонков

Финансовые учреждения называют эти счета процентными текущими счетами, Checking Plus или Advantage Account. Эти счета сочетают в себе функции текущих и сберегательных счетов, позволяя потребителям легко получать доступ к своим деньгам, а также получать проценты по своим вкладам.

Депозитные сертификаты / срочные депозитные счета

Как и сберегательный счет, срочный депозитный счет является средством инвестирования для потребителей.Срочные депозитные счета, также известные как депозитные сертификаты (CD), обычно предлагают более высокую доходность, чем традиционные сберегательные счета, но деньги должны оставаться на счете в течение определенного периода времени. В других странах срочные депозитные счета имеют альтернативные названия, такие как срочные вклады, срочные счета и сберегательные облигации.

Особые соображения

Федеральная корпорация по страхованию вкладов (FDIC) обеспечивает страхование вкладов, которое гарантирует вклады банков-членов на сумму не менее 250 000 долларов на каждого вкладчика на банк.Банки-члены обязаны размещать знаки, видимые для общественности, о том, что «вклады обеспечены полной верой и кредитом правительства Соединенных Штатов».

Определение депозита

Что такое депозит?

Депозит — это финансовый термин, означающий деньги, хранящиеся в банке. Депозит — это операция по передаче денег на хранение другому лицу. Однако залог может относиться к части денег, используемой в качестве обеспечения или обеспечения доставки товара.

Ключевые выводы

- Депозит — это финансовое понятие, имеющее несколько определений.

- Одно определение депозита относится к случаю, когда часть средств используется в качестве обеспечения или обеспечения доставки товаров или услуг.

- Другой вид депозита включает перевод средств на хранение другой стороне, например банку.

Как работает депозит

Депозит имеет два разных значения. Один вид депозита предполагает перевод денежных средств на хранение другой стороне.Используя это определение, депозит относится к деньгам, которые инвестор переводит на сберегательный или текущий счет в банке или кредитном союзе.

При таком использовании депонированные деньги по-прежнему принадлежат физическому или юридическому лицу, которое депонировало деньги, и это физическое или юридическое лицо может снять деньги в любое время, перевести их на счет другого лица или использовать деньги для покупки товаров.

Часто человек должен внести определенную сумму денег, чтобы открыть новый банковский счет, известный как минимальный депозит.Внесение денег на типичный текущий счет квалифицируется как транзакционный депозит, что означает, что средства немедленно становятся доступными и ликвидными, без каких-либо задержек.

Другое определение депозита относится к случаю, когда часть средств используется в качестве обеспечения или обеспечения доставки товара. Некоторые контракты требуют уплаты процентов до доставки в качестве добросовестного акта. Например, брокерские фирмы часто требуют от трейдеров внести первоначальный маржинальный депозит, чтобы заключить новый фьючерсный контракт.

Депозит может быть сделан физическими или юридическими лицами, например, корпорациями.

Особые соображения

Когда человек кладет деньги на банковский счет, он получает проценты. Это означает, что через определенные промежутки времени небольшой процент от общей суммы счета добавляется к сумме денег, уже находящейся на счете. Проценты могут начисляться по разным ставкам и с разной периодичностью в зависимости от банка или учреждения.

Виды вкладов

Есть два типа вкладов: до востребования и срочные.Вклад до востребования — это обычный банковский и сберегательный счет. Вы можете снять деньги со счета до востребования в любое время.

Срочные вклады — это вклады с фиксированным сроком и обычно по фиксированной процентной ставке, такие как депозитный сертификат (CD). Эти процентные счета предлагают более высокие ставки, чем сберегательные счета. Однако для срочных депозитных счетов требуется, чтобы деньги хранились на счете в течение определенного периода времени.

Пример депозита

Депозиты также требуются для многих крупных покупок, таких как недвижимость или автомобили, для которых продавцы требуют планы оплаты.Финансовые компании обычно устанавливают эти депозиты в размере определенного процента от полной цены покупки, а частные лица обычно называют такие депозиты авансовыми платежами.

В случае аренды залог называется гарантийным залогом. Функция залога заключается в покрытии любых расходов, связанных с любым потенциальным ущербом, нанесенным собственности или активам, сдаваемым в аренду, в течение периода аренды. Частичное или полное возмещение применяется после проверки собственности или актива в конце периода аренды.

Как работают банки и типы банковских счетов — советник Forbes

Банки предлагают продукты и услуги, которые помогут вам управлять своими деньгами, но знаете ли вы, как они на самом деле работают?

Если у вас есть текущий или сберегательный счет, или если вы когда-либо открывали кредитную карту или подавали заявку на получение ссуды, то банки являются неотъемлемой частью вашей финансовой жизни. Банки и отрасль финансовых услуг являются важной частью экономики, потому что они предоставляют людям возможность занимать деньги, делать инвестиции, откладывать на будущее и решать более мелкие задачи (например, оплату счетов).

Рассмотрим банки подробнее, как они работают и почему они важны.

Как работают банки и банковское дело

Банки, будь то обычные учреждения или только онлайн-банки, управляют потоком денег между людьми и предприятиями. В частности, банки предлагают депозитные счета, которые являются безопасным местом для хранения денег людьми. Банки используют деньги на депозитных счетах для выдачи ссуд другим людям или предприятиям.

Взамен банк получает процентные платежи по этим займам от заемщиков.Затем часть этих процентов возвращается первоначальному владельцу депозитного счета в форме процентов — обычно на сберегательный счет, счет денежного рынка или счет CD. Банки в основном зарабатывают деньги на процентах по ссудам, а также на комиссиях, которые они взимают со своих клиентов.

Эти комиссии могут быть привязаны к конкретным продуктам, таким как банковские счета, или связаны с финансовыми услугами. Например, инвестиционный банк, предлагающий инвесторам управление портфелем, может взимать плату за эту услугу.Или банк может взимать комиссию за оформление при предоставлении ипотечной ссуды покупателю жилья.

Банковское дело — отрасль с жестким регулированием. Федеральная резервная система наблюдает за банками и другими финансовыми учреждениями и координирует свои действия с регулирующими органами штата, чтобы гарантировать соблюдение банками надлежащих руководящих принципов. Банки также подлежат регулированию со стороны других федеральных агентств, в том числе Управления финансового контролера (OCC), Управления по надзору за сбережениями (OTS) и Федеральной корпорации по страхованию вкладов (FDIC).

FDIC выполняет множество функций, но одним из наиболее важных для клиентов банка является страхование вкладов. FDIC страхует депозиты в банках на сумму до 250 000 долларов на вкладчика в каждом застрахованном банке для каждой категории владения счетом. Это означает, что если ваш банк обанкротится по какой-либо причине, FDIC может помочь вам вернуть деньги на ваши счета в пределах разрешенных лимитов.

Типы банков

Банки не идентичны, и финансовые операции обрабатываются несколькими разными типами банков.К ним относятся:

- Центральные банки

- Розничные банки

- Коммерческие банки

- Инвестиционные банки

- Теневые банки

- Ссудо-сберегательные ассоциации

- Кредитные союзы

Центральные банки

Центральные банки управляют денежной массой страны или группы стран. Эти банки несут ответственность за определение денежно-кредитной политики, наблюдение за движением валюты и установление базовых процентных ставок. В U.С., Федеральная резервная система является центральным банком.

Розничные банки

Розничные банки — это, вероятно, то, о чем думает большинство людей, когда они думают о банковском деле. Эти банки предлагают ссуды, депозитные счета и другие банковские услуги обычным клиентам. Розничные банки могут быть обычными учреждениями с филиалами или онлайн-банками.

Коммерческие банки

Коммерческие банки обычно обслуживают предприятия или корпорации, хотя они также могут обслуживать потребности индивидуальных банковских клиентов.Подобно розничным банкам, коммерческие банки также могут предоставлять ссуды и предлагать депозитные счета и другие банковские услуги.

Инвестиционные банки

Инвестиционные банки могут участвовать в торговле ценными бумагами, управлять счетами инвесторов или делать то и другое. Инвестиционный банк может выступать в качестве посредника для инвесторов, которые хотят вкладывать деньги на рынки, помогая при покупке или продаже ценных бумаг. Они также могут предложить клиентам советы по инвестициям.

Теневые банки

Теневые банки не похожи на традиционные банки с точки зрения того, чем они занимаются и как они регулируются.Эти небанковские финансовые учреждения, как правило, не регулируются и в основном сосредоточены на инвестициях в кредитные и долговые инструменты. Страховые компании и хедж-фонды являются примерами теневых банковских учреждений.

Ссудо-сберегательные ассоциации

Ссудо-сберегательные ассоциации также не являются строго банками. Эти финансовые учреждения специализируются на том, чтобы помогать людям занимать деньги для покупки дома или рефинансировать дом, который у них уже есть.

Кредитные союзы

Кредитные союзы, иногда называемые кооперативными банками, предлагают многие из тех же услуг, что и традиционные розничные банки.Разница в том, что розничные банки обычно работают с целью получения прибыли, а кредитные союзы — нет. Кроме того, кредитные союзы обычно предъявляют требования к членству, которые клиенты должны соблюдать в качестве условия вступления. Кредитные союзы застрахованы не FDIC, а Национальным управлением кредитных союзов (NCUA).

Чем занимаются банки

Банки в основном занимаются кредитованием физических лиц, предприятий и других организаций. Опять же, эти деньги поступают из объединенных депозитов других физических, юридических и юридических лиц.По сути, когда банк дает ссуду кому-то другому, он берет взаймы у своих вкладчиков.

Банки также могут занимать деньги у других банков и Федеральной резервной системы. Межбанковское кредитование, то есть ссуды между банками, обычно происходит на краткосрочной основе. Эти ссуды служат важной цели: гарантировать, что банки могут удовлетворить требования Федеральной резервной системы к ликвидности. Эти требования помогают гарантировать, что у банков достаточно активов для управления спросом на снятие средств.

Федеральная резервная система может выдавать ссуды банкам и другим финансовым учреждениям для решения временных проблем с получением финансирования.Банки могут воспользоваться этим вариантом, если они не могут получить необходимые ссуды на рынке межбанковского кредитования. По сравнению с этими ссудами Федеральная резервная система ссужает деньги банкам под более высокую процентную ставку.

Помимо займов и кредитования, банки также играют роль в передаче денежно-кредитной политики. Это связано с тем, как Федеральная резервная система управляет денежно-кредитной политикой в связи с экономическими сдвигами. Когда ФРС меняет денежно-кредитную политику, это обычно связано с одной из трех вещей: сдерживание или поощрение экономического роста, управление инфляцией или реагирование на изменение уровня безработицы.

Например, Федеральная резервная система может снизить процентные ставки, чтобы стимулировать потребительские займы и стимулировать экономический рост. В результате банки могут снизить процентные ставки по кредитам. Теоретически это побуждает больше людей брать взаймы, что поддерживает экономику. Компромисс заключается в том, что снижение ставок не ограничивается ссудами; банки также могут снизить ставки, которые они платят вкладчикам.

Аналогичным образом, когда Федеральная резервная система повышает ставки, банки могут последовать ее примеру и повысить ставки, которые они взимают по ссудам или предлагают по депозитным счетам.Это делает заимствования более дорогими, но также побуждает людей экономить деньги, поскольку они могут получать более высокую процентную ставку.

Типы банковских счетов

Потребители обычно рассматривают банки как место для хранения денег или как место, где можно взять взаймы. Типы счетов, которые вы можете иметь в банке, могут включать:

- Расчетные счета

- Сберегательные счета

- Свидетельство о депозитных счетах

- Счета денежного рынка

- Кредитные карты

- Автокредиты

- Ипотечные кредиты

- Студенческие ссуды

Текущий счет позволяет вам вносить деньги, оплачивать счета и совершать покупки, выписывая чеки или используя свою дебетовую карту.Обработка транзакций — еще одна важная задача для банков.

Когда вы проводите пальцем по дебетовой карте или используете карту банкомата для снятия средств, эта транзакция должна быть одобрена вашим банком, прежде чем она будет обработана. Банки также позволяют осуществлять электронные переводы Автоматизированной клиринговой палаты или телеграфные переводы между физическими лицами, предприятиями и финансовыми учреждениями.

Сберегательные счета, счета компакт-дисков и счета денежного рынка — все это варианты для экономии денег. Эти счета могут выплачивать проценты вкладчикам, хотя каждый из них работает по-своему.

Например, сберегательные счетапозволяют откладывать деньги, которые вам не нужно тратить, при этом сохраняя их доступность. В зависимости от банка вы можете получить доступ к своим деньгам в отделении, банкомате или онлайн.

СчетаCD — это срочные вклады, на которые выплачиваются проценты в течение определенного периода. Общие сроки CD варьируются от 30 дней до 60 месяцев. Но можно найти диски со сроком от 10 до 20 лет. Как правило, чем дольше срок, тем выше процентная ставка, которую вы можете заработать. Банки могут взимать штраф за снятие денег с компакт-диска до того, как он достигнет срока погашения.

Счета денежного рынка могут приносить проценты, как сберегательный счет, но предоставляют вам возможности снятия средств, аналогичные текущему счету. Например, вы можете выписывать чеки, снимать деньги в банкоматах или совершать покупки с помощью дебетовой карты. Однако банки могут ограничивать количество снятия средств со сберегательных счетов и счетов денежного рынка каждый месяц.

Общие банковские сборы

Хотя банки могут выплачивать проценты вкладчикам, они также могут взимать с них комиссию для получения дохода.Наиболее частые комиссии, которые вы можете заплатить банку, включают:

- Ежемесячная плата за обслуживание текущих счетов

- Ежемесячная плата за обслуживание сберегательных счетов или счетов денежного рынка

- Превышение комиссии за снятие средств со сберегательных счетов или счетов денежного рынка

- Штрафы за досрочное снятие средств для счетов CD

- Комиссия за овердрафт или недостаточность денежных средств

- Комиссия за снятие средств через банкомат (если вы используете банкомат вне сети)

- Комиссия за замену дебетовой карты

- Кассовый чек, сертифицированный чек и сборы за денежный перевод

Многих из этих комиссий можно избежать, выбрав онлайн-банк вместо традиционного банка.Онлайн-банки, как правило, имеют более низкие накладные расходы, чем обычные банки, что означает, что они могут передать эти сбережения клиентам в виде более низких комиссий. По той же причине вы также можете найти более выгодные процентные ставки по депозитным счетам в онлайн-банках.

Итог

При сравнении банков проверьте ассортимент предлагаемых продуктов и услуг, а также комиссионные и процентные ставки, которые они платят или взимают за заимствование денег. Кроме того, помните об удобстве, когда речь идет о различных способах доступа к деньгам.

Что нужно знать — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

При внесении денег на свой банковский счет, будь то в отделении, банкомате или посредством электронного депозита, вы, естественно, хотите знать, когда деньги будут доступны для использования. В конце концов, вы должны иметь возможность снимать средства с баланса своего банковского счета для оплаты счетов, совершения покупок и покрытия повседневных расходов.

Однако важно понимать, что деньги, которые вы добавляете на свой текущий или сберегательный счет, не всегда доступны для использования сразу. Федеральные правила позволяют банкам удерживать депонированные средства на определенный период времени, то есть вы не можете использовать эти деньги до тех пор, пока удержание не будет снято.

Положительным моментом является то, что банк не может держать ваши деньги в ожидании бесконечно долго. Федеральный закон определяет правила доступности средств и того, как долго банк может хранить депонированные средства.Банки также могут по своему усмотрению устанавливать правила доступности средств. Вот что вам нужно знать о доступности средств и о том, как это работает при внесении банковских вкладов.

Что такое наличие средств?

Доступность средств описывает, когда вы можете получить доступ к деньгам, которые вы вносите на свой банковский счет. Федеральное постановление CC предлагает банкам основу для использования при определении своей политики доступности средств. В частности, Регламент CC охватывает две вещи:

- Сроки предоставления вкладов клиентам

- Руководство по раскрытию политики доступности средств для клиентов

Согласно Положению CC, время, когда будут доступны внесенные средства, обычно зависит от типа депозита, времени, когда вы сделали его в течение рабочего дня, и, в некоторых случаях, от внесенной суммы.

Банкимогут затем использовать эти инструкции для создания и реализации политик доступности средств. Эти правила обычно раскрываются вам при первоначальном открытии учетной записи. Многие банки также делают свои политики доступности средств доступными в Интернете.

Почему банки хранят средства?

Банки могут удерживать депонированные средства по разным причинам, но в большинстве случаев это делается для предотвращения возврата платежей с вашего счета.

В зависимости от типа депозита может потребоваться несколько дней для того, чтобы внесенные вами деньги были переведены из банка плательщика в ваш банк.Тем временем удержание этих депонированных средств дает возможность платежу очистить ваш счет.

Без удержания вы можете выписывать чеки, оплачивать счета или совершать покупки с помощью дебетовой карты против своего баланса. Если чек, который вы депонировали, возвращается, потому что у плательщика недостаточно средств, ваш банк должен будет покрыть эти платежи. И, как побочный эффект, с вас могут взимать комиссию за возвращенный чек или за овердрафт за любые транзакции, которые банк должен покрыть.

Другими словами, доступность средств защищает и вас, и банк от последствий возвращенных платежей. Наличие чека в вашем банке может действительно сработать в вашу пользу, если это позволит вам избежать овердрафта и связанных с ним комиссий.

Как долго банк может хранить средства?

РегламентCC разрешает банкам хранить депонированные средства в течение «разумного периода времени», что обычно означает:

- До двух рабочих дней для внутренних чеков (т.е. чеков, выписанных на счет в том же банке)

- До пяти дополнительных рабочих дней (всего семь) для местных проверок

- Более длительные периоды удержания, когда финансовое учреждение может доказать, что более длительное удержание является разумным

Что важно помнить при рассмотрении доступности средств, так это время, когда банк прекращает обработку депозитов на ваш счет.Если вы сделаете депозит после установленного времени, он будет обработан вместе с пакетом депозитов на следующий день.

В большинстве банков время окончания приема депозитов в отделении — 14:00. местное время. Время окончания приема депозитов через банкомат или через мобильный чек может быть другим. Опять же, эта информация должна быть предоставлена вам банком в рамках соглашения о вашем счете, и вы также можете найти ее на веб-сайте своего банка.

Что касается времени, необходимого для погашения чека, который вы вносите, обычно это может составлять от двух до пяти рабочих дней.Важно помнить о сроках, если вы планируете выписывать чеки для оплаты счетов, планирования электронных платежей или совершения покупок с помощью дебетовой карты. Также стоит отметить, что в некоторых случаях политика доступности средств вашего банка может допускать более длительное время удержания.

Доступность расширенных средств

РегламентCC позволяет банкам иметь некоторую свободу действий при определении сроков удержания доступности средств для определенных типов вкладов. Постановление требует, чтобы ваш банк уведомил вас о том, что средства удерживаются и когда они будут вам доступны.

Вот краткое изложение сценариев, при которых у вас может быть более длительный срок удержания депозитов в соответствии с руководящими принципами Регламента CC:

- Новые депозиты на счетах. Депозиты на следующий день разрешены только для наличных денег, электронных платежей и первых чеков на сумму 5000 долларов; оставшиеся средства доступны на девятый рабочий день.

- Крупные депозиты. Депозиты на сумму более 5000 долларов (за исключением наличных или электронных платежей) доступны на второй рабочий день для первых 5000 долларов; седьмой рабочий день или позже на остаток.

- Депонированные чеки. Чек, который был депонирован один раз и возвращен неоплаченным, может храниться до седьмого рабочего дня.

- Чрезмерный овердрафт. Депозиты, сделанные на счетах, которые были овердрафированы шесть или более раз за предыдущие шесть месяцев, могут удерживаться до седьмого рабочего дня или позже.

- Чеки, которые могут быть безнадежны. Чеки, которые могут не подлежать оплате (поскольку они поддельные, датированы более поздней датой или превышают остаток на вашем счете), могут быть задержаны до седьмого рабочего дня или позже.

- Экстренные депозиты. Депозиты, внесенные в чрезвычайных ситуациях, таких как стихийное бедствие, отключение электроэнергии и т. Д., Могут удерживаться до тех пор, пока условия не позволят зачислить деньги на ваш счет.

Эти ситуации могут применяться к депозитам, сделанным в обычных банках, онлайн-банках и кредитных союзах. Опять же, финансовые учреждения обязаны в соответствии с Положением CC обеспечивать, чтобы время ожидания, будь то обычное или продленное, находилось в разумных пределах.

Ознакомьтесь с политикой доступности средств вашего банка

Независимо от того, являетесь ли вы новичком в своем конкретном банке или у вас есть счет в нем в течение многих лет, полезно понять, какая политика доступности средств действует.

Начните с наиболее частых вкладов. Например, если вы полагаетесь на мобильный чек для внесения чеков, поэтому вам не нужно идти в отделение, вы должны знать приблизительно, как долго вы можете ожидать, что средства будут удерживаться. То же самое и с электронными депозитами.

Вы также можете обсудить лучший вариант депозита со своим банком, если вы ожидаете крупный платеж. Например, предположим, что вы продаете свой дом и рассчитываете получить 40 000 долларов при закрытии сделки.Ваш заключительный поверенный дает вам возможность получить бумажный чек или банковский перевод.

В этом сценарии банковский перевод может быть лучшим выбором для целей доступности средств, если ваш банк делает эти депозиты доступными в тот же или на следующий рабочий день. Несмотря на то, что вы можете заплатить комиссию за банковский перевод, это может стоить того, чтобы не ждать от двух до пяти рабочих дней или более, чтобы оформить бумажный чек.

Наконец, будьте осторожны при приеме чеков из неизвестных или ненадежных источников.Например, если вы продаете машину и кто-то хочет заплатить вам личным чеком, может быть безопаснее попросить кассирский чек. Кассовые чеки выставляются на средства банка, а не на счет отдельного лица, и могут обеспечить большую безопасность и защиту от подделки чеков.

Прямой депозит — обзор, как это работает, плюсы и минусы

Что такое прямой депозит?

Прямой перевод можно определить как платеж, осуществляемый непосредственно на счет получателя.Оплата может производиться электронным способом с одного счета на другой вместо традиционного чекового депозита. Прямые депозиты особенно распространены для предприятий, поскольку они используют транзакцию для оплаты своих сотрудников.

Прямой депозит также может использоваться для возврата налогов. После того, как прямой перевод поступает на счет получателя, счет автоматически зачисляется, и разрешение на получение денег не требуется.

Для облегчения платежей или переводов, осуществляемых в виде прямых депозитов, банки используют автоматизированную клиринговую палату.Расчетная палата Расчетная палата действует как посредник между любыми двумя организациями или сторонами, участвующими в финансовой операции. Его основная роль заключается в обеспечении бесперебойной работы транзакции, когда покупатель получает торгуемые товары, которые он намеревается приобрести, а продавец, получающий правильную уплаченную сумму, отвечает за координацию платежей между финансовыми учреждениями.

Сводка- Прямой депозит можно определить как платеж, осуществляемый непосредственно на счет получателя.Оплата может производиться электронным способом с одного счета на другой вместо традиционного чекового депозита.

- Прямые депозиты особенно распространены для предприятий, поскольку они используют транзакцию для оплаты своих сотрудников. Их также можно использовать для возврата налогов. Невозвратный налоговый кредит Невозвращаемый налоговый кредит — это кредит, который применяется к подлежащим уплате налогам, который снижает ответственность налогоплательщика до минимума, равного нулю. Другими словами,.

- Прямые депозиты — более удобный и безопасный способ перевода средств, так как они исключают возможность кражи или потери чека или наличных денег, поскольку внесение депозита осуществляется в электронном виде.

Как работает прямой депозит

Чтобы понять, как работает прямой депозит, приведем пример:

Компании XYZ необходимо производить платежи по заработной плате 25 -го числа каждого месяца. Чтобы сделать процесс удобным и своевременным для компании и сотрудников, компания собирает банковскую информацию своих сотрудников для создания прямых вкладов.

В идеале, на 24 th компания XYZ отправляет инструкции по начислению заработной платы в банк, а затем банк отправляет информацию в Автоматизированную клиринговую палату (ACH). as ACH — это канал, которым управляет Национальная ассоциация автоматизированной клиринговой палаты (NACHA), который передает — при условии, что процесс занимает один рабочий день.ACH организует платежные инструкции и следит за тем, чтобы платежи производились в правильные банки и на правильные счета.

Как только ACH направляет платеж банкам сотрудников, соответствующие банки получают платежные инструкции и обрабатывают платеж. Обычно процесс занимает от одного до пяти рабочих дней. После проведения платежей соответствующие банки зачисляют полученные средства на счета сотрудников.

Время или продолжительность процесса будет зависеть от многих факторов, таких как сумма перевода, банки (переводы и обработка платежей между одними банками занимают больше времени, чем другие), от того, происходит ли прямой перевод внутри страны или за границу. банковский счет и т. д.Чтобы ускорить обработку платежей, работодатели могут вносить прямые депозиты раньше времени.

Другие методы прямого депозита

Хотя прямые депозиты обычно следуют процессу, описанному в приведенном примере, они также могут осуществляться через Интернет или мобильный банкинг Мобильный банкинг Мобильный банкинг означает использование мобильного устройства для выполнения финансовых транзакций . Услугу предоставляют некоторые финансовые учреждения, осуществляя переводы.

Преимущества прямого депозита

1.Более простые и быстрые транзакции

Благодаря доступной опции прямого депозита транзакции стали проще и быстрее. Прямой депозит сводит к минимуму посещения банка как для плательщика, так и для получателя. Перечисленные средства обычно доступны немедленно или не требуют значительного времени для обработки.

Прямые депозиты — более удобный и безопасный способ перевода средств, так как они исключают возможность кражи или потери чека или наличных денег, поскольку внесение депозита осуществляется в электронном виде.Использование прямого депозита также сводит к минимуму мошенничество с чеками.

2. Более эффективный процесс расчета заработной платы

Для предприятий использование прямого депозита упрощает процесс расчета заработной платы, поскольку позволяет своевременно выплачивать заработную плату и / или заработную плату и снижает нагрузку на бухгалтерский учет, поскольку отсутствуют задержки с наличными деньгами происходят движения, и денежные средства выплачиваются непосредственно на банковские счета сотрудника.

Недостатки прямых депозитов

1. Угрозы кибербезопасности

Одним из ключевых рисков, связанных с прямыми депозитами, является кибербезопасность.Поскольку платежи осуществляются в электронном или онлайн-режиме, они подвержены возможным киберпреступлениям. Однако банки и другие финансовые учреждения принимают меры для обеспечения безопасности и защиты данных в любое время.

2. Требуется банковский счет

Еще одним недостатком прямых вкладов является тот факт, что услуга не может обслуживать физических лиц без банковских счетов. В случаях, когда получатель не использует банковский счет, необходимо найти и согласовать альтернативный способ оплаты.

Примером может служить предоплаченная дебетовая карта MasterCard Direct Express Debit. Карту могут использовать для получения средств лица, не имеющие банковских счетов, она является результатом сотрудничества Министерства финансов США, Comerica Bank и MasterCard и предназначена для федеральных получателей.

Дополнительные ресурсы

CFI является официальным поставщиком страницы программы коммерческого банковского и кредитного аналитика (CBCA) ™ — сертификата CBCAGet CFI и получения статуса коммерческого банковского и кредитного аналитика.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Для продолжения обучения и развития ваших знаний в области финансового анализа мы настоятельно рекомендуем следующие дополнительные ресурсы:

- Депозитарная трастовая и клиринговая корпорация (DTCC) Депозитарная трастовая и клиринговая корпорация (DTCC) Депозитарная трастовая и клиринговая корпорация (DTCC) — это американская корпорация, которая действует как централизованная клиринговая и расчетная компания для различных

- Текущие счета и сберегательные счета Проверочные счета и сберегательные счета Клиент банка может выбрать открытие текущих счетов или сберегательных счетов в зависимости от нескольких факторов, таких как цель, простота доступа , или другие атрибуты.Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

- Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) — это государственное учреждение, которое обеспечивает страхование вкладов от банкротства банка. Было создано тело

- Дробное банковское дело Дробное банковское дело Дробное банковское дело — это банковская система, которая требует от банков держать только часть депонированных у них денег в качестве резервов.Резервы хранятся в виде остатков на банковском счете в центральном банке или в виде валюты в банке.

Как работают проценты по сберегательным счетам

Смущает понятие интереса? Это видео поможет исправить ситуацию.

Неудивительно, что сберегательный счет — хорошее место для хранения денег. Опытные вкладчики знают, что сберегательные счета, как правило, предлагают более высокие процентные ставки, чем текущие счета. Это означает, что со сберегательным счетом вы зарабатываете больше денег своими деньгами.Подпиши меня, да?

Хотя сберегательный счет звучит как приятная сделка, вы все равно можете задаться вопросом: как работают проценты по сберегательному счету? Справедливый вопрос. Это то, что многих озадачивает. Тем не менее, понимание того, как проценты работают на сберегательном счете, является важной частью максимизации доходов от ваших с трудом заработанных, тщательно спрятанных денежных средств.

Для начала мы получили краткий обзор того, как работают проценты по сберегательному счету:

Что такое проценты по сберегательному счету?

Проще говоря, проценты — это стоимость заимствования денег.Как правило, вы платите проценты, чтобы занимать деньги, и вы можете получать проценты, когда одалживаете деньги.

Но кто будет платить вам за то, чтобы вы занимали деньги? Для многих открытие сберегательного счета — один из самых простых способов сделать это. Когда вы кладете деньги на сберегательный счет, банк технически занимает деньги и выплачивает вам проценты взамен.

«Банк определяет ставку, хотя на нее влияет общий уровень ставок в экономике и пытается ли банк привлечь новые депозиты», — говорит Лиз Уэстон, сертифицированный специалист по финансовому планированию и обозреватель на веб-сайте по личным финансам.

Как работают проценты по сберегательному счету?

Процентная ставка определяет, сколько денег банк платит вам за хранение ваших средств на депозите. Однако Майкл Гриффин, сертифицированный бухгалтер и профессор финансов, говорит, что вы должны использовать годовой процентный доход (APY) для сравнения сберегательных счетов и других сберегательных продуктов.

«Самый простой способ взглянуть на APY — это то, что вы получите на свои деньги», — говорит Гриффин. Это означает, что вы можете использовать APY, чтобы определить, сколько вы фактически будете зарабатывать в виде процентов каждый год, потому что APY зависит от двух исходных данных: процентной ставки и того, как часто процентные ставки складываются.Оба являются важными компонентами того, как проценты работают на сберегательном счете, потому что они влияют на то, сколько денег вы будете зарабатывать с течением времени. Проценты по вашему сберегательному счету могут составлять ежедневно, ежемесячно, ежеквартально или ежегодно.

Предположим, вы кладете 5000 долларов на сберегательный счет, больше не вкладываете и не снимаете деньги, а процентная ставка не меняется. Если процентная ставка по счету составляет 1,00%, а проценты складываются ежегодно, то есть банк выплачивает вам проценты с вашего баланса один раз в год, вы заработаете 50 долларов по истечении первого года.В этом примере годовая процентная ставка также будет равна 1,00%, потому что ваши проценты не увеличивались несколько раз в течение года.

Если банк предлагает процентную ставку 1,00% по сберегательному счету, ставка начисления сложных процентов может повлиять на APY и ваши доходы, хотя разница может быть незначительной.

«При столь низких процентных ставках, — говорит Гриффин, — нет существенной разницы в относительно небольших остатках на сберегательном счете из-за различных сценариев начисления сложных процентов».

Поднимите свои финансовые знания на новый уровень с помощью наших ежеквартальных Информационный бюллетень Modern MoneyПроверьте свой почтовый ящик, чтобы получить приветственное письмо с финансовыми советами, которые помогут вам начал, и ищите нашу новостную рассылку Modern Money каждый квартал.

Эл. адрес Пожалуйста, введите действительный адрес электронной почты

Присылайте мне статьи о (необязательно) Присылайте мне статьи о (необязательно)- Экономия

- Бюджетирование

- Отставка

- Все вышеперечисленное

Представлять на рассмотрение

Предоставляя свой адрес электронной почты, вы соглашаетесь на получение Информационный бюллетень Modern Money от Discover.Подписка на эту рассылку не повлияет на другие настройки электронной почты, которые могут быть у вас с Discover. Discover может также использовать адрес электронной почты для предоставления вам информации. о товарах и услугах.

Однако со временем ваш заработок может увеличиваться, особенно когда сберегательный счет предлагает более высокую процентную ставку и APY, а вы регулярно вносите деньги на свой счет.

К счастью для вкладчиков, многие банки предлагают сберегательные счета с начислением процентов ежедневно или ежемесячно, а не ежегодно.

Где проценты совпадают с комиссиями по счету и функциями

Понимание того, как проценты работают на сберегательном счете, и сравнение APY, предлагаемого в нескольких банках, являются важными шагами при выборе места для открытия счета.

Уэстон говорит, что вы часто можете получить более высокую прибыль со сберегательного онлайн-счета, потому что онлайн-банкам не нужно платить за отделения и они могут передать сбережения потребителям. Поэтому онлайн-банки «имеют преимущества перед традиционными банками, — говорит она, — как правило, нет требований к минимальному остатку на счете или комиссионных сборов».Например, сберегательный счет Discover Online, названный лучшим сберегательным счетом NerdWallet 2020 года, не требует комиссии за счет. 1