Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Вопросы

Организация здравоохранения.

Родители ребенка-инвалида обращаются в медицинскую организацию для заполнения направления на медико-социальную экспертизу.

2. Учреждение медико-социальной экспертизы (МСЭ).

Родители ребенка-инвалида обращаются в учреждение МСЭ с заявлением о внесении в ИПРА показаний для обеспечения конкретным товаром или услугой, предназначенными для социальной адаптации и интеграции в общество детей-инвалидов.

В учреждение МСЭ родители ребенка-инвалида представляют свидетельство о рождении (паспорт) ребенка, СНИЛС, справку об инвалидности, ИПРА ребенка-инвалида, имеющиеся медицинские документы (амбулаторную карту, выписки из медицинских учреждений и др.) и направление на медико-социальную экспертизу установленного образца.

После того, как учреждение МСЭ рассмотрит заявление, проведет освидетельствование и дополнит ИПРА сведениями о рекомендации приобретения необходимого товара или услуги за счет средств материнского капитала, семья может их приобретать, сохраняя все полученные платежные документы.

Важно отметить, что индивидуальная программа реабилитации с включенными в нее товарами и услугами, приобретаемыми за счет средств материнского капитала, должна быть действительна на день приобретения товаров и услуг. Для этого утвержден новый раздел в ИПРА с внесением в него товаров и услуги, предназначенных для социальной адаптации и интеграции в общество детей инвалидов, расходы на которые можно компенсировать средствами материнского капитала.

3. Орган социальной защиты (орган, уполномоченный в сфере социального обслуживания).

Если приобретен товар (не услуга), семья должна обратиться в районное управление социальной защиты (орган, уполномоченный в сфере социального обслуживания) для подтверждения наличия приобретенного товара. Не позднее 5 дней после обращения уполномоченное лицо этой организации приходит к семье домой и составляет акт проверки в соответствии с утвержденной формой. Затем семья получает акт проверки для представления в ПФР.

Что нужно знать при использовании маткапитала на жильё

фото: АГН Москва

Родители, которые потратили материнский капитал на квартиру в строящемся доме, а потом разорвали договор, смогут без лишних проволочек снова воспользоваться сертификатом.

Дольщикам станет проще

Минстрой предложил изменить правила, по которым можно потратить материнский капитал на жильё в строящемся доме. Задумка такая: если владелец сертификата отправит деньги на оплату договора долевого строительства, а потом расторгнет его, он будет иметь право свободно использовать возвращённые средства, например, на покупку другой квартиры. Сейчас только суд может разрешить распоряжаться деньгами, которые вернулись в Пенсионный фонд РФ, пояснили в министерстве.

Документ устраняет лишние бюрократические издержки, рассказал «Парламентской газете» член Комитета Госдумы по бюджету и налогам Айрат Фаррахов. «Инициатива позволит семье избежать судебного разбирательства, когда она решит повторно использовать материнский капитал. Это отвечает основной цели программы — поддерживать семьи с детьми и рост рождаемости», — считает он. К тому же для развития строительства и экономики России будет полезнее, чтобы деньги активно использовались, а не лежали мёртвым грузом.

«Инициатива позволит семье избежать судебного разбирательства, когда она решит повторно использовать материнский капитал. Это отвечает основной цели программы — поддерживать семьи с детьми и рост рождаемости», — считает он. К тому же для развития строительства и экономики России будет полезнее, чтобы деньги активно использовались, а не лежали мёртвым грузом.

Как потратить сертификат на жильё

На материнский капитал можно купить готовое или строящееся жильё, уплатить первый взнос ипотеки, погасить жилищный кредит, построить жильё самим или поручить подрядчику. У каждого способа есть свои особенности. Вот что стоит знать о них семье, получившей сертификат.

Готовая квартира или дом. Это можно сделать только когда ребёнку, на которого получен сертификат, исполнится три года. Нельзя приобретать ветхое или аварийное жильё, а также домик за границей — недвижимость должна находиться в России. Правилами разрешены покупка квартиры и на вторичном рынке, и в новостройке.

Чтобы направить на них маткапитал, надо заключить с продавцом договор купли-продажи и подать заявление на распоряжение средствами в ПФР. Заявление можно принести в МФЦ или любой территориальный орган Пенсионного фонда либо подать в электронном виде через личный кабинет на сайте ПФР или портале госуслуг. Понадобятся копия договора купли-продажи, выписка из ЕГРН о праве собственности, паспорт заявителя, свидетельство о браке, а также нотариальное обязательство, что получатель оформит жильё на всех членов семьи. Это необходимо, так как по закону квартира или дом, купленные или построенные на деньги маткапитала, должны быть в собственности как самого получателя сертификата, так и его супруга и всех детей. Размер долей каждого из них определяется по соглашению.

Заявление можно принести в МФЦ или любой территориальный орган Пенсионного фонда либо подать в электронном виде через личный кабинет на сайте ПФР или портале госуслуг. Понадобятся копия договора купли-продажи, выписка из ЕГРН о праве собственности, паспорт заявителя, свидетельство о браке, а также нотариальное обязательство, что получатель оформит жильё на всех членов семьи. Это необходимо, так как по закону квартира или дом, купленные или построенные на деньги маткапитала, должны быть в собственности как самого получателя сертификата, так и его супруга и всех детей. Размер долей каждого из них определяется по соглашению.

Есть право и на налоговый вычет для одного из родителей, если семья потратила на жильё собственные деньги, помимо материнского капитала. Оформить его можно в налоговой или через своего работодателя.

Приобрести квартиру в строящемся доме. Сертификатом разрешается оплатить часть суммы по договору долевого участия. Для этого надо подписать договор, зарегистрировать его в Росреестре, подать документы в ПФР удобным способом и оплатить оставшуюся часть стоимости. Деньги дольщиков по закону резервируются в банке на специальном счёте, чтобы вкладчики не потеряли средства, даже если застройщик разорится. На этот же счёт поступят деньги маткапитала.

Для этого надо подписать договор, зарегистрировать его в Росреестре, подать документы в ПФР удобным способом и оплатить оставшуюся часть стоимости. Деньги дольщиков по закону резервируются в банке на специальном счёте, чтобы вкладчики не потеряли средства, даже если застройщик разорится. На этот же счёт поступят деньги маткапитала.

Ещё один вариант — потратить деньги на квартиру, которая находится в строящемся доме жилищного кооператива. Оплатить её сертификатом разрешается, когда ребёнку исполняется три года, но если взять на эти цели ипотеку, можно потратить маткапитал сразу после рождения или усыновления малыша.

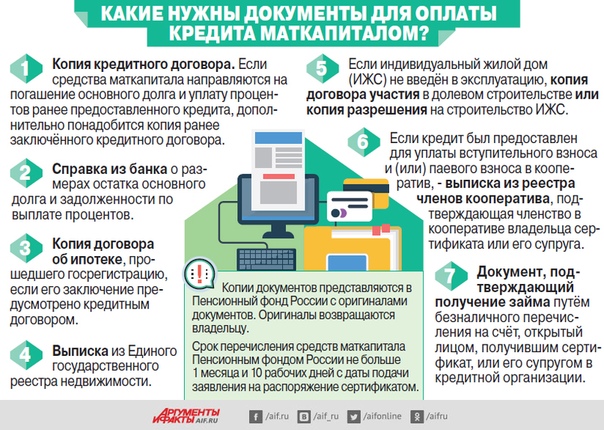

Ипотека. По данным Пенсионного фонда, жилищный кредит — самый популярный у россиян способ использования сертификата. И с апреля 2020 года его упростили. Теперь подать заявление можно сразу в банк, где человек собирается взять ипотеку, не обращаясь в ПФР и МФЦ. Банк сам обменяется с фондом нужной информацией. Такая функция доступна более чем в 30 кредитных организациях, с которыми ПФР заключил соглашение.

Маткапиталом можно оплатить первый взнос ипотеки или погасить её. Чтобы закрыть жилищный кредит, который семья взяла ещё до рождения ребёнка, понадобятся такие документы: сертификат на маткапитал, паспорт и СНИЛС заёмщика, свидетельство о браке, копии договоров о кредите или купле-продаже жилья, справка из банка о выдаче кредита, выписка из ЕГРН о праве заёмщика на жильё, копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома. Также может потребоваться нотариальное обязательство, что приобретённое имущество разделят между всеми членами семьи.

Заключить договор жилищного займа можно не только с банком, но и кредитными или сельскохозяйственными кредитными потребительскими кооперативами. Обязательное условие — они должны работать не меньше трёх лет с момента государственной регистрации. Расчёты наличными запрещены: кредитор должен перечислить сумму займа на личный банковский счёт владельца сертификата, его жены или мужа.

На строительство дома. Семья может получить деньги маткапитала, решив построить дом своими руками или с помощью подрядчика. Если строит организация, Пенсионный фонд перечислит деньги ей. Для оформления понадобятся договор строительного подряда, разрешение на строительство или уведомление о нём, документы, подтверждающие право на земельный участок. Земля должна быть предназначена для жилищного строительства.

Если же жильё возводится своими руками, семья сначала получит 50-процентный аванс, и только через полгода — вторую половину денег. Для этого надо подтвердить, что дом почти построен, заказав в местном органе по архитектурным и градостроительным вопросам акт освидетельствования.

Покупка квартиры с материнским капиталом

15.06.2020

Для большинства российских семей материнский капитал становится неплохим дополнительным финансовым подспорьем при покупке квартиры. Но, как и у любой формы государственной поддержки семей, и у материнского капитала есть свои нюансы. Ниже я расскажу вам о некоторых из них.

Ниже я расскажу вам о некоторых из них.

Покупка квартиры с материнским капиталом

- Материнский сертификат и ипотека. При ипотеке использовать материнский сертификат в качестве первоначального взноса можно. Многие банки разрешают использовать материнский капитал в качестве первоначального взноса, но как правило в дополнении к наличным денежным средствам. Одно из главных условий –– это размер первоначального взноса за квартиру, как правило он должен быть не менее 20% от стоимости квартиры. То есть, материнский капитал и наличные денежные средства должны вместе составлять 20% от стоимости квартиры, т.е в примерном соотношении 10 на 10%. Некоторые банки (а таких мало) позволяют использовать только материнский капитал в качестве первоначального взноса, но и в этом случае размер материнского капитала должен быть не менее 20% от стоимости приобретаемой квартиры. Помимо этого, материнским капиталом можно погасить частично или полностью действующий ипотечный кредит. Для этого просто обратитесь в ваш банк и банк объяснит какие бланки и заявления и в какие сроки вам необходимо будет заполнить или написать и после этого можно отправляться писать заявление в ПФР, приложив весь необходимый список документов в копиях.

- Материнский сертификат и покупка квартиры у юридического лица без ипотеки. В этом случае оформляется договор рассрочки. То есть большая часть денежных средств вносится наличными, а средства материнского капитала считаются деньгами в рассрочку, так как ПФР переведет их не сразу, а в течение 2-3 месяцев по результатам проверки документов. Практически все застройщики легко соглашаются работать по этой схеме, ведь объект до полного исполнения обязательств находится в залоге у юридического лица и только после полного погашения стоимости, переходит к покупателю. Естественно в договоре должны быть прописаны все эти и другие нюансы, и он должен быть зарегистрирован в Росреестре. После полного погашения будет снято обременение и объект полностью ваш.

- Материнский сертификат и покупка квартиры у физического лица без ипотеки. Такой вариант тоже возможен, но как правило между хорошо знакомыми друг другу людьми (друзьями, родственниками) или же это очень и очень неликвидный объект, где продавец готов будет ждать 2-3 месяца до полного расчета. Соответственно, все нюансы должны быть прописаны в договоре, который в обязательном порядке должен быть зарегистрирован в Росреестре. То есть примерно по аналогии с покупкой квартиры у юридического лица.

- Порядок оформления.

4.1. Заказ справки об остатке средств материнского капитала на дату. Справка заказывается либо через МФЦ, либо через ПФР – все через личное присутствие. Онлайн заказать пока, к сожалению, нельзя. Срок исполнения справки – 10 рабочих дней.

4.2. Если материнский капитал планируется к использованию в дополнении к средствам в качестве первоначального взноса, то просто приложите сам сертификат и справку из ПФР об остатке. И после одобрения и выдачи ипотечного кредита на квартиру, обязательно (как можно быстрее) напишите заявление в ПФР об использовании материнского капитала для получения ипотечного кредита. До тех пор, пока средства материнского капитала не поступят на счет банка, ваш ежемесячный платеж по ипотеке будет выше.

После получения банком средств материнского капитала, ваш ежемесячный платеж станет меньше.4.3. При использовании средств материнского капитала в дополнении к наличным денежным средствам при покупке квартиры у юридического или физического лица, схема выглядит так же. То есть заключается договор (в данном случае рассрочки) и пишется заявление в ПФР о перечислении средств материнского капитала в счет погашения оставшейся части стоимости квартиры. Во всех случаях необходимо прикладывать копии договоров, расписок и прочих документов, подтверждающих факт приобретения квартиры. После проверки всех документов, ПРФ переводит денежные средства материнского капитала на счет продавца или банка.

- Помните, что материнский капитал обязует вас обеспечить метражом (т.е выделить доли) в приобретаемой квартире как на детей, так и на супругу, если она по каким-то причинам не указана в договоре купли-продажи квартиры.

Соответственно, все нюансы должны быть прописаны в договоре, который в обязательном порядке должен быть зарегистрирован в Росреестре. То есть примерно по аналогии с покупкой квартиры у юридического лица.

Соответственно, все нюансы должны быть прописаны в договоре, который в обязательном порядке должен быть зарегистрирован в Росреестре. То есть примерно по аналогии с покупкой квартиры у юридического лица.Покупка квартиры с материнским капиталом

После получения банком средств материнского капитала, ваш ежемесячный платеж станет меньше.

После получения банком средств материнского капитала, ваш ежемесячный платеж станет меньше.Это лишь некоторые моменты при покупке квартиры с помощью средств материнского капитала. Надеюсь, что статья была полезной и поможет вам купить заветные метры при помощи этой программы.

Надеюсь, что статья была полезной и поможет вам купить заветные метры при помощи этой программы.

Об авторе

Каляева Анна

Учредитель Петербургского агентства недвижимости

Жилищныйброкер.рф

Каляева Анна

Почему рискованно покупать квартиры, в которые вложен материнский капитал

Федеральная нотариальная палата предупредила о риске, который появился на рынке недвижимости. Нередко люди, вложившие в покупки квартиры средства материнского капитала, не выделяют потом доли детей. В результате в квартиру фактически закладывается юридическая мина: если ее купить, то можно потом потерять. Потому что сделка может быть оспорена.

«Увеличение количества сделок с материнским капиталом, которые проводят без участия нотариуса, приводит к тому, что растет количество случаев, когда при таких сделках нарушаются права несовершеннолетних, — подчеркивают в нотариате. — А последствия таких нарушений могут коснуться последующих добросовестных приобретателей жилплощади, которая покупалась с использованием средств господдержки».

Когда родители вкладывают материнский капитал в жилье, они обязаны оформить долю в квартире на ребенка. На практике это делается не всегда.

Если средства материнского капитала используются для частично досрочного погашения долга по ипотеке, оформление детских долей откладывается до того момента, как кредит будет погашен полностью. А если точнее, это необходимо сделать в течение 6 месяцев с момента полной выплаты кредита.

«Именно такое обязательство дается Пенсионному фонду при получении средств маткапитала, — поясняют в ФНП. — Такие обязательства оформляются нотариально и подаются в Пенсионный фонд РФ перед получением средств. И впоследствии квартиру можно будет продать только после выделения долей. При этом необходимо обратиться в органы опеки и попечительства, чтобы получить согласие на продажу «детских» долей, с условием одновременной покупки на имя детей другой недвижимости, стоимость которой не будет ниже стоимости предыдущей».

В часть квартир на рынке недвижимости заложены юридические мины

Но многие получатели семейного капитала не выполняют все юридические требования. Поэтому покупателю надо особо проверять: не использовали ли продавцы в свое время маткапитал.

Поэтому покупателю надо особо проверять: не использовали ли продавцы в свое время маткапитал.

Материнский капитал для покупки квартиры в Липецке

Материнский капитал может быть использован Вами при расчете за приобретаемую у нас квартиру в новостройке и направлен на:

- погашение ипотеки.

- погашение части стоимости квартиры.

Обязательные условия:

- при рождении или усыновлении второго, третьего или последующего ребёнка.

- у ребёнка российское гражданство.

- родители ребенка ранее не воспользовались правом на дополнительные меры государственной поддержки.

Программа «Материнский капитал» работает с 1 января 2007 года. Её целью является государственная поддержка российских семей, воспитывающих нескольких детей, в том числе, и при покупке новой жилой недвижимости.

Воспользоваться этой программой можно и при покупке новой квартиры у нас.

Так же рекомендуем предварительно приехать к нам в офис, расположенный по адресу: г. Липецк, ул. В.Скороходова, 21.

Липецк, ул. В.Скороходова, 21.

Как использовать материнский капитал

Сумму материнского капитала перечисляет Пенсионный Фонд на расчетный счет застройщика.

Для того, чтобы произвести расчет за квартиру в строительной компании ООО «НОВЫЙ ДОМ» с использованием материнского капитала нужно:

- Получить Сертификат на материнский капитал.

- Выполнить расчет на покупку квартиры с использованием средств материнского капитала.

Для получения материнского капитала под покупку квартиры, Вам необходимо предоставить в Пенсионный фонд следующий пакет документов:

- заявление на получение сертификата;

- паспорт заявителя;

- свидетельство о рождении всех детей;

- для усыновленных детей обязательно решение суда об их усыновлении;

- документ о гражданстве ребенка (если один родитель имеет не Российское гражданство).

Полный пакет копий всех документов необходимо отнести в отделение Пенсионного фонда в Липецке. Оригиналы остаются у Вас.

Оригиналы остаются у Вас.

Если все собранные документы в порядке, то через месяц, мать получает сертификат. Если у мамы нет возможности лично приехать в Пенсионный фонд, для получения сертификата, его вышлют по почте.

Квартира под материнский капитал

Для оплаты стоимости жилой недвижимости с использованием материнского капитала, обладатель материнского капитала (сертификата) должен обратиться в территориальный орган Пенсионного фонда Российской Федерации (ПФР) с письменным заявлением о распоряжении средствами (частью средств) материнского капитала с предъявлением дубликата сертификата на материнский капитал.

Дополнительно предоставляются следующие документы:

- страховое свидетельство (СНИЛС),

- документы, удостоверяющие личность (паспорт и т.п.),

- копия Договора участия в долевом строительстве,

- справки о размерах оставшейся не уплаченной суммы по договору, если купля-продажа жилого помещения осуществляется с рассрочкой платежа. Справки выдает строительная компания ООО «НОВЫЙ ДОМ», расположенная по адресу: г. Липецк, ул. Гагарина, 60.

Справки выдает строительная компания ООО «НОВЫЙ ДОМ», расположенная по адресу: г. Липецк, ул. Гагарина, 60.

Справки выдает строительная компания ООО «НОВЫЙ ДОМ», расположенная по адресу: г. Липецк, ул. Гагарина, 60.Сделку может проводить супруг или супруга владельца сертификата, а к документам может понадобиться приложить свидетельство о браке.

Средства материнского капитала для покупки квартиры перечисляются только в безналичной форме на счет застройщика ООО «НОВЫЙ ДОМ», указанный в Договоре участия в долевом строительстве. Открываете счет в любом банке, указываете номер этого счета в заявлении в территориальный орган ПФР на материнский капитал. Срок перечисления денег — не более двух месяцев с даты обращения в территориальный ПФР с заявлением о распоряжении.

Продаются новые квартиры в новостройках в центре ЛипецкаПокупка квартиры в новостройке с использованием материнского капитала

Семья, в которой младший ребёнок родился после 2007 года, получает материнский капитал. Это определенная сумма, которую выплачивает государство матери (иногда отцу или приёмным родителям) 2-х и более детей. Подать заявление, чтобы получить сертификат на материнский капитал можно в любое время, даже если вашему второму ребёнку исполниться 20 лет.

Подать заявление, чтобы получить сертификат на материнский капитал можно в любое время, даже если вашему второму ребёнку исполниться 20 лет.

Обналичивать его нельзя, но материнский капитал можно использовать на следующие цели:

-

Оплату медицинских услуг

-

Увеличение накопительной части пенсии

-

Оплату образования любого ребенка возрастом до 25 лет

-

Покупку или строительство жилой недвижимости

Пока ребенку не исполнится 3 года, воспользоваться материнским капиталом нельзя. Исключением является оплата ипотеки, которая была выбрана еще до того, как родился ребёнок.

Таким образом, материнский капитал можно использовать в качестве первоначального взноса на покупку жилья в ипотеку или оплаты части стоимости квартиры от застройщика в новостройке.

Последовательность действий:

-

Если вы уже получили сертификат, то для начала необходимо выбрать подходящего застройщика, т.е. убедиться, что в уставе строительной компании допускается использование материнского капитала для оплаты доли жилья.

-

Нужно выбирать понравившуюся недвижимость и заключить договор купли-продажи.

-

Следующий шаг – регистрация договора долевого участия. Это необходимо, чтобы обеспечить дополнительную юридическую защиту и исключить возможность «двойной продажи» недвижимости.

-

Далее нужно подать документацию в Пенсионный Фонд. Средства из маткапитала поступят на счёт компании-застройщика через 60 дней после подачи в Пенсионный Фонд всех необходимых документов.

Если к тому моменту, как вы решили купить квартиру в новостройке с использованием сертификата в качестве первоначального взноса за ипотеку, сумма на счету была нетронута, то все в порядке. Это очень важное условие, поэтому будьте внимательны.

Это очень важное условие, поэтому будьте внимательны.

Конечно, далеко не все банки предоставляют такую возможность. Для оформления ипотеки потребуются такой документ, как справка о доходах по форме 2-НДФЛ. И если материнский капитал был нетронут, то после получения вами свидетельства о собственности, деньги будут перечислены Пенсионным Фондом на счет банка.

Вы должны понимать, что при использовании маткапитала для получения ипотеки, вы берете сразу два кредита: на квартиру и на сумму, которая предусмотрена сертификатом. Автоматическое погашение второго кредита будет осуществлено только после получения свидетельства, и все это время вам придется выплачивать проценты по двум кредитам.

К сожалению, на сегодняшний день сертификат нельзя использовать на реконструкцию или на ремонт дома, погашение автомобильного кредита или прочие, не менее важные нужды. Но изменения в постановлениях происходят постоянно, и возможно когда-нибудь появятся новые пункты, направленные на улучшение условий жизни семей с 2-мя и более детьми.

как не остаться без денег, покупая жилье у семьи с детьми

Просторный зеленый двор, рядом школа, до метро рукой подать – именно в таком районе москвичка Наталья Белоусова и мечтала переселиться. Она уже готовилась к сделке, но решила проверить квартиру мечты вместе с риелтором.

«Заказала выписку из домовой книги и выяснилось, что в квартире прописаны маленькие дети. Соответственно, я задала вопрос собственникам, был ли использован материнский капитал», – рассказала Наталья.

Выяснилось, что маткапитал действительно использовался, но детей долями в квартире не наделили, хотя, по закону, родители обязаны это сделать.

Если жилье куплено с привлечением средств материнского капитала, детям должны быть выделены доли в квартире, соразмерные сумме выплаты. Но если в сделке фигурирует ипотека, родителям дают отсрочку, и выделить те самые доли они могут в течение полугода после погашения кредита. К тому времени кто-то уже забывает об обязательствах, а кто-то намеренно обходит закон. И это повод признаться последующую сделку по продаже жилья недействительной.

И это повод признаться последующую сделку по продаже жилья недействительной.

Узнать о том, что квартиру покупали с использованием материнского капитала, порой удается не сразу, а лет через десять. Детям, которые имеют право на часть квадратных метров, уже может исполниться 18 лет, и они могут подать в суд. То же самое могут сделать органы опеки и Пенсионный фонд, если узнают о нарушении. В таком случае покупатель недвижимости может лишиться не только жилья, но и денег. Не исключено, что средства продавцом давно потрачены, а возвращать их смогут лишь частями и не один год.

Обезопасить себя от подобных сделок, к сожалению, непросто, признают эксперты.

«В едином государством реестре недвижимости, к сожалению, нет отметок о том, что по данному объекту, на его приобретение использовались средства маткапитала, и что, соответственно, у родителей имеются обязанности», – констатировала нотариус Елена Образцова.

Но есть несколько нюансов, на которые стоит обратить внимание.

«Должно насторожить то, что в договоре купли-продажи не указан материнский капитал, использование материнского капитала, но при этом есть у собственников двое детей или более, даже один ребенок, и в выписке из домовой книги фигурируют прописанные дети собственников», – говорит руководитель агентства недвижимости Дмитрий Шапцев.

Поэтому прежде чем пускать корни, специалисты советуют тщательно прощупать почву. Вы можете задать вопрос про маткапитал, даже увидев у продавца в паспорте отметку о детях, и, если хотя бы один из них родился после 1 января 2007 года. С этого времени и действует господдержка семьям с детьми. Попросите показать сам сертификат или предъявить справку из Пенсионного фонда как доказательство того, что деньги были использованы на другие цели.

Как купить квартиру на материнский капитал? »Construction.RU

Дольщики ЖК «Цивилизация», «Заповедный парк» и других комплексов Группы ЛСР могут воспользоваться выгодными акциями, которые застройщик регулярно проводит для своих клиентов.

В 2020 году программа материнского капитала претерпела серьезные изменения. Они коснулись не только семей, ожидающих второго или третьего ребенка, но и родителей первенца. Теперь еще больше семей могут улучшить свои жилищные условия! А дольщики ЖК «Цивилизация», «Заповедный парк» и других комплексов Группы ЛСР, помимо капитала, также могут воспользоваться выгодными акциями, которые девелопер регулярно проводит для своих клиентов.

Нововведения, вступившие в силу 12 марта 2020 года, позволяют получать материнский капитал семьям, в которых с 1 января 2020 года родился (или был усыновлен) первый ребенок. Размер капитала на первого ребенка составляет 466 617 рублей. Плата на второго, третьего и последующих детей для тех семей, которые не получили материнский капитал на первого ребенка, составляет 616 617 рублей. В этом случае сумма будет постоянно индексироваться.

Вы можете воспользоваться субсидией, в том числе при покупке первичного недвижимого имущества у Группы ЛСР. Процедура стала проще и доступнее. Никаких очередей, бумажной волокиты и нервов. Заявление подается через Многофункциональный центр вашего района или через Пенсионный фонд. Вы также можете подать заявку онлайн на портале ГосУслуги.

Процедура стала проще и доступнее. Никаких очередей, бумажной волокиты и нервов. Заявление подается через Многофункциональный центр вашего района или через Пенсионный фонд. Вы также можете подать заявку онлайн на портале ГосУслуги.

Несмотря на то, что зачастую материнский капитал можно использовать только после достижения ребенком трехлетнего возраста, из этого правила есть исключения. Например, материнский капитал можно использовать в качестве первоначального взноса за жилье с первых месяцев жизни ребенка.Кроме того, материнский капитал можно использовать совместно с ссудой или рассрочкой платежа.

У Группы ЛСР много подходящих предложений специально для молодых родителей. Жилой комплекс комфорт-класса «Цивилизация» на Октябрьской набережной, судя по отзывам покупателей, является одним из них. Благоустроенный район, в проекте своя социальная инфраструктура (первый детский сад уже работает, школа практически достроена), придомовая территория благоустроена, оборудована тренажерами и детскими площадками, и все это в 7 минутах езды от Невского проспекта. .Двухкомнатная квартира общей площадью 51,8 кв. м в этом комплексе стоит около 6 475 000 руб. Срок сдачи намечен на 3 квартал 2022 года, а это значит, что вы очень скоро сможете войти в свой новый дом!

.Двухкомнатная квартира общей площадью 51,8 кв. м в этом комплексе стоит около 6 475 000 руб. Срок сдачи намечен на 3 квартал 2022 года, а это значит, что вы очень скоро сможете войти в свой новый дом!

Если вы хотите быть ближе к природе, вдали от городской суеты, то жилой комплекс Reserved Park — именно то, что вам нужно! Комплекс, расположенный на берегу реки Каменки, находится вдали от оживленных магистралей и пыли. Парки, пруды, велосипедные и прогулочные дорожки, свежий воздух — это действительно похоже на место, где хочется жить большой семьей.Причем трехкомнатная квартира площадью 65,1 кв. М здесь обойдется вам в 6 770 400 рублей. И это в том числе и отделка под ключ! А отзывы о Группе ЛСР говорят о том, что среди владельцев Заповедного парка уже много молодых семей и родителей с детьми.

Программа материнского капитала продлена до 2026 года, поэтому «сейчас» — отличное время, чтобы воспользоваться государственной поддержкой и вложить ее в безопасное будущее своей семьи!

Как купить квартиру на материнский капитал

Материнское свидетельство используется при покупке жилого помещения на вторичном рынке или в строящемся доме. Документы подаются в Пенсионный фонд на стадии сделки с продавцом.

Одним из направлений, по которому можно потратить средства материнского капитала, является покупка жилого помещения. Сделать это можно двумя способами: вложить деньги в строящийся объект, купить недвижимость на вторичном рынке. Но во втором случае есть особенность — продавцу придется ждать перевода денег из Пенсионного фонда в течение двух месяцев. В это время квартира будет в хозяйстве (ее нельзя продавать, использовать в качестве залога по кредиту).

Как купить квартиру?

Прежде чем совершить покупку, необходимо знать несколько стратегий:

- Улучшение жилищных условий. С участием мат. capital, вы можете стать владельцем большей площади недвижимости или с улучшенной планировкой.

- Погашение ипотеки. Средства могут пойти на погашение части долга перед банком, если ипотека была выдана ранее.

- Первоначальный взнос. При планировании кредита семейный капитал может выступать в качестве первоначального взноса.

Вы можете воспользоваться своим правом на покупку недвижимости с использованием такой государственной помощи через три года после рождения ребенка, на которого был выдан документ. Исключение составляет возврат кредита в банке. Право на привлечение денег до копеек возможно до этого возраста. При этом приобретаемое жилье обязательно должно находиться на территории России, иметь статус жилого, площадь должна быть достаточной для комфортного проживания всех членов семьи.

Основные ступени

Приобрести квартиру средствами мат.столица для начала нужно найти жилье. Если регистрация не произойдет через ипотеку, то сразу получите свое согласие на ожидание поступления денежных средств. При подаче заявки на ипотеку ждать не нужно.

Когда покупатель найден, все документы подаются в Пенсионный фонд. Если в городе есть МФЦ, то через него можно сразу подать полный пакет документов. Затем часть заполненных бумаг поступит в Росреестр, а часть — в Пенсионный фонд РФ. Помимо стандартного договора купли-продажи и квитанции об оплате гонорара необходимо будет предоставить:

Помимо стандартного договора купли-продажи и квитанции об оплате гонорара необходимо будет предоставить:

- паспорта родителей и свидетельства о рождении детей;

- СНИЛС матери;

- свидетельство о материнском капитале;

- справка об отсутствии задолженности;

- банковский счет продавца, на который переводятся деньги;

- документов на квартиру (технический паспорт, выписка из Единого государственного реестра юридических лиц).

Обратите внимание: при покупке с привлечением маткапитала недвижимость должна быть поделена между всеми членами семьи.Если вы планируете сделать это в течение 6 месяцев после покупки, то вам потребуется обязательство, заверенное нотариально. Самый простой способ — сразу разместить все акции. В этом случае состояние. плата выплачивается сразу за каждого взрослого и ребенка.

Пенсионный фонд не принимает решение сразу по очереди. При проверке предоставленных документов могут возникнуть различные ситуации. Например, вам нужно будет принести дополнительные документы.

Некоторые аспекты

Поскольку интересы детей ставятся на первое место, сотрудники Пенсионного фонда могут выехать на участок, чтобы проверить состояние жилья.Если их что-то не устроит, то в переводе средств будет отказано.

Если деньги идут на погашение ипотеки, то они не могут пойти на выплату пеней и штрафов банка. В договоре необходимо четко указать цель кредита (на покупку жилья или улучшение жилищных условий). Если написано иначе, то использовать сертификат не получится.

Часть оплаты из личных средств покупателя сразу перечисляется продавцу при подписании договора под расписку.Сделать это можно любым удобным способом (на карту, наличными или через банковскую ячейку). При перечислении средств Пенсионным фондом РФ необходимо будет обратиться в Росреестр или МФЦ вместе с предыдущим владельцем для снятия нагрузки. После этого вы становитесь полноправным владельцем квартиры.

В заключение отметим: потратить материнский капитал можно не только на квартиру, но и на жилой дом (с электричеством, инженерными сетями и коммуникациями), на комнату.Последний должен представлять собой изолированное жилое пространство, обособленное от остальной части квартиры или дома.

- Материнский капитал на покупку жилья

- Использование материнского капитала для покупки жилья в 2018 году

- Что нужно сделать, чтобы купить квартиру за счет материнского капитала?

Научно-образовательный сайт — Национальный исследовательский университет «Высшая школа экономики»

Материнский капитал поддержал множество семей в регионах страны, помогая людям решать жилищные проблемы.В то же время многие люди не получили доступа к этим средствам, так как программа весьма ограничена. Материнский капитал не очень полезен при покупке квартиры в городе, так как он не уходит далеко, а два других варианта его использования — на обучение детей или пенсию матери — являются более долгосрочными проблемами, отметила Елена Горина , Старший научный сотрудник Института социального развития / Центра исследований доходов и уровня жизни НИУ ВШЭ на XVI Апрельской международной научной конференции в НИУ ВШЭ.

Одним из наиболее важных способов помощи семьям с детьми является Программа материнского (или семейного) капитала, которая была запущена в 2007 году и продолжает оставаться в центре очень активных обсуждений. В явной необходимости такой поддержки ни у кого не сомневается. Чтобы показатели численности населения оставались неизменными, в каждой семье должно быть как минимум двое детей. Демографические дивиденды программ поддержки вторых и последующих рождений были явно оправданы (см. Статьи: «Материнский капитал помог« отложенным детям »родиться», «Материнский капитал спровоцировал бэби-бум в деревне»)

При этом акцент этих программ по-прежнему остается предмет ожесточенной дискуссии.Жилье, образование детей, пенсии матери — это самые важные вещи, но, по мнению многих экспертов, это очень короткий список с точки зрения потенциальных инвестиций. Возникает вопрос: действительно ли эта новая социальная мера работает? Сегодня, по прошествии некоторого времени, мы в состоянии провести детальный анализ результатов этой программы, и именно это сделала Елена Горина в своем отчете «Распределение средств материнского капитала: общие проблемы и региональные проблемы». различия.’

Она изучила данные Пенсионного фонда России о сертификатах материнского капитала, выданных с момента запуска программы до 2013 года, а также проанализировала микроданные из выборочного исследования Росстата. Это позволило проанализировать интенсивность вложений материнского капитала в 13 субъектах Российской Федерации (Москва и Московская область, Брянская, Воронежская, Вологодская, Самарская, Томская, Амурская области, Краснодарский и Пермский края, республики). Татарстана, Бурятии и Северной Осетии).

Некоторые семьи не обращаются за сертификатом

С 2007 по 2013 год 4 миллиона 822 000 человек подали заявления и получили сертификаты. О охвате программы среди населения в целом можно судить по данным выборочного исследования доходов и участия в социальных программах, проведенного Росстатом в начале 2012 года. Около трети женщин (34%) соответствуют формальным критериям Исследование показало, что для получения средств не подавал заявку на получение сертификата материнского капитала.Из тех, кто не подавал заявления, 45% были бедными сельскими семьями (и 34,6% были бедными городскими семьями).

Однако, отмечает Горина, объективные данные не подтверждаются информацией о масштабах программы: количество людей, получивших сертификаты за 2007-2013 годы, всего на 13% меньше, чем количество людей, родивших за этот период второго ребенка. или третий ребенок. «Тем не менее, согласно социологическим данным, неравенство в доступе к материнскому капиталу заслуживает особого внимания.’

Отсутствие заявки на сертификат — не единственная проблема, с которой сталкивается программа. Елена Горина также определила пассивных получателей материнского капитала, постепенное обесценивание средств и увеличение нагрузки на федеральный бюджет.

Условия программы усложняют вложение средств

Эффективность программы снижается из-за отложенного использования средств, подчеркнула она. За период 2009-2013 гг. 43% держателей сертификатов материнского капитала полностью распорядились своими средствами, а еще 3% распорядились лишь их частью.В целом по стране пик активности по выбытию плодов сертификатов материнского капитала пришелся на 2011 и 2012 годы. В 2013 году этот рост доли людей, распорядившихся средствами, снизился.

Инвестиции в жилье — это все, что нужно.

Решение «жилищного вопроса» — действительно единственный вариант с точки зрения того, что делать с материнским капиталом, показывает Елена Горина. На это идут практически все средства. Оплата обучения детей и отчисления на пенсию по беременности и родам не являются востребованными вариантами, поскольку это несрочные потребности.

Следовательно, около 2-5% материнского капитала инвестируется в образование детей. В столице материнский (семейный) капитал больше вкладывается в образование детей (более 5%). Эксперт считает, что это связано с более широкой доступностью платных услуг.

Капитал не всегда нужен, даже на рынке жилья

Ряд факторов ограничивает использование материнского капитала на рынке жилья.

Первое — материнский капитал использовать только на рынке новостройки удобно.Существующий рынок недвижимости, особенно в крупных городах, не полностью открыт для использования материнского капитала, поскольку существуют альтернативные лица и сделки, которые проще, чем ждать в течение двух месяцев, необходимых для перевода материнского капитала.

Во-вторых, материнский капитал составляет лишь значительную часть первоначального взноса при покупке дома в регионах и других частях страны, где цены на жилье более доступны. В крупных городах, особенно в столице, материнский капитал является лишь одним из источников средств при покупке недвижимости в целом, а обычно не основным.

Таким образом, существуют региональные различия в том, как распределяется капитал. Наиболее активно используют материнский капитал москвичи. «На начало 2014 года в Москве и Московской области около 12,5% получателей реализовали материнский капитал», — сказала Горина. Из-за чрезмерно высоких цен на жилье и значительных по сравнению с регионом доходов населения в столице кредиты чаще берутся на покупку недвижимости с участием материнского капитала (76%). Аналогичные показатели наблюдаются в Вологодской, Самарской и Томской областях (74%, 73% и 70% соответственно).Но это не рекордные регионы.

Выдающимся лидером является Татарстанк, где доля жилищных сделок с участием материнского капитала и кредитов достигла 88%. Это результат особой институциональной среды, как показал исследователь, политика широкой поддержки жилищного строительства и ссуд покупателям жилья в регионе, особенно в деревнях, является ключевой (местный менталитет, уделяющий первоочередное внимание владению домом). тоже играет роль). Таким образом, Татарстан лидирует по интенсивности использования материнского капитала: на начало 2014 года 63% получателей полностью избавились от своих сертификатов.В Москве и Московской области этот показатель составил 12,5%.

В половине рассматриваемых регионов (в целом это регионы с более депрессивной экономикой, например, Брянская и Амурская области, Республики Бурятия и Северная Осетия) ссуды для решения жилищных проблем с использованием материнского капитала менее востребованы, чем в среднем по стране. Большая часть сделок в этих регионах заключается без займов по договорам купли-продажи.

В сельской местности (Краснодарский край, Республика Бурятия, Воронежская область) существует спрос на самостоятельное строительство жилья (до 13% полученных средств направляется на улучшение жилищного фонда).

Местные особенности распоряжения средствами

Елена Горина изучила региональные нюансы во взаимосвязи между размером семьи, получающей материнский кредит, и количеством домохозяйств, получающих сертификаты. «Жители республик, особенно на Северном Кавказе, быстрее получают доступ к средствам материнского капитала и распоряжаются ими: количество использованных сертификатов за четыре года (2010-2014 гг.) Превышает количество выпусков в 1,3–1,5 раза», — отмечает исследователь. . «Это отражает особый местный менталитет и появление теневых схем материнского капитала.’

Это резко контрастирует с Москвой, Санкт-Петербургом и большей частью Крайнего Севера, где используется в 2-5 раз меньше сертификатов, чем выдается.

Сертификаты теряют свою ценность

Объем неиспользованных сертификатов ежегодно устанавливается законодательством. С 2012 года реальный рост материнского капитала отстает от роста цен. Материнский капитал существенно теряет в стоимости. В абсолютном выражении объем федеральных средств, выделяемых на материнский капитал в федеральном бюджете, продолжает расти.

Активное использование этих фондов материнского (семейного) капитала может быть вызвано расширением диапазона возможных применений — по мнению как социологов, так и самих семей, которым действительно необходимо использовать эти средства более широким кругом способов, эксперт подчеркнул.

Инициативы по внесению изменений в закон о материнских фондах регулярно обсуждаются в Госдуме. В его нынешнем созыве рассмотрено 35 законопроектов, относящихся к этому закону. Наиболее распространены предложения о новых формах расходования семейного капитала или об изменении (уточнении) условий его использования в текущих рамках (другие идеи включают изменение объема материнского капитала, увеличение срока действия программ и т. Д.).

Большая часть законопроектов предлагает дополнительные бюджетные расходы на реализацию программ — либо за счет увеличения социальной поддержки или получателей, либо за счет изменения графика использования материнского капитала. Неудивительно, что эти предложения не были приняты в закон — за исключением двух изменений, уточняющих правила расходования средств). Аргументы их оппонентов были связаны не только с размером бюджета, но и с тем, что государство уже финансирует те же направления (например,г. высокотехнологичное лечение), которые были предложены в качестве альтернативных способов расходования материнского капитала.

Мало шансов, что новые подходы к расходованию материнского капитала станут законом, заключает Горина. «Сохранится тенденция, при которой большая часть выдаваемых сертификатов тратится на улучшение жилья», — прогнозирует Горина. Если владельцы не могут улучшить свое жилье с помощью сертификатов на материнский капитал, они будут ждать неограниченное время, чтобы их потратить.

Стоит ли покупать дом до или после рождения ребенка?

Это извечный вопрос: что было раньше, дом или ребенок? Многие люди спрашивают себя: «Стоит ли нам покупать дом или завести ребенка?» Имеет ли смысл покупать дом после рождения ребенка или лучше сделать это раньше, чтобы к тому времени, когда вы были готовы создать семью, уже все обжились?

Ответ состоит в том, что не существует единственного правильного ответа.Для некоторых людей имеет смысл купить дом и одновременно завести ребенка. Покупка дома до того, как приветствовать ребенка, — правильный выбор для других, а покупка дома после рождения ребенка имеет смысл для некоторых. Вот что вам нужно знать о получении ипотеки, расходах, связанных с вашим новым домом и рождением ребенка, а также о некоторых преимуществах каждого варианта.

Право на получение ипотеки до рождения ребенка

Процесс получения ипотеки до рождения ребенка очень похож на право на получение ипотеки после рождения ребенка, за одним заметным исключением.Если вы или ваш партнер в настоящее время находитесь в отпуске по беременности и родам или в отпуске для отца, когда вы подаете заявление на ссуду, ваш отпуск может повлиять на вашу способность иметь право на получение ипотеки. Нахождение в неоплачиваемом отпуске может усложнить процесс подачи заявления на ипотеку, поскольку ваш ипотечный кредитор не сможет проверить ваш доход, даже если вы планируете вернуться на работу через несколько недель. По этой причине имеет смысл подать заявку на ипотеку и купить дом до рождения ребенка или подождать, пока вы и ваш партнер не вернетесь к работе после рождения ребенка, прежде чем начинать процесс ипотеки.

Когда вы подаете заявку на жилищный кредит, кредитор рассмотрит следующие вопросы, чтобы определить, имеете ли вы право на ипотеку, сколько вы можете взять в долг и какую процентную ставку будете платить.

- Ваш доход: Сколько зарабатываете вы и ваш партнер, играет важную роль, когда дело доходит до определения суммы кредита. Как правило, чем больше вы зарабатываете и чем стабильнее ваш доход, тем больше вы можете взять взаймы на покупку дома. Если вы или ваш партнер планируете оставаться дома с ребенком и не зарабатывать деньги, возможно, стоит проверить, имеете ли вы право на получение ипотечной ссуды с использованием заработной платы другого человека.Таким образом, вы избежите покупки большего количества дома, чем вы можете позволить себе с комфортом, после рождения ребенка и изменения вашего дохода.

- Ваш кредит: Ваша кредитная история и рейтинг также имеют большое влияние на процесс ипотеки. Чем выше ваш балл, тем лучше условия кредита, который вы получите. Как и в случае с доходом, если у одного человека нет наилучшего кредита или у него проблемная кредитная история, возможно, стоит попытаться получить ипотечный кредит, используя кредит только одного партнера.

- Ваша история занятости: Сколько времени вы работали у конкретного работодателя или занимались индивидуальной трудовой деятельностью, также играет роль, когда вы имеете право на получение жилищного кредита. Кредиторы хотят видеть стабильную историю занятости, поскольку это означает, что вы продолжите работать в компании или по-прежнему будете иметь надежный источник дохода.

- Другие ваши долги: Еще одним фактором, который кредиторы учитывают при рассмотрении заявки на ипотеку, является количество других долгов, имеющихся у человека или пары, и сумма этих долгов.Во многих случаях отношение вашего долга к доходу должно быть ниже 36%. Если вы зарабатываете 1000 долларов в месяц, ваши ежемесячные выплаты по долгу должны быть менее 360 долларов. В некоторых случаях соотношение вашего долга к доходу может достигать 45% или 50%, но 36% обычно предпочтительнее для вас и вашего кредитора.

- Ваши активы: Кредитор хочет знать, сколько у вас есть сбережений или инвестиций, когда вы подаете заявку на ипотеку. Информация о ваших активах важна по двум причинам. Во-первых, это позволяет кредитору узнать, что у вас достаточно денег для первоначального взноса.Это также может обеспечить некоторую уверенность кредитора в том, что, если вы потеряете доход, у вас все равно будет возможность вносить платежи по ипотеке.

ЗАЯВИТЬ СЕГОДНЯ

Нужно ли вам сообщить кредитору о своих семейных планах?

Кредиторы не могут дискриминировать беременных, имеющих детей или планирующих завести детей в ближайшем будущем. Они также не могут дискриминировать людей, находящихся в отпуске по уходу за ребенком. Если вы в настоящее время беременны или планируете забеременеть в ближайшее время, вы не обязаны сообщать об этом кредитору.Они также не могут спросить вас о ваших семейных планах.

Если вы в настоящее время находитесь в декретном отпуске или отпуске по уходу за ребенком, это немного другая история. Доход является важным элементом при одобрении или отказе лица в предоставлении ссуды, поэтому рассмотрите возможность предоставления вашему кредитору большого количества документов о вашем отпуске, например, о том, когда он закончится и какой будет ваш доход после того, как ваш отпуск закончится. Ваш работодатель может пожелать написать записку с информацией о доходах, а также датой начала и окончания вашего отпуска.

Хотя кредиторы не могут дискриминировать людей в отпуске, пребывание в неоплачиваемом отпуске может затруднить получение родителями ипотеки. Хорошая идея — работать с кредитором, который понимает с самого начала и готов обойти ваш отпуск, а не отказывать в вашей заявке.

Общие расходы на дом и детей

Покупка дома и рождение ребенка — два основных жизненных события, которые влекут за собой определенные расходы. Понимание стоимости беременности и покупки дома может помочь вам определить, является ли тот или иной вариант — или оба сразу — правильным выбором для вас в данный момент.Взгляните на некоторые из скрытых и не очень скрытых затрат на домовладение и отцовство.

Расходы, связанные с домом

Некоторые расходы, связанные с владением домом, являются текущими, в то время как другие менее частыми.

- Коммунальные услуги: Вам нужно будет заплатить, чтобы свет, печь работала и вода в вашем доме была включена. Если вам нужны услуги Интернета и телевидения, вам также придется платить за них. Стоимость коммунальных услуг может варьироваться в зависимости от размера дома и количества энергии, потребляемой вашей семьей.Местные тарифы также различаются, и некоторые районы дороже, чем другие.

- Ремонт и техническое обслуживание: Оборудование и системы, обеспечивающие бесперебойную работу вашего дома, будут нуждаться в постоянном уходе и обслуживании, а также могут время от времени нуждаться в более серьезном ремонте. Техническое обслуживание включает в себя такие вещи, как настройка системы отопления, вентиляции и кондиционирования воздуха или печи, очистка вентиляционных отверстий сушилки и стрижка газона. Ремонт может включать в себя ремонт сломанных приборов, утечек в водопроводе или проблем с электрической системой.Эксперты обычно рекомендуют домовладельцам выделять не менее 1% от стоимости дома для покрытия расходов на техническое обслуживание и ремонтных счетов.

- Мебель, техника и украшения: Вы захотите наполнить свой новый дом мебелью и декором, чтобы придать ему индивидуальный вид. В зависимости от того, какой тип оборудования был в комплекте с домом, и его возраста, вы также можете приобрести новые или модернизировать существующие. Хотя мебель и бытовая техника могут быть дорогими, особенно если вы покупаете много сразу, хорошая новость заключается в том, что это, как правило, разовая оплата или разовая оплата.

- Страховые взносы домовладельца: Если у вас есть ипотечный кредит, вам необходимо иметь страховку домовладельца. Обычно ежемесячный платеж по ипотеке включает стоимость ваших страховых взносов. Тем не менее, это кое-что, что нужно планировать, поскольку вы не хотите удивляться, когда ваш первый счет по ипотеке окажется на несколько сотен долларов больше, чем вы ожидали.

- Налог на имущество: Налог на имущество — это еще один расход, который может сильно варьироваться в зависимости от местоположения. В одних областях высокие ставки налога, в других — относительно низкие.Некоторые города или муниципалитеты предлагают налоговые скидки определенным типам домовладельцев или людям, которые покупают определенные виды собственности. Как и страхование домовладельца, налог на недвижимость обычно взимается вместе с выплатой по ипотеке.

- Сборы ассоциации домовладельцев (ТСЖ): В зависимости от типа района, в который вы въезжаете, вам, возможно, придется платить сборы ТСЖ. Обычно сборы ТСЖ требуются, когда вы живете в кондоминиуме или таунхаусе. Сборы покрывают расходы на содержание общих частей, таких как вестибюль многоквартирного дома или парковка в жилом комплексе.Сборы могут варьироваться от района к району и могут внезапно увеличиваться в случае неожиданного события, такого как чрезмерное количество снегопадов или значительный ущерб от урагана.

Расходы, связанные с детьми

Воспитание ребенка обходится семье со средним доходом в среднем в 12 980 долларов в год. Тремя самыми большими расходами являются расходы на жилье, питание, уход за детьми и образование. А пока давайте посмотрим на затраты, связанные с доставкой домой нового ребенка.

- Рождение ребенка: Хотя страховка предназначена для покрытия многих расходов, связанных с рождением ребенка, средняя застрахованная женщина заплатила 4569 долларов за роды в 2015 году.От того, как рождается ребенок и где он родится, может зависеть цена доставки. Например, кесарево сечение обычно обходится дороже, чем естественные роды.

- Одежда: Детская одежда — это мило, но и стоит денег. Вы можете получить много одежды во время детского душа, но вы также можете ожидать, что ваш малыш быстро перерастет эти комбинезоны и крошечные футболки.

- Детское снаряжение: Младенцам обычно требуется много вещей, от автокресел до люлек и от детских кроваток до колясок.Есть также стоимость «забавных» вещей для младенцев, например игрушек и ходунков. Один из способов снизить затраты на подготовку ребенка — это купить вещи, которые раньше принадлежали, или принять подарки от родственников и друзей.

- Еда: Младенцы, кормящие грудью, получают почти бесплатный источник пищи в течение первых нескольких месяцев или года своей жизни. Но не каждого ребенка можно вскармливать грудью, а это означает, что некоторым родителям придется планировать покупку смеси. Когда ваш ребенок начнет есть твердую пищу, обычно около шести месяцев, вы захотите добавить стоимость его еды в свой бюджет.

- Детский сад: Хотя родители могут решить оставаться дома со своим ребенком на неопределенный срок, многим в какой-то момент необходимо вернуться к работе. Стоимость дневного ухода за младенцем сильно варьируется от региона к региону, но, как правило, высока. В Миссисипи ежегодный уход за младенцем обходится в 5 436 долларов, или около 11% от среднего дохода домохозяйства. В Вашингтоне, округ Колумбия, среднегодовые затраты на уход за младенцами составляют 24 243 доллара США, или 28,3% от среднего дохода домохозяйства.

Стоит ли покупать дом перед тем, как создать семью или увеличить свою семью? Завершение поиска и покупки жилья до рождения ребенка имеет ряд преимуществ.

- У вас есть время поселиться: Если вы покупаете дом, думая о растущей семье, но до того, как появятся дети, у вас будет достаточно времени, чтобы устроиться в доме и распаковать вещи, прежде чем вы начнете планировать следующее этап вашей жизни. Вы даже можете какое-то время наслаждаться домом вдвоем, в зависимости от того, беременны ли вы, когда покупаете дом.

- Вы можете завершить домашние проекты до того, как родится ребенок: Ожидание создания семьи до тех пор, пока вы не купите дом, дает вам время пометить все эти домашние проекты из вашего списка.Инстинкт гнездования часто срабатывает, когда женщина беременна, а это означает, что вы можете получить заряд энергии и почувствовать желание починить протекающий кухонный кран, переделать фартук или обои в спальне до прибытия вашего нового члена семьи.

- У вас будет меньше вещей для упаковки: Младенцы и дети могут быть маленькими, но у них, как правило, много вещей. Если вы купите дом до того, как забеременеть, любые подарки, которые вы получите во время душа, или любые предметы, которые вы купите для своего новорожденного, можно будет отправить прямо к вам домой.У вас будет меньше вещей, которые нужно паковать и тащить, что также поможет вам сэкономить на расходах на грузчиков или аренду грузовика.

- Ребенок может освоиться в своем новом доме: Младенцы и малыши — существа привычек и рутины — если вы выработаете эти привычки и распорядок вместе с ними. Переезд может помешать их повседневной жизни, а это означает, что вы можете превратить ребенка, который спит всю ночь, в ребенка, который просыпается каждые два часа с криком. Если вы уже находитесь в своем доме и заселились, когда ребенок родился, вам не нужно беспокоиться о том, чтобы позже нарушить его режим сна или другой распорядок дня.

- Может быть проще искать дом, когда нет детей: Прежде чем купить дом, вы должны его найти. Это проще сделать, когда смотрите только вы или вы и ваш партнер. Если у вас уже есть ребенок, вам нужно будет найти для него няню или взять с собой, чтобы осмотреть дома. В то время как очень маленький ребенок, скорее всего, проспит опыт охоты по дому со своими родителями, вы можете не рисковать, что они проснутся с криком, когда вы находитесь в процессе проверки дома.

ресурсов

Руководства для загрузки

Мы создали эти руководства, чтобы стать ценным ресурсом, который шаг за шагом проведет вас через ваше следующее приключение.

Плюсы покупки дома после рождения ребенка

Ожидание покупки дома и переезда до тех пор, пока у вас не появится ребенок или ваша семья не расширится, также может иметь смысл, в зависимости от ваших потребностей и обстоятельств. Некоторые из преимуществ откладывания процесса покупки дома до рождения ребенка включают:

- . Вы лучше представляете, сколько места вам нужно: . Ваш ребенок, вы будете лучше понимать, что работает, а что нет в вашем нынешнем доме, и что бы вы хотели от своего будущего места жительства.Например, вы можете обнаружить, что квартира с двумя спальнями слишком мала для вас, вашего партнера и вашего ребенка, и что вам нужен дом как минимум с тремя спальнями. Или вы можете понять, что хотите, чтобы ваш ребенок мог безопасно играть, когда станет старше. Вы можете решить, что подниматься и спускаться по лестнице с ребенком на буксире сложно, и что вы бы предпочли переехать в одноэтажный дом на ранчо.

- У вас есть время, чтобы восстановиться после родов: Хотя это зависит от женщины, многие считают, что им действительно нужно время, чтобы расслабиться и восстановиться после родов.Это особенно верно в отношении женщин, рожающих с помощью кесарева сечения. Если вы откладываете поиски дома до рождения ребенка, вы также можете дать себе достаточно времени, чтобы восстановиться после родов.

- У вас есть время, чтобы привязаться к своему ребенку: Вы можете потратить все время, которое вам нужно, чтобы привязаться к своему ребенку, если вы решите подождать, пока он не родится, чтобы двигаться. Вы можете отложить поиск жилья до окончания отпуска по уходу за ребенком, чтобы вы могли провести это время в общении со своим ребенком.

- Вы можете сразу же присоединиться к новой группе родителей: В зависимости от того, как далеко вы в конечном итоге переедете, вам может потребоваться найти новый круг общения по прибытии. Возможно, вы все равно захотите расширить свою социальную группу после рождения ребенка, особенно если у остальных ваших друзей все еще нет детей. Ожидание переезда до рождения вашего ребенка означает, что, как только вы поселитесь в новом районе, вы можете присоединиться к местной родительской группе или другому социальному клубу, предназначенному для родителей молодых, например, клубу йоги «Мамочка и я» Коляска спортивного клуба Strides.

- Ваш новорожденный не будет знать, что происходит: Младенцы, особенно новорожденные, легче, чем многие думают. Они спят много дня и не понимают, что происходит. Вы можете уложить спящего ребенка в его автокресло и возить его по городу или по штату, и он даже не поймет, что он где-то в другом месте, когда приедет. Если вам нужно найти няню для вашего малыша во время переезда, вы можете обнаружить, что вам легко убедить бабушку, дедушку или близкого друга присмотреть за ними.

- У вас есть повод убрать беспорядок: Возможно, вы получили много подарков и вещей для своего ребенка, которые в итоге вам не понадобились. В зависимости от того, когда вы двигаетесь, ваш малыш, возможно, уже перерос часть своей одежды. Ожидание того, что ребенок придет, чтобы переехать, может означать, что у вас есть шанс продать или отдать часть детского снаряжения, которое, как вы знаете, вам не понадобится. Вам не нужно беспокоиться о том, чтобы таскать его из одного дома в другой.

Беременная и покупка дома? Подайте заявку на ипотеку онлайн с Abby

Независимо от того, беременны ли вы в настоящее время, собираетесь забеременеть или недавно пополнили свою семью, первым шагом в процессе покупки дома является получение одобрения на получение ипотеки.Эбби — цифровой помощник по кредитованию в Assurance Financial. Она здесь, чтобы провести вас через процесс и помочь собрать всю информацию, которая вам понадобится при подаче заявления. Если вы готовы приступить к работе, вы можете подать заявку на ипотеку менее чем за 15 минут.

Источники:

- https://assurancemortgage.com/applying-for-home-loan-pregnant/

- https://selling-guide.fanniemae.com/Selling-Guide/Origination-thru-Closing / Subpart-B3-Underwriting-Borrowers / Chapter-B3-6-Liability-Assessment / 1736872241 / B3-6-02-Debt-to-Income-Ratios-02-05-2020.htm

- https://selling-guide.fanniemae.com/Selling-Guide/Origination-thru-Closing/Subpart-B3-Underwriting-Borrowers/Chapter-B3-3-Income-Assessment/Section-B3-3-5 -DU-Requirements-for-Income-Assessment / 1736867221 / B3-3-5-01-Income-and-Employment-Documentation-for-DU-08-07-2019.htm

- https: //www.zillow. com / mortgage-learning / qualifying-for-a-mortgage / # qual

- https://www.capitalone.com/bank/money-management/saving-house/qualify-for-mortgage/

- https: // неделя.com / article / 717349/3-tips-покупкой-дома-ожидающего-ребенка

- https://www.bankrate.com/mortgages/proving-income-to-land-a-mortgage/

- https: // dreamhomefinancing .com / buy-house-before-Have-baby /

- https://themortgagereports.com/60552/how-to-get-a-mortgage-on-maternity-leave

- https://www.nytimes. com / 2010/07/20 / your-money / mortgages / 20mortgage.html

- https://www.credit.com/blog/can-you-be-denied-a-mortgage-if-youre-pregnant-157075 /

- https: // www.bankrate.com/mortgages/maternity-leave-mortgage-approval/

- https://www.usda.gov/media/blog/2017/01/13/cost-raising-child

- https://www.realtor .com / advice / home-Improvement / how-much-should-you-budget-for-home-maintenance-and-repairs /

- https://www.nerdwallet.com/blog/finance/budgeting-for-new -homeowners /

- https://www.hgtv.com/lifestyle/real-estate/immediate-expenses-for-new-homeowners-to-expect

- reuters.com/article/us-health-maternity-costs/ Даже для застрахованных-женщин-рожающих-в-США-дорого-дорого-idUSKBN1Z7300

- https: // www.epi.org/child-care-costs-in-the-united-states/#/DC

- https://www.newyorklife.com/articles/breakdown-of-biggest-expenses-for-your-child

- https://www.moving.com/tips/why-you-should-move-before-the-baby-comes-or-wait-why-you-shouldnt/

- mortgages.com/buying-house-and- владение-дом / покупка-дома-когда-няня-способ-посмотрите-и-бюджет-вы-прыгаете

- https://assurancemortgage.com/meet-abby/

- https://assurancemortgage.com/apply/

Краткое руководство, чтобы помочь взрослому ребенку купить дом

На сегодняшнем рынке молодые люди, впервые покупающие жилье, могут оказаться запутанными в паутине студенческих долгов, растущих цен на жилье и жестких требований к ипотеке.В результате некоторая помощь родителей стала более распространенной. По данным Национальной ассоциации риэлторов, почти четверть покупателей жилья в возрасте от 22 до 30 лет сообщили, что денежные подарки от семьи и друзей были источником их первоначального взноса, а еще 5% заявили, что получали ссуды.

Иметь возможность помочь своим взрослым детям купить дом или квартиру — это благословение и роскошь. Но прежде чем поставить подпись на пунктирной линии, подумайте, как это лучше всего сделать.

Ключевые выводы

- Есть много способов помочь своему ребенку купить свой первый дом.Вы можете подумать о том, чтобы стать совладельцем, предоставить ипотеку или подарить деньги в качестве первоначального взноса.

- Если вы помогаете наличными, знайте, нужно ли вам подавать налоговую декларацию на дарение.

- Не совершайте набегов на пенсионные фонды или влезайте в долги для финансирования дома вашего ребенка.

Как помочь детям купить дом

Есть много способов помочь ребенку приобрести дом, и один из самых распространенных — просто купить его напрямую на ваше имя и сдать его в аренду или передать своему ребенку.Недвижимость — это возможность для инвестиций, и миллениалы от побережья до побережья живут в квартирах, которые по закону принадлежат их родителям.

Есть и другие возможности:

- Обеспечить первоначальный взнос на дом ребенка.

- Владелец дома вместе с ребенком. Ваш вклад принесет вам справедливость в доме. Когда он будет продан, вы получите свои деньги обратно.

- Купите многоквартирный дом или место, достаточно большое, чтобы соседи по комнате могли компенсировать затраты.

- Финансируйте покупку дома вашим ребенком и сделайте ее официальной, сделав ее реальной ипотечной ссудой. Ипотечный обслуживающий персонал может помочь правильно структурировать ссуду и условия ее выплаты и даже может составлять ежемесячные отчеты и налоговые формы.

Налоговые последствия денежных подарков

По причинам налогообложения родители часто предпочитают дарить детям необходимые им деньги, а не оплачивать расходы напрямую. Ежегодное исключение из налога на дарение на 2021 год составляет 15000 долларов на каждого дарителя для каждого получателя.Если вы остаетесь под годовым исключением, то налоговую декларацию на дарение подавать не нужно.

Например, вы и ваш супруг (а) можете дать своему ребенку и супругу (а) вашего ребенка в общей сложности 60 000 долларов (15 000 долларов × 2 родителя × 2 получателя). Это приличный первоначальный взнос во многих американских городах. Вы можете последовать за первым подарком еще одним подарком в размере 60 000 долларов (15 000 долларов на 2 дарителя на 2 получателя) 1 января следующего года, при условии, что налоговая служба (IRS) не изменит ежегодную сумму исключения.Общая сумма в размере 120 000 долларов не будет считаться доходом и не подлежит федеральному подоходному налогу в налоговой декларации вашего ребенка.

Однако, если дается какой-либо подарок, сумма которого превышает сумму годового исключения из налогов в размере 15 000 долларов США, то даритель должен будет заполнить форму IRS 709. Эта форма используется для отчета и отслеживания общего количества подарков, которые превысили годовые лимиты в течение любого одного года. , при жизни налогоплательщика. Это уменьшает исключение пожизненного налога на имущество налогоплательщика. Цель состоит в том, чтобы удержать налогоплательщиков от раздачи всех своих денег в течение жизни в попытке избежать уплаты налога на наследство после смерти.

Подарок, даже если он указан в форме 709, не облагается налогом в текущем году, если он не превышает оставшийся пожизненный лимит для подарков налогоплательщика. По состоянию на 2021 год исключение из налога на недвижимость составляет 11,7 миллиона долларов. Поскольку срок жизни настолько высок, большинство налогоплательщиков не будут сталкиваться с уплатой налога на дарение. Скорее, основная проблема заключается в том, нужно ли вам сообщать о своем подарке в форме 709.

Помните, что деньги, которые вы дарите своему ребенку, необходимо получать, отслеживать и задокументировать.Чтобы обезопасить сделку, обратитесь к специалисту по ипотеке, имеющему в этом опыт.

Перед оформлением ипотеки

Некоторые кредиторы требуют, чтобы все стороны, имеющие право собственности, были участниками ипотечного договора. Даже если предполагается, что ребенок будет оплачивать ежемесячные выплаты по ипотеке, родители также несут финансовую ответственность по выплате долга. Тем не менее, если родители не пользуются ипотекой, они не могут воспользоваться налоговым вычетом с процентов по ипотеке.

Даже беспроцентная ссуда от родителей ребенку может повлечь за собой налоговые обязательства для родителей.IRS предполагает, что вы получаете проценты, даже если они этого не делают, и это налогооблагаемый доход. Родительские ссуды увеличивают долговое бремя ребенка и могут снизить шансы ребенка на получение финансирования самостоятельно. С положительной стороны, правильно учтенная ссуда позволяет ребенку максимизировать вычеты при уплате налогов.

Если вы совместно подписываете ипотечный кредит, и ребенок не выполняет свои обязательства, то вы несете равную ответственность.

Даже если родители внесут первоначальный взнос, ребенок все равно будет иметь право на получение ипотеки, включая наличие денежных резервов, стабильную работу и стабильный доход.

Кредиторы разрешают денежные подарки

Тем не менее, ипотечные кредиторы обычно позволяют полностью или частично покрывать первоначальный взнос за основной дом денежными подарками при соблюдении других требований. Freddie Mac’s Home Возможная ипотека, например, позволяет получить весь первоначальный взнос в размере 3% за счет подарков.

Возможная экономия на налогах для родителей

Родители, которые покупают дом и позволяют своему ребенку жить в нем, могут получить значительные налоговые вычеты.Налоги на недвижимость, проценты по ипотеке, ремонт, техническое обслуживание и структурные улучшения, как правило, вычитаются из налогооблагаемой базы второго дома.

Однако, хотя домовладелец может ежегодно вычитать до 25000 долларов убытков, родители сталкиваются с другими правилами при сдаче в аренду членам семьи. Если ребенок не платит арендную плату, это считается личным использованием имущества, и вычеты, связанные с арендной платой, не допускаются. Однако, если у ребенка есть соседи по комнате, которые платят арендную плату, то родитель может иметь право брать вычеты, связанные с арендной платой, при этом позволяя ребенку жить там бесплатно.

Налоговые осложнения

Обратите внимание, что вычет процентов по ипотеке может быть произведен только лицом, выплачивающим ипотеку , и владеет (или совместно владеет) домом. Если родитель владеет правом собственности, но ребенок ежемесячно вносит ипотечный платеж, ни один из них не имеет права на вычет процентов. Если ребенок владеет какой-либо процентной долей в доме, он может вычесть долю процентов, которую он фактически выплачивает.

Однако обратите внимание, что разделение процентов с вашим ребенком для получения вычета процентов по ипотеке усложняет вашу налоговую декларацию.В случае нескольких владельцев, которые не состоят в браке и несут солидарную ответственность по ипотеке, обычно только первое лицо, указанное в ссуде, получает форму IRS 1098 от ипотечного кредитора. Родительский и дочерний совладельцы могут разделить проценты по вычету налога на проценты по ипотеке, но это разделение должно основываться на том, что фактически было выплачено каждым владельцем в течение года.

И родитель, и ребенок должны приложить дополнительное заявление к своим налоговым декларациям, объясняющее разделение процентов по ипотеке и отклонение от того, что было сообщено в IRS в форме 1098.Лицо, не получившее форму 1098, также должно будет документально подтвердить имя и адрес налогоплательщика, который получил полную сумму процентов, указанную на свое имя в форме 1098. Подробная запись о платеже не должна сопровождать налоговую декларацию, но информация следует сохранить на случай аудита.

Создание акционерного капитала и долгосрочное инвестирование

Помощь с выплатой ипотечного кредита может иметь больший финансовый смысл, чем предоставление ребенку ежемесячного жилищного пособия или оплата ежемесячной арендной платы.Выплата ипотечного кредита увеличивает капитал в доме, и дома превращаются в активы, обычно повышающие ценность активов.

Только учтите, что жилую недвижимость лучше всего рассматривать как долгосрочное вложение. Как правило, большинство покупателей должны держать дом от трех до пяти лет, чтобы окупиться.

Если родители решат предоставить ребенку ссуду под низкий процент, фактически став ипотечным кредитором, они получат небольшой доход от ежемесячных платежей. Даже ссуда под низкие проценты может превзойти возврат многих консервативных инвестиций.

Высокая стоимость второго дома

Дома, приобретаемые родителями в качестве второго дома или в качестве инвестиций, часто требуют больших первоначальных взносов, поскольку они не имеют права на получение щедрой ипотечной ссуды, предназначенной для новичков, такой как ссуды, обеспеченные Федеральной жилищной администрацией (FHA).

«Разница между основной [жилищной] ипотекой и ипотечной ссудой на инвестиционный дом значительна», — отмечает Линда Робинсон, риэлтор и кредитный специалист Cabrillo Mortgage в Сан-Диего.«Вы должны заложить как минимум 20–30% на инвестиционную недвижимость, и [процентные] ставки тоже немного выше. Если дети вообще кредитоспособны, родителям, возможно, будет лучше быть соавторами и дарить подарки, чем брать ссуду ».

Опасности совместного подписания

Если родитель совместно подписывает ипотечный кредит, а ребенок задерживает выплаты, кредитный рейтинг родителя страдает так же сильно, как и рейтинг ребенка. Как со-подписывающая сторона, в конечном итоге ответственность по долгу несет материнская компания.

Наконец, родитель, который подписывает контракт с замужним ребенком или дает ему деньги, который затем разводится, может запутаться в беспорядочном разделении активов и может потерять часть или все вложения в пользу бывшего супруга ребенка.

Навигация по эмоциональным затратам

Финансовые затруднения в семье могут вызывать стресс и конфликты. Братья и сестры вне обмена могут испытывать зависть или обиду. Дарители могут разочароваться в том, что они воспринимают как неправильное использование подарка, но не в силах что-либо с этим поделать.Получатели подарков могут расстраиваться из-за ограничений, связанных с подарком в виде ожиданий и правил.

Некоторые родители не могут заставить себя применить меры, если ребенок не выполняет свою часть сделки. Финансовые договоренности между членами семьи часто могут приводить к беспорядочным недопониманиям, и их трудно или невозможно добиться.

Награды за помощь

У покупки дома для ребенка или оказания финансовой помощи в его приобретении много преимуществ.Это может дать ребенку налоговые льготы, связанные с домовладением, и помочь ему создать хорошую кредитную историю.

Покупка может быть разумным шагом с финансовой точки зрения, если активы родителей достаточно велики, чтобы взимать налог на наследство или наследство. Уменьшение наследства сейчас за счет нескольких стратегических ежегодных подарков вплоть до ежегодного исключения налога на дарение может снизить налоговое бремя в будущем.

Кроме того, недвижимость — это инвестиция, которая в конечном итоге может помочь материнской компании выйти на уровень безубыточности или получить прибыль, при этом расходы, понесенные в процессе, не облагаются налогом.

Не выходи на ноги

Родители никогда не должны покупать ребенку дом, если это означает компромисс с их способностью оплачивать собственные счета, выплачивать собственные выплаты по ипотеке или поддерживать свой уровень жизни после выхода на пенсию. Как правило, брать займы под пенсионные фонды или основное место жительства или полностью уничтожать сберегательный счет — плохая идея.

Эмоциональные последствия измерить труднее, чем финансовые. Независимо от того, как вы решите подойти к этому — подарок, заем, совместное владение — изложите это письменно.Это может быть акт любви, но к нему следует относиться как к деловому соглашению.

Калифорния | Дом милосердия

Проблема

71 805 долл. США Средний семейный доход в Калифорнии

$ 17 448 Средний доход жителя штата Калифорния по программе Mercy Housing

Наше влияние

146 Аренда Недвижимости

20,424 Обслужено людей

Надежда через развитие

Mercy Housing California улучшает жизнь тысяч жителей за счет строительства доступного жилья.Наш опытный персонал по развитию признает возможности и создает новые возможности там, где они не очевидны, а наш опыт разработки охватывает весь спектр жилищных решений, включая:

- Многосемейная аренда домов

- Многоэтажная многофункциональная недвижимость

- Благоустроенный однокомнатный жилой дом для бывших бездомных

- Консервационно-восстановительные разработки

Пожертвуйте в благотворительный фонд Mercy Housing California

Мы гордимся тем, что помогаем нашим жителям и общинам Калифорнии путем развития доступного жилья и услуг для жителей.Сделайте пожертвование сегодня, чтобы помочь нам продолжить нашу миссию!

Пожертвовать

Лента новостей