Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Статья 14. Определение кадастровой стоимости / КонсультантПлюс

(в ред. Федерального закона от 31.07.2020 N 269-ФЗ)(см. текст в предыдущей редакции

)

1. Определение кадастровой стоимости осуществляется бюджетным учреждением в отношении всех объектов недвижимости, включенных в перечень, в соответствии с методическими указаниями о государственной кадастровой оценке.

2. При определении кадастровой стоимости зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест обязательному рассмотрению на предмет влияния на указанную стоимость подлежат сведения о местоположении, годе постройки, материале стен объекта недвижимости, серии многоквартирного дома, нахождении объекта недвижимости в ветхом или аварийном состоянии, нахождении объекта недвижимости в границах зоны с особыми условиями использования территории, а также иные ценообразующие факторы, предусмотренные методическими указаниями о государственной кадастровой оценке.

3. При определении кадастровой стоимости земельных участков обязательному рассмотрению на предмет влияния на указанную стоимость подлежат сведения о местоположении земельного участка, нахождении объекта недвижимости в границах зоны с особыми условиями использования территории, а также иные ценообразующие факторы, предусмотренные методическими указаниями о государственной кадастровой оценке.

4. По результатам определения кадастровой стоимости бюджетным учреждением в порядке, установленном методическими указаниями о государственной кадастровой оценке, проводится обязательный контроль качества полученных результатов на основе сложившейся ценовой ситуации на рынке недвижимости с использованием в том числе сведений о сделках с объектами недвижимости, содержащихся в Едином государственном реестре недвижимости.

5. Бюджетное учреждение вправе запросить недостающую информацию, необходимую для определения кадастровой стоимости, у органов и организаций, в распоряжении которых имеется такая информация.

8. Проект отчета составляется в отношении всех объектов недвижимости, включенных в перечень.

9. Бюджетное учреждение в течение трех рабочих дней со дня составления проекта отчета осуществляет его размещение на своем официальном сайте в информационно-телекоммуникационной сети «Интернет» без опубликования информации о таком размещении, а также направляет проект отчета и сведения о месте его размещения в орган регистрации прав.

10. Орган регистрации прав в течение десяти рабочих дней со дня получения проекта отчета осуществляет его проверку на соответствие требованиям к отчету.

11. Орган регистрации прав в течение трех рабочих дней со дня окончания проверки проекта отчета направляет в бюджетное учреждение и уполномоченный орган субъекта Российской Федерации уведомление о соответствии или несоответствии проекта отчета требованиям к отчету с указанием требований, которым не соответствует проект отчета.

12. Бюджетное учреждение осуществляет устранение выявленного органом регистрации прав несоответствия требованиям к отчету в течение семи рабочих дней со дня получения уведомления органа регистрации прав о таком несоответствии и представляет в орган регистрации прав исправленный проект отчета для повторной проверки, а также осуществляет его размещение на своем официальном сайте в информационно-телекоммуникационной сети «Интернет» в соответствии с частью 9 настоящей статьи.

13. В случае соответствия проекта отчета требованиям к отчету орган регистрации прав в течение трех рабочих дней со дня окончания его проверки размещает в фонде данных государственной кадастровой оценки сведения и материалы, содержащиеся в проекте отчета, в объеме, предусмотренном порядком ведения фонда данных государственной кадастровой оценки, а также сведения о месте размещения проекта отчета на официальном сайте бюджетного учреждения в информационно-телекоммуникационной сети «Интернет» на тридцать календарных дней для представления замечаний, связанных с определением кадастровой стоимости (далее — замечания к проекту отчета).

14. Орган регистрации прав не позднее дня начала представления замечаний к проекту отчета обеспечивает размещение в фонде данных государственной кадастровой оценки информации о порядке и сроках представления замечаний к проекту отчета.

15. Уполномоченный орган субъекта Российской Федерации в течение пяти рабочих дней со дня получения уведомления о соответствии проекта отчета требованиям к отчету обеспечивает информирование о размещении проекта отчета, месте его размещения, о порядке и сроках представления замечаний к проекту отчета, а также об объектах недвижимости, в отношении которых проводится государственная кадастровая оценка, путем:

1) размещения извещения на своем официальном сайте в информационно-телекоммуникационной сети «Интернет»;

2) опубликования извещения в печатном средстве массовой информации, в котором осуществляется обнародование (официальное опубликование) правовых актов органов государственной власти субъекта Российской Федерации;

3) размещения извещения на своих информационных щитах;

4) направления информации в органы местного самоуправления поселений, муниципальных районов, городских округов, муниципальных округов для ее доведения до сведения заинтересованных лиц.

17. Замечания к проекту отчета представляются в течение срока его размещения для представления замечаний к нему. Замечания к проекту отчета могут быть представлены любыми лицами в бюджетное учреждение или многофункциональный центр лично, регистрируемым почтовым отправлением с уведомлением о вручении или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет», включая портал государственных и муниципальных услуг. Днем представления замечаний к проекту отчета считается день их представления в бюджетное учреждение или многофункциональный центр, день, указанный на оттиске календарного почтового штемпеля уведомления о вручении (в случае направления замечания регистрируемым почтовым отправлением с уведомлением о вручении), либо день его подачи с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет», включая портал государственных и муниципальных услуг.

Днем представления замечаний к проекту отчета считается день их представления в бюджетное учреждение или многофункциональный центр, день, указанный на оттиске календарного почтового штемпеля уведомления о вручении (в случае направления замечания регистрируемым почтовым отправлением с уведомлением о вручении), либо день его подачи с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет», включая портал государственных и муниципальных услуг.

18. Замечание к проекту отчета наряду с изложением его сути должно содержать:

1) фамилию, имя и отчество (последнее — при наличии) физического лица, полное наименование юридического лица, номер контактного телефона, адрес электронной почты (при наличии) лица, представившего замечание к проекту отчета;

2) кадастровый номер объекта недвижимости, в отношении определения кадастровой стоимости которого представляется замечание к проекту отчета, если замечание относится к конкретному объекту недвижимости;

3) указание на номера страниц (разделов) проекта отчета, к которым представляется замечание (при необходимости).

19. К замечанию к проекту отчета могут быть приложены документы, подтверждающие наличие ошибок, допущенных при определении кадастровой стоимости, а также иные документы, содержащие сведения о характеристиках объектов недвижимости, которые не были учтены при определении их кадастровой стоимости.

20. В случае направления бюджетным учреждением запроса о предоставлении информации, необходимой для рассмотрения замечания к проекту отчета, в федеральные органы исполнительной власти и подведомственные им организации, в частности в организации, подведомственные федеральным органам исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере ценообразования и сметного нормирования в сфере градостроительной деятельности, в сфере земельных отношений, государственного мониторинга земель, изучения, использования, воспроизводства и охраны природных ресурсов, в органы исполнительной власти субъекта Российской Федерации и органы местного самоуправления, а также в подведомственные им организации указанные органы и организации обязаны предоставить имеющуюся в их распоряжении информацию или уведомить об отсутствии запрошенной информации в течение пяти рабочих дней со дня получения указанного запроса.

21. Замечания к проекту отчета, не соответствующие требованиям, установленным настоящей статьей, не подлежат рассмотрению.

22. В случае, если бюджетным учреждением принимается решение об учете замечания к проекту отчета и пересчете кадастровой стоимости объекта недвижимости, указанного в таком замечании, бюджетное учреждение обязано проверить, применимо ли такое замечание к иным объектам недвижимости, в том числе соседним, смежным, однотипным, в отношении которых может быть проведен аналогичный пересчет кадастровой стоимости. При выявлении соответствующей необходимости кадастровая стоимость таких объектов недвижимости также пересчитывается.

23. В случае выявления бюджетным учреждением оснований для внесения изменений в проект отчета в течение срока его размещения в фонде данных государственной кадастровой оценки, в том числе в связи с представленными замечаниями, бюджетное учреждение составляет обновленную версию проекта отчета, содержащую требуемые изменения, а также справку с информацией об учтенных и неучтенных замечаниях к проекту отчета с обоснованием отказа в их учете (далее — справка).

25. В течение одного календарного дня со дня размещения обновленной версии проекта отчета на своем официальном сайте в информационно-телекоммуникационной сети «Интернет» бюджетное учреждение обеспечивает передачу в орган регистрации прав сведений о месте размещения обновленной версии проекта отчета, а также содержащихся в нем сведений и материалов в объеме, предусмотренном порядком ведения фонда данных государственной кадастровой оценки.

26. Орган регистрации прав в течение одного рабочего дня со дня получения от бюджетного учреждения сведений и материалов, содержащихся в обновленной версии проекта отчета, размещает их в фонде данных государственной кадастровой оценки в порядке, предусмотренном частью 13 настоящей статьи, до дня завершения срока размещения текущей версии проекта отчета, но не менее чем на пятнадцать календарных дней.

27. После размещения обновленной версии проекта отчета размещение предыдущей версии проекта отчета, прием замечаний к ней и проверка предыдущей версии проекта отчета органом регистрации прав прекращаются.

28. В течение десяти календарных дней со дня размещения обновленной версии проекта отчета орган регистрации прав осуществляет проверку обновленной версии проекта отчета на соответствие требованиям к отчету и направляет в бюджетное учреждение и уполномоченный орган субъекта Российской Федерации уведомление о соответствии или несоответствии обновленной версии проекта отчета требованиям к отчету с указанием требований к отчету, которым не соответствует обновленная версия проекта отчета.

29. В течение срока представления замечаний к проекту отчета, включая его обновленные версии, орган регистрации прав осуществляет их проверку на соответствие методическим указаниям о государственной кадастровой оценке по критериям, установленным федеральным органом, осуществляющим функции по нормативно-правовому регулированию в сфере государственной кадастровой оценки, и направляет в бюджетное учреждение и уполномоченный орган субъекта Российской Федерации уведомление о соответствии или несоответствии проекта отчета таким критериям с указанием критериев, которым не соответствует проект отчета. 30. Наличие несоответствий, выявленных в порядке, предусмотренном частями 28 и 29 настоящей статьи, является основанием для внесения изменений в проект отчета в соответствии с частью 23 настоящей статьи.31. В случае отсутствия выявленных бюджетным учреждением оснований для внесения изменений в текущую версию проекта отчета, а также предусмотренных частями 28 и 29 настоящей статьи оснований для внесения изменений в проект отчета после завершения срока размещения текущей версии проекта отчета в фонде данных государственной кадастровой оценки текущая версия проекта отчета считается отчетом, о чем бюджетное учреждение в течение пяти календарных дней после завершения срока размещения текущей версии проекта отчета в фонде данных государственной кадастровой оценки уведомляет орган регистрации прав.32. В случае, предусмотренном частью 31 настоящей статьи, бюджетное учреждение составляет в форме электронного документа справку, содержащую информацию обо всех неучтенных замечаниях к текущей версии проекта отчета, с обоснованием отказа в их учете или об отсутствии замечаний к текущей версии проекта отчета и в течение пяти календарных дней после завершения срока размещения текущей версии проекта отчета в фонде данных государственной кадастровой оценки направляет такую справку и отчет на электронном носителе в орган регистрации прав и в уполномоченный орган субъекта Российской Федерации.

30. Наличие несоответствий, выявленных в порядке, предусмотренном частями 28 и 29 настоящей статьи, является основанием для внесения изменений в проект отчета в соответствии с частью 23 настоящей статьи.31. В случае отсутствия выявленных бюджетным учреждением оснований для внесения изменений в текущую версию проекта отчета, а также предусмотренных частями 28 и 29 настоящей статьи оснований для внесения изменений в проект отчета после завершения срока размещения текущей версии проекта отчета в фонде данных государственной кадастровой оценки текущая версия проекта отчета считается отчетом, о чем бюджетное учреждение в течение пяти календарных дней после завершения срока размещения текущей версии проекта отчета в фонде данных государственной кадастровой оценки уведомляет орган регистрации прав.32. В случае, предусмотренном частью 31 настоящей статьи, бюджетное учреждение составляет в форме электронного документа справку, содержащую информацию обо всех неучтенных замечаниях к текущей версии проекта отчета, с обоснованием отказа в их учете или об отсутствии замечаний к текущей версии проекта отчета и в течение пяти календарных дней после завершения срока размещения текущей версии проекта отчета в фонде данных государственной кадастровой оценки направляет такую справку и отчет на электронном носителе в орган регистрации прав и в уполномоченный орган субъекта Российской Федерации.

В Росреестре рассказали, как уменьшить кадастровую стоимость квартиры

Советы о том, как оспорить завышенную кадастровую стоимость недвижимости и уменьшить сумму налога, дал Росреестр.

Кадастровая стоимость применяется, например, при расчете земельного налога и налога на имущество, арендной платы, выкупной стоимости недвижимости в случае выкупа из государственной или муниципальной собственности.

Кадастровая стоимость определяется на основе рыночной и иной информации, которая связана с экономическими характеристиками использования объекта. Например, при ее расчете может учитываться город и район, в котором расположена недвижимость, ее нахождение в границах зон с особыми условиями использования территории, а также ее состояние и площадь.

Государственная кадастровая оценка недвижимости проводится по решению органов власти региона. Её определяют специально созданные государственные бюджетные учреждения.

Не так давно вступил в силу закон, которым при кадастровой оценке был введен принцип «любое исправление — в пользу правообладателя». Если исправление привело к уменьшению стоимости, то новая стоимость применяется ретроспективно взамен старой.

Если исправление привело к уменьшению стоимости, то новая стоимость применяется ретроспективно взамен старой.

Кроме того, за некачественную кадастровую оценку директора бюджетных учреждений привлекаются к ответственности — она зависит от доли (более 20%) подтвержденных судом некорректных отказов в исправлении ошибок, допущенных при определении кадастровой стоимости.

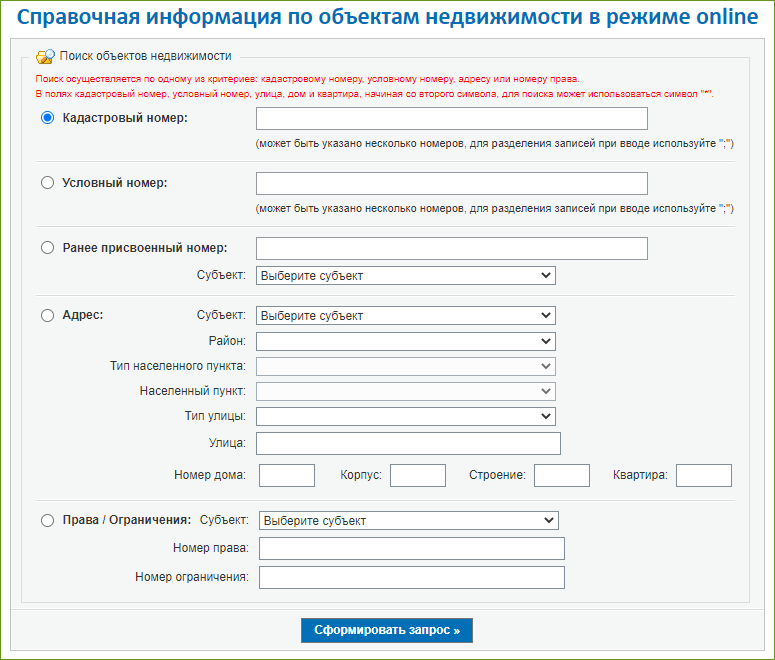

Узнать кадастровую стоимость недвижимости можно на сайте Росреестра (сервисы «Публичная кадастровая карта», «Справочная информация по объектам недвижимости в режиме online» или «Получение сведений из Фонда данных государственной кадастровой оценки». Можно также сделать это через личный кабинет на сайте налоговой службы или заказав выписку из ЕГРН о кадастровой стоимости объекта.

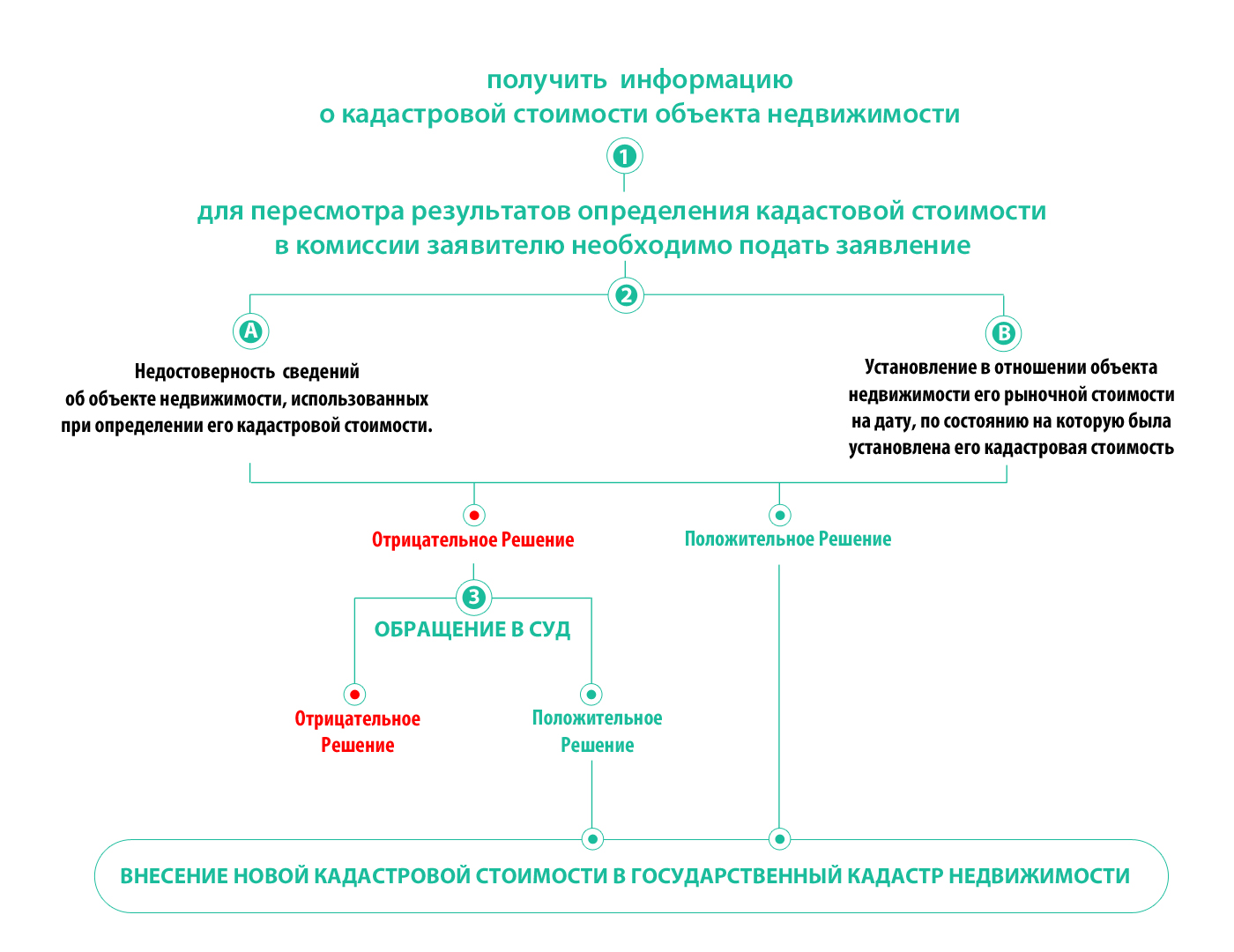

Чтобы оспорить кадастровую стоимость, необходимо направить заявление об оспаривании в соответствующую комиссию или в суд. Сделать это может любой человек, компания или арендатор. Основанием для оспаривания может служить установление в отношении объекта недвижимости его рыночной стоимости.

Обратиться в комиссию можно в том случае, если она создана в регионе. В состав комиссии входят представители органов власти, органа регистрации прав и представитель регионального уполномоченного по защите прав предпринимателей.

К заявлению нужно приложить отчет об оценке рыночной стоимости недвижимости.

Заявление об установлении рыночной стоимости может быть подано в течение шести месяцев с даты, по состоянию на которую проведена рыночная оценка объекта недвижимости.

Решение по заявлению будет принято в течение 30 дней. При этом решение бюджетного учреждения может быть оспорено в суде.

В Росреестре рассказали, как формируется кадастровая стоимость недвижимости и можно ли ее оспорить

С прошлого года граждане РФ и юридические лица стали платить налог на недвижимость, рассчитанный исходя из ее кадастровой стоимости. С изменением законодательства для многих фискальные затраты стали непосильными, в то же время некоторые владельцы земель и помещений до сих пор не понимают, как формируется кадастровая стоимость объектов, можно ли ее оспорить и куда обращаться с этим намерением. Разъяснения по самым часто задаваемым вопросам о кадастровой оценке недвижимости читателям «МК» дает заместитель руководителя Росреестра Надежда Самойлова.

Разъяснения по самым часто задаваемым вопросам о кадастровой оценке недвижимости читателям «МК» дает заместитель руководителя Росреестра Надежда Самойлова.

— Надежда Сергеевна, как в настоящее время функционирует система кадастровой оценки?

— Система кадастровой оценки действует на основании двух федеральных законов. Первый — ФЗ №135 «Об оценочной деятельности», в соответствии с которым кадастровая оценка определяется частными оценщиками, которые выбираются в рамках конкурсных процедур. Заказчиком оценочных работ является регион, будучи основной заинтересованной структурой в получении доходов от налогов, которые формируются в зависимости от кадастровой стоимости. Однако в настоящее время процедура оценки в рамках ФЗ №135 приостановлена, на нее наложен мораторий. Второй закон был принят в прошлом году — это ФЗ №237 «О государственной кадастровой оценке». Одно из законодательных новшеств в системе кадастровой оценки связано с тем, что кадастровую оценку с 2020 года будут осуществлять исключительно государственные бюджетные учреждения РФ на постоянной основе, а проводиться она будет по общей для всей страны методике, которая утверждена Министерством экономического развития.

— Как узнать кадастровую стоимость объекта и для чего она может понадобиться?

— Исходя из кадастровой стоимости может рассчитываться налог на недвижимость, налог на продажу недвижимости, арендная плата, если арендодатель — государство, штрафы, а также некоторые другие пошлины и платежи. Узнать кадастровую стоимость объекта можно онлайн на сайте Росреестра, на портале госуслуг, на публичной кадастровой карте, в территориальном органе кадастровой палаты, в МФЦ. Чтобы узнать кадастровую стоимость, достаточно знать кадастровый номер земельного участка или адрес объекта недвижимости.

— От каких факторов зависит кадастровая стоимость?

— Факторы, которые влияют на величину кадастровой стоимости объекта недвижимости, определяются при проведении кадастровой оценки. Таких факторов, как правило, очень много: площадь, материал и год постройки, разрешенное использование, наличие коммуникаций, экономическая ситуация в регионе и т.

— Можно ли оспорить кадастровую стоимость объекта недвижимости и как это сделать?

— Действующим законодательством предусмотрено право оспорить кадастровую стоимость в суде или в специальных комиссиях по оспариванию кадастровой стоимости, созданных при каждом управлении Росреестра. Комиссия принимает решение об оспаривании кадастровой стоимости в короткие сроки — не более 30 дней с момента подачи заявления. В работе комиссий принимают участие как эксперты со стороны управления Росреестра и филиала Федеральной кадастровой палаты, так и представители региональных органов власти и оценочного сообщества. Таким образом, решения о пересмотре стоимости принимается коллегиально несколькими экспертами. Комиссии по оспариванию по новому закону будут создаваться по решению региональных органов власти. До того как в регионах пройдет кадастровая оценка по новым правилам, также будут действовать досудебные комиссии, созданные при территориальных органах Росреестра. В них можно оспорить кадастровую стоимость, установленную по методике старого закона.

— Какие издержки несут владельцы объектов при определении кадастровой стоимости?

— При проведении массовой оценки кадастровой стоимости объектов издержки несут местные власти, они заказывают такую оценку у независимых оценочных компаний. Если вам необходимо оценить рыночную стоимость объекта недвижимости индивидуально, в том числе для целей оспаривания кадастровой стоимости, то необходимо обратиться к платным услугам частного оценщика.

— Какой из вариантов оспаривания кадастровой оценки заявители используют чаще — комиссии или суды? Какова доля отклоненных и удовлетворенных заявлений?

— В комиссии по пересмотру кадастровой стоимости заявители обращаются чаще, чем в суды. По нашей статистике, почти половина всех споров заканчиваются в пользу заявителя. За период 1 января 2017 года по 31 августа 2017 года в созданные при территориальных органах Росреестра комиссии по рассмотрению споров о результатах определения кадастровой стоимости поступило 35 723 заявления о пересмотре результатов определения кадастровой стоимости в отношении 76 549 объектов недвижимости.

Опубликован в газете «Московский комсомолец» №27520 от 13 октября 2017

Заголовок в газете: Налог оценка бережет

По каким критериям определяется кадастровая стоимость недвижимости и где можно с ними ознакомиться? Как рядовому жителю понять правильно ли проведена кадастровая оценка его недвижимости?

Вопрос:

По каким критериям определяется кадастровая стоимость недвижимости и где можно с ними ознакомиться? Как рядовому жителю понять правильно ли проведена кадастровая оценка его недвижимости?

Ответ:Следует отметить, что в соответствии с Федеральным законом от 27.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее – Закон об оценочной деятельности) кадастровая стоимость объектов недвижимости может быть определена в следующих случаях:

1) В результате проведения государственной кадастровой оценки по решению органа исполнительной власти субъекта.

2) В соответствии со ст. 24.19 Закона об оценочной деятельности при осуществлении государственного кадастрового учета ранее не учтенных объектов недвижимости, включения в Единый государственный реестр недвижимости сведений о ранее учтенном объекте недвижимости или внесения в Единый государственный реестр недвижимости соответствующих сведений при изменении качественных и (или) количественных характеристик объектов недвижимости, влекущем за собой изменение их кадастровой стоимости.

Набор критериев, использованных при расчете кадастровой стоимости, зависит от того, каким из указанных способов была определена кадастровая стоимость того или иного объекта недвижимости.

При определении кадастровой стоимости объектов недвижимости в ходе проведения работ по государственной кадастровой оценки, оценщик руководствуется утвержденными приказами Минэкономразвития Методическими указаниями, разработанными в зависимости от того, к какой категории земель относятся земельные участки, либо это объекты капитального строительства. В данном случае, при определении кадастровой стоимости объектов недвижимости, все объекты оценки разбиваются на группы по однородным признакам. Для каждой группы объектов оценки оценщик выбирает модель оценки, позволяющую на основе информации о ценообразующих факторах рассчитать кадастровую стоимость любого объекта оценки, входящего в данную группу. В набор ценообразующих факторов включаются только те факторы, которые оказывают существенное влияние на стоимость объектов оценки и могут быть достоверно определены и объективно измерены.

В данном случае, при определении кадастровой стоимости объектов недвижимости, все объекты оценки разбиваются на группы по однородным признакам. Для каждой группы объектов оценки оценщик выбирает модель оценки, позволяющую на основе информации о ценообразующих факторах рассчитать кадастровую стоимость любого объекта оценки, входящего в данную группу. В набор ценообразующих факторов включаются только те факторы, которые оказывают существенное влияние на стоимость объектов оценки и могут быть достоверно определены и объективно измерены.

Ознакомиться с выбранными оценщиком факторами и их значениями, а также понять, правильно ли определена кадастровая стоимость конкретного объекта недвижимости, может любое заинтересованное лицо, обратившись к заказчику работ по определению кадастровой стоимости объектов недвижимости за предоставлением сведений, использованных при определении кадастровой стоимости.

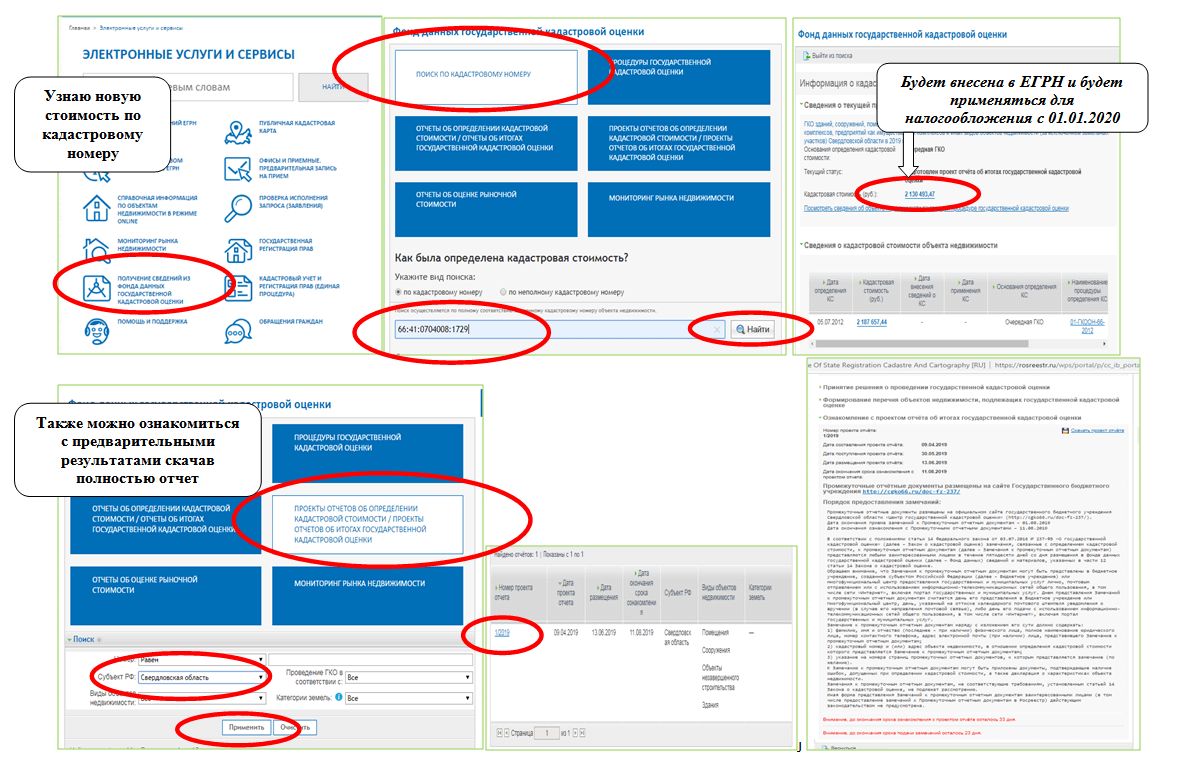

Альтернативным способом получения указанной информации является обращение к сервису «Фонд данных государственной кадастровой оценки» официального сайта Росреестра www. rosreestr.ru. Поиск информации в сервисе осуществляется по кадастровому номеру интересующего объекта. Информация предоставляется бесплатно в режиме реального времени.

rosreestr.ru. Поиск информации в сервисе осуществляется по кадастровому номеру интересующего объекта. Информация предоставляется бесплатно в режиме реального времени.

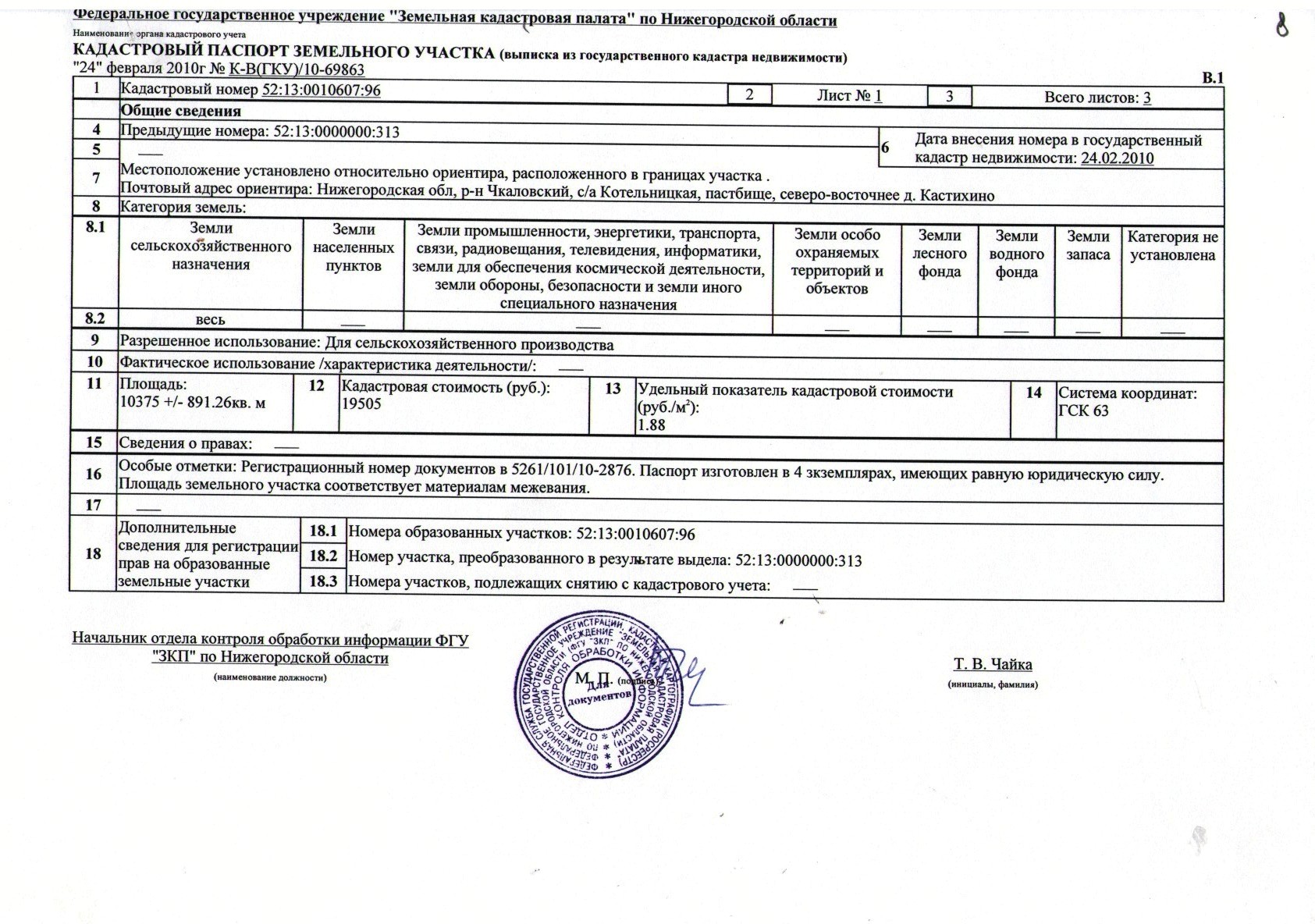

В случае если кадастровая стоимость была определена в соответствии со ст. 24.19 Закона об оценочной деятельности, орган, осуществляющий функции по государственной кадастровой оценке предоставит сведения об объекте недвижимости, использованные при определении его кадастровой стоимости в объеме, который содержится в Акте определения кадастровой стоимости. К таким сведениям относятся: вид объекта недвижимости, разрешенное использование, площадь, удельный показатель кадастровой стоимости, кадастровая стоимость. Следует отметить, что полномочия по определению кадастровой стоимости объектов недвижимости в соответствии с настоящей статьей возложены на филиал ФГБУ «ФКП Росреестра» по Воронежской области.

Еще статьи из этого раздела

Что нужно знать о кадастровой стоимости объекта недвижимости и как её оспорить?

У объекта недвижимости есть кадастровая стоимость. Она применяется при расчете земельного налога и налога на имущество, арендной платы, выкупной стоимости объекта недвижимости в случае его выкупа из государственной или муниципальной собственности и для иных предусмотренных законодательством целей. Эксперты Федеральной кадастровой палаты Росреестра рассказали, из чего складывается размер кадастровой стоимости и как ее оспорить.

Она применяется при расчете земельного налога и налога на имущество, арендной платы, выкупной стоимости объекта недвижимости в случае его выкупа из государственной или муниципальной собственности и для иных предусмотренных законодательством целей. Эксперты Федеральной кадастровой палаты Росреестра рассказали, из чего складывается размер кадастровой стоимости и как ее оспорить.

Что такое кадастровая стоимость и как она определяется?

Кадастровая стоимость – полученный на определенную дату результат оценки объекта недвижимости, определяемый на основе ценообразующих факторов. Она определяется в соответствии с методическими указаниями и требованиями, установленными Федеральным законом № 237-ФЗ «О государственной кадастровой оценке».

Кадастровая стоимость определяется на основе рыночной и иной информации, которая связана с экономическими характеристиками использования объекта недвижимости. Например, при ее расчете может учитываться город и район, в котором расположена недвижимость, ее нахождение в границах зон с особыми условиями использования территории, а также ее состояние и площадь.

Государственная кадастровая оценка недвижимости проводится на основании решения органов исполнительной власти каждого региона. Кадастровую стоимость объектов недвижимости определяют специально созданные в субъекте Российской Федерации государственные бюджетные учреждения. Итоговую кадастровую стоимость утверждают органы исполнительной власти каждого региона.

Обращаем внимание! В минувшем году вступил в силу Федеральный закон от 31.07.2020 № 269-ФЗ, который направлен на совершенствование кадастровой оценки. Его главный принцип – «любое исправление – в пользу правообладателя». Если исправление привело к уменьшению стоимости, то новая стоимость применяется ретроспективно взамен старой.

Согласно закону, с 2022 года устанавливается единый цикл кадастровой оценки и единой даты оценки – раз в четыре года (для городов федерального значения – раз в два года по их решению).

Кроме того, по новым правилам за некачественную кадастровую оценку директора бюджетных учреждений привлекаются к ответственности – она зависит от доли (более 20%) подтвержденных судом некорректных отказов в исправлении ошибок, допущенных при определении кадастровой стоимости.

Как узнать кадастровую стоимость объекта недвижимости?

Узнать кадастровую стоимость объектов недвижимости можно несколькими способами.

На сайте Росреестра с помощью простых и удобных сервисов:

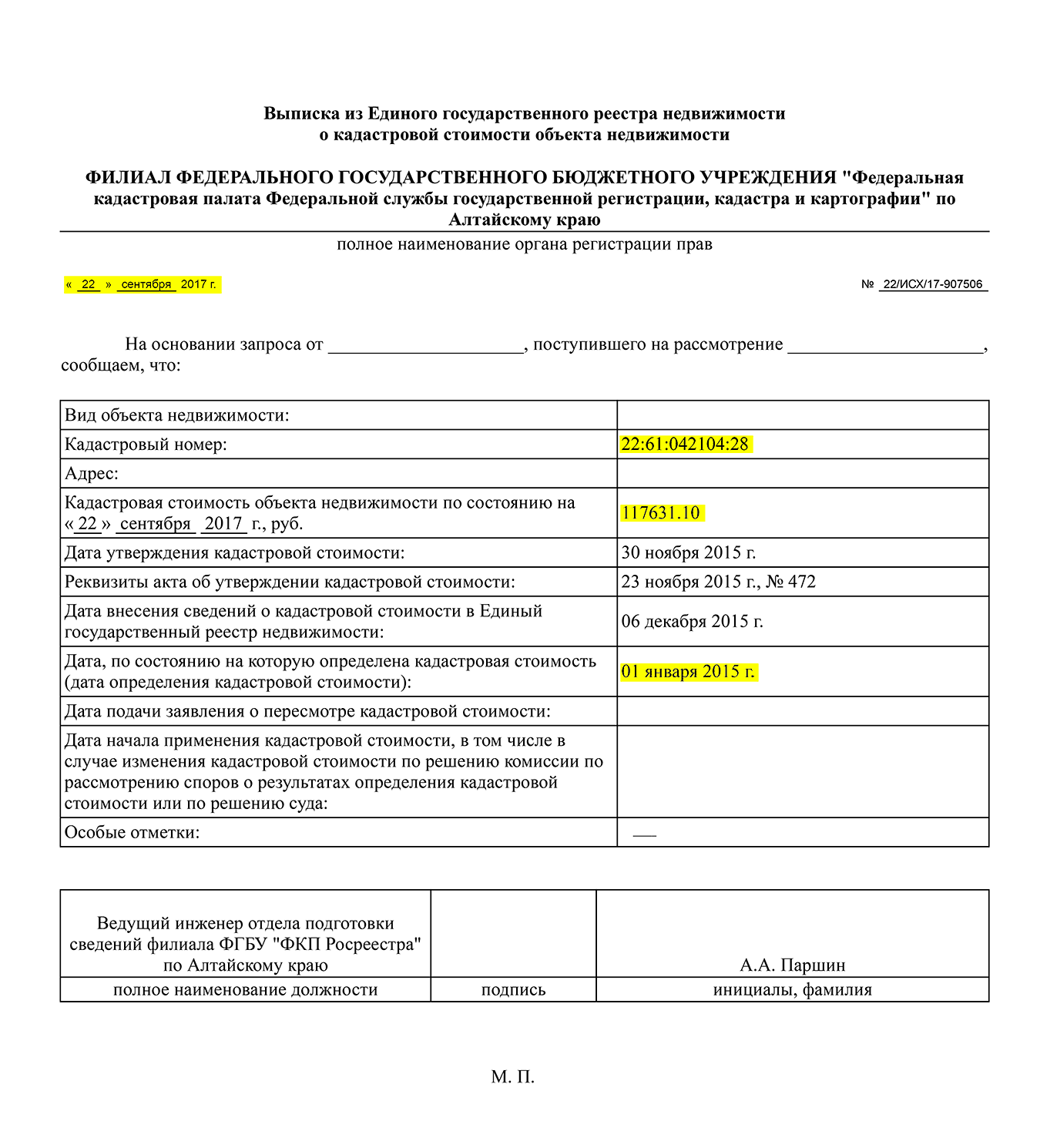

Из выписки из ЕГРН о кадастровой стоимости объекта недвижимости. С помощью нее можно не только узнать кадастровую стоимость, но и подтвердить ее. Такая выписка выдается бесплатно любому лицу, ее можно получить как лично в офисах МФЦ, так и онлайн на сайте Росреестра, на сайте Госуслуг, или через сервис Федеральной кадастровой палаты;

В личном кабинете на сайте ФНС России. Этим способом можно узнать кадастровую стоимость только в отношении тех объектов недвижимости, по которым уплачиваются налоги.

Как оспорить кадастровую стоимость?

Для этого необходимо направить заявление об оспаривании в соответствующую комиссию или в суд. Сделать это может любой человек, компания или арендатор. Основанием для оспаривания может служить установление в отношении объекта недвижимости его рыночной стоимости.

Обратиться в комиссию можно в том случае, если она создана в субъекте Российской Федерации. В состав комиссии входят представители органов власти, органа регистрации прав и представитель регионального уполномоченного по защите прав предпринимателей.

Заявление может быть подано в комиссию или в суд со дня внесения в ЕГРН результатов государственной кадастровой оценки до даты внесения новых результатов или результатов оспаривания, или до даты пересчета кадастровой стоимости в связи с изменением количественных или качественных характеристик объекта недвижимости.

Был ли произведен такой пересчет, можно узнать, заказав выписку о кадастровой стоимости.

При подаче заявления нужно приложить ряд документов:

- выписку из ЕГРН о кадастровой стоимости объекта недвижимости, которая оспаривается;

- копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- отчет об оценке рыночной стоимости объекта недвижимости.

Заявление об оспаривании можно подать лично, обратившись в региональные органы исполнительной власти или в офисы МФЦ, направив почтовым отправлением или онлайн через портал Госуслуг.

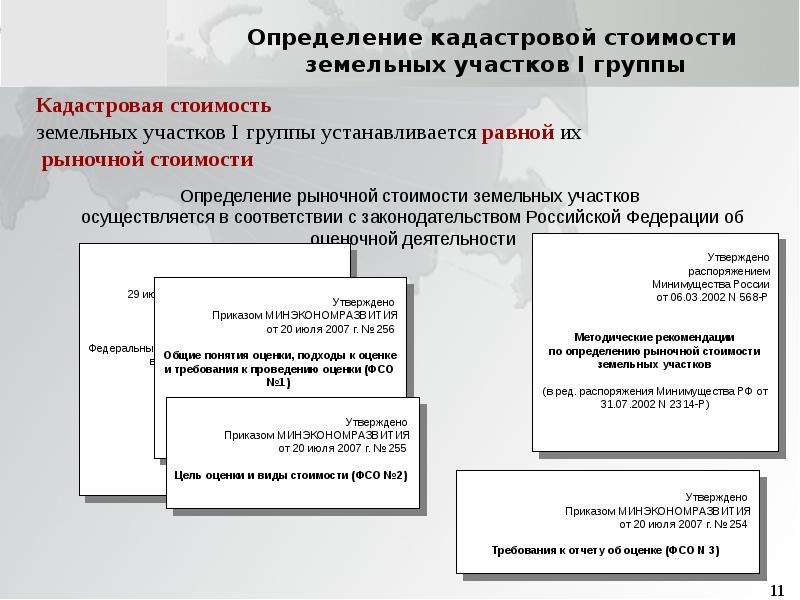

Установление кадастровой стоимости в размере рыночной осуществляется бюджетным учреждением в случае принятия решения о переходе на новый порядок установления кадастровой стоимости высшим исполнительным органом государственной власти субъекта Российской Федерации с даты, указанной в таком решении (с 1 января 2023 года на всей территории Российской Федерации).

Заявление об установлении рыночной стоимости может быть подано в бюджетное учреждение в течение шести месяцев с даты, по состоянию на которую проведена рыночная оценка объекта недвижимости.

Решение по заявлению будет принято в течение 30 дней с момента его поступления. Бюджетное учреждение вправе принять решение об отклонении заявления или об установлении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости. При этом решение бюджетного учреждения может быть оспорено в суде.

При этом решение бюджетного учреждения может быть оспорено в суде.

Жителям Хакасии рассказали о кадастровой стоимости объекта недвижимости

У объекта недвижимости есть кадастровая стоимость. Она применяется при расчете земельного налога и налога на имущество, арендной платы, выкупной стоимости объекта недвижимости в случае его выкупа из государственной или муниципальной собственности и для иных предусмотренных законодательством целей. Эксперты Федеральной кадастровой палаты Росреестра рассказали, из чего складывается размер кадастровой стоимости и как ее оспорить. Что такое кадастровая стоимость и как она определяется?

Жителям Хакасии рассказали о кадастровой стоимости объекта недвижимости фото: realty.irk.ruКадастровая стоимость – полученный на определенную дату результат оценки объекта недвижимости, определяемый на основе ценообразующих факторов. Она определяется в соответствии с методическими указаниями и требованиями, установленными Федеральным законом № 237-ФЗ «О государственной кадастровой оценке».

Кадастровая стоимость определяется на основе рыночной и иной информации, которая связана с экономическими характеристиками использования объекта недвижимости. Например, при ее расчете может учитываться город и район, в котором расположена недвижимость, ее нахождение в границах зон с особыми условиями использования территории, а также ее состояние и площадь.

Государственная кадастровая оценка недвижимости проводится на основании решения органов исполнительной власти каждого региона. Кадастровую стоимость объектов недвижимости определяют специально созданные в субъекте Российской Федерации

государственные бюджетные учреждения. Итоговую кадастровую стоимость утверждают органы исполнительной власти каждого региона.

Обращаем внимание! В минувшем году вступил в силу Федеральный закон от 31.07.2020 № 269-ФЗ, который направлен на совершенствование кадастровой оценки. Его главный принцип – «любое исправление – в пользу правообладателя». Если исправление привело к уменьшению стоимости, то новая стоимость применяется ретроспективно взамен старой.

Согласно закону, с 2022 года устанавливается единый цикл кадастровой оценки и единой даты оценки – раз в четыре года (для городов федерального значения – раз в два года по их решению).

Кроме того, по новым правилам за некачественную кадастровую оценку директора бюджетных учреждений привлекаются к ответственности – она зависит от доли (более 20%) подтвержденных судом некорректных отказов в исправлении ошибок, допущенных при определении кадастровой стоимости.

Как узнать кадастровую стоимость объекта недвижимости?

Узнать кадастровую стоимость объектов недвижимости можно несколькими способами.

На сайте Росреестра с помощью простых и удобных сервисов:

- «Публичная кадастровая карта». Этот сервис позволяет узнать кадастровую стоимость земельных участков и объектов капитального строительства (зданий, сооружений). Для этого достаточно выбрать любой объект на карте и ознакомиться с данными о нем, в том числе и с его кадастровой стоимостью;

- «Справочная информация по объектам недвижимости в режиме online». С помощью этого сервиса можно узнать кадастровую стоимость не только земельных участков или объектов капитального строительства, но и помещений. Поиск проводится как по номеру объекта недвижимости, так и по его адресу;

- «Получение сведений из Фонда данных государственной кадастровой оценки». Поиск проводится по кадастровому номеру объекта недвижимости;

С помощью этого сервиса можно узнать кадастровую стоимость не только земельных участков или объектов капитального строительства, но и помещений. Поиск проводится как по номеру объекта недвижимости, так и по его адресу;

С помощью этого сервиса можно узнать кадастровую стоимость не только земельных участков или объектов капитального строительства, но и помещений. Поиск проводится как по номеру объекта недвижимости, так и по его адресу;Из выписки из ЕГРН о кадастровой стоимости объекта недвижимости. С помощью нее можно не только узнать кадастровую стоимость, но и подтвердить ее. Такая выписка выдается бесплатно любому лицу, ее можно получить как лично в офисах МФЦ, так и онлайн на сайте Росреестра, на сайте Госуслуг, или через сервис Федеральной кадастровой палаты;

В личном кабинете на сайте ФНС России. Этим способом можно узнать кадастровую стоимость только в отношении тех объектов недвижимости, по которым уплачиваются налоги.

Как оспорить кадастровую стоимость?

Для этого необходимо направить заявление об оспаривании в соответствующую комиссию или в суд. Сделать это может любой человек, компания или арендатор. Основанием для оспаривания может служить установление в отношении объекта недвижимости его рыночной стоимости. Обратиться в комиссию можно в том случае, если она создана в субъекте Российской Федерации. В состав комиссии входят представители органов власти, органа регистрации прав и представитель регионального уполномоченного по защите прав предпринимателей.

Сделать это может любой человек, компания или арендатор. Основанием для оспаривания может служить установление в отношении объекта недвижимости его рыночной стоимости. Обратиться в комиссию можно в том случае, если она создана в субъекте Российской Федерации. В состав комиссии входят представители органов власти, органа регистрации прав и представитель регионального уполномоченного по защите прав предпринимателей.

Заявление может быть подано в комиссию или в суд со дня внесения в ЕГРН результатов государственной кадастровой оценки до даты внесения новых результатов или результатов оспаривания, или до даты пересчета кадастровой стоимости в связи с изменением количественных или качественных характеристик объекта недвижимости.

Был ли произведен такой пересчет, можно узнать, заказав выписку о кадастровой стоимости.

При подаче заявления нужно приложить ряд документов:

- выписку из ЕГРН о кадастровой стоимости объекта недвижимости, которая оспаривается;

- копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- отчет об оценке рыночной стоимости объекта недвижимости.

Заявление об оспаривании можно подать лично, обратившись в региональные органы исполнительной власти или в офисы МФЦ, направив почтовым отправлением или онлайн через портал Госуслуг.

Установление кадастровой стоимости в размере рыночной осуществляется бюджетным учреждением в случае принятия решения о переходе на новый порядок установления кадастровой стоимости высшим исполнительным органом государственной власти субъекта Российской Федерации с даты, указанной в таком решении (с 1 января 2023 года на всей территории Российской Федерации).

Заявление об установлении рыночной стоимости может быть подано в бюджетное учреждение в течение шести месяцев с даты, по состоянию на которую проведена рыночная оценка объекта недвижимости.

Решение по заявлению будет принято в течение 30 дней с момента его поступления. Бюджетное учреждение вправе принять решение об отклонении заявления или об установлении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости. При этом решение бюджетного учреждения может быть оспорено в суде.

Росреестр Хакасии

«Вопрос-ответ» по вопросам пересмотра кадастровой стоимости объектов недвижимости

«Вопрос-ответ» по вопросам пересмотра кадастровой стоимости объектов недвижимости

В октябре 2019 года на радиостанции «Южная Волна» в программе «Регион» руководитель Управления Росреестра по Астраханской области Татьяна Михайловна Белова отвечала на вопросы астраханцев о возможности пересмотра кадастровой стоимости объектов недвижимости.

Приводим некоторые ответы.

Как узнать кадастровую стоимость объекта недвижимости?

Ответ: «Сегодня получить сведения о кадастровой стоимости объекта недвижимости можно несколькими способами:

На сайте Росреестра можно получить выписку из ЕГРН о кадастровой стоимости объекта недвижимости. Такая выписка предоставляется бесплатно в течение трех рабочих дней.

Выписку из ЕГРН о кадастровой стоимости объекта недвижимости также можно получить при обращении в МФЦ лично, или направив запрос по почте. В случае обращения в МФЦ срок оказания услуги увеличивается на два дня.

Собственники недвижимости могут узнать кадастровую стоимость принадлежащих им объектов в личном кабинете Росреестра, который расположен на главной странице сайта Росреестра. Для авторизации в личном кабинете используется подтвержденная учетная запись пользователя на едином портале государственных услуг Российской Федерации.

Оперативно ознакомиться с информацией о кадастровой стоимости объекта недвижимости можно с помощью сервиса «Запрос посредством доступа к ФГИС ЕГРН». Получить ключ доступа к данному сервису, а также пополнить его баланс можно в личном кабинете Росреестра.

Кроме того, внесенную в ЕГРН кадастровую стоимость можно узнать в режиме онлайн с помощью сервисов «Публичная кадастровая карта» и «Справочная информация по объектам недвижимости в режиме online», которые доступны на главной странице сайта Росреестра»

Куда обращаться по вопросам определения кадастровой стоимости по новому порядку?

Ответ: Исполнителем работ по государственной кадастровой оценке является ГБУ АО «БТИ», поэтому по всем вопросам необходимо обращаться по адресу г. Астрахань, ул. Советская, 8, телефон (8512) 244-000, более подробную информацию можно получить на сайте astrabti.ru.

Кадастровая стоимость моего объекта недвижимости больше рыночной, могу ли я ее пересмотреть и куда обращаться?

Ответ: В случае если кадастровая стоимость кажется завышенной можно обратиться в Комиссию по рассмотрению споров о результатах определения кадастровой стоимости при Управлении по адресу: ул. Ширяева, 16, с заявлением об установлении ее в размере рыночной стоимости или в суд.

Заинтересованным лицам предоставлена возможность оспорить результаты определения кадастровой стоимости в досудебном порядке путём обращения в Комиссию по двум основаниям:

1) Недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости;

2) Установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость.

Возможность подачи заявления о пересмотре кадастровой стоимости в Комиссию зависит от даты внесения кадастровой стоимости объекта недвижимости в Единый государственный реестр недвижимости (далее – ЕГРН). Срок, в течение которого можно оспорить кадастровую стоимость, — пять лет с момента внесения в ЕГРН результатов определения кадастровой стоимости, но до момента определения новой кадастровой стоимости.

С документами, регламентирующими порядок работы комиссии, можно ознакомиться на официальном сайте Росреестра: в разделе «Деятельность» выбрать подраздел «Кадастровая оценка», далее «Рассмотрение споров о результатах определения кадастровой стоимости».

Возможны ли неоднократные обращения в Комиссию в отношении одного и того же объекта недвижимости?

Ответ: Единственным ограничением, препятствующим обращению в Комиссию с заявлением об определении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости, является факт установления ранее кадастровой стоимости в размере рыночной стоимости.

Почему кадастровая стоимость дома в селе Приволжского района стоит дороже чем в ленинском районе, площадь домов одинаковая

Ответ: Вопрос не содержит достаточных данных для полного ответа.

Следует отметить, что величина кадастровой стоимости зависит от многих факторов. В данном случае: от местоположения и окружения жилых домов, материала стен и года постройки. Например, если кирпичный жилой дом в с. Началово построен в 2010 году, а в г.Астрахани – деревянный дом 1968 года постройки, то вероятнее всего в Приволжском районе дом будет стоить дороже, чем в г.Астрахани. Точнее на этот вопрос ответят оценщики.

Облагается ли налогом мансардный этаж — жилые помещения в крыше частного дома в городе Астрахань ? Включена ли площадь мансарды в кадастровую оценку?

Ответ: Если площадь мансарды включена в общую площадь здания по сведениям ЕГРН, то она облагается налогом. Если такие жилые помещения поставлены на учет как самостоятельные объекты недвижимости и на них зарегистрировано право собственности, то данные объекты также подлежат налогообложению

Управление Росреестра по Астраханской области информирует

Кадастровая стоимость в Испании. Мне нужна Испания

Кадастровая стоимость недвижимости в Испании рассчитывается на основе набора данных, включенного в кадастр (инвентаризация данных, касающихся всей зарегистрированной недвижимой недвижимости), и состоит из двух частей: стоимости земли и стоимости здания (согласно статье 22 текста новой редакции законодательства «О кадастре недвижимого имущества»).

Время от времени официальные лица проводят переоценку кадастра в Испании, то есть проводят переоценку кадастровой стоимости недвижимости в Испании.Однако не все элементы базы данных подлежат переоценке. В любой момент переоценка включает только определенный набор объектов, объединенных некоторой общей характеристикой, такой как тип, местоположение и т. Д. Установленная система коэффициентов позволяет оценщикам корректировать и унифицировать стоимость включенных объектов по различным характеристикам. Согласно действующему законодательству, муниципалитеты должны проводить переоценку кадастровой стоимости один раз в 10 лет.

Критерии расчета кадастровой стоимости в Испании

Основными критериями расчета кадастровой стоимости являются:

Для земли:

- длина и количество сторон участка;

- характер поверхности, неправильная форма и т.д .;

- Пригодность / непригодность участка для строительства.

Для построек:

- возраст

- ;

- вид использования; Состояние

- .

Коэффициенты, которые применяются одновременно к стоимости земли и стоимости здания, включают:

- износ (износ здания) и непригодность;

- индивидуальных особенностей.

Определенная кадастровая стоимость недвижимости в Испании затем используется для расчета годового налога на недвижимость или Impuesto sobre Bienes Inmuebles (IBI). Все владельцы недвижимости, находящейся на территории Испании, как резиденты, так и нерезиденты, обязаны платить этот налог. В случае, если собственник продает недвижимость, налогоплательщиком считается лицо, выступающее собственником с 1 января. Каждый муниципалитет устанавливает собственный коэффициент расчета налогов.В среднем величина коэффициента может варьироваться в пределах 0,4–1,3%.

Следовательно, для расчета налога на недвижимость необходимо умножить кадастровую стоимость недвижимости на коэффициент, применяемый в данном муниципалитете.

Для получения дополнительной информации о кадастровой стоимости в Испании свяжитесь с нашей компанией INEEDSpain. Наши менеджеры предложат вам подробную консультацию по любым возможным вопросам.

Зарубежная недвижимость получает кадастровый доход

Вы помните бурную дискуссию, которая тянулась несколько лет.Бельгийская недвижимость, принадлежащая физическим лицам, которая не сдана в аренду или сдается в аренду для личных целей, облагается налогом на основе кадастрового дохода (CI). Недвижимость за рубежом облагалась налогом на арендную плату или полученную арендную плату. На практике, в зависимости от страны, появлялись всевозможные формулы для определения этой «арендной стоимости».

После того, как Европа неоднократно осуждала за это, Бельгия теперь (наконец) внесла поправки в свое законодательство (Закон от 17 февраля 2021 года, Официальный вестник Бельгии от 25 февраля 2021 года).

Отнесение кадастрового дохода

Отныне всей недвижимости, находящейся за границей, будет присвоен CI, и налогообложение будет осуществляться в соответствии с теми же правилами, что и для недвижимости, расположенной в Бельгии. Однако, если недвижимое имущество находится в стране, с которой Бельгия заключила договор об избежании двойного налогообложения, полученный таким образом доход остается (обычно) освобожденным от налогообложения в дальнейшем. Это означает, что он учитывается только при определении ставки налога на другой доход, который будет облагаться налогом в Бельгии.Для стран без договора налог снижен до 50%.

Налоговая база для недвижимого имущества, не сдаваемого внаем или арендуемого в частном порядке, в этом случае индексируется CI x 1,4. Если в старой схеме можно было вычесть иностранный налог, то в новой схеме это уже невозможно.

Последнее также применяется к другой недвижимости (например, сданной в аренду компании), которая по-прежнему подлежит налогообложению на основе чистой арендной платы. Это общая сумма полученной арендной платы и арендной платы за вычетом 10% единовременных расходов на землю и 40% на построенное недвижимое имущество.Однако этот вычет ограничен 2/3 неиндексированного CI x коэффициент ревальоризации. Следствием этого является то, что иностранный налог больше не подлежит вычету, поскольку считается, что он включается в единовременные расходы.

Еще одним следствием является то, что теперь возможна переквалификация арендной платы в качестве вознаграждения директоров компаний и в отношении зарубежной недвижимости.

Определение кадастрового дохода

CI определяется так же, как CI для бельгийской недвижимой собственности i.е. исходя из нормальной чистой арендной стоимости на 1 января 1975 года.

На практике это делается следующим образом:

- Для земли: 2,00 евро за гектар.

- Для зданий: применив 5,3% на:

- обычная продажная стоимость на базисное время (1 января 1975 г.) или

- , если более невозможно определить нормальную продажную стоимость на 1 января 1975 года, текущая нормальная продажная стоимость, к которой впоследствии применяется поправочный коэффициент, который определяется на год.Поправочный коэффициент составляет 15 018 на 2021 год и 15 036 на 2020 год. Информация за предыдущие годы приведена в Циркуляре 2021 / C / 21 от 1 марта 2021 года.

Тогда нормальная продажная стоимость — это продажная стоимость, которая может быть получена при нормальных обстоятельствах.

Например, недвижимость, купленная в 2021 году с текущей нормальной продажной стоимостью 400 000 евро, будет иметь CI 1,412 евро = 400 000: 15 018 x 5,3%.

Порядок предоставления и информация

Если недвижимое имущество приобретается с 1 января 2021 года, об этом необходимо спонтанно сообщить властям в течение 4 месяцев с момента приобретения.Для товаров, приобретенных до этой даты, это необходимо сделать до 31 декабря 2021 года.

Декларацию можно подать через MyMinfin. Форму также можно запросить по электронной почте на следующий адрес электронной почты: [электронная почта защищена] или письмом в Управление измерений и оценок, Cel Foreign Cadastral Income, Koning Albert II laan 33 box 55, 1030 Brussels. Налогоплательщики, которые уже декларировали доход от зарубежной недвижимости в своей налоговой декларации в прошлом, в принципе получают форму непосредственно в налоговых органах.

Среди прочего должна быть указана следующая информация: тип (вилла, квартира), местонахождение, доля собственности, текущая продажная стоимость или уплаченная цена и год покупки, а также любые затраты на строительные или ремонтные работы и год, когда они были завершены. После определения CI об этом будет сообщено заказным письмом. В этом случае возражение можно подать в течение 2 месяцев.

Внимание: не только о покупке, но и о продаже, правопреемстве, перестройке или любом другом изменении ваших имущественных прав на зарубежную недвижимость необходимо сообщать спонтанно.

Санкция

Налогоплательщикам, не сделавшим необходимые уведомления, грозит штраф от 250 до 3000 евро.

Когда это применимо?

Вновь определенный КИ будет учитываться в декларации по подоходному налогу с населения, начиная с 2022 налогового года (доход с 2021 года). Для 2021 налогового года (доход с 2020) все останется как сейчас.

Заключение

Нет сомнений в том, что дискриминация между бельгийской и зарубежной недвижимостью была устранена с новым постановлением.Однако будет ли это выгодно или невыгодно для налогоплательщика, еще предстоит выяснить.

РУС-2019-1-006

EUR; CoE; AACC; EACRB; CECC; JCCJ; WCCJa) Россия / b) Конституционный суд / c) / d) 15-02-2019 / e) 10 / f) / g) Российская газета, нет. 43, 27.02.2019 / ч) КОДЕКСЫ (рус.).Ключевые слова систематического тезауруса:

Основные права — Равенство — Сфера применения — Общественное бремя. | |

Основные права — Гражданские и политические права — Права в отношении налогообложения. |

Ключевые слова алфавитного указателя:

Заголовки:

Налогообложение должно основываться на конституционном принципе равенства и экономической целесообразности.

Резюме:

И.Согласно оспариваемым положениям, до 1 января 2020 года все субъекты Российской Федерации должны установить дату, с которой должна применяться система исчисления налога на имущество на основе кадастровой стоимости соответствующего недвижимого имущества. При отсутствии такого решения налог будет рассчитываться исходя из инвентарной стоимости имущества.

В 2013 году Ольга Низамова, мать троих детей, купила дом в пригороде Барнаула, чтобы жить и управлять приусадебным участком.В 2016 году она получила счет по налогу на имущество на 47 572 рубля. Налог был рассчитан на основе инвентарной стоимости дома с использованием высокого налогового диапазона. Попытки г-жи Низамовой пересчитать налог не увенчались успехом. Суды установили, что для такого перерасчета нет оснований, поскольку в Алтайском крае не было принято решение о том, что налог на имущество должен основываться на кадастровой стоимости недвижимости, о которой идет речь.

Заявитель утверждал, что оспариваемое положение несовместимо со статьей 6 [«const-eng-rus-a-006»].2 Конституции, согласно которой каждый гражданин Российской Федерации пользуется на ее территории всеми правами и свободами и несет равные обязанности. Она утверждала, что при равных обязательствах недопустимо, чтобы налоговое бремя на аналогичную собственность могло меняться в 2 или более раз в зависимости исключительно от того, в каком регионе находится собственность. По мнению заявителя, это противоречило конституционным принципам. равенства, справедливости и соразмерности. Соответственно, она просила Суд признать, что статья 402 Налогового кодекса противоречит Конституции.II. Как неоднократно указывал Конституционный Суд Российской Федерации, налогообложение должно основываться на конституционном принципе равенства и экономической целесообразности.

Целью поправок, внесенных в Налоговый кодекс в 2014 году в отношении уплаты налога на имущество физических лиц, было приведение оценок недвижимого имущества в большее соответствие с их рыночной стоимостью и обеспечение более справедливого распределения налогового бремени.

Законодатель законно установил переходный период, позволяющий гражданам адаптироваться к изменениям, и предоставил субъектам Российской Федерации право устанавливать порядок определения налоговой базы.

Разрешив субъектам Российской Федерации продолжить использование инвентаризационной стоимости недвижимого имущества для исчисления налога до 2020 года, законодатель также учел сложность и стоимость процедуры государственной кадастровой оценки.

Налог, рассчитанный на основе инвентарной стоимости недвижимого имущества, не может быть значительно (в несколько раз) больше, чем рассчитанный на основе его кадастровой стоимости. В противном случае налогоплательщики могут оказаться в невыгодном положении по сравнению с владельцами аналогичной недвижимости, находящейся в других регионах страны, где налог основан на кадастровой стоимости, которая, кроме того, может быть установлена по решению комиссии / суда при рыночная стоимость.

Законодательство Российской Федерации не исключает возможности определения кадастровой стоимости конкретного объекта недвижимости до завершения генерального кадастрового обследования недвижимого имущества в субъектах Российской Федерации. Таким образом, во избежание несправедливого налогообложения имущества граждан кадастровая стоимость, уже установленная в рассматриваемом субъекте, может быть использована для расчета налога, даже если она еще не используется официально в регионе для целей налогообложения.Если кадастровая стоимость недвижимости еще не определена, рыночная стоимость может быть использована для расчета налога по решению суда или налоговых органов.

Таким образом, при урегулировании спора налогоплательщик имеет право потребовать от налогового органа использовать информацию, касающуюся кадастровой (рыночной) стоимости имущества и соответствующей налоговой ставки, для расчета налога на имущество.

Положения Налогового кодекса должны применяться с учетом их конституционного и юридического толкования.

Решения по делу заявителя подлежат пересмотру в соответствии с действующими процедурами.

Русский.

Сколько на самом деле стоит моя собственность?

Это вопрос, на который хотели бы ответить большинство владельцев недвижимости на Ибице и Балеарских островах.

К сожалению, найти ответ не так-то просто. В случае продажи или наследования имущества оценка собственности имеет жизненно важное значение, поскольку стоимость имущества, указанная в нотариальном акте, является основой для расчета как налогов на передачу земли, так и налогов на наследство.

Есть несколько отправных точек для определения стоимости собственности: Одна точка отсчета — это цена покупки, заявленная в то время в нотариальном акте. Однако это часто уже не актуально.

Взглянув на текущий налоговый документ объекта недвижимости, можно получить информацию о кадастровой стоимости. В рамках налогообложения недвижимого имущества налогом на недвижимое имущество (так называемый «IBI») муниципальные администрации оценивают каждое имущество, находящееся на их муниципальной территории, с так называемой «Катастрофой доблести» — кадастровой стоимостью.Эта стоимость служит основой для расчета налога на недвижимость, для определения «истинной стоимости» в случае наследства и для расчета муниципального налога plusvalia («Gemeindliche Wertzuwachssteuer»). Это означает, что кадастровая стоимость должна постоянно обновляться муниципалитетами. В настоящее время кадастровая стоимость приводится в соответствие с рыночной стоимостью во всех муниципалитетах с разной скоростью. К сожалению, на Балеарских островах нет той же системы расчета, что и в Каталонии, где у администрации есть таблицы стоимости земли, основанные на кадастровой стоимости, с одной стороны, и на коэффициенте, разработанном для каждого города, с другой.Эти таблицы используются для расчета налога на передачу земли, продажи земли и налога на наследство, чтобы налогоплательщик мог получить точную информацию об оценке своей собственности от властей.

Какие руководящие принципы дает налоговое управление Балеарских островов налогоплательщикам, чтобы они могли рассчитать стоимость, которая впоследствии останется без возражений?

Налоговый орган предоставляет на своем веб-сайте методологию, которая может использоваться в качестве ориентировочной основы расчета:

http: // www.atib.es/TA/valoraciones/inmuebles.aspx

На указанном веб-сайте вы можете ввести ключевые данные объекта оценки: кадастровая стоимость, возраст, местонахождение и площадь объекта недвижимости в квадратных футах. В конце процесса вы получите оценку собственности.

Однако этот расчет не является обязательным для налоговых органов и является лишь способом получить оценку, которая приблизительно соответствует «истинной» стоимости имущества. У налогоплательщика по-прежнему есть возможность определить текущую стоимость имущества на основе экспертного заключения.Такие оценки готовятся на основе параметров сравнения: Для сравнения используются цены продажи в аналогичных местах и на объекты недвижимости аналогичного размера и качества.

Подводя итог, можно сказать, что определенная налогоплательщиком стоимость нотариального акта может быть проверена налоговыми органами в любое время. Налоговые органы имеют право на пересмотр в любое время и могут сделать свою собственную оценку, поэтому последнее слово всегда за ними. На практике у налогоплательщика остается два метода оценки: во-первых, расчет стоимости на основе веб-сайта налоговых органов Балеарских островов, а во-вторых, заказ внешнего отчета об оценке.

Изменения в Порядке исчисления налога на имущество

Федеральным законом от 2 ноября 2013 г. № 307-ФЗ внесены изменения в Налоговый кодекс РФ в части исчисления налога на имущество организаций по отдельным видам коммерческой недвижимости. С 1 января 2014 года для ряда объектов недвижимости налоговая база для расчета налога на имущество должна основываться на подтвержденной кадастровой стоимости недвижимости (в отличие от балансовой или оценочной (инвентарной) стоимости) [1].

Недвижимость, на которую распространяются новые правила:

Деловые / административные центры и торговые центры, а также помещения в них

Нежилые помещения, назначение которых в кадастровом паспорте / паспорте бюро инвентаризации — это место расположения офисов, объектов розничной торговли, предприятий общественного питания и / или других объектов сферы услуг или тех, в которых фактически используется не менее 20 процентов общей площади. площадка таких объектов

Недвижимое имущество иностранных организаций, в котором иностранная организация не осуществляет деятельность через постоянное представительство в РФ или если такое имущество не связано с деятельностью иностранной организации в РФ через постоянное представительство

Деловой / административный центр — это отдельно стоящее нежилое здание, помещения в котором принадлежат одному или нескольким собственникам и которое удовлетворяет хотя бы одному из следующих условий:

Одним из видов разрешенного использования земельного участка под застройкой является участок под административные здания определенного назначения

Назначение 20 процентов помещений в здании (согласно кадастровому паспорту) под офисы

Не менее 20 процентов общей площади здания фактически занято под офисы

Аналогичные правила действуют в торговых центрах.

Не позднее 1 -го числа года уполномоченный орган исполнительной власти субъекта Российской Федерации определяет перечень объектов недвижимого имущества, на которых применяется расчет налоговой базы кадастровой стоимости, и делает эту информацию общедоступной. Если позже в течение года выяснится, что есть другие объекты недвижимости [2], которые не были включены в список, но должны были быть включены, или если построены новые объекты недвижимости, которые должны быть в списке, они будут включены в список для следующего год.

Если кадастровая стоимость здания определена, но не определена кадастровая стоимость отдельных налогооблагаемых помещений в нем, то налоговая база для помещения определяется как процент от кадастровой стоимости общей площади, которую занимают помещения в строительство.

Новые правила устанавливают максимальную ставку налога на имущество для недвижимого имущества, для которого налоговая база определяется на основе кадастровой стоимости. Для субъектов Российской Федерации (за исключением Москвы) максимальная ставка налога не должна превышать: 1 процент в 2014 году, 1.5 процентов в 2015 году и 2 процента в 2016 году и далее.

Изменения в Московском законодательстве

Закон Москвы № 63 от 20 ноября 2013 года («Закон ») устанавливает следующие ставки налога на недвижимость в Москве, где кадастровая стоимость определяет налоговую базу: 0,9 процента в 2014 году, 1,2 процента в 2015 году, 1,5 процента в 2016 г., 1,8% в 2017 г. и 2% в 2018 г.

По состоянию на 1 января 2014 года в Москве на земельном участке только бизнес-административные и торговые центры общей площадью более 5000 квадратных метров, использование которых включает размещение офисных зданий делового, административного или коммерческого назначения и торговых объектов, продуктов питания объекты обслуживания и / или другие объекты сферы обслуживания [3] будут облагаться налогом на имущество на основе кадастровой стоимости.

По состоянию на 1 января 2015 года все здания / сооружения / сооружения, которые считаются используемыми или фактически используемыми для размещения объектов делового, административного или коммерческого назначения, объектов розничной торговли, предприятий общественного питания и / или других объектов сферы услуг, в соответствии с в соответствии с правилами Налогового кодекса Российской Федерации в отношении деловых / административных и торговых центров, будут облагаться налогом на имущество в зависимости от их кадастровой стоимости.

Согласно Закону, нежилые помещения не называются напрямую отдельными объектами, облагаемыми налогом на имущество, исходя из их кадастровой стоимости.

Закон устанавливает ряд льгот для налогоплательщиков малого бизнеса (при соблюдении ряда условий) и организаций, осуществляющих образовательную, медицинскую или научную деятельность.

Следует отметить, что положения нового Закона сформулированы не очень четко. Из-за недостатков в законопроекте существует вероятность того, что применение этих правил на практике вызовет многочисленные споры.

Также отметим, что был предложен законопроект, ограничивающий права собственников недвижимого имущества оспаривать кадастровую стоимость в суде, если нет нарушения процедуры кадастровой оценки (Законопроект No.391238-6 «О внесении изменений в статью 24.19 Федерального закона« Об оценочной деятельности в Российской Федерации »»). Предполагается, что рассмотрение споров по кадастровой стоимости, не соответствующей рыночной стоимости, будет происходить в Комиссии по рассмотрению споров по кадастровой оценке в течение шести месяцев со дня опубликования подтвержденных результатов кадастровой оценки. Последующее решение Комиссии может быть затем обжаловано в суде. Таким образом, имеет смысл изучить возможность оспаривания кадастровой стоимости в государственном арбитражном суде до внесения соответствующих изменений в закон.

[1] Для иностранных компаний, не осуществляющих деятельность в РФ через постоянное представительство

[2] Из пунктов 1 и 2 выше

[3] 29 ноября 2013 года Правительство Москвы определило перечень объектов недвижимого имущества на 2014 год, соответствующих условиям для исчисления налоговой базы кадастровой стоимости (Постановление Правительства Москвы от 29 ноября 2013 года № 772-ПП). Этот список опубликован по адресу https://www.mos.ru/documents/?id-4=131512 ).

Конституционный суд разъяснил условия взимания налога на имущество организаций по кадастровой стоимости

«Пепеляев Групп» сообщает, что Конституционный суд РФ принял Постановление № 46-П от 12 ноября 2020 года. В этом постановлении уточняется, в каких случаях объект недвижимости может рассматриваться как торговый центр с налоговой базой, рассчитанной на основе кадастровой стоимости.

Конституционный суд рассмотрел статью 378 (4) (1) 2 Налогового кодекса Российской Федерации («Налоговый кодекс»).Согласно указанному положению, для целей определения налоговой базы по налогу на имущество организаций с учетом кадастровой стоимости объекта торговым центром (комплексом) могут быть признаны: отдельно стоящее нежилое здание (объект, строение), расположенного на земельном участке, вид разрешенного использования которого предусматривает размещение объектов торговли, общественного питания и / или объектов коммунального хозяйства. При обращении в Конституционный суд заявитель уточнил, что такая формулировка позволяет взимать налог на имущество организаций исходя из кадастровой стоимости объектов недвижимости исключительно на основании назначения земельного участка, на котором они расположены, независимо от назначения объектов и их фактическое использование.

Проанализировав положение статьи 378 (4) (1) 2 Налогового кодекса, Конституционный Суд отметил, что в буквальном смысле при наличии такого вида разрешенного использования (среди видов разрешенного использования земельного участка) для размещения объектов розничной торговли, общественного питания и / или коммунальных услуг, это приводит к тому, что здания, расположенные на участке, приобретают статус торгового центра в качестве объекта налога на прибыль с налоговой базы, рассчитываемой на основе кадастровых данных. ценить.Таким образом, оценка налоговой базы и размера налога зависит исключительно от градостроительных и землеустроительных решений.

Конституционный суд пришел к выводу, что с точки зрения конституционного права нет оснований для удержания налога на имущество организаций на основании кадастровой стоимости объектов недвижимости исключительно исходя из видов разрешенного использования земельного участка, на котором расположен объект налогообложения, и независимо от его назначение и фактическое использование объекта.Такое регулирование позволило бы возложить повышенное налоговое бремя на налогоплательщика без экономических оснований для этого и необоснованно лишило бы налогоплательщика его права определять налоговую базу на основе среднегодовой стоимости имущества. В частности, это относится к тем налогоплательщикам, имущество которых находится на арендованных земельных участках, поскольку арендатор существенно ограничен в возможности инициировать изменение вида разрешенного использования земельного участка.

Соответственно, статья 378 (4) (1) 2 Налогового кодекса в своем конституционном значении не может служить основанием для возложения на налогоплательщика обязанности определения налоговой базы по налогу на имущество организаций на основе кадастровой стоимости здания ( объект, сооружение) исключительно в связи с тем, что арендованный налогоплательщиком земельный участок, на котором находится недвижимое имущество, принадлежащее налогоплательщику, имеет вид разрешенного использования, предусматривающий размещение объектов торговли, общественного питания и / или коммунального хозяйства. обслуживающие объекты, независимо от назначения и фактического использования здания (сооружения, сооружения).

Положение статьи 378 (4) (1) 2 Налогового кодекса признано соответствующим Конституции в том толковании, которое Конституционный суд дал в своем постановлении.

О чем думать и что делать

Компании, владеющие объектами недвижимости, должны учитывать позицию Конституционного суда при оценке своих налоговых обязательств. Сделанные в постановлении выводы могут быть использованы для оспаривания региональных списков объектов недвижимости, в отношении которых налоговая база определяется как кадастровая стоимость, и для исключения из таких списков объектов, не соответствующих установленным критериям.

Помощь консультанта

Юристы «Пепеляев Групп» готовы проконсультировать по вопросам правового регулирования налога на имущество организаций, оказать содействие в оценке правомерности включения объекта недвижимости в перечень объектов, в отношении которых определяется налоговая база по кадастровой стоимости, а также оказывать юридическое сопровождение при оспаривании в суд постановления, устанавливающего такой перечень.Кадастровая стоимость может вызвать завышение налогов, на которые она влияет

| События | Налоги / Государственное и нормативное право / Градостроительное и экологическое право

Кадастровая стоимость, установленная в отчетах о стоимости, утвержденных Главным управлением кадастра, особенно если мы говорим о специальных или архитектурно сложных зданиях, таких как офисные здания, бизнес-парки, коммерческие, промышленные или логистические парки, во многих случаях не соответствует , с реальными характеристиками собственности, создавая «перекрытие между ставкой налога на имущество и остальными налогами, на которые влияет эта величина».

Это было ясно разъяснено Карлосом Пенья, партнером в области публичного и регулирующего права Andersen Tax & Legal, во время конференции по пересмотру кадастровой стоимости для оптимизации налогообложения собственности, на которой партнеры фирмы Хавьер Винуэса и Антонио Люди также участвовал, вместе с Хосе Марией Вильянуэвой, архитектором и партнером ARQ, и Хосе Висенте Мороте, управляющим партнером отдела государственного и нормативного права.

Во время своего выступления Карлос Пенья указал, что кадастровая стоимость, установленная в презентациях ценностей, утвержденных Главным управлением кадастра через его территориальное управление, основывается на расчетах и рассмотрении поверхностей зданий и применении ряда весовых коэффициентов, связанных с представлением ценностей, категориями строительства, использованием, состоянием сохранности, возрастом, категорией улицы, последствиями, среди прочего.

Таким образом, он утверждал, что во многих случаях кадастровая стоимость не соответствует реальным характеристикам собственности, что приводит к дублированию некоторых налогов, и поэтому, продолжил он, «необходимо проанализировать и запросить, где это уместно, исправление и исправление несоответствий и, при необходимости, декларация о налоговых доходах, неправильно составленных в результате таких ошибок в кадастровом учете и описании «.

На этом этапе партнер Andersen Tax & Legal объяснил способы оспаривания и проверки как документов по ценным бумагам, так и самих отдельных кадастровых оценок, а также налоговых расчетов, которые используют эту оценку в качестве справочной, например, в основном, налог на имущество и увеличение стоимости городских земель, широко известное как муниципальный прирост капитала, под защитой недавней судебной практики Верховного суда по этому вопросу.

Хавьер Винуэса, партнер налогового отдела компании, сказал, что кадастровая стоимость является «краеугольным камнем налогообложения недвижимости», и, таким образом, проанализировал ее влияние на другие муниципальные, региональные и государственные налоги, а также проанализировал выводы, сделанные в недавнем отчете Комитет экспертов по пересмотру модели местного финансирования.

В том же духе Хосе Мария Вильянуэва обратился к техническим аспектам определения кадастровой стоимости с описанием реальных практических примеров различных типов собственности и ошибок, обнаруженных при их кадастровой оценке.