Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

как получить, кому положена и как устроена

В России действует государственная программа субсидирования ипотеки для военных.

Светлана Фатеева

работает с экспертами по льготным программам

Пока гражданин служит, кредит за него выплачивает государство. Это и есть главное отличие военной ипотеки от гражданской.

Но все слишком сложно — нужно разобраться в требованиях к участникам и изучить тонкости. Я работаю с экспертами госпрограмм на покупку жилья и знаю, как все устроено. Расскажу о том, что это за программа и как военному принять в ней участие.

Что такое военная ипотека

Чтобы повысить престиж воинской службы, государство помогает военным приобрести свое жилье. Оно как бы говорит: «Служи мне долго и честно, а я тебе помогу с жильем». Военный сам выбирает квартиру, а государство выдает ипотеку и платит по ней, пока военный служит. Если он выполнит все условия программы, квартира остается в его собственности. Если нет, например решит досрочно уволиться со службы, придется вернуть все бюджетные деньги и выплатить кредит самостоятельно. И это главный минус этой программы.

В вооруженных силах России служат по призыву или по контракту. Льготная программа распространяется только на тех, кто заключил контракт. Она не зависит от семейного положения, детей или наличия другой недвижимости. Даже если у человека уже есть квартира, но он служит по контракту, он имеет право на военную ипотеку.

Я военнослужащий по контракту, вот что дает мне Россия

Государство не ограничивает военного в месте покупки жилья: если служит на Чукотке, а квартиру хочет купить в Москве, так можно.

Купить квартиру по программе военной ипотеки может любой, кто участвует в специальной программе накопительно-ипотечной системы.

Что за накопительно-ипотечная система

Целевой жилищный заем состоит из накопительной и инвестиционной частей. Для накопительной части государство перечисляет взносы из федерального бюджета на именной счет каждого участника накопительно-ипотечной системы. Сумму годового взноса индексируют с учетом инфляции в начале года. Инвестиционную часть накоплений государство передает в доверительное управление государственной компании. Она инвестирует их в разрешенные активы: государственные ценные бумаги, акции российских эмитентов, ипотечные ценные бумаги. Взносы зачисляются на счет ежемесячно, а доход от инвестирования — каждый квартал.

В первое время эти деньги только копятся. Через три года их можно использовать для первоначального взноса по ипотеке и обслуживания кредита, но они все равно пока еще будут принадлежать государству. Когда военный прослужит не менее 20 лет или уволится после 10 лет службы по уважительным основаниям, например если его часть расформировали, они станут его собственностью. Если уволится раньше, деньги придется вернуть.

280 010 Ргодовой взнос на счет участника НИС в 2019 году

Государство поручило исполнять эту программу Росвоенипотеке. Это специальное подразделение Минобороны, которое сопровождает программу информационно и контролирует ее.

У Росвоенипотеки есть свой сайт с личным кабинетом участника накопительно-ипотечной системы. Через него проверяют состояние накопительного счета, наличие обременений или график погашения задолженности

У Росвоенипотеки есть свой сайт с личным кабинетом участника накопительно-ипотечной системы. Через него проверяют состояние накопительного счета, наличие обременений или график погашения задолженностиКак попасть в реестр накопительно-ипотечной системы

Чтобы получить заем, нужно стать участником накопительно-ипотечной системы и иметь основания для включения. Для этого необходимо выполнить три условия: служить в вооруженных силах по контракту, быть гражданином РФ и попасть в специальный реестр участников программы.

Кто может стать участником программы. Участвовать могут не все, а только определенные законом категории военнослужащих, например:

- офицеры и выпускники военных вузов и училищ, заключившие контракт;

- прапорщики и мичманы, прослужившие по контракту три года;

- сержанты, старшины, солдаты, матросы, которые заключили второй контракт;

- военнослужащие из запаса, которые заключили второй контракт;

- сотрудники Росгвардии, СОБР, ОМОН, вневедомственной охраны — они приравнены к военнослужащим.

Какие нужны основания. Даже если военнослужащий принадлежит к нужной категории, он попадет в реестр участников, только когда для этого появятся основания. Их перечень указан в законе. Например, если окончил военный вуз, заключил контракт и получил первое воинское звание офицера или прослужил по контракту как мичман больше трех лет.

п. 12 постановления правительства № 89 — категории участников и основания для включения в НИС

За этим следит воинская часть: оформляет данные, заводит личную карточку участника накопительно-ипотечной системы и прикрепляет ее к личному делу.

Приказ министра обороны № 245

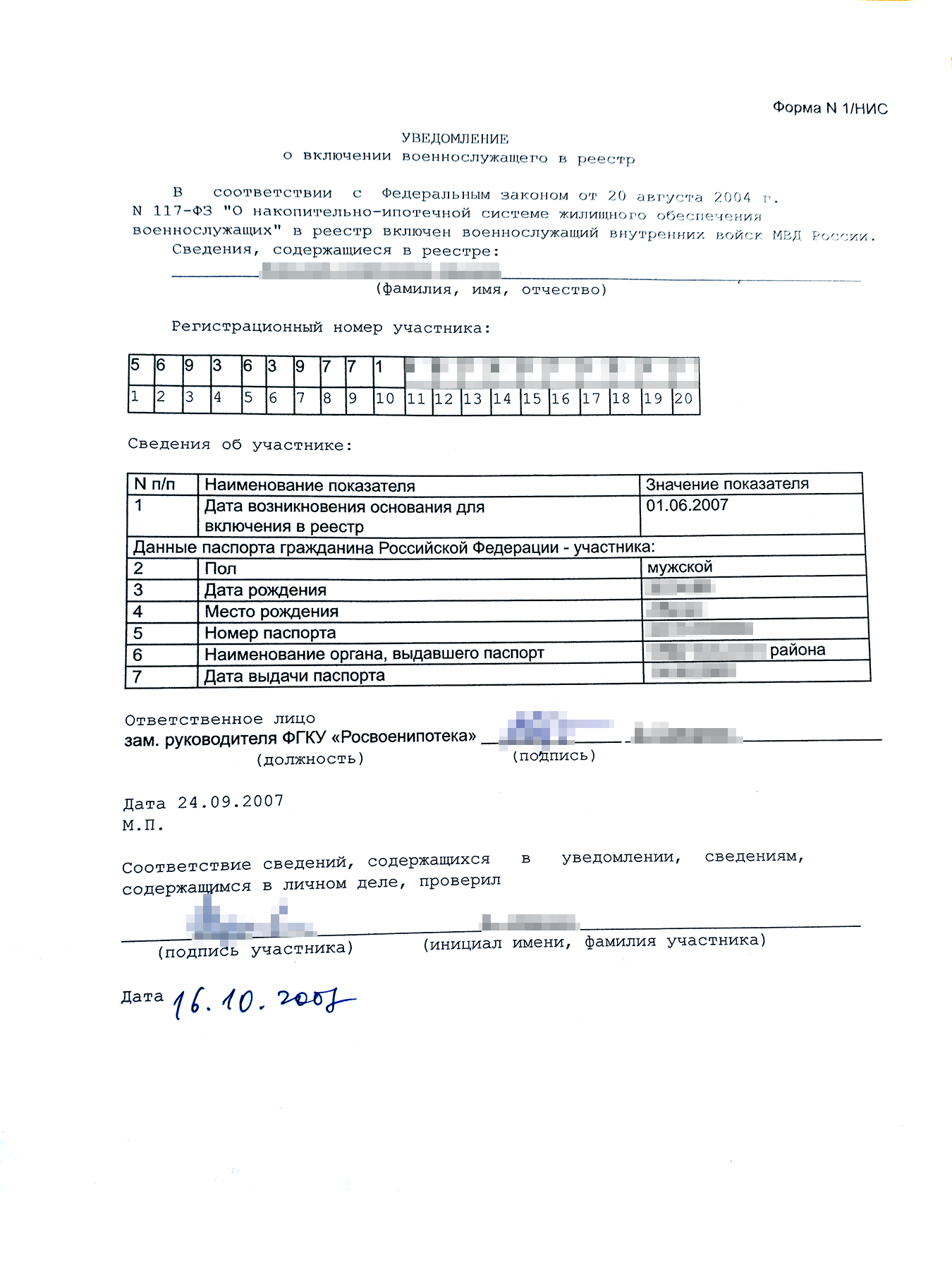

После этого департамент жилищного обеспечения Минобороны РФ вносит военного в реестр. А Росвоенипотека выдает уведомление, где указан его регистрационный номер, и открывает на этот номер именной накопительный счет. По номеру на сайте Росвоенипотеки легко проверить сумму на именном счете, которая накопилась к этому моменту за счет взносов и инвестирования. Номер счета заносится в личное дело военного.

Программа начала работать только с 2005 года, и автоматически к ней подключают тех, у кого появляются основания. Но у многих военных основания возникли еще до того, как программа появилась, например если человек служит уже 30 лет. Такие военные могут подать рапорт на имя командира воинской части, чтобы участвовать в программе добровольно.

Форма рапорта на включение в реестр НИСDOC, 29 КБ

Чтобы подать документы для включения в реестр, потребуются:

- Личная карточка участника накопительно-ипотечной системы.

- Копия рапорта для военнослужащих, которые подавали рапорт.

- Копия паспорта военнослужащего.

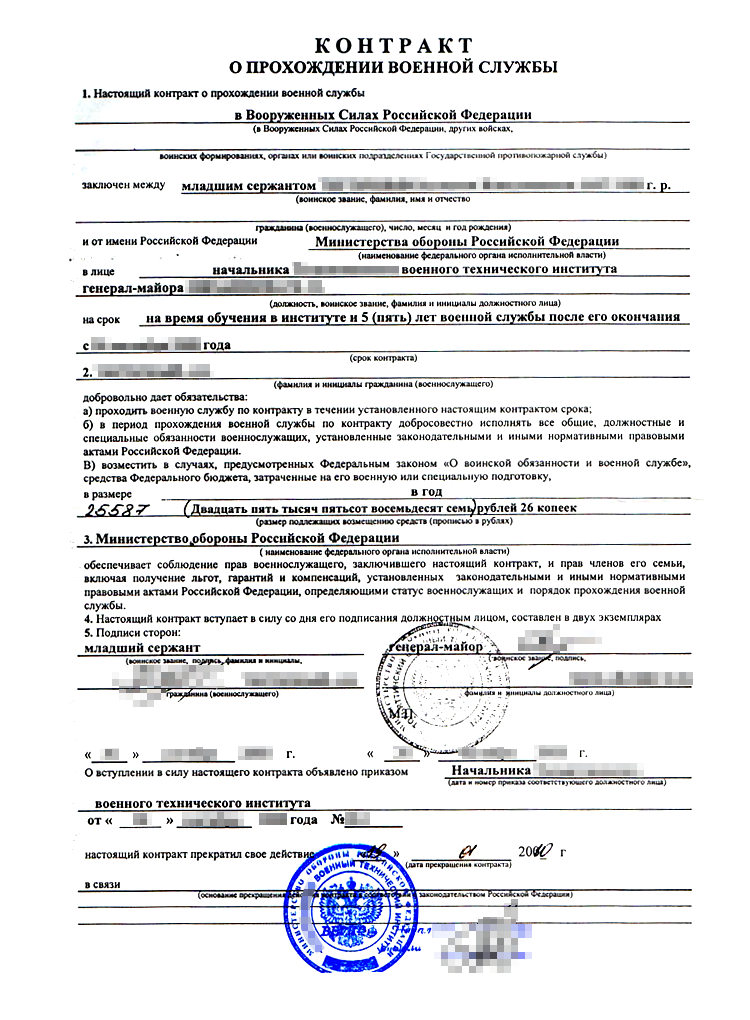

- Копия контракта о прохождении военной службы.

По закону военного должны включить в реестр накопительно-ипотечной системы в течение трех месяцев с даты возникновения основания, но на практике может быть по-другому из-за волокиты и пересылки документов

По закону военного должны включить в реестр накопительно-ипотечной системы в течение трех месяцев с даты возникновения основания, но на практике может быть по-другому из-за волокиты и пересылки документов В контракте прописан срок службы и звание военнослужащего

В контракте прописан срок службы и звание военнослужащегоСвидетельство о праве на целевой жилищный заем

Спустя три года с того момента, как военный попал в накопительно-ипотечную систему, он может получить целевой жилищный заем. Для этого он подает рапорт на имя командира воинской части и в течение трех месяцев получает свидетельство. Со свидетельством он может пойти в банк и получить ипотеку для покупки жилья. Если у него уже есть кредит на жилье, он может погасить его накопленными на счете деньгами.

Форма рапорта на получение свидетельстваDOC, 29 КБ

Свидетельство действует ограниченный срок — 6 месяцев. Если за это время военный не успеет купить жилье или использовать деньги с накопительного счета, свидетельство придется получать заново.

Сумму, которая накопилась за это время, можно узнать в личном кабинете участника накопительно-ипотечной системы.

Как происходит покупка жилья

Для покупки жилья военный может использовать целевой жилищный заем, материнский капитал и личные сбережения. Иногда даже хватает только займа, например если военный решил воспользоваться накоплениями в конце срока службы и добавил свои сбережения. Если средств не хватает — можно взять кредит. В стоимости жилья военного никто не ограничивает. Если он готов выплачивать ежемесячно большую сумму ради квартиры в центре Москвы, он может ее купить.

Банк выдает кредит военному на такой срок, чтобы он мог погасить его до конца службы. Многие банки считают 45 лет как предельный возраст пребывания на службе и выдают кредит на срок, оставшийся до момента, пока военному не исполнится 45 лет. Это условие и процентная ставка банка учитываются при расчете суммы кредита.

Ставки банков по программе военной ипотеки на июнь 2019 года:

Открытие — 9,2%,

Россельхозбанк — 9,5%,

Дом-рф — 10,3%

Например, военнослужащий оформляет военную ипотеку под 9,5% годовых на 20 лет. Размер ежемесячной выплаты в 2019 году — 23 334 Р. С такими выплатами максимальная сумма кредита составит 2 502 000 Р.

Как оформить военную ипотеку

Чтобы оформить кредит, понадобится паспорт гражданина РФ и свидетельство о праве на получение целевого жилищного займа. Вот как это выглядит по шагам:

- Военный выбирает банк и подходящее жилье. Это может быть квартира в новостройке, вторичное жилье, частный дом или таунхаус.

- Заключает предварительный договор купли-продажи с продавцом или долевого участия с застройщиком.

- Подписывает кредитный договор с банком. В банке для него открывается счет.

- Заключает договор целевого жилищного займа с Росвоенипотекой, после чего на счет в банке переводятся деньги с накопительного счета. Эта сумма предназначена для первоначального взноса.

- Регистрирует право собственности с двойным обременением в пользу государства и банка. Предоставляет в банк свидетельство о праве собственности и выписку из ЕГРН. Оформляет страхование имущества.

- Банк переводит деньги продавцу квартиры: целевой жилищный заем и сумму ипотечного кредита.

- Военный предоставляет свидетельство о праве собственности и выписку из ЕГРН в Росвоенипотеку. Росвоенипотека перечисляет ежемесячные платежи автоматически на счет банка, который выдал кредит, и платит за обслуживание. Это происходит за счет денег, которые продолжают поступать на накопительный счет участника накопительно-ипотечной системы. Военную ипотеку рассчитывают так, чтобы взносы покрывали ежемесячные платежи и за военным не копился долг.

Банки, в которых можно оформить военную ипотеку

Аккредитованные объекты

Дополнительные расходы по оформлению ипотечного кредита оплачивает военнослужащий:

- Имущественное страхование — 0,3–0,5% от суммы кредита.

- Оценка — от 3000 Р.

- Госпошлина: 2000 Р — регистрация прав собственности, 1000 Р — регистрация договора купли-продажи, 300 Р — выписка из ЕГРН.

Как вернуть кредит или страховку

Если военный уволился

Также имеет значение, как военный уволился. По закону он получает право использовать накопления, если уволился по уважительным основаниям. Если уволился без уважительных оснований, должен вернуть все потраченные на него деньги.

По уважительным основаниям. К ним относится служба больше двадцати лет либо не меньше десяти лет при условии, что военный:

- достиг предельного возраста пребывания на военной службе;

- военно-врачебная комиссия признала его ограниченно годным к службе;

- уволен в связи с организационно-штатными мероприятиями;

- уволен по семейным обстоятельствам, например если второй супруг тоже военнослужащий и его переводят в другое место.

Также уважительным основанием считается признание военно-врачебной комиссией военного не годным к службе.

Если военный погиб, умер либо признан безвестно отсутствующим, его исключают из программы. Семья может принять на себя обязательства по ипотеке и продолжить погашать кредит за счет начислений на его накопительный счет.

При досрочном увольнении по уважительным основаниям накопительный счет участника закрывается, но остается право на получение дополнительных денежных накоплений. Их можно использовать для погашения военной ипотеки или на другие нужды.

Для расчета суммы дополнительных накоплений учитывают ежемесячную базовую выплату текущего года и количество месяцев и дней, которые оставалось прослужить до выслуги в 20 лет. Сумма перечисляется единовременно в течение трех месяцев после подачи заявления. Она идет на погашение задолженности по целевому жилищному займу и ипотеке или на указанные военным реквизиты.

Постановление правительства № 686 — правила выплаты дополнительных накоплений

Например, военный увольняется по состоянию здоровья в ноябре 2018 года. Продолжительность его выслуги к моменту увольнения — 10 лет 3 месяца. Это значит, что до 20 лет он не дослужил 9 лет и 9 месяцев. Ежемесячная выплата в 2018 году — 22 372 Р, то есть сумма дополнительных накоплений за оставшийся срок составит 2 617 524 Р.

Если он увольняется по уважительным основаниям, но право на использование еще не наступило, вернуть долг нужно в течение десяти лет. В этом случае проценты не начисляются. Возвращать долг он будет каждый месяц. Платеж будет считаться так:

Ежемесячный платеж = сумма долга по целевому жилищному займу / 120 месяцев

Без уважительных оснований. Если военный уволился, но еще не получил право использовать накопления, он становится должником перед государством. Теперь он обязан вернуть все деньги по договору целевого жилищного займа: первоначальный взнос и все ежемесячные перечисления в счет погашения ипотеки.

ч. 4 постановления правительства № 370 — порядок погашения и возврата ЦЖЗ

Если военный уволен по основаниям из пункта 76 порядка погашения ЦЖЗ, например лишен воинского звания или перестал быть гражданином РФ, то на долг начисляются проценты по ставке ЦБ РФ на дату исключения из накопительно-ипотечной системы. Вернуть долг нужно в течение 10 лет со дня увольнения.

При повторном восстановлении. По закону военнослужащие, которые уволились по окончании контракта после 18 марта 2017 года и снова поступили на военную службу, не теряют деньги на накопительном счете за предыдущий срок участия в накопительно-ипотечной системе.

Если военный купил жилье с использованием целевого жилищного займа и ипотеки, уволился по окончании контракта, а затем заключил новый контракт и восстановился на военной службе, он перестает быть должником. В этом случае он должен самостоятельно погасить лишь выплаты по кредиту за период между контрактами.

Как снять обременение

Квартира, купленная с использованием целевого жилищного займа и ипотечного кредита, — собственность военного, но находится в залоге у банка и государства. То есть чтобы свободно распоряжаться собственностью, нужно снять два обременения.

Обременение в пользу государства снимается в двух случаях: если у военнослужащего возникло право использовать накопления или если он уволился без уважительных оснований и вернул долг. После этого в течение 30 дней Росвоенипотека направляет в Росреестр заявление о снятии обременения в пользу государства.

Как снять обременение с квартиры

Как только заявление поступило в Росреестр, в течение 3 рабочих дней он снимает обременение в пользу государства и подтверждает это документом.

Информацию о снятии обременения можно получить, направив запрос через личный кабинет на сайте Росвоенипотеки

Информацию о снятии обременения можно получить, направив запрос через личный кабинет на сайте РосвоенипотекиВоенным, исключенным из реестра накопительно-ипотечной системы до 1 января 2016 года, и тем, кто вернул средства целевого жилищного займа и продолжает службу, нужно подать заявление на снятие обременения с квартиры в Росвоенипотеку.

Формы заявлений на снятие обременения

После этого в течение 30 рабочих дней Росвоенипотека направляет заявление в Росреестр о погашении ипотеки в пользу государства. А после подтверждения из Росреестра отправляет участнику накопительно-ипотечной системы уведомление.

Рефинансирование военной ипотеки

Военную ипотеку можно рефинансировать — перевести в другой банк с меньшей процентной ставкой по кредиту. На счете продолжит накапливаться сумма, которую можно использовать по своему усмотрению после возникновения права использовать накопления.

Рефинансировать можно не в любом банке, а только в тех, в которых разрешило государство.

При рефинансировании военной ипотеки Росвоенипотека закрывает обязательства по старому кредиту и не может в этот же месяц платить новому кредитору. Поэтому первый раз новому банку платит сам военный. Обычно это сумма не выше той, что государство ежемесячно выплачивает за военного по ипотеке. Также на плечи военного лягут расходы на имущественное страхование и госпошлину.

Налоговый вычет по военной ипотеке

По военной ипотеке тоже можно получить налоговый вычет, но при одном условии: если заемщик использовал для покупки жилья собственные средства. Оформить налоговый вычет на бюджетные деньги не получится.

На покупку квартиры за 3 600 000 Р оформлена военная ипотека. Первоначальный взнос за счет накоплений участника накопительно-ипотечной системы — 865 468 Р, своих средств — 292 532 Р. Еще военный получил кредит в банке на 2 442 000 Р. То есть налоговый вычет можно оформить только с 292 532 Р. 13% от этой суммы — 38 029 Р.

Если муж и жена — военнослужащие

Если жилье покупается в ипотеку, на супругов оформляется кредитный договор, где один из супругов указан как основной заемщик. В этом случае Росвоенипотека перечисляет средства целевых жилищных займов на его банковский счет.

Раздел квартиры при разводе

Имущество, приобретенное в браке, считается совместно нажитым и подлежит разделу при разводе. Исключение — имущество, которое куплено за счет денег, имеющих специальное целевое назначение. По закону квартира по военной ипотеке не совместно нажитое имущество, так как при ее покупке использованы средства целевого жилищного займа. Та часть квартиры, которая куплена на эти средства, разделу не подлежит.

Если в семье один военный, бывшие супруги будут делить пополам только личные вложения, которые использовались при покупке жилья. Если есть брачный договор или документальное подтверждение размера участия одного из супругов, делить личные вложения могут в других пропорциях.

Но в судебной практике появились случаи, когда суд делит квартиру в равных долях. Вот как решают этот вопрос:

- квартиру делят на равные доли, а бывшие супруги оформляют отдельный кредит на каждую долю;

- квартира остается в собственности военного, но он выплачивает супруге денежную компенсацию за ее долю;

- банк выставляет квартиру на продажу. На вырученные средства бывшие супруги погашают кредит и делят остаток между собой.

Определение Верховного суда № 58-КГ16-25

Запомнить

- Получить кредит можно спустя три года участия в накопительно-ипотечной системе.

- Свидетельство участника накопительно-ипотечной системы действует шесть месяцев. Если за это время не купить жилье, придется оформлять свидетельство заново.

- На покупку квартиры можно использовать целевой жилищный заем, ипотечный кредит, материнский капитал и собственные средства.

- Если военнослужащий уволится до того, как наступит право на использование накоплений, он обязан вернуть государству сумму по договору целевого жилищного займа.

- На квартиру накладывают сразу два обременения: в пользу государства и банка.

- Военную ипотеку тоже можно рефинансировать.

journal.tinkoff.ru

Минимальная сумма кредита | 700 тыс. ₽ |

Максимальная сумма кредита | 2 815 000 ₽ |

Срок кредита | от 3 до 25 лет |

Процентная ставка, годовых | 8,85% |

Первый взнос | от 20% до 90% от стоимости приобретаемой квартиры |

Способы расчетов с застройщиком/продавцом | безналично на счёт после регистрации договора приобретения квартиры и ипотеки в пользу банка |

Погашение кредита | ежемесячно, равными платежами |

Надбавки к процентной ставке | отсутствуют |

Комиссии | отсутствуют |

www.psbank.ru

Военная ипотека в 2019 — взять военную ипотеку военнослужающим, сравнив 19 вариантов

Условия военной ипотеки в России

Первостепенная задача развивающегося государства – обеспечить своих граждан достойным жильем. Это актуально не только для гражданского населения, но и для военного контингента. Специально для этой целевой аудитории была организована социальная программа — ипотека для военнослужащих.

Кому предоставляется военная ипотека?

Чтобы своевременно воспользоваться законным правом на предоставление ипотеки в России для военных в 2019 году, необходимо соответствовать определенным критериям:

- Год, когда соискателю было присвоено первое воинское звание;

- Дата, когда был подписан служебный контракт;

- Способ поступления претендента на воинскую службу (после окончания воинского учреждения, после выхода из запаса, после присвоения звания).

Каждый может воспользоваться шансом оформить военную ипотеку, условия которой могут разниться в местных финансовых организациях процентной ставкой или первоначальным взносом, но общие аспекты остаются общими для всех российских банков:

- Выдача кредитов после наступления 21-летнего возраста;

- Максимальный размер кредитных средств является фиксированным;

- Сроки предоставления – от 3 до 20 лет или пока клиенту не исполнится 45 лет.

Какие действия необходимо предпринять?

Чтобы рассчитывать на получение квартиры по военной ипотеке, требуется грамотно выбрать финансовое учреждение, сравнив условия кредитования, отдавая предпочтение льготным условиям и пониженным процентным ставкам. Наиболее оптимальные тарифы выдвигают для клиентов Сбербанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк.

Потенциальный кредитополучатель должен знать все нюансы: размер накопленных сбережений на личном счету, ежемесячные платежи и первоначальный взнос – со всеми тонкостями расчета поможет разобраться многофункциональный калькулятор военной ипотеки. Для проведения правильных расчетов необходимо заполнить поля с датой регистрации и желаемой стоимость будущего жилья, все прочие параметры будут сгенерированы автоматически. Этот полезный онлайн-инструмент поможет максимально эффективно продумать все предстоящие платежи, рационально распределить время на погашение задолженности, чтобы сохранить семейный бюджет.

Весомая государственная поддержка семьям военных в получении недвижимости – это существенное финансовое подспорье, благодаря которому можно полноценно проживать в своей собственной квартире.

Дополнительная информация по ипотеке военным в России

bankiros.ru

Все о военной ипотеке: условия, особенности, преимущества, требования

Пройдите тест, и мы подберем вам квартиру

Покупка недвижимости с использованием военной ипотеки — процедура, которая совершается в несколько шагов. Процесс займет меньше времени и потребует меньше сил, если точно знать, как действовать и куда обращаться на каждом из этапов.

ШАГ ПЕРВЫЙ ИЛИ ПРЕДВАРИТЕЛЬНЫЙ: РЕГИСТРАЦИЯ В НИС

Первое, что необходимо сделать военнослужащему, желающему воспользоваться целевым жилищным займом (ЦЖЗ), — стать участником накопительно-ипотечной системы (НИС). Для этого следует подать соответствующий рапорт командиру части. На каждого участника программы, внесенного в реестр федерального государственного учреждения «Росвоенипотека», открывается именной счет. На него ежегодно будут перечисляться полагающиеся военному средства. Возможность получить кредит на покупку жилья появится не раньше, чем через три года после включения в НИС.

ШАГ ВТОРОЙ: ПОЛУЧЕНИЕ СВИДЕТЕЛЬСТВА О ПРАВЕ НА ВЫДАЧУ ЗАЙМА

По истечении 3-летнего срока военный вправе использовать накопленные средства для получения ипотеки. Ему следует заявить о своем желании воспользоваться займом, обратившись к начальству с новым рапортом. Поданный документ отправляется на рассмотрение в Росвоенипотеку. В случае одобрения заявки военнослужащий в течение 1-2 месяцев получает свидетельство о праве на покупку жилья с использованием ЦЖЗ. В документе содержится информация о сумме накоплений на текущую дату, размере ежемесячных начислений, примерном сроке погашения кредита государством.

ШАГ ТРЕТИЙ: ПОДБОР ЖИЛЬЯ

Выбором недвижимости можно заняться самостоятельно или привлечь к поиску специалистов. Помощь экспертов по недвижимости особенно нужна при подборе квартиры в строящемся доме. Вариант покупки на стадии строительства выгоден по многим причинам: приемлемая цена, современные инженерные системы, прозрачная история квартиры, отсутствие скрытых долгов за ЖКХ. Единственное «но» — риск нарваться на долгострой. Профессиональные риэлторы располагают огромной базой данных. Они владеют информацией о застройщиках и тщательно анализируют данные об объекте, поэтому предлагают клиентам только надежные варианты.

ШАГ ЧЕТВЕРТЫЙ: ВЫБОР БАНКА ДЛЯ ПОЛУЧЕНИЯ КРЕДИТА

Перечень банков, работающих с военной ипотекой, обширен. В этом списке — большинство крупных финансовых организаций РФ. Принимать в расчет нужно лишь те, что аккредитовали выбранную военнослужащим новостройку. Следует ориентироваться на размер годовой ставки, максимальную сумму и срок погашения кредита. Остальные критерии выбора стали менее значимыми с декабря прошлого года, когда вступил в силу Приказ № 558 Министерства обороны РФ от 9 октября 2018. Тогда правительство ввело единый стандарт для банков по оформлению и погашению займов. Правила пересмотра графика и размера платежей, досрочного частичного погашения кредита и увеличения сроков кредитования для военнослужащих теперь одинаковы у всех финансовых организаций. Сейчас стоит обращать внимание на скорость и качество обслуживания. Выбрав подходящий банк, военный согласует вопрос выдачи займа и при положительном решении подает документы на оформление военной ипотеки.

ШАГ ПЯТЫЙ: ЗАКЛЮЧЕНИЕ ФИНАНСОВЫХ ДОГОВОРОВ

После одобрения кандидатуры заемщика между ним и банком заключается договор целевого займа. На имя военнослужащего открывается специальный счет, куда будет перечислен первоначальный взнос на покупку жилья, а затем переведены средства ипотечного займа. Подписанный кредитный договор вместе с заявлением на выдачу ЦЖЗ и другими документами направляется в ФГУ «Росвоенипотека». Чтобы ускорить процесс, бумаги в федеральное госучреждение можно доставить самостоятельно. В течение 10 дней полученные документы проходят проверку, по итогам которой заемщик заключает второй договор (на этот раз с Росвоенипотекой) о выдаче ЦЖЗ. Затем с именного накопительного счета военного переводятся средства в размере вступительного взноса на счет банка-кредитора.

ШАГ ШЕСТОЙ: ОФОРМЛЕНИЕ ДОГОВОРА КУПЛИ-ПРОДАЖИ НЕДВИЖИМОСТИ

Между продавцом квартиры и военнослужащим подписывается соглашение о покупке недвижимости. Это может быть договор купли-продажи либо ДДУ (договор долевого участия), если квартира приобретается на стадии строительства объекта. Договор передается в Росреестр, где одновременно с регистрацией сделки происходит регистрация ипотеки в пользу банка-кредитора. Оформление собственности на квартиру, приобретенную в новостройке, состоится после сдачи дома и постановки его на кадастровый учет.

ВАЖНЫЕ НЮАНСЫ, КОТОРЫЕ СТОИТ УЧИТЫВАТЬ ПРИ ОФОРМЛЕНИИ ВОЕННОЙ ИПОТЕКИ

Заблаговременный поиск жилья

Срок действия свидетельства о праве на покупку недвижимости с использованием военной ипотеки ограничен 6 месяцами. Военнослужащему необходимо успеть подобрать подходящий вариант жилья за отведенный период. Чтобы гарантированно уложиться в сроки, имеет смысл заняться поиском квартиры еще до получения свидетельства.

Страхование недвижимости

Одним из условий предоставления военной ипотеки является обязательное страхование объекта недвижимости. Некоторые банки могут дополнительно потребовать страхования жизни и трудоспособности клиента. В оплате этих расходов государство не участвует.

Ограниченная сумма кредита

При выборе квартиры следует помнить, что стоимость квартиры должна уложиться в сумму предоставляемого государством займа. Размер накоплений, перечисляемых на счет участников НИС, постоянно индексируется и растет. Соразмерно сдвигается и максимальный порог кредита. Если стоимость квартиры будет превышать доступную военнослужащему сумму, разницу придется восполнить из собственных накоплений.

Двойной залог

Даже после получения ключей квартира довольно условно будет считаться собственностью покупателя. Пока полностью не погашены обязательства по кредиту, недвижимость состоит в залоге как у банка, так и у Росвоенипотеки.

С расчетом на перспективу

Решение о покупке жилья с использованием военной ипотеки должно быть очень взвешенным. Особенно если квартира приобретается задолго до достижения предельного возраста пребывания на службе. В случае увольнения без уважительной причины погашение долга по ипотечному кредиту ляжет на плечи военнослужащего. Кроме того, ему придется вернуть уже перечисленные Росвоенипотекой средства. Выплатить долг государству, включая проценты по ставке, указанной в договоре ЦЖЗ, нужно в срок до десяти лет.

ОФОРМЛЕНИЕ ВОЕННОЙ ИПОТЕКИ БЫСТРО И БЕЗ ПРЕПЯТСТВИЙ

Если вас пугает длительность и сложность процедуры поиска квартиры и сбора нужных бумаг, обращайтесь к специалистам. Сотрудники компании «МИР Недвижимости» помогут найти подходящую новостройку и оформить военную ипотеку с минимумом вашего участия.

Преимущества военной ипотеки для военнослужащих

xn—-8sbembrpuhek1b.xn--p1ai

Военная ипотека в Москве — 18 предложений взять военную ипотеку военнослужающим в Москве

Условия военной ипотеки в Москве

В крупнейшем столичном центре жилищного строительства РФ регистрируется повышенный спрос на недвижимость, приобретаемую благодаря системе военной ипотеки. Программа предоставления ипотеки для военнослужащих в Москве пользуется особой популярностью, а выгодное предложение от Сбербанка – ведущего федерального банка-кредитора, дает отличный шанс соискателям на надежное, безопасное и бюджетное приобретение долгожданного жилья.

Отсутствие скрытых комиссий, доступные размеры процентной ставки, приемлемые сроки погашения, квалифицированная консультативная поддержка на всех этапах осуществления сделки – это весомые преимущества, чтобы воспользоваться услугами данного финансового учреждения.

Где еще можно получить военную ипотеку в Москве?

Существует масса неплохих предложений о гарантированной выдаче военной ипотеке в 2019 году от коммерческих банков Москвы:

- Связь Банк;

- РусСтройБанк;

- Возрождение;

- Пересвет;

- Российский капитал.

Список условий военной ипотеки:

- Участие в НИС не менее 3-х лет;

- Выбор жилья, удовлетворяющий требования кредитных организаций и Росвоенипотеки;

- Оформление договора ЦЖЗ (оплачивается часть стоимости или полная стоимость жилья).

Самостоятельно искать квартиры – весьма хлопотная затея, которая может занять много времени. Можно рассматривать ипотеку на вторичное жилье в Москве или новостройки. У каждого варианта есть свои достоинства и недостатки. «Первичка» — это оптимальное инвестиционное решение с хорошей ценой квадратного метра, современной постройкой и инфраструктурой. У «вторички» свои преимущества: Готовое жилье для вселения, выбор квартир во всех районах города, страховка от «недостроя».

Тщательный анализ кредитного договора с уточнением всех нюансов: наличия дополнительных комиссий, размеров процентной ставки, требованиям к условиям страхования, поможет кредитополучателю добиться желаемого результата в максимально сжатые сроки и без переплат. Удобный калькулятор военной ипотеки в Москве поможет с ориентировочным расчетом ипотечного кредита.

Дополнительная информация по ипотеке военным в Москве

moskva.bankiros.ru