Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Ипотека с материнским капиталом, взять ипотечный кредит под материнский капитал

Заполните заявку и получите одобрение онлайн

Базовая процентная ставка по ипотеке по готовому и строящемуся жилью:

Первичный рынок:

При первоначальном взносе от 10% — 9,79%

При первоначальном взносе от 20% — 9,29%

Вторичный рынок:

При первоначальном взносе от 15% — 10,49%

При первоначальном взносе от 20% — 9,99%

Что уменьшает ставку (скидка от базовой ставки, скидки не суммируются):

-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка

-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка

-0,3% Зарплатным клиентам Альфа-Банка

-0,3% Клиентам A-Private

-0,4% за выход на сделку в течение 30 календарных дней после одобрения кредита (суммируется с остальными скидками)

Увеличивает (надбавки к базовой ставке, могут суммироваться):

+0,5% — ипотека по 2-м документам.

+0,5% — для ИП и собственников бизнеса.

+2% — отказ от страхования жизни.

+2% — отказ от страхования титула

+4% — отказ от страхования жизни и титула

+1% — ипотека на жилой дом и земельный участок

Получите предварительно одобрение сразу в личном кабинете, заполнив только паспортные данные.

Заполнить заявкуalfabank.ru

Ипотека под материнский капитал | Первоначальный взнос с использованием материнского капитала

При оформлении ипотечного кредита материнский капитал можно направить на первоначальный взнос либо частично-досрочное погашение ипотеки. Первый взнос может быть ниже на 10% по сравнению с условиями стандартных программ.

Программа рассчитана на семьи, в которых двое детей и более. Собираясь улучшить жилищные условия с привлечением ипотеки с материнским капиталом в Росбанке, Вы сможете:

а) снизить объем собственных средств, необходимых изначально для покупки жилплощади;

б) сэкономить время: перевод средств на счет банка производится безналичным платежом из Пенсионного фонда;

в) оптимизировать условия ипотеки – с использованием материнского капитала на частично-досрочное погашение может быть уменьшен размер ежемесячных выплат или срок кредитования (на выбор заемщика).

Требования к заемщику по ипотечному кредитованию

Клиенты, желающие взять ипотеку (кредит на жилье) под материнский капитал, должны соответствовать следующим требованиям.

-

Общим, или базовым, установленным банком для любой программы: возраст от 20 лет на момент оформления и до 65 на момент погашения, подтверждение трудового стажа (не менее 6 месяцев на последнем месте работы) и платежеспособности.

-

Частным, предусмотренным спецпрограммой «Кредитование с учетом материнского (семейного) капитала»: наличие соответствующего государственного сертификата на и справки из Пенсионного фонда РФ о размере положенных Вам средств.

Что можно купить в ипотеку под материнский капитал?

Для кредитования доступна недвижимость и на первичном, и на вторичном рынках. По типу жилья это может быть квартира, доля в квартире, комната, загородный дом. Программы Росбанка позволяют потенциальному заемщику выбирать вариант жилплощади, отталкиваясь от своих пожеланий и возможностей.

К примеру, все популярнее, особенно среди больших семей с детьми, становится проживание за городом. Оформив ипотеку (кредит на жилье) под материнский капитал на загородный дом, Вы обеспечите себе простор, красоту природы, чистый воздух и независимость от соседей без отказа от комфорта – дома в современных поселках имеют необходимые коммуникации, они теплые и надежные.

Взять ипотеку под материнский капитал на долю в квартире или комнату на вторичном рынке – значит расширить имеющуюся жилплощадь (если, к примеру, речь идет о последней доле) или позаботиться о будущем (вложить средства в кредит, чтобы приобрести отдельное жилье для подрастающего ребенка).

И конечно, в рамках программы можно оформить ипотеку под материнский капитал на самый популярный вид недвижимости – квартиру. В случае со «вторичкой» это возможность не откладывать переезд и не ждать развития инфраструктуры района; у строящегося жилья ниже стоимость квадратного метра и изначально небольшой первоначальный взнос, который при ипотеке под материнский капитал может быть дополнительно снижен. Более детальную информацию вы можете уточнить у наших специалистов.

Какой бы рынок и вид недвижимости Вас не интересовал, кредит в нашем банке поможет осуществить задуманное и сделать долгожданное приобретение. Не упустите свой шанс, ведь ипотечное кредитование с материнским капиталом и дополнительными опциями – это удобный и эффективный инструмент решения жилищного вопроса.

Ознакомьтесь со специальным предложением Росбанка «Назначь свою ставку!»

rosbank-dom.ru

Ипотека под материнский капитал — взять ипотеку под материнский капитал

Ипотека под материнский капитал в банках России

Для многих молодых семей в 2019 году ипотека под материнский капитал стала единственным способом получения собственного жилья. К счастью, сегодня взять ипотеку под материнский капитал не сложно. Для этого достаточно выбрать подходящий банк, рассчитать проценты по кредиту, используя калькулятор ипотеки, обратиться в отделение с сертификатом на этот капитал и оформить кредит. Чтобы вы смогли это сделать просто и быстро, давайте разберемся, в каких банках сегодня можно получить такую ссуду, и для каких платежей материнский капитал может быть использован.

Можно ли погасить ипотеку материнским капиталом?

Эти средства можно свободно использовать для погашения ссуды на жилье. Так, может быть использован для погашения кредита (ипотека) материнский капитал как первоначальный взнос. Также можно использовать его для выплаты кредита, который семья уже успела оформить. Второй тип сделок обычно проводить гораздо легче, так как не все банки выдают ипотеку, если знают, что первым взносом будет именно материнский капитал.

Единственный тип выплат, для которых использовать ипотеку нельзя — это погашение комиссий и штрафов. Их вы должны будете оплачивать из других источников доходов.

Какие банки дают ипотеку под материнский капитал?

Кредит под материнский капитал на покупку жилья может быть оформлен в различных банках. В настоящее время взять его на выгодных условиях можно в таких организациях:

- Сбербанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк. Именно в этих организациях есть специальные программы кредитования, предусматривающие легкое погашение ипотеки материнским капиталом. Среди потребителей эти организации наиболее популярны.

- Дельта Кредит. В этой организации можно использовать материнский капитал как в качестве первого взноса, так и для погашения остатка по кредиту. Банк предлагает очень выгодную процентную ставку.

- Райффайзенбанк. Этот субъект также предоставляет выгодные кредиты как на готовое жилье, так и на те дома, которые только строятся. Получить средства тут можно сроком на 25 лет.

Другие банки России также могут принимать материнский капитал в качестве первого платежа, однако условия кредитования у них хуже, да и документы для них собирать придется существенно дольше.

bankiros.ru

Ипотека под материнский капитал в Москве- взять ипотеку под материнский капитал

Ипотека под материнский капитал в банках Москвы

Ипотека под материнский капитал в Москве представляет собой одну из ключевых возможностей обзавестись собственной жилплощадью для родителей двоих и более детей. Не удивительно, ведь при оформлении ипотеки материнский капитал как первоначальный взнос позволяет существенно сократить размер кредита и сэкономить на выплате процентов банку.

Кредит под материнский капитал на покупку жилья в Москве предусматривает:

- оформление целевого ипотечного кредита с вычетом из суммы задолженности платежа, равного семейному капиталу;

- внесение жилплощади в залог банковскому учреждению до полного погашения задолженности;

- окончательное оформление права собственности на жилье после снятия залога с квартиры или дома (реализуется после окончательного расчета заемщика перед банком по выплате суммы кредита, процентов, комиссий и других платежей).

Как взять ипотеку под материнский капитал в Москве?

Согласно законодательству, владелец или владелица материнского капитала имеют право использовать средства для приобретения уже готового жилья или направить деньги на его постройку. Если семья решает получить ипотечный кредит в Москве, деньги переводятся кредитору по безналичному расчету. При этом, согласно условиям использования семейного капитала, в 2019 году деньги могут быть направлены на:

- оплату первого платежа по кредитному договору;

- совершение взноса в счет долга по кредиту на покупку жилплощади.

Условия применения маткапитала запрещают направлять деньги на погашение пени, комиссий и штрафов по кредитному договору. Важно помнить, что семейный капитал может направляться исключительно на целевой кредит. Фактическое целевое назначение средств фиксируется в соответствующих документах. При этом, не имеет значения, когда заемщик взял ипотеку – до возникновения права на маткапитал либо после этого.

Следует отметить, что московские банки, среди которых ВТБ, Сбербанк России, ДельтаКредит, Россельхозбанк и многие другие, предоставляют своим клиентам возможность погашать ипотеку материнским капиталом в Москве, разрабатывая для этого специальные кредитные предложения. Такие программы кредитования Москвы отличаются привлекательными процентными ставками. Рассчитать все основные параметры ипотечного кредита под маткапитал можно с помощью онлайн калькулятора, представленного на сайте.

moskva.bankiros.ru

Ипотека под материнский капитал в Сбербанке: как взять + погашение

В статье рассмотрим, как взять ипотеку под материнский капитал в Сбербанке. Разберемся, как рассчитать сумму платежа на калькуляторе и подать онлайн-заявку. Мы подготовили для вас способы погашения ипотеки материнским капиталом и собрали отзывы об оформлении кредитов в Сбербанке.

Условия получения ипотеки в Сбербанке

Минимальная сумма кредита — 300 000 р., а максимальная — не может превышать 85% от цены жилья. Комиссия за выдачу ипотеки отсутствует, при этом для увеличения суммы можно привлечь до 3 созаемщиков.

Обеспечением по ипотеке выступает приобретаемое жилье. Его нужно застраховать от рисков утраты или повреждения. Страхование жизни является добровольным, но при отказе от него процентная ставка увеличивается на 1%.

Также прочитайте:

Ипотека в Сбербанке: условия, ставки, подача онлайн-заявки + расчет на калькуляторе

Программы и процентные ставки

Вы сможете воспользоваться материнским капиталом при оформлении следующих программ ипотеки:

| Название программы | Первоначальный взнос | Ставка | Срок |

| Новостройка | от 15% | от 6,7% | до 30 лет |

| Готовое жилье | от 8,6% |

Ставка может быть увеличена в следующих случаях:

- если вы приобретаете строящееся жилье у застройщика, не являющегося партнером банка, — на 2%;

- при покупке готовой квартиры не через сервис Сбербанка ДомКлик — на 0,3%;

- если вы получаете зарплату наличными или в другом банке — на 0,3-0,5%;

- при оформлении без подтверждения доходов и занятости — на 0,8-1%;

- если вы регистрируете сделку через МФЦ или отделение Росреестра, а не в режиме онлайн — на 0,1%;

- при отказе от страхования жизни — на 1%;

- если вы приобретаете готовую квартиру, но не относитесь к категории «Молодая семья» — на 0,5%.

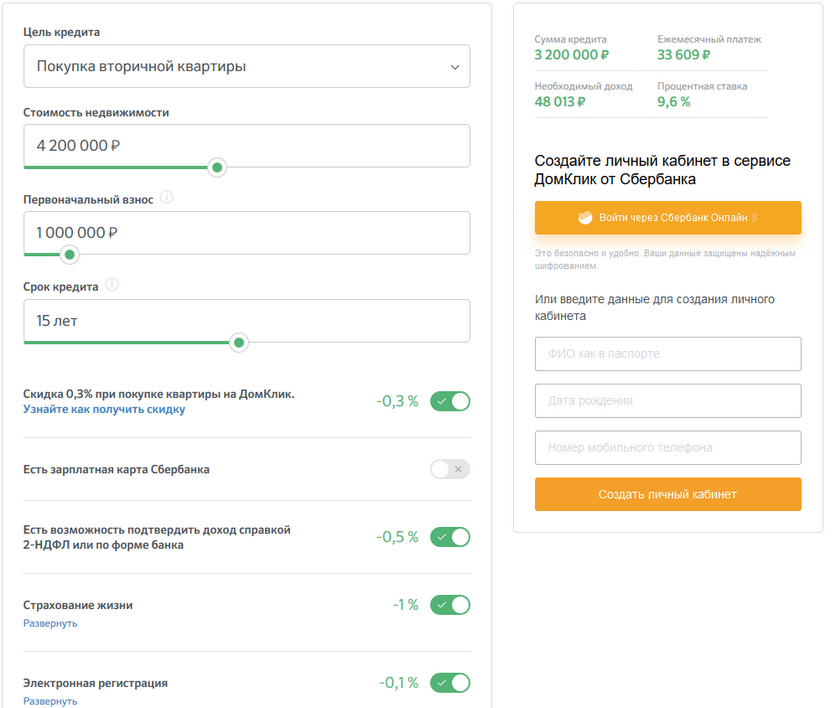

Калькулятор ипотеки

С помощью калькулятора на сайте Сбербанка можно рассчитать ежемесячный платеж по ипотеке, процентную ставку и минимальный доход для одобрения заявки.

Для расчета нужно выбрать в калькуляторе программу кредитования, указав:

- стоимость жилья;

- первоначальный взнос;

- срок кредитования.

Пример. Квартира стоимостью 4 200 000 р. приобретается на сайте DomClick.ru в ипотеку на 15 лет с первым взносом в 1 000 000 р. Ставка составит 9,6%, а ежемесячный взнос — 33 609 р. Сбербанк одобрит ипотеку при доходе более 48 013 р. в месяц.

Как подать онлайн-заявку на ипотеку с материнским капиталом

Оставить заявку на ипотеку с мат. капиталом можно без посещения отделения Сбербанка. Для этого нужно выполнить следующие действия:

- Зарегистрировать личный кабинет в сервисе DomClick.ru. Заполните анкету рядом с калькулятором ипотеки на сайте Сбербанка. А если у вас подключен Сбербанк Онлайн, то в личный кабинет можно войти с помощью логина и пароля от него.

- Заполнить анкету. В ней надо указать паспортные данные, сведения о работодателе и доходе.

- Прикрепить копии всех страниц паспорта, трудовой книжки и справки 2-НДФЛ.

Онлайн-заявка рассматривается в течение 8 рабочих дней. Решение по ней придет в виде СМС. Вы можете также отслеживать статус заявки на сайте DomClick.ru.

Также прочитайте: Как оформить онлайн-заявку на потребительский кредит в Сбербанке: пошаговая инструкция + отзывы

Как взять ипотеку в Сбербанке

После получения положительного решения вам нужно выбрать жилье. Подходящий вариант можно найти на сайте DomClick.ru или через объявления и риелторов. Выбранную недвижимость надо оценить у независимого эксперта и согласовать отчет об оценке со Сбербанком.

На последнем этапе оформления ипотеки необходимо зарегистрировать сделку в Росреестре. Для этого можно обратиться в МФЦ с договором купли-продажи и ипотеки.

Электронная регистрация сделки без посещения Сбербанка

С помощью электронной регистрации сделки можно зарегистрировать недвижимость без посещения МФЦ. Менеджер Сбербанка отправит все документы в Росреестр и будет контролировать процесс сделки. По его окончании вы получите выписку из ЕГРН и договор купли-продажи в электронном виде.

В Сбербанке можно оформить еще одну услугу — «Сервис безопасных расчетов». При ее заказе деньги после подписания кредитного договора зачисляются на счет Центра недвижимости Сбербанка, а продавец получает их на свой счет уже после регистрации сделки в Росреестре. Таким образом, можно избежать обмана со стороны недобросовестного продавца.

Требования к заемщикам

Вы сможете рассчитывать на одобрение ипотеки, если соответствуете следующим требованиям:

- Ваш возраст — больше 21 года на дату подписания договора и меньше 75 лет на планируемую дату полного погашения долга.

- Вы являетесь гражданином России и имеете постоянную или временную прописку в любом населенном пункте страны.

- Вы имеете официальную работу.

- Опыт работы у текущего работодателя превышает полгода, а общий стаж за последние 5 лет — больше года.

Замечание. Если у вас есть зарплатная карта Сбербанка, то требования о стаже на вас не распространяются.

Необходимые документы

При подаче заявки потребуется приложить к ней паспорт, копию трудовой книжки и 2-НДФЛ. Если вы являетесь держателем зарплатной карты Сбербанка, то доход и занятость подтверждать необязательно.

После получения одобрения надо подготовить пакет документов на приобретаемую недвижимость:

- паспорт продавца;

- отчет об оценке;

- выписку из ЕГРН;

- свидетельство о наследстве или договор купли-продажи недвижимости.

Как погасить ипотеку материнским капиталом?

Вы можете использовать материнский капитал на оплату первоначального взноса. Для этого надо обратиться в ПФР и получить выписку об остатке средств. Она действительна в течение 1 месяца, и ее необходимо предоставить в Сбербанк вместе с сертификатом на материнский капитал и отчетом об оценке в течение 90 дней с момента одобрения заявки.

Если Сбербанк согласует недвижимость, вы можете подать заявление в ПФР на использование мат. капитала. Деньги будут перечислены в течение 1 месяца и 10 дней.

За счет мат. капитала допускается также оплатить действующую ипотеку, если жилье было приобретено в общую (долевую) собственность.

Порядок досрочного погашения ипотеки семейным капиталом выглядит так:

- Получаем в Сбербанке справку об остатке долга по ипотеке.

- Передаем в ПФР справку о сумме оставшегося долга, договор ипотеки и заявление на использование мат. капитала.

- Дожидаемся перечисления денег от ПФР.

- Подаем заявление на полное или частичное досрочное погашение ипотеки в отделении или через Сбербанк Онлайн.

Отзывы клиентов об ипотеке с материнским капиталом в Сбербанке

Федченкова Светлана:

Пережогина Ксения:

Сапогова Ангелина:

«После получения мат. капитала мы решили им воспользоваться в качестве первого взноса по ипотеке. Обратились в Сбербанк. Заявку одобрили быстро, а менеджер подробно объяснил весь порядок действий. Квартиру согласовали быстро. Долго перечислял деньги ПФР, но все в пределах установленных законом норм».

Балакин Игорь:

«Ипотеку мы оформляли в Сбербанке еще в 2014 году, а после рождения второго ребенка решили потратить мат. капитал на ее досрочное погашение. Нужные документы в банке выдали без проблем. ПФР перевел все в срок. Для нас это отличный вариант, т. к. значительную часть кредита смогли закрыть и сильно сократить платеж».

kredit-online.ru

Как оформляется ипотека с материнским капиталом? Подробные шаги и юридические тонкости сделки

Просмотры: 11 433

Комментариев: 1

Сейчас многие семьи имеют на руках сертификат на материнский капитал и желают использовать его для приобретения жилья с помощью ипотечного кредита. Государство допускает распоряжение средствами таким методом по достижению ребенком 3-х лет. Речь о ребенке, рождение которого и вызвало право на получение субсидии. Ипотека с материнским капиталом возможна в любом банке, который предоставляет гражданам ипотечные кредиты.

к оглавлению ↑

Получение сертификата

Получить сам сертификат можно в любое время, не обязательно бежать за его выдачей сразу после рождения ребенка. Оформление сертификата происходит в Пенсионном Фонде РФ. При этом женщина может обратиться в любом ПФР на территории страны, не обязательно по адресу своей прописки.

Если вы планируете приобрести квартиру с применением средств капитала, обращайтесь за сертификатом в ПФР заблаговременно, потому что на его выдачу уходит около месяца. Пакет необходимых документов указывается на сайте Пенсионного Фонда.

Скачать бланк заявления о выдаче государственного сертификата на материнский капитал (.doc)

к оглавлению ↑

Сертификат на руках: что дальше?

Далее оформляется непосредственно ипотека под материнский капитал. Точнее, сам жилищный займ будет самым обычным, просто часть средств продавец получит в виде перечисления из ПФР суммы материнского капитала после совершения сделки.

Если вы уже получили сертификат, и ребенку исполнилось три года, можете начинать оформление с выбора банка и кредитной программы. Здесь все стандартно. Вы ищите банк, сравнивая предложения разных учреждений. Если вы выбрали жилищный заем, собираете пакет документов на выдачу кредита, прикладывая к нему сертификат на материнский капитал.

Сумму капитала можно использовать в качестве увеличения максимально возможной одобренной банком суммы или с целью уменьшения суммы кредита. Очень редко банки разрешают применить средства субсидии для первого взноса.

к оглавлению ↑

Поиск квартиры и продавца

Если ипотека с использованием материнского капитала предварительно одобрена банком, то можно приступать к поиску подходящего жилья. Использование сертификата предполагает, что это должно быть жилое помещение: квартира, дом. Если это дом, то его статус обязательно должен быть жилым. Дачи и земли на материнский капитал приобрести нельзя.

При поисках квартиры стоит учитывать и то, что она должна соответствовать требованиям банка, потому что купленное в итоге имущество будет оформлено в качестве залога.

Выбирая жилье, обязательно говорите продавцу, что желаете купить квартиру в ипотеку с применением материнского капитала. Дело в том, что не все хотят продавать квартиру по такой сделке, потому что она затягивается. Продавцу необходимо будет ждать перечисления средств из ПФР в течение 2-х месяцев. То есть от банка он получит деньги сразу, а часть средств, которые обеспечивает материнский капитал, придут ему позже.

к оглавлению ↑

Если подходящий объект найден

Проводится стандартная для ипотеки оценка покупаемого помещения, определяется итоговая сумма кредита. Также продавец приносит в банк требуемые документы на объект, чтобы кредитор смог проверить юридическую чистоту сделки. Если объект устроит банк, то сделка будет подходить к завершению.

Будет составлен кредитный договор, закладная на квартиру/дом, будет совершено внесение первоначального взноса. Продавец предоставляет банку реквизиты своего расчетного счета, на них будут переведены средства за квартиру. Получается, что сначала продавец получит часть стоимости объекта от банка, а затем будет ожидать поступление денег из ПФР, они придут по истечении трех месяцев.

к оглавлению ↑

Оформление сделки в ПФР

После заключения сделки в банке продавец и покупатель идут регистрировать сделку в Росреестре. Примерно через 1-2 недели покупатели получат свидетельства на собственность. После этого требуется совершить заключительный этап — зарегистрировать сделку в ПФР, чтобы продавец получил деньги.

С пакетом необходимых документов женщина, которая и получала сертификат, направляется в ПФР. Стандартно посещается тот отдел, который и выдал сертификат. Но завершить сделку можно и в любом другом отделе в любом городе РФ. Тогда, чтобы квартира в ипотеку с материнским капиталом была оформлена до конца, необходимо обратиться в начальный ПФР и взять там справку о размере материнского капитала. После этого оформить сделку можно где угодно.

К пакету документов прикладываются и реквизиты счета продавца. ПФР проверяет пакет документов и саму сделку на законность (именно на это и тратится два месяца). Если с документами все нормально, в положенный срок продавец жилья получает на свой счет деньги в размере установленного на текущий год капитала.

к оглавлению ↑

На кого оформляется покупаемое жилье?

По закону, хоть сертификат получает стандартно женщина на рожденного второго или последующего ребенка, но сертификат этот семейный, а не персональный. Право на субсидию получает вся семья.

Так как использовать материнский капитал на ипотеку может только семья в целом, то и оформление жилья обязательно проводится на всех. Каждый взрослый член семьи ребенок получают на свое имя свидетельство о собственности. Это актуально, если есть факт зарегистрированного брака. Если женщина является матерью одиночкой или состоит в гражданском браке, то квартира оформляется только на нее и всех ее детей.

Автор: Ирина Русанова

Это вам будет интересно

8 февраля 13:35

Компания Платиза уже давно работает на рынке микрокредитования и заслужила доверие клиентов. Ежедневно сотни граждан направляют онлайн-заявки на получение срочного кредита. Свой заем Платиза предлагает оформить полностью онлайн и получить деньги в долг путем перевода на определенные реквизиты. Это может быть срочный займ на карту или кредит на электронный кошелек. Что предлагается заемщикам? Обратившись в микрофинансовую компанию Платиза, вы можете оформить моментальный микрокредит в…

3 февраля 08:32

В последнее время количество граждан, которые испытывают трудности в получении кредитов, стало все больше. Одни не имеют постоянного места работы, другие не могут…

28 января 08:47

За последние несколько лет банковская система России сильно пошатнулась из-за огромного количества просроченных долгов. К сожалению, эта тенденция все также набирает…

22 января 12:48

Рынок бизнеса и предоставления услуг населению всегда подстраивается под текущую ситуацию. Если появляются необходимость и спрос на определенные услуги, то эта ниша…

17 января 13:53

Если вам нужен миллион в кредит, то его получение не окажется сложным процессом. На рынке кредитования есть масса предложений подобного рода, по которым можно взять в…

15 января 14:05

Знаете ли вы, что самые первые деньги в мире появились еще за несколько тысячелетий до нашей эры? Человечество быстро оценило все преимущества финансов, как…

Поделитесь этой статьей в соцсетях:

Нажимая на кнопку «Оставить комментарий», вы принимаете пользовательское соглашение и подтверждаете, что ознакомлены и согласны с политикой конфиденциальности данного сайта.

finansy.name

Условия использования материнского капитала на погашение ипотеки в 2019 г.

Статья акутальна на: Декабрь 2019 г.

Содержание статьи

Погашение ипотеки материнским капиталом

Погашение ипотеки материнским капиталом — широко распространенная практика использования материальной помощи, полученной в 2019 году согласно нормативным документам в счет государственной поддержки семьи для создания лучших жилищных условий после рождения второго и следующих детей. Преимущество такого варианта состоит в том, что выделенной субсидией можно закрыть основной долг по ипотеке или уплатить проценты за пользование кредитными ресурсами сразу после получения сертификата. Для этого не нужно ждать, чтобы второй ребенок или следующий достиг возраста трех лет. Такое решение позволяет уменьшить финансовую нагрузку на семью и погасить займ за максимально короткое время.

Порядок и процедура погашения

При погашении ипотеки с помощью материнского капитала часть денежных средств можно потратить следующим образом:

- Использовать субсидию на внесение первоначального платежа по займу при условии, что ранее по ипотечному кредиту выплаты не совершались. Недавно эту схему предлагали отдельные финансовые учреждения, поэтому при подаче заявки на ипотеку указывали, что для первого взноса будет использован материнский капитал. После внесения изменений в законодательство в 2019 году за всеми кредитными организациями закрепили обязанность принимать к оплате первого взноса сертификаты на маткапитал. Теперь заемщик может воспользоваться своим правом использовать выделенные средства в любой момент. Следует отметить, что субсидия для поддержки семьи не только повышает вероятность быстрого разрешения жилищной проблемы, но и позволяет увеличить номинальные показатели займа.

- Воспользоваться государственной поддержкой, чтобы уменьшить размер ежемесячных взносов, и направить материнский капитал на погашение основного долга по ипотеке. Такой вариант особенно подойдет заемщикам, заключившим кредитный договор до того момента, когда у них возникло право на получение субсидии. Если клиент досрочно погасит основной долг, он сможет рассчитывать на уменьшение ежемесячных взносов или сокращение срока кредитования.

- Применить сертификат для погашения процентов, которые начисляются за использование кредитного ресурса. Этот самый невыгодный вариант для заемщика, поэтому реализуется редко. Однако он очень выгоден банку, поскольку в этом варианте финансовое учреждение получает заработанные деньги сразу и раньше предусмотренного договором срока. Эксперты компании Royal Finance рекомендуют гасить проценты по займу только в том случае, когда у заемщика возникла угроза потери работы и платежеспособности. В трудной ситуации он не сможет платить полностью ежемесячный взнос, но будет стараться любой ценой погашать тело кредита, чтобы не остаться без квартиры.

Погашение ипотечного кредита за счет государственной субсидии — очень простая банковская операция. Она проходит в четыре этапа:

- Заемщик должен получить в Пенсионном фонде справку о размере материнского капитала для погашения ипотеки и список документов, которые понадобятся при подаче заявки на использование субсидии.

- Обратиться со справкой к кредитору с заявлением о зачислении средств на счет заемщика, после чего банк выдает специальный документ о размере задолженности по ипотеке и сумме процентов, которую необходимо погасить до окончания действия кредитного договора.

- Пенсионный фонд согласно заявлению заемщика переводит деньги на его банковский счет.

- Кредитор выполняет перерасчет задолженности и полностью гасит долг, либо предлагает новую схему платежей.

Какие документы нужны?

При оформлении займа под материнский капитал клиенту следует получить в ПФР сертификат, чтобы использовать его для погашения ипотеки. В пакет документов для банка входят:

- заявление о досрочном погашении кредита за счет маткапитала;

- сертификат с суммой остатка средств;

- паспорт заявителя;

- справка о составе семьи по месту проживания;

- свидетельства о рождении детей или акт об усыновлении из органов опеки;

- свидетельство о заключении брака.

Ипотечный калькулятор

| Банк | Ставка | Комиссия | Ежемесячный платеж | Заявка |

|---|---|---|---|---|

| Возрождение | 9.2 | 35 917 | Оставить заявку | |

| Россельхозбанк | 10 | 37 612 | Оставить заявку | |

| Юникредитбанк | 10.25 | 38 149 | Оставить заявку | |

| Райффайзенбанк | 10.25 | 38 149 | Оставить заявку | |

| Промсвязьбанк | 10.5 | 38 689 | Оставить заявку | |

| ВТБ | 10.6 | 38 907 | Оставить заявку | |

| ДОМ.РФ | 10.75 | 39 234 | Оставить заявку | |

| Абсолют банк | 11.24 | 40 310 | Оставить заявку | |

| Сбербанк | 11.3 | 40 443 | Оставить заявку | |

| Совкомбанк | 11.9 | 41 781 | Оставить заявку |

Пенсионный фонд

Контроль над расходованием государственной помощи семьям осуществляет Пенсионный фонд, поэтому обналичить деньги или использовать средства по своему усмотрению не получится. Существующие правила разрешают использовать материнский капитал на погашение ипотеки, полученной до того, как родился второй ребенок при условии, что недвижимость будет оформлена с выделением долей всем членам семьи, включая детей. При этом следует учитывать следующие факторы:

Статьи по теме (кликните, чтобы посмотреть)

- Если требование о перечислении средств отвечает условиям программы использования материнского капитала, но в кредитном договоре не указана цель их получения, заявка будет отклонена.

- Погасить ипотеку маткапиталом можно при условии, что каждый член семьи является собственником части жилой недвижимости. Если этого по ряду причин не произошло, в ПФ необходимо предоставить нотариально заверенное обязательство заемщика о выделении доли всем членам семейства после погашения кредита.

- Пенсионный фонд не даст разрешения на приобретение аварийного жилья или недвижимости на территории другого государства, а также возведения дома, если будущая жилая площадь меньше нормативной с учетом всех членов семьи.

При обращении в Пенсионный фонд понадобится написать заявление на распоряжение материнским капиталом для погашения ипотеки и собрать перечень документов:

- паспорт лица, получившего сертификат;

- оригинал сертификата или его дубликат;

- договор об ипотеке с обязательным указанием цели использования маткапитала;

- справку из банка с остатком по телу кредита и размеру процентов за его обслуживание;

- документ из Россреестра о наличии собственности;

- заявление супругов о выделении доли каждому ребенку после погашения кредита;

- справку из банка, подтверждающую получение кредита безналичным переводом;

- справку с места проживания, а при ее отсутствии форму № 3 документа из Федеральной миграционной службы;

- свидетельство о заключении брака;

- свидетельства о рождении детей.

При сдаче заявления в Пенсионный фонд владельцу сертификата должны выдать расписку с указанной датой и печатью. ПФР обязан рассмотреть документы (заявление, договор о кредитовании и прилагаемые справки) в течение 30 дней, определить возможность для направления материнского капитала на погашение ипотеки и выдать заемщику письменное разрешение на использование средств.

При досрочном погашении

Поскольку договор на выдачу ипотеки заключается на длительное время, у банка всегда остаются риски, связанные с потерей платежеспособности клиента. Чтобы застраховаться от убытков, он может поднять процентную ставку или сократить срок кредитования. Несмотря на это, досрочное закрытие займа является материально выгодным для клиента. Если у вас есть возможность оформить сертификат на материнский капитал и направить средства на досрочное погашение ипотеки, эксперты компании Royal Finance советуют этим воспользоваться. Мы поможем ускорить рассмотрение вашего дела в Пенсионном фонде и переоформить кредитный договор в банке, после чего тело кредита станет меньше, и проценты за его обслуживание будут пересчитаны.

Ипотека с материнским капиталом: условия, взносы.

Одним из способов реализации государственной поддержки российских семей является погашение ипотеки материнским капиталом. Такое применение попадает под категорию улучшения жилищных условий семей с детьми. Что дает возможность приобрести собственное жилье, направить средства на его строительство или погасить уже имеющийся ипотечный кредит. В данной статье разберем подробнее вопрос использования материнского капитала для погашения ипотеки.

Способы погашения ипотеки материнским капиталом.

Владелец материнского сертификата имеет три варианта использования его совместно с ипотечным кредитом:

1. Погашение основной задолженности действующей ипотеки. Это наиболее распространенный способ. Он удобен для обеих сторон. Здесь заемщик может снизить свой обязательный ежемесячный платеж или уменьшить срок кредитования за счет материнского капитала.

2. Направить деньги в качестве первоначального взноса. К сожалению, согласие на это дают не все банки.

3. Оплата процентов по кредиту, в том числе в досрочном порядке. Этот способ довольно редкий.

Условия и порядок погашения ипотеки материнским капиталом.

Для погашения ипотеки с использованием сертификата необходим ряд соответствий.

Во-первых, необходимо выполнить все требования Пенсионного фонда.

Во-вторых, необходим выполнение условий банка и полный перечень запрашиваемых им документов.

Требования к получателям сертификата на материнский капитал более подробно описаны в этой статье.

Для получения сертификата достаточно обратиться в региональное отделение Пенсионного фонда, заполнив заявление и приложив копии документов:

- Российский паспорт заявителя

- Подтверждение места жительства.

- Свидетельства о рождении детей, подтверждающие их российское гражданство.

Дополнительно могут потребоваться свидетельство о браке, свидетельства об усыновлении детей.

Подать заявление на материнский капитал можно как до вступления в ипотечные отношения с банком, так и после оформления кредита.

В свою очередь, при оформлении ипотечного кредита банк потребует следующий список оригиналов и копий документов:

- Заполненная анкета

- Паспорт заемщика

- СНИЛС

- ИНН

- Документы на приобретаемое жилье, если оно выбрано заранее.

- Копия трудовой книжки

- Справка о состоянии доходов

В случае одобрения, заключается договор с банком, который выдает жилищный кредит на всю сумму. В самом договоре может отсутствовать информация про материнский капитал. Тем не менее, это не мешает им воспользоваться.

Далее, банк переводит кредитные средства на счет продавца, тем самым закрывая сделку купли-продажи жилого помещения. Взаимодействия покупателя и продавца на данном этапе завершаются, так как взаиморасчеты проведены в полном объеме. Приобретенная квартира или дом оформляется на покупателя или регистрируется в Росреестре как ДДУ (договор долевого участия). Затем, приобретенное помещение переходит в статус залогового имущества перед банком. Это и есть особенность ипотеки.

Погашение действующей ипотеки материнским капиталом.

По запросу банк предоставляет справку об оставшейся задолженности по ипотеке. При этом сам банк необходимо уведомить о погашении части кредита сертификатом на материнский капитал.

После чего, выданная справка передается в ПФР, вместе с ней прикладываются документы:

- Заявление на распоряжение материнским капиталом;

- Сертификат материнского капитала государственного образца;

- Копии правоустанавливающих документов по объекту недвижимости;

- Копии кадастрового паспорта недвижимого имущества;

- Справка о составе семьи;

- Характеристика приобретенного жилого помещения;

- Копия паспорта;

- СНИЛС;

- Договор ипотечного кредитования или его дубликат;

- Свидетельство о регистрации права собственности.

Пенсионный фонд рассматривает заявление. После положительного принятия решения в течение 30 дней переводит деньги в банк на погашение части ипотечного кредита.

Запрещается использование средств материнского капитала для погашения штрафов и иных санкций, так как они могут быть направлены только на выплату основного долга или процентов.

Если сумма маткапитала используется для полного погашения остатка, то необходимо выполнить процедуру по снятию обременения. После чего жилье должно быть оформлено в долевую собственность всех членов семьи не позднее шести месяцев. Иначе, в судебном прядке, ПФР вправе отозвать выплату.

Отметим, что важным условием является целевое использование материнского капитала. А именно, на улучшение жилищных условий.

Применение материнского капитала в качестве первого взноса.

Учитывая то, что не каждое учреждение поддерживает данный способ погашения ипотеки, первым делом необходимо определиться с банком и соответствующей программой кредитования. В связи с тем, что подобная процедура кредитования несет для банка определенные риски, требования к заемщикам могут быть более высокими.

При таком способе реализации материнского капитала сертификат уже должен быть получен в ПФР, а также справка по остатку средств на счете. Эти два документа предоставляются в банк вместе с традиционным перечнем документов.

После принятия банком положительного решения, заемщик выбирает объект недвижимости и предоставляет по нему необходимые документы.

Затем заключается договор-купли продажи и регистрируется право на жилое помещение. С банком подписывается договор ипотечного займа и получается жилищный кредит.

Как и в процедуре, описанной выше, следует обращение в ПФР с перечнем документов и заполненным заявлением о распоряжении материнским капиталом.

Если все сделано верно и ПФР не указал никаких замечаний, он перечисляет средства материнского капитала банку.

В свою очередь, банк после получения средств материнского капитала делает перерасчет платежей по графику и уменьшает обязательный платеж в рамах договора.

Если снятие средств материнского капитала ранее производилось, например, на образование ребенка, то использовать капитал в качестве первого взноса невозможно. В этом случае его можно направить только на погашение действующей ипотеки.

Возможные причины отказа в досрочном погашении ипотеки.

При подаче заявления с документами в Пенсионный фонд, он обязан их принять. Заявителем может быть получен отказ только в случаях:

- Если предоставлены недостоверные документы, документы не в полном объеме или заполненные с ошибками.

- Лишение заявителя родительских прав на ребенка, рождение которого послужило основанием для получения сертификата или отмена усыновления.

- Совершено уголовное правонарушение против личности ребенка.

- Если ранее сертификат на материнский капитал был получен незаконным путем.

- Если приобретаемая недвижимость не соответствует требованиям ПФР.

- Установлены ограничения на пользование материнским капиталом.

Если же допущены неточности при обращении в ПФР, будет указано, какие именно имеются недостатки в предоставленных документах и предложено их устранить. В остальных случаях Пенсионный фонд не удовлетворит заявление. Более того, право на материнский капитал может быть полностью утрачено.

Заключение.

Итак, материнский капитал является выгодным решением, облегчающим условия получения семьями собственных квартир или домов. Однако, это полностью не освобождает владельцев сертификатов от личных финансовых вложений в приобретаемое жилье. Выделяемой государством суммы часто бывает недостаточно для полного погашения взятой ипотеки.

В тоже время, ипотечные продукты улучшаются и становятся более благоприятными. Банки относятся лояльнее к своим клиентам, предлагая новые условия, подходящие ипотечные кредиты и акции. Среди них есть программы с государственной поддержкой семей с детьми, позволяющие использовать средства материнского капитала в качестве первоначального взноса или погашения части кредита и процентов.

Погашение ипотеки материнским капиталом: правила и последовательность оформления

Последние изменения: Сентябрь 2019

Погашение ипотеки материнским капиталом доступно сразу после рождения 2 либо последующего ребенка, что дает право на помощь от государства для решения важных жилищных вопросов. Если для приобретения жилья с помощью капитала придется ждать исполнения малышу 3 лет, то ипотечный кредит позволяет ускорить новоселье. К числу востребованных направлений для реализации сертификата относят покупку жилья и улучшение жилищных вопросов.

Существуют особые требования, предъявляемые к жилью, условиям проведения процедуры, регламентируемой федеральным законодательством.

Способы реализации капитала

Главным условием для использования МК до того, как ребенку исполнится 3 год, является наличие оформленной ипотеки. Варианты использования средств из бюджета предполагают направление средств:

- В качестве первого взноса по жилищному займу.

- На погашение процентов и основной суммы ипотечного долга, полностью или частично.

- Использование в военной ипотеке (для участников НИС).

Платеж по ипотеке производят единовременно, в объеме, равном сумме общего долга, либо в виде частичного погашения ипотеки с пересмотром дальнейших условий погашения.

Чтобы воспользоваться правом, выбирают банки, известные успешным многолетним сотрудничеством с государством по ряду социальных проектов, включая МК. Если оплатить часть полученной ипотеки позволит практически любой банк, то схемы использования маткапитала на первый взнос реализуются далеко не всеми.

Какие требования к заемщику в лице владельца сертификата на маткапитал

Моментом, когда можно воспользоваться капиталом, является достижение ребенком трехлетнего возраста, однако для ипотечных заемщиков это ограничение снимается.

Чтобы успешно получить транш от государства, необходимо убедиться в соблюдении следующих условий:

- Кредит, за счет которого было куплено жилье, является целевым, т.е. направлен сугубо на улучшение жилищных условий жизни семьи. Жилье должно соответствовать определенным требованиям, выдвигаемым кредитором (недвижимость в частной собственности, в неаварийном, относительно свежем здании, оснащенном современным коммуникациями. Объект для проживания российской семьи должен приобретаться в пределах РФ. При ипотечном кредитовании подавляющая часть займов оформляется сразу на обоих супругов (при наличии законного брака). После последней выплаты по ипотечному долгу важно успеть в течение полугодия переоформить жилье в общую долевую собственность, с наделением каждого члена семьи долей. Данное требование обеспечивается к выполнению через нотариально оформленное обязательство каждому выделить долю.

При обычной покупке жилья без кредитных средств родители обязаны сразу оформить недвижимость на всех, но в случае ипотеки необходимо дождаться снятия обременения после погашения всего долга и только после этого вводить в собственники членов семьи.

Неисполнение данного условия влечет за собой судебное оспаривание и аннулирование выплаты с принудительным взысканием с заемщика суммы государственных средств.

Порядок погашения ипотеки материнским капиталом

Получение средств для погашения ипотеки по госпрограмме представляет собой многоэтапную процедуру, требующую взаимодействия с банком и ПФР.

Так как основанием для получения выплаты является наличие ипотечного договора, то первым делом потребуется визит в банк и заключение ипотечной сделки.

Согласование с банком

Первые этапы ипотечной сделки с использованием капитала сходны со стандартной последовательностью действий:

- Предварительное одобрение сделки на основании поданной заявки. Кредитор оценивает платежеспособность и надежность человека, рассматривая документы о доходах и изучая кредитную историю.

- Одобрение банка действует в течение 3-6 месяцев, в течение которых будущие заемщики подыскивают вариант с учетом требований, выдвинутых финансовой структурой.

- Согласование выбранного жилья и условий кредита в банке. Проведение оценки и подготовка документов для сделки.

- Передача продавцу авансового платежа и оформление расписки.

- Подписание договора купли-продажи и ипотечного соглашения. Одновременно приобретают страховку на недвижимость и подписывают закладную.

- Покупатель перерегистрирует жилплощадь на себя, а банк перечисляет сумму за вычетом первого взноса по реквизитам продавца.

Страховка часто оформляется в дочерней организации, принадлежащей финансовой структуре, либо заемщику предоставляют список аккредитованных страховых организаций, в которых разрешается оформлять страхование залогового имущества.

Аналогичным образом обстоят дела с оценкой недвижимости. Банк рекомендует вызывать экспертов, с которыми он сотрудничает, и чьему мнению доверяет.

Расчет с продавцом не всегда проводят безналичным способом. По желанию, банк предоставляет ячейку на время регистрации недвижимости в Росреестре, в ней будут храниться средства после подписания соглашения и вплоть до переоформления собственности.

После расчетов с продавцом ипотечная сделка считается завершенной, а заемщик получает квартиру и долговые обязательства перед банком. Обладатель сертификата, получив кредит, вправе сразу воспользоваться досрочным погашением через госпрограмму. Следующий этап связан с взаимодействием с ПФР и согласованием выплаты транша.

Согласование в ПФР

Пенсионный фонд России – государственный орган, имеющий все полномочия согласовывать и контролировать исполнение закона о материнском капитале. Основанием для направления средств по госпрограмме станет заявление от родителя с просьбой направить деньги на погашение ипотечного кредита.

Помимо самой заявки, родитель должен подготовить обширный пакет бумаг, подтверждающих законность сделки и наличие права использования МК.

В пакет бумаг входит:

- Паспорт заявителя (иной удостоверяющий личность документ). Семейный сертификат, предварительно полученный в ПФР. Ипотечный договор с банком. Соглашение о покупке недвижимости. Документ из банка, указывающий на размер остатка долга. Брачное свидетельство (если родители состоят в узаконенных отношениях). Личные документы на детей (свидетельства). Документы на приобретенную собственность. Письменное обязательство о наделении каждого равной долей в ипотечной недвижимости после снятия регистрационных ограничений в силу ипотеки.

Как правило, доли делят пропорционально между всеми членами семьи, однако родители вправе отказаться от своей собственности в пользу несовершеннолетних.

Исходя из требуемого перечня, обращению в ПФР предшествует оформление сертификата и получение нотариального обязательства. Остальные документы у ипотечного заемщика уже должны быть.

На рассмотрение и проверку поданного обращения отводится 1 месяц.

Расчеты с банком

Законодательством определены максимальные сроки ожидания решения ПФР, которые не могут превышать 30 дней. Спустя несколько дней после принятия решения, Пенсионный фонд уведомляет заемщика в письменной форме.

После положительного ответа организуется перечисление денег, равное сумме маткапитала, либо величине остатка долга. В последнем случае, оставшаяся часть капитала остается неиспользованной, а родители сохраняют право направить их на другие разрешенные законом варианты использования.

Пенсионный фонд перечисляет средства строго по реквизитам, которые указал ипотечный кредитор. На руки наличными деньги из бюджета получить невозможно.

Так как досрочные погашения требуют предварительного оповещения банка, заемщик обязан поставить банк в известность о предстоящем перечислении, о чем заблаговременно пишется заявление. В письменной заявке клиент должен указать просьбу принять в счет погашения поступившую сумму, а также произвести перерасчет платежей, если платеж не окончательный и превышает общий размер долговых обязательств.

Всего три варианта использования маткапитала при погашении ипотеки:

- Полная ликвидация долга и закрытие кредитной линии (это возможно, если сумма займа была небольшой, либо его оформляли задолго до обращения за маткапиталом). Уменьшение ежемесячных платежей за счет списания с основного долга, с сохранением длительности договора. Сокращение срока погашения, оставив платежи неизменными.

Если клиент полностью закрывает кредитные обязательства и досрочно расторгает договор, потребуется дополнительно удостовериться в достаточности суммы. При отсутствии каких-либо финансовых претензий к заемщику, банк готовит справку о ликвидации задолженности, а также выдает закладную, которая потребуется в Росреестре для перевода жилья в полноправную собственность и снятия ограничений. У родителей есть 6 месяцев, чтобы исполнить обязательство по наделению семьи долями.

Когда платеж лишь частично перекрывает сумму долга, заемщик выдают новый график погашения (чаще всего, банки настаивают на сохранении срока и снижении платежа).

Выбираем кредитора

Закон прямо указывает, что кредит, который можно возместить с помощью МК, должен быть жилищным, т.е. направлен исключительно на покупку жилья. В процессе проведения второго этапа реализации капитала в счет погашения ипотеки, ПФР будет рассматривать соответствие финансовой организации определенным параметрам, включая наличие лицензии.

Получение займа в микрофинансовой организации не дает права направления средств капитала, равно как и потребительский займ в банке.

Когда может быть отказано

При любом отклонении от норм ПФР может усмотреть в сделке признаки мошенничества и отказать в согласовании.

Общий список причин для отрицательного решения ПФР включает:

- прекращение права на материнский капитал; несоблюдение требований к процедуре, нарушение регламента действий; использование средств согласно запросу родителя выходит за рамки разрешенных направлений использования капитала; превышение суммы в запросе реального остатка располагаемыми средствами; лишение или ограничение родителя в правах; кредитор не соответствует требованиям ПФР.

В связи с высоким риском мошенничества со стороны отдельных родителей, ПФР обязательно проверит личности отца и матери на предмет:

- лишения прав на детей, давших право получения маткапитала; установленной виновности в преступлении против ребенка; отмены права усыновителя.

Иногда причины отказа имеют формальный характер и успешно обжалуются в суде. Каждая ситуация с погашением ипотеки за счет маткапитала индивидуальна, существуют сложности при подборе жилья и согласованию условий расчета с продавцом. Чтобы успешно использовать средства государства по программе маткапитала, ипотечному заемщику следует заранее уточнить условия работы с госпрограммой у банка, а также проконсультироваться с сотрудником отделения ПФР. При отсутствии принципиальных проблем с документами и соответствии жилья и условий займа особых сложностей процедура погашения ипотеки с помощью МК не вызывает.

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

»

СледующаяМатеринский капиталТребования к жилью приобретаемому на материнский капитал

Отличная статья 0

tvoirazvod.ru