Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Как анализировать акции компаний перед покупкой

Покупая акцию, вы приобретаете долю в бизнесе и становитесь акционером. Понять перспективность той или иной компании – это не только количественная оценка ее справедливой стоимости, но все чаще и качественная оценка перспектив бизнеса.

Инвестиционный горизонт и форма получения доходности

Инвестор рассчитывает на получение доходности на вложенный капитал. При выборе акции для инвестиционного портфеля важно понимать, в чем заключается инвестиционная привлекательность той или иной бумаги. Для одних акций источником возврата могут стать дивиденды. Эту условную группу акций часто называют «акциями стоимости», и здесь чаще всего встречаются зрелые компании, присутствующие в сложившемся сегменте рынка / в отрасли и предпочитающие возвращать прибыль акционерам через дивиденды или обратный выкуп, а не инвестировать в развитие (так как чаще всего внутренняя норма рентабельности новых проектов ниже, чем стоимость капитала). Эти акции наиболее устойчивы, особенно если имеют отношение к нецикличным отраслям.

Для других компаний основой инвестиционной привлекательности является успешный рост бизнес-направлений, инвестиции в исследования и разработки (R&D) и создание новых продуктов или целых рынков. Это – «акции роста», доли в бизнесе «компаний-единорогов» из технологического сектора, делающие ставку на изменения. Поскольку в эти акции закладываются высокие ожидания будущего роста основных финансовых показателей, данные бумаги оцениваются рынком значительно выше, чем акции зрелых компаний. Многие даже являются переоцененными в текущий момент, но инвесторы готовы дать эту премию и переплатить сейчас в надежде на участие в перспективном бизнесе.

Дивидендная стратегия

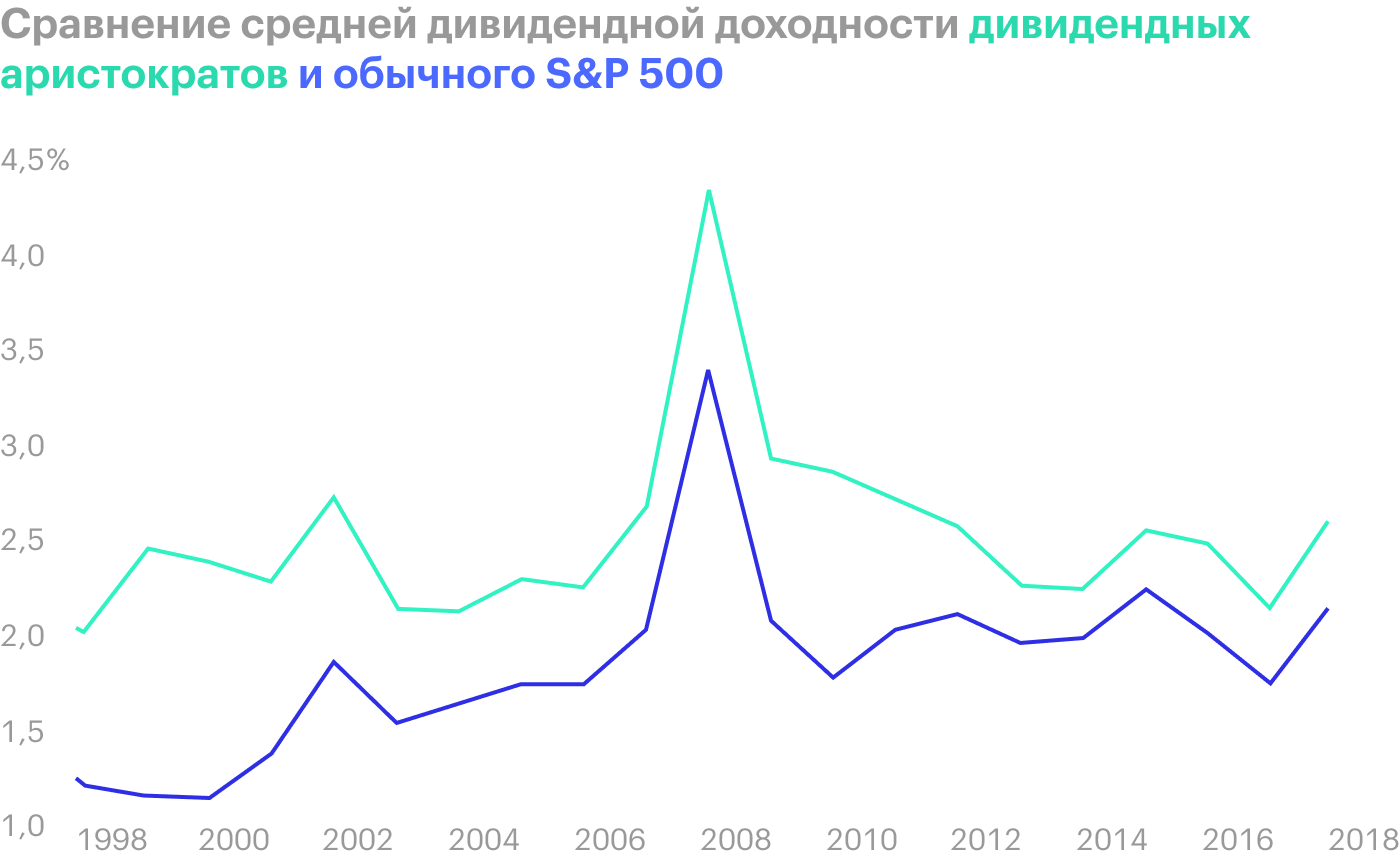

Это одна из самых простых стратегий инвестирования в акции. Если необходимо сформировать дивидендный портфель, то здесь на помощь может прийти история выплаты компанией дивидендов, она часто доступна в мобильном приложении брокера. Хорошая дивидендная акция обладает положительной историей выплаты дивидендов – они увеличиваются или по крайней мере не снижаются из года в год, а дивидендная доходность (отношение годового дивиденда к стоимости акции) достаточно высока.

Здесь есть особенности. Как правило, у компаний из секторов, ориентированных на внутренний спрос (телекоммуникации, электроэнергетика, розничная торговля или недвижимость), размер дивиденда относительно стабильный (без резких колебаний год от года), но и доходность может уступать компаниям из цикличных (сильно связанных с экономическими циклами) секторов – в России это нефтегазовая отрасль и металлургия. В отдельные моменты благодаря позитивной конъюнктуре рынков сбыта они могут предложить дивидендную доходность выше 10%.

Даже если у компании положительная история дивидендных выплат и высокая текущая дивидендная доходность, нужно оценить ее способность поддерживать эти выплаты в будущем.

Здесь на помощь может прийти аналитика от брокера – в отчетах часто можно увидеть прогнозные дивиденды на следующие 1-2 года.

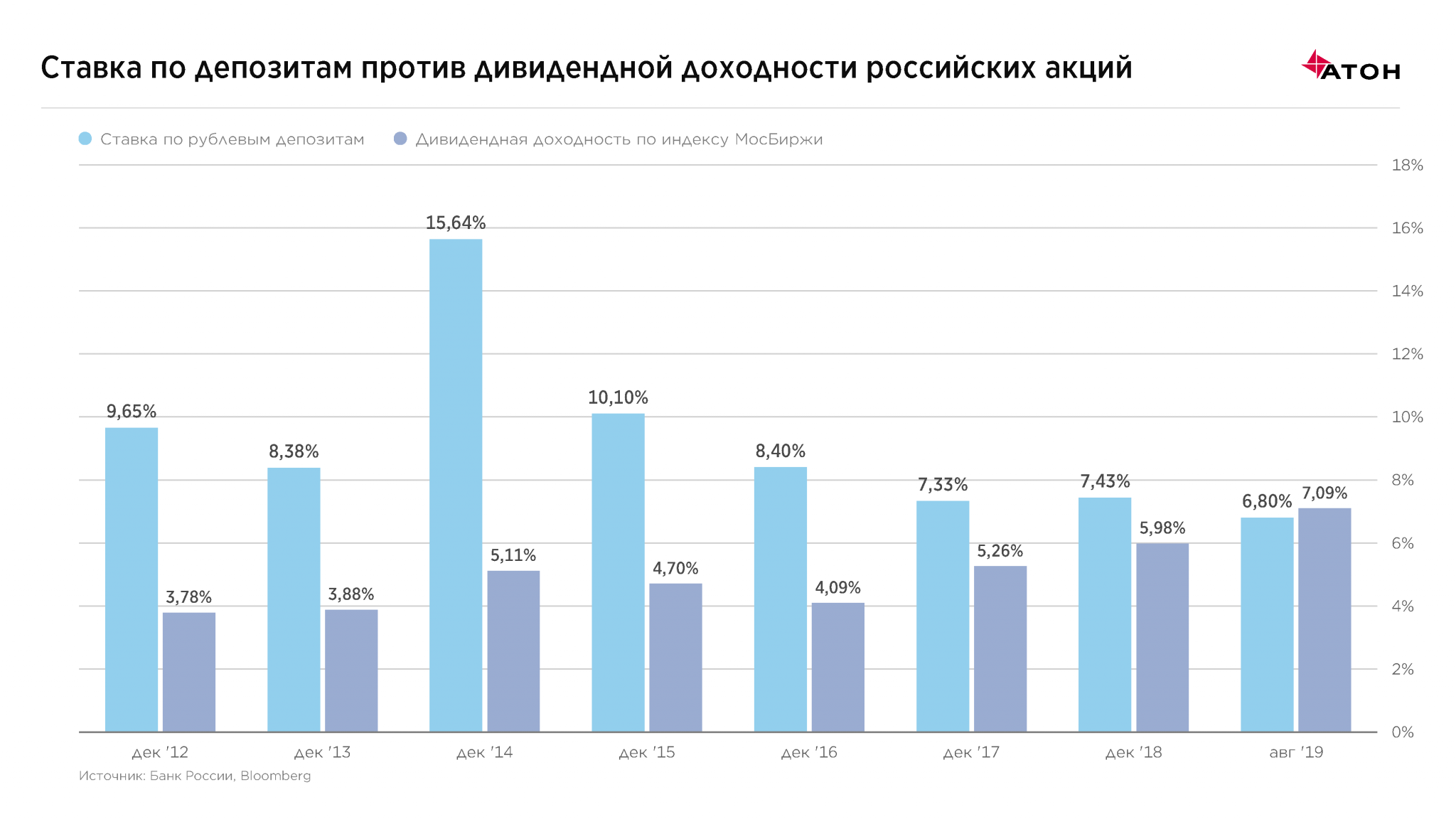

Для инвесторов, которые конвертируют сбережения в инвестиции, дивидендная доходность – это наиболее понятная альтернатива ставке по депозитам или купонной доходности облигаций. В среднем портфель российских акций по структуре индекса Мосбиржи сейчас обеспечивает доходность 6-7% годовых. Дивидендная стратегия оптимальна для горизонта инвестирования 1-3 года.

В среднем портфель российских акций по структуре индекса Мосбиржи сейчас обеспечивает доходность 6-7% годовых. Дивидендная стратегия оптимальна для горизонта инвестирования 1-3 года.

Анализ акций с высоким потенциалом роста

Покупка акций с высоким потенциалом роста – это более комплексная стратегия, и здесь потребуется больше параметров для анализа. Во-первых, важно понимать перспективность бизнеса и источники его роста, а также попытаться предугадать, какие качественные изменения могут произойти. Во-вторых, необходимо оценить, какой набор позитивных факторов и части будущего роста уже включен в стоимость акций. В отличие от дивидендной стратегии здесь горизонт инвестирования составляет минимум 3 года, оптимально – 5-10 лет.

Хорошая компания – это не всегда хорошая акция, потому что перспективные бизнесы могут уже иметь высокую инвестиционную оценку, и можно легко переплатить. Самостоятельно провести подобный анализ можно, но достаточно сложно и трудозатратно. Поэтому хорошим источником информации являются аналитические отчеты брокера. Главное, на что стоит обратить внимание, – это присвоенная акции рекомендация (покупать, держать или продавать) и целевая цена на 12-месячном горизонте.

Главное, на что стоит обратить внимание, – это присвоенная акции рекомендация (покупать, держать или продавать) и целевая цена на 12-месячном горизонте.

Анализ количественных показателей

Если хотите проанализировать объект инвестирования самостоятельно, для начала определитесь с тем, какое влияние на бизнес оказывают тенденции в экономике и каким образом бизнес будет расти в будущем. Здесь помогут презентации самой компании и прогнозы, которые менеджмент дает на ближайшую перспективу. Обычно эти документы доступны в разделе для инвесторов на сайте компании.

В финансовой отчетности стоит уделить внимание уровню операционной и чистой рентабельности и долговой нагрузке. Компании с низкой рентабельностью, существенными долговыми обязательствами и слабым денежным потоком имеют повышенный кредитный риск.

Затем стоит оценить мультипликаторы. Упрощенно можно посмотреть на акцию в терминах окупаемости вложений. Для этого рассчитываем мультипликатор P/E (цена/прибыль), который отражает сколько годовых прибылей (текущих) мы платим за приобретаемую долю в компании. Для российских акций в среднем это соотношение сейчас составляет 8x, для иностранных – часто превышает 18x.

Для российских акций в среднем это соотношение сейчас составляет 8x, для иностранных – часто превышает 18x.

Но мультипликаторы не всегда хорошо отражают перспективы бизнеса. Например, для быстрорастущих бизнесов в сфере ИТ обычным явлением становится его убыточность или минимальная прибыль при высоких (>20%+) темпах роста выручки. Эти компании, как правило, направляют все средства в развитие и не платят дивиденды, но при этом получают высокую оценку, поскольку инвесторы готовы платить за возможность участия в перспективном бизнесе с прицелом, что компания в будущем станет одним из лидеров отрасли, выйдет на прибыль и начнет возвращать средства акционерам.

Основные качественные критерии

Здесь подход опирается больше не на количественные показатели, а на качественные – понимание бизнеса и его перспектив, сила бренда, технологичность, вера в менеджерскую команду, способную реализовать свои планы и создать акционерную стоимость. Вложения в акции роста – это инвестиция не в настоящее (дивидендный поток), а в будущее, основанное на новом экономическом укладе и прорывных технологиях.

Мир вступил в четвертую промышленную революцию, основанную на квантовых вычислениях, больших объемах данных, возобновляемой энергетике, дополненной реальности, искусственном интеллекте, роботизации, блокчейне и интернете вещей. Однако понимание привлекательной рыночной ниши не всегда помогает нам отобрать акцию, которая может показать кратный рост стоимости на горизонте следующих 5-10 лет. Обращающиеся бумаги могут включать достаточно высокие ожидания инвесторов и быть переоцененными. История показывает, что из 10 компаний успеха в своих начинаниях добьются максимум 1-2, остальные будут поглощены или разорятся.

Диверсификация

Формируя портфель, важно следовать золотому правилу инвестирования – диверсификации. Эту мысль отлично отражает принцип основателя одного из крупнейших в мире хедж-фондов Bridgewater Associates Рэя Далио:

Иметь несколько качественных, не связанных друг с другом потоков доходности лучше, чем всего один. А знать, как сочетать потоки доходности, – даже важнее, чем уметь выбрать хорошие потоки доходности.

Другими словами, важно не только правильно выбирать и диверсифицировать потоки доходности, но и сочетать их таким образом, чтобы снизить риск, а значит повысить шансы на «выживаемость» вашего инвестиционного портфеля в любых рыночных условиях на максимально длинном горизонте. Чаще всего этого удается достичь через включение в портфель не только акций, но и облигаций, драгоценных металлов, биржевых фондов и других альтернативных инвестиций. Доходность этого «всепогодного» портфеля будет более стабильной, а риски потери капитала – сниженными.

5 правил — Российская газета

Инвестиции — это всегда риск, и он растет вместе с потенциальной прибылью: хочешь больше заработать — будь готов больше потерять. Инвестиции в Pre-IPO относятся к активам с высоким уровнем риска, зато их потенциальная доходность намного выше, чем у акций на бирже. Как увеличить вероятность прибыли, инвестируя в Pre-IPO, рассказывает управляющий фондом частных инвестиций компании Raison Asset Management Андрей Березин.

1. Выбирать «зрелые» компании, вероятность банкротства которых минимальна

Компании на стадии Pre-IPO — те, которые еще не вышли на биржу, но собираются это сделать. Этот сегмент привлекателен для инвесторов: у бизнесов на этапе Pre-IPO обычно есть востребованный продукт и стабильная выручка, но стоимость их акций пока не так высока, как у публичных компаний.

Чтобы ограничить риски, предпочтительнее инвестировать в частные компании с высокой капитализацией — около $1 млрд. Например, капитализация американской компании Blend Labs Inc., которая разрабатывает IT-продукты для банков, — больше $3 млрд.

Частные компании обычно растут в стоимости быстрее, чем публичные. За последние полгода стоимость шведской компании Klarna утроилась и достигла $31 млрд — компании на бирже редко показывают такие результаты. Но и это не предел: китайская компания ByteDance, разработчик сервиса Tik-Tok, до сих пор не вышла на биржу, но стоит уже $180 млрд.

2. Узнать, какие венчурные фонды уже инвестировали в компанию

До размещения акций на бирже в компанию инвестируют венчурные фонды. Когда крупные фонды — такие, как Kleiner Perkins, Sequoia Capital, Andreessen Horowitz, Accel и другие — покупают акции частной компании, это сигнал для розничного инвестора последовать их примеру.

У таких фондов большой опыт в оценке компаний и рынков, их аналитике можно доверять (но стоит помнить, что от ошибок не застрахован никто). Цель венчурных фондов — купить акции, пока компания еще небольшая, и продать их затем в несколько раз дороже.

3. Изучить рынок и продукт компании

Компании на стадии Pre-IPO нередко убыточны, то есть их выручка еще не покрывает расходов на производство продукта, его дистрибуцию, маркетинг. Однако инвесторам больше интересно не настоящее, а будущее и то, как в него вписывается продукт компании. Что продает компания, какие продукты/услуги? Сколько у нее покупателей сейчас? Сколько их будет через 10 лет?

Чтобы ответить на эти вопросы, необходимо изучить потенциальный объем рынка и то, какое место компания может на нем занять. Нужно понимать, почему индустрия в целом и эта компания в частности будут расти. Например, если инвестор хочет оценить потенциал компании Tanium, которая специализируется на кибербезопасности, он должен проанализировать, будет ли в мире в ближайшие годы распространена угроза хакерских атак (спойлер: будет).

Например, если инвестор хочет оценить потенциал компании Tanium, которая специализируется на кибербезопасности, он должен проанализировать, будет ли в мире в ближайшие годы распространена угроза хакерских атак (спойлер: будет).

Пример: в 2016 году акции разработчика искусственного мяса Beyond Meat на частном инвестиционном раунде стоили чуть больше $6. Тогда тренд на вегетарианство, ЗОЖ и заботу об экологии (скотоводство — важный фактор глобального потепления) уже был очевиден. В 2019 году Beyond Meat вышла на биржу по цене $25 за акцию — это дало Pre-IPO инвесторам прибыль в 316%. Сегодня акции Beyond Meat торгуются по цене $143.

О том, что происходит на рынке, расскажут деловые СМИ и отчеты аналитических и консалтинговых агентств — Deloitte, McKinsey, PwC и т.д. В своих статьях они регулярно освещают актуальные тренды в экономике и бизнесе и делают соответствующие прогнозы.

Также важный момент — конкурентные преимущества компании, за счет которых она сможет выиграть борьбу за клиента. Среди таких преимуществ может быть продукт, бизнес-модель, известные партнеры.

Среди таких преимуществ может быть продукт, бизнес-модель, известные партнеры.

4. Оценить руководство и топ-менеджмент компании

Многое о потенциале компании могут рассказать имена ее основателей и топ-менеджеров. Некоторые инвесторы покупают акции SpaceX и Tesla только из-за их фаундера Илона Маска. Его амбиции внушают доверие и заставляют мечтать вместе с ним. Выросшие за прошлый год почти в десять раз акции Tesla показывают, что уровень доверия к Маску действительно огромен.

Конечно, большинство основателей бизнесов прославлены меньше, чем Илон Маск. Однако медийность основателя компании — не главное, важнее его опыт и результаты предыдущих проектов. Впрочем, в этом Маск тоже преуспел: еще до создания Tesla и SpaceX он запустил несколько успешных бизнесов, в том числе — платежный сервис PayPal.

Анализ кадровых перестановок в топ-менеджменте компании также значим для понимания ее потенциала. В том числе — для представления о том, планирует ли компания выходить на биржу в ближайшие годы. Недавно стало известно, что в Reddit появился новый финансовый директор для подготовки возможного IPO. Он пришел из компании Snap Inc. (владеет мессенджером Snapchat), которую также готовил к выходу на биржу.

Недавно стало известно, что в Reddit появился новый финансовый директор для подготовки возможного IPO. Он пришел из компании Snap Inc. (владеет мессенджером Snapchat), которую также готовил к выходу на биржу.

5. Ограничивать риски: не класть все яйца в одну корзину

Формируя инвестиционный портфель, необходимо помнить о диверсификации, то есть о старом добром правиле «не класть все яйца в одну корзину». Не стоит инвестировать все средства в акции одной компании, даже если у нее огромный потенциал.

В этом смысле для инвестиций в Pre-IPO важен порог входа. Во многих инвестфондах минимальная сумма покупки составляет $50 тыс. или даже $100 тыс. Однако некоторые компании, в том числе Raison Asset Management, позволяют купить акции одной компании на сумму от $10 тысяч. А в мобильном приложении Raison приобрести акции одной Pre-IPO компании можно и вовсе от 100 евро.

Также не стоит делать ставку лишь на один рыночный сегмент, выбирая для своего портфеля, к примеру, только IT-компании — несмотря на то, что в прошлом году их акции сильно выросли на фоне коронакризиса. Вкладываться в одну отрасль — слишком рискованно. Да и патриотизм для инвестора — тоже не товарищ.

Вкладываться в одну отрасль — слишком рискованно. Да и патриотизм для инвестора — тоже не товарищ.

Финансовый советник и инвестиционный помощник, Робо Эдвайзер

«SmartInvest» – услуга по доверительному управлению ценными бумагами и средствами инвестирования в ценные бумаги, предоставляемая партнером ПАО РОСБАНК — ООО«УК «ФинЭкс Плюс» (лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами №045-14002-001000 от 29.11.2016г., выдана Банком России, без ограничения срока действия, основной государственный регистрационный номер 1075024006144). Получить подробную информацию и ознакомиться с правилами доверительного управления можно по тел.: 8 499 286 00 36 и по адресу: 123112, г. Москва, Пресненская набережная, д.8, стр.1, помещение – IN, комната 7 (МФК «Город Столиц», Северный блок). Информация раскрывается на сайте www.finxplus.ru.

ПАО РОСБАНК (Генеральная лицензия Банка России на осуществление банковских операций № 2272 от 28. 01.2015 г.) не предоставляет услуги по доверительному управлению и выступает агентом ООО «УК «ФинЭкс Плюс» и получает за это комиссию. Более подробно с информацией об агентской деятельности ПАО РОСБАНК можно ознакомиться на сайте www.rosbank.ru в разделе «О банке».

01.2015 г.) не предоставляет услуги по доверительному управлению и выступает агентом ООО «УК «ФинЭкс Плюс» и получает за это комиссию. Более подробно с информацией об агентской деятельности ПАО РОСБАНК можно ознакомиться на сайте www.rosbank.ru в разделе «О банке».

ПАО РОСБАНК обращает внимание, что денежные средства, переданные ООО «УК «ФинЭкс Плюс» в доверительное управление, не застрахованы в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации», а инвестиции в продукт «SmartInvest» связаны с рисками, в частности: потери (полностью либо частично) инвестированного капитала; неполучения дохода от инвестиций; уменьшения стоимости активов.

До момента передачи денежных средств в доверительное управление и заключения договора доверительного управления, следует внимательно ознакомиться с рисками, с которыми связаны такие инвестиции, на сайте ООО «УК «ФинЭкс Плюс» по адресу www.finxplus.ru.

Получить подробную информацию и ознакомиться с правилами доверительного управления можно: по телефону 8 800 600 71 40 по адресу: 123317, г. Москва, Пресненская набережная, д.8, стр.1, помещение-IN, комната 7; на сайте www.finxplus.ru.

Москва, Пресненская набережная, д.8, стр.1, помещение-IN, комната 7; на сайте www.finxplus.ru.

Информация, указанная на сайте www.rosbank.ru, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестциями, не является заявлением о возможных выгодах, связанных с методами управления активами, не является какого-либо рода офертой.

УК «Арсагера» Как инвестировать в акции, используя потенциальную доходность?

Уровень сложности:

В этом материале УК Арсагера объясняет свой подход к управлению портфелем акций.

Когда вы приходите в банк положить деньги на депозит, вы смотрите на доходность, которую установил банк и которую вы получите в будущем. Вас не интересует, какие проценты получили люди, которые принесли в банк деньги год назад. И это абсолютно здравый и правильный подход к размещению денег на депозите.

Когда речь идет о покупке акций, людям кажется, что информация о том, сколько принесло владение той или иной акцией тем, кто купил ее год (месяц, неделю, день) назад, влияет на то, сколько владение этой акцией принесет им. На похожей идее основывается технический анализ, главный постулат которого – вся информация о будущих ценах содержится в графике, отражающем прошлые изменения цен.

Однако к покупке акций можно подходить так же как к банковскому депозиту – покупать те акции, которые обладают более высокой доходностью. Но на акциях не написана их будущая доходность, поэтому мы называем этот показатель

«потенциальная доходность». Такое название отражает вероятностный характер получения доходности.

Расчет потенциальной доходности акций

Как узнать потенциальную доходность от инвестирования в акции? Расчет очень простой: есть текущая цена, есть период времени (например, год) и есть будущая цена (через год).

После того, как сделаны все расчеты, мы получаем потенциальную доходность по всем акциям и можем отсортировать полученный список исходя из размера потенциальной доходности каждой из акций. У нас получится своеобразный хит-парад акций.

Как управлять портфелем акций, используя хит-парад?

Если у клиента четко сформированы его инвестиционные приоритеты, то при передаче средств в управление он составляет инвестиционную декларацию, в которой задает определенный уровень риска портфеля. Если у инвестора нет индивидуальных требований к инвестиционной декларации, то он может «присоединиться» к портфелю инвестиционного фонда, в котором существует своя, общая для всех инвесторов декларация (регламент управляющего трейдера).

В инвестиционной декларации устанавливаются требования и ограничения к составу и структуре портфеля. В частности, она позволяет установить соотношение акций и облигаций в портфеле, лимиты на каждую группу ценных бумаг, лимиты на одного эмитента в каждой группе.

В инвестиционной декларации, которую мы используем для примера, установлен лимит на долю акций в портфеле в 50%. Это означает, что когда рынок акций растет и доля акций в портфеле увеличивается, соблюдение выбранного соотношения акций и облигаций приводит к необходимости продать небольшую часть акций. При снижении рынка акций, наоборот, увеличивается доля облигаций. Тогда продается часть облигаций и приобретаются акции. Это, как правило, позволяет продавать некоторую часть акций по более высоким ценам и покупать по более низким. В то же время строго соблюдается мера риска, установленная клиентом в инвестиционной декларации.

Перейдем теперь на уровень отдельных акций. В нашем примере лимит на группу 6. 4 составляет 25%, а лимит на одну акцию в этой группе – 5% (3-й и 4-й столбцы в таблице). Это означает, что соблюдая установленные клиентом требования к диверсификации и максимизируя потенциальную доходность, в портфель будут приобретены 5 акций (25%/5%) с вершины хит-парада.

4 составляет 25%, а лимит на одну акцию в этой группе – 5% (3-й и 4-й столбцы в таблице). Это означает, что соблюдая установленные клиентом требования к диверсификации и максимизируя потенциальную доходность, в портфель будут приобретены 5 акций (25%/5%) с вершины хит-парада.

Однако цены акций, входящих в портфель, меняются неравномерно. Какие- то акции растут быстрее, увеличивается их доля в портфеле, но при этом снижается их потенциальная доходность. Другие акции, входящие в портфель, растут медленнее или даже падают (что приводит к росту потенциальной доходности). Для соблюдения установленных лимитов (долей в портфеле) часть выросших акций продается для того, чтобы соблюдать требование декларации. На вырученные деньги приобретаются те бумаги, доля которых снизилась. Если в последующем цена выросших акций снижается, – снижается их доля в портфеле и восстанавливается потенциальная доходность. Необходимое количество акций для восстановления доли вновь приобретается в портфель, для этого из портфеля продаются бумаги с наименьшей потенциальной доходностью.

Обратите внимание, что продается не весь пакет данных акций, а только корректируется их доля в портфеле. Определенная акция продается из портфеля полностью только в том случае, если в хит-параде появляются другие, более потенциально доходные.

Похожие эффекты возникают и при соблюдении лимитов на группы (4-й столбик в таблице), но здесь нужно пояснение. В нашем примере лимит на группу 6.4 — 25%, а следующий лимит (40%) устанавливается суммарно на группы 6.3 и 6.4. Это выражено в таблице объединяющим «уголком». В портфель может быть приобретено 8 (40%/5%) эмитентов из групп 6.3 и

6.4 с максимальной потенциальной доходностью, но не более 5 (25%/5%) из группы 6.4.

Легендарный инвестор Уоррен Баффет сказал: «Лучшее время для продажи акций – никогда». Мы полагаем, что он имел в виду акции как класс активов, а не акции конкретного эмитента, поэтому можно развить эту мысль так: «лучшее время для продажи акций – когда найдены другие, более потенциально доходные». Мы используем именно такой подход.

Мы полагаем, что он имел в виду акции как класс активов, а не акции конкретного эмитента, поэтому можно развить эту мысль так: «лучшее время для продажи акций – когда найдены другие, более потенциально доходные». Мы используем именно такой подход.

При управлении портфелем акций надо следить за изменением хит-парада, продавать акции, которые ушли с лидирующих позиций, и покупать новых лидеров. То есть держать в портфеле набор акций с максимальной потенциальной доходностью и соблюдать диверсификацию, которая установлена инвестиционной декларацией. При этом соблюдается важное правило — Вы всегда владеете акциями.

Факторы, влияющие на доходность акций и облигаций российских компаний, и их использование в инвестиционных стратегиях

Структурное подразделение:Лаборатория анализа институтов и финансовых рынков (Абрамов А.Е.)

Руководитель работ: Абрамов Александр Евгеньевич, кандидат экономических наук, заведующий научно-исследовательской лабораторией, Лаборатория анализа институтов и финансовых рынков, ИПЭИ

Сроки выполнения: 2020 год.

Актуальность исследования: Конкурентоспособность внутреннего фондового рынка и его способность в привлечении инвестиций во многом зависят от понимания фундаментальных факторов, лежащих в основе роста доходности акций и облигаций, выпускаемых российскими компаниями. Актуальность исследования заключается в том, что оно позволит выявить наиболее значимые фундаментальные факторы, объясняющие доходность акций и облигаций российских компаний на максимально широких объемах выборки и долгосрочных временных горизонтах. Решение данной задачи открывает широкие практические возможности для более точного учета эффективности сделок слияния-поглощения компаний, публичного размещения акций, а также применения современных стратегий факторного инвестирования в целях повышения эффективности управления портфелями пенсионных накоплений и паевых инвестиционных фондов. Кроме того, при анализе перспектив развития системы пенсионных накоплений, добровольных корпоративных и индивидуальных пенсионных планов, как правило, необходимы оценки долгосрочной перспективной доходности акций и облигаций.

Основная цель исследования: Разработка современной факторной модели ценообразования акций и облигаций российских компаний и направлений ее практического использования в целях развития стратегий факторного инвестирования на российском фондовом рынке и повышения прозрачности на нем крупных сделок с ценными бумагами.

Основные фундаментальные и прикладные задачи, решаемые в рамках исследования:

- сбор данных о показателях деятельности российских компаний и ценах их акций за период 2000-2019 гг., расчет ежемесячной курсовой и дивидендной доходности таких факторов как широкий индекс акций, размер компаний, акции стоимости, инерционной стратегии, ликвидности, дивидендной доходности, доли государства в структуре собственности компании, мультипликатор цены/ чистая прибыль и других в целях построения многофакторной модели ценообразования акций с наибольшей объясняющей силой. Построение такой модели позволит более точно оценивать результативность сделок слияний-поглощений и публичного размещения акций компаний путем расчета по таким сделкам альфы на основании модели ценообразования активов. Кроме того, это позволяет классифицировать акции и облигации российских компаний по критериям, понятным иностранным инвесторам, придерживающихся стратегии факторного инвестирования;

- тестирование разработанных многофакторных моделей ценообразования акций российских компаний на примере оценки эффективности управления портфелями открытых паевых фондов акций и индексных фондов на длительных временных горизонтах. Данный подход позволит более точно измерять показатель альфы портфелей фондов в условиях отсутствия признаваемых бэнчмарков по таким портфелям. На основе построенных рядов доходности разных факторов будет предложен алгоритм формирования портфелей фондов, позволяющий повысить доходность портфелей данных фондов с помощью стратегий факторного инвестирования. Данный подход может быть распространен и на формирование портфелей пенсионных накоплений и резервов;

- сбор данных и построение исторических рядов ежемесячной доходности факторов, предопределяющих доходность корпоративных облигаций и построение на их основе модели ценообразования корпоративных облигаций российских эмитентов. Построение исторических рядов доходностей факторов, объясняющих совокупную доходность облигаций, таких как размер эмитента, дюрация выпуска облигаций, кредитный риск, ликвидность выпуска облигаций и некоторых других позволяет в исследовании оценить возможности использования на облигационном рынке стратегий факторного инвестирования в целях повышения эффективности портфелей инвестиционных фондов и пенсионных накоплений, ориентированных на вложения в облигации.

- тестирование разработанных многофакторных моделей ценообразования облигаций российских компаний на примере оценки эффективности управления портфелями открытых паевых фондов облигаций и денежного рынка на долгосрочных временных горизонтах. На основе построенных рядов доходности разных факторов будет предложен алгоритм формирования портфелей фондов, позволяющий повысить доходность портфелей данных фондов с помощью стратегий факторного инвестирования. Данный подход также может быть распространен и на формирование портфелей пенсионных накоплений и резервов- будут протестированы методы научного прогнозирования долгосрочной доходности вложений в данные финансовые инструменты, используемые в качестве ориентиров при анализе эффективности портфелей пенсионных накоплений. Предполагается, что если перспективная доходность вложений в акции и облигации будет превышать прогнозные темпы роста средней заработной платы по экономике и инфляцию, то это будет означать наличие благоприятных перспектив для сохранения в России системы обязательных пенсионных накоплений и развития систем добровольных пенсионных сбережений

- по результатам исследования моделей ценообразований акций и корпоративных облигаций на внутреннем фондовом рынке предполагается сформулировать рекомендации по стратегии развития российского финансового рынка с точки зрения создания благоприятных условий для расширения спектра используемых финансовых инструментов, стимулирования роста эффективности деятельности эмитентов ценных бумаг, повышению уровня прозрачности информации о ценных бумагах и их эмитентов для инвесторов.

Технологии — Паевые фонды

© Альфа-Групп, 2009-2021 гг.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21—000—1—00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077—08158—001000, выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением ООО УК «Альфа-Капитал», предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении. Обращаем Ваше внимание на то, что взимание скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Подробную информацию о деятельности ООО УК «Альфа-Капитал» и паевых инвестиционных фондов, находящихся под ее управлением, включая тексты правил доверительного управления, всех изменений и дополнений к ним, а также сведения о местах приема заявок на приобретение, погашение и обмен инвестиционных паев вы можете получить по адресу 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1. Телефоны: +7 495 783-4-783, 8 800 200-28-28, а также на сайте ООО УК «Альфа-Капитал» в сети Internet по адресу: www.alfacapital.ru.ОПИФ рыночных финансовых инструментов «Альфа-Капитал Еврооблигации». Правила доверительного управления № 0386-78483614 зарегистрированы ФСФР России 18.08.2005 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Баланс». Правила доверительного управления № 0500-94103344 зарегистрированы ФСФР России 13.04.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Облигации Плюс». Правила доверительного управления № 0095-59893492 зарегистрированы ФКЦБ России 21.03.2003 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Резерв». Правила доверительного управления № 0094-59893648 зарегистрированы ФКЦБ России 21.03.2003 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Акции роста». Правила доверительного управления № 0697-94121997 зарегистрированы ФСФР России 12.12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Ликвидные акции». Правила доверительного управления № 0387-78483850 зарегистрированы ФСФР России 18.08.2005. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Глобальный баланс». Правила доверительного управления № 0907-94126486 зарегистрированы ФСФР России 07.08.2007 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Бренды». Правила доверительного управления № 0909-94126641 зарегистрированы ФСФР России 07.08.2007 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Ресурсы». Правила доверительного управления № 0698-94121750 зарегистрированы ФСФР России 12.12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Технологии». Правила доверительного управления № 0699-94121833 зарегистрированы ФСФР России 12.12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Золото». Правила доверительного управления № 0908-94126724 зарегистрированы ФСФР России 07.08.2007 г., ИПИФ рыночных финансовых инструментов «Альфа-Капитал». Правила доверительного управления № 0034-18810975 зарегистрированы ФКЦБ России 05.)»**. Правила доверительного управления № 3691 зарегистрированы Банком России 19.03.2019 г. БПИФ рыночных финансовых инструментов «ЕВРОПА 600». Правила доверительного управления № 3805 зарегистрированы Банком России 08.08.2019 г. Управляющая компания обращает внимание, что в соответствии с пунктом 7 статьи 21 Федерального закона от 29.11.2001 № 156 «Об инвестиционных фондах» инвестиционные паи биржевого паевого инвестиционного фонда при их выдаче могут приобретать только уполномоченные лица. «БПИФ рыночных финансовых инструментов «Альфа-Капитал Управляемые облигации». Правила доверительного управления № 4039 зарегистрированы Банком России 19.05.2020. ЗПИФ недвижимости «Азимут». Правила доверительного управления № 1507-94111384 зарегистрированы ФСФР России 06.08.2009 г., ЗПИФ недвижимости «АКТИВО ДЕСЯТЬ». Правила доверительного управления № 3633 зарегистрированы Банком России 28.12.2018 г., ЗПИФ недвижимости «Альфа-Капитал Арендный поток-2». Правила доверительного управления № 4093 зарегистрированы Банком России 09.07.2020 г. ОПИФ рыночных финансовых инструментов «Мой капитал Акции». Правила доверительного управления № 4145 зарегистрированы Банком России 27.08.2020 г. ОПИФ рыночных финансовых инструментов «Мой капитал Облигации». Правила доверительного управления № 4146 зарегистрированы Банком России 27.08.2020 г. БПИФ рыночных финансовых инструментов «Альфа-Капитал Управляемые Российские Акции». Правила доверительного управления №4213 зарегистрированы Банком России 23.11.2020. БПИФ рыночных финансовых инструментов «Альфа-Капитал Китайские акции». Правила доверительного управления №4222 зарегистрированы Банком России 30.11.2020. ЗПИФ недвижимости «Альфа-Капитал ФастФуд». Правила доверительного управления №4265 зарегистрированы Банком России 21.01.2021 г. ЗПИФ недвижимости «Активо одиннадцать». Правила доверительного управления № 3773 зарегистрированы Банком России 16.07.2019 г. ЗПИФ недвижимости «Активо двенадцать». Правила доверительного управления № 3999 зарегистрированы Банком России 19.03.2020 г. ЗПИФ недвижимости «АКТИВО ЧЕТЫРНАДЦАТЬ». Правила доверительного управления № 4153 зарегистрированы Банком России 03.09.2020 г. ЗПИФ недвижимости «АКТИВО ПЯТНАДЦАТЬ». Правила доверительного управления № 4184 зарегистрированы Банком России 19.10.2020 г. ЗПИФ недвижимости «АКТИВО ШЕСТНАДЦАТЬ». Правила доверительного управления № 4321 зарегистрированы Банком России 18.03.2021 г. БПИФ рыночных финансовых инструментов «Альфа-Капитал Квант». Правила доверительного управления № 4580 зарегистрированы Банком России 06.09.2021 г. БПИФ рыночных финансовых инструментов «Альфа-Капитал Космос». Правила доверительного управления № 4561 зарегистрированы Банком России 19.08.2021 г. ЗПИФ недвижимости «АКТИВО СЕМНАДЦАТЬ». Правила доверительного управления № 4557 зарегистрированы Банком России 16.08.2021 г. ЗПИФ рентный «Активо два». Правила доверительного управления № 3092 зарегистрированы Банком России 22.12.2015 г. ЗПИФ недвижимости «Активо пять». Правила доверительного управления № 3307 зарегистрированы Банком России 27.04.2017 г.

ПИФ — паевой инвестиционный фонд.

ИИС — индивидуальный инвестиционный счет.

© Общество с ограниченной ответстсвенностью «Управляющая компания «Альфа-Капитал», 2009–2021 гг. Инвестиции в паевые инвестиционные фонды (ПИФы), Фолио, доверительное управление активами, инвестиционные стратегии, финансовое консультирование, пенсионные накопления. Инвестиции в акции, облигации и ценные бумаги. Wealth Management, Private Banking, Investing in Mutual Funds.

Информация о структуре и составе участников ООО УК «Альфа-Капитал», в том числе о лицах, под контролем либо значительным влиянием которых находится ООО УК «Альфа-Капитал», размещена на официальном сайте Банка России и соответствует информации, направленной в Банк России для размещения на официальном сайте Банка России.Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом.

Акции или облигации: как найти для себя работающую модель инвестирования

В основных принципах распределения активов и размещения средств при формировании пенсионных накоплений нет однозначных решений. Почему?

- Во-первых, потому, что у нас, инвесторов, могут быть очень разные цели, склонность к риску и модели поведения.

- Во-вторых, мы на протяжении 35 лет получали чрезвычайно высокую доходность на рынках акций и облигаций, и рассчитывать на повторение такого в следующем десятилетии вряд ли стоит.

- В-третьих, авторы книг по инвестированию в истинном смысле слова являются заложниками прошлого. Например, когда Бенджамин Грэм работал над «Разумным инвестором» в 1949 году, в его практике не было ни одного года, в который процентные ставки по облигациям опережали дивидендную доходность акций.

Для сравнения: в процессе работы над этой главой в 2017 году я уже знал, что дивидендная доходность акций может быть ниже процентной ставки по облигациям 60 лет кряду.

Разница в доходности различных портфелей на 94% объясняется распределением активов.

Бенджамин Грэм считал, что первое инвестиционное решение должно быть связано с распределением активов. Сколько вложить в акции? Сколько — в облигации? По мнению Грэма, это стратегическое решение может быть самым важным в жизни инвестора. Эпохальное исследование 1986 года подтвердило его точку зрения.

Ученые обнаружили, что распределение активов определяет на целых 94% различие совокупной доходности институционально управляемых пенсионных фондов. Это позволяет предположить, что долгосрочные инвесторы фондов могут выиграть, если уделят больше внимания тому, как распределить свои вложения между фондами акций и облигаций, и меньше — тому, в какой именно фонд вложиться.

Стандартное распределение Бенджамина Грэма: 50/50

Давайте начнем с совета Бенджамина Грэма по поводу распределения активов, который он дал в своей классической книге «Разумный инвестор» в 1949 году.

«Основной закон» инвестиций гласит, что инвестор ни при каких обстоятельствах не должен вкладывать менее 25% и более 75% средств в акции и, соответственно, более 75% или менее 25% в облигации.

Из этого закона вытекало, что оптимальное соотношение между этими двумя основными видами ценных бумаг должно составлять примерно 50:50. Наконец, истинный консерватор будет довольствоваться прибылью, которую в условиях роста даст и половина портфеля, — ведь в случае спада он сможет порадоваться тому, что его дела обстоят намного лучше, чем у большинства более предприимчивых игроков.

Распределение активов и разница в доходности

Сегодняшним инвесторам и их консультантам это распределение активов между акциями и облигациями 50/50 и диапазон от 75/25 до 25/75 могут показаться слишком консервативными.

Но в 1949 году, когда Грэм писал свою книгу, доходность акций составляла 6,9%, а облигаций — 1,9%. Сегодня доходность акций — 2%, облигаций — 3,1%, и у инвесторов большой простор для выбора подходящего соотношения акций и облигаций. Такую доходность имеет портфель, состоящий наполовину из корпоративных облигаций (3,9%) и наполовину из 10-летних казначейских нот США (2,3%).

Эту разницу можно представить двумя путями: валовая доходность портфеля, состоящего наполовину из акций и наполовину из облигаций, упала на целых 40% с 4,4% до 2,6%; таблицы доходности перевернулись с ног на голову: если в 1949 году годовая доходность акций была больше на 5,0% (потряса юще!), то в 2017 г. она уже была меньше на 1,1%.

Ранее я рекомендовал инвесторам в процессе накопления, пока они еще работают, сфокусироваться на сочетании акций и облигаций в соотношении 80/20 (для более молодых) и 70/30 (для тех, кто постарше), а инвесторам пенсионного возраста, начинающим потреблять накопленные средства, — в соотношении 60/40 (для более молодых) и 50/50 (для более пожилых).

Способность и готовность принимать риск

Есть два фундаментальных фактора, от которых зависит, как следует распределять портфель между акциями и облигациями: ваша способность принимать риск и ваша готовность принимать риск.

Ваша способность принимать риск зависит от разных аспектов, в том числе от вашего финансового положения, ваших будущих обязательств и времени, на протяжении которого вам придется покрывать эти обязательства.

В целом вы можете принимать более высокий риск, если исполнение обязательств наступает в относительно отдаленном будущем. По мере накопления активов, покрывающих обязательства, ваша способность принимать риск возрастает.

Готовность принимать риск — это исключительно вопрос предпочтений. Некоторые инвесторы могут выносить взлеты и падения рынка без лишних волнений.

Но если волатильность вашего портфеля не дает вам спать по ночам, вы, возможно, приняли на себя более высокий риск, чем можете вынести.

Основная модель распределения

Начнем с основной модели распределения для инвестора, строящего свое состояние и накапливающего активы. Главные вопросы целиком связаны со здравым смыслом.

Инвесторы, стремящиеся к накоплению активов путем регулярных взносов, обычно могут позволить себе более высокий риск — то есть более агрессивное поведение — по сравнению с инвесторами, которые имеют фиксированный капитал, зависят от инвестиционного дохода и даже изымают вложенные средства для покрытия повседневных расходов.

Более молодые инвесторы, у которых больше времени, на то, чтобы воспользоваться магией сложных процентов, тоже могут позволить себе более агрессивное поведение, чем пожилые инвесторы, склонные к более консервативному плану действий.

Количество обыкновенных акций должно соответствовать вашей устойчивости к риску. Например, самая высокая доля акций, какую я могу рекомендовать, — 80%. Подойдет молодым инвесторам, накапливающим активы в течение долгого периода.

Моя самая низкая целевая доля акций — 25% подойдет пожилым инвесторам, вышедшим на пенсию. Они должны уделять больше внимания краткосрочным последствиям своих действий, а не возможным будущим доходам.

Такие вкладчики должны понимать, что волатильность доходности — это не главный показатель риска. Гораздо более значителен риск того, что им придется неожиданно ликвидировать активы — причем, возможно, на депрессивном рынке, — чтобы покрыть расходы на проживание, и получить меньше вложенного. В инвестировании гарантий не бывает.

Четыре решения

Как разумный инвестор, вы должны принять четыре решения, выбирая для себя программу распределения активов.

- Первое, и самое главное, — вы должны принять стратегическое решение о соотношении вложений в акции и облигации. Инвесторы в разных ситуациях со своими уникальными потребностями и обстоятельствами, несомненно, сделают это по-разному.

- Второе решение — сохранять ли одно и то же соотношение акций и облигаций или изменять его вслед за рыночной доходностью. Фиксированное соотношение (периодическое перебалансирование портфеля для восстановления первоначального распределения активов) — это предусмотрительный выбор, который уменьшает риск и, возможно, является лучшим для большинства инвесторов. Тем не менее портфель, который никогда не балансируется, скорее всего, обеспечит более высокую долгосрочную доходность.

- Третье решение — вводить ли элемент тактического распределения активов, меняя соотношение акций и облигаций при изменении рыночных условий. Тактическое распределение имеет собственные риски. Изменения соотношения акций и облигаций могут повышать стоимость портфеля, но (вероятность второго, на мой взгляд, выше) могут и не повышать. В нашем мире неопределенностей тактические изменения нужно делать с осторожностью, поскольку они подразумевают определенное предвидение будущего, которым немногие — если вообще кто-то — могут похвастаться.

- Четвертое и, пожалуй, самое важное решение, куда обращаться — в активно управляемые взаимные фонды или в традиционные индексные фонды. Четкие и убедительные доказательства говорят в пользу стратегии индексирования.

Разумному инвестору непросто решить эти вопросы, но если подойти к ним серьезно, осмотрительно и консервативно, то можно найти приемлемые ответы.

Связь между премией за риск и ростом затрат

Распределение вашего инвестиционного портфеля между акциями и облигациями, скорее всего, станет решающим фактором для накопления состояния. Однако далеко не все инвесторы знают о критически важной связи между затратами фондов и распределением активов.

Дешевый портфель с небольшой долей акций (и, следовательно, меньшим риском) может иметь ту же или даже более высокую чистую доходность, чем портфель с более высокой долей акций (а значит, с более высоким риском).

Это связано исключительно с тем, что затраты на инвестирование в менее рискованный вариант существенно ниже, чем в случае высокорискованной альтернативы.

В этом примере из-за различия затрат портфель с соотношением акций и облигаций 25/75 обходит портфель 75/25. Индексные фонды изменяют общепринятые представления о распределении активов.

Премия за риск и бремя затрат, которые всегда противостоят друг другу, должны учитываться в балансировании портфеля.

Хочу внести ясность: я не предлагаю отказываться от вашего распределения активов, если вы переходите из дорогого активно управляемого фонда в дешевый индексный фонд.

Но я предлагаю вам подумать, если вы держите активно управляемый фонд акций и облигаций, где комиссии гораздо выше, чем в дешевых индексных фондах, что именно принесет более высокую чистую доходность. Просто подсчитайте.

Совет обеспокоенному инвестору

Для выбора точной стратегии распределения активов очень мало научно обоснованных методов. Но было бы хорошо начать с главной цели Бенджамина Грэма — сбалансированного портфеля акций и облигаций 50/50 и диапазона соотношений акции/облигации от 75/25 до 25/75 в традиционных индексных фондах акций и облигаций.

Распределению не обязательно быть точным. Оно определяется здравомыслием, надеждой, страхом и устойчивостью к риску. Какой-то сверхнадежной стратегии, доступной инвесторам, не существует.

Мой собственный портфель состоит в соотношении 50/50 из индексированных акций и облигаций, в основном индексированных краткосрочных и среднесрочных. В мои 88 лет меня устраивает такое распределение активов.

Но, признаюсь, меня половину времени беспокоит мысль о том, что я слишком много вложил в акции, а другую половину — о том, что вложил в них мало. В конце концов, все мы люди, действующие в условиях неизвестности и полагающиеся на обстоятельства и здравый смысл при распределении активов.

Фото: Prostock-studio / Shutterstock

Какова средняя доходность фондового рынка?

Средняя доходность фондового рынка составляет около 10% в год в течение почти последнего столетия. S&P 500 часто считается эталоном годовой доходности фондового рынка. Хотя 10% — это средняя доходность фондового рынка, доходность в любой год далеко от средней.

Вот что новые инвесторы, начиная с сегодняшнего дня, должны знать о доходности фондового рынка.

Историческая средняя доходность фондового рынка составляет 10%

Индекс S&P 500 включает около 500 крупнейших публично торгуемых компаний Америки и считается эталонным показателем годовой доходности.Когда инвесторы говорят «рынок», они имеют в виду S&P 500.

Имейте в виду: долгосрочное среднее значение рынка в 10% — это только «общая» ставка: эта ставка снижается из-за инфляции. В настоящее время инвесторы могут ожидать потери покупательной способности на 2–3% ежегодно из-за инфляции. Узнайте больше о покупательной способности с помощью калькулятора инфляции NerdWallet.

Фондовый рынок ориентирован на долгосрочные инвестиции — деньги, которые вам не понадобятся как минимум пять лет. Для более коротких сроков вы захотите придерживаться вариантов с меньшим риском — например, онлайн-сберегательного счета — и вы ожидаете получить более низкий доход в обмен на эту безопасность.Вот наш список лучших высокодоходных сберегательных онлайн-счетов.

Средняя доходность S&P 500

На приведенном ниже графике показано текущее значение S&P 500, а также его годовая, 5-летняя и 10-летняя доходность. Вы можете видеть, что с 1990 года по сегодняшний день были годы роста и падения, но за этот 30-летний период эти колебания усреднены как положительная доходность.

Реклама

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией.Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой.Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. |

Комиссии$ 0 за сделку для онлайн-акций США и ETF | ||

Средняя доходность фондового рынка t всегда в среднем

Хотя 10% может быть средним значением, доходность в любой данный год далека от средней.Фактически, с 1926 по 2014 год доходность находилась в этом «среднем» диапазоне от 8% до 12% всего шесть раз. В остальное время они были намного ниже или, как правило, намного выше. Волатильность — это состояние игры на фондовом рынке.

Но даже когда рынок нестабилен, доходность в определенный год обычно бывает положительной. Конечно, он не растет каждый год, но со временем рынок вырос примерно за 70% лет.

Чего ожидать от фондового рынка

На рынке нет никаких гарантий, но этот 10% средний показатель долгое время оставался на удивление стабильным.

Итак, какой доходности инвесторы могут разумно ожидать сегодня от фондового рынка?

Ответ на этот вопрос во многом зависит от того, что произошло в недавнем прошлом. Но вот простое практическое правило: чем выше недавняя доходность, тем меньше будущая доходность, и наоборот. Вообще говоря, если вы оцениваете, сколько ваши инвестиции на фондовом рынке вернутся с течением времени, мы предлагаем использовать среднегодовую доходность в 6% и понимать, что вы испытаете как годы падения, так и годы роста.Вы можете использовать калькулятор инвестиций NerdWallet, чтобы увидеть, как выглядит рост на 6% в зависимости от того, сколько вы планируете инвестировать.

1. Умерьте свой энтузиазм в хорошие времена. Поздравляю, вы зарабатываете деньги. Однако, когда запасы растут, помните, что будущее, вероятно, будет менее хорошим, чем прошлое. Похоже, инвесторы должны повторять этот урок во время каждого цикла бычьего рынка.

2. Когда дела идут плохо, становитесь более оптимистичными. Падение рынка должно вызывать у вас радость: вы можете покупать акции по привлекательной цене и рассчитывать на более высокую прибыль в будущем.

3. Вы получаете средний доход только в том случае, если покупаете и держите. Если вы часто торгуете на рынке и за его пределами, вы можете рассчитывать на меньший, а иногда и гораздо меньший заработок. Комиссионные и налоги съедают вашу прибыль, а несвоевременные сделки подрывают ваш банкролл. Исследование за исследованием показывают, что даже профессионалам практически невозможно обыграть рынок.

Со временем даже несколько процентных пунктов могут сделать разницу между уходом на пенсию с аккуратным гнездом и продолжением упорной работы в свои золотые годы.

Готовы начать?

Если долгосрочная доходность рынка кажется вам привлекательной, начать легко. Сначала вам нужно открыть брокерский счет, который позволит вам покупать и продавать инвестиции на фондовом рынке. Если вы не знаете, где открыть свой счет, просмотрите наш список лучших онлайн-брокеров.

Возврат инвестиций: чего ожидать

У вас одна цель, когда вы инвестируете: заработать деньги. И каждый инвестор хочет заработать как можно больше.Вот почему вы захотите иметь хотя бы общее представление о том, какую прибыль вы можете получить, прежде чем вкладывать средства во что-либо.

Рентабельность инвестиций, или ROI, — это обычно используемый коэффициент рентабельности, который измеряет сумму возврата или прибыли, которую приносит инвестиция, по сравнению с ее затратами. ROI выражается в процентах и чрезвычайно полезен при оценке индивидуальных инвестиций или конкурирующих инвестиционных возможностей. Но что такое хороший ROI?

Источник изображения: Getty Images.

Какова хорошая норма прибыли?На этот вопрос нет однозначного ответа.«Хорошая» рентабельность инвестиций зависит от нескольких факторов.

Самым важным фактором при определении хорошей рентабельности инвестиций являются ваши финансовые потребности. Например, предположим, что молодая пара вкладывает деньги в оплату обучения в колледже для своего новорожденного ребенка. Хорошая рентабельность инвестиций для них будет такой, которая позволит их первоначальным и текущим инвестициям вырасти до уровня, достаточного для покрытия расходов на обучение в колледже через 18 лет.

Определение хорошей рентабельности инвестиций в этой молодой семье будет отличаться от определения пенсионера, стремящегося увеличить свой доход.Пенсионер будет рассматривать хорошую рентабельность инвестиций как норму прибыли, которая генерирует достаточный периодический доход, позволяющий им жить комфортно. Конечно, определение комфортной жизни одним пенсионером может отличаться от другого, поэтому их определения хорошей рентабельности инвестиций также могут отличаться.

Также важно учитывать, во что вы инвестируете, чтобы оценить, какая норма прибыли будет хорошей. В следующей таблице показаны среднегодовые темпы роста (CAGR) — нормы прибыли, предполагающие, что вся прибыль реинвестируется — для нескольких основных популярных инвестиционных активов с 1926 по 2019 год:

| Тип актива | Совокупный годовой темп роста (CAGR) |

|---|---|

| Акции малой капитализации | 11.9% |

| Ложа с большой крышкой | 10,2% |

| Государственные облигации | 5,5% |

| Казначейские векселя | 3,3% |

Источник данных: Morningstar.

Эти разные исторические нормы доходности подчеркивают ключевой принцип, который необходимо понять: чем выше риск того или иного типа инвестиций, тем выше ожидаемая окупаемость инвестиций. Является ли норма доходности 8% хорошей среднегодовой доходностью? Ответ — да, если вы инвестируете в государственные облигации, что не должно быть таким рискованным, как вложения в акции.Однако многие инвесторы, вероятно, не будут рассматривать среднегодовую рентабельность инвестиций в 8% как хорошую норму прибыли для денег, вложенных в акции с малой капитализацией в течение длительного периода, потому что такие акции имеют тенденцию быть рискованными.

Ожидания доходности от фондового рынкаБольшинство инвесторов рассматривают среднегодовую доходность 10% и более как хорошую рентабельность инвестиций для долгосрочных инвестиций на фондовом рынке. Однако учтите, что это средний показатель. Некоторые годы принесут более низкую прибыль — возможно, даже отрицательную.В другие годы доходность будет значительно выше.

Например, на следующей диаграмме показана доходность индекса S&P 500 за каждый год, начиная с 2010 года. Эта диаграмма иллюстрирует вид годовой волатильности, с которой инвесторы могут столкнуться на фондовом рынке.

Источник данных: YCharts. График по авторам. Доходность 2020 г. по состоянию на 27 ноября 2020 г.

За два из последних 11 лет S&P 500 показал отрицательную доходность. В 2011 году индекс принес 0% прибыли. В 2016 году S&P принесло положительную прибыль в размере 9.5%, но это ниже «хорошей» рентабельности инвестиций в 10%, которую предпочитают инвесторы. Однако даже в эти некачественные годы среднегодовой темп роста S&P 500 за весь период составил 11,4% — очень хороший показатель рентабельности инвестиций.

Эта комбинация годовой волатильности и долгосрочной привлекательной прибыли подчеркивает, почему стратегия «купи и держи» предлагает инвесторам больше шансов на достижение хорошей рентабельности инвестиций. Вы можете потерять деньги в любой год, инвестируя в акции. Однако продажи в это время не позволяют вам получить большую прибыль позже.Если вы покупаете и держите акции в течение длительного времени, ваши перспективы получения привлекательной прибыли значительно улучшатся.

Как рассчитать рентабельность инвестицийЧтобы определить, насколько хороша рентабельность инвестиций, сначала нужно знать, как ее рассчитать. Хорошая новость в том, что это действительно простой расчет:

ROI = (Конечная стоимость инвестиций — Начальная стоимость инвестиций) / Начальная стоимость инвестиций

Затем результат представляется в виде отношения или процента.

Предположим, вы инвестируете 10 000 долларов в акции в начале года. К концу года ваши акции выросли достаточно, чтобы довести ваши общие инвестиции до 11000 долларов. Какая у вас рентабельность инвестиций? Подставим числа в формулу:

ROI = (11 000–10 000 долларов США) / 10 000 долларов США = 10%

Исходя из исторической доходности фондового рынка, эта инвестиция достигла хорошей рентабельности.

Риск и доход | Investor.gov

Студенты должны понимать, что каждый сберегательный и инвестиционный продукт имеет разные риски и отдачу.Различия заключаются в том, насколько легко инвесторы могут получить свои деньги, когда они им нужны, насколько быстро их деньги будут расти и насколько безопасными будут их деньги.

Сберегательные продукты

Сберегательные счета, застрахованные счета денежного рынка и компакт-диски считаются очень безопасными, поскольку они застрахованы на федеральном уровне. Вы можете легко сэкономить деньги, если они вам понадобятся по какой-либо причине. Но есть компромисс между безопасностью и доступностью. Процентная ставка по сбережениям обычно ниже по сравнению с инвестициями.

Хотя сбережения и безопасны, они не лишены риска: существует риск того, что низкая процентная ставка, которую вы получаете, не поспевает за инфляцией. Например, с учетом инфляции шоколадный батончик, который сегодня стоит доллар, через десять лет может стоить два доллара. Если ваши деньги не растут так быстро, как инфляция, это похоже на потерю денег, потому что, хотя сегодня за доллар можно купить шоколадный батончик, через десять лет на него можно будет купить только половину.

Инвестиционные продукты

Акции, облигации и паевые инвестиционные фонды являются наиболее распространенными инвестиционными продуктами.Все они имеют более высокие риски и потенциально более высокую доходность, чем сберегательные продукты. На протяжении многих десятилетий инвестиции, которые обеспечивали самую высокую среднюю доходность, были акциями. Но при покупке акций нет гарантий прибыли, что делает их одним из самых рискованных вложений. Если компания не преуспевает или теряет популярность у инвесторов, ее акции могут упасть в цене, и инвесторы могут потерять деньги.

Вы можете зарабатывать деньги двумя способами, владея акциями. Во-первых, цена акций может вырасти, если компания преуспеет; увеличение называется приростом капитала или повышением стоимости.Во-вторых, компании иногда выплачивают акционерам часть прибыли в виде дивидендов.

Облигацииобычно обеспечивают более высокую доходность с более высоким риском, чем сбережения, и более низкой доходностью, чем акции. Но обещание эмитента облигаций выплатить основную сумму обычно делает облигации менее рискованными, чем акции. В отличие от акционеров держатели облигаций знают, сколько денег они ожидают получить, если эмитент облигаций не объявит о банкротстве или не прекратит свою деятельность. В этом случае держатели облигаций могут потерять деньги.Но если останутся деньги, держатели корпоративных облигаций получат их раньше акционеров.

Риск инвестирования в паевые инвестиционные фонды определяется рисками, лежащими в основе акций, облигаций и других инвестиций, находящихся в собственности фонда. Ни один паевой инвестиционный фонд не может гарантировать его доходность, и ни один паевой инвестиционный фонд не является безрисковым.

Всегда помните: чем больше потенциальная доходность, тем больше риск. Одна защита от риска — это время, и это то, что есть у молодых людей. В любой день фондовый рынок может идти вверх или вниз.Иногда он снижается на месяцы или годы. Но с годами инвесторы, которые приняли подход к инвестированию «покупай и держи», как правило, опережают тех, кто пытается рассчитать время на рынке.

Предлагаемые занятия для учащихся

- Теперь, когда учащиеся понимают понятие риска, как бы они вкладывали свои деньги и почему.

- Если студенты уже выбрали акцию, за которой они следят, попросите их составить график, как эта акция работала за последние два года, пять лет и 20 лет.Если бы инвестор начал со 100 акций, сколько больше или меньше денег у него было бы сейчас?

Возврат инвестиций: реальность 12%

Когда дело доходит до инвестирования, вы, вероятно, слышали фразу «12% возврата инвестиций». И хотя это звучит как неплохая сделка, можете ли вы действительно получить 12% прибыли от инвестиций в паевые инвестиционные фонды даже на сегодняшнем рынке?

Ага. Конечно, могу.

Но прежде чем мы перейдем к этому, давайте рассмотрим некоторые основные сведения о средней доходности паевого инвестиционного фонда, которые вам нужно знать в первую очередь.

Откуда взялась идея о средней доходности инвестиций паевого инвестиционного фонда 12%?

Когда Дэйв Рэмси говорит, что вы можете рассчитывать на 12% -ую прибыль от своих инвестиций, он использует реальное число, основанное на исторической средней годовой доходности S&P 500.

какой ? S&P 500. Он рассматривает динамику акций 500 крупнейших и наиболее стабильных компаний на Нью-Йоркской фондовой бирже — это в значительной степени считается наиболее точным показателем фондового рынка.

Текущая среднегодовая доходность с 1928 по 2020 год составляет 11,64%. 1 Это долгий взгляд назад, и большинство людей не интересуются тем, что происходило на рынке 90 лет назад.

Итак, давайте посмотрим на некоторые цифры, которые ближе к нам за 30-летний период:

Мы отфильтровываем неряшливых советников. Посмотрите до пяти инвестиционных профессионалов, которым мы доверяем.

с 1990 по 2020 год: среднее значение S&P составляло 11,55%.

с 1985 по 2015 год: среднее значение S&P составляло 12.36%.

с 1980 по 2010 год: среднее значение S&P составляло 12,71% 2

Теперь вспомните, что это 30 лет . Если посмотреть на годовую доходность, все выглядит не так красиво. В 2015 году годовая доходность рынка составляла всего 1,38%, а в 2013 году — 32,15%. Черт возьми, даже каким сумасшедшим был 2020 год, средняя норма прибыли составила 18,01%. 3 Поэтому, когда вы смотрите на средние значения, ожидайте, что у вас будут одноразовые неудачные годы (и даже отличные!).Что вас действительно волнует, так это то, как он будет работать за период от до лет.

И исходя из истории рынка, 12% — это не какое-то волшебное, нереальное число. На самом деле это довольно разумная ставка для ваших долгосрочных инвестиций.

Но как насчет «потерянного десятилетия»?

До 2008 года каждые 10 лет в истории S&P 500 приносили в целом положительную доходность. Но с 2000 по 2009 год на рынке произошел крупный теракт и произошел спад.И да — как вы уже догадались, S&P 500 отразил те тяжелые времена со средней годовой доходностью в 1% и периодом отрицательной доходности после этого, что побудило СМИ назвать это «потерянным десятилетием». 4

Но это только часть картины. Непосредственно за 10-летний период (1990–1999 гг.) Индекс S&P составлял в среднем 19%. 5 Сложите два десятилетия вместе, и вы получите приличную среднегодовую прибыль в 10%. Вот почему так важно иметь долгосрочное представление об инвестировании, а не смотреть на среднюю годовую доходность.

Но это же прошлое, правда? Вы хотите знать, чего ожидать в будущем. При инвестировании мы можем основывать свои ожидания только на том, как рынок вел себя в прошлом. И прошлое показывает нам, что за каждым 10-летним периодом низкой доходности следует 10-летний период отличной доходности, варьирующейся от 13% до 18%!

Как инвестировать в паевые инвестиционные фонды

Когда вы будете готовы инвестировать (это означает, что вы находитесь на четвертом этапе «Baby Step»), убедитесь, что вы вкладываете 15% своего валового дохода.Если ваша компания предлагает 401 (k) — подпишитесь на него. А если предлагают матч — берите! Это поможет в кратчайшие сроки достичь ваших инвестиционных целей. Когда вы начинаете рассматривать паевые инвестиционные фонды, обязательно диверсифицируйте свои вложения. Мы рекомендуем разделить все это поровну на четыре категории, например:

- Рост

- Рост и доход

- Агрессивный рост

- Международный

Итак, проведите свое исследование и поищите паевые инвестиционные фонды со средним или более чем 12% -ным долгосрочным ростом — нетрудно найти большое количество из них, чтобы выбрать, даже на сегодняшнем рынке.

Мы знаем, что все числа, проценты и странные термины могут сделать инвестирование действительно сложным, но оставайтесь здесь с нами. Время, потраченное на изучение того, как инвестировать, того стоит. И в конечном итоге это окупится. И вам не нужно все это проходить в одиночку. Специалист по инвестициям может помочь вам найти правильное сочетание паевых инвестиционных фондов.

Если вы не уверены в инвестировании. . .

Получат ли ваши инвестиции доход, равный средней доходности паевого инвестиционного фонда? Может быть.Может быть, больше. Но идея в том, что вы инвестируете на долгое время. Следование философии инвестирования Дэйва вдохновило десятки тысяч американцев начать инвестировать для достижения своих долгосрочных финансовых целей.

Не позволяйте вашему мнению о том, считаете ли вы возможной среднюю доходность паевого инвестиционного фонда в 12%, удерживать вас от инвестирования. Посмотрите на факты, соберите все цифры и затем примите решение, основываясь на такой информации.

Зачем нужен Investing Pro

На фондовом рынке будут свои взлеты и падения, а спады — страшные времена для инвесторов.Они резко отреагируют, вытаскивая деньги из своих вложений. Именно это и сделали миллионы инвесторов, когда в 2008 году рынок упал на и во время глобальной пандемии COVID-19 в 2020 году. Но угадайте, что. Те люди, которые спрыгнули с инвестиционных американских горок, только понесли свои потери постоянными . Если бы они продолжали свои инвестиции, как мы учим, их стоимость с годами росла бы вместе с фондовым рынком. Им не повезло — они не смогли воспользоваться преимуществами восстановления рынка.

Это еще одна причина, по которой вам нужен инвестиционный профессионал на вашей стороне — они могут помочь вам сохранять спокойствие в сумасшедшие времена и сосредоточиться на долгосрочной перспективе.

Фактически, увеличение ваших инвестиций во время спада рынков может действительно помочь увеличить общую прибыль от инвестиций в ваш портфель. Важно не бояться краткосрочной перспективы (или пытаться рассчитать рынок и преследовать всплески производительности). Помните, что инвестирование — это марафон, требующий выдержки, терпения и силы воли, но в конце концов он окупится.

Поделитесь своими инвестиционными проблемами и целями с профессионалом в области инвестиций в вашем регионе уже сегодня!

9 лучших долгосрочных инвестиций в октябре 2021 года

Один из лучших способов обезопасить свое финансовое будущее — это инвестировать, а один из лучших способов инвестировать — в долгосрочной перспективе. С учетом взлетов и падений, которые произошли во время пандемии COVID-19, возможно, было заманчиво стремиться к быстрой отдаче в 2021 году. Но экономика все еще восстанавливается, и как никогда важно сосредоточиться на долгосрочном инвестировании и придерживаться своего план игры.

Хотя многие люди думают об инвестировании как о попытке краткосрочного заработка на фондовом рынке, это долгосрочное инвестирование, при котором обычные инвесторы действительно могут накопить богатство. Размышляя и инвестируя в долгосрочную перспективу, вы можете достичь своих финансовых целей и повысить свою финансовую безопасность.

Сегодня у инвесторов есть много способов вложить свои деньги, и они могут выбрать уровень риска, на который они готовы пойти, чтобы удовлетворить свои потребности. Вы можете выбрать очень безопасные варианты, такие как депозитный сертификат (CD), или снизить риск — и потенциальную прибыль! — с такими инвестициями, как акции и паевые инвестиционные фонды или ETF.

Или вы можете сделать все понемногу, диверсифицируя так, чтобы у вас был портфель, который имеет тенденцию преуспевать практически в любой инвестиционной среде.

Что следует учитывать

Хотя долгосрочное инвестирование может быть вашим путем к безопасному будущему, вы должны понимать важность риска и временного горизонта в достижении ваших финансовых мечтаний.

При инвестировании, чтобы получить более высокий доход, вы обычно должны брать на себя больший риск. Таким образом, очень безопасные инвестиции, такие как CD, обычно имеют низкую доходность, тогда как активы со средним риском, такие как облигации, имеют несколько более высокую доходность, а акции с высоким риском имеют еще более высокую доходность.Инвесторам, которые хотят получить более высокую прибыль, обычно приходится брать на себя более высокий риск.

В то время как акции в целом имеют хорошие показатели — индекс Standard & Poor’s 500 за длительные периоды дает 10% прибыли, — акции хорошо известны своей волатильностью. Для акций нет ничего необычного в том, что в течение одного года курс акций совершается на 50% вверх или вниз. (Некоторые из лучших краткосрочных инвестиций намного безопаснее.)

Можете ли вы выдержать более высокий уровень риска, чтобы получить более высокую прибыль? Ключ к пониманию вашей толерантности к риску и того, не паникуете ли вы, когда ваши инвестиции упадут.Любой ценой вы должны избегать продажи инвестиций, когда они падают, если у них еще есть потенциал для роста. Продажа инвестиции только для того, чтобы увидеть, как она продолжает расти, может деморализовать.

Один из способов снизить риск — это удерживать свои инвестиции дольше. Более длительный период владения дает вам больше времени, чтобы пережить взлеты и падения рынка. Хотя индекс S&P 500 имеет отличную репутацию, эти доходы приходили со временем, и за любой короткий период индекс мог существенно упасть.Таким образом, инвесторы, вкладывающие деньги на рынок, должны иметь возможность удерживать их там не менее трех-пяти лет, и чем дольше, тем лучше.

Таким образом, вы можете использовать время как важнейшего союзника в ваших инвестициях. Также ценно для тех, кто берет на себя обязательства инвестировать в долгосрочной перспективе, вам не нужно тратить все свое время на наблюдение за своими инвестициями и беспокоиться о краткосрочных шагах. Вы можете создать долгосрочный план, а затем включить его (в основном) на автопилот.

Вот лучшие долгосрочные инвестиции в октябре:

- Акции роста

- Фонды акций

- Фонды облигаций

- Дивидендные акции

- Фонды с установленным сроком

- Недвижимость

- Акции малой капитализации

- Портфель робо-консультантов

- ИРА CD

1.Акции роста

В мире инвестирования в акции акции роста — это Ferrari. Они обещают высокий рост и вместе с тем высокую отдачу от инвестиций. Акции роста часто являются технологическими компаниями, но это не обязательно. Обычно они вкладывают всю свою прибыль обратно в бизнес, поэтому редко выплачивают дивиденды, по крайней мере, до тех пор, пока их рост не замедлится.

Рост акций может быть рискованным, потому что часто инвесторы будут платить за акции больше, чем прибыль компании. Поэтому, когда наступает медвежий рынок или рецессия, эти акции могут очень быстро потерять большую ценность.Как будто их внезапная популярность мгновенно исчезает. Тем не менее, акции роста с течением времени демонстрировали одни из лучших результатов.

Если вы собираетесь покупать отдельные акции роста, вам нужно тщательно проанализировать компанию, а это может занять много времени. А из-за нестабильности акций роста вы захотите иметь высокий уровень толерантности к риску или взять на себя обязательство держать акции не менее трех-пяти лет.

Риск / вознаграждение: Растущие акции относятся к наиболее рискованным сегментам рынка, потому что инвесторы готовы платить за них много.Поэтому, когда наступают тяжелые времена, эти акции могут резко упасть. Тем не менее, крупнейшие мировые компании — Facebook, Alphabets, Amazons — были быстрорастущими компаниями, поэтому награда потенциально безгранична, если вы сможете найти подходящую компанию.

2. Фонды акций

Если вы не совсем готовы тратить время и силы на анализ отдельных акций, то фондовый фонд — ETF или паевой инвестиционный фонд — может быть отличным вариантом. Если вы покупаете широко диверсифицированный фонд, такой как индексный фонд S&P 500 или индексный фонд Nasdaq-100, вы получите много акций с высокими темпами роста, а также многие другие.Но у вас будет более диверсифицированный и более безопасный набор компаний, чем если бы у вас было всего несколько отдельных акций.

Фондовый фонд — отличный выбор для инвестора, который хочет быть более агрессивным, но не имеет времени или желания делать инвестирование своим хобби на постоянной основе. А купив фонд акций, вы получите средневзвешенную доходность всех компаний в фонде, поэтому в целом фонд будет менее волатильным, чем если бы у вас было всего несколько акций.

Если вы покупаете фонд, который не является широко диверсифицированным — например, фонд, основанный на одной отрасли, — имейте в виду, что ваш фонд будет менее диверсифицированным, чем фонд, основанный на широком индексе, таком как S&P 500.Поэтому, если вы приобрели фонд, основанный на автомобильной промышленности, он может сильно зависеть от цен на нефть. Если цены на нефть вырастут, вполне вероятно, что многие акции фонда пострадают.

Риск / вознаграждение: Фондовый фонд менее рискован, чем покупка отдельных позиций, а также меньше работы. Но он все равно может немного сдвинуться с места в любой год, возможно, потеряв целых 30 процентов или даже прибавив 30 процентов в некоторые из наиболее экстремальных лет.

Тем не менее, владеть фондом акций и следить за которым будет меньше, чем отдельными акциями, но поскольку вы владеете большим количеством компаний — и не все из них будут преуспевать в любой конкретный год, — ваша доходность должна быть более стабильной.С фондом акций у вас также будет много потенциальных возможностей для роста. Вот некоторые из лучших индексных фондов.

3. Фонды облигаций

Фонды облигаций — как паевые инвестиционные фонды, так и ETF — содержат множество облигаций различных эмитентов. Фонды облигаций обычно классифицируются по типу облигации в фонде — дюрации облигации, ее риску, эмитенту (корпорация, муниципалитет или федеральное правительство) и другим факторам. Так что, если вы ищете фонд облигаций, существует множество вариантов, отвечающих вашим потребностям.

Когда компания или правительство выпускают облигацию, они соглашаются ежегодно выплачивать владельцу облигации установленную сумму процентов. В конце срока действия облигации эмитент погашает основную сумму облигации, и облигация погашается.

Облигация может быть одним из самых безопасных вложений, а облигации становятся еще безопаснее как часть фонда. Поскольку фонд может владеть сотнями типов облигаций от разных эмитентов, он диверсифицирует свои активы и снижает влияние дефолта по любой одной облигации на портфель.

Риск / вознаграждение: Хотя облигации могут колебаться, фонд облигаций останется относительно стабильным, хотя он может двигаться в ответ на изменения преобладающей процентной ставки. Облигации считаются безопасными по сравнению с акциями, но не все эмитенты одинаковы. Государственные эмитенты, особенно федеральное правительство, считаются вполне безопасными, в то время как уровень риска корпоративных эмитентов может варьироваться от немного меньшего до гораздо более рискованного.

Доходность фонда облигаций или облигаций обычно намного меньше, чем доходность фонда акций, возможно, от 4 до 5 процентов в год, но меньше по государственным облигациям.К тому же это гораздо менее рискованно.

4. Дивидендные акции

Там, где растущие акции являются спортивными автомобилями биржевого мира, дивидендные акции — это седаны — они могут обеспечить солидную доходность, но вряд ли они вырастут так же быстро, как растущие акции.

Дивидендные акции — это просто акции, по которым выплачиваются дивиденды — регулярные денежные выплаты. Многие акции предлагают дивиденды, но они чаще встречаются среди более старых, более зрелых компаний, которые меньше нуждаются в своих денежных средствах. Дивидендные акции популярны среди пожилых инвесторов, потому что они приносят регулярный доход, а лучшие акции со временем увеличивают этот дивиденд, поэтому вы можете заработать больше, чем при фиксированной выплате по облигации.REIT — одна из популярных форм дивидендных акций.

Риск / вознаграждение: Хотя дивидендные акции, как правило, менее волатильны, чем акции роста, не предполагайте, что они не будут значительно расти и падать, особенно если фондовый рынок вступает в тяжелый период. Однако компания, выплачивающая дивиденды, обычно более зрелая и устоявшаяся, чем растущая компания, и поэтому обычно считается более безопасной. При этом, если компания, выплачивающая дивиденды, не зарабатывает достаточно для выплаты дивидендов, она сокращает выплаты, и в результате ее акции могут резко упасть.