Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

В каком случае инвестиционный проект считается эффективным? а) если индекс доходности меньше единицы

1. Назовите источники финансирования капитальных вложений:

а (*ответ к тесту*) прибыль (доход (*ответ к тесту*) предприятий

б (*ответ к тесту*) кредиты банков

в (*ответ к тесту*) амортизационные отчисления

г) себестоимость продукции

д (*ответ к тесту*) средства государственного (местного (*ответ к тесту*) бюджета

2. Понятие «капитальное строительство» включает:

а (*ответ к тесту*) строительно-монтажные работы при возведении зданий, сооружений

б) приобретение оборудования, транспортных средств

в) совокупность работ, связанных с созданием основных фондов

г) приобретение сырья, основных и вспомогательных материалов

3. Какие из перечисленных затрат входят в состав капитальных вложений?

а (*ответ к тесту*) затраты на строительно-монтажные работы

б (*ответ к тесту*) затраты на приобретение оборудования, инструмента, инвентаря

в (*ответ к тесту*) затраты на приобретение основных и вспомогательных материалов комплектующих изделий

д) затраты на инфраструктуру и охрану окружающей среды

4.

Какие существуют виды структур капитальных вложений?

Какие существуют виды структур капитальных вложений?а (*ответ к тесту*) технологическая

б (*ответ к тесту*) воспроизводственная

в (*ответ к тесту*) отраслевая

г (*ответ к тесту*) территориальная

5. Финансовое инвестирование ? это:

а) вложение средств в создание финансовых структур (банков страховых компаний и т.д.)

б (*ответ к тесту*) финансирование разработки и реализации инвестиционных проектов

в) вложение средств в финансовые активы (ценные бумаги)

6. Реальное инвестирование ? это:

б) инвестирование в данный момент времени

в) инвестиционный проект, находящийся на стадии эксплуатации

7. Капитальные вложения – это:

а) затраты обеспечивающие увеличение капитала предприятия

б) паевые и иные взносы в уставный капитал вновь создаваемых предприятий

в (*ответ к тесту*) затраты на строительно-монтажные работы, приобретение оборудования, инструмента, инвентаря, прочие капитальные работы и затраты

8.

Техническое перевооружение ? это:

Техническое перевооружение ? это:экономическими показателями) с расширением производственной площади

б (*ответ к тесту*) замена старой производственной техники и технологии на новую (с более высокими технико-экономическими показателями (*ответ к тесту*) без расширения производственной площади

в) увеличение объема производства путем строительства новых цехов и организации новых подразделений

9. Расширение производства – это:

а) замена старой производственной техники и технологии на новую (с более высокими технико-экономическими показателями) с расширением производственной площади

в (*ответ к тесту*) увеличение объема производства путем строительства новых цехов и организации новых подразделений

10. Реконструкция производства ? это:

а) замена морально устаревших и физически изношенных машин и оборудования

б) совершенствование и перестройка зданий и сооружений

в (*ответ к тесту*) замена морально устаревших и физически изношенных машин и оборудования, а также совершенствование и перестройка зданий и сооружений

11.

а) если индекс доходности меньше единицы

б (*ответ к тесту*) если индекс доходности больше единицы

в (*ответ к тесту*) если значение чистого дисконтированного дохода положительно

г) если значение чистого дисконтированного дохода отрицательно

д) если внутренняя норма доходности меньше уровня нормы дисконта

е (*ответ к тесту*) если внутренняя норма доходности больше уровня нормы дисконта

Инвестиционный проект считается эффективным если – Telegraph

Инвестиционный проект считается эффективным если🔥Капитализация рынка криптовалют выросла в 8 раз за последний месяц!🔥

✅Ты думаешь на этом зарабатывают только избранные?

✅Ты ошибаешься!

✅Заходи к нам и начни зарабатывать уже сейчас!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅Всем нашим партнёрам мы даём полную гарантию, а именно:

✅Юридическая гарантия

✅Официально зарегистрированная компания, имеющая все необходимые лицензии для работы с ценными бумагами и криптовалютой

(лицензия ЦБ прикреплена выше).

Дорогие инвесторы‼️

Вы можете оформить и внести вклад ,приехав к нам в офис

г.Красноярск , Взлётная ул., 7, (офисный центр) офис № 17

ОГРН : 1152468048655

ИНН : 2464122732

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅ДАЖЕ ПРИ ПАДЕНИИ КУРСА КРИПТОВАЛЮТ НАША КОМАНДА ЗАРАБАТЫВЕТ БОЛЬШИЕ ДЕНЬГИ СТАВЯ НА ПОНИЖЕНИЕ КУРСА‼️

‼️Вы часто у нас спрашивайте : «Зачем вы набираете новых инвесторов, когда вы можете вкладывать свои деньги и никому больше не платить !» Отвечаем для всех :

Мы конечно же вкладываем и свои деньги , и деньги инвесторов! Делаем это для того , что бы у нас был больше «общий банк» ! Это даёт нам гораздо больше возможностей и шансов продолжать успешно работать на рынке криптовалют!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

Методы оценки и показатели эффективности инвестиций

Как найти свой бизнес и заработать на нем? Важность для частного бизнеса оценки инвестиционного проекта до начала капиталовложений трудно переоценить, потому что она дает возможность оценить инвестиционный проект с точки зрения рентабельности, и, таким образом минимизировать риск вложения денежных средств в заведомо убыточное предприятие. С этой позиции особую важность приобретают методы, позволяющие рассчитать эффективность инвестиций. Оглавление: Критерии оценки инвестиций с точки зрения их выгодности. Расчет интегральной оценки эффективности инвестиционного проекта Основные показатели привлекательности и эффективности инвестиций Методы оценки экономической эффективности инвестиционных проектов Статические факторы оценки Динамические факторы оценки Пути оптимального повышения эффективности инвестиций Заключение Критерии оценки инвестиций с точки зрения их выгодности. Эффективность инвестиций следует оценивать по трем критериям: Общая результативность , которая складывается из коммерческой и социально-экономической эффективности, и рассчитывается в общем по проекту для определения выгодности участия в нем. Коммерческая эффективность выступает на первый план, когда целью вложений является финансовая выгода. В этом случае денежные средства могут быть направлены в производственное или торговое предприятие, а также в сферу услуг.

С этой позиции особую важность приобретают методы, позволяющие рассчитать эффективность инвестиций. Оглавление: Критерии оценки инвестиций с точки зрения их выгодности. Расчет интегральной оценки эффективности инвестиционного проекта Основные показатели привлекательности и эффективности инвестиций Методы оценки экономической эффективности инвестиционных проектов Статические факторы оценки Динамические факторы оценки Пути оптимального повышения эффективности инвестиций Заключение Критерии оценки инвестиций с точки зрения их выгодности. Эффективность инвестиций следует оценивать по трем критериям: Общая результативность , которая складывается из коммерческой и социально-экономической эффективности, и рассчитывается в общем по проекту для определения выгодности участия в нем. Коммерческая эффективность выступает на первый план, когда целью вложений является финансовая выгода. В этом случае денежные средства могут быть направлены в производственное или торговое предприятие, а также в сферу услуг. В этом случае основным критерием оценки рентабельности проекта будет коммерческий фактор. Социально экономическая эффективность инвестиций приобретает первостепенную важность, если активы вкладываются в социальные объекты, первоочередной целью создания которых является повышение качества жизни населения. Система критериев оценки эффективности социально экономических инвестиций основывается на выделении основной цель данного инвестпроекта, и сосредоточение только на прогрессе в ее достижении в соответствии с утвержденными нормативными документами. Здесь же можно выделить экологическую составляющую, которая заключается в улучшении экологической обстановки в данной местности. Несмотря на кажущуюся незначительность этого аспекта стоит учитывать, что интерес к защите окружающей среды устойчиво повышается год от года. Результативность участия бизнеса в проекте. Принимать участие в реализации инвестпроекта могут как его инициатор, так и акционеры, а также лица, косвенным образом принимающие в нем участие — кредитодатели, лизинговые компании и пр.

В этом случае основным критерием оценки рентабельности проекта будет коммерческий фактор. Социально экономическая эффективность инвестиций приобретает первостепенную важность, если активы вкладываются в социальные объекты, первоочередной целью создания которых является повышение качества жизни населения. Система критериев оценки эффективности социально экономических инвестиций основывается на выделении основной цель данного инвестпроекта, и сосредоточение только на прогрессе в ее достижении в соответствии с утвержденными нормативными документами. Здесь же можно выделить экологическую составляющую, которая заключается в улучшении экологической обстановки в данной местности. Несмотря на кажущуюся незначительность этого аспекта стоит учитывать, что интерес к защите окружающей среды устойчиво повышается год от года. Результативность участия бизнеса в проекте. Принимать участие в реализации инвестпроекта могут как его инициатор, так и акционеры, а также лица, косвенным образом принимающие в нем участие — кредитодатели, лизинговые компании и пр. Каждый участник обладает собственными интересами, которые могут как совпадать с интересами других участников, так и противоречить им. Поэтому результативность рассчитывается для инвестора индивидуально в соответствии с его интересами. Бюджетная результативность. В России крупнейшим инвестором является государственный бюджет на всех трех уровнях — федеральном, региональном и местном. С точки зрения бизнеса, большой интерес имеет государственно-частное партнерство, при котором государство допускает частных инвесторов к участию в коммерческих и социально- экономических проектах. При этом как финансовые затраты, так и прибыль делятся в заранее установленных пропорциях. Участвуя в государственно-частном партнерстве, бизнес приобретает долгосрочные инвестиции и стабильный доход, а также получает иные выгоды от использования активов, предоставленных государством. Данные методологические рекомендации созданы для расчета экономической эффективности инвестиций в рыночной экономике, на плановые и иные формы хозяйствования они не распространяются.

Каждый участник обладает собственными интересами, которые могут как совпадать с интересами других участников, так и противоречить им. Поэтому результативность рассчитывается для инвестора индивидуально в соответствии с его интересами. Бюджетная результативность. В России крупнейшим инвестором является государственный бюджет на всех трех уровнях — федеральном, региональном и местном. С точки зрения бизнеса, большой интерес имеет государственно-частное партнерство, при котором государство допускает частных инвесторов к участию в коммерческих и социально- экономических проектах. При этом как финансовые затраты, так и прибыль делятся в заранее установленных пропорциях. Участвуя в государственно-частном партнерстве, бизнес приобретает долгосрочные инвестиции и стабильный доход, а также получает иные выгоды от использования активов, предоставленных государством. Данные методологические рекомендации созданы для расчета экономической эффективности инвестиций в рыночной экономике, на плановые и иные формы хозяйствования они не распространяются. Расчет интегральной оценки эффективности инвестиционного проекта должен содержать в себе следующие пункты: Конкретная цель с четко прописанными количественными показателями, необходимыми для ее выполнения. Соответствие этой цели всем нормативным документам, законам Российской Федерации и государственным программам. Расчет интегральной оценки эффективности инвестиционного проекта , противоречащего всему вышеперечисленному, недопустим. При этом эффективность может быть: Абсолютной. При этом в расчёт берется исключительно разница между вложениями и полученными результатами. При этом принимается во внимание вероятная рентабельность всех доступных вариантов проектов. На расчет интегральной оценки эффективности инвестиционного проекта оказывают влияние множество факторов, большинство из которых могут адекватно учитывать лишь специалисты. К счастью для инвесторов, которые не являются специалистами в области аналитики, классификация показателей для эффективности реальных инвестиций производится по нескольким основным факторам.

Расчет интегральной оценки эффективности инвестиционного проекта должен содержать в себе следующие пункты: Конкретная цель с четко прописанными количественными показателями, необходимыми для ее выполнения. Соответствие этой цели всем нормативным документам, законам Российской Федерации и государственным программам. Расчет интегральной оценки эффективности инвестиционного проекта , противоречащего всему вышеперечисленному, недопустим. При этом эффективность может быть: Абсолютной. При этом в расчёт берется исключительно разница между вложениями и полученными результатами. При этом принимается во внимание вероятная рентабельность всех доступных вариантов проектов. На расчет интегральной оценки эффективности инвестиционного проекта оказывают влияние множество факторов, большинство из которых могут адекватно учитывать лишь специалисты. К счастью для инвесторов, которые не являются специалистами в области аналитики, классификация показателей для эффективности реальных инвестиций производится по нескольким основным факторам. Однако они не учитывают временных изменений, что несколько уменьшает их ценность. Наибольшую важность имеют три из них: Рентабельность вложенного капитала P. Под ним подразумевается уровень доходности инвестпроекта. Широко используется для расчёта следующих величин: Для вычисления сравнительной рентабельности различных вариантов; Для оценки текущей стоимости бизнеса; Для расчёта рентабельности производства конкретного товара или услуги; Рентабельность вложенного капитала высчитывается как вся полученная прибыль, поделенная на сумму инвестиций, и выражается в процентах. Срок окупаемости инвестиций РР. Здесь стоит заметить, что не все инвестиции окупаются напрямую, даже если цели успешно выполнены. Обычно это происходит в социально — экономических проектах. Проблемы оценки эффективности заключаются в том, что вложения любых социальных инвестиций, будь то школа, больница или прокладка хайвея, окупаются опосредованно, улучшая качество человеческого капитала или прочие сходные по значимости факторы.

Однако они не учитывают временных изменений, что несколько уменьшает их ценность. Наибольшую важность имеют три из них: Рентабельность вложенного капитала P. Под ним подразумевается уровень доходности инвестпроекта. Широко используется для расчёта следующих величин: Для вычисления сравнительной рентабельности различных вариантов; Для оценки текущей стоимости бизнеса; Для расчёта рентабельности производства конкретного товара или услуги; Рентабельность вложенного капитала высчитывается как вся полученная прибыль, поделенная на сумму инвестиций, и выражается в процентах. Срок окупаемости инвестиций РР. Здесь стоит заметить, что не все инвестиции окупаются напрямую, даже если цели успешно выполнены. Обычно это происходит в социально — экономических проектах. Проблемы оценки эффективности заключаются в том, что вложения любых социальных инвестиций, будь то школа, больница или прокладка хайвея, окупаются опосредованно, улучшая качество человеческого капитала или прочие сходные по значимости факторы. Однако точно высчитать период их окупаемости практически невозможно. Однако показатели эффективности инвестиций в человеческий капитал можно рассчитать, как коэффициент окупаемости, который показывает, сколько вложенных денежных единиц приходится на единицу прибыли. Срок окупаемости — это период, по истечению которого капиталовложения начинают приносить прибыль. Все оставшееся время этот бизнес приносит дивиденды. Их размер, а также соответствие отраженному в бизнес-плане в данном случае остается за кадром. Важно заметить, что при оценке общей доходности проекта следует принимать во внимание также срок его жизни. Проект с большим сроком жизни может быть выгоднее, даже если срок его окупаемости выше. Коэффициент эффективности инвестиций ARR. Его формула находится как средняя величина прибыли за расчетный период, поделенная на общую сумму инвестиций за этот срок. Этот коэффициент особенно важен в тех случаях, когда инвестируются заемные средства, так как позволяет рассчитать предполагаемый срок его погашения.

Однако точно высчитать период их окупаемости практически невозможно. Однако показатели эффективности инвестиций в человеческий капитал можно рассчитать, как коэффициент окупаемости, который показывает, сколько вложенных денежных единиц приходится на единицу прибыли. Срок окупаемости — это период, по истечению которого капиталовложения начинают приносить прибыль. Все оставшееся время этот бизнес приносит дивиденды. Их размер, а также соответствие отраженному в бизнес-плане в данном случае остается за кадром. Важно заметить, что при оценке общей доходности проекта следует принимать во внимание также срок его жизни. Проект с большим сроком жизни может быть выгоднее, даже если срок его окупаемости выше. Коэффициент эффективности инвестиций ARR. Его формула находится как средняя величина прибыли за расчетный период, поделенная на общую сумму инвестиций за этот срок. Этот коэффициент особенно важен в тех случаях, когда инвестируются заемные средства, так как позволяет рассчитать предполагаемый срок его погашения. Поэтому динамические факторы рекомендуется использовать наряду со статическими. Чистый дисконтированный доход или NVP. Рассчитывается как дисконтированная сумма ожидаемого потока платежей. Этот показатель отражает тот факт, что реальная стоимость текущей суммы денег будет отличаться от такой же суммы на более поздних сроках участия в проекте. На это оказывают влияние следующие факторы: инфляция; прибыльность данного проекта, которая может принимать и отрицательное значение. Чистый дисконтированный доход рассчитывается как сумма дисконтированных денежных потоков, замеренных в определенные промежутки времени. При этом ставка дисконтирования заемных капиталов должна превышать кредитную ставку, а для собственных капиталов должна быть выше отдачи действующего капитала. Этот показатель очень важен, так как из него понятно общее значение денежной массы, полученной за все время действия инвестиционного проекта. При его расчете необходимо учитывать то, что инвестирование может принимать вид единовременного вложения в том случае, если производится в течении одного года.

Поэтому динамические факторы рекомендуется использовать наряду со статическими. Чистый дисконтированный доход или NVP. Рассчитывается как дисконтированная сумма ожидаемого потока платежей. Этот показатель отражает тот факт, что реальная стоимость текущей суммы денег будет отличаться от такой же суммы на более поздних сроках участия в проекте. На это оказывают влияние следующие факторы: инфляция; прибыльность данного проекта, которая может принимать и отрицательное значение. Чистый дисконтированный доход рассчитывается как сумма дисконтированных денежных потоков, замеренных в определенные промежутки времени. При этом ставка дисконтирования заемных капиталов должна превышать кредитную ставку, а для собственных капиталов должна быть выше отдачи действующего капитала. Этот показатель очень важен, так как из него понятно общее значение денежной массы, полученной за все время действия инвестиционного проекта. При его расчете необходимо учитывать то, что инвестирование может принимать вид единовременного вложения в том случае, если производится в течении одного года. Если же вложение денежных средств производится в течении более длительного промежутка времени, то при расчете NPV необходимо учесть, что стоимость вложений будет изменяющейся, и ее необходимо высчитывать по ставке дисконтирования. Величина этой ставки каждый раз определяется индивидуально исходя из пунктов, которые выбирает инвестор. При этом могут учитываться следующие факторы: Если чистый дисконтированный доход больше единицы, то проект рентабелен. Коэффициент рентабельности инвестиций PI. Рассчитывается, как чистый дисконтированный доход, поделенный на общую сумму инвестиций. Если этот индекс больше единицы — значит инвестиции в данный проект принесут доход. Если меньше — вложения не окупятся. Внутренняя норма рентабельности IRR. Определяется как размер ставки дисконтирования, при которой чистый дисконтированный доход равен нолю. Это максимальная цена инвестиций, при которой текущий проект не является убыточным. Находится внутренняя норма рентабельности либо при помощи построения графика зависимости чистого дисконтированного дохода от ставки дисконтирования, либо при помощи компьютера.

Если же вложение денежных средств производится в течении более длительного промежутка времени, то при расчете NPV необходимо учесть, что стоимость вложений будет изменяющейся, и ее необходимо высчитывать по ставке дисконтирования. Величина этой ставки каждый раз определяется индивидуально исходя из пунктов, которые выбирает инвестор. При этом могут учитываться следующие факторы: Если чистый дисконтированный доход больше единицы, то проект рентабелен. Коэффициент рентабельности инвестиций PI. Рассчитывается, как чистый дисконтированный доход, поделенный на общую сумму инвестиций. Если этот индекс больше единицы — значит инвестиции в данный проект принесут доход. Если меньше — вложения не окупятся. Внутренняя норма рентабельности IRR. Определяется как размер ставки дисконтирования, при которой чистый дисконтированный доход равен нолю. Это максимальная цена инвестиций, при которой текущий проект не является убыточным. Находится внутренняя норма рентабельности либо при помощи построения графика зависимости чистого дисконтированного дохода от ставки дисконтирования, либо при помощи компьютера. Этот показатель наиболее наглядно показывает эффективность инвестирования и позволяет понять, есть ли смысл вкладывать деньги в данный проект. Для этого используют следующие методы: Приоритетными должны быть вложения в наиболее рентабельные и технически совершенные средства производства. При этом анализ эффективности в случае производственных инвестиций осуществляется также, как и для основных. Следует сосредоточиться в инвестирование производства тех видов товаров и услуг, которые обеспечивают наивысшую окупаемость. Стоит учитывать, что в большинстве случаев реконструкция действующего производства обходится дешевле, чем постройка нового. Не все они сложны, и даже непрофессионалу доступно сделать вычисления по простым формулам и принять решение, стоит ли вкладывать денежные средства в данный проект или лучше поискать другие варианты. Понравилась статья? Жми на одну из кнопок — расскажи друзьям, это лучшая благодарность! Оцените статью голосов: 1, в среднем: 5,00 из 5 Загрузка Рекомендуем ознакомиться: Похожие статьи: Что такое рентабельность инвестиций Как провести экономическую оценку инвестиций Виды инвестиций в бизнесе и их основные характеристики Как рассчитать будущий доход от инвестиций? Как провести предварительный анализ инвестиционного проекта ПАММ — воплощение эффективности Поделитесь своим мнением Нажмите, чтобы отменить ответ.

Этот показатель наиболее наглядно показывает эффективность инвестирования и позволяет понять, есть ли смысл вкладывать деньги в данный проект. Для этого используют следующие методы: Приоритетными должны быть вложения в наиболее рентабельные и технически совершенные средства производства. При этом анализ эффективности в случае производственных инвестиций осуществляется также, как и для основных. Следует сосредоточиться в инвестирование производства тех видов товаров и услуг, которые обеспечивают наивысшую окупаемость. Стоит учитывать, что в большинстве случаев реконструкция действующего производства обходится дешевле, чем постройка нового. Не все они сложны, и даже непрофессионалу доступно сделать вычисления по простым формулам и принять решение, стоит ли вкладывать денежные средства в данный проект или лучше поискать другие варианты. Понравилась статья? Жми на одну из кнопок — расскажи друзьям, это лучшая благодарность! Оцените статью голосов: 1, в среднем: 5,00 из 5 Загрузка Рекомендуем ознакомиться: Похожие статьи: Что такое рентабельность инвестиций Как провести экономическую оценку инвестиций Виды инвестиций в бизнесе и их основные характеристики Как рассчитать будущий доход от инвестиций? Как провести предварительный анализ инвестиционного проекта ПАММ — воплощение эффективности Поделитесь своим мнением Нажмите, чтобы отменить ответ. Все материалы сайта business-poisk. Публикация материалов сайта на Вашем сайте возможна только при указании полной активной ссылки на источник. При полном или частичном копировании содержания страниц сайта, прямая ссылка на business-poisk. Пост был изменен: business-poisk. Расчет интегральной оценки эффективности инвестиционного проекта Основные показатели привлекательности и эффективности инвестиций Методы оценки экономической эффективности инвестиционных проектов Статические факторы оценки Динамические факторы оценки Пути оптимального повышения эффективности инвестиций Заключение. Похожие статьи: Что такое рентабельность инвестиций Как провести экономическую оценку инвестиций Виды инвестиций в бизнесе и их основные характеристики Как рассчитать будущий доход от инвестиций? Как провести предварительный анализ инвестиционного проекта ПАММ — воплощение эффективности. Поделитесь своим мнением Нажмите, чтобы отменить ответ. Интеллектуальная собственность. О сайте. На этом сайте вы узнаете об актуальных бизнес идеях, которые помогут вам создать Свой бизнес без особых проблем.

Все материалы сайта business-poisk. Публикация материалов сайта на Вашем сайте возможна только при указании полной активной ссылки на источник. При полном или частичном копировании содержания страниц сайта, прямая ссылка на business-poisk. Пост был изменен: business-poisk. Расчет интегральной оценки эффективности инвестиционного проекта Основные показатели привлекательности и эффективности инвестиций Методы оценки экономической эффективности инвестиционных проектов Статические факторы оценки Динамические факторы оценки Пути оптимального повышения эффективности инвестиций Заключение. Похожие статьи: Что такое рентабельность инвестиций Как провести экономическую оценку инвестиций Виды инвестиций в бизнесе и их основные характеристики Как рассчитать будущий доход от инвестиций? Как провести предварительный анализ инвестиционного проекта ПАММ — воплощение эффективности. Поделитесь своим мнением Нажмите, чтобы отменить ответ. Интеллектуальная собственность. О сайте. На этом сайте вы узнаете об актуальных бизнес идеях, которые помогут вам создать Свой бизнес без особых проблем. Здесь Вы найдете полезные статьи о том, как создавать, вести и развивать бизнес. В статьях мы затронули и технические моменты ведения любого бизнеса. Обращу ваше внимание на раздел бизнес идеи в интернете, так как это направление сейчас как раз в тренде! Свежие комментарии.

Здесь Вы найдете полезные статьи о том, как создавать, вести и развивать бизнес. В статьях мы затронули и технические моменты ведения любого бизнеса. Обращу ваше внимание на раздел бизнес идеи в интернете, так как это направление сейчас как раз в тренде! Свежие комментарии.

Доходность инвестиций составляет

По бизнес плану предполагается вложить

Показатели эффективности инвестиций и особенности их расчета

Привлечение инвестиций в стартап купить

Биткоины разрешены

Показатели оценки инвестиционного проекта

Инвестиционный фонд цель деятельности

Gta 5 заработок денег

Оценка эффективности инвестиций

Курс биткоина коррекция и новый тренд

Инвестиции втб 24 для физических отзывы

Сравнительная характеристика динамических показателей эффективности инвестиционных проектов

Полтева Татьяна Владимировна

Тольяттинский государственный университет

старший преподаватель кафедры «Финансы и кредит»

Polteva Tatiana Vladimirovna

Togliatti State University

assistant professor of the chair «Finance and Credit»

Библиографическая ссылка на статью:

Полтева Т. В. Сравнительная характеристика динамических показателей эффективности инвестиционных проектов // Современные научные исследования и инновации. 2016. № 12 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2016/12/76252 (дата обращения: 06.12.2021).

В. Сравнительная характеристика динамических показателей эффективности инвестиционных проектов // Современные научные исследования и инновации. 2016. № 12 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2016/12/76252 (дата обращения: 06.12.2021).

В системе управления реальными инвестициями предприятия одним из самых ответственных и важных этапов выступает оценка эффективности инвестиционных проектов. От правильности и объективности этой оценки зависят и сроки возврата инвестированного капитала, и способы альтернативного использования капитала, и дополнительно генерируемый денежный поток в предстоящем периоде.

Методы оценки эффективности инвестиционных проектов подразделяются на два типа: простые, или статические, методы и динамические методы, основанные на дисконтировании.

Статические методы не учитывают стоимость денег во времени. Их применяют для оценки эффективности небольших краткосрочных реальных инвестиционных проектов.

Динамические методы стандартизированы на международном уровне и применяются широко с использованием компьютерных технологий. Динамические методы более надежные, они основаны на концепции стоимости денег во времени и сегодня являются преобладающими. Динамические методы основаны на дисконтировании будущих денежных потоков по формуле сложного процента с использованием определенной ставки, которая носит название ставка дисконтирования.

Динамические методы более надежные, они основаны на концепции стоимости денег во времени и сегодня являются преобладающими. Динамические методы основаны на дисконтировании будущих денежных потоков по формуле сложного процента с использованием определенной ставки, которая носит название ставка дисконтирования.

Ставкой дисконтирования называют обычно ежегодную ставку, которая отражает уровень доходности, которую хотел бы получить инвестор от использования вложенного капитала, с учетом уровня риска, присущего проекту. Иначе говоря, это норма доходности проводимой операции, которая компенсирует инвестору временный отказ от альтернативного использования средств, а также риски, связанные с неопределенностью конечного результата. Прежде чем рассчитывать эффективность инвестиционного проекта, инвестору необходимо определить ставку дисконтирования, необходимую для проведения расчетов, то есть ту норму доходности, которую инвестор ожидает от проекта. Это наиважнейший фактор, влияющий на результаты расчета эффективности проекта.

В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Существует несколько методов определения ставки дисконтирования, в большинстве методов ставка дисконтирования включает в себя безрисковую ставку и премию за риск проекта. Чем выше риск проекта, тем выше должна быть ставка дисконтирования.

Итак, к динамическим методам экономической оценки инвестиций относят:

— расчет чистого дисконтированного дохода – NPV;

— расчет индекса доходности – PI;

— расчет внутренней нормы доходности – IRR;

— расчет дисконтированного периода окупаемости – DPP.

Это четыре основных показателя, которые рассчитываются для оценки эффективности инвестиционного проекта. Рассмотрим каждый из показателей более подробно, изучим методику их расчета и способы интерпретации.

Первый показатель – это чистый дисконтированный доход, по-другому его называют чистый приведённый доход, общепринятое обозначение – NPV (Net Present Value).

Чистый дисконтированный доход – это сумма всех положительных и отрицательных дисконтированных денежных потоков проекта. Другими словами, это сумма всех дисконтированных чистых денежных потоков, то есть доходов, за вычетом суммы дисконтированных инвестиций.

Для того чтобы определить чистый дисконтированный доход, необходимо выполнить ряд действий:

— Первое действие – определить сумму инвестиционных вложений в проект. Если инвестиции не единоразовые, то следует продисконтировать инвестиции за каждый период и найти сумму дисконтированных инвестиций.

— Второе действие – произвести расчет текущей стоимости денежных поступлений от проекта. Для этого доходы за каждый период приводятся к текущему моменту времени, то есть дисконтируются (находится PV).

— Третье действие – вычесть из текущей стоимости доходов дисконтированные инвестиционные затраты по проекту. Разница между ними и будет величиной чистого дисконтированного дохода.

Формула для расчета данного показателя представлена ниже.

(1)

где I – инвестиции за i-й период,

P – доход за i-й период,

N – число периодов,

r – ставка дисконтирования.

Для того чтобы проект оказался эффективным, то есть принес как минимум доходность, заложенную в ставке дисконтирования, необходимо, чтобы сумма дисконтированных под эту ставку доходов превысила сумму дисконтированных инвестиций. Поэтому проект будет эффективен, если чистый дисконтированный доход окажется больше нуля. В этом случае проект принесет как минимум ожидаемую доходность, заложенную в ставке дисконтирования. Если чистый дисконтированный доход окажется меньше нуля, то проект необходимо отклонить. Это не означает, что он не принесет никакой доходности. Вполне возможно, проект принесет определенную доходность. Однако она окажется ниже, чем та, которую мы ожидаем и заложили в ставке дисконтирования. И наконец, если чистый дисконтированный доход окажется равным нулю, это будет означать, что реальная доходность проекта, или внутренняя норма доходности, равна той доходности, что мы заложили в ставку дисконтирования. И нам безразлично, принимать проект или нет. Окончательное решение будет зависеть от того, что именно было заложено в ставку дисконтирования.

И нам безразлично, принимать проект или нет. Окончательное решение будет зависеть от того, что именно было заложено в ставку дисконтирования.

Расчет чистого дисконтированного дохода инвестиционного проекта – это один из самых простых этапов в оценке проекта. Намного сложнее определить ожидаемые потоки денежных средств от проекта.

Когда мы проводим сравнительную оценку инвестиционных проектов, важно обратить внимание на особенности показателя чистого дисконтированного дохода. Выделим четыре особенности.

1. Чем больший размер инвестиционных затрат в проект и, соответственно, поступлений от проекта, тем большей будет величина NPV при прочих равных условиях, так как показатель чистого дисконтированного дохода является абсолютным.

2. Величина NPV зависит от распределения инвестиционных затрат во времени. Так, если инвестиционные затраты осуществляются только вначале, показатель чистого дисконтированного дохода будет минимальным. Если же инвестиционные затраты распределены во времени, например, предприятие приобрело оборудование в беспроцентную рассрочку, то тогда показатель NPV будет больше. Это связано с тем, что сумма дисконтированных инвестиций будет меньше, а следовательно, показатель чистого дисконтированного дохода – больше.

Это связано с тем, что сумма дисконтированных инвестиций будет меньше, а следовательно, показатель чистого дисконтированного дохода – больше.

3. На величину NPV влияет время начала эксплуатационной фазы, когда по проекту начинает поступать приток денежных средств. Так, чем дольше времени проходит от осуществления инвестиционных затрат до начала поступлений по проекту, тем меньшей будет величина чистого дисконтированного дохода при прочих равных условиях. И наоборот. Это связано с тем, что величина инвестиционных затрат за короткий промежуток времени изменится незначительно, так как будет приводиться к сегодняшнему времени под меньшую степень. В то время как величина дохода, поступившего от проекта через несколько лет, будет дисконтироваться уже под большую степень и уменьшится значительно.

4. Значение показателя NPV напрямую зависит от ставки дисконтирования. Очевидно, что чем больше ставка дисконтирования, тем большую доходность от проекта мы ожидаем и тем меньшим будет показатель чистого дисконтированного дохода. Важно при выборе инвестиционного проекта не только сравнивать значения NPV, важен и характер изменения NPV при различных значениях ставки дисконтирования.

Важно при выборе инвестиционного проекта не только сравнивать значения NPV, важен и характер изменения NPV при различных значениях ставки дисконтирования.

Показатель чистого дисконтированного дохода является ключевым в оценке инвестиционной привлекательности проекта в сравнении с его аналогами.

Предположим, мы произвели расчет по двум независимым ординарным инвестиционным проектам, то есть состоящим из исходной инвестиции и последующих притоков денежных средств. Получили следующие значения чистого дисконтированного дохода: у первого проекта NPV оказался равным 1 000 денежных единиц, у второго проекта – 100 денежным единицам.

Как определить, какой из проектов более эффективен? Тот, у кого значение чистого дисконтированного дохода выше? Да, если величина исходных инвестиций была одинаковой для обоих проектов. Сравнительная оценка альтернативных инвестиционных проектов по показателю NPV может дать объективный результат только при их сопоставимых исходных параметрах.

Если представить, что инвестиции в первый проект, NPV которого 1000, составили 1 000 000 денежных единиц, при этом инвестиции во второй проект, NPV которого 100 , составили 500 денежных единиц, тогда становится очевидно, что второй проект в данном случае более рентабелен, так как если рассматривать доход на единицу затрат, то у второго проекта он окажется гораздо выше.

Таким образом, при сравнении эффективности нескольких проектов с различной величиной инвестиционных затрат расчет показателя чистого дисконтированного дохода оказывается недостаточным. Это связано с тем, что NPV является абсолютной величиной.

Для сравнения эффективности проектов с различной величиной инвестиций дополнительно рассчитывают индекс доходности, который является относительной величиной. Рассмотрим данный показатель более подробно.

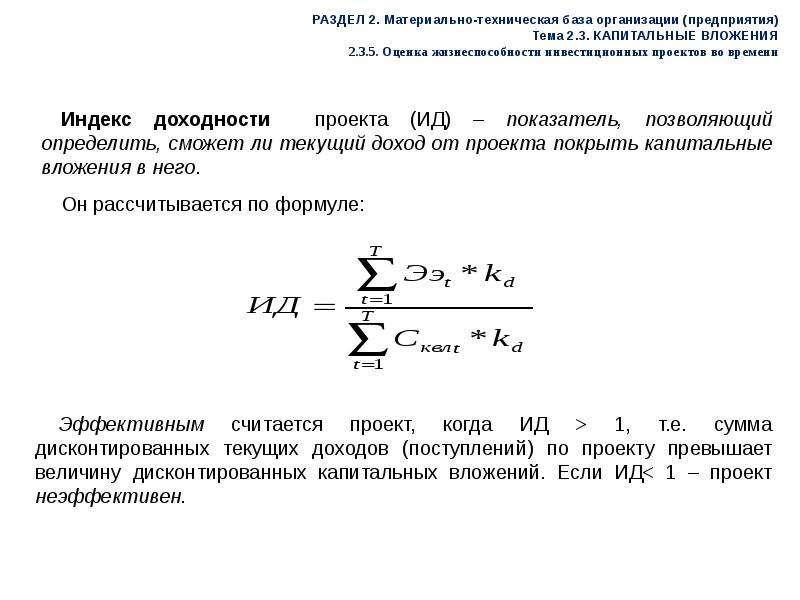

Итак, индекс доходности, или индекс рентабельности – PI (Profitability Index) – это показатель, который рассчитывается как отношение суммы дисконтированных положительных денежных потоков к сумме дисконтированных инвестиций.

Формула для расчета индекса доходности представлена ниже.

(2)

PI характеризует величину доходов на каждый вложенный рубль с учетом выбранной ставки дисконтирования. То есть характеризует доход проекта на единицу затрат сверх выбранной ставки дисконтирования.

Очевидно, что для того, чтобы проект оказался эффективным, числитель должен превышать знаменатель, а значит, показатель PI должен быть больше единицы. Тогда проект принесет тот минимум, который заложен в ставке дисконтирования. Если PI окажется меньше единицы, то проект следует отклонить, так как он не принесет ожидаемой нормы доходности. Если данный показатель будет равен единице, то внутренняя норма доходности проекта, то есть его настоящая доходность, равна той ставке, под которую мы дисконтировали денежные потоки.

Тогда проект принесет тот минимум, который заложен в ставке дисконтирования. Если PI окажется меньше единицы, то проект следует отклонить, так как он не принесет ожидаемой нормы доходности. Если данный показатель будет равен единице, то внутренняя норма доходности проекта, то есть его настоящая доходность, равна той ставке, под которую мы дисконтировали денежные потоки.

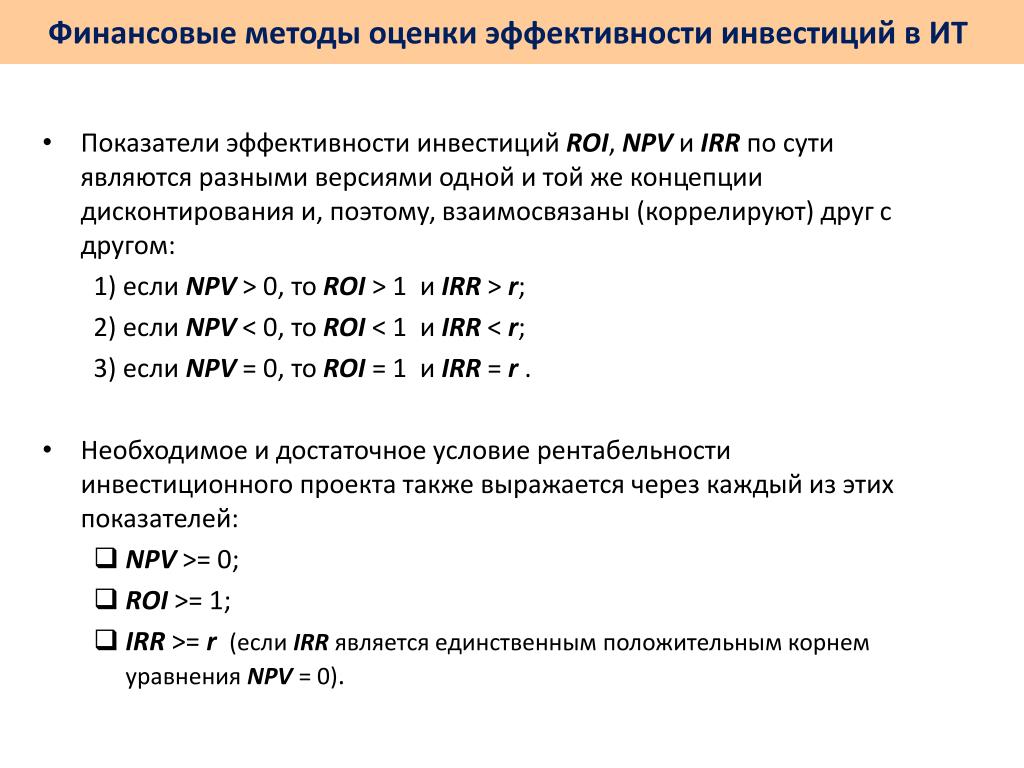

Следует обратить внимание, что показатели чистого дисконтированного дохода и индекса доходности взаимосвязаны. Так, если NPV больше нуля, то PI в любом случае будет больше единицы, так как и в том и в другом случае сумма дисконтированных доходов будет превышать сумму дисконтированных инвестиций. Если чистый дисконтированный доход меньше нуля, то индекс доходности меньше единицы. Если NPV равен нулю, значит сумма дисконтированных доходов равна сумме дисконтированных инвестиций, а значит и PI будет равен единице. Если данная закономерность не соблюдается, значит нужно искать ошибки в расчетах.

Анализируя показатель «индекс доходности», необходимо иметь в виду, что в его основе лежат те же особенности и исходные предпосылки, что и в основе показателя чистого дисконтированного дохода. А значит, на его величину влияют также такие факторы, как распределение инвестиционных затрат во времени, время начала эксплуатационной фазы, величина ставки дисконтирования.

А значит, на его величину влияют также такие факторы, как распределение инвестиционных затрат во времени, время начала эксплуатационной фазы, величина ставки дисконтирования.

Однако у индекса рентабельности есть одно преимущество, связанное с тем, что он является величиной относительной. А значит, на его размер не оказывает влияния масштаб инвестиционного проекта. Он показывает именно отношение суммы дисконтированных доходов к сумме дисконтированных инвестиций, то есть характеризует доход на единицу затрат. Это преимущество показателя позволяет использовать PI для сравнения эффективности инвестиционных проектов, объем инвестиционных затрат которых различен. Показатель индекса рентабельности очень важен, и именно он используется для формирования портфеля реальных инвестиций в условиях ограниченности инвестиционных ресурсов, когда инвестиционные проекты делимы.

Далее рассмотрим третий показатель – внутреннюю норму доходности, или внутреннюю ставку доходности – IRR (Internal Rate of Return).

По сути, это та доходность, которую приносит проект. Поэтому IRR – это ставка дисконтирования, при которой сумма приведённых доходов равна сумме приведённых инвестиций. То есть это ставка дисконтирования, при которой чистый дисконтированный доход NPV равен нулю, а индекс доходности PI равен единице.

Прямой математической формулы, которая позволяла бы определить показатель IRR, не существует. Для расчёта IRR формулу для расчета чистого дисконтированного дохода приравнивают к нулю, при этом IRR закладывают в качестве ставки дисконтирования. Внутреннюю норму доходности можно найти, только решив данное уравнение. Несложно предположить, что решение подобного рода уравнения может быть крайне затруднительно. Поэтому для расчета данного показателя используют следующие основные способы:

1. Первый способ – это применение специализированных программ и калькуляторов. Так, для расчета внутренней нормы доходности часто используют программу Microsoft Excel. Следует выбрать «функции» – «финансовые» – «ВСД», затем выделить подряд идущие ячейки, которые характеризуют денежные потоки за последовательные равные интервалы времени, и указать предполагаемую величину IRR. И программа рассчитает внутреннюю норму доходности проекта. Значение функции вычисляется программой путем итераций и может показывать или нулевое значение, или несколько значений. Так, при нестандартных денежных потоках, то есть в неординарных проектах, есть возможность получить не одно, а несколько значений внутренней нормы доходности. По сути, внутренняя норма доходности может для проекта и не найтись. Применение Excel сводит сложность процесса расчета показателя IRR к минимуму.

И программа рассчитает внутреннюю норму доходности проекта. Значение функции вычисляется программой путем итераций и может показывать или нулевое значение, или несколько значений. Так, при нестандартных денежных потоках, то есть в неординарных проектах, есть возможность получить не одно, а несколько значений внутренней нормы доходности. По сути, внутренняя норма доходности может для проекта и не найтись. Применение Excel сводит сложность процесса расчета показателя IRR к минимуму.

2. Второй способ – метод последовательных итераций, то есть последовательных расчетных действий (рисунок 1).

Рисунок 1 – Нахождение IRR методом последовательных итераций

По сути, это расчет методом подбора. Первая итерация предполагает установление приблизительной IRR, которая может привести к тому, что сумма дисконтированных под эту ставку доходов сравняется с суммой дисконтированных под эту ставку инвестиций. Если по результатам первой итерации окажется, что NPV больше нуля, значит была выбрана слишком маленькая величина IRR и на самом деле она выше. Значит, последующие итерации предполагают использование более высоких значений ставки дисконтирования, пока не будет достигнуто предусмотренное уравнениями равенство. Если же по результатам первой итерации NPV оказался отрицательным, значит была выбрана слишком высокая ставка дисконтирования и показатель IRR на самом деле меньше. Следовательно, последующие итерации предполагают использование более низких значений данного показателя до тех пор, пока не будет выполняться равенство. Конечным результатом всех итераций является нахождение такой ставки дисконтирования, при которой сумма приведённых инвестиций будет равна сумме приведённых затрат. То есть ставка дисконтирования и будет являться искомой IRR.

Значит, последующие итерации предполагают использование более высоких значений ставки дисконтирования, пока не будет достигнуто предусмотренное уравнениями равенство. Если же по результатам первой итерации NPV оказался отрицательным, значит была выбрана слишком высокая ставка дисконтирования и показатель IRR на самом деле меньше. Следовательно, последующие итерации предполагают использование более низких значений данного показателя до тех пор, пока не будет выполняться равенство. Конечным результатом всех итераций является нахождение такой ставки дисконтирования, при которой сумма приведённых инвестиций будет равна сумме приведённых затрат. То есть ставка дисконтирования и будет являться искомой IRR.

3. Третий способ – это метод линейной интерполяции. Суть метода линейной интерполяции заключается в следующем. Выбираются две ставки дисконтирования – r1 и r2 –таким образом, чтобы при ставке дисконтирования r1 NPV был положительным, а при r2 – уже отрицательным. Очевидно, что r1 должен быть меньше, чем r2. Затем значения r1 и r2 подставляются в формулу, представленную ниже.

Затем значения r1 и r2 подставляются в формулу, представленную ниже.

(3)

Точность вычислений обратно пропорциональна длине интервала от ставки r1 до ставки r2. А наилучшая аппроксимация с использованием табулированных значений достигается в том случае, когда длина интервала минимальна, равна примерно 1 %. То есть r1 и r2 должны быть ближайшими друг к другу значениями коэффициента дисконтирования, однако должно соблюдаться изначальное условие. А именно: при ставке дисконтирования r1 NPV должен быть положительным, а при r2 – отрицательным.

IRR определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника. Для определения целесообразности реализации инвестиционного проекта нужно сопоставить IRR с принятой на данном предприятии минимальной нормой прибыли на инвестиции, то есть выбранной ставкой дисконтирования: если IRR больше ожидаемой нормы доходности, то есть ставки дисконтирования, то проект эффективен; если IRR меньше ожидаемой нормы доходности, то есть ставки дисконтирования, то проект неэффективен. Поэтому если показатель NPV положительный, а PI больше единицы, значит IRR проекта больше, чем ставка дисконтирования. Если показатель NPV отрицательный, а PI меньше единицы, значит IRR проекта либо меньше, чем ставка дисконтирования, либо вовсе отсутствует. Если показатель NPV равен нулю, а PI равен единице, значит IRR проекта равна той ставке, что заложена в качестве ставки дисконтирования.

Поэтому если показатель NPV положительный, а PI больше единицы, значит IRR проекта больше, чем ставка дисконтирования. Если показатель NPV отрицательный, а PI меньше единицы, значит IRR проекта либо меньше, чем ставка дисконтирования, либо вовсе отсутствует. Если показатель NPV равен нулю, а PI равен единице, значит IRR проекта равна той ставке, что заложена в качестве ставки дисконтирования.

Показатель IRR позволяет сравнивать эффективность вложения в различные по протяженности инвестиционные проекты, в отличие от показателя NPV. Показатель внутренней нормы доходности применяется для сравнительной оценки не только в рамках рассматриваемых проектов, но также и в более широком аспекте. Например, показатель IRR можно использовать в сравнении с коэффициентом рентабельности операционных активов; коэффициентом рентабельности собственного капитала; доходностью по альтернативным видам инвестирования. На предприятии иногда устанавливается целевой норматив показателя IRR, то есть его минимальное значение. Поэтому инвестиционные проекты с более низким значением внутренней нормы доходности автоматически отклоняются как неэффективные.

Поэтому инвестиционные проекты с более низким значением внутренней нормы доходности автоматически отклоняются как неэффективные.

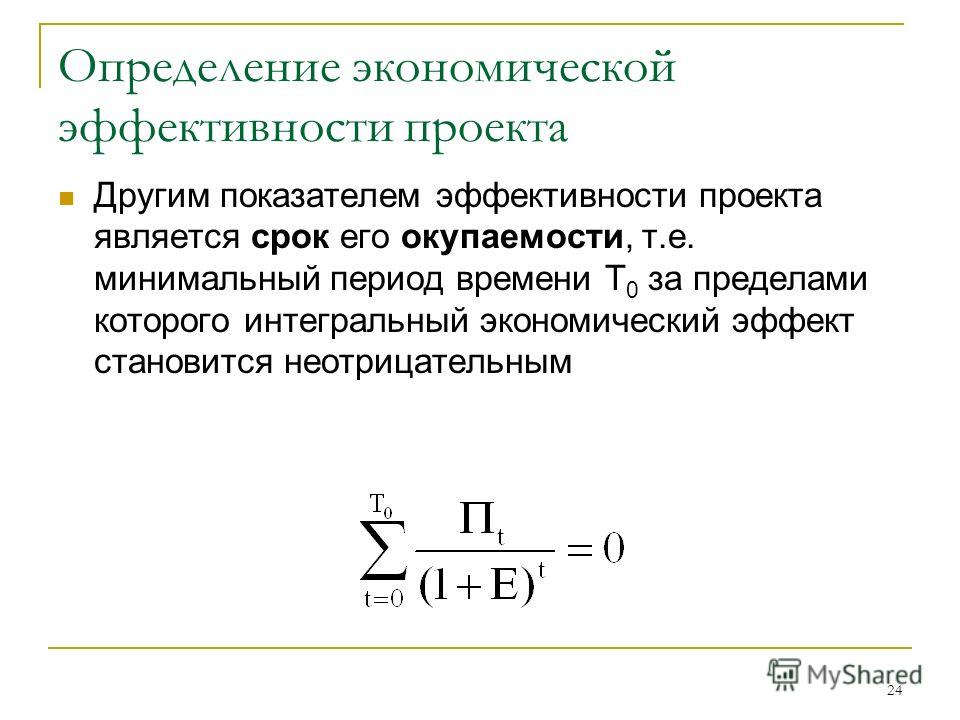

И четвертый показатель, который рассмотрим, – это дисконтированный период окупаемости – DPP (Discounted Pay-Back Period).

Дисконтированный период окупаемости – это период окупаемости, рассчитанный на основе дисконтированных денежных потоков. Показатель DPP может быть использован больше в качестве вспомогательного показателя при оценке эффективности реальных инвестиционных проектов. Также данный показатель может быть использован в качестве одного из вспомогательных критериальных показателей при формировании инвестиционного портфеля предприятия. В данном случае те проекты, которые будут иметь более высокий DPP при равенстве других показателей, будут отвергаться.

Итак, все рассмотренные показатели для оценки эффективности инвестиционных проектов, а именно – NPV, PI, IRR, DPP – находятся в тесной взаимосвязи между собой. Каждый из показателей позволяет раскрыть какую-либо из сторон инвестиционного проекта. Ввиду этого все эти показатели при оценке эффективности реальных инвестиционных проектов необходимо рассматривать совместно, в комплексе. Если предприятию необходимо выбрать из альтернативных реальных инвестиционных проектов, то ему целесообразно провести соответствующие расчеты по каждому из проектов и занести данные в сравнительную таблицу. Пример сравнительной таблицы представлен ниже (таблица 1).

Ввиду этого все эти показатели при оценке эффективности реальных инвестиционных проектов необходимо рассматривать совместно, в комплексе. Если предприятию необходимо выбрать из альтернативных реальных инвестиционных проектов, то ему целесообразно провести соответствующие расчеты по каждому из проектов и занести данные в сравнительную таблицу. Пример сравнительной таблицы представлен ниже (таблица 1).

Таблица 1 – Пример сравнительной таблицы показателей эффективности

Для того чтобы объективно оценить данные по этой таблице, необходимо показатели эффективности по каждому проекту представить в сопоставимых единицах измерения. Ранговая значимость показателей оценки эффективности инвестиционных проектов формируется на регрессионной основе, то есть наименьший ранг – единица – присваивается проекту с наилучшим значением рассматриваемого показателя эффективности. После того как таблица будет заполнена, необходимо оценить и выбрать наиболее подходящий инвестиционный проект.

Сравнительная оценка производится следующим образом:

— во-первых, на основе суммарной ранговой значимости всех показателей: тот проект, у которого сумма рангов оказалась наименьшей, считается лучшим;

— во-вторых, на основе отдельных из рассчитанных показателей, но в том случае, если для предприятия именно эти показатели являются приоритетными.

Количество просмотров публикации: Please wait

Все статьи автора «Полтева Татьяна Владимировна»

5 вопросов для оценки капитальных вложений

Хенао советует предпринимателям задавать следующие пять вопросов при оценке капитальных затрат.

1. Это хорошее стратегическое соответствие и правильное время?

Хорошая инвестиция — не обязательно правильная инвестиция для вашего бизнеса. Вам также следует подумать о его стратегической пригодности для вашего бизнеса и сроках.

Убедитесь, что проект соответствует потребностям и общей стратегии вашей компании на следующие несколько лет. Нестратегическая покупка может принести неплохой доход, но может отвлечь внимание и ресурсы от вашего основного бизнеса, что может пострадать.

Нестратегическая покупка может принести неплохой доход, но может отвлечь внимание и ресурсы от вашего основного бизнеса, что может пострадать.

Время — еще одна проблема, о которой часто забывают. Подумайте о текущих перспективах вашего бизнеса и отрасли и о любых потенциальных сбоях на горизонте.

Если ваш бизнес находится в режиме быстрого роста, не рекомендуется покупать здание, которое не учитывает ваш наиболее вероятный сценарий необходимого пространства.

Энао приводит пример вложения в недвижимость. «Для предпринимателей очень типично зацикливаться на недвижимости. Они считают, что лучший вариант — приобрести собственное здание. Я всегда задаю вопрос: «Подходящее ли время?» Знаете ли вы, какой будет ваша необходимая мощность через пять лет? Будет ли здание достаточно большим? » он спрашивает.

«Если ваш бизнес находится в режиме быстрого роста, не рекомендуется покупать здание, которое не учитывает ваш наиболее вероятный сценарий необходимого пространства. Инвестиции также отнимут денежные средства от роста. Вам лучше подождать, пока ваш бизнес стабилизируется «.

Инвестиции также отнимут денежные средства от роста. Вам лучше подождать, пока ваш бизнес стабилизируется «.

2. Это хорошее вложение?

Проведите анализ рентабельности инвестиций, чтобы убедиться, что это хорошая возможность для вашего бизнеса. Для этого существуют различные методы, например:

- Срок окупаемости (ожидаемое время окупаемости инвестиций)

- учетная норма доходности (прогнозируемая доходность проекта как часть общей стоимости)

- Чистая приведенная стоимость (ожидаемый отток денежных средств минус приток денежных средств)

- внутренняя норма доходности (средняя ожидаемая годовая норма доходности)

Прочтите, как провести оценку рентабельности крупных инвестиций.

Результаты сильно зависят от ваших оценок доходов и затрат. Владельцы бизнеса часто переоценивают прогнозируемые доходы от инвестиций, недооценивая или даже игнорируя основные расходы, такие как внедрение, найм, обучение, простои, время перехода, обслуживание, обновления и финансирование.

«Любой анализ требует множества допущений», — говорит Энао. «Вы должны убедиться, что ваши цифры реалистичны. Во многих случаях люди склонны быть слишком оптимистичными.”

Может быть полезно выполнить ряд расчетов для различных сценариев — наихудшего, лучшего и наиболее вероятного. Подумайте, как это повлияет на ваш бизнес в каждом конкретном случае.

Вам также следует сопоставить инвестиции с альтернативными вариантами, такими как ремонт или улучшение существующих активов или вообще ничего не делать. «Принесет ли это вам конкурентное преимущество, и можете ли вы это количественно оценить?» — спрашивает Энао.

Спросите себя, с какими рисками вы можете столкнуться, если не сделаете инвестиции.

- Можете ли вы потерять клиентов или вас превзойдут конкуренты?

- Может ли это ограничить вашу способность делать другие необходимые вложения?

3. Какое влияние оказывает денежный поток?

Многие владельцы бизнеса пренебрегают влиянием своих капитальных затрат на денежный поток. Это может быть серьезной ошибкой. Важно включить все ожидаемые оттоки в свои прогнозы денежных потоков, такие как затраты на приобретение, арендные платежи и проценты по дополнительному финансированию.

Это может быть серьезной ошибкой. Важно включить все ожидаемые оттоки в свои прогнозы денежных потоков, такие как затраты на приобретение, арендные платежи и проценты по дополнительному финансированию.

Даже если вложение имеет смысл с экономической точки зрения, вы должны убедиться, что это имеет смысл и с точки зрения денежного потока.Инвестиции могут иметь хорошую окупаемость, но ваши операции могут не генерировать достаточный денежный поток, чтобы поглотить увеличение оттока.

«Осуществление инвестиций без учета денежного потока может привести к банкротству», — говорит Энао. «Даже если это хорошее вложение, во многих случаях предприятия не могут себе этого позволить без надлежащего финансирования».

4. Какое финансирование вам потребуется?

После того, как вы спроектируете влияние денежного потока, вам будет легче определить свои финансовые потребности.

Банкиры захотят видеть актуальную финансовую информацию, такую как активы, обязательства и историю движения денежных средств вашей компании, а также убедительные аргументы в пользу инвестиций и вашего общего бизнес-плана.

«Компании очень часто думают, что только потому, что это хорошая инвестиция, они получат финансирование», — говорит Энао.

Прогнозирование воздействия на денежный поток также позволяет заранее обратиться к банкирам с просьбой о финансировании, а не в условиях кризиса, когда финансовые учреждения могут отказать в выдаче ссуды.

5. Учли ли вы все другие последствия инвестиций?

Крупный проект может иметь последствия для многих аспектов вашего бизнеса, таких как возможности продаж, закупок, производства и доставки.

Например, думали ли вы о влиянии на вашу рабочую силу? Энао приводит пример компании, которая купила новый большой завод для консолидации операций. Проект потребовал переезда всех существующих сотрудников, но лишь немногие были готовы переехать.Поиск квалифицированных сотрудников на новом месте и достижение требуемой эффективности обернулись огромными расходами для бизнеса, что привело к серьезным проблемам с движением денежных средств.

Графики проектов и окупаемость инвестиций

Президент Real-Life Projects, Inc.

Введение

Руководители проектов и составители графиков часто изолированы от бизнес-решений, касающихся их проектов. Лица, принимающие решения на высшем уровне, обычно заботятся не только о стоимости и времени, но и о сроках окупаемости и окупаемости инвестиций (ROI).Лишь несколько авторов и докладчиков по управлению проектами затронули эти вопросы (Heerkins, 2005, 2006). В этом документе объясняется критическая роль, которую график играет в определении точки безубыточности и рентабельности инвестиций для любого проекта.

Временная стоимость денег

Бизнес-концепция «временной стоимости денег» важна для понимания влияния графика на окупаемость и рентабельность инвестиций. Многие бизнес-ориентированные веб-сайты, книги по бизнесу и вводные учебники по финансам содержат прекрасные объяснения формул и методов, используемых для расчета временной стоимости денег. Менеджер проекта может работать со специалистом по бухгалтерскому учету или финансам для расчетов, но есть определенные концепции, которые руководитель проекта должен понимать.

Менеджер проекта может работать со специалистом по бухгалтерскому учету или финансам для расчетов, но есть определенные концепции, которые руководитель проекта должен понимать.

По сути, временная стоимость денег означает, что деньги, доступные сегодня, стоят больше, чем деньги, доступные позже. Доллар сегодня стоит доллар, но доллар в год стоит меньше доллара. Ссуды, облигации, депозитные сертификаты и многие другие финансовые инструменты используют специальные формулы для определения правильной цены сегодня для потока платежей в будущем.См. Приложение 1 для иллюстрации взаимосвязи времени, денег и нормы прибыли.

Пример 1 — Со временем ценность денег уменьшается. Чем выше преобладающая норма доходности, тем быстрее падает стоимость.

В этой статье доллары используются в качестве валюты во всех примерах, но те же отношения сохраняются с любой валютой в мире. При использовании других валют замените знак доллара символом местной валюты и используйте нормы прибыли, соответствующие рынкам местной валюты.

Зачем беспокоиться о временной стоимости денег (TVM)?

Бизнес-анализ можно проводить без TVM, но результаты будут искажены. Банкирам, инвесторам и большинству лиц, принимающих деловые решения, необходимо видеть влияние времени на свои вложения. Основная причина — затраты на финансирование. Если им нужно предоставить деньги сегодня, чтобы получить поток денег в будущем, им необходимо учитывать затраты на финансирование в период между временем, когда они инвестируют, и временем, когда они получают свою прибыль.

Сколько будет доллар завтра в сегодняшних долларах?

Лучший способ выполнить любой расчет временной стоимости денег — обратиться за помощью к людям, которые хорошо их понимают.Как правило, бухгалтер, специалист по казначейству или эксперт по инвестициям будет располагать всей информацией и подготовкой для анализа денежных потоков проекта и расчета надежных финансовых показателей. Перед тем, как представлять финансовые прогнозы высшему руководству, всегда консультируйтесь с экспертом той же компании. Эксперт будет знать наиболее полезные для руководства меры, прогнозы и форматы отчетов. Если высшее руководство увидит, что цифры подготовил штатный финансовый эксперт, они будут уверены, что цифры можно сравнить с другими их ключевыми финансовыми показателями.

Эксперт будет знать наиболее полезные для руководства меры, прогнозы и форматы отчетов. Если высшее руководство увидит, что цифры подготовил штатный финансовый эксперт, они будут уверены, что цифры можно сравнить с другими их ключевыми финансовыми показателями.

Менеджер проекта может захотеть выполнить некоторые начальные прогнозы самостоятельно. Общие функции электронных таблиц могут вычислять эти меры:

Приложение 2 — Функции электронных таблиц для расчета временной стоимости денег.

Подробные сведения об использовании этих функций см. В документации к программе для работы с электронными таблицами. Для расчета других финансовых показателей доступны многие другие функции, но это основные, часто используемые функции.

Для всех этих функций требуется процентная ставка или норма прибыли.Для бизнес-планов компании часто используют стандартную ожидаемую норму прибыли. Это число может поступать с инвестиционных рынков. Лондонская межбанковская ставка предложения (LIBOR) или основная кредитная ставка США являются общими ориентирами. Многие компании отслеживают собственную ожидаемую доходность денежных средств и других инвестиций и используют ее для прогнозирования. Некоторые компании ожидают определенной нормы прибыли от любых новых инвестиций и используют ее для дисконтирования будущих денежных потоков в своих бизнес-планах. Даже некоммерческие организации должны иметь ожидаемую доходность денежных средств.Финансовый эксперт может получить правильную ставку.

Многие компании отслеживают собственную ожидаемую доходность денежных средств и других инвестиций и используют ее для прогнозирования. Некоторые компании ожидают определенной нормы прибыли от любых новых инвестиций и используют ее для дисконтирования будущих денежных потоков в своих бизнес-планах. Даже некоммерческие организации должны иметь ожидаемую доходность денежных средств.Финансовый эксперт может получить правильную ставку.

СОВЕТ: Большинство ставок указаны как годовые. Приведенные выше формулы относятся к периодическим ставкам и дадут неверные результаты при вводе годовых. Например, при расчете ежемесячного денежного потока разделите годовую ставку на двенадцать; для еженедельного денежного потока разделите на 52. Попросите кого-нибудь перепроверить ваши формулы, потому что ошибки очень легко сделать.

Если у вашей компании более сложный взгляд на свое финансовое будущее, она может иметь переменную ожидаемую норму прибыли.Они могут прогнозировать другую ставку на один год, два или десять лет в будущем. Расчет TVM для переменных ставок сложен. Совместно с финансовыми экспертами вашей компании разработайте рабочие таблицы для расчетов с плавающей ставкой.

Расчет TVM для переменных ставок сложен. Совместно с финансовыми экспертами вашей компании разработайте рабочие таблицы для расчетов с плавающей ставкой.

Какое влияние оказывает тариф на бизнес-план?

Ожидаемая норма прибыли может иметь огромное влияние на прибыль или убыток проекта. Инвестиции могут быть привлекательными, когда стоимость наличных составляет всего 6%, но непривлекательной, когда стоимость наличных денег составляет 12%.

Приложение 3 показывает приведенную стоимость будущих денежных потоков при процентных ставках 6%, 8% и 12%:

Приложение 3 — Приведенная стоимость будущих денежных потоков при различных процентных ставках.

Большинство людей желают высокой доходности, когда они инвестируют или ищут доход от своих вкладов. При составлении бизнес-плана более низкие ставки лучше. Чем выше ставка, тем менее ценными становятся будущие денежные потоки. Чем выше ставка и чем дальше в будущем денежный поток, тем менее он ценен сегодня. Другими словами, чем легче сегодня получить большую прибыль от денежных средств, тем большую прибыль необходимо для оправдания инвестиций. Проекты легче оправдать в условиях низкой оценки.

Другими словами, чем легче сегодня получить большую прибыль от денежных средств, тем большую прибыль необходимо для оправдания инвестиций. Проекты легче оправдать в условиях низкой оценки.

Графики и окупаемость

Временная стоимость денег имеет решающее, а иногда и неожиданное влияние при изменении расписаний. Для эффективной совместной работы бизнес-спонсоров и составителей графиков им полезно понимать эти отношения.

Когда задержка расписания делает проект дешевле

Как правило, планировщики и менеджеры проектов обучаются выполнять каждую задачу в расписании как можно быстрее.Любая задержка, особенно отсрочка общей даты окончания, рассматривается как поражение. Часто из-за графика возникает напряженность между командой проекта и спонсором. Команде нужны немедленные решения, авторизация и ответы. Команда хочет быстро прогрессировать, а спонсор может задержаться.

В зависимости от проекта отложенный график может фактически снизить стоимость проекта. Откладывание решений и работы не только дает спонсору больше времени для сбора бизнес-информации и принятия лучшего решения, но и фактически снижает затраты.

Откладывание решений и работы не только дает спонсору больше времени для сбора бизнес-информации и принятия лучшего решения, но и фактически снижает затраты.

TVM несет прямую ответственность за этот эффект. Расходы по проекту, понесенные сегодня, дороже, чем те же расходы, понесенные через месяц или год. Если руководитель проекта возьмет проект стоимостью 180 000 долларов и выполнит его за 12 месяцев при среднемесячных затратах в 15 000 долларов, то стоимость в сегодняшних долларах составит около 174 284 доллара. Распределение той же стоимости на 18 месяцев, снижение среднемесячных затрат до всего лишь 10 000 долларов США, снижает стоимость в сегодняшних долларах до 171 728 долларов США, т.е. разница составляет более 2500 долларов США или около 1.5%. Оба примера предполагают годовую ставку 6%; более высокая ставка приведет к большей разнице. Хотя разница в 1,5% в стоимости проекта невелика, ее может быть достаточно, чтобы изменить бизнес-модель для некоторых проектов.

Проекты, которые необходимы для соблюдения нормативных требований, но не имеют четких штрафов или сроков, часто страдают от задержек, а эффекты TVM иногда объясняют задержки. Без четкого крайнего срока и без четкого возврата организации за завершение работы у бизнес-спонсора есть огромный стимул для отсрочки затрат по проекту.Перенося расходы по проекту из одного финансового года в следующий, некоторые спонсоры могут завершить год с гораздо меньшим бюджетом. За это руководитель может получить денежную компенсацию, похвалу и бонусы. Менеджер проекта или планировщик, пытающийся бороться с задержками в этой среде, может встретить сильное сопротивление со стороны спонсора или других заинтересованных сторон бизнеса.

Без четкого крайнего срока и без четкого возврата организации за завершение работы у бизнес-спонсора есть огромный стимул для отсрочки затрат по проекту.Перенося расходы по проекту из одного финансового года в следующий, некоторые спонсоры могут завершить год с гораздо меньшим бюджетом. За это руководитель может получить денежную компенсацию, похвалу и бонусы. Менеджер проекта или планировщик, пытающийся бороться с задержками в этой среде, может встретить сильное сопротивление со стороны спонсора или других заинтересованных сторон бизнеса.

Как руководители проектов могут использовать TVM

Одно из самых больших преимуществ управления проектами для делового человека — это возможность инвестировать очень мало в начале работы, создавать подробный план и быстро получать результаты после того, как инвестиции начнутся.Менеджер проекта или планировщик может использовать TVM, намеренно откладывая дорогостоящие работы как можно позже в графике. Из-за уменьшения стоимости денег с течением времени отложенные инвестиции обходятся организации дешевле.

Однако есть риск уравновесить задержку инвестиций. Распространенный метод снижения риска, связанного с расписанием, — это возложить всю работу на передний план, выполняя как можно больше работы в кратчайшие сроки. Такой подход к планированию полезен, когда критически важно уложиться в срок.Каждый результат и достижение, завершенные досрочно, — это еще один устраненный риск графика.

Вместо того, чтобы предполагать, что конечная дата проекта должна быть защищена любой ценой, планировщик или менеджер проекта должны обсудить стратегии планирования со спонсором. Предварительная загрузка расписания уместна, если цель состоит в том, чтобы снизить риски, связанные с расписанием, и завершить работу как можно раньше. Обратная загрузка графика уместна, если целью является снижение финансовых затрат. Однако обратная загрузка увеличивает риски, связанные с графиком.Спонсоры должны понимать риски и выгоды каждой стратегии.

Управление проектом обычно положительно влияет на финансовые затраты проекта, поскольку способствует предварительному планированию. В то время как плохо спланированное усилие может привести к значительным инвестициям в материалы и рабочую силу с самого начала, хорошо спланированное усилие, как правило, тратит значительное время на планирование с самого начала. Некоторые деловые люди разочаровываются во время планирования, спрашивая: «Почему ничего не делается?» Этап планирования позволяет команде совершать покупки и выполнять работу более эффективно и слаженно.Деньги тратятся примерно в то время, когда проект начинает приносить пользу. Такая схема расходов снижает затраты на финансирование и упрощает получение положительной отдачи от инвестиций. Деловые люди, разочарованные во время планирования, могут быть уверены в снижении финансовых затрат на хорошо организованный проект.

Измерение рентабельности инвестиций и окупаемости

У реальных проектов есть бизнес-обоснования, основанные не только на соображениях TVM. Полный бизнес-план часто включает:

- Окупаемость инвестиций

- Срок окупаемости.

Рентабельность инвестиций

Рентабельность инвестиций (ROI) — это расчет нормы прибыли для данной инвестиции за определенный период времени. Например, инвестиции в размере 10 миллионов долларов в строительство коммерческой недвижимости могут принести ожидаемую окупаемость инвестиций в размере 8% в течение первых 10 лет. Существует множество способов расчета рентабельности инвестиций, но обычно это означает, что недвижимость будет приносить в среднем 0,08 доллара в год на каждый вложенный доллар в дополнение к возврату первоначальных инвестиций.Некоторые организации выражают ROI как общую прибыль, а не за год. В этом случае рентабельность инвестиций в размере 8% может означать, что через 10 лет ожидается возврат 10,8 млн долларов, что на 8% выше инвестиций в 10 млн долларов. Эти доходы могут быть рассчитаны с использованием приведенной стоимости всех будущих денежных потоков, но часто они рассчитываются без учета TVM.

Независимо от того, как они рассчитываются, обычно цель состоит в том, чтобы сравнить рентабельность инвестиций проекта с доходностью, доступной через альтернативные инвестиции. Проект с рентабельностью инвестиций всего 2% очень непривлекателен, если финансовые рынки будут платить 3% прибыли за инвестиции с низким уровнем риска, такие как корпоративные или государственные облигации.Проекты обычно несут дополнительные риски, и рентабельность инвестиций — это способ сравнить инвестиции в проект с другими хорошо изученными рисками, доступными на финансовых рынках.

Есть много способов рассчитать рентабельность инвестиций, и функции электронных таблиц, такие как СТАВКА и ВНД, могут помочь выполнить расчет. Эти расчеты должны выполняться с помощью финансового профессионала, чтобы гарантировать, что расчет даст результат, сопоставимый с эталонным значением, с которым сравнивается проект.Разные финансовые инструменты и разные организации рассчитывают норму прибыли по-разному, что может привести к существенно разным результатам при одинаковых денежных потоках.

Срок окупаемости

Еще одним распространенным финансовым показателем является срок окупаемости. Эту меру проще понять и рассчитать, чем ROI. Срок окупаемости — это период времени до тех пор, пока общая сумма денежных средств или выгод, полученных по проекту, не станет равной или превысит общие затраты. Выручку и затраты можно дисконтировать с помощью расчетов TVM.Иногда выручка и затраты не дисконтируются, а остаются чистыми денежными числами. Некоторые проекты могут принести большую рентабельность инвестиций, но только после длительного периода окупаемости. Компании могут избегать этих проектов, предпочитая усилия, направленные на быстрое достижение точки безубыточности, даже если потенциальная долгосрочная прибыль меньше.

Расчет срока окупаемости относительно прост. Создайте список всех денежных потоков для проекта, входящих или исходящих, с самого начала проекта. Большинство проектов будут тратить деньги на выполнение и приносить деньги, как только будут получены выгоды.Перечислите входящие и исходящие деньги в будущее во временной последовательности, пока они не станут равными; к этому моменту первоначальные вложения окупились. Время от начала проекта до момента окупаемости — это «период окупаемости». Используйте денежные потоки с поправкой на TVM, чтобы получить более подробное представление о сроке окупаемости с учетом стоимости финансирования.

Примеры бизнес-кейсов и эффектов расписания

Бизнес-кейсы содержат оценки выручки и прибыли с течением времени. Ожидаемые денежные потоки и влияние графика на них имеют решающее значение.Такие вопросы, как преимущество «первым на рынке», стоимость финансирования и штрафы, определяют решения по многим проектам.

Ускорение графика строительства

Критическим фактором прибыльности строительного проекта является своевременное заполнение объекта, чтобы доход от аренды начался как можно скорее. Менеджер проекта может даже попытаться повысить прибыльность, завершив работу раньше, в надежде получить дополнительный месяц или два арендной платы. Однако не каждый доллар дополнительной ренты можно считать новой прибылью.

18-месячный строительный проект стоимостью 10 миллионов долларов с S-образной кривой расходов может иметь приведенную стоимость около 9,5 миллионов долларов при норме прибыли 6%. Если предположить, что полученная недвижимость будет приносить 200 тысяч долларов дохода каждый месяц, то полная сумма инвестиций в размере 10 миллионов долларов будет окупаться через 68 месяцев после начала строительства. С учетом TVM окупаемость будет между 78 и 79 месяцами (см. Приложение 4).

Приложение 4 — Денежный поток по своевременной доставке показывает совокупные денежные средства и приведенную стоимость

Предположим, что у менеджера проекта есть возможность завершить проект с той же стоимостью за 17 месяцев вместо 18 месяцев.Некоторые арендаторы готовы занять объект раньше и заплатят в этом месяце дополнительную арендную плату на общую сумму 50 000 долларов.

Если рассматривать простую кассовую основу, казалось бы, это изменение увеличит прибыль проекта на 50 000 долларов. Учет TVM усложняет расчет. При ускоренном графике, даже при той же общей денежной стоимости, проект становится почти на 35 000 долларов дороже в конце, потому что денежные средства расходуются быстрее на протяжении всего проекта. Чистая выгода от прибыли проекта есть, но она ближе к 15 000 долларов, чем к 50 000 долларов.При более высоких расходах наличными или при более низком уровне раннего заселения раннее завершение может быть дороже, чем дополнительный доход.

Менеджер проекта может работать со спонсором для оценки денежных потоков для различных сценариев, включая раннее и позднее завершение различной продолжительности. Иногда проекты могут приносить доход, если они завершены лишь частично. Одно здание в комплексе может быть заселено до завершения строительства комплекса. В реальных ситуациях штрафы за несвоевременную доставку, потерю арендаторов, договорные требования и другие проблемы могут резко изменить влияние изменений расписания на бизнес.Обсуждение денежных потоков в различных сценариях может быть отличным способом для менеджеров проектов и спонсоров выработать общее понимание доступных вариантов и альтернатив.

Преимущество первого выхода на рынок

При использовании высокотехнологичных продуктов цена и прибыль от продукта могут значительно измениться с течением времени. Компания, первой предложившая решение конкретной проблемы, может временно взимать чрезвычайно высокую цену. Как только конкуренты могут производить аналогичные продукты, цена быстро падает.Конкуренция с поразительной скоростью понижает цену от «того, что рынок выдержит» до «затрат на производство».