Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Паевые инвестиционные фонды: инвестирование с банком Открытие

Общество с ограниченной ответственностью «Управляющая компания «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг № 045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Получить подробную информацию о паевых инвестиционных фондах и услугах по индивидуальному доверительному управлению, ознакомиться с правилами доверительного управления паевыми инвестиционными фондами, а также иными документами можно по адресу: Российская Федерация, 115114, город. Москва, улица Кожевническая, дом 14, строение 5, тел.

Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением «Управляющая компания «ОТКРЫТИЕ», предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении. Обращаем Ваше внимание на то, что взимание скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов.

12.2003 № 0165-70287767; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Индекс ММВБ — электроэнергетика» зарегистрированы ФСФР России 23.05.2006 № 0520-94104603; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Индекс МосБиржи» зарегистрированы ФСФР России 05.07.2007 № 0890-94127385; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Китай» зарегистрированы ФСФР России 31.01.2012 № 2306; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Зарубежная собственность» зарегистрированы ФСФР России 16.04.2013 № 2588; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — США» зарегистрированы ФСФР России 16.04.2013 № 2586; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Еврооблигации» зарегистрированы ФСФР России 08.12.2011 г. № 2275; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Золото» зарегистрированы ФСФР России 08.

12.2003 № 0165-70287767; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Индекс ММВБ — электроэнергетика» зарегистрированы ФСФР России 23.05.2006 № 0520-94104603; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Индекс МосБиржи» зарегистрированы ФСФР России 05.07.2007 № 0890-94127385; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Китай» зарегистрированы ФСФР России 31.01.2012 № 2306; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Зарубежная собственность» зарегистрированы ФСФР России 16.04.2013 № 2588; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — США» зарегистрированы ФСФР России 16.04.2013 № 2586; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Еврооблигации» зарегистрированы ФСФР России 08.12.2011 г. № 2275; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Золото» зарегистрированы ФСФР России 08.ПАО Банк «ФК Открытие» (банк «Открытие»). 115114, г. Москва, ул. Летниковская, д. 2, стр. 4. Генеральная лицензия Банка России № 2209.

Размещенная на сайте информация носит исключительно информативный характер, представленная в них информация не является индивидуальной инвестиционной рекомендацией, гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. УК «Открытие» не несет ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершенных на основании данных, содержащихся в публикациях.

Налогообложение

Особенность налогообложения ПИФ состоит в том, что, являясь имущественным комплексом без образования юридического лица, паевой инвестиционный фонд в соответствии с российским законодательством не уплачивает налог с полученных доходов, что позволяет избежать двойного налогообложения.

Исчисление и уплата налога на доходы физических лиц по операциям с паями производятся на основании ст. 214.1 Налогового Кодекса Российской Федерации.

Обращаем Ваше внимание на то, что налогооблагаемый доход уменьшается на сумму удержанных с пайщика надбавок и скидок.

Налогообложение юридических лиц:

Юридические лица уплачивают налог на прибыль в соответствии со своей учетной и налоговой политикой.

Налогообложение физических лиц:

1) Налогообложение физических лиц при осуществлении операций погашения паев.

При погашении паев пайщик обязан уплатить налоги с полученного дохода.

Доходом является разница между суммой затрат на приобретение паев и суммой, получаемой при погашении паев.

Физические лица уплачивают НДФЛ — налог на доходы физических лиц. Текущая ставка налога на доходы физических лиц для резидентов РФ составляет 13%, а для нерезидентов — 30%.

Текущая ставка налога на доходы физических лиц для резидентов РФ составляет 13%, а для нерезидентов — 30%.

Управляющая компания, являясь налоговым агентом, самостоятельно рассчитывает и уплачивает Ваш налог, поэтому никаких дополнительных процедур и неудобств Вы не испытываете. Обращаем Ваше внимание, что расчет суммы затрат производится по методу FIFO.

2) Налогообложение физических лиц при осуществлении операций обмена паев.

В случае обмена паев одного фонда на паи другого фонда в рамках одной УК, финансовый результат по такой операции не определяется до момента погашения паев, полученных в результате обмена.

При погашении паев, полученных в результате такого обмена, в качестве документально подтвержденных расходов налогоплательщика признаются расходы по приобретению паев, которыми владел налогоплательщик до их обмена.

3) Налогообложение физических лиц при осуществлении операций с паями на фондовой бирже.

При биржевых операциях с паями налоговым агентом является брокер, который самостоятельно рассчитывает и удерживает сумму налога в соответствии с действующим налоговым законодательством.

Подробнее о налогообложении операций с паевыми фондами вы можете узнать, пройдя по ссылке.

Инвестиционные фонды в Германии

Виды инвестиционных фондов в Германии. Достоинства и недостатки фондовых инвестиций. Как купить пай в немецком фонде.

Низкие проценты по накопительным вкладам в немецких банках привели к ситуации, когда бюргеры предпочитает искать другие формы сохранения сбережений.

Инвестиционные фонды как альтернатива

Всё большее денег частных клиентов переходит из банков в инвестиционные фонды — Fonds. Это коммерческие организации, принимающие вклады и управляющие собранным капиталом на своё усмотрение. В зависимости от компетенции управляющих, деньги размещаются в акциях, облигациях, недвижимости, деривативах и прочих рыночных ценностях. В случае прибыли, доход, за вычетом комиссии по управлению, переводится вкладчику в соответствии с размером пая.

Для частных вкладчиков в Германии наиболее привлекательными являются паевые открытые Investmentfonds. Они предполагают создание вкладов в любой момент времени, возврат капитала по желанию и неограниченные минимальные размеры взноса. В других видах таких коммерческих предприятий взносы собираются только в определённое время, размер исчисляется десятками тысяч евро, а досрочный возврат капитала возможен с большими потерями.

Типы немецких инвестиционных фондов

При выборе придётся рассмотреть большое количество критериев деятельности. Вот ряд из них:

- На какой срок проводятся инвестиции — Anlagehorizont. Период размещения вкладов составляет от одного месяца до нескольких лет.

- Насколько рискованные инвестиции — Risikostruktur. Фактор напрямую связан с вероятностью полной потери вложений.

- Размер платы за управление вкладом. Фонд взимает комиссию за услуги менеджмента, которую надо платить независимо от прибыли.

- Во что проводятся инвестиции.

- Каковы стратегии инвестиций, как именно будет использоваться полученный от вкладчиков капитал.

- В каких странах или регионах будут производиться размещение денежных средств.

- Торгуются ли акции фонда на рынке ценных бумаг.

| Вид | Немецкое название | Тип инвестиций |

| Акционерный | Aktienfonds | Акции, выбираемые по определённым критериям |

| Пенсионный | Rentenfonds | Облигации |

| Открытый инвестиций в недвижимость | Offene Immobilienfonds | Недвижимость и участки под строительство |

| Денежных инвестиций | Geldmarktfonds | Различные денежные операции, например, векселя или срочные депозиты |

| Сертификатов | Zertifikatefonds | Инвестиции в особую форму облигаций, доходы от которых зависят от размера прибыли разметившего облигацию |

| Биржевых индексов | Indexfonds | Вклады размещаются в виде акций компаний, которые входят в определённый биржевой индекс, например, DAX |

| Хедж | Hedge-Fonds | Различные, как правило, очень рискованные ценные бумаги |

| Бранч | Branchenfonds | Ценные бумаги компаний определённой направленности, например, автомобильная промышленность |

| Смешанные | Mischfonds | Разные инвестиции |

| Сбережений на старость | Altersvorsorgefonds | Смешанные фонды, проводящую стратегию наиболее подходящую для стабильных долгосрочных инвестиций |

| Фонды фондов | Dachfonds | Покупка долей в других фондах |

| Прочие | Sonstige Fonds | Фонды, которые не попадают ни под одну из вышеперечисленных категорий |

Внутри категорий есть различия по качеству управления капиталом. Определить, какие из вкладов надёжнее, найти баланс между риском потери средств и высокой прибылью — и есть основная трудность данного рода инвестиций. При выборе можно учитывать следующие факторы:

Определить, какие из вкладов надёжнее, найти баланс между риском потери средств и высокой прибылью — и есть основная трудность данного рода инвестиций. При выборе можно учитывать следующие факторы:

- История инвестиций. Стоит обязательно посмотреть, чего добился фонд или его управляющие в прошлом, не было ли там значительных провалов, какой опыт накопили менеджеры, как давно организация вообще представлена на данном рынке.

- Отношения прибыли к степени риска. Независимо от того, как красочно описываются перспективы вложений, надо обращать внимание, к какой категории риска относятся инвестиции.

- Отзывы рейтинговых агентств. Это не всегда самый оптимальный индикатор, но мнение профессиональных оценщиков инвестиций следует учитывать.

Активные и пассивные фонды

Активные инвестиционные фонды стремятся выбирать выигрышные инвестиционные стратегии ориентируясь на текущие данные выбранного рынка. Они готовы активно торговать, пытаясь продать невыгодные инвестиции, и купить что-то сулящее большую прибыль. Цель — прибыль гораздо выше средней. Но это приводит к высокому числу торговых операций, за которые приходится платить комиссию. Поэтому значительная маржа от активных действий нивелируется не менее значительными расходами на покупку и продажу.

Цель — прибыль гораздо выше средней. Но это приводит к высокому числу торговых операций, за которые приходится платить комиссию. Поэтому значительная маржа от активных действий нивелируется не менее значительными расходами на покупку и продажу.

Пассивные выбирают инвестиционные стратегии на долгое время и редко реагируют на краткосрочные изменения рынка. Из-за этого частным вкладчикам довольно легко разобраться, как именно распорядятся деньгами управляющие. Активность торговли невысокая, что приводит к низким комиссионным сборам.

Сказать, какие стратегии лучше, довольно сложно. Есть успешные и провальные примеры в обоих категориях. Эксперты в большинстве оценивают пассивные фонды как более безопасные для неискушённых в рыночном отношении частных вкладчиков, стремящихся просто сохранить капитал.

Реинвестиционные и распределяющие фонды

Thesaurierende — накопительные. По условиям вклада, прибыль от инвестиций снова инвестируется в дело. Это позволяет увеличивать доходы от паёв, но ведёт к увеличению рисков.

Если цель инвестиций получать ежемесячные платежи с вкладов, больше подойдут распределяющие прибыль (ausschüttende) фонды, доходы которых постоянно выводятся на счёт клиентов. Вкладчик снимает проценты с паёв и распоряжаться ими на своё усмотрение.

Fondssparplan — накопления через фонды

Если вариант с прямыми покупками паёв кажется слишком рискованным или трудоёмким, а также при отсутствии первоначального капитала, когда речь идёт просто о накоплении определённой суммы денег, можно задуматься о таком виде инвестиций, как Banksparplan. По сути это та же самая немецкая сберегательная книжка, на которую переводится месячный взнос в размере от 50€. Но деньги не просто лежат на счёте под мизерный процент, а инвестируются самим банком на приобретений долей в соответствии с выбранной клиентом стратегией.

Все плюсы и минусы остаются прежними, также сохраняются комиссионные сборы за осуществление транзакций и управление средствами, риски. Но зато можно абстрагироваться от финансовых сложностей и просто копить деньги, получая больший по сравнению со стандартными сберегательными вкладами, процент.

Где и как можно приобрести паи

Чтобы купить долю в одном из немецких инвестиционных фондов, необходимо определиться с выбором, как именно осуществить инвестицию.

Практически любой немецкий банк или шпаркасса предоставляют консультации по приобретению долей. Вкладчику необходимо назначить приём в филиале, где клерки постараются подобрать наиболее подходящий вариант инвестиций в рамках своей компетенции. Комиссия за услуги банка может составлять до 5% от суммы взноса за паи. Не факт, что консультант будет ориентирован на выгоду клиента больше, чем на размер провизиона, получаемый им или банком за продажу паёв. Это неплохой вариант: в конце концов можно задать интересующие вопросы и уберечь средства от заведомо невыгодных или чересчур рискованных инвестиций.

Самостоятельность можно проявить при приобретении паёв через Directbank или сайт дисконтного брокера. Здесь сборы за услуги продажи долей гораздо ниже, либо отсутствуют совсем, но подсказывать, как выгоднее или надёжнее разместить средства, никто не будет. В крайнем случае свяжутся по телефону и немного побеседуют.

В крайнем случае свяжутся по телефону и немного побеседуют.

Большой интерес может вызывать торговля паями фондов на бирже, где они продаются примерно также, как обычные акции. По правилам биржи, цена фондовых долей фиксируется на весь день, в то время как курс может меняться в зависимости от ситуации на рынке. Это открывает большое пространство для различных финансовых манёвров, если есть возможность наблюдать за курсами в реальном режиме времени. Не стоит забывать о стоимости торговых транзакций.

Ну и наконец у самих фондов тоже есть сайты. Можно делать инвестиции напрямую минуя посредников. Вариант хорош, когда существует полная уверенность в оценке перспектив вклада и осознание риска потерять средства, если дела у управляющих пойдут плохо.

Достоинства и недостатки фондовых инвестиций

К достоинствам размещения денежных накоплений в фондах можно отнести:

- возможность получения сравнительно высоких процентов по вложениям;

- паи покупать проще, чем, например, акции или другие ценные бумаги;

- большой выбор фондов, придерживающихся различных ниш, рынков, стратегий и рисков, позволяет подобрать возможность для любых инвестиций;

- необязательно доверять все средства одному финансовому институту, можно диверсифицировать капитал, закупив различные по степени доходности и риска паи;

- при необходимости вывести деньги довольно просто.

Но есть у данного вида инвестиций и недостатки:

- огромное количество предложений на рынке приводит к тому, что частному вкладчику тяжело самостоятельно разобраться в деталях и выбрать вариант для своих нужд;

- банковские вклады в Германии гарантированы государством, а вот фонды ничем подобным не защищены, поэтому существует вероятность потерять средства частично или полностью, если управляющий прогорит;

- фонды собирают комиссию за управление средствами, порой, достаточно высокую.

19-02-2017, Степан Бабкин

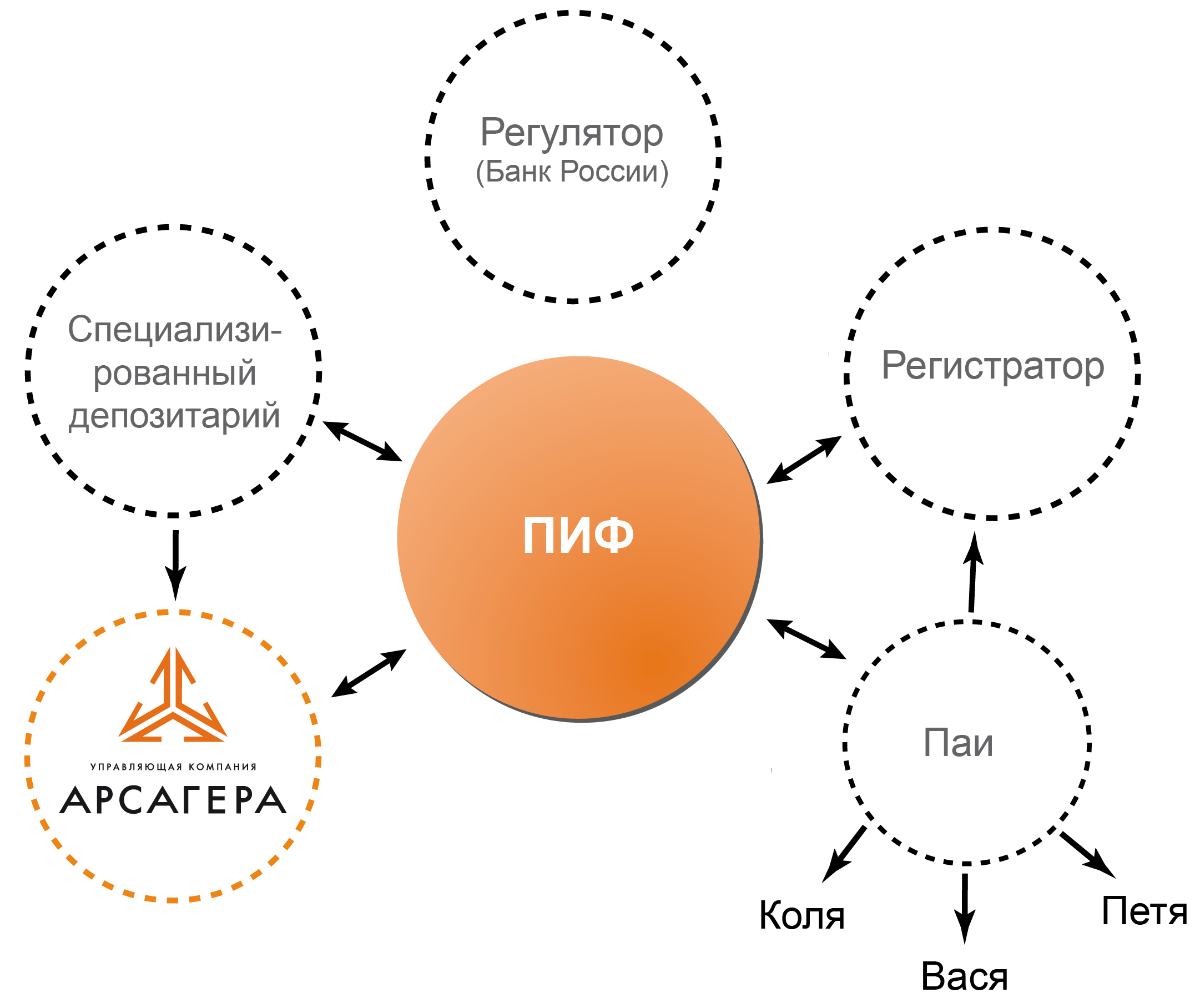

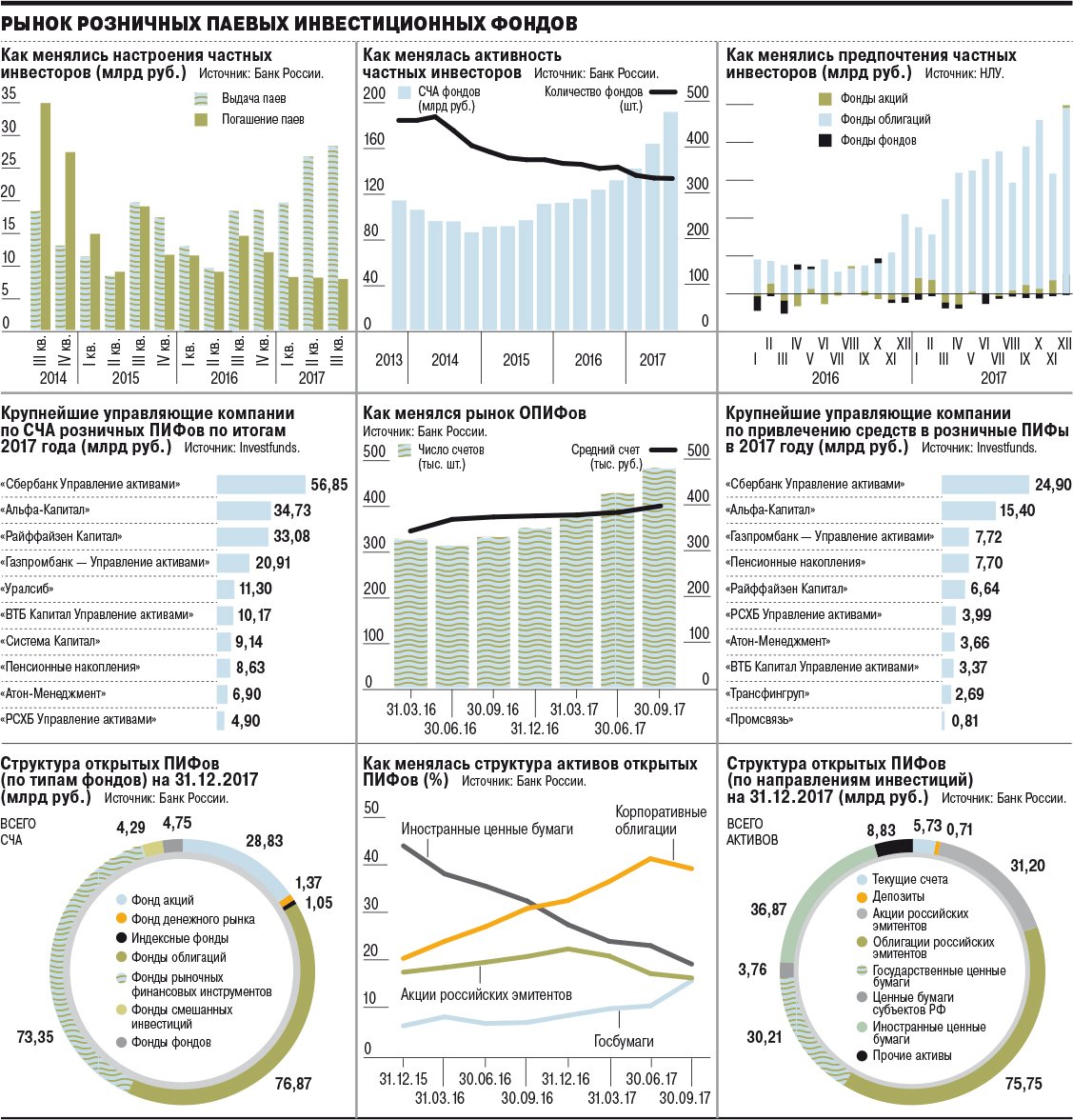

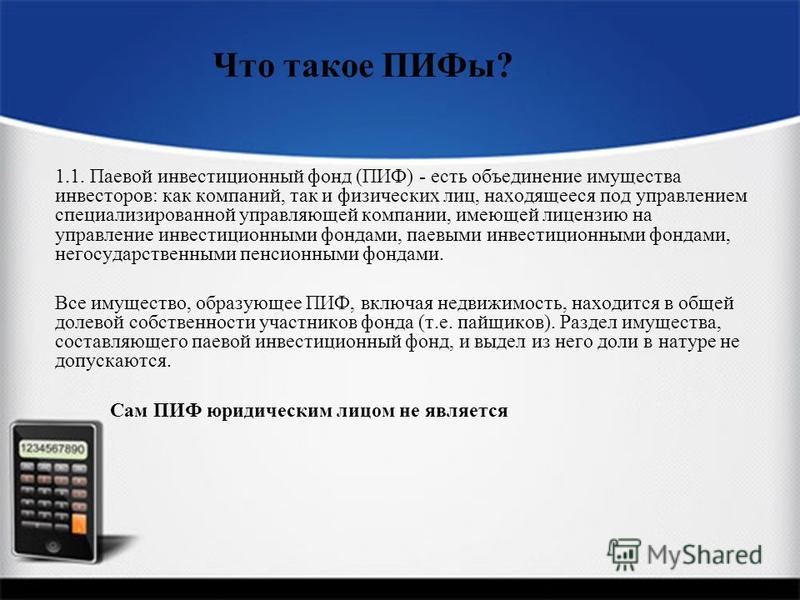

Паевые инвестиционные фонды

Общая информация

ООО УК «АТОН Менеджмент» в соответствии с п.18 ст. 214.1 НК РФ является налоговым агентом по расчету, удержанию и уплате НДФЛ за своих клиентов.

Налоговый период для НДФЛ – календарный год.

Для налоговых резидентов Российской Федерации ставка налога на доходы физических лиц составляет 13% (п. 1 ст.224 НК РФ).

1 ст.224 НК РФ).

Налоговая ставка по доходам физических лиц, не являющихся налоговыми резидентами РФ, составляет 30% (п.3 ст.224 НК РФ), если иной порядок не предусмотрен международными соглашениями.

При этом в соответствии с законодательством РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

В редакции Налогового Кодекса РФ, действующей с 01.01.2010, единственным возможным методом расчета себестоимости проданных ценных бумаг является метод ФИФО.

Указанный метод по умолчанию будет применен при расчете НДФЛ с 01.01.2010.

Налогообложение доходов по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок

При определении налоговой базы по доходам по операциям с ценными бумагами учитываются доходы, полученные по следующим операциям:

- с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

- с ценными бумагами, не обращающимися на организованном рынке ценных бумаг

- с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

Финансовый результат по операциям с ценными бумаги определяется как сумма доходов от операций по покупке-продаже (погашению) ценных бумаг, доходов в виде процента (купона) полученных в налоговом периоде, за вычетом суммы документально подтвержденных, фактически произведенных расходов, связанных с приобретением, реализацией, погашением и хранением ценных бумаг, включая суммы, уплачиваемые продавцу в соответствии с договором; расходы, возмещаемые профессиональному участнику рынка ценных бумаг, депозитарные вознаграждения, биржевые сборы.

В составе расходов по операциям купли-продажи ценных бумаг также учитывается сумма процентов, уплаченных за пользование денежными средствами, привлеченными для совершения сделок купли-продажи ценных бумаг, в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза.

Финансовый результат по операциям финансовыми инструментами срочных сделок определяется как сумма доходов от реализации финансовых инструментов срочных сделок, полученных в налоговом периоде, включая полученные суммы вариационной маржи и премии по контрактам за вычетом суммы документально подтвержденных, фактически произведенных расходов, связанных с совершением операций с финансовыми инструментами срочных сделок, с исполнением и прекращением обязательств по таким операциям.

С 2010 года доверительный управляющий признается налоговым агентом в отношении сумм дохода по ценным бумагам, выплаченных эмитентом налогоплательщикам, в случае, если эмитентом налог с указанных выплат не удержан или удержан не полностью.

Сумма убытка по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученного по результатам указанных операций, совершенных в налоговом периоде, уменьшает налоговую базу по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы.

Сумма убытка по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, полученного по результатам указанных операций, совершенных в налоговом периоде, после уменьшения налоговой базы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, уменьшает налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

Сумма убытка по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, полученного по результатам указанных операций, совершенных в налоговом периоде, уменьшает налоговую базу по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке.

Указанное сальдирование финансовых результатов от операций с обращающимися ценными бумагами и обращающимися финансовыми инструментами срочных сделок производится при определении налоговой базы по окончании налогового периода или на дату прекращении действия договора доверительного управления.

Перенос убытков на будущие периоды

Если в налоговом периоде налогоплательщиком получен убыток по совокупности операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и убыток по совокупности операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, такие убытки учитываются раздельно и могут быть перенесены на уменьшение доходов от операций соответствующей категории в течение 10 лет, следующих за годом, в котором были получены убытки.

Не допускается перенос на будущие периоды убытков, полученных по операциям с ценными бумагами и финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Для подтверждения права на вычет при переносе убытков на будущее налогоплательщик обязан хранить и предоставлять документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

Налоговый вычет на сумму понесенного убытка предоставляется на основании письменного заявления налогоплательщика при предоставлении им налоговой декларации в налоговые органы по окончании налогового периода.

Положения по переносу убытка на будущее применимы в отношении убытков налогоплательщика, полученных в 2010 году и позже.

Порядок исчисления, удержания и уплаты суммы налога

Исчисление, удержание и уплата суммы налога осуществляется налоговым агентом по окончании налогового периода, а также до истечения налогового периода при выплате налоговым агентом денежных средств и/или дохода в натуральной форме.

Под выплатой денежных средств понимаются выплата налоговым агентом наличных денежных средств налогоплательщику или третьему лицу по требованию налогоплательщика, а также перечисление денежных средств на банковский счет налогоплательщика или на счет третьего лица по требованию налогоплательщика.

Для определения налоговой базы при выплате денежных средств/ценных бумаг налоговый агент производит расчет финансового результата на дату выплаты дохода. Если сумма выплачиваемых налогоплательщику денежных средств/стоимость выводимых ценных бумаг не превышает рассчитанную для него сумму финансового результата, налог уплачивается с суммы выплаты. Если сумма выплачиваемых налогоплательщику денежных средств превышает рассчитанную для него сумму финансового результата, налог выплачивается со всей суммы рассчитанного для налогоплательщика финансового результата.

При выплате налогоплательщику налоговым агентом денежных средств (дохода в натуральной форме) более одного раза в течение налогового периода исчисление суммы налога производится нарастающим итогом с зачетом ранее уплаченных сумм налога.

Активы клиента, находящиеся в управлении, уменьшаются на сумму удержанного налога.

Выплата дохода в натуральной форме

Выплатой дохода в натуральной форме в целях 214.1 признается передача налоговым агентом налогоплательщику ценных бумаг:- со счета депо (лицевого счета) налогового агента

- со счета депо (лицевого счета) налогоплательщика, по которым налоговый агент наделен правом распоряжения

Выплатой дохода в натуральной форме в целях 214.1 не признаются:

- передача ЦБ для исполнения сделок, если денежные средства от соответствующих сделок полностью поступили на счет налогоплательщика, открытый у данного налогового агента;

- передача ЦБ на счет ДЕПО налогоплательщика в депозитарии, действующем по законодательству РФ.

В противном случае НДФЛ будет удержан в соответствие со ст. 214.1

Удержанный НДФЛ будет учтен как ранее уплаченный при расчете НДФЛ к уплате с текущих выводов и финансового результата по итогам года.

При выплате дохода в натуральной форме сумма выплаты определяется в сумме фактически произведенных и документально подтвержденных расходов на приобретение передаваемых налогоплательщику ценных бумаг.

Налогообложение доходов по иностранным ценным бумагам

При получении доходов от погашения облигаций иностранных эмитентов и доходов от выплаты купона по облигациям иностранных эмитентов, путем зачисления их на счета налогового агента — доверительного управляющего ООО УК «АТОН Менеджмент», последний на основании абз.5 п. 18 ст. 214.1 НК РФ является налоговым агентом и производит удержание НДФЛ по указанным выплатам.

В соответствии с п. 1 ст. 214 НК РФ в отношении дивидендов, полученных от иностранных эмитентов, налогоплательщик – налоговый резидент РФ обязан самостоятельно исчислить НДФЛ и подать декларацию о доходах в налоговый орган по месту своего учета.

Материальная выгода, полученная от приобретения ценных бумаг, финансовых инструментов срочных сделок.

Налоговая база по материальной выгоде рассчитывается отдельно от налоговой базы по операциям с ценными бумагами.

При получении налогоплательщиком дохода в виде материальной выгоды от приобретения ценных бумаг/ФИСС, налоговая база определяется как превышение рыночной стоимости ценных бумаг/ФИСС над суммой фактических расходов налогоплательщика на их приобретение.

Материальная выгода не возникает при приобретении ценных бумаг по первой или второй части РЕПО при условии исполнения сторонами обязательств первой и второй частям РЕПО, а также в случае оформленного надлежащим образом прекращения обязательств по первой или второй части РЕПО по основаниям, отличным от надлежащего исполнения, в том числе зачетом встречных однородных требований, возникших из другой операции РЕПО.

Налоговая база по материальной выгоде, с которой был уплачен налог, учитывается в расходах на приобретение соответствующих ценных бумаг при расчете налоговой базы по операциям с ценными бумагами.

Рыночная стоимость ценных бумаг, обращающихся на организованном рынке ценных бумаг, определяется исходя из их рыночной цены с учетом предельной границы ее колебаний.

Рыночная стоимость ценных бумаг, не обращающихся на организованном рынке ценных бумаг, определяется исходя из расчетной цены ценных бумаг с учетом предельной границы ее колебаний.

Рыночная стоимость ценных бумаг, обращающихся и не обращающихся на организованном рынке ценных бумаг, определяется на дату совершения сделки.

Порядок определения рыночной цены ценных бумаг, расчетной цены ценных бумаг, а также порядок определения предельной границы колебаний рыночной цены утвержден

Приказом ФСФР России от 09.11.2010 N 10-65/пз-н.

Рыночная стоимость финансовых инструментов срочных сделок, обращающихся на организованном рынке, определяется в соответствии с пунктом 1 статьи 305 Налогового Кодекса.

Рыночная стоимость финансовых инструментов срочных сделок, не обращающихся на организованном рынке, определяется в соответствии с пунктом 2 статьи 305 Налогового Кодекса.

Освобождение от налогообложения

В соответствии со ст. 217 НК РФ освобождены от налогообложения:- Суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства и субъектов Российской Федерации, а также по облигациям и ценным бумагам, выпущенным по решению представительных органов местного самоуправления;

- Доходы физических лиц, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций. Освобождение применяется только в случае, если реализуемые доли до продажи принадлежали налогоплательщику более пяти лет. Аналогичное правило применяется и при продаже акций российских организаций при условии:

- акции российских организаций относятся к ценным бумагам, не обращающимся на организованном рынке ценных бумаг, в течение всего срока владения налогоплательщиком такими акциями;

- акции российских организаций относятся к ценным бумагам, обращающимся на организованном рынке ценных бумаг, и в течение всего срока владения налогоплательщиком такими акциями являются акциями высокотехнологичного (инновационного) сектора экономики;

- акции российских организаций на дату их приобретения налогоплательщиком относятся к ценным бумагам, не обращающимся на организованном рынке ценных бумаг, и на дату их реализации указанным налогоплательщиком или иного выбытия (в том числе погашения) у указанного налогоплательщика относятся к ценным бумагам, обращающимся на организованном рынке ценных бумаг и являющимся акциями высокотехнологичного (инновационного) сектора экономики.

Порядок отнесения акций российских организаций, обращающихся на организованном рынке ценных бумаг, к акциям высокотехнологичного (инновационного) сектора экономики устанавливается Правительством Российской Федерации.

Положения пункта 17.2 статьи 217 применяются в отношении ценных бумаг (долей в уставном капитале), приобретенных налогоплательщиками начиная с 1 января 2011 года.

Возврат излишне удержанного НДФЛ

Излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика в течение трех месяцев со дня его получения.

В соответствии со ст. 78 Налогового Кодекса заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика, указанный в его заявлении.

Возврат излишне удержанного налога осуществляется налоговым агентом по окончанию налогового периода, либо при расторжении договора доверительного управления.

Излишне удержанный налог до окончания календарного года Клиентам не возвращается. Переплаченные в бюджет суммы зачитываются в счет будущих налоговых удержаний текущего года по Клиенту.

Налогообложение юридических лиц по Договору доверительного управления ценными бумагами

Клиенты — юридические лица, являющиеся резидентами РФ, самостоятельно производят исчисление и уплату налогов, связанных с исполнением Договора.

Управляющая компания представляет клиенту — юридическому лицу в составе отчетности сведения, необходимые для определения налогооблагаемой базы в связи с проведением операций по Договору.

В случае если учредителем и выгодоприобретателем по Договору является клиент — иностранная организация, не имеющая постоянного представительства в РФ, то в соответствии с п. 6 ст. 309 Налогового кодекса РФ с доходов клиента, полученных в рамках Договора, налог удерживается и перечисляется в бюджет Управляющей компанией.

6 ст. 309 Налогового кодекса РФ с доходов клиента, полученных в рамках Договора, налог удерживается и перечисляется в бюджет Управляющей компанией.

В соответствии со статьей 287 Налогового кодекса РФ Управляющая компания при выплате дохода иностранной организации удерживает сумму налога из доходов иностранной организации при каждой выплате (перечислении) ей денежных средств.

В случае если клиент до первой выплаты дохода в рамках Договора или до окончания налогового периода представит Управляющей компании документ компетентного органа иностранного государства, подтверждающий, что клиент имеет постоянное место нахождения и осуществляет уплату налогов в этом иностранном государстве, то в соответствии со ст. 310 Налогового кодекса РФ Управляющая компания предоставит клиенту налоговую льготу, предусмотренную соответствующим международным соглашением, регулирующим вопросы налогообложения, заключенным между РФ и иностранным государством.

Паевые инвестиционные фонды

Паевые инвестиционные фонды

Полное наименование паевого инвестиционного фонда — Комбинированный закрытый паевой инвестиционный фонд «Метеор» (далее – Фонд 1).

Краткое наименование Фонда 1 — Комбинированный ЗПИФ «Метеор».

Управляющая компания Фонда 1: Общество с ограниченной ответственностью «Управляющая компания «Актив Менеджмент» (ООО «УК «Актив Менеджмент»).

Правила Фонда 1 зарегистрированы Банком России 11 февраля 2020 г. № 3967.

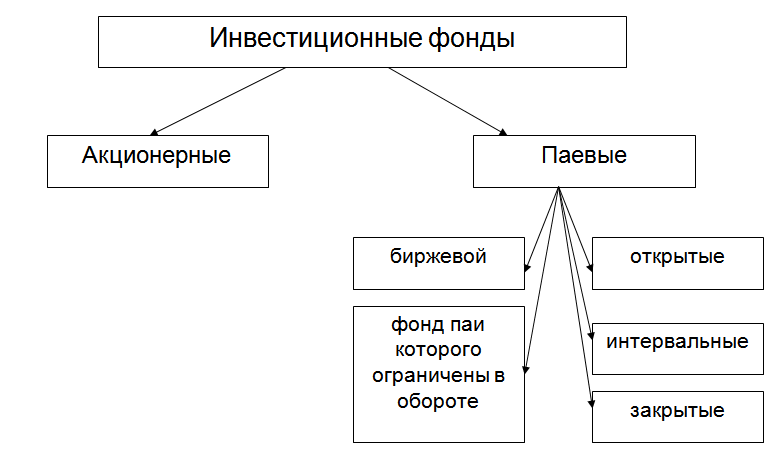

Тип Фонда 1 — закрытый.

Категория Фонда 1 — комбинированный фонд.

Инвестиционные паи Фонда 1 предназначены для квалифицированных инвесторов (ограничены в обороте).

Фонд 1 исключен из реестра паевых инвестиционных фондов 18.09.2020.

Полное наименование паевого инвестиционного фонда — Комбинированный закрытый паевой инвестиционный фонд «Взлет» (далее – Фонд 2).

Краткое наименование Фонда 2 — Комбинированный ЗПИФ «Взлет».

Управляющая компания Фонда 2: Общество с ограниченной ответственностью «Управляющая компания «Актив Менеджмент» (ООО «УК «Актив Менеджмент») с 09.06.2020.

Изменения в Правила Фонда 2 3786-2-СД согласованы 09.06.2020 специализированным депозитарием и представлены в Банк России 09.06.2020.

Тип Фонда 2 — закрытый.

Категория Фонда 2 — комбинированный фонд.

Инвестиционные паи Фонда 2 предназначены для квалифицированных инвесторов (ограничены в обороте).

Фонд 2 сформирован.

Раскрытие и предоставление информации осуществляется в соответствии законодательством об инвестиционных фондах.

Информация о паевом инвестиционном фонде, инвестиционные паи которого ограничены в обороте, предоставляется по требованию владельцев указанных инвестиционных паев.Информация о Фонде может предоставляться лицам, которым в соответствии с Федеральным законом «О рынке ценных бумаг» может предоставляться информация о ценных бумагах, предназначенных для квалифицированных инвесторов.

Информация о Фонде может распространяться путем размещения на сайте управляющей компании, официальном сайте специализированного депозитария и на официальном сайте Банка России в сети Интернет для неограниченного круга лиц.

Признание физических и юридических лиц квалифицированными инвесторами осуществляется в соответствии с нормативными актами Банка России и Регламентом признания юридических и физических лиц квалифицированными инвесторами ООО «УК «Актив Менеджмент».

Стоимость инвестиционных паев может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с инвестиционной декларацией и правилами доверительного управления паевым инвестиционным фондом. Лицензия «Управляющая компания «Актив Менеджмент» на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-01021, выданная Банком России 25 января 2019 года, без ограничения срока действия. До приобретения инвестиционных паев получить подробную информацию о паевых инвестиционных фондах под управлением ООО «УК «Актив Менеджмент», ознакомиться с правилами доверительного управления паевых инвестиционных фондов под управлением ООО «УК «Актив Менеджмент», а также получить сведения об ООО «УК «Актив Менеджмент» и иную информацию, предусмотренную законодательством РФ и нормативными правовыми актами Российской Федерации можно по адресу: Российская Федерация 121170, г. Москва, ул. Кульнева, дом 1, ЭТАЖ/КОМН. 2/1,20,18,19,17(Ч.),по телефону: +7(495)730-23-51, а также на сайте ООО «УК «Актив Менеджмент» в сети интернет по адресу: www.active-m.ru.Информация, подлежащая опубликованию в печатном издании, публикуется в информационном бюллетене «Приложение к Вестнику Федеральной службы по финансовым рынкам». ООО «УК «Актив Менеджмент» информирует об отсутствии совмещения деятельности по доверительному управлению паевыми инвестиционными фондами с иными видами деятельности.

До приобретения инвестиционных паев получить подробную информацию о паевых инвестиционных фондах под управлением ООО «УК «Актив Менеджмент», ознакомиться с правилами доверительного управления паевых инвестиционных фондов под управлением ООО «УК «Актив Менеджмент», а также получить сведения об ООО «УК «Актив Менеджмент» и иную информацию, предусмотренную законодательством РФ и нормативными правовыми актами Российской Федерации можно по адресу: Российская Федерация 121170, г. Москва, ул. Кульнева, дом 1, ЭТАЖ/КОМН. 2/1,20,18,19,17(Ч.),по телефону: +7(495)730-23-51, а также на сайте ООО «УК «Актив Менеджмент» в сети интернет по адресу: www.active-m.ru.Информация, подлежащая опубликованию в печатном издании, публикуется в информационном бюллетене «Приложение к Вестнику Федеральной службы по финансовым рынкам». ООО «УК «Актив Менеджмент» информирует об отсутствии совмещения деятельности по доверительному управлению паевыми инвестиционными фондами с иными видами деятельности.

Паевые инвестиционные фонды ПИФ | Банк УРАЛСИБ

АО «УК УРАЛСИБ»

предоставляющая

услугу по управлению инвестиционными фондами, паевыми инвестиционными фондами, входит в ФК

«УРАЛСИБ».

АО «УК УРАЛСИБ» Лицензия на осуществление деятельности по управлению инвестиционными

фондами, паевыми

инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00037, выдана

ФКЦБ России 14

июля 2000 г. Лицензия профессионального участника рынка ценных бумаг на осуществление

деятельности по

управлению ценными бумагами № 045-06475-001000, выдана ФКЦБ России 5 марта 2003 г. Стоимость

инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом

не определяют

доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные

фонды. Прежде

чем приобрести инвестиционный пай, следует внимательно ознакомиться с Правилами

доверительного управления

фондом. Правилами фондов предусмотрены надбавки при приобретении и скидки при погашении

паев. Взимание

надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных

фондов. Вся

необходимая информация раскрывается на сайте Управляющей компании и, в случае если это

предусмотрено

законодательством Российской Федерации и Правилами доверительного управления, публикуется в

печатном

издании «Приложение к Вестнику ФСФР России». Получить информацию о фондах и ознакомиться с

Правилами

доверительного управления фондами, иными документами, предусмотренными Федеральным законом

«Об

инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресам

Агентов по

выдаче, погашению и обмену инвестиционных паев, а также по адресу: 129110, город Москва,

Проспект Мира, дом 69, строение 1, этаж 3, пом.

Прежде

чем приобрести инвестиционный пай, следует внимательно ознакомиться с Правилами

доверительного управления

фондом. Правилами фондов предусмотрены надбавки при приобретении и скидки при погашении

паев. Взимание

надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных

фондов. Вся

необходимая информация раскрывается на сайте Управляющей компании и, в случае если это

предусмотрено

законодательством Российской Федерации и Правилами доверительного управления, публикуется в

печатном

издании «Приложение к Вестнику ФСФР России». Получить информацию о фондах и ознакомиться с

Правилами

доверительного управления фондами, иными документами, предусмотренными Федеральным законом

«Об

инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресам

Агентов по

выдаче, погашению и обмену инвестиционных паев, а также по адресу: 129110, город Москва,

Проспект Мира, дом 69, строение 1, этаж 3, пом. 3-07

Телефон: 8 495 723 76 74. Адрес Управляющей компании в

информационно-телекоммуникационной сети Интернет: www.uralsib-am.ru. Открытый паевой инвестиционный фонд

рыночных

финансовых инструментов «УРАЛСИБ Глобальные акции» (Правила зарегистрированы ФСФР России, №

2610 от 28.05.

2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ

Глобальные

облигации» (Правила зарегистрированы ФСФР России, № 2608 от 28.05.2013 г.) Открытый паевой

инвестиционный

фонд рыночных финансовых инструментов «УРАЛСИБ Первый» (Правила зарегистрированы ФКЦБ

России, №

0029-18610555 от 14.09.1998 г.

3-07

Телефон: 8 495 723 76 74. Адрес Управляющей компании в

информационно-телекоммуникационной сети Интернет: www.uralsib-am.ru. Открытый паевой инвестиционный фонд

рыночных

финансовых инструментов «УРАЛСИБ Глобальные акции» (Правила зарегистрированы ФСФР России, №

2610 от 28.05.

2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ

Глобальные

облигации» (Правила зарегистрированы ФСФР России, № 2608 от 28.05.2013 г.) Открытый паевой

инвестиционный

фонд рыночных финансовых инструментов «УРАЛСИБ Первый» (Правила зарегистрированы ФКЦБ

России, №

0029-18610555 от 14.09.1998 г. ) Открытый паевой инвестиционный фонд рыночных финансовых

инструментов

«УРАЛСИБ Профессиональный» (Правила зарегистрированы ФКЦБ России, № 0053-56612554 от

27.04.2001 г.)

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ

Консервативный» (Правила

зарегистрированы ФКЦБ России, № 0056-56658088 от 06.06.2001 г.) Открытый паевой

инвестиционный фонд

рыночных финансовых инструментов «УРАЛСИБ Глобальные инновации». (Правила зарегистрированы

ФСФР России, №

1142-94140995 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых

инструментов

«УРАЛСИБ Акции роста» (Правила зарегистрированы ФКЦБ России, № 0030-18610638 от 14.

) Открытый паевой инвестиционный фонд рыночных финансовых

инструментов

«УРАЛСИБ Профессиональный» (Правила зарегистрированы ФКЦБ России, № 0053-56612554 от

27.04.2001 г.)

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ

Консервативный» (Правила

зарегистрированы ФКЦБ России, № 0056-56658088 от 06.06.2001 г.) Открытый паевой

инвестиционный фонд

рыночных финансовых инструментов «УРАЛСИБ Глобальные инновации». (Правила зарегистрированы

ФСФР России, №

1142-94140995 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых

инструментов

«УРАЛСИБ Акции роста» (Правила зарегистрированы ФКЦБ России, № 0030-18610638 от 14. 09.1998

г.) АО «УК

УРАЛСИБ» информирует о совмещении различных видов деятельности, а также о существовании

риска

возникновения конфликта интересов.

09.1998

г.) АО «УК

УРАЛСИБ» информирует о совмещении различных видов деятельности, а также о существовании

риска

возникновения конфликта интересов.

Паевые инвестиционные фонды

АО «Россельхозбанк» предоставляет услуги по приему заявок на приобретение, погашение и обмен инвестиционных паев паевых инвестиционных фондов под управлением ООО «РСХБ Управление Активами». Банк осуществляет агентскую деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности, выданной Федеральной службой по финансовым рынкам 19 мая 2005 года № 077-08455-100000 (бессрочная), действует от имени Общества с ограниченной ответственностью «РСХБ «Управление Активами», по Доверенности от 27.10.2014, выданной ООО «РСХБ Управление Активами», на срок до 31 декабря 2025 г.

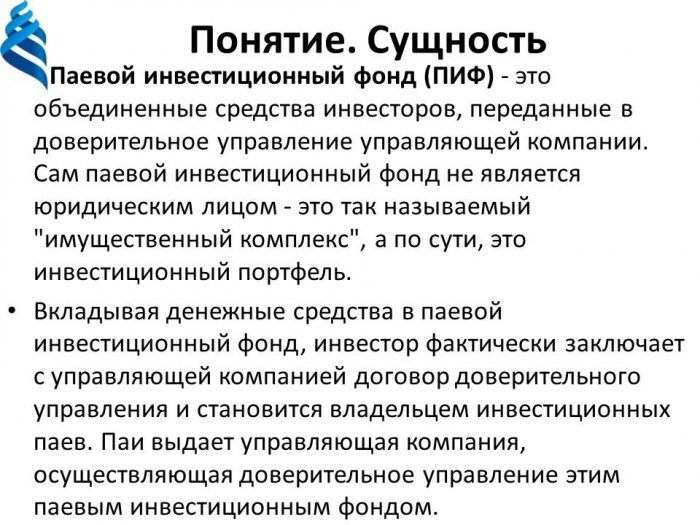

Паевой инвестиционный фонд (ПИФ) — это один из наиболее доступных, простых и удобных инструментов инвестирования свободного капитала на рынке ценных бумаг. Паевой инвестиционный фонд представляет собой особую форму коллективных инвестиций, которая предполагает объединение имущества (денежных средств) пайщиков и передачу этого имущества в доверительное управление управляющей компании. Денежные средства пайщиков инвестируются в различные активы, рыночная динамика которых определяет доходность паевого инвестиционного фонда. Управляющая компания ООО «РСХБ Управление Активами» имеет лицензию ФСФР России от 22.11.2012 № 21-000-1-00943 на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами (бессрочная).

АО «Россельхозбанк» является агентом по выдаче, обмену и погашению инвестиционных паев следующих паевых инвестиционных фондов под управлением ООО «РСХБ Управление Активами»

Подробная информация об адресах и времени приема заявок агентских пунктов АО «Россельхозбанк» содержится на сайте ООО «РСХБ Управление Активами»http://www. rshb-am.ru/offices/.

rshb-am.ru/offices/.

Получить подробную информацию о паевых инвестиционных фондах под управлением ООО «РСХБ Управление Активами», ознакомиться с правилами доверительного управления и иными документами, предусмотренными Федеральным законом «Об инвестиционных фондах» и нормативными правовыми актами Банка России или иного уполномоченного органа по регулированию, контролю и надзору в сфере финансовых рынков можно на сайте ООО «РСХБ Управление Активами»http://www.rshb-am.ru/ , а также по адресу: 123112, Москва, Пресненская наб., дом 10, стр.2.

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Правилами доверительного управления паевыми инвестиционными фондами предусмотрены скидки к расчётной стоимости инвестиционных паев при их погашении, взимание данных скидок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Полная информация о размере расходов, которые несет владелец инвестиционных паев, содержится в правилах доверительного управления. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом.

Полная информация о размере расходов, которые несет владелец инвестиционных паев, содержится в правилах доверительного управления. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом.

АО «Россельхозбанк» не осуществляет деятельность по инвестиционному консультированию, не является инвестиционным советником и не предоставляет индивидуальных инвестиционных рекомендаций. Представленная на данном сайте информация не является индивидуальной инвестиционной рекомендацией.

Финансовые инструменты, продукты и услуги, описанные на данном сайте, могут не соответствовать Вашему инвестиционному профилю, инвестиционным целям и ожиданиям. Вам необходимо самостоятельно определить, соответствует ли финансовый инструмент, продукт или услуга Вашим инвестиционным целям, инвестиционному горизонту и уровню допустимого риска.

АО «Россельхозбанк» не несёт ответственность за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Дополнительную информацию можно получить в ООО «РСХБ Управление Активами» по телефону +7 (495) 660-47-65 или 8 (800) 770-77-88.

Вся информация, содержащаяся в настоящем материале, носит справочный характер и не является публичной офертой, не может рассматриваться в качестве предложения, приглашения или побудительной причины для приобретения или погашения инвестиционных паев.

Паевые инвестиционные фонды, ETF и индивидуальные ценные бумаги

Ребекка Кац: Итак, наш следующий вопрос здесь от Крейга, и он говорит: «Как муниципальный инвестор, готовый держать облигации до погашения, не лучше ли мне владеть облигациями напрямую, а не через фонды?» И мы часто задаем этот вопрос, будь то муниципальные облигации или просто налогооблагаемые облигации: «Должен ли я просто владеть облигацией напрямую или владеть фондом?» И, конечно же, Vanguard предлагает и то, и другое, вы можете купить оба в Vanguard, поэтому давайте ответим очень непредвзято.

Дэниел Уоллик: Конечно, я думаю об этом, Ребекка, так это: «Вы хотите держать одну акцию или фонд?» Вы можете думать об этом так же. С обеих сторон есть свои плюсы и минусы. Большая проблема заключается в том, что когда вы держите одну ценную бумагу, будь то облигация или акция, вы принимаете на себя более концентрированный риск. Так что эта организация может добиться большего успеха, чем широкий диверсифицированный пул облигаций, или даже хуже.

И, как правило, все может пойти в любом направлении, но вы потенциально рискуете больше.Возможные результаты более разнообразны.

Ребекка Кац: Но с точки зрения сравнения между акциями и облигациями, верно, есть большая разница в уровне риска владения акциями, чем облигациями, верно, потому что за этим стоят неявные гарантии?

Дэниэл Уоллик: Может быть, а может и не быть. Итак, проблема с облигациями заключается в наличии асимметричной структуры риска, и, надеюсь, это слово не сбивает с толку.

Ребекка Кац: Нет, совсем нет.

Дэниел Уоллик: Суть асимметрии связана с облигацией, вы можете получить ограниченный потенциал роста, но вы можете опуститься до нуля на нижней границе, если вы по умолчанию. Так что брать на себя больший риск с облигациями на самом деле сложно, потому что есть ограниченное количество дополнительных выгод, которые вы можете получить от увеличения облигации.

Крис Олвин: И, чтобы присоединиться к тому, что говорил Дэниел, когда вы смотрите на портфель облигаций, это в некотором роде похоже на мини-взаимный фонд, за исключением того, что он не имеет преимуществ и преимуществ большого взаимный фонд диверсификации, о котором говорил Дэниел.Эффективность исполнения. Итак, в Vanguard у нас есть обширная торговая служба, которая стремится обеспечить наилучшее исполнение, обученных экспертов, многолетний опыт работы на рынке.

Ребекка Кац: И этот рынок довольно непрозрачный, верно? В отличие от фондового рынка, где все мы можем видеть, что происходит с курсом акций.

Крис Алвин: Это внебиржевой рынок с точки зрения отношений с дилерами и понимания оценки.Что интересно в munis, так это то, что они представляют собой сложную систему безопасности, хотите верьте, хотите нет, из-за структуры вызовов, долларовых цен и налогового законодательства, а также более низкой ликвидности рынка. Так что это, безусловно, рынок, на котором опытные специалисты по торговле ценными бумагами весьма полезны.

И последнее преимущество фонда — это «ликвидность», что означает, что если есть необходимость выкупить доли фонда, чтобы потратить деньги на определенные цели, она есть, в отличие от необходимости выходить на рынок и продавать облигацию, которая подлежит лучшее исполнение или хорошее исполнение на рынке.

Как выбрать лучший паевой фонд

Паевой инвестиционный фонд — это тип инвестиционного продукта, в котором средства многих инвесторов объединены в инвестиционный продукт. Затем фонд фокусируется на использовании этих активов для инвестирования в группу активов для достижения инвестиционных целей фонда. Доступно множество различных типов паевых инвестиционных фондов. Некоторым инвесторам эта обширная вселенная доступных продуктов может показаться ошеломляющей.

Доступно множество различных типов паевых инвестиционных фондов. Некоторым инвесторам эта обширная вселенная доступных продуктов может показаться ошеломляющей.

Как выбрать хороший паевой фонд

Определение целей и толерантность к риску

Прежде чем инвестировать в какой-либо фонд, вы должны сначала определить свои цели вложения.Ваша цель — долгосрочный прирост капитала, или текущий доход важнее? Будут ли деньги использоваться для оплаты расходов в колледже или для финансирования пенсии, которая состоится через несколько десятилетий? Определение цели — важный шаг в сокращении совокупности более 8000 паевых инвестиционных фондов, доступных инвесторам.

Вы также должны учитывать терпимость к личному риску. Можете ли вы смириться с резкими колебаниями стоимости портфеля? Или более консервативные инвестиции подходят? Риск и доходность прямо пропорциональны, поэтому вы должны сбалансировать свое стремление к прибыли со своей способностью терпеть риск.

Наконец, необходимо рассмотреть желаемый временной горизонт. Как долго вы хотели бы удерживать вложения? Ожидаете ли вы каких-либо проблем с ликвидностью в ближайшем будущем? Паевые инвестиционные фонды имеют комиссию с продаж, и в краткосрочной перспективе это может существенно снизить вашу прибыль. Чтобы смягчить влияние этих сборов, идеальный горизонт инвестирования составляет не менее пяти лет.

ОСНОВНЫЕ ДОБЫЧИ

- Прежде чем вкладывать средства в какой-либо фонд, вы должны сначала определить свои цели для инвестиций.

- Потенциальный инвестор паевого инвестиционного фонда должен также учитывать терпимость к личному риску.

- Потенциальный инвестор должен решить, как долго держать паевой инвестиционный фонд.

- Существует несколько основных альтернатив инвестированию в паевые инвестиционные фонды, включая биржевые фонды (ETF).

Стиль и тип фонда

Основная цель фондов роста — прирост капитала. Если вы планируете инвестировать для удовлетворения долгосрочной потребности и можете справиться с изрядной долей риска и нестабильности, фонд прироста капитала для долгосрочного использования может быть хорошим выбором.Эти фонды обычно держат значительную долю своих активов в обыкновенных акциях и поэтому считаются рискованными по своему характеру. Учитывая более высокий уровень риска, они предлагают возможность получения большей прибыли с течением времени. Срок хранения этого типа паевого инвестиционного фонда должен составлять пять или более лет.

Если вы планируете инвестировать для удовлетворения долгосрочной потребности и можете справиться с изрядной долей риска и нестабильности, фонд прироста капитала для долгосрочного использования может быть хорошим выбором.Эти фонды обычно держат значительную долю своих активов в обыкновенных акциях и поэтому считаются рискованными по своему характеру. Учитывая более высокий уровень риска, они предлагают возможность получения большей прибыли с течением времени. Срок хранения этого типа паевого инвестиционного фонда должен составлять пять или более лет.

Фонды роста и прироста капитала обычно не выплачивают дивиденды. Если вам нужен текущий доход от вашего портфеля, то фонд дохода может быть лучшим выбором. Эти фонды обычно покупают облигации и другие долговые инструменты, по которым регулярно выплачиваются проценты.Государственные облигации и корпоративный долг являются двумя наиболее распространенными активами в фонде дохода. Фонды облигаций часто сужают свои возможности с точки зрения категории принадлежащих им облигаций. Фонды также могут дифференцироваться по временным горизонтам, таким как краткосрочный, среднесрочный или долгосрочный.

Эти фонды часто имеют значительно меньшую волатильность, в зависимости от типа облигаций в портфеле. Фонды облигаций часто имеют низкую или отрицательную корреляцию с фондовым рынком. Таким образом, вы можете использовать их для диверсификации вложений в свой портфель акций.

Однако фонды облигаций несут риск, несмотря на их более низкую волатильность. К ним относятся:

- Риск процентной ставки — это чувствительность цен облигаций к изменениям процентных ставок. Когда процентные ставки растут, цены на облигации падают.

- Кредитный риск — это возможность снижения кредитного рейтинга эмитента. Этот риск отрицательно сказывается на цене облигаций.

- Риск неисполнения обязательств — это вероятность того, что эмитент облигаций не выполнит свои долговые обязательства.

- Риск досрочного погашения — это риск того, что держатель облигации досрочно выплатит основную сумму облигации, чтобы воспользоваться преимуществом перевыпуска своего долга по более низкой процентной ставке. Инвесторы, скорее всего, не смогут реинвестировать и получить ту же процентную ставку.

Инвесторы, скорее всего, не смогут реинвестировать и получить ту же процентную ставку.

Инвесторы, скорее всего, не смогут реинвестировать и получить ту же процентную ставку.Однако вы можете захотеть включить фонды облигаций хотя бы в часть своего портфеля в целях диверсификации, даже с учетом этих рисков.

Конечно, бывают случаи, когда у инвестора есть долгосрочная потребность, но он не желает или не может взять на себя существенный риск. Сбалансированный фонд, инвестирующий как в акции, так и в облигации, может быть лучшей альтернативой в этом случае.

Платы и сборы

Компании паевых инвестиционных фондов зарабатывают деньги, взимая с инвестора комиссию.Прежде чем совершить покупку, важно понимать различные типы сборов, связанных с инвестициями.

Некоторые фонды взимают комиссию за продажу, известную как нагрузка. Он будет взиматься либо во время покупки, либо при продаже инвестиции. Комиссия за предварительную загрузку выплачивается из первоначальных инвестиций, когда вы покупаете акции в фонде, в то время как комиссия за исходную загрузку взимается, когда вы продаете свои акции в фонде. Внутренняя нагрузка обычно применяется, если акции продаются раньше установленного срока, обычно через пять-десять лет с момента покупки.Этот сбор призван удержать инвесторов от слишком частых покупок и продаж. Комиссия является самой высокой за первый год владения акциями, затем уменьшается по мере того, как вы их держите.

Внутренняя нагрузка обычно применяется, если акции продаются раньше установленного срока, обычно через пять-десять лет с момента покупки.Этот сбор призван удержать инвесторов от слишком частых покупок и продаж. Комиссия является самой высокой за первый год владения акциями, затем уменьшается по мере того, как вы их держите.

Акции с внешней загрузкой идентифицируются как акции класса A, а внутренние загружаемые акции называются акциями класса B.

Как начальные, так и внутренние загружаемые фонды обычно взимают от 3% до 6% от общей суммы инвестирования или распределения, но по закону эта цифра может достигать 8,5%. Цель состоит в том, чтобы снизить текучесть кадров и покрыть административные расходы связанные с инвестициями.В зависимости от паевого инвестиционного фонда комиссионные могут поступать брокеру, который продает паевой инвестиционный фонд, или самому фонду, что в дальнейшем может привести к снижению административных сборов.

Существует также третий тип комиссии, называемый комиссией за уровень нагрузки. Уровень нагрузки — это сумма ежегодного сбора, вычитаемая из активов фонда. Акции класса C несут такую плату.

Уровень нагрузки — это сумма ежегодного сбора, вычитаемая из активов фонда. Акции класса C несут такую плату.

Фонды без нагрузки не взимают комиссию за загрузку. Однако другие сборы в фонде без нагрузки, такие как коэффициент управленческих расходов, могут быть очень высокими.

Другие фонды взимают комиссию 12b-1, которая включается в цену акций и используется фондом для рекламных акций, продаж и других мероприятий, связанных с распределением паев фонда. Эти комиссии складываются из заявленной цены акций в заранее определенный момент времени. В результате инвесторы могут вообще не знать о размере комиссии. Комиссия 12b-1 по закону может составлять до 0,75% от среднегодовых активов фонда под управлением.

Необходимо посмотреть на коэффициент управленческих расходов, который может помочь устранить любую путаницу, связанную с расходами на продажу.

Коэффициент расходов — это просто общий процент активов фонда, которые начисляются на покрытие расходов фонда. Чем выше коэффициент, тем ниже будет доходность инвестора в конце года.

Чем выше коэффициент, тем ниже будет доходность инвестора в конце года.

Пассивное и активное управление

Определите, хотите ли вы паевой инвестиционный фонд с активным или пассивным управлением. В активно управляемых фондах есть портфельные менеджеры, которые принимают решения относительно того, какие ценные бумаги и активы включить в фонд. Менеджеры проводят много исследований по активам и при принятии инвестиционных решений принимают во внимание секторы, основные принципы компании, экономические тенденции и макроэкономические факторы.

Активные фонды стремятся превзойти эталонный индекс в зависимости от типа фонда. Для активных фондов комиссии часто выше. Коэффициенты расходов могут варьироваться от 0,6% до 1,5%.

Фонды с пассивным управлением, часто называемые индексными фондами, стремятся отслеживать и дублировать показатели эталонного индекса. Комиссии обычно ниже, чем для активно управляемых фондов, с некоторыми коэффициентами расходов всего 0,15%. Пассивные фонды не торгуют своими активами очень часто, если только состав контрольного индекса не изменится.Взаимодействие с другими людьми

Пассивные фонды не торгуют своими активами очень часто, если только состав контрольного индекса не изменится.Взаимодействие с другими людьми

Такая низкая текучесть приводит к снижению затрат фонда. Фонды с пассивным управлением могут также иметь тысячи холдингов, что приводит к очень хорошо диверсифицированному фонду. Поскольку пассивно управляемые фонды торгуют не так активно, как активные фонды, они не создают такой большой налогооблагаемой прибыли. Это может иметь решающее значение для счетов, не имеющих налоговых льгот.

Продолжаются дискуссии о том, стоят ли активно управляемые фонды более высоких комиссий, которые они взимают. Отчет S&P по сравнению с активными индексами (SPIVA) за 2017 год был выпущен в марте 2018 года и показал некоторые интересные результаты.За последние пять и последние 15 лет не более 16% менеджеров в любой категории активно управляемых паевых инвестиционных фондов США превзошли свои соответствующие контрольные показатели. Конечно, большинство индексных фондов не преуспевают, чем индекс, либо. Их расходы, какими бы низкими они ни были, обычно удерживают доходность индексного фонда немного ниже, чем у самого индекса. Тем не менее, неспособность активно управляемых фондов превзойти свои индексы в последнее время сделала индексные фонды чрезвычайно популярными среди инвесторов.

Их расходы, какими бы низкими они ни были, обычно удерживают доходность индексного фонда немного ниже, чем у самого индекса. Тем не менее, неспособность активно управляемых фондов превзойти свои индексы в последнее время сделала индексные фонды чрезвычайно популярными среди инвесторов.

Оценка менеджеров и прошлые результаты

Как и при любых инвестициях, важно изучить прошлые результаты фонда. С этой целью ниже приводится список вопросов, которые потенциальные инвесторы должны задать себе при просмотре послужного списка фонда:

- Получил ли управляющий фондом результаты, соответствующие общей рыночной доходности?

- Был ли фонд более волатильным, чем основные индексы?

- Был ли необычно высокий оборот, который может повлечь за собой расходы и налоговые обязательства для инвесторов?

Ответы на эти вопросы дадут вам представление о том, как работает управляющий портфелем в определенных условиях, и проиллюстрируют историческую тенденцию фонда с точки зрения оборачиваемости и доходности.

Перед покупкой в фонд имеет смысл ознакомиться с инвестиционной литературой. Проспект фонда должен дать вам некоторое представление о перспективах фонда и его вложений в предстоящие годы. Также следует обсудить общие отраслевые и рыночные тенденции, которые могут повлиять на результаты деятельности фонда.

Размер фонда

Как правило, размер фонда не препятствует достижению его инвестиционных целей. Однако бывают случаи, когда фонд может стать слишком большим.Прекрасным примером является Magellan Fund от Fidelity. В 1999 году активы фонда превысили 100 миллиардов долларов, и он был вынужден изменить свой инвестиционный процесс, чтобы приспособиться к большим ежедневным притокам инвестиций. Вместо того, чтобы быть проворным и покупать акции компаний с малой и средней капитализацией, фонд переключил свое внимание в первую очередь на акции крупных компаний роста. В результате пострадала производительность.

Так насколько большой слишком большой? Контрольных показателей нет, но 100 миллиардов долларов активов под управлением, безусловно, затрудняют эффективное управление фондом управляющему портфелем.

История часто не повторяется

Мы все слышали это вездесущее предупреждение: «Прошлые результаты не гарантируют будущих результатов». Тем не менее, глядя на меню паевых инвестиционных фондов для вашего плана 401 (k), трудно игнорировать те, которые сокрушили конкуренцию в последние годы.

Отчет Standard & Poor’s показал, что только 21,2% отечественных акций в верхнем квартиле исполнителей в 2011 году остались там в 2012 году. Более того, только около 7% остались в верхнем квартиле два года спустя.Взаимодействие с другими людьми

Последующие результаты деятельности паевых инвестиционных фондов в верхнем квартиле в 2011 г.

Источник: Standard & Poor’s

Почему прошлые результаты настолько ненадежны? Разве управляющие звездными фондами не должны иметь возможность повторять свои результаты из года в год?

Некоторые активно управляемые фонды довольно регулярно обыгрывают конкурентов в течение длительного периода, но даже у лучших умов в бизнесе будут плохие годы.

Исследование инвестиционной фирмы Robert W.Baird & Co. изучила это явление. Компания обнаружила, что даже успешные управляющие фондами испытывали периоды неэффективности, продолжавшиеся два-три года.

Есть еще более серьезная причина не гоняться за высокой прибылью. Если вы покупаете акцию, опережающую рынок — скажем, ту, которая выросла с 20 до 24 долларов за акцию в течение года, — может оказаться, что она стоит всего 21 доллар. Как только рынок осознает, что ценная бумага перекуплена, коррекция обязательно приведет к снижению цены.

То же самое и с фондом, который представляет собой просто корзину акций или облигаций. Если вы покупаете сразу после подъема, очень часто маятник будет качаться в противоположном направлении.

Выбор действительно важного

Вместо того чтобы смотреть в недавнее прошлое, инвесторам лучше учитывать факторы, влияющие на будущие результаты. В этом отношении было бы полезно извлечь урок из Morningstar, Inc. , одной из ведущих инвестиционных исследовательских компаний страны.

, одной из ведущих инвестиционных исследовательских компаний страны.

С 1980-х годов компания присваивает паевым инвестиционным фондам звездный рейтинг на основе доходности с поправкой на риск. Однако исследования показали, что эти оценки мало коррелируют с будущим успехом.

С тех пор Morningstar представила новую систему оценок, основанную на пяти принципах: процесс, производительность, люди, родители и цена. С помощью новой рейтинговой системы компания учитывает инвестиционную стратегию фонда, продолжительность работы его менеджеров, коэффициенты расходов и другие важные факторы.Фонды в каждой категории получают золотой, серебряный, бронзовый или нейтральный рейтинг.

До сих пор не решено, будет ли этот новый метод работать лучше, чем исходный. Тем не менее, это признание того, что исторические результаты сами по себе рассказывают лишь небольшую часть истории.

Если есть один фактор, который постоянно коррелирует с высокими показателями, то это комиссионные. Низкие комиссии объясняют популярность индексных фондов, которые отражают рыночные индексы по гораздо более низкой цене, чем активно управляемые фонды.

Низкие комиссии объясняют популярность индексных фондов, которые отражают рыночные индексы по гораздо более низкой цене, чем активно управляемые фонды.

Заманчиво судить о взаимном фонде на основании недавних доходов. Если вы действительно хотите выбрать победителя, посмотрите, насколько хорошо он готов к успеху в будущем, а не как это было в прошлом.

Альтернативы паевым инвестиционным фондам

Существует несколько основных альтернатив инвестированию в паевые инвестиционные фонды, включая биржевые фонды (ETF). У ETF обычно более низкие коэффициенты расходов, чем у паевых инвестиционных фондов, иногда всего 0,02%. ETF не взимают комиссию за загрузку, но инвесторы должны быть осторожны с разницей между ценой покупки и продажи.ETF также предоставляют инвесторам более легкий доступ к кредитному плечу, чем паевые инвестиционные фонды. ETF с кредитным плечом с гораздо большей вероятностью превзойдут индекс, чем управляющий взаимным фондом, но они также увеличивают риск.

Гонка за торговлю акциями с нулевой комиссией в конце 2019 года сделала практическим вариантом владение множеством отдельных акций. Теперь большее количество инвесторов может покупать все компоненты индекса. Покупая акции напрямую, инвесторы сводят свои расходы к нулю. Эта стратегия была доступна только богатым инвесторам до того, как торговля акциями с нулевой комиссией стала обычным явлением.

Публичные компании, специализирующиеся на инвестировании, являются еще одной альтернативой паевым фондам. Самая успешная из этих фирм — Berkshire Hathaway, созданная Уорреном Баффетом. Такие компании, как Berkshire, также сталкиваются с меньшими ограничениями, чем менеджеры паевых инвестиционных фондов.

Итог

Выбор паевого инвестиционного фонда может показаться сложной задачей, но небольшое исследование и понимание ваших целей облегчат эту задачу. Если вы проведете комплексную проверку перед выбором фонда, вы увеличите свои шансы на успех.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости