Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Институт банкротства может быть цифровизирован

Ключевая ставка сохранится на рекордно низком уровне, ФНС России предлагает цифровизировать институт банкротства, в Госдуму внесено предложение о квоте на социальную рекламу. Подробнее об этих и других новостях российского законодательства — в обзоре наших экспертов.

Сохранение ключевой ставки на уровне 4,25%

12 февраля 2021 года Банк России сообщил о сохранении ключевой ставки на уровне 4,25% годовых. Регулятор отметил, что сохранить ставку на рекордно низком уровне позволил рост экономической активности в конце прошлого и начале текущего года. В то же время уровень инфляции превысил ожидаемый и составил 5,2% в январе 2021 года. Банк России связывает такой рост с ослаблением рубля и ростом цен на мировых товарных рынках.

Упрощение аккредитации филиалов иностранных компаний

10 февраля 2021 года Государственная Дума в третьем чтении приняла законопроект, либерализирующий порядок аккредитации филиалов и представительств иностранных юридических лиц на территории РФ. В частности, срок аккредитации сокращен с 25 до 15 рабочих дней с момента предоставления заявителем документов в ФНС России. Изменения коснулись и процедуры приостановления аккредитации: с целью сокращения числа отказов по формальным основаниям и последующего их обжалования, ФНС России при непредоставлении каких-либо документов будет приостанавливать аккредитацию и обеспечивать возможность предоставить недостающие документы; и только в том случае, если заявитель их не предоставит, ФНС России откажет в аккредитации.

В частности, срок аккредитации сокращен с 25 до 15 рабочих дней с момента предоставления заявителем документов в ФНС России. Изменения коснулись и процедуры приостановления аккредитации: с целью сокращения числа отказов по формальным основаниям и последующего их обжалования, ФНС России при непредоставлении каких-либо документов будет приостанавливать аккредитацию и обеспечивать возможность предоставить недостающие документы; и только в том случае, если заявитель их не предоставит, ФНС России откажет в аккредитации.

Законопроектом также вводятся новые ограничения: с момента вступления закона в силу должность руководителя представительства или филиала иностранного юридического лица не смогут занимать лица, ранее задействованные в деятельности юридических лиц с признаками фиктивности. Кроме того, иностранные юридические лица, имеющие задолженность перед бюджетом РФ, не смогут открыть новое подразделение до погашения такой задолженности.

Продление возможности заочного голосования для хозяйственных обществ

10 февраля 2021 года Государственной Думой в третьем чтении принят законопроект, продляющий возможность проведения собраний хозяйственных обществ в форме заочного голосования на весь 2021 год. Решение о проведении голосования в заочной форме должно быть принято советом директоров (наблюдательным советом) АО или исполнительным органом ООО. Такая форма проведения собрания допустима по вопросам утверждения годовых отчетов и годовой финансовой отчетности. В пояснительной записке отмечено, что законопроект направлен на минимизацию распространения коронавирусной инфекции.

Решение о проведении голосования в заочной форме должно быть принято советом директоров (наблюдательным советом) АО или исполнительным органом ООО. Такая форма проведения собрания допустима по вопросам утверждения годовых отчетов и годовой финансовой отчетности. В пояснительной записке отмечено, что законопроект направлен на минимизацию распространения коронавирусной инфекции.

Ужесточение ответственности бенефициаров финансовых организаций

10 февраля 2021 года в третьем чтении принят законопроект, позволяющий Банку России налагать арест на имущество контролирующих финансовую организацию лиц с отрицательным капиталом до начала процесса по их привлечению к субсидиарной ответственности. Решение о наложении предварительных обеспечительных мер будет приниматься арбитражным судом и может быть обжаловано лицом, в отношении которого оно принято.

Под действие новой нормы попадут конечные бенефициары кредитных организаций, страховых компаний и НПФ. В пояснительной записке отмечено, что Центробанк самостоятельно выработает критерии отнесения лица к контролирующему, определит перечень таких лиц в отношении подконтрольных организаций. Лица, попавшие в такой перечень, будут уведомляться об этом Центробанком.

Лица, попавшие в такой перечень, будут уведомляться об этом Центробанком.

Необходимость таких изменений авторы инициативы объясняют сложностью привлечения конечных бенефициаров к субсидиарной ответственности: выявление такого лица связано с временными издержками по установлению корпоративных связей внутри организации («прокалывание корпоративной вуали»), что дает бенефициарам возможность вывести и обезопасить свое имущество от обращения на него взыскания.

Маркетплейс по банкротству

7 февраля 2021 года замглавы ФНС России заявил о необходимости цифровизации института банкротства. В частности, в целях повышения прозрачности процедуры ФНС России предлагает создать специальный маркетплейс по реализации конкурсной массы должников. Такой сервис позволит посмотреть, оценить и купить конкурсную массу, сформированную при банкротстве, сообщили в ведомстве. Администрировать эту платформу, по предложению ФНС России, будет отдельный оператор в порядке, определенном Правительством РФ.

Электронное уведомление участников гражданского процесса

9 февраля 2021 года в Государственную Думу внесен законопроект, которым предлагается обязать суды уведомлять граждан о привлечении их в качестве лиц, участвующих в деле, о наличии в отношении них судебных актов, а также обо всех этапах рассмотрения гражданских дел, участниками которых они являются, посредством сервиса «Госуслуги». Авторы инициативы отмечают, что это минимизирует технические ошибки при уведомлении граждан, а также позволит избежать критических последствий пропуска процессуальных сроков ввиду ненадлежащего уведомления участников процесса.

Квота на социальную рекламу в Интернете

12 февраля 2021 года в Государственную Думу внесен законопроект, распространяющий требование об обязательном распространении социальной рекламы на интернет-площадки. Напомним, в настоящее время Федеральным законом «О рекламе» предусмотрена обязанность рекламораспространителей выделять 5% площадей или времени на социальную рекламу, однако в связи с неразвитостью регулирования цифровых технологий отсутствует механизм реализации этого положения при распространении рекламы в Интернете. Авторы законопроекта предлагают учредить специального оператора социальной рекламы, который будет аккумулировать сведения об объемах рекламы на различных интернет-площадках с целью расчета обязательной доли социальной рекламы, эти сведения в свою очередь будут доступны всем социально ориентированным организациям. Законопроектом предполагается распространить это требование на крупные платформы — от 100 000 посетителей в сутки.

Авторы законопроекта предлагают учредить специального оператора социальной рекламы, который будет аккумулировать сведения об объемах рекламы на различных интернет-площадках с целью расчета обязательной доли социальной рекламы, эти сведения в свою очередь будут доступны всем социально ориентированным организациям. Законопроектом предполагается распространить это требование на крупные платформы — от 100 000 посетителей в сутки.

В I чтении принят закон об ужесточении наказания за преднамеренное банкротство

Госдума приняла в первом чтении законопроект об усилении ответственности за неправомерные действия при банкротстве и преднамеренное банкротство.

«Законопроект подготовлен во исполнение поручений президента по вопросу совершенствования института банкротства и направлен на повышение эффективности противодействия преступлениям в сфере банкротства.

Законопроектом предлагается дополнить статьи 195 Неправомерные действия при банкротстве и 196 Преднамеренное банкротство Уголовного кодекса квалифицированными составами, которые предусматривают повышенные меры ответственности за совершение данных преступлений лицом с использованием своего служебного положения, контролирующим должника лицом, его руководителем, арбитражным управляющим или ликвидатором, группой лиц по предварительному сговору или организованной группой», отметил статс-секретарь — заместитель Министра юстиции РФ Андрей Логинов.

По его словам, усиление ответственности для названных субъектов обусловлено значимостью их статуса в делах о банкротстве, представляющего им широкие полномочия, злоупотребление которыми способствует использованию института банкротства для совершения иных преступлений, в том числе хищений, уклонения от уплаты налогов и так далее.

По информации Единого федерального реестра сведений о банкротстве, в 70% завершенных процедур банкротства отсутствует погашение задолженности перед кредиторами, в том числе и перед федеральным бюджетом.

По данным судебной статистики за период 2015 — 2019 годов за неправомерные действия при банкротстве по статье 195 УК РФ осуждено 56 лиц. Такое преступление отнесено к числу преступлений небольшой тяжести, и срок давности привлечения к уголовной ответственности по ней составляет два года. За тот же период за преднамеренное банкротство по статье 196 УК РФ были осуждены 204 лица.

Сегодня из-за длительности процедуры банкротства уголовно-правовая оценка неправомерных действий арбитражных управляющих при банкротстве является затруднительной.

Проект федерального закона направлен на усиление ответственности арбитражного управляющего, а равно председателя ликвидационной комиссии за неправомерные действия при банкротстве.

Законопроектом также предлагается установить повышенные меры ответственности за неправомерные действия при банкротстве и преднамеренное банкротство, совершенные с использованием служебного положения, а также группой лиц по предварительному сговору или организованной группой.

Предусмотренная законопроектом дифференциация мер уголовной ответственности позволит индивидуализировать наказание с учетом степени общественной опасности содеянного.

Кроме того, сегодня затруднительно привлекать конечных бенефициаров (выгодоприобретателей) к уголовной ответственности за незаконные действия при банкротстве. Например, не имея формальных связей с предпринимательской деятельностью организации, они могут ссылаться на то, что они не являются ответственными за организацию бухгалтерского учета лицами и не принимают участие в сделках.

Для этого законопроектом предлагается из диспозиции статей 195 и 196 Уголовного кодекса исключить указание на субъект преступления, а равно установить повышенные меры ответственности за неправомерные действия при банкротстве и преднамеренное банкротство, совершенные контролирующим должника лицом либо его руководителем.

Поправки позволят правоохранительным органам повысить эффективность противодействия преступлениям в сфере банкротства, раскрыть реальных бенефициаров преступного бизнеса.

Информационный бюллетень практики банкротства и реструктуризации (Выпуск 4, 2019).

1. ТЕКУЩИЕ ОБСУЖДЕНИЯ / АКТУАЛЬНЫЕ ИНИЦИАТИВЫ ЮРИДИЧЕСКОЙ ОБЩЕСТВЕННОСТИ ПО ВОПРОСАМ НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА)

1.1 ФНС России заинтересовано в получении привилегированного статуса в банкротстве

ФНС России считает, что требования, обеспеченные залогом имущества, и задолженность по налогам и сборам надо уравнять. Как известно, действующий закон о банкротстве защищает права залоговых кредиторов, позволяя получить от 70% до 80 % средств от его продажи предмета залога.

Предложение ФНС России направлено на то, чтобы налоговые претензии объявляются обеспеченными залогом имущества должника в силу закона в момент включения их в реестр кредиторов, или 25% средств от реализации имущества, заложенного кредитору, направляются на погашение долгов, возникших из неуплаченных налогов (требования ФНС России).

Необходимо заметить, что ФНС России уже неоднократно обращается с предложением об усилении правового статуса уполномоченного органа в процедурах банкротства. Согласно инициируемым ранее ФНС России предложениям требования налогового органа устанавливаются как обеспеченные залогом с момента, когда Должник прекратил исполнение обязательств по уплате налогов. Данное предложение о внесении изменений в Закон о банкротстве было отклонено депутатами Государственной Думы.

Согласно инициируемым ранее ФНС России предложениям требования налогового органа устанавливаются как обеспеченные залогом с момента, когда Должник прекратил исполнение обязательств по уплате налогов. Данное предложение о внесении изменений в Закон о банкротстве было отклонено депутатами Государственной Думы.

Более того, данную идею раскритиковал, в свое время, Исследовательский центр частного права (ИЦЧП) при Президенте РФ в заключении, подготовленном в ответ на обращение комитета Госдумы по природным ресурсам, собственности и земельным отношениям. Основная претензия — нарушение равенства между требованиями частных лиц и государства.

Многочисленные требования ФНС России об изменении статуса в процедурах банкротства связаны с участившимися случаями банкротства крупных холдингов, имеющих недоимки по уплате налоговых и обязательных платежей перед уполномоченным органом. В связи с отсутствием залогового статуса по требованиям последнего возможность их полного погашения должником практически исключена.

По информации из СМИ в Госдума заинтересована в представлении со стороны Минэкономразвития концепции о развитии института банкротства в целом. В комитете Госдумы по природным ресурсам, собственности и земельным отношениям отметили, что Минэкономразвития должна представить такую концепцию и ее цели, так как Правительство часто выходит с фрагментарными предложениями об изменении законодательства.

1.2 Минэкономразвития предложило изменить статус арбитражных управляющих

Во-первых, ключевым элементом проекта является отказ от назначения арбитражных управляющих для ведения дел о несостоятельности по предложению кредитора-заявителя о банкротстве должника. Во-вторых, проект предусматривает балльную систему оценки арбитражных управляющих, которая позволит оценивать эффективность и добросовестность арбитражных управляющих. На основании данной оценки арбитражные управляющие будут «соревноваться» в вопросах о назначении на то или иное «банкротное» дело.

На наш взгляд, изменение статуса арбитражных управляющих является необходимостью в реалиях российского банкротства.

Таким образом, арбитражный управляющий, как правило, действует в интересах одного мажоритарного кредитора, что явно противоречит положению статьи 20.3 Закона о банкротстве.

Предложение Министерства экономического развития направлено, в первую очередь, для устранения проблемы зависимости арбитражных управляющих от кредиторов. Думается, что балльная система, которая предполагает преференции для эффективных и добросовестных арбитражных управляющих, сможет способствовать перераспределению баланса сил в системе российского банкротства. Однако это будет зависеть от применения на практике данных положений закона в случае его принятия.

1.3 Налоговые преступления за рамками сроков давности

Согласно проекту постановления Пленума Верховного Суда РФ «О практике применения судами уголовного законодательства об ответственности за налоговые преступления» предлагается считать налоговые преступления длящимися и исчислять сроки давности с момента фактического прекращения виновным лицом преступной деятельности. Этим моментом, в частности, считается день добровольного погашения либо взыскания недоимки по налогам, сборам и страховым взносам.

Необходимо отметить неясное правовое обоснование подобных новелл с точки зрения актуального уголовного законодательства, поскольку изменения приведут, фактически, к восстановлению сроков давности по налоговым преступлениям, за которые сейчас привлечь к ответственности уже нельзя.

В случае принятия окончательного текста Постановления у юридического сообщества будет мотив сомневаться в конституционности обсуждаемой позиции, в соответствии с которой фактически возможно вести в отношении правонарушителя уголовное преследование, игнорируя принцип о неправомерности «законотворческого» подхода со стороны Верховного суда РФ.

Готовящийся к принятию обсуждаемый проект Пленума Верховного суда РФ важен с точки зрения возможности привлечения бывших контролирующих должника лиц к субсидиарной ответственности по заявлению налоговых органов, поскольку доказательства к данному заявлению, как правило, могут быть получены налоговым органом из уголовного дела о налоговом правонарушении со стороны контролирующего лица.

Кроме того, подобный подход, направленный на расширение полномочий налоговых органов, приведет к дальнейшему дисбалансу в отношении прав лиц, участвующих в деле о банкротстве, в пользу уполномоченного органа.

1.4 Антимонопольная служба против «голландских» аукционов на торгах в банкротстве

Ранее Минэкономразвития предложило новый принцип проведения торгов в банкротстве, в силу неэффективности существующего. В соответствии с предложениями Минэкономразвития, торги изначально должны идти на повышение, а если желающих купить не будет, то цена будет снижаться до поступления первого предложения. После этого торги снова пойдут на повышение, но если никто цену не повысит, то победителем признают того, кто озвучил свое предложение. При этом полномочия организатора торгов предлагается возложить на оператора электронной площадки.

После этого торги снова пойдут на повышение, но если никто цену не повысит, то победителем признают того, кто озвучил свое предложение. При этом полномочия организатора торгов предлагается возложить на оператора электронной площадки.

Эксперты Федеральной Антимонопольной службы РФ (ФАС РФ) выступили против вышеуказанной инициативы, поскольку убеждены, что новшество чревато злоупотреблениями со стороны покупателей: они будут объявлять свои предложения по цене только после ее снижения. Ситуация приведет к тому, что имущество банкрота будет реализовано за бесценок.

Думается, что, нынешняя процедура торгов также не располагает к тому, чтобы имущество банкрота продавалось по рыночной цене, и занимает продолжительное время, что растягивает процесс расчетов с кредиторами в ходе конкурсного производства. Предложение о введении голландского аукциона направлено на значительное ускорение проводимых торгов: минимальная цена за лот устанавливается не собранием кредиторов, а непосредственно определяется на торгах, исходя из реального спроса.

Основная цель предложения Минэкономразвития – сокращение сроков продажи имущества, снижение затрат на их проведение и увеличение поступлений в конкурсную массу.

Для устранения злоупотребления со стороны недобросовестных покупателей, думается необходимым предпринять меры по увеличению количества потенциальных участников торгов, чтобы исключить возможный сговор покупателей.

В то же время, подход, предлагаемый Минэкономразвития, не исключает и злоупотреблений при проведении торгов. В частности, ФАС России усматривает коррупционную составляющую в случае передачи полномочий организатора торгов электронной площадке. В целом, подход, предлагаемый Минэкономразвития, в итоге может не решить проблему продажи имущества должника со значительным дисконтом, что напрямую влияет на размер пополнения конкурсной массы и фактический размер удовлетворения требований кредиторов.

2. АКТУАЛЬНЫЕ ПОЗИЦИИ ВЕРХОВНОГО СУДА РФ, КАСАЮЩИЕСЯ ВОПРОСОВ РЕГУЛИРОВАНИЯ НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА)

2. 1 Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 27.05.2019 № 305-ЭС18-25601 по делу № А40-150430/2014.

1 Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 27.05.2019 № 305-ЭС18-25601 по делу № А40-150430/2014.

Судебная коллегия по экономическим спорам Верховного суда РФ (СКЭС ВС РФ), отменяя судебные акты нижестоящих судов об утверждении положений мирового соглашения, разъяснила, что из взаимосвязанных положений пункта 1 статьи 156 Закона о банкротстве и статьи 64 Налогового кодекса следует, что в мировом соглашении допускается изменение срока уплаты обязательных платежей (отсрочки или рассрочки) в пределах одного года.

Подтвердив взаимосвязанность положений Закона о банкротстве и Налогового кодекса РФ, Верховный суд РФ окончательно подтвердил невозможность заключения в банкротстве мирового соглашения с кредитором в лице налогового органа на срок более года.

2.2 Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 03.06.2019 № 306-ЭС17-13670(10) по делу № А12-18544/2015.

Отменяя судебные акты нижестоящих судов, СКЭС ВС РФ признала право работников на обращение с жалобой на действия арбитражного управляющего вне зависимости от того, что работники не относятся к числу лиц, участвующих в деле о банкротстве.

Обращение заявителей с жалобой на действия арбитражного управляющего обусловлено защитой их прав по отношению к иным бывшим работникам должника, а именно, нарушением календарной очередности удовлетворения требований по выплате заработной платы. В такой ситуации адекватным механизмом защиты интересов отдельных работников должника является самостоятельное обжалование ими незаконных, по их мнению, действий арбитражного управляющего по преимущественному удовлетворению требований одних кредиторов второй очереди перед другими.

Таким образом, суд высшей инстанции, несмотря на отсутствие прямого указания закона, подтверждает право пострадавшей стороны на безусловную защиту нарушенных имущественных интересов в рамках процедуры банкротства. В целом же судебная практика последних лет все больше направлена на расширение защиты интересов не только конкурсных кредиторов должника, но и его текущих кредиторов, участников, а теперь еще и работников, поскольку права всех этих лиц могут быть затронуты при реализации процедуры банкротства.

2.3 Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 03.06.2019 № 305-ЭС18-26429 по делу № А41-20557/2016

Отменяя судебные акты нижестоящих судов, СКЭС ВС РФ подчеркнула, что наращивание кредиторской задолженности должником-гражданином не является основанием для отказа в освобождении последнего от долгов. Более того, банки, являясь профессиональными участниками рынка, имеют широкие возможности для оценки кредитоспособности гражданина, в том числе рисков по невозвратности выданных кредитов. В случае положительного решения о выдаче кредита, основанного на достоверной информации, предоставленной гражданином, последующая ссылка банка на неразумные действия заемщика, взявшего на себя чрезмерные обязательства в соответствующего источника погашения кредита, не может быть принята во внимание.

Применяя принцип эстоппель, СКЭС ВС РФ фактически пресекает все попытки российских банков в делах о банкротстве физических лиц использовать довод о том, что банк не должен знать о кредитоспособности потенциального Клиента. Между тем, как справедливо отметила СКЭС ВС РФ, банк является профессиональным участником кредитного рынка и, с целью обеспечения эффективности собственной экономической деятельности, осуществляет меры по проверке потенциальной кредитоспособности клиентов.

Между тем, как справедливо отметила СКЭС ВС РФ, банк является профессиональным участником кредитного рынка и, с целью обеспечения эффективности собственной экономической деятельности, осуществляет меры по проверке потенциальной кредитоспособности клиентов.

2.4 Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 13.06.2019 № 307-ЭС19-358 по делу № А05-3506/2016

Отменяя судебные акты нижестоящих судов, СКЭС ВС РФ указала, что единственное пригодное жилое помещение должника-гражданина, переданное ранее в залог, исключается из конкурсной массы, если залогодержатель предъявил свои требования с пропуском срока. Соответственно, единственное жилое помещение не может быть реализовано на торгах, и кредитор не может удовлетворить свои требования.

Избранный подход СКЭС ВС РФ не является новаторским, поскольку фактически повторяет логику рассуждений, изложенную в п. 5 постановления Пленума Верховного Суда Российской Федерации от 25.12.2018 № 48 «О некоторых вопросах, связанных с особенностями формирования и распределения конкурсной массы в делах о банкротстве граждан», который позволяет исключить единственное пригодное жилье в ипотеке, если залоговый кредитор обратился за установлением требования с пропуском срока, установленным ст. 142 Закона о банкротстве.

142 Закона о банкротстве.

Указанные разъяснения направлены на недопущение ситуации, когда единственное пригодное для постоянного проживания жилое помещение фактически будет реализовываться в целях приоритетного удовлетворения требований по текущим обязательствам и требований незалоговых кредиторов, получивших в силу законодательства о несостоятельности приоритет над опоздавшим залогодержателем.

2.5 Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 27.06.2019 № 301-ЭС19-2351 по делу № А82-25746/2017

СКЭС ВС РФ посчитала обоснованным применять к кредиторам, обладающим имуществом на основании права удержания, правила о залоговом статусе в банкротстве.

Поскольку удержание по своей правовой конструкции имеет общие черты с залогом, предполагающим передачу владения залогодержателю, права ретентора подлежат осуществлению применительно к разъяснениям, приведенным в пункте 10 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 23. 07.2009 № 58 «О некоторых вопросах, связанных с удовлетворением требований залогодержателя при банкротстве залогодателя», по смыслу которых кредитор, владеющий заложенным (удерживаемым) имуществом, обязан передать это имущество в конкурсную массу должника в процедуре, предполагающей обращение взыскания.

07.2009 № 58 «О некоторых вопросах, связанных с удовлетворением требований залогодержателя при банкротстве залогодателя», по смыслу которых кредитор, владеющий заложенным (удерживаемым) имуществом, обязан передать это имущество в конкурсную массу должника в процедуре, предполагающей обращение взыскания.

Данное Определение вызвало поддержку в научном сообществе, поскольку, во-первых, окончательно подтверждает вещно-правовой обеспечительный характер права удержания в банкротстве, который ранее трактовался судами неоднозначно, а во-вторых, направлено на единообразие судебной практики по делам об установлении требований в банкротстве. Помимо статуса ретентора в банкротстве СКЭС РФ дает полезные для практики разъяснения о недобросовестном поведении ретентора, которое влечет незамедлительную передачу вещи Должнику с целью ее последующей реализации в интересах всех кредиторов.

Студент УрГПУ вышел на всероссийский этап конкурса научных работ с темой о банкротстве

Подведены итоги I этапа Всероссийского конкурса научных работ, посвященных истории образования, развития и современной деятельности института судебных приставов в России и зарубежных странах.

Среди победителей первого этапа — студент третьего курса института общественных наук УрГПУ Андрей Новоселов.

Среди победителей первого этапа — студент третьего курса института общественных наук УрГПУ Андрей Новоселов.Конкурс научных работ, посвященных истории образования, развития и современной деятельности института судебных приставов в России и зарубежных странах проводится ежегодно Федеральной службой судебных приставов. Цель — раскрыть творческие способности студенческой молодежи, сохранить интеллектуальный потенциал молодых ученых, поддержать и развить интерес новых поколений юристов к проблемам исполнительного производства в России и принудительного исполнения судебных решений в зарубежных странах.

В 2020 — 2021 учебном году на конкурс было предоставлено 12 научных работ, выполненных студентами и курсантами вузов Свердловской области.

По результатам I этапа конкурса, проводившегося в Главном управлении Федеральной службы судебных приставов по Свердловской области, были определены пять лучших научных работ, которые были направлены в центральный аппарат Федеральной службы судебных приставов для рассмотрения конкурсной комиссией II этапа.

Андрей Новосёлов одержал победу в номинации «Актуальные вопросы исполнительного производства» с работой на тему «Институт банкротства должников, способы преодоления правовых коллизий, возникающих при принудительном исполнении исполнительных документов при введении в отношении должников различных процедур банкротства».

— Проект является доработанной версией моей курсовой работы, мой научный руководитель Вера Никитична Ильченко, — поделился Андрей. — В работе исследуется формирование института банкротства, анализируются современные особенности российского института банкротства, выявляются его проблемы на основе анализа с институтами банкротства европейских стран и предлагается решение этих проблем. Изучение института банкротства сегодня чрезвычайно актуально, поскольку банкротство — это не только санация слабых рыночных игроков, но и политика оздоровления предприятий, и создание социально-экономических условий ведения бизнеса и многое другое. Все это прямо отражается на нас — потребителях, особенно во время кризисных экономических периодов.

Все это прямо отражается на нас — потребителях, особенно во время кризисных экономических периодов.

Вместе с Андреем в этой номинации победила коллега — студентка Российского государственного профессионально-педагогического университета Оксана Борисихина с работой «Алиментные обязательства: от древности до наших дней. Современный „портрет“ должника по алиментам».

Федеральная служба судебных приставов Свердловской области поздравляет победителей конкурса и благодарит всех участников за проявленный интерес к научно-исследовательской деятельности.

Пресс-служба УрГПУ

по материалам ФССП России

История института банкротства – СтудМир

Сегодня банкротство представляет собой судебную процедуру, предоставляющую должникам шанс избавиться от долгов, которые не могут быть оплачены, и начать жизнь «с чистого листа». Кредиторы же в этом процессе получают возможность полного или хотя бы частичного погашения долгов за счет реализации активов должника.

Эволюция процедур банкротства с ранних времен сопровождалась конфликтом между кредиторами, стремящимися получить максимальную оплату долговых обязательств (и/или наказать банкрота в качестве негативного примера для других), и теми, кто считает, что общество получит большую пользу, давая новый шанс тем, кто не в состоянии выплатить свои долги.

Принято считать, что термин «банкротство» пришел к нам из римской практики кредитования. В те времена было обычным делом использовать кредит, выданный под честное слово – это то, что сегодня называется необеспеченным кредитом. Римские «банки» фактически были скамейками или столами (bancus), на которых первые ростовщики вели свои дела. Когда ростовщик был не в состоянии выполнить свои финансовые обязательства, его скамья ломалась (ruptus), что означало, что он больше не занимается бизнесом. Таким образом, сломанная скамья (bancus ruptus) представляла собой сигнал для общества о финансовой несостоятельности.

В древние времена за все, что человек хотел купить он расплачивался наличными. Со временем некоторые продавцы начали предоставлять покупателям кредит, основываясь на собственных оценках способности и готовности покупателя вернуть деньги. При этом многие культуры исторически не поддерживали практику кредитования. В таких культурах, если один человек одалживал деньги или ценные вещи другому, вопрос их возврата был только моральной ответственностью должника. Если же должник не возвращал долг, общество могло наказать его презрением или даже изгнанием. В процессе развития и усложнения общественных отношений стала формироваться практика кредитования и соответствующие методы принуждения.

Со временем некоторые продавцы начали предоставлять покупателям кредит, основываясь на собственных оценках способности и готовности покупателя вернуть деньги. При этом многие культуры исторически не поддерживали практику кредитования. В таких культурах, если один человек одалживал деньги или ценные вещи другому, вопрос их возврата был только моральной ответственностью должника. Если же должник не возвращал долг, общество могло наказать его презрением или даже изгнанием. В процессе развития и усложнения общественных отношений стала формироваться практика кредитования и соответствующие методы принуждения.

Всю эволюцию современного института банкротства можно условно разделить на шесть исторических этапов.

К первому этапу исследователи относят период Древнего мира и раннего средневековья. У разных народов и культур были некоторые особенности отношения к неплатежеспособным должникам, однако в целом в это время преобладала личная неимущественная ответственность должника: применение телесных наказаний, публичного унижения, передача в залог родственников должника, продажа в рабство или даже смертная казнь. Для должников это были очень тяжелые времена.

Для должников это были очень тяжелые времена.

В еврейских писаниях народу запрещалось взимать друг с друга проценты, а долги требовалось прощать каждые 7 лет. Точно так же, если еврей продал себя в рабство другому еврею, он должен быть освобожден на 7-м году жизни. Эти годы прощения долгов были известны как «субботние» годы. Однако, приведенный пример является скорее исключением из правил, поскольку в древней культуре отношение к должникам было достаточно жестким и даже жестоким.

На протяжении веков в Древней Греции, если человек был не в состоянии выплатить свои долги, он вместе со своей женой, детьми и слугами мог быть передан в рабство в качестве долговых рабов кредитора до тех пор, пока долг не будет оплачен их физическим трудом. Некоторые греческие города ограничивали долговое рабство членов семьи периодом в пять лет, и семейные долговые рабы имели юридическую защиту жизни и здоровья. При этом, если человек был слугой долгового раба, то его рабство кредитору могло длиться всю жизнь.

Такой карательный подход к должникам в конечном итоге привел к гражданской нестабильности. По мере того, как все больше и больше людей становились долговыми рабами, недовольство достигло такого уровня, что в 594 г. до н. э. демосу (народу) были сделаны значительные уступки, включая погашение долгов и отмену долгового рабства.

История кредитования и банкротства в восточной культуре менее документирована, однако в Великой Ясе Чингисхана встречались упоминания о том, что тот, кто трижды обанкротился, будет казнен.

Даже в достаточно совершенной для Древнего мира римской правовой системе «Законы двенадцати таблиц» предусматривали передачу должника кредитору для помещения в колодки на 60 дней, после чего ему трижды делали предложение вернуть долг. В случае отказа кредиторам разрешалось расчленять и распространять тело должника среди кредиторов пропорционально сумме долгов, причитающихся каждому (partes secare).

Вместе с тем именно римский Юлий Цезарь внес значительный вклад в генезис современных законов о банкротстве, включая концепцию списания долгов и «начала новой жизни». Цезарь, пожизненный должник, издал законы, которые положили конец продаже должников в рабство, а также позволяли ростовщикам конфисковать земли знати, просрочившей долги. После краха Рима папские банкиры продолжали следовать этим общим принципам, и в эпоху Просвещения римские законы о банкротстве, как правило, распространялись на всех граждан как часть кредитной системы.

Цезарь, пожизненный должник, издал законы, которые положили конец продаже должников в рабство, а также позволяли ростовщикам конфисковать земли знати, просрочившей долги. После краха Рима папские банкиры продолжали следовать этим общим принципам, и в эпоху Просвещения римские законы о банкротстве, как правило, распространялись на всех граждан как часть кредитной системы.

Следует отметить, что с самого начала банкротство осуществлялось исключительно по инициативе кредитора, который мог принудить к продаже имущества должника для погашения задолженности. У должников, как правило, не было возможности инициировать свое банкротство добровольно.

Второй исторический этап уже отражал отношения зрелого феодализма в Европе и зачатки зарождения капиталистического строя. На рубеже XI — XII вв. локальная торговля в Европе переходит на масштабы континентальной. Поэтому, с целью обслуживания возрастающего торгового оборота, активно формируется транснациональное торговое прав (Lex Mercatoria). Г. Дж. Берман подчеркивал, что в это время право банкротства было неотъемлемой частью высокоразвитой системы коммерческого кредита, при этом оно гармонично защищало, как интересы кредитора, так и не было губительным для должника.

Г. Дж. Берман подчеркивал, что в это время право банкротства было неотъемлемой частью высокоразвитой системы коммерческого кредита, при этом оно гармонично защищало, как интересы кредитора, так и не было губительным для должника.

В более поздние времена средневековья правовые нормы, регулирующие отношения по решению имущественных проблем должника, содержались в уставах свободных итальянских городов. Такие уставы по природе были сборниками судебных решений и соглашениями между органами власти и бизнес-корпорациями. Уже в XIII — XV вв. Италия представляла собой ряд городов-государств со своей властью, финансовой и правовой системой. Самостоятельными городами становились те, основой хозяйственной деятельности которых была торговля и (или) развитие банковской системы: Генуя, Венеция, Флоренция. В этих условиях развитие денежно-кредитных отношений происходило более динамично, а, следовательно, и отношения банкротства требовали адекватного правового регулирования.

Основы конкурсного права, заложенные еще в Древнем Риме, в средневековых торговых республиках Италии подверглись глубоким преобразованиям в целях адаптации к новым потребностям торгового кредита. Должников называли «fuggitivo» и «decoctor». Термин «fuggitivo» (беглец) применялся в случаях, когда несостоятельный должник скрывался от своих кредиторов; «decoctor» происходит от «decoquo» (прогореть), что означало постепенное уменьшение (растрату) имущества должника.

Должников называли «fuggitivo» и «decoctor». Термин «fuggitivo» (беглец) применялся в случаях, когда несостоятельный должник скрывался от своих кредиторов; «decoctor» происходит от «decoquo» (прогореть), что означало постепенное уменьшение (растрату) имущества должника.

Именно в Италии в качестве отдельного органа возник комитет кредиторов, который формировал требования кредиторов, разыскивал имущество должника, наполнял ликвидационную массу, владел и управлял имуществом должника, представлял его интересы в суде, заключал мировое соглашение.

Третий этап эволюции института банкротства (XV — вт. пол. XVIII в.) связан с появлением «королевского права», которое изменило концепцию понимания неплатежеспособности как явления. Правовые нормы стали основываться на принципах вмешательства государства в дела о банкротстве, а рассмотрение таких дел стало происходить в королевских судах. Активно строились долговые тюрьмы. Объясняется такое изменение взглядов активным внедрением буржуазных капиталистических отношений, в условиях чего неплатежеспособность должника резко тормозила развитие коммерческого оборота. Соответственно, законы «королевского права» были направлены на предупреждение правонарушений в сфере коммерческого оборота, закрепляя также меры устрашения должников.

Соответственно, законы «королевского права» были направлены на предупреждение правонарушений в сфере коммерческого оборота, закрепляя также меры устрашения должников.

В 1705 году концепция погашения долговых обязательств, наконец, вошла в английский закон о банкротстве. Закон 1705 года не позволял должникам инициировать действия по освобождению от ответственности, и такое освобождение было возможно лишь для коммерческих должников, а не физических лиц. Банкротство мог инициировать только кредитор. Должник, у которого оставалась задолженность после продажи всего имущества, мог быть помещен в тюрьму, а его семья должна была выплатить остаток долга. Только в 1800-х годах должников начали освобождать от тюремных сроков и списывать долги. Однако долговая тюрьма продолжила существовать до XX века. Наконец, в 1825 году Английский Закон о банкротстве дал должнику возможность по собственной инициативе подавать заявление о несостоятельности. В 1849 году должникам было также предоставлено право подавать заявление о добровольном банкротстве, ликвидировать свое имущество для выплаты долгов и получить освобождение от долга или «погашение» долга.

Четвертый этап развития законодательства в сфере банкротства начался во второй половине XVIII века, во время окончательного отхода от феодального строя, и продолжался вплоть до середины XIX века. Правовое отношение к банкротству менялось по двум основным причинам. Так, строгие санкции законодательства об ответственности должников не достигли желаемого превентивного эффекта против новых банкротств, поскольку реальные должники, пытаясь избежать уголовной ответственности, продолжали еще более убыточную хозяйственную деятельность. Кроме того, циклические экономические кризисы с попутными массовыми банкротствами приводили к пониманию не только субъективных (ненадлежащее ведение предпринимательства), но и объективных (неблагоприятная конъюнктура рынка) причин несостоятельности. Обновленное законодательство предусматривало более мягкое отношение к личности должника: он больше не рассматривался в качестве преступника, а средством обеспечения экономических интересов кредиторов логично стало считаться именно имущество должника. В странах Западной Европы стали появляться специализированные суды по делам несостоятельности (например, специальные судьи-комиссары во Франции, Суд Банкротства в Великобритании и т.д.).

В странах Западной Европы стали появляться специализированные суды по делам несостоятельности (например, специальные судьи-комиссары во Франции, Суд Банкротства в Великобритании и т.д.).

Пятый этап истории развития банкротства начался примерно в середине XIX века усилением тенденции гуманизации законодательных норм о банкротстве и закреплением нового концептуального взгляда на банкротство, который наблюдается и сегодня. В течение XIX века большинство цивилизованных стран отказались от долговых тюрем и постепенно стали принимать законы о банкротстве физических лиц (личном банкротстве).

Теоретические концепции того времени четко разграничивали ответственность физических и юридических лиц и поддерживали идею об ответственности только в пределах своего имущества. Почти до середины XX века конкурсное право развивалось в направлении совершенствования ликвидационной процедуры. В 1915 году Верховный суд США принял решение, которое закрепило новую концепцию банкротства: цель личных банкротств – предоставить должнику шанс начать все заново, будучи свободным от обязательств и ответственности, связанных с неудачами в бизнесе. Однако этой идее противоречила ликвидационная направленность законодательства, поскольку она лишала должника собственности. Для развития социально ориентированной рыночной экономики нужны были и другие варианты решения конфликта между должником и кредиторами.

После многочисленных обсуждений и взвешивания всех аргументов к реализации новых идей общество пришло во второй половине XX века. Именно этот период является шестым (современным) этапом эволюции банкротства. В этот период наблюдается массовая волна реформирования законодательства о банкротстве на основе принципов «прощения долга» и процессуального плюрализма. Новые варианты продебиторских (в интересах должника) законов предусматривали несколько спасительных процедур, направленных на изменение структуры долгов, восстановление платежеспособности должника путем введения доверительного управления имуществом, преобразования обязательств в корпоративные права в уставном капитале должника и т. п.

Широкое внедрение реорганизационных процедур в США началось с принятия в 1978 году нового закона о банкротстве. Этот закон ввел в действие так называемый «Кодекс о банкротстве», который действует и сегодня. В этот закон были внесены различные изменения, в том числе увеличены возможности сохранения бизнеса для должников за счет специальных процедур. Эту тенденцию поддержала также и Франция. Однако, например, консервативная Германия продолжает поддерживать проверенный временем вариант прокредиторского (в интересах кредиторов) законодательства о банкротстве, предусматривающий основным инструментом погашения задолженности именно ликвидацию должника. Великобритания обновила свое законодательство, следуя правилу «золотой середины» пытаясь сохранить баланс между интересами должника и его кредиторов.

Таким образом, современный институт банкротства имеет многовековую историю развития, а его концепция претерпела значительные изменения за это время. Сегодня для подавляющего большинства жителей цивилизованных стран немыслимо купить дом, машину или другую крупную покупку за наличные, в то время как почти каждая коммерческая сделка сегодня может финансироваться в кредит. Однако кредит не был широкодоступным обычному человеку в Древней Греции, Риме или даже в Англии 18 века. В последнем случае личный кредит не только был редкостью, но и осуждался, поскольку закон того времени считал неоправданной практикой для любого человека, кроме торговца, обременять себя долгами значительной стоимости. Интенсификация торговой деятельности и развитие кредитной системы повлекли за собой соответствующую трансформацию правовых норм, регулирующих сферу банкротства. Она прошла долгий путь развития: от мрачных времен долгового рабства до современного законодательства, которое сегодня обеспечивает наибольший баланс интересов кредиторов, должников и общества в целом, чем когда-либо в истории.

В нашей следующей статье Вы можете ознакомиться с ЗАРУБЕЖНЫМ ОПЫТОМ ПРАВОВОГО РЕГУЛИРОВАНИЯ БАНКРОТСТВА (НЕСОСТОЯТЕЛЬНОСТИ)

Список использованных источников

- Alan N. Resnick and Henry J. Sommer, eds., Collier on Bankruptcy, 16th Ed., 2001.

- History of Bankruptcy in the United States.

- Juliet M. Moringiello, Bankruptcy Issues, Law and Policy, 6th ed., American Bankruptcy Institute, 2010.

- Martin A. Fray and Sidney K. Swinson, Introduction to Bankruptcy Law, 6th ed. 2012.

- Берман Г. Дж. Западная традиция права: эпоха формирования / Г. Дж. Берман. — пер. с англ. — 2-е изд. — М.: Изд-во МГУ; НОРМА – ИНФРА-М, 1998. – 624 с.

- Шершеневич, Г. Ф. Курс торгового права в 4 т. Том 4. Торговый процесс. Конкурсный процесс / Г. Ф. Шершеневич. – Москва : Издательство Юрайт, 2019. – 453 с.

Валерия Тихонова для Адвокатской газеты про комплексную реформу банкротства

В конце февраля в Telegram-канале «Первый радиоканал арбитражных управляющих и юристов» были опубликованы замечания Государственно-правового управления Президента РФ по поводу доработанных поправок к Закону о банкротстве.Напомним, законопроект направлен в том числе на расширение применения «реабилитационных механизмов» в отношении юрлиц и предусматривает новую вариативную процедуру – реструктуризацию долгов. В частности, Минэкономразвития предлагает отказаться от наблюдения, финансового оздоровления и внешнего управления и ограничиться одной реабилитационной и одной ликвидационной процедурой. Предусмотрены совершенствование очередности и возможность субординации требований кредиторов и обеспечения залогом требований по обязательным платежам, создание новых механизмов, касающихся корпоративных управляющих для отдельных категорий должников и спасения бизнеса должника, в том числе посредством совершенствования инструментария замещения его активов. Кроме того, будет реформирован процесс определения СРО и арбитражных управляющих: предусмотрены балльная оценка и случайный выбор организаций и управляющих.

«АГ» попросила экспертов, которые ранее комментировали соответствующие изменения, оценить документ ГПУ.

В замечаниях сказано, что законопроект разработан во исполнение перечня поручений президента о совершенствовании института банкротства от 5 декабря 2019 г. № Пр-2485, но отдельные поправки не соответствуют этим поручениям. ГПУ также подчеркнуло, что ряд норм противоречит результатам совещания, которое 10 февраля 2021 г. президент провел с членами правительства, в том числе тезисам доклада Андрея Белоусова, первого заместителя председателя правительства. Отметим, что доработка законопроекта завершилась еще до этого совещания.

Каким должен быть переходный период?

В п. 21 ст. 14 законопроекта устанавливается годичный переходный период, в течение которого в наблюдении или конкурсном производстве на основании ходатайства собрания кредиторов можно ввести финансовое оздоровление или внешнее управление, которые существуют в действующем Законе о банкротстве. ГПУ считает, что сохранить такое регулирование нужно как минимум на два года (п. 1 замечаний). Это, по мнению ведомства, объясняется тем, что судебные акты о результатах применения новой процедуры (реструктуризации) появятся «в достаточном количестве» лишь через год после начала ее применения.

«В результате предлагаемый в законопроекте срок переходного периода, по истечении которого применение новой процедуры реструктуризации вместо трех действующих станет безальтернативным, явным образом недостаточен для появления судебной практики, ее анализа и, при необходимости, прохождения всех необходимых законотворческих процедур в целях корректировки новых положений законопроекта. Кроме того, однолетнего переходного периода в принципе недостаточно для апробирования на практике норм о досрочном окончании и прекращении реструктуризации долгов и других положений законопроекта», – пояснило ГПУ.

Кроме того, добавило оно, следует предусмотреть традиционные для Закона о банкротстве переходные нормы о том, что продолжать и завершать все банкротства, инициированные до вступления новой редакции в силу, необходимо по старым правилам.

«Даже к концу второго года судебная практика со столь широкой дискрецией кредиторов и должников в выборе применяемых процедур останется скудной. Более того, думается, что в конце второго года мы можем увидеть резкое увеличение количества заявлений о признании должников банкротами: и должники, и кредиторы будут пытаться попасть в последний вагон уходящего поезда», – считает адвокат МКА «Вердиктъ», арбитр Хельсинкского международного коммерческого арбитража Юнис Дигмар.

Слишком много вопросов «уходит» в подзаконные акты

ГПУ не понравилось, что «большую часть сутевых положений» правительство хочет урегулировать в подзаконных актах (п. 1 замечаний). Во многих случаях это будут НПА «с весьма содержательными нормами», которые не фигурируют в законопроекте «лишь потому, что их не смогли или не успели подготовить», подчеркивается в замечаниях. ГПУ заметило, что этих актов будет как минимум 35, а сроки, которые правительство отводит на их принятие, – 3–6 месяцев после официального опубликования поправок. «Касательно оптимистичности установленных сроков принятия подзаконных актов стоит лишь напомнить, что постановление Правительства РФ о выплате капитализированных повременных платежей было издано в июле 2019 г., то есть спустя почти 17 лет с даты принятия Закона о банкротстве», – указало ГПУ.

По мнению Юниса Дигмара, это вполне обоснованное и мотивированное замечание. «Наиболее существенные моменты регулирования должны быть закреплены в специальном законе, который проходит хоть какое-то общественное обсуждение, а не в подзаконных актах, по поводу которых вряд ли возможна широкая дискуссия», – пояснил он.

Адвокат, советник юридической фирмы Dentons Мария Михеенкова добавила, что «чрезмерная свобода подзаконного нормотворчества» – официально признанный коррупциогенный фактор.

С тем, что на практике возникнут проблемы, если после опубликования закона в течение полугода придется принимать более 35 подзаконных актов по многим ключевым вопросам, согласна и адвокат, руководитель группы по банкротству АБ «Качкин и Партнеры» Александра Улезко: «Лучше, конечно, продумывать такие вещи заранее и включать в закон, насколько это возможно. Помимо примера, приведенного в заключении, можно вспомнить случайный выбор арбитражных управляющих – этот порядок вот уже более 6 лет должен быть установлен регулирующим органом».

Баллы арбитражных управляющих

Еще один недостаток проекта – то, что в нем не урегулирована система начисления баллов арбитражных управляющих (п. 2 замечаний). «Из перечня поручений и доклада следует, что ключевым критерием выбора СРО и арбитражного управляющего должно быть количество баллов, определенное на основе конкретных объективных показателей. При этом выбор СРО и арбитражных управляющих должен быть случайным, что исключает возможность самостоятельного выбора СРО количества баллов, которое заявляется ею при предложении кандидатуры арбитражного управляющего (в противном случае происходят торги между СРО, а не случайный выбор между ними на основании объективных показателей, выраженных в количестве баллов)», – пояснило ГПУ.

Оно заметило, что система расходования баллов за каждый факт участия арбитражного управляющего в процедуре не предполагает «ранжирования на основе объективных показателей», как это предусмотрено в перечне поручений президента. Наоборот, единственное последствие такой системы – ограничение количества процедур, в которых может поучаствовать управляющий (при этом не учитываются ни его отраслевой опыт, ни показатели эффективности).

Также отмечается, что предоставление СРО полномочий выбирать кандидатуру арбитражного управляющего при назначении в конкретную процедуру и перераспределять баллы между своими членами нарушает принцип независимости арбитражных управляющих. Правительство также не учло, что ранее ГПУ уже говорило: нужно предусмотреть механизм контроля со стороны участников дела о банкротстве за присвоением рейтинга и предоставить им право оспаривать этот рейтинг.

Юнис Дигмар заметил, что не ясно, как должна функционировать такая система: «Соглашусь, что порядок назначения арбитражных управляющих необходимо реформировать в целях соблюдения принципа их независимости от участников банкротного процесса. Но новый механизм не должен, во-первых, излишне усложнять жизнь участникам банкротных споров, а во-вторых, увеличивать усмотрение СРО при выборе управляющего на ту или иную процедуру, ведь там, где есть усмотрение, всегда будет поле для злоупотребления и нарушения прав».

По мнению Марии Михеенковой, подход ГПУ о том, что ключевым критерием выбора СРО и арбитражного управляющего должно быть количество их баллов, вызывает вопросы. «На этой позиции ГПУ последовательно настаивает в своих замечаниях со ссылкой на перечень поручений президента и доклад Андрея Белоусова. В законопроекте идея с баллами хоть и отражена, но в значительной мере саботируется, с чем ГПУ не согласно. Между тем ни перечень поручений, ни тем более доклад Белоусова не являются юридически обязательными, однако ГПУ не приводит развернутого обоснования своей позиции по баллам, практически ограничиваясь ссылками на эти документы», – пояснила адвокат.

Идею с баллами, добавила она, нужно как минимум тщательно проработать. «Как уже неоднократно показывала практика, все эти “ранжирования на основе объективных показателей” в итоге часто сводятся к бюрократизации и излишнему регулированию, а объективные показатели либо чрезмерно формализованы и не учитывают реалий, либо на самом деле весьма субъективны», – полагает Мария Михеенкова.

Валерия Тихонова, юрист банкротного направления юридической фирмы VEGAS LEX, считает, что недостатки законопроекта в части недоработки балльной системы оценки управляющих приведут к обесцениванию ранее выработанных в практике подходов к обеспечению гарантий независимости арбитражных управляющих. «Фактически управляющие будут заботиться не о реальном качестве своей работы, а о формальном получении как можно большего количества баллов, позволяющих назначаться на процедуры. Отсутствие в законопроекте четких критериев и объективных показателей для расчета баллов может привести к росту злоупотреблений и нарушений, что не отвечает целям реформы института банкротства», – пояснила она.

С полной версией статьи Вы можете ознакомиться на сайте газеты по данной ссылке.

С перечнем услуг фирмы в области банкротства можно ознакомиться здесь.

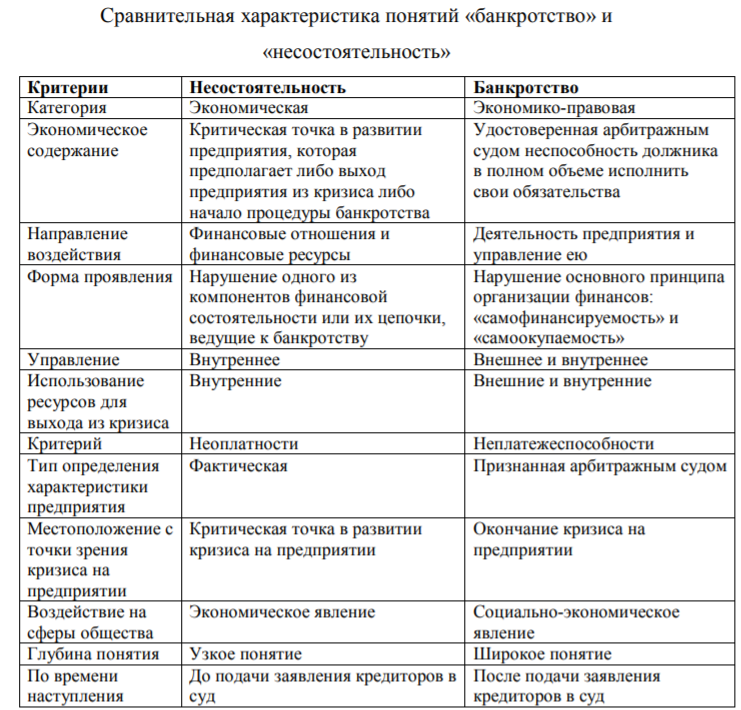

Сущность и история становления банкротства

В статье раскрывается историческое развитие института банкротства в мире и его сущность. Произведен исторический ракурс подхода к понятию банкротства, в частности переход от наказания личности к взысканию имущества. В статье также рассматривается понятие несостоятельности, его отличие от понятия банкротства.

Ключевые слова: банкротство, несостоятельность, неплатежеспособность.

В странах с рыночной экономикой институт банкротства является неотъемлемой частью правовой системы. С появлением товарно-денежных отношений возникали и ситуации, при которых невозможно оплатить услуги или товары, вернуть денежные средства, взятые в долг.

Согласно толковому словарю Ожегова, банкротство определяется как «несостоятельность, сопровождающаяся прекращением платежей по долговым обязательствам». Само слово «банкрот», дословно в переводе с итальянского языка означает «сломанная скамья». Связано это с тем, что в XIII-XIV веках в Италии развивалось ростовщичество. Ростовщики сидели на площадях за невысокими столиками со скамьей. Основная деятельность ростовщиков была направлена на выдачу денег купцам под процент. Если ростовщик не мог платить по своим долговым обязательствам из-за отсутствия средств, то его скамью ломали.

Известно, что рынок не стоит на месте, а развивается вместе с человечеством в целом. На рынок приходят и уходят новые физические и юридические лица, деятельность которых направлена на получение прибыли. Для реализации этой цели они вступают в различные формы отношений. Конечно, зная закономерности развития рынка и используя методы прогнозирования предсказать тенденции на рынке возможно, однако это не всегда удается, особенно в условиях экономической нестабильности. Часто в подобных случаях возникает предпринимательский риск, который чреват такими последствиями как, неспособность одного или нескольких субъектов исполнить взятые на себя обязательства.

Как показывает практика, банкротство является неизбежным явлением в условиях современного рынка. В данном контексте, невозможность субъекта выполнять свои обязательства можно рассматривать как инструмент перераспределения капитала.

Если рассмотреть историю возникновения банкротства, то первое упоминание об отношениях, связанных с невозвратом долгов, относится к Римской империи. Суть этих отношений сводилась к идее, присущей духу древнего мира. Правовой механизм древнего Рима был направлен не на возврат долга в имущественном эквиваленте, а к удовлетворению чувства мести. Иными словами, должник нес телесное наказание за неуплату долгов. В древнем мире несостоятельность отождествлялась с преступлением против общества. Должник, неспособный вернуть долги воспринимался как преступник, нарушивший закон, поэтому основной целью правовой системы того времени являлось наказание преступника, а не возраст долгов. Так, например, в Римской империи кредитор имел право убить своего несостоятельного должника. В Древней Греции правовая система предусматривала, чтобы вся семья несостоятельного должника, попадала в рабство. Однако, рабство прекращалось в случае выплаты долга.

Ситуация изменилась с развитием капиталистических отношений и идей политической экономии. Во главу угла теперь ставилось не наказание должника, а взыскание долга. Интерес к личности правонарушителя отошел на второй план и сменился интересом к его имуществу.

Европейский институт банкротства, который начал формироваться на основе римского права, постепенно стал формироваться в процессуальном плане. С развитием торговли, к купцам и торговцам стала применяться процедура банкротства сословного характера. Позднее, процедура банкротства стала применяться и к представителям всех сословий. С XVI века наибольшее развитие конкурсное право получило во Франции, Германии, Англии, где были приняты специальные законодательные акты о несостоятельности [3, с. 22]. Однако стоит отметить, что развитие института банкротства в Англии шло вразрез с развитием в континентальной Европе. Так, если в 1705 году в Англии была упразднена уголовная ответственность при неумышленном банкротстве, то согласно законам тех лет во Франции и Германии, к должникам, неспособным выплатить долги, применялись телесные наказания вплоть до казни.

С развитием института банкротства начинает учитываться степень вины несостоятельного должника. Если обратиться к мировой практике, то в законодательстве разных государств по-разному отражено, к каким категориям лиц следует применять понятие несостоятельности. Так, по германским законам, любое лицо, прекратившее платежи, может быть признано банкротом. Во Франции же, понятие несостоятельности применимо только лицам, занимающимся коммерческой деятельностью. Законодательство США рассматривает два понятия — «несостоятельность» и «банкротство». В данном случае, несостоятельным признается лицо, в отношении которого возбуждены процедуры банкротства. Банкротом лицо может быть признано только на основании решения суда.

Однако, следует обратить внимание на то, что понятие неплатежеспособности не следует полностью отождествлять с понятием банкротства. Впоследствии, неплатежеспособность может привести к банкротству, но отнюдь не означает его. Дело в том, что неплатежеспособность обычно возникает в товарно-денежных отношениях в случае отсутствия или нехватки денежных средств для расчета по своим обязательствам. В этот момент субъект признается неплатежеспособным. Если в имуществе должника наблюдается превышение актива над пассивом, то у должника впоследствии могут появиться средства для погашения долга. Такое состояние принято называть практической неплатежеспособностью. То есть в таком случае, должник не может быть признан банкротом. Если же, в имуществе должника преобладают пассивы над активами, то в этом случае должнику нечем рассчитаться с должниками. Это состояние называется абсолютной неплатежеспособностью. Состояние абсолютной неплатежеспособности устанавливается судом на основе нормативно-правовой базы государства.

Банкротство — это частный случай несостоятельности. Для применения термина «банкротство» важно наличие злостных действий, причинивших вред кредиторам. В этом случае, применяется также термин «злостное банкротство» или «умышленное банкротство». Практически во всех странах мира это понятие рассматривается с призмы уголовного права, так как в нем имеется состав уголовного, преступного умысла. Следовательно, для того чтобы установить факт банкротства, должны быть критерии. Подход к определению критериев банкротства различен. В мировой практике применяются методы анализа должника на основе экономических показателей, а именно:

– коэффициент текущей ликвидности;

– коэффициент обеспеченности собственными средствами;

– коэффициент восстановления платежеспособности.

Также в мировой практике используется фактор неплатежеспособности должника по своим обязательствам. В частности, в Китае, Франции применяется такой принцип.

В истории независимого Азербайджана первый закон «О несостоятельности и банкротстве» был принят в 1994 году. Этот закон применялся ко всем кредиторам и организациям, занимающимся коммерческой деятельностью (за исключением государственных, бюджетных и общественных некоммерческих организаций) не исполняющим свои обязательства перед бюджетом. В условиях нового времени, закон потерял актуальность и утратил силу в 1997 году, с принятием нового закона. Изначально он применялся только юридическим и физическим лицам, которые являются индивидуальными предпринимателями. Согласно закону 1997-го года, процесс банкротства мог быть запущен при неплатежеспособности должника. Должник считался неплатежеспособным в нескольких случаях: если сам подтвердил факт неплатежеспособности или же по решению суда. В отличие от закона 1994 года, новый закон применялся к коммерческим и некоммерческим организациям, за исключением банков. В 2015 году в закон были внесены изменения, согласно которым закон применим ко всем физическим лицам. Согласно поправкам 2017 года, закон не может быть применён в отношении юридических лиц публичного права.

Литература:

- “Müflisləşmə və iflas haqqında” Azərbaycan Respublikasının Qanunu, 22 iyul 1994-cü il, № 858

- “Müflisləşmə və iflas haqqında” Azərbaycan Respublikasının Qanunu, 13 iyun 1997-ci il, № 326-IQ

- Юлова Е. С. Правовое регулирование банкротства: учебное пособие. — М.: МГИУ, 2010. — 252 с.

Что делать при получении уведомления о банкротстве: Foster Swift

Сельскохозяйственная отрасль продолжает сталкиваться с финансовыми проблемами. Возможность уведомления о банкротстве всегда присутствует. Игнорировать уведомление о банкротстве на свой страх и риск.

Обращайте пристальное внимание на любую почту, касающуюся дела о банкротстве, потому что каждое дело о банкротстве, в котором Должник должен вам или вашему учреждению деньги или имеет собственность, в которой вы или ваше учреждение может быть заинтересованы, может повлиять на ваши интересы.Рассмотрим следующие гипотезы:

Представьте, что клиент вашего учреждения объявил о банкротстве. При таком банкротстве Должник предлагает не погашать непогашенную задолженность перед учреждением. Как учреждение может защитить свое право на получение полной оплаты непогашенного остатка?

Еще хуже, представьте, что ваше учреждение получило платеж от клиента в течение девяноста (90) дней с момента подачи заявления о банкротстве, а теперь вы получаете уведомление от конкурсного управляющего с требованием возврата платежа.Как учреждение может защитить уже полученный платеж?

Представьте, что у вас есть собственность, личная или реальная, и вы передали ее другому лицу для ремонта, использования и т. Д. Затем лицо, владеющее вашей собственностью, заявляет о банкротстве, и кредиторы теперь заявляют права на это имущество. Как можно защитить свое право собственности на недвижимость и получить ее возврат?

Ниже приводится краткое базовое руководство по банкротству, включая причины, по которым следует уделять особое внимание любой корреспонденции, которую вы получаете о деле о банкротстве, и о том, как защитить ваши интересы, которые в противном случае могут быть ущемлены во время банкротства.

Что такое добровольное банкротство?

Заявление о банкротстве подается физическим или юридическим лицом для получения финансовой помощи. Лицо или учреждение, заявляющее о банкротстве, называется «должником».

Существуют ли разные виды банкротств?

Да. В основном делятся на два типа дел о банкротстве: 1) ликвидация; и 2) реорганизация. Первый тип, рассматриваемый в главе 7, полностью устраняет задолженность должника. Второй тип, Глава 13 для физических лиц и Глава 11 для компаний, реорганизует долг должника и предусматривает частичное списание долга.

Может ли дело о банкротстве погасить задолженность должника?

Да. Любая задолженность должника может быть затронута в деле о банкротстве. Это может включать, например, ссуды в рассрочку, ипотечные кредиты, остатки на кредитных картах, дебиторскую задолженность, личные ссуды и т. Д. Независимо от того, являетесь ли вы обеспеченным кредитором или необеспеченным кредитором, определяется сумма долга, на которую повлияло банкротство.

Может ли дело о банкротстве повлиять на право собственности или что-то еще, кроме долга?

Да.Дело о банкротстве также может поставить под угрозу интересы собственности — например, личное имущество, которым вы можете владеть, но которое находится во владении должника.

Это включает интересы вас или вашего учреждения в собственности должника. Короче говоря, любой интерес — юридический или справедливый — который у вас есть и каким-то образом связан с должником, потенциально подвержен риску банкротства.

Как вы узнаете, что заявление о банкротстве потенциально затрагивает ваши интересы?

Самый простой ответ — по почте или устно.По почте вы можете получить документы из суда по делам о банкротстве, в которых указывается факт банкротства и указывается, как должник пытается распорядиться своим долгом или предметом, на который вы претендуете. Суды по делам о банкротстве выдают различные типы документов, но наиболее распространенными документами, которые могут быть получены в связи с заявлением о банкротстве должника, являются следующие:

1. Уведомление о банкротстве

- Если Должник указывает вас или ваше учреждение в качестве кредитора что должник должен деньги, суд отправит вам уведомление о банкротстве;

2.Уведомления о дивидендах, ходатайства об освобождении от пребывания, план должника

- Вы можете получить уведомление о возможных дивидендах, ходатайствах об освобождении от моратория или плане реорганизации должника. План должника обычно касается того, как должник намеревается платить своим кредиторам, т. Е. Как будут происходить платежи, по какой процентной ставке и в течение какого периода времени.

Каждому уведомлению о банкротстве следует уделять пристальное внимание и, вероятно, направить его адвокату для оценки.

Что делать, если должник не указывает вас в качестве кредитора? Как тогда получить уведомление?

Если Должник не укажет вас в качестве кредитора, вы не получите уведомление, даже если вам или вашему учреждению причитаются деньги. По этой причине вы должны быть в курсе всего, что вы слышите о человеке или компании, с которыми вы ведете бизнес. Если вы слышите новости о том, что какое-то лицо или компания, возможно, подает заявление о банкротстве, вы можете либо провести дальнейшее расследование, либо попросить адвоката провести расследование в деле о банкротстве.

Что следует делать лицу или учреждению, если они получили уведомление о банкротстве?

Если вы получили уведомление о банкротстве, первое, что нужно сделать, — это связаться с адвокатом. Это необходимо, потому что дела о банкротстве имеют много сроков и чрезвычайно чувствительны ко времени. Хотя каждое дело о банкротстве индивидуально, иногда адвокату требуется мало времени для защиты ваших интересов. Например, если должник перечисляет вас или ваше учреждение в плане и условия оплаты приемлемы, тогда может потребоваться немного времени на адвоката.

Второе, что вы должны сделать, это прекратить попытки взыскания с должника. С момента возбуждения дела о банкротстве законы о банкротстве требуют, чтобы все юридические лица, которым должник должен деньги, прекратили усилия по взысканию долгов. Вам следует связаться с адвокатом, чтобы определить, как действовать в деле о банкротстве для взыскания причитающейся задолженности.

Что может произойти, если физическое или юридическое лицо получит уведомление о банкротстве, но ничего не сделает с этим?

Многие потенциально неблагоприятные события могут произойти, если не будут приняты быстрые меры в деле о банкротстве.Если причитающиеся деньги и Должник предлагает заплатить меньше, чем задолженность Должника, то право на возражение может быть потеряно, если вы не ответите или будете слишком долго ждать ответа.

Аналогичным образом, несвоевременный ответ может привести к потере любого интереса, который может быть у вас в собственности (например, транспортном средстве или имуществе), которым владеет Должник.

Группа по банкротству Foster Swift имеет многолетний опыт работы с разносторонними банкротствами. Если у вас есть вопросы относительно того, что делать в случае получения уведомления о банкротстве, свяжитесь со Скоттом Черничем по телефону 517.371.8133 и по адресу [email protected] или Патриции Скотт по телефону 517.371.8132 и по адресу [email protected].

Эта статья была обновлена на основе исходного исходного материала, опубликованного 29 августа 2012 года в обновлении закона Foster Swift AG.

Глава 7 Банкротство | Wex | Закон США

Когда должник становится неплатежеспособным и начинается процедура банкротства, должник либо ликвидирует свои активы, либо реорганизует свои долги. Порядок ликвидации регулируется главой 7 Кодекса о банкротстве.

При ликвидации активы должника, обычно корпорации, продаются по частям или в качестве непрерывно действующего предприятия «для удовлетворения требований кредиторов [кредитора]». Согласно Кодексу, доверительный управляющий управляет ликвидацией путем «упорядочивания всего имеющегося имущества, превращения его в деньги, распределения среди кредиторов и закрытия имущества». Продажа активов должника создает поступления, которые распределяются между держателями долей в должнике. Разделение выручки производится в соответствии с иерархией прав истцов.

Напротив, когда несостоятельный должник реорганизуется в соответствии с главой 11, активы должника фактически не продаются. Вместо этого компания фиктивно «продается» существующим кредиторам, которые платят за компанию со своими существующими требованиями и интересами. Эта сделка аннулирует требования и интересы кредиторов, получая взамен требования или интересы в новой реорганизованной организации.

Ликвидация по главе 7 является наиболее распространенной формой банкротства в США. Кодекс рассматривает индивидуальных должников иначе, чем не физических лиц, таких как корпорации, компании с ограниченной ответственностью и деловые партнерства.Законодательные различия объясняются ниже.

Физические лица (юридические лица)

Субъекты хозяйствования имеют право на банкротство по главе 7. Компании обычно подают заявку на ликвидацию согласно главе 7, когда нет возможности достичь прибыльности в рамках реорганизации согласно главе 11. Банкротство по главе 7 прекращает деятельность компании и полностью выводит ее из бизнеса. Доверительный управляющий принимает на себя контроль над предприятием, чтобы кредиторы получали выгоду от максимальной стоимости активов должника.

Порядок выплат кредиторам зависит от их статуса кредиторов должника. Действительно, Верховный суд Соединенных Штатов недавно отметил, что «кредиторы с более высокой приоритетностью не могут получить ничего, пока кредиторы с более высокой приоритетностью не будут выплачены в полном объеме». Естественно, кредитор / инвестор, принявший на себя наименьший риск, обычно обеспеченный кредитор, получает деньги первым. Обеспеченная ссуда — это ссуда, обеспеченная залогом, а это означает, что, если должник не может выплатить ссуду, кредитор имеет право вернуть обеспечение или его денежную стоимость вместо погашения ссуды.Поскольку обеспеченные кредиторы знают, что они получат некоторую сумму платежа, если должник объявит о банкротстве, они несут наименьший риск.

Необеспеченные кредиторы имеют вторую претензию на активы должника, потому что они несут больший риск, чем обеспеченные кредиторы. Необеспеченный кредитор — это кредитор, который не принимает никаких обеспечительных интересов в активах должника, например, через обеспечение. Следовательно, когда должник становится банкротом, необеспеченные кредиторы могут получить только пропорциональное распределение активов должника и сумму, пропорциональную размеру их долга.И любое восстановление наступит только после того, как обеспеченные кредиторы вернут свои интересы.

Последними идут акционеры компании. Они берут на себя наибольший риск успеха или неудачи компании. Таким образом, их возврат ограничен преимущественными требованиями обеспеченных и необеспеченных кредиторов. Акционеры не могут вернуть какие-либо активы, если требования обеспеченных и необеспеченных кредиторов не погашены полностью.

В отличие от должника — физического лица, должник — не физическое лицо не достигает погашения своих долгов после ликвидации; освобождение от ответственности доступно только для индивидуальных должников.Это законодательное положение отражает цель Конгресса «предотвратить уклонение предприятий от ответственности путем ликвидации корпораций-должников и возобновления бизнеса без долгов». Другими словами, корпоративный долг, в отличие от индивидуального долга, «переживает» ликвидационную процедуру и «взимается с корпорации, когда она возобновляет свою деятельность».

Физические лица

Как указано в деле Williams против US Fidelity G. Co. , Верховного суда США 1915 года, основная цель закона о банкротстве состоит в том, чтобы «освободить честного должника от бремени тяжелой задолженности и позволить ему начать все заново, избавившись от «прежнего» несчастья.Соответственно, глава 7 «позволяет физическому лицу, погрязшему в долгах, получить« новый старт »путем погашения своего долга путем передачи для распределения неиспользованного имущества должника. Освобождение от ответственности освобождает отдельного должника от личной ответственности по большинству долгов, не позволяя кредиторам принимать меры по взысканию с должника.

Однако не все лица могут претендовать на ликвидацию. Чтобы получить право, человек должен пройти «тест на нуждаемость», установленный в § 707 (b).Проверка нуждаемости перенесет потребительских должников в раздел о банкротстве по главе 13, если они смогут «выплатить часть или все свои долги в соответствии с планом по главе 13» за счет своего предполагаемого дохода. Другими словами, Кодекс отдает предпочтение плану погашения, основанному на доходе (как это предусмотрено в главе 13), когда должник может выплатить своим кредиторам будущий доход. Проверка нуждаемости — это, по сути, механизм проверки, разработанный «для того, чтобы отсеять должников по главе 7, которые способны профинансировать дело по главе 13».

Кроме того, суд по делам о банкротстве может отклонить дело по главе 7, если долги отдельного должника являются в первую очередь потребительскими, а не коммерческими долгами.Это увольнение является дискреционным и основывается на том, считает ли суд, что предоставление судебной защиты является нарушением главы 7.

[Последнее обновление в мае 2020 года командой Wex Definitions]

Банкротство | Britannica

Ранние разработки

Современное законодательство о банкротстве было сформировано из ряда различных исторических тенденций. Согласно древнеримскому праву кредитор, не получивший судебного решения, мог арестовать имущество должника ( missio in bona ) и продать в пользу всех кредиторов ( venditio bonorum ).Производство такого рода повлекло за собой потерю гражданских прав. Чтобы облегчить эти трудности, должнику была предоставлена привилегия добровольно передать свои активы своим кредиторам, обратившись с ходатайством к мировому судье ( cessio bonorum ).