Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Банк Кремлевский > Интернет-банкинг

Банк предлагает своим Клиентам одну из самых удобных, безопасных и простых в использовании систем Интернет-Банкинга. Использование системы позволит сэкономить Ваше время и в режиме реального времени контролировать свои финансовые потоки.

Функциональность

Система Интернет-Банкинг позволяет в любое время, из любого места получить доступ к Вашему счёту, а именно:

- Запрашивать и получать выписки

- Совершать валютные и рублёвые платежи

- Покупать и продавать валюту

- Отзывать неверно оформленные документы

- Отправлять письма в банк

- Пополнять пластиковые карты и вклады

Безопасность

Система Интернет-Банкинг обеспечивает гарантированный уровень безопасности, содержит механизмы шифрования и ЭЦП, использует в работе только сертифицированные USB-токены и смарт-карты.

При взаимодействии через Интернет осуществляется шифрование и контроль целостности передаваемой информации, проводится криптографическая аутентификация сторон. В системе реализованы алгоритмы в соответствии с ГОСТ Р 34.10-2012, ГОСТ Р 34.11-2012.

В системе реализованы алгоритмы в соответствии с ГОСТ Р 34.10-2012, ГОСТ Р 34.11-2012.

Для криптографической защиты информации в систему Интернет-Банкинг встроены сертифицированные ФСБ РФ многоплатформенные криптобиблиотеки:

- «Крипто-КОМ 3.4» разработки компании «Сигнал-КОМ»

Эффективность

Система Интернет-Банкинг работает для Вас 24 часа в сутки, 7 дней в неделю. Это важно Клиентам, работающим из дома, с дачи, в в дороге; либо часовой пояс которых отличается от Московского.

Платежи поступают в Банк сразу в момент подписания документа Клиентом и исполняются операционистом в кратчайший срок.

В системе Интернет-Банкинг реализована поддержка многоязычного интерфейса. Возможна работа на русском и английском языках.

Клиент сам может отслеживать состояние входящих и исходящих платежей. Система статусов позволяет однозначно трактовать состояние, в котором находится тот или иной документ.

Клиент может просматривать выписку за определённый период, с даты открытия счёта, вне зависимости от момента подключения системы Интернет-банк.

По всем вопросам обращаться: Управление автоматизации банковских технологий

телефон: (499) 241-88-14 добавочный — 174, 170

Как испортить собственный интернет-банкинг с помощью инноваций

Иногда «лучшее» действительно может выступать врагом хорошему – Михаил Левашов, к.ф.-м.н., профессор НИУ ВШЭ, доказывает справедливость старого афоризма на примере интернет-банкинга.

Я уже неоднократно публиковал свои выводы о том, что наш кормилец-бизнес поощряет и поддерживает (материально) в основном только те направления исследований, которые приносят быструю прибыль. К другим же направлениям он относится чаще всего весьма прохладно. В частности, к фундаментальным исследованиям, связанным с расчетом и обоснованием важных характеристик процессов и моделированием этих процессов[1] . Сюда же относится и тестирование программного обеспечения. Действительно, у разработчиков ПО (программистов) стало уже негласным правилом выпускать достаточно сырые продукты в расчете на неявное тестирование, которое неминуемо будут проводить пользователи в процессе эксплуатации этого ПО.

Недавно, например, один крупный банк обновил свой интернет-банк, в результате чего неплохо работавшая ранее программа совсем перестала функционировать на устройствах с операционной системой iOS 9. И эта история далеко не единична. Вообще с интернет-банком подобные вещи фиксируются достаточно часто, потому что этот продукт практически непрерывно используется большим количеством пользователей.

С тестированием ПО случаются и значительно более серьезные случаи, приводящие в том числе к многочисленным жертвам (я имею в виду известные проблемы с ПО Boeing 737 Max). Ошибки и сбои биржевого ПО приводят к финансовому ущербу, а недостатки используемого в АСУ ТП программного обеспечения – к технологическим сбоям, а иногда и к более серьезным происшествиям. Очевидно, что к тестированию ПО нужно подходить с фундаментальной тщательностью и при этом весьма осторожно использовать в этих процессах некоторые современные креативные технологии типа Agile.

Другие последствия недостаточно продуманных и проанализированных модификаций прикладных программ связаны с их безопасностью. Приведу в этой связи один весьма поучительный пример. В одной из моих публикаций[2] была предложена процедура использования интернет-банкинга, при которой даже при самых неблагоприятных обстоятельствах, когда атакующий злоумышленник «захватил» информационный ресурс пользователя, вероятность совершения хищения денежных средств уменьшается на два порядка (!). В этой процедуре одну из важных ролей играет банкомат используемого банка. С помощью него как раз достигается один из этих «двух порядков». А банкомат здесь используется только для смены аутентификационных данных пользователя интернет-банкинга. Однако с некоторых пор в банкоматах эта опция стала исчезать. Вероятно, часть банков приняла решение отказаться от нее в «благих» целях экономии бумаги, на которой банкомат распечатывает пароли. Лишившись данной опции, пользователи теперь вынуждены вводить новые аутентификационные данные, которые, безусловно, носят критический характер, на своих устройствах, которые могут быть скомпрометированы.

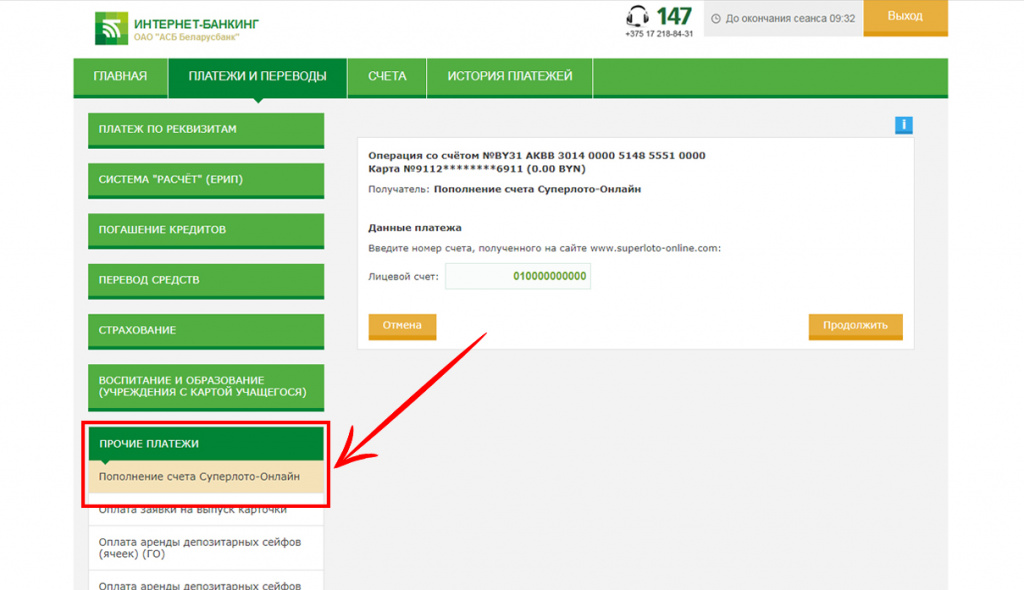

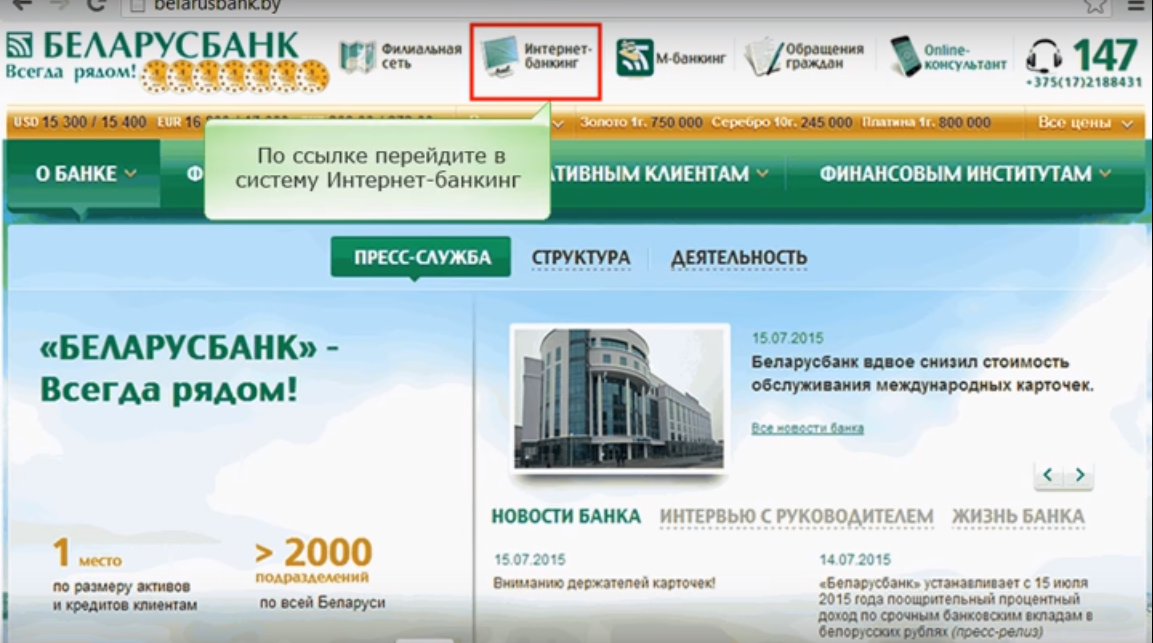

банкинг — система дистанционного обслуживания клиентов Белагропромбанк

Возможности:

- различные платежи (коммунальные, в пользу мобильных и интернет-операторов, а также другие платежи в рамках системы «Расчет» (ЕРИП) и по произвольным реквизитам)

- открытие счета с карточкой и перевыпуск карточки

- открытие и пополнение депозита

- оформление заявки на кредит и погашение задолженности по кредиту

- просмотр остатков по карточкам и счетам

- переводы между карточками (в том числе на карточку другого банка и за рубеж)

- отправка денежных переводов «Золотая корона»

- настройка периодических платежей

- подключение, изменение или отключение sms-информирования и 3D-Secure

- и многое другое (новости, курсы валют, возможность смены логина и пароля, возможность смены мобильного ключа)

Как зарегистрироваться в Интернет-банкинге:

1.

Шаг 1 — Набрать в адресной строке веб-браузера адрес https://www.ibank.belapb.by.

Шаг 2 — Выбрать кнопку «Регистрация» и вариант регистрации для держателей карточек банка.

Шаг 3 — Ввести идентификационный номер паспорта или номер карточки и кодовое слово, которое выбрали при выпуске карточки. Система уточнит, правильный ли номер телефона имеется в банке. Если все в порядке – вышлет SMS с кодом на этот номер.

Шаг 4 — Добавить карточку. Для этого необходимо выбрать пункт меню «Карточки», подраздел «Управление карточками», где выделить нужную карточку со статусом «Не используется» и нажать кнопку «Добавить карточку в Интернет-банкинг».

2. Клиенту другого банка с помощью Межбанковской системы идентификации (МСИ).

Шаг 1 — Пройдите процедуру саморегистрации в МСИ здесь.

Шаг 2 — Набрать в адресной строке веб-браузера адрес https://www.ibank.belapb.by.

Шаг 3 — Выбрать кнопку «Регистрация» и вариант регистрации для клиентов других банков (через МСИ).

Шаг 4 — Заполните все необходимые поля и нажмите «Войти».

Инструкция по работе с системой «Интернет-банкинг»

Правила пользования услугой «Интернет-банкинг»

Часто задаваемые вопросы

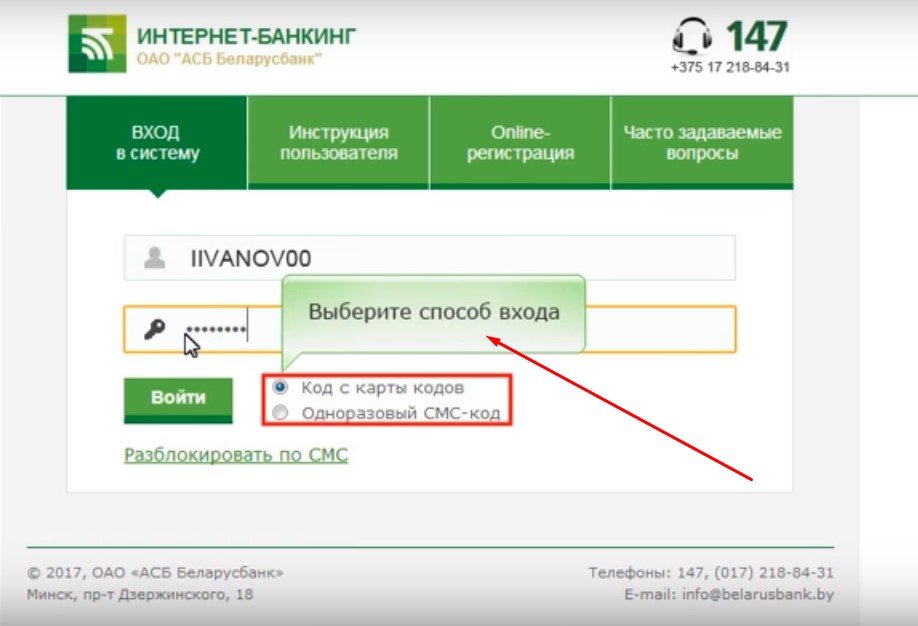

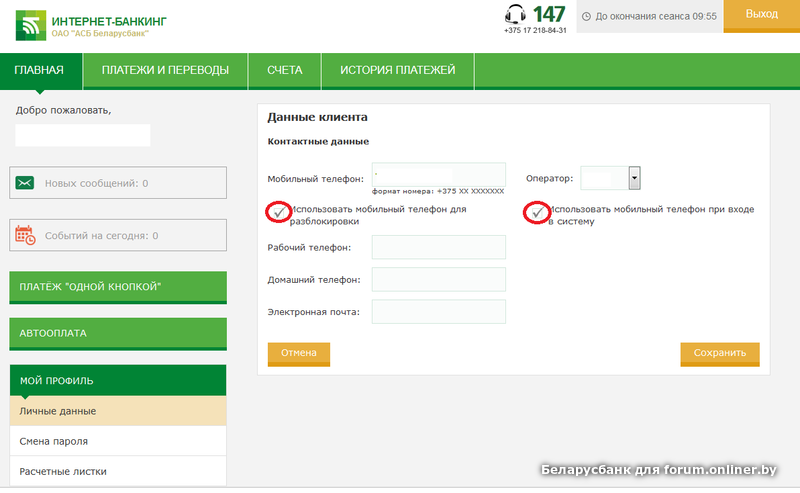

1. Невозможно войти в личный кабинет Интернет-банкинга посредством интернет-браузера?

Ответ. В случае возникновения проблем с отображением отдельных страниц системы «Интернет-банкинг» рекомендуем произвести в используемом браузере удаление временных файлов Интернета (кэш), файлов (cookie). Для браузеров Internet Explorer, Mozilla Firefox, Opera, Google Chrome нажмите Ctrl+Shift+Del, выберите в экранной форме соответствующие отметки и нажмите удалить.

2. Я забыл/утерял логин и (или) пароль для входа в интернет-банкинг. Что делать?

Ответ. В данном случае войти в систему Интернет-банкинг можно одним из способов:

1. Обратившись в подразделение банка для получения карточек доступа к системе.

2. Путем входа в Интернет-банкинг по данным МСИ (межбанковской системе идентификации). На главной странице Интернет-банкинга необходимо нажать «МСИ»/«Вход по данным МСИ (логин и пароль)» и далее разрешаете доступ к Вашим данным.

3. Пройти повторную регистрацию в Мобильном приложении. Для этого на экране ввода ПИН-кода при входе в приложение необходимо нажать на вопросительный знак/«Сменить пользователя»/«Регистрация». Затем необходимо указать данные: идентификационный (личный) номер паспорта, кодовое слово, после этого выбрать «Не помню логин и пароль», назначить новый логин, пароль и новый мобильный ключ.

При создании новых логина, пароля и мобильного ключа должно изменяться не менее 2 символов в сравнении с ранее установленными логином/паролем/мобильным ключом.

Обращаем ваше внимание! При изменении учетных данных (логина и пароля) в мобильном приложении данные для входа в интернет-банкинг изменяются автоматически.

Интернет-банкинг

В соответствии с требованиями Федерального закона от 27.07.2006г. № 152-ФЗ «О персональных данных» даю согласие «КРАЕВОМУ КОММЕРЧЕСКОМУ СИБИРСКОМУ СОЦИАЛЬНОМУ БАНКУ» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, местонахождение: Российская Федерация, Алтайский край, 656049, г. Барнаул, пр-кт Ленина, 61 (далее – Банк), на обработку моих персональных данных (далее – Согласие) и подтверждаю, что действую своей волей и в своем интересе. Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

Согласие дается мною для целей заключения с Банком любых сделок, соглашений, договоров и дальнейшего их исполнения, а также исполнения иных обязательств, сторонами которых могут являться или являются стороны настоящего Согласия; для принятия решений или совершения иных действий, порождающих юридические последствия в отношении меня или других лиц или иным образом затрагивающих мои права и законные интересы, а также для предоставления мне информации об оказываемых Банком услугах. Согласие действует до его отзыва мною путем направления в Банк заявления в простой письменной форме. В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

Согласие действует до его отзыва мною путем направления в Банк заявления в простой письменной форме. В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

Я даю согласие на предоставление Банком всей имеющейся обо мне информацию в объеме, в порядке и на условиях, определенных Федеральным законом «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года, во все бюро кредитных историй, включенные в государственный реестр бюро кредитных историй, а также на получение кредитного отчета из вышеозначенных бюро для заключения Договора и в течение срока действия Договора.

Я даю согласие на получение мной рекламы, рассылки, в том числе по сети подвижной радиотелефонной связи, от Банка, его контрагентов и аффилированных лиц.

Интернет Банкинг — e-banking — CIM Банк

Управляйте Вашими деньгами круглосуточно семь дней в неделю благодаря Вашей странице интернет.

Наша услуга интернет-банкинга отличается быстротой, надежностью и удобством. В ней используются самые современные и сверх защищенные технологии, которые позволят Вам получать секретный доступ к Вашему счету из любой точки мира.

Ваши преимущества

- Следить за операциями и балансом на Ваших счетах

- Проверять выписки платежей кредитными и дебетовыми картами

- Осуществлять трейдинг на рынке

- Возможность инвестировать в кратчайшие сроки Вашу ликвидность

- Тройной уровень защиты

- Наличие персонального менеджера

- Акции, опционы, фьючерсы и форекс онлайн с Interactive Brokers платформа

- Облигации, фонды и акции онлайн с CIM Orders платформа

Условия

- Миниальный депозит при открытии счета: 5’000 EUR/5’000 USD/5’000 CHF

- Квартальные расходы по содержанию счета: 90 CHF

- Открытие счета: бесплатно

- Виртуальный Digipass: бесплатно

- Дебетовая карта: бесплатно

- Счета для трейдинг онлайн: мин.

депозит 5’000 EUR/5’000 USD/5’000 CHF

депозит 5’000 EUR/5’000 USD/5’000 CHF

депозит 5’000 EUR/5’000 USD/5’000 CHF

депозит 5’000 EUR/5’000 USD/5’000 CHFДля Вашей безопасности

Наши услуги являются самыми надежными. Имеющееся у Вас устройство Digipass наделено кодом с Вашим индивидуальным паролем, позволяющий нам безошибочно идентифицировать Вас.

Прост в использовании

Мы очень серьезно относимся к вашей безопасности в Интернете.

Мы инвестировали в ряд мер, помогающих защитить вас и ваши средства.

После нажатия кнопки Digipass генерирует 6-значный код. Перед введением этого кода, на сайте Home Banking должны быть набраны логин и Ваш личный код.

Существует несколько типов Digipass, обратитесь за консультацией к менеджеру по работе с клиентами, чтобы выбрать наиболее подходящий Вам Digipass.

Различные виды DigipassИнтернет-банкинг

В приложении i’mbanking.by есть возможность пополнения текущих счетов в белорусских рублях картой любого банка РБ без комиссии при помощи платежной системы WebPay.

WebPay («Вебпей») – белорусская система электронных платежей, которая позволяет осуществлять безопасные платежи при помощи банковских карт VISA и MasterCard в режиме реального времени.

Как воспользоваться WebPay в приложении i’mbanking.by

- Зайдите в раздел «Текущие счета и карты», выберите Текущий счет в BYN;

- Выберите «Пополнить»;

- Способ пополнения – «С карты другого банка»;

- Введите сумму -> «Далее»;

- Введите «платежные данные» -> «Оплатить».

Преимущества WebPay

- 0% комиссия при использовании банковской карты;

- безопасность транзакций гарантируется

- мгновенное круглосуточное поступление денежных средств

Размер лимитов по операциям сервиса WebPay

Название лимита | Значение лимита |

Количество платежей в сутки с одной БПК | 20 |

Количество платежей в сутки на один счет | 5 |

Количество платежей в месяц на один счет | 15 |

Общая сумма платежей в сутки с одной БПК | 50 000 BYN |

Максимальная сумма разового платежа с одной БПК | 10 000 BYN |

Принимаемые к оплате Карточки | Карточки, эмитированные банками РБ, за исключением карточек, эмитированных ОАО «БНБ-Банк» |

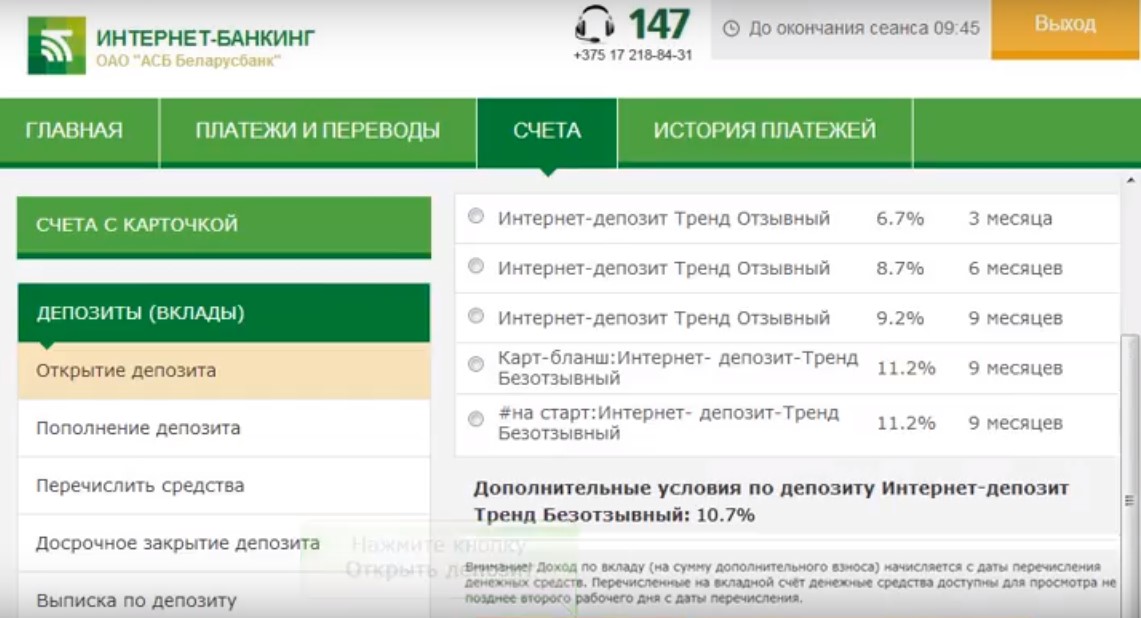

Интернет-банкинг

«Интернет-Банк» — это полнофункциональная, удобная и безопасная система дистанционного банковского обслуживания, с ее помощью вы можете в полном объеме управлять банковскими счетами в режиме реального времени. Понятный для клиента интерфейс позволяет не тратить время на обучение работе с Системой. Система снабжена внутренними подсказками.

Понятный для клиента интерфейс позволяет не тратить время на обучение работе с Системой. Система снабжена внутренними подсказками.

«Интернет-Банк» позволяет:

- через сайт Банка в Интернете получить доступ к Вашим банковским счетам практически с любого компьютера в любой точке земного шара, где есть доступ в Интернет

- вводить, редактировать и печатать платежные документы

- подписывать каждый платежный документ персонифицированной электронной-цифровой подписью

- направлять документы в Банк на исполнение

- «визировать» направляемые в Банк платежные документы уполномоченным лицом

- получать выписки со всеми приложениями по счетам за определенный период времени

- осуществлять покупку/продажу иностранной валюты, конвертацию валют в режиме on-line по текущему рыночному курсу

- резервировать на счете временно свободные денежные средства и получать дополнительный доход в виде начисленных процентов

- отслеживать текущее состояние счетов

- получать актуальную информацию о платежах контрагентов из других банков, которые зачисляются на счет Клиента в момент поступления в Банк

- направлять в Банк бухгалтерскую отчетность в электронном виде

- контролировать состояние ссудных счетов, погашение и уплату процентов

Абонентская плата за обслуживание не взимается.

Абонентская плата за обслуживание не взимается.Технические требования

Для полноценной работы с Системой необходим компьютер с ОС Windows ,не ниже Windows 2000; Программа просмотра Интернет-страниц Internet Explorer версии не ниже 6.0; Приложение Java Runtime Environment (JRE) Version 1.5.0Деньги и банковское дело | Онлайн-курс | Зарегистрироваться в любое время

Зарегистрируйтесь сейчас

Запись на курсы UND в любое время предлагаются онлайн и открыты для записи в любой день. года. Эти кредитные онлайн-курсы предназначены для самостоятельного изучения, поэтому они удобны для вы должны работать в свободное время и иметь от 3 до 9 месяцев на прохождение курса.

Экономика 303: Деньги и банковское дело

- Предварительные требования:

- Микроэкономика и макроэкономика

- Кредиты:

- 3

- Формат:

- Online — самостоятельная запись в любое время

- EST. время выполнения:

- от 3 до 9 месяцев

- Стоимость:

- 370,08 долларов США за кредит

время выполнения:

время выполнения:Почему стоит проходить онлайн-курс «Деньги и банковское дело»?

Деньги и банковское дело — это курс бакалавриата, предназначенный для получения экономических перспектива финансовой системы и ее компонентов на уровне, соответствующем неэкономические специальности.

Онлайн-курс колледжа «Деньги и банковское дело» UND исследует природу наших текущих денежных

система, полномочия Федеральной резервной системы и Казначейства, а также лимиты кредитования

расширение.

Особое внимание уделяется важности финансовых рынков и институтов. как в микроэкономическом, так и в макроэкономическом контексте.Вы изучите эти отношения в первую очередь через изучение природы, роли и эволюции денег и депозитариев институты в современном быстро меняющемся обществе.

Наконец, с прицелом на понимание последствий для политики и того, как определенные макроэкономические цели могут быть достигнуты, вы исследуете роль Федеральной резервной системы.

В рамках этого курса онлайн-обучения, посвященного деньгам и банковскому делу, вы познакомитесь с:

- характер нашей нынешней денежной системы

- Функциональный анализ операций коммерческого банка

- лимиты кредитной экспансии

- альтернативные теории стоимости денег

- Денежно-кредитная и фискальная политика для контроля цикла деловой активности

- Полномочия Федеральной резервной системы и Казначейства

- механика международного платежа

- Платежный баланс и другие проблемы

Цели обучения по курсу «Деньги и банковское дело»

Если вы заинтересованы в бизнесе, но ваша специализация или специализация находится в другой области

чем экономика, курс «Деньги и банковское дело» разработан, чтобы вооружить вас средствами

понимая и анализируя текущую эволюцию финансовой системы, федеральный

Резервная система и события, относящиеся к этим учреждениям.

В основе этих целей лежит тот факт, что деловые люди почти всегда являются участниками в финансовой системе. Кроме того, знакомство с темами, затронутыми в этом курс должен повысить вашу вероятность финансового успеха в личной дела.

Для студентов, особенно интересующихся экономикой (т.е., специальности экономики и несовершеннолетних), вышеупомянутые цели должны помочь в углублении их знаний экономика в целом и аспекты эффективности и роста макроэкономики в частности.

Что требуется для прохождения этого онлайн-курса экономики?

Экономика денег, банковского дела и финансовых рынков, Business School Edition, Мишкин, Фредерик С. , 4-е изд. Бостон: издательство Pearson Publishing, 2016.

, 4-е изд. Бостон: издательство Pearson Publishing, 2016.

- ISBN-10: 0-13-385980-0 или

- ISBN-13: 978-0-13-385980-5

Уроки и экзамены для онлайн-курса Econ303

У вас есть от 3 до 9 месяцев с даты регистрации для завершения:

Задания будут включать практические упражнения, викторины и экзамены.

Как курс будет отображаться в моем транскрипте?

Вы можете записаться на этот онлайн-курс в любое время и от 3 до 9 месяцев. Заработанные вами зачетные единицы колледжа будут записаны в вашем транскрипте в семестре.

вы регистрируетесь.

Почему стоит посещать онлайн-классы в UND?

Вот несколько причин, по которым вам следует записаться на онлайн-курс в любое время в UND:

- Отличное обслуживание клиентов — наша команда по регистрации готова быстро ответить на вопросы так что вы можете сосредоточиться на своей курсовой работе.

- Доступное — курсы UND, записываемые в любое время, оцениваются по доступной цене обучения в штате Северная Дакота.

- Аккредитовано — UND аккредитован Высшей учебной комиссией.

- Легко переводите кредиты — Перевод кредитов всегда осуществляется по усмотрению

учреждение, которому переводятся кредиты. В общем, кредиты от школ / вузов

которые регионально аккредитованы Высшей учебной комиссией, переводятся в другие

регионально аккредитованные учреждения. Онлайн-курсы UND отображаются в вашей стенограмме UND

так же, как и другие курсы.

В общем, кредиты от школ / вузов

которые регионально аккредитованы Высшей учебной комиссией, переводятся в другие

регионально аккредитованные учреждения. Онлайн-курсы UND отображаются в вашей стенограмме UND

так же, как и другие курсы.

В общем, кредиты от школ / вузов

которые регионально аккредитованы Высшей учебной комиссией, переводятся в другие

регионально аккредитованные учреждения. Онлайн-курсы UND отображаются в вашей стенограмме UND

так же, как и другие курсы.Гибкий 100% онлайн-курс

Вы пройдете этот онлайн-курс в удобном для вас темпе.Некоторые студенты преуспевают в этой среде,

в то время как другим учащимся может быть сложно установить свои собственные дедлайны. Если вы успешно

ранее проходили независимое обучение или заочное обучение, записаться в UND можно в любое время

курсы могут быть подходящими для вас. Все еще не уверены? Пройдите нашу онлайн-викторину, чтобы определить, подходят ли вам онлайн-курсы в любое время.

Информация о курсе, включая обучение, требования к технологиям, учебники, уроки и экзамены могут быть изменены без предварительного уведомления.

Деньги и банковское дело — Открытая библиотека учебников

Отзыв от Питера Микека, доцента, Колледж Вабаш, 22.12.19

Полнота рейтинг: 5 видеть меньше

Это отличная книга для любого студента, который впервые сталкивается с вопросами денег и банковского дела. Книга, безусловно, исчерпывающе охватывает большинство тем, касающихся денег и банковского дела, включая немного макроэкономики и международных финансов.26 глав содержат обзор и многочисленные примеры стандартных курсов / учебников по денежному и банковскому делу и, скорее всего, содержат больше материала, чем можно полностью изучить за семестр. Три главы, полностью посвященные банковскому делу, дополнены стандартным описанием денежно-кредитной политики и хорошо укладываются в макроэкономические рамки. Приятно, что в большей части текста внимание уделяется банкам в финансовом секторе. Текст включает главу, посвященную финансовому кризису, международным финансам, и несколько глав, в которых анализируется и рассматривается более широкий контекст для денег и банковского дела.Меня озадачил тот факт, что я не смог найти главу «Финансовые деривативы». Однако я подозреваю, что это, вероятно, была ошибка при подготовке онлайн-файла PDF. Хотя работа очень широка по своему объему, текст в каждом разделе очень сфокусирован и относительно короткий. Хотя я являюсь поклонником кратких учебников, я иногда находил их слишком ограниченными (например, есть глава, состоящая всего из 6 страниц текста, которая включает несколько ненужных экскурсий в методологию и историю).

Точность содержания рейтинг: 4

В целом, я считаю книгу очень точной и беспристрастной.В некотором смысле текст мне кажется не до конца отшлифованным, но все же отличным. Остальные опечатки не критичны для понимания и могут быть легко идентифицированы. Позвольте мне привести несколько примеров: в примере с балансовым отчетом автор утверждает, что обязательства являются «вещами в собственности», они размещают транзакционные депозиты на одном T-счете среди банковских активов, в схеме передаточного механизма у них стрелка повернута не в ту сторону (EMP, чистая стоимость активов снизилась), «номинальные ставки по рисковым ценным бумагам фактически взлетели в 1930-1933 гг.» должны фактически говорить о реальные ставки и др.Опять же, это небольшие оставшиеся ошибки, и читатель сможет легко исправить их на ходу. Убежден, что следующая итерация текста избавит от оставшихся опечаток.

Актуальность / долголетие рейтинг: 5

Это определенно одна из сильных сторон этого интересного текста. Примеры определенно актуальны, поскольку они включают примеры из недавних финансовых кризисов и событий в международных финансах. Но не только это, автор искусно использует богатый исторический фон, чтобы поместить более свежие примеры в исторический контекст.Это способствует более насыщенному тексту и лучшему пониманию нескольких приведенных примеров. Я считаю, что для обновления текста потребуется относительно немногое.

Ясность рейтинг: 4

Это фантастически четкое изложение идей и концепций. Авторы используют блоки «Остановить и подумать», чтобы раскрыть основные идеи примерами, блоки «Ключевые выводы», чтобы повторить наиболее важные моменты, блоки «Упражнения», чтобы предоставить практические возможности. Каждый раздел начинается с четко сформулированных целей обучения.Сверх сжатый текст оставляет читателю ясное сообщение. Но, возможно, самая приятная черта текста — это живой, игривый и насыщенный язык. Я ДЕЙСТВИТЕЛЬНО впечатлен богатым словарным запасом и увлекательным, иногда по-настоящему эрудированным, красиво разнообразным языком («если не безумный, то хотя бы бессмысленный», «Асимметричная информация (этот ужасный трехголовый пес из Аида)», «если обернуть машину вокруг дерева »и т. д.). Авторы стараются привлечь рядового читателя также к ряду разговорных выражений, которые мне не по вкусу (« эти вкусняшки »,« как-то смешно »,« чертовски высоко »), но я полагаю это только мой вкус.

Последовательность рейтинг: 5

Авторы единообразны по главам, они используют стандартную лексику для конкретной области. Я думаю, что они высоко оценены по этому пункту.

Модульность рейтинг: 5

Это еще одно сильное качество текста. Хотя некоторые части абсолютно необходимы в каждом тексте о деньгах и банковском деле, например, временная стоимость денег или глава о банковском деле и одна о денежно-кредитной политике, есть части, которые можно легко добавить или опустить в зависимости от предпочтений преподавателя.Главы, посвященные обменным курсам или международным валютным соглашениям, можно легко перенести на более поздние курсы. Точно так же студентам, которые уже имели приличный средний уровень макроэкономики, не потребуются главы, посвященные макроэкономике. Итак, текст допускает различное расположение строительных блоков различными способами.

Организация / структура / поток рейтинг: 5

В учебнике соблюдается стандартный порядок изложения материала. Не только секвенирование, но и разбор материала на логические единицы выполнялись с должной тщательностью.Это действительно важно для хорошего обучения, и они сделали это, если отлично. Кроме того, я уже упоминал, что в каждом разделе четко сформулирована цель обучения и ключевые выводы, которые способствуют прозрачной структуре текста. Наконец, переход от одной темы к другой происходит плавно и легко.

Интерфейс рейтинг: 5

Навигация проста и понятна, цифры, упражнения, поля «Остановись и подумай» четко обозначены. В тексте последовательно используются несколько разных цветов для обозначения частей текста или выделения того или иного (например, таблиц).Интерфейс не только прост в использовании, но и приятен для читателя.

Грамматические ошибки рейтинг: 5

Проблем с грамматикой не обнаружил. Кроме того, я хочу еще раз подчеркнуть, что используют обаятельный и живой язык.

Культурная значимость рейтинг: 5

Я обнаружил, что книга соответствует обычным стандартам в отношении культурных особенностей и ненормативной лексики. Несмотря на то, что книга посвящена функционированию финансовой системы в развитой капиталистической экономике, в текст включены многочисленные примеры со всего мира — в частности, в главах, посвященных международным финансам.Воссоединение Германии, высокие валютные резервы и система обменных курсов Китая, валютный кризис Аргентины — вот лишь три из многочисленных примеров, которые легко и ясно пересекают культурные и географические границы.

КомментарииЭто абсолютно восхитительный текст, в котором используется свежий, ясный и игривый язык, который может показаться довольно сухим. Книга лучше всего подойдет новичкам, впервые сталкивающимся с деньгами и банковским делом. Для других опытный инструктор может легко указать, на чем им следует сосредоточиться (и где несколько оставшихся опечаток).Текст исчерпывающий и составлен таким образом, чтобы удовлетворить широкий набор предпочтений преподавателя; от тех, кто хочет сосредоточиться на международных финансах, до тех, кто хочет включить некоторый обзор макроэкономики. Одним из лучших атрибутов книги является то, что автор никогда не теряет внимания к банкам и / или денежно-кредитной политике. В целом текст мне нравится.

Что означают тенденции встроенного финансирования и банковского обслуживания как услуги для финансовых услуг

Все больше и больше небанковских компаний предлагают финансовые услуги, такие как банковские счета или кошельки, платежи и кредитование.Использование компаниями встроенного финансирования — услуг, аналогичных банковским, предлагаемых небанковскими организациями, — направлено на удержание клиентов и повышение их так называемой продолжительности жизни. Венчурные капиталисты, такие как Анджела Стрэндж из Andreessen Horowitz и Мэтт Харрис из Bain Capital Ventures, в течение многих лет призывали свои компании рассматривать встроенные финансы как ключевой рычаг монетизации, «превращая каждую компанию в финтех-компанию». Сегодня компании всех типов и уровней зрелости, в том числе розничные торговцы, телекоммуникационные компании, крупные технологические компании и компании-разработчики программного обеспечения, производителей автомобилей, страховые компании и логистические фирмы, рассматривают и готовятся к запуску встроенных финансовых услуг для обслуживания бизнес-сегмента и потребительского сегмента.Для клиентов привлекательность заключается в простоте использования: малый бизнес может получить банковский счет с помощью своего бухгалтерского программного обеспечения, или потребитель может заплатить через продавца.

Чтобы удовлетворить растущий спрос на встроенное финансирование, финансовые учреждения все чаще предлагают «Банковское дело как услугу» (BaaS) — комплексные предложения, часто называемые «белыми» или совместными брендами, которые небанковские организации могут использовать для обслуживания своих клиентов. Чтобы это работало, потребуются новые технологии и возможности, потому что BaaS обычно распространяется среди клиентов через API-интерфейсы и требует строгого управления рисками и соблюдения нормативных требований со стороны встроенного финансового партнера.(Появились также финансовые технологии, предлагающие промежуточные отношения BaaS; примеры включают Treasury Prime, Synctera, Unit и Bond.) Банкам также потребуются новые бизнес-модели, такие как монетизация с оплатой по факту использования, возможности распространения B2B2C и B2B2B, а также тщательная рассмотрение брендинга.

Императив BaaS

Многие банки обеспокоены тем, что распространение их продуктов через партнеров ставит под угрозу их отношения с клиентами, но если конечные пользователи начнут внедрять финансовые инструменты в большом количестве, у банков может не остаться другого выбора, кроме как запустить бизнес-направления BaaS.Хорошая новость заключается в том, что предоставление партнерам возможности распространять банковские продукты может быть для банков крупномасштабным бизнесом с низкой маржой. Банки часто испытывают трудности со своей структурой затрат, которая часто основана на устаревших технологиях и обеспечивается за счет ручных процессов и операций. Чтобы предложить BaaS, банки должны пройти цифровую трансформацию, но многие уже сделали это. Моя работа с традиционными банками показывает, что более двух третей из них прошли цифровую трансформацию и модернизацию, необходимые для того, чтобы быть конкурентоспособными в BaaS.

Пока рано говорить о том, как будет развиваться рынок. Одна из возможностей заключается в том, что банкинг как услуга и API-банкинг станут такими же повсеместными, как онлайн- или мобильный банкинг, канал, который каждый банк должен создать и поддерживать. В этом мире будет сложно достичь долгосрочной дифференциации с помощью BaaS, поэтому банки продолжат отличаться по продуктам, ставкам, охвату и другим параметрам. Другая возможность заключается в том, что рынок будет склонен к возврату к масштабированию, так как в облачных вычислениях доминируют крупные игроки.Если будет преобладать эта динамика «победитель получает все», несколько поставщиков BaaS, опережающих конкурентов в технологиях, аналитике и структуре затрат, скорее всего, получат непреодолимые преимущества в этой сфере.

Шесть тенденций, за которыми стоит следить

Мы видим шесть тенденций в сфере встроенных финансов и банковского обслуживания как услуги. Понимание и отслеживание этих тенденций может помочь банкам и тем, кто надеется сотрудничать в области встроенных финансов, выявить возможности и защититься от угроз.

- Потребительский спрос на интегрированные возможности. Наиболее важной тенденцией является то, что клиенты все чаще ищут простой, целостный, встроенный и непосредственный опыт. Согласно нашим исследованиям, клиенты стремятся к многопрофильному потребительскому опыту, известному как экосистемы. По определению, организаторы экосистемы стремятся предложить максимально возможную интеграцию, поэтому встроенное интегрированное финансовое предложение идеально подходит для этой модели. Рассмотрим недавнее объявление Walmart о создании предложения финансовых услуг с инвестором финансовых технологий Риббитом или недавнее объявление Ikea о покупке 49 процентов своего банковского партнера.

- Спрос со стороны новых финансовых технологий и не только. Многим финтех-компаниям, создаваемым каждый год, нужны банковские партнеры для обеспечения доступа к банковским счетам, платежам и кредитованию. Крупные технологические компании и другие небанковские игроки могут создавать и предлагать финансовые услуги, но не могут сами «стать» банками в Соединенных Штатах и на многих других рынках, где регулятивная планка для этого высока. Таким образом, банкинг как услуга остается единственным средством для финтех-компаний предлагать клиентам встроенное финансирование.Этим игрокам требуются комплексные инфраструктурные решения BaaS в сочетании с нормативной поддержкой и балансом или другими источниками финансирования для обслуживания своих огромных клиентских баз.

- Повышение открытости. Регуляторные тенденции, включая PSD2 и открытый банкинг, способствуют развитию банковских API и универсального доступа. Необходимость соответствовать этим новым требованиям — часто посредством модернизации ИТ — побуждает некоторые банки рассматривать расширенные или новые бизнес-модели BaaS, чтобы окупить затраты и воспользоваться преимуществами технологических разработок.Plaid и другие агрегаторы меняют ожидания клиентов в отношении переносимости данных и информации об учетных записях, даже выходя за рамки нормативных требований, что способствует модернизации ИТ и проектам BaaS.

- Поиск новых моделей дохода. Учитывая прогнозируемое снижение доходов и прибыльности банковского сектора, финансовые учреждения активно изучают альтернативные источники дохода и роста продуктов. Особенно выгодны источники с масштабируемыми бизнес-моделями и фиксированными инвестициями в ИТ (например,г., модели распределения).

- Внедрение технологических возможностей. С ускорением оцифровки, включая автоматизацию и API, банки могут быстрее масштабировать BaaS, делая встроенные финансы доступными для большего числа компаний, рассматривающих его. В то же время компании, стремящиеся внедрить финансовые услуги, все чаще рассматривают свой цифровой опыт как набор модулей, созданных другими. Часто это происходит из-за того, что они фокусируются на разработке программного обеспечения как на основной компетенции, рассматривая платежи, кредитование, депозитные и текущие счета как еще одну возможность продукта, улучшающую взаимодействие с пользователем.

- Изменение уровней доверия к финансовым услугам. Наши опросы показывают, что в Соединенных Штатах действующие банки потеряли преимущество доверия, которое они имели по сравнению с компаниями, занимающимися финансовыми технологиями. В то же время многие другие бренды имеют более высокий уровень доверия, что позволяет им предлагать финансовые услуги. Банки, которые предоставляют финансовые услуги с использованием белых ярлыков или кобрендинговых услуг через партнеров, могут опираться на растущее доверие к другим брендам для распространения своих продуктов. Банкам не обязательно проводить white label для всех продуктов и географических регионов; скорее, они могут определить рынки или продукты, на которых они могут тактически использовать растущее доверие к небанковским организациям.

Проблемы и возможности для небанковских и банковских организаций

Обсуждая варианты использования финансовых услуг с небанковскими компаниями из различных секторов, я обнаружил, что многие понимают преимущества. Чтобы понять это правильно, я предлагаю им рассмотреть три важных вопроса:

- Имеет ли смысл добавление банковских услуг с точки зрения пользовательского опыта или пути, который мы предлагаем? Или это просто инновационный проект без сильного бренда или опыта?

- Имеем ли мы право побеждать конкурентов с помощью банковских, кредитных или платежных предложений? Достигнет ли наше предложение встроенного финансирования в конечном итоге объема, необходимого для оправдания затрат на сборку?

- Есть ли у нас технические и операционные возможности для работы с банком, чтобы расширить его предложение «банкинг как услуга»?

Что касается банков, то я работаю с организациями, которые пытаются решить, какие продукты предлагать на платформах BaaS, насколько агрессивными должны быть продукты с белой этикеткой и как быстро они могут создать необходимые передовые технологии.Обдумывая эти моменты, они также должны обсудить следующие вопросы:

- Учитывая часто сложную историю ИТ и цифровых инициатив в банках, можем ли мы реально трансформироваться, чтобы предлагать банковские услуги как услугу? Следует ли нам сотрудничать с провайдером BaaS? Если да, то что это будет значить для нашей экономики?

- В каких продуктах и в каких регионах мы должны предлагать BaaS? Где мы находимся в сравнении с white label и cobrand? Если мы являемся доминирующим поставщиком продукта на рынке, должны ли мы быть готовы подорвать собственный бизнес?

- Какое у нас преимущество перед интегрированным пользовательским интерфейсом, который может появиться у розничных продавцов, крупных технологических компаний и других предприятий? Если мы не будем использовать BaaS, есть ли у нас реалистичная стратегия конкуренции с цифровыми злоумышленниками или защиты от банков с большими цифровыми бюджетами?

BaaS вполне может быть захватом земли.В таком случае банкам необходимо будет разработать стратегию BaaS сегодня с реалистичным пониманием своей структуры затрат и пути к трансформации. Они также должны ясно видеть влияние, которое значительное увеличение спроса клиентов на интегрированные банковские услуги окажет на их бизнес.

Мичи по банкам и банковскому делу

Положения и условия

Подписчикиполучают продукты, указанные в Форме заказа, и любые Обновления, доступные в течение периода годовой подписки.Стоимость доставки и обработки не включена в годовую цену.

Подписчикам сообщается о количестве обновлений, которые были внесены в конкретную публикацию в предыдущем году. Количество обновлений может варьироваться в зависимости от изменений в законодательстве и других проблем с публикацией, но подписчики могут использовать это как приблизительную оценку будущих поставок. Подписчики могут позвонить в службу поддержки клиентов по телефону 800-833-9844 для получения дополнительной информации.

Подписчики могут отменить эту подписку: позвонив в службу поддержки клиентов по телефону 800-833-9844; электронное письмо клиенту[email protected]; или вернуть счет с пометкой «ОТМЕНА».

Если подписчики отменяют подписку в течение 30 дней после заказа или получения продукта и возвращают продукт за свой счет, они получат полный кредит в размере стоимости годовой подписки.

Если подписчики отменяют подписку в период от 31 до 60 дней после даты выставления счета и возвращают продукт за свой счет, они получат 5/6 кредита от стоимости годовой подписки. Кредит не будет предоставлен для отмены более чем через 60 дней после даты выставления счета.Чтобы получить кредит, подписчик должен вернуть все продукты, отправленные в течение года, за свой счет в течение применимого периода отмены, указанного выше.

Подпискаавтоматически продлевается без каких-либо действий со стороны подписчика.

Подписчикиполучают продукты, перечисленные в Форме заказа, и любые выпуски дополнений, заменяемые тома, новые выпуски и исправления к публикации («Обновления»), доступные в течение годовой период подписки, включенный в годовую стоимость.Стоимость доставки и обработки не включена в годовую цену.

При автоматическом продлении подписки, по крайней мере, за 60 дней до каждой даты продления, подписчики получат уведомление о продлении, в котором будет указана стоимость следующей годовой подписки. Цена продления, вероятно, будет включать небольшое увеличение по сравнению с тарифом на подписку в предыдущем году.

Общая цена включает продукты, указанные в Форме заказа, и любые Обновления в течение ограниченного периода (минимальный период 30 дней) после размещения заказа («Окно заказа»).Стоимость доставки и обработки не включена в общую стоимость.

Все посылки могут быть возвращены за счет абонента для полной зачисления цены в течение 30 дней с момента получения.

Посылки не подлежат возврату и кредиты не будут выдаваться более чем через 30 дней после получения.

После окна заказа подписчики получат уведомление об обновлениях вместе с актуальной на тот момент общей стоимостью и процессом заказа по мере появления обновлений. Подписчикам будут отправлены только те Обновления, которые они специально запрашивают.

Если подписчик выбирает программу автоматической рассылки подписки, он будет получать и получать счета за будущие обновления без каких-либо действий с их стороны. Общая цена включает продукты, указанные в форме заказа, и любые обновления за ограниченный период (минимальный период 30 дней) после размещения заказа («Окно заказа»). Стоимость доставки и обработки не включена в общую стоимость.

После окна заказа все обновления будут автоматически отправляться подписчику со счетом-фактурой по текущей на тот момент общей цене на полугодовой или годовой основе по мере появления обновлений.Подписчик может ожидать повышения цены по сравнению с текущей розничной ценой. Розничная цена не включает и не включает доставку и транспортировку.

Подписчику сообщается о количестве обновлений, которые были внесены в конкретную публикацию в предыдущем году. Количество обновлений может варьироваться в зависимости от изменений в законодательстве и других проблем с публикацией, но подписчик может использовать это как приблизительную оценку будущего. Подписчики могут позвонить в службу поддержки клиентов по телефону 800-833-9844 для получения дополнительной информации о частоте обновления и цене.

Все посылки могут быть возвращены за счет подписчика с полным кредитом на общую сумму в течение 30 дней с момента получения.

Посылки не подлежат возврату и кредиты не будут выдаваться более чем через 30 дней после получения.

Возврат посылки, кроме первоначальной покупки, не отменяет подписку подписчика.

Регистрация подписчиков в Программе автоматической подписки может быть отменена в любое время путем: возврата счета с пометкой «ОТМЕНА ПОДПИСКИ»; позвонив в службу поддержки клиентов по телефону 800-833-9844; или отправив электронное письмо клиенту[email protected].

Распечатать Условия использования

| disb

Будь то небольшой перерыв или международный тур, поездка требует планирования и может стоить больших денег. Неожиданные обстоятельства, такие как травма, болезнь, задержка рейсов или стихийные бедствия, могут сократить поездку, в результате чего вы столкнетесь с непредвиденными расходами. Существуют варианты страхования, которые помогут защитить вас в финансовом отношении

Основные рекомендацииСтоимость страхования путешествий : Страхование путешествий обычно стоит от 4 до 10% от стоимости поездки.Например, для поездки стоимостью 5000 долларов туристическая страховка может варьироваться от 200 до 500 долларов в зависимости от покрытия.

Виды страхования путешествий : Существует несколько видов страхования путешествий, в том числе:

- Отмена поездки . Возмещает предоплаченные дорожные расходы, если вы не можете отправиться в поездку по причине, предусмотренной вашим полисом. Обычно он включается в каждую комплексную политику. Как правило, вы получаете возмещение, если ваша поездка отменяется из-за: неожиданной болезни или травмы вас или вашего попутчика, который сочтет вас непригодным для путешествия; госпитализация или смерть не путешествующего члена семьи; проблемы с погодой или обычными операторами связи; непредвиденное стихийное бедствие дома или в пункте назначения; юридическое обязательство, такое как вызов присяжных или выступление в качестве свидетеля в суде.

- Путешествие медицинское и профильное . Обеспечивает защиту, если вы заболеете или получите травму во время путешествия. Медицинское страхование путешествий обеспечивает краткосрочное медицинское страхование.

- Скорая медицинская эвакуация . Обеспечивает покрытие таких услуг, как воздушная эвакуация и медицинская транспортировка в ближайшее соответствующее медицинское учреждение, а затем домой, если это необходимо. Этот тип покрытия полезен, если вы путешествуете в сельскую местность без легкого доступа к медицинским учреждениям.В случае смерти человека во время путешествия страховая компания покрывает расходы на транспортировку в связи с его репатриацией.

- Несчастный случай и расчленение тела . Обеспечивает страхование бенефициаров, если вы погибнете в результате несчастного случая во время поездки, или выплачивает вам сумму, если вы потеряете руку, ногу, конечность или зрение в результате несчастного случая. Некоторые планы применимы только к происшествию с самолетом.

- Потеря багажа . Возмещает потерю багажа или личных вещей.

- Политика отмены по любой причине (CFAR) . Эти полисы более дорогие и обычно возмещают вам только процент от ваших транспортных расходов. Причина отмены не имеет значения. Обычно существуют временные рамки, когда разрешается отмена, и вы должны застраховать все свои предоплаченные и невозмещаемые расходы. Полисы CFAR обычно добавляются в качестве дополнительной опции в дополнение к покрытию отмены поездки.

Эпидемии и пандемии

Полисы страхования путешествий обычно исключают эпидемии и пандемии .Согласно Allianz Global Assistance, поставщику туристических услуг, «отмена и прерывание поездки из-за известных, предсказуемых или ожидаемых событий, эпидемий или страха перед поездкой обычно не покрываются».

Коронавирус (COVID-19) — это известное глобальное событие, а это означает, что в зависимости от условий вашей политики вероятность того, что приобретенные сейчас полисы будут охватывать изменения в планах или отмены по этой причине, варьируется. Изучите свою политику в отношении поездок, чтобы узнать, какие исключения применяются.

Может быть покрытие, если в конкретной стране введены ограничения на поездки. Некоторые авиакомпании и туристические компании разрешают отмену за пределами страхового полиса. Кроме того, полисы путешествий с медицинским покрытием могут охватывать любые заболевания или госпитализации, которые случаются во время поездки, но вам необходимо пересмотреть свой полис, чтобы узнать, относится ли ваш полис к их числу.

Проверьте язык в своей политике, чтобы узнать, что входит, а что нет. .

Как защитить себяОпределите, подходит ли вам туристическая страховка .Спросите себя:

- Какова вероятность того, что на вас повлияет суровая погода или другое событие?

- Насколько вы готовы рисковать?

- Сколько вы готовы заплатить за дополнительный план?

- У вас сомнительное здоровье или близкий человек болен?

Если вы не можете позволить себе отменить и перебронировать поездку или ваша медицинская страховка не покрывает вас за границей, вам следует подумать о страховании путешествий. Как правило, туристическая страховка не требуется для коротких поездок недалеко от дома.

Ознакомьтесь с ограничениями покрытия, исключениями и мелким шрифтом. : Каждый вид страхования имеет свои ограничения и исключения из покрытия.

- Отмена поездки : исключения могут включать отмену поездки из-за задержания на таможне или необходимости отменить из-за рабочего обязательства. Если ваш рейс задерживается, вы можете или не можете быть застрахованы. Некоторые правила покрывают требование об отмене поездки только в том случае, если вы потеряете более 50% запланированной продолжительности поездки из-за покрываемой задержки.Вы также должны приложить добросовестные усилия, чтобы продолжить путешествие альтернативными способами. Политика «Отмена по любой причине» — это вариант для более широкого охвата, но возмещение обычно меньше полной стоимости поездки.

- Медицинское страхование путешествий и основное медицинское страхование . Узнайте, требует ли ваша политика получения предварительного разрешения перед обращением за медицинской помощью. Также проверьте, исключают ли вас какие-либо ранее существовавшие медицинские условия из страхового покрытия.

- Экстренная медицинская эвакуация / репатриация : Покрытие может не распространяться на вас, если вы участвуете в деятельности, которую ваша страховая компания считает опасной, например прыжками с парашютом.Для некоторых видов деятельности, таких как подводное плавание с аквалангом, существуют специальные страховые продукты.

Обязательно спросите об ограничениях или исключениях из страхового покрытия, прежде чем совершать покупку страхового продукта.

Не ждите до последней минуты : Страхование путешествий предназначено для защиты путешественников от внезапных и непредвиденных событий. Если, например, вы направляетесь во Флориду через два дня из-за предсказаний ураганов, покупка туристической страховки в последний момент вряд ли вам поможет.Как правило, если вы покупаете туристическую страховку после того, как назван зимний или тропический шторм, ваш план не будет обеспечивать покрытие претензий, связанных с этим событием.

Домовладельцы покроют ваше имущество во время поездки : Большинство полисов страхования домовладельцев покрывают потерянное или украденное во время поездки личное имущество. Уточните у своей страховой компании, что они покрывают, пока вы путешествуете. Если у вас есть дорогие предметы, вы можете приобрести их, чтобы добавить к своей текущей политике домовладельцев покрытие этих предметов.

Три главных момента, о которых следует помнить- Прочтите свой полис, чтобы определить, покрывает ли страхование путешествий те типы событий, которые вы хотите покрыть.

- Тщательно ознакомьтесь с политикой. Спросите о любых ограничениях или исключениях из страхового покрытия.

- Помните, ваша политика домовладельцев должна защищать ваше имущество во время путешествий. Но если у вас есть дорогие вещи, подумайте о приобретении дополнительного покрытия.

Информация любезно предоставлена Национальной ассоциацией комиссаров по страхованию (NAIC).

Источник: https://content.naic.org/article/consumer_insight_taking_trip_information_about_travel_insurance_you_should_know_you_hit_road.htm

Журнал денег, кредита и банковского дела на JSTOR

Журнал денег, кредита и банковского дела

Описание: Основанный в 1969 году, журнал Journal of Money, Credit and Banking ( JMCB ) является ведущим профессиональный журнал, на который ссылаются ученые, исследователи и политики в области денег и банковского дела, кредитных рынков, регулирование финансовых институтов, международных платежей, портфеля менеджмент, денежно-кредитная и фискальная политика.Модель JMCB представляет собой широкий спектр точек зрения и специализаций в своих областях благодаря консультативный совет, младшие редакторы и рецензенты из академических, финансовые и государственные учреждения по всему миру.

Охват: 1969-2015 (Том 1, № 1 — Том 47, № 8)

Moving Wall: 5 лет (Что такое движущаяся стена?) «Движущаяся стена» представляет собой промежуток времени между последними выпусками

имеется в JSTOR и в последнем опубликованном номере журнала.Подвижные стены обычно обозначаются годами. В редких случаях

издатель решил создать «нулевую» подвижную стену, поэтому их текущая

выпуски доступны в JSTOR вскоре после публикации.

Примечание. При расчете подвижной стены текущий год не учитывается.

Например, если текущий год — 2008, а журнал имеет пятилетний

движущаяся стена, доступны статьи 2002 года выпуска.

- Термины, относящиеся к подвижной стене

- Неподвижные стены: Журналы, в архив которых не добавляются новые тома.

- Поглощено: журналов, объединенных под другим названием.

- Завершено: журналов, которые больше не публикуются или в сочетании с другим названием.

ISSN: 00222879

EISSN: 15384616

Тем: Бизнес и экономика, Бизнес, Экономика, Финансы

В коллекциях: Коллекция искусств и наук I, Сборник «Бизнес и экономика», Коллекция Business I, Архивный журнал JSTOR и собрание первичных источников, Основная коллекция JSTOR

× Закрыть оверлейФинансово-банковский сектор | Национальные планы действий в области бизнеса и прав человека

Бельгия

Точка действия 11

Обеспечить лучшую координацию между федеральными и региональными властями с целью интеграции критериев, касающихся прав человека и социально ответственного предпринимательства, в государственную помощь

Гарант, занимающийся координацией в соответствии с федеральными полномочиями и региональными органами, занимающимися вопросами относительной ответственности за права человека и предпринимателей, ответственных за общественные права

В НПД поясняется, что Finexpo, межведомственный консультативный комитет, управляемый Министерством иностранных дел, изучает досье компаний и / или банков, запрашивающих государственную поддержку для экспортного кредита, и выдает заключение Совету министров, который принимает окончательное решение о предоставлении помощи.В НПД говорится, что «в отношении Finexpo необходимо будет изменить официальную анкету… для того, чтобы включить ссылки на продвижение прав человека и корпоративную социальную ответственность, которые выходят за рамки вопросов воздействия на окружающую среду, которые уже включены в анкета… »

Точка действия 12

Выполнение обязательств Бельгии и ее новаторской роли в области прав человека на международном уровне

Poursuivre l’engagement de la Belgique et son role de pionnier en matière de droits de l’Homme au niveau international

В НПД вкратце упоминается, что Министерство иностранных дел будет обеспечивать, используя свои различные механизмы координации при подготовке позиций Бельгии и ЕС в организациях или международных ассамблеях, включая Всемирный банк, чтобы последний учитывал уважение за и поощрение прав человека при осуществлении своей деятельности.

Подробнее о Бельгии

Чили

Компонент 2: Корпоративная ответственность за соблюдение прав человека

Strand 2: Продвижение корпоративной должной осмотрительности в области прав человека

Пункт действия 2.2 (стр. 56)

Министерство экономики, развития и туризма:…

- Стремитесь к созданию стратегических союзов с банковскими учреждениями для облегчения доступа кооперативов к финансовым услугам — проекты которых включают фактический и потенциальный анализ вклада и воздействия, которое бизнес может оказать на права человека.…

Подробнее о Чили

Колумбия

«В НПД Колумбии эта проблема прямо не решается»

Подробнее о Колумбии

Чехия

Чешский NAP не делает явной ссылки на финансы и банковское дело, хотя Финансовый арбитр выделен в разделе Альтернативное и онлайн-разрешение споров [страница 49] .

Подробнее о Чехии

Дания

Приложение 1, ГП 4Статус в Дании (инициативы, реализованные до ратификации Руководящих принципов ООН) [страница 28]

«В 2008 году фонд государственного финансирования Vækstfonden взял на себя обязательство придерживаться Принципов ответственного инвестирования ООН (PRI). Экспортно-кредитное агентство (EKF), Инвестиционный фонд для развивающихся стран (IFU) и Инвестиционный фонд для Центральной и Восточной Европы (IØ) обязались присоединиться к Глобальному договору ООН.

Политика[Экспортно-кредитное агентство (EFK)] по комплексной экологической и социальной экспертизе гласит, что EKF привержена соблюдению Руководящих принципов ООН в отношении бизнеса и прав человека. EKF также придерживается Принципов экватора. Это обязательные международные стандарты и рамки для финансирования проектов. Это гарантирует, что частные учреждения и банки оценивают экологическую и социальную ответственность с помощью общего набора руководящих принципов. EKF работает над продвижением Принципов Экватора на международном уровне, особенно среди организаций в странах БРИК (Бразилия, Россия, Индия и Китай).EKF использует Стандарты деятельности международных финансовых корпораций (IFC) при оценке проекта, в котором EKF участвует. Стандарты деятельности IFC в основном касаются трудовых прав, но права человека также охватываются. …

В рамках процесса утверждения Danida Business Finance анализирует потенциальные риски, связанные с правами человека, включая местное законодательство и политику, а также другие вопросы КСО. Доступ к финансированию основан на соблюдении покупателем и экспортером принципов МОТ в отношении прав человека и трудящихся.Когда Данида подписывает контракты с компаниями, это требование, чтобы компании соблюдали антикоррупционную политику Даниды и Глобальный договор ООН. Описание подхода заявителя к обеспечению качества и того, как он будет соответствовать антикоррупционному кодексу поведения Даниды и принципам Глобального договора ООН во время реализации, запрашивается у прошедших предварительную квалификацию участников тендера и является частью оценки тендера ».

Приложение 1, ГП 7Статус в Дании (инициативы, реализованные до ратификации Руководящих принципов ООН) [страница 30]

«Danida Business Partnerships предоставляет финансовую поддержку для реализации партнерских отношений и инициатив в области корпоративной социальной ответственности в ряде стран-партнеров Дании.В рамках процесса утверждения Danida Business Finance анализирует потенциальные риски, связанные с правами человека, включая местное законодательство и политику, а также другие вопросы КСО. Доступ к финансированию основан на соблюдении покупателем и экспортером принципов МОТ в отношении прав человека и трудящихся ».

Приложение 1, ГП 9Статус в Дании (инициативы, реализованные до ратификации Руководящих принципов ООН) [страница 31]

«ЕС придерживается принципов и стандартов ответственного ведения бизнеса, таких как Руководство ОЭСР для многонациональных предприятий, что также находит свое отражение в переговорах по соглашениям о свободной торговле, которые включают сферу инвестиций.Руководство считается справочным документом по корпоративной социальной ответственности, включая права человека, призванным сбалансировать права и обязанности между инвесторами и принимающими государствами. Кроме того, общепринято ссылаться в мандате на право сторон принимать и обеспечивать меры, необходимые для достижения законных целей государственной политики, таких как социальные, экологические, права человека, безопасность, общественное здоровье и стабильность финансовых систем в любых странах. -дискриминационного порядка »

Приложение 1, ГП 10Статус в Дании (инициативы, реализованные до ратификации Руководящих принципов ООН) [стр. 33]

«… Дания сыграла важную роль в создании Северного трастового фонда Всемирного банка, цель которого — способствовать применению системы прав человека в политике и операциях Всемирного банка.Дания также активно содействовала тому, чтобы Международная финансовая кооперация (IFC) активно поддерживала своих клиентов в устранении рисков и воздействий на права человека. Кроме того, права человека отражены в торговых соглашениях ».

Подробнее о Дании

Финляндия

В НПД Финляндии нет прямой ссылки на финансовый или банковский сектор.

Подробнее о Финляндии

Франция

I. Обязанность государства защищать права человека Международные рамкиДействия в стадии реализации [страница 16]

- Франция активно участвует в деятельности ОЭСР в области ответственного ведения бизнеса, в частности, в ее работе по комплексной проверке (в текстильном и финансовом секторах) и укреплению Руководящих принципов ОЭСР в ознаменование их 40-летия (с июня 2016 года).

15. Секторы экономики и права человека

Финансовый сектор [страница 35]

Учитывая важность финансового сектора в предоставлении кредитов, управлении активами и финансировании проектов, он обязан содействовать принятию ответственных методов управления компаниями, которые он финансирует или инвестирует, особенно в области прав человека.

Во Франции стоимость этих мероприятий составляет 1 евро.063 триллиона евро в виде кредитов21 (включая 303 миллиарда евро для крупного бизнеса), более 3 триллионов евро в виде активов, управляемых от имени третьих сторон22 (включая 900 миллиардов евро, вложенных в бизнес) и несколько сотен миллиардов евро в виде финансирования крупных проектов. Таким образом, эффект кредитного плеча значителен. В заявлении от 27 мая 2013 года Норвежский национальный контактный орган ОЭСР указал, что, как и другие предприятия, от инвесторов ожидается соблюдение требований должной осмотрительности, рекомендованных Руководящими принципами ОЭСР для многонациональных предприятий в отношении уважения и защиты прав человека, в том числе в отношении миноритарных пакетов акций.ОЭСР также учредила Рабочую группу по ответственному ведению бизнеса в финансовой сфере с участием многих заинтересованных сторон и разработала рекомендации в поддержку внедрения Руководящих принципов в этом секторе. Франция внимательно следила за этой работой. Разработаны рекомендации по ответственному ведению бизнеса для инвесторов.

Один из инструментов, который Франция внедрила для бизнеса, — это повышение прозрачности за счет требований к нефинансовой отчетности.

Финансовый сектор выступил с рядом добровольных международных инициатив по продвижению прав человека (Принципы Экватора, 26 Финансовая инициатива ЮНЕП, развитие социально ответственных инвестиций и Глобальный договор).Тем не менее, Франция внедрила нормативно-правовую базу, которая относительно уникальна тем, что некоторые из ее положений специально нацелены на этот сектор (Закон Grenelle II от 12 июля 2010 г.).

Выполняемые действия [страница 36]

- Франция продвигает на национальном и европейском уровнях инвестиционную политику, которая включает должную осмотрительность и подчеркивает принципы и практику институциональных инвесторов.

- Франция продвигает инициативы и обязательства финансового сектора, особенно те, которые основаны на Принципах Экватора и Группе Туна.

- Франция изучает возможность расширения требований к экологической, социальной и управленческой отчетности для институциональных инвесторов в Европе с целью охвата прав человека.

3. Анализ рисков и оценка воздействия [страница 40]

НПД цитирует Принципы Эквадора в списке существующих инструментов, доступных на отраслевом уровне.

Подробнее о Франции

Грузия

Финансовый и банковский секторы не упоминаются в разделе «Бизнес и права человека» НПД Грузии по правам человека.

Подробнее о Грузии

Германия

III. Ожидания федерального правительства в отношении должной осмотрительности корпораций в отношении соблюдения прав человека

Процедура выявления фактического и потенциального неблагоприятного воздействия на права человека [стр. 9-10]«Рассмотрение потенциально неблагоприятных воздействий на права человека — это постоянная задача, которая сопровождает рабочие процессы и, в частности, выполняется с отраслевой направленностью.Это должно происходить при запуске новых подразделений, продуктов или проектов, а также в контексте существующей коммерческой деятельности. При изучении потенциальных рисков необходимо различать следующие типы воздействия:…

- те, которые связаны с предприятием косвенно через его деловые отношения, его коммерческую деятельность или его продукты или услуги, даже если не существует прямых договорных отношений, например, в ситуациях с участием многочисленных посредников-дилеров.Предоставление ссуд, выдача кредитных линий и предоставление других финансовых услуг другим банкам, страховщикам или другим поставщикам финансовых услуг сами по себе не являются отношениями в указанном выше смысле, если эти транзакции нельзя однозначно отнести к определенной деловой активности в реальной экономике ».

1.1 Основные правила экономической политики

Политика развития [стр. 19-20]Текущая ситуация

«Своими экологическими и социальными стандартами международные финансовые институты, такие как Всемирный банк и региональные банки развития, устанавливают критерии экологического и социального регулирования.Федеральное правительство продолжит отслеживать процессы реформ в международных финансовых учреждениях с целью обеспечения того, чтобы их операции были еще более сосредоточены на правах человека ».

Меры

- «Требования, изложенные в Руководящих принципах ООН и в Национальном плане действий, в частности в его главе III, о должной осмотрительности в отношении прав человека, также применяются к организациям, реализующим политику в области развития, включая органы, предоставляющие финансирование. для разработки.Они также служат основой для дальнейшей оценки и мониторинга и, при необходимости, дальнейшего развития процедур рассмотрения жалоб, которые уже установлены государственными организациями-исполнителями, включая финансовые органы.

- Кроме того, федеральное правительство продолжит следить за процессами реформ в международных финансовых учреждениях с целью обеспечения того, чтобы их операции были в большей степени сосредоточены на правах человека ».

«Инструменты продвижения внешней торговли в Германии помогают немецким предприятиям выходить на зарубежные рынки и защищать их.Спектр инструментов включает предоставление консультаций немецкими дипломатическими и консульскими представительствами, сетью немецких торговых палат за рубежом и агентством Germany Trade & Invest (GTAI). Федеральное правительство также поддерживает участие в торговых ярмарках за рубежом, организует визиты делегаций и использует инструменты хеджирования фондов, такие как экспортные кредитные гарантии, известные как гарантии Hermes, для страхования экспортных операций, федеральные гарантии для прямых инвестиций за границу (DIA) и несвязанные кредитные гарантии в качестве страхования. для банков от риска дефолта.”

Подробнее о Германии

Ирландия

Приложение 1 — Перечень дополнительных и текущих действий, которые должны выполняться правительствомТорговля и инвестиции [страница 21]

«19. Обеспечить осведомленность о стандартах деятельности Международной финансовой корпорации (IFC) среди государственных компаний, которые инвестируют в проекты или управляют ими за пределами стран ОЭСР с высоким уровнем дохода, сумма которого превышает 10 миллионов долларов США в эквиваленте евро.”

Подробнее об Ирландии

Италия

B. Принципы работы

[стр. 19]

- Поддержка национального диалога по устойчивому финансированию, проводимого на основе запроса ЮНЕП с Министерством окружающей среды, с участием крупных банков, страховых компаний и институциональных инвесторов, а также их ассоциаций и политиков.

Руководящий принцип 27

[страница 28]:

… Итальянский внесудебный механизм рассмотрения жалоб — это Банковский и финансовый омбудсмен (ABF), созданный в 2009 году и действующий с 2010 года через свои группы в Милане, Риме и Неаполе (группы, вероятно, вскоре будут созданы в других крупных городах).В рамках своего мандата ABF расширил понятие «клиенты» на лиц, пострадавших в результате действий посредника, даже если стороны не были связаны контрактом. ABF расширила свои функции, чтобы также иметь дело с преддоговорными обязательствами, чтобы защитить людей, утверждающих, что посредники нарушили обязательства добросовестности, которые обязывают стороны вести себя справедливо во время переговоров.

Обновление NAP Италии

Руководящий принцип 27

(стр.29)

Банковский и финансовый омбудсмен обладает компетенцией в разрешении споров между клиентами и банками и другими финансовыми посредниками, касающихся банковских и финансовых операций и услуг.В ходе выполнения своего мандата использование ABF как эффективного инструмента, способствующего сокращению накопленных в судах дел и способствующих прозрачности банковских и финансовых отношений, значительно расширяется.

ПЛАНИРУЕМЫЕ МЕРЫ

(стр.29)

- В соответствии с передовой практикой специализированных механизмов АРС (альтернативного разрешения споров), таких как ABF, распространять культуру АРС посредством обучения граждан и профессиональных категорий.

Подробнее об Италии

Япония

«В НПД Японии эта проблема прямо не решается»

Подробнее о Японии

Кения

В НПД Кении не упоминается финансовый и банковский сектор.

Подробнее о Кении

Литва

В НПД Литвы не упоминается финансовый и банковский сектор.

Подробнее о Литве

Люксембург

Часть III — НПД3. Ответ правительства (стр. 28)

Предварительная диагностика позволяет выявить потенциальный риск негативного воздействия на права человека, который может иметь деятельность в частном секторе, особенно в финансовом секторе…

… Руководящие инструменты по правам человека, разработанные Финансовой инициативой ЮНЕП, предлагают анализ рисков с точки зрения прав человека в экономической деятельности, и в частности в финансовом секторе.

Подробнее о Люксембурге

Мексика

Материалы из разделов НПД по правам человека, не относящихся к BHR:

Стратегический приоритет 3.2. Содействовать социальным и культурным изменениям с целью содействия всестороннему развитию и благополучию людей с ограниченными возможностями3.2.1. Содействовать обеспечению равного доступа людей с ограниченными возможностями к услугам, механизмам поддержки и государственным кредитам, а также к продуктам и услугам, предлагаемым кредитными учреждениями.

Подробнее о Мексике

Нидерланды

3.1 Активная роль государстваПроактивная повестка дня Руководящих принципов ОЭСР [страница 15]

«Проактивная повестка дня была добавлена в Руководящие принципы ОЭСР в 2011 году, чтобы разъяснить руководящие принципы для конкретных секторов или ситуаций вместе со всеми участвующими странами. В контексте Повестки дня ОЭСР работает с финансовым сектором над разъяснением применения руководящих принципов.”

3.3 Разъяснение должной осмотрительностиЗахват земель в Бразилии [страница 25]

«Несколько голландских финансовых институтов недавно через инвестиционного партнера были связаны с захватом земель в Бразилии. Министр внешней торговли и сотрудничества в области развития немедленно связался с заинтересованными учреждениями Нидерландов и Бразилии и провел переговоры с высокопоставленными представителями ABN AMRO Bank, Пенсионного фонда ABP, Aegon, Банка развития предпринимательства (FMO), ING Bank, Нидерландов. Банковская ассоциация, Федерация пенсионных фондов Нидерландов, пенсионный фонд PFZW и Rabobank.Они обсудили необходимость большей прозрачности в отношении кредитов и инвестиций и провели конструктивный обмен мнениями об участии голландских финансовых институтов в многосекторальных консультациях по улучшению прав на землю и землепользование ».

Подробнее о Нидерландах

Норвегия

| 2. Обязанность государства защищать права человека Ответственное управление [страница 22]. «Через Государственный пенсионный фонд Global (GPFG) и Государственный пенсионный фонд Норвегии (GPFN) Норвегия имеет финансовые инвестиции как в Норвегии, так и в мире в целом.Роль Фонда — это роль финансового инвестора, и его главная цель — достичь максимально возможной прибыли при умеренном риске. … 2.9 Международное сотрудничество по КСО по Руководящему принципу ООН 10 [страница 27]: Мы также играем активную роль в ООН, ОЭСР, многосторонних финансовых учреждениях и региональных банках развития. [..] Оперативная ответственность за управление GPFG и GPFN лежит на Norges Bank и Folketrygdfondet соответственно, которые действуют в соответствии с мандатами, утвержденными Министерством финансов.В управленческом мандате, установленном Министерством, говорится, что хорошая долгосрочная прибыль считается зависящей от устойчивого развития в экономическом, экологическом и социальном плане, а также от хорошо функционирующих законных и эффективных рынков. [..] Ответственное управление инвестициями Банка Норвегии в качестве отправной точки основывается на международных принципах и стандартах, таких как те, которые установлены в Руководящих принципах ведения бизнеса в аспекте прав человека ООН и в Руководящих принципах для многонациональных предприятий ОЭСР.Когда были приняты Руководящие принципы ООН, Банк Норвегии поддержал кампанию инвесторов в поддержку этих принципов. |

Подробнее о Норвегии

Польша

Польский НПД не содержит прямых ссылок на финансы и банковское дело.

Подробнее о Польше

Словения

Принцип 3a — Права потребителейПрава потребителей являются частью многочисленных вертикальных отраслевых нормативных актов с упором на следующие сектора: финансовые услуги, которые, по сути, требуют прозрачности и информации… (стр.15)

Принцип 4 — Предприятия, получающие государственную поддержкуСловенский банк экспорта и развития (SID Bank) основан на принципе сбалансированного и устойчивого развития в отношении экономического, экологического и социального развития. (стр.24)

Словенский банк экспорта и развития рассматривает комплексные, долгосрочные и этические взгляды и требует их применения во всех финансовых операциях, услугах и видах деятельности. (стр.25)

Принцип 6 — Планируемые мерыСловенский банк экспорта и развития, SID Bank, будет и впредь соблюдать принципы, в соответствии с которыми он работает, в том числе принцип сбалансированного и устойчивого развития (экономическое, экологическое и социальное развитие), и следовать передовой практике при их реализации. принципы в сопоставимых учреждениях в ЕС.(стр. 28)

Принцип 10 — Основные направленияПосредством своей деятельности в комитетах Группы Всемирного банка Словения будет поддерживать эффективное осуществление Экологической и социальной основы, включая экологическую и социальную политику, которые являются ее неотъемлемой частью. (стр.32)

Среди прочего, эти стандарты предусматривают поддержку Группой Всемирного банка соблюдения прав человека. Группа EDS10 Всемирного банка, частью которого является Словения, выступает за включение прав человека и выступает за независимую инспекционную комиссию как эффективный механизм защиты, который — на основе апелляций — будет определять, нарушает ли инвестиционный проект права человека с учетом обязательных стандартов.(стр. 33)

[T] он борется с изменением климата и уважение прав человека являются основополагающими элементами кредитной политики Европейского инвестиционного банка. (стр. 33)

Словения полностью поддерживает деятельность Банка развития Совета Европы, где все проекты должны соответствовать требованиям соблюдения политических и социальных целей Совета Европы. (стр. 33)

При рассмотрении стратегий и проектов Европейского банка реконструкции и развития, в которых представители Словении участвуют в совете директоров, Словения продолжит активное сотрудничество в соответствии с основополагающими принципами ЕБРР, касающимися уважения прав человека.(стр. 33)

Подробнее о Словении

Южная Корея

В НПД Южной Кореи не упоминаются финансы и банковское дело.

Подробнее о Южной Корее

Испания

Руководящий принцип 4

Мероприятие 1

«В течение одного года после утверждения этого Плана в рамках Стратегического плана интернационализации испанской экономики будет создана рабочая группа, которая разработает конкретный план действий для изучения согласованности политик в поддержку интернационализации бизнеса. и его соответствие Руководящим принципам.Рабочая группа, которая представит свои выводы Правительству, изучит, как сотрудничество в целях развития, официальные кредитные агентства, экспортные кредиты и официальные агентства по страхованию или инвестиционным гарантиям всех администраций могут обусловить, изменить или пересмотреть свою поддержку инвестиций на основе выполнение обязательств по соблюдению прав человека компаниями-бенефициарами как на территории Испании, так и за ее пределами ».

Мероприятие 4