Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

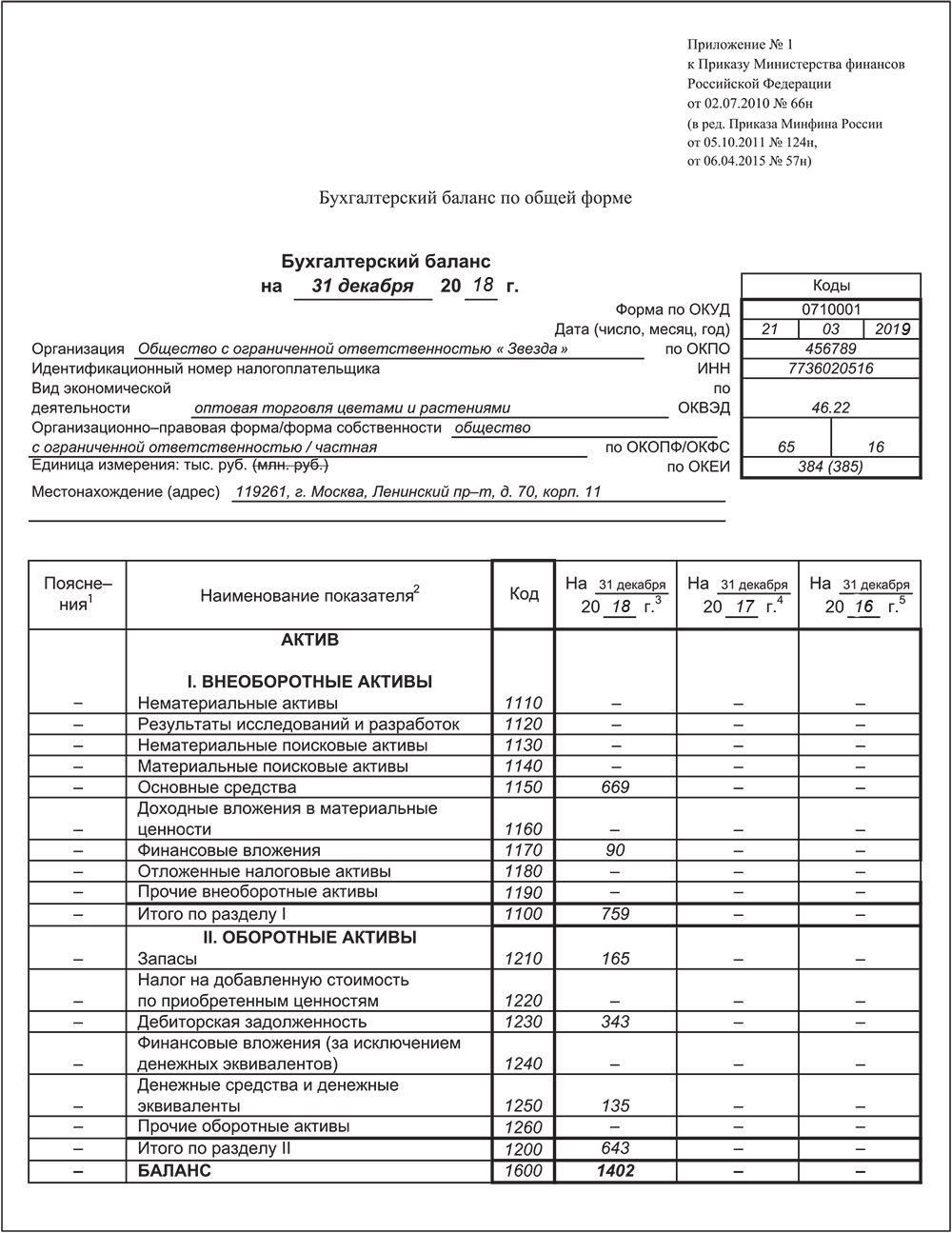

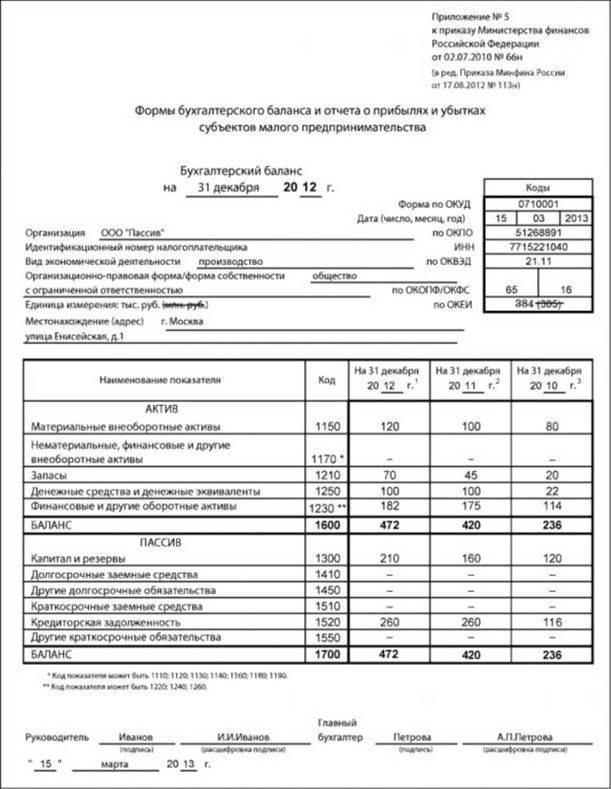

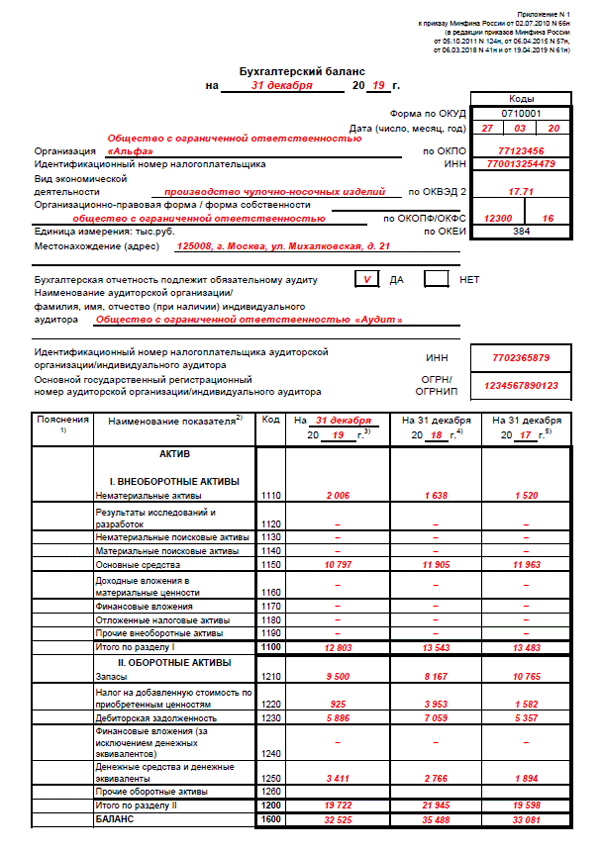

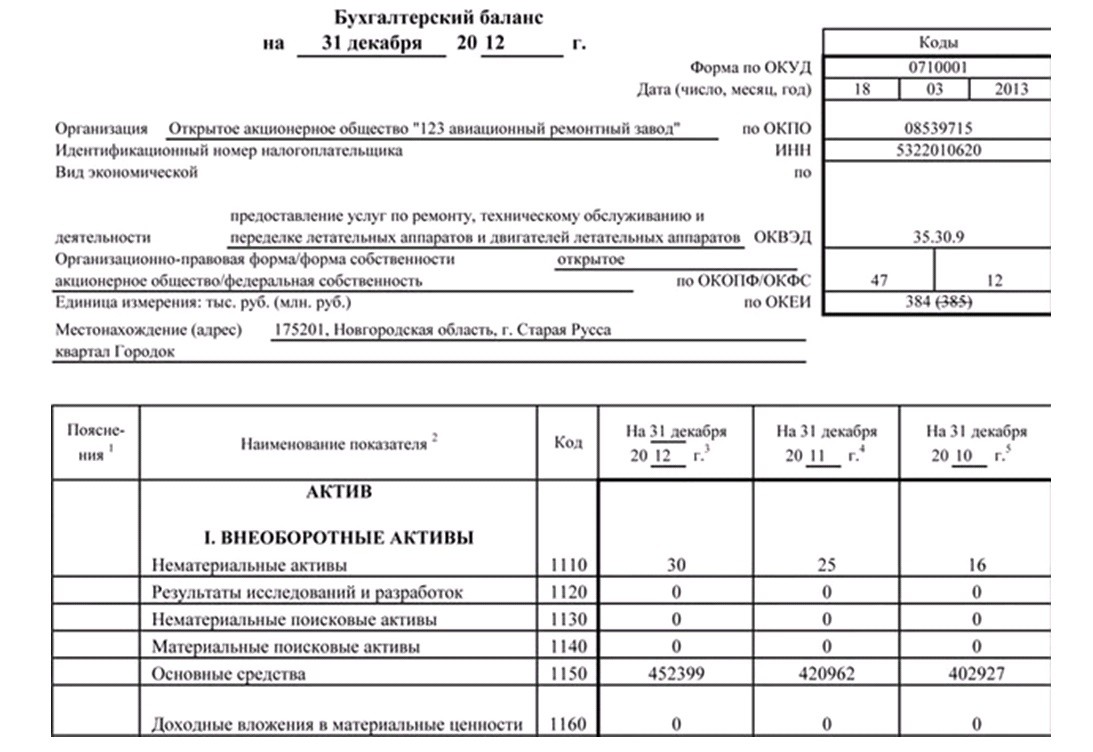

Бухгалтерский баланс (ОКУД 0710001) / КонсультантПлюс

Бухгалтерский баланс (ОКУД 0710001)

Применяется — с 1 июня 2019 года

Утверждена — Приказом Минфина России от 02.07.2010 N 66н

Внимание! Экономические субъекты, указанные в ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», могут применять упрощенную форму бухгалтерского баланса

Срок сдачи — не позднее трех месяцев после окончания отчетного периода (годовая отчетность)

Внимание! Форма с графой «Код» применяется при представлении формы бухгалтерского баланса в органы государственной статистики и другие органы исполнительной власти (п. 5 Приказа Минфина России от 02.07.2010 N 66н)

Скачать форму бухгалтерского баланса:

— в MS-Word

— в MS-Excel

— в MS-Excel с графой «Код»

Образец заполнения бухгалтерского баланса >>>

Материалы по заполнению бухгалтерского баланса:

— Приказ Минфина России от 06. 07.1999 N 43н

07.1999 N 43н

— Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2020

— Путеводитель по налогам. Практическое пособие по составлению промежуточной бухгалтерской отчетности в 2021 г.

— Типовая ситуация: Как заполнить бухгалтерский баланс за 2020 г.

— «Годовой отчет — 2020» (под ред. В.И. Мещерякова) («Агентство бухгалтерской информации», 2020)

— «Годовой отчет 2020» (Крутякова Т.Л.) («АйСи Групп», 2020)

— «Годовой отчет. Бухгалтерская отчетность для коммерческих организаций — 2020» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2020)

— «Годовой отчет за 2020 год» (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2020)

— Статья: Составляем баланс: оборотные активы (Рябинин В.В.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2020, N 12)

— Статья: Составляем баланс: пассивы (Данченко С.П.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2020, N 12)

— Статья: Составляем баланс: внеоборотные активы (Рябинин В. В.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2020, N 11)

В.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2020, N 11)

Архивные формы бухгалтерского баланса:

— бухгалтерский баланс, применявшийся с 27 мая 2018 года до 1 июня 2019 года

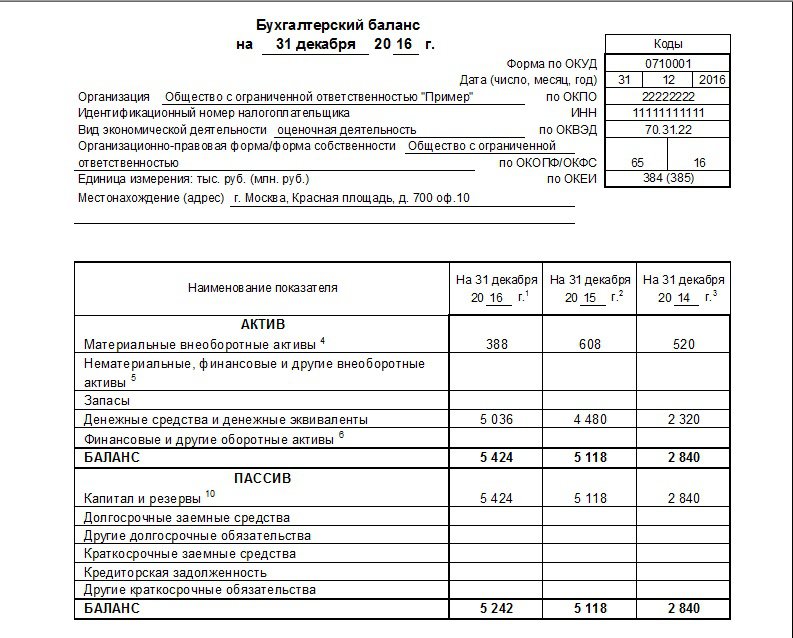

— бухгалтерский баланс за 2015, 2016, 2017 год

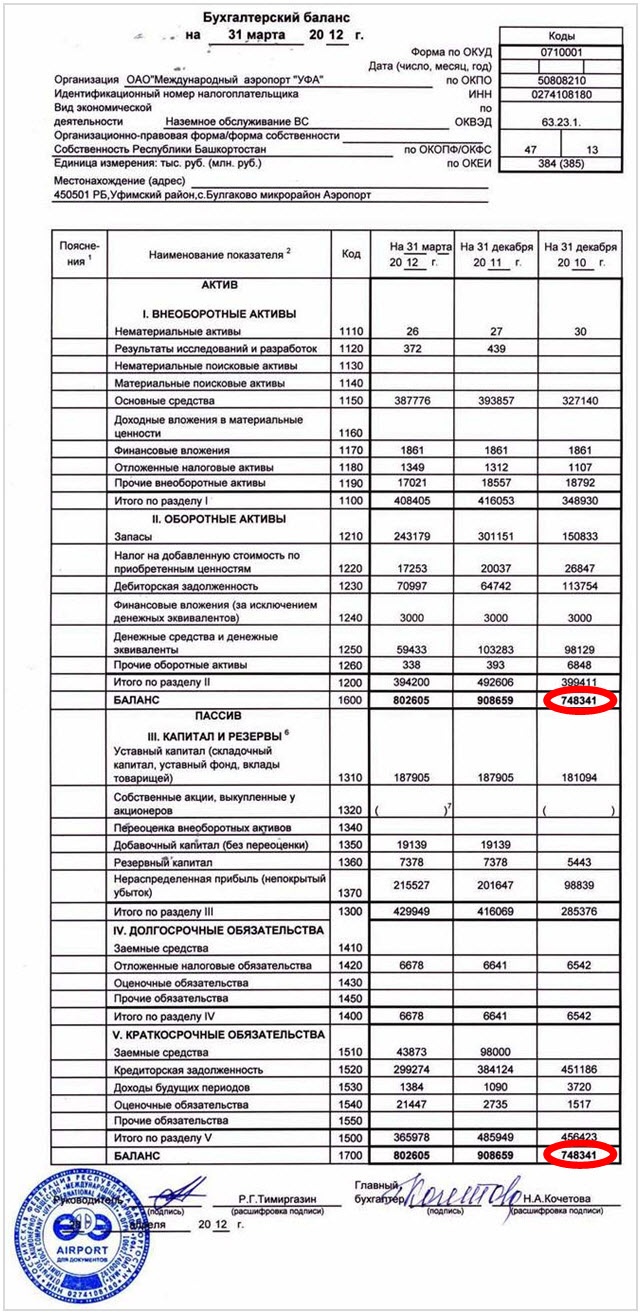

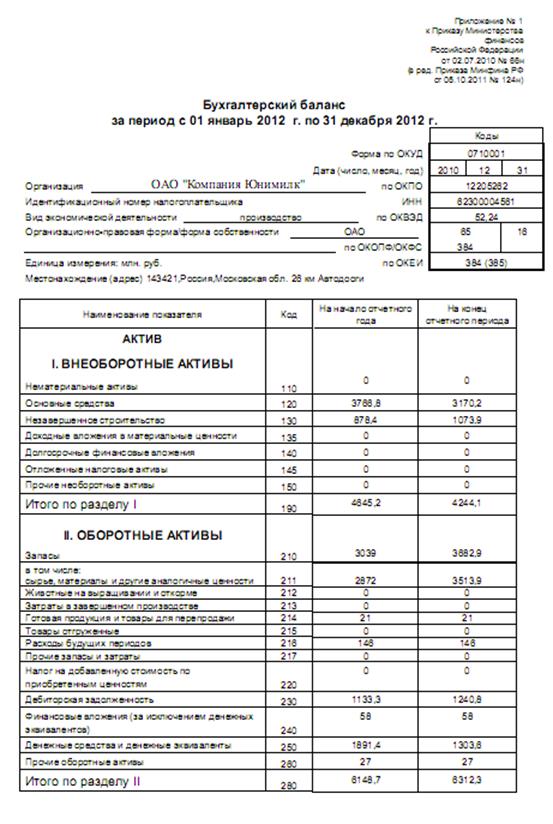

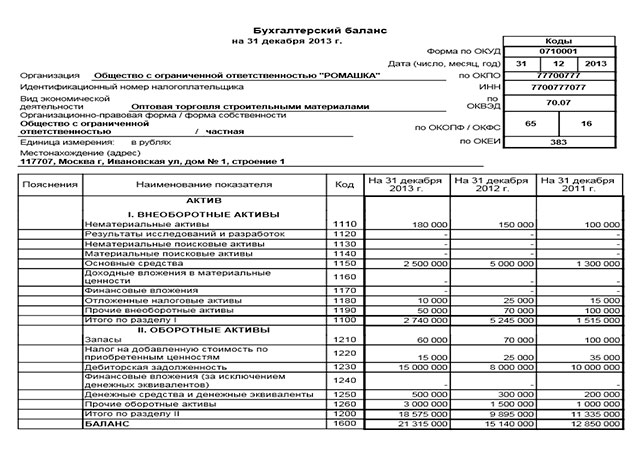

— бухгалтерский баланс за 2012, 2013, 2014 год

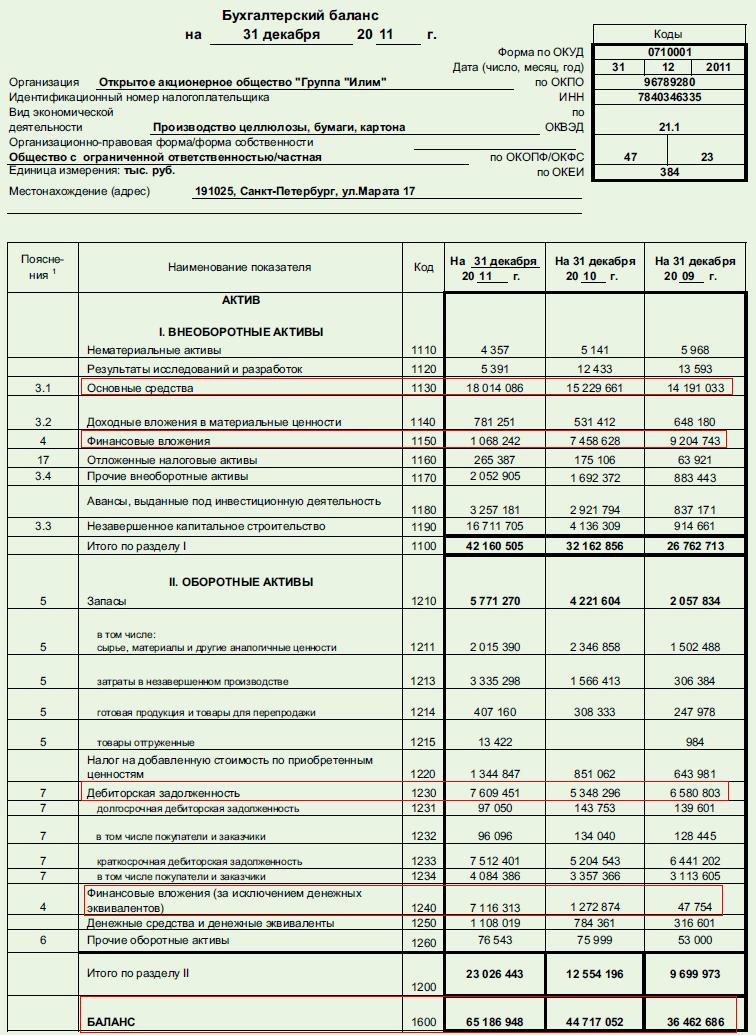

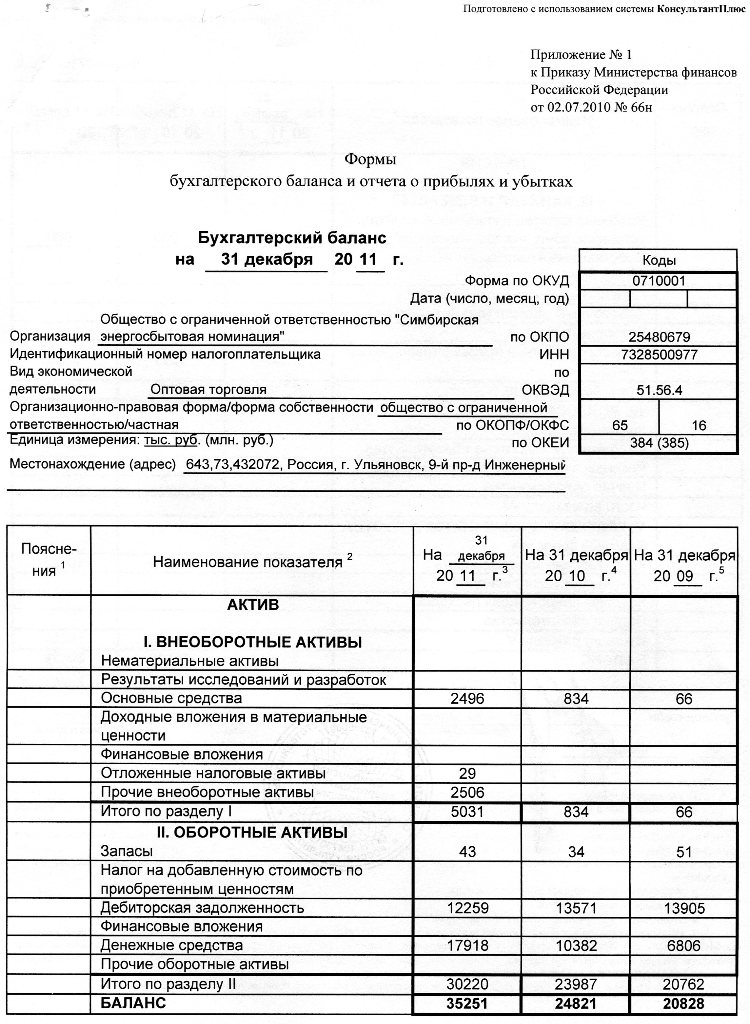

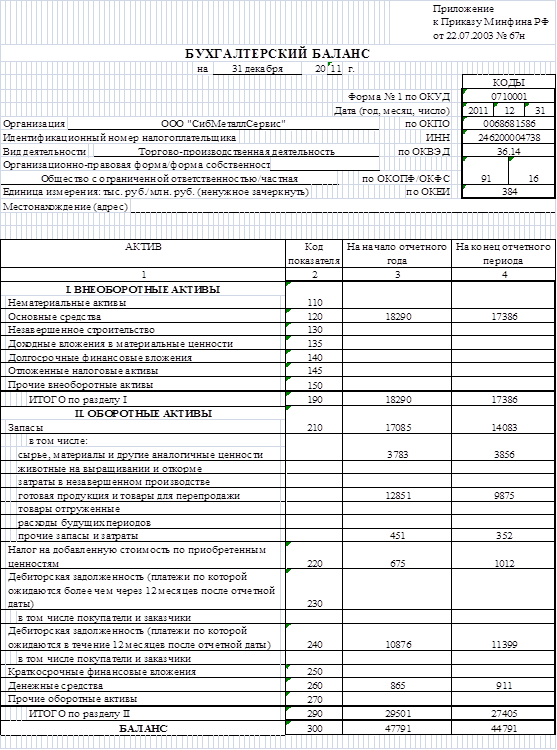

— бухгалтерский баланс за 2011 год

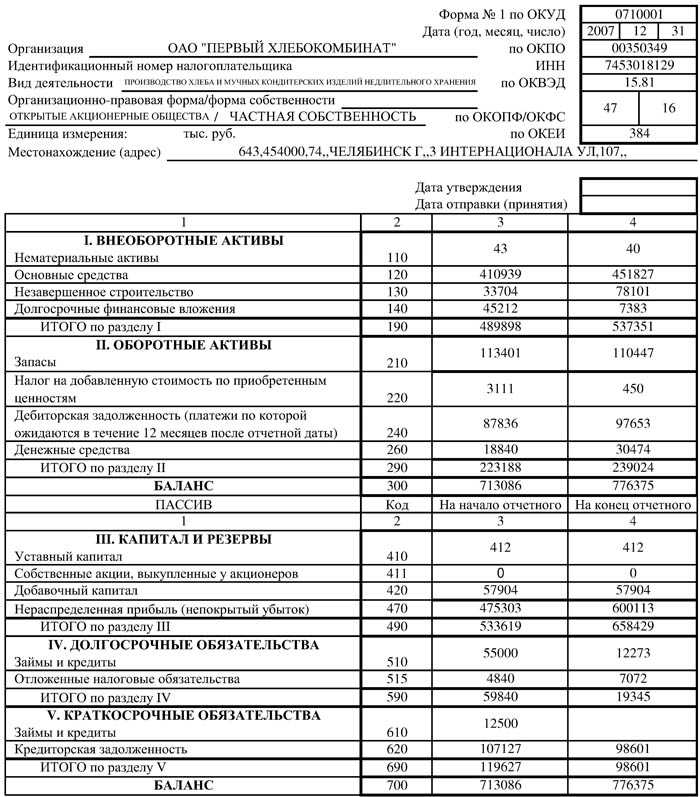

— бухгалтерский баланс за 2006, 2007, 2008, 2009, 2010 год

—————————————-

Открыть полный текст документа

Баланс Годовой — это… Что такое Баланс Годовой?

- Баланс Годовой

-

сводный заключительный баланс, составляемый всеми компаниями и самостоятельными предпринимателями в конце финансового года. Порядок составления Б.г. определяется государственным законодательством. Б.г. должен строго соответствовать правилам бухгалтерского учета.

Словарь бизнес-терминов. Академик.ру. 2001.

- Баланс Генеральный

- Баланс Движения Капиталов И Кредитов

Смотреть что такое «Баланс Годовой» в других словарях:

БАЛАНС ГОДОВОЙ — один из видов годовых БАЛАНСОВ акционерного общества, включает БАЛАНС прибылей и убытков и индексы. Словарь финансовых терминов … Финансовый словарь

баланс годовой — Один из видов бухгалтерского отчетного баланса предприятия, показывающий состояние средств предприятия и источников их образования по состоянию на 1 января: составная часть годовой отчетности.

БАЛАНС, ГОДОВОЙ — один из видов бухгалтерского отчетного баланса предприятия, показывающий состояние средств предприятия и источников их образования по состоянию на 1 января: составная часть годовой отчетности … Большой бухгалтерский словарь

БАЛАНС ГОДОВОЙ ЗАКЛЮЧИТЕЛЬНЫЙ — (см. ЗАКЛЮЧИТЕЛЬНЫЙ ГОДОВОЙ БАЛАНС) … Энциклопедический словарь экономики и права

баланс — а м. balance f. 1. Равновесие сил в политическом и военном отношении. Возставлена ..балянция, или равновесие держав европских. АК 5 86. А для убежания еще большаго предосуждения, чтобы Висмар и Стральзунд в секвестрацию королю Прусскому не… … Исторический словарь галлицизмов русского языка

БАЛАНС — (франц. balance, от balancer качать). 1) равновесие. 2) в бухгалтерии сведение счетов по приходу и расходу сумм для выяснения положения дела.

3) результат сравнения ввозной и вывозной торговли какой либо страны. Словарь иностранных слов, вошедших … Словарь иностранных слов русского языкаГОДОВОЙ БАЛАНС — один из видов бухгалтерского отчетного баланса предприятия, включающего баланс прибылей и убытков, индексы. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

Годовой отчет — (annual report) Годовая отчетность (annual accounts) и отчет правления компании, выпускаемые для акционеров и, в соответствии с Законами о компаниях, поступающие в Палату по регистрации компаний. Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М ,… … Финансовый словарь

баланс доходов и расходов — 1. Финансовый план предприятия. Является основной организацией финансовых отношений, формирования и использования денежных доходов и фондов денежных средств. 2.

баланс заключительный годовой — Отчетные выверенные данные бухгалтерского учета за истекший год, отражающие сальдо (остатки) на 1 е января, следующего за отчетным годом. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

3) результат сравнения ввозной и вывозной торговли какой либо страны. Словарь иностранных слов, вошедших … Словарь иностранных слов русского языка

3) результат сравнения ввозной и вывозной торговли какой либо страны. Словарь иностранных слов, вошедших … Словарь иностранных слов русского языка

УралВагонЗавод

Годовой отчёт за 2020 год

Годовая (бухгалтерская) отчетность за 2020 год

Годовой отчёт за 2019 год

Годовой отчет АО НПК Уралвагонзавод за 2019 год

Годовая бухгалтерская отчетность за 2019 год

Годовой отчёт за 2018 год

Годовой отчет АО НПК Уралвагонзавод за 2018 год (с учетом ограничений для раскрытия)

Годовая бухгалтерская отчётность за 2018 год

Годовой отчёт за 2017 год

Годовой отчет за 2017 год

Годовой отчёт за 2016 год

Годовой отчёт за 2016 год

Годовая бухгалтерская отчётность за 2016 год

Годовой отчёт за 2015 год

Годовой отчёт за 2015 год

Приложение №1 — информация о реализации непрофильных активов за 2015 год

Приложение № 2 — сведения о соблюдении принципов и рекомендаций Кодекса корпоративного управления

Годовая бухгалтерская отчетность за 2015 год

Годовой отчёт за 2014 год

Годовой отчет за 2014 год

Приложение № 1 — информация о реализации непрофильных активов за 2014 год

Приложение № 2 — сведения о соблюдении принципов и рекомендаций Кодекса корпоративного управления

Отчетность за 2014 год

Годовой отчёт за 2013 год

Годовой отчет за 2013 год

Приложение к годовому отчету за 2013 год

Годовая бухгалтерская отчетность за 2013 год

Годовой отчёт за 2012 год

Годовой отчет ОАО «НПК «Уралвагонзавод» за 2012 год

Приложение 1 к годовому отчету соблюдение кодекса корпоративного поведения

Годовая бухгалтерская отчетность за 2012 год

Годовой отчёт за 2011 год

Годовой отчет ОАО «НПК «Уралвагонзавод» за 2011 год

Годовая бухгалтерская отчетность за 2011 год

Годовой отчёт за 2010 год

Годовой отчёт ОАО «НПК «Уралвагонзавод» за 2010 год

Аудиторское заключение ОАО «НПК «Уралвагонзавод» за 2010 год

Баланс ф. №№1-5

№№1-5

Пояснительная записка

Годовой отчёт за 2009 год

Годовой отчёт ОАО «НПК»Уралвагонзавод» за 2009 год

Аудиторское заключение ОАО «НПК «Уралвагонзавод» за 2009 год

Пояснительная записка к ф. 2 2009

Баланс ф.№1

Баланс ф.№2

Баланс ф.№3

Баланс ф.№4

Баланс ф.№5

Годовой отчёт за 2008 год

Годовой отчёт ОАО «НПК «Уралвагонзавод» за 2008 год

Аудиторское заключение ОАО «НПК «Уралвагонзавод» за 2008 год

Пояснительная записка к ф.2 2008

Баланс ф.№1

Баланс ф.№2

Баланс ф.№3

Баланс ф.№4

Баланс ф.№5

АО «Вологодский вагоноремонтный завод»

Реорганизация

10 сентября 2021 года завершилась реорганизация АО «Вологодский ВРЗ» в форме присоединения к АО «ВРК-1».

Cтратегические учения «Запад 2021», Вологодский ВРЗ произвел экспериментальное переоборудование грузовых вагонов- платформ для перевозки контейнеров и перевозки леса.

В рамках проведения стратегического учения «Запад 2021», в соответствии с поручением первого заместителя генерального директора ОАО «РЖД» Краснощека Анатолия Анисимовича, на основании утвержденных технических условий проектно-конструкторским бюро вагонного хозяйства ОАО «РЖД» и разработанных местных техпроцессах Вологодский ВРЗ произвел экспериментальное переоборудование грузовых вагонов- платформ для перевозки контейнеров и перевозки леса.

Целью экспериментального переоборудования – является возможность погрузки и транспортировки гусеничной и колесной техники.

Губернатор Олег Кувшинников в День памяти и скорби посетил вагон-музей, посвященный военно-санитарному поезду № 312

На фронтах Великой Отечественной войны сражались 340 тысяч вологжан, 140 человек удостоились высокого звания Героя Советского Союза, десятки тысяч были награждены орденами и медалями. Не менее важный трудовой фронт пролегал по всей территории страны. 162 тысяч рабочих, колхозников и служащих получили медаль «За доблестный труд в Великой Отечественной войне 1941–1945 годов», в том числе работники Вологодского паровозовагоноремонтного завода, который в наше время называется Вологодский вагоноремонтный завод.

Не менее важный трудовой фронт пролегал по всей территории страны. 162 тысяч рабочих, колхозников и служащих получили медаль «За доблестный труд в Великой Отечественной войне 1941–1945 годов», в том числе работники Вологодского паровозовагоноремонтного завода, который в наше время называется Вологодский вагоноремонтный завод.

В Череповец прибыл отреставрированный санитарный вагон времен Великой Отечественной

Уникальный санитарный вагон времен Великой Отечественной войны доставили в город металлургов. Он станет частью экспозиции «Эшелон».

Санитарный вагон

В следующем году ему уже исполнится 80 лет. Он прошёл всю войну, трудился и после неё. Для него приготовили специальное место на вокзале Череповца и он уже на этой неделе своим ходом отправится в новый дом. Он — санитарный вагон поезда СП-317.

Росатом Госкорпорация «Росатом» ядерные технологии атомная энергетика АЭС ядерная медицина

Как один из лидеров глобального мирового рынка ядерных технологий, Госкорпорация «Росатом» считает необходимым раскрытие существенной информации о своей деятельности для заинтересованных сторон, включая информацию об экономических, экологических и социальных аспектах.

В Росатоме с 2009 года развивается система публичной отчетности, которая обеспечивает подготовку годовых отчетов Госкорпорации и её организаций в интегрированном формате, с учетом российских и международных стандартов и лучших практик в этой области. Общая цель подготовки публичных отчетов в отрасли – повышение открытости и прозрачности Росатома, укрепление имиджа, деловой репутации и конкурентоспособности, информационная поддержка продвижения продуктов и услуг в РФ и за рубежом.

При подготовке публичных годовых отчетов Госкорпорация «Росатом» использует международные стандарты и руководства в этой области публичной отчетности: Стандарты отчетности в области устойчивого развития GRI, Международный стандарт интегрированной отчетности и стандарты Accountability серии АА1000.

На их основании подготовлена и утверждена политика Росатома в области публичной отчетности (определяет цели и задачи в области публичной отчетности, принципы подготовки отчетности, распределение ответственности и пр. ). В целях реализации указанной политики подготовлен Стандарт по публичной отчетности, применяемый как Госкорпорацией, так и ее организациями.

). В целях реализации указанной политики подготовлен Стандарт по публичной отчетности, применяемый как Госкорпорацией, так и ее организациями.

Единая отраслевая политика в области публичной отчетности pdf, 0.4 Мб

Годовой отчет за 2020 год pdf, 1.31 Мб

Приложения к годовому отчету 2020 года zip, 28.15 Мб

Годовой отчет за 2019 год pdf, 3.83 Мб

Портал о публичной отчетности

Проект #Росатомвместе

Проект «Бережливая поликлиника»

| Долгосрочная задолженность и текущая часть Долгосрочная задолженность | 1,353 | 2,022 | 1,500 | 2,855 | 2,577 | ||||||||||

| 000 | 0005 | — | — | ||||||||||||

| Текущая часть долгосрочного долга | 1,325 | 1,982 | 1,500 | 2,855 | 2,577 | ||||||||||

| 9000 | 9004 | 929 | 503 | ||||||||||||

| Рост кредиторской задолженности | -26. 80% 80% | -6,13% | 33,80% | 84,77% | — | ||||||||||

| Подоходный налог к уплате | — | — | — | — | 000 | — | 000 — Текущие Обязательства | 6,781 | 5,941 | 4,424 | 5,511 | 5,171 | |||

| Дивиденды к выплате | — | — | — | — | — | — | — | — | |||||||

| Прочие краткосрочные обязательства | 6,781 | 5,941 | 4,424 | 5,511 | 000 9,171 9,130 | 7,168 | 9,295 | 8,251 | |||||||

| Итого оборотные активы ТОЛЬКО ДЛЯ РАСЧЕТНЫХ ЦЕЛЕЙ | 9909 | 7,863 | 6,061 | 6,506 | 6,528 | 9000 POSAL 900056,970 | 54,418 | 52,194 | |||||||

| Запасы ТОЛЬКО ДЛЯ РАСЧЕТНЫХ ЗАДАЧ | 1,387 | 537 | 565 | 224 | 959 | ||||||||||

| Коэффициент текущей ликвидности | 1. 10 10 | 0,86 | 0,85 | 0,70 | 0,79 | ||||||||||

| Коэффициент быстрой ликвидности | 0,73 | 0,63 | 0,63 | 0,53 | 0,58 | ||||||||||

| 9000 | 0,08 | 0,02 | 0,12 | ||||||||||||

| Долгосрочная задолженность | 28,862 | 25,815 | 24,678 | 21,714 | 21,121 | 000 TermКапитализированная аренда28,541 | 25,643 | 24,678 | 21,714 | 21,121 | |||||

| Неконвертируемая задолженность | 28,541 | 25,643 | 000000 | — | — | — | — | — | |||||||

| Капитализированные обязательства по аренде | — | — | — | — | 9000 9000 Предоставление 9000 9000138 | 127 | 125 | 86 | 82 | ||||||

| Отложенные налоги | 465 | 100 | 80 | 59 | 000 | 000000000 Отсроченные налоги 467100 | 80 | 59 | 53 | ||||||

| Отсроченные налоги — дебет | 2 | — | — | — | — | 8 | |||||||||

| 000 | |||||||||||||||

| 627 | 493 | 422 | |||||||||||||

| Отложенное налоговое обязательство — необлагаемые резервы | — | — | — | — | — | ||||||||||

| — | 9004. | 30 | 537 | 416 | 357 | 285 | |||||||||

| Доходы будущих периодов | 198 | 197 | 210 | 0004 136210 | 0004 136000 | 136 | 38,682 | 35,906 | 32,678 | 31,646 | 29,928 | ||||

| Неакционерные резервы | — | — | — | — | 000 Итого Активы60.34% | 58,16% | 57,36% | 58,15% | 57,34% | ||||||

| Привилегированные акции (балансовая стоимость) | 49 | — | — | — | — | — 9000 | Привилегированные акции, подлежащие выкупу | 49 | — | — | — | — | |||

| Привилегированные акции, не подлежащие выкупу | — | — | 000— 9000 | выпусков привилегированных акций для ESOP | — | — | — | — | — | ||||||

| Гарантии ESOP — привилегированные акции | — | — | — | — | — | ||||||||||

| Обыкновенный капитал (всего) | 24,304 | 24,764 | 23,854 9000 5 | 22,547 | 22047 | ||||||||||

| Номинальная / балансовая стоимость обыкновенных акций | 25,767 | 24,693 | 23,803 | 22,719 | 22,327 | 000 Дополнительный капитал 9000 -0005000 9000 Дополнительный капитал | — | — | — | — | |||||

| Нераспределенная прибыль | — | — | — | — | — | ||||||||||

| — | 000000— | — | — | ||||||||||||

Совокупная корректировка пересчета / нереализованная для. Exch. Прибыль Exch. Прибыль | — | — | — | — | — | ||||||||||

| Нереализованная прибыль / убыток Рыночные ценные бумаги | — | — | — | 000— 9000 Запасы | — | — | — | — | — | ||||||

| Прочие ассигнованные резервы | (165) | 71 | 51 | ||||||||||||

| Нераспределенные резервы | — | — | — | — | — | ||||||||||

| Казначейские акции | (1,297) | — | 0004 —0004 — Общий капитал / Общие активы37.91% | 40,11% | 41,87% | 41,43% | 42,24% | ||||||||

| Итого Собственный капитал | 24,353 | 24,764 | 23,854 | 000 | Собственный капитал / общие активы | 37,99% | 40,11% | 41,87% | 41,43% | 42,24% | |||||

| Накопленная доля меньшинства | 1,073 | 1073 | 1,064 | ||||||||||||

| Итого собственный капитал | 25,427 | 25,828 | 24,292 | 22,772 | 22,266 | ||||||||||

| Обязательства и собственный капитал 9,40005000 | 000

Доходы будущих периодов)

Доходы будущих периодов)| Долгосрочный долг и текущая часть Долгосрочный долг | 3,943 | 4,425 | 2,005 | 3,850 | 3,525 | ||||||||||

| 80005000 | 000000000000000753 | ||||||||||||||

| Текущая часть долгосрочного долга | 2,768 | 3,441 | 1,196 | 3,005 | 2,772 | ||||||||||

| 4,945 | |||||||||||||||

| Рост кредиторской задолженности | -3.79% | -8,16% | 0,33% | 22,79% | — | ||||||||||

| Подоходный налог к уплате | 148 | 186 | 378 | 429 | 000429 | 000 900 Обязательства9,264 | 8,953 | 8,723 | 8,573 | — | |||||

| Дивиденды к выплате | — | — | — | 0000000000004 —— | 0001,522 | 1,412 | 1,156 | 1,253 | |||||||

| Прочие краткосрочные обязательства | 7,873 | 7,431 | 7,311 | 7,41840005 | 7,311 | 7,41840005 | 7,311 | 7,417 | 000 19 15917,198 | 18,924 | 22,529 | ||||

| Итого оборотные активы ТОЛЬКО ДЛЯ РАСЧЕТНЫХ ЦЕЛЕЙ | 16,502 | 15,143 | 17,272 | ||||||||||||

| 51,803 | 55,493 | 61,406 | 79,629 | ||||||||||||

| Товарно-материальные запасы ТОЛЬКО ДЛЯ РАСЧЕТНЫХ ЦЕЛЕЙ | 2,674 | 2387 | 000000 | 2387 | 000 | 0002387 | 000 ТОЛЬКО ДЛЯ РАСЧЕТНЫХ ЦЕЛЕЙ | 4,621 | 4,076 | 5,084 | 9,579 | 12,987 | |||

| Коэффициент текущей ликвидности | 0. 88 88 | 0,79 | 1,00 | 1,13 | 1,28 | ||||||||||

| Коэффициент быстрой ликвидности | 0,74 | 0,67 | 0,86 | 1,01 | 0,30 | 0,51 | 0,58 | ||||||||

| Долгосрочная задолженность | 13,084 | 9,395 | 10,136 | 10,182 | 12,168 | 0005000512,133 | 9,395 | 10,136 | 10,182 | 12,168 | |||||

| Неконвертируемая задолженность | 12,133 | 9,395,10005000 | 9,395,10005 9000 | 9,395,10005 9000 | — | — | — | — | — | ||||||

| Капитализированные обязательства по аренде | 53 | — | — | — | 9000 Предоставление гарантий 90001,922 | 2,323 | 2,950 | 5,272 | 5,742 | ||||||

| Отложенные налоги | (1,778) | (1,204) | 000 (2,1204) | (2,975) | |||||||||||

| Отложенные налоги — Кредит 9 0005 | — | 311 | 228 | 104 | 96 | ||||||||||

| Отложенные налоги — Дебет | 1,778 | 1,515 | 2,403 | 000000000 | 000 | 000 4,175 | 3,466 | 3,707 | 3,419 | — | |||||

| Отложенные налоговые обязательства — необлагаемые резервы | — | — | — | — | — | .1,390 | 715 | 1,061 | 932 | 5,246 | |||||

| Доходы будущих периодов | 2,785 | 2,751 | 00000000037,919 | 34,654 | 34,219 | 37,901 | — | ||||||||

| Неакционерные резервы | — | — | — | — | 9000 Всего— | 900070.20% | 66,90% | 61,66% | 61,72% | 0,00% | |||||

| Привилегированные акции (балансовая стоимость) | — | — | — | — 9000 | Привилегированные акции, подлежащие выкупу | — | — | — | — | — | |||||

| Невыкупаемые привилегированные акции | — | — | 000— 9000 | Выпуски привилегированных акций для ESOP | — | — | — | — | — | ||||||

| Гарантии ESOP — привилегированные акции | — | — | — | — | — | ||||||||||

| Обыкновенный капитал (всего) | 16049 | 17098 | 21 239 | 23,466 | 31,448 | ||||||||||

| Номинальная / балансовая стоимость обыкновенных акций | 13 | 13 | 14 | 16 | 17 | ||||||||||

| 28,444 | 30,342 | 33,583 | 35,248 | ||||||||||||

| Нераспределенная прибыль | (8,375) | (7,632) | (5,899) | 0005000000 Гарантия— | — | — | — | — | |||||||

Совокупная корректировка перевода / нереализованная для. Exch. Прибыль Exch. Прибыль | (477) | (437) | (419) | (186) | (1046) | ||||||||||

| Нереализованная прибыль / убыток Рыночные ценные бумаги | 18 | 17 | 23 9000 | 54 | |||||||||||

| Резервы от переоценки | — | — | — | — | — | ||||||||||

| Прочие ассигнованные резервы | 000 (3,4000)000 (3,4000) | (2,738) | (5,607) | ||||||||||||

| Нераспределенные резервы | — | — | — | — | — | — | — | — | |||||||

| Общий капитал / общие активы | 29.71% | 33,01% | 38,27% | 38,21% | 39,49% | ||||||||||

| Итого Собственный капитал | 16,049 | 17,098 | 21,239,40005 | 000 | 21,239,40005 | 8 Собственный капитал / общие активы | 29,71% | 33,01% | 38,27% | 38,21% | 39,49% | ||||

| Накопленная доля меньшинства | 47 | 359 | |||||||||||||

| Общий капитал | 16,096 | 17,149 | 21,274 | 23,505 | 31,518 | ||||||||||

| Обязательства и собственный капитал | 000000000000000000000000000

Годовой баланс

Годовой баланс Доходы будущих периодов)

Доходы будущих периодов) Балансовый отчет и отчет о прибылях и убытках являются важными документами для владельцев бизнеса во всем мире. Когда компания имеет сильный отчет о прибылях и убытках, у нее обычно хороший баланс, но один из них может быть слабым, а другой — сильным. Теперь вы можете спросить себя, что заставляет это происходить? Что отличает их? Кто победит в борьбе между балансом и отчетом о прибылях и убытках?

Когда компания имеет сильный отчет о прибылях и убытках, у нее обычно хороший баланс, но один из них может быть слабым, а другой — сильным. Теперь вы можете спросить себя, что заставляет это происходить? Что отличает их? Кто победит в борьбе между балансом и отчетом о прибылях и убытках?

Мы видим разницу в том, что именно сообщает каждый. Отчет о прибылях и убытках дает вашей компании представление о показателях бизнеса за определенный период, а баланс дает вам снимок активов и пассивов компании на определенный момент времени.Это всего лишь одно отличие, поэтому давайте посмотрим, что еще отличает эти фундаментальные отчеты.

Что такое баланс?

Балансовый отчет — это снимок того, чем компания владеет и что должна в определенный период времени. Он используется вместе с другими важными финансовыми документами, такими как отчет о движении денежных средств или отчет о прибылях и убытках, для проведения финансового анализа. Цель баланса — показать чистую стоимость вашей компании в определенный момент времени и дать заинтересованным сторонам представление о финансовом положении компании.

Что включается в баланс?

Бухгалтерский баланс — это финансовый отчет, состоящий из активов, обязательств и капитала на конец отчетного периода.

- Активы включают денежные средства, запасы и имущество. Эти элементы обычно располагаются в порядке ликвидности, то есть активы, которые легче всего конвертировать в наличные, размещаются в верхней части списка.

- Обязательства — это финансовые долги или обязательства компании. Сюда входят такие вещи, как налоги, ссуды, заработная плата, кредиторская задолженность и т. Д.

- Собственный капитал — это сумма денег, первоначально вложенная в компанию, а также нераспределенная прибыль за вычетом любых выплат, произведенных собственникам.

В основе баланса лежит уравнение бухгалтерского учета, в котором активы, с одной стороны, равны собственному капиталу плюс обязательства, с другой.

Активы = Обязательства + Собственный капитал

Формула интуитивно понятна: компания должна платить за все, чем она владеет (активы), либо взяв ссуду (обязательство), либо взяв ее у инвестора (выпуская акционерный капитал), либо взяв ее. из нераспределенной прибыли.

из нераспределенной прибыли.

Например, если компания берет в банке ссуду на 5 лет в размере 6000 долларов США, увеличиваются не только ее обязательства на 6000 долларов, но и ее активы. Если компания возьмет у инвесторов 8000 долларов, ее активы увеличатся на эту сумму, как и акционерный капитал.

\ r \ n14000 долларов (Активы) = 6000 долларов (Обязательства) + 8000 долларов (Собственный капитал) \ r \ n

\ r \ n \ r \ n

14000 долларов (Активы) = 14000 долларов (Обязательства + Собственный капитал) \ r \ n «,« _callout_content »:« field_5d66c8b4cf08c »},« align »:« »,« mode »:« preview »} / ->

Общие активы компании должны равняться совокупным обязательствам и собственному капиталу для учета в балансе «Сбалансированный.

Баланс показывает, как компания задействует свои активы и как эти активы финансируются на основе раздела пассивов. Поскольку банки и инвесторы анализируют баланс компании, чтобы увидеть, как компания использует свои ресурсы, важно убедиться, что вы обновляете их каждый месяц.

Что такое отчет о доходах?

Отчет о прибылях и убытках, часто называемый отчетом о прибылях и убытках, показывает финансовое состояние компании за определенный период времени. Он также предоставляет компании ценную информацию о доходах, продажах и расходах.Эти отчеты используются для принятия важных финансовых решений.

Как выручка, так и расходы тщательно отслеживаются, поскольку они важны для удержания затрат под контролем при одновременном увеличении доходов. Например, выручка компании может расти, но если расходы растут быстрее, чем выручка, компания может потерять прибыль.

Обычно инвесторы и кредиторы уделяют пристальное внимание операционному разделу отчета о прибылях и убытках, чтобы указать, приносит ли компания прибыль или убыток за период.Он не только предоставляет ценную информацию, но также показывает эффективность управления компании и ее результаты по сравнению с аналогами в отрасли.

Что включается в отчет о доходах?

Отчеты о прибылях и убытках включают выручку, стоимость проданных товаров и операционные расходы, а также итоговую чистую прибыль или убыток за этот период.

Операционные расходы — это расходы, которые бизнес регулярно несет, например, платежная ведомость, аренда и некапитализированное оборудование. Внеоперационные расходы не связаны с основными бизнес-операциями, такими как амортизация или начисление процентов.Аналогичным образом, операционная выручка — это выручка от основной деятельности, а внереализационная выручка — это выручка, не относящаяся к основной деятельности.

Баланс и отчет о прибылях и убытках: основные различия

Важно отметить все различия между отчетами о прибылях и убытках и балансом, чтобы компания могла знать, что искать в каждом из них.

- Время: Баланс показывает, чем компания владеет (активы) и чем должна (обязательства) в определенный момент времени, а отчет о прибылях и убытках показывает общие доходы и расходы за период времени.

- Результаты деятельности: Балансовый отчет не отражает результатов деятельности — для этого и предназначен отчет о прибылях и убытках.

- Отчетность: В балансе представлены активы, обязательства и капитал, а в отчете о прибылях и убытках — доходы и расходы.

- Использование: Компания использует баланс, чтобы определить, достаточно ли у компании активов для выполнения финансовых обязательств. Отчет о прибылях и убытках используется для оценки результатов деятельности и определения наличия каких-либо финансовых проблем, которые необходимо исправить.

- Кредитоспособность: Кредиторы используют баланс, чтобы определить, следует ли им предоставлять еще какой-либо кредит, но они используют отчет о прибылях и убытках, чтобы решить, приносит ли бизнес достаточно прибыли для погашения своих обязательств.

Есть ли у них что-нибудь общее?

Хотя отчет о прибылях и убытках и бухгалтерский баланс имеют много различий, есть несколько общих черт. Наряду с отчетом о движении денежных средств они составляют три основных финансовых отчета. И хотя они используются по-разному, они используются и кредиторами, и инвесторами при принятии решения о том, участвовать ли им в деятельности компании.

И хотя они используются по-разному, они используются и кредиторами, и инвесторами при принятии решения о том, участвовать ли им в деятельности компании.

Хотя мы можем сделать вывод, что отчет о прибылях и убытках и баланс используются для оценки различной информации, мы можем согласиться с тем, что оба отчета играют важную роль для банков и инвесторов, поскольку они дают хорошее представление о текущем и будущем финансовом состоянии компании.

Хотите копнуть немного глубже, чтобы понять, как читать каждый из этих отчетов? Ознакомьтесь с нашим сообщением в блоге «Полное руководство по чтению финансовой отчетности».

Получите бесплатную проверку работоспособности QuickBooks

Даже ваши книги требуют второго мнения.

Altinn — Годовая отчетность

Годовая отчетность предприятий, подлежащих бухгалтерскому учету, является общедоступной. Целью этого является распространение соответствующей информации об общем финансовом развитии и положении предприятия таким образом, чтобы пользователь информации мог принимать соответствующие решения. Любой, кто подумывает о приеме на работу на предприятии, может счесть полезным просмотреть годовую отчетность.Другой пример — кто-то инвестирует в предприятие.

Любой, кто подумывает о приеме на работу на предприятии, может счесть полезным просмотреть годовую отчетность.Другой пример — кто-то инвестирует в предприятие.

Центр регистрации Brønnøysund — Кто несет ответственность за ведение бухгалтерского учета?

Годовая отчетность должна быть подготовлена в соответствии с положениями Закона о бухгалтерском учете и связанных с ним положений, а также в соответствии с общепринятой практикой бухгалтерского учета. Для общепринятой практики бухгалтерского учета на малых предприятиях составлены отдельные упрощенные правила. Вы найдете их в Норвежском совете по стандартам бухгалтерского учета — NRS 8 God regnskapsskikk for små foretak (доступно только на норвежском языке).

Совет по стандартам бухгалтерского учета Норвегии — Надлежащая практика бухгалтерского учета для малых предприятий (NRS 8) (только на норвежском языке)

Полный комплект годовой отчетности должен включать следующее:

- Отчет о прибылях и убытках

- Бухгалтерский баланс

- Банкноты

- Анализ движения денежных средств (немалые предприятия)

- Аудиторское заключение (если требуется аудит)

Ограниченное обязательство по подготовке годовой отчетности

Некоторые предприятия имеют ограниченные обязательства по ведению бухгалтерского учета. Если вы подпадаете под эти правила, вы можете подготовить набор годовых отчетов на основе представленного налогового отчета в сочетании с адаптированной информацией примечаний. Это относится к индивидуальным предпринимателям и полным товариществам, которые подлежат бухгалтерскому учету, если ни один из партнеров не является юридическим лицом (предприятием) с ограниченной ответственностью. Они также должны подпадать под действие правил для малых предприятий в Законе о бухгалтерском учете.

Если вы подпадаете под эти правила, вы можете подготовить набор годовых отчетов на основе представленного налогового отчета в сочетании с адаптированной информацией примечаний. Это относится к индивидуальным предпринимателям и полным товариществам, которые подлежат бухгалтерскому учету, если ни один из партнеров не является юридическим лицом (предприятием) с ограниченной ответственностью. Они также должны подпадать под действие правил для малых предприятий в Законе о бухгалтерском учете.

Закон о бухгалтерском учете о подготовке годовой отчетности в соответствии с правилом ограниченного обязательства по подготовке годовой отчетности (только на норвежском языке)

Совет по стандартам бухгалтерского учета Норвегии — NRS 21 об ограниченном обязательстве по подготовке годовой отчетности

Банкноты

В примечаниях вы должны указать дополнительную информацию к годовой отчетности, чтобы любой, кто ее читает, мог получить более подробную информацию о предприятии. Глава 7 Закона о бухгалтерском учете устанавливает минимальный объем информации, которую должны содержать примечания.

Глава 7 Закона о бухгалтерском учете устанавливает минимальный объем информации, которую должны содержать примечания.

Закон о бухгалтерском учете банкнот (только на норвежском языке)

Годовой отчет

В дополнение к годовой отчетности предприятия, которые не считаются малыми согласно Закону о бухгалтерском учете, должны представлять годовой отчет. Годовой отчет — это отчет совета директоров и генерального директора / генерального менеджера, в котором содержится отчет о развитии бизнеса и перспективах непрерывности деятельности предприятия.

Язык

Годовые отчеты и годовые отчеты, как правило, должны быть написаны на норвежском языке. Налоговая служба может предоставить разрешение на использование языка, отличного от норвежского, по заявлению. Выписка из налоговой инспекции должна прилагаться к годовой отчетности каждый год при подаче в Регистр годовой отчетности.

Закон о бухгалтерском учете о языках (только на норвежском языке)

Норвежская налоговая администрация — освобождение от определенных положений Закона о бухгалтерском учете (только на норвежском языке)

Подписи

В случае предприятий, которые обязаны составлять отчеты и у которых есть правление, все члены правления должны подписывать годовые отчеты. Если у компании есть генеральный директор / генеральный менеджер, он или она также должны подписать документы. Если у компании нет ни правления, ни генерального директора / генерального менеджера, партнеры или члены должны подписать.

Если у компании есть генеральный директор / генеральный менеджер, он или она также должны подписать документы. Если у компании нет ни правления, ни генерального директора / генерального менеджера, партнеры или члены должны подписать.

Закон о бухгалтерском учете о подписании годовой отчетности (только на норвежском языке)

Представление

Годовая отчетность и любой годовой отчет необходимо подавать в электронном виде через Altinn. Обязательство по подготовке и представлению годовой отчетности и годовой отчетности применяется, даже если предприятие бездействует.Это обязательство также распространяется на предприятия, которые находятся в процессе ликвидации, пока они не будут окончательно удалены.

Для новых предприятий первый финансовый год может длиться до 18 месяцев. Это означает, что предприятия, созданные 1 июля или позднее, могут решить, будут ли они готовить годовые отчеты за текущий год или объединить их со следующим годом. Уведомлять об этом Регистр счетов компании не нужно.

Уведомлять об этом Регистр счетов компании не нужно.

Центр регистрации Броннёйсунда по представлению годовой отчетности

Собираетесь ли вы подавать годовую отчетность впервые?

Сроки

Годовая отчетность и, если необходимо, годовые отчеты должны быть утверждены общим собранием не позднее, чем через шесть месяцев после окончания финансового года.Они должны быть отправлены в Реестр счетов компании в течение одного месяца после их создания общим собранием или соответствующим органом.

Чтобы избежать пени за просрочку платежа, полный годовой отчет должен быть представлен не позднее 31 июля.

Для предприятий, дата закрытия которых приходится на период с 1 января по 30 июня, соответствующий крайний срок — 31 января. Подать заявку на продление срока невозможно. Правление несет ответственность за то, чтобы отчеты были представлены в установленный срок.Если на предприятии нет совета директоров, ответственность за это будут нести партнеры или члены и генеральный директор.

Общественная информация

Годовая отчетность, годовые отчеты и аудиторские отчеты являются общедоступной информацией.

В соответствии с Законом о бухгалтерском учете, любой может прийти к вам в офис и попросить показать ваши годовые счета, годовые отчеты и любые аудиторские отчеты, то есть те же документы, которые доступны в Регистрационном центре Броннёйсунда. Однако документация (ваучеры), использованная для подготовки отчетности, не является публичной информацией.

Вы также можете заказать годовой отчет соответствующего предприятия непосредственно в Регистрационном центре Brønnøysund. Это, вероятно, наиболее распространенный способ получения годовой отчетности.

Годовая отчетность для групп

Финансы 1, Балансовый отчет в годовом отчете: Часть IV из серии «Учитесь на моем MBA» | Наука

ДРУГИЕ ИЗДЕЛИЯ ЭТОГО СЕРИИ

T Три недели назад я начал новую серию под названием «Учимся на основе моей MBA». «Эта серия предназначена для того, чтобы взять бизнес-концепции, которые я изучил в рамках моей программы MBA, и представить их вам, аудитории ученых без опыта работы в бизнесе.

«Эта серия предназначена для того, чтобы взять бизнес-концепции, которые я изучил в рамках моей программы MBA, и представить их вам, аудитории ученых без опыта работы в бизнесе.

В первой части, озаглавленной «Годовой отчет», кратко изложены различные разделы годового отчета и то, что они могут рассказать вам о компании. На прошлой неделе, в третьей части серии, я рассмотрел первую количественную часть своего анализа: отчет о доходах. Вместе мы изучили, что означает каждая статья типичного отчета о прибылях и убытках, и обсудили некоторую основную информацию, которую можно получить о компании, анализируя ее.

Это четвертая часть серии годовых отчетов. Здесь мы собираемся очень просто взглянуть на балансовый отчет, второй финансовый отчет, включенный в любой годовой отчет, который дополняет информацию, содержащуюся в отчете о прибылях и убытках.

Как обычно, мы будем использовать в качестве примера реальную компанию — небольшую канадскую биотехнологическую фирму Alta Genetics. Вы можете работать вместе с этой серией, загрузив их годовой отчет в формате PDF.

Вы можете работать вместе с этой серией, загрузив их годовой отчет в формате PDF.

Бухгалтерский баланс

Балансовый отчет дает общее представление о том, где сейчас находится компания с точки зрения того, что ей принадлежит и что она должна.Это так просто.

Первое, что вы заметите в балансе, это то, что, в отличие от отчета о прибылях и убытках, который мы сделали на прошлой неделе, во второй строке не написано «Годы, закончившиеся 31 декабря». Вместо этого написано «31 декабря». Похоже на придирки, но это огромная разница, и от этого еще больше зависит то, как вы думаете об утверждениях. Если отчет о прибылях и убытках представлял собой сводку операций, имевших место в этом году, то в балансе рассматривается только конец года: это моментальный снимок положения компании в определенный момент времени.

Как и отчет о прибылях и убытках, формат прост: описание статьи в левой части страницы и набор цифр в двух (или более) столбцах в правой части. Первый столбец — это цифры за этот год; следующие несколько столбцов — это цифры за годы до этого — исторический взгляд назад, для сравнения. Цифры Alta Genetics состоят из двух столбцов, потому что компания является относительно молодой и имеет исторические данные только за один год в том виде, в котором она существует сегодня.

Цифры Alta Genetics состоят из двух столбцов, потому что компания является относительно молодой и имеет исторические данные только за один год в том виде, в котором она существует сегодня.

Что ж, давайте приступим к делу: посмотрим, что означает каждая строка.

Активы

Первой категорией статей баланса всегда являются активы компании. Это материальные (а иногда и нематериальные) вещи, которыми владеет компания или на которые она имеет какое-то право собственности. Обычно они делятся на «текущие» активы или активы, которые легко обмениваются на наличные, и «долгосрочные» активы, такие как большие здания, от которых трудно избавиться, если вам пришлось их быстро ликвидировать.

Давайте посмотрим на активы Alta Genetics.

Оборотные активы

В разделе «Оборотные активы» у них есть пять пунктов: «Денежные средства», «Счета к получению», «Возмещаемые налоги на прибыль», «Запасы» и «Предоплаченные расходы».

Наличные деньги — это просто сумма денег, которую компания хранит в банке 31 декабря 1997 года. Вы можете подумать: Вау! У этих ребят есть 1,8 миллиона долларов наличными в банке! У них все хорошо! Но помните, это именно то, что у них есть в тот день — у них может быть заработная плата в размере 3 миллионов долларов, подлежащая выплате в конце недели, что сделает их финансовое положение действительно плохим, а не действительно хорошим.Таким образом, сумма наличных денег в банке не обязательно означает что-то, если только ее не рассматривать в совокупности со всем остальным в бухгалтерских книгах.

Вы можете подумать: Вау! У этих ребят есть 1,8 миллиона долларов наличными в банке! У них все хорошо! Но помните, это именно то, что у них есть в тот день — у них может быть заработная плата в размере 3 миллионов долларов, подлежащая выплате в конце недели, что сделает их финансовое положение действительно плохим, а не действительно хорошим.Таким образом, сумма наличных денег в банке не обязательно означает что-то, если только ее не рассматривать в совокупности со всем остальным в бухгалтерских книгах.

Дебиторская задолженность

Дебиторская задолженность — это деньги, причитающиеся компании за выполненную, но еще не оплаченную работу. Допустим, у вас есть небольшая компания, которая производит трансгенных мышей. Клиент попросил у вас конкретную мышь, вы ее отправили, и «его чек пришел по почте». Сумма этого чека будет добавлена к вашей дебиторской задолженности.

Дебиторская задолженность должна рассматриваться в контексте объема продаж, которые вы сделали, чтобы определить, сколько она действительно стоит. Если тот парень, которому вы продали трансгенную мышь 5 лет назад, все еще говорит, что «чек уже отправлен по почте», было бы нелепо иметь его в вашей дебиторской задолженности, не так ли? Что ж, вы можете получить хорошее представление о том, каков средний возраст этой дебиторской задолженности, сравнив цифру в строке дебиторской задолженности со строкой выручки из отчета о прибылях и убытках. У Alta Genetics есть 12 долларов.6 миллионов дебиторской задолженности на 50 миллионов долларов продаж в этом году, так что в среднем их дебиторская задолженность составляет около четверти их выручки (12,6 / 50). Таким образом, средний срок их дебиторской задолженности составляет около 3 месяцев.

Если тот парень, которому вы продали трансгенную мышь 5 лет назад, все еще говорит, что «чек уже отправлен по почте», было бы нелепо иметь его в вашей дебиторской задолженности, не так ли? Что ж, вы можете получить хорошее представление о том, каков средний возраст этой дебиторской задолженности, сравнив цифру в строке дебиторской задолженности со строкой выручки из отчета о прибылях и убытках. У Alta Genetics есть 12 долларов.6 миллионов дебиторской задолженности на 50 миллионов долларов продаж в этом году, так что в среднем их дебиторская задолженность составляет около четверти их выручки (12,6 / 50). Таким образом, средний срок их дебиторской задолженности составляет около 3 месяцев.

Возмещаемые налоги на прибыль

Это деньги, которые вы можете получить обратно от правительства либо за налоги, которые вы переплатили в прошлом году, либо за то, что вы потеряли деньги в прошлом году. Это зависит от ситуации. В любом случае возмещаемый подоходный налог считается наличными, так как это деньги, возмещаемые государством.Редко (как вы можете себе представить) можно увидеть, что возмещаемый налог на прибыль составляет значительную часть баланса компании или значительную часть активов компании.

Запасы

Это то, что вы можете продать в ближайшее время. Вернемся к примеру компании по производству трансгенных мышей: ваши запасы — это запасы мышей. Здесь они будут показаны не по цене, по которой вы планируете их продать, а по цене, которую вы за них заплатили.

Предоплата

Это такие предметы, как счет за отопление, который вы оплатили по специальной фиксированной ставке на 5 лет, и вы только на 3 год.Это также может быть долгосрочный рекламный контракт, по которому вы заплатили за рекламу в Science за 1998 год, а это только 1997 год, или стоимость канцелярских принадлежностей в вашем шкафу. Это вещи, которые вы скоро потратите, но у вас все еще есть.

Долгосрочные активы

Долгосрочные активы — это активы, которые нелегко конвертировать в наличные. В случае с Alta Genetics они включают шесть пунктов: дебиторскую задолженность по кредиту, инвентарь для разработки, производственный скот, инвестиционные налоговые льготы, основные средства и другие активы.

Дебиторская задолженность

Дебиторская задолженность — это деньги, которые компания одолжила кому-то, обычно деловому партнеру. Эта сумма причитается компании, но компания не получит ее в ближайшее время.

Инвентарь для разработки

Обычно запасы — это оборотные средства. Однако здесь у них есть запасы, которые нелегко ликвидировать, и они решили поместить их в «долгосрочную инвентаризацию». В нашей аналогии с трансгенными мышами этот инвентарь будет представлять собой реагенты, которые вам нужны для создания трансгенных мышей, а не сами мыши.

Производственное животноводство

Поскольку Alta производит продукты животного происхождения, домашний скот, который они должны производить, является своего рода запасами, но должен быть отдельной строкой. Он настолько большой, что заслуживает отдельной строки.

Инвестиционные налоговые льготы

Инвестиционные налоговые льготы — это канадское явление: федеральное или провинциальное правительство Канады предоставляет налоговые льготы (или возврат денежных средств от налогов) компаниям, которые проводят исследования в области биотехнологий. Поскольку Alta имеет право на их получение каждый год, они являются активом.Поскольку их нельзя продать или использовать в этом году, они являются долгосрочным активом.

Основные средства

Термин «основные средства» обычно относится к зданиям, земле и «материальным» активам такого рода.

Прочие активы

Как вы уже догадались — эта позиция предназначена для всего, что у вас есть, что больше нигде не подходит. Обычно вы описываете большую часть этого в примечаниях к годовому отчету, и не так уж часто бывает, чтобы у Альты было столько «других активов», как здесь, но я думаю, у биотехнологической компании есть много вещей, в которых они не уверены как классифицировать традиционными способами.

Ну вот и все, чем владеет компания. Внизу, в случае Alta Genetics, общая сумма составляет 65,8 миллиона долларов. Это не означает, что, если бы завтра у них была гигантская распродажа в гараже, они могли бы получить 65,8 миллиона долларов, просто их «балансовая стоимость» или стоимость того, что у них есть, либо по цене, которую они заплатили за это, либо что-то близкое к ней. то есть около 65 миллионов долларов.

Обязательства

Обязательства, как и активы, подразделяются на текущие обязательства и долгосрочные обязательства или обязательства, которые компании не нужно погашать в этом году или в ближайшее время.Краткосрочные обязательства включают банковскую задолженность, кредиторскую задолженность, задолженность по налогу на прибыль и текущую часть долгосрочной задолженности.

Банковская задолженность

Это денежные средства, которые вы должны банку, которые подлежат немедленной оплате. Обычно это какая-то операционная кредитная линия. Помните, что любой долгосрочный заем в банке будет долгом, а не здесь.

Счета к оплате

Кредиторская задолженность — это просто сумма, которую вы должны своим поставщикам. Это своего рода противоположность дебиторской задолженности: это счета, которые вы получили по почте, но еще не оплатили.

К уплате подоходного налога

Опять же, это еще один счет, который вы получили, но еще не оплатили, но на этот раз он от налогового инспектора.

Текущая часть долгосрочной задолженности

Это та часть вашего долгосрочного долга, которая подлежит погашению в следующем году. Это что-то вроде ипотеки: если у вас есть 25-летняя ипотека на 100 000 долларов, а 10 000 долларов должны быть погашены в этом году (частичный процент, частичный капитал), вы должны вложить сюда 10 000 долларов и 90 000 долларов в качестве долгосрочного долга.

Долгосрочные обязательства

Долгосрочные обязательства включают долгосрочную задолженность, отложенные налоги на прибыль, отложенную прибыль (убыток) от курсовой разницы и привилегированные акции.

Долгосрочная задолженность

Часть вашей ипотечной ссуды (или студенческой ссуды и т. Д.), Которая не подлежит погашению в следующем году.

Отложенный налог на прибыль

Это подоходный налог, который подлежит уплате, но вы заключили соглашение с Revenue Canada не платить в течение некоторого времени. Я хотел бы сделать это как личность!

Отложенная прибыль (убыток) от курсовой разницы

У этой компании есть множество компаний в США, или у них есть клиенты в США.S., и они производят свою продукцию в Канаде. В любом случае, у них есть наличные или что-то в этом роде в иностранной валюте, и она представлена здесь в канадских долларах. Таким образом, здесь представлено (или компенсируется) колебание курса канадского доллара к иностранной валюте, в которой они имеют свои активы.

привилегированных акций

Привилегированные акции — это своего рода долговые обязательства. Это акции вашей компании, которые вы продали внешним инвесторам, но обещают этим инвесторам фиксированную доходность (скажем, 14% годовых).Таким образом, хотя эти акционеры теоретически владеют частью компании и, вероятно, должны быть в разделе «Акционерный капитал» баланса, они помещены сюда только потому, что на практическом уровне акции выглядят как долги перед компания.

Акционерный капитал

Теоретически разница между количеством сотрудников, имеющимся у компании, и суммой, которую она задолжала, называется акционерным капиталом. Это то, что получают владельцы компании.

Акционерный капитал обычно делится на две категории: акционерный капитал и нераспределенная прибыль.Нераспределенная прибыль — это просто строка чистой прибыли из отчета о прибылях и убытках. Линия акционерного капитала — это накопленная чистая прибыль из года в год. Но по сути, сумма, которой владеют владельцы, плюс сумма, которую они должны, теоретически должна быть равна сумме стоимости сотрудников компании. И, благодаря чудесам бухгалтерского учета, это всегда так — активы всегда равны обязательствам плюс собственный капитал на балансе.

Фактическая стоимость владельцев, конечно, зависит от количества акций, которыми они владеют, и от того, за сколько они могут продать эти акции на публичном рынке, а не от линии собственного капитала владельцев в балансе.А то, как публичный рынок оценивает компанию, довольно сложно и на самом деле не так сильно зависит от баланса.

Что ж, теперь, когда мы прошли через это, это действительно не кажется таким сложным, не так ли? На следующей неделе мы займемся отчетом о движении денежных средств, завершив общий взгляд на цифры в годовом отчете.

Далее: Финансы 1, Отчет о движении денежных средств в годовом отчете, Часть V серии «Учитесь на моем MBA»

Подготовка финансовой отчетности | Вольтерс Клувер

Финансовая отчетность, хотя ее часто опасаются как очень устрашающая часть бухгалтерского учета малого бизнеса, всего лишь вопрос внесения сумм пробного баланса в правильно оформленные отчеты.Узнайте, как подготовить эти документы, которые вам понадобятся для акционеров, потенциальных финансистов и вашего собственного мнения.

После того, как вы подготовили свои корректировочные записи в общем журнале, разместили итоговые суммы общего журнала в главной книге и проверили счета главной книги, вы готовы к подготовке финансовых отчетов. Как и большинство рассмотренных нами бухгалтерских задач, ваша бухгалтерская программа может облегчить большую часть работы.

Если все корректировочные записи выполнены и пробный баланс выполнен, подготовка финансовых отчетов на самом деле сводится лишь к занесению сумм пробного баланса в правильно отформатированные отчеты.

Создание компонентов финансовой отчетности

Финансовая отчетность, подготовленная для большинства малых предприятий, состоит из баланса и отчета о прибылях и убытках

Обычно их готовит бухгалтер. Но с помощью компьютерного программного обеспечения вы можете подготовить собственную финансовую отчетность. Если вам необходимо подготовить финансовую отчетность для третьей стороны, такой как банкир, иногда третья сторона может потребовать, чтобы финансовая отчетность была подготовлена профессиональным бухгалтером или сертифицированным бухгалтером.

Составление баланса

Баланс, также называемый отчетом о финансовом положении, представляет собой финансовую картину вашего бизнеса на заданную дату во времени. В нем перечислены ваши активы, ваши обязательства и разница между ними, которая составляет собственный капитал или чистую стоимость вашего владельца. Уравнение бухгалтерского учета (активы = обязательства + собственный капитал) является основой для баланса.

Бухгалтерский баланс готовится после того, как все корректировочные записи внесены в общий журнал, все записи журнала были разнесены в главную бухгалтерскую книгу, счета главной книги были подведены для получения итоговых значений на конец периода и подготовлен скорректированный пробный баланс из сумм главной книги.

Все суммы должны быть округлены до ближайшего доллара, как в этом примере баланса для ИП:

ST Долг и текущая часть Долгосрочный долг ST Долг и текущая часть Долгосрочный долг | 1.27М | 398.95K | 407,88 К | 10,12 млн | 1,32 млн | |

Краткосрочная задолженность Краткосрочная задолженность | – | – | – | – | – | |

Текущая часть долгосрочного долга Текущая часть долгосрочного долга | 1.27М | 398.95K | 407,88 К | 10,12 млн | 1,32 млн | |

Счета к оплате Счета к оплате | 2.89М | 2,53 млн | 1.83M | 1,8 млн | 1,26 млн | |

Рост кредиторской задолженности Рост кредиторской задолженности | – | -12.58% | -27,44% | -1,89% | -30,03% | |

К уплате подоходного налога К уплате подоходного налога | – | – | – | 116.23 К | – | |

Прочие краткосрочные обязательства Прочие краткосрочные обязательства | 0 | – | 0 | – | 0 | |

Задолженность по дивидендам Задолженность по дивидендам | – | – | – | – | – | |

Начисленная заработная плата Начисленная заработная плата | – | – | – | – | – | |

Прочие краткосрочные обязательства Прочие краткосрочные обязательства | 0 | – | 0 | – | 0 | |

Итого краткосрочные обязательства Итого краткосрочные обязательства | 4.16М | 2,93 млн | 2,24 млн | 12.04M | 2,58 млн | |

Долгосрочная задолженность Долгосрочная задолженность | 22.89М | 21,73 млн | 8,44 млн | 3,15 млн | 12,37 млн | |

Долгосрочная задолженность, искл.Капитализированная аренда Долгосрочная задолженность, искл. Капитализированная аренда | 22,35 млн | 21,47 млн | 8,14 млн | 2.36М | 11,56 млн | |

Неконвертируемый долг Неконвертируемый долг | 22.35М | 21,47 млн | 8,14 млн | 2,36 млн | 11,56 млн | |

Конвертируемый долг Конвертируемый долг | – | – | – | – | – | |

Капитализированные обязательства по аренде Капитализированные обязательства по аренде | 543.74 К | 263,85 К | 296,24 К | 786.97K | – | |

Резерв на покрытие рисков и сборов Резерв на покрытие рисков и сборов | – | – | – | – | – | |

Отложенные налоги Отложенные налоги | 572.56 К | 1,15 млн | – | – | – | |

Отложенные налоги — Кредиты Отложенные налоги — Кредиты | 4.58М | 4,83 млн | 9,86 млн | 2,84 млн | 2,29 млн | |

Отложенные налоги — Дебет Отложенные налоги — Дебет | 4 мес. | 3.68М | 9,86 млн | 2,84 млн | 2,29 млн | |

Прочие обязательства Прочие обязательства | – | – | – | – | – | |

Прочие обязательства (искл.Доходы будущих периодов) Прочие обязательства (кроме отложенной прибыли) | – | – | – | – | – | |

Доходы будущих периодов Доходы будущих периодов | – | – | – | – | – | |

Итого обязательства Итого обязательства | 31.63М | 29,49 млн | 20,54 млн | 18.03M | 17,24 млн | |

Неакционерные резервы Неакционерные резервы | – | – | – | – | – | |

Итого обязательства / Итого активы Итого обязательства / Итого активы | 37.39% | 36,19% | 31,04% | 30,93% | 33,00% | |

Привилегированные акции (балансовая стоимость) Привилегированные акции (балансовая стоимость) | – | – | – | – | – | |

Привилегированные акции, подлежащие погашению Привилегированные акции, подлежащие погашению | – | – | – | – | – | |

Привилегированные акции, не подлежащие погашению Привилегированные акции, не подлежащие погашению | – | – | – | – | – | |

Обыкновенный капитал (всего) Обыкновенный капитал (всего) | 52.97М | 51,99 млн | 45.62M | 40.26M | 35.01M | |

Общий капитал / Итого активы Общий капитал / Итого активы | 62.61% | 63,81% | 68.96% | 69,07% | 67,00% | |

Номинальная / балансовая стоимость обыкновенных акций Номинальная / балансовая стоимость обыкновенных акций | 79.93M | 79.74M | 79,2 млн | 73.21M | 70,99 млн | |

Нераспределенная прибыль Нераспределенная прибыль | (35.22М) | (35,18 млн) | (40,68M) | (45,72 млн) | (50,75 млн) | |

Гарантия долга ESOP Гарантия долга ESOP | – | – | – | – | – | |

Совокупная корректировка перевода / нереализованная за.Exch. Прирост Совокупная корректировка перевода / нереализованная за. Exch. Прирост | – | – | – | – | – | |

Нереализованная прибыль / убыток по рыночным ценным бумагам Нереализованная прибыль / убыток, обращающиеся на рынке ценных бумаг | – | – | – | – | – | |

Резервы переоценки Резервы переоценки | – | – | – | – | – | |

Казначейские акции Казначейские акции | – | – | – | – | – | |

Итого акционерный капитал Итого акционерный капитал | 52.97М | 51,99 млн | 45.62M | 40.26M | 35.01M | |

Итого акционерный капитал / общие активы Итого акционерный капитал / Итого активы | 62.61% | 63,81% | 68.96% | 69,07% | 67,00% | |

Накопленная доля меньшинства Накопленная доля меньшинства | – | – | – | – | – | |

Общий капитал Общий капитал | 52.97М | 51,99 млн | 45.62M | 40.26M | 35.01M | |

Обязательства и акционерный капитал Обязательства и акционерный капитал | 84.6М | 81.48M | 66,16M | 58. Check AlsoПсихологические особенности детей 5-6 лет: что нужно знать родителямКак меняется поведение ребенка в 5-6 лет. На что обратить внимание в развитии дошкольника. Какие … |