Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Модельные портфели — СберБанк

Не является индивидуальной инвестиционной рекомендацией в значении статьи 6.1. и 6.2. Федерального закона «О рынке ценных бумаг».

«Индекс МосБиржи полной доходности «брутто» / MOEX Total Return Index, Индекс МосБиржи государственных облигаций / MOEX Russian Government Bond Index Total Return, Индекс Мосбиржи корпоративных облигаций 1-3 (RUCBTR3Y) – фондовые индексы, рассчитываемые ПАО Московская Биржа. Правообладателем Товарных знаков «Индекс МосБиржи» и «MOEX» является ПАО Московская Биржа. ПАО Московская Биржа не дает никаких гарантий и заверений третьим лицам в целесообразности инвестирования в финансовые продукты АО «Сбер Управление Активами», основанные на индексах, рассчитываемых ПАО Московская Биржа. Основанием возникновения отношений между ПАО Московская Биржа и АО «Сбер Управление Активами» является предоставление неисключительной лицензии на использование Товарных знаков «Индекс МосБиржи» и «MOEX». Индекс МосБиржи, рассчитываемый ПАО Московская Биржа и который напрямую ассоциируется с Товарным знаком «Индекс МосБиржи», создан, рассчитывается, поддерживается без привязки к АО «Сбер Управление Активами» и его хозяйственной деятельности. БПИФ рыночных финансовых инструментов «Сбер – Индекс МосБиржи полной доходности «брутто»» (БПИФ рыночных финансовых инструментов «Сбер – MOEX Russia Total Return») – правила доверительного управления фондом зарегистрированы Банком России 15.08.2018 за № 3555. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи государственных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 24.12.2018 за № 3629. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи рублевых корпоративных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 25.07.2019 за № 3785. ОПИФ рыночных финансовых инструментов «Сбер – Денежный» правила доверительного управления фондом зарегистрированы Банком России 23.11.2017 года за №3428.

БПИФ рыночных финансовых инструментов «Сбер – Индекс МосБиржи полной доходности «брутто»» (БПИФ рыночных финансовых инструментов «Сбер – MOEX Russia Total Return») – правила доверительного управления фондом зарегистрированы Банком России 15.08.2018 за № 3555. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи государственных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 24.12.2018 за № 3629. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи рублевых корпоративных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 25.07.2019 за № 3785. ОПИФ рыночных финансовых инструментов «Сбер – Денежный» правила доверительного управления фондом зарегистрированы Банком России 23.11.2017 года за №3428.

Акционерное общество «Сбер Управление Активами» зарегистрировано Московской регистрационной палатой 1 апреля 1996 года. Лицензия ФКЦБ России №045-06044-001000 от 7 июня 2002 года на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбер Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с федеральным законом и иными нормативными правовыми актами РФ, заинтересованные лица до заключения договора доверительного управления могут по адресу: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, на сайте www.sber-am.ru, по телефону (495) 258 05 34 или в контактно-информационном центре по телефону (495) 500 01 00. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Прежде чем принять решение об инвестировании, необходимо внимательно ознакомиться с договором доверительного управления и декларацией о рисках. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12 сентября 1996 года.

Ознакомиться с условиями управления активами, получить сведения об АО «Сбер Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с федеральным законом и иными нормативными правовыми актами РФ, заинтересованные лица до заключения договора доверительного управления могут по адресу: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, на сайте www.sber-am.ru, по телефону (495) 258 05 34 или в контактно-информационном центре по телефону (495) 500 01 00. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Прежде чем принять решение об инвестировании, необходимо внимательно ознакомиться с договором доверительного управления и декларацией о рисках. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12 сентября 1996 года.

Заключаемый договор доверительного управления не является договором банковского вклада или банковского счета. Передаваемые в управление денежные средства не застрахованы в государственной корпорации «Агентство по страхованию вкладов» в соответствии с федеральным законом «О страховании вкладов в банках РФ», государство, ПАО Сбербанк и компания не дают никаких гарантий сохранности и возврата инвестируемых денежных средств. Услуги по доверительному управлению оказывает АО «Сбер Управление Активами». Денежные средства в управление получает АО «Сбер Управление Активами», а не ПАО Сбербанк. ПАО Сбербанк и АО «Сбер Управление Активами» являются разными лицами с самостоятельной ответственностью, не отвечающими по обязательствам друг друга. Услуги по доверительному управлению означает инвестирование денежных средств в ценные бумаги. инвестирование в ценные бумаги влечёт кредитные и рыночные риски, в том числе риск потери всех или части инвестированных денежных средств. Вложение в ценные бумаги всех имеющихся у клиента денежных средств или большей их части может привести к утрате всех его накоплений, а также банкротству клиента.

Передаваемые в управление денежные средства не застрахованы в государственной корпорации «Агентство по страхованию вкладов» в соответствии с федеральным законом «О страховании вкладов в банках РФ», государство, ПАО Сбербанк и компания не дают никаких гарантий сохранности и возврата инвестируемых денежных средств. Услуги по доверительному управлению оказывает АО «Сбер Управление Активами». Денежные средства в управление получает АО «Сбер Управление Активами», а не ПАО Сбербанк. ПАО Сбербанк и АО «Сбер Управление Активами» являются разными лицами с самостоятельной ответственностью, не отвечающими по обязательствам друг друга. Услуги по доверительному управлению означает инвестирование денежных средств в ценные бумаги. инвестирование в ценные бумаги влечёт кредитные и рыночные риски, в том числе риск потери всех или части инвестированных денежных средств. Вложение в ценные бумаги всех имеющихся у клиента денежных средств или большей их части может привести к утрате всех его накоплений, а также банкротству клиента. Для направления жалоб, а также внесудебного разрешения споров, связанных с услугами доверительного управления, клиент вправе обратиться в компанию (почтовый адрес: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, телефон: 8 (800) 1003 111, эл. адрес: [email protected], интернет- сайт: www.sber-am.ru), в ПАО Сбербанк, в НАУФОР, в Центральный Банк РФ. В случае невозможности внесудебного урегулирования спора клиент вправе обратиться в суд.

Для направления жалоб, а также внесудебного разрешения споров, связанных с услугами доверительного управления, клиент вправе обратиться в компанию (почтовый адрес: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, телефон: 8 (800) 1003 111, эл. адрес: [email protected], интернет- сайт: www.sber-am.ru), в ПАО Сбербанк, в НАУФОР, в Центральный Банк РФ. В случае невозможности внесудебного урегулирования спора клиент вправе обратиться в суд.

какими бывают инвестиционные портфели, на что обратить внимание на старте

Что вы узнаете:

Доходный инвестиционный портфель — тот, который диверсифицирован и по типу активов, и по доходности, и по срочности. Создание такого разнообразия поможет при кризисных просадках рынка чувствовать себя уверенно и знать, что вы не потеряете сбережения.

На что обратить внимание на старте

Прежде, чем начать формировать инвестиционный портфель, определите цели и горизонт инвестирования, желаемую доходность, готовность к риску и ресурсы — личное время и объем средств. В этом помогут ответы на пять вопросов.

В этом помогут ответы на пять вопросов.

1. Какова цель инвестирования?

Ответ на этот вопрос — больше половины успеха. Может быть, это инвестиции для покупки машины или квартиры. Или вы стремитесь получать дополнительный доход. Возможно, речь идет о формировании будущей пенсии или финансовой подушки безопасности. Что бы ни было вашей целью, формулируйте ее четко.

2. Сколько готовы вложить и на какой срок?

Понятно, что ответ на этот вопрос вытекает из предыдущего. Если речь идет о крупных и долгосрочных вложениях, то лучше ориентироваться на инструменты, которые покажут доходность не на коротком отрезке в пару лет, а принесут прибыль через три или пять лет (например, открытые паевые инвестиционные фонды). Соответственно, определитесь, как долго готовы не выводить средства со счета и с какой суммы начнете.

3. Какой уровень риска приемлем?

Каждому финансовому инструменту — свой уровень риска.

4. На какую доходность рассчитываете?

Тут снова отталкиваемся от соотношения риска и доходности инструментов, чтобы понять, какие из них заработают больше рынка или хотя бы инфляции, а не приведут к потере сбережений. Например, у акций больший доход, чем у облигаций, но этот доход можно и не получить, если неправильно оценить эмитента или перспективу волатильности его бумаг. Подробнее об акциях и облигациях — в нашем специальном материале.5. Сколько времени готовы уделять инвестициям на фондовом рынке?

Если у вас достаточно опыта, желания и времени, чтобы самостоятельно вкладывать средства и составлять инвестиционный портфель, то вам больше подойдет брокерский счет. Когда опыта и свободного времени не так много, чтобы анализировать динамику рынков и следить за котировками, то лучше доверить сбережения профессионалам из управляющей компании, которые не только помогут сформировать портфель инвестиций, но и подскажут подходящую стратегию вложений.

Когда опыта и свободного времени не так много, чтобы анализировать динамику рынков и следить за котировками, то лучше доверить сбережения профессионалам из управляющей компании, которые не только помогут сформировать портфель инвестиций, но и подскажут подходящую стратегию вложений.

Из каких инструментов выбирать

На рынке ценных бумаг выделяют два типа инструментов: высокорисковые и низкорисковые.

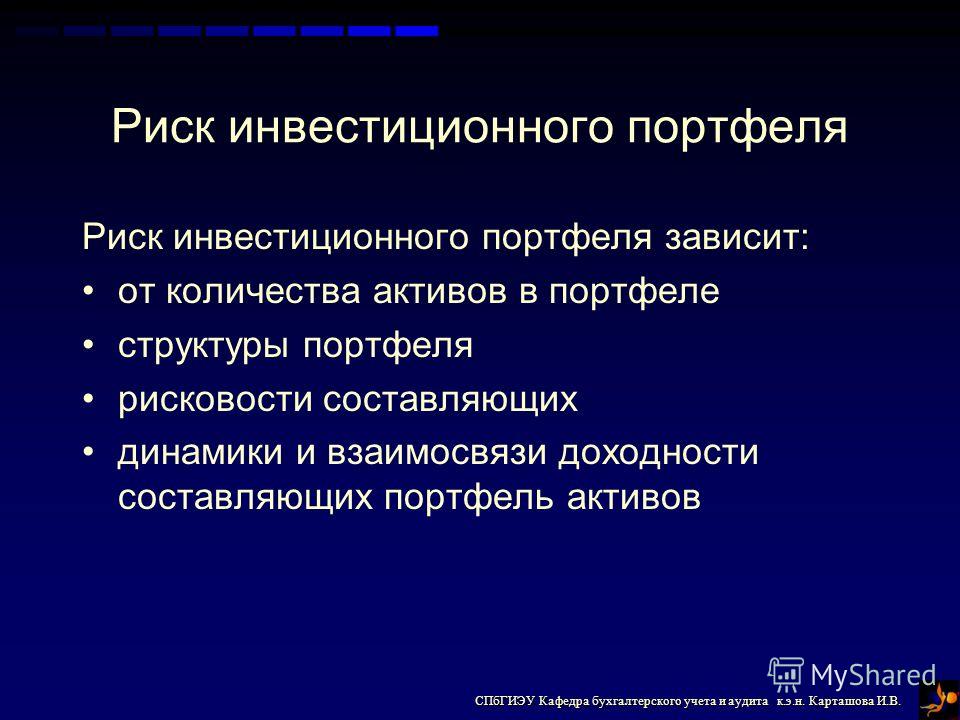

Любые инвестиции начинаются с определения уровня риска — вероятности негативного исхода от вложений и масштаба возможных потерь. Это касается и новичков, и опытных инвесторов.

На практике все инвестиционные инструменты можно считать высокорисковыми, так как существует вероятность потери вложенных средств или недополучения ожидаемого дохода. В первую очередь, это акции, производные финансовые инструменты (фьючерсы, опционы, индексы), структурные продукты, валюта. К активам с низким риском чаще всего относят корпоративные облигации компаний с высоким кредитным рейтингом, облигации федерального займа или регионов, драгоценные металлы, недвижимость, паи инвестиционных фондов на консервативные активы.

Какими бывают инвестиционные портфели

Все зависит от целей и возможностей вложений конкретного инвестора. Приведем три варианта инвестиционных портфелей.

Внимание: все примеры не являются инвестиционной рекомендацией.

Консервативный портфель или портфель для защиты

Такой портфель остается стабильным в течение длительного срока и редко пересматривается по составу. Направлен на сохранение сбережений и получение минимального дохода за счет умеренного роста котировок, дивидендных выплат и процентного дохода.

Вот Максим, 40 лет, работает в IT-компании. Наш герой задумался о пенсии, поэтому решил не откладывать часть средств с зарплаты на депозит, а инвестировать в рынок. Чтобы не потерять сбережения, Максим выбрал консервативные инструменты с не самой высокой доходностью, но зато те, по которым дефолт мало вероятен. Для инвестиций и получения налогового вычета был открыт индивидуальный инвестиционный счет (ИИС).

- Цель: коплю на пенсию.

- Срок: 10—20 лет.

- Риск: минимальный.

- Желаемая доходность: 7—10% годовых.

- Что купить: для долгосрочных целей лучше приобретать долгосрочные облигации федерального займа, акции надежных компаний («голубых фишек») с хорошей дивидендной историей, а также корпоративные облигации с высоким рейтингом. Малую долю портфеля может занимать и физическое золото, либо ОПИФ, БПИФ или ETF на него. При этом важно помнить о диверсификации активов и разделить портфель на три части под эти инструменты, дав предпочтение ОФЗ.

- Пересмотр портфеля: пересматривать такой портфель лучше раз в три года, чтобы обновить список облигаций эмитентов: покупать их с длинным сроком погашения не стоит, так как при росте ключевой ставки они могут терять в цене, поэтому облигации до 5 лет — оптимальный вариант.

Умеренный портфель или портфель для дохода

Такой портфель — нечто среднее между консервативным и агрессивным. Доходность по нему выше, чем у предыдущего типа, но и риск тоже возрастает. Это уже не такие долгосрочные инструменты, а более ликвидные активы. Такой портфель подойдет инвесторам, которые хотят получать стабильный пассивный доход, как, например, от сдачи квартиры в аренду.

Доходность по нему выше, чем у предыдущего типа, но и риск тоже возрастает. Это уже не такие долгосрочные инструменты, а более ликвидные активы. Такой портфель подойдет инвесторам, которые хотят получать стабильный пассивный доход, как, например, от сдачи квартиры в аренду.

Ирине 32 года. Помимо зарплаты, нужен пассивный доход, чтобы сформировать финансовую подушку на полгода вперед на случай увольнения.

- Цель: получать пассивный доход.

- Срок: до 10 лет.

- Риск: средний.

- Желаемая доходность: 8—15% годовых.

-

Что купить: для подобной цели подойдут акции, по которым компании стабильно платят дивиденды, а также корпоративные облигации или гособлигации сроком на 1—2 года. Здесь также важна диверсификация, а кроме «голубых фишек», можно присмотреться к акциям средних и небольших компаний. То есть основой портфеля становятся высоконадежные акции, чуть меньшую долю занимают облигации эмитентов, которые показывают доходность выше депозита, затем — ОФЗ и акции средних и небольших компаний, которые исправно платят дивиденды.

- Пересмотр портфеля: пересматривать такой портфель нужно ежегодно.

Агрессивный портфель или портфель для дохода

Это самый рисковый набор инструментов, который подойдет инвесторам с опытом работы на фондовом рынке. Здесь как нельзя лучше сработает правило: выше доходность — выше риск.

Владу 38 лет, уже 7 лет как он трейдер. Цель героя — получение быстрого дохода, а свободного времени достаточно, чтобы быть в курсе новостей и анализировать их влияние на стоимость ценных бумаг.

- Цель: быстрый и высокий доход.

- Срок: до трех лет.

- Риск: высокий.

- Желаемая доходность: более 25% годовых.

-

Что купить: акции быстрорастущих компаний, структурные продукты, спекулятивные облигации и фьючерсы, производные инструменты на индекс.

- Пересмотр портфеля: раз в месяц.

Что помнить при составлении портфеля

- Сумма вложений в инструменты фондового рынка даже при самом консервативном портфеле не должна превышать половину сбережений, которые вы храните в виде наличных или на депозитах.

- Нельзя вкладывать все деньги в один инструмент, один тип активов или одну отрасль. Даже рисковый портфель должен иметь долю консервативных инструментов.

-

Портфель нуждается в пересмотре. Это делается не каждый день, но с определенной периодичностью в зависимости от инструментов: раз в неделю, месяц, квартал, полгода. Рынок не постоянен, зависит от экономических и политических факторов, корпоративных событий, действий центральных банков, поэтому стоит держать руку на пульсе.

- Баланс портфеля — тоже зона особого внимания. Из-за смены инструментов из разряда консервативного он может легко перейти в умеренный или даже агрессивный. Поэтому стоит ребалансировать активы, ведь каждый новый добавленный актив ведет себя по-своему.

- Если вы новичок, не гонитесь за двузначной доходностью. Помните: где высокая доходность, там и высокий риск. Вместо приумножения сбережений может случиться убыток или даже долг. Начните инвестировать в понятные инструменты и сферы бизнеса, потихоньку расширяя список инструментов, отдавая предпочтение наиболее ликвидным, от которых всегда можно избавиться.

Формирование инвестиционного портфеля с помощью Conomy Portfolio — Conomy

Формирование инвестиционного портфеля с помощью Conomy Portfolio

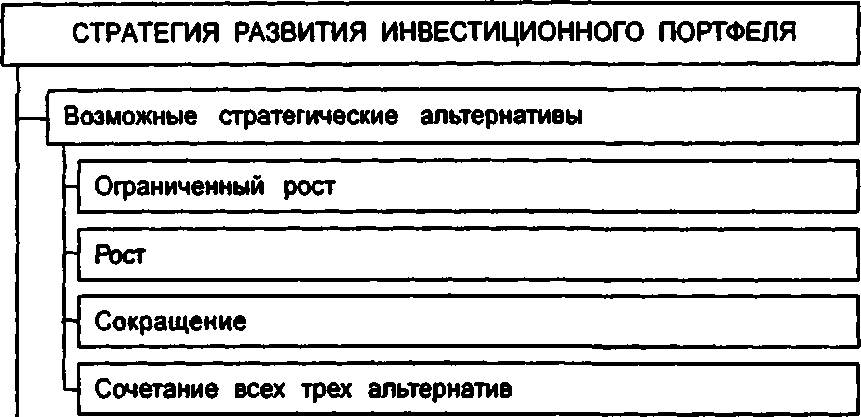

Стратегия инвестирования

Прежде чем составлять инвестиционный портфель, нужно выбрать стратегию. Она должна быть у каждого инвестора, отклонения от нее обычно приводят к негативным последствиям. Стратегия позволит вам контролировать инвестиционный процесс, оставаться в тех рамках, которые вы установите для себя с самого начала, и не допускать крупных ошибок. Выбор стратегии зависит от безопасности вложений, от той доходности, которую вы хотите заложить, и от ликвидности вложений. Она может быть консервативной, умеренной или агрессивной. Консервативная инвестиционная стратегия предполагает низкую доходность и небольшой риск потери капитала, умеренная поможет увеличить капитал в разумных пределах, а агрессивная чревата высоким риском потери капитала, но, в то же время, дает возможность получить максимальную прибыль. Существуют и промежуточные типы, сочетающие в себе черты вышеописанных стратегий: например, умеренно консервативная, умеренно агрессивная и так далее.

Она должна быть у каждого инвестора, отклонения от нее обычно приводят к негативным последствиям. Стратегия позволит вам контролировать инвестиционный процесс, оставаться в тех рамках, которые вы установите для себя с самого начала, и не допускать крупных ошибок. Выбор стратегии зависит от безопасности вложений, от той доходности, которую вы хотите заложить, и от ликвидности вложений. Она может быть консервативной, умеренной или агрессивной. Консервативная инвестиционная стратегия предполагает низкую доходность и небольшой риск потери капитала, умеренная поможет увеличить капитал в разумных пределах, а агрессивная чревата высоким риском потери капитала, но, в то же время, дает возможность получить максимальную прибыль. Существуют и промежуточные типы, сочетающие в себе черты вышеописанных стратегий: например, умеренно консервативная, умеренно агрессивная и так далее.

При составлении портфеля очень важен принцип диверсификации по отраслям, то есть необходимо выбирать компании из разных отраслей. Тогда, если, к примеру, акции предприятий одной отрасли будут падать в силу определенных факторов, а вы взяли бумаги компаний различных сфер деятельности, ваш риск не слишком велик. Если вы подбираете организации только по одному параметру, вам может попасться очень много компаний из одного сектора, что негативно отразится на вашем портфеле.

Тогда, если, к примеру, акции предприятий одной отрасли будут падать в силу определенных факторов, а вы взяли бумаги компаний различных сфер деятельности, ваш риск не слишком велик. Если вы подбираете организации только по одному параметру, вам может попасться очень много компаний из одного сектора, что негативно отразится на вашем портфеле.

Фильтры Conomy Portfolio

Общие

Первый фильтр — потенциал. В рамках нашего проекта это потенциал роста акций компании. Какой потенциал вы выставите, зависит от выбранной стратегии. Например, консервативный инвестор, делающий упор на доходность, выберет потенциал инвестиций от 50%.

Следующий фильтр — положение относительно точки безубыточности. Здесь всё просто: компания может получать прибыль, убыток, либо работать «в ноль». Пользователь задает условие: отбирать компании, которые в прогнозном году принесут и прибыль и убыток, либо только прибыль или только убыток. Но если вы умеренно консервативный инвестор, который смотрит далеко в будущее и строит портфель на долгий срок, то вам будут интересны компании в достаточно продолжительном периоде. В этом случае данный фильтр лучше не использовать, чтобы можно было выбрать даже те компании, которые, допустим, в этом году могут принести убыток, но в будущем быть прибыльными.

В этом случае данный фильтр лучше не использовать, чтобы можно было выбрать даже те компании, которые, допустим, в этом году могут принести убыток, но в будущем быть прибыльными.

Коэффициент автономии — это отношение собственного капитала к объему активов компании, другими словами, зависимость организации от ее кредиторов. Чем ниже коэффициент автономии, тем больше компания зависит от кредиторов.

Текущая ликвидность — это отношение оборотных активов к краткосрочным обязательствам, или, проще говоря, как быстро компания за счет своих активов сможет погасить текущие обязательства. Соответственно, чем выше этот показатель, тем выше ее платежеспособность.

В рамках доходной стратегии необязательно использовать дивидендную доходность, достаточно ориентироваться на рост курсовой стоимости, но при этом обязательно нужно учитывать периоды выплаты дивидендов, чтобы за счет этого максимизировать прибыль. Если вы ориентируетесь на дивидендную доходность акций, то лучше купить бумагу до закрытия реестра, получить дивиденды и, после того как отыграется гэп (сократится ценовой разрыв), продать ее. Если вы ориентируетесь на рост курсовой стоимости, то выгоднее купить бумагу после выплаты дивидендов. Не забывайте, что с дивидендов платится налог, который с 1 января 2016 года полностью совпадает с НДФЛ — равен 13%. Учитывайте их при расчете своей доходности.

Если вы ориентируетесь на рост курсовой стоимости, то выгоднее купить бумагу после выплаты дивидендов. Не забывайте, что с дивидендов платится налог, который с 1 января 2016 года полностью совпадает с НДФЛ — равен 13%. Учитывайте их при расчете своей доходности.

Рыночная капитализация — это то, сколько компания сейчас стоит на рынке. Чем компания крупнее, тем она ликвиднее на рынке и тем быстрее вы сможете продать ее бумагу по приемлемой цене. Неликвидными бумагами торговать достаточно сложно, по ним проходит мало сделок.

Вы можете выбрать конкретную отрасль (помните про отраслевую диверсификацию) или определенного эмитента с помощью соответствующих фильтров.

Листинг — это котировальный список. Существует три уровня листинга, Московская биржа включает в них бумаги по определенным принципам. Если вы являетесь консервативным инвестором, ориентирующимся на доходность, уже задали рыночную капитализацию и решили отталкиваться от крупных компаний, то данный показатель можно не выставлять, как и форму собственности.

Расширенные

Выставляя потенциалы по DCF, сравнительному анализу и затратному подходу, вы выбираете компанию, которая успешна по всем параметрам: и в сравнении с отраслью, и в доходном подходе, и в случае ликвидации.

Общая рентабельность характеризует долю прибыли в каждом заработанном рубле, то есть показывает соотношение чистой прибыли к выручке: сколько средств останется у компании после того, как она оплатит все свои расходы.

Рентабельность собственного капитала показывает эффективность вложенного в дело капитала, причем это капитал исключительно собственников.

Рентабельность активов предприятия — это отношение активов к прибыли. Она характеризует насколько практично и эффективно руководство способно использовать активы предприятия для получения прибыли.

Показатель доли долгов в иностранной валюте индивидуален для каждой компании, но чаще всего более крупные компании имеют долги в иностранной валюте, а мелкие — не имеют.

Показатель чистый долг/EBITDA — это отношение долгов компании к прибыли до уплаты налогов и амортизации. Коэффициент P/E (Price/Earnings) показывает отношение капитализации компании к ее прибыли, а P/S (Price/Sales) — это отношение капитализации к выручке компании. На нашем сервисе для них задаются только положительные значения, поскольку бумаги компаний, у которых вышеуказанные коэффициенты являются отрицательными, непригодны для инвестирования.

Показатель P/BV выражает эффективность использования средств акционеров по отношению к требуемой ставке доходности или отношение капитализации к балансовой стоимости компании.

Коэффициент EV/S (Enterprise Value/Sales) — это отношение стоимости предприятия к выручке, срок окупаемости ваших инвестиций. Соответственно, чем быстрее они окупаются, тем лучше для инвестора.

Прозрачность в рамках нашего проекта определяется тем, насколько часто и насколько полно компания публикует отчетности, пресс-релизы, дополнительную информацию. Те, кто публикуют минимум данных, считаются непрозрачными. К ним можно отнести инновационные компании и компании сектора ВПК, которые не могут раскрывать подробную информацию из-за специфики деятельности. Интересные с точки зрения инвестирования бумаги могут быть как прозрачными, так и непрозрачными.

Те, кто публикуют минимум данных, считаются непрозрачными. К ним можно отнести инновационные компании и компании сектора ВПК, которые не могут раскрывать подробную информацию из-за специфики деятельности. Интересные с точки зрения инвестирования бумаги могут быть как прозрачными, так и непрозрачными.

Тип компании (является ли она экспортером или направляет продукцию для внутреннего потребления) имеет для инвесторов российского рынка большое значение. Если вы хотите составить портфель, который будет в меньшей степени реагировать на влияние извне, то лучше выбирать исключительно компании, которые работают для внутреннего потребления.

Можно отфильтровать компании и по стандарту отчетности. Отчетность МСФО, в отличие от РСБУ, учитывает не только саму материнскую компанию, но также включает все ее дочерние предприятия и наиболее полно характеризует деятельность компании в целом. Отчетность по РСБУ не всегда полностью раскрывает деятельность компании, поэтому ориентироваться на нее для оценки того или иного предприятия нельзя. Но и среди компаний, которые публикуют только отчетность РСБУ, есть весьма интересные с точки зрения инвестирования.

Но и среди компаний, которые публикуют только отчетность РСБУ, есть весьма интересные с точки зрения инвестирования.

Чем точнее вы зададите для себя значения фильтров Conomy Portfolio, тем точнее будет подбор бумаги. Но набор показателей по каждому из них очень индивидуален, тут всё строится на личных предпочтениях инвестора.

Формирование инвестиционного портфеля

После того как вы выставили значения фильтров, можно добавить отобранную бумагу в портфель, если она удовлетворяет всем вашим запросам. Но лучше сначала ее изучить.

Начнем с фундаментального анализа. Допустим, компания успешна по всем подходам оценки, но оценивается на нашем сайте в основном по сравнительному. Поэтому нужно подробнее окунуться в сравнительный анализ по этой компании, обратить внимание на финансовые результаты и рыночные коэффициенты в сравнении с другими компаниями отрасли. Также следует посмотреть дисконтированный денежный поток, и, если по хорошему потенциалу вы уже понимаете, что компания доходная, стоит обратить внимание на соотношение долговых обязательств и дисконтированной стоимости.

Далее — технический анализ. Рассматриваем компанию на графике и пытаемся построить исторические уровни — моменты, в которые компания либо меняла тренд, либо продержалась в одном состоянии какое-то продолжительное время. Исторические уровни для инвестирования имеют существенное значение, так как они могут повлиять на движение компании в будущем.

Также обязательно посмотрите на то, как реагирует бумага на общее поведение рынка, как двигается рынок, изучите динамику прошлых лет. Некоторые компании реагируют на сезонные колебания, некоторые — нет. Поэтому откройте график какой-нибудь бумаги и график индекса ММВБ, и посмотрите корреляцию. Индекс ММВБ в летние месяцы скорее всего будет проседать, вы это отчетливо увидите. А бумага будет либо совпадать, либо не совпадать с движением индексов. Большинство ликвидных бумаг всё же совпадают с движением индекса, так как он формируется на их основе.

Затем — новостной анализ. Изучаем события, которые могли бы отразиться на компании негативно и позитивно. К примеру, на компании золотодобывающей отрасли положительно скажутся такие новости, как открытие нового месторождения, а негативно — информация о закрытии какого-либо месторождения или авария. Лучше изучить новости за последний месяц: какие-то слухи, ожидания от этой компании, благодаря которым можно будет принять инвестиционное решение.

К примеру, на компании золотодобывающей отрасли положительно скажутся такие новости, как открытие нового месторождения, а негативно — информация о закрытии какого-либо месторождения или авария. Лучше изучить новости за последний месяц: какие-то слухи, ожидания от этой компании, благодаря которым можно будет принять инвестиционное решение.

В некоторых случаях потенциал компании, несмотря на хорошие показатели, не будет достигнут, поэтому необходимо пользоваться не только фундаментальным анализом, но также техническим и новостным, чтобы правильно обозначить для себя точку входа и точку выхода.

Период реализации потенциала каждой компании достаточно размыт. Какие-то компании могут быстрее отыграть его за счет того, что их фундаментальная крепость будет подтверждена новостным фоном, а у каких-то организаций, наоборот, потенциал будет реализован в долгосрочном периоде.

Итак, вы проанализировали бумагу по всем параметрам, и, если она является подходящей для вашего портфеля, можно в нее инвестировать.

Эксперт назвал правила формирования инвестиционного портфеля

https://ria.ru/20210511/investitsii-1731708942.html

Эксперт назвал правила формирования инвестиционного портфеля

Эксперт назвал правила формирования инвестиционного портфеля — РИА Новости, 11.05.2021

Эксперт назвал правила формирования инвестиционного портфеля

Россиянам следует формировать свой инвестиционный портфель исходя из своей готовности к риску, при этом оптимально, если валютные сбережения будут составлять в… РИА Новости, 11.05.2021

2021-05-11T06:35

2021-05-11T06:35

2021-05-11T06:35

экономика

сша

европа

москва

инвестиции

россия

андрей русецкий

бкс мир инвестиций

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e4/0b/0d/1584417708_0:340:3035:2047_1920x0_80_0_0_d9bf879f677d7c74774549bb9cf199c0.jpg

МОСКВА, 11 мая — РИА Новости. Россиянам следует формировать свой инвестиционный портфель исходя из своей готовности к риску, при этом оптимально, если валютные сбережения будут составлять в нем минимум 35%, рассказал РИА Новости управляющий активами «БКС Мир инвестиций» Андрей Русецкий.Русецкий напомнил, что именно с этой целью существует тестирование, которое определяет риск-профиль. Исходя из него, инвестор может понять допустимую просадку портфеля и долю рисковых активов. В дальнейшем, пережив хоть одно серьезное падение рынка, он уже сам способен определить свою долю риска в портфеле.»Логично держать накопления в валюте согласно структуре ваших расходов, которые у каждого индивидуальны. В розничном товарообороте 35% приходится на импорт, еще нужно добавить затраты на отдых. Так и получается, что валюты должно быть минимум 35%», — отметил Русецкий.По словам эксперта, пока у россиян на ценные бумаги приходится лишь около 15% портфеля, остальное находится в депозитах. В то же время в США доля банковских вкладов составляет лишь 25%, в Европе — 40%.

Россиянам следует формировать свой инвестиционный портфель исходя из своей готовности к риску, при этом оптимально, если валютные сбережения будут составлять в нем минимум 35%, рассказал РИА Новости управляющий активами «БКС Мир инвестиций» Андрей Русецкий.Русецкий напомнил, что именно с этой целью существует тестирование, которое определяет риск-профиль. Исходя из него, инвестор может понять допустимую просадку портфеля и долю рисковых активов. В дальнейшем, пережив хоть одно серьезное падение рынка, он уже сам способен определить свою долю риска в портфеле.»Логично держать накопления в валюте согласно структуре ваших расходов, которые у каждого индивидуальны. В розничном товарообороте 35% приходится на импорт, еще нужно добавить затраты на отдых. Так и получается, что валюты должно быть минимум 35%», — отметил Русецкий.По словам эксперта, пока у россиян на ценные бумаги приходится лишь около 15% портфеля, остальное находится в депозитах. В то же время в США доля банковских вкладов составляет лишь 25%, в Европе — 40%.

https://ria.ru/20210222/investory-1598610324.html

сша

европа

москва

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e4/0b/0d/1584417708_216:0:2945:2047_1920x0_80_0_0_9b3c8ee4670001944982056712904ccf.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, сша, европа, москва, инвестиции, россия, андрей русецкий, бкс мир инвестиций

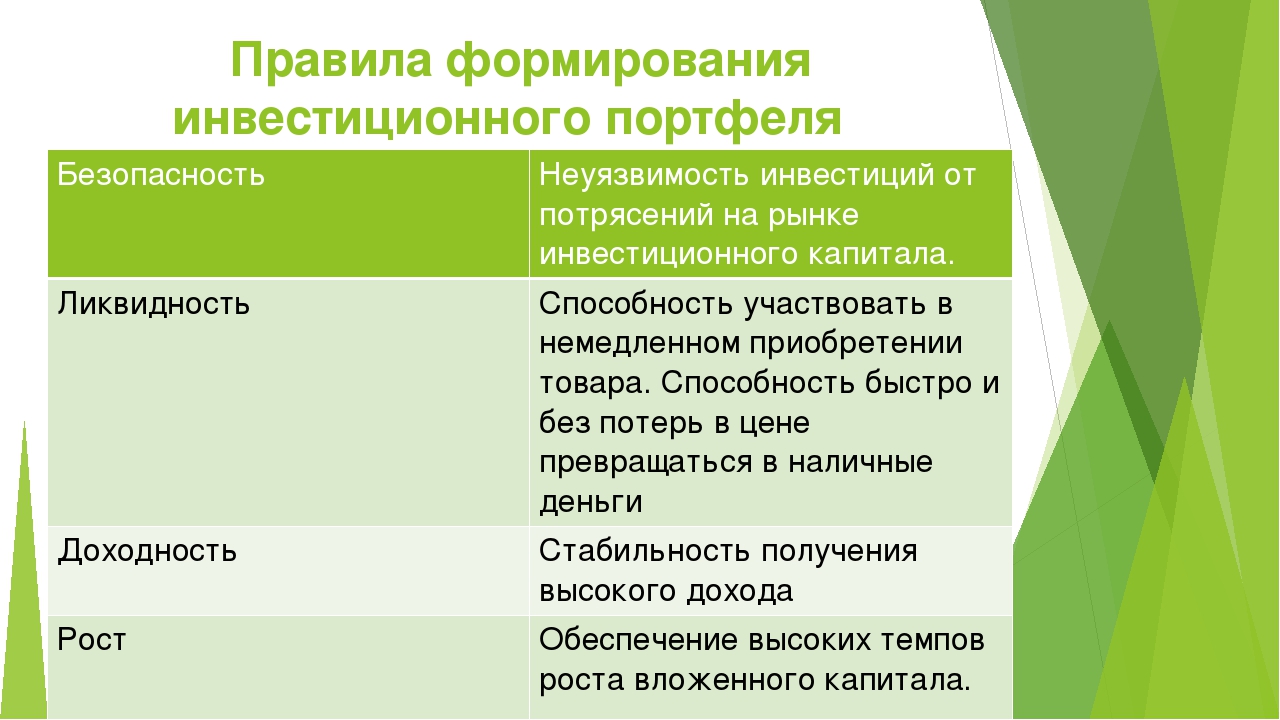

Принципы формирования инвестиционных портфелей

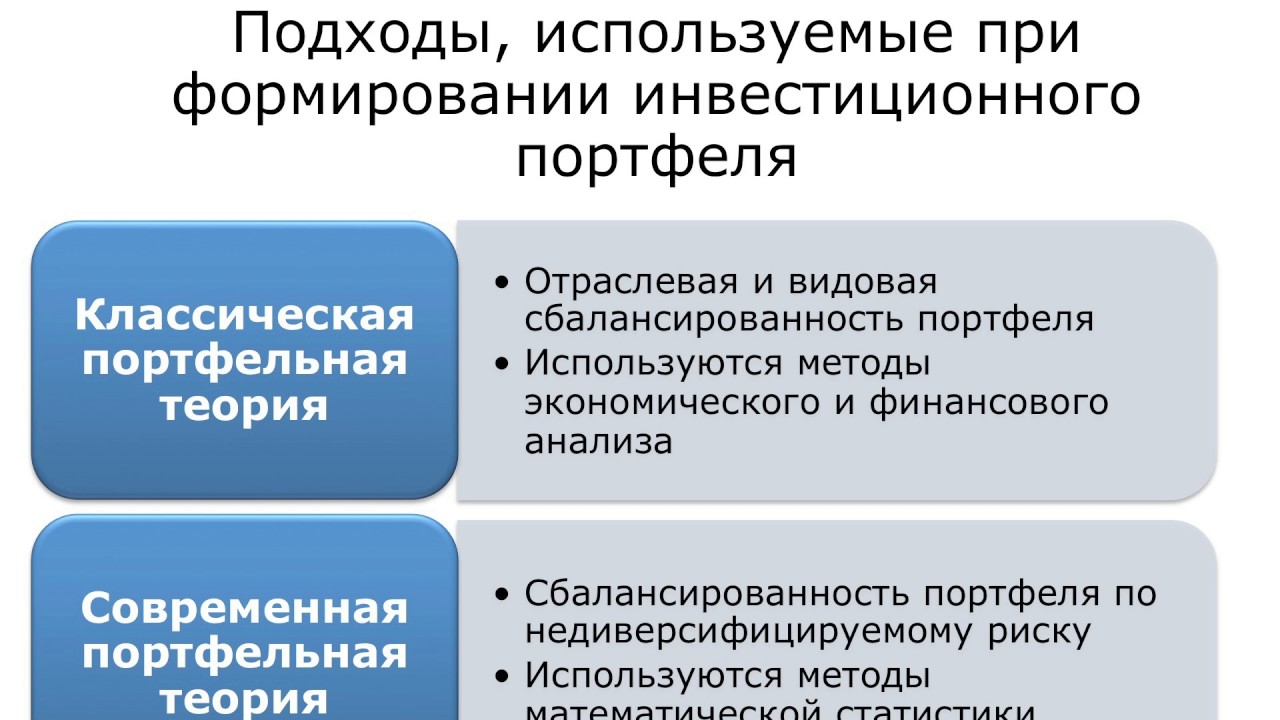

При формировании портфелей на средства пайщиков на управляющих фондами накладывается ряд ограничений, связанных как с госрегулированием, так и с правилами фонда, прописанными непосредственно в инвестиционной декларации.

Учитывая все нормативные требования, целью управляющего является создание наиболее эффективного портфеля ценных бумаг, отвечающего закладываемым в него оценкам риска и доходности, а так же, в большинстве случаев, способного опережать целевой рыночный бенчмарк.

I. Выбор ценных бумаг

Мы рассмотрим в первую очередь основные принципы выбора акций в инвестиционные портфели. Выбор подходящих бумаг осуществляется на основе фундаментального анализа инвестиционной привлекательности эмитентов. Проводится всесторонний анализ широкого спектра торгуемых и отвечающих целям портфеля ценных бумаг, а так же анализ сопутствующих рисков. Момент для входа определяется с применением инструментов технического анализа.

Выбор подходящих бумаг осуществляется на основе фундаментального анализа инвестиционной привлекательности эмитентов. Проводится всесторонний анализ широкого спектра торгуемых и отвечающих целям портфеля ценных бумаг, а так же анализ сопутствующих рисков. Момент для входа определяется с применением инструментов технического анализа.

Сперва управляющий выбирает привлекательные отрасли. Любой портфель акций, кроме изначально ориентированного на компании одной отрасли, включает в себя ряд наиболее перспективных, с точки зрения управляющего, секторов. Это делается с целью снижения рисков, особенно характерных для России, когда государственная политика может одним решением нанести тяжелый удар фактически по любой отрасли.

Второй шаг – это выбор наиболее перспективных компаний непосредственно в отрасли. В рамках трех основных подходов к стоимостной оценке существует множество методов. Однако, для оценки фундаментальных перспектив акций, как правило, ограничиваются доходным и сравнительным подходами. В рамках доходного подхода чаще всего применяется DCF-моделирование. В рамках сравнительного – метод рыночных мультипликаторов.

В рамках доходного подхода чаще всего применяется DCF-моделирование. В рамках сравнительного – метод рыночных мультипликаторов.

Доходный подход опирается на ожидания получения в будущем доходов от основной деятельности оцениваемой компании, дисконтированных по определенной ставке. Ставка дисконтирования (в данном случае WACC) отражает издержки всех источников капитала, то есть доходы, которые получил бы инвестор, вложившись в иные инструменты с эквивалентным уровнем риска. Философия доходного подхода основывается на вполне логичном утверждении, гласящем, что чем большую прибыль способен генерировать оцениваемый объект, тем больше его стоимость. DCF-моделирование является наиболее сбалансированным методом в рамках данного подхода. Построение модели дисконтированных денежных потоков не только позволяет определить фундаментальную стоимость компании в долгосрочной перспективе, но и способствует поиску факторов увеличения стоимости.

Метод рыночных мультипликаторов зачастую бывает даже более полезен, поскольку позволяет выявлять рыночные аномалии и перекосы, когда оценка сравнимых по финансовому состоянию или производственному потенциалу компаний разнится, что зачастую очевидно значительной массе инвесторов, а значит реализовать свой потенциал акция может раньше.

Подробнее ознакомиться с методами оценки инвестиционной привлекательности эмитентов, Вы можете, используя следующую литературу.

II. Анализ портфеля

Следующим этапом является анализ портфеля на соответствие определенным нормативам и оценка его эффективности. Для этих целей разработано множество методик расчета аналитических коэффициентов, которые можно использовать при сравнении различных фондов. Расчет этих коэффициентов является весьма трудоемким процессом. Однако, наиболее популярные коэффициенты рассчитываются автоматически на специализированных сайтах, а значит сопоставление их для различных компаний не составит труда для потенциального пайщика. При этом, нельзя забывать, что коэффициенты рассчитываются на основании статистического анализа результатов прошлого, что не может ничего гарантировать в будущем.

Для инвестора важно понимать, какую сумму он может потерять. Для этих целей рассчитывается коэффициент Var. Var способен продемонстрировать с заданным уровнем вероятности (классическим уровнем считается 95%), максимальную сумму убытков за выбранный период.

Var способен продемонстрировать с заданным уровнем вероятности (классическим уровнем считается 95%), максимальную сумму убытков за выбранный период.

Еще одним показателем, используемый на практике для оценки риска, — волатильность портфеля. Высокая волатильность свидетельствует о наличии в портфеле высокорисковых активов, стоимость которых может резко изменяться. Однако, высокий уровень волатильности это не всегда плохо, особенно если применяется агрессивная стратегия управления.

Для сравнения доходности фонда с альтернативным инструментом, например с индексом, существует так же ряд инструментов. Для этого можно использовать коэффициенты Альфа и Бэта, а также коэффициент детерминации.

Коэффициент Бета показывает, насколько чувствительным к изменению индекса является изменение стоимости портфеля. Например, если значение Бета равно 2, это означает, что при изменении индекса на 1%, портфель вырастет на 2%.

Коэффициент Альфа позволяет измерить, какая часть доходности портфеля была получена благодаря верным решениям управляющего, сверх того, что было получено благодаря движениям рынка.

Существует ряд коэффициентов для оценки фонда с точки зрения доходности и рисков.

Коэффициент Шарпа позволяет сравнить доходность фонда с колебанием собственной доходности за рассматриваемый период.

Коэффициент Сортино демонстрирует, насколько эффективно управляется фонд с точки зрения сочетания доходности и риска.

В любом случае, расчет данных коэффициентов зачастую весьма сложен. Для удобства инвесторов существует ряд аналитических порталов, предоставляющих подобную информацию.

К ВОПРОСУ О ПРОЦЕССЕ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ | Опубликовать статью ВАК, elibrary (НЭБ)

Мухина Е.Р.

Кандидат экономических наук, доцент,

Пермский национальный исследовательский политехнический университет

К ВОПРОСУ О ПРОЦЕССЕ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

Аннотация

В статье сформулированы цели формирования инвестиционного портфеля. Описаны типы инвестиционных портфелей. Рассмотрены этапы процесса формирования инвестиционного портфеля.

Ключевые слова: инвестиционный портфель, ценные бумаги, процесс формирования, доходность, ликвидность, риск.

Mukhina E.R.

Candidate of economic Sciences, associate Professor,

Perm National Research Polytechnic University

THE PROBLEM OF PROCESS OF INVESTMENT PORTFOLIO

Abstract

The article defines the purpose of forming an investment portfolio. The types of investment portfolios are described. The stages of the formation of an investment portfolio are given.

Keywords: investment portfolio, securities, the process of formation, profitability, liquidity, risk.

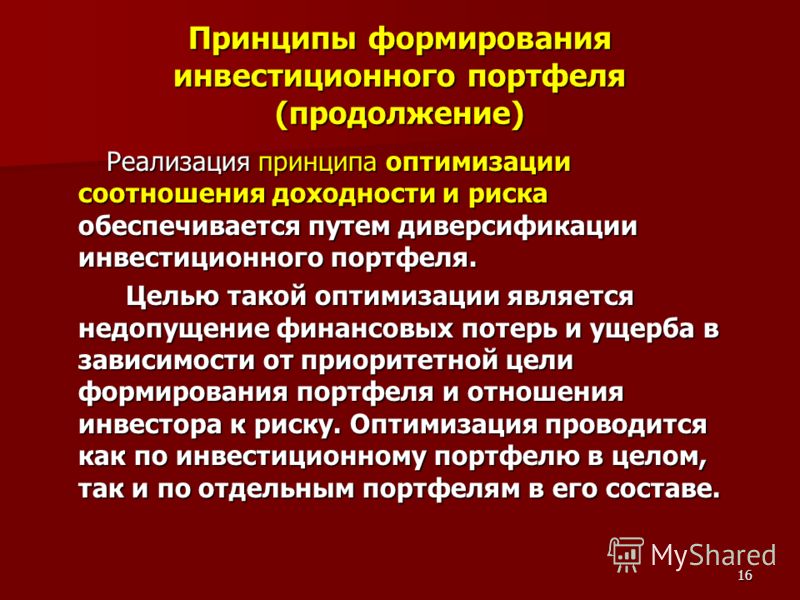

При формировании инвестиционного портфеля главной целью выступает реализация инвестиционной стратегии предприятия путем подбора отдельных объектов инвестировании. Это могут быть локальные цели: обеспечение высокого уровня доходности, минимизации инвестиционных рисков, достаточной ликвидности инвестиционного портфеля. Эти локальные цели являются альтернативными (нельзя найти единственный универсальный инструмент: либо доходность, либо ликвидность, либо риск).

Это могут быть локальные цели: обеспечение высокого уровня доходности, минимизации инвестиционных рисков, достаточной ликвидности инвестиционного портфеля. Эти локальные цели являются альтернативными (нельзя найти единственный универсальный инструмент: либо доходность, либо ликвидность, либо риск).

Если нашей целью является наименьший риск и наибольшая ликвидность – то стоит задуматься о покупке государственным ценных бумаг. Если мы готовы на высокие риски и минимальную ликвидность – то речь идет, например, о покупке акций второго эшелона.

Выделяют несколько типов портфелей:

- агрессивный портфель: акции предприятий, которые считаются недооцененными.

- компромиссный портфель: средний уровень доходности, сбалансированный уровень риска и ликвидности (около 20% облигаций. Остальное – акции (среди них большая часть – так называемые «голубые фишки», остальное – акции второго эшелона)).

- консервативный портфель (80% облигаций). Этот тип характеризует высокая ликвидность, минимум риска, но и сравнительно небольшая величина дохода.

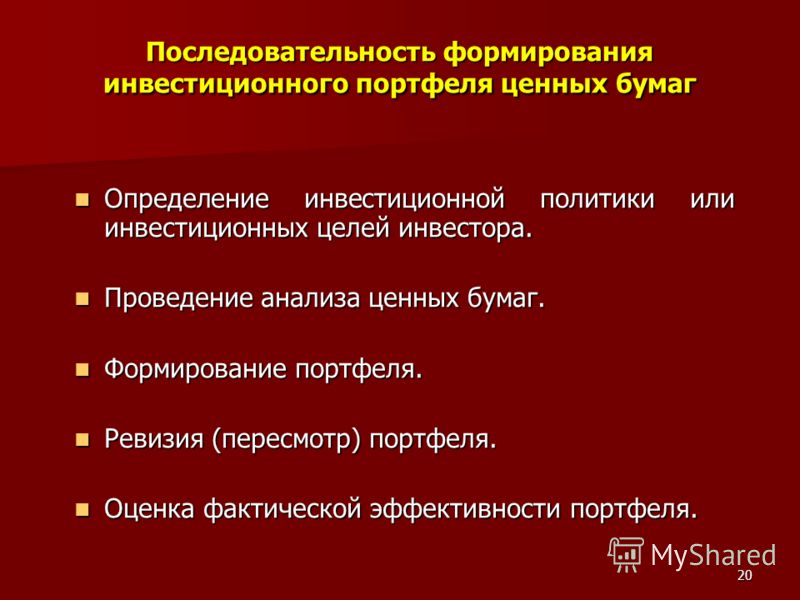

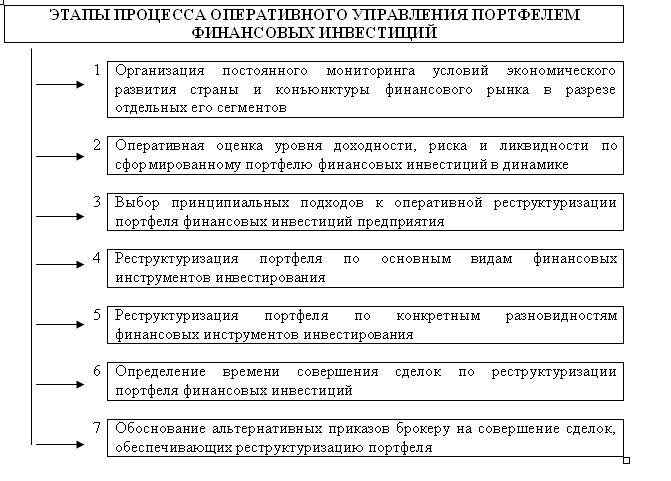

Процесс формирования инвестиционного портфеля можно представить следующей последовательностью:

- Выработка инвестиционной политики. Определяются цели инвестирования, период инвестирования.

- Инвестиционный анализ, цель которого – определение того, какие ценные бумаги будут входить в портфель. При этом рассматриваются отдельные группы ценных бумаг. Проводятся фундаментальный (изучение процессов, которые двигают весь рынок в целом) и технический (строится на анализе объема торгов, цен на конкретные виды бумаг) анализы.

- Формирование и управление портфелем ценных бумаг. Важными характеристиками выступают: доходность, ликвидность, риск. Главная задача – найти такую структуру портфеля, которая бы при минимальном риске и заданном уровне ликвидности обеспечивала бы максимальную доходность. Эта задача решается с помощью двух фундаментальных принципов формирования портфеля:

- диверсификация (разнообразие ценных бумаг). Эффект диверсификации реализуется, если при формировании структуры инвестиционного портфеля учитывается наличие корреляционной связи между различными ценными бумагами, входящими в портфель. Эффект диверсификации предполагает объединение ценных бумаг с коэффициентом корреляции, меньшим единицы (рис.1).

- ковариация (обратная зависимость – зависимость характеристик нескольких ценных бумаг под воздействием одного внешнего фактора). Реализуется через коэффициент корреляции

Рис.1 – Зависимость уровня риска от числа финансовых инструментов

Чем меньше коэффициент корреляции, тем меньше риск портфеля. В случае прямой корреляции увеличение и уменьшение доходности по одной ценной бумаге связано с изменением по другой ценной бумаге. Следовательно, двойной выигрыш или двойной проигрыш на практике. Диверсифицированный риск может быть устранен за счет диверсификации портфеля. Диверсифицированный риск можно свести к нулю. Систематический риск присущ всему рынку. Его нельзя снизить путем изменения структуры портфеля. Это риск для всех участников рынка. Его можно сократить путем хеджирования (метод страхования риска по сделкам на бирже) [1].

- Пересмотр портфеля. Через какое-то время могут поменяться цели инвестирования. Следует учитывать транзакционные издержки.

- Оценка эффективности портфеля.

Литература

- Галеутдинова Е.Р. Макроэкономика: метод. пособие – Пермь, 2011, 27с.

References

- Galeutdinova E.R. Makroekonomika: metod. posobie – Perm, 2011, 27s.

Модели формирования портфеля инвестиций. Грамотный подход

Успех инвестиций зависит от правильного выбора модели

Ценные бумаги формируют инвестиционный портфель. Выбор подходящей именно вам модели формирования портфеля инвестиций позволит оптимально распорядиться финансами и достичь поставленных целей. Портфель создается для сохранения средств, их приумножения, поддержания необходимого уровня платежеспособности.

Содержание статьи

Как сформировать оптимальный портфель

Перед формированием портфеля необходимо выбрать оптимальные пропорции. При этом ценные бумаги выбираются по своим свойствам. Так как большинство инвесторов являются консервативными (малорискованными), далее рассмотрим принципы и последовательность формирования инвестиционного портфеля именно для них.

Вариант диверсификации портфеля

- Принцип консервативности. Доля рискованных активов должна быть такой, чтобы в случае потерь покрыть их за счет доходов от высоконадежных активов.

- Принцип диверсификации: не стоит покупать на все средства активы одной компании. Распределите инвестиции по разным направлениям, тем самым снизив риск получения убытков.

- Принцип отраслевой диверсификации. Расширяет второй принцип, указывая на то, что не стоит приобретать активы компаний одной отрасли, одного региона.

- Принцип достаточной ликвидности. Важно поддерживать на оптимальном уровне долю активов, которые можно в случае непредвиденных ситуаций (например, возможность высокодоходной сделки) быстро реализовать и получить средства.

Совет!

Формируйте портфель из разных типов активов. Это поможет снизить риск получения убытка. Например, оптимальный портфель: это акции различного уровня доходности, облигации, сырье.

Современные методы формирования инвестиционного портфеля заключаются в оптимальном подборе бумаг после тщательного анализа и взвешивания всех рисков и возможностей.

Этапы формирования портфеля

Для достижения намеченных целей, другими словами, успеха, важно грамотно сформировать портфель. Формирование инвестиционного портфеля предприятия или физического лица осуществляется в несколько этапов:

- Четкая формулировка целей, выделение приоритетов (дивиденды или рост стоимости бумаг), определение уровня риска, минимальных потерь и прибыли и т.п.

- Определение первоначального состава и видов моделирования портфеля.

- Выбор партнера: компании, которая будет предоставлять услуги по доступу к финансовым рынкам, в том числе международным. Здесь важно определить – это будет зарубежная или отечественная компания. Далее, изучить ее репутацию, доступность к диалогу, виды предлагаемых портфелей, спектр услуг, виды инструментов инвестирования и т.п.

- Выбор банковского учреждения, где будет открыт инвестиционный счет. Сегодня многие банки предоставляют возможность не только открыть у них счет для инвестиций, но и стать партнером, предоставляя услуги брокера.

- Выбор модели управления портфелем.

Формирование портфеля международных инвестиций происходит аналогичным образом.

Формирование инвестиционного портфеля

На сегодняшний день самыми известными и часто применяемыми являются следующие модели, по которым осуществляют формирование инвестиционного портфеля и определение его доходности.

Модель Марковица.

Показатели прибыльности ценных бумаг одного портфеля связаны: рост доходности одних бумаг идет с одновременным ростом по другим бумагам. При этом у третьего вида бумаг доходность не меняется, четвертый вид теряет ее. Эта зависимость носит название корреляции.

У модели есть допущения:

- доходность актива – математическое ожидание доходности;

- риск по активу равен среднему квадратическому отклонению доходности;

- информация по прошлым периодам, которая использовалась для расчета рисков и доходности, показывает и их будущие значения;

- коэффициент линейной корреляции показывать уровень и характер связи между активами инвестиционного портфеля.

Графическая интерпретация модели Марковица

Формирование инвестиционного портфеля и методы управления им по данной модели имеет минус, который заключается в необходимости построения прогнозов, касающихся доходности финансового рынка и безрисковой ставки доходности. Также модель начинает искажать результаты, если разница между средней доходностью по рынку и безрисковой ставкой доходности слишком высока.

В этой модели важно определить показатели, которые описывают распределение: дисперсию, вариацию, математическое ожидание. Это необходимо анализировать до начала формирования портфеля.

Трудоемкость этой модели высока. К примеру, для анализа ста акций необходимо дать оценку пятистам вариациям.

Таким образом, модель можно применять лишь на большом количестве ценных бумаг на стабильном рынке.

Модель Шарпа (индексная).

Шарп попробовал избежать сложности первой модели. Он решил упростить вычисления, чтобы искомое решение было рассчитано с наименьшими усилиями. Он ввел В-фактор.

Он использует корреляцию между колебаниями курсов отдельно взятых акций. По модели, все исходные данные можно рассчитать примерно с помощью только одного основного фактора и отношений, которые связывают его с корректировками курсов выбранных акций. Выявив линейную связь между определенным индексом и курсом акции, можно построить прогнозы и высчитать желаемый курс акции.

Также можно определить общий риск каждой акции в виде общей дисперсии.

Модель равновесной цены.

Основные данные модели: общепризнанные показатели риска (например, инфляция, уровень экономического развития и т.п.).

Здесь предполагаемый доход зависит от большого количества факторов. Предыдущие модели рассчитывали доход по рынку в целом, здесь же вычисляется доля каждого фактора. Уровень дохода корректируется, исходя от того, насколько отдельно взятая акция зависит от экономических колебаний.

По модели можно определить доходность инвестиционного портфеля — формула следующая:

Ожидаемый доход = проценты по акциям (депозиту) без риска + факторы риска.

Факторов должно быть не менее трех. С ростом реакции акции на колебания какого-либо фактора увеличивается и уровень потенциальной прибыли.

Минусом модели можно назвать следующее: практически сложно определить факторы, которые надо включать в модель.

Сегодня этими факторами являются:

- уровень инфляции;

- вероятность неплатежеспособности конкретного предприятия;

- уровень развития промышленного производства;

- уровень процентной ставки по кредитам и депозитам банков.

Модель ценообразования на капитальные активы.

Опирается на тот факт, что, выбирая рисковые инвестиции, инвесторы ожидают получить доходность большую, нежели безрисковая ставка доходности.

Графическая интерпретация модели ценообразования на капитальные активы

Модель предполагает, что уровень доходности будет складываться из уровня прибыли по безрисковым инвестициям и премии за риск, связанной с обладанием рисковым активом.

Выводы по моделям

Изучив модели инвестирования, можно выделить основные моменты, которые необходимо учесть, когда идет комплектование портфеля:

- рынок – это определенное число активов, прибыль по которым в заданный отрезок времени является случайной величиной;

- опираясь на статистические данные, инвестор может оценить средние ожидаемые значения доходности выбранных активов, уровня предполагаемой диверсификации риска;

- доходность портфеля инвестиций является величиной случайной, из каких бы активов инвестор его не сформировал;

- сравнение портфелей инвестиций можно проводить по двум показателям: риск и средняя доходность.

Видео в этой статье поможет более детально разобраться с тем, какие модели формирования инвестиционного портфеля.

Совет!

Автор журнала Forbes Митч Тачман советует делить портфель на три части:

— безопасная гавань: высоколиквидные активы, наличные средства;

— основа: консервативные инвестиции, которые будут давать небольшую, но стабильную прибыль;

— эксперимент: высокорисковые активы. Это часть средств, которыми вы готовы рискнуть.

Вместо заключения

После того, как сделан выбор по моделям формирования портфеля, важно определиться со стилем управления. Это может быть:

- Активный.

- Пассивный.

Активный инвестор постоянно проводит анализ рынка, пересматривает структуру портфеля. Активный стиль предполагает при необходимости быструю диверсификацию рисков, приобретение одних и продажу других активов. Данный стиль подходит для тех, у кого есть возможность практически в течение реального времени отслеживать фундаментальные показатели рынка.

Виды стиля управления

Инструкция для пассивного инвестора будет выглядеть так: купить и забыть. Инвестор предполагает, что рынок эффективный и что через какое-то время активы принесут доходность.

Формирование инвестиционного портфеля – задача сложная, не терпящая спешки.

Можно пройти специальное обучение, где вас научат грамотно использовать модели, оптимально формировать портфель. Сейчас подобные курсы предлагают большое число компаний, которые также могут стать в будущем и вашими брокерами. Цена курсов – от нуля до бесконечности.

Обычно эти компании предлагают их бесплатно, если вы в будущем станете их клиентом.

Поэтому перед тем, как становиться инвестором, стоит тщательно проанализировать все риски, все возможности.

Удачи и выгодных инвестиций!

Инвестиционный портфель

: что это такое и как создать хороший

Как и в любой отрасли, у инвестирования есть свой язык. Люди часто используют термин «инвестиционный портфель», который относится ко всем вашим инвестированным активам.

Создание инвестиционного портфеля может показаться пугающим, но есть шаги, которые вы можете предпринять, чтобы сделать этот процесс безболезненным. Независимо от того, насколько вы заинтересованы в своем инвестиционном портфеле, у вас есть выбор.

Определение инвестиционного портфеля

Инвестиционный портфель — это совокупность активов, которая может включать такие инвестиции, как акции, облигации, паевые инвестиционные фонды и биржевые фонды.Инвестиционный портфель — это скорее концепция, чем физическое пространство, особенно в эпоху цифрового инвестирования, но может быть полезно подумать обо всех своих активах под одной метафорической крышей.

Например, если у вас есть 401 (k), индивидуальный пенсионный счет и налогооблагаемый брокерский счет, вам следует рассматривать эти счета вместе, когда решаете, как их инвестировать.

Если вы хотите полностью отказаться от своего портфолио, вы можете передать задачу робо-консультанту или финансовому консультанту, который будет управлять вашими активами за вас.(Узнайте больше о работе с финансовым консультантом.)

Реклама

| Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой.Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. |

Комиссии0.15% в год (приблизительно) | ||

Инвестиционные портфели и толерантность к риску

Одним из наиболее важных моментов, которые следует учитывать при создании портфеля, является ваша личная устойчивость к риску. Ваша толерантность к риску — это ваша способность принимать инвестиционные убытки в обмен на возможность получения более высокой инвестиционной прибыли.

Ваша толерантность к риску зависит не только от того, сколько времени у вас есть до достижения вашей финансовой цели, такой как выход на пенсию, но и от того, как вы мысленно относитесь к наблюдению за ростом и падением рынка.Если до вашей цели еще много лет, у вас будет больше времени, чтобы преодолеть эти взлеты и падения, что позволит вам воспользоваться общим восходящим движением рынка. Воспользуйтесь нашим калькулятором, приведенным ниже, чтобы определить свою толерантность к риску, прежде чем вы начнете создавать свой инвестиционный портфель.

Как создать инвестиционный портфель

1. Решите, какую помощь вы хотите получить

Если создание инвестиционного портфеля с нуля звучит как рутинная работа, вы все равно можете инвестировать и управлять своими деньгами, не выбирая путь «сделай сам».Робо-советники — недорогая альтернатива. Они принимают во внимание вашу терпимость к риску и общие цели, а также создают для вас инвестиционный портфель и управляют им.

Если вам нужно больше, чем просто управление инвестициями, онлайн-служба финансового планирования или финансовый консультант могут помочь вам создать свой портфель и составить подробный финансовый план.

2. Выберите аккаунт, который соответствует вашим целям

Чтобы создать инвестиционный портфель, вам понадобится инвестиционный аккаунт.

Есть несколько различных типов инвестиционных счетов. Некоторые из них, например IRA, предназначены для выхода на пенсию и предлагают налоговые льготы за вложенные вами деньги. Обычные налогооблагаемые брокерские счета лучше подходят для целей, не связанных с выходом на пенсию, например, для первоначального взноса за дом. Если вам нужны деньги, которые вы планируете инвестировать в течение следующих пяти лет, возможно, вам лучше подойдет высокодоходный сберегательный счет. Подумайте, во что именно вы инвестируете, прежде чем выбирать учетную запись. Вы можете открыть IRA или брокерский счет у онлайн-брокера — вы можете увидеть некоторые из наших лучших вариантов для IRA.

3. Выберите инвестиции, исходя из допустимого риска.

После открытия инвестиционного счета вам нужно будет заполнить свой портфель активами, в которые вы хотите инвестировать. Вот несколько распространенных типов инвестиций.

Акции

Акции — это крошечный кусок собственности в компании. Инвесторы покупают акции, стоимость которых, по их мнению, со временем вырастет. Риск, конечно же, состоит в том, что акции могут вообще не вырасти или даже потерять в цене.Чтобы снизить этот риск, многие инвесторы вкладывают средства в акции через фонды, такие как индексные фонды, паевые инвестиционные фонды или ETF, в которых хранится коллекция акций самых разных компаний. Если вы все же выбираете отдельные акции, обычно разумно выделять им от 5% до 10% своего портфеля. Узнайте о том, как покупать акции.

Облигации

Облигации — это ссуды, предоставленные компаниям или правительствам, которые со временем выплачиваются с выплатой процентов. Облигации считаются более безопасным вложением, чем акции, но, как правило, имеют более низкую доходность.Поскольку вы знаете, сколько процентов вы получите при инвестировании в облигации, их называют инвестициями с фиксированным доходом. Эта фиксированная ставка доходности по облигациям может уравновесить более рискованные инвестиции, такие как акции, в портфеле инвестора. Узнайте, как инвестировать в облигации.

Паевые инвестиционные фонды

Есть несколько различных видов паевых инвестиционных фондов, в которые вы можете инвестировать, но их общее преимущество перед покупкой отдельных акций состоит в том, что они позволяют вам мгновенно диверсифицировать ваш портфель.Паевые инвестиционные фонды позволяют одновременно инвестировать в корзину ценных бумаг, состоящую из таких инвестиций, как акции или облигации. Паевые инвестиционные фонды имеют определенную степень риска, но, как правило, они менее рискованны, чем отдельные акции. Некоторые паевые инвестиционные фонды находятся в активном управлении, но они, как правило, имеют более высокие комиссии и не часто приносят более высокую доходность, чем пассивно управляемые фонды, которые обычно называют индексными фондами.

Индексные фонды и ETF пытаются соответствовать производительности определенного рыночного индекса, такого как S&P 500.Поскольку они не требуют, чтобы управляющий фондом активно выбирал инвестиции фонда, эти инструменты, как правило, имеют более низкие комиссии, чем активно управляемые фонды. Основное различие между ETF и индексными фондами заключается в том, что ETF могут активно торговаться на бирже в течение торгового дня, как отдельные акции, в то время как индексные фонды можно покупать и продавать только по цене, установленной в конце торгового дня.

Если вы хотите, чтобы ваши инвестиции имели значение и за пределами вашего инвестиционного портфеля, вы можете подумать об инвестиционном инвестировании.Импакт-инвестирование — это стиль инвестирования, при котором вы выбираете инвестиции, исходя из своих ценностей. Например, в некоторые экологические фонды входят только компании с низким уровнем выбросов углерода. К другим относятся компании, в которых на руководящих должностях больше женщин.

Хотя вы можете думать о других вещах как об инвестициях (например, о своем доме, автомобилях или произведениях искусства), они обычно не считаются частью инвестиционного портфеля.

4. Определите для вас наилучшее распределение активов

Итак, вы знаете, что хотите инвестировать в основном в фонды, некоторые облигации и несколько отдельных акций, но как вы решите, сколько именно средств каждого класса активов вам нужно? То, как вы делите свой портфель между различными типами активов, называется распределением активов, и это в значительной степени зависит от вашей терпимости к риску.

Возможно, вы слышали рекомендации о том, сколько денег вложить в акции, а не в облигации. Обычно цитируемые эмпирические правила предлагают вычесть ваш возраст из 100 или 110, чтобы определить, какая часть вашего портфеля должна быть посвящена инвестициям в акции. Например, если вам 30 лет, эти правила предполагают, что от 70% до 80% вашего портфеля будет отдано на акции, а от 20% до 30% вашего портфеля останется для инвестиций в облигации. Когда вам за 60, это соотношение меняется: от 50% до 60% приходится на акции, а от 40% до 50% — на облигации.

Когда вы создаете портфолио с нуля, может быть полезно взглянуть на модельные портфели, чтобы дать вам основу для того, как вы, возможно, захотите распределить свои собственные активы. Взгляните на приведенные ниже примеры, чтобы понять, как можно создавать агрессивные, умеренные и консервативные портфели.

Модельное портфолио не обязательно делает его подходящим для вас. Тщательно учитывайте свою терпимость к риску при принятии решения о том, как вы хотите распределить свои активы.

5.При необходимости перебалансируйте свой инвестиционный портфель

Со временем выбранное вами распределение активов может выйти из строя. Если одна из ваших акций растет в цене, это может нарушить пропорции вашего портфеля. Ребалансировка — это то, как вы восстанавливаете свой инвестиционный портфель до его первоначального вида. (Если вы используете робо-советник, вам, вероятно, не нужно об этом беспокоиться, поскольку советник, вероятно, автоматически перебалансирует ваш портфель по мере необходимости.) Некоторые инвестиции могут даже перебалансировать себя, например, фонды с установленной датой, типа паевого инвестиционного фонда, который автоматически меняет баланс с течением времени.

Некоторые консультанты рекомендуют проводить ребалансировку через установленные интервалы, например каждые шесть или 12 месяцев, или когда распределение одного из ваших классов активов (например, акций) сдвигается более чем на заранее определенный процент, например, на 5%. Например, если у вас был инвестиционный портфель с 60% акций, и он увеличился до 65%, вы можете продать некоторые из своих акций или инвестировать в другие классы активов, пока ваше распределение акций не вернется на уровень 60%.

(PDF) Анализ современных подходов к формированию портфеля акций инвестора

ИНФОРМАЦИОННО-КОНТРОЛЬНАЯ СИСТЕМА:

ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

5ТЕХНОЛОГИЧЕСКИЙ АУДИТ И ПРОИЗВОДСТВЕННЫЕ ЗАПРОСЫ — № 5/2 (43), 2018

ISSN 2226 -3780

К середине XIX века риск

определялся только качественно, то есть большинство менеджеров использовали обобщенную классификацию

акций, разделив их на консервативные,

дешевых, растущих, прибыльных и спекулятивных.Такие недостатки

в оценке инвестиций создали благоприятные условия для ученых

— они пытаются применить формальную аналитическую технику

к практическим задачам, связанным

с выбором инвестиций [5]. В результате появилось значительное количество новых идей

относительно инвестиционного процесса

, которые, наконец, сформировали современную теорию оценки инвестиций, или теорию портфеля.

Одним из наиболее проблемных мест является сложность

управления параметрами риска и доходности портфеля

из-за постоянного изменения финансовых показателей

инвестиционных активов в условиях экономической неопределенности.

3. Цель и задачи исследования

Целью исследования является математическое и информационное моделирование

портфеля акций, характеризующегося оптимальной структурой

и минимальным риском.Для этого необходимо

решить следующие задачи:

1. Проанализировать основные возможные ситуации в формировании инвестиционного портфеля и возможные решения.

2. Провести анализ и выбор математических методов и моделей.

3. Произвести выбор оптимальной структуры портфеля

по запросу инвестора с учетом различных

ставок доходности, коэффициентов корреляции риска и акций.

4. Исследование существующих решений

задачи

Ученые предложили набор базовых математических моделей

для формирования портфеля акций, которые

позволяют описать как отдельные инвестиции

качества акций, и их сочетание в портфеле

модель Марковица, модель Шарпа, модель Тобина и другие.

Модель Марковица основана на том, что

показателей доходности различных ценных бумаг взаимосвязаны: при

наблюдается рост доходности одних ценных бумаг, одновременный рост доходности

у одних, а у других — рост доходности

.

ценных бумаг остается без изменений или, наоборот, уменьшается [6].

Модель Шарпа рассматривает взаимосвязь между

доходностью каждой ценной бумаги и прибыльностью рынка

в целом [7]. Эта модель представляет собой упрощенную версию модели Марковица

, в которой прибыль на акцию

строго коррелирует с общим рыночным индексом, что значительно упрощает процедуру поиска эффективного портфеля. Использование модели Шарпа

требует гораздо меньших вычислений,

, и поэтому она больше подходит для практического использования.

Модель Тобина больше связана со структурой рынка, чем со структурой приемлемых портфелей [8]. Предлагаемая модель

является улучшенной моделью Марковица, которая

может дополнительно содержать безрисковые активы, в которой

предлагается использовать наличные деньги.

Авторы [9, 10] проводят эмпирическое исследование

модели Марковица на основе математических и статистических

методов нормализации прибыли инвестиционных активов.Но

эти исследования проводятся только для фондовых рынков

США и Японии с высоким уровнем деловой активности

. А в [11] авторы оценивают устойчивость

портфелей и вероятность оборачиваемости портфеля на примере Индийской фондовой биржи

. Однако приведенные выше исследования

неприемлемы для Украины из-за нестабильной экономической ситуации

.

В [12, 13] авторы предлагают переформулировать задачу

инвестиционного портфеля как кибернетическую систему,

, где инвестор — это система управления, а портфель

— управляемая система. Однако в данной работе элементы управления

такой системы раскрыты не полностью, так как управление

может осуществляться только при условии полной определенности

всех характеристик фондового рынка.

В [14, 15] рассмотрены подходы к формированию инвестиционного портфеля, основанные на методах дельта-нормализации,

вариационно-ковариантности и Монте-Карло. Использование

последнего оправдано, поскольку оно является наиболее подходящим

и гибким в измерении стоимости риска. Однако этот метод

очень трудоемок и нестабилен для анализа большого количества активов

.

Работа [16] посвящена анализу и оптимизации

инвестиционного портфеля и расчету его базовых коэффициентов корреляции и ковариации

для коллективных

инвестиций (инвестиционных компаний и пенсионных фондов).

Но вопрос формирования портфеля частных инвестиций

остается открытым.

Обобщая приведенный выше анализ литературных источников, следует отметить отсутствие средств на формирование

инвестиционного портфеля на современном фондовом рынке.На этом de-

завершает перспективу исследования эффективности инвестиционной стратегии

для формирования пакета акций.

5. Методы исследования

При формировании инвестиционного портфеля могут возникнуть стандартные или нестандартные ситуации. Стандартные ситуации —

— ситуации, когда сформированный инвестиционный портфель

полностью соответствует требованиям, которые ставятся на предыдущем этапе его формирования

[17].Эти требования могут включать:

целей формирования инвестиционного портфеля;

стоимость доходности или риска портфеля и т.п. В

стандартной ситуации формирование портфеля

происходит четко на этапах, которые определены в первой главе.

Такой портфель предсказуем.

Нестандартные ситуации возникают, когда сформированный инвестиционный портал —

фолио не соответствует (или не полностью соответствует)

требованиям, которые были установлены в начале.

Существуют две основные нестандартные ситуации:

— когда нестандартная ситуация возникает из стандартной

ситуации;

— когда нестандартная ситуация приводит к нестандартной

ситуации.

Первый вид нестандартной ситуации возможен

, когда заказчик устанавливает определенные начальные условия:

— это конкретная цель, которой должен соответствовать инвестиционный портфель

;

— клиент устанавливает значение доходности и

риска портфеля, и желает получить портфель,

, значение доходности и риска которого будет равно

тому, что он установил.

Но при формировании портфеля возникает ситуация, когда

невозможно выполнить поставленные цели или значение

доходности и риска сформированного портфеля не соответствует

тому, что поставил заказчик [18 ]. В данном случае существует

вариантов выхода из ситуации. Во-первых, если полученные

значений индикаторов портфеля не сильно отличаются

от установленных заказчиком, он может принять эти новые

условия.Другой выход из этой ситуации — изменить

Как построить и управлять своим инвестиционным портфелем за 4 простых шага

Рохан ЧинчвадкарУправление сложным инвестиционным портфелем может быть сложной задачей для индивидуальных инвесторов, особенно если финансовое планирование не осуществляется систематически. Часто инвесторы слишком много внимания уделяют конкретным вопросам, таким как «какие акции выбрать» или «когда покупать / продавать», и в итоге получают портфель, который не удовлетворяет важные финансовые потребности.

Перед созданием инвестиционного плана необходимо принять две важные меры: денежный резерв (для покрытия расходов на проживание в течение нескольких месяцев в случае чрезвычайной ситуации, например, увольнения с работы) и страхование (страхование жизни, здоровья и общее страхование). После создания денежного резерва и страхования инвестор может разрабатывать инвестиционный портфель и управлять им, следуя простому четырехэтапному процессу управления портфелем.

Заявление о политике

Первый шаг в процессе управления портфелем включает составление заявления о политике.В заявлении о политике указывается, насколько и какие виды риска готов принять инвестор. Цель состоит в том, чтобы как можно точнее понять и сформулировать инвестиционные цели и ограничения. Первое, что сделает хороший специалист по финансовому планированию, — это заставит вас задуматься о ваших краткосрочных, среднесрочных и долгосрочных финансовых потребностях, чтобы вы могли составить четкое заявление о политике. Это чрезвычайно важный этап процесса, поскольку он гарантирует, что созданный портфель будет адаптирован к вашим потребностям.Четко сформулированное заявление о политике также позволяет вам установить ориентир для оценки портфеля в будущем. Вы можете измерить успех своей инвестиционной стратегии, только если четко понимаете, что вам нужно.

Инвестиционные цели обычно выражаются в терминах риска (который инвестор готов принять) и прибыли (которую ожидает инвестор). Цели должны быть УМНЫМИ: конкретными, измеримыми, достижимыми, реалистичными и привязанными к срокам. «Заработать много денег» — не вполне определенная цель. Важно отметить, что тщательный анализ предпочтений инвестора в отношении риска должен предшествовать любому обсуждению целей по доходности.

Инвестиционные ограничения могут быть разных форм: потребности в ликвидности (как быстро вам может потребоваться продажа активов и получение денежных средств), ограниченные по времени (необходимость возврата в течение определенного периода времени), налоговые проблемы (прирост капитала, подоходный налог), личные предпочтения (общий пример: отсутствие инвестиций в алкогольные или табачные компании) и уникальные потребности, вытекающие из вашей личной ситуации (муж и жена оба являются пилотами, поэтому им следует избегать покупки акций авиакомпаний).

Инвестиционная стратегия

Второй шаг включает оценку внешних финансово-экономических условий и выработку точки зрения на будущее.Эта оценка вместе с потребностями инвестора (определенными в заявлении о политике) совместно определяет инвестиционную стратегию. Поскольку рыночные условия претерпевают значительные изменения в течение определенного периода времени, их необходимо отслеживать и вносить соответствующие изменения в портфель, чтобы отразить будущие ожидания. Этот шаг также помогает установить реалистичные инвестиционные цели и ожидания возврата.

Строительство портфеля

Третий шаг — построить портфель путем реализации инвестиционной стратегии и принятия решения о том, как распределить капитал по географическим регионам, классам активов (например, собственный капитал, долг, недвижимость и золото) и ценным бумагам (акции, облигации).Основная цель построения портфеля — удовлетворить потребности инвестора с минимально возможным риском. Инвесторы и управляющие портфелями могут использовать разные подходы для построения портфелей. Традиционная финансовая теория предполагает, что инвесторы могут создать оптимальный портфель, сосредоточив внимание только на характеристиках риска и доходности различных ценных бумаг. Этот подход обычно рекомендует высоко диверсифицированный портфель, потому что он полагает, что рынки эффективны, и инвесторам трудно выбрать «выигравшие» акции.Более практичный подход, особенно для развивающихся рынков, которые имеют значительную неэффективность рынка, включает трехэтапный процесс выбора ценных бумаг: макроэкономический анализ, отраслевой анализ и анализ компании (наряду с оценкой акций). Инвесторы, не желающие самостоятельно заниматься подбором ценных бумаг, могут рассматривать паевые инвестиционные фонды и биржевые фонды.

Непрерывный мониторинг и оценка

После того, как портфель сформирован, критически важно постоянно отслеживать потребности инвесторов и рыночные условия, чтобы при необходимости можно было внести соответствующие изменения в заявление о политике и инвестиционную стратегию.Также важно оценить эффективность портфеля с поправкой на риск и сравнить ее с подходящим рыночным эталоном. Инвесторы должны помнить, что это непрерывный процесс, и они должны пересматривать все этапы через регулярные промежутки времени (возможно, ежегодный обзор), чтобы обеспечить корректировку портфеля при изменении потребностей инвестора и рыночных ожиданий.

(Автор — доцент кафедры финансов IIM Trichy.)

Построение портфеля — определение, понимание и последние новости о конструировании портфеля

Введение

Построение портфеля — это процесс оптимального выбора ценных бумаг с минимальным риском для достижения максимальной прибыли.Портфель состоит из различных ценных бумаг, таких как облигации, акции и инструменты денежного рынка.

Что такое строительство портфеля?

Чтобы спланировать портфельные инвестиции, вы должны внимательно изучить все текущие активы, инвестиции и долги, если таковые имеются. Теперь вы можете определить свои финансовые цели на краткосрочную и долгосрочную перспективу. Чтобы установить профиль риска и доходности, вы должны решить, какой риск и волатильность вы готовы принять, и какую прибыль вы хотите получить.Теперь можно установить контрольные показатели для отслеживания эффективности портфеля.