Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Частые вопросы о факторинге — FAQ Сбер Факторинга

В Сбербанк Факторинг вы можете оформить факторинг:

С ПРАВОМ РЕГРЕССА

Инициатор: поставщик;

Услуги Фактора: финансирование, услуги по администрированию платежей и управлению дебиторской задолженностью.

Риск: ответственность за неоплату покупателем поставленных товаров или оказанных услуг перед факторинговой компанией несет поставщик.

Отсрочка платежа: возможно предоставление дополнительной отсрочки платежа, сверх установленной в контракте.

БЕЗ ПРАВА РЕГРЕССА

Инициатор: поставщик;

Услуги Фактора: финансирование, услуги по администрированию платежей и управлению дебиторской задолженностью.

Риск: Фактор страхует риск неоплаты или несвоевременной оплаты покупателем поставленных товаров или оказанных услуг, самостоятельно занимается взысканием задолженности с покупателя, в случае ее возникновения, без предъявления платежных требований в адрес поставщика.

Отсрочка платежа: возможно предоставление дополнительной отсрочки платежа, сверх установленной в контракте.

РЕВЕРСИВНЫЙ ФАКТОРИНГ С ПРАВОМ РЕГРЕССА И БЕЗ ПРАВА РЕГРЕССА

Инициатор: покупатель;

Услуги Фактора: финансирование поставщиков, которых покупатель передает на факторинговое обслуживание, услуги по администрированию платежей и управлению дебиторской задолженностью.

Отсрочка платежа: возможно предоставление дополнительной отсрочки платежа, сверх установленной в контракте.

Реверсивный факторинг, в первую очередь, подходит для покупателей, имеющих большое количество поставщиков, и является выгодной альтернативой кредиту для оплаты товара. Позволяет увеличить объем закупок и расширить рынок сбыта.

МЕЖДУНАРОДНЫЙ ФАКТОРИНГ

Международный факторинг представляет собой факторинговое обслуживание внешнеэкономических контрактов: поставщик и покупатель являются резидентами разных государств.

Что такое и зачем нужен факторинг с регрессом простыми словами

Факторинг с регрессом

Факторинг – вид финансовых услуг, предоставляемых банком или факторинговой организацией компаниям, которые поставляют товары или услуги с отсрочкой платежа. Фактор оплачивает до 100% от суммы поставки (в зависимости от условий договора).

При факторинге с правом регресса, если заказчик (дебитор) не выплатит задолженность, фактор имеет право потребовать возвращения выплаченной суммы у поставщика.

Как работает регрессный факторинг?

По условиям факторинга с регрессом финансирование в размере до 100% поступает в течение одного-двух дней со дня поставки и передачи документов. Как правило, это счет-фактура и накладная. Срок отсрочки прописан в договоре между поставщиком и заказчиком.

Сделка с использованием регрессного факторинга происходит следующим образом:

- Производитель или поставщик отгружает товар заказчику;

- Фактор выплачивает до 100% от суммы поставки;

- Через указанный период дебитор выплачивает всю сумму поставки фактору;

- Поставщик получает остаток от суммы, из которой вычитаются комиссии факторинговой компании;

- Если дебитор не вносит оплату за поставку в срок или в полном объеме, фактор имеет право запросить возврат выплаченной суммы у поставщика.

Для кого актуален факторинг с регрессом?

Сегодня среди производителей и поставщиков все больше тех, кто использует в своей работе факторинг как форму финансирования своего бизнеса. Однако для улучшения финансовой ликвидности и снижения рисков нужно выбрать правильную разновидность факторинга.

Факторинг с регрессом наиболее выгодно и безопасно использовать в работе с постоянными проверенными клиентами и деловыми партнерами, а также с компаниями, у которых есть своя сеть покупателей. В отличие от услуги факторинга без регресса, факторинговая компания не несет ответственности за платежеспособность покупателя, тем не менее, она проводит бухгалтерскую проверку, а также поддерживает его в сборе неоплаченных долгов.

Как правило, факторингом с регрессом пользуются быстрорастущие компании, так как это позволяет обеспечить непрерывное пополнение оборотных средств и эффективно распределять денежные потоки.

Преимущества факторинга с правом регресса

Сегодня многие компании выбирают факторинг с регрессом благодаря следующим преимуществам:

- Поступление денег сразу после отгрузки товара или выполнения услуги;

- Нивелирование кассового разрыва;

- Повышение конкурентоспособности за счет возможности предоставить заказчику отсрочку платежа;

- Более низкие ставки за факторинговые услуги.

Зачем нужен факторинг?

Факторинг — это комплекс услуг для компаний, продающих свои товары или услуги на условиях отсрочки платежа.

Факторинг предполагает финансирование под уступку финансовых требований поставщиком к покупателю.

Для чего можно использовать факторинг

Пополнить оборотные средства

Когда покупатель долго не платит, поставщику трудно позволить себе лишние расходы, и это может сдерживать развитие компании.

Устранить кассовый разрыв

Из-за условия отсрочки платежа, которое прописано в контракте, поставщик рискует оказаться в ситуации, когда денег не хватит даже на текущие расходы. Факторинг помогает закрывать кассовый разрыв.

Поработать с крупными компаниями

Торговые сети работают с сотнями поставщиков и чаще всего оплачивают поставки только через 30 — 90 дней. Факторинг дает возможность работать с крупными покупателями и получать деньги сразу после поставки.

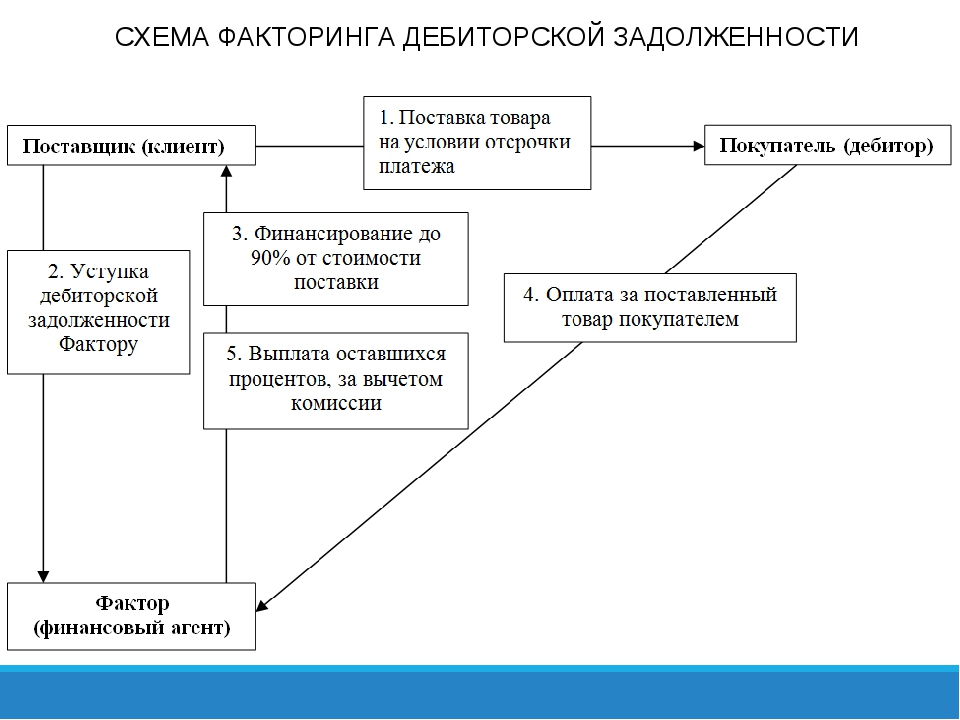

Как работает факторинг

- Вы поставляете товары, выполняете работы или оказываете услуги покупателю на условиях отсрочки платежа.

-

После этого вы обращаетесь в факторинговую компанию, чтобы получить деньги сразу после поставки. Вы уступаете денежное требование к покупателю факторинговой компании.

- Вы сразу получаете от фактора деньги до 100% от суммы поставки.

- Покупатель расплачивается с фактором по истечении срока отсрочки.

Чтобы оформить факторинг, не нужно ехать в отделение банка.

Например, в СберФакторинг весь процесс оформления происходит онлайн.

Вот как это сделать:

1. Заполните заявку на сайте СберФакторинг.

2. Вам позвонит менеджер для обсуждения деталей.

3. Предоставьте необходимый пакет документов.

4. Получите решение факторинговой компании.

5. Подпишите договор в электронной форме.

6. Осуществляйте поставки покупателю.

7. Получите деньги от СберФакторинг сразу после поставки.

Факторинг не дает деньгам «спать»

При работе с сетями очень важен такой фактор, как автоматизация процессов. В этом плане наша собеседница отметила сети АШАН и О`Кей, которым удалось достичь очень высокого уровня автоматизации в сфере верификации поставок при работе их поставщиков по факторингу.

Павел Туфатулин, учредитель компании ООО «Союз Продукт», главным преимуществом работы по факторингу также назвал оперативное пополнение оборотных средств. Быстрое получение денег за отгруженный товар означает возможность покупки дополнительного сырья и увеличения количества поставок, при этом в больших объемах. «По данной схеме наша компания работает уже около пяти лет, и могу точно сказать, что если бы мы не пользовались этим инструментом, нам бы пришлось тратить ресурсы на поиск средств для покупки сырья, упаковки и пр., вместо того чтобы сконцентрироваться на поиске новых клиентов», – рассказывает наш собеседник. Таким образом, с учетом приемлемой стоимости услуги онлайн-факторинга, на которую, к слову, обратила внимание и В. Венкова, использование факторинга является экономически выгодным – именно за счет быстрой оборачиваемости денежных средств.

Вячеслав Феоктистов, представитель компании ООО «Русский Караван», помимо уже упомянутых повышения оборачиваемости и высвобождения денежных средств, снижения дебиторской задолженности, к перечню плюсов работы по факторингу также добавил увеличение коэффициента ROA, правда, с оговоркой, что затраты по факторингу должны быть ниже, чем прибыль от использования высвобожденных дебиторских средств.

Преимущество факторинга перед кредитом, по мнению В. Феоктистова, в том, что он предоставляется без залогов, под собственный товар, который к тому же уже продан. И это обстоятельство даже нивелирует более высокую процентную ставку. Также серьезным преимуществом факторинга как массового рыночного инструмента является минимальный набор документов для оформления договора и простота этой процедуры в режиме онлайн.

Максим Потрываев, генеральный директор ООО «Гелиос», подтвердил, что высвобожденные денежные средства его компания, как правило, также перенаправляет на различные производственные нужды, что позволяет активно развивать свой бизнес.

Факторинг – в помощь бизнесу

Факторинг – финансовый инструмент, позволяющий компаниям малого и среднего предпринимательства своевременно пополнять свои оборотные средства.

Если вы хотите получить деньги раньше установленного договором срока, то можете обратиться в банк, микрофинансовую организацию или в факторинговую компанию. Тогда в расчетах между продавцом и клиентом появляется посредник — фактор.

Тогда в расчетах между продавцом и клиентом появляется посредник — фактор.

Как работает факторинг?

Продавец и клиент заключают договор, который предусматривает отсрочку платежа. Посредник (фактор) перечисляет продавцу будущую выручку. То есть факторинговая компания оплачивает счет, который выставляет продавец покупателю, раньше, чем это делает покупатель. Такая отсрочка выгодна как покупателю, так и продавцу.

В чем преимущества факторинга?

В использовании факторинга есть много плюсов. При заключении факторинговых сделок не требуется обеспечения, объем финансирования определяется параметрами контракта на поставку и может увеличиваться по мере роста объема продаж. Получить финансирование можно практически сразу после подтверждения поставки и подписания закрывающих документов. Поэтому для предприятий, обеспечивающих поставки крупным заказчикам и покупателям данный вид финансирования позволит по приемлемой стоимости обеспечить пополнение оборотных средств и устранение кассовых разрывов.

Кроме того, факторинг снижает риск неоплаты поставок со стороны покупателей и заказчиков (риск принимает на себя фактор), а также оберегает от сотрудничества с неблагонадежными клиентами (их платежеспособность оценивает факторинговая компания).

Кому не подходит факторинговое финансирование?

Получить факторинговое финансирование будет проблематично, если у фирмы плохая деловая репутация, а платежная дисциплина компании и ее клиентов ниже допустимого уровня, установленного фактором. Также факторы не работают с компаниями, которые занимаются высокорисковой деятельностью или находятся в предбанкротном состоянии.

Онлайн-факторинг

В настоящее время наиболее привлекательным для использования является цифровой онлайн-факторинг. Он позволяет бизнесу в режиме «единого окна» узнать о факторинговых компаниях, сравнить условия финансирования и выбрать для себя лучшие. При использовании онлайн-факторинга клиенту не нужно регулярно посещать офис компании: большинство операций проходит в дистанционном формате с использованием электронного документооборота. Время на получение такого финансирования минимально.

Время на получение такого финансирования минимально.

Перед тем, как воспользоваться факторингом, необходимо проверить выбранную финансовую организацию. Сделать это можно на сайте Банка России в разделе «Проверить финансовую организацию» или на сайтах Росфинмониторинга и Федеральной налоговой службы России.

Факторинг для бизнеса

Оптимальный дисконт

Финансирование без залога

Внутренний факторинг – доступный инструмент финансирования Вашего бизнеса в белорусских рублях и управления дебиторской задолженностью Вашей компании.

Это удобный вид торгового финансирования, при котором поставщик, поставив товар (выполнив работы) с отсрочкой платежа, не дожидаясь оплаты от покупателя, может получить от банка денежные средства в размере дебиторской задолженности за вычетом дисконта (вознаграждения), уступив право денежного требования к должнику банку.

Преимущества факторинга в нашем банке:

- Возможность получения средств в кратчайшие сроки после поставки

- Ускорение сроков возврата дебиторской задолженности

- Удобный способ пополнения оборотного капитала компании

- Улучшение ликвидности активов

- Удобный способ устранения кассовых разрывов

- Возможность получения финансирования без ухудшения структуры баланса (при открытом факторинге)

- Прозрачный механизм расчета дисконта

- Возможность получения финансирования без залога

Низкий уровень процентной ставки для расчета дисконта.

Отсутствие дополнительных сборов и комиссий за администрирование дебиторской задолженности.

Возможность финансирования без залогового обеспечения.

Профессиональная консультационная поддержка.

Помощь в подготовке документов.

Виды факторинга

Как это работает?

- Открытый факторинг — покупатель уведомляется о заключении договора факторинга, по которому права поставщика переходят к банку. Банк финансирует поставщика на сумму дебиторской задолженности за вычетом дисконта. Денежные средства от покупателя поступают на счет банка.

- Скрытый – покупатель не уведомляется о заключении договора факторинга, по которому права поставщика переходят к банку. Банк финансирует поставщика на сумму дебиторской задолженности за вычетом дисконта. Денежные средства от покупателя поступают на счет поставщика, который самостоятельно погашает задолженность перед банком за полученное финансирование.

- Без права регресса — банк финансирует поставщика без права последующего возврата неоплаченных денежных требований поставщику. При этом банк принимает на себя риск неоплаты покупателем денежных требований.

- С правом регресса — банк имеет право вернуть поставщику денежные требования, не оплаченные покупателем в течение определенного срока. При этом поставщик несет риск неоплаты покупателем денежных требований.

При этом банк принимает на себя риск неоплаты покупателем денежных требований.

При этом банк принимает на себя риск неоплаты покупателем денежных требований.- Поставщик отгружает товар покупателю с отсрочкой платежа.

- Банк финансирует поставщика на сумму задолженности покупателя с дисконтом.

- Покупатель производит оплату поставщику (при скрытом факторинге) или банку (при открытом факторинге).

- Поставщик перечисляет сумму оплаты банку (при скрытом факторинге).

* В случае неоплаты после периода ожидания банк списывает задолженность с поставщика (при скрытом факторинге) либо с покупателя (при открытом факторинге).

Финансирование осуществляется путем перечисления оплаты в рамках уступленных требований на Ваши текущие счета, открытые в ОАО «СтатусБанк». При этом

банк готов обеспечить со своей стороны высокое качество обслуживания при умеренном

уровне комиссионного вознаграждения.

Скачать все документы в архиве

При этом

банк готов обеспечить со своей стороны высокое качество обслуживания при умеренном

уровне комиссионного вознаграждения.

Скачать все документы в архивеСпециалисты ОАО «СтатусБанк»:

- Бесплатно проконсультируют Вас по вопросам финансирования с использованием различных видов факторинга.

- Окажут Вам содействие в оформлении необходимых документов.

удобным для вас способом.

Всю необходимую информацию об услугах банка

для юридических лиц Вы можете получить по телефонам:

Заказать обратный звонок

Просто отправьте заявку и сэкономьте свое время. Наш сотрудник

свяжется с Вами в ближайшее время.

Экспортный факторинг без права регресса под страхование АО «ЭКСАР»

Экспортный факторинг без права регресса под страхование АО «ЭКСАР»Ваш браузер устарел!

Обновите ваш браузер для правильного отображения этого сайта. Обновить мой браузер

Другие продукты

Пополняем оборотные средства, гарантируем исполнение экспортных контрактов, финансируем приобретение ваших товаров за рубежом. Выбирайте нужное.

Выбирайте нужное.

Сайт работает в тестовом режиме. Старая версия сайта доступна по адресу https://old.eximbank.ru/

ПонятноНастройки конфиденциальности

Когда вы посещаете какой-либо веб-сайт, он может сохранять информацию в вашем браузере или получать из него данные, в основном в виде файлов cookie. Эта информация может относиться к вам, вашим предпочтениям, вашему устройству или будет использоваться для правильной работы веб-сайта с вашей точки зрения. Такие данные обычно не идентифицируют вас непосредственно, но могут предоставлять вам индивидуализированные возможности работы в интернете. Вы можете отказаться от использования некоторых типов файлов cookie. Однако вы должны понимать, что блокировка некоторых типов cookie может повлиять на использование вами веб-сайта и ограничить предлагаемые нами услуги.

Такие данные обычно не идентифицируют вас непосредственно, но могут предоставлять вам индивидуализированные возможности работы в интернете. Вы можете отказаться от использования некоторых типов файлов cookie. Однако вы должны понимать, что блокировка некоторых типов cookie может повлиять на использование вами веб-сайта и ограничить предлагаемые нами услуги.

Что такое факторинг счетов и как он работает?

Что такое факторинг счетов?

Факторинг счетов-фактур — это вид финансирования счетов-фактур, при котором вы «продаете» часть или все неоплаченные счета-фактуры вашей компании третьей стороне в качестве способа улучшения вашего денежного потока и стабильности доходов. Факторинговая компания немедленно выплатит вам большую часть выставленной суммы, а затем получит оплату непосредственно от ваших клиентов. У факторинга счетов есть преимущества и недостатки, о которых мы расскажем в этой статье.

Факторинг счетов-фактур также называется факторингом дебиторской задолженности или долговым факторингом.

Как работает факторинг?

Факторинг счетов-фактур означает продажу контроля над вашей дебиторской задолженностью, частично или полностью. Это работает так:

Вы предоставляете своим клиентам товары или услуги обычным способом.

Вы выставляете своим клиентам счета за эти товары или услуги.

Вы «продаете» выставленные счета факторинговой компании.Факторинговая компания выплачивает вам большую часть выставленной суммы немедленно, обычно до 80-90% от стоимости, после проверки действительности счетов.

Ваши клиенты платят напрямую факторинговой компании. При необходимости факторинговая компания гонится за оплатой счета.

Факторинговая компания оплачивает вам оставшуюся сумму счета — за вычетом комиссии — после полной оплаты.

Когда вашей компании следует использовать факторинг?

Вашей компании следует использовать факторинг счетов-фактур, если у вас обычно много неоплаченных счетов-фактур и из-за этого страдает ваш денежный поток.

В качестве примера предположим, что ваша организация продает на условиях 30-дневной оплаты. Большинство ваших должников заплатят в течение 30 дней — для некоторых может потребоваться погоня, для некоторых — нет — в то время как другие могут превысить лимит и потребовать более настойчивых усилий с вашей стороны. Этот 30-дневный доход может составлять основную часть вашего потенциального денежного потока, но на самом деле вы не можете его использовать. Факторинг счетов позволяет вам выпустить эти наличные почти сразу или, по крайней мере, большую их часть. Вы можете использовать эти деньги для:

Сократить краткосрочные расходы

Погасить ссуду

Воспользоваться сезонными бизнес-возможностями

Или по любой причине, по которой денежный поток в противном случае может быть ограничением

Преимущества факторинга

Улучшенный и более предсказуемый денежный поток — с помощью факторинга счетов-фактур вы можете почти сразу оплатить большую часть своих счетов, вместо того, чтобы ждать поступления денег (возможно, после обширной погони от вашего имени).Это делает бизнес-планирование и прогнозирование более точным и позволяет использовать возможности, которые в противном случае были бы недоступны.

Больше шансов на выживание вашего бизнеса — лучший денежный поток дает вашему бизнесу больше шансов на выживание. Многие предприятия терпят неудачу из-за плохого денежного потока, и факторинг счетов может сохранить ваше здоровье, если вы используете его с умом.

Дешевле и проще, чем банковский заем — Факторинг счетов обычно дешевле, чем банковский заем, и его легче получить, что позволяет удовлетворить краткосрочные потребности в финансировании.Это также избавит вас от хлопот по управлению долгом. В зависимости от размера вашей клиентской базы это может быть большой экономией.

Снижает накладные расходы вашего бизнеса — услуги факторинга счетов могут снизить накладные расходы вашего бизнеса. Хотя существуют комиссии, связанные с факторингом счетов-фактур, они могут быть меньше, чем расходы на оплату труда специального персонала по кредитному контролю. Факторинг счетов также может улучшить моральное состояние людей, работающих в вашей бухгалтерии, поскольку погоня за платежами часто является стрессовой работой.

Недостатки факторинга

Не подходит для предприятий с небольшим количеством клиентов — факторинг счетов не подходит для компаний с небольшим количеством основных клиентов. Факторинговые компании предпочитают максимально широко распределять риск. Они стараются избегать высокой концентрации счетов-фактур всего нескольким клиентам.

Требует больших обязательств. Хотя иногда возможно факторизовать небольшое количество счетов-фактур (так называемый выборочный факторинг или спотовый факторинг), большинство факторинговых компаний захотят взять на себя большую часть вашей дебиторской задолженности.Они также могут попытаться связать вас длительным контрактом, который может составлять два года или больше. Это необходимо с их точки зрения, но это означает, что вы не можете в любой момент просто окунуться в факторинг счетов и отказаться от него. Это важное бизнес-решение.

Обойдется дороже, если ваши клиенты склонны к риску — Факторинговые компании делают все возможное, чтобы точно определить риск просрочки платежа или невыплаты долга. Это означает, что они будут внимательно оценивать ваших клиентов. Их гонорары будут отражать их восприятие кредитного риска — если вы или ваши клиенты считаете себя подверженными высокому риску, сборы будут высокими.

Дополнительные расходы, когда это не работает — могут потребоваться дополнительные выплаты, если ваши клиенты окажутся плательщиками хуже, чем ожидалось. Если клиент не платит, вам, возможно, придется вернуть сумму, которую факторинговая фирма уже заплатила вам, если вы не доплатите за факторинг без права регресса. Короче говоря, не ждите, что факторинговая компания возьмет на себя ваши безнадежные долги даром. Они, как и вы, занимаются бизнесом, чтобы зарабатывать деньги.

Может нанести вред вашим отношениям с клиентами — когда вы факторизуете счета-фактуры и кредитный контроль осуществляется факторинговой компанией, вы также передаете часть контроля над своими отношениями с клиентами.Если факторинговая компания занимается погашением долга холодным или агрессивным образом, вы рискуете, что ваши клиенты перестанут работать с вами в будущем. Они также могут рассматривать участие факторинговой компании как признак того, что ваш бизнес не идет хорошо.

Глоссарий

Дебиторская задолженность

Дебиторская задолженность — это деньги, которые компания должна своим клиентам. Этот причитающийся платеж проистекает из обычного поведения предприятий, поставляющих товары или услуги до получения оплаты, согласно соглашению, они будут выплачены вскоре после того, как они предоставят то, что они обещали.

Термин «дебиторская задолженность» также используется для обозначения действия по обеспечению того, чтобы клиент платил деньги, которые он задолжал, и в этом смысле часто используется взаимозаменяемо с «кредитным контролем», «управлением должником» и «отслеживанием дебитора». . Типичные способы гарантировать, что клиент заплатит деньги, которые он должен, — это напоминания по электронной почте или по телефону, как до того, как деньги будут причитаться, так и после.

Факторинг дебиторской задолженности

Факторинг дебиторской задолженности — это еще один термин для факторинга счетов-фактур — вид финансирования счетов-фактур, при котором вы «продаете» часть или все неоплаченные счета-фактуры вашей компании третьей стороне в целях улучшения вашего денежного потока и стабильности доходов .

Период утверждения

Ожидаемое время для оплаты счетов. Любые более старые долги могут быть возвращены вам.

Денежный поток

Денежный поток — это мера суммы средств, поступающих в бизнес в заданный период времени (обычно в месяц). Денежный поток может быть как положительным, так и отрицательным, в зависимости от того, приносит бизнес больше или меньше денег, чем он потратил в этот период. Хотя положительный денежный поток является хорошим признаком, наличие очень высокого денежного потока может указывать на то, что бизнес недостаточно инвестирует в собственный рост.

Факторинг CHOCC

Факторинг CHOCC — это тип факторинга счетов-фактур, при котором вы по-прежнему отслеживаете оплату счетов-фактур, которые вы факторизовали, а не факторинговая компания. CHOCC — это аббревиатура, означающая «Клиент осуществляет собственный кредитный контроль».

Конфиденциальный факторинг

Конфиденциальный факторинг — это тип факторинга счетов, при котором ваши клиенты никогда не узнают, что они имеют дело с факторинговым бизнесом.

Кредитный контроль

Кредитный контроль — это действие по обеспечению выплаты клиентом денег, которые он должен.Его часто используют как синонимы «дебиторская задолженность», «управление должником» и «отслеживание должника». Типичные способы гарантировать, что клиент заплатит деньги, которые он должен, — это напоминания по электронной почте или по телефону, как до того, как деньги будут причитаться, так и после.

Факторинг долга

Факторинг долга — это еще один термин для факторинга счетов — типа финансирования счетов, при котором вы «продаете» часть или все неоплаченные счета вашей компании третьей стороне в качестве способа улучшения вашего денежного потока и стабильности доходов.

Выплаты

Дополнительные комиссии, взимаемые факторинговой компанией за административные вопросы, проверки кредитоспособности и т. Д.

Раскрытый факторинг

Раскрытый факторинг — это типичный вид факторинга счетов, когда ваши клиенты знают, что имеют дело с факторинговым бизнесом .

Финансирование счета-фактуры

Финансирование счета-фактуры — это совокупность способов монетизации вашего неоплаченного счета-фактуры, которые включают в себя получение процентной доли от стоимости счета-фактуры третьей стороной за вознаграждение, с погашением стороны при получении счета-фактуры.

Факторинг без права регресса

Факторинг без права регресса — это тип факторинга по счетам-фактурам, при котором факторинговая компания не возвращает вам безнадежные долги. Комиссии будут выше, чем при регрессном факторинге.

Условия оплаты

Условия оплаты относятся к согласованному сроку, в течение которого ваш клиент должен заплатить вам после того, как вы ему выставили счет. Обычные условия оплаты — 30, 60 и 90 дней (то есть оплата должна быть произведена через 30, 60 или 90 дней после того, как вы доставите свои товары или услуги и выставите счет своему клиенту).

Факторинг с регрессом

Факторинг с регрессом — это тип факторинга по счетам-фактурам, при котором факторинговая компания возвращает вам безнадежные долги.

Выборочный факторинг

Выборочный факторинг — это тип факторинга счетов, при котором факторируются отдельные или небольшие пакеты счетов, в отличие от больших сумм или всей книги продаж.

Спотовый факторинг

Спотовый факторинг — это тип факторинга счетов, при котором факторируются отдельные или небольшие пакеты счетов, в отличие от больших сумм или всей книги продаж.

Руководство: что такое совет по переводу денег?

Полученный от термина «перевод» (означающий «отправить обратно»), перевод означает денежную сумму, которая отправляется обратно или переводится другой стороне. Ознакомьтесь с нашим полным руководством по Консультации по денежным переводам.

Узнать больше о Консультации по денежным переводам?

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Как работает факторинг? 5 простых шагов

14 февраля 2018

Факторинг по счетам-фактурам, также известный как факторинг дебиторской задолженности, представляет собой решение для финансирования без долгов, используемое компаниями для контроля над своими финансами.Вместо того, чтобы ждать платежа клиента, факторинг выплачивает вам оплату сразу по вашим открытым счетам. Люди часто задаются вопросом: «Как работает факторинг?» Хотя процесс довольно прост, мы обнаруживаем, что многие по-прежнему хотят краткого объяснения того, как работает факторинг счетов, и с чего начать.

Как работает факторинг?

Шаг 1. Выберите факторинговую компанию

Первым шагом к началу факторинга счетов является выбор надежной факторинговой компании. Есть много факторинговых компаний на выбор, но вы обязательно должны выбрать ту, которая подходит для вашего бизнеса.

Обязательно подумайте об этих моментах при выборе факторинговой компании.

- Как давно факторинговая компания работает?

- Факторинг с регрессом или без регресса?

- Работали ли они с вашей отраслью раньше?

- Какова продолжительность контракта?

- Какое минимальное и максимальное количество счетов-фактур вы можете факторизовать в месяц?

- Есть ли скрытые комиссии?

- Предлагают ли они поддержку бэк-офиса, такую как управление дебиторской задолженностью и взыскание?

Шаг 2. Настройка учетной записи

После того, как вы выберете факторинговую компанию и подпишете договор, вы выберете, каких клиентов вы хотите факторинговать.Факторинговая компания проведет комплексную проверку клиентов, которых вы хотите привлечь. Оттуда факторинговая компания устанавливает максимальную сумму в долларах для счетов-фактур, которые вы хотите факторизовать.

Шаг 3. Отправка счетов и получение наличных

Отправьте счета факторинговой компании. Когда факторинговая компания получает счета, вам переводится процент от суммы счета прямо на ваш банковский счет. — Если вы выберете TCI Business Capital в качестве факторинговой компании, мы будем выставлять вам счета в день их получения.

Шаг 4. Факторинговая компания отправляет счета вашему клиенту

Факторинговая компания затем отправляет ваши счета вашему клиенту для обработки и оплаты.

Шаг 5. Клиент оплачивает счет

Ваш клиент отправляет платеж факторинговой компании на согласованных условиях. Как только факторинговая компания получает платеж, оставшаяся часть счета возвращается вам за вычетом комиссии за факторинг.

Почему компании используют факторинг счетов?

Компании в самых разных ситуациях используют факторинг счетов.В конечном счете, каждый заинтересованный в факторинге счетов стремится улучшить денежный поток. Если вы просто не можете дождаться платежа клиента или вам отказал банк, факторинг счетов может помочь вам взять под контроль свои финансы, чтобы у вас были наличные деньги для работы и роста.

Подходит ли вам факторинг счетов?

Ответ на вопрос «как работает факторинг?» это просто. Если вы можете использовать наличные для своей компании раньше, чем ваши счета будут оплачены, вам может помочь факторинг счетов.

TCI Business Capital гордится тем, что является факторинговой компанией номер один в Северной Америке. Более 20 лет мы помогаем компаниям работать и расти. Если вы хотите узнать больше о наших услугах или начать работу сегодня, позвоните нам по телефону (800) 707-4845 или свяжитесь с нами через Интернет, чтобы получить бесплатную консультацию по факторингу и расценки.

Факторинг счетов | Все, что вам нужно знать (серьезно)

Что это такое, как это работает, стоимость и многое другое.

Вам интересно, что такое факторинг и как он может помочь вашему бизнесу в капитале? Мы составили четкое и краткое руководство по факторингу счетов, чтобы вам не приходилось тратить время на поиски ответов в Интернете.

В этом подробном руководстве мы рассмотрим следующие темы:

- Основы факторинга счетов

- Пошаговый процесс факторинга

- Кто может получить выгоду от факторинга и почему?

- Факторинг по счетам и традиционные банковские ссуды

- Факторинг по счетам и финансирование по счетам

- Требования для утверждения факторинга

- Сколько денежных авансов вы получите?

- Сколько стоит факторинг?

- Типичные условия соглашения о факторинге

Мы надеемся, что этот полный справочник поможет вам досконально разобраться в факторинге счетов.Если после прочтения у вас остались вопросы, свяжитесь с нами. Мы будем рады помочь.

Что такое факторинг счетов?

Факторинг счетов-фактур (или факторинг дебиторской задолженности) — это финансовая операция, при которой предприятие продает свои неоплаченные счета факторинговой компании со скидкой. Компании, предлагающие товары или услуги другим предприятиям (или правительству), используют факторинг для получения доступа к немедленному денежному потоку.

Факторинг по счетам-фактурам и финансирование по счетам-фактурам часто используются как взаимозаменяемые, и поэтому их ошибочно принимают за одно и то же.Они не! Факторинг счетов — это продажа актива. Финансирование по счетам-фактурам (или финансирование под дебиторскую задолженность) — это бизнес-ссуда, в которой неоплаченные счета-фактуры используются в качестве обеспечения.

Как работает факторинг счетов?

Процесс факторинга счетов состоит из четырех основных компонентов:

- Ваш бизнес

- Ваши клиенты (дебиторы)

- Один или несколько неоплаченных счетов

- Факторинговая компания (фактор)

Процесс факторинга состоит из семи этапов:

- Шаг 1 : Ваша компания продает товары другой компании и выставляет счета к оплате в течение 30–90 дней.

- Шаг 2 : Вы настраиваете счет с коэффициентом.

- Шаг 3 : Вы отправляете неоплаченные счета фактору.

- Шаг 4 : Фактор обеспечивает немедленный аванс наличными на основе согласованного процента.

- Шаг 5 : Должник оплачивает счет.

- Шаг 6 : Платеж зачисляется на временный резервный счет.

- Шаг 7 : Фактор вычитает комиссию и сумму аванса и переводит остаток на ваш банковский счет.

Пример факторинга счета-фактуры

- Ваша компания доставляет продукт XYZ в компанию Wholesale Inc., выставляет счет на 1000 долларов и дает должнику 60 дней на оплату.

- Вы подписываете соглашение с факторинговой компанией по выставлению счетов о следующем: ставка аванса 80% и плата за скидку 2% каждые 30 дней

- Вы продаете неоплаченный счет фактору и получаете аванс в размере 800 долларов.

- На 29-й день должник отправляет чек в сейф, открытый факторингом на ваше имя.

- Факторинговая компания, выставляющая счета, получает деньги и помещает их на резервный счет.

- Фактор принимает 20 долларов в качестве комиссии за факторинг, вычитает уже авансированные вам средства (800 долларов) и отправляет вам оставшийся баланс в 180 долларов (иногда это называется скидкой).

Каким образом владельцы бизнеса могут получить право на факторинг?

Факторинг счетов доступен исключительно для операций B2B (предприятия, которые продают предприятиям ИЛИ правительству). К сожалению, структура факторинга не предназначена для обслуживания розничных магазинов.

Факторинг — это доступное решение для увеличения оборотного капитала для растущих стартапов, малых предприятий и устоявшихся организаций, которые продают кредитоспособным клиентам в кредит.

Крупные и малые предприятия в этих отраслях используют факторинг в качестве источника капитала (но не ограничиваясь):

- Персонал

- Грузоперевозки

- Транспорт

- Строительство

- Производство

- Дистрибьюция

- Одежда

- Безопасность Охрана

- Поставщики коммерческих услуг

- И многие другие…

Возможные причины для доступа к факторинговому финансированию:

- Вам нужен временный денежный поток для текущих расходов, расчета заработной платы и других счетов поставщика.

- Вы не можете получить оборотный капитал от финансового учреждения.

- Вам необходим денежный поток в дополнение к текущему финансированию.

- Вы решили не добавлять задолженность в бухгалтерскую книгу.

Клиенты по факторингу обычно имеют одну или несколько из следующих характеристик:

- Недостаточная кредитная история или плохая кредитная история

- Проблемное прошлое, включая предыдущие банкротства или отсрочки платежа

- Кредит отказано или превышен

- Малый бизнес с быстрым ростом

- Операционные убытки

- Отрицательная чистая стоимость

- Высокий уровень заемных средств

- Просроченные налоги

- Отсутствие обеспечения

Преимущества и недостатки использования факторинга счетов

Плюсы

- Быстрое увеличение денежного потока

- Вы можете предоставить условия вашим клиентам без забот

- Низкие квалификационные требования и простой процесс подачи заявки

- Высокий коэффициент одобрения

- Денежный поток без долга

- Не требуется залог или личные гарантии

- Минимальные требования к кредитному рейтингу

- Оперативная поддержка отдела A / R

- Намного дешевле, чем финансирование по счетам

Минусы

- Недоступно для B2C (тех, кто работает только с потребителями)

- Дороже, чем традиционное финансирование бизнеса

- Требуется передача некоторого контроля над взаимодействие с клиентами относительно A / R

- Не решение для просроченных или просроченных неоплаченных счетов

- Ответственность за некредитоспособных клиентов (в большинстве случаев)

Банковское финансирование против факторинга счетов

Если вы имеете право на получение банковской ссуды, возьми это! Поскольку это дешевле, чем факторинг счетов-фактур, выбор не составляет труда.К сожалению, многие организации не удовлетворяют требованиям к бизнес-кредитам.

Если вы не можете получить недорогую ссуду для бизнеса или не хотите добавлять долги в бухгалтерские книги, факторинг может быть лучшим решением, когда вы испытываете нехватку денежных средств.

Факторинг по счетам и финансирование по счетам

Важно различать факторинг по счетам и финансирование по счетам. Даже когда для управления пробелами в финансировании бизнеса можно использовать оба варианта финансирования, структура и условия этих финансовых продуктов значительно различаются.

Это наиболее важная информация, которую необходимо учитывать при сравнении факторинга с финансированием по счетам:

- Факторинг — это сделка продажи.

- Финансирование счета-фактуры — это бизнес-кредит.

Факторинг счетов-фактур — это покупка неоплаченных счетов-фактур со скидкой. Вы получаете денежный аванс за покупку сразу после того, как фактор проверит и купит вашу дебиторскую задолженность. Поскольку вы больше не владеете дебиторской задолженностью, вы не отвечаете за ее взыскание с дебиторов.Кроме того, поскольку факторинг не является бизнес-ссудой, вам не нужно делать регулярные платежи.

Финансирование по счетам (то же самое, что финансирование под дебиторскую задолженность или финансирование по счетам), с другой стороны, представляет собой бизнес-ссуду, основанную на активах. В этом случае вы берете в долг процент от неоплаченной суммы счета-фактуры, используя дебиторскую задолженность в качестве обеспечения. Вы получаете краткосрочную ссуду и сохраняете право собственности на дебиторскую задолженность. Таким образом, вы по-прежнему несете ответственность за взыскание долга и выплату причитающихся денег.

Вы найдете два типа предложений финансирования счетов-фактур:

- Финансирование дебиторской задолженности, предлагаемое традиционными известными банками

- Финансирование счетов-фактур онлайн-кредиторами

Первый тип похож на традиционный банковский кредит, и он намного дешевле, чем второй выбор.Этот вид финансирования имеет высокие условия одобрения и требует, чтобы у вашего бизнеса была отличная финансовая подготовка и кредитный рейтинг. Если вы считаете, что можете соответствовать требованиям, спросите своего банкира о деталях.

Второй вариант предлагается по всему Интернету кредиторами, которые хотят, чтобы вы путали факторинг с их предложением «финансирование по счетам». Это чрезвычайно доступные и рискованные бизнес-ссуды, которые в основном продаются малому бизнесу с периодической рассрочкой. Они используют вашу дебиторскую задолженность как предлог, чтобы одолжить вам дорогой капитал, но им все равно, сможет ли ваш клиент заплатить или нет.

Будьте внимательны! Многие малые предприятия попадают на эти предложения по финансированию к получению и в конечном итоге теряют всю свою маржу, чтобы покрыть процентные расходы.

Пожалуйста, прочтите эту статью, если хотите узнать больше об этих компаниях, финансирующих счета-фактуры.

Как компании получают право на факторинг?

Основные требования факторинга счетов:

- Ваш бизнес продает товары или услуги другим предприятиям или правительству.

- Годовой доход вашей компании превышает 50 000 долларов США.

- Ожидается, что ваши клиенты заплатят от 30 до 90 дней.

- Ваши клиенты платежеспособны.

Квалификационные требования различаются в зависимости от факторинговых компаний. Не стесняйтесь читать нашу статью о требованиях факторинга счетов для других потенциальных критериев.

Сколько денег вы получите авансом?

Процент вашего аванса, согласно положениям вашего факторингового соглашения, обычно составляет от 75 до 90 процентов от номинальной стоимости дебиторской задолженности.Умножьте процент аванса на сумму дебиторской задолженности, чтобы рассчитать, сколько средств вы получите авансом. Например, если ваша скидка составляет 80 процентов и вы учитываете неоплаченный счет в размере 2000 долларов, вы получите единовременную выплату в размере 1600 долларов. Пожалуйста, прочтите «Какой аванс по факторингу вы можете получить?» чтобы понять, как факторинговые компании определяют ваш процент аванса.

Помните, что это еще не все финансирование, которое вы получите. Оставшаяся часть суммы счета за вычетом комиссионных за факторинг «возвращается или деблокируется», когда ваш клиент платит.

Стоимость факторинга счетов

Ставки факторинга счетов будут варьироваться в зависимости от объема продаж и кредитоспособности ваших клиентов. Тем не менее, вы можете рассчитывать на общую комиссию за факторинг счетов в размере от 1% до 3% за первый месяц и дополнительные от 0,3% до 1% каждые 10 дней.

Большинство факторов используют одну из следующих структур дисконтных ставок для расчета комиссий:

- Фиксированная скидка

- Комбинация фиксированной скидки и PRIME плюс маржа

Чтобы узнать больше, прочтите Сколько стоит факторинг ?.

Другие типовые условия договора факторинга

Помимо платы за услуги, большинство договоров факторинга счетов также включают следующие положения:

Факторинг с регрессом или без регресса

Факторинг с регрессом защищает фактор, когда дебиторская задолженность становится просроченной, требуя от вас погашения. деньги авансированы.

Факторинг без права регресса теоретически освобождает вашу фирму от любой ответственности в случае неуплаты. Тем не менее, даже когда факторинговые компании, выставляющие счета, рекламируют этот вариант, клиенты редко могут позволить себе чрезвычайно высокую премию.

Кроме того, обычно требуется, чтобы у вас была кредитная страховка, чтобы покрыть фактор риска потенциальной просрочки платежа. Чтобы получить одобрение страхового агентства, ваши клиенты должны иметь высокую кредитоспособность.

Для более подробного объяснения этих альтернатив, пожалуйста, ознакомьтесь с договоренностями факторинга без права регресса и без регресса.

Минимумы факторинга счетов — Сколько счетов нужно факторинговать?

Большинство контрактов факторинга счетов требуют факторинга как минимум за месяц, потому что чем меньше счетов, тем выше будут операционные расходы для факторинговой компании.Обычно эти минимумы устанавливаются в начале взаимоотношений с учетом вполне достижимых целей. Более высокий минимум должен снизить предлагаемую скидку факторинга счетов.

Очень немногие факторинговые компании предлагают факторинг на месте, который позволяет вам учитывать только один неоплаченный счет за раз. Это может быть хорошим вариантом для владельцев бизнеса, которые хотят всего лишь разового увеличения денежных средств, но они получат гораздо более выгодную сделку, если будут поддерживать постоянные факторинговые отношения.

Автор Марк Дж. Марин

Как работает факторинг счетов

Факторинг счетов — один из способов быстрого получения средств, когда ваш бизнес сталкивается с проблемой нехватки денежных средств.Компании, выставляющие счета своим клиентам, могут назначить любые неоплаченные счета факторинговой компании. Факторинговые компании будут работать с предприятиями, которые выставляют счета другим предприятиям или государственным учреждениям. Факторинговая компания предложит вашему бизнесу аванс в размере примерно 80% от суммы вашего счета. Клиент вашей компании оплачивает факторинговую компанию, которая возвращает вам оставшуюся часть счета за вычетом комиссионных.

Малые предприятия, которым необходимо факторизовать счета на сумму до 5 миллионов долларов в месяц, получат выгоду от BlueVine.BlueVine не взаимодействует напрямую с клиентами и не собирает счета от имени компании. Однако, в отличие от поставщика финансирования счетов, BlueVine по-прежнему требует переуступки счетов. Процесс подачи заявки на BlueVine прост и полностью онлайн.

Посетите BlueVine

5 шагов факторинга счетов

1. Выставьте счет вашему клиенту

После того, как вы предоставили продукты или услуги своему клиенту из бизнеса (B2B) или из бизнеса в правительство (B2G), вы выставляете им счет на оплату.Чтобы иметь право на факторинг счетов, эти счета должны быть оплачены клиентом в течение 90 дней.

2. Продать и передать счет факторинговой компании

Перед получением факторингового финансирования по счетам вам нужно будет найти поставщика, с которым вы хотите работать, а затем пройти процесс подачи заявки. Факторинговая компания определит, соответствуете ли вы ее критериям для получения финансирования. Он также проведет комплексную проверку клиентов, которым выставлены счета-фактуры, на предмет наличия у них кредитных рисков.

Если факторинговая компания одобрит ваш бизнес на основе своего исследования, она заключит с вами соглашение. В соглашении будет установлена начальная максимальная сумма в долларах, которую вы можете занять, а также будут указаны сборы и плата за обслуживание, которые будут применяться. Одна из этих комиссий, ставка дисконтирования, частично определяется кредитоспособностью ваших клиентов. По возможности лучше использовать клиентов с хорошей историей платежей для факторинга счетов.

3. Факторинговая компания выставляет аванс по счету-фактуре

После подачи ваших счетов факторинговая компания предоставляет вам первоначальный аванс на основе согласованной ставки аванса.В среднем ставка аванса составляет 80% от стоимости счета, также известной как база заимствования. Сумма аванса будет зависеть от размера вашей транзакции, вашей отрасли и других параметров риска.

Факторинговая компания может также отправить «уведомление об уступке» вашим клиентам, которым выставлен счет. В уведомлении указано, что ваша компания назначила факторинговую компанию лицом, которое будет получать будущие платежи по выставленным вами счетам. Все платежи будут поступать на специальный закрытый счет, созданный факторинговой компанией.

Некоторые отрасли более привыкли к факторингу счетов, чем другие. Транспортные компании и судоходные компании часто используют фрахтовый факторинг. Факторинг также распространен в строительстве. В этих отраслях может не быть проблемой сообщить клиенту, что вы назначили ему счет-фактуру. Если факторинг не является распространенным явлением в вашей отрасли, вы можете получить выгоду от финансирования счета-фактуры, которое не требует переуступки счетов-фактур.

4. Ваш клиент платит факторинговой компании

Ваш клиент будет платить факторинговой компании согласно условиям счета.Факторинговая компания будет обрабатывать сбор по всем счетам, которые вы ей присваиваете, в соответствии с Федеральным законом об уступке требований. Он будет пытаться следовать вашей истории методов сбора, если клиент не просрочил платеж.

5. Факторинговая компания оставляет остаток за вычетом комиссии

После получения платежа от вашего клиента факторинговая компания предоставит вам остаток по счету, называемый суммой резерва, за вычетом своих комиссий. Если ваша ставка аванса составляла 80% при ежемесячной факторной ставке 3%, и ваш клиент выплатил деньги в течение 30 дней, факторинговая компания выплачивает вам оставшиеся 17%.

Кто правильно выставляет счет-факторинг для

Факторингподходит для предприятий, которым необходимо решение для согласованного денежного потока, и для предприятий, у которых есть счета на сумму не менее 25 000 долларов в месяц для клиентов B2B или B2G. Если вы выберете этот вариант, будьте готовы привлечь факторинговую компанию в качестве партнера к вашим процессам управления дебиторской задолженностью и взыскания задолженности.

Типы факторинга счетов включают:

- Факторинг с регрессом: Факторинговая компания взимает плату непосредственно с предприятия, если она не может взимать плату со счета дебитора

- Факторинг без права регресса: Ваш бизнес не несет ответственности за неоплаченные счета — доступен только для предприятий с многочисленными счетами

- Точечный факторинг: Обычная форма факторинга для малых предприятий, поскольку владельцы бизнеса могут при необходимости факторинг конкретных счетов-фактур

- Факторинг без уведомления: Необычный, но доступный — соглашение о факторинге, которое не позволяет факторинговой компании общаться с клиентами

- Факторинг долга: Другой термин для факторинга счетов-фактур, обычно требующий от компании продажи всей партии счетов-фактур конкретному должнику

- Авансовый факторинг: Обычная форма факторинга, при которой часть аванса предоставляется бизнесу, а факторинговая компания сохраняет некоторый процент

- Факторинг по срокам погашения: Влечет за собой продажу счетов-фактур по установленной стоимости и редко предоставляет бизнесу дополнительные платежи, когда факторинговая компания получает счет-фактуру.

- Контрактный факторинг: Факторинговое соглашение, устанавливающее минимальную ежемесячную сумму факторинга для сохранения хорошей репутации — реже для новых факторинговых компаний, но обычно требуется для крупных финансовых соглашений.

Условия факторинга счетов, ставки и комиссии

Факторинг счетов-фактур — хорошее решение для оборотного капитала для предприятий различного размера и возраста, если у вашего предприятия есть соответствующие счета-фактуры.Вы можете претендовать на факторинг счетов-фактур, если у вас есть счета-фактуры, подлежащие оплате в течение 90 дней, и у вас нет серьезных налоговых или юридических проблем. Некоторые факторинговые компании будут работать со стартапами, в то время как другим потребуется не менее трех месяцев деловых операций.

Получить право на факторинг счетов-фактур зачастую проще, чем на долгосрочное финансирование. Если у вас есть счета B2B или B2G, подлежащие оплате в течение 90 дней, и у вас нет недавних налоговых или юридических проблем, вы, как правило, соответствуете требованиям. Хотя кредитные рейтинги и коэффициенты покрытия обслуживания долга (DSCR) могут быть серьезными препятствиями для других видов финансирования, они реже возникают при факторинге счетов-фактур.

Краткий обзор факторинга счетов

Квалификация факторинга по счетам

Для квалификации большинство факторинговых компаний рассматривают:

- Кому вы выставляете счет: Вы должны выставлять счета клиентам B2B или B2G. У ваших клиентов должны быть хорошие кредитные рейтинги, и они должны быть зарегистрированными предприятиями. Факторинговая компания должна быть уверена в том, что ваши клиенты могут оплатить ваш счет.

- Срок оплаты счетов: Счета должны быть оплачены в течение 90 дней и не обременены другими займами.Например, у вас не может быть другой непогашенной краткосрочной ссуды, если тот же счет-фактура является залогом.

- Налоговая и юридическая история: У вашего бизнеса не должно быть серьезных налоговых или юридических проблем.

Для вашего бизнеса могут быть другие требования, такие как минимальный кредитный рейтинг, но эти требования обычно гораздо менее строгие, чем у других кредиторов. Сравнение квалификационных требований ведущих факторинговых компаний может помочь вам решить, какая факторинговая компания лучше всего подходит для вашего бизнеса.

Ставки факторинга по счетам

Базовая стоимость фактора счета-фактуры зависит от двух факторов:

- Ставка дисконтирования (или факторная ставка): Ставка дисконтирования — это первичная стоимость заимствования денег у факторинговой компании и обычно взимается еженедельно или ежемесячно. Отраслевой диапазон составляет от 0,5% до 5% от стоимости счета в месяц. Многие из них будут иметь многоуровневую систему ставок дисконтирования, поэтому чем больше вы учитываете счета-фактуры в месяц, тем ниже может быть ваша ставка.

- Время, необходимое клиенту для оплаты: Ставки скидок взимаются через регулярные интервалы ― обычно еженедельно или ежемесячно ―, поэтому время, необходимое клиенту для оплаты вашего счета, будет определять ваши расходы.

Пример факторинговых затрат по счету: Предположим, вы факторизуете счет на 100 000 долларов по ставке аванса 80% и ставке дисконтирования 3% в месяц. В нашем примере вы получите аванс в размере 80 000 долларов США. Если ваш клиент произведет полную оплату по счету в течение 30 дней, факторинговая компания сохраняет свою комиссию по ставке дисконтирования в размере 3000 долларов США и выплатит вам оставшиеся 17000 долларов США.Общая сумма, которую вы получите, составляет 97 000 долларов США.

Возможные дополнительные сборы за факторинг по счету

Помимо ставки дисконтирования, существуют и другие комиссии, с которыми вы можете столкнуться. Эти сборы будут варьироваться от компании к компании. Внимательно прочтите свое соглашение, чтобы узнать, сколько с вас может взиматься плата и в каком размере.

Некоторые комиссии, которые могут возникнуть при факторинге счетов, включают:

- Сборы за оформление: Это авансовые расходы, связанные с началом новых факторинговых отношений и открытием вашего счета; они могут достигать 1000 долларов.

- Дополнительная плата: Если ваша ставка дисконтирования является фиксированной, то с вас может взиматься дополнительная плата для увеличения общей скидки, выплачиваемой по мере истечения срока действия счета. Эта комиссия может достигать 1%.

- Плата за обслуживание или сбор за сейф: Это фиксированная плата, которая взимается за хранение сейфа ―, который представляет собой специальный счет для ― факторизованных счетов, на который нужно платить. Этот сейф может стоить от 50 до 500 долларов в месяц.

- Взыскание просроченных платежей: Факторинговая компания может взимать с вас плату за свои усилия по взысканию просроченных платежей от ваших клиентов.Эти сборы варьируются и могут варьироваться от нуля до нескольких тысяч долларов.

- Комиссия за неиспользованную линию: Взимается за неиспользованную часть факторинга в течение данного месяца. Обычно он указывается в процентах и взимается ежемесячно. Он может варьироваться от 0,15% до 0,5%.

- Ежемесячная плата за минимальный объем: Если вы не генерируете определенный уровень комиссий для ваших факторинговых счетов в конкретный месяц, факторинговая компания может взимать с вас комиссию до 1000 долларов.

- Плата за продление: Плата за продление — это ежегодная плата, взимаемая после каждого полного года работы линии. Это может составлять до 1% от размера факторинга.

- Комиссия за транзакцию автоматизированной клиринговой палаты (ACH): Это комиссия в размере до 30 долларов США, которая взимается за каждый выданный вам аванс или выплату.

- Комиссия за перевод: Эта комиссия взимается, если вы запрашиваете перевод вместо ACH. Плата может достигать 50 долларов.

- Сборы за проверку кредитоспособности: Они невелики по сравнению с другими сборами, но они могут быть переданы вам при любых проверках кредитоспособности, проводимых в отношении вас или ваших клиентов.

Если вы подаете заявку в несколько компаний, чтобы узнать, какая из них предложит вам лучшее предложение, сравните комиссии и ставки дисконтирования, которые взимает каждая из них.

Выбор подходящей факторинговой компании для выставления счетов

При выборе поставщика факторинга счетов следует учитывать несколько аспектов. Эти аспекты варьируются от уровня контактов с факторинговой компанией до типа факторинга, которым вы хотите заниматься. Некоторые вещи, которые следует учитывать при покупке факторингового финансирования, — это контакт клиента с факторинговой компанией, регресс или факторинг без права регресса, спотовый факторинг или контрактный факторинг, знакомство с отраслью и время для получения финансирования.

Связь с клиентом с факторинговой компанией

Одним из аспектов факторинга счетов, который может запугать владельцев бизнеса, является уровень контактов между факторинговой компанией и клиентами. Это связано с тем, что ваш клиент будет производить платежи третьей стороне, а не вам. Некоторые владельцы малого бизнеса воображают, что с трудом заработанными покупателями связывается компания, о которой они никогда не слышали, и вынуждает их заплатить.

Хотя эти опасения небезосновательны, они преувеличены.Да, некоторые факторинговые компании захотят напрямую общаться с вашими клиентами для проверки счетов, подтверждения назначения счета и согласования оплаты. Однако это чаще встречается в отраслях, где преобладает факторинг.

Некоторые факторинговые компании создают договоренности, в которых прямая связь с вашим клиентом гораздо меньше. Это можно сделать, открыв новый банковский счет на имя вашей компании, с предоставлением контроля над счетом факторинговой компании.Ваши клиенты получают уведомление о новой учетной записи для оплаты. Если факторинговая компания связывается с вашим клиентом, она выдает себя за ваш расчетный отдел.

Факторинг с регрессом или без права регресса

Одна из наиболее важных концепций факторинга счетов, которую необходимо понимать, — это регресс или отказ от регресса. Факторинг с регрессом означает, что вы будете на крючке по поводу оплаты, если ваш клиент не оплатит счет в разумные сроки после установленной даты. Факторинг без права регресса — это когда факторинговая компания принимает на себя риск того, что клиент не заплатит.

Факторинг с регрессом может стать проблематичным, если вы уже потратили деньги, которые вам были предоставлены. Лучше всего учитывать счета только тех клиентов, которые платят вовремя. Комиссионные могут продолжать накапливаться до тех пор, пока вы или ваш просрочивший клиент не оплатите счет, часто создавая новую проблему с движением денежных средств. Однако с факторингом без права регресса, даже если ваш клиент не оплатит счет вовремя, ваш бизнес не окажется на крючке.

Внимательно прочтите свое соглашение, прежде чем подписывать: Некоторые фирмы рекламируют факторинг без права регресса, но затем перечисляют несколько причин, по которым счет может быть освобожден от него.Другие предложат соглашения о частичном регрессе. Внимательно прочтите свой контракт, чтобы понять, за что вы будете и не будете нести ответственности, если клиенты не оплатят счет или оплатят его с опозданием.

Спот-факторинг против контрактного факторинга

Спотовый факторинг позволяет продавать и присваивать индивидуальные счета-фактуры. Процесс подачи заявки и андеррайтинг такие же, как если бы вы учитывали все свои счета. Хотя это может показаться идеальным для вашего бизнеса, многие факторинговые компании предпочитают не учитывать подобный фактор.

Контрактный факторинг гораздо более распространен, чем спотовый факторинг, и является предпочтительным методом факторинга для большинства поставщиков бизнес-факторинга. Как правило, факторинг контракта требует факторинга минимального ежемесячного объема счета-фактуры не менее 10 000 долларов США или требует факторинга каждого счета-фактуры конкретному клиенту.

Знакомство с отраслью

Факторинг — это область, в которой важно знать отрасль. Отрасль, в которой работаете вы и ваши клиенты, может повлиять на ваши сроки и затраты.Некоторые факторинговые компании специализируются на предоставлении финансирования конкретным отраслям и могут избегать других видов бизнеса.

Время получать финансирование

Еще одним важным фактором является то, как быстро вы получаете финансирование, и это может иметь большее значение, чем что-либо еще, если вам нужны наличные деньги для расчета заработной платы или покупки чего-то важного для вашего бизнеса. При факторинговом финансировании вы можете получить квалификацию в течение нескольких дней, а затем получить финансирование через один-три рабочих дня после этого. Точная скорость финансирования будет отличаться.

Если вы ищете партнера по факторингу счетов, рассмотрите вариант BlueVine. BlueVine не взаимодействует напрямую с клиентами и не собирает счета от имени компании. Они будут учитывать счета до 5 миллионов долларов в месяц.

Посетите BlueVine

Плюсы и минусы факторинга счетов

Факторинговое финансирование дает несколько преимуществ. Во-первых, как правило, нет требований к минимальному кредитному баллу, так как кредитоспособность вашего клиента — это то, что имеет значение для факторинговой компании.Кроме того, это быстрый способ получения наличных, и ваша дебиторская задолженность будет обрабатываться специалистами.

И наоборот, факторинговая компания может иметь прямой контакт с вашими клиентами. Затраты на факторинг могут быть высокими, если клиенты медленно платят. Кроме того, ваши счета продаются третьей стороне, которая может подвергнуть вас общей регистрации Единого коммерческого кодекса (UCC).

Итог

Факторинг счетов позволяет вам занимать деньги на основании неоплаченных счетов-фактур для удовлетворения ваших текущих потребностей в денежных потоках.Пока ваши клиенты платят вовремя, стоимость факторинга может быть более доступной по сравнению с другими альтернативами краткосрочного бизнес-кредита. Если вы тщательно проработаете, какие факторинговые компании потребуют от вас, прежде чем подписывать какое-либо соглашение, вы сможете принять наилучшее возможное решение, если вы выберете этот вариант финансирования.

Факторинг дебиторской задолженности — узнайте, как работает факторинг

Что такое факторинг дебиторской задолженности?

Факторинг дебиторской задолженности, также известный как факторинг, представляет собой финансовую операцию, при которой компания продает свою дебиторскую задолженность.Компании позволяют финансовой компании, которая специализируется на покупке дебиторской задолженности со скидкой (так называемый фактор). Факторинг дебиторской задолженности также известен как факторинг счетов-фактур или финансирование дебиторской задолженности.

Понимание того, как работает факторинг дебиторской задолженности

Факторинг — это финансовая операция, при которой компания продает свою дебиторскую задолженность финансовой компании (так называемый фактор). Фактор взимает платежи по дебиторской задолженности с клиентов компании.

Компании выбирают факторинг, если они хотят быстро получить наличные, а не ждать окончания срока кредитования Эффективная годовая процентная ставка Эффективная годовая процентная ставка (EAR) — это процентная ставка, которая корректируется с учетом начисления сложных процентов за определенный период. Проще говоря, эффективный. Факторинг позволяет компаниям немедленно наращивать остаток денежных средств и погашать любые невыполненные обязательства. Таким образом, факторинг помогает компаниям высвободить капитал. Чистый оборотный капитал. Чистый оборотный капитал (NWC) — это разница между текущими активами компании (за вычетом денежных средств) и текущими обязательствами (за вычетом долга) на ее балансе.который связан с дебиторской задолженностью, а также переносит риск дефолта, связанный с дебиторской задолженностью, на фактор.

Как оценивает дебиторскую задолженность факторинговые компании

Факторинговые компании взимают так называемый «факторинговый сбор». Комиссия факторинга — это процент от суммы факторинга дебиторской задолженности. Ставка, взимаемая факторинговыми компаниями, зависит от:

- Отрасли, в которой находится компания

- Объем дебиторской задолженности, подлежащей факторингу

- Качество и кредитоспособность клиентов компании

- Дней просроченной дебиторской задолженности (средние дни просрочки)

Кроме того, ставка зависит от факторинга с правом регресса или факторинга без права регресса.Факторинговые компании обычно взимают более низкую ставку за факторинг с правом регресса, чем за факторинг без права регресса. Когда фактор несет весь риск безнадежных долгов (в случае факторинга без права регресса), для компенсации риска взимается более высокая ставка. При факторинге с регрессом компания, продающая свою дебиторскую задолженность, по-прежнему несет определенную ответственность перед факторинговой компанией, если некоторая ее часть окажется безнадежной.

По сути, чем проще факторинговая компания считает, что взыскание дебиторской задолженности, вероятно, будет, тем ниже факторинговый сбор.

Факторинг с регрессом и факторинг без регресса

Факторинг дебиторской задолженности может быть без регресса или с регрессом.

Вот сравнение между ними:

- Передача с регрессом: При передаче с регрессом фактор может потребовать возврат денег от компании, которая передала дебиторскую задолженность, если она не может получить от клиентов.

- Перевод без регресса: При передаче без регресса фактор принимает на себя все риски безнадежной дебиторской задолженности.Компания, передавшая дебиторскую задолженность, не несет ответственности по безнадежной дебиторской задолженности.

Пример факторинга с регрессом и факторинга без права регресса показан ниже.

Примеры факторинга дебиторской задолженности

1. Передача без права регресса

Компания А переводит дебиторскую задолженность на 500 миллионов долларов без права регресса на выручку в 400 миллионов долларов. Запись в журнале будет выглядеть следующим образом:

Примечание: 100 миллионов долларов считаются процентными расходами.Это показывает, что компания получила денежный поток раньше, чем если бы она ждала взыскания дебиторской задолженности.

2. Перевод с регрессом

Компания А переводит дебиторскую задолженность на 500 миллионов долларов с регрессом на выручку в размере 450 миллионов долларов за вычетом удержания в размере 50 миллионов долларов. В дальнейшем фактор может взыскать дебиторскую задолженность в размере 490 миллионов долларов (10 миллионов долларов безнадежная дебиторская задолженность). Записи журнала выглядят следующим образом, с первоначальной записью журнала ниже:

Примечание : Счет «К оплате по фактору» является потенциальным платежом за возможные не подлежащие взысканию предметы.

После того, как фактор собрал 490 миллионов долларов дебиторской задолженности (10 миллионов долларов безнадежной):

Дополнительные ресурсы

CFI является официальным поставщиком глобального финансового моделирования и анализа оценки (FMVA) ® Стать сертифицированным специалистом по финансовому моделированию & Оценочный аналитик (FMVA) ® Сертификат финансового моделирования и оценки CFI (FMVA) ® поможет вам обрести уверенность, необходимую для вашей финансовой карьеры. Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Цикл продаж и инкассации Цикл продаж и инкассо Цикл продаж и инкассо, также известный как цикл выручки, дебиторской задолженности и поступлений (RRR), состоит из различных классов. из

- Резерв по сомнительным счетам Разрешение по сомнительным счетам Резерв по сомнительным счетам — это счет, связанный с контрактивными активами, который связан с дебиторской задолженностью и служит для отражения истинной стоимости дебиторской задолженности.Сумма представляет собой стоимость дебиторской задолженности, по которой компания не ожидает получить оплату.

- Счета к оплате Счета к оплате Счета к оплате — это обязательства, возникающие, когда организация получает товары или услуги от своих поставщиков в кредит. Кредиторская задолженность

- Ноты Дебиторская задолженность Примечания Дебиторская задолженность Дебиторская задолженность представляет собой письменные векселя, которые дают держателю или предъявителю право на получение суммы, указанной в соглашении.

Руководство по факторингу счетов для владельцев малого бизнеса | Fundbox

Разбираемся с факторингом счетов и чем отличается Fundbox.

Как работает факторинг счетов?

Каждая служба факторинга счетов работает немного по-своему. Возможно, вы слышали о факторинге счетов-фактур или дисконтировании счетов-фактур, но в обоих случаях вы получаете доступ к средствам из неоплаченного счета-фактуры. При факторинге счетов-фактур вы продаете неоплаченные счета-фактуры факторинговой компании, и они получают оплату непосредственно от ваших клиентов. Вы также, вероятно, получите 60-95% от стоимости счета, а не всю сумму.

Чем Fundbox отличается от факторинга счетов?

Основное различие между Fundbox и факторингом счетов заключается во взаимодействии с вашими клиентами.С Fundbox вы продолжаете работать напрямую со своими клиентами. Вы также сразу получаете полную стоимость счета, зачисляемого на ваш банковский счет. Используйте Fundbox, когда он вам больше всего нужен, и продолжайте вести свой бизнес и поддерживать отношения с клиентами, как всегда.

В чем преимущество Fundbox перед другими альтернативными вариантами финансирования бизнеса?

Во-первых, Fundbox очень прост в использовании. Чтобы начать, вы можете зарегистрироваться в считанные секунды без каких-либо документов или личной проверки кредитоспособности.Выберите подключение программного обеспечения для бухгалтерского учета и банковского счета или просто своего банковского счета, и мы предоставим вам решение о кредите в считанные часы. Если вы одобрены и заранее выставите счет, средства поступят на ваш банковский счет уже на следующий рабочий день.

Введение в факторинг счетов

Если вы владеете малым бизнесом и у вас медленно платят клиенты или иногда ограниченный денежный поток, вы, вероятно, думали или слышали о факторинге счетов. В этом руководстве мы объясним все, что вам нужно знать о факторинге счетов, от того, как он работает, до того, как квалифицироваться, сколько это стоит, а также о факторинговых компаниях и альтернативах, которые следует учитывать при финансировании вашего бизнеса.

Малые предприятия могут использовать факторинг счетов как альтернативу ссудам

Малые предприятия могут использовать факторинг как альтернативу ссудам. Вместо того, чтобы работать с банками или кредиторами, владельцы малого бизнеса могут работать с третьей стороной, называемой факторинговой компанией (также известной как «фактор»), чтобы получить доступ к средствам путем «факторинга» неоплаченных счетов. Факторинг счетов — это план финансирования, специально разработанный для предприятий, которые выставляют счета с нетто-сроком, обычно от 30 до 90 дней.С факторингом счетов-фактур предприятия могут продавать свои неоплаченные счета-фактуры, чтобы быстро получить доступ к дополнительному финансированию.

Не продавайте свои счета-фактуры

Вместо предложения срочной ссуды, которая является единовременной выплатой, учитываются, по сути, «покупки» счетов-фактур у вашего бизнеса. Когда вы решаете «факторизовать» счет-фактуру, вы продаете неоплаченный счет факторинговой компании, и они отправляют вам долю от общей стоимости счета-фактуры. Это означает, что вы получаете процент от причитающейся суммы счета, а остальную часть факторинговая компания берет в качестве платы за авансирование и сбор средств.Затем фактор собирает неоплаченные счета-фактуры, которые вы им продали. Фактор отправляет вам только часть суммы счета авансом, потому что он принимает на себя риск факторинга ваших счетов — они все равно должны взыскать с вашего клиента.

После завершения этого счета-фактуры «продажа» ответственность за получение платежа от вашего клиента переходит от вас к фактору. Факторинговая компания свяжется с клиентом, который должен выставить счет, и этот клиент должен будет направлять платежи и вопросы фактору вместо вас.Это важная особенность факторинга счетов, которую вы должны учитывать, поскольку она обязательно влияет на ваши отношения с вашим клиентом.

Почему имеет значение факторинг счетов

Короче говоря, факторинг счетов имеет значение, потому что это финансовый инструмент, который помогает предприятиям быстрее получать оплату за уже выполненную работу.

Если вы обнаружите, что дефицит денежных средств из-за медленных платежей клиентов ограничивает рост или работу вашего бизнеса, вы можете подумать, что решением будет просто попросить своих клиентов оплачивать счета раньше.Если бы это было так просто.

Факторинг счетов позволяет вам предложить лучшие условия оплаты, чтобы выиграть больше бизнеса

Чаще всего большинство малых и средних предприятий (SMB) не в состоянии предлагать более короткие счета по ряду причин. Например, некоторые клиенты привыкли к более длительным срокам оплаты (так называемым «торговым условиям»), и отказ от этих условий может побудить клиентов перенести свой бизнес в другое место. В некоторых случаях более короткие сроки не подходят для ваших клиентов, потому что у них есть собственные расходы и они просто не могут заплатить раньше.В некоторых отраслях более длительный период окупаемости является частью более широкой стратегии переговоров для заключения лучших сделок. Это лишь некоторые из причин, по которым многие малые предприятия, имеющие неоплаченные счета-фактуры, обращаются к факторингу счетов-фактур в качестве стратегии сокращения разрыва денежного потока.

Популярность факторинга счетов среди владельцев бизнеса

Факторинг счетов стал популярным среди малых и средних предприятий, поскольку они часто нуждаются в более быстром движении денежных средств не только для поддержания своей деятельности, но и для роста.Если ваш бизнес еще молод, возможно, нецелесообразно ждать поступления платежей, прежде чем расширять операции, чтобы воспользоваться преимуществами новых рыночных возможностей. Небольшие компании на ранних стадиях также часто сталкиваются с непредвиденными расходами и событиями, превышающими бюджет.

Факторинг счетов может дать вам возможность сэкономить драгоценное время и быстро воспользоваться неожиданными возможностями, которые требуют наличных денег.

Как факторинг счетов используется для улучшения денежного потока

Вот несколько примеров того, как владельцы бизнеса могут использовать улучшенный денежный поток за счет факторинга счетов:

«Расчет заработной платы в более медленные времена»

«Персонал и найм новых сотрудников »

« Инвестиции в маркетинг и рекламу »

« Оплата арендной платы и повторные счета »

« Ускоренный сбор средств по неоплаченным счетам »

« Покупка дополнительных запасов для увеличения маржи » ”

« Покупка материалов для проектов »

« Покупка нового оборудования »

Исторически факторинг счетов как форма ускорения движения денежных средств существовал сотни лет.

Краткая история факторинга счетов для малого бизнеса

Примеры факторинга были найдены еще в Древней Римской империи. В начале 1300-х и 1400-х годов торговцы ссужали деньги под доставку торговых товаров. Торговцы будут торговать этим контрактом вместо реальных товаров. Факторинг определенно был частью ведения бизнеса на протяжении всей истории Соединенных Штатов. В 1600-х и 1700-х годах, когда английские колонисты путешествовали по морю в Америку, Лондон авансировал средства для покупки товаров.В то время как в 1910-х годах быстроразвивающаяся швейная промышленность полагалась на факторинг счетов-фактур для закупки сырья для производства текстиля.

Сегодня доступ в Интернет и технологические разработки сделали факторинг все более легким и доступным для малого бизнеса. Недавнее развитие факторинга счетов-фактур — финансирование счетов-фактур , также известное как финансирование дебиторской задолженности , которое будет более подробно описано ниже. По мере того, как вы начнете узнавать о факторинге по выставлению счетов, вы увидите, что его часто сравнивают с финансированием по счетам, поскольку они оба являются похожими способами получения финансирования на основе неоплаченных счетов.Многие предприятия сделали финансирование по счетам и факторинг обычной практикой.

Отрасли, в которых факторинг и финансирование являются обычными, включают:

Набор персонала

Производство

Строительство

Печать

Курьерские услуги

Строительство

Торговые услуги (например, подрядчики, разнорабочие, реконструкция, ландшафтный дизайн, уборка и др.)

Профессиональные услуги (например, маркетинговые агентства, креативные дизайнеры, бухгалтеры и др.)

Розничная торговля

Популярные среди малых предприятий варианты факторинга и финансирования по счетам-фактурам заслуживают рассмотрения для всех типов предприятий, независимо от отрасли.Этот тип финансовых планов хорошо работает для некоторых растущих предприятий, потому что они помогают вам разблокировать средства, которые у вас есть в настоящее время, в виде неоплаченных дорогостоящих счетов. Если ваш бизнес находится в затруднительном положении, этот тип финансирования также может стать важным средством выживания за счет снижения показателей ваших дней невыполненных продаж (DSO), что означает, что вы быстрее получаете платежи.

Из этого руководства вы получите четкое представление о том, как работает факторинг счетов и их финансирование, чтобы вы могли оценить и выбрать подходящий план финансирования и компанию, которая лучше всего работает для вашего бизнеса.

Как работает факторинг счетов