Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

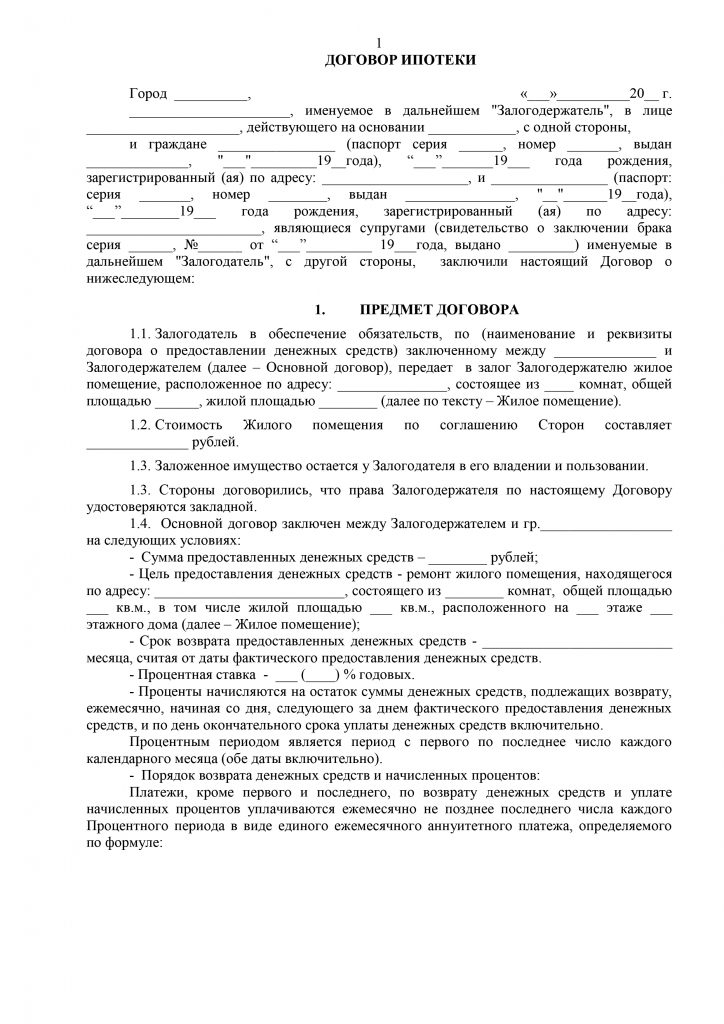

Форма договора целевого жилищного займа при покупки квартиры в Москве и МО

Типовые договора ЦЖЗ отличаются между собой в зависимости вида приобретаемой недвижимости, будь то новостройка либо «вторичка», а также от того, будет ли оформлен кредит для покупки жилья или использованы только накопления.

Договор ЦЖЗ при покупке квартиры на вторичном рынке без использования ипотечного кредита

При оформлении договора целевого жилищного займа без ипотечного кредита участник НИС или тот, кто представляет его интересы, должны внимательно отнестись к заполнению формы договора.В шапке договора указываются полные данные самого участника, все должно соответствовать паспортным данным.

Необходимо вносить сумму из Свидетельства с учетом накоплений, поступивших дополнительно за время, прошедшее с его оформбления, то есть с момента выписки Свидетельства, но при этом расчет данной суммы должен производиться очень внимательно.

Характеристики квартиры, указанные в договоре ЦЖЗ, должны полностью совпадать с остальными документами на квартиру, при имеющихся расхождениях неизбежна приостановка в рассмотрении документов.

Договор ЦЖЗ при покупке оформленной квартиры с использованием ипотеки

При оформлении договора займа, если используется ипотечный кредит, участник НИС не принимает участие, сам договор ЦЖЗ оформляет банк, а затем предоставляет его на подпись военнослужащему. Но данный факт не должен расслаблять участника НИС, так как сотрудниками банков нередко допускаются ошибки, при заполнении договора ЦЖЗ.Поэтому, когда Вам дают договор ЦЖЗ, да в принципе любой договор на подпись, уделите время на изучение его содержания. Потратив время на доскональное прочтение договора перед подписанием, Вы сэкономите как минимум свои нервы, а в иных случаях и деньги.

Потратив время на доскональное прочтение договора перед подписанием, Вы сэкономите как минимум свои нервы, а в иных случаях и деньги.

В шапке договора указываются полные данные участника НИС, все должно соответствовать паспортным данным.

Материалы по теме

Здесь же, в пункте 3.1. отражается информация о кредиторе: наименование банка, дата и номер кредитного договора. Кроме того, данный пункт содержит информацию об адресе объекта сделки. Характеристики квартиры, указанные в договоре ЦЖЗ, должны полностью совпадать с остальными документами на квартиру, при имеющихся расхождениях неизбежна приостановка.

Последний пункт договора, требующий корректировки в договоре ЦЖЗ, это данные заемщика, которые также должны полностью соответствовать паспорту участника НИС.

Договор ЦЖЗ при покупке оформленной квартиры с «гражданской» ипотекой

Как и во всех договорах, в шапке указываются полные данные участника НИС, в соответствии с паспортными данными.

Пункт 3.1. содержит в себе информацию о том, что займ предоставляется для погашения ипотечного кредита. Указываются сведения о банке, номер и дата кредитного договора.

Там же отражается информация о кредиторе: наименование банка, дата и номер кредитного договора, информация о самом объекте сделки: адрес; характеристики квартиры, полностью совпадающие с остальными документами на квартиру.

Пункт 4. Отражается информация о остатке непогашенной задолженности перед кредитором. Данная информация должна быть актуальной, и соответствовать данным из программы банка на дату подписания договора ЦЖЗ.

Пункт 5. Указывается полное наименование банка, как залогодержателя по предшествующей ипотеке.

Последний пункт договора, это данные заемщика, которые также должны полностью соответствовать паспорту участника НИС.

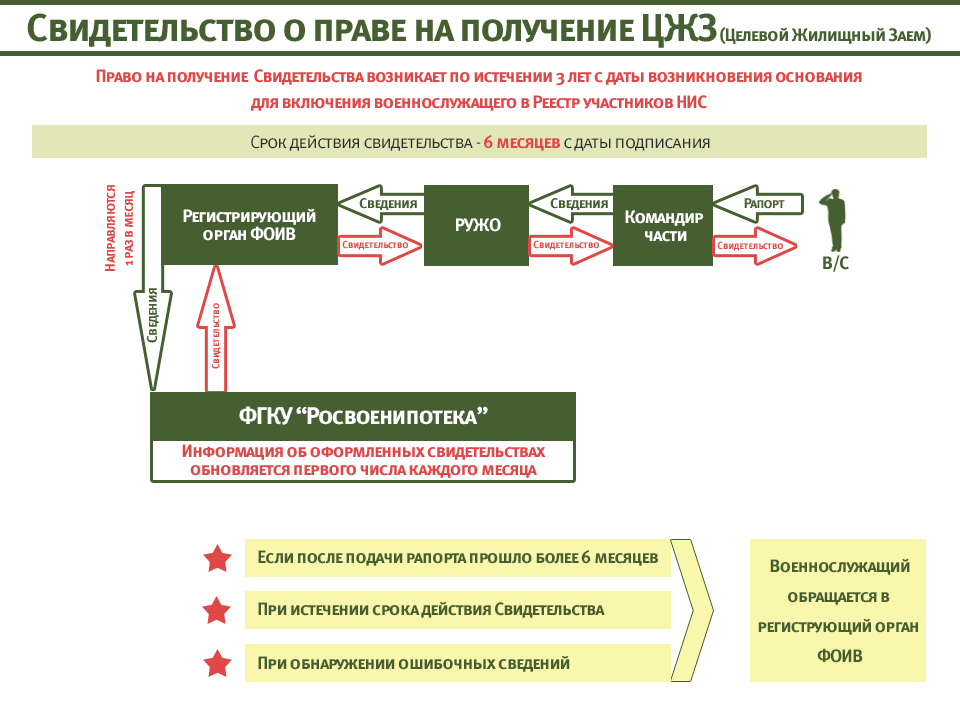

Целевой жилищный займ | mlds.ru (Молодострой)

Целевой жилищный заем (ЦЖЗ) — это специальный беспроцентный (в общем случае) и при выслуге 20 лет безмозмездный займ, предоставляемый участнику НИС в следующих целях:

приобретение жилого помещения (жилых помещений), приобретение земельного участка, занятого приобретаемыми жилым домом либо частью жилого дома и необходимого для их использования, под залог приобретаемых жилого помещения (жилых помещений), указанного земельного участка, а также приобретение жилого помещения (жилых помещений) по договору участия в долевом строительстве;

уплата первоначального взноса при приобретении с использованием ипотечного кредита (займа) жилого помещения (жилых помещений), приобретение земельного участка, занятого приобретаемыми жилым домом либо частью жилого дома и необходимого для их использования, уплата части цены договора участия в долевом строительстве с использованием ипотечного кредита и (или) погашения обязательств по ипотечному кредиту.

Правила оформления договора ЦЖЗ

Номер договора

Проставляет сам участник НИС. Номер формируется на основе серии и номера полученного свидетельства.

Серия свидетельства — это год и месяц его выдачи, например 20 05. Номер — это, соответственно, уникальный порядковый номер документа.

Дата договора

Также проставляется участником, соответствует фактической дате подписания ЦЖЗ.

Например, если для покупки оформляется ипотечный кредит, то дата договора ЦЖЗ соответствует дате подписания кредитного договора. Если покупка осуществляется без ипотеки, дата договора ЦЖЗ соответствует дате подписания предварительного договора купли-продажи или предварительного договора участия в долевом строительстве.

Место заключения договора

В качестве места заключения договора всегда указывается г. Москва. Несмотря на наличие филиалов Учреждения по стране, подписание договоров ЦЖЗ производится только центральным аппаратом в Москве.

Подписанты со стороны Учреждения

В типовых формах договора указаны ФИО нескольких представителей ФГКУ «Росвоенипотека». Данную информацию как-либо изменять самостоятельно не следует.

Мы стараемся поддерживать формы документов в актуальном состоянии, но рекомендуем проверять возможное обновление документов на сайте Учреждения.

По доверенности от имени военнослужащего

от имени и в интересах которого действует ФИО на основании доверенности, удостоверенной числа месяца года нотариусом района/округа/города _____ ФИО, зарегистрированной в реестре за № ___

Иные правила

- расшифровка подписи представителя ФГКУ «Росвоенипотека» заполняется Учреждением;

- договор целевого жилищного займа оформляется на одном листе с двух сторон;

- в случае оформления кредитного договора или займа по тексту пишется соответственно кредит или заем.

Стоит внимательно отнестись к оформлению данного документа. Ошибки приводят к увеличению сроков проведения сделки.

Актуальные образцы договоров ЦЖЗ

по состоянию на 01.10.2019

без кредитаприобретение квартиры на вторичном рынке

Образец договора ЦЖЗ

Образец договора ЦЖЗ (по доверенности)

приобретение квартиры в новостройке по ДДУ

Образец договора ЦЖЗ

Образец договора ЦЖЗ (по доверенности)

приобретение дома с участком

Образец договора ЦЖЗ

Образец договора ЦЖЗ (по доверенности)

с кредитомприобретение квартиры на вторичном рынке

Образец договора ЦЖЗ

Образец договора ЦЖЗ (по доверенности)

приобретение квартиры в новостройке по ДДУ

Образец договора ЦЖЗ (по доверенности)

приобретение дома с участком

Образец договора ЦЖЗ

Образец договора ЦЖЗ (по доверенности)

погашение гражданской ипотекина квартиру (вторичка)

Образец договора ЦЖЗ

Образец договора ЦЖЗ (по доверенности)

на новостройку по ДДУ

Образец договора ЦЖЗ

Образец договора ЦЖЗ (по доверенности)

на дом с участком

Образец договора ЦЖЗ

Образец договора ЦЖЗ (по доверенности)

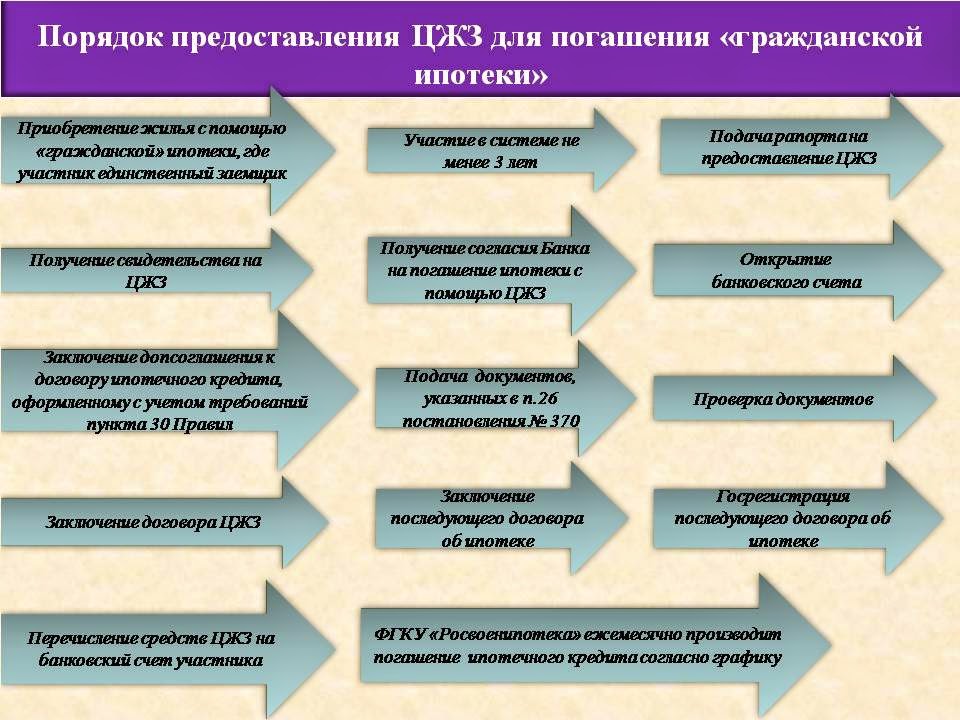

Возможно только в случае предоставления ипотечного кредита участнику НИС как единственному заемщику (кредит может быть оформлен в период прохождения военной службы или до него).

(постановление Правительства Российской Федерации от 15 мая 2008 г. № 370 «О порядке ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих»)

Короткая ссылка на статью: https://mlds.ru/~LXtnk

Договор ЦЖЗ

Договор ЦЖЗИскать: везде- везде

- в каталоге

- в блоге

- в новостях

- в акциях

Например, как узнать накопления

Договор ЦЖЗ (целевого жилищного займа) дает вам право получить специализированный кредит на приобретение жилья. Такое кредитование доступно только военнослужащим и позволяет приобрести квартиру в любом населенном пункте РФ.

Наиболее выгодным приобретением станет жилье на стадии строительства. Процесс заключения договора ЦЖЗ для военнослужащих в этом случае не отличается от обычного, при покупке вторичного жилья. Единственная разница – более низкая цена. Участники НИС могут сэкономить на такой квартире до 25% ее стоимости.

Участники НИС могут сэкономить на такой квартире до 25% ее стоимости.

Проект «Молодежная стройка» предлагает большой выбор вариантов покупки, причем нередко договор заключается напрямую с застройщиком, избавляя будущего владельца от необходимости оплачивать услуги риелторов.

Подписка на новости

© ООО «Молодострой», 2021

ОГРН 5147746173207, зарегистрировано 03.10.2014

Свидетельство о регистрации программы для ЭВМ № 2017613231

МОЛОДОСТРОЙ — зарегистрированный товарный знак

Данный интернет-сайт носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями ч. 2 ст. 437 Гражданского кодекса Российской Федерации. Для получения подробной информации о стоимости товаров и услуг, пожалуйста, обращайтесь по контактным данным, указанным в соответствующих разделах.

Ипотечное кредитование предоставляется банками — партнёрами:

Абсолютбанк: генеральная лицензия № 2306 от 11. 08.2015; Банк ДОМ.РФ: универсальная лицензия № 2312 от 19.12.2018; Банк «Открытие»: генеральная лицензия № 2209 от 24.11.2014; Примсоцбанк: генеральная лицензия Банка России № 2733 от 21.08.2015; Банк РОССИЯ: генеральная лицензия Банка России № 328 от 01.09.2016 г.; Севергазбанк: генеральная лицензия Банка России № 2816 от 13.01.2017

08.2015; Банк ДОМ.РФ: универсальная лицензия № 2312 от 19.12.2018; Банк «Открытие»: генеральная лицензия № 2209 от 24.11.2014; Примсоцбанк: генеральная лицензия Банка России № 2733 от 21.08.2015; Банк РОССИЯ: генеральная лицензия Банка России № 328 от 01.09.2016 г.; Севергазбанк: генеральная лицензия Банка России № 2816 от 13.01.2017

Личный кабинет

Вам будет доступна история обращений, управление рассылками, персональные цены и скидки для постоянных подписчиков и многое другое.

Войти в личный кабинетВаш голос учтён

Договор военной ипотеки | Оформление договоров — военная ипотека военнослужащим

Договор целевого жилищного займа по военной ипотеке даёт возможность военнослужащему получить своё жильё. При этом необходимо учитывать, что договор должен быть оформлен правильно без помарок, на договоре не должно быть лишних пометок, в том числе не должно быть печати банка. В случае не правильного оформления договора военнослужащему придётся повторно заполнять документы и с момента предоставления исправленных документов на военную ипотеку срок рассмотрения начнётся заново.

Проблемы при оформлении договора ЦЖЗ

При процедуре заключения договора целевого жилищного займа у военнослужащего возникает ряд вопросов, на которые он сам часто не может найти ответы. Это могут быть вопросы о том, как правильно составлять эти договора, в каких конкретно сделках должны оформляться те или иные договора, какие формы бланков договоров нужно применять в тех или иных случаях. Может возникнуть ряд других вопросов, которые могут создать проблемы для участника НИС. Для того чтобы избежать приостановок рассмотрения документов в Росвоенипотеке, необходимо обладать знаниями в этой области.

Услуги нашей компании

Наши сотрудники являются специалистами своего дела и прекрасно знают все тонкости в области ипотека военная договор, который важен для каждого участника НИС. Для того чтобы приобрести недвижимость без проблем необходимо обратиться в нашу компанию. У нас работают высококлассные специалисты, которые помогут решить все проблемы при оформлении ипотеки, поиска банка, получении жилья и оформлении всех необходимых для этого документов. Наша компания работает таким образом:

Наша компания работает таким образом:

- Встреча с участником НИС. Проводится консультация по всем интересующим вопросам;

- Экспертиза недвижимости. Специалисты проводят профессиональную экспертизу жилья;

- Выбор банка. Специалисты предложат сотрудничество с банком, в котором более выгодные условия без лишних комиссий и платежей;

- Анализ документов. Проводится тщательный правовой анализ всех документов;

- Консультация специалистами. Консультация по всем текущим вопросом от самого начала сотрудничества до получения клиентом всех документов на недвижимость.

Военная ипотека без кредита, условия, типовые формы

Москва

123007, Хорошевское шоссе, д.38 Д, стр.2

+7 (495) 693-56-49

Обслуживаемые субъекты РФ: Москва

Санкт-Петербург

197101, ул. Мира, д. 20

Мира, д. 20

(812) 405-82-02, 405-82-03

Обслуживаемые субъекты РФ: г. Санкт-Петербург, Республика Карелия, Ленинградская, Псковская, Новгородская, Вологодская, Мурманская, Архангельская области, Ненецкий АО

Владивосток

690100, ул. Верхне-Портовая, д. 12 «В»

(423)221-66-87, 221-67-16

Обслуживаемые субъекты РФ: Приморский край, Сахалинская область

Воронеж

394036, ул. Кольцовская, д. 2

Кольцовская, д. 2

(473) 255-85-69

Обслуживаемые субъекты РФ: Воронежская, Орловская, Курская, Липецкая, Тамбовская, Белгородская, Рязанская, Тульская области

Волгоград

400012, ул. Рокоссовского, д. 117

(8442) 33-64-39, 33-63-56

Обслуживаемые субъекты РФ: Республика Калмыкия, Волгоградская, Астраханская области

Екатеринбург

620219, ул. Восточная, д. 60

Восточная, д. 60

(343) 375-66-50, 375-74-74

Обслуживаемые субъекты РФ: Республика Башкортостан, Республика Коми, Пермский край, Ханты-Мансийский АО — Югра, Ямало-Ненецкий АО, Свердловская, Тюменская, Челябинская, Курганская области

Калининград

236015, ул. Кирова,24

(4012) 56-10-13, 56-10-02

Обслуживаемые субъекты РФ: Калининградская область

Петропавловск-Камчатский

683004, ул. Рябиковская, д. 36А

Рябиковская, д. 36А

(4152) 42-96-29

Обслуживаемые субъекты РФ: Камчатский край, Чукотский автономный округ

Новосибирск

630005, ул. Мичурина 20

(383) 243-50-05, 243-50-01

Обслуживаемые субъекты РФ: Красноярский, Алтайский край, Новосибирская, Томская, Омская, Кемеровская области, Республика Алтай, Тыва, Хакасия

Ростов-на-Дону

344000, проспект Соколова, д. 66

66

(863) 282-69-16, 282-69-18, 282-69-17

Обслуживаемые субъекты РФ: Ростовская область, Краснодарский край, Республика Адыгея

Самара

443010, г. Самара, ул. Молодогвардейская, д. 67

(846) 339-91-70, 339-92-68

Обслуживаемые субъекты РФ: Республика Татарстан, Республика Удмуртия, Чувашская республика, Самарская, Саратовская, Ульяновская, Оренбургская, Пензенская области, Республика Марий-Эл, Республика Мордовия, Кировская область, Нижегородская область

Смоленск

214030, ул. Верхне-Ясенный водозабор, 2

Верхне-Ясенный водозабор, 2

(4812) 40-45-52, 65-11-37

Обслуживаемые субъекты РФ: Московская, Брянская, Калужская, Смоленская, Тверская, Ярославская, Владимирская, Ивановская, Костромская области

Ставрополь

355037, ул. Доваторцев, 31

(8652) 62-67-71

Обслуживаемые субъекты РФ: Карачаево-Черкесская республика, Республика Северная Осетия-Алания, Республика Ингушетия, Республика Дагестан, Кабардино-Балкарская республика, Чеченская республика, Ставропольский край

Хабаровск

680038, ул. Ханкайская, д. 27

Ханкайская, д. 27

(4212) 39-71-77, 39-71-69, 39-71-71

Обслуживаемые субъекты РФ: Республика Саха (Якутия), Хабаровский край, Амурская, Магаданская области, Еврейская АО

Чита

672027, ул. Ленинградская, 100

(3022) 34-34-32, 34-34-53, 34-34-57

Обслуживаемые субъекты РФ: Республика Бурятия, Забайкальский край, Иркутская область

Военная ипотека — Ветер перемен

В Минобороны России порядок оформления Свидетельства установлен приказом Министра обороны Российской Федерации от 28 февраля 2013 г. № 166 «Об утверждении порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации» (далее – Порядок). Подробно о том, каков этот порядок смотрите на сайте ФГКУ «Росвоенипотека» http://www.rosvoenipoteka.ru/

ЖК «Ветер Перемен» аккредитован ФГКУ «Росвоенипотека» и Вы легко можете приобрести квартиры с использованием целевого жилищного займа и кредита (ЦЖЗ).

Порядок Ваших действий следующий:

! Если Свидетельство о праве на получение ЦЖЗ еще не получено, то рекомендуем, не дожидаясь его получения подобрать себе квартиру в ЖК «Ветер Перемен» на сайте и по тел. 337-33- 33, забронировать квартиру, зафиксировать стоимость квартиры. Если Свидетельство о праве на получение ЦЖЗ уже у Вас на руках

1. Выбираете квартиру и бронируете ее с фиксацией цены на время одобрения ипотеки банком. Посмотреть цены и квартиры (бронирование квартиры бесплатное)

2. С нашей помощью (или самостоятельно) подаете заявку на получение ипотечного кредита в любом из банков: Газпромбанк или Сбербанк. Вам понадобятся следующие документы: паспорт, СНИЛС, свидетельство ЦЖЗ.

3. Получаете одобрение банка (срок рассмотрения заявки 2-4 дня)

4. Подписываете в банке и у нас в офисе предварительный договор долевого участия в строительстве (ПДДУ), кредитный договор и договор ЦЖЗ. Банк отправляет пакет документов в Москву на согласование. (Срок согласования 3-4 недели)

5. После получения, одобренного Росвоенипотекой пакета документов из Москвы, подписываете договор долевого участия в строительстве (ДДУ).

6. Мы регистрируем договор долевого участия в строительстве в УФРС.

8. После регистрации ДДУ, Банк и Росвоенипотека переводят денежные средства на наш расчетный счет.

9. Все, поздравляем Вас, квартира полностью оплачена.

! Стоимость квартиры при оплате с ЦЖЗ

Мы в любом случае считаем ЦЖЗ Росвоенипотеки как 100% оплату деньгами, цена на все квартиры ЖК «Ветер Перемен» остается минимальной, все скидки действуют.

посмотреть цены на квартиры

посмотреть строительную готовность дома

Вы являетесь участником накопительно-ипотечной системы жилищного обеспечения военнослужащих (НИС) и у вас есть вопросы, касающиеся ее функционирования? У вас есть вопросы организационного или юридического характера? У вас возникли проблемы, и вы не можете найти подходы к их решению? Обращайтесь к нашим экспертам. Вам обязательно помогут.

| Популярные разделы |

VA Кредитные договоры и ожидания заемщиков после предварительного утверждения

Путь к домовладению часто может вызвать у потенциальных покупателей дома целый спектр эмоций: от волнения до нервозности и всего, что между ними. По мере перехода процесса покупки жилья и у вас есть контракт, важно помнить, что процесс еще не закончен и есть еще работа, чтобы быть сделано до празднования.

Чего следует избегать:

Хотя это случается редко, некоторые покупатели жилья могут потерять внимание после заключения контракта.Это может привести к некоторым задержки в процессе финансирования или даже привести к потере возможности получить ссуду. Твой дом Специалист по ссуде проинструктирует вас о важных вещах, которые необходимо сохранить после заключения контракта.

Veterans United рассмотрит ваши кредитные запросы, банковские выписки и квитанции о выплатах, чтобы определить, иметь долги, которые не были указаны в заявке. С момента подачи заявки на кредит в при закрытии мы советуем вам не подавать заявку на новые долги, включая совместное подписание векселя, покупку или арендовать автомобиль и рефинансировать другие векселя — без консультации со своим кредитным специалистом.

По контракту:

- Избегайте новых долгов, например, покупки машины.

- Подумайте о том, чтобы отложить смену работы

- Не перемещайте деньги и не меняйте банк

- Следите за своими счетами и не пропустите платеж по ипотеке

- Помните об ограничениях по кредитной карте

Даже если ваш кредит все еще может быть закрыт, его закрытие может быть отложено на время дополнительной документации. получается, поскольку мы работаем над проверкой всей вашей информации.Если новый долг увеличивает вашу долговую нагрузку, существует повышенный риск изменения отношения долга к доходу и фактического прекращения вашего шанса купить выбранный вами дом.

Хотя эта информация может вызвать некоторую тревогу, если вы не сбиваетесь с пути и будете следовать указаниям Ваш специалист по жилищным кредитам, вам не о чем беспокоиться. Если у вас есть вопросы по этим возможны икоты, пожалуйста, не стесняйтесь обращаться к своему специализированному специалисту по ссуде VA.

Путь к домовладению — одна из самых важных вех в жизни. Просмотрите все шаги в процессе получения кредита VA в нашем следующем разделе.

Узнайте, на что вы претендуете

Ответьте на несколько вопросов ниже, чтобы поговорить со специалистом о том, что вам принесла ваша военная служба.

4 029 ветераны начали цитату онлайн сегодня

Следующий шаг: Начните свой жилищный заем VA Продолжить чтение: Кредитный процесс VAСредства защиты прав ветеранов и военнослужащих

Обзор

Приоритетом для генеральной прокуратуры является защита потребителей от обманной и недобросовестной деловой практики.К сожалению, военнослужащие и ветераны могут стать мишенью для мошенников и недобросовестных бизнесменов.Информация, представленная по ссылкам ниже, относится к законам о защите прав потребителей и защите прав ветеранов и военнослужащих:

Отдел защиты прав потребителей офиса предоставляет дополнительную информацию по широкому кругу общих вопросов потребителей, включая некоторые, не обсуждаемые ниже, на сайте www.atg.wa.gov/consumer-issues.Если у вас есть вопросы или вам нужна помощь в решении конкретной проблемы потребителя, обратитесь в Центр потребительских ресурсов Генерального прокурора по телефону 1-800-551-4636 (пн-пт 10:00 a.м. до 15:00). Вы также можете подать письменную жалобу потребителя в Интернете по адресу www.atg.wa.gov/file-complaint.

Закон о гражданской помощи военнослужащим

Вступление

Закон о гражданской помощи военнослужащим (SCRA) — это федеральный закон, обеспечивающий защиту военнослужащих, находящихся на федеральной службе. ГКДР определяет «военнослужащих» как лиц, находящихся на федеральной действительной службе в вооруженных силах США.Закон также распространяется на членов Национальной гвардии и резервистов, призванных на действительную федеральную службу более 30 дней подряд. Закон штата (RCW 38.42) аналогичен и обеспечивает защиту военнослужащих, находящихся на действительной государственной службе.Эти законы откладывают или приостанавливают выполнение определенных обязательств, чтобы позволить действующим военнослужащим сосредоточить все свое внимание на своих военных обязанностях без неблагоприятных последствий для них или их семей. Примеры, более подробно описанные ниже, включают ограничение процентных ставок, права на прекращение аренды жилья или автомобиля и меры защиты от повторного вступления во владение.

Ответные меры против вас за отстаивание своих прав SCRA являются незаконными. Если вы считаете, что ваши права в соответствии с SCRA могли быть нарушены, вам следует связаться с ближайшим офисом Программы юридической помощи вооруженным силам.

В 2014 году Законодательное собрание штата предоставило Генеральной прокуратуре полномочия по обеспечению соблюдения законов SCRA в поддержку семей Вашингтона. Лица, обеспокоенные тем, что их права SCRA могли быть нарушены, также должны подать жалобу потребителя.

Процентная ставка ограничена 6%

Федеральный ГКДР позволяет военнослужащим ограничивать процентные ставки по большинству ранее существовавших ссуд или обязательств на уровне 6% в год, находясь на действительной службе. Верхний предел процентной ставки 6% применяется к ипотеке, кредитным картам, автокредитам, другим кредитам в рассрочку и некоторым студенческим кредитам. «Проценты» включают комиссионные и другие сборы.Федеральный потолок процентной ставки SCRA не применяется к новым долгам или обязательствам, которые вы принимаете во время активной службы.

Чтобы претендовать на ограничение процентной ставки 6%:

- Военнослужащий должен в настоящее время находиться на действительной службе;

- Задолженность должна быть понесена до вступления в действительную службу; и

- Военная служба существенно влияет на платежеспособность военнослужащего.

- Отправить письменный запрос кредитору;

- Показать, как военная служба существенно влияет на платежеспособность военнослужащего; и

- Приложите копию его или ее военного приказа.

Прекращение аренды автомобиля

Федеральный ГКДР позволяет военнослужащим, находящимся на действительной военной службе, расторгать договор аренды автомобиля без уплаты штрафов за досрочное расторжение договора, если:- Договор аренды был заключен до прохождения активной службы, когда военнослужащий вызывается на действительную военную службу на срок 180 дней или более; или

- Договор аренды был заключен во время действительной службы, когда военнослужащий получает постоянную смену места службы за пределами континентальной части Соединенных Штатов или будет дислоцироваться с воинским подразделением на 180 дней или дольше.

- Предоставить письменное уведомление о прекращении действия;

- Приложите копию его или ее военного приказа; и

- Верните автомобиль в течение 15 дней.

Расторжение договора сотового телефона

Федеральный SCRA позволяет военнослужащим, находящимся на действительной военной службе, расторгать договор сотовой связи без уплаты платы за досрочное расторжение, если:- Военнослужащий получает военный приказ переехать в место, где поставщик услуг не обеспечивает покрытие по контракту; и

- Обслуживающий сотрудник будет находиться в этом месте не менее 90 дней.

- Предоставить письменное уведомление о прекращении действия; и

- Приложите копию его или ее военного приказа.

Повторное владение

Федеральный ГКДР ограничивает кредиторов от изъятия личного имущества, включая автомобили, военнослужащих, находящихся на действительной военной службе, без постановления суда.Судебное постановление требуется, если военнослужащий приобрел или арендовал недвижимость и внес на нее залог или рассрочку платежа до начала службы. Эта защита не распространяется на недвижимость, приобретенную после вступления в статус действующей службы. Суд может приостановить производство по делу о возвращении во владение, если судья обнаружит, что военная служба существенно влияет на способность военнослужащего соблюдать условия контракта.

Защита корпуса SCRA

АРЕНДАЗащита от выселения : Федеральный ГКДР защищает военнослужащих, находящихся на действительной военной службе, и их иждивенцев от выселения без постановления суда.Чтобы претендовать на эту защиту:

- Дом должен быть заселен или использоваться в качестве основного места жительства; и

- Ежемесячная арендная плата должна быть ниже текущего потолка арендной платы (3851,03 доллара США в 2019 году; ежегодно корректируется с учетом инфляции).

Прекращение аренды жилого помещения : Федеральный ГКДР позволяет военнослужащим, находящимся на действительной военной службе, прекращать договор аренды жилого помещения, если применяется одно из следующих обстоятельств:

- Договор аренды был заключен до прохождения активной службы, когда военнослужащий вызывается на действительную военную службу на срок 180 дней или более; или

- Договор аренды был заключен во время активной службы, когда военнослужащий получает приказ о постоянной смене станции или о развертывании с воинским подразделением на срок более 90 дней.

ДЛЯ ДОМАШНИХ

Если военнослужащий получил ипотеку до прохождения активной службы, федеральный SCRA требует, чтобы ипотечный кредитор получил постановление суда, прежде чем он сможет лишить права выкупа дома военнослужащего в течение любого периода военной службы и в течение одного года после этого.Если кредитор требует такого приказа, суд может временно приостановить разбирательство или скорректировать сумму обязательства военнослужащего, когда можно доказать, что военная служба повлияла на способность военнослужащего выполнить финансовое обязательство.

Кредит и долг

Вступление

Управление кредитами и долгами важно для всех, включая военнослужащих. Плохая кредитоспособность и чрезмерная задолженность могут не только привести к более высоким процентным ставкам, но и помешать лицу получить или сохранить разрешение на обеспечение безопасности.Генеральная прокуратура предоставляет потребителям информацию о кредитах и долгах на сайте www.atg.wa.gov/credit-debt.Кредитные отчеты

Кредитный отчет включает информацию о том, где вы живете, как вы оплачиваете свои счета, а также о том, подавали ли вы в суд или подавали ли вы заявление о банкротстве. Компании используют информацию в кредитном отчете для оценки заявок на получение кредита, страхования, трудоустройства, а также аренды или покупки дома.ПОЛУЧИТЕ БЕСПЛАТНУЮ КОПИЮ КРЕДИТНОГО ОТЧЕТА

Федеральный Закон о справедливой кредитной отчетности требует, чтобы каждая из общенациональных компаний по предоставлению кредитной отчетности — Equifax, Experian и TransUnion — предоставляла физическому лицу бесплатную копию своего кредитного отчета один раз в 12 месяцев по запросу.Единственный официальный сайт, через который можно заказать бесплатный годовой отчет о кредитных операциях, — это www.annualcreditreport.com.

По соображениям безопасности Annualcreditreport.com не работает за пределами США и их территорий. Сотрудники службы поддержки, находящиеся за пределами США или за границей, могут заказать бесплатную копию своего кредитного отчета, отправив заполненную форму запроса по почте или позвонив по телефону 1-877-322-8228.

АКТИВНЫЕ ОПОВЕЩЕНИЯ О РАБОТЕ

Согласно федеральному закону, сотрудник службы развертывания может бесплатно разместить «предупреждение о действующей службе» в своем кредитном отчете.Отчет помогает минимизировать риск кражи личных данных во время развертывания. Предупреждение об активной службе в кредитном отчете означает, что компании должны предпринять дополнительные шаги перед предоставлением кредита на имя военнослужащего. Предупреждения о дежурстве действительны в течение одного года и могут быть продлены в соответствии с периодом развертывания.

Чтобы разместить оповещение об активной службе, развернутый или развертывающий сервисный сотрудник должен связаться с одной из трех общенациональных кредитных компаний:

Закон о военном кредитовании

Федеральный закон о военном кредитовании требует, чтобы определенные виды потребительских кредитов, предлагаемых военнослужащим и их иждивенцам, включали определенные меры защиты.В соответствии с законом:- Кредиторам запрещено обеспечивать ссуду, имея при себе чек или право собственности на автомобиль, или получая доступ к банковскому счету;

- Должно быть предоставлено четкое описание платежных обязательств и другая информация;

- Условия кредита не могут включать обязательные арбитражные оговорки или отказ от юридических прав; и

- Процентные ставки и большинство комиссий ограничены годовой процентной ставкой 36%.

Ссуды до зарплаты военным заемщикам

В дополнение к федеральной защите военные заемщики ссуд до зарплаты или «малых ссуд» в Вашингтоне пользуются защитой в соответствии с законодательством штата (RCW 31.45.210). Закон штата предусматривает, что кредиторы до зарплаты:- Не может удерживать заработную плату, выплаченную за службу в Вооруженных силах, при попытке получить просроченную ссуду;

- Невозможно связаться с военным командованием, чтобы попытаться получить просроченную ссуду;

- Должен отложить всю деятельность по сбору средств на время, пока заемщик направлен на боевую или боевую службу поддержки; и

- Должен соблюдать условия любого соглашения о погашении, заключенного с заемщиком, военными консультантами или сторонними кредитными консультантами.

Коллекторские агентства

Закон штата Вашингтон о коллекторских агентствах (RCW 19.16) и федеральный Закон о справедливой практике взыскания долгов регулируют деятельность «коллекторских агентств», которые представляют собой предприятия, которые собирают долги для других предприятий. Эти законы не распространяются на предприятия, пытающиеся взыскать просроченные платежи со своих собственных счетов.Важно помнить, что, хотя нет никаких специальных положений для военных, военнослужащие имеют те же права в соответствии с законами, регулирующими взыскание долгов, что и гражданские потребители.Например, сборщик долгов может связаться с руководителем физического лица, но только для того, чтобы узнать, где это лицо проживает, его номер телефона и где он работает. Коллектор долга может не сообщать надзорному органу физического лица о наличии долга и обычно может связаться с надзорным органом только один раз. Военнослужащим, у которых есть коллекторские агентства, неоднократно связывающиеся со своим командиром, следует рассмотреть возможность подачи жалобы потребителя.

Федеральная торговая комиссия может получить дополнительную информацию о правах, установленных федеральными законами о взыскании долгов, на сайте www.consumer.ftc.gov.

Автомобили

Вступление

Для военнослужащих и ветеранов, как и для других потребителей, автомобиль — новый или подержанный — является одной из самых дорогих покупок, которые они совершают. К сожалению, продажа автомобилей и мошенничество с финансированием являются одной из основных причин финансовых проблем для военнослужащих.

Покупка или аренда автомобиля

Прежде чем начать процесс получения нового, подержанного или арендованного автомобиля, важно определить свои потребности и бюджет.Чем больше вы знаете, как потребитель, тем менее стрессовым и запутанным может быть процесс покупки автомобиля. Устойчивый миф о законе о защите прав потребителей состоит в том, что покупатели автомобилей имеют трехдневное право на «охлаждение» для отмены покупки автомобиля, но в Вашингтоне нет трехдневного права на отмену. Также важно помнить, что вы имеете право делать покупки и сравнивать варианты финансирования и гарантии. Генеральная прокуратура предоставляет информацию, которая помогает потребителям понять их права, а также советы и предложения, которые следует учитывать при покупке автомобиля.Для получения дополнительной информации посетите www.atg.wa.gov/cars-0.Помимо общей информации о процессе покупки автомобилей, Генеральная прокуратура ведет список распространенных тактик введения в заблуждение, используемых недобросовестными автодилерами, многие из которых являются нарушениями Закона о защите прав потребителей. При покупке автомобиля знание того, чего следует остерегаться, может значительно снизить вероятность стать жертвой тех, кто пытается воспользоваться потребителями и их семьями.

Вашингтонский лимонный закон

Закон штата Вашингтон об автомобилях «Лимонный закон» (RCW 19.118) помогает новым владельцам транспортных средств, у которых сохраняются существенные проблемы с гарантийным ремонтом. Ваш новый автомобиль может считаться «лимоном», если он имеет хотя бы один существенный дефект, который был предметом разумного количества попыток диагностировать или устранить проблему, на которую распространяется гарантия производителя. Закон позволяет владельцу запрашивать бесплатное арбитражное слушание через Управление Лимонного права при Генеральной прокуратуре. Решение арбитража в пользу потребителя может привести к замене лимонного автомобиля.Для получения дополнительной информации позвоните в Управление лимонного права при генеральном прокуроре по бесплатному телефону 1-800-541-8898 или посетите сайт www.atg.wa.gov/lemon-law-0.

Если вы военнослужащий и назначены на службу или проживаете в Вашингтоне, новый автомобиль, привезенный с вами из другого штата, подпадает под действие Закона Вашингтона о лимонах, если он был куплен или взят в аренду с письменной гарантией производителя в течение последних 30 месяцев, и если он соответствует другим стандартам и квалификационным требованиям.

Защита от мошенничества и мошенничества

Вступление

Предупреждение о распространенных мошенничествах, которых следует остерегаться, является важной частью того, что делает Генеральная прокуратура для защиты потребителей в Вашингтоне.Дополнительная информация и последние новости доступны по адресу: www.atg.wa.gov/scam-alerts.К сожалению, некоторые мошенники пытаются воспользоваться ветеранами и военнослужащими нашей страны, нападая на них или попирая их добрую волю. Ниже приведены несколько примеров мошенничества с участием ветеранов и военнослужащих или направленных против них.

Пенсии ветеранов браконьеры

Эта афера связана с «переманиванием» пенсий ветеранов. Недобросовестные «советники», продающие финансовые или юридические продукты, пытаются убедить ветеранов передать свои активы в траст или инвестировать в страховые продукты, утверждая, что они будут иметь право на пенсионные выплаты Федерального департамента по делам ветеранов (VA).Эти «советники» не говорят, что нет никаких гарантированных льгот VA, ветераны могут получить бесплатную помощь в подаче заявлений о льготах VA, и такая реструктуризация активов может иметь серьезные последствия, включая потерю права на участие в программе Medicaid. Для получения дополнительной информации посетите www.consumer.ftc.gov/articles/0349-veterans-pension.В ответ на эту аферу Генеральная прокуратура вместе с законодательным собранием штата приняла Закон штата Вашингтон о предотвращении браконьерства в пенсионных фондах (RCW 19.335). Этот закон:

- Запрещает лицам получать компенсацию за помощь ветерану в подаче заявления на пособие, за исключением случаев, разрешенных правилами аккредитации VA;

- Запрещает физическим лицам гарантировать определенную сумму пособия;

- Запрещает неправомерное использование личной и финансовой информации, собранной в целях оказания помощи Ветерану в подаче заявления на получение пособия; и

- Наделяет Генеральную прокуратуру правоохранительными органами в соответствии с законами штата о защите прав потребителей.

Пенсионные авансы

Выплаты пенсий — или продажа пенсий, ссуд или выкуп — еще одна растущая проблема. В обмен на единовременную выплату наличными пенсионеры на какое-то время отказываются от всех или некоторых своих ежемесячных пенсионных чеков. Во многих случаях авансовый платеж предоставляется индивидуальными инвесторами, которых привлекает обещание инвестиций с низким уровнем риска, обеспечивающих доходность по привлекательным процентным ставкам.Но пенсионные авансы часто включают дорогостоящие и неправильно понятые мелким шрифтом, такие как процентные ставки до 106%. В некоторых случаях заемщикам требуется оформить полис страхования жизни и указать компанию по выплате пенсий в качестве единственного бенефициара для обеспечения выплаты. Убедитесь, что вы понимаете все детали и затраты, прежде чем ставить под угрозу свое финансовое будущее.

Кража личных данных

Кража личных данных происходит, когда кто-то крадет вашу личную информацию и использует ее без вашего разрешения.Обеспечение безопасности вашей личной информации и знание шагов, которые следует предпринять в случае компрометации вашей информации, может помочь предотвратить и минимизировать вред от кражи личных данных. Дополнительная информация и ссылки на дополнительные ресурсы доступны на www.atg.wa.gov/guardit.aspx.«Фишинговые» мошенничества

Будьте начеку для мошенников, которые рассылают ветеранам и военнослужащим (или их супругам) нежелательные электронные письма или текстовые сообщения, которые, как представляется, исходят от военных или VA.Эти типы фальшивых электронных писем имитируют официальные лица, но запрашивают деньги, финансовую информацию или личные данные, такие как номера социального страхования или данные кредитной карты. Затем мошенники используют эту информацию для кражи личных данных.

Плата за военные рекорды

Это разновидность распространенного мошеннического трюка; заставлять кого-то думать, что он должен платить за то, что в противном случае он мог бы получить бесплатно или дешевле. Вместо того, чтобы платить, большинство ветеранов и ближайших родственников могут бесплатно получать военные документы.У Департамента по делам ветеранов штата Вашингтон есть ссылки для доступа к записям на своем веб-сайте www.dva.wa.gov/program/veterans-records.Благотворительность

Многие законные благотворительные организации собирают пожертвования для поддержки ветеранов страны и семей военных. Однако не все «благотворительные организации» являются законными. Некоторые из них являются фиктивными операторами, единственная цель которых — зарабатывать деньги, пользуясь доброй волей, предоставленной мужчинам и женщинам из наших вооруженных сил.Более подробная информация о благотворительных организациях и сборщиках средств доступна на сайте www.atg.wa.gov/charities.Общие сведения о займах VA и последствиях развода

Развод вашего ипотечного образования Серия

Ипотечные ссуды в размереVA — фантастическое преимущество для квалифицированных ветеранов, которые соответствуют требованиям, установленным Департаментом по делам ветеранов, но что происходит с ссудой VA, когда пара разводится?

Жилищный кредит VA предназначен для военнослужащих, отвечающих минимальным требованиям.Некоторые пережившие супруги могут иметь право на получение ссуды VA по усмотрению Департамента по делам ветеранов. Однако некоторые вопросы необходимо рассмотреть от имени разведенного, невоенного супруга ветерана, а также ветерана.

- Может ли разведенный, не военный супруг сохранить ипотеку VA и дом? Ответ частично зависит от закона штата, но также и от языка юридически обязывающего договора об ипотеке, а также от того, есть ли у супруга обязательства по текущей ипотеке VA.

В случаях, когда невоенный супруг не имеет юридических обязательств по ссуде или указан в праве собственности на дом, невоенный супруг не сможет нести ответственность по ипотеке VA. Логическое положение супруга в отношении жилищного кредита будет важным фактором. - Может ли быть выдана ссуда рефинансирования VA для выкупа капитала разведенного супруга? Правомочный ветеран может подать заявку на ссуду рефинансирования VA для выкупа долевой собственности другого супруга в случаях, когда пара подала заявку на ипотеку VA вместе после того, как вступила в законный брак.Могут применяться стандарты кредитора, законы штата и другие факторы. Поговорите с сертифицированным специалистом по разводам (CDLP), чтобы определить, что возможно в зависимости от обстоятельств, законодательства штата и условий существующего кредитного соглашения VA.

- Может ли разведенный, не военный супруг, который сохраняет дом, рефинансировать с помощью ипотеки VA? В целом, правила ссуды VA гласят, что те же стороны, обязанные по первоначальной ипотеке, также должны быть обязаны по ссуде рефинансирования. Например, у ветеранов и супругов, которые осуществляют рефинансирование, не возникнет проблем, если они имеют на это право и квалификацию.

Однако, если ветеран не подает заявку на ссуду рефинансирования VA, когда супруг (а) пытался рефинансировать в одиночку, гарантия VA для рефинансирования ссуды, как правило, невозможна для человека, не указанного в первой ипотеке и не имеющего права на получение жилья VA. выгоды, помимо статуса законного брака. - Можно ли принять жилищные ссуды VA при разводе? Департамент по делам ветеранов разрешает финансово квалифицированным заявителям взять жилищный заем VA от первоначального заемщика.Это важно для военнослужащих, переживающих развод, и важно знать следующее правило из брошюры VA 26-7 »

« В некоторых случаях ветеран может добиваться освобождения от личной ответственности, когда его или ее бывший супруг приобретает собственность в результате бракоразводного процесса, и до развода бывший супруг нес солидарную ответственность по ссуде с ветераном ».

В других случаях ветеран «может получить право собственности, а бывший супруг может потребовать освобождения от ответственности.«Большинство ссуд VA сегодня потребуют участия и одобрения кредитора, опять же, важно поговорить с сертифицированным специалистом по кредитованию разводов (CDLP), чтобы обсудить, что возможно в отношении допущений по ссуде VA в качестве альтернативы рефинансированию или получению юридического титула на собственность другим способом.

Важное примечание: правила ссуды VA — не единственные правила для жилищных ссуд VA.

- Соответствующие критериям заемщики VA, проживающие в штатах с общественной собственностью, могут обнаружить, что закон штата определяет порядок предоставления ссуд VA.Законы общинной собственности могут определять, кто несет обязательства по долгам, возникшим в законном браке.

Законы о собственности сообщества могут требовать участия правомочного супруга-ветерана в первоначальном процессе ссуды, но степень обязательств за пределами этого пункта может зависеть от законодательства штата. Это также верно в отношении развода, в то время как обязанный супруг все еще платит по ипотеке VA. Закон штата будет определять, как это финансовое обязательство будет рассматриваться при разводе, если пара не достигнет договоренности самостоятельно.(В некоторых случаях соглашение пары может быть отменено законодательством штата в любом случае.)

Сертифицированный специалист по разводам (CDLP) может помочь вам понять последствия развода для текущей ипотеки, а также признать потенциальные препятствия и возможности получения ипотечного финансирования после окончательного развода. Работа с CDLP во время процесса урегулирования бракоразводного процесса поможет подготовить обоих разводящихся супругов к успеху после принятия решения, а также поможет избежать неспособности обеспечить ипотечное финансирование в соответствии с окончательными распоряжениями.

Всегда работайте со сертифицированным специалистом по разводам (CDLP), когда вы проходите развод, и если у вас имеется финансирование недвижимости или ипотеки.

Это только для информационных целей, а не для целей предоставления юридических или налоговых консультаций. Вам следует обратиться к юристу или налоговому специалисту за юридической и налоговой консультацией. Процентные ставки и комиссии могут изменяться на рынке. Это не обязательство кредитовать. Ставки меняются ежедневно — уточняйте актуальные расценки. Информация, содержащаяся в этом информационном бюллетене, была подготовлена независимой третьей стороной или приобретена у нее и распространяется в целях обучения потребителей.Авторские права 2019 | Ассоциация по разводам

Отправлено

ДЖИМ БАХТАЙРМенеджер производственного филиала

NMLS № 779932

505-263-4888

[email protected]

cardinalfinancial.com/jimbakhtiarM

Veterans United Home Loans Review 2021

Нажмите, чтобы узнать, как COVID-19 может повлиять на покупку ипотечных кредитов

Из-за пандемии коронавируса получение ипотеки может оказаться сложной задачей.Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами, которые могут замедлить процесс. Кроме того, некоторые кредиторы увеличили свои комиссии, скорректировали минимально необходимый кредитный рейтинг или временно приостановили действие определенных кредитных продуктов. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой пандемии, см. В финансовом руководстве NerdWallet по COVID-19.

Veterans United вкратце

Veterans United предлагает участникам службы, ветеранам и соответствующим резервистам широкий спектр кредитных продуктов в дополнение к кредитам VA.Потенциальные заемщики могут легко найти актуальную информацию о ставках, связаться со службой поддержки по телефону в любое время дня и ночи и подать заявку онлайн.

Вот разбивка общего балла Veterans United:

Разнообразие типов кредитов: 4 из 5 звезд

Разнообразие кредитных продуктов: 5 из 5 звезд

Удобство онлайн: 5 из 5 звезд

Ставки и комиссии: 3 из 5 звезд

Прозрачность оценки: 4 из 5 звезд

Типы и продукты ссуд Veterans United

Veterans United является крупнейшим кредитором жилищного кредитования VA в стране.

Ипотечные кредиты, выданные Министерством по делам ветеранов США, являются одними из самых ценных льгот, предоставляемых военнослужащим, находящимся на действительной военной службе, а также ветеранам и их семьям.

«Ветераны, военнослужащие и их семьи могут столкнуться с уникальными финансовыми и кредитными проблемами, учитывая характер их службы, — говорит Крис Бирк, директор по образованию в Veterans United Home Loans. Типичный первоначальный взнос 5% для обычного кредита.«Ссуды VA обычно не требуют первоначального взноса.

На национальном уровне объем ссуд VA достиг рекордных высот за последние годы и превысил 175 миллиардов долларов в 2019 году. На этой волне популярности Veterans United с 2017 года ежегодно выдавала ссуд на сумму более 10 миллиардов долларов США.

Хотя Veterans United специализируется на кредитах VA, FHA, USDA и обычные кредиты также доступны. Он предлагает варианты рефинансирования для заемщиков VA, в том числе IRRRL VA. Для заемщиков, нуждающихся в крупном ссуде, Veterans United заявляет, что выписывает ипотечные кредиты. до 1 доллара.5 миллионов.

Кредитор также предлагает энергоэффективные ипотечные кредиты штата Вирджиния, которые позволяют ветеранам включить затраты на повышение эффективности в свои выплаты по ипотеке. Как и большинство небанковских кредиторов, Veterans United не предлагает ссуды под залог собственного капитала или HELOC.

Veterans United для удобства онлайн

Чтобы получить ипотечный кредит в Veterans United, большинство людей начинают онлайн или по телефону. Вы можете заполнить заявку на кредит и пройти предварительную квалификацию онлайн на портале My Veterans United.

Заемщики с ограниченной кредитной историей могут иметь возможность использовать своевременную оплату других счетов, таких как мобильный телефон, P.O. — говорит Бирк, — говорит Бирк, — это поможет им получить коробочную или кабельную подписку, чтобы помочь им пройти квалификацию.

Когда вы подписываете контракт на дом, вам будут назначены «задачи», которые необходимо выполнить с помощью этого онлайн-портала, например, загрузить необходимые документы. По словам Бирк, ваша кредитная команда будет поддерживать связь на протяжении всего процесса, сообщая вам, что вам нужно.

Имея клиентскую базу «в любое время и в любом месте», Veterans United предлагает круглосуточное обслуживание клиентов, поэтому получение ипотеки — или просто ответ на вопрос — работает в соответствии с вашим графиком.Хотя Veterans United имеет отделения только в 18 штатах, ссуды предоставляются клиентам во всех 50 штатах и округе Колумбия.

Ставки и комиссии по ипотечным кредитам Veterans United

Комиссии кредитора различаются «в зависимости от кредитного продукта, кредитного профиля заемщика и рынка, на котором мы работаем», — говорит Бирк.

Одним из наиболее важных факторов при выборе ипотечного кредитора является понимание того, сколько будет стоить ссуда. Чтобы предоставить потребителям общее представление о том, что может взимать кредитор, NerdWallet оценивает кредиторов по двум факторам, касающимся комиссий и ставок по ипотечным кредитам:

Средняя комиссия за выдачу кредита для кредитора по сравнению со средним значением для всех кредиторов, сообщающих в соответствии с раскрытием информации о жилищной ипотеке. Действовать.Veterans United получает 4 звезды из 5 по этому показателю.

Предлагаемые кредитором ставки по ипотечным кредитам по сравнению с лучшими из доступных по сопоставимым кредитам. Veterans United получает 3 звезды из 5 по этому показателю.

Заемщикам следует учитывать баланс между комиссиями кредиторов и ставками по ипотечным кредитам. Хотя это не всегда так, предоплата может снизить процентную ставку по ипотеке. Некоторые кредиторы взимают более высокие авансовые платежи, чтобы снизить объявленную процентную ставку и сделать ее более привлекательной.Некоторые кредиторы просто взимают более высокие авансовые платежи.

Вы можете купить дисконтные баллы — комиссию, оплачиваемую вместе с вашими затратами на закрытие сделки, — чтобы снизить ставку по ипотеке.

Решение о том, платить ли более высокие авансовые платежи, зависит от того, как долго вы планируете жить в своем доме и сколько денег вы должны потратить на покрытие расходов на закрытие при подписании документов о ссуде.

Прозрачность ставок Veterans United

Veterans United публикует на своем сайте образцы ставок по ипотечным кредитам, в которые включены не все доступные ипотечные продукты.Чтобы получить расценку на основе вашего кредитного рейтинга, отношения долга к доходу и желаемого срока кредита, вы можете заполнить онлайн-форму или позвонить в Veterans United, чтобы поговорить напрямую со специалистом по кредитам.

ЗаемVA — Максимальное руководство по военным ипотечным кредитам на 2021 год

Вы ветеран, желающий купить дом? Знаете ли вы, что если вы ветеран вооруженных сил США или находились на действительной военной службе не менее 90 дней, вы можете иметь право на получение ссуды VA с нулевой суммой денег? В знак признания заслуг, оказанных вашей стране, VA создал фантастическую программу, полную специальных льгот для соответствующих критериям военнослужащих и ветеранов, желающих купить дом.Программа жилищных ссуд штата Вирджиния — это выдающееся пособие, поддерживаемое департаментом по делам ветеранов, которое помогает ветеранам воплотить в жизнь американскую мечту о владении жильем.

Справочник по жилищным кредитам Go To VA Мы здесь, в National VA Loans , составили это руководство, чтобы описать преимущества программы жилищного кредита VA. Прочтите информацию на этой странице, а затем позвоните нам. Покупка дома — одна из важнейших вех в жизни. В большинстве случаев это также одно из самых крупных финансовых вложений, которые вы когда-либо сделаете.Читайте дальше, чтобы узнать, как преимущества программы ссуды VA могут превратить ваши мечты о покупке идеального дома в реальность. Понимание ссуды VAЗнаете ли вы, что миллионы ветеранов имеют право на получение льгот по жилищному кредиту VA? К сожалению, только очень небольшой процент действительно пользуется этим выдающимся преимуществом.

Правительство Соединенных Штатов учредило Программу гарантирования жилищных кредитов еще в 1944 году. Целью было свести к минимуму экономические проблемы, с которыми столкнулись военнослужащие во время послевоенной адаптации к гражданской жизни.Правительство считает, что ветераны упустили шанс установить кредитный рейтинг, который можно было бы использовать для ссуды на покупку дома. Базовые основы современной программы кредитования VA довольно легко понять. Вы подаете заявку на ипотеку через частного кредитора или банк, а администрация ветеранов гарантирует от вашего имени 25% ссуды. Это означает, что VA выплатит кредитору 25% от остатка ссуды, если у вас случится дефолт по ипотеке. Именно благодаря этой гарантии кредиторы могут смягчить традиционные требования и значительно упростить получение жилищных кредитов VA

Есть также сбережения для тех, кто выберет ссуду, обеспеченную VA, вместо обычного финансирования.Во-первых, вам не нужно вкладывать деньги — у вас есть возможность профинансировать до 100% стоимости вашего дома. Это может избавить вас от необходимости копить достаточно денег, чтобы претендовать на традиционное финансирование. VA Процентные ставки по жилищным кредитам VA часто ниже, чем у обычного финансирования, иногда на четверть процента или более. И даже если вы финансируете 100% своего дома, вам не о чем беспокоиться. Все эти преимущества в совокупности могут сэкономить вам тысячи долларов в течение срока действия кредита и упростить внесение ежемесячных платежей в ваш бюджет.

Суть в том, что кредиторы знают, что VA вас поддерживает. И из-за этого они гораздо более доверчивы, когда дело доходит до утверждения ссуд.

Для большинства людей большая часть американской мечты принадлежит собственному дому. Это вызывает видение того, как успокоиться, пустить корни и стать частью сообщества. Неважно, где вам 20, и вы только начинаете, или вам за 60 и вы хотите сократить штат и уйти на пенсию.Покупка дома часто кажется новым началом. Это также мудрый финансовый шаг, открывающий целый мир возможностей, недоступных вам при аренде. Если вы думаете о покупке дома, обратите внимание на следующие моменты:

· Собственный капитал — ваш дом — надежное вложение. Если вы покупаете дом за 200 000 долларов, каждый ваш платеж уменьшает вашу задолженность банку. В то же время велики шансы, что стоимость вашего дома возрастет. Когда вы решите продать свой дом, вы получите эти деньги обратно.Если через 10 лет дом стоимостью 200 000 долларов будет стоить 250 000 долларов, а вы должны 165 000 долларов по ипотеке, вы получите 85 000 долларов наличными в свой карман. Если вы снимаете жилье и решаете переехать через 10 лет, вам нечего предъявить.

· Налоги — вам разрешено вычитать проценты по ипотеке, налоги на недвижимость и определенные повышения энергоэффективности из ваших налогов. Экономия на налогах — огромное преимущество при владении собственным домом вместо сдачи в аренду.

· Стабильные ежемесячные платежи — если вы выберете 30-летнюю ипотеку с фиксированной ставкой, вам никогда не придется беспокоиться об изменении ваших платежей.Он будет оставаться практически неизменным на протяжении всего срока кредита. Это значительно упрощает составление ежемесячного бюджета, поскольку вам не нужно беспокоиться о внезапном повышении арендной платы или.

· Ваш дом, ваши правила — это ваш дом, и вы можете его украсить, как захотите. Когда вы арендуете, это обычно не вариант. Тем не менее, владейте своим собственным домом, и нет предела! Краска, обои, ковер, древесина твердых пород, ландшафтный дизайн, что угодно. Дайте волю своему творчеству и позвольте своей мечте стать реальностью.

Это лишь некоторые из преимуществ домовладения.Ваш дом должен быть уютным и стабильным местом, где вы можете расслабиться и обрести покой. Программа жилищного кредита для ветеранов может помочь вам в этом.

Давайте подробнее рассмотрим преимущества, которые вы получаете, выбирая жилищный заем VA.

100% финансирование

Первоначальный взнос не требуется для получения жилищного кредита VA. Большинству людей требуется значительная сумма наличных, чтобы претендовать на обычное финансирование. Средняя цена домов, проданных в США, составляет около 234 000 долларов.Чтобы получить лучшие ставки и претендовать на обычную ипотеку, идеальным вариантом является первоначальный взнос в размере 20%. Сколько времени нужно, чтобы сэкономить 46 000 долларов? Отсутствие необходимости ждать годы, чтобы внести первоначальный взнос, является одним из самых больших преимуществ ссуды VA для большинства людей. Это особенно полезно для тех, кто впервые покупает жилье.Нет частного ипотечного страхования

При получении ссуды VA не требуется страхование частной ипотечной ссуды (PMI). Обычные ипотечные кредиты добавляют PMI к любой ссуде с первоначальным взносом менее 20%.PMI защищает кредитора в случае невыполнения обязательств по ипотеке. Это не проблема с ссудой VA, потому что VA гарантирует вам ссуду. Отсутствие платежа PMI может сэкономить вам сотни долларов каждый месяц, позволяя перенаправить эти деньги на сбережения или получить дополнительную покупательную способность.Снижение процентной ставки

Еще одно преимущество — процентных ставок по ссуде VA . Кредит VA обычно ниже обычных ставок. Летом 2019 года кредит VA с фиксированной процентной ставкой был указан на уровне 4.20% по сравнению с 4,41% для традиционной ссуды с фиксированной ставкой. Может показаться, что это не так уж и много, но эта разница сэкономит вам около 25 долларов в месяц на ссуде в 200 000 долларов. За 30 лет это экономия 9 000 долларов!Ослабленные требования

Поскольку кредиторы знают, что 25% вашей ссуды гарантировано Администрацией ветеранов, существуют смягченные требования к ссуде VA, на которые часто легче претендовать, чем на обычные ссуды. Многие ветераны получили право на ипотеку VA, которая не была бы одобрена в соответствии с традиционными принципами. VA Право на получение кредита

Как вы понимаете, ветераны имеют вопросов о праве на получение кредита VA. Если вы являетесь действующим военнослужащим, ветераном или бывшим или действующим членом Национальной гвардии, резервов, вы, скорее всего, имеете право на жилищный заем VA. Каждая военная категория имеет набор минимальных требований к службе, которые меняются в зависимости от того, сколько лет прослужили.

Обслуживание в военное время

Если вы служили во время Второй мировой войны (16 сентября 1940 г. — 25 июля 1947 г.), Корейской войны (27 июня 1950 г. — 31 января 1955 г.) или во Вьетнаме (5 августа 1964 г. — 7 мая 1975 г.) и отработали не менее 90 дней действительной службы с увольнением, отличным от позорного.Допускается срок менее 90 дней, если вы были выписаны по причине инвалидности, связанной с предоставлением услуг.

Для войны в Персидском заливе (считается 2 августа 1990 года до даты, которая еще не определена), требования к обслуживанию следующие:

1. 24 месяца непрерывной активной службы — с увольнением за исключением позорных

2. 90 дней или полный срок, который был назначен на действительную военную службу с увольнением, отличным от позорного

3. 90 дней действительной военной службы, но уволены из-за лишений, удобства правительства, досрочно уволены, RIF (сокращение численности) или компенсируемая инвалидность, связанная с оказанием услуг

4.Допускается срок службы менее 90 дней, если вы были выписаны из-за инвалидности, связанной с предоставлением услуг

Служба в мирное время

Всем, кто служит с 26 июля 1947 г. по 26 июня 1950 г. и с 1 февраля 1955 г. по 4 августа 1964 г., зачисленным с 8 мая 1975 г. по 7 сентября 1980 г. и офицерам с 8 мая 1975 г. по 16 октября 1981 г. необходимо проработать не менее 181 дня непрерывной активной службы без позорного увольнения или менее 181 дня в связи с инвалидностью, связанной с обслуживанием.

Если вы уволились со службы после 7 сентября 1980 г. (или 16 октября 1981 г. для офицеров):

1. 24 месяца непрерывной активной службы — с увольнением за исключением позорных

2. Не менее 181 дня или завершенный полный срок действительной службы с увольнением за исключением недостойных

3. Не менее 181 дня активной службы — и выписаны из-за лишений, удобства правительства, досрочное увольнение, RIF (сокращение численности) или компенсируемая инвалидность, связанная с работой

4.Допускается срок активной службы менее 181 дня при выписке по служебной нетрудоспособности

5. Если вы соответствуете минимальному уровню услуг, вы имеете право на получение ссуды VA.

Если вы имеете право на участие в программе ссуды VA, то вы зарабатываете так называемое право. Ваше Право — это сумма денег, которую VA готов гарантировать от вашего имени частному ипотечному кредитору. VA предлагает базовое пособие в размере 36 000 долларов каждому ветерану.Кредитор обычно готов предоставить вам ссуду в четыре раза больше, или 144000 долларов. Однако во многих местах по всей стране сложно найти подходящий дом за 144 000 долларов. Департамент по делам ветеранов знает об этом, поэтому они решили увязать сумму, которую оно гарантирует, с соответствующим лимитом ссуды для обычного финансирования, заявленным Федеральным жилищным агентством (FHA). В большинстве округов по всей стране департамент по делам ветеранов будет поддерживать 25% вашего жилищного кредита до максимальной суммы кредита в 484 350 долларов (и более в некоторых округах с высокими затратами).

Право на ссуду VA принадлежит вам на протяжении всей вашей жизни. Срок его действия никогда не истекает, и вы можете использовать его полностью или частично. Вы даже можете занять больше, чем лимит ссуды в 484 350 долларов, но большинство кредиторов потребуют какой-то первоначальный взнос, поскольку департамент по делам ветеранов поддерживает только 25% ссуды. Вы можете использовать свое право столько раз, сколько захотите, при условии, что предыдущий заем выплачен полностью.

Кредитор не будет знать, что вы имеете право на получение ссуды VA без Свидетельства о праве на льготы.COE доказывает кредитору, что вы соответствуете минимальным требованиям к услугам, необходимым для получения жилищного кредита VA. В нем также будет указано, какая часть вашего Права вы можете использовать для выплаты ссуды. Вам нужны определенные документы, чтобы подать заявку на COE, и документы меняются в зависимости от вашей военной категории. Например, ветерану просто нужна копия формы DD 214, в то время как действующим военнослужащим требуется справка о службе, подписанная их адъютантом или командиром.

Самый простой способ подать заявку на COE — это спросить своего кредитора.Многие кредиторы имеют доступ к онлайн-базе данных, которая может выпустить COE за секунды. Этот метод будет работать только в том случае, если у Управления по делам ветеранов достаточно информации о вас, хранящейся в их базе данных. Если это не удастся, вы также можете подать заявку по почте или воспользоваться своим электронным порталом льгот по адресу www.ebenefits.va.gov.

У VA есть одно очень важное правило. Ваш жилищный кредит VA должен быть использован для вашего основного места жительства. Вам не разрешается использовать свое пособие для приобретения загородного дома, инвестиционной собственности или второго дома.После закрытия ссуды вы должны переехать в свой дом в течение 60 дней после закрытия ссуды. Если есть работы, которые необходимо провести в собственности, прежде чем вы сможете заселиться, вы можете подать заявление о задержке заселения. Вам просто нужно показать, что вы планируете переехать в дом, как только работа будет завершена.

VA понимает, что действующие военнослужащие живут сложной жизнью, и из-за этого есть много исключений, которые могут быть сделаны из правил размещения. Например, если вы призваны на действительную военную службу, ваш (а) супруг (а) может соответствовать правилу занятости, проживая в доме полный рабочий день.То же самое и со взрослыми детьми, если оба родителя призваны на действительную службу. Если вы отправляетесь за пределы своего постоянного места жительства, вам все равно разрешается купить дом там, где вы будете постоянно проживать. Это потому, что VA считает развертывание временной ситуацией.

VA добавляет так называемую комиссию за финансирование почти к каждой одобренной и обработанной ссуде VA. Вы можете думать об этом как о своего рода плате за удобство, чтобы компенсировать тот факт, что нет первоначального взноса или частного ипотечного страхования (PMI), связанного с программами ссуды VA.Плата за финансирование направляется непосредственно VA, чтобы исключить расходы на программу для налогоплательщиков. Это самодостаточная платформа, поддерживаемая военнослужащими для других военнослужащих / ветеранов. Наличие платы за финансирование защищает права на получение займов будущих военнослужащих и ветеранов.

Комиссия за финансирование рассчитывается как процент от общей суммы кредита. Он зависит от нескольких факторов, например от того, вносите ли вы добровольный первоначальный взнос, впервые пользуетесь сервисом и / или ваша военная категория.В таблице ниже показано, как рассчитываются проценты:

Тип первоначального взноса ветеранов Процент при первом использовании Процент при последующем использовании

Обычные военные Нет 2,15% 3,30% 5% или более 1,50% 1,50% 10% или более 1,25% 1,25%

Резервы / Национальные

Защитный кожух Нет 2,40% 3,30% 5% или более 1,75% 1,75% 10% или более 1,50% 1,50%

В некоторых случаях вы можете претендовать на исключение в отношении платы за финансирование VA. Если вы получаете компенсацию за инвалидность, связанную с оказанием услуг, или если вы являетесь пережившим супругом ветерана, который умер на службе или из-за инвалидности, вы, вероятно, имеете право на исключение.Чтобы соответствовать требованиям, ваш рейтинг инвалидности должен составлять 10% или выше. Если это относится к вам, попросите своего кредитора получить необходимую документацию для подачи заявления на исключение.

VA Затраты на закрытие — неудачная реальность для любой ссуды, и жилищная ссуда VA не является исключением. Сделка с недвижимостью сложна, и есть команда людей, которые упорно работают над тем, чтобы ваш кредит был погашен без проблем. И, конечно же, за это приходится платить.Ваш кредитор объединяет все эти административные расходы в так называемые закрывающие расходы.

Хорошая новость заключается в том, что с ссудой VA вы заплатите значительно меньше затрат на закрытие сделки, чем с обычной ипотечной ссудой. Пункты, за которые вы несете ответственность согласно VA, включают:

· Оценка

· Сбор за оформление документов

· Кредитный отчет

· Земельные исследования

· Сертификат наводнения

· Страхование титульного экзамена

· Гонорары адвокатов

· Сборы за запись

· Дисконтные баллы и любые предоплаты

Существуют также недопустимые сборы, которые не взимаются с вас как часть ваших закрывающих расходов.Вы не несете ответственности за такие вопросы, как гонорары адвоката, понесенные кредитором, гонорары брокера по недвижимости и дополнительная оценка. Плата за финансирование VA рассматривается отдельно от ваших затрат на закрытие, поскольку эта плата идет непосредственно VA. Вы можете выбрать оплату авансом, но большинство людей предпочитают вкладывать комиссию за финансирование в баланс ссуды.

Если вы заинтересованы в покупке кондоминиума или таунхауса вместо особняка, вам следует знать несколько вещей.Комплекс кондоминиумов должен пройти специальный процесс утверждения VA, чтобы иметь право на получение жилищного кредита VA. Поскольку VA гарантирует ссуду, важно, чтобы объект был пригоден не только для проживания, но и для перепродажи.

Администрация ветеранов проверяет, сколько единиц жилья занято владельцем по сравнению с арендуемым, и есть ли у большинства жителей текущие взносы в ассоциацию домовладельцев. Кроме того, если недвижимость новая, то необходимо продать не менее 75% квартир.

Лучше всего найти собственность, которая уже одобрена VA. Посетите веб-сайт VA.gov, где вы можете выполнить поиск недвижимости, которая уже прошла проверку. Список обновляется в режиме реального времени, поэтому он всегда актуален. Как только вы найдете квартиру, одобренную VA, процесс финансирования будет довольно простым.

Покупка дома, особенно если вы первый раз, может показаться сложной и утомительной.Но с подходящим кредитором этого не должно быть! Хороший кредитор сможет избавиться от догадок в процессе покупки. Кроме того, шаги, необходимые для покупки дома, в основном одинаковы, независимо от того, используете ли вы традиционное финансирование или финансирование VA. Вы можете разбить это на 5 основных шагов.

Предварительная квалификация

Прежде чем вы начнете искать дом, вам будет выгодно выбрать кредитора, одобренного VA, и получить предварительное одобрение. Процесс предварительной квалификации — это подробный анализ вашего кредитного отчета, дохода, свидетельства о праве на участие и вашей общей финансовой стабильности.Это даст вам хорошее представление о том, сколько кредитор готов предоставить вам взаймы, чтобы вы знали, с чего начать поиск дома. Это также показывает продавцам жилья и агентам по недвижимости, что вы серьезно относитесь к покупке, и они будут более открыты для обсуждения предложений. Как только вы получите предварительное одобрение на получение кредита, вы получите письмо, которое сможете показать потенциальным продавцам, чтобы они знали, что вы действительно заинтересованы.

Начните поиск

Вам нужно найти агента по недвижимости, который хорошо разбирается в процессе получения кредита VA.Поскольку в ссуде VA есть конкретные рекомендации относительно минимальных требований к собственности и правил проживания, хороший агент может помочь вам выбрать дома, соответствующие этим стандартам. Они помогут вам договориться с продавцом по всем вопросам, от цены дома до возможного покрытия некоторых ваших заключительных расходов.

Отправить и предложить

Как только вы найдете дом, который хотите купить, самое время сделать ставку с продавцом. Ваш агент по недвижимости и кредитор могут помочь вам определить лучшую цену для предложения, исходя из текущих рыночных условий.

и сопоставимых местных объектов.Вы можете попросить продавца сделать некоторые уступки для покрытия расходов на условное депонирование, закрытия сделки и даже платы за финансирование. VA позволяет продавцу получить до 4% от остатка кредита. Это также время для непредвиденных обстоятельств, основанных на объективном домашнем осмотре. Хотя VA этого не требует, в ваших интересах, чтобы объективная третья сторона осмотрела дом. Они проверят, нет ли возможного ремонта, который может потребоваться, будут искать повреждения, вызванные вредителями, и другие вещи, о которых вы должны знать, прежде чем подписывать пунктирную линию.Конечная цель — заключить прочное соглашение о купле-продаже, которое устраивает обе стороны.

Процесс андеррайтинга

Когда у вас есть договор P&S, ваш кредитор вступает во владение. Ваша команда сотворит чудеса и приступит к документации, необходимой для изучения вашей общей финансовой картины. Во время этой части процесса ваш кредитор часто запрашивает у вас дополнительные документы, такие как W2, налоговые декларации и банковские выписки. Чем быстрее вы получите необходимую информацию, тем быстрее вы доберетесь до закрытия!

Закрытие

По мере приближения даты закрытия вы получите отчет о закрытии, в котором будут указаны окончательные затраты на закрытие и другая информация, чтобы вы знали, за что будете нести ответственность при закрытии.Здесь ваш кредитор еще раз проверит вашу работу и другую важную информацию непосредственно перед закрытием. Очень важно не делать больших финансовых изменений между подписанием договора купли-продажи и закрытием вашего VA ссуды. Не берите новые ссуды, долги по кредитной карте или новую работу, если можете. Если у вас изменился доход, обязательно как можно скорее сообщите об этом своему кредитору. Вы совершите последнюю прогулку по территории за несколько дней до закрытия. В день закрытия вы подписываете все свои бумаги и получаете ключи от своего нового дома!

Другие варианты приобретения VA

Ссуда на ремонт VA и единовременная ссуда на строительство VA также являются отличными продуктами, которые следует учитывать при ремонте дома или желании построить дом.

ЗаключениеПокупка дома может быть одновременно увлекательной и сложной задачей. Это требует некоторой работы, а может быть и долгого процесса. National VA Loans помог многим ветеранам и действующим военнослужащим успешно ориентироваться в системе и, наконец, насладиться домом своей мечты. Когда вы будете готовы начать работу, позвоните нам по телефону 855-956-4040 . Мы назначим вам специального сотрудника по кредитам VA, который расскажет вам обо всех этапах, описанных здесь. Нам не терпится показать вам, насколько легко можно воспользоваться всеми преимуществами кредита VA.

Веб-семинар по вопросам финансовой защитыобслуживающего персонала: вопросы и ответы

Ланетт Мейстер, старший аналитик по надзору в сфере потребительских финансовых услуг, Совет Федеральной резервной системы; Лори Маджано, директор по политике, Управление по сохранению домовладения, Казначейство США; и Лаура Арсе, аналитик отдела жилищной и нормативной политики Федерального агентства жилищного финансирования

10 сентября 2012 года Федеральная резервная система провела межведомственный вебинар Outlook Live под названием «Финансовая защита военнослужащих.” * Участники задали значительное количество вопросов до и во время сессии. Из-за нехватки времени во время веб-трансляции были даны ответы только на ограниченное количество этих вопросов. В этой статье рассматриваются наиболее часто задаваемые вопросы. Представители Совета Федеральной резервной системы, Федерального агентства жилищного финансирования и Министерства финансов США ответили на вопросы, касающиеся программ своих агентств.

Если военнослужащий не уведомляет финансовое учреждение о действительной военной службе в течение нескольких месяцев после того, как он или она получает приказы от вооруженных сил, необходимо ли этому учреждению вернуться к исходной дате приказов или обеспечить максимальную эффективность в 6 процентов на дату получения уведомления?

Снижение процентной ставки и корректировка периодических платежей по Раздел 3937 Закона о гражданской помощи военнослужащим (SCRA) должен вступать в силу с даты призыва военнослужащего на действительную службу.У военнослужащего есть до 180 дней со дня его или ее освобождения от военной службы для подачи этого уведомления.

Если клиент предоставляет копии приказов от военных, чтобы начать действительную военную службу, но клиент не запрашивает льготы SCRA, может ли банк связаться с клиентом и принять устный ответ в качестве запроса о льготах?

Что касается максимальной процентной ставки по долгу, в разделе 3937 SCRA говорится: «Для того, чтобы обязательство или ответственность военнослужащего подпадали под ограничение процентной ставки, указанное в подразделе (а), военнослужащий должен предоставить кредитору письменное уведомление и копия военного приказа о призыве военнослужащего на военную службу и любых приказов о дальнейшем продлении военной службы не позднее 180 дней после даты увольнения военнослужащего или освобождения от военной службы.«Закон не запрещает кредиторам предоставлять льготы ГКДР без письменного запроса.

Однако нет аналогичного требования о том, чтобы уведомление обслуживающего сотрудника было в письменной форме для получения защиты от выкупа, выселения и повторного вступления во владение, касающихся аренды, договоров рассрочки, ипотеки, залогового права, уступки и аренды, охватываемых разделами 3951–3953 ГКДР. Следовательно, кредитор обязан знать статус обслуживающего сотрудника до обращения взыскания, выселения или повторного вступления во владение.

Если военнослужащий покупает автомобиль в рассрочку, находясь в штате на действительной военной службе, и впоследствии становится просроченным по ссуде во время службы, какие разделы SCRA применяются? Имеет ли финансовое учреждение право изъять и распорядиться автомобилем, если просрочка не устранена?