Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

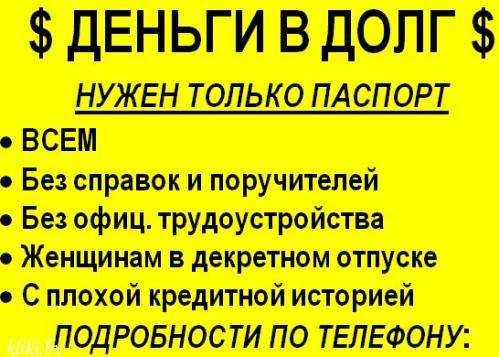

Микрозайм наличными — взять деньги в долг срочно в офисе МФО «Быстроденьги»

Компания «Быстроденьги» поможет всем, кто оказался в сложной финансовой ситуации. Мы предоставляем возможность взять заем наличными – это отличный вариант для людей без карт, которым нужны деньги срочно. Оформить микрозайм, вернуть деньги с начисленными процентами и получить ответы на все вопросы можно в режиме онлайн.

Как получить деньги срочно?

- Заполните заявку на сайте. Укажите фамилию, имя, отчество, номер паспорта, город, в котором проживаете, и контактный телефон.

- Дождитесь решения – как правило, это занимает не более 1 минуты.

- Придите в любой из наших офисов с паспортом для дальнейшего оформления займа наличными.

Вы впервые берете деньги в долг в нашей компании? В этом случае вы можете взять их бесплатно – проценты на сумму микрозайма не начисляются.

Требования к тому, кто хочет получить микрозайм

Вы можете взять срочный займ наличными, если соответствуете следующим требованиям:

- возраст от 18 до 75 лет;

- гражданство Российской Федерации;

- наличие постоянного источника дохода.

Почему займ наличными выгодно и удобно получать именно в компании «Быстроденьги»

Наши преимущества – это:

- первый займ наличными для новых клиентов – бесплатно, то есть, без начисления процентов;

- оформление заявки на деньги в долг и решение всех вопросов – онлайн, вам не нужно приходить для этого в офис;

- возможность получения денег для людей без карты, а также без залога;

- возможность получить средства на любые цели – никто не будет интересоваться у вас, зачем они вам понадобились;

- прозрачность расчетов – примерные расчеты можно сделать на сайте, а конечную сумму с процентами вам сообщат при подписании договора;

- удобные способы погашения – на сайте и через мобильное приложение, в офисе, в платежных терминалах либо безналичным расчетом;

- возможность продления договора в том случае, если вы не можете своевременно внести нужную сумму.

Благодаря компании «Быстроденьги» вы в сложной ситуации не останетесь без денег. При этом вы получите финансовую поддержку срочно, не тратя время на ожидание решения при обращении в банк и не обращаясь к родственникам или друзьям. Если вы хотите уточнить условия получения денежных средств, обратитесь в один из наших офисов или свяжитесь с нами по телефону. Специалисты предоставят необходимые консультации.

При этом вы получите финансовую поддержку срочно, не тратя время на ожидание решения при обращении в банк и не обращаясь к родственникам или друзьям. Если вы хотите уточнить условия получения денежных средств, обратитесь в один из наших офисов или свяжитесь с нами по телефону. Специалисты предоставят необходимые консультации.

≡ Деньги в долг на карту в Украине – Минфин

❗ Важно

Финансовый портал Minfin.com.ua публикует информацию о кредитах в ознакомительных целях. Мы не выдаем кредиты: совершение сделки проходит на стороне кредитора, с которым вы заключаете договор.

Как мы зарабатываем

Minfin.com.ua получает прибыль за счет поступлений от рекламы и оформления кредита на сайтах наших партнеров, поэтому порядок предложений от микрофинансовых организаций и банков в каталоге может иметь коммерческий характер. На страницах нашего каталога вы не найдете компании, которые работают вне законов Украины.

Как мы обновляем информацию

Информация о кредиторах и кредитных условиях получена с официальных сайтов компаний и проверена нашими факт-чекерами. Но при этом рекомендуем перед оформлением кредита проверять информацию на сайте кредитора и внимательно читать договор.

⚠️ Мы не можем гарантировать что клиент, заполнивший заявку, обязательно получит кредит: решение остается на стороне кредитора.

❌ Мы не удаляем отзывы об МФО и банках, если они не нарушают наши правила.

Процентная ставка по кредитам

Информация по ставкам которые указаны в каталоге предоставляются финансовыми компаниями и регулярно обновляются. Ставка для новых клиентов организаций зачастую сотставляет 0,1% в день. Такой процент чаще всего дается на срок от 7 до 30 дней, что является льгодным периодом кредита.

Для повторных клиентов (или же по истечению льгодтного периода) ставка возрастает в среднем до 1,8%-2% в день (657%-730% в год). Детальные условия всегда указываются на сайте МФО и в кредитном договоре. Обязательно изучайте все условия займов и кредитного договора перед его подписанием.

Обязательно изучайте все условия займов и кредитного договора перед его подписанием.

Пример расчета процентной ставки и платежей по кредиту

Пример расчета для первого займа

Если вы обращаетесь в микрофинансовую организацию впервые, скорее всего вам предоставят кредит на льготных условиях.

Рассмотрим пример расчета по займу размером 2500 грн, сроком на 10 дней. При ставке 0% в день, годовая процентная ставка — APR (Annual Percentage Rate) будет равна также 0%, если не будет просрочек по платежам.

Соответственно, через 10 дней к сумма к возвращению будет равна 2500 грн.

Некоторые МФО выдают первый кредит со ставкой 0,1% в день.

Рассмотрим пример расчета по аналогичному займу размером 2500 грн, сроком на 10 дней, но уже со ставкой 0,1% в день. В этом случае эффективная ставка (APR) будет составлять 3,65% в год (при своевременном погашении долга). Через 10 дней, по истечению срока кредитования к возвращению будет 2525 грн, из которых 2500 грн — тело кредита, а 25 грн — начисленные проценты.

Пример расчета для повторного займа

При повторном обращении в МФО ставка увеличивается. Она составляет от 0,4% до 2 % в день.

Рассмотрим пример расчета по займу размером 2500 грн, сроком на 10 дней. Для расчета возьмем среднюю ставку — 1,7 % в день, APR (годовая процентная ставка) будет равна также 620,5%, если не будет просрочек.

К выплате через 10 дней будет 2925 гривен, из которых 2500 грн — тело кредита, а 425 грн — начисленные проценты за пользование средствами.

Нарушение долговых обязательств

Просрочка платежа

В случае просрочки МФО имеет право начислять штрафы и пени, которые обусловнены договором, который подписывает клиент при получении займа. Таже обратите внимание, что в кредитном договоре может быть указан «льготный период» — срок на который вы берете деньги в долг. По истечению этого срока процентная ставка может изменяться. Например, если вы взяли кредит сроком на 15 дней под 0,1% в день, по истечению 15 дней процентная ставка может вырасти до 2% в день.

Чтобы не допускать просрочек не допускайте долговой нагрузки больше чем 30% от дохода и не погашайте кредит в последний день, так как обработка платежа банком может занять некоторое время.

Невыплата

В случае неисполнения заемщиком своих долговых обязательств, микрофинансовые организации имеют право передать информацию в бюро кредитных историй. Также МФО имеют право взыскивать задолженость в соответствии с законодательством Украины.

Как взять деньги в долг в Киеве и Украине — особенности онлайн-кредитования в 2020

В то время, как оформить кредит в банках достаточно сложно, взять деньги в долг у частного лица под расписку ненадежно, МФО позволяют взять займ онлайн за 10-15 мин и не тратить время на сбор документов и заполнение формальных заявлений.

Основные условия:

| Сумма займа | 500 — 20 000 грн |

| Срок кредитования | до года |

| Требования к заемщику | возраст от 18-ти лет |

| Дополнительные условия | можно с плохой КИ |

Деньги в долг на карту: в чем реальные преимущества?

Основная задача, которая стоит перед микрофинансовыми компаниями — сделать так, чтобы получать быстрые кредиты стало так же легко, как и заказать любую другую услугу. И постоянный рост популярности этой услуги подтверждает правильность такого подхода: только за 2018 г объем рынка микрокредитования в Украине вырос более чем на 50%.

И постоянный рост популярности этой услуги подтверждает правильность такого подхода: только за 2018 г объем рынка микрокредитования в Украине вырос более чем на 50%.

- Скорость. Если вам необходимы деньги в долг срочно, то только финтех компании могут решить эту задачу. Новые подходы к анализу кредитоспособности позволяют подтверждать заявки клиентов круглосуточно за 15-20 мин, не тратя время на ненужную бюрократию, что позволяет клиенту получить срочный кредит;

- Прозрачность. Оформляя микрозайм в МФО, пользователь полностью видит все условия продукта. Сумма, проценты, срок и другие параметры четко обозначены, поэтому заемщик точно знает, сколько и за что он платит. Никаких скрытых комиссий и мелкого шрифта в договоре;

- Ориентированность на клиента. В микрофинансовых компаниях делают особый акцент на лояльность заемщиков. Поэтому часто здесь можно взять деньги в долг без процентов или получить сниженную ставку на постоянной основе (такая опция актуальна для постоянных клиентов). Кроме того, некоторые МФО выдают кредиты даже людям с плохой кредитной историей.

Кроме того, некоторые МФО выдают кредиты даже людям с плохой кредитной историей.

Кроме того, некоторые МФО выдают кредиты даже людям с плохой кредитной историей.Оформление и погашение онлайн займов

Если вам срочно понадобились деньги онлайн в долг, то с помощью системы фильтров можно подобрать подходящую вам финансовую компанию и оформить заявку на получение займа. Зачастую в ней необходимо указать только основные персональные данные для верификации и номер карты для получения средств на банковский счет. Зачастую микрофинансовые организации не требуют от пользователя фото документов или предоставление справок с работы.

Наиболее популярные МФО в Украине:

Погашение кредитов можно осуществлять разными способами:

- картой через личный кабинет на сайте МФО, у которой оформлялся займ;

- через терминалы компаний партнеров;

- банковским переводом.

Пользователь сам выбирает удобный для себя вариант.

Кто может получить деньги в долг на карту

Большинство МФО не имеют жестких требований к заемщику, по этому получить ссуду могут:

Для получения кредита без отказов, оправьте заявку сразу в несколько микрофинансовых организаций.

Преимущества подбора кредитов на Minfin.com.ua

1. На нашем сайте можно быстро и удобно сравнить предложения сразу многих микрофинансовых организаций;

2. Получить деньги в долг можно без поручителей и без залога;

3. На сайте собраны организации, которые предоставляют первый займ под 0%;

4. Прозрачное описание всех условий от различных МФО;

5. Кредиты выдаются абсолютно на любые цели, взять деньги в долг можно на развитие бизнеса, на бытовые нужды, на празднование свадьбы или на покупку тура в отпуск;

6. Круглосуточное предоставление услуг.

Пять советов, как брать микрозаймы, чтобы не остаться вечным должником — Российская газета

За неполный 2019 год число заемщиков микрофинансовых организаций (МФО) заметно увеличилось, только за январь — сентябрь их стало почти на четверть больше, теперь это 11 миллионов человек, сообщил зампред Банка России Владимир Чистюхин. Этот год в целом стал важным и для рынка, и для заемщиков — сократился максимальный размер выплат, которые МФО могут требовать с должника (с трехкратного размера займа до полуторного — таким он станет с 2020 года), а ежедневная ставка с июля 2019 года не может превышать 1% (365% годовых), хотя недавно была выше 2%.

Рост числа заемщиков показывает, что микрозаймы по-прежнему востребованы у потребителей. О том, как грамотно подойти к микрозаймам, рассказала «РГ» директор саморегулируемой организации «Микрофинансирование и развитие» (СРО «МиР») Елена Стратьева.

1. Сопоставить свои желания со своими возможностями

Это касается не только микрозаймов, а вообще любого финансового продукта. В целом рекомендуется учитывать очень простую формулу и исходить из правила, что все ежемесячные платежи по всем действующим кредитным обязательствам не должны превышать 30-35% от ежемесячного дохода. Не стоит обращаться за заемными средствами, если вы не уверены, что сможете соблюдать условия договора.

2. Правильно понимать природу микрозайма

Специфика микрозайма такова, что он не дублирует банковский кредит: более короткие сроки займа, меньшие суммы, доступность потребителям, у которых нет кредитной истории, либо она испорчена. А самое главное, микрозаем предназначен как инструмент «скорой помощи». То есть это «быстрые» деньги для решения срочных вопросов заемщиков.

То есть это «быстрые» деньги для решения срочных вопросов заемщиков.

3. Внимательно отнестись к подбору МФО

Следует проверить, состоит ли компания в госреестре МФО. Это нужно для того, чтобы удостовериться, что она не является нелегальным кредитором, мимикрирующим под легального.

Ознакомиться с госреестром МФО можно на сайте Банка России. Еще один способ — проверить маркировку компании в «Яндексе». С 2017 года все МФО отображаются в системе поиска со специальной отметкой (галочка в синем овале с надписью «ЦБ РФ»).

4. Хорошо изучить договор микрозайма

При заключении договора следует внимательно ознакомиться с документом и изучить условия выдачи денег и погашения долга. Договор должен содержать QR-код со всей необходимой информацией об МФО, данные о полной стоимости кредита. В договоре должен отражаться предельный размер переплаты.

Страховка по займам — дополнительная услуга. Даже если она включена в договор, заемщик вправе отказаться от нее в течение пяти рабочих дней с момента подписания документа. Клиент должен помнить, что МФО не вправе выдавать займы в иностранной валюте, изменять в одностороннем порядке сроки и ставки по займу, штрафовать заемщика при его желании погасить долг досрочно.

Клиент должен помнить, что МФО не вправе выдавать займы в иностранной валюте, изменять в одностороннем порядке сроки и ставки по займу, штрафовать заемщика при его желании погасить долг досрочно.

5. Не скрывать проблемы с обслуживанием долга

Настоятельно не рекомендуется пользоваться услугами так называемых «раздолжнителей». При таком взаимодействии клиент только теряет деньги, ничего не получая взамен, уровень таких псевдоюристов невысок.

Если заемщик не может вовремя внести платеж по займу (непредвиденная жизненная ситуация, задержали зарплату), ему не стоит ждать, когда начнут начисляться пени за просрочку. Лучше проинформировать кредитора и запросить рассрочку или реструктуризацию.

В какие дни можно брать в долг, а в какие нельзя

Тематическое фото. Фото: ИА PrimaMedia

Существует множество народных примет про деньги. В этот раз речь пойдет о долгах. Никто не любит быть должником, но время от времени каждому приходится занимать деньги, чтобы остаться на плаву. Информация о том, в какие дни можно и нельзя брать займы, будет очень важной и полезной.

Никто не любит быть должником, но время от времени каждому приходится занимать деньги, чтобы остаться на плаву. Информация о том, в какие дни можно и нельзя брать займы, будет очень важной и полезной.

В какие дни можно брать в долг

Согласно приметам, можно брать деньги в долг в понедельник, вторник и среду. Чем раньше человек это сделает, тем выше будет вероятность того, что он вернет деньги в срок. Желательно брать деньги в понедельник утром. Согласно приметам, такие долги не навредят дружбе и партнерским отношениям.

1 января, первое число любого месяца. Эти дни по своей энергетике идеально подходят для того, чтобы брать займы и оформлять кредиты. Эксперты в области нумерологии считают, что удачными днями для этого будут также каждое 2, 11, 20 и 22 число любого месяца. Число 2 в нумерологии означает быстрое избавление от проблем.

Можно брать в долг в день зарплаты. Например, если человек получил долгожданную сумму, но ему не хватает на что-то очень важное, можно взять дополнительно деньги в долг, чтобы совершить покупку.

Если говорить о лунных фазах, то лучше брать в долг на растущей Луне и в Новолуние. В таком случае деньги удастся вернуть гораздо быстрее.

В какие дни нельзя залезать в долги

Эксперты сайта dailyhoro.ru настоятельно рекомендуют не брать денежных займов в конце недели. Особенно опасно это делать в воскресенье. Если и брать в долг в последний день недели, то только в том случае, если в эти же сутки получится всё вернуть.

Не стоит оформлять кредиты и брать деньги взаймы в день рождения. Считается, что в этот день нужно получать подарки, но ни в коем случае не навешивать на себя долги. Это может негативно сказаться на финансовой удаче в будущем.

Нельзя брать в долг 31 декабря. Если оформить кредит или взять какую-то сумму в долг в конце недели, то неудачи могут преследовать неделю, максимум месяц. Если взять деньги 31 декабря, то неудачным может быть весь следующий год.

Последний день месяца — тоже не лучший день для того, чтобы становиться должниками. Особенно опасно брать в долг в високосный день, 29 февраля. В таком случае можно навлечь на себя и свою семью настоящее финансовое проклятие и никакие финансовые талисманы не помогут избежать проблем.

Особенно опасно брать в долг в високосный день, 29 февраля. В таком случае можно навлечь на себя и свою семью настоящее финансовое проклятие и никакие финансовые талисманы не помогут избежать проблем.

Пятница 13. Это очень опасный день, в который действует множество запретов, в том числе финансовых. В пятницу 13 ни в коем случае нельзя брать взаймы, потому что есть вероятность потерять из-за этого дружбу, доверительные отношения.

Нельзя брать деньги в долг в тот день, когда вы только что отдали предыдущий. Нужно хотя бы пару дней пожить в состоянии финансовой чистоты. После этого можно подумать о новом кредите или долге.

Эксперты не советуют влезать в долги в те дни, когда эти деньги не нужны. Например, если нужно купить что-то 10 числа, то лучше взять в долг в этот же день, а не заранее. Несоблюдение этой приметы может спровоцировать неурядицы и проблемы при покупке того, на что были взяты деньги.

Лучше не оформлять кредитов и не влезать в долги в первый день отпуска и в целом в дни, когда вы не работаете, а отдыхаете. Согласно примете, из-за этого могут нарушиться рабочие планы, начаться черная полоса на работе и в бизнесе.

Согласно примете, из-за этого могут нарушиться рабочие планы, начаться черная полоса на работе и в бизнесе.

Некоторые затруднения с возвратом одолженных денег будут у тех, кто берет в долг на убывающей Луне или в Полнолуние. На этих фазах энергия Луны совершенно не подходит для оформления кредитов и приобретения головной боли в виде займов.

5 правил — Блог Райффайзенбанка R-Media

Многие сталкиваются с просьбой дать в долг от друзей или родственников. Отказаться сложно, но и соглашаться в абсолютном большинстве случаев тоже не стоит. Рассказываю, что делать, если вас просят побыть банком.

Давать друзьям и родственникам деньги в долг мне кажется зачастую плохой идеей по нескольким причинам. Во-первых, на свободных деньгах надо зарабатывать (хотя бы положить их на банковский вклад). Во-вторых, долг создает напряженность в отношениях, какими бы хорошими они ни были.

Но люди и ситуации бывают разными. Вот пять правил, которые помогут решить, стоит ли одалживать деньги.

У каждого банка есть своя кредитная политика. Он определяет критерии, по которым оценивает потенциальных заемщиков, и исходя из них решает, кому выдать кредит и под какую ставку.

Конечно, не стоит доходить до того, чтобы просить знакомого заполнить анкету из 100 пунктов. Но некоторый внутренний скоринг нужен. Например, для себя я вывела такой критерий: одалживать деньги стоит только финансово ответственным людям.

Понять, как человек относится к деньгам можно в процессе общения. Например, однажды мы с коллегой вместе ехали на мероприятие по работе на такси. Машину вызвала я и я же планировала за нее платить, потому что в любом случае поехала бы на такси, а не на метро. Но коллега настояла на том, чтобы заплатить половину. Потом даже дважды мне напомнила, чтобы я прислала ей сумму, которую надо вернуть. Это показывает, что человек серьезно относится и к своим, и к чужим финансам.

Это показывает, что человек серьезно относится и к своим, и к чужим финансам.

Те из знакомых, кто сразу же переводят деньги за бизнес-ланч, возвращают мелкие долги и держат обещания, имеют шансы стать надежными заемщиками.

Еще есть несколько моих близких друзей, которым я готова одолжить деньги (а в некоторых ситуациях и просто отдать) без всяких разговоров. Просто потому что они — важные для меня люди. Интересно, что они как раз из тех финансово ответственных людей, кто отдает тебе деньги за кофе, хотя ты хотела их угостить.

Впрочем, и из этого правила есть исключение. Одна моя любимая подруга как-то взялась помогать своему непутевому молодому человеку, которому срочно понадобились деньги. Она попросила меня дать ему в долг. Этот товарищ по многим причинам не вызывал доверия, и я честно сказала, что ей я всегда готова помочь, ему — нет. К счастью, она меня поняла и не обиделась.

Друзья и деньги в цифрах

Исследование портала по поиску работы Superjob показало, что работающие россияне предпочитают брать деньги в долг в банке. Такой вариант занять деньги выбрало 20% опрошенных. К родственникам обратятся 13%, а к друзьям — 7%. Ещё 2% займут деньги у коллег, а 1% — попросит о ссуде у работодателя. Остальные вообще не берут деньги в долг.

Такой вариант занять деньги выбрало 20% опрошенных. К родственникам обратятся 13%, а к друзьям — 7%. Ещё 2% займут деньги у коллег, а 1% — попросит о ссуде у работодателя. Остальные вообще не берут деньги в долг.

Если выбирать между долгом перед родственниками и друзьями, то и женщины, и мужчины с большей вероятностью одолжили бы нужную сумму у родных.

Займ на дом срочно – взять деньги в долг наличными с доставкой на дом курьером

Если гражданин РФ пожелает взять кредит в банке, то ему нужно будет собирать огромный пакет бумаг, идти в офис, сидеть в очереди и тому подобное. Совсем иной вариант оформления предлагают микрофинансовые организации. Здесь работают как в онлайн режиме, так и в оффлайн режиме, доставляя займ на дом. Это быстро, удобно и доступно. Почти никаких ограничений и требований для потенциального заемщика.

Особенности данного вида займа

Займ с доставкой на дом – это такой же вид микрокредитования, оформление которого происходит дистанционно без посещения офиса. Оформить услугу клиент может 24 часа в сутки, поскольку сервисы работают в большинстве своем в круглосуточном режиме. Отличие в том, что деньги МФО перечислит не на банковскую карту или расчетный счет. Средства просто доставят домой на указанный адрес в удобное для клиента время.

Оформить услугу клиент может 24 часа в сутки, поскольку сервисы работают в большинстве своем в круглосуточном режиме. Отличие в том, что деньги МФО перечислит не на банковскую карту или расчетный счет. Средства просто доставят домой на указанный адрес в удобное для клиента время.

Что нужно для получения

Микрозаймы на дом оформляются через интернет, как и любой другой займ. Поэтому потенциальному заемщику нужно иметь:

- мобильный телефон с интернетом;

- электронную почту.

Вот и все. Никаких дополнительных средств не нужно. Если субъект желает получить средства на карту, то тогда необходима именная банковская карта, принадлежащая владельцу.

Большинство МФО подписывают договор кредитования с заемщиком и выдают деньги только по одному документу – паспорту гражданина РФ. Никакие другие бумаги не требуется. Исключение – пенсионеры. Некоторые МФО предлагают специальные программы для таких граждан. Следовательно, необходимо пенсионное удостоверение.

Микрозаймы доступны для большинства граждан РФ. Обусловлено это теми требованиями, которые компания устанавливает для заемщиков.

Каким критериям нужно соответствовать:

- гражданство РФ;

- возраст – от 18 лет; некоторые компании кредитуют лиц от 21 года; предельный возраст – 65-70 лет;

- постоянное место жительства на территории РФ.

По поводу официального трудоустройства и постоянного источника дохода. При его наличии у заемщика есть возможность получить кредит в более большем размере, нежели кредит для субъекта без официального трудоустройства. Но в целом МФО работают абсолютно со всеми, в том числе и с лицами, у которых плохая КИ и есть непогашенные займы в других организациях.

На что важно обратить внимание?

Срочный займ с доставкой на дом предлагает не такой уже и большой список организаций. Большая часть кредитует в онлайн режиме с перечислением денег на карту. Что тоже весьма удобно. Но если есть желание получить деньги на дом, то нужно убедиться в нескольких моментах.

- МФО должна работать на рынке не первый год и иметь массу положительных, и отрицательных отзывов. Не стоит доверить компаниям, которые имеют только положительные рекомендации (никто не отменял накрутку отзывов).

- МФО должна иметь лицензию и регистрационные свидетельства (они должны быть представлены на официальном сайте).

- Компания должна заключить с заемщиком договор кредитования.

Такие простые правила помогут выбрать надежного кредитора с нормальными условиями. И в случае форс мажора, урегулировать конфликт с минимальными потерями.

Подобрать подходящую МФО с учетом отзывов клиентов можно на нашем сайте с помощью рейтинга МФО или специального поиска.

Как происходит процесс оформления займа и его погашения

Получить займ наличными можно в день обращения. Заявка подается через интернет в онлайн режиме. После чего по звонку согласовывается время и место доставки денег.

Что нужно сделать, чтобы получить деньги с доставкой на дом.

- Выбрать конкретную компанию и перейти на ее официальный сайт.

- На сайте пройти предварительную регистрацию, заполнив простую форму анкеты.

- Заполнить заявку на получение кредита, указав необходимую сумму и срок кредитования.

- Подписать договор кредитования с МФО. Кстати, организация может предложить подписать договор по факту выдачи денег, на месте.

- Получить деньги.

Плюсы и минусы такого займа

Главным преимуществом микрокредитования является его доступность для большинства граждан России. Дополнительно такие услуги характеризуются:

- оперативностью оформления;

- минимальным набором бумаг и требований;

- возможностью всегда пролонгировать срок погашения долга без штрафных санкций;

- разнообразием способов получения и погашения.

Но при этом обязательно стоит обращать внимание на величину процентной ставки. Она достаточно высокая и начисляется за каждый день пользования услугой. А поэтому оформлять такие микрокредиты лучше на краткосрочной основе – на один, два месяца.

А поэтому оформлять такие микрокредиты лучше на краткосрочной основе – на один, два месяца.

Когда лучше отдавать долги, чтобы не разориться

Все мы любим, когда деньги в нашу жизнь приходят, и крайне неохотно с ними расстаемся. Но не только карточный долг — дело чести; отдавать приходится и финансовый. Мало кто знает, но в этом малоприятном занятии есть нюансы, которые помогут привлечь денежные потоки в вашу жизнь. Для этого отдавать долги нужно по правилам, коих немало. Прежде чем нырять с головой во все приметы и суеверия, стоит разобраться с тем, в какие дни недели лучше расплачиваться по займам, а в какие не стоит.

Понедельник — как известно, день тяжелый. А потому для возврата долгов не подходит. Тот, кто решит расплатиться с кредитором в самом начале недели, рискует навлечь на себя судьбу вечного должника. Лучше потерпеть до подходящего дня, пишет издание Rsute.ru.

Вторник — уже теплее, но пока не горячо. Если это крайний срок, и обстоятельства диктуют свои правила, вернуть долг можно, но нежелательно. Не рекомендуется и занимать в этот день — есть вероятность, что вскоре сами будете просить друзей выручить вас рублем.

Среда — один из самых благоприятных дней для возврата денег. А вот занимать в середине недели не рекомендуется: будете долго и мучительно выбивать из заемщика свои кровные.

Четверг — самый лучший момент, чтобы расплатиться по счетам. Деньги, которые вы отдадите в этот день, вернутся к вам сторицей. Но не следует намеренно раздавать их направо и налево, это правило касается только возврата долгов.

Пятница — неудачное время, чтобы расквитаться с долгами. В конце рабочей недели скапливается негатив, который может передаться с банкнотами другому человеку. Да и деньги «злопамятны» — не простят бывшему хозяину, что сделал их переносчиком отрицательных эмоций.

Суббота — нейтральный день. Можно и давать в долг, и возвращать. Большинство финансовых операций в субботу будут безопасными и не разорят вас.

Можно и давать в долг, и возвращать. Большинство финансовых операций в субботу будут безопасными и не разорят вас.

Воскресенье — последний день недели не подходит для того, чтобы раздавать долги. Вообще лучше воздержаться от лишних манипуляций с деньгами и перенести все дела на следующую неделю.

Помимо временных правил есть ряд примет, которые помогут сберечь свое состояние. Брать деньги лучше крупными купюрами, а отдавать — мелкими. Не стоит совершать передачу денег вечером. Если уж приходится, положите их на стол, а не передавайте из рук в руки.

Ранее 5-tv.ru рассказывал, какие приметы сулят внезапное богатство.

14 разных способов быстро занять деньги

Большинство из нас хотя бы раз в жизни столкнется с финансовым кризисом, и у нас не всегда есть наличные, чтобы покрыть расходы. Хорошая новость в том, что есть много разных способов быстро занять деньги.

Вот советы, как лучше всего занять деньги — в спешке — в зависимости от вашей личной ситуации.

Ключевые выводы:

Есть несколько разных способов быстро занять деньги, если вы оказались в непредвиденной финансовой ситуации.От авансов до зарплаты до кредитных линий и ссуд до зарплаты — часто вы можете получить средства всего за несколько рабочих дней. Но будьте осторожны, проверяйте процентные ставки и комиссии, чтобы узнать полную стоимость кредита.

Какие существуют способы быстрого получения кредита — в течение дня или двух?

1. Ссуда от друзей или семьи:

Может быть, трудно спросить, но одолжение денег у друзей или семьи — один из самых безопасных вариантов. Сделайте так, чтобы все участники остались довольны, следуя нескольким простым советам:

- Установить справедливую процентную ставку

- Поставить договор письменно

- Составьте официальный план ежемесячных платежей, включая сроки платежа и штрафы за просрочку платежа.

2. Авансовый платеж от работодателя:

Ваш работодатель может предложить вам аванс, когда вы получите свою зарплату досрочно. Это тип ссуды, который вы должны погасить, вычтя сумму ссуды из вашей следующей зарплаты. Некоторые работодатели взимают комиссию, ограничивают сумму аванса процентом от вашей обычной зарплаты или ограничивают частоту запроса аванса. Если вы уволитесь с работы или вас уволят, возможно, вам придется вернуть эту сумму перед уходом.

Это тип ссуды, который вы должны погасить, вычтя сумму ссуды из вашей следующей зарплаты. Некоторые работодатели взимают комиссию, ограничивают сумму аванса процентом от вашей обычной зарплаты или ограничивают частоту запроса аванса. Если вы уволитесь с работы или вас уволят, возможно, вам придется вернуть эту сумму перед уходом.

3. Получение наличных по кредитной карте:

Большинство кредитных карт позволяют мгновенно снимать наличные в банкомате или банке, если у вас есть доступный кредит. Вы будете платить комиссию за транзакцию плюс проценты по ставке, которая обычно выше, чем обычная годовая процентная ставка карты (APR). Денежные авансы обычно ограничиваются суммой, которая меньше вашего кредитного лимита.

4. Кредит до зарплаты:

Ссуды до зарплаты — это краткосрочные ссуды, обычно на сумму менее 1000 долларов США.Кредиторы обычно взимают фиксированную комиссию в зависимости от суммы займа, и у вас есть время до следующего дня выплаты зарплаты, чтобы погасить заемную сумму плюс комиссию. Ссуды до зарплаты — один из самых простых способов быстро занять деньги, но будьте осторожны с комиссиями и высокими процентными ставками. Убедитесь, что вы знаете и можете позволить себе погасить общий остаток по кредиту, прежде чем подписываться на ссуду.

Ссуды до зарплаты — один из самых простых способов быстро занять деньги, но будьте осторожны с комиссиями и высокими процентными ставками. Убедитесь, что вы знаете и можете позволить себе погасить общий остаток по кредиту, прежде чем подписываться на ссуду.

5. Онлайн-кредит:

С помощью онлайн-кредита вы можете занять от нескольких сотен до нескольких тысяч долларов. Подача заявки через Интернет делает это быстро, и обычно вы можете получить деньги в течение дня или двух.Большинство онлайн-ссуд без выплаты жалованья представляют собой ссуды в рассрочку, что означает, что вы будете производить регулярные платежи по фиксированному графику в течение следующих нескольких месяцев или нескольких лет.

6. Авто правовой титул / залог:

Кредит под залог автомобиля — это вид обеспеченного кредита, в котором в качестве залога используется право собственности на автомобиль. Если вы полностью владеете автомобилем, вы можете уехать с наличными после оценки. Кредитор сохраняет право собственности на ваш автомобиль до тех пор, пока вы не погасите ссуду. Если вы не вернете его, вы можете потерять машину. Залог работает аналогичным образом, но с другим ценным предметом (например, драгоценностями), выставленным в качестве залога.

7. Финансовая помощь:

Если вы учитесь в колледже, обратитесь в отдел финансовой помощи своего учебного заведения, чтобы узнать, предлагают ли они краткосрочные ссуды. Некоторые финансовые учреждения также предлагают частные студенческие ссуды, хотя процентная ставка может быть выше.

8. Альтернативные источники:

Амрита Джаякумар из NerdWallet предлагает проверить некоммерческие и религиозные организации в вашем районе, которые могут помочь с помощью средств на случай чрезвычайной ситуации. Военнослужащие, ветераны и их семьи часто имеют право на краткосрочные ссуды с более низкой годовой процентной ставкой, чем другие альтернативы.Государственные и федеральные программы также могут помочь с некоторыми законопроектами.

Какие существуют способы занять деньги от нескольких дней до нескольких недель?

9.

Одноранговый кредитор:

Одноранговый кредитор:Платформы однорангового кредитования предлагают краткосрочные личные ссуды онлайн, при этом деньги ссужает вам индивидуальный инвестор, а не финансовое учреждение. Суммы ссуды обычно составляют 1000 долларов и выше. Здесь играет роль ваш кредитный рейтинг, и этот процесс может занять некоторое время. После того, как ваша заявка будет одобрена, кредит будет добавлен на платформу.Как только он будет полностью профинансирован инвесторами, деньги появятся на вашем банковском счете. Годовая процентная ставка может быть ниже, чем у традиционных банковских кредитов.

10. Персональный заем в банке или кредитном союзе:

Если вам нужно занять менее 3000 долларов, доступным вариантом может быть личный заем в кредитном союзе. Федеральные кредитные союзы имеют ограничение в 18 процентов годовых (годовая процентная ставка) по большинству ссуд (краткосрочные ссуды и ставки союзов штата могут быть выше), и не все кредитные союзы учитывают ваш кредитный рейтинг и доход при выдаче личных ссуд. С другой стороны, традиционные банки обычно уделяют большое внимание вашему кредиту и часто предлагают ссуды только на сумму 2000 долларов и более.

С другой стороны, традиционные банки обычно уделяют большое внимание вашему кредиту и часто предлагают ссуды только на сумму 2000 долларов и более.

11. 401 (k) заем:

Если вы внесли деньги в пенсионный план 401 (k), вам обычно разрешается брать в долг до 50 процентов от суммы счета, но не более 50 000 долларов. Проценты по ссуде устанавливаются вашим работодателем и возвращаются на счет 401 (k). Обычно вы выплачиваете ссуду через удержания из зарплаты в течение пяти лет.В отличие от других вариантов заимствования, кредиты 401 (k) не передаются в кредитные бюро, поэтому ваш кредитный рейтинг не будет проверяться или влиять на него. Если вы не погасите кредит, вам придется заплатить налоги с суммы и, возможно, штраф за досрочное снятие. Точно так же, если вы уволитесь с работы, ссуда должна быть возвращена в течение нескольких месяцев, иначе вам придется уплатить налоги. У вас также может быть возможность отказаться от плана в тяжелых условиях при ограниченном числе обстоятельств.

12. Кредит на страхование жизни:

Заимствование за счет денежной стоимости вашего плана страхования жизни имеет некоторые преимущества, в том числе отсутствие заявки или проверки вашей кредитной истории, а также отсутствие фиксированного графика погашения — вы погашаете его в свое время.С другой стороны, если вы не погасите ссуду, страховое возмещение в случае смерти сокращается. А поскольку для роста денежной стоимости требуется время, сумма, доступная для заимствования, может быть небольшой в первые годы действия вашей политики.

13. Кредитная линия собственного капитала (HELOC):

По данной кредитной линии ваш дом используется в качестве залога. Вы занимаете только то, что вам нужно, до определенного лимита, и платите проценты только за то, что вы сняли. Использование вашего дома в качестве залога сопряжено с серьезными рисками — если вы не можете выплатить ссуду, ваш кредитор может лишить вас права выкупа вашего дома или потребовать судебного решения против вас. Домовладельцам также обычно нужен хороший кредит, чтобы иметь право на самые низкие ставки.

14. Персональная кредитная линия:

Вы также можете рассмотреть возможность использования кредитной линии, не требующей залога. Персональные кредитные линии часто требуют высоких кредитных рейтингов, и их может быть относительно сложно получить. Из-за отсутствия залога процентные расходы по кредитной линии обычно выше, чем по другим типам ссуд. Эти ссуды обычно используются людьми с нерегулярным графиком выплат или людьми, которые сталкиваются с большими расходами с неизвестной общей стоимостью (например, свадебные или медицинские счета).

Ссуды до зарплаты и авансы наличными

Ссуды до зарплаты или ссуды наличными — это ссуды, выдаваемые на короткий срок, часто на две недели. Эти ссуды могут быть очень дорогими.

Что мне нужно сделать, прежде чем я получу ссуду до зарплаты или ссуду наличными?

Прежде чем получить один из этих займов, подумайте о других способах заимствования денег:

- Могу ли я получить ссуду в банке или кредитном союзе?

- Могу ли я получить больше времени для оплаты счетов, поговорив с кредиторами или кредитным консультантом?

- Есть ли у меня сэкономленные деньги, которые я могу использовать?

- Могу ли я занять деньги у семьи или друзей?

- Могу ли я использовать вместо этого кредитную карту?

Как выбрать способ получения кредита?

Сравните затраты, если у вас есть несколько вариантов. Для каждого варианта узнайте:

Для каждого варианта узнайте:

- что такое годовая процентная ставка?

- какие комиссии?

- как скоро я должен вернуть деньги?

- что произойдет, если я не смогу вернуть долг?

Напишите ответы на эти вопросы. Решите, какой вариант подходит вам лучше всего.

Я решил взять ссуду до зарплаты. Что я должен делать?

- попросите кредитора сказать вам, сколько это будет стоить в долларах

- попросите кредитора сообщить вам годовую ставку

- занимай только то, что сможешь выплатить следующей зарплатой

Если вы служите в армии, закон защищает вас и ваших иждивенцев.Годовая процентная ставка по ссудам до зарплаты не может превышать 36%. Кредитор должен предоставить вам документы, объясняющие стоимость ссуды и ваши права.

Должен ли я получить ссуду до зарплаты или ссуду наличными?

Даже с такой защитой для военнослужащих ссуды до зарплаты могут быть очень дорогими. Прежде чем получить ссуду до зарплаты, рассмотрите следующие варианты:

Прежде чем получить ссуду до зарплаты, рассмотрите следующие варианты:

- Получите финансовую помощь от обществ военной помощи, например:

- Занять деньги у семьи или друзей

- Спросите своего работодателя, можете ли вы получить аванс на свою зарплату

- Поговорите с кредитным консультантом о том, чтобы у вас было больше времени для оплаты счетов

Где я могу получить дополнительную информацию о ссуде?

Для получения дополнительной информации о других способах заимствования денег или помощи в управлении своими финансами:

- Позвоните в Министерство обороны по телефону 1-800-342-9647.Эта линия работает 24 часа в сутки, 7 дней в неделю.

- Перейдите на сайт militaryonesource.com.

Каковы расходы и комиссии по ссуде до зарплаты?

Размер этого сбора может варьироваться от 10 до 30 долларов на каждые 100 долларов, взятых взаймы, в зависимости от законодательства вашего штата и максимальной суммы, разрешенной вашим штатом для получения займа. Плата в размере 15 долларов за 100 долларов является обычным явлением. Это соответствует годовой процентной ставке почти 400% для двухнедельной ссуды. Так, например, если вам нужно занять 300 долларов до следующего дня выплаты жалованья, вам потребуется 345 долларов, чтобы вернуть его, при условии, что комиссия составит 15 долларов за 100 долларов.

Плата в размере 15 долларов за 100 долларов является обычным явлением. Это соответствует годовой процентной ставке почти 400% для двухнедельной ссуды. Так, например, если вам нужно занять 300 долларов до следующего дня выплаты жалованья, вам потребуется 345 долларов, чтобы вернуть его, при условии, что комиссия составит 15 долларов за 100 долларов.

Ролловеры. Если вы не можете заплатить в срок, и закон вашего штата разрешает пролонгацию, кредитор до зарплаты может разрешить вам уплатить только причитающиеся комиссии, а затем кредитор продлит срок погашения вашего кредита. После этого с вас будет взиматься еще одна комиссия, и вы все равно будете должны всю первоначальную задолженность. Используя приведенный выше пример, если вы платите комиссию за продление или пролонгацию в размере 45 долларов, вы все равно будете должны первоначальную ссуду в размере 300 долларов и еще одну комиссию в размере 45 долларов, когда продление закончится. Это 90 долларов за заем 300 долларов всего на четыре недели.

Планы погашения. Законы некоторых штатов требуют, чтобы кредиторы до зарплаты предлагали расширенные планы погашения заемщикам, испытывающим трудности с выплатой кредитов до зарплаты. Эти законы различаются в зависимости от штата и могут разрешать или не разрешать или требовать плату за использование плана погашения.

Если ваш штат требует, чтобы кредитор предлагал расширенный план погашения, вы можете получить дополнительное время для погашения кредита без каких-либо дополнительных затрат или комиссий. Это означает, что вы можете погасить ссуду, а не брать ее снова, неся больше комиссионных и еще больше просрочив задолженность.

Платы за просрочку. Кроме того, если вы не погасите ссуду вовремя, кредитор может взимать плату за просрочку или возврат чека в зависимости от законодательства штата. Ваш банк или кредитный союз может также взимать «NSF» или взимать комиссию за недостаточность средств, если ваш чек или электронное разрешение не оплачены из-за отсутствия средств на вашем счете.

Предоплаченная дебетовая карта. Если ваши кредитные средства зачисляются на одну из этих карт, могут взиматься другие комиссии. Могут быть комиссии за добавление денег на карту, сборы за проверку баланса или звонок в службу поддержки клиентов, сборы за каждый раз, когда вы используете карту, и / или регулярные ежемесячные сборы.

Обязательно внимательно прочтите кредитный договор, чтобы определить все комиссии и расходы, прежде чем брать ссуду. Если у вас есть вопросы о законодательстве вашего штата, вы можете найти дополнительную информацию на веб-сайте регулирующего органа вашего штата или генерального прокурора штата.

Экстренные ссуды на случай плохой кредитной истории сентября 2021 г.

| Кредитор | Диапазон годовых | Минимальная сумма кредита | Максимальная сумма кредита | Условия | Требуется кредитный рейтинг |

|---|---|---|---|---|---|

| Ракетные ссуды Лучшее для быстрого финансирования | 5. От 97% до 29,99% От 97% до 29,99% | 2 000 долл. США | 45 000 долл. США | 30 или 60 месяцев | 580+ |

| Avant Лучшее с точки зрения гибкости погашения | от 9,95% до 35,99% | 2 000 долл. США | 35 000 долл. США | от 24 до 60 месяцев | 600+ |

| PenFed Чрезвычайная ссуда Best Credit Union | от 5,99% до 17,99% | 600 долл. США | 35 000 долл. США | До 60 месяцев | 580+ |

| LendingClub Лучший одноранговый экстренный заем | 8.От 05% до 35,89% | 1 000 долл. США | 40 000 долл. США | 36 или 60 месяцев | 600+ |

| Местные кредитные союзы Альтернативный заем до выплаты жалованья | До 28% | Нет | До 2000 долл. США | от 1 до 12 месяцев | НЕТ |

Часто задаваемые вопросы

Что такое экстренный заем?

Экстренная ссуда — это термин, который описывает несколько различных способов получить доступ к наличным деньгам на случай внезапных и непредвиденных расходов.Распространенным типом экстренной ссуды (и часто одним из наиболее доступных вариантов) является личная ссуда, но экстренная ссуда может быть в форме денежного аванса по кредитной карте, ссуды до зарплаты, альтернативной ссуды до зарплаты или даже ссуды от друг или член семьи.

Могу ли я получить экстренную ссуду с плохой кредитной историей?

Варианты заимствования обычно более ограничены, когда у вас плохая кредитная история. Тем не менее, это не означает, что вам автоматически не повезло. Вы можете претендовать на получение экстренной ссуды даже с плохой кредитной историей.

Важно иметь реалистичные ожидания при попытке занять деньги с проблемами кредита, особенно когда речь идет об ограничениях по стоимости и заимствованиям. Из-за того, что кредитор несет больший риск, экстренные ссуды для тех, у кого плохая кредитная история, могут быть дорогими.

Из-за того, что кредитор несет больший риск, экстренные ссуды для тех, у кого плохая кредитная история, могут быть дорогими.

Более высокие годовые процентные ставки и комиссии являются обычным явлением для срочных ссуд с плохой кредитной историей. А как заемщик с плохой кредитной историей вы, возможно, не сможете занять столько же денег, сколько человек с хорошей кредитной историей. С другой стороны, есть умные стратегии, которые вы можете использовать, чтобы со временем улучшить свой кредитный рейтинг.

Где можно получить экстренную ссуду с плохой кредитной историей?

Есть несколько типов кредиторов, которые предлагают экстренные ссуды на случай плохой кредитной истории. Вот некоторые из наиболее распространенных вариантов:

- Интернет-кредиторы

- Кредитные союзы

- Традиционные банки

- Компании, выпускающие кредитные карты (выдача наличных)

- Родственники и друзья

- Кредиторы до зарплаты

Помните, что наличие возможности заимствования не означает, что это хороший выбор.Например, выдача наличных по кредитной карте является общеизвестно дорогостоящей и может повредить ваш кредитный рейтинг из-за повышения коэффициента использования кредита.

Вам также следует по возможности избегать ссуд до зарплаты и титульных ссуд. Бюро финансовой защиты потребителей (CFPB) предупреждает, что средняя двухнедельная ссуда до зарплаты имеет высокую годовую ставку, которая эквивалентна почти 400%.

Повлияет ли экстренный заем на мой кредитный рейтинг?

Некоторые виды экстренной ссуды могут повлиять на ваш кредитный рейтинг, а другие — нет.Будет ли это так, зависит в первую очередь от того, отображается ли он в вашем кредитном отчете с Equifax, TransUnion или Experian.

Если кредитор не сообщает о вашей учетной записи в кредитные бюро, ссуда не повлияет на ваш кредитный рейтинг (если вы не по умолчанию и коллекторское агентство не добавит безнадежную задолженность в ваши кредитные отчеты позже). Однако, если кредитор действительно передает данные вашей учетной записи кредитным бюро, это совсем другая история.

Банки, кредитные союзы и онлайн-кредиторы обычно сообщают реквизиты счетов в кредитные бюро.Кредиторы до зарплаты и титульные кредиторы обычно этого не делают.

Когда кредитор сообщает об экстренной ссуде в кредитные бюро, то, как вы управляете счетом, определяет, поможет ли это вашему кредитному рейтингу или повредит его. Если вы произведете все платежи вовремя, в долгосрочной перспективе счет может улучшить ваш кредитный рейтинг. Однако, если вы сделаете просроченные платежи или просрочите свой долг, эта же экстренная ссуда может повредить вашему кредитному рейтингу.

Как выбрать экстренный заем?

Когда кредитор получает заявку на получение кредита, он обычно начинает процесс рассмотрения с некоторого исследования.Проверяя ваш кредитный отчет и рейтинг, кредитор может взвесить риск того, что вы станете клиентом.

Точно так же вы должны делать домашнее задание каждый раз, когда думаете о том, чтобы взять новый долг. Вы всегда должны анализировать плюсы и минусы любого варианта финансирования, прежде чем брать деньги в долг — даже в чрезвычайной ситуации.

Прежде чем вы выберете экстренную ссуду с плохой кредитной историей, задайте несколько важных вопросов:

- Могу ли я позволить себе новый ежемесячный платеж?

- Предлагает ли этот кредитор ссуды заемщикам с плохой кредитной историей?

- Сколько взимает кредитор за экстренные ссуды (диапазон годовых)?

- Есть ли дополнительные сборы, о которых мне следует знать?

- Как долго мне придется возвращать ссуду?

- Есть ли возможность предварительной квалификации, чтобы заранее проверить мою потенциальную ставку и кредитное предложение?

- Как скоро я получу деньги, если буду соответствовать требованиям?

Повторяйте приведенные выше вопросы, исследуя несколько вариантов экстренной ссуды.Даже когда вы в спешке, лучше всего сравнить нескольких кредиторов, чтобы убедиться, что вы получаете лучшую сделку для вашей ситуации.

Как быстро я могу получить экстренную ссуду?

Когда вам нужен экстренный заем, вам обычно нужно в спешке получить доступ к наличным деньгам. К счастью, есть множество кредиторов, которые предлагают быстрое финансирование квалифицированным заемщикам. Некоторые кредиторы, предоставляющие личные ссуды, могут даже перечислить средства на ваш банковский счет в тот же день, когда вы получите одобрение на финансирование.

С другой стороны, финансирование ссуды иногда может занять несколько дней или даже несколько недель.Некоторым кредиторам может потребоваться больше времени для обработки вашей заявки на получение кредита или выдачи ваших средств, чем у других. Также существует вероятность, что ваш личный банк или кредитный союз может удерживать средства, которые кредитор вносит на ваш счет, в течение нескольких дней, прежде чем вы получите доступ к деньгам.

Как подготовиться к чрезвычайным расходам?

Исследование Федеральной резервной системы 2018 года показало, что у 40% взрослых нет денег, чтобы покрыть чрезвычайные расходы в размере 400 долларов, поэтому, если у вас в настоящее время нет денег для покрытия непредвиденных расходов, вы далеко не одиноки.Создание чрезвычайного фонда сейчас — лучший способ подготовиться к неожиданным расходам в будущем. Следующие пять советов помогут вам начать работу.

- Отслеживайте свои расходы — Попробуйте записать каждый доллар, который вы потратили в течение месяца, включая небольшие покупки наличными.

- Создайте реалистичный бюджет на основе ваших ежемесячных счетов и привычек расходов — Вы можете использовать удобное программное обеспечение для составления бюджета или даже простую ручку и бумагу, чтобы выполнить свою работу.

- Найдите способы сократить свои текущие расходы — Высвободив лишние деньги в своем бюджете, вы можете использовать их для погашения долга (создавая еще больше возможностей для экономии) и для экономии.

- Откройте отдельный специальный сберегательный счет, чтобы откладывать деньги на случай чрезвычайных ситуаций. — Высокодоходные сберегательные счета могут помочь вашим деньгам расти быстрее.

- Возьмите за привычку откладывать немного денег в каждый платежный период — Помните, это нормально, если вам нужно начинать с малого.

Есть ли альтернативы экстренным кредитам?

Экстренные ссуды могут предложить вам столь необходимую помощь в определенных ситуациях, но увеличение долга может быть не лучшим решением, если вы уже испытываете финансовые трудности.Прежде чем заполнять новую заявку на кредит, изучите свой бюджет и убедитесь, что вы можете позволить себе ежемесячные платежи. Если вы думаете, что дополнительный долг приведет к чрезмерной финансовой нагрузке, альтернативный подход может быть лучшим выбором.

Альтернативы экстренного кредита

- Попытайтесь обсудить скорректированный план выплат в случае трудностей со своими кредиторами.

- Временно подумайте о внесении минимальных платежей по кредитной карте, чтобы высвободить лишние деньги. (Это должен быть краткосрочный подход, а не постоянная привычка.)

- Попросите своего работодателя выдать аванс по зарплате.

- В случае небольших чрезвычайных ситуаций рассмотрите возможность получения аванса в счет зарплаты от Earnin или аналогичных служб.

Обратите внимание, что некоторые работодатели предлагают увольнение по статье 401 (k) в условиях трудностей, чтобы помочь сотрудникам удовлетворить срочные и тяжелые финансовые потребности, но вы всегда должны действовать осторожно и учитывать последствия, прежде чем использовать свои пенсионные сбережения.

Итог

Столкновение с экстренными расходами без средств для их покрытия может стать стрессовым переживанием.Если у вас плохая кредитная история, что затрудняет получение займа и делает его более дорогим, вы можете почувствовать себя еще более безнадежным. Лучшее, что вы можете сделать в этой ситуации, — это сделать глубокий вдох и обдумать доступные вам варианты.

Если вы решили занять деньги, сравните несколько предложений срочного кредита, чтобы убедиться, что вы найдете лучшее решение для своей ситуации. Затем, когда вы выздоровеете, составьте план, как улучшить свое положение в будущем. Вы можете работать над созданием резервного фонда (медленно, если необходимо) и улучшать свой кредит.Оба этих шага могут помочь вам в следующий раз, когда возникнут непредвиденные расходы.

Как мы выбирали лучшие экстренные ссуды на случай плохой кредитной истории

Миссия Investopedia — предоставить нашим читателям объективные и исчерпывающие обзоры финансовых продуктов, которым они могут доверять. Мы изучили десятки вариантов личных займов и сравнили процентные ставки, комиссии, квалификационные требования и другие особенности, чтобы поделиться с вами некоторыми из лучших предложений, доступных в настоящее время. Наша цель — предоставить вам знания, необходимые для принятия обоснованных решений, когда вы будете готовы взять кредит.

Пошаговое руководство по финансированию малого бизнеса

Мы разговариваем со многими владельцами бизнеса, которые хотят занять деньги, но не уверены в разнообразии вариантов кредитования или не уверены в них. В предыдущем посте этой серии, состоящей из двух частей, мы представили простую трехэтапную схему для размышления о том, является ли заем денег правильным инструментом для развития вашей компании.

Всегда есть риски и выгоды, которые необходимо оценить при заимствовании денег. С одной стороны, если у вашего малого бизнеса хорошее финансовое положение, получение ссуды может стать толчком для расширения и вывода вашего бизнеса на новый уровень.С другой стороны, невыполнение обязательств по кредитам всегда имеет последствия. Здесь мы расскажем вам о нескольких наиболее распространенных способах заимствования денег и о том, как определить, какой из них лучше всего подходит для вашего бизнеса.

3 самых распространенных способа получить деньги в долг

Несмотря на то, что существует множество вариантов, которые следует учитывать, прием кредитных карт, получение наличных от продавца и срочные ссуды являются тремя наиболее распространенными способами заимствования денег для вашего бизнеса.

Большинство из вас, вероятно, знает о возможности использования кредитной карты, но, возможно, мало что слышали о ссуде наличными для торговцев или о срочных ссудах.В случае аванса наличными продавцу провайдер предлагает вам деньги, и взамен вы соглашаетесь выплачивать аванс плюс заранее установленную комиссию, позволяя провайдеру брать часть продаж вашей кредитной или дебетовой карты каждый день до тех пор, пока не будет выплачена вся сумма. Срочные ссуды позволяют занимать деньги и возвращать их в течение определенного срока, обычно с фиксированной процентной ставкой.

Ниже мы разберем наиболее важные преимущества и недостатки каждого метода.

Опция кредитной карты

Преимущества- Легко получить : обычно короткие онлайн-заявки.

- Гибкость : вы можете использовать кредитную линию своего бизнеса и погасить ее в любое время (в пределах определенных минимумов), что отлично подходит для краткосрочных или менее определенных потребностей.

- Высокие ставки и комиссии: Кредитные карты для бизнеса часто идут с процентными ставками для подростков и дополнительными комиссиями.

- Зависит от кредита : Утверждение связано почти исключительно с деловым и / или личным кредитом.

Кредитные карты — хороший вариант для компаний, у которых краткосрочные потребности. Убедитесь, что вы платите минимальную сумму каждый месяц, чтобы избежать пени за просрочку платежа, и постарайтесь не держать большой баланс, поскольку ставки часто высоки и могут повлиять на прибыль вашего бизнеса.

Опция денежного аванса продавца

Преимущества- Простое утверждение : Процесс утверждения часто бывает быстрым и в меньшей степени зависит от кредитных баллов.

- Более гибкий в условиях спада : платежи MCA, привязанные к ежедневным поступлениям по кредитным картам, означают, что платежи будут адаптироваться к успеху вашего бизнеса. Это поможет вам отсрочить платеж, если у вас упадут продажи.

- Высокая стоимость : MCA обычно имеют высокие комиссионные, что делает их более дорогими, чем ссуды или, в некоторых случаях, даже кредитные карты.

- Не способствует увеличению кредита : В отличие от двух других вариантов, возврат MCA не увеличивает кредитоспособность вашего бизнеса.

Новые предприятия, которые демонстрируют непредсказуемые результаты и продают большую часть своей продукции через платежи по кредитным картам, могут использовать MCA для финансирования краткосрочных проектов. Убедитесь, что вы полностью понимаете все связанные с этим сборы, потому что MCA не имеет процентной ставки, но обычно имеет высокие сборы.

Вариант срочного займа

Преимущества- Более низкие процентные ставки : Срочные ссуды часто имеют процентные ставки, начинающиеся с однозначных цифр.

- Увеличенные суммы : В зависимости от финансов вашего бизнеса и доступного залога кредиторы разрешат вам занять до миллионов долларов ссудного капитала.

- Более целостный подход : Некоторые кредиторы учитывают дополнительные бизнес-факторы, такие как финансовое здоровье и прогнозы, а не только кредитный рейтинг.

- Фиксированный график платежей : Убедитесь, что вам удобно покрывать фиксированные ежемесячные платежи с учетом денежного потока вашего бизнеса.У некоторых кредиторов тоже есть штраф за предоплату, но не у всех.

- Процесс может занять время : Обычно подача заявки на получение срочной ссуды и получение решения могут занять несколько недель, поскольку требования более строгие.

Срочные ссуды отлично подходят для более устоявшихся компаний, которые хотят финансировать более долгосрочные инвестиции по более низкой процентной ставке.

Онлайн-кредиторы (например, Бонд-стрит) часто обеспечивают более быстрые процессы, чем традиционные кредиторы: заявка на получение ссуды может занять 15 минут, а решение обычно принимается в течение недели.

Реальная стоимость займа

Теперь, когда вы знаете о различных продуктах, важно подумать, будет ли заимствование рентабельным для вашего бизнеса. У разных продуктов разные процентные ставки и комиссии, поэтому на самом деле нет единого средства измерения, которое мы могли бы использовать для сравнения истинной стоимости заимствования.

Многие люди считают, что сравнение процентных ставок — лучший способ понять стоимость заимствования. Однако процентные ставки не учитывают дополнительные комиссии или срок кредита, а некоторые продукты, такие как MCA, не имеют процентной ставки, но имеют высокие комиссии.Чтобы точно понять и сравнить стоимость заимствования, вам необходимо рассчитать годовую процентную ставку, или APR. Годовая процентная ставка представляет собой общую стоимость всех, которые должны быть уплачены для получения займа, включая проценты и комиссионные , деленные на сумму займа и измеряемую за постоянный период времени (ежегодно). В нем представлена итоговая стоимость заимствования, которую вы можете использовать для сравнения различных продуктов и кредиторов, что делает его очень полезным.

Хотя годовая процентная ставка рассчитывается по-разному для разных продуктов, все кредиторы должны указать условия, необходимые для ее расчета, или указать годовую процентную ставку напрямую (как в случае компаний, выпускающих кредитные карты).Важно помнить, что годовая процентная ставка может быть рассчитана для любого долгового продукта, и, поскольку это годовая ставка, которая включает все проценты и комиссии, она может помочь вам сравнить истинную стоимость ваших опционов, яблок с яблоками. Чтобы помочь вам с математикой для срочных кредитов и MCA, мы разработали для вас калькулятор годовой процентной ставки.

Надеюсь, этот пост помог вам понять, как можно брать деньги в долг и когда одни продукты могут лучше подходить для вашего бизнеса, чем другие.Если вы хотите узнать больше о вариантах заимствования, расскажите нам немного о своем бизнесе, и мы скоро свяжемся с вами и предоставим полезные ресурсы.

Фото: Flickr, Ken Teegardin

Как попросить денег у друзей и семьи

Просить денег у друзей и семьи может быть опасным занятием. Вот несколько советов, которые помогут убедиться, что это не закончится слезами и гневом.

Если вы не живете в посткапиталистическом обществе, вы, вероятно, в какой-то момент столкнетесь с финансовым кризисом.Надеюсь, у вас уже есть резервный фонд для чего-то вроде этого, но если нет, вам, возможно, придется занять деньги, чтобы справиться с этим. Это особенно верно, если финансовая ситуация сказывается на вашей машине, вашем теле или на чем-либо еще, что имеет жизненно важное значение для вашей повседневной жизни. Если ваш кредит находится в хорошем месте, вы можете взять ссуду под относительно низкую процентную ставку. Если ваш кредит находится в плохом месте, тогда ваши возможности более ограничены.

Но есть один способ взять ссуду с нулевой или разумной процентной ставкой, даже если у вас плохая кредитоспособность.Он называется Первым банком друзей и семьи. Просить помощи у близких может быть невероятно неудобно, но этот вариант стоит рассмотреть, если у всех есть четкие ожидания.

Одалживать или не брать в долг

Прежде чем мы перейдем к тому, как обращаться за помощью к друзьям или семье, стоит выяснить, какое место этот вариант должен иметь для вас.

Безусловно, получение займа у друзей или семьи имеет очевидные преимущества.В зависимости от того, насколько хорошо вы ладите, возможно, вам вообще не придется платить проценты. И если у вас хорошие отношения, они должны быть более сговорчивыми, чем банк или другой кредитор. И хотя вам может показаться странным этот вопрос, если вы вынуждены взять краткосрочный заем под высокие проценты, вы можете оказаться в худшем финансовом положении, если вашему другу или семье когда-нибудь понадобится помощь.

Но некоторые считают, что просить денег у друзей или семьи должно быть крайней мерой. «Прежде всего, вам следует избегать их любой ценой», — сказала нам финансовый эксперт Дебби Кинг.«Независимо от того, какой у вас план, в отношениях всегда будет напряженность, возможно, даже после того, как деньги будут возвращены».

Но если вы все же решите попросить денег у своей семьи или друзей, вы захотите следовать некоторым основным правилам.

Убедитесь, что у вас есть план.Как Кинг упоминал выше, вы не хотите, чтобы у вас возникло больше обид или напряжения, чем необходимо. Вот почему она предлагает вам: «Разработайте план, выгодный для обеих сторон — такой, который поможет вам, не причинив вреда члену семьи или другу.А затем настойчиво планируйте вернуть деньги в первую очередь ».

Она даже привела личный пример из собственной семьи: «Много лет назад моя мама одолжила у отца деньги, чтобы купить свою первую машину. Она должна была возвращать ему небольшую сумму каждый месяц, пока она не будет выплачена. На самом деле она платила ему каждую неделю и платила ему намного больше, чем было оговорено. Для нее самое главное сразу после жилья — вернуть дедушку.

«То, что она сделала 50 лет назад, прекрасно работает и сегодня.Если и только если вы должны занять у друга или члена семьи, просите как можно меньше, используйте план платежей, а затем сделайте своей первоочередной задачей выплату ».

Получите это в письменной формеМожет быть неудобно подписывать контракт с другом или членом семьи, но есть причина, по которой они требуют выполнения многих финансовых операций. Джефф Кэмпбелл из NewMiddleClassDad.com поделился своим личным опытом, чтобы подчеркнуть важность письменных контрактов:

«Я одолжил своему отцу очень большую сумму денег 10 лет назад после того, как он объявил о банкротстве, и мне больше некуда было обратиться, и я получил пройти через процесс осознания того, что он никогда не вернет мне деньги, и как это повлияло на наши отношения.Ключ к участию в любых деловых соглашениях с семьей или друзьями по — быть кристально ясным и прозрачным во всем.

«Письменное заключение договора действительно помогает; Таким образом, не будет серой зоны и сюрпризов. Еще лучше, если человек, дающий деньги взаймы, будет рассматривать их больше как подарок, чем как ссуду. Когда вы не ожидаете вознаграждения, не будет разочарования, когда член семьи или друг не выполнит свое согласие.

«В конце концов, мне пришлось смотреть на свою ссуду отцу как на подарок.Если бы я этого не сделал, я бы навсегда обиделся на его неуплату, и это испортило бы мои последние годы с ним. В конце концов, я предпочел бы те годы, чем эти доллары. Деловые соглашения и партнерства неизбежно терпят крах, потому что у одного человека другие ожидания, чем у другого, и вместо того, чтобы обсуждать, один просто ожидает, что другой сделает то, что он сделал бы в этой ситуации.

«По крайней мере наличие специального письменного соглашения исключает возможность путаницы или неправильного толкования.

Дополнительные советы по займу денег у семьи и друзейКарла Диринг, генеральный директор SUM180, также посоветовала заключить сделку в письменной форме и предложила несколько дополнительных советов:

«1. Защитите личные отношения, заранее составив четкий и справедливый план погашения. Изложите это письменно и придерживайтесь этого. Независимо от того, создан юридический документ или нет, ваши личные отношения зависят от того, серьезно ли заемщик относится к этой сделке.

«2. Настаивайте на выплате процентов по ставке, по крайней мере, той, которую заработал бы ваш друг или член семьи, если бы он или она положили деньги на высокодоходный сберегательный счет.Правда в том, что с такими низкими банковскими ставками, как сейчас (1-2 процента), попросив ссуду и предложив выплатить 4-5 процентов процентов, вы могли бы оказать члену семьи услугу.

“3. Составьте график для отслеживания платежей по кредиту и поделитесь им со своим другом или членом семьи. Знание того, когда ожидать платежей и когда кредит будет полностью погашен, должно облегчить любое беспокойство, которое может возникнуть у вашего личного кредитора. Вы выражаете свою благодарность за предоставленную ссуду, делая погашение максимально прозрачным и беспроблемным для них.”

Ищете хороший образец контракта? Что ж, мы действительно написали для вас одну! Посмотрите это ниже. Надеюсь, он вам никогда не понадобится, но лучше иметь и не нуждаться в нем, чем нуждаться в нем и разориться.

Дата займа:

Дата полного погашения:

Заемная сумма:

Условия договора:

I, _______________, занял __________ долларов США ______________ от __________________.

Напечатайте имя заемщика Сумма займа Дата займа Напечатайте имя займодавца

Деньги были заимствованы с целью __________________ и будут возвращены полностью,

Причина займа

________________.

Дата полного погашения

Кредит будет погашен: одним платежом / серией запланированных платежей

Круговая структура погашения

Если погашение будет производиться серией запланированных платежей:

Будет произведено _________ платежей в размере $ __________ произведено в следующие даты:

Количество платежей Сумма платежа

| Номер платежа | Дата платежа | Дата платежа |

| 1 | ||

| 3 | ||

| 4 | ||

| 5 | 9018 | |

| 8 | ||

| 9019 4 9 | ||

| 10 | ||

| 11 | ||

| 12 | Комиссии (если применимо) | |

Пример: заем 500 долларов с 15% годовых и фиксированными платежами

| Номер платежа | Ежемесячный платеж | Оставшаяся задолженность | |

| 1 | 95 долларов.83 | $ 479,17 | |

| 2 | $ 95,83 | $ 383,34 | |

| 3 | $ 95,83 | $ 287,51 | |

| 4 | $ 95,83 | $ 191,68 | |

| 5 | 95,83 долл. США | 95,83 долл. США | |

| 6 | долл. США | ||

| 1 | $ | $ | |

| 2 | $ | долл. | $ |

| 5 | $ | $ | |

| 6 | $ | $ | |

| 7 | $ | $ | |

| 870 | $ | $ | |

| 10 | $ | $ | |

| 11 | $ | Если по какой-либо причине какой-либо запланированный платеж задерживается, применяется следующее действие: Если заем не выплачен полностью к дате погашения, произойдет следующее: ______________________________________ _____________ Дата подписи кредитора ______________________________________ Распечатка кредитора Имя ______________________________________ _____________ Подпись заемщика Дата ______________________________________ Напечатанное имя заемщика Дополнительные примечания / Присутствие свидетелей: __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________________________ __________________________________________________________________________________ ) блоги о личных финансах, воспитании детей, отношениях и многом другом на MiddleClassDad.com. Он папа, муж, мастер боевых искусств и более двух десятилетий проработал руководителем Whole Foods Market. Карла Даринг , ветеран Уолл-стрит, является генеральным директором SUM180 (@ mysum180), онлайн-службы финансового оздоровления, разработанной, чтобы быть простой и доступной. Карла также является генеральным директором Vibrant Nation, ведущего онлайн-сообщества женщин старше 35 лет, а также генеральным директором и управляющим директором IMC, агентства маркетинговых услуг из Луисвилля, штат Кентукки. Дебби Кинг (@DebbiKing) — эксперт по личным финансам, мотивационный докладчик и автор двух отмеченных наградами книг: «Азбука личных финансов» и «26 недель к богатству и финансовой свободе».Она также ведет еженедельное радио-шоу «Азбука личных финансов». Дебби была представлена в многочисленных средствах массовой информации, помогая другим выиграть в сфере денег. Помимо своей работы, она является основателем и президентом Lovell Ministries и счастлива в браке с красивой 19-летней дочерью, четырьмя приемными детьми и пятью замечательными внучками. Что нужно знать о ссуде до выплаты жалованья и ссуде на право собственности на автомобильЕсли вам нужны быстрые наличные, чтобы справиться с чрезвычайной ситуацией, счетами или арендной платой, ссуда до зарплаты или ссуда на покупку автомобиля могут быть заманчивыми.Но это дорогие займы, и они могут заманить вас в долговую ловушку. Узнайте, как они работают и о других возможных способах быстрого получения денег или кредита. Что нужно знать о ссудах до зарплатыСсуды до зарплаты — это небольшие краткосрочные ссуды. Обычно они стоят 500 долларов или меньше и обычно должны быть возвращены в течение двух-четырех недель. Также называемые ссудами наличными, они легальны в большинстве штатов. Чтобы получить ссуду до зарплаты, вы даете кредитору личный чек на сумму, которую хотите занять, плюс комиссионные кредитора.Или вы разрешаете кредитору снимать сумму ссуды плюс комиссионные с вашего банковского счета в электронном виде. Если вы не погасите ссуду вовремя, кредитор может обналичить чек или дебетовать ваш счет электронным способом. Ссуды до зарплаты — дорогое удовольствие. Кредиторы обычно берут от 10 до 30 долларов за каждые 100 долларов взаймы. По типичной двухнедельной ссуде до зарплаты комиссия в размере 15 долларов США за 100 долларов США соответствует годовой процентной ставке (APR) в размере 391%. Годовая процентная ставка показывает, сколько вам стоит занять деньги на один год.Для сравнения, средняя годовая процентная ставка по кредитным картам составляет 15%.

Затраты увеличиваются в связи с пролонгацией. Если вы не можете погасить ссуду в срок, многие кредиторы разрешат вам продлить срок погашения еще на две или четыре недели, но вы должны будете заплатить еще одну комиссию. Это «опрокидывание». Каждый раз, когда вы продлеваете ссуду, кредитор будет взимать с вас новую комиссию, и вы все равно будете должны всю первоначальную задолженность. При пролонгации стоимость кредита растет очень быстро.

Если вы пролонгируете ссуду несколько раз, вы можете заплатить сотни долларов в качестве комиссии, но при этом все равно будете должны первоначальную сумму, которую взяли в долг. Что нужно знать о ссуде на покупку автомобиляСсуды под залог автомобиля, часто называемые просто ссудой под залог, также являются краткосрочными ссудами. Обычно они длятся 15 или 30 дней. Кредиты используют ваш автомобиль, грузовик, мотоцикл или другое транспортное средство в качестве залога. Обычно они выставляются на суммы от 25% до 50% от стоимости автомобиля. Чтобы получить ссуду под залог автомобиля, вы должны передать кредитору право собственности на свой автомобиль. Обычно вам необходимо иметь автомобиль бесплатно и без разрешения, но некоторые кредиторы заберут ваш титул, если вы выплатили большую часть своей ссуды.Кредитор захочет увидеть автомобиль, удостоверение личности с фотографией и свидетельство о страховании. Многие кредиторы также хотят иметь дубликат ключей от автомобиля. Если вы получите титульный ссуду, вы не получите право собственности на автомобиль до тех пор, пока не погасите сумму, которую вы взяли, плюс финансовые сборы кредитора и любые другие сборы. Ссуды на покупку автомобиля стоят дорого. Титульные ссуды обычно имеют среднемесячную комиссию за финансирование в размере 25%, что соответствует годовой процентной ставке около 300%. Правовые кредиторы часто добавляют к сумме ссуды другие сборы, такие как сборы за обработку, оформление документов и выдачу ссуды.Возможно, вам также придется покупать надстройки, например, тарифный план на дороге. Если вам придется платить дополнительные комиссии и покупать надстройки, стоимость вашего кредита будет выше.

Затраты увеличиваются с пролонгацией. Как и в случае ссуды до зарплаты, если вы не можете погасить титульный ссуду в срок, кредитор может позволить вам переложить ее на новую ссуду. Но пролонгация ссуды увеличит проценты и комиссионные к сумме вашей задолженности.

Вы можете потерять свой автомобиль. Если вы не можете выплатить задолженность, кредитор может вернуть вам автомобиль, даже если вы производили частичные платежи. Когда вы получаете ссуду, некоторые кредиторы настаивают на установке глобальной системы позиционирования (GPS) и устройств прерывания запуска, чтобы они могли удаленно определять местонахождение транспортного средства и отключать его систему зажигания, что упрощает повторное владение. Как только кредитор вернет ваш автомобиль, он может продать его, оставив вас без транспортировки. В некоторых штатах кредиторы могут оставить себе все деньги, полученные от продажи автомобиля, даже если они получат больше, чем вы должны. Какую информацию мне следует искать, если я подаю заявление на получение выплаты до зарплаты или титульной ссуды?Федеральный закон рассматривает ссуды до зарплаты и титульные ссуды как другие виды кредита: кредиторы должны сообщить вам стоимость ссуды в письменной форме до того, как вы подпишете кредитный договор. Они должны сообщить вам размер финансовых сборов в долларах и годовую процентную ставку.Годовая процентная ставка зависит от того, сколько денег вы занимаетесь, ежемесячных финансовых сборов, сборов, которые вам придется заплатить (например, сборы за обработку, сборы за документы и другие сборы), и как долго вы занимаете деньги. Используйте годовую процентную ставку, чтобы сравнить стоимость заимствования денег у разных кредиторов. Это самый ясный способ узнать, насколько дорогая ссуда. Обязательно внимательно прочтите кредитный договор, чтобы узнать, есть ли другие расходы или комиссии. Они могут включать плату за поздний чек или возвратный чек. Также могут взиматься комиссии за пролонгацию кредита. Кроме того, узнайте у генерального прокурора штата или регулирующего органа штата о законах о выплате заработной платы и правовом ссуде в вашем штате. Ряд штатов защищают людей от дорогостоящего кредитования до зарплаты с помощью небольших предельных ставок по ссуде или других мер. Многие штаты также требуют, чтобы кредиторы имели лицензию, если они работают в штате. Возможные альтернативы ссуде до зарплаты и ссуде на покупку автомобиляВот несколько менее дорогих и менее рискованных вариантов получения ссуды до зарплаты и под залог автомобиля: