Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Электронная выписка из Единого государственного реестра юридических лиц (ЕГРЮЛ). | 250 |

Электронная выписка из Единого государственного реестра индивидуальных предпринимателей (ЕГРИП). | 250 |

Полная электронная выписка из ЕГРЮЛ с данными на генерального директора и учредителей. | 3500 |

Расширенная (полная) выписка из ЕГРЮЛ с историей. Данная выписка содержит подробную информацию по всем изменениям, включая архивные данные по бывшим руководителям и учредителям. | 4000 |

Проверка аффилированности конкретного физ. лица на текущий момент. В данной электронной выписке на физическое лицо будет представлен список юридических лиц, где проверяемое лицо значится учредителем (акционером) и руководителем. | 3500 |

Проверка аффилированности конкретного физ. лица с историей. В данной электронной выписке на физическое лицо кроме его аффилированности в настоящее время, будет представлена также информация по юридическим лицам, в которых он ранее был учредителем и руководителем. | 4000 |

Кредитная история юридического лица (кредитный отчет) и его первых лиц из Национального бюро кредитных историй (выписка из НБКИ). В указанной выписке НБКИ кредитная история будет представлена без расшифровки банков и кредитных организаций, где проверяемое лицо брало кредит. | 2500 |

Выписка из НБКИ — кредитная история компании с указанием банков, где брали кредиты. | от 7000 |

Электронная выписка из Единого государственного реестра прав на недвижимое имущество (ЕГРП) на любую Российскую компанию. Для запроса выписки из ЕГРП о правах на объект недвижимости вам нужно знать либо адрес, либо кадастровый номер. | 2000 |

Расширенная выписка из ЕГРП. Установочные данные необходимые для запроса: адрес, кадастровый номер, а также ФИО или наименование юридического лица, его ИНН, ОГРН. | По запросу |

В выписке из Росреестра будут представлены сведения на собственника квартиры, дома, земельного участка и прочей недвижимости, зарегистрированные ограничения (обременения), характеристика объекта собственности.

В выписке из Росреестра будут представлены сведения на собственника квартиры, дома, земельного участка и прочей недвижимости, зарегистрированные ограничения (обременения), характеристика объекта собственности. Как заказать расширенную выписку из егрюл

Сервис проверки недвижимости, не является государственным сайтом РФ. Кадастровая стоимость. Расширенная выписка из ЕГРН — что это и как ее получить. Расширенная выписка из ЕГРН на квартиру, недвижимое имущество, земельный участок через интернет с координатами. Как получить, стоимость.

youtube.com/embed/a01iFoN_LZ0″ frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/a01iFoN_LZ0″ frameborder=»0″ allowfullscreen=»»/>Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Как заказать выписку из егрюл в налоговой?

Легально получить такую выписку можно только после первичной госрегистрации организации, или после регистрации каких-либо изменений в ЕГРЮЛ, это исключает возможность законного получения расширенной выписки ЕГРЮЛ на контрагента.

Правда, существуют различные посредники, их можно найти на юридических форумах, которые за небольшое вознаграждение вышлют Вам на электронную почту выписку из ЕГРЮЛ с паспортными данными на любую компанию. В заявлении указывается требование о выдаче выписки, наименование организации, ОГРН, ставится дата и подпись.

Такая выписка является официальным документом, который нужно предоставлять в различные инстанции. Она представляет собой несколько листов, заверенных печатью с гербом РФ, пронумерованных и прошитых. Этот способ удобен, если есть время и возможность поехать в районное отделение ФНС.

Все, что вам нужно — просто оформить заказ, остальное — наша работа. Мы работаем без предоплаты, скрытых доплат и дополнительных процентов — стоимость услуги, указанная на сайте, является окончательной и уже содержит в себе все необходимые пошлины и платежи.

Оплатить заказ вы можете по безналичному расчету или наличными курьеру. Указанный выше федеральный закон не содержит запрета на указание в расширенной выписке из ЕГРЮЛ сведений о банковских счетах организации, однако пп.

Но не все понимают для чего и кому она нужна. В этой статье я расскажу как заказать выписку из ЕГРЮЛ в налоговой и какие способы ее получения существуют. А также для чего нужна выписка и как бесплатно ее получить. Выписка из ЕГРЮЛ — это документ без которого невозможно открыть счет в банке, совершать операции с недвижимостью, проводить крупные сделки.

Этот документ играет важную роль в деятельности каждой организации. Федеральная база данных ЕГРЮЛ, внедрённая в году, существенно упростила регистрационные и ликвидационные процедуры для юридических лиц. Более того, благодаря базе ЕГРЮЛ удалось привести в строгую систему данные обо всех без исключения зарегистрированных предприятиях на территории Российской Федерации.

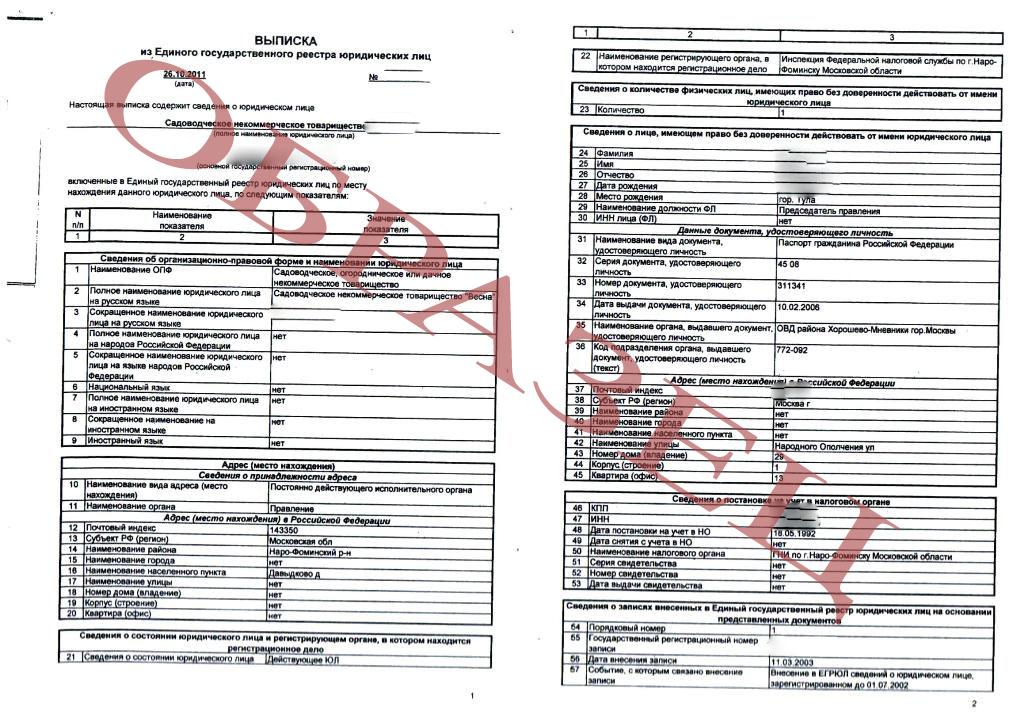

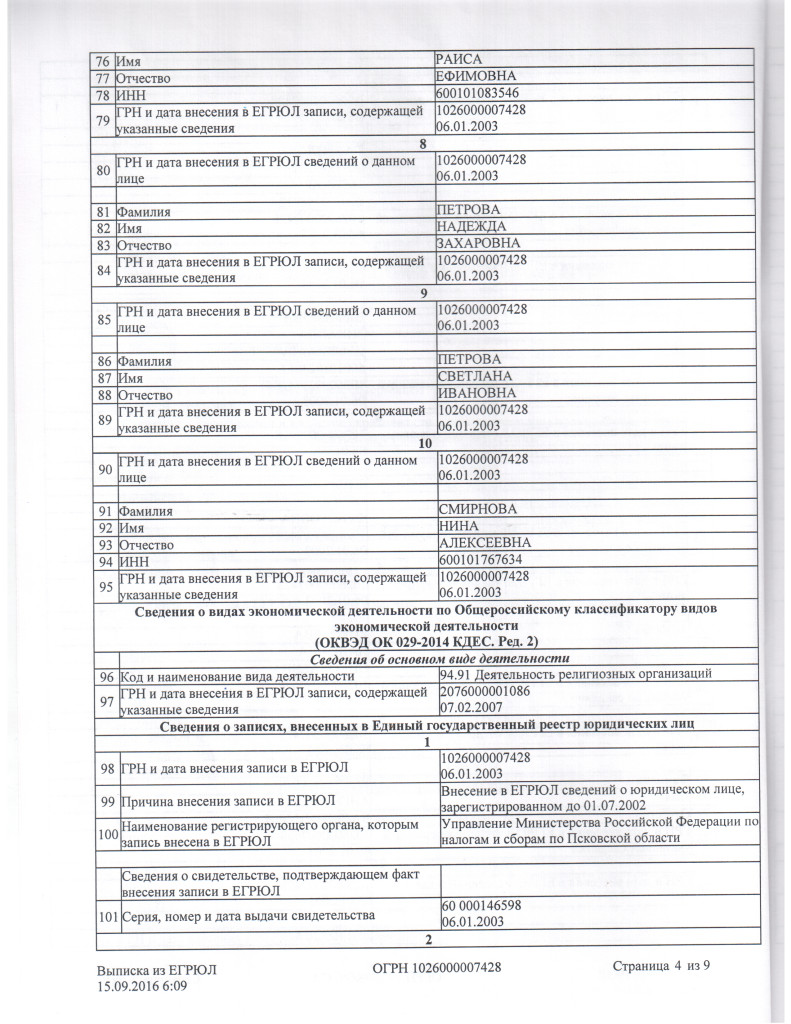

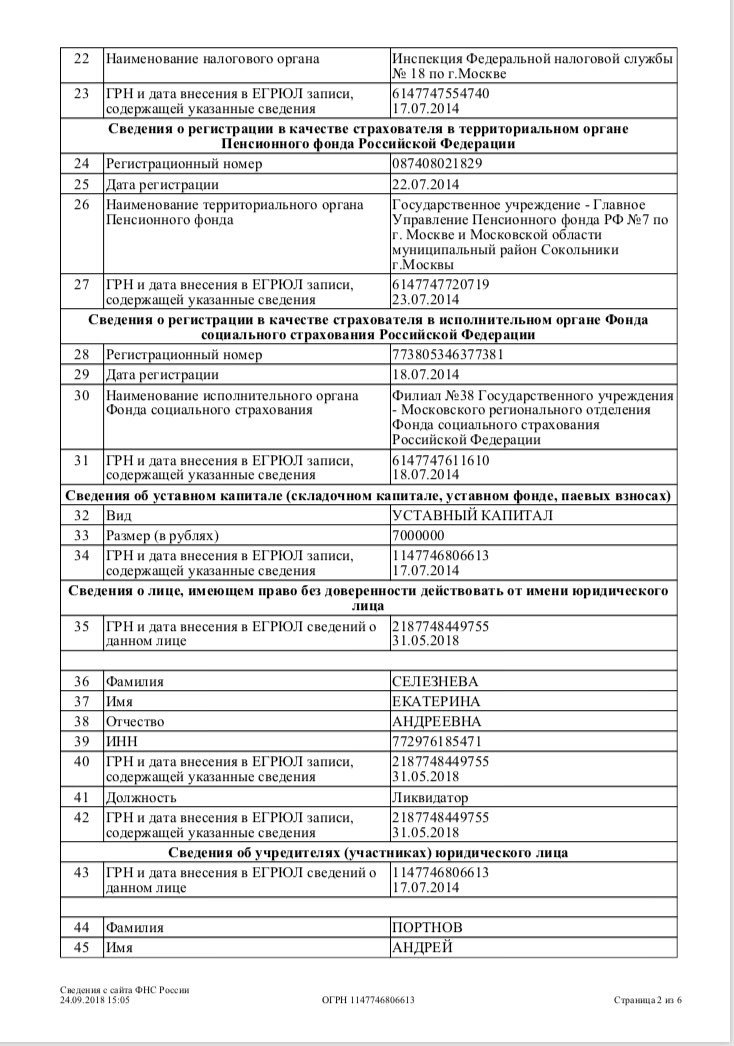

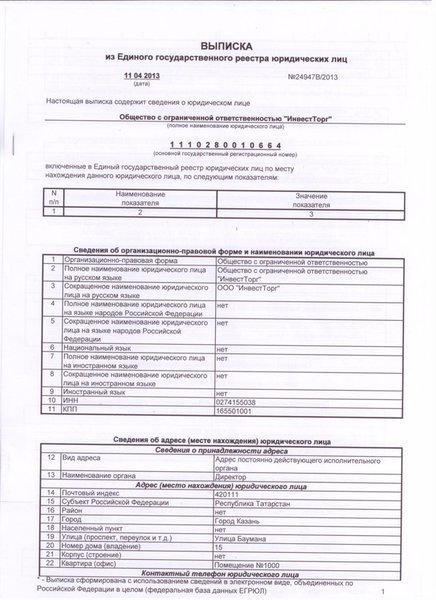

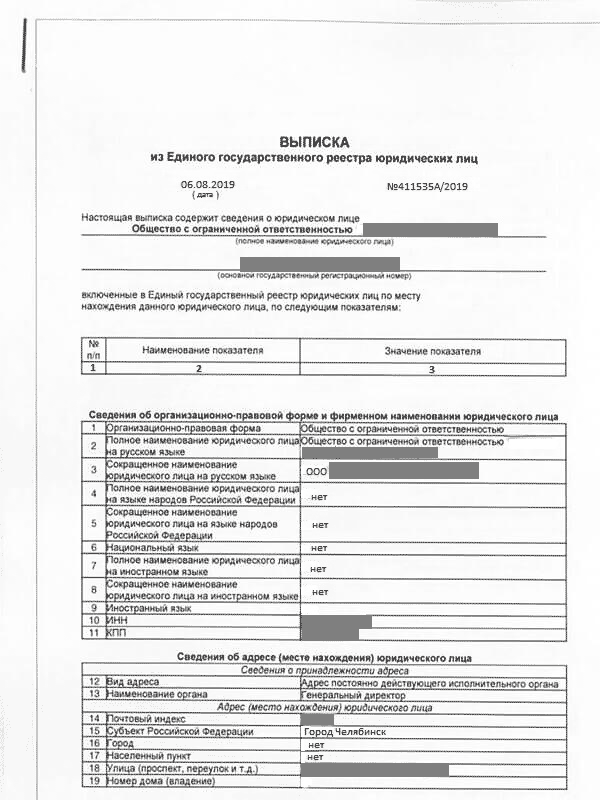

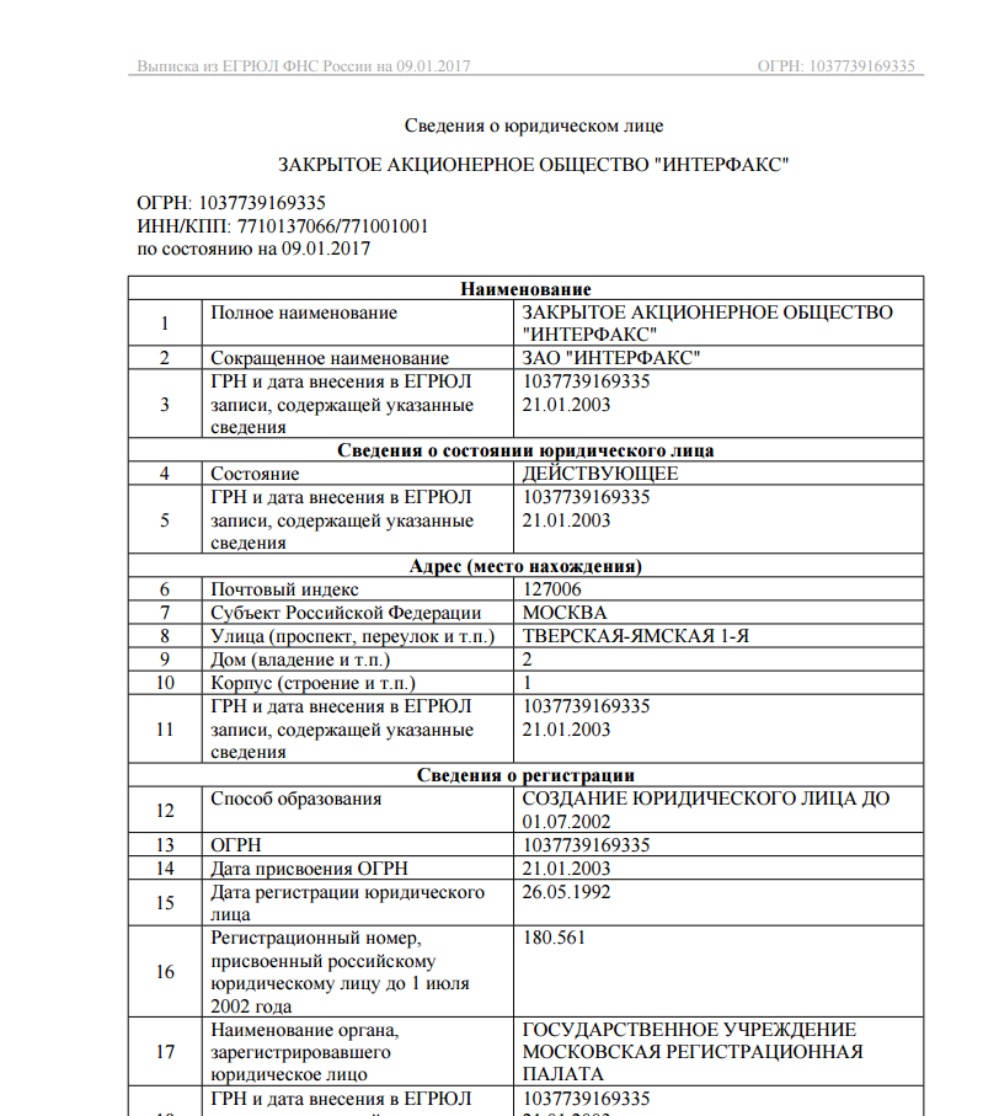

Сведения, содержащиеся в выписке из ЕГРЮЛ Выписка из ЕГРЮЛ содержит исчерпывающую информацию о юридическом лице, включая: наименование предприятия — полностью, в сокращенном виде, информацию о смене наименования.

Кроме того, выписки могут отличаться по перечню сведений, содержащихся в них: они могут быть обычными и расширенными. Выписка, как правило, предоставляется по требованию судебных и государственных органов, а также государственных внебюджетных фондов.

Получение дополнительных документов, справок в государственных учреждениях для многих организаций становится испытанием не из простых.

При этом срок их предоставления не может составлять более чем пять дней со дня представления в регистрирующий орган соответствующего запроса ст.

Также налогоплательщик или иное заинтересованное лицо может заказать выписку из ЕГРЮЛ на интересующую фирму оплатив пошлину за срочное предоставление сведений из базы ИФНС на любую компанию зарегистрированную на территории нашей страны и получить данные сведения на следующий день.

Возможно, так же Вас заинтересуют: За более подробной информацией Вы можете обратиться по телефонам , Данная информация носит информационный характер и не является публичной офертой.

Для заказа выписки ЕГРЮЛ через интернет нужно заполнить форму на главной странице нашего сайта, выбрать способ доставки и ждать курьера или забрать выписку из нашего офиса м. Черкизовская Заказать выписку ЕГРЮЛ через интернет Что такое расширенная выписка из ЕГРП Расширенная выписка из ЕГРП содержит сведения ограниченного доступа и включает в себя следующую информацию: содержание правоустанавливающих документов, за исключением сведений об ограничениях обременениях , обобщенные сведения о правах отдельного лица на имеющиеся у него объекты недвижимости, сведения о признании правообладателя недееспособным или ограниченно дееспособным, сведения о переходе прав на объекты недвижимости.

Есть способ проще, которым пользуются практически все клиенты достаточно отправить нам запрос с указанием на необходимость в получении выписки из ЕГРЮЛ, ИНН организации и для сверки данных название компании также указав контактный номер телефона.

Заказать выписку. Домовая книга представляет собой журнал, в котором содержатся все сведения, связанные с зарегистрированными и проживающими на жилплощади лицами.

Выписка из домовой книги это справка, в которой отражается информация, содержащаяся в домовой книге. Такая выписка может быть двух видов — обычная и архивная расширенная выписка из домовой книги. Обычную выписку из домой книги может получить лицо, постоянно зарегистрированное в квартире либо собственник.

Таких в столице превеликое множество, так что выбор велик и свободен и даже разнообразен. Но выписка выписке рознь, даже если она и предоставляется из Единого государственного реестра юридических лиц.

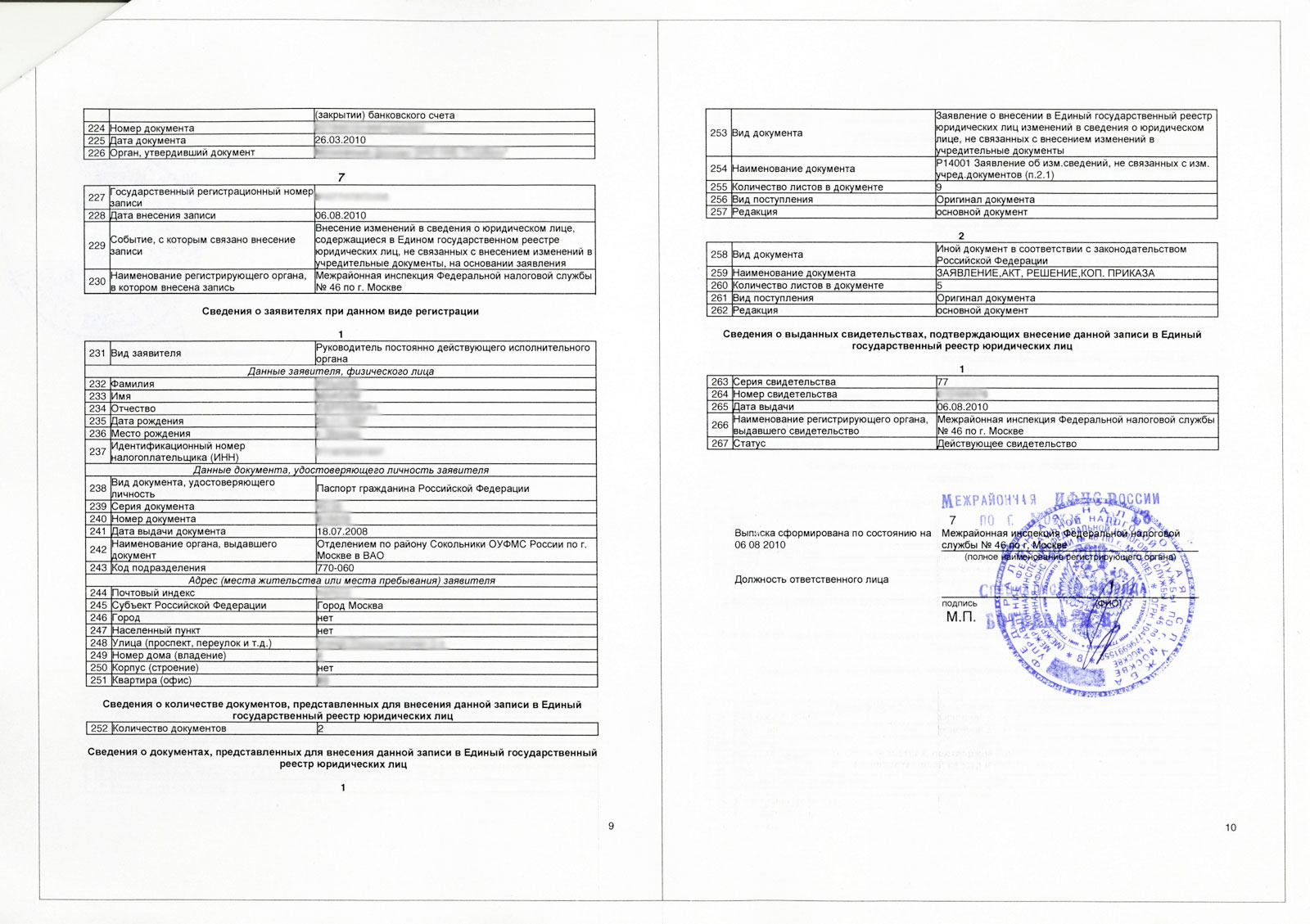

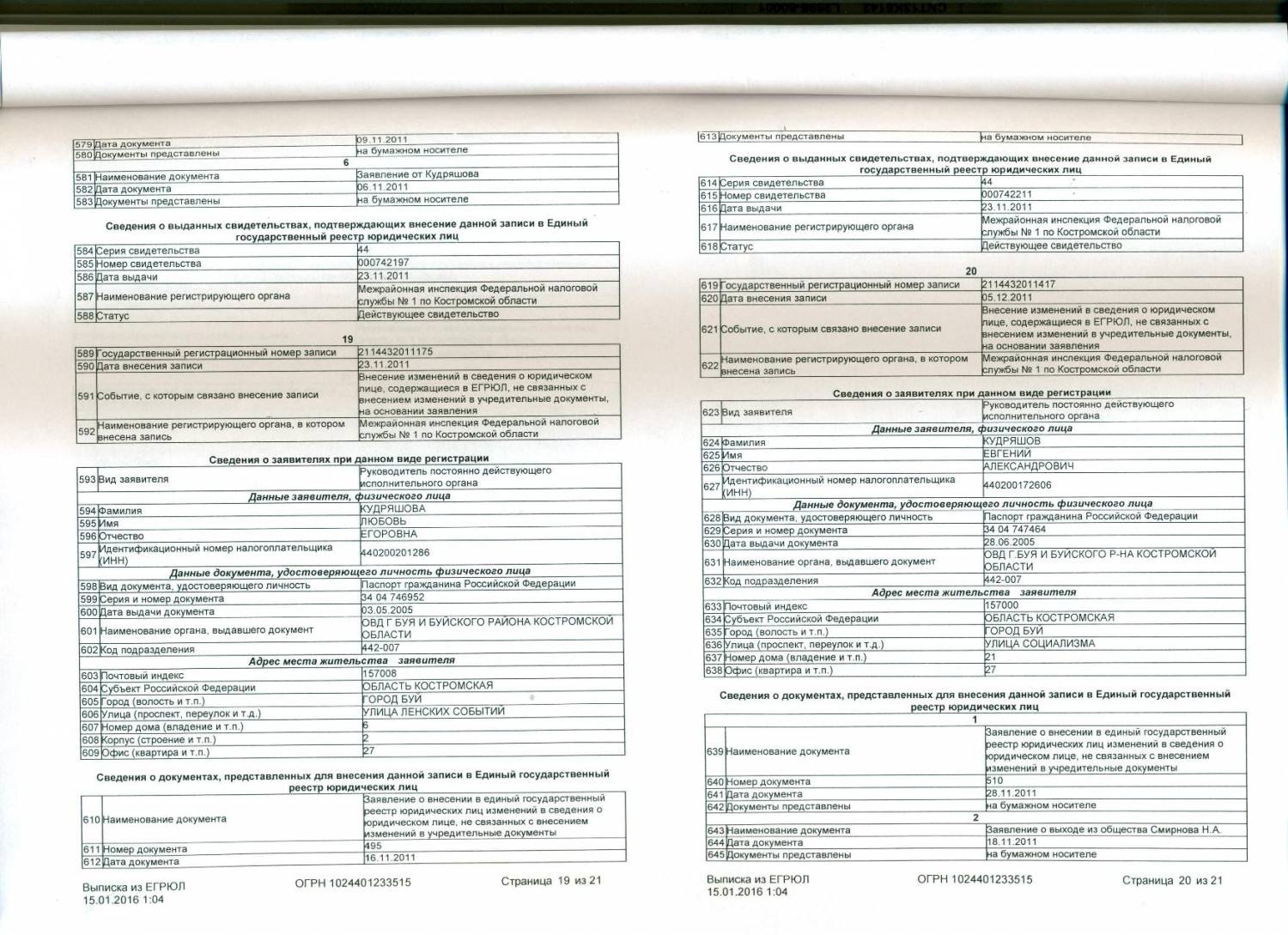

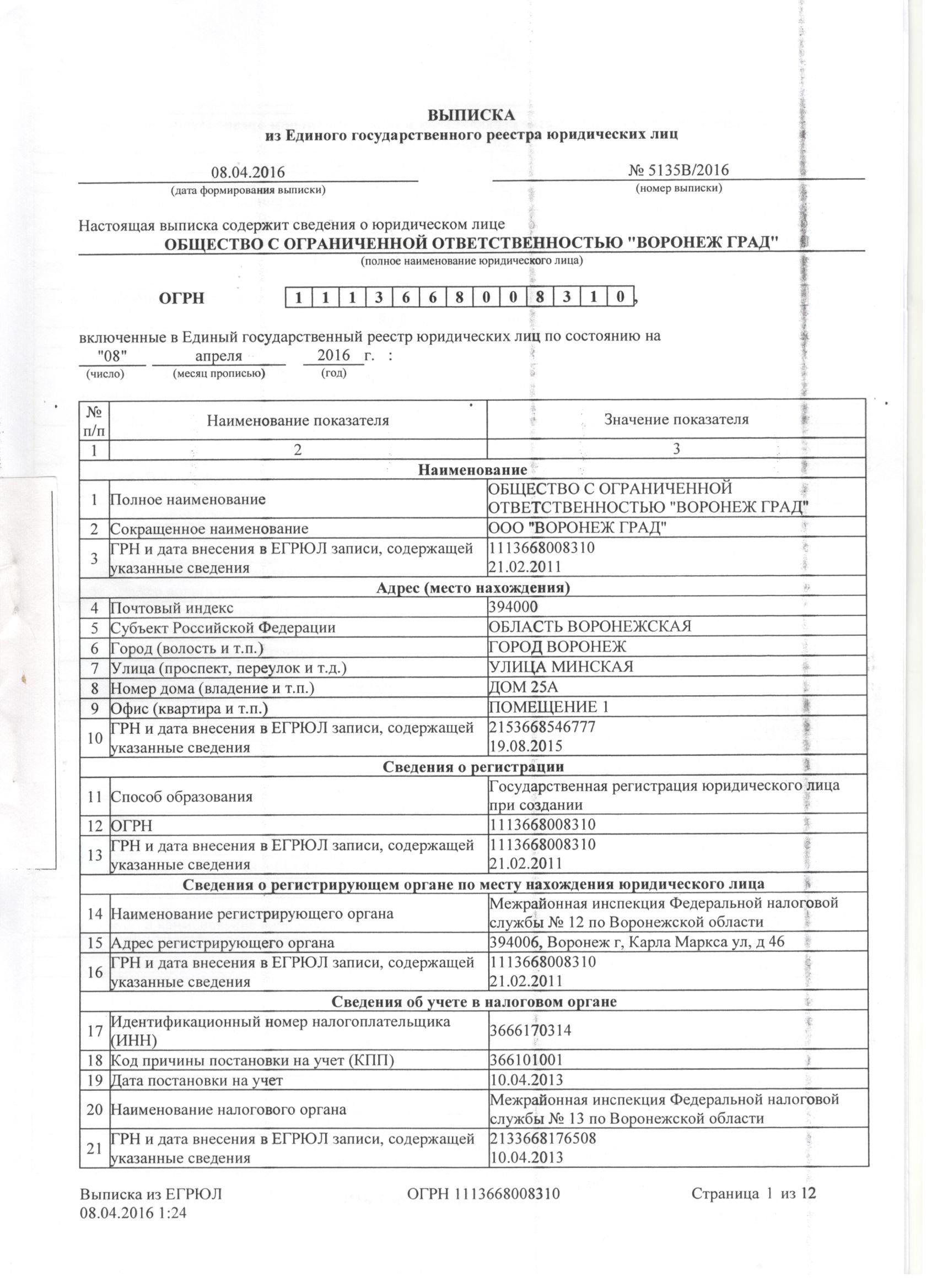

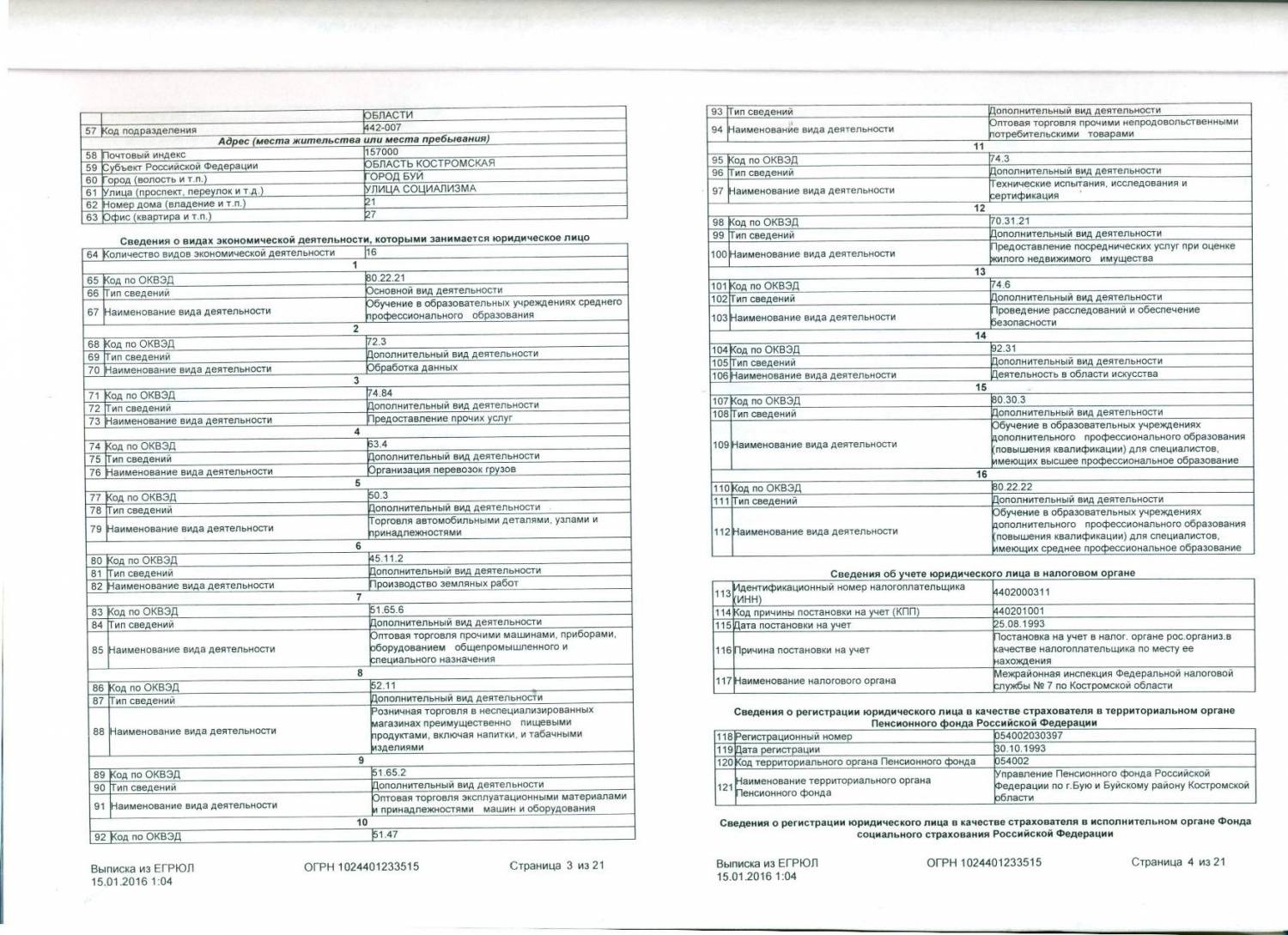

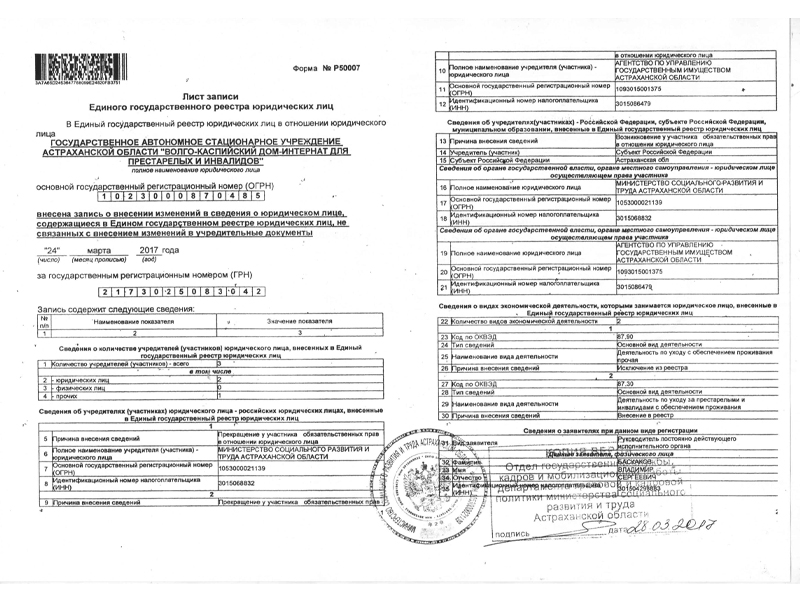

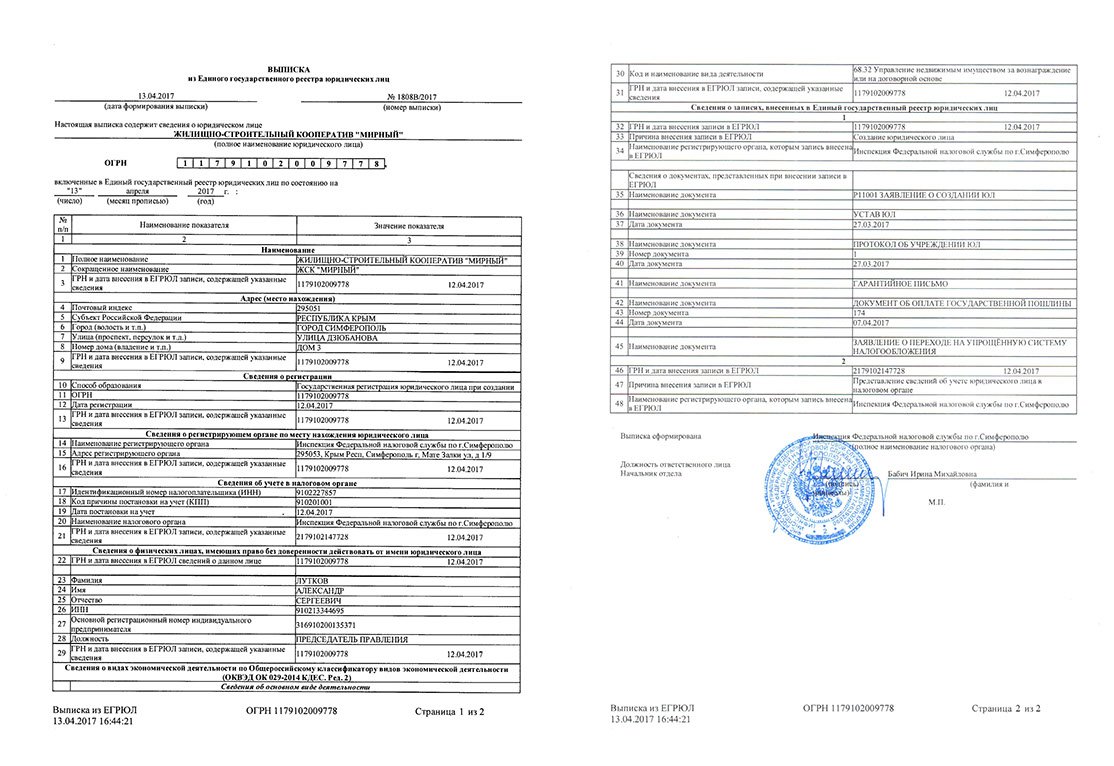

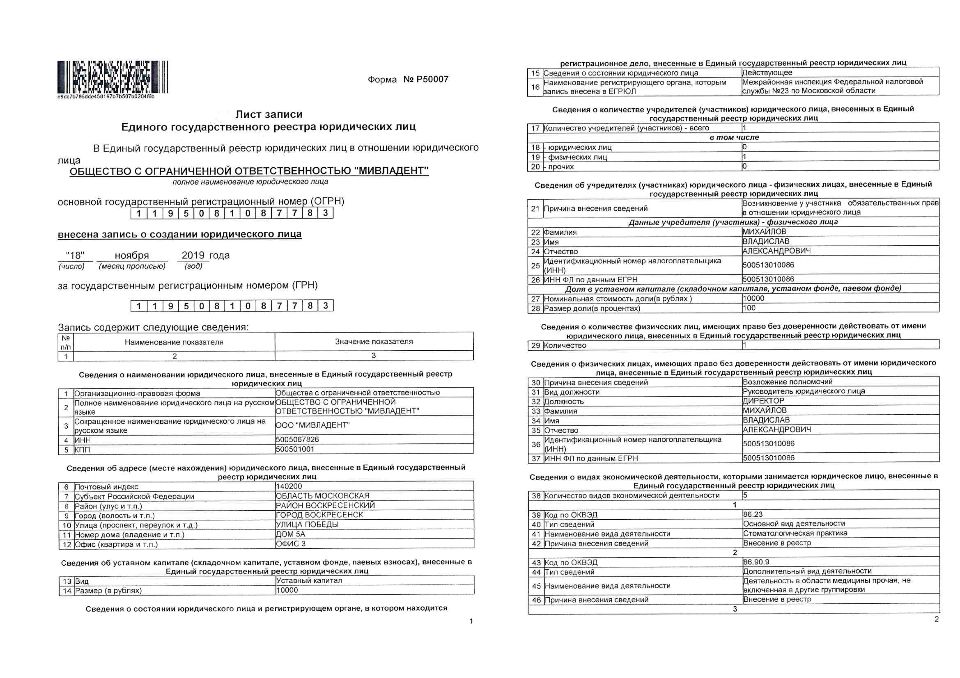

И об этом поговорим подробнее. Все дело в том, что, получая на руки выписку из ЕГРЮЛ, многие рассчитывают увидеть в ней все: полные сведения, касающиеся фирмы, ее учредителей и генерального директора. Информация, которая содержится в Едином государственном реестре юридических лиц ЕГРЮЛ , предоставляет вам возможность получить данные: об организационно-правовой форме и фирменном наименовании юридического лица; об адресе месте нахождения ; об уставном капитале складочном капитале, уставном фонде, паевых взносах ; о состоянии юридического лица и регистрирующем органе, в котором находится регистрационное дело; об образовании юридического лица; о прекращении деятельности юридического лица; о количестве учредителей участников, российских и иностранных ; о выданных свидетельствах, подтверждающих внесение данной записи в ЕГРЮЛ.

Кроме того, этот документ можно получить не только на свою организацию. Срочная ЕГРЮЛ-выписка обязательно требуется в суде при подаче искового заявления и должна быть приложена как на ответчика, так и на истца — об этом говорится в ст.

Вопрос юристу по жилищному праву в екатеринбурге бесплатно онлайн. Популярное: Назначение платежа при уплате алиментов Ответственность за оборот алкогольной продукции Выделение земельного участка для кфх Семейное право в конституции рф статьи Что такое удержание Авто юрист консультации по телефону Как доказать свою невиновность в дтп Международные договоры и нормы в правовой системе российской федерации.

Как получить выписку из егрюл в электронном виде?

Срочное получение выписки будет стоить намного дороже, но сэкономит вам много времени, сократив выдачу с 5 суток до часов. Эту услугу вы можете заказать в специализированных компаниях. Каждый раз, когда создается новая компания либо в ее первоначальные документы вносятся изменения например, назначается другой директор , данные отображаются в Едином госреестре юридических лиц. Эта масштабная официальная база содержит колоссальное количество актуальной информации, регулярно обновляемой.

Каждый раз, когда создается новая компания либо в ее первоначальные документы вносятся изменения например, назначается другой директор , данные отображаются в Едином госреестре юридических лиц. Эта масштабная официальная база содержит колоссальное количество актуальной информации, регулярно обновляемой.

Но эта справка по-прежнему необходима при многих операциях. Выписка из государственного реестра юрлиц необходима при любых официальных сделках и процедурах. Ранее получить ее допускалось в бумажной форме в ФНС.

Чаще всего выписками из реестра налогового органа пользуются юридические лица, так как данная бумага необходима им для бухгалтерской отчетности, составления контрактов и прочих моментов жизни организации. Иногда информацией интересуются и физические лица, желающие проверить, например, работодателя. Но кто на самом деле владеет достоверной информацией и имеет законное право производить подобного рода действия? И, главное, сколько стоит оформление документа?

Заказать расширенную выписку из егрюл

Легально получить такую выписку можно только после первичной госрегистрации организации, или после регистрации каких-либо изменений в ЕГРЮЛ, это исключает возможность законного получения расширенной выписки ЕГРЮЛ на контрагента. Правда, существуют различные посредники, их можно найти на юридических форумах, которые за небольшое вознаграждение вышлют Вам на электронную почту выписку из ЕГРЮЛ с паспортными данными на любую компанию. В заявлении указывается требование о выдаче выписки, наименование организации, ОГРН, ставится дата и подпись. Такая выписка является официальным документом, который нужно предоставлять в различные инстанции. Она представляет собой несколько листов, заверенных печатью с гербом РФ, пронумерованных и прошитых. Этот способ удобен, если есть время и возможность поехать в районное отделение ФНС. Все, что вам нужно — просто оформить заказ, остальное — наша работа. Мы работаем без предоплаты, скрытых доплат и дополнительных процентов — стоимость услуги, указанная на сайте, является окончательной и уже содержит в себе все необходимые пошлины и платежи.

Правда, существуют различные посредники, их можно найти на юридических форумах, которые за небольшое вознаграждение вышлют Вам на электронную почту выписку из ЕГРЮЛ с паспортными данными на любую компанию. В заявлении указывается требование о выдаче выписки, наименование организации, ОГРН, ставится дата и подпись. Такая выписка является официальным документом, который нужно предоставлять в различные инстанции. Она представляет собой несколько листов, заверенных печатью с гербом РФ, пронумерованных и прошитых. Этот способ удобен, если есть время и возможность поехать в районное отделение ФНС. Все, что вам нужно — просто оформить заказ, остальное — наша работа. Мы работаем без предоплаты, скрытых доплат и дополнительных процентов — стоимость услуги, указанная на сайте, является окончательной и уже содержит в себе все необходимые пошлины и платежи.

Как заказать выписку из егрюл в налоговой

Состав подобного рода документации в обязательном порядке зависит именно от правовой и организационной формы юридического лица. Зачем она нужна На данный момент выписка из единого государственного реестра юридических лиц необходима для свершения определенного рода действий, решения некоторых задач. Так как выписка из реестра служит официальным подтверждением сведений о любом предприятии, то её получение обязательно, когда предприятие ликвидируется или реорганизуется. Для осуществления коммерческой деятельности многие компании зачастую запрашивают выписки о своих потенциальных партнёрах, чтобы проверить достоверность предоставленных ими сведений.

Зачем она нужна На данный момент выписка из единого государственного реестра юридических лиц необходима для свершения определенного рода действий, решения некоторых задач. Так как выписка из реестра служит официальным подтверждением сведений о любом предприятии, то её получение обязательно, когда предприятие ликвидируется или реорганизуется. Для осуществления коммерческой деятельности многие компании зачастую запрашивают выписки о своих потенциальных партнёрах, чтобы проверить достоверность предоставленных ими сведений.

В заявлении указывается требование о выдаче, наименование организации, ОГРН, ставится дата и подпись.

Аббревиатура ЕГРЮЛ является сокращением от названия одного из информационных ресурсов федерального значения. Многим россиянам он знаком как Единый государственный реестр юридических лиц. В нем содержатся общие сведения о любом российском юридическом лице, которые работают на территории нашего государства. Собирают и систематизируют такие данные территориальные органы налоговой службы.

Собирают и систематизируют такие данные территориальные органы налоговой службы.

Как можно заказать выписку из ЕГРЮЛ в налоговой в 2019 году

Мы работаем: по будням с до Заказать звонок. Перезвоните мне пожалуйста по номеру 8 Вячеслав

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как получить выписку ЕГРЮЛ и ЕГРИП через интернет бесплатноВ нем отражают основные положения о компании — статус действия, данные о владельце, сведения о компании. При наличии выписки можно не только сделать вывод по поводу благонадежности контрагента. Документ необходим для отчетности перед налоговой о доказательства правомерности сотрудничества. В случае заключения договора с новым поставщиком, продавцом или партнером, следует обязательно запросить у него справку из реестра. Единый государственный реестр юридических лиц предоставляет актуальные сведения о компаниях Российской Федерации с юридическим правом собственности.

Единый государственный реестр юридических лиц предоставляет актуальные сведения о компаниях Российской Федерации с юридическим правом собственности.

Выписка из ЕГРЮЛ— как заказать и получить на сайте ФНС

Посетители солидных учреждений часто жалуются на бюрократию, а клерки парируют, что скрупулезно выполняют свои должностные обязанности. Проверка потенциального делового партнера, судебные тяжбы, заключение договора купли-продажи — в этих и многих других ситуациях может потребоваться заказать расширенную выписку из ЕГРЮЛ. Она составляется по определенному стандарту на основании информации, занесенной в госреестр. Помимо перечисленного расширенная выписка содержит паспортные данные учредителей и гендиректора, банковские реквизиты, налоговые номера. Подлинность документа и правдивость сведений подтверждается подписью работника, его подготовившего, и печатью. Развернутую информацию о предприятии часто требуют представители судебной системы, госорганы, госфонды.

Расширенная выписка из ЕГРН на квартиру, недвижимое имущество, земельный участок через интернет с координатами. Как получить, стоимость. Заказать расширенную выписку из .

Здравствуйте, дорогие читатели. Если вы новичок в бизнесе не паникуйте, когда после регистрации юрлица у вас кто-то потребует выписку. Например, один из первых, кому она понадобится, это представителю банка, в котором вы решите открыть расчетный счет. Так вот, при регистрации в налоговой, вам выдали пакет документов, достаем его, ищем там выписку из Единого государственного реестра юридических лиц ЕГРЮЛ. Она еще свежая и поэтому подойдет для предъявления в банк.

Как заказать расширенную выписку из егрюл

Но эта справка по-прежнему необходима при многих операциях. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Регистрация юридического лица и ведение дел от его имени — процесс весьма сложный. Если обычному гражданину позволительно осуществлять большинство операций, пользуясь только паспортом как своим удостоверением личности, то организации требуется иметь целый набор документов, отражающих различную юридическую и идентификационную информацию. В этой статье мы поговорим о выписке из ЕГРЮЛ Единого государственного реестра юридических лиц и способах её получения.

На данный момент процедура получения информации о юридическом лице максимально упрощена.

.

.

.

Расширенная выписка из ЕГРН — Контур.Реестро — СКБ Контур

С 2017 года выписка из ЕГРН служит основным документом на недвижимость, заменив собой свидетельства о правах владения и кадастровые паспорта. В зависимости от того, какая информация нужна заявителю, Росреестр выдает:

В зависимости от того, какая информация нужна заявителю, Росреестр выдает:

- стандартные выписки об основных характеристиках имущества — позволяют узнать общую информацию о недвижимости и выдаются любому физическому лицу или организации, заинтересованным в заключении сделки;

- справки о переходе прав — раскрывают данные о том, как и кому передавалось право собственности на объект. Эти сведения доступны только лицам из списка в ч.13 ст.62 Федерального закона от 13.07.2015 № 218-ФЗ.

Если вы являетесь правообладателем квартиры, дома или участка земли, вы можете запросить из ЕГРН подробные сведения об объекте недвижимости, запросив расширенную выписку.

Важно: Всю информацию о недвижимости может получить только правообладатель объекта или лицо, упомянутое в ч. 13, 14 ст. 62 № 218-ФЗ.

Расширенная выписка из ЕГРН на квартиру

Росреестр предоставляет подробные сведения из ЕГРН на любой вид недвижимости: квартиру, участок земли или дом, — который зарегистрирован на территории России.

Расширенная выписка на квартиру содержит:

- технические и кадастровые данные — вид объекта, площадь, описание местоположения, кадастровая стоимость.

- данные о правах, зарегистрированных на объект:

- имя и паспортные данные собственника или собственников;

- форма собственности;

- дата и номер регистрации;

- история перехода прав с 1998 года;

- документы-основания.

- информацию об обременениях или ограничениях (залогах, арестах), об их сроках и основаниях, а также о лицах, в пользу которых они установлены.

- сведения о наличии правопритязаний и возражений на регистрацию прав;

- ФИО кадастрового инженера, который составил акт обследования и межевой план;

- поэтажный план с указанием:

- расположения помещений, дверных и оконных проемов, каналов и вентиляционных отверстий;

- размеров и границ всех помещений на этаже;

- инженерных сетей и пр.

Поэтажный план понадобится при перепланировке квартиры. Все изменения в конструкции помещения должны быть отражены в техническом плане, который затем направляется в Росреестр.

Расширенная выписка из ЕГРН на земельный участок

Владельцы земельных участков также могут получить расширенную выписку из ЕГРН. Документ будет состоять из четырех разделов:

- В первом разделе указываются общие характеристики участка, его площадь, категория, кадастровый номер, стоимость и тип землепользования;

- Второй раздел посвящен информации о зарегистрированных правах:

- ФИО правообладателя;

- дата получения права;

- документы, подтверждающие право владения;

- наличие обременений (ограничений), возражений или решения об изъятии государством и пр.;

- В третьем разделе представлен кадастровый план территории с указанием границ и координат.

- Четвертый раздел содержит план-схему расположения объектов на участке.

Как получить расширенную выписку из ЕГРН

Подробные сведения из ЕГРН выдаются как в электронной форме, так и на бумаге (Приказ Минэкономразвития России от 23.12.2015 № 968). Подать запрос на получение данных можно одним из следующих способов:

- лично, обратившись в регистрирующий орган или МФЦ;

- направив заказное письмо в отделение Росреестра;

- через интернет-ресурсы www.rosreestr.ru, www.gosuslugi.ru;

- с помощью онлайн-сервиса.

Расширенная выписка содержит информацию ограниченного доступа. Чтобы запросить такие сведения из ЕГРН, нужно представить документы, обосновывающие право на их получение (ст. 62 № 218-ФЗ).

Стоимость расширенной выписки из ЕГРН

За получение расширенных сведений о недвижимом имуществе взимается госпошлина. Размер пошлины будет зависеть от двух факторов:

- кем является заявитель — физлицом или организацией;

- в какой форме будет представлен документ — бумажной или электронной.

Узнать, сколько будет стоить расширенная выписка, можно на портале www.rosreestr.ru.

Обратите внимание, что некоторые должностные лица и структуры могут получить данные из ЕГРН бесплатно. В частности, таким правом наделены нотариусы, оформляющие сделки с имуществом. (п. 1 ст. 63 ФЗ № 218).

Как заказать расширенную выписку из ЕГРН через интернет

Заказать расширенную выписку о недвижимости онлайн можно на порталах Госуслуг, Росреестра или через специальный веб-сервис.

Алгоритм действий при этом такой:

Шаг 1. Введите адрес объекта или его кадастровый номер в строку поиска.

Шаг 2. Выберите тип выписки.

Шаг 3. Заполните форму запроса и заверьте его при помощи КЭП.

Шаг 4. Оплатите госпошлину.

Шаг 5. Получите документ.

Если вы заказали электронную выписку, вам поступит файл с электронной подписью Росреестра. Бумажную выписку можно получить лично или через доверенное лицо.

Бумажную выписку можно получить лично или через доверенное лицо.

Вы можете заказать отчет об объекте недвижимости используя продукты Контура. Отчет формируется на основании актуальных сведений из ЕГРН.

Для физических лиц — получите отчет в среднем за 1 день с помощью Контур.Панорамы.

Для юридических лиц — заказывайте отчеты в любом объеме, а также регистрируйте сделки с недвижимостью онлайн в сервисе Контур.Реестро.

Получить расширенную электронную выписку из ЕГРЮЛ в Москве

Оформите заявку прямо сейчас, и заказ будет исполнен не позднее 18 октября 2021 г.

ЛИЦЕНЗИИ

Мы имеем официальные лицензии на ведение сыскной деятельности. Сотрудники SHPION обладают законными основаниями ведения оперативно-розыскных мероприятий, а это значит, что клиенты не просто смогут собрать с нашей помощью доказательную базу против оппонента, но и легитимно представить ее в суде или других государственных инстанциях.

ГАРАНТИИ

Обращаясь в агентство, клиент может рассчитывать, что факт сотрудничества с нами не будет разглашен третьим лицам. Приступая к выполнению задания, мы гарантируем эффективность и результативность розыскных мероприятий. Действия детективных агентов ни при каких обстоятельствах не выходят за пределы законодательного поля РФ.

О НАС

Агенты готовы проконсультировать вас в любое удобное время и предложить самый эффективный вариант выхода из сложившейся ситуации. Сотрудничаем с заказчиками в удаленном режиме. Посещение офиса агентства в большинстве случаев не требуется. Бывшие оперативники и другие высококвалифицированные специалисты, работающие в команде SHPION, смогут решить вашу задачу в считанные дни.

Любой объект деятельности, независимо от формы собственности, в обязательном порядке предоставляет свои данные в государственные органы для дальнейшей обработки и внесения в общий реестр. Расширенная выписка из ЕГРЮЛ (Единственного Государственного Реестра Юридического Лица) является единой формой документа, в котором содержатся данные о предприятии со дня его регистрации. Может выдаваться на руки только учредителям или официальному представителю компании.

Может выдаваться на руки только учредителям или официальному представителю компании.

Кому и в каких случаях может понадобится выписка ЕГРЮЛ

Целью использования выписки может являться необходимость предварительного ознакомления с деятельностью будущего партнера, что поможет обезопасить себя от рисков при ведении совместных дел. Ее можно заказать в срочном порядке, обратившись к нам. Онлайн вариант является более эффективным и быстрым.

Когда возникает потребность в получении выписки:

- Для проведения банковских или финансовых операций: открытие счета, оформление депозита или кредита.

- В случае проведения сделок, касающихся недвижимого имущества.

- При сборе пакета документов на участие в тендерах, закупках и торгах.

- В процессе смены руководителя или состава действующих соучредителей.

- Расширенная выписка может понадобится при смене сферы деятельности или ликвидации предприятия.

- Может понадобится в качестве дополнительного документального сопровождения судебных процессов.

- Для изготовления печати, лицензии или других производственных разрешений официального государственного образца.

Заказать расширенную выписку ЕГРЮЛ можно с нашей помощью. Вы ее получите уже через несколько дней. Она будет включать всю необходимую информацию.

Из чего состоит расширенная выписка

Документ содержит основную информацию о компании и всех изменениях в ее деятельности на протяжении всего времени существования:

- статус – активен или закрыт;

- форма владения;

- юридический адрес;

- размер уставного капитала;

- регистрационные сведения;

- распределение доли владения и уставного капитала;

- ОКВЭД коды;

- наличие лицензий;

- данные фондовых регистраций;

- данные о филиалах, подразделениях и представительствах;

- данные о приостановлении деятельности или полной ликвидации юридического лица;

- внесенные правки и изменения в процессе деятельности.

На практике существует несколько видов ЕГРЮЛ справок:

- стандартная – бумажный документ, который выдает налоговая служба;

- электронная – ознакомительная форма с цифровой подписью;

- расширенная – официальная выписка, получить которую может только официальный представитель по предварительному запросу.

Как получить расширенную выписку из ЕГРЮЛ

Детективное агентство «Шпион» предлагает воспользоваться своими услугами и освободиться от посещения фискальной службы. Расширенная выписка ЕГРЮЛ – это возможность избежать длинных очередей, минимальные временные затраты и высокопрофессиональная специализированная помощь.

Купить справку можно просто оставив соответствующий запрос на сайте, предварительно заполнив форму, с минимальным содержанием информации для проведения соответствующих действий. В процессе работы с клиентами напрямую связываются сотрудники компании для уточнения информации и получения дополнительных сведений. Основная деятельность компании осуществляется в Москве, но при потребности к нам обращаются и клиенты из регионов России.

По всем вопросам можете обратиться к нашим сотрудникам в мессенджерах. Они проконсультируют и разъяснят дальнейшие действия.

Центр регистрации бизнеса

Выписки из ЕГРЮЛ, которые заказывают юридические лица и предприниматели, в зависимости от срока их выдачи, делятся на обычные и срочные. А срок выдачи, в свою очередь, зависит от размера уплаченной госпошлины. При заказе выписки, крайне важно учитывать, что эти сроки, на практике, как правило, увеличиваются. Поэтому, если время для вас имеет значение, то лучше обратиться за оформлением выписки к специалистам, которые имеют специальное образование, и опыт сотрудничества с органами налоговой службы, что, зачастую, и гарантирует своевременное получение необходимого документа. Юристы «Центра регистрации бизнеса» обладают необходимыми знаниями и навыками, для того, чтобы максимально быстро получить любую выписку из ЕГРЮЛ.

А срок выдачи, в свою очередь, зависит от размера уплаченной госпошлины. При заказе выписки, крайне важно учитывать, что эти сроки, на практике, как правило, увеличиваются. Поэтому, если время для вас имеет значение, то лучше обратиться за оформлением выписки к специалистам, которые имеют специальное образование, и опыт сотрудничества с органами налоговой службы, что, зачастую, и гарантирует своевременное получение необходимого документа. Юристы «Центра регистрации бизнеса» обладают необходимыми знаниями и навыками, для того, чтобы максимально быстро получить любую выписку из ЕГРЮЛ.

В зависимости от типа носителя, на котором предоставляется выписка, существуют следующие виды выписки из ЕГРЮЛ:

- Обычная или сокращенная выписка из ЕГРЮЛ. ?нформация, которая содержится в выписке, содержит общедоступные сведения. Эту выписку может получить любой желающий. Обычная выписка не содержит паспортную и контактную информацию об учредителях и о Генеральном директоре юридического лица. Также, она не содержит сведений о банковских счетах организации.

- Электронная выписка из ЕГРЮЛ – выписка, которая предоставляется в электронном виде. Она содержит лишь общедоступную информацию о фирме или компании, и то не всю.

- Расширенная выписка из ЕГРЮЛ – содержит полную информацию, в том числе и паспортные данные руководителя и участников юридического лица. Расширенная выписка предоставляется исключительно органам власти, государственным внебюджетным фондам, судам. Такая выписка выдается юридическому лицу, в момент получения документов о его регистрации или о внесении изменений.

- Официальная выписка из ЕГРЮЛ – выписка, полученная в налоговом органе, и заверенная печатью ФНС. Она представляет собой пронумерованный и прошитый документ на нескольких печатных листах с печатью налогового органа обратной стороне. Получить официальную выписку можно в обычном и в срочном и порядке. Обычная выписка из ЕГРЮЛ выдается в течение 5 рабочих дней, а срочная на следующий день после запроса в ФНС.

Также, она не содержит сведений о банковских счетах организации.

Также, она не содержит сведений о банковских счетах организации.

Где и как получить выписку из ЕГРЮЛ?

ЕГРЮЛ — это единая информационная база, поэтому, получить выписку о юридическом лице или предпринимателе вышеперечисленных видов, можно в любой инспекции ФНС, независимо от места регистрации организации.

Получение выписки из ЕГРЮЛ осуществляется в два этапа:

- Подача запроса на получение выписки;

- Получение готовой выписки.

Вид выписки из ЕГРЮЛ запрашиваемой Вами, не имеет значения при её запросе, так как оформляется он свободной форме. Запрос, в обязательном порядке, должен содержать информацию об организации, на которую делается запрос: информацию о лице, подающем запрос (паспортные данные, Ф?О), адрес регистрации и сведения о юрлице, на которое запрашивается выписка (наименование ОГРН, ?НН), наименование органа в который делается запрос, подпись и дату.

Наши специалисты помогут составить Вам заявление о предоставлении выписки ЕГРЮЛ и проконсультируют по любым имеющимся у Вас вопросам.

По всем возникающим у Вас вопросам и уточнениям, Вы можете обратиться к нашим специалистам по телефону 8 (812) 490 76 04.

Что такое ЕГРЮЛ. Объясняем простыми словами — Секрет фирмы

В нём указаны:

- дата создания организации;

- местонахождение;

- состав учредителей;

- размер уставного капитала;

- имя руководителя;

- виды экономической деятельности и др.

ЕГРЮЛ ведётся в России с 1 июля 2002 года. Данные в реестр вносит налоговая служба по заявлению организации при её регистрации. Ответственность за достоверность информации несёт само юрлицо.

Пример употребления на «Секрете»

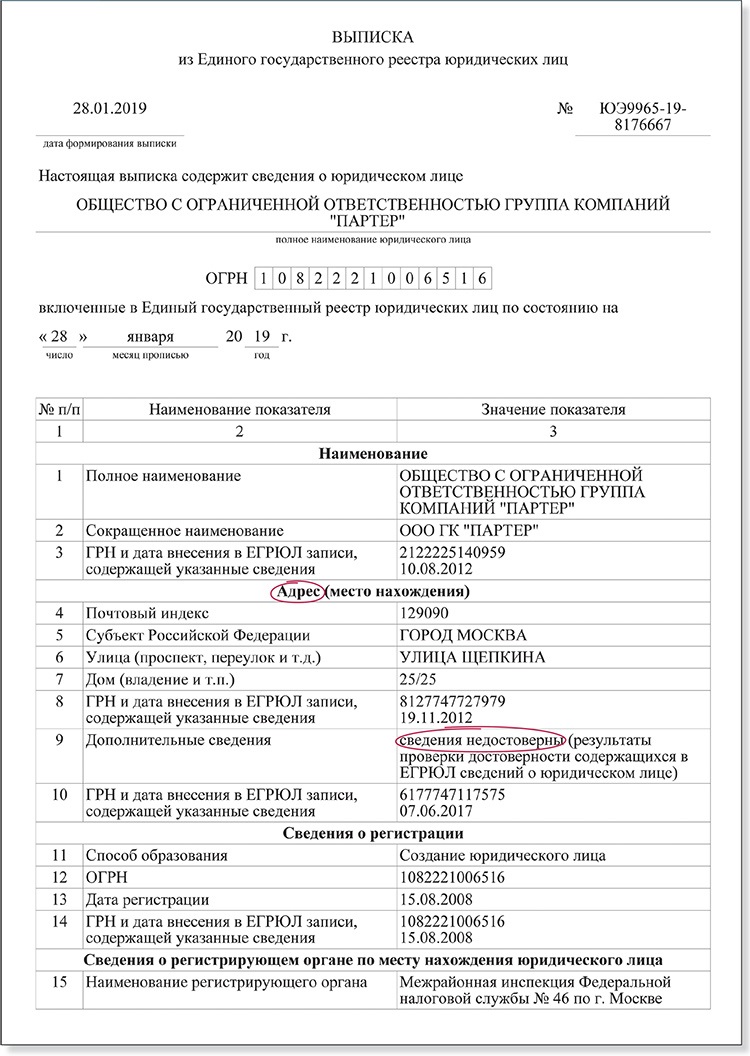

«С 2016 года ФНС отмечает некоторые записи пометкой «недостоверные сведения». Это значит, что информация об организации не соответствует действительности или вызывает сомнения у налоговых органов. <…>

Когда ФНС приходит к выводу о недостоверности сведений, руководителю направляют уведомление с просьбой предоставить либо новые достоверные сведения, либо доказательства достоверности прежних. Если нужную информацию не предоставят или она окажется неубедительной, то ФНС вносит в ЕГРЮЛ запись о недостоверности. <…>

Если нужную информацию не предоставят или она окажется неубедительной, то ФНС вносит в ЕГРЮЛ запись о недостоверности. <…>

Наличие в ЕГРЮЛ записи о недостоверности сведений несёт репутационные риски, чревато блокировкой счетов, а также неблагоприятными последствиями для руководителей, учредителей и участников таких юридических лиц. Например, в течение трёх лет они не смогут зарегистрироваться в том же статусе в другом юрлице — можно сказать, их «забанят» в ЕГРЮЛ».

(«Секрет фирмы» — о том, как по бизнесу могут ударить недостоверные сведения в ЕГРЮЛ).

Нюансы

Информацию из ЕГРЮЛ можно получить в следующих видах:

- Обычная выписка — содержит всю информацию об организации, кроме персональных данных. Предоставляется всем желающим бесплатно в электронном виде на сайте УФНС или в бумажном варианте за дополнительную плату.

- Расширенная выписка — включает персональные данные (например, личную информацию об участниках компании) и другую ограниченную для доступа информацию. Получить расширенную выписку из ЕГРЮЛ можно только на самого себя, то есть на то юрлицо, директором или участником которого вы являетесь.

Получить расширенную выписку из ЕГРЮЛ можно только на самого себя, то есть на то юрлицо, директором или участником которого вы являетесь.

Получить расширенную выписку из ЕГРЮЛ можно только на самого себя, то есть на то юрлицо, директором или участником которого вы являетесь.Доступ к самому реестру — однократно или в виде годового абонентского обслуживания. Позволяет интегрировать данные из реестра в свои информационные системы.

Для чего нужна информация из ЕГРЮЛ:

- для проверки контрагента;

- при обращении в арбитражный суд;

- при нотариальных процедурах;

- для подачи заявок на кредит, открытия расчётного счёта;

- для участия в конкурсе на заключение госконтрактов;

- для бухгалтерии, отдела кадров, службы безопасности;

- и др.

Статью проверил:

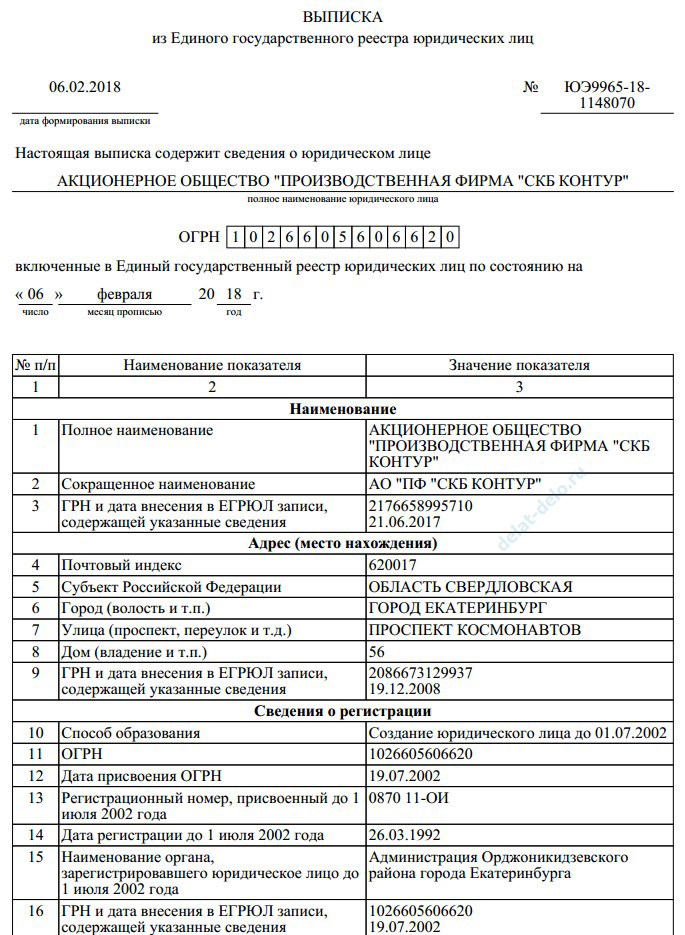

проверка контрагентов онлайн / Сервисный центр СКБ КОНТУР №1533 и 4000

Лицензионный договор

на право использования программы для ЭВМ «Контур-Фокус»

Настоящий Лицензионный договор является офертой ЗАО «ПФ «СКБ Контур» (ИНН 6663003127 КПП 660850001, Екатеринбург, пр. Космонавтов, 56), именуемого в дальнейшем Лицензиар, Пользователю, именуемому в дальнейшем Лицензиат. Настоящий Лицензионный договор признается заключенным с момента его акцепта Лицензиатом. Под акцептом в целях настоящего Лицензионного договора признается факт оплаты вознаграждения по настоящему договору либо факт начала использования Контур-Фокуса, в зависимости от того, какое событие наступит раньше.

Космонавтов, 56), именуемого в дальнейшем Лицензиар, Пользователю, именуемому в дальнейшем Лицензиат. Настоящий Лицензионный договор признается заключенным с момента его акцепта Лицензиатом. Под акцептом в целях настоящего Лицензионного договора признается факт оплаты вознаграждения по настоящему договору либо факт начала использования Контур-Фокуса, в зависимости от того, какое событие наступит раньше.

1. Термины и определения

1.1. Контур-Фокус – результат интеллектуальной деятельности – программа для ЭВМ «Контур-Фокус», обеспечивающая получение и обмен открытой и общедоступной информации о юридических лицах и индивидуальных предпринимателях.

1.2. Прайс-лист – документ, отражающий ценовую политику Лицензиара и содержащий сведения о составе лицензий на право использования Контур-Фокуса.

2. Предмет Лицензионного договора

2.1. Предметом настоящего Лицензионного договора является передача Лицензиаром неисключительных прав использования результата интеллектуальной деятельности – программы для ЭВМ «Контур-Фокус» Лицензиату на условиях простой (неисключительной) лицензии путем открытия доступа к серверу Лицензиара.

2.2. Доступ к Контур-Фокусу представляется в течение 5 (пяти) рабочих дней с момента оплаты вознаграждения.

2.3. Лицензиар создает учетную запись на сервере на основании предоставленного Лицензиатом адреса электронной почты.

3. Исключительные права

3.1. Контур-Фокус является результатом интеллектуальной деятельности Лицензиара, и защищается законодательством Российской Федерации об авторском праве.

3.2. В Контур-Фокусе не используются никакие элементы в нарушение прав третьих лиц.

3.3. Право использования Контур-Фокус предоставляется только Лицензиату, без права передачи третьим лицам, исключительно в объеме, оговоренном настоящим Лицензионным договором, если нет письменного согласия Правообладателя на иное.

3.4. Лицензиар уведомляет Лицензиата, что в силу статьи 1262 Гражданского кодекса Российской Федерации государственная регистрация прав в отношении Контур-Фокуса не проводилась.

4. Гарантии Лицензиара. Условия использования (объем предоставляемых прав)

Гарантии Лицензиара. Условия использования (объем предоставляемых прав)

4.1. Лицензиар гарантирует, что вся информация, которую Лицензиат может получить с использованием Контур-Фокуса, получена Лицензиаром законным путем и является открытой и общедоступной.

4.2. Лицензиат может использовать Контур-Фокус следующими способами:

– круглосуточно получать доступ к серверу, за исключением времени проведения профилактических работ;

– использовать все оплаченные функциональные возможности Контур-Фокуса.

5. Права и обязанности Сторон

5.1. Обязанности Лицензиара:

5.1.1. обеспечение выполнения Контур-Фокусом предусмотренных оплаченной лицензией функций;

5.1.2. своевременное обновление программного обеспечения на сервере Лицензиара;

5.1.3. обеспечение круглосуточной доступности сервера за исключением времени проведения профилактических работ;

5.1.4. в течение 5 (пяти) дней с момента поступления оплаты на счет Лицензиара открывать Лицензиату доступ к Контур-Фокусу.

5.2. Права Лицензиара:

5.2.1. внесение изменений в Контур-Фокус без уведомления Лицензиата в любое время и по любой причине, в том числе в целях удовлетворения потребностей клиентов, требований конкурентоспособности, или в целях исполнения требований нормативных актов.

5.2.2. блокирование доступа к Контур-Фокусу при нарушении Лицензиатом условий настоящего Лицензионного договора.

5.3. Обязанности Лицензиата:

5.3.1. отказ от попыток копировать, модифицировать, декомпилировать, деассемблировать Контур-Фокус.

5.4. Права Лицензиата:

5.4.1. получение круглосуточного доступа к серверу за исключением времени проведения профилактических работ;

5.4.2 внесение предложений по изменению функциональных возможностей Контур-Фокус.

5.4.3. не представлять Лицензиару отчеты об использовании Контур-Фокуса.

6. Территория действия

6.1. Настоящий Лицензионный договор действует на всей территории Российской Федерации.

7. Срок действия. Внесение изменений в условия Лицензионного договора

7.1. Настоящий Лицензионный договор вступает в силу с момента принятия условий настоящего Лицензионного договора, подтвержденного оплатой выставленного Лицензиаром счета, и действует в течение срока, установленного лицензией, и автоматически пролонгируется на новый срок при оплате каждой следующей лицензии.

7.2. В случае нарушения Лицензиатом условий настоящего Лицензионного договора Лицензиар вправе досрочно расторгнуть договор и незамедлительно блокировать доступ к серверу без предварительного уведомления Лицензиата.

7.3. Любая из Сторон вправе в одностороннем порядке отказаться от исполнения настоящего Лицензионного договора, уведомив другую Сторону путем направления за 30 (тридцать) дней сообщения средствами электронной связи.

Электронный адрес Лицензиата указывается при регистрации.

Электронный адрес Лицензиара – [email protected].

8. Вознаграждение

8.1. Лицензиат оплачивает Лицензиару лицензионное вознаграждение за право использования Контур-Фокуса в соответствии с выбранной лицензией в размере, установленном в выставленном счете.

8.2. Лицензиат оплачивает выставленный Лицензиаром счет путем перечисления 100% суммы, указанной в счете.

8.3. В случае если в течение 5 (пяти) дней с момента окончания оплаченного периода Лицензиар не получил претензий Лицензиата, связанных с объемом предоставленных прав, то считается что неисключительное право использования Контур-Фокус предоставлено Лицензиату в полном объеме и надлежащим образом.

9. Ответственность

9.1. За невыполнение или ненадлежащее выполнение обязательств по настоящему Лицензионному договору Лицензиар и Лицензиат несут ответственность в соответствии с действующим законодательством Российской Федерации.

9.2. Лицензиар не несет ответственности за невозможность использования Контур-Фокус по причинам, не зависящим от Лицензиара.

9.3. Лицензиар не несет ответственность за содержание, достоверность и полноту информации полученной при использовании Контур-Фокус.

9.4. Лицензиар не несет ответственность за действия и решения Лицензиата, принятые на основании информации, полученной при использовании Контур-Фокуса, их последствия, а также прямые и косвенные убытки, включая упущенную выгоду в результате применения Контур-Фокуса.

Закрыть

Резервный банк Индии — Уведомления

RBI / 2012-13 / 514

DBOD.BP.BC.No. 99 / 21.04.132 / 2012-13

30 мая 2013 г.

Все зарегистрированные коммерческие банки

(без РРК)

Уважаемый господин,

Обзор пруденциальных указаний по реструктуризации ссуд банками и финансовыми учреждениями

Как указано в пункте 81 (отрывок прилагается) Заявления о денежно-кредитной политике на 2013–2014 годы, объявленного 3 мая 2013 г., «Пруденциальные руководящие принципы реструктуризации ссуд банками / финансовыми учреждениями» были пересмотрены с учетом рекомендаций Рабочей группы. (Председатель: Шри Б.Махапатра), и комментарии, полученные по проекту руководящих принципов, опубликованы в виде DBOD.BP.BC.No. /21.04.132/2012-13 от 31 января 2013 г.

2. Пересмотренные инструкции приведены в Приложении, в котором перечислены только измененные принципы / инструкции по данному вопросу. Таким образом, это руководство следует читать вместе с инструкциями по этому вопросу, содержащимися в Части B Основного циркуляра DBOD.No.BP.BC.9 / 21.04.048 / 2012-13 от 2 июля 2012 г. «Пруденциальные нормы дохода. Признание, классификация активов и создание резервов, относящихся к авансам », который представляет собой обновленный сборник« Пруденциальных указаний по реструктуризации авансов »от 27 августа 2008 г., а также последующие проспекты и разъяснения по почтовому ящику, выпущенные по этому вопросу.

С уважением,

(Чандан Синха)

Главный генеральный директор

Encls: как указано выше.

Выписка из Заявления о денежно-кредитной политике 2013-14

IV. Нормативные и надзорные меры

Пруденциальные рекомендации по реструктуризации ссуд банками / финансовыми учреждениями

81. В SQR было объявлено, что рекомендации Рабочей группы (председатель: Шри Б.Махапатра) для обзора существующих пруденциальных руководящих принципов по реструктуризации ссуд банками / финансовыми учреждениями, так как комментарии / предложения, полученные в этом отношении, находились на рассмотрении, и проект руководящих принципов будет выпущен к концу января 2013 года. Соответственно, проект руководящих принципов был выпущен 31 января 2013 года для комментариев до 28 февраля 2013 года. С учетом полученных комментариев решено:

- издают пруденциальные руководящие принципы реструктуризации ссуд банками / финансовыми учреждениями до конца мая 2013 года.

Приложение

Пруденциальные принципы реструктуризации ссуд банками и финансовыми учреждениями

1. Отмена нормативной снисходительности

1.1 Существующие руководящие принципы в соответствии с параграфом 14.2 Основного циркуляра «Пруденциальные нормы признания доходов, классификации активов и создания резервов, относящиеся к авансам» от 2 июля 2012 г. (MC по нормам IRAC 2012) допускают нормативное воздержание в отношении классификации активов реструктурированных счетов при соблюдении определенных условий, т.е.е. стандартным счетам разрешено сохранять свою классификацию активов, а счетам NPA разрешено не ухудшаться в дальнейшем с точки зрения классификации активов при реструктуризации. Преимущество классификации активов также доступно при изменении даты начала коммерческой эксплуатации (DCCO) для проектов в секторе инфраструктуры, а также для проектов в секторе, не относящемся к инфраструктуре (параграфы 4.2.15.3 и 4.2.15.4 MC по нормам IRAC 2012).

1.2 Хотя международная практика различается, Рабочая группа (РГ) рекомендовала RBI отменить нормативную снисходительность в отношении классификации активов при реструктуризации ссуд и авансов в соответствии с практикой, применяемой в нескольких юрисдикциях.Однако, учитывая текущую внутреннюю макроэкономическую ситуацию, а также глобальную ситуацию, эту меру можно было бы рассматривать, скажем, через два года. Тем не менее, РГ посчитала, что существующие преимущества классификации активов в случае изменения DCCO займов инфраструктурных проектов могут быть сохранены в течение еще некоторого времени с учетом неопределенностей, связанных с получением разрешений от различных органов и важности сектора для национального роста и разработка.

1.3 RBI решил принять вышеуказанную рекомендацию и ввести ее в действие с 1 апреля 2015 года. Соответственно, существующие преимущества классификации активов, доступные при реструктуризации при выполнении определенных условий, будут отменены для всех реструктуризаций, вступающих в силу с 1 апреля 2015 года, за исключением положения, связанные с изменениями в DCCO в отношении инфраструктурных, а также неинфраструктурных проектных ссуд (см. пункт 2). Это означает, что стандартный счет при реструктуризации (по причинам, не связанным с изменением в DCCO) будет немедленно классифицирован как субстандартный при реструктуризации, так как неработающие активы после реструктуризации по-прежнему будут иметь ту же классификацию активов, что и до реструктуризации. и перейти к более низким классификационным категориям активов в соответствии с существующими нормами классификации активов со ссылкой на график погашения до реструктуризации.

2. Изменение в DCCO

2.1 В соответствии с существующими инструкциями, содержащимися в пунктах 4.2.15.3 и 4.2.15.4 MC по нормам IRAC 2012, стандартные инфраструктурные и нефинансовые проектные кредиты могут сохранить стандартную классификацию активов при реструктуризации, если DCCO будет изменен в течение двух месяцев. лет (для инфраструктурных проектов) и шесть месяцев (для не инфраструктурных проектов) от первоначальных DCCO при соблюдении определенных условий.

2.2 Отмечается, что бывают случаи, когда завершение проектов откладывается по юридическим и другим посторонним причинам, например, задержки с утверждениями правительства и т. Д. Все эти факторы могут привести к задержкам в реализации проекта и повлечь за собой расширение DCCO и во многих случаях реструктуризацию / изменение сроков выдачи кредитов банками. Поэтому, как рекомендовано РГ, было решено продолжать использовать существующие преимущества классификации активов в случаях реструктуризации в связи с изменением DCCO займов инфраструктурных проектов до дальнейшего рассмотрения.

2.3 Банки заявили, что проекты, не связанные с инфраструктурой, также сталкиваются с такими же реальными трудностями в достижении DCCO, как и в случае с инфраструктурными проектами, и существующая выгода, доступная при изменении DCCO для проектов, не связанных с инфраструктурой, также должна продолжаться еще некоторое время. Вышеупомянутые заявления были изучены нами, и было решено, что существующее преимущество классификации активов доступно для реализуемых неинфраструктурных проектов при реструктуризации в связи с расширением DCCO в соответствии с параграфом 4.2.15.4 MC по нормам IRAC 2012 будет по-прежнему доступен до дальнейшего рассмотрения.

2.4 Банки также представили, что инструкция о том, что ссуда для не связанного с инфраструктурой проекта будет классифицирована как NPA, если он не сможет начать коммерческую деятельность в течение шести месяцев с момента первоначального DCCO, даже если это было регулярным согласно отчету о возмещении {параграф 4.2.15.4 (ii) МК по нормам IRAC 2012}, не соответствовало более длительному двухлетнему периоду, предоставленному для ссуд на инфраструктурные проекты при аналогичных условиях {параграф 4.2.15.3 (ii) MC по нормам IRAC 2012} и, следовательно, соразмерный более длительный период также может быть продлен на ссуды, не связанные с инфраструктурой, ввиду аналогичных внешних причин задержки в достижении DCCO. Было решено принять их запрос и продлить установленный период с «шести месяцев с первоначального DCCO» до «одного года с первоначального DCCO», в течение которого проект, не связанный с инфраструктурой, должен будет начать коммерческую эксплуатацию для соблюдения положений п. 4.2.15.4 (ii) МК по нормам IRAC 2012. Следовательно, если отсрочка начала коммерческих операций превышает период в один год с даты завершения, определенной во время финансового закрытия, банки могут назначить новый DCCO и сохранить «стандартную» классификацию, проведя реструктуризацию счетов в соответствии с положениями в этом отношении, при условии, что новый DCCO не превысит двухлетний период по сравнению с первоначальным DCCO.

2.5 Банки должны создавать резервы на свои реструктурированные стандартные инфраструктурные и не инфраструктурные проектные ссуды в соответствии с параграфом 3 ниже, помимо резерва на уменьшение справедливой стоимости в связи с продлением DCCO / реструктуризацией ссуд.

2.6 В параграфах 4.2.15.3 (v) и 4.2.15.4 (iv) МК по нормам IRAC 2012 говорится, что для целей настоящих руководящих принципов простое расширение DCCO также будет рассматриваться как реструктуризация, даже если все остальные условия останутся. такой же.Банки заявили нам, что это положение предусматривает любые последующие изменения в DCCO или реструктуризацию кредита для инфраструктурных и не инфраструктурных проектов, даже в течение разрешенных периодов времени для сохранения преимущества классификации активов при изменении DCCO {параграфы 4.2.15.3 (ii) и 4.2.15.4 (ii) MC по нормам IRAC 2012}, как повторная реструктуризация. Этот вопрос был изучен, и было решено, что простое расширение DCCO не будет рассматриваться как реструктуризация, если пересмотренный DCCO попадает в период в два и один год от первоначального DCCO для инфраструктурных проектов и проектов, не связанных с инфраструктурой, соответственно.В таких случаях последующий сдвиг в сроке погашения на равную или меньшую продолжительность (включая дату начала и дату окончания пересмотренного графика погашения), чем продление DCCO, также не будет считаться реструктуризацией при сохранении всех других условий кредита. без изменений. Поскольку такие проектные кредиты будут рассматриваться как стандартные активы во всех отношениях, они будут привлекать стандартные активы в размере 0,4 процента.

2.7 Нам также сообщили, что проекты коммерческой недвижимости (CRE) также сталкиваются с проблемами задержки в достижении DCCO по сторонним причинам.Кроме того, поскольку простое расширение DCCO в соответствии с существующими инструкциями будет рассматриваться как реструктуризация в таких случаях, банки не хотят финансировать незавершенные проекты, если есть задержка с первоначальным DCCO. Таким образом, было решено, что простое продление DCCO даже в случае проектов CRE не будет рассматриваться как реструктуризация, если пересмотренный DCCO попадает в период в один год от первоначального DCCO и нет никаких изменений в других условиях. за исключением возможного изменения графика погашения и обслуживания кредита на равный или меньший срок по сравнению с периодом, на который было продлено DCCO.Такие проектные ссуды CRE будут рассматриваться как стандартные активы во всех отношениях для этой цели без привлечения более высоких резервов, применимых к реструктурированным стандартным активам. Однако, как и раньше, преимущества классификации активов не будут доступны проектам CRE в случае их реструктуризации.

2.8 Кроме того, банки также заявили, что DCCO инфраструктурных проектов в рамках моделей государственно-частного партнерства (ГЧП) может быть продлено из-за сдвига даты назначения (как определено в концессионном соглашении) из-за неспособности Концессионного управления соблюдать необходимые условия, и такое продление в DCCO рассматривается как реструктуризация, даже если заемщик не может контролировать изменение даты назначения.В связи с этим было решено разрешить продления в DCCO по вышеуказанным причинам, которые не должны рассматриваться как реструктуризация, при соблюдении следующих условий:

a) Проект представляет собой инфраструктурный проект по модели ГЧП, одобренный государственным органом;

б) Выдача кредита еще не началась;

c) Пересмотренная дата начала коммерческих операций документируется посредством дополнительного соглашения между заемщиком и кредитором; и

d) Жизнеспособность проекта была повторно оценена, и на момент заключения дополнительного соглашения была получена санкция соответствующего органа.

2.9 Во всех вышеупомянутых случаях реструктуризации, когда нормативная снисходительность была продлена, советы банков должны убедиться в жизнеспособности проекта и плана реструктуризации.

2.10 Для целей данного руководства «Проектный заем» будет означать любой срочный заем, который был продлен с целью создания экономического предприятия. Сектор инфраструктуры — это сектор, как это определено в существующем циркуляре RBI «Определение кредитования инфраструктуры».Заемщики должны предусмотреть «дату завершения» и «дату начала коммерческих операций (DCCO)» для всех проектов на момент финансового закрытия, и это должно быть официально задокументировано. Это также должно быть задокументировано в оценочной записке банка при выдаче разрешения на ссуду.

2.11 Здесь также поясняется, что положения, содержащиеся в параграфе 4.2.15.5 (ii) MC о Нормах IRAC 2012, в отношении отказа от обработки счета как реструктурированного счета в связи с любыми изменениями в графике погашения проектной ссуды, вызванной увеличение затрат на проект в связи с увеличением объема и размера проекта, при определенных условиях, будет оставаться эффективным.

3. Общие положения о реструктурированных стандартных счетах

3.1 Согласно циркуляру DBOD.No.BP.BC.94 / 21.04.048 / 2011-12 от 18 мая 2011 г., банки обязаны создавать резерв в размере 2,00% по реструктурированным стандартным счетам на разные периоды в зависимости от Таким образом, учетная запись классифицируется как реструктурированная стандартная учетная запись, то есть либо , либо , либо при обновлении или сохранении классификации активов в связи с изменением DCCO инфраструктурных и неинфраструктурных проектов.

3.2 До тех пор, пока не будет отменено нормативное воздержание в отношении классификации активов, чтобы разумно признать неотъемлемые риски реструктурированных стандартных активов в период междуцарствия, РГ рекомендовала, чтобы требования по резервированию на таких счетах были увеличены с нынешних 2 на каждый. процентов до 5 процентов. Это может быть применено с немедленным вступлением в силу в случае новой реструктуризации (поток), но поэтапно в течение двухлетнего периода для существующих стандартных реструктурированных счетов (запасы).

3.3 В качестве немедленной меры RBI увеличил резерв по реструктурированным стандартным счетам до 2,75% с 2,00%, как указано в циркуляре DBOD.No.BP.BC.63 / 21.04.048 / 2012-13 от 26 ноября 2012 года. В настоящее время было принято решение об увеличении резерва до 5 процентов в отношении новых реструктурированных стандартных счетов (потока) с 1 июня 2013 г. и поэтапно для запаса реструктурированных стандартных счетов по состоянию на 31 марта 2013 г. в соответствии с:

3.50 процентов — с 31 марта 2014 г. (в течение четырех кварталов 2013-14 гг.)

4,25 процента — с 31 марта 2015 г. (за четыре квартала 2014-15 гг.)

5,00 процентов — — с 31 марта 2016 г. (в течение четырех кварталов 2015-16 гг.)

4. Резерв под уменьшение справедливой стоимости реструктурированных авансов

4.1 В настоящее время, в соответствии с параграфом 11.4 MC о нормах IRAC 2012 года, были изложены подробные инструкции о необходимости и методе расчета уменьшения справедливой стоимости реструктурированных авансов.

4.2 РГ придерживалась мнения, что текущие инструкции, касающиеся расчета уменьшения справедливой стоимости счетов, являются подходящими и правильно отражают уменьшение справедливой стоимости. Следовательно, можно продолжить то же самое. Он также рекомендовал вариант условного расчета суммы уменьшения справедливой стоимости малых счетов на уровне 5 процентов от общей суммы подверженности риску в малых / сельских филиалах в отношении всех реструктурированных счетов, где общая сумма взносов перед банком (ами) меньше, чем `один крор, может быть предоставлен на долгосрочной основе.

4.3 Мы также получили комментарии от различных заинтересованных сторон о том, что вариант условного расчета уменьшения справедливой стоимости небольших счетов, где общие сборы перед банком (-ами) меньше одного крор, может быть распространен на все виды отделений.

4.4 Было решено принять вышеуказанную рекомендацию и предложение; соответственно, возможность условного расчета суммы уменьшения справедливой стоимости малых счетов на уровне 5 процентов от общей суммы подверженности рискам в малых / сельских филиалах в отношении всех реструктурированных счетов, где общая сумма взносов перед банком (ами) меньше, чем ` один крор будет доступен всем веткам до дальнейшего рассмотрения в этом отношении.

4.5 Хотя РГ считала, что текущие инструкции, касающиеся расчета уменьшения справедливой стоимости счетов, были уместными и правильно отражали уменьшение справедливой стоимости, мы обратили внимание на то, что в некоторых случаях имеются расхождения в расчет банками снижения справедливой стоимости. Согласно нашим существующим инструкциям, уменьшение справедливой стоимости аванса следует рассчитывать как разницу между справедливой стоимостью кредита до и после реструктуризации.Справедливая стоимость ссуды до реструктуризации будет рассчитана как приведенная стоимость денежных потоков, представляющих проценты (по существующей ставке, взимаемой с аванса до реструктуризации) и основной суммы, дисконтированные по ставке, равной BPLR или базовой ставке банка. (в зависимости от того, что применимо к заемщику) на дату реструктуризации плюс соответствующая премия за срок и премия за кредитный риск для категории заемщиков на дату реструктуризации. Справедливая стоимость ссуды после реструктуризации будет рассчитана как приведенная стоимость денежных потоков, представляющих собой проценты (по ставке, взимаемой с аванса на реструктуризацию) и основную сумму, дисконтированных по ставке, равной BPLR банка или базовой ставке ( в зависимости от того, что применимо к заемщику) на дату реструктуризации плюс премия за соответствующий срок и премия за кредитный риск для категории заемщика на дату реструктуризации.

4.6 Например, расхождения могут возникнуть, если банки не учтут надлежащим образом премию за срок из-за увеличения срока погашения при реструктуризации. В таком случае термин «премия», используемый при расчете приведенной стоимости денежных потоков после реструктуризации, будет выше, чем термин «премия», использованный при расчете приведенной стоимости денежных потоков до реструктуризации. Кроме того, сумма основной суммы, конвертируемая в долговые / долевые инструменты при реструктуризации, должна храниться в соответствии с AFS и оцениваться в соответствии с обычными оценочными нормами.Поскольку эти инструменты оцениваются по рыночной цене, снижение справедливой стоимости фиксируется при такой оценке. Следовательно, для определения уменьшения справедливой стоимости расчет чистой приведенной стоимости той части основной суммы, которая не конвертирована в заемные / собственные средства, должен выполняться отдельно. Однако общая жертва, понесенная для банка, будет состоять из чистой приведенной стоимости вышеуказанной части плюс убыток от оценки из-за конвертации в долговые / долевые инструменты. Требование промоутеров к жертвам будет основано на общей сумме жертв, рассчитанной выше.

4.7 Банкам поэтому рекомендуется правильно фиксировать уменьшение справедливой стоимости реструктурированных счетов, поскольку это будет иметь отношение не только к резервированию, которое они должны произвести, но также и к сумме жертв, требуемых от учредителей. Кроме того, со стороны банков не должно быть никаких попыток искусственно уменьшить чистую приведенную стоимость денежных потоков, прибегая к какой-либо финансовой инженерии. Банкам также рекомендуется создать надлежащий механизм сдержек и противовесов для обеспечения точного расчета эрозии справедливой стоимости реструктурированных счетов.

5. Критерии обновления счета, классифицированного как NPA при реструктуризации

5.1 В соответствии с существующими инструкциями, содержащимися в параграфе 11.2.3 MC по нормам IRAC 2012, все реструктурированные счета, которые были классифицированы как неработающие активы при реструктуризации, будут иметь право на повышение до «стандартной» категории после соблюдения « удовлетворительная работа »в течение« указанного периода ». Далее, «указанный период» и «удовлетворительная работа» определены в Приложении 5 к Основному циркуляру там же.

5.2 РГ отметила, что в некоторых случаях реструктуризации с мораторием на выплату основной суммы, а также значительной части процентов, счета обновлялись на основе выплаты процентов только по небольшой части долга, скажем, FITL, за указанный период. Такой счет может все еще иметь врожденную слабую кредитоспособность, поскольку выплата процентов по небольшой части ссуд не свидетельствует об «удовлетворительной работе».

5.3 В связи с этим РГ рекомендовала переопределить «установленный период» в случаях реструктуризации с использованием нескольких кредитных линий как «один год с начала первой выплаты процентов или основной суммы, в зависимости от того, что наступит позже, по кредитной линии с наибольшим периодом». моратория.Кроме того, РГ также рекомендовала, чтобы счета, классифицированные как NPA при реструктуризации банком, обновлялись только тогда, когда все непогашенные ссуды / средства на счете работают удовлетворительно в течение указанного периода, т. Е. Основная сумма и проценты по всем кредитам на счете обслуживаются. согласно условиям оплаты.

5.4 Соответственно, было решено, что указанный период должен быть переопределен как период в один год с начала первой выплаты процентов или основной суммы, , в зависимости от того, что наступит позже , по кредитной линии с самым длительным периодом моратория в соответствии с условиями условия пакета реструктуризации.

5.5 Следовательно, стандартные счета, классифицируемые как счета NPA и NPA, сохраняемые в той же категории при реструктуризации банком, должны обновляться только тогда, когда все непогашенные кредиты / средства на счете работают удовлетворительно в течение «указанного периода», т.е. все объекты на счете обслуживаются в соответствии с условиями платежа в течение этого периода.

6. Контрольные показатели по параметрам жизнеспособности

6.1 Согласно существующим инструкциям в параграфе 11.1.4 МК по нормам IRAC 2012, реструктуризация банками не принимается во внимание, если не будет установлена финансовая жизнеспособность и есть разумная уверенность в выплате заемщиком в соответствии с условия пакета реструктуризации. Жизнеспособность должна определяться банками на основе установленных ими приемлемых критериев жизнеспособности, которые могут применяться в каждом конкретном случае, в зависимости от достоинств каждого случая. RBI проиллюстрировал несколько параметров жизнеспособности в этом отношении, не дав никаких контрольных показателей для каждого параметра (см. Параграф 3.4 в соответствии с Приложением 4 МК по нормам IRAC 2012 г.).

6.2 РГ рекомендовала, чтобы RBI могла предписывать общие контрольные показатели для параметров жизнеспособности, основанные на тех, которые используются CDR Cell; и банки могут соответствующим образом применять их с соответствующими корректировками, если таковые имеются, для конкретных секторов.

6.3 Считается, что общие критерии, предписанные в этом отношении, помогут банкам разработать свои собственные критерии жизнеспособности. Однако, поскольку разные секторы экономики имеют разные показатели эффективности, было бы желательно, чтобы банки приняли эти общие ориентиры с соответствующими изменениями.

6.4 Таким образом, было решено, что жизнеспособность должна определяться банками на основе приемлемых параметров жизнеспособности и контрольных показателей для каждого определяемого ими параметра. Например, широкие параметры жизнеспособности могут включать в себя рентабельность задействованного капитала, коэффициент покрытия обслуживания долга, разрыв между внутренней нормой доходности и стоимостью средств, а также сумму резерва, необходимого вместо уменьшения справедливой стоимости реструктурированного аванса.Ориентиры для параметров жизнеспособности, принятые Механизмом CDR, приведены в Приложении, и отдельные банки могут соответствующим образом принять их с соответствующими корректировками, если таковые имеются, для конкретных секторов при реструктуризации счетов в случаях, не связанных с CDR.

7. Срок действия

7.1 В настоящее время период времени для достижения жизнеспособности определен как одно из условий для получения специального преимущества по классификации активов при реструктуризации. Для этого пункт 14.2.2 (ii) МК по нормам IRAC 2012 предписывает условие, согласно которому единица должна стать жизнеспособной через 10 лет, если она занимается инфраструктурной деятельностью, и через 7 лет в случае других единиц .

7.2 РГ сочла, что предписанный временной промежуток в семь лет для заемных счетов, не связанных с инфраструктурой, и десять лет для счетов инфраструктуры, чтобы стать жизнеспособными после реструктуризации, является слишком долгим, и банкам следует рассматривать его как внешний предел.

7.3 В соответствии с рекомендацией РГ было решено, что банки должны обеспечить жизнеспособность подразделения, привлеченного для реструктуризации, через 8 лет, если оно занимается инфраструктурной деятельностью, и через 5 лет в других случаях.

8. Поощрение за быстрое выполнение пакета реструктуризации

8.1 Что касается существующей инструкции, содержащейся в параграфе 24.2.1 МК по Нормам IRAC 2012, во время рассмотрения заявки на реструктуризацию аванса в банке, обычные нормы классификации активов будут продолжать применяться.Однако в качестве стимула для быстрой реализации пакета, если утвержденный пакет внедряется банком в соответствии со следующим графиком и при выполнении определенных условий, статус классификации активов может быть восстановлен до положения, которое существовало, когда ссылка было направлено в ячейку CDR в отношении случаев, подпадающих под действие механизма CDR, или когда заявка на реструктуризацию была получена банком в случаях, не связанных с CDR:

(i) В течение 120 дней с даты утверждения в соответствии с механизмом CDR.

(ii) В течение 90 дней с даты получения заявки банком в случаях, отличных от тех, которые реструктурированы в соответствии с механизмом CDR.

8.2 В случае реструктуризации без CDR, преимущество по классификации активов доступно в случае, если пакет реструктуризации будет реализован в течение 90 дней с даты получения заявки . Поскольку 90-дневный период после получения заявки считается недостаточным для надлежащего подтверждения жизнеспособности счета, РГ рекомендовала увеличить период для быстрой реализации в рамках механизма без CDR, включая механизм реструктуризации долга МСП до 120 дней с даты года. приложение .

8.3 Соответственно, было решено, что стимул для быстрой реализации пакета реструктуризации в случаях, не связанных с CDR, отныне будет доступен, если утвержденный пакет будет реализован банком в течение 120 дней с даты получения заявки. Что касается механизма CDR, то временной период не изменился.

8.4 Тем не менее, поясняется, что такие стимулы не будут доступны после отмены нормативного воздержания от реструктуризации с 1 апреля 2015 года, за исключением случаев реструктуризации путем изменения DCCO займов инфраструктурных и неинфраструктурных проектов, как указано в настоящем документе. круговой.

9. пролонгирование краткосрочных кредитов

9.1 Согласно существующей инструкции, содержащейся в Sl. № (iv) в разделе «Основные концепции» в Приложении 5 к Основному циркуляру по нормам IRAC 2012 реструктурированный счет определяется как счет, на котором банк по экономическим или юридическим причинам, связанным с финансовыми трудностями заемщика, предоставляет заемщику уступки, которые иначе банк не стал бы рассматривать. Реструктуризация обычно включает изменение условий авансов / ценных бумаг, которые обычно включают, среди прочего, изменение периода погашения / суммы к выплате / суммы взносов / процентной ставки (по причинам, не связанным с конкуренцией).В соответствии с этим определением любой пролонгация краткосрочной ссуды будет рассматриваться как «реструктуризация».

9.2 РГ порекомендовала RBI разъяснить случаи пролонгации краткосрочных кредитов, когда была проведена надлежащая предварительная оценка, и пролонгация разрешена на основе фактических требований заемщика и при отсутствии уступок были предоставлены из-за слабой кредитной истории заемщика, то они не могут считаться реструктурированными счетами. Однако, если такие счета пролонгируются более 2 раз, то третий пролонгационный период вперед следует рассматривать как реструктурированный счет.Кроме того, банки должны проявлять осмотрительность при предоставлении таких услуг, поскольку заемщик может пользоваться аналогичными услугами других банков в консорциуме или в рамках нескольких банковских операций.

9.3 Было решено принять рекомендацию. Однако поясняется, что краткосрочные ссуды для целей данного положения не включают должным образом оцененные регулярные ссуды на оборотный капитал, такие как возобновляемый кредит наличными или ссуды до востребования оборотного капитала.

10.Жертва промоутеров

10.1 С точки зрения существующей инструкции, содержащейся в параграфе 14.2.2. (Iv) МК по Нормам IRAC 2012, одним из условий получения права на получение регулирующего преимущества классификации активов при реструктуризации является то, что жертва учредителей и дополнительные средства, принесенные ими, должны быть минимум 15 процентов жертв банков. Термин «жертва банка» означает величину «снижения справедливой стоимости аванса». Также предписано, что жертва промоутера может быть принесена двумя частями и может быть принесена в различных формах, как указано в ней.

10.2 WG рекомендовала RBI рассмотреть возможность пожертвования большего количества промоторов в случаях реструктуризации крупных экспозиций с использованием механизма CDR. Кроме того, РГ рекомендовала установить размер взноса учредителей на уровне минимум из 15 процентов уменьшения справедливой стоимости или 2 процентов реструктурированного долга, в зависимости от того, что больше.

10.3 Было решено, что жертва учредителей и внесенные ими дополнительные средства должны составлять минимум 20 процентов от суммы жертвы банков или 2 процента от реструктурированной задолженности, в зависимости от того, что больше.Это минимальное условие, и банки могут принять решение о более высоких жертвах со стороны промоутеров в зависимости от рискованности проекта и способности промоутеров принести большие жертвы. Кроме того, на более крупных счетах, особенно в счетах CDR, всегда можно настаивать на такой более высокой жертве. Жертва учредителей должна неизменно приноситься авансом, одновременно предоставляя заемщикам выгоды от реструктуризации.

11. Конвертация долга в обыкновенные / привилегированные акции

11.1 В настоящее время см. Параграфы 15.1, 15.2 и 15.3 MC о нормах IRAC 2012, не существует нормативного ограничения на процентную долю долга, которая может быть конвертирована в долевые / привилегированные акции при реструктуризации ссуд, при условии соблюдения требований законодательства в соответствии с разделом 19. Закона о БР 1949 г. и соответствующих постановлений SEBI.

11.2 РГ рекомендовала, чтобы конвертация долга в привилегированные акции производилась только в крайнем случае, и такая конвертация долга в акции / привилегированные акции в любом случае должна быть ограничена лимитом (скажем, 10% реструктурированного долга). ).Он также рекомендовал, чтобы любое преобразование долга в капитал производилось только в случае листинговых компаний.

11.3 Было решено принять рекомендацию, и банкам следует действовать соответствующим образом.

12. Право на компенсацию

12.1 В соответствии с существующей инструкцией, содержащейся в параграфе 5.7 Приложения 4 МК по нормам IRAC 2012, все утвержденные пакеты CDR должны включать право кредиторов на ускорение погашения и право заемщиков на предоплату.Право на компенсацию должно основываться на определенных критериях эффективности, которые будут определены Постоянным форумом.

12.2 РГ рекомендовала Постоянному форуму / основной группе CDR рассмотреть вопрос о том, можно ли сделать их пункт о «возмещении» в некоторой степени гибким, чтобы облегчить выход заемщиков из ячейки CDR. Однако он также рекомендовал, чтобы в любом случае 75% рассчитанной суммы возмещения было взыскано с заемщиков, а в случаях реструктуризации, когда кредит был предоставлен ниже базовой ставки, должно быть возмещено 100% суммы возмещения.

12.3 РГ также рекомендовала сделать нынешний рекомендательный характер оговорки о «возмещении» обязательной даже в случаях реструктуризации без CDR.

12.4 Соответственно, было решено, что все пакеты реструктуризации должны включать пункт «Право на компенсацию» и должны основываться на определенных критериях эффективности заемщика. В любом случае кредиторы должны взыскать минимум 75 процентов суммы компенсации, а в случаях, когда какой-либо объект в процессе реструктуризации был продлен ниже базовой ставки, должно быть возвращено 100 процентов суммы компенсации.

13. Персональные гарантии промоутеров

13.1 В соответствии с действующими руководящими принципами реструктуризации, личная гарантия учредителя является одним из необходимых условий (параграф 14.2.2 MC о нормах IRAC 2012) для получения выгоды от классификации активов, за исключением случаев, когда на единицу влияют внешние факторы, относящиеся к экономике. и промышленность.

13.2 Поскольку оговорка о личной гарантии обеспечит «шкуру в игре» промоутера или приверженность пакету реструктуризации, РГ рекомендовала сделать получение личной гарантии промоутера обязательным требованием во всех случаях реструктуризации, т.е.е. даже если реструктуризация необходима из-за внешних факторов, относящихся к экономике и промышленности. Также рекомендуется, чтобы корпоративная гарантия не могла заменять личную гарантию организаторов.

13.3 Соответственно, было решено, что личная гарантия учредителей должна быть получена во всех случаях реструктуризации, а корпоративная гарантия не может быть принята в качестве замены личной гарантии. Однако корпоративная гарантия может быть принята в тех случаях, когда учредителями компании являются не физические лица, а другие юридические лица, или когда отдельные учредители не могут быть четко определены.

Приложение

Широкие тесты по параметрам жизнеспособности

Рентабельность вложенного капитала должна быть, по крайней мере, эквивалентна 5-летнему доходу от государственных ценных бумаг плюс 2 процента.

Коэффициент покрытия обслуживания долга должен быть выше 1,25 в течение 5-летнего периода, в течение которого единица должна стать жизнеспособной, а на годовой основе коэффициент должен быть выше 1.Нормальный коэффициент покрытия долга за 10-летний период выплаты долга должен составлять около 1,33.

Базовый разрыв между внутренней нормой прибыли и стоимостью капитала должен составлять не менее 1 процента.

Точки операционной безубыточности и безубыточности должны быть разработаны, и они должны быть сопоставимы с отраслевыми нормами.

Тенденции компании, основанные на исторических данных и прогнозах на будущее, должны быть сопоставимы с отраслевыми.Таким образом, поведение EBIDTA в прошлом и будущем следует изучить и сравнить со средними показателями по отрасли.

Коэффициент продолжительности жизни ссуды (LLR), как определено ниже, должен составлять 1,4, что обеспечит амортизацию в размере 40% от суммы ссуды, подлежащей обслуживанию.

Приведенная стоимость общего доступного денежного потока (АКФ) в течение срока действия кредита

(включая проценты и основную сумму)

LLR = ———————————————— ————————————————

Максимальная сумма кредита

Рефинансируйте ипотеку или используйте свой собственный капитал

Следует ли рефинансировать ипотеку?

Если процентные ставки упали после того, как вы подписали ипотечный кредит, вы можете подумать о рефинансировании. Открывается всплывающее окно.. Но прежде чем совершить прыжок, следует учесть несколько моментов.