Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Просто о бюджете по балансовому листу (ББЛ)

Редактор статьи:Наталья Голобурда

Продакт менеджер Получить консультациюАктуальность статьи проверена:

Содержание статьи

Если на предприятии все чаще заходят разговоры о ББЛ, это значит, что возникла реальная потребность в детализации финансового и экономического положения. Зачастую у предприятий на прогнозные балансы (так можно назвать Бюджет по балансовому листу) просто не хватает времени или в них нет повседневной управленческой необходимости.

Но если перед руководством встал вопрос: «Где деньги, хотя у нас есть прибыль?», – формирование бюджета по балансовому листу подскажет на него ответ.

Какие звери живут в зоопарке?

Корректная бюджетная политика предприятия включает три главных бюджета: доход-расход (БДР), о движениях денежных средств (БДДС) и собственно, прогнозный баланс или бюджет по балансовому листу (ББЛ).

- Доходно-расходный бюджет мы используем для определения таких понятий как прибыль и рентабельность нашей фирмы. Благодаря БДР мы выводим корреляцию между выручкой (доходом) от сбыта товаров и предоставленных фирмой услуг и нашими расходами, которые мы в теории (!) понесем в течение этого периода, чтобы те самые доходы получить.

- Бюджет движения денежных средств – это проводник по финансовым рекам внутри предприятия. В нем мы найдем все движения денсредств внутри организации, неважно, идет ли речь о кассе или о расчетном счете. Помимо этого по бюджету движения средств мы можем оценить все приходы и затраты, которые запланированы на ближайший период по нашей плановой деятельности.

- Главное действующее лицо нашей статьи – Прогнозный баланс, который показывает активы и пассивы фирмы, эффективность управления, планирования и финансирования.

Ничего пока не ясно, но все взаимосвязано

БДР, БДДС и ББЛ – винтики одного механизма, связанные не только тем, что описывают один субъект экономической деятельности, но и тем, что без основных бюджетов (БДР и БДДС) существование ББЛ представить себе достаточно сложно.

Бюджет доходов и расходов – это инструмент управления прибыльностью компании, а Бюджет движения денежных средств – платежеспособностью. Железная связь этих бюджетов обусловлена пакетом корреспондирующих статей, входящих в оба бюджета, а их разница отображается в Прогнозном балансе.

Другими словами, Бюджет по балансному листу строится на основании Бюджета доходов и расходов и Бюджета движения денежных средств, поэтому составление прогнозного баланса невозможно без БДР и БДДС.

Зачем прогнозный баланс и от чего спасаемся?

Бюджетный баланс, как самый последний в очереди составления, содержит самые точные и актуальные данные на конкретную дату. Он включает как прибыль, извлеченную за истекший бюджетный период, так и нераспределенную прибыль прошлых периодов, характеризуя, тем самым полный портрет финансового состояния предприятия на определенную дату. Горизонт планирования Бюджета по балансному листу особо не отличается от основных бюджетов: обычно это календарный год с разделением поквартально или помесячно. Но в отличие от БДР и БДДС преследует другие цели бюджетирования:

- Планирование и контроль движения активов и пассивов;

- Отслеживание соответствия установленной финансовой модели;

- Повышение продуктивности использования активов;

- Повышение эффективности финансирования активов;

- Сбалансированность источников финансирования;

- Анализ финансового положения компании;

- Управление финансовой устойчивостью в будущем.

Получив Прогнозный баланс, предприятие может сформировать коэффициенты финансовой ликвидности, оборачиваемости активов, рентабельности, структуры капитала и прочих показателей. Важно отметить, что хотя Прогнозный баланс очень похож по форме на Бухгалтерский, он в корне отличается от него по способу анализа пассивов и активов.

Если вам нужны конкретные целевые значения по статьям активов и пассивов, тогда Бюджет по балансовому листу – это оптимальный инструмент для исполнения этой задачи. ББЛ используется для определения таких управленческих параметров, как максимальные размеры оборотных средств, дебиторской задолженности и показателей кредиторки.

Предприятия, готовые к тому, чтобы установить некоторую норму показателей финансового состояния, благодаря ББЛ смогут сравнить варианты прогнозного баланса с фактическими данными о финансовых результатах фирмы. Конечно, надо учитывать, что ББЛ – это инструмент, работающий на уровне конкретного юридического лица. Если группа компаний имеет самостоятельные балансы, то прогнозный баланс необходимо формировать для каждой организации отдельно, включая в него данные БДР и БДДС каждой фирмы из группы по аналогии с формированием ББЛ для головной компании.

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Что нужно для ББЛ?

- Разработанный план счетов бюджетирования;

- Разработанная структура статей ББ;

- Утверждение алгоритма по формированию каждой статьи баланса;

- Разработанная форма отчета по бюджетному балансу;

- Регламент предоставления данных для составления консолидированного прогнозного баланса в группах компаний;

- Регламент периодичностей и форм предоставления фактической бюджетной информации;

- Внедренные механизмы контроля исполнения бюджета БЛ;

- Механизмы контроля исполнения планов предприятия.

Несомненно, что значительный вклад в распространение Прогнозных балансов на предприятиях вносят автоматизированные программы: они позволяют снизить количество трудоемкой работы, связанной с расчетами по бюджетам, формированием отчетности и получением фактических данных выгрузок между бюджетами.

Оптимальный «баланс»

Заканчивая тему Бюджета по балансовому листу, отметим, что использование этого документа позволит полностью контролировать нормативное финансовое состояние фирмы, начиная с благоприятных планов развития, обеспечивающих доход, заканчивая контролем эффективности использования стареющих активов. ББЛ будет отражать финансовые обязательства, необходимые для финансирования активов, дающих запланированный результат в течение заданного времени.

Бюджет по балансовому листу, в общем, можно назвать не только инструментом для предметного решения проблем, но и эффективным способом для поиска причин, из-за которых они возникли. Применение бюджета по балансовому листу в управленческой практике позволяет решать задачи оптимизации капитала предприятия, а значит, влияет на стоимость предприятия в целом.

Решение этих проблем и понимание менеджментом фирмы причин, по которым они возникли, может помочь в моделировании деятельности предприятия в течение обозримого будущего.

Конечно, практика «слегка» отличается от теории: бытует мнение, что менеджмент предприятий обладает сакральным знанием о показателях бизнеса. На деле это совсем не так, поэтому и рождаются вопросы типа: «Почему у нас есть прибыль, но мы не развиваемся?» или «Почему при росте активов нет соответствующего роста прибыли?».

Для эффективной работы менеджмент должен пользоваться всеми инструментами управления финансовым состоянием: БДР, БДДС и ББЛ. Только их совместное использование позволит финансовому менеджеру держать под контролем финансовое состояние своего предприятия.

wiseadvice-it.ru

ББЛ — Бюджет по балансовому листу

Бюджет по балансовому листу — это, можно сказать, то же самое, что и бухгалтерский баланс, так как оба этих документа схожи по своему строению. Однако их главным отличием является то, что ББЛ построен на правилах управленческого учета, а также бюджетирования. В результате составления бюджета доходов и расходов (БДР), а также бюджета движения денежных средств (БДДС) получается итоговый бюджет по балансному листу. Но до заполнения такого документа во многих организациях просто не доходят руки.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Применение ББЛ

Главная причина применения бюджета данного вида — управление развитием предприятия. С его помощью Вы будете всегда знать ответы на следующие вопросы:

- Как связано развитие компании с прибылью?

- Как связан рост активов с прибылью компании?

Кроме этого, в данном документе есть показатели, с помощью которых можно характеризовать общие результаты о постоянном развитии фирмы. Однако генеральный директор может оценивать развитие компании без опоры на определенные показатели.

Когда активы фирмы увеличиваются, важно следить за тем, чтобы они применялись эффективно, и, главное, понимать, благодаря чему они растут. При росте активов, соответственно, должна расти и прибыль компании. А в случаях, когда все происходит не так, менеджменту следует разобраться в данной проблеме.

Получите 267 видеоуроков по 1С бесплатно:

Обычно прогнозный баланс строится на основе БДР и БДДС с помощью так называемого «косвенного метода».

Почему прибыль есть, а денег нет? — главный вопрос, на который Вы получите ответ, применяя бюджет по балансовому листу.

При помощи правильно составленного ББЛ также можно разобраться и с другими вопросами, к примеру, почему прибыль есть, а компания не развивается? На развитие фирмы влияют такие показатели, как:

- активы;

- рентабельность капитала;

- общая прибыль компании.

Для определения ответа на вышепоставленный вопрос необходимо иметь готовые ББЛ и БДР. При помощи первого документа можно проанализировать все источники финансирования и активы компании, а второй документ позволит анализировать общую прибыль определенной фирмы.

В чем заключается разница ББЛ от БДДС и БДР?

Эти три основные понятия являются главными терминами финансового менеджмента, которые характеризуют всю деятельность фирмы. Многие менеджеры считают, что вместо БДР и БДДС можно применять только одно из этих понятий. Для начала следует разобраться в том, чем отличаются БДДС и БДР? Дело в том, что бюджет расходов и доходов характеризует управление прибыльностью, а бюджет движения финансов управляет платежеспособностью компании.

Бюджет по балансу значительно отличается от всех указанных понятий главным образом тем, что он составляется на основе готовых отчетов БДДС и БДР. В нераспределенную прибыль ББЛ входит прибыль, которая заработана за пройденный бюджетный период, и нераспределенная прибыль пройденных периодов. Так как данный отчет составляется самым последним, на основе БДДС и БДР, его можно выполнить с самыми точными цифровыми расчетами. Бюджетный баланс не нужно профилировать потому, что он всегда характеризует весь финансовый портрет компании на определенную дату.

Как правильно составить ББЛ?

Бюджет по балансу главным образом характеризует, какие активы применяются в компании, как их финансируют и используют. Главными целями ББЛ являются следующие нюансы:

- постоянный контроль целостности портрета денежных средств;

- повышение активности применения активов фирмы;

- общий составленный анализ фирмы;

- сбалансированность всех имеющихся источников финансирования определенной фирмы, а также использование имеющихся активов.

Бюджет по балансовому листу в обязательном порядке составляется после того, как готовы все остальные финансовые отчеты. По правильно составленному ББЛ можно характеризовать общее денежное положение определенной компании. При составлении таких документов, как БДДС и БДР, у Вас может случиться так, что показатели окажутся неверными, а это значит, что при составлении отчета были допущены ошибки. Именно поэтому и необходим ББЛ, сверив показатели по которому, можно точно определить, что при составлении документа не было совершено никаких ошибок.

На практике нет необходимости доводить все отчеты до высшей степени точности, ведь даже при таких обстоятельствах можно будет охарактеризовать статистику. Однако только при помощи ББЛ нельзя судить о полном развитии компании, потому что в таком документе есть данные об имеющихся пассивах и активах, но нет ни поступлений, ни зачислений. Именно поэтому бюджет по балансовому листу — это всего лишь дополнение к основным документам БДДС и БДР.

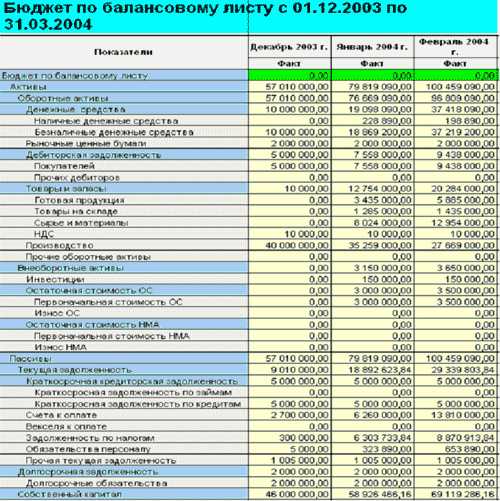

Ниже представлен подробный пример составленного бюджета по балансу компании. Здесь Вы сможете изучить, какие данные необходимы для заполнения данного бюджета, и просмотреть порядок записи числовых значений.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

БДР и БДДС — что это + составляем бюджет доходов и расходов

Что такое бюджет движения денежных средств (БДДС)? Как составить бюджет доходов и расходов предприятия? Как не допустить превышения расходов бюджета над его доходами?

Если у вашего бизнеса есть доходы, то есть и расходы. А значит, вам нужно профессионально вести бюджет.

Чем больше денег, тем сложнее ими управлять. С целью грамотного распределения средств и управления платежеспособностью компании предприниматели пользуются бюджетом доходов и расходов и бюджетом движения денежных средств.

С вами Денис Кудерин, эксперт по экономическим и финансовым вопросам. В этой статье я расскажу, что собой представляют упомянутые выше понятия и как управлять бюджетом, чтобы сделать бизнес более эффективным.

Присаживаемся поудобнее и читаем до конца – в финале вас ждёт обзор надёжных компаний, которые помогут наладить бюджетирование на объекте, плюс советы, как не допустить превышения расходов предприятия над доходами.

1. Что такое БДР и БДДС и чем они отличаются

Даже семейным бюджетом управлять не так-то просто. Кто пробовал, тот знает, что денег на повседневные траты всегда уходит больше, чем вы рассчитывали. Приходится корректировать расходы, добавлять в бюджет новые статьи, о которых вы на момент его составления начисто позабыли.

Представьте, насколько сложнее вести бюджет крупного предприятия. У любого объекта коммерции сотни расходных статей и трат, которые необходимо делать.

Бюджет – это не абстракция, это конкретное понятие, подкреплённое специальными документами. Каждое предприятие, даже состоящее из 2 сотрудников, ведёт бюджет доходов и расходов (БДР) и по возможности – бюджет движения денежных средств (БДДС). Это основа бюджетирования.

Прежде чем перейти к практическому смыслу этих понятий, определимся с терминологией.

БДР – способ документальной фиксации операций, формирующих доходы и расходы предприятия. Как правило, такой документ имеет вид несложной таблицы, в которой учтены все хозяйственные манипуляции, приводящие к поступлению средств или их тратам. При этом учитываются не только денежные, но и любые другие доходы и расходы.

БДДС – способ отразить движение денежных потоков на предприятии. В этом документе фигурируют исключительно события имеющие денежное выражение.

Первичные документы, которыми пользуются при оформлении операций БДР, это акты завершённых работ и оказанных услуг, акты приёма-передачи материальных активов, любые другие документы, подтверждающие доходы и расходы компании. Документ похож на бухгалтерский отчет «О прибылях и убытках».

Взгляните на самый простой пример БДР, в котором отражены расходы и доходы организации.

При формировании БДДС используются кассовые ордера, банковские выписки по операциям со счетами. Сам документ похож на бухгалтерскую форму «Отчета о движении денежных средств».

Посмотрите, как выглядит пример БДДС.

Чем различаются БДР и БДДС?

Эти бюджеты отличаются целями, для которых они формируются. БДР разрабатывается с целью планирования прибыли, которую компания способна получить за бюджетный период. Сюда входят все данные о себестоимости продукции и выручке.

БДДС предназначен для распределения денежных потоков. Он отражает всю деятельность организации, которая выполнялась в денежной форме. С помощью БДДС отслеживаются все операции предприятия по различным счетам.

В таблице показаны операции, которые отражаются в рассматриваемых нами бюджетных документах:

Оба бюджета в совокупности дают чёткое понимание текущего финансового состояния компании и её перспектив. Как правило, бюджетирование на предприятии начинается с составления БДР, поскольку этот документ имеет более «расширенный» формат.

В БДР включают три группы финансовых показателей – доходы, затраты и прибыль. Последний вычисляется при помощи вычитания второго из первого.

БДДС – это план движения наличных средств в кассе компании и на расчетных счетах. Документ отражает все планируемые поступления и списания средств в результате хозопераций. БДДС предохраняет бизнес от главной ошибки – остаться без денег на ведение основной деятельности.

В этом коротком видео вам объяснят разницу между БДР и БДДС на примере покупки холодильника.

2. Какая деятельность лежит в основе составления БДДС – 3 основных вида деятельности

При составлении отчёта БДДС руководствуются тремя видами деятельности предприятия – операционной (текущей), инвестиционной и непосредственно финансовой.

Рассмотрим их подробно.

Вид 1. Операционная деятельность

Это основной вид деятельности компании – та работа, которая создаёт поступления и траты денег. Это производство продукции, продажи товара, оказание услуг, выполнение работ, сдача оборудования в аренду и прочие операции, связанные с движением денежных средств.

Вид 2. Инвестиционная деятельность

Связана с приобретением или продажей внеоборотных активов. Инвестирование, как и операционная деятельность, имеет своей целью получение прибыли или достижение полезного для компании эффекта. Однако в такой деятельности основные оборотные средства не задействованы, а используются «свободные» деньги.

Пример

Предприятие «Безопасные технологии» инвестирует часть своих активов в развитие альтернативных источников энергии – генераторов на основе солнечных батарей и ветра. Деньги вкладываются в лабораторные исследования и научные разработки. Эти финансовые операции обязательно отражаются в отчёте БДДС.

Вид 3. Финансовая деятельность

Приводит к изменениям в составе и размере основного капитала компании. К примеру, это привлечение и возврат кредитов, необходимых предприятию для развития новых направлений производства.

Бюджет ДДС предотвращает недостаток и избыток оборотных средств

Бюджет ДДС предотвращает недостаток и избыток оборотных средств

Разделение деятельности компании на виды позволяет оценить действие всех трёх направлений на финансовый статус компании и размер капитала, который находится в её распоряжении.

Грамотно составленный бюджет движения денег обеспечивает постоянное наличие средств, необходимых для выполнения основной работы компании.

БДДС позволяет также эффективно использовать избыток денег предприятия, поскольку главный принцип бизнеса в том, чтобы свободные средства не лежали без дела на банковских счетах, а приносили ещё большие прибыли.

3. Как формируется БДР – 5 основных этапов

БДР – универсальный инструмент управления бизнес-процессами. Он позволяет оптимально использовать ресурсы компании, оценивать экономическое состояние предприятия, планировать дальнейшую работу.

Сегодня большинство компаний пользуются автоматизированными системами ведения и управлению бюджетом. Специальные программы снижают количество ошибок, сокращают время на расчеты и облегчают труд сотрудников финансовых отделов предприятия и центров финансовой ответственности (ЦФО).

Перед тем, как составить БДР, нужно сформировать и систематизировать локальные бюджеты компании – производственный, управленческий, бюджет продаж, бюджет затрат и т.д. БДР выступает документом, обобщающим все эти данные.

Основная цель БДР – учёт и прогноз финансового состояния организации. Это итоговая часть бюджета предприятия, вершина айсберга, основание которого – показатели всех бюджетов компании по всем направлениям.

Рассмотрим поэтапно, как формируется БДР.

Этап 1. Расчет расходов

Без расходов нет доходов. Руководствуясь этой простой истиной, финансовые отделы любой компании, первоочередное внимание уделяют именно затратам.

Что входит в расходную часть:

- производственные затраты;

- коммерческие расходы;

- управленческие;

- зарплата и налоги;

- другие расходы.

Детализация расходных статей зависит от целей и возможностей управленческого учёта компании. Понятно, что чем подробнее учитываются затраты, тем яснее экономическая ситуация, в которой находится конкретный объект.

Этап 2. Расчет доходов

Доходы – это все поступления в активы компании.

Сюда относятся:

- выручка от продаж;

- доход от услуг;

- доходы от аренды;

- внереализационные доходы – проценты по займам, компенсации и другие поступления, не связанные напрямую с реализацией основной продукции.

У каждого предприятия свои источники доходов, так что детали зависят от профиля и специфики компании.

Этап 3. Определение прибыли

Прибыль – положительная разница между доходами и расходами. Если разница будет отрицательной, это уже не прибыль, а убыток. Это значит, предприятие работает в минус, и нужны кардинальные изменения в производственных и всех прочих процессах.

Этап 4. Планирование прибыли

Поскольку прибыль – главный источник финансирования предприятия, вся его деятельность направлена на сохранение и увеличение оборотного капитала. Деньги, вложенные в производство, должны возвращаться как можно быстрее – эту задачу и решает профессиональное планирование прибыли.

Другая цель планирования – получить максимум выгоды при минимальных затратах, но не за счёт потери качества, а за счёт рациональной организации труда и снижения сопутствующих затрат.

При этом удовлетворяются главные потребности компании:

- выплата зарплаты и стимулирование сотрудников;

- накопление средств на модернизацию и расширение производства;

- выплата по обязательствам, а также инвесторам и собственникам компании;

- увеличение рентабельности предприятия;

- повышение конкурентоспособности.

Опять же, на точность прогноза напрямую влияет максимально подробная детализация расходов и доходов компании.

Этап 5. Составление отчета

Составить грамотный и объективный отчёт могут только профессионалы. Если вы – руководитель компании и сомневаетесь в компетентности своих сотрудников ЦФО, то наилучший вариант – делегировать бюджетирование квалифицированной компании-аутсорсеру.

Сторонние специалисты не только составят подробный БДР, но и при необходимости предоставят управленческую отчётность. Возможно, на это уйдёт больше времени, но и результат будет более объективным.

4. Как составляется БДДС – 5 главных этапов

В целом составление БДДС похоже на формирование БДР, но есть определённые нюансы.

Как я уже говорил, здесь учитываются только денежные поступления и траты, которые отражаются в финансовых документах.

Этап 1. Установка остатка денежных средств

Для начала нужно установить обязательный минимальный остаток средств. Величина этого показателя зависит от специфики деятельности фирмы и вероятности наступления непредвиденных ситуаций. На финансовом языке это называется «конечное сальдо».

Этап 2. Определение доходной части

Составление доходной части бюджета основывается на бюджете продаж и поступлений от инвестиций, дивидендов и процентов.

Есть два варианта сбора информации:

- Снизу – вверх, когда планы материальных поступлений исходят от различных отделов и после этого сводятся в единый отчёт;

- Сверху – вниз, когда документы утверждаются центральной финансовой службой компании и после этого доводятся до руководителей отделов.

Этап 3. Составление расходной части

Расходную часть составляют на базе прямых затрат – расходов на оплату труда, сырьё, накладных, производственных, общехозяйственных расходов. Сюда же входят затраты на инвестиции и прочие финансовые операции возврата займов, процентов и дивидендов инвесторам.

Этап 4. Расчет чистого денежного потока

Чистый денежный поток (иногда используют англоязычный термин Cash Flow) рассчитывается по формуле и показывает разницу между положительным и отрицательным балансом на конкретный промежуток времени. Этот показатель характеризует текущий финансовый статус предприятия и определяет его перспективы.

Когда расходная часть бюджета превышает доходную, возникает ситуация, которую называют «кассовый разрыв». Итоговое сальдо при этом становится отрицательным. В таких случаях принимают меры по устранению минуса – урезают затраты или (в крайнем случае) используют заёмные и резервные средства для дальнейшего ведения бизнеса.

Предприятия, которые не могут устранить отрицательное сальдо в течение длительного периода, движутся к банкротству. Именно в таких компаниях появляются задержки зарплат, долговые обязательства не выполняются, кредиторы наседают, а прибыли не покрывают текущих расходов.

Этап 5. Корректировка и утверждение

Заключительная стадия – корректировка бюджета в соответствии с текущими экономическими реалиями и его утверждение руководителями предприятия. Утверждённый бюджет – это официальный документ, которым руководствуется весь персонал компании, но в первую очередь – руководители ЦФО.

5. Где получить помощь при составлении БДР и БДДС – обзор ТОП-3 компаний по предоставлению услуг

Формирование БДР и БДДС – ответственная работа, которой должны заниматься опытные и квалифицированные сотрудники.

Если таковых нет на вашем предприятии или вашим специалистам не хватает знаний, есть смысл пригласить сторонние организации. Они выполнят эту работу профессионально, компетентно и полноценно, используя современное программное обеспечение.

Эксперты нашего журнала изучили рынок и выбрали тройку наиболее надёжных и привлекательных в плане стоимости услуг компаний.

1) ИТАН

«ИТАН» – это актуальные системы бюджетирования коммерческих объектов на основе 1С. Основное направление деятельности – постановка, внедрение и автоматизация финансового планирования на предприятии заказчика, организация управленческого учёта, консолидация финансовой информации для крупных холдингов и компаний с разветвлённой сетью филиалов.Компания создана в 1999 году. Среди достижений – разработка универсальных и интегральных решений на основе платформы 1С. С каждым годом уникальные продукты компании совершенствуются, становятся более простыми и удобными в управлении. Миссия «ИТАН» — способствовать повышению продуктивности финансового управления предприятий.

2) GOODWILL

Продажа и внедрение в практику программных продуктов 1С. Направления деятельности – бюджетирование, бухгалтерский, складской и производственный учёты, продажи, документооборот.В компании работает 56 высококвалифицированных и опытных специалистов. Предусмотрена финансовая ответственность сотрудников за результат. За последний год у фирмы появилось 250 новых клиентов. Ещё одно преимущество – столичное качество при региональных ценах. У GOODWILL множество готовых проектов в сфере автоматизации финансового, складского, управленческого учёта.

3) Первый БИТ

Компанию «Первый БИТ» основали в 1997 году несколько молодых и амбициозных специалистов по экономике и прикладной математике. Главное направление деятельности организации – развитие бизнеса на основе актуальных IT-технологий. Сейчас у компании 80 офисов в России, странах ближнего и дальнего зарубежья.«Первый БИТ» выполнит автоматизацию предприятия по всем необходимым направлениям, включая бюджетирование и управленческий учёт. 2500 тысячи клиентов уже выбрали программные продукты и услуги компании.

6. Как не допустить превышения расходов бюджета над его доходами – 3 полезных совета

Вести бюджет профессионально – значит, постоянно отслеживать финансовый результат деятельности. Одна из целей бюджетирования – не допустить превышения расходов над доходами.

Как этого добиться? Применяйте на практике экспертные советы.

Совет 1. Дисциплинируйте персонал в сфере использования денежных средств

Финансовая дисциплина – основа рационального распределения материальных активов предприятия.

Если руководители отделов и рядовые сотрудники грамотно распоряжаются деньгами компании, это в конечном счёте идёт на пользу им самим. Видя, что работники экономно относятся к средствам предприятия, руководство поощряет их премиями и привилегиями.

Совет 2. Пользуйтесь услугами компаний, специализирующихся на финансовом управлении

Об этом я уже говорил – сомневаетесь в собственных профессиональных ресурсах, пригласите экспертов. При этом абонементное обслуживание на регулярной основе обойдётся дешевле, чем разовый вызов сторонних специалистов.

Совет 3. Используйте автоматизированные системы бюджетирования

Без современных автоматизированных систем сегодня далеко не уедешь. Компании, которые хотят оставаться в тренде, применяют актуальное ПО для бюджетирования и финансового управления.

Для одних предприятий больше подойдут продукты на основе 1С, для других – универсальные платформы типа UPE и PlanDesigner. Последние представляют собой многофункциональные логические конструкторы и генераторы отчётов, способные смоделировать бюджет любого уровня.

7. Заключение

Теперь вы знаете, что БДР и БДДС – это не абстрактные аббревиатуры, а способы организовать эффективное бюджетирование на предприятии. Компаниям, имеющим проблемы с финансовой отчётностью, лучше пользоваться профессиональной помощью и автоматизированными системами. Это поможет избежать ошибок и оптимизировать баланс.

Вопрос к читателям

А что вы думаете о бюджетировании? Делитесь своим мнением в комментариях.

Команда журнала «ХитёрБобёр» желает вам положительной разницы между доходами и расходами! Оставляйте комментарии и отзывы, ставьте оценки и лайки в соцсетях. До новых встреч!

hiterbober.ru

Бюджет по балансовому листу

Бюджет по балансовому листу (ББЛ) — бюджет, аналогичный по своему внутреннему строению бухгалтерскому балансу, но построенный согласно правилам управленческого учёта (управленческой учётной политике) и бюджетирования, принятых в данной компании, и отражающий положение объекта бюджетирования на отчётную дату. Применяется его сокращение ББЛ.

Вместе с бюджетом доходов и расходов, бюджетом движения денежных средств бюджет по балансовому листу образует сводный бюджет компании.

Состав

Бюджет по балансовому листу состоит из пассивов, которые включают в себя собственный капитал и обязательства, и активов. В связи с построением согласно правил управленческого учёта значение статей в нём может существенно отличаться от значений счетов бухгалтерского баланса. Особенно сильно это касается основных средств, накопленной амортизации, прибыли, дебиторской и кредиторской задолженностей.

Место в процессе планирования

Бюджет по балансовому листу составляется после составления бюджета доходов и расходов, бюджета денежных средств на основе их данных, а также данных ББЛ за предыдущий период. Если ББЛ составляется в первый раз, то для его построения необходимо проведение инвентаризации и переоценки для целей управленческого учёта и бюджетирования. При организации бюджетирования совпадение значений активов и пассивов бюджета по балансовому листу служит грубым индикатором правильности учёта операций по БДР и БДДС. Их несовпадение означает ошибки в настройке правил учёта, проведении операций.

Статьи

Бюджет по балансовому листу состоит из статей или счетов, это не является принципиальным различием. Его статьи или счета целесообразно не смешивать при автоматизации в одном классификаторе со статьями БДР и БДДС из-за сильных сущностных различий статей ББЛ с ними. Лучше при автоматизации делать три отдельных классификатора для ББЛ, БДДС и БДР.

Использование

Использование бюджета по балансовому листу и основных бюджетов вообще позволяет рассчитывать показатели ликвидности, финансовой устойчивости, рентабельности компании. Бюджет по балансовому листу помогает ответить на стандартный вопрос собственников, генеральных директоров об отсутствии денег при наличии прибыли в отчётном периоде. В данном случае динамика статей ББЛ показывает нам, на что затрачивается полученная прибыль, если она вообще была получена, а не зависла, например, в дебиторской задолженности. Если же прибыли нет, но активы растут, ББЛ покажет за счёт чего выходит этот рост: за счёт внесённых средств собственниками или за счёт роста какой-либо задолженности. То же зеркально применимо для ситуации, когда при отсутствии прибыли происходит падение активов. Показатели ББЛ используются для расчёта KPI, ключевых показателей эффективности, позволяя при помощи бюджетирования проводить мотивацию и стимулирование работников. Бюджет по балансовому листу точно так же подвергается процедурам финансового анализа с указанием выводов, как и бухгалтерский баланс, будучи не в пример информативнее для субъекта бюджетирования.

Оптимизация

С применением бюджета по балансовому листу (ББЛ) решается задача оптимизации капитала предприятия, а, следовательно, и стоимости предприятия. Эта задача является задачей самого верхнего уровня для предприятия и его собственников, в ходе её решения моделируется деятельность предприятия в течение нескольких будущих лет или даже десятков лет.

Бюджет по балансовому листу для ЦФО и ЦФУ, процессов, проектов

Бюджет по балансовому листу если и составляется, то для центров финансовой ответственности (ЦФО), но не для центров финансового учёта (ЦФУ). Причина заключается в том, что ЦФУ не управляет деятельностью, которую отражают показатели, заложенные в бюджет по балансовому листу. Для процессов, по которым ведётся процессное бюджетирование, проектов в случае проектного бюджетирования, бюджет по балансовому листу составляется.

Трудности с ББЛ

Распределение ответственности за статьи ББЛ представляет собой основную трудность при ведении ББЛ именно как бюджета, а не просто как накопительного плана. Как правило решение о закупке дорогостоящих основных средств принимается на верхнем уровне управления предприятия, поэтому делегирование на нижестоящие подразделения не имеет в данном случае смысла и актив должен быть закреплён в бюджете подразделения того уровня, которое принимает решение о покупке, являющегося центром инвестиций.

Отказ от ББЛ

Отказ от составления и последующего ведения бюджета по балансовому листу неизбежно ведёт к ошибкам в отображении деятельности в системе бюджетного управления. По сути отказ искажает картину дел на предприятии, недочёты и конкретные искажения рано или поздно выяснятся для участников внедрения и последующей эксплуатации по мере вскрытия ошибок. Обычно отказ от ведения данного бюджета принимается ввиду якобы его ненужности для собственника, целей управления, затруднений с составлением первичного баланса и управленческой инвентаризацией. Все эти трудности легко преодолимы при желании, введение ББЛ в действие обеспечивает на самом деле введение бюджетирования в практику компании, которое, в свою очередь, служит фундаментом для оптимизации развития компании.

Иные названия ББЛ

Вместо названия ББЛ также используются термины «прогнозный баланс», «управленческий баланс». Название ББЛ всё-таки более предпочтительно, так как прогноз и план (бюджет) всё-таки разные вещи, а управленческий баланс более связан с управленческим учётом состояния предприятия вообще, а не только лишь будущего состояния.

mconlab.com

БДР, БДДС, ББЛ в 1С Управление небольшой фирмой 8 (1С:УНФ). Какие задачи решает каждый из этих бюджетов? — Самоучитель УНФ — Самоучитель УНФ (Поддержка. Настройка. Видеоуроки Бесплатно)

Бюджет доходов и расходов (БДР) определяет доходную часть и структуру расходов компании, которые должны обеспечить данный доход. Для управления компанией необходимо знать эту структуру в различных срезах: БДР по продуктам, БДР по каналам продвижения, БДР по подразделениям, БДР по клиентам, БДР по регионам и т.д. Он предназначен для управления такими показателями как прибыль и рентабельность бизнеса. На практике выделяют несколько уровней прибыли и соответственно рентабельности. Это валовая прибыль, маржинальная прибыль, операционная прибыль, прибыль до вычета налогов и чистая прибыль.

Из доходов на каждом шаге вычитаются статьи расходов. При этом пользователь сам определяет классификацию затрат. Например при расчете маржинальной прибыли (выручка минус переменные расходы) используется классификация затрат на переменные/постоянные. Если рассчитывается валовая прибыль (общая и в разрезе продуктов), то используется классификация затрат на прямые/накладные (в данном случае по отношение к продуктам).

Бюджет движения денежных средств (БДДС) — один из самых распространенных финансовых бюджетов в отечественных компаниях.

Он предназначен для оценки денежных потоков компании и остатков денежных средств. Другими словами — для управления ликвидностью и платежеспособностью компании. Для любой компании жизненно важно иметь денежные средства для выполнения своих финансовых обязательств. Также нужно следить за тем, чтобы не было излишка денег на счетах, т.к. можно получать дополнительный доход от финансовых операций либо направлять и на развитие бизнеса.

Бюджет по балансовому листу (ББЛ) – единственный инструмент, который может подтвердить, что построенная модель финансового планирования замкнута и, по крайней мере, не содержит расчетных ошибок.

Бюджет по балансовому листу также нужен для того, чтобы управлять развитием компании. Например, для того, чтобы в руководитель компании точно знал как соотносится прибыль и развитие компании.

Если активы компании растут, то, во-первых, нужно четкое понимание за счет чего они растут, а во-вторых, нужно следить чтобы они использовались эффективно.

Если активы выросли, то логично ожидать и увеличение прибыли. Если же этого не произошло, то данный факт должен послужить тревожным сигналом для собственника компании. Если активы выросли, а прибыль нет, то значит неизбежно выросли обязательства компании, т.к. это следует из правила баланса (активы равны пассивам).

Также использование бюджета по балансовому листу поможет ответить на один из довольно-таки распространенных вопросов, а именно — почему прибыль есть, а денег нет? Для этого нужно будет составлять бюджет доходов и расходов (БДР), ББЛ, а также на основе этих двух финансовых бюджетов составлять бюджет движения денежных средств (БДДС) косвенным методом.

Для составления финансовых планов в системе 1С:Управление небольшой фирмой (УНФ) предназначен документ «Бюджет». Документ располагается в разделе «Предприятие» на панели навигации в группе «Планирование».

Для того, чтобы начать использовать возможности системы 1С:Управление небольшой фирмой (УНФ) по бюджетированию необходимо в разделе «Настройки» «Предприятие» установить флаг «Использовать бюджетирование».

В шапке документа «Бюджет» указывается период планирования, дата документа и Организация, в которой осуществляется планирование. Табличной части документа состоит из 6 закладок 5 из которых предназначены непосредственно для планирования.

На вкладке «Начальные остатки» указываются плановые начальные остатки на счетах управленческого плана счетов. На основе этих данных будет построен бюджет балансового листа на начало планируемого периода.

На вкладке «Затраты» указываются данные о предполагаемых затратах на производство.

На вкладке «Доходы и расходы» указывается бюджет доходов и расходов.

На вкладке «Денежные средства» регистрируется бюджет движения денежных средств. На вкладке «Операции» регистрируется данные, которые не попали ни в один из предыдущих бюджетов. Например, это может быть бюджет закупок.

Если период планирования, указанный в шапке документа, имеет периодичность планирования, то и данные по бюджетам затрат, доходов и расходов, и денежных средств вводятся с учетом этой периодичности.

На основании данных документов «Бюджет» формируется группа отчетов, включающих в себя «Бюджет по балансу», «Бюджет доходов и расходов», «Бюджет движения денежных средств», а также план-фактные показатели данных отчетов. Отчеты по бюджетированию находится в разделе «Анализ» группа «Бюджетирование». На основе данных из документа «Бюджет» также можно сформировать планируемую оборотно-сальдовую ведомость указав вместо фактического периода период планирования.

Стоит отметить, что документы «Бюджет» могут вводиться с указанием «Подразделений», «Видов деятельности», «Проектов» и «Заказов покупателей». Это позволяет реализовать в 1С:Управление небольшой фирмой (УНФ) различные разрезы бюджетирования. Например, планирование по подразделениям позволяет реализовать делегирование финансовой ответственности центрам финансовой ответственности (ЦФО).

Рекомендуем ознакомиться с разделами

unf4you.ru

БДР и БДДС — что это, бюджет доходов и расходов, бюджет движения денежных средств

Главной целью БДР является учет и прогнозирование финансового положения фирмы. Бюджет доходов и расходов формируется в несколько шагов: вычисление затрат, вычисление доходов, определение прибыли, составление плана прибыли, формирование отчета.

Расчет издержек

- затрат на производство; Все начисленные расходы, что понесла ваша компания для работы производства.

- расходов коммерции и управления; Тут все, наччиная с аренды, заканчивая расходами на программные продукты и обслуживание.

- заработной платы; При чем не выплаченной, а начисленной. Это очень важно, так как суммы будут сильно отличаться.

- налогов, кредитных начислений и других расходов не связанных с деятельностью компании напрямую.

Экономическое положение конкретного предприятия будет более ясной при условии детализации учета затрат.

Вычисление доходов

Доходом считаются все поступления, записанные в активы предприятия. В эту строку можно отнести доход от продаж, услуг, аренды и выручка, не связанная непосредственно со сбытом главного продукта (компенсации, проценты по кредитам). Источники доходов у каждой фирмы разные, поэтому расчет прибыли может дополняться другими позициями или сокращаться.

Определение прибыли

Прибыль – это положительная разница между суммарными доходами и затратами. Определить прибыль можно отняв от доходов затраты. Если по итогу этой манипуляции получается число с минусом вначале, то компания терпит убытки. Это должно послужить сигналом для руководства о принятии кардинальных изменений.

Планирование прибыли

Прибыль является основой для финансирования организации. Для нормальной деятельности фирмы необходимо увеличивать и сохранять текущие активы. Операция по планированию прибыли помогает в кратчайшие сроки вернуть вложенные в производство финансы и максимальную выгоду при минимальных вложениях (не теряя качество).

Существует два вида планирования прибыли – метод прямого счета и аналитический метод. Первый вариант используется на маленьких предприятиях, где отпускная цена известна, а себестоимость определяется через составление плановой калькуляции по каждому продукту. Аналитический метод подходит среднему и крупному бизнесу. В этом случае прибыль планируется не по каждому отдельному продукту, а по всей компании.

Составление отчета

Форма отчета разрабатывается для каждой компании индивидуально. Главное, чтобы отчет отображал порядок и суть расчета финансового результата, который планируется на бюджетный период. Если есть сомнения насчет правильного составления отчетности, лучше обратиться к квалифицированным специалистам, имеющим опыт в формировании БДР.

finmap.online

Бюджет по балансовому листу

Бюджет по балансовому листу (ББЛ) — бюджет, аналогичный по своему внутреннему строению бухгалтерскому балансу, но построенный согласно правилам управленческого учёта (управленческой учётной политике) и бюджетирования, принятых в данной компании, и отражающий положение объекта бюджетирования на отчётную дату. Применяется его сокращение ББЛ.

Вместе с бюджетом доходов и расходов, бюджетом движения денежных средств бюджет по балансовому листу образует сводный бюджет компании.

Состав

Бюджет по балансовому листу состоит из пассивов, которые включают в себя собственный капитал и обязательства, и активов. В связи с построением согласно правил управленческого учёта значение статей в нём может существенно отличаться от значений счетов бухгалтерского баланса. Особенно сильно это касается основных средств, накопленной амортизации, прибыли, дебиторской и кредиторской задолженностей.

Место в процессе планирования

Бюджет по балансовому листу составляется после составления бюджета доходов и расходов, бюджета денежных средств на основе их данных, а также данных ББЛ за предыдущий период. Если ББЛ составляется в первый раз, то для его построения необходимо проведение инвентаризации и переоценки для целей управленческого учёта и бюджетирования. При организации бюджетирования совпадение значений активов и пассивов бюджета по балансовому листу служит грубым индикатором правильности учёта операций по БДР и БДДС. Их несовпадение означает ошибки в настройке правил учёта, проведении операций.

Статьи

Бюджет по балансовому листу состоит из статей или счетов, это не является принципиальным различием. Его статьи или счета целесообразно не смешивать при автоматизации в одном классификаторе со статьями БДР и БДДС из-за сильных сущностных различий статей ББЛ с ними. Лучше при автоматизации делать три отдельных классификатора для ББЛ, БДДС и БДР.

Использование

Использование бюджета по балансовому листу и основных бюджетов вообще позволяет рассчитывать показатели ликвидности, финансовой устойчивости, рентабельности компании. Бюджет по балансовому листу помогает ответить на стандартный вопрос собственников, генеральных директоров об отсутствии денег при наличии прибыли в отчётном периоде. В данном случае динамика статей ББЛ показывает нам, на что затрачивается полученная прибыль, если она вообще была получена, а не зависла, например, в дебиторской задолженности. Если же прибыли нет, но активы растут, ББЛ покажет за счёт чего выходит этот рост: за счёт внесённых средств собственниками или за счёт роста какой-либо задолженности. То же зеркально применимо для ситуации, когда при отсутствии прибыли происходит падение активов. Показатели ББЛ используются для расчёта KPI, ключевых показателей эффективности, позволяя при помощи бюджетирования проводить мотивацию и стимулирование работников. Бюджет по балансовому листу точно так же подвергается процедурам финансового анализа с указанием выводов, как и бухгалтерский баланс, будучи не в пример информативнее для субъекта бюджетирования.

Оптимизация

С применением бюджета по балансовому листу (ББЛ) решается задача оптимизации капитала предприятия, а, следовательно, и стоимости предприятия. Эта задача является задачей самого верхнего уровня для предприятия и его собственников, в ходе её решения моделируется деятельность предприятия в течение нескольких будущих лет или даже десятков лет.

Бюджет по балансовому листу для ЦФО и ЦФУ, процессов, проектов

Бюджет по балансовому листу если и составляется, то для центров финансовой ответственности (ЦФО), но не для центров финансового учёта (ЦФУ). Причина заключается в том, что ЦФУ не управляет деятельностью, которую отражают показатели, заложенные в бюджет по балансовому листу. Для процессов, по которым ведётся процессное бюджетирование, проектов в случае проектного бюджетирования, бюджет по балансовому листу составляется.

Трудности с ББЛ

Распределение ответственности за статьи ББЛ представляет собой основную трудность при ведении ББЛ именно как бюджета, а не просто как накопительного плана. Как правило решение о закупке дорогостоящих основных средств принимается на верхнем уровне управления предприятия, поэтому делегирование на нижестоящие подразделения не имеет в данном случае смысла и актив должен быть закреплён в бюджете подразделения того уровня, которое принимает решение о покупке, являющегося центром инвестиций.

Отказ от ББЛ

Отказ от составления и последующего ведения бюджета по балансовому листу неизбежно ведёт к ошибкам в отображении деятельности в системе бюджетного управления. По сути отказ искажает картину дел на предприятии, недочёты и конкретные искажения рано или поздно выяснятся для участников внедрения и последующей эксплуатации по мере вскрытия ошибок. Обычно отказ от ведения данного бюджета принимается ввиду якобы его ненужности для собственника, целей управления, затруднений с составлением первичного баланса и управленческой инвентаризацией. Все эти трудности легко преодолимы при желании, введение ББЛ в действие обеспечивает на самом деле введение бюджетирования в практику компании, которое, в свою очередь, служит фундаментом для оптимизации развития компании.

Иные названия ББЛ

Вместо названия ББЛ также используются термины «прогнозный баланс», «управленческий баланс». Название ББЛ всё-таки более предпочтительно, так как прогноз и план (бюджет) всё-таки разные вещи, а управленческий баланс более связан с управленческим учётом состояния предприятия вообще, а не только лишь будущего состояния.

mconlab.com