Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Банкротство физических лиц: как обнулить долги и что будет потом :: Новости :: РБК Инвестиции

В России почти в два раза выросло число личных банкротств. Иногда это единственный способ решить проблему с долгами. О том, что нужно знать о банкротстве и последствиях, которые оно может нести — в нашем тексте

Фото: Shutterstock

За девять месяцев 2021 года около 137,5 тыс. россиян подали заявления о признании себя банкротами — в 1,8 раза больше, чем за тот же период прошлого года. Большинство россиян (95,1%) сами оформляли личное банкротство из-за долгов, а остальные — по требованию кредиторов и Федеральной налоговой службы (ФНС).

россиян подали заявления о признании себя банкротами — в 1,8 раза больше, чем за тот же период прошлого года. Большинство россиян (95,1%) сами оформляли личное банкротство из-за долгов, а остальные — по требованию кредиторов и Федеральной налоговой службы (ФНС).

МФЦ с сентября 2020 года провела свыше 5,1 тыс. процедур внесудебного банкротства, однако почти 8 тыс. заявлений вернули россиянам. В сентябре прошлого года вступил в силу закон, который упростил процедуру банкротства граждан. Рассказываем, что такое личное банкротство, кому оно нужно, как его получить и какие последствия ждут банкротов.

Личное банкротство — это банкротство физического лица, то есть обычного гражданина. Это признание его неспособности в полном объеме погасить долги или вносить обязательные платежи. Оно помогает законно освободиться от долгов, если нет возможности их выплачивать. Сюда входят не только задолженности по банковским кредитам, но также по микрозаймам, штрафам, налогам, оплате услуг ЖКХ и другим.

Это признание его неспособности в полном объеме погасить долги или вносить обязательные платежи. Оно помогает законно освободиться от долгов, если нет возможности их выплачивать. Сюда входят не только задолженности по банковским кредитам, но также по микрозаймам, штрафам, налогам, оплате услуг ЖКХ и другим.

Гражданин обязан подать заявление на банкротство, если сумма его обязательств — не менее ₽500 тыс., а также просрочка по ним составляет три месяца. Сделать это нужно не позднее 30 рабочих дней со дня, когда человек понял или должен был понять, что он не может расплачиваться с долгами в полном объеме.

Если ваши долги меньше ₽500 тыс., но вы понимаете, что не можете выполнять обязательства, так как вы неплатежеспособны, то вы имеете право подать на банкротство. Однако это уже не обязанность, так что в этом случае можете решать сами.

Признаки неплатежеспособности:

- Вы прекратили платить по долгам, срок исполнения которых уже наступил;

- У вас есть просрочка более одного месяца по более чем 10% всех обязательств;

- Размер ваших долгов больше стоимости вашего имущества;

- У вас есть постановление об окончании исполнительного производства, так как у вас нет имущества, которое можно взыскать.

Кроме того, можно объявить себя банкротом, если есть обстоятельства, которые препятствуют выплате долгов. Например, если человек тяжело заболел, его уволили с работы, он пострадал от стихийного бедствия и т.д.

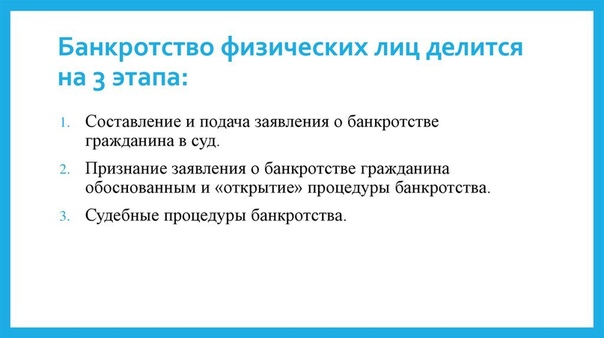

Судебное банкротство: что нужно знать

Заявление в арбитражный суд подают те, кто по закону обязан пройти процедуру банкротства, то есть сумма их долгов — более ₽500 тыс., а просрочка — три месяца. На время такой процедуры должник не может распоряжаться своим имуществом, счетами и картами — они передаются финансовому управляющему, назначенному судом. Должнику оставляют лишь сумму прожиточного минимума.

На время такой процедуры должник не может распоряжаться своим имуществом, счетами и картами — они передаются финансовому управляющему, назначенному судом. Должнику оставляют лишь сумму прожиточного минимума.

Чтобы подать на банкротство, нужно собрать документы. Их список может различаться в зависимости от ваших жизненных обстоятельств — наличия семьи, детей, от вида задолженности и так далее:

Личные документы

- Паспорт

- СНИЛС

- Свидетельство о присвоении ИНН

- Свидетельство о заключении, расторжении брака, рождении детей

- Брачное соглашение, составленное у нотариуса, соглашение о разделе имущества

- Копия паспорта супруга

- Справки о болезни (серьезном, хроническом заболевании, которое требует дорогостоящего лечения), инвалидности

- Справка об отсутствии регистрации в качестве индивидуального предпринимателя. Она действует только пять дней

Документы о долгах

- Договоры с банками, микрофинансовыми организациями, справки о сумме долга

- Копия решения суда или искового заявления, если банк подал в суд

- Справки об образовании задолженности, графики платежей

- Справка о долге перед коммунальными службами

- Копия долговой расписки о займе у физлица

- Постановление об исполнительном производстве по штрафам из ГИБДД

- Постановления из Федеральной службы судебных приставов, решения судов о взыскании долга

Документы о доходах и имуществе

- Справка с места работы 2-НДФЛ, справки о доходах за последние три года

- Трудовая книжка

- Выписки по всем банковским счетам за три года, справки о наличии вкладов

- Выписка из Пенсионного фонда России о состоянии пенсионного лицевого счета

- Справка из фонда социального страхования о назначении пособий и других выплат

- Справка из службы занятости о статусе безработного

- Документы на недвижимость и движимое имущество — о собственности на квартиру, дом, свидетельство о регистрации автомобиля

Другие документы

- Договоры купли-продажи, залога, дарения имущества за последние три года

- Копии договоров о сделках с ценными бумагами за последние три года

- Выписка из ЕГРЮЛ или реестра акционеров, если вы были учредителем юрлица

- Справка о понесенных убытках

- Квитанции об оплате госпошлины, о внесении денег на депозит суда для выплаты вознаграждения финансовому управляющему, о направлении копий заявлений всем, кто участвует в деле

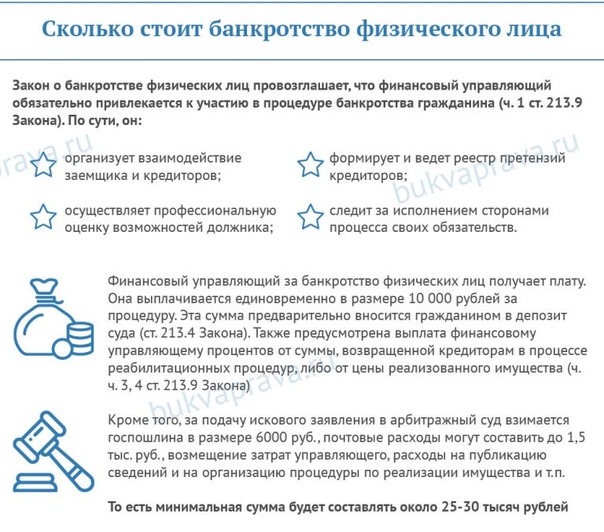

Должник должен оплатить госпошлину — ₽300, заплатить финансовому управляющему за его работу — ₽25 тыс. Если вы не можете сразу перечислить деньги на депозит суда для управляющего, то можно попросить отсрочку, но для этого нужно подать ходатайство. Если должник пользуется услугами юристов, то это еще один пункт расходов. Как отмечали в Госдуме, общие затраты на судебную процедуру банкротства составляют примерно ₽100 тыс., так что не всем она по карману.

Должник должен оплатить госпошлину — ₽300, заплатить финансовому управляющему за его работу — ₽25 тыс. Если вы не можете сразу перечислить деньги на депозит суда для управляющего, то можно попросить отсрочку, но для этого нужно подать ходатайство. Если должник пользуется услугами юристов, то это еще один пункт расходов. Как отмечали в Госдуме, общие затраты на судебную процедуру банкротства составляют примерно ₽100 тыс., так что не всем она по карману.Перед тем, как подавать заявление на банкротство, нужно не только собрать все документы, но и составить список кредиторов с информацией о них, посчитать задолженность каждому кредитору и общую сумму долгов, составить опись имущества и выбрать саморегулируемую организацию арбитражных управляющих.

Если вы индивидуальный предприниматель, то перед этим нужно еще опубликовать уведомление о своем намерении подать заявление на банкротство в Едином федеральном реестре сведений о фактах деятельности юридических лиц. Сделать это необходимо не менее чем за 15 дней до обращения в суд.

Фото: Pexels

Что будет дальше?

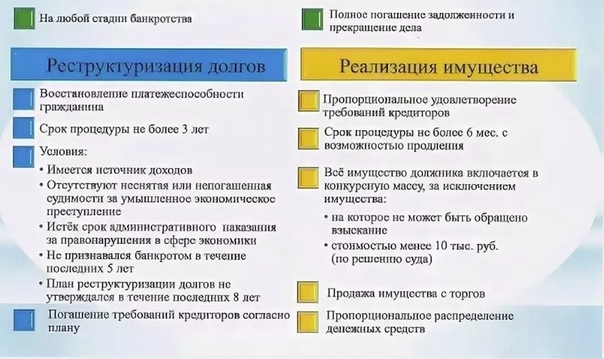

Процедура судебного банкротства может длиться от нескольких месяцев до нескольких лет. Если суд принял ваше заявление и вы доказали, что вы добросовестный гражданин, который оказался в трудной ситуации, то суд может утвердить несколько процедур:

Реструктуризация долгов. Ее применяют, чтобы восстановить платежеспособность должника и тот расплатился с долгами. Она позволяет человеку решить проблему без объявления себя банкротом. Однако для этого нужно иметь стабильный доход, за счет которого можно не только гасить задолженность, но и жить. Кроме того, нужно не быть судимым за экономические преступления, не иметь решения о признании банкротом в течение пяти лет и соответствовать некоторым другим условиям. Если с этим все хорошо, то составляется план реструктуризации долгов — их погашения по графику.

Однако для этого нужно иметь стабильный доход, за счет которого можно не только гасить задолженность, но и жить. Кроме того, нужно не быть судимым за экономические преступления, не иметь решения о признании банкротом в течение пяти лет и соответствовать некоторым другим условиям. Если с этим все хорошо, то составляется план реструктуризации долгов — их погашения по графику.

Реализация имущества. В этом случае должника признают банкротом. Такая процедура запускается, если никто не представил план реструктуризации долгов или его не одобрили, у должника недостаточно средств, чтобы платить по графику. Имущество банкрота распродают, а полученные деньги распределяют между кредиторами. Сюда входят не только недвижимость, но и драгоценности, и другие предметы роскоши, которые стоят более ₽100 тыс. Однако нельзя продавать единственное жилье должника. Если имущества банкрота не хватило, чтобы рассчитаться по всем долгам, то неоплаченная задолженность считается погашенной.

Мировое соглашение между должником и кредиторами. Его можно применить в любой момент рассмотрения дела о банкротстве. Однако для этого банкрот должен погасить задолженность перед кредиторами первой и второй очереди. После заключения соглашения полномочия финансового управляющего и производство по делу прекращаются, а должник приступает к погашению задолженности.

Фото: Shutterstock

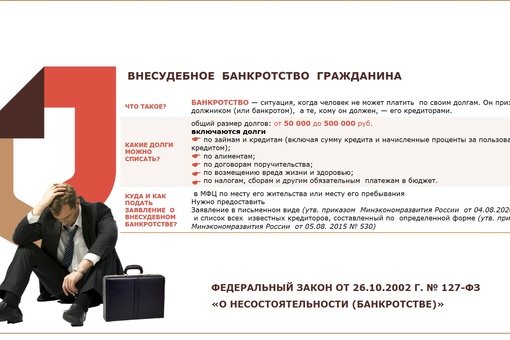

Внесудебное банкротство: кому оно подходит?

Процедуру внесудебного банкротства ввели в сентябре 2020 года. В отличие от судебного она бесплатна, так как нет финансового управляющего, а также не нужно платить госпошлину. Кроме того, не нужно отдавать деньги за рассмотрение заявления и включение данных в реестр.

В отличие от судебного она бесплатна, так как нет финансового управляющего, а также не нужно платить госпошлину. Кроме того, не нужно отдавать деньги за рассмотрение заявления и включение данных в реестр.

Сумма долга, которая служит основанием для банкротства, тоже отличается. Процедуру можно пройти, если она составляет от ₽50 тыс. до ₽500 тыс. Она учитывается независимо от наступления даты платежа, просрочек и обращения кредитора в суд для взыскания задолженности. В нее входят несколько видов долгов:

- По займам и кредитам, включая проценты;

- По налогам и сборам;

- По алиментам;

- По договорам поручительства, в том числе суммы, по которым основной должник платит вовремя.

Процедуру внесудебного банкротства можно пройти, если:

- В отношении должника закончили исполнительное производство, так как у него нет имущества, которое можно взыскать;

- Исполнительный документ вернули взыскателю;

- После этого не возбуждались другие исполнительные производства, которые еще не закончились.

Должник оформляет заявление через МФЦ. К нему нужно приложить список всех известных кредиторов. Если какого-то кредитора или обязательства в перечне не будет, то по этим долгам придется платить. Внимательно и правильно записывайте все данные.

Процедура внесудебного банкротства длится полгода. В это время приставы не могут продать имущество в счет погашения долгов, не будут начисляться проценты и штрафы, а банк не спишет деньги со счетов. Тем не менее, везде есть свои исключения. Если ведется исполнительное производство по этим пунктам, то должник обязан по ним платить:

- Кредиты и займы, которые не указывались в приложении к заявлению о банкротстве

- О возмещении вреда жизни и здоровью, морального вреда

- О взыскании алиментов

- О выплате зарплаты и выходного пособия

Если финансовое положение должника улучшится, то он должен в течение пяти дней сообщить об этом в МФЦ. Например, если у него появилось имущество или доход, с помощью которых можно полностью погасить долги или их значительную часть. Тогда процедура внесудебного банкротства прекратится. Повторно подать заявление в МФЦ можно будет только через десять лет.

Например, если у него появилось имущество или доход, с помощью которых можно полностью погасить долги или их значительную часть. Тогда процедура внесудебного банкротства прекратится. Повторно подать заявление в МФЦ можно будет только через десять лет.

Фото: Pexels

Последствия: что ждет должника после признания банкротом

Потеря денег и имущества — не единственные последствия банкротства:

- В течение пяти лет банкрот не сможет брать кредиты и займы, не указывая факт банкротства, самостоятельно подавать новое заявление о банкротстве

- В течение трех лет он не сможет занимать должности в органах управления юридического лица, а в течение десяти лет — в кредитной организации

- В течение пяти лет банкрот не сможет занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестфонда и микрофинансовой компании

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Банкротство физических лиц коммунальные платежи

]]>Подборка наиболее важных документов по запросу Банкротство физических лиц коммунальные платежи (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статья: Делимое. Делитель. Частное

(Данилов С.)

(«Практическая бухгалтерия», 2020, N 8)В то же время супруги могут иметь и общие долги, например по коммунальным платежам или кредитам. Законопроектом предлагается дополнить процедуры банкротства физлиц правилами о возможности совместного банкротства супругов, имеющих общие долги. Это будет возможно по их заявлению.Нормативные акты: Банкротство физических лиц коммунальные платежи Федеральный закон от 30.12.2004 N 218-ФЗ

(ред. от 31.07.2020)

«О кредитных историях»4) источник формирования кредитной истории — организация, являющаяся заимодавцем (кредитором) по договору займа (кредита), оператор инвестиционной платформы, организация, в пользу которой вынесено вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, федеральный орган исполнительной власти, уполномоченный на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, при взыскании с должника денежных сумм по вступившему в силу и не исполненному в течение 10 дней решению суда по неисполненным алиментным обязательствам, обязательствам по внесению платы за жилое помещение, коммунальные услуги и услуги связи либо гарант — кредитная или страховая организация, выдавшая обязательство уплатить кредитору принципала (бенефициару) денежную сумму, представляющая в соответствии с настоящим Федеральным законом информацию в бюро кредитных историй, арбитражный управляющий, назначенный для проведения процедуры, применяемой в деле о несостоятельности (банкротстве) физического лица, в том числе индивидуального предпринимателя (далее — финансовый управляющий), ликвидационная комиссия (ликвидатор) в случае ликвидации юридического лица, представляющие в соответствии с настоящим Федеральным законом информацию в бюро кредитных историй, а также лицо, приобретшее право требования по обязательствам, указанным в настоящем Федеральном законе, в том числе специализированное финансовое общество или ипотечный агент;

Банкротства физических лиц в России значительно выросли в январе

Число банкротов в стране с каждым месяцем продолжает расти. Эксперты видят в такой тенденции две основных причины: повышение осведомленности граждан о процедуре, а также ухудшение финансового положения населения. Согласно прогнозу аналитиков, количество банкротств физических лиц продолжит расти, однако при улучшении экономической ситуации в стране, этот потенциал будет исчерпан.

Банкротства физических лиц в России выросли более чем на треть, подсчитали специалисты консалтинговой группы GRM для «Газеты.Ru». По их данным, в январе 2021 года получено более 11 тыс. или на 37% заявлений больше, чем за аналогичный период 2020 года.

При этом аналитики считают, что реальные цифры января 2021 на самом деле выше:

«Если обратить внимание на разное количество рабочих дней в январе 2021 и 2020 годов (15 и 17 соответственно) и провести расчет по одинаковому количеству дней, то прирост заявленных банкротств среди физлиц в январе 2021 года составит уже не 37%, а 55%», — говорит партнер GRM финансовый аналитик Сергей Новиков.

По его мнению, такой расчет в большей степени отражает реальное положение дел в экономике индивидуальных хозяйств и отвечает прогнозным показателям на 2021 год.

«На данный момент внешним сдерживающим фактором являются ограничения из-за коронавируса, введенные практически во всех регионах. Их ослабление и снятие определенно повлияет на количество заявлений физлиц о банкротстве и станет показательным для общей динамики»,

— убежден Новиков.

В GRM ожидают ежемесячный прирост количества заявлений о признании физлиц банкротами в пределах 65% к уровню 2020 года. Увеличение количества банкротств свидетельствует как о дальнейшей негативной тенденции в изменении финансового положения населения, так и о том, что сама процедура банкротства становится популярным механизмом цивилизованного урегулирования проблемной задолженности, считают в консалтинговой группе.

Об этом же говорит и президент СРО НАПКА Эльман Мехтиев. «Количество банкротов растет по ряду причин. Во-первых, общая закредитованность на фоне снижения доходов влияет на рост просроченной задолженности и должников. Во-вторых, одновременно с этим растет общая информированность населения, все больше и больше должников узнают о данном инструменте», — объясняет собеседник «Газеты.Ru».

При этом, как замечает генеральный директор финансового маркета «Юником24» Юрий Кудряков, осведомленность граждан в этом вопросе все еще остается на невысоком уровне. Согласно результатам опроса компании, не все россияне знают о процедуре банкротства в принципе — только 70% слышали о такой возможности. При этом представление о процедуре у 80% из них носит ошибочный характер, и лишь каждый десятый смог назвать все последствия банкротства.

Об упрощенной процедуре банкротства знают и вовсе лишь 40% россиян, и большая часть респондентов не смогла назвать ни ее условия, ни причины, ни последствия.

По данным Национального бюро кредитных историй (НБКИ), всего в процессы розничного кредитования вовлечено более более 104 млн заемщиков, из которых более чем у 40 млн на руках есть действующие кредиты. И в сравнении с этими цифрами абсолютные значения числа граждан, которые уже прошли процедуру банкротства, представляются не такими значительными, говорит директор по маркетингу НБКИ Алексей Волков.

Эксперт обращает внимание на тот факт, что в последние годы доля тех, для кого обслуживание долгов становится чрезмерно тяжелым и может привести их к банкротству, если и растет, то из-за «старых», а не «новых» кредитов.

«По нашему мнению, рост фактических банкротств в настоящее время возможен, прежде всего, в той группе заемщиков, которые получали кредиты более 2-3 лет назад. Дело в том, что в последние несколько лет банки целенаправленно снижают свой аппетит к риску, и при кредитовании граждан внимательно следят за показателем их долговой нагрузки (ПДН) и ПКР», — объясняет Волков.

Совершенно очевидно, что количество банкротств будет поступательно расти из года в год, поэтому по итогам 2021 года мы увидим рост, по нашей оценке, до уровня 250 тыс., прогнозирует управляющий директор ПКБ Павел Михмель.

По мнению Эльмана Мехтиева, вероятнее всего осенью-зимой мы можем увидеть более 20 тыс. банкротов в месяц. Павел Михмель также считает, что пик банкротств будет зафиксирован осенью: такой прогноз обусловлен отложенным эффектом пандемии и сроком после отмены моратория в 9 месяцев, необходимым для реализации. При этом он отмечает, что пока эксперты придерживаются консервативного прогноза, так как заложенный рост сопоставим с темпами прироста в 2020 году.

«В ближайшие несколько лет количество банкротств будет увеличиваться, показывая из года в год рекорды. Однако если экономическая ситуация будет благоприятной, то потенциал рынка банкротств через несколько лет будет исчерпан. Тогда ежегодное количество банкротств снизится, и будет находится на уровне 150-200 тыс.», — рисует эксперт альтернативный сценарий.

5 самых распространенных видов банкротства

Когда вы не можете выбраться из-под своего долга, не сказавшись отрицательно на ваших средствах к существованию, вам следует рассмотреть вопрос о банкротстве. Банкротство по главам 7 и 13 являются наиболее распространенными видами банкротства, вероятно, потому, что они доступны для физических лиц.

Однако существуют и другие виды банкротства, применимые к юридическим, физическим и другим юридическим лицам. Вот что нужно знать о каждом варианте банкротства.

Виды банкротства

The U.S. Кодекс о банкротстве включает пять типов банкротства в отношении долгов, причитающихся в США (шестой, глава 15, касается долгов, охватывающих более чем одну страну). Каждый из них относится к определенному типу должника. Каждая глава преследует свою собственную цель, предлагая либо ликвидацию, при которой определенные активы используются для погашения кредита, либо реструктуризацию, когда план платежей создается для выплаты части или всей причитающейся задолженности.

Глава 7

Глава 7, также известная как ликвидация, позволяет физическим или юридическим лицам отказаться от неиспользованных активов и уйти от большинства долгов.Чтобы соответствовать требованиям, должники должны пройти проверку нуждаемости, то есть их доход должен быть меньше среднего дохода их штата.

Не все долги могут быть погашены, и погашение не является автоматическим в главе 7 о банкротстве. Лица, успешно погасившие приемлемый долг, больше не несут ответственности по нему.

Глава 9

Этот раздел позволяет муниципалитетам реорганизовать задолженность. Будь то школьный округ, город или округ, испытывающий финансовые трудности, банкротство по главе 9 позволяет ему реструктурировать долг и разработать план без продажи активов.

Муниципалитеты, подавшие заявки на участие в Главе 9, могут реорганизовать долги, снизив процентную ставку по существующей задолженности, уменьшив основную сумму, продлив срок погашения или рефинансируя.

Глава 11

Также известное как реорганизация, банкротство согласно главе 11 предназначено для физических лиц — и, чаще, для предприятий — реструктуризации долга. Это позволяет заявителю составить план погашения некоторого долга при сохранении активов.

Корпорации, подающие заявление о банкротстве в соответствии с главой 11, не рискуют подвергнуть риску личные активы акционеров, поскольку бизнес считается отдельным от владельцев акций юридическим лицом.С другой стороны, в бизнесе индивидуального предпринимательства собственник и должник являются одним и тем же лицом, поэтому при подаче документов в соответствии с Главой 11 учитываются как личные, так и коммерческие активы.

Глава 11 намного сложнее и, следовательно, дорого, что делает ее доступной с финансовой точки зрения в основном для предприятий и очень богатых людей.

Глава 12

Глава 12 позволяет семейным фермерам и рыбакам с постоянным доходом реорганизовать задолженность. Хотя он работает аналогично главе 13, этот вариант более выгоден для фермеров, которые имеют большие долги и не соответствуют классификации наемных работников согласно главе 13.Это также проще, чем процесс в главе 11. Выплата обычно растягивается на три года, но суд также может принять решение о продлении срока выплаты до пяти лет, если сочтет этот срок оправданным.

После выполнения должником всех платежей по плану реорганизации его задолженность погашается. Определенные долги, такие как алименты или алименты, не подлежат погашению в рамках процедуры банкротства согласно главе 12.

Глава 13

Подобно главе 11, глава 13 доступна для физических лиц, которым необходимо реструктурировать свою долговую нагрузку.Некоторым кредиторам будет выплачена полная сумма процентов, в то время как другим будет выплачен процент от суммы долга. Обычно срок погашения составляет от трех до пяти лет.

Этот тип банкротства требует, чтобы должники имели регулярный доход, и существуют пороговые значения долга, которые ограничивают право на участие. Необеспеченный долг согласно этой документации должен составлять менее 394 725 долларов, а обеспеченный долг — менее 1 184 200 долларов. Преимущество главы 13 заключается в том, что дом должника не подвергается риску обращения взыскания во время этих разбирательств.

Что делать, если у вас слишком большой долг

Если ваш долг кажется непосильным, у вас есть несколько вариантов. Некоторые из этих путей включают:

- Ведение прямых переговоров с кредиторами. Кредиторы предпочли бы получить часть денег, которую вы должны, чем рискнуть получить ничего (как в случае с банкротством по главе 7). Будьте прозрачны в своем финансовом положении и посмотрите, готовы ли они работать с вами над планом платежей, сокращением суммы долга или другим решением.

- Кредитное консультирование. Если вы чувствуете, что вам нужно больше рекомендаций, вам может помочь некоммерческое агентство по кредитным консультациям. Они помогут остановить вызовы по сбору платежей и составят план управления долгом, который будет соответствовать вашему финансовому положению. Вы можете узнать больше в Национальном фонде кредитного консультирования.

- Банкротство. Подача заявления о банкротстве — это вариант, если вы пробовали все другие способы погасить свой долг. Этот путь имеет долгосрочные последствия для вашей кредитной истории и может отрицательно сказаться на вашей кредитной истории от семи до 10 лет.

Итог

Банкротство — сложный процесс, поэтому, если вы решите, что это лучший вариант, вам следует проконсультироваться с адвокатом по банкротству. Независимо от того, в какую главу о банкротстве вы подаете заявление, вам необходимо пройти кредитную консультацию в утвержденном агентстве в течение 180 дней до подачи официального заявления о банкротстве.

И помните, что не все долги погашаются при банкротстве, поэтому этот вариант не гарантирует погашение всей вашей задолженности. Обязательно проконсультируйтесь с непредвзятым специалистом в области банкротства или кредитования, прежде чем принимать это решение, которое изменит вашу жизнь.

Медицинские счета и задолженность по студенческой ссуде

- Частные банкротства уменьшились с тех пор, как закончилась рецессия, но одна из причин, по которой люди могут не подавать на них документы, заключается в том, что процесс слишком дорогостоящий.

- Личное банкротство в значительной степени вызвано непредвиденными причинами, такими как медицинские долги.

- Есть два способа погасить задолженность: подав заявление о банкротстве по главе 7 или о банкротстве по главе 13.

- Однако задолженность по студенческому кредиту не подлежит погашению — должникам все равно нужно ее погасить.

- Посетите домашнюю страницу Business Insider, чтобы узнать больше.

В личном банкротстве есть мрачная ирония.

Потребители с задолженностью могут объявить о банкротстве в связи с списанием долгов, но для этого им необходимо заплатить.

При средних затратах на адвоката по делам главы 7 (подробнее о том, что это означает чуть позже) около 1200 долларов, стоимость подачи документов может быть причиной того, что количество заявок на банкротство сократилось со времен Великого Рецессия чтобы достичь 10-летнего минимума: должники не могут позволить себе адвокатов, в которых они нуждаются для подачи документов, сообщил Эндрю Кешнер для MarketWatch.

По данным судов США, с октября 2005 года по сентябрь 2017 года в федеральные суды было подано около 12,8 миллиона заявлений о банкротстве потребителей.

Но что вообще движет личным банкротством? Оказывается, факторов несколько.

Личные банкротства в основном вызваны непредвиденными причинами

Личное банкротство чаще всего вызвано неожиданным изменением обстоятельств, таких как потеря дохода или неотложные медицинские проблемы, по которым должник недостаточно застрахован, адвокат Саймон Гольденберг из The Law Офис Саймона Гольденберга, сообщил Business Insider PLLC.

В то время как большинство людей полагаются на стабильный доход, чтобы оплачивать счета и поддерживать свой уровень жизни, жесткая экономика может затруднить быстрый поиск новой работы, сказал Голденберг, добавив, что появление истощенных сбережений становится лишь вопросом времени. больше не покрывают расходы.

«Даже при стабильном доходе, счет за неотложную медицинскую помощь на тысячи долларов может оказаться проблемой, — сказал он.

Фактически 66.5% всех банкротств связаны с медицинскими проблемами, либо из-за дорогих медицинских счетов, либо из-за отсутствия на работе, сообщила Лори Кониш для CNBC со ссылкой на исследование American Journal of Public Health. В ходе исследования были рассмотрены судебные документы для случайной выборки из 910 американцев, которые подали заявление о банкротстве в период с 2013 по 2016 год, и было обнаружено, что 530 000 семей ежегодно заявляют о банкротстве из-за медицинских проблем или счетов.

Business Insider / Энди Кирш, данные Американского журнала общественного здравоохраненияСогласно исследованию, другие причины личного банкротства включают недоступную ипотеку или потерю права выкупа (45%), расходы или жизнь не по средствам (44.4%), помощь друзьям или родственникам (28,4%), студенческие ссуды (25,4%), развод или развод (24,4%).

Подробнее : Поразительное количество банкротств вызвано задолженностью по студенческим ссудам

Адвокат Уильям Валднер из Midtown Bankruptcy сказал Business Insider, что у него появилось много клиентов, занимающихся разводом, таких как матери-одиночки, которые ухаживают за нескольких детей и недостаточной поддержки или одиноких мужчин, оплачивающих судебные издержки.

Голденберг также назвал потерю источника дохода (например, супруга) и ссуды под высокие проценты как движущие силы личного банкротства, наряду с потерей бизнеса и плохими инвестициями.

Ссуды под высокие проценты могут быть связаны с задолженностью по студенческим ссудам. Согласно новому исследованию LendEDU, 32% потребителей, подающих заявление о банкротстве в соответствии с главой 7 (которое скоро будет), имеют задолженность по студенческим ссудам. В этой группе задолженность по студенческим ссудам составляла в среднем 49% от общей суммы долга.

Личное банкротство зависит от местоположения и возраста

Факторы, способствующие личному банкротству, также зависят от того, где живут должники, сказал Валднер. По его словам, в таком дорогом городе, как Манхэттен, люди, скорее всего, быстро не уплатят арендную плату или налоги.Но в разных частях страны медицинские долги могут быть более распространенным явлением, добавил он.

Возраст и этапы жизни также играют роль. Заявки о банкротстве снизились с 1991 по 2016 год для людей в возрасте от 18 до 54 лет, но они увеличились среди людей в возрасте от 55 до 74 лет, сообщила Тара Сигель Бернард для The New York Times со ссылкой на Consumer Bankruptcy Project.

Подробнее : Растущее число американцев старше 65 лет подают заявление о банкротстве, чтобы просто уйти, и это может сигнализировать о более серьезной проблеме в США.

С тех пор количество людей старше 65 лет, подающих заявление о банкротстве, утроилось 1991 год, сообщил Сигель.Респонденты исследования назвали в качестве факторов, способствующих этому, слишком большой долг, снижение доходов и слишком большие расходы на здравоохранение. Многие из них имеют совместно подписанные ссуды для своих детей и взяли на себя бремя задолженности по студенческим ссудам, пишет Сигел.

Личное банкротство увеличилось среди пожилых американцев.De Visu / Shutterstock

В чем разница между банкротством главы 7 и главы 13?

«Для многих проблемных заемщиков банкротство может быть мощным и доступным способом устранения долга», — сказал Гольденберг. Есть два различных процесса, на которые должники могут подать, чтобы погасить свой необеспеченный долг. Необеспеченный долг, такой как медицинский долг или долг по кредитной карте, — это долг, не связанный с активом.

Банкротство по главе 7 — это ликвидационное банкротство для людей с ограниченными доходами, которые не могут полностью или частично выплатить свой долг. Должник должен доказать, что у него нет дохода для погашения долга (который зависит от штата), и цель состоит в том, чтобы погасить все долги.

Глава 7 выполняется быстро — что приводит к быстрому увольнению — но должникам, возможно, придется отказаться от большей части своего имущества, чтобы доверительный управляющий мог продать его в пользу необеспеченных кредиторов, Нэнси Рапопорт, профессор права Гармана Тернера Гордона в UNLV Юридическая школа Бойда, рассказала Business Insider.

Глава 13 включает реструктуризацию долга — должник производит платежи в течение трех или пяти лет с целью погашения долга в конце. По словам Рапопорта, в обмен на выплату максимально возможной суммы долга в ходе плана погашения должник получает возможность сохранить большую часть своей собственности, а не продавать ее в пользу необеспеченных кредиторов.

По словам Гольденберга, этот процесс позволяет людям погашать свои долги за сумму, меньшую, чем полный баланс. Он также предлагает им защиту от коллекций.

По словам Гольденберга, судебные издержки, понесенные до банкротства, могут быть погашены при банкротстве.

Один процесс списания долга проходит быстрее, но другой менее рискован.

Глава 7, по словам Вальднера, подана чаще и чаще связана с долгами по медицинскому обслуживанию. По его словам, в главе 13 чаще всего речь идет о долгах, связанных с ипотекой, сбережениями и налогами.

Есть два способа погасить долг.Хотя многие должники хотят подавать в Главу 7, потому что это быстрый и простой процесс, по его словам, он сопряжен с большим риском.Если они будут переводить деньги другим, это может подвергнуть этих людей опасности. Например, если у них было 180 000 долларов, и они дали 20 000 долларов тете, 30 000 долларов адвокату по бракоразводным процессам, 50 000 долларов своей дочери и так далее, судья мог бы заняться этими активами.

«Глава 13 лучше, потому что это единственная добровольная форма банкротства», — сказал он. «Это гораздо менее рискованно, но более сложно. Если вы подадите 13, и это не сработает, вы можете уйти. Это не относится к главе 7.»

Должники по-прежнему должны выплатить свой долг по студенческому кредиту

Однако один личный фактор банкротства — задолженность по студенческому кредиту — обычно не подлежит погашению при банкротстве, сказал Гольденберг.По его словам, те, кто хочет погасить свои кредитные карты и другие необеспеченные долги, освободят свой бюджет для выплаты студенческих ссуд.

Давайте посмотрим на пример, предоставленный Голденбергом: у Фреда 30 000 долларов долга по кредитной карте, 30 000 долларов студенческой ссуды и 50 000 долларов годового дохода. У него проблемы с соблюдением требований к минимальным платежам, а остатки на счетах продолжают расти из-за сложного процента и начисления комиссий.

Фред мог бы продолжить главу 7, в которой его долги по кредитной карте могли быть полностью погашены, сказал Гольденберг.Как только его долги по кредитной карте будут погашены, Фред сможет направить большую часть своего дохода на выплату студенческих ссуд. Или он мог бы попытаться получить Главу 13, которая может помочь ему реструктурировать весь свой долг, включая студенческие ссуды, чтобы ежемесячные выплаты соответствовали его доходу, по словам Гольденберга.

Так или иначе, Фреду все равно нужно выплатить студенческие ссуды.

обанкротятся из-за ссуд семье и друзьям. StepChange

Каковы правила банкротства ссуд от семьи и друзей?

Если вы выполнили одно из трех перечисленных выше действий, вам может потребоваться принять меры, чтобы ваше банкротство не повлияло на вас или вашего знакомого.

Если вы вернули кому-то деньги до банкротства

Официальный управляющий (OR), который курирует ваше банкротство, может попросить это лицо вернуть платежи, если:

- Вы проявили преференциальное отношение, вернув этому человеку вместо того, чтобы заплатить что-то по всем своим долгам

- Вы знали о банкротстве

- Вы совершили платеж в течение последних двух лет

Операционная система называет такие платежи «преференциями».

Если операционная просит человека вернуть деньги, а он отказывается, операционная может подать против него судебный иск. Операционная будет использовать эти деньги для покрытия некоторых своих расходов и справедливого распределения между всеми вашими кредиторами. Это известно как «изменение предпочтения вспять».

То же самое применимо, если вы заплатили кредитору, которого не знаете лично, но операционная служба отменит предпочтение только в том случае, если вы произвели платеж в течение шести месяцев до своего банкротства.

OR может также наложить обязательство или постановление об ограничении банкротства, продлив срок действия ваших ограничений.

Если вы планируете вернуть деньги после банкротства

Ссуды, предоставленные вашим знакомым, рассматриваются так же, как и любые другие ссуды при банкротстве. Это означает, что вы должны прекратить платить им сразу после банкротства.

OR может получить деньги, продав ваши активы или попросив вас произвести платежи в течение трех лет после вашего банкротства. Если вы должны деньги людям, которых вы знаете, они получат справедливую долю этих денег, выплаченную им оператором операционной.

Если вы получили указание производить платежи в операционную после вашего банкротства, установив механизм выплаты дохода, они могут обратиться в суд, если вы продолжите выплачивать ссуду кому-то, кого вы знаете напрямую.

Никакие юридические действия не могут быть предприняты против вас кредиторами после вашего банкротства , включая людей, которых вы знаете. Но если вы не можете выплатить ссуду, это может вызвать личные или семейные проблемы. Если ссуда небольшая, вы можете спросить человека, можете ли вы вернуть его натурой, например, выполняя какую-то случайную работу.

Если вы передали деньги или имущество до банкротства

Если вы передали деньги или активы кому-то из своих знакомых, прежде чем стать банкротом, операционная может попросить этого человека вернуть их.Затем актив будет продан, а деньги использованы для оплаты комиссионных сборов и справедливо распределены между всеми вашими кредиторами.

Примеры активов:

- Недвижимость

- Транспортные средства

- Прочие ценные предметы (например, ювелирные изделия)

- Деньги, акции или другие вложения

Если вы продали актив знакомому по цене ниже его истинной стоимости

Операционная может попросить покупателя вернуть разницу.Например, если вы продали автомобиль стоимостью 5000 фунтов стерлингов члену семьи за 3000 фунтов стерлингов, операционная может попросить их заплатить разницу в 2000 фунтов стерлингов. OR может также наложить на вас обязательство или постановление об ограничении банкротства, продлив срок действия ваших ограничений.

Раздача или продажа таких активов известна как «сделка по заниженной стоимости».

Если другое лицо отказывается вернуть актив или выплатить запрошенную сумму, операционная может подать на него в суд. Это может произойти с любыми активами, которые вы продали или передали кому-то, кого вы знаете, в течение последних пяти лет, или кредитору или третьему лицу, которого вы не знаете, в течение двух лет.

Эти временные ограничения не применяются, если операционная может показать, что вы пытались скрыть деньги от кредиторов, когда отдавали или продавали актив.

Исправляем нашу систему банкротства, чтобы дать людям второй шанс

Я провел большую часть своей карьеры, изучая один простой вопрос: почему американские семьи разоряются?

Когда я начал свою карьеру в качестве молодого профессора права, я думал — как и многие люди в то время — что большинство семей разоряются из-за своей безответственности или расточительства.Они жили не по средствам. И когда их безответственность наконец настигла их, они воспользовались нашей системой банкротства, чтобы выбраться из-под своих долгов.

Но когда я начал учить банкротству, я обнаружил, что никто — даже предполагаемые «эксперты» — фактически не копался в данных, чтобы выяснить, что привело семьи к банкротству.

Итак, я нашел двух невероятных партнеров и решил собрать данные о том, почему семьи разоряются. Это было тогда, когда вам приходилось собирать информацию вручную, и суды взимали большие суммы за изготовление копий для вас.Чтобы сэкономить деньги, я летал по зданиям судов по всей стране со своим копировальным аппаратом по прозвищу R2D2, привязанным к сиденью самолета рядом со мной, копируя тысячи документов о банкротстве, чтобы начать понимать, почему американские семьи обратились к банкротству.

Я никогда не забуду, как сидел в обшитом деревянными панелями зале суда в Сан-Антонио во время одной из моих первых поездок, наблюдая, как семьи, подающие заявление о банкротстве, входят и выходят из зала суда, чтобы предстать перед судьей. Они выглядели точно так же, как семья, в которой я вырос — держась за оборванный край среднего класса.Теперь они стояли перед судьей, готовые отдать почти все, что у них было, лишь бы получить некоторое облегчение от сборщиков счетов.

Наше исследование закончилось тем, что показало, что большинство этих семей не были безрассудными или безответственными — их просто давила экономика, которая вынуждала их брать на себя больше долгов и повышать риск, чтобы цепляться за свое место в среднем классе Америки. А это означало, что одна серьезная поломка могла заставить их свалиться с краю. Данные показали, что почти 90% этих семей объявили о банкротстве по одной из трех причин: потеря работы, проблемы со здоровьем или распад семьи.

В начале 1990-х Конгресс учредил комиссию с голубой лентой, чтобы пересмотреть законы о банкротстве и предложить улучшения. Меня попросили помочь.

Сначала я сказал «нет». Затем я подумал об историях, с которыми столкнулся в ходе нашего исследования. Я подумал о семье, которая наконец-то осуществила свою давнюю мечту открыть новый ресторан — и она взорвалась. Молодая и очень уставшая женщина, которая рассказывала, как ей, наконец, удалось оставить жестокого бывшего мужа, но теперь она осталась одна со своими маленькими детьми и кучей счетов.Пожилая пара, которая обналичила все, что у них было, а затем залезла в долги, чтобы выручить своего сына, который боролся с зависимостью, и снова и снова заставляли его проходить реабилитацию. А потом я перезвонил и сказал, что да.

С этого началась моя десятилетняя борьба против попыток банковского сектора изменить наши законы о банкротстве, чтобы выжать все, что они могли, из работающих семей. Как раз к тому моменту, когда должен был быть подготовлен отчет комиссии, банковская отрасль написала свой собственный вариант закона о банкротстве и попросила своих союзников в Конгрессе представить его.В отраслевой версии мира Конгресс может поддерживать либо «честных людей, которые платят по счетам», либо «людей, которые пропускают свои долги». Не было места для разговоров о росте расходов на здравоохранение или потерях рабочих мест, из-за которых работающие семьи оказались на грани пропасти. Я знал, что эти сотни изменений в законопроекте, поддерживаемом отраслью, усложнят нуждающимся семьям получение помощи.

И я знал, что мне нужна помощь. Мне посчастливилось найти в Сенате потрясающих союзников. Сенатор Тед Кеннеди, который годами возглавлял борьбу.Сенаторы Пол Веллстон, Расс Файнголд и Дик Дурбин с энтузиазмом присоединились к нам. В течение следующих трех лет мы боролись с отраслью, как могли. В конечном итоге, однако, Сенат и Палата представителей приняли закон, поддерживаемый отраслью, с большим отрывом. Но президент Клинтон в последние дни своего президентства перевернул отраслевой план и наложил вето на его законопроект.

Финансовая индустрия проиграла этот раунд, но не прекратилась. В конце концов, он снова сплотил своих союзников в Конгрессе и сумел протолкнуть другую версию своего законопроекта в 2005 году при подавляющей поддержке республиканцев и некоторой поддержки демократов.

Банковская отрасль потратила более 100 миллионов долларов на то, чтобы превратить этот законопроект в закон, потому что они знали, что он будет стоить гораздо больше для их чистой прибыли. И они были правы — сильнее давя на семьи, им удалось загребать гигантские прибыли.

Но это было ужасно для нуждающихся семей. После принятия законопроекта количество заявлений о банкротстве упало на 50%, а количество неплатежеспособных людей увеличилось на 25%. Из-за того, что людям стало труднее выплачивать долги и поддерживать текущие платежи за жилье, законопроект 2005 года значительно усугубил финансовый кризис 2008 года: эксперты обнаружили, что законопроект «вызвал около 800 000 дополнительных дефолтов по ипотеке и 250 000 дополнительных потерь права выкупа закладных».«И несмотря на заявления представителей отрасли и их союзников в Конгрессе о том, что законопроект 2005 г. сократит расходы по кредитным картам для потребителей по всем направлениям, стоимость долга по кредитным картам также выросла.

Я проиграл тот бой в 2005 году, и рабочие семьи заплатили цену. Но я не переставал бороться за подотчетность финансового сектора и за помощь американским семьям. Я начал закладывать основу для новых средств защиты пользователей кредитных карт и в 2007 году предложил идею создания нового федерального агентства для защиты американских семей от уловок с ипотечными кредитами, студенческими ссудами и другими финансовыми продуктами.Правила, помогающие пользователям кредитных карт, были закреплены в Законе о кредитных картах, который президент Обама подписал в 2009 году. А в 2010 году президент Обама подписал это новое агентство по защите прав потребителей — Бюро финансовой защиты потребителей — также в качестве закона. Это агентство вернуло 12 миллиардов долларов людям, которых обманули крупные банки и другие финансовые фирмы.

Но сегодня с нашими законами о банкротстве все еще существуют серьезные проблемы, во многом благодаря плохому законопроекту 2005 года. Вот почему я объявляю о своем плане отменить вредные положения в законопроекте о банкротстве 2005 года и пересмотреть правила банкротства потребителей в этой стране, чтобы дать американцам больше шансов встать на ноги. Мой план:

Облегчить для людей, задавленных долгами, получение помощи через банкротство.

Расширить права людей заботиться о себе и своих детях, пока они находятся в процессе банкротства.

Положите конец абсурдным правилам, которые делают практически невозможным погашение задолженности по студенческому кредиту в случае банкротства.

Позвольте большему количеству людей защитить свои дома и автомобили в случае банкротства, чтобы они могли начать с прочного фундамента, когда они начнут собирать осколки и восстанавливать свою финансовую жизнь.

Помогите устранить позорное расовое и гендерное неравенство, от которого страдает наша система банкротства.

Закройте лазейки, которые позволяют богатым и корпоративным кредиторам злоупотреблять системой банкротства за счет всех остальных.

Частично благодаря законопроекту о банкротстве 2005 года, наша текущая система слишком усложняет для нуждающихся людей начало процесса банкротства, чтобы они могли снова встать на ноги. Мой план упрощает процесс, снижает затраты и дает людям больше гибкости при банкротстве, чтобы найти решения, соответствующие их финансовым проблемам.

Оптимизация процесса банкротства . В настоящее время существует два основных типа процедур банкротства физических лиц — традиционная процедура по главе 7 и более длительная и менее щедрая процедура по главе 13. В главе 7 заявители о банкротстве выплачивают свои долги, отдавая все свое имущество, кроме того, что защищено законами о «освобождении», но сохраняют свой будущий доход. В главе 13 заявители сохраняют свою собственность, но берут на себя многолетний план погашения.

Ядром законопроекта о банкротстве 2005 г. был обременительный и сложный тест на средства, который вынуждает многих людей с доходом выше среднего дохода в их штате подавать документы по Главе 13 и производить выплаты из своей заработной платы в течение длительного периода.Это большая дополнительная нагрузка. В главе 13 должники дольше остаются в состоянии банкротства и должны платить кредиторам больше. Многие не могут завершить свои планы погашения и вообще не получают погашения своих невыплаченных долгов.

Мой план покончил с проверкой нуждаемости и двумя главами о потребительских должниках. Вместо этого он предлагает единую систему, доступную для всех потребителей. Вот как это будет работать.

Когда люди подают заявление о банкротстве, они раскрывают все свои долги, активы и доходы, как и сейчас.И так же, как при действующей системе, кредиторы должны прекратить все действия по взысканию с должника за пределами суда по делам о банкротстве.

Заполнители после этого выберут из меню варианты погашения своих долгов. Доступное меню вариантов будет включать вариант типа главы 7, в котором все имущество, не освобожденное от налогов, в обмен на «погашение» их невыплаченных долгов, а также варианты, которые позволяют людям решать конкретные финансовые проблемы, не затрагивая все свои обязательства. .Например, кто-то может использовать банкротство, чтобы исправить просрочки по ипотеке, продолжая выплачивать другие долги за пределами банкротства. Или если у кого-то есть долгосрочная задолженность, которую ей необходимо реструктурировать, не освобожденное от налога имущество, такое как автомобиль, который ей нужен для работы, семейный дом, который она хочет защитить, или если должник просто хочет попытаться расплатиться со своими кредиторами, должник также может подать план платежей и потребовать от суда ограничить приостановление взыскания в пределах, необходимых для выполнения этого плана.

Как и в нынешней системе, некоторые виды долгов не подлежат погашению. Кроме того, кредиторы могут попытаться закрыть дело или возразить против увольнения лица на основании злоупотреблений, и им будет легче доказать злоупотребления должникам с более высоким доходом. Эти положения защитят от неправомерного использования системы банкротства.

Мой план сделал бы систему банкротства простой, дешевой, быстрой и гибкой. Это устранит обременительную бумажную работу, которая увеличивает расходы для подателей документов и в первую очередь удерживает их от обращения за защитой от банкротства.Законопроект 2005 года наложил те же обременительные требования к оформлению документов на банкротство американского среднего класса, что и на богатого застройщика. Оба должны предоставить одинаковую документацию, в том числе месячные квитанции о заработной плате и старые налоговые декларации, большая часть которых бесполезна для кредиторов, желающих получить выплаты по долгам.

Эти требования дороги и неэффективны. По оценкам независимой государственной подотчетной палаты, эти требования увеличили сумму, которую податель заявки в соответствии с Главой 7 должен был заплатить за адвоката, более чем на 50%.Мой план отменяет эти ненужные документы и просто требует, чтобы заявители о банкротстве раскрывали свои активы, обязательства, доходы и расходы. При необходимости суд всегда может направить людей для предоставления дополнительной информации.

Кроме того, мой план отменяет положения законопроекта 2005 года, которые требовали, чтобы люди обращались за консультацией по кредитным вопросам перед подачей заявки. Это дорогостоящее и трудоемкое требование, при котором практически отсутствуют доказательства его эффективности.

Конгресс также добавил к расходам на судебное разбирательство по делу о банкротстве в законопроекте 2005 года, введя обременительные требования к адвокатам по делам о банкротстве потребителей.Конгресс требовал от поверенных удостоверять точность раскрытия финансовой информации должником, удостоверять способность должника производить определенные платежи, рекламировать свои услуги определенным образом и предоставлять определенные финансовые консультации клиентам. Эти правила, против которых выступает Американская ассоциация адвокатов, увеличивают расходы адвокатов, которые переходят к потребителям, не обеспечивая при этом адекватной защиты потребителей от недобросовестных юристов. Мой план избавляет от этих требований и разрешает местным судам по делам о банкротстве создавать дисциплинарные комиссии для усиления соблюдения существующих правил, дисциплинирующих неэффективных или недобросовестных юристов.

Снижение затрат на подачу заявления о банкротстве. Сегодняшнее дело о банкротстве по главе 7 обходится лицу, подающему заявление о банкротстве, в среднем в 1200 долларов в качестве гонорара адвокатам. Академические исследования документально подтверждают, что по иронии судьбы семьи и отдельные лица должны копить на банкротство. Количество заявлений о банкротстве увеличивается каждую весну, поскольку возврат налогов идет на выплату адвокату по банкротству, а также в дни, когда люди часто получают зарплату.

Хуже того, многие заявители о банкротстве попадают в более обременительную процедуру банкротства согласно главе 13, потому что это единственный способ, которым они могут позволить себе заплатить своему адвокату по банкротству.Этим людям часто не нужна более сложная и дорогая процедура по главе 13, которая в среднем стоит 3200 долларов и стоит более чем в два раза больше, чем подача заявки по главе 7. Глава 7, однако, требует, чтобы податель заявки имел наличные деньги, чтобы заплатить адвокату заранее, и большинство людей, подающих заявление о банкротстве, по определению испытывают нехватку наличных денег, в то время как Глава 13 позволяет лицу, подающему заявку, оплачивать адвоката с течением времени. Принуждение людей к работе в главе 13, потому что они не могут позволить себе заплатить своему адвокату авансом, — нелепый способ запустить систему облегчения долгового бремени потребителей.

Мой план облегчает людям выплату помощи в случае банкротства, в которой они нуждаются. Он автоматически отменяет сборы за подачу документов для лиц, находящихся ниже федерального уровня бедности, и постепенно поэтапно взимает сборы выше этой черты. И это позволяет заявителю о банкротстве выплатить разумные гонорары юристам в любое время во время или после банкротства, а не только заранее.

Эти предложения сделают для людей более дешевое и быстрое облегчение долгового бремени. И скорость важна. Исследования показали, что период «пота», когда потребители борются с решением подать заявление о банкротстве, особенно вредит семьям и их финансовому здоровью.Закон 2005 года пошел на пользу компаниям, выпускающим кредитные карты, за счет продления периода «пота». Банкротство не является правильным решением для каждой семьи, сталкивающейся с финансовыми трудностями, но для тех, кто нуждается в помощи в банкротстве, оно должно быть доступно без ненужных препятствий или затрат. Мой план уменьшит размер корзины и сделает так, чтобы потребители, нуждающиеся в банкротстве, могли оперативно получить помощь.

Закон о банкротстве накладывает определенные ограничения на расходы людей, пока они находятся в процессе банкротства.Мой план снимает некоторые ограничения, которые ложатся особым бременем на людей, особенно на родителей с детьми, и ограничивают их способность оправиться после процесса банкротства.

Например, во время дебатов по законопроекту о банкротстве 2005 года демократы предложили изменить закон так, чтобы обанкротившиеся арендаторы могли продолжать платить арендную плату, если это позволит им избежать выселения. Хотя это изменение было отклонено в Конгрессе, в моем плане оно рассматривается как справедливый способ позволить людям избежать невероятных нарушений выселения во время процесса банкротства.

Точно так же мой план позволяет людям, находящимся в процессе банкротства, которые выбирают вариант плана погашения, откладывать больше денег, чтобы покрыть основы для себя и своих детей. В 2005 году Конгресс отклонил поправку к закону о банкротстве, которая позволила бы родителям тратить разумную сумму денег на игрушки, книги и базовые развлекательные мероприятия для своих детей во время процесса банкротства. Это просто неправильно — и мой план обеспечит эту защиту.

В том же голосовании Конгресс отклонил изменение, которое позволило бы членам профсоюзов продолжать платить свои профсоюзные взносы во время процесса банкротства — критически важная защита, чтобы люди могли сохранить свою занятость и снова встать на ноги после завершения процесса банкротства. над.В моем плане эта защита предусмотрена и для тех людей, которые выбирают план погашения.

У нас кризис задолженности по студенческим займам в Америке. И одна из причин заключается в том, что наша система банкротства делает практически невозможным избавление от этого долга, даже если у вас ничего не осталось.

За последние сорок лет Конгресс и суды все более затрудняли получение помощи от задолженности по студенческим займам в случае банкротства. Первоначально Конгресс принял закон, согласно которому студенческие ссуды, обеспеченные государством, могут быть погашены только при демонстрации заемщиком «чрезмерных трудностей».В конечном итоге суды истолковали эту формулировку как установление очень высоких стандартов погашения — стандарта, который обычно не применяется к другим формам потребительского долга. Затем, как часть законопроекта о банкротстве 2005 года, Конгресс прямо защитил частные студенческие ссуды с тем же стандартом неоправданных трудностей.

Эти требования нанесли ущерб заемщикам. Сегодня 45 миллионов американцев раздавлены задолженностью по студенческим ссудам на сумму 1,5 триллиона долларов, в том числе задолженностью по частным студенческим ссудам на сумму более ста миллиардов долларов.А законопроект 2005 года перекрыл практически любой путь к облегчению ситуации.

Как президент, я немедленно атакую кризис студенческой задолженности. Мой план списания долга по студенческому кредиту отменяет задолженность на сумму до 50 000 долларов для 95% людей, у которых она есть, облегчая огромное бремя для семей и стимулируя нашу экономику. Но для людей, у которых все еще могут быть долги, мой план банкротства положит конец абсурдному особому режиму студенческих ссуд при банкротстве и сделает их погашаемыми, как и другие потребительские долги.

Мой план также облегчает людям защиту своих домов и автомобилей в случае банкротства, чтобы они могли начать с лучшей основы, пытаясь восстановить свою финансовую жизнь.

Текущая система позволяет заявителям о банкротстве защищать определенную сумму стоимости собственного капитала (так называемое «освобождение от уплаты налогов») в случае банкротства. Но эти значения сильно различаются от штата к штату. В некоторых штатах есть ограниченные льготы, из-за которых для кого-либо в этих штатах сложно спасти свои дома. Между тем, некоторые штаты освобождают от банкротства полную стоимость дома заявителя, независимо от его стоимости. Это повод для злоупотреблений, и опальные руководители корпораций (такие как Дик Фулд из Lehman Brothers и Скотт Салливан из WorldCom) и знаменитости (например, О.Дж. Симпсон и Роджер Эйлс из Fox News), столкнувшись с финансовыми трудностями, часто переезжают в эти штаты в рамках своего планирования защиты активов. И хотя Конгресс действовал агрессивно в законопроекте 2005 года, чтобы пресечь мифическое «злоупотребление банкротством» со стороны работающих семей, он мало что сделал для устранения этой очевидной возможности злоупотреблений со стороны богатых и влиятельных.

Если вы сохранили свою информацию с помощью ActBlue Express, ваше пожертвование будет выполнено немедленно.

Мой план предусматривает единое федеральное освобождение от уплаты налогов.Исключение будет установлено на уровне половины соответствующего лимита ссуды Федерального агентства жилищного финансирования для округа проживания заявителя о банкротстве. Поскольку соответствующий лимит ссуды варьируется в зависимости от округа, чтобы отражать различия на рынках жилья, в моем плане следует избегать ограничения, которое слишком велико для людей на рынках недорогого жилья и слишком скупо для тех, кто работает на рынках дорогостоящего жилья. Кроме того, использование соответствующего лимита ссуды в качестве ориентира было бы более щедрым, чем текущий федеральный лимит освобождения усадеб в размере 170 350 долларов США.Для большинства сообществ это будет 255 200 долларов в 2020 году. Поскольку домашний капитал составляет большую долю личного богатства для цветных сообществ, более крупное освобождение приусадебных участков улучшает расовое равенство в системе потребительского кредитования.

Мои планы также позволяют людям изменять свои ипотечные ссуды при банкротстве — что, как правило, запрещено законом. Ограничение на внесение изменений в ипотеку при банкротстве — даже несмотря на то, что другие виды долгов могут быть пересмотрены при банкротстве — может нанести ущерб как заявителям о банкротстве, так и ипотечным кредиторам.Исследования показали, что существующее ограничение на модификации не привело к длительному снижению ставок по ипотечным кредитам. Мой план положил конец этому вредному ограничению.

Мой план далее поощряет беспроигрышные модификации ипотеки, создавая оптимизированный, стандартизированный вариант модификации ипотеки при банкротстве.

Финансовый кризис 2008 года привел к беспрецедентной волне потерь права выкупа закладных, при этом за десятилетие, начавшееся в 2007 году, было совершено почти 8 миллионов случаев выкупа.Хотя не все эти потери права выкупа можно было предотвратить, было много лишений права выкупа, которые не имели смысла. В этих случаях кредитор и заемщик должны были договориться о беспроигрышном изменении. Однако этих сделок на основе здравого смысла не было.

Основная причина заключалась в том, что большинство ипотечных кредитов были секьюритизированы. У обслуживающего персонала не было особых стимулов реструктурировать ссуды, потому что было проще и дешевле (а иногда и выгоднее для обслуживающего персонала) просто лишить права выкупа. Однако эти потери права выкупа нанесли ущерб как заемщикам, так и кредиторам, а также владельцам соседней собственности.

Банкротство в настоящее время не дает решения этой проблемы. Мой план подходит. Как часть меню опций, доступных заявителю о банкротстве, он предлагает специальную оптимизированную предварительно упакованную процедуру банкротства ипотечного кредита, которая позволит нуждающимся домовладельцам получить установленную законом модификацию ипотеки. В соответствии с этой процедурой, если началось обращение взыскания и домовладелец подтверждает, что он добросовестно пытался договориться об изменении, он может добиваться автоматического изменения ипотечного долга до рыночной стоимости собственности с понижением процентных ставок до достижения устойчивое соотношение долга к доходу.

Домовладелец получает выгодную ипотечную ссуду. Кредитор извлекает выгоду из модификации, которая дает значительно лучшее взыскание, чем обращение взыскания. Район также извлекает выгоду, избегая близлежащей потери права выкупа. Это предложение, основанное на здравом смысле, должно быть не только беспроигрышным, но и возможность изменения ипотечного кредита при банкротстве должна стимулировать более согласованные изменения, помимо банкротства.

Наконец, мой план поможет решить проблему так называемой «зомби-ипотеки».Ипотечные кредиторы иногда начинают, но не завершают выкуп закладной, чтобы не брать на себя ответственность по налогам на недвижимость и нарушениям кодекса в отношении заложенной собственности. Когда домовладелец освободил собственность, результатом является ситуация с «зомби» титулом, в которой домовладелец остается ответственным за налоги и нарушения кодекса, но не может использовать собственность. Мой план использует закон о банкротстве, чтобы «уничтожить» эти зомби-ипотечные кредиты, позволяя домовладельцу, который больше не проживает, заставить кредитора завершить обращение взыскания или иным образом получить право собственности на недвижимость и оплатить текущие расходы.Это позволит семьям продолжить свою жизнь и начать новую жизнь без нависания ответственности за бывшую собственность, в которой они больше не живут. Это также поможет общинам, сократив количество заброшенной и заброшенной собственности.

Мой план выходит за рамки защиты домов и предлагает более справедливую защиту и для автомобилей людей. Для более чем одной трети лиц, подавших заявление о банкротстве, автомобили представляют собой их самый важный актив. Для этих борющихся американцев семейный автомобиль — главный ресурс, который защищает система защиты от банкротства.А доступ к автомобилю часто требуется для того, чтобы добраться до работы, доставить детей в детский сад и начать восстанавливать финансы.

В рамках закона о банкротстве 2005 года Конгресс усложнил для заявителей о банкротстве по Главе 13 возможность содержать свои машины. Согласно предыдущему закону, должник мог сохранить свою машину, заплатив кредитору справедливую рыночную стоимость машины в течение разумного периода времени. Но законопроект 2005 года изменил закон так, что семьи, которые хотят оставить свои автомобили, часто платят больше, чем справедливая рыночная стоимость автомобиля; они должны выплатить полную сумму своей первоначальной ссуды на покупку автомобиля, независимо от реальной стоимости автомобиля.

Семьи не должны платить больше, чем стоит машина, чтобы сохранить ее. Вот почему мой план отменяет требование закона о банкротстве 2005 года, упрощает для заявителей о банкротстве содержание своих автомобилей и гарантирует, что их новый старт включает в себя возможность добраться до работы, в школу и к врачу.

Банкротство не затрагивает всех людей одинаково — оно отражает системное неравенство в нашей экономике. Женщины и цветные люди более склонны к банкротству, что отчасти является отражением неравенства в уровне благосостояния и доходов.Ситуация особенно тяжелая для семей среднего класса: мое исследование показало, что у чернокожих семей среднего класса в три раза больше шансов стать банкротами, а у латиноамериканских семей — в два раза больше, чем у белых. Постоянный разрыв в уровне благосостояния в Америке означает, что в среднем у цветных семей гораздо меньше богатства, чем у белых семей, и в то же время у цветных семей гораздо больше шансов стать жертвами хищнических методов кредитования.

Результаты нашей нынешней системы банкротства тоже неодинаковы.Представляется, что чернокожие американцы с гораздо большей вероятностью подадут на банкротство в соответствии с главой 13, более дорогостоящую и обременительную форму банкротства, которая требует, чтобы люди производили платежи в течение нескольких лет, прежде чем их долги будут списаны, и оставляет многих в еще худшем положении, поскольку они изо всех сил стараются произвести эти платежи. Данные свидетельствуют о том, что у черных подателей больше шансов быть отклоненными и их дела: люди, которые живут в большинстве с черными почтовыми индексами, более чем в два раза чаще, чем те, кто живет в большинстве белых районов.

Я поднял тревогу по поводу несопоставимых последствий банкротства во время многолетних дебатов о реформе банкротства. Я назвал расовое неравенство в экономической безопасности семей среднего класса, объявляющих о банкротстве. Я опубликовал статьи, показывающие, что реформа банкротства — это женская проблема, и что женщины — на самом деле больше женщин, чем окончили четырехлетние колледжи или подали на развод — больше всего пострадают от изменений, которые рассматривает Конгресс.

Изменения, которые я обрисовал выше, — например, новая система единой точки входа, которая устраняет привлечение черных заявителей о банкротстве к главе 13, новое освобождение от налогов в усадьбе и отмена проверки нуждаемости — помогут решить некоторые из этих проблем. позорное расовое и гендерное неравенство в системе банкротства.Но мой план предполагает и дополнительные шаги:

Местные штрафы . Согласно действующему законодательству, люди, объявившие о банкротстве, как правило, не имеют права снимать штрафы со стороны местных властей. Хотя некоторые из этих штрафов могут выполнять важную государственную функцию, многие действуют как регрессивная форма дохода, нацеленная на малообеспеченные чернокожие общины, в частности, за действительно незначительные правонарушения. Мой план отменяет особую привилегию в отношении местных штрафов, за исключением штрафов, связанных со смертью, телесными повреждениями или другим вопиющим поведением, угрожающим общественной безопасности.

Долги по гражданским правам . Хотя действующий закон запрещает людям платить местные штрафы, он позволяет погашать долги, возникшие в результате нарушения гражданских прав. Это неприемлемо, тем более что жестокость полиции и расстрел безоружных чернокожих детей и, в частности, взрослых остаются серьезными проблемами в нашей стране. Мой план изменяет закон, чтобы стало ясно, что люди не могут получить освобождение от долгов, возникших в результате совершения нарушений гражданских прав, таких как жестокость полиции.

Улучшенный сбор данных и аудит. Когда люди подают заявления о банкротстве, они обязаны составить длинный список раскрытия информации, но не своей расы, пола или возраста. Хотя обширные усилия ученых по сбору данных помогли выявить различия в опыте цветных подателей заявок, женщин и пожилых американцев, мы можем продолжать улучшать нашу систему банкротства, если собираем эту информацию систематически. Вот почему мой план предлагает лицам, подавшим заявление о банкротстве, указать свою расовую идентификацию, пол и возраст, если они захотят.

Мой план также направлен на устранение серьезных гендерных различий в нашей нынешней системе банкротства. Из-за системной дискриминации женщины, как правило, зарабатывают меньше мужчин, даже на одинаковой работе, и часто женщинам требуется больше времени, чтобы выплачивать ссуды, чем мужчинам, в результате чего они платят больше процентов. Решение основных проблем гендерного неравенства может в первую очередь снизить потребность в банкротстве. Но всегда должна быть система банкротства.

Упрощенный единый портал в систему личного банкротства и замена многих категорий статей на единовременное освобождение личного имущества, отдельное от освобождения от налога на усадьбу, поможет согласовать эти ценности.Единовременное освобождение от налога на личную собственность будет предоставлено домохозяйством, скорректированным с учетом количества иждивенцев, а не числа лиц, подавших заявление о банкротстве в домохозяйстве, чтобы предотвратить недостаточную защиту одинокого родителя с детьми.

Кроме того, мой план добавляет дополнительные меры защиты алиментов, дохода от алиментов, налогового кредита на ребенка и налогового кредита на заработанный доход (EITC), гарантируя, что люди (особенно матери-одиночки) смогут обеспечивать свои семьи и получать снова на пути к финансовой безопасности.Эти источники дохода и связанные с ними активы будут освобождены от налогообложения.

Несмотря на то, что нынешняя система банкротства создает всевозможные препятствия для работающих семей, она включает лазейки, которые помогают состоятельным людям, подавшим заявление о банкротстве, и не могут привлечь к ответственности крупные компании, когда они нарушают закон. Мой план закрывает эти лазейки и налагает больше ответственности, чтобы наша система была более справедливой.

Лазейки для богатых людей. В некоторых штатах, таких как Делавэр, богатые люди могут подать заявление о банкротстве и получить списание долгов, защищая свои активы, передав их в трасты для собственной выгоды.Это известно как «лазейка миллионера». В рамках закона о банкротстве 2005 года Конгресс сделал вид, что закрыл лазейку миллионера, отвергая при этом закон, который фактически закрыл бы ее. Мой план раз и навсегда закроет лазейку миллионера, гарантируя, что активы в самоуправляемых трастах и отзывных трастах не освобождаются от требований кредиторов в случае банкротства. Мой план также закрывает связанную лазейку с «оговоркой о расточительстве», которая позволяет бенефициарам «династических трастов» избегать выплат своим кредиторам (при сохранении такой защиты для добросовестных квалифицированных трастов по инвалидности).

Я также стремлюсь предоставить судам по делам о банкротстве больше инструментов для борьбы с мошенничеством. Например, в соответствии с действующим законодательством заявитель о банкротстве, который солгал и представил поддельные документы в отношении одного из своих активов, имеет право на освобождение от налога, даже если было доказано, что он солгал. Мой план закрывает эту огромную лазейку, чтобы суды могли отказать в освобождении от изъятия в отношении актива, который заявитель утаил или о котором солгал.

Мой план также усиливает закон о так называемых «мошеннических переводах». Закон о мошеннических переводах позволяет кредиторам отбирать определенные переводы, осуществленные заявителем о банкротстве с намерением воспрепятствовать, задержать или обмануть кредиторов.Например, закон о мошеннических переводах будет применяться к бездушному бывшему супругу, который перевел деньги в траст, чтобы избежать уплаты алиментов. Федеральный срок исковой давности для фактических мошеннических переводов короче, чем у некоторых штатов, поэтому мой план расширяет федеральный срок давности, чтобы соответствовать самому длинному сроку исковой давности штата. Кроме того, чтобы воспрепятствовать третьим сторонам получать эти мошеннические переводы, мой план обновляет федеральное уголовное законодательство, добавляя штрафы за умышленное участие, содействие и подстрекательство или получение фактического мошеннического перевода.

Ответственность перед кредиторами. Мой план также направлен против крупных компаний, которые нарушают закон или иным образом несправедливо давят на семьи в процессе банкротства. Например, некоторые компании будут использовать процесс банкротства для взыскания долгов, даже если у них есть опыт нарушения законов о финансовой защите потребителей. Запрещая долги кредиторов, которые наносят ущерб должникам, нарушая законы о защите прав потребителей, мой план усиливает сдерживающий эффект наших законов о защите прав потребителей и помогает обеспечить более строгое соблюдение требований кредиторами и их агентами, такими как обслуживающие ипотечные компании и сборщики долгов.

Мой план также запрещает компаниям взыскивать долги, которые больше не действительны. При банкротстве многие сборщики долгов пытаются взыскать просроченные долги, срок исковой давности которых истек, подавая иски о выплате и надеясь, что никто не заметит, что они больше не имеют права на взыскание долга. Эта практика наносит вред всем участникам, включая других кредиторов с исковыми требованиями. Верховный суд ошибочно постановил, что получение выплаты по просроченным долгам не нарушает Закон о справедливой практике взыскания долгов, поэтому Конгресс должен исправить этот закон сейчас.Именно это и делает мой план, разъясняя, что взыскание просроченной задолженности является нарушением закона.

И мой план позволяет людям подавать иски, чтобы удержать кредиторов от взыскания долгов, которые уже были погашены в ходе предыдущего банкротства. Слишком часто кредиторы, особенно компании, покупающие долги за гроши на доллар, пытаются взыскать долги, которые были погашены в ходе предыдущего банкротства. На протяжении десятилетий это было незаконным, но такая практика сохранилась, поскольку суды имеют ограниченные средства правовой защиты для рассмотрения этого неправомерного поведения.В соответствии с рекомендациями Комиссии по банкротству потребителей Американского института банкротства, мой план дает лицам, подавшим заявление о банкротстве, право подать иск и получить судебную компенсацию за ущерб, причиненный кредиторами, нарушившими этот закон. Мой план также дает судам право применять эффективные санкции, если они сами поймают это злоупотребление.

Наконец, потребительские ссуды часто содержат положения, требующие от заемщика разрешать любые споры вне суда через арбитраж. Мой план гарантирует, что кредиторы не смогут продолжать свои усилия по преследованию потребителей во время процесса банкротства посредством обязательного арбитража в рамках моей более широкой борьбы с несправедливыми оговорками о принудительном арбитраже.Споры между заявителями о банкротстве и кредиторами должны разрешаться открыто и прозрачно в рамках процесса банкротства в суде, а не в принудительном арбитражном разбирательстве за закрытыми дверями.

Обанкротились и не могут погасить ссуды? Ноу-хау подать заявление о неплатежеспособности

Вторая волна пандемии COVID-19 и частичная изоляция, объявленная в некоторых штатах, пробуждают опасения по поводу прошлогодних событий. Заемщики, получающие зарплату, изо всех сил пытались выплачивать взносы по кредиту каждый месяц.Компании увольняли сотрудников или снижали зарплаты. Для оказания финансовой помощи Резервный банк Индии (RBI) объявил мораторий на ссуду для индивидуальных заемщиков с марта по август 2020 года. Но было несколько случаев, когда заемщики не могли вовремя погасить взносы по кредиту. И заемщики обратились в соответствующие банки для реструктуризации ссуд.

Многочисленные заемщики, получающие зарплату, попали в долговую ловушку, взяв схемы ссуд до выплаты жалованья, личные ссуды от кредиторов финансовых технологий и возобновляемые взносы по кредитным картам с более высокими процентными ставками (от 36 до 48 процентов годовых).Теперь, если кажется, что ваш источник дохода иссякает из-за новых ограничений, может быть трудно обслуживать несколько долгов. В таких ситуациях заемщик, получающий зарплату, может потребовать возбуждения производства по делу о несостоятельности или банкротстве в отношении непогашенных долгов в случае его / ее неспособности выплатить ссуды при наступлении срока их погашения.

Мы обсудим существующий закон о банкротстве, процедуру его применения и ожидаемые выгоды от него для физических лиц в соответствии с Кодексом о несостоятельности и банкротстве (IBC).

Также читайте: COVID-19: Уроки денег для второй волны из первой

Подача заявления о банкротстве