Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Что такое аккредитив

Предположим, одна компания хочет купить что-то у другой, но стороны сделки не особо друг другу доверяют. Тогда они могут заключить сделку через банк — он будет выступать посредником. Покупатель переведет деньги в банк, банк их заморозит, а продавец получит их, только если исполнит свои обязанности по договору. Для покупателя это гарантия, что продавец не сбежит с деньгами, для продавца — что покупатель не обманет его с оплатой.

Сергей Антонов

разобрался с аккредитивом

Аккредитив — это как раз такая банковская операция. В ней участвуют три стороны:

- Плательщик (приказодатель) — тот, кто покупает.

- Банк (эмитент) — тот, кто удерживает деньги до исполнения договора.

- Продавец (бенефициар) — тот, кто получит деньги после исполнения договора.

Важное условие: платеж — раскрытие аккредитива — проходит только после того, как получатель денег представит заранее оговоренные документы. Например, подтвердит поставку товара или переход права собственности. Это удобно, когда партнеры заключают сделку в первый раз и не уверены друг в друге.

Как работает аккредитив

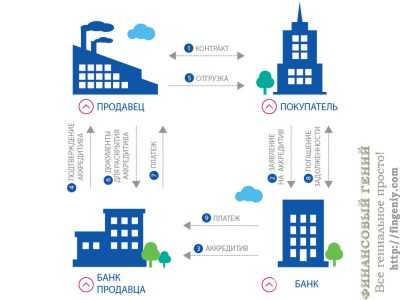

Например, одна компания продает другой здание. Стороны заключают договор, в котором указывают, что производят расчеты по аккредитиву. Схема будет такой:

- Банк открывает счет на имя продавца.

- Покупатель перечисляет на счет деньги, но продавец их пока не получает. Он просто знает, что деньги уже в банке и под защитой.

- Продавец переоформляет недвижимость на покупателя.

- Продавец представляет банку доказательство, что он переоформил здание на покупателя, например выписку из ЕГРН.

- Банк разрешает продавцу забрать деньги.

Таким образом, банк в этом случае выступает гарантом надежности сделки: плательщик уверен, что получит товар, а продавец — деньги.

Законодательное регулирование. На территории России расчеты по аккредитиву регулируются параграфом 3 главы 46 Гражданского кодекса РФ и нормативами Центробанка. Международные аккредитивы выпускают в соответствии с общими правилами, которые приняла Международная торговая палата.

Отличия от банковской ячейки и счета эскроу. Банковская ячейка используется для расчетов наличными, а аккредитив — это безналичный платеж. Как и в случае с аккредитивом, в условиях договора аренды ячейки плательщик может прописать, что бенефициар получает доступ к сейфу, только если предъявит определенный документ. Например, выписку из ЕГРН, если речь идет о купле-продаже недвижимости.

Как оплатить квартиру в новостройке

В отличие от аккредитива, банк не несет ответственности за сами деньги в ячейке — только за ограничение доступа к ней. Поэтому если продавец вскроет ячейку, а внутри ничего не окажется, кражу доказать не получится.

На счете эскроу, как и на аккредитиве, деньги блокируются, пока продавец не представит покупателю подтверждающие сделку документы. Например, если речь идет о недвижимости, это может быть та же выписка из ЕГРН. Но у аккредитива, в отличие от счета эскроу, возможности шире. Например, в сделках с аккредитивами можно применять векселя. Вексель — ценная бумага, которая подтверждает обязанность должника выплатить ее владельцу указанную в документе сумму через определенный срок.

Ну и что? 09.07.19Квартира в новостройке: когда можно платить напрямую застройщику

Получить деньги от банка по аккредитиву может не только сам продавец, но и указанное им третье лицо. В случае со счетом эскроу деньги переведут только бенефициару, указанному в договоре.

Аккредитив бывает отзывным: плательщик может в любой момент отменить его, не уведомляя об этом бенефициара. С эскроу так не получится.

В случае с аккредитивом банк лишь посредник — третье лицо, которое переводит деньги, если продавец представил все нужные документы. При расчетах по эскроу банк принимает непосредственное участие в сделке: он обязан проверить, действительно ли выполнены все условия.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Плюсы и минусы аккредитива

Главное преимущество аккредитива — гарантия надежности сделки для обеих сторон договора. Плательщик не рискует деньгами, как если бы работал по предоплате, а бенефициар уверен, что точно получит платеж после того, как представит необходимые документы.

Минус этой формы расчетов — сложный документооборот. Бенефициар должен юридически точно соблюсти все условия аккредитива. Если банк обнаружит расхождения в полученных документах, он не переведет деньги.

Еще один недостаток — комиссия, которая в разных банках составляет в среднем 0,1—0,6% от суммы платежа.

Если аккредитив используется при расчетах в ипотечных сделках, банк может предложить свои условия, например фиксированную стоимость за использование аккредитива.

Сфера применения аккредитивов

Торговые операции внутри страны. Аккредитивы, как правило, применяются в России при крупных сделках. Такой вид гарантии используется в сделках, связанных с акциями и долями в ООО. В этом случае условием платежа бенефициару будет документ, подтверждающий изменение записи в реестре владельцев ценных бумаг или ЕГРЮЛ.

Крупные сделки между физическими лицами. Физические лица чаще всего используют аккредитив при покупке недвижимости. Если речь идет о сделках с другим имуществом, можно передать товар, например автомобиль, одновременно с оплатой. В случае же, скажем, с жильем придется ждать регистрации перехода права собственности в Росреестре.

Как продать квартиру

Экспортно-импортные операции. В международных сделках с использованием аккредитива, в отличие от внутрироссийских, принимают участие сразу два банка: один на стороне импортера, другой — экспортера. Вот как проходит сделка после того, как стороны заключили контракт:

- Импортер-плательщик открывает аккредитив в банке-эмитенте в своей стране.

- Банк-эмитент сообщает об аккредитиве банку экспортера-бенефициара — его называют авизирующим банком.

- Авизирующий банк уведомляет бенефициара, что аккредитив открыт.

- Бенефициар оформляет все необходимые документы и поставляет товар плательщику.

- Бенефициар передает документы о поставке в авизирующий банк.

- Авизирующий банк проверяет документы на соответствие условиям аккредитива и, если все в порядке, направляет их в банк-эмитент.

- Банк-эмитент также проверяет документы, если все в порядке, передает их плательщику и переводит бенефициару деньги.

Кроме гарантии надежности сделок международный аккредитив используют как выгодный инструмент финансирования импортных контрактов. Импортер может получить в банке-эмитенте кредит на выплату по аккредитиву. Причем сам банк возьмет эти деньги взаймы за рубежом по ставкам международного рынка, которые ниже российских. Таким образом, импортер фактически получит еще и выгодный кредит на финансирование своего контракта.

Виды банковских аккредитивов

Отзывный и безотзывный. Отзывный аккредитив может быть аннулирован или изменен банком по поручению плательщика в любой момент, и тогда деньги перечислены не будут. Уведомлять об этом бенефициара ни банк, ни плательщик не обязаны. При экспортно-импортных операциях такие аккредитивы по правилам Международной торговой палаты не применяются.

Безотзывный аккредитив тоже можно отозвать, но для этого банк должен направить получателю денег уведомление.

Аккредитив считается отмененным или измененным с того момента, как бенефициар даст на это согласие банку.

Аккредитив по умолчанию считается безотзывным, если в его тексте отдельно не указано, что он отзывной.

На практике чаще всего используются именно безотзывные аккредитивы, так как сам факт того, что аккредитив может быть отозван, сводит к нулю все преимущества такой формы расчета: стопроцентной гарантии, что поставку оплатят, уже нет.

Подтвержденный и неподтвержденный. По просьбе банка, который выпустил безотзывный аккредитив, его может подтвердить другой банк. После этого платить бенефициару обязан подтверждающий банк. Причем независимо от того, перечислил ли ему деньги банк-эмитент.

Компания из России хочет продать товар партнерам из Венесуэлы. В схеме используют аккредитив, но продавец знает, что в этой южноамериканской стране экономический кризис, и не уверен, что покупатель оплатит товар. Чтобы партнер был спокоен, венесуэльская фирма обращается в крупный международный банк, который готов подтвердить аккредитив — выступить гарантом сделки. Если покупатель получит товар, но не найдет денег, продавец все равно получит платеж от подтверждающего банка.

Покрытый и непокрытый. Открывая покрытый — депонированный — аккредитив, банк-эмитент сразу перечисляет деньги плательщика исполняющему банку. Именно этот исполняющий банк и будет платить бенефициару. Депонированные аккредитивы используют при расчетах на территории России.

Одна фирма покупает у другой товар и рассчитывается по аккредитиву. Чтобы убедить продавца, что он гарантированно получит деньги, покупатель сразу перечисляет всю сумму на счет в банке-эмитенте, а тот тут же переводит ее в банк, где обслуживается продавец. Правда, получить их он сможет только после поставки, но при этом он знает, что обещанные деньги существуют в природе, больше того, они уже зачислены в его банк.

При экспортно-импортных расчетах финансовые организации чаще всего работают по непокрытым аккредитивам. Их еще называют гарантированными. Исполняющий банк открывает в банке-эмитенте корреспондентский счет на сумму контракта, а потом списывает с него деньги по мере того, как платит бенефициару.

Кумулятивный и некумулятивный. Если банк разрешает плательщику зачислить не потраченную по текущему аккредитиву сумму на счет нового, такой аккредитив называется кумулятивным. Если неистраченные деньги возвращаются плательщику обратно, это некумулятивный аккредитив.

Когда компания часто работает с аккредитивами в одном и том же банке, есть смысл использовать кумулятивный аккредитив: не выводить деньги, если они вдруг остались, обратно, а перебросить их на оплату новой сделки.

Переводной (трансферабельный). Переводной аккредитив позволяет произвести выплату другому бенефициару, не являющемуся контрагентом плательщика по конкретной сделке. В этом случае плательщик должен подать в банк заявление и указать, кто имеет право получить деньги по аккредитиву.

Переводной аккредитив дает плательщику возможность рассчитаться с другими своими контрагентами, не переводя деньги со счета на счет.

Фирма закупает в долг металл, делает из него гвозди и продает. При этом с поставщиками металла она рассчитывается только после того, как реализует гвозди. В этом случае есть смысл сократить цепочку движения денег: поставщик металла будет получать деньги от покупателя гвоздей напрямую через переводной аккредитив.

Револьверный. Револьверный аккредитив открывают, когда сделка растянута по времени. Например, продавец поставляет товар партиями, а покупатель платит частями. Плательщик в этом случае может вносить деньги на аккредитив по мере того, как происходят расчеты.

Две компании сотрудничают постоянно, и нет смысла открывать для каждой сделки новый аккредитив, если можно сделать один «длинный» — револьверный.

Циркулярный аккредитив позволяет плательщику оплачивать свои счета в пределах определенной суммы через банки — агенты эмитента, например за границей.

С красной оговоркой. Аккредитив с красной оговоркой дает бенефициару возможность получить аванс до представления всех необходимых документов. Такое название появилось из-за того, что банки, выпускавшие в прошлом аккредитивы на бумажных бланках, выделяли оговорку об авансе в тексте красным цветом.

Резервный (Stand-By). Резервные аккредитивы используются для торговли со странами, где запрещены банковские гарантии, например США. Но по сути, резервный аккредитив является именно гарантией: банк-эмитент обязуется рассчитаться с бенефициаром от имени плательщика, даже если у того не будет денег.

journal.tinkoff.ru

Аккредитив это — что это такое простыми словами, как работает, аккредитивная форма расчетов в банке, открытие счета

По данным Центробанка количество сделок с использованием аккредитивной формы расчетов с 2010 года увеличилось в 17,5 раз.

Аккредитивы – это способы безналичных расчетов между сторонами с гарантией от банка. Их используют как юридические, так и физические лица. Крупные российские банки предлагают такую услугу.

Есть несколько видов аккредитивов, разобраться в которых новичку будет нелегко. Из статьи вы узнаете, что собой представляют аккредитивы, как они работают, какими бывают и где чаще всего применяются.

Что такое аккредитив

Представьте, что вы – владелец бизнеса в Москве. Ваша компания хочет закупить оборудование у компании из Челябинска. Поставщик требует полную предоплату и только после получения денег готов отправить первую партию. Вам нужны гарантии, что после оплаты товар доставят вовремя и без повреждений, а отправлять предоплату – большой риск.

Чтобы не упускать выгодную сделку, поставщик предлагает оформить аккредитив на всю сумму договора. Теперь у него появилась гарантия, что он получит все деньги сразу, а у вас – что оборудование доставят вовремя, и оно будет соответствовать заявленному качеству.

Аккредитив – это форма безналичных расчетов, в которой продавец и покупатель производят операцию не напрямую, а через банк, который выступает гарантом в совершении этой сделки.

Аккредитив – это счет, на котором деньги хранятся при проведении сделки. Банк следит за тем, чтобы стороны выполнили условия сделки, и отдает деньги продавцу только после выполнения всех условий договора. Продавцом или покупателем в такой сделке может выступать как физическое, так и юридическое лицо.

Как происходит сделка:

- Покупатель открывает специальный счет в банке на имя продавца.

- Кладет на него заранее оговоренную сумму денег. Продавец пока не может их получить. Он просто знает, что покупатель выполнил свою часть договора – перечислил ему оплату.

- Банк замораживает эти деньги, пока продавец выполняет свои обязательства по договору. Например, переоформляет недвижимость на покупателя или отправляет партию оборудования покупателю в Москву.

- Когда продавец выполняет свои обязательности по договору, он приходит в банк и предъявляет доказательства этого. Например, если это продажа квартиры, показывает выписку из ЕГРН или любые другие документы, указанные в договоре аккредитива.

- Продавец получает свои деньги.

Где применяют

Банковские аккредитивы используются в следующих направлениях:

- Международная торговля. Например, когда поставщик находится в Китае, а покупатель – в РФ.

- Внутренняя торговля. Такие сделки популярны между российскими компаниями, которые находятся в разных городах.

- Сделки на крупные суммы между физическими лицами. Например, вы продаете квартиру в Москве. Риелтор нашел покупателя и готов заключить договор купли-продажи. Как правило, оплата происходит наличными сразу после оформления документов. Но если вы не хотите везти крупную сумму денег наличными домой или в банк, риелтор наверняка порекомендует прописать вам в договоре аккредитивную форму расчета. Покупатель обращается в банк, открывает на вас счет и кладет на него деньги. Вы получите их, когда право собственности на квартиру перейдет к покупателю.

Чем отличается от банковской ячейки и счета эскроу

Аккредитив часто путают с использованием банковской ячейки при заключениях сделки купли-продажи, а также со счетами эскроу. Однако это принципиально разные способы расчетов. Разберемся, в чем отличия.

Отличия от банковской ячейки:

- Банковская ячейка – это наличный расчет, а аккредитив – безналичный. В договоре купли-продажи можно указать, что оплата будет происходить через банковскую ячейку – бенефициар получит к ней доступ, если предоставит банку документы, указанные в договоре.

- Банк только контролирует доступ к сейфу, но не следит за его содержанием. А аккредитив – это гарантии со стороны банка, что продавец получит указанную сумму, если выполнит условия договора.

Счета эскроу во многом напоминают аккредитив. Например, на счете эскроу деньги замораживаются так же, как и в случае с аккредитивом, и выплачиваются только после предъявления документов, подтверждающих выполнение продавцом условий сделки. Но есть принципиальные отличия:

- В аккредитивной форме расчета можно использовать векселя, а со счетами эскроу это недопустимо.

- В случае с аккредитивом получить оплату имеет право не только продавец, но и его доверенное лицо. Если оплата происходит через счет эскроу, ее может получить только бенефициар, указанный в договоре.

- Оплату по аккредитиву всегда можно отменить, пока продавец ее не получил. В случае с эскроу это невозможно.

Аккредитив с точки зрения закона

Аккредитивы разрешено оформлять как внутри страны, так и с иностранными резидентами.

Справка. В России расчеты по аккредитивам регулируются параграфом 3 главы 46 Гражданского Кодекса, а также нормативами Центрального Банка.

Международные расчеты регламентируются общепринятыми правилами, которые разработала Международная торговая палата. Этими правилами оперируют специалисты по аккредитивам со всего мира.

Разновидности

Есть разные виды аккредитивов. Рассмотрим, какие они бывают.

Отзывный и безотзывный

Отзывный – его можно аннулировать или изменить условия платежа без уведомления бенефициара. Могут применяться только для расчетов внутри страны. В международных способах оплаты такие аккредитивы не используются.

Безотзывный – его нельзя аннулировать без уведомления бенефициара. Сначала банк ставит в известность получателя денег и аннулирует платеж только в случае, если бенефициар даст на это свое согласие.

По умолчанию все аккредитивные формы расчета считаются безотзывными, поскольку если есть возможность отменить сделку без объяснения причин, все преимущества такой формы расчета сводятся на нет, а риск не получить оплату все равно остается.

Отзывные аккредитивы в России не пользуются популярностью.

Интересное на сайте:

Позитивные и негативные последствия банкротства

Как получить кредит под залог покупаемой недвижимости

Кто такой кредитный донор, как и зачем пользоваться его услугами

Подтвержденный и неподтвержденный

Подтвержденный – это когда банк-эмитент привлекает сторонний банк для подтверждения аккредитива. В этом случае обе кредитные организации несут ответственность за честность сделки перед продавцом. Подтвержденные аккредитивы используются как для внутренних расчетов, так и для международных. Их главное преимущество в том, что даже если один банк по каким-то причинам не сможет выполнить свои обязательства, это сделает второй банк, который также выступает гарантом.

Такие аккредитивы становятся особенно популярными, когда в стране нестабильная политическая обстановка или экономический кризис. Например, когда банки банкротятся или у них отзывают лицензии.

Неподтвержденный аккредитив – это когда гарантом честности сделки выступает только банк-эмитент. Большинство аккредитивных расчетов по умолчанию неподтвержденные.

Депонированный и гарантированный

Суть депонированного аккредитива в том, что банк-эмитент сразу депонирует (перечисляет) всю сумму исполняющему банку. Это удобно и продавцу и покупателю, поскольку главное условие здесь – внесение сразу всей суммы контракта. Используется только для платежей внутри страны.

Гарантированный – когда в банке-эмитенте открывается корреспондентский счет на имя бенефициара, и последний получает доступ к деньгам на этом счете по мере выполнения обязательств со стороны покупателя. Чаще всего используется в импортно-экспортных расчетах.

Кумулятивный и некумулятивный

Кумулятивный подходит тем, кто часто использует аккредитив как форму расчетов в одном и том же банке. Суть кумулятивных аккредитивов в том, что они позволяют переводить остаточную сумму со старого аккредитива на новый.

Например, когда вы работаете сразу с несколькими компаниями-поставщиками по аккредитивной форме оплаты, вам будет удобно переводить остаточную сумму со старого аккредитива на новый – это сократит цепочку движения денег по счетам и позволит сэкономить на комиссии.

Некумулятивный – это когда после завершения сделки остаточная сумма перечисляется на банковский счет покупателя. Подходит тем, кто редко использует подобные способы оплаты – например, частным лицам при заключении сделок на крупные суммы.

Трансферабельный

Его еще называют переводным. Такой вариант позволяет плательщику переводить оплату сразу нескольким контрагентам без открытия новых счетов. Это экономит время и деньги, которые взимаются банком в качестве комиссий. Главное – указать, кто имеет право получать деньги, на какую сумму и какие документы бенефициар должен предоставить банку.

Пример. Компания заказала партию автомобильных запчастей на сумму 100 тыс. долларов, но у поставщика нет денег, чтобы расплатиться с производителем. Он оформляет производителя как второго получателя денежных средств. Производитель получает оплату, поставщик – комиссию, а покупатель – товар.

Трансферабельные аккредитивы сокращают количество расчетов между контрагентами покупателя, а банк контролирует, чтобы все этапы совершения сделки выполнялись бенефициарами своевременно.

Длинный

Его еще называют револьверный. Подходит компаниям, которые сотрудничают друг с другом на долгосрочной перспективе. Чтобы каждый раз не открывать новый счет, оплата выполняется поэтапно по мере необходимости.

Пример. Поставщик поставляет товар партиями в течение одного года. Оплата происходит за каждую новую партию товара. Покупатель вносит деньги на аккредитивный счет поэтапно, по мере необходимости – когда нужно рассчитываться с продавцом.

Преимущество такой формы оплаты в том, что не нужно постоянно открывать новый счет на бенефициара, чтобы с ним расплатиться.

С красной оговоркой

Бенефициар имеет право требовать получения аванса с аккредитивного счета без предоставления документов, подтверждающих выполнение обязательств перед покупателем.

Такие формы расчетов применяются для оплаты услуг подрядчиков – например, веб-дизайнеров или копирайтеров.

Название происходит от документов, которые банки раньше печатали при оформлении таких аккредитивов. Часть договора, в которой оговаривалось право получения аванса, обводилась красным маркером. Отсюда и название – с красной оговоркой.

Stand-By

В России их называют резервными. Их используют в странах, где запрещены гарантийные формы расчетов – например, в США. Но по своей сути stand-by и есть гарантийный вариант, с важной оговоркой – оплату бенефициару гарантирует не плательщик, а банк. Если плательщик не внесет деньги на счет, это сделает банк-эмитент из собственных средств.

Авизование

Когда участники сделки работают с особо крупными суммами, им нужны дополнительные гарантии. Чтобы предоставить их, банк-эмитент привлекает авизующий банк – финансовое учреждение с безупречной репутацией, в прозрачности которого не сомневается ни плательщик не бенефициар.

Задача авизирующего банка – следить за тем, чтобы стороны честно выполняли обязательства друг перед другом, а банк-эмитент своевременно реагировал на их обращения. При этом авизирующий банк не берет на себя никаких обязательств по выплатам аккредитивов.

Такой контроль предотвратит ситуации, когда, например, плательщик отозвал аккредитив, а бенефициар все равно получил выплату – из-за того, что банк-эмитент несвоевременно проинформировал последнего об изменении условий аккредитива.

Все траты за привлечение дополнительного гаранта плательщик берет на себя.

Читайте также:

Что такое процентная ставка по кредиту и от чего она зависит

Что такое срок исковой давности по кредиту

Плюсы и минусы

Рассмотрим преимущества и недостатки аккредитивной формы расчетов.

Плюсы:

- Гарантия честности сделки для каждой из сторон.

- Если одна из сторон не выполнит свои обязательства, она не получит оплату или товар.

- Удобно для междугородних и международных расчетов.

- Удобно как для бизнеса, так и для физических лиц.

Минусы:

- Это платная услуга. За пользование счетом банк взимает комиссию от 0,1% до 0,8% от суммы перевода.

- Сложный документооборот. Если вы еще не использовали аккредитивы, без помощи юриста разобраться с документами будет сложно.

- Не все готовы получать оплату таким способом.

Заключение

Аккредитив – это способ безналичных расчетов между физическими и юридическими лицами, которые выполняются не напрямую, а через банк. Суть такой формы оплаты в том, чтобы предоставить гарантии участникам сделки. Аккредитив отличается от банковской ячейки и счета эскроу, однако имеет с ними много общего.

Есть разные аккредитивы – отзывные и безотзывные, подтвержденные и неподтвержденные, кумулятивные и некумулятивные, с красной оговоркой и резервные. У каждого вида есть свои плюсы и минусы. Учитывайте их при выборе способа аккредитивной оплаты.

kapital.expert

что это простыми словами? Аккредитивная форма расчетов.

Торговые отношения между партнерами бывают довольно сложные. Всегда существует элемент риска, при отгрузке товара без оплаты или наоборот – оплата без получения товара. Для уменьшения рисков, связанных с такими операциями, а также для облегчения и ускорения расчетов, используют разные инструменты. Один из них – аккредитив.

Содержание этой статьи

Аккредитив простыми словами

Под аккредитивом понимают поручение, которое дает плательщик своему банку, для перечисления средств в пользу получателя, при наступлении определенных условий. Такая форма оплаты чаще всего используется в торговле.

Ее основным достоинством является достоверность оплаты со стороны поставщика, а также уверенность со стороны покупателя в том, что продавец выполнит все свои обязательства в полном объеме.

Банковский аккредитив – это форма расчета, которая является безопасной и дает определенные гарантии участникам сделки, что ускоряет процесс отгрузки товара, а затем и оплаты.

Несмотря на определенные неудобства, которые возникают при использовании аккредитива, большинство клиентов, особенно крупных, с удовольствием используют этот способ взаиморасчетов.

Широко применяется аккредитив и при международной торговле или при освоении нового рынка, когда большинство контрагентов являются незнакомыми. В таких случаях работа с незнакомыми покупателями сопряжена с большими рисками, потому важно, чтобы обе стороны имели гарантию исполнения обязательств, а проверяла это третья сторона (банк).

Основанием для совершения сделки является аккредитив в документарной форме. Чаще всего его используют при расчете с незнакомой фирмой, особенно если речь идет о контракте на большую сумму.

Защита от мошенничества, которую дает аккредитив, высоко цениться. Потому, если предприятие однажды прибегло к такой форме расчета, то в будущем продолжает его постоянно использовать.

При заключении сделки с использованием аккредитива берут участия следующие субъекты:

Виды аккредитивов

Существует несколько видов аккредитивов. Каждый из них имеет свою специфику, потому клиенту следует тщательно изучить особенности условий каждого и выбрать для себя подходящий:

- Покрытый аккредитив это форма взаиморасчетов, которая распространена в России. В международных расчетах такая форма не используется. При открытии аккредитива, банк покупателя, перечисляет сумму, оговоренную договором, в пользу банка продавца, который будет производить расчет с получателем. Средства находятся у исполняющего банка на протяжении всего срока действия аккредитива.

- Непокрытый – при использовании такой формы расчета, банк-эмитент не производит перечисление средств, а дает право банку продавца осуществлять списание средств в сумме аккредитива с корреспондентского счета, который открытый в банке-эмитенте. В международной практике обычно повсеместно применяется такая форма аккредитивов.

- Отзывной аккредитив – его можно аннулировать, исходя из унифицированных правил и обычаев для документарных аккредитивов. При международных отношениях такую форму не используют.

- Безотзывной аккредитив это тот, который не может быть аннулирован.

- Подтвержденный аккредитив – подразумевает обязательство банка-исполнителя перечислить средства получателю независимо от зачислений средств со стороны банка-эмитента.

- Циркулярный – позволяет получить средства в рамках аккредитива во всех корреспондентах банка, который выпустил аккредитив.

- С красной оговоркой – согласно такой форме расчета, банк-эмитент дает указание банку-исполнителю произвести зачисление на счет получателя части средств до предоставления всех необходимых документов, при условиях, оговоренных договором.

- Револьверный — аккредитив, открывается на определенную часть платежей и автоматически возобновляется, по мере расчётов за определенную партию продукции.

- Трансферабельный аккредитив — который по распоряжению посредника (1-й бенефициар) может быть переведен его банком в пользу поставщика (2-й бенефициар). Первый получатель при такой форме расчета может внести кое-какие изменения в условия аккредитива. Он может сменить сумму, срок поставки, но только в меньшую сторону.

- Резервный аккредитив – выступает гарантией исполнения контракта. Являет собой обязательство банка-эмитента осуществить оплату получателю, при нарушении условий договора со стороны покупателя.

Аккредитивы и другие формы расчетов, видео:

Осуществление расчетов по аккредитиву

При заключении сделки покупки-продажи, оговариваются все условия, в том числе и форма расчетов. Все это излагается в контракте между сторонами. Если партнеры будут использовать аккредитивную форму расчетов, то в договоре необходимо прописать некоторые условия:

- наименование банка, выпускающего аккредитив;

- наименование банка, осуществляющего оплату;

- реквизиты получателя;

- вид аккредитива;

- сумма;

- способы извещения;

- срок действия;

- срок предоставления документов и выполнения требований поставщиков;

- ответственность сторон.

Расчет производится безналичным путем на счет получателя. Ответственность за соблюдения условий договора, правильности и полноты предоставленных документов, несут банки.

Потому они также являются заинтересованной стороной и осуществляют контроль над правильностью осуществления сделки.

Авизование аккредитива

Одним из важных этапов работы с аккредитивными расчетами является авизование аккредитивов.

Этот процесс включает в себя проверку информации, содержащуюся в ценной бумаге и уведомление продавца об открытии аккредитива в его пользу.Процесс авизования является очень ответственным. Правила работы с авизованием четко прописаны существующим законодательством.

Часто банки их нарушают и относятся к этому процессу поверхностно, что чревато серьезными последствиями.

Нередко встречались случаи пересылки аккредитива незащищенными способами, например – почтой, что несет в себе риски.

Также существует вероятность мошеннических операций, это может привести к несанкционированным выплатам по поддельным документам.

Аккредитивы для физических лиц

Аккредитивная форма расчетов используется и при сделках физических лиц. В отличие от субъектов бизнеса, простые люди в своем большинстве не имеют представления о том, что такое аккредитив и как эту форму расчетов можно использовать с выгодой для себя.

Сущность аккредитива не меняется – он выступает в качестве гарантии безопасности при расчетах между определенными субъектами. Потому используется в качестве защиты от мошенников, при покупке дорогостоящих товаров, чаще всего недвижимости.

Многие банки предлагают своим клиентам использовать банковскую ячейку для таких операций. В этом случае покупатель вносит в присутствии продавца деньги в ячейку, проверяется сумма, затем производится передача товара.

При поступлении необходимых документов, банк предоставляет возможность продавцу получить средства из ячейки. Эта процедура уменьшает риск мошеннических операций, но является довольно сложной и емкой.

Упрощенной формой этих расчетов является аккредитив. Для использования его при расчетах, необходимо посетить банк, оговорить условия, подписать договор. Но все дальнейшие действия по контролю документов, свидетельствующих о завершении сделки и осуществлении оплаты, производятся непосредственно банками.

Использование аккредитива, видео:

Аккредитив Сбербанка для физических лиц

Далеко не все банки предоставляют возможность воспользоваться аккредитивом для физических лиц. Сбербанк является лидером по предоставлению услуг населению, через него осуществляется множество сделок, в том числе и касающихся покупки/продажи недвижимости. Именно в таких операциях чаще всего используют аккредитивную форму расчета.

Особенностью сделки по продаже недвижимости является то, что сделка считается состоявшейся, все будет зарегистрировано соответствующим образом. Продавец не хочет этого делать до получения средств.

Для покупателя же возникает риск того, что оплатив покупку недвижимости, он может столкнуться с тем, что продавец не завершит сделку путем регистрации и деньги будут потеряны. В таком случае вернуть их можно попробовать, да и то лишь через суд, что влечет за собой потерю времени, нервов и денег.

Если все участники процесса согласны провести расчет с помощью аккредитива для покупки недвижимости, то покупатель обращается в Сбербанк и заполняет заявление на открытие аккредитива.

Далее он вносит средства, которые банк-эмитент перечисляет на специальный счет и выписывает покупателю аккредитив.

В то же время продавец должен открыть счет в банке, который будет являться исполняющим. После завершения всех процедур, продавец обязан предоставить комплект документов, который заранее оговорен в банк получателя.

Он проверяет их, если все соответствует условиям предоставления аккредитива, средства зачисляют получателю.

Взаиморасчет с использование аккредитива для физических лиц решает основной вопрос – гарантирует безопасность для обеих сторон. Но, тем не менее услугу не очень активно используют. Для этого есть несколько причин:

Тем не менее услуга становится все более популярной, несмотря на некоторые недостатки. Это объясняется повышением финансовой образованности граждан. Люди понимают, что за безопасность и комфорт нужно платить и все чаще не экономят на этом.

Итог

Аккредитивы широко используются за рубежом, а также при заключении международных сделок. В России такая форма расчетов тоже набрала популярности и часто используется юридическими лицами и ИП.

Среди физических лиц услуга пока не очень популярна. Это объясняется сложностью и высокой стоимостью процесса.

При совершении торговых операций, аккредитивные системы расчетов имеют определенные преимущества:

- безопасность операции;

- гарантия выполнения обязательств сторонами;

- процедура оплаты и форс-мажора оговорена должным образом и гарантируется со стороны банков;

- нет необходимости работать с большими суммами наличных;

- ответственность за проверку законности сделки лежит на банке;

- расчет с помощью аккредитива может осуществляться путем предоставления кредита банком.

Вместе с тем есть и недостатки, которые отпугивают клиентов. Их не так много, но они являются существенными:

- высокая стоимость – банки берут за свою работу большую комиссию;

- сложная операция, требующая работы с большим количеством документов.

Клиенты, осуществляющие операциями на крупные суммы, которые несут в себе риски, активно используют именно такую схему взаиморасчета. Гарантия и безопасность выходит на первое место и на этом стараются не экономить.

Банки являются активными участниками процесса. Расчеты с помощью аккредитива являются емкими, потому высокая стоимость банковских услуг вполне оправдана. Ведь финансовые учреждения берут на себя определенную ответственность, ненадлежащее выполнение обязательств может обернуться опасными последствиями.

Как правильно написать расписку о получении денежных средств? — здесь больше полезной информации.

Важно правильно оценить законность сделки, проверить все необходимые документы, уведомить надлежавшим образом бенефициара и так далее.

Вас заинтересует эта статья — Ипотека с господдержкой – что это значит?

Аккредитивы для физических лиц также существуют. Их цель, достоинства и недостатки такие же, как и для юридических. Но они не получили такого широкого распространения. Всему виной обычная жадность рядового гражданина, который надеется на «авось», экономя на безопасности.

Результат этого каждый из нас не раз встречал в новостях или газетах, где описывается очередная мошенническая махинация, с помощью которой обманули людей, выманив у них крупные суммы денег.

Потому необходимо заниматься самообразованием. Тот, кто владеет определенной суммой денег и пытается совершить какую-либо операцию – потенциальная жертва аферистов. С каждым днем мошенники выдумывают новые схемы для того, чтобы завладеть чужими деньгами.

Аккредитив является инструментом, который помогает минимизировать риски в торговых операциях, как для предприятий, так и для частных лиц.

– оцените статью, 3.67 / 5 (кол-во голосов — 6) You need to enable JavaScript to voteПонравилась статья? Покажите её друзьям:

CashGain.ru

Похожие записи

cashgain.ru

Аккредитив: что такое аккредитивная форма оплаты простыми словами

Ведение бизнеса подразумевает тесное взаимодействие с поставщиками и покупателями. При заключении сделок купли-продажи с новыми поставщиками нужны гарантии, что партнер окажется надежным. Для подстраховки часто используется аккредитивная форма оплаты услуг.

Что такое аккредитив простыми словами

Аккредитив — это услуга банков по проведению расчета между участниками сделки. Простыми словами аккредитив — это инструмент безналичного расчета, предлагаемый банками. Главная функция оплаты через аккредитивный счет – это безопасность. Банк выступает в роли гаранта. Предварительно проверив все пункты договора, юридическую чистоту контрагентов, их платежеспособность, берет на себя материальное обязательство, подтверждающее надежность сделки. Банк выполнит роль поручителя для обеих сторон. При этом поставщик уверен в получении денег, а покупатель платит деньги за качественный товар, а не за «мыльный пузырь».

Стороны сделки

- покупатель (аппликант) – свершает покупку, инициирует расчет через аккредитив в банке;

- продавец (бенефициар) – поставляет товар или услугу и получает за это оплату от покупателя через аккредитив.

В качестве продавца и покупателя выступают физлица, ИП, организации.

- Банк-эмитент – посредник между продавцом и покупателем, в котором открывается аккредитивный счет. Уполномочен совершать денежные операции по условиям сделки.

- Исполняющий (авизирующий) банк – выбирается продавцом и также выступает посредником между участниками сделки. Он же выплачивает деньги бенефициару после того, как проверит подтверждающие документы.

В основном эмитента и исполнителя представляет одна и та же банковская организация. Второй банк привлекается чаще в международных сделках.

Коммуникации в обоих банках-посредниках происходят без участия сторон, на основе договора сделки купли-продажи.

Для каких сделок подойдет

Аккредитив открывается для операций, связанных с оборотом крупных денег, как на международном уровне, так и внутри страны.

Это может быть:

- экспорт, импорт, товаров;

- сделки с недвижимостью на первичном и вторичном рынке;

- купля-продажа техники — авто, яхты, производственного оборудования;

- оплата дорогих услуг. Например, услуги адвоката, или консалтинговые услуги;

- реализация долей бизнеса, ценных бумаг на фондовом рынке;

- расчеты по купле-продаже дорогих ювелирных изделий, произведения искусства;

- другие операции.

Для недорогих товаров этот вид расчета неудобен из-за высоких банковских комиссий, и оформление занимает неоправданно много времени.

Виды аккредитивов

Чтобы привлечь больше клиентов, Положением Центрального Банка утверждены несколько форм аккредитива.

Популярные формы аккредитива | |

Отзывной | Ненадежен, так как допустимы изменения условия расчета покупателем или его отмена без согласования с продавцом (ст.868 ГК РФ). |

Безотзывной | Изменения условий возможны с согласования обеих сторон, а также с банками, которые не всегда дают согласия на внесение корректировок. |

Неподтвержденный | В этом случае ответственность по оплате денег по договору лежит на банке-эмитенте, а банк исполнитель только авизует, т.е. участвует в переводе денег. |

Подтвержденный | Исполнительный банк также принимает на себя материальную ответственность за выплату. Если по непредвиденным обстоятельствам продавец не получит денег по вине банковских организаций, то претензии выставляются любому из них. |

Покрытый | При оформлении, банк эмитент перечисляет исполняющему банку деньги еще до завершения сделки. Продавец сможет их получить только после окончательной отгрузки товара или проведения сделки. В этом случае сроки поступления денег на счет продавца сокращаются. |

Непокрытый | Деньги числятся на счете банка-эмитента, но у банка исполнителя есть право самостоятельного списания, после предоставления продавцом подтверждающих документов. В этом случае оплата затянется. |

Менее популярные формы | |

Кумулятивный | Деньги, оставшиеся после завершения сделки, зачисляются в счет другого аккредитива. |

Некумулятивный | Денежные остатки возвращаются на счета покупателя. |

Револьверный | Используется в случае долгосрочных отношений, когда поставки товара и расчет по ним проводятся последовательно с определенной периодичностью. Он сложен в плане оформления, чаще используется зарубежными партнерами. |

Аккредитив с красной оговоркой | Банк перечисляет на счета продавца аванс, после этого тот начинает процедуру отгрузки товара или оказания услуги, остальные деньги перечисляются после полного выполнения сделки. |

При выборе покупателем вида аккредитивного счета, его необходимо согласовать с продавцом и прописать в договоре купли-продажи.

Операции по аккредитивным сделкам

Для сделок на международном уровне расчет через счет аккредитив максимально снижает риски связанные с:

- колебаниями валюты и нестабильной экономической ситуацией;

- сложностями с проверкой информации о юридической чистоте и платежеспособности контрагента.

Спорные судебные вопросы на международном уровне вести тяжелее из-за различия в прописанном законодательстве каждой страны. Основным законодателем в процедурах международного аккредитива считается Международная Торговая Палата.

Внутри России этот инструмент менее популярен. Но из-за надежности число пользователей растёт.

Лидер рынка в данном сегменте – Сбербанк именно он больше всех заинтересован тем, как выглядит аккредитив на Российском рынке по сравнению с другими странами. Банк активно участвует в коррективах законодательства относительно аккредитивов и приближения их к мировым стандартам.

На территории РФ регулируется нормативами:

- Гражданский кодекс РФ, Глава №46, ст. 867-873;

- Положения ЦБ РФ № 2-П от03.10.2002; № 222-П от 01.04.2003; № 205-П от 5 декабря 2002 г.

Аккредитивы для физических лиц пока мало распространены, отчасти из-за новизны процедуры, сложности оформления, и высоких комиссий.

Успехом пользуется покупка недвижимости через аккредитив. В отличие от расчета через банковскую ячейку, все операции производятся безналичным путем.

Услуга разрешена при оформлении ипотеки. Также для приобретения недвижимости на этапе строительства, в этом случае застройщик получит деньги только после сдачи объекта в эксплуатацию.

Основные этапы в процедуре аккредитования

Последовательность открытия аккредитива и расчеты по этой системе схожи как для организаций и ИП, так для физлиц.

Договор купли-продажи

Это основной документ для участников. В договоре обязательно прописывается:

- предмет договора, сроки выполнения и цена;

- вид аккредитива, как способ расчета;

- реквизиты сторон, включая банки эмитента и исполнителя;

- условия окончательного расчета с поставщиком;

- права и ответственность сторон.

На основании подписанного договора аппликант оформляет заявление в банке-эмитенте на открытие аккредитивного счета. Зачисляет деньги, оплачивает комиссию за услугу. Для наполнения аккредитивного счета бенефициант может воспользоваться кредитными средствами банка, c меньшей процентной ставкой.

Авизование аккредитива

По инициативе бенефициара привлекается исполняющий или авизирующий банк, выступающий в качестве дополнительного контролера и гаранта сделки.

При непокрытом аккредитиве на банке исполнителе нет материальной ответственности, но вместе с банком-эмитентом он дает продавцу гарантии юридической чистоты сделки.

При покрытом аккредитиве деньги числятся на счетах исполняющего банка, поэтому материальная ответственность лежит на обеих финансовых организациях.

Процедура привлечения авизирующего банка требует времени и оплачивается дополнительно. Коммуникации между банками проходят без участия сторон сделки.

Исполнение аккредитива

Обязательства поставщика считаются выполненными, когда банку предоставлены подтверждающие документы, на обработку и проверку которых уйдет некоторое время.

Если процедуры не нарушены, банк перечислит деньги в оговоренные в договоре сроки. С привлечением авизующего банка понадобится больше времени.

Платеж переводится сразу после проверки документации банком или с отсрочкой, оговорённой при оформлении аккредитива.

Возможна оплата по предъявлении векселя, выписанного банком на тот момент, когда открывался аккредитив. Это ценная бумага, в которой прописано долговое обязательство векселедателя. Банковская организация обязуется выплатить прописанную в нем сумму предъявителю. После окончания расчета с поставщиком аккредитива считается выполненным.

Преимущества и недостатки аккредитива

Открытие аккредитива требует времени и ответственного подхода, отнестись к заполнению документов нужно скрупулёзно.

Рассмотрим достоинства аккредитивной системы оплаты.

- Прежде всего, это безопасность. Сделка юридически защищена, значит, нарушения могут быть обжалованы в суде.

- Оплата товара или услуги осуществляется безналичным путем. Для этого нужны только правильно оформленные документы.

- Иностранных партнеров аккредитив страхует от рисков, таких как скачки валют, нестабильность экономической ситуации в странах.

- Сохраняется гарантия оплаты товара, так как деньги уже внесены на аккредитивный счет.

- Своевременность оплаты – банки заинтересованы в выполнении обязательств в оговоренные сроки, от этого зависит их репутация.

- Покупатель получает товар максимально быстро, так как задержки со стороны продавца вдут к нарушениям договора, и как следствие к штрафам и отсрочкам оплаты.

- При кредитовании сделки проценты по кредиту ниже.

Если сделка не состоится, деньги возвращаются на счет покупателя.

Недостатки тоже присутствуют.

- длительность оформления сделки посредством услуги через аккредитив;

- возможны сбои в работе банковских систем, удлиняющие проверки и переводы;

- бумажная волокита, требуется оформить много документов;

- высокая комиссия, которую взимают банки;

- для отражения в бухучете нужен бухгалтер высокой квалификации, это требует увеличения расходов на выплату ЗП.

Тем не менее, аккредитив надежен! Его популярность в России растет с каждым годом.

nalogobzor.info

Что такое аккредитив простыми словами: суть и значение

Что такое аккредитив простыми словами? Этот вопрос довольно часто можно встретить на просторах всемирной паутины. Многие люди полагают, что данное слово используют для обозначения какого-то сложного термина, который непонятен обычному человеку, но на деле же все проще, чем кажется. В нашей сегодняшней статье мы подробно расскажем, что такое аккредитив в банке. Заинтересованы? Тогда скорее приступайте к ознакомлению!

Что такое аккредитив простыми словами?

Не будем ходить вокруг да около, а сразу же дадим ответ на интересующий вас вопрос. Если говорить максимально простыми словами, аккредитив — это один из самых лучших и надежных способов обезопасить свою организацию от рисков, которые связаны с предоплатой по финансовым сделкам. Аккредитив дает возможность подстраховаться при сотрудничестве с новыми партнерами. Банк в этой ситуации является посредником, который на специальном счету временно хранит денежные суммы. Он также выступает своего рода гарантом, который берет на себя ответственность за выплату финансов. Это создает выгодные условия как для поставщика, так и получателя.

Аккредитив – специальный банковский счет, дающий право зарезервировать находящиеся на нем финансы при торговых отношениях. Если обе стороны соблюдают условия договора, банк должен выплатить определенную денежную сумму получателю.

Где используется аккредитив?

Аккредитив в банке простым словами — это что? Думаем, с этим вопросом все понятно. Теперь давайте узнаем, где он используется. Как правило, данные формы расчета чаще всего используются в сфере бизнеса: предприниматель, заказавший товар, может быть уверен, что финансы снимутся с его рабочего счета только после отгрузки. Поставщик же, в свою очередь, может быть уверен, что получит свою заслуженную денежную плату. Средства перечисляются только тогда, когда банк получает необходимые документы. Кроме того, аккредитивная форма расчета довольно часто используется при заключении крупных сделок по типу покупка-продажа.

Каким образом работает аккредитив?

Дабы ответить на этот вопрос, необходимо просто ознакомиться с алгоритмом действий сторон, которые решили использовать обсуждаемую нами форму расчета:

- Поставщик заявляет об открытии аккредитива в письменной форме, после чего за ним закрепляется банковский счет.

- После получения товара покупатель предоставляет в банк документы, которые подтверждают выполнение условий контракта с поставщиком.

- Когда вышеперечисленные процедуры будут сделаны, со счета покупателя снимается заранее обговоренная денежная сумма.

Снятие средств может производить как банк-плательщик, так и банк-получатель.

Договор аккредитива

Кроме того, что такое аккредитив простыми словами, нужно также знать о том, что необходимо для проведения сделки.

В документе, который регулирует отношения сторон, находится вся информация, необходимая для оформления сделки. В договоре фиксируются:

- Вид используемой формы.

- Стоимость комиссии.

- Реквизиты участников.

- Бронируемая сумма финансов.

- Инструкции, необходимые в случае непогашения задолженности.

- Сроки аккредитива.

- Порядок выплат.

- Права и обязанности обеих сторон.

Виды аккредитивов

Существуют следующие виды аккредитивов в банке:

| Покрытый (депонированный) | Наиболее часто используемый. Денежные средства с самого начала переводятся на счет банка-получателя |

| Непокрытый | Банку-исполнителю дается право на удержание финансов с корреспондентского счета в пределах денежной суммы, указанной в договоре |

| Отзывной | Эмитент может отменить перечисление средств, если плательщик составит письменное распоряжение. Согласие со стороны получателя не требуется |

| Безотзывный | Соглашение отменяется только тогда, когда продавец даст на это согласие |

| Подтвержденный (отзывной/безотзывной) | Платежи проводятся исполнителем даже в том случае, если на счету плательщика нет денежных средств |

| Резервный | Банк, который открыл счет, может предоставить письменное обязательство продавцу об истории платежей в том случае, когда покупатель не выполняет условия договора. В такой ситуации покупатель будет выполнять все обязательства перед поставщиком |

| Револьверный | Как правило, открывают на часть от полной суммы платежа, а после начисления средств со стороны покупателя возобновляется до указанной ранее суммы. Применяется в сферах, где товары поставляют по определенному графику |

| Циркулярный | Дает право получить денежные средства по аккредитиву во всех корреспондентах авизующей кредитной организации |

| С красной оговоркой | По указанию эмитента авизующая банковская организация зачисляет финансы продавцу до того, как он предоставит документы, подтверждающие доставку |

Теперь давайте более подробно разберем наиболее востребованные.

Покрытый и непокрытый

Депонированная и гарантированная операции являются наиболее часто используемыми аккредитивами. Виды договоров определяют спецификацию самих операций.

- Покрытая операция. В этом случае при оформлении аккредитива банк-эмитент переводит средства через счет плательщика на весь размер аккредитива. Финансы отдаются в полное распоряжение банка-исполнителя на весь срок сделки.

- Непокрытая операция. Гарантированная банковская операция предусматривает перевод средств банком-эмитентом. Исполняющей кредитной организации дается возможность снимать финансы с имеющегося у него счета в пределах стоимости аккредитива. Порядок процедуры снятия денег с находящегося в банке-эмитенте счета определяется специальным договорам между финансовыми институтами.

Отзывной и безотзывной

На втором месте по востребованности находятся отзывной и безотзывный. Они также имеют свои специфические особенности.

- Отзывная операция. Банк-эмитент имеет полное право модернизировать или полностью отменить отзывную банковскую операцию. Основанием для отзыва аккредитива может быть письменное распоряжение со стороны плательщика. Согласование с получателем денежной суммы в таком случае не требуется. После проведения данной процедуры банк-эмитент не несет никакой ответственности перед плательщиком.

- Безотзывная операция. Безотказный аккредитив может быть отменен только в том случае, если получатель согласится на изменение условий договора. Частичная смена условий в этой ситуации не рассматривается.

Получатель денежных средств по банковской операции может отказаться от платежа, но до момента истечения его термина и при условии, что это было оговорено в соглашении. По предварительной договоренности разрешается и акцепт третьего лица, у которого есть права плательщика.

Плюсы и минусы

Помимо того, что такое аккредитив простыми словами, многие также интересуются достоинствами и недостатками данного явления.

К однозначным плюсам можно отнести:

- Юридический контроль договора.

- Возможность получения сверхприбыли со счета покупателя.

- Снижение риска не получить ту сумму, которая была оговорена в соглашении.

- Гарантия для покупателя получить поставку в срок.

- Право экономии на процентных платежах (чего нельзя сделать в обычном кредите).

Если рассматривать аккредитивы объективно, то стоит также рассказать и об их минусах:

- Длительность договора из-за большого количества документов.

- Возможность ограничения сделки со стороны государства.

- Дорогая комиссия.

- Денежные средства не начисляются на счет получателя без предоставления документов, определенных при составлении договора.

Взаиморасчеты

При заключении контракта в договоре обязательно необходимо указать форму взаиморасчетов, а также схему предоставления услуги или особенности поставки товара. Кроме того, в бумагах прописываются планируемые виды аккредитивов и их особенности. Чтобы в будущем избежать проблем, в договоре должна находиться следующая информация:

- Наименование банка-эмитента.

- Идентификационные данные получателя финансов.

- Наименование финансового института, который обслуживает получателя денег.

- Размер денежной суммы банковской операции.

- Виды, которые обе стороны собираются использовать.

- Способ информирования получателя средств об открытии сделки в банке.

- Способ информирования плательщика, необходимый для депонирования денег.

- Срок аккредитива, сроки предоставления важных бумаг и правила их оформления.

- Особенности оплаты сделки.

Операции по аккредитивным сделкам

Услуги по аккредитивным сделкам могут реализовываться разными способами, все зависит от кредитной организации. Как правило, банки проводят такие операции:

- Открытие услуги. Банк открывает финансовое обязательство после заявления клиента. Чтобы воплотить данное обязательство в жизнь, банк по поручению заявителя должен перечислить денежную сумму в пользу продавца товаров или недвижимости. Вдобавок ко всему, эмитент может поручить исполнение данной обязанности другому банку после проверки всех важных бумаг.

- Подтверждение обязательства. Банк оформляет гарантию оплаты аккредитива, который был составлен другой банковской организацией.

- Авизование аккредитива. Уведомление кредитной организации о том, что аккредитив был открыт, изменен или закрыт. Официальное извещение, как правило, отправляется письмом, через факс или любые другие электронные средства связи. После проверки бумаг банк сообщает продавцу об оформлении счета на сумму, указанную в договоре. Авизование контролируется нормами закона, поэтому во избежание нарушений банки уделяют этому процессу немало времени и сил.

- Исполнение обязательства. Первый этап состоит из проверки представленных бумаг от получателя финансов. Когда в сделке принимают участие два банка, то исполняющая сторона должна осуществить авизование банку-эмитенту о платеже. Такой порядок допустим только в том случае, если документы соответствуют условиям договора. Если документы этим условиям не соответствуют, то обязательство не выполняется. Платеж становится возможным тогда, когда покупатель соглашается на прием документов с недостатками.

На что стоит обратить внимание?

Что такое аккредитив простыми словами, мы уже обсудили. Под конец мы уделим внимание нескольким важным моментам.

Чтобы партнерство проходило успешно, плательщик должен своими силами или с помощью профессионала изучить данный формат банковских операций. Аккредитивы отличаются в зависимости от формы взаиморасчетов. Для определенного случая нужно выбирать оптимальную форму партнерства.

Ккредитив — это простыми словами что? Надеемся, нам удалось дать четкий и понятный ответ на этот вопрос!

fb.ru

Что такое Аккредитив и зачем он нужен

Аккредитив является одним из банковских продуктов. Он служит гарантом законности и защиты любой сделки. Аккредитивы применяются в операциях с недвижимостью, куплей-продажей товаров или оказанием некоторых видов услуг. Благодаря ему, можно с уверенностью совершить покупку автомобиля (например, б/у), оплатить необходимые, но очень дорогостоящие, медицинские услуги и многое другое. Аккредитив дает уверенность в том, что получатель денежных средств получит их при строгом выполнения всех условий сделки. Для применения аккредитива, нужно согласие всех сторон на осуществление финансовых расчетов подобным способом. Рассмотрим подробнее, что представляет собой аккредитив, зачем он нужен, как он работает, как его нужно оформить, его преимущества и недостатки?

Что такое аккредитив?

Он представляет собой вид расчетов, проходящих в безналичной форме, между лицами, которые участвуют в определенной сделке. При оформлении аккредитивного счета клиент автоматически поручает банковскому учреждению отправить нужную сумму на счет второго лица при условии, что оно исполнило свои обязанности и подтвердило их документально. Аккредитив применяется в те моменты, когда люди нуждаются в надежном посреднике для проведения сделки. Например, при покупке квартиры покупатель хочет быть уверенным, что продавец его не обманет и оформит документы надлежащим образом.

Таким образом, оплата по аккредитиву пройдет только при предоставлении нужных документов, подтверждающих выполнение условий договора между сторонами. Особенность этого вида расчетов заключается в том, что банки работают только с документацией, а не с товарами, которые закреплены за этими документами. Для проведения платежа клиент должен предоставить те документы, которые указаны в условиях аккредитива (контракт, договор, соглашение о поставке и проч.). Условия полностью устанавливает покупатель (отправитель средств), а затем они передаются в банк получателя денег вместе с заявлением на открытие аккредитива.

Читайте также: Как рассчитать проценты при досрочном расторжении вклада?

Обязательные пункты аккредитива:

- Номер документа и его дата,

- Сумма сделки,

- Реквизиты сторон отправителя и получателя,

- Вид аккредитива,

- Срок его действия,

- Вид исполнения условий,

- Список документов, которые должен предоставить получатель указанной суммы, оформленные в соответствии со всеми требованиями закона,

- Сроки предоставления документации,

- Условия и размер оплаты комиссии посреднику (банку) за исполнение аккредитива.

Виды аккредитивов.

Существует несколько видов аккредитивов. Они различаются по своему функционалу, поэтому клиент может выбрать наиболее подходящий для себя.

- Покрытый. Он открывается для перевода денег со счета клиента-отправителя при их полном наличии.

- Непокрытый. Он используется при наличии в банке отправителя корреспондентского счета банка получателя. Банк-получатель списывает деньги со счета, а исполняющий банк затем получает их от своего клиента, на которого он предоставил гарантию.

- Отзывной. Плательщик может его отозвать и отменить, если получатель денег не выполнил своих обязанностей.

- Безотзывной. Его можно отменить только по инициативе получателя.

Как действует аккредитив?

- Стороны сделки договариваются о применении в своих расчетах аккредитива.

- Клиент (отправитель или покупатель) обращается в отделение банка с просьбой открыть ему аккредитивный счет. Для этого он заполняет заявление и бланк установленной формы.

- Клиент открывает карточный или текущий счет (если их нет) и пополняет их на нужную сумму. Номера этих счетов указываются в бланке аккредитива, поскольку именно с них будут списываться деньги.

- На имя получателя денег в обслуживающем банке открывается спецсчет «Аккредитив». Об этом уведомляется его владелец.

- На открытый аккредитивный счет перечисляется указанная отправителем сумма.

- Получатель предоставляет в банк четыре экземпляра документов, указанных в бланке аккредитива. Первый экземпляр помещается в документы текущего дня обслуживающего отделения, второй передается в банк отправителя, третий – самому отправителю, четвертый – уполномоченному лицу, если оно участвует в сделке (необязательно).

- После проверки документов на легальность, правильность и достоверность, деньги с аккредитивного счета списываются на личный счет получателя.

Читайте также: Самый выгодный вклад Джей Энд Ти банка с лучшими условиями

Стоит отметить, что если операция происходит в рамках одного учреждения, то скорость расчетов значительно увеличивается, а схема упрощается.

Если срок действия аккредитива истек, или получатель отказался от получения денег, или отправитель его отозвал, то аккредитив подлежит закрытию.

Преимущества и недостатки аккредитива.

Преимущества:

- Гарантия выполнения условий сделки: получатель средств получает их в полном объеме, а отправитель уверен в выполнении обязательств получателя.

- Нет необходимости вносить оплату по частям или вносить предоплату,

- При несостоявшихся сделках, деньги возвращаются отправителю.

- Банк выступает гарантом, что исключает возможность мошенничества между сторонами сделки.

Недостатки:

- Сложный способ расчетов (задержки в пересылке документов между банками),

- Получить деньги по аккредитиву возможно только с точным соблюдением его условий в установленный срок (любой форс-мажор может сорвать сделку).

- Необходимость уплаты комиссий банку, иногда довольно высоких.

Таким образом, список банковских услуг довольно широк, поэтому клиенты могут подобрать наиболее оптимальные для себя. Не исключено, что именно аккредитив сможет стать самым удобным и надежным помощником в сложных сделках.

Автор статьи

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Написано статей

Материалы по теме

Акции и скидки!

Все акции банков и МФО по картам и кредитам!

Cмотреть акцииinvestor100.ru

Что такое аккредитив? Суть и виды аккредитивов

15.10.2016 17 238 0 Время на чтение: 11 мин.

Сегодня мы продолжим разговор о банковских услугах и рассмотрим, что такое аккредитив, где может использоваться такая услуга, чем она интересна. Эта услуга более популярна для представителей крупного и среднего бизнеса, однако, в последнее время она все шире распространяется и на мелких предпринимателей, и даже на физических лиц, не занимающихся бизнесом. Поэтому знать, что такое банковский аккредитив, какие виды аккредитивов бывают, будет полезно всем, даже просто для общего развития.

Что такое аккредитив?

Аккредитив — это обязательство банка плательщика осуществить платеж в банк получателя только после того, как получатель платежа предоставит в свой банк определенные документы, предусмотренные условиями открытия аккредитива.

Аккредитивы относятся к т.н. документарным операциям банка, то есть, к операциям, основой которых является документооборот. Чаще всего документарные операции, в частности и аккредитивы, используются предприятиями, осуществляющими экспортно-импортную деятельность, но это не единственная сфера их применения.

Для чего необходимы аккредитивы? Простыми словами — для того, чтобы исключить обман между сторонами определенной сделки. Банк просто выступает юридическим гарантом между сторонами сделки, за что получает свои комиссионные.

Аккредитив — основные термины и понятия

Рассмотрим основные термины и понятия, связанные с открытием аккредитивов.

Эмитент аккредитива — банк, в который обратился клиент, желающий открыть аккредитив.

Банк-бенефициар — банк, в котором обслуживается клиент, в пользу которого открывается аккредитив.

Бенефициар — получатель платежа по аккредитиву.

Сделка — определенная операция купли-продажи, для расчетов по которой открывается аккредитив.

Сумма аккредитива — сумма сделки, для проведения расчета по которой открывается аккредитив.

Срок аккредитива — ограниченный период, на протяжении которого действует аккредитив.

Вид аккредитива — условия открытия аккредитива (подробнее рассмотрю часто встречающиеся варианты чуть ниже).

Комиссия за открытие аккредитива — стоимость открытия аккредитива, установленная тарифами банка. Обычно исчисляется в процентах годовых от суммы аккредитива, также может включать какой-то фиксированный или минимальный платеж. При этом часть полученной комиссии банк-эмитент оплачивает банку-бенефициару за его услуги.

Схема аккредитива

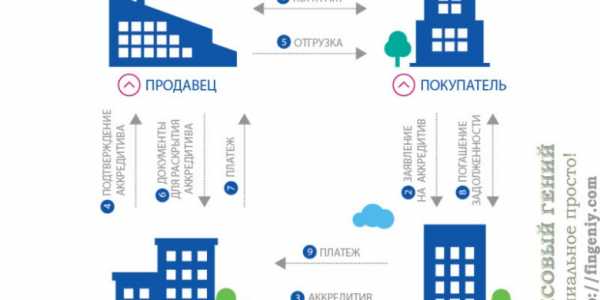

Рассмотрим схему действия аккредитива на примере. Допустим, у нас есть поставщик и покупатель определенного товара, которые не доверяют друг-другу и хотят подстраховаться. Покупатель боится отправлять деньги, не видя товар, а поставщик — отправлять товар, не видя денег.

В такой ситуации может помочь открытие аккредитива. Покупатель открывает в своем банке аккредитив, вносит на специальный счет сумму платежа, и поручает отправить ее поставщику в его банк, но лишь только после того, как поставщик предоставит документы, подтверждающие факт отправки товара.

Банк покупателя отправляет банку поставщика уведомление об открытии аккредитива, а банк поставщика сообщает об этом самому поставщику. Поставщик, зная, что средства для оплаты товара уже зарезервированы и будут ему отправлены, производит отправку товара и предоставляет в свой банк документы, подтверждающие этот факт. Банк поставщика проверяет юридическую чистоту этих документов и на основе этого производит необходимый платеж, о чем отчитывается банку покупателя. После этого банк покупателя перечисляет в банк поставщика зарезервированные средства своего клиента. Поставщик получает свои деньги, покупатель — товар, а банки — свои комиссионные. Все довольны. Такова классическая схема аккредитива, а в зависимости от вида услуги некоторые действия могут варьироваться.

Для наглядности примерную схему действия аккредитива можно представить на следующем рисунке (цифрами обозначен порядок действий):

Виды аккредитивов

Рассмотрим самые распространенные виды аккредитивов — их можно разделить по нескольким признакам.

Исходя из того, можно ли отменить действие аккредитива, выделяют отзывные и безотзывные аккредитивы.

Отзывной аккредитив предполагает возможность банка-эмитента отозвать (аннулировать) свое поручение о перечислении средств до момента подачи необходимых документов противоположной стороной, то есть, отменить операцию, без уведомления банка-получателя.

Безотзывной аккредитив не предполагает возможности его аннулирования без уведомления банка-получателя и без согласия непосредственного получателя платежа. То есть, он тоже может быть отменен, но только при согласии двух сторон, а не в одностороннем порядке как отзывной аккредитив.

Безотзывные аккредитивы применяются на практике гораздо чаще, чем отзывные, поскольку они больше удовлетворяют интересы обеих сторон сделки.

По степени ответственности обоих банков различают подтвержденные и неподтвержденные аккредитивы.

Подтвержденный аккредитив гарантирует, что банк получателя, либо другой, третий банк выплатят получателю причитающуюся сумму, даже если банк отправителя не перечислит ему деньги.

Неподтвержденный аккредитив предполагает, что платеж поступит получателю только если его реально перечислит банк-эмитент.

По возможному источнику средств для исполнения платежа выделяют покрытые и непокрытые аккредитивы.

Покрытый (депонированный) аккредитив означает, что банк-эмитент перечисляет сумму платежа банку получателя на весь срок действия аккредитива. Эта сумма является гарантированным покрытием, и уже сразу находится в распоряжении банка получателя.

Непокрытый (гарантированный) аккредитив означает, что банк-эмитент разрешает банку получателя списывать сумму платежа со своего корреспондентского счета, либо оговаривает какие-то другие условия получения возмещения. В практике чаще всего используется именно этот вид аккредитива.

Рассмотрим и некоторые другие известные виды аккредитивов.

Аккредитив с красной оговоркой означает, что банк-эмитент обязуется произвести банку получателя оговоренную сумму авансового платежа еще до поступления подтверждающих документов от получателя.

Револьверный аккредитив открывается, когда необходимо регулярно совершать однородные операции. Каждый раз он действует на какую-то определенную партию товара и далее возобновляет свое действие на следующую партию.

Переводной (трансферабельный) аккредитив предполагает возможность перевода его части другому бенефициару, если это будет необходимо.

Резервный аккредитив или аккредитив stand-by — это некий симбиоз аккредитива и банковской гарантии, при действии которого поставщик получает оплату за товар, даже если покупатель откажется ему платить — выплату производит банк за счет собственных средств.

Преимущества и недостатки аккредитивов

Все преимущества и недостатки аккредитивной формы расчета сводятся к одному. Преимуществом является гарантия банка, что клиент получит необходимый товар-услугу, его деньги не пропадут, противоположная сторона сделки — не мошенник и не обманет его. А недостатком то, что открытие аккредитива стоит денег, как правило — это несколько процентов от суммы платежа. Таким образом, за повышенный уровень безопасности проведения сделки просто приходится дополнительно заплатить.

Где применяются аккредитивы?

Рассмотрим самые распространенные сферы применения аккредитивов:

- Экспортно-импортные операции;

- Торговые операции внутри страны;

- Крупные сделки между физическими лицами (например, купля-продажа недвижимости).

Теперь, когда вы знаете понятие и суть аккредитива, давайте подведем итоги и выделим самое главное.

Банковский аккредитив — это своего рода гарантия юридической чистоты сделки, снимающая практически все риски мошенничества, ведь документы, подтверждающие факт передачи товара от продавца покупателю, проверяют опытные банковские юристы. Открытие аккредитива при осуществлении экспортно-импортных операций интересно и тем, что вне зависимости от стран нахождения поставщика и покупателя, такие операции регулируются универсальным документом — международные Унифицированные правила и обычаи для документарных аккредитивов UCP-600, что исключает риски несоответствия законодательства разных стран проведению определенной сделки. Открытие аккредитива обойдется покупателю в определенную сумму, однако эта сумма существенно ниже, чем например, при получении кредита, а аккредитив определенного вида включает в себя многие параметры кредитной операции, но при этом еще и обеспечивает безопасное проведение сделки. То есть, это довольно выгодная услуга, но требующая при этом дополнительных расходов.

Теперь вы имеете представление о том, что такое аккредитив, для чего он нужен, какие виды аккредитивов можно встретить на практике.

Повышайте свою финансовую грамотность вместе с сайтом Финансовый гений — присоединяйтесь к числу наших постоянных читателей и подписчиков. Увидимся в новых публикациях!

fingeniy.com