Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Статья Особенности, методы и этапы проведения оценки бизнеса

Оценка бизнеса — услуга, довольно востребованная на территории всей страны, не является исключением и город Тольятти. Если несколько лет назад такая процедура проводилась преимущественно как вынужденная мера, то сегодня инициатором экспертного оценивания хозяйственной деятельности практически в 90 % случаев выступает владелец бизнеса.

Предназначение экспертного оценивания хозяйственной деятельности и потребность в нем

Независимая оценка эффективности бизнеса по инициативе владельца проводится отнюдь не ради праздного любопытства, она открывает перед предпринимателями новые перспективы, позволяет эффективней применять собственные активы, анализировать и использовать новые источники дохода, сокращать затратную часть деятельности.

Оценка бизнеса в обязательном порядке проводится в следующих случаях:

- Кредитование. В этом случае инициатором может выступать как собственник объекта хозяйствования, так и банк или другая кредитная организация. Бизнес при этом выступает либо объектом залога, либо обеспечением кредита, т. е. источником средств для погашения займа. От экспертной оценки зависит вероятность одобрения кредита.

- Инвестирование. По вполне понятным причинам перед вложением средств любой инвестор желает владеть полной информацией о состоянии дел, чтобы рассчитать эффективность вложений.

- При проведении ликвидационных мероприятий и признании банкротства всегда проводится оценка стоимости бизнеса. Делается это как по требованию кредиторов с целью погашения обязательств перед ними, так и по требованию норм законодательства.

- Расширение числа владельцев. Это может быть продажа акций (в том числе и при дополнительном их выпуске), уступка прав при долевом участии, привлечение деловых партнеров и т. д.

- Реорганизация. Оценка бизнеса предприятия в обязательном порядке проводится при слиянии фирм или же, наоборот, при разделе прав собственности.

В любом случае оценка бизнеса выступает инструментом для принятия каких-либо решений — управленческих, коммерческих или же юридических.

Методы и этапы оценивания

Различают три метода оценивания эффективности бизнеса — затратный, доходный и сравнительный. Из названий видно, какой параметр деятельности является отправной точкой для проведения расчетов. У каждого из методов есть свои преимущества и недостатки, но чисто теоретически конечный результат исследований должен быть одинаков при выборе любого из подходов.

На практике цифровые показатели и отчеты различаются, хотя разница в цифрах не критична. Выбор метода оценки зависит от множества факторов, и предпочтение отдается какому-либо из них в каждом отдельном случае при обсуждении договора на оказание услуг по экспертизе.

Стоит отметить, что любой процесс оценивания осуществляется на определенный период времени в региональном разрезе. Учет особенностей региона ведения хозяйственной деятельности обязателен. Например, услуги, или товары в той же Москве могут быть мало востребованы и, наоборот, могут прочно занимать коммерческую нишу у нас в Тольятти. Особенно актуален этот параметр при

Экспертиза проводится в несколько этапов:

- Стартовый, или договорной. На этом этапе обсуждаются все тонкости и вопросы оценки бизнеса, определяются временные рамки работы и утверждается период, на который рассчитываются данные. Сюда же входит заключение договора.

- Сбор информации. Здесь собираются различные данные о деятельности фирмы или компании по оказанию услуг — учитываются материальные и нематериальные активы, определяется объем прогнозируемых доходов и расходов, изучается рынок и тенденции спроса, а также надежность партнеров по ведению бизнеса. Здесь же делается акцент на региональной привязке деятельности.

- Аналитика. На этом этапе все собранные данные суммируются и обрабатываются. Здесь же ведется основная работа по расчету эффективности бизнеса по определенным формулам.

- Подведение итогов и выдача результатов. Из полученных результатов формируется итоговый отчет с подробным описанием всех преимуществ и недостатков деятельности, разрабатываются рекомендации по оптимизации бизнеса.

Экспертная оценка бизнеса — это процесс емкий, требующий глобальных знаний в области экономики, маркетинга и менеджмента. Независимый взгляд на ведение дел дает возможность определить эффективность бизнеса непредвзято и масштабно.

Основные этапы процесса оценки стоимости бизнеса

Для любого предприятия, предоставляющего услуги или товары, оценка стоимости бизнеса очень важна. Чтобы понять, что представляет собой данная процедура, необходимо рассмотреть основные этапы процесса оценки стоимости бизнеса.

Выделяют три этапа оценки:

- подготовительный;

- расчетный;

- заключительный.

Каждая стадия оценки стоимости бизнеса включает в себя определенный перечень работ, которые проводит эксперт оценочной компании. Полученные результаты помогают предпринимателю правильно определить вектор дальнейшего развития фирмы, оценить необходимость привлечения инвесторов, выявить необходимость изменения структуры бизнеса, выкупа акций, добавления вкладов. Если предприятие находится на пороге реструктуризации, оценка стоимости бизнеса поможет найти оптимальное решение по дальнейшему ведению бизнеса, выбору правовой и организационной форм.

Характеристики этапов оценки стоимости бизнеса

Рассмотрим характеристики основных этапов оценки стоимости предприятия. Первый этап — подготовительный. Он состоит из двух стадий:

- Специалист оценочной компании выбирает способы расчета стоимости бизнеса.

- Используя выбранные методы, эксперт собирает и анализирует данные о предприятии: характеристики, сведения о долях и активах, историю фирмы и перспективы ее дальнейшего развития, бухгалтерскую отчетность, обязательства фирмы, информацию о последней проведенной оценке стоимости, влияющие на развитие фирмы экономические факторы, особенности отрасли, состояние рынка капиталов, особенности заключенных сделок.

Для грамотной оценки бизнеса специалист должен использовать данные бухгалтерской отчетности и оценить финансовые и экономические показатели предприятия. В отчетности должны быть внесены правки с учетом временного фактора. Исправление финансовой отчетности состоит из следующих мероприятий:

? приведение финансовых данных к единой основе; ? исправление показателей прибыли; ? исправление показателей расходов; ? анализ и учет прибыли и расходов, основанных на недействующих активах; ? определение показателей инфляции на момент времени и их корректировка;

Для полноценной оценки стоимости бизнеса эксперт применяет три подхода. Он производит раздельный учет задолженностей, использует баланс ликвидности и применяет сравнительные данные об объеме средств.

Второй этап оценки — расчетный. На данной стадии выполняются все расчетные операции с использованием выбранных методов.

Третий этап оценки — завершающий. Специалист производит исправление показателей стоимости на все необходимые факторы (ликвидность, финансовое состояние, оцениваемую долю).

Оценка бизнеса производится специалистом в сроки, напрямую зависящие от размера предприятия и его структуры. Для крупных объектов срок оценки может составить один месяц. Оценка небольших предприятий осуществляется в течение нескольких дней.

Этапы проведения оценки стоимости компании

Ключевые слова: оценка стоимости компании, подготовительный этап, оценочный этап, заключительный этап

Процесс оценки стоимости бизнеса включает три этапа: подготовительный, оценочный, заключительный [3]. В зависимости от цели оценки выделяют различные виды стоимости (рыночная, инвестиционная, залоговая, ликвидационная, налоговая, страховая, фундаментальная) [3].

Процесс оценки стоимости компании состоит из последовательно совершаемых действий, по далее приведенным этапам.

Сбора и последующий тщательный анализ информации, характеризующей деятельность оцениваемой компании. Осуществляется сбор всей информации о ранее проведенных сделках, об имеющихся существенных расхождениях в составе переуступаемых имущественных прав, в условиях оплаты, в их местоположение и характеристиках. Также изучается состояние отрасли на момент оценки.

Осуществляется оценка экономических характеристик бизнеса с применением инструментария анализа финансово-хозяйственной деятельности. На основании выводов, полученных по результатам анализа предыдущих трех этапов, а также с учетом цели оценки стоимости компании, оценщиком определяется применяемый подход и метод к ее оценке. Оценивается уровень воздействия рыночных факторов на рассчитанную стоимость объекта оценки. По результатам оценки различными подходами производится окончательное согласование итоговой стоимости компании в виде диапазона цен. После проведения оценки формируется отчет, о ее проведении [2].

Этапы проведения оценки стоимости компании представлены на рис. 1.

Рис. 1. Этапы проведения оценки стоимости компании (составлено автором по [1])

Алгоритм оценки стоимости компании, приведенный на рис.1, показывает порядок осуществления всего блока стоимостно ориентированного управления, включая диагностику финансов компании и управления ими.

При оценке стоимости необходимо сделать определенные обобщения и градацию процесса стоимостно ориентированного управления финансами компании на несколько этапов, особенно следует выделить предварительные процедуры финансовой диагностики компании, которые необходимы и потенциальным покупателям и продавцам бизнеса (или финансовым менеджерам). Как известно, цена объекта определяется в момент купли-продажи, а вот прогнозируемая стоимость объекта исчисляется задолго до этого, и она должна как можно точнее соответствовать существующему ценовому интервалу за имущество с аналогичной полезностью.

Как показывает алгоритм оценки стоимости компании, действия финансовых менеджеров должны включать определение средневзвешенной стоимости капитала, поскольку этот показатель, во-первых, показывает цену привлечения собственного и заемного капитала и обнаруживает тенденции к ее увеличению или уменьшению, во-вторых, он необходим в дальнейших расчетах стоимости компании.

Важным вопросом при проведении предыдущих процедур финансовой диагностики является выбор источников информации. Именно здесь у потенциальных покупателей есть гораздо меньший выбор различных источников, чем у продавцов имущества, поэтому оценка стоимости имущества будет происходить на основе ограниченного круга информационных ресурсов, в том числе финансовой и статистической отчетности компании, собственных исследований рынка.

В теории оценки стоимости существуют такие подходы, когда в расчет стоимости общей суммы капитала берут только те позиции собственного и заемного капитала, по которым можно определить цену привлечения (начисляются проценты за использование). При таких обстоятельствах к собственному капиталу будут принадлежать стоимость эмиссии простых и привилегированных акций, реинвестированной прибыли, а заемного — краткосрочные и долгосрочные банковские кредиты, коммерческие кредиты и др. Поскольку определение цены привлечения капитала в мировой практике может основываться на нескольких альтернативных подходах, то целесообразно выбирать наиболее употребляемые и доступные из них.

Еще одним важным этапом оценки является определение основных маркеров финансового «здоровья» компании, к которым относятся диагностика платежеспособности, финансовой устойчивости, банкротства, определение показателя EVA.

После процедуры диагностики платежеспособности, финансовой независимости, расчета показателя экономической добавленной стоимости финансовый менеджмент выясняет уровень финансовых возможностей компании (потенциал и способность). Вывод в дальнейшем может существенно скорректировать решение относительно оценки стоимости компании.

Далее проводится оценка стоимости компании по всеми возможными методами (доходным, имущественным, рыночным), если для расчетов достаточно собранной финансовой информации. Оценку следует проводить по всем методами, поскольку оценщикам имущества, как покупателям, так и продавцам, необходимо как можно точнее определить стоимость имущества.

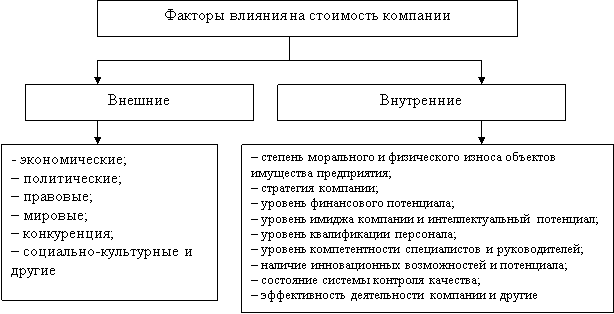

Важным этапом проведения оценки стоимости компании является анализ факторов, влияющих на стоимость компании. Их можно разделить на внешние и внутренние (рис. 2).

К внешним экономическим факторам, влияющим на стоимость компании относятся факторы, характеризующие общее состояние экономики и тенденции ее развития, а именно: уровень и темпы инфляции, колебания курса национальной валюты относительно валют других стран, налогообложения, условия получения кредита и процентная банковская ставка, уровень динамики цен, распределение прибылей и спрос покупателей, платежеспособность контрагентов и т. п.

Рис. 2. Факторы, влияющие на стоимость компании[1]

В последнее время очень большое значение приобрела глобализация — экономический фактор, осуществляющий влияние на рыночную стоимость компании в процессе слияния, присоединения или поглощения.

Политические — факторы, влияющие на политические взгляды и находят выражение в деятельности и принятии решений местными органами власти и правительства. К политическим факторам относятся: уровень политической стабильности в обществе; направление развития политической системы; вектор международной политики государства; уровень общественной поддержки программы развития государства; международные соглашения и обязательства, касающиеся бизнеса и производства, и др. К правовым факторам, регулирующих деятельность хозяйствующих субъектов, относятся различные законодательные акты, постановления, нормативные документы.

В современном мире присутствует тенденция глобализации рынка. Это означает, что стираются границы между бизнесом в различных странах, развиваются транснациональные корпорации, все большее влияние имеют международные экономические и политические организации. К мировым факторам, обусловливающим развитие международного бизнеса, относятся: более низкие издержки ведения бизнеса за границей, стремление уйти от торговых ограничений внутри страны, а также инвестиционные и производственные возможности других стран.

Конкуренция — это фактор, отражающий преимущества данной компании по отношению к другим компаниям данной отрасли внутри страны и за ее пределами (активность конкурентов, спрос и т. др.).

Любая компания функционирует, по меньшей мере, в одной культурной среде, поэтому социокультурные факторы, прежде всего, жизненные ценности, традиции, образовательный уровень, социальная обеспеченность, криминализация общества, влияющих на деятельность субъекта хозяйствования.

К системе внутренних факторов, влияющих на стоимость компании, относятся внутренние переменные, определяющие процессы его деятельности (рис. 2). Итак, согласно рис. 2 все факторы, влияющие на рыночную стоимость компании, можно классифицировать на внешние и внутренние. На группу внешних факторов повлиять не представляется возможным, а внутренние представляют собой ключевые показатели организации, позволяющие усилить свои конкурентные позиции на рынке.

Совокупность основных процессов и элементов компании, а также их состояние определяют тот потенциал и те возможности, которыми владеет компания, что, в свою очередь, имеет значительное влияние на стоимость компании. Итак, чем подробнее рассматривается влияние внешних и внутренних факторов на стоимость компании, тем точнее результаты анализа и высшее качество принятого решения.

Факторы и направления увеличения рыночной стоимости компании представлены в табл. 2.

Таблица 2

Факторы инаправления увеличения рыночной стоимости компании [2]

Стратегическая область управления стоимостью компании | Факторы увеличения рыночной стоимости компании | Показатель оценки влияния данного фактора | Направления увеличения стоимости бизнеса |

1. Управление финансами | Инфляция, цены поставщиков, заработная плата | Структура издержек компании | Минимизация уровня затрат, оптимизация структуры издержек компании |

2. Управление покупателями и продажами | Доходы потребителей, ценовая политика, уровень конкуренции | Динамика продаж, рентабельность продаж | Увеличение уровня продаж, рост рентабельности продаж |

3. Управление производством работ | Цены поставщиков, уровень конкуренции на рынке поставщиков строительных материалов, уровень НИОКР и инвестиций в отрасли | Рентабельность основных производственных фондов, эффективность инвестиций | Увеличение экономической рентабельности, рост рентабельности инвестиций в основные-производственные фонды |

4. Управление персоналом | Уровень безработицы в отрасли, уровень профессиональной подготовки кадров, квалификация персонала | Производительность труда, квалификация персонала | Рост производительности труда, рост эффективности затрат на обучение и развитие персонала |

В таблице 2 предложены ключевые факторы, влияющие на рыночную стоимость компании, управляя ими компания может достичь минимизации затрат, повышения продаж, роста эффективности бизнеса и инвестиционной привлекательности, тем самым достичь повышения рыночной стоимости в рамках двух методов оценки бизнеса: сравнительного и доходного.

Таким образом, формирование стоимости компании является многогранным процессом, который не сводится исключительно к статическому трансформации затрат по финансированию данного субъекта хозяйствования в полезный результат его деятельности, а постоянно находится в динамике, подвергается воздействию различных факторов.

Литература:

- Исрафилова И. Р. Способы оценки стоимости бизнеса//В сборнике: взаимодействие финансового и реального сектора экономики в контексте становления экономики знаний сборник статей по итогам Международной научно-практической конференции. 2018. С. 63–65.

- Пахомов Е. В., Овчинникова М. С. Оценка стоимости строительной компании (бизнеса) // Молодой ученый. — 2019. — № 2. — С. 250–255.

- Чеботарев Н. Ф. Оценка стоимости предприятия (бизнеса) / Чеботарев Н. Ф., — 3-е изд. — М.:Дашков и К, 2017. — 256 с. [С.13]

[1]

Основные термины (генерируются автоматически): рыночная стоимость компании, стоимость компании, оценка стоимости компании, этап проведения оценки стоимости компании, EVA, алгоритм оценки стоимости компании, заемный капитал, квалификация персонала, направление увеличения, результат анализа.

Роль оценки бизнеса

Определение оценки бизнеса

В современном мире все больше экономических систем различных стран базируются на принципах рыночного механизма. В свою очередь рыночная модель формирует определенные требования к экономическим субъектам. Данная система отношений совершается в условиях открытости, конкуренции, свободного выбора потребителя и ценообразования. Сама экономика базируется на производственной деятельности, а так же на сбыте и продаже экономических благ, отвечающих запросам общества.

Основным звеном рыночной модели выступает реальный сектор экономики, представленный предприятиями различных масштабов и форм образования. Целью их деятельности является получение максимально возможного дохода в условиях постоянно изменяющихся факторов внешней и внутренней среды.

Объекты предпринимательства связывают государство и население. Налоговые выплаты от реального сектора формируют большую часть бюджета страны. Само производство обеспечивает потребности общества в экономических благах.

Рыночная среда ставит перед предпринимателями задачи по сохранению конкурентных преимуществ для создания потенциала развития собственных предприятий. Для принятия правильных управленческих решений, направленных на минимизацию риска при их реализации, владельцам объектов хозяйствования необходимо знать их ценность. Для получения данных о стоимости компании производится оценка бизнеса.

Готовые работы на аналогичную тему

Определение 1

Оценка бизнеса – это комплекс мероприятий по сбору, обработке и анализу информации о внутренней и внешней среде предприятия, с целью расчета его реальной стоимости в момент времени.

Как правило, оценка производится тогда, когда управленцу необходимо принять решение о распоряжении своим имуществом и собственностью. Он может преследовать различные цели, однако, реальные данные о деятельности компании позволят ему минимизировать риски от принятых решений.

Замечание 1

В общем виде оценивается не стоимость самого объекта предпринимательства и его фондов, а выгоды, которые данные объект может принести в будущем для инвесторов, как собственников, так и потенциальных покупателей.

Цели и этапы оценки бизнеса

Прежде всего оценка бизнеса позволяет предпринимателю оценить насколько выгодным будут его вложения в определенный вид деятельности, как скоро он сможет начать получать доход. В этом смысле оценка бизнеса схожа с бизнес – планом, однако, в отличие от последнего включает в себя данные о факторах внешней среды. Конкуренты, конъюнктура рынка, различные форс – мажорные обстоятельства могут влиять на стоимость компании в текущем и будущих периодах.

Рыночная экономика предполагает принятия серьезных и обоснованных бизнес – решений. Оценочная деятельность, проводимая на регулярной основе, позволяет видеть текущее состояние дел компании, выявлять слабые звенья и своевременно принимать решения по ликвидации или минимизации рисков. Кроме того, оценка бизнеса позволяет создать пространство вариантов для дальнейшего развития собственного бизнеса.

Можно выделить следующие цели, которые может преследовать предприниматель при оценке своего бизнеса:

- предпродажная подготовка предприятия;

- подготовка к выпуску ценных бумаг и определение их номинальной цены;

- формирование данных для сторонних организаций в случае займа или оформления страхования;

- взаиморасчеты с другими предприятиями капиталом, либо другими материальными активами;

- создание научного обоснования принимаемым управленческим решениям;

- составление стратегии и тактики развития компании.

Замечание 2

Для повышения доверия к данным оценки, как правило, приглашают стороннего эксперта или организацию, оказывающую данный тип услуг. Такой подход позволяет избежать предвзятости со стороны заинтересованных структур, а так же завышения результатов оценки в корыстных целях.

Сами оценочные работы проводятся в несколько этапов:

- Оценщик определяет цели и задачи предстоящего расчета. Он проверяет наличие всех необходимых документов. Затем с владельцем бизнеса заключается договор на оказание услуг. Важно отметить, что сам эксперт должен иметь лицензию на осуществление своей деятельности.

- Сбор информации о хозяйственной деятельности предприятия, а так же о факторах внешней среды. Данные берутся так же из сторонних источников, для создания более широкого представления об объекте. Далее определяются методы расчета.

- Ведется математический расчет на основе собранных информационных и статистических данных.

- Формируется итоговый результат, который предоставляется руководителю для последующих действий.

Обычно, эксперты, оказывающие услуги оценки имеют специальную подготовку и периодически экзаменуются. Предпринимателю необходимо лишь тщательно выбрать оценщика, представляющего надежный сервис.

Роль оценки бизнеса

Наиболее распространенными методиками оценки бизнеса в современной России является расчет рентабельности и объем прогнозируемой чистой прибыли. Для западных стран применяется другой подход. Здесь используется система управления, направленная на стоимостную оценку бизнеса. Эксперты оперируют такими данными, как стоимость капитала, риски, рыночная и добавочная стоимость объекта предпринимательства, денежные потоки. В практике западных стран на первое место выходит увеличение стоимости компании, которая является основной целью хозяйственной деятельности.

На российском рынке спрос на оценочную деятельность изначально был связан с процедурой купли – продажи недвижимого имущества. С развитием рыночных отношений, взаимодействие между компаниями усложнилось. Теперь стали оказываться услуги страхования, кредитования, передачи имущества, проводиться сделки по слиянию, либо отчуждению предприятий. Проведение тендеров, аукционов, а так же конкурсов по продаже фондовых инструментов так же способствовало развитию деятельности по оценке бизнеса.

Кроме того, создание открытого экономического пространства способствует привлечению иностранных инвестиций. Западные инвесторы требуют данных о стоимости компании, которые так же предоставляются наемными оценщиками.

Оценочная деятельность выгодна различным структурам. Так для государственных органов знание о стоимости компании определяет процедуру ее приватизации, налоговую базу, оценку в судебных целях, процессы в период ликвидации компании.

Для страховых и кредитных организаций стоимость компании является показателем ее платежеспособности. Кроме того, цена предприятия позволяет рассчитать размер страховых выплат и заемных средств.

Для владельца бизнеса знание о стоимости своего объекта дает возможность скорректировать бизнес — процессы, а так же определить различные экономические параметры в зависимости от преследуемых им целей.

Вопрос 3. Основные этапы процесса оценки бизнеса.

Поцесс оценки бизнеса – это сов-ть действий, связанная со сбором, анализом даных, применением конкретных методов оценки оформлением рез-тов в отчете об оценке. Осн.этапы оценки бизнеса:

1 определение проблемы

1.1идентификация об-та

1.2 опред-ие предмета оценки – вид имущ-х прав,к-ые оценив-ся(целиком,доля,какая доля)(контр,неконтр(миноритарная))

1.3 цель,ф-ции

1.4 вид ст-ти

1.5дата оценки

1.6ограничительные усл-ия

2 Составление и заключение договора

3 Сбор,проверка и анлиз данных

общие (макроэк анализ,информация об отрасли)

специальные данные(об оцениваемом предп-ии и аналогах)

4 применение методов в рамках 3 подходов

5 согласование рез-тов

6 состав отчета об оценке

Вопрос 5. Саморегулирование оценочной деятельности.

В Законе «Об оценочной деят-ти» 1998 идёт речь о саморег-мых организациях оценщиков, о не даётся легального опреде-ия саморег деят-ти. В ФЗ «О защите прав юр лиц и ИП при проведении гос.контроля» от 8.08.2001 « 134-Фз саморегулируемая организация опед-ся как некоммерч организация, созданная путём объедин-ия юр.лиц и ИП, основная цель к –ой – обеспечение добросовестного осущ-ия проф деят-ти членами сарег организаци (СРО). В наст вр гос контроль за дет-тью оценщиковбазируется на лицензировании деят-ти. Днако лицензирование не обеспеч сплошного контроля за деят-тью оценщиков и ориентированно на выборочные проверки деят-ти. СРО оценщиков явл необходимым элементом упорядочения отношений на рынке оценочных услуг. Саморег организация контр-т оценщиков-участников данной организации, учитыувая только соблюдение ими внутр стандартов и правил данной организации. В соот-ии с Законом Саморег организ оценщико могут вып-ть след.ф-ции:

Защищать интересы оценщиков

Содейств повышению уровня проф подготовки оценщиков

Содействовать в разраб образов-х программ по проф обучению оценщиков

Разраб собств стандарты оценки

Разраб и поддерж собств системы контроля кач-ва осущ-ия оцен деят-ти

С начала перехода к рын.отношениям в РФ было создано проф общество оценщиков – Рос-ое общество оценщиков (РОО).

Создавамая система нормативных док-тов СРО должна содержать прежде всего харак-ки оценки, основанные на треб-х потреб-лей. СРО оцен-в также проводят экспертизу отчётов об оценке. СРО призвана осущ-ть контроль кач-ва оказания оцен услуг своим членам., проводить экспертизу отчетов, продвигать новые методы и методки оценки, содействовать формированию проф.этики оценщиков России, повышать авторитет СРО и его членов.

Целью деят-ти экспертного совета СРО ял контроль кач-ва оказания оценочных услуг. К компетенции экспертного совета СРО относятся:

-проведение экспертизы отчетов на полноту, объективность выводов, правильность применения тех или иных етодов оценки, на соот-ие стандартам оценки, на соблюд-ие требований законодат-ва РФ в области оцен деят-ти

-разрешение спорных ситуаций

коонтроль за прохождением членами СРО процедуры сертификации

-разраб единых требований к экспертизе

-предостав консульт по оценочной деят-ти

-предоставление правлению СРО материалов,ю свидетельствующих о нарушении членами СРО Устава СРО

Экспертиы отчетов проводятся по след направлениям:

-на соискание квалификационных званий

-с целью рецензирования

-в рамках сертификации и аккредитации оценщиков и оценочных фирм

-для анализа программных продуктов

Методы оценки стартапов | UpCounsel 2020

Методы оценки стартапа — это способы, с помощью которых владелец начинающего бизнеса может определить стоимость своей компании на этапе, предшествующем получению дохода. 12 мин читать

Обновлено 30 июня 2020 г .:

Методы оценки стартапа — это способы, с помощью которых владелец стартапа может определить стоимость своей компании. Эти методы важны, потому что чаще всего стартапы находятся на стадии, предшествующей получению доходов, поэтому нет никаких достоверных фактов или цифр выручки, на которых можно было бы основывать стоимость бизнеса.

Из-за этих предположений необходимо использовать оценку, поэтому было изобретено несколько структур методов оценки стартапов, чтобы помочь начинающему бизнесу более точно угадать свою оценку.

Владельцы бизнеса хотят, чтобы стоимость была как можно выше, в то время как инвесторы хотят, чтобы стоимость была достаточно низкой, чтобы они увидели большую отдачу от своих инвестиций.

Что такое стартап

Стартап — это новый бизнес, который потенциально быстро растет и стремится заполнить брешь на рынке, разрабатывая и предлагая новый и уникальный продукт, процесс или услугу, но все еще преодолевая проблемы.

Начинающим компаниям необходимо получать различные виды финансирования, чтобы быстро развивать бизнес, исходя из исходной бизнес-модели, которую они могут расти и развивать.

Разница между оценкой стартапа и оценкой зрелого бизнеса

У начинающих предприятий обычно мало или совсем нет дохода или прибыли, и они все еще находятся в стадии нестабильности. Вероятно, их продукт, процедура или услуга еще не вышли на рынок. Из-за этого может быть сложно провести оценку компании.

С зрелыми публичными предприятиями, которые получают стабильный доход и прибыль, это намного проще. Все, что вам нужно сделать, это оценить компанию как произведение ее прибыли до вычета процентов, налогов, износа и амортизации (EBITDA).

EBITDA

EBITDA лучше всего отображается по следующей формуле — EBITDA = Чистая прибыль + Проценты + Налоги + Амортизация

Например, если компания зарабатывает 1 000 000 долларов выручки и производственных затрат в размере 400 000 долларов США при 200 000 долларов США операционных расходов, а также расходов на износ и амортизацию в размере 100 000 долларов США, в результате получается операционная прибыль в размере 300 000 долларов США.Расходы на выплату процентов составляют 50 000 долларов США, в результате чего прибыль до налогообложения составляет 250 000 долларов США. При 20-процентной ставке налога чистая прибыль составляет 200 000 долларов. Используя EBITDA, вы должны добавить 200 000 долларов чистой прибыли к налогу и процентам, чтобы получить операционную прибыль в размере 300 000 долларов, и добавить к расходам на износ и амортизацию в размере 100 000 долларов, что даст вам оценку компании в 400 000 долларов.

При оценке стартапов нет никакой существенной информации, на которой можно было бы основывать оценку, кроме предположений и обоснованных предположений.

Что определяет стартовую стоимость?

Положительные факторы

- Traction — Один из важнейших факторов подтверждения оценки — показать, что у вашей компании есть клиенты. Если у вас 100 000 клиентов, у вас есть хороший шанс привлечь 1 миллион долларов.

- Репутация — Если владелец стартапа имеет опыт работы с хорошими идеями или ведет успешный бизнес, или продукт, процедура или услуга уже имеют хорошую репутацию, стартап с большей вероятностью получит более высокую оценку, даже если есть не тяга.

- Prototype — Любой прототип, который может иметь бизнес, который отображает продукт / услугу, поможет.

- Выручка — Более важна для бизнеса для бизнес-стартапов, чем для потребительских стартапов, но потоки доходов, такие как взимание платы с пользователей, упростят оценку компании.

- Спрос и предложение — Если больше владельцев бизнеса ищут деньги, чем инвесторов, желающих инвестировать, это может повлиять на оценку вашего бизнеса.Это также включает в себя отчаяние владельца бизнеса по обеспечению инвестиций и готовность инвесторов платить премию.

- Канал распространения — Там, где стартап продает свой продукт, важно, если у вас есть хороший канал распространения, ценность стартапа, скорее всего, будет выше.

- Популярность индустрии — Если конкретная отрасль процветает или популярна (например, мобильные игры), инвесторы с большей вероятностью будут платить больше, а это означает, что ваш стартап будет стоить больше, если он попадет в правильную отрасль.

Отрицательные факторы

- Плохая отрасль — Если стартап работает в отрасли, которая в последнее время показала низкую производительность или, возможно, умирает.

- Низкая маржа — Некоторые стартапы будут работать в отраслях или продавать продукты с низкой маржой, что делает инвестиции менее желательными.

- Конкуренция — В некоторых отраслях промышленности наблюдается сильная конкуренция, или другой бизнес загнал рынок в угол.Стартап, который может конкурировать в этой ситуации, скорее всего, отпугнет инвесторов.

- Менеджмент не в курсе — Если у управленческой команды стартапа нет послужного списка или репутации, или отсутствуют ключевые должности.

- Продукт — Если продукт не работает, не имеет тяги и не кажется популярным или хорошей идеей.

- Отчаяние — Если владелец бизнеса ищет инвестиции, потому что у него почти закончились деньги.

Этапы финансирования

Поскольку стартапы обычно проходят серию «стадий финансирования», их оценки могут отличаться после каждого раунда финансирования, и, как правило, они хотят демонстрировать рост между раундами, обычные стадии финансирования следующие:

- Посевное финансирование — Обычно известен как раунд «друзей и семьи», потому что обычно люди, известные владельцу бизнеса, предоставляют начальные инвестиции. Но посевное финансирование также может поступать от человека, не известного основателю, называемого «ангел-инвестор».Начальный капитал часто предоставляется в обмен на процент от капитала компании, обычно 20% или меньше, при этом средства привлекаются обычно в размере от 250 000 до 2 000 000 долларов.

- Финансирование раунда A — Это этап, на котором обычно принимают участие фирмы венчурного капитала. Это когда у стартапов есть четкое представление о своем бизнесе и продукте, и они, возможно, даже запустили его в коммерческую эксплуатацию. Финансирование раунда A обычно используется для вывода продукта на рынок и вывода бизнеса на новый уровень или для компенсации дефицита стартапа, который еще не был прибыльным.Собранные средства обычно составляют от 2 до 15 миллионов долларов.

- Финансирование раунда B — Стартап зарекомендовал себя, но ему необходимо расширяться за счет роста персонала, новых рынков или приобретений.

- Долговое финансирование — Когда стартап полностью создан, он может привлекать деньги за счет ссуды или долга, который он будет возвращать, например, венчурного долга или кредитной линии в банке.

- Мезонинное финансирование и промежуточные ссуды — Как правило, последний раунд финансирования, когда дополнительные средства привлекаются в виде ссуд промежуточного финансирования в преддверии IPO, приобретения, выкупа менеджментом или выкупа с использованием заемных средств.Обычно это краткосрочная задолженность с выплатой выручки от IPO или выкупа.

- Выкуп с использованием заемных средств (LBO) — Выкуп с использованием заемных средств — это покупка компании со значительной суммой заемных денег в форме облигаций или займов вместо денежных средств. Обычно активы приобретаемого бизнеса используются в качестве кредитного плеча и обеспечения ссуды, использованной для его покупки.

- Первоначальное публичное размещение (IPO) — Первоначальное публичное размещение акций — это когда акции компании продаются на публичной фондовой бирже, где любой может инвестировать в бизнес.Цены на акции при открытии IPO обычно устанавливаются с помощью инвестиционных банкиров, которые помогают продать акции.

Почему важны методы оценки стартапа?

Когда инвестор на ранней стадии пытается решить, следует ли инвестировать в стартап, он угадывает, какой будет вероятный размер выхода для этого стартапа определенного типа и в конкретной отрасли. Если владелец бизнеса использовал методы, чтобы показать, что его стартап стоит высокой суммы, инвестор, скорее всего, вложит в компанию больше.

Использование этих методов или структур также важно, потому что начинающим компаниям не хватает надежных прошлых результатов и предсказуемых будущих результатов, которые большинство устоявшихся предприятий используют для оценки своей стоимости, поэтому возможность угадывать оценку полезна, даже если это все догадки и прогнозы.

В идеале, владелец бизнеса должен использовать несколько методов оценки при запуске, чтобы получить наиболее точную оценку. Владелец бизнеса захочет, чтобы все оценки, полученные им от каждого из методов, были в пределах разумного среднего.

Например, стартап, пытающийся обеспечить «посевные» инвестиции, предложит 10 процентов компании за 100 000 долларов. Это означает, что компания оценивается в 1000000 долларов, но это не обязательно означает, что на самом деле она стоит 1000000 долларов, но стартап предлагает инвестору возможность окупить эту сумму после роста и инвестиций.

Что следует учитывать при выборе метода оценки стартапа

Знание других предприятий в отрасли и географическом расположении, а также то, чем они ценятся, является ключом к определению ценности стартапа в той же отрасли и в том же месте, поэтому некоторые методы оценки стартапа включают это.

Владелец бизнеса не должен останавливаться на одном подходе. Бизнес-ангелы и владельцы бизнеса захотят использовать несколько методов, потому что ни один из них не может быть полезен все время. Несколько методов также помогают стартапу определить среднюю оценку.

Найти эту среднюю оценку важно, потому что ни один из методов оценки стартапов не является точным с научной или математической точки зрения, все они основаны на прогнозах и предположениях.

Самые популярные методы оценки стартапов

Есть много разных методов, используемых при принятии решения об оценке стартапа, хотя все они в чем-то различаются, все они удобны в использовании.

- Метод венчурного капитала

- Метод Беркуса

- Scorecard Метод оценки

- Метод суммирования факторов риска

- Метод определения стоимости дублирования

- Метод дисконтированных денежных потоков

- Оценка поэтапным методом

- Метод сравнения

- Метод балансовой стоимости

- Первый метод Чикаго

Метод венчурного капитала

Метод венчурного капитала (метод VC) — один из методов демонстрации предварительной оценки стартапов до получения дохода.Эта концепция была впервые описана профессором Биллом Салманом из Гарвардской школы бизнеса в 1987 году.

Использует следующие формулы:

- Возврат инвестиций (ROI) = Конечная (или урожайная) стоимость ÷ Пост-денежная оценка

- Пост-денежная оценка = конечная стоимость ÷ ожидаемая рентабельность инвестиций

Конечная (или Урожайная) стоимость — это ожидаемая цена продажи стартапа в будущем, рассчитанная с использованием разумных ожиданий в отношении доходов в год продажи и оценки прибыли.

Если у нас есть технический бизнес с конечной стоимостью 4 000 000 с ожидаемым возвратом инвестиций 20X, и им нужно 100 000 долларов, чтобы получить положительный денежный поток, мы можем выполнить следующие вычисления.

- Пост-денежная оценка = Конечная стоимость ÷ Ожидаемая рентабельность инвестиций = 4 миллиона долларов ÷ 20X

- Пост-денежная оценка = 200 000 долларов США

- Оценка до денег = Оценка после денег — Инвестиции = 200 000 — 100 000 долларов

- Предварительная оценка = 100 000 долларов США

Метод Беркуса

Метод Беркуса присваивает ряд значений прогрессу, которого добились владельцы начинающего бизнеса в своих попытках сдвинуть его с мертвой точки.Следующая таблица представляет собой актуальный метод Беркуса:

Если существует: | Добавить к стоимости компании до: |

Sound Idea (базовая стоимость) | 1/2 миллиона долларов |

Прототип (снижение технологического риска) | 1/2 миллиона долларов |

Группа управления качеством (снижение риска исполнения) | 1/2 миллиона долларов |

Стратегические отношения (снижение рыночного риска) | 1/2 миллиона долларов |

Внедрение продукта или продажи (снижение производственных рисков) | 1/2 миллиона долларов |

Метод оценки

Метод оценки с помощью оценочной карты использует среднюю предварительную оценку других начальных / начинающих предприятий в этом районе, а затем оценивает стартап, который необходимо оценить по ним, с помощью оценочной карты, чтобы получить точную оценку

- Первый шаг — узнать среднюю предварительную оценку компании до получения дохода в регионе и бизнес-секторе целевого стартапа

- Следующий шаг — выяснить предварительную денежную оценку компаний до получения выручки с использованием метода оценочных карт для сравнения.Карта результатов выглядит следующим образом:

- Сила управленческой команды — 0-30 процентов

- Размер возможности — 0-25 процентов

- Продукт / технология — 0-15 процентов

- Конкурентная среда — 0-10 процентов

- Маркетинг / каналы продаж / партнерство — 0-10 процентов

- Потребность в дополнительных инвестициях — 0-5 процентов

- Прочие — 0-5 процентов

- Последний шаг — присвоить коэффициент для каждого из вышеперечисленных качеств на основе целевого стартапа, а затем умножить сумму факторов на среднюю предварительную оценку компании до получения дохода.

Для получения дополнительной информации о методе оценочной карты, пожалуйста, посетите здесь

Метод суммирования факторов риска

Метод суммирования факторов риска сравнивает 12 элементов целевого стартапа с тем, что можно было бы ожидать от финансируемого и, возможно, прибыльного посевного капитала / стартапа, используя ту же среднюю предварительную оценку стартапов в регионе до получения дохода, что и метод оценочной карты.12 элементов равны,

- Менеджмент

- Стадия бизнеса

- Законодательство / Политический риск

- Производственный риск

- Риск сбыта и маркетинга

- Риск финансирования / привлечения капитала

- Риск конкуренции

- Технологический риск

- Судебный риск

- Международный риск

- Репутационный риск

- Возможный прибыльный выход

Каждый элемент оценивается следующим образом:

- +2 — очень положительно для роста компании и осуществления замечательного выхода.

- +1 — положительный

- 0 — нейтральный

- -1 — негатив для роста компании и выполнения чудесного выхода

- -2 — очень отрицательно

Средняя предварительная оценка компаний в вашем регионе до получения выручки затем корректируется положительно на 250 000 долларов США за каждый +1 (+ 500 000 долларов США за +2) и отрицательно на 250 000 долларов США за каждый -1 (-500 000 долларов США за -2). ).

Метод компенсации затрат на дублирование

Этот подход включает изучение материальных активов стартапа и расчет стоимости репликации того же самого стартапа в другом месте. Идея заключается в том, что инвестор не будет вкладывать больше, чем будет стоить дублирование бизнеса.

Например, если вы хотите определить затраты на дублирование программного обеспечения, вы должны посмотреть на затраты на рабочую силу программистов и количество времени программирования, которое было потрачено на разработку программного обеспечения.

Большая проблема этого метода в том, что он не учитывает будущий потенциал стартапа или нематериальные активы, такие как стоимость бренда, репутация или актуальность рынка.

Имея это в виду, метод дублирования денежных средств часто используется в качестве «низкой оценки» стоимости компании

Метод дисконтирования денежных потоков (DCF)

Этот метод предполагает прогнозирование того, какой денежный поток будет производить компания, а затем вычисление того, сколько стоит этот денежный поток по сравнению с ожидаемой нормой возврата инвестиций. Затем к стартапам применяется более высокая ставка дисконтирования, чтобы показать высокий риск того, что компания потерпит неудачу, поскольку она только начинается.

Этот метод основан на способности рыночного аналитика делать правильные предположения о долгосрочном росте, который для многих стартапов через пару лет превращается в игру в догадки.

Оценка по этапам

Поэтапный метод оценки часто используется бизнес-ангелами и компаниями венчурного капитала для быстрого определения диапазона оценки стартапа.

Этот метод использует различные этапы финансирования, чтобы решить, какой риск еще присутствует при инвестировании в стартап. Чем дальше бизнес проходит стадии финансирования, тем меньше существующий риск. Поэтапная модель может выглядеть примерно так:

- Ориентировочная стоимость компании Стадия развития $ 250 000 — $ 500 000

- Имеет интересную бизнес-идею или бизнес-план 500 000–1 миллион долларов

- Имеет сильную управленческую команду для выполнения плана 1–2 млн долларов США

- Имеет прототип конечного продукта или технологии 2–5 млн долларов

- Имеет стратегические альянсы или партнеров или признаки клиентской базы от 5 миллионов долларов США и выше

Стартапы, имеющие только бизнес-план, получат небольшую оценку, но она будет увеличиваться по мере того, как они достигнут этапов своего развития.

Метод сравнения

Этот метод заключается в том, чтобы буквально взглянуть на подразумеваемые оценки других подобных стартапов с учетом других коэффициентов и множителей для вещей, которые могут не совпадать между двумя компаниями.

Например, если Startup A приобретен за 7 500 000 долларов, а на его веб-сайте было 250 000 активных пользователей, вы можете оценить оценку между ценой запуска и количеством пользователей, которая составляет 30 долларов на пользователя.

Startup B может иметь 125 000 пользователей, что позволит ему использовать тот же коэффициент, кратный 30 долл. США на пользователя, для достижения оценки в 3 750 000 долл. США

Метод балансовой стоимости

Этот метод основан исключительно на чистой стоимости компании.то есть материальные активы компании. Это не принимает во внимание какую-либо форму роста или дохода и обычно применяется только тогда, когда стартап выходит из бизнеса.

Первый метод Чикаго

Этот метод учитывает вероятность того, что стартап действительно взлетит или пойдет плохо. Для этого он дает владельцу бизнеса три различных оценки

.- Худший сценарий

- Нормальный сценарий

- Лучший сценарий

Нужно ли мне , чтобы использовать методы оценки при запуске?

Хотя оценка стартапа полезна, чтобы помочь инвесторам предложить нужную сумму денег, она не обязательно является основной причиной, по которой инвестор будет инвестировать в стартап.

Довольно часто для того, чтобы убедить инвестора в ценности стартапа, нужно провести переговоры, убедить, а также проявить страсть и смелость в отношении бизнес-идеи. Хотя нет конкретных доказательств оценки стартапа, есть доказательства того, что вы, как владелец бизнеса, сделаете все возможное, чтобы бизнес заработал.

В результате инвесторы иногда инвестируют в людей, а не в бизнес-идею

Нужна ли стартапам высокая оценка для успеха?

Успех стартапа не зависит от его получения

.Оценка бизнеса | Как инвесторы определяют стоимость вашего бизнеса

Время чтения: 4 минуты

Читать основные моменты

- Когда вы вступаете в обсуждение оценки бизнеса с инвесторами, убедитесь, что вы понимаете ключевые термины.

- Предварительная оценка денег и вложенная сумма определяют процент владения инвестора после вложения.

- Для определения стоимости бизнеса на ранней стадии большинство венчурных капиталистов используют две методологии оценки: недавнее сопоставимое финансирование и потенциальная стоимость при выходе.

Когда вы вступаете в обсуждение оценки бизнеса с инвесторами, убедитесь, что вы понимаете ключевые термины.

Предварительная оценка и сумма инвестиций определяют долю владения инвестора после вложения.

Предварительная оценка и сумма инвестиций определяют долю владения инвестора после вложения. Например, если предварительная оценка денег составляет 4 миллиона долларов, а инвестиции — 1 миллион долларов, то доля владения составляет ок.

Пять шагов к достижению ценности для бизнеса Заключение — ValuAdder

Оценка бизнеса — это процесс, который следует за рядом ключевых шагов, начиная с определения текущей задачи и заканчивая выводом ценности бизнеса. Вот пять шагов:

Давайте более подробно рассмотрим, что происходит на каждом шаге.

Шаг 1: Планирование и подготовка

Так же, как ведение успешного бизнеса требует планирования и дисциплинированных усилий, эффективная оценка бизнеса требует организации и внимания к деталям.Двумя ключевыми отправными точками для установления ценности вашего бизнеса являются:

Сначала может показаться удивительным, что на результаты оценки влияет ваша потребность в оценке бизнеса. Разве ценность бизнеса не абсолютна? На самом деле, нет. Оценка бизнеса — это процесс измерения стоимости бизнеса. И этот процесс зависит от двух ключевых элементов: как вы оцениваете ценность бизнеса и при каких обстоятельствах.

Формально эти элементы известны как критерий ценности и предпосылка ценности.

Стоимость бизнеса зависит от того, как и почему она измеряется.

Несколько примеров проиллюстрируют этот важный момент.

Допустим, вы хотите продать свой бизнес. Бизнес идет хорошо, выручка и прибыль растут с каждым годом. Вы планируете продавать бизнес до тех пор, пока не будет найден подходящий покупатель. Вы хотите выбрать лучшее предложение и никуда не торопитесь.

В этой ситуации вашим стандартом стоимости является так называемая справедливая рыночная стоимость. Ваша предпосылка ценности — это продажа бизнеса 100% доли владения на непрерывной основе.Другими словами, вы планируете продать свой бизнес участнику, предложившему наивысшую и наиболее подходящую цену, и он будет продолжать работать под новым владельцем.

Теперь представим, что вы являетесь владельцем небольшого предприятия, разработавшего продукт, представляющий большой интерес для крупной государственной корпорации. Они уже подошли к вам с предложением выкупить вас. У них есть большие планы относительно вашего продукта, и они хотят продавать его на международном уровне. Эти люди даже готовы предложить вам некоторые из своих публично торгуемых акций. Как показывает ваш CPA , это может значительно снизить налогооблагаемую прибыль от продажи бизнеса.

В этом сценарии у вас есть синергетический покупатель, который применяет так называемый инвестиционный стандарт измерения стоимости вашего бизнеса. Такие покупатели часто готовы платить больше за бизнес, потому что они могут реализовать некоторые уникальные преимущества посредством покупки бизнеса.

Теперь рассмотрим ситуацию, когда владельцы бизнеса должны оплатить крупный счет одному из кредиторов бизнеса, который устал ждать. В банке недостаточно денег для покрытия суммы, поэтому бизнес-активы нужно продавать быстро.

Это случай, когда может применяться так называемая предпосылка стоимости принудительной ликвидации — владельцы бизнеса не имеют достаточно времени, чтобы искать подходящего покупателя, и, возможно, им придется прибегнуть к быстрой продаже на аукционе.

Как только вы узнаете, как и при каких условиях вы будете оценивать ценность своего бизнеса, пора собрать соответствующие данные, которые влияют на ценность бизнеса. Эти данные могут включать финансовую отчетность предприятия, операционные процедуры, маркетинговые и бизнес-планы, информацию о клиентах и поставщиках, а также записи о персонале.

Бизнес-факты влияют на стоимость бизнеса

Вот несколько примеров того, как информация о качестве работы влияет на стоимость бизнеса.

Хорошо задокументированные финансовые отчеты и налоговые декларации необходимы для демонстрации прибыльности бизнеса.

Стабильная, превышающая отраслевые нормы прибыль, как правило, приводит к более высокой стоимости бизнеса.

Подробные письменные процедуры ведения бизнеса позволяют легко понять, как работает бизнес, кто чем занимается и какие навыки требуются.

Так как лучше организовать хорошо организованный бизнес, существует более высокий интерес деловых покупателей, и конкуренция между ними имеет тенденцию к увеличению продажной цены бизнеса.

Хороший маркетинговый план обеспечивает важные исходные данные для прогнозов будущих доходов от бизнеса. А точные прогнозы доходов являются ключом к определению стоимости бизнеса на основе его доходов.

Взгляд на список клиентов быстро показывает, откуда компания получает свои доходы. Компании, которые не полагаются на несколько крупных клиентов для большей части продаж, обычно требуют более высокой отпускной цены.

Допустим, компания имеет эксклюзивное дистрибьюторское соглашение с крупным поставщиком, что является ключевым конкурентным преимуществом. Если это соглашение может быть передано бизнес-покупателю, цена продажи бизнеса, вероятно, будет выше.

Квалифицированный и мотивированный персонал — залог успеха в бизнесе. Неудивительно, что если опытные сотрудники с длительным сроком службы останутся в компании после продажи, цена продажи, вероятно, будет отражать это.

Некоторая информация предоставит немедленные и полезные параметры для определения стоимости бизнеса.Другие части этих данных, особенно историческая финансовая отчетность компании, требуют корректировок для подготовки исходных данных для методов оценки бизнеса. Мы обсуждаем процесс корректировки финансовой отчетности в следующих разделах.

Шаг 2: Корректировка финансовой отчетности за прошлые периоды

Оценка бизнеса в значительной степени является экономическим анализом. Неудивительно, что финансовая информация компании обеспечивает ключевой вклад в этот процесс. Два основных финансовых отчета, которые вам нужны для оценки бизнеса, — это отчет о прибылях и убытках и баланс.Чтобы правильно оценить малый бизнес, у вас должны быть отчеты о прибылях и убытках и балансы за 3–5 лет.

Многие владельцы малого бизнеса управляют своим бизнесом, чтобы уменьшить налогооблагаемую прибыль. Тем не менее, когда дело доходит до оценки бизнеса, необходима точная демонстрация полного потенциала прибыли.

Поскольку владельцы бизнеса обладают значительной свободой усмотрения в том, как они используют бизнес-активы, а также какие доходы и расходы они признают, историческая финансовая отчетность компании может нуждаться в пересмотре или корректировке.

Идея состоит в том, чтобы построить точную взаимосвязь между необходимыми бизнес-активами, расходами и уровнями бизнес-доходов, которые эти активы могут приносить. Как правило, и баланс, и отчет о прибылях и убытках требуют пересмотра, чтобы получить исходные данные для использования при оценке бизнеса. Вот наиболее распространенные корректировки:

Шаг 3: Выбор методов оценки бизнеса

После подготовки данных пора выбрать процедуры оценки бизнеса.Поскольку существует ряд хорошо зарекомендовавших себя методов определения стоимости бизнеса, рекомендуется использовать несколько из них для перекрестной проверки результатов.

Все известные методы оценки бизнеса подпадают под один или несколько из этих фундаментальных подходов:

Набор методов, которые вы выбираете для определения стоимости вашего бизнеса, зависит от ряда факторов. Вот некоторые ключевые моменты, которые следует учитывать:

- Сложность и ценность базы активов компании.

- Наличие сравнительных данных о продажах бизнеса с рынка.

- История прибылей.

- Наличие надежных прогнозов прибылей бизнеса на будущее.

- Наличие данных о стоимости капитала, как заемного, так и собственного капитала.

Выбор методов оценки бизнеса на основе активов

Определение стоимости богатой активами компании может оправдать стоимость и сложность методов оценки, основанных на активах, таких как метод накопления активов. Помимо оценки отдельных бизнес-активов и пассивов, этот метод может быть полезен при распределении цены покупки бизнеса по отдельным бизнес-активам в рамках договора купли-продажи актива.

Однако этот метод требует значительных навыков в оценке отдельных активов и обязательств, что часто делает его применение дорогостоящим и трудоемким.

Стоимость бизнеса = Активы + Деловая репутация

Как работают рыночные методы оценки бизнеса

Рыночные методы оценки бизнеса фокусируются на оценке стоимости бизнеса путем изучения данных о сделках продажи бизнеса, доступных на реальном рынке. Можно использовать два типа транзакционных данных:

- Нормативные транзакции с участием аналогичных публичных компаний.

- Сравнительные операции с участием частных компаний, которые очень похожи на предмет бизнеса.

Преимущество использования данных общедоступных компаний в том, что их много и они легко доступны. Однако вам нужно быть осторожным при выборе таких данных, чтобы сравнить «яблоки с яблоками» с частной компанией.

Напротив, анализ продаж аналогичных частных компаний дает отличный и прямой способ оценить стоимость бизнеса.Задача состоит в том, чтобы собрать достаточно данных для значимого сравнения.

Независимо от того, какой рыночный метод вы выберете, в расчетах используется набор так называемых коэффициентов ценообразования , которые позволяют вам оценить стоимость бизнеса в сравнении с некоторой мерой экономических показателей бизнеса. Типичные коэффициенты ценообразования, используемые при оценке малого бизнеса, включают:

Каждый коэффициент ценообразования представляет собой отношение вероятной продажной цены предприятия к соответствующему значению экономических показателей.Так, например, отношение продажной цены к доходу рассчитывается путем деления продажной цены предприятия на доход предприятия.

Для оценки стоимости вашего бизнеса вы можете использовать один или несколько из этих коэффициентов ценообразования. Например, возьмите продажную цену и умножьте ее на годовой доход компании. Результатом является оценка продажной цены бизнеса.

Оценка по множественным формулам

Более сложные рыночные методы оценки бизнеса, такие как Market Comps в ValuAdder, используют бизнес-правила ценообразования, которые делают разумный выбор умножения цены для применения при оценке бизнеса.Кроме того, Market Comps позволяет вам автоматически учитывать ключевые бизнес-атрибуты:

Оценка бизнеса на основе Market Comps

Оценка бизнеса на основе дохода

Методы оценки бизнеса на основе дохода определяют стоимость бизнеса на основе доходности бизнеса. Эксперты по оценке бизнеса считают эти методы наиболее точными. Все методы оценки бизнеса, основанные на доходе, основываются либо на дисконте, либо на капитализации некоторой меры деловой прибыли.

Методы дисконтирования, такие как дисконтированный денежный поток ValuAdder, дают очень точные результаты, позволяя указать детали ожидаемого потока доходов от бизнеса с течением времени. Метод дисконтированного денежного потока — отличный выбор для оценки молодой или быстрорастущей компании, доходы которой значительно различаются.

В качестве альтернативы, так называемые методы прямой капитализации, такие как ValuAdder Multiple of Discretionary Earnings, определяют стоимость вашего бизнеса на основе бизнес-доходов и тщательно разработанной ставки капитализации.Метод множественной дискреционной прибыли — отличный выбор для оценки небольших устоявшихся компаний со стабильной прибылью и темпами роста.

Шаг 4: Обработка чисел: применение выбранных методов оценки бизнеса

После сбора соответствующих данных и сделанного вами выбора методов оценки бизнеса расчет стоимости вашего бизнеса должен дать точные и легко обоснованные результаты.

Одна из причин использовать несколько методов оценки бизнеса — перепроверить свои предположения.Например, если один метод оценки бизнеса дает неожиданно разные результаты, вы можете просмотреть исходные данные и подумать, не было ли что-то упущено из виду.

Программное обеспечение для оценки бизнеса ValuAdder помогает сосредоточиться на общей картине определения стоимости бизнеса за счет автоматизации сложных вычислений и позволяет легко корректировать и фиксировать свои предположения при выполнении нескольких сценариев оценки «что, если».

Шаг 5: Достижение заключения о ценности бизнеса

Наконец, используя результаты выбранных методов оценки, вы можете принять решение о том, сколько стоит бизнес.Это называется синтезом стоимости бизнеса. Поскольку ни один метод оценки не дает однозначного ответа, вы можете решить использовать несколько результатов различных методов, чтобы сформировать свое мнение о стоимости бизнеса.

Поскольку различные выбранные вами методы оценки бизнеса могут дать несколько разные результаты, вывод о ценности бизнеса требует согласования этих различий.

Эксперты по оценке бизнеса обычно используют схему взвешивания для получения заключения о стоимости бизнеса.Веса, присвоенные результатам методов оценки бизнеса, служат для ранжирования их относительной важности в достижении оценки стоимости бизнеса.

Вот пример использования такой схемы взвешивания:

Деловая ценность — это просто сумма взвешенных значений, которая в данном случае равна 1 145 000 долларов.

Несмотря на то, что жестких правил для определения весов не существует, многие эксперты по оценке бизнеса используют ряд рекомендаций при выборе весов для вывода о ценности бизнеса:

Результаты метода дисконтированного денежного потока имеют больший вес в следующих ситуациях:

- Имеются надежные прогнозы деловой прибыли.

- Ожидается, что будущие коммерческие доходы будут существенно отличаться от прошлых.

- Бизнес имеет значительную базу нематериальных активов, таких как продукты и услуги собственной разработки.

- Оценивается 100% владения бизнесом.

Метод множественного дискреционного дохода получает более высокий вес, когда:

- Перспективы коммерческого дохода соответствуют прошлым результатам.

- Прогноз темпов роста доходов считается надежным.

Рыночные результаты оценки имеют больший вес, если:

- Соответствующие сравнительные данные о продажах бизнеса доступны.

- Доля меньшинства (неконтрольной) собственности оценивается.

- Обоснование продажной цены очень важно.

Результаты оценки на основе активов подчеркиваются в схеме взвешивания, когда:

- Бизнес исключительно богат активами.

- Доступны подробные данные о стоимости бизнес-активов.

Три подхода к оценке стоимости бизнеса — ValuAdder

Value Any Business

Получите программное обеспечение, которое выполняет эту работу.

Что такое оценка бизнеса?

Проще говоря, оценка бизнеса — это процесс и набор процедур, используемых для определения стоимости бизнеса. Звучит просто? Но дьявол кроется в деталях — для создания надежной оценки бизнеса вам нужны знания, подготовка и много обдумывания.

Предположения определяют результаты оценки вашего бизнеса

Чтобы сделать вещи интересными, существует несколько способов измерения стоимости бизнеса.Почему такая сложность? Потому что ценность бизнеса разными людьми видится по-разному.

Например, владелец бизнеса может полагать, что ценность бизнеса определяется его вкладом в местное сообщество, которому он служит. С другой стороны, финансово ориентированный инвестор может оценивать бизнес исключительно на основе его способности приносить желаемую прибыль.

Стоимость бизнеса не стоит на месте. Рыночные условия все время меняются, и деловые люди могут видеть большую ценность в компаниях по мере изменения их состояния.Общеизвестно, что конкуренция за частный бизнес возрастает, когда рабочих мест не хватает, поскольку все больше людей выходят на рынок покупки бизнеса в поисках дохода. Это ведет к росту отпускных цен для бизнеса. Спрос и предложение, кто угодно?

Что является окончательной проверкой ценности бизнеса? Короче рынок. Однако остерегайтесь чрезмерного упрощения. То, как продается компания, имеет большое значение. Цена продажи бизнеса, представленная хорошо финансируемой группе стратегических инвесторов, вероятно, будет намного выше, чем даже самая высокая цена на аукционе на подержанное оборудование.

Одинаковы ли стоимость бизнеса и ожидаемая цена продажи?

Возможно, причина определения стоимости бизнеса — это оценка того, за что он будет продаваться. Это теория. На практике стоимость бизнеса может довольно сильно варьироваться в зависимости от того, кто хочет знать.

Например, высокомотивированный покупатель, стремящийся восполнить потерянный доход, может заплатить премию, чтобы получить бизнес своей мечты. Финансовый покупатель — это тот тип, кто играет в игру по дешевому приобретению.

Рыночная подверженность также играет здесь роль.Представление бизнеса нужным покупателям — это половина успеха в получении максимальной продажной цены. Пусть победит лучшая команда!

Три подхода к оценке бизнеса

Пока все хорошо. Но какие есть инструменты, чтобы реально измерить стоимость бизнеса? Фактически, их три:

- Активный подход

- Рыночный подход

- Доходный подход

Как оценить бизнес тремя способами

Активный подход

При подходе активов вы принимаете взгляд на бизнес как на совокупность активов и пассивов.Элементы баланса служат строительными блоками для создания картины стоимости бизнеса. Профессор финансов сказал бы вам, что подход к активам основан на экономическом принципе замещения. Он отвечает на следующий вопрос:

Сколько будет стоить создание другого бизнеса, подобного этому, который принесет такие же экономические выгоды своим владельцам?

Стоимость здесь немного коварна. Конечно, в стоимость входит приобретение фактического оборудования и техники для бизнеса, офисной мебели и т. Д.Но не забывайте, что затраты также включают потерянный доход, поскольку вы фиксируете положение компании на рынке, в то время как устоявшийся конкурент занят загребанием бабла.

Плюс необходимо учитывать функциональное и экономическое устаревание активов предприятия. Вещи имеют тенденцию изнашиваться, и в какой-то момент их необходимо заменить.

Нематериальные активы, такие как технологии, могут стать слишком длинными. Компания, которая до сих пор использует электронные лампы в своей продукции, в то время как конкуренты продвигают нанотехнологии, отстает от времени.Не круто.

Итак, если финансовое состояние компании определяется ее активами и пассивами, почему бы просто не вычислить их значения и не рассчитать стоимость бизнеса как разницу, как в балансе?

Идея достаточно проста, но уловка состоит в том, чтобы выяснить, какие активы и обязательства включить в вашу оценку и как измерить их стоимость.

Если вы думаете, что обычный бухгалтерский баланс сделает это, подумайте еще раз. В вашем балансе могут отсутствовать некоторые жемчужины короны, такие как технологии собственной разработки, патенты и товарные знаки, а также собственные способы ведения бизнеса.

Если компания не заплатила за эту интеллектуальную собственность, она не учитывается в бухгалтерском балансе! Спросите своего бухгалтера.

Но реальная стоимость этих активов может быть намного больше, чем все зарегистрированные активы вместе взятые. Представьте себе бизнес без специальных продуктов или услуг, которые делают его уникальным и привлекают клиентов прямо к вам!

Рыночный подход

При рыночном подходе вы ищите признаки реального рынка, чтобы определить, сколько стоит бизнес.Рынок является конкурентным местом, поэтому применяется экономический принцип конкуренции:

Сколько стоят другие предприятия, похожие на мой бизнес?

Ни один бизнес не работает в вакууме. Если то, что вы делаете, действительно велико, скорее всего, есть другие умные люди, которые делают то же самое или похожие вещи.

Хотите купить бизнес? Вам нужно решить, какой тип бизнеса вы хотите, а затем осмотреться, чтобы увидеть, какова «текущая ставка» для предприятий этого типа.

Планируете продажу бизнеса? Вам следует проверить рынок, чтобы узнать, за что продаются похожие предприятия.

При всей этой борьбе за лучшую сделку можно подумать, что рынок установится в некотором роде ценового равновесия бизнеса — то, что покупатели будут готовы выложить, а продавцы — согласиться. Введите справедливую рыночную стоимость:

Бизнес-цена, которую готовый покупатель заплатит, а готовый продавец согласится за бизнес. Предполагается, что обе стороны действуют с полным знанием всех относящихся к делу фактов и ни одна из них не принуждена к закрытию сделки.

Другими словами, рыночный подход к оценке бизнеса — отличный способ определить справедливую рыночную стоимость компании — денежную стоимость, обмениваемую в рамках коммерческой сделки, при которой покупатель и продавец действуют в своих интересах.

Если вы знаете рынок, вы можете поддержать свое предложение или запрашиваемую цену. В конце концов, если текущая ставка такова, зачем вам предлагать больше или брать меньше?

Оценка бизнеса на основе рыночных оценок

Доходный подход

Доходный подход сокращает суть того, почему люди идут в бизнес — зарабатывания денег.Неудивительно, что здесь преобладает экономический принцип ожидания:

Если я вкладываю время, деньги и усилия в владение бизнесом, какие экономические выгоды и когда это принесет мне?

Обратите внимание на будущее ожидание экономической выгоды, указанное выше. Поскольку денег еще нет в банке, существует риск, что вы не увидите их полностью или частично, когда ожидаете.

Подход к оценке дохода помогает определить, какие деньги может принести бизнес, а также оценить риски.

Настоящая сила оценки дохода заключается в том, что она позволяет рассчитать стоимость бизнеса в настоящем. Для этого ожидаемый доход и риск необходимо перевести на сегодняшний день. Есть два способа сделать этот перевод:

Оценка бизнеса путем капитализации дохода

На простом английском языке метод оценки капитализации по существу является результатом деления ожидаемой коммерческой прибыли на так называемую ставку капитализации. Идея состоит в том, что стоимость бизнеса определяется доходами от бизнеса, а коэффициент капитализации используется для связи этих двух показателей.

Например, если ставка капитализации составляет 33%, то стоимость бизнеса примерно в 3 раза превышает его годовую прибыль. Альтернативой является коэффициент капитализации, который используется для увеличения дохода. В любом случае результат — вот какая ценность для бизнеса сегодня.

Метод капитализации очень хорошо работает для предприятий с стабильной предсказуемой прибылью. Нет ничего лучше, чем бизнес дойной коровы, который ежемесячно сокращает вам солидную зарплату. Жизнь хороша.

Оценка бизнеса путем дисконтирования его денежного потока

Для остальных из нас существует метод оценки с дисконтированием: во-первых, вы прогнозируете доход от бизнеса на некоторое время в будущем, обычно на несколько лет.Затем вы определяете ставку дисконтирования, которая учитывает риск получения этого дохода вовремя и в полной мере.

Наконец, вы оцениваете, сколько, вероятно, будет стоить бизнес в конце периода прогноза. Если вы ожидаете, что компания продолжит работать, существует некоторая остаточная стоимость, также известная как конечная стоимость. Дисконтирование прогнозируемой прибыли и конечной стоимости вместе дает вам текущую стоимость бизнеса или то, что он стоит сегодня.

Оценка бизнеса на основе денежного потока и риска

Оценка бизнеса: как связаны ставки дисконтирования и верхнего предела

Поскольку оба метода оценки дохода делают одно и то же, можно ожидать схожих результатов.Вы были бы правы, капитализация и ставки дисконтирования связаны:

CR = DR — K, где CR — ставка капитализации, DR — ставка дисконтирования, а K — ожидаемая средняя скорость роста дохода. поток. В качестве примера предположим, что ставка дисконтирования составляет 25%, и ваш прогноз предполагает, что прибыль бизнеса будет стабильно расти на 5% в год. Тогда ваша ставка капитализации будет 25 — 5 = 20%.

В чем разница между капитализацией и дисконтированием? В капитализации используется единый показатель дохода, такой как средний доход за несколько лет или самое последнее число.Дисконтирование проводится по последовательности чисел дохода, по одному на каждый год в вашем прогнозе.

Если ваш бизнес год за годом показывает стабильную стабильную прибыль, оценка капитализации — хороший вариант. Для молодого стартапа или предприятий с быстро меняющейся прибылью дисконтирование дает наиболее точные результаты.

Могут ли методы оценки бизнеса давать разные результаты?

Вы можете задаться вопросом: можно ли провести оценку доходов бизнеса и получить другие результаты? Вы делаете ставку.Ваши предположения определяют результаты.

Представьте, что два покупателя бизнеса делают прогнозы доходов и оценивают риск владения данным бизнесом. Каждый покупатель может по-разному оценивать коммерческий риск, поэтому их капитализация и ставки дисконтирования будут разными. Кроме того, два покупателя могут иметь разные представления о том, куда вести компанию. Это повлияет на их прогнозы потока доходов.

Таким образом, даже если они используют одни и те же методы оценки, результаты оценки бизнеса могут немного отличаться.Финансовые гуру называют это стандартом инвестиционной ценности для оценки бизнеса. Каждый покупатель бизнеса выступает в роли инвестора и по-разному оценивает стоимость бизнеса в зависимости от своих уникальных инвестиционных целей.

Это отличный материал — у вас есть гибкость, позволяющая определить ценность для бизнеса, соответствующую вашим целям. Оценка на основе дохода дает реальный эффект!

Главный вывод: ценность бизнеса в глазах смотрящего. Хорошая идея — не оставить камня на камне, используя все три подхода при оценке бизнеса.Оцените ценность своего бизнеса со всех сторон.

Нужны инструменты оценки для вашей работы?

Совершите экскурсию

.