Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Содержание и структура бухгалтерского баланса

Бухгалтерский баланс является формой № 1 финансовой и бухгалтерской отчетности предприятия. Баланс в общем смысле означает равенство двух частей: имущества предприятия и источников этого имущества. Рассмотрим подробнее структуру бухгалтерского баланса, его назначение, строение и содержание.

Бухгалтерский баланс: его назначение и строение

Основное назначение баланса — показать учредителям, государственным органам и другим пользователям информации финансовое положение организации в динамике за три прошедших года:

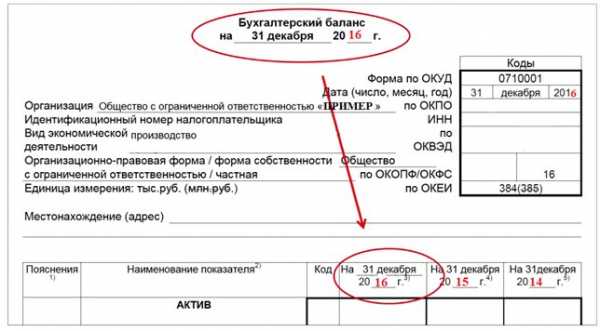

По общим правилам баланс составляется на 31 декабря отчетного года и представляется в налоговую инспекцию и в органы статистического наблюдения в срок до 31 марта следующего года.

Бывают ситуации, когда баланс в течение года запрашивают собственники, банки, инвесторы или контрагенты. В таком случае баланс составляется не на произвольную дату, а по окончанию очередного квартала, то есть по состоянию на: 31 марта, 30 июня, 30 сентября и 31 декабря.

Организации, созданные после 01.10.2017 г. имеют право составить свой первый баланс на 31.12.2018 г.

Структура бухгалтерского баланса

Основными разделами баланса являются Актив и Пассив. Актив и пассив баланса состоят из строк, предназначенных для отражения показателей, значения которых на конец отчетного периода отличны от нуля.

Каждая статья актива отражает стоимостную оценку имущества и активов предприятия, а статьи пассива показывают, сколько долгов и обязательств имеет организация. В правильно составленном документе эти статьи всегда равны:

Актив (строка 1600) = Пассив (строка 1700) = Валюта баланса

Активами предприятия являются:

Получите 267 видеоуроков по 1С бесплатно:

- основные средства, принадлежащие организации на праве собственности – здания, сооружения, машины и механизмы. Арендованные основные средства в эту статью баланса не включаются;

- нематериальные активы – товарные знаки, исключительные права, например на программы. Другие результаты интеллектуальной деятельности, принадлежащие предприятию на праве собственности;

- финансовые вложения по строке 1170 – это те вложения, возврат которых предполагается не раньше, чем через год;

- прочие внеоборотные активы организации – это может быть еще не установленное оборудование;

- запасы – материалы, полуфабрикаты, еще неиспользованные в производстве, а также товары и готовые изделия, не реализованные на отчетную дату, здесь же отражают выполненные этапы по незавершенным работам;

- НДС по строке 1220 – это НДС по приобретенным, но не принятым к учету товарам, услугам, материалам и т.п.;

- дебиторская задолженность – здесь должны быть суммированы все долги контрагентов перед предприятием: поставщиков, покупателей, подотчетных лиц, учредителей, а также переплата налогов и взносов;

- финансовые вложения по строке 1240 – отражаются те оборотные вложения, где срок возврата предполагается менее года;

- денежные средства, находящиеся на счетах и в кассе предприятия, включая валюту:

Пассивами предприятия являются:

- уставный капитал – отражается во размере, утвержденным в Уставе организации;

- другие виды капиталов: добавочный и резервный – в том случае, если собственниками было принято решение об их создании;

- нераспределенная прибыль – та часть прибыли, которая еще не востребована учредителями. Если по итогам деятельности получен убыток, то его сумма указывается в круглых скобках;

- долгосрочные обязательства – отражаются те займы и расходы, где срок исполнения планируется более, чем через год;

- кредиторская задолженность – в нее включают все долги организации перед работниками, поставщиками, покупателями, перед бюджетом и внебюджетными фондами, а также полученные авансы за вычетом НДС;

- доходы будущих периодов — фиксируют факт получения тех доходов, которые будут учтены в качестве прибыли спустя какое-то время:

Содержание бухгалтерского баланса

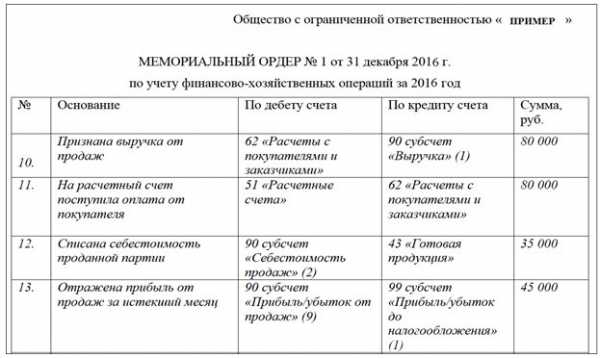

Все статьи баланса отражают конечное сальдо соответствующих бухгалтерских счетов на дату его составления. Это сальдо формируется с помощью проводок, которые описывают определенный факт хозяйственной жизни предприятия и фиксируется в:

- мемориальных ордерах:

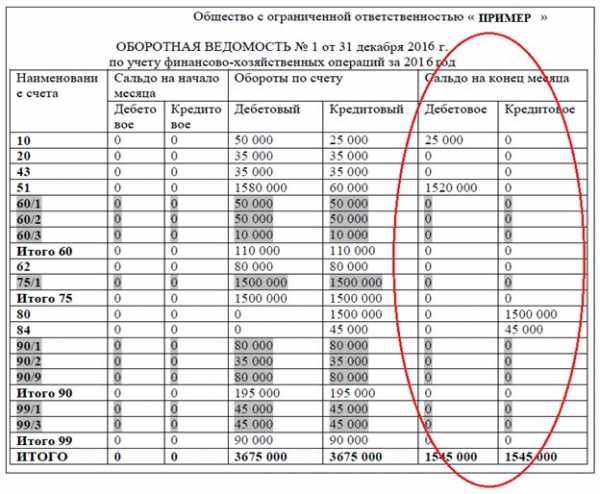

- оборотных ведомостях — ведутся к каждому субсчету каждого счета используемого плана счетов. По итогам месяца, квартала и года составляется сводная оборотно-сальдовая ведомость. Данные в последних графах, обведенные красным, и нужно перенести в соответствующие строки баланса:

Важные правила составления

Заполняя форму бухгалтерского баланса также нужно учитывать, что форма № 1 связана с последующими формами финансовой отчетности и необходимо следить за правильностью контрольных соотношений во всех документах.

К бухгалтерской отчетности обязательно составляется «Пояснительная записка», которая призвана подробно раскрыть содержание итогов хозяйственной деятельности организации. Каждому пояснению присваивается уникальный номер. Его можно указать в балансе напротив той строки, к которой относится пояснение. Правильно составленное и исчерпывающее пояснение помогает в дальнейшем анализе результатов хозяйственной деятельности предприятия.

Таким образом, для верного составления бухгалтерского баланса нужно соблюдать следующие правила:

- своевременно и полностью отражать все хозяйственные операции в учете;

- следить за полнотой собранной первичной документации;

- понимать смысл бухгалтерских проводок, особенно в сложных случаях;

- планомерно и тщательно сводить результаты проводок в единые бухгалтерские регистры;

- соблюдать контрольные соотношения при составлении финансовой отчетности.

buhspravka46.ru

Тема 3. Бухгалтерский баланс

1. Назначение, структура и содержание бухгалтерского баланса

2. Виды баланса

3. Изменения в балансе под влиянием хозяйственных операций

Вопрос 1. Назначение, структура и содержание бухгалтерского баланса

Активы организации участвуют в хозяйственном обороте непрерывно, изменяя свой состав и форму стоимости. Для руководства организации нужно знать, какими активами он располагает, из каких источников они получены, для какой цели предназначены. На эти вопросы дает ответ бухгалтерский баланс.

Бухгалтерский баланс – способ обобщения и группировки активов хозяйствующего субъекта и источников их образования на определенную дату в денежной оценке.

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей: актив – отражает имущество организации, пассив – отражает источники его образования.

Баланс в переводе с французского означает равенство, весы. В нем всегда должно присутствовать равенство итогов актива и пассива:

Поскольку пассивы представляют собой капитал и обязательства организации, данное равенство можно представить в следующем виде:

Имущество + Права = Капитал + Обязательства.

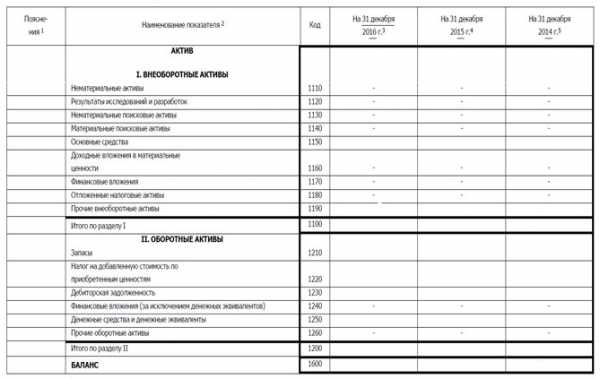

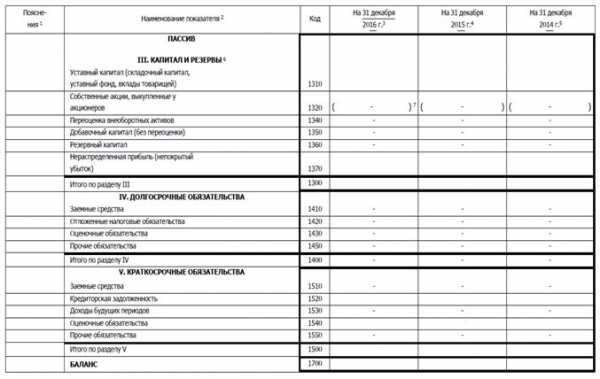

Все ресурсы в активе и источники их образования в пассиве представлены в сгруппированном виде – баланс содержит 5 разделов:

I раздел «Внеоборотные активы»; АКТИВ

II раздел «Оборотные активы»;

III раздел «Капитал и резервы»;

IV раздел «Долгосрочные обязательства»; ПАССИВ

V раздел «Краткосрочные обязательства».

Первые два раздела включаются в состав актива, а последние три – в состав пассива баланса. Общие итоги разделов актива или пассива называются валютой баланса.

Разделы в активе баланса расположены в порядке возрастания ликвидности. В разделе I представлены наименее ликвидные активы, в разделе II – активы с высокой ликвидностью.

В пассиве баланса разделы расположены в зависимости от срока погашения долгов. В разделе III пассива представлены собственные источники образования имущества, в разделе IV – долгосрочные заемные источники, в разделе V – краткосрочные заемные источники.

Актив – это часть бухгалтерского баланса, отражающая в денежном выражении на определенную дату все принадлежащие данной организации материальные и нематериальные ценности, их состав и размещение.

Пассив – это часть бухгалтерского баланса, отражающая в денежном выражении на определенную дату источники формирования средств организации, сгруппированные по их принадлежности и назначении.

Бухгалтерский баланс позволяет определять:

состояние и динамику дебиторской и кредиторской задолженности;

конечный финансовый результат (прибыль или убыток).

Вопрос 2. Виды балансов

В практике работы организаций бухгалтерские балансы группируют по ряду признаков.

По периодичности (времени составления):

Вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве — источники его возникновения.

Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени.

Годовой бухгалтерский баланс — заключительный баланс, который является завершением отчётного года и служит обоснованием для открытия счетов в новом отчётном году.

Промежуточный бухгалтерский баланс предоставляется за период более короткий, чем полный отчётный год, и обычно является сокращённой формой обычного отчёта, хотя большинство стандартов не запрещают предоставлять промежуточный баланс в полном объёме.

Санируемые балансы составляются в ситуации, когда компания находится на пороге банкротства.

Ликвидационные балансы составляются для характеристики имущественного состояния компании при прекращения деятельности как юридического лица.

По степени готовности:

Предварительный (провизорный) баланс — бухгалтерский баланс, составляемый заранее на конец отчётного периода с учётом ожидаемых изменений в составе имущества компании.

Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени.

По уровню консолидации:

Единый бухгалтерский баланс отражает деятельность одной компании.

Сводный баланс формируется путем соединения отдельных заключительных балансов. При этом отчетные показатели по макету суммируются и сводятся в особой колонке в виде общего итога актива и общего итога пассива. Такой баланс составляют различные министерства и ведомства.

Консолидированный (сводный) баланс — сводный отчет о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний.

Разделительный баланс составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц или при выделении из единого баланса некоторой доли капитала для образования новой организации. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица.

По признаку источника составления:

Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчетах, обязательств.

Книжный баланс строится по данным бухгалтерского учета без проверки книжных записей путем инвентаризации.

По способу очистки статей:

Баланс-брутто (грубый) включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др.

Баланс-нетто (чистый) – баланс, из которого исключены регулирующие статьи: «Амортизация основных средств», «Амортизация нематериальных активов» и др. В современных условиях возросло значение баланса-нетто, так как он позволяет определить реальную стоимость имущества предприятия. В настоящее время сальдовый баланс-нетто является действующей формой отчетности.

По способу формирования:

Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определённую дату. Баланс составляется бухгалтерией компании путём подсчёта остатков (сальдо) по счетам.

Оборотно-сальдовый баланс помимо остатков средств и источников формирования имущества на начало и конец периода содержит данные об их движении за отчётный период. Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

studfiles.net

Структура бухгалтерского баланса РФ

Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

- В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке. Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

- В актив баланса включены два раздела: раздел I «Внеоборотные активы» и раздел II «Оборотные активы».

- В пассиве баланса три раздела: раздел III «Капитал и резервы», раздел IV «Долгосрочные обязательства» и раздел V «Краткосрочные обязательства».

- Каждый из разделов баланса состоит из подразделов (групп статей), в которых отражаются виды активов и обязательств организации. Подразделы включают в себя отдельные статьи — строки, предназначенные для расшифровки показателей баланса.

| АКТИВ | |||||||||||||||||||||||||||||||||||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||||||||||||||||||||||||||||||||||||||

| Нематериальные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Результаты исследований и разработок | |||||||||||||||||||||||||||||||||||||||||||||

| Основные средства | |||||||||||||||||||||||||||||||||||||||||||||

| Доходные вложения в материальные ценности | |||||||||||||||||||||||||||||||||||||||||||||

| Финансовые вложения | |||||||||||||||||||||||||||||||||||||||||||||

| Отложенные налоговые активы | |||||||||||||||||||||||||||||||||||||||||||||

| Прочие внеоборотные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу I | |||||||||||||||||||||||||||||||||||||||||||||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||||||||||||||||||||||||||||||||||||||||

| Запасы | |||||||||||||||||||||||||||||||||||||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | |||||||||||||||||||||||||||||||||||||||||||||

| Дебиторская задолженность | |||||||||||||||||||||||||||||||||||||||||||||

| Финансовые вложения | |||||||||||||||||||||||||||||||||||||||||||||

| Денежные средства | |||||||||||||||||||||||||||||||||||||||||||||

| Прочие оборотные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу II | |||||||||||||||||||||||||||||||||||||||||||||

| БАЛАНС | |||||||||||||||||||||||||||||||||||||||||||||

| ПАССИВ | ||||||||||||||||||||||||||||||||||||||||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ 6 | ||||||||||||||||||||||||||||||||||||||||||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | ||||||||||||||||||||||||||||||||||||||||||||||

| Собственные акции, выкупленные у акционеров | ||||||||||||||||||||||||||||||||||||||||||||||

| Переоценка внеоборотных активов | ||||||||||||||||||||||||||||||||||||||||||||||

| Добавочный капитал (без переоценки) | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервный капитал | ||||||||||||||||||||||||||||||||||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу III | ||||||||||||||||||||||||||||||||||||||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||||||||||||||||||||||||||||||||||||||

| Заемные средства | ||||||||||||||||||||||||||||||||||||||||||||||

| Отложенные налоговые обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервы под условные обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Прочие обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу IV | ||||||||||||||||||||||||||||||||||||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||||||||||||||||||||||||||||||||||||||

| Заемные средства | ||||||||||||||||||||||||||||||||||||||||||||||

| Кредиторская задолженность | ||||||||||||||||||||||||||||||||||||||||||||||

| Доходы будущих периодов | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервы предстоящих расходов | ||||||||||||||||||||||||||||||||||||||||||||||

| Прочие обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу V | ||||||||||||||||||||||||||||||||||||||||||||||

| БАЛАНС | ||||||||||||||||||||||||||||||||||||||||||||||

===

| Наименование элемента | Описание элемента | Формула элемента |

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | ||

| Результаты исследований и разработок | ||

| Основные средства | ||

| Доходные вложения в материальные ценности | ||

| Финансовые вложения | ||

| Отложенные налоговые активы | ||

| Прочие внеоборотные активы | ||

| Итого по разделу I | ||

ivan-shamaev.ru