Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Что стоит знать о процентах по кредиту, чтобы не остаться в долгу у банка

Что такое проценты по кредиту

Процентная ставка — это указанная в процентном выражении сумма, которую клиент банка платит за пользование кредитом. Она рассчитывается на определённый временной период. Так, 15% годовых будут означать, что получатель займа ежегодно будет, помимо основной суммы долга, перечислять банку 15% от неё. Но это не означает, что для вычисления переплаты просто достаточно взять процент и умножить его на количество лет, на которые взят кредит.

Во-первых, есть такое понятие, как полная стоимость кредита (ПСК).

ПСК включает в себя все траты заёмщика, включая комиссии и прочие сборы.

Так, при расчёте полной стоимости ипотеки банк учтёт затраты на оценку квартиры. Эту услугу оказывает сторонняя организация, но без кредитования вы её не заказывали бы, так что эти расходы относятся к ипотеке. При этом если трата предусмотрена законом, а не требованиями банка, в ПСК её не учтут. Например, ОСАГО не попадёт в полную стоимость транспортного кредита.

Полная стоимость кредита должна быть напечатана на первой странице договора крупным шрифтом в прямоугольной рамке. Её указывают в процентах годовых или в денежном выражении.

Именно на ПСК надо обращать внимание, чтобы понять, сколько вы на самом деле заплатите по кредиту. Исключение — кредитная карта. Полная стоимость кредита будет не очень информативной, так как её рассчитывают исходя из всего кредитного лимита, в то время как проценты будут начисляться только на сумму задолженности.

Во-вторых, проценты начисляются не на всю сумму займа, а на оставшуюся задолженность по нему. Но и тут не всё так просто. Есть два вида платежей:

- Аннуитетные.

- Дифференцированные. Сумма основного долга делится на срок кредита, а проценты начисляются ежемесячно. Для потребителя это долгий путь от максимального платежа к минимальному, причём вначале этот платёж будет достаточно высоким. Зато и основной долг выплачивается быстрее.

Что влияет на размер кредитной ставки

Ставка рефинансирования Центробанка

Это та же самая процентная ставка, под которую берут кредиты. Только в данном случае Центробанк даёт взаймы финансовым учреждениям.

Коммерческий банк берёт у ЦБ кредит на год и за это время зарабатывает на займах, которые выдаёт населению. Соответственно, его процентная ставка для клиентов должна быть такой, чтобы и проценты ЦБ вернуть, и заработать.

Сейчас ставка рефинансирования равна ключевой и составляет 7,25% годовых.

Платёжеспособность заёмщика

Чем больше рисков, что вы не вернёте кредит, тем менее выгодную ставку вам предложат. Например, проценты обычно выше при получении займов по двум документам, без подтверждения дохода. Сюда же включается наличие или отсутствие залогового имущества, перечисление зарплаты на счёт в банке, согласие на страховку и так далее.

Размер инфляции и срок кредитования

Два связанных между собой параметра: банк намерен заработать на вас не только завтра, но и через 10 лет, если вы берёте заём на этот срок. Поэтому ставка, скорее всего, будет учитывать прогноз инфляции на весь период кредитования.

Как не потерять деньги

Внимательно читайте договор

Закон предусмотрел специальную рамочку, в которую вписывают полную сумму кредита. Игнорировать её — преступная для вашего бюджета халатность. Читайте договор целиком и внимательно, не пропускайте абзацы, даже те, что написаны мелким шрифтом. Не стесняйтесь задавать вопросы менеджеру.

Как только вы подписали договор, вы согласились со всем, что там написано. Поэтому устраните все противоречия, прежде чем поставить автограф в документе.

Не просрочивайте платежи

Поставьте себе напоминалку на телефон, компьютер и микроволновку, обведите красными кружками дни расчёта в календаре. Отметьте, когда эти даты приходятся на выходной, чтобы позаботиться о зачислении платежа заранее. Пунктуальность поможет избежать штрафов и пеней за просрочку. А размер штрафных санкций может быть весьма ощутимым.

Если можете гасить кредит досрочно, гасите

Проценты начисляются на сумму основного долга. Досрочные платежи делают её меньше. Следовательно, чем быстрее вы гасите кредит, тем меньше переплата.

Не берите долгосрочные кредиты в валюте

Процент по валютным кредитам ниже, но доллары или евро должны быть стабильными, чтобы заём получился более дешёвым, чем его рублёвый аналог. Если у вас нет дара ясновидения и безудержного оптимизма, предсказать колебания валюты в долгосрочной перспективе вам будет сложно.

Небольшой заём вы успеете быстро отдать, даже если что-то пойдёт не так. Долгосрочный валютный кредит при падении рубля превратится в непосильную ношу, которая будет вытягивать из вас все деньги на обслуживание себя, то есть на проценты.

Это правило не распространяется на людей с доходом в валюте, вы не зависите от рубля.

Мелочитесь

Внимательно следите за копейками. Это для вас 5 копеек — монета, недостойная даже ножку стола подпирать. Для банка просрочка на эту сумму — основание оштрафовать вас. Повезло ещё, если санкции начисляются в процентах к сумме просрочки. А если в процентах на основной долг?

Выполняйте условия договора

Не зря же вы читали договор, следуйте тому, что в нём написано. Например, если вы забудете продлить страховку, благодаря которой вам предложили выгодные условия по ипотеке, банк может увеличить процентную ставку. И обернуть вспять этот процесс будет сложнее.

Держите связь с банком

Если сотрудник кредитного учреждения пытается с вами связаться, берите трубку и открывайте СМС. Лучше в сотый раз прочитать рекламу, чем пропустить сообщение о просрочке или другую важную информацию.

Разумно используйте кредитку

Гасите долги по кредитной карте в беспроцентный период и не снимайте с неё наличные, так как за это чаще всего берут комиссию.

Читайте также

Потребительский кредит с низкой процентной ставкой в Москве

Здесь собраны самые выгодные потребительские кредиты с низкой процентной ставкой от крупнейших банков Москвы и России! Оформите онлайн заявку и получите кредит на лучших условиях. Процентная ставка варьируется от 7 до 29,9% годовых.

Используя заёмные денежные средства, клиенты банков всегда стремятся выбрать максимально выгодное предложение. Основным параметром, привлекающим заёмщика, является низкий процент за пользование кредитом.

В какой банк нужно обратиться в первую очередь?

Низкая процентная ставка часто предоставляется зарплатным клиентам, а также сотрудникам предприятий-партнеров банка. Например, Райффайзенбанк предлагает клиентам взять потребительский кредит по ставке 16,9-23,5%. Если же клиент получает зарплату на счет в этом банке, его ставка составит всего 14,9%. Поэтому в первую очередь нужно обратиться в банк, в который перечисляется ваша заработная плата.

Также низкую ставку может предложить банк, в котором вы уже брали потребительский кредит и успешно его погасили. Во многих банках созданы программы лояльности для постоянных клиентов и чем чаще вы обращаетесь, тем выгоднее становятся условия.

Если у вас открыт вклад в каком ни будь банке обязательно узнайте на каких условиях можете получить в нем кредит, зачастую вкладчикам предлагаются улучшенные условия.

Получить потребительский кредит с низкой процентной ставкой просто!

Чтобы взять кредит под минимальный процент вы должны доказать банку что вы надежный и ответственный заемщик. Для этого необходимо:

Предоставить полный пакет документов. Главное правило банков – «Больше документов, ниже ставка». Паспорт гражданина РФ является обязательным документом в качестве дополнительных документов могут служить:

- Водительское удостоверение.

- Пенсионное удостоверение.

- Свидетельство о присвоении ИНН.

- Загранпаспорт.

- СНИЛС.

- Военный билет.

- Полис добровольного медицинского страхования.

Подтвердить наличие и размер постоянного дохода. Доход подтверждается справкой 2-НДФЛ, 3-НДФЛ, справкой по форме банка или в свободной форме, как правило за последние 3-6 месяцев.

Предпочтение банки отдают форме 2-НДФЛ: её предоставление подтверждает стабильность работы на одном месте и факт наличия надежного «белого» дохода.

Найти 1-2 поручителей. Поручители тоже должны соответствовать вышеописанным рекомендациям (предоставить 2 документа и подтвердить наличие дохода).

Предоставить залог. Даже не имея стабильного дохода сегодня, заёмщик может убедить банк в своей надежности, документально подтвердив наличие у него в собственности ликвидного имущества (жилой или коммерческой недвижимости, автомобиля) и изъявив желание оформить залог по кредиту.

Что еще влияет на ставку по кредиту?

Полная стоимость потребительского кредита складывается не только из процентной ставки, на ее размер также может повлиять наличие дополнительных комиссий или схема погашения.

Дополнительные комиссии бывают единовременные и ежемесячные о их наличии вы можете узнать в кредитном договоре. Так же сотрудники должны предоставить вам расчет полной стоимости кредита, изучив который вы сможете узнать о наличии таких комиссий.

Негативное влияние схемы погашения

Поэтому перед подписанием кредитного договора обязательно убедитесь не прописаны ли в нем дополнительные комиссии (например, за получение или погашение кредита) и как будут распределяться ваши ежемесячные платежи (сколько пойдет на погашение процентов и сколько на сумму основного долга).

zanimayonlayn.ru

Проценты по кредитам (реальные)

Процентная ставка, которую назначают банки по кредиту, это та сумма, которую заемщик должен заплатить за пользование заемными деньгами. Выражается она не в абсолютных числах, а в процентах по отношению к основной сумме.

Реальная ставка кредита может быть дифференцированной и напрямую зависеть от категории заемщика. Если рассмотреть этот вопрос более подробно, можно увидеть, что процентная ставка бывает тем более низкой, чем более высоки требования банка к получателю кредита.

Обычно наиболее популярные у населения экспресс-займы без справок и по одному паспорту отличаются наиболее высокими процентами.

От чего зависит процентная ставка

Размер процентной ставки зависит от целого ряда факторов:

- Ставка рефинансирования, определяемая Центральным Банком РФ.

- Срок действия кредитного договора.

- Платежеспособность и кредитная история потенциального заемщика.

- Скорость нарастания инфляции.

Минимальные процентные ставки доступны заемщикам, которые предоставляли залог при оформлении кредита.

Номинальные и реальные ставки

Процентная ставка бывает как реальная, так и номинальная. Минимальная ставка по кредиту не может быть ниже, чем уровень инфляции в государстве на текущий момент. В противном случае финансовая организация будет работать себе в убыток. Чтобы получить хотя бы некоторую прибыль, банки предоставляют процентную ставку на несколько процентов выше уровня среднегодовой инфляции.

Именно поэтому происходит подразделение процентной ставки по кредиту на номинальную и реальную.

Реальные проценты по кредитам состоят из номинальной процентной ставки с прибавлением ожидаемого процента инфляции.

Номинальная ставка – это рыночный процент без учета уровня инфляции.

Если, к примеру, размер номинальной ставки составляет 10 процентов и ожидается рост инфляции 8 процентов за год, реальная ставка составит 18 процентов.

Как рассчитывают реальную процентную ставку коммерческие банки:

- Базовый уровень процентной ставки рассчитывается на основе реальной цены кредита.

- Количество расходов банковского учреждения.

- Прибыльность по кредитным операциям.

- Надбавка за риск может учитывать срок погашения и кредитную историю клиента, а также его платежеспособность.

Наиболее часто коммерческие банки в нашем государстве прибегают к фиксированной величине процентной ставки. Сюда, помимо уровня нарастания инфляции, вносятся непредвиденные убытки от глобальных экономических перемен.

Такая ставка, как правило не пересматривается на всем протяжении действия кредитного договора. Это очень удобно для обеих сторон кредитного договора – заемщик может точно распланировать свои расходы, а банковская организация – доходы. Наиболее часто фиксированные ставки применяются при выдаче краткосрочных займов.

В отличие от фиксированной ставки, плавающая может изменяться в течение действия кредитного договора. Если договор сопровождается плавающей процентной ставкой, он может измениться 2 раза в течение года. При этом специальный плавающий индекс может колебаться не только дважды в год, но и раз в три месяца. Все зависит от условия договора кредитования и ситуации, которая складывается на мировом и российском финансовом рынке.

В итоге плавающая процентная ставка складывается из двух величин – базового процента и плавающего индекса. Базовая ставка напрямую зависит от уровня экономической ситуации.

Виды плавающих ставок:

- Официальные ставки: устанавливаются Центробанком – это учетная ставка и ставка рефинансирования.

- Межбанковские ставки по кредитным ресурсам. Под них одна банковская организация предоставляет кредит другой.

- Первоклассная ставка –это ставка для первоклассных заемщиков. Обычно она бывает выше, чем все предыдущие, на один или несколько процентов.

- Наибольшие проценты бывают для частных лиц и маленьких компаний.

Проценты по кредитам могут подразделяться на простые и сложные. Все зависит от исходной базовой ставки. Простые проценты применяются к одной исходной величине тела кредита на всем протяжении периода погашения. Сложные начисляются на предыдущую сумму и проценты по ней.

Начислять процент банк имеет право только на тот период, когда клиент пользовался заемными средствами. По мере того как тело кредита уменьшается, проценты начисляются на оставшуюся часть. Согласно графику платежей, клиент вносит в банк часть основного долга и проценты за определенный период.

Если заемщик вносит сумму, которой недостаточно, чтобы полностью погасить регулярный платеж, в первую очередь погашаются проценты, а уже потом часть суммы основного долга.

Виды реальной процентной ставки

В свою очередь, реальная ставка по кредиту может быть следующих видов:

- Если темп роста инфляции не превышает величины номинальной ставки, такая реальная ставка называется положительной.

- Если темп роста инфляции существенно превышает номинальные проценты, такая ставка носит название отрицательной.

Величина того и другого показателя может напрямую зависеть от изменения курса валют.

Величина того и другого показателя может напрямую зависеть от изменения курса валют.

Знать реальную процентную ставку необходимо, чтобы иметь возможность определить точную сумму, которую клиенту придется выплачивать ежемесячно по кредиту. Исходя из полученной информации, можно принимать решение, в какой банк лучше обращаться. Можно обратиться к кредитному менеджеру и попросить рассчитать базовую и реальную процентную ставку по предполагаемому банковскому продукту. Параллельно менеджер распишет клиенту и величину ежемесячного платежа по ссуде.

Можно самостоятельно оценить реальную процентную ставку, если просчитать ежемесячную стоимость межбанковских займов. Для этого существует специальная формула расчета, которая носит название формулы Фишера. Она учитывает уровень текущей и предполагаемой инфляции, а также номинальный процент по кредиту.

К примеру, заемщик желает взять взаймы в банке 10000 долларов на 10 лет с процентной ставкой 10 процентов в год. Погашение займа будет производиться одни раз в месяц равнозначными частями. При этом по данному кредиту начисляется комиссия в размере 0,1%. В месяц это составит 10 условных единиц. А за все 10 лет комиссионные составят 1200 условных единиц.

Таким образом можно рассчитать не только стоимость кредита за 1 месяц, но и за весь период кредитования. Произведя несложные расчеты и вычислив общие размеры переплаты по кредиту, клиент может найти для себя наиболее выгодную программу кредитования.

topbank.su

Процент по кредиту — это что такое

Процент по кредиту – это обязательное условие предоставления средств банком своим клиентам. От его размера напрямую зависит то, сколько лицо заплатить за использование займа. Сегодня выделяют несколько видов процентных ставок, каждый из которых обладает своими особенностями. Следует разобраться, что такое процент по кредиту, какие виды ставок существуют, и как производятся расчеты, касающиеся их.

Определение понятия

Под процентной ставкой подразумевается определенная комиссия, которую лицо (как физическое, так и юридическое) выплачивает кредитору за использование кредитных средств. В качестве кредитора может выступать банк, МФО либо другая организация, имеющая лицензию на осуществление соответствующей деятельности. Заемщиком может быть не только физическое, но и юридическое лицо.

Выплата процентов – обязательное условия при кредите

По своей сути данная ставка – определенное количество денег, выплачиваемое заемщиком кредитору с некоторой периодичностью. Она насчитывается на тело займа и обычно погашается одновременно с основным долгом. Между тем, выплаты по процентам не влияют на сумму задолженности. Существуют разные методы расчета, которые оказывают влияние на уровень переплат по займу.

Для чего используется

Предоставление займа является услугой. Компании, занимающиеся подобной деятельностью, зарабатывают за счет подобных услуг. Собственно, основной источник дохода отечественных банков и МФО – кредитование населения. В редких случаях клиенту подобных организаций приходится платить средства за оформление кредита. Обычно процентная ставка в банке, начисляемая по кредиту, составляется с учетом всех подобных расходов. Фактически она является источником заработка для банка. Клиент платит за использование средств, а банк получает возможность выдавать за счет этого новые кредиты.

В случае с вкладами дела обстоят несколько иначе. В таких ситуациях уже клиент является своеобразным кредитором (инвестором), а финансовое учреждение заемщиком (лицом, привлекающим инвестиции).

Ставка по депозитам – вознаграждение для гражданина за то, что он передал банку свои средства в пользование (депозитные деньги используются финансовым учреждением для увеличения капитала и проведения разных финансовых операций).

Виды

Существует несколько видов процентных ставок. Они различаются как характером предоставляемой услуги, для которой рассчитываются, так и сторонами, участвующими в процессе. Соответственно, ставка может быть:

- Учетной (дисконтной). Данные ставки используются в том случае, если в качестве кредитора выступает Центральный банк, а заемщиком является коммерческая банковская организация.

- Депозитной. Применяется в случае открытия депозита. Рассчитывается исходя из суммы средств, хранимых на счету. Особенностью является выплата процентов банком, а не его клиентом.

- Ссудной. Стандартная кредитная процентная ставка. Используется при оформлении кредитного договора.

Это основные виды процентных ставок. Также различают годовые и дневные проценты. Годовая ставка по кредиту предусматривает начисление процентов за каждый год использования займа, а платежи необходимо вносить ежемесячно. Во втором случае ставка начисляется каждый день. Этот метод обычно используется микрофинансовыми организациями, выдающими средства на короткие сроки.

Сравнение платежей на примере ипоткеки

Способы начисления

Кредитные программы для физических и юридических лиц всегда облагаются определенной процентной ставкой. Разница в данном случае заключается не только в размере этого процента, но также и в методе его расчета. Выделяют две основные схемы расчета:

- Дифференцированная.

- Аннуитетная.

От применяемой схемы напрямую зависит то, какая часть займа будет погашена первой. В большинстве случаев применяется второй вариант расчета платежей, однако он менее выгоден для самого клиента.

Дифференцированные платежи

В обоих случаях клиент банка одновременно погашает и процентную ставку, и тело займа. Однако в случае с дифференцированными платежами, количество средств, которые уходят на погашение тела кредита, является неизменным, а ставка начисляется на текущую задолженность, а не на всю сумму.

В итоге первоначальные платежи будут довольно большими, однако ближе к концу погашения сумма будет постепенно уменьшаться, пока не останется возвратить только тело займа. Поскольку количество средств, зачисляющихся в счет погашения кредита, постоянное, реальный размер процентной ставки со временем понижается (расчет идет от оставшейся суммы).

Плюсом данного метода является возможность сразу выплатить проценты, а далее уже погашать тело кредита. Среди слабых сторон – необходимость вносить значительные суммы средств на начальном этапе погашения.

Аннуитетные платежи

Что значит аннуитетный платеж? В данном случае клиент возвращает средства равномерно, размер ежемесячных платежей одинаков на всем сроке кредитования. Схема расчета предполагает постепенное увеличение части платежа, идущей на погашение тела кредита, однако на первых порах гражданин в основном выплачивает процентную ставку.

Положительная черта этой системы расчета – неизменность размера платежей на протяжении всего срока кредитования. Благодаря этому, легче наперед распланировать семейный бюджет. Кроме того, данный подход более выгоден гражданам, которые не имеют достаточного дохода для внесения больших сумм на первых этапах кредитования. Однако клиент сначала погашает только проценты. Соответственно, в случае начисления штрафных санкций, придется платить больше.

Проценты выплачиваются в каждом платеже

Что влияет на размер ставки

На размер ставки влияют сразу несколько факторов. В первую очередь данный показатель зависит от экономической ситуации в стране. Кроме того, принимаются во внимание:

- Разнообразные штрафные санкции.

- Скрытые комиссии.

- Страхование.

Информация о том, что такое процент по кредиту и из чего он состоит, должна содержаться в кредитном договоре, однако, как показывает практика, лишь очень малый процент клиентов банка ознакомляются с этим документом.

Наибольшее влияние на размер процента оказывает ставка рефинансирования. Этот параметр устанавливается Центральным банком. Чем выше эта ставка, тем дороже кредитные продукты в финансовых учреждениях. С понижением данного показателя, снижается и стоимость кредитования. В связи с этим следует также помнить, что выделяют фиксированные и плавающие проценты. В первом случае ставка остается неизменной на протяжении всего срока кредитования, во втором – меняется, в зависимости от разных факторов.

Таким образом, неотъемлемым атрибутом займа является процентная ставка. Выделяют несколько видов ставок, которые используются в разных сферах финансового рынка. Различны также схемы начисления платежей для погашения основного тела займа и процентной ставки. На размер процентов влияют разные факторы, как то: скрытые комиссии, страховка, штрафы и пени. Однако решающее влияние в данном случае имеет ставка рефинансирования, определяемая Центральным банком. Сегодня на рынке представлены кредитные программы с разными процентными ставками, однако не всегда низкий процент является наиболее выгодным.

Вконтакте

Google+

denegkom.ru

Как считаются проценты по кредиту: самые важные нюансы

Начисление процентов по кредиту

Начисление процентов по кредитуФинансовые организации постоянно рекламируют новые займы, называя их выгодными условиями.

Важно понимать, что перед оформлением договора лучше спросить о предстоящем размере переплаты и о виде расчета расходов по кредитному предложению.

Выдавая человеку,примерный график оплаты по займу, финансовые организации, как правило, не дают разъяснений, как считаются проценты по кредиту.

Навигация по статье

Какие бывают схемы начисления процентов

Практически все люди брали деньги в займы, в финансовой организации. И им знакомо, что за пользование кредитными средствами финансовая организация взимает процент.

Он является значимой долей прибыли банка, поэтому другого варианта и не будет. Перед оформлением займа в финансовой организации, нужно разобраться, какая схема начисление процентов будет производиться, по данному кредитному предложению.

Важно знать, о таком понятии, как период начисления процентов. Он начинается, с момента подписания человеком кредитного договора и соответственно пользования займом. Заканчивается он, когда заемщик полностью выплачивает взятые в финансовой организации средства.

Обычно, кредитные предприятия предлагают своим клиентам следующие виды начисления процентов по займам:

- аннуитетные

- дифференцированные

В описаниях всех кредитных продуктов, всегда должна быть указана схема начисления процентов. Большая часть финансовых организаций сама устанавливает схему выплаты. Но некоторые из них дают возможность человеку выбрать способ выплаты.

Дифференцированные платежи

При такой классической схеме, вся сумма оформленного займа делится на одинаковые части всего срока выплат. Определенного числа, клиент должен платить банку, некоторую часть взятых денежных средств и начисленные ежемесячно проценты за их использование.

Каждый месяц, после оплаты, задолженность по займу уменьшается, всегда на равную сумму. Платеж, в начале срока, получается самым большим.

Постепенно, в связи с сокращением остатка по основному долгу, взнос становится меньше. Сумма процентов по нему тоже идет на уменьшение.

Поэтому, спустя некоторое количество времени, взносы по займу значительно снизятся и будут не такими огромными.

При такой схеме, взносы изначально будут значительно выше, чем при аннуитетной схеме. Важно понимать, для получения займа на этих условиях, человек должен быть платежеспособен.

Если подтвержденный доход клиента будет не достаточный, финансовая организация, скорее всего, откажет в оформлении кредита. Но, если банк все же одобрил заем на этих условиях, по истечении небольшого периода времени такой клиент будет платить меньшими взносами.

В момент списания взноса, часть общей задолженности сокращается. На списанную задолженность проценты не накручиваются.

То есть, при дифференцированных видах платежей, как считаются проценты по кредиту в сбербанке, текущий месячный платеж будет меньше того, который был в прошлом расчетном периоде.

Для того, чтобы было более понятно, рассмотрим пример:

Предположим, человек оформил заем в декабре 10 000 на 5 месяцев под двенадцать процентов годовых.

При дифференцированной схеме начислений, человек возвращает задолженность одинаковыми частями.

Заем делим на общее время пользования им и получаем 10 000 / 5 месяцев = 2000. Другими словами, одинаковый платеж, на данном примере, 2000 за месяц пользования, позволит клиенту за пять месяцев выплатить заем (не учитывая проценты).

Теперь посчитаем ежемесячные проценты, с учетом погашения основной задолженности:

- январь: 10 000 х 12% /12 (общее количество месяцев в году) = 100

- февраль: (10 000 — 2 000) х 12% / 12 = 80

- март: (10 000 — 4 000) х 12% / 12 = 60

- апрель: (10 000 — 6 000) х 12% / 12 = 40

- май: (10 000 — 8 000) х 12% / 12 = 20

Получаем общий платеж за месяц:

- январь: 2 000 + 100 = 2 100

- февраль: 2 000 + 80 = 2 080

- март: 2 000 + 60 = 2 060

- апрель: 2 000 + 40 = 2 040

- май: 2 000 + 20 = 2 020

Разберем наглядно ещё один пример. Клиент взял 30000 под 28 % годовых на двенадцать месяцев.

Образец графика погашения такого займа:

Схема погашения

Схема погашенияЭтот вариант подойдет для клиентов, которые:

- Получают не стабильный доход.

- Не имеют уверенности, в завтрашнем дне.

- Желают уменьшить размер переплат.

- Рассматривают возможность досрочного погашения, с целью уменьшения переплаты.

- Берут крупную сумму денежных средств на длительное время.

Достоинства:

- Всегда легко можно определить остаток задолженности.

- Переплата меньше, чем при другой схеме.

- Выгода при досрочной выплате.

Недостатки:

- Изначальный взнос самый большой, бывает его не реально оплатить.

- Это, несомненно, наиболее выгодный способ погашения для клиентов финансовых организаций.

Аннуитет

В наше время, большинство финансовых организаций, используют при кредитовании именно аннуитетные схемы в основном по всем видам кредитования. Дело в том, что для кредитной компании это самый прибыльный способ погашения.

Конечно, клиенту очень комфортно и легко постоянно вносить одинаковые суммы в погашение займа. Ведь размер этого взноса с легкостью можно вспомнить. Кроме того, нет необходимости периодически ходить в кредитную организацию для того, чтобы выяснить размер оплаты.

Взнос в каждом расчетном периоде составляется по специальной формуле:

ООД х ЕП / [1 — (1 + ЕП)-ПК]

Расшифровка:

- ООД – остаток задолженности

- ЕП – процент пользования займом за каждый месяц

- ПК – период кредитования, который остается до окончательного закрытия займа

Рассмотрим пример расчета такого вида взноса по конкретным данным:

- Размер оформленного займа составляет 100000.

- Процентная ставка по нему назначена 12 % в год.

- Посчитаем ставку кредита в месяц, она составит: 12 / 12 = 1 %.

- Период выплаты по займу составляет 120 месяцев.

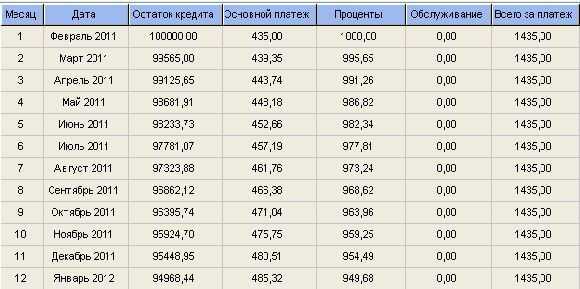

Образец графика уплаты по кредитным обязательствам, за первый год:

Оплата за первый год

Оплата за первый годЭто идеальный способ для клиентов, которые:

- Получают постоянный доход.

- Не могут вносить огромные оплаты в первые месяцы.

- Желают уменьшить срок использования займа, за счет досрочного взноса.

- Берут заем на не большой период.

Преимущества:

- В начальных периодах взносы будут меньше, чем по предыдущей схеме.

- Оплата всегда будет одинаковой.

Минусы:

- Общая переплата получится больше, чем при классическом погашении.

Конечно, выплата займа таким способом менее выгодна, но некоторые преимущества являются очень значимыми.

Как считаются проценты по кредиту при досрочном погашении

Рассчитаем проценты самостоятельно

Рассчитаем проценты самостоятельноВсе добросовестные клиенты, когда берут деньги взаймы, планируют выполнить кредитные обязательства вовремя.

А многие заемщики финансовых организаций стараются выплатить кредит раньше срока.

Когда происходят такие ситуации, банк должен поменять график платежей.

Поэтому, для своей подстраховки, он включает дополнительный пункт в договорах.

В нем указывается, что при досрочном погашении, срок уменьшается, а размер взноса остается постоянным.

Внутри самого займа в данном случае происходит перерасчет. Некоторые кредитные компании изначально предоставляют клиенту выбор, сократить срок выплаты или сам взнос. Конечно, морально каждому человеку будет удобнее понимать, что заем будет выплачен не через десять, а через семь лет.

Но лучшим вариантом будет выбрать уменьшение платежа. В деньгах человек свободен уже сейчас. Соответственно появляется возможность скопить сумму и направить её на досрочное погашение, либо просто получить шанс решать другие финансовые проблемы.

Расчёт графика оплаты при досрочном погашении очень похож на расчёт при классической схеме. Разница только в том, что при вычислении остатка по займу берётся не основной взнос, а разница между процентами и платежом по заемным средствам.

При классической схеме погашения сразу видно, что погашение досрочными взносами будет наиболее выгодно для клиента, так как общая выплата по займу здесь будет значительно ниже.

В случае, если клиент совершает полное досрочное гашение, процент пересчитывается на текущую дату, вносятся денежные средства и заем закрывается.

Но следует отметить, что финансовые организации не любят, когда по кредитам происходят досрочные гашения. Банк теряет проценты и вынужден опять искать, кому дать денежные средства в займы.

Когда человек принимает решение о том, чтобы сделать досрочное погашение, стоит обратить внимание на важные нюансы:

- Оно будет учтено не в текущем, а в следующем за ним периоде платежей. Другими словами, если дата оплаты 11 числа каждого месяца, а внесение средств, произошло 7 июля, 11 июля спишется только очередной взнос. А вот уже 11 августа произойдет списание суммы досрочного платежа и размер долга по займу значительно снизится.

- Все финансовые организации устанавливают минимальный размер денежных средств для досрочного погашения.

- Многие организации устанавливают штрафы и комиссии за досрочное погашение. Поэтому, необходимо обязательно изучать кредитный договор. И обращать внимание на все его детали.

- Для того, чтобы произошло списание досрочного погашения не достаточно положить деньги на кредитный счет. Нужно идти в финансовую организацию и писать заявление. То есть уведомить банк, что нужно произвести списание некоторой суммы. Без этого документа, мало какие финансовые организации, делают списание досрочного погашения самостоятельно.

Какая схема начисления выгоднее

На финансовом рынке в основном везде используется такой способ начисления процентов, как аннуитетный. Конечно, он очень простой, благодаря равным размерам взносов на всем протяжении периода кредитования. Но классическая схема, при которой взнос сокращается постепенно каждый месяц, тоже имеет свои преимущества.

Рассмотрим конкретный пример:

Предположим, два клиента в декабре оформили на двенадцать месяцев заем на 100 000 под 17% в год. Для того человека, который будет платить аннуитетными взносами, плата в месяц составит 9 120, 48.

Стоимость кредита за двенадцать месяцев составит: (9120, 48 х 12 =109 445, 76; 100 000 — 109 445, 76) 9 445, 76.

У человека взявшего денежные средства с классической схемой погашения, взносы составят:

- январь: 9 750

- февраль: 9 631, 94

- март: 9 513, 89

- и в последний месяц — декабрь: 8 451, 43

В общей сложности он переплатит 9 208, 34.

При сравнении переплаченных сумм можно увидеть, что разница составляет 237, 42.

Следует отметить, чем больше будет размер кредита и длительность его использования, тем больше будет эта разница.

Но не всегда финансовые организации дают возможность выбрать классическую схему в погашении займов. В девяноста девяти процентах из ста банки устанавливают именно аннуитетную формулу расчёта, потому что для них она выгоднее.

В этом случае, кредитная организация должна пересмотреть график оплаты займа. В основном финансовые организации включают дополнительный пункт на этот случай в договорах.

Он гласит, что при досрочном внесении средств, срок займа уменьшается, а размер взноса остается постоянной. Содержание самого кредита в данном случае пересчитывается.

Некоторые финансовые организации предоставляют клиенту возможность самому выбрать, сократить срок выплаты или сам взнос. Конечно, психологически каждому человеку будет приятнее понимать, что заем будет выплачен не через двадцать, а через пятнадцать лет.

Как рассчитать проценты по кредиту — представлено на видео:

https://www.youtube.com/watch?v=3bSGLH-PHLY

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Еще по этой теме:vyborprava.com