Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Как взять ипотеку на квартиру: в 2019, с чего начать, какие документы, сбербанк, оформить, где лучше

Март 05, 2019 Нет комментариев

Когда доход человека не достаточен для того, чтобы купить собственную жилплощадь, а стоимость недвижимости растет стремительными темпами, его единственным вариантом является получение ипотеки.

Ипотека имеет целевой характер, который обладает двумя сторонами – с его помощью заемщик может приобрести желаемую квартиру, но при этом он становится должником перед банком на длительный срок.

Таким образом, прежде чем взять ипотеку, необходимо хорошо обдумать свои финансовые возможности, сможет ли заемщик вносить высокие платежи по кредиту на протяжении всего его срока.

Если гражданин принимает решение оформить ипотечный кредит, то первым делом необходимо ознакомиться с требованиями и условиями банков.

Подача заявки в банк

Решив взять ипотечный кредит на жилье, заемщику следует обратиться в отделение выбранного банка и подать заявку. Однако, следует понимать, что прежде чем банк предоставит кредитные средства, он проверяет заемщика на соответствие определенным требованиям.

Поэтому рекомендуется не спешить с выбором банка и подобрать наиболее выгодные условия, изучив предложения в нескольких банках.

Важно понимать, что банковская реклама, в которой говорится о возможности получения ипотеки всего по 2-ум документам, не всегда соответствует действительности.

Кроме паспорта гражданина и СНИЛС (или водительского удостоверения), потенциальному заемщику потребуется представить в банк документ, подтверждающий доходы, трудовую книжку, а также документы на покупаемое жилье. В отдельных случаях для одобрения заявки на ипотеки понадобится привлечение созаемщиков или поручителей.

Перед сбором необходимых документов и обращением в банк, рекомендуется ознакомиться с предложениями банков, сравнить их условия, выполнить предварительный расчет ипотеки.

Например, предложение с более низкой процентной ставкой даже всего на 1%, является в пересчете на длительный срок кредитования и высокую стоимость недвижимости, может привести к значительной выгоде для заемщика.

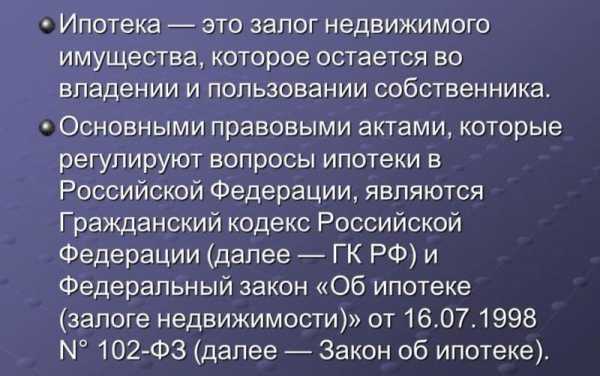

Процедура выдачи ипотеки регулируется федеральным законом № 102-ФЗ «Об ипотеке недвижимости». В случае нарушения прав и законных интересов должника, он имеет право на защиту своих прав в суде.

Требования к заемщику

Требования к будущему заемщику во многих банках стандартные:

| Возраст заемщика | Требование к возрасту является основным требованием к заемщику. Получить ипотеку допускается после достижения возраста 21 год. |

| Официальное трудоустройство | работа по трудовому договору также является важным требованием банков. Заемщик должен иметь общий трудовой стаж, который подтверждается трудовой книжкой, более одного года, кроме того, работать по последнему месту работы — более полугода. |

| Стабильная заработная плата | высокий уровень дохода, который позволяет погашать ипотечный займ. У банков существует негласное правило, чтобы после оплаты ежемесячного взноса у заемщика оставалось более 50% дохода |

| Гражданство РФ, регистрация по месту жительства | претендовать на ипотечный кредит могут лица, имеющие гражданство РФ, а также регистрацию в регионе, где расположена приобретаемая недвижимость. |

| Хорошая кредитная история | Если у гражданина отрицательная кредитная история, то банк, скорее всего, откажет в выдаче кредита. |

Также банки могут предъявлять дополнительные требования:

| Передача в залог уже имеющейся недвижимости | Находящейся в собственности у заемщика и имеющую высокую стоимость |

| Заемщик является клиентом банка | Получает зарплату на открытую карту в банке или депозит |

| привлечение созаемщиков или поручителей | Следует понимать, что супруг автоматически становится созаемщиком по ипотечному займу |

| Предоставление иных документов | которые может потребовать банк |

В различных банках к заемщикам предъявляются разные требования, о конкретном их перечне следует уточнить информацию у сотрудника банка.

По ипотеке выдается крупная сумма денежных средств, поэтому банки стремятся минимизировать свои риски невозврата заемных средств.

Многие потенциальные заемщики интересуются можно ли повторно взять ипотеку в банке, в котором уже брался жилищный кредит ранее. Каких либо ограничений по количеству кредитов у кредитных организаций не установлено.

Ипотечный кредит может оформляться неограниченное число раз. Однако повторно получить ипотеку в банке можно лишь при наличии положительной кредитной истории заемщика, отсутствия просрочек по ранее взятым кредитам.

Как повысить шансы

Даже если заемщик выполнит все требования банка, полной гарантии одобрения заявки на ипотеку не имеется.

В каждом банке действуют свои условия на предоставление заемных средств. В случае отказа в одном банке, не нужно опускать руки.

Желательно подать заявки в несколько кредитных организаций, тем самым увеличив свои шансы получить кредит и купить желаемую квартиру.

Не стоит совершать какие-либо предварительные расчет ы с продавцом, не получив положительное решение по заявке на выбранное жилье.

Увеличить шансы на одобрение заявки от банка можно несколькими способами:

| Предоставление всего необходимого перечня документов | Узнав у сотрудника банка, какие бумаги требуются для кредитования покупки жилья, рекомендуется собрать полный список всех бумаг. На что уйдет какое-либо время, но это повысит шансы на положительное решение банка. Кроме того, собрав максимально возможный список документов, банк может понизить процентную ставку |

| Погашение имеющихся займов | Если у заемщика имеются просроченные займы, то шансы получить одобрение по ипотеке невелики. Поэтому, чтобы увеличить вероятность выдачи ипотеки, следует исправить кредитную историю, вернув все просроченные ссуды |

| Работа в надежной организации | Оформление по трудовому договору у надежного работодателя – крупной фирме, делает отношение банка к заемщику более лояльным. Работа в небольшой фирме или на Частного предпринимателя снижает шансы |

| Наличие в собственности недвижимости | которая обладает ликвидностью, и ее стоимость существенно превышает размер ипотечного займа. Данная недвижимость может выступать как залоговое обеспечение, что повысит шансы на одобрение заявления. |

| Поручительство по договору | В случае оформления поручительства ленов семьи или друзей по кредиту, которые будет нести солидарную ответственность в случае нарушения обязательств по договору ипотечного кредитования, вероятность одобрения заявки также увеличивается |

| Внесение первоначального взноса | Чем больше сумма начального взноса, тем увеличиваются шансы на выдачу ссуды |

Кроме того, следует произвести хорошее впечатление в отделении банка, внешний вид потенциального заемщика также имеет большое значение.

Если заемщик самостоятельно не может выполнить вышеуказанные условия, то единственным вариантом остается обращение к услугам кредитного брокера. Они осуществляют помощь в подборе банка, подготовке документации и оформлении заявления.

Как получить ипотеку

Получить ипотечный займ можно двумя путями:

| Обычная ипотека | Погашается полностью собственными средствами |

| Социальная ипотека | Часть кредита погашается за счет государственного бюджета |

Если будущий заемщик имеет право на льготную ипотеку, то он может рассчитывать на частичное погашение кредита за счет государственных средств.

Виды социальной ипотеки:

- По программе молодая семья.

- Жилье для бюджетников.

- Военная ипотека.

- Для молодых специалистов

Без первоначального взноса

Заключение договора ипотечного кредита требует оплаты первоначального взноса, размер которого составляет 10-30% от стоимости недвижимости.

При отсутствии собственных средств для внесения первоначального капитала, не следует рассчитывать на принятие положительного решения банком.

Допускается использование средств материнского капитала или субсидии от государства в качестве первоначального взноса.

Молодой семье

Молодые семьи могут претендовать на участие в социальной программе, которая позволяет приобрести квартиру по льготным условиям.

Для участия в этой программе нужно отвечать следующим требованиям:

| Брак должен быть официально зарегистрирован | либо родитель-одиночка |

| Требования к возрасту | Каждый из супругов должен быть не старше 35 лет |

| Стабильный и постоянный доход | позволяющий погашать ипотечный кредит |

| Необходимость улучшения условий проживания | получить статус малоимущей семьи |

Взять ипотеку по программе «молодая семья» можно не во всех банках.

Прежде всего, молодой семье необходимо собрать комплект документов и подать заявление на участие в программе и встать на учет в местной администрации в качестве нуждаемой в улучшении жилищных условий.

В очереди возможно придется стоять продолжительное время.

Наличие детей ускорит реализацию права на социальную ипотеку.

После чего семья получает жилищный сертификат, который необходимо представить в банк, который участвует в данной программе, и подать заявку.

В дальнейшем процедура оформления ипотечного кредита такая же, как и при обычной ипотеке.

Государственная субсидия, величина которой составляет 20 — 40% стоимости покупаемого объекта недвижимости, может использоваться для внесения как первоначальный взнос либо для оплаты процентов.

С материнским капиталом

Средства маткапитала полагаются семье, в которой родился второй или последующий ребенок, если ранее сертификат не был выдавался.

Материнский капитал может быть использован только с целью приобретения жилья в ипотеку, для чего в банк предоставляется соответствующий сертификат.

Зачастую сертификат на материнский капитал вносится именно в качестве первоначального взноса.

Можно ли взять ипотеку пенсионерам смотрите статью: ипотека для пенсионеров.

Однако некоторые банки требуют помимо сертификата внесение собственных средств, в противном случае заявка не будет одобрена.

Средства материнского капитала могут быть использованы также для погашения уже имеющегося ипотечного займа.

Для чего необходимо подать заявку в банк с приложением государственного сертификата, согласно условиям выдачи субсидии.

В другом городе

Иногородняя ипотека является нераспространенным банковским предложением, о котором знают немногие заемщики.

В некоторых случаях возникает необходимость оформить ипотеку в другом городе. К примеру, при поступлении ребенка на учебу в другом субъекте или при планировании переезда по какой-либо причине.

При этом обратиться можно в банк двумя путями:

| По месту жительства | который находится в городе, где живет заемщик и указать в заявке, что ипотечный займ требуется в конкретном городе |

| В отделении банка в другом городе | в котором заемщик собирается купить жилье |

Основным требованием для выдачи ипотеки иногородним является нахождение отделения выбранного банка в городе, где планируется покупка.

Если в этом городе отсутствует филиал или отделение нужного банка, то получить в нем кредит невозможно.

Этапы оформления

Подбор жилья является необходимым этапом при оформлении ипотечного кредита.

Однако выбирать квартиру, если заявка на ипотеку еще не одобрена, лишено смысла.

В каждом банке действуют специальные требования относительно объекта залога, в особенности, при оформлении в ипотеку частного дома. В частности, такой объект должен иметь железобетонный фундамент, а стены сделаны из кирпича, камня или пеноблоков.

В отношении квартиры предъявляются требования ее ликвидности, чтобы банк смог быстро ее продать в случае нарушения заемщиком своих обязанностей по договору.

Также условием банка является то, чтобы стоимость жилья превышала сумму займа на 10% и более.

Банками могут предъявляться различные условия, к примеру, чтобы год постройки многоквартирного дома, степень износа объекта недвижимости, а также технические характеристики и др.

Получение ипотеки осуществляется поэтапно:

| Подбор банка | Выбор банка для кредита осуществляется заемщиком самостоятельно в зависимости условий. Рекомендуется изучить предложения нескольких учреждений, ознакомиться с действующими программами и их условиями, выполнить предварительный расчет кредита |

| Подача анкеты-заявления | Как правило форма банка содержит подробную анкету на заемщика |

| Выбор объекта | Вслед за одобрением заявки, следует приступать к подбору жилья, в соответствии с критериями банка относительно залоговой недвижимости. |

| Сбор документов | Согласно перечню, который получен в банке |

| Внесение авансового платежа продавцу | Составление предварительного договора купли-продажи. Определяется дата совершения сделки для подписания договора с банком и регистрации |

| Заключение договора ипотеки | Регистрация перехода права собственности, регистрация обременения недвижимого имущества |

| Расчеты | с продавцом |

| Оформление страховки | страхование объекта залога является обязательным условием, согласно ФЗ «Об ипотеке (залоге) недвижимости». Прочие разновидности страхования заключаются по желанию заемщика |

До момента полного погашения ипотеки, банк имеет право залога на купленное жилье.

Заемщик может владеть и пользоваться приобретенным в кредит жильем, но не может совершать с ним сделки без согласия банка, например, продать или подарить.

Сбор документов

Перечень документов можно получить после вынесения положительного решения по заявке.

Вместе в заявкой понадобится предъявить:

Паспорт гражданина РФ, документ, подтверждающий доход заемщика и дополнительный документ на выбор (СНИЛС, водительское удостоверение).

Если заявка одобрена, заемщику нужно подготовить следующие документы:

| Трудовая книжка | копия, заверенная бухгалтерией по месту работы |

| Документ на выбор | СНИЛС, водительское удостоверение и др. |

| Справка по форме 2-НДФЛ | и технические документы на объект недвижимости |

При привлечении поручителей от них требуются те же документы.

Документы на залоговую недвижимость (большинство из которых можно получить у продавца):

| Отчет о рыночной стоимости объекта | и подробным его описанием (заказывается у оценочной организации) |

| Выписка из ЕГРН | подтверждающая право собственности на жилье (из Росреестра) |

| Документ-основание права собственности | договор купли-продажи, мены, дарения, акт приватизации |

| Технический или кадастровый паспорт | с планом квартиры (выдается БТИ) |

| Предварительный договор с продавцом | При наличии |

В течение нескольких дней банк осуществляет проверку представленных документов. Следует понимать, что банк может отказать в выдаче ипотеки без объяснения причин.

В случае отказа банка по причине несоответствия подобранного жилья установленным требованиям, заемщику потребуется подобрать другое жилье, которое будет удовлетворять всем критериям банка.

Ипотека является инструментом, который позволяет приобрести свою квартиру без продолжительного процесса накопления средств.

Комплексное страхование ипотеки смотрите статью: страхование ипотеки.

Ипотечное кредитование выгодно по причине того, что на протяжении всего его срока, который составляет, в среднем, 15 лет, стоимость жилья не меняется, вне зависимости от экономической ситуации.

Видео: Как взять ипотеку на квартиру:

Загрузка…Похожие материалы:

ipoteka-nedvizhimost.ru

Что такое ипотека и что нужно чтобы взять ипотеку?

Очень часто банки соблазняют людей выгодными условиями займов, когда очень быстро можно обзавестись своим жильем. При этом консультанты скромно умалчивают о том, что такое ипотека, каковы ее особенности, и в чём риск потерять и жильё, и вложенные деньги. Прежде, чем брать заём, не лишним будет сначала изучить условия ипотечных кредитов в нескольких финансовых учреждениях.

Что такое ипотека и как она работает?

Слово «ипотека» позаимствовано у греков, в переводе означает «залог». Даже изучая предложения банков, не все люди ориентируются, как работает ипотека. При принятии решения о выдаче денег, некоторые банки учитывают еще и общий доход семьи, рассматривая мужа или жену, как созаемщиков. Схема ипотеки очень простая:

- Клиент берет деньги у банка и как только полностью рассчитывается, залог снимают, а квартира или машина переходит в его владение.

- Если клиент расплатиться не может, имущество выставляется на продажу, частью вырученной суммы гасится долг, с учётом процентов.

Что такое ипотека на жилье?

Нередко люди берут займы на покупку квартиры, и банки охотно идут навстречу. Это одна из самых распространенных банковских услуг – ипотечный заём на жильё. Что такого заманчивого в жилищной ипотеке? Банк оформляет квартиру в собственность сразу, а не когда будет выплачена вся сумма. Если речь про жилье под ипотеку, то стоит заранее хорошенько просчитать такие моменты:

- получится ли выплачивать ежемесячно требуемые суммы в течение многих лет;

- сможете ли платить банку, если потеряете работу.

Принимая решение, выделять заём или нет, банк учитывает, сможет ли клиент отдавать ежемесячно нужную сумму, поэтому первостепенную роль играет зарплата, учитываются только официальные доходы. Некоторые финансовые учреждения принимают во внимание и доходы дополнительные, что повышает шансы заемщика, но далеко не все клиенты согласны афишировать эту сумму.

Что такое социальная ипотека?

Во многих странах государство идет навстречу семьям, которым требуется жилье, разработаны соответствующие проекты, учтены и ипотечные. Что такое ипотека в рамках социальных программ и кто имеет право на участие:

- Очередники, которым не доступно жилье по условиям коммерческой ипотеки.

- Люди, которые стоят в очереди на улучшение жилплощади.

- Многодетные семьи.

- Выпускники детдомов.

- Работники бюджетной сферы.

Государство дает таким людям взять заём на льготных условиях, которые предусматривает социальная ипотека. Основное решение остается за банком, если семья не имеет стабильного дохода, который позволит выплачивать ссуду, то финансовое учреждение вправе отказать. В социальную ипотеку еще входят программы для военных и молодых семей, для них предусматриваются такие условия предоставления ипотеки:

- Военная ипотека. Банк выдает деньги, которые были накоплены на счету офицера, специально для приобретения жилья. Остальную сумму платит государство.

- Ипотека для молодых семей. За них государство выплачивает только треть суммы. Есть два важных условия:

- возраст – не выше 35 лет;

- должны стоять в очереди на квартиру.

Виды ипотеки

Специалисты насчитывают несколько популярных видов ипотеки:

- На недвижимость.

- На квартиру или загородный дом.

- На жилье.

- На новостройки.

- На комнату.

- На коттедж.

Ипотека на вторичное жилье – практика многих банков, ставки – от 8 до 15%. Есть разные виды ипотечного кредитования, разница только во взносе: от 10 до 50%. Кредиторы внимательно изучают и предмет залога, и финансовое состояние заемщика и могут отказать, если:

- жилье покупается у родственников;

- после смерти бывшего владельца не минуло полгода;

- у заемщика есть дети до 18 лет;

- один из совладельцев – инвалид.

Банки очень внимательны к техническому состоянию здания, когда выдается ипотека на покупку жилья. Поэтому шансы, что дадут деньги на квартиру в коммуналке, гостиничного типа или в общежитии — крайне малы. Износ дома не может превышать 55 лет. Планировка квартиры должна совпадать с чертежами БТИ. Поэтому если была перепланировка, банк вправе распорядиться узаконить сделанные изменения.

Стоит ли брать ипотеку?

Выгодная ипотека пребывает в прямой зависимости от средней процентной ставки депозитов. Считается, что выгодные условия ипотеки, если снижается депозитная ставка, потому что уменьшается и процент по выплатам. Но большинство банков учитывает все моменты, поэтому в договоре отмечается самая крупная цифра, выше которой процентная ставка подняться не может. Если повезет, банк может выдать ипотеку под плавающую процентную ставку, но так везет далеко не всем и не всегда.

Плюсы ипотеки

Преимущества ипотеки в том, что жилье можно получить сразу. Можно воспользоваться и такой формой государственной поддержки, как компенсация процентов по ипотеке. Каждый имеет право на налоговый имущественный вычет, который и возмещает средства, и компенсирует проценты. Раз в месяц сумма подоходного налога из зарплаты клиента возвращается.

Чтобы получить такую возможность, необходимо ежегодно представлять в налоговую службу:

- документы на право собственности;

- акт приёмки и передачи;

- информацию по выплатам займа.

Минусы ипотеки

Плюсы такого займа очевидны, но имеются и минусы, самый ощутимый – переплата по ипотеке. Учитывая, что заём оформляется на несколько лет, сумма набегает весьма ощутимая. Есть еще и такие отрицательные стороны:

- Нельзя жилье купить или продать, прописывать других членов семьи.

- Если не будет денег на выплаты, банк имеет право продать ипотечную квартиру.

- Запрещено сдавать жилье.

Что лучше — ипотека или кредит?

Нередко люди колеблются: что выгоднее кредит или ипотека? Ответ очень простой: кредит более выгоден покупателю, а ипотека — банку. Ипотечный заём налагает ограничения на пользование жильем, при нарушении которых кредитор может разорвать договор и потребовать уплатить весь долг. А при кредите без обеспечения можно продать жилье и расплатиться с кредитором, распоряжаться имуществом не запрещается. Поэтому ответ очевиден, но решение клиента зависит от многих факторов.

Что лучше — ипотека или ссуда?

С учётом жестких требований ипотеки, многие клиенты долго выбирают, колеблясь между ипотекой и ссудой. И чаще делают выбор в пользу последней. Главное – найти поручителей, доход хотя бы одного из которых должен быть не ниже, чем у берущего кредит. Какие преимущества дает жилищная ипотека:

- Квартира переходит во владение.

- Отнять квартиру банк уже не может.

Что нужно, чтобы взять ипотеку?

Чтобы оформить ипотеку, нужно подготовить нужный пакет документов. Кредитор может потребовать и дополнительные документы для ипотеки, ксерокопии паспортов членов семьи. Созаемщики и поручители тоже представляют ксерокопии документов. Ведь что такое ипотека? Это долгосрочный заём под залог. Поэтому нужно предоставить заявление на получение ипотеки, анкету банка и ксерокопии:

- паспорта;

- страхового свидетельства государственного пенсионного страхования;

- идентификационного кода;

- военного билета для мужчин призывного возраста;

- документов об образовании;

- свидетельства о браке или разводе;

- свидетельства о рождении детей;

- трудовой книжки, заверенной работодателем;

- документов о доходах.

Можно ли погасить ипотеку досрочно?

Иногда люди берут заём в расчете на крупный доход, который позволит погасить кредит раньше. Банки позволяют рассчитаться по ипотеке по одной из систем.

- Дифференцированная. Вся сумма процентов и основного долга погашается в равных долях, в течение времени, пока действует договор. Такой вариант для потребителя выгоднее, поскольку идет одновременно уменьшение долга и процентов.

- Аннуитетная. Сначала погашаются проценты, а потом уже – основная часть, стоимость займа можно оплатить только после уплаты процентов. Проценты считают на весь срок ипотеки.

Чтобы оформить досрочное погашение ипотеки, нужно написать заявление в финансовое учреждение за 30 дней. Стоит изучить пункты про страховые взносы, поскольку клиент имеет право возместить сумму оплаченной, но не использованной страховки. Это может касаться и кредитного обязательства, и имущества. После полного расчета с банком нужно взять справку о полном выполнении обязательств.

Как вернуть проценты по ипотеке?

Мало кому известно, что у клиента есть шанс возвратить проценты по ипотеке, если он воспользуется такой льготой, как «налоговый вычет». Главное – указать, что цель ипотеки — покупка квартиры. Тогда вопрос с последующим возвращением процентов решается легко. Воспользоваться такой возможностью разрешается только единожды. В каких случаях льгота не предоставляется?

- Если владелец жилья на пенсии.

- Если жилье покупалось предпринимателем для бизнеса.

- Если продавец и покупатель находятся в родственных или рабочих отношениях.

Нужно подать документы в налоговую инспекцию, решение о возврате денег принимается в течение месяца. Какие должны быть основные бумаги?

- документ о праве собственности на жилплощадь;

- акт приёма-передачи квартиры;

- договор купли-продажи;

- кредитный договор об ипотеке;

- копии платёжных документов, где отмечена выплата процентов банку.

womanadvice.ru

Что нужно чтобы взять ипотеку в 2019 году? Документы для оформления и условия

Ипотека – наиболее быстрый и простой способ приобретения личного жилья для многих семей в России. Стабильный доход, положительная кредитная история и соответствие требованиям банка – главные условия ипотечного кредитования без проблем и отказа. Далее рассмотрим подробнее, что нужно, чтобы взять ипотеку в 2019 году.

Ипотека – наиболее быстрый и простой способ приобретения личного жилья для многих семей в России. Стабильный доход, положительная кредитная история и соответствие требованиям банка – главные условия ипотечного кредитования без проблем и отказа. Далее рассмотрим подробнее, что нужно, чтобы взять ипотеку в 2019 году.

Требования к заемщику

Ипотеку в банках Российской Федерации в подавляющем большинстве случаев может получить только гражданин страны, хотя некоторые коммерческие финансово-кредитные организации готовы предоставить иностранцам такую возможность. Большое значение имеет прописка или регистрация заемщика в регионе банка.

Сбербанк и любой другой коммерческий банк не выдает ипотечные ссуды лицам младше 21 года, предельный возраст получения кредита: 55 лет – для женщин, 60-65 лет – для мужчин. Наибольшим весом в принятии положительного решения относительно заемщика обладает его стабильный доход.

Стабильный доход

Самый важный критерий, подтверждение которого означает для банка достаточное количество дохода у заемщика для своевременного погашения регулярных платежей. Какие особенности в глазах банка – явные преимущества:

- Официальная работа на основании трудового договора.

- Трудовой стаж на одном и последнем месте работы 1-3 года. Для того чтобы взять ипотеку, нужно отработать на последнем месте минимум полгода, однако длительный стаж и отсутствие «перебежек» значительно увеличивают шансы на положительный ответ.

- Нахождение в браке при условии, что супруг работает.

- Высшее образование.

Сколько нужно зарабатывать для получения ипотечного кредита? Минимальный размер ежемесячной зарплаты должен быть в два раза больше предстоящих платежей. Некоторые кредитные программы предлагают более лояльные условия и учитывают общие доходы всех членов семьи, к примеру, программы для молодых семей оценивают совместные доходы молодоженов и их родителей, которые нужны в качестве поручителей.

Кредитная история

Оценка кредитной истории – важный этап, который проводится банком для ответа по заявке на ипотеку. Положительная кредитная история значительно увеличивает шансы заемщика на получение кредита, что нельзя сказать об отрицательной оценке. Кроме того, банк может отказать в выдаче кредита тем лицам, у которых кредитная история отсутствует.

Оценка кредитной истории – важный этап, который проводится банком для ответа по заявке на ипотеку. Положительная кредитная история значительно увеличивает шансы заемщика на получение кредита, что нельзя сказать об отрицательной оценке. Кроме того, банк может отказать в выдаче кредита тем лицам, у которых кредитная история отсутствует.

Обратите внимание! Не стоит расстраиваться из-за небольших просрочек по прошлым платежам, во многих случаях банки идут навстречу клиенту, тем более, заемщик может оправдать себя, представив новому кредитору доказательства своей невиновности в просрочках – уважительной причиной может быть принудительное увольнение с работы в результате сокращения или болезнь.

Ликвидная залоговая недвижимость

Что нужно знать об ипотеке при заявке на кредит под залог недвижимости? В качестве залогового объекта кредитные организации предпочитают квартиры в хорошем состоянии, они не должны располагаться в старых и тем более аварийных домах, а также в домах, которые являются историческими и архитектурными памятниками. Ликвидной залоговой недвижимостью считаются дома, стоящие на пустующих земельных участках.

Что нужно знать об ипотеке при заявке на кредит под залог недвижимости? В качестве залогового объекта кредитные организации предпочитают квартиры в хорошем состоянии, они не должны располагаться в старых и тем более аварийных домах, а также в домах, которые являются историческими и архитектурными памятниками. Ликвидной залоговой недвижимостью считаются дома, стоящие на пустующих земельных участках.

Нужна ли оценка объекта под залог? Определенно нужна, оценка ликвидности определяет быстроту продажи и стоимость недвижимости, поэтому в отчете указывается не только залоговая стоимость квартиры, но и рыночная цена.

Порядок действий

Самые первые действия заключаются в оценке своих материальных возможностей, выборе конкретного банка, определении требований к новому жилищу. Далее следует подробно ознакомиться с условиями предоставления ипотечного кредита.

Важно! Обращайте внимание на все детали и не стесняйтесь спрашивать непонятные для вас моменты, так как зачастую рекламные брошюры и даже сами консультанты умалчивают о некоторых особенностях банковского продукта. Под некоторыми особенностями следует понимать дополнительное страхование, комиссионные платежи, выпуск банковской карты и так далее.

Заявка на кредит

Заявка на кредит заполняется в офисе банка, заемщику предварительно нужно позаботиться о предоставлении вместе с заявкой на получение ипотечного займа необходимого пакета документов, основу которого составляют личные документы, а также официальные бумаги, подтверждающие доходы будущего плательщика и подтверждающие право собственности на объект залога.

Многие банки рассматривают кредитную заявку на платной основе, результат принятого решения оглашается заемщику через несколько дней, в редких случаях недель. Банк предоставляет кредитуемому лицу форму, содержащую условия ипотечного договора, срок действия данного решения. Положительное решение банка сохраняется в течение 3-6 месяцев, поэтому воспользоваться им нужно в этот период.

Выбор жилья и его оформление

Ипотечная ссуда остужает пыл заемщика, кредит сужает границы выбора – не каждый продавец согласен на продажу недвижимого имущества по принципу ипотеки. Крупные компании — застройщики предлагают своим клиентам ипотечные условия, однако они предпочитают сотрудничать с избранными банками. Банки же, наоборот, откажут в выдаче кредита на приобретение жилья у строительной компании с сомнительной репутацией.

Выбрав оптимальный вариант, заемщик заключает с продавцом кредитный договор. Договор обязывает покупателя передать приобретенное жилье в залог банку в течение нескольких недель после заключения сделки.

Страхование жилья

После приобретения жилья и получения документов о праве собственности заемщику необходимо выполнить следующее условие, но не банка, а закона об ипотеке. Владелец должен застраховать объект недвижимости от повреждения и рисков утраты.

Политика страховой компании такова – оценка объекта зависит от степени вероятности наступления возможных рисков. Страховщик может, как увеличить размер взносов, рассмотрев все подробности, касаемые жилища, так и вовсе оказаться от его страхования.

Выгодоприобретателем страхования залоговой недвижимости выступает сам банк, то есть все страховые платежи клиента предназначены ему.

Обратите внимание! Кроме обязательного страхования недвижимого объекта, банк настойчиво может предложить клиенту страхование его жизни и право собственности на залоговое жилье. Такие действия не являются правомерными.

Передача жилья в залог банку

Последний этап – оформление договора залога по форме банка. Договор регистрируется на государственном уровне, в силу вступает только после проведения регистрации. Росреестр делает отметку в базе данных об обременении квартиры или частного дома залогом.

Необходимые документы

Какие документы нужны для ипотеки – далее мы рассмотрим особенности подачи официальных бумаг для физического лица, частного предпринимателя, а также лиц, которые имеют право воспользоваться специальными программами ипотечного кредитования.

Для физического лица

Сбор необходимой документации начинается с документов, подтверждающих личность заемщика, к этой категории относятся:

- Паспорт гражданина РФ.

- Второй документ на выбор – загранпаспорт, водительское удостоверение, военный билет, пенсионное удостоверение, ИНН, паспорт супруга и так далее.

Хотя многие ипотечные программы рассчитаны на людей от 21 года, на деле банки не спешат выдавать суммы такого размера лицам моложе 25 лет, молодые люди, не отслужившие в армии также могут не получить доверие банка.

Для оформления ипотеки нужно обязательно представить банку документы, подтверждающие платежеспособность:

- Копия трудовой книжки, заверенная работодателем.

- Копия трудового договора.

- Правка о доходах заемщика по форме 2-НДФЛ, альтернатива — справка по форме банка.

- Копия налоговой декларации по форме 3-НДФЛ, если клиент за последний год имел дополнительный доход, не относящийся к заработной плате.

- Копии свидетельства на право владения дорогим имуществом или ценными бумагами, если клиент является владельцем движимых и недвижимых объектов.

- Документы, подтверждающие наличие у заемщика вкладов и дополнительных счетов в банках РФ.

- Бланк выписки по банковскому счету.

- Справка с реквизитами счета по образцу банка.

В некоторых случаях банк – кредитор может потребовать от заемщика перечень дополнительных документов и сведений. Какие справки нужны по требованию банка:

- Справка о регистрации по форме №9.

- Копии паспортов родственников, проживающих с клиентом на одной жилищной площади.

- Копии пенсионных удостоверений и справка из Пенсионного фонда РФ о размере пенсии, если в семье есть пенсионеры.

- Справки о состоянии здоровья клиента из наркологического, психоневрологического диспансеров.

- Документы, подтверждающие кредитную историю заемщика, если в прошлом клиент уже брал кредиты.

- Характеристика с места работы.

Для индивидуального предпринимателя

Оформить ипотечный кредит индивидуальному предпринимателю несколько труднее, чем физическому лицу. Для того чтобы с получением кредита на приобретение жилплощади не возникло проблем, ИП необходимо представить банку пакет документов, в который входят такие официальные бумаги, как:

Оформить ипотечный кредит индивидуальному предпринимателю несколько труднее, чем физическому лицу. Для того чтобы с получением кредита на приобретение жилплощади не возникло проблем, ИП необходимо представить банку пакет документов, в который входят такие официальные бумаги, как:

- Декларация по единому налогу за последний год предпринимательской деятельности, если ИП работает по системе упрощенного налогообложения. Если единый налог выплачивается на ЕНВД – вмененный доход, тогда банк потребует налоговую декларацию за последние два года.

- Налоговые декларации по форме НДФЛ за последний налоговый период, если ИП работает по общему режиму налогообложения.

- Выписка из ЕГРИП.

- ИНН и ОГРН.

- Копия лицензии при условии, что предприниматель ведет деятельность, подлежащую обязательному лицензированию.

Документы на приобретаемую недвижимость

Заемщик должен представить банку не только личные документы и документы, подтверждающие наличие стабильного дохода, но также и бумаги на приобретаемую недвижимость, будь то квартира, частный дом или участие в долевом строительстве.

Заемщик должен представить банку не только личные документы и документы, подтверждающие наличие стабильного дохода, но также и бумаги на приобретаемую недвижимость, будь то квартира, частный дом или участие в долевом строительстве.

Что нужно для ипотеки на квартиру, основные требования финансово-кредитных организаций:

- Документы, подтверждающие право собственности. К таковым относятся договора купли-продажи, дарения, приватизации, вступления в наследство.

- Справка о том, что в приобретаемой квартире никто не зарегистрирован и не проживает. Справку можно получить в ЖЭК или в паспортном столе. Обратите внимание, документ имеет определенный срок действия.

- Копия кадастрового паспорта квартиры. Получить документ можно в БТИ.

- Документы бывших собственников недвижимости.

Обратите внимание! Если при продаже квартиры заемщику затрагиваются интересы несовершеннолетних детей, в этом случае потребуется разрешение органов опеки.

Документы на приобретаемый дом по программе ипотечного кредитования аналогичны пакету официальных бумаг для квартиры. Кроме вышеперечисленных заемщик обязуется представить банку документы:

- Копия технического паспорта.

- Кадастровый паспорт участка.

- Выписка из кадастра недвижимости на дом.

- Выписка из ЕГРП.

- Результаты независимой оценки.

Если заемщик подает заявку на ипотечный кредит для участия в долевом строительстве, пакет документов будет включать:

- Договор участия в долевом строительстве. Для положительного решения застройщик должен иметь аккредитацию от этого банка.

- Документы о продаже юридическим лицом объекта недвижимости клиенту банка, содержащие информацию о стоимость приобретенной доли, ее технических характеристиках.

В том случае, если банк не сотрудничал ранее с застройщиком, заемщику необходимо представить документы по строительной компании: учредительные бумаги, свидетельство о регистрации, свидетельство о постановке на налоговый учет, документы, подтверждающие права застройщика на продажу недвижимого объекта.

Для участников специальных программ

Многие бани предлагают своим клиентам участие в специальных ипотечных программах с лояльными условиями. К наиболее распространенным относятся программы Материнский капитал и Военная ипотека.

Для Материнского капитала

Для участия в ипотечной программе Материнский капитал заемщик предоставляет банку обычный пакет документов, прикладывая к нему сертификат на получение материнского капитала.

Некоторые субъекты Российской Федерации принимают участие в этой программе и оказывают семьям аналогичную поддержку при рождении второго и последующих детей.

Региональные сертификаты на получение денег по материнскому капиталу также следует приложить к остальным документам.

Для Военной ипотеки

Участники программы Военная ипотека предоставляют банку стандартный набор документов, дополняют его:

- Копия документа, подтверждающего членство заемщика в Накопительно — ипотечной системе (НИС) и его право на получение займа.

- Подробная анкета заемщика.

- Согласие второго супруга на приобретение недвижимости в ипотеку.

Ипотека по двум документам

Некоторые банки предлагают ипотечный кредит всего по двум документам – паспорту и второму на выбор заемщика. В большинстве случаев заманчивые условия доступны только для участников зарплатных проектов, так как банк и так имеет достаточные сведения о доходах таких клиентов, финансовой устойчивости и надежности компании, на которую трудится заемщик.

Некоторые банки предлагают ипотечный кредит всего по двум документам – паспорту и второму на выбор заемщика. В большинстве случаев заманчивые условия доступны только для участников зарплатных проектов, так как банк и так имеет достаточные сведения о доходах таких клиентов, финансовой устойчивости и надежности компании, на которую трудится заемщик.

Получение ипотеки — трудоемкий и долгий процесс, однако при правильной подаче документов и последующем решении банка в пользу заемщика, приобретение жилой недвижимости в собственность становится решенным вопросом.

Видео: Как не допустить ошибок при взятии ипотеки

Видео: Личный опыт — стоит ли брать ипотеку?

Читайте также:

ipoteka-expert.com

Как взять ипотеку: инструкция для новичков

Не хватает денег на покупку квартиры? Возьмите ипотеку. Предлагаем вам пошаговую инструкцию, как действовать, куда обращаться, какие документы собрать.

1. Выберите банк

Для начала нужно выбрать банк, в котором вы оформите кредит. Возьмите лист бумаги и расчертите его на семь граф: название банка, цена квартиры, первоначальный взнос, ставка, срок кредита, валюта, необходимые документы. Также отмечайте, если в каком-то банке у вас есть особые условия – например, если у вас открыт в нем зарплатный счет.

Вносите в этот список банки, условия которых вам показались самыми интересными, а потом сравните.

Процентная ставка обычно колеблется от 7% на новостройки по специальным акциям до 13-14%. Обратите внимание на дополнительные платежи, комиссии и условия: возможно, выгоднее взять «честные» 12%, чем 10% плюс сборы.

Определитесь, какую сумму вы хотите и можете взять в кредит, сколько можете отдать в качестве первоначального взноса. Минимальный взнос – 10% от стоимости. Срок зависит в основном от ваших возможностей: готовы платить значительную сумму ― берите кредит на пять лет. Ограничены в средствах ― оформляйте на 30 лет с возможностью досрочного погашения. Чем больше срок кредита, тем больше вы переплатите в итоге. Что касается валюты, действует золотое правило: берите кредит в той же валюте, в которой вы получаете зарплату.

Как выбрать банк и ипотечную программу?

Банки, в которых взять ипотеку проще всего

2. Уточните условия и дополнительные платежи

Позвоните или зайдите в банк и еще раз уточните условия кредита. Подробно расспросите кредитного специалиста о размере банковской комиссии, необходимости оформлять страховку, возможных штрафах, условиях досрочного погашения кредита. Рассчитайте, хватает ли у вас денег на оформление сделки, регистрацию прав собственности и оплату услуг риелтора.

3. Соберите документы

Узнайте у специалиста по кредитованию, какие документы вы должны собрать. Обычно это справка 2-НДФЛ от вашего работодателя, заверенная им копия трудовой книжки, копия трудового договора, документы об образовании, свидетельство о браке или его расторжении, страховое свидетельство государственного пенсионного страхования, свидетельство ИНН, копии свидетельств о рождении детей, паспорт. Мужчинам призывного возраста понадобится еще и копия военного билета.

4. Подайте заявку

После того как вы соберете все документы для ипотеки, позвоните в банк и договоритесь, когда вы можете подать заявление на получение кредита. Вы придете в банк, и специалист проверит справки и копии, которые вы подготовили. Попросите его не просто сложить бумаги в стопку, но и проверить, верно ли они оформлены. Также на основе ваших документов он может сделать ориентировочный расчет того, на какую сумму кредита и первоначального взноса вы можете рассчитывать в этом банке. Напишите заявление на получение ипотечного кредита и передайте его сотруднику вместе с документами. Обязательно выясните, когда и каким образом вы узнаете о решении банка.

Кому банки дают ипотеку на квартиру, а кому отказывают?

Ипотека за счет аренды: расчет от эксперта

5. Дождитесь решения

Вы можете присматривать квартиру и до того, как получите решение банка. Но договариваться с хозяевами квартир нужно, уже зная, на какую сумму кредита вы можете рассчитывать. Однако обратите внимание, что договоренность с банком о кредите действует не больше трех месяцев. Зазеваетесь ― и придется начинать все с начала.

К недвижимости банк также предъявляет определенные требования. Поэтому не оставляйте аванс или задаток за жилье, пока не получите одобрение сделки со стороны банка.

Если кредитных сотрудников все устраивает, приглашайте оценщика, а потом направляйте банку отчет об оценке квартиры и сообщайте цену, которую запрашивает продавец.

Только после всего этого банк принимает окончательное решение о предоставлении ипотечного займа, а также согласует с вами день, когда вы заключите два договора: купли-продажи с хозяином квартиры и кредитный с банком.

Фото: © milanmarkovic78 — Fotolia.com

Не пропустите:

5 советов, как выбрать банк, чтобы взять ипотеку

Хочу купить квартиру – с чего начать?

Как купить вторичную квартиру через Сбербанк?

Как торговаться, покупая квартиру?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

www.domofond.ru

Как взять ипотеку и что для этого нужно 🚩 ипотека что и как 🚩 Ипотека

Когда речь заходит о покупке собственного жилья, а средств катастрофически не хватает, у многих встает вопрос, что правильно: копить или взять квартиру в ипотеку? Вопрос достаточно сложный, поскольку оба варианта имеют свои плюсы и минусы, и то, какой из них окажется правильным, покажет только время. Те, кто склоняются к ипотеке, руководствуются главным привлекающим фактором – быстрое приобретение квартиры еще до того, как на руках уже есть необходимая сумма.

Преимущества ипотечного кредитования заключаются не только в скорости заселения в новую квартиру. Тут и низкие проценты в сравнении с обычным потребительским кредитом, и возможность отсрочить платежи в случае рождения ребенка или при других непредвиденных обстоятельствах. У каждого банка свои условия, однако все ипотечные программы направлены на упрощение условий покупки собственной квартиры.

Тем не менее, какова бы ни была минимальная процентная ставка по ипотеке, переплачивать все равно придется, и в большинстве случаев вы заплатите сумму в два раза превышающую сумму кредита. Именно этот фактор, по большей части, отпугивает потребителей. Однако, если вы снимаете жилье, есть повод задуматься, что лучше: платить «в никуда» или переплачивать, вкладываясь в собственную недвижимость? Кроме того, цены на недвижимость неумолимо растут, и высока вероятность того, что, даже переплатив в два раза, вы купите квартиру, которая к моменту полной выплаты ипотеки будет стоить гораздо дороже, чем в момент оформления кредита.

Следует принять во внимание также и то, что вы не сможете продать или подарить вашу новую «ипотечную» квартиру до тех пор, пока полностью не выкупите ее у банка. Формально она будет находиться в вашей собственности, однако такие квартиры являются залоговой гарантией для банков на случай, если вы потеряете платежеспособность.

Те, кто боятся финансовой зависимости от банков и в то же время стремятся купить квартиру, предпочитают копить. С одной стороны, этот вариант хорош тем, что не нужно переплачивать банку, не нужно думать о том, что делать, если не хватит денег на очередной взнос. С другой стороны, придется подождать несколько лет, прежде чем обзавестись собственным жильем, причем не факт, что вы накопите нужную сумму в запланированный срок, ведь цены на недвижимость растут как грибы после дождя. Поэтому накопления не дают гарантию того, что через несколько лет у вас будет квартира. Так что, если есть возможность взять ипотеку, то, пожалуй, стоит рискнуть.

www.kakprosto.ru

Что такое ипотека на жилье

Слово ипотека приходится слышать каждому из нас довольно часто, ведь данный вид кредитования приобрел огромный спрос в последнее время. В нашей стране купить жилье без заемных средств крайне сложно, стоимость объекта недвижимости во много раз превосходит средний ежемесячный заработок россиянина. Для многих из нас ипотека ассоциируется с многолетним тяжелым бременем, которые приходится нести по 20—30 лет. Рассмотрим, что такое ипотека и как она работает, способы оформления и нюансы жилищного кредитования.

Что такое ипотека и ипотечный кредит

Многие из нас полагают, что ипотека – это вид кредитования, с помощью которого можно приобрести только недвижимое имущество. Но это ошибочное мнение, потому что ипотека – это форма залога, при которой приобретаемый за счет заемных средств объект находится в полном распоряжении заемщика, а банк получает право на его реализацию только в том варианте, если должник не справился с возложенными на него обязательствами по выплате кредита.

Если говорить простыми словами, то понятие ипотека применимо лишь к тому виду кредитования, в котором приобретаемые за счет банковских средств имущество не попадает в собственность заемщика в полной мере. Фактически он может пользоваться объектом, но и здесь его права ограничены, он не может совершать сделки с ним переделывать или перестраивать объект недвижимости и производить любые действия, вследствие которых может снизиться его стоимость.

Ипотечный кредит – это денежные займы с залогом приобретаемого недвижимого имущества. Если говорить простыми словами, то ипотека, которая выдается в банке это и есть целевой кредит на недвижимость с обеспечением, которым выступает приобретаемое имущество.

Кстати, не стоит путать ипотеку и жилищный займ, это совершенно два разных вида кредитования, ведь во втором варианте средства предоставляются без обеспечения залогом.

Итак, продолжим изучение термина ипотека. Что это такое простыми словами? Слово ипотека было заимствовано из греческого языка, значение его «Залог». Причем в законодательстве нашей страны ипотека выдается строго под залог недвижимого имущества, хотя об этом чуть позже. Итак, если речь идет об ипотеке в банке, то заемщик должен понимать, что он фактически приобретает за счет заемных средств объект недвижимости, но вступает в права собственности только после исполнения своих обязательств перед кредитором.

Как работает ипотека

На самом деле схема ипотечного кредитования довольно простая. Рассмотрим ее:

- Потенциальный заемщик выбирает банк и подает заявление на оформление ипотечного кредита.

- Кредитно-финансовая организация проводит анализ заявления, оценивает платежеспособность заемщика, а также свои риски, и выносят решение.

- В случае положительного решения у заемщика есть от 30 до 120 дней для подбора объекта недвижимости.

- После того как заемщик определится с объектом, он подает документы в банк на оформление ипотеки, предоставляет документы на недвижимость и свои документы для получения денежного кредита.

- Продавец и покупатель подписывают договор купли-продажи и регистрируют его в Росреестре, при этом на объект накладывается обременение, или запрет на регистрационные действия.

- После завершения регистрационных действий продавец получает денежные средства путем перевода на банковский счет, а покупатель становится заемщиком.

- Именно по такой схеме работает большинство коммерческих банков России.

Но на самом деле условия договора и порядок предоставления денежных средств в долг в каждой банке могут немного различаться. Ведь с целью повышения выгоды, банки вводят некоторые коррективы в условия ипотечного кредитования. Например, есть такие два понятия, как ипотека в силу закона и в силу договора, согласно законодательству объектом залога выступает приобретаемая недвижимость, хотя по договору банк может предоставить денежный займ под залог иного недвижимого имущества, находящиеся в собственности заемщика.

Обратите внимание, что в России отношения между кредитором и заемщиком по ипотечному кредитованию регламентированы статьей 102 ФЗ об ипотеке и залоге недвижимости.

Риски кредитора и заемщика при ипотечном кредитовании

Опять вернемся к вопросу, что значит ипотека, как уже было сказано выше это в первую очередь залог. Поэтому стоит внимательно рассмотреть, какие риски несет потенциальный заемщик при оформлении ипотечного кредита. Основной риск заемщика это потеря приобретаемого в кредит объекта недвижимости, ведь в случае неплатежеспособности, снижение заработной платы, потери здоровья, или иных форс-мажорных обстоятельств, предмет залога, безусловно, переходит в распоряжение к кредитору.

Причем банки при выдаче ипотечного кредита практически ничем не рискуют, но это только в теории. На практике все намного сложнее. Ведь если заемщик не справляется со своими обязательствами, то банк дает ему порядка 90 дней для решения финансовых трудностей и оплаты просроченной задолженности. Если быть точнее, то именно в течение трех месяцев банк не предпринимает решительных действий по отношению к должнику. По пришествию данного срока банк дает должнику выбор: продать объект недвижимости и расплатиться по кредиту либо подает в суд, в случае если консенсуса мирным путем достигнуть не удалось.

Кстати, по закону банк имеет полное право продать объект недвижимости находящейся у него в залоге, но перед этим ему нужно расторгнуть договор с заемщиком сделать он может это с помощью переговоров или по решению суда. Впоследствии банк все же вернет утраченную прибыль, заемщик, если говорить простыми словами, остается без крыши над головой.

В чем же здесь риск? Во-первых, за тот срок, когда платежи не поступали на кредитный счет, банк не получал ожидаемую прибыль. Во-вторых, судебные издержки – это дополнительные расходы для кредитно-финансовой организации. В-третьих, стоимость залогового имущества на 20—30% ниже рыночной, хотя даже в том случае, если вырученных средств не хватает для полного погашения кредита, заемщик не освобождается от своих кредитных обязательств до тех пор, пока долг не будет погашен полностью.

Важно! При принятии решения о выдаче ипотечного кредита банк оценивает: доход заемщика за вычетом выплаты по ипотечному кредиту, доход за вычетом расходов по другим обязательствам, размер запрашиваемой суммы по отношению к оценочной стоимости объекта недвижимости, сумму займа по отношению к минимальной стоимости жилья на рынке.

На что берут ипотеку

Чтобы понять, на что можно взять ипотеку, обратимся к законодательству. В законе об ипотеке, а именно в пятой статье, указано, что предметом ипотечного кредитования может быть только недвижимое имущество, право на которое зарегистрировано в Едином реестре прав на недвижимое имущество и сделок с ним.

Если говорить простыми словами, то предметом залога может выступать дом или квартира, а также земельный участок гараж, производственные помещения, комнаты, и иные объекты недвижимости.

Советы потенциальным заемщиком

Зная, что такое ипотека на жилье, многие потенциальные заемщики наверняка сомневаются: стоит ли брать такой вид кредита или нет. Ведь риски слишком велики по нескольким причинам. Во-первых, срок выплаты ипотечного кредита может достигать 30 лет, а за это время может многое измениться, в том числе и в финансовом положении заемщика. Во-вторых, если посчитать переплату по ипотеке, то этих средств хватит для покупки одного или двух аналогичных объектов недвижимости.

Тем не менее, для многих это единственный вариант для покупки собственного жилья, а именно оформление ипотечного кредита. Действительно, накопить на собственное жилье практически невозможно, даже при заработке выше среднего. Но не стоит бояться таких долгосрочных обязательств, нужно руководствоваться лишь некоторыми советами:

- Берите в ипотеку только ту сумму, платежи по которой вы можете вносить без большого ущерба для своего бюджета.

- Не стоит оформлять кредит на длительный срок, чем меньше срок, тем меньше переплата.

- Чтобы получить минимальный процент по ипотеке внимательно изучить рынок предложений и постарайтесь максимально соответствовать требованиям кредитора.

- При оформлении ипотеки нужно всегда иметь запас средств, которые вы в будущем можете внести в счет оплаты ипотеки, если в жизни случится непредвиденное обстоятельство.

Обратите внимание, если вы не сможете вносить платежи по кредиту и не справляетесь со своими обязательствами, обязательно постарайтесь решить вопрос с банком мирно и не сопротивляетесь продаже залогового имущества.

Подведем итог, что ипотека – это, в нашем понимании, кредит на приобретение недвижимого имущества. Сегодня практически каждому из нас предоставлена возможность купить собственное жилье с помощью заемных средств банка. Кстати, если вы решились на оформление ипотечного кредита, то обязательно стоит учитывать, что государство предоставляет возможность оформить ипотеку молодым семьям на льготных условиях по специализированной программе, а также вернуть подоходный налог от стоимости объекта и процент по ипотеке, если воспользоваться всеми предложениями, то можно значительно снизить кредитную нагрузку.

znatokdeneg.ru

Ипотека на квартиру – что это такое

Здравствуйте друзья. Часто случается так, что приобрести собственное жилье можно только при помощи оформления ипотечного кредита на квартиру или дом. Однако многие не торопятся этого делать (и правильно действуют!), так как ипотека в понимании большинства — это кабала и очень длительный по времени долг перед банком. Чтобы ипотека действительно не превратилась в кабальную зависимость от банка, нужно заранее очень тщательно взвесить все за и против, рассчитать свои силы и возможности, при этом учитывая и непредвиденные ситуации.

В самом процессе оформления ипотечного кредита на жилье, естественно, есть свои нюансы и подводные камни. Однако не стоит забывать и о том, что и после того, как банк выдал вам разрешение на покупку жилья, может возникнуть множество проблем. В данной статье постараемся рассмотреть те самые подводные камни, к которым нужно быть готовым при покупке квартиры в ипотеку.

Самым главным опасением для каждого человека, раздумывающим о том, чтобы приобрести жилье в кредит, это нестабильность, как экономической ситуации, так и собственного материального положения. Ведь за период, на который оформляется кредит (от 10 до 35 лет), может случиться все, что угодно: экономический кризис, банкротство компании, в которой вы работаете, потеря рабочего места и снижение заработной платы, или какие-либо другие форс-мажорные ситуации. Однако, наши страхи, порою, больше преувеличены, чем являются реальными угрозами.

Даже в крайней ситуации с банком можно будет договориться об изменении или послаблении условий, предоставлении отсрочки, либо, вообще, обратиться за рефинансированием в другой банк (или увеличить срок выплаты по общей договоренности). При самом пессимистическом сценарии развития событий можно просто продать эту квартиру и вернуть оставшиеся средства по долгам банку, при этом, оставшаяся часть денег будет при вас (хотя, потери определенной доли и, собственно, жилья, не избежать).

Еще одной проблемой для многих является залог имущества на начальном этапе оформления кредита. Особенно, данный вопрос интересует людей, условием ипотечного кредитования для которых является отсутствие первоначального взноса. При этом даже если «зеленый свет» от банка на оформление ипотеки получен, это не означает, что уже можно покупать жилье. Изначально нужно позаботиться об оформлении залога, который будет являться равноценным стоимости жилья. Нужно заранее уточнить и разузнать обо всех условиях предоставления кредита в банке. Когда получите всю исчерпывающую информацию, можете приступать к сбору и оформлению нужных бумаг. А залогом, чаще всего, является собственно сама квартира, на которую вы оформляете ипотеку.

Условия покупки

Собираясь покупать квартиру в ипотеку, так же заранее нужно разузнать об условиях выплат, о ставках и дополнительных тратах и комиссиях, так как в не каждый банк в погоне за очередным клиентом выкладывает все «карты на стол» сразу. Низкий процент, как правило, становится только рекламным ходом, а на деле позже выясняется, что по договору и в соответствии с вашей программой нужно выплачивать дополнительные комиссии, которые значительно превышают рассчитанный вами бюджет. Внимательно изучайте условия договора и не стесняйтесь спрашивать обо всем специалиста.

Так же не стоит заблуждаться, что при оформлении ипотеки можно очень скоро и быстро закрыть кредитную историю, выплатив всю сумму досрочно. Даже если вы будете выплачивать большую сумму, чем первоначально оговорено, переплата не будет зачисляться в счет долга до истечения определенного периода. Банки заинтересованы в получении прибыли, поэтому, в том же договоре будет оговорен момент, в соответствии с которым вы не можете досрочно оплатить полностью ипотечный кредит. В случае вашего на то непреодолимого желания, вам нужно будет оплатить еще и комиссионные. Вот здесь и нужно все внимательно взвесить и просчитать, что для вас будет выгоднее — выплачивать долг по оговоренной программе, либо оплатить все заранее, но переплатить комиссионные.

Если вы в разводе

Отдельной статьей и важным вопросом для некоторых становиться то, как поступить с квартирой, которая находится в ипотеке при разводе со своим супругом. Что делать в данном случае, кто должен доплачивать кредит, как поделить впоследствии недвижимость, и вообще, чьей она является? Ведь ипотека-то оформляется на одного из супругов, а не сразу на двоих.

В данном случае очень много нюансов: требуются подтверждения о том, кто оплачивает основную часть кредита, может быть деньги на оплату подарили одному из супругов родственники, какая доля средств принадлежала каждому из супругов, как до свадьбы, так и после оформления ипотеки и т.д. Если сложилась такая ситуация, то консультации с опытным юристом просто не избежать.

В самых простых случаях можно просто договориться со своей второй половинкой о том, чтобы выплачивать долги поровну до завершения кредита (чеки при этом лучше сохранять), а после завершения периода ипотеки продать жилье и поделить средства пополам. Либо один из супругов просто выкупает вторую половину квартиры при согласии на то жены/мужа.

Итак, если покупка жилья в ипотеку для вас уже дело решенное, зная обо всех нюансах и возможных проблемах, то переходим к основному плану действий. Итак, как получить ипотеку на квартиру?

Проследим основные этапы:

- Предпочтения при выборе квартиры. На этом этапе, прежде, чем идти в банк, вам нужно определиться с тем, что вы желаете получить: площадь жилья, этаж, количество комнат, место, где расположен дом, материалы, из которых он построен, район, инфраструктура и многие другие индивидуальные предпочтения.

- Выбор подходящего банка и ипотечной программы, которая устроит вас полностью. Получите полноценную консультацию менеджера этого банка, условия, на которых предоставляется кредит и т.д.

- Подача заявки на рассмотрение в банк. На этом этапе уже банк оценивает вас по критерию платежеспособности. Вам нужно будет предоставить определенный перечень документов, которые запросит банк. В зависимости от вашей «надежности» и платежеспособности банк вынесет свое решение в инфо-письме, где будет указана сумма, которую банк может вам предоставить, процентная ставка (которая высчитывается индивидуально в каждом конкретном случае) и сроки, в течение которых вы должны найти желаемую квартиру и оплатить ее при помощи кредита.

- Поиск подходящего жилья и продавца, согласного на продажу недвижимости по ипотечной программе.

- Проверка документов, предоставляемых продавцом квартиры, специалистами банка, а так же проверка самой квартиры на факт ее соответствия условиям кредитования. На этом же этапе происходит оценка квартиры для ипотеки. Если все документы в порядке, а сама квартира является подходящим вариантом, то банк дает согласие, высылает вам форму договора купли-продажи и назначает точное число и время сделки.

- Заключение сделки трех сторон: покупателя, продавца и банка. Банк перечисляет средства на закрытый счет продавца, деньги при этом находятся временно в банковской ячейке, а документы на квартиру отправляются на государственную регистрацию.

- Госрегистрация. Квартира является вашей собственностью (но находится в залоге у банка).

- Подписание акта приема-передачи квартиры. С этого момента вы уже являетесь полноправных хозяином жилья и можете заселиться в него и прописать себя и свою семью. Продавец же получает перечисленные на его счет средства.

Вот вы и становитесь владельцем квартиры, находящейся в ипотеке. В любом случае и на любом этапе оформления, тщательно изучайте все документы и условия во избежание последующих неожиданностей и проблем.

Удачи вам! Гузель Минязова

rieltor-ask.ru